PENGARUH

SHARIA COMPLIANCE

DAN

ISLAMIC

CORPORATE GOVERNANCE

TERHADAP

FRAUD

PADA

BANK SYARIAH

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh Haifa Najib NIM: 1112082000029

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

PENGARUH

SHARIA COMPLIANCE

DAN

ISLAMIC

CORPORATE GOVERNANCE

TERHADAP

FRAUD

PADA

BANK SYARIAH

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh Haifa Najib NIM: 1112082000029

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

vi

DAFTAR RIWAYAT HIDUP

A. Identitas Pribadi

1. Nama : Haifa Najib

2. Tempat dan Tanggal Lahir : Singaraja-Bali, 01 April 1994 3. Jenis Kelamin : Perempuan

4. Alamat : Perumahan Bumi Bekasi Baru Utara, Jalan Pelabuhan Ratu No. 61 RT 003 RW 012 Kel. Pengasinan, Kec. Rawalumbu Utara Kota Bekasi, Provinsi Jawa Barat

5. Telepon Seluler : 087881887800

6. Email : [email protected]

B. Pendidikan

1. TK Ar-Rahman YPI Tahun 1998-2000

2. SD Bani Saleh 5 Tahun 2000-2006

3. MTs Darunnajah Tahun 2006-2009

4. SMAI Al-Azhar 4 Tahun 2009-2012 5. S1 Akuntansi UIN Syarif Hidayatullah Jakarta Tahun 2012-2016

C. Latar Belakang Keluarga

1. Ayah : Muhammad Najib

2. Tempat dan Tanggal Lahir : Singaraja-Bali, 9 Agustus 1960 3. Ibu : Hafizah Syammach

4. Tempat dan Tanggal Lahir : Singaraja-Bali, 18 Agustus 1973

7. Alamat Orang Tua : Perumahan Bumi Bekasi Baru Utara, Jalan Pelabuhan Ratu No. 61 RT 003 RW 012 Kel. Pengasinan, Kec. Rawalumbu Utara Kota Bekasi, Provinsi Jawa Barat

INFLUENCE OF SHARIA COMPLIANCE AND ISLAMIC CORPORATE GOVERNANCE AGAINST FRAUD IN ISLAMIC BANKS

ABSTRACT

This study aims to examine the influence of sharia compliance and Islamic corporate governance against fraud in Islamic banks. Independent variables used are sharia compliance with the Islamic Income Ratio, Profit Sharing Ratio and Islamic Investment Ratio as a proxy and Islamic corporate governance. The dependent variable used is fraud in Islamic banks.

The population in this study are all Islamic Banks (BUS) which is registered in Bank Indonesia in the period 2010 to 2014. The sample was selected using purposive sampling method. Total samples used in this study were 8 Islamic Banks with 5-year study period. The analytical method used in this study is multiple regression were processed using SPSS version 22.

The results of this study indicate that the sharia compliance with the Profit Sharing Ratio as a proxy, have a negative effect on Islamic bank’s fraud while Islamic Income Ratio, Islamic Investment Ratio and Islamic corporate governance had no effect on fraud in Islamic banks.

viii

PENGARUH SHARIA COMPLIANCE DAN ISLAMIC CORPORATE GOVERNANCE TERHADAP FRAUD PADA BANK SYARIAH

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh sharia compliance dan Islamic corporate governace terhadap fraud pada bank syariah. Variabel

independen yang digunakan ialah shariah compliance dengan Islamic Income Ratio, Profit Sharing Ratio dan Islamic Investment Ratio sebagai proksi dan Islamic corporate governance. Variabel dependen yang digunakan ialah fraud pada bank

syariah.

Populasi dalam penelitian ini adalah seluruh Bank Umum Syariah (BUS) yang terdaftar di Bank Indonesia pada periode 2010 sampai dengan 2014. Sampel dipilih dengan menggunakan metode purposive sampling. Total sampel yang

digunakan dalam penelitian ini berjumlah 8 Bank Umum Syariah dengan periode penelitian 5 tahun. Metode analisis yang digunakan dalam penelitian ini adalah regresi berganda yang diolah menggunakan SPSS versi 22.

Hasil dari penelitian ini menunjukkan bahwa variabel shariah compliance

dengan proksi Profit Sharing Ratio memiliki pengaruh negatif terhadap fraud pada

bank syariah sedangkan Islamic Income Ratio,Islamic Investment Ratio dan Islamic corporate governance tidak memiliki pengaruh terhadap fraud pada bank syariah.

Kata kunci : sharia compliance, Islamic corporate governace, fraud,

KATA PENGANTAR

Assalamu’alaikum wa rahmatullahi wa barakatuh.

Segala puji bagi Allah Swt,Yang Maha Pengasih dan Maha Penyayang yang telah memberikan rahmat serta hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Shalawat serta salam selalu tercurahkan kepada junjungan

kita Nabi Muhammad Saw yang telah menjadi suri tauladan bagi umat manusia di dunia.

Skripsi yang berjudul “Pengaruh Sharia Compliance dan Islamic Corporate Governance terhadap Fraud pada Bank Syariah” ini disusun untuk memenuhi salah satu syarat guna meraih gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Pada kesempatan ini, penulis ingin menyampaikan ucapan terima kasih atas bantuan, bimbingan, dukungan, semangat serta doa, baik langsung maupun tidak langsung dalam penyelesaian skripsi ini, kepada:

1. Kedua orang tua penulis yaitu Ayahanda Muhammad Najib dan Ibunda yang telah memberikan kasih sayang, perhatian, bimbingan, nasihat, doa serta dukungan moril maupun materil yang tiada henti kepada penulis.

2. Kakak, adik penulis serta seluruh keluarga besar yang senantiasa mendoakan dan memberikan dukungan kepada penulis.

3. Bapak Dr. M. Arief Mufraini, Lc., M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Ibu Yessi Fitri SE., M.Si., Ak., CA., selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Bapak Hepi Prayudiawan SE., MM., Ak., CA., selaku Sekertaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta. 6. Ibu Dr. Rini, Ak., CA, selaku dosen pembimbing I yang telah berkenan

memberikan waktu, bimbingan, arahan serta saran selama proses penulisan skripsi sampai terlaksananya sidang skripsi.

x

8. Seluruh dosen dan staff Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah

Jakarta yang telah banyak memberikan bantu kepada penulis selama menempuh masa studi.

9. Sahabat-sahabat tercinta tasya, rini, muthia, nova, opi, laila, anin, desi, naya dan lidina yang selalu setia menemani, berbagi suka duka, berbagi cerita, berbagi ilmu, memberikan semangat, nasihat dan doanya kepada penulis. 10. Sahabat-sahabat Alels tersayang syifa, tika, puput, dita, maulia dan rini yang

selalu memberikan semangat, nasihat serta doanya kepada penulis.

11. Rekan-rekan seperjuangan Akuntansi 2012, terimakasih atas segala informasi, bantuan dan doanya selama menempuh pendidikan di UIN Syarif Hidayatullah Jakarta.

12. Semua pihak yang telah mendukung serta membantu dalam proses penyusunan skripsi ini yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarekanan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak. Akhir kata, penulis mengharapkan semoga skripsi ini dapat bermanfaat bagi seluruh pihak yang membutuhkan.

Wassalamu ’alaikum wa rahmatullahi wa barakatuh

Jakarta, Mei 2016

DAFTAR ISI

COVER

COVER DALAM ... i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN SKRIPSI ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT ... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 6

C. Tujuan dan Manfaat Penelitian ... 7

1. Tujuan Penelitian ... 7

xii

BAB II TINJAUAN PUSTAKA

A. Tinjauan Literatur... 9

1. Agency Theory ... 9

2. Fraud ... 11

3. Sharia Compliance ... 20

4. Islamic Corporate Governance ... 26

B. Hasil Penelitian Terdahulu ... 34

C. Kerangka Pemikiran ... 41

D. Perumusan Hipotesis ... 42

1. Pengaruh Sharia Compliance terhadap Fraud ... 42

2. Pengaruh Islamic Corporate Governance terhadap Fraud ... 45

BAB III METODE PENELITIAN A. Ruang Lingkup Penelitian ... 49

B. Metode Penentuan Sampel ... 49

C. Metode Pengumpulan Data ... 50

D. Metode Analisis Data ... 50

1. Statistik Deskriptif ... 50

2. Uji Asumsi Klasik ... 51

a. Uji Normalitas ... 51

b. Uji Multikolonieritas ... 52

c. Uji Autokorelasi ... 53

3. Uji Hipotesis ... 55

a. Pengujian dengan Analisis Regresi Berganda ... 55

b. Uji Koefisien Determinasi (R2) ... 55

c. Uji Signifikansi Simultan (Uji F) ... 56

d. Uji Signifikan Parameter Individual (Uji Statistik t) ... 57

E. Operasionalisasi Variabel Penelitian... 57

1. Variabel Dependen (Y) ... 57

2. Variabel Independen (X) ... 58

BAB IV ANALISIS DAN PEMBAHASAN A. Sekilas Gambaran Umum Objek Penelitian ... 64

B. Analisis Data Penelitian ... 66

1. Hasil Uji Statistik Deskriptif ... 66

2. Hasil Uji Asumsi Klasik ... 69

a. Uji Normalitas ... 69

b. Uji Multikolonieritas ... 72

c. Uji Autokorelasi ... 73

d. Uji Heteroskedastisitas ... 74

3. Hasil Uji Hipotesis ... 76

a. Uji Koefisien Determinasi (R2) ... 76

b. Uji Signifikansi Simultan (Uji Signifikansi F) ... 77

xiv

C. Pembahasan ... 79

1. Pengaruh Shariah Compliance terhadap Fraud ... 79

2. Pengaruh Islamic Corporate Governance terhadap Fraud ... 83

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 86

B. Saran ... 87

DAFTAR PUSTAKA ... 88

DAFTAR TABEL

Tabel 1.1 Perkembangan Jumlah Bank dan Kantor Perbankan Syariah di

Indonesia Tahun 2009-Januari 2016 ... 3

Tabel 2.1 Hasil Penelitian Terdahulu ... 35

Tabel 3.1 Bobot atas Tiap Faktor Penilaian GCG pada Bank Umum Syariah ... 62

Tabel 3.2 Predikat Komposit ... 63

Tabel 4.1 Proses Seleksi Sampel ... 65

Tabel 4.2 Daftar Sampel Penelitian ... 66

Tabel 4.3 Hasil Uji Statistik Deskriptif ... 67

Tabel 4.4 Hasil Uji Statistik Kolmogorov-Smirnov ... 71

Tabel 4.5 Hasil Uji Multikolonieritas ... 72

Tabel 4.6 Hasil Uji Autokorelasi ... 73

Tabel 4.7 Uji Durbin Watson ... 74

Tabel 4.8 Hasil Uji Park ... 75

Tabel 4.9 Hasil Uji Koefisien Determinasi (R2) ... 76

Tabel 4.10 Hasil Uji Signifikansi Simultan (Uji Statistik F) ... 77

xvi

DAFTAR GAMBAR

Gambar 2.1 Fraud Tree ... 13

Gambar 2.2 Skema Kerangka Penelitian ... 41

Gambar 4.1 Hasil Uji Normalitas dengan Grafik Histogram ... 70

Gambar 4.2 Hasil Uji Normalitas dengan Normal P-P Plot ... 70

DAFTAR LAMPIRAN

Lampiran 1 Daftar Populasi dan Sampel ... 94

Lampiran 2 Perhitungan Variabel ... 95

Lampiran 3 Data Nilai Komposit dan Fraud dalam

Laporan Bank Syariah ... 99

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak (UU No. 10 Tahun 1998). Saat ini di Indonesia dikenal dua jenis bank yaitu bank yang melaksanakan kegiatan usahanya secara konvensional dan bank yang menjalankan usahanya berdasarkan prinsip syariah atau yang di sebut bank syariah.

Menurut Undang-Undang RI Nomor 21 Tahun 2008 tentang perbankan syariah, perbankan syariah adalah segala sesuatu yang menyangkut tentang Bank Syariah dan Unit Usaha Syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Sedangkan definisi dari bank syariah sendiri adalah bank yang menjalankan kegiatan usahanya berdasarkan Prinsip Syariah. Menurut jenisnya, bank syariah terdiri atas Bank Umum Syariah (BUS) dan Bank Pembiayaan Rakyat Syariah (BPRS).

langsung maupun dalam bentuk kemitraan dengan pihak lain dan selanjutnya membagi keuntungan dengan para penabung, lembaga keuangan tersebut bernamaMit Ghamr Saving Bank atau biasa disebutMit Ghamr Bank(Yaya, 2014).

Mit Ghamr Bank ternyata sangat sukses, baik dalam penghimpunan modal dari masyarakat maupun dalam memberikan modal kepada masyarakat yang berpenghasilan rendah. Keberhasilan Mit Ghamr Bank menginspirasi banyak pihak termasuk Organisasi Konferensi Islam (OKI) yang beranggotakan pemerintah dari berbagai negara berpenduduk Muslim untuk mendirikan Islamic Development Bank (IDB) pada tahun 1973 dan mulai beroperasi tahun 1975 yang berkantor pusat di Jeddah (Yaya, 2014). Beroperasinya IDB memicu berdirinya bank-bank Islam di seluruh dunia termasuk di kawasan Eropa dan Asia (Falikhatun, 2012). Di Asia Tenggara, perkembangan perbankan Islam terjadi pada tahun 1983 dengan berdirinya Bank Islam di Malaysia yang disusul dengan berdirinya bank Islam pertama di Indonesia yaitu Bank Muamalat Indonesia tahun 1992 (Yaya, 2014).

Tabel 1.1

Perkembangan Jumlah Bank dan Kantor Perbankan Syariah di Indonesia Tahun 2009-Januari 2016

Indikator 2009 2010 2011 2012 2013 2014 2015 Jan

2016

BUS 6 11 11 11 11 12 12 12

Jumlah Kantor 711 1.215 1.401 1.745 1.998 2.163 1.990 1.970

UUS 25 23 24 24 23 22 22 22

Jumlah Kantor 287 262 336 517 590 320 311 312 BPRS 138 150 155 158 163 163 163 163 Jumlah Kantor 225 286 364 401 402 439 446 449

Sumber: Statistik Perbankan Syariah, Januari 2016

Tabel 1.1 menunjukkan perkembangan perbankan syariah di mana pada tahun 2009 terdapat 6 (enam) Bank Umum Syariah di Indonesia yang kemudian naik dua kali lipat menjadi 12 (dua belas) dalam kurun waktu 7 (tujuh) tahun. Perkembangan ini dikuti dengan bertambah pula jumlah kantor yang pada tahun 2009 berjumlah 711 kantor menjadi 1.970 kantor pada Januari 2016. Begitu pula UUS dan BPRS yang terus berkembang di Indonesia.

Perkembangan bank syariah berimplikasi pada tantangan yang harus dihadapi bank syariah, di mana tantangan terbesar adalah untuk mempertahankan citra dan nama baik di mata nasabah agar tetap menjaga kepercayaan serta loyalitas nasabah kepada bank syariah (Falikhatun, 2012). Sebagaimana yang diketahui menurut UU No. 21 Tahun 2008 bank syariah merupakan bank yang menjalankan kegiatan usahanya berdasarkan prinsip-prinsip syariah, yang bersumber dari Al-Qur’an,Hadist dan Ijmak para ulama (Maradita, 2014).

terbukti dengan adanya kasus-kasus fraud yang terjadi di lembaga syariah. Seperti kasus pada Bank Syariah Mandiri yang melibatkan pihak internal bank yaitu penyaluran kredit fiktif pada BSM cabang Bogor sebesar 102 miliar rupiah kepada 197 nasabah fiktif. Akibat penyaluran kredit tersebut BSM berpotensi mengalami kerugian sebesar 59 miliar rupiah. Atas kasus tersebut Bareskrim Polri menetapkan empat tersangka yang mana tiga diantaranya merupakan pegawai BSM (Prabowo, 2013).

Selain itu terdapat beberapa kasus di mana nasabah melaporkan bank syariah, seperti yang dialami oleh BRI Syariah dan Bank Mega Syariah, keduanya terkena kasus terkait gadai emas. Kasus ini muncul atas gugatan nasabah BRI Syariah dan Bank Mega Syariah yang merasa dirugikan terkait gadai emas yang ada pada BRI Syariah dan Bank Mega Syariah (Wijaya, 2012) (Djumena, 2014). Dari adanya kasus-kasus tersebut membuktikan bahwa tidak ada jaminan bahwa lembaga syariah terutama bank syariah bebas dari tindakan fraud.

informasi kepatuhan bank syariah terhadap prinsip-prinsip syariah, Hameedet al. (2004) merekomendasikan Islamic Desclosure Index (IDI) yang dikembangkan berlandaskan tiga komponen indikator pengungkapan Islami, yaitu sharia compliance, corporate governance dan social/environment disclosure(Asrori, 2011).

Penelitian ini dilakukan dengan mengacu pada penelitian-penelitian terdahulu yang dilakukan oleh Falikhatun (2012), Asrori (2014) dan Anugerah (2014). Perbedaan penelitian ini dengan penelitian yang dilakukan Falikhatun (2012) ialah pada variabel dependen yang digunakan, di mana Falikhatun (2012) menguji pengaruh implementasi prinsip syariah dengan kesehatan finansial perbankan syariah sebagai variabel dependennya sedangkan dalam penelitian ini variabel dependen yang digunakan ialah fraud. Selain itu periode penelitian yang digunakan oleh Falikhatun (2012) di mulai dari tahun 2007 sampai dengan 2010 sedangkan pada penelitian ini menggunakan periode penelitian 2010 sampai dengan 2014.

konvensional sedangkan penelitian ini menguji pengaruh tata kelola perusahaan terhadapfraudpada bank syariah.

Berdasarkan uraian di atas peneliti termotivasi untuk melakukan penelitian terkait tata kelola perusahaan secara Islam dan kepatuhan pada prinsip-prinsip syariah karena pertama, kepatuhan syariah dan tata kelola perusahaan secara Islam dapat dikatakan sebagai unsur yang sangat penting di dalam Perbankan Syariah, lemahnya tata kelola perusahaan serta rendahnya kepatuhan syariah dapat memengaruhi kinerja serta memberikan peluang untuk terjadinya kecurangan di dalam bank syariah. Kedua, peneliti ingin mengetahui apakah prinsip-prinsip syariah serta tata kelola peusahaan secara Islam yang diterapkan dalam Perbankan Syariah di Indonesia memiliki pengaruh terhadap tindak kecurangan yang terjadi di dalam lembaga tersebut. Ketiga, sampai dengan tahap penyelesaian penelitian ini, peneliti belum menemukan penelitian yang secara spesifik menguji pengaruh kepatuhan syariah dan tata kelola perusahaan terhadap kecurangan bank syariah. Berdasarkan hal tersebut maka peneliti melakukan penelitian yang berjudul “Pengaruh Sharia Compliance

danIslamic Corporate GovernanceterhadapFraudpada Bank Syariah”.

B. Perumusan Masalah

Berdasarkan latar belakang di atas maka perumusan masalah yang akan diteliti dalam penelitian ini adalah sebagai berikut:

2. ApakahProfit Sharing Ratio(PSR) berpengaruh terhadapfraudpada bank syariah?

3. ApakahIslamic Investment Ratio (IIR) berpengaruh terhadap fraudpada bank syariah?

4. ApakahIslamic Corporate Governanceberpengaruh terhadapfraudpada bank syariah?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan perumusan masalah, penelitian ini bertujuan untuk menemukan bukti empiris atas hal-hal sebagai berikut:

a. PengaruhIslamic Income Ratio(IsIR) terhadap terjadinyafraudpada bank syariah.

b. PengaruhProfit Sharing Ratio(PSR) terhadap terjadinya fraud pada bank syariah.

c. Pengaruh Islamic Investment Ratio (IIR) terhadap terjadinya fraud pada bank syariah.

d. Pengaruh Islamic Corporate Governance terhadap terjadinya fraud pada bank syariah.

2. Manfaat Penelitian a. Kontribusi Teoritis

pengaruhsharia compliancedanIslamic Corporate Governance terhadap terjadinyafraudpada bank syariah.

2) Penelitian selanjutnya, menjadi referensi bagi penelitian selanjutnya yang ingin meneliti mengenai pengaruh sharia compliance dan Islamic Corporate Governance terhadap terjadinyafraudpada bank syariah.

3) Penulis, sebagai sarana untuk menambah wawasan di bidang audit, terutama mengenai pengaruh sharia compliance dan Islamic Corporate Governance terhadap terjadinya fraud pada bank syariah sehingga diharapkan dapat bermanfaat bagi penulis di masa yang akan datang.

b. Kontribusi Praktis

1) Pemilik dan pegawai bank syariah, menjadi referensi dalam upaya untuk mencegah terjadinya kecurangan di dalam bank syariah.

2) Auditor, menjadi referensi dalam upaya untuk memeriksa dan meneliti apakah terjadi dan terdapat unsur kecurangan dalam bank syariah.

3) Nasabah ataupun pihak lain yang berkaitan dengan bank syariah, menjadi referensi dalam menilai kemungkinan terjadinya kecurangan dalam bank syariah.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur

1. Agency Theory

Teori agensi merupakan hal dasar yang digunakan untuk memahami hubungan antaraprincipledanagent. Dalam hal ini hubungan keagenan merupakan kontrak antara satu orang atau lebih yang mempekerjakan orang lain untuk memberikan suatu jasa dan kemudian mendelegasikan wewenang pengambilan keputusan kepada agen tersebut (Jensen and Meckling, 1976).

Perbedaan kepentingan menyebabkan agen menyalahgunakan kewajibannya dalam penyampaian informasi kepada prinsipal dengan cara memberikan atau menahan informasi yang diminta prinsipal bila menguntungkan bagi agen (Jensen and Meckling, 1976). Untuk mengatasi hal tersebut, diperlukan penerapan Good Corporate Governance beserta prinsip-prinsip dan mekanismenya untuk dapat memastikan hak dan hubungan di antara seluruhstakeholderini terjamin (Anugerah, 2014).

2. Fraud

Dalam bahasa aslinya,fraud atau kecurangan meliputi berbagai tindakan melawan hukum (Tuanakotta, 2012:195). International Standards on Auditing(ISA) seksi 240 yang membahas tentang tanggung jawab auditor untuk mempertimbangkan fraud, mendefinisikan fraud sebagai; ”…tindakan yang disengaja oleh anggota manajemen

perusahaan, pihak yang berperan dalam governance, karyawan atau pihak ketiga yang melakukan pembohongan atau penipuan untuk memperoleh keuntungan yang tidak adil atau ilegal”(Anugerah, 2014). Sedangkan International Standards for the Professional Practice of Internal Auditing(2012) mendefinisikanfraudsebagai:

“Any illegal act characterized by deceit, concealment, or violation of trust. These acts are not dependent upon the threat of violence or physical force. Frauds are perpetrated by parties and organizations to obtain money, property, or services; to avoid payment or loss of services; or to secure personal or business advantage.”

Setiap tindakan ilegal yang ditandai dengan tipu daya, penyembunyian atau pelanggaran kepercayaan. Tindakan ini tidak tergantung pada ancaman kekerasan atau kekuatan fisik. Penipuan yang dilakukan oleh pihak dan organisasi untuk memperoleh uang, properti atau jasa untuk menghindari pembayaran atau kerugian jasa atau untuk mengamankan keuntungan pribadi atau bisnis.

adalah tindakan penyimpangan atau pembiaran yang sengaja dilakukan untuk mengelabui, menipu, atau memanipulasi Bank, nasabah, atau pihak lain, yang terjadi di lingkungan Bank dan/atau menggunakan sarana Bank sehingga mengakibatkan Bank, nasabah, atau pihak lain menderita kerugian dan/atau pelaku fraud memperoleh keuntungan keuangan baik secara langsung maupun tidak langsung. Berdasarkan definisi di atas, pengertian fraud adalah suatu tindakan ilegal yang di sengaja, ditandai dengan tipu daya, penyembunyian atau pelanggaran kepercayaan yang dilakukan dengan mengelabui, menipu atau memanipulasi untuk memperoleh keuntungan.

Penelitian ini fokus padafraud yang terjadi di dalam hubungan kerja (occupational fraud) atau yang disebut juga internal fraud sebab menurut riset yang dilakukan oleh ACFE(Association of Certified Fraud Examiner)(2012) menunjukkan bahwa jenisfraudyang memiliki risiko terbesar bagi perusahaan di seluruh dunia ialah korupsi dan billing scheme yang mana keduanya termasuk dalam kategori occupational fraud,selain itu occupational fraudmenjadi ancaman terbesar terutama bagi perusahaan yang memiliki control yang lemah seperti perusahaan kecil.

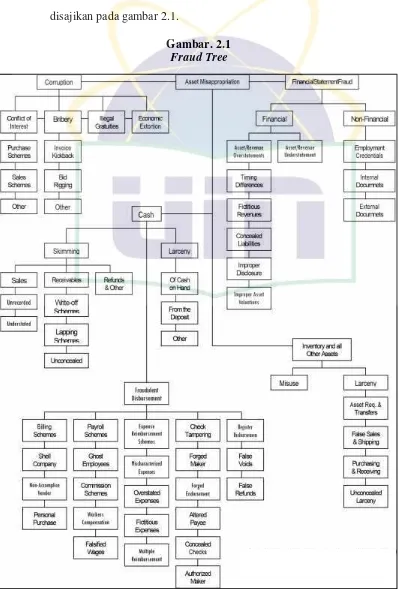

kerja, beserta ranting dan anak rantingnya (Tuanakotta, 2012).Fraud tree disajikan pada gambar 2.1.

Gambar. 2.1

Fraud Tree

Occupational fraud treememiliki tiga cabang utama, yaitu (Tuanakotta, 2012):

a. Corruption (korupsi), yang terdiri dari empat ranting yaituconflicts of interests (benturan kepentingan), bribery (penyuapan), illegal gratuities (pemberian hadiah atau gratifikasi) dan economic extortion.

b. Asset Misappropriation (penyalahgunaan aset), merupakan pencurian aset perusahaan yang dilakukan oleh seseorang yang diberi wewenang untuk mengelola atau mengawasi aset tersebut, misalnya pencurian kas, persediaan dan pengeluaran yang bersifat fraud. Cabang ini terdiri dari 2 (dua) ranting yaitucashdaninventory and all other assets.

corporate governance merupakan tata kelola perusahaan yang dapat diandalkan untuk mengurangi serta mencegah terjadinya dua jenisfraud tersebut (Anugerah, 2014).

Termasuk juga pada bank syariah, tidak menutup kemungkinan dapat terjadinya fraud tersebut. Sehingga dengan diterapkannya tata kelola perusahaan secara Islam (Islamic corporate governance) dan pelaksanaan prinsip-prinsip syariah secara baik dan benar dapat digunakan untuk mencegah terjadinya praktikfraudpada bank syariah.

Albrecht et.al, (2012) menjelaskan, untuk mendeteksi fraud, manajer, auditor, pegawai dan pemeriksa harus mempelajari indikator/tanda-tanda atau red flags (symptons) dan mengejarnya (menindak lanjutinya) sampai semua bukti terkumpul.Red flags sendiri merupakan keadaan/kondisi yang tidak biasa atau janggal atau berbeda dengan keadaan normal.Red flagsmerupakan indikator (symptons) yang menunjukkan sesuatu yang tidak biasa telah terjadi dan memerlukan penyidikan lebih lanjut. Namun red flags tersebut tidak semestinya menunjukkan seseorang bersalah atau tidak, tetapi merupakan tanda-tanda yang memperingatkan mungkinfraudtelah terjadi.

Albrecht et.al, (2012) mengelompokkan tanda-tanda terjadinya fraudke dalam enam kelompok yakni:

a. Accounting anomalies. Terdapat tiga area utama tempat terjadinya accounting anomalies yaitu penyimpangan dalam sumber dokumentasi, kesalahan dalam jurnal dan ketimpangan dalam buku besar.

b. Internal control weaknesses. Meliputi kelemahan pada lingkungan pengendalian, sistem akuntansi, aktivitas pengendalian dan prosedur. Misalnya tidak ada pemisahan fungsi dan tanggung jawab yang jelas, kurangnya pengamanan fisik aset, kurangnya otorisasi, kurangnya pencatatan dokumen yang memadai serta sistem akuntansi yang tidak memadai.

c. Analytical anomalies, adalah prosedur-prosedur atau hubungan-hubungan, kejadian-kejadian yang tidak biasa dan masuk akal, meliputi transaksi-transaksi atau kejadian yang terjadi pada waktu dan tempat yang tidak biasa, yang melibatkan orang-orang yang biasanya terlibat dalam transakasi atau kejadian tersebut. Misalnya prosedur, kebijakan atau praktik-praktik yang tidak biasa, kekurangan/kelebihan kas, perubahan volume atau harga yang tidak masuk akal.

baru, pergi ke luar negeri dan sebagainya, merupakan pertanda/indikator yang perlu ditindaklanjuti kemungkinan terjadinyafraud.

e. Unusual behavior, adalah perilaku yang tidak biasa. Penelitian psikologi menunjukkan bahwa ketika seseorang melakukan fraud (terutama untuk yang pertama kali) pelaku akan diliputi rasa bersalah dan ketakutan dan akan menjadi stres. Seterusnya si pelaku ini akan berkelakuan berbeda dari biasa, untuk menutupi perasaan atau rasa stress tersebut.

f. Tips and complaints, meliputi informasi dan pengaduan-pengaduan tentang kemungkinan terjadinyafraud.

Nomor 7/1992 sebagaimana diubah dengan Undang-undang Nomor 10/1998 (Sula, 2014).

Strategi antifraud terdapat dalam Surat Edaran Bank Indonesia No. 13/28/DPNP yang menyebutkan bahwa bank wajib memiliki dan menerapkan strategi anti fraud yang disesuaikan dengan lingkungan internal dan eksternal, kompleksitas kegiatan usaha, potensi, jenis dan risiko fraud serta didukung sumber daya yang memadai. Strategi ini berlaku bagi bank umum, dimana yang dimaksud dengan bank umum dalam surat edaran ini adalah bank umum yang melaksanakan kegiatan usaha secara konvensional dan/atau kegiatan berdasarkan prinsip syariah.

Strategi anti fraud yang dalam penerapannya berupa sistem pengendalianfraud, memiliki 4 (empat) pilar sebagaimana yang terdapat dalam Surat Edaran Bank Indonesia No. 13/28/DPNP, yaitu:

a. Pencegahan

b. Deteksi

Pilar deteksi merupakan bagian dari sistem pengendalian fraudyang memuat langkah-langkah dalam rangka mengidentifikasi dan menemukanfrauddalam kegiatan usaha Bank, yang mencakup paling kurang kebijakan dan mekanisme whistleblowing, surprise auditdansurveillance system.

c. Investigasi, Pelaporan dan Sanksi

Pilar investigasi, pelaporan dan sanksi merupakan bagian dari sistem pengendalianfraudyang paling kurang memuat langkah-langkah dalam rangka menggali informasi (investigasi), sistem pelaporan dan pengenaan sanksi atas fraud dalam kegiatan usaha Bank.

d. Pemantauan, Evaluasi dan Tindak Lanjut

Pilar pemantauan, evaluasi dan tindak lanjut merupakan bagian dari sistem pengendalian fraud yang paling kurang memuat langkah-langkah dalam rangka memantau dan mengevaluasi fraud, serta mekanisme tindak lanjut.

penggunaan metodeaccrual basisdalam hal pengakuan dan penyusunan laporan keuangan.

Menurut Gumanti dan Ary (2003) dalam Sula (2014), penerapan prinsipaccrual basisdalam pencatatan akuntansi, menyebabkan peluang terjadinyaabusedpada laporan keuangan. Penyalahgunaan ini biasanya mengarah pada upayaearnings managementsebuah entitas. Manajemen laba, apapun alasannya dapat mengarah pada penyajian laporan keuangan yang tidak benar (miss leading) dan akhirnya akan memengaruhi alokasi sumber-sumber yang ada.

Selain itu, kecenderunganfraud pada bank syariah dapat timbul dari agency problem, seperti dalam studi yang dilakukan Maharani (2008) dalam Sula (2014), yang berfokus pada permasalahan agency problem pada kontrak mudharabah, dimana dalam pembiayaan ini kepercayaan dan transparansi dari kedua belah pihak yang bermuamalah mutlak diperlukan agar hubungan keagenan yang tercipta tidak menimbulkan perilaku fraud. Dijelaskan dalam penelitian Sula (2014) bahwa beberapaagency problemyang ditemui dalammudharabahantara lain adanya konflik kepentingan, dimana mudharib bertindak mengabaikan hubungan kontraktual dan mendorong untuk bertindak tidak berdasarkan kepentinganshahibul-maal.

3. Sharia Compliance

terhadap nilai-nilai syariah (sharia compliance) menjadi salah satu aspek mendasar yang membedakan perbankan Islam dengan konvensional (Maradita, 2014).

Berdasarkan Peraturan Bank Indonesia Nomor 13/2/PBI/2011 tentang Pelaksanaan Fungsi Kepatuhan Bank Umum, yang dimaksud Fungsi Kepatuhan adalah serangkaian tindakan atau langkah-langkah yang bersifat ex-ante (preventif) untuk memastikan bahwa kebijakan, ketentuan, sistem dan prosedur serta kegiatan usaha yang dilakukan oleh Bank telah sesuai dengan ketentuan Bank Indonesia dan peraturan perundang-undangan yang berlaku, termasuk Prinsip Syariah bagi Bank Umum Syariah dan Unit Usaha Syariah, serta memastikan kepatuhan Bank terhadap komitmen yang dibuat oleh Bank kepada Bank Indonesia dan/atau otoritas pengawas lain yang berwenang.

penetapan hukum yang telah ditetapkan dalam standar internasional IFSB, AAOIFI,Syariah Supervisory Board(SSB) (Sukardi, 2012).

Menurut Adrian Sutedi (2009) dalam Maradita (2014) makna kepatuhan syariah dalam bank syariah secara konsep sesungguhnya adalah penerapan prinsip-prinsip Islam, syariah dan tradisinya kedalam transaksi keuangan dan perbankan serta bisnis lain yang terkait secara konsisten dan menjadikan syariah sebagai kerangka kerja bagi sistem dan keuangan bank syariah dalam alokasi sumber daya, manajemen, produksi, aktivitas pasar modal dan distribusi kekayaan.

Berdasarkan definisi di atas, dapat dipahami bahwa kepatuhan syariah (sharia compliance) merupakan penerapan prinsip-prinsip Islam dalam kebijakan, ketentuan, sistem dan prosedur serta kegiatan usaha yang dilakukan oleh Bank Syariah.

Kepatuhan syariah merupakan manifestasi pemenuhan seluruh prinsip syariah dalam lembaga yang memiliki wujud, karakteristik, integritas dan kredibilitas di bank syariah. Dimana budaya kepatuhan tersebut adalah nilai, perilaku dan tindakan yang mendukung terciptanya kepatuhan bank syariah terhadap seluruh ketentuan Bank Indonesia (Peraturan Bank Indonesia Nomor 13/2/PBI/2011).

Telah disepakati bahwa sharia compliance (kesesuaian dengan aturan syariah) adalah justifikasi penting dalam perbankan dan keuangan Syariah (Febianto, 2011). Untuk memenuhi persyaratan yang sangat penting ini,Islamic Financial Institutions(IFI) telah menyusun berbagai aturan yang terdiri dari pengangkatan ahli/ Syariah dengan tugas khusus mengawasi kegiatan operasional mereka (Febianto, 2011). Pada tingkat nasional, beberapa negara telah mengambil inisiatif dengan mendirikan sebuah badan nasional untuk pengawasan syariah dan persetujuan atas instrumen keuangan yang digunakan oleh IFI seperti Malaysia (Sharia Advisory Council) dan Sudan (Higher Sharia Supervisory Board)

(Febianto, 2011). Secara global, terdapat pula organisasi-organisasi internasional seperti Accounting and Auditing Organization for Islamic Financial Institutions (AAOIFI) dan Islamic Financial Services Board (IFSB) yang menetapkan beberapa standar untuk tata kelola IFI (Febianto, 2011). Di Indonesia fungsi untuk mengawasi kepatuhan syariah ini dilakukan oleh Dewan Syariah Nasional (DSN) MUI, yang kemudian menunjuk Dewan Pengawas Syariah (DPS) untuk mengawasi kepatuhan syariah dimasing-masing perusahaan serta lembaga syariah (Maradita, 2014).

a. Akad atau kontrak yang digunakan untuk pengumpulan dan penyaluran dana sesuai dengan prinsip-prinsip syariah dan aturan syariah yang berlaku, seperti akad mudharabah, akad musyarakah, akad murabahah, akad salam dan lain sebagainya.

b. Dana zakat dihitung dan dibayar serta dikelola sesuai dengan aturan dan prinsip-prinsip syariah.

c. Seluruh transaksi dan aktivitas ekonomi dilaporkan secara wajar sesuai dengan standar akuntansi syariah yang berlaku.

d. Lingkungan kerja dancorporate culturesesuai dengan syariah. e. Bisnis usaha yang dibiayai tidak bertentangan dengan syariah. f. Terdapat Dewan Pengawas Syariah (DPS) sebagai pengarah syariah

atas keseluruhan aktivitas operasional bank syariah.

g. Sumber dana berasal dari sumber yang sah dan halal menurut syariah.

dalam Falikhatun (2012) yang menggunakan Islamic Investment Ratio (IIR), Profit Sharing Ratio (PSR), Islamic Income Ratio (IsIR), Rasio Kesejahteraan Direksi – Karyawan (DEWR) sebagai indikator untuk menilai penerapan dari prinsip syariah.

Dalam penelitian ini menggunakan tiga indikator untuk mengukur sharia compliance menurut Hameed et al. (2004) yaitu, Islamic Income Ratio (IsIR), Profit Sharing Ratio (PSR), Islamic Investment Ratio(IIR).

a. Islamic Income Ratio (IsIR)

Pendapatan Islam adalah pendapatan yang berasal dari kegiatan serta investasi yang sesuai dengan prinsip-prinsip syariah. Prinsip syariah melarang transaksi yang melibatkan riba, gharar, perjudian serta hal haram lainnya dan mendorong transaksi yang bersifat halal. Islamic Income Ratio digunakan untuk menilai persentase pendapatan islam dari seluruh total pendapatan yang diterima bank syariah baik pendapatan halal maupun non halal. b. Profit Sharing Ratio (PSR)

c. Islamic Investment Ratio (IIR)

Seperti yang diketahui bahwa prinsip Islam melarang adanya unsur riba, gharar, dan judi dalam kegiatannya termasuk investasi. Rasio investasi Islam digunakan untuk melihat persentase dari investasi Islam yang dilakukan bank terhadap keseluruhan investasi. 4. Islamic Corporate Governance

Masalah terkait tata kelola pada perbankan syariah ditemukan dalam penelitian yang dilakukan oleh Grais dan Pellegreni (2006) dalam Asrori (2014), dengan responden sejumlah bank syariah yang beroperasi di enam belas (16) negara termasuk di Indonesia, mengungkapkan kelemahan mekanisme internal tata kelola perusahaan perbankan syariah terutama yang menyangkut DPS dan pemenuhan kepatuhan syariah dalam kegiatan operasional dan usahanya. Sedangkan kelemahan mekanisme eksternal terkait dengan regulasi pelaksanaangood corporate governance (GCG) bank syariah yang tidak dapat ditegakkan secara efektif dan diimplementasikan secara Islami.

dalam Asrori (2014) mendefinisikan tata kelola perusahaan Islami (ICG) sebagai berikut:

“Islamic corporate governance (ICG) seeks to devise ways in which economis agents, the legal system, and corporate governance can be directed by moral and social values based on Sharia laws. Its supporters believe that all economic, corporat, and business activities should be based on an ethareligiuos paradigm, with the sole aim being the welfare of individuals and society as a whole. In many ways, ICG pursues the same objective as conventional corporate governance, but within the religious-based moral codes of Islam. A model of ICG may be proposed by reconciling the objectives of Sharia laws with the stakeholder model of corporate governance.”

Tata kelola secara Islam (ICG) berusaha untuk menemukan cara di mana ekonomi, sistem hukum, dan tata kelola perusahaan dapat diarahkan oleh nilai-nilai moral dan sosial berdasarkan hukum syariah. Pendukungnya percaya bahwa semua ekonomi, perusahaan, dan kegiatan bisnis harus didasarkan pada paradigma ethareligiuos, dengan tujuan mensejahterakan individu dan masyarakat secara keseluruhan. Dalam banyak hal, ICG memiliki tujuan yang sama seperti tata kelola perusahaan konvensional, tetapi dalam kode moral yang berbasis agama Islam. Sebuah model dari ICG dapat diusulkan untuk menyelaraskan tujuan hukum Syariah dengan modelstakeholdertata kelola perusahaan. Tata kelola perusahaan pada dasarnya merupakan suatu sistem

yang meliputi input,proses dan output dan seperangkat peraturan yang

mengatur hubungan antara stakeholder terutama dalam arti sempit

hubungan antara pemegang saham, dewan komisaris dan dewan direksi

demi tercapainya tujuan perusahaan. Tata kelola perusahaan

mencegah terjadinya penyimpangan dalam menerapkan strategi

perusahaan dan untuk memastikan bahwa apabila terjadi

kesalahan-kesalahan maka akan dapat diperbaiki dengan segera (Faozan,2013).

Menurut Peraturan Bank Indonesia No11/33/PBI/2009 tentang PelaksanaanGood Corporate Governancebagi Bank Umum Syariah dan Unit Usaha Syariah, yaitu :Good Corporate Governance(GCG), adalah suatu tata kelola Bank yang menerapkan prinsip-prinsip keterbukaan (transparency), akuntabilitas (accountability), pertanggungjawaban (responsibility), profesional (professional), dan kewajaran (fairness).

Sejalan dengan prinsip-prinsip GCG yang terdapat dalam Peraturan Bank Indonesia No11/33/PBI/2009, pedoman GCG perbankan Indonesia yang dikeluarkan oleh Komite Nasional Kebijakan Governance (KNKG) (2012) juga mengungkapkan 5 prinsip dalam pelaksanaangood corporate governance, yaitu:

a. Transparansi

b. Akuntabilitas

Akuntabilitas (accountability) mengandung unsur kejelasan fungsi dalam organisasi dan cara mempertanggungjawabkannya. Bank sebagai lembaga dan pejabat yang memiliki kewenangan harus dapat mempertanggungjawabkan kinerjanya secara transparan dan akuntabel. Untuk itu bank harus dikelola secara sehat, terukur dan professional dengan memperhatikan kepentingan pemegang saham, nasabah, dan pemangku kepentingan lain. Akuntabilitas merupakan prasyarat yang diperlukan untuk mencapai kinerja yang berkesinambungan.

c. Responsibilitas

Responsibilitas mengandung unsur kepatuhan terhadap peraturan perundang‐undangan dan ketentuan internal bank serta tanggung jawab bank terhadap masyarakat dan lingkungan. Responsibilitas diperlukan agar dapat menjamin terpeliharanya kesinambungan usaha dalam jangka panjang dan mendapat pengakuan sebagai warga korporasi yang baik atau dikenal dengan good corporate citizen.

d. Independensi

masing‐masing organ Perusahaan beserta seluruh jajaran dibawahnya tidak boleh saling mendominasi dan tidak dapat diintervensi oleh pihak manapun yang dapat mempengaruhi obyektivitas dan profesionalisme dalam melaksanakan tugas dan tanggung jawabnya.

e. Kewajaran dan kesetaraan (fairness)

Kewajaran dan kesetaraan (fairness) mengandung unsur perlakuan yang adil dan kesempatan yang sama sesuai dengan proporsinya. Dalam melaksanakan kegiatannya, bank harus senantiasa memperhatikan kepentingan pemegang saham, konsumen dan pemangku kepentingan lainnya berdasarkan asas kewajaran dan kesetaraan dari masing‐masing pihak yang bersangkutan.

dan ishlah (organisasi yang terus belajar dan selalu melakukan perbaikan) (El Junusi, 2012).

Tata kelola perusahaan secara Islam di Indonesia diatur dalam Peraturan Bank Indonesia No11/33/PBI/2009, yang mewajibkan Bank untuk melaksanakan GCG dalam setiap kegiatan usahanya pada seluruh tingkatan atau jenjang organisasi. Yang mana pelaksanaan GCG bagi Bank Umum Syariah (BUS) paling sedikit harus diwujudkan dalam enam aspek, yaitu:

a. Pelaksanaan tugas dan tanggung jawab Dewan Komisaris dan Direksi

b. Kelengkapan dan pelaksanaan tugas komite-komite dan fungsi yang menjalankan pengendalian intern BUS

c. Pelaksanaan tugas dan tanggung jawab Dewan Pengawas Syariah d. Penerapan fungsi kepatuhan, audit intern dan audit ekstern e. Batas maksimum penyaluran dana

f. Transparansi kondisi keuangan dan non keuangan BUS.

a. Pelaksanaan tugas dan tanggung jawab Dewan Komisaris b. Pelaksanaan tugas dan tanggung jawab Direksi

c. Kelengkapan dan pelaksanaan tugas Komite

d. Pelaksanaan tugas dan tanggung jawab Dewan Pengawas Syariah e. Pelaksanaan Prinsip Syariah dalam kegiatan penghimpunan dana

dan penyaluran dana serta pelayanan jasa f. Penanganan benturan kepentingan g. Penerapan fungsi kepatuhan h. Penerapan fungsi audit intern i. Penerapan fungsi audit ekstern j. Batas Maksimum Penyaluran Dana

k. Transparansi kondisi keuangan dan non keuangan BUS laporan pelaksanaan GCG serta pelaporan internal.

Menurut Maradita (2014) penerapan sistem GCG dalam perbankan syariah diharapkan dapat meningkatkan nilai tambah bagi semua pihak yang berkepentingan (stakeholders) melalui beberapa tujuan berikut:

b. Meningkatkan legitimasi organisasi yang dikelola dengan terbuka, adil, dan dapat dipertanggungjawabkan

c. Mengakui dan melindungi hak dan kewajiban parastakeholders d. Pendekatan yang terpadu berdasarkan kaidah-kaidah demokrasi,

pengelolaan dan partisipasi organisasi secara legitimasi

e. Mengendalikan konflik kepentingan yang mungkin timbul antar pihak prinsipal dengan agen

f. Memimalkan biaya modal dengan memberikan sinyal positif untuk para penyedia modal. Meningkatkan nilai perusahaan yang dihasilkan dari biaya modal yang lebih rendah, meingkatkan kinerja keuangan dan persepsi yang lebih baik dari para stakeholders atas kinerja perusahaan di masa depan.

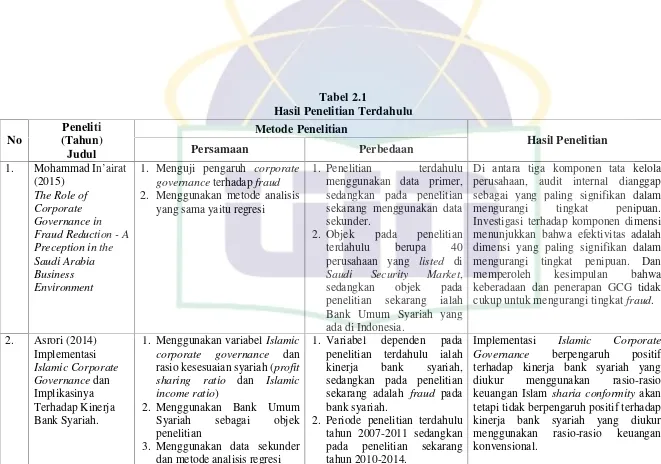

B. Hasil Penelitian Terdahulu

Tabel 2.1

1. Menguji pengaruh corporate governanceterhadapfraud 2. Menggunakan metode analisis

yang sama yaitu regresi

1. Penelitian terdahulu menggunakan data primer, sedangkan pada penelitian sekarang menggunakan data sekunder.

2. Objek pada penelitian terdahulu berupa 40 perusahaan yang listed di

Saudi Security Market, sedangkan objek pada penelitian sekarang ialah Bank Umum Syariah yang ada di Indonesia.

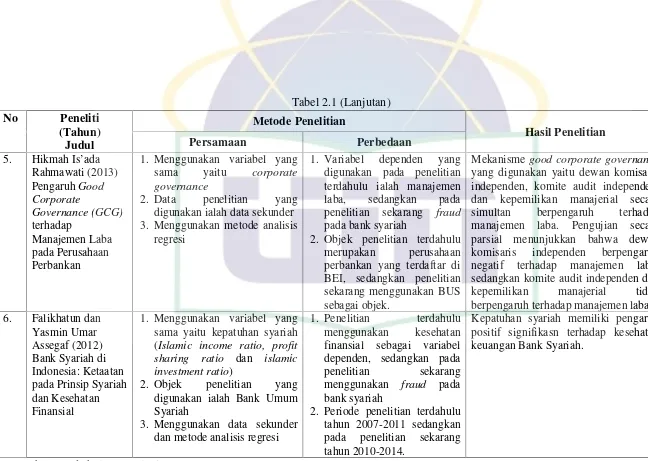

Di antara tiga komponen tata kelola perusahaan, audit internal dianggap sebagai yang paling signifikan dalam mengurangi tingkat penipuan. Investigasi terhadap komponen dimensi menunjukkan bahwa efektivitas adalah dimensi yang paling signifikan dalam mengurangi tingkat penipuan. Dan memperoleh kesimpulan bahwa keberadaan dan penerapan GCG tidak cukup untuk mengurangi tingkatfraud.

2. Asrori (2014) sharing ratio dan Islamic income ratio)

2. Menggunakan Bank Umum Syariah sebagai objek penelitian

3. Menggunakan data sekunder dan metode analisis regresi

1. Variabel dependen pada penelitian terdahulu ialah kinerja bank syariah, sedangkan pada penelitian sekarang adalah fraud pada bank syariah.

2. Periode penelitian terdahulu tahun 2007-2011 sedangkan pada penelitian sekarang tahun 2010-2014.

Implementasi Islamic Corporate Governance berpengaruh positif terhadap kinerja bank syariah yang diukur menggunakan rasio-rasio keuangan Islam sharia conformity akan tetapi tidak berpengaruh positif terhadap kinerja bank syariah yang diukur menggunakan rasio-rasio keuangan konvensional.

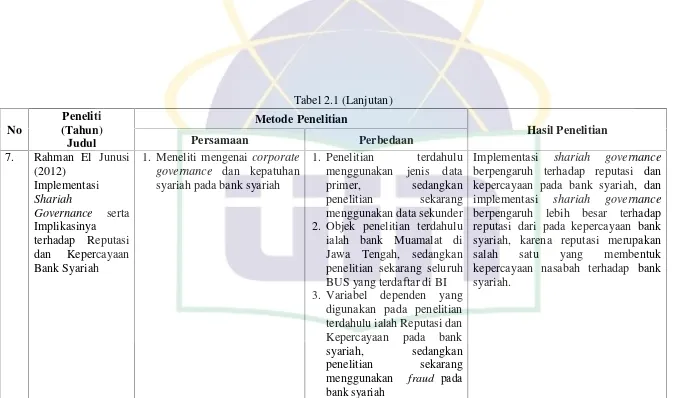

Tabel 2.1 (Lanjutan)

1. Meneliti pengaruh corporate governanceterhadapfraud

Inti dari tata kelola perusahaan terletak dalam menggalangkan dan memelihara transparansi integritas dan akuntabilitas. Manajemen harus

memberikan perhatian khusus terhadap kecurangan dengan memperhatikan dalam hal evaluasi, pengumpulan bukti, dokumentasi pengumpulan bukti pada lembaga konvensional sedangkan pada penelitian sekarang membahas mengenai corporate governance terhadap fraud pada bank syariah.

Pengimplementasian mekanisme internal dan eksternal Corporate Governance dengan memperhatikan dan menjalankan semua prinsip dan fungsi dapat mengurangi terjadinya fraud.

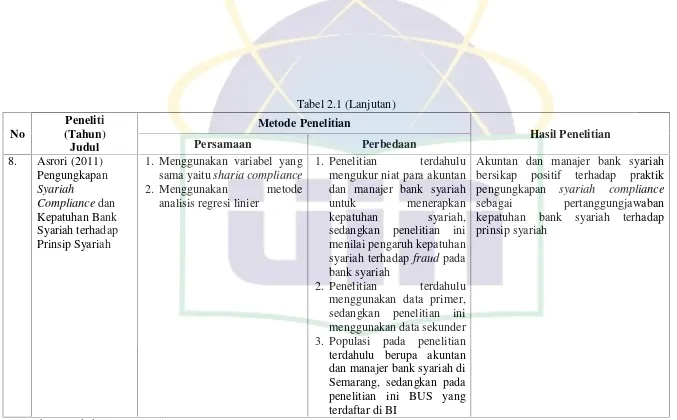

Tabel 2.1 (Lanjutan)

1. Menggunakan variabel yang sama yaitu corporate governance

2. Data penelitian yang digunakan ialah data sekunder 3. Menggunakan metode analisis

regresi

1. Variabel dependen yang digunakan pada penelitian terdahulu ialah manajemen laba, sedangkan pada penelitian sekarang fraud pada bank syariah

2. Objek penelitian terdahulu merupakan perusahaan perbankan yang terdaftar di BEI, sedangkan penelitian sekarang menggunakan BUS sebagai objek.

Mekanisme good corporate governance yang digunakan yaitu dewan komisaris independen, komite audit independen, dan kepemilikan manajerial secara simultan berpengaruh terhadap manajemen laba. Pengujian secara parsial menunjukkan bahwa dewan komisaris independen berpengaruh negatif terhadap manajemen laba, sedangkan komite audit independen dan kepemilikan manajerial tidak berpengaruh terhadap manajemen laba.

1. Menggunakan variabel yang sama yaitu kepatuhan syariah (Islamic income ratio, profit sharing ratio dan islamic investment ratio)

2. Objek penelitian yang digunakan ialah Bank Umum Syariah

3. Menggunakan data sekunder dan metode analisis regresi

1. Penelitian terdahulu menggunakan kesehatan finansial sebagai variabel dependen, sedangkan pada penelitian sekarang menggunakan fraud pada bank syariah

2. Periode penelitian terdahulu tahun 2007-2011 sedangkan pada penelitian sekarang tahun 2010-2014.

Kepatuhan syariah memiliki pengaruh positif signifikasn terhadap kesehatan keuangan Bank Syariah.

Tabel 2.1 (Lanjutan)

1. Meneliti mengenai corporate governance dan kepatuhan syariah pada bank syariah

1. Penelitian terdahulu menggunakan jenis data primer, sedangkan penelitian sekarang menggunakan data sekunder 2. Objek penelitian terdahulu ialah bank Muamalat di Jawa Tengah, sedangkan penelitian sekarang seluruh BUS yang terdaftar di BI 3. Variabel dependen yang

digunakan pada penelitian terdahulu ialah Reputasi dan berpengaruh terhadap reputasi dan kepercayaan pada bank syariah, dan implementasi shariah governance berpengaruh lebih besar terhadap reputasi dari pada kepercayaan bank syariah, karena reputasi merupakan salah satu yang membentuk kepercayaan nasabah terhadap bank syariah.

Tabel 2.1 (Lanjutan)

1. Menggunakan variabel yang sama yaitusharia compliance 2. Menggunakan metode

analisis regresi linier

1. Penelitian terdahulu mengukur niat para akuntan dan manajer bank syariah untuk menerapkan kepatuhan syariah, sedangkan penelitian ini menilai pengaruh kepatuhan syariah terhadap fraud pada bank syariah

2. Penelitian terdahulu menggunakan data primer, sedangkan penelitian ini menggunakan data sekunder 3. Populasi pada penelitian terdahulu berupa akuntan dan manajer bank syariah di Semarang, sedangkan pada penelitian ini BUS yang terdaftar di BI

Akuntan dan manajer bank syariah bersikap positif terhadap praktik pengungkapan syariah compliance sebagai pertanggungjawaban kepatuhan bank syariah terhadap prinsip syariah

Tabel 2.1 (Lanjutan)

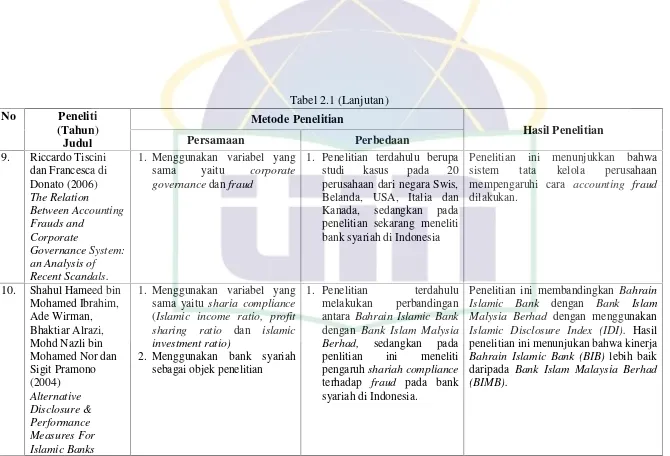

1. Menggunakan variabel yang sama yaitu corporate governancedanfraud

1. Penelitian terdahulu berupa studi kasus pada 20 perusahaan dari negara Swis, Belanda, USA, Italia dan Kanada, sedangkan pada penelitian sekarang meneliti bank syariah di Indonesia

Penelitian ini menunjukkan bahwa

sistem tata kelola perusahaan

mempengaruhi cara accounting fraud

dilakukan.

1. Menggunakan variabel yang sama yaitu sharia compliance (Islamic income ratio, profit sharing ratio dan islamic investment ratio)

2. Menggunakan bank syariah sebagai objek penelitian

1. Penelitian terdahulu melakukan perbandingan antara Bahrain Islamic Bank dengan Bank Islam Malysia Berhad, sedangkan pada penlitian ini meneliti pengaruhshariah compliance terhadap fraud pada bank syariah di Indonesia.

Penelitian ini membandingkan Bahrain Islamic Bank dengan Bank Islam Malysia Berhad dengan menggunakan Islamic Disclosure Index (IDI). Hasil penelitian ini menunjukan bahwa kinerja Bahrain Islamic Bank (BIB) lebih baik daripada Bank Islam Malaysia Berhad (BIMB).

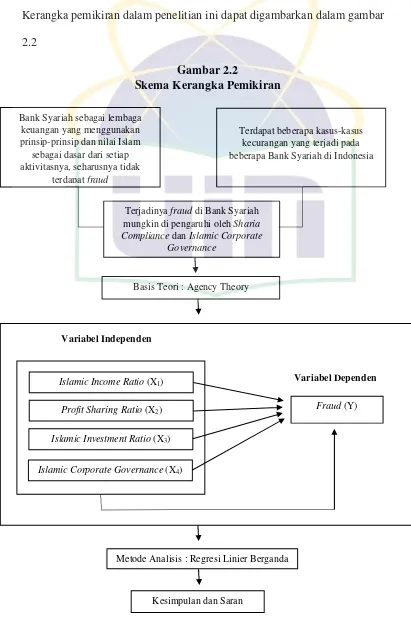

C. Kerangka Pemikiran

Kerangka pemikiran dalam penelitian ini dapat digambarkan dalam gambar 2.2

Gambar 2.2

Skema Kerangka Pemikiran

Variabel Independen

Variabel Dependen

Bank Syariah sebagai lembaga keuangan yang menggunakan prinsip-prinsip dan nilai Islam

sebagai dasar dari setiap aktivitasnya, seharusnya tidak

terdapatfraud

Terdapat beberapa kasus-kasus kecurangan yang terjadi pada beberapa Bank Syariah di Indonesia

Terjadinyafrauddi Bank Syariah mungkin di pengaruhi olehSharia CompliancedanIslamic Corporate

Governance

Basis Teori : Agency Theory

Fraud(Y)

Islamic Corporate Governance(X4)

Metode Analisis : Regresi Linier Berganda

Kesimpulan dan Saran Islamic Income Ratio(X1)

Profit Sharing Ratio(X2)

D. Perumusan Hipotesis

1. PengaruhSharia ComplianceterhadapFraud

Salah satu pilar penting dalam pengembangan bank syariah adalah sharia compliance. Pilar inilah yang menjadi pembeda utama antara bank syariah dengan bank konvensional. Untuk menjamin teraplikasinya prinsip-prinsip syariah di lembaga perbankan, diperlukan pengawasan syariah yang diperankan oleh Dewan Pengawas Syariah (DPS) (El Junusi, 2012).

Kepatuhan dan kesesuaian Bank terhadap prinsip syariah sering dipertanyakan oleh para nasabah (El Junusi, 2012). Dalam pokok-pokok hasil penelitian Bank Indonesia menyatakan bahwa nasabah yang menggunakan jasa Bank Syariah sebagian memiliki kecenderungan untuk berhenti menjadi nasabah antara lain karena keraguan akan konsistensi penerapan prinsip syariah (El Junusi, 2012). Secara implisit hal tersebut menunjukkan bahwa praktik perbankan syariah selama ini kurang memperhatikan prinsip-prinsip syariah yang menjadi salah satu hal yang dapat memengaruhi reputasi dan kepercayaan masyarakat pada bank syariah, hal ini juga akan berdampak pada loyalitas masyarakat menggunakan jasa bank syariah (El Junusi, 2012).

entitas bisnis dengan simbol agama tidaklah menjadi jaminan lembaga tersebut terbebas dari perilaku curang, setiap entitas memiliki peluang untuk melakukan tindakan kecurangan (Sula, 2014).

Berdasarkan hasil penelitian Chapra & Ahmad (2002) dalam El Junusi (2012), di mana sejumlah 288 nasabah (62%) responden dari 463 nasabah yang terlibat dalam survei tata kelola (GCG) yang dilakukannya (berasal dari 14 bank syariah di Bahrain, Bangladesh dan Sudan) menjawab akan memindahkan dananya ke bank syariah yang lain jika ditengarai terjadi “pelanggaran syariah (fraud)” dalam operasional bank

syariah. Hal ini menunjukan bahwa aspek kepatuhan terhadap prinsip syariah amat signifikan mempengaruhi perilaku nasabah dalam memilih bank syariah.

Selain itu, pada penelitian Syafi’i et al. (2004) dalam Asrori (2011) ditemukan bukti empiris praktik pengungkapan kepatuhan syariah pada pelaporan keuangan bank syariah di Indonesia masih rendah. Disinyalir kepercayaan akuntan dan manajer bank syariah terhadap kegunaan praktik pengungkapan sharia compliance sebagai pertanggungjawaban kepatuhan bank syariah terhadap prinsip syariah masih rendah.

perhitungan bagi hasil nasabah dengan menggunakan pendekatan basis akrual dan basis kas dalam riset ini membantu meyakinkan hasil penelitian, metode mana yang lebihfairnessdan menguntungkan dalam hal pembagian hasil pembiayaan. Kesimpulan yang diperoleh dari simulasi tersebut bahwa perhitungan bagi hasil pembiayaan dengan menggunakan metode basis kas jauh lebih menguntungkan dan tidak merugikan kedua belah pihak dibandingkan dengan penggunaan metode basis akrual.

Belum banyak penelitian yang menguji pengaruh sharia compliance terhadap fraud. Penelitian sebelumnya mengenai sharia compliance didominasi oleh pengujian antarasharia compliance dengan kinerja atau tingkat kesehatan Bank Syariah. Seperti penelitian yang dilakukan oleh Hameed et al. (2004) mengenai pengungkapan dan pengukuran kinerja bank syariah, penelitian tersebut membandingkan Bahrain Islamic Bank dengan Bank Islam Malysia Berhad dengan

menggunakan Islamic Disclosure Index (IDI). Indeks penilaian prinsip

syariah yang diungkapkan Hameed terdiri dari tiga faktor yaitu indikator

kepatuhan syariah, indikator tata kelola perusahaan dan indikator sosial. Hasil

penelitian tersebut menunjukan bahwa kinerja Bahrain Islamic Bank (BIB)

lebih baik daripadaBank Islam Malysia Berhad (BIMB).

compliance. Kemudian penelitian yang dilakukan oleh Falikhatun (2012) yang menguji pengaruh kepatuhan syariah terhadap kesehatan finansial bank syariah, yang hasilnya menunjukkan bahwa kepatuhan syariah berpengaruh signifikan terhadap kesehatan finansial bank syariah.

Pada penelitian ini menguji pengaruh sharia compliance menggunakan indikator yang termasuk dalamIslamicity Disclosure Index (IDI) yang dikembangkan oleh Hameed et al. (2004), indikator tersebut yaitu, Islamic Income Ratio (IsIR), Profit Sharing Ratio (PSR), Islamic Investment Ratio(IIR).

Berdasarkan teori dan penelitian sebelumnya mengenai sharia compliancedan pengaruhnya terhadapfraudsebagaimana telah dijelaskan di atas, maka dapat disusun hipotesis penelitian sebagai berikut :

H1: Islamic Income Ratio(IsIR) berpengaruh terhadap fraud pada

Bank Syariah.

H2: Profit Sharing Ratio (PSR) berpengaruh terhadap fraud pada

Bank Syariah.

H3:Islamic Investment Ratio(IIR) berpengaruh terhadapfraudpada

Bank Syariah.

2. PengaruhIslamic Corporate GovernanceterhadapFraud

mematuhi ketentuan-ketentuan yang telah digariskan dalam hukum positif. Di samping itu juga berkaitan dengan kepatuhan bank syariah terhadap prinsip-prinsip syariah sebagaimana yang telah digariskan dalam al-Quran, Hadist, dan Ijmak para ulama (Maradita, 2014).

Pengoperasian bank syariah ini tidak terlepas dengan tuntutan pelaksanaan tata kelola perusahaan yang baik (Good Corporate Governanace) dan berdasarkan pada prinsp-prinsip syariah yang disebut

sebagai Islamic corporate governance. Tuntutan atas tata kelola ini diakibatkan oleh krisis yang terjadi di sektor perbankan yang umumnya didominasi oleh perbankan konvensional pada tahun 1997 yang terus berlangsung hingga tahun 2000. Krisis Perbankan yang melanda Indonesia tersebut bukan sebagai akibat merosotnya nilai tukar rupiah, melainkan karena belum berjalannya praktik Good Corporate Governance di kalangan perbankan. Terjadinya pelanggaran batas maksimum pemberian kredit, rendahnya praktek manajemen resiko, tidak adanya transparansi terhadap informasi keuangan kepada nasabah, dan adanya dominasi para pemegang saham dalam mengatur operasional perbankan menyebabkan rapuhnya industri perbankan nasional (Maradita, 2014).

Beberapa penelitian terdahulu yang meneliti mengenai tata kelola perusahaan pada bank syariah, seperti yang dilakukan oleh Maradita (2014) yang membandingkan antara karakteristik tata kelola pada bank syariah dengan bank konvensional, selain itu terdapat pula penelitian El Junusi (2012) yang meneliti mengenai implementasi sharia governance dan implikasinya terhadap reputasi dan kepercayaan bank syariah, yang menunjukkan hasil bahwa pengimplementasian sharia governance berpengaruh terhadap reputasi dan kepercayaan nasabah. Kemudian penelitian yang dilalukan Asrori (2014) yang meneliti tentang implementasi Islamic corporate governance dan implikasinya terhadap kinerja bank syariah, yang menunjukkan hasil Islamic corporate governanceberpengaruh terhadap kinerja bank syariah. Selain itu terdapat pula penelitian mengenai peranan GCG dalam pencegahan fraud yang dilakukan oleh Anugerah (2014), yang menunjukkan hasil bahwa pengimplementasian mekanisme internal dan eksternal Corporate Governancedengan memperhatikan dan menjalankan semua prinsip dan fungsi dapat mengurangi terjadinyafraud.

sesuai dengan tata cara yang dijelaskan dalam Surat Edaran BI No. 12/13/DPbS tentang pelaksanaan GCG bagi Bank Umum Syariah dan Unit Usaha Syariah, di mana dalam Surat Edaran BI tersebut penilaian atas penerapan tata kelola perusahaan di lihat dari nilai komposit hasil self assessment,yang mana semakin kecil nilai komposit yang dihasilkan maka semakin baik level penerapan tata kelola pada bank syariah tersebut. Maka dapat disimpulkan bahwa semakin kecil nilai komposit hasil self assessment bank syariah diharapkan fraud yang terjadi semakin rendah atau berkurang. Sehingga dapat disusun hipotesis penelitian sebagai berikut:

H4 : Islamic Corporate Governance berpengaruh terhadap fraud

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini bertujuan untuk menganalisa pengaruh dari sharia compliance (kepatuhan syariah) dan Islamic corporate governance terhadap fraud pada bank syariah. Populasi dalam penelitian ini adalah seluruh Bank Umum Syariah (BUS) yang terdaftar di Bank Indonesia pada tahun 2010 sampai dengan 2014. Alasan memilih Bank sebagai populasi sebab menurut riset yang dilakukan oleh ACFE (Association of Certified Fraud Examiner) (2012) bank menjadi salah satu industri yang paling menjadi korbanfrauddan pertimbangan pemilihan Bank Syariah karena Bank Syariah memiliki prinsip tersendiri dalam menjalankan kegiatannya. Selain itu penelitian fraud pada Bank Syariah masih jarang dilakukan.

B. Metode Penentuan Sampel

Sampel dalam penelitian ini adalah seluruh Bank Umum Syariah (BUS) yang terdaftar di Bank Indonesia pada tahun 2010 sampai dengan 2014. Metode pemilihan sampel yang digunakan dalam penelitian ini adalah metode pemilihan sampel bertujuan (purposive sampling), yaitu pemilihan sampel secara tidak acak di mana harus memenuhi kriteria-kriteria yang telah disesuaikan dengan tujuan atau masalah penelitian (Putri dan Januarti 2014). Adapun kriteria-kriteria tersebut adalah sebagai berikut:

2. Bank Umum Syariah yang mempublikasikan laporan keuangan tahunan dalamwebsiteBUS atau websiteresmi lainnya periode tahun 2010, 2011, 2012, 2013 dan 2014.

3. Bank Umum Syariah yang mempublikasikan laporan pelaksanaan Good Corporate Governance dalam website BUS atau website resmi lainnya periode tahun 2010, 2011, 2012, 2013 dan 2014.

4. Mengungkapkan data-data yang berkaitan dengan variabel penelitian dan tersedia dengan lengkap (data secara keseluruhan tersedia pada publikasi selama periode 2010–2014).

C. Metode Pengumpulan Data

Penelitian ini menggunakan data sekunder, yaitu data berupa laporan keuangan dan laporan pelaksanaan GCG tahunan periode 2010 sampai dengan 2014. Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode penelitian kepustakaan yaitu pengumpulan data dan informasi dengan mengolah literatur, buku, artikel, jurnal, hasil penelitian terdahulu maupun media tertulis lainnya yang berhubungan dengan topik yang dibahas dalam penelitian ini. Sebagian besar literatur yang digunakan dalam penelitian ini merupakan jurnal-jurnal penelitian, makalah penelitian terdahulu, buku dan internet researchyang berhubungan dengan tema penelitian.

D. Metode Analisis Data

1. Uji Statistik Deskriptif

rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtoris danskewness(kemencengan distribusi) (Ghozali, 2013). 2. Uji Asumsi Klasik

Pengujian regresi linier berganda dapat dilakukan setelah model pada penelitian ini memenuhi syarat-syarat yaitu lolos dari uji asumsi klasik. Pengujian asumsi klasik yang dikenal dengan istilah Best Linear Unbiased Estimator (BLUE) diperlukan untuk mendeteksi ada/tidaknya penyimpangan asumsi klasik atas persamaan regresi berganda yang digunakan. Pengujian ini terdiri atas uji normalitas, multikolonieritas, autokorelasi dan heteroskedastisitas.

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal (Ghozali, 2013). Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Jika asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik.

Dasar pengambilan keputusan untuk uji normalitas data adalah (Ghozali, 2013) :

signifikansinya lebih dari 5% (>0,05) maka model regresi memenuhi asumsi normalitas.

2) Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, dan pada tabel Kolmogorov-smirnov signifikansinya kurang dari 5% (< 0,05) maka model regresi tidak memenuhi asumsi normalitas.

b. Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidaka terjadi korelasi di antara variabel independen (Ghozali, 2013). Salah satu untuk mengetahui ada/tidaknya multikolonieritas ini adalah dengan menggunakan Variance Inflation Factor (VIF) dan Tolerance. Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Tolerance mengukur variabilitas variable independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF =1/Tolerance). Kriteria pengambilan keputusan dengan nilaitolerancedan VIF adalah sebagai berikut: 1) Jika nilaitolerance≥ 0,10 atau nilai VIF ≤ 10, berarti tidak terjadi

2) Jika nilai tolerance ≤ 0,10 atau nilai VIF ≥ 10, berarti terjadi multikolonieritas.

c. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (Ghozali, 2013). Jika terjadi korelasi, maka dinamakan ada masalah autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Penelitian ini akan mendeteksi autokorelasi dengan Uji Durbin Watson.Hipotesis yang akan diuji adalah:

H0: Tidak ada autokorelasi

Ha: Ada autokorelasi

Dasar pengambilan keputusan uji autokorelasi dengan Uji Durbin Watson:

1) Bila nilai DW terletak antara batas atas atauupper bound(du) dan (4-du), maka koefisien autokorelasi = 0, sehingga tidak ada autokorelasi, positif atau negatif.

3) Bila nilai DW lebih besar dari pada (4-dl), maka koefisien autokorelasi < 0, sehingga ada autokorelasi negatif.

4) Bila nilai DW terletak di antara batas atas (du) dan batas bawah (dl) atau DW terletak antara (4-du) dan (4-dl), maka hasilnya tidak dapat disimpulkan.

d. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaanvariancedari residual satu pengamatan ke pengamatan yang lain. Jikavariancedari residual satu pengamatan ke pengamatan lain tetap, maka di sebut homoskedastisitas dan jika berbeda di sebut heteroskedastisitas (Ghozali, 2013). Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Pengujian heteroskedastisitas dapat dilakukan dengan melihat grafik plot dan uji statistik.