PENGARUH TINGKAT KESEHATAN BANK TERHADAP

FRAUD PADA BANK SYARIAH DI INDONESIA

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh

Rafny Hidayani Mokodompit NIM: 1113082000043

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

PENGARUH TINGKAT KESEHATAN BANK TERHADAP

FRAUD PADA BANK SYARIAH DI INDONESIA

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh

Rafny Hidayani Mokodompit NIM: 1113082000043

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

LEMBAR PERNYATAAN KEASLIAN SKRIPSI

Yang bertandatangan dibawah ini :

Nama : Rafny Hidayani Mokodompit

NIM : 1113082000043

Jurusan : Akuntansi

Fakultas : Ekonomi dan Bisnis

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan.

2. Tidak melakukan plagiasi terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya melanggar pernyataan ini, maka saya siap dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, Juni 2017

DAFTAR RIWAYAT HIDUP A. Identitas Pribadi

1. Nama : Rafny Hidayani Mokodompit

2. Tempat dan Tanggal Lahir : Inobonto, 4 Mei 1996

3. Jenis Kelamin : Perempuan

4. Alamat : Perumnas Pobundayan Permai Blok A No.

146 RT 008/003 Pobundayan, Kotamobagu Sulawesi Utara. 5. Telepon Seluler : 081212837396 6. Email : rafny96@gmail.com B. Pendidikan 1. SDN 01 Kotamobagu 2001-2007 2. SMPN 04 Kotamobagu 2007-2010

3. MAN Insan Cendekia Gorontalo 2010-2013

4. S1 Akuntansi UIN Syarif Hidayatullah Jakarta 2013-2017

C. Latar Belakang Keluarga

1. Ayah : Drs. Hasairin Mokodompit

2. Ibu : Fonny Mewengkang S.Pd

INFLUENCE OF BANK SOUNDNESS LEVEL AGAINST FRAUD IN ISLAMIC BANKS IN INDONESIA

ABSTRACT

This study aims to examine the influence of bank soundness levelagainst fraud in Islamic banks. Independent variables used are risk profile with Non-Performing Financing as aproxy, Islamic Corporate Governance, Operational Efficiency Ratio, and Capital Adequacy Ratio. The dependent variable used is fraud in Islamic banks.

The population in this study are all Islamic Banks (BUS) which is registered in Bank Indonesia in the period 2013 to 2015. The sample was selected using purposive sampling method. Total sample used in this study were 10 Islamic Banks with 3-year study period. The analytical method used in this study is multiple regression.

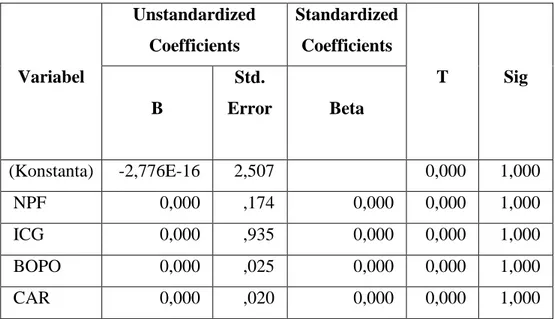

The results of this study indicate that the Islamic Corporate Governance is significant positive effect on Islamic bank’s fraud, Capital Adequacy Ratio is significant negative effect on Islamic bank’s fraud while Non-Performing Financing and Operational Efficiency Ratio had no effect on fraud in Islamic banks.

PENGARUH TINGKAT KESEHATAN BANK TERHADAP FRAUD PADA BANK SYARIAH DI INDONESIA

ABSTRAK

Penelitian ini bertujuan untuk menguji secara empiris pengaruh tingkat kesehatan bank terhadap fraud pada bank syariah di Indonesia. Variabel independen pada penelitian ini adalah tingkat kesehatan bank dengan empat aspek kriteria, yaitu profil risiko (risk profile) yang dihitung menggunakan rasio

Non-Performing Finance (NPF), Islamic Corporate Governance (ICG), earning yang

dihitung menggunakan Rasio Efisiensi Kegiatan Operasional, dan capital yang dihitung menggunakan Capital Adequacy Ratio (CAR).Variabel dependen yang digunakan ialah fraud pada bank syariah.

Populasi dalam penelitian ini adalah seluruh bank syariah yang terdaftar di Bank Indonesia pada periode 2013-2015. Sampel dipilih menggunakan metode

purposive sampling. Total sampel yang digunakan dalam penelitian ini adalah 10

bank dengan 3 tahun periode penelitian. Metode analisis yang digunakan ialah metode regresi berganda.

Hasil penelitian menunjukkan bahwa, Islamic Corporate Governance berpengaruh positif terhadap fraud, Capital Adequacy Ratio berpengaruh negatif terhadap fraud, Non-Performing Financing dan Rasio Efisiensi Kegiatan Operasional tidak berpengaruh terhadap fraud pada bank syariah.

KATA PENGANTAR

Assalamu’alaikum wa rahmatullahi wa barakatuh.

Segala puji bagi Allah SWT Yang Maha Pengasih dan Maha Penyayang yang telah memberikan rahmat serta hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Shalawat serta salam selalu tercurahkan kepada junjungan kita Nabi Muhammad SAW yang telah menjadi suri tauladan bagi umat manusia di dunia.

Skripsi yang berjudul “Pengaruh Tingkat Kesehatan Bank terhadap

Fraud pada Bank Syariah di Indonesia” ini disusun untuk memenuhi salah satu

syarat guna meraih gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Pada kesempatan ini, penulis ingin menyampaikan ucapan terima kasih atas bantuan, bimbingan, dukungan, semangat serta doa, baik langsung maupun tidak langsung dalam penyelesaian skripsi ini, kepada:

1. Kedua orang tua penulis, papa dan mama yang telah memberikan kasih sayang, perhatian, bimbingan, nasihat, doa serta dukungan moril maupun materil yang tiada henti kepada penulis.

2. Kedua kakak penulis kak Rinny dan kak Ririn, serta seluruh keluarga besar yang senantiasa mendoakan dan memberikan dukungan kepada penulis. 3. Bapak Dr. M. Arief Mufraini, Lc., M.Si, selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

4. Ibu Yessi Fitri SE., M.Si., Ak., CA., selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Bapak Hepi Prayudiawan SE., MM., Ak., CA., selaku Sekertaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta. 6. Ibu Reskino, SE., M.Si., Ak., CA, selaku dosen pembimbing yang telah

berkenan memberikan waktu, bimbingan, arahan serta saran selama proses penulisan skripsi sampai terlaksananya sidang skripsi.

7. Bapak Drs. Abdul Hamid Cebba, MBA, Ak, CPA selaku dosen pembimbing akademik yang telah memberikan arahan, saran, dan bimbingan selama masa studi di UIN Syarif Hidayatullah Jakarta

8. Seluruh dosen dan staff Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang telah banyak memberikan bantuan kepada penulis selama menempuh masa studi.

9. Fajar Budiman, yang selalu memberikan semangat, motivasi, nasihat, berbagi ilmu, dan selalu membantu selama masa studi penulis.

10. Sahabat-sahabat tercinta Eki, Mufti, Lanni, Mentari, Ishmi, Sasha, Iin, Marini, Mutia, Dinda, dan Ika yang selalu memberikan semangat, motivasi, nasihat dan doanya kepada penulis, berbagi suka duka, berbagi cerita, dan berbagi ilmu tanpa mengenal jarak masing-masing.

11. Sahabat-sahabat tersayang Kharensyah, Riri Magda, dan Dea Aprilia yang selalu siap sedia menjadi partner menyelesaikan urusan perkuliahan, memberikan motivasi, menjadi teman berbagi cerita dan partner in crime yang selalu menghibur.

12. Rekan-rekan seperjuangan Akuntansi 2013, terimakasih atas segala informasi, bantuan dan doanya selama menempuh pendidikan di UIN Syarif Hidayatullah Jakarta.

13. Semua pihak yang telah mendukung serta membantu dalam proses penyusunan skripsi ini yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarekanan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak. Akhir kata, penulis mengharapkan semoga skripsi ini dapat bermanfaat bagi seluruh pihak yang membutuhkan.

Wassalamu ’alaikum wa rahmatullahi wa barakatuh

Jakarta, Juni 2017

DAFTAR ISI

COVER

COVER DALAM ... i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN SKRIPSI ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT ... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 7

C. Tujuan dan Manfaat Penelitian ... 8

1. Tujuan Penelitian ... 8

2. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA A. Tinjauan Literatur ... 10

1. Agency Theory ... 10

2. Fraud ... 11

3. Tingkat Kesehatan Bank Umum Syariah ... 23

B. Hasil Penelitian Terdahulu ... 33

C. Kerangka Pemikiran ... 39

D. Perumusan Hipotesis ... 40

1. Pengaruh Non-Performing Financing terhadap Fraud ... 40

2. Pengaruh Islamic Corporate Governance terhadap Fraud ... 41

3. Pengaruh Rasio Efisiensi Kegiatan Operasional terhadap Fraud ... 44

4. Pengaruh Capital Adequacy Ratio terhadap Fraud ... 46

BAB III METODE PENELITIAN A. Ruang Lingkup Penelitian ... 50

B. Metode Penetuan Sampel ... 50

C. Metode Pengumpulan Data ... 51

D. Metode Analisis Data ... 52

1. Statistik Deskriptif ... 52

2. Uji Asumsi Klasik ... 52

a. Uji Normalitas ... 52

b. Uji Multikolonieritas ... 53

c. Uji Autokorelasi ... 54

3. Uji Hipotesis ... 56

a. Pengujian dengan Analisis Regresi Berganda ... 56

b. Uji Koefisien Determinasi (R2) ... 57

c. Uji Signifikansi Simultan (Uji Signifikansi F) ... 57

d. Uji Signifikan Parameter Individual (Uji Statistik t) ... 58

E. Operasionalisasi Variabel Penelitian ... 59

1. Variabel Dependen (Y) ... 59

2. Variabel Independen (X) ... 59

BAB IV ANALISIS DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian ... 65

B. Analisis Data Penelitian ... 67

1. Hasil Uji Statistik Deskriptif ... 67

2. Hasil Uji Asumsi Klasik ... 69

a. Uji Normalitas ... 69

b. Uji Multikolonieritas ... 71

c. Uji Autokorelasi ... 72

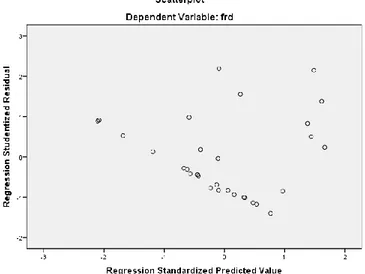

d. Uji Heteroskedastisitas ... 74

3. Hasil Uji Hipotesis ... 75

a. Uji Koefisien Determinasi (R2) ... 75

b. Uji Signifikansi Simultan (Uji Signifikansi F) ... 76

c. Uji Signifikan Parameter Individual (Uji Statistik t) ... 77

C. Pembahasan ... 79

1. Pengaruh Non-Performing Financing terhadap Fraud ... 79

2. Pengaruh Islamic Corporate Governance terhadap Fraud ... 80

3. Pengaruh Rasio Efisiensi Kegiatan Operasional terhadap Fraud ... 81

4. Pengaruh Capital Adequacy Ratio terhadap Fraud ... 83

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 85

B. Saran ... 86

DAFTAR PUSTAKA ... 87

DAFTAR TABEL

Tabel 1.1 Perkembangan Jumlah Bank dan Kantor Perbankan Syariah

di Indonesia Tahun 2009-2017... 2

Tabel 2.1 Hasil Penelitian Terdahulu ... 34

Tabel 3.1 Bobot atas Tiap Faktor Penilaian GCG pada Bank Umum Syariah ... 62

Tabel 3.2 Predikat Komposit ... 63

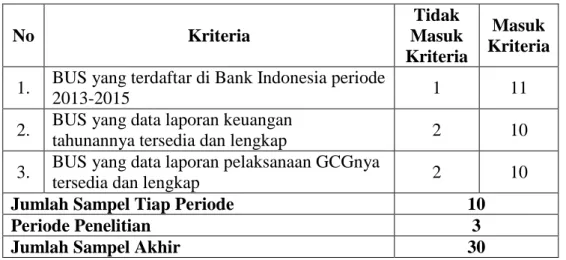

Tabel 4.1 Proses Seleksi Sampel ... 65

Tabel 4.2 Daftar Sampel Penelitian... 66

Tabel 4.3 Hasil Uji Statistik Deskriptif ... 67

Tabel 4.4 Hasil Uji Statistik Kolmogorov-Smirnov ... 71

Tabel 4.5 Hasil Uji Multikolonieritas ... 72

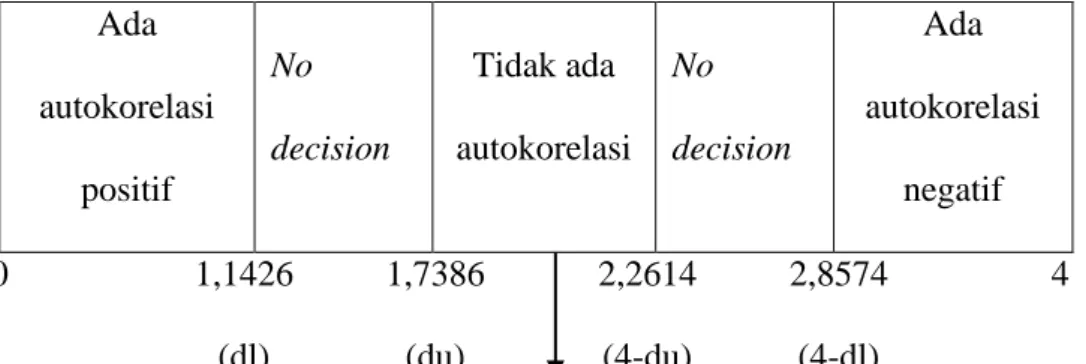

Tabel 4.6 Hasil Uji Autokorelasi... 73

Tabel 4.7 Uji Durbin Watson ... 73

Tabel 4.8 Hasil Uji Glejser ... 75

Tabel 4.9 Hasil Uji Koefisien Determinasi (R2) ... 76

Tabel 4.10 Hasil Uji Signifikansi Simultan (Uji Statistik F) ... 77

DAFTAR GAMBAR

Gambar 2.1 Fraud Tree ... 14

Gambar 2.2 Skema Kerangka Pemikiran ... 39

Gambar 4.1 Hasil Uji Normalitas dengan Grafik Histogram ... 70

Gambar 4.2 Hasil Uji Normalitas dengan Normal P-P Plot ... 70

DAFTAR LAMPIRAN

Lampiran 1 Daftar Populasi dan Sampel ... 94

Lampiran 2 Data Keuangan Bank... 95

BAB I PENDAHULUAN A. Latar Belakang Penelitian

Bank adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam

bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan

taraf hidup rakyat banyak (UU No. 10 Tahun 1998). Indonesia sendiri

memiliki dua jenis bank yaitu bank yang melaksanakan kegiatan

operasionalnya secara konvensional dan bank yang menjalankan kegiatan

operasionalnya berdasarkan prinsip syariah atau yang sering disebut

dengan bank syariah.

Menurut Undang-Undang RI Nomor 21 Tahun 2008 tentang

perbankan syariah, perbankan syariah adalah segala sesuatu yang

menyangkut tentang Bank Syariah dan Unit Usaha Syariah, mencakup

kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan

kegiatan usahanya. Sedangkan definisi dari bank syariah sendiri adalah

bank yang menjalankan kegiatan usahanya berdasarkan Prinsip Syariah.

Menurut jenisnya, bank syariah terdiri atas Bank Umum Syariah (BUS)

dan Bank Pembiayaan Rakyat Syariah (BPRS).

Perkembangan perbankan syariah di Indonesia semakin pesat

paskah disahkannya UU Nomor 21 Tahun 2008 tentang Perbankan

bank maupun jumlah kantor baik Bank Umum Syariah (BUS), Unit Usaha

Syariah (UUS), maupun Bank Pembiayaan Rakyat Syariah (BPRS).

Tabel 1.1

Perkembangan Jumlah Bank dan Kantor Perbankan Syariah di Indonesia Tahun 2009-2017 Indikator 2009 2010 2011 2012 2013 2014 2015 2016 Feb 2017 BUS 6 11 11 11 11 12 12 13 13 Jumlah Kantor 711 1.215 1.401 1.745 1.998 2.163 1.990 1.869 1.872 UUS 25 23 24 24 23 22 22 21 21 Jumlah Kantor 287 262 336 517 590 320 311 332 333 BPRS 138 150 155 158 163 163 163 166 166 Jumlah Kantor 225 286 364 401 402 439 446 453 451

Sumber: Statistika Perbankan Syariah Otoritas Jasa Keuangan

Tabel diatas menunjukkan perkembangan perbankan syariah yang

mengalami peningkatan dalam se-windu terakhir. BUS yang pada 2009

berjumlah 6 meningkat menjadi 13 pada Februari 2017. Perkembangan ini

ditunjukkan pula dengan peningkatan jumlah kantor BUS. Hal serupa juga

terlihat pada perkembangan UUS dan BPRS.

Perkembangan bank syariah berimplikasi pada tantangan yang

harus dihadapi bank syariah, di mana tantangan terbesar adalah untuk

mempertahankan citra dan nama baik di mata nasabah agar tetap menjaga

kepercayaan serta loyalitas nasabah kepada bank syariah (Falikhatun,

adalah bank yang beroperasi sesuai dengan prinsip-prinsip syariah Islam

khususnya yang menyangkut tata cara bermuamalat secara Islam.

Akan tetapi, muncul pertanyaan apakah adanya unsur syariah

dalam suatu perbankan menjamin suatu lembaga terbebas dari tindak

kecurangan (fraud)?

Risiko yang dapat terjadi pada perbankan syariah adalah terjadinya

kecurangan pada laporan keuangan. Menurut Koroy (2008) kecurangan

dalam laporan keuangan menyebabkan informasi yang ada pada laporan

keuangan menjadi tidak valid dan tidak sesuai dengan mekanisme laporan

keuangan yang telah ditentukan, dimana seharusnya audit dapat

meyakinkan perusahaan bahwa laporan keuangan terbebas dari salah saji

(mistatement) yang material dan dapat memberikan keyakinan atas

akuntabilitas manajemen atas aktiva perusahaan.

Menurut Bank Indonesia dalam surat edaran untuk Bank Umum

Indonesia Nomor 13/28/DPNP, yang dimaksud dengan fraud adalah

tindakan penyimpangan atau pembiaran yang sengaja dilakukan untuk

mengelabui, menipu, atau memanipulasi bank, nasabah, atau pihak lain,

yang terjadi di lingkungan bank dan/atau menggunakan sarana bank

sehingga mengakibatkan bank, nasabah atau pihak lain menderita kerugian

dan/atau pelaku fraud memperoleh keuntungan keuangan baik secara

langsung maupun tidak langsung.

Menurut koroy (2008) diantara kasus-kasus kecurangan tersebut,

(85%), kemudian korupsi (13%) dan jumlah paling sedikit (5%) adalah

kecurangan laporan keuangan (fraudulent statement). Kecurangan laporan

keuangan adalah masalah sosial dan ekonomi. Hal ini akan mengakibatkan

pada menurunnya reputasi masyarakat mengenai perusahaan, sehingga

dapat mengarahkan perusahaan pada kebangkrutan

Tidak ada jaminan lembaga keuangan yang berbasis syariah bebas

dari kemungkinan kecenderungan perilaku fraud (Sula, 2014). Meskipun

bank dikenal sebagai lembaga yang memiliki regulasi yang ketat, namun

bank juga merupakan pelaku target dari fraud itu sendiri (Rahman, 2014)

Fraud terjadi karena kurangnya pemahaman yang menyeluruh

tentang konsep fraud termasuk mengetahui motivasi orang melakukan

fraud serta tanda-tanda (red flags) terjadinya fraud adalah penting. Semua

pemangku kepentingan khususnya manajemen perusahaan hendaknya

memahami bahwa dengan menerapkan tata kelola perusahan, termasuk

mempertimbangkan semua prinsip dan fungsi tata kelola itu sendiri serta

peran komite audit, dijangka akan dapat mencegah atau mengurangkan

terjadinya fraud (Anugerah, 2014)

Beberapa kasus fraud yang terjadi di lembaga syariah. Seperti,

kasus pada Bank Syariah Mandiri yang melibatkan pihak internal bank

yaitu penyaluran kredit fiktif pada BSM cabang Bogor sebesar 102 miliar

rupiah kepada 197 nasabah fiktif. Akibat penyaluran kredit tersebut BSM

berpotensi mengalami kerugian sebesar 59 miliar rupiah. Atas kasus

diantaranya merupakan pegawai BSM (Prabowo, 2013). Selain itu terdapat

beberapa kasus di mana nasabah melaporkan bank syariah, seperti yang

dialami oleh BRI Syariah dan Bank Mega Syariah, keduanya terkena kasus

terkait gadai emas. Kasus ini muncul atas gugatan nasabah BRI Syariah

dan Bank Mega Syariah yang merasa dirugikan terkait gadai emas yang

ada pada BRI Syariah dan Bank Mega Syariah (Wijaya, 2012; Djumena,

2014).

Tingkat kinerja keuangan suatu bank dapat mempengaruhi

kepercayaan masyarakat terhadap bank tersebut. Karena pada dasarnya

penilaian masyarakat dilihat dari ukuran tersirat seperti fasilitas, pelayanan

dan tingkat keuntungan. Sehingga sebagai lembaga yang dalam kegiatanya

menggunakan dana dari masyarakat bank dituntut untuk mempertahankan

dan meningkatkan kinerjanya (Astutik, 2015)

Otoritas Jasa Keuangan sebagai lembaga yang mengatur dan

mengawasi perbankan syariah di Indonesia menerbitkan peraturan

mengenai tata pelaksanaan tingkat kesehatan bank yang diatur dalam

Peraturan Otoritas Jasa Keuangan Nomor 8/POJK.03/2014 tentang

Penilaian Tingkat Kesehatan Bank Umum Syariah dan Unit Usaha

Syariah. Bank wajib melakukan penilaian tingkat kesehatan bank baik

secara individual maupun secara konsolidasi dengan cakupan penialaian

terhadap faktor-faktor profil risiko (risk profile), good corporate

governance, rentabilitas (earnings), dan permodalan (capital). Dalam

kesehatan bank dengan menerapkan prinsip kehati-hatian dan manajemen

risiko dalam melaksanakan kegiatan usaha (Hardian, 2015)

Penelitian ini dilakukan dengan mengacu pada penelitian-penelitian

terdahulu yang dilakukan oleh Anugerah (2014), Astutik (2015.), Najib

(2016). Perbedaan penelitian ini dengan penelitian yang dilakukan oleh

Anugerah (2014) terletak pada populasi penelitian yang digunakan,

Anugerah (2014) meneliti peran Good Corporate Governance dalam

pencegahan fraud pada lembaga konvensional sedangkan penelitian ini

menguji pengaruh tata kelola perusahaan terhadap fraud pada bank

syariah. Selain itu, perbedaan penelitian ini dengan yang dilakukan oleh

Astutik (2015) ialah pada variabel dependen yang digunakan, Astutik

(2015) menguji pengaruh tingkat kesehatan bank tehadap kinerja sebagai

variabel dependennya sedangkan dalam penelitian ini variabel dependen

yang digunakan ialah fraud. Selain itu periode penelitian yang digunakan

oleh Astutik (2015) di mulai dari tahun 2010 sampai dengan 2013

sedangkan pada penelitian ini menggunakan periode penelitian 2013

sampai dengan 2015.

Selanjutnya, perbedaan penelitian ini dengan penelitian yang

dilakukan oleh Najib (2016) ialah terletak pada variabel independennya,

Najib (2016) menguji pengaruh sharia compliance dan Islamic corporate

governance sedangkan dalam penelitian ini variabel independen yang

risiko (risk profile), good corporate governance, rentabilitas (earnings),

dan permodalan (capital).

Berdasarkan uraian di atas peneliti termotivasi untuk melakukan

penelitian terkait dengan analisis tingkat kesehatan bank karena, tingkat

kesehatan bank yang didalamnya terdiri dari faktor profil risiko (risk

profile), Islamic corporate governance, rentabilitas (earnings), dan

permodalan (capital) merupakan unsur yang sangat penting dalam

operasional perbankan syariah itu sendiri, rendahnya tingkat kesehatan

bank dapat mempengaruhi kinerja bank dan memberikan peluang

terjadinya kecurangan pada bank syariah. Selain itu, peneliti ingin

mengetahui apakah tingkat kesehatan suatu bank memiliki pengaruh

terhadap tindak kecurangan yang terjadi dalam bank tersebut. Berdasarkan

hal tersebut maka peneliti melakukan penelitian yang berjudul “Pengaruh

Tingkat Kesehatan Bank terhadap Fraud pada Bank Syariah di Indonesia”

B. Perumusan Masalah

Berdasarkan latar belakang tersebut maka perumusan masalah

yang akan diteliti dalam penelitian ini adalah sebagai berikut:

Apakah Non-Performing Financing, Islamic Corporate

Governance, Rasio Efisiensi Kegiatan Operasional, dan Capital Adequacy

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan perumusan masalah, penelitian ini bertujuan untuk

menguji secara empiris atas hal-hal sebagai berikut:

Pengaruh Non-Performing Financing, Islamic Corporate

Governance, Rasio Efisiensi Kegiatan Operasional , dan Capital

Adequacy terhadap fraud pada bank syariah.

2. Manfaat Penelitian

a. Kontribusi Teoritis

1. Penelitian ini bermanfaat untuk menambah pengetahuan di bidang

audit, khususnya mengenai tingkat kesehatan bank terhadap

terjadinya fraud pada bank syariah.

2. Menjadi referensi bagi penelitian selanjutnya yang akan meneliti

mengenai tingkat kesehatan bank terhadap terjadinya fraud pada

bank syariah.

3. Sebagai sarana untuk menambah wawasan di bidang audit,

terutama mengenai tingkat kesehatan bank terhadap terjadinya

fraud pada bank syariah sehingga diharapkan dapat bermanfaat

bagi penulis di masa yang akan datang.

b. Kontribusi Praktis

1. Bagi pemilik dan pegawai bank syariah, penelitian ini dapat

memberikan referensi sebagai upaya pencegahan terhadap

2. Bagi auditor, penelitian ini dapat memberikan wawasan dalam

upaya untuk memeriksa dan meneliti apakah terjadi dan terdapat

unsur kecurangan dalam bank syariah.

3. Bagi nasabah, penelitian ini dapat memberikan penilaian

kemungkinan terjadinya kecurangan dalam suatu bank syariah

yang akan memberikan referensi bagi nasabah dalam penggunaan

produk perbankan syariah.

4. Bagi regulator, dapat menjadi bahan pertimbangan dalam

pembuatan regulasi yang terkait dengan kecurangan pada bank

BAB II

TINJAUAN PUSTAKA A. Tinjauan Literatur

1. Agency Theory

Jensen dan Meckling (1976) mendefinisikan teori agensi sebagai

hal dasar yang digunakan untuk memahami hubungan antara principle

dan agent. Dalam hal ini hubungan keagenan merupakan kontrak

antara satu orang atau lebih yang mempekerjakan orang lain untuk

memberikan suatu jasa dan kemudian mendelegasikan wewenang

pengambilan keputusan kepada agen tersebut.

Teori ini memaparkan bahwa terdapat pemisahan kepentingan

antara pemilik perusahaan yakni principal dengan pengelola

perusahaan (agent). Adanya pemisahan ini mengakibatkan munculnya

asimetri informasi, dimana agent memiliki akses atas

informasi-informasi perusahaan yang tidak dimiliki oleh principle. Menurut

Anugerah (2014), asimetri informasi muncul ketika agent lebih banyak

mengenal (mengetahui) informasi internal dan prospek masa yang

akan datang, dibandingkan pengetahuan tentang informasi yang di

kenal/diketahui oleh principal dan stakeholder lainnya.

Menurut Jensen dan Meckling (1976) berdasarkan asumsi sifat

dasar manusia, setiap manusia memiliki kecenderungan untuk

bertindak dengan mengutamakan kepentingan pribadinya. Perbedaan

dalam penyampaian informasi kepada prinsipal dengan cara

memberikan atau menahan informasi yang diminta prinsipal bila

menguntungkan bagi agen (Jensen and Meckling, 1976).

Teori Agensi dan fraud pada bank syariah memiliki kaitan dimana

kecurangan yang terjadi pada entitas syariah ini merupakan dampak

yang mungkin muncul akibat adanya agency problem, yakni asimeri

informasi, dimana informasi yang dimiliki oleh agen digunakan untuk

mengambil keuntungan bagi dirinya sendiri atau orang lain yang dapat

mengakibatkan kerugian bagi prinsipal maupun perusahaan.

Prinsip-prinsip Islam yang diterapkan oleh bank syariah tidak

menjamin bank syariah terbebas dari adanya kecurangan dalam

kegiatan operasionalnya. Fraud dapat saja terjadi di lingkungan

internal bank syariah tersebut. Hal lain yang dapat muncul ialah

adanya conflict interest antara agent dan principal yang dapat

menimbulkan tekanan bagi bank syariah itu sendiri untuk dapat

meningkatkan kinerja perusahaan sehingga memberikan citra yang

baik bagi prinsipal dengan tujuan untuk mendapatkan apresiasi atas

kinerja yang dicapai.

2. Fraud

Fraud dapat diartikan sebagai suatu kecurangan. Menurut the

Institute of Internal Auditor (2013) Fraud, yaitu:

“Any illegal act characterized by deceit, concealment, or violation of trust. These acts are not dependent upon the threat of violence or physical force. Frauds are perpetrated by parties and organizations to

obtain: money, property, or services; to avoid payment or loss of services; or to secure personal or business advantage.”

Yang dapat diartikan sebagai perbuatan yang dicirikan dengan

pangelabuan atau pelanggaran kepercayaan untuk mendapatkan uang,

aset, jasa atau mencegah pembayaran atau kerugian atau untuk

menjamin keuntungan / manfaat pribadi dan bisnis. Perbuatan ini tidak

tergantung pada ancaman kekerasan oleh pelaku terhadap orang lain

(Priantara, 2013).

Selain itu menurut Black Law Dictionary (8th Ed), definisi fraud

yaitu:

“The intentional use of deceit, a trick or some dishonest means to

deprive another of his money, property or lega right, either as a cause of action or as fatal element in the action it self”

Definisi tersebut dapat diterjemahkan sebagai suatu perbuatan

sengaja untuk menipu atau membohongi, suatu tipu daya atau

cara-cara yang tidak jujur untuk mengambil atau menghilangkan uang,

harta, hak yang sah milik orang lain baik karena suatu tindakan atau

dampak yang fatal dari tindakan itu sendiri (Priantara, 2013)

Selanjutnya, International Standards on Auditing (ISA) seksi 240

yang membahas tentang tanggung jawab auditor untuk

mempertimbangkan fraud, mendefinisikan fraud sebagai; “…tindakan

yang disengaja oleh anggota manajemen perusahaan, pihak yang

berperan dalam governance, karyawan atau pihak ketiga yang

melakukan pembohongan atau penipuan untuk memperoleh

Dalam Surat Edaran Bank Indonesia No. 13/28/DPNP tentang

penerapan strategi anti fraud bagi bank umum dijelaskan bahwa fraud

adalah tindakan penyimpangan atau pembiaran yang sengaja dilakukan

untuk mengelabui, menipu, atau memanipulasi Bank, nasabah, atau

pihak lain, yang terjadi di lingkungan Bank dan/atau menggunakan

sarana Bank sehingga mengakibatkan Bank, nasabah, atau pihak lain

menderita kerugian dan/atau pelaku fraud memperoleh keuntungan

keuangan baik secara langsung maupun tidak langsung. Berdasarkan

definisi di atas, pengertian fraud adalah suatu tindakan illegal dalam

bentuk kecurangan atau penipuan secara sengaja, yang dilakukan

dengan mengelabui, menipu dan/atau memanipulasi untuk

memperoleh keuntungan pribadi atau kelompok yang berdampak pada

kerugian orang lain.

Organisasi internasional yang merupakan asosiasi akuntan forensik

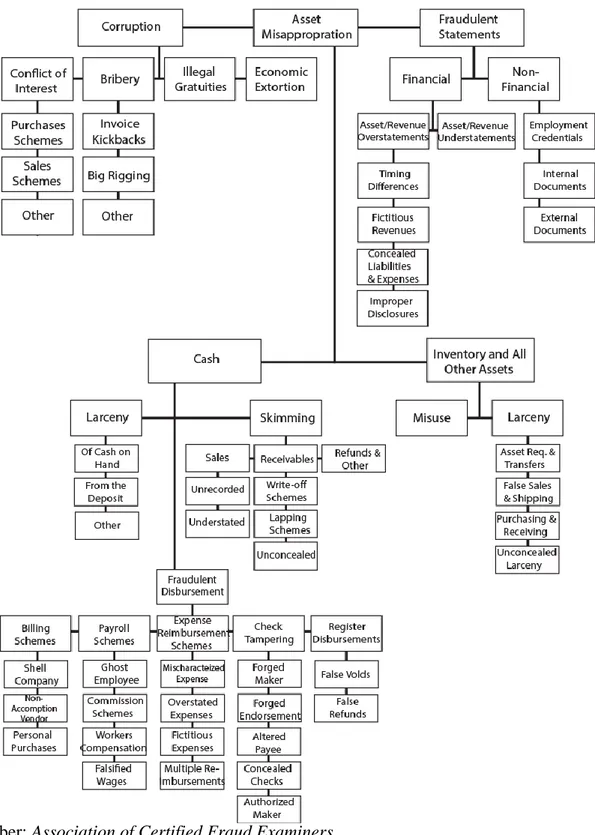

di Amerika Serikat (Association of Certified Fraud Examiner,

disingkat ACFE) menggambarkan fraud dalam sebuah bentuk fraud

tree atau pohon kecurangan dan pohon ini menggambarkan

cabang-cabang dari fraud dalam hubungan kerja, beserta ranting dan anak

Gambar 2.1

Fraud Tree

Fraud tree terdiri dari tiga cabang utama, yakni corupption, asset

misappropriation, dan fraudulent statements

a. Corruption

Berdasarkan fraud tree, korupsi terdiri dari empat

komponen yakni, conflict of interest atau benturan kepentingan,

yang sering kita jumpai dalam berbagai bentuk diantaranya

bisnis pelat merah atau bisnis pejabat (penguasa) dan keluarga

serta kroni mereka yang menjadi pemasok atau rekanan

lembaga-lembaga pemerintah dan didunia bisnis sekalipun

(Tuanakotta, 2014: 196). Bribery atau penyuapan merupakan

hal yang sering dijumpai dalam kehidupan bisnis dan politik di

Indonesia untuk memuluskan rencana para elit pemegang

kepentingan tersebut. Iillegal gratuities adalah pemberian

hadiah yang merupakan bentuk terselubung dari penyuapan

kepada pihak yang berkaitan dalam suatu bisnis dan kegiatan

politik di Indonesia. Dan yang selanjutnya ialah, economic

extortion yang merupakan bentuk ancaman terhadap rekanan

dengan secara terselubung atau terbuka

b. Asset misappropriation

Asset misappropriation secara sederhana diartikan sebagai

bentuk penyalahgunaan/pencurian asset perusahaan atau pihak

lain, namun dalam istilah hukum diartikan, mengambil aset

seseorang yang diberi wewenang untuk mengelola atau

mengawasi aset tersebut, disebut menggelapkan (Tuanakotta,

2014:199).

Terdapat dua bentuk fraud dalam cabang asset

misappropriation, yaitu cash dan non-cash (ACFE, 2014).

Asset misappropriation dalam bentuk penjarahan cash atau

cash misappropriation dilakukan dalam tiga bentuk yaitu

skimming, larceny, dan fraudulent disbusrsement, sedangkan

dalam bentuk non-cash dilakukan dalam bentuk misuse dan

larceny (Tuanakotta, 2014). Pada cash misappropriation

tindakan fraud bisa dilakukan pada saat uang tersebut belum

masuk ke perusahaan (skimming). Selain itu, jika uang tersebut

sudah masuk, fraud yang bisa dilakukan ialah dengan mencuri

atau pencurian (larceny). Arus uang yang masuk sudah terekam

oleh sistem akuntansi perusahaan, maka penjarahan uang

melalui pengeluaran yang tidak sah disebut (fraudulent

disbursements) (Tuanakotta, 2014).

Dalam fraud fraudulent disbursements terdapat beberapa

tindakan yang melingkupi fraud tersebut diantaranya melalui

pembebanan tagihan atau pembuatan supplier fiktif (billing

schemes), melalui pembayaran gaji dengan membuat karyawan

fiktif (payroll schemes), atau bisa juga melalui pembayaran

schemes). Selain itu ada juga yang melalui pemalsuan cek

untuk pembayaran (check tampering) dan penggelapan uang

pengembalian atau refund dari pelanggan (register

disbursement) (Tuanakotta, 2014).

Selanjutnya pada non-cash misappropriation tindakan yang

dapat terjadi adalah pencurian inventory (larceny) dan

penyalahgunaan jabatan menggunakan aset perusahaan untuk

kepentingan pribadi (misuse) (Tuanakotta, 2014).

c. Fraudulent statements

Fraud ini berupa salah saji (misstatement baik

overstatements maupun understatements) yang terdiri dari dua

ranting cabang yaitu financial dan non-financial. Pada financial

fraud tindakan yang terjadi dapat berupa penyajian aset atau

pendapatan yang lebih tinggi dari yang sebenarnya (Asset/

revenue overstatements) atau penyajian yang lebih rendah dari

yang sebenarnya (Asset/revenue understatements). Sedangkan

untuk non-finacial fraud tindakan yang terjadi dapat berupa

penyampaian laporan non-keuangan yang menyesatkan, laporan

yang lebih bagus dari yang sebenarnya atau pemalsuan atau

pemutarbalikan keadaan yang biasanya laporan tersebut

digunakan untuk keperluan intern maupun ekstern perusahaan

(Tuanakotta, 2014). Hal ini merupakan suatu tindakan yang

finansial yang sebenarnya dengan melakukan manipulasi dalam

penyajian laporan keuangannya untuk mendapatkan

keuntungan.

Misappropriation (penyalahgunaan aset) dan fradulent statement

(laporan yang dimanipulasi) merupakan bentuk fraud yang banyak

terjadi di perusahaan/organisasi swasta. Good corporate governance

merupakan tatakelola perusahaan yang dapat diandalkan untuk

mengurangi mencegah terjadinya dua jenis fraud tersebut (Anugerah,

2014)

Menurut Albrecht et.al, (2012), untuk mendeteksi fraud, manajer,

auditor, pegawai dan pemeriksa harus mempelajari

indikator/tanda-tanda atau red flags (symptons) dan mengejarnya (menindak

lanjutinya) sampai semua bukti terkumpul. Red flags sendiri

merupakan keadaan/kondisi yang tidak biasa atau janggal atau

berbeda dengan keadaan normal. Red flags merupakan indikator

(symptons) yang menunjukkan sesuatu yang tidak biasa telah terjadi

dan memerlukan penyidikan lebih lanjut. Namun red flags tersebut

tidak semestinya menunjukkan seseorang bersalah atau tidak, tetapi

merupakan tanda-tanda yang memperingatkan mungkin fraud telah

terjadi. Pemeriksa harus menemukan apakah tanda-tanda tersebut

merupakan hasil dari suatu tindakan fraud atau hal yang lain.

menjadi indikator yang dapat ditindaklanjuti untuk menemukan dan

membuktikan adanya fraud.

Berikut pengelompokkan tanda-tanda terjadinya fraud menurut

Albrecht et.al, (2012):

a. Accounting anomalies. Terdapat tiga area utama tempat

terjadinya accounting anomalies yaitu penyimpangan dalam

sumber dokumentasi, kesalahan dalam jurnal dan ketimpangan

dalam buku besar.

b. Internal control weaknesses. Meliputi kelemahan pada

lingkungan pengendalian, sistem akuntansi, aktivitas

pengendalian dan prosedur. Misalnya tidak ada pemisahan

fungsi dan tanggung jawab yang jelas, kurangnya pengamanan

fisik aset, kurangnya otorisasi, kurangnya pencatatan dokumen

yang memadai serta sistem akuntansi yang tidak memadai.

c. Analytical anomalies, adalah prosedur-prosedur atau

hubunganhubungan, kejadian-kejadian yang tidak biasa dan

masuk akal, meliputi transaksi-transaksi atau kejadian yang

terjadi pada waktu dan tempat yang tidak biasa, yang

melibatkan orang-orang yang biasanya terlibat dalam transakasi

atau kejadian tersebut. Misalnya prosedur, kebijakan atau

praktik-praktik yang tidak biasa, kekurangan/kelebihan kas,

d. Extravagant lifestyle, adalah gaya hidup mewah. Perubahan

gaya hidup seseorang (pegawai atau pimpinan) yang

sebelumnya biasa-biasa saja, kemudian menjadi bergaya hidup

mewah dengan mobil baru, pergi ke luar negeri dan sebagainya,

merupakan pertanda/indikator yang perlu ditindaklanjuti

kemungkinan terjadinya fraud.

e. Unusual behavior, adalah perilaku yang tidak biasa. Penelitian

psikologi menunjukkan bahwa ketika seseorang melakukan

fraud (terutama untuk yang pertama kali) pelaku akan diliputi

rasa bersalah dan ketakutan dan akan menjadi stres. Seterusnya

si pelaku ini akan berkelakuan berbeda dari biasa, untuk

menutupi perasaan atau rasa stress tersebut.

f. Tips and complaints, meliputi informasi dan

pengaduan-pengaduan tentang kemungkinan terjadinya fraud (Najib, 2016)

Setiap lembaga keuangan baik yang konvensional maupun yang

syariah diwajibkan untuk menyusun dan menerapkan strategi anti

fraud dalam operasional entitas tersebut. Upaya ini didukung dengan

aturan yang berdasar hukum, salah satunya diatur dengan Surat

Edaran Bank Indonesia Nomor 13/28/DPNP Tanggal 9 Desember

2011 tentang Penerapan Strategi Anti Fraud bagi Bank Umum (Sula,

Strategi anti Fraud, sebagaimana yang terdapat dalam Surat Edaran

Bank Indonesia No. 13/28/DPNP yang dalam penerapannya berupa

sistem pengendalian Fraud, memiliki 4 (empat) pilar sebagai berikut:

a. Pencegahan

Pilar pencegahan merupakan bagian dari sistem

pengendalian fraud yang memuat langkah-langkah dalam

rangka mengurangi potensi risiko terjadinya fraud, yang paling

kurang mencakup anti Fraud awareness, identifikasi

kerawanan dan know your employee.

b. Deteksi

Pilar deteksi merupakan bagian dari sistem pengendalian

fraud yang memuat langkah-langkah dalam rangka

mengidentifikasi dan menemukan fraud dalam kegiatan usaha

Bank, yang mencakup paling kurang kebijakan dan mekanisme

whistleblowing, surprise audit dan surveillance system

c. Investigasi, Pelaporan dan Sanksi

Pilar investigasi, pelaporan dan sanksi merupakan bagian

dari sistem pengendalian fraud yang paling kurang memuat

langkah-langkah dalam rangka menggali informasi

(investigasi), sistem pelaporan dan pengenaan sanksi atas fraud

d. Pemantauan, Evaluasi dan Tindak Lanjut

Pilar pemantauan, evaluasi dan tindak lanjut merupakan

bagian dari sistem pengendalian fraud yang paling kurang

memuat langkah-langkah dalam rangka memantau dan

mengevaluasi fraud, serta mekanisme tindak lanjut.

Penelitian yang dilakukan oleh Sula (2014) menjelaskan bahwa

kecenderungan kecurangan yang umumnya ditemukan pada praktik

operasional entitas keuangan syariah adalah penggunaan metode

accrual basis dalam hal pengakuan dan penyusunan laporan keuangan.

Menurut Gumanti dan Ary (2003) dalam Sula (2014), penerapan

prinsip accrual basis dalam pencatatan akuntansi, menyebabkan

peluang terjadinya abused pada laporan keuangan. Penyalahgunaan ini

biasanya mengarah pada upaya earnings management sebuah entitas.

Manajemen laba, apapun alasannya dapat mengarah pada penyajian

laporan keuangan yang tidak benar (miss leading) dan akhirnya akan

mempengaruhi alokasi sumber-sumber yang ada.

Studi yang dilakukan oleh Maharani (2008) dalam Sula (2014),

berfokus pada permasalahan agency problem pada kontrak

mudharabah, dimana dalam pembiayaan ini kepercayaan dan

transparansi dari kedua belah pihak yang bermuamalah mutlak

diperlukan agar hubungan keagenan yang tercipta tidak menimbulkan

perilaku fraud. Dijelaskan dalam penelitian ini bahwa beberapa agency

kepentingan, dimana mudharib bertindak mengabaikan hubungan

kontraktual dan mendorong untuk bertindak tidak berdasarkan

kepentingan shahibul-maal.

3. Tingkat Kesehatan Bank Syariah

Kesehatan keuangan bank dapat diartikan sebagai kemampuan

suatu bank untuk melakukan kegiatan operasional perbankan secara

normal seperti kemampuan menghimpun dana dari masyarakat, dari

lembaga lain, dan dari modal sendiri, kemampuan mengelola dana,

kemampuan untuk menyalurkan dana ke masyarakat, karyawan,

pemilik modal, dan pihak lain, pemenuhan peraturan perbankan yang

berlaku dan mampu memenuhi semua kewajiban dengan baik dengan

cara-cara yang sesuai dengan peraturan perbankan yang berlaku

(Triandaru, 2006).

Penilaian tingkat kesehatan bank juga dapat diartikan sebagai hasil

penilaian kuantitatif atas berbagai aspek yang berpengaruh terhadap

kondisi bank tersebut (Ade, 2004). Bank yang dapat menjalankan

fungsi-fungsinya dengan baik, yang dapat menjaga dan memelihara

kepercayaan masyarakat, dapat menjalankan fungsi intermediasi

pemerintah dalam melaksankan berbagai kebijakan, terutama

kebijakan moneter merupakan tingakat kesehatan bank (Veithzal,

2007).

Penilaian kesehatan bank, disamping untuk konvensional, juga

perkreditan syariah. Hal ini dilakukan sesuai dengan perkembangan

metodelogi penelitian kondisi bank yang bersifat dinamis yang

mendorong pengaturan kembali sistem penilaian tingkat kesehatan

bank berdasarkan prinsip syariah (Kasmir, 2011).

Berdasarkan Peraturan Otoritas Jasa Keuangan Nomor

8/POJK.03/2014 tentang Penilaian Tingkat Kesehatan Bank Umum

Syariah dan Unit Usaha Syariah, tingkat kesehatan bank adalah hasil

penilaian kondisi bank yang dilakukan berdasarkan risiko termasuk

risiko terkait penerapan prinsip syariah dan kinerja bank atau disebut

dengan Risk-based Bank Rating.

Tingkat kesehatan bank di Indonesia yang diatur dalam Peraturan

Otoritas Jasa Keuangan Nomor 8/POJK.03/2014 mewajibkan bank

umum syariah melakukan penilaian tingkat kesehatan bank baik secara

individual maupun secara konsolidasi dengan cakupan penialaian

terhadap faktor-faktor profil risiko (risk profile), good corporate

governance, rentabilitas (earnings), dan permodalan (capital).

1. Penilaian terhadap faktor profil risiko merupakan penilaian

terhadap Risiko inheren dan kualitas penerapan Manajemen Risiko

dalam aktivitas operasional Bank yang dilakukan terhadap sepuluh

risiko, yaitu Risiko Kredit, Risiko Pasar, Risiko Likuiditas, Risiko

Operasional, Risiko Hukum, Risiko Stratejik, Risiko Kepatuhan,

2. Penilaian faktor Good Corporate Governance bagi Bank Umum

Syariah merupakan penilaian terhadap kualitas manajemen bank

atas pelaksanaan lima prinsip Good Corporate Governance yaitu

transparansi, akuntabilitas, pertanggungjawaban, profesional, dan

kewajaran.

3. Penilaian terhadap faktor rentabilitas meliputi penilaian terhadap

kinerja rentabilitas, sumber-sumber rentabilitas, dan stabilitas

rentabilitas (sustainability earnings) Bank Umum Syariah.

4. Penilaian terhadap faktor permodalan meliputi penilaian terhadap

tingkat kecukupan permodalan dan pengelolaan permodalan Bank

Umum Syariah.

Penelitian ini menggunakan empat aspek penilaian kesehatan bank

umum syariah, yakni profil risiko yang dihitung menggunakan rasio

NPF (Triwahyuningtyas, 2014) (Astutik, 2015) (Kumalasari, 2016),

Islamic corporate governance yang diukur menggunakan nilai

komposit (Laela, 2012) (Asrori, 2014) (Najib, 2016), earning yang

diukur menggunakan rasio efisiensi kegiatan operasional (Falikhatun,

2012) (Astutik, 2015) (Hasanah, 2015), serta capital yang diukur

menggunakan rasio CAR (Widyaningrum, 2014) (Tutsaadiyah, 2015)

(Yacheva, 2016)

a. Non-Performing Financing (NPF)

Non-Performing Financing (NPF) adalah

pembiayaan kurang lancar, pembiayaan diragukan, dan

pembiayaan macet (Dendawijaya, 2005)

Cakupan komponen dan kolektibilitas pembiayaan

berpedoman pada ketentuan Bank Indonesia tentang Penilaian

Kualitas Aktiva Bank Umum Yang Melaksanakan Kegiatan

Usaha Berdasarkan Prinsip Syariah yang berlaku. Dimana yang

dihitung disini mencakup kolektibilitas kurang lancar, diragukan

dan macet (Setiawan, 2009).

Pembiayaan non performing merupakan kredit yang telah

disalurkan namun kurang lancar, diragukan dan macet atau

kemampuan manajemen bank dalam mengelola kredit bermasalah

dapat ditunjukkan oleh rasio NPF, dimana semakin tinggi NPF

akan semakin buruk kualitas kredit bank yang menyebabkan

jumlah kredit bermasalah semakin besar sehingga dapat

mengakibatkan kebangkrutan. Bank Indonesia telah menetapkan

ketentuan NPF sebesar 5% apabila bank mampu menekan rasio

NPF dibawah 5% maka potensi keuntungan yang akan diperoleh

akan semakin besar (Adityantoro, 2013). NPF dapat dirumuskan

sebagai berikut:

NPF =

b. Islamic Corporrate Governance

Munculnya isu-isu kelemahan tata kelola perusahaan yang

sebagai lembaga keuangan Islami, mendorong para pakar

ekonomi dan keuangan Islam mengembangkan tata kelola

perusahaan bank syariah yang lebih Islami, dalam beberapa

literatur dikenal dengan istilah Islamic Corporate Governance

(ICG) (Lewis, 2005, Hasan, 2008; Abu Tapanjeh, 2009; Bhatti

dan Bhatti, 2010, dalam Asrori, 2014).

Bhatti dan Bhatti (2010) mendefinisikan tata kelola

perusahaan secara islami sebagai berikut:

“Islamic Corporate Governance seeks to devise ways in which economic agents, the legal system, and corporate governance can be directed by moral and social values based on Shariah laws. Its supporters believe that all economic, corporate, and business activities should be based on an ethoreligious paradigm, with the sole aim being the welfare of individuals and society as a whole. In many ways, ICG pursues the same objectives as conventional Corporate Governance, but within the religiousbased moral codes of Islam.”

Definisi tersebut dapat diterjemahkan sebagai tata kelola

secara Islam (ICG) berupaya untuk menemukan cara di mana

ekonomi, sistem hukum, dan tata kelola perusahaan dapat

diarahkan oleh nilai-nilai moral dan sosial dengan dasar hukum

syariah. Pendukungnya percaya bahwa hal-hal ekonomi,

perusahaan, dan kegiatan bisnis harus berdasarkan paradigma

ethareligiuos, dengan tujuan untuk mensejahterakan individu dan

masyarakat secara keseluruhan. ICG memiliki tujuan yang sama

dengan tata kelola perusahaan konvensional, akan tetapi ICG

Tata kelola perusahaan pada dasarnya merupakan suatu

sistem yang meliputi input, proses dan output dan seperangkat

peraturan yang mengatur hubungan antara stakeholder terutama

dalam arti sempit hubungan antara pemegang saham, dewan

komisaris dan dewan direksi demi tercapainya tujuan perusahaan.

Tata kelola perusahaan dimaksudkan untuk mengatur

hubungan-hubungan tersebut dan mencegah terjadinya penyimpangan dalam

menerapkan strategi perusahaan dan untuk memastikan bahwa

apabila terjadi kesalahan-kesalahan maka akan dapat diperbaiki

dengan segera (Faozan, 2013).

Komite Nasional Kebijakan Governance (KNKG) (2012)

mengungkapkan 5 prinsip dalam pelaksanaan good corporate

governance, yaitu:

1) Transparansi

Transparansi (transparency) mengandung unsur

pengungkapan (disclosure) dan penyediaan informasi secara

tepat waktu, memadai, jelas, akurat, dan dapat

diperbandingkan serta mudah diakses oleh pemangku

kepentingan dan masyarakat. Transparansi diperlukan agar

bank menjalankan bisnis secara objektif, profesional, dan

2) Akuntabilitas

Akuntabilitas (accountability) mengandung unsur kejelasan

fungsi dalam organisasi dan cara mempertanggung

jawabkannya. Bank sebagai lembaga dan pejabat yang

memiliki kewenangan harus dapat mempertanggungjawabkan

kinerjanya secara transparan dan akuntabel. Untuk itu bank

harus dikelola secara sehat, terukur dan professional dengan

memperhatikan kepentingan pemegang saham, nasabah, dan

pemangku kepentingan lain. Akuntabilitas merupakan

prasyarat yang diperlukan untuk mencapai kinerja yang

berkesinambungan.

3) Responsibilitas

Responsibilitas mengandung unsur kepatuhan terhadap peraturan perundang‐undangan dan ketentuan internal bank serta tanggung jawab bank terhadap masyarakat dan

lingkungan. Responsibilitas diperlukan agar dapat menjamin

terpeliharanya kesinambungan usaha dalam jangka panjang

dan mendapat pengakuan sebagai warga korporasi yang baik

atau dikenal dengan good corporate citizen.

4) Independensi

Independensi mengandung unsur kemandirian dari

dominasi pihak lain dan objektifitas dalam melaksanakan

independensi (independency), Bank harus dikelola secara independen agar masing‐masing organ Perusahaan beserta seluruh jajaran dibawahnya tidak boleh saling mendominasi

dan tidak dapat diintervensi oleh pihak manapun yang dapat

mempengaruhi obyektivitas dan profesionalisme dalam

melaksanakan tugas dan tanggung jawabnya.

5) Kewajaran dan kesetaraan (fairness)

Kewajaran dan kesetaraan (fairness) mengandung unsur

perlakuan yang adil dan kesempatan yang sama sesuai

dengan proporsinya. Dalam melaksanakan kegiatannya, bank

harus senantiasa memperhatikan kepentingan pemegang

saham, konsumen dan pemangku kepentingan lainnya

berdasarkan asas kewajaran dan kesetaraan dari masing‐masing pihak yang bersangkutan.

Kelima prinsip-prinsip pokok GCG di atas sesuai dengan

norma dan nilai Islami dalam aktivitas dan kehidupan seorang

muslim. Islam sangat intens mengajarkan diterapkannya prinsip

'adalah (keadilan), tawazun (keseimbangan), mas'uliyah

(akuntabilitas), akhlaq (moral), shiddiq (kejujuran), amanah

(pemenuhan kepercayaan), fathanah (kecerdasan), tabligh

(transparansi, keterbukaan), hurriyah (independensi dan kebebasan

yang bertanggung jawab), ihsan (profesional), wasathan

(pengelolaan), khilafah (kepemimpinan), aqidah (keimanan),

ijabiyah (berfikir positif), raqabah (pengawasan), qira'ah dan

ishlah (organisasi yang terus belajar dan selalu melakukan

perbaikan) (El Junusi, 2012).

Bank Umum Syariah diwajibkan secara berkala

melakukan penilaian sendiri (self assessment) secara komprehensif

terhadap pelaksanaan tata kelola perusahaan secara Islami.

Berdasarkan surat edaran OJK Nomor 10/SEOJK.03/2014 tentang

penilaian tingkat kesehatan bank umum syariah dan unit usaha

syariah didalamnya menjelaskan mengenai self assessment bagi

BUS meliputi 11 (sebelas) faktor penilaian pelaksanaan tata kelola

perusahaan sebagai berikut:

a) Pelaksanaan tugas dan tanggung jawab Dewan Komisaris

b) Pelaksanaan tugas dan tanggung jawab Direksi

c) Kelengkapan dan pelaksanaan tugas Komite

d) Pelaksanaan tugas dan tanggung jawab Dewan Pengawas

Syariah

e) Pelaksanaan prinsip syariah dalam kegiatan penghimpunan

dana dan penyaluran dana serta pelayanan jasa

f) Penanganan benturan kepentingan

g) Penerapan fungsi kepatuhan

h) Penerapan fungsi audit intern

j) Batas Maksimum Penyaluran Dana (BMPD); dan

k) Transparansi kondisi keuangan dan non keuangan BUS,

laporan pelaksanaan Good Corporate Governance serta

pelaporan internal.

c. Rasio Efisiensi Kegiatan Operasional (REO)

Rasio Efisiensi Kegiatan Operasional digunakan untuk

mengukur efisiensi kegiatan operasional bank syariah. REO

didapatkan dengan membagi biaya operasional dengan pendapatan

operasional. Data biaya operasional yang digunakan adalah beban

operasional termasuk kekurangan PPAP. Sedangkan data

pendapatan operasional yang digunakan adalah data pendapatan

operasional setelah distribusi bagi hasil (Setiawan, 2009)

Rasio ini digunakan untuk mengukur tingkat efisiensi dan

kemampuan bank dalam melakukan kegiatan operasinya.

Mengingat kegiatan utama bank pada prinsipnya adalah bertindak

sebagai perantara, yaitu penghimpun dan menyalurkan dana

(misalnya dana masyarakat, maka biaya dan pendapatan

operasional bank didominasi oleh biaya bunga dan hasil bunga)

(Dendawijaya, 2008).

Rasio efisiensi kegiatan operasional dapat dirumuskan

sebagai berikut:

d. Capital Adequacy Ratio (CAR)

Menurut Dendawijaya (2005) CAR merupakan indikator

terhadap kemampuan bank untuk menutupi penurunan aktivanya

sebagai akibat dari kerugian-kerugian bank yang disebabkan oleh

aktiva yang beresiko.

Faktor permodalan (Capital) dapat dinilai dengan

menggunakan rasio keuangan yakni Capital Adequecy Ratio

(CAR). Penilaian terhadap faktor permodalan meliputi kecukupan

modal dan pengelolaan modal tersebut dibandingkan dengan

jumlah aktiva tertimbang menurut risiko (ATMR). Berdasarkan SE

BI No. 26/2/BPPP mengatur bahwa rasio kecukupan modal

minimum atau CAR dari persentase tertentu terhadap ATMR

adalah sebesar 8% (Widyaningrum, 2014).

CAR dapat dirumuskan sebagai berikut:

CAR =

B. Hasil Penelitian Terdahulu

Tabel berikut merupakan penelitian-penelitian yang menjadi

Tabel 2.1 Penelitian Terdahulu NO Peneliti (Tahun) Judul Metode Penelitian Hasil Penelitian Persamaan Perbedaan

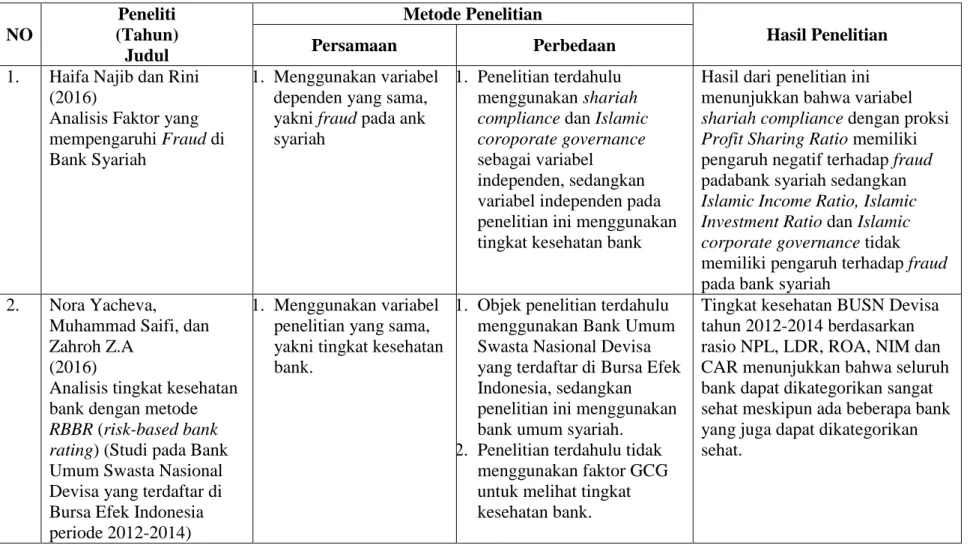

1. Haifa Najib dan Rini (2016)

Analisis Faktor yang mempengaruhi Fraud di Bank Syariah

1. Menggunakan variabel dependen yang sama, yakni fraud pada ank syariah

1. Penelitian terdahulu menggunakan shariah

compliance dan Islamic coroporate governance

sebagai variabel

independen, sedangkan variabel independen pada penelitian ini menggunakan tingkat kesehatan bank

Hasil dari penelitian ini menunjukkan bahwa variabel

shariah compliance dengan proksi Profit Sharing Ratio memiliki

pengaruh negatif terhadap fraud padabank syariah sedangkan

Islamic Income Ratio, Islamic Investment Ratio dan Islamic corporate governance tidak

memiliki pengaruh terhadap fraud pada bank syariah

2. Nora Yacheva,

Muhammad Saifi, dan Zahroh Z.A

(2016)

Analisis tingkat kesehatan bank dengan metode

RBBR (risk-based bank rating) (Studi pada Bank

Umum Swasta Nasional Devisa yang terdaftar di Bursa Efek Indonesia periode 2012-2014)

1. Menggunakan variabel penelitian yang sama, yakni tingkat kesehatan bank.

1. Objek penelitian terdahulu menggunakan Bank Umum Swasta Nasional Devisa yang terdaftar di Bursa Efek Indonesia, sedangkan penelitian ini menggunakan bank umum syariah.

2. Penelitian terdahulu tidak menggunakan faktor GCG untuk melihat tingkat kesehatan bank.

Tingkat kesehatan BUSN Devisa tahun 2012-2014 berdasarkan rasio NPL, LDR, ROA, NIM dan CAR menunjukkan bahwa seluruh bank dapat dikategorikan sangat sehat meskipun ada beberapa bank yang juga dapat dikategorikan sehat.

Tabel 2.1 (Lanjutan)

Bersambung pada halaman selanjutnya NO Peneliti (Tahun) Judul Metode Penelitian Hasil Penelitian Persamaan Perbedaan 3. Mohammad In’airat (2015) The Role of Corporate Governance in Fraud Reduction - A Preception in the Saudi Arabia Business Environment 1. Menguji pengaruh corporate governance terhadap fraud. 2. Menggunakan metode

analisis yang sama yaitu regresi

1. Penelitian terdahulu menggunakan data primer, sedangkan pada penelitian ini menggunakan data sekunder. 2. Objek pada penelitian

terdahulu berupa 40 perusahaan yang listed di Saudi Security Market, sedangkan objek pada penelitian sekarang ialah Bank Umum Syariah yang ada di Indonesia

Dari ketiga komponen tata kelola perusahaan, audit internal dianggap sebagai yang paling signifikan dalam

mengurangi tingkat penipuan. Investigasi terhadap komponen dimensi menunjukkan bahwa efektivitas adalah dimensi yang paling signifikan dalam mengurangi tingkat penipuan. Penelitian ini memperoleh kesimpulan bahwa keberadaan dan penerapan GCG tidak cukup untuk mengurangi tingkat fraud

4. Dini Halimah Tutsaadiyah (2015)

Analisis Tingkat Kesehatan Bank Syariah di Indonesia pada saat krisis keuangan global dan setelah krisis keuangan global (2008-2013)

1. Menggunakan variabel penelitian yang sama yaitu, tingkat kesehatan bank

1. Penelitian sebelumnya melakukan perbandingan objek penelitian sebelum dan setelah krisis keuangan global, periode penelitian tahun 2008-2013, sedangkan penelitian ini tidak

melakukan analisis perbandingan dan masa periode penelitian yakni tahun 2013-2015

Hasil penelitian yang dilakukan peneliti menunjukkan bahwa tingkat kesehatan bank syariah, yaitu Bank Syariah Mandiri, bank Muamalat Indonesia, Bank Mega Syariah, dan Bank Bukopin Syariah

menunjukkan tidak ada perbedaan tingkat kesehatan bank-bank tersebut ketika krisis keuangan global dan setelah krisis keuangan global

Tabel 2.1 (Lanjutan)

Bersambung pada halaman selanjutnya

NO Peneliti (Tahun) Judul Metode Penelitian Hasil Penelitian Persamaan Perbedaan 5. R. Abdul Rahman (2014)

Types of Fraud among Islamic Banks in Malaysia

1. Menggunakan variabel penelitian yang sama, yakni fraud dalam penelitian

1. Penelitian terdahulu menggunakan data primer, sedangkan pada penelitian ini menggunakan data sekunder. 2. Objek pada penelitian

terdahulu dipilih menggunakan simple

random sampling dari

masing-masing pegawai yang terdapat pada Internal Audit Department, Risk Management Department dan Compliance Department

Hasil penelitian menunjukkan bahwa

fraudulent financial statement

merupakan jenis kecurangan yang sering terjadi di bank syariah diikuti dengan adanya kecurangan kartu kredit.

6. Aldira Maradita (2014)

Karakteristik good

corporate governance pada

bank syariah dan bank konvensional

1. Menggunakan variabel penelitian yang sama, yakni good corporate

governance.

1. Penelitian terdahulu melakukan perbandingan antara bank umum syariah dengan bank konvensional sedangkan penelitian ini hanya menggunakan bank umum syariah sebagai objek penelitian.

Konsep GCG antara Bank

Konvensional dengan bank syariah pada dasarnya adalah sama, namun yang menjadi pembeda diantara keduanya ialah adanya syariah

compliance yaitu kepatuhan pada

syariah, kemudian DPS yang bertugas meneliti dan membuat rekomendasi produk baru dari bank yang

diawasinya serta melakukan pengawasan terhadap bank syariah

Tabel 2.1 (Lanjutan)

Bersambung pada halaman selanjutnya

NO Peneliti (Tahun) Judul Metode Penelitian Hasil Penelitian Persamaan Perbedaan 7. Puji Astutik (2015) Pengaruh tingkat

kesehatan bank menurut Risk Based Bank Rating terhadap kinerja keuangan (Studi pada Bank Umum Syariah di Indonesia)

1. Menggunakan variabel independen yang sama, yakni tingkat kesehatan bank.

2. Objek penelitian yang digunakan ialah Bank Umum Syariah

1. Penelitian terdahulu menggunakan kinerja keuangan sebagai variabel dependen, sedangkan penelitian ini

menggunakan fraud sebagai variabel dependen

Hasil penelitian menunjukkan bahwa melalui uji F NPF, FDR, GCG, BOPO, NOM dan CAR berpengaruh terhadap kinerja keuangan (ROA) sebesar 60,8%. Sedangkan melalui uji t hanya variabel FDR dan NOM yang berpengaruh positif signifikan terhadap kinerja keuangan (ROA). Dari kedua variabel tersebut FDR adalah variabel yang paling dominan mempengaruhi ROA 8. Rita Anugerah (2014) Peranan Good Corporate Governance dalam Pencegahan Fraud 1. Melakukan penelitian mengenai pengaruh corporate governance terhadap fraud 1. Penelitian terdahulu membahas corporate

governance terhadap fraud

pada lembaga

konvensional sedangkan penelitian ini membahas mengenai corporate

governance terhadap fraud

pada bank syariah.

Pengimplementasian mekanisme internal dan eksternal Corporate

Governance dengan

memperhatikan

dan menjalankan semua prinsip dan

fungsi dapat mengurangi terjadinya

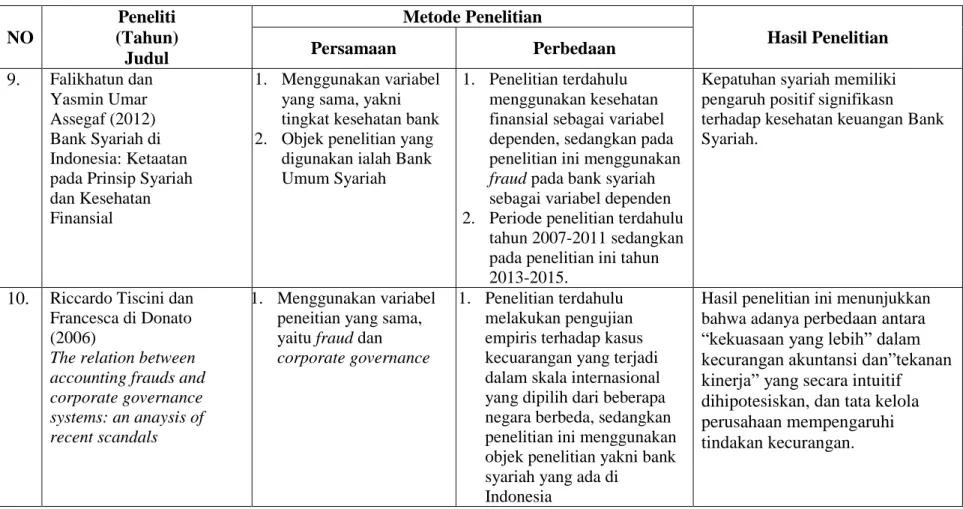

Tabel 2.1 (Lanjutan) NO Peneliti (Tahun) Judul Metode Penelitian Hasil Penelitian Persamaan Perbedaan 9. Falikhatun dan Yasmin Umar Assegaf (2012) Bank Syariah di Indonesia: Ketaatan pada Prinsip Syariah dan Kesehatan Finansial

1. Menggunakan variabel yang sama, yakni tingkat kesehatan bank 2. Objek penelitian yang

digunakan ialah Bank Umum Syariah

1. Penelitian terdahulu menggunakan kesehatan finansial sebagai variabel dependen, sedangkan pada penelitian ini menggunakan fraud pada bank syariah sebagai variabel dependen 2. Periode penelitian terdahulu

tahun 2007-2011 sedangkan pada penelitian ini tahun 2013-2015.

Kepatuhan syariah memiliki pengaruh positif signifikasn terhadap kesehatan keuangan Bank Syariah.

10. Riccardo Tiscini dan Francesca di Donato (2006)

The relation between accounting frauds and corporate governance systems: an anaysis of recent scandals

1. Menggunakan variabel peneitian yang sama, yaitu fraud dan corporate governance

1. Penelitian terdahulu melakukan pengujian empiris terhadap kasus kecuarangan yang terjadi dalam skala internasional yang dipilih dari beberapa negara berbeda, sedangkan penelitian ini menggunakan objek penelitian yakni bank syariah yang ada di

Indonesia

Hasil penelitian ini menunjukkan bahwa adanya perbedaan antara “kekuasaan yang lebih” dalam kecurangan akuntansi dan”tekanan kinerja” yang secara intuitif dihipotesiskan, dan tata kelola perusahaan mempengaruhi tindakan kecurangan.

C. Kerangka Pemikiran D.

Prinsip-prinsip Islam sebagai dasar aktivitas operasional bank

syariah memungkinkan tidak terdapat fraud dalam BUS

Beberapa kasus fraud yang terjadi pada Bank Umum

Syariah di Indonesia

Basis Teori:

Agency Theory

Variabel Independen Variabel Dependen

Metode Analisis: Regresi Linear Berganda

Kesimpulan dan Saran

Non-Performing Financing (X1)

Fraud Islamic Corporate Governance

(X2)

Fraud yang terjadi pada Bank

Syariah mungkin dipengaruhi oleh tingkat kesehatan bank

Rasio Efisiensi Kegiatan Operasional(X3)