PENGARUH RETURN ON ASSET PERUSAHAAN

(Studi Empiris Pada

Bursa Efek Indonesia Periode 2012

Diajukan kepada Fakultas Ekonomi dan Bisnis Untuk memenuhi Syarat

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

i

RETURN ON ASSET, NET PROFIT MARGIN DAN PERUSAHAAN TERHADAP EARNING PER SHARE

(Studi Empiris Pada Perusahaan Property dan Real Estate yang Terdaftar di Bursa Efek Indonesia Periode 2012-2014)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun Oleh: RINALDO GHAFIKY

108082000124

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

Syarat Guna Meraih Gelar Sarjana Ekonomi

ii

PENGARUH RETURN ON ASSET, NET PROFIT MARGIN DAN UKURAN PERUSAHAAN TERHADAP EARNING PER SHARE

(Studi Empiris Pada Perusahaan Property dan Real Estate yang Terdaftar di Bursa Efek Indonesia Periode 2012-2014)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun oleh: RINALDO GHAFIKY

108082000124

Di Bawah Bimbingan

Pembimbing I Pembimbing II

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Kamis, 11 November 2015 telah dilaksanakan Ujian Komprehensif atas mahasiswa:

1. Nama : Rinaldo Ghafiky

2. NIM : 108082000124

3. Jurusan : Akuntansi

4. Judul Skripsi : Pengaruh Return on Asset, Net Profit Margin dan Ukuran Perusahaan Terhadap Earning Per Share

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk meraih gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 11 November 2015

1. Muhammad Nur Rianto Al Arif, M.Si (______________________) NIP. 19811013 200801 1 006

Penguji I

2. Yusro Rahma, M.Si (______________________)

NIP. 19800506 200801 2 016

3. Atiqah, SE.,MS.Ak (______________________)

NIP. 19820120 200912 2 004

iv Ukuran Perusahaan Terhadap Earning Per Share

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian skirpsi, maka diputuskan bahwa mahasiwa tersebut di atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 31 Desember 2015 1. Desmadi Saharuddin, MA

NIP. 19720711 200501 1 007 5. Hepi Prayudiawan, SE.,MM.,Ak.,CA

NIP. 19720516 200901 1 006

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini,

Nama : Rinaldo Ghafiky No. Induk Mahasiswa : 108082000124 Fakultas : Ekonomi dan Bisnis

Jurusan : Akuntansi

Dengan ini menyatakan bahwa dalam penulisan skripsi ini saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan

2. Tidak melakukan plagiat terhadap naskah orang lain

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggungjawab atas karya ini

Jika di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar aturan diatas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 5 Januari 2016

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama Lengkap : Rinaldo Ghafiky 2. Tempat Tanggal Lahir : Jakarta, 13 Maret 1990

3. Alamat : Bukit Pamulang Indah V, Jl Kakak Tua Blok B3 No.29, RT 03/10, Pamulang, Tangerang Selatan, 15417

4. Telepon : 0856 9139 9340

5. Email : aldomaya_01112011@yahoo.com

II. PENDIDIKAN FORMAL

1. SD Muhammadiyah 12 Tahun 1997-2002

2. SMP Negeri 1 Pamulang Tahun 2002-2005

3. SMA 1 Cenderawasih Tahun 2005-2008

4. S1 Akuntansi UIN Syarif Hidayatullah Jakarta Tahun 2009-2015

III. PENGALAMAN ORGANISASI

1. Pengurus Sekretaris OSIS SMA 1 Cenderawasih 2. Ketua Karang Taruna Bukit Pamulang Indah V 3. Ketua Remaja Masjid Bukit Pamulang Indah V

IV. LATAR BELAKANG KELUARGA

1. Ayah : Verdi Julian Shah

2. Tempat Tanggal Lahir : Tangerang Selatan, 05 Oktober 1957

3. Ibu : Sita Yanna

4. Tempat Tanggal Lahir : Jakarta, 29 Juli 1962

vii

THE INFLUENCE OF RETURN ON ASSET, NET PROFIT MARGIN AND FIRM SIZE TO THE EARNING PER SHARE.

ABSTRACT

The aim of this research is to provide empirical evidence on the impact of Return on Asset, net profit margin and firm size on earning per share. This is quantitave research. The sample of this research used 34 property and real estate companies listed in Indonesia Capital Market (BEI) in 2012-2014. The sampling method used in this research is purposive sampling, while data processing method used multiple regressiom test and Statistical Package for the Social Sciences (SPSS) as analyze sofware.

Based on the result of analysis conclude that firm size significantly influenced earning per share. meanwhile Return on Asset and net profit margin haven't influenced earning per share. All of the independent variable simultaneously influenced earning per share.

viii

PENGARUH RETURN ON ASSET, NET PROFIT MARGIN DAN UKURAN PERUSAHAAN TERHADAP EARNING PER SHARE.

ABSTRAK

Penelitian ini bertujuan untuk memberikan bukti empiris pengaruh Return on Asset, net profit margin dan ukuran perusahaan terhadap earning per share.

Penelitian ini merupakan penelitian kuantitatif. Penelitian ini menggunakan sampel perusahaan property dan real estate yang listing di Bursa Efek Indonesia (BEI)tahun 2012-2014 dengan jumlah sampel penelitian sebanyak 34 perusahaan. Metode penetuan sampel yang digunakan dalam penelitian ini adalah purposive sampling, sedangkan metode pengolahan data yang digunakan peneliti adalah uji regresi berganda dengan menggunakan Statistical Package for the Social Sciences

(SPSS).

Berdasarkan hasil penelitian disimpulkan bahwa ukuran perusahaan berpengaruh signifikan terhadap earning per share. Sedangkan Return on Asset

dan net profit margin tidak berpengaruh signifikan terhadap earning per share. Ketiga variabel independen secara bersama-sama berpengaruh simultan terhadap

earning per share.

ix

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Segala puji bagi Allah SWT, Yang Maha Pengasih dan Maha Penyayang, yang telah memberikan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Pengaruh Return on Asset, Net Profit Margin dan Ukuran Perusahaan terhadap Earning Per Share” dengan baik. Shalawat serta salam tercurahkan kepada Nabi Muhammad SAW, nabi akhir zaman, yang telah membimbing umatnya menuju jalan kebenaran. Skripsi ini disusun dalam rangka memenuhi syarat-syarat untuk memperoleh gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini, penulis menyampaikan terima kasih atas bantuan, bimbingan, dukungan, semangat dan doa, baik langsung maupun tidak langsung dalam penyelesaian skripsi ini, kepada:

1. Bapak Verdi Julian Shah dan Ibu Sita Yanna tercinta, yang selalu mencurahkan perhatian, cinta dan sayang, dukungan serta doa yang tertuju untukku.

2. Adik-adiku yang selalu membantu dan menemaniku ketika susah dan gembira. 3. Bapak Dr. M. Arief Mufraini LC., MA selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

4. Ibu Yessi Fitri, SE., Ak., M.Si selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Bapak Dr. Amilin, M.Si.,Ak.,CA.,QIA.,BKP selaku Dosen Pembimbing Skripsi I yang telah bersedia meluangkan waktu untuk berdiskusi, memberikan pengarahan dan bimbingan dalam penulisan skripsi ini. Terima kasih atas ilmu yang telah Bapak berikan selama ini.

x

semua saran yang Bapak berikan selama proses penulisan skripsi sampai terlaksananya sidang skripsi.

7. Seluruh dosen yang telah memberikan ilmu dan karyawan Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah memberikan bantuan kepada penulis.

8. Seluruh teman-temanku UIN Syarif Hidayatullah Jakarta Angkatan 2009, terima kasih atas doa, semangat dan dukungan yang diberikan kepada penulis selama ini.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan keterbatasan pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Wassalamu’alaikum Wr. Wb.

Jakarta, 4 Januari 2016

xi DAFTAR ISI

Halaman Judul ... i

Lembar Pengesahan Skripsi ... ii

Lembar Pengesahan Ujian Komprehensif ... iii

Lembar Pengesahan Ujian Skripsi ... iv

Lembar Pernyataan Keaslian Karya Ilmiah ... v

xii

B. Keterkaitan antara Variabel dan Perumusan Hipotesis ... 27

1. Interaksi antara Return on Asset terhadap Earning Per Share ... 27

2. Interaksi antara Net Profit Margin terhadap Earning Per Share ... 28

3. Interaksi antara ukuran perusahaan terhadap Earning Per Share ... 30

C. Hasil-hasil Penelitian Terdahulu ... 32

D. Kerangka Pemikiran ... 37

BAB III METODE PENELITIAN ... 38

a. Uji koefisien determinasi ... 43

b. Uji statistik F ... 44

c. Uji Statistik t … ... 44

4. Analisis Regresi Linear Berganda ... 44

E. Operasionalisasi Variabel Penelitian... 45

BAB IV PENEMUAN DAN PEMBAHASAN ... 49

A. Sekilas Gambaran Umum Objek Penelitian ... 49

B. Hasil Uji Instrumen Penelitian ... 50

1. Hasil Uji Statistik Deskriptif ... 50

2. Hasil Uji Asumsi Klasik ... 52

3. Hasil Uji Hipotesis ... 54

4. Analisis Regresi Linear Berganda ... 61

xiii

A. Kesimpulan ... 63

B. Saran ... 64

DAFTAR PUSTAKA ... 66

xiv

DAFTAR TABEL

No. Keterangan Halaman

2.1 Hasil-hasil Penelitian Terdahulu ... 33

4.1 Rincian Perolehan Sampel Penelitian ... 49

4.2 Hasil Uji Deskripsi ... 50

4.3 Hasil Uji Multikolonieritas ... 53

4.4 Hasil Uji Autokorelasi... 54

4.5 Hasil Uji Koefisien Determinasi ... 56

4.6 Hasil Uji F Simultan ... 58

xv

DAFTAR GAMBAR

No. Keterangan Halaman

xvi

DAFTAR LAMPIRAN

No. Keterangan Halaman

1 BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Pasar modal mempunyai peranan sangat penting dalam perekonomian suatu negara, hal ini dikarenakan pasar modal menjalankan fungsi ekonomi sekaligus fungsi keuangan. Di lihat dari sudut pandang ekonomi, pasar modal berfungsi sebagai salah satu sistem mobilitas dana jangka panjang yang efisien bagi pemerintah. Melalui pasar modal pemerintah dapat mengalokasikan dana masyarakat ke sektor investasi yang produktif. Di lihat dari sudut pandang keuangan, pasar modal berfungsi sebagai salah satu media yang efisien untuk mengalokasikan dana dari pihak-pihak yang mempunyai kelebihan dana yaitu investor dan pihak yang membutuhkan dana yaitu perusahaan (Absari, Sudarma dan Chandradin, 2013:1).

2 meningkatkan kepercayaan investor dan juga akan menimalkan ketidakpastian yang dihadapi oleh investor. Laporan keuangan tahunan merupakan media bagi manajemen perusahaan untuk memeberikan informasi bagi pihak-pihak yang berkepentingan dan merupakan sarana pertanggung jawaban kepada publik atas sumber daya yang dikelola (Pangemanan dan Mawikere, 2011:84).

Kinerja keuangan merupakan evaluasi efisiensi dan efektivitas hasil yang dicapai perusahaan dalam mengelola sumber daya yang tersedia. Kinerja perusahaan yang baik salah satunya dapat dilihat dari kemampuannya dalam menghasilkan laba yang tinggi. Perusahaan yang dapat menghasilkan laba yang semakin meningkat tentu menjadi daya tarik bagi investor, karena keuntungan yang diperoleh para investor juga semakin tinggi. Dengan menilai kinerja keuangan, investor dapat melihat prospek, pertumbuhan, dan potensi perkembangan dari suatu perusahaan. Dan dengan menilai kinerja keuangan, investor dapat melihat bagaimana kinerja manajemen dalam mengelola sumber daya yang dimilikinya untuk meningkatkan keuntungannya (Shinta dan Laksito, 2014:2).

3 mana sangat dibutuhkan oleh pihak perusahaan. Earning per share yang tinggi merupakan tolak ukur kemampuan perusahaan memperoleh pendapatan bersih. Selain faktor eksternal, ada juga faktor internal yang mempengaruhi laba dan laba per saham. Faktor internal adalah faktor yang berasal dari dalam perusahaan yang dapat dikendalikan oleh manajemen perusahaan. Yang termasuk faktor internal yaitu analisis laporan keuangan perusahaan. Dengan analisis rasio pada laporan keuangan ini dapat diketahui kekuatan serta kelemahan yang dimiliki perusahaan. Maka, laporan keuangan yang diterbitkan suatu perusahaaan harus dapat mengungkapkan kondisi perusahaan yang sebenarnya, sehingga dapat bermanfaat bagi masyarakat umum dan bagi pengambilan keputusan (Diaz dan Jufrizen, 2014:127).

Earning per share merupakan jumlah pendapatan yang diperoleh dalam suatu periode untuk tiap lembar saham yang beredar (Baridwan, 1992). Informasi mengenai pendapatan per lembar saham dapat digunakan oleh pimpinan perusahaan untuk menentukan deviden yang akan dibagikan. Selain itu earning per share juga berguna bagi pihak pemegang saham, karena dengan adanya peningkatan earning per share tentunya akan bertambah pada pendapatan yang akan diperolehnya. Peningkatan

earning per share akan mendorong peningkatan harga saham (Sutejo, Salim dan Swasto, 2010:700).

4 ini diharapkan akan mampu mempengaruhi tingkat kepercayaan para investor dalam berinvestasi. Dalam berinvestasi, pembeli saham biasa umumnya lebih memperhatikan penghasilan per lembar sahamnya karena

earning per share ini yang nantinya akan mempengaruhi harga saham di pasaran untuk memperoleh capital gain. Semakin besar laba yang tersedia bagi pemegang saham maka pembayaran dividen kepada pemegang saham akan semakin besar pula. Dengan begitu dapat dikatakan bahwa perilaku investor terhadap saham dipengaruhi oleh informasi akuntansi yang dalam hal ini diwakili oleh earning per share sebagai cerminan kinerja keuangan (Shinta dan Laksito, 2014:1).

Return on assets merupakan tingkat pengembalian atau laba yang dihasilkan dari pengelolaan aset maupun investasi perusahaan. Rasio ini biasa dipakai sebagai indikator akan profitabilitas perusahaan dengan membandingkan antara laba bersih dengan keseluruhan total aset pada perusahaan. Return on asset dapat memberikan pengukuran yang memadai atas efektifitas keseluruhan perusahaan karena ROA memperhitungkan penggunaan aset dan profitabilitas dalam penjualan. Dengan demikian,

5 perusahaan dengan keseluruhan dana yang ditanamkan dalam aset dan digunakan untuk operasi perusahaan dalam menghasilkan keuntungan.

Dalam kaitan dengan earning per share, maka semakin tinggi

return on asset, laba yang akan dibagikan kepada para pemegang saham juga akan semakan tinggi pula, begitu juga sebalikya. Hal ini dikarenakan

return on asset merupakan pengembalian yang dihasilkan dari pengelolaan aset yang dimiliki perusahaan, baik aset sendiri maupun aset yang berasal dari investor. Besarnya rasio pengembalian atas pengelolaan aset ini dapat diketahui melalui hasil perhitungan antara besarnya laba bersih dibagikan dengan besarnya total aset perusahaan dalam satu periode tertentu (Diaz dan Jufrizen, 2014:129).

Menurut Bastian dan Suhardjono (2006: 299) net profit margin

adalah perbandingan antara laba bersih dengan penjualan. Semakin besar

6 keuntungan neto per rupiah penjualan. Para investor pasar modal perlu mengetahui kemampuan perusahaan untuk menghasilkan laba. Dengan mengetahui hal tersebut investor dapat menilai apakah perusahaan itu

profitable atau tidak.

Net profit margin (NPM) mengukur sejauh mana kemampuan perusahaan menghasilkan laba bersih dari setiap penjulan. Net profit margin yang tinggi menandakan kinerja perusahaan yang semakin produktif dan semakin baik kemampuan perusahaan untuk mendapatkan laba yang tinggi. Hal ini dikarenakan NPM yang tinggi menunjukkan kemampuan perusahaan dalam menyisakan margin yang tinggi atas kompensasi bagi pemilik yang telah menyediakan dananya untuk suatu resiko. Dengan demikian NPM yang tinggi akan memberikan keuntungan yang tinggi bagi pemegang saham (Shinta dan Laksito, 2014:3).

7 rasional untuk mempertimbangkan resiko dan earnings per share (EPS) setiap sekuritas yang secara teoritis berbanding lurus. Semakin besar

expected return maka tingkat resiko yang melekat juga semakin besar. Gambaran resiko dan earnings per share dari suatu saham dapat dinilai berdasarkan informasi baik yang bersifat kualitatif maupun kuantitatif. Selain itu berbagai pertimbangan dan analisa yang akurat perlu dilakukan investor sebelum membeli, menjual, atau menahan saham untuk mencapai tingkat return optimal yang diharapkan (Pangemanan dan Mawikere, 2011:84).

Faktor ukuran perusahaan (SIZE) yang menunjukkan besar kecilnya perusahaan merupakan faktor penting dalam pembentukan laba. Secara umum, perusahaan yang memiliki total aset yang relatif besar dapat beroperasi dengan tingkat efektivitas yang lebih tinggi dibandingkan dengan perusahaan yang memiliki total aset yang lebih rendah. Perusahaan dengan total aset yang memadai relatif lebih stabil dan lebih mampu mengolah total aset yang dimilikinya sehingga mampu menghasilkan laba yang relatif besar. Dengan adanya total aset yang besar ini menunjukkan kemampuan perusahaan dalam mengelola aset yang dimilikinya untuk menciptakan keuntungan. Oleh karena itu perusahaan dengan total aset yang besar akan lebih mampu untuk menghasilkan tingkat keuntungan yang tinggi, sehingga laba tersedia bagi pemegang saham biasa juga akan meningkat (Shinta dan Laksito, 2014:4).

8 Berdasarkan uraian yang telah disampaikan diatas. Maka peneliti akan mencoba menganalisa rasio yang terdapat dalam laba (profitabilitas), terutama Rerturn on Asset, Net Profit Margin, dan Ukuran Perusahaan, terhadap Earnings Per Share. Tujuan penelitian ini adalah untuk memberikan temuan empiris tentang pengaruh variabel akuntansi, khususnya yang berkaitan dengan rasio keuangan pada tingkat individual terhadap Earnings Per share perusahaan-perusahaan yang terdaftar di BEI sejak tahun 2012-2014. Dengan uraian di atas, peneliti mencoba melakukan penelitian yang berjudul “Pengaruh Return On Asset, Net Profit Margin, dan Ukuran Perusahaan Terhadap Earning Per Share”.

Penelitian ini, merajuk pada penelitian sebelumnya tentang return on asset dan net profit margin yang dilakukan oleh Shinta dan Laksito (2014) serta Diaz dan Jufrizen (2014). Perbedaan penelitian ini dengan penelitian sebelumnya adalah sebagai berikut:

1. Peneliti menambahkan variabel baru dalam penelitian ini yaitu ukuran perusahaan yang berdasarkan asumsi dan penelitian sebelumnya relevan pengaruhnya terhadap manajemen laba.

9 B. Rumusan Masalah

Berdasarkan latar belakang permasalahan yang telah diuraikan diatas, dapat diambil rumusan masalah sebagai berikut :

1. Apakah Return On Asset berpengaruh signifikan terhadap Earning Per Share?

2. Apakah Net Profit Margin berpengaruh signifikan terhadap Earning Per Share?

3. Apakah Ukuran Perusahaan berpengaruh signifikan terhadap Earning per Share?

4. Apakah Return On Asset, Net Profit Margin dan Ukuran Perusahaan secara simultan berpengaruh terhadap Earning Per Share?

C. Tujuan dan Manfaat Penelitian 1. Tujian Penelitian

Berdasarkan perumusan masalah di atas, maka tujuan penelitian ini adalah untuk memperoleh bukti yang empiris mengenai adanya hubungan antara :

a. Menganalisa secara empiris pengaruh Return On Asset terhadap

Earning Per Share.

b. Menganalisa secara empiris pengaruh Net profit Margin terhadap

10 c. Menganalisa secara empiris pengaruh Ukuran Perusahaan terhadap

Earning per Share.

d. Menganalisa secara empiris pengaruh simultan Return On Asset,

Net Profit Margin dan Ukuran Perusahaan terhadap Earning Per Share.

2. Manfaat Penelitian

Berdasarkan tujuan penelitian di atas, maka penelitian ini diharapkan dapat memberikan harapan sebagai berikut :

a. Penelitian ini dapat memberikan wawasan dan ilmu pengetahuan bagi kalangan akademis, khususnya mahasiswa/i jurusan akuntansi UIN Syarif Hidayatullah Jakarta mengenai yang berkaitan dengan faktor-faktor yang mempengaruhi Earning Per Share .

b. Peneliti berikutnya, sebagai bahan referensi bagi pihak-pihak yang akan melaksanakan penelitian lebih lanjut mengenai topik ini. c. Penulis, sebagai sarana untuk memperluas wawasan serta

menambah referensi mengenai pengaruh return on asset, net profit margin, dan ukuran perusahaan terhadap earning per share.

11 e. Bagi Masyarakat, sebagai sarana informasi tentang return on asset,

12 BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur 1. Teori Keagenan

Agency Theory pertama kali dicetuskan oleh Jensen dan Meckling pada tahun 1976, yang mengartikan hubungan agent dan principal.

“A contract under which one or more persons (the principal/s)

engage another person (the agent) to perform some service on their

behalf which involve delegating some decisions making authority to

the agent” (Jensen dan Meckling, 1976:5).

13 Teori keagenan dilandasi oleh beberapa asumsi (Eisenhardt, 1989). Asumsi-asumsi tersebut dibedakan menjadi tiga jenis, yakni asumsi tentang sifat manusia, asumsi keorganisasian, dan asumsi informasi. Asumsi sifat manusia menekankan pada manusia yang memiliki sifat mementingkan diri sendiri (self-interest), memiliki keterbatasan rasionalitas (bounded rasionality), dan tidak menyukai resiko (risk aversion). Asumsi keorganisasian adalah konflik antar anggota organisasi, efisiensi sebagai kriteria produktifitas, dan adanya asimetri informasi antara prinsipal dan agen. Asumsi informasi adalah bahwa informasi sebagai barang komoditi yang bisa diperjualbelikan (Rahmawati, 2012:5).

14 Watt dan Zimmerman (1986) secara empiris membuktikan bahwa hubungan principal dan agent yang sering ditentukan oleh angka akuntansi tersebut dapat digunakan sebagai sarana untuk memaksimalkan kepentingannya. Manajer sebagai pengelola perusahaan lebih banyak mengetahui informasi internal dan prospek perusahaan dimasa yang akan datang dibandingkan pemilik (pemegang saham). Pemegang saham sebagai prinsipal tentu menginginkan manajer bekerja dengan tujuan memaksimumkan kemakmuran pemegang saham. Sebaliknya, manajer selaku agen bisa saja bertindak tidak untuk memaksimumkan kemakmuran pemegang saham, tetapi memaksimumkan kemakmuran mereka sendiri. Terjadilah conflict of interest (Kodrat dan Herdinata, 2009:14).

15 2. Laporan Keuangan

Dalam Standar Akuntansi Keuangan (PSAK) Laporan Keuangan adalah: “Laporan keuangan yang menyediakan informasi menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan perusahaan yang ditujukan untuk memenuhi kebutuhan bersama sebagaian besar pengguna laporan”. (IAI, 2012)

Menurut Mulyadi (2002) laporan keuangan adalah suatu penyajian data keuangan termasuk catatan yang dimaksudkan untuk mengkomunikasikan sumber daya ekonomi (aset) dan/atau kewajiban entitas pada saat tertentu atau perubahan atas aset dan/atau kewajiban selama suatu periode tertentu sesuai dengan prinsip akuntansi yang berlaku umum atau basis akuntansi komprehensif selain prinsip akuntansi yang berlaku umum. Menurut Apriyono (2008), definisi laporan keuangan adalah ringkasan dari proses akuntansi selama tahun buku yang bersangkutan digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan terhadap data atau aktivitas perusahaan tersebut. Sedangkan menurut Baridwan (2004) laporan keuangan adalah merupakan ringkasan dari suatu proses pencatatan, merupakan ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan (IAI, 2012).

16 untuk membuat keputusan-keputusan ekonomi bagi pihak internal dan eksternal, yang dapat menggambarkan kinerja keuangan maupun kinerja manajemen perusahaan, merupakan rangkaian aktivitas ekonomi perusahaan yang diklasifikasikan dalam suatu periode perusahaan dan ringkasan dari suatu proses transaksi-transaksi keuangan yang terjadi selama periode yang bersangkutan.

Laporan keuangan perusahaan merupakan salah satu sumber informasi yang penting disamping informasi lain seperti informasi industri, kondisi perekonomian, pangsa perusahaan, kualitas manajemen dan lainya. Jadi setiap perusahaan go public diwajibkan untuk mempublikasikan laporan keuangan yang disusun sesuai dengan standar akuntansi keuangan dan telah diaudit oleh Kantor Akuntan Publik (KAP) yang telah terdaftar di Badan Pengawasan Pasar Modal (BAPEPAM). Laporan keuangan terdiri dari:

a. Neraca (Balance Sheet)

17 mengidentifikasi sumber pendanaan. Kewajiban (liability) merupakan pendanaan dari kreditor dan mewakili kewajiban perusahaan, atau klaim kreditor atas aset. Ekuitas atau ekuitas pemegang saham (shareholders equity) merupakan total dari (1) pendanaan yang menginvestasikan atau dikontribusi oleh pemilik (modal kontribusi) dan (2) akuntansi laba yang tidak dibagikan kepada pemilik (laba ditahan) sejak berdirinya perusahaan.

b. Laporan Laba Rugi (Income Statement)

Laporan laba rugi adalah bagian dari laporan keuangan suatu perusahaan atas total pendapatan dikurangi beban, tidak termasuk komponen-komponen pendapatan komprehensif lain. Laporan laba rugi mengukur kinerja keuangan perusahaan antara tanggal neraca. Laporan ini mencerminkan aktivitas operasi perusahaan. Laporan laba rugi menyediakan rincian pendapatan, beban, untung, dan rugi perusahaan untuk suatu periode waktu (IAI, 2012)

c. Laporan Arus Kas

18 mengenai penerimaan dan pembayaran kas perusahaan selama periode tertentu (IAI, 2012)

Laporan keuangan merupakan hasil akhir dari suatu proses pencatatan yang merupakan suatu ringkasan dari transaksi-transaksi keuangan buku bersangkutan. Tujuan laporan keuangan menurut Ikatan Akuntan Indonesia dalam Pernyataan Standar Akuntansi Keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja keuangan serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah pemakai dalam pengambilan keputusan ekonomi. Laporan keuangan juga menunjukkan apa yang dilakukan manajemen (stewardship) atau pertanggungjawaban manajemen atau sumber daya yang dipercayakan kepadanya.

Menurut SFAC Nomor 1 tentang Objectives of Financial Reporting by Business Enterprises, tujuan laporan keuangan untuk organisasi pencari laba adalah adalah:

a. Memberikan informasi yang berguna bagi investor, kreditor, dan pemakai lainnya dalam membuat keputusan secara rasional mengenai investasi, kredit, dan lainnya.

19 bunga dan juga penerimaan dari penjualan, piutang, saham, dan pinjaman yang jatuh tempo.

c. Memberikan informasi tentang sumber daya (aset) perusahaan, klaim atas aset, dan pengaruh transaksi, peristiwa, dan keadaan lain terhadap aset dan kewajiban.

d. Memberikan informasi tentang kinerja keuangan perusahaan selama satu periode.

e. Memberikan informasi tentang bagaimana perusahaan untuk mendapatkan dan membelanjakan kas, tentang pinjaman dan pengembaliannya, tentang transaksi yang mempengaruhi modal, termasuk dividen dan pembayaran lainnya kepada pemilik.

f. Memberikan informasi tentang bagaimana manajemen perusahaan mempertanggungjawabkan pengelolaan perusahaan kepada pemilik atas penggunaan sumber daya (aset) yang telah dipercayakan kepadanya.

g. Memberikan informasi yang berguna bagi manajer dan direksi dalam proses pengambilan keputusan untuk kepentingan pemilik perusahaan.

20 perusahaan saat ini. Caranya adalah dengan melakukan analisis keuangan melalui berbagai rasio keuangan yang lazim dilakukan.

Laporan keuangan bersifat historis serta menyeluruh dan sebagai suatu progress report. Laporan keuangan terdiri dari data-data yang merupakan hasil dari kombinasi antara fakta yang telah dicatat, prinsip dan kebiasaan dalam akuntansi serta pendapat pribadi. Oleh sebab itu, di dalam penyusunannya laporan keuangan memiliki karakteristik tersendiri. Karakteristik kualitas laporan keuangan sebagaimana yang dinyatakan dalam Pernyataan Standar Akuntansi Keuangan (PSAK: 2012) adalah:

a. Dapat Dipahami, Kualitas penting informasi dalam laporan keuangan adalah kemudahannya untuk dapat dipahami oleh pengguna. Untuk maksud ini, pengguna diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untuk mempelajari informasi dengan ketekunan yang wajar.

b. Relevan, Informasi harus relevan untuk memenuhi kebutuhan pengguna dalam proses pengambilan keputusan. Informasi memiliki kualitas relevan apabila dapat mempengaruhi keputusan ekonomi pengguna, dengan membantu mengevaluasi peristiwa masa lalu, masa kini atau masa depan.

21 menyesatkan, kesalahan material, dan dapat diandalkan penggunaannya sebagai penyajian yang tulus atau jujur (faithful representation) dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

d. Dapat Dibandingkan, Pengguna harus dapat memperbandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasikan kecenderungan (trend) posisi dan kinerja keuangan. Pengguna juga harus dapat memperbandingkan laporan keuangan antar perusahaan untuk mengevaluasi posisi keuangan, kinerja, serta perubahan posisi keuangan secara relatif.

3. Rasio Keuangan

Dalam mengadakan interpretasi dan analisis dan analisa laporan keuangan suatu perusahaan, seorang penganalisa keuangan memerlukan adanya ukuran tertentu. Ukuran yang sering digunakan dalam analisis keuangan adalah “rasio”. Rasio keuangan adalah alat yang digunakan untuk menganalisis kondisi keuangan dan kinerja perusahaan (Kasmir, 2010). Menurut Robert (1997) dalam Pratiawan (2011) rasio keuangan dapat dikelompokkan menjadi lima jenis berdasarkan ruang lingkup atau tujuan yang ingin dicapai:

22 b. Rasio Aktivitas (Activity Ratios) Rasio ini menunjukkan kemampuan serta efisiensi perusahaan di dalam memanfaatkan harta-harta yang dimilikinya.

c. Rasio Rentabilitas atau Profitabilitas (Profitability Ratios) Rasio ini menunjukkan keberhasilan perusahaan didalam menghasilkan keuntungan.

d. Rasio Solvabilitas (Solvency Ratios) Rasio ini menunjukkan kemampuan perusahaan untuk memenuhi kewajiban jangka panjangnya. Rasio ini disebut juga leverage ratios.

e. Rasio Pasar (Market ratios) Rasio ini menunjukkan informasi penting perusahaan yang diungkapkan dalam basis per saham.

Salah satu tujuan dan keunggulan dari rasio adalah dapat digunakan untuk membandingkan hubungan return dan risiko dari perusahaan dengan ukuran yang berbeda. Rasio juga dapat menunjukkan profil suatu perusahaan, karakteristik ekonomi, strategi bersaing dan keunikan karakteristik operasi, keuangan dan investasi.

a. Earning Per Share

Earning per share merupakan salah satu indikator rasio perusahaan yang penting. Earning per share (EPS) adalah tingkat keuntungan bersih untuk tiap lembar sahamnya yang mampu diraih perusahaan pada saat menjalankan operasinya. Definisi

23 menerangkan bahwa earning per share merupakan rasio yang menunjukkan bagian laba untuk setiap saham yang diperoleh investor. Sedangkan menurut Widoatmodjo (2007: 102) menerangkan bahwa earning per share merupakan rasio antara pendapatan setelah pajak dengan jumlah saham biasa yang beredar.

Dengan demikian, earning per share merupakan besaran pendapatan yang diterima oleh para pemegang saham dari setiap lembar saham biasa yang beredar dalam periode waktu tertentu.

Earning per share yang tinggi menunjukkan kinerja perusahaan yang baik, walaupun nantinya tidak semua laba dalam operasi perusahaan akan dibagikan kepada para pemegang saham, karena hal ini akan diputuskan berdasarkan hasil rapat umum pemegang saham tentang kebijakan pembagian dividen.

b. Return on Asset

Return on asset (ROA) menurut Hanafi dan Halim (2004) adalah: “Rasio yang mengukur kemampuan perusahaan menghasilkan laba dengan menggunakan total asset (kekayaan) yang dipunyai perusahaan setelah disesuaikan dengan biaya-biaya untuk mendanai aset tersebut”.

24 kinerja operasi yang menunjukkan sejauh manakah asset dikarya kan. Rasio ini mengukur seberapa efektif perusahaan dalam memanfaatkan sumber ekonomi yang ada untuk menghasilkan laba.

Return on asset (ROA) merupakan pengukuran kemampuan perusahaan secara keseluruhan dalam menghasilkan keuntungan dengan jumlah keseluruhan aset yang tersedia dalam perusahaan.

Return on asset digunakan untuk melihat tingkat efisiensi operasi perusahaan secara keseluruhan. Semakin tinggi rasio ini, semakin baik suatu perusahaan. Sebaliknya rasio yang rendah menunjukkan kemungkinan- kemungkinan sebagai berikut:

1) Adanya over investment dalam asetyang digunakan untuk operasi dan hubungannya dengan volume penjualan yang diperoleh dengan aset tersebut.

2) Merupakan cermin rendahnya volume penjualan dibandingkan dengan ongkos-ongkos yang diperlukan.

3) Adanya inefisiensi baik dalam produksi, pembelian maupun pemasaran.

4) Adanya kegiatan ekonomi yang menurun.

25 c. Net Profit Margin

Net profit margin (NPM) merupakan rasio keuangan yang mengukur kemampuan perusahaan dalam menghasilkan net income dari kegiatan operasional pokok perusahaan. Net profit margin berfungsi untuk mengukur tingkat kembalian keuntungan bersih terhadap penjualan bersihnya. NPM menunjukkan perbandingan antara laba bersih dengan penjualan. Rasio ini digunakan untuk menghitung sejauh mana kemampuan perusahaan yang bersangkutan dalam menghasilkan laba bersih ditinjau dari sudut total penjualannya (Hanafi dan Halim, 2005).

d. Ukuran Perusahaan (Firm Size)

Ukuran perusahaan merupakan faktor yang dapat dihubungkan dengan ketepatan penyampaian laporan keuangan karena ukuran perusahaan dapat dinilai dari besar dari beberapa segi. Besar kecilnya ukuran perusahaan dapat didasarkan pada total nilai aset, total penjualan, kapitalisasi pasar, jumlah tenaga kerja dan sebagainya. Semakin besar nilai item-item tersebut maka semakin besar pula ukuran perusahaan itu.

26 perusahaan besar banyak disorot oleh masyarakat (Dyer dan McHugh, 1975).

Perusahaan mempunyai pengetahuan lebih tentang peraturan-peraturan yang ada, oleh karena itu perusahaan besar mungkin lebih mentaati peraturan mengenai ketepatan waktu pelaporan keuangan dibanding perusahaan kecil. Hal ini didasarkan pada pemikiran bahwa biasanya perusahaan besar memiliki lebih banyak sumber, lebih banyak staff dan sistem informasi yang lebih canggih yang menghasilkan laporan tahunan yang lebih tepat waktu. Selain itu, perusahaan besar mampu memasang dan mengoperasikan alat bantu komputer yang modern yang cepat dalam pemprosesan dan pengawasan barang persediaan dan operasi produksi. Penggunaan alat ini menghasilkan persiapan yang lebih cepat dan laporan tahunan yang lebih tepat waktu (Owusu-Ansah, 2000).

27 B. Keterkaitan Antar Variabel dan Perumusan Hipotesis

1. Interaksi Antara Return on Asset Terhadap Earning Per Share

Return on asset dapat memberikan pengukuran yang memadai atas efektifitas keseluruhan perusahaan karena Return on asset

memperhitungkan penggunaan aset dan profitabilitas dalam penjualan. Dengan demikian, return on asset dapat dijadikan salah satu indikator dalam pengambilan keputusan investor dalam memilih perusahaan untuk berinvestasi. Maka semakin tinggi rasio ini maka akan semakin tinggi pula kepercayaan dan minat investor untuk berinvestasi.

Hasil penelitian Diaz dan Jufrizen (2014) yang menyatakan bahwa

return on asset (ROA) tidak mempengaruhi earning per share (EPS). Hasil penelitian Ammelia (2013) juga menyebutkan bahwa return on asset (ROA) tidak mempengaruhi earning per share (EPS). Irenne Ammelia menyatakan bahwa yang menyebabkan return on asset

(ROA) adalah dimana perusahaan tidak mampu menghasilkan laba dan mendayagunakan aset perusahaan dengan secara tidak tepat.

28 bersih perusahaan akan berdampak pada return on asset (ROA) dan akan diikuti oleh kenaikan earning per share (EPS).

Berdasarkan hasil penelitian Diaz dan Jufrizen (2014), Ammelia (2013) serta Muhfiatun (2011), maka hal ini diduga bahwa rasio return on asset berpengaruh signifikan terhadap earning per share. Oleh karena itu, hipotesis dalam penelitian ini dirumuskan sebagai berikut : H1 : Return on asset berpengaruh signifikan terhadap earnings per share

2. Interaksi Antara Net Profit Margin Terhadap Earning Per Share

Net profit margin merupakan rasio yang mengukur sejauh mana perusahaan mampu menghasilkan laba bersih pada tingkat penjualan tertentu. Rasio ini juga bisa diinterpretasikan sebagai kemampuan perusahaan menekan biaya diperiode tertentu. (Hanafi, 2009) Jika diperoleh net profit margin yang tinggi maka dapat dikatakan bahwa perusahaan tersebut beroperasi secara efektif dan efisien, serta menghasilkan dana yang besar. (Yusuf, 2011).

29 resiko. Dengan demikian NPM yang tinggi akan memberikan keuntungan yang tinggi bagi pemegang saham (Sinta dan Laksito, 2014:3).

Sinta dan Laksito (2014) dalam penelitianya yang berjudul “Pengaruh Kinerja Keuangan, Ukuran Perusahaan dan Arus Kas Operasi Terhadap Earning Per Share” menyimpulkan bahwa ada pengaruh yang signifikan antara NPM dengan EPS. Tingkat NPM

yang tinggi menunjukkan perusahaan mempunyai kemampuan menghasilkan laba bersih yang tinggi dalam pendapatan operasionalnya. Hasil dari perhitungan ini mencerminkan keuntungan bersih per rupiah penjualan. Hubungan antara laba bersih dan penjualan ini menunjukkan kemampuan perusahaan dalam menjalankan kegiatan operasionalnya dengan cukup berhasil untuk menyisakan margin tertentu sebagai kompensasi bagi pemilik yang telah menyediakan modalnya untuk suatu resiko. Begitu pula dengan penelitian yang dialakukan oleh Sutejo, Salim dan Swasto (2010) yang juga mendapatkan hasil bahwa NPM berpengaruh signifikan terhadap

EPS.

Namun penelitian ini tidak sejalan dengan penelitian yang dilakukan Muhfiatun (2011). Dalam penelitianya disimpulkan bahwa

30 pendapatan operasional, akan tetapi dengan tingkat net profit margin

yang tinggi belum tentu laba yang diterima oleh pemegang saham juga akan bertambah.

Berdasarkan hasil penelitian Sinta dan Laksito (2014), Sutejo, dkk (2010) serta Muhfiatun (2011), maka hal ini diduga bahwa rasio net profit margin berpengaruh signifikan terhadap earning per share. Oleh karena itu, hipotesis dalam penelitian ini dirumuskan sebagai berikut : H2: Net profit margin berpengaruh signifikan terhadap earnings per share

3. Interaksi Antara Ukuran Perusahaan Terhadap Earning Per Share

Ukuran perusahaan turut menentukan tingkat kepercayaan investor. Semakin besar perusahaan, semakin dikenal masyarakat yang berarti semakin mudah untuk mendapatkan informasi mengenai perusahaan. Kemudahan mendapatkan informasi akan meningkatkan kepercayaan investor dan mengurangi faktor ketidakpastian yang berarti risiko

31 mampu menghasilkan laba dibanding perusahaan dengan total aset yang kecil (Pangemanan dan Mawikere, 2011:87).

Ukuran perusahaan menunjukkan kemampuan financial

perusahaan, dimana perusahaan besar lebih mampu dan lebih stabil menghasilkan laba dibanding perusahaan kecil. Perusahaan yang besar umumnya memiliki total aset yang besar pula akan lebih mampu untuk memperbaiki kinerja dan meningkatkan keuntungan apabila perusahaan dapat menggunakan aset tersebut secara optimal. Dalam penelitian yang dilakukan Shinta dan Laksito (2014) menunjukkan bahwa ukuran perusahaan berpengaruh signifikan terhadap earning per share. Hal ini dibuktikan dengan adanya perusahaan yang memiliki total aset yang besar memiliki rasio dari perputaran keseluruhan aset yang kecil. Hal ini mengindikasikan adanya kinerja manajemen yang tidak optimal dalam mengelola asetnya. Terlalu besar aset yang dimiliki perusahaan apabila tidak dikelola dengan baik akan mengakibatkan ketidakefisienan dalam operasi perusahaan. Total aset yang tidak sebanding dengan perputarannya (asset turnover) akan mengakibatkan adanya aset yang menganggur yang tidak baik bagi profitabilitas.

32 Pangemanan dan Mawikere (2011) yang juga menemukan bahwa ukuran perusahaan tidak memiliki pengaruh signifikan terhadap

earning per share.

Berdasarkan hasil penelitian Sinta dan Laksito (2014), Uno, dkk (2014) serta Pangemanan dan Mawikere (2011), maka hal ini diduga bahwa ukuran perusahaan berpengaruh signifikan terhadap earning per share. Oleh karena itu, hipotesis dalam penelitian ini dirumuskan sebagai berikut :

H3: Ukuran perusahaan berpengaruh signifikan terhadap earnings per share

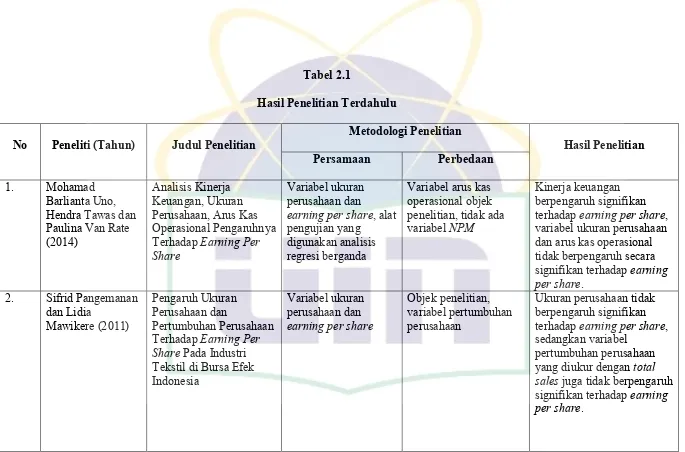

C. Hasil Penelitian Terdahulu

33 Tabel 2.1

Hasil Penelitian Terdahulu

No Peneliti (Tahun) Judul Penelitian Metodologi Penelitian Hasil Penelitian

Persamaan Perbedaan

earning per share, alat pengujian yang terhadap earning per share, variabel ukuran perusahaan terhadap earning per share, sedangkan variabel

pertumbuhan perusahaan yang diukur dengan total sales juga tidak berpengaruh signifikan terhadap earning per share.

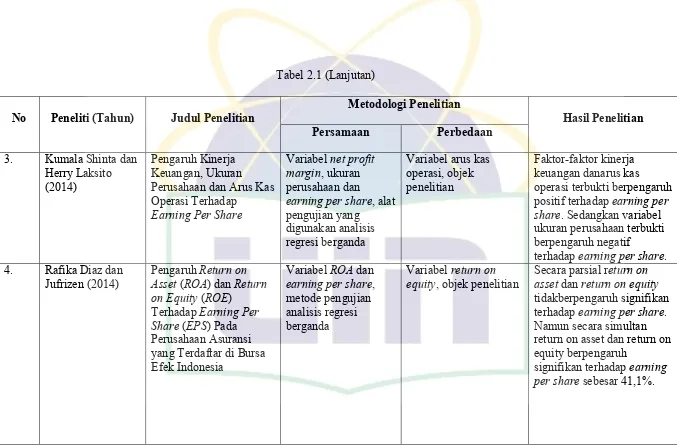

34 Tabel 2.1 (Lanjutan)

No Peneliti (Tahun) Judul Penelitian Metodologi Penelitian Hasil Penelitian

Persamaan Perbedaan

earning per share, alat pengujian yang positif terhadap earning per share. Sedangkan variabel ukuran perusahaan terbukti berpengaruh negatif

terhadap earning per share. 4. Rafika Diaz dan

equity, objek penelitian Secara parsial rasset dan return on equity eturn on

tidakberpengaruh signifikan terhadap earning per share. Namun secara simultan return on asset dan return on equity berpengaruh

signifikan terhadap earning per share sebesar 41,1%.

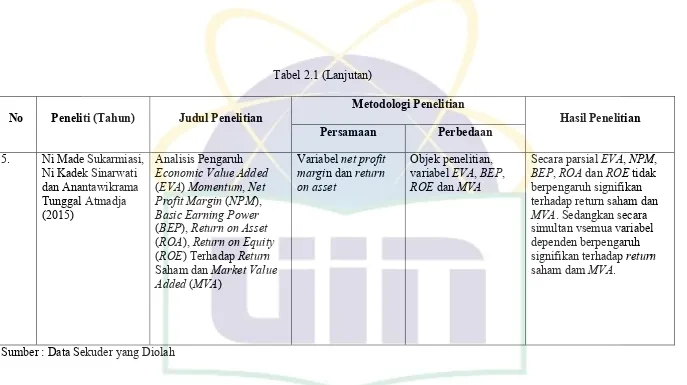

35 Tabel 2.1 (Lanjutan)

No Peneliti (Tahun) Judul Penelitian Metodologi Penelitian Hasil Penelitian

Persamaan Perbedaan

Saham dan Market Value Added (MVA)

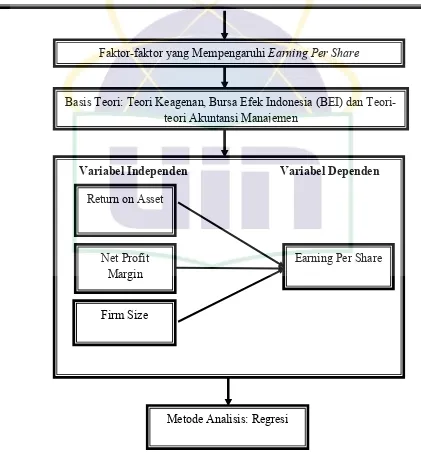

36 A. Kerangka Pemikiran

Kerangka pemikiran dalam penelitian ini dapat digambarkan pada gambar 2.1 dibawah ini.

Faktor-faktor yang Mempengaruhi Earning Per Share

Basis Teori: Teori Keagenan, Bursa Efek Indonesia (BEI) dan Teori-teori Akuntansi Manajemen

Variabel Independen Variabel Dependen

Return on Asset

Net Profit Margin

Firm Size

Earning Per Share

Metode Analisis: Regresi

37 Bersambung pada halaman selanjutnya

Gambar 2.1 (Lanjutan)

Gambar 2.1

Skema Kerangka Pemikiran Regresi Berganda

Hasil Pengujian dan Pembahasan

38 BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

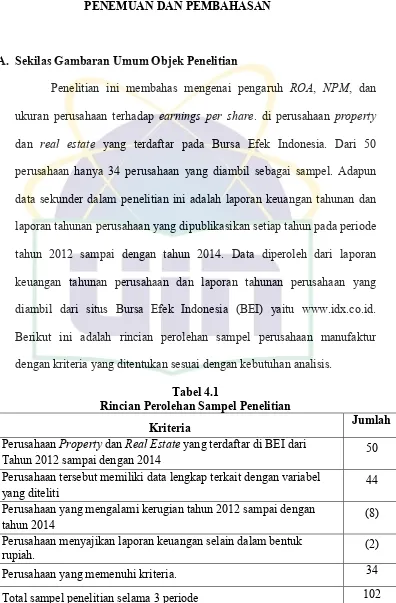

Penelitian ini membahas mengenai pengaruh return on asset, net profit margin, dan ukuran perusahaan terhadap earnings per share di perusahaan property dan real estate yang terdaftar pada Bursa Efek Indonesia. Dari 50 perusahaan hanya 34 perusahaan yang diambil sebagai sampel. Adapun data sekunder dalam penelitian ini adalah laporan keuangan tahunan dan laporan tahunan perusahaan yang dipublikasikan setiap tahun pada periode tahun 2012 sampai dengan tahun 2014. Data diperoleh dari laporan keuangan tahunan perusahaan dan laporan tahunan perusahaan yang diambil dari situs Bursa Efek Indonesia (BEI) yaitu www.idx.co.id.

B. Metode Penentuan Sampel

39 secara purposive dengan melihat kontinuitas usahanya selama periode penelitian dan telah menerbitkan laporan keuangan tahunan selama periode tersebut. Metode pengambilan sampel yang digunakan dalam penelitian ini adalah purposive sampling dimana pengambilan perusahaan sampel dilakukan berdasarkan kriteria sebagai berikut :

1. Perusahaan yang digolongkan sebagai perusahaan property dan real estate sesuai dengan kategori yang dikembangkan BEI yang tercantum dalam IDX Fact Book.

2. Perusahaan yang memiliki data lengkap selama tahun 2012-2014. 3. Perusahaan yang tidak mengalami kerugian selama tahun 2012-2014. 4. Perusahaan yang menyajikan laporan keuangan dengan mata uang

rupiah.

C. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder, yaitu berupa data perusahaan property dan real estate yang terdaftar di BEI periode 2014 dan laporan keuangan tahunannya selama 2012-2014. Pengumpulan data dalam penelitian ini diperoleh dari Pusat Referensi Pasar Modal (PRPM) di Bursa Efek Indonesia (BEI). Selain itu, data dan informasi lain diperoleh dari jurnal, textbook, internet, dan

40 D. Metode Analisis Data

Dalam penelitian ini alat statistik yang digunakan antara lain statistik deskriptif, uji asumsi klasik, dan uji hipotesis.

1. Statistik Deskriptif

Penggunaan statistik deskriptif variabel penelitian dimaksudkan agar dapat memberikan penjelasan yang memudahkan peneliti dalam menginterpretasikan hasil analisis data dan pembahasannya. Statistik deskriptif berhubungan dengan pengumpulan dan peringkasan data serta penyajiannya yang biasanya disajikan dalam bentuk tabulasi baik secara grafik dan atau numerik. Statistik deskriptif memberikan gambaran suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, nilai maksimum dan minimum.

2. Uji Asumsi Klasik

Dalam penelitian ini uji asumsi klasik yang digunakan adalah uji normalitas data, multikolonieritas, autokorelasi dan heterokedastisitas.

a. Uji Normalitas Data

41 mengikuti arah garis diagonal atau garis histogramnya, maka menunjukkan pola distribusi yang normal dan model regresi telah memenuhi asumsi normalitas (Suliyanto, 2011).

Dalam Uji Normalitas data penelitian ini menggunakan uji normalitas Kolmogorov Smirnov yaitu, dengan membandingkan distribusi data (yang akan diuji normalitasnya) dengan dsitribusi normal baku. Distribusi normal baku adalah data yang telah ditransformasikan ke dalam bentuk Z-score dan diasumsikan normal. Jadi sebenarnya uji Kolmogorv Smirnov adalah uji beda antara data yang diuji normalitasnya dengan data normal baku. Seperti pada uji beda biasa. Jika signifikansi dibawah 0,05 berarti terdapat perbedaan yang signifikan, dan jika signifikansi di atas 0.05 maka tidak terjadi perbedaan yang signifikan.

Penerapan pada Uji Kolmogorov Smirnov adalah bahwa signifikansi di bawah 0,05 berarti data yang akan diuji mempunyai perbedaan yang signifikan dengan data normal baku, berarti data tersebut tidak normal. Lebih lanjut, jika signifikansi di atas 0.05 maka berarti tidak terdapat perbedaan yang yang signifikan, berarti data tersebut normal.

b. Uji Multikolonieritas

42 terjadi korelasi diantara variabel independen (Suliyanto, 2011). Untuk mendeteksi ada atau tidaknya multikolonieritas di dalam model regresi dapat dilihat dari besaran nilai Tolerance dan VIF

(Variance Inflation Factor). Regresi bebas dari masalah multikolonieritas jika nilai Tolerance > 0,10 atau sama dengan nilai VIF < 10 (Suliyanto, 2011).

c. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi terdapat korelasi antara kesalahan penggangu pada periode t dengan periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Model regresi yang baik adalah model regresi yang bebas dari problem autokorelasi (Suliyanto, 2011). Untuk mendeteksi ada atau tidaknya autokorelasi dalam model regresi dapat dilihat dari nilai Durbin Watson (DW) nya. Regresi bebas dari masalah autokorelasi jika nilai DW berada diantara -2 dan +2 (Sunyoto, 2009).

d. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual

43 heterokedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik Scatterplot antara nilai prediksi variabel terikat (ZPRED) dengan residualnya (SRESID) dimana sumbu Y adalah yang telah diprediksi sedangkan sumbu X adalah residual. Jika ada pola tertentu maka mengindikasikan telah terjadi heterokedastisitas, namun jika tidak ada pola yang jelas serta titik-titik menyebar diatas dan dibawah angka nol pada sumbu Y, maka tidak terjadi heterokedastisitas (Suliyanto, 2011).

Uji Heterokedasitas dalam penelitian ini juga menggunakan uji spearman, dimana dilakukan perhitungan dari korelasi rank spearman antara variael absolute Ut dengan variabel-variabel bebas. Kemudian nilai dari rank spearman tersebut dibandingkan dengan nilai statistik yang ditentukan. Masalah heterokedasitas tidak terjadi bila rank spearman antara variabel absolute residual

regresi dengan variabel-variabel bebas lebih besar dari nilai signifikan. Nilai signifikan untuk uji Spearman adalan 0,05 (Elcom, 2010).

3. Uji Hipotesis

a. Uji Koefisien Determinasi (R2)

44 kemampuan variabel independen dalam menjelaskan variabel dependen dan sebaliknya jika nilai Adj R2 semakin mendekati angka nol, berarti semakin lemah kemampuan variabel independen dalam menjelaskan variabel dependen (Suliyanto, 2011).

b. Uji Statistik F

Uji ini pada dasarnya menunujukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama (simultan) terhadap variabel dependen (Suliyanto, 2011). Jika nilai signifikansi < 0,05 maka Ha diterima dan sebaliknya, jika nilai signifikansi > 0,05 maka Ha ditolak. c. Uji Statistik t

Uji ini pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual (parsial) dalam menerangkan variasi variabel dependen (Suliyanto, 2011). Langkah yang digunakan untuk menguji hipotesis ini adalah dengan menentukan levelof significance-nya. Level of significance

yang digunakan adalah sebesar 5 % atau (α) = 0,05. Jika signifikan t > 0,05 maka Ha ditolak namun jika signifikan t < 0,05 maka Ha diterima dan berarti terdapat pengaruh yang signifikan antara variabel independen dengan variabel dependen (Suliyanto, 2011). 4. Analisi Regresi Berganda

45 digunakan untuk menguji pengaruh dua atau lebih variabel independen terhadap variabel dependen dengan skala pengukuran interval atau rasio dalam suatu persamaan linier (Indriantoro, 2002). Variabel independen terdiri dari return on asset, net profit margin dan ukuran perusahaan sedangkan variabel dependennya adalah earning per share. Persamaan regresi yang diinterpretasikan dalam penelitian ini adalah sebagai berikut :

Y = α + β1X1 + β2X2 + β3X3 + e

Dimana :

Y = Earning Per Share (EPS) Α = Konstanta

β1,β2, β3 = Penaksiran Koefisien Regresi X1 = Return on Asset (ROA) X2 = Net Profit Margin (NPM) X3 = Ukuran Perusahaan (size)

E = Variabel Residual (tingkat kesalahan)

E. Operasionalisasi Variabel Penelitian 1. Earning Per Share

46 investor. Sedangkan menurut Widoatmodjo (2007: 102) menerangkan bahwa earning per share merupakan rasio antara pendapatan setelah pajak dengan jumlah saham biasa yang beredar.

Earning per share yang tinggi menunjukkan kinerja perusahaan yang baik, walaupun nantinya tidak semua laba dalam operasi perusahaan akan dibagikan kepada para pemegang saham, karena hal ini akan diputuskan berdasarkan hasil rapat umum pemegang saham tentang kebijakan pembagian dividen

Earning per share merupakan salah satu indikator rasio perusahaan yang penting. Earning per share adalah tingkat keuntungan bersih untuk tiap lembar sahamnya yang mampu diraih perusahaan pada saat menjalankan operasinya. Dengan demikian, earning per share

merupakan besaran pendapatan yang diterima oleh para pemegang saham dari setiap lembar saham biasa yang beredar dalam periode waktu tertentu. Rasio ini dapat dirumuskan sebagai berikut:

=

2. Return on Asset

47 (kekayaan) yang dipunyai perusahaan setelah disesuaikan dengan biaya-biaya untuk mendanai aset tersebut”.

Return on asset merupakan indikator kemampuan sebuah unit usaha untuk memperoleh laba atas sejumlah aset yang dimiliki oleh unit usaha tersebut. Return on asset mengukur kinerja operasi yang menunjukkan sejauh manakah aset dikaryakan. Rasio ini mengukur seberapa efektif perusahaan dalam memanfaatkan sumber ekonomi yang ada untuk menghasilkan laba.

Return on asset yang negatif disebabkan laba perusahaan dalam kondisi negatif (rugi) pula. Hal ini menunjukkan kemampuan dari modal yang diinvestasikan secara keseluruhan aset belum mampu menghasilkan laba. Rumus yang digunakan untuk mengukur return on asset adalah sebagai berikut:

= × %

3. Net Profit Margin

Net profit margin (NPM) merupakan rasio keuangan yang mengukur kemampuan perusahaan dalam menghasilkan net income

dari kegiatan operasional pokok perusahaan. Net profit margin

48 digunakan untuk menghitung sejauh mana kemampuan perusahaan yang bersangkutan dalam menghasilkan laba bersih ditinjau dari sudut total penjualannya. Secara matematis, NPM dirumuskan sebagai berikut:

=

4. Ukuran Perusahaan (SIZE)

Ukuran perusahaan merupakan faktor yang dapat dihubungkan dengan ketepatan penyampaian laporan keuangan karena ukuran perusahaan dapat dinilai dari besar dari beberapa segi. Besar kecilnya ukuran perusahaan dapat didasarkan pada total nilai aset, total penjualan, kapitalisasi pasar, jumlah tenaga kerja dan sebagainya. Semakin besar nilai item-item tersebut maka semakin besar pula ukuran perusahaan itu.

49 BAB IV

PENEMUAN DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian

Penelitian ini membahas mengenai pengaruh ROA, NPM, dan ukuran perusahaan terhadap earnings per share. di perusahaan property

dan real estate yang terdaftar pada Bursa Efek Indonesia. Dari 50 perusahaan hanya 34 perusahaan yang diambil sebagai sampel. Adapun data sekunder dalam penelitian ini adalah laporan keuangan tahunan dan laporan tahunan perusahaan yang dipublikasikan setiap tahun pada periode tahun 2012 sampai dengan tahun 2014. Data diperoleh dari laporan keuangan tahunan perusahaan dan laporan tahunan perusahaan yang diambil dari situs Bursa Efek Indonesia (BEI) yaitu www.idx.co.id. Berikut ini adalah rincian perolehan sampel perusahaan manufaktur dengan kriteria yang ditentukan sesuai dengan kebutuhan analisis.

Tabel 4.1

Rincian Perolehan Sampel Penelitian

Kriteria Jumlah

Perusahaan Property dan Real Estate yang terdaftar di BEI dari

Tahun 2012 sampai dengan 2014 50

Perusahaan tersebut memiliki data lengkap terkait dengan variabel

yang diteliti 44

Perusahaan yang mengalami kerugian tahun 2012 sampai dengan

tahun 2014 (8)

Perusahaan menyajikan laporan keuangan selain dalam bentuk

rupiah. (2)

Perusahaan yang memenuhi kriteria. 34

50 Berdasarkan tabel diatas, maka dapat dilihat bahwa jumlah perusahaan property dan real estate yang menjadi sampel penelitian berjumlah 34 perusahaan. Dengan tahun pengamatan sebanyak 3 tahun berturut-turut, maka total sampel menjadi 102 yaitu 34 perusahaan x 3 tahun observasi. Sampel tersebut dipilih karena memenuhi seluruh kriteria yang ditetapkan dalam penelitian ini.

B. Hasil Uji Instrumen Penelitian 1. Hasil Uji Statistik Deskriptif

Sebelum melakukan pengujian secara kemaknaan pengaruh variabel return on asset (ROA), net profit margin (NPM) dan ukuran perusahaan (SIZE), terlebih dahulu akan ditinjau mengenai deskripsi variabel penelitian dengan analisis statistik deskriptif. Statistik deskriptif memberikan gambaran suatu data yang dapat dilihat dari nilai rata-rata (mean), standar deviasi, nilai maksimum dan minimum. Selengkapnya mengenai hasil statistik deskriptif penelitian dapat dilihat pada tabel 4.2 sebagai berikut.

Tabel 4.2 Statistik Deskriptif

51 Dari tabel 4.2 diatas menunjukkan bahwa variabel independen

ROA memiliki nilai minimum -0,09 sedangkan untuk nilai maksimumnya sebesar 0,69 diperoleh dari PT. HM Sampoerna Tbk pada tahun 2011. Nilai rata-rata ROA sebesar 0,562 dan standar deviasinya adalah sebesar 0,8889. Variabel independen Net Profit Margin (NPM) memiliki nilai minimum sebesar -5,19 yang diperoleh dari PT Lionmesh Prima Tbk pada tahun 2012, sedangkan untuk nilai maksimumnya adalah sebesar 122,70 yang diperoleh dari PT Multi Indocitra Tbk. Nilai rata-rata dari NPM adalah sebesar 1,4292 dan standar deviasinya adalah sebesar 12,14. Variabel independen ukuran perusahaan memiliki nilai minimum sebesar 10,97 yang diperoleh dari PT Ever Shine Textile Industry Tbk pada tahun 2012, sedangkan untuk nilai maksimumnya adalah sebesar 13,58 yang diperoleh dari PT Indocement Tunggal Perkasa Tbk pada tahun 2012. Nilai rata-rata dari ukuran perusahaan adalah 12,42 dan standar deviasinya adalah sebesar 0,6479. Variabel dependen Earnings Per Share memiliki nilai minimum sebesar 0,03 yang diperoleh dari PT Lion Metal Work Tbk pada tahun 2012, sedangkan untuk nilai maksimumnya adalah sebesar 1,46 yang diperoleh dari PT HM Sampoerna Tbk. Nilai rata-rata dari

52 2. Hasil Uji Asumsi Klasik

a. Hasil Uji Normalitas

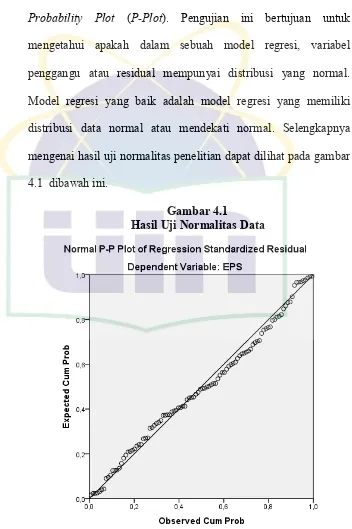

Uji normalitas dilakukan dengan menggunakan metode

Probability Plot (P-Plot). Pengujian ini bertujuan untuk mengetahui apakah dalam sebuah model regresi, variabel penggangu atau residual mempunyai distribusi yang normal. Model regresi yang baik adalah model regresi yang memiliki distribusi data normal atau mendekati normal. Selengkapnya mengenai hasil uji normalitas penelitian dapat dilihat pada gambar 4.1 dibawah ini.

Gambar 4.1

Hasil Uji Normalitas Data

53 Berdasarkan gambar 4.1 diatas dapat dilihat bahwa titik-titik menyebar disekitar garis diagonal dan penyebarannya mengikuti arah garis diagonal. Maka dapat disimpulkan bahwa model regresi dalam penelitian ini telah terdistribusi secara normal.

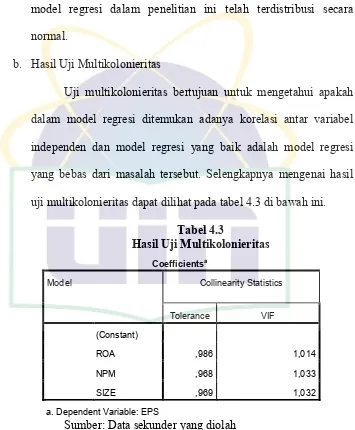

b. Hasil Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk mengetahui apakah dalam model regresi ditemukan adanya korelasi antar variabel independen dan model regresi yang baik adalah model regresi yang bebas dari masalah tersebut. Selengkapnya mengenai hasil uji multikolonieritas dapat dilihat pada tabel 4.3 di bawah ini.

Tabel 4.3

Hasil Uji Multikolonieritas

Sumber: Data sekunder yang diolah

Dari tabel 4.3 diatas dapat diketahui nilai tolerance masing-masing variabel diatas 0.01 dan nilai VIF masing-masing variabel juga dibawah 10 dan mendekati 1. Maka dapat disimpulkan bahwa

54 tidak ada masalah multikolinearitas antar variabel independen dalam model regresi dalam penelitian ini.

c. Hasil Uji Autokorelasi

Uji autokorelasi dilakukan dengan menggunakan uji Durbin Watson (DW). Pengujian ini bertujuan untuk mengetahui apakah dalam model regresi ditemukan adanya korelasi antara kesalahan pengganggu pada periode tertentu dengan periode sebelumnya. Model regresi yang baik adalah model regresi yang bebas dari masalah autokorelasi. Selengkapnya mengenai hasil uji autokorelasi penelitian dapat dilihat pada tabel 4.4 di bawah ini.

Tabel 4.4

a. Predictors: (Constant), SIZE, ROA, NPM b. Dependent Variable: EPS

Sumber: Data sekunder yang diolah

55 d. Hasil Uji Heteroskedastisitas

Uji heterokedastisitas bertujuan untuk mengetahui apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan lain. Model regresi yang baik adalah model regresi yang bebas dari masalah heterokedastitisitas (homokedastisitas). Selengkapnya mengenai hasil uji untuk heterokedastisitas dapat dilihat pada gambar 4.2 sebagai berikut.

Gambar 4.2

Hasil Uji Heterokedastisitas

Sumber: Data sekunder yang diolah

56 diatas maupun di bawah angka 0 pada sumbu Y. Maka dapat disimpulkan bahwa model regresi dalam penelitian ini telah homokedastisitas sehingga layak dipakai untuk kemudian dilanjutkan ke pengujian hipotesis.

3. Hasil Uji Hipotesis

a. Hasil Uji Koefisien Determinasi

Pada model regresi berganda penggunaan adjusted R2 (Adj R2), atau koefisien determinasi yang telah disesuaikan, lebih baik dalam melihat seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen bila dibandingkan dengan R2 (koefisien determinasi). Kelemahan dalam menggunakan nilai R2 adalah karena adanya bias terhadap jumlah variabel independen yang dimasukkan ke dalam model. Selengkapnya mengenai hasil uji Adj R2 penelitian dapat dilihat pada tabel 4.5 sebagai berikut.

Tabel 4.5

a. Predictors: (Constant), SIZE, ROA, NPM b. Dependent Variable: EPS

Sumber : Data sekunder diolah

57 independen yaitu ukuran perusahaan (SIZE), return on asset

(ROA), dan net profit margin (NPM). Sedangkan sisanya yaitu sebesar 88,5% dijelaskan oleh faktor-faktor lain yang tidak dimasukkan ke dalam penelitian ini seperti yaitu kepemilikan manajemen, kepemilikan institusional, kebijakan dividen, good corporate governance dan lain-lain.

Dari tabel 4.5 diatas juga diketahui bahwa nilai R adalah 0.338 yang berarti bahwa terjadi hubungan yang lemah antara ukuran perusahaan (SIZE), return on asset (ROA), dan net profit margin (NPM) terhadap earning per share (EPS) karena memiliki nilai R < 0,5.

b. Hasil Uji F Simultan

58

b. Predictors: (Constant), SIZE, ROA, NPM

Sumber : Data sekunder diolah

Dari uji statistik F dapat diketahui nilai F hitung sebesar 4,227 dengan signifikan 0,007. Karena signifikan jauh lebih kecil dari 0,05 atau 0,004 < 0,05, maka ROA, NPM dan ukuran perusahaan (SIZE) secara bersama-sama atau secara simultan berpengaruh secara signifikan terhadap EPS. Berarti dalam hal ini variabel-variabel tersebut dapat dijadikan sebagai pengukur EPS. c. Hasil Uji t Parsial

Uji t bertujuan untuk mengetahui seberapa jauh pengaruh variabel independen secara individual (parsial), yaitu ukuran perusahaan (SIZE), return on asset (ROA), dan net profit margin

59 Tabel 4.7

Hasil Uji t

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

Sumber : Data sekunder diolah

Return on asset (ROA) mempunyai T hitung sebesar -1,098 dengan probabilitas signifikansi adalah 0,275. Dengan tingkat signifikansi sebesar 5% atau 0,05. Hal ini dapat disimpulkan bahwa return on asset (ROA) tidak berpengaruh signifikan terhadap earning per share (EPS). Hal ini berarti H1 ditolak.

Hasil penelitian ini mendukung hasil penelitian Diaz dan Jufrizen (2014) yang menyatakan bahwa return on asset (ROA) tidak mempengaruhi earning per share (EPS). Hasil penelitian Ammelia (2013) juga menyebutkan bahwa return on asset (ROA) tidak mempengaruhi earning per share (EPS). Ammelia (2013) menyatakan bahwa yang menyebabkan return on asset (ROA) adalah dimana perusahaan tidak mampu menghasilkan laba dan mendayagunakan aset perusahaan dengan secara tidak tepat.

60

share. Dengan nilai T 1,688 dan nilai signifikansi 0,095 < alpha 0,05, maka Ha ditolak dan Ho diterima. Hal ini berarti bahwa variabel net profit margin tidak berpengaruh secara signifikan terhadap earning per share. Arah positif menunjukan bahwa semakin tinggi net profit margin maka semakin tinggi pula

earning per share perusahaan. Namun hasil penelitian ini secara statistik tidak signifikan. Tingkat net profit margin yang tinggi menujukkan perusahaan mempunyai kemampuan menghasilkan laba bersih dengan prosentase yang tinggi dalam pendapatan operasional, akan tetapi dengan tingkat net profit margin yang tinggi belum tentu laba yang diterima oleh pemegang saham juga akan bertambah (Muhfiatun, 2011).

Hasil penelitian ini mendukung penelitian yang dilakukan oleh Muhfiatun (2011) yang menunjukkan bahwa net profit margin

tidak berpengaruh terhadap earning per share. Akan tetapi, bertentangan dengan penelitian yang dilakukan oleh Sutejo, dkk (2010) serta Shinta dan Laksito (2014) yang menyatakan bahwa

net profit margin berpengaruh signifikan terhadap earning per share.

61 ukuran perusahaan (SIZE) berpengaruh secara signifikan neagtif terhadap earning per share atau dapat dikatakan semakin besar ukuran perusahaan akan menyebabkan semakin kecilnya earning per share.

Ukuran perusahaan menunjukkan kemampuan financial

perusahaan, dimana perusahaan besar lebih mampu dan lebih stabil menghasilkan laba dibanding perusahaan kecil. Dalam penelitian ini ukuran perusahaan diukur dengan menggunakan proksi total aset. Perusahaan yang besar umumnya memiliki total aset yang besar pula akan lebih mampu untuk memperbaiki kinerja dan meningkatkan keuntungan apabila perusahaan dapat menggunakan aset tersebut secara optimal (Shinta dan Laksito, 2014:9).

Penelitian ini mendukung penelitian Shinta dan Laksito (2014) yang menyatakan bahwa ukuran perusahaan berpengaruh signifikan terhadap earning per share. Namun, penelitian ini bertentangan dengan temuan Uno, dkk (2014) serta Pangemanan dan Mawikere (2011) yang menyatakan bahwa ukuran perusahaan tidak berpengaruh signifikan terhadap earning per share.

4. Analisis Regresi Linear Berganda