“ANALISIS PENGARUH CAPITAL ADEQUACY RATIO (CAR), NON

PERFORMING LOAN (NPL), INFLASI DAN LOAN TO DEPOSIT RATIO

(LDR), TERHADAP RETURN ON ASSET (ROA)” (PADA BANK PERSERO PERIODE 2009 -2014)

Disusun oleh: Mukhammad Luthfi

NIM 108081000003

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

v

DAFTAR RIWAYAT HIDUP (Curriculum Vitae)

Data Pribadi

Nama lengkap : Mukhammad Luthfi

Panggilan : Luthfi

Tempat&tanggal lahir : Jakarta, 7 April 1990 Jenis Kelamin : Laki-laki

Agama : Islam

Alamat : Jl.Gudang air Gg.H Siin 2 Rt 006/002 No.33A Kel.Rambutan-Ciracas, Dki Jakarta

Prov. Banten Kode Pos 13438 Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta

Language English Center (LEC)

Sekolah Sepak Bola (SSB) Cirendeu

Pengalaman Organisasi

1. Koordinator Departemen Seni dan Budaya BEM Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta periode 2010/2011.

vi Pengalaman Bekerja

Magang sebagai SPB disebuah Perusahaan PT Djarum selama 3 Bulan (event Grand Opening) bertempat di Tangerang.

Magang/KKN Sebagai Crew disebuah Perusahaan PT Kynia selama 1 Bulan bertempat di Bintaro jakarta Selatan.

Keahlian

vii

ABSTRACT

This research is performed on order to test the influence of the variable Third Party Funds (TPF), Loan to Deposit Ratio (LDR), Non Performing Loan (NPL),Capital Adequacy Ratio (CAR), a n d Infalasi ,toward Return On Asset (ROA).

Methodology research as the sample used purposive sampling, The sample used in this study is the PT Bank PerseroTbk. from 2009 to 2014. Data analysis with multi liniear regression of ordinary least square and hypotheses test used t-statistic and F- statistic at level of significance 5%, a clasic assumption examination which consist of data normality test, multicolinearity test, heteroskedasticity test and autocorrelation test is also being done to test the hypotheses.

During research period show as variabel and data research was normal distributed. Based on test, multicolinearity test, heterosskedasticity test and autocorrelation test classic assumption deviation has no founded, this indicate that the available data has fulfill the condition to use multi linear regression model. This result of research show that variable Inflation, did not influence ROA. Variable CAR and LDR positif influence toward ROA, Variable NPL negative influence toward ROA. Prediction capability from these four variable toward ROA is 75,% where the balance 25% is affected to other factor which was not to be entered to research model.

viii ABSTRAK

Penelitian ini dilakukan untuk menguji pengaruh Capital Adequacy ratio (CAR) Loan to Deposit Ratio (LDR), NON Performing loan (NPL),Inflasi dan terhadap Return On Asset (ROA)

Teknik sampling yang digunakan adalah purposive sampling. Sampel yang digunakan dalam penelitian ini adalah PT. Bank Persero Tbk. periode 2009-2015. Teknik analisis data yang digunakan adalah regresi linier berganda dengan persamaan kuadrat terkecil dan uji hipotesis menggunakan t-statistik untuk menguji koefisien regresi parsial serta F-statistik untuk menguji keberartian pengaruh secara bersama-sama dengan tingkat signifikansi 5%. Selain itu juga dilakukan uji asumsi klasik yang meliputi uji normalitas, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi.

Selama periode pengamatan menunjukkan bahwa data penelitian berdistribusi normal. Berdasarkan uji normalitas, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi tidak ditemukan variabel yang menyimpang dari asumsi klasik. Hal ini menunjukkan data yang tersedia telah memenuhi syarat menggunakan model persamaan regresi linier berganda. Hasil penelitian ini menunjukkan bahwa variabel Inflasi tidak menunjukkan pengaruh terhadap ROA. Variabel CAR, LDR, berpengaruh positif terhadap ROA, sedangkan variabel NPL berpengaruh negatif terhadap ROA. Kemampuan dari keempat variabel tersebut terhadap ROA dalam penelitian ini sebesar 75%, sedangkan sisanya 25% dipengaruhi oleh faktor lain yang tidak dimasukkan ke dalam model penelitian.

ix

KATA PENGANTAR

Puji dan syukur penulis panjatkan atas kehadirat Allah SWT, karena atas

rahmat-Nya penulis dapat menyelesaikan skripsi yang berjudul “Analisis Pengaruh Capital Adequacy Ratio, Loan Deposit Ratio (LDR), Non Performing Loan (NPL), Inflasi tehadap Return On Asset (ROA) (PT. Bank Persero, Tbk 2009-2014). Adapun skripsi ini diajukan guna memenuhi syarat untuk meraih gelar Sarjana.

Penulis mengucapkan terima kasih kepada semua pihak yang telah membantu dalam penyusun skripsi ini sehingga skripsi ini dapat diselesaikan dengan tepat waktu. Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, oleh karena itu penulis mengharapkan kritik dan saran yang bersifat membangun demi kesempurnaan skripsi ini.

Semoga skripsi ini memberikan informasi bagi masyarakat dan bermanfaat untuk pengembangan ilmu pengetahuan bagi kita semua.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih jauh dari sempurna. Hal ini disebabkan karena terbatasnya kemampuan pengetahuan yang penulis miliki. Untuk itu, kiranya pembaca dapat memaklumi atas kelemahan dan kekurangan yang ditemui dalam skripsi ini.

Penulis juga menyadari bahwa sejak awal penyusunan hingga terselesaikannya skripsi ini banyak pihak yang telah membantu dan memberi dukungan baik moril dan materil. Untuk itu, tak lupa pada kesempatan ini, secara

khusus, penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada:

1. Kedua Orang Tua Penulis, Ayahanda tercinta Syaefuloh Nasir dan Ibunda

x

memberikan kesehatan dan kebahagiaan serta kemuliaan kepada mereka dan semoga penulis dapat membahagiakan keduanya. Aamiin.

2. Bapak Dr. M. Arief Mufraini LC., MA selaku dosen pembimbing I dan Bapak

Adhitya Ginanjar, SE., M.Si selaku dosen pembimbing II, yang telah meluangkan waktunya dengan penuh kesabaran untuk memberikan bimbingan dan pengarahan dalam menyelesaikan skripsi.

3. Bapak Dr. M. Arief Mufraini LC., MA selaku Dekan FEB, Ibu Leis Suzanawaty,

SE,M.Si selaku Wadek I FEB, Ibu Yulianti, SE., M.Si selaku Wadek II FEB, dan Bapak Herni Ali HT, SE., MM selaku Wadek III FEB, yang telah memberikan jalan bagi penulis dalam menyelesaikan skripsi ini.

4. Ibu Muniaty Aisyah, Dr., Ir., MM selaku Ketua Jurusan Manajemen, Ibu Titi

Dewi Warninda, SE, M.Si, selaku Sekertaris Jurusan Manajemen dan Bapak.ali rahma,SE.,M.EC selaku Dosen Pembimbing Akademik penulis, terima kasih atas kesempatan yang telah diberikan kepada penulis untuk berkarya.

5. Segenap dosen pengajar yang telah mengajarkan ilmu, semoga amal baktinya

dijadikan amalan sholeh. Aamiin.

6. Staf tata usaha dan akademik FEB UIN Syarif Hidayatullah Jakarta khususnya

Ibu Siska, Pak Ismet, Ibu Umi, Pak Alfred, Pak Sopyan, Pak Ali yang telah membantu penulis dalam mengurus kebutuhan administrasi dan lain-lain.

7. Keluarga besar penulis yang senantiasa menanti kelulusan, terimakasih atas doa,

semangat dan motivasi yang selalu diberikan. Sehingga skripsi ini dapat terselesaikan dengan baik.

8. Sahabat penulis yang selalu memberikan semangat dan motivasi kepada penulis,

xi tidak akan pernah ada akhir. Aamiin.

9. Kepada semua pihak yang terlibat dalam penulisan skripsi ini, semoga

mendapatkan sebaik-baiknya balasan dari Allah SWT.

Atas segala kontribusinya, penulis mendoakan semoga mendapat balasan dari Allah SWT dengan sebaik-baiknya balasan.

Penulis menyadari masih banyak kekurangan dari skripsi ini, akan tetapi semoga dapat memberi manfaat bagi para pembaca.

Jakarta, 10 Mei 2015

xii DAFTAR ISI

COVER

COVER DALAM

LEMBAR PENGESAHAN SKRIPSI ... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... iv

DAFTAR RIWAYAT HIDUP ... v

ABSTRACT ... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I. PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 8

C. Tujuan dan Manfaat Penelitian ... 9

BAB II. TINJAUAN PUSTAKA ... 12

A. Landasan Teori ... 12

1. Pengertian Bank ... 12

xiii

3. Laporan Keuangan ... 13

4. Analisis Rasio Keuangan ... 16

5. Pengertian Profitabikitas Perbankan ... 17

6. CAPITAL ADEQUACY RATIO (CAR) ... 18

7. NON PERFORMING LOAN (NPL)………... 20

8. INFLASI . ... 24

9. LOAN TO DEPOSIT RATIO (LDR) ... 36

B. Keterkaitan antara Variabel bebas dan Variabel Terikat... 37

C. Penelitian Terdahulu ... 40

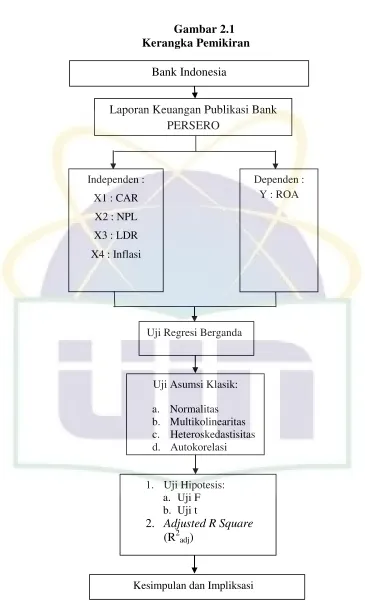

D. Kerangka Berpikir ... 48

E. Hipotesis ... 50

BAB III. METODOLOGI PENELITIAN ... 52

A. Ruang Lingkup Penelitian... 52

B. Metode Penentuan Sampel ... 52

C. Metode Pengumpulan Data ... 53

D. Metode Analisis Data ... 54

E. Operasional Variabel ... 65

BAB IV ANALISIS DAN PEMBAHASAN ... 69

A. Sekilas Gambaran Umum Objek Penelitian ... 69

1. Sejarah Perkembangan Perbankan di Indonesia ... 69

2. Bank Persero di Indonesia ... 70

B. Hasil Analisis dan Pembahasan ... 78

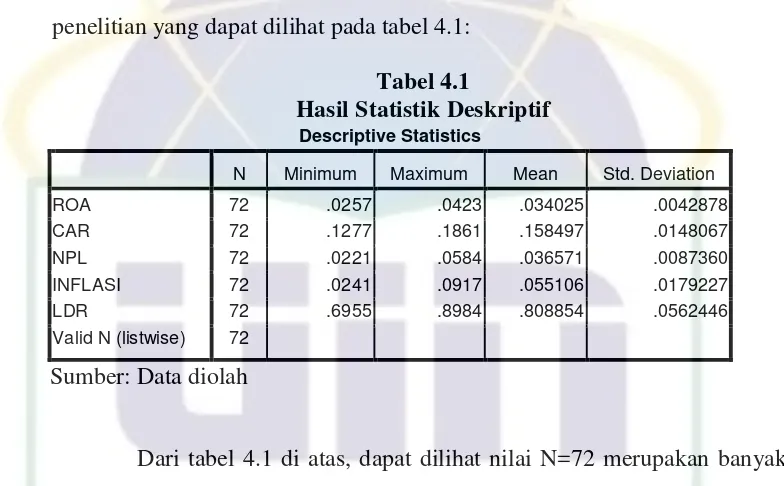

1. Analisis Deskriptif ... 78

xiv

a. Uji Normalitas……….……… 80

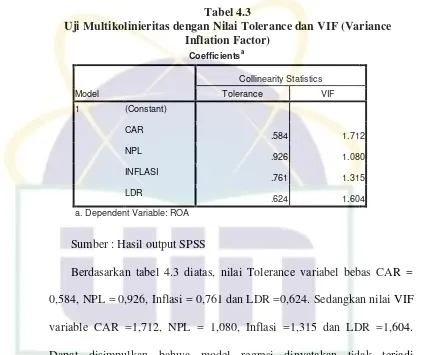

b. Uji Multikolinieritas………..…………. 83

c. Uji Heteroskedesitas………..……. 84

d. Uji Autokolerasi………..… 87 3. Pengujian Hipotesis ... 91

a. Uji F……….………..…. 91

b. Uji t……….……….. 93

4. Koefisien Determinasi (R Square)………..… 99 BAB V. KESIMPULAN DAN IMPLIKASI ... 102

A. Kesimpulan ... 102

B. Implikasi ... 102

DAFTAR PUSTAKA ... 104

xv

DAFTAR TABEL

No Keterangan Halaman

1.1 Rata-rata Nilai Variabel per tahun ... 4

2.1 Hasil Penelitian Terdahulu ... 43

4.1 Hasil Statistik Deskriptif ... 78

4.2 Hasil Uji Kolmogorov-Smirnov ... 83

4.3 Hasil Uji Multikolinieritas ... 84

4.4 Hasil Uji Heterokedastisitas ... 86

4.5 Hasil Uji Durbin Watson ... 87

4.6 Pengobatan Uji Durbin Watson ... 88

4.7 Pengobatan Uji Durbin Watson ... 89

4.8 Pengobatan Uji Durbin Watson ... 90

4.9 Pengobatan Uji Durbin Watson ... 90

4.10 Pengobatan Uji Durbin Watson ... 91

4.11 Hasil Uji F ... 92

4.12 Hasil Uji t ... 93

xvi

DAFTAR GAMBAR

No Keterangan Halaman

2.1 Kerangka pemikiran ... 49

3.1 Posisi angka Durbin Watson ... 60

4.1 Hasil uji normalitas dengan histogram ... 81

4.2 Hasil uji normalitas dengan grafik P-Plot ... 82

xvii

DAFTAR LAMPIRAN

No Keterangan Halaman

1. Data-data variabel penelitian dari tahun 2009-2014 ... 107

2. Deskriptif Statistik ... 111

3. Model Regresi, Anova, dan Koefisien ... 112

4. Hasil Uji Normalitas Data ... 113

5. Hasil Uji Multikolinearitas dan Autokorelasi ... 114

1 BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Keberadaan sektor perbankan sebagai subsistem dalam perekonomian

suatu negara memiliki peranan cukup penting, bahkan dalam kehidupan

masyarakat modern sehari-hari sebagian besar melibatkan jasa dari sektor

perbankan. Hal tersebut dikarenakan sektor perbankan mengemban fungsi utama

sebagai perantara keuangan antara unit-unit ekonomi yang surplus dana, dengan

unit-unit ekonomi yang kekurangan dana. Melalui sebuah bank dapat dihimpun

dana dari masyarakat dalam berbagai bentuk simpanan selanjutnya dari dana yang

telah terhimpun tersebut, oleh bank disalurkan kembali dalam bentuk pemberian

kredit kepada sektor bisnis atau pihak lain yang membutuhkan. Semakin

berkembang kehidupan masyarakat dan transaksi-transaksi perekonomian suatu

negara, maka akan membutuhkan pula peningkatan peran sektor perbankan

melalui pengembangan produk-produk jasanya. (Hempel, 1994 dalam Bachruddin,

2006).

Menurut Undang-Undang RI Nomor 10 Tahun 1998 tentang Perbankan,

perbankan adalah segala sesuatu yang menyangkut tentang bank, mencakup

kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan

2

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan

taraf hidup rakyat banyak. Dari pengertian tersebut dapat dijelaskan bahwa bank

adalah perusahaan yang bergerak dalam bidang keuangan, dan aktivitasnya pasti

berhubungan dengan masalah keuangan.

Krisis moneter yang berkepanjangan selama beberapa tahun ini telah berubah

menjadi krisis ekonomi, yakni terpuruknya kegiatan ekonomi karena semakin

banyaknya perusahaan yang tutup, perbankan yang dilikuidasi dan meningkatnya

jumlah tenaga kerja yang menganggur, mengingatkan bahwa betapa besar

dampak ekonomi yang akan ditimbulkan apabila terjadi kegagalan usaha

perbankan.

Untuk itu perlu dilakukan serangkaian analisis yang sedemikian rupa sehingga

kemungkinan kesulitan keuangan dan bahkan kegagalan usaha perbankan dapat

dideteksi sedini mungkin. Rendahnya kualitas perbankan antara lain tercermin

dari lemahnya kondisi internal sektor perbankan, lemahnya manajemen bank,

moral Sumber Daya Manusia (SDM), serta belum efektifnya pengawasan yang

dilakukan oleh Bank Indonesia (BI). Kuantitas bank yang banyak menciptakan

persaingan yang semakin ketat dan kinerja bank yang menjadi rendah karena

ketidakmampuan bersaing di pasar, sehingga banyak bank yang sebenarnya

3

dikatakan bahwa bank yang sehat adalah bank yang dapat menjalankan

fungsi-fungsinya dengan baik.

Dengan menjalankan fungsi-fungsi tersebut diharapkan dapat memberikan

pelayanan yang baik kepada masyarakat serta bermanfaat bagi perekonomian

secara keseluruhan.Sehat tidaknya suatu perusahaan atau perbankan, dapat dilihat

dari kinerja keuangan terutama kinerja profitabilitasnya dalam suatu perusahaan

perbankan tersebut.Tingkat kinerja keuangan bank dapat dinilai dari beberapa

indikator. Salah satu sumber utama indikatornya adalah laporan keuangan bank

yang bersangkutan. Laporan keuangan yang dihasilkan bank diharapkan dapat

memberikan informasi tentang kinerja keuangan dan pertanggungjawaban

manajemen bank kepada seluruh stakeholder bank (Achmad dan Kusuno, 2003).

Penilaian terhadap kinerja suatu bank pada dasarnya dapat dilakukan dengan

menganalisis laporan keuangan bank yang bersangkutan. Dari laporan keuangan

tersebut dapat diperoleh adanya suatu informasi tentang posisi keuangan, aliran

kas, dan informasi lain yang berkaitan dengan kinerja bank yang bersangkutan.

Berdasarkan laporan itu akan dapat dihitung sejumlah rasio keuangan yang lazim

dijadikan sebagai dasar penilaian tingkat kinerja bank. Informasi mengenai

kondisi suatu bank dapat digunakan oleh pihak-pihak yang terkait, baik dari pihak

bank sendiri, pihak luar bank (seperti kreditur, investor, dan nasabah), dan Bank

4

Salah ukuran untuk melihat kinerja keuangan perbankan adalah melalui

Return On Asset (ROA). Menurut Surat Edaran BI No. 3/30DPNP tanggal 14

Desember 2001, rasio ROA dapat diukur dengan perbandingan antara laba

sebelum pajak terhadap total aset (total aktiva). Semakin besar ROA akan

menunjukkan kinerja keuangan yang semakin baik, karena tingkat kembalian

(return) semakin besar.

Jika pihak bank dapat menjaga kinerjanya dengan baik, terutama tingkat

profitabilitas yang tinggi serta dapat memenuhi ketentuan prudentialbanking

dengan baik, maka kemungkinan nilai saham dari bank yang bersangkutan di pasar

sekunder Jika pihak bank dapat menjaga kinerjanya dengan baik, terutama tingkat

profitabilitas yang tinggi serta dapat memenuhi ketentuan prudentialbanking

dengan baik, maka kemungkinan nilai saham dari bank yang bersangkutan di pasar

sekunder.

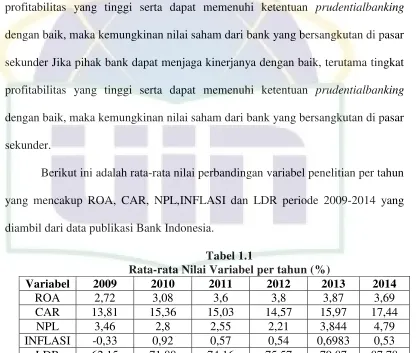

Berikut ini adalah rata-rata nilai perbandingan variabel penelitian per tahun

yang mencakup ROA, CAR, NPL,INFLASI dan LDR periode 2009-2014 yang

diambil dari data publikasi Bank Indonesia.

Tabel 1.1

Rata-rata Nilai Variabel per tahun (%)

Variabel 2009 2010 2011 2012 2013 2014

ROA 2,72 3,08 3,6 3,8 3,87 3,69

CAR 13,81 15,36 15,03 14,57 15,97 17,44

NPL 3,46 2,8 2,55 2,21 3,844 4,79

INFLASI -0,33 0,92 0,57 0,54 0,6983 0,53

5

Tabel 1.1 diatas menujukan bahwa ROA pada tahun 2009-2010 mengalami

peningkatan sebesar 0,36% dari 2,72% menjadi 3,08%. Sedangkan, pada tahun

2010-2011 ROA mengalami peningkatan sebesar 0,52% dari 3,08% menjadi 3,6%.

Kemudian pada tahun 2011-2012 ROA kembali mengalami peningkatan sebesar

0,2% dari 3,6% menjadi 3,8% dan pada tahun 2012-2013 ROA juga mengalami

peningkatan sebesar 0,07% dari 3,8% menjadi 3,87%.sedangkan ROA pada tahun

2013-2014 mengalami peningkatan sebesar 0,07% dari 3,87% menjadi 3,69% Hal

ini menunjukan bahwa tingkat profitabilitas yang diperoleh Bank Persero

cenderung meningkat dari tahun ke tahun hanya di tahun 2009-2014 ROA

mengalami peningkatan.

Tabel 1.1 diatas menunjukan bahwa CAR pada tahun 2009-2010terjadi

penurunan sebesar 1,55% dari 13,81% menjadi 15,36%. Kemudian pada tahun

2010-2011 CAR juga kembali mengalami penurunan namun tidak sebesar tahun

sebelumnya yakni sebesar 0,33% dari 15,36% menjadi 15,03%. Tetapi pada tahun

2011-2012 CAR mengalami peningkatan sebesar 0,46% dari 15,03% menjadi

14,57%. Kemudian pada tahun 2012-2013 CAR kembali mengalami peningkatan

sebesar 1,4% dari 14,57% menjadi 15,97% tetapi pada tahun 2013-2014 CAR

mengalami peningkatan sebesar 1,47 dari 15,97 menjadi 17,44 Hal ini menunjukan

bahwa variabel CAR mengalami perubahan secara fluktuatif setiap tahunnya.

Namun tidak berpengaruh secara signifikan terhadap ROA karena ROA Bank

6

Pada tabel 1.1 di atasNPL pada tahun 2009-2010 mengalami penurunan

sebesar 0,66% dari 3,46% menjadi 2,8%. NPL pada tahun 2010-2011 mengalami

peningkatan sebesar 0,25% dari 2,8% menjadi 2,55%. Pada tahun 2011-2012 NPL

kembali meningkat sebesar 0,34% dari 2,55% menjadi 2,21%. pada tahun

2012-2013 sebesar 1,634 dari 2,21% menjadi 3,844.pada tahun 2012-2013-2014 sebesar

0,946% dari 3,844 menjadi 4,79 Dari data di atas dapat dilihat perubahan nilai

NPL yang cenderung meningkat setiap tahunnya, hanya pada tahun 2010-2011

saja NPL mengalami penurunan. Namun ROA mengalami peningkatan dari tahun

2009-2013.

Selain dari pengaruh rasio-rasio dalam bank itu sendiri, ada kemungkinan

profitabilitas perbankan dapat dipengaruhi oleh kondisi dari luar rasio keuangan

bank itu sendiri seperti Inflasi.

Pada tabel 1.1 di atas inflasi pada tahun 2009-2010 mengalami penurunan

sebesar 0,59% dari 0,33% menjadi 0,92%. inflasi pada tahun 2010-2011

mengalami peningkatan sebesar 0,35% dari 0,92% menjadi 0,57%. Pada tahun

2011-2012 inflasi kembali meningkat sebesar 0,03% dari 0,57% menjadi 0,54%.

Dari data di atas dapat dilihat perubahan nilai inflasi yang cenderung meningkat

setiap tahunnya, hanya pada tahun 2012-2013 saja inflasi mengalami penurunan

sebesar 0,3383% dari 0,54% menjadi 0,6983%.pada tahun 2013-2014 sebesar

7

Setelah itu hal salah satu peristiwa moneter yang sangat penting dan yang

dijumpai di hampir suatu negara di dunia adalah inflasi. Inflasi adalah

kecenderungan dari harga-harga untuk menaik secara umum dan terus menerus.

(Boediono:2001:161). Jika laju inflasitinggi tidak terkendali maka dapat

mengganggu upaya perbankan dalam pengerahan dana masyarakat, karena tingkat

inflasi yang tinggi menyebabkan tingkat suku bunga riil menjadi menurun. Fakta

demikian akan mengurangi hasrat masyarakat untuk menabung sehingga

pertumbuhan dana perbankan yang bersumber dari masyarakat akan menurun.

Begitu juga dengan penyaluran dana dapat menurun sehinnga mengurangi

pendapatan perbankan yang berdamapak pada profitabilitas bank itu sendiri. Dapat

ditambahkan, laju inflasi yang sangat tinggi (hyperinflation) akan menimbulkan

ketidakpastian dalam berusaha sehingga akan menggangu kegiatan operasional

perbankan seperti pembuatan anggaran belanja dan perencanaan kredit yang akan

mempengaruhi keadaan keuangan bank-bank(Aulia Pohan, 2008:54).

Pada tabel 1.1 di atas LDR pada tahun 2009-2010 mengalami peningkatan

sebesar 9,38% dari 62,15% menjadi 71,88%. LDR pada tahun 2010-2011

jugamengalami peningkatan sebesar 2,28% dari 71,88% menjadi 74,16%. Pada

tahun 2011-2012 LDR masih mengalami peningkatan sebesar 1,41% dari 74,16%

menjadi 75,57%.Pada tahun 2012-2013 LDR kembali meningkat sebesar 4,3%

dari 75,57% menjadi 79,87%.pada tahun 2013-2014 sebesar 7,91% dari 79,87%

8

namun masih berkisar pada angka 62,15%- 79,87% pada periode tahun

2009-2014. Data di atas menggambarkan bahwa LDR bank persero masih dibawah

harapan Bank Indonesia, dimana seharusnya angka loan to deposit ratio (LDR)

berada di sekitar 85%-110%.

Disamping itu, Penelitian ini juga memberikan manfaat yang paling

dominan terhadap Bank Persero, diharapkan dengan hasil yang didapat dari

penenelitian ini manajemen Bank Persero mampu menjalankan fungsinya

sebagai intermediasi dan mampu mengevaluasi hasil operasi perusahaan dalam

mengambil keputusan sehubungan dengan intermediasi bank.

Berdasarkan fenomena yang terjadi maka Penulis termotivasi untuk

melakukan penelitian dengan judul “Analisis Pengaruh CapitalAdequacyRatio

(CAR), NonPerformingLoan (NPL), Inflasi, Loan to Deposit Ratio (LDR) terhadap Return On Assets (ROA) Bank Persero Periode 2009 – 2014. B. Perumusan Masalah

Berdasarkan latar belakang masalah diatas menengenai pengaruh

CapitalAdequacyRatio (CAR), NonPerformingLoan (NPL), Inflasi, Loan to

Deposit Ratio (LDR) terhadap Return On Assets (ROA) padaBank Persero maka

dapat dirumuskan permasalahan sebagai berikut:

1. a. Apakah terdapat pengaruh Capital Adequacy Ratio (CAR) secara parsial

9

b. Apakah terdapat pengaruh Non Performing Loan (NPL) secara parsial

terhadap Return On Assets (ROA) pada Bank Persero?

c. Apakah terdapat pengaruh Inflasi secara parsial terhadap Return On Assets

(ROA) pada Bank Persero?

d. Apakah tedapat pengaruh Loan to Deposit Ratio (LDR) terhadap Return On

Assets (ROA) pada Bank Persero?

2. Bagaimana pengaruh Capital Adequacy Ratio (CAR), NonPerformingLoan

(NPL), Inflasi, Loan to Deposit Ratio (LDR) secara simultan terhadap

Return On Assets (ROA) pada Bank Persero?

C. Tujuan dan Manfaat Penelitian 1.Tujuan Penelitian

Berdasarkan pada permasalahan diatas maka tujuan dari penelitian ini

adalah sebagai berikut:

a. Untuk Menganalisis pengaruh Capital Adequacy Ratio (CAR), Non

Performing Loan (NPL), Inflasi dan Loan to Deposit Ratio (LDR) terhadap

Return On Assets (ROA) Bank Persero.

b. Untuk Menganalisis variabel Independent Capital Adequacy Ratio (CAR),

Non Performing Loan (NPL), Inflasi dan Loan to Deposit Ratio (LDR)

terhadap Return On Assets (ROA) yang paling dominan mempengaruhi

10 2.Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut:

a. Bagi Penulis

Penelitian ini memberikan pengetahuan dan pemahaman bagi penulis

tentang bagaimana pengaruh Capital Adequacy Ratio (CAR), Non

Performing Loan (NPL), Inflasi dan Loan to Deposit Ratio (LDR) terhadap

Return On Assets (ROA) pada Bank Persero.

b. Bagi Akademisi

Dengan penelitian ini diharapkan dapat menjadi salah satu bahan referensi

bagi peneliti sendiri maupun bagi peneliti selanjutnya yang tertarik untuk

meneliti tentang pengaruh CapitalA dequacy Ratio (CAR), Non Performing

Loan (NPL), Inflasi dan Loan to Deposit Ratio (LDR) terhadap Return On

Assets (ROA).

c. Bagi Perbankan

Diharapkan dapat memberikan sumbangan pemikiran yang bermanfaat

bagi manajemen perbankan sebagai bahan acuan dalam menjalankan

fungsinya sebagai intermediasi dan membantu mengevaluasi hasil

operasi perusahaan dalam mengambil keputusan sehubungan dengan

11 d. Bagi Peneliti Selanjutnya

Sebagai bahan dasar ataupun acuan penelitian sejenis yang diharapkan dapat

berguna bagi pengembangan penelitian selanjutnya dalam bidang

12 BAB II

TINJAUAN PUSTAKA A. Landasan Teori

1. Pengertian Bank

Bank adalah lembaga keuangan yang kegiatan usahanya adalah

menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut

ke masyarakat serta memberikan jasa-jasa bank lainnya.(Kasmir, 2003:11).

Dari pengertian diatas, dapat dijelaskan secara lebih luas lagi bahwa bank

merupakan perusahaan yang bergerak dalam bidang keuangan, artinya aktivitas

perbankan selalu berkaitan dalam bidang keuangan, sehingga berbicara

mengenai bank tidak lepas dari masalah keuangan.

Bank adalah lembaga keuangan yang menerima dana dalam bentuk

simpanan dan menyalurkannya dalam bentuk kredit. (Frederic S. Mishkin,

2008:9).

Pengertian menurut UU. 7 Tahun 1992, tentang perbankan sebagaimana

telah diubah dengan UU NO. 10 Tahun 1998 adalah:

a. Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan, dan menyalurkannya kepada masyarakat dalam bentuk

kredit dan atau bentuk-bentuk lainnya, dalam rangka meningkatkan taraf

13

b. Bank umum adalah bank yang dapat memberikan jasa dalam lalu lintas

pembayaran (Pasal 1 Undang-Undang Nomor 7/1992 tentang Perbankan).

c. Bank Perkreditan Rakyat adalah bank yang menerima simpanan hanya

dalam bentuk deposito berjangka, tabungan dan atau bentuk lain yang

dipersamakan dengan hal itu (Pasal 1 Undang-Undang Nomor 7/1992

tentang Perbankan).

2. Tugas dan Fungsi Bank

Pada dasarnya tugas pokok bank menurut UU No.19 tahun 1998 adalah

membantu pemerintah dalam hal mengatur, menjaga, dan memelihara stabilitas

nilai rupiah, mendorong kelancaran produksi dan pembangunan serta memperluas

kesempatan kerja guna peningkatan taraf hidup rakyat banyak. Sedangkan fungsi

bank pada umumnya (Siamat, 2005:276) :

a. Menyediakan mekanisme dan alat pembayaran yang lebih efisien dalam

kegiatan ekonomi.

b. Menciptakan uang.

c. Menghimpun dana dan menyalurkannya kepada masyarakat.

d. Menawarkan jasa-jasa keuangan lain.

3. Laporan keuangan

Laporan Keuangan adalah informasi keuangan yang disajikan dan

disiapkan oleh manajemen dari suatu perusahaan kepada pihak internal dan

14

merupakan salah satu alat pertanggungjawaban dan komunikasi manajemen

kepada pihak-pihak yang membutuhkannya. Laporan keuangan merupakan

ikhtisar mengenai keadaan keuangan suatu perusahaan pada suatu periode tertentu.

Dalam rangka peningkatan transparansi kondisi keuangan, berdasarkan

Peraturan Bank Indonesia Nomor 3/22/PBI/2001 tanggal 13 Desember 2001, bank

wajib menyusun danmenyajikan laporan keuangan dalam bentuk dan cakupan

yang tediri dari (Siamat, 2005) :

a. Laporan Tahunan dan Laporan keuangan Tahunan

Laporan Tahunan adalah laporan lengkap mengenai kinerja suatu bank

dalam kurun waktu satu tahun. Laporan Keuangan Tahunan adalah Laporan

keuangan akhir tahun bank yang disusun berdasarkan standar akuntansi

keuangan yang berlaku dan wajib diaudit oleh Akuntan public. Laporan

Keuangan Tahunan adalah:

1) Neraca, menggambarkan posisi keuangan dari sati kesatuan usaha yang

merupakan keseimbangan antara aktiva, utang, dan modal pada suatu

tanggal tertentu.

2) Laporan laba rugi merupakan ikhtisar dari seluruh pendapatan dan beban

dari satu kesatuan usaha untuk satu periode tertentu.

3) Laporan perubahan equitas adalah laporan perubahan modal dari satu

kesatuan usaha selama satu periode tertentu yang meliputi laba

15

4) laporan arus kas berisi rincian seluruh penerimaan dan pengeluaran kas

baik yang berasal dari aktivitas operasional, investasi, dan pendanaan dari

satu kesatuan usaha selama satu periode tertentu.

b. Laporan Keuangan Publikasi Triwulanan

Laporan ini adalah laporan keuangan yang disusun berdasarkan standar

akuntansi keuangan yang berlaku dan dipublikasikan setiaptriwulan.

c. Laporan Keuangan Publikasi Bulanan

Laporan ini adalah laporan keuangan yang disusun berdasarkan laporan

bulanan bank umum yang disampaikan kepada Bank Indonesia dan

dipublikasikan setiap bulan.

d. Laporan Keuangan Konsolidasi

Bank yang merupakan bagian dari suatu kelompok usaha dan atau

memiliki anak perusahan, wajib menyusun laporan keuangan konsolodasi

berdasarkan pernyataan standar akuntansi keuangan yang berlaku serta

menyampaikan laporan sebagaimana diatur dalam Peraturan Bank Indonesia.

Tujuan laporan keuangan, menurut “Kerangka Dasar Penyusunan dan

Penyajian Laporan Keuangan” (IAI,2002), adalah sebagai berikut:

1) Laporan keuangan menyajikan informasi tentang posisi keuangan (aktiva,

utang, dan modal pemilik) pada suatu saat tertentu.

16

3) Laporan keuangan menyajikan informasi tentang perubahan posisi

keuangan perusahaan.

4) Laporan keuangan mengungkapkan informasi keuangan yang penting dan

relevan dengan kebutuhan para pengguna laporan keuangan.

4. Analisis Rasio Keuangan

Analisis rasio keuangan adalah metode analisis untuk mengetahui

hubungan dari pos-pos tertentu dalam neraca atau laporan laba rugi secara individu

ataupun secara kombinasi dari kedua laporan tersebut (Munawir, 2002:64). Rasio

keuangan menggambarkan suatu hubungan atau perimbangan antara suatu jumlah

tertentu dengan jumlah yang lain dalam laporan keuangan, dan dengan

menggunakan alat analisa berupa rasio ini akan dapat menjelaskan atau memberi

gambaran kepada penganalisa tentang baik atau buruknya keadaan atau posisi

keuangan suatu perusahaan terutama apabila angka rasio tersebut dibandingkan

dengan angka rasio pembanding yang digunakan sebagai standar

(Munawir,1990:64).

Dengan menggunakan analisa rasio dimungkinkan untuk dapat

menentukan tingkat kinerja suatu bank dan kesehatannya dengan menggunakan

perhitungan rasio likuiditas, solvabilitas dan rentabilitas suatu bank. Perhitungan

rasio untuk menilai posisi kinerja suatu bank, akan memberikan gambaran yang

jelas tentang baik dan buruknya operasional suatu bank, yang dilihat dari posisi

17 5. Pengertian Profitabilitas Perbankan

Menurut Slamet Riyadi (2006:32), Profitabilitas adalah perbandingan laba

(setelah pajak) dengan modal (Modal inti) atau laba (sebelum pajak) dengan total

assets yang dimiliki bank pada periode tertentu. Agar perhitungan rasio mendekati

pada kondisi yang sebenarnya (real), maka posisi modal atau assets dihitung

secara rata-rata selama periode tersebut. Profitabilitas adalah ukuran spesifik dari

performance sebuah bank, dimana ia merupakan tujuan dari manajemen

perusahaan dengan memaksimalkan nilai dari para pemegang saham, optimalisasi

dari berbagai tingkat return, dan meminimalisir risiko yang ada (Hasan, 2003:16).

Tujuan analisis profitabilitas sebuah bank adalah untuk mengukur tingkat efisiensi

usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan (Kuncoro,

2002:36). Kinerja keuangan perusahaan dari sisi manajemen, mengharapkan laba

bersih sebelum pajak (earning before tax) yang tinggi karena semakin tinggi laba

perusahaan semakin flexible perusahaan dalam menjalankan aktivitas operasional

perusahaan, sehingga EBT perusahaan akan meningkat bila kinerja keuangan

perusahaan meningkat. Analisis rasio profitabilitas ini menggunakan ROA.

Return on Asset merupakan rasio antara laba sebelum pajak terhadap total

asset.Semakin besar Return on Asset menunjukkan kinerja keuangan yangsemakin

baik, karena tingkat kembalian (return) semakin besar. Apabila Return on Asset

18

adalah peningkatan profitabilitas yang dinikmati oleh pemegang saham (Husnan,

1998). Perhitungan ROA terdiri dari :

a. Menghitung Earning Before Tax (EBT) laba perusahaan (bank) sebelum

dikurangi pajak.

b. Menghitung keseluruhan aktiva yang dimiliki oleh bank yang terdiri dari

aktiva lancar dan aktiva tetap. Secara matematis ROA dapat dirumuskan

sebagai berikut:

6. Capital Adequacy Ratio (CAR)

Rasio CAR digunakan untuk mengukur kecukupan modal yang dimiliki

bank untuk menunjang aktiva yang mengandung atau menghasilkan resiko,

misalnya kredit yang diberikan. Semakin tinggi CAR maka semakin kuat

kemampuan bank tersebut untuk menanggung risiko dari setiap kredit atau aktiva

produktif yang berisiko. Jika nilai CAR tinggi (Menurut ketentuan Bank

Indonesia, Capital Adequacy Ratio (CAR) mempunyai nilai minimal sebesar 8%)

berarti bahwa bank tersebut mampu membiayai operasi bank, dan keadaan yang

menguntungkan tersebut dapat memberikan kontribusi yang cukup besar bagi

19

Modal bank terdiri dari dua komponen yaitu modal inti dan modal

pelengkap.Modal inti adalah modal yang berasal dari para pemilik bank, yang

terdiri dari modal yang disetor oleh para pemegang saham, cadangan dan laba

ditahan. Sedangkan modal pelengkap terdiri dari cadangan revaluasi aktiva tetap,

penyisihan penghapusan aktiva produktif, modal pinjaman, dan pinjaman

subordinasi. Kebutuhan modal minimum bank dihitung berdasarkan ATMR

(Aktiva Tertimbang Menurut Risiko) yang merupakan penjumlahan ATMR aktiva

neraca dan ATMR aktiva administratif.

ATMR aktiva neraca diperoleh dengan cara mengalikan nilai nominal

aktiva yang bersangkutan dengan bobot risiko masing-masing aktiva. ATMR

aktiva administratif diperoleh dengan cara mengalikan nilai nominal rekening

administratif yang bersangkutan dengan risiko. Semakin tinggi CAR maka

semakin baik kondisi sebuah bank (Tarmidzi Achmad, 2003). Jika nilai CAR

tinggi berarti bank tersebut mampu membiayai operasi bank, keadaan yang

menguntungkan bank tersebut akan memberikan kontribusi yang cukup besar bagi

profitabilitas (Mudrajad Kuncoro dan Suhardjono , 2002).Besarnya nilai CAR

suatu bank dapat dihitung dengan rumus :

20

7. Non Performing Loan (NPL)

Kredit macet merupakan bagian dari pengelolaan kredit bank, karena kredit

bermasalah itu sendiri merupakan risiko yang dihadapi bisnis perbankan. Menurut

Mudrajat Kuncoro (2002:462) “Non Performing Loan (NPL) atau kredit macet adalah suatu keadaan dimana nasabah tidak sanggup membayar sebagian atau

seluruh kewajibannya kepada bank seperti yang diperjanjikannya”. Sedangkan

menurut Dendawijaya (2005) “kredit macet yaitu pengembalian pokok pinjaman

dan pembayaran bunganya telah mengalami penundaan lebih dari satu tahun sejak

jatuh tempo menurut jadwal yang diperjanjikannya”. Dari kedua pendapat diatas dapat disimpulkan bahwa kredit macet adalah kredit yang sejak jatuh tempo tidak

dapat dilunasi oleh debitur sebagaimana mestinya sesuai dengan perjanjian.

Pengertian jatuh tempo tersebut sesuai dengan tingkat kolektibitas bank yang

bersangkutan.

Peningkatan Non Performing Loan (NPL) yang terjadi berpengaruh

terhadap menurunnya likuiditas bagi sektor perbankan, karena tidak ada dana yang

masuk baik berupa pembayaran pokok maupun bunga pinjaman dari kredit-kredit

yang macet, sehingga bila hal ini dibiarkan maka akan berpengaruh terhadap

hilangnya pendapatan dari sektor kredit dan bank kehilangan kepercayaan dari

masyarakat masyarakat karena tidak mampu mengelola dana nasabah dengan

21

NPL sesuai dengan SE No.6/23/DPNP tanggal 31 Mei 2004 dapat dihitung dengan

rumus :

Kredit yang diberikan oleh bank mengandung risiko, sehingga dengan

demikian dalam pelaksanaannya bank harus memperhatikan asas-asas perkreditan

yang sehat. Untuk mengurangi risiko tersebut, jaminan pemberian kredit dalam

arti keyakinan atas kemampuan dan kesanggupan debitur untuk melunasi

hutangnya sesuai dengan yang diperjanjikan merupakan faktor yang sangat

penting yang harus diperhatikan oleh bank.

Tingkat kesehatan bank merupakan hal terpenting yang harus diusahakan

oleh manjemen bank. Pengelola bank diharuskan memantau keadaan kualitas

aktiva produktif yang merupakan salah satu faktor yang mempengaruhi

kesehatannya.

Penilaian terhadap kualitas aktiva produktif didasarkan pada

tingkat kolektibilitas kreditnya. Maksud dari kolektabilitas kredit yaitu gambaran

dari keadaan pembayaran utang pokok serta angsuran dan bunga pinjaman serta

tingkat kemungkinan diterimanya kembali dana yang ditanamkan dalam surat

berharga atau penanaman lainnya. Penggolongan kolektibilitas aktiva produktif

22

adalah ketepatan pembayaran kembali pokok dan bunga serta kemampuan debitur

baik ditinjau dari usaha maupun nilai agunan kredit yang bersangkutan

(Syahyunan, 2002).

Berdasarkan surat keputusan direksi bank Indonesia No. 30/267/KEP/DIR,

Tanggal 27 Februari 1998 tentang kualitas produktif dan pembentukan cadangan,

ditetapkan 5 Golongan kolektibilitas kredit yaitu : Lancar, Dalam Perhatian

khusus, Kurang Lancar, Diragukan dan Macet dengan kriteria sebagai berikut :

1) Lancar (Pass)

a. Kredit dengan angsuran pokok, dimana tidak terdapat tunggakan angsuran

pokok, tunggakan bunga atau cerukan karana penarikan kredit.

b. Kredit dengan angsuran untuk KPR

1. Tidak terdapat tunggakan angsuran pokok

2. Terdapat tunggakan angsuran pokok tetapi melampaui satu bulan

c. Kredit tanpa angsuran atau kredit rekening koran, dimana kredit belum jatuh

tempo, dan tidak terdapat tunggakan bunga.

2) Dalam perhatian khusus (Special Mention)

a. Terdapat tunggakan angsuran pokok, dan belum melampaui 3 bulan, baik

23

b. Terdapat tunggakan bunga belum melampaui 3 bulan, bagi kredit yang masa

angsurannya bulanan.

c. Terdapat cerukan karena penarikan, tetapi jangka waktunya belum

melampaui 15 hari kerja.

d. Terdapat indikasi masalah keuangan yang dihadapi debitur .

e. Dokumen pinjaman lemah.

3) Kurang lancar (Sub standar)

a. Kredit dengan angsuran di luar KPR, terdapat tunggakan pokok yang :

1. Melampaui 1 bulan dan belum melampaui 2 bulan bagi kredit masa

angsurannya kurang 1 bulan.

2. Melampaui 3 bulan dan belum melampaui 6 bulan bagi kredit yang

masa angsurannya ditetapkan bulanan, dua bulanan, dan tiga bulanan.

3. Terdapat cerukan akibat penarikan yang jangka waktunya telah

melampaui 15 hari kerja tetapi belum melampaui 30 hari kerja.

b. Kredit dengan angsuran untuk KPR terdapat tunggakan angsuran pokok yang

telah melampaui 4 bulan tetapi belum melampaui 6 bulan.

c. Kredit tanpa angsuran, terdapat tunggakan bunga yang melampaui 4 bulan

24 4) Diragukan (Doubt Ful)

5) Macet (Loss)

8. Inflasi

a. Pengertian inflasi

Menurut Case and Fair(2007:63) inflasi adalah peningkatan tingkat

harga secara keseluruhan. Terjadi ketika banyak harga meningkat secara

serentak. Inflasi diukur dengan menghitung peningkatan harga rata-rata

sejumlah besar barang selama beberapa periode waktu.

Sedangkan menurut Nopirin (2000:174) Inflasi adalah proses kenaikan

harga-harga umum barang-barang secara terus menerus. Ini tidak berarti bahwa

harga-harga berbagai macam barang itu dengan persentase yang sama. kenaikan

yang terjadi hanya sekali saja (meskipun dengan persentase yang cukup besar)

bukanlah merupakan inflasi.

Menurut Nopirin (2000:174) Kenaikan harga ini diukur dengan

menggunakan indeks harga. Beberapa indeks harga yang sering digunkan

utntuk mengukur inflasi antara lain:

1.) Indeks biaya hidup (consumer price index)

Indeks biaya hidup mengukur biaya/pengeluaran untuk membeli

sejumlah barang dan jasa yang dibeli oleh rumah tangga untuk keperluan

hidup.an keseluruhan. Besarnya persentasse ini dapat berubah dari tahun

25

Angka penimbang biasaanya didasarkan atas besarnya persentase

pengeluaran untuk barang tertentu terhadap pengeluaran keseluruuhan.

Besarnya persentasse ini dapat berubah dari tahun ketahun. Oleh karena itu

perlu direvisi apabila ternyata terdapat perubahan. Laju inflasi dapat

dihitung dengan cara menghitung persentase kenaikan/penurunan indeks

harga ini tahun ketahun (atau dari bulan kebulan).

2.) Indeks harga perdagangan besar ( wholesale price index)

Inedeks perdagangan besar menitikberatkan pada sejumlah barang

pada tingkat perdagangan besar. Ini berarti harga bahan mentah, bahan

baku atau setengah jadi massuk dalam perhitungan indeks harga. Biasanya

perubahan indeks harga dan sejalan/searah dengan indeks biaya hidup

3.) GNP deflator

GNP deflator adalah sejenis indeks yang lain. Berbeda dengan dua

indeks diatas, dalam cakupan barangnya. GNP deflator mencakup jumlah

barang dan jasa yang masuk dalam perhitungan GNP, jai lebih banyak

jumlahnya bila dibandingkan dengan dua indeks diatas. GNP deflator

diperoleh dengan membagi GNP nominal (atas dasar harga berlaku)

dengan GNP riil (atas dasar harga konstan).

26 b. Jenis inflasi

Menurut Nopirin (2000:176) jenis inflasi dapat dibedakan berdasarkan :

1. Inflasi menurut sifatnya

Menurut sifatnya inflasi dapat digolongkan menjadi 3 kategori yaitu:

a. Inflasi merayap (creeping inflation)

Biasanya creeping inflationditandai dengan laju inflasi yang rendah

(kurang dari 10%. Kenaikan harga berjalan secra lambat, dengan

persentse yang kecil serta dalam jangka yang relatif lama.

b. Inflasi menengah (galloping inflation)

Galloping inflationditandai dengan kenaikan harga yang cukup

besar (biasanya double digit atau bahkan triple digit) dan kdangkala

berjalan dalam waktu yang relatif pendek serta mempunyai siat

akselerasi. Artinya, harga-harga minggu/bulan ini lebih inggi dari

minggu/bulan lalu dan seterusnya. Efeknya terhadap perekonomian lebih

besar dari pada inflasi yang merayap (galloping inflation)

c. Inflasi tinggi (hyper inflation)

Merupakan inflasi yang paling parah akibatnya. Harga-harga naik

sampai 5 atau 6 kali. Masyarakat tidak lagi berkeinginan untuk

menyimpan uang. Nilai uang merosot dengan tajam sehingga ingin

ditukarkan dengan barang. Perputaran uang makin cepat, harga naik secra

27

defisit anggaran belanja (misalkan ditimbulkan karenaa adanya perang)

yang dibelanjai/ditutup dengan mencetak uang.

2. Inflasi menurut sebabnya

Sebelum kebijaksanaan untuk mengatasi inflasi diambil, perlu telebih

dahulu diketahui faktro-faktor yang menyebabkan inflasi.

Menurut teori kuantitas sebab utama timbulnya inflasi adalah

kelebihan permintaan yang disebabkan karena penambahan jumlah uang

beredar.

a. Demand-pull inflation

Inflasi ini bermula dari adanya kenaikan permintaan total

(agregate demand), sedangkan produksi telah berada pada keadaan

kesempatan kerja penuh atau hampir mendekati kesempatan kerja penuh.

Dalam keaadaan hampir mendekati kesempatan kerja penuh, kenaikan

permintaan total disamping menaikan harga dapat juga menaikan hasil

produksi (output). Apabila kesempatan kerja penuh

(full-employment)telah tercapai; penambahan permintaan selanjutnya hanyalah

akan menaikan harga saja (sering disebut dengan inflasi murni). Apabila

kenaikan permintaan ini menyebabkan keseimbangan GNP berada di

atas/melebihi GNP pada kesemptan kerja penuh maka akan terdapat

aanya „inflationary gap”. Infltionary gap inilah yang dapat menimbulkan

28 b. Cost-push Inflation

Berbeda dengan demand full inflation, Cost-push

Inflationbiasanya ditanai dengan kenaikan harga serta turunnya produksi.

Jadi, inflasi yang dibarengi dengan resesi. Keadaan ini timbul biasanya

dimulai dengan adanya penurunan alam penawaaran total (agregate

supply)sebab akibat kenaikan biaya produksi.

Kenaikan biaya produkdapat timbul karena beberapa faktor

diantarnya :

a) Perjuangan serikat buruh yang berhasil untuk menunut kenaikan upah.

b) Suatu industri yang sifatnya monopolistis, manajer dapat

menggunakan kekuasaanya di pasar untuk menentukan harga (yang

lebih tinggi).

c) Kenaikan harga bahan baku industri. Salah satu contoh yang tak asing

lagi adalah krisis minyak yang terjadi pada tahun 1972-1973 yang

mengakibatkan terjadinya kenaikan harga minak. Biaya produksi naik,

akibatnya timbul stagflasi, akni inflasi yang disertai dengan stagnasi.

c. Faktor-faktor penyebab inflasi

Masalah kenaikan harga-harga yang berlaku di berbagai negara

diakibatkan oleh bnyak faktor. Dinegara-negar inustri pada umumnya inflasi

bersumber dari salah satu atau gabungan dari dua masalh berikut : ( Sadono

29

a. Tingkat pengeluaran agregat yang melebihi kemampuan

perusahaan-perusahaan untuk menghasilkan barang-barang dan jasa-jasa.

Keiningan untuk mendapatkan barang yan mereka butuhkan akan

mendorong para konsumen meminta barang barang itu pada harga yang

lebih tinggi. Sebaliknya, para pengusaaha akan mencoba menahan

barangnya dan hanya menjual kepada pembeli-pembeli yang bersedia

membayar paa harga yang lebih tinggi, kedua-dua kecenrungan ini akan

meyebabkan kenaikan harga-harga.

b. Pekerja-pekerja diberbagai kegiatan ekonomi menuntut kenaikan upah.

Apabila para pengusaaha mulai menghadapi kesukaran dalam

mencari tambahan pekerja untuk menambah produksinya, pekerja-pekerja

yang ada akan terdorong untuk menuntut kenaikan upah. Apabila tuntutan

kenaikan upah berlaku secara meluas, akan terjadi kenaikan biaya produksi

dari berbagi barang dan jasa yang dihasilkan dalam perekonomian. Kenaikan

biayan produksi tersbut akan mendorong perusahaan-perusahaan menaikkan

harga-harga barang mereka.

Disamping itu inflasi dapat pula berlaku sebagai akibat dari

kenaikan harga-harga barang yang diimpor, penambahan penawaaan uang

yang berlebihan tanpa iikuti oleh pertambahan produksi dan penawaran

barang, dan kekacauan politik dan ekonomi sebagai akibat pemerintahan

30 d. Efek inflasi

Menurut Nopirin (2000:181-183) Inflasi dapat mempengaruhi

distribusi pendapaan, alokasi faktor produksi serta produk nasional. Efek

terhadap distribusi pendapatan disebut dengan: equity effect, sedangkan efek

terhadap alokasi faktor produksi, dan produk nasional masing-masing disebut

dengan efficiency dan output effects.

1. Efek tehadap pendapatan (equity effect)

Efek terhadap pendapatan sifatnya tidak merata, ada yang dirugikan

ada pula yang diuntungkandengan adanya inflasi.

Seorang yang memperoleh pendapatan tetap akan dirugikan oleh

adanya inflasi. Misalnya seorang yang memperoleh pendapatan tetap

Rp500.000,00 pertahun sedang laju inflasi sebesar 10%, akan menderita

kerugian penurunan pendapatan riil sebesar laju inflasi tersebut, yakni

Rp50.000,00.

Demikian juga orang yang menumpuk kekayaan dalam bentuk uang

kas akan menderita kerugian adanya inflasi. Contoh lain, yang dirugikan

karena adanya inflasi adalah barang/pihak yang memberikan pinjaman

uang dengan bunga lebih rendah dari laju inflassi. Misalnya, dia memberi

pinjaman Rp10.000,00 dengan bunga pertahun. Apabila laju inflasi sebesar

31

rendah. Dengan demikain inflasi dapat menyebabkan terjadinya perubahan

dalam pola pembagian pendapatan dan kekayaan masyarakat.

2. Efek terhadap efisiensi (Efficiency Effect)

Inflasi dapat pula mengubah pola alokasi faktor-faktor produksi.

Perubahn ini dapat terjai melalui berbagai macam barang yang kemudain

dapat mendorong terjainya perubahan dalam produksi beberapa barang

tertentu. Deengan adanya inflasi permintaan akan barang tertentu

mengalami kenaikan yang lebih besar dari barang lain, yang kemudian

mendorong kenaikan produksi barang tersebut. Kenaikan produksi barang

ini pada gilirannya akan mengubah pada alokasi faktor produksi yang

sudah ada.ahli ekonomi berpendapat bahwa inflasi dapat mengakibatkan

alokasi faktor produksi menjadi tidak efisien.

3. Efek terhadap Output (Output Effects)

Inflasi mungkin dapat menyebabkan terjadinya kenaikan produksi.

Alasannya alam keadaan inflassi biasaanya kenaikan haga barang

mendahului kenaikan upah sehingga keuntungan pengusaha naik. Kenaikan

keuntungan ini akan mendorong kenaikan produksi. Namun apabila laju

inflasi ini cukup tingggi (hyper inflation)dapat mempunyai akibat

sebaliknya, yakni penurunan output.dalam keadaan inflasi yang tinggi, nilai

uang riil turun dengan drastis masyarakat cenderung tidak menyukai uang

32

produksi barang. Dengan demikian dapat disimpulkan bahwa tidak ada

hubungan langsung anatara inflassi dengan output. Inflassi bisa dibarengi

dengan kenaikan output, tetapi bisa juga dibarengi dengan penurunan

output.

e. Indikator Inflasi

Menurut Mandala Manurung dan Prathama Rahardja (2004:164) ada

beberapa indikator ekonomi makro yang digunakan untuk mengetahui inflasi

selama satu periode tertentu yaitu:

a. Indeks Harga Konsumen (IHK)

Indeks Harga Konsumen (IHK) adalah angka indeks yang

menunjukan tingkat harga barang dan jasa harus dibeli konsumen dalam

suatu periode tertentu. Angka IHK diperoleh dengan menghitung

harga-harga barang dan jasautama yang dikonsumsi masyarakat dalam satu

periode tertentu. Masing-masing harga barang dan jasa tersebut diberi

bobot (weighted)berdasarkan tingkat keutamaanya. Barang dan jasa yang

dianggap paling penting diberi bobot paling besar.

Di Indonesia, perhitungan IHK dilakukan dengan memperhitungkan

sekitar beberapa ratus komoditas pokok. Untuk lebih mencerminkan

keadaan yang sebenarnya, perhitungan IHK dilakukan dengan melihat

perkembangan regional, yaitu dengan mempertimbangkan tingkat inflasi

33 Inflasi =

x 100%

b. Indeks Harga Perdagangan Besar (Wholesale Price Index)

Jika inflasi melihat dari sisi konsumen, maka Indeks Harga

Perdagangan Besar (IHPB) melihat inflasi dari sisi produsen. Oleh karena

itu IHPB sering juga disebut sebagai indeks harga produsen (producer

price index). IHPB menunjukan tingkat harga yang diterima produsen

berbagai tingkat produksi. Prinsip menghitung inflasi berdasarkan data

IHPB adalah sama dengan cara berdasarkan IHK

Inflasi =

x 100%

c. Indeks Harga Implisist (GDP Deflator)

Walaupun sangat bermanfaat, IHK dan IHPB memberikan gambaran

laju inflasi yang terbatas. Sebab jika dilihat dari metode perhitungannya,

kedua indikator tersebut hanya melengkapi beberapa puluh kota saja.

Sama halnya dengan dua indikator sebelumnya, perhitungan inflasi

berdasarkan IHI dilakukan dengan menghitung perubahan angka indeks.

Inflasi =

x 100%

f. Cara mengatasi inflasi

Ada beberapa cara untuk mengatasi inflasi yaitu : Nopirin (2000:184)

34

Sasaran kebijaksnaan moneter dicapai melalui pengaturan jumlah

uang beredar (M). salah satu komponen jumlah uang adalah uang giral

(demand deposit). Uang giral dapat terjadi melalui dua cara, pertama

apabila seseorang memasukan uang kas ke bank dalam bentuk giro.

Kedua, apabila seseorang memperoleh pinjaman dari bank tidak diterima

kas tetapi dalam bentuk giro. Deposito yang timbul dengan cara kedua

sifatnya lebih inflatordaripada cara pertama. Sebab cara pertama hanyalah

pengalihan bentuk saja dari uang kas ke uang giral.

Bank sentral dapat mengatur uang giral ini melalui penetapan

cadangan minimu. Untuk menkan laju inflassi cadangan minimum ini

dinaikan sehingga jumlah uang menjadi lebih kecil. Disamping cara ini,

bank sentral dapat menggunakan apa yang disebut denga tingkat diskonto

(discount rate). discount rate adalah tingkat diskonto untuk pinjaman

yang diberikan oleh bank sentral pada bank umum. Pinjaman ini biasanya

berujud tambahnya cadangan bank umum yang ada pada bank central.

discount rateini bagi bank umum merupakan biaya untuk pinjaman yang

diberikan oleh bank sentral. Apabila tingkat diskonto dinaikan oleh bank

sentral maka gairah bank umum untuk meminjam makin kecil sehingga

caangan yang ada pada bank sentral juga mengecil. Akibatnya,

kemampuan bank umum memberikan pinjaman pada masyarkat makin

35

Instrumen lain yang dapat dipakai untuk mencegah inflasi adalah

politik pasar terbuka (jual/beli surat berharga). Dengan cara menjual surat

berharga bank sentral dapat menekan perkembnagn jumlah uang beredar

sehingga laju inflasi dapat lebih mudah.

2) Kebijaksanaan fiskal

Kebijakan fiskal ,enyangkut pengaturan tentang pengeluaran

pemerinah serta perpajakan yang secra langsung dapat mempengaruhi

harga. Inflasi dapat icegah melalui penurunan permintaan total.

Kebijaksanaan fiskal yang berupa pengurangan pengeluaran pemerintah

serta kenaikan pajak akan dapat mengurangi permintaan total, sehingga

inflasi dapat ditekan.

3) Kebijaksanaan yang berkaitan dengan output

Kenaikan output dapat memperkecil laju inflasi. Kenaikan jumlah

outputini dapat dicapai misalnya dengan kebijaksanaan penurunan bea

masuksehinnga impor barang cenerung meningkat. Bertambahnya jumlah

barang di dalam negeri cenderung menurunkan harga.

4) Kebijaksnaan Penentuan Harga dan Indexing

Ini dilakukan dengan penentuan ceiling harga, serta mendasarkan

paa indeks harga tertentu untuk gaji ataupun upah (dengan demikian

gaji/upah secara riil tetap). Kalau indeks harga naik, maka gaji/upah juga

36 9. Loan to Deposit Ratio ( LDR )

LDR adalah rasio antar seluruh jumlah kredit yang diberikan terhadap

dana pihak ketiga. Besarnya jumlah kredit yang disalurkan akan menentukan

keuntungan bank. Jika bank tidak mampu menyalurkan kredit sementara dana

yang terhimpun banyak maka akan menyebabkan bank tersebut rugi (Kasmir,

2004).Dendawijaya(2003) dalam bukunya Manajemen Perbankan mendefinisikan

Loan to DepositRatio (LDR) adalah rasio antara seluruh jumlah kredit yang

diberikan bankdengan dana yang diterima oleh bank. Likuiditas bagi suatu bank

berarti bahwa bank tersebut memiliki sumber dana yang cukup tersedia untuk

memenuhi semua kewajibannya (Siamat, 2005).

Loan to Deposit Ratio (LDR) dijadikan variabel independen

yangmempengaruhi ROA didasarkan didasarkan hubungannya dengan tingkat

risiko bank yang bermuara pada profitabilitas bank (ROA). Rasio LDR digunakan

untukmengukur kemampuan bank tersebut apakah mampu membayar

hutang-hutangnya dan membayar kembali kepada deposannya, serta dapat memenuhi

permintaan kredit yang diajukan. Menurut peraturan Bank Indonesia, besarnya

LDR adalah 110%. Rasio ini dapat dirumuskan sebagai berikut (Kasmir, 2004) :

37

B. Keterkaitan antar Variabel Bebasdengan Variabel Terikat

1. Pengaruh CAR Terhadap ROA

Modal Bank harus dapat digunakan untuk menjaga kemungkinan

timbulnya risiko kerugian sebagai akibat pergerakan aktiva bank sebagai financial

intermediary, sedangkan pergerakan pasiva ke arah aktiva akan menimbulkan

berbagai resiko, dan peningkatan peranan aktiva bank sebagai penghasil

keuntungan harus dijaga. Besarnya modal suatu bank akan mempengaruhi tingkat

kepercayaan masyarakat terhadap kinerja bank (Sinungan, 2000). CAR merupakan

indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai

akibat dari kerugian-kerugian bank yang disebabkan oleh aktiva yang berisiko

dengan kecukupan modal yang dimilikinya (Dendawijaya, 2003).

Semakin tinggi CAR maka semakin kuat kemampuan bank tersebut untuk

menanggung risiko dari setiap kredit atau aktiva produktif yang berisiko. Atau

dengan kata lain, maka semakin tinggi kecukupan modalnya untuk menanggung

risiko kredit macetnya, sehingga kinerja bank semakin baik, dan dapat

meningkatkan kepercayaan masyarakat terhadap bank yang bersangkutan yang

berujung pada meningkatnya laba (ROA). Dengan demikian dapat dirumuskan

bahwa CAR berpengaruh positif signifikan terhadap ROA. Hal tersebut sesuai

dengan hasil penelitian dari Restiyana (2010) dan Diana Puspitasari (2009) yang

menyatakan bahwa rasio CAR memilikipengaruh positifdansignifikan terhadap

38 2. Pengaruh NPL Terhadap ROA

Non Performing Loan (NPL) merupakan rasio yang dipergunakan untuk

mengukur kemampuan bank dalam meng-cover risiko kegagalan pengembalian

kredit oleh debitur (Darmawan, 2004). NPL mencerminkan risiko kredit, semakin

tinggi tingkat NPL maka semakin besar pula risiko kredit yang ditanggung oleh

pihak bank (Ali,2004). Akibat tingginya NPL perbankan harus menyediakan

pencadangan yang lebih besar sehingga pada akhirnya modal bank ikut terkikis.

Padahal besaran modal sangat mempengaruhi besarnya ekspansi kredit. Besarnya

NPL menjadi salah satu penyebab sulitnya perbankan dalam menyalurkan kredit

(Sentausa, 2009).

3. Pengaruh Inflasi Terhadap ROA

Jika laju inflasi tinggi tidak terkendali maka dapat mengganggu upaya

perbankan dalam pengerahan dana masyarakat, karena tingkat inflasi yang tinggi

menyebabkan tingkat suku bunga riil menjadi menurun. Dapat ditambahkan, laju

inflasi yang sangat tinggi (hyperinflation) akan menimbulkan ketidakpastian

dalam berusaha sehingga akan menggangu kegiatan operasional perbankan seperti

pembuatan anggaran belanja dan perencanaan kredit yang akan mempengaruhi

39 4. Pengaruh LDR Terhadap ROA

LDR merupakan ukuran likuiditas yang mengukur besarnya dana yang

ditempatkan dalam bentuk kredit yang berasal dari dana yang dikumpulkan oleh

bank (terutama masyarakat). Apabila hasil pengukuran jauh berada diatas target

dan limitnya, berarti tidak tertutup kemungkinan bank akan mengalami kesulitan

likuiditas yang pada gilirannya akan menimbulkan tekanan pada pendapatan bank

(Kuncoro dan Suhardjono, 2002). Semakin tinggi rasio LDR, memberikan indikasi

semakin rendahnya kemampuan likuiditas bank yang bersangkutan. Dengan

adanya likuiditas yang rendah, maka akan menghasilkan tingkat profitabilitas yang

tinggi. Hal ini disebabkan karena jumlah dana yang diperlukan untuk membiayai

kredit menjadi semakin besar (Ahmad Faisol, 2007). Hal ini sesuai dengan

penelitian Restiyana (2010) dan Diana Puspitasari (2009) bahwa LDR memiliki

40 C. Penelitian Terdahulu

Adapun penelitian terdahulu yang relevan dan menjadi landasan dalam

penelitian ini antara lain:

Budi Ponco (2008) Melakukan penelitian dengan judul Analisis CAR, NPL,

BOPO, NIM, dan LDR terhadap ROA periode 2004 – 2007 . Variabel yang digunakan adalah CAR, NPL, BOPO, NIM, LDR, dan ROA. Dalam penelitiannya tersebut

variabel CAR, NIM, dan LDR memiliki pengaruh yang positif dan signifikanterhadap

ROA. NPL memiliki pengaruh yang negatif dan tidak signifikan terhadap ROA.

Variabel BOPO mempunyai pengaruh yang negatif dan signifikan.

Neni Supriyanti melakukan penelitian dengan judul Analisis pengaruh Inflasi

dan Suku Bunga BI terhadap Kinerja Keuangan PT. Bank Mandiri Tbk berdasarkan

Rasio Keuangan (periode 2003-2007). Variabel yang digunakan adalah inflasi,

sukubunga BI, ROA, ROE dan NIM. Dalam penelitiannya tersebut variabel inflasi dan

suku bunga BI memiliki pengaruh negatif dan tidak signifikan terhadap ROA.

Nesrine Ayadi and Younes Boujelbene (2012) melakukan penelitian dengan

judul The Determinants of the Profitability ofthe Tunisian Deposit Banks (study kasus

pada : twelve commercial banks in Tunisia period 1995 to 2005). Variabel yang

digunakan adalah LOAN, LIQ, EQAS, SIZE, CONC, ASSGDP, MACPASS,

MACGDP, GDPGGR, Inflasi dan ROA. Dalam penelitian tersebut variabel EQAS,

SIZE dan MACGDP memiliki pengaruh positif dan signifikan terhadap ROA.

41

terhadap ROA. Kemudian BLOAN dan CONC memiliki pengaruh positif dan tidak

signifikan terhadap ROA.Sedangkan GDPGGR dan Inflasi memiliki pengaruh negative

dan tidak sinifikan terhadap ROA.

Restiyana melakukan penelitian dengan judul Analisis pengaruh CAR, NPL,

BOPO, LDR dan NIM terhadap Profitabilitas Perbankan (study kasus pada : Bank

Umum di Indonesia periode 2006-2010). Variabel yang digunakan adalah CAR, NPL,

BOPO, LDR, NIM dan ROA. Dalam penelitian tersebut varibel CAR, LDR dan NIM

memiliki pengaruh positif dan signifikan terhadap ROA. Sedangkan variabel NPL dan

BOPO memiliki pengaruh negatif dan signifikan terhadap ROA.

Diana Puspitasari (2009) melakukan penelitian dengan judul Analisis pengaruh

CAR, NPL, PDN, NIM, BOPO, LDR dan Suku Bunga SBI terhadap ROA (studi kasus

pada : Bank Devisa periode 2003-2007). Variabel yang digunakan adalah CAR, NPL,

PDN, NIM, BOPO, LDR, Suku Bunga SBI dan ROA. Dalam penelitian tersebut

variabel PDN memiliki pengaruh negatif dan tidak signifikan terhadap ROA.

Sedangkan Suku Bunga SBI tidak menunjukkan pengaruh positif dan tidak signifikan

terhadap ROA. Variabel CAR, NIM, dan LDR memiliki pengaruh positif dan

signifikan terhadap ROA, sedangkan variabel NPL dan BOPO berpengaruh negative

dan signifkan terhadap ROA.

Maharani Ika Lestari (2007) melakukan penelitian dengan judul Kinerja Bank

Devisa dan Bank Non Devisa dan Faktor-faktor yang Mempengaruhinya (studi kasus

pada : Bank Devisa dan Bank Non Devisa periode 2002-2006). Variabel yang

digunakan adalah inflasi, nilai tukar (kurs) Rupiah terhadap US Dollar, suku bunga

42

Rupiah terhadap US Dollar dan suku bunga SBI tidak berpengaruh signifikan terhadap

45

varibel CAR, LDR dan NIM

47

Dollar dan suku bunga SBI

tidak berpengaruh signifikan

terhadap rasio ROA,ROE

dan LDR