ANALISIS KELAYAKAN PEMBIAYAAN MUDHARABAH PADA BMT (Studi pada BMT Tanjung Sejahtera dan BMT Al-Kautsar)

SKRIPSI

Diajukan kepada Fakultas Syariah dan Hukum Guna Memenuhi Salah Satu Syarat Mendapatkan Gelar

Sarjana Ekonomi Islam (SEI)

Oleh Faridha Fani 104046101642

KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ANALISIS KELAYAKAN PEMBIAYAAN MUDHARABAH PADA BMT (Studi pada BMT Tanjung Sejahtera dan BMT Al-Kautsar)

SKRIPSI

Diajukan kepada Fakultas Syariah dan Hukum Untuk Memenuhi Salah Satu Syarat Mencapai

Gelar Sarjana Ekonomi Islam (SEI) Oleh:

Faridha Fani NIM : 104046101642

Di Bawah Bimbingan

Pembimbing I, Pembimbing II,

Dr. Euis Nurlaelawati, MA Drs. Ahmad Yani, M.Ag

NIP. 150.277.992 NIP. 150.269.678

KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa karya ini bukan hasil karya asli saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 12 November 2008

DAFTAR RIWAYAT HIDUP

Nama : Faridha Fani

Jenis Kelamin : Perempuan

Tempat/ Tanggal Lahir : Jakarta, 07 Oktober 1986

Agama : Islam

Status : Belum Menikah

Alamat : Jl. X Kebon Baru No.6 RT014/012

Semper Barat-Cilincing Jakarta Utara 14130 No. Telepon : (021) 94024916/081319363727

Latar Belakang Pendidikan

1. SDN Semper Barat 06 PT (Lulus tahun 1998)

2. SMP N 231 Jakarta (Lulus tahun 2001)

3. SMA N 75 Jakarta (Lulus tahun 2004) 4. UIN Syarif Hidayatullah Jakarta (2004 – Sekarang)

Jakarta, 18 Oktober 2008

KATA PENGANTAR

Alhamdulillah, Puji Syukur penulis panjatkan kehadirat Allah SWT, penguasa alam semesta, yang senantiasa melimpahi berkat, rahnat serta nikmat-Nya dalam kehidupan penulis. Shalawat serta Salam selalu tercurahkan kepada Nabi Muhammad SAW, keluarga, sahabat dan para pengikut-Nya. Semoga kita sebagai umatnya mendapat syafaat di akhir zaman nanti. Amin…

Sejak penulis diterima sebagai salah satu mahasiswa Perbankan Syariah di UIN Syarif Hidayatullah Jakarta banyak sekali pengetahuan dan pengalaman yang sangat berharga. Dan Alhamdulillah rasa syukur yang tiada henti, meskipun penulis mengalami banyak halangan dan rintangan, akhirnya dapat menyelesaikan penelitian dan penulisan skripsi ini.

Dalam kesempatan ini penulis menyampaikan terima kasih dan penghargaan kepada:

1. Bapak Prof. Dr. H. Muhammad. Amin Suma, SH, MH, MM, selaku Dekan Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

2. Ibu Dr. Euis Amalia, M.Ag, dan Bapak Ah. Azharuddin Lathief, M.Ag, MH, selaku Ketua dan Sekretaris Jurusan Muamalat.

membimbing dan mengarahkan sehingga penulis dapat menyelesaikan skripsi ini.

4. Bapak dan Ibu dosen yang telah memberikan bekal berbagai ilmu pengetahuan kepada penulis selama menjalani perkuliahan.

5. Pimpinan Perpustakaan yang telah memberikan fasilitas dan menyediakan referensi untuk mengadakan studi perpustakaan.

6. Orang tuaku tercinta, Bapak dan Mama yang tidak pernah bosan menghadiahkan doanya untuk kesehatan dan keberhasilan penulis.

7. Bapak dan Ibu yang mencurahkan kasih sayang dengan setulus hati. Terima kasih untuk setiap malam yang digunakan untuk mendoakan kami. Teriring doa semoga Ibu di alam sana turut berbahagia atas keberhasilan penulis dalam menyelesaikan skripsi ini.

8. Kakak dan adik-adikku yang selalu memberikan kehangatan dan keceriaan. 9. Denny Febrianto yang selalu mengingatkan untuk tidak bermalas-malasan.

Terima kasih atas kesetiaan dan kebersamaan kita. Semoga Allah SWT meridhoi.

11.Bapak Yunus Hanafi, Bapak Wawan dan segenap pegawai BMT Tanjung Sejahtera yang telah banyak membantu penulis dalam memperoleh data penelitian ini.

12.Mas Budi dan segenap pegawai BMT Al-Kautsar yang telah membantu penulis dalam melakukan penelitian.

13.Para sahabatku, Winda, Reni, Ii, Dita dan Echa yang telah memberikan semangat, saran dan doa. Semoga persahabatan kita terjalin selamanya.

14.Seluruh rekan mahasiswa UIN Syarif Hidayatullah Jakarta khususnya PS C Angkatan 2004 yang telah menemani hari-hariku selama kuliah.

15.Seluruh pihak yang tidak dapat penulis sebutkan satu persatu, namun telah memberikan kontribusi yang cukup besar sehingga penulis dapat menyelesaikan pendidikan jenjang S-1 di UIN Syarif Hidayatullah.

Hanya kepada Allah, penulis memanjatkan doa. Semoga skripsi ini dapat bermanfaat dan dapat memberikan kontribusi bagi pihak-pihak yang memerlukannya.

Jakarta, 18 Oktober 2008

DAFTAR ISI Halaman Judul

Kata Pengantar iii

Daftar Isi vi

Daftar Tabel ix

Daftar Gambar x BAB I PENDAHULUAN A. Latar Belakang Masalah 1

B. Pembatasan dan Perumusan Masalah 7

C. Tujuan dan Manfaat Penelitian 7

D. Tinjauan Kajian Terdahulu 8

E. Metode Penelitian dan Teknik Penulisan 10

F. Sistematika Penulisan 12

BAB II TINJAUAN UMUM A. Pengertian Analisis Kelayakan Pembiayaan 14 B. Tujuan Analisis Kelayakan Pembiayaan 15

C. Prinsip analisis Kelayakan Pembiayaan 16

D. Jenis Analisis Kelayakan Pembiayaan 17

E. Pengertian Pembiayaan Mudharabah 21

G. Rukun dan Syarat Pembiayaan Mudharabah 24

H. Jenis-jenis Pembiayaan Mudharabah 28

BAB III Objek Penelitian I. BMT Tanjung Sejahtera

A. Sejarah Berdirinya BMT Tanjung Sejahtera 29

B. Visi dan Misi BMT Tanjung Sejahtera 30

C. Prinsip Utama Operasional BMT Tanjung Sejahtera 31

D. Tujuan dan Fungsi BMT Tanjung Sejahtera 33

E. Produk-produk BMT Tanjung Sejahtera 34

F. Struktur Organisasi BMT Tanjung Sejahtera 37 II. BMT Al-Kautsar

A. Sejarah Berdirinya BMT Al-Kautsar 38

B. Visi dan Misi BMT Al-Kautsar 39

C. Prinsip dan Tujuan BMT Al-Kautsar 40

D. Produk-produk BMT Al-Kautsar 40

E. Struktur Organisasi BMT Al-Kautsar 42

BAB IV Hasil Penelitian Dan Pembahasan

A. Prosedur Pengajuan Pembiayaan Mudharabah 49

B. Analisis Kelayakan Pembiayaan Mudharabah 55

C. Proses Pengawasan dan Pembinaan bagi Nasabah Pembiayaan 60

D. Kendala yang Dihadapi dan Solusinya 64

BAB V Kesimpulan Dan Saran Penelitian

A. Kesimpulan Hasil Penelitian 67

B. Saran-saran Hasil Penelitian 68

Daftar Pustaka 69

DAFTAR TABEL

1. Tabel 3.1 Produk-produk BMT Tanjung Sejahtera 32 2. Tabel 3.2 Bussiness Plan BMT Tanjung Sejahtera 34

3. Tabel 4.1 Data BMT dan Assetnya 45

DAFTAR GAMBAR

1. Gambar 3.1 Grafik Perkembangan Anggota BMT TJ. Sejahtera 33 2. Gambar 3.2 Struktur Organisasi BMT Al-Kautsar 39

BAB I PENDAHULUAN A. Latar Belakang

Manusia sebagai khalifah di bumi ini telah dibekali cipta, rasa dan karsa sebagaimana telah diciptakan Allah SWT menjadi makhluk yang paling sempurna. Dalam menjalani kehidupan, manusia dituntut untuk menjaga keseimbangan dalam melaksanakan kewajiban kepada Sang Pencipta secara vertikal dan kepada sesama makhluk secara horizontal.

Hubungan secara vertikal dilandasi keimanan dan disempurnakan dengan ketaqwaan atas segala yang telah ditentukan Allah SWT dan Rosulullah SAW. “Hai orang-orang yang beriman, hendaklah kamu bertaqwa kepada Allah dengan ketaqwaan yang sungguh-sungguh”. Menjalankan segala perintah-Nya dan menjauhi segala larangan-Nya menjadi wujud ketaqwaan manusia demi mencapai keridhaan-Nya untuk mencapai kebaikan di dunia dan akhirat.

Hubungan secara horizontal dipraktekkan dalam kehidupan sosial kemasyarakatan yang bukan hanya kepada sesama manusia tapi juga pada makhluk lain yaitu tumbuhan, hewan dan lingkungan sekitar dengan cara memelihara dan menjaganya. Hubungan antara manusia dan sesama makhluk lainnya disebut juga “hablum minan naas” yang juga mengandung nilai-nilai ibadah.

Al-Ghazali, kesejahteraan dari suatu masyarakat tergantung kepada pencarian dan pemeliharaan lima tujuan dasar yaitu agama (Ad-Diin), jiwa (Nafs), keturunan (Nasl), kekayaan (Maal) dan akal (Aql)1.

Islam memuat ajaran yang universal dan komprehensif. Ajaran Islam tidak hanya menyangkut hal-hal yang berhubungan dengan akidah, ibadah dan akhlak melainkan juga mengatur segi kehidupan muamalah. Islam menekankan umatnya untuk bekerja keras mencari rizki di atas bumi ini. Kegiatan perekonomian merupakan suatu kebutuhan hidup yang tidak terelakkan. Islam memberikan kebebasan kepada manusia untuk melakukan berbagai transaksi muamalah selama masih berada dalam koridor syariah dan tidak ada dalil yang mengharamkannya.

Larangan kuat terhadap praktek riba telah disampaikan secara jelas dalam al-qur’an karena riba menimbulkan kerusakan di masyarakat baik secara ekonomi, sosial dan moral. Dengan demikian, setiap kegiatan muamalah tidak boleh mengandung unsur ribawi. Terkait hal itu, Majlis Ulama Indoensia (MUI) mengelurakan fatwa tentang harmanya riba, dan sejak dikeluarkannya fatwa Dewan Syariah Nasional (DSN) MUI tentang pengharaman riba tersebut, banyak masyarakat mulai merubah pola kegiatan ekonomi khususnya di bidang perbankan dengan beralih dari perbankan konvensional menuju perbankan syariah.

Lembaga keuangan syariah pertama di Indonesia adalah Bank Muamalat Indonesia yang langkah awal berdirinya pada MUNAS IV MUI tanggal 22-25 Agustus 1990 di Hotel Syahid dan mulai beroperasi pada bulan Mei 19922.

Bank Muamalat Indonesia sebagai bank syariah pertama di Indonesia semakin diakui karena telah terbukti mampu bertahan di tengah goncangan krisis tahun 1998. Sejak itulah, keberadaan lembaga keuangan syariah terus berkembang di masyarakat.

Lembaga keuangan syariah baik bank maupun non bank berfungsi sebagai lembaga intermediary antara pihak surplus fund dengan pihak defisit fund dituntut untuk dapat mengalirkan Dana Pihak Ketiga (DPK) ke sektor riil. Namun, fungsi tersebut belum sepenuhnya dipraktekkan oleh bank-bank, khususnya bank syariah. Mereka lebih dominan memberikan pembiayaan berbasis jual beli (murabahah), yang memberikan return besar dengan tingkat resiko lebih kecil, dari pada pembiayaan modal kerja (mudharabah) dengan sistem bagi hasil.

Lembaga keuangan baik dengan sistem syariah maupun konvensional, yang telah ada belum mampu dijangkau oleh pengusaha mikro karena persyaratan dan prosedur yang ditawarkan dinilai terlalu rumit. Jika hal ini terus dibiarkan, konglomerasi ekonomi akan berkembang tanpa batas, kesenjangan sosial akan semakin menganga dan malapetaka nasional akan semakin tak terhindari3.

2 Syafei Antonio, Apa dan Bagaimana Bank Islam, (Yogyakarta:PT.Dfhana Bhakti Prima Yasa, 1992), hal.84.

Pada bulan Juni 2002 di Jakarta mulai muncul lembaga keuangan mikro yang biasa disebut BMT (Baitul Maal wat Tamwil) atau padanan kata dari Balai-usaha Mandiri Terpadu. BMT adalah lembaga keuangan lingkup mikro yang beroperasi berdasarkan prinsip syariah dengan kegiatan utamanya adalah baitul maal dan baitul tamwil.

Baitul maal berasal dari kata “bait” yang artinya rumah dan “maal” artinya harta, dimaksudkan sebagai Lembaga Amil Zakat (LAZ) sesuai dengan UU No. 38/1999 yaitu menerima titipan zakat, infaq dan shodaqah serta mengoptimalkan pendistribusiannya sesuai dengan peraturan dan amanahnya. Sedangkan kata ‘at-tamwil’ yang artinya pengembangan harta, maksudnya melakukan kegiatan pengembangan usaha-usaha produktif dan investasi dalam meningkatkan kualitas ekonomi pengusaha kecil dengan mendorong kegiatan menabung dan menunjang pembiayaan kegiatan ekonominya4.

Dana yang terhimpun selanjutnya disalurkan melalui berbagai produk pembiayaan. Masyarakat dan pengusaha kecil yang memiliki kemampuan berusaha namun mengalami kendala permodalan dapat mengajukan permohonan pembiayaan. Sistem dan prosedur yang dipakai tentunya berbeda dengan yang ada di perbankan konvensional. Pihak BMT perlu mengembangkan konsep baru dalam pemberian pembiayaan kepada Usaha Kecil Mikro (UKM), dimulai dari ketentuan persyaratan hingga proses analisis kelayakan pembiayaan tersebut.

Produk pembiayaan di BMT menggunakan sistem bagi hasil dengan adanya kesepakatan antara pihak pemilik modal (BMT) dengan pihak peminjam. Konsep tersebut dikenal dengan pembiayaan mudharabah dan telah dicantumkan dalam Fatwa Dewan Syariah Nasional No.07/DSN-MUI/IV/2000 tentang Pembiayaan Mudharabah (Qiradh)5. Tentunya pembiayaan mudharabah tersebut berbeda dengan prosedur pemberian kredit di bank konvensional. Tidak adanya unsur riba dalam setiap kegiatan usaha BMT membuat pihak peminjam tidak terbebani oleh persentase bunga yang memberatkan.

Hubungan kerja sama yang terjalin antara pihak pemilik modal (BMT) dan pihak peminjam adalah dalam bentuk kemitraan. Dalam setiap kegiatan bisnis atau usaha selalu terdapat resiko, maka dengan hubungan kemitraan diharapkan resiko yang besar dapat ditanggung bersama (risk sharing). Tentunya pihak-pihak yang bermitra akan menanggung resiko secara proporsional sesuai dengan modal dan keuntungan yang diperoleh.

Prosedur dan ketentuan yang berlaku di BMT harus dimodifikasi agar tidak memberatkan UKM dalam mengajukan pembiayaan. Pola pengelolaan usaha yang masih sederhana dan dengan latar belakan pendidikan yang minim menyebabkan Pengusaha Kecil Mikro (PKM) kesulitan dalam hal manajemen dan pencatatan keuangan. Karena itu, BMT tidak dapat melakukan analisis kelayakan pembiayaan secara kuantitatif menggunakan laporan keuangan. Untuk tetap menjaga likuiditas

dan aspek prudential dari pemberian pembiayaan, pihak BMT melakukan analisis kelayakan terhadap UKM secara kualitatif berdasarkan prinsip dasar yang berlaku dalam pemberian pembiayaan.

Banyak BMT yang mengalami kegagalan ditengah usahanya karena pihak peminjam sebagian besar adalah PKM dengan tingkat kelayakan yang rendah sehingga seringkali dana yang mereka pinjam, melalui pembiayaan mudharabah, tidak dapat dikembalikan. Hal ini terjadi karena analisis kelayakan terhadap kegiatan UKM tidak dapat dilihat dari aspek kuantitatif berupa cashflow maupun laporan keuangan lainnya. Oleh karena itu diperlukan seorang account officer yang mampu melakukan suatu analisis kualitatif berdasarkan aspek terkait baik secara internal maupun eksternal.

Melihat keadaan tersebut, penulis tertarik untuk mengadakan penelitian tentang proses analisis kelayakan pembiayaan dan prosedur pemberian pembiayaan mudharabah di BMT dan menuangkannya dalam skripsi yang berjudul “Analisis Kelayakan Pembiayaan Mudharabah pada BMT (Studi di BMT Tanjung Sejahtera dan BMT al-Kautsar Jakarta)”. Kedua BMT tersebut dipilih atas beberapa pertimbangan seperti lokasi, tahun pendirian, pertumbuhan dan perkembangan BMT.

berkaitan dengan moral hazard sehingga pembiayaan yang diberikan dapat menguntungkan kedua pihak.

B. Pembatasan dan Perumusan Masalah

Dalam skripsi ini penulis membatasi ruang lingkup penelitian pada kajian dasar mengenai praktek pembiayaan mudharabah, proses analisis studi kelayakan hingga pengawasan terhadap usaha yang dibiayai melalui pembiayaan mudharabah pada BMT. Adapun beberapa rumusan masalah yang diangkat oleh penulis yaitu:

1. Bagaimana prosedur pengajuan pembiayaan mudharabah di BMT? 2. Bagaimana proses analisis kelayakan pembiayaan mudharabah di BMT? 3. Bagaimana tindak lanjut dari pihak BMT setelah memberikan pembiayaan

kepada nasabahnya?

4. Apa saja kendala yang dihadapi account officer dalam menangani pembiayaan mudharabah di BMT?

C. Tujuan dan Manfaat Penulisan

Penelitian ini dilakukan untuk tujuan sebagai berikut :

1. Untuk mengetahui prosedur dan persyaratan pengajuan pembiayaan mudharabah di BMT.

3. Untuk mengetahui kendala faktor penyebab timbulnya pembiayaan bermasalah di BMT.

4. Untuk memberikan solusi dalam upaya menanggulangi pembiayaan bermasalah.

Penelitian ini memberikan manfaat bagi penulis dan pembaca dalam penambahan wawasan dan pengetahuan dari sisi keilmuan dan pengalaman lapangan tentang praktek pembiayaan mudharabah di BMT.

Manfaat bagi BMT yang menjadi objek penelitian yaitu terevaluasi dan diketahuinya kelebihan dan kekurangan dari praktek pembiayaan mudharabah dalam upaya peningkatan kinerja BMT. Dan hasil ini dapat dijadikan oleh BMT lain sebagai studi perbandingan dalam upaya mengembangkan usahanya.

Manfaat bagi perpustakaan yaitu penambahan referensi dan khazanah perpustakaan dalam menyediakan sumber pengetahuan dan informasi khususnya mengenai ekonomi islam.

D. Tinjauan Kajian Terdahulu

melampirkan beberapa persyaratan. Kemudian Kharunnisa melanjutkannya dengan analisa pembiayaan berdasarkan formulir permohonan dan analisa nasabah dari aspek 5C dan realisasi pembiayaan setelah pengambilan keputusan pembiayaan yang sebelumnya dirundingkan antara account officer dan komite pembiayaan.

Menurutnya, permasalahan yang berkaitan dengan pemberian pembiayaan mudharabah dilihat dari sisi pengusaha yaitu UKM memiliki tingkat kelayakan yang masih rendah akibat keterbatasan pada aspek pemasaran, teknis produksi, manajemen dan organisasi. Dari sisi perbankan, masih terdapat keterbatasan kemampuan Sumber Daya Insani (SDI). Adapun tindakan yang ditempuh untuk mengatasi pembiayaan bermasalah adalah restructure, reschedule, penyitaan barang jaminan dan write off.

Dengan detail, penulis selanjutnya membahas prosedur awal pengajuan pembiayaan mudharabah, proses analisis kelayakan pembiayaan dan tindakan yang ditempuh untuk mengatasi pembiayaan bermasalah di BPRS Harta Insan Karimah.

yang dihadapi PKM (Pegusaha Kecil Menengah) melalui berbagai produk pembiayaan yang tersedia di BMT tersebut.

Namun apa yang saya akan teliti berbeda dengan kedua penelitian di atas. Perbedaannya adalah terletak pada tempat penelitian yang saya pilih, yaitu BMT, dan juga fokus dari penelitian yang dilanjutkan hingga proses monitoring (pengawasan) terhadap nasabah setelah diberikan pembiayaan.

F. Metode Penelitian dan Teknik Penulisan

Metode penelitian yang digunakan oleh penulis dalam menyelesaikan skripsi ini adalah sebagai berikut :

1. Library Research ( studi kepustakaan )

Library research adalah kegiatan penelusuran referensi-referensi baik berupa buku, skripsi, tesis, disertasi, ensiklopedia dan sumber lain guna memperoleh pengetahuan, informasi serta data kepustakaan yang berkaitan dengan judul penelitian baik secara langsung maupun tidak langsung.

2. Field Research ( penelitian lapangan )

a. Observasi

Penulis memperhatikan perilaku seorang account officer dalam melakukan kegiatan analisis kelayakan pembiayaan. Penulis memperhatikan persiapan, kegiatan survey dan penyusunan laporan survey. Observasi yang dilakukan penulis adalah observasi partisipasi sebab penulis ikut terlibat dalam kegiatan yang dilakukan account officer.

b. Wawancara

Wawancara merupakan proses interaksi dan komunikasi yang dilakukan untuk memperoleh data maupun informasi tertentu. Penulis mengajukan pertanyaan kepada pihak-pihak yang terkait dalam pemberian pembiayaan mudharabah seperti customer service, account officer dan manajer pembiayaan. Pertanyaan-pertanyaan tersebut dirangkum dalam pedoman wawancara.

Pendekatan penelitian yang digunakan adalah pendekatan secara empiris menggunakan data primer dengan teknik pengumpulan data melalui observasi dan wawancara. Proses analisis data yang dilakukan penulis adalah analisis data secara deskriptif-kualitatif.

1. Dalam daftar pustaka, Al-Qur’an ditulis pada urutan pertama sebagai tanda penghormatan.

2. Terjemahan al-qur’an dan hadits ditulis 1 (satu) spasi walaupun kurang dari enam baris.

G. Sistematika Penulisan

Merujuk pada semua yang dituliskan diatas dan metode yang digunakan serta dalam rangka memudahkan penulisan skripsi, maka pembahasan dibagi menjadi 5 (lima) bab yang disusun sebagai berikut:

Bab I (pendahuluan), bab ini berisi tentang latar belakang masalah, pembatasan dan perumusah masalah, tujuan dan manfaat penelitian, metode penelitian dan teknik penulisan serta sistematika penulisan.

Bab II (tinjauan umum), bab ini berisi penjelasan tentang analisis kelayakan pembiayaan dan pembiayaan mudharabah. Dalam bab ini penulis menyajikan pengertian, landasan hukum dan ketentuan dasar pembiayaan mudharabah serta pengertian, tujuan, jenis dan proses analisis kelayakan pembiayaan.

Bab IV (hasil penelitian dan pembahasan) berisi hasil penelitian di BMT mengenai prosedur dan persyaratan pengajuan permohonan pembiayaan mudharabah, proses analisis kelayakan pembiayaan di BMT, proses monitoring setelah pemberian pembiayaan serta kendala yang dihadapi serta solusi dalam menghadapi kendala tersebut.

BAB II

TINJAUAN UMUM TENTANG ANALISIS KELAYAKAN DAN PEMBIAYAAN MUDHARABAH

A. Pengertian Analisis Kelayakan Pembiayaan

Lembaga keuangan seperti bank, baik konvensional maupun syariah, dan Lembaga Keuangan Mikro Syariah (LKMS) telah dikenal masyarakat memiliki fungsi sebagai perantara antara pihak surplus fund dan defisit fund. Dana yang telah dihimpun oleh lembaga keuangan tersebut harus diputar ke sektor yang potensial untuk dapat menghasilkan keuntungan bagi pihak terkait. Penyaluran Dana Pihak Ketiga (DPK) harus dilakukan secara terencana dan memperhatikan aspek kehati-hatian sebab setiap kegiatan usaha yang dilakukan seseorang tentunya mengandung resiko kerugian, untuk itu diperlukan suatu proses penelitian untuk mengetahui tingkat resiko yang akan terjadi.

B. Tujuan Analisis Kelayakan Pembiayaan

Analisis kelayakan pembiayaan yang dilakukan sebelum mengambil keputusan pembiayaan memiliki beberapa tujuan sebagai berikut6 :

1. Menghindari resiko kerugian

Kerugian yang akan terjadi di masa depan merupakan suatu ketidakpastian, ada kerugian yang dapat diramalkan dan ada pula kerugian yang terjadi diluar perkiraan pengusaha. Analisis kelayakan dilakukan untuk meminimalisasi resiko yang terjadi.

2. Memudahkan perencanaan

Segala informasi yang didapatkan dari hasil analisis kelayakan pembiayaan digunakan dalam proses perencanaan sampai operasional usaha yang akan dilakukan.

3. Memudahkan pengawasan

Pengawasan dilakukan terhadap pelaksanaan usaha agar tidak keluar dari rencana yang telah ditetapkan. Pengawasan dilakukan terhadap kegiatan usaha secara menyeluruh dan dapat difokuskan kepada beberapa sektor yang dianggap kritis.

4. Memudahkan pengendalian

Apabila dalam proses pengawasan ditemukan penyimpangan, maka harus segera dikendalikan agar tujuan usaha untuk mendapatkan keuntungan dapat tercapai.

1

C. Prinsip Analisis Kelayakan Pembiayaan

Prinsip analisis kelayakan pembiayaan adalah pedoman-pedoman yang harus diperhatikan dalam melakukan analisis kelayakan usaha7. Secara umum, prinsip tersebut berdasarkan pada 5C, antara lain :

1. Character adalah sifat atau karakter dari pihak pengelola usaha. Analisis sering kali dilakukan dengan metode wawancara langsung kepada mudharib dan orang-orang di sekitar lingkungannya.

2. Capacity adalah kemampuan mudharib dalam menjalankan usaha dan mengembalikan modal yang diberikan shahibul maal.

3. Capital adalah modal yang diperlukan untuk menjalankan usaha tersebut. Terdiri dari tangible asset seperti dana dan material pendukung usaha. Tapi terdapat intangible asset yang penting untuk dimiliki pengusaha yaitu manajemen, keahlian dan sistem teknologi.

4. Collateral adalah jaminan yang diberikan mudharib kepada shahibul maal. Jaminan tersebut biasanya senilai atau lebih besar dari modal usaha.

5. Condition adalah keadaan usaha mudharib yang dilihat dari pangsa pasar, trend, prospek usaha bahkan kondisi politik dan ekonomi.

Lembaga Keuangan Syariah memiliki beberapa pendekatan yang digunakan dalam melakukan analisis kelayakan pembiayaan antara lain8 :

1. Pendekatan Jaminan, artinya account officer memperhatikan kuantitas dan kualitas jaminan yang dimiliki oleh mudharib.

2. Pendekatan karakter, artinya analisis kelayakan pembiayaan dilakukan untuk mengetahui sifat dan karakter mudharib dengan cara mencermati dengan sungguh-sungguh serta melakukan wawancara dengan orang di lingkungannya.

3. Pendekatan studi kelayakan usaha, artinya account officer mempertimbangkan keadaan usaha mudharib dan prospeknya di masa yang akan datang.

4. Pendekatan fungsi LKS, artinya upaya pengaturan terhadap likuiditas dana yang dimiliki dengan pembiayaan yang dilakukan.

D. Jenis Analisis Kelayakan Pembiayaan

Analisis pembiayaan dilakukan terhadap 2(dua) macam data dan informasi antara lain :

1. Analisis kuantitatif

Analisis kuantitatif adalah proses analisis terhadap kondisi suatu usaha

a. Rasio likuiditas yaitu rasio yang menunjukkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Terdapat 2 (dua) cara perhitungan untuk mengetahui rasio likuiditas antara lain9 :

• Current ratio = harta lancar x 100%

hutang lancar

• Quick ratio = harta lancar – persediaan x 100%

hutang lancar

b. Rasio leverage yaitu rasio yang menunjukkan sejauhmana perusahaan dibiayai oleh hutang. Rasio ini juga menunjukkan indikasi tingkat keamanan dari para pemberi pinjaman.10

Debt to Equity Ratio (DER) = Total Kewajiban x 100% Modal Sendiri

c. Rasio aktivitas yaitu rasio yang menunjukkan kemampuan dan efektivitas manajemen dalam mengelola sumber-sumber yang dimilikinya. Perhitungan rasio ini dilakukan untuk mengetahui perputaran aktiva yang dapat menghasilkan penjualan.11

Asset Turn Over = Penjualan Bersih x 100% Total Aktiva

9 Jopie jusuf, Analisis Kredit Untuk Account Officer, (Jakarta: PT Gramedia Pustaka Utama), h.51. 10 Ibid, h.55

d. Rasio rentabilitas yaitu rasio yang menunjukkan kemampuan perusahaan dalam memperoleh laba.12

Gross Profit Margin = Laba Kotor x 100% Penjualan

Net Profit Margin = Laba Bersih x 100% Penjualan

e. Rasio coverage yaitu rasio yang menunjukkan kemampuan perusahaan dalam memenuhi kewajiban kreditnya.

EBIT Coverage Ratio = Laba sebelum bunga dan pajak x 100% Beban bunga

2. Analisis Kualitatif

Analisis kualitatif adalah analisis terhadap suatu usaha berdasarkan kondisi non numerik. Hasil analisis kualitatif memberi gambaran yang utuh mengenai debitor dan pengaruhnya terhadap resiko kredit yang diberikan kepada kreditor. Proses analisis kualitatif menggunakan dua variable besar yaitu variable internal dan variable eksternal.

a. Variable internal adalah faktor-faktor yang berada di dalam kendali suatu usaha. Peneliti harus memperhatikan beberapa faktor dalam variable internal, antara lain :

• Manajemen • Organisasi • Perusahaan • Produksi • Pemasaran

• Sumber Daya Manusia • Sistem informasi • Teknologi

b. Varible eksternal adalah faktor-faktor yang berada di luar kendali suatu usaha tetapi dapat mempengaruhi kegiatan operasionalnya. Beberapa variable eksternal yang telah sering muncul adalah :

E. Pengertian Pembiayaan Mudharabah

Menurut Undang-Undang Perbankan Nomor 10 Tahun 1998, kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya pada saat jangka waktu tertentu dengan tambahan pemberian bunga. Pengertian tersebut berlaku bagi perbankan konvensional dengan penetapan sistem bunga.

Dalam dunia perbankan syariah sistem bunga digantikan dengan sistem bagi hasil, dengan demikian pengertian pembiayaan dalam perbankan syariah dapat diartikan sebagai penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya pada saat jangka waktu tertentu dengan adanya imbalan berdasarkan bagi hasil yang telah disepakati. Secara sederhana pembiayaan adalah pendanaan yang diberikan suatu pihak kepada pihak lain untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun lembaga13.

Mudharabah berasal dari kata dharb, berarti memukul atau berjalan14. Pengertian memukul atau berjalan ini dianalogikan seperti orang yang bekerja dalam menjalankan usahanya. Menurut ulama fiqh, mudharabah atau qiradh adalah

13 Ibid., Muhammad, Manajemen Pembiayaan Bank Syariah, h.19.

ی

ی

! " #ی

“Pemilik modal menyerahkan modalnya kepada pekerja (pedagang) untuk diperdagangkan, sedangkan keuntungan dagang itu menjadi milik bersama dan dibagi menurut kesepakatan bersama.15

Secara terminologi, mudharabah adalah akad kerjasama antara dua pihak dimana pihak pertama (shahibul maal) menyediakan seluruh modal, sedangkan pihak lainnya menjadi pengelola dengan pembagian keuntungan usaha menurut kesepakatan bersama yang telah dituangkan dalam kontrak, apabila terjadi kerugian ditanggung oleh pemilik modal selama kerugian itu bukan akibat dari kelalaian pengelola. Seandainya kerugian itu diakibatkan karena kecurangan atau kelalaian pengelola maka yang bertanggung jawab atas kerugian tersebut adalah pihak pengelola.

F. Landasan Hukum

Ketetapan diperbolehkannya pembiayaan mudharabah terdapat di dalam sumber-sumber hukum islam, yaitu al-qur’an dan hadits.

1. Al-Qur’an

….

$

% &ی ' ( )

$ی

*+

….

“…..Dan dari orang-orang yang berjalan di muka bumi mencari sebagian karunia Allah SWT …..”(Al-Muzzammil:20)

, ' ﺕ . /

ﺕ

ﺕ

0 1 &

,

2 3ﺕ

, + ی4 5ی ی

!

0 67ﻥ 2 9ﺕ

“Hai orang-orang yang beriman! Janganlah kalian saling memakan (mengambil) harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan sukarela diantara kamu. Dan janganlah kamu membunuh dirimu; sesungguhnya Allah adalah Maha Penyayang kepadamu.” (An-Nisa:29)

2. Hadits

Pembiayaan mudharabah telah dipraktekkan sejak zaman Rosulullah SAW, hal tersebut diperkuat dengan hadits yang dijadikan landasan hukum pembiayaan mudharabah. Adapun beberapa hadits tersebut antara lain :

:

& ; )2. < ﺵ > $ ? ! " @ A B2C! #&.

D &

ﻥ#

A

E>&1 #& F A > @

G

ی : E ی@

?H,ی:

I

26ی

JK ﺝ3 2

2.

)2;

?

1 ﺵ M2& E !ﺽ

O

) )ﻥ &C J

D &.

. P

(

Q

“Abbas bin Abdul Muthalib jika menyerahkan harta sebagai mudharabah, ia menyaratkan kepada mudharib-nya agar tidak mengarungi lautan dan tidak menuruni lembah, serta tidak membeli hewan ternak. Jika persyaratan itu dilanggar, ia (mudharib) harus menanggung resikonya. Ketika persyaratan itu didengar Rosulullah, beliau membenarkannya”.(HR Thabrani dari Ibnu Abbas)16

? R 2

2.

)2; )&,

S

> &

5 TUV

S

>ﺽ 9!

ﺝ ) " &

" &2

W &2

& P2*

O

B 5; . ﺝ

J

Q

“Dari Shalih bin Shuhaib r.a bahwa Rosulullah SAW bersabda, Tiga hal yang di dalamnya terdapat keberkahan : Jual beli secara tangguh, muqarradhah (mudharabah) dan mencampur gandum dengan tepung untuk keperluan rumah tangga bukan untuk dijual”. (HR Ibnu Majah)17

3. Fatwa No.07/DSN-MUI/IV/2000 Tentang Pembiayaan Mudharabah.18 Dalam fatwa tersebut disebutkan bahwa pembiayaan mudharabah adalah pembiayaan yang disalurkan oleh LKS kepada pihak lain untuk suatu usaha yang produktif.19

G. Rukun dan Syarat Pembiayaan Mudharabah

Rukun adalah segala sesuatu yang harus diikutsertakan untuk menentukan sah atau tidaknya suatu kegiatan. Berikut ini adalah rukun pembiayaan mudharabah dan syarat-syarat yang berkaitan dengan rukun mudharabah tersebut :

1. Penyedia dana (shahibul maal) dan pengelola (mudharib) harus cakap hukum. 2. Pernyataan ijab qabul harus dinyatakan oleh para pihak untuk menunjukkan

kehendak mereka dalam mengadakan kontrak (akad) dengan memperhatikan hal-hal berikut20 :

17Ibid, h.41

a. Penawaran dan penerimaan harus secara eksplisit menunjukkan tujuan kontrak (akad).

b. Penerimaan dari penawaran dilakukan pada saat kontrak.

c. Akad dituangkan secara tertulis, melalui korespondensi atau dengan menggunakan cara-cara komunikasi modern.

3. Modal ialah sejumlah uang dan/ atau asset yang diberikan oleh penyedia dana kepada mudharib untuk tujuan usaha dengan syarat sebagai berikut21 :

a. Modal harus diketahui jumlah dan jenisnya.

b. Modal dapat berbentuk uang atau barang yang dinilai. Jika modal diberikan dalam bentuk asset, maka asset tersebut harus dinilai pada waktu akad.

c. Modal tidak dapat berbentuk piutang dan harus diserahkan kepada mudharib, baik secara bertahap maupun tidak, sesuai dengan kesepakatan dalam kontrak (akad).

4. Keuntungan mudharabah adalah jumlah yang didapat sebagai kelebihan dari modal, dengan syarat :

a. Harus diperuntukkan bagi kedua pihak dan tidak boleh disyaratkan hanya untuk satu pihak.

b. Bagian keuntungan proporsional bagi setiap pihak harus diketahui dan dinyatakan pada waktu kontrak disepakati dan harus dalam bentuk

persentasi (nisbah) dari keuntungan sesuai kesepakatan. Jika terjadi perubahan nisbah harus berdasarkan kesepakatan.

c. Penyedia dana menanggung semua kerugian akibat dari mudharabah dan pengelola tidak boleh menanggung kerugian apapun kecuali diakibatkan dari kesalahan disengaja, kelalaian atau pelanggaran kesepakatan.

5. Kegiatan usaha oleh pengelola (mudharib) sebagai perimbangan (muqabil) modal yang disediakan oleh penyedia dana, dengan memperhatikan hal-hal berikut22 :

a. Kegiatan usaha adalah hak eksklusif mudharib tanpa campur tangan penyedia dana, tetapi ia mempunyai hak untuk melakukan pengawasan.

b. Penyedia dana tidak boleh mempersempit tindakan pengelola sedemikian rupa yang dapat menghalangi tercapainya tujuan mudharabah yaitu profit.

c. Pengelola tidak boleh menyalahi hukum syariah islam dalam tindakannya yang berhubungan dengan mudharabah dan harus mematuhi kebiasaan yang berlaku dalam aktivitas itu.

Terdapat perbedaaan pendapat di kalangan ulama mengenai mudharabah antara lain : a. Rukun dan syarat

Menurut ulama Hanafiyah yang menjadi rukun dalam akad mudharabah hanya ijab dan qabul. Jika pemilik modal telah melafalkan ijab qabul maka akad itu telah memenuhi rukunnya dan akad tersebut sah.23

Sedangkan menurut jumhur ulama, rukun mudharabah tidak hanya terbatas pada ijab qabul tetapi juga hal-hal yang telah diungkap penulis di halaman sebelumnya.

b. Sifat akad mudharabah

Menurut Imam Malik dalam akad mudharabah apabila perdagangan telah dimulai, maka akadnya bersifat mengikat kedua pihak dan tidak boleh dibatalkan secara sepihak.24

Menurut Imam Abu Hanifah, Imam Asy-Syafi’i dan Imam Ahmad Ibn Hanbal menyatakan bahwa akad mudharabah brsifat tidak mengikat karena pekerja melakukan tindakan hukum pada milik orang lain dengan seizinnya. Salah satu pihak dapat membatalkan akad dengan ketentuan harus memberitahukan kepada pihak lainnya terlebih dahulu.

Kontrak yang disepakati kedua pihak mengakibatkan beberapa implikasi, yaitu25 : 1. Mudharib berstatus sebagai pemegang amanah dari modal yang telah

diberikan oleh shahibul maal. Jika terjadi kerugian yang bukan disbabakan kelalaian, kecurangan maupun penyelewengan akad maka kerugian tersebut sepenuhnya ditanggung oleh shohibul maal. Namun jika kerugian tersebut terjadi akibat kecurangan dan kelalaian mudharib, maka ia harus mengganti 100% modal tersebut.

2. Mudharib berhak mendapatkan laba berdasarkan nisbah yang telah disepakati dalam kontrak.

H. Jenis-jenis Pembiayaan Mudharabah

Pembiayaan mudharabah terbagi menjadi 2 (dua) jenis berdasarkan tujuan alokasi pembiayaan kepada nasabah. Adapun kedua jenis pembiayaan mudharabah tersebut adalah :

1. Mudharabah mutlaqah adalah bentuk kerja sama antara shahibul maal dan mudharib dimana tidak ada batasan tertentu mengenai usaha yang akan dikelola mudharib.

2. Mudharabah muqayyadah adalah bentuk kerja sama antara shohibul maal dan mudharib dimana shahibul maal menentukan batasan usaha yang akan dijalankan mudharib, baik dari segi jenis, waktu maupun tempat usaha.

BAB III

GAMBARAN UMUM I. BMT TANJUNG SEJAHTERA

A. Sejarah Berdirinya

Berawal diselenggarakannya pertemuan para pedagang di wilayah Kecamatan Koja pada hari Selasa, tanggal 24 Mei 2005 bertempat di musholla AL- AROFAH Jl. Manggar No. 09 Rt 03 / 011 pada pukul 09.00 s/d 12.00 Kelurahan Tugu Utara Kecamatan Koja, dan pertemuan kedua di rumah bapak ASMARUDIN pada pukul 13.00 s/d 15.30 Kelurahan Tugu Selatan Jl. Bendungan Melayu No. 12. Kelurahan Tugu Selatan, Kec koja, Jakarta Utara. Di bawah pimpinan Yunus Hanafi Sya’roni S.Ag .

Dari pertemuan tersebut terjadilah kesepakatan untuk merubah nasib secara bersama-sama dengan cara membuat kelompok-kelompok pengusaha kecil dan dilakukan pendampingan oleh inisiatornya. Dari kesepakatan tersebut terbentuklah 17 kelompok pengusaha kecil dan melakukan pertemuan secara rutin terjadwal sepekan sekali dan tersusun kepengurusan kecil terdiri dari ketua, sekretaris dan bendahara setiap kelompok dengan beragam nama setiap kelompoknya. Adapun aktifitas pertemuannya adalah :

1. Melakukan zikir qolbiah untuk mengisi kebutuhan jiwa dengan siraman rohani.

3. Mengumpulkan simpanan anggota untuk menambah kas dan modal untuk memberikan pembiayaan bagi anggota yang kurang modal.

4. Membayar angsuran bagi yang sudah mendapatkan pembiayaan.

Pada tanggal 6 dan 7 Desember akhir tahun 2005 dilaksanakan program pelatihan aliansi mitra permodalan BMT – Baitul Maal Muamalat (BMM) – Bank Muamalat Indonesia (BMI) dibawah pendampingan MIKROFIN INDONESIA. Maka pada tanggal 1 Januari 2006 mulailah aktifitas kantor dan pada tangal 20 Februari 2006 rapat anggota untuk kepengurusan dan legalitas pendirian koperasi jasa keuangan dengan nama Koperasi Jasa Keuangan Syari’ah BMT TANJUNG SEJAHTERA dan dengan keluarnya Surat Keputusan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Nomor : 511/BH/MENEG.1/VII/2006 disambut gembira oleh para anggotanya sebagai titik awal untuk beraktifitas secara produktif yang legal. Adapun lokasi dari BMT Tanjung Sejahtera beralamat di Pasar Lontar Jalan Manggar No. 8 Tugu Utara-Koja dan telah memiliki beberapa kantor cabang di daerah Pademangan-Ancol dan di Pasar Cilincing

B. Visi dan Misi

BMT Tanjung Sejahtera memiliki visi dan misi yang hendak dicapai. Visi BMT Tanjung Sejahtera adalah “Mewujudkan lembaga keuangan mikro syariah yang amanah, profesional dan dapat meningkatkan kesejahteraan dan kualitas ibadah

Misi BMT Tanjung Sejahtera adalah membangun dan mengembangkan tatanan perekonomian dan struktur masyarakat madani yang adil berkemakmuran – berkemajuan, serta makmur – maju berkeadilan berlandaskan syari’ah dan Ridho Allah SWT, dengan melakukan usaha-usaha sebagai berikut :

1. Memurnikan penerapan nilai Islam dalam dunia usaha. 2. Menjalankan usaha yang menguntungkan bagi semua pihak.

3. Membangun kepercayaan masyarakat terhadap sistem ekonomi syari’ah. 4. Meningkatkan profesionalisme kinerja pengelola.

5. Memberikan akses permodalan bagi masyarakat pengusaha kecil.

C. Prinsip Utama Operasional BMT Tanjung Sejahtera

Dalam melaksanakan usahanya, BMT berpegang teguh pada prinsip utama sebagai berikut :

1. Keimanan dan ketaqwaan kepada Allah SWT dengan mengimplementasikan pada prinsip-prinsip Syariah dan muamalah Islam ke dalam kehidupan nyata. 2. Keterpaduan, yakni nilai –nilai spiritual dan moral menggerakkan dan

mengarahkan etika bisnis yang dinamis, produktif, proqresif adil dan berakhlaq mulia.

4. Kebersamaan, yakni kesatuan pola pikir, sikap dan cita-cita antar semua elemen BMT. Antara pengelola dengan pengurus harus memiliki satu visi dan bersama–sama anggota untuk memperbaiki kondisi ekonomi dan sosial. 5. Kemandirian, yakni mandiri di atas semua golongan politik. Mandiri berarti

juga tidak tergantung dengan dana-dana pinjaman dan bantuan tetapi senantiasa produktif untuk menggalang dana masyarakat sebanyak-banyaknya.

6. Profesionalisme, yakni semangat kerja yang tinggi, dilandasi dengan dasar keimanan. Kerja yang tidak hanya berorentasi pada kehidupan dunia saja, tetapi juga kenikmatan dan kepuasan ruhani dan akherat. Kerja keras, kerja ikhlas, kerja cerdas, kerja mawas dan kerja tuntas yang dilandasi dengan bekal pengetahuan (Knowledge) yang cukup, ketrampilan yang terus di tingkatkan (Skill) serta niat dan ghirah yang kuat (Attitude). Semua itu dikenal dengan kecerdasan emosional, spiritual, dan intelektual. Sikap profesionalisme dibangun dengan semangat untuk terus belajar demi mencapai tingkat standar kerja yang tinggi.

D. Tujuan dan Fungsi BMT Tanjung Sejahtera

Para pendiri BMT Tanjung Sejahtera memiliki beberapa hal yang dijadikan tujuan pendirian BMT, yaitu pertama keberadaan BMT bertujuan untuk meningkatkan kualitas usaha ekonomi masyarakat umum dan secara khusus mampu meningkatkan kesejahteraan anggotanya. Tujuan BMT Tanjung Sejahtera yang kedua

adalah BMT didirikan untuk membangun ekonomi umat islam agar meninggalkan transaksi keuangan dengan sistem riba dan beralih ke sistem keuangan syariah.

Dalam upaya mencapai tujuannya, BMT Tanjung Sejahtera melakukan beberapa kegiatan yang termasuk ke dalam fungsi BMT. Berikut ini beberapa fungsi BMT Tanjung Sejahtera di tengah masyarakat :

1. Mengidentifikasi, memobilisasi, mengorganisasi, mendorong dan mengembangkan potensi serta kemampuan potensi ekonomi anggota, kelompok anggota dan daerah kerjanya.

2. Meningkatkan kualitas Sumber Daya Insani (SDI) anggota dan Kelompok Usaha Masyarakat (Pokusma) menjadi lebih profesional dan islami sehingga semakin utuh dan tangguh dalam menghadapi persaingan global.

3. Menggalang dan memobilisasi potensi masyarakat dalam rangka meningkatkan kesejahteraan anggota.

5. Menjadi perantara keuangan ( financial intermediary ) antara pemilik dana (shohibul maal), baik sebagai pemodal maupun penyimpan dengan pengguna dana (mudhorib) untuk mengembangkan usaha produktif.

E. Produk – Produk BMT Tanjung sejahtera dan Perkembangannya

[image:46.612.108.528.284.699.2]BMT Tanjung Sejahtera memiliki beberapa produk jasa layanan keuangan syariah untuk memenuhi kebutuhan transaksi keuangan masyarakat. Produk-produk tersebut dibedakan menjadi 2 (dua), yaitu produk penghimpunan dana dan produk penyaluran dana. Masing-masing produk memiliki karakteristik tersendiri sesuai tujuannya. Produk penghimpunan dana yang terdapat di BMT Tanjung Sejahtera adalah

Tabel 3.1

Produk-produk BMT Tanjung Sejahtera No Produk Penghimpunan Dana Produk Penyaluran Dana 1. 2. 3. 4. 5. 6. 7.

Tabungan Mudharabah Umum Tabungan Pendidikan

Tabungan Haji/Umrah Tabungan Hari Raya Tabungan Qurban Tabungan Walimah

Investasi Deposito Berjangka

Gambar 3.1

Grafik Perkembangan Jumlah Anggota BMT Tanjung Sejahtera Tahun 2008

Grafik diatas menggambarkan perkembangan jumlah anggota BMT Tanjung Sejahtera sejak bulan Januari tahun 2008 hingga November 2008. Jumlah anggota tersebut adalah keseluruhan anggota dari produk-produk BMT Tanjung Sejahtera. Dalam kurun waktu 11 bulan terdapat peningkatan sekitar 200 anggota. Jumlah anggota BMT Tanjung Sejahtera di bulan November 2008 telah mencapai lebih dari 1200 orang.

0

200

400

600

800

1000

1200

1400

jan mart mei

juli

sept nov

[image:47.612.114.511.144.503.2]Tabel 3.2

Business Plan BMT Tanjung Sejahtera

Aspek 2005 2006 2007 2008

Pembukaan Cabang 1 Pusat 1 Kankas 3 kankas 7 kankas

Total Asset 50 juta 200 juta 1 M 5 M

Total Income 0 juta 15 juta 30 juta 100 juta Total Anggota 217 orang 600 orang 1000 orang 5000 orang Total SDM 2 orang 4 orang 18 orang 35 orang

Tabel tersebut berisi pencapaian kerja dari target yang ditetapkan BMT Tanjung Sejahtera. Perkembangan BMT dapat dilihat dari tahun ke tahun sejak 2005 hingga 2008 dari berbagai aspek. Dalam hal keberadaan kantor BMT Tanjung Sejahtera di tahun 2005 hanya terdapat 1 lokasi kantor BMT Tanjung Sejahtera yang beralamat di Ps. Lontar Jalan Manggar No.8 Tugu Utara-Koja. Di tahun 2006 telah dibuka 1 lokasi kantor kas (kankas) di daerah PLTU Ancol. Keberadaan kantor BMT Tanjung Sejahtera terus meningkat di tahun 2007 sebanyak 3 kankas hingga akhir tahun 2008 ini jumlah kankas bertambah sampai 7 lokasi kankas.

[image:48.612.106.541.166.519.2]Dari keseluruhan lokasi kantor BMT Tanjung Sejahtera diperoleh pendapatan yang juga terus meningkat. Diawal pendirian hingga tahun 2006 pendapatan yang diperoleh sebesar 15 juta. Angka tersebut terus bertambah hingga di tahun 2007 mencapai 30 juta dan ditargetkanmencapai 100 juta di tahun 2008.

Peningkatan jumlah anggota seperti terlihat dalam gambar 3.1 diikuti pula oleh tersedianya SDM di BMT Tanjung Sejahtera. Di awal pendiriannya SDM yang tersedia hanya 2 orang dan bertambah menjadi 4 orang di tahun 2006. Jumlah SDM terus ditambah di tahun 2007 sebanyak 18 orang dan 35 orang di tahun 2008.

F. Struktur Organisasi

Setiap lembaga memiliki struktur organisasi sebagai acuan dalam melaksanakan program kerja dan operasional lembaga tersebut. Setiap komponen dari struktur tersebut memiliki tugas dan wewenang masing-masing. Pembagiannya diatur agar tidak terjadi pemberian tugas dan wewenang yang tumpang tindih. Berikut ini beberapa komponen dari struktur organisasi BMT Tanjung Sejahtera :

Kedudukan tertinggi dalam struktur organisasi BMT adalah Dewan Pengawas Syariah (DPS) yang bertugas menentukan kehalalan produk keuangan dan mengawasi operasionalnya di BMT. Posisi ini dipegang oleh Ust. Drs. H. Abdul Wahid Sya’roni.

Dibawah pengawas operasional terdapat pengurus dan pengelola BMT . Pengurus BMT diibaratkan sebagai direktur di masing-masing kantor kas. Pengurus BMT Tanjung Sejahtera adalah Khoyrun Insanna, Yunus Hanafi dan Resmi Trias Martiningsih. Sedangkan komponen pengelola BMT Tanjung Sejahtera di lokasi pasar lontar terdiri dari :

1. Manager Pembiayaan : Wawan, SHI

2. Ka.bag. Adm dan Keuangan : Sari Yasaroh, A.Md 3. Customer Service : Nuraini

4. Teller : Rohman Purba

5. Funding Officer : Saefullah, Siti Rohana, Desi Astuti

II. BMT Al-Kautsar A. Sejarah Singkat

BMT Al-Kautsar adalah lembaga keuangan mikro syariah (LKMS) yang bergerak dalam kegiatan menghimpun dana dari masyarakat dan mengelolanya kembali melalui pembiayaan kepada UKM dan sektor informal lainnya. BMT Al-Kautsar berdiri pada tanggal 12 Juli 1996 atas gagasan dari Bapak H.Abdul Mannan, SE, MM selaku pengurus Yayasan dan Pondok Pesantren Hidayatullah kantor perwakilan DKI Jakarta.

Swadaya Masyarakat (KSM) serta partner dari Pusat Kajian Strategis Pembangunan (PKSP) beralamat di Jalan Tanjung lengkong No.4 Bidara Cina-Jati Negara Jakarta Timur sesuai izin operasional PINBUK DKI serta legalitas kooperasi No. 003/PKSP-PHBK/VII/1993 dan BI PINBUK No. 10/PINBUK-DKI/XII/1998, Badan Hukum (BH) No.639/BH/KW.K9/II/1999

BMT Al-Kautsar melakukan kegiatan penghimpunan dana dari masyarakat dengan menyediakan beberapa produk tabungan yang variatif. Dana tersebut termasuk ke dalam himpunan Dana Pihak Ketiga (DPK) yang kemudian disalurkan untuk pembiayaan bagi pedagang dan UKM. Hubungan yang terjalin antara BMT dan nasabah adalah hubungan mitra kerja dengan sistem bagi hasil dan pengelolaannya dilakukan dengan sistem syariah. BMT Al-Kautsar juga menjaga kehati-hatian dalam menyalurkan DPK untuk menjaga kepercayaan nasabah funding.

B. Visi dan Misi

Dalam pendirian BMT Al-Kautsar, ditentukan pula visi dan misi sebagai dasar mencapai keberhasilan BMT. Visi BMT Al-Kautsar adalah “menjadikan lembaga keuangan mikro yang professional, amanah dan dapat memebrikan serta

mengayomi kepada masyarakat kecil dan menengah”.

Adapun Misi BMT Al-Kautsar adalah “ meningkatkan taraf hidup pedagang kecil dan meminimalisir dalam jeratan rentenir meskipun belum semaksimal

C. Prinsip dan Tujuan

Prinsip yang dipegang teguh oleh BMT Al-Kautsar dan seluruh jajaran pengurus serta pegawainya yaitu menjaga nilai-nilai integritas, transparansi serta

prudent banking dalam penghimpunan dana, penyaluran dana dan pelayanan dengan sistem mitra kekeluargaan.

Sedangkan tujuan yang hendak dicapai adalah :

1. menggalang kekuatan ekonomi masyarakat untuk mencapai kesejahteraan 2. membebaskan PKM dari jeratan rentenir

3. meningkatkan taraf hidup dan pendapaatn para PKM 4. memasyarakatkan etika bisnis yang berdasarkan syariah

5. membantu dan menyantuni kaum dhuafa melalui penyaluran ZIS 6. melakukan pembinaan kepada pedagang dan PKM

D. Produk-Produk BMT Al-Kautsar

BMT Al-Kautsar memiliki 2 (dua) jenis produk keuangan, sama halnya dengan BMT Tanjung sejahtera dan BMT-BMT lain. Kedua jenis produk tersebut antara lain :

1. Produk penghimpunan dana sesuai kebutuhan investasi masyarakat yang terdiri dari :

b. Tabungan haji dan umroh merupakan tabungan yang diperuntukkan bagi kaum muslimin yang akan menunaikan ibadah haji dan umroh. Tabungan ini tidak dapat dilakukan penarikan sampai pada saat pelunasan biaya ibadah haji dan umroh.

c. Tabungan qurban merupakan tabungan yang dipersiapkan untuk melakukan qurban saat hari raya sehingga penarikannya dilakukan menjelang Idul Adha. BMT Al-Kautsar uga menyediakan pengadaan hewan qurban tersebut dan bersedia menyalurkan kepada mustahik. d. Tabungan pendidikan merupakan tabungan untuk mempersiapkan

dana pendidikan bagi nasabah dan ahli warisnya. Tabungan ini dapat ditarik pada saat tahun ajaran baru.

2. Produk penyaluran dana yang ditawarkan BMT Al-Kautsar antara lain :

a. Pembiayaan mudharabah adalah pembiayaan modal kerja kepada UKM. Pihak BMT (shahibul maal) menyediakan dana 100% untuk dikelola oleh mudharib yang tentunya akan memberikan keahlian dan bertanggung jawab atas modal yang diberikan dengan pembagian keuntungan sesuai nisbah dan jangka waktu yang disepakati bersama. b. Pembiayaan murabahah adalah pembiayaan dengan sistem jual beli

c. Pembiayaan musyarakah adalah pembiayaan kerja sama antara bmt dan nasabah yang keduanya sama-sama memberikan modal dana. Pencampuran modal tersebut digunakan untuk mengelola proyek usaha yang layak dengan pembagian keuntungan dan kerugian sesuai kesepakatan.

Pelayanan lain yang tersedia di BMT Al-Kautsar adalah penerimaan dan penyaluran ZIS bagi nasabah maupun masyarakat umum yang ingin membersihkan hartanya.

E. Struktur Organisasi dan Keanggotaan

Gambar 3.2

Struktur Organisasi BMT Al-Kautsar

Pengawas

H. Abdul Mannan, SE, MM

Direktur H. M. Dahlan, SE

Operasional M. Abdullah Said, SE

Keuangan Syamsul Bahri, SE Pembiayaan

Budi Sudirja

Administrasi Syamsul Bahri, SE

Humas Budi Sudirja, SE

Pemasaran Edy H, A.Md

Teller 1 Nur Holid

F. Strategi Pemasaran BMT Al-Kautsar

Hal penting yang harus diperhatikan dalam setiap kegiatan ekonomi adalah pemasaran. Kegiatan pemasaran harus direncanakan dengan matang dan berkelanjutan untuk menjaga eksistensi dan keberadaan BMT di tengah masyarakat. Strategi yang ditempuh dalam kegiatan pemasaran oleh BMT adalah Marketing Mix

yang menggunakan instrument 4 P (price, produk, place and promotion).

1. Price ( Harga)

Kegiatan perdagangan menggunakan instrument harga dalam memasarkan suatu produk. Pedagang harus berani memberikan harga yang bersaing dengan pedagang lain. Dalam lingkup lembaga keuangan, harga diartikan sebagai tingkat suku bunga (lembaga keuangan konvensional) atau nisbah bagi hasil (Lembaga Keuangan Syariah). LKS maupun LKMS harus memberikan penawaran bagi hasil yang tinggi untuk menarik minat nasabah agar menyalurkan dananya. Dari sisi pembiayaan, LKS dan LKMS menyesuaikan nisbah bagi hasil pembiayaan dengan kemampuan mudharib dalam mengembalikan pembiayaan tersebut.

2. Product (Produk)

3. Place (Lokasi)

Pengurus harus cermat dalam memilih lokasi yang strategis untuk kantor BMT. Pemukiman dan pasar tradisional menjadi sasaran utama prospek BMT. 4. Promotion (Promosi)

BMT Al-Kautsar memiliki beberapa strategi promosi yang telah dikembangkan, yaitu :

a. Pemasaran internal

Kegiatan pemasaran produk BMT tidak hanya dilakukan oleh bagian marketing saja tetapi juga meliputi seluruh pegawai dengan metode personal selling. Jadi setiap pegawai mengemban tugas untuk menjual produk BMT kepada siapapun khususnya orang terdekat.

b. Pemasaran interaktif

Kegiatan pemasaran dilakukan oleh seorang Custumer Servic (CS) dalam memberikan pelayanan yang dibutuhkan nasabah dan cross selling

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

BMT merupakan salah satu Lembaga Keuangan Mikro Syariah (LKMS) yang telah berkembang di Jakarta dan kota besar lainnya. Keberadaan BMT di tengah masyarakat merupakan sub stitusi dari bank syariah karena sebagian besar Usaha Kecil Mikro (UKM) belum dapat memasuki bank syariah. Dalam satu dasawarsa pertama (1995 – 2005), di Indonesia telah tumbuh dan berkembang lebih dari 3.300 BMT, dengan asset lebih dari Rp 1,7 triliun, melayani lebih dari 2 juta penabung dan memberikan pinjaman terhadap 1,5 juta pengusaha mikro dan kecil. BMT sebanyak itu telah mempekerjakan tenaga pengelola sebanyak 21.000 orang.26

Faktor prosedural menjadi penghambat kemajuan UKM dalam mengajukan pembiayaan. UKM memiliki potensi yang cukup tinggi dalam perekonomian, jika ingin mempercepat pertumbuhan ekonomi maka para pelaku ekonomi harus memperhatikan UKM. Bank Syariah belum banyak membuka kesempatan bagi UKM untuk mendapatkan pembiayaan karena UKM dianggap tidak bankable, padahal banyak UKM yang memiliki usaha yang visible untuk dikembangkan.

BMT memiliki fungsi yang sama dengan bank yaitu sebagai lembaga

intermediary antara surplus fund dan defisit fund. Produk-produk yang ditawarkan terdiri dari produk funding (penghimpunan dana) dan lending (penyaluran dana) dengan skala lebih kecil dan prosedural lebih mudah dari bank syariah. Walaupun

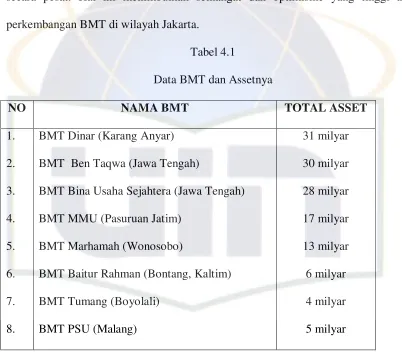

prosedur pengajuan pembiayaan di BMT lebih sederhana, pihak BMT tetap memberikan persyaratan dan melakukan analisis sebelum dilakukan realisasi pembiayaan. Keberadaan BMT sangat dekat dengan masyarakat sehingga di beberapa daerah seperti Jawa Tengah dan Jawa Timur banyak terdapat BMT yang berkembang secara pesat. Hal ini menimbulkan semangat dan optimisme yang tinggi akan perkembangan BMT di wilayah Jakarta.

Tabel 4.1

Data BMT dan Assetnya

NO NAMA BMT TOTAL ASSET

1. 2. 3. 4. 5. 6. 7. 8.

BMT Dinar (Karang Anyar) BMT Ben Taqwa (Jawa Tengah)

BMT Bina Usaha Sejahtera (Jawa Tengah) BMT MMU (Pasuruan Jatim)

BMT Marhamah (Wonosobo)

BMT Baitur Rahman (Bontang, Kaltim) BMT Tumang (Boyolali)

BMT PSU (Malang)

31 milyar 30 milyar 28 milyar 17 milyar 13 milyar 6 milyar 4 milyar 5 milyar

Keberhasilan suatu BMT tidak dapat dilihat dari besarnya pembiayaan yang direalisasikan. Tetapi perlu diingat, pihak BMT juga harus memperhatikan aspek

melakukan rangkaian kegiatan penelitian yang terkait dengan proses analisis kelayakan pembiayaan mudharabah di BMT Tanjung sejahtera dan Al-Kautsar. Berikut ini gambaran umum tentang siklus pembiayaan mudharabah di kedua BMT tersebut

Gambar 4.1

Siklus Pembiayaan Mudharabah

Nasabah

Keterangan :

1. Nasabah menyerahkan berkas pengajukan permohonan pembiayaan kepada Customer Service (CS).

2. Berkas permohonan pembiayaan diberikan kepada account officer setelah diperiksa kelengkapannya.

3. Account Officer melakukan analisis kelayakan dan survei lapangan terhadap usaha nasabah. Kemudian data yang diperoleh akan dibahas dalam rapat komite pembiayaan untuk menentukan keputusan.

4. Jika permohonan diterima maka segera dilakukan akad antara BMT dan nasabah setelah disepakati jangka waktu dan nisbah bagi hasil.

Customer Service (CS)

Account Officer (AO)

Komite

5. Pencairan dana sesuai permohonan yang diterima.

6. Nasabah melakukan pengembalian pinjaman dengan sistem angsuran.

Selanjutnya penulis akan memberikan penjelasan lebih rinci tentang proses pengajuan pembiayaan hingga pencairannya. Berikut ini adalah pemaparan hasil penelitian tentang prosedur dan analisis kelayakan pembiayaan mudharabah di BMT Tanjung Sejahtera dan BMT Al-Kautsar.

A. Prosedur Pengajuan Pembiayaan Mudharabah

Proses awal pengajuan pembiayaan mudharabah adalah pemberian penjelasan oleh customer service (CS) kepada calon mudharib tentang persyaratan dan sistem bagi hasil yang diterapkan di BMT. Berikut ini beberapa persyaratan pengajuan pembiayaan mudharabah di BMT Tanjung Sejahtera yang harus dipenuhi oleh calon mudharib yaitu :

1. Plafond pembiayaan mudharabah yang diajukan antara Rp. 500.000,- sampai Rp. 500.000.000,-.

2. Calon mudharib telah memiliki rekening tabungan di BMT Tanjung Sejahtera. 3. Jumlah tabungan calon mudharib minimal 30% dari nilai plafond yang

diajukan.

6. Melengkapi berkas yang dibutuhkan antara lain foto kopi KTP suami-istri, foto kopi Kartu Keluarga (KK), foto kopi akta nikah dan foto kopi data penghasilan.

7. Jaminan untuk pembiayaan < Rp.10.000.000,- adalah BPKB kendaraan bermotor sedangkan untuk pembiayaan > Rp.10.000.000,- adalah sertifikat atau Akte Jual Beli (AJB) tanah maupun bangunan.

BMT Tanjung Sejahtera memiliki kebijakan internal tentang beberapa nasabah yang diprioritaskan dalam pemberian pembiayaan yaitu nasabah yang pernah melakukan pembiayaan dan kolektibilitasnya selama pengembalian pembiayaan termasuk dalam kategori lancar.27

Persyaratan yang telah disebutkan diatas tidak jauh berbeda dengan persyaratan yang ditetapkan oleh BMT Al-Kautsar. Di BMT Al-kautsar permohonan plafond pembiayaan tidak boleh melebihi Rp. 20.000.000,- dan calon mudharib harus menyerahkan pas foto ukuran 4x6 sebanyak 2 (dua) lembar. Hal lain yang menjadi perbedaan dalam persyaratan pengajuan pembiayaan antara BMT Tanjung Sejahtera dan BMT Al-Kautsar adalah di BMT Al-Kautsar tidak ditetapkan adanya jaminan berupa sertifikat maupun surat berharga lainnya. Pihak BMT Al-Kautsar mengedepankan analisis kelayakan terhadap usaha mudharib sebab masih banyak calon mudharib yang usahanya menguntungkan tetapi mereka tidak memiliki harta

yang bisa dijadikan jaminan. Biasanya calon mudharib menjaminkan usahanya tersebut jika terjadi hal-hal yang tidak menguntungkan.28

Setelah semua berkas dan persyaratan dilengkapi, calon mudharib dapat langsung menyerahkannya kepada customer service. Pada saat penyerahan berkas pengajuan pembiayaan, calon mudharib akan dijelaskan tentang prosedur pemberian pembiayaan mudharabah. Customer service juga harus memberitahukan tentang sistem bagi hasil antara mudharib sebagai mudharib dan BMT sebagai shahibul maal, sebab banyak nasabah yang belum mengetahui tentang sistem bagi hasil, mereka menganggap BMT masih menggunakan persentase bunga terhadap pengembalian pinjaman.

Setelah berkas pengajuan pembiayaan diserahkan, CS akan memberikan tanda terima berkas pengajuan dan mencatat ke dalam daftar survei dan memberikan berkas permohonan pembiayaan tersebut kepada account officer untuk segera dilaksanakan rangkaian kegiatan survei, seluruh data yang diperoleh dikumpulkan ke dalam rekapitulasi hasil survei yang nantinya akan dibahas dalam rapat komite pembiayaan untuk menentukan keputusan pembiayaan. BMT Al-Kautsar memiliki kebijakan internal tentang jumlah-jumlah tertentu yang ditetapkan sebagai kewenangan pejabat untuk meluluskan suatu permohonan pembiayaan calon mudharib. Ada jumlah nominal tertentu yang cukup disetujui oleh Account Officer dan ada jumlah nominal tertentu yang harus disetujui oleh jajaran Direksi.

Rapat komite pembiayaan terdiri dari account officer, funding officer dan manajer pembiayaan. Hasil keputusan komite pembiayaan harus segera diinformasikan kepada calon mudharib. Jika pengajuan pembiayaan tersebut direalisasikan, langkah selanjutnya adalah penentuan kesepakatan nisbah bagi hasil dan pelaksanaan akad pembiayaan mudharabah. Mudharib dapat memilih sistem angsuran sesuai jangka waktu yang disepakati misalnya harian, mingguan atau bulanan. Kemudian dapat dilakukan kesepakatan antara calon mudharib dan pihak BMT untuk menentukan nisbah bagi hasil dari keuntungan usaha tersebut.

Mudharib yang telah menerima pencairan pembiayaan mudharabah dapat segera mamanfaatkan dana tersebut sesuai dengan kebutuhan usahanya. Mudharib juga diberikan arahan tentang perhitungan pembagian keuntungan bagi BMT dan nasabah. Dalam sistem bagi hasil terdapat (dua) pola perhitungan, pertama profit sharing (pembagian keuntungan). Profit sharing digunakan dengan cara membagi laba bersih yang diperoleh mudharib. Pola perhitungan bagi hasil yang kedua adalah

revenue sharing (pembagian pendapatan). Hasil yang dibagikan berdasarkan persentase nisbah adalah total pendapatan mudharib tanpa dikurangi dengan biaya-biaya. Pola revenue sharing masih banyak digunakan di bank-bank syariah dengan alasan untuk menghindari kecurangan mark up biaya oleh mudharib.

Bagi hasil yang berlaku di BMT Tanjung sejahtera ini adalah murni profit sharing. Nisbah bagi hasil yang telah disepakati berlaku untuk pembagian keuntungan yang diperoleh nasabah. Berikut ini rumus perhitungan bagi hasil di BMT Tanjung Sejahtera :

Profit = TR – TC Keterangan :

TR = Total Revenue atau total pendapatan/omzet TC = Total Cost atau biaya produksi

pribadi. Penyalahgunaan alokasi dana (side streaming) dapat menyebabkan rusaknya akad pembiayaan mudharabah.

Jika operasional usaha telah berjalan maka pengembalian pembiayaan mudharabah melalui pembayaran angsuran dapat dilakukan sesuai jangka waktu yang tertulis pada akad. Pembayaran angsuran pembiayaan mudharabah di BMT Tanjung Sejahtera hanya berlaku bagi profit atau keuntungan yang di dapat mudharib. Jadi, pokok modal pembiayaan mudharabah tetap digunakan oleh mudharib sampai berakhirnya jangka waktu perjanjian pembiayaan mudharabah.

Contoh perhitungannya sebagai berikut :

Jika nisbah yang disepakati 45 % untuk nasabah dan 55 % untuk BMT maka 45% x net profit = keuntungan untuk mudharib

55% x net profit = keuntungan untuk BMT/angsuran

Berbeda dengan BMT Tanjung sejahtera, pihak BMT Al-Kautsar menggunakan sistem revenue sharing (pembagian pendapatan) dengan jumlah angsuran yang dibayarkan adalah pokok dan bagi hasilnya. Contoh : pembiayaan sebesar Rp. 2.000.000,- dengan nisbah bagi hasil 55:45 dengan angsuran harian selama 100 hari maka perhitungannya adalah :

Revenue/pendapatan = Price (harga) x Quantity (jumlah barang) Angsuran harian = 55% x revenue

B. Analisis Kelayakan Pembiayaan Mudharabah

Sebelum membahas bagaimana proses analisis kelayakan pembiayaan, penulis akan memberikan gambaran tentang hal-hal yang harus dimiliki seorang account officer antara lain :

1. kemampuan menggali informasi dari calon mudharib dan lingkungannya 2. mengetahui harga dan situasi pasar

3. kemampuan membaca karakter seseorang

4. memahami prosedur dan peraturan pembiayaan di BMT 5. memahami sistem peraturan dan perizinan

Jika legalitas berkas telah memenuhi syarat, langkah selanjutnya adalah survei lapangan terhadap calon mudharib dan keadaan usahanya. Kegiatan survei baik di BMT Tanjung Sejahtera maupun BMT Al-Kautsar tersebut mengacu pada prinsip umum 5 C antara lain :

1. Character (Karakter)

Account officer melakukan penilaian terhadap karakter dari calon mudharib. Proses penilaian tersebut dilakukan dengan cara wawancara langsung terhadap calon mudharib dan orang-orang di lingkungan usahanya. Hasil dari wawancara tersebut dapat menunjukkan sifat calon mudharib, apakah calon mudharib tersebut dapat dipercaya dan bertanggung jawab terhadap pembiayaan yang akan diberikan.

2. Capacity (Kemampuan)

Penilaian dilakukan oleh account officer untuk mengetahui tingkat kemampuan calon mudharib dalam mengembalikan pinjaman. Penilaian tersebut dapat dilihat dari kondisi usaha calon mudharib meliputi jumlah omzet per hari dan volume penjualannya. Account officer juga melihat mutasi dari rekening tabungan calon mudharib untuk mengetahui frekwensi menab