UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH RASIO KEUANGAN DEBITUR TERHADAP PERTIMBANGAN PERMOHONAN KREDIT PADA

PT. BANK RAKYAT INDONESIA (PERSERO), Tbk CABANG UMUM MEDAN

SISINGAMANGARAJA

OLEH:

NAMA : FRINA M. BANGUN

NIM : 060503089

DEPARTEMEN : AKUNTANSI

Guna memenuhi salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Rasio Keuangan Debitur terhadap Pertimbangan Permohonan Kredit pada PT. Bank Rakyat Indonesia (Persero) Tbk. Cabang Umum Medan Sisingamangaraja” adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi program S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 18 Mei 2010

Yang Membuat Pernyataan,

KATA PENGANTAR

Segala puji syukur ke hadirat Allah atas berkat dan kuasaNya saya mampu menyelesaikan penulisan skripsi ini dengan baik. Skripsi ini berjudul “Pengaruh Rasio Keuangan Debitur terhadap Pertimbangan Permohonan Kredit pada PT. BRI (Persero) Tbk Cabang Umum Medan Sisingamangaraja”, disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar kesarjanaan pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, saya banyak memperoleh bimbingan, dorongan semangat, nasehat, dan bantuan lain baik secara moril maupun materiil dari berbagai pihak. Pada kesempatan ini saya ingin menyampaikan ucapan terima kasih kepada beberapa pihak.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si.,Ak. dan Ibu Dra. Mutia Ismail, MM, Ak. selaku Ketua Departemen dan Sekretaris Departemen Akuntansi Universitas Sumatera Utara.

3. Bapak Zainal A.T. Silangit, SE, Ak. selaku Dosen Pembimbing atas bimbingan dan arahan Bapak dalam proses penyelesaian skripsi ini.

5. Kedua orang tua saya, Drs. Pengarapen Bangun, M.Si dan Rosita Surbakti. Terima kasih banyak untuk kasih sayang, didikan, dan dukungan berupa nasehat, doa dan materi yang diberikan kepada saya. Abang dan kakak saya, Hilbert dan Novita, yang telah membantu baik secara moril maupun materiil. 6. Bapak Junaidi, Bapak Tito, Ibu Lili, Bapak Ramli, serta seluruh staf BRI

Cabang Umum Sisingamangaraja yang telah memberikan kesempatan, meluangkan waktu, dan memberikan pertolongan yang sangat membantu selama proses riset berlangsung.

Akhir kata, saya menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, saya mengharapkan kritik dan saran yang membangun demi kesempurnaan skripsi ini. Saya berharap skripsi ini bisa bermanfaat bagi semua pihak. Semoga Tuhan YME akan membalas kebaikan segenap pihak yang telah membantu.

Medan, 18 Mei 2010 Penulis

ABSTRAK

Tujuan dari penelitian ini adalah untuk menguji pengaruh rasio keuangan debitur terhadap pertimbangan permohonan kredit pada PT. BRI (Persero) Tbk. Cabang Umum Medan Sisingamangaraja. Likuiditas diwakili oleh current ratio dan quick ratio. Aktivitas diwakili oleh total asset turnover. Leverage diwakili oleh debt to total assets ratio, dan profitabilitas diwakili oleh Net Profit Margin.

Populasi penelitian adalah debitur yang mengajukan permohonan kredit dan disetujui oleh pihak bank selama tahun 2008-2009. Penelitian ini menggunakan metode pengambilan sampel bertujuan dan sampel dalam penelitian ini ada sebanyak 30 debitur. Data sekunder berupa rasio-rasio keuangan debitur. Penelitian ini menggunakan model regresi sederhana dan regresi berganda sebagai model analisis. Penelitian ini menggunakan analisis regresi linear berganda untuk pengujian statistiknya dengan melakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian mengindikasikan bahwa Current Ratio, Quick Ratio, Total

Asset Turnover, Debt to Total Asset Ratio, dan Net Profit Margin debitur tidak

berpengaruh secara simultan terhadap penyaluran Kredit Modal Kerja. Secara parsial hasil penelitian mengindikasikan bahwa hanya Net Profit Margin yang berpengaruh terhadap penyaluran Kredit Modal Kerja, sedangkan Current Ratio,

Quick Ratio,Total Asset Turnover, dan Debt to Total Assets Ratio tidak

berpengaruh terhadap penyaluran Kredit Modal Kerja.

ABSTRACT

The objective of this research is to examine the effect if leverage, liquidity, and profitability ratio to working capital credit at PT. BRI (Persero) Tbk Branch of Medan Sisingamangaraja. Leverage is represented by Debt to Total Assets Ratio, liquidity is represented by Quick Ratio and profitability is represented by Net Profit Margin and Return On Investment. These financial ratios are used by creditor to make decision for credit approval.

The research populations are debitor who are apply for credit approval and approve by bank as long as 2008 and 2009. This research uses purposive sampling method and the sample of this research is 30 debitors. Secondary data are debitur’s financial ratios. This research used simple regression and multiple regression as analysis model. The statistic method being used is multiple linear regression with the model being tested previously in classic assumptions.

The result of this research indicates that Current Ratio, Quick Ratio, Total Asset Turnover, Debt to Total Assets Ratio, Net Profit Margin, have not simultaneously influenced to working capital credit. Meanwhile, this research indicates that only Net Profit Margin has partially influenced to working capital credit, but Current Ratio, Quick Ratio, Total Asset Turn over, and Debt to Total Asset Ratio have no partially influenced to working capital credit.

DAFTAR ISI

PERNYATAAN ... i

... KATA PENGANTAR ... ii

... ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

... B. Perumusan Masalah ... 5

C. Tujuan Penelitian dan Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 6

1. Rasio Keuangan ... 6

a. Pengertian Rasio Keuangan ...6

c. Manfaat Rasio Keuangan ...10

2. Kredit ... 12

a. Pengertian Kredit ... 12

b. Jenis-Jenis Kredit ... 15

c. Tujuan dan Fungsi Kredit ... 16

B. Tinjauan Penelitian Terdahulu ... 17

C. Kerangka Konseptual ... 18

D. Hipotesis Penelitian ... 21

BAB III METODE PENELITIAN A. Desain Penelitian ... 22

B. Populasi dan Sampel Penelitian ... 22

C. Jenis dan Sumber Data ... 23

D. Teknik Pengumpulan Data ... 24

E. Definisi Operasional dan Pengukuran Variabel ... 24

F. Metode Analisis Data ... 26

1. Pengujian Asumsi Klasik ... 26

2. Pengujian Hipotesis ... 28

G. Lokasi dan Jadwal Penelitian ... 29

BAB IV HASIL PENELITIAN A. Gambaran Umum PT. BRI Cabang Umum Sisingamangaraja .. 31

2. Struktur Organisasi... 32

B. Data Penelitian ... 35

1. Statistik Deskriptif ... 35

2. Uji Asumsi Klasik...37

a. Uji Normalitas...37

b. Uji Multikolinearitas ...40

c. Uji Heterokedastisitas...41

d. Uji Autokorelasi...42

3. Koefisien Determinasi...43

4. Pengujian Hipotesis...44

C. Pembahasan Hasil Statistik………51

BAB V KESIMPULAN, KETERBATASAN, DAN SARAN A. Kesimpulan ... 55

B. Keterbatasan Penelitian ... 56

C. Saran ... 57

DAFTAR PUSTAKA ... 59

DAFTAR TABEL

Nomor Judul

Tabel 2.1 Tinjauan Penelitian Terdahulu Tabel 3.1 Daftar Sampel Penelitian Tabel 4.1 Statistik Deskriptif

DAFTAR GAMBAR

Nomor Judul

Gambar 2.1 Kerangka Konseptual Gambar 4.1 Grafik Histogram Gambar 4.2 Normal Probability Plot Gambar 4.3 Grafik Scatterplot

DAFTAR LAMPIRAN

Nomor Judul

ABSTRAK

Tujuan dari penelitian ini adalah untuk menguji pengaruh rasio keuangan debitur terhadap pertimbangan permohonan kredit pada PT. BRI (Persero) Tbk. Cabang Umum Medan Sisingamangaraja. Likuiditas diwakili oleh current ratio dan quick ratio. Aktivitas diwakili oleh total asset turnover. Leverage diwakili oleh debt to total assets ratio, dan profitabilitas diwakili oleh Net Profit Margin.

Populasi penelitian adalah debitur yang mengajukan permohonan kredit dan disetujui oleh pihak bank selama tahun 2008-2009. Penelitian ini menggunakan metode pengambilan sampel bertujuan dan sampel dalam penelitian ini ada sebanyak 30 debitur. Data sekunder berupa rasio-rasio keuangan debitur. Penelitian ini menggunakan model regresi sederhana dan regresi berganda sebagai model analisis. Penelitian ini menggunakan analisis regresi linear berganda untuk pengujian statistiknya dengan melakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian mengindikasikan bahwa Current Ratio, Quick Ratio, Total

Asset Turnover, Debt to Total Asset Ratio, dan Net Profit Margin debitur tidak

berpengaruh secara simultan terhadap penyaluran Kredit Modal Kerja. Secara parsial hasil penelitian mengindikasikan bahwa hanya Net Profit Margin yang berpengaruh terhadap penyaluran Kredit Modal Kerja, sedangkan Current Ratio,

Quick Ratio,Total Asset Turnover, dan Debt to Total Assets Ratio tidak

berpengaruh terhadap penyaluran Kredit Modal Kerja.

ABSTRACT

The objective of this research is to examine the effect if leverage, liquidity, and profitability ratio to working capital credit at PT. BRI (Persero) Tbk Branch of Medan Sisingamangaraja. Leverage is represented by Debt to Total Assets Ratio, liquidity is represented by Quick Ratio and profitability is represented by Net Profit Margin and Return On Investment. These financial ratios are used by creditor to make decision for credit approval.

The research populations are debitor who are apply for credit approval and approve by bank as long as 2008 and 2009. This research uses purposive sampling method and the sample of this research is 30 debitors. Secondary data are debitur’s financial ratios. This research used simple regression and multiple regression as analysis model. The statistic method being used is multiple linear regression with the model being tested previously in classic assumptions.

The result of this research indicates that Current Ratio, Quick Ratio, Total Asset Turnover, Debt to Total Assets Ratio, Net Profit Margin, have not simultaneously influenced to working capital credit. Meanwhile, this research indicates that only Net Profit Margin has partially influenced to working capital credit, but Current Ratio, Quick Ratio, Total Asset Turn over, and Debt to Total Asset Ratio have no partially influenced to working capital credit.

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Dewasa ini perkembangan dunia perbankan semakin pesat dan modern baik dari segi ragam produk (misalnya produk kredit yang beragam, produk tabungan yang beragam, dll), kualitas pelayanan, dan teknologi yang dimiliki. Perbankan semakin mendominasi perkembangan ekonomi dan bisnis suatu negara, tidak hanya di negara maju tapi juga di negara berkembang. Bank merupakan salah satu badan penyedia dana pembiayaan pembangunan, antara lain melalui kegiatan penyaluran kredit dan investasi. Kegiatan perkreditan dan berbagai jasa yang diberikan oleh bank ini membantu debitur mengatasi kekurangan modal dalam mengelola, membiayai operasi, dan mengembangkan usaha sehingga mampu meningkatkan efisiensi, produktivitas, dan daya saing. Bank adalah bisnis yang unik karena mereka melakukan bisnisnya dengan menggunakan dana orang lain. Kita dapat mengetahui hal ini dengan memperhatikan laporan keuangan bank. Di neraca kita dapat melihat bahwa kredit yang diberikan masih menduduki porsi terbesar dari earning asset bank. Neraca juga menunjukkan bahwa sumber pembiayaan utama untuk kredit tersebut adalah dana pihak ketiga (tabungan, deposito, dan lain-lain).

Sebagai badan usaha, bank akan selalu berusaha mendapatkan keuntungan yang sebesar–besarnya dari usaha yang dijalankannya. Sebaliknya sebagai lembaga keuangan, bank mempunyai kewajiban pokok untuk menjaga kestabilan nilai uang, mendorong kegiatan ekonomi, dan perluasan kesempatan kerja. Seiring peningkatan jumlah bank, persaingan untuk menarik dana dari masyarakat semakin meningkat. Semua bank berlomba menghimpun dana dari masyarakat yang akan disalurkan kembali kepada masyarakat bagi yang membutuhkan baik untuk tujuan produktif maupun konsumtif. Fungsi intermediasi ini bukanlah hal mudah bagi perbankan, mulai dari aktivitas penghimpunan sampai penyaluran dana mengandung risiko sehingga perbankan diharuskan untuk dapat menjaga keseimbangan antara pengelolaan risiko yang dihadapi dengan layanan yang diberikan kepada masyarakat.

Kredit adalah bisnis yang beresiko, dimana ada kemungkinan kredit yang diberikan tidak dapat tertagih. Debitur (penerima kredit) dapat mengemukakan sejuta alasan untuk itu. Di sisi lain, bank harus membayar setiap Rupiah dana masyarakat yang ditempatkan padanya. Apapun yang terjadi pada kredit, bank tidak boleh tidak membayar dana masyarakat.

bank tersebut rugi. Oleh karena itu, pengelolaan kredit harus dilakukan dengan sebaik-baiknya.

Pemberian pinjaman (kredit) merupakan salah satu layanan yang sangat banyak menarik minat masyarakat dan merupakan aktivitas paling pokok dari perbankan sebagai akibat dari salah satu fungsi intermediasi bank. Tetapi dalam kenyataannya, tujuan pemberian kredit sering tidak tercapai karena munculnya kendala seperti kredit bermasalah atau diistilahkan kredit macet. Kredit macet yang terjadi terutama disebabkan oleh faktor manajemen bank yang tidak tepat, faktor tersebut antara lain pengawasan kredit yang lemah, analisis kredit yang tidak akurat, analisis laporan keuangan yang tidak cermat, bank terlalu mengejar target, sasaran kredit yang tidak jelas dan pegawai bank yang tidak kompeten. Kredit macet dalam jumlah yang besar secara langsung mempunyai dampak negatif terhadap pertumbuhan kredit karena mengakibatkan semakin terbatasnya dana dan menimbulkan dampak psikologis yang kurang menguntungkan bagi perbankan.

2009 BRI mampu menekan NPL nya menjadi sebesar 3, 52 %. Tingkat NPL ini masih berada di bawah NPL maksimum yang ditetapkan Bank Indonesia (5%). (inilah.com). Pihak bank diharapkan lebih selektif lagi dalam melakukan penilaian kredit. Selektifitas ini dimaksudkan untuk mengurangi risiko terjadinya kredit macet yang akan berdampak pada profitabilitas bank.

Sehubungan dengan hal tersebut, sudah seharusnya bank hanya memberi kredit (pinjaman) kepada debitur yang layak. Bank harus dapat mengendalikan resiko kredit yang diberikannya. Untuk menjaga agar kredit yang disalurkannya adalah kredit yang layak, bank mengembangkan suatu proses seleksi atas seluruh proposal kredit yang diterimanya. Penilaian kelayakan pemberian kredit yang dilakukan oleh bank yang menjadi bahan penelitian ini melalui rasio keuangan debitur.

Ada berbagai jenis kredit yang ditawarkan oleh bank. Jenis kredit yang menjadi fokus dari penelitian ini adalah kredit modal kerja. Kredit modal kerja adalah kredit yang digunakan untuk keperluan meningkatkan produksi dalam operasionalnya. Kredit modal kerja cukup banyak diminati oleh masyarakat seiring dengan perkembangan dunia usaha yang semakin pesat akhir-akhir ini.

B. Perumusan Masalah

Berdasarkan latar belakang yang dipaparkan di atas, maka permasalahan yang diangkat dalam penelitian ini adalah : Apakah current ratio, quick ratio, total

assets turnover, debt to total assets ratio, dan net profit margin berpengaruh

secara parsial dan simultan terhadap pertimbangan permohonan kredit?

C. Tujuan dan Manfaat Penelitian

Adapun tujuan penelitian yang ingin dicapai oleh peneliti adalah untuk mengetahui pengaruh current ratio, quick ratio, total assets turnover, debt to total

assets ratio, net profit margin terhadap pertimbangan permohonan kredit.

Penelitian ini diharapkan dapat memberi manfaat sebagai berikut :

1. Bagi peneliti, penelitian ini bermanfaat dalam mengaplikasikan dan mengembangkan wawasan tentang sistem perbankan yang telah diperoleh selama bangku kuliah, dan membandingkannya dengan data yang diperoleh selama penelitian.

2. Bagi perusahaan, penelitian ini diharapkan dapat menjadi bahan pertimbangan atau masukan yang bermanfaat dalam pengambilan keputusan pemberian kredit.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Rasio Keuangan

a. Pengertian Rasio Keuangan

Rasio keuangan merupakan alat analisis keuangan yang paling sering digunakan. Rasio keuangan menghubungkan berbagai perkiraan yang terdapat pada laporan keuangan sehingga kondisi keuangan dan hasil operasi dapat diinterpretasikan. Menurut Djarwanto (2001:123),

“Yang dimaksud dengan ‘ratio’ dalam analisa laporan keuangan adalah suatu angka yang menunjukkan hubungan antara suatu unsur dengan unsur lainnya dalam laporan keuangan. Hubungan antara unsur-unsur laporan keuangan tersebut dinyatakan dalam bentuk matematis yang sederhana”.

perkiraan-perkiraan yang dibandingkan harus mengarah pada hubungan ekonomis yang penting.

b. Jenis-Jenis Rasio Keuangan

Secara umum rasio-rasio keuangan dapat diklasifikasikan menjadi empat jenis kelompok rasio keuangan, antara lain:

1) Rasio Likuiditas

Rasio likuiditas biasa digunakan dalam melakukan analisis kredit karena likuiditas berkaitan dengan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Rasio likuiditas menurut Van Horne (2005:206) adalah “rasio yang mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya”. Pihak-pihak yang berkepentingan dalam menilai tingkat likuiditas perusahaan adalah kreditor-kreditor jangka pendek seperti pemasok dan bankir. Rasio likuiditas dapat dibagi lagi menjadi beberapa jenis. Rasio likuiditas tersebut menurut Tampubolon (2005:36) “antara lain current ratio, quick

ratio, absolute liquidity rasio”. Menurut Darsono (2005:52-53) “rasio

likuiditas meliputi current ratio, quick test ratio, net working capital,

defensive interval ratio”. Rasio likuiditas yang menjadi fokus penelitian

2) Rasio Aktivitas

Rasio aktivitas sering juga disebut sebagai rasio efisiensi atau rasio pemanfaatan aktiva. Menurut Van Horne (2005:212), “Rasio aktivitas (activity ratio) adalah rasio yang mengukur seberapa efektif perusahaan menggunakan berbagai aktivanya”. Rasio aktivitas dapat diklasifikasikan menjadi menjadi rasio perputaran kas (cash turnover), rasio perputaran piutang usaha (account receivable turnover), perputaran persediaan (inventory turnover), perputaran modal kerja (working capital turnover), perputaran aktiva tetap (fixed assets turnover), dan perputaran total aktiva (total assets turnover). Rasio aktivitas yang menjadi fokus dalam penelitian ini adalah total assets turnover (TATO). Pada penelitian terdahulu rasio aktivitas diwakili inventory turnover dan accounts

receivable turnover, namun pada penelitian kali ini penulis membuat suatu

perbedaan dengan menggunakan total assets turnover yang mewakili rasio aktivitas.

3) Rasio Leverage

tinggi resiko perusahaan tidak dapat membayar seluruh kewajiban beserta bunganya. Bagi pemegang saham, semakin tinggi rasio leverage, semakin rendah tingkat pengembalian yang akan diterima pemegang saham karena perusahaan harus melakukan pembayaran bunga sebelum laba dapat dibagikan kepada pemegang saham dalam bentuk deviden. Menurut Van Horne, ada dua rasio leverage yaitu “rasio utang terhadap ekuitas (debt to

equity) dan rasio utang terhadap total aktiva (debt to total assets ratio)”.

Rasio leverage yang menjadi fokus dalam penelitian ini adalah debt to

total assets ratio (DTAR). Pada kedua penelitian terdahulu rasio leverage

diwakili oleh debt to equity ratio, namun kali ini penulis menggunakan

debt to total assets ratio untuk mewakili rasio leverage.

4) Rasio Profitabilitas

margin), margin laba kotor (gross profit margin), margin laba operasi

(operating profit margin), margin laba sebelum pajak (pretax profit

margin), return on assets (ROA), dan return on equity (ROE). Rasio

profitabilitas yang menjadi fokus dalam penelitian ini adalah net profit

margin. Rasio ini merupakan rasio yang paling sering digunakan untuk

menghitung tingkat profitabilitas karena menggambarkan berapa laba bersih yang diperoleh dari setiap penjualan.

c. Manfaat Rasio Keuangan

Para pemakai menggunakan analisa rasio keuangan untuk memenuhi beberapa kebutuhan informasi yang berbeda. Beberapa kebutuhan itu meliputi:

1) Investor

Para investor membutuhkan informasi untuk membantu menentukan apakah harus membeli, menahan, atau menjual saham berdasarkan informasi yang didapatkan tersebut. Pemegang saham juga tertarik pada informasi yang memungkinkan untuk menilai kemampuan perusahaan untuk membayar deviden.

2) Manajer

periode yang akan datang, memperbaiki sistem pengawasannya, dan menentukan sistem kebijakan sasaran-sasaran yang tepat.

3) Kreditor dan pemasok

Informasi yang terdapat dalam laporan keuangan dapat membantu para kreditor untuk memutuskan apakah jumlah terutang akan dibayar pada saat jatuh tempo. Para kreditor juga berkepentingan terhadap keamanan kredit yang telah diberikan kepada perusahaan, mengetahui kondisi keuangan jangka pendek (likuiditas), solvabilitas, dan profitabilitas perusahaan sebelum mereka memutuskan untuk memberi dan memperluas kredit yang akan diajukan oleh perusahaan.

4) Karyawan

Para karyawan dan serikat pekerja tertarik pada informasi mengenai stabilitas dan profitabilitas perusahaan. Mereka juga tertarik dengan informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan dalam memberikan jasa, manfaat pensiun, dan kesempatan kerja.

5) Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup perusahaan, terutama jika mereka terlibat dalam perjanjian jangka panjang dengan perusahaan.

6) Pemerintah

daya dan aktivitas perusahaan dalam menetapkan kebijakan pajak dan sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya.

7) Masyarakat

Perusahaan dapat mempengaruhi masyarakat dengan berbagai cara, misalnya: perusahaan dapat memberikan kontribusi yang berarti bagi perekonomian nasional, termasuk jumlah orang yang dipekerjakan dan perlindungan bagi para penanam modal domestik. Laporan keuangan dapat membantu masyarakat dengan menyediakan informasi mengenai kecenderungan dan perkembangan terakhir mengenai perusahaan dan rangkaian aktivitasnya.

2. Kredit

a. Pengertian Kredit

Istilah credit berasal dari bahasa Latin yaitu credo yang berarti I

believe, I trust, saya percaya. Dalam artian luas kredit diartikan sebagai

kepercayaan. Maksud dari percaya bagi si pemberi kredit adalah ia percaya kepada si penerima kredit bahwa kredit yang disalurkannya pasti akan dikembalikan sesuai dengan perjanjian. Sedangkan bagi si penerima kredit merupakan penerimaan kepercayaan sehingga mempunyai kewajiban untuk membayar sesuai jangka waktu.

Menurut Undang-Undang Perbankan No. 10 tahun 1998,

pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga”.

Menurut Hasibuan (2001:87), “Kredit adalah semua jenis pinjaman yang harus dibayar kembali bersama bunganya oleh peminjam sesuai dengan perjanjian yang telah disepakati”. Menurut Rivai dan Veithzal (2004:4),

“Kredit adalah penyerahan barang, jasa atau uang dari satu pihak (kreditur atau pemberi pinjaman) atas dasar kepercayaan kepada pihak lain (nasabah atau pengutang) dengan janji membayar dari penerima kredit kepada pemberi kredit pada tanggal yang telah disepakati kedua belah pihak”.

Sastradipoera (2004:151) menyatakan bahwa,

”Kredit adalah penyediaan uang atau tagihan (yang disamakan dengan uang) berdasarkan kesepakatan pinjam meminjam antara bank dan pihak lain yang dalam hal ini peminjam berkewajiban melunasi kewajibannya setelah jangka waktu tertentu dengan (biasanya) sejumlah bunga yang ditetapkan lebih dahulu”.

Berdasarkan pengertian-pengertian kredit di atas, dapat diketahui bahwa kredit mempunyai beberapa unsur, antara lain:

1. adanya dua pihak, yaitu pemberi kredit (kreditur) dan penerima kredit (debitur/nasabah). Hubungan pemberi kredit dan penerima kredit merupakan hubungan kerjasama yang saling menguntungkan,

nasabah baik secara intern maupun ekstern. Penelitian ini meliputi kondisi masa lalu dan sekarang nasabah,

3. adanya persetujuan, berupa kesepakatan pada kreditur dengan pihak lainnya yang berjanji akan membayar dari penerima kredit kepada pemberi kredit. Kesepakatan ini dituangkan dalam suatu perjanjian dimana masing-masing pihak menandatangani hak dan kewajibannya masing-masing,

4. adanya penyerahan barang, jasa, atau uang dari pemberi kredit kepada penerima kredit,

5. adanya unsur waktu. Setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka waktu ini mencakup masa pengembalian kredit yang telah disepakati,

6. adanya unsur resiko (degree of risk), baik di pihak pemberi kredit maupun di pihak penerima kredit. Suatu tenggang waktu pengembalian akan menyebabkan suatu resiko tidak tertagihnya/macetnya suatu kredit. Semakin panjang tenggang waktu suatu kredit, semakin besar resiko gagal bayar atau ketidakmampuan membayar. Resiko di pihak nasabah adalah kecurangan pihak kreditur, antara lain keinginan dari pihak pemberi kredit untuk mencaplok perusahaan yang diberi kredit atau tanah yang dijaminkan.

b. Jenis-Jenis Kredit

Jenis-jenis kredit menurut Kasmir (2003:99-102) dapat dilihat dari: 1. Dilihat dari segi kegunaan

a. Kredit investasi, adalah kredit yang biasanya digunakan untuk keperluan perluasan usaha atau membangun proyek / pabrik baru atau untuk keperluan rehabilitasi.

b. Kredit modal kerja, adalah kredit yang digunakan untuk keperluan meningkatkan produksi dalam operasionalnya.

2. Dilihat dari segi tujuan kredit

a. Kredit produktif, adalah kredit yang digunakan untuk peningkatan usaha atau produksi atau investasi.

b. Kredit konsumtif, adalah kredit yang digunakan untuk dikonsumsi secara pribadi.

c. Kredit perdagangan, adalah kredit yang digunakan untuk perdagangan, biasanya untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjulan barang dagangan tersebut.

3. Dilihat dari segi jangka waktu

a. Kredit jangka pendek, adalah jenis kredit yang masa pengembaliannya kurang dari 1 tahun atau paling lama 1 tahun dan biasanya digunakan untuk keperluan modal kerja.

b. Kredit jangka menengah, adalah jenis kredit yang masa pengembaliannya berkisar antara 1 tahun sampai dengan 3 tahun, biasanya digunakan untuk investasi.

c. Kredit jangka panjang, adalah jenis kredit yang masa pengembaliannya paling panjang, di atas 3 tahun atau 5 tahun. 4. Dilihat dari segi jaminan

a. Kredit dengan jaminan, adalah kredit yang diberikan dengan suatu jaminan, dapat berbentuk barang berwujud, atau tidak berwujud, atau jaminan orang.

b. Kredit tanpa jaminan, adalah kredit yang diberikan tanpa jaminan barang atau orang tertentu.

5. Dilihat dari segi sektor usaha a. Kredit pertanian,

c. Tujuan dan Fungsi Kredit

Pemberian suatu fasilitas kredit mempunyai tujuan dan fungsi tertentu. Adapun yang menjadi tujuan pemberian kredit adalah :

1. Mencari keuntungan

Keuntungan diperoleh dalam bentuk bunga yang diterima oleh bank sebagai balas jasa dan biaya administrasi kredit yang dibebankan kepada nasabah.

2. Membantu usaha nasabah

Bank memberikan fasilitas kredit untuk membantu usaha nasabah yang membutuhkan dana, baik untuk investasi maupun untuk modal kerja. Dengan dana ini maka pihak debitur akan dapat mengembangkan dan memperluas usahanya.

3. Membantu pemerintah

Bagi pemerintah semakin banyak kredit yang disalurkan oleh pihak perbankan, maka semakin baik, mengingat semakin banyak kredit berarti adanya peningkatan pembangunan di berbagai sektor.

Fungsi kredit dalam perekonomian yang modern menurut Sastradipoera (2004:169) adalah:

a) Kredit dapat meningkatkan efisiensi penggunaan uang atau modal dengan meningkatkan produktivitas perusahaan,

b) Kredit dapat meningkatkan efisiensi penggunaan barang karena kredit dapat membantu proses produksi dari bahan mentah menjadi bahan jadi dan sekaligus membantu proses pemindahan barang dari produsen kepada konsumen dalam proses marketing; kredit ikut melancarkan arus barang,

d) Kredit dapat menjadi alat stabilitas moneter yang dilakukan melalui kebijaksanaan ekspansi dan kontraksi kredit, misalnya dengan politik diskonto oleh bank sentral, walaupun bersifat tidak langsung, bank sentral dengan cara menaikkan suku bunga pada saat inflasi dan menurunkannya pada saat deflasi, maka uang beredar diharapkan menjadi stabil,

e) Kredit dapat berfungsi sebagai “jembatan” untuk meningkatkan pendapatan nasional suatu negara,

f) Kredit dapat menciptakan daya beli baru bagi para debitur, meskipun debitur-debitur tersebut tidak memiliki uang tunai dalam saldo neracanya. Tentu saja ”kebijaksanaan uang murah” (easy

money policy) yang waktunya tidak tepat (time lag) , bukan situasi

moneter yang stabil yang dapat diraih, namun meningkatnya harga-harga umum dalam kadar yang kian berbahayalah yang akan terjadi.

B. Tinjauan Penelitian Terdahulu

variabel independen oleh variabel lain. 2. Yuniar bahwa hanya ITO dan PMR yang berpengaruh terhadap pemberian kredit

C. Kerangka Konseptual

Kerangka konseptual yang digunakan dalam penelitian ini terdiri dari lima variabel bebas dan satu variabel terikat. Variabel bebas yang digunakan yaitu

Current Ratio, Quick Ratio, Total Assets Turnover, Debt to Total Assets Ratio,

Net Profit Margin, dan variabel terikat yang digunakan pemberian kredit modal

kerja.

1. Pengujian secara simultan menunjukkan tidak adanya pengaruh antara

Current Ratio, Quick Ratio, Total Asset Turnover, Debt to Total Asset

Ratio, Net Profit Margin terhadap pemberian Kredit Modal Kerja. Hal ini

memutuskan pemberian kredit. Pihak bank menggunakan rasio-rasio keuangan berikut ini: Net Working Capital, Interest Coverage Ratio (ICR), Net Profit Margin (NPM), Return On Equity (ROE), Return On Assets (ROA), Debt Equity Ratio (DER), Day Of Receivable (DOR), dan Day Of Inventory (DOI).

2. Pengujian secara simultan menunjukkan tidak adanya pengaruh antara

Current Ratio, Quick Ratio, Total Asset Turnover, Debt to Total Asset

Ratio, Net Profit Margin terhadap pemberian Kredit Modal Kerja. Hal ini

Gambar 2.1 Kerangka Konseptual

Current Ratio merupakan rasio yang paling banyak dipakai untuk mengukur

likuiditas perusahaan. Current Ratio digunakan untuk melihat sejauh mana aktiva lancar menutupi kewajiban–kewajiban lancar. Semakin besar perbandingan aktiva lancar dengan kewajiban lancar semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya. Quick Ratio menunjukkan likuiditas perusahaan

yang diukur menggunakan unsur-unsur aktiva lancar yang likuid. Melalui penilaian rasio likuiditas ini, akan menambah keyakinan bank kepada calon debitur untuk pembayaran kembali kreditnya sehingga dapat mempengaruhi penyaluran kredit oleh kreditur.

Total Assets Turnover menunjukkan sejauh mana tingkat kemampuan

perusahaan dalam menggunakan aktiva yang dimiliki untuk menghasilkan penjualan. Rasio ini menunjukkan hubungan antara penjualan bersih dengan total aktiva. Melalui rasio ini, bank dapat menilai salah satu aspek penilaian sC’s yaitu

capacity yang dimiliki oleh calon debitur.

Debt to Total Asset Ratio digunakan untuk melihat seberapa besar total aktiva

perusahaan yang didanai oleh utang/pinjaman dari pihak lain. Semakin besar rasio ini, berarti semakin besar peranan dana dari luar untuk membelanjai aktiva dan semakin besar risiko kreditor sehingga akan mempengaruhi penyaluran kredit. Melalui rasio ini, bank dapat menilai salah satu aspek penilaian sC’s yaitu capital yang dimiliki oleh calon debitur. Penilaian atas besarnya modal sendiri merupakan hal yang penting mengingat kredit bank hanya sebagai tambahan pembiayaan dan bukan untuk membiayai seluruh modal yang diperlukan.

Net Profit Margin menunjukkan berapa besar pendapatan bersih yang

bahwa calon debitur telah memenuhi salah satu aspek penilaian 5C’s yaitu

capacity. Oleh karena itu, rasio ini juga turut mempengaruhi penyaluran kredit.

D. Hipotesis Penelitian

Hipotesis merupakan proporsi keilmuan yang disimpulkan dari kerangka konseptual dan merupakan jawaban sementara terhadap masalah yang diteliti yang dapat diuji berdasarkan fakta empiris. Berdasarkan latar belakang masalah perumusan masalah, maka yang menjadi hipotesis adalah :

H0 : Current Ratio (CR), Quick Ratio (QR), Total Asset Turnover (TATO), Debt to Total Asset Ratio (DTAR), Net Profit Margin (NPM) tidak

berpengaruh terhadap penyaluran kredit modal kerja secara parsial dan simultan.

H1 : Current Ratio (CR), Quick Ratio (QR), Total Asset Turnover (TATO), Debt to Total Asset Ratio (DTAR), Net Profit Margin (NPM)

BAB III

METODE PENELITIAN

Metode penelitian merupakan cara yang sistematis dan obyektif untuk

mengumpulkan data. Dalam penyusunan skripsi ini, penulis menggunakan metode penelitian sebagai berikut :

A. Desain Penelitian

Penelitian yang dilakukan adalah desain kausal, yaitu untuk menganalisis hubungan–hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya (Umar, 2003:30).

B. Populasi dan Sampel Penelitian

Menurut Sugiyono (2006:55), “populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Populasi penelitian ini adalah perusahaan–perusahaan yang mengajukan permohonan kredit modal kerja ke PT. Bank Rakyat Indonesia (Persero) Tbk cabang Medan Sisingamangaraja dan disetujui sejak bulan Januari tahun 2008 sampai dengan Desember tahun 2009. Debitur yang menjadi populasi dalam penelitian ini berjumlah 120 debitur.

yaitu penentuan sampel dengan pertimbangan tertentu (Sugiyono,2006:78). Beberapa kriteria/pertimbangan yang diambil untuk dijadikan sampel dalam penelitian ini yaitu :

a) Debitur yang diteliti adalah debitur yang menerima pinjaman Kredit Modal Kerja (KMK) dengan batas maksimal Rp. 500.000.000,-

b) Debitur tersebut masih menerima pinjaman Kredit Modal Kerja dari PT. Bank Rakyat Indonesia (Persero), Tbk cabang Medan Sisingamangaraja pada tahun 2008 dan 2009,

c) Usaha debitur bergerak di bidang perdagangan dan manufaktur,

d) Usaha debitur masih tetap berjalan dan masih melakukan pembayaran kredit hingga akhir 2009.

Berdasarkan kriteria di atas, sampel yang dapat diambil sebanyak 30 debitur.

C. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini merupakan data yang bersifat kuantitatif yang bersumber dari data sekunder yang berupa laporan keuangan debitur. Laporan keuangan debitur yang digunakan dalam penelitian ini berupa neraca dan laporan laba rugi untuk dua tahun terakhir.

Penelitian ini menggunakan data time series dan cross section. Data time

series atau disebut juga data deret waktu merupakan sekumpulan data dari suatu

D. Teknik Pengumpulan Data

Pengumpulan data pada penelitian ini dilakukan dengan teknik dokumentasi, yakni peneliti mengumpulkan data sekunder yang diperoleh dari PT. Bank Rakyat Indonesia (Persero), Tbk cabang Medan Sisingamangaraja.

E. Defenisi Operasional dan Pengukuran Variabel

Variabel – variabel yang digunakan dalam penelitian ini adalah : 1) Variabel Independen

Variabel Independen atau bebas (x) adalah variabel yang menjadi sebab timbulnya atau berubahnya variabel dependen (terikat) (Sugiyono, 2006:3). Dalam pengujiannya, penelitian ini menggunakan rasio–rasio keuangan untuk melihat kondisi keuangan debitur sebagai variabel independennya. Rasio–rasio keuangan tersebut terdiri dari :

a. Current Ratio (X1)

Rasio ini menunjukkan kemampuan melunasi kewajiban jangka pendeknya dari aktiva lancarnya.

Current Ratio = Penjualan Bersih

Total aktiva b. Quick Ratio (X2)

Quick Ratio = Aktiva Lancar - Persediaan

Utang Lancar c. Total Assets Turnover (X3)

Rasio ini menunjukkan efisiensi penggunaan total aktiva untuk menghasilkan penjualan.

Total Assets Turnover = Penjualan Bersih Total aktiva d. Debt to Total Assets Ratio (X4)

Rasio ini digunakan untuk mengukur jumlah aktiva yang dibiayai oleh utang.

Debt to Total Assets Ratio = Total utang

Total aktiva e. Net Profit Margin (X5)

Rasio ini menunjukkan tingkat keuntungan bersih yang diperoleh dari bisnis (setelah dikurangi dengan segala biaya–biaya ).

Net Profit Margin = Laba bersih setelah pajak

Penjualan bersih

2) Variabel Independen

yang diberikan kepada debitur sesuai dengan keputusan kredit yang ditentukan oleh pihak bank.

F. Metode Analisis Data

Dalam penelitian ini, data dianalisis statistik dengan menggunakan program SPSS 16.0. Pengujian hipotesis pada penelitian ini dilakukan setelah melakukan pengujian asumsi klasik.

1. Pengujian Asumsi Klasik

Model regresi linier berganda dapat disebut sebagai model yang baik jika model tersebut memenuhi asumsi normalitas data dan terbebas dari asumsi-asumsi klasik statistik, baik itu multikolineritas, heteroskedastisitas, maupun autokorelasi.

a. Uji Normalitas Data

Pengujian tahap awal yang dilakukan dalam metode penelitian analisis data. Melalui pengujian ini, dapat diambil tindak lanjut untuk menggunakan statistik parametrik atau tidak. Menurut Gozali (2005:110) “tujuan uji normalitas adalah untuk mengujii apakah variabel independen dan variabel dependen berdistribusi normal”. Data yang baik dan layak digunakan dalam penelitian adalah data yang memiliki distribusi normal.

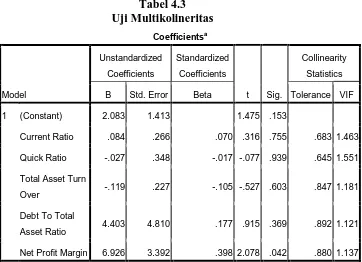

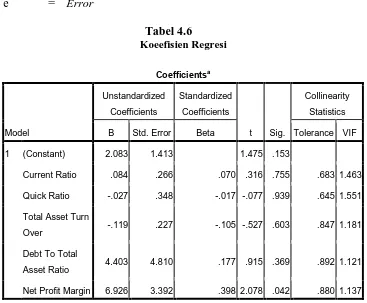

b. Uji Multikolinearitas

variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen”. Pengujian multikolinearitas dilakukan dengan melihat nilai VIF antar variabel independen. Jika nilai VIF < 10 atau sama dengan nilai Tolerance < 0,10, maka terjadi multikolinearitas di antara variabel independen. c. Uji Heterokedastisitas

Menurut Gozali (2005:105) “Uji heterokedastisitas bertujuan menguji apakah model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain”. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas dan jika berbeda disebut heterokedastisitas. Suatu model regresi yang baik adalah tidak terjadi heterokedastisitas. Deteksi ada tidaknya gejala heterokedastisitas adalah dengan melihat ada tidaknya pola tertentu. Jika membentuk pola tertentu maka telah terjadi gejala heterokedastisitas.

d. Uji Autokorelasi

Menurut Gozali (2005:95) “Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada perioe t dengan kesalahan pengganggu pada periode t-1 (sebelumnya)”. Suatu model regresi yang baik apabila tidak terdapat autokorelasi.

Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi berganda. Menurut Sugiyono (2006 : 250), “analisis regresi ganda digunakan oleh peneliti bila peneliti bermaksud meramalkan bagaimana keadaan (naik turunnya) variabel dependen (kriterium), bila dua atau lebih variabel independen sebagai prediktor dimanipulasi (dinaik-turunkan nilainya).” Model persamaan regresi ini adalah

Y = α + β1x1 + β2x2 + β3x3 + β4x4 + β5x5 + e

Keterangan :

Y = Pemberian Kredit X1 = Current Ratio (CR)

X2 = Quick Ratio(QR)

X3 = Total Assets Turnover (TATO)

X4 = Debt to Total Assets Ratio (DTAR)

X5 = Net Profit Margin (NPM)

a = Konstanta

β1, β2, β3, β4 = Koefisien regresi yang menunjukkan angka peningkatan

atau penurunan variabel dependen berdasarkan pada variabel independen

e = Error

Hipotesis diuji dengan menggunakan F-test dan t-test yang akan dijelaskan di bawah ini.

Uji t dilakukan untuk mengetahui masing–masing pengaruh variabel bebas terhadap variabel terikat atau dapat dikatakan bahwa uji ini bertujuan untuk mengetahui pengaruh variabel dependen dan variabel independen secara parsial. Uji ini dilakukan dengan membandingkan t hitung dengan t tabel dengan ketentuan sebagaimana diatur berikut ini :

1) H0 diterima dan H1ditolak jika t hitung < t tabel untuk α = 5%.

2) H0 ditolak dan H1diterima jika t hitung > t tabel untuk α = 5%.

b. Uji Signifikansi Simultan (F-test)

Uji F dilakukan untuk mengetahui pengaruh semua variabel independen secara simultan terhadap variabel dependen dengan menggunakan analisis regresi berganda. Uji ini dilakukan dengan membandingkan F hitung dengan F tabel dengan ketentuan sebagaimana diatur berikut ini.

1) H0 diterima dan H1ditolak jika F hitung < F tabel untuk α =5%.

2) H0 ditolak dan H1diterima jika F hitung > F tabel untuk α =5%.

G. Lokasi dan Jadwal Penelitian

Jadwal penelitian yang akan dilakukan adalah sebagai berikut:

2010 Januari Februari Maret April Mei Juni

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

Pengajuan proposal skripsi Penyetujuan proposal skripsi Bimbingan proposal skripsi Seminar proposal skripsi

BAB IV

HASIL PENELITIAN

A. Gambaran Umum PT. BRI Cabang Medan Sisingamangaraja

1. Sejarah Singkat Perusahaan

Pada awalnya Bank Rakyat Indonesia (BRI) didirikan di Purwokerto, Jawa Tengah oleh Raden Aria Wirjaatmadja dengan nama Hulp-en Spaarbank der Inlandsche Bestuurs Ambtenaren atau Bank Bantuan dan Simpanan Milik Kaum Priayi yang berkebangsaan Indonesia (pribumi). Berdiri tanggal 16 Desember 1895, yang kemudian dijadikan sebagai hari kelahiran BRI. Sejak 1 Agustus 1992 berdasarkan Undang-Undang Perbankan No. 7 tahun 1992 dan Peraturan Pemerintah RI No. 21 status BRI berubah menjadi PT. Bank Rakyat Indonesia (Persero) yang kepemilikannya masih 100% di tangan pemerintah. PT. Bank Rakyat Indonesia (Persero) yang didirikan sejak tahun 1895 didasarkan pelayanan pada masyarakat kecil sampai sekarang tetap konsisten, yaitu dengan fokus pemberian fasilitas kredit kepada golongan pengusaha kecil.

Agency, 1 Caymand Island Agency, 1 Kantor Perwakilan Hongkong, 24 Kantor Kas, 193 P. Point, 4.251 BRI Unit dan 125 Pos Pelayanan Desa.

Bank Rakyat Indonesia Cabang Medan Sisingamangaraja yang terletak di Jln. Sisingamangaraja No. 241 Medan didirikan pada tahun 2004. Pemimpin Cabang yang pertama adalah Bapak Catur Budiharto, kemudian digantikan oleh Bapak Andi Suhandi, selanjutnya digantikan oleh Bapak Emen Zuardi, dan yang menjadi pemimpin cabang saat ini adalah Bapak Yoel Charles Sitompul. BRI cabang Sisingamangaraja merupakan kantor cabang umum BRI yang ketiga di Medan. Selain itu masih terdapat cabang-cabang lainnya seperti BRI cabang Iskandar Muda, BRI cabang Asia, BRI cabang Gatot Subroto. BRI cabang Sisingamangaraja memiliki 5 kantor cabang pembantu yakni KCP Medan Mall, KCP Aksara, KCP Katamso, KCP Multatuli, dan KCP Sukarame. BRI Cabang Medan Sisingamangaraja juga memiliki 2 kantor kas yakni kantor kas Bina Kasih dan Kantor Kas Plaza Medan Fair. BRI Cabang Medan Sisingamangaraja tidak memiliki unit.

2. Struktur Organisasi

Pemimpin cabang merupakan pejabat tertinggi di kantor cabang. Tugas dari pemimpin cabang antara lain :

1. membina dan mengkoordinasikan unit-unit kerja di bawahnya untuk mencapai target yang telah ditetapkan,

2. memfungsikan dan mengawasi semua unit kerja di bawahnya dan pekerja binaannya dalam melaksanakan tugas pekerjaan sesuai dengan strategi yang telah ditetapkan guna mewujudkan pelayanan yang sebaik-baiknya bagi nasabahnya,

3. melakukan kegiatan pemasaran dana, jasa, serta kredit dalam rangka memperluas pangsa pasar,

4. mempersiapkan, mengusulkan, melakukan negosiasi, merevisi rencana kerja dan anggaran (RKA) dalam rangka mencapai target bisnis yang telah ditetapkan.

b. Manajer Pemasaran

Manajer pemasaran ini bertanggung jawab kepada pemimpin cabang. Manajer pemasaran mempunyai tugas sebagai berikut :

2. memfungsikan bawahannya dalam melaksanakan tugas pekerjaan sesuai dengan strategi yang telah ditetapkan kantor cabang guna mewujudkan pelayanan yang sebaik-baiknya bagi nasabah.

c. Manajer Operasional

Manajer operasional bertanggung jawab langsung kepada pemimpin cabang. Manajer operasional mempunyai tugas :

1. memastikan bahwa pengelolaan kas kantor cabang dan surat-surat berharga telah benar dan sesuai dengan ketentuan yang berlaku untuk menjaga aset bank,

2. memastikan bahwa setiap transaksi pembukuan tunai, kliring, dan pemindah bukuan sesuai wewenang telah disahkan dengan tepat dan benar untuk menghindari penyalahgunaan wewenang,

3. memastikan bahwa seluruh kegiatan bidang rumah tangga telah berjalan efektif dan efisien untuk memperlancar operasional kantor cabang dan mengurangi kerugian yang mungkin timbul,

Manajer operasional membawahi Asisten Manajer Operasional (AMO), Supervisor Pelayanan Administrasi Kredit (ADK), dan Supervisor Pelayanan Intern.

d. Manajer Bisnis Mikro

mencegah penyimpangan kas. Manajer bisnis mikro membawahi AMBM dan penilik.

B. Data Penelitian

Penelitian ini menggunakan data sekunder yang diperoleh dari PT. BRI (Persero) Tbk. Cabang Medan Sisingamangaraja. Data yang digunakan merupakan laporan keuangan debitur yakni neraca dan laporan laba rugi selama tahun 2008 dan 2009.

1. Statistik Deskriptif

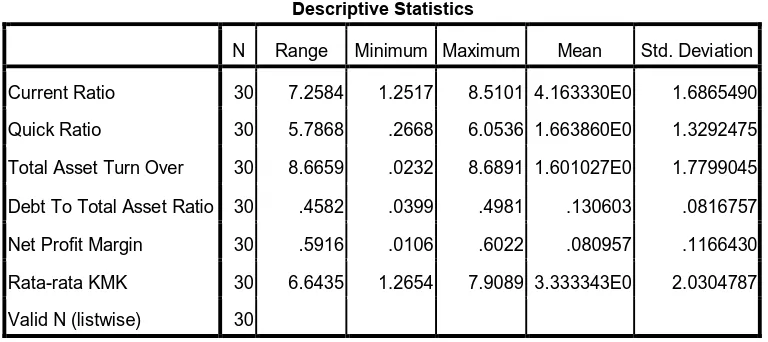

Statistik dekriptif adalah statistik yang mendeskripsikan karakteristik dari data–data yang digunakan dalam penelitian, mulai dari nilai minimum, maksimum, rata-rata, standar deviasi, dan variance yang akan dijelaskan pada tabel 4.1 berikut ini.

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Range Minimum Maximum Mean Std. Deviation

Current Ratio 30 7.2584 1.2517 8.5101 4.163330E0 1.6865490

Quick Ratio 30 5.7868 .2668 6.0536 1.663860E0 1.3292475

Total Asset Turn Over 30 8.6659 .0232 8.6891 1.601027E0 1.7799045

Debt To Total Asset Ratio 30 .4582 .0399 .4981 .130603 .0816757

Net Profit Margin 30 .5916 .0106 .6022 .080957 .1166430

Rata-rata KMK 30 6.6435 1.2654 7.9089 3.333343E0 2.0304787

Valid N (listwise) 30

Berdasarkan informasi pada tabel di atas, dapat dijelaskan bahwa :

1. variabel CR perusahaan yang mendapatkan Kredit Modal Kerja memiliki nilai rata-rata 4,163330 dan nilai standar deviasi variabel ini adalah sebesar 1,6865490 yang tergolong kecil sehingga data yang digunakan mengelompok di sekitar nilai rata-rata, dengan jumlah data yang digunakan adalah sebanyak 30;

2. variabel QR perusahaan yang mendapatkan Kredit Modal Kerja memiliki nilai rata-ratanya 1.663860 dan nilai standar deviasi variabel ini adalah sebesar 1.3292475 yang tergolong kecil sehingga data yang digunakan mengelompok di sekitar nilai rata-rata, dengan jumlah data yang digunakan adalah sebanyak 30;

3. variabel TATO perusahaan yang mendapatkan Kredit Modal Kerja memiliki nilai rata-ratanya 1.601027 dan nilai standar deviasi variabel ini adalah sebesar 1.7799045 yang tergolong kecil sehingga data yang digunakan mengelompok di sekitar nilai rata-rata, dengan jumlah data yang digunakan adalah sebanyak 30;

4. variabel DTAR perusahaan yang mendapatkan Kredit Modal Kerja memiliki nilai rata-rata 0,130603 dan nilai standar deviasi variabel ini adalah sebesar 0.0816757 yang tergolong kecil sehingga data yang digunakan mengelompok di sekitar nilai rata-rata, dengan jumlah data yang digunakan adalah sebanyak 30;

adalah sebesar 0.1166430 yang tergolong kecil sehingga data yang digunakan mengelompok di sekitar nilai rata-rata, dengan jumlah data yang digunakan adalah sebanyak 30;

6. variabel KMK yang disalurkan perbankan memiliki nilai rata-rata 3.333343 standar deviasi variabel sebesar 2.0304787 dengan jumlah data yang digunakan adalah sebanyak 30.

2. Uji Asumsi Klasik

Suatu model regresi linier berganda dapat disebut sebagai model yang baik

jika model tersebut memenuhi uji asumsi klasik. Pengujian asumsi klasik dalam penelitian ini mencakup uji normalitas, uji multikolinearitas, dan uji heteroskedastisitas, dan uji autokorelasi.

a. Uji Normalitas

Pengujian tahap awal yang dilakukan dalam metode penelitian analisis data. Melalui pengujian ini, dapat diambil tindak lanjut untuk menggunakan statistik parametrik atau tidak. Menurut Gozali (2005:110) “tujuan uji normalitas adalah untuk mengujii apakah variabel independen dan variabel dependen berdistribusi normal”. Data yang baik dan layak digunakan dalam penelitian adalah data yang memiliki distribusi normal.

1. jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola berdistribusi normal, maka model regresi memenuhi asumsi normalitas.

2. jika data menyebar jauh dari diagonal dan tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan data berdistribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

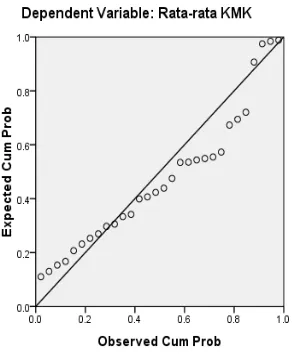

Hasil uji normalitas data dalam penelitian ini menunjukkan bahwa variabel independendan variabel dependen berdistribusi normal. Hal ini dapat dilihat dari grafik histogram dan normal probability plot yang ditunjukkan pada gambar 4.1 dan 4.2 berikut.

Gambar 4.1 Grafik Histogram

Sumber : diolah dengan SPSS, 2010

(skewness) kiri maupun menceng ke kanan. Hal ini juga didukung dengan hasil uji normalitas dengan menggunakan grafik plot sebagai berikut:

Gambar 4. 2 Normal Probability Plot

Sumber : diolah dengan SPSS, 2010

Dari grafik normal probability plot menggambarkan titik-titik yang menyebar mendekati garis diagonal, sehingga data dikatakan normal. Pada grafik PP Plots di atas terlihat titik-titik menyebar di sekitar/mengikuti garis diagonal, yang menunjukkan bahwa data berdistribusi normal. Kedua grafik ini menunjukkan bahwa model regresi layak digunakan karena memenuhi uji normalitas data.

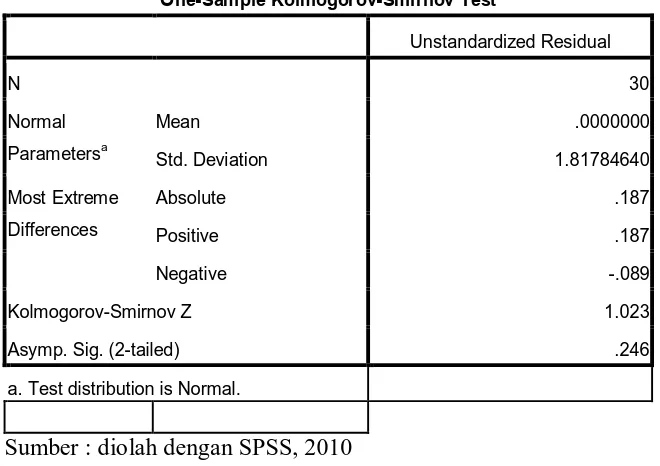

Uji statistik yang dapat digunakan untuk menguji apakah residual berdistribusi normal adalah uji statistik non parametrik Kolmogorov–

Smirnov. Jika nilai signifikansi lebih besar dari 0.05, maka data residual

maka data residual tidak berdistribusi normal. Berikut ini uji Kologorov Smirnov dapat dilihat pada tabel 4.2.

Tabel 4.2

Uji Kolmogorov Smirnov

One-Sample Kolmogorov-Smirnov Test

Std. Deviation 1.81784640

Most Extreme

Differences

Absolute .187

Positive .187

Negative -.089

Kolmogorov-Smirnov Z 1.023

Asymp. Sig. (2-tailed) .246

a. Test distribution is Normal.

Sumber : diolah dengan SPSS, 2010

Dari hasil uji Kolmogorov Smirnov, dapat dilihat bahwa p-value pada kolom Asimp. Sig(2-tailed) memiliki nilai 0,246 nilai ini > 0,05 (level of

significant). Hal ini menunjukkan bahwa residual terdistribusi normal.

b. Uji Multikolineritas

Tabel 4.3

Sumber : diolah dengan SPSS, 2010

Tabel 4.3 diatas memperlihatkan bahwa variabel CR memiliki nilai

VIF 1,463 (<10) dan nilai Tolerance 0.683 (>0,1). Variable QR memiliki

nilai VIF 1,551 (<10) dan nilai Tolerance 0,645 (>0,1). Variable TATO memiliki nilai VIF 1,181 (<10) dan nilai Tolerance 0,847 (>0,1). Variabel DTAR memiliki nilai VIF 1,121 (<10) dan nilai Tolerance 0,892 (>0,1). Variable NPM memiliki nilai VIF 1,137 (<10) dan nilai Tolerance 0,880 (>0,1). Hasil tersebut menunjukkan bahwa seluruh variabel terbebas dari multikolineritas dan dapat digunakan dalam penelitian.

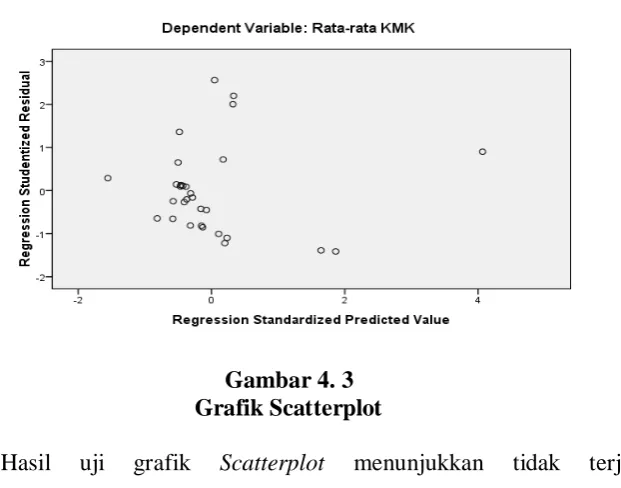

c. Uji Heterokedastisitas

dari uji heteroskedastisitas yang ditunjukkan dalam grafik scatterplot pada gambar 4.3.

Gambar 4. 3 Grafik Scatterplot

Hasil uji grafik Scatterplot menunjukkan tidak terjadinya heteroskedastisitas pada model regresi. Hal ini terlihat dari titik-titik yang menyebar secara acak yang terdapat diatas maupun dibawah angka 0 pada sumbu Y, titik-titik data tidak mengumpul hanya di atas atau di bawah saja, dan penyebaran titik-titik data tidak berpola.

d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk mengetahui ada tidaknya korelasi antara variabel pengganggu pada periode t dengan kesalahan pada periode t-1. Salah satu cara yang dapat digunakan untuk mendeteksi ada tidaknya autokorelasi dalam suatu model regresi adalah dengan melakukan uji

apabila nilai du < dw < 4 – du. Berikut ini disajikan hasil uji

Durbin-Watson untuk penelitian ini dengan menggunakan SPSS 16.0.

Tabel 4.4

a. Predictors: (Constant), Net Profit Margin, Total Asset Turn Over, Debt To Total Asset

Ratio, Current Ratio, Quick Ratio

b. Dependent Variable: Rata-rata KMK

Dari tabel 4.4 di atas dapat diketahui bahwa nilai DW adalah sebesar 2.207. Nilai ini akan dibandingkan dengan nilai tabel dengan menggunakan nilai signifikansi 5%, jumlah sampel 30 (n) dan jumlah variabel independen 5 (k=5). Maka didapatkan nilai batas atas (du) sebesar 1.833 dan nilai batas bawah (dl) sebesar 1.071. Oleh karena itu, nilai (dw) lebih besar dari 1.833 dan lebih kecil dari 4 – 1.833 atau dapat dinyatakan bahwa 1.833 < 2.207 < 4 - 1.833 (du < dw < 4 – du).

3. Koefisien Determinasi

hasil pengolahan regresi berganda pada tabel 4.6, dapat diketahui bahwa nilai R adalah 0,430 atau 43% yang berarti bahwa korelasi atau hubungan antara variabel Kredit Modal Kerja dengan variabel independennya (CR, QR, TATO, DTAR, NPM) tidak kuat. Defenisi korelasi ini tidak kuat didasarkan pada nilai R yang berada dibawah 0.5.

Angka koefisien determinasi (Adjusted R Square) adalah 0.31. Hal ini berarti 31% menunjukkan bahwa variabel independen CR, QR, TATO, DTAR, NPM, hanya mampu menjelaskan 31% perubahan KMK. Sisanya sebesar 69% dijelaskan oleh faktor lain yang tidak dimasukkan dalam model regresi pada penelitian ini.

Tabel 4.5

a. Predictors: (Constant), Net Profit Margin, Total Asset Turn Over, Debt To Total Asset

Ratio, Current Ratio, Quick Ratio

b. Dependent Variable: Rata-rata KMK

Sumber : diolah dengan SPSS, 2010

4. Pengujian Hipotesis

Pengujian hipotesis yang akan dilakukan didahului oleh analisis regresi. Penelitian ini menggunakan analisis regresi linier berganda untuk pengujian statistiknya. Model regresi berganda yang akan diuji dapat dilihat berikut ini.

Y = α + β1x1 + β2x2 + β3x3 + β4x4 + β5X5 + e

Keterangan :

X1 = Current Ratio (CR)

atau penurunan variabel dependen berdasarkan pada variabel independen

Persamaan regresi :

KMK = 2.083 + 0.084 CR – 0.027 QR – 0.119 TATO + 4.403 DTAR + 6.926 NPM + e

Interpretasi model :

1. α = 2.083, nilai konstanta ini menunjukkan bahwa dengan tidak adanya rasio-rasio keuangan berupa current ratio, quick ratio, total asset

turnover, debt to total asset ratio, dan net profit margin maka

pemberian kredit akan meningkat sebesar 2.083 %;

2. β1=0.084, koefisien regresi ini menunjukkan bahwa setiap penambahan

(karena tanda +) 1% CR akan meningkatkan pemberian kredit sebesar 0.084 %;

3. β2 =-0.027, koefisien regresi ini menunjukkan bahwa setiap perubahan

1% QR akan menurunkan pemberian kredit melalui kebutuhan modal kerja debitur sebesar 0.027 %;

4. β3 =-1.119, koefisien regresi ini menunjukkan bahwa setiap perubahan

1% TATO akan menurunkan pemberian kredit sebesar 1.119 %;

5. β4 = 4.403, koefisien regresi ini menunjukkan bahwa setiap perubahan

1% DTAR akan meningkatkan pemberian kredit sebesar 4.403 %; 6. β5 = 6.926, koefisien regresi ini menunjukkan bahwa setiap perubahan

terhadap variabel dependen. Hipotesis yang dikemukakan untuk penelitian ini diatur sebagai berikut.

H0 : CR, QR, TATO, DTAR, NPM debitur tidak berpengaruh terhadap

penyaluran Kredit Modal Kerja baik secara parsial maupun secara simultan.

H1 : CR, QR, TATO, DTAR, NPM debitur berpengaruh terhadap penyaluran

Kredit Modal Kerja baik secara parsial maupun secara simultan.

Hipotesis yang menguji pengaruh CR, QR, TATO, DTAR, dan NPM terhadap penyaluran KMK baik secara parsial maupun simultan dijelaskan melalui uji t dan uji F berikut ini.

a. Uji statistik t

Uji signifikansi parsial dapat dilihat dalam tabel di bawah ini.

Tabel 4.7

1) Pengaruh kondisi likuiditas terhadap pemberian kredit

Berdasarkan teori rasio likuiditas, rasio ini berguna untuk mengetahui berapa kemampuan perusahaan dalam melunasi utang-utang jangka pendek yang jatuh tempo dengan aktiva jangka pendek yang dimilikinya (Veithzal dan Andria, 2007:350). Kondisi likuiditas debitur dalam penelitian ini diwakili oleh Current Ratio (CR) dan Quick Ratio (QR).

Berdasarkan tabel 4.8, variabel CR (X1) diperoleh p-value sebesar

0,755 (> 0,05) dan hasil t tabel untuk TINV (0,05;30) adalah 2,042272. Nilai t hitung < t tabel (0.316 < 17374). Hal ini mengindikasikan H0

diterima dan H1 ditolak, yang berarti bahwa CR tidak berpengaruh

terhadap penyaluran KMK secara parsial. Berdasarkan tabel 4.8, variabel QR (X2) diperoleh p-value sebesar 0,939 (>0.05) dan hasil t tabel untuk

TINV (0,05;30) adalah 2,042272. Nilai t hitung < t tabel (-0.077 < 2,042272). Hal ini mengindikasikan H0 diterima dan H1 ditolak, yang

berarti bahwa QR tidak berpengaruh terhadap penyaluran KMK secara parsial.

2) Pengaruh kondisi aktivitas terhadap pemberian kredit

(Sastradipoera, 2004:175). Kondisi likuiditas debitur dalam penelitian ini diwakili oleh Total Asset Turnove (TATO).

Berdasarkan tabel 4,8, variabel TATO (X3) diperoleh p-value sebesar

0.603 (>0.05) dan hasil t tabel untuk TINV (0,05;30) adalah 2,042272. Nilai t hitung < t tabel (-0.527 < 2,042272). Hal ini mengindikasikan H0

diterima dan H1 ditolak, yang berarti bahwa TATO tidak berpengaruh

terhadap penyaluran KMK secara parsial.

3) Pengaruh kondisi leverage terhadap pemberian kredit

Rasio ini berguna untuk mengetahui kemampuan suatu perusahaan dalam melunasi kewajibannya bilamana perusahaan tersebut dilikuidasikan, dan juga berguna untuk mengukur sampai seberapa jauh aktiva perusahaan dibiayai oleh utang-utangnya (Sastradipoera, 2004:175). Kondisi leverage perusahaan diwakili oleh variabel Debt to Total Assets

Ratio (DTAR).

Berdasarkan tabel 4.8, variabel DTAR (X4) diperoleh p-value sebesar

0.369 (> 0.05) dan hasil t tabel untuk TINV (0,05;30) adalah 2,042272. Nilai t hitung < t tabel (0.915 < 2,042272). Hal ini mengindikasikan H0

diterima dan H1 ditolak, yang berarti bahwa DTAR tidak berpengaruh

terhadap penyaluran KMK secara parsial.

4) Pengaruh kondisi profitabilitas terhadap pemberian kredit

bisnis perbankan. (Sastradipoera, 2004:176). Kondisi profitabilitas perusahaan diwakili oleh variable Net Profit Margin (NPM).

Berdasarkan tabel 4.8, variabel NPM (X5) diperoleh p-value 0.042 (<

0.05) dan hasil t tabel untuk TINV (0,05;30) adalah 2.042272. Nilai t hitung > t tabel (2.078 > 2.042272). Hal ini mengindikasikan H1 diterima

dan H0 ditolak yang berarti bahwa NPM berpengaruh terhadap pemberian

KMK secara parsial.

b. Uji statistik F

Uji F bertujuan untuk menguji pengaruh DTAR, QR, NPM, ROI secara simultan terhadap KMK yang dapat dilihat pada tabel 4.9 berikut ini.

Tabel 4.8 Uji Statistik F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 23.730 5 4.746 1.189 .344a

Residual 95.832 24 3.993

Total 119.562 29

a. Predictors: (Constant), Net Profit Margin, Total Asset Turn Over, Debt To Total Asset

Ratio, Current Ratio, Quick Ratio

b. Dependent Variable: Rata-rata KMK

Sumber : diolah dengan SPSS, 2010

Jika statistik F hitung > F tabel, maka H0 ditolak dan H1 dterima.

Jika statistik F hitung < F tabel, maka H0 diterima dan H1 ditolak.

b) Nilai probabilitas (tingkat signifikansi)

Jika probabilitas < 0,05, maka H0 ditolak dan H1 dterima.

Jika probabilitas > 0,05, maka H0 diterima dan H1 ditolak.

Hasil uji F dalam tabel Anova, menunjukkan nilai F hitung sebesar 1.189 dan nilai signifikansi sebesar 0,344 (>0,05). Nilai F hitung tersebut akan dibandingkan dengan nilai F tabel yang diperoleh melalui fungsi FINV pada Microsoft Excel. Hasilnya diketahui bahwa nilai F tabel untuk FINV adalah 2.620654. Nilai F hitung < F tabel (1.189 < 2.620654). Kesimpulan : H1 ditolak dan Ho dterima, berarti variabel CR, QR, TATO,

DTAR, NPM secara simultan tidak berpengaruh terhadap penyaluran KMK.

C. Pembahasan Hasil Statistik

Pengujian statistik yang telah dilakukan sebelumnya, memberikan beberapa hasil yang perlu diungkapkan untuk lebih memahami hasil penelitian, seperti di bawah ini.

1. Berdasarkan analisis statistik, Current Ratio, Quick Ratio, Total Asset

Turnover, Debt to Total Asset Ratio, Net Profit Margin, secara simultan

to Total Asset Ratio, Net Profit Margin dalam mempengaruhi pemberian

kredit dimungkinkan karena variabel-variabel tersebut banyak dipengaruhi total aktiva yang dimiliki debitur. Total aktiva debitur umumnya mengalami peningkatan namun peningkatan tersebut diduga bukan disebabkan oleh aktivitas normal debitur, tetapi karena debitur menerapkan harga baru diatas harga normal untuk produk-produknya sebagai penyesuaian terhadap biaya-biaya yang mengalami kenaikan. 2. Berdasarkan hasil analisis statistik, pengaruh Current Ratio, Quick Ratio,

Total Asset Turnover, Debt to Total Asset Ratio, Net Profit Margin debitur

secara individu (parsial) terhadap penyaluran kredit yaitu:

a. Current Ratio secara individu (parsial) tidak berpengaruh terhadap

penyaluran kredit. Ini berarti kondisi likuiditas debitur tidak berpengaruh secara statistik terhadap pemberian kredit modal kerja pada PT. BRI (Persero) Tbk. Cabang Umum Medan Sisingamangaraja. Peningkatan aktiva lancar diduga bukan disebabkan aktivitas normal perusahaan, tetapi karena perusahaan menerapkan harga baru diatas harga normal untuk produk-produknya sebagai penyesuaian terhadap biaya-biaya yang mengalami kenaikan. Utang lancar mengalami peningkatan diduga karena debitur menambah pinjaman kredit ke bank untuk menambah modal kerjanya sebagai antisipasi biaya-biaya yang meningkat. Hasil penelitian ini didukung oleh penelitian yang dilakukan oleh Sebayang (2006) yang menunjukkan bahwa current

Namun, penelitian ini tidak mendukung penelitian yang dilakukan oleh Nasution (2008) yang menunjukkan bahwa current ratio berpengaruh terhadap kelayakan kredit.

b. Quick Ratio secara individu (parsial) tidak berpengaruh terhadap

penyaluran kredit. Ini berarti kondisi likuiditas debitur tidak berpengaruh secara statistik terhadap penyaluran kredit modal kerja pada PT. BRI (Persero) Tbk. Cabang Umum Medan Sisingamangaraja. Peningkatan aktiva lancar diduga bukan disebabkan aktivitas normal perusahaan, tetapi karena perusahaan menerapkan harga baru diatas harga normal untuk produk-produknya sebagai penyesuaian terhadap biaya-biaya yang mengalami kenaikan. Utang lancar mengalami peningkatan diduga karena debitur menambah pinjaman kredit ke bank untuk menambah modal kerjanya sebagai antisipasi biaya-biaya yang meningkat.

c. Total Assets Turnover individu (parsial) tidak berpengaruh terhadap

penyaluran kredit. Ini berarti kondisi aktivitas debitur tidak berpengaruh secara statistik terhadap penyaluran kredit modal kerja pada PT. BRI (Persero) Tbk. Cabang Umum Medan Sisingamangaraja. Hal ini mengindikasikan bahwa perubahan yang ditunjukkan oleh total

asset turnover tidak diikuti oleh peningkatan atau penurunan kredit

dihasilkan perusahaan akan dikurangi dengan harga pokok panjualan, biaya operasional, biaya lainnya, dan pajak penghasilan untuk memperoleh laba bersih.

d. Debt to Total Assets Ratio secara individu (parsial) tidak berpengaruh

terhadap penyaluran kredit. Ini berarti kondisi leverage debitur tidak berpengaruh secara statistik terhadap penyaluran kredit modal kerja pada PT. BRI (Persero) Tbk. Cabang Umum Medan Sisingamangaraja. Pada umumnya total utang mengalami peningkatan dikarenakan debitur menambah pinjaman kredit dari bank sehingga menambah jumlah aktivanya. Peningkatan total aktiva biasanya dikarenakan peningkatan penjualan tunai, penerimaan piutang dari penjualan kredit, ataupun pembelian aktiva melalui utang.

e. Net Profit Margin secara individu (parsial) berpengaruh terhadap

BAB V

KESIMPULAN, KETERBATASAN , DAN SARAN

A. Kesimpulan

Berdasarkan analisis hasil penelitian dan pembahasan yang dilakukan, maka diperoleh kesimpulan sebagai berikut.

3. Pengujian secara individu (parsial) menunjukkan hasil bahwa hanya satu variabel independen yaitu Net Profit Margin yang berpengaruh terhadap pemberian Kredit Modal Kerja. Hal ini juga mengindikasikan bahwa dalam mengambil keputusan pemberian Kredit Modal Kerja, kreditur harus memperhatikan Net Profit Margin debitur. Jadi, kreditur harus memprioritaskan pemberian kredit modal kerja pada debitur yang memiliki Net Profit Margin yang lebih besar dibandingkan dengan debitur yang memiliki Net Profit Margin yang lebih kecil. Hal ini dapat dilihat dari bebrapa NPM debitur berikut ini: NPM debitur FH sebesar 0.2764 memperoleh kredit sebesar Rp150.000.000,-, NPM debitur SB yang lebih kecil yakni sebesar 0.1272 mendapat kredit yang lebih kecil pula yakni sebesar Rp 80.000.000,-, dan debitur SU dengan NPM 0.1761 memperoleh kredit sebesar Rp 95.000.000,-.

4. Pengujian secara individu (parsial) menunjukkan hasil bahwa Current

Ratio, Quick Ratio, Total Asset Turnover, dan Debt to Total Asset