PENGARUH RASIO KEUANGAN DAN JAMINAN DEBITUR

TERHADAP PERSETUJUAN KREDIT SERTA DAMPAKNYA

TERHADAP NON PERFORMING LOAN PADAPT BANK

RAKYAT INDONESIA (PERSERO) TBK. CABANG GATOT

SUBROTO MEDAN

TESIS

Oleh

JONNI HAMONANGAN SILAEN

NIM 117019045/IM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH RASIO KEUANGAN DAN JAMINAN DEBITUR

TERHADAP PERSETUJUAN KREDIT SERTA DAMPAKNYA

TERHADAP NON PERFORMING LOAN PADA PT BANK

RAKYAT INDONESIA (PERSERO) TBK. CABANG

GATOT SUBROTO MEDAN

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar

Magister Sains dalam Program Studi Ilmu Manajemen pada

Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

JONNI HAMONANGAN SILAEN

NIM 117019045/IM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Telah diuji pada:

Tanggal : 28 Agustus 2013

PANITIA PENGUJI TESIS

Ketua : Dr. Yeni Absah, SE, MSiAnggota : 1. Dr. Khaira Amalia Fachrudin, MBA, Ak. 2. Prof. Dr. Paham Ginting, MS

PENGARUH RASIO KEUANGAN DAN JAMINAN DEBITUR TERHADAP PERSETUJUAN KREDIT SERTA DAMPAKNYA TERHADAP NON PERFORMING LOAN PADA PT BANK RAKYAT INDONESIA (PERSERO) TBK. CABANG GATOT SUBROTO MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa Tesis yang berjudul:

“Pengaruh Rasio Keuangan dan Jaminan Debitur terhadap Persetujuan Kredit serta Dampaknya terhadap Non Performing Loan pada PT Bank Rakyat Indonesia (Persero) Tbk. Cabang Gatot Subroto Medan”

adalah benar hasil karya saya sendiri dan belum pernah dipublikasikan oleh

siapapun juga sebelumnya. Sumber-sumber data dan informasi yang diperoleh dan

digunakan telah dinyatakan secara jelas dan benar.

Medan, 28 Agustus 2013

Yang membuat pernyataan,

Jonni H. Silaen

PENGARUH RASIO KEUANGAN DAN JAMINAN DEBITUR TERHADAP PERSETUJUAN KREDIT SERTA DAMPAKNYA TERHADAP NON PERFORMING LOAN PADA PT BANK RAKYAT INDONESIA (PERSERO) TBK. CABANG GATOT SUBROTO MEDAN

ABSTRAK

Kinerja perbankan dapat dilihat dari kualitas perkreditannya dimana semakin besar kredit kurang lancar, diragukan dan macet akan membentuk Non Performing Loan (NPL) yang merupakan indikator negatif bagi bank tersebut. Fenomena beberapa tahun terakhir pada PT Bank Rakyat Indonesia (Persero) Tbk. Cabang Gatot Subroto Medan adalah adanya ancaman lonjakan angka kredit bermasalah (NPL). Besarnya NPL tidak terlepas dari kualitas kredit yang disalurkan, dimana pada triwulan I-2010 mencapai 5,32% dan triwulan-III 2011 meningkat menjadi 5,38%. Kondisi ini menunjukkan bahwa kemampuan manajemen bank dalam mengelola kreditnya dapat dikatakan masih buruk. Tujuan dari penelitian ini adalah untuk menguji pengaruh rasio keuangan, jaminan dan persetujuan kredit secara serempak dan parsial terhadap NPL pada PT Bank Rakyat Indonesia (Persero) Tbk. Cabang Gatot Subroto Medan. Penelitian ini menggunakan sampel jenuh (full sample) dimana populasi adalah seluruh debitur korporasi yang kollektbilitas pinjamannya telah telah dikategorikan sebagai kredit bermasalah pada tahun 2011-2012 sebanyak 32 debitur. Dalam penelitian ini, data yang digunakan adalah data sekunder berupa lapora keuangan, hasil taksasi barang jaminan dan laporan kolektibilitas tahun 2011-2012. Variabel eksogen adalah rasio keuangan dengan parameternya Net Pofit Margin, jaminan kredit dengan parameternya Cover Ratio. Sedangkan persetujuan kredit merupakan variable intervening dan NPL sebagai variable endogen. Alat uji yang digunakan untuk menguji hipotesis adalah path analysis (analisis jalur). Pengaruh variable eksogen terhadap variable endogen diuji dengan Uji F dan Uji T dengan tingkat kepercayaan 95% atau tingkat signifikansi alpha 5%. Hasil penelitian ini menunjukkan bahwa rasio keuangan, jaminan dan persetujuan kredit secara serempak berpengaruh signifikan terhadap NPL. Koefisien determinasi total diperoleh sebesar 86,01% yang berarti variabel NPL mampu dijelaskan oleh variabel rasio keuangan, jaminan dan persetujuan kredit sebesar 86,01% dan sisanya 13,99% dijelaskan oleh faktor-faktor lain diluar model penelitian. Rasio keuangan dan jaminan berpengaruh langsung signifikan positif terhadap persetujuan kredit, namun berpegaruh tidak langsung terhadap NPL. Sedangkan persetujuan kredit berpengaruh langsung dan bernilai positif namun tidak signifikan terhadap NPL.

THE INFLUENCE OF FINANCIAL RATIO AND DEBTOR’S COLLATERAL ON CREDIT APPROVAL AND ITS IMPACT TO NON-PERFORMING LOAN

AT PT. BANK RAKYAT INDONESIA (PERSERO) TBK. GATOT SUBROTO BRANCH OFFICE MEDAN

ABSTRACT

Banking performance can be seen from the quality of its credit extention where the bigger Non-Performing Loan (NPL) will be a negative indicator for a bank. The phenomenon occured at PT Bank Rakyat Indonesia (Persero) Tbk. Gatot Subroto Branch Office in Medan in the fast few years was the increase of the amount of NPL. The amount of NPL cannot be separated from the quality of credit extention which reached up to 5.32% in the first quarter of 2010 and up to 5,38% in the third quarter of 2011. This condition showed that the ability of bank management in managing the credit they extended is still poor. The purpose of this study was to simultaneously and partially test the influence of financial ratio, collateral and credit approval on NPL occured at PT Bank Rakyat Indonesia (Persero) Tbk. Gatot Subroto Branch Office in Medan. The population of this study was all of 32 corporate debtors with NPL in 2011-2012, and all of them were selected to be the samples for this study. This study used secondary data obtained from financial report, and assessed collateral and collectabilityreports in 2011-2012. Exogenous variable is the financial ratio with Net Profit Margin as its parameters and credit collateral with Cover Ratio as its parameter, while credit approval is intervening variable and NPL as an endogenous variable. The hypothesis was tested through path analysis. The influence of exogeneous variable on endogeneous variable was tested by using the F-test and t-test with level of 95% or level of significance 5%. Result of this study showed that simultaneously financial ratio,collateral and credit approval had significant influence on NPL. The total of determination coefficient obtained was 86.01% meaning that 86.01% of the variable of NPL could be explained by financial ratio, collateral and credit approval, and the remaining 13.99% was explained by other factors which were not includeed in the research model used. Financial ratio and collateral had positive and significant direct influence on the credit approval, yet financial ratio and collateral had indirect influence on NPL, while credit approval had positive but insignificant direct influence on NPL.

KATA PENGANTAR

Penulis mengucapkan puji dan syukur kehadirat Tuan Yang Maha Pengasih dan.

Penyayang atas limpahan berkat dan kasihNya sehingga penulis dapat

menyelesaikan penulisan tesis ini.

Penelitian ini merupakan tugas akhir pada Program Studi Magister Ilmu

Manajemen Sekolah Pascasarjana Universitas Sumatera Utara. Penelitian ini

berjudul “Pengaruh Rasio Keuangan Dan Jaminan Debitur Terhadap Persetujuan

Kredit Serta Dampaknya Terhadap Non Performing Loan Pada PT Bank Rakyat

Indonesia (Persero) Tbk. Cabang Gatot Subroto Medan”.

Selama melakukan penelitian dan penulisan tesis ini, penulis banyak

merasakan bantuan moril dan materil dari berbagai pihak. Oleh karena itu, pada

kesempatan ini penulis menyampaikan ucapan terima kasih setulus-tulusnya

kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, MSc, (CTM), Sp.A(K),

selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof.Dr. Erman Munir, MSc., selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara.

3. Bapak Prof. Dr. Paham Ginting, MS., selaku Ketua Program Studi

Magister Ilmu Manajemen Sekolah Pascasarjana sekaligus selaku Ketua

Komisi Pembanding yang telah banyak memberikan saran-saran dan

4. Ibu Dr. Yeni Absah, SE, MSi., selaku Ketua Komisi Pembimbing yang

telah banyak membantu dalam mengarahkan, membimbing dan

memberikan saran-saran kepada penulis selama penulisan tesis ini.

5. Ibu Dr. Khaira Amalia Facruddin, MBA, Ak., selaku Anggota Komisi

Pembimbing yang telah banyak membantu dalam mengarahkan,

membimbing dan memberikan saran-saran serta masukan kepada penulis

untuk perbaikan tesis ini.

6. Bapak Dr. Muslich Lufti, MBA., dan Bapak Dr. Parapat Gultom, MSIE.,

selaku Anggota Komisi Pembanding yang telah banyak memberikan saran

dan kritik membangun demi perbaikan tesis ini.

7. Pimpinan PT BRI (Persero) Tbk. Kantor Cabang Gatot Subroto Medan

beserta staf yang telah memberikan kesempatan kepada penulis untuk

melakukan penelitian.

8. Bapak M. Syahruddin, ST., MT., selaku Direktur Politeknik Negeri Medan

yang telah memberikan kesempatan bagi penulis untuk melanjutkan

pendidikan ke jenjang magister.

9. Bapak dan Ibu Dosen serta pegawai di Program Studi Magister Ilmu

Manajemen Sekolah Pascasarjana Universitas Sumatera Utara.

10.Isteri tercinta Yenni Florida Sihombing, SP dan anak-anakku tersayang

Kevin Reynaldo Silaen, Hotlan Petrus Silaen, Frans Felix Silaen dan Hans

Vincent Silaen yang selalu menjadi sumber inspirasi daan pendorong

11.Kedua orang tua tercinta B. Silaen dan N br. Lubis serta mertua Alm. H.

Sihombing dan E br. Simanungkalit yang selalu memberikan dukungan

moril sehingga dapat menyelesaikan pendidikan Pascasarjana ini.

12.Rekan-rekan mahasiswa Sekolah Pascasarjana USU Program Studi

Magister Ilmu Manajemen khususnya Angkatan XXI yang tak

henti-hentinya memberikan dukungan, perhatian dan saran-saran yang sangat

berarti bagi penulis.

13.Berbagai pihak yang tidak dapat penulis uraikan satu per satu yang telah

banyak membantu penulis dalam penyelesaian pendidikan di Sekolah

Pascasarjana USU ini.

Penulis menyadari tesis ini masih banyak memiliki kekurangan dan jauh

dari kesempurnaan. Namun harapan penulis semoga tesis ini bermanfaat kepada

seluruh pembaca. Semoga kiranya Tuhan Yang Maha Pengasih memberkati kita

semua. Amin.

Medan, 28 Agustus 2013

Penulis,

Jonni H. Silaen

RIWAYAT HIDUP

Jonni Hamonangan Silaen dilahirkan di Kuala Simpang pada Tanggal 02

Agustus 1963 dari pasangan Bapak B. Silaen dan Ibu N Br. Lubis, sebagai anak

pertama dari sembilan bersaudara menikah dengan Yenni Florida Sihombing, SP

pada tanggal 12 Oktober 1996 dan dikaruniai empat orang putera yaitu Kevin

Reynaldo Silaen, Hotlan Petrus Silaen, Frans Felix Silaen dan Hans Vinscent

Silaen.

Pendidikan formal dimulai Tahun 1971 di SD Negeri 020254 Binjai dan lulus

pada Tahun 1976, kemudian pada Tahun 1977 melanjutkan ke SMP Negeri I

Binjai dan lulus pada Tahun 1980 dan Tahun 1980 sekolah di SMA Negeri 1

Binjai dan lulus Tahun 1983. Tahun 1983 kuliah di Fakultas Ekonomi USU

Program Studi Manajemen dan lulus Tahun 1988. Pada Tahun 2011 melanjutkan

pendidikan di Program Studi Magister Ilmu Manajemen Sekolah Pascasarjana

Universitas Sumatera Utara.

Pekerjaan adalah dosen pada Politeknik Negeri Medan sejak 1990 sampai

sekarang.

Medan, 28 Agustus 2013

Jonni H. Silaen

DAFTAR ISI

BAB 3METODE PENELITIAN --- 57

3.1. Jenis dan Sifat Penelitian --- 57

3.2. Lokasi dan Waktu Penelitian --- 57

3.3. Populasi Penelitian --- 58

3.4. Tehnik Pengumpulan Data --- 58

3.5. Jenis dan Sumber Data --- 59

3.6. Identifikasi dan Operasionalisasi Variabel --- 59

3.7. Tehnik Analisis Data --- 62

3.8. Pengujuan Hipotesis --- 65

3.9. Uji Asumsi Klasik --- 69

BAB 4HASIL PENELITIAN DAN PEMBAHASAN --- 72

4.1. Hasil Penelitian --- 72

4.1.1.2 Kegiatan Usaha PT BRI (Persero) Tbk. Cabang Gatot

Subroto Medan --- 77

4.1.2 Analisis Deskriptif --- 80

4.1.3 Analisis Inferensial --- 84

4.1.4 Pengaruh Langsung, Tidak Langsung dan Pengaruh Total --- 110

4. 2 Pembahasan --- 114

4.2.1 Pengaruh Rasio Keuangan terhadap NPL --- 114

4.2.2 Pengaruh Jaminan terhadap NPL --- 116

4.2.3 Pengaruh Rasio Keuangan terhadap Persetujuan Kredit --- 117

4.2.4 Pengaruh Jaminan terhadap Persetujuan Kredit --- 118

4.2.5 Pengaruh Persetujuan Kredit terhadap NPL --- 120

4.2.6Pengaruh Rasio Keuangan terhadap NPL melalui Persetujuan Kredit --- 121

4.2.7Pengaruh Jaminan terhadap NPL melalui Persetujuan Kredit - 122 4.2.8 Pengaruh Rasio Keuangan, Jaminan secara Serempak terhadap Persetujuan Kredit --- 123

4.2.9Pengaruh Rasio Keuangan, Jaminan dan Persetujuan Kredit secara Serempak terhadap Persetujuan Kredit --- 124

4.2.10 Koefisien Determinasi Total --- 125

BAB 5 KESIMPULAN DAN SARAN --- 127

5.1. Kesimpulan --- 127

5.2. Saran --- 128

DAFTAR TABEL

Nomor Judul Halaman

1.1 Perkembangan NPL --- 5

1.2 Perkembangan NPL Perbankan Sumatera Utara Tahun 2010-2011 --- 7

2.1 Tinjauan Penelitian Terdahulu --- 14

3.1 Definisi Operasional Variabel, Indikator dan Skala Ukur --- 61

4.1 Perkembangan Non Performing Loan Tahun 2011-2012 --- 81

4.2 Statistik Deskriptif Data Penelitian --- 82

4.3 Hasil Uji Normalitas --- 86

4.4 Nilai Durbin-Watson --- 87

4.5 Nilai VIF dan Tolerance --- 89

4.6 Indikator Matriks Korelasi antar Vaiabel Independen --- 90

4.7 Hasil Uji Glejser Statistik --- 92

4.8 Hasil Uji Normalitas --- 94

4.9 Nilai Durbin-Watson --- 95

4.10 Nilai VIF dan Tolerance --- 97

4.11 Indikator Matriks Korelasi antar Vaiabel Independen --- 98

4.12 Uji Glejser Statistik --- 99

4.13 Hasil Uji F --- 102

4.14 Hasil Koefisien Determinasi (R2 4.15 Hasil Uji F --- 105

) --- 102

4.16 Hasil Koefisien Determinasi (R2 4.17 Hasil Uji Glejser Statistik --- 108

DAFTAR GAMBAR

Nomor Judul Halaman

1.1 Perkembangan NPL 2009-2011 --- 6

1.2 Perkembangan NPL Perbankan Sumut 2010-2012 --- 7

2.1 Fungsi Utama Bank --- 14

2.2 Kerangka Konseptual --- 55

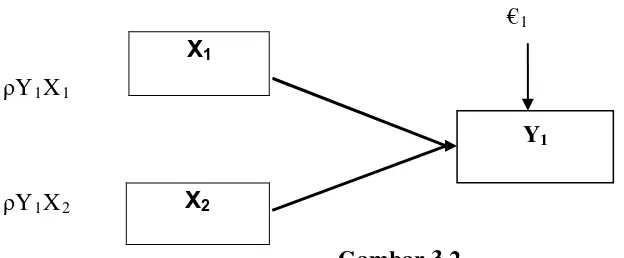

3.1 Model Regressi dalam Analisis Jalur --- 63

3.2 Diagram Jalur Persamaan Sub Struktur I --- 64

3.3 Diagram Jalur Persamaan Sub Struktur I --- 65

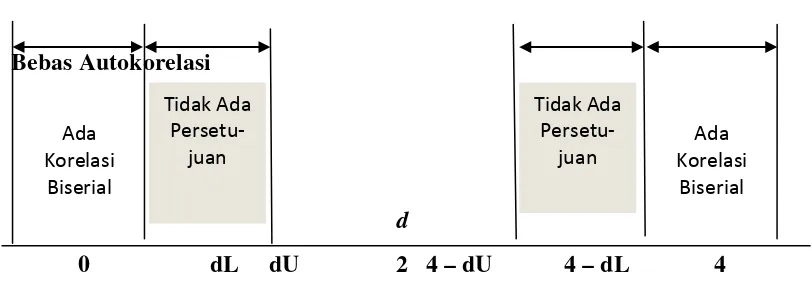

3.4 Durbin-Watson Test --- 71

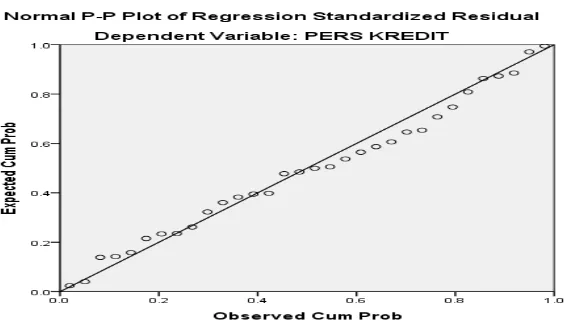

4.1 Normal Profitability Plot --- 85

4.2 Grafik Histogram --- 86

4.3 Uji Autokorelasi DW-Test --- 88

4.4 Grafik Scatterplot --- 91

4.5 Normal Profitability Plot --- 93

4.6 Grafik Histogram --- 93

4.7 Uji Autokorelasi DW-Test --- 95

4.8 Grafik Scatterplot --- 100

4.9 Diagram Jalur Sub Struktur I --- 101

4.10 Diagram Jalur Sub Struktur II --- 105

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Data Rasio Keuangan --- 132

2. Penetapan Rasio Keuangan --- 133

3. Data Penelitian pada PT BRI (Persero) Tbk Cab. Gatsu Medan --- 134

4. Hasil Uji Asumsi Klasik dengan SPSS --- 135

PENGARUH RASIO KEUANGAN DAN JAMINAN DEBITUR TERHADAP PERSETUJUAN KREDIT SERTA DAMPAKNYA TERHADAP NON PERFORMING LOAN PADA PT BANK RAKYAT INDONESIA (PERSERO) TBK. CABANG GATOT SUBROTO MEDAN

ABSTRAK

Kinerja perbankan dapat dilihat dari kualitas perkreditannya dimana semakin besar kredit kurang lancar, diragukan dan macet akan membentuk Non Performing Loan (NPL) yang merupakan indikator negatif bagi bank tersebut. Fenomena beberapa tahun terakhir pada PT Bank Rakyat Indonesia (Persero) Tbk. Cabang Gatot Subroto Medan adalah adanya ancaman lonjakan angka kredit bermasalah (NPL). Besarnya NPL tidak terlepas dari kualitas kredit yang disalurkan, dimana pada triwulan I-2010 mencapai 5,32% dan triwulan-III 2011 meningkat menjadi 5,38%. Kondisi ini menunjukkan bahwa kemampuan manajemen bank dalam mengelola kreditnya dapat dikatakan masih buruk. Tujuan dari penelitian ini adalah untuk menguji pengaruh rasio keuangan, jaminan dan persetujuan kredit secara serempak dan parsial terhadap NPL pada PT Bank Rakyat Indonesia (Persero) Tbk. Cabang Gatot Subroto Medan. Penelitian ini menggunakan sampel jenuh (full sample) dimana populasi adalah seluruh debitur korporasi yang kollektbilitas pinjamannya telah telah dikategorikan sebagai kredit bermasalah pada tahun 2011-2012 sebanyak 32 debitur. Dalam penelitian ini, data yang digunakan adalah data sekunder berupa lapora keuangan, hasil taksasi barang jaminan dan laporan kolektibilitas tahun 2011-2012. Variabel eksogen adalah rasio keuangan dengan parameternya Net Pofit Margin, jaminan kredit dengan parameternya Cover Ratio. Sedangkan persetujuan kredit merupakan variable intervening dan NPL sebagai variable endogen. Alat uji yang digunakan untuk menguji hipotesis adalah path analysis (analisis jalur). Pengaruh variable eksogen terhadap variable endogen diuji dengan Uji F dan Uji T dengan tingkat kepercayaan 95% atau tingkat signifikansi alpha 5%. Hasil penelitian ini menunjukkan bahwa rasio keuangan, jaminan dan persetujuan kredit secara serempak berpengaruh signifikan terhadap NPL. Koefisien determinasi total diperoleh sebesar 86,01% yang berarti variabel NPL mampu dijelaskan oleh variabel rasio keuangan, jaminan dan persetujuan kredit sebesar 86,01% dan sisanya 13,99% dijelaskan oleh faktor-faktor lain diluar model penelitian. Rasio keuangan dan jaminan berpengaruh langsung signifikan positif terhadap persetujuan kredit, namun berpegaruh tidak langsung terhadap NPL. Sedangkan persetujuan kredit berpengaruh langsung dan bernilai positif namun tidak signifikan terhadap NPL.

THE INFLUENCE OF FINANCIAL RATIO AND DEBTOR’S COLLATERAL ON CREDIT APPROVAL AND ITS IMPACT TO NON-PERFORMING LOAN

AT PT. BANK RAKYAT INDONESIA (PERSERO) TBK. GATOT SUBROTO BRANCH OFFICE MEDAN

ABSTRACT

Banking performance can be seen from the quality of its credit extention where the bigger Non-Performing Loan (NPL) will be a negative indicator for a bank. The phenomenon occured at PT Bank Rakyat Indonesia (Persero) Tbk. Gatot Subroto Branch Office in Medan in the fast few years was the increase of the amount of NPL. The amount of NPL cannot be separated from the quality of credit extention which reached up to 5.32% in the first quarter of 2010 and up to 5,38% in the third quarter of 2011. This condition showed that the ability of bank management in managing the credit they extended is still poor. The purpose of this study was to simultaneously and partially test the influence of financial ratio, collateral and credit approval on NPL occured at PT Bank Rakyat Indonesia (Persero) Tbk. Gatot Subroto Branch Office in Medan. The population of this study was all of 32 corporate debtors with NPL in 2011-2012, and all of them were selected to be the samples for this study. This study used secondary data obtained from financial report, and assessed collateral and collectabilityreports in 2011-2012. Exogenous variable is the financial ratio with Net Profit Margin as its parameters and credit collateral with Cover Ratio as its parameter, while credit approval is intervening variable and NPL as an endogenous variable. The hypothesis was tested through path analysis. The influence of exogeneous variable on endogeneous variable was tested by using the F-test and t-test with level of 95% or level of significance 5%. Result of this study showed that simultaneously financial ratio,collateral and credit approval had significant influence on NPL. The total of determination coefficient obtained was 86.01% meaning that 86.01% of the variable of NPL could be explained by financial ratio, collateral and credit approval, and the remaining 13.99% was explained by other factors which were not includeed in the research model used. Financial ratio and collateral had positive and significant direct influence on the credit approval, yet financial ratio and collateral had indirect influence on NPL, while credit approval had positive but insignificant direct influence on NPL.

BAB 1

PENDAHULUAN

1.1 Latar Belakang

Peranan lembaga keuangan di Indonesia sangat penting dan strategis khususnya

perbankan sebagai salah satu agen pertumbuhan ekonomi (agent of development)

dimana fungsinya tidak dapat dipisahkan dari pembangunan. Aktivitas penyaluran

kredit oleh perbankan memungkinkan kelompok masyarakat untuk melakukan

investasi, produksi, distribusi serta konsumsi barang dan jasa. Indonesia sebagai

negara berkembang, pada umumnya sumber pembiayaan dunia usaha masih

didominasi oleh penyaluran kredit perbankan dengan harapan dapat mendorong

pertumbuhan ekonomi.

Bank sebagai badan usaha yang bergerak dibidang keuangan menghimpun dana

dari masyarakat dalam bentuk simpanan dan menyalurkannya kembali ke

masyarakat dalam bentuk kredit guna meningkatkan taraf hidup rakyat banyak

sebagai perwujudan dari fungsi intermediasinya. Sebagai lembaga intermediasi,

bank dalam menjalankan fungsinya sebagai perantara keuangan diantar 2 (dua)

kelompok masyarakat, dimana masyarakat kelebihan dana (surplus of fund) akan

menyimpankan dananya di bank dalam bentuk giro, tabungan dan deposito

sedangkan masyarakat kekurangan dana (deficit of funds) akan mengajukan

pinjaman ke bank dalam bentuk kredit seperti kredit modal kerja, kredit investasi,

Pemberian kredit merupakan aktivitas pokok dari perbankan, namun resiko yang

dihadapi juga sangat tinggi terutama berkaitan dengan kegagalan pengembalian

pinjaman oleh debitur. Olehkarena itumanajemen bank harus mampu mengelola

perkreditannya dengan berpedoman pada prinsip kehati-hatian (prudential

banking).Dalam penerapannya, bank harus dapat mengembangkan suatu proses

seleksi terhadap setiap proposal permohonan kredit yang diterima.Tujuan dari

penyeleksian adalah untuk memperoleh keyakinan apakah nasabah mempunyai

kemauan dan kemampuan memenuhi kewajibannya secara tertib, baik

pembayaran pokok pinjaman maupun bunganya, sesuai dengan kesepakatan

dengan bank. Bank harus dapat memastikan keyakinannya terhadap kemampuan

calon nasabah dalam memenuhi kewajibannya.

Perusahaan yang menjadi subjek dalam penelitian ini adalah PT Bank Rakyat

Indonesia (Persero) Tbk. Cabang Gatot Subroto Medan sebagai salah satu bank

umum milik pemerintah dimana fungsi bank pemerintah adalah untuk

memberikan pelayanan kepada pemerintah, dunia usaha dan perorangan. Kegiatan

yang penting adalah membiayai proyek-proyek pembangunan yang bertujuan

menggairahkan industri baru maupun yang sedang berkembang, dalam wujud

menyediakan dana atau pemberian kredit (Jumingan : 2009).Bank Rakyat

Indonesia sebagai bank umum dalam melaksanakan fungsi intermediasi dan

sebagai agent of development yang bertujuan untuk meningkatkan pemerataan,

pertumbuhan ekonomi dan stabilitas nasional kearah peningkatan kesejahteraan

Sesuai dengan prosedur pemberian kredit yang berlaku, maka setiap permohonan

kredit yang diterima harus dilakukan analisis sehingga diperoleh proyek/usaha

yang layak untuk dibantu dengan fasilitas kredit. Analisis kredit adalah suatu

proses penilaian terhadap permohonan kredit calon nasabah dengan menggunakan

pendekatan-pendekatan dan rasio-rasio keuangan untuk menentukan kebutuhan

kredit yang wajar. Penilaian terhadap permohonan kredit nasabah dapat dilakukan

secara kualitatif maupun kuantitatif. Analisis kredit secara kualitatif adalah proses

penilaian terhadap legalitas usaha, kualitas/kemampuan manajemen, rencana

jangka pendek dan panjang serta strategi pemasaran perusahaan calon debitur.

Sedangkan analisis kredit secara kuantitatif adalah proses penilaian terhadap

laporan keuangan perusahaan calon debitur dengan menggunakan rasio keuangan

baik likuiditas, solvabilitas maupun profitabilitas/rentabilitas.Apabila hasil

perhitungan rasio-rasio tersebut diinterpretasikan secara tepat, maka mampu

menunjukkan kondisi keuangan dan hasil-hasil usaha yang telah dicapai sekaligus

dapat mengukur kemampuan debitur dalam melakukan pembayaran hutangnya

sehingga kredit bermasalah (non performing loan) dapat dihindari.

Berpedoman pada Peraturan Bank Indonesia Nomor 8/21/PBI/2006, Pasal 9

mengenai pembiayaan dinyatakan bahwa kualitas aktiva produktif dalam bentuk

pembiayaan dinilai berdasarkan prospek usaha, kinerja (performance) nasabah

dan kemampuan membayar. Ini sejalan dengan UU No. 10 Tahun 1998 Pasal 8,

menyatakan bahwa dalam memberikan kredit, Bank Umum wajib mempunyai

kenyakinan atas kemampuan dan kesanggupan debitur untuk melunasi hutangnya

macet) dapat terjadi akibat salah pengambilan keputusan atau informasi yang

diperoleh bank tentang kondisi debitur tidak relevan serta kurangnya kemampuan

dalam melaksanakan penilaian atau evaluasi sesuai dengan prinsip-prinsip analisis

kredit dalam dunia perbankan. Untuk mengantisipasi terjadinya kondisi tersebut

sebelum pemberian fasilitas kredit, bank terlebih dahulu harus mengumpulkan

informasi/data sebagai dasar untuk menilai kelayakan calon debitur yang telah

mengajukan permohonan kredit. Salah satu sumber informasi didalam menilai

kelayakan pemberian fasilitas kredit adalah data keuangan yang bersumber dari

laporan keuangan.Dengan penganalisaan laporan keuangan, pihak bank akan

melakukan pengukuran terhadap kemampuan perusahaan untuk membayar

hutangnya, serta untuk mengetahui apakah kredit yang diberikan itu cukup

mendapat jaminan dari perusahaan tersebut yang terlihat dari kemampuan

perusahaan untuk mendapatkan laba atau keuntungan dimasa yang akan datang.

Kinerja perbankan dapat dilihat dari kualitas perkreditannya dimana semakin

besar kredit kurang lancar, diragukan dan macet akan membentuk Non

Performing Loan(NPL) yang akan menjadi indikator negatif bagi bank yang

bersangkutan. Menurut Siamat (2005), kredit bermasalah atau problema loan

dapat diartikan sebagai pinjaman yang mengalami kesulitan pelunasan akibat

adanya faktor kesengajaan dan atau karena faktor eksternal diluar kemampuan

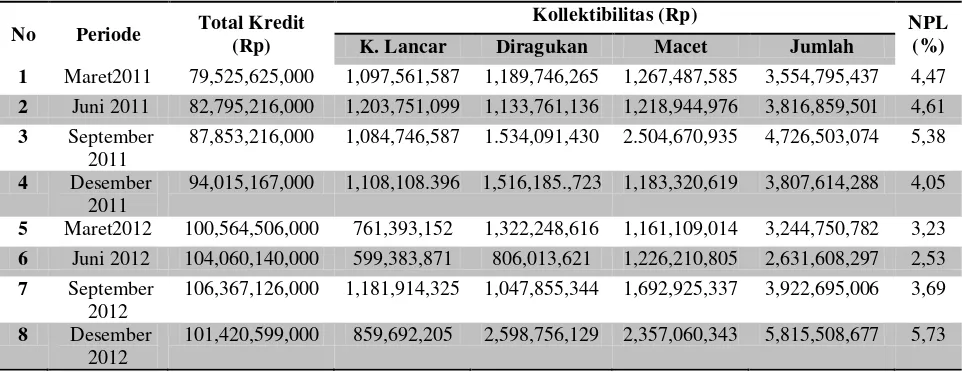

kendali debitur. Tabel 1.1 menggambarkan perkembangan jumlah kredit yang

disalurkan dan NPL Bank Rakyat Indonesia Cabang Gatot Subroto dari tahun

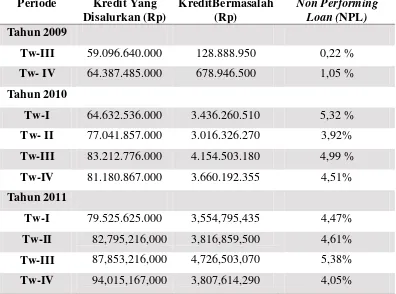

Tabel 1.1.Perkembangan Non Performing Loan (NPL) Tw III-2009 s/d Tw IV-2011

Periode Kredit Yang Disalurkan (Rp)

Tw-III 59.096.640.000 128.888.950 0,22 %

Tw- IV 64.387.485.000 678.946.500 1,05 %

Tahun 2010

Tw-I 64.632.536.000 3.436.260.510 5,32 %

Tw- II 77.041.857.000 3.016.326.270 3,92%

Tw-III 83.212.776.000 4.154.503.180 4,99 %

Tw-IV 81.180.867.000 3.660.192.355 4,51%

Tahun 2011

Tw-I 79.525.625.000 3,554,795,435 4,47%

Tw-II 82,795,216,000 3,816,859,500 4,61%

Tw-III 87,853,216,000 4,726,503,070 5,38%

Tw-IV 94,015,167,000 3,807,614,290 4,05%

Sumber : BRI Cabang Gatot Subroto Medan (Data Diolah), 2013

Kollektibilitas kredit adalah suatu keadaan pembayaran pokok atau angsuran

pokok dan bunga kredit oleh peminjam atau debitur serta tingkat kemungkinan

diterimanya kembali dana yang digunakan untuk kredit sebagai aktiva produktif.

Pengklasifikasian kredit berdasarkan kollektibilitas dapat digolongkan kedalam 5

lima kelompok yaitu lancar (pass), dalam perhatian khusus (special mention),

kurang lancar (substandard), diragukan (doubtful) dan macet (loss). Apabila

kredit dikaitkan dengan tingkat kollektibilitasnya, maka yang digolongkan kredit

bermasalah adalah kredit yang memiliki kualitas kurang lancar, diragukan dan

macet.Berdasarkan SE BI No. 12/11/DPNP/2010 tanggal 31 Maret 2010, jika

kreditannya dapat dikatakan buruk, namun jika NPL kurang atau sama dengan 5%

dapat dikatakan baik.

Fenomena yang terjadi beberapa tahun terakhir pada BRI Gatot Subroto Medan

adalah adanya ancaman lonjakan angka kredit bermasalah (Non Performing

Loan). NPL yang meningkat akan mengakibatkan bank tersebut menjadi tidak

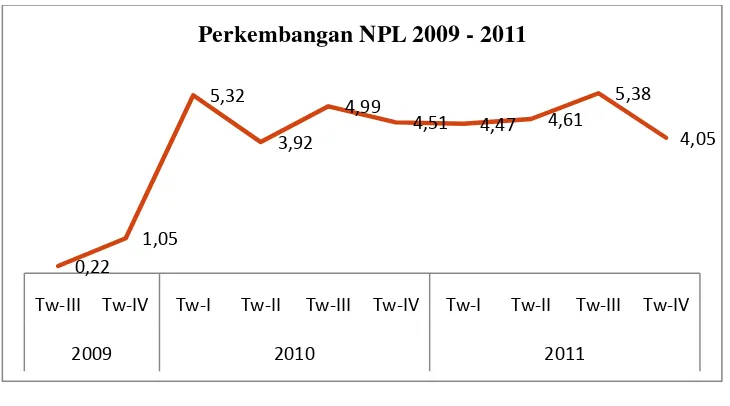

leluasa melakukan penyaluran kreditnya. Gambar 1.1 memperlihatkan

perkembangan NPLBRI Gatot Subroto Medan sejak Triwulan III tahun 2009

hingga Triwulan IV tahun 2011cenderung mengalami kenaikan dari

0,22%menjadi 5,32% pada Triwulan I 2010 dan NPL tertinggi 5,38% pada

Triwulan III 2011.

Gambar 1.1 PerkembanganNPL

Rata-rata rasio NPL untuk semester II tahun 2009 adalah sebesar 0,64%, tahun

2010 sebesar 4,68 % dan tahun 2011 sebesar 4,63 %memang masih termasuk

kategori baik dimana rasionya berada dibawah 5 %, namun pada triwulan I tahun 0,22

1,05

5,32 3,92

4,99

4,51 4,47 4,61

5,38 4,05

Tw-III Tw-IV Tw-I Tw-II Tw-III Tw-IV Tw-I Tw-II Tw-III Tw-IV

2009 2010 2011

5,38 %. Ini berarti kemampuan pengelolaan kredit BRI Gatot Subroto mengalami

penurunan ke kategori buruk.Bila perkembangan NPL BRI Gatot Subroto Medan

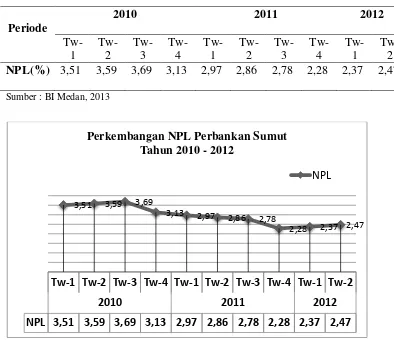

kita bandingkan dengan perkembangan NPL perbankan Sumatera Utara, masih

berada diatas rata-rata NPL perbankan Sumatera Utara, dimana selama periode 2

tahun terakhir tercatat sebesar 2,80% (Kajian Ekonomi Regional Sumut,

2012)sebagaimana terlihat pada Tabel 1.2.

Tabel 1.2Perkembangan NPL Perbankan Sumatera Utara 2010 - 2012

Periode

Perkembangan NPL Perbankan Sumut

Besarnya NPL BRI Gatot Subroto Medan tidak terlepas dari mutu kredit yang

disalurkan, khususnya yang termasuk pada kategori kurang lancar, diragukan dan

Tw-1 Tw-2 Tw-3 Tw-4 Tw-1 Tw-2 Tw-3 Tw-4 Tw-1 Tw-2

2010 2011 2012

macet akan membentuk kredit bermasalah. Kondisi seperti ini tentunya

menggambarkan adanya kelemahan dalam pengelolaan kredit pada bank tersebut,

apakah tujuan penggunaan kredit yang tidak tepat, pengawasan yang lemah, atau

analisis kredit kurang selektif, disamping faktor-faktor eksternal lain tentunya.

Penelitian sebelumnya yang dilakukan oleh Arbian (2008)dengan judul

Pengaruh Informasi Akuntansi dalam pengambilan keputusan pembiayaan

mudharabah dan murabahah pada PT BNI Syariah Medan, menggunakan analisis

regresi linier berganda menyimpulkan secara simultan informasi akuntansi

berpengaruh signifikan terhadap keputusan pembiayaan mudharabah dan

murabahah tetapi secara parsial hanya Current Ratio yang berpengaruh positif

dan signifikan terhadap keputusan pembiayaan. Sedangkan penelitian yang

dilakukan Karo-karo (2011) dengan judul Analisis Pengaruh Informasi Akuntansi

dan Informasi Bukan Akuntansi Terhadap Keputusan Kredit pada PT Bank Sumut

Cabang Utama Imam Bonjol Medan, dengan variabel bebas yaitu Current Ratio,

Quick Ratio, Debt to Asset Ratio, Net Profit Margin, Return On Investment,

Return On Equity dan Rasio Pinjaman menghasilkan kesimpulan yang

kontradiktif dengan penelitian Arbaian diatas. Hasil penelitian ini menyimpulkan

bahwa informasi akuntansi dan informasi bukan akuntansi tidak berpengaruh

terhadap pengambilan keputusan kredit, secara parsial hanya variabel Net Profit

Margin yang berpengaruh terhadap pengambilan keputusan kredit.

Ketidaksesuaian hasil penelitian Agustinus (2008) dengan teori, dimana hasil

penelitiannya menyatakan bahwa penilaian jaminan berpengaruh positif terhadap

Berdasarkan uraian di atas menjadi daya tarik bagi penulis untuk melakukan

penelitiandengan judul Pengaruh Rasio Keuangan danJaminan Debitur TerhadapPersetujuan Kredit serta Dampaknya Terhadap Non Performing Loan pada PT Bank Rakyat Indonesia (Persero) Tbk. Cabang Gatot Subroto Medan.

1.2 Perumusan Masalah

Berdasarkan uraian diatas, perumusan masalah dalam penelitian ini adalah :

1. Apakah rasio keuangan berpengaruh terhadap NPL pada PT Bank Rakyat

Indonesia (Persero) Tbk. Cabang Gatot Subroto Medan.

2. Apakah rasio keuangan berpengaruh terhadap persetujuan kredit pada PT

Bank Rakyat Indonesia (Persero) Tbk. Cabang Gatot Subroto Medan.

3. Apakah jaminan berpengaruh terhadap persetujuan kredit pada PT Bank

Rakyat Indonesia (Persero) Tbk. Cabang Gatot Subroto Medan.

4. Apakah jaminan berpengaruh terhadap NPL pada PT Bank Rakyat Indonesia

(Persero) Tbk. Cabang Gatot Subroto Medan.

5. Apakah persetujuan kredit berpengaruh terhadap NPL pada PT Bank Rakyat

Indonesia (Persero) Tbk. Cabang Gatot Subroto Medan.

6. Apakah rasio keuangan berpengaruh terhadap NPL melalui persetujuan kredit

pada PT Bank Rakyat Indonesia (Persero) Tbk. Cabang Gatot Subroto Medan.

7. Apakah jaminan berpengaruh terhadap NPL melalui persetujuan kredit pada

8. Apakah rasio keuangan dan jaminan berpengaruh secara serempak terhadap

persetujuan kredit pada PT Bank Rakyat Indonesia (Persero) Tbk. Cabang

Gatot Subroto Medan.

9. Apakah rasio keuangan, jaminan dan persetujuan kredit berpengaruh secara

serempak terhadap NPL pada PT Bank Rakyat Indonesia (Persero) Tbk.

Cabang Gatot Subroto Medan.

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah :

1. Untuk mengetahui dan menganalisis pengaruh rasio keuangan terhadap

NPL pada PT Bank Rakyat Indonesia (Persero) Tbk. Cabang Gatot

Subroto Medan.

2. Untuk mengetahui dan menganalisis pengaruh rasio keuangan terhadap

persetujuan kredit pada PT Bank Rakyat Indonesia (Persero) Tbk. Cabang

Gatot Subroto Medan.

3. Untuk mengetahui dan menganalisis pengaruhjaminanterhadap

persetujuan kredit pada PT Bank Rakyat Indonesia (Persero) Tbk. Cabang

Gatot Subroto Medan.

4. Untuk mengetahui dan menganalisis pengaruh jaminan terhadap NPL pada

PT Bank Rakyat Indonesia (Persero) Tbk. Cabang Gatot Subroto Medan.

5. Untuk mengetahui dan menganalisis pengaruh persetujuan kredit terhadap

NPL pada PT Bank Rakyat Indonesia (Persero) Tbk. Cabang Gatot

6. Untuk mengetahui dan menganalisis pengaruh rasio keuangan terhadap

NPL melalui persetujuan kredit pada PT Bank Rakyat Indonesia (Persero)

Tbk. Cabang Gatot Subroto Medan.

7. Untuk mengetahui dan menganalisis pengaruh jaminan terhadap NPL

melalui persetujuan kredit pada PT Bank Rakyat Indonesia (Persero) Tbk.

Cabang Gatot Subroto Medan.

8. Untuk mengetahui dan menganalisis pengaruh rasio keuangan dan

jaminan secara serempak terhadap persetujuan kredit pada PT Bank

Rakyat Indonesia (Persero) Tbk. Cabang Gatot Subroto Medan

9. Untuk mengetahui dan menganalisis pengaruh rasio keuangan, jaminan

dan persetujuan kredit secara serempak terhadap NPL pada PT Bank

Rakyat Indonesia (Persero) Tbk. Cabang Gatot Subroto Medan.

1.4 Manfaat Penelitian

Dalam melakukan penelitian ini, penulis berharap agar hasil penelitian yang

dilakukan dapat memberikan manfaat sebagai berikut :

1.4.1Manfaat Teoritis

Penelitian ini diharapkan dapat bermanfaat untuk memperkaya khasanah ilmu

pengetahuan dalam bidang keuangan, khususnya dalam hal analisis laporan

keuangan untuk menilai kelayakan kredit guna pengambilan keputusan

persetujuan kredit perbankan, sehingga dapat menambah pengetahuan dan

pengembangan wawasan berkaitan dengan keuangan. Berguna sebagai bahan

penelitian ini dapat dijadikan sebagai wahana penerapan teori dan ilmu

pengetahuan terutama yang berkaitan dengan analisis rasio keuangan dalam

kaitannya dengan analisis kredit.

1.4.2 Manfaat Praktis

Hasil penelitian ini diharapkan dapat bermanfaat bagi :

a. Perusahaan / Bank

Khususnya bagi PT Bank Rakyat Indonesia (Persero) Tbk. Cabang Gatot

Subroto Medan, hasil penelitian ini diharapkan dapat dijadikan bahan

pertimbangan untuk pengambilan keputusan dalam persetujuan pemberian

kredit guna menekan tingkat kredit bermasalah (NPL).

b. Bagi peneliti berikutnya :

Dapat digunakan sebagai referensi atau bahan acuan untuk penelitian

selanjutnya terutama yang berminat untuk mengkaji permasalahan atau

subjek yang sejenis.

c. Bagi penulis, penelitian ini bermanfaat dalam mengaplikasikan dan

mengembangkan serta memperluas wawasan dan pengetahuan penulis

tentang sistem perbankan khususnya di bidang analisis kredit dalam penilaian

BAB 2

TINJAUAN KEPUSTAKAAN

2.1Penelitian Terdahulu

Penelitian yang dilaksanakan ini merujuk pada penelitian yang telah dilakukan

oleh Karo-karo (2011) dengan judul Analisis Pengaruh Informasi Akuntansi dan

Informasi Bukan Akuntansi Terhadap Keputusan Kredit pada PT Bank Sumut

Cabang Utama Imam Bonjol Medan, dengan menggunakan variabel bebas yaitu

Current Ratio, Quick Ratio, Debt to Asset Ratio, Net Profit Margin, Return On

Investment, Return On Equity dan Rasio Pinjaman. Hasil penelitian ini

menyimpulkan bahwa informasi akuntansi dan informasi bukan akuntansi tidak

berpengaruh terhadap pengambilan keputusan kredit, secara parsial hanya variabel

Net Profit Margin yang berpengaruh terhadap pengambilan keputusan kredit.

Disamping itu juga penelitian Agustinus (2008) dengan judul Variabel-variabel

yang Mempengaruhi Non Performing Loans pada Bank BUMD, BUMN di Kota

Jayapura, dengan menggunakan variabel eksogen yaitu penilaian agunan, besaran

kredit, lokasi dan petugas bank. Penelitian ini menyimpulkan bahwa secara

simultan seluruh variabel berpengaruh terhadap Non Performing Loans.

Dalam penelitian ini digunakan rasio keuangan dan jaminan sebagai variable

eksogen dan 2 variabel endogen yaitu persetujuan kredit sebagai variabel

intervening dan Non Performing Loan. Adapun rasio keuangan yang

dipertimbangkan adalah Current Ratio, Quick Ratio, Inventory Turn Over, Sales

Equity dan Working Capital Turn Over (Kasmir : 2008), sedangkan jaminan

dalam bentukCover Ratio.Penelitian ini memiliki perbedaan dengan penelitian

terdahulu dimana penulis akan menetapkan satu dari ketujuh rasio tersebut

sebagai mewakili rasio keuangan yaitu rasio yang paling berpengaruh dan

signifikan terhadap persetujuan kredit. Demikian juga dalampenelitian ini

penulistidak menggunakan rasio pinjaman, tetapi menggunakan Cover Ratio

sebagai rasio jaminan kredit.

Tabel 2.1

positif terhadap adalah Current Ratio, Quick Ratio, Tangible variabel Net Profit Margin yang

2.2Pengertian dan Kegiatan Bank

a. Pengertian Bank

Bank berasal dari bahasa Italia yakni ‘banco” yang mempunyai arti sebagai

meja tempat menukar uang. Akibat perkembangan kebutuhan masyarakat

terhadap jasa keuangan semakin beragam maka kegiatan usaha perbankan juga

berkembang semakin pesat sejalan dengan perkembangan ekonomi dan bisnis

suatu negara.

Undang Undang No. 10 Tahun 1998 merupakan perubahan UU No. 7 Tahun 1992

tentang Perbankan, pasal 1 memberikan defenisi bank adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya

kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam

rangka meningkatkan taraf hidup rakyat banyak.

Ditegaskan pula bahwa tujuan dari keberadaan perbankan Indonesia tidak lain

untuk menunjang pelaksanaan pembangunan nasional dalam rangka

meningkatkan pemerataan, pertumbuhan ekonomi dan stabilitas nasional kearah

peningkatan kesejahteraan rakyat banyak. Hal ini tentunya sesuai dengan dengan

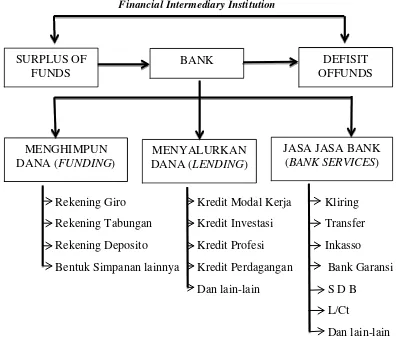

fungsi utama bank sebagai penghimpun dan penyalur dana masyarakat.

Sesuai dengan fungsi utamanya, bank adalah lembaga keuangan yang berperan

sebagai lembaga perantara keuangan (financial intermediary institution) antara

kelompok masyarakat kelebihan dana (surplus of funds) dengan masyarakat

b. Kegiatan Bank

Jenis bank di Indonesia dikategorikan sebagai Bank Umum dan Bank

Perkreditan Rakyat (BPR) yang dalam melaksanakan kegiatannya sangat berbeda.

Bank Umum menjalankan kegiatan operasionalnya lebih luas daripada Bank

Perkreditan Rakyat. Produk dan jasa yang ditawarkan oleh Bank Umum kepada

masyarakat lebih beragam karena Bank Umum memiliki kebebasan untuk

menentukan produk dan jasanya. Sedangkan Bank Perkreditan Rakyat dalam

menjalankan kegiatannya mempunyai keterbatasan sehingga produk yang

ditawarkan jauh lebih sedikit. Adapun kegiatan-kegiatan perbankan di Indonesia

dewasa ini secara umum dapat diklasifikasikan atas 3 (tiga), yaitu :

1) Menghimpun Dana (Funding)

Kegiatan penghimpunan dana yang berasal dari masyarakat kelebihan dana dapat

dalam bentuk rekening giro, rekening tabungan, rekening deposito atau bentuk

simpanan lainnya disebut dengan istilah operasi perkreditan pasif.

2) Menyalurkan Dana (Lending)

Sedangkan kegiatan penyaluran dana kepada masyarakat yang kekurangan dana

dalam bentuk kredit atau pinjaman disebut kegiatan operasi perkreditan aktif.

3) Memberikan jasa-jasa bank (Services)

Guna mendukung kelancaran kegiatan transaksi perdagangan dan lalu lintas

pembayaran secara giral, bank menyediakan jasa-jasa bank.

menjaga tingkat kesehatan banknya. Sebagai suatu lembaga kepercayaan

masyarakat dan bagian dari sistem moneter, bank mempunyai kedudukan

yangsangat penting untuk memperbaiki perekonomian Indonesia. Oleh karena itu

pemerintah menetapkan berbagai syarat atau ketentuan bagi industri perbankan

sejak pendiriannya, antara lain persyaratan bagi calon pengelola serta ketentuan

ketentuan operasional yang berdasarkan prinsip kehati-hatian (prudent) dalam

melakukan kegiatan usaha bank. Kesemuanya itu dimaksudkan agar bank dapat

memelihara kepercayaan masyarakat dan dapat menunjang pemeliharaan stabilitas

moneter (Sutojo, 2000).

Dalam kegiatan perbankan berdasarkan prinsip konvensional, ada 2 macam

bunga yang diberikan kepada nasabahnya, yakni bunga simpanan adalah bunga

yang diberikan sebagai rangsangan atau balas jasa bagi nasabah yang menyimpan

uangnya di bank. Bunga pinjaman yaitu bunga yang dibebankan kepada para

peminjam atau harga yang harus dibayar oleh nasabah peminjam kepada bank

sebagai bunga kredit dan harga ini bagi bank merupakan harga jual.

Perbankan yang beroperasi dengan sistem operasional berdasarkan prinsip

konvensional,laba yang diperoleh berasal dari selisih bunga pinjaman/kredit yang

diterima dengan bunga simpanan yang dibayarkan kepada deposan. Pendapatan

atau keuntungan dari selisih bunga ini disebut dengan spread based income.

Sedangkan pendapatan yang diperoleh dari pemberian jasa-jasa bank dikenal

Financial Intermediary Institution

Rekening Giro Kredit Modal Kerja Kliring

Rekening Tabungan Kredit Investasi Transfer

Rekening Deposito Kredit Profesi Inkasso

Bentuk Simpanan lainnya Kredit Perdagangan Bank Garansi

Dan lain-lain S D B

L/Ct

Dan lain-lain

Gambar 2.1Fungsi Utama Bank

2.3Kredit

a. Pengertian Kredit

Perkataan kredit (credit) berasal dari kata credere bahasa Yunani dan kata

creditumbahasa Latin yang artinya kepercayaan. Landasan yang mendasari proses kredit adalah kepercayaan, bila seseorang memperoleh kredit pada dasarnya

adalah memperoleh kepercayaan. Dengan demikian kredit dapat dimaknai sebagai

suatu pemberian kepercayaan dimana prestasi yang diberikan sekarang akan

diterima pembayaran beserta kontra prestasi (balas jasa)nya pada waktu

mendatang. SURPLUS OF

FUNDS

BANK DEFISIT

OFFUNDS

MENGHIMPUN DANA (FUNDING)

MENYALURKAN DANA (LENDING)

Dari sisi pandang ekonomi secara umum, kredit dapat diartikan sebagai

penundaan pembayaran. Misalnya, kredit penjualan yang diberikan oleh penjual

kepada pembeli dalam suatu transaksi jual-beli, penjual menyerahkan barang atau

jasa terlebih dahulu kepada pembeli, sedang pembayaran atas barang atau jasa

tersebut dilakukan pada suatu waktu tertentu dimasa yang akan datang. Dalam

kegiatan kredit, ada dua pihak yang terlibat yaitu pihak pemberi kredit yang

disebut kreditur dan pihak penerima kredit yang disebut dengan debitur. Kreditur

adalah pihak yang memiliki tagihan atau piutang, sedangkan debitur adalah pihak

yang memiliki kewajiban atau hutang.

Pengertian kredit menurut Undang-Undang Perbankan No. 10 Tahun 1998

adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu

berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan

pihak lain yang mewajibkan pihak peminjam melunasi hutangnya setelah jangka

waktu tertentu dengan pemberian bunga.

Dari defenisi yang diuraikan diatas pengertian kredit mengandung makna yang

luas sehingga bila kita membicarakan kredit maka kita tidak terlepas untuk

membicarakan unsur-unsur yang terkandung didalamnya. Unsur-unsur yang

terkandung dalam proses pemberian fasilitas kredit yaitu :

1) Kepercayaan

2) Prestasi dan Kontraprestasi

3) Jangka Waktu

5) Kreditur

6) Debitur

Jadi dapat kita simpulkan bahwa unsur utama dari suatu proses pemberian kredit

oleh kreditur kepada debitur harus dilandasi kepercayaan, dimana yang mendasari

kepercayaan adalah adanya keyakinan dari pihak bank bahwa sipeminjam

memiliki moral, watak atau sifat-sifat pribadi yang positif dan koperatif serta rasa

tanggung jawab untuk menyelesaikan hutangnya.

b. Tujuan Kredit

Pada dasarnya alasan masyarakat untuk mendapatkan fasilitas kredit bank

adalah untuk membeli barang, membuka usaha baru, pengembangan usaha baik

horizontal maupun vertikal, rehabilitasi, modernisasi ataupun untuk memenuhi

kebutuhan modal kerja darurat.

Adapun tujuan kegiatan kredit yang dijalankan oleh bank tidak terlepas dari misi

bank tersebut yakni profitability dan safety. Menurut Kasmir (2008) tujuan

pemberian kreditadalah :

1). Mencari Keuntungan

Untuk memperoleh hasil dari pemberian kredit berupa bunga kredit sebagai

balas jasa yang diterima oleh bank dan juga biaya administrasi yang

dibebankan kepada nasabah. Kuntungan ini berguna untuk kelangsungan

hidup bank agar tidak menderita kerugian serta untuk menghindari bank

tersebut dilikuidasi.

Bertujuan untuk membantu usaha nasabah yang memerlukan dana, baik dana

investasi maupun dana untuk modal kerja dalam rangka mengembangkan dan

memperluas usaha nasabah.

3). Membantu Pemerintah

Bagi pemerintah semakin banyak kredit yang disalurkan, maka semakin baik

karena mencerminkan adanya peningkatan pembangunan di berbagai sektor.

Beberapa keuntungan yang diperoleh pemerintah dari pemberian kredit adalah

a). Penerimaan pajak dari keuntungan yang diterima nasabah dan bank.

b). Membuka kesempatan kerja karena dengan adanya perluasan usaha maka

membutuhkan banyak tenaga kerja.

c). Meningkatkan jumlah barang dan jasa yang beredar di masyarakat.

c. Resiko Kredit

Resiko merupakan suatu situasi atau kejadian yang akan terjadi masa yang

akan datang yang bersifat merugikan sehingga sangat besar pengaruhnya

terhadap perolehan laba. Bisnis bank adalah bisnis kepercayaan yang tidak pernah

lepas dari berbagai risiko yang melekat pada setiap kegiatan operasional

perbankannya. Demikian juga dalam penyaluran kreditnya akan selalu terkandung

risiko (risk), oleh karena itu Bank Indonesia telah mengeluarkan peraturan yang

berkaitan dengan risiko bagi bank berupa Peraturan Bank Indonesia No.

5/8/PBI/2003 Tanggal 19 Mei 2003 tentang Penerapan Manajemen Risiko bagi

Bank Umum. Pasal 2 ayat (1) menyebutkan bahwa Bank Wajib menerapkan

risiko tersebut adalah Risiko Kredit. Risiko Kredit merupakan risiko yang terjadi

akibat ketidakmauan (willingness) dan/atau ketidakmampuan (ability) debitur

untuk memenuhi kewajibannya dalam rangka menyelesaikan kreditnya baik

hutang pokok maupun bunga pinjamannya. Resiko yang timbul dalam pemberian

fasilitas kredit adalah apabila pinjaman yang disalurkan tidak dapat kembali

sesuai dengan akad /perjanjian kredit yang telah disepakati, sehingga pada

akhirnya akan menciptakan kredit macet.

Resiko kredit terjadi jika counterparty (pihak peminjam) tidak bisa memenuhi

kewajibannya (wanprestasi atau cidera janji). Resiko kredit semakin penting

karena akhir-akhir ini banyak peristiwa gagal bayar yang dialami

perusahaan-perusahaan yang telah memperoleh fasilitas pinjaman dari perbankan. Hal ini

dapat terjadi karena ketidakmampuan (ability) dan atau ketidakmauan

(willingness) dari nasabah debitur untuk mengembalikan jumlah pinjaman beserta

bunganya sesuai jangka waktu yang telah disepakati bersama.

Pasal 8 UU No. 10 Tahun 1998 telah menegaskan bahwa dalam memberikan

kredit bank umum wajib mempunyai keyakinan atas kemampuan dan

kesanggupan debitur untuk melunasi hutangnya sesuai dengan yang diperjanjikan.

Dalam setiap pemberian kredit ada terkandung resiko yang perlu terlebih dahulu

dipahami dalam menyusun rencana penyaluran kredit, karena resiko ini juga akan

menjadi kendala bagi keberhasilan proses perkreditan tersebut. Berbagai bentuk

resiko (Muljono, 2001) yang perlu dipahami dalam industri perbankan antara lain

2) Resiko Geographis

3) Resiko Politik

4) Resiko Ketidakpastian (Uncertainty)

5) Resiko Inflasi

6) Resiko Persaingan

Perkreditan perbankan mempunyai sifat yang “kasuasistis” artinya

masing-masing calon debitur mempunyai permasalahan yang sangat spesifik berbeda

secara materiil antara satu nasabah dengan nasabah lainnya. Para pemohon kredit

memiliki bentuk badan usaha dan bidang usaha yang berbeda-beda selalu

mengandung resiko, walaupun satu sama lainnya memiliki bobot yang berbeda.

Kondisi ini menuntut petugas bank harus mempunyai kemampuan analisis yang

tajam dan secara cepat harus mampu pula mengadakan identifikasi dari

permasalahan yang dihadapi nasabahnya. Oleh karena itu, sebelum bank

memutuskan untuk memberikan kredit sebaiknya perlu dilakukan survey terhadap

usaha nasabah. Survey harus dilaksanakan dengan ketat dan akurat sehingga

kemampuan nasabah dalam mengembalikan pinjaman dapat dijamin. Untuk

mengantisipasi terjadinya resiko kredit, perlu pembatasan dalam pemberian kredit

apalagi terhadap kredit yang mempunyai resiko tinggi harus berlandaskan pada

prinsip kehati-hatian (prudent banking) sebagaimana yang ditetapkan Bank

Indonesia. Perbankan harus tetap selektif didalam menyalurkan kreditnya

khususnya hanya kepada usaha/kegiatan yang layak untuk dibiayai. Karena itu

dengan tujuan untuk memperoleh profitability yang tinggi, tetapi harus tetap

menjaga/memelihara safety (keamanan) aktiva produktifnya.

2.4 Jenis-jenis Kredit

Pengklasifikasian kredit perbankan dapat dilihat dari obyek yang dibiayai dengan

fasilitas kredit tersebut. Kredit yang diberikan kepada masyarakat terdiri dari

berbagai jenis yang secara umum (Kasmir, 2008) dapat dilihat dari berbagai sudut

pandang :

1. Jangka waktu (maturity).

Jenis kredit berdasarkan jangka waktu terdiri atas kredit jangka pendek, kredit

jangka menengah dan kredit jangka panjang.

a. Kredit Jangka Pendek (Short Term Loan).

Merupakan kredit yang memiliki jangka waktu satu tahun atau palinglama

satu tahun dan biasanya digunakan untuk modal kerja.

b. Kredit Jangka Menengah (Medium Term Loan).

Jangka waktu kreditnya berkisar antara satu tahun sampai dengan

tigatahun, biasanya dalam bentuk investasi. Sebagai contoh: Kredit

untukpertanian.

c. Kredit Jangka Panjang (Long Term Loan).

Jenis kredit yang masa pengembaliannya paling panjang. Kredit

jangkapanjang waktu pengembaliannya diatas tiga tahun atau lima

tahun,biasanya kredit ini untuk investasi jangka panjang.

a. Kredit dengan jaminan (Secured Loan).

Kredit yang diberikan dengan suatu jaminan, jaminan tersebut

dapatberbentuk harta/barang bergerak berwujud maupun tidak berwujud,

barang tidak bergerak ataupun jaminan orang.Artinya setiap kredit yang

dikeluarkan akan dilindungi senilai jaminanyang diberikan calon debitur.

b. Kredit dengan tanpa jaminan (Unsecured Loan).

Merupakan kredit yang diberikan tanpa jaminan apapun secara riil baik

barang atau seseorang. Kredit jenis ini diberikan dengan melihat prospek

usaha, kemampuan membayar dankarakter serta loyalitas atau nama baik

calon debitur.

3. Sektor usaha.

a. Kredit pertanian, merupakan kredit yang dibiayai untuk sektor

perkebunandan pertanian rakyat.

b. Kredit peternakan, merupakan kredit yang dibiayai untuk sektor

peternakan.

c. Kredit industri, yaitu kredit untuk membiayai industry mikro kecil

menengah ataubesar.

d. Kredit pertambangan, jenis usaha tambang yang dibiayai biasanya

dalamjangka panjang. Misalnya, tambang emas, minyak, timah dan batu

bara.

e. Kredit pendidikan, merupakan kredit yang diberikan untuk

f. Kredit profesi, diberikan kepada profesional seperti guru, dosen, dokter,

ataupengacara.

g. Kredit perumahan, yaitu kredit untuk membiayai pembangunan

ataupembelian perumahan.

h. Dan sektor usaha lainnya.

4. Tujuan kredit.

a. Kredit Perdagangan (Trade/Commercial Loan)

Kredit yang digunakan untuk perdagangan, biasanya untuk membelibarang

dagangan yang pembayarannya diharapkan dari hasil penjualanbarang

tersebut.

b. Kredit konsumtif (Consumer Loan)

Kredit yang digunakan untuk dikonsumsi pribadi, dalam kredit ini tidak

ada pertambahan barang dan jasa yang dihasilkan, karena

memangdigunakan atau dipakai oleh seseorang guna memenuhi kebutuhan

pribadi. Contoh: KreditPemilikan Rumah, Kredit Pemilikan Mobil.

c. Kredit produktif (Productive Loan)

Kredit yang digunakan untuk peningkatan usaha atau produksi

atauinvestasi. Kredit ini diberikan untuk menghasilkan barang atau

jasa.Contoh: kredit untuk membangun pabrik yang nantinya

dapatmenghasilkan barang.

5. Penggunaan Kredit

Kredit Modal Kerja merupakan kredit yang digunakan untuk keperluan

dalam meningkatkan produksi operasionalnya, atau untuk membuat

perusahaan mampu menjalankan usaha sekalipun arus kas masuk lebih

kecil dari arus kas keluar. Sebagai contoh yaitu kredit modal kerja yang

diberikan untuk membeli bahanbaku, membayar gaji pegawai, dan

biaya-biaya lainnya yang berkaitandengan proses produksi perusahaan.

b. Kredit Investasi

Kredit Investasi merupakan kredit yang digunakan untuk keperluan

membangun proyek/pabrik baru dan membeli barang-barang modal atau

jasa yang diperlukan dalam rangka rehabilitasi, modernisasi, ekspansi dan

relokasi.

2.5Analisis Kelayakan Kredit

Pemberian kredit kepada nasabah dilakukan berdasarkan analisis kelayakan

terhadap permohonan kredit yang disampaikan. Guna pengambilan keputusan

terhadap masalah-masalah yang dihadapi dalam proses pemberian kredit maka

diperlukan analisis/penilaian kelayakan kredit secara kritis baik melalui

pendekatan kualitatif dan kuantitatif terhadap semua aspek, baik ditinjau dari

aspek mikro ekonomis maupun makro ekonomis yang mempengaruhi kegiatan

usaha nasabah. Bank harus mampu mengendalikan resiko kredit yang disalurkan

kepada calon nasabah. Sehubungan dengan itu sudah seharusnya bank hanya akan

memberikan kredit kepada nasabah yang layak saja. Untuk dapat memastikan

melakukan proses seleksi atas seluruh proposal kredit yang masuk. Penilaian

kelayakan kredit yang dilakukan oleh bank yang menjadi bahan penelitian ini

melalui rasio keuangan dan jaminan debitur.Menurut Dendawijaya (2005),analisis

kredit adalah suatu proses untuk menganalisis atau menilai suatu permohonan

kredit yang diajukan oleh calon debitur sehingga dapat memberikan keyakinan

kepada pihak bank bahwa proyek yang dibiayai dengan kredit cukup layak

(feasible). Tujuan utama dari analisis permohonan kredit adalah untuk

memperoleh keyakinan apakah nasabah memiliki kemampuan mengelola

usahanya sehingga dapat mencerminkan kemauan dan kemampuan memenuhi

kewajibannya kepada bank secara tertib, baik pembayaran pokok pinjaman

maupun bunganya sesuai dengan kesepakatan dengan bank. Sebelum kredit

diberikan kepada nasabah, perlu untuk meyakinkan bank bahwa nasabah yang

bersangkutan benar-benar dapat dipercaya. Analisis kredit dapat mencakup latar

belakang nasabah atau perusahaan, prospek usahanya, jaminan yang diserahkan

serta faktor-faktor lainnya.

Pelaksanaan analisis kredit berpedoman pada UU No.10 Tahun 1998

khususnya pasal 1 ayat (11), pasal 8 dan pasal 29 ayat (3). Pemberian kredit tanpa

dianalisis terlebih dahulu akan sangat membahayakan bank, begitu juga jika salah

dalam menganalisis maka kredit yang disalurkan akan menjadi sulit atau

mengalamikemacetan.Pengelola kredit bank akan dihadapkan pada berbagai

masalah yang sangat kompleks yang harus dipecahkan, baik permasalahan yang

bersifat umum maupun permasalahan yang sifatnya sangat khusus yang

sebagaimana telah dikatakan sebelumnya bahwa masalah perkreditan itu bersifat

“kasuasistis”.

Hal-hal yang perlu diperhatikan dalam analisis kelayakan kredit nasabah, terlebih

dahulu harus terpenuhinya Prinsip 6 C’s Analysis, yaitu sebagai berikut:

1. Character

Character adalah sifat dan watak dari nasabah (kejujuran, tanggungjawab,

integritas dan konsisten), baik dalam kehidupan pribadi maupun dalam

lingkungan usaha. Sifat dan watak dari orang-orang yang akan diberikan kredit

benar-benar dapat dipercaya. Tujuan dari penilaian terhadap karakter ini adalah

untuk mengetahui sifat atau watak dari calon nasabah, seberapa besar kemauan

nasabah untuk memenuhi kewajibannya (willingness to pay) sesuai dengan

perjanjian yang telah ditetapkan. Sebagai alat untuk memperoleh gambaran

tentang karakter dari calon nasabah tersebut, dapat ditempuh melalui upaya antara

lain:

a. Customer’s File atau Bank Record, yakni mencari informasi mengenai

riwayat hidup calon nasabah

b. Trade Checking, yakni meneliti reputasi calon nasabah tersebut di

lingkungan usahanya

c. Bank Checking, yakni mencari informasi tentang calon debitur

melaluibank to bank information

d. BI Checking, yakni mencari informasi tentang nasabah debitur melalui

e. Mencari informasi dari asosiasi-asosiasi usaha dimana calon nasabah

bergabung

f. Mencari informasi apakah calon nasabah suka berjudi

g. Mencari informasi apakah calon nasabah memiliki hobi berfoya-foya

2. Capital

Capital adalah jumlah dana/modal sendiri yang dimiliki oleh calon nasabah.

Semakin besar modal sendiri dalam perusahaan, tentu semakin tinggi

kesungguhan calon nasabah dalam menjalankan usahanya dan bank akan merasa

lebih yakin dalam memberikan kredit. Modal sendiri juga diperlukan bank sebagai

alat kesungguhan dan tangung jawab nasabah dalam menjalankan usahanya

karena ikut menanggung resiko terhadap gagalnya usaha. Dalam praktiknya,

kemampuan capital ini diwujudkan dalam bentuk kewajiban untuk menyediakan

self-financing yang besarnya paling tidak 20% - 25% dari nilai proyek/usaha. Ini

berarti bank tidak akan membiayai seluruh nilai proyek calon nasabah.

3. Capacity

Capacity adalah kemampuan yang dimiliki calon nasabah dalam menjalankan

usahanya guna memperoleh laba yang diharapkan. Kegunaan dari penilaian ini

adalah untuk mengetahui sampai sejauh mana calon nasabah mampu untuk

mengembalikan atau melunasi utang-utangnya secara tepat waktu dari laba usaha

yang diperolehnya.

a. Pendekatan yuridis, yaitu secara yuridis apakah calon nasabah mempunyai

kapasitas untuk mewakili badan usaha untuk mengadakan perjanjian kredit

dengan bank

b. Pendekatan manajerial, yaitu menilai sejauh mana kemampuan dan keterampilan

nasabah melaksanakan fungsi-fungsi manajemen dalam memimpin perusahaan,

serta menilai latar belakang pendidikan dan pengalaman para pengurus.

c. Pendekatan historis, yaitu menilai past performance, apakah menunjukkan

perkembangan dari waktu ke waktu

d. Pendekatan finansial, yaitu menilai kemampuan keuangan berdasarkan laporan

keuangan yang disampaikan.

e. Pendekatan teknis, yaitu untuk menilai sejauh mana kemampuan calon nasabah

mengelola faktor-faktor produksi seperti tenaga kerja, sumber bahan baku,

peralatan-peralatan, administrasi dan keuangan, industrial relation sampai pada

kemampuan merebut pasar.

4. Collateral

Collateral adalah barang-barang jaminan yang diserahkan oleh peminjam/debitur

sebagai jaminan atas kredit yang diterimanya. Fungsi jaminan sebagai alat

pengamanan apabila usaha debitur gagal atau sebab-sebab lain dimana debitur

tidak mampu melunasi kreditnya dari hasil normal usahanya. Collateral tersebut

harus dinilai oleh bank untuk mengetahui sejauh mana resiko kewajiban finansial

nasabah atas pelunasan kewajibannya. Pada hakikatnya bentuk collateral tidak

5. Condition of Economy

Condition of Economy, yaitu situasi dan kondisi politik, peraturan pemerintah,

sosial, ekonomi, budaya yang mempengaruhi keadaan perekonomian pada suatu

saat yangkemungkinannya mempengaruhi kelancaran perusahaan calon debitur.

Untuk mendapat gambaran mengenai hal tersebut, perlu diadakan penelitian

mengenai hal-hal antara lain:

a. Keadaan konjungtur ekonomi

b. Peraturan-peraturan pemerintah

c. Situasi, politik dan perekonomian dunia

d. Kebijakan pemerintah yang berkaitan dan mempengaruhi pemasaran

6. Constraints

Constraints adalah batasan dan hambatan yang tidak memungkinkan suatu bisnis

untuk dilaksanakan pada tempat tertentu, misalnya mendirikan usaha pompa

bensin (SPBU) yang disekitarnya banyak bengkel las dan padat penduduk.

Dikeluarkannya peraturan/ketentuan pemerintah yang dapat menghambat jalannya

usaha bank atau calon nasabah.

Dari keenam prinsip diatas, yang paling perlu mendapatkan perhatiananalis kredit

adalah character, dan apabila prinsip ini tidak terpenuhi maka prinsip lainnya

tidak berarti atau dengan perkataan lain permohonannya harus ditolak.Disamping

itu, metode analisis yang digunakan untuk dapat mengukur tingkat

keterlaksanaan/kelayakan suatu usaha yang akan dibiayai dengan fasilitas kredit

keberhasilan usaha tersebut sesuai dengan norma-norma bisnis yang berlaku

(Siamat, 2005).

a. Aspek Yuridis/Hukum

Aspek ini menyangkut masalah kapasitas/kecakapan debitur, legalitas

badan usaha dan legalitas bidang usaha yang berkaitan dengan perijinan

yang harus dimiliki perusahaan debitur.

b. Aspek Manajemen dan Organisasi

Aspek ini menyangkut masalah pengurus, sumber daya manusia yang

dimiliki beserta latarbelakang pengalamannya, struktur organisasi serta

penerapan fungsi-fungsi manajemen didalam aktivitas perusahaan.

c. Aspek Pemasaran

Aspek ini menyangkut kemampuan memasarkan produk atau jasa yang

dihasilkan dengan strategi pemasarannya, keadaan pasar/kompetisi,

kemampuan daya beli masyarakat, kualitas produk dan persaing.

d. Aspek Teknis

Aspek ini menyangkut kelancaran proses produksi, kapasitas produksi,

mesin dan peralatan, ketersediaan dan kontiunitas bahan baku, lokasi serta

lay out ruangan maupun pabrik.

e. Aspek Keuangan

Aspek ini menyangkut sumber-sumber dana yang dimiliki, kebutuhan

dana untuk membiayai usaha, dan bagaimana penggunaan dana tersebut.

Aspek ini menganalisis dampak terhadap perekonomian dan masyarakat

(Social Benefid and Cost) serta dampak proyek terhadap lingkungan

sekitarnya.

Namun Muljono (2001) memasukkan aspek jaminan sebagai salah satu aspek

dalam melakukan studi kelayakan (feasibility study) yang menunjukkan besarnya

aktiva atau harta yang akan diikatkan sebagai jaminan kredit. Beberapa hal yang

dianalisis berkaitan mengenai kepemilikan jaminan, persyaratan dan jenis

jaminan, kestabilan nilai, pengikatan dan penilaian (taksasi) terhadap barang

jaminan serta memperhatikan kemampuan untuk dijadikan uang dalam waktu

relatif singkat (marketable) tanpa terlalu mengurangi nilainya.

Dari seluruh aspek yang dianalisis, Munawir (2007) menyatakan bahwa aspek

yang paling penting adalah aspek keuangan. Penilaian terhadap aspek keuangan

akan dapat diketahui kondisi likuiditas, solvabilitas, profitabilitas dan stabilitas

usaha calon nasabah debitur. Namun Yusuf (2003) menambakan bahwa jaminan

merupakan salah satu persyaratan yang harus dipenuhi dalam permohonan kredit.

Ini merupakan konsep yang diterima di seluruh dunia, dimana jaminan adalah

salah satu aspek yang harus dimiliki dalam kredit.

Pengambilan keputusan untuk menyetujui pemberian kredit merupakan hasil

analisis secara kritis dari seluruh aspek perkreditan baik melalui pendekatan

kuantitatif maupun kualitatif. Walaupun semua aspek tersebut mempunyai

peranan yang masing-masing cukup penting dan tidak dapat diabaikan, namun,

dalam proses pemberian kredit aspek keuangan dan jaminan menjadi perhatian

2.6. Jaminan Kredit

Dalam industri perbankan dikenal suatu “hukum” yang menyatakan bahwa

dalam pemberian kredit harus terdapat dua cara penyelesaian (way out). Cara

penyelesaian yang pertama adalah dana tunai (the first way out of credit is cash)

sedangkan cara yang kedua, adalah jaminan (the second way out of credit is

collateral).

Untuk mencegah bank menanggung resiko kerugian yang disebabkan usaha bisnis

debitur tersebut gagal atau merugi sehingga tidak dapat melunasi kreditnya, maka

bank mewajibkan debitur untuk menyerahkan suatu jaminan kredit. Jaminan

kredit berfungsi sebagai pengaman apabila kredit mengalami kegagalan

pengembaliannya. Kegagalan kredit ternyata tidak hanya disebabkan oleh

faktor-faktor bank teknis tetapi juga dapat diakibatkan faktor-faktor-faktor-faktor nonbank teknis atau

hal-hal yang diluar jangkauan kekuasaan bank. Jaminan tidak akan memperbaiki

tingkat kelayakan (feasibility) suatu proyek, namun agar proyek yang feasible

tersebut menjadi bankable harus ada jaminannya. Jadi jaminan ini hanya bersifat

sebagai pelengkap kelayakan dari proyek nasabah.

Yusuf (2003) menegaskan bahwa jaminan atau agunan adalah salah satu

persyaratan mutlak dalam perkreditan yang dipakai untuk menganalisis kredit.

Juga secara eksplisit dinyatakan bahwa jaminan adalah salah satu aspek yang

harus dimiliki dalam kredit.

Jaminan adalah segala “sesuatu” yang dapat dijual menjadi uang, dengan