UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH RASIO KEUANGAN DEBITUR TERHADAP

PEMBERIAN KREDIT PADA PT BANK SUMUT

CABANG UTAMA MEDAN

OLEH

NAMA

: MARTINA TRI ASTUTI

NIM

: 060503007

DEPARTEMEN

: AKUNTANSI S1

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Rasio Keuangan Debitur Dalam Pemberian Kredit Pada PT Bank SUMUT Cabang Utama Medan” adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi program S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas dan benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Mei 2010

Yang membuat pernyataan

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT, yang telah melimpahkan rahmat dan hidayah-NYA, serta senantiasa memberikan kesehatan, kesempatan, dan kekuatan kepada penulis sehingga akhirnya dapat menyelesaikan skripsi ini. Shalawat dan salam kepada Rasulullah SAW, semoga kesabaran beliau dapat menjadi contoh teladan dalam perjalanan hidup kita di dunia maupun di akhirat kelak. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat dalam menyelesaikan pendidikan pada Universitas Sumatera Utara untuk memperoleh gelar Sarjana Ekonomi. Judu l skripsi ini adalah “Peranan Analisis Laporan Keuangan Debitur Dalam Kebijaksanaan Pemberian Kredit Pada PT Bank SUMUT Cabang Utama Medan”.

Selanjutnya, penulis juga ingin menyampaikan terima kasih kepada pihak-pihak yang telah memberikan bantuan, yaitu:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Mutiah Ismail, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Salbiah, MSi, Ak selaku Dosen pembimbing yang telah banyak memberikan bimbingan dan arahan kepada penulis untuk menyelesaikan skripsi ini.

4. Bapak Drs. Syahelmi, MSi. Ak dan Ibu Risanty, SE, MSi, Ak selaku Dosen Pembanding I dan Pembanding II yang telah banyak membantu penulis melalui saran dan kritik yang diberikan demi kesempurnaan skripsi ini.

5. Kepada Pemimpin PT Bank Sumut Cabang Utama Medan, Pemimpin Seksi Kredit Lainnya, dan seluruh Staf yang telah membantu saya dalam penelitian ini. Saya ucapkan terima kasih atas izin dan dukungan untuk meneliti di PT Bank Sumut Cabang Utama Medan, serta bantuan yang telah diberikan hingga memudahkan penyelesaian skripsi ini.

Medan, Mei 2010 Penulis

Martina Tri Astuti

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh rasio keuangan debitur baik secara simultan maupun secara parsial terhadap pemberian kredit pada PT Bank Sumut Cabang Utama Medan. Penelitian dilakukan terhadap 30 sampel debitur yang menerima pinjaman kredit modal kerja jangka pendek pada tahun 2009. Dalam penelitian ini, data yang digunakan adalah data sekunder yaitu laporan keuangan debitur tahun 2008. Pemberian kredit dalam hal ini diperoleh melalui perhitungan kebutuhan modal kerja dari debitur-debitur yang digunakan sebagai variabel dependen. Rasio keuangan debitur yang digunakan yaitu rasio likuiditas, rasio aktivitas, rasio leverage, dan rasio rentabilitas. Pada rasio likuiditas parameternya adalah current ratio, rasio aktivitas parameternya adalah

account receivable turn over, rasio leverage parameternya adalah debt to equity ratio, serta rasio rentabilitas parameternya adalah net profitmargin dan return on asset. Kelima parameter tersebut merupakan variabel independen dalam penelitian ini.

Data yang telah dikumpulkan dianalisis dengan metode analisis data, kemudian dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis menggunakan regresi berganda, dengan uji t, uji F, dan uji koefisien determinasi. Hasil analisis secara simultan menunjukkan bahwa rasio keuangan berpengaruh terhadap pemberian kredit. Hasil analisis secara parsial menunjukkan bahwa current ratio dan debt to equity ratio berpengaruh terhadap pemberian kredit, sedangkan account receivable turn over, net profit margin dan return on asset tidak berpengaruh terhadap pemberian kredit.

ABSTRACT

This study aims to determine the effect of financial ratios debtor either simultaneously or partially to the granting of credit at PT Bank Sumut Cabang Utama Medan. The study was conducted on 30 samples of debtors who receive a loan of short term working capital loans in the year 2009. In this study, the data used are secondary data, namely the financial statements of borrowers in 2008. The extension of credit in this case was obtained through the calculation of working capital needs of the debtors used as the dependent variable. Financial ratios of borrowers who used liquidity ratios, activity ratios, leverage ratios and profitability ratios. On the liquidity ratio is the ratio current parameters, the ratio of the activity parameter is the account receivable turnover ratio, the leverage parameter is ratio of debt to equity, as well as the profitability ratio parameter is the net profit margin and return on assets. The five parameters are independent variables in this study.

Data were analyzed with the method of data analysis, then testing the classical assumption before testing the hypothesis. Testing hypotheses using multiple regression, with t test, F test, and test the coefficient of determination. Results show that simultaneous analysis of financial ratios influence the granting of loans. Partial analysis results show that the current ratio and debt to equity ratio affect the granting of loans, while the accounts receivable turnover, net profit margin and return on assets does not affect the granting of loans.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Batasan Masalah ... 4

C. Perumusan Masalah ... 4

D. Tujuan dan Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA A. Laporan Keuangan...6

1. Pengertian Laporan Keuangan...6

2. Tujuan Laporan Keuangan...6

1. ...

Pengertian Analisis Laporan Keuangan...7 2. ...

Tujuan Analisis Laporan Keuangan...7 3. ...

Teknik Analisis Laporan Keuangan...8 C. ... K

redit ...15 1. ... P

engertian Kredit...15 2. ... T

ujuan Kredit...16 3. ... J

enis-jenis Kredit...17 4. ... P

rosedur Pemberian Kredit...20 D. Tinjauan Penelitian Terdahulu ... 29 E. Kerangka Konseptual dan Hipotesis

1. Kerangka Konseptual ... 31 2. Hipotesis ... 33

BAB III METODOLOGI PENELITIAN

B. Populasi dan Sampel Penelitian ... 35

C. Jenis Data ... 35

D. Defenisi Operasional dan Pengukuran Variabel ... 36

E. Metode Analisis Data ... 37

F. Jadwal Penelitian ... 39

BAB IV ANALISIS HASIL PENELITIAN A. Gambaran Umum PT Bank Sumut...40

1. ... S ejarah Singkat Perusahaan...40

2. ... S truktur Organisasi Perusahaan...41

3. ... J enis-jenis Kredit yang Disalurkan Oleh Bank Sumut...47

B. ... H asil Analisis Statistik...49

1. Uji Kelayakan Model...51

a)... U ji Normalitas...51

c)... U

ji Heteorkedastisitas...54

d) ... U ji Autokorelasi...55

2. Model Summary...56

3. Koefisien Regresi...57

4. Pengujian Hipotesis...59

a)... U ji F...59

b) ... U ji t...61

C. Pembahasan Hasil Penelitian ... 65

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 71

B. Keterbatasan Penelitian ... 72

C. Saran ... 73

DAFTAR PUSTAKA ... 74

LAMPIRAN ... 76

DAFTAR GAMBAR

Gambar 2.1 Kerangka Konseptual ... 33 Gambar 4.1 Struktur Organisasi Perusahaan ... 46 Gambar 4.2 Normal P-P Plot of Regression Standarized

Residual………..52

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Proposal Kredit………...21

Tabel 2.2 Dokumen Pengajuan Kredit………...26

Tabel 2.3 Tinjauan Penelitian Terdahulu………...29

Tabel 3.1 Jadwal Penelitian………39

Tabel 4.1 Rasio-rasio Keuangan dan Kebutuhan Modal Kerja Rata-rata………...50

Tabel 4.2 Uji Normalitas………52

Tabel 4.3 Uji Multikolinearitas………..53

Tabel 4.4 Uji Autokorelasi……….56

Tabel 4.5 Coefficients………57

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran i Data Kredit Modal Kerja Tahun 2009………...76

Lampiran ii Data Current Ratio……….77

Lampiran iii Data Account Receivable Turn Over……….78

Lampiran iv Data Debt to Equity Ratio………..79

Lampiran v Data Net Profit Margin………...80

Lampiran vi Data Return on Asset……….81

Lampiran vii Hasil SPSS……….82

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh rasio keuangan debitur baik secara simultan maupun secara parsial terhadap pemberian kredit pada PT Bank Sumut Cabang Utama Medan. Penelitian dilakukan terhadap 30 sampel debitur yang menerima pinjaman kredit modal kerja jangka pendek pada tahun 2009. Dalam penelitian ini, data yang digunakan adalah data sekunder yaitu laporan keuangan debitur tahun 2008. Pemberian kredit dalam hal ini diperoleh melalui perhitungan kebutuhan modal kerja dari debitur-debitur yang digunakan sebagai variabel dependen. Rasio keuangan debitur yang digunakan yaitu rasio likuiditas, rasio aktivitas, rasio leverage, dan rasio rentabilitas. Pada rasio likuiditas parameternya adalah current ratio, rasio aktivitas parameternya adalah

account receivable turn over, rasio leverage parameternya adalah debt to equity ratio, serta rasio rentabilitas parameternya adalah net profitmargin dan return on asset. Kelima parameter tersebut merupakan variabel independen dalam penelitian ini.

Data yang telah dikumpulkan dianalisis dengan metode analisis data, kemudian dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis menggunakan regresi berganda, dengan uji t, uji F, dan uji koefisien determinasi. Hasil analisis secara simultan menunjukkan bahwa rasio keuangan berpengaruh terhadap pemberian kredit. Hasil analisis secara parsial menunjukkan bahwa current ratio dan debt to equity ratio berpengaruh terhadap pemberian kredit, sedangkan account receivable turn over, net profit margin dan return on asset tidak berpengaruh terhadap pemberian kredit.

ABSTRACT

This study aims to determine the effect of financial ratios debtor either simultaneously or partially to the granting of credit at PT Bank Sumut Cabang Utama Medan. The study was conducted on 30 samples of debtors who receive a loan of short term working capital loans in the year 2009. In this study, the data used are secondary data, namely the financial statements of borrowers in 2008. The extension of credit in this case was obtained through the calculation of working capital needs of the debtors used as the dependent variable. Financial ratios of borrowers who used liquidity ratios, activity ratios, leverage ratios and profitability ratios. On the liquidity ratio is the ratio current parameters, the ratio of the activity parameter is the account receivable turnover ratio, the leverage parameter is ratio of debt to equity, as well as the profitability ratio parameter is the net profit margin and return on assets. The five parameters are independent variables in this study.

Data were analyzed with the method of data analysis, then testing the classical assumption before testing the hypothesis. Testing hypotheses using multiple regression, with t test, F test, and test the coefficient of determination. Results show that simultaneous analysis of financial ratios influence the granting of loans. Partial analysis results show that the current ratio and debt to equity ratio affect the granting of loans, while the accounts receivable turnover, net profit margin and return on assets does not affect the granting of loans.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perbankan merupakan salah satu lembaga keuangan, alat penggerak pertumbuhan dan penggerak ekonomi yang fungsinya tidak dapat dipisahkan dari pembangunan. Kegiatan perkreditan dan berbagai jasa yang diberikan oleh bank ini membantu masyarakat mengatasi kekurangan modal dalam mengelola, membiayai operasi, dan mengembangkan usaha sehingga mampu meningkatkan efisiensi, produktivitas, dan daya saing. Pemberian kredit merupakan aktivitas paling pokok dari perbankan, hal tersebut merupakan salah satu fungsi intermediasi bank yaitu menghimpun dana dari masyarakat kemudian menyalurkan kembali dana tersebut, namun resikonya juga relatif besar. Sebagai antisipasinya, manajemen bank harus mengelolanya dengan prinsip kehati-hatian (prudential banking).

dan kebijaksanaan dari kantor pusat bank itu sendiri. Selain daripada hak di atas, pihak perbankan juga telah mengeluarkan suatu kebijakan yang sekaligus merupakan suatu persyaratan mutlak bagi perusahaan yang hendak memperoleh pinjaman kredit dari bank, yaitu perusahaan harus memberikan laporan keuangannya untuk dianalisa dan dievaluasi oleh pihak bank untuk mengetahui posisi keuangan, kinerja dan perkembangan perusahaan, yang akhirnya dapat menggambarkan kemampuan perusahaan dalam pembayaran bunga dan pembayaran kembali pinjaman ada saat jatuh tempo.

Untuk menjaga agar kredit yang disalurkannya adalah kredit yang layak, Bank melakukan analisis terhadap laporan keuangan debitur. Salah satu bentuk yang lazim dalam analisis laporan adalah analisis rasio keuangan. Kreditur dapat memperoleh pertimbangan yang tepat dalam pemberian kredit dan dapat mengukur kemampuan debitur untuk membayar hutang sehingga kredit bermasalah (non performing loan) dapat dihindari.

dalam pemberian kredit kepada calon nasabah. Laporan keuangan calon nasabah merupakan salah satu penilaian yang dilakukan dalam kebijaksanaan pemberian kredit.

PT Bank SUMUT selaku kreditur membutuhkan laporan keuangan calon nasabah untuk mendapatkan sejumlah informasi tentang keadaan keuangan calon nasabah, antara lain informasi laporan laba/rugi dan neraca. Di samping itu, PT Bank SUMUT juga membutuhkan data non keuangan dan kelengkapan administrasi calon nasabah. Terlepas dari apakah kredit disetujui atau ditolak, bank dengan seluruh aparaturnya wajib melakukan pemrosesan secara objektif akan tujuan penggunaan kredit.

Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan penelitian di PT Bank SUMUT Cabang Utama Medan, untuk mengetahui pengaruh analisis laporan keuangan yang diterapkan Bank SUMUT terhadap pemberian kredit. Adapun judul penelitian ini adalah : “Pengaruh Rasio Keuangan Debitur Terhadap Pemberian Kredit Pada PT Bank SUMUT Cabang Utama Medan”.

B. Batasan Masalah

likuiditas berupa Current Ratio (CR), rasio aktivitas berupa Account Receivable Turn Over (ARTO), rasio leverage berupa Debt to Equity Ratio (DER), serta rasio rentabilitas berupa Net Profit Margin (NPM) dan Return on Assets (ROA). Sedangkan pemberian kredit ditinjau dari besarnya kredit yang diberikan kepada debitur digunakan sebagai variabel dependen.

C. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka perumusan masalah dari penelitian ini adalah :

“ apakah rasio keuangan debitur berpengaruh terhadap pemberian kredit pada PT Bank Sumut Cabang Utama Medan”

D. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui pengaruh rasio keuangan debitur terhadap pemberian kredit pada PT Bank Sumut Cabang Utama Medan.

2. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah:

b. bagi pihak bank, penelitian ini diharapkan dapat memberikan sumbangan pemikiran dalam kebijaksanaan pemberian kredit,

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Pengertian Kredit

Pengertian kredit menurut Undang-Undang Perbankan nomor 10 tahun 1998, “Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga”.

Ikatan Akuntan Indonesia (2004:31.4) mendefinisikan kredit sebagai berikut:

Kredit adalah pinjaman uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan, atau pembagian hasil keuntungan. Hal yang termasuk dalam pengertian kredit yang diberikan adalah kredit dalam rangka pembiayaan bersama, kredit dalam restrukturisasi, dan pembelian surat berharga nasabah yang dilengkapi dengan Note Purchase Agreement (NPA).

serta bunga yang ditetapkan bersama. Demikian pula dengan masalah sangsi apabila debitur ingkar janji terhadap perjanjian yang telah dibuat.

2. Tujuan Kredit

Tujuan penyaluran kredit, antara lain adalah untuk :

a. memperoleh pendapatan bank dari bunga kredit,

b. memanfaatkan dan memproduktifkan dana-dana yang ada, c. melaksanakan kegiatan operasional bank,

d. memenuhi permintaan kredit dari masyarakat, e. memperlancar lalu lintas pembayaran,

f. menambah modal kerja perusahaan,

g. meningkatkan pendapatan dan kesejahteraan masyarakat. 3. Jenis-jenis Kredit

Secara umum jenis-jenis kredit dapat dilihat dari berbagai segi antara lain: a. segi kegunaan

1)kredit investasi, merupakan kredit jangka panjang yang biasanya digunakan untuk keperluan perluasan usaha atau membangun proyek/pabrik baru atau untuk keperluan rehabilitasi,

2) kredit modal kerja, merupakan kredit yang digunakan untuk keperluan meningkatkan produksi dalam operasionalnya,

b. segi jangka waktu

1) kredit jangka pendek, merupakan kredit yang memiliki jangka waktu kurang dari 1 tahun atau paling lama 1 tahun, dan biasanya digunakan untuk keperluan modal kerja,

2) kredit jangka menengah, merupakan kredit yang memiliki jangka waktu kredit berkisar antara 1 tahun sampai dengan 3 tahun, dan biasanya kredit ini digunakan untuk melakukan investasi,

3) kredit jangka panjang, merupakan kredit yang masa pengembaliannya paling panjang. Kredit jangka panjang waktu pengembaliannya di atas 3 tahun atau 5 tahun,

c. segi cara pemakaiannya

1) kredit rekening koran, yaitu debitur menerima seluruh kreditnya yang dimasukkan kedalam rekening koran dan kepadanya diberikan blangko cek maupun giro, dengan penarikan cek/giro maka si debitur (nasabah) dapat menarik dana pinjamannya. Debitur bebas menarik ataupun menyetor melalui rekening koran yang bersangkutan selama kredit tersebut berjalan,

selama triwulan kedua dan pada akhir triwulan kedua sisa hutang harus kembali nol;

3) term loan yang hampir sama dengan kredit rekening koran bebas, hanya dari sisi penggunaan pemakaian kredit sangat fleksibel, dimana nasabah bebas mempergunakan dana tersebut untuk keperluan apa saja.

d. segi jaminan

1) kredit dengan jaminan, merupakan kredit yang diberikan dengan suatu jaminan. Jaminan tersebut tidak berwujud atau jaminan orang. Artinya setiap kredit yang dikeluarkan akan dilindungi minimal senilai jaminan atau jaminan tersebut harus melebihi jumlah kredit yang diajukan si calon debitur,

2) kredit tanpa jaminan, merupakan kredit yang diberikan tanpa jaminan barang atau orang tertentu. Kredit jenis ini diberikan dengan melihat prospek usaha, karakter, serta loyalitas atau nama baik si calon debitur selama berhubungan dengan bank atau pihak lain.

e. segi penarikan

2) kredit dengan penarikan bertahap, yaitu kredit yang ditarik nasabah, dimana pencairan dananya dilakukan secara berkala oleh pihak bank.

f. segi sifat pelunasan

1) kredit yang pelunasannya dengan angsuran, yaitu kredit yang diperoleh debitur dapat dicicil dalam pelunasannya sesuai dengan ketentuan dan ikatan kerjasama yang telah disepakati oleh bank dengan debitur,

2) kredit yang pelunasannya tanpa angsuran, yaitu pembayaran secara keseluruhan terhadap kredit yang diperoleh debitur tanpa adanya cicilan, dimana dalam pelunasan kredit tersebut harus terdapat bunga pinjaman sesuai dengan kesepakatan.

4. Prosedur Pemberian Kredit

Dalam pengajuan kredit kepada bank, perusahaan harus melakukan tahapan-tahapan dalam pemohonan kredit. Perusahaan perlu mempersiapkan data-data yang diperlukan sebagai informasi yang dibutuhkan oleh bank selaku kreditur. Terdapat tujuh tahapan proses kredit yang secara umum berlaku di bank, yaitu sebagai berikut.

a. Permohonan kredit

Proses penyaluran kredit dimulai dari masuknya permohonan kredit ke bank, yang biasa berawal dari hasil perbincangan calon debitur dengan pihak bank atau melalui pengajuan tertulis. Kenyataannya pengajuan tertulis baru dilakukan setelah didahului oleh pembicaraan secara lisan. Pengajuan tertulis berisikan informasi perusahaan yang diberikan kepada bank. Pengajuan tertulis ini disebut dengan proposal kredit. Secara umum isi suatu proposal kredit dapat diringkas sebagai berikut.

Tabel 2.1 Proposal kredit

Bagian Keterangan Isi

Ringkasan eksekutif Bagian ini merupakan kondensasi seluruh isi proposal kredit. Panjangnya maksimum 2 halaman.

Identitas Memberikan informasi mengenai nama, alamat, telepon, faks, e-mail, situs, dan nama orang yang dapat dihubungi.

Gambaran umum Uraian detail mengenai perusahaan, baik dari sisi legal, filosofis, pengurus, bisnis yang ditekuni dan lain-lain.

Kondisi keuangan Uraian dan anlisis tentang situasi keuangan perusahaan. Sedapat mungkin, lakukan analisis terhadap kinerja beberapa tahun. Jangan hanya potret sesaat.

Rencana bisnis Inisiatif-inisiatif yang akan diimplementasikan perusahaan untuk masa depan termasuk di dalamnya berbagai investasi yang dibutuhkan. Struktur keuangan

(proposal kredit)

Uraian detail tentang struktur keuangan/pembiayaan yang dibutuhkan termasuk pengajuan pinjaman.

Analisis proyeksi keuangan

Gambaran situasi keuangan perusahaan di masa yang akan datang, termasuk di dalamnya proyeksi yang akan dimanfaatkan untuk pelunasan pinjaman.

Jaminan kredit Uraian detail mengenai aktiva yang akan dijaminkan ke bank sehubungan dengan permohonan kredit yang dilakukan.

Lampiran Tambahan dan kelengkapan informasi yang merupakan kesatuan dari proposal kredit termasuk di dalamnya dokumen-dokumen yang dibutuhkan untuk pengajuan kredit.

Sumber : Jusuf (2003 : 117)

Begitu permohonan diterima lisan maupun tulisan, bank mulai bekerja lewat investigasi awal. Mereka mulai mencari tahu mengenai diri calon debitur ke berbagai sumber. Apabila segalanya menunjukkan sinyal positif atau bagus, barulah mereka akan melangkah ke tahap berikutnya. Akan tetapi, bila sebaliknya, maka dengan cepat bank akan menolak permohonan kredit.

b. Pengumpulan data usaha dan peninjauan jaminan

mengenai jaminan yang akan diberikan kepada bank. Penilaian jaminan umumnya dilakukan oleh karyawan bank.

c. Analisis kredit

Berdasarkan data yang telah terkumpul, account/credit officer bank akan melakukan analisis kredit. Pada dasarnya, ada dua golongan data yang dianalisis yaitu pertama adalah analisis terhadap data kuantitatif seperti menghitung kebutuhan modal kerja yang dibutuhkan, kemampuan membayar bunga dan pokok pinjaman, analisis keuangan, dan lain-lain. Kedua adalah analisis terhadap data kualitatif, misalnya cara calon debitur menghadapi persaingan, kemampuan manajemen dalam mengelola bisnis dan lain-lain.

Dalam dunia perbankan prinsip analisis kredit dikenal dengan konsep 5 C, yaitu:

1) character (watak),

(BI Checking) untuk melihat kolektibilitas kredit/tingkat kesehatan kredit debitur. Analis kredit juga melakukan trade checking yaitu pencarian informasi ke rekan bisnis pemohon kredit, pesaingnya ataupun pemilik usaha sejenis untuk memperoleh informasi mengenai reputasi, etika, jenis usaha, dan perilaku bisnis calon debitur.

2) capacity (kapasitas),

Kemampuan calon debitur untuk membayar, di mana diteliti mengenai pendidikan dan pengalaman usahanya, reputasi perusahaan, riwayat usaha, keahliannya dalam bidang usaha tersebut sehingga bank mempunyai keyakinan bahwa suatu usaha yang dibiayai dengan kredit tersebut dikelola oleh orang-orang yang tepat. Analis kredit akan melihat bagaimana kemampuan calon debitur dalam menghasilkan laba, kemampuan membiayai kegiatan operasional sehari-hari, dan memenuhi kewajiban kredit. Aspek pemasaran meliputi harga pokok, pengelolaan, penagihan. Aspek pembelian terutama untuk sektor bisnis manufaktur dan perdagangan meliputi jumlah pembelian per bulan, besarnya pembelian tunai, porsi dan lama kredit pemasok, fluktuasi pemasok, fluktuasi pasokan, dan melihat kualitas hubungan calon debitur dengan pemasok.

3) capital (modal),

perusahaan berjalan lancar, berapa besar modal kerja, perlu pula dinilai sumber dan struktur permodalan, tingkat pertumbuhan laba, di mana semua ini dapat dilihat pada laporan keuangan perusahaan.

4) Collateral (jaminan),

Jaminan yang diberikan calon debitur akan dianalisis apakah layak dan memenuhi persyaratan yang ditentukan bank. Nilai jaminan yang harus dipenuhi (liquid value) adalah 70% dari niali jaminan (nilai pasar), sedangkan permohonan kredit akan dipertimbangkan jika Cover ratio

di atas 100%, di mana :

Cover ratio =

x 100 %

Hal-hal yang harus diperhatikan dalam menganalisis jaminan antara lain jaminan mempunyai nilai ekonomis secara umum dan bebas, jaminan tidak mudah dipasarkan, tidak cepat rusak, dan yang lainnya tidak mengurangi nilai ekonomisnya, kondisi dan lokasi jaminan cukup baik. Syarat yuridis jaminan yang juga harus dipenuhi adalah jaminan milik calon debitur, ada dalam penguasaan debitur, tidak dalam sengketa, memiliki bukti-bukti kepemilikan atas nama calon debitur, barang jaminan tersebut juga harus bebas dan tidak ada kaitannya dengan pihak lain.

5) Condition (kondisi).

memperkecil resiko yang mungkin timbul oleh situasi ekonomi. Aspek-aspek yang diperhatikan bank dalam mengevaluasi suatu proposal kredit antara lain peraturan pemerintah, kondisi sosial politik, pengaruh fluktuasi kurs terhadap bisnis dan kredit nasabah, perkembangan teknologi, persaingan baik persaingan diantara sesama pemain industri yang sama maupun persaingan antara industri seperti munculnya produk subtitusi. Bank harus mengetahui strategi yang akan diimplementasikan calon debitur untuk menghadapi persaingan tersebut.

d. Penyusunan proposal kredit

Berdasarkan hasil analisis kredit yang dilakukan, bank akan sampai pada kesimpulan mengenai kelayakan proposal kredit. Jika layak, account officer akan menyusun proposal kredit untuk diajukan ke pejabat kredit yang berwenang agar disetujui oleh pejabat tertentu. Hal yang perlu diperhatikan, bahwa dalam pengambilan keputusan sering kali para pejabat bank tidak mengenal pribadi atau bisnis calon debitur sebelumnya. Mereka hanya membacanya dari proposal kredit yang disusun oleh account officer. Itu sebabnya kelengkapan dan kejelasan data calon debitur sangatlah penting.

e. Pengumpulan data pelengkap

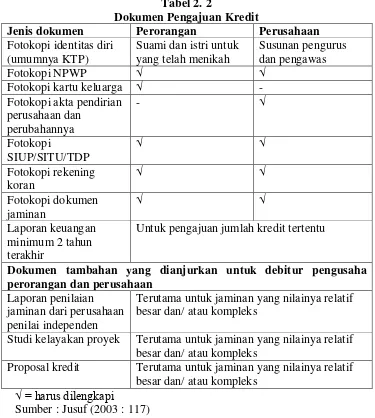

tadi, calon debitur pun diminta untuk segera melengkapi berbagai dokumen yang dibutuhkan dalam rangka realisasi permohonan kredit yang telah disetujui, seperti dokumen jaminan yang asli, kelengkapan data calon debitur, dan sebagainya. Tabel berikut menunjukkan berbagai dokumen pengajuan kredit.

Tabel 2. 2

Dokumen Pengajuan Kredit

Jenis dokumen Perorangan Perusahaan

Fotokopi identitas diri (umumnya KTP)

Suami dan istri untuk yang telah menikah

Susunan pengurus dan pengawas

Fotokopi NPWP √ √

Fotokopi kartu keluarga √ -

Fotokopi akta pendirian

Untuk pengajuan jumlah kredit tertentu

Dokumen tambahan yang dianjurkan untuk debitur pengusaha perorangan dan perusahaan

Laporan penilaian jaminan dari perusahaan penilai independen

Terutama untuk jaminan yang nilainya relatif besar dan/ atau kompleks

Studi kelayakan proyek Terutama untuk jaminan yang nilainya relatif besar dan/ atau kompleks

Proposal kredit Terutama untuk jaminan yang nilainya relatif besar dan/ atau kompleks

√ = harus dilengkapi

f. Pengikatan kredit dan pengikatan jaminan

Dapat dikatakan, pada saat inilah hubungan perkreditan dimulai. Dengan menandatangani perjanjian kredit dan jaminan, bank dan calon debitur menyepakati berbagai hak dan kewajiban yang berkaitan dengan kredit yang akan diberikan bank. Ada dua perjanjian yang akan ditandatangani :

1) perjanjian kredit yang berisi aspek yang berkaitan dengan kredit, misalnya jumlah, mata uang, suku bunga, jangka waktu, persyaratan penarikan dana, pembayaran bunga dan pokok, dan sebagainya,

2)perjanjian jaminan yang merupakan bagian yang tidak terpisah dari suatu kredit, misalnya, pemberian kuasa kepada bank untuk menjual mobil apabila terjadi kredit bermasalah, pemasangan hak tanggungan untuk jaminan tanah/bangunan, pengalihan hak tagihan, dan sebagainya.

g. Administrasi pinjaman

Pekerjaan ini sepenuhnya ada di bank. Bank akan mengusahakan berbagai aspek yang berkaitan dengan pinjaman yang disalurkan. Misalnya, menyimpan jaminan dan dokumennya di tempat yang aman dan tahan api, memasukkan data debitur ke sistem komputer, menghitung bunga, melakukan pemotongan cicilan kewajiban, dan sebagainya.

h. Pencairan dana dan pembukaan fasilitas

misalnya, setiap pencairan harus disertai bukti prestasi bangunan, pinjaman ekspor harus dilengkapi dengan bukti order atau L/C (letter of credit) dan seterusnya. Proses di atas bukanlah suatu proses yang berlangsung hanya satu kali, tetapi akan terus berlangsung selama kredit masih belum lunas. Hal ini berlaku terutama untuk pinjaman modal kerja yang akan diperpanjang terus. Sebelum perpanjangan dilakukan, bank akan melakukan peninjauan kembali pada bisnis calon debitur, meminta data terbaru, dan seterusnya. Artinya calon debitur akan terus berinteraksi dengan bank.

5. Aspek Penilaian Kredit

Ada beberapa aspek yang diperlukan perbankan sebagai bahan pertimbangan dalam penyaluran kredit,yaitu :

a. aspek yuridis, b. aspek pemasaran,

c. aspek manajemen dan organisasi, d. aspek teknis,

e. aspek keuangan.

Penelitian ini lebih berfokus pada penilaian aspek keuangan dengan menggunakan beberapa variabel yang diperkirakan berpengaruh terhadap penyaluran kredit.

1) current ratio (CR)

biasanya dianggap menunjukkan terjadinya masalah dalam likuiditas. Sebaliknya suatu perusahaan yang current ratio-nya terlalu tinggi juga kurang bagus, karena menunjukkan banyaknya dana yang menganggur yang pada akhirnya dapat mengurangi kemampuan laba perusahaan. (Jusuf : 2005)

Current Ratio =

2) debt to equity

Rasio ini menunjukkan sejauh mana modal sendiri menjamin seluruh utang. Rasio ini juga dapat dibaca sebagi perbandingan antar dana pihak luar dengan dana pemilik perusahaan yang dimasukkan ke perusahaan. Secara umum dapat dikatakan bahwa semakin tinggi rasio ini maka resiko kreditor (termasuk bank) semakin besar karena debt to equity ratio yang tinggi berarti semakin rendah tingkat keamanan dana yang ditempatkan oleh kreditor dalam bisnis tersebut. (Jusuf : 2005)

debt to equity =

3) account receivable turn over

bentuk jumlah hari dikenal dengan istilah account receivable collection period (periode pengumpulan piutang dagang).

account receivable turn over =

4)net profit margin =

Rasio ini menunjukkan tingkat keuntungan bersih yang diperoleh dari bisnis (setelah dikurangi dengan segala biaya-biaya). Net profit margin menunjukkan sejauh mana perusahaan mengelola bisnisnya, dan mengindikasikan dua hal yaitu pengendalian biaya dan volume bisnis. (Jusuf : 2005)

net profit margin =

5)return on assets

Rasio ini menunjukkan tingkat pengembalian dari bisnis atas seluruh investasi yang telah dilakukan, atau menunjukkan berapa laba yang diperoleh atas setiap Rp1 investasi yang dilakukan. (Jusuf : 2005)

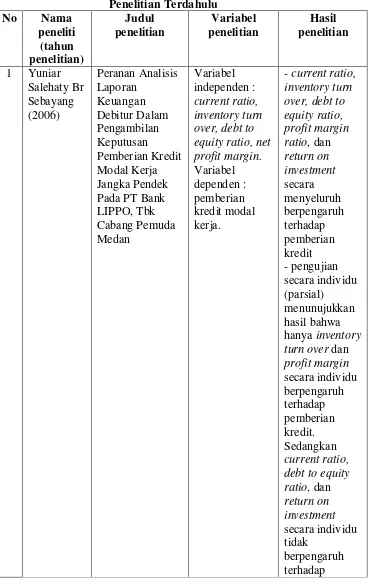

pemberian

Penelitian ini merupakan replika dari penelitian sebelumnya yaitu penelitian Yuniar Salehaty Br Sebayang (2006). Penelitian terdahulu menggunakan lima variabel independen yaitu current ratio, inventory turn over, debt to equity ratio, profit margin ratio, dan return on investment. Penelitian ini juga menggunakan lima variabel independen yaitu current ratio, account receivable turn over, debt to equity ratio, net profit margin, dan

return on asset.

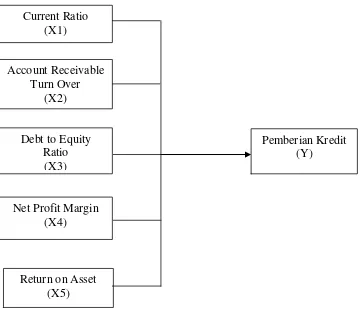

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

yang disalurkannya adalah kredit yang layak, bank melakukan analisis terhadap laporan keuangan debitur. Salah satu bentuk yang lazim dalam analisis laporan adalah analisis rasio keuangan. Kreditur dapat memperoleh pertimbangan yang tepat dalam pemberian kredit dan dapat mengukur kemampuan debitur untuk membayar hutang sehingga kredit bermasalah (non performing loan) dapat dihindari.

Dalam penelitian ini, peneliti menggunakan empat rasio keuangan yaitu pertama adalah rasio likuiditas yang parameternya adalah current ratio

(CR). CR menunjukkan sejauh mana kewajiban lancar dijamin pembayarannya oleh aktiva lancar. CR yang rendah biasanya dianggap menunjukkan terjadinya masalah dalam likuiditas.

Sebaliknya suatu perusahaan yang CR-nya terlalu tinggi juga kurang bagus, karena menunjukkan banyaknya dana yang menganggur yang pada akhirnya dapat mengurangi kemampuan laba perusahaan. Kedua adalah rasio leverage(solvabilitas) yang parameternya adalah debt to equity ratio

(DER). DER menunjukkan sejauh mana modal sendiri menjamin seluruh utang. Rasio ini juga dapat dibaca sebagi perbandingan antar dana pihak luar dengan dana pemilik perusahaan yang dimasukkan ke perusahaan.

yang diperoleh dari bisnis (setelah dikurangi dengan segala biaya-biaya). ROA menunjukkan tingkat pengembalian dari bisnis atas seluruh investasi yang telah dilakukan, atau menunjukkan berapa laba yang diperoleh atas setiap Rp1 investasi yang dilakukan.

Gambar 2. 1 Kerangka Konseptual Sumber : Diolah oleh peneliti, 2010

Current Ratio (X1)

Account Receivable Turn Over

(X2)

Debt to Equity Ratio

(X3)

Return on Asset (X5) Net Profit Margin

(X4)

2. Hipotesis

Menurut Erlina, Mulyani (2008:49) “Hipotesis adalah proporsi yang dirumuskan dengan maksud untuk diuji secara empiris”. Hipotesis merupakan dugaan atau jawaban sementara terhadap masalah yang diuji kebenarannya, melalui analisis data yang relevan dan kebenarannya akan diketahui setelah dilakukan penelitian. Hipotesis dari penelitian yang akan dilakukan berdasarkan permasalahan dan tujuan adalah sebagai berikut :

BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah desain kausal, yaitu untuk menganalisis hubungan-hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya. (Umar, 2006 : 63).

B. Populasi dan Sampel Penelitian

Populasi penelitian ini adalah perusahaan debitur yang mengajukan permohonan kredit modal kerja (KMK) jangka pendek, antara Rp 100.000.000 – Rp 500.000.000 selama tahun 2009, sebanyak 155 debitur. Dengan mengambil sampel sebanyak 30 laporan keuangan perusahaan debitur.

C. Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder yaitu data-data pendukung yang bersumber dari perusahaan yang diteliti seperti laporan keuangan debitur, sejarah singkat, struktur organisasi, website yaitu

buku-buku serta sumber kepustakaan

D. Definisi Operasional dan Pengukuran Variabel Tabel 3.1

Definisi dan Pengukuran Variabel Jenis

Variabel

Definisi Indikator Skala

Dependen Pemberian Kredit (Y)

Independen

E. Metode Analisis Data

Analisis statistik dengan menggunakan bantuan program SPSS versi 17.0. menurut Sunaryadi dan Purwanto (2004 : 509), “Untuk menganalisis besarnya hubungan dan pengaruh variabel independen yang jumlahnya lebih dari dua dikenal dengan analisis regresi berganda. Bentuk umum persamaan regresi untuk k variabel independen dapat dirumuskan sebagai berikut :

Y1 = a + b1 x1 + b2 x2 + b3 x3 + ….. + ε

X4 = net profit margin

X5 = return on asset

a = konstanta

b1, b2, b3, b4, b5, b6 = koefisien regresi

ε = error

Model di atas mengisyaratkan jawaban akan hipotesis, namun pada regresi berganda Y1 = a + b1 X1 + b2 X2 + b3 X3 + ….. + ε, mungkin secara bersama-sama pengaruh semua variabel dari x1 sampai xk nyata. Namun demikian, belum tentu secara individu atau parsial seluruh variabel dari x1 sampai xk berpengaruh nyata terhadap variabel tidak bebasnya Y. Oleh karena itu, penulis melakukan uji signifikansi serentak (uji F) dari variabel independen terhadap variabel dependen dan uji signifikansi parsial (uji t) dari masing-masing variabel independen terhadap variabel dependen.

Uji F dimaksudkan untuk melihat kemampuan menyeluruh dari variabel bebas yaitu x1, x2….. xk , untuk dapat atau mampu menjelaskan tingkah laku atau keragaman variabel tidak bebas Y. Sedangkan Uji t adalah untuk menguji apakah suatu variabel bebas berpengaruh atau tidak terhadap variabel tidak bebas.

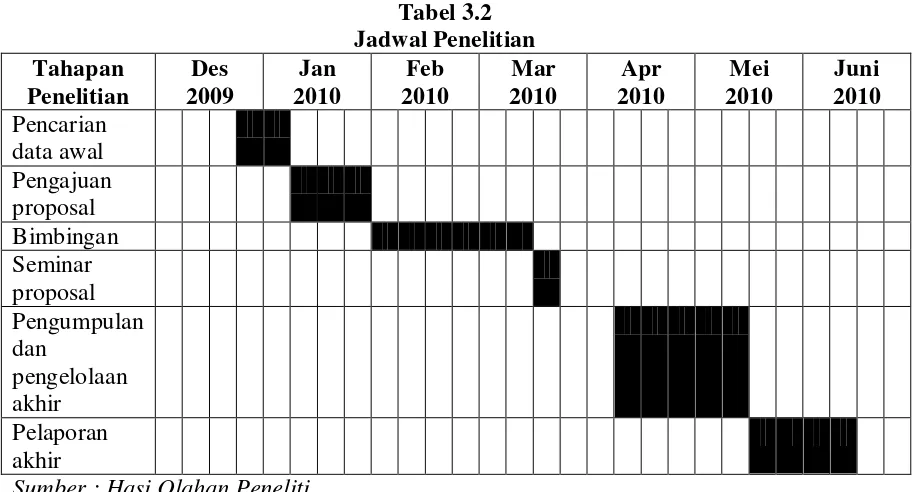

F. Jadwal dan Lokasi Penelitian

Tabel 3.2

BAB IV

HASIL DAN PEMBAHASAN PENELITIAN

A. Gambaran Umum PT. Bank SUMUT 1. Sejarah Singkat Perusahaan

PT Bank Pembangunan Daerah Sumatera Utara, disingkat PT.Bank SUMUT (selanjutnya disebut "Bank"), merupakan bank non devisa yang kantor pusatnya beralamatkan di Jalan Imam Bonjol No. 18 Medan. Bank didirikan di Medan berdasarkan akta notaris Rusli No. 22 tanggal 04 November 1961 dalam bentuk Perseroan Terbatas. Berdasarkan UU No. 13 tahun 1962 tentang ketentuan pokok Bank Pembangunan Daerah dan sesuai dengan Peraturan Daerah Tingkat I Sumatera Utara No. 5 tahun 1965 bentuk usaha diubah menjad Badan Usaha Milik Daerah ( BUMD). Pada tanggal 16 April 1999, akta Notaris Alina Hanum Nasution. S.H, No 38, menyatakan bahwa bentuk usaha kembali menjadi Perseroan Terbatas. Akta Pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia berdasarkan Surat Keputusan No. C-8224 HT.01.01 TH.99 tanggal 05 Mei 1999 serta diumumkan dalam Berita Negara Republik Indonesia No. 54 tanggal 06 Juli 1999 Tambahan No. 4042.

1.000.000.000.000. Perubahan anggaran dasar ini telah mendapat persetujuan dari Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia dengan keputusannya No. AHU-87927.A.H.01.02 tanggal 20 Nopember 2008 serta diumumkan dalam berita Negara Republik Indonesia No. 10 tanggal 3 Februari 2009 Tambahan No. 3023.

(Sumber : www.banksumut.com 2. Struktur Organisasi Perusahaan

)

Dengan adanya struktur organisasi suatu perusahaan, maka setiap pimpinan perusahaan maupun bawahannya akan mengetahui dengan jelas sampai di mana kegiatan-kegiatan yang harus dilakukan, batas-batas yang ada padanya dan kepada siapa dia harus bertanggung jawab. Berhasil tidaknya suatu struktur organisasi perusahaan dalam pencapaian tujuannya banyak dibantu dengan adanya struktur perusahaan. Dengan demikian struktur organisasi perusahaan bukanlah suatu tujuan perusahaan tetapi dipergunakan sebagai alat pencapaian tujuan yang telah ditetapkan. Struktur organisasi PT Bank Sumut Cabang Utama Medan berbentuk garis dan staff di mana kekuasaan dan wewenang akan menurun ke bawah dan semakin sempit kekuasaanya. Di bawah ini tugas dan tanggung jawab dari setiap departemen yang ada pada struktur tersebut akan diuraikan sebagai berikut.

a. Pemimpin Cabang

b. Wapimcab Bidang Pemasaran

Mempunyai tugas memberikan saran-saran dan atau pertimbangan-pertimbangan kepada Pemimpin Cabang utama tentang langkah-langkah atau tindakan yang perlu diambil di bidang tugasnya.

c. Wapimcab Bidang Operasional

Mempunyai tugas mengkoordinir penyusunan usulan rencana dari bagian pelayanan nasabah, bagian operasional, kas mobil, cabang pembantu sesuai bidangnya, dan ATM.

d. Bagian Pemasaran Dana

Mempunyai tugas mengelola administrasi yang berhubungan dengan Rekening Kas Daerah / Dinas dan melakukan kegiatan promosi produk bank khususnya di bidang dana.

e. Bagian Pemasaran kredit

Mempunyai tugas memeriksa anlisa permohonan kredit, mengkonfirmasi data calon debitur ke bank lain atau Kantor Cabang Bank Sumut dan melakukan wawancara dengan calon debitur.

f. Bagian Pelayanan Nasabah

Mempunyai tugas membantu Pimpinan Cabang Utama dalam menyususn Rencana Kerja Tahunan dan Anggaran, serta membuat

Mempunyai tugas memeriksa kebenaran, kelengkapan, dan pencatatan dokumen transaksi pengiriman/penerimaan uang, pembebanan biaya, test key dan mensahkannya.

h. Bagian Kontrol Intern

Mempunyai tugas melakukan pemeriksaan atas kebenaran transaksi dan verifikasi nota serta memeriksa kelengkapan persyaratan administrasi sesuai ketentuan yang berlaku.

i. Seksi Dana

Mempunyai tugas memonitor dan memastikan masuknya dana calon nasabah yang merupakan hasil kegiatan pemasaran.

j. Seksi Kredit Umum

Mempunyai tugas mempersiapkan seluruh dokumen dan administrasi yang berhubungan dengan perkreditan.

k. Seksi Kredit Profesi

Mempunyai tugas memonitor kelancaran pembayaran dan atau pelunasan kredit serta melakukan pemeliharaan atas performance

portofolio kredit yang direalisir. l. Seksi Kredit SPK

Mempunyai tugas mengevaluasi kredit yang telah direstrukturisasi setiap triwulan dan menghitung kembali kerugian yang terjadi serta melaporkan ke Divisi Penyelamatan Kredit.

n. Seksi Pelayanan dan Informasi Nasabah

Mempunai tugas mempersiapkan/menyerahkan kepada nasabah cetakan rekening/pernyataan saldo atas permintaan sesuai dengan ketentuan yang berlaku.

o. Seksi Keuangan

Mempunyai tugas menyimpan dan mengatur penggunaan kunci mesin ATM sesuai dengan ketentuan yang berlaku.

p. Seksi Transfer

Mempunyai tugas memeriksa warkat-warkat yang akan dikliringkan/diinkasokan dan menginput warkat kliring ke komputer Sistem Otomasi Kliring Lokal (SOKL).

q. Seksi Akuntansi

Mempunyai tugas menyusun dan mencetak laporan-laporan harian, minggua n, bulanan, dan tahunan untuk kepentingan intern dan ekstern. r. Seksi Umum

Mempunyai tugas mengatur pengadaan dan penyediaan alat tulis kantor (ATK), barang-barang cetakan (BBC), materai dan alat-alat logistik yang diperlukan untuk operasional Bank serta menatausahakannya dengan baik.

Mempunyai tugas membuat dan memeriksa Perjanjian kredit (PK) dan atau Persetujuan Membuka Kredit (PMK), memeriksa keabsahan barang agunan, melakukan pengikatan barang agunan serta akta perjanjian lainnya yang dibuat Notaris sehubungan pencairan kredit.

3. Jenis-jenis kredit yang disalurkan oleh Bank Sumut a. Kredit umum

Kredit umum adalah kredit dengan sistem rekening koran yang diberikan kepada perorangan atau badan usaha untuk menambah modal kerja usaha yang layak dibiayai oleh bank.

b. Kredit SPK

Kredit SPK adalah kredit modal kerja dalam bentuk rekening koran untuk membantu pengusaha dalam pembiayaan melaksanakan pekerjaan/proyek dari pemerintah dan swasta.

c. Kredit pensiunan

Kredit Pensiun adalah produk kredit yang diberikan secara perseorangan kepada para penerima pensiun yang terdiri dari para pensiun sendiri dan pensiunan janda atau duda yang uang pensiunnya dikelola dan disalurkan oleh PT. Tabungan Asuransi Pegawai Negeri (PT. Taspen). Pengembalian Kredit Pensiun dilakukan dengan pembayaran angsuran pokok dan bunga setiap bulan dari uang pensiun yang diterima sesuai dengan daftar angsuran.

Kredit angsuran lainnya adalah kredit angsuran yang diberikan kepada perorangan atau badan usaha yang bertujuan untuk membiayai :

1)membangun/membeli/merehab rumah tempat tinggal, 2)membangun/membeli/merehab tempat usaha,

3)membeli tanah tapak perumahan, 4)membeli kendaraan,

5)membeli peralatan/perlengkapan usaha, 6)membiayai pendidikan anak,

7)usaha lain yang layak dibiayai, termasuk agribisnis. e. Kredit bendaharawan (Kredit Multi Guna)

Kredit multi guna adalah fasilitas kredit yang diberikan secara perorangan kepada pegawai yang sumber pengembaliannya dari penghasilan tetap dan pemberiannya melalui Dinas / Instansi / Koperasi / Pegawai / Lembaga / Perusahaan tempat yang bersangkutan bekerja dengan tujuan membiayai keperluan yang bersifat konsumtif, investasi dan modal kerja. Penerima kredit adalah pegawai yang masih aktif (tidak termasuk pegawai PT Bank Sumut), dari Dinas / Instansi / Koperasi / Pegawai / Lembaga / Perusahaan yang telah melakukan perjanjian kerja sama dengan bank.

f. Kredit peduli usaha mikro

g. Kredit program pemerintah

1) Kredit Pemberdayaan Pengusaha Nias (KPP-NIAS) 2) KUMK SUP 005

3) Kredit Pengembangan Energi Nabati dan Revitalisasi Perkebunan (KPEN-RP)

4) Kredit Pengembangan Energi Nabati dan Revitalisai Perkebunan ( KPEN-RP)

h. Kredit pemilikan rumah

Ditujukan untuk kebutuhan pembelian baik berupa rumah tinggal, apartemen, rumah toko (ruko) maupun rumah kantor (rukan) di lokasi-lokasi yang sudah ditentukan oleh bank, yang dijual melalui pengembang atau bukan pengembang.

B. Analisis Hasil Penelitian

1. Analisis Statistik Deskriptif

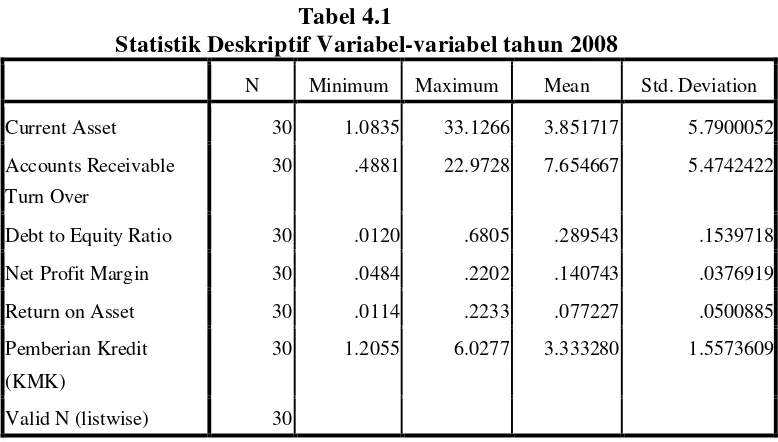

Tabel 4.1

Statistik Deskriptif Variabel-variabel tahun 2008

N Minimum Maximum Mean Std. Deviation

Current Asset 30 1.0835 33.1266 3.851717 5.7900052

Accounts Receivable

Berikut ini perincian data deskriptif yang telah diolah:

a) variabel Y yaitu pemberian kredit memiliki nilai minimum 1.2055 dan maksimum 6.0277. Dengan rata-rata 3.333280 dan standar deviasinya 1.5573609. Serta jumlah amatan sebanyak 30,

b)variabel X1 yaitu current asset memiliki nilai minimum 1.0835 dan maksimum 33.1266. Dengan rata-rata 3.851717 dan standar deviasinya 5.7900052. Serta jumlah amatan sebanyak 30,

c) variabel X2 yaitu account receivable turn over memiliki nilai minimum 0.4881 dan maksimum 22.9728. Dengan rata-rata 7.654667 dan standar deviasinya 5.4742422. Serta jumlah amatan sebanyak 30,

e) variabel X4 yaitu net profit margin memiliki nilai minimum 0.0484 dan maksimum 0.2202. Dengan rata-rata 0.140743 dan standar deviasinya 0.0376919. Serta jumlah amatan sebanyak 30,

f)variabel X5 yaitu return on asset memiliki nilai minimum 0.0114 dan maksimum 0.2233. Dengan rata-rata 0.077227 dan standar deviasinya 0.0500885. Serta jumlah amatan sebanyak 30.

2. Uji Asumsi Klasik a) Uji Normalitas

Uji normalitas menguji apakah dalam sebuah model regresi, variabel dependen, variabel independen, atau keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah data normal atau mendekati normal. Deteksi normalitas dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik. Dasar pengambilan keputusan :

1) jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas,

Gambar 4. 2

Normal P-P Plot of Regression Standardized Residual

Dari grafik Normal P-P Plot di atas, terlihat titik menyebar di sekitar garis diagonal. Maka model regresi layak digunakan untuk memprediksi pemberian kredit berdasarkan masukan variabel independennya.

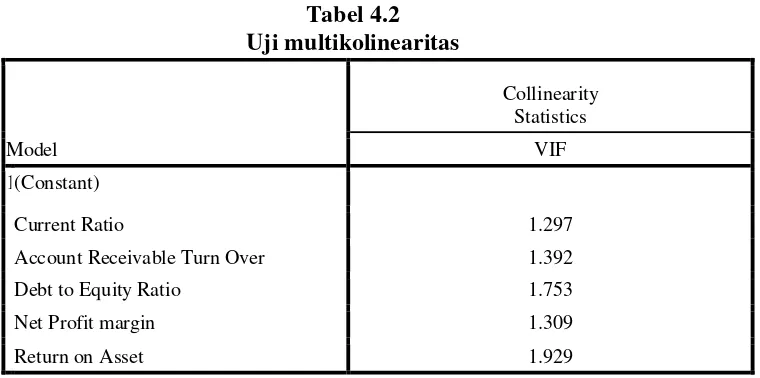

b) Uji Multikolinearitas

Tabel 4.2 Uji multikolinearitas

a. Dependent Variable : Kredit Modal Kerja

Dari tabel di atas menunjukkan tidak ada gejala multikolinearitas di

mana hasil uji VIF menunjujkkan nilai kurang dari 5 ( VIF < 5 ). Multikolinearitas dilakukan untuk menunjukkan ada tidaknya hubungan

linier antara variabel independen dalam model regresi. c) Uji Autokorelasi

Uji autokorelasi menguji apakah dalam sebuah model regresi linier ada korelasi antara kesalahan pengganggu pada periode dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Tentu saja model regresi yang baik adalah regresi yang bebas dari autokorelasi. Deteksi autokorelasi dengan melihat besaran DURBIN-WATSON. Secara umum bisa diambil patokan :

1)angka D – W di bawah – 2, berarti ada autokorelasi posistif,

2)angka D – W diantara – 2 sampai + 2, berarti tidak ada

Current Ratio 1.297

Account Receivable Turn Over 1.392

Debt to Equity Ratio 1.753

Net Profit margin 1.309

Tabel 4. 3 Uji autokorelasi Model Summaryb

a. predictors: (constant), Return on Asset, Current Asset, Net Profit Margin, Account Receivable Turn Over, Debt to Equity

b. Dependent Variable: Kredit Modal Kerja

Tabel 4.3 memperlihatkan nilai statistik D-W sebesar 1.762 berada pada angka D-W di antara -2 dan 2, berarti tidak terjadi autokorelasi.

d) Uji Heterokedastisitas

Untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan lain. Jika varians dari residual satu pengamatan ke pengamatan yang lain tetap maka disebut Homokedastisitas. Jika varians berbeda disebut Heterokedastisitas. Model regresi yang baik adalah tidak terjadi heterokedastisitas. Uji heterokedastisitas dapat dilakukan dengan mengamati diagram pancar (scatter plot) residua l.

Model Durbin-Watson

Gambar 4. 3 Scatterplot

3.Analisis Regresi

Current Ratio .154

Account Receivable Turn Over -.006

Debt to Equity Ratio 6.060

Net Profit Margin 13.224

Return on Asset -11.359

a. Dependent Variable: Kredit Modal Kerja

Persamaan regresi :

KMK = 0.047 + 0.154 CR – 0.006 ARTO + 6.060 DER + 13.224 NPM – 11.359ROA

Interpretasi model :

a. konstanta sebesar 0.047 menyatakan bahwa dengan tidak adanya rasio-rasio keuangan berupa current ratio, account receivable turn over, debt to equity ratio, net profit margin, dan return on asset, maka pemberian kredit akan meningkat sebesar 0.047%,

c. koefisien regresi 0.006 menyatakan bahwa setiap penambahan (karena tanda - ) 1% account receivable turn over akan menurunkan pemberian kredit sebesar 0.006%,

d. koefisien regresi 6.060 menyatakan bahwa setiap penambahan (karena tanda +) 1% debt to equity ratio akan meningkatkan pemberian kredit sebesar 6.060%,

e. koefisien regresi 13.224 menyatakan bahwa setiap penambahan (karena tanda +) 1% net profit margin akan meningkatkan pemberian kredit sebesar 13.224%,

f. koefisien regresi 11.359 menyatakan bahwa setiap penambahan (karena tanda -) 1% return on asset akan menurunkan pemberian kredit sebesar 11.359%.

b) Koefisien Determinasi

Pengujian koefisien determinasi/ R Square (R2) dilakukan untuk melihat seberapa besar proporsi variabel independen, dalam hal ini current ratio, account receivable turn over, debt to equity ratio, net profit margin, return on asset dapat mempengaruhi variabel dependen, yaitu pemberian kredit. Hasil Uji Koefisien determinasi adalah sebagai berikut :

Tabel 4. 5 Model Summaryb

Model R R Square Adjusted R Square

Dari hasil uji dapat dilihat nilai R sebesar 0.650, hal ini berarti hubungan antara variabel dependen dengan variabel-variabel independennya adalah kuat karena berada diatas 0.5. Nilai R Square

didapat 0.423, namun untuk mengevaluasi model regresi sebaiknya digunakan nilai Adjusted R Square yaitu 0.303. Hal ini berarti 30,3% variasi dari pemberian kredit melalui kebutuhan modal kerja debitur dapat dijelaskan oleh variasi dari kelima variabel independennya. Sedangkan sisanya (100% - 30,3% = 69,7%) dijelaskan oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini.

c) Pengujian Hipotesis

Model di atas mengisyaratkan jawaban akan hipotesis, namun untuk lebih jelasnya penulis melakukan uji pengaruh serempak dari variabel independen terhadap variabel dependen dan uji pengaruh parsial dari masing-masing variabel independen terhadap variabel dependen sebagai berikut.

1) Uji Signifikansi Serentak (Uji F)

Tabel 4. 6 Uji F

Model F Sig.

1 Regression 3.516 .016a

Hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut. H0 = rasio keuangan debitur tidak berpengaruh terhadap pemberian

kredit,

Ha = rasio keuangan debitur berpengaruh terhadap pemberian kredit. Dalam menentukan apakah H0 ditolak atau diterima yaitu melalui :

1) perbandingan F hitung dengan F tabel ( α, k-1, n-k) jika statistik F hitung > statistik F tabel, maka H0 ditolak jika statistik F hitung < statistik F tabel, maka H0 diterima 2) nilai probabilitas (tingkat signifikansi)

jika probabilitas < 0.05, maka H0 ditolak jika probabilitas > 0.05, maka H0 diterima

asset berpengaruh terhadap variabel dependen yaitu pemberian kredit pada tingkat kepercayaan 95%.

2)Uji Signifikansi Parsial (Uji t)

Pada uji pengaruh parsial akan dilihat pengaruh dari masing-masing variabel independen terhadap variabel dependennya. Hipotesis yang diajukan adalah sebagai berikut.

H0 = koefisien regresi tidak berpengaruh terhadap pemberian kredit, Ha = koefisien regresi berpengaruh terhadap pemberian kredit.

Ada dua cara dalam menentukan apakah Ho ditolak atau diterima, yaitu :

1)perbandingan t hitung dengan t tabel ( , n-2)

jika statistik t hitung > statistik t tabel, maka H0 ditolak jika statistik t hitung < statistik t tabel, maka H0 diterima 2)nilai probabilitas (tingkat signifikansi)

jika probabilitas < 0.05, maka H0 ditolak jika probabilitas > 0.05, maka H0 diterima.

Tabel 4.7 Uji t

Model t Sig

1 Current Asset 3.247 .003

Account Receivable Turn Over -.117 .908

Debt toEquity Ratio 2.918 .008

Net Profit Margin 1.804 .084

Return on Asset -1.696 .103

Berikut ini penulis mendeskripsikan pengaruh parsial dari masing-masing variabel independen terhadap variabel dependen sebagai berikut.

1) Pengaruh kondisi likuiditas terhadap pemberian kredit

Berdasarkan teori rasio likuiditas, rasio ini berguna untuk mengetahui berapa kemampuan bisnis perbankan dalam melunasi utang-utang jangka pendek yang dilakukan perusahaan itu dengan aktiva jangka pendek yang dimilikinya. Penulis telah mengemukakan pada awal skripsi bahwa kondisi likuiditas diwakilkan oleh current ratio (CR). Untuk mengetahui pengaruh dari current ratio terhadap pemberian kredit maka dikemukakan hipotesis sebagai berikut.

H0 = current ratio tidak berpengaruh terhadap pemberian kredit Ha = current ratio berpengaruh terhadap pemberian kredit

Berdasarkan tabel 4.7 variabel current ratio mempunyai nilai t hitung = 3.247 > t tabel = 2.059 dan tingkat signifikansi 0.003 < 0.05, maka disimpulkan bahwa H0 ditolak atau koefisien regresi yang berarti

current ratio berpengaruh secara statistik terhadap pemberian kredit. Hal tersebut mengindikasikan bahwa semakin tinggi atau semakin rendahnya current ratio mempengaruhi pemberian kredit.

2) Pengaruh kondisi aktivitas terhadap pemberian kredit

Penulis telah mengemukakan pada awal skripsi bahwa kondisi aktivitas diwakilkan oleh account receivable turn over. Untuk mengetahui pengaruh account receivable trun over terhadap pemberian kredit maka dikemukakan hipotesis sebagai berikut.

H0 = account receivable turn over tidak berpengaruh terhadap pemberian kredit

Ha = account receivable turn over berpengaruh terhadap pemberian kredit

Berdasarkan tabel 4.7 variabel account receivable turn over

mempunyai nilai t hitung = 0.117 < t tabel = 2.059 dan tingkat signifikansi 0.908 > 0.05, maka disimpulkan bahwa H0 diterima atau koefisien regresi yang berarti account receivable turn over tidak berpengaruh secara statistik terhadap pemberian kredit. Hal tersebut mengindikasikan bahwa semakin tinggi atau semakin rendahnya

accountreceivable turn over tidak mempengaruhi pemberian kredit. 3) Pengaruh kondisi leverage terhadap pemberian kredit

mengetahui pengaruh debt to equity ratio terhadap pemberian kredit maka dikemukakan hipotesis sebagai berikut.

H0 = debt to equity ratio tidak berpengaruh terhadap pemberian kredit

Ha = debt to equity ratio berpengaruh terhadap pemberian kredit Berdasarkan tabel 4.7 variabel debt to equity ratio mempunyai nilai t hitung = 2.918 > t tabel = 2.059 dan tingkat signifikansi 0.008 < 0.05, maka disimpulkan bahwa H0 ditolak atau koefisien regresi yang berarti

debt to equity ratio berpengaruh secara statistik terhadap pemberian kredit. Hal tersebut mengindikasikan bahwa semakin tinggi atau semakin rendahnya debt to equity ratio mempengaruhi pemberian kredit.

4) Pengaruh kondisi rentabilitas terhadap pemberian kredit

Berdasarkan teori, rasio ini berguna untuk mengetahui kemampuan suatu perusahaan dalam menghasilkan laba dari berbagai sumber yang dimilikinya. Penulis telah mengemukakan pada awal skripsi bahwa kondisi rentabilitas diwakilkan oleh net profit margin dan return on asset. Untuk mengetahui pengaruh net profit margin terhadap pemberian kredit maka dikemukakan hipotesis sebagai berikut.

H0 = net profit margin tidak berpengaruh terhadap pemberian kredit

Berdasarkan tabel 4.7 variabel net profit margin mempunyai nilai t hitung = 1.804 < t tabel = 2.059 dan tingkat signifikansi 0.084 > 0.05, maka disimpulkan bahwa H0 diterima atau koefisien regresi yang berarti

net profit margin tidak berpengaruh secara statistik terhadap pemberian kredit. Hal tersebut mengindikasikan bahwa semakin tinggi atau semakin rendahnya net profit margin tidak mempengaruhi pemberian kredit.

Untuk mengetahui pengaruh return on asset terhadap pemberian kredit maka dikemukakan hipotesis sebagai berikut.

H0 = return on asset tidak berpengaruh terhadap pemberian kredit Ha = return on asset berpengaruh terhadap pemberian kredit

Berdasarkan tabel 4.7 variabel return on asset mempunyai nilai t hitung = 1.696 < t tabel = 2.059 dan tingkat signifikansi 0.103 > 0.05, maka disimpulkan bahwa H0 diterima atau koefisien regresi yang berarti

C. Pembahasan Hasil Statistik

1. Pengaruh current ratio, account receivable turn over, debt to equity ratio, net profit margin, dan return on asset secara serempak berpengaruh terhadap pemberian kredit. Analisis hasil statistik menunjukkan bahwa seluruh variabel independen yaitu current ratio, account receivable turn over, debt to equity ratio, net profit margin, dan return on asset secara menyeluruh berpengaruh terhadap variabel dependen yaitu pemberian kredit pada PT Bank Sumut Cabang Utama Medan. Ini bermakna bahwa kreditur harus memperhatikan seluruh aspek kondisi keuangan debitur melalui analisis rasio keuangan debitur karena memiliki pengaruh terhadap pemberian kredit melalui kebutuhan modal kerjanya, atau dengan kata lain turut berperan dalam mencegah resiko timbulnya kredit bermasalah.

2. Pengaruh current ratio, account receivable turn over, debt to equity ratio, net profit margin, dan return on asset secara individu (parsial) terhadap pemberian kredit. Analisis hasil statistik menunjukkan hasil bahwa sebagai berikut.

a. Current ratio secara individu berpengaruh terhadap pemberian kredit. Ini berarti kondisi likuiditas debitur yang tercermin dalam rasio lancarnya berpengaruh secara statistik terhadap pemberian kredit pada PT Bank Sumut Cabang Utama Medan.

kredit, diduga fluktuasi kondisi keuangan debitur akibat hal tersebut menyebabkan pihak bank dalam memberikan kredit bukan hanya secara selektif melihat kondisi keuangan debitur tetapi juga meninjau jaminan yang disertakan, apakah jaminan tersebut dapat menutupi kerugian jika debitur tidak mampu memenuhi kewajibannya di kemudian hari, karena resiko-resiko yang mungkin timbul akibat kondisi ekonomi di atas.

c. Debt to equity ratio berpengaruh terhadap pemberian kredit. Ini berarti kondisi leverage debitur yang tercermin dalam rasio hutangnya berpengaruh secara statistik terhadap pemberian kredit pada PT Bank Sumut Cabang Utama Medan.

dijual dengan harga baru di atas normal sebagai penyesuaian karena kondisi di atas. Begitu juga dengan variabel pemberian kredit, diduga fluktuasi kondisi keuangan debitur akibat hal tersebut menyebabkan pihak bank dalam memberikan kredit bukan hanya secara selektif melihat kondisi keuangan debitur tetapi juga meninjau jaminan yang disertakan, apakah jaminan tersebut dapat menutupi kerugian jika debitur tidak mampu memenuhi kewajibannya di kemudian hari, karena resiko-resiko yang mungkin timbul akibat kondisi ekonomi di atas.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Penelitian ini menguji pengaruh variabel independen (current ratio, account receivable turn over, debt to equity ratio, net profit margin, dan return on asset) terhadap variabel dependen (pemberian kredit). Sampel penelitian diambil dari laporan keuangan debitur yang menerima kredit modal kerja jangka pendek pada tahun 2009 dari PT Bank Sumut Cabang Utama Medan. Berdasarkan hasil analisis data, diperoleh kesimpulan sebagai berikut :

1. Kondisi keuangan debitur yang bersumber dari laporan keuangan yaitu

current ratio, account receivable turn over, debt to equity ratio, net profit

margin, dan return on asset secara menyeluruh berpengaruh terhadap pemberian kredit. Hal ini berarti ada indikasi kemungkinan timbulnya kredit bermasalah (non performing loan) yang disebabkan karena kejadian-kejadian lain di luar analisa laporan keuangan debitur.

2. Pengujian secara individu (parsial) menunjukkan hasil bahwa hanya

current ratio dan debt to equity ratio secara individu berpengaruh terhadap pemberian kredit. Account receivable, net profit margin, dan

memicu perubahan dalam laporan keuangan debitur. Oleh karena hal tersebut, perusahaan menerapkan harga baru di atas harga normal sebagai penyesuaian terhadap biaya-biaya yang mengalami kenaikan akibat kondisi di atas. Begitu juga dengan variabel pemberian kredit, diduga fluktuasi kondisi keuangan debitur akibat hal tersebut menyebabkan pihak bank dalam memberikan kredit bukan hanya secara selektif melihat kondisi keuangan debitur tetapi juga meninjau jaminan yang disertakan, apakah jaminan tersebut dapat menutupi kerugian jika debitur tidak mampu memenuhi kewajibannya di kemudian hari, karena resiko-resiko yang mungkin timbul akibat kondisi ekonomi di atas.

B. Keterbatasan penelitian

Populasi dalam penelitian ini berjumlah 155 debitur. Peneliti hanya mengambil 30 sampel untuk diolah datanya, diakibatkan keterbatasan data yang diberikan PT Bank Sumut Cabang Utama Medan. Data yang diberikan terbatas pada pemberian kredit modal kerja jangka pendek, dengan nominal Rp 100.000.000,- sampai dengan Rp 500.000.000,-.

C. Saran

Berdasarkan hasil penelitian ini, peneliti mencoba memberikan saran sebagai berikut :

PT Bank Sumut Cabang Utama Medan telah melaksanakan prosedur analisis kredit berdasarkan peraturan yang telah ditetapkan oleh Bank Indonesia. Dalam proses pemberian kredit, pihak Bank terus mengacu pada prinsip kehati-hatian (prudencial banking), sehingga dapat meminimalisir terjadinya kredit bermasalah (non performing loan).

2. bagi peneliti selanjutnya

DAFTAR PUSTAKA

Djohan, Warman, 2000. Kredit Bank, Cetakan Pertama, PT Mutiara Sumber Widya, Jakarta.

Erlina, 2008. Metodologi Penelitian Bisnis Untuk Akuntansi dan Manajemen, Edisi Kedua, USU Press, Medan.

Harahap, Sofyan Safri, 2006. Analisis Kritis Atas Laporan Keuangan, Edisi Pertama, PT RajaGrafindo Persada, Jakarta.

Hasibuan, Malayu SP, 2005. Dasar-dasar perbankan, Cetakan Pertama, Bumi Aksara, Jakarta.

Jumingan, 2006. Analisis Laporan Keuangan, Cetakan Pertama, PT Bumi Aksara, Jakarta.

Jusuf, Jopie, 2003. Kiat Jitu Memperoleh Kredit Bank, PT Elex Media Komputindo, Jakarta.

, 2005. Analisa Kredit untuk Credit Officer, Cetakan keenam, PT Garmedia Pustaka Umum, Jakarta.

Kasmir, 2004. Manajemen Perbankan, Cetakan Kelima, Edisi Pertama, PT RajaGrafindo Persada, Jakarta.

, 2008. Dasar-dasar Perbankan, PT RajaGrafindo Persada, Jakarta.

Nasution, Reza Pahlevi, 2009. “Analisis Laporan Keuangan Debitur Dalam Pemberian Kredit Pada PT Sarana Sumut Ventura”, Skripsi, Departemen Akuntansi Fakultas Ekonomi, Universitas Sumatera Utara, Medan.

Purwanto, Suharyadi, 2004. Statistika untuk Ekonomi dan Keuangan Modern, Buku Dua, Salemba Empat, Jakarta.

Santoso, Singgih, 2004. Buku Latihan SPSS Statistik Parametrik, Cetakan Keempat, PT Elex Media Komputindo, Jakarta.

Sastradipoera, Komaruddin, 2004. Strategi manajemen Bisnis Perbankan: Konsep dan Implementasi untuk Bersaing, Kappa-Sigma, Bandung.

Sebayang, Yuniar Salehaty, 2006. “Peranan Analisis Laporan Keuangan Debitur Dalam Pengambilan Keputusan Pemberian Kredit Modal Kerja Jangka Pendek Pada PT Bank LIPPO, Tbk Cabang Pemuda Medan”, Skripsi, Departemen Akuntansi Fakultas Ekonomi, Universitas Sumatera Utara, Medan.

Umar, Husein, 2000. Research Methods in Finance and Banking, PT Gramedia Pustaka Umum, Jakarta.

, 2001. Riset Akuntansi : dilengkapi dengan panduan membuat skripsi dan empat bahasan khusus bidang akuntansi, Gramedia Pustaka Utama, Jakarta.

Untung, Budi, 2000. Kredit Perbankan di Indonesia, Penerbit Andi, Yogyakarta. Ikatan Akuntan Indonesia, 2004. Standar Akuntansi Keuangan Per 1 Oktober

Pemerintah Republik Indonesia, 1998. Undang-Undang Republik Indonesia N0. 10 tahun 1998 tentang Perubahan Undang-Undang No. 7 Tahun 1992, Cetakan Pertama, Penerbit Sinar Grafika, Jakarta

Lampiran

Rasio-rasio keuangan dan kebutuhan modal kerja rata-rata