Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH PERPUTARAN PERSEDIAAN TERHADAP

RENTABILITAS EKONOMIS PADA PERUSAHAAN DAGANG YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

OLEH :

NAMA : JOSEPHINE H.S

NIM : 050503233

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul

“Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia”

Adalah benar hasil karya saya sendiri dan judul ini belum pernah dimuat,

dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi

untuk program S1 Departemen Akuntansi Fakultas Ekonomi Universitas

Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas,

benar, apa adanya dan apabila dikemudian hari pernyataan ini tidak benar, saya

bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 23 Maret 2009

Yang Membuat Pernyataan,

Nama : Josephine Hanesia U. S

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

KATA PENGANTAR

Segala puji syukur dan hormat kepada Tuhan yang Maha Kuasa karena

atas berkat dan kuasaNya saya mampu menyelesaikan penulisan skripsi ini

dengan baik.

Skripsi ini berjudu l Pengaruh Perputaran Persediaan terhadap

Rentabilitas Ekonomis pada Perusahaan Dagang yang terdaftar di Bursa Efek Indonesia, disusun dalam rangka memenuhi salah satu syarat untuk

memperoleh gelar kesarjanaan pada Fakultas Ekonomi Departemen Akuntansi

Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, saya banyak memperoleh

bimbingan, dorongan semangat, nasehat, dan bantuan lain baik secara moril

maupun materiil dari berbagai pihak. Pada kesempatan ini saya ingin

menyampaikan ucapan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si., Ak. selaku Ketua Departemen Akuntansi

Universitas Sumatera Utara.

3. Ibu Dra. Mutia Ismail, MM, Ak selaku Dosen Pembimbing atas bimbingan

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

4. Bapak Drs. Hotmal Jafar, MM selaku Dosen Penguji I dan Ibu Risanty, SE,

M.Si, Ak selaku Dosen Penguji II atas segala masukan dan saran yang telah

diberikan.

5. Kedua orang tua saya, Johannes Silalahi dan Ida Basaria Tumanggor. Terima

kasih banyak untuk kasih sayang, didikan, dan dukungan berupa nasehat, doa

dan materi yang diberikan kepada saya. Serta kakak saya, Jemmima Vinisea

Pinarsinta Silalahi dan adik saya, Jasmine bestri Silalahi atas doa, dukungan

dan kasih sayang yang diberikan.

Akhir kata, saya menyadari bahwa skripsi ini masih jauh dari sempurna.

Oleh karena itu, saya mengharapkan kritik dan saran yang membangun demi

kesempurnaan skripsi ini. Saya berharap skripsi ini bisa bermanfaat bagi semua

pihak. Semoga Tuhan senantiasa melimpahkan berkat dan karunia-Nya. Amin.

Medan, 23 Maret 2009

Penulis

Josephine Hanesia U. Silalahi

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

ABSTRAK

Tujuan penelitian ini untuk mengetahui pengaruh perputaran persediaan secara empiris terhadap rentabilitas ekonomis. Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian adalah perusahaan dagang yang terdaftar di Bursa Efek Indonesia selama periode 2005-2007. Pemilihan sampel dilakukan dengan metode

purposive sampling dan dari 23 perusahaan yang terdaftar di Bursa Efek Indonesia

diperoleh 13 perusahaan sampel. Data yang digunakan adalah data sekunder. Penelitian ini menganalisis hubungan antara perputaran persediaan dan rentabilitas ekonomis. Metode statistik yang digunakan adalah regresi linear sederhana dengan melakukan uji asumsi klasik terlebih dahulu. Hasil penelitian ini menunjukkan bahwa variabel perputaran persediaan tidak berpengaruh signifikan terhadap rentabilitas ekonomis pada perusahaan dagang yang terdaftar di Bursa Efek Indonesia..

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

ABSTRACT

The purpose of this research is to empirically study the effect of Inventory Turn Over (ITO) on Economic Rentability. This research is classified as causal research and replication of former researches. Population of this research are trade firms which go public during the period of 2005 to 2007. The samples are obtained by using purposive sampling method. As the result, from 23 go public trade firms, 13 are used as the samples of this study. The statistic method being used is simple linear regression with the model being tested previously in classic assumptions. The result indicates that inventory turn over variable has no significantly influenced the economic rentability of go public trade firms.

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR GAMBAR ... viii

DAFTAR TABEL ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 5

C. Batasan Penelitian ... 5

D. Tujuan dan Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 7

1. Perputaran Persediaan ... 7

2. Rentabilitas Ekonomis ... 12

3. Hubungan antar Variabel ... 18

B. Tinjauan Penelitian Terdahulu ... 21

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

BAB III METODOLOGI PENELITIAN

A. Desain Penelitian ... 24

B. Populasi dan Sampel Penelitian ... 24

C. Jenis Data ... 26

D. Teknik Pengumpulan Data ... 27

E. Definisi Operasional dan Pengukuran Variabel ... 27

F. Metode Analisis Data ... 28

G. Jadwal Penelitian ... 32

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian ... 33

B. Statistik Deskriptif ... 38

C. Pengujian Asumsi Klasik ... 39

D. Analisis Regresi ... 46

E. Pembahasan Hasil Penelitian ... 51

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 53

B. Keterbatasan Penelitian ... 54

C. Saran ... 55

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1. Kerangka Konseptual ... 22

Gambar 4.1. Histogram ... 41

Gambar 4.2. Grafik Normal P-Plot ... 42

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

DAFTAR TABEL

Nomor Judul Halaman

Tabel 3.1. Daftar Perusahaan Dagang yang Memenuhi Kriteria Sampel...25

Tabel 4.1. Daftar Sampel Perusahaan Dagang ... 33

Tabel 4.2. Data Variabel Penelitian Tahun 2005 ... 34

Tabel 4.3. Data Variabel Penelitian Tahun 2006 ... 35

Tabel 4.4. Data Variabel Penelitian Tahun 2007 ... 37

Tabel 4.5. Descriptive Statistics ... 38

Tabel 4.6. Hasil Uji Normalitas ... 40

Tabel 4.7. Kriteria Pengambilan Keputusan Uji Durbin-Watson ... 44

Tabel 4.8. Hasil Uji Autokorelasi ... 45

Tabel 4.9. Analisis Hasil Regresi ... 47

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dewasa ini banyak sekali perusahaan-perusahaan baru yang didirikan,

perusahaan-perusahaan tersebut bergerak menurut kegiatannya

masing-masing, yaitu perusahaan jasa, perusahaan manufaktur, serta perusahaan

dagang. Dari semua jenis kegiatan yang dilakukan oleh perusahaan, semuanya

memiliki tujuan yang sama yaitu memperoleh laba dengan menciptakan

barang atau jasa maupun dengan menyediakan barang-barang kebutuhan

masyarakat.

Setiap perusahaan senantiasa menginginkan usahanya berkembang.

Perkembangan tersebut akan terjadi apabila didukung oleh adanya

kemampuan manajemen dalam menetapkan kebijaksanaan dalam

merencanakan, mendapatkan, dan memanfaatkan dana-dana untuk

memaksimumkan nilai-nilai perusahaan. Masalah yang dihadapi perusahaan

adalah bagaimana perusahaan mendapatkan dana dan menggunakan dana

tersebut dengan seefektif mungkin. Dana yang dimiliki perusahaan dapat

digunakan untuk investasi, dan salah satunya investasi dalam aktiva. Dengan

menginvestasikan dana ke dalam aktiva maka perusahaan akan memperoleh

manfaat dari investasi tersebut, karena aktiva merupakan sumber daya yang

memiliki manfaat masa depan. Dengan demikian penggunaan dan pengelolaan

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

Dalam perusahaan dagang, investasi ke dalam aktiva dapat dilakukan pada

persediaan. Persediaan merupakan aktiva yang paling aktif dalam operasi

untuk usaha dagang besar maupun kecil. Persediaan merupakan investasi yang

dibuat untuk tujuan memperoleh pengembalian melalui penjualan kepada

pelanggan, oleh karena itu pengalokasian dana pada persediaan haruslah

sesuai dengan kebutuhan perusahaan. Kesalahan dalam penetapan persediaan

akan berpengaruh langsung terhadap keuntungan perusahaan. Jika persediaan

tidak cukup maka volume penjualan akan turun dibawah tingkat yang

seharusnya dapat tercapai. Sebaliknya persediaan yang terlalu banyak

menghadapkan perusahaan pada biaya penyimpanan, asuransi, pajak,

keusangan dan kerusakan fisik. Persediaan yang terlalu besar juga

menggunakan dana yang mungkin dapat digunakan secara lebih

menguntungkan ditempat lain.

Untuk mengatasi masalah tersebut, perusahaan perlu mengetahui tingkat

perputaran persediaan. Perputaran persediaan menunjukkan ukuran kecukupan

persediaan dan seberapa efisien persediaan itu dikelola. Perusahaan dapat

menggunakan rasio perputaran persediaan untuk mengukur kemampuan

perusahaan dalam mengelola persediaan. Laju perputaran persediaan yang

tinggi menunjukkan rendahnya jumlah persediaan yang ada di perusahaan,

tetapi hal ini berarti kemungkinan besar perusahaan akan sering kehabisan

persediaan. Perputaran yang tinggi dan jumlah persediaan yang rendah

menyebabkan perlu dilakukan pemesanan ulang dalam jumlah-jumlah kecil

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

Setiap perusahaan dalam kondisi apapun harus menjalankan usahanya

secara ekonomis untuk memperoleh laba yang baik dengan modal yang

berasal dari pemilik maupun modal yang berasal dari pihak lain (modal asing).

Kemampuan perusahaan dalam memperoleh laba dapat dilihat dari tingkat

rentabilitasnya. Rentabilitas dapat dipengaruhi oleh beberapa faktor, salah

satunya volume penjualan. Penjualan yang dilakukan oleh perusahaan baik

secara tunai maupun kredit harus dikelola dengan baik. Perusahaan harus

memperhatikan strategi promosi yang disesuaikan dengan tingkat persaingan

yang ada dalam dunia usaha terutama yang datang dari usaha sejenis.

Dengan volume penjualan yang tinggi maka persediaan yang dimiliki

perusahaan akan cepat diganti karena sudah terjual, hal itu akan

mengakibatkan perputaran persediaan yang dimiliki perusahaan semakin

cepat. Dengan volume penjualan yang baik perusahaan mampu memperoleh

laba yang maksimal, namun laba yang maksimal belum tentu mencerminkan

tingkat rentabilitas yang tinggi karena rentabilitas juga dipengaruhi oleh modal

sendiri dan modal asing yang digunakan untuk memperoleh laba tersebut.

Bagi perusahaan pada umumnya masalah rentabilitas lebih penting

daripada laba karena efisiensi baru dapat diketahui dengan membandingkan

laba yang diperoleh dengan modal sendiri dan modal asing yang digunakan

untuk menghasilkan laba tersebut. Dengan demikian tingkat rentabilitas

memegang peranan yang penting. Perputaran persediaan yang cepat

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

Beberapa penelitian mengenai pengaruh perputaran persediaan terhadap

rentabilitas juga telah dilakukan, tetapi terdapat perbedaan pada hasil

penelitian tersebut. Pratiwi (2007) menemukan bahwa perputaran persediaan

tidak mempunyai pengaruh terhadap rentabilitas ekonomis pada perusahaan

barang konsumsi di BEI, sedangkan Kania (2006) menemukan bahwa tingkat

perputaran persediaan mempunyai pengaruh positif terhdap tingkat

rentabilitas. Belu (2007) juga menemukan bahwa persediaan memiliki

pengaruh yang signifikan terhadap laba kotor dan komponennya. Karena

perbedaan hasil penelitian tersebut, penulis ingin melakukan penelitian secara

lebih mendalam dan lebih lanjut tentang pengaruh perputaran persediaan

terhadap rentabilitas ekonomis.

Adapun perubahan yang dilakukan terhadap penelitian ini adalah tahun

penelitian menjadi 2005 sampai dengan tahun 2007. Selain itu, peneliti juga

mengganti objek penelitian menjadi perusahaan perdagangan yang terdaftar di

Bursa Efek Indonesia. Alasan pemilihan objek penelitian ini adalah karena

penelitian sebelumnya telah melakukan penelitian terhadap perusahaan

manufaktur.

Berdasarkan hal-hal yang telah diuraikan sebelumnya, maka penulis

tertarik untuk menuangkannya dalam skripsi dengan judul “Pengaruh

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

B. Perumusan Masalah

Berdasarkan latar belakang yang diuraikan di atas, maka perumusan

masalah penelitian ini adalah sebagai berikut:

”Apakah perputaran persediaan berpengaruh secara signifikan terhadap

rentabilitas ekonomis pada perusahaan dagang di Bursa Efek Indonesia?”

C. Batasan Penelitian

Agar tujuan peneitian dapat tercapai maka peneliti membuat batasan

penelitian. Adapun yang menjadi batasan dalam penelitian ini adalah sebagai

berikut:

1. Objek Penelitian ini adalah industri perdagangan yang terdaftar di Bursa

Efek Indonesia (BEI) tahun 2005-2007 dan melaporkan laporan keuangan

selama periode tersebut.

2. Periode penelitian yang diamati adalah tahun 2005 sampai dengan tahun

2007.

D. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Berdasarkan perumusan masalah yang ada, maka tujuan penelitian ini

adalah untuk meneliti pengaruh perputaran persediaan terhadap rentabilitas

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

2. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat antara lain

sebagai berikut:

1. Bagi penulis, untuk menambah dan mengembangkan wawasa

pengetahuan penulis khususnya mengenai pengaruh perputaran

persediaan terhadap rentabilitas ekonomis.

2. Bagi pihak yang berkepentingan, diharapkan dapat menjadi bahan

pertimbangan, khususnya hubungan perputaran persediaan terhadap

rentabilitas ekonomis.

3. Bagi pihak lain, sebagai bahan referensi untuk melakukan penelitian

selanjutnya, khususnya penelitian yang berhubungan dengan pengaruh

perputaran persediaan terhadap rentabilitas ekonomis sehingga hasilnya

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Perputaran Persediaan

Setiap perusahaan yang bergerak dalam bidang industri dan

perdagangan tentunya memiliki persediaan. Persediaan merupakan

komponen terpenting dalam perusahaan. Sebelum mengetahui definisi

perputaran persediaan, maka sebelumnya perlu diketahui terlebih dahulu

segala sesuatu yang berhubungan dengan persediaan.

Persediaan mewakili barang yang diproduksi atau ditempatkan untuk

produksi dalam perusahaan manufaktur, sedangkan dalam perusahaan dagang,

persediaan mewakili barang-barang yang tersedia untuk dijual. Definisi

barang yang diklasifikasikan sebagai persediaan berbeda sesuai dengan

lingkup aktivitas dalam operasi perusahaan yang secara berkesinambungan

dibutuhkan, diganti atau dijual kembali. Persediaan secara umum dapat

ditujukan untuk barang-barang yang dimiliki oleh perusahaan dagang baik

usaha grosir maupun retail. Persediaan didefinisikan secara berbeda oleh

beberapa ahli, oleh karena itu, perlu kiranya memperhatikan beberapa

definisi yang dikemukakan oleh para ahli sehingga memberikan definisi yang

jelas tentang persediaan. Berikut ini adalah definisi persediaan yang

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

Menurut Ikatan Akuntan Indonesia (2004:14.2) : “ Persediaan adalah

aktiva:

a. Tersedia untuk dijual dalam kegiatan usaha normal

b. Dalam proses produksi dan atau dalam perjalanan

c. Dalam bentuk bahan atau perlengkapan (supplies) untuk digunakan dalam proses produksi atau pemberian jasa .”

Skousen dan Stice (2004:654) mengatakan bahwa :

“ Persediaan (atau persediaan barang dagangan) secara umum ditujukan untuk barang-barang yang dimiliki oleh perusahaan dagang , baik berupa usaha grosir maupun retail, ketika barang-barang tersebut telah dibeli dan ada kondisi siap untuk dijual. Kata Bahan Baku (raw material), Barang Dalam Proses (Work In Process), dan Barang Jadi (Finished Good) untuk dijual ditujukan untuk persediaan di perusahaan manufaktur .”

Sedangkan, Mardiasmo (2000:31) dalam bukunya Akuntansi Keuangan

Dasar mengemukakan bahwa :

“ Persediaan adalah barang-barang berwujud yang dimiliki oleh perusahaan dengan maksud untuk:

- Dijual (Barang dagangan dan barang jadi)

- Masih dalam proses pengolahan untuk diselesaikan kemudian dijual (Barang Dalam Proses)

- Akan dipakai untuk memproduksi barang jadi yang akan dijual (Bahan Baku dan Bahan Pembantu) .”

Berdasarkan pendapat di atas, maka dapat dinyatakan bahwa persediaan

itu meliputi persediaan bahan baku, barang dalam proses, barang jadi maupun

barang dagang. Dalam perusahaan industri persediaan berupa persediaan

bahan baku, barang dalam proses, dan barang jadi sedangkan dalam

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

Menurut Soemarso (2002: 384) bahwa : “ Persediaan barang dagang

(Merchadise Inventory) adalah barang-barang yang dimiliki perusahaan untuk

dijual kembali .”

Persediaan diperlukan untuk menjaga kelancaran operasi perusahaan

dalam memenuhi permintaan konsumen setiap waktu. Karena persediaan

merupakan unsur terbesar dalam aktiva dan berkaitan langsung dengan

kegiatan utama perusahaan, terutama dalam perusahaan industri jika tidak

tersedia salah satu jenis persediaan maka proses produksi akan terganggu.

Bagi perusahaan dagang persediaan harus cepat terjual, karena jika tidak cepat

terjual akan mengurangi laba baik karena persediaan yang terlalu tinggi juga

ada kemungkinan barang menjadi rusak, oleh karena itu, perusahaan harus

memperhatikan perputaran persediaannya untuk mendapatkan laba yang

maksimal.

Untuk mengetahui lebih jelasnya mengenai perputaran persediaan,

beberapa ahli telah mengemukakan pendapatnya tentang perputaran

persediaan, diantaranya : Menurut Munawir (2002: 77) “ Turn over persediaan

adalah merupakan ratio antara jumlah harga pokok barang yang dijual dengan

nilai rata-rata persediaan yang dimiliki perusahaan .”

Menurut Sundjaja (2002:112) “ Perputaran persediaan mengukur aktivitas

atau likuiditas dari persediaan perusahaan .”

Menurut Horngren, et. al (2000: 250) “ Perputaran persediaan adalah rasio

antara harga pokok penjualan terhadap persediaan rata-rata yang menunjukkan

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

Assauri (2004:203) mendefinisikan bahwa : “Perputaran persediaan

(inventory turn over) merupakan angka yang menunjukkan kecepatan

penggantian persediaan dalam suatu periode tertentu, biasanya satu tahun.”

Berdasarkan definisi diatas maka rasio perputaran persediaan dapat

digunakan untuk mengukur efisiensi operasional yang memperlihatkan

seberapa baiknya manajemen yang mengontrol modal yang ada dalam

persediaan.

Pendapat yang berbeda dikemukakan Husnan (2002: 76) bahwa : “Rasio

perputaran persediaan mengukur berapa lama rata-rata barang berada

digudang. Pemikirannya adalah bahwa kenaikan persediaan disebabkan oleh

peningkatan aktivitas atau karena perubahan kebijakan persediaan.”

Menurut Sugiyarso dan Winarni (2006: 39) : “Rasio perputaran persediaan

mengukur berapa kali persediaan perusahaan telah dijual selama periode

tertentu.”

Jika tidak diketahui data harga pokok penjualan maka perputaran

persediaan dapat dihitung dari penjualan bersih. Dalam hal ini bila

perhitungan dilakukan dengan harga pokok penjualan maka persediaan

rata-rata barang dagang juga dihitung berdasarkan harga pokok. Sedangkan bila

cara yang digunakan dengan harga jual maka rata-rata persediaan barang

dagang dihitung berdasarkan harga jual.

Dari beberapa definisi yang telah diuraikan oleh para ahli, maka

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

Persediaan awal + Persediaan akhir Rata-rata persediaan =

2

Harga pokok penjualan Perputaran persediaan =

Rata-rata persediaan

Munawir (1995 : 79)

Berdasarkan teori-teori yang telah diuraikan dapat disimpulkan bahwa

tingkat perputaran persediaan mengukur kemampuan perusahaan dalam

memutarkan barang dagangannya dan menunjukkan hubungan antara barang

yang diperlukan untuk menunjang atau mengimbangi tingkat penjualan yang

telah ditentukan, serta efisiensi persediaan dapat dilihat dari tingkat perputaran

persediaan. Perputaran persediaan merupakan salah satu ukuran efisiensi

perusahaan dalam penggunaan aktiva terutama aktiva lancar. Semakin cepat

perputaran persediaan maka akan semakin efisien penggunaan persediaan

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

2. Rentabilitas Ekonomis

Untuk mengetahui kemajuan suatu perusahaan dapat dilakukan dengan

menganalisa laporan keuangan perusahaan tersebut. Adanya perubahan yang

terjadi dalam laporan keuangan tersebut dapat membantu pihak-pihak yang

berkepentingan dalam melakukan penilaian atau analisa terhadap perusahaan

yang bersangkutan. Dalam menilai dan menganalisa posisi keuangan dan

potensi ataupun kemajuan perusahaan, rentabilitas merupakan salah satu

faktor yang dapat diketahui dan perlu untuk dipertimbangkan oleh pihak-pihak

yang berkepentingan dalam mengambil suatu keputusan.

Rentabilitas merupakan kemampuan perusahaan dalam memperoleh laba

secara teratur. Rentabilitas sering digunakan untuk mengukur efisiensi modal

dalam suatu perusahaan dengan membandingkan antara laba dengan modal

yang digunakan dalam operasi, oleh karena itu keuntungan yang besar tidak

menjamin atau bukan ukuran bahwa perusahaan tersebut rentabel, dengan

demikian yang harus diperhatikan oleh manajemen atau pihak-pihak lain, ialah

tidak hanya bagaimana usaha untuk memperbesar laba tetapi yang lebih

penting ialah usaha untuk mempertinggi rentabilitasnya.

Untuk mendapatkan laba yang baik maka perusahaan harus meningkatkan

efisiensi atas penggunaan modal yang dimiliki perusahaan, seperti yang

dikemukakan oleh Riyanto (2001: 29), yaitu :

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

Sedangkan Rahardjo (2005: 122) mengatakan bahwa :

“Rentabilitas adalah kemampuan perusahaan untuk menghasilkan keuntungan dengan menggunakan modal yang tertanam didalamnya. Rentabilitas sering dikelompokkan dengan profitabilitas atau kemampuan perusahaan menghasilkan laba dari penjualan barang dan jasa yang dihasilkan.”

Rentabilitas suatu perusahaan diukur dari kemajuan perusahaan dan

kemampuannya dalam menggunakan aktivanya secara produktif. Dengan

demikian rentabilitas suatu perusahaan dapat diketahui dengan

memperbandingkan antara laba yang diperoleh dalam suatu periode dengan

jumlah aktiva atau jumlah modal perusahaan tersebut.

Modal yang dimiliki oleh perusahaan terdiri atas modal sendiri dan modal

asing, sehubungan dengan adanya dua modal tersebut menurut maka

rentabilitas suatu perusahaan dapat dihitung dengan dua cara, yaitu :

1. Rentabilitas ekonomis menunjukkan persentase perbandingan antara

laba operasi dengan modal sendiri dan modal asing yang digunakan.

Yang dirumuskan sebagi berikut :

Laba operasi

RE = x 100%

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

2. Rentabilitas modal sendiri (return on equity) menunjukkan persentase

perbandingan antara jumlah laba yang tersedia bagi pemilik (laba

setelah pajak) dengan modal sendiri. Yang dirumuskan sebagi berikut:

Laba bersih

RMS = x 100%

Modal sendiri

Kedua rentabilitas tersebut mempunyai hubungan yang erat, sehingga

dapat dipakai untuk mengambil keputusan yaitu :

1. Apabila rentabilitas ekonomis lebih kecil dari tingkat bunga modal

asing, maka lebih baik menggunakan modal sendiri, sebab rentabilitas

modal sendiri akan lebih besar dibandingkan apabila menggunakan

modal asing.

2. Apabila rentabilitas ekonomis lebih besar dibandingkan dengan tingkat

bunga modal asing, maka lebih baik menggunakan modal asing.

Karena rentabilitas modal asing akan lebih besar dibandingkan apabila

menggunakan modal sendiri.

Dalam penelitian ini penulis menggunakan variabel rentabilitas ekonomis,

maka perlu diketahui beberapa definisi rentabilitas ekonomis yang

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

Menurut Sugiyarso dan Winarni (2006:118) : “ Rentabilitas ekonomis

menunjukkan persentase perbandingan antara laba operasi (=EBIT) dengan

modal sendiri dan modal asing yang digunakan (=total Aktiva) .”

Sementara itu, Munawir (2002: 33) mengatakan bahwa : “Perbandingan antara laba usaha dengan seluruh modal yang digunakan

(modal sendiri dan modal asing) disebut dengan rentabilitas ekonomis .”

Sejalan dengan pendapat sebelumnya, Harahap (2006:305) mengatakan

bahwa : “ Rasio Basic Earning Power menunjukkan kemampuan perusahaan

memperoleh laba diukur dari jumlah laba sebelum dikurangi bunga dan pajak

dibandingkan dengan total aktiva. Semakin besar rasio semakin baik .”

Modal yang diperhitungkan untuk menghitung rentabilitas ekonomis

hanyalah modal yang bekerja di dalam perusahaan (operating capital / asset).

Demikian pula dengan laba yang diperhitungkan untuk menghitung

rentabilitas ekonomis hanyalah laba yang berasal dari operasi perusahaan,

yaitu yang disebut laba usaha (net operating income). Dengan demikian maka

laba yang diperoleh dari usaha di luar perusahaan atau dari efek (misalnya

deviden, kupon, dan lain-lain) tidak diperhitungkan dalam menghitung

rentabilitas ekonomi.

Hal ini sesuai dengan pendapat Munawir (2000: 87) yang mengatakan

bahwa : “ Operating asset adalah semua aktiva kecuali investasi jangka

panjang dan aktiva lain-lain yang tidak digunakan dalam kegiatan atau usaha

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

Pendapat yang sejalan juga dikemukakan oleh Wild (2001:65), yaitu :

“Pengembalian suatu perusahaan dapat dinilai dari perspektif dasar pendanaan keseluruhan, yaitu kewajiban ditambah ekuitas atau total aktiva. Pengembalian atas total aktiva merupakan ukuran efisiensi yang relevan. Nilai ini mencerminkan pengembalian perusahaan dari seluruh aktiva (pendanaan) yang diberikan pada perusahaan .”

Rentabilitas ekonomis dipengaruhi oleh beberapa faktor. Berikut ini adalah

faktor yang mempengaruhi tinggi rendahnya rentabilitas ekonomis:

1. Profit margin, yaitu perbandingan antara net operating income (laba

opearsi) dengan net sales (penjualan bersih)yang dinyatakan dalam persentase. Dimana semakin tinggi profit margin maka semakin tinggi rentabilitas ekonomis.

2. Turn Over of Operating Asset (Tingkat perputaran aktiva usaha), yaitu

kecepatan berputarnya operating asset (aktiva usaha) dalam suatu periode tertentu, yang diperoleh dengan membandingkan penjualan dengan total aktiva. Dimana semakin tinggi perputaran aktiva maka semakin tinggi rentabilitas ekonomis. (Riyanto, 2001).

Berdasarkan faktor yang mempengaruhi rentabilitas ekonomis, maka dapat

diketahui perkalian antara suatu ratio keuangan dengan ratio keuangan lainnya

yang membentuk rasio rentabilitas ekonomis, yaitu:

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

=

Operating Asset

Berdasarkan pendapat para ahli yang telah diuraikan maka rentabilitas

ekonomis dapat diformulasikan sebagai berikut :

Laba sebelum bunga dan pajak

RE = x 100%

Total Aktiva

Dari berbagai uraian di atas dapat disimpulkan bahwa dalam menilai dan

menganalisa posisi keuangan dan potensi ataupun kemajuan perusahaan,

rentabilitas merupakan salah satu faktor yang perlu diketahui dan

dipertimbangkan oleh pihak-pihak yang berkepentingan dalam mengambil

suatu keputusan.

Rentabilitas ekonomis merupakan kemampuan perusahaan untuk

memperoleh laba atas seluruh modal (modal asing dan modal sendiri) yang

digunakan dalam kegiatan operasional perusahaan, sehingga laba yang

digunakan dalam perhitungan adalah laba usaha dan modal yang digunakan

adalah modal sendiri dan modal asing atau sama dengan total aktiva.

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

Berdasarkan landasan teori yang telah diuraikan, maka dapat diketahui

bahwa persediaan itu meliputi persediaan bahan baku, barang dalam proses,

barang jadi maupun barang dagang. Dalam perusahaan industri persediaan

berupa persediaan bahan baku, barang dalam proses dan barang jadi. Dalam

perusahaan dagang, persediaan hanya berupa persediaan barang dagang.

Kesalahan dalam penetapan persediaan akan berpengaruh langsung

terhadap keuntungan perusahaan. Jika persediaan tidak cukup maka volume

penjualan akan turun dibawah tingkat yang seharusnya dapat tercapai dan

juga membuat perusahaan harus membeli persediaan dalam jumlah-jumlah

kecil yang tidak efisien.

Di sisi lain, persediaan yang terlalu banyak menghadapkan perusahaan

pada biaya penyimpanan, asuransi, pajak, keusangan dan kerusakan fisik.

Persediaan yang terlalu besar juga menggunakan dana yang mungkin dapat

digunakan secara lebih menguntungkan ditempat lain, oleh karena itu,

perusahaan perlu mengetahui tingkat perputaran persediaan untuk mengatasi

masalah tersebut

Perputaran persediaan menunjukkan kecepatan penggantian persediaan

dalam suatu periode tertentu. Perputaran persediaan merupakan salah satu

ukuran efisiensi perusahaan dalam penggunaan aktiva terutama aktiva lancar.

Perputaran persediaan diperoleh dengan membagi harga pokok penjualan

dengan rata-rata persediaan.

Perputaran persediaan biasanya dihitung untuk satu tahun periode dan nilai

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

persediaan dihitung dari persediaan awal dan persediaan akhir. Tingkat

perputaran persediaan yang tinggi lebih disukai daripada perputaran

persediaan yang rendah. Suatu peningkatan dalam tingkat perputaran biasanya

menunjukkan laba yang lebih tinggi.

Pada umumnya tujuan operasional perusahaan adalah untuk mendapatkan

laba yang maksimal. Dengan volume penjualan yang baik perusahaan

memperoleh perputaran persediaan yang tinggi dan perusahaan akan

memperoleh laba. Namun laba ternyata bukanlah hal yang harus selalu

dipertanyakan bagaimana untuk meningkatkannya tetapi yang lebih penting

adalah bagaimana untuk meningkatkan kemampuan perusahaan dalam

menghasilkan laba.

Untuk mencapai tujuan tersebut maka diperlukan efisiensi dan efektivitas

dalam penggunaan aktiva usaha perusahaan. Oleh karena itu dengan tingkat

perputaran persediaan yang tinggi (efisien) diharapkan dapat menambah

kemampuan perusahaan dalam memperoleh laba. Kemampuan perusahaan

dalam menghasilkan laba selama periode tertentu disebut dengan rentabilitas.

Rentabilitas terdiri dari dua macam, yakni rentabilitas modal sendiri dan

rentabilitas ekonomis. Rentabilitas modal sendiri diperoleh dengan

membandingkan antara laba dengan modal sendiri yang ditanam dalam

perusahaan, sedangkan rentabilitas ekonomis diperoleh dengan

membandingkan laba dengan seluruh modal (modal sendiri + modal asing)

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

Tinggi rendahnya rentabilitas ekonomis dipengaruhi oleh profit margin

dan perputaran aktiva usaha. Profit margin merupakan perbandingan antara

laba operasi dengan penjualan yang dinyatakan dalam persentase, sedangkan

tingkat perputaran aktiva usaha merupakan perbandingan antara penjualan

dengan total aktiva dalam suatu periode tertentu. Persediaan merupakan

bagian dari aktiva yaitu aktiva lancar. Perputaran persediaan diharapkan

memberi kontribusi terhadap rentabilitas ekonomis pada suatu perusahaan.

Pengaruh dari perubahan perputaran persediaan terhadap rentabilitas

ekonomis secara teoritis dapat dikatakan bahwa makin tinggi atau cepat

tingkat perputaran persediaan maka makin tinggi rentabilitas ekonomis dengan

asumsi adanya peningkatan penjualan dan menghasilkan peningkatan laba

yang teratur dan normal.

B. Tinjauan Penelitian Terdahulu

1. Hasil penelitian terdahulu yang berkaitan dengan hubungan perputaran

persediaan dengan rentabilitas ekonomis telah dilakukan oleh Dian Hesti

Pratiwi (2007) dengan judul “Pengaruh Perputaran Persediaan terhadap

Rentabilitas Ekonomis pada Perusahaan Barang Konsumsi yang Terdaftar

di BEI”, dengan data penelitian berupa data sekunder yang berasal dari

laporan keuangan dari tahun 2004 sampai dengan tahun 2005. Sampel

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

perputaran persediaan tidak mempunyai pengaruh terhadap rentabilitas

ekonomis.

2. Penelitian terdahulu juga dilakukan oleh Siti Kania (2006) dengan judul

“Pengaruh Tingkat Perputaran Persediaan Barang Jadi terhadap Tingkat

Rentabilitas pada PT Pindad (Persero) Bandung” , dengan data penelitian

yang diambil dari laporan keuangan perusahaan dari tahun 1997 sampai

tahun 2004. hasilnya menunjukkan bahwa terdapat pengaruh positif dari

tingkat perputaran persediaan barang jadi terhadap tingkat rentabilitas.

3. Penelitian yang berkaitan dilakukan juga oleh Belu (2007) dengan judul

“Pengaruh Perputaran Persediaan Bahan Baku terhadap laba Kotor

Perusahaan Otomotif dan Komponennya (Studi Empiris pada Perusahaan

yang Go Public di BEI). Peneliti menggunakan 42 sampel. Hasilnya

menunjukkan antara perputaran persediaan bahan baku dan laba kotor

memiliki pengaruh yang signifikan.

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

1. Kerangka Konseptual

Kerangka konseptual penelitian ini dapat dilihat pada gambar

berikut ini :

Gambar 2.1 Kerangka Konseptual

Sumber: Penulis, 2009

Keterangan:

X : Variabel bebas, yaitu perputaran persediaan

Y : Variabel terikat, yaitu rentabilitas ekonomis

: arah hubungan

Tingkat perputaran persediaan mengukur kemampuan perusahaan

dalam memutarkan barang dagangannya. Perputaran persediaan ini dapat

dihitung dari rasio antara harga pokok penjualan terhadap persediaan

rata-rata. Perputaran persediaan merupakan salah satu ukuran efisiensi

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

cepat perputaran persediaan maka akan semakin efisien penggunaan

persediaan dalam suatu perusahaan.

Rentabilitas merupakan kemampuan perusahaan dalam

memperoleh laba secara teratur. Rentabilitas suatu perusahaan diukur dari

kemajuan perusahaan dalam menggunakan aktivanya secara produktif.

Rentabilitas ekonomis menunjukkan persentase perbandingan antara laba

operasi (EBIT) dengan modal sendiri dan modal asing yang digunakan

(Total Aktiva). Hubungan antara perputaran persediaan terhadap

rentabilitas ekonomis secara teoritis dapat dikatakan bahwa makin tinggi

atau makin cepat tingkat perputaran persediaan maka makin tinggi

rentabilitas ekonomis.

2. Hipotesis

Hipotesis adalah jawaban sementara yang harus diuji kebenarannya

atas suatu penelitian yang dilakukan agar dapat mempermudah dalam

menganalisis. Hipotesis dalam penelitian ini adalah Ha, yaitu ada pengaruh

yang signifikan antara perputaran persediaan terhadap rentabilitas

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

BAB III

METODOLOGI PENELITIAN

A. Desain Penelitian

Penelitian ini menggunakan desain kausal atau hubungan sebab akibat.

Desain penelitian kausal berguna untuk menganalisis hubungan antara satu

variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel

lainnya (Umar,2003:30).

B. Populasi dan Sampel Penelitian

Menurut Sugiyono (2006:72) ”Populasi adalah wilayah generalisasi

yang terdiri atas objek/subjek yang mempunyai kuantitas dan karakteristik

tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya.” Populasi dalam penelitian ini adalah seluruh perusahaan

dagang yang terdaftar di Bursa Efek Indonesia (BEI) sejak tahun 2005

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

Capital Market Dorectory (ICMD), jumlah perusahaan yang terdaftar di BEI

pada tahun 2005-2007 adalah 23 perusahaan.

Menurut Sugiyono (2005: 56) : “ Sampel adalah sebagian dari jumlah

dan karakteristik yang dimiliki oleh populasi tersebut ”. Jadi sampel

merupakan sebagian dari populasi untuk mewakili karakteristik populasi

yang diambil untuk keperluan penelitian.

Teknik pengambilan sampel yang digunakan adalah purposive sample

(sampel bertujuan) yang termasuk dalam non probability sampling. Menurut

Sugiyono (2005 : 78) : “ Sampling purposive adalah teknik penentuan

sample dengan pertimbangan tertentu ”. Jadi sampel yang diambil bukan

berdasarkan random, melainkan dengan tujuan tertentu.

Adapun kriteria sampel yang digunakan, antara lain :

a. Perusahaan-perusahaan tersebut adalah perusahaan yang bergerak pada

bidang perdagangan dan terdaftar di BEI pada tahun 2005-2007.

b. Perusahaan-perusahaan tersebut memiliki laba usaha positif pada tahun

2005-2007.

c. Perusahaan-perusahaan tersebut memiliki laporan keuangan yang telah

diaudit pada tahun 2005-2007.

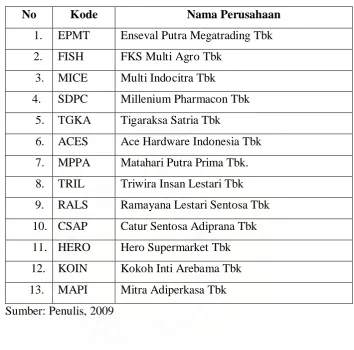

Berdasarkan kriteria tersebut, maka perusahaan yang menjadi sampel

dalam penelitian ini berjumlah 13 perusahaan. Adapun daftar sampel

penelitian ini adalah sebagai berikut :

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

Daftar Perusahaan Dagang Yang Memenuhi Kriteria sampel

No Kode Nama Perusahaan

1. EPMT Enseval Putra Megatrading Tbk

2. FISH FKS Multi Agro Tbk

9. RALS Ramayana Lestari Sentosa Tbk

10. CSAP Catur Sentosa Adiprana Tbk

Data dalam penelitian ini merupakan data sekunder. Menurut Umar

(2003 : 60) “Data sekunder merupakan data primer yang telah diolah lebih

lanjut, misalnya dalam bentuk tabel, grafik, diagram, gambar dan

sebagainya sehingga lebih informatif jika digunakan oleh pihak lain.” Data

Data-Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

data sekunder yang dibutuhkan pada penelitian ini adalah informasi

keuangan yang berhubungan dengan variabel penelitian, yaitu :

3. Informasi mengenai laba bersih sebelum pajak,

4. Informasi mengenai total aktiva perusahaan,

5. Informasi mengenai harga pokok penjualan perusahaan,

6. Informasi mengenai rata-rata persediaan.

D. Teknik Pengumpulan Data

Pengumpulan data pada penelitian ini dilakukan dengan studi

dokumentasi yaitu dengan mempelajari, mengklasifikasikan, dan

menganalisis data sekunder berupa catatan-catatn, laporan keuangan,

maupun informasi lainnya yang terkait dengan lingkup penelitian ini. Data

penelitian ini diperoleh dari Indonesian Capital Market Directory (ICMD).

E. Defenisi Operasional dan Pengukuran Variabel 1. Perputaran Persediaan (Variabel X)

Perputaran persediaan merupakan rasio antara harga pokok

penjualan terhadap rata-rata persediaan. Perputaran persediaan

merupakan rasio antara jumlah harga pokok barang yang dijual dengan

nilai rata-rata persediaan yang dimiliki oleh perusahaan. Pengukuran

terhadap variabel perputaran persediaan dapat dilakukan dengan cara

sebagai berikut:

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

Perputaran persediaan =

Rata-rata Persediaan

Rata-rata persediaan dihitung dengan cara menjumlahkan

persediaan awal dan persediaan akhir kemudian dibagi dua.

2. Rentabilitas Ekonomis (Variabel Y)

Rentabilitas ekonomis menunjukkan persentase perbandingan

antara jumlah laba operasi (= EBIT) dengan modal sendiri dan modal

asing yang digunakan (=Total Aktiva). Pengukuran terhadap variabel

rentabilitas ekonomi dapat dilakukan dengan cara sebagai berikut:

Laba sebelum bunga dan pajak

RE = x 100%

Total Aktiva

F. Metode Analisis Data

Keseluruhan data yang telah terkumpul selanjutnya dianalisis untuk

dapat memberikan jawaban dari masalah yang dibahas dalam penelitian ini.

Dalam menganalisis data, peneliti menggunakan program SPSS. Adapun

metode analisis data yang digunakan dalam penelitian ini adalah sebagai

berikut:

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

Untuk menghasilkan suatu model yang baik, maka analisis regresi

memerlukan pengujian asumsi klasik sebelum melakukan pengujian

hipotesis. Pengujian asumsi klasik tersebut meliputi :

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model

regresi, variabel pengganggu atau residual memiliki distribusi

normal (Ghozalli, 2005:1100.

Pengujian normalitas dilakukan dengan uji non-parametrik

Kolmogorov-Smirnov, dimana data yang berdisribusi normal

akan memiliki nilai yang lebih besar dari 0,05, selain itu, uji

normalitas dapat juga dilihat melalui grafik histofram dan

grafik normal plot.

b. Uji Heterokedastisitas

Menurut Ghozalli (2005:111) uji heterokedastisitas bertujuan

untuk melihat apakah di dalam model regresi terjadi

ketidaksamaan variabel pengganggu dari satu pengamatan

dengan pengamatan yang lain. Suatu model regresi yang baik

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

Dasar analisis yang dapat digunakan untuk menentukan

heterokedastisitas, antara lain:

1) Jika ada pola tertentu, seperti titik-titik yang ada

membentuk pola tertentu yang teratur (bergelombang,

melebar kemudian menyempit), maka mengindikasikan

telah terjadi heterokedastisitas.

2) Jika tidak ada pola yang jelas, serta titik-titik menyebar

di atas dan di bawah angka 0 pada sumbu Y, maka tidak

terjadi heterokedastisitas.

c. Uji Autokorelasi

Pada data time series sering ditemukan adanya masalh

autokorelasi. Menurut Ghozali (2005:95) uji autokorelasi menguji

apakah dalam model regresi linier ada korelasi antara kesalahan

pengganggu pada periode t dengan kesalahan pengganggu pada

periode t-1 (sebelumnya).

2. Analisis Regresi

Analisis regresi digunakan untuk memperkirakan atau meramalkan

hubungan antara dua variabel dengan membuat sebuah asumsi ke dalam

suatu bentuk fungsi tertentu (fungsi linier). Dimana varibel dependen

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

sehingga dapat digunakan untuk memutuskan apakah naik atau turunnya

variabel dipenden dapat dilakukan dengan menaikkan atau menurunkan

variabel independen.

Dalam penelitian ini hanya terdapat satu varibel independen, yaitu

perputaran persediaan dan satu variabel dependen, yaitu rentabilitas

ekonomis, maka yang digunakan dalam penelitian ini analisis regresi

sederhana. Persamaan umum regresi sederhana adalah sebagai berikut :

Y = a + bX + e

Dimana :

Y = perputaran persediaan

X = rentabilitas ekonomis

a = intercept/konstanta

b = angka arah (koefisien regresi)

e = error

3. Pengujian Hipotesis

Pengujian hipotesis akan dilakukan dengan uji signifikansi regresi

linear. Langkah-langkah yang dilakukan dalam uji signifikansi regresi

linear adalah sebagai berikut :

a. menentukan H0 dan Ha,

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

c. membandingkan nilai t hitung dengan nilai t tabel, dimana ditetapkan

taraf kesalahan sebesar 5% untuk uji dua pihak,

d. menarik kesimpulan atas hasil uji regresi dengan kriteria sebagai

berikut:

H0 diterima, Ha ditolak jika –t(α/2;n-2)< thitung< t(α/2;n-2)

H0 ditolak, Ha diterima jika thitung<-t(α/2;n-2) atau thitung>t(α/2;n-2)

4. Jadwal Penelitian

Tahapan Penelitian Nov Des Jan Feb Mar

Pengajuan judul √

Penyelesaian propopsal √ √

Seminar proposal √

Pengumpulan data √

Penulisan Laporan √ √

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

Objek penelitian ini adalah perusahaan dagang dan perusahaan dagang

eceran baik perusahaan dagang besar yang terdaftar di Bursa Efek Indonesia.

Pada tanggal 30 November 2007 Bursa Efek Jakarta (BEJ) dan Bursa Efek

Surabaya (BES) resmi berganti nama menjadi Bursa Efek Indonesia (BEI).

Pada tahun 2005-2007 perusahaan-perusahaan yang dijadikan sampel masih

terdaftar di BEJ, tetapi karena data penelitian diambil pada tahun 2008, maka

peneliti menggunakan nama BEI. Setelah dilakukan pemilihan sampel dengan

teknik purposive sampling diperoleh 13 perusahaan. Berikut tabel nama dan

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

Tabel 4.1

Daftar Sampel Perusahaan Dagang

No Kode Nama Perusahaan

1. EPMT Enseval Putra Megatrading Tbk

2. FISH FKS Multi Agro Tbk

3. MICE Multi Indocitra Tbk

4. SDPC Millenium Pharmacon Tbk

5. TGKA Tigaraksa Satria Tbk

6. ACES Ace Hardware Indonesia Tbk

7. MPPA Matahari Putra Prima Tbk.

8. TRIL Triwira Insan Lestari Tbk

9. RALS Ramayana Lestari Sentosa Tbk

10. CSAP Catur Sentosa Adiprana Tbk

11. HERO Hero Supermarket Tbk

12. KOIN Kokoh Inti Arebama Tbk

13. MAPI Mitra Adiperkasa Tbk

Sumber: Penulis, 2009

Periode penelitian dimulai dari tahun 2005 sampai dengan tahun 2007

sehingga data penelitian secara keseluruhan berjumlah 39 sampel. Berikut ini

akan dijelaskan mengenai data variabel penelitian yang dianalisis dalam

penelitian ini :

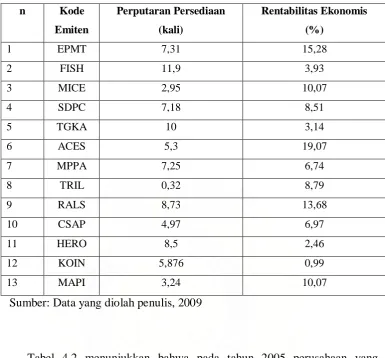

Tabel 4.2

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

n Kode

Sumber: Data yang diolah penulis, 2009

Tabel 4.2 menunjukkan bahwa pada tahun 2005 perusahaan yang

mempunyai perputaran persediaan tertinggi adalah PT FKS Multi Agro Tbk

yaitu sebanyak 11,9 kali dan yang terendah adalah PT Triwira Insan Lestari Tbk

yaitu sebanyak 0,32 kali. Untuk rentabilitas ekonomis, perusahaan yang

mempunyai rasio tertinggi adalah PT Enseval putra Megatrading Tbk yaitu

15,28% dan yang terendah adalah PT Kokoh Inti Arebama Tbk yaitu 0,99%.

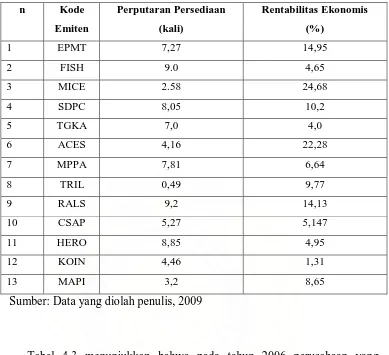

Tabel 4.3

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

n Kode

Sumber: Data yang diolah penulis, 2009

Tabel 4.3 menunjukkan bahwa pada tahun 2006 perusahaan yang

mempunyai perputaran persediaan tertinggi adalah PT Ramayana Lestari

Sentosa Tbk yaitu sebanyak 9,2 kali dan yang terendah adalah PT Triwira

Insan Lestari Tbk yaitu sebanyak 0,49 kali. Untuk rentabilitas ekonomis,

perusahaan yang mempunyai rasio tertinggi adalah PT Multi Indocitra Tbk

yaitu 24,68% dan yang terendah adalah PT Kokoh Inti Arebama Tbk yaitu

1,31%. Perusahaan yang mempunyai tingkat perputaran persediaan dan

rentabilitas ekonomis tertinggi berbeda dengan tahun 2005 tetapi perusahaan

yang mepunyai tingkat perputaran persediaan dan rentabilitas ekonomis

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

untuk tingkat perputaran persediaan terendah dan PT Kokoh Inti Arebama Tbk

untuk rentabilitas ekonomis terendah.

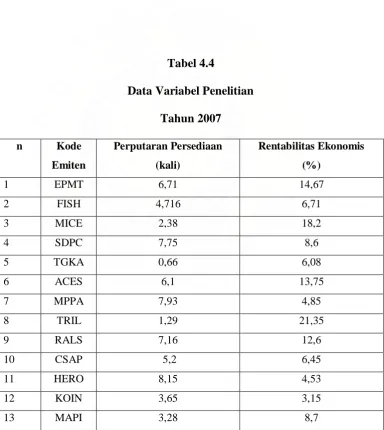

Tabel 4.4

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

Tabel 4.4 menunjukkan bahwa pada tahun 2007 perusahaan yang

mempunyai perputaran persediaan tertinggi adalah PT Hero Supermarket Tbk

yaitu sebanyak 8,15 kali dan yang terendah adalah PT Tigaraksa Satria Tbk

yaitu sebanyak 0,66 kali. Untuk rentabilitas ekonomis, perusahaan yang

mempunyai rasio tertinggi adalah PT Triwira Insan Lestari Tbk yaitu 21,35%

dan yang terendah adalah PT Kokoh Inti Arebama Tbk yaitu 3,15%.

Perusahaan yang mempunyai tingkat perputaran persediaan dan rentabilitas

ekonomis tertinggi berbeda dengan tahun 2005 dan 2006. Perusahaan yang

mepunyai tingkat perputaran persediaan terendah berbeda dengan tahun 2004

dan 2005, yaitu PT Tigaraksa Satria Tbk (untuk tahun 2007) untuk tingkat

perputaran persediaan terendah. Perusahaan yang mempunyai tingkat

rentabilitas ekonomis terendah sama dengan tahun 2005 dan 2006 yaitu PT

Kokoh Inti Arebama Tbk.

B. Statistik Deskriptif

Statistik deskriptif memberikan penjelasan mengenai nilai minimum,

nilai maksimum, nilai rata-rata (mean), nilai standar deviasi dari

variabel-variabel independen dan variabel-variabel dependen.

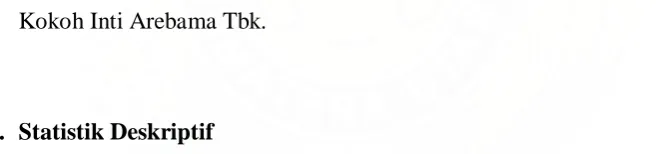

Tabel 4.5 Descriptive Statistics

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

ITO 39 .32 11.90 5.7908 2.82913

RE 39 .99 24.68 9.5051 5.96995

Valid N (listwise) 39

Tabel 4.5 menunjukkan bahwa baik variabel perputaran persediaan dan

rentabilitas ekonomis memiliki nilai minimum, nilai maksimum dan nilai

rata-rata yang positif karena baik perputaran persediaan dan rentabilitas ekonomis

nilainya adalah positif. Berikut ini adalah perincian data deskriptif yang telah

diolah:

1. Variabel perputaran persediaan memiliki nilai minimum sebesar 0.32, nilai

maksimum sebesar 11.90, nilai rata-rata sebesar 5.7908, dan standar

deviasi sebesar 2.82913 dengan jumlah sampel sebanyak 39.

2. Variabel rentabilitas ekonomis memiliki nilai minimum sebesar 0.99, nilai

maksimum sebesar 24,68, nilai rata-rata sebesar 9.5051, dan standar

deviasi sebesar 5.96995 dengan jumlah sampel sebanyak 39.

C. Pengujian Asumsi Klasik

Untuk menghasilkan suatu model regresi yang baik, analisis regresi

memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis.

Apabila terjadi penyimpangan dalam pengujian asumsi klasik perlu dilakukan

perbaikan terlebih dahulu. Pengujian asumsi klasik yang telah dilakukan

adalah sebagai berikut :

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

Uji normalitas bertujuan untuk menguji apakah variabel residual

berdistribusi normal. Uji statistik yang dapat digunakan untuk menguji

apakah residual berdistribusi normal adalah uji statistik non parametrik

Kolmogorov-Smirnov (K-S) dengan membuat hipotesis:

H0 : Data residua l berdistribusi normal

H1 : Data residual tidak berdistribusi normal

Apabila nilai signifikansi lebih besar dari 0.05, maka H0 diterima dan

sebalikny jika nilai signifikansi lebih kecil dari 0.05, maka H0 ditolak atau

H1 diterima.

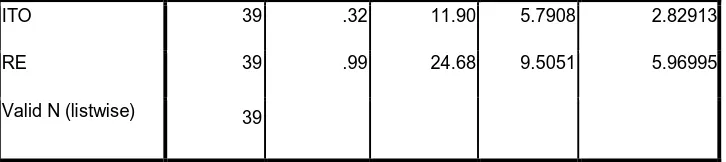

Tabel 4.6

Hasil Uji Normalitas Sebelum Transformasi Data

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 39

Normal Parametersa Mean .0000000

Std. Deviation 5.68161272

Most Extreme Differences Absolute .191

Positive .191

Negative -.101

Kolmogorov-Smirnov Z 1.195

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

Sumber: Data yang diolah penulis,2009

Dari tabel diatas, dapat disimpulkan bahwa data dalam model regresi

telah terdistribusi secara normal karena data residual lebih besar dari 0.05

yang berarti H0 diterima. Setelah data terdistribusi secara normal, maka

dilanjutkanlah uji asumsi klasik lainnya. Untuk lebih jelas berikut ini

dilampirkan grafik hitogram dan grafik plot data yang telah berdistribusi

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

Gambar 4.1 Histogram

Sumber: Data yang diolah penulis, 2009

Gambar 4.2 Grafik Normal P-Plot

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

2. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah terjadi

ketidaksamaan variable dari residual satu pengamatan ke pengamatan lain

dalam model regresi. Model regresi yang baik adalah tidak terjadi

heterokedastisitas atau terjadi homoskedastisitas. Dalam model regresi

dinyatakan telah terjadi heterokedastisitas apabila titik-titik yang ada tidak

membentuk pola yang teratur. Dalam model regresi tidak terjadi

heterokedastisitas apabila titik-titik yang ada tidak membentuk pola yang

tertentu dan teratur dan titik-titik menyebar di atas dan di bawah angkanol

pada sumbu Y.

Berikut ini dilampirkan grafik scatterplot untuk menganalisis apakah

terjadi heterokedastisitas dengan mengamati penyebaran titik-titik pada

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

Gambar 4.3

Hasil Uji Heterokedastisitas

Sumber: Data yang diolah penulis, 2009

Dari grafik scatterplots terlihat bahwa titik-titik menyebar secara acak

serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y, sehingga

dapat disimpulkan bahwa tidak terjadi heterokedastisitas pada model regresi

sehingga layak dipakai untuk memprediksi rentabilitas ekonomis pada

perusahaan dagang dengan variable independen perputaran persediaan.

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

Pengujian aotukorelasi bertujuan untuk menguji apakah terdapat

korelasi antara kesalahan pengganggu pada suatu periode dengan

kesalahan pengganggu periode sebelumnya dengan model regresi.

Autokorelasi menunjukkan adanya korelasi antara kesalahan pengganggu

pada data yang tersusun, baik berupa data cross sectional atau time series.

Jika terjadi autokorelasi dalam model regresi berarti koefisien korelasi

yang diperoleh menjadi tidak akurat, sehingga model regresi yang baik

adalah model regresi yang bebas dari autokorelasi.

Cara yang dapat dilakukan untuk mendeteksi ada tidaknya

autokorelasi adalah dengan melakukan pengujian Durbin Watson (DW).

Pengambilan keputusan ada tidaknya autokorelasi menurut Ghozali (2005:

96) dapat dilihat dalam tabel di bawah ini.

Tabel 4.7

Kriteria Pengambilan Keputusan Uji Durbin Watson

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi

positif

Tolak 0 < d < dl

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

positif

Tidak ada korelasi negatif Tolak 4 − dl < d < 4

Tidak ada korelasi negatif No decision 4 − du ≤ d ≤ 4 − dl

Tidak ada korelasi, positif

atau negatif

Tidak ditolak du < d < 4 − du

Berikut ini hasil uji Durbin Watson dengan menggunakan program SPSS versi 16:

Tabel 4.8

Hasil Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .307a .094 .070 5.75788 2.259

a. Predictors: (Constant), ITO

b. Dependent Variable: RE

Hasil uji autokorelasi di atas menunjukkan nilai statistic Durbin

Watson (Dw) sebesar 2.259, nilai ini akan kita bandingkan dengan nilai

tabel dengan menggunakan signifikansi 5%, jumlah sample (n) = 39, dan

jumlah variable independen (k) = 1, maka berdasarkan tabel Durbin Watson

didapat nilai batas atas (du) sebesar 1.540 dan nilai batas bawah (dl) sebesar

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

4-1.540 (du < d < 4 – du). Dengan demikian, dapat disimpulkan tidak

terdapat autokorelasi baik positf maupun negatif.

D. Analisis Regresi

Dari hasil pengujian asumsi klasik disimpulkan bahwa model regresi

yang dipakai dalam penelitian ini telah memenuhi model estimasi yang Best

Linear Unbiased Estimator (BLUE) dan layak dilakukan analisis regresi.

1. Persamaan Regresi

Dalam pengolahan data dengan menggunakan regresi linear, dilakukan

bebeapa tahapan untuk mencari hubungan antara variabel independen dan

variabel dependen, melalui pengaruh perputaran persediaan(X1

1) terhadap

rentabilitas ekonomis (Y). Hasil regresi dapat dilihat pada tabel 4.9 berikut

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

1 (Constant) 13.257 2.123 6.246 .000

ITO -.648 .330 -.307 -1.962 .057 1.000 1.000

a. Dependent Variable: RE

Model regresi berdasarkan hasil analisis di atas adalah sebagai berikut:

Y = 0 + 1X + e

Rentabilitas Ekonomis = 0 + 1 ITO + e

Dengan :

0 (konstanta) = 13.257

1 (koefisien regresi) = - 0.648

Maka diperoleh persamaan:

Rentabilitas Ekonomis = 13.257 – 0.648 ITO + e

Interpretasi dari persamaan di atas adalah sebagai berikut:

a. 0 = 13.257

Nilai konstanta ini menunjukkan bahwa apabila tidak ada variabel ITO

(X=0), maka rentabilitas ekonomis yang terbentuk adalah 13.257

Josephine H.S : Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia (BEI), 2009.

USU Repository © 2009

Koefisien regresi 1 ini menunjukkan bahwa setiap variabel ITO

meningkat sebesar satu satuan, maka rentabilitas ekonomi menurun

sebesar 0.648 satuan atau 64,8%.

2. Analisis Koefisien Korelasi dan Koefisien Determinasi

Nilai koefisien korelasi (R) menunjukkan seberapa besar korelasi atau

hubungan antara variabel-variabel independen dengan variabel dependen.

Koefisien korelasi dikatakan kuat apabila nilai R berada di atas 0.5 dan

mendekati 1.

Koefisien determinasi (R square) menunjukkan seberapa besar variabel

independen menjelaskan variabel dependennya. Nilai R square adalah nol

sampai dengan satu. Apabila nilai R square semakin mendekati satu, maka

variabel-variabel independen memberikan semua informasi yang dibutuhkan

untuk memprediksi variasi variabel dependen. Sebaliknya, semakin kecil

nilai R square, maka kemampuan variabel-variabel independen dalam

menjelaskan variasi variabel dependen semakin terbatas. Nilai R square

memiliki kelemahan yaitu nilai R square akan meningkat setiap ada

penambahan satu variabel independen meskipun variabel independen

tersebut tidak berpengaruh signifikan terhadap variabel dependen.

Tabel 4.10