UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PENGARUH PAJAK HOTEL DAN PAJAK RESTORAN

TERHADAP PENDAPATAN ASLI DAERAH KOTA MEDAN

SKRIPSI

DIAJUKAN OLEH:

JUNIOR NORRIS MARPAUNG 050501023

EKONOMI PEMBANGUNAN

Guna Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Fakultas Ekonomi Universitas Sumatera Utara

ABSTRACT

The growth of a region can bee seen from how big it’s Regional Real Income. If it’s showed an increase trend from year to another year, that region has had a good regional financial system. Regional real income consist of regional taxes, regional retribution, regional firm interest and other of valid regional real income. Hotel Tax (PH) and Restaurant Tax (PR) are parts of regional tax.

The objective of this research is to analyze the influence of hotel tax and restaurant tax to regional real income in Medan during 2003-2007 and used interpolation formula.

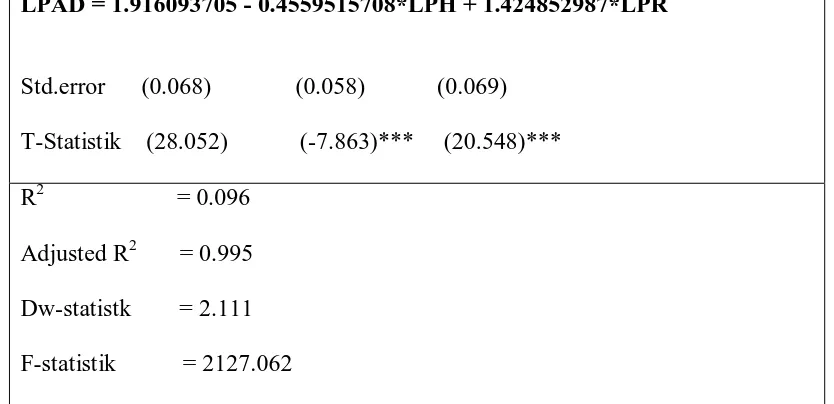

Depends of estimation result using E.Views 5.0, hotel tax gives a negatif impact to regional real income in Medan during 2003-2007. It’s shown by coefficient regression from hotel tax about – 0,456. Restaurant tax has a postive impact to reginal real income in Medan during 2003-2007. It’s shown by coefficient regression from restaurant tax about 1,425.

From coefficient determination result or R-Square is about 0,996 or 99,6% which means hotel tax dan restaurant tax in the same time were significant to regional real income in Medan about 99,6% and the other 0,4% coming from another variable which not included in estimation model.

Medan hotel tax and Medan retaurant tax has had significant impact to reginal real income in Medan during 2003-2007.

ABSTRAK

Perkembangan suatu daerah bisa dilihat dari besarnya jumlah Pendapatan Asli Daerah (PAD) yang dimiliki daerah tersebut. Jika pendapatan asli daerah menunjukkan trend yang meningkat dari tahun ke tahun maka daerah tersebut memiliki sistem keuangan yang baik. Pendapatan asli daerah terdiri dari pajak daerah, retribusi daerah, laba perusahaan daerah dan pendapatan asli daerah lainnya yang sah. Pajak Hotel dan Pajak Restoran merupakan salah satu bagian dari pajak daerah.

Tujuan dari tulisan ini adalah untuk menganalisis Pengaruh Pajak Hotel (PH) dan Pajak Restoran (PR) terhadap Pendapatan Asli Daerah Kota Medan selama kurun waktu 2003-2007 dengan menggunakan rumus interpolasi.

Berdasarkan hasil estimasi dengan menggunakan E.Views 5.0, didapat hasil bahwa Pajak Hotel memiliki pengaruh negatif terhadap Pendapatan Asli Daerah Kota Medan selama kurun waktu 2003-2007. Hal ini ditunjukkan koefisien regresi dari Pajak Hotel sebesar – 0,456. Pajak Restoran memiliki pengaruh yang positif terhadap Pendapatan Asli Daerah Kota Medan selama kurun waktu 2003-2007. Hal ini ditunjukkan oleh koefisien regresi dari Pajak Restoran sebesar 1,425.

Dari nilai koefisien determinasi atau R-Square yaitu sebesar 0,996 atau 99,6% yang berarti bahwa Pajak Hotel dan Pajak Restoran secara bersama-sama berpengaruh nyata pada Pendapatan Asli Daerah Kota Medan sebesar 99,6% dan sisanya sebesar 0,4% merupakan variabel lain yang tidak dimasukkan dalam model estimasi.

Pajak Hotel dan Pajak Restoran Kota Medan berpengaruh signifikan terhadap Pendapatan Asli Daerah Kota Medan selama kurun waktu 2003-2007.

KATA PENGANTAR

Dengan kerendahan hati, penulis mengucapkan Puji dan Syukur kepada

Tuhan Yang Maha Esa atas rahmat dan karuniaNya, sejak masa perkuliahan

sampai dengan selesainya penulisan skripsi yang berjudul “ Pengaruh Pajak

Hotel dan Pajak Restoran Terhadap Pendapatan Asli Daerah Kota Medan”

dimana isi dan materi skripsi ini didasarkan pada studi literatur dengan

menganalisis data-data sekunder yang diperoleh dari instansi yang terkait.

Dalam berbagai sisi, penulis menyadari skripsi ini tidaklah sempurna, hal

ini tidak terlepas dari kurangnya pengalaman dan terbatasnya ilmu pengetahuan.

Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun guna

mencapai kesempurnaan tulisan ini pada masa yang akan datang.

Salah satu bagian yang paling menggembirakan dalam penulisan skripsi

ini adalah kesempatan untuk menyampaikan terima kasih kepada semua pihak

yang telah mendukung, membantu, memberikan bimbingan, saran, dan dorongan

moril baik selama masa perkuliahan maupun dalam penyusunan skripsi, antara

lain :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Wahyu Ario Pratomo, SE, M.Ec., selaku Ketua Departemen

Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara

3. Bapak DR. Irsyad Lubis, MSoc, Sc, Phd, selaku Sekretaris Departemen

Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara

4. Bapak Drs. Karel S. Manik, MSi, selaku dosen pembimbing skripsi yang

telah meluangkan waktu dalam memberikan masukan, saran, dan

bimbingan yang baik mulai dari awal penulisan hingga selesainya skripsi

5. Bapak Drs. Rahmat Sumanjaya, C. A. E, MSi., selaku dosen penguji I

yang telah memberikan saran dan masukan bagi penulis dalam rangka

penyempurnaan skripsi ini.

6. Ibu Ilyda Sudardjat, S.Si, MSi., selaku dosen penguji II yang telah

memberikan saran dan masukan bagi penulis dalam rangka

penyempurnaan skripsi ini.

7. Bapak Paidi Hidayat, SE, MSi., selaku dosen wali yang telah memberikan

selama masa perkuliahan.

8. Seluruh staf pengajar dan staf administrasi Fakultas Ekonomi Universitas

Sumatera Utara khususnya Departemen Ekonomi Pembangunan.

9. Seluruh staf pegawai Badan Penelitian dan Pengembangan Kota Medan

dan Dinas Pendapatan Daerah Kota Medan yang telah banyak membantu

dalam memperoleh data yang berhubungan dengan skripsi ini.

10.Teristimewa kepada kedua orang tua tercinta Ayahanda Juanda Nelson

Marpaung dan Ibunda Nurshinta br. Sihite yang telah mengasuh,

mendidik, dan memberikan nasihat serta motivasi baik moril maupun

materi.

11.Kepada Adik penulis, Nita Prishela Christanti br. Marpaung serta seluruh

anggota keluarga besar Marpaung dan Sihite yang tak pernah berhenti

memberi dukungan doa dan semangat.

12.Kepada sahabat-sahabat penulis EP05: Andre, Benny, Christoffel, Eko,

Irson, Luhut, Manchon, Marnov, Rizal, Rudi, Sonder dan Will terima

kasih buat senyum, semangat, kerjasama dan kebersamaan kita selama ini.

13.Terima kasih juga buat teman-teman EP 2005, Manajemen 2005,

Akuntansi 2005, Sekretaris 2005 dan Keuangan 2005 yang tiada henti

berdoa dan melangkah bersama, biarlah kasih Tuhan yang senantiasa

menyertai kita.

14.Terima kasih juga buat teman-teman Satuan Mahasiswa Pemuda Pancasila

15.Terima kasih saya ucapkan kepada Ninta, Lidya, Astrid, Dinda, Marsha,

Yossie, Gita,Tarry, Natia, Ayanq, Ivana, Elsa, Eva, Gabriella dan Rina

atas dukungan yang telah diberikan selama ini.

Penulis berharap semoga tulisan ini dapat bermanfaat bagi rekan-rekan

mahasiswa dan bagi para pembaca sekalian. Terima kasih.

Medan, 22 Juni2009

Penulis

DAFTAR ISI

Halaman

ABSTRACT...i

ABSTRAK...ii

KATA PENGANTAR...iii

DAFTAR ISI...vi

DAFTAR TABEL...xi

DAFTAR GAMBAR...xii

BAB I PENDAHULUAN...1

1.1Latar Belakang...1

1.2Perumusan Masalah...6

1.3Hipotesis...7

1.4Tujuan Penelitian...7

1.5Manfaat Penelitian...7

BAB II URAIAN TEORITIS...9

2.1 Dasar Teori...9

2.1.2 Teori Pembangunan Ekonomi Daerah...15

2.1.3 Keuangan Daerah...17

2.1.4 Pendapatan Asli Daerah (PAD)...19

2.1.4.1 Landasan Teori...19

2.1.4.2 Metode Analisis Perhitungan Pendapatan Asli Daerah...20

2.1.5 Pajak...21

2.1.5.1 Pengertian Pajak...21

2.1.5.2 Fungsi Pajak...23

2.1.5.3 Asas-asas Pemungutan Pajak...30

2.1.5.4 Teori Perpajakan...32

2.1.5.4.1 Teori Asuransi...32

2.1.5.4.2 Teori Kepentingan...34

2.1.5.4.3 Daya Pikul...35

2.1.5.4.4 Daya Beli...36

2.1.6 Pajak Daerah...36

2.1.6.1 Pajak Hotel...37

2.2 Hypothesa...43

BAB III METODE PENELITIAN...44

3.1 Ruang Lingkup Penelitian...44

3.2 Jenis dan Sumber Data...44

3.3 Metode dan Teknik Pengumpulan Data...45

3.4 Pengolahan Data...46

3.5 Model Analisis Data...46

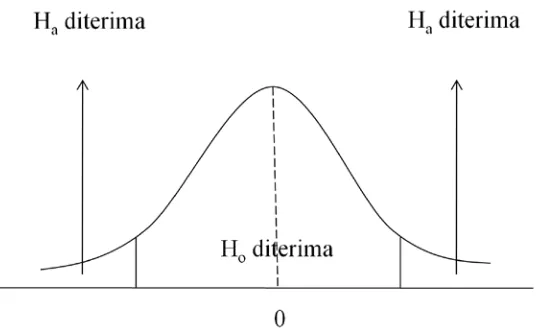

3.6 Test Goodness of Fit (Uji Kesesuaian)...48

3.6.1 Uji Koefisien Determinasi (R-Square)...48

3.6.2 Uji T-Statistik (Uji Parsial)...49

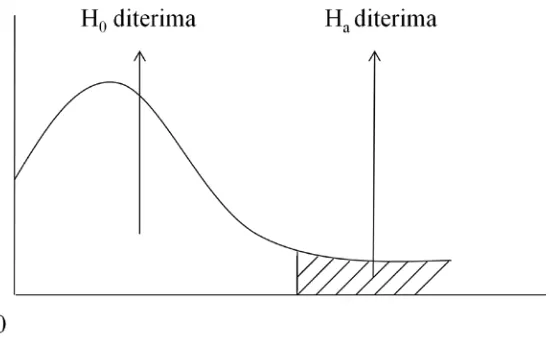

3.6.3 Uji F-Statistik (Uji Keseluruhan)...50

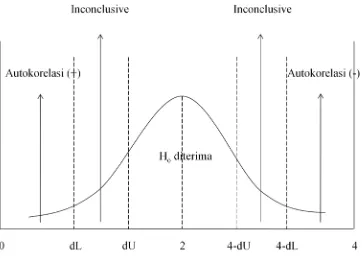

3.7 Uji Penyimpangan Asumsi Klasik...52

3.7.1 Multikolinearity...52

3.7.2 Autocorrelation...53

BAB IV HASIL DAN PEMBAHASAN...56

4.1 Data Penelitian...56

4.1.1 Gambaran Dinas Pendapatan Daerah Kota Medan...56

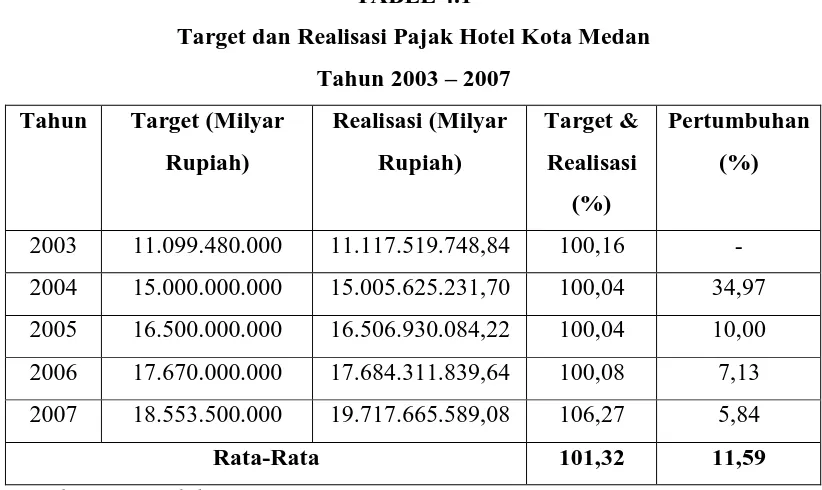

4.1.2 Pajak Hotel Kota Medan...58

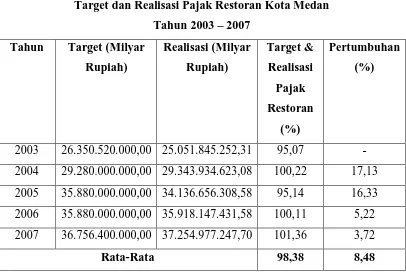

4.1.3 Pajak Restoran Kota Medan...59

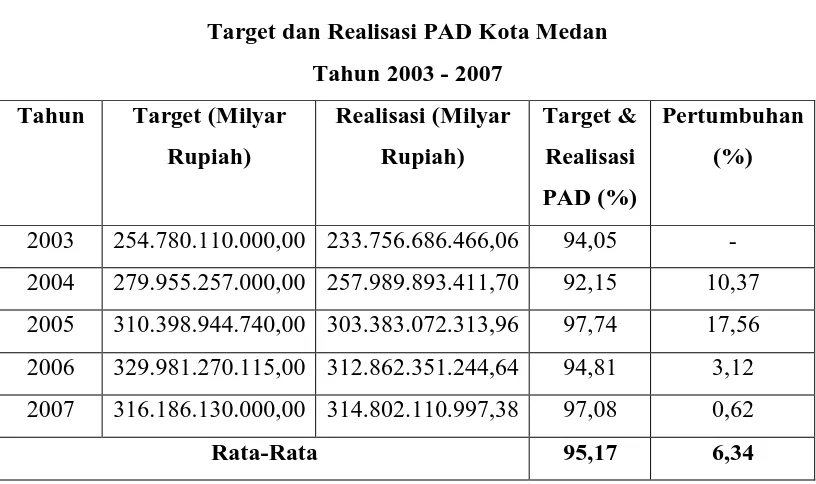

4.1.4 Pendapatan Asli Daerah...61

4.2 Hasil Penelitian...62

4.2.1 Analisis Regresi Pengaruh Pajak Hotel dan Pajak Restoran Terhadap Pendapatan Asli Daerah Kota Medan...62

4.2.2 Koefisien Determinan (R2)...64

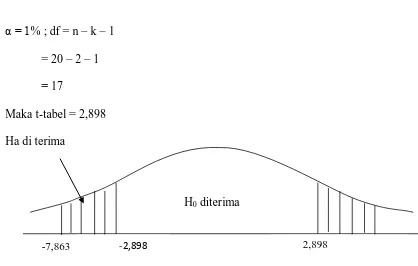

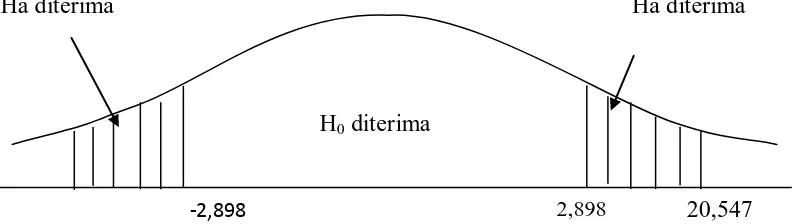

4.2.3 Uji T-Statistik (Uji Parsial)...65

4.2.4 Uji F-Statistik (Uji Keseluruhan)...68

4.2.5 Uji Penyimpangan Asumsi Klasik...69

4.2.5.1 Uji Multikolineartiy...69

4.2.5.2 Autocorrelation/Serial Correlation...71

BAB V KESIMPULAN DAN SARAN...73

5.2 Saran...74

DAFTAR PUSTAKA...76

DAFTAR TABEL

Tabel Judul Hal

4.1 Target dan Realisasi Pajak Hotel Kota Medan Tahun

2003-2007...59

4.2 Target dan Realisasi Pajak Restoran Kota Medan Tahun

2003-2007...60

4.3 Target dan Realisasi PAD Kota Medan Tahun 2003-2007....61

DAFTAR GAMBAR

Gambar Judul Hal

2.1 Kurva Penduduk Optimum...10

3.1 Kurva Uji T-Statistik...50

3.2 Kurva Uji F-Statistik...52

3.3 Kurva Uji DW Statistik...54

4.1 Uji T-Statistik Variabel Pajak Hotel...66

4.2 Uji T-Statistik Variabel Pajak Restoran...67

4.3 Uji F-Statistik...68

ABSTRACT

The growth of a region can bee seen from how big it’s Regional Real Income. If it’s showed an increase trend from year to another year, that region has had a good regional financial system. Regional real income consist of regional taxes, regional retribution, regional firm interest and other of valid regional real income. Hotel Tax (PH) and Restaurant Tax (PR) are parts of regional tax.

The objective of this research is to analyze the influence of hotel tax and restaurant tax to regional real income in Medan during 2003-2007 and used interpolation formula.

Depends of estimation result using E.Views 5.0, hotel tax gives a negatif impact to regional real income in Medan during 2003-2007. It’s shown by coefficient regression from hotel tax about – 0,456. Restaurant tax has a postive impact to reginal real income in Medan during 2003-2007. It’s shown by coefficient regression from restaurant tax about 1,425.

From coefficient determination result or R-Square is about 0,996 or 99,6% which means hotel tax dan restaurant tax in the same time were significant to regional real income in Medan about 99,6% and the other 0,4% coming from another variable which not included in estimation model.

Medan hotel tax and Medan retaurant tax has had significant impact to reginal real income in Medan during 2003-2007.

ABSTRAK

Perkembangan suatu daerah bisa dilihat dari besarnya jumlah Pendapatan Asli Daerah (PAD) yang dimiliki daerah tersebut. Jika pendapatan asli daerah menunjukkan trend yang meningkat dari tahun ke tahun maka daerah tersebut memiliki sistem keuangan yang baik. Pendapatan asli daerah terdiri dari pajak daerah, retribusi daerah, laba perusahaan daerah dan pendapatan asli daerah lainnya yang sah. Pajak Hotel dan Pajak Restoran merupakan salah satu bagian dari pajak daerah.

Tujuan dari tulisan ini adalah untuk menganalisis Pengaruh Pajak Hotel (PH) dan Pajak Restoran (PR) terhadap Pendapatan Asli Daerah Kota Medan selama kurun waktu 2003-2007 dengan menggunakan rumus interpolasi.

Berdasarkan hasil estimasi dengan menggunakan E.Views 5.0, didapat hasil bahwa Pajak Hotel memiliki pengaruh negatif terhadap Pendapatan Asli Daerah Kota Medan selama kurun waktu 2003-2007. Hal ini ditunjukkan koefisien regresi dari Pajak Hotel sebesar – 0,456. Pajak Restoran memiliki pengaruh yang positif terhadap Pendapatan Asli Daerah Kota Medan selama kurun waktu 2003-2007. Hal ini ditunjukkan oleh koefisien regresi dari Pajak Restoran sebesar 1,425.

Dari nilai koefisien determinasi atau R-Square yaitu sebesar 0,996 atau 99,6% yang berarti bahwa Pajak Hotel dan Pajak Restoran secara bersama-sama berpengaruh nyata pada Pendapatan Asli Daerah Kota Medan sebesar 99,6% dan sisanya sebesar 0,4% merupakan variabel lain yang tidak dimasukkan dalam model estimasi.

Pajak Hotel dan Pajak Restoran Kota Medan berpengaruh signifikan terhadap Pendapatan Asli Daerah Kota Medan selama kurun waktu 2003-2007.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Dewasa ini, keadaan perekonomian di negara maju dan negara

berkembang sedang teruji kematangannya. Hal ini disebabkan oleh krisis global

yang sedang melanda seluruh kalangan negara di dunia, baik negara berkembang

maupun negara maju. Seperti biasa, negara berkembang hanya dapat merasakan

dampak dari negara maju. Krisis ekonomi yang mulanya hanya melanda negara

super power yakni Amerika Serikat, akhirnya menjalar ke seluruh mesin

perekonomian di setiap negara.

Setiap negara berlomba-lomba untuk menyelamatkan keadaan

perekonomiannya dari bencana tersebut. Baik dengan mengeluarkan

kebijakan perekonomian sampai dengan mengoptimalkan kembali

kebijakan-kebijakan yang dianggap mampu dan dapat membantu mempercepat pulihnya

keadaan perekonomian.

Tidak hanya pemerintah pusat yang bekerja keras untuk menanggulangi

permasalahan yang pelik tersebut, namun semua perangkat pemerintahan dari

pusat sampai ke daerah berusaha memberikan kontribusi yang bermanfaat. Pasal

18 Undang-Undang Dasar 1945 berbunyi, “Pemerintahan Daerah dibentuk atas

susunannya ditetapkan dengan undang-undang, dengan memandang dan

mengingat dasar permusyawaratan dalam sistem pemerintahan negara dan

hak-hak, asal-usul dalam daerah yang bersifat istimewa”, mencerminkan bahwa

desentralisasi yang digambarkan melalui otonomi daerah memberikan peluang

yang besar bagi daerah untuk mengeksplorasi kawasannya masing-masing.

Otonomi daerah dipandang sebagai suatu proses yang memberikan

kemampuan profesional kepada pemerintah daerah untuk menyelenggarakan

pemenuhan terhadap kebutuhan publik pada skala lokal dan regional. Terdapat

beberapa pemindahan kekuasaan yang sangat drastis diantaranya, kewenangan

diserahkan ke daerah, penerapan sistem sentralisasi yang kemudian digantikan

dengan desentralisasi, dan pendekatan top-down yang berubah menjadi bottom-up.

Ada beberapa komponen pembiayaan pembangunan Pemerintahan Kota Medan,

diantaranya pendapatan asli daerah, dana perimbangan, pinjaman daerah dan lain

sebagainya.

Pendapatan asli daerah sangat berperan besar dalam penigkatan Anggaran

Pendapatan dan Belanja Daerah (APBD). Ada beberapa komponen dalam

Pendapatan Asli Daerah, diantaranya adalah pajak daerah, retribusi daerah, bagian

laba BUMD, penerimaan dinas-dinas dan penerimaan lain-lain. Pajak daerah salah

satunya. Pajak daerah termasuk dalam Pendapatan Asli Daerah (PAD) yang

sangat mempengaruhi penerimaan daerah.

Jadi pajak dapat diartikan sebagai biaya yang harus dikeluarkan seseorang

ketersediaan berbagai sarana dan prasarana publik yang dinikmati semua orang

tidak mungkin ada tanpa adanya biaya yang dikeluarkan dalam bentuk iuran

tersebut. Pajak dipungut berdasarkan norma-norma hukum untuk menutupi biaya

produksi barang-barang dan jasa kolektif untuk pencapaian kepentingan umum.

Pajak merupakan pungutan yang bersifat memaksa berdasarkan

perundang-undangan yang berlaku.

Dalam rangka penyederhanaan jenis pajak, Undang-Undang Nomor 18

Tahun 1997 menetapkan jenis-jenis pajak yang dapat meningkatkan penerimaan

daerah dari sumber pajak, mengingat penetapan pajak yang dapat dipungut daerah

berdasarkan undang-undang ini didasarkan antara lain pada potensinya yang

cukup besar. Undang-Undang Nomor 18 Tahun 1997 lahir sebagai upaya untuk

mengubah sistem perpajakan daerah yang berlangsung di Indonesia. Pajak

memiliki dua fungsi yaitu pajak untuk meningkatkan kas negara dan pajak untuk

meningkatkan kas daerah. Menurut Undang-Undang Nomor 34 Tahun 2000,

pajak daerah dibagi menjadi beberapa jenis yaitu:

1. Pajak Hotel

2. Pajak Restoran

3. Pajak Reklame

4. Pajak Penerangan Jalan

5. Pajak Hiburan

6. Pajak Parkir

Namun seiring berjalannya waktu terdapat berbagai penyesuaian terhadap

undang-undang tersebut, Undang-Undang Nomor 34 Tahun 2000 digantikan oleh

Undang-Undang Nomor 12 Tahun 2003 tentang Pajak Daerah Kota Medan, yang

berisi tentang:

1. Pajak Hotel

2. Pajak Restoran

3. Pajak Reklame

4. Pajak Penerangan Jalan

5. Pajak Hiburan

6. Pajak Parkir

Pajak Hotel dan Pajak Restoran memberikan kontribusi yang nyata

terhadap nilai Pajak Daerah dimana Pajak daerah merupakan salah satu sumber

Penerimaan Asli Daerah (PAD) yang memberikan kontribusi terbesar

dibandingkan dengan jenis pendapatan yang berasal dari Retribusi, Bagian Laba

Perusahaan Daerah dan Pendapatan Asli Daerah lainnya. Pajak daerah adalah

sumber pendapatan yang sangat menjanjikan bagi daerah di era otonomi daerah.

Pemerintah daerah memegang peran terbesar dalam hal perpajakan, khususnya

pajak daerah. Sumber pendapatan daerah dari pajak nasional memang tidak

sepenuhnya dialokasikan ke daerah. Penentuan tarif pajak telah ditetapkan oleh

pemerintah pusat, pemerintah daerah tidak diperbolehkan menentukan tarif pajak

diatas nilai yang telah ditetapkan oleh undang-undang. Daerah hanya

diperbolehkan menentukan tarif maksimum pajak daerah agar seragam bagi

Dengan demikian, setiap daerah dapat berkompetisi untuk memungut wajib pajak

sebanyak mungkin jika ada daerah yang mampu menekan tarif di bawah yang

ditetapkan undang-undang.

Dengan ditetapkannya Pajak Hotel dan Pajak Retoran sebesar 10%, maka

setiap hotel dan restoran akan memberikan 10% dari pendapatan atas jasa hotel

dan pelayanan restoran kepada para konsumen yang menikmatinya. Pajak Hotel

dan Pajak Restoran adalah salah satu sumber PAD yang sangat potensial di Kota

Medan dan memberikan kontribusi yang cukup besar bila dilihat dari komponen

pajak daerah, karena Kota Medan merupakan pintu gerbang dalam menerima arus

kunjungan wisatawan lokal dan wisatawan asing untuk berkunjung ke daerah

tujuan wisata (DTW) Sumatera Utara. Dari kunjungan wisatawan inilah yang

dapat memberikan kontribusi kepada daerah slah satunya berupa Pajak Hotel dan

Pajak Restoran, selain itu Kota Medan merupakan salah satu Kota Metropolitan di

Indonesia yang mengalami pembangunan yang sangat pesat terutama di bidang

perhotelan dengan semakin banyak berdirinya hotel-hotel berbintang.

Kota Medan merupakan kote terbesar ketiga di Indonesia setelah Jakarta

dan Surabaya. Selain disebut sebagai Kota Metropolitan, Kota Medan juga

menjadi sentral segala kegiatan terutama kegiatan bisnis mengingat letaknya yang

tidak terlalu jauh dari negara Malaysia dan Singapura. Oleh karena itu, pemerintah

Kota Medan dan pihak swasta bekerja sama untuk selalu meningkatkan kualitas

kotanya dengan menyediakan sarana publik seperti perhotelan dan restoran agar

Dengan seiring berkembangnya Kota Medan, maka daya tarik Kota Medan

sebagai salah satu kota yang menjadi Daerah Tujuan Wisata (DTW) akan semakin

terlihat jelas. Penggunaan jasa pelayanan hotel dan pelayanan restoran pun akan

semakin meningkat, maka pendapatan pemerintah daerah dari sektor Pajak Hotel

dan Pajak Restoran pun akan semakin bertambah. Pengelolaan Pajak Hotel dan

Pajak Restoran secara efisien dan efektif yang disertai dengan strategi pencapaian

tujuan yang tepat maka diharapkan dapat meningkatkan kontribusi Pajak Hotel

dan Pajak Restoran terhadap Pendapatan Asli Daerah Kota Medan.

Berdasarkan keterangan dan uraian diatas, maka penulis merasa tertarik

untuk melakukan penelitian dan membuat penulisan skripsi dengan judul,

“Pengaruh Pajak Hotel dan Pajak Restoran Terhadap Pendapatan Asli Daerah Kota Medan.”

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka rumusan

permasalahan yang akan dikaji oleh penulis adalah sebagai berikut:

1. Bagaimana pengaruh Pajak Hotel terhadap Pendapatan Asli Daerah

Kota Medan?

2. Bagaimana pengaruh Pajak Restoran terhadap Pendapatan Asli Daerah

1.3 Hipotesis

Hipotesis merupakan jawaban sementara atas permasalahan yang menjadi

objek penelitian, dimana tingkat kebenarannya masih perlu diuji. Berdasarkan

perumusan masalah diatas, maka penulis membuat hipotesis sebagai berikut:

1. Pajak Hotel berpengaruh positif terhadap Pendapatan Asli Daerah Kota

Medan.

2. Pajak Restoran berpengaruh positif terhadap Pendapatan Asli Daerah

Kota Medan.

1.4 Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk mengetahui seberapa besar

pengaruh Pajak Hotel dan Pajak Restoran terhadap Pendapatan Asli Daerah Kota

Medan.

1.5 Manfaat Penelitian

Adapun manfaat penelitian yang dilakukan oleh penulis adalah:

1. Sebagai pemenuhan kewajiban bagi penulis dalam rangka memperoleh

gelar sarjana ekonomi dari Universitas Sumatera Utara.

2. Sebagai tambahan wawasan ilmiah penulis dalam disiplin penerapan

3. Sebagai bahan pembelajaran dan tambahan ilmu pengetahuan bagi

mahasiswa Fakultas Ekonomi Universitas Sumatera Utara, khususnya

Departemen Ekonomi Pembangunan yang ingin melakukan penelitian

di bidang Pajak Hotel dan Restoran diwaktu yang akan datang.

4. Sebagai masukan bagi kalangan akademisi dan peneliti yang tertarik

untuk membahas mengenai pengaruh Pajak Hotel dan Pajak Restoran

terhadap Pendapatan Asli Daerah Kota Medan.

5. Sebagai penambah, pelengkap sekaligus pembanding hasil-hasil

BAB II

URAIAN TEORITIS

2.1 Dasar Teori

2.1.1 Teori Pertumbuhan Ekonomi

A. Teori Klasik

Adam Smith mengatakan bahwa output akan berkembang sejalan

dengan perkembangan penduduk. Bertambahnya jumlah penduduk

dipercaya akan meningkatkan produk nasional. Namun hal ini juga yang

membuat hukum the law of diminishing returns berlaku, karena semakin

bertambahnya jumlah penduduk tidak diiringi bertambahnya jumlah lahan

untuk digarap.

Teori Pertumbuhan Klasik juga memiliki Teori Penduduk Optimum

yang menyinggung mengenai pendapatan per kapita dan jumlah penduduk.

Teori ini mengemukakan beberapa hal, yaitu:

1. Pada saat produksi marginal lebih tinggi daripada pendapatan per

kapita, jumlah penduduk masih sedikit dan tenaga kerja masih

terbatas. Maka pertumbuhan penduduk akan menambah tenaga kerja

dan menaikkan pertumbuhan ekonomi.

2. Pada saat produksi marginal semakin menurun, pendapatan nasional

pertambahan penduduk akan menambah jumlah tenaga kerja, tetapi

pendapatan perkapita turun dan pertumbuhan ekonomi masih ada

meskipun jumlahnya semakin kecil.

3. Pada saat produksi marginal nilainya sama dengan pendapatan per

kapita, artinya nilai pendapatan perkapita mencapai maksimum dan

jumlah penduduk optimal (jumlah penduduk yang sesuai dengan

keadaan suatu negara yang ditandai dengan pendapatan perkapita

mencapai maksimum). Sehingga pertambahan penduduk akan

membawa pengaruh yang tidak baik terhadap pertumbuhan ekonomi.

Berlakunya hukum the law of deminishing returns berarti tidak semua

penduduk dapat terlibat dalam proses produksi. Tetapi pertumbuhan

tenaga kerja diikuti dengan pertumbuhan produk akan terjadi apabila

pertumbuhan tenaga kerja diikuti dengan pertumbuhan modal.

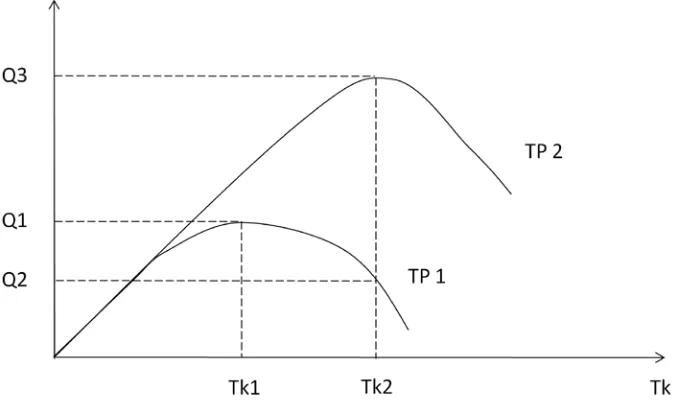

Keterangan:

1. Kurva TP1 menunjukkan adanya hubungan antara jumlah

tenaga kerja dengan tingkat output nasional. Kondisi yang

optiimal akan tercapai jika jumlah tenaga kerja yang terlibat

dalam proses produksi adalah Tk1, dan jumlah produk nasional

Q1. Jika jumlah tenaga kerja ditambah menjadi Tk2, produk

nasional tidak bertambah justru berkurang menjadi Q2.

2. Pertumbuhan jumlah tenaga kerja menjadi Tk2 dapat

mendorong pertumbuhan ekonomi bila diikuti dengan

pertumbuhan barang modal sehingga produk nasional dapat

mencapai titik Q3.

B. Teori Neo Klasik

Teori Neo Klasik ini dipelopori oleh Robert Solow yang menyatakan

bahwa:

1. Fluktuatif perkembangan produk nasional akan ditentukan oleh

pertumbuhan dua jenis input yaitu pertumbuhan modal dan

pertumbuhan tenaga kerja. Perhatian terhadap dua input tersebut

sangat besar karena proses pertumbuhan ekonomi memerlukan

beberapa hal, yakni:

2. Terdapatnya intensifikasi modal, yaitu suatu proses jumlah modal

3. Adanya kenaikan tingkat upah yang dibayarkan kepada para

pekerja pada saat intensifikasi modal terjadi. Sehingga masyarakat

memiliki daya beli tinggi, trend konsumsi meningkat. Hal ini akan

mendorong pertumbuhan produk.

4. Terdapatnya faktor perkembangan teknologi. Menurut Solow,

yang paling penting untuk mendorong pertumbuhan ekonomi

adalah kemajuan teknologi dan peningkatan keahlian serta

keterampilan para pekerja dalam menggunakan teknologi.

C. Teori Rostow

Menurut Rostow pertumbuhan ekonomi adalah suatu proses dari

berbagai perubahan yaitu sebagai berikut:

1. Perubahan reorientasi organisasi ekonomi.

2. Perubahan pandangan masyarakat

3. Perubahan cara menabung atau menanam modal

4. Perubahan pandangan terhadap faktor alam.

Rostow juga mengemukakan tahap-tahap dalam pertumbuhan ekonomi

antara lain:

1. The Traditional Society (Masyarakat Tradisional), artinya suatu

kehidupan ekonomi masyarakat yang berkembang secara

tradisional dan belum didasarkan pada perkembangan teknologi

dan ilmu pengetahuan serta memiliki cara berpikir yang masih

2. The Precondition For Take Off (Persyaratan Tinggal Landas),

artinya merupakan masa transisi masyarakat untuk mempersiapkan

dirinya untuk menerima teknik-teknik baru dari luar kehidupan

mereka.

3. The Take Off (Tinggal Landas), artinya terjadi perubahan yang

sangat drastis dalam terciptanya kemajuan yang sangat pesat dalam

inovasi berproduksi dan lain sebagainya. Tahap ini merupakan

salah satu tahap terpenting dalam teori Rostow, karena dari tahap

inilah semua struktur dapat berubah ke arah yang jauh lebih baik

dari sebelumnya.

4. The Drive To Maturity (Menuju Kematangan), artinya masyarakat

secara efektif telah menggunakan teknologi modern pada sebagian

besar faktor-faktor produksi dan kekayaan alam.

5. The Age Of High Mass Consumption (Konsumsi Tinggi), artinya

perhatian masyarakat lebih menekankan pada masalah

kesejahteraan dan upaya masyarakat tertuju untuk menciptakan

welfare state, yaitu kemakmuran yang lebih merata kepada

penduduknya dengan cara mengusahakan distribusi pendapatan

melalui sistem perpajakan yang bersifat progresif. Hal ini

dilakukan semata-mata agar tidak terjadi ketimpangan dalam

masyarakat. Masyarakat tidak mempermasalahkan kebutuhan

pokok lagi, tapi konsumsi lebih tinggi terhadap barang tahan lama

D. Teori Schumpeter

Teori yang dicetuskan oleh Schumpeter ini lebih menekankan pada

peran pengusaha, baik pengusaha kecil maupun pengusaha besar dalam

pembangunan, karena kemajuan perekonomian sangat ditentukan oleh

adanya enterpreneur. Ciri-ciri enterpreneur yang baik yaitu orang yang

memiliki inisiatif yang tinggi, motivasi dan keberanian mengaplikasikan

inovasi-inovasi baru dalam kegiatan berproduksi. Para enterpreneur akan

menciptakan hal-hal yang baru seperti menciptakan barang baru,

menggunakan cara-cara yang baru dalam berproduksi, memperluas pasar

ke daerah baru, mengembangkan sumber bahan mentah yang baru,

reorganisasi dan restrukturisasi dalam perusahaan industri agar usahanya

dapat lebih maju dibandingkan kompetitor lainnya.

E. Teori Keynesian

Keynes menyatakan bahwa dalam jangka pendek output nasional dan

kesempatan kerja utama ditentukan oleh permintaan agregate, mereka

yakin bahwa kebijakan moneter maupun kebijakan fiskal harus digunakan

untuk mengatasi pengangguran dan menurunkan laju inflasi serta peranan

pemerintah sangat besar dalam meningkatkan pertumbuhan ekonomi.

Perekonomian pasar sepertinya sulit untuk menjamin ketersediaan barang

yang dibutuhkan masyarakat dan bahkan sering menimbulkan instability,

inequity dan inefisiensi. Bila perekonomian sering diharapkan pada

menghambat terjadinya pertumbuhan ekonomi dalam jangka panjang, hal

tersebutlah yang sangat dihindari oleh kaum Keynesian.

F. Teori Harrod-Domar

Investasi merupakan syarat utama yang harus dipenuhi agar suatu

perekonomian dapat mencapai pertumbuhan yang tangguh atau steady

growth dalam jangka panjang. Menurut Harrod-Domar, untuk

menciptakan investasi perlu adanya peningkatkan tabungan. Oleh sebab itu

setiap pelaku ekonomi selalu berusaha untuk menyimpan sebagian

pendapatannya untuk meningkatkan tabungan. Harrod-Domar pun tetap

mengutamakan peran pemerintah dalam merencanakan pertumbuhan

ekonomi suatu negara dan dalam menghimpun dana untuk keperluan

investasi agar pertumbuhan ekonomi dapat meningkat ke arah yang lebih

baik.

2.1.2. Teori Pembangunan Ekonomi Daerah

Teori pembangunan tidak dapat dijelaskan secara komprehensif, namun

ada beberapa teori yang dapat membantu menjelaskan arti dari pembangunan

ekonomi daerah yakni:

1. Metode dalam menganalisis perekonomian daerah, dan

2. Teori yang membahas tentang faktor-faktor yang menentukan

Namun di pihak lain harus diakui, menganalisis perekonomian daerah

sangat sulit karena:

1. Data tentang daerah sangat terbatas terutama jika daerah dibedakan

berdasarkan pengertian daerah modal.

2. Data yang tersedia pada umumnya tidak sesuai dengan data yang

dibutuhkan untuk analisis daerah, karena data yang terkumpul

biasanya ditujukan untuk memenuhi kebutuhan analisis perekonomian

secara nasional.

3. Data tentang perekonomian daerah sangat sulit untuk dikumpulkan,

sebab perekonomian daerah lebih terbuka dibandingkan dengan

perekonomian nasional.

4. Bagi Negara Sedang Berkembang (NSB), data yang ada sangat

terbatas dan sulit untuk dipercaya, sehingga menimbulkan kesulitan

untuk melakukan analisis yang memadai tentang keadaan

perekonomian suatu daerah. Biasanya antara sumber data yang satu

dengan sumber data yang lainnya terdapat beberapa perbedaan.

Teori-teori tersebut dapat disajikan sebagai berikut:

Pembangunan Daerah : f (sumber alam, tenaga kerja, investasi,

enterpreneurship, transportasi, komunikasi,

komposisi industri, teknologi, luas daerah, pasar

pemerintah daerah, pengeluaran pemerintah pusat

dan bantuan-bantuan pembangunan).

Teori Tempat Sentral

Teori Tempat Sentral (central place theory) menganggap bahwa ada

hirarki tempat (hierarchy of places). Setiap tempat sentral didukung oleh sejumlah

tempat atau daerah penyokong yang lebih kecil yang menyediakan sumber daya

(industri dan bahan baku). Tempat sentral tersebut merupakan suatu pemukiman

yang menyediakan barang dan jasa bagi penduduk daerah yang mendukungnya.

Teori tempat sentral ini bisa diterapkan pada pembangunan ekonomi, baik di

daerah perkotaan maupun di pedesaan. Misalnya, diadakannya pembedaan fungsi

antara daerah-daerah yang bertetangga (berbatasan). Beberapa daerah bisa

menjadi wilayah penyedia jasa sedangkan lainnya hanya sebagai daerah

pemukiman. Seorang ahli pembangunan ekonomi daerah dapat membantu

masyarakat untuk mengembangkan peranan fungsional mereka dalam sistem

ekonomi daerah. Dengan begitu peran daerah akan lebih terfokus dan terlihat jelas

fungsinya.

2.1.3 Keuangan Daerah

Keuangan dan anggaran daerah merupakan alat fiskal pemerintah daerah,

pembangunan sekaligus menciptakan stabilitas ekonomi di setiap daerah,

sehingga peran keuangan dan anggaran daerah akan semakin penting disamping

keterbatasan pendapatan daerah dalam mengimbangi perolehan dana yang

diberikan dari pemerintah pusat, tetapi juga dikarenakan semakin kompleksnya

permasalahan yang dihadapi daerah dalam mengakomodi potensi serta pemecahan

permasalahannya, yang membutuhkan peran aktif masyarakat daerah secara

keseluruhan. Untuk itu guna mendukung pencapaian tujuan dan sasaran anggaran

daerah yang telah ditetapkan, maka terdapat 5 (lima) kebijakan yang harus

dipedomani, yaitu:

1. Kebijakan dibidang keuangan : mengupayakan peningkatan PAD bagi

perimbangan pendapatan daerah

2. Kebijakan dibidang pengeluaran : diarahkan untuk mewujudkan

program serta penguatan institusi bagi memperkuat basis

perekonomian rakyat;

3. Kebijakan bidang kelembagaan : penekanan pada upaya penignkatan

kemampuan manajerial serta ketrampilan teknis dalam mengemban

tugas sesuai visi, misi dan program strategis yang telah ditetapkan;

4. Kebijakan bidang pengawasan : bagaimana meningkatkan efisiensi dan

efektifitas pengelolaan anggaran, agar mencerminkan suatu

manajemen yang kapabel dan akuntabel;

5. Kebijakan dalam mendorong keikutsertaan pihak swasta dalam

2.1.4 Pendapatan Asli Daerah (PAD)

2.1.4.1 Landasan Teori

Pendapatan Asli Daerah adalah pendapatan daerah yang berasal dari

sumber-sumber keuangan daerah seperti pajak daerah, retribusi daerah, bagian

laba BUMD, penerimaan dinas-dinas dan penerimaan lain-lain (Kaho, 1998:129).

Dalam menganalisis kemampuan daerah, perlu diperhatikan ketentuan

dasar mengenai sumber pengahasilan dan pembiayaan daerah berdasarkan UU

No. 22 dan 25 tahun 1999. Pasal 79 UU No. 22 Tahun 1999 menyebutkan

sumber-sumber pendapatan daerah terdiri dari atas :

1. Pendapatan Asli Daerah, yang terdiri dari :

a. Pajak daerah

b. Retribusi daerah

c. Hasil dari perusahan milik daerah dan hasil pengelolaan

kekayaan daerah yang dipisahkan, dan

d. Lain-lain PAD yang sah.

2. Dana perimbangan

3. Pinjaman daerah, dan

4. Lain-lain pendapatan daerah yang sah.

Dalam Pasal 3 UU No. 25 Tahun 1999 menyebutkan sumber-sumber

penerimaan daerah dalam pelaksanaan desentralisasi adalah :

2. Dana Perimbangan

3. Pinjaman Daerah

4. Lain-lain penerimaan yang sah

Berdasarkan UU No. 34 Tahun 2000 tentang perubahan UU No. 18 Tahun

1999 tentang Pajak Daerah dan Retribusi Daerah, Pasal 1 (6) menyebutkan Pajak

Daerah, yang selanjutnya disebut pajak, adalah iuran wajib yang dilaksanakan

oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang

seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan

yang berlaku, yang digunakan untuk membiayai penyelanggaran pemerintahan

dengan memperhatikan potensi daerah, luas daerah, keadaan geografis, jumlah

penduduk dan tingkat pendapatan masyarakat di daerah, sehingga perbedaan

antara daerah yang maju dengan daerah yang belum berkembang dapat diperkecil.

Dana Alokasi Khusus bertujuan untuk membantu membiayai

kebutuhan-kebutuhan khusus daerah. Disamping itu untuk menanggulangi keadaan mendesak

seperti bencana alam, kepada daerah dapat dialokasikan dana darurat.

Undang-undang ini selain memberikan landasan pengaturan pembagian keuangan antara

Pemerintah Pusat dan Daerah, juga memberikan landasan bagi perimbangan

keuangan antar daerah agar tidak terjadi tumpang tindih dan ketimpangan.

2.1.4.2 Metode Analisis Perhitungan Pertumbuhan Pendapatan Asli Daerah

Untuk menghitung laju pertumbuhan pendapatan daerah, khususnya

Δ RPAD = PADt – PAD(t-1) x 100% PAD(t-1)

Dimana:

Δ RPAD = Laju pertumbuhan PAD

PADt = Realisasi penerimaan PAD tahun ke t

PAD(t-1) = Realisasi penerimaan PAD tahun sebelumnya

2.1.5 Pajak

2.1.5.1 Pengertian Pajak

Menurut R. Santoso Brotodiharjo dan Rochmat Soemitro (Soemitro,

1987 dan Brotodiharjo, 1989), pajak adalah iuran rakyat kepada kas negara

berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa

timbal (kontraprestasi) yang langsung dapat ditunjuk dan digunakan untuk

membayar pengeluaran umum.

Sementara itu menurut Mangkoesoebroto (2001) menjelaskan bahwa

pajak adalah suatu pungutan yang merupakan hak prerogatif pemerintah,

pungutan tersebut didasarkan pada undang-undang, pemungutannya dapat

dipaksakan kepada subyek pajak untuk mana tidak ada balas jasa yang langsung

dapat ditunjukkan penggunaanya.

MJH. Smeets mengatakan, pajak adalah prestasi pemerintahan yang

kontra prestasi yang dapat ditunjukkan dalam hal yang individual, maksudnya

adalah membiayai pengeluran pemerintah.

Selanjutnya menurut S.I. Djajadiningrat, pajak sebagai suatu kewajiban

menyerahkan sebagian daripada kekayaan kepada negara disebabkan suatu

keadaan, kejadian dan perbuatan yang memberikan kedudukan tertentu, tetapi

bukan sebagai suatu hukuman, menurut peraturan-peraturan yang telah ditetapkan

pemerintah serta dapat dipaksakan, tetapi tidak ada jasa balik dari negara secara

langsung, untuk memelihara kesejahteraan umum.

Dan menurut PJA. Adriani, pajak adalah iuran pada negara (yang dapat

dipaksakan) yang terutang oleh wajib membayarnya menurut peraturan-peraturan

dengan tidak dapat prestasi kembali langsung dapat ditunjuk, dan yang gunanya

adalah untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas

pemerintahan.

Dari pengertian-pengertian pajak yang telah dijelaskan oleh para ahli

diatas, maka dapat disimpulkan bahwa karakteristik pajak adalah:

1. Pajak dipungut oleh negara berdasarkan kekuatan undang-undang serta

aturan pelaksanaannya.

2. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontra

prestasi individual oleh pemerintah.

3. Pajak diperuntukkan bagi pengeluaran pembayaran pemerintah, bila

membiayai public investment, sehingga tujuan utama dari pemungutan

pajak adalah sebagai sumber keuangan negara ataupun daerah.

4. Pajak dipungut disebabkan karena suatu keadaan, kejadian dan

perbuatan yang memberikan kedudukan tertentu pada seseorang.

5. Pajak merupakan kewajiban masyarakat yang apabila diabaikan akan

terkena sanksi sesuai dengan undang-undang yang berlaku.

2.1.5.2 Fungsi Pajak

Dari segi ekonomi, pemerintah mempunyai tiga fungsi utama, yaitu

mengatasi masalah inefisiensi dalam mengalokasikan sumber-sumber ekonomi,

mendistribusikan penghasilan dan kekayaan kepada masyarakat sehingga tercapai

masyarakat yang adil dan makmur. Selain itu, pemerintah juga berfungsi untuk

mengatasi masalah-masalah yang timbul sebagai akibat dari fluktuasi

perekonomian dan menjaga atau menjamin tersedianya lapangan kerja

(memperkecil tingkat pengangguran) serta penjaga stabilitas harga. Fungsi

tersebut oleh Musgrave dan Musgrave (1989) disebut sebagai Fiscal Function.

Secara lebih rinci fungsi kebijakan fiskal yang dijalankan oleh pemerintah adalah

sebagai berikut:

1. Fungsi Alokasi

Apabila semua penyediaan barang dan jasa diserahkan pada

ekonomi pasar, penyediaan barang dan jasa dan besarnya harga

penghasilannya), serta kepentingan produsen untuk meraup

keuntungan. Jika hal ini terjadi, maka sudah dapat dipastikan akan

ada barang-barang (atau jasa) tertentu yang tidak tersedia di pasar.

Alasan utama pasar atau swasta tidak mau memproduksinya adalah

karena pertimbangan inefisiensi. Pembuatan jalan-jalan umum,

misalnya membutuhkan biaya yang tidak sedikit, sementara hasil

atau keuntungannya mungkin baru bisa diperoleh setelah puluhan

tahun. Inilah salah satu contoh dari kegagalan pasar (market

failure). Jika pasar tidak mau memproduksi, pada saat itulah

seharusnya pemerintah melakukan intervensi. Fungsi inilah yang

disebut fungsi alokasi. Fungsi alokasi dalam kebijaksanaan fiskal

pada dasarnya berupa penetapan alokasi penggunaan sumber daya

ekonomis nasional untuk tujuan penyediaan barang-barang publik.

Kebijakan fiskal telah memenuhi fungsi alokasi sumber daya

ekonomis dalam masyarakat.

2. Fungsi Distribusi

Selain masalah alokasi, pemerintah juga mempunyai

tanggung jawab untuk mendistribusikan pendapatan dan

kesejahteraan dalam masyarakat secara adil dan merata, khususnya

bagi golongan menengah kebawah yang jumlahnya sangat

berbanding terbalik dengan golongan menengah keatas.. Ketidak

sempurnaan pasar dapat menyebabkan penumpukan kekayaan pada

penumpukan kekayaan ini juga terjadi karena adanya monopoli.

Akibatnya, kesenjangan antargolongan akan semakin melebar.

Konsep pemerataan hasil pembangunan merupakan dasar dari

fungsi ini. Hal ini didasari karena terdapatnya perbedaan

kemampuan untuk menghasilkan pendapatan antara satu orang

dengan orang lainnya.

Jika hal ini dibiarkan, maka tingkat kecemburuan sosial

akan mudah bertumbuh dan sangat efektif untuk menimbulkan

anarki karena perbedaan taraf hidup yang sangat berbeda. Hanya

negara yang bisa memaksa golongan masyarakat menengah keatas

untuk menyisihkan penghasilannya dengan mewajibkan mereka

membayar pajak sesuai dengan kemampuannya (ability to pay).

Melalui pemungutan pajak, negara bisa menyediakan

pelayanan kesehatan yang murah dan pendidikan yang terjangkau

untuk seluruh lapisan masyarakat. Negara juga bisa memberikan

subsidi atas pengadaan rumah murah dan barang-barang kebutuhan

pokok lainnya. Inilah yang disebut dengan fungsi distribusi, sesuai

dengan apa yang dikatakan oleh Musgrave yaitu, “Adjustment of

the distribution of income and wealth to ensure conformance with

what society considers a fair or just state of distribution...”

Kebijakan fiskal yang diterapkan pemerintah akan selalu

diusahakan untuk mencapai pemerataan hasil pembangunan secara

pemerataan hasil pembangunan akan dapat dilaksanakan dan

pemilihan jenis pajak yang dipungut merupakan cara jitu untuk

lebih meningkatkan pemerataan.

3. Fungsi Stabilisasi

Pertumbuhan ekonomi merupakan salah satu dari tujuan

dari pembangunan disamping pemerataan. Pemerintah akan selalu

berusaha untuk mencapai pertumbuhan ekonomi tertentu dari tahun

ke tahun. Disamping itu, penyediaan lapangan kerja yang cukup

juga merupakan sisi lain dari pembangunan ekonomi. Masalah

pengangguran, inflasi, pertumbuhan ekonomi, suplai dana, nilai

tukar dan masih banyak aspek makro ekonomi lainnya

(Macroeconomics Problems) tidak bisa diselesaikan oleh pasar

secara otomatis sehingga pemerintahlah yang harus menangani

hal-hal tersebut. Inilah Fungsi Stabilisasi pemerintah.

4. Fungsi Regulasi

Sering kali produsen tidak sepenuhnya menanggung

biaya-biaya yang timbul akibat limbah pabrik yang berbahaya, yang

merupakan ekses proses produksi suatu barang. Dalam beberapa

kasus, masyarakat yang menanggung biaya atau efek sampingan

tersebut. Jika hal tersebut terjadi, pemerintah juga yang harus

bertanggung jawab untuk menanggulangi hal tersbut. Misalnya,

jika suatu daerah terkontaminasi limbah kimia beracun (LAPINDO

di laut banyak yang mati akibat terkena limbah beracun, mau tidak

mau pemerintah yang harus turun tangan untuk menangani bencana

tersebut.

Pasar tidak menangani masalah sekompleks itu dan pasar

tidak mempunyai otoritas untuk membatasi dampak buruk tersebut

dan menghukum setiap orang atau badan yang melakukannya. Hal

ini dikategorikan kegagalan pasar karena faktor eksternalitas.

Musgrave mendefinisikan externalitas sebagai, “situations where consumption benefits are shared and cannot be limited to

particular consumers, or where economic activity results in social

costs which are not paid for the producer or the consumer who

causes them.”

Oleh karena itulah, negaralah yang harus berfungsi sebagai

regulator, antara lain dengan mengharuskan pengusaha membuat

analisis mengenai dampak lingkungan, membuat pembuangan

limbah atau dengan melalui pemungutan pajak. Pajak yang

dipungut untuk mengoreksi efek ekternalitas negatif disebut dengan

Pajak Pivogian sesuai dengan penggagas pertamnya, Arthur Pigou

(1877 – 1959). Dalam mengatasi eksternalitas negatif, para ekonom

umumnya lebih menganjurkan instrumen pemungutan pajak karena

dianggap lebih efisien untuk mengurangi polusi dibandingkan jika

Eksternalitas tidak selalu berkonotasi negatif. Ada juga

yang bersifat positif. Contohnya, meski tidak pernah mngeluarkan

biaya satu sen pun untuk membiayai penelitian, Thomas A.

Edison, namun negara lainnya ikut menikmati hasil penemuan bola

lampu dan pengembangan produknya. Dalam penemuan suatu

teknologi atau inovasi, perusahaan lain dapat dengan cepat

mengadopsi (atau bahkan mengimitasi) teknologi tersebut padahal

tidak mengeluarkan biaya satu sen pun untuk penelitian atau

pengembangan inovasi tersebut. Oleh karena itu, negara atau

pemerintah harus melakukan intervensi. Itulah Fungsi Regulasi

yang harus diterapkan.

Dari uraian diatas, dapat disimpulkan bahwa pajak mempunyai peranan

yang sangat penting dalam pelaksanaan fungsi negara atau pemerintah, baik dalam

fungsi alokasi, distribusi, stabilisasi dan regulasi maupun kombinasi dari

keempatnya. Dari beberapa contoh diatas, dapat disimpulkan bahwa pada

hakikatnya fungsi pajak dapat dibedakan menjadi dua, yaitu fungsi budgetair dan

fungsi regulerend.

1. Fungsi Budgetair

Fungsi pajak yang paling utama adalah untuk mengisi kas

negara (to raise government’s revenue). Fungsi ini disebut dengan

fungsi budgetair atau fungsi penerimaan (revenue function). Oleh

karena itu, suatu pemungutan pajak yang baik sudah seharusnya

penerimaan negara yang bersifat berkesinambungan, teratur, dan terus

mengalami peningkatan paralel dengan tuntutan kenaikan jumlah

kebutuhan masyarakat. Oleh karena itu juga, dalam menentukan

kebijakan pajak, berlaku second best theory. Jika suatu pajak sulit

untuk dipungut, padahal potensinya signifikan maka mungkin saja

pemerintah lebih mengedepankan asas simplicity or ease of

administration daripada asas equality, misalnya dengan menetapkan

schedular taxation.

2. Fungsi Regulerend

Fungsi Regulerend merupakan fungsi mengatur dalam arti

sluas-luasnya, termasuk terciptanya keadilan, melindungi,

mengarahkan, mendorong, mendidik, kepastian pemerataan bagi

pencapaian tujuan pokok politik pembangunan, dan mengurangi laju

inflasi (Hyman, 1987). Pada kenyataannya, pajak bukan hanya

berfungsi untuk mengisi kas negara. Pajak juga digunakan oleh

pemerintah sebagai instrumen untuk mencapai tujuan-tujuan tertentu

yang telah ditetapkan oleh pemerintah. Pajak, seperti custom

duties/tariff (bea masuk), digunakan untuk mendorong atau

melindungi (memproteksi) produksi dalam negeri, khususnya untuk

melindungi infant industry dan atau industri-industri yang dinilai

strategis oleh pemerintah. Selain itu, pajak juga dapat digunakan

justru untuk menghambat suatu kegiatan perdagangan. Namun,

ekonomi yang harus dilaksanakan oleh negara (economicc

government).

2.1.5.3 Asas-Asas Pemungutan Pajak

Umumnya tujuan dari hukum adalah menciptakan ketertiban dan keadilan

pada masyarakat, demikina halnya dengan hukum pajak. Adapun untuk dapat

mencapai keadilan dalam pemungutan pajak harus diusahakan dasar pemungutan

pajak yang dapat dilaksanakan secara umum dan merata.

Pada tahun 1776 Adam Smith memperkenalkan empat asas kriteria

pemungutan pajak agar pemungutan pajak dapat dilaksanakan dengan merata,

asas tersebut disebut dengan “The Canons of Taxation” yang disebut juga “The

Four Maxims” (Sommerfeld, 1969).

1. Asas Keadilan (Eguity)

Asas ini menghendaki adanya keseimbangan beban pajak

diantara masing-masing subyek pajak, seimbang dengan

penghasilan dan dapat dinikmati masing-masing wajib pajak di

bawah perlindungan pemerintah. Asas ini tidak memperbolehkan

suatu negara mengadakan diskriminasi diantara wajib pajak, dalam

kondisi yang sama wajib pajak harus dibebani pajak yang sama.

2. Asas Kepastian (Certaintly)

Asas ini menghendaki adanya suatu kepastian mengenai

dibayar, serta ketentuan mengenai waktu pembayaran. Dalam

prakteknya, untuk menciptakan kepastian dalam pemungutan

pajak, oleh pemerintah diterbitkan petunjuk aturan pelaksanaanya

untuk membantu para wajib pajak.

3. Asas Ketetapan (Convenciency)

Asas ini menghendaki agar pajak dipungut pada saat yang

paling baik bagi wajib pajak, saat sedekat-dekatnya dengan detik

diterimanya penghasilan yang bersangkutan, agar wajib pajak

tidak merasa terbebani oleh pembayaran pajak yang dikenakan.

4. Asas Keefisienan (Effisiency)

Asas ini menghendaki agar pemungutan atau penagihan

pajak dilakukan sehemat-hematnya atau dengan kata lain,

pemasukan pajak harus lebih besar dari biaya pemungutannya.

Dalam buku mengenai hukum pajak (Soemitro, 1987 dan

Brotodihardjo,1989) mengemukakan adanya empat asas yang harus dipenuhi

dalam setiap pemungutan pajak, yaitu :

1. Asas Hukum

Asas hukum dalam pemungutan pajak harus mengacu pada

keadilan dan yang mencakup salah satunya adalah Maxims milik

Adam Smith.

2. Asas Yuridis

Adanya jaminan hukum yang tegas baik untuk negara

pajak harus didasarkan pada undang-undang. Dengan demikian

adanya ketegasan hak dan kewajiban wajib pajak. Disamping itu

asas yuridis juga mengisyaratkan adanya ketentuan yang tegas dan

jelas tentang terjaminnya rahasia wajib pajak dan asas yuridis ini

dapat dikaitkan dengan asas kepastian dalam Maxims milik Adam

Smith.

3. Asas Ekonomi

Asas ekonomi berkaitan dengan fungsi mengatur dalam

perpajakan, artinya pemungutan pajak harus mendorong

pertumbuhan ekonomi (tidak menghambat kelancaran produksi

dan perdagangan).

4. Asas Finasial

Asas finansial dalam pemungutan pajak berkaitan dengan

fungsi budgeter dari pajak tersebut. Dalam kaitan ini penghitungan

biaya manfaat dalam pemungutan perlu diperhatikan. Asas

finansial ini dapat dikatakan hampir sama dengan asas ketepatan

dan keefisienan Maxims milik Adam Smith.

2.1.5.4 Teori Perpajakan

2.1.5.4.1 Teori Asuransi

Kegiatan asuransi adalah merupakan sebuah kontrak hukum dan diatur

pertimbangan-pertimbangan tertentu apabila tertanggung menderita kerugian sebagaimana yang

dijamin dalam perjanjian tersebut dan dengan kondisi perjanjian tersebut. Dengan

demikian, yang disebut dengan “Asuransi” adalah suatu kontrak hukum antara

dua pihak, yaitu pihak yang sanggup menanggung resiko dengan berhak

memungut premi dan pihak yang ditanggung dengan membayar premi. Apabila

terjadi peristiwa yang menyebabkan tertanggung menderita kerugian dalam

peristiwa yang menyebabkan tertanggung menderita kerugian dalam peristiwa

yang terjadi tersebut sesuai dengan yang disepakati maka penanggung

asuransimembayar sejumlah uang yang ada yang telah disepakati bersama. Bila

tidak terjadi peristiwa yang disepakati maka premi tersebut menjadi milik yang

menanggung, kecuali asuransi jiwa. Apabila sampai batas waktu yang ditentukan

tidak terjadi peristiwa yang disepakati maka uang dikembalikan kepada pihak

yang ditanggung. Atau dengan kata lain, kerugian yang diderita oleh mereka yang

tidak melakukan perjanjian asuransi tidak akan memperoleh pemberian santunan.

Timbulnya hak negara memungut pajak berdasarkan teori asuransi ini,

negara disamakan dalam perusahaan asuransi. Oleh karena negara berkewajiban

memberikan santunan kepada rakyat maka wajar melakukan pemungutan pajak

dari rakyatnya. Sebaliknya bagi rakyat, karena menerima santunan dari negara,

atau menerima prestasi dari negara maka wajar rakyat wajib membayar pajak

kepada negara, sebagaimana tertanggung membayar premi asuransi.

Teori asuransi ini bila dikaitkan dengan imbalan yang diberikan oleh

pemerintah tidak sama dengan imbalan yang diberikan perusahaan asuransi

kepada masyarakat pembayar pajak (wajib pajak), sedangkan imbalan yang

diberikan oleh perusahaan asuransi terbatas kepada tertanggung (pembayar

premi). Inilah yang merupakan kelemahan teori asuransi yang dikaitkan dengan

kewajaran masyarakat membayar pajak. Oleh karena itu, timbul teori kepentingan

mutlak.

2.1.5.4.2 Teori Kepentingan

Garis-Garis Besar Haluan Negara (GBHN) menegaskan “berhasilnya

pembangunan nasional sebagai perwujudan pengamalan Pancasila tergantung

pada partisipasi seluruh rakyat serta pada sikap mental, tekad dan semangat,

ketaatan dan disiplin para penyelenggara negara serta seluruh rakyat Indonesia”.

Bab tersebut menegaskan bahwa pemerintah dan rakyat yang sama-sama

berkepentingan harus satu gerak untuk mensukseskan pencapaian tujuan

sebagaimana diamanatkan oleh rakyat. Rakyat yang berkepentingan atas jasa

negara, naka rakyat harus menyampaikan partisipasinya sesuai kemampuannya.

Bagi rakyat yang telah memperoleh tambahan penghasilan sebagai akibat dari

hasil pembangunan maka sewajarnya mereka itu menyampaikan iuran berupa

pembayaran pajak. Demikian pula dengan pemerintah yang telah menerima

partisipasi dari rakyat berupa pembayaran pajak, wajib menggunakan dana

tersebut seefisien mungkin.

Teori kepentingan bila ditafsirkan secara sempit dapat merancukan

pada tingkat balas jasa oleh negara. Bila balas jasa dilakukan secara langsung

kepada pembayarannya adalah retribusi.

Teori ini harus diartikan secara luas bahwa hak pemerintah memungut

disini meliputi Pajak, Retribusi dan Sumbangan. Dengan demikian maka

kewajaran dalam teori ini dapat dipertanggungjawabkan, baik ditinjau dari hak

pemerintah maupun hak rakyat untuk memperoleh pelayanan. Oleh karena itu

diharapkan dapat terjadi simbiosis mutualisme antara pemerintah maupun

masyrakat luas.

2.1.5.4.3 Daya Pikul

Tingkat kepentingan terhadap jasa negara dipengaruhi oleh tingkat

kemampuan, semakin tinggi tingkat kemampuannya dalam memiliki kekayaan,

semakin tinggi tingkat kepentingannya atas jasa negara. Oleh karena itu agar

pemungutan pajak mencapai sasaran yang adil dan merata, maka besarnya beban

pajak harus disesuaikan dengan tingkat kemampuan seseorang dalam

kepemilikaan kekayaannya. Atau dengan kata lain, besarnya beban pajak orang

dengan status sosial menengah keatas lebih besar daripada orang yang tidak

mampu. Bagi seseorang tingkat daya pikulnya dapat diukur melalui tingkat beban

keluarga. Semakin banyak keluarga yang ditanggung kehidupannya semakin

2.1.5.4.4 Daya Beli

Menurut teori ini, fungsi dari pemungutan pajak dapat disamakan dengan

pompa, yaitu mengambil daya beli dari rumah-rumah tangga dalam masyarakat

dan mengarahkannya pada tujuan tertentu. Karena tidak memperhatikan asal-usul

kemampuan untuk membeli maka asas daya beli banyak diterapkan pada

jenis-jenis pajak kebendaan lainnya.

Dari uraian diatas dapat disimpulkan bahwa wajar bila negara memungut

pajak dari rakyat, dan rakyat wajar membayar pajak kepada negara, yang

keduanya didasarkan kepada adanya kepentingan, baik pada negara maupun

rakyat. Meskipun timbulnya hak negara memungut pajak atas dasar adanya

kepentingan, namun pelaksanaan pemungutannya tidak dapat disamaratakan.

Untuk mencapai pemgumutan pajak yang adil dan merata, maka pemungutan

pajak atas mereka yang mampu harus lebih besar daripada yang kurang mampu.

Demikian pula dengan pajak kebendaan, dikenakan kepada mereka yang mampu

membeli, semakin mampu melaksanakan pembelian yang relatif lebih mahal

dikenakan pajak lebih besar dibandingkan yang kurang mampu membeli.

2.1.6 Pajak Daerah

Pajak daerah merupakan pungutan yang dilakukan oleh pemerintah daerah

berdasarkan peraturan perundang-undangan yang berlaku. Sesuai dengan pasal 1

Undang-Undang Nomor 34 Tahun 2000 tentang perubahan Undang-Undang

wajib yang dilakukan oleh pribadi atau badan kepada daerah tanpa imbalan

langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan

perundang-undangan yang berlaku, yang digunakan untuk membiayai

penyelenggaraan pemerintah daerah dan pembangunan daerah.

2.1.6.1 Pajak Hotel

Pajak Hotel adalah pajak atau pungutan atas pelayanan yang disediakan

dengan pembayaran di hotel. Pengertian hotel disini termasuk juga rumah

penginapan yang memungut bayaran. Pembahasan mengenai pajak hotel

didasarkan pada Undang-Undang Nomor 18 Tahun 1997 Tentang Pajak Daerah

dan Retribusi Daerah sebagaimana telah diubah dengan Undang-Undang Nomor

34 Tahun 2000; Peraturan Pemerintah Nomor 65 Tahun 2001 Tentang Pajak

Daerah , khususnya pasal 38-42 dan Peraturan Daerah Kota Medan Nomor 12

Tahun 2003.

1. Sejarah Perkembangan

Pajak Hotel pada mulanya berasal dari Pajak Pembangunan I.

Demikian juga dasar hukum yang melandasi diberlakukannya

Undang-Undang Pajak Pembangunan I adalah Undang-Undang-undang No.14 tahun 1947.

Berdasarkan Undang-Undang Pajak I 1947 peraturan ini kemudian

disesuaikan dengan perkembangan daerah.

Instruksi Presiden No.3 tahun 1983 sebagai implementasi

ini diberikan keringanan pajak dan retribusi izin membangun Hotel di

Daerah Tujuan Wisata. Keringanan pajak yang dimaksud adalah 50% dari

pajak terutang, dan keringanan retribusi adalah dalam pengertian

keringanan dalam jumlah pungutan retribusi untuk pengusaha yang

membangun hotel di daerah tujuan wisata, setinggi-tingginya Rp. 50 juta.

a. Pengertian Hotel

Hotel adalah suatu bentuk usaha yang menggunakan suatu

bangunan atau sebagian daripadanya yang khusus disediakan ,

dimana setiap orang dapat menginap dan makan serta

memperoleh pelayanan dan fasilitas-fasilitas lainnya dengan

pembayaran. Termasuk dalam pengertian hotel adalah :

1. Gubug Pariwisata (Cottage)

2. Motel

3. Losmen

4. Wisma Pariwisata

5. Pesanggrahan (Hostel)

6. Penginapan Remaja (Youth Hostel)

7. Pondok Pariwisata (Home Stay)

b. Sistem Self Assesment

Pada azasnya Pajak Pembangunan I menganut self

assessment system. Dengan demikian Pajak Hotel juga

menganut sistem self assessment, sistem ini menganjurkan

menyetor, melunasi dan melaporkan pajaknya sendiri

berdasarkan kesadaran dari wajib pajak. Sistem self assessment

ini diwujudkan dalam bentuk sistem setor tunai.

Dengan berlakunya Undang-undang No. 22 tahun 1999

tentang Pemerintahan Daerah, maka untuk melaksanakan

Otonomi Daerah yang nyata, luas dan bertanggung jawab perlu

meningkatkan Pendapatan Asli Daerah, agar mampu

membiayai dirinya sendiri.

Dengan berlakunya Undang-undang No.34 tahun 2000

tentang Perubahan atas Undang-undang Republik Indonesia

No.18 tahun 1997 tentang Pajak Daerah dan Retribusi Daerah,

Pajak Hotel dan Restoran dipisahkan menjadi Pajak Hotel dan

Pajak Restoran.

c. Obyek, Subyek dan Wajib Pajak

Obyek Pajak adalah setiap pelayanan yang disediakan

dengan pembayaran di hotel. Yang termasuk kedalam obyek

ialah sebagai berikut :

1. Fasilitas penginapan atau fasilitas tinggal jangka pendek

atau jangka panjangtermasuk tempat kost, wisma,

pondok wisata dan gedung pertemuan.

2. Pelayanan penunjang sebagai sebagai kelengkapan

jangka panjang yang sifatnya memberikan kemudahan

dan kenyamanan.

Subyek Pajak adalah orang pribadi atau badan yang

bayaran atas pelayanan hotel.

Wajib Pajak adalah pengusaha hotel yang

bertanggungjawab sepenuhnya untuk menyetor pajak yang

seharusnya terutang.

2.1.6.2 Pajak Restoran

Pajak Restoran adalah pajak atas pelayanan restoran. Pembahasan

mengenai Pajak Restoran didasarakan pada Undang-Undang Nomor 18 Tahun

1997 tentang Pajak Daerah sebagaimana telah diubah dengan Undang-Undang

Nomor 34 Tahun 2000; Peraturan Pemerintah Nomor 65 Tahun 2001tentang

Pajak Daerah, khususnya pasal 43-47 dan berdasarkan atas Peraturan Daerah Kota

Medan Nomor 12 Tahun 2003.

1. Sejarah Perkembangan

Pada mulanya yang melandasi keberadaan Pajak Restoran berasal

dari Pajak Pembangunan I. Sedangkan dasar hukum yang melandasi

diberlakukannya Undang Pajak Pembangunan I adalah

Pada mulanya Pajak Pembangunan I bukanlah jenis pajak, tetapi

merupakan sumbangan dari banyak pihak untuk menunjang para pejuang

pada tahun-tahun setelah kemerdekaan. Mulai diadakan pada tahun 1947,

melalui Undang-Undang Darurat dengan nama Fonds Kemerdekaan atau

Pot Kemerdekaan ini tidak lagi terkendalikan, sehingga lahirlah

Undang-undang yang menyatakan bahwa Fonds Kemerdekaan perlu diganti

namanya dengan Pajak Pembangunan I. Setelah namanya berganti menjadi

Pajak Pembangunan I, dalam perkembangannya pajak tersebut mengalami

kemajuan pesat. Pajak Pembangunan I ini berlaku secara nasional.

Pengertian rumah makan diperluas, sehingga dengan demikian

perusahaan yang melakukan usaha melayani pesanan makanan (catering

service) termasuk di dalam. Penetapan pajak yang ditetapkan dalam

‘kohir’ ditentukan untuk masa paling lama 3 bulan, mengingat bahwa

obyek golongan ini pemiliknya tidak tetap, begitu juga tempat usahanya

pun tidak menetap. Sehingga untuk memudahkan Wajib Pajak menyetor

serta memudahkan pengawasan dari pihak petugas, maka cara memungut

pajak diatur dengan menggunakan Materai Pembangunan yang dapat

disetor/diangsur seminggu sekali.

1. Sistem Self Assesment

Pada azasnya Pajak Pembangunan 1 menganut Self

Assessment System. Sistem Self Assessment itu sendiri

menganjurkan wajib pajak agar dapat menghitung pajak,

sendiri berdasarkan kesadaran dari wajib pajak. Sistem ini

diwujudkan dalam bentuk sistem setor tunai.

2. Obyek, Subyek dan Wajib Pajak

Dengan nama Pajak Restoran dipungut atas setiap

pembayaran dan pelayanan di restoran baik itu dalam bentuk

makanan ataupun minuman.

Obyek Pajak adalah setiap pelayanan yang disediakan

dengan pembayaran di restoran. Termasuk didalamnya Rumah

Makan, Warung Makan, Kafe, Bar dan atau usaha lain yang

sejenis yang disertai dengan fasilitas penyantapannya atau

disantap ditempat lain.

Subyek Pajak adalah orang pribadi atau badan yang

melakukan pembayaran atas pelayanan penjualan makanan dan

minuman di restoran.

Wajib Pajak adalah Pengusaha Restoran termasuk

didalamnya Pengusaha Rumah Makan, Warung Makan, Kafe,

Bar dan usaha lain yang sejenis yang disertai dengan fasilitas

penyantapannya atau disantap ditempat lain. Pengusaha sebagai

penanggung Pajak Restoran bertanggung jawab sepenuhnya

untuk menyetor pajak yang seharusnya terutang sesuai dengan

persentase yang telah ditetapkan oleh pemerintah di

2.2 Hypothesa

Artinya apabila Pajak Hotel (PH) mengalami kenaikan,

maka Pendapatan Asli Daerah (PAD) akan mengalami

kenaikan, ceteris paribus.

Artinya apabila Pajak Restoran (PR) mengalami kenaikan,

maka Pendapatan Asli Daerah (PAD) akan mengalami

kenaikan, ceteris paribus.

Pajak Hotel punya pengaruh yang signifikan terhadap Pendapatan Asli

Daerah Kota Medan, hal ini dapat dilihat dari pengaruh yang diberikan Pajak

Hotel terhadap Pendapatan Asli Daerah Kota Medan bernilai positif dan selalu

menunjukkan trend yang meningkat dari tahun ke tahun sepanjang tahun

2003-2007.

Pajak Restoran berpengaruh signifikan terhadap Pendapatan Asli Kota

Medan, hal ini dapat dilihat dari pengaruh yang diberikan Pajak Restoran terhadap

Pendapatan Asli Daerah Kota Medan bernilai positif dan selalu menunjukkan

BAB III

METODE PENELITIAN

Metode penelitian adalah langkah dan prosedur yang akan dilakukan

dalam pengumpulan data atau informasi empiris guna menyelesaikan atau

memecahkan permasalahan dan menguji hipotesis penelitian.

3.1 Ruang Lingkup Penelitian

Ruang lingkup penelitian mencakup pada Pajak Hotel dan Pajak Restoran

Kota Medan serta pengaruhnya terhadap Pendapatan Asli Daerah Kota Medan

selama periode 2003-2007.

3.2 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data yang bersifat

kuantitatif dengan sumber data adalah data sekunder dan bersifat time series yaitu

data-data yang menggunakan angka-angka dalam bentuk berkala. Sumber data

diperoleh dari data-data yang terdapat di Dinas Pendapatan Daerah (DISPENDA)

Kota Medan pada kurun waktu 2003-2007 yang kemudian diolah dalam bentuk

ilmiah, laporan-laporan penelitian, jurnal serta website yang berkaitan dengan

penelitian ini.

3.3 Metode dan Teknik Pengumpulan Data

Dalam penulisan skripsi ini, penulis menggunakan teknik pengumpulan

data dengan melakukan penelitian langsung ke badan-badan ataupun instansi yang

terkait (riset) serta penelitian kepustakaan (library research), yaitu penelitian yang

dilakukan dengan mengumpulkan data-data melalui bahan-bahan kepustakaan

berupa tulisan-tulisan ilmiah, jurnal, laporan-laporan penelitian, artikel dan

data-data elektronik yang bersifat online (internet), yang berhubungan dengan topik

yang diteliti. Teknik pengumpulan data yang digunakan adalah dengan melakukan

pencatatan langsung berupa data time series dalam kurun waktu 2003-2007,

dimana data tersebut telah dirubah dalam bentuk data kuartal yang didapatkan

melalui proses interpolasi sehingga jumlah sampel dalam penelitian ini berjumlah

20 buah. Adapun proses interpolasi didapat melalui rumus sebagai berikut:

Q1=1/4 {Yt - 4,5/12 (Yt - Yt-1)}

Q2=1/4 {Yt - 1,5/12 (Yt - Yt-1)}

Q3=1/4 {Yt + 1,5/12 (Yt - Yt-1)}