PERTAMBANGAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Oleh

CAHYO WIDODO

H24104071

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

PERTAMBANGAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

SKRIPSI

Sebagai Salah Satu Syarat Memperoleh Gelar

SARJANA EKONOMI

pada Program Sarjana Alih Jenis Manajemen

Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

CAHYO WIDODO

H24104071

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

i

RINGKASAN

CAHYO WIDODO. H24104071. Analisis Faktor-faktor yang Mempengaruhi

Struktur Modal Perusahaan Sektor Pertambangan yang Terdaftar di Bursa Efek Indonesia. Dibimbing oleh FARIDA RATNA DEWI.

Keputusan pendanaan merupakan salah satu faktor penting dalam mencapai peningkatan nilai perusahaan. Struktur modal didefinisikan sebagai proporsi hutang jangka panjang dan ekuitas yang ditetapkan perusahaan (Mardiyanto, 2009). Keputusan mengenai penetapan struktur modal harus mempertimbangkan perimbangan antara tingkat risiko dan pengembalian. Kesalahan dalam menentukan struktur modal akan menimbulkan biaya modal yang berlebihan sehingga dapat menurunkan nilai perusahaan bahkan menyebabkan kebangkrutan. Sektor pertambangan di Indonesia merupakan salah satu tujuan investasi yang masih terus berkembang. Hal ini dibuktikan dengan semakin meningkatnya data statistik nilai realisasi investasi, baik oleh PMA maupun PMDN. Selain itu, di pasar bursa saham, sektor pertambangan memiliki jumlah emiten yang terus meningkat setiap tahunnya dengan nilai kapitalisasi pasar yang dapat mempengaruhi pergerakan IHSG mencapai porsi rata-rata 12,83% dari tahun 2006-2012. Disisi lain, berdasarkan data keuangan, perusahaan sektor pertambangan memiliki tingkat struktur modal yang cukup bervariasi. Oleh sebab itu, pengetahuan mengenai faktor-faktor yang mempengaruhi dalam pengambilan keputusan tingkat struktur modal wajib diketahui oleh pengelola keuangan perusahaan sektor pertambangan. Hal ini dimaksudkan untuk mempermudah dalam menetapkan tingkat struktur modal yang optimal sesuai dengan kemampuan dan kodisi masing-masing perusahaan.

Tujuan penelitian ini adalah menganalisis pengaruh antara ukuran perusahaan (SIZE), pertumbuhan aktiva (GROWTH), struktur aktiva (STR_A), profitabilitas (ROA) dan pertumbuhan penjualan (SALES) terhadap struktur modal (LDER) baik secara simultan maupun parsial. Metode analisis yang digunakan adalah regresi linier berganda dengan tingkat signifikansi sebesar 5%. Perhitungan serta uji statistik dibantu dengan menggunakan software IBM SPSS Statistics 20.0.

DI BURSA EFEK INDONESIA

Cahyo Widodo

Alumni Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Istitut Pertanian Bogor

Farida Ratna Dewi

Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor

ABSTRACT

The level of capital structure that is part of the funding decision is one important factor in increasing the value of the company. Decisions regarding the optimal capital structure should consider the balance between risk and benefit levels. The purpose of this study was to analyze the effect of firm size (SIZE), asset growth (GROWTH), the structure of assets (STR_A), profitability (ROA) and sales growth (SALES) the capital structure (LDER) either simultaneously or partially on mining companies . The sample used in this study is a mining company listed on the Indonesia Stock Exchange in the period 2007 to 2011. Samples were taken using a sampling method porpose. The analytical method used is linear regression with error tolerance level α of 5%. The results of the study states that the SIZE, GROWTH, STR_A, ROA and SALES simultaneously affect LDER with Adjusted R2 of 37.1%. Partial results of the study indicate that the variable SIZE, ROA and SALES individually has negative and significant effect of the LDER, GROWTH has a positive and significant effect of the LDER while STR_A has a negative influence but no significant effect on LDER.

Keywords: Capital Structure, Laverage, Long Term Debt, Equity, Mining

ABSTRAK

berpengaruh terhadap LDER dengan Adjusted R2 sebesar 37,1%. Hasil penelitian secara parsial menunjukkan bahwa variabel SIZE, ROA dan SALES masing-masing berpengaruh negatif dan signifikan terhadap LDER, variabel GROWTH berpengaruh positif dan signifikan terhadap LDER sedangkan variabel STR_A memiliki arah hubungan yang negatif tetapi tidak berpengaruh signifikan terhadap LDER.

ii

Judul Skripsi: Analisis Faktor-Faktor yang Mempengaruhi Struktur Modal Perusahaan Sektor Pertambangan yang terdaftar di Bursa Efek Indonesia

Nama : Cahyo Widodo

NIM : H24104071

Disetujui oleh:

Dosen Pembimbing

Farida Ratna Dewi, S.E., M.M. NIP 19710307 200501 2 001

Diketahui oleh:

Ketua Departemen

Dr. Ir. Jono M. Munandar, M.Sc. NIP. 19610123 198601 1 002

iii

RIWAYAT HIDUP

Penulis dilahirkan di Pati pada tanggal 06 Maret 1988 sebagai anak dari

Bapak Darmaji Dwiyanto dan Ibu Dwi Susilorini. Penulis adalah putra pertama

dari dua bersaudara. Masa pendidikan penulis dimulai dari Taman Kanak-kanak

Kemala Bhayangkari 42 Pati, kemudian melanjutkan di Sekolah Dasar (SD)

Negeri Taman Sari 02 Pati dan lulus pada tahun 2000, pada tahun yang sama

penulis melanjutkan pendidikan di Sekolah Menengah Pertama (SMP) Negeri 03

Pati. Pada tahun 2003, penulis melanjutkan di Sekolah Menengah Atas (SMA)

Negeri 02 Pati. Penulis lulus SMA tahun 2006 dan diterima melanjutkan

pendidikan di Direktorat Program Diploma Institut Pertanian Bogor pada Program

Keahlian Akuntansi melalui jalur PMDK dan berhasil lulus pada tahun 2009.

Pada tahun 2009 penulis sempat bekerja di perusahaan rekanan PT

Pertamina sebagai staf keuangan hingga tahun 2012. Tahun 2010 penulis

melanjutkan jenjang pendidikan di Program Sarjana Alih Jenis Manajemen,

Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian

Bogor. Di luar aktivitas perkuliahan, pada tahun 2012 penulis dilibatkan sebagai

tenaga survey dan sosialisasi sensus pajak nasional yang merupakan program

tahunan Direktorat Jenderal Pajak dalam kurun waktu enam bulan. Selain itu,

penulis juga telah mengikuti beberapa training yang berhubungan dengan

iv

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Tuhan Yang Maha Esa yang

membuat segala sesuatu indah tepat pada waktunya dan yang telah melimpahkan

rahmat, kasih dan karunia-Nya kepada penulis, sehingga penulis dapat

menyelesaikan penulisan skripsi dengan judul “Analisis Faktor-Faktor yang

Mempengaruhi Struktur Modal Perusahaan Sektor Pertambangan yang Terdaftar

di Bursa Efek Indonesia”, sebagai salah satu syarat untuk memperoleh gelar

Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan

Manajemen Institut Pertanian Bogor.

Penulis menyadari bahwa baik dalam pengungkapan, penyajian dan

pemilihan kata-kata maupun pembahasan materi dalam skripsi ini masih jauh dari

sempurna. Oleh karena itu dengan penuh kerendahan hati penulis mengharapkan

saran, kritik dan segala bentuk pengarahan yang bersifat membangun dari semua

pihak yang dapat ditujukan untuk perbaikan skripsi ini. Penulis berharap semoga

skripsi ini dapat bermanfaat bagi berbagai pihak yang membacanya serta mampu

berkontribusi dalam perkembangan ilmu pengetahuan khususnya dalam bidang

manajemen keuangan.

Bogor, Juli 2013

v

UCAPAN TERIMA KASIH

Penulis menyadari bahwa dalam penulisan skripsi ini penulis mendapat

bantuan dari berbagai pihak. Oleh karena itu, tidaklah berlebihan apabila dalam

kesempatan ini, penulis dengan segala kerendahan hati ingin menyampaikan

ucapan terima kasih yang tidak terhingga atas segala doa, bimbingan serta

dukungan yang telah diberikan, kepada:

1. Dr. Ir. Jono M. Munandar, M.Sc., selaku Kepala Departemen Manajemen

Fakultas Ekonomi dan Manajemen IPB.

2. Farida Ratna Dewi, S.E., M.M., sebagai dosen pembimbing yang telah

bersedia meluangkan banyak waktu dan pikiran untuk dapat memberikan

bimbingan, arahan, serta motivasi kepada penulis sehingga penulis dapat

menyelesaikan skripsi ini.

3. Dr. Ir. Ma’mun Sarma, M.S., M.Ec., selaku dosen wali penulis selama

menempuh pendidikan sebagai mahasiswa di Program Sarjana Alih Jenis

Manajemen IPB.

4. Dr. Ir. Anggraini Sukmawati, M.Si., dan Yusrina Permatasari, S.Sos., M.E.,

selaku dosen penguji, terima kasih atas waktu, penilaian, saran, nasihat serta

kesediaannya dalam menghadiri ujian sidang skripsi.

5. Hardiana Widyastuti, S.Hut., M.M., sebagai moderator dalam sesi seminar

penelitian penulis serta sebagai dosen QC skripsi yang bersedia meluangkan

waktu serta saran dalam proses penulisan skripsi.

6. Ayahanda Darmaji Dwiyanto dan Ibunda Dwi Susilorini tercinta yang telah

melahirkan, merawat dan membesarkan aku dengan setiap tetes peluh atas

kerja keras dan untaian doa serta harapan yang tak pernah sedikitpun padam

dalam hidupku. Terima kasih Ayah, Ibu.

7. Novita Sintya Dewi, adikku tersayang, yang selalu menjadi motivasi bagi

setiap kami dalam keluarga untuk selalu berusaha dan berjuang untuk

memberikan yang terbaik. I’m proud of youmy little sister.

8. Spesial untuk Dyas Semiartya Kristi, yang selalu memberikan semangat,

motivasi, keyakinan, serta jalan keluar dalam proses menyelesaikan masa

vi

ternilai dalam hidup ini, baik suka maupun duka. Selalu ada dan akan tetap

ada. Let’s enjoy our time together.

9. Keluarga besar Ayah dan Ibuku serta keluarga besar Dyas Semiartya Kristi

terima kasih atas dukungan baik moral maupun materi selama ini.

10. Teman satu bimbingan, Chinderaka Yulandita, Sri Rahayu, dan Irvan Sandy

atas bantuan serta dukungannya dalam setiap proses meraih kelulusan.

11. Abed Ago, Aira, Andi Pebriananta, Choirul Azis, Condro Yas, Dian

Puspitaning, Dhenta, Dicky Wisnu, Erick, Lek Anto, Mbak Endah, Onoth

Tono, Ook, Pewe, Proboniscoyotiwi, Ragil, Rhieno, Tia, Reza Ramadhany

(teman bergadang dan diskusi selama proses penulisan skripsi), Pras, serta

seluruh teman-teman seperjuangan mahasiswa Program Sarjana Alih Jenis

Manajemen, Departemen Manajemen, Fakultas Ekonomi dan Manajemen

IPB.

12. Seluruh dosen, staf dan pengurus Program Sarjana Alih Jenis Manajemen

IPB.

13. Warga maupun alumni kost Cidangiang 21 serta semua pihak yang telah

membantu dan tidak dapat disebutkan satu persatu.

Akhir kata, hanya doa dan ucapan syukur yang dapat penulis panjatkan

semoga Allah berkenan membalas semua kebaikan Bapak, Ibu, Saudara, Sahabat

vii

2.4.1 Teori Modigliani dan Miller (MM) ... 15

2.4.2 Agency Theory ... 17

2.4.3 Trade Off Theory ... 21

2.4.4 Asymmetric Information Theory ... 25

2.4.5 Signaling Theory ... 26

2.4.6 Pecking Order Theory ... 27

2.5. Faktor-Faktor yang Mempengaruhi Struktur Modal ... 30

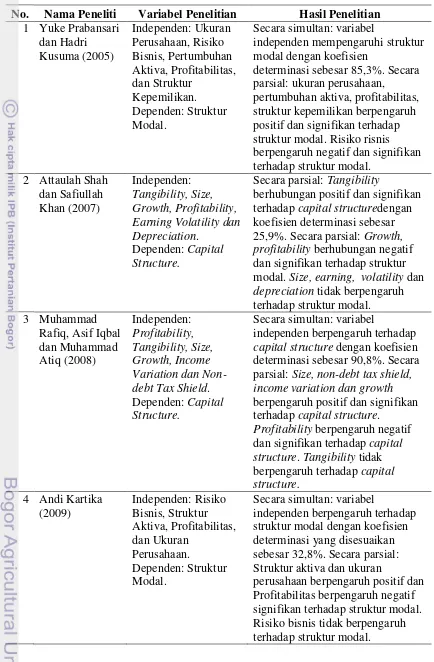

2.6. Penelitian Terdahulu ... 35

III. METODE PENELITIAN ... 41

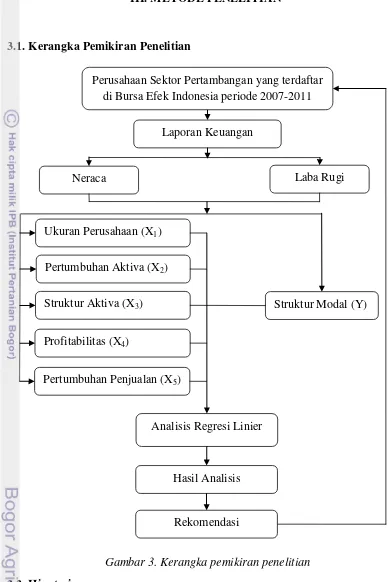

3.1. Kerangka Pemikiran Penelitian ... 41

3.2. Hipotesis ... 41

3.3. Variabel Penelitian dan Definisi Operasional ... 43

3.4. Jenis dan Sumber Data ... 45

3.10.1 Uji Hipotesis Secara Simultan (Uji F) ... 53

3.10.2 Uji Hipotesis Secara Parsial (Uji t) ... 54

viii

IV. HASIL DAN PEMBAHASAN ... 56

4.1. Deskripsi Obyek Penelitian ... 56

4.2. Analisis Data Deskriptif ... 56

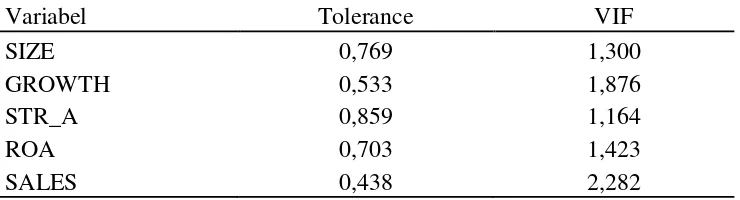

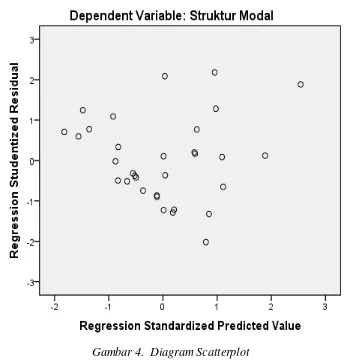

4.3. Uji Asumsi Klasik ... 58

4.3.1 Uji Normalitas ... 58

4.3.2 Uji Multikolinieritas ... 59

4.3.3 Uji Autokorelasi ... 60

4.3.4 Uji Heteroskedastisitas ... 60

4.4. Uji Hipotesis ... 61

4.4.1 Uji F (Uji Simultan) ... 61

4.4.2 Koefisien Determinasi ... 62

4.4.3 Uji t (Uji Parsial) ... 62

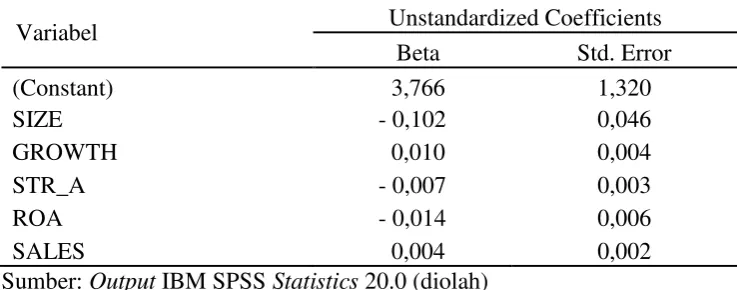

4.4.4 Analisisi Regresi Berganda ... 64

4.5. Pembahasan Uji Hipotesis... 65

4.5.1 Pembahasan Hasil Pengujian Hipotesis Pertama ... 65

4.5.2 Pembahasan Hasil Pengujian Hipotesis Kedua ... 66

4.5.3 Pembahasan Hasil Pengujian Hipotesis Ketiga ... 68

4.5.4 Pembahasan Hasil Pengujian Hipotesis Keempat ... 69

4.5.5 Pembahasan Hasil Pengujian Hipotesis Kelima ... 71

4.5.6 Pembahasan Hasil Pengujian Hipotesis Keenam ... 72

4.6. Keterbatasan Penelitian ... 73

KESIMPULAN DAN SARAN ... 74

1. Kesimpulan ... 74

2. Saran... 75

DAFTAR PUSTAKA ... 77

ix

DAFTAR TABEL

1. Penelitian terdahulu ... 36

2. Daftar nama perusahaan sektor pertambangan periode 2007-2011 ... 56

3. Deskripsi statistik variabel ... 57

4. One-SampleKolmogorov-Smirnov Test... 58

5. One-Sample Kolmogorov-Smirnov Test (tanpa data outlier) ... 59

6. Hasil uji Multikolinieritas ... 59

7. Hasil uji Durbin Watson ... 60

8. Hasil uji F (uji simultan) ... 62

9. Koefisien determinasi ... 62

10. Hasil uji t (uji parsial) ... 63

x

DAFTAR GAMBAR

1. Nilai realisasi investasi PMDN & PMA sektor pertambangan ... 2

2. Rata-rata tingkat struktur modal perusahaan sektor pertambangan ... 3

3. Kerangka pemikiran penelitian ... 41

xi

DAFTAR LAMPIRAN

1. One-Sample-Kolmogorov-Smirnov (tanpa outlier) ... 81

2. Histogram ... 82

3. P-P Plot ... 83

4. F Test (ANOVA) ... 84

5. Deteminasi yang disesuaikan (Adjusted R Square)... 85

6. t Test (Parsial) ... 86

7. Beta Coefficients ... 87

8. Hasil perhitungan ukuran perusahaan (SIZE) ... 88

9. Hasil perhitungan pertumbuhan aktiva (GROWTH) ... 89

10. Hasil perhitungan struktur aktiva (STR_A) ... 90

11. Hasil perhitungan profitabilitas (ROA)... 91

12. Hasil perhitungan pertumbuhan penjualan (SALES)... 92

I. PENDAHULUAN

1.1. Latar Belakang

Persaingan di dalam dunia usaha dan ekonomi yang semakin ketat seiring

kemajuan fungsi manajemen dalam mengelola perusahaan memaksa pemilik

maupun pihak manajemen perusahaan untuk lebih bekerja keras dalam

meningkatkan nilai perusahaan. Hal inilah yang menyebabkan timbulnya iklim

persaingan yang kompetitif dibidang usaha baik di sektor industri maupun jasa.

Persaingan usaha merupakan tantangan bagi perusahaan untuk selalu berusaha

menerapkan tata kelola perusahaan yang baik demi mencapai tujuan utama

perusahaan yaitu peningkatan nilai perusahaan yang mencerminkan peningkatan

kekayaan pemegang saham.

Manajemen keuangan merupakan salah satu fungsi manajemen yang

berperan penting dalam mengelola suatu perusahaan, diantaranya adalah

menyangkut ketersediaan modal yang berkaitan dengan keputusan pendanaan.

Kebutuhan dana untuk mendukung semua aktivitas fungsi manajemen akan terus

mengalami peningkatan seiring berkembangnya suatu perusahaan. Manajemen

perusahaan harus cermat dan teliti dalam mencari sumber dana yang digunakan

untuk membiayai investasi perusahaan. Pentingnya penentuan sumber dana yang

tepat dikarenakan masing-masing sumber dana memiliki konsekuensi langsung

bagi perusahaan berupa biaya modal.

Struktur modal didefinisikan sebagai proporsi hutang jangka panjang dan

ekuitas yang ditetapkan perusahaan (Mardiyanto, 2009). Keputusan mengenai

penetapan struktur modal harus mempertimbangkan perimbangan antara tingkat

pengembalian dan biaya modal yang timbul akibat dari keputusan pendanaan

tersebut sehingga tercapai tingkat struktur modal yang optimal. Kesalahan dalam

keputusan pendanaan akan mengakibatkan timbulnya biaya modal yang

berlebihan sehingga dapat menurunkan nilai perusahaan bahkan dapat

menyebabkan risiko kebangkrutan bagi perusahaan. Sebaliknya, tingkat struktur

modal yang optimal akan memberikan pengembalian yang maksimum berupa

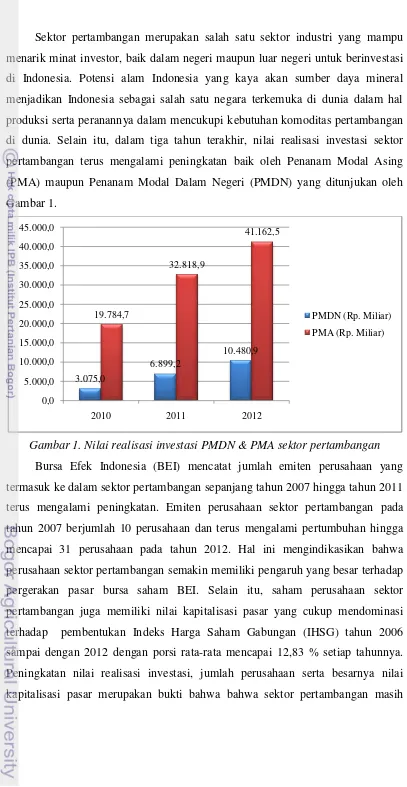

Sektor pertambangan merupakan salah satu sektor industri yang mampu

menarik minat investor, baik dalam negeri maupun luar negeri untuk berinvestasi

di Indonesia. Potensi alam Indonesia yang kaya akan sumber daya mineral

menjadikan Indonesia sebagai salah satu negara terkemuka di dunia dalam hal

produksi serta peranannya dalam mencukupi kebutuhan komoditas pertambangan

di dunia. Selain itu, dalam tiga tahun terakhir, nilai realisasi investasi sektor

pertambangan terus mengalami peningkatan baik oleh Penanam Modal Asing

(PMA) maupun Penanam Modal Dalam Negeri (PMDN) yang ditunjukan oleh

Gambar 1.

Gambar 1. Nilai realisasi investasi PMDN & PMA sektor pertambangan

Bursa Efek Indonesia (BEI) mencatat jumlah emiten perusahaan yang

termasuk ke dalam sektor pertambangan sepanjang tahun 2007 hingga tahun 2011

terus mengalami peningkatan. Emiten perusahaan sektor pertambangan pada

tahun 2007 berjumlah 10 perusahaan dan terus mengalami pertumbuhan hingga

mencapai 31 perusahaan pada tahun 2012. Hal ini mengindikasikan bahwa

perusahaan sektor pertambangan semakin memiliki pengaruh yang besar terhadap

pergerakan pasar bursa saham BEI. Selain itu, saham perusahaan sektor

pertambangan juga memiliki nilai kapitalisasi pasar yang cukup mendominasi

terhadap pembentukan Indeks Harga Saham Gabungan (IHSG) tahun 2006

sampai dengan 2012 dengan porsi rata-rata mencapai 12,83 % setiap tahunnya.

Peningkatan nilai realisasi investasi, jumlah perusahaan serta besarnya nilai

memiliki peluang besar sebagai salah satu sektor usaha yang akan terus

berkembang di masa yang akan datang.

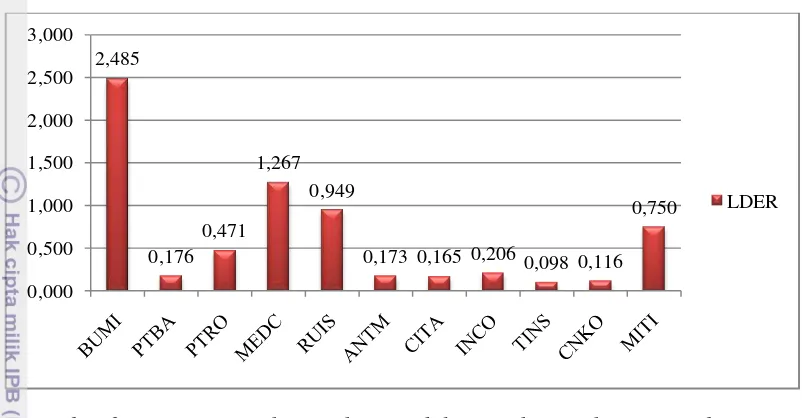

Gambar 2. Rata-rata tingkat struktur modal perusahaan sektor pertambangan yang terdaftar di BEI periode 2007-2011

Gambar 2 menyatakan bahwa tingkat rata-rata struktur modal pada

perusahaan pertambangan yang menjadi sampel dalam penelitian ini sangat

bervariasi. Semakin tinggi tingkat struktur modal perusahaan berarti semakin

tinggi penggunaan hutang jangka panjang oleh perusahaan. Perusahaan sektor

pertambangan yang memiliki tingkat struktur modal paling tinggi adalah PT Bumi

Resources Tbk (BUMI) dengan tingkat struktur modal sebesar 2,485 yang berarti

bahwa perusahaan lebih mengutamakan pendanaan dengan hutang jangka

panjang. PT Radian Utama Interinsco Tbk (RUIS) memiliki tingkat struktur

modal sebesar 0,949 yang berarti bahwa perusahaan hampir menyeimbangkan

proporsi antara penggunaan hutang jangka panjang dan ekuitas dalam mencukupi

kebutuhan pendanaan perusahaan. Perusahaan yang memiliki tingkat struktur

modal paling rendah dimiliki oleh PT Timah (Persero) Tbk (TINS) dengan tingkat

struktur modal sebesar 0,098 yang berarti perusahaan cenderung untuk mencukupi

sebagian besar kebutuhan modalnya dari ekuitas dibanding dari penggunaan

hutang jangka panjang.

Variasi tingkat struktur modal pada perusahaan sektor pertambangan

menunjukkan bahwa masing-masing perusahaan memiliki strategi dan

pertimbangan tertentu yang menyesuaikan dengan situasi dan kondisi yang

dan Houston (2001) berpendapat bahwa penentuan tingkat struktur modal optimal

bukan merupakan ilmu pasti, bersifat dinamis serta tidak bisa ditentukan secara

tepat. Karena itu meskipun perusahaan-perusahaan berada dalam industri yang

sama, seringkali mempunyai struktur modal yang sangat berbeda.

Potensi pertumbuhan investasi pada perusahaan sektor pertambangan yang

cukup baik serta karakteristik struktur modal yang dinamis dan bervariasi pada

perusahaan sektor pertambangan menjadi dasar pemikiran peneliti untuk

melakukan penelitian dengan judul “Analisis Faktor-Faktor yang Mempengaruhi Struktur Modal Pada Perusahaan Sektor Pertambangan yang Terdaftar di Bursa Efek Indonesia”. Hasil penelitian ini diharapkan dapat membantu para manajer untuk memahami terjadinya tingkat struktur modal

perusahaan sektor pertambangan yang bervariasi serta dalam memahami

faktor-faktor yang harus dipertimbangkan dalam menentukan tingkat struktur modal

yang optimal bagi perusahaan sektor pertambangan.

1.2. Rumusan Masalah

Tingkat struktur modal suatu perusahaan sangat memungkinkan berubah

atau dinamis sesuai dengan kondisi internal maupun eksternal perusahaan. oleh

sebab itu, pada umumnya tingkat struktur modal yang dimiliki perusahaan satu

berbeda dengan perusahaan yang lainnya. Salah satu hal penting dalam proses

pencapaian keputusan struktur modal yang optimal adalah pengetahuan mengenai

teori dan faktor-faktor yang mempengaruhi struktur modal, dimana menurut

Weston (1996) rasio hutang jangka panjang dan modal sendiri (LDER) dapat

menggambarkan tingkat struktur modal suatu perusahaan. Berdasarkan latar

belakang tersebut, maka rumusan masalah yang diajukan dalam penelitian ini

adalah:

1. Bagaimana secara bersama-sama (simultan) pengaruh ukuran perusahaan

(SIZE), pertumbuhan aktiva (GROWTH), struktur aktiva (STR_A),

profitabilitas (ROA) dan pertumbuhan penjualan (SALES) terhadap struktur

modal (LDER) pada perusahaan sektor pertambangan yang terdaftar di

Bursa Efek Indonesia?

2. Bagaimana secara individu (parsial) pengaruh ukuran perusahaan (SIZE),

(ROA) dan pertumbuhan penjualan (SALES) terhadap struktur modal

(LDER) pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek

Indonesia?

1.3. Tujuan

Sesuai dengan perumusan masalah yang diajukan dalam penelitian ini, maka

tujuan dari penelitian ini adalah:

1. Menganalisis secara bersama-sama (simultan) pengaruh ukuran perusahaan

(SIZE), pertumbuhan aktiva (GROWTH), struktur aktiva (STR_A),

profitabilitas (ROA) dan pertumbuhan penjualan (SALES) terhadap struktur

modal (LDER) pada perusahaan sektor pertambangan yang terdaftar di

Bursa Efek Indonesia.

2. Menganalisis secara individu (parsial) pengaruh ukuran perusahaan (SIZE),

pertumbuhan aktiva (GROWTH), struktur aktiva (STR_A), profitabilitas

(ROA) dan pertumbuhan penjualan (SALES) terhadap struktur modal

(LDER) pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek

Indonesia.

1.4. Manfaat Penelitian

Diharapkan penelitian ini dapat memberikan manfaat, yaitu:

1. Bagi perusahaan dan manajemen sebagai masukan yang dapat dijadikan

tolok ukur pemikiran dalam mengambil keputusan keuangan khususnya

mengenai struktur modal berdasarkan perimbangan antara biaya dan

manfaat dengan tujuan dapat meningkatkan nilai perusahaan.

2. Memberikan referensi bagi peneliti selanjutnya yang berminat untuk

meneliti faktor-faktor yang mempengaruhi struktur modal perusahaan,

khususnya sektor pertambangan.

1.5. Ruang Lingkup Penelitian

Menurut Brigham dan Houston (2001) ada beberapa faktor yang

mempengaruhi keputusan struktur modal perusahaan, antara lain: stabilitas

penjualan, struktur aktiva, leverage operasi, tingkat pertumbuhan, profitabilitas,

pajak, pengawasan, sifat manajemen, sikap kreditur dan konsultan, kondisi pasar,

menambahkan bahwa faktor-faktor utama yang mempengaruhi struktur modal

adalah tingkat bunga, stabilitas laba, susunan aktiva, kadar risiko aktiva, jumlah

modal yang dibutuhkan, keadaan pasar modal, sifat manajemen dan besarnya

perusahaan. Namun dalam penelitian ini tidak membahas semua faktor yang

diduga mempengaruhi struktur modal perusahaan. Beberapa faktor yang akan

dibahas dalam penelitian ini adalah: ukuran perusahaan (SIZE), pertumbuhan

aktiva (GROWTH), struktur aktiva (STR_A), profitabilitas (ROA) dan

pertumbuhan penjualan (SALES) serta pengaruhnya terhadap struktur modal pada

perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia periode

II. TINJAUAN PUSTAKA

2.1. Manajemen Keuangan

Riyanto (2001) mendefinisikan manajemen keuangan sebagai keseluruhan

aktivitas yang berkaitan dengan usaha untuk mendapatkan dana dan menggunakan

atau mengalokasikan dana tersebut. Manajemen keuangan menyangkut kegiatan

perencanaan, analisis dan kegiatan pengendalian kegiatan keuangan. Secara

spesifik, manajemen keuangan dalam suatu perusahaan berbeda dengan

perusahaan lain biasanya sesuai dengan karakteristik suatu perusahaan. Walaupun

demikian, secara umum manajemen keuangan memiliki tujuan yang sama yaitu

menciptakan stabilitas finansial perusahaan dan memaksimalkan kekayaan

pemegang saham.

Menurut Husnan (2000), manajemen keuangan dalam kegiatannya harus

mengambil beberapa keputusan penting yang sering disebut dengan fungsi

keputusan manajemen keuangan, yaitu :

1. Penggunaan dana, disebut keputusan investasi (investment decision)

2. Memperoleh dana, disebut keputusan pendanaan (financial decision)

3. Pembagian laba, disebut kebijakan deviden (earning decision)

Keputusan investasi tercermin dalam sisi aktiva neraca perusahaan.

Sebaliknya keputusan pendanaan dan dividen tercermin dalam sisi pasiva neraca

perusahaan. Keputusan pendanaan dan dividen mempengaruhi besarnya proporsi

struktur modal perusahaan. Aktiva-aktiva yang dimiliki perusahaan menunjukkan

penggunaan bersih dari dana, sedangkan hutang dan modal sendiri mencerminkan

sumber dananya. Keputusan yang diambil oleh manajer keuangan akan tercermin

pada nilai perusahaan. Keputusan investasi akan mempengaruhi struktur kekayaan

perusahaan, yaitu perbandingan antara aktiva lancar dan aktiva tetap. Sedangkan

keputusan pendanaan dan kebijakan dividen akan mempengaruhi struktur modal.

Secara umum perbandingan dana yang tertanam dalam jangka waktu lama disebut

sebagai struktur modal (Husnan, 2000). Keputusan yang diambil oleh manajer

keuangan akan sangat menentukan nilai suatu perusahaan.

Nilai perusahaan secara normatif merupakan harga yang bersedia dibayar

menyebutkan bahwa nilai perusahaan pada dasarnya sama dengan nilai pasar

saham ditambah nilai pasar hutang. Apabila besarnya nilai hutang konstan maka

setiap peningkatan nilai saham dengan sendirinya akan meningkatkan nilai

perusahaan. Namun, bila nilai hutang berubah, maka struktur modal akan berubah

pula. Perubahan dalam struktur modal akan menguntungkan bagi pemegang

saham jika nilai perusahaan meningkat. Setiap fungsi manajemen keuangan harus

mempertimbangkan tujuan perusahaan yaitu dengan mengoptimalkan kombinasi

tiga kebijakan keuangan yang mampu meningkatkan nilai kekayaan bagi para

pemegang saham.

Beberapa pandangan, diantaranya Brigham dan Houston (2001), Brealey at

al. (2008), Horne dan Wachowicz (1998), dan Husnan (2000) menyatakan bahwa peningkatan nilai kekayaan bagi pemegang saham dapat direfleksikan oleh

peningkatan harga saham. Secara mendasar tujuan pemaksimalan kekayaan para

pemegang saham secara rasional yaitu mampu menunjukkan operasi bisnis

perusahaan melalui alokasi sumber daya secara efisien, dengan asumsi bahwa

manajemen keuangan harus melalui pertimbangan kebijakan keuangan sesuai

perencanaan dan pengendalian secara efektif dan efisien (costefectiveness),

dengan tetap mencermati kondisi ekonomi secara makro mengarah pada

pemaksimalan kekayaan para pemegang saham.

2.2. Struktur Modal

Struktur modal merupakan salah satu keputusan keuangan yang kompleks

karena berhubungan dengan variabel keputusan keuangan yang lainnya. Manajer

keuangan harus dapat menilai struktur modal perusahaan dan memahami

hubungannya dengan risiko, pengembalian dan nilai perusahaan. Kesalahan dalam

membuat keputusan struktur modal dapat menimbulkan biaya modal yang cukup

besar bagi perusahaan. Sebaliknya, keputusan struktur modal yang efektif dapat

meminimisasi biaya modal sehingga mampu berkontribusi dalam meningkatkan

nilai perusahaan dan meningkatkan porsi laba bagi pemilik perusahaan.

Neraca perusahaan (balance sheet) terdiri dari dua sisi yaitu sisi aktiva yang

mencerminkan struktur kekayaan dan sisi pasiva sebagai struktur keuangan.

Struktur modal didefinisikan sebagai komposisi dan proporsi hutang jangka

perusahaan. Sehingga, apabila struktur keuangan tercermin pada keseluruhan

pasiva dalam neraca, maka struktur modal hanya tercermin pada hutang jangka

panjang dan unsur-unsur modal sendiri, dimana kedua golongan tersebut

merupakan dana permanen atau dana jangka panjang. Margaretha (2006) juga

menyatakan bahwa terminologi modal hanya menunjukkan modal jangka panjang

pada suatu perusahaan. Modal jangka panjang meliputi semua komponen di sisi

pasiva pada neraca perusahaan kecuali hutang lancar. Dengan demikian, maka

struktur modal hanya merupakan sebagian saja dari struktur keuangan

(Mardiyanto, 2009).

Weston (1996) mengemukakan bahwarasio hutang jangka panjang terhadap

modal sendiri (long term debt to equity ratio) menggambarkan struktur modal

perusahan. Menurut Abor dan Biekpe (2009) struktur modal merupakan

kombinasi antara hutang jangka panjang dan modal sendiri yang digunakan oleh

perusahaan untuk mendanai pengoperasiannya. Sedangkan, Brigham dan Houston

(2001) menyatakan bahwa struktur modal merupakan campuran atau kumpulan

dari hutang jangka panjang, saham preferen dan saham sendiri yang digunakan

untuk menggalang modal. Kebijakan struktur modal melibatkan adanya suatu

perimbangan (trade-off) antara resiko dan tingkat pengembalian, penggunaan

lebih banyak hutang akan meningkatkan resiko yang ditanggung oleh para

pemegang saham. Namun, penggunaan hutang yang lebih besar biasanya akan

menyebabkan terjadinya ekspektasi tingkat pengembalian atas ekuitas yang lebih

tinggi.

Keputusan pemenuhan dana mencakup berbagai pertimbangan apakah

perusahaan akan menggunakan sumber internal maupun sumber eksternal yang

berasal dari hutang atau emisi saham baru. Manajer harus mampu menghimpun

dana baik yang bersumber dari dalam maupun dari luar perusahaan secara efisien,

dalam arti keputusan pendanaan tersebut mampu meminimalkan biaya modal

yang harus ditanggung perusahaan. Tidak ada ukuran yang pasti mengenai jumlah

dan komposisi modal dari tiap-tiap perusahaan, tetapi pada dasarnya pengaturan

terhadap struktur modal dalam perusahaan harus berorientasi pada perimbangan

antara risiko dan tingkat pengembalian yang diperoleh perusahaan demi

Sundjaja et al. (2007) menyatakan bahwa terminologi modal menunjukkan

modal jangka panjang pada suatu perusahaan. Modal jangka panjang meliputi

semua komponen pada posisi pasiva neraca perusahaan kecuali hutang lancar.

Modal terdiri dari modal hutang dan modal sendiri / ekuitas yang dijelaskan

sebagai berikut:

1. Modal Hutang

Modal hutang merupakan semua pinjaman jangka panjang yang

diperoleh perusahaan baik dengan cara negosiasi dengan lembaga keuangan

maupun dengan menjual obligasi. Biaya modal pinjaman jangka panjang

relatif lebih rendah apabila dibandingkan dengan pendanaan dengan

penerbitan saham. Hal ini disebabkan karena kreditur memperoleh risiko

yang paling kecil atas segala jenis modal jangka panjang, seperti:

a. Pemegang pinjaman memiliki prioritas terhadap pembayaran bunga

atas pinjaman atau terhadap aset yang akan dijual untuk membayar

hutang.

b. Pemegang modal pinjaman memiliki kekuatan hokum atas

pembayaran hutang dibanding dengan pemegang saham preferen dan

pemegang saham biasa.

c. Bunga pinjaman merupakan biaya yang dapat mengurangi pajak,

sehingga biaya modal pinjaman yang sebenarnya secara subtansial

menjadi lebih rendah.

Pembiayaan jangka panjang dapat diperoleh dalam beberapa bentuk

pinjaman berjangka sebagai berikut:

a. Pinjaman berjangka

Pinjaman berjangka adalah suatu pinjaman yang diberikan oleh

lembaga keuangan kepada perusahaan dengan suatu perjanjian formal

yang jatuh temponya lebih dari satu tahun. Pinjaman berjangka biasa

digunakan untuk membiayai kebutuhan modal kerja permanen, untuk

melunasi hutang lain atau membeli mesin dan peralatan.

b. Obligasi perusahaan

Obligasi perusahaan merupakan instrument hutang jangka

suatu lembaga atau perorangan dan berjanji akan membayar kembali

di masa yang akan datang dengan aturan-aturan yang jelas. Beberapa

jenis obligasi yang umum dijumpai diantaranya adalah:

i. Obligasi tanpa jaminan yaitu obligasi yang dijual tanpa

mensyaratkan adanya suatu agunan bagi pemegang obligasi.

Hanya perusahaan terpercaya yang dapat menerbitkan obligasi

tanpa jaminan.

ii. Obligasi pendapatan yaitu obligasi yang bunganya hanya

dibayarkan jika perusahaan membukukan laba bersih, tetapi

hutang pokok harus dibayar pada waktunya

iii. Obligasi hipotik yaitu obligasi yang dijamin dengan aset berupa

properti.

iv. Obligasi dengan jaminan saham dan (atau) obligasi yaitu

obligasi yang dijamin dengan saham dan (atau) obligasi yang

dimiliki oleh penerbit. Nilai jaminan umumnya antara 25%

sampai 30% lebih besar dari nilai obligasi.

Modal hutang jangka panjang merupakan sumber dana bagi

perusahaan yang harus dibayar kembali dalam jangka waktu tertentu.

Semakin lama jangka waktu, maka semakin ringan syarat-syarat

pembayaran kembali hutang tersebut sehingga akan mempermudah bagi

perusahaan untuk mendayagunakan hutang jangka panjang tersebut.

Meskipun demikian, hutang harus dibayar pada waktu yang sudah

ditetapkan tanpa memperhatikan kondisi finansial perusahaan pada saat itu

dan harus sudah disertai dengan bunga yang sudah diperhitungkan

sebelumnya, dengan demikian seandainya perusahaan tidak mampu

membayar kembali hutang dan bunga, maka kreditur dapat memaksa

perusahaan dengan menjual asset yang dijadikan jaminannya. Oleh karena

itu, kegagalan membayar hutang atau bunganya akan mengakibatkan

perusahaan kehilangan kontrol terhadap perusahaannya seperti halnya

sebagian atau keseluruhan modal yang ditanamkan dalam perusahaan,

keseluruhan dana pinjaman dan bunganya, karena segala macam bentuk

yang ditanamkan dalam perusahaan selalu dihadapkan pada risiko kerugian.

Semakin besar proporsi modal hutang jangka panjang dalam struktur

modal perusahaan akan semakin besar pula risiko kemungkinan terjadinya

ketidakmampuan untuk membayar kembali hutang jangka panjang beserta

bunga pada saat jatuh tempo. Oleh sebab itu, kemungkinan kerugian

terhadap dana yang kreditur tanamkan dalam perusahaan sebagai akibat

gagal bayar juga semakin besar.

2. Modal sendiri / ekuitas

Modal sendiri adalah modal jangka panjang yang diperoleh dari

pemilik perusahaan atau pemegang saham. Modal sendiri diharapkan tetap

berada dalm perusahaan untuk jangka waktu yang tidak terbatas, sedangkan

modal hutang memiliki jatuh tempo.

Komponen modal sendiri / ekuitas terdiri dari:

a. Modal saham (eksternal)

Saham adalah tanda bukti kepemilikan suatu perseroan terbatas

(P.T.) yang terdiri dari:

i. Saham biasa (common stock)

Pemegang saham biasa merupakan pemilik perusahaan

yang menginvestasikan uangnya dengan harapan mendapat

pengembalian di masa yang akan datang. Pemegang saham biasa

sering disebut sebagai pemilik residual karena pemegang saham

biasa hanya menerima sisa setelah seluruh tuntutan atas

pendapatan dan aset telah dipenuhi dan tidak memperoleh

penggantian dividen yang tidak terbayarkan pada tahun-tahun

sebelumnya.

ii. Saham preferen (preferred stock)

Saham preferen bentuk komponen surat berharga modal

jangka panjang yang memiliki karakteristik campuran antara

saham biasa dan hutang jangka panjang. Saham preferen

memberikan para pemegangnya beberapa hak istimewa yang

biasa. Hak istimewa adalah mempunyai prioritas dalam

pendapatan untuk menuntut aset saat likuidasi atau hak prioritas

baik dalam pendapatan maupun aset lebih dulu daripada saham

biasa.

b. Laba ditahan (internal)

Laba ditahan adalah sisa laba bersih yang tidak dibayarkan

sebagai deviden.

Komponen modal sendiri ini merupakan modal perusahan yang

dipetaruhkan untuk segala risiko, baik risiko usaha maupun risiko-risiko

lainnya. Modal sendiri ini tidak memerlukan jaminan atau keharusan untuk

pembayaran kembali dalam setiap keadaan serta tidak memiliki kepastian

mengenai jangka waktu pembayaran kembali modal sendiri. Setiap

perusahaan harus mempunyai jumlah minimum modal yang diperlukan

untuk menjamin kelangsungan hidup perusahaan.

Modal sendiri yang bersifat permanen akan tetap tertanam dalam

perusahaan dan dapat diperhitungkan setiap saat untuk memelihara

kelangsungan hidup dan melindungi perusahan dari risiko kebangkrutan.

Modal sendiri merupakan sumber dana perusahaan yang paling tepat untuk

diinvestasikan pada aktiva tetap yang bersifat permanen dan

investasi-investasi yang menghadapi risiko kerugian yang relatif kecil, karena suatu

kerugian atau kegagalan dari investasi tersebut dengan alasan apapun

merupakan tindakan membahayakan bagi kontinuitas kelangsungan hidup

perusahaan.

2.3. Struktur Modal Optimal

Struktur modal yang optimal adalah struktur modal yang meminimumkan

biaya modal dan memaksimumkan nilai perusahaan. Bagi perusahaan yang sudah

go public, struktur modal mempengaruhi nilai perusahaan yang tercatat di bursa

saham. Perusahaan harus menetapkan sumber dana jangka panjang mana yang

akan dipilih dan memperhitungkannya dengan matang agar diperoleh kombinasi

struktur modal yang optimal. Perusahaan yang mempunyai struktur modal optimal

akan menghasilkan tingkat pengembalian yang optimal pula, sehingga nilai

Struktur modal yang tidak optimal akan menimbulkan biaya modal yang

terlalu besar. Semakin besar penggunaan hutang dalam struktur modal maka akan

menimbulkan biaya hutang yang besar pula. Perusahaan yang memenuhi

kebutuhan dananya dengan mengutamakan sumber dana yang berasal dari dalam

perusahaan atau sumber internal akan dapat mengurangi ketergantungannya

kepada pihak luar. Namun, bila kebutuhan dana perusahaan semakin meningkat

karena faktor seperti pertumbuhan perusahaan dan semua sumber dana internal

sudah digunakan, maka perusahaan tidak mempunyai pilihan lain selain

menggunakan dana yang berasal dari luar perusahaan baik dari hutang (debt

financing) atau dapat juga dengan mengeluarkan saham baru (external equity

financing).

Ang (1997) berpendapat bahwa setelah struktur modal ditentukan, maka

perusahaan akan menggunakan dana yang diperoleh tersebut untuk mendanai

aktivitas investasi perusahaan. Aktivitas investasi perusahaan dikatakan

menguntungkan jika return yang diperoleh dari hasil investasi tersebut lebih besar

daripada biaya modal (cost of capital), dimana biaya modal ini merupakan

rata-rata tertimbang dari biaya pendanaan (cost of funds) yang terdiri dari biaya

(bunga) pinjaman dan biaya modal sendiri. Biaya modal sendiri terdiri dari

dividen yang dibayarkan kepada pemegang saham biasa dan saham preferen.

Sedangkan biaya pinjaman merupakan biaya bunga bersih (setelah dikurangi tarif

pajak). Besarnya biaya modal itulah yang perlu dipertimbangkan oleh manajemen

dalam menentukan komposisi hutang dan modal sendiri yang akan digunakan oleh

perusahaan.

2.4. Teori Struktur Modal

Weston dan Brigham (1996) menyatakan bahwa teori struktur modal adalah

teori yang menjelaskan apakah ada pengaruh perubahan struktur modal terhadap

nilai perusahaan, kalau keputusan investasi dan kebijakan dividen dipegang

konstan. Nilai perusahaan adalah harga yang bersedia dibayar oleh calon pembeli

apabila perusahaan tersebut dijual (Husnan, 2000). Teori struktur modal telah

banyak dikemukakan oleh para peneliti terdahulu, berikut ini akan diuraikan

2.4.1 Teori Modigliani dan Miller (MM)

Teori mengenai struktur modal bermula pada tahun 1958, ketika

Profesor Franco Modigliani dan Profesor Merton Miller (yang selanjutnya

disebut MM) mempublikasikan artikel keuangan yang paling berpengaruh yang pernah ditulis yaitu “The Cost of capital, Corporation Finance, and

The Theory of Invesment”. MM membuktikan bahwa nilai suatu perusahaan

tidak dipengaruhi oleh struktur modalnya (Brigham dan Houston, 2001).

MM berpendapat bahwa dalam keadaan pasar sempurna maka penggunaan

hutang adalah tidak relevan dengan nilai perusahaan. Namun, studi MM

didasarkan pada sejumlah asumsi yang tidak realistis, antara lain (Brigham

dan Houston, 2001);

1. Tidak ada biaya broker (pialang).

2. Tidak ada pajak.

3. Tidak ada biaya kebangkrutan.

4. Para investor dapat meminjam dengan tingkat suku bunga yang sama

dengan perseroan.

5. Semua investor mempunyai informasi yang sama seperti manajemen

mengenai peluang investasi perusahaan pada masa mendatang .

6. EBIT tidak dipengaruhi oleh penggunaan hutang.

Penggunaan asumsi-asumsi tersebut membuat teori ini dianggap tidak

relevan, karena pada kenyataannya asumsi-asumsi tersebut hampir tidak

mungkin dapat dipenuhi. Pada tahun 1963, MM menerbitkan makalah lanjutan yang berjudul “Corporate Income Taxes and The Cost of Capital: A

Correction” yang melemahkan asumsi tidak ada pajak perseroan. Peraturan

perpajakan memperbolehkan pengurangan pembayaran bunga sebagai beban

(corporate tax shield), tetapi pembayaran deviden kepada pemegang saham

tidak dapat dikurangkan. Dalam keadaan pasar sempurna dan ada pajak,

pada umumnya bunga yang dibayarkan akibat penggunaan hutang dapat

dipergunakan untuk mengurangi penghasilan yang dikenakan pajak atau

kata lain bersifat tax deductible. Dengan demikian, apabila ada dua

perusahaan yang memperoleh laba operasi yang sama tetapi perusahaan

yang lain tidak, maka perusahaan yang membayar bunga akan membayar

pajak penghasilan yang lebih kecil. Karena menghemat membayar pajak

merupakan manfaat bagi pemilik perusahaan, maka nilai perusahaan yang

menggunakan hutang akan lebih besar dari nilai perusahaan yang tidak

menggunakan hutang.

Perlakuan yang berbeda ini mendorong perusahaan untuk

menggunakan hutang dalam struktur modalnya. MM menjelaskan bahwa

apabila semua asumsi yang lain berlaku dan bunga atas hutang diakui

sebagai pengurang dalam perhitungan pajak, maka nilai perusahaaan

meningkat sejalan dengan makin besarnya jumlah hutang dan nilainya akan

mencapai titik maksimum bila seluruhnya dibiayai dengan hutang (Brigham

dan Houston, 2001).

Namun pendapat Modigliani dan Miller (1963) yang menunjukkan

bahwa perusahaan dapat meningkatkan nilainya bila menggunakan hutang

sebesar-besarnya (dalam keadaan ada pajak) ini mengundang kritik dan

keberatan dari para praktisi. Keberatan tersebut disebabkan oleh asumsi

yang dipergunakan oleh Modigliani dan Miller dalam analisis mereka, yaitu

pasar modal adalah sempurna. Adanya ketidaksempurnaan pasar modal

menyebabkan pemilik perusahaan atau pemegang saham mungkin keberatan

untuk menggunakan leverage yang ekstrim karena akan menurunkan nilai

perusahaan (Husnan, 2000). Bahkan pasar modal yang tidak sempurna

memungkinkan munculnya biaya kebangkrutan, biaya keagenan atau adanya

informasi asimetris.

Pendekatan MM juga mengasumsikan bahwa tidak adanya biaya

transaksi, dengan kata lain diasumsikan proses arbitrase dilakukan tanpa

biaya, namun dalam kenyataannya bahwa komisi untuk para broker cukup

tinggi. Pandangan tidak relevan lainnya ditujukan terhadap asumsi MM

yang menyatakan investor dan perusahaan memiliki akses yang sama

terhadap lembaga keuangan. Kenyataannya, para investor besar lebih

dimungkinkan memperoleh hutang dengan bunga yang lebih rendah

sedangkan investor individu mungkin harus meminjam dengan tingkat

Hasil studi MM lainnya yang tidak realistis juga terdapat pada asumsi

yang menyatakan bahwa tidak ada biaya kebangkrutan. Namun, dalam

prakteknya, biaya kebangkrutan bisa sangat mahal. Perusahaan yang

bangkrut mempunyai biaya hukum dan akuntansi yang sangat tinggi untuk

proses likuidasi aktivanya, serta sulit menahan pelanggan, pemasok dan

karyawan. Masalah yang terkait kebangkrutan cenderung muncul apabila

perusahaan menggunakan lebih banyak hutang dalam struktur modalnya

(Brigham dan Houston, 2001). Apabila biaya kebangkrutan semakin besar,

biaya modal hutang juga akan semakin tinggi karena pemberi pinjaman akan

membebankan bunga yang tinggi serta syarat-syarat yang lebih ketat pada

kontrak pinjaman sebagai kompensasi kenaikan risiko kebangkrutan. Oleh

karena itu, dijelaskan dalam teori yang selanjutnya bahwa perusahaan akan

terus menggunakan hutang apabila manfaat hutang (penghematan pajak dari

hutang) masih lebih besar dibandingkan dengan biaya kebangkrutan. Jika

biaya kebangkrutan lebih besar dibandingkan dengan penghematan pajak

dari hutang, perusahaan akan menurunkan tingkat hutangnya. Dengan

demikian, struktur modal yang optimal terjadi pada saat tambahan

penghematan pajak sama dengan tambahan biaya kebangkrutan.

2.4.2 Agency Theory

Teori ini dikemukakan oleh Jensen dan Meckling pada tahun 1976

(Horne dan Wachowicz, 1998), Teori keagenan (agency theory) membahas

tentang adanya hubungan keagenan antara prinsipal dan agen. Hubungan

keagenan adalah sebuah kontrak di mana satu atau lebih prinsipal menyewa

orang lain (agen) untuk melakukan beberapa jasa untuk kepentingan mereka

yang biasanya berkaitan dengan pendelegasian beberapa wewenang dalam

pembuatan keputusan kepada agen. Prinsipal adalah pihak yang

memberikan mandat kepada agen, dalam hal ini yaitu pemegang saham

(pemilik perusahaan). Sedangkan yang disebut agen adalah pihak yang

mengerjakan mandat dari prinsipal, yaitu manajemen yang mengelola

perusahaan.

Para pemegang saham berharap agen akan bertindak atas kepentingan

melakukan fungsinya dengan baik, manajemen harus diberikan insentif dan

perlu adanya suatu mekanisme pengawasan untuk meminimumkan konflik

kepentingan antara manajer dengan pemegang saham. Pengawasan dapat

dilakukan melalui cara-cara seperti pengikatan agen, pemeriksaan laporan

keuangan, dan pembatasan terhadap keputusan yang dapat diambil

manajemen. Kegiatan pengawasan tentu saja membutuhkan biaya yang

disebut dengan biaya agensi. Biaya agensi menurut Horne dan Wachowicz

(1998) adalah biaya-biaya yang berhubungan dengan pengawasan

manajemen untuk meyakinkan bahwa manajemen bertindak konsisten

sesuai dengan perjanjian kontraktual perusahaan dengan kreditur dan

pemegang saham.

Menurut Horne dan Wachowicz (1998), salah satu pendapat dalam

teori agensi adalah siapapun yang menimbulkan biaya pengawasan, biaya

yang timbul pasti merupakan tanggungan pemegang saham. Sebagai misal,

pemegang obligasi, mengantisipasi biaya pengawasan, membebankan bunga

yang lebih tinggi. Semakin besar peluang timbulnya pengawasan, semakin

tinggi tingkat bunga, dan semakin rendah nilai perusahaan bagi pemegang

saham. Biaya pengawasan berfungsi sebagai diisensif dalam penerbitan

obligasi, terutama dalam jumlah besar. Jumlah pengawasan yang diminta

oleh pemegang obligasi akan meningkat seiring dengan meningkatnya

jumlah obligasi yang beredar.

Teori keagenan berusaha untuk menjawab masalah keagenan yang

terjadi yang disebabkan karena pihak-pihak yang saling bekerjasama

memiliki tujuan yang berbeda dan adanya informasi yang tidak asimetris

serta kondisi ketidakpastian. Teori keagenan (agency theory) ditekankan

untuk mengatasi dua permasalahan yang dapat terjadi dalam hubungan

keagenan. Pertama, adalah masalah keagenan yang timbul pada saat

keinginan-keinginan atau tujuan-tujuan prinsipal dan agen saling

berlawanan dan merupakan hal yang sulit bagi prinsipal untuk melakukan

verifikasi apakah agen telah melakukan sesuatu secara tepat. Kedua, adalah

masalah pembagian dalam menanggung resiko yang timbul dimana

hubungan keagenan adalah bahwa di dalam hubungan keagenan tersebut

terdapat adanya pemisahan antara kepemilikan (pihak prinsipal) yaitu para

pemegang saham dengan pengendalian (pihak agen) yaitu manajer yang

mengelola perusahaan.

Perusahaan yang memisahkan fungsi pengelolaan dan fungsi

kepemilikan akan mengakibatkan munculnya perbedaan kepentingan antara

manajer dengan pemegang saham. Perbedaan kepentingan antara manajer

dengan pemegang saham ini dapat terjadi disebabkan karena manajer tidak

perlu mananggung resiko sebagai akibat adanya pengambilan keputusan

yang salah, begitu pula jika mereka tidak dapat meningkatkan nilai

perusahaan. Resiko tersebut sepenuhnya ditanggung oleh para pemilik yaitu

pemegang saham. Karena pihak manajemen ini tidak ikut menanggung

resiko, maka manajemen cenderung membuat keputusan yang

mementingkan kepentingan sendiri. Selain itu, keuntungan yang diperoleh

perusahaan tidak dapat sepenuhnya dinikmati oleh manajer, sehingga

membuat para manajer tidak hanya berkonsentrasi pada maksimalisasi nilai

dalam pengambilan keputusan pendanaan untuk peningkatan kemakmuran

pemegang saham melainkan cenderung bertindak untuk mengejar

kepentingan dirinya sendiri. Para manajer mempunyai kecenderungan untuk

memperoleh keuntungan yang sebesar-besarnya dengan biaya pihak lain.

Perilaku ini yang biasa disebut sebagai keterbatasan rasional (bounded

rationality) dan manajer juga cenderung tidak menyukai resiko (risk

aversion). Teori keagenan (agency theory) dilandasi oleh beberapa asumsi

(Eisenhardt, 1989) yaitu:

a. Asumsi tentang sifat manusia.

Asumsi sifat manusia menekankan bahwa manusia memiliki

sifat mementingkan dirinya sendiri (self interest), memiliki

keterbatasan rasionalitas (bounded rationality), dan tidak menyukai

b. Asumsi keorganisasian.

Asumsi keorganisasian menekankan bahwa adanya konflik antar

anggota organisasi dan adanya asimetri informasi antara prinsipal dan

agen.

c. Asumsi informasi.

Asumsi informasi menekankan bahwa informasi sebagai barang

komoditi yang bisa diperjualbelikan.

Jensen dan Meckling (1976) menyebutkan ada tiga jenis biaya

keagenan yaitu:

a. Monitoring cost

Monitoring cost adalah biaya yang timbul dan ditanggung oleh

prinsipal untuk memonitor perilaku agen, yaitu untuk mengukur,

mengamati, dan mengontrol perilaku agen. Contohnya adalah biaya

audit dan biaya untuk menetapkan rencana kompensasi manajer,

pembatasan anggaran, dan aturan-aturan operasi.

b. Bonding cost

Bonding cost adalah biaya yang ditanggung oleh agen untuk

menetapkan dan mamatuhi mekanisme yang menjamin bahwa agen

akan bertindak untuk kepentingan prinsipal. Contohnya adalah biaya

yang dikeluarkan oleh manajer untuk menyediakan laporan keuangan

kepada pemegang saham.

c. Residual loses

Residual loses timbul dari kenyataan bahwa tindakan agen

kadang kala berbeda dari tindakan yang memaksimumkan

kepentingan prinsipal.

Menurut Wahidahwati (2002) dalam Dewani (2010), ada beberapa

alternatif untuk mengurangi agency cost yaitu :

a. Meningkatkan kepemilikan saham perusahaan oleh manajemen dan

selain itu manajer merasakan langsung manfaat dari keputusan yang

diambil dan juga apabila ada kerugian yang timbul sebagai

b. Meningkatkan dividend payout ratio, dengan demikian tidak tersedia

cukup banyak free cash flow dan manajemen terpaksa mencari

pendanaan dari luar untuk membiayai investasinya.

c. Meningkatkan pendanaan dengan hutang. Peningkatan hutang akan

menurunkan besarnya excess cash flow yang ada di dalam perusahaan

sehingga menurunkan kemungkinan pemborosan yang dilakukan oleh

manajemen.

d. Institutional investor sebagai monitoring agents. Distribusi saham

antara pemegang saham dari luar yaitu institusional investor dan

shareholdersdispersion dapat mengurangi agency cost. Hal ini karena

kepemilikan mewakili suatu sumber kekuasaan yang dapat digunakan

untuk mendukung atau sebaliknya terhadap keberadaan manajemen.

2.4.3 Trade Off Theory

Teori trade off menjelaskan adanya hubungan antara pajak, resiko

kebangkrutan dan penggunaan hutang yang disebabkan keputusan struktur

modal yang diambil perusahaan (Brealey et al. 2008). Pada intinya tujuan

dari trade off theory adalah menyeimbangkan antara manfaat dan

pengorbanan yang timbul sebagai akibat penggunaan hutang (Myers, 1984).

Oleh sebab itu, teori ini juga sering disebut sebagai balancing theory. Model

trade-off mengansumsikan bahwa struktur modal perusahaan merupakan

hasil trade-off dari keuntungan pajak dengan menggunakan hutang dan

biaya yang akan timbul sebagai akibat penggunaan hutang tersebut

(Brigham dan Houston, 2001). Sejauh manfaat lebih besar, tambahan hutang

masih diperkenankan. Namun, apabila pengorbanan karena penggunaan

hutang sudah lebih besar, maka tambahan hutang sudah tidak

diperbolehkan. Pengorbanan karena menggunakan hutang tersebut bisa

dalam bentuk biaya kebangkrutan (bankruptcy cost) dan biaya keagenan

(agency cost). Berdasarkan makalah Modilgliani-Miller (1963), harga

saham perusahaan akan dimaksimumkan jika menggunakan hutang 100

persen. Tetapi pada kenyataannya, sangat jarang ada perusahaan yang

membatasi penggunaan hutang untuk menekan biaya-biaya yang berkaitan

dengan kebangrutan (Bringham dan Houston, 2001).

Pendapat Modilgliani-Miller mengenai penggunakan hutang seratus

persen dalam membiayai perusahaan ditentang oleh trade off theory. Teori

Modigliani dan Miller (1963) berpendapat bahwa semakin besar hutang

yang digunakan, semakin tinggi nilai perusahaan. Hal ini dikarenakan

hutang memberikan manfaat perlindungan pajak sehingga penggunaan

hutang meningkatkan porsi laba operasi perusahaan (EBIT) yang mengalir

ke investor. Model Modilgliani dan Miller mengabaikan faktor biaya

kebangrutan dan biaya keagenan. Kenyataannya, semakin banyak hutang,

semakin tinggi beban yang harus ditanggung perusahaan.

Biaya kebangkrutan antara lain terdiri dari legal fee yaitu biaya yang

harus dibayar kepada ahli hukum untuk menyelesaikan klaim dan distress

price yaitu kekayaan perusahaan yang terpaksa dijual dengan harga murah

sewaktu perusahaan dianggap bangkrut. Semakin besar kemungkinan terjadi

kebangkrutan akan memperbesar biaya modal bagi perusahaan. Sebagai

akibatnya, meskipun memperoleh manfaat penghematan pajak dari

penggunaan hutang yang besar, biaya modal perusahaan akan terus

meningkat dan berakhir pada penurunan nilai perusahaan. Oleh sebab itu,

perusahaan akan cenderung melakukan kontrol dan membatasi penggunakan

hutang serta menurunkan tingkat laverage perusahaan.

DeAngelo dan Masulis (1980) juga membahas mengenai biaya

kebangkrutan saat membuktikan dampak perubahan komposisi hutang

terhadap harga saham. Hasil penelitian mereka menyatakan bahwa

abnormal returns pada hari pengumuman dari perusahaan–perusahaan yang

meningkatkan proporsi penggunaan hutang, ternyata positif. Sedangkan

perusahaan yang menurunkan leverage ternyata memperoleh abnormal

returns yang negatif pada hari pengumuman dan sehari setelahnya.

Abnormal returns yang positif berarti bahwa keuntungan yang diperoleh

para pemodal lebih besar dari keuntungan yang seharusnya. Abnormal

returns yang positif bagi perusahaan yang meningkatkan proporsi

dinilai memberikan manfaat bagi pemodal dalam bentuk penghematan

pajak. Disamping itu, mereka juga menunjukkan bahwa nampaknya manfaat

dari penghematan pajak lebih dari kerugian karena kemungkinan munculnya

biaya kebangkrutan (Husnan, 2000).

Biaya lain yang timbul adalah biaya keagenan yaitu biaya yang

muncul kerena perusahaan menggunakan hutang dan melibatkan hubungan

antara pemilik perusahaan (pemegang saham) dan kreditor. Sangat

memungkinkan pemilik perusahaan yang menggunakan hutang melakukan

tindakan yang merugikan bagi kreditor, sebagai misal perusahaan

melakukan investasi pada proyek-proyek beresiko tinggi. Biaya keagenan

ini antara lain berupa pembatasan kewenangan pemegang saham dan

manajer dengan tujuan mengatasi kondisi yang dapat merugikan pihak

kreditor. Misalnya kreditor dapat melindungi diri dengan memperketat

syarat-syarat pada saat memberikan kredit, pembebanan denda apabila ada

pelanggaran perjanjian dan pembatasan besarnya dividen yang boleh

dibagikan. Selain itu, kreditor juga memonitor perusahaan debitor untuk

menjamin perusahaan tidak melakukan wanprestasi terhadap perjanjian

yang dibebankan pada perusahaan dalam bentuk bunga hutang yang lebih

tinggi (Mardiyanto, 2009).

Perusahaan seharusnya membatasi penggunaan hutang untuk menekan

biaya-biaya yang berkaitan dengan kebangkrutan dan keagenan.

Penggunaan hutang yang semakin besar akan meningkatkan keuntungan

dari penggunaan hutang tersebut, disisi lain akan diikuti oleh biaya

kebangkrutan dan biaya keagenan yang bahkan bisa lebih besar. Model ini

secara implisit menyatakan bahwa perusahaan yang sama sekali tidak

menggunakan pinjaman dan perusahaan yang menggunakan pembiayaan

investasinya dengan pinjaman seluruhnya adalah buruk. Keputusan terbaik

adalah keputusan yang moderat dengan mempertimbangkan kedua intrumen

pembiayaan. Oleh karena itu, teori ini menyatakan bahwa struktur modal

optimal tercapai pada saat terjadi keseimbangan antara manfaat dan

Dengan memasukkan pertimbangan biaya kebangkrutan dan biaya

keagenan ke dalam model Modigliani dan Miller dengan pajak, disimpulkan

bahwa penggunaan hutang akan meningkatkan nilai perusahaan tetapi hanya

pada sampai titik tertentu. Setelah titik tersebut, penggunaan hutang justru

menurunkan nilai perusahaan karena kenaikan keuntungan dari penggunaan

hutang tidak sebanding dengan kenaikan biaya financial distress dan agency

problem (Brigham dan Houston, 2001). Titik balik tersebut biasa disebut

sebagai struktur modal yang optimal. the trade off model memang tidak

dapat digunakan untuk menentukan modal yang optimal secara akurat dari

suatu perusahaan. Tapi melalui model ini memungkinkan dibuat tiga

kesimpulan tentang penggunaan leverage (Brealey et al. 2008), yaitu:

a. Perusahaan dengan resiko usaha yang lebih rendah dapat meminjam

lebih besar tanpa harus dibebani oleh expected cost of financial

distress sehingga diperoleh keuntungan pajak karena penggunaan

yang hutang lebih besar.

b. Perusahaan yang memiliki tangible asset dan marketable assets

seperti real estate seharusnya dapat menggunakan hutang yang lebih

besar daripada perusahaan yang memiliki nilai terutama dari

intangible assets seperti patent dan goodwill. Hal ini disebabkan

karena intangible assets lebih mudah umtuk kehilangan nilai apabila

terjadi financial distress, dibandingkan standart assets dan tangible

assets.

c. Perusahaan-perusahaan di negara yang tingkat pajaknya tinggi

seharusnya memuat hutang yang lebih besar dalam struktur modalnya

daripada perusahaan yang membayar pajak pada tingkat yang lebih

rendah, karena bunga yang dibayar diakui pemerintah sebagai biaya

sehingga mengurangi pajak penghasilan yang berdampak pada

peningkatan porsi laba bersih perusahaan.

Trade off theory telah mempertimbangkan berbagai faktor seperti

corporate tax, biaya kebangkrutan, dan biaya keagenan dalam menjelaskan

mengapa suatu perusahaan memilih struktur modal tertentu (Husnan, 2000).

berbeban bunga memiliki keuntungan dan kelemahan bagi perusahaan.

Keuntungan penggunaan hutang adalah biaya bunga mengurangi

penghasilan kena pajak sehingga biaya hutang relatif menjadi lebih rendah,

kreditor hanya mendapat biaya bunga yang relatif bersifat tetap. Sehingga

kelebihan maupun keuntungan penerimaan merupakan klaim bagi pemilik

perusahaan. Weston dan Brigham (1996) mengatakan bahwa kelemahan

penggunaan hutang adalah karena semakin tinggi penggunaan hutang akan

meningkatkan technical insolvency, sehingga bila bisnis perusahaan tidak

dalam keadaan yang baik, pendapatan operasi menjadi rendah dan tidak

cukup untuk menutup biaya bunga sehingga kekayaan pemilik perusahaan

berkurang. Pada kondisi yang sangat ekstrim, perusahaan akan terancam

kebangkrutan.

2.4.4 Asymmetric Information Theory

Model asymmetric information ini menjelaskan bahwa terjadi

perbedaan tingkat informasi antara pihak manajemen (insiders) dan pihak

pemodal (outsiders) yaitu pihak manajemen mempunyai informasi yang

lebih banyak daripada pihak pemodal sehingga insiders bertindak sebagai

penyampai informasi mengenai nilai perusahaan pada outsiders. Asymmetric

information atau ketidaksamaan informasi menurut Brigham dan Houston

(2001) dan (Husnan, 2000) adalah situasi dimana manajer memiliki

informasi yang berbeda (lebih baik) mengenai prospek perusahaan daripada

yang dimiliki investor. Dengan demikian, pihak manajemen mungkin

berpikir bahwa harga saham saat ini sedang overvalue (terlalu mahal).

Dalam situasi ini, maka manajemen tentu akan berpikir untuk lebih baik

menawarkan saham baru sehingga saham dapat dijual dengan harga yang

lebih mahal dari yang seharusnya yang tentunya akan memberikan

pengembalian yang lebih besar daripada biasanya. Tetapi pemodal akan

menafsirkan kalau perusahaan menawarkan saham baru, salah satu

kemungkinannya adalah harga saham saat ini sedang terlalu mahal yaitu

sesuai dengan persepsi pihak manajemen. Sebagai akibatnya, para pemodal

akan menawar harga saham baru tersebut dengan harga yang lebih rendah.

2.4.5 Signaling Theory

Pada awal 1977, Ross membangun signaling theory berdasarkan

adanya asymmetric information. Teori ini berdasarkan pemikiran bahwa

manajer akan mengumumkan kepada investor luar ketika mendapat

informasi yang baik. Ini bertujuan untuk menaikkan nilai perusahaan,

namun investor tidak akan mempercayai informasi tersebut karena manajer

merupakan interest party. Solusinya, perusahaan akan berusaha melakukan

signaling pada financial policy mereka. Tindakan ini membutuhkan biaya

yang besar dan hanya dilakukan oleh perusahaan besar sehingga tidak dapat

ditiru oleh perusahaan kecil. Signal adalah proses yang membutuhkan biaya

dengan tujuan untuk meyakinkan investor luar tentang nilai perusahaan.

Signal yang baik adalah yang tidak dapat ditiru oleh perusahaan lain karena

faktor biaya.

Ross (1977) menyatakan bahwa peningkatan leverage memuat

informasi yang positif berkaitan dengan kapasitas perusahaan untuk

menyediakan hutang dalam jumlah yang lebih besar. Sebaliknya penurunan

leverage memberikan signal informasi yang negatif. Salah satu contoh yang

diberikan Ross (1977) adalah perusahaan besar akan membuat insentif yang

mendorong mereka mengambil leverage tinggi. Hal ini tidak akan dapat

diikuti oleh perusahaan yang lebih kecil, karena mereka akan lebih rentan

mengalami kebangkrutan. Hal ini menciptakan separating equilibrium yaitu

dimana perusahaan yang memiliki nilai perusahaan lebih tinggi akan

menggunakan lebih banyak hutang dan perusahaan yang memiliki nilai

perusahaan lebih rendah akan menggunan lebih banyak equity.

Brigham dan Houston (2001) mengemukakan bahwa perusahaan

dengan prospek yang menguntungkan akan mencoba menghindari penjualan

saham dan mengusahakan setiap modal baru yang di perlukan dengan

cara-cara lain, termasuk penggunaan hutang yang melebihi target struktur modal

yang normal. Sedangkan perusahaan dengan prospek yang kurang

menguntungkan akan cenderung untuk menjual sahamnya, yang berarti

mencari investor baru untuk berbagi kerugian. Dengan kata lain,