UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENILAIAN EFEKTIVITAS PEMBERIAN KREDIT PADA PT BANK RAKYAT INDONESIA TBK, CABANG BINJAI

Oleh :

NAMA : MUSHALLINA

NIM : 070522030

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperolah Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul:

“Penilaian Efektivitas Pemberian Kredit pada PT Bank Rakyat Indonesia, Tbk Cabang Binjai”

Adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program S1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas dan apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Departemen Akuntansi Program S1 Ekstensi Fakultas Ekonomi Universitas Sumatera Utara.

Medan, 15 September 2009 Yang Membuat Pernyataan

K A T A P E N G A N T A R

Syukur Alhamdulillah dipanjatkan kehadirat Allah SWT, atas berkat rahmat, hidayah dan pertolongan-Nya sehingga penulis dapat menyelesaikan penulisan skripsi yang berjudul “Penilaian Efektivitas Pemberian Kredit pada PT Bank Rakyat Indonesia, Tbk Cabang Binjai” yang diajukan sebagai salah satu syarat dalam memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara

Selama dalam proses penyelesaian skripsi ini, banyak kendala yang telah ditemukan namun semua itu dapat diatasi karena bantuan yang tulus dari berbagai pihak terutama dosen pembimbing dengan dedikasi yang tinggi, penuh perhatian dan kesabaran atas kekurangan pemahaman penulis mengenai masalah penelitian. Untuk itu dengan segala kerendahan hati dan rasa syukur penulis mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si., Ak, dan ibu Dra. Mutia Ismail, MM, Ak selaku Ketua dan Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Sri Mulyani, M.BA, Ak, selaku dosen pembimbing yang telah meluangkan waktu untuk memberikan bimbingan, arahan, serta koreksi dalam menyelesaikan skripsi ini.

4. Bapak Drs. Syahrul Rambe, MM, Ak selaku Pembanding 1 dan Bapak Drs. Hotmal Ja’far, MM, Ak selaku Pembanding 2.

6. Teristimewa kepada kedua orang tua penulis, Ayahanda H. Haryono dan Ibunda Hj. Zuliyah Z yang telah mendoakan, memotivasi, dan memberikan dukungan moral serta material.

Penulis menyadari sepenuhnya bahwa penulisan skripsi ini masih belum sempurna adanya untuk itu penulis mengharapkan kritik dan saran yang membangun untuk kesempurnaan skripsi ini. Akhirnya penulis berharap semoga skripsi ini dapat bermanfaat bagi perkembangan dunia ilmu pengetahuan dan masyarakat umum.

Medan, 15 September 2009 Penulis

ABSTRAK

Penelitian ini bertujuan untuk mengetahui secara langsung mengenai efektivitas pemberian kredit yang dijalankan oleh PT Bank Rakyat Indonesia, Tbk. Cabang Binjai dalam memberikan fasilitas kredit kepada masyarakat.

Dalam penelitian yang dilakukan, penulis menganalisis data dengan menggunakan metode deskriptif. Sedangkan jenis data yang digunakan adalah data primer dan data sekunder. Adapun teknik pengumpulan data yang digunakan adalah teknik dokumentasi dan teknik wawancara dengan bagian Administrasi Kredit.

Setelah melakukan penilaian terhadap efektivitas pemberian kredit, penulis mendapatkan kesimpulan bahwa prosedur pemberian kredit yang dijalankan PT Bank Rakyat Indonesia, Tbk. Cabang Binjai telah sesuai dengan prosedur dan kebijakan perkreditan dan menerapkan prinsip kehati-hatian (prudential banking

practice). Prosedur pemberian kredit yang dijalankan PT Bank Rakyat Indonesia,

Tbk. Cabang Binjai sudah efektif mengurangi potensi kredit bermasalah, hal ini dapat dilihat dari persentase penerimaan tagihan kredit berdasarkan kolektibilitasnya pada tahun 2007 menunjukkan angka 90,25% merupakan kredit lancar.

ABSTRACT

The goal of this research is to know about effectiveness distribution of credit by PT Bank Rakyat Indonesia, Tbk Cabang Binjai in distribution of credit facilities to society.

In this research, the writer is analyze data by using description method. Then the type of data are used primer and secunder data. The technique to collecting data are documentation and interview technique with Credit Administration Department.

After doing the research about evaluation effectiveness distribution of credit, the writer can conclude that distribution of credit procedure in PT Bank Rakyat Indonesia, Tbk Cabang Binjai have agree with procedure and credit policy and apply with prudential banking practice. Distribution of credit procedure in PT Bank Rakyat Indonesia, Tbk Cabang Binjai have effective to minimize credit problem, it is can know from percentage reception claim credit from the collection in year 2007 sign rate 90,25 % is current credit.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B.Perumusan Masalah ... 4

C.Tujuan Penelitian ... 4

D.Manfaat Penelitian ... 4

BAB II TINJAUAN PUSTAKA A.Kredit 1. Pengertian Kredit... 6

2. Manfaat Kredit dan Tujuan Kredit ... 7

3. Jenis Kredit Bank ... 8

B. Aspek-Aspek Penilaian Bank 1. Kelengkapan Berkas Permohonan Kredit ... 10

2. Wawancara ... 11

4. Peninjauan On The Spot ... 13

5. Risiko Perkreditan ... 13

6. Analisis Kredit Bank ... 16

C. Tinjauan Penelitian Terdahulu ... 28

D. Kerangka Konseptual ... 29

BAB III METODE PENELITIAN A. Jenis Penelitian ... 30

B. Jenis dan Sumber Data ... 30

C. Teknik Pengumpulan Data ... 30

D. Metode Analisis Data ... 31

E. Jadwal dan Lokasi Penelitian ... 32

BAB IV HASIL PENELITIAN A. Data Penelitian 1. Sejarah Berdirinya PT Bank Rakyat Indonesia, Tbk ... 33

2. Bidang Usaha PT Bank Rakyat Indonesia, Tbk ... 35

3. Struktur Organisasi Kredit ... 37

4. Aspek-Aspek Penilaian Bank... 40

B. Analisis Hasil Penelitian 1. Analisis Laporan Keuangan oleh PT Bank Rakyat Indonesia Tbk, Cabang Binjai ... 49

2. Analisis Efektivitas Pemberian Kredit ... 54

DAFTAR TABEL

Nomor Judul Halaman

Tabel 1.1 Daftar Pengumpulan Kredit PT Bank Rakyat

Indonesia Tbk, Cabang Binjai Tahun 2006 dan 2007 2

Tabel 2.1 Dokumen Pengajuan Kredit 10

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Bentuk Format Analisis Kredit 17

Gambar 2.2 Pemahaman Analisis Kredit 17

Gambar 2.3 Alal-Alat Analisis Kredit 18

Gambar 4.1 Struktur Organisasi Kredit PT Bank Rakyat Indonesia Tbk, Cabang Binjai

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran 1 Laporan Keuangan Perusahaan A 68

Lampiran 2 Laporan Keuangan Perusahaan B 69

Lampiran 3 Laporan Keuangan Perusahaan C 70

Lampiran 4 Laporan Keuangan Perusahaan D 71

ABSTRAK

Penelitian ini bertujuan untuk mengetahui secara langsung mengenai efektivitas pemberian kredit yang dijalankan oleh PT Bank Rakyat Indonesia, Tbk. Cabang Binjai dalam memberikan fasilitas kredit kepada masyarakat.

Dalam penelitian yang dilakukan, penulis menganalisis data dengan menggunakan metode deskriptif. Sedangkan jenis data yang digunakan adalah data primer dan data sekunder. Adapun teknik pengumpulan data yang digunakan adalah teknik dokumentasi dan teknik wawancara dengan bagian Administrasi Kredit.

Setelah melakukan penilaian terhadap efektivitas pemberian kredit, penulis mendapatkan kesimpulan bahwa prosedur pemberian kredit yang dijalankan PT Bank Rakyat Indonesia, Tbk. Cabang Binjai telah sesuai dengan prosedur dan kebijakan perkreditan dan menerapkan prinsip kehati-hatian (prudential banking

practice). Prosedur pemberian kredit yang dijalankan PT Bank Rakyat Indonesia,

Tbk. Cabang Binjai sudah efektif mengurangi potensi kredit bermasalah, hal ini dapat dilihat dari persentase penerimaan tagihan kredit berdasarkan kolektibilitasnya pada tahun 2007 menunjukkan angka 90,25% merupakan kredit lancar.

ABSTRACT

The goal of this research is to know about effectiveness distribution of credit by PT Bank Rakyat Indonesia, Tbk Cabang Binjai in distribution of credit facilities to society.

In this research, the writer is analyze data by using description method. Then the type of data are used primer and secunder data. The technique to collecting data are documentation and interview technique with Credit Administration Department.

After doing the research about evaluation effectiveness distribution of credit, the writer can conclude that distribution of credit procedure in PT Bank Rakyat Indonesia, Tbk Cabang Binjai have agree with procedure and credit policy and apply with prudential banking practice. Distribution of credit procedure in PT Bank Rakyat Indonesia, Tbk Cabang Binjai have effective to minimize credit problem, it is can know from percentage reception claim credit from the collection in year 2007 sign rate 90,25 % is current credit.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah Penelitian

Perkembangan dunia usaha di Indonesia, tidak lepas dari peranan pemerintah yang memberikan kesempatan pada pihak swasta untuk mengembangkan diri seluas-luasnya sejauh tidak menyimpang dari sasaran pembangunan nasional. Sasaran pembangunan nasional adalah pemerataan pertumbuhan stabilitas nasional serta peningkatan kesejahteraan rakyat.

Untuk mencapai hal tersebut, salah satu usaha yang dapat dilakukan pihak swasta adalah memperbesar volume usaha dibidang industri dan jasa, yaitu dengan jalan penambahan investasi baru. Kenyataan ini mengharuskan para pengusaha mencari dana ekstra guna melaksanakan kebijaksanaan investasi baru. Salah satu cara untuk mendapatkan dana tersebut adalah dengan meminjam kepada pihak lain seperti pada lembaga keuangan bank.

Dalam Untung (2005 : 218), “Berdasarkan Undang-Undang Nomor 7 Tahun 1992 Pasal 1 ayat 1, bank adalah badan usaha yang menghimpun dana masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak.”

Dalam memberikan kredit pada calon debitur, bank harus berhati-hati agar kredit yang diberikan dapat dikembalikan tepat pada waktunya disertai dengan bunga pinjaman yang telah ditetapkan. Salah satu strategi untuk menyeleksi setiap permohonan kredit adalah dengan melaksanakan beberapa aspek penilaian seperti kelengkapan berkas permohonan kredit, wawancara, investigasi kredit, resiko perkreditan serta analisis kredit. Penilaian ini dilakukan untuk mengetahui keadaan keuangan calon debitur sehingga bank dapat memperoleh keyakinan apakah kredit yang diberikan akan dikembalikan tepat pada waktunya disertai bunga pinjaman atau sebaliknya. Penilaian aspek-aspek tersebut nantinya akan mempengaruhi efektivitas pemberian kredit pada PT Bank Rakyat Indonesia Tbk, Cabang Binjai.

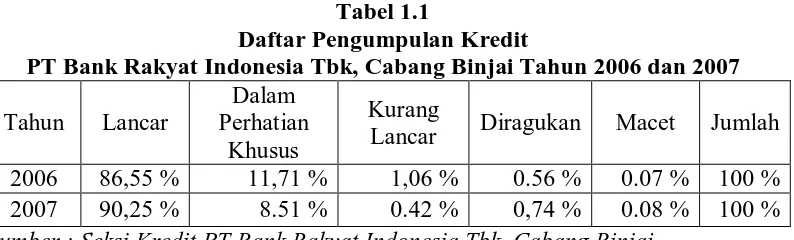

PT Bank Rakyat Indonesia Tbk, Cabang Binjai dalam menjalankan salah satu fungsinya yaitu memberikan kredit, berpedoman pada prosedur-prosedur kredit yang ada untuk menghindari kredit macet. Dalam proses pembayaran kredit, PT Bank Rakyat Indonesia Tbk, Cabang Binjai pernah mengalami kredit macet meskipun dalam persentase yang kecil. Penulis mengambil Rasio Tingkat Pengumpulan Kredit selama 2 tahun yaitu tahun 2006 dan 2007. Data tersebut disajikan sebagai berikut:

Tabel 1.1

Daftar Pengumpulan Kredit

PT Bank Rakyat Indonesia Tbk, Cabang Binjai Tahun 2006 dan 2007 Tahun Lancar

Dalam Perhatian

Khusus

Kurang

Lancar Diragukan Macet Jumlah 2006 86,55 % 11,71 % 1,06 % 0.56 % 0.07 % 100 % 2007 90,25 % 8.51 % 0.42 % 0,74 % 0.08 % 100 %

Dari tabel tersebut diketahui bahwa Rasio kredit kurang lancar, kredit diragukan, dan kredit macet masih dalam persentase yang kecil. PT Bank Rakyat Indonesia Tbk, Cabang Binjai memiliki toleransi/standar dalam proses kolektibilitas kredit yaitu sebesar 5 % yang merupakan total dari penjumlahan persentase kredit kurang lancar, kredit diragukan, dan kredit macet. Apabila telah melebihi 5 % maka hal itu dapat menganggu perkreditan, sehingga penjualan produk kredit dapat dihentikan sementara waktu.

Penelitian di bidang perbankan sudah sering dilakukan seperti Ainun (2007) yang meneliti Analisis Efektivitas Prosedur Pemberian Kredit sebagai Alat dalam Meningkatkan Kualitas Kredit pada PT Bank Bukopin Tbk Cabang Medan menyatakan bahwa prosedur pemberian kredit dan prosedur penyelamatan dan penyelesaian kredit bermasalah yang dijalankan oleh PT Bank Bukopin Tbk Cabang Medan telah sesuai dengan prosedur dan kebijakan perkreditan dan menerapkan prinsip kehati-hatian (prudential banking practice). Prosedur pemberian kredit yang dijalankan PT Bank Bukopin Tbk Cabang Medan cukup efektif mengurangi potensi kredit bermasalah, hal ini dapat dilihat dari BDR dan NPL tahun 2005 dan 2006 yang berada di bawah 5%.

Pada penelitian kali ini penulis akan melakukan penilaian pemberian kredit yang dilakukan oleh PT Bank Rakyat Indonesia Tbk, Cabang Binjai dengan melakukan analisis kelengkapan berkas permohonan kredit, wawancara, investigasi kredit, peninjauan On The Spot, resiko perkreditan, serta analisis kredit. Perbedaan penelitian ini dengan penelitian yang dilakukan oleh Ainun dan Kesuma adalah dengan mengambil judul Penilaian Efektivitas Pemberian Kredit pada PT Bank Rakyat Indonesia Tbk, Cabang Binjai.

Berdasarkan uraian tersebut, maka penulis tertarik untuk mengadakan penelitian dengan judul “Penilaian Efektivitas Pemberian Kredit pada PT Bank Rakyat Indonesia Tbk, Cabang Binjai.”

B. Perumusan Masalah Penelitian

Berdasarkan latar belakang masalah penelitian, penulis merumuskan masalah yaitu: Apakah pemberian kredit pada PT Bank Rakyat Indonesia Tbk, Cabang Binjai sudah efektif?

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk menilai efektivitas pemberian kredit pada PT Bank Rakyat Indonesia Tbk, Cabang Binjai.

D. Manfaat Penelitian

Dengan penelitian ini diharapkan dapat memberikan manfaat sebagai berikut : Bagi bank, penelitian ini diharapkan bisa menjadi pertimbangan dan saran

Bagi peneliti, sebagai aplikasi teori yang sudah diperoleh serta dapat memperluas wawasan yang berkaitan dengan materi penilaian efektivitas pemberian kredit.

BAB II

TINJAUAN PUSTAKA A. Kredit

1. Pengertian Kredit

Bank tidak saja berfungsi sebagai tempat menyimpan uang dan menyalurkan dana dalam bentuk kredit, tetapi juga berfungsi sebagai tempat transaksi di pasar uang sebuah negara. Bank sebagai organisasi bisnis telah menjadi alat dan sarana penunjang likuiditas usaha, dan sebagai konsekuensinya bank dituntut untuk menjadi organisasi yang proper dan prudent di dalam penyaluran dananya dalam bentuk kredit.

Dalam Untung (2003 : 6), Menurut Undang-Undang RI No. 7, Tahun 1992 tentang perbankan Pasal 1 ayat 12,

Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga imbalan atau pembagian hasil keuntungan.

Dari pengertian di atas, unsur-unsur kredit terdiri dari kepercayaan, jangka waktu, sejumlah uang, hasil bunga, jaminan, dan risiko. Bila dikaitkan dengan kegiatan usaha, kredit berarti suatu kegiatan memberikan nilai ekonomi kepada seseorang atau badan usaha yang berlandaskan kepercayaan, nilai ekonomi yang sama akan dikembalikan kepada kreditur (bank) setelah jangka waktu tertentu sesuai dengan kesepakatan yang sudah disetujui antara kreditur dan debitur.

a. Kredit dibayar sebagai waktu yang diberikan untuk membayar barang atau jasa yang dijual atas kepercayaan.

b. Kredit merupakan penyediaan uang atau tagihan (yang disamakan dengan uang) berdasarkan persepakatan pinjam-meminjam antara bank dan pihak lain yang di dalam hal ini peminjam berkewajiban melunasi kewajibannya setelah jangka waktu tertentu dengan (biasanya) sejumlah bunga yang ditetapkan lebih dahulu.

c. Kredit adalah kepecayaan (amanat) yang diberikan berhubungan dengan kekayaan yang diserahkan atas janji pembayaran kelak. Sudah tentu, debitur dan kreditur dapat mengadakan permufakatan untuk menyelesaikan transaksi tersebut dengan suatu nilai yang lain, misalnya saham dan obligasi.

d. Kredit adalah dana yang tersimpan dalam perkiraan sebuah bank.

e. Kredit (dan sebaliknya, utang), adalah transaksi yang melalui transaksi itu penguasaan atas sumber-sumber daya diperoleh saat ini sebagai ganti atas suatu janji untuk membayar kembali di kemudian hari, biasaanya dengan pembayaran bunga sebagai kompensasi kepada pemberi pinjaman.

2. Manfaat dan Tujuan Kredit

Perkreditan melibatkan beberapa pihak seperti debitur (penerima kredit), kreditur (bank), serta pemerintah. Oleh karena itu, menurut Muljono (2004 : 24), manfaat kredit dapat ditinjau dari masing-masing pihak yang mempunyai kepentingan terhadap perkreditan itu sendiri, yaitu:

a. Manfaat perkreditan ditinjau dari sudut kepentingan debitur yaitu sebagai sumber dana/modal bagi suatu perusahaan.

b. Manfaat perkreditan ditinjau dari sudut kepentingan bank dalam melaksanakan fungsi sebagai perantara keuangan (financial

Intermidiary).

c. Manfaat perkreditan ditinjau dari sudut kepentingan pemerintah, perkreditan dapat digunakan sebagai alat untuk memacu pertumbuhan ekonomi secara makro.

itu sendiri. Kredit yang baik mempunyai tujuan komersial untuk memperbesar volume usaha dan bukan untuk tujuan spekulatif maupun konsumtif.

Menurut Komaruddin (2004 : 33) secara umum tujuan kredit di bank meliputi hal-hal sebagai berikut:

a. Memenuhi kebutuhan nasabah dalam penyediaan uang tunai saat ini. b. Mempertahankan standar kredit yang layak dan memperhitungkan

risiko usaha dari ekspansi kredit tersebut.

c. Mengevaluasi berbagai kesempatan usaha yang baru.

d. Mendatangkan keuntungan bagi bank dan pada saat yang sama menyediakan likuiditas yang memadai.

Untuk mencapai tujuan tersebut bank harus berhati-hati dalam memberikan bantuan kreditnya, bagaimanapun juga aktivitas pemberian kredit ini mengandung suatu tingkat risiko. Untuk menghindari maupun memperkecil risiko kredit yang terjadi, maka bank harus melakukan penilaian seksama atas dasar syarat-syarat teknis bank.

3. Jenis-jenis Kredit Bank

Dilihat dari macam jenis kredit yang dapat diajukan kepada bank, maka secara garis besar kredit dapat digolongkan kepada kredit tunai dan kredit tidak tunai. Jenis kredit secara tunai dapat dibedakan yaitu secara umum, tujuan pembiayaan, jangka waktu, sektor ekonomi, sifat, jenis penggunaan, kolektibilitas, golongan debitur dan kebijaksanaan. Sedangkan jenis kredit non tunai yaitu dalam bentuk pemberian bank garansi dan kredit dokumen dalam rangka pembukaan

letter of credit (L/C).

Jenis kredit secara umum adalah :

a. Kredit komersial yaitu kredit yang diberikan oleh bank kepada perusahaan atau perorangan untuk tujuan komersial. Dengan mendapatkan fasilitas kredit ini maka perusahaan dapat meningkatkan volume penjualan yang sekaligus juga meningkatkan perolehan laba usaha. Pelunasan kredit dan pembayaran bunga kredit berasal dari keuntungan yang diperoleh perusahaan.

b. Kredit konsumsi yaitu jenis kredit yang diberikan kepada perorangan untuk tujuan konsumsi, misalnya kredit kepemilikan rumah, kredit kendaraan, kredit untuk anak sekolah dan lain-lain.

Jenis kredit berdasarkan tujuan pembiayaan:

a. Kredit modal kerja adalah kredit yang diberikan oleh bank kepada perusahaan atau perorangan untuk menambah modal kerjanya. Modal kerja meliputi biaya pembelian bahan baku, bahan pembantu, upah buruh, overhead cost, dan lain-lain.

b. Kredit investasi adalah kredit yang diberikan oleh bank kepada perusahaan untuk pembelian barang modal. Misalnya kredit untuk pembelian mesin-mesin, kendaraan, peralatan, dan pembangunan gedung pabrik. Kredit ini berjangka panjang, melebihi jangka waktu satu tahun dan pelunasannya melalui angsuran.

Dilihat dari segi jangka waktu, kredit dapat dibedakan:

a. Kredit jangka pendek, yaitu kredit berjangka waktu sampai dengan satu tahun, biasanya kredit modal kerja.

b. Kredit jangka menengah adalah kredit dengan jangka waktu diatas satu tahun sampai dengan lima tahun, biasanya kredit yang digunakan untuk pembelian kendaraan, peralatan, dan mesin-mesin secara parsial.

c. Kredit jangka panjang adalah kredit dengan jangka waktu diatas lima tahun, yaitu kredit yang diberikan untuk pembiayaan pembangunan pabrik baru dan pembiayaan proyek jangka panjang (project

financing).

Kredit dapat pula dibedakan atas pembiayaan berdasarkan sektor ekonomi, yaitu:

a. Kredit pertanian adalah kredit yang diberikan untuk pembiayaan sektor pertanian termasuk perkebunan, perikanan dan kehutanan. Kredit dapat diberikan dalam bentuk kredit modal kerja atau kredit investasi.

b. Kredit pertambangan adalah kredit yang diberikan untuk pembiayaan sektor pertambangan meliputi eksplorasi dan eksploitasi.

c. Kredit perindustrian adalah kredit yang diberikan untuk pembiayaan pabrik-pabrik, manufaktur dari segala sektor.

selesai. Pembagunan proyek ini meliputi pembangunan gedung, jalan dan jembatan serta prasarana lainnya.

e. Kredit perdagangan, restoran, dan hotel adalah kredit yang diberikan untuk membantu kebutuhan modal perdagangan antar kota, antar pulau dan perdagangan lokal serta untuk restoran dan hotel-hotel.

f. Kredit pengangkutan, pergudangan adalah kredit yang diberikan untuk pengangkuatan, distribusi barang-barang dalam jumlah besar dan kemudian dijual dalam jumlah yang lebih kecil.

g. Kredit jasa-jasa dunia usaha adalah kredit yang diberikan untuk perusahaan jasa seperti konsultan, akuntan, dokter, pengacara dan jasa pendidikan.

Dilihat dari sifatnya maka kredit yang diberikan oleh bank digolongkan menjadi:

a. Kredit revolving yaitu fasilitas kredit yang diberikan atas dasar limit atau

plafon tertentu yang dapat dipakai berulang-ulang sampai dengan batas

limit yang telah ditentukan tersebut. Kredit ini biasanya dalam bentuk kredit modal kerja atas dasar rekening koran dengan jangka waktu tidak melebihi satu tahun.

b. Kredit aflopend, yaitu fasilitas kredit yang diberikan untuk satu kali penggunaan atau sesuai skedul dan tidak dapat dipakai berulang.

B. Aspek-Aspek Penilaian Bank

1. Kelengkapan Berkas Permohonan Kredit

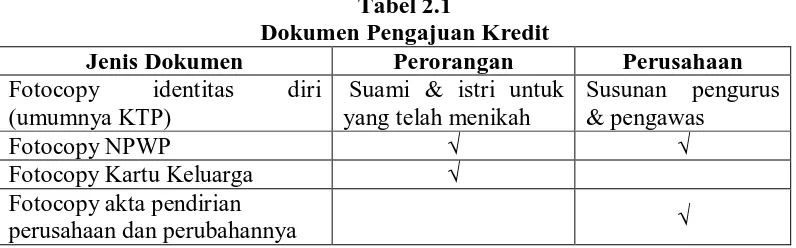

Surat atau berkas permohonan kredit adalah permohonan untuk memperoleh kredit yang diajukan oleh debitur atau oleh calon debitur kepada suatu bank. Fungsi permohonan kredit adalah sebagai bukti permohonan kredit dari perorangan/perusahaan kepada bank yang menyertakan lampiran-lampirannya sebagai sumber informasi dalam evaluasi kredit.

Tabel 2.1

Dokumen Pengajuan Kredit

Jenis Dokumen Perorangan Perusahaan

Fotocopy identitas diri (umumnya KTP)

Suami & istri untuk yang telah menikah

Susunan pengurus & pengawas

Fotocopy NPWP √ √

Fotocopy Kartu Keluarga √

Fotocopy akta pendirian

Fotocopy SIUP/SITU/TDP √ √

Fotocopy Rekening Koran √ √

Fotocopy dokumen jaminan √ √

Laporan Keuangan minimum 2

tahun terakhir Untuk pengajuan jumlah kredit tertentu. Dokumen tambahan yang dianjurkan untuk debitur pengusaha perorangan dan perusahaan

Laporan penilaian jaminan dari perusahaan penilai independen

Terutama untuk jaminan yang nilainya relatif besar atau kompleks

Studi kelayakan proyek Terutama untuk jaminan yang nilainya relatif besar atau kompleks

Proposal kredit Terutama untuk jaminan yang nilainya relatif besar atau kompleks

Sumber : Jusuf (2003 : 117)

2. Wawancara

Wawancara dengan pemohon kredit dilakukan oleh pejabat bank (kepala cabang atau direksi bank) sebelum permohonan kredit diajukan dalam bentuk interview pendahuluan. Melalui wawancara ini pejabat bank dapat membuat kesimpulan pendahuluan, apakah kredit yang diajukan itu layak atau tidak. Untuk selanjutnya kesimpulan pendahuluan itu akan dibuktikan dari hasil penelitian dan analisis lengkap yang akan dipertimbangkan oleh komite kredit.

tentang sejarah dan pertumbuhan perusahaan, latar belakang petugas kunci, sifat produk, dan jasa, sumber bahan baku, posisi persaingan serta rencana masa depan.

Informasi yang diucapkan oleh calon debitur akan dites ulang dengan kenyataan di lapangan. Apabila terjadi perbedaan, tentunya hal ini menyangkut kejujuran dan kepercayaan kredit itu sendiri. Kalau unsur kepercayaan belum terpenuhi oleh calon debitur tentu bank akan sangat hati-hati dalam mengambil keputusan selanjutnya. Data-data yang disampaikan akan diteliti kebenarannya, sehingga dalam pengambilan keputusan benar-benar akan dapat dipertanggungjawabkan.

3. Investigasi Kredit

Dalam investigasi kredit suatu perusahaan, bank ingin mengetahui segala sesuatu tentang sejarah perusahaan, catatan operasi perusahaan, hubungan perburuhan, pengalaman dalam mengembangkan dan memasarkan produk baru, serta pertumbuhan dalam penjualan dan pendapatan.

Menurut Santoso (2007 : 17), investigasi kredit adalah upaya untuk mengumpulkan berbagai laporan dan informasi yang akan digunakan sebagai dasar pertimbangan dalam memutuskan kredit. Berbagai pertimbangan informasi ini meliputi:

a. Informasi umum yaitu data perusahaan pada umumnya yang terdiri dari bentuk perusahaan, susunan pengurus, riwayat perusahaan, bidang usaha, hubungan dengan bank atau bank lain, serta grup perusahaan bila ada.

b. Bidang usaha atau proyek yang diajukan permohonan kreditnya, meliputi data mengenai sifat dan manfaat proyek, lokasi, proses produksi, bahan baku, bangunan, mesin-mesin, dan lainnya.

c. Data historis yang meliputi prestasi yang telah dicapai pada masa lau yaitu analisis laporan keuangan, realisasi usaha, dan lain-lain.

d. Data proyeksi, yaitu data mengenai rencana usaha yang dibuat oleh calon debitur sehubungan dengan kredit yang dimohon.

f. Data khusus lainnya yang diperlukan untuk usaha-usaha tertentu, antara lain daftar proyek konstruksi, data impor, ekspor, dan data perdagangan antar pulau.

4. Peninjauan On The Spot

Ketika melaksanakan On The Spot dilakukan pengecekan kebenaran atas laporan yang telah disampaikan baik data non keuangan seperti data lokasi bangunan, rincian dari komponen-komponen aktiva lancar dan aktiva tetap.

Perusahaan yang meminta pinjaman harus bersedia mengizinkan pejabat kredit mengunjungi dan melihat-lihat tempatnya melakukan usaha. Pejabat kredit harus memperhatikan bagaimana organisasi perusahaan dan apakah karyawan kelihatannya bekerja dengan baik atau tidak. Apakah kendaraan pengantar barang menganggur karena produksi pabrik lambat karena ada rintangan? Apakah persediaan telah tua dan sebagian telah rusak?

Jika perusahaan tersebut sebuah perusahaan pengecer, kunjungan pada saat sedang ramai dapat menunjukkan kekuatan perusahaan maupun kecakapan staf penjualannya. Kalau mengunjungi perusahaan industri, perhatian khusus harus diberikan pada peralatan dan tata letak produksi. Peralatan harus dipelihara dengan baik walaupun tidak modern, paling tidak cukup efisien untuk menghindari rintangan produksi.

5. Risiko Perkreditan

a. Risiko Sifat Usaha

Beragam jenis usaha dalam ekonomi mengandung risiko yang berbeda satu dengan yang lain. Menurut Rivai (2007: 91) , dari sifat-sifat usaha masing-masing dapat diketahui tinggi rendahnya tingkat risiko usaha dengan berbagai kriteria antara lain:

1) Turn over usaha semakin tinggi, risiko makin tinggi.

2) Semakin khusus tingkat spesifikas usaha, risiko makin tinggi.

3) Semakin besar investasi pada modal kerja, dibandingkan dengan investasi pada barang modal, maka risiko akan lebih tinggi.

4) Usaha yang padat modal akan mempunyai risiko lebih tinggi dibandingkan dengan usaha yang padat karya khusus pada negara berkembang dan sebaliknya pada negara maju.

5) Sifat pekerjaan atau usaha itu sendiri yang mempunyai risiko tinggi, misalnya pengeboran minyak bumi lepas pantai, stuntmant dalam pembuatan film, usaha pencarian harta karun, dan usaha-usaha yang sifatnya perintis yang belum pernah dilakukan.

b. Risiko Geografis

Risiko geografis juga mempunyai pengaruh terhadap besarnya risiko dari suatu kegiatan usaha. Risiko geografis ini erat hubungannya dengan bencana alam yang sering tejadi pada suatu lokasi usaha tertentu, misalnya bencana banjir, kebakaran usaha perkebunan dan peternakan, usaha yang berlokasi dekat sungai dan gunung berapi, daerah yang rawan dengan gempa. Risiko memilih lokasi usaha yang berdekatan dengan pemukiman penduduk yang akan menimbulkan protes dari masyarakat.

c. Risiko Politik

daerah atau negara akan cukup memberikan masukan tentang prediksi keberhasilan usaha dimasa yang akan datang.

d. Risiko Ketidakpastian

Faktor ketidakpastian akan menimbulkan spekulasi dan setiap usaha spekulasi akan mengandung risiko yang tinggi karena segala sesuatunya tidak dapat direncanakan terlebih dahulu dengan baik. Informasi risiko untuk masing-masing usaha ditinjau dari berbagai segi sehingga perlu mendapatkan perhatian dalam penyusunan perencanaan kredit, agar kredit yang dipasarkan terarah sehingga mengurangi risiko kegagalan dalam pemberian kredit.

e. Risiko Inflasi

Bentuk risiko yang bersifat abstrak adalah risiko karena adanya inflasi. Walaupun, utang pokok dan bunga telah dibayar lunas oleh debitur, tetapi pada masa inflasi yang tinggi, bank mengalami penurunan daya beli dari rupiah yang dipinjamkan. Hal ini tentunya akan berpengaruh terhadap modal bank yang berkurang kemampuannya. Laba bank yang over stated akan berakibat terhadap pembayaran pajak dan pembagian laba yang tinggi serta kemampuan modal yang berkurang.

f. Risiko Persaingan

telah memperhitungkan analisis kekuatan dan kelemahan secara menyeluruh, jika tidak ingin berhadapan dengan risiko kalah dalam persaingan.

6. Analisis Kredit Bank a. Persiapan Analisis

Dalam pelaksanaan pemberian fasilitas kredit kepada calon debitur, bank dihadapkan dengan berbagai permasalahan yang cukup kompleks, antara lain :kepada siapa kredit harus diberikan, untuk tujuan apa kredit diberikan (obyek kredit), apakah calon debitur akan membayar bunga, hutang pokok dan kewajiban lainnya, berapa jumlah limit kredit yang layak diberikan, apakah kredit diberikan cukup aman dengan resiko yang kecil dan sebagainya.

FORMAT ANALISIS KREDIT

D. Hubungan perusahaan dengan bank E. Permohonan yang diajukan

F.Realisasi dan rencana usaha G. Aktivitas rekening

H. Aspek teknis

I. Analisis laporan keuangan J. Analisis barang jaminan

KESIMPULAN

SARAN

Gambar 2.1

Bentuk Format Analisis Kredit

Sumber: Djohan (2000 : 100)

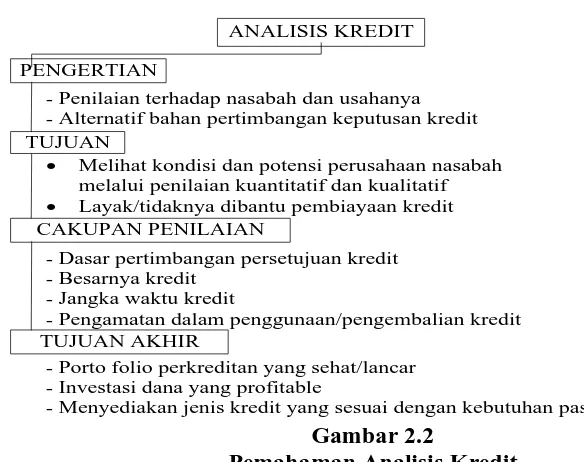

Format analisis kredit tersebut sifatnya fleksible, tergantung dari jenis kredit yang akan dianalisis dan tujuan yang ingin dicapai dari analisis kredit itu sendiri. Tujuan utama analisis kredit adalah untuk menentukan kesanggupan seorang peminjam untuk membayar kembali pinjaman sesuai dengan persyaratan yang terdapat dalam perjanjian kredit.

ANALISIS KREDIT

PENGERTIAN

- Penilaian terhadap nasabah dan usahanya - Alternatif bahan pertimbangan keputusan kredit TUJUAN

• Melihat kondisi dan potensi perusahaan nasabah melalui penilaian kuantitatif dan kualitatif

• Layak/tidaknya dibantu pembiayaan kredit CAKUPAN PENILAIAN

TUJUAN AKHIR

- Porto folio perkreditan yang sehat/lancar - Investasi dana yang profitable

- Menyediakan jenis kredit yang sesuai dengan kebutuhan pasar - Dasar pertimbangan persetujuan kredit

- Besarnya kredit - Jangka waktu kredit

- Pengamatan dalam penggunaan/pengembalian kredit

Gambar 2.2

Pemahaman Analisis Kredit

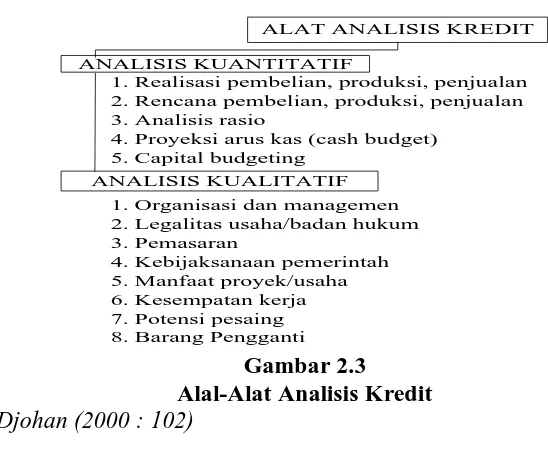

Tujuan akhir dari analisis kredit yaitu bank dapat menjual produk kredit dengan portofolio yang sehat dan profitable sesuai kebutuhan pasar. Guna mencapai hasil analisis yang berkualitas tersebut digunakan alat-alat dalam analisis yaitu:

ALAT ANALISIS KREDIT

ANALISIS KUANTITATIF

1. Realisasi pembelian, produksi, penjualan 2. Rencana pembelian, produksi, penjualan 3. Analisis rasio

4. Proyeksi arus kas (cash budget) 5. Capital budgeting

Sumber: Djohan (2000 : 102)

b. Beberapa Pendekatan Dalam Analisis Kredit 1) Pendekatan Jaminan

Merupakan pendekatan tertua dan klasik atau sederhana. Apabila calon debitur mengajukan permohonan kredit dengan jumlah tertentu maka calon debitur tersebut akan menyerahkan jaminan kredit yang nilainya melebihi jumlah kredit yang diminta, sehingga permohonan kreditnya dapat disetujui.

2) Pendekatan Karakter

tidak pernah melakukan binis yang merugikan orang lain, maka dari segi karakter calon debitur dapat direkomendasikan untuk diberikan fasilitas kredit.

3) Pendekatan Kemampuan Pelunasan

Pemberian fasilitas kredit lebih ditekankan kepada kemampuan calon debitur untuk melunasi kembali fasilitas kredit yang diterima sesuai dengan skedul waktu yang ditetapkan. Kemampuan membayar kembali tersebut tentunya lebih diutamakan dari dana yang berasal dari usaha pokok debitur, bukan dari sumber-sumber lainnya. Penilaian dapat dilakukan dengan menggunakan analisis anggaran kas.

4) Pendekatan Kelayakan Usaha

Pendekatan berdasarkan kelayakan usaha dimaksudkan bahwa persetujuan pemberian kredit didasarkan kepada suatu analisis atas usaha atau proyek yang menyatakan bahwa suatu usaha atau proyek tersebut layak dibiayai. Penilaian kelayakan usaha ini meliputi penilaian atas keseluruhan aspek dari rencana usaha yang disimpulkan dalam bentuk analisis kuantitatif dari studi kelayakan usaha dimana Net Present Value = positif dan Internal

Rate of Return lebih besar dari tingkat bunga yang berlaku.

5) Pendekatan Pemberian Kredit sebagai Agen Pembangunan

pemerataan kesempatan berusaha. Persyaratan yang diringankan misalnya keringanan jaminan dan penyederhanaan persyaratan perizinan.

Secara keseluruhan dalam analisis kredit, cakupan analisis paling tidak harus memuat analisis lima C, yang merupakan standar minimal yang lazim digunakan dikalangan perbankan, yaitu

1) Character

Konsep karakter dalam kaitannya dengan transaksi kredit, berarti tidak hanya kesediaan untuk melunasi kredit tetapi juga memiliki keinginan yang kuat untuk menepati kewajiban sesuai dengan persyaratan perjanjian. Seseorang yang mempunyai karakter yang baik biasanya mempunyai sifat yang jujur, terhormat, rajin, dan bermoral tinggi. Tetapi karakter adalah sesuatu yang sulit untuk diukur. Karakter yang penting bagi kredit tergantung pada kejujuran dan integritas seseorang, pengalaman masa lalu dalam memenuhi kewajiban biasanya memperoleh nilai penting dalam menilai karakternya. Tetapi terkadang penilaian karakter lebih merupakan persoalan penilaian, tidak didukung oleh informasi nyata yang luas.

2) Capacity

3) Capital

Penilaian atas kemampuan keuangan perusahaan jumlah dana atau modal yang dimiliki oleh calon debitur dalam arti kemampuan untuk menyertakan dana sendiri atau modal sendiri. Hal tersebut dapat dilakukan dengan menganalisis laporan keuangan, akta pendirian, dan akta perubahan. Sedangkan untuk perusahaan perorangan dapat diketahui dengan jalan mengurangi total harta dengan total hutang kepada pihak ketiga.

4) Collateral

Collateral adalah jaminan kredit yang memperkuat keyakinan bank bahwa debitur beserta bisnisnya mampu melunasi kredit. Menurut Tjoekam (2000 : 97), secara umum keseluruhan jaminan kredit dapat berbentuk:

a) Atas dasar kepemilikan jaminan, dapat berupa kekayaan dari debitur atau kekayaan dari pihak ketiga lainnya yang diserahkan untuk menjamin kredit debitur.

b) Berdasarkan status kekayaan tersebut dalam suatu perusahaan dapat berbentuk aktiva lancar dan dapat juga berupa aktiva tetap.

c) Dari wujud barang jaminan itu sendiri, dalam bentuk aktiva nyata, yaitu aktiva lancar, aktiva tetap, dan jaminan kebendaan lainnya serta juga jaminan tidak berwujud yaitu jaminan pribadi ataupun rekomendasi. d) Atas dasar fungsi jaminan dalam kredit yang bersangkutan, yaitu

jaminan pokok adalah barang jaminan yang dibiayai dengan kredit itu sendiri dan jaminan tambahan yaitu barang jaminan lain di luar yang dibiayai dengan kredit.

e) Dari segi jumlah kreditur, jaminan dapat dibedakan sebagai jaminan tunggal yaitu kekayaan yang hanya dijaminkan kepada satu bank dan jaminan gabungan yaitu kekayaan yang dijaminkan kepada beberapa bank.

f) Dari segi kestabilan yaitu jaminan yang akan mengalami penurunan nilai dari waktu ke waktu dan jaminan yang akan mengalami kenaikan dari waktu ke waktu.

g) Dari penggunaan barang jaminan, dibedakan dengan jaminan secara fisik dikuasai oleh bank dan jaminan yang secara fisik dikuasai dan digunakan kembali oleh pihak debitur terutama jaminan pokok.

i) Dari sudut yuridis, yaitu jaminan kebendaan (barang bergerak dan barang tidak brgerak) dan jaminan bukan kebendaan yaitu jaminan pribadi (borgtocht) dan avalist.

Avalist adalah suatu perjanjian dimana pihak ketiga menyanggupi

kepada pihak berpiutang bahwa ia akan membayar suatu hutang apabila yang berhutang tidak menepati janjinya.

Pada umumnya untuk aktiva tanah dan bangunan bank lebih menyaratkan bukti kepemilikan dalam bentuk Sertfifikat Hak Milik (SHM), Sertifikat Hak Guna Bangunan (SHGB) dan Sertifikat Hak Guna Usaha (SHGU) daripada Sertifikat Hak Pakai atau lainnya.

5) Condition of Economy

Kondisi perekonomian mempengaruhi kemampuan debitur untuk membayar kembali kewajiban keuangannya tetapi berada di luar kekuasaan debitur maupun kreditur. Debitur mungkin mempunyai karakter yang baik, seorang yang mempunyai kemampuan untuk menciptakan pendapatan, serta harta yang cukup, tetapi kondisi perekonomian mungkin bisa menyebabkan pemberian kredit yang berakibat tidak baik. Di sinilah peranan pejabat kredit menjadi seorang peramal ekonomi. Semakin lama jatuh tempo pinjaman, semakin penting membuat ramalan ekonomi karena terdapat kemungkinan yang semakin besar ekonomi akan mengalami kemunduran, sebelum pinjaman dibayar penuh.

c. Aspek-Aspek Analisis

Dalam menganalisis permohonan kredit diperlukan suatu standar analisis yang meliputi penilaian atas keseluruhan dari aspek-aspek yang perlu mendapatkan perhatian tingkat kelayakannya, sehingga pada akhirnya dapat disimpulkan bahwa usaha calon debitur layak atau tidak layak untuk dibiayai. Beberapa aspek yang perlu mendapat penilaian adalah:

1) Aspek Yuridis

Aspek yuridis mempunyai kedudukan yang strategis dan merupakan aspek yang terpenting diantara aspek lainnya, karena walaupun semua aspek yang ada cukup layak tetapi kalau secara yuridis tidak sah, maka semua ikatan perjanjian kredit antara bank dengan debitur akan menjadi batal secara hukum. Sasaran dari analisis aspek yuridis adalah untuk menentukan apakah calon debitur mempunyai kecakapan dalam mengadakan perjanjian kredit dengan pihak bank dan apakah status badan hukum dari perusahaannya secara legal telah diakui keberadaannya oleh negara.

a) Penilaian Kecakapan Calon Debitur

Ada beberapa bentuk lembaga atau badan usaha yang dapat mengajukan kredit kepada bank, beberapa diantaranya memerlukan perlakuan hukum yang berbeda karena status yuridisnya

b) Perizinan Usaha Calon Debitur

usaha masing-masing dan berasal dari instansi yang berbeda pula. Tujuan utama dari penelitian izin usaha tersebut adalah dengan maksud jangan sampai bank membiayai kegiatan usaha yang ilegal atau liar, sehingga bank tidak akan dihadapkan dengan risiko kemacetan kredit karena usaha ditutut oleh yang berwenang.

2) Aspek Manajemen

Analisis tentang aspek manajemen perusahaan berkaitan dengan karakter, kualifikasi dan kemampuan para manajer dalam mengelola keseluruhan sumber daya perusahaan guna pencapaian optimalisasi tingkat laba. Fokus analisis adalah terhadap sumber informasi dari daftar riwayat hidup direktur utama, direktur komisaris utama, komisaris, dan posisi kunci lainnya. Yang diteliti adalah segi karakter dan kualifikasi dari masing-masing manajer, apakah telah memenuhi persyaratan dari segi pendidikan, pengalaman, dan keterampilan pada posisinya masing-masing. Informasi tersebut juga dapat diperoleh dari informasi antar bank, kegiatan sosial calon debitur dan kalangan dunia usaha.

3) Aspek Pemasaran

4) Aspek Teknis

Aspek teknis berkaitan dengan kemampuan manajemen dalam mengelola dan mengorganisir keseluruhan sumber daya/faktor produksi perusahaan dalam pencapaian tujuan. Analisis tentang aspek teknis lebih ditekankan kepada kemampuan perangkat keras perusahaan. Beberapa faktor produksi yang perlu mendapatkan perhatian yang seksama adalah lokasi pabrik, fasilitas bangunan pabrik, kehandalan mesin-mesin yang digunakan, standar kualitas serta pengawasan kualitas.

5) Aspek Keuangan.

Dalam analisis aspek keuangan yang pertama diperhatikan adalah laporan keuangan (neraca dan rugi laba) calon debitur baik yang telah diaudit atau belum diaudit.Laporan keuangan peminjam adalah salah satu sumber informasi kredit yang paling penting bagi pejabat kredit bank. Kegunaan laporan keuangan selama beberapa tahun dalam membuat keputusan kredit tergantung pada ketepatan dan mutu laporan tersebut. Pejabat kredit harus menghindari terlalu menekan pada informasi neraca masa lalu karena kondisi keuangan perusahaan dapat merosot dengan cepat jika perusahaan mengalami kerugian operasi.

tertentu untuk mengetahui apakah kondisi keuangan perusahaan tersebut baik atau tidak”

Menurut Weston (2000 : 156) Para analis kredit di bank-bank pada umumnya memfokuskan penilaian analisis rasio pada empat kelompok rasio, yaitu:

a) Rasio Likuiditas

Rasio Likuiditas adalah rasio yang mengukur kemampuan suatu perusahaan untuk memenuhi kewajiban keuangan yang harus segera dipenuhi. Likuiditas dapat diukur dengan:

(1) Current Ratio

Menunjukkan kemampuan perusahaan untuk membayar hutang-hutang yang harus dipenuhi dengan aktiva lancar.

%

Merupakan kemampuan perusahaan untuk membayar hutang-hutang dengan kas yang tersedia dalam perusahaan dan surat berharga yang dapat segera diuangkan.

%

Merupakan kemampuan perusahaan untuk membayar hutang-hutang dengan aktiva yang lebih likuid.

%

Solvabilitas digunakan untuk menilai kemampuan suatu perusahaan membayar semua hutang-hutangnya baik jangka pendek maupun jangka panjang. Solvabilitas dapat diukur dengan:

(1) Total Debt to Equity Ratio

Menunjukkan setiap rupiah modal sendiri yang dijadikan jaminan untuk keseluruhan utang.

%

c) Rasio Profitabilitas

Profitabilitas yaitu kemampuan perusahaan untuk menghasilkan laba selama perode tertentu. Profitabilitas dapat diukur dengan:

(1) Net Profit Margin

Menunjukkan keuntungan netto rupiah penjualan. %

(2) Return On Investment

Kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan.

%

(3) Return On Equity

Merupakan kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan netto.

%

Rasio aktivitas yaitu rasio yang digunakan untuk mengukur efektivitas manajemen dalam mengelola sumber-sumber dana. Terdiri dari rasio:

(1) Receivable Turnover

Menunjukkan kemampuan dana yang tertanam pada piutang berputar dalam periode tertentu.

ceivable

(2) Total Aset Turnover

Menunjukkan kemampuan dana yang tertanam dalam keseluruhan harta, berputar pada periode tertentu.

(3) Inventory Turnover

Merupakan kemampuan dana yang tertanam dalam inventori berputar pada suatu periode tertentu atau likuiditas dari inventori dan kecendrungan adanya overstock.

Inventory

7. Keputusan Kredit Bank

Dari hasil analisis lengkap yang disajikan oleh para analis dan setelah melalui proses rekomendasi dan pendapat dari pejabat-pejabat bank yang terkait, maka akan ada keputusan kredit yang disetujui atau ditolak.

Menurut Tjoekam (2000 : 150), surat persetujuan/penegasan kredit meliputi: a. Jenis kredit, dapat dalam bentuk kredit modal kerja, kredit investasi,

kredit konsumsi, bank garansi, dan lain sebagainya. b. Limit kredit, besarnya jumlah plafon kredit yang disetujui. c. Maksud, yaitu tujuan penggunaan fasilitas kredit yang dimaksud. d. Jangka waktu, sampai kapan fasilitas kredit tersebut berlaku, tanggal

angsuran atau jadwal pelunasan.

e. Suku bunga, yaitu suku bunga pertahun, bersifat tetap atau suku bunga mengambang (floating rate).

f. Provisi, besarnya biaya bunga yang dibebankan pada saat pencairan kredit. Biaya tersebut dapat juga berbentuk commitment fee.

g. Jaminan kredit, berupa penjelasan rinci tentang jaminan pokok dan jaminan tambahan yang diserahkan oleh calon debitur.

h. Ketentuan lainnya, memuat ketentuan tentang syarat-syarat pencairan kredit, keharusan pembuatan laporan, kunjungan on the spot, dan penandatanganan surat persetujuan kredit oleh calon debitur.

C. Tinjauan Penelitian Terdahulu Nama

Peneliti Judul Skripsi Hasil Penelitian Ainun Kredit pada PT Bank Bukopin Tbk Cabang Medan

Prosedur pemberian, penyelamatan dan penyelesaian kredit bermasalah yang dijalankan oleh PT Bank Bukopin Tbk Cabang Medan telah sesuai dengan kebijakan perkreditan dan cukup efektif mengurangi potensi kredit bermasalah, hal ini dapat dilihat dari BDR dan NPL tahun 2005 dan 2006 yang berada di bawah 5%. pada PT Bank Mandiri (Persero) Tbk Cabang Medan Ahmad Yani

Prosedur pemberian dan pengawasan kredit deposito mandiri telah berjalan dengan baik, sesuai dengan SOP Bank Mandiri dan teori yang ada.

Berdasarkan, tinjauan pustaka, latar belakang masalah dan perumusan masalah, penulis membuat kerangka konseptual penulisan skripsi ini yang ditunjukkan pada gambar sebagai berikut:

PT BANK RAKYAT INDONESIA, TBK CABANG BINJAI

ASPEK-ASPEK PENILAIAN PEMBERIAN KREDIT

EFEKTIF TIDAK EFEKTIF

Efektifnya pelaksanaan dalam bidang ini dapat meniadakan banyak resiko kredit sedangkan kurangnya perhatian terhadap penilaian kredit, hal ini bisa menjadi bisnis yang sangat berbahaya.

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian yang dilakukan adalah penelitian deskriptif, yaitu penulis mengumpulkan data penelitian dan literatur lainnya dan kemudian menguraikannya secara rinci untuk mengetahui permasalahan penelitian dan mencari penyelesaiannya.

B. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini terdiri dari:

1.Data Primer, yaitu data yang dikumpulkan langsung dari perusahaan yang masih memerlukan pengolahan lebih lanjut oleh penulis, seperti laporan keuangan debitur yang terdiri dari neraca dan laporan laba rugi.

2.Data Sekunder, yaitu data yang diperoleh dari perusahaan dalam bentuk dokumentasi, seperti sejarah singkat perusahaan dan struktur organisasi perusahaan, serta informasi tentang kriteria dan prosedur pemberian kredit yang digunakan PT Bank Rakyat Indonesia Tbk, Cabang Binjai dan Daftar Pengumpulan Kredit tahun 2007 dan 2006.

C. Teknik Pengumpulan Data

mendapatkan keterangan yang dibutuhkan, misalnya bertanya mengenai kriteria dan prosedur pemberian kredit.

2. Teknik Pengamatan, yaitu dengan melakukan pengamatan terhadap objek penelitian seperti penulis mengamati tahap kriteria dan prosedur pemberian kredit yang harus dipenuhi oleh nasabah.

3. Teknik Dokumentasi, yaitu teknik pengumpulan data dengan mempelajari teori-teori yang ada tentang masalah kredit misalnya meminta dokumen-dokumen yang diperlukan seperti sejarah singkat perusahaan dan struktur organisasi.

D. Metode Analisis Data

Analisis data dilakukan dengan menggunakan metode Deskriptif, yaitu suatu penelitian yang dilakukan dengan cara mengumpulkan data yang diperoleh dari bank sesuai dengan keadaan yang sebenarnya, kemudian menganalisis dan menginterprestasikan data dan fakta yang diperoleh untuk menarik kesimpulan umum mengenai perusahaan yang bersangkutan.

E. Jadwal dan Lokasi Penelitian

Penelitian ini dimulai pada bulan Juni 2009 dengan lokasi objek penelitian di PT Bank Rakyat Indonesia Tbk, Cabang Binjai yang beralamat di Jalan DR. Sutomo No 6 Binjai.

Tabel 3.1 Jadwal Penelitian

Juni Juli Agustus

BAB IV

HASIL PENELITIAN A. Data Penelitian

1. Sejarah Berdirinya PT Bank Rakyat Indonesia, Tbk

Tanggal 16 Desember 1895, Patih Banyumas Raden Bei Aria Wirjaatmadja mendirikan Bank Perkreditan Rakyat pertama di Indonesia dengan nama Bank Bantuan dan Simpanan Milik Pegawai Pangreh Praja Berkebangsaan Pribumi atau disebut Bank ”Priyayi”. Tujuan utama pendirian bank ini adalah untuk membantu para priyayi Indonesia agar terhindar dari para rentenir.

Bank ”Priyayi” mengalami reorganisasi setelah asisten residen E. Seirburh Banyumas diganti oleh W.P.D De Wolf Van Westerrode tahun 1897, kemudian berganti nama menjadi Bank Bantuan, Simpanan dan Kredit Usaha Tani Purwokerto.

Tanggal 22 Februari 1946 melalui Peraturan Pemerintah No. 1 tahun 1946 Bank Rakyat Indonesia (BRI) menjadi satu-satunya bank Pemerintah Negara Republik Indonesia. Mulai tanggal 1 Januari 1950, BRI terbagi menjadi dua yaitu Bank Rakyat Indonesia Serikat (BARRIS) dan BRI Negara Bagian. Mulai tanggal 25 September 1956, BRI menjadi Bank Devisa berdasarkan Surat Edaran Moneter No. SEKR/BRI/B28 tanggal 25 September 1956.

Presiden No. 09 tahun 1965 BKTN diintegrasikan dalam Bank Indonesia dengan nama Bank Indonesia Urusan Koperasi, Tani dan Nelayan (BIUKTN).

Penetapan Presiden tersebut berjalan satu bulan kemudian keluar Penetapan Presiden No. 17 tahun 1965 tentang pendirian bank tunggal milik negara. Dalam pendirian bank tunggal ini BIUKTN eks BRI dan BTN diintegrasikan kedalamnya dengan nama Bank Negara Indonesia Unit II Bidang Rural, sedang BIUKTN eks NHM diintegrasikan kedalamnya dengan nama Bank Indonesia Bidang ekspor Impor

Berdasarkan UU No. 21 tahun 1968 tentang BRI, maka Bank Negara Indonesia Unit II Bidang Rural diganti menjadi BRI. Selanjutnya UU No. 21 tahun 1968 tersebut diganti dengan UU No. 07 tahun 1992 tentang Perbankan. Berdasarkan PP No. 21 tahun 1992 tentang penyesuaian bentuk Badan Hukum BRI menjadi Perseroan (Persero), segala hak dan kewajiban, kekayaan serta pegawai BRI beralih kepada PT. BRI (Persero) dibuat dihadapan Notaris Muhani Salim. SH di Jakarta pada tanggal 31 Agustus 1992, No. 133

2. Bidang Usaha yang dijalankan PT Bank Rakyat Indonesia, Tbk

Bidang usaha yang dilakukan oleh PT. Bank Rakyat Indonesia (Persero), Tbk.Cabang Binjai yaitu:

a. Produk Penghimpunan Dana 1) Giro

2) Tabungan

Tabungan merupakan simpanan yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek atau bilyet giro dan atau alat lain yang dipersamakan dengan itu. PT. Bank Rakyat Indonesia (Persero) Tbk. menyediakan bermacam-macam produk tabungan yaitu : Britama, Simaskot, Simpedes danTabungan haji.

3) Deposito

Deposito merupakan simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan bank. PT. Bank Rakyat Indonesia (Persero) Tbk. menyediakan berbagai macam deposito, yaitu: DepoBRI Rupiah, DepoBRI Valas, Deposito On Call (DOC) yang merupakan deposito atas nama pihak ketiga (perorangan, perusahaan, yayasan/ dana pensiun, dan lain-lain) atau bank yang penarikannya dapat dilaksanakan dengan syarat pemberitahuan sebelumnya. Serta SertiBRI yang merupakan Sertifikat Deposito Bank Rakyat Indonesia dengan jangka waktu tetap (fixed time), yang dapat diperjual belikan atau dipindahtangankan kepada pihak ketiga

b. Produk Penyaluran Dana 1) Mikro

oleh BRI Unit (bukan oleh Kantor CabangBRI atau Bank lain), untuk mengembangkan atau meningkatkan usaha kecil yang layak.

2) Retail

PT. Bank Rakyat Indonesia Tbk. menyediakan berbagai macam produk retail yaitu: Kredit agunan kas, Kredit express, Kredit investasi, Kredit modal kerja ekspor, impor, dan konstruksi serta kretap

c. Produk Layanan Jasa 1) Transfer

Layanan transfer adalah layanan pengiriman uang baik dalam bentuk mata uang rupiah maupun valas melalui Bank Rakyat Indonesia.

2) Kliring

Kliring adalah proses penyampaian suatu surat berharga yang belum merupakan suatu kewajiban bagi bank, dimana surat berharga tersebut disampaikan oleh Bank Penarik, hingga adanya pengesahan oleh Bank Tertarik melalui lembaga kliring, yang dinyatakan dalam mata uang rupiah.

3) Inkaso

4) CEPEBRI

CEPEBRI merupakan jasa layanan kepada nasabah dalam bentuk cek berjalan dengan tanpa membuka rekening giro.

5) Western Union (WU)

Western Union (WU) adalah layanan tercepat untuk pengiriman uang dan penerimaan uang diseluruh dunia. Setiap pengiriman uang dilindungi oleh sistem keamanan kelas dunia dan dapat diverifikasi dengan password. 6) Safe Deposit Box (SDB)

Save Deposit Box (SDB) merupakan bentuk layanan BRI untuk penitipan atau tempat penyimpanan barang dan surat berharga, sehingga nasabah tidak perlu meyimpan barang dan surat berharga tersebut di rumah karena kekhawatiran akan keamanannya.

7) Payment Point

Payment Point merupakan jasa yang diberikan oleh BRI pada pihak ketiga (baik nasabah maupun bukan nasabah) untuk menyelesaikan tagihan-tagihan yang tidak berkaitan langsung dengan BRI. Sebagai contoh penerimaan setoran ONH, setoran pembayaran pajak dan telepon.

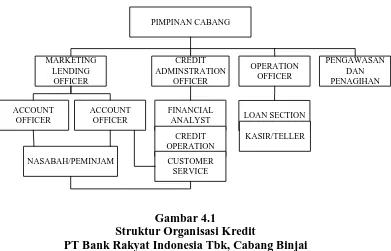

3. Struktur Organisasi Kredit

Adapun tugas-tugas dari masing-masing fungsi yang ada pada Bank Rakyat Indonesia adalah sebagai berikut :

a. Pimpinan Cabang

dan merevisi Rencana Kerja dan Anggaran (RAK) dalam rangka mencapai target bisnis yang telah ditetapkan. Pemimpin cabang juga dapat menolak dan menyetujui permohonan kredit nasabah dan memutuskan tingkat suku bunga kredit.

b. Marketing Lending Officer

Manajer Pemasaran memiliki wewenang memberikan rekomendasi, menganalisis, mengevaluasi dan memutuskan kredit, serta mengusulkan penyelamatan dan penyelesaian kredit bermasalah.

c. Credit Administration Officer

Wewenang Credit Administration Officer secara garis besar adalah meng-entry data status pinjaman, menyiapkan Instruksi Pencairan Kredit.

d. Operation Officer

Operation Officer mempunyai wewenang mengelola kantor cabang dan surat-surat berharga, menyetujui pembayaran transaksi tunai serta kliring dan mengesahkan transaksi pemindahbukuan, menyetujui pengeluaran biaya, dan menandatangani semua nota yang berhubungan dengan BRI unit.

e. Pengawasan dan Penagihan

Tugas bagian Pengawasan dan Penagihan adalah menghitung bunga pinjaman, pengelolaan pinjaman, pengawasan kredit, penyelesaian kredit serta membuat laporan-laporan perkreditan.

f. Account Officer

debitur melalui konsumen, supplier, ataupun saingan debitur, serta pembinaan kredit.

g. Financial Analyst

Tugas dari Financial Analyst adalah menganalisis laporan keuangan debitur, menunjukkan risiko keuangan debitur, serta mengecek kredibilitas debitur. h. Cutomer Service

Customer Service bertugas untuk memberikan informasi kepada nasabah/calon

nasabah mengenai produk BRI, menerima keluhan-keluhan nasabah untuk diteruskan kepada pejabat yang berwenang guna memberikan pelayanan yang memuaskan kepada nasabah.

i. Credit Operation

Credit Operation diantarannya berwenang menerbitkan instruksi Pencairan Kredit (IPK), setelah semua persyaratan kredit terpenuhi.

j. Loan Section

Loan Section mempunyai wewenang untuk menginventarisasi calon nasabah yang akan dilayani, merekomendasikan permohonan kredit, menetapkan skala prioritas dalam pemecahan dan penyelesaian masalah kredit yang timbul melalui koordinasi dengan atasan dan instansi terkait.

k. Teller/Kasir

PIMPINAN CABANG

Struktur Organisasi Kredit

PT Bank Rakyat Indonesia Tbk, Cabang Binjai

Sumber : PT Bank Rakyat Indonesia Tbk, Cabang Binjai

4. Aspek-Aspek Penilaian Bank a. Prosedur Permohonan Kredit

Permohonan kredit disebut juga sebagai tahap persiapan kredit yang merupakan proses awal dari aktivitas pemberian kredit. Urutan prosedur pengajuan permohonan kredit adalah sebagai berikut:

1) Calon nasabah datang langsung kepada Account Officer (AO) yang bertindak sebagai pejabat pemrakarsa kredit untuk mendapatkan penjelasan mengenai cara pengajuan permohonan kredit.

2) Account Officer menjelaskan dan berdiskusi tentang permohonan kredit dan

penyerahan formulir untuk diisi oleh calon nasabah.

3) Calon debitur menyerahkan formulir dan permohonan kredit beserta data pelengkap permohonan kredit kepada Account Officer yang terdiri dari:

b) Data laporan keuangan tiga tahun terakhir.

c) Surat keterangan usaha : NPWP, SITU/HO. SIUP, TDP, TDR, STPIK. d) Jaminan, akte, sertifikat, dan lain-lain.

4) Account Officer meneliti kelengkapan data debitur dan menyiapkan serta

memberi tanda terima penyerahan data tersebut kepada debitur.

5) Account Officer akan menganalisis data tersebut dan untuk selanjutnya akan

dilakukan pengecekan kelengkapan (on the spot, Bank to bank Confirmation dan Trade Checking).

b. Prosedur Analisis Kredit

Tujuan utama dari analisis kredit adalah untuk memperoleh keyakinan apakah calon debitur mempunyai kemauan dan kemampuan untuk membayar kembali kredit yang telah diterima dari bank tepat pada waktunya dan untuk mencegah terjadinya kredit macet. Analisis yang dilakukan pihak bank terhadap permohonan kredit terdiri dari tiga bagian yaitu:

1) Analisis Identifikasi Pemohon dan Usahanya

Dari permohonan yang telah diajukan oleh calon debitur, Account Officer menganalisis data tersebut secara tepat dan hati-hati. Analisis yang dilakukan adalah meneliti tentang data sebagai berikut:

a) Nama Pemohon

b) Alamat rumah dan usaha c) Bentuk Usaha

f) Legalitas dan izin usaha, terdiri dari KTP (Kartu Tanda Penduduk), Akte Pendirian, Akte Perubahan, NPWP (Nomor Pokok Wajib Pajak), SITU/HO (Surat Izin Tempat Usaha), SIUP (Surat Izin Usaha Perdagangan), TDP (Tanda Daftar Perusahaan), TDR (Tanda Daftar Rekanan), serta STPIK (Surat Tanda Pengusaha Industri Kecil).

g) Permohonan kredit berupa, besar permohonan, objek yang dibiayai, serta alasan permohonan kredit.

h) Riwayat Usaha, yaitu riwayat hubungan bisnis dengan PT Bank Rakyat Indonesia, Tbk.serta dengan bank lain.

2) Analisis dan Evaluasi 5C a) Analisis Watak (Character)

Character adalah sifat-sifat dari calon debitur baik dalam kehidupan pribadi maupun dalam lingkungan usaha. Tujuan analisis watak adalah untuk melihat rasa tanggung jawab, kejujuran, keseriusan dalam bisnis dan keinginan untuk membayar semua kewajiban kepada bank dengan seluruh kekayaan yang dimiliki. Dalam menganalisis watak debitur antara lain ditinjau dari riwayat hubungan dengan bank, riwayat peminjam, reputasi dalam bisnis/keuangan, manajemen, serta legalitas usaha.

b) Analisis Kemampuan (Capacity)

melalui pembukuan dan catatan-catatan yang ada pada calon debitur, wawancara dengan supplier, customer, pihak manajemen maupun pengurus dari instansi setempat

c) Analisis Modal (capital)

Analisis ini memerlukan laporan keuangan yang terdiri dari neraca dan laporan laba rugi calon debitur yang disajikan dalam tiga periode. Prinsip-prinsip yang perlu diperhatikan untuk menghitung modal sendiri adalah: (1) Harus ada pemisahan aset yang jelas untuk kepentingan pribadi dan

usaha, hutang yang digunakan untuk kehidupan pribadi dengan kegiatan usaha.

(2) Perhitungan besarnya nilai asset harus didasarkan pada prinip akuntansi, yaitu didasarkan pada harga historis dan nilai harus konsisten untuk periode berikutnya.

(3) Nilai equity dapat diperoleh dari pengurangan nilai total asset yang digunakan untuk membiayai operasional.

(4) Untuk debitur yang memiliki usaha lain, agar membuat konsolidasi atas laporan keuangan yang ada, ataupun diambil dari usaha yang paling dominan dengan tetap mempertimbangkan usaha-usaha yang lain sebagai sumber usaha dan penghasilan tambahan.

d) Analisis Jaminan (collateral)

kredit sesuai dengan yang diajukan. Penilaian terhadap barang-barang jaminan meliputi:

(1) Peranan agunan kredit yaitu digunakan untuk kegiatan operasional. (2) Jenis-jenis agunan kredit yaitu tanah dan bangunan.

(3) Nilai agunan yaitu diatas nilai pinjaman.

(4) Penilaian agunan yaitu dengan taksiran harga pasar.

(5) Bentuk pengikat agunan yaitu dengan menyimpan surat sertifikat tanah dan surat-surat lainnya yang menjadi agunan.

e) Analisis Keadaan Ekonomi (condition of economy) Kondisi ekonomi yang perlu diperhatikan adalah:

(1) Hal pemasaran, permintaan, penawaran, produksi, tagihan, selera, dan bentuk persaingan.

(2) Perubahan peraturan pemerintah.

(3) Kondisi politik, sosial, ekonomi, budaya, dan lain-lain yang mempengaruhi kelancaran usaha debitur.

3) Penilaian Aspek-Aspek Kredit

Analisis ini memfokuskan pada faktor-faktor tertentu yang dianggap penting sesuai dengan jenis usahanya. Analisis kredit ini dikelompokkan dalam 6 aspek kredit yaitu:

a) Aspek Hukum

(1) Keabsahan akte pendirian maupun akte perubahan dimana ditetapkan bahwa akte tersebut harus mendapatkan pengesahan dari Departemen Kehakiman dan dimuat dalam Lembaran Berita Negara.

(2) Surat perizinan yang mutlak harus dimiliki oleh perusahaan/proyek seperti TDP (Tanda Daftar Perusahaan), SIUP (Surat Izin Usaha Perdagangan), dan keharusan keanggotan dalam suatu organisasi misalnya restoran atau hotel harus menjadi anggota Perhimpunan Hotel dan Restoran Indonesia (PHRI), developer harus menjadi anggota REI (Real Estate Indonesia), atau Kantor Akuntan Publik harus menjadi anggota IAI (Ikatan Akuntan Indonesia).

b) Aspek Manajemen

Titik berat analisis manajemen diarahkan kepada: (1) Performance perusahaan, mencakup:

(a) Ruang lingkup bidang usaha perusahaan, apakah hanya terbatas pada satu bidang atau juga mencakup bidang lain.

(b) Sejauh mana keberhasilan perusahaan tersebut yang dapat dilihat dari perkembangan jumlah penjualan dari tahun ke tahun, perkembangan keuntungan dan asset perusahaan.

(c) Penataan struktur orgaisasi, misalnya ada tidaknya pembagian tugas dan wewenang yang jelas, ada tidaknya internal control, atau ada tidaknya prosedur kerja.

dan bagaimana pengelolaan karyawan apakah ada standar

recruitment, promosi, standar gaji dan pemberian sumbangan.

(2) Performance Pengurus/Pemilik/Pemohon yang perlu diperhatikan

adalah latar belakang pendidikan serta pengalaman pengurus dalam mengeola perusahaan yang dapat dilihat dari curriculum vitae.

(3) Performance sebagai nasabah bank yang perlu diteliti adalah performance perusahaan sebagai nasabah bank yang lain dan

performance sebagai nasabah PT Bank Rakyat Indonesia, Tbk.

(4) Informasi lain yang berkaitan dengan manajemen. c) Aspek Teknis

Aspek ini menekankan kelayakan dari segi produksi dalam arti bahwa proses prouksi dapat berjalan dengan baik dan dengan biaya yang efisien sehingga diharapkan dapat menunjang pemasaran produk, misalnya:

(1) Mudah tidaknya perolehan bahan baku dan bahan pembantu.

(2) Karakteristik bahan baku serta tingkat harga biaya-biaya untuk mendapatkannya.

(3) Tersedianya prasarana pabrik dan peralatannya. (4) Luasnya pasar.

(5) Besarnya biaya produksi.

(6) Apakah untuk target produksi dan penjualan tertentu proses tersebut dapat menghasilkan keuntungan memadai.

manusia mudah diperoleh. Account Officer harus meneliti dan menanyakan kepada pemilik perusahaan mengenai kriteria atau alasan apa yang dipakai untuk menentukan lokasi yang dipilihnya.

d) Aspek Pemasaran

Pemasaran yang berhasil merupakan sumber penggerak utama dari proses perkembangan perusahaan secara keseluruhan dan merupakan sumber utama untuk pengembalian kredit. Keberhasilan pemasaran berarti menjual produk yang bermanfaat, pada harga yang terjangkau dan pada saat/waktu yang tepat.

Dengan demikian PT. Bank Rakyat Indonesia (Persero), Tbk Cabang Binjai harus yakin bahwa pengusaha benar-benar:

(1) Mengetahui/mengerti segmen pasarnya.

(2) Sejauh mana kemampuan pasar dapat menyerap produk yang dihasilkan.

(3) Kekuatan pesaing baik dari segi harga, saluran distribusi, dan lain-lain. (4) Strategi pemasaran yang akan dijalankan

Melalui project proposal yang diajukan kepada Bank Rakyat Indonesia, pengusaha harus dapat membuktikan bahwa dia benar-benar mengetahui pasarnya.

e) Aspek Jaminan

misalnya nilai bangunannya, nilai tanahnya, nilai barang-barang modalnya dan sebagainya. Disamping itu harus pula diteliti status hukum dan keabsahan hak kepemilikannya untuk menjaga kemungkinan harta tersebut digunakan sebagai jaminan bank lain.

f) Aspek keuangan

Aspek keuangan merupakan aspek yang paling penting dalam menilai kinerja perusahaan. Cara yang digunakan PT. Bank Rakyat Indonesia (Persero), Tbk Cabang Binjai untuk menilai keadaan keuangan perusahaan adalah melalui analisis laporan keuangan dengan menggunakan analisis rasio keuangan yang meliput i rasio likuiditas, rasio solvabilitas, rasio profitabilitas, dan rasio aktivitas.

B. Analisis Hasil Penelitian

1. Analisis Penilaian Laporan Keuangan yang dilaksanakan oleh PT. Bank Rakyat Indonesia (Persero), Tbk Cabang Binjai.

Setelah melakukan analisis terhadap kebenaran laporan keuangan yang diserahkan calon debitur bersama surat permohonan kredit. Apabila Account

Officer telah yakin akan kebenaran laporan keuangan tersebut, maka selanjutnya

dilakukan analisis rasio untuk mengetahui kondisi keuangan perusahaan dan kemampuan perusahaan dalam melaksanakan operasinya di masa yang akan datang. Analisis rasio yang dilaksanakan oleh PT. Bank Rakyat Indonesia Tbk Cabang Binjai, meliputi:

b. Rasio Solvabilitas yang terdiri dari Total Debt to Equity Ratio dan Total Debt

to Asset Ratio.

c. Rasio Profitabilitas yang terdiri dari Profit Margin, Return On Equity, dan

Return On Investment.

d. Rasio Stabilitas/Aktivitas Usaha yang terdiri dari Inventory Turn Over,

Receivable Turn Over, dan Working Capital Turn Over.

Setelah dilakukan analisis laporan keuangan, maka rasio keuangan calon debitur tersebut dibandingkan dengan rasio standar yang ditetapkan oleh PT. Bank Rakyat Indonesia, Tbk Cabang Binjai, kemudian dibuat kesimpulan. Apabila hasil dari analisis ini bagus secara keseluruhan sesuai dengan standar yang ada maka permohonan kredit diterima. Tetapi sebaliknya, apabila hasilnya buruk maka akan ditolak. Berikut ini hasil dari analisis laporan keuangan untuk lima perusahaan. a. Perusahaan A

Dari analisis kredit yang dilakukan oleh Account Officer, Perusahaan A telah memenuhi ketiga analisis yaitu analisis identifikasi pemohon dan usaha, analisis 5C, dan analisis aspek-aspek kredit. Untuk aspek keuangan, berikut ini adalah hasil analisis rasio-nya:

Analisis Rasio Hasil Analisis Rasio Standar