PENGARUH PRODUK DOMESTIK REGIONAL BRUTO ,

INVESTASI, INFLASI DAN PENGANGGURAN

TERHADAP PENDAPATAN DAERAH

DI PROVINSI SUMATERA UTARA

TESIS

OLEH

S.BETTI DELIANA TAMBUN 107017030/AKT

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH PRODUK DOMESTIK REGIONAL BRUTO ,

INVESTASI, INFLASI DAN PENGANGGURAN

TERHADAP PENDAPATAN DAERAH

DI PROVINSI SUMATERA UTARA

TESIS

Diajukan sebagai salah satu syarat ntuk memperoleh Gelar Magister Sains dalam Program Ilmu Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

OLEH

S.BETTI DELIANA TAMBUN 107017030/AKT

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Penelitian: PENGARUH PRODUK DOMESTIK REGIONAL BRUTO , INVESTASI, INFLASI DAN

PENGANGGURAN TERHADAP PENDAPATAN DAERAH DI PROVINSI SUMATERA UTARA Nama Mahasiswa: S.BETTI DELIANA TAMBUN

Nomor Pokok : 107017030 Program Studi : Ilmu Akuntansi

Menyetujui Komisi Pembimbing

Dr.Bastari,MM,BKP Drs.Syamsul Bahri TRB,MM, Ak

Ketua Anggota

Ketua Program Studi, Direktur,

(Prof.Dr.Ade Fatma Lubis, MAFIS, MBA, CPA) (Prof.Dr.Ir.A.Rahim Matondang,MSIE)

Telah Diuji pada

Tanggal: 17 Oktober 2012

PANITIA PENGUJI TESIS:

Ketua : Dr. Bastari, MM,BKP

Anggota : 1. Drs.Syamsul Bahri TRB,MM, Ak

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA 3. Dra.Tapi Anda Sari Lubis, M.Si, Ak

PENGARUH PRODUK DOMESTIK REGIONAL BRUTO ,

INVESTASI, INFLASI DAN PENGANGGURAN TERHADAP

PENDAPATAN DAERAH DI PROVINSI SUMATERA UTARA

ABSTRAK

Untuk mengetahui Pengelolaan sumber-sumber daya termasuk sumber daya finansial, digunakanlah tolok ukur meliputi analisis Pendapatan daerah, Produk Domestik Regional Bruto (PDRB), Investasi, Inflasi dan pengangguran. Di era otonomi ini diharapkan daerah menjadi mandiri di dalam pengelolaan kewenangannya yang ditandai dengan makin kuatnya Kapasitas Fiskal suatu daerah. Sementara itu untuk beberapa hal yang mungkin masih kekurangan dana, daerah masih diberi bantuan dari Pemerintah Pusat dalam bentuk Dana Perimbangan. Namun tujuan awal pelaksanaan otonomi adalah mewujudkan Kapasitas Fiskal Daerah yang kuat dalam mendukung terciptanya kemandirian daerah. Analisis data pendapatan daerah dapat digunakan untuk mengetahui seberapa besar daerah masih tergantung kepada Pemerintah Pusat dalam pembiayaan Pembangunan. Disamping itu data pendapatan daerah dapat digunakan untuk mengetahui besarnya kontribusi berbagai sektor perekonomian terhadap Pendapatan Daerah, misalnya sektor pertanian, pertambangan, industri, perdagangan, jasa dan bagaimana trend pendapatan daerah dari tahun ke tahun (turun – naik dan seberapa besarannya). Penelitian ini bertujuan untuk menganalisis pengaruh PDRB, Investasi, Inflasi, dan Pengangguran terhadap Pendapatan Daerah di Provinsi Sumatera Utara. Untuk tujuan analisis , penelitian ini menggunakan data time series tahunan dari tahun 1991- 2011 (21 Tahun). Pengujian hipotesis diuji dengan menggunakan derajat signifikan 5%. Model analisa kuantitatif yang digunakan adalah model regresi linier berganda. Sedangkan hubungan antara variabel dijelaskan dengan analisis deskriptif. Hasil penelitian ini menunjukkan bahwa secara simultan, PDRB , Investasi, Inflasi, Pengangguran berpengaruh signifikan terhadap Pendapatan Daerah. Secara parsial, PDRB dan Investasi berpengaruh signifikan terhadap Pendapatan Daerah. Sedangkan variabel Inflasi berpengaruh negatif tidak signifikan terhadap Pendapatan daerah. Variabel Pengangguran berpengaruh positif tidak signifikan terhadap pendapatan Daerah.

Kata kunci : PDRB, Investasi, Inflasi, Pengangguran dan Pendapatan Daerah.

EFFECT OF GROSS DOMESTIC REGIONAL PRODUCT, INVESMENT, INFLATION AND UNEMPLOYMENT TO REGIONAL REVENUE OF NORTH

SUMATRA PROVINCE

ABSTRACT

To determine the management of resources, including financial resources, is used benchmarks include the analysis of regional income, Gross Domestic Regional Product, investment, inflation and unemployment. In the era of regional autonomy, is expected to become self-sufficient in the management of the authority which is characterized by increasingly strong fiscal capacity of a region. Meanwhile, for some things that may still lack of funds, the area is still given assistance from the Central Government in the form of Fund Balance. However, the original purpose of decentralization is to bring a strong regional fiscal capacity to support the creation of local independence. Analysis of regional income data can be used to determine how large an area is dependent on the central government in financing development. Besides regional income data can be used to knowing the contribution of various sectors of the economy to Revenue, such as agriculture, mining, industry, trade, services and how the revenue trend from year to year (down - up and how its magnitude). This study aimed to analyze the influence of Gross Domestic Regional Product, Investment, Inflation, and Unemployment 0f Regional Revenue North Sumatra Province. For purposes of analysis, this study uses annual time series data from the year 1991 - 2011 (21 Years). Testing hypotheses were tested using a 5% significance level. Quantitative analysis model used is multiple linear regression models. While the relationship between the variables are listed with descriptive analysis. The results of this study indicate that simultaneous, Gross Domestic Regional Product, Investment, Inflation, Unemployment significant effect of Regional revenue. Partially, Gross Domestic Regional Product and Investment significant effect of Regional revenue. While the inflation variable is not significant negative effect of Regional revenues. Unemployment Variables not significant positive effect of regionalrevenue.

Keywords: Gross Domestic Regional Product, investment, inflation, unemployment and Regional Revenue.

KATA PENGANTAR

Segala Puji syukur hanya bagi Tuhan yang Maha Kuasa karena Kasih

KaruniaNya, hikmat dan bijaksana, kekuatan dan penyertaan-Nya begitu besar

kepada penulis sehingga Tesis ini dapat diselesaikan.

Pada kesempatan ini Penulis mengucapkan Terimakasih yang tulus kepada

Bapak Dr. Bastari, MM,BKP, sebagai Pembimbing Utama dan Bapak

Drs.Syamsul Bahri TRB,MM, Ak sebagai Pembimbing Pendamping yang banyak

memberikan arahan, bimbingan dan dorongan pemikiran hingga Tesis ini dapat

selesai. Selanjutnya Penulis juga mengucapkan Terimakasih kepada seluruh pihak

atas bantuan, bimbingan dan motivasi dalam penyelesaian Tesis ini, kepada yang

terhormat:

1. Bapak Prof.Dr.dr.Syahril Pasaribu, DTM&H,MSc (CTM), SpA(K) selaku

Rektor Universitas Sumatera Utara,

2. Bapak Prof. Dr. Ir. A.Rahim Matondang, MSIE selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara

3. Ibu Prof.Dr.Ade Fatma Lubis, MAFIS, MBA, CPA, selaku Ketua Program

Studi Ilmu Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara dan

sekaligus sebagai komisi pembanding

4. Ibu Dra. Tapi Anda Sari Lubis, Msi, Ak , selaku Sekretaris Program Studi

Ilmu Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara dan

5. Bapak Drs. Zainul Bahri Torong, M.Si, Ak selaku komisi pembanding yang

telah memberikan masukan yang bermanfaat untuk perbaikan Tesis ini.

6. Ibu Sony, pegawai kantor BPS kota Tebing Tinggi, yang telah membantu

penulis dalam memperoleh data yang dibutuhkan dalam penelitian ini.

7. Bapak Dr.Parapat Gultom, MSIE dan seluruh Bapak/ Ibu Dosen Pengajar

dan pegawai, khususnya pada Program Magister Ilmu Akuntansi Sekolah

Pascasarjana Universitas Sumatera Utara.

8. Ayahanda St.SM.Tambun dan Ibunda D.br Sinaga yang selalu mendoakan

penulis agar senantiasa sukses dalam keluarga , pendidikan dan karir.

9. Teristimewa buat Suami saya Janter Maraden Gultom dan anak-anak saya

tersayang; Bryan Alfredominggos Gultom, Gilbert Winanda Gultom dan

Iglesya Maria Ningsih br Gultom yang senantiasa berdoa, memberikan

semangat serta kesediaannya “mengerti” karena kesibukan penulis dalam

Pendidikan dan dalam penyelesaian Tesis ini.

10. Sahabat penulis ; Dewi Chrisanty Limbong, Bangkit Parulian Silaban dan

semua rekan-rekan mahasiswa Program Studi Ilmu Akuntansi Pascasarjana

Universitas Sumatera Utara.

Penulis menyadari tesis ini masih banyak memiliki kekurangan dan jauh dari

sempurna. Namun penulis berharap Tesis ini kelak dapat berguna bagi seluruh

pembaca. Tuhan Memberkati. Amin.

Medan, 17 Oktober 2012 Penulis,

RIWAYAT HIDUP

1. Nama : S.BETTI DELIANA TAMBUN

2. Tempat/Tgl Lahir : Saranggiting, 13 April 1967

3. Alamat : Jl. Gatot subroto Lk 03 kel. Pabatu

Kota Tebing Tinggi

4. Agama : Kristen Prostestan

5. Pekerjaan : PNS

6. Status : Menikah

7. Pendidikan:

a. Tahun 1973 – 1979 : SD Negeri 091724 Silau Dunia

b. Tahun 1979 – 1982: SMP Swasta Ampera Silau Dunia

c. Tahun 1982 – 1985: SMEA Negeri Tebing Tinggi

d. Tahun 1986 – 1991: Pendidikan Akuntansi (S1) IKIP Medan

e. Tahun 2010 – 2012: Magister Akuntansi USU Medan

Riwayat Pekerjaan :

a. Tahun 1991 – 1999 : Guru SMK Swasta Surya Nusantara Tebing Tinggi

b. Tahun 1999- 2003 : Guru SMP Negeri 10 Tebing Tinggi

DAFTAR ISI

1.3.Tujuan Penelitian... 6

1.4. Manfaat Penelitian ... 6

2.1.4. Lain-lain pendapatan daerah ... 29

2.2. Teori Tentang Produk Domestik Regional Bruto (PDRB) 30 2.2.1. Pengertian PDRB ... 30

2.2.2. Metode Perhitungan PDRB ... 34

2.2.3. Pengaruh PDRB terhadap Pendapatan Daerah ... 35

2.3. Teori tentang Investasi ... 36

2.3.1. Pengertian Investasi ... 36

2.3.2. Faktor-faktor yang memengaruhi Investasi ... 40

2.3.3. Pengaruh Nilai Tukar terhadap Investasi ... 41

2.3.4. Pengaruh Tingkat suku bunga terhadap investasi ... 41

2.3.5. Pengaruh tingkat inflasi terhadap investasi ... 41

2.3.6. Pengaruh Infrastruktur terhadap investasi ... 42

2.3.7. Pengaruh Investasi terhadap Pendapatan Daerah ... 42

2.4. Teori tentang Inflasi ... 43

2.4.1. Pengertian inflasi ... 43

2.4.2. Jenis-jenis inflasi ... 45

2.4.3. Masalah sosial dari inflasi ... 49

2.4.4. Pengaruh Inflasi terhadap Pendapatan Daerah ... 51

2.5. Teori tentang Pengangguran... 53

2.5.1.Jenis Pengangguran dan sebab-sebabnya ... 56

2.5.2.Pengaruh Pengangguran terhadap pendaparan ... 57

BAB III : KERANGKA KONSEPTUAL DAN HIPOTESIS ... 64

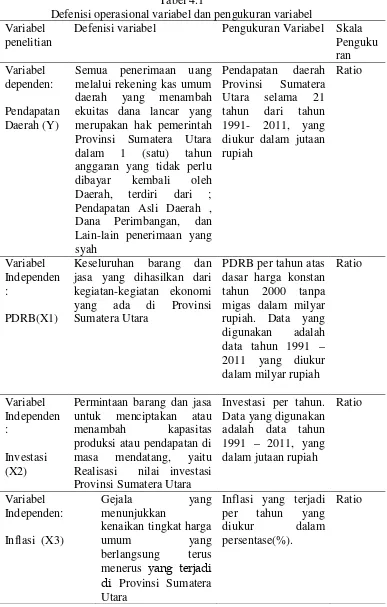

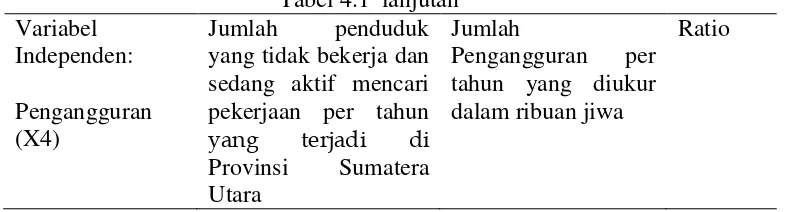

4.5. Identifikasi dan Defenisi Operasional Variabel Penelitian .. 69

4.5.1. Identifikasi variabel penelitian. ... 69

4.5.2. Defenisi operasional variabel penelitian. ... 69

4.6. Model Analisis Data ... 72

4.7. Pengujian Asumsi klasik ... 74

4.7.1. Uji Normalitas ... 74

4.7.2. Uji multikolinieritas ... 75

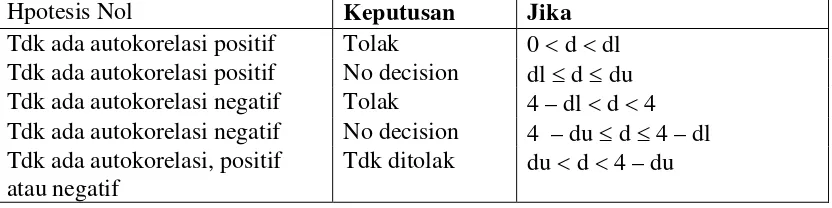

4.7.3. Uji autokorelasi ... 76

4.7.4. Uji heteroskedastisitas ... 77

4.8. Uji Kesesuaian (Test of goodness Fit) ... 78

4.8.1. Koefisien determinasi... 78

4.8.2. Uji signifikansi parameter individual (uji statistik t) . 79 4.8.3 Uji signifikansi parameter simultan (uji statistik F) .. 79

BAB V : HASIL PENELITIAN DAN PEMBAHASAN ... 80

5.1. Hasil Penelitian ... 80

5.1.1. Gambaran Umum Provinsi Sumatera Utara ... 80

5.1.1.1. Lokasi dan keadaan geografis ... 80

5.1.1.2. Kondisi Demografi ... 81

5.1.1.3. Kondisi Perekonomian di Provinsi Sumatera Utara ... 83

5.1.2. Pengujian Asumsi Klasik ... 92

5.1.2.1. Uji Normalitas ... 92

5.1.2.2. Uji Multikolinearitas ... 96

5.1.2.3. Uji Autokorelasi ... 97

5.1.2.4. Uji Heteroskedastisitas ... 98

5.1.3. Hasil Uji kesesuaian (Test of Goodness of Fit) ... 99

5.1.3.1. Uji Koefisien Determinasi (R²) ... 99

5.1.3.2. Uji signifikansi Parameter Individual (Uji Statistik t) ... 100

5.1.3.3.. Uji signifikansi Parameter Simultan (uji Statistik F) ... 104

BAB VI: KESIMPULAN DAN SARAN ... 112

6.1. Kesimpulan... 112

6.2. Saran ... 113

DAFTAR PUSTAKA ... 115

Lampiran I ... 119

Lampiran II... 120

DAFTAR TABEL

Tabel Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 10

Tabel 4.1 Defenisi operasional variabel dan pengukuran variabel ... 71

Tabel 4.2 Pengambilan keputusan ada tidaknya autokorelasi ... 77

Tabel 5.1 Jumlah Penduduk menurut hasil sensus ... 82

Tabel 5.2 Perbandingan Persentase Penduduk beberapa Provinsi di P.Sumatera Tahun 2000, 2005 dan 2010... 83

Tabel 5.3 Kontribusi Penerimaan Daerah terhadap pendapatan Dearah Tahun 2003- 2011 dalam % ... 84

Tabel 5.4 Inflasi Propinsi Sumatera Utara Tahun 1991-2011 ... 92

Tabel 5.5 Pengangguran Provinsi Sumatera Utara Tahun 1991-2011 ... 91

Tabel 5.6 One-Sample Kolmogorov-Smirnov Test ... 96

Tabel 5.7 Coefficientsa ... 96

Tabel 5.8 Model Summaryb ... 97

Tabel 5.9 Koefisien Determinasi Model summary ... 99

Tabel 5.10 Coefficientsa ... 100

DAFTAR GAMBAR

Gambar Judul Halaman

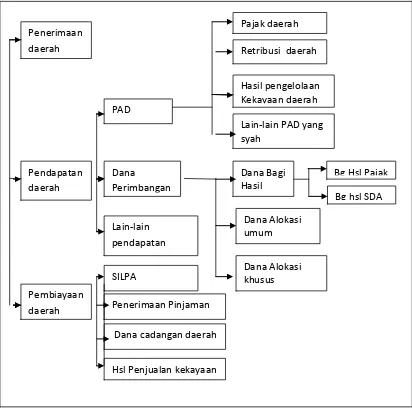

Gambar 2.1. Komponen Penerimaan Daerah di era desentralisasi fiskal ... 15

Gambar 2.2 Demand Pull Inflation ... 45

Gambar 2.3 Cost push inflation ... 47

Gambar 2.4. Struktur penduduk berdasarkan usia ... 54

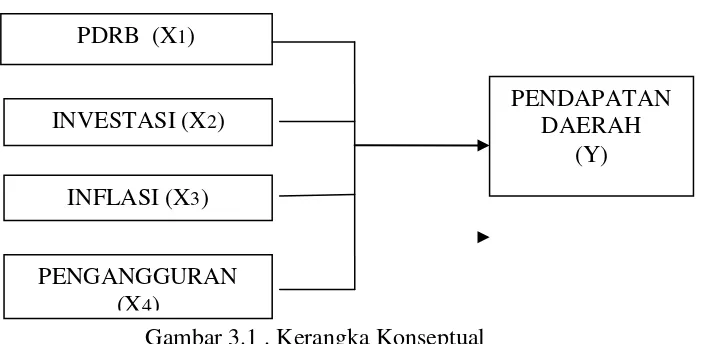

Gambar 3.1 Kerangka Konseptual ... 66

Gambar 5.1 Perkembangan Pendapatan Daerah tahun 1991-2011 ... 86

Gambar 5.2 Perkembangan PDRB Provinsi Sumatera Utara Tahun 1991-2011 ... 87

Gambar 5.3 Investasi Propinsi Sumatera Utara Tahun 1991-2011 ... 90

Gambar 5.4 Normal P-P Plot of Regression Standardize Residual ... 93

Gambar 5.5 Histogram ... 94

Gambar 5.6 Scatterplots ... 98

Gambar 5.7 Pengaruh Variabel independen terhadap variabel dependen.. 105

..

.

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran 1 Hasil Pengumpulan data... 119 Lampiran 2 Hasil Pengolahan SPSS ... 120 Lampiran 3 Nilai Durbin – Watson (DW)... 124

xi

PENGARUH PRODUK DOMESTIK REGIONAL BRUTO , INVESTASI, INFLASI DAN PENGANGGURAN TERHADAP PENDAPATAN

DAERAH DI PROVINSI SUMATERA UTARA

Dengan ini penulis menyatakan bahwa Tesis ini disusun sebagai syarat untuk

memperoleh gelar Magister Sains pada Program Ilmu Akuntansi Sekolah

Pascasarjana Universitas Sumatera Utara adalah benar merupakan hasil karya

Penulis sendiri.

Adapun pengutipan-pengutipan yang Penulis lakukan pada bagian-bagian

tertentu dari hasil karya orang lain dalam penulisan Tesis ini, telah Penulis

cantumkan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila dikemudian hari ternyata ditemukan seluruh atau sebagian Tesis ini

bukan hasil karya penulis sendiri atau adanya plagiat dalam bagian-bagian

tertentu, penulis bersedia menerima sanksi pencabutan gelar akademik yang

penulis sandang dan sanksi-sanksi lainnya sesuai dengan peraturan perundangan

yang berlaku.

Medan, 17 Oktober 2012

Penulis,

PENGARUH PRODUK DOMESTIK REGIONAL BRUTO ,

INVESTASI, INFLASI DAN PENGANGGURAN TERHADAP

PENDAPATAN DAERAH DI PROVINSI SUMATERA UTARA

ABSTRAK

Untuk mengetahui Pengelolaan sumber-sumber daya termasuk sumber daya finansial, digunakanlah tolok ukur meliputi analisis Pendapatan daerah, Produk Domestik Regional Bruto (PDRB), Investasi, Inflasi dan pengangguran. Di era otonomi ini diharapkan daerah menjadi mandiri di dalam pengelolaan kewenangannya yang ditandai dengan makin kuatnya Kapasitas Fiskal suatu daerah. Sementara itu untuk beberapa hal yang mungkin masih kekurangan dana, daerah masih diberi bantuan dari Pemerintah Pusat dalam bentuk Dana Perimbangan. Namun tujuan awal pelaksanaan otonomi adalah mewujudkan Kapasitas Fiskal Daerah yang kuat dalam mendukung terciptanya kemandirian daerah. Analisis data pendapatan daerah dapat digunakan untuk mengetahui seberapa besar daerah masih tergantung kepada Pemerintah Pusat dalam pembiayaan Pembangunan. Disamping itu data pendapatan daerah dapat digunakan untuk mengetahui besarnya kontribusi berbagai sektor perekonomian terhadap Pendapatan Daerah, misalnya sektor pertanian, pertambangan, industri, perdagangan, jasa dan bagaimana trend pendapatan daerah dari tahun ke tahun (turun – naik dan seberapa besarannya). Penelitian ini bertujuan untuk menganalisis pengaruh PDRB, Investasi, Inflasi, dan Pengangguran terhadap Pendapatan Daerah di Provinsi Sumatera Utara. Untuk tujuan analisis , penelitian ini menggunakan data time series tahunan dari tahun 1991- 2011 (21 Tahun). Pengujian hipotesis diuji dengan menggunakan derajat signifikan 5%. Model analisa kuantitatif yang digunakan adalah model regresi linier berganda. Sedangkan hubungan antara variabel dijelaskan dengan analisis deskriptif. Hasil penelitian ini menunjukkan bahwa secara simultan, PDRB , Investasi, Inflasi, Pengangguran berpengaruh signifikan terhadap Pendapatan Daerah. Secara parsial, PDRB dan Investasi berpengaruh signifikan terhadap Pendapatan Daerah. Sedangkan variabel Inflasi berpengaruh negatif tidak signifikan terhadap Pendapatan daerah. Variabel Pengangguran berpengaruh positif tidak signifikan terhadap pendapatan Daerah.

Kata kunci : PDRB, Investasi, Inflasi, Pengangguran dan Pendapatan Daerah.

EFFECT OF GROSS DOMESTIC REGIONAL PRODUCT, INVESMENT, INFLATION AND UNEMPLOYMENT TO REGIONAL REVENUE OF NORTH

SUMATRA PROVINCE

ABSTRACT

To determine the management of resources, including financial resources, is used benchmarks include the analysis of regional income, Gross Domestic Regional Product, investment, inflation and unemployment. In the era of regional autonomy, is expected to become self-sufficient in the management of the authority which is characterized by increasingly strong fiscal capacity of a region. Meanwhile, for some things that may still lack of funds, the area is still given assistance from the Central Government in the form of Fund Balance. However, the original purpose of decentralization is to bring a strong regional fiscal capacity to support the creation of local independence. Analysis of regional income data can be used to determine how large an area is dependent on the central government in financing development. Besides regional income data can be used to knowing the contribution of various sectors of the economy to Revenue, such as agriculture, mining, industry, trade, services and how the revenue trend from year to year (down - up and how its magnitude). This study aimed to analyze the influence of Gross Domestic Regional Product, Investment, Inflation, and Unemployment 0f Regional Revenue North Sumatra Province. For purposes of analysis, this study uses annual time series data from the year 1991 - 2011 (21 Years). Testing hypotheses were tested using a 5% significance level. Quantitative analysis model used is multiple linear regression models. While the relationship between the variables are listed with descriptive analysis. The results of this study indicate that simultaneous, Gross Domestic Regional Product, Investment, Inflation, Unemployment significant effect of Regional revenue. Partially, Gross Domestic Regional Product and Investment significant effect of Regional revenue. While the inflation variable is not significant negative effect of Regional revenues. Unemployment Variables not significant positive effect of regionalrevenue.

Keywords: Gross Domestic Regional Product, investment, inflation,

unemployment and Regional Revenue.

BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

Pada konteks ekonomi makro, tolak ukur keberhasilan perekonomian suatu

daerah antara lain adalah Pendapatan daerah, tingkat kesempatan kerja dan

tingkat harga. Sejalan dengan diberlakukannya otonomi daerah pada bulan Januari

2001, maka setiap daerah mempunyai kewenangan yang lebih luas dalam

merencanakan dan mengelola pembangunan daerahnya sesuai dengan potensi dan

kemampuan daerah itu sendiri. Otonomi daerah sebagai perwujudan pelaksanaan

asas desentralisasi, pada hakekatnya memberikan kewenangan kepada Pemerintah

Daerah untuk mengatur dan mengurus kepentingan masyarakat sesuai dengan

kondisi dan potensi wilayahnya.

Dalam manajemen pemerintahan daerah, kemampuan mengelola

sumber-sumber daya lokal yang terbatas merupakan suatu syarat keberhasilan

penyelenggaraan otonomi daerah. Pengelolaan sumber-sumber daya termasuk

sumber daya finansial umumnya dilakukan dalam bentuk upaya peningkatan

pendapatan daerah, peningkatan efisiensi penggunaan sumber dana , serta

meningkatkan efektivitas penggunaan dana .

Untuk mengetahui Pengelolaan sumber-sumber daya termasuk sumber daya

finansial, digunakanlah tolok ukur meliputi analisis Pendapatan daerah, Produk

Domestik Regional Bruto (PDRB), Investasi, Inflasi dan pengangguran. Analisis

data pendapatan daerah dapat digunakan untuk mengetahui seberapa besar daerah masih

data pendapatan daerah dapat digunakan untuk mengetahui besarnya kontribusi

berbagai sektor perekonomian terhadap Pendapatan Daerah, misalnya sektor

pertanian, pertambangan, industri, perdagangan, jasa dan bagaimana trend

pendapatan daerah dari tahun ke tahun (turun – naik dan seberapa besarannya) .

Peraturan Menteri Dalam Negeri No 13 Tahun 2006 tentang Pedoman

pengelolaan keuangan daerah menyebutkan bahwa Pendapatan Daerah terdiri atas

Pendapatan Asli Daerah, Dana Perimbangan, dan lain-lain pendapatan daerah

yang sah. Berdasarkan Laporan Keuangan Pertanggungjawaban (LKPJ) Gubernur

Sumatera Utara akhir tahun anggaran 2010, bahwa besarnya Pendapatan Daerah

Provinsi Sumatera Utara adalah sebesar Rp 4.324.386.168.226,28 atau 99,67%

dari target Rp 4.324.533.568.922. yang bersumber dari PAD sebesar

Rp2.901.063.112.695,28 yakni 100,48% terealisasi dari target sebesar

Rp2.887.297.542.688,- Dengan demikian perolehan PAD meningkat melebihi

target yang direncanakan . Ketika Pendapatan asli daerah meningkat, tentu akan

berdampak peningkatan pembangunan di daerah. Masyarakatpun akan merasakan

manfaat dari pembangunan yang dilakukan. Disamping itu, salah satu indikator

penting untuk mengetahui kondisi suatu daerah dalam suatu periode tertentu

adalah data Produk Domestik Regional Bruto (PDRB), baik atas dasar harga

berlaku maupun atas dasar harga konstan. PDRB merupakan data yang sangat

dibutuhkan dalam rangka perencanaan pembangunan daerah dan dapat digunakan

sebagai alat evaluasi terhadap hasil-hasil pembangunan dibidang ekonomi. Dalam

menghitung pendapatan regional, hanya dipakai konsep domestik, berarti seluruh

nilai tambah yang ditimbulkan oleh berbagai sektor /lapangan usaha yang

memerhatikan kepemilikan atas faktor produksi. Dengan demikian PDRB secara

agregatif menunjukkan kemampuan suatu daerah dalam menghasilkan

pendapatan/balas jasa kepada faktor-faktor produksi yang ikut berpartisipasi

dalam proses produksi di daerah tersebut. Dengan kata lain PDRB menunjukkan

gambaran Production originated (BPS, Sumatera Utara.2011). Aspek tersebut relevan untuk dianalisa sehingga kebijakan-kebijakan ekonomi yang diterapkan

dapat dinilai efektifitasnya oleh pemerintah untuk mendorong aktifitas

perekonomian domestik.

Salah satu faktor positif yang memacu pertumbuhan ekonomi adalah

bertambahnya jumlah penduduk. Pertambahan jumlah penduduk akan

menyebabkan pertambahan jumlah tenaga kerja yang lebih besar, dan akan

menyebabkan ukuran pasar domestiknya akan lebih besar pula. Perekonomian

Sumatera Utara pada Triwulan IV-2011 diperkirakan tumbuh 6,36 % melambat

dibandingkan triwulan IV tahun sebelumnya sebesar 6,89%. Kegiatan konsumsi

masyarakat menjadi salah satu penopang utama tumbuhnya PDRB Sumatera

Utara (Bank Indonesia Medan 2011). Namun demikian Pertumbuhan ekonomi

yang ada selama ini belum mampu merangsang pertumbuhan lapangan pekerjaan

yang diperlukan dalam mengantisipasi pengangguran dan pertambahan tenaga

kerja baru, hal ini dapat dilihat dari masih tingginya tingkat persentase jumlah

pengangguran di Sumatera Utara.

Inflasi merupakan penomena ekonomi yang selalu menarik untuk dibahas

terutama berkaitan dengan dampaknya yang luas terhadap agregat makro

ekonomi. Pertama, inflasi domestik yang tinggi menyebabkan tingkat balas jasa

negatif), sehingga dapat mengganggu mobilisasi dana domestik dan bahkan dapat

mengurangi tabungan domestik yang menjadi sumber dana bagi investasi. Kedua

inflasi dapat menyebabkan daya saing barang ekspor berkurang dan dapat

menimbulkan defisit dalam transaksi berjalan dan sekaligus dapat meningkatkan

utang luar negri. Ketiga, inflasi dapat memperburuk distribusi pendapatan dengan

terjadinya transfer sumber daya dari konsumen dan golongan berpenghasilan tetap

kepada produsen. Keempat, inflasi yang tinggi dapat mendorong terjadinya

pelarian modal ke luar negeri. Kelima inflasi yang tinggi akan dapat menyebabkan

kenaikan tingkat bunga nominal yang dapat mengganggu tingkat investasi yang

dibutuhkan untuk memacu pertumbuhan tingkat ekonomi tertentu (Hera Susanti,

et .al ;1995)

Keberhasilan menekan tingkat inflasi sedemikian rupa berdampak pada

perkembangan tingkat pendapatan asli daerah dengan asumsi bahwa cerminan dari

adanya kenaikan permintaan agregat, karena dengan naiknya permintaan agregat,

maka sesuai dengan teori permintaan, jika permintaan naik maka harga akan naik.

Dengan naiknya harga (inflasi) maka untuk memenuhi permintaan tersebut

produsen meningkatkan kapasitas produksinya dengan menambah tenaga kerja.

Akibat dari peningkatan permintaan tenaga kerja maka dengan naiknya

harga-harga (inflasi) maka pengangguran berkurang dan akan meningkatkan pendapatan.

Secara umum, inflasi dapat mengakibatkan berkurangnya investasi di suatu

negara, mendorong kenaikan suku bunga, mendorong penanaman modal yang

bersifat spekulatif, kegagalan pelaksanaan pembangunan, ketidakstabilan

kesejahteraan

pengangguran.

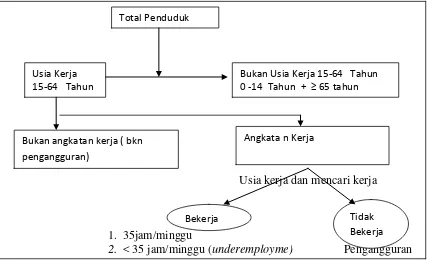

Pengangguran dapat menyebabkan masyarakat tidak dapat memaksimalkan

tingkat kemakmuran yang dapat dicapainya. Hal ini terjadi karena pengangguran

bisa menyebabkan pendapatan nasional riil (nyata) yang dicapai masyarakat lebih

rendah daripada pendapatan potensial (pendapatan yang seharusnya).

Pengangguran menyebabkan pendapatan daerah yang berasal dari sektor pajak

khususnya pajak penghasilan akan berkurang. Hal ini terjadi karena pengangguran

yang tinggi menyebabkan kegiatan perekonomian menurun sehingga pendapatan

masyarakatpun akan menurun. Dengan demikian, pajak yang harus dibayar

masyarakatpun akan menurun. Jika penerimaan pajak menurun, dana untuk

kegiatan perekonomian pemerintah akan berkurang sehingga kegiatan

pembangunan pun akan terus menurun. Secara nasional, angka pengangguran di

Indonesia merupakan bom waktu bila tidak diselesaikan segera. Jumlah

pengangguran terbuka mencapai 9,13 juta jiwa atau 9,06% dari keseluruhan

angkatan kerja. Jumlah ini dua kali lipat lebih dari jumlah pengangguran terbuka

sebesar 4,3 juta jiwa atau 4,86 % tahun 1996 setahun sebelum krisis moneter

melanda Indonesia, termasuk didalamnya Provinsi Sumatera Utara. Hal ini juga

ditambah dengan krisis moral para penyelenggara negara dengan maraknya

korupsi, kolusi dan nepotisme yang dapat menghambat masuknya investor asing

sehingga mengurangi lapangan kerja. Tujuan akhir dari pembangunan ekonomi

suatu negara pada dasarnya adalah meningkatkan kemakmuran masyarakat dan

tingkat pengangguran disuatu daerah relatif tinggi, hal ini akan menghambat

pencapaian tujuan pembangunan ekonomi yang telah diimpikan.

Berdasarkan uraian diatas, maka penulis tertarik untuk meneliti hal-hal

tersebut diatas dengan judul “Pengaruh Produk Domestik Regional Bruto,

investasi, inflasi dan Pengangguran terhadap Pendapatan Daerah di Provinsi

Sumatera Utara ”

1.2. Perumusan Masalah

Berdasarkan uraian pada latar belakang diatas, maka perumusan masalah

dalam penelitian ini adalah Apakah Produk Domestik Regional Bruto , Investasi,

Inflasi dan Pengangguran berpengaruh baik secara parsial maupun Simultan

terhadap Pendapatan Daerah di Provinsi Sumatera Utara ?

1.3. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui dan menganalisis Pengaruh

Produk Domestik Regional Bruto, Investasi, Inflasi, Pengangguran terhadap

Pendapatan Daerah di Provinsi Sumatera Utara baik secara parsial maupun

secara simultan.

1.4. Manfaat Penelitian

Penelitian ini diharapkan akan dapat memberi manfaat kepada pihak-pihak yang membutuhkan yaitu:

1. Penulis, mengetahui dan menambah pengetahuan tentang struktur

perbandingan kemajuan perekonomian daerah lain dengan Provinsi

Sumatera Utara .

2. Pemerintah Daerah Provinsi Sumatera Utara , Sebagai informasi mengenai

pengaruh Produk Domestik Regional Bruto, Investasi, inflasi dan

pengangguran terhadap Pendapatan Daerah.

3. Akademis,Sebagai bahan referensi bagi Peneliti lain untuk Penelitian

selanjutnya tentang Pendapatan Daerah Diharapkan dapat melengkapi

penelitian-penelitian sejenis sebelumnya.

1.5. Originalitas

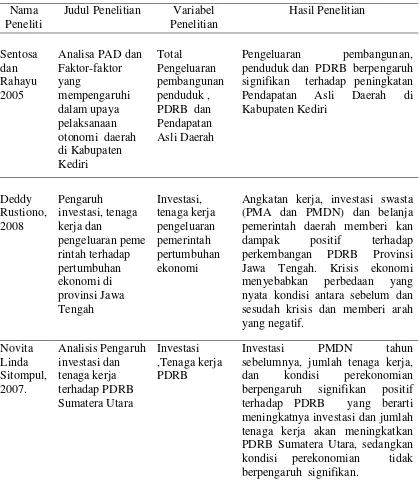

Penelitian ini merupakan replikasi dari hasil penelitian yang dilakukan oleh

Sentosa dan Rahayu (2005) , dalam penelitiannya menemukan Faktor-faktor Total

pengeluaran pembangunan, penduduk dan PDRB berpengaruh signifikan terhadap

peningkatan pendapatan Asli Daerah di Kabupaten Kediri. Adapun perbedaan

utama penelitian ini adalah bahwa fokus perhatian akan dilakukan terhadap

Provinsi Sumatera Utara, periode penelitian dan variabelnya.

Terdapat beberapa perbedaan antara penelitian yang dilakukan dalam

penelitian ini dengan penelitian yang dilakukan Sentosa dan Rahayu (2005),

diantaranya:

1. Fokus perhatian akan dilakukan terhadap Provinsi Sumatera Utara.

Pertimbangan utamanya adalah bahwa daerah sesungguhnya merupakan

ujung tombak pelaksanaan desentralisasi fiskal di Indonesia. Daerah secara

langsung mengetahui preferensi masyarakat lokal dan potensi sumber daya

kabupaten/kota yang terus meningkat sejak diberlakukannya Undang-undang

otonomi daerah.

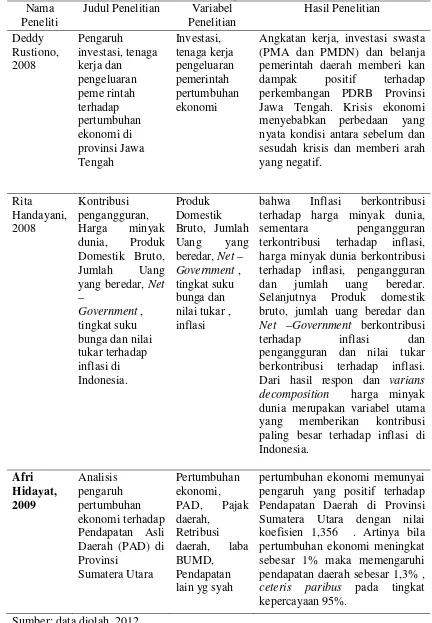

2. Data pendapatan daerah, PDRB, Investasi, inflasi, dan tingkat pengangguran

pada umumnya dibuat setiap tahun sehingga dapat digunakan untuk

membandingkan besarnya pendapatan daerah dari tahun ke tahun. Analisis

ini berguna untuk menilai seberapa jauh Faktor eksternal yaitu PDRB,

Investasi, Inflasi dan Pengangguran dapat memengaruhi Pendapatan Daerah.

Sedangkan pada penelitian Sentosa dan Rahayu menggunakan variabel

pengeluaran pembangunan, penduduk dan PDRB terhadap PAD kabupaten

Kediri.

3. Populasi dan sampel

Sentosa dan Rahayu mengamati populasi Kabupaten Kediri dalam tenggang

waktu 1989 – 2002 sedangkan replikasi penelitian ini mengamati populasi

BAB II

TINJAUAN PUSTAKA

2.1. Teori Tentang Pendapatan Daerah

2.1.1. Pengertian pendapatan daerah

Pendapatan daerah adalah semua penerimaan uang melalui rekening kas

umum daerah yang menambah ekuitas dana lancar yang merupakan hak

pemerintah daerah dalam 1 (satu) tahun anggaran yang tidak perlu dibayar

kembali oleh daerah (UU No 33 Tahun 2004). Sehubungan dengan hal tersebut,

pendapatan daerah yang dianggarkan dalam APBD merupakan perkiraan yang

terukur secara rasional yang dapat dicapai untuk setiap sumber pendapatan.

Pendapatan Daerah merupakan hak Pemerintah daerah yang diakui sebagai

penambah nilai kekayaan bersih dalam periode yang bersangkutan. Semua barang

dan jasa sebagai hasil dari kegiatan-kegiatan ekonomi yang beroperasi di wilayah

domestik, tanpa memerhatikan apakah faktor produksinya berasal dari atau

dimiliki oleh penduduk daerah tersebut, merupakan “Produk Domestik Regional

Bruto” daerah bersangkutan. Pendapatan yang timbul oleh karena adanya

kegiatan produksi tersebut merupakan “Pendapatan Regional”.

Kenyataan menunjukkan bahwa sebagian dari faktor produksi yang

digunakan dalam kegiatan produksi di suatu daerah berasal dari daerah lain atau

dari luar negeri, demikian juga sebaliknya faktor produksi yang dimiliki penduduk

daerah tersebut dapat ikut serta dalam proses produksi di daerah lain atau di luar

tidak sama dengan pendapatan yang diterima daerah tersebut. Menurut UU No 33

Tahun 2004 , Sumber Pendapatan Daerah terdiri dari ;

1. Pendapatan Asli Daerah

2. Dana Perimbangan

3. Lain-lain penerimaan yang syah.

Secara garis besar penerimaan daerah dalam era desentralisasi fiskal di Indonesia

dapat dilihat dalam gambar dibawah ini:

Sumber : UU No 33 tahun 2004

Gambar 2.1. Komponen Penerimaan Daerah di era desentralisasi fiskal.

Penerimaan Retribusi daerah Pajak daerah

Dana cadangan daerah

Pembangunan Daerah merupakan bagian integral dari pembangunan

nasional , maka dalam hal ini sudah tentu memerlukan dana untuk membiayai

pembangunan. Untuk mewujudkan kemandirian daerah dalam pembangunan dan

mengurus rumah tangganya sendiri, maka Pemerintah Daerah diberi kesempatan

untuk menggali sumber-sumber keuangan yang ada di daerah. Untuk itu

Pemerintah Pusat memberikan wewenang kepada Pemerintah daerah

(Desentralisasi). Sejalan dengan desentralisasi tersebut, aspek pembiayaannya

juga ikut terdesentralisasi. Implikasinya, daerah dituntut untuk dapat membiayai

sendiri biaya pembangunannya. Di Indonesia pelaksanaan desentralisasi fiskal

sebagai salah satu instrumen kebijakan pemerintah mempunyai prinsip dan tujuan

antara lain: (Mardiasmo, 2002);

1. Mengurangi kesenjangan fiskal antara pemerintah pusat dan pemerintah

daerah (vertical fiscal imbalance) dan antar daerah (horizontal fiscal imbalance).

2. Meningkatkan kualitas pelayanan publik di daerah dan mengurangi

kesenjangan pelayanan publik antar daerah.

3. Meningkatkan efisiensi peningkatan sumber daya nasional

4. Tata kelola, transparan dan akuntabel, dalam pelaksanaan kegiatan

pengalokasian transfer ke daerah yang tepat sasaran .

5. Mendukung kesinambungan fiskal dalam kebijakan ekonomi makro.

Adapun hubungan Pendapatan Daerah dengan beragam variabel fisik dan

sosial ekonomi adalah untuk mengidentifikasikan variabel mana yang

Meskipun perbedaan tidak berlaku di semua wilayah dengan kekuatan (tingkatan)

yang sama, tetapi terdapat aspek-aspek umum yang dapat memberikan beberapa

generalisasi penyebab utama perbedaan Pendapatan Daerah ;

1. Faktor Geografis.

Apabila suatu wilayah yang sangat luas, distribusi dari sumber daya nasional,

sumber energi, sumber daya pertanian, topografi, iklim dan curah hujan tidak akan

merata. Apabila faktor-faktor lain sama, maka kondisi geografi yang lebih baik

akan menyebabkan suatu wilayah berkembang lebih baik

2. Faktor Historis

Tingkat pembangunan suatu masyarakat juga bergantung pada masa yang lalu

untuk menyiapkan masa depan. Bentuk organisasi ekonomi yang hidup di masa

lalu menjadi alasan penting yang dihubungkan dengan isu insentif, untuk pekerja

dan pengusaha. Sistem feodal memberikan sangat sedikit insentif untuk pekerja

keras. Sistem industri dimana pekerja merasa tereksploitasi, bekerja tanpa

istirahat, suatu perencanaan dan sistem yang membatasi akan memberi sedikit

insentif dan menyebabkan pembangunan terhambat.

3. Faktor Politik

Ketidakstabilan politik dapat menjadi penghambat pembangunan yang sangat

kuat. Tidak stabilnya suhu politik sangat memengaruhi perkembangan dan

pembangunan di suatu wilayah. Instabilitas politik akan menyebabkan orang ragu

untuk berusaha atau melakukan investasi sehingga kegiatan ekonomi disuatu

wilayah tidak akan berkembang. Selain itu, jika pemerintah stabil tapi lemah,

sendiri dan menolak tekanan atau kontrol sosial akan menggagalkan tujuan dari

kebijakan pembangunan.

4. Faktor Administrasi (birokrasi)

Faktor administrasi yang efisien atau tidak efisien berpengaruh dalam

menambah kesenjangan antar wilayah. Saat ini pemerintah dalam menjalankan

fungsinya membutuhkan administrator yang jujur, terdidik, terlatih dan efisien

karena birokrasi yang efisien akan berhasil dalam pembangunan regional dan

sebaliknya.

5. Faktor Sosial

Banyak faktor sosial yang menjadi penghalang dalam pembangunan.

Penduduk di wilayah yang belum berkembang tidak memiliki lembaga dan

keinginan (attitude) yang kondusif untuk pembangunan ekonomi. Di lain pihak penduduk dari wilayah yang lebih maju memiliki kelembagaan dan keinginan

yang kondusif untuk pembangunan.

6. Faktor Ekonomi

Penyebab secara ekonomis seperti perbedaan dalam faktor produksi, proses

kumulatif dari berbagai faktor, siklus kemiskinan yang buruk, kekuatan pasar

yang bebas dan efek ”backwash” dan efek menyebar (spread) dan pasar tidak sempurna, berlangsung dan menambah perbedaan dalam pembangunan ekonomi.

UU No 33 tahun 2004 menunjukkan bahwa komponen penerimaan daerah

terdiri dari : 1) Penerimaan daerah, 2) Pendapatan daerah, 3) Pembiayaan daerah.

2.1.2. Pendapatan Asli Daerah (PAD).

Menurut UU No 33 tahun 2004 Pendapatan Asli Daerah (PAD) adalah

pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah

sesuai dengan peraturan perundang-undangan, terdiri dari :

a. Pajak daerah

b. Retribusi daerah

c. Hasil pengelolaan kekayaan daerah yang dipisahkan.

d. Lain-lain pendapatan asli daerah yang sah

a. Pajak Daerah

Menurut UU No 28 tahun 2009 Pajak Daerah, yang selanjutnya disebut Pajak,

adalah kontribusi wajib kepada Daerah yang terutang oleh orang pribadi atau

badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak

mendapatkan imbalan secara langsung dan digunakan untuk keperluan Daerah

bagi sebesar-besarnya kemakmuran rakyat.

Berdasarkan UU nomor 28 tahun 2009 pajak kabupaten/kota dibagi menjadi

beberapa sebagai berikut, Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak

Reklame, Pajak Penerangan Jalan, Pajak Mineral bukan Logam dan Batuan, Pajak

Parkir, Pajak Air Tanah, Pajak Sarang Burung Walet, Pajak Bumi dan Bangunan

Perdesaan dan Perkotaan, dan Pajak Bea Perolehan Hak atas Tanah dan

Bangunan. Seperti halnya dengan pajak pada umumnya, pajak daerah mempunyai

peranan ganda yaitu:

Untuk dapat mencapai tujuan dari pemungutan pajak, dan agar pemungutan

pajak tidak menimbulkan hambatan atau perlawanan, maka pemungutan pajak

harus memenuhi syarat sebagai berikut (Mardiasmo, 2006);

1. Pemungutan pajak harus adil (syarat keadilan)

Sesuai dengan tujuan hukum, yakni pencapaian keadilan, undang-undang dan

pelaksanaan pemungutan harus adail. Adil dalam perundang-undangan

diantaranya mengenakan pajak secara umum dan merata, serta disesuaikan

dengan kemampuan masing-masing. Sedang adil dalam pelaksanaannya yaitu

dengan memberikan hak bagi wajib pajak untuk mengajukan keberatan,

penundaan dalam pembayaran dan mengajukan keberatan banding kepada

majelis Pertimbangan Pajak.

2. Pemungutan Pajak harus berdasarkan Undang-undang (Syarat Yuridis)

Di Indonesia pajak diatur dalam UUD 1945 pasal 23 ayat 2. Hal ini

memberikan jaminan hukum untuk menyatakan keadilan bagi warga

negaranya.

3. Pemungutan Pajak tidak mengganggu perekonomian ( syarat ekonomis)

Pemungutan Pajak tidak boleh mengganggu kelancaran kegiatan produksi

maupun perdangangan, sehingga tidak menimbulkan kelesuan perekonomian

masyarakat.

4. Pemungutan Pajak harus efisien (syarat finansiil)

Sesuai fungsi budgetair, biaya pemungutan pajak harus dapat ditekan

sehingga lebih rendah dari hasil pemungutannya.

5. Sistem pemungutan pajak harus sederhana

masyarakat dalam memenuhi kewajiban perpajakannya.

Dalam memungut Pajak dikenal ada tiga sistem pemungutan yaitu

(Mardiasmo, 2006):

1. Official Assessment System , adalah suatu sistem pemungutan pajak yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya

pajak yang terutang oleh wajib pajak.

2. Self Assessment system, adalah suatu sistem pemungutan pajak yang memberi wewenang, kepercayaan, tanggung jawab kepada wajib pajak dan/ atau

pengusaha kena pajak untuk menghitung, memperhitungkan, membayar dan

melaporkan sendiri besarnya pajak yang harus dibayar.

3. With Holding System, adalah suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga untuk memotong atau memungut besarnya

pajak yang terutang terhadap wajib pajak.

b. Retribusi Daerah

Pemerintah pusat kembali mengeluarkan regulasi tentang Pajak Daerah dan

Retribusi Daerah, melalui Undang-undang Nomor 28 Tahun 2009. Dengan UU ini

dicabut UU Nomor 18 Tahun 1997, sebagaimana sudah diubah dengan UU

Nomor 34 Tahun 2000. Berlakunya UU pajak dan retribusi daerah yang baru di

satu sisi memberikan keuntungan daerah dengan adanya sumber-sumber

pendapatan baru, namun disisi lain ada beberapa sumber pendapatan asli daerah

yang harus dihapus karena tidak boleh lagi dipungut oleh daerah, terutama berasal

dari retribusi daerah. Menurut UU Nomor 28 Tahun 2009 secara keseluruhan

ke dalam 3 golongan retribusi, yaitu retribusi jasa umum, retribusi jasa usaha, dan

retribusi perizinan tertentu.

a). Retribusi Jasa Umum yaitu pelayanan yang disediakan atau diberikan

pemerintah daerah untuk tujuan kepentingan dan kemanfaatan umum serta

dapat dinikmati oleh orang pribadi atau badan. Jenis retribusi umum adalah; 1)

Retribusi layanan kesehatan. 2) Retribusi pelayanan persampahan/kebersihan.

3). Retribusi penggantian biaya cetak KTP dan Akte catatan sipil.4) Retribusi

Pelayanan Pemakaman dan pengabuan mayat. 5) Retribusi pelayanan parkir

tepi jalan umum. 6) Retribusi pelayanan pasar. 7) Retribusi pengujian

kenderaan bermotor. 8) Retribusi pemeriksaan alat pemadam kebakaran .9)

Retribusi penggantian biaya cetak peta. 10) Rteribusi penyediaan/penyedotan

kakus. 11). Retribusi pengelolaan limbah cair. 12) Retribusi pelayanan tera/

tera ulang. 13) Retribusi pelayanan pendidikan. 14) Retribusi pengendalian

Menara telekomunikasi.

b). Retribusi Jasa Usaha adalah pungutan daerah sebagai pembayaran atas jasa

usaha yang khusus disediakan dan/atau diberikan oleh pemerintah daerah untuk

kepentingan orang pribadi atau badan. Jenis retribusi jasa usaha yakni: 1)

Retribusi pemakaian kekayaan daerah.2) Retribusi pasar grosir/pertokoan. 3)

Retribusi tempat pelelangan . 4) Retribusi Terminal. 5) Retribusi tempat khusus

parkir. 6). Retribusi tempat penginapanan/ pesanggeraan/ villa. 7). Retribusi

rumah potong hewan. 8). Retribusi pelayanan kepelabuhan . 9). Retribusi

tempat rekreasi dan oleh raga. 10). Retribusi penyeberangan air. 11). Retribusi

c). Retribusi Perizinan Tertentu adalah pungutan daerah sebagai pembayarann atas

pemberian izin tertentu yang khusus diberikan oleh pemerintah daerah untuk

kepentingan orang pribadi atau badan. Jenis retribusi perizinan tertentu yakni;

1) Retribusi izin mendirikan bangunan.2). Retribusi tempat penjualan minuman

beralkohol. 3). Retribusi izin gangguan. 4) Retribusi Izin trayek. 5). Retribusi

izin usaha perikanan.

Pungutan pajak dan retribusi daerah yang berlebihan dalam jangka pendek

dapat meningkatkan pendapatan asli daerah, namun dalam jangka panjang dapat

menurunkan kegiatan perekonomian, yang pada akhirnya akan menyebabkan

menurunnya pendapatan asli daerah (Brahmantio ,2002). Hal ini sesuai dengan

pendapat Mardiasmo 2002 yang menyatakan ; Untuk kepentingan jangka pendek

pungutan yang bersifat retribusi lebih relevan dibanding pajak. Alasan yang

mendasari, pungutan ini secara langsung berhubungan dengan masyarakat.

Masyarakat tidak akan membayar apabila kualitas dan kuantitas layanan publik

tidak mengalami peningkatan. Oleh karena itu belanja yang dialokasi pemerintah,

hendaknya memberikan manfaat langsung bagi masyarakat (Mardiasmo, 2002 )

c. Hasil pengelolaan kekayaan daerah yang dipisahkan.

Undang-undang no 33 tahun 2004 mengklasifikasikan jenis hasil pengelolaan

kekayaan daerah yang dipisahkan, dirinci menurut menurut objek pendapatan

yang mencakup bagian laba atas penyertaan modal pada perusahaan milik

daerah/BUMD, bagian laba atas penyertaan modal pada perusahaan milik

swasta atau kelompok masyarakat. Halim (2004) menyebutkan bahwa Jenis

pendapatan ini meliputi objek pendapatan berikut:

a). Bagian laba perusahaan milik daerah

b). Bagian laba lembaga keuangan bank.

c). Bagian laba lembaga keuangan non bank.

d). Bagian laba atas pernyataan modal/investasi.

d. Lain-lain Pendapatan Asli Daerah Yang Sah

Menurut UU No 33 tahun 2004 menjelaskan tentang Pendapatan asli Daerah

yang sah, disediakan untuk menganggarkan penerimaan daerah yang tidak

termasuk dalam jenis pajak daerah, dan hasil pengelolaan kekayaan daerah yang

dipisahkan. Halim (2004) menyebutkan jenis pendapatan ini meliputi objek

pendapatan berikut;

a) Hasil penjualan kekayaan daerah yang tidak dipisahkan

b) Penerimaan Jasa Giro

c) Pendapatan Bunga

d) Denda keterlambatan pelaksanaan pekerjaan

e) Penerimaan ganti rugi atas kerugian/kehilangan kekayaan daerah.

Halim (2004) membedakan 2 (dua) faktor yang memengaruhi Pendapatan

Asli Daerah suatu daerah, yaitu Faktor Eksternal dan Faktor Internal. Faktor

eksternal terdiri dari investasi, inflasi, PDRB dan jumlah penduduk, sedangkan

faktor Internal terdiri dari sarana dan prasarana, insentif, penerimaan subsidi,

penerimaan pembangunan, sumber daya manusia, peraturan daerah, sistem dan

Dalam rangka melaksanakan wewenang sebagaimana yang diamanatkan oleh

Undang-undang no 32 Tahun 2004 tentang Pemerintahan Daerah dan UU no 33

Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah,

oleh karena itu Pemerintah Daerah harus melakukan maksimalisasi Pendapatan

Daerah. Untuk peningkatan Pendapatan Daerah dapat dilaksanakan

langkah-langkah sebagai berikut:

a. Intensifikasi, melalui upaya: 1). Pendapatan dan peremajaan objek dan subjek

pajak dan retribusi daerah. 2). Mempelajari kembali pajak daerah yang

dipangkas guna mencari kemungkinan untuk dialihkan menjadi retribusi. 3).

Mengintensifikasi penerimaan retribusi yang ada. 4). Memperbaiki sarana dan

prasarana pungutan yang belum memadai

b. Penggalian sumber-sumber penerimaan baru (ekstensifikasi).

Penggalian sumber-sumber pendapatan daerah tersebut harus ditekankan agar

tidak menimbulkan biaya ekonomi tinggi. Sebab pada dasarnya, tujuan

meningkatkan Pendapatan daerah melalui upaya ekstensifikasi adalah untuk

meningkatkan kegiatan ekonomi masyarakat. Dengan demikian upaya

ekstensifikasi lebih diarahkan kepada upaya untuk mempertahankan potensi

daerah sehingga potensi tersebut dapat dimanfaatkan secara berkelanjutan.

c. Peningkatan pelayanan kepada masyarakat

Peningkatan pelayanan kepada masyarakat ini merupakan unsur yang penting

bahwa paradigma yang berkembang dalam masyarakat saat ini adalah

pembayaran pajak dan retribusi sudah merupakan kewajiban masyarakat

kepada negara, untuk itu perlu dikaji kembali pengertian wujud layanan yang

2.1.3. Dana Perimbangan .

Dana Perimbangan adalah dana yang bersumber dari APBN yang

dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka

pelaksanaan desentralisasi. Dana Perimbangan terdiri atas Dana bagi hasil

,Dana alokasi Umum dan Dana Alokasi Khusus.

1. Dana Bagi Hasil

Dana Bagi Hasil (DBH) adalah dana yang bersumber dari pendapatan APBN

yang dialokasikan kepada daerah dengan memerhatikan potensi daerah penghasil

berdasarkan angka persentase tertentu untuk mendanai kebutuhan daerah dalam

rangka pelaksanaan desentralisasi . Menurut UU no 33 Tahun 2004, dana bagi

hasil bersumber dari:

a. Pajak, DBH yang bersumber dari pajak terdiri atas: a). Pajak Bumi dan Bangunan (PBB)

Penerimaan negara dari PBB dibagi dengan proporsi 90% untuk daerah dan

10% untuk Pemerintah Pusat. Dari 90% bagian daerah tersebut akan dibagi

menjadi 16,2% untuk provinsi bersangkutan, 64,8% untuk kabupaten/kota

yang bersangkutan dan 9% untuk biaya pemungutan. Dari 10% bagian

pemerintah pusat seluruhnya dialokasikan kepada seluruh kabupaten dan kota

dengan perincian: 6,5 % dibagikan secara merata kepada seluruh kabupaten

dan kota, dan 3,5% dibagikan sebagai insentif kepada kabupaten/kota yang

realisasi penerimaan PBB sektor perdesaan dan perkotaan pada tahun

sebelumnya mencapai atau melampaui target yang ditetapkan.

Penerimaan negara dari BPHTB dibagi dengan alokasi 20% untuk pemerintah

pusat dan 80% untuk daerah. Dari bagian pemerintah pusat sebesar 20%

tersebut, akan dialokasikan dengan porsi yang sama besar untuk seluruh

kabupaten/ kota. Dari bagian daerah sebesar 80% tersebut, dibagi dengan

perincian 16% untuk provinsi yang bersangkutan, dan 64% untuk

kabupaten/kota yang bersangkutan.

c). Pajak Penghasilan Wajib pajak orang pribadi dalam negeri (PPh

WPOPDN) dan Pajak penghasilan pasal 21 (PPh psl 21).

DBH yang berasal PPh WPOPDN dan PPh psl 21 dibagi dengan porsi 80%

untuk pemerintah pusat, dan 20% untuk pemerintah daerah . Dari 20%

bagian daerah tersebut akan dialokasikan untuk Provinsi yang bersangkutan

sebesar 8% dan untuk kabupaten/kota sebesar 12%. Dari 12% bagian

kabupaten/kota tersebut dengan perincian 8,4% untuk kabupaten/kota tempat

wajib pajak terdaftar dan 3,6% dibagi untuk seluruh kabupaten/kota dalam

provinsi yang bersangkutan dengan bagian yang sama besar.

b. Sumber Daya Alam (SDA)

a). Kehutanan, berasal dari:

1). Iuran Izin Usaha Pemanfaatan hutan (HUPH) dengan alokasi 20% untuk

pemerintah pusat dan 80% untuk daerah. Dari 80% bagian daerah 16% untuk

provinsi yang bersangkutan dan 64% untuk kabupaten/kota penghasil.

2). Provinsi Sumber Daya Hutan (PSDH) , dengan alokasi 20% untuk

pemerintah pusat dan 80% untuk daerah. Dari 80% bagian daerah

kabupaten/kota penghasil sebesar 32%, dan sisanya sebesar 32% dibagikan

merata untuk kabupaten/kota lainnya dalam provinsi.

3). Dana Reboisasi, dengan alokasi 60% untuk pemerintah pusat dan 40%

untuk kabupaten/kota penghasil dan dana tersebut digunakan untuk menandai

kegiatan rehabilitasi hutan dan lahan.

b). Pertambangan umum, berasal dari:

1). Iuran tetap (landrent), dengan alokasi 20% untuk pemerintah pusat dan

80% untuk daerah. Dari 80% bagian daerah tersebut dibagikan untuk provisi

yang bersangkutan sebesar 16% dan sisanya sebesar 64% untuk

kabupaten/kota penghasil

2). Iuran eksplorasi dan eksploitasi (royalty ), yang berasal dari wilayah kabupaten/kota dialokasikan untuk pemerintah pusat sebesar 20% dan daerah

sebesar 80%. Dari 80% bagian daerah tersebut dibagikan untuk provinsi yang

bersangkutan sebesar 16%, untuk kabupaten/kota penghasil sebesar 32%, dan

sisanya sebesar 32% dibagikan secara merata untuk kabupaten/kota lainnya

dalam provinsi yang bersangkutan.

c). Perikanan, berasal dari Pungutan Pengusahaan Perikanan dan Pungutan hasil

Perikanan di alokasikan 20% untuk Pemerintah pusat dan 80% untuk daerah

dan dibagikan dengan porsi sama besar untuk seluurh kabupaten/kota.

d). Pertambangan minyak bumi

Penerimaan negara dari pertambngan minyak bumi dalam bentuk dana bagi

hasil dari wilayah kabupaten/kota yang bersangkutan setelah dikurangi

komponen pajak dan pungutan lainnya dialokasikan kepada pemerintah

daerah sebesar 15,5% tersebut dibagi: sebesar 15% dibagi untuk provinsi

yang berangkutan sebesar 3%, untuk kabupaten atau kota penghasil sebesar

6% dan sisanya sebesar 6% dibagikan secara merata untuk seluruh kabupaten

/kota dalam provinsi yang bersangkutan. Sebesar 0,5% yang diperuntukkan

untuk menambah anggaran pendidikan dasar dibagi untuk menambah

anggaran pendidikan dasar dibagi untuk provinsi yang bersangkutan sebesar

0,1% untuk kabputen/kota penghasil sebesar 0 ,2% dan sisanya 0,25

dibagikan secar merata untuk seluruh kabupaten/kota dalam provinsi

bersangkutan.

e). Pertambangan Gas bumi

Penerimaan negara dari pertambangan gas bumi dalam bentuk dana bagi hasil

dari wilayah kabupaten/kota yang bersangkutan setelah dikurangi komponen

pajak dan pungutan lainnya dialokasikan kepada Pemerintah Pusat sebesar

69,5% dan sisanya 30,5% untuk daerah. Dari bagian daerah sebesar 30,5%

tersebut dibagi : 1). Sebesar 30% dibagi untuk provinsi yang bersangkutan

sebesar 6%, untuk kabupaten/kota penghasil sebesar 12% dan sisanya sebesar

12% dibagikan secara merata untuk seluruh kabupaten /kota dalam provinsi

yang bersangkutan. 2) sebesar 0,5% yang diperuntukkan untuk menambah

anggaran pendidikan dasar dibagi untuk provinsi yang bersangkutan sebesar

0,1%, untuk kabupaten/kota penghasil sebesar 0,2% dan sisanya sebesar

0,2% dibagikan secara merata untuk seluruh kabupaten/kota dalam provinsi

bersangkutan. Penerimaan Negara dari pertambangan gas bumi dalam bentuk

dana bagi hasil dari wilayah provinsi yang bersangkutan setelah dikurangi

sebesar 69,5% dan sisanya sebesar 30,5% untuk daerah. Dari bagian daerah

sebesar 30,5% tersebut dibagi : a)10% untuk provinsi yang bersangkutan dan

20% untuk dibagikan secara merata untuk seluruh kabupaten/kota dalam

provinsi yang bersangkutan. b) sebesar 0,5% yang diperuntukkan untuk

menambah anggaran pendidikan dasar dibagi untuk provinsi yang

bersangkutan sebear 0,17% dan sisanya sebear 0,33% dibagikan secara

merata untuk seluruh kabupaten/kota dalam provinsi bersangkutan.

f). Pertambangan Panas bumi

Pertambangan Panas bumi berasal dari setoran bagian pemerintah dan iuran

tetap dan iuran produksi. Penerimaan negara dari setoran bagian pemerintah

serta iuran tetap dan iuran produksi dalam bentuk dana bagi hasil dialokasikan

kepada pemerintah pusat sebesar 20% dan 80% untuk daerah. Dari bagian

daerah kabupaten/kota penghasil sebesar 32% dan sisanya sebesar 32%

dibagikan secara merata untuk seluruh kabupaten/kota dalam provinsi yang

bersangkutan.

2. Dana Alokasi Khusus

Berdasarkan Peraturan pemerintah no 55 tahun 2005 tentang dana

perimbangan bahwa dana alokasi khusus untuk mendanai kegiatan khusus yang

menjadi urusan daerah dan merupakan prioritas nasional sesuai dengan fungsi

yang merupakan perwujudan tugas pemerintahan di bidang tertentu khususnya

dalam upaya pemenuhan kebutuhan sarana dan prasarana pelayanan dasar

Berdasarkan peraturan menteri dalam negeri no 30 tahun 2007 penggunaan

dana perimbangan khususnya dana alokasi khusus (DAK) dialokasikan kepada

daerah tertentu untuk menandai kebutuhan fisik, sarana, dan prasarana dasar yang

menjadi urusan daerah antara lain program dan kegiatan pendidikan, kesehatan

dan lain-lain sesuai dengan petunjuk teknis yang ditetapkan oleh menteri teknis

terkait sesuai dengan peraturan –peraturan perundang-undangan.

Selain dana bagi hasil dan dana alokasi umum kepada daerah juga disediakan

dana alokasi khusus (DAK) yang digolongkan kedalam bantuan yang bersifat

specific grant . Pada awalnya DAK yang disediakan bagi daerah seluruhnya bersmber dari dana reboisasi yang dialokasikan sebesar 40% dari penerimaannya.

Namun dari tahun 2003 selain untuk membiayai kegiatan reboisasi di daerah

penghasil, DAK diberikan juga dalam DAK non DR yang disediakan bagi daerah

tertentu untuk menandai kebutuhan khusus seperti: a) kebutuhan yang tidak dapat

diperkirakan secara umum dengan menggunakan rumus alokasi umum dan/ atau

b). Kebutuhan yang merupakan komitmen atau prioritas nasional. Dalam

perkembangannya, realisasi DAK senantiasa menunjukkan kecenderungan yang

meningkat dari tahun ke tahun.

DAK dialokasikan kepada daerah tertentu untuk menandai kegiatan khusus

yang merupakan bagian dari program yang menjadi prioritas nasional yang

menjadi prioritas daerah. Besaran DAK ditetapkan setiap tahun dalam

APBN. Kegiatan khusus yang ditetapkan oleh pemerintah mengutamakan

kegiatan pembagnunan pengadaan peningkatan, perbaikan sarana dan prasarana

pengadaan sarana fisik penunjang. Daerah tertentu sebagaimana dimaksud adalah

daerah yang dapat memperoleh alokasi DAK berdasarkan :

a. Kriteria umum yaitu dirumuskan berdasarkan kemampuan keuangan daerah

yang dicerminkan dari penerimaan umum APBD setelah dikuranagi belanja

pegawai negeri sipil daerah ( PNSD).

b. Kriteria khusus yaitu dirumuskan berdasarkan ; 1) peraturan

perundang-undangan yang mengatur penyelenggaraan otonomi khusus, misalnya UU no

21 tahun 2001 tentang otonomi khususnya Papua dan UU no 18 tahun 2001

tentang otonomi khusus propinsi nanggroe aceh darussalam dan 2)

karakteristik daerah .

c. Kriteria teknis yaitu disusun berdasarkan indikator-indikator kegiatan

khusus yang akan didanai DAK. Kriteria teknis dirumuskan melalui indek

teknis oleh menteri teknis terkait. Menteri Teknis menyampaikan kriteria

teknis kepada Menteri keuangan.

3. Dana Alokasi Umum

Berdasarkan Peraturan Menteri Dalam Negeri No. 26 tahun 2006 tentang

Pedoman Penyusunan APBD bahwa penggunaan Dana Alokasi Umum agar

diprioritaskan penggunaannya untuk mendanai gaji dan tunjangan, kesejahteraan

pegawai, kegiatan operasi dan pemeliharaan serta pembangunan fisik sarana dan

prasarana dalam rangka peningkatan pelayanan dasar dan pelayanan umum yang

dibutuhkan masyarakat.

Dana Alokasi Umum adalah dana yang bersumber dari pendapatan APBN

pemerataan kemampuan keuangan antar daerah melalui penerapan formula yang

mempertimbangkan kebutuhan belanja pegawai, kebutuhan fiskal dan potensi

daerah. Komponen variabel kebutuhan fiskal (fiscal needs) yang digunakan untuk pendekatan perhitungan DAU dan kebutuhan daerah terdiri dari; indeks jumlah

penduduk, indeks luas wilayah, indeks pembangunan manusia (IPM) , indeks

kemahalan konstruksi (IKK) dan indeks produk domestik regional bruto (PDRB)

perkapita , sedangkan kapasitas fiskal dicerminkan dari pendapatan asli derah,

dana bagi hasil dan sumber daya alam.

Menurut Peraturan Pemerintah No 55 tahun 2005 besaran keseluruhan Dana

alokasi umum ditetapkan sekurang-kurangnya 26% dari pendapatan dalam negeri

neto. Dengan perimbangan tersebut, khususnya dari dana alokasi umum akan

memberikan kepastian bagi daerah dalam memperoleh sumber-sumber

pembiayaan untuk membiayai kebutuhan pengeluaran yang menjadi tanggung

jawabnya.

Sesuai dengan UU no 33 tahun 2004 tentang Perimbangan Keuangan antara

pemerintah pusat dan daerah, bahwa kebutuhan DAU oleh suatu daerah (provinsi,

kabupaten/kota) dialokasikan atas dasar celah fiskal (fiscal gap) dan alokasi dasar. Celah fiskal adalah kebutuhan fiskal dikurangi dengan kapasitas fiskal

daerah (fiscal capasity), sedangkan alokasi dasar dihitung berdasarkan jumlah gaji pegawai negeri sipil daerah. Berdasarkan konsep fiscal gap tersebut , distribusi dana alokasi umum kepada daerah –daerah yang memiliki kemampuan relatif

besar akan lebih kecil dan sebaliknya daerah-daerah yang mempunyai

relatif besar. Dengan konsep ini sebenarnya daerah yang fiscal capasitynya lebih besar dari fiscal needs hitungan dana alokasi umumnya negatif.

2.1.4. Lain-lain pendapatan daerah

Lain-lain pendapatan daerah bertujuan memberi peluang kepada daerah untuk

memperoleh pendapatan selain dari PAD dan dana perimbangan yang terdiri

dari hibah dan dana darurat. Dalam rangka melaksanakan wewenang sebagaimana

yang diamanatkan oleh Undang-undang no 32 Tahun 2004 tentang Pemerintahan

Daerah dan UU no 33 Tahun 2004 tentang Perimbangan Keuangan antara

Pemerintah Pusat dan Daerah, Pemerintah Daerah harus melakukan maksimalisasi

Pendapatan Daerah. Peningkatan Pendapatan Daerah dilaksanakan

langkah-langkah sebagai berikut:

1). Intensifikasi, melalui upaya: a). Pendapatan dan peremajaan objek dan subjek

pajak dan retribusi daerah. b). Mempelajari kembali pajak daerah yang dipangkas

guna mencari kemungkinan untuk dialihkan menjadi retribusi. c).

Mengintensifikasi penerimaan retribusi yang ada. d). Memperbaiki sarana dan

prasarana pungutan yang belum memadai.

2). Penggalian sumber-sumber penerimaan baru (ekstensifikasi).

Penggalian sumber-sumber pendapatan daerah tersebut harus ditekankan agar

tidak menimbulkan biaya ekonomi tinggi. Sebab pada dasarnya, tujuan

meningkatkan Pendapatan Daerah melalui upaya ekstensifikasi adalah untuk

meningkatkan kegiatan ekonomi masyarakat. Dengan demikian upaya

ekstensifikasi lebih diarahkan kepada upaya untuk mempertahankan potensi

3). Peningkatan pelayanan kepada masyarakat

Peningkatan pelayanan kepada masyarakat ini merupakan unsur yang penting

meningkat bahwa paradigma yang berkembang dalam masyarakat saat ini adalah

bahwa pembayaran pajak dan retribusi sudah merupakan kewajiban masyarakat

kepada negara, untuk itu perlu dikaji kembali pengertian wujud layanan yang

bagaimana yang dapat memberikan kepuasan kepada masyarakat.

2.2. Teori Tentang Produk Domestik Regional Bruto (PDRB)

2.2.1. Pengertian PDRB

Pertumbuhan ekonomi dan pembangunan ekonomi adalah topik yang banyak

diperbincangkan pemerintah dalam rangka meningkatkan kesejahteraan rakyat.

Masing-masing pemerintah daerah berlomba-lomba untuk memanfaatkan

kesempatan yang ada agar tingkat kesejahteraan masyarakat meningkat.

Pertumbuhan ekonomi daerah merupakan suatu keadaan dimana terdapat

peningkatan Produk Domestik Regional Bruto (PDRB) dari suatu daerah.

Pertumbuhan ekonomi daerah dikatakan meningkat jika ada kenaikan PDRB dari

tahun sebelumnya. PDRB adalah semua barang dan jasa yang dihasilkan dari

kegiatan-kegiatan ekonomi yang ada pada suatu daerah tertentu yang dapat

menggambarkan kemampuan suatu daerah mengelola sumber daya alam yang

dimilikinya oleh berbagai unit produksi di Provinsi Sumatera Utara dalam satu

tahu Unit-unit produksi tersebut dikelompokkan kedalam sembilan lapangan

usaha yaitu :

1. Pertanian, perikanan, pertenakan dan kehutanan.

3. Industri pengolahan

4. Listrik, gas dan air bersih

5. Konstruksi

6. Perdagangan, hotel dan restoran

7. Transportasi dan komunikasi

8. Keuangan, persewaan dan jasa perusahaan

9. Jasa-jasa termasuk jasa pelayanan pemerintah.

Besaran PDRB yang dihasilkan oleh masing-masing daerah/Propinsi sangat

bergantung kepada potensi sumber daya alam dan faktor produksi daerah tersebut.

Adanya keterbatasan dalam penyediaan faktor-faktor produksi daerah

menyebabkan besaran PDRB bervariasi antar daerah. Sumber daya alam dalam

hal ini adalah sumber daya alam dalam arti seluas-luasnya. Jika suatu daerah

sumber daya alamnya baik, maka faktor ini merupakan faktor yang turut

menyukseskan keberhasilan pertumbuhan ekonomi.

Ada beberapa teori pertumbuhan ekonomi yang berhubungan dengan Produk

Domestik Regional Bruto yaitu:

1. Teori pertumbuhan ekonomi wilayah

Pertumbuhan ekonomi wilayah adalah pertambahan pendapatan masyarakat

yang terjadi di wilayah tersebut, yaitu kenaikan seluruh nilai tambah (added value) ) yang terjadi di wilayah tersebut. Pertambahan pendapatan itu diukur dalam nilai

rill, artinya dinyatakan dalam harga konstan. Hal itu juga sekaligus

menggambarkan balas jasa bagi faktor-faktor produksi yang beroperasi di daerah

tersebut (tanah, modal, tenaga kerja, dan teknologi) yang berarti secara

wilayah selain di tentukan oleh besarnya nilai tambah yang tercipta di wilayah

tersebut juga oleh seberapa besar terjadi transfer payment yaitu bagian pendapatan yang mengalir keluar wilayah atau mendapat aliran dana dari luar wilayah

(Richardson, 1991)

Boediono ( 1985 ) mengemukakan bahwa pertumbuhan ekonomi adalah

proses kenaikan output per kapita dalam jangka panjang jadi persentase

pertambahan output itu haruslah lebih tinggi dari persentase pertambahan jumlah

penduduk dan ada kecenderungan dalam jangka panjang bahwa pertumbuhan itu

akan berlanjut. Ada ahli ekonomi yang membuat definsi lebih ketat yaitu

pertumbuhan haruslah bersumber dari proses interen perekonomian tersebut,

ketentuan yang terakhir ini sangat penting diperhatikan dalam ekonomi wilayah

karena bisa saja suatu wilayah mengalami pertumbuhan tetapi petumbuhan itu

tercipta karena banyaknya bantuan/suntikan dana dari pemerintah pusat dan

pertumbuhan itu terhenti apabila suntikan dana dihentikan. Dalam kondisi seperti

ini sulit dikatakan ekonomi wilayah itu bertumbuh, adalah wajar suatu wilayah

terbelakang mendapat suntikan dana dalam proporsi yang lebih besar

dibandingkan wilayah lain akan tetapi setelah suatu jangka waktu tertentu wilayah

tersebut mestilah tetap bisa tumbuh walaupun tidak memperoleh alokasi yang

berlebihan .

2. Teori Pertumbuhan ekonomi Adam Smith

Adam Smith berpendapat bahwa pertumbuhan ekonomi bergantung pada dua

faktor pertumbuhan yaitu Output total dan pertumbuhan penduduk. Menurut

Smith, pertumbuhan output dipengaruhi unsur-unsur berikut: 1). Sumber alam

Smith berpendapat bahwa, tingkat pertumbuhan output suatu negara akan

ditentukan oleh sumber daya alam yang dimilikinya. Sedangkan untuk

mendapatkan pertumbuhan ekonomi yang tinggi, sumber alam harus

dimanfaatkan oleh tenaga kerja yang terspesialisasi . Dalam hal ini, menurut

Adam Smith penduduk merupakan faktor yang pasif dalam pertumbuhan. Tenaga

kerja juga akan bertambah sesuai dengan kebutuhan jika upah dibayarkan diatas

upah subsistem (upah untuk bertahan hidup atau upah alam). Pertumbuhan akan

macet ketika sumber-sumber alam telah habis diolah, sehingga pertumbuhan tidak

akan menguntungkan lagi dan hanya cukup untuk memenuhi kebutuhan

minimum.

3. Teori Pertumbuhan ekonomi David Ricardo

Menurut David Ricardo, akumulasi modal dan kemajuan teknologi dapat

memperlambat berlakunya hukum tambahan yang semakin berkurang (the law of diminishing return). David Ricardo berpendapat bahwa pertumbuhan akan selalu terjadi selama akumulasi modal dan kemajuan teknologi berlangsung. Teknologi

pada suatu waktu akan mandek ketika akumulasi modal tidak ada . Kemajuan

teknologi tidak akan menciptakan produktivitas yang bertahan lama karena

pertambahan penduduk selanjutnya akan menurunkan tingkat upah dan

keuntungan para pengusaha.

4. Teori Pertumbuhan Ekonomi Joseph Schumpeter

Teori Pertumbuhan Ekonomi Joseph Schumpeter menekankan pada peranan

yang dilakukan para wirausahawan. Para wirausahawan selalu mencari terobosan

untuk mendapatkan inovasi untuk dapat meraih keuntungan yang lebih banyak