UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

MEDAN

S K R I P S I

PENGARUH RETURN ON INVESTMENT (ROI) DAN ARUS KAS

OPERASI TERHADAP KEBIJAKAN DIVIDEN PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

NAMA :

NORAYANTI

MANURUNG

NIM

:

060503049

DEPARTEMEN

: AKUNTANSI S-1

Guna Memenuhi Salah Satu Syarat

Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul : ”Pengaruh Return on Investment (ROI), dan Arus Kas Operasi terhadap Kebijakan Dividen pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia”, adalah benar hasil karya sendiri

dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh

mahasiswa lain dalam konteks penulisan skripsi program reguler S-1 Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan

informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila

dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang

ditetapkan oleh Universitas Sumatera Utara.

Medan, 6 Maret 2010

Yang membuat pernyataan

Norayanti Manurung

KATA PENGANTAR

Segala puji, hormat juga syukur, kunaikkan kepadaMu Tuhan Yesus Kristus,

Juruselamat dan Allah pemilik kehidupanku. Trimakasih Tuhan buat hikmat dan

penyertaanMu, selama proses pengerjaan skrispi ini sehingga aku bisa menyelesaikannya

dengan baik dan tepat waktu.

Adapun skrispi ini berjudul : ”Pengaruh Return on Investment (ROI), dan Arus Kas Operasi terhadap Kebijakan Dividen pada Perusahaan Manufaktur yang Terdaftar Di

Bursa Efek Indonesia”, disusun guna memenuhi salah satu syarat untuk memperoleh

gelar sarjana ekonomi pada Fakultas Ekonomi Departemen Akuntansi, Universitas

Sumatera Utara.

Dalam kesempatan ini penulis ingin mengucapkan terimakasih kepada pihak-pihak

yang telah memberikan bimbingan, dukungan, bantuan, dan doa selama proses

penyusunan skrispi ini.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku Plt. Ketua Departemen

Akuntansi dan Ibu Mutia Ismail. Msi, Ak selaku sekretaris Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Irwan Djanahar, MAFIS, Ak selaku dosen pembimbing yang telah

banyak memberikan bimbingan dan pengarahan kepada penulis untuk

menyelesaikan skrispi ini.

4. Ibu Dra. Naleni Indra, MM, Ak selaku dosen pembanding I dan Bapak Drs.

Wahidin Yasin, M.Si, Ak selaku dosen pembanding II yang telah memberikan

5.

Seluruh staf pengajar, staf departemen akuntansi, dan staff administrasi

Fakultas Ekonomi Universitas Sumatera Utara.

6. Orangtua penulis, Ayahanda B. Manurung dan Ibunda T. br Sirait, serta keenam

saudara penulis, Walden Manurung, Entelina Manurung, Erida Manurung, Expo

Manurung, Martina Manurung, Henny Manurung, trimakasih telah menjadi

motivator sehingga penulis tetap bersemangat mengerjakan skrispi ini. Love u all....

7. Kelompok Kecil Vinoleta (Kak Elvina, Okta, Nove, dan Lena), terkhusus untuk

adikku yang baik Yan Larsen dan bang Daniel Siahaan, t’rima kasih sudah mau

menjadi tim doa bagiku selama proses penyusunan skripsi ini.

Terima kasih penulis juga kepada teman-teman stambuk 2006 serta semua pihak

yang tidak dapat disebutkan satu per satu. Penulis juga menyadari bahwa skrispi ini

masih jauh dari kesempurnaan karena keterbatasan kemampuan penulis, sehingga penulis

mengharapkan saran dan kritik yang membangun untuk perbaikan penulisan karya ilmiah

kedepan. Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, 6 Maret 2010

Penulis,

(Norayanti Manurung)

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh return on investment dan arus kas operasi terhadap kebijakan dividend (dividend payout ratio) pada perusahaan manufaktur dari tahun 2006 sampai dengan tahun 2008. Data yang digunakan adalah laporan keuangan dan summary dari laporan keuangan tersebut dari masing-masing perusahaan sampel, yang dipublikasikan melalui website www.idx.co.id.

Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda. Metode pengambilan sampel yang digunakan adalah puposive sampling. Variabel penelitian ini terdiri dari return on investment (X1) dan arus kas operasi (X2)

sebagai variabel independen, dan dividend payout ratio (Y) sebagai variabel dependen dengan total sampel per tahun sebanyak 18 perusahaan. Hasil penelitian ini adalah kedua variabel independen tidak berpengaruh positif signifikan terhadap dividend payout ratio secara bersama-sama, dan secara parsial return on investment tidak berpengaruh positif signifikan terhadap dividend payout ratio, demikian juga halnya dengan arus kas operasi yang tidak berpengaruh positif signifikan terhadap dividend payout ratio.

ABSTRACT

This study analyzed the influence of return on investment and cash flow from operations to the dividend policy (dividend payout ratio) of the manufacturing companies since 2006 up to 2008. Data that used in this research is financial statements from each company, and also it’s summary published through website www.idx.co.id.

Analysis method that used in this research is quantitatif method with multiple regression. Sampling method that used is purposive sampling. Variables that used in this research are return on investment (X1) and operating cash flow (X2) as variable

independent, and dividend payout ratio (Y) as variable dependent consist of the 18 firms. This research concludes that both of two independent variables have no positive significant influence toward dividend payout ratio in simultan, and in parsial return on investment is not influence toward dividend payout ratio, whereas operating cash flow have no positive significant to the dividend payout ratio.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 6

E. Batasan Penelitian ...6

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Profitabilitas a. Profit Margin ... 9

b. Return on Investment (ROI) ... 9

c. Return on Equity (ROE) ... 10

b. Jenis Dividen ... 11

c. Prosedur Pembayaran Dividen ... 12

3. Kebijakan Dividen a. Pengertian Kebijakan Dividen ... 12

b. Kebijakan Dividen bagi Perusahaan ... 13

c. Jenis Kebijakan Dividen ... 13

d. Teori Kebijakan Dividen ... 14

e. Indikator Kebijakan Dividen ... 15

4. Laporan Keuangan a. Pengertian Laporan Keuangan ... 16

b. Tujuan Laporan Keuangan ... 17

c. Elemen-Elemen Laporan Keuangan ... 17

B. Tinjauan Penelitian Terdahulu ... 22

C. Kerangka Konseptual dan Hipotesis ... 24

BAB III METODOLOGI PENELITIAN A. Rancangan Penelitian ... 26

B. Jenis dan Sumber Data ... 26

C. Populasi dan Sampel Penelitian ... 27

D. Teknik Pengumpulan Data ... 29

E. Definisi Operasional dan Pengukuran Variabel ... 29

F. Metode Analisis Data ... 30

G. Jadwal Penelitian ... 35

B. Analisis Hasil Penelitian

1. Analisis Statistik Deskriptif ... 37

2. Uji Asumsi Klasik a. Uji Normalitas ... 38

b. Uji Multikolonieritas ... 44

c. Uji Heteroskedastisitas ... 45

d. Uji Autokorelasi ... 47

3. Analisis Regresi a. Persamaan Regresi ... 48

b. Analisis Koefisien Korelasi dan Koefisien Determinasi ... 49

c. Pengujian Hipotesis ... 51

C. Pembahasan Hasil Penelitian ... 53

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 55

B. Keterbatasan Penelitian ... 56

C. Saran ... 56

DAFTAR PUSTAKA ... 58

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 25

Gambar 4.1 Histogram (sebelum data ditransformasi) ... 40

Gambar 4.2 Grafik Normal P-P Plot (sebelum data ditransformasi) ... 41

Gambar 4.3 Histogram (setelah data ditransformasi) ... 43

Gambar 4.4 Grafik Normal P-P Plot (setelah data ditransformasi) ... 43

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Aktivitas Operasi ... 20

Tabel 2.2 Hasil Penelitian Terdahulu ... 23

Tabel 3.1 Sampel Perusahaan Manufaktur ... 28

Tabel 3.2 Jadwal Penelitian ... 35

Tabel 4.1 Daftar Sampel Perusahaan Manufaktur ... 36

Tabel 4.2 Statistik Deskriptif Variabel-Variabel Selama Tahun 2006 sampai tahun 2008 ... 37

Tabel 4.3 Uji Normalitas Sebelum Data Ditransformasi ... 39

Tabel 4.4 Uji Normalitas Setelah Data Ditransformasi ... 42

Tabel 4.5 Coefficients untuk LN_DPR = f(LN_ROI, LN_ARKAS) ... 44

Tabel 4.6 Coefficients Correlations untuk LN_DPR = f(LN_ROI, LN_ARKAS) ... 45

Tabel 4.7 Hasil Uji Autokorelasi ... 47

Tabel 4.8 Hasil Analisis Regresi ... 48

Tabel 4.9 Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi ... 50

Tabel 4.10 Hasil Uji t ... 51

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran i Populasi, Kriteria Perusahaan dan Sampel ... 61

Lampiran ii Data Variabel Penelitian Tahun 2006 (Sebelum Ditransformasi) ... 66

Data Variabel Penelitian Tahun 2007 (Sebelum Ditransformasi) ... 67

Data Variabel Penelitian Tahun 2008 (Sebelum Ditransformasi) ... 68

Lampiran iii Data Variabel Penelitian Tahun 2006 (Setelah Ditransformasi) ... 69

Data Variabel Penelitian Tahun 2007 (Setelah Ditransformasi) ... 70

Data Variabel Penelitian Tahun 2008 (Setelah Ditransformasi) ... 71

Lampiran iv Statistik Deskriptif Sebelum Ditransformasi ... 72

Statistik Deskriptif Setelah Ditransformasi ... 72

Lampiran v Hasil Uji Normalitas Sebelum Ditransformasi ... 73

Hasil Uji Normalitas Setelah Ditransformasi ... 73

Gambar Histogram Sebelum Ditransformasi ... 74

Gambar Histogram Setelah Ditransformasi ... 74

Grafik normal P-P Plot Sebelum transformasi ... 75

Grafik normal P-P Plot Setelah transformasi ... 75

Hasil Uji Heteroskedastisitas ... 76

Hasil Uji Autokorelasi ... 77

Lampiran vi Hasil Uji Hipotesis (Uji t) ... 78

Hasil Uji Hipotesis (Uji F) ... 78

Lampiran vii Tabel t dengan signifikansi 5% ... 79

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh return on investment dan arus kas operasi terhadap kebijakan dividend (dividend payout ratio) pada perusahaan manufaktur dari tahun 2006 sampai dengan tahun 2008. Data yang digunakan adalah laporan keuangan dan summary dari laporan keuangan tersebut dari masing-masing perusahaan sampel, yang dipublikasikan melalui website www.idx.co.id.

Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda. Metode pengambilan sampel yang digunakan adalah puposive sampling. Variabel penelitian ini terdiri dari return on investment (X1) dan arus kas operasi (X2)

sebagai variabel independen, dan dividend payout ratio (Y) sebagai variabel dependen dengan total sampel per tahun sebanyak 18 perusahaan. Hasil penelitian ini adalah kedua variabel independen tidak berpengaruh positif signifikan terhadap dividend payout ratio secara bersama-sama, dan secara parsial return on investment tidak berpengaruh positif signifikan terhadap dividend payout ratio, demikian juga halnya dengan arus kas operasi yang tidak berpengaruh positif signifikan terhadap dividend payout ratio.

ABSTRACT

This study analyzed the influence of return on investment and cash flow from operations to the dividend policy (dividend payout ratio) of the manufacturing companies since 2006 up to 2008. Data that used in this research is financial statements from each company, and also it’s summary published through website www.idx.co.id.

Analysis method that used in this research is quantitatif method with multiple regression. Sampling method that used is purposive sampling. Variables that used in this research are return on investment (X1) and operating cash flow (X2) as variable

independent, and dividend payout ratio (Y) as variable dependent consist of the 18 firms. This research concludes that both of two independent variables have no positive significant influence toward dividend payout ratio in simultan, and in parsial return on investment is not influence toward dividend payout ratio, whereas operating cash flow have no positive significant to the dividend payout ratio.

BAB I PENDAHULUAN

I. Latar Belakang Masalah

Dewasa ini, setiap perusahaan ingin melanjutkan operasinya dengan tujuan untuk

menghasilkan laba serta mempertahankan kelangsungan hidup usahanya. Dalam upaya

untuk menghasilkan laba ini, tentu perusahaan harus mampu mengelola semua sumber

daya yang dimilikinya secara efektif. Sumber daya yang ada di perusahaan ini tentunya

bisa diperoleh melalui modal yang bersumber dari internal perusahaan maupun dari

eksternal perusahaan. Sumber modal internal adalah berupa pemanfaatan laba yang

ditahan (retained earnings), yaitu laba yang tidak dibagikan kepada para pemegang saham sebagai dividen. Sumber pembiayaan eksternal diperoleh perusahaan dengan

melakukan pinjaman kepada pihak lain atau menjual sahamnya kepada masyarakat (go public) di pasar modal.

Menurut Harahap (2004), kemampuan perusahaan mendapatkan laba melalui semua

sumber yang ada, penjualan, kas, aset, modal disebut sebagai rentabilitas/ profitabilitas.

Salah satu jenis rasio profitabilitas ini adalah Return on Investment (ROI). Rasio ROI akan mengukur kemampuan perusahaan dalam menghasilkan laba bersih berdasarkan

tingkat asset tertentu. Jika angka yang ditunjukkan semakin besar berarti semakin bagus.

Seyogyanya, setiap perusahaan go public akan berusaha untuk memperoleh laba yang besar untuk kelangsungan operasi perusahaan serta dibagikan kepada para pemegang

saham. Dengan demikian, perusahaan yang mempunyai profitabilitas yang tinggi akan

mempunyai dana yang cukup untuk dibagikan sebagai dividen kepada para pemegang

sahamnya. Hal ini didukung oleh penelitian yang dilakukan oleh Suharli (2007) yang

terhadap kebijakan dividen. Penelitian lainnya dilakukan oleh Sudarsi (2007) yang juga

membuktikan bahwa profitabilitas mempunyai pengaruh yang positif dan signifikan

terhadap dividend payout. Hal ini berarti perusahaan yang mempunyai profitabilitas yang baik akan senantiasa membayar dividen.

Dalam PSAK No. 2 paragraf 12 (IAI : 2002) dinyatakan bahwa jumlah arus kas yang

berasal dari aktivitas operasi merupakan indikator yang menentukan apakah dari

operasinya perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi

pinjaman, memelihara kemampuan operasi perusahaan, membayar dividen dan

melakukan investasi baru tanpa mengandalkan pada sumber pandanaan dari luar. Hermi

(2004) menyatakan bahwa untuk membayar dividen, suatu perusahaan harus

menganalisis faktor-faktor yang mempengaruhi alokasi laba untuk dividen atau untuk

laba ditahan. Ada faktor utama yang harus dipertimbangkan, misalnya ketersediaan kas,

karena walaupun perusahaan memperoleh laba namun jika uang kas tidak mencukupi

maka ada kemungkinan perusahaan memilih menahan laba tersebut untuk diinvestasikan

kembali bukan diberikan kepada pemegang saham dalam bentuk dividen.

Bagi perusahaan, informasi yang terkandung dalam dividend payout ratio (DPR) digunakan sebagai bahan pertimbangan dalam menetapkan jumlah pembagian dividen.

Bagi para pemegang saham, akan digunakan sebagai bahan pertimbangan dalam

pengambilan keputusan investasi, yaitu apakah akan menanamkan dananya atau tidak

pada suatu perusahaan. Banyak pemegang saham yang hidup dari penghasilan berupa

dividen, mereka tentu akan lebih memilih saham-saham yang dividennya dapat mereka

andalkan.

Beberapa perusahaan yang terdaftar di Bursa Efek Indonesia selama tahun 2006-2008

memberikan dividen dengan jumlah yang berbeda-beda setiap tahunnya. Fenomena yang

meningkat dari tahun ke tahun akan membayar dividen. Fenomena di atas dapat didukung

oleh data dalam tabel berikut. Informasi yang terdapat pada tabel di bawah ini, diperoleh

dari laporan keuangan masing-masing perusahaan.

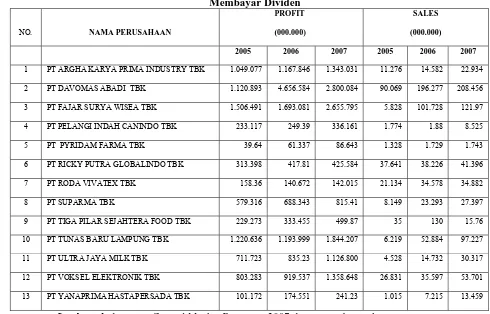

Tabel 1.1

Daftar Perusahaan Yang Mengalami Peningkatan Profitabilitas Tetapi Tidak Membayar Dividen

NO. NAMA PERUSAHAAN

PROFIT (000.000)

SALES

(000.000)

2005 2006 2007 2005 2006 2007

1 PT ARGHA KARYA PRIMA INDUSTRY TBK 1.049.077 1.167.846 1.343.031 11.276 14.582 22.934 2 PT DAVOMAS ABADI TBK 1.120.893 4.656.584 2.800.084 90.069 196.277 208.456 3 PT FAJAR SURYA WISEA TBK 1.506.491 1.693.081 2.655.795 5.828 101.728 121.97

4 PT PELANGI INDAH CANINDO TBK 233.117 249.39 336.161 1.774 1.88 8.525

5 PT PYRIDAM FARMA TBK 39.64 61.337 86.643 1.328 1.729 1.743

6 PT RICKY PUTRA GLOBALINDO TBK 313.398 417.81 425.584 37.641 38.226 41.396

7 PT RODA VIVATEX TBK 158.36 140.672 142.015 21.134 34.578 34.882

8 PT SUPARMA TBK 579.316 688.343 815.41 8.149 23.293 27.397

9 PT TIGA PILAR SEJAHTERA FOOD TBK 229.273 333.455 499.87 35 130 15.76 10 PT TUNAS BARU LAMPUNG TBK 1.220.636 1.193.999 1.844.207 6.219 52.884 97.227 11 PT ULTRA JAYA MILK TBK 711.723 835.23 1.126.800 4.528 14.732 30.317 12 PT VOKSEL ELEKTRONIK TBK 803.283 919.537 1.358.648 26.831 35.597 53.701 13 PT YANAPRIMA HASTAPERSADA TBK 101.172 174.551 241.23 1.015 7.215 13.459

Sumber : Indonesian Capital Market Directory 2007 dan www.idx.co.id

Berdasarkan informasi tersebut, dapat kita lihat bahwa tidak semua perusahaan

yang listing di BEI, yang memiliki profitabilitas yang baik (ditinjau dari kenaikan laba) akan membayar dividen, dan berdasarkan fenomena tersebut, ternyata di samping ROI

yang dicapai dan laba yang dihasilkan, ada banyak faktor lain yang juga mempengaruhi

kebijakan deviden suatu perusahaan, antara lain faktor likuiditas, kebutuhan dana untuk

membayar utang, tingkat ekspansi yang direncanakan, pertumbuhan perusahaan, ukuran

Dari pernyataan-pernyataan diatas, penulis menyimpulkan bahwa dalam

menetapkan kebijakan dividen, manajemen tentu sangat memperhatikan Return on Investment (ROI) sebagai salah satu rasio dari profitabilitas perusahaan yang dihasilkan oleh perusahaan dan jumlah arus kas yang berasal dari aktivitas operasi merupakan

indikator yang menentukan apakah kegiatan operasi perusahaan dapat menghasilkan arus

kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan,

membayar dividen dan melakukan investasi baru tanpa mengandalkan pada sumber

pandanaan dari luar.

Peneliti ingin mengetahui informasi manakah yang lebih akurat apakah Return on Investment (ROI) atau arus kas operasi yang lebih mempengaruhi perusahaan dalam menentukan ratio pembayaran dividen (DPR), atau antara Return on Investment (ROI) dan arus kas operasi secara bersama-sama mempengaruhi rasio pembayaran dividen

(DPR), secara khusus untuk perusahaan-perusahaan manufaktur yang listing di BEI dari tahun 2006-2008. Apakah perusahaan-perusahaan manufaktur ini juga mengalami

fenomena yang tersebut di atas. Maka, berdasarkan latar belakang masalah diatas, peneliti

tertarik untuk mengadakan penelitian dengan judul “Pengaruh Return on Invetment (ROI) dan Arus Kas Operasi Terhadap Kebijakan Dividen pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”.

II. Perumusan Masalah

Berdasarakan uraian latar belakang masalah tersebut di atas, maka penulis

merumuskan masalah sebagai berikut.

c) Apakah Return on Investment (ROI) dan arus kas operasi secara simultan berpengaruh terhadap kebijakan dividen?

III. Tujuan Penelitian

a) Untuk menguji apakah Return on Investment (ROI) berpengaruh terhadap kebijakan dividen.

b) Untuk menguji apakah arus kas operasi berpengaruh terhadap kebijakan dividen.

c) Untuk menguji apakah Return on Investment (ROI) dan arus kas operasi secara simultan berpengaruh terhadap kebijakan dividen.

IV. Manfaat Penelitian

a) Bagi peneliti, sebagai salah satu upaya untuk memperkaya pengetahuan dan

memperdalam bidang yang diteliti, serta sebagai bahan referensi apabila dimintai

pendapat mengenai pengaruh ROI dan arus kas operasi terhadap kebijakan

dividen.

b) Bagi perusahaan, sebagai bahan masukan bagi pihak manajemen dan acuan

mengenai pengambilan keputusan dalam menentukan kebijakan dividen yang

akan ditempuh oleh perusahaan sehingga perusahaan harus dengan cermat

melakukan investasi dan secara terus menerus meningkatkan laba, dengan

demikian menjaga kepercayaan pemegang saham terhadap perusahaan.

c) Bagi peneliti selanjutnya dapat menjadi bahan referensi dan dasar pengembangan

V. Batasan Penelitian

Atas pertimbangan-pertimbangan efisiensi, minat, keterbatasan waktu dan tenaga, serta pengetahuan peneliti, maka peneliti melakukan beberapa batasan konsep terhadap

penelitian yang akan diteliti antara lain.

1. Penelitian ini membatasi periode penelitian yaitu hanya dari tahun

2006-2008.

2. Variabel independen yang digunakan dalam penelitian ini adalah ROI dan

arus kas operasi perusahaan

.

3. Penelitian ini hanya mengambil sampel pada perusahaan manufaktur yang

terdaftar pada Bursa Efek Indonesia.

d. Penelitian ini menggunakan data sekunder, karena sampel penelitian tersebar

di beberapa wilayah di Indonesia sehingga tidak memungkinkan penulis

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Profitabilitas

Pada umumnya profitabilitas adalah kemampuan perusahaan dalam menghasilkan

laba. Menurut Sartono (2001:120), “profitabilitas adalah kemampuan perusahaan

memperoleh laba dalam hubungannnya dengan penjualan, total aktiva maupun modal

sendiri”. Para investor tetap tertarik terhadap profitabilitas perusahaan karena

profitabilitas mungkin merupakan satu-satunya indikator yang paling baik mengenai

kesehatan keuangan perusahaan.

Pengukuran profitabilitas dapat dilakukan dengan membandingkan tingkat Return on Investment (ROI) yang diharapkan dengan tingkat return yang diminta para investor dalam pasar modal. Profitabilitas perusahaan biasanya diukur dengan menggunakan rasio

keuangan yang diambil dari informasi akuntansi yang terdapat dalam laporan keuangan.

Rasio profitabilitas adalah rasio yang digunakan untuk mengukur kemampuan perusahaan

menghasilkan laba dan juga untuk mengetahui efektifitas perusahaan dalam mengelola

sumber-sumber daya yang dimilikinya.

Ada tiga rasio yang biasa digunakan dalam mengukur tingkat profitabilitas

perusahaan.

a . Profit Margin

Profit margin menghitung sejauh mana kemampuan perusahaan dalam menghasilan

ini juga bisa diinterprestasikan sebagai kemampuan perusahaan menekan biaya-biaya

(ukuran efisiensi) di perusahaan pada periode tertentu. Untuk menghitung profitabilitas

perusahaan digunakan rumus sebagai berikut.

Laba bersih setelah pajak

Profit Margin =

Penjualan

Profit Margin yang tinggi menunjukkan kemampuan perusahaan menghasilkan laba

yang tinggi pada tingkat penjualan tertentu. Secara umum, rasio yang rendah

menunjukkan ketidakefisienan manajemen.

b. Return On Investment (ROI)

Return On investment (ROI) sering disebut sebagai Return On Assets (ROA). ROI mengukur kemampuan perusahaan perusahaan dalam menghasilkan laba bersih

berdasarkan tingkat aset tertentu. ROI dihitung dengan cara membandingkan laba bersih setelah pajak dengan total asset.

Laba bersih setelah pajak

ROI = x 100%

Total Aktiva

Semakin tinggi tingkat ROI suatu perusahaan, semakin baik perusahaan tersebut.

c. Return On Equity (ROE)

Syamsuddin (2000 : 64) menyatakan “Return On Equity (ROE) merupakan suatu pengukuran dari penghasilan (income) yang tersedia bagi para pemilik perusahaan atas

modal yang mereka investasikan di dalam perusahaan.”

Laba bersih setelah pajak

ROE =

x 100%

Total ekuitas

Angka yang tinggi untuk ROE menunujukkan tingkat profitabilitas yang tinggi. Rasio ROE tidak memperhitungkan dividen maupun capital gain untuk pemegang saham. Karena itu, rasio ini bukan pengukur return yang diterima pemegang saham yang

sebenarnya.

2. Dividen

a. Pengertian Dividen

Dividen merupakan bagian dari laba yang tersedia bagi para pemegang saham biasa (earning available for common stockholders) yang dibagikan kepada para pemegang saham biasa dalam bentuk tunai. Stice at al (2004:902) menyatakan bahwa “dividen

adalah pembagian kepada pemegang saham dari suatu perusahaan secara proporsional

sesuai dengan jumlah saham yang dipegang oleh masing-masing pemilik”.

Menurut Skousen et al (2001:757) ” dividen adalah pendistribusian laba secara

proporsional kepada para pemegang saham sesuai dengan jumlah saham yang

dimilikinya”. Distribusi laba dalam bentuk kas oleh sebuah korporasi kepada pemegang

sahamnya disebut sebagai dividen tunai (cash dividend). Biasanya sebuah korporasi harus memenuhi 3 kondisi terlebih dahulu agar dapat membayar dividen tunai:

1) laba ditahan yang mencukupi,

2) kas yang memadai,

3) tindakan formal dari dewan komisaris.

b. Jenis Dividen

Dividen yang dibagikan perusahaan kepada para pemegang saham dapat dalam

dividen tunai atau dividen kas. Jenis dividen (Dyckman, 2001:439) adalah sebagai

berikut:

1) dividen kas, yaitu distribusi laba dalam bentuk kas oleh sebuah korporasi kepada

pemegang sahamnya,

2) dividen properti, yaitu deviden dalam bentuk aktiva non kas, berupa sekuritas

perusahaan lain yang dimiliki perseroan, real estate, barang dagang, atau setiap aktiva non kas lainnya,

3) dividen saham, yaitu distribusi proporsional atas tambahan saham biasa atau saham

preferen perseroan kepada pemegang saham,

4) dividen likuidasi, yaitu pengembalian tambahan modal disetor dan bukan modal

ditahan,

5) dividen skrip atau wesel, yaitu dividen yang diberikan dalam bentuk wesel promes

kepada pemegang saham dimana kondisi perseroan mengalami kekurangan kas.

c. Prosedur Pembayaran Dividen

Tanggal yang berkaitan dengan dividen adalah declaration date, date of record, ex-dividend date, date of payment.

1) Declaration date, tanggal dimana dewan direksi mengumumkan dividen. Pada tanggal ini, pembayaran pembayran dividen akan merupakan kewajiban yang legal

dari korporasi.

2) Date of record, tanggal dimana pemegang saham berhak untuk menerima dividen. 3) Ex-dividend date, tanggal dimana hak atas dividen lepas dari saham. Hak atas dividen

dari saham sampai 4 hari sebelum date of record. Pengertiannya, pada 4 hari sebelum

record date, hak atas dividen tidak lagi ada pada saham dan penjual bukan lagi

pasar saham mempengaruhi kenyataan dan telah berlalu dan akan turun kira-kira

sejumlah dividen tersebut.

4) Date of payment, merupakan tanggal dimana korporasi akan membayarkan dengan membagikan cheque dividen kepada pemegang saham.

3. Kebijakan Deviden

a. Pengertian Kebijakan Dividen

Kebijakan dividen merupakan keputusan pembayaran dividen yang

mempertimbangkan maksimalisasi harga saham saat ini

dan periode mendatang. Atmaja (1994: 351) menyatakan:

Manajemen mempunyai 2 alternatif perlakuan terhadap penghasilan bersih sesudah pajak (EAT) perusahaan: 1) dibagi kepada para pemegang saham perusahaan dalam bentuk dividen, dan 2) diinvestasikan kembali ke perusahaan sebagai laba ditahan (retained earning). Pada umumnya sebagai EAT (earning after tax) dibagi dalam bentuk dividen dan sebagian lagi diinvestasikan kembali. Artinya, manajemen harus membuat keputusan tentang dividen, ini disebut kebijakan dividen (dividend policy).

b. Kebijakan Dividen bagi Perusahan

Kebijakan dividen korporasi sangat penting untuk menjaga kepentingan investor dan

kepentingan korporasi dalam hal program keuangan dan capital budgeting korporasi, cash flow perusahaan, dan nilai modal saham perusahaan (Tampubolon, 2005:183). 1) Menjaga kepentingan investor sebagai pemegang saham. Investor atau pemegang

saham tidak mempunyai opini yang negatif tentang korporasi, seandainya dividen dipotong karena keterkaitan antara potongan tersebut dengan persoalan keuangan korporasi. Dengan demikian kebijaksanaan keuangan korporasi dari pihak manajemen harus mampu meyakinkan serta memberi jaminan akan tercapainya tujuan-tujuan bagi pemegang saham. Apabila pemegang saham dikecewakan, maka pemegang saham akan melepaskan saham-sahamnya dengan menjual yang pada gilirannya harga saham di pasar bursa akan menurun. Ketidakpuasan pemegang saham akan menimbulkan kemungkinan pengendalian korporasi akan dilakukan orang-orang diluar korporasi.

2) Kebijaksanaan dividen akan mempengaruhi program keuangan dan capital budgeting korporasi tersebut.

4) Kebijakan dividen dapat menurunkan nilai modal saham korporasi karena dividen akan dibayarkan dari laba yang ditahan sehingga akan meningkatkan utang/modal (debt/equity) rasio korporasi.

c. Jenis Kebijakan Dividen

Menurut Indriyo dan Basri (2002:231), secara umum kebijakan dividen yang

ditempuh perusahaan adalah salah satu dari 3 kebijakan ini, yaitu stable dividend policy, fluctuating dividend policy, kombinasi stable dividend policy dan fluctuating dividend policy.

1) Stable Dividend Policy. Pada kebijaksanaan ini besarnya dividen yang dibayarkan selalu stabil dalam jumlah yang tetap, stabil yang makin naik dan stabil yang semakin menurun. Jadi, besarnya dividen yang dibayarkan dalam jumlah yang selalu stabil walaupun terjadi fluktuasi dalam net income. Apabila pada suatu saat kondisi perusahaan mengalami kerugian, pembayaran dividen akan diambilkan dari cadangan stabilisasi dividen.

2) Fluctuating Dividend Policy. Pada kebijaksanaan ini besarnya dividen yang dibayarkan mendasarkan pada tingkat keuntungan pada setiap akhir periode. Apabila tingkat keuntungan tinggi maka besarnya dividen yang akan dibayarkan relatif tinggi, dan sebaliknya bila tingkat keuntungan rendah maka besarnya dividen yang dibayarkan juga rendah, atau bisa dikatakan selalu proporsional dengan tingkat keuntungannya.

3) Kombinasi Stable Dividend Policy dan Fluctuating Dividend Policy. Pada kebijaksanaan ini besarnya dividen yang dibayarkan sebagian ada yang bersifat stabil atau tetap, tetapi sebagian yang lain bersifat proporsional dengan tingkat keuntungan yang dicapai. Apabila perusahaan tidak mendapatkan laba para pemegang saham masih mendapatkan dividen tetap dan apabila didapatkan keuntungan dari hasil operasinya didapatkan bagian dari keuntungan. Bagian dividen yang bersifat proporsional besarnya tidak sama dengan dividen yang menggunakan kebijakan fluktuatif.

d. Teori Kebijakan Deviden

Beberapa teori yang relevan dalam kebijakan deviden adalah smoothing theory,

clientele effect theory, tax preference theory, dividend irrelevance theory, bird in the hand theory, residual theory of dividens, teori signal atau isi informasi dividen (information content of dividend).

Tampubolon (2005:186) menyatakan bahwa faktor-faktor yang mempengaruhi

1) tingkat pertumbuhan korporasi (company grow rate), 2) keterikatan dalam rapat (restrictive convenant), 3) profitability,

4) stabilitas laba (earning stability),

5) kontrol perbaikan (maintenance control),

6) memahami pengungkit keuangan (degrre of financial leverage), 7) kemampuan untuk kondisi eksternal (ability to finance externally), 8) keadaan tak terduga (uncertainity),

9) ukuran dan umur korporasi (age and size).

e. Indikator Kebijakan Dividen

Indikator untuk mengukur kebijakan dividen yang secara luas digunakan ada dua

macam. Pertama, hasil dividen (dividend yield). Dividend yield adalah suatu ratio yang menghubungkan suatu dividen yang dibayar dengan harga saham biasa. Dividend yield secara matematis dapat diformulasikan sebagai berikut (Warsono, 2003:275):

Dividen per lembar saham

Dividend Yield =

Harga per lembar saham

Dividend yield menyediakan suatu ukuran komponen pengembalian total yang dihasilkan dividen, dengan menambahkan apresiasi harga yang ada. Beberapa investor

menggunakan dividend yield sebagai suatu ukuran risiko dan sebagai suatu penyaring investasi, yaitu mereka akan berusaha menginvestasikan dananya dalam saham yang

menghasilkan dividend yield yang tinggi.

Indikator kedua yang digunakan untuk mengukur kebijakan dividen adalah rasio

pembayaran dividen (dividend payout ratio atau DPR). DPR merupakan rasio hasil perbandingan antara dividen dengan laba yang tersedia bagi para pemegang saham biasa,

dan secara sistematis dirumuskan sebagai berikut (Warsono, 2003:27):

Dividen per lembar saham

DPR = x 100%

Laba per lembar sahamBesar atau kecinya payout ratio ditentukan oleh kebijakan dividen suatu perusahaan. DPR lebih populer digunakan sebagai indikator kebijakan dividen dibandingkan dengan

dividend yield.

4. Laporan Keuangan

a. Pengertian Laporan Keuangan

Menurut Syahyunan (2004:22), ”laporan keuangan adalah produk dari manajemen

dalam rangka mempertanggungjawabkan (stewardship) penggunaan sumber daya dan sumber dana yang dipercayakan kepadanya”. Menurut Kamus Akuntansi edisi kedua

oleh Abdullah (1993:176), ”laporan keuangan adalah laporan-laporan yang berisi

informasi tentang kondisi keuangan dari hasil operasi perusahaan pada periode tertentu”.

Laporan keuangan disusun dan disajikan sekurang-kurangnya satu tahun sekali untuk

memenuhi kebutuhan sejumlah besar pemakai. Beberapa diantaranya pemakai ini

memerlukan dan berhak memperoleh informasi tambahan disamping yang tercakup

dalam laporan keuangan namun, banyak pemakai yang sangat tergantung pada laporan

keuangan sebagai sumber utama informasi keuangan tersebut, sehingga laporan keuangan

tersebut seharusnya disusun dan disisipkan dengan mempertimbangkan kebutuhan

mereka. Informasi laporan keuangan menjadi sebuah keputusan penting oleh para

pemakai ataupun yang berkepentingan (stakeholders) dalam mengambil keputusan bisnis.

b. Tujuan Laporan keuangan

Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi

keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat

keuangan yang disusun untuk tujuan ini memenuhi kebutuhan bersama sebagian besar

pengguna walaupun laporan keuangan tidak menyediakan semua informasi yang

mungkin dibutuhkan pengguna dalam pengambilan keputusan ekonomi karena secara

umum menggambarkan pengaruh keuangan dari kejadian di masa lalu, dan tidak

diwajibkan untuk menyediakan informasi non keuangan. Laporan keuangan juga

menunjukkan apa yang telah dilakukan mamajemen (stewardship), atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya.

Pengguna yang ingin menilai apa yang telah dilakukan atau pertanggungjawaban

manajemen berbuat demikian agar mereka dapat membuat keputusan ekonomi yang

mencakup keputusan untuk menahan atau menjual investasi mereka dalam perusahaan

atau keputusan untuk mengangkat kembali atau mengganti manajemen.

c. Elemen-Elemen Laporan Keuangan 1) Neraca

Neraca adalah suatu daftar aktiva, kewajjiban, dan ekuitas pemilik pada tanggal

tertentu, biasanya pada akhir bulan atau akhir tahun. Sisi sebelah kiri menunjukkan

aktiva, sedangkan sisi sebelah kanan menunjukkan kewajiban dan ekuitas atau klaim

terhadap aktiva tersebut. Aktiva dicantumkan sesuai dengan urutan likuiditasnya atau

lamanya waktu yang dibutuhkan untuk mengkonversi aktiva tersebut menjadi kas. Pada

perusahaan manufaktur terdapat klasifikasi pada pos persediaan berdasarkan tingkat

penyelesaiannya menuju tahap siap dijual, yaitu bahan baku, barang dalam proses, dan

barang jadi.

2) Laporan Laba Rugi

Laporan laba rugi adalah ikhtisar suatu pendapatan dan beban selama periode waktu

setiap laporan, setelah berbagai biaya termasuk pajak, dikurangi untuk mendapatkan laba

bersih yang tersedia bagi pemegang saham biasa. Laporan laba rugi dapat mencakup

setiap periode waktu, tetapi laporan ini biasanya dibuat secara bulanan, kuartalan, atau

tahunan. Untuk tujuan perencanaan dan pengendalian, manajemen biasanya meramalkan

laporan laba rugi secara bulanan (atau mungkin secara kuartalan) dan kemudian

membandingkan hasil aktual dengan laporan yang dianggarkan.

3) Laporan Ekuitas Pemilik

Laporan ekuitas pemilik adalah suatu ikhtisar perubahan ekuitas pemilik yang terjadi

selama periode tertentu, misalnya sebulan atau setahun. Laba ditahan menunjukkan

klaim terhadap aktiva dan bukannya aktiva per ekuitas pemegang saham. Perusahaan

menahan laba terutama untuk memperluas usaha dan ini berarti menginvestasikan dalam

pabrik dan peralatan, dalam persediaan, dan lain sebagainya, bukan menimbun kas dalam

rekening bank. Perubahan laba ditahan terjadi karena pemegang saham biasa

mengijinkan perusahaan untuk menginvestasikan kembali dana yang tidak didistribusikan

sebagai dividen.

4) Laporan Arus Kas

Laporan arus kas (statement of cashflow) menjelaskan perubahan pada kas atau setara kas dalam periode tertentu. Setara kas adalah investasi jangka pendek yang amat likuid

yang bisa segera ditukar dengan kas. Dalam laporan arus kas, penerimaan dan

pengeluaran kas diklasifikasikan menurut tiga kategori utama, yaitu aktivitas operasi,

aktivitas investasi, dan aktivitas pendanaan. Aktivitas operasi adalah aktivitas penghasil

utama pendapatan perusahaan dan aktivitas lain yang bukan merupakan aktivitas investasi

dan aktivitas pendanaan. Aktivitas investasi adalah perolehan dan pelepasan aktiva

adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi modal dan

pnjaman perusahaan.

Kegunaan informasi arus kas dalam Pernyataan Standar Akuntansi Keuangan (PSAK)

No. 2 paragraf 3 (IAI, 2002) dijelaskan bahwa laporan arus kas dapat memberikan

informasi yang memungkinkan para pemakai untuk mengevaluasi perubahan dalam

aktiva bersih perusahaan, struktur keuangan (termasuk likuiditas dan solvabilitas) dan

kemampuan untuk mempengaruhi jumlah serta waktu arus kas dalam rangka adaptasi

dengan perubahan keadaan dan peluang. Informasi arus kas berguna untuk menilai

kemampuan perusahaan dalam menghasilkan kas dan setara kas dan memungkinkan para

pemakai mengembangkan model untuk menilai dan membandingkan nilai sekarang dari

arus kas masa depan (future cash flow) dari berbagai perusahaan. Informasi tersebut juga meningkatkan daya banding pelaporan kinerja operasi berbagai perusahaan karena dapat

meniadakan pengaruh penggunaan perlakuan akuntansi yang berbeda terhadap transaksi

dan peristiwa yang sama.

a) Arus Kas dari Aktivitas Operasi

Aktivitas operasi (operating activities) merupakan aktivitas perusahaan yang terkait dengan laba. Selain pendapatan dan beban yang disajikan dalam laporan laba rugi,

aktivitas operasi juga meliputi arus kas masuk dan arus kas keluar bersih yang berasal

dari aktivitas operasi terkait, seperti pemberian kredit kepada pelanggan, investasi dalam

persediaan, dan perolehan kredit dari pemasok. Aktivitas operasi terkait dengan pos-pos

laporan laba rugi (dengan beberapa pengecualian kecil) dan dengan pos-pos operasi

dalam neraca, umumnya pos modal kerja seperti piutang, persediaan, pembayaran dimuka

peristiwa yang tidak cocok untuk dikelompokkan ke dalam aktivitas investasi atau

aktivitas pendanaan.

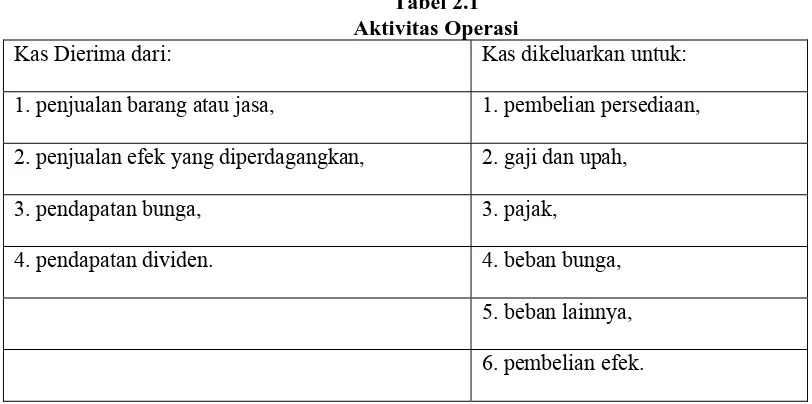

Stice, stice, dan Skousen (2004: 320) menjelaskan berbagai aktivitas yang termasuk

[image:33.595.112.518.233.435.2]dalam aktivitas operasi adalah sebagai berikut:

Tabel 2.1 Aktivitas Operasi

Kas Dierima dari: Kas dikeluarkan untuk:

1. penjualan barang atau jasa, 1. pembelian persediaan,

2. penjualan efek yang diperdagangkan, 2. gaji dan upah,

3. pendapatan bunga, 3. pajak,

4. pendapatan dividen. 4. beban bunga,

5. beban lainnya,

6. pembelian efek.

Sumber: Stice, Stice, Skousen

Dalam PSAK No. 2 paragraf 12 (IAI : 2002) dinyatakan bahwa jumlah arus kas yang

berasal dari aktivitas operasi merupakan indikator yang menentukan apakah dari

operasinya perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi

pinjaman, memelihara kemampuan operasi perusahaan, membayar dividen dan

melakukan investasi baru tanpa mengandalkan pada sumber pandanaan dari luar.

Informasi mengenai unsur tertentu arus kas historis bersama dengan informasi lain,

berguna dalam memprediksi arus kas operasi masa depan.

Jumlah arus kas bersih dari aktivitas operasi dapat dihitung dan dilaporkan dengan

menggunakan salah satu dari dua metode, yaitu metode langsung dan metode tidak

lansung. Dalam metode langsung kelompok utama dari penerimaan kas bruto dan

pengeluaran kas bruto diungkapkan, sedangkan dalam metode tidak langsung, laba atau

penangguhan (deferral) atau akrual dari penerimaan atau pembayaran kas untuk operasi di masa lalu dan di masa depan, dan unsur penghasilan atau beban yang berkaitan dengan

arus kas investasi atau pendanaan.

Kedua metode tersebut menghasilkan jumlah yang sama, yaitu jumlah arus kas bersih

yang disediakan oleh arus kas operasi. Metode tidak langsung lebih disukai dan

digunakan oleh kebanyakan perusahaan karena relatif mudah digunakan dan

merekonsiliasikan perbedaan antara laba bersih dengan arus kas bersih dari aktivitas

operasi. Pemakai laporan keuangan juga banyak yang menyukai metode langsung karena

metode ini melaporkan secara langsung sumber dari arus kas masuk dan keluar tanpa

harus dibingungkan dengan penyesuain-penyesuaian dengan laba bersih.

Ikatan Akuntan Indonesia secara khusus mengatur arus kas dari bunga dan dividen

yang diterima dan dibayarkan. PSAK No. 2 paragraf 32-33 (IAI, 2002) menyatakan

bahwa bunga yang dibayar dan bunga serta dividen yang diterima oleh lembaga keuangan

biasanya diklasifikasikan sebagai arus kas operasi. Namun demikian, bagi perusahaan

lain belum ada kesepakatan mengenai kualifikasi arus kas. Bunga yang dibayarkan dan

bunga serta dividen yang diterima dapat diklasifikasikan sebagai arus kas operasi karena

mempengaruhi laba dan rugi bersih. Sebagai alternatif, bunga yang dibayar dan bunga

serta dividen yang diterima dapat diklasifikasi, masing-masing sebagai arus kas

pendanaan, dan arus kas investasi karena merupakan biaya perolehan sumber daya

keuangan atau sebagai hasil investasi (return on investment). Dividen yang dibayar dapat diklasifikasikan sebagai arus kas pendanaan karena merupakan biaya perolehan sumber

daya keuangan. Sebagai alternatif, dividen yang dibayar dapat diklasifikasikan sebagai

komponen arus kas dari aktivitas operasi dengan maksud untuk membantu para pengguna

laporan arus kas dalam menilai kemampuan perusahaan membayar dividen dari arus kas

5. Catatan atas Laporan Keuangan

Catatan atas laporan keuangan merupakan catatan-catatan yang berisi penjelasan dari

bagian-bagian dalam laporan keuangan yang disajikan.

B. Tinjauan Peneliltian Terdahulu

Nama Judul Variabel yang

digunakan Hasil Penelitan Michell Suharli (2007) Pengaruh Profitabilitas dan Investment Oppurtunity Set terhadap Kebijakan Dividen Tunai dengan Likuiditas sebagai Variabel Penguat (Studi pada Perusahaan yang Terdaftar Di Bursa Efek Jakarta periode 2002-2003).

ROI (Return On Equty), Fixed Asset, CR (Current Ratio), DPR.

ROI berpengaruh terhadap kebijakan dividen tunai perusahaan, fixed assets tidak berpengaruh terhadap kebijakan dividen tunai perusahaan dan CR dapat digunakan sebagai variabel penguat karena mempunyai pengaruh yang signifikan.

Pradhono & Yulius Jogi Christiawan (2004)

Pengaruh Economic Value Added, Residual Income, Earnings, dan Arus Kas Operasi terhadap Return yang diterima oleh Pemegang Saham (Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta)

Economic Value Added, Residual Income, Earnings, dan Arus Kas Operasi, DPR, capital gain.

Arus kas dari aktivitas opersi mempunyai pengaruh paling signifikan terhadap return yang diterima oleh pemegang saham, kemudian diikuti variabel earning. EVA dan RI tidak mempunyai

Rara Putri Emmayati (2008) Pengaruh Profitabilitas dan Pertumbuhan Perusahaan Terhadap Kebijakan Dividen pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Profitabilitas,

Pertumbuhan

Perusahaan,

Kebijakan

Dividen.

Profitabilitas berpengaruh positif dan signifikan terhadap kebijakan dividen. Sedangkan pertumbuhan perusahaan berpengaruh positif tetapi tidak signifikan terhadap kebijakan dividen. Indah Agustina Manurung (2009) Pengaruh Laba Bersih dan Arus Kas operasi terhadap Kebijakan Dividen pada Perusahaan Manufaktur yang go publiclaba bersih, arus kas operasi, dividend payout ratio (DPR)

Secara parsial laba bersih tidak berpengaruh terhadap dividend payout ratio, sedangkan arus kas operasi berpengaruh positif signifikan terhadap dividend payout ratio.

C. Kerangka konseptual dan Hipotesis

A.

Kerangka Konseptual

Penelitian ini bertujuan untuk menguji pengaruh Retun on Investment (ROI) dan arus kas operasi terhadap kebijakan dividen. Dalam memutuskan kebijakan dividen,

perusahaan akan dipengaruhi oleh beberapa faktor yang secara teori dapat mempengaruhi

kebijakan dividen. Faktor-faktor yang akan diteliti dalam penelitan ini adalah

profitabilitas yang akan diukur dengan ROI dan arus kas perusahaan yang berasal dari aktivitas operasi. Profitabilitas pada dasarnya merupakan kemampuan perusahaan dalam

menghasilkan laba. Profitabilitas yang tinggi menggambarkan laba perusahaan yang

meningkat yang berarti perusahaan mampu untuk membayar dividen atau bahkan dividen

yang akan dibayarkan juga meningkat. Seperti penjelasan sebelumnya, teori yang

mendukung bahwa profitabilitas yang tinggi akan membayar dividen dalam jumlah yang

operasinya yang berarti juga mampu menghasilkan kas bagi perusahaan dan kemudian

akan dibagikan kepada para pemegang saham. Maka hubungan antara Retun on Investment (ROI), arus kas operasi, dan kebijakan dividen dapat digambarkan dalam kerangka dibawah ini.

H3

H1

H2

B. Hipotesis Penelitian

H1 : Return on Investment (ROI) secara parsial berpengaruh terhadap kebijakan dividen.

H2 : Arus kas operasi perusahaan secara parsial berpengaruh terhadap kebijakan

dividen.

H3 : Return on Investment (ROI) dan arus kas operasi perusahaan secara simultan berpengaruh terhadap kebijakan dividen.

Return on Investment

(ROI)

(X1)

Arus Kas Operasi

(X2)

Kebijakan

Dividen

(DPR)

BAB III

METODE PENELITIAN

A. Rancangan Penelitian

Penelitian ini menggunakan desain kausal yaitu untuk mengukur pengaruh antara

variabel-variabel penelitian, atau berguna untuk menganalisis bagaimana suatu variabel

mempengaruhi variabel lainnya (Umar, 2003:30). Dalam penelitian ini, hubungan

tersebut bertujuan untuk menguji pengaruh Return on Investment (ROI) dan arus kas

operasi terhadap kebijakan dividen.

B. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Menurut Kuncoro

(2001:127) “data sekunder yaitu data yang telah dikumpulkkan oleh lembaga pengumpul

data dan dipublikasikan kepada masyarakat dan pengguna data.” Data yang digunakan

berupa summary laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia, selama periode 2006-2008. Data penelitian ini merupakan data pooling yang

bersifat kuantitatif. Data didapatkan dari Indonesia Stock Exchange (IDX) tahun 2008

dengan situs www.idx.co.id, dan dari Indonesia Capital Market Directory (ICMD).

Data dalam penelitian ini adalah data time series dan cross section. Data time series atau disebut juga data deret waktu merupakan sekumpulan data dari suatu fenomena

tertentu yang didapat dalam beberapa interval waktu tertentu, misalnya dalam waktu

mingguan, bulanan, atau tahunan. Sedangkan data cross section atau sering disebut data

satu waktu merupakan sekumpulan data suatu fenomena tertentu dalam satu kurun waktu

C. Populasi dan Sampel Penelitian

Sugiyono (2007 : 72) menyatakan “populasi adalah wilayah generalisasi yang terdiri atas : objek/subjek yang memiliki kualitas dan karakteristik tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.” Populasi dalam penelitian

ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama

tahun 2006-2008, yang berjumlah 151 perusahaan manufaktur.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi

tersebut (Sugiyono, 2006:55). Menurut Ngurah (2004 : 117),

tentang ukuran sampel, dapat dikemukakan suatu teorema tentang variabel tunggal atau univariat, yaitu teorema limit sentral-yang menyatakan statistik rata-rata mempunyai distribusi normal untuk ukuran sampel yang mendekati tak berhingga. Akan tetapi, dalam praktik, teorema limit sentral telah dapat diterapkan untuk ukuran sample minimal 30. Bahkan Conover (1980; hlm. 445) menyatakan ukuran sampel lebih besar 20, distribusi normal telah dapat dipakai untuk mendekati distribusi Binomial. Di pihak lain, Roscoe (1975; dalam Uma Sekaran, 1992; hlm. 253) menganjurkan ukuran sampel berdasarkan “the rule of thumb” sebagai berikut : Ukuran sampel lebih besar daripada 30 dan lebih kecil daripada 500 cocok dipakai untuk kebanyakan penelitian.

Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah dengan

menggunakan metode

purposive sampling

, dengan kriteria sebagai berikut:

1.

perusahaan manufaktur tersebut terdaftar di BEI selama periode penelitian

(2006– 2008).

2.

perusahaan manufaktur tersebut tidak keluar (

delisting

) dari BEI selama

periode penelitian (2006– 2008).

3.

perusahaan manufaktur tersebut telah mengeluarkan laporan keuangannya dari

tahun 2006-2008 yang dapat diakses di

www.idx.co.id

.

4.

perusahaan manufaktur tersebut telah membayar dividen pada tahun

Berdasarkan kriteria tersebut, diperoleh banyaknya perusahaan yang akan

diteliti yaitu sebanyak 18 perusahaan yang diperlihatkan dalam tabel berikut ini.

Tabel 3.1

Sampel Perusahaan Manufaktur

No. Nama Perusahaan Kode Tanggal

berdiri

Tanggal Listing 1. PT AKR Corporindo Tbk AKRA 07 Mei 1977 03 Okt 1994 2. PT Astra Graphia Tbk ASGR 31 Okt 1975 15 Nov 1989 3. PT Astra Internasional Tbk ASII 20 Feb 1957 04 Apr 1990 4. PT Goodyear Indonesia Tbk GDYR 26 Jan 1917 22 Des 1980 5. PT Gudang Garam Tbk GGRM 30 Jun 1971 27 Agt 1990 6. PT Hexindo Adiperkasa Tbk HEXA 28 Nov 1988 13 Feb 1995 7. PT Indofood Sukses Makmur Tbk INDF 14 Agt 1990 14 Jul 1994 8. PT Indocement Tunggal Perkasa Tbk INTP 16 Jan 1985 05 Des 1989 9. PT Lautan Luas Tbk LTLS 13 Jul 1951 21 Jul 1997 10. PT Lionmesh Prima Tbk LMSH 14 Des 1982 04 jun 1990 11. PT Metrodata Tbk MTDL 17 Feb 1983 09 Apr 1990 12. PT Selamat Sempurna Tbk SMSM 19 Jan 1976 09 Sep 1996 13. PT Semen Gresik Tbk SMGR 25 Mar 1953 08 Jul 1991 14. PT Tunas Baru Lampung Tbk TBLA 22 Des 1973 15 Feb 2000 15. PT Trias Sentosa Tbk TRST 23 Nov 1979 02 Jul 1990 16. PT Tempo Scan Pacific Tbk TSPC 20 Mei 1970 17 Jun 1994 17. PT United Tractors Tbk UNTR 11 Jan 1901 19 Sep 1989 18. PT Unilever Tbk UNVR 05 Des 1933 11 Jan 1982

Sumber :

Peneliti, 2010.

Berdasarkan perusahaan yang akan diteliti ini, maka penulis memperoleh

sampel sebanyak 54 sampel penelitian yang berasal dari 3 tahun periode laporan

keuangan dari 18 perusahaan ini, yakni tahun 2006, 2007, dan 2008.

D. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah teknik dokumentasi yaitu

dengan cara mengumpulkan data berupa laporan keuangan setiap perusahaan sampel pada

periode penelitian (2006, 2007 dan 2008) yang didapatkan dari situs Indonesia Stock

[image:40.595.108.545.186.485.2]laporan keuangan masing-masing perusahaan yang bersumber dari Indonesia Capital

Market Directory (ICMD)..

E. Definisi Operasional dan Pengukuran Variabel

Variabel-variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

1.

Variabel independen (bebas)

Menurut Sugiyono (2005:3) “ variabel independen atau variabel bebas

adalah varibel yang menjadi sebab timbulnya atau berubahnya variabel

dependen (varibel terikat).” Variabel independen yang digunakan dalam

penelitian ini adalah :

a.

Return on Investment

(ROI)

Laba bersih setelah pajak

ROI =

x

100%

Total assets

b. Arus kas operasi adalah selisih bersih antara penerimaan dan pengeluaran kas dan

setara kas yang berasal dari aktivitas operasi selama 1 tahun buku, sebagaimana

tercantum dalam laporan arus kas (Pradhono, 2004). Arus kas operasi diukur dengan

satuan Rupiah per lembar saham.

2. Variabel Dependen (terikat)

Menurut Sugiyono (2005:3) “ variabel dependen atau variabel terikat adalah

varibel yang dipengaruhi atau menjadi akibat karena adanya variabel bebas.”

Variabel dependen yang digunakan dalam penelitian ini adalah kebijakan

earnings

dan yang akan digunakan untuk pembayaran dividen. Indikator dari

kebijakan dividen adalah rasio pembayaran dividen

(Divident Payout Ratio).

DPR

menunjukkan proporsi laba yang dibayarkan kepada pemegang saham

selama tahun tertentu.

Dividen per lembar saham

DPR

= x 100%

Laba per lembar saham

F. Metode Analisa Data

Metode analisa data dalam penelitian ini adalah metode analisis statistik dengan

menggunakan software SPSS 16. Peneliti menggunakan uji asumsi klasik terlebih dahulu

untuk menentukan apakah distribusi data normal, sebelum melakukan pengujian

hipotesis.

1. Uji Asumsi Klasik

a.

Uji Normalitas Data

Uji normalitas data bertujuan untuk menguji apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi normal. Kalau nilai

residual tidak mengikuti distribusi normal, uji statistik menjadi tidak valid untuk

jumlah sampel kecil (Ghozali, 2005:110). Menurut Ghozali (2005:110), ”cara

untuk mendeteksi apakah residual berdistribusi normal atau tidak ada dua, yaitu

analisis grafik dan analisis statistik. Normalitas dapat dideteksi dengan melihat

penyebaran data (titik) pada sumbu diagonal dan grafik dengan melihat histogram

1)

jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal

atau grafik histogramnya menunjukkan pola berdistribusi normal, maka model

regresi memenuhi asumsi normalitas,

2)

jika data menyebar jauh dari diagonal dan tidak mengikuti arah garis diagonal

atau grafik histogram tidak menunjukkan data berdistribusi normal, maka

model regresi tidak memenuhi asumsi normalitas.

”Uji statistik yang dapat digunakan untuk menguji normalitas residual adalah

uji statistik Kolmogorov-Smirnov (K-S)”, yang dijelaskan oleh Ghozali

(2005:115). Uji K-S dibuat dengan membuat hipotesis:

Ho : Data residual berdistribusi normal

Ha : Data residual tidak berdistribusi normal

Bila signifikansi > 0,05 dengan

α

= 5% berarti distribusi data normal dan Ho

diterima, sebaliknya bila nilai signifikan < 0,05 berarti distribusi data tidak normal

dan Ha diterima.

b.

Uji Multikolonieritas

Uji Multikolonieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antara antara variabel independen. Model regresi yang

baik seharusnya tidak ada korelasi antar variabel independen. Ada tidaknya

multikolonieritas dapat dideteksi dengan melihat nilai

tolerance

dan

variance

inflation factor

(VIF), serta dengan menganalisis matrik korelasi variabel-variabel

independen. Nilai

cutoff

yang umum dipakai untuk menunjukkan adanya

dan untuk matrik korelasi adanya indikasi multikolonieritas dapat dilihat jika antar

variabel independen ada korelasi yang cukup tinggi umumnya diatas 0,90.

c. Uji Heteroskedastisitas

Uji ini memiliki tujuan untuk menguji apakah dalam model regresi terjadi

ketidaksamaan varians dari residual suatu pengamatan ke pengamatan yang lain.

Menurut Erlina (2007:108), “jika varians dari residual satu pengamatan ke

pengamatan lainnya tetap, maka disebut homoskedastisitas. Sebaliknya jika

varians berbeda, maka disebut heterokedasitas”. Ada tidaknya heteroskedastisitas

dapat dilakukan dengan melihat grafik

Scaterplot

antar nilai prediksi variabel

independen dengan nilai residualnya. Dasar analisis yang dapat digunakan untuk

menentukan heteroskedastisitas, antara lain:

1)

jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu

yang teratur (bergelombang, melebar kemudian menyempit), maka

mengindikasikan telah terjadi heteroskedastisitas,

2)

jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di bawah

angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas atau terjadi

homoskedastisitas.

d. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear ada

korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada

periode t-1. Autokorelasi muncul karena observasi yang berurutan sepanjang

tahun yang berkaitan satu dengan yang lainnya. Hal ini sering ditemukan pada

adalah dengan menggunakan nilai uji

Durbin Watson

dengan ketentuan dari Prof.

Singgih sebagai berikut:

1)

angka D-W dibawah -2 berarti ada autokorelasi positif,

2)

angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi,

3)

angka D-W di atas +2 berarti ada autokorelasi negatif.

2. Pengujian hipotesis

Penelitian ini dianalisis dengan model regresi berganda untuk melihat

seberapa besar pengaruh

Return on Investment

(ROI) dan arus kas operasi

terhadap DPR

dengan model dasar sebagai berikut:

Y

=

+

β1

X

1+

β2

X

2+

ε

Keterangan :

Y = Variabel dependen, dalam hal ini DPR.

= Konstanta.

β1,β2 = Koefisien regresi X1,X2,

X1 = Variabel independen pertama yaitu Return on Investment (ROI).

X2 = Variabel independen kedua yaitu arus kas operasi.

ε = Tingkat kesalahan pengganggu.

a. Uji t ( t Test )

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu

variabel penjelas atau independen secara individual dalam menerangkan variasi

variabel dependen. Uji ini dilakukan untuk melihat pengaruh laba bersih dan arus

kas bersih secara parsial terhadap DPR. Uji ini dilakukan dengan membandingkan

H

0diterima jika t hitung < t tabel (

α

= 5%)

H

aditerima jika t hitung > t tabel (

α

= 5%)

Selain itu dapat pula dilihat dari nilai signifikansinya. Jika nilai signifikansi

penelitian < 0,05 maka Ha diterima.

Hipotesis Penelitian

Return on Investment

(ROI) dan arus kas operasi berpengaruh terhadap DPR

secara parsial.

Hipotesis Statistik

Ho: b2 = 0 (

Return on Investment

(ROI) dan arus kas operasi berpengaruh

terhadap DPR secara parsial)

Ha: b2

≠

0 (

Return on Investment

(ROI) dan arus kas operasi tidak berpengaruh

terhadap DPR secara parsial)

b. Uji F ( F Test )

Uji F statistik digunakan untuk menguji keberartian pengaruh dari seluruh

variabel bebas secara bersama-sama (simultan) terhadap variabel tidak bebas. Uji

F dimaksudkan untuk melihat kemampuan menyeluruh dari variabel bebas yaitu

laba bersih dan arus kas operasi terhadap kebijakan dividen. Uji ini dilakukan

dengan ketentuan sebagai berikut:

H

0diterima jika F hitung < F tabel

H

aditerima jika F hitung > F tabel

Pada tingkat kepercayaan 95%. Selain itu dapat pula dilihat dari nilai

G. Jadwal Penelitian

[image:47.595.109.519.146.378.2]Jadwal penelitian direncanakan sebagai berikut :

Tabel 3.2

Jadwal Penelitian

TahapPenelitian November Desember Januari Februari Maret Pengajuan

Judul x x

Bimbingan

Proposal x x

Penyelesaian

Proposal x x x x

Seminar Proposal

x

Penulisan Laporan Skripsi

x x x x

Penyelesaian

BAB IV

HASIL DAN PEMBAHASAN

A. Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis

statistik yang menggunakan persamaan regresi berganda. Analisis data dimulai dengan

mengolah data dengan menggunakan Microsoft excel, selanjutnya dilakukan pengujian

asumsi klasik dan pengujian menggunakan regresi berganda. Pengujian asumsi klasik dan

regresi berganda dilakukan dengan menggunakan software SPSS versi 16. Prosedur

dimulai dengan memasukkan variabel-variabel penelitian ke program SPSS tersebut dan

menghasilkan output-output sesuai metode analisis data yang telah ditentukan. Berdasarkan kriteria yang telah ditetapkan, didapat 18 perusahaan yang memenuhi

[image:48.595.112.502.474.746.2]kriteria dan dijadikan sampel dalam penelitian ini dan diamati selama periode 2006-2008.

Tabel 4.1

Daftar Sampel Perusahaan Manufaktur

No Nama Perusahaan Kode Tanggal

berdiri

Tanggal Listing 1. PT AKR Corporindo Tbk AKRA 07 Mei 1977 03 Okt 1994 2. PT Astra Graphia Tbk ASGR 31 Okt 1975 15 Nov 1989 3. PT Astra Internasional Tbk ASII 20 Feb 1957 04 Apr 1990 4. PT Goodyear Indonesia Tbk GDYR 26 Jan 1917 22 Des 1980 5. PT Gudang Garam Tbk GGRM 30 Jun 1971 27 Agt 1990 6. PT Hexindo Adiperkasa Tbk HEXA 28 Nov 1988 13 Feb 1995 7. PT Indofood Sukses Makmur

Tbk

INDF 14 Agt 1990 14 Jul 1994

8. PT Indocement Tunggal Perkasa Tbk

INTP 16 Jan 1985 05 Des 1989

15. PT Trias Sentosa Tbk TRST 23 Nov 1979 02 Jul 1990 16. PT Tempo Scan Pacific Tbk TSPC 20 Mei 1970 17 Jun 1994 17. PT United Tractors Tbk UNTR 11 Jan 1901 19 Sep 1989 18. PT Unilever Tbk UNVR 05 Des 1933 11 Jan 1982 Sumber: Penulis, 2010.

B. Analisis Hasil Penelitian 1. Analisis Statistik Deskriptif

Informasi yang dibutuhkan dalam penelitian ini merupakan data sekunder yang

diperoleh dari www.idx.co.id dan Indonesian Capital Market Directory berupa data

keuangan sampel perusahaan manufaktur dari tahun 2006 sampai tahun 2008 yang

dijabarkan dalam bentuk statistik. Variabel dari penelitian ini terdiri dari Return on

Investment (ROI) dan arus kas operasi sebagai variabel bebas (independent variable) dan DPR sebagai variabel terikat (dependent variable). Statistik deskriptif dari variabel

tersebut dari sampel perusahaan manufaktur selama periode 2006 sampai dengan tahun

[image:49.595.108.500.112.174.2]2008 disajikan dalam tabel 4.2 berikut.

Tabel 4.2

Statistik Deskriptif Variabel-Variabel Selama Tahun 2006-2008

Descriptive Statistics

N Mean Std. Deviation Minimum Maximum

ROI 54 13.1635 11.99494 .65 53.28

ARUSKAS 54 1.7182E12 3.70014E12 -4.47E11 2.19E13

DPR 54 51.2120 49.00107 4.13 302.94

Sumber: Data yang diolah penulis, 2010.

Berikut ini perincian data deskriptif yang telah diolah:

a. variabel ROI memiliki nilai minimum 0,65 dan maksimum 53,28 dengan

rata-rata ROI sebesar 13,1635 dengan jumlah sampel sebanyak 54 perusahaan,

b. variabel Arus kas operasi memiliki nilai minimum -4.47E11 dan nilai maksimum

c. variabel DPR memiliki nilai minimum 4,13 dan nilai maksimum 302,94 dengan

rata-rata DPR sebesar 51,2120 dengan jumlah sampel 54 perusahaan.

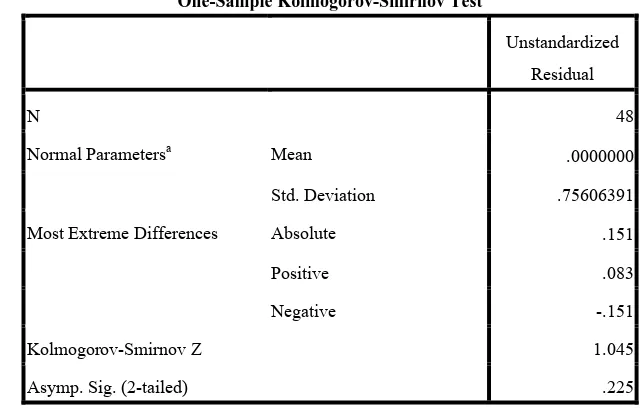

2. Uji Asumsi Klasik a. Uji Normalitas

Pengujian normalitas data dalam penelitian ini, mengunakan uji statistik non

parametrik Kolmogorov-Smirnov (K-S) dengan membuat hipotesis:

H0 : Data residual berdistribusi normal,

H1 : Data residual tidak berdistribusi normal.

Apabila nilai signifikansinya lebih besar dari 0,05 maka H0 diterima, sedangkan jika

[image:50.595.130.493.482.718.2]nilai signifikansinya lebih kecil dari 0,05 maka H0 ditolak.

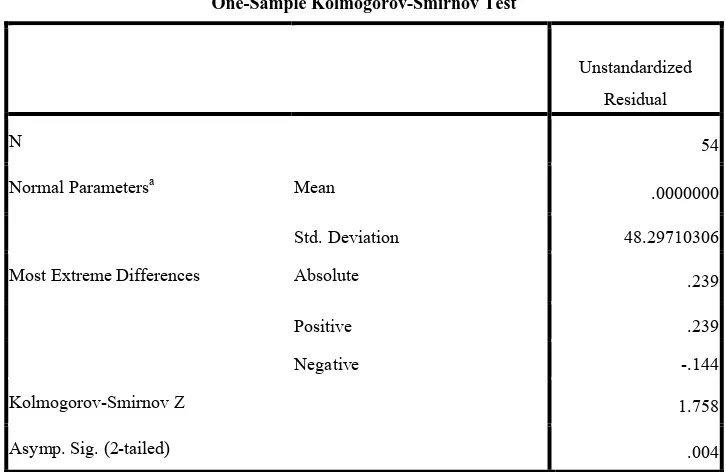

Tabel 4.3

Uji Normalitas Sebelum Data Ditransformasi

Sumber: Data yang diolah penulis, 2010.

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 54

Normal Parametersa Mean .0000000

Std. Deviation 48.29710306

Most Extreme Differences Absolute .239

Positive .239

Negative -.144

Kolmogorov-Smirnov Z 1.758

Asymp. Sig. (2-tailed) .004

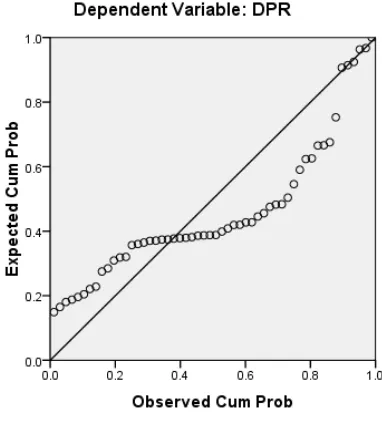

Dari hasil pengolahan data tersebut, besarnya nilai Kolmogorov-Smirnov (K-S) adalah

1,758 dengan signifikansi pada 0,004. Jika signifikansi nilai Kolmogorov-Smirnov (K-S)

lebih kecil dari 0,05 maka disimpulkan data tidak terdistribusi secara normal. Data yang

tidak terdistribusi secara normal tersebut juga dapat dilihat melalui grafik histogram dan

[image:51.595.132.464.316.552.2]grafik normal plot data.

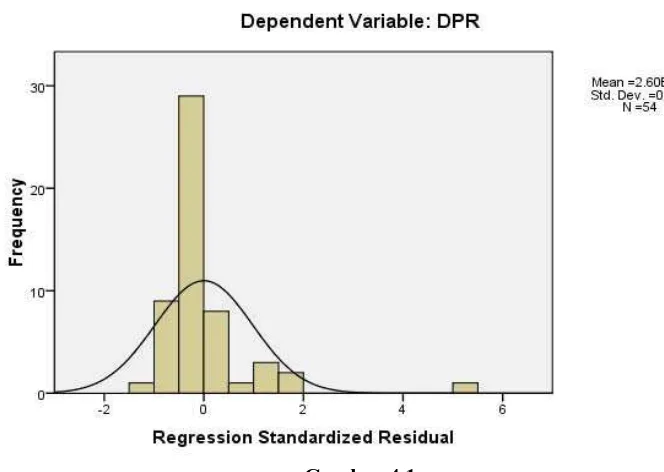

Gambar 4.1

Histogram ( sebelum data ditransformasi ) Sumber : Data Diolah Penulis, 2010.

Dengan cara membandingkan antara data observasi dengan distribusi yang mendekati

distribusi normal, dari grafik di atas dapat disimpulkan bahwa distribusi data tidak normal

karena grafik histogram menunjukkan distribusi data tidak mengikuti garis diagonal yaitu