Ingrid Silalahi : Analisis Anggaran Penjualan Dalam Evaluasi Kinerja Manajemen Perusahaan Pada PT Bintang Cosmos Medan, 2009.

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

ANALISIS ANGGARAN PENJUALAN DALAM EVALUASI KINERJA MANAJEMEN PERUSAHAAN PADA PT BINTANG COSMOS MEDAN

Oleh

NAMA : INGRID SILALAHI NIM : 050503141

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Ingrid Silalahi : Analisis Anggaran Penjualan Dalam Evaluasi Kinerja Manajemen Perusahaan Pada PT Bintang Cosmos Medan, 2009.

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul, “Analisis Anggaran Penjualan

Dalam Evaluasi Kinerja Manajemen Perusahaan Pada PT. Bintang Cosmos Medan”

adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat,

dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi program

regular S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa

adanya. Dan apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima

sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 08 Juni 2009

Yang Membuat Pernyataan

Ingrid Silalahi

Ingrid Silalahi : Analisis Anggaran Penjualan Dalam Evaluasi Kinerja Manajemen Perusahaan Pada PT Bintang Cosmos Medan, 2009.

KATA PENGANTAR

Penulis mengucapkan puji syukur kepada Tuhan Yang Maha Esa atas berkat dan

kasih karunia yang diberikan sehingga penulis dapat menyelesaikan skripsi ini guna

memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Universitas

Sumatera Utara.

Dalam penyelesaian skripsi ini, penulis banyak mendapat bantuan berupa motivasi,

saran maupun bimbingan dari berbagai pihak. Untuk itu, penulis ingin mengucapkan

terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, MEc., selaku Dekan Fakultas Ekonomi Universitas

Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, MSi, Ak., selaku Ketua Departemen Akuntansi, dan

Ibu Dra. Mutia Ismail, MSi, Ak., selaku Sekretaris Departemen Akuntansi, Fakultas

Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Sri Mulyani, MBA, Ak., selaku Dosen Pembimbing yang telah

membimbing, mengarahkan, dan membantu penulis selama proses penyusunan

skripsi ini. Bapak Drs. Arifin Lubis, MM, Ak., selaku Dosen Pembanding I dan Ibu

Dra. Mutia Ismail, MSi, Ak., selaku Dosen Pembanding II.

4. Pimpinan dan para karyawan PT. Bintang Cosmos Medan yang telah memberikan

kesempatan bagi penulis untuk mengadakan penelitian dan membantu penulis dalam

memperoleh data dan informasi yang diperlukan guna penyelesaian skripsi ini,

Ingrid Silalahi : Analisis Anggaran Penjualan Dalam Evaluasi Kinerja Manajemen Perusahaan Pada PT Bintang Cosmos Medan, 2009.

5. Kedua Orangtua penulis, Bapak John Silalahi dan Ibu Johanna Hutagalung, yang

telah memberikan dukungan moril maupun materiil kepada penulis sehingga dapat

menyelesaikan skripsi ini.

Penulis menyadari bahwa skripsi ini masih memiliki banyak keterbatasan dan jauh

dari sempurna. Untuk itu, penulis mengharapkan saran dan kritik yang membangun dari

para pembaca.

Akhir kata penulis mengharapkan kiranya skripsi ini dapat bermanfaat bagi para

Ingrid Silalahi : Analisis Anggaran Penjualan Dalam Evaluasi Kinerja Manajemen Perusahaan Pada PT Bintang Cosmos Medan, 2009.

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui teknik peramalan serta metode penyusunan anggaran penjualan yang dilakukan perusahaan dan sejauh mana penggunaan anggaran penjualan dalam mengevaluasi kinerja manajemen perusahaan pada PT.

Bintang Cosmos Medan.

Metode penelitian yang digunakan dalam penelitian ini adalah penelitian

deskriptif dalam bentuk studi kasus, yaitu dengan merinci suatu obyek tertentu, kemudian menginterpretasikan, dan menganalisis sehingga dapat memberikan informasi untuk memecahkan masalah yang dihadapi. Data yang digunakan adalah data primer dan data sekunder. Data primer berupa hasil observasi dan wawancara dengan kepala bagian keuangan dan akuntansi, serta kepala bagian penjualan. Sedangkan data sekunder yang digunakan berupa anggaran penjualan dan realisasi periode tahun 2004 sampai 2008.

Dari hasil penelitian diketahui bahwa PT. Bintang Cosmos Medan melakukan peramalan penjualan secara kualitatif dan dengan metode participative budgeting (top

down and bottom up). Anggaran penjualan telah dijadikan sebagai standar dalam

mengevaluasi kinerja manajemen perusahaan, namun perusahaan tidak melakukan analisis varians. Manajemen perusahaan hanya menggunakan anggaran untuk melihat besarnya varians yang terjadi antara anggaran penjualan dan realisasinya. Perusahaan juga tidak menetapkan standar varians, yang akan menghemat waktu dalam melakukan evaluasi kinerja. Oleh karena itu, perusahaan belum menggunakan anggaran penjualan dengan efektif dalam mengevaluasi kinerja manajemen perusahaan.

Ingrid Silalahi : Analisis Anggaran Penjualan Dalam Evaluasi Kinerja Manajemen Perusahaan Pada PT Bintang Cosmos Medan, 2009.

ABSTRACT

The objective of this research is to know techniques and methods undertaken by the company to forecast sales budget and the extent of evaluating the performance of company management PT Bintang Cosmos Medan.

The research methods used in this study is a descriptive research in the form of case studies, detailing a particular object, then interpreting it and analyzing it in order to to provide informations to solve problems encountered. The data used are primary and secondary data. Primary data in form of observations and interviews with the head of the financial and accounting management and the head of the sales as well. While the secondary data used in form of sales and the realization of the budget period in 2005 until 2008.

From the results of the research we note that the PT Star Cosmos Medan do sales forecasting with the qualitative and participative budgeting method (top down and bottom up). Sales budget have been made as a standard in evaluating the performance of the management company, however the company do not perform analysis varians. Company management use only the amount of the budget to mesure the amount of varians between salse budget and its realization. The company also does not set any standard varians, which will save time in evaluating performance. Therefore, companies has not yet used the sales budget effectivelly in evaluating the performance of company management.

Ingrid Silalahi : Analisis Anggaran Penjualan Dalam Evaluasi Kinerja Manajemen Perusahaan Pada PT Bintang Cosmos Medan, 2009.

DAFTAR ISI

halaman

PERNYATAAN ………. i

KATA PENGANTAR ……….…… ii

ABSTRAK ………. iv

ABSTRACT ...v

DAFTAR ISI ………..……….. vi

DAFTAR TABEL ……….. ix

DAFTAR LAMPIRAN ……….. xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ……….……….………….. 1

B. Perumusan Masalah ……….………….………. 4

C. Batasan Masalah ……….……….………….. 5

D. Tujuan Penelitian ……….……….………….. 5

E. Manfaat Penelitian ……….……….…… 5

F. Kerangka Konseptual ……….……….... 6

BAB II TINJAUAN PUSTAKA A. Konsep Anggaran 1. Pengertian Anggaran ……….….……….. 7

2. Fungsi Anggaran ……….…………..………….. 10

Ingrid Silalahi : Analisis Anggaran Penjualan Dalam Evaluasi Kinerja Manajemen Perusahaan Pada PT Bintang Cosmos Medan, 2009.

B. Anggaran Penjualan

1. Pengertian Anggaran Penjualan ……….……… 13

2. Penyusunan Anggaran Penjualan ………. 15

3. Faktor-faktor Yang Mempengaruhi Penyusunan Anggaran Penjualan ……….. 18

4. Peramalan Penjualan ………. 19

C. Analisis Varians Penjualan ………. 35

D. Analisis Anggaran Penjualan Dalam Mengevaluasi Kinerja…….. 41

BAB III METODE PENELITIAN A. Jenis Penelitian ……… 47

B. Jenis Data dan Sumber Data ………....…. 47

C. Metode Analisis Data ……….….. 48

D. Responden ……… 48

E. Jadwal dan Lokasi Penelitian ………... 49

BAB IV HASIL PENELITIAN A. Data Penelitian 1. Sejarah Singkat dan Aktivitas Perusahaan ………. 50

2. Kepegawaian dan Struktur Organisasi ………... 51

3. Peramalan dan Penyusunan Anggaran Penjualan …....……….. 58

B. Analisis Hasil Penelitian 1. Peramalan Penjualan ……….. 61

Ingrid Silalahi : Analisis Anggaran Penjualan Dalam Evaluasi Kinerja Manajemen Perusahaan Pada PT Bintang Cosmos Medan, 2009.

3. Analisis Anggaran Penjualan Dalam Evaluasi Kinerja

Manajemen Perusahaan ……….. 66

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ………... 72

B. Saran ………. 73

Ingrid Silalahi : Analisis Anggaran Penjualan Dalam Evaluasi Kinerja Manajemen Perusahaan Pada PT Bintang Cosmos Medan, 2009.

DAFTAR TABEL

Tabel Judul Halaman

2.1 Anggaran Penjualan The Norton Company, untuk tahun yang

berakhir 31 Desember, 19B

15

2.2 Peramalan Penjualan – Metode Kuadrat Terkecil 22

2.3 Peramalan Penjualan – Metode Momen 22

2.4 Peramalan Penjualan – Metode Kuadrat 23

2.5 Standar Kesalahan Peramalan Penjualan – Metode Kuadrat

Terkecil

25

2.6 Standar Kesalahan Peramalan Penjualan – Metode Kuadrat

Terkecil

25

2.7 Standar Kesalahan Peramalan Penjualan – Metode Kuadrat 26

2.8 Standar Kesalahan Peramalan Penjualan – Metode Kuadrat 26

2.9 Analisis Korelasi – Metode Kuadrat Terkecil 28

2.10 Pengaruh Koefisien Korelasi 30

2.11 Penjualan Susu PT. Sederhana Periode 2002-2006 32

2.12 Penjualan Susu PT. Sederhana Semester I dan II Periode Tahun

2007

35

2.13 Laporan Kinerja PT. Sederhana Semester I Tahun 2007 37

2.14 Laporan Kinerja Terhadap Anggaran 45

4.1 Persentase Pencapaian Total Penjualan 60

4.2 Peramalan Penjualan- Metode Kuadrat Terkecil

PT. Bintang Cosmos Medan

Ingrid Silalahi : Analisis Anggaran Penjualan Dalam Evaluasi Kinerja Manajemen Perusahaan Pada PT Bintang Cosmos Medan, 2009.

4.3 Budget dan Realisasi Income Tahun 2005 68

4.4 Budget dan Realisasi Income Tahun 2006 68

4.5 Budget dan Realisasi Income Tahun 2007 69

4.6 Budget dan Realisasi Income Tahun 2008 69

4.7 Laporan Kinerja Terhadap Anggaran

PT. Bintang Cosmos, Tahun 2008.

Ingrid Silalahi : Analisis Anggaran Penjualan Dalam Evaluasi Kinerja Manajemen Perusahaan Pada PT Bintang Cosmos Medan, 2009.

DAFTAR LAMPIRAN

Lampiran Judul

1 Struktur Organisasi PT. Bintang Cosmos

2 Retur Penjualan

3 Faktur (invoice) jasa reparasi

4 Faktur Penjualan

5 Budget dan Realisasi Income Tahun 2005

& 2006

6 Budget dan Realisasi Income Tahun 2007

7 Budget dan Realisasi Biaya Tahun 2007

8 Budget dan Realisasi Income Tahun 2008

Ingrid Silalahi : Analisis Anggaran Penjualan Dalam Evaluasi Kinerja Manajemen Perusahaan Pada PT Bintang Cosmos Medan, 2009.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan didirikan dengan tujuan untuk berkembang, tetap hidup

(survive), serta memenuhi fungsi sosialnya. Tujuan tersebut dapat diwujudkan

melalui suatu perencanaan dan pengendalian yang baik. Semakin berkembangnya

perusahaan akan semakin banyak pula jenis-jenis kegiatan yang harus dilakukan

sehingga perencanaan dan pengendalian akan kegiatan tersebut menjadi lebih rumit.

Perencanaan dan pengendalian ini juga diperlukan untuk menghindarkan perusahaan

dari masalah yang kompleks akibat meningkatnya persaingan di dunia usaha.

Perencanaan ini dinyatakan dalam bentuk anggaran atau lebih dikenal dengan

nama budget. Anggaran sebagai suatu system cukup memadai untuk dipergunakan

sebagai alat perencanaan, pelaksanaan (pengarahan & pemotivasian), pengendalian,

dan evaluasi seluruh kegiatan perusahaan. Anggaran sebagai alat bantu manajemen

untuk jangka waktu tertentu dinyatakan dalam unit kuantitatif dan satuan moneter.

Suatu anggaran disusun untuk mencoba memberikan jawaban dan memperkirakan

kejadian yang akan terjadi dimasa yang akan datang. Hal ini merupakan bagian dari

fungsi perencanaan, karena merupakan proyeksi ke depan dan dijabarkan dalam

bentuk angka-angka. Untuk itu dibutuhkan persiapan penyusunan anggaran yang

matang, tajam, dan teliti. Salah satu perencanaan yang dibutuhkan perusahaan dalam

rangka mewujudkan tujuan pendiriannya adalah perencanaan atas laba yang optimal

Ingrid Silalahi : Analisis Anggaran Penjualan Dalam Evaluasi Kinerja Manajemen Perusahaan Pada PT Bintang Cosmos Medan, 2009.

Dalam proses penyusunan anggaran, langkah pertama adalah pembuatan

ramalan-ramalan penjualan dan penyusunan anggaran penjualan. Anggaran penjualan digarap

terlebih dahulu karena anggaran-anggaran lain tidak dapat disusun tanpa adanya

estimasi penjualan. Anggaran penjualan berisi tentang berapa jumlah produk yang

ditargetkan untuk dijual dan harga jual setiap produk yang memungkinkan

perusahaan untuk menghasilkan pendapatan yang optimal pada masa yang akan

datang. Anggaran penjualan sendiri disusun setelah ramalan penjualan dilakukan.

Ramalan penjualan yang akurat meningkatkan manfaat anggaran penjualan sebagai

dasar penyusunan anggaran perusahaan yang lain karena perusahaan dapat

melengkapi rencana aktivitas lain setelah perusahaan mengetahui jumlah yang

dianggarkan untuk dijual dalam suatu periode. Beberapa komponen utama yang

terdapat dalam anggaran penjualan adalah penjelasan tentang kuantitas unit dan jenis

produk perusahaan, harga jual produk, total harga jual, dan rincian daerah pemasaran.

Anggaran penjualan sebagai pedoman dalam penyusunan anggaran-anggaran

lainnya harus disusun secara cermat dan sebaik mungkin. Karena bila terjadi banyak

penyimpangan dalam realisasi anggaran penjualan terhadap anggaran penjualan maka

sudah barang tentu anggaran-anggaran lainnya juga terjadi banyak penyimpanagan

dalam realisasinya.

Anggaran penjualan, sebagai alat bantu manajemen sangat berperan sebagai

standar kinerja untuk mengevaluasi kinerja bagian penjualan. Pengevaluasian melalui

anggaran penjualan erat kaitannya dengan fungsi anggaran penjualan sebagai alat

Ingrid Silalahi : Analisis Anggaran Penjualan Dalam Evaluasi Kinerja Manajemen Perusahaan Pada PT Bintang Cosmos Medan, 2009.

realisasi yang telah dicapai oleh bagian penjualan dengan rencana perusahaan dalam

anggaran.

Kegunaan anggaran itu sendiri bagi evaluasi kinerja bagian penjualan adalah

untuk memperoleh gambaran yang jelas tentang peranan anggaran penjualan dalam

mengevaluasi kinerja bagian penjualan pada khususnya dan manajemen pada

umumnya, dan memaksimalkan penggunaan anggaran penjualan dalam evaluasi

kinerja manajemen.

Adapun fungsi anggaran menurut Supriyono (1999:343) dibagi atas:

1. Fungsi Perencanaan

2. Fungsi Koordinasi

3. Fungsi Komunikasi

4. Fungsi Motivasi

5. Fungsi Pengendalian dan Evaluasi

6. Fungsi Pendidikan

Suatu penelitian yang telah ada terdahulu, salah satunya seperti mengevaluasi

kinerja manajer pemasaran dengan melihat total pencapaian yang diperoleh dari total

penjualan yang dinyatakan dalam persentase, karena adanya campur tangan manajer

pemasaran dalam penyusunan anggaran dan pelaksanaannya. Disini, penulis ingin

menyampaikan bahwa evaluasi kinerja manajemen tidak hanya dilihat dari total

pencapaian penjualan saja, tetapi juga:

• Mengelola operasi organisasi secara efektif dan efisien melalui

pemotivasian karyawan secara maksimum.

• Membantu pengambilan keputusan yang bersangkutan dengan karyawan.

• Mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan.

PT. Bintang Cosmos merupakan suatu perusahaan yang bergerak dalam bidang

Ingrid Silalahi : Analisis Anggaran Penjualan Dalam Evaluasi Kinerja Manajemen Perusahaan Pada PT Bintang Cosmos Medan, 2009.

Sumatera Utara di bawah naungan PT. Daimler-Chrysler Distribution Indonesia yang

mulanya bernama PT. Star Motors Indonesia yang merupakan Agen Tunggal

Pemegang Merk (ATPM) Mercedes-Benz untuk Indonesia. Adapun kenderaan yang

dipasarkan adalah jenis truk, bus, dan sedan. Sampai saat ini ada tiga kegiatan usaha

yang dilakukan PT. Bintang Cosmos, yaitu penjualan kenderaan bermotor, penjualan

spareparts dan pemberian jasa reparasi untuk merk Mercedes-Benz. Penjualan

produk kenderaan bermotor dan spareparts ini membutuhkan perencanaan yang baik

yang kemudian disusun dalam suatu anggaran penjualan. Anggaran ini berisi

kuantitas dan harga jual minimum yang harus dicapai oleh bagian penjualan untuk

mendukung rencana perolehan pendapatan perusahaan. Hal inilah yang menjadikan

anggaran penjualan sebagai suatu standar evaluasi kinerja bagian penjualan oleh

manajemen perusahaan. Namun kenyataannya seringkali peranan anggaran penjualan

sebagai standar kinerja tidak dimanfaatkan sebaik-baiknya.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas, maka penulis

merumuskan masalah :

Bagaimana peramalan dan penyusunan anggaran penjualan serta penggunaan

anggaran penjualan dalam mengevaluasi kinerja manajemen perusahaan yang

Ingrid Silalahi : Analisis Anggaran Penjualan Dalam Evaluasi Kinerja Manajemen Perusahaan Pada PT Bintang Cosmos Medan, 2009.

C. Batasan Masalah

Pembahasan anggaran penjualan perusahaan yang dilakukan oleh penulis

hanya pada penjualan kenderaan bermotor, workshop, dan spareparts.

D. Tujuan Penelitian

Tujuan yang hendak dicapai dari penelitian ini adalah:

1. Untuk mengetahui teknik peramalan dan metode penyusunan anggaran

penjualan pada perusahaan.

2. Untuk memperoleh gambaran yang jelas tentang peranan anggaran

penjualan dan mengetahui sejauh mana penggunaannya dalam

mengevaluasi kinerja manajemen perusahaan.

E. Manfaat Penelitian

Manfaat yang dapat diperoleh dari penelitian ini adalah:

1. Sebagai bahan masukan bagi penulis untuk mengetahui peranan anggaran

penjualan dalam mengevaluasi kinerja bagian penjualan pada khususnya

dan manejemen pada umumnya.

2. Sebagai bahan masukan atau bahan pertimbangan bagi perusahaan dalam

memanfaatkan anggaran penjualan.

3. Sebagai bahan referensi bagi peneliti lain yang ingin mengadakan

Ingrid Silalahi : Analisis Anggaran Penjualan Dalam Evaluasi Kinerja Manajemen Perusahaan Pada PT Bintang Cosmos Medan, 2009.

F. Kerangka Konseptual

Penjualan merupakan ujung tombak dalam mencapai tujuan perusahaan untuk

mencapai laba yang optimal. Kesalahan dalam penyusunan anggaran penjualan akan

mengakibatkan anggaran yang lain juga menjadi salah. Mengingat arti pentingnya suatu

anggaran penjualan bagi keseluruhan aktivitas perusahaan maka diperlukan pedoman

dalam menyusun anggaran penjualan perusahaan dengan baik dan benar.

Dengan adanya anggaran penjualan maka dapat dijadikan pedoman bagi

manajemen perusahaan sebagai tolak ukur dalam mengevaluasi kinerja bagian penjualan.

Keuntungan dari peranan anggaran penjualan itu sendiri secara umum adalah sebagai

pemicu bagi pihak-pihak yang terkait dalam aktivitas perusahaan untuk mencapai sasaran

dalam anggaran, sekaligus sebagai dasar atau gambaran bagi bagian penjualan untuk

merealisasikannya.

Bagian Penjualan PT. Bintang Cosmos

Medan

Anggaran Penjualan

Ingrid Silalahi : Analisis Anggaran Penjualan Dalam Evaluasi Kinerja Manajemen Perusahaan Pada PT Bintang Cosmos Medan, 2009.

BAB II

TINJAUAN PUSTAKA

A. Konsep Anggaran

1. Pengertian Anggaran

Kata anggaran sudah sering kita dengar dalam kegiatan sehari-hari. Ada

yang memahaminya sebagai target, ada yang mengatakan penghasilan atau biaya

yang diproyeksikan/diharapkan, dan yang lainnya. Berdasarkan etimologi kata

anggaran berasal dari bahasa Yunani yang artinya kantong, dompet, atau

pundi-pundi.

Istilah yang dipakai untuk menyebutkan anggaran dapat berbeda-beda

antara satu perusahaan dengan perusahaan lainnya. Karena tujuan akhir dari

perusahaan pada umumnya adalah laba (profit) maka anggaran perusahaan juga

sering disebut sebagai :

• Business Budget

• Profit Planning and Control

• Comprehensive Budgeting

• Managerial Budgeting

• Business Budget and Control

Anggaran pada dasarnya merupakan rencana kuantitatif terhadap kegiatan

operasi perusahaan. Namun oleh beberapa penulis, anggaran dapat didefenisikan

dengan lebih terperinci mengingat anggaran merupakan komponen utama dari

Ingrid Silalahi : Analisis Anggaran Penjualan Dalam Evaluasi Kinerja Manajemen Perusahaan Pada PT Bintang Cosmos Medan, 2009.

Berikut defenisi anggaran menurut beberapa penulis :

Anggaran menurut Munandar (1997:1) ialah, “Suatu rencana yang disusun

secara sistematis, yang meliputi seluruh kegiatan perusahaan, yang dinyatakan

dalam unit (kesatuan) moneter dan berlaku untuk jangka waktu (periode) tertentu

yang akan datang.”

Shim & Siegel (2000:342), “Anggaran merupakan rencana kuantitatif dari

kegiatan maupun program yang dinyatakan menurut nilai aktiva, modal,

pendapatan, dan biaya yang dibutuhkan untuk melaksanakan rencana tersebut

ataupun dalam istilah kuantitatif lainnya seperti unit barang ataupun jasa.”

Welsch (2000:1), “Perencanaan dan pengendalian laba yang menyeluruh

sebagai suatu pendekatan sistematis dan formal untuk menjalankan tahapan

penting dari fungsi perencanaan dan pengendalian manajemen.”

Dari ketiga defenisi diatas, dapat disimpulkan bahwa anggaran mencakup

unsur-unsur sebagai berikut :

a. Rencana

Anggaran merupakan suatu rencana karena merupakan suatu

penentuan terlebih dahulu aktivitas atau kegiatan yang akan datang.

Dengan adanya rencana, maka perusahaan akan berjalan menuju ke

sasaran yang telah ditetapkan.

b. Meliputi seluruh kegiatan perusahaan

Anggaran harus mencakup seluruh kegiatan perusahaan yang akan

Ingrid Silalahi : Analisis Anggaran Penjualan Dalam Evaluasi Kinerja Manajemen Perusahaan Pada PT Bintang Cosmos Medan, 2009.

mengingat bahwa anggaran adalah suatu rencana yang dijadikan

pedoman kerja, alat pengkoordinasian kerja, dan alat pengawasan.

c. Dinyatakan dalam unit moneter

Anggaran dinyatakan dalam unit moneter, mengingat kegiatan

perusahaan yang beraneka-ragam sering memiliki satuan unit yang

berbeda-beda. Dengan satuan unit yang sama maka seluruh kegiatan

perusahaan akan dapat dihitung, dianalisa, dan kemudian dapat

disusun perencanaan yang terpadu yang memadai bagi perusahaan

yang bersangkutan.

d. Jangka waktu tertentu yang akan datang

Anggaran perusahaan disusun untuk berbagai jangka waktu. Misalnya

per minggu, per bulan, per triwulan, per semester, per tahun, atau per

jangka waktu lebih dari satu tahun. Hal ini sesuai dengan kebutuhan

pihak manajemen dan kesepakatan yang ada dalam perusahaan.

e. Sumber daya

Perusahaan harus membuat perencanan mengenai sumber daya yang

diperlukan dan yang tersedia, agar rencana operasi dapat direalisasikan

dengan baik.

Sistem anggaran yang digunakan perusahaan nantinya akan memberikan

beberapa keuntungan antara lain memberikan informasi sumber daya yang

dapat meningkatkan kualitas pengambilan keputusan, mendorong suatu

standar prestasi yang tinggi dengan membangkitkan semangat bersaing

Ingrid Silalahi : Analisis Anggaran Penjualan Dalam Evaluasi Kinerja Manajemen Perusahaan Pada PT Bintang Cosmos Medan, 2009.

organisasi ke saluran yang paling menguntungkan serta meningkatkan

komunikasi dan koordinasi antar setiap bagian dalam perusahaan.

2. Fungsi Anggaran

Fungsi Anggaran sebagai alat bantu manajemen menurut Supriyono

(1999:343) dibagi atas:

a. Fungsi Perencanaan b. Fungsi Koordinasi c. Fungsi Komunikasi d. Fungsi Motivasi

e. Fungsi Pengendalian dan Evaluasi f. Fungsi Pendidikan

Fungsi anggaran tersebut dijelaskan sebagai berikut:

a. Fungsi Perencanaan

Anggaran sebagai alat perencanaan tertulis memberikan gambaran yang

nyata tentang tujuan-tujuan yang hendak dicapai perusahaan.

b. Fungsi Koordinasi

Anggaran berfungsi sebagai alat mengkoordinasikan rencana dan tindakan

berbagai unit atau segmen yang ada di dalam organisasi agar dapat bekerja

secara selaras kearah pencapaian tujuan.

c. Fungsi Komunikasi

Dalam penyusunan anggaran, berbagai unit dan tingkatan organisasi

berkomunikasi dan berperan serta dalam proses anggaran. Komunikasi

Ingrid Silalahi : Analisis Anggaran Penjualan Dalam Evaluasi Kinerja Manajemen Perusahaan Pada PT Bintang Cosmos Medan, 2009.

tujuan, strategi, kebijaksanaan, pelaksanaan, penyimpangan yang timbul

serta prestasi yang berhasil dicapai.

d. Fungsi Motivasi

Anggaran berfungsi sebagai alat untuk memotivasi para pelaksana di

dalam melaksanakan tugas-tugasnya atau untuk mencapai tujuan. Motivasi

ini dapat diberikan yaitu dengan pemberian insentif ataupun promosi

jabatan bagi para pelaksana yang mencapai prestasi.

e. Fungsi Pengendalian dan Evaluasi

Anggaran sebagai alat pengendalian pada dasarnya adalah

membandingkan antara rencana dengan pelaksanaan sehingga dapat

ditentukan penyimpangan yang timbul apakah merugikan atau

menguntungkan bagi organisasi dan unit-unitnya.

f. Fungsi Pendidikan

Dengan anggaran, para manajer dididik untuk bekerja secara terperinci

pada pusat pertanggungjawaban yang dipimpin dan sekaligus dengan

pusat pertanggungjawaban lain dalam organisasi tersebut. Dengan

demikian, anggaran bermanfaat untuk latihan kepemimipinan bagi para

manajer agar dimasa depan mampu menduduki jabatan yang lebih tinggi.

Anggaran suatu perusahaan harus disusun setelah perusahaan

mengembangkan suatu rencana strategis baik jangka panjang maupun jangka

pendek. Rencana strategis jangka panjang yang biasanya berjangka waktu lima

Ingrid Silalahi : Analisis Anggaran Penjualan Dalam Evaluasi Kinerja Manajemen Perusahaan Pada PT Bintang Cosmos Medan, 2009.

mempertahankan fasilitas yang ada, meningkatkan kapasitas, pengembangan

produk dan pengembangan pasar tertentu. Sementara rencana strategis jangka

pendek yang dicapai dalam tahapan tahun demi yahun menggambarkan tentang

tingkat penjualan, tingkat produksi dan biaya, pendapatan dan arus kas yang

diantisipasi untuk tahun mendatang.

Untuk lebih memahami konsep yang lebih jelas mengenai anggaran,

berikut ini diuraikan karakteristik anggaran menurut Mulyadi (2001:490), yaitu:

1. Anggaran dinyatakan dalam satuan keuangan dan satuan selain keuangan. 2. Anggaran umumnya mencakup jangka waktu satu tahun.

3. Anggaran berisi komitmen atau kesanggupa n manajemen, yang berarti bahwa para manajer setuju untuk menerima tanggung jawab untuk mencapai sasaran yang ditetapkan dalam anggaran.

4. Usulan anggaran di-review dan disetujui oleh pihak yang berwenang lebih tinggi dari penyusunan anggaran.

5. Sekali disetujui, anggaran hanya dapat diubah dibawah kondisi tertentu.

6. Secara berkala, kinerja keuangan sesungguhnya dibandingkan dengan anggaran dan selisihnya dianalisis dan dijelaskan.

3. Manfaat dan Kelemahan Anggaran

Manfaat dari penyusunan anggaran ini menurut Nafarin (2001:12) yaitu :

a. Segala kegiatan dapat terarah pada pencapaian tujuan bersama.

b. Dapat digunakan sebagai alat menilai kelebihan dan kekurangan pegawai. c. Dapat memotivasi pegawai.

d. Menimbulkan tanggung jawab tertentu pada pegawai.

e. Menghindari pemborosan dan pembayaran yang kurang perlu.

f. Sumber daya, seperti tenaga kerja, peralatan, dan dana dapat dimanfaatkan seefisien mungkin.

Ingrid Silalahi : Analisis Anggaran Penjualan Dalam Evaluasi Kinerja Manajemen Perusahaan Pada PT Bintang Cosmos Medan, 2009.

Sedangkan kelemahan dari anggaran menurut Adisaputro, & Asri (2003:53)

yaitu :

a. Anggaran disusun berdasarkan estimasi seperti potensi penjualan, kapasitas produksi dan lain-lain, oleh karena itu terlaksananya dengan baik kegiatan-kegiatan tergantung pada ketepatan estimasi tersebut.

b. Anggaran hanya merupakan rencana, dan rencana tersebut baru berhasil apabila dilaksanakan dengan sungguh-sungguh.

c. Anggaran hanya merupakan suatu alat yang dipergunakan untuk

membantu manajer dalam melaksanakan tugasnya, bukan menggantikannya.

d. Kondisi yang terjadi tidak selalu seratus persen sama dengan yang diramalkan sebelumnya, karena itu anggaran perlu memiliki sifat yang luwes.

Oleh karena itu, dapat dikatakan bahwa anggaran bukanlah satu-satunya yang

dapat dilakukan oleh manajemen atau yang tertinggi dalam kebijakan

manajemen. Hakikat anggaran adalah “membantu” manajemen dalam

menjelaskan tujuan yang hendak dicapai.

B. Anggaran Penjualan

1. Pengertian Anggaran Penjualan

Pengertian anggaran penjualan dapat diuraikan oleh beberapa penulis

seperti berikut:

Munandar (1997:49) mengatakan:

“Anggaran Penjualan (sales budget) ialah anggaran yang merencanakan secara lebih terperinci tentang penjualan perusahaan selama periode yang akan datang, yang didalamnya meliputi rencana tentang jenis (kualitas) barang yang akan dijual, jumlah (kuantitas) barang yang akan dijual, harga barang yang akan dijual, waktu penjualan serta tempat (daerah) pemasaran.”

Ingrid Silalahi : Analisis Anggaran Penjualan Dalam Evaluasi Kinerja Manajemen Perusahaan Pada PT Bintang Cosmos Medan, 2009.

“Anggaran penjualan (sales budget) adalah proyeksi yang memuat

prakiraan penjualan dalam unit dan satuan moneter yang telah disetujui

oleh komite anggaran.”

Dalam anggaran penjualan harus terdapat beberapa hal penting

yang akan menjelaskan keadaan rencana penjualan secara terperinci

seperti:

• Kuantitas unit barang atau jasa yang akan dijual

• Harga jual per unit

• Jenis produk yang akan dijual

• Total harga jual

• Rincian daerah pemasaran produk

Secara sederhana, anggaran penjualan dapat digambarkan sebagai berikut:

Rencana kuantitas barang/jasa yang akan dijual XXX unit

Rencana harga jual per unit barang/jasa Rp XXX

Total harga jual barang/jasa Rp XXX

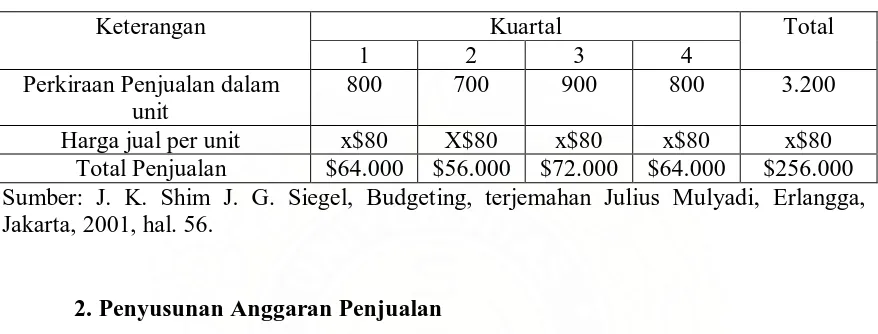

Berikut ini disajikan contoh anggaran penjualan bagi perusahaan yang menjual

Ingrid Silalahi : Analisis Anggaran Penjualan Dalam Evaluasi Kinerja Manajemen Perusahaan Pada PT Bintang Cosmos Medan, 2009.

Tabel 2.1

THE NORTON COMPANY Anggaran Penjualan

Untuk Tahun yang Berakhir 31 Desember, 19B

Keterangan Kuartal Total

1 2 3 4

Perkiraan Penjualan dalam unit

800 700 900 800 3.200

Harga jual per unit x$80 X$80 x$80 x$80 x$80

Total Penjualan $64.000 $56.000 $72.000 $64.000 $256.000

Sumber: J. K. Shim J. G. Siegel, Budgeting, terjemahan Julius Mulyadi, Erlangga, Jakarta, 2001, hal. 56.

2. Penyusunan Anggaran Penjualan

Pada umumnya perusahaan-perusahaan di dalam melaksanakan kegiatan

operasionalnya akan terbentur kepada dua permasalahan utama. Dua

permasalahan utama tersebut yaitu permaslahan yang berhubungan dengan

penjualan dan permasalahan yang berhubungan dengan produksi. Penyusunan

anggaran penjualan sebaiknya dimulai dari masalah yang paling berat yang

dirasakan di dalam perusahaan yang bersangkutan.

Penyusunan anggaran induk perusahaan secara keseluruhan pada

umumnya dilaksanakan oleh Komite Anggaran (Budget Committee) yang terdiri

dari Pejabat Pimpinan Pusat (Chief Executive Officer), Pejabat Operasional Pusat

(Chief Operating Officer), dan Pejabat Keuangan Pusat (Chief Financial Officer).

Ingrid Silalahi : Analisis Anggaran Penjualan Dalam Evaluasi Kinerja Manajemen Perusahaan Pada PT Bintang Cosmos Medan, 2009.

kebijaksanaan dalam anggaran, merevisi anggaran dan menyarankan tindakan

perbaikan atas analisis antara anggaran dan realisasinya.

Ditinjau dari pihak-pihak yang dapat terlibat dalam proses penyusunan

anggaran induk, maka terdapat 3 metode yang dikemukakan oleh Atkinson

(2001:475) yaitu:

1. Authoritive Budgeting

2. Participative Budgeting

3. Consultative Budgeting

Authoritive Budgeting merupakan pendekatan dari atas ke bawah (Top-Down

Approach) dalam penyusunan anggaran. Dalam metode ini, bawahan tidak

diminta keikutsertaannya dalam penyusunan anggaran perusahaan, melainkan

atasan langsung menetapkan anggaran tersebut. Kebaikan metode ini adalah

proses penyusunan anggaran dalam perusahaan akan berjalan tepat pada sasaran

dan lebih efisien, serta memungkinkan adanya koordinasi diantara unit-unit dalam

perusahaan. Sedangkan kelemahan dari metode ini antara lain atasan mungkin

saja tidak mengetahui dengan pasti target yang sesuai untuk suatu unit perusahaan

tertentu, serta kurangnya motivasi dan komitmen tujuan yang dianggarkan yang

disebabkan oleh ketiadaan partisipasi karyawan dalam penentuan anggaran.

Participative Budgeting merupakan metode penyusunan anggaran dimana

atasan dan bawahan secara bersama menetapkan anggaran perusahaan melalui

proses pengambilan keputusan bersama (Joint Decision-making Process). Metode

ini memberikan pengaruh positif terhadap motivasi karyawan karena penerimaan

Ingrid Silalahi : Analisis Anggaran Penjualan Dalam Evaluasi Kinerja Manajemen Perusahaan Pada PT Bintang Cosmos Medan, 2009.

komitmen perseorangan yang lebih tinggi untuk mencapai tujuan tersebut dan

partisipasi dalam penyusunan anggaran menghasilkan pertukaran informasi yang

efektif antara pihak pelaksana anggaran dan atasan sehingga terdapat pemahaman

yang lebih jelas tentang tugas dan pekerjaan yang akan mereka lakukan.

Consultative Budgeting merupakan metode penyusunan anggaran dimana

bawahan diminta untuk mendiskusikan pendapat mereka mengenai anggaran,

tetapi tidak terjadi proses pengambilan keputusan bersama. Atasan hanya

meminta pendapat dari bawahan tetapi ia tetap menetapkan anggaran secara

sendiri dengan atau tanpa mempertimbangkan masukan dari bawahannya.

Penyusunan anggaran menurut Harahap (2001:85) jika ditinjau dari segi mana

anggaran mulai disusun maka dibedakan atas:

a. A Priori

b. A Posteriori

c. Pragmatis

Pembagian tersebut dijelaskan sebagai berikut:

a. A Priori

Dalam metode ini, penyusunan anggaran penjualan dimulai dari penetapan

angka laba yang diinginkan oleh perusahaan untuk periode tersebut lalu

diikuti dengan estimasi kuantitas penjualan serta estimasi harga perunit

produk yang memungkinkan perusahaan mencapai laba yang telah

ditetapkan sebelumnya.

Ingrid Silalahi : Analisis Anggaran Penjualan Dalam Evaluasi Kinerja Manajemen Perusahaan Pada PT Bintang Cosmos Medan, 2009.

Dalam metode ini, penyusunan anggaran dimulai dari penghitungan

estimasi kuantitas penjualan, harga perunit produk, biaya dan lain-lain.

Setelah penghitungan komponen tersebut, kemudian perusahaan akan

menghitung estimasi jumlah laba berdasarkan penghitungan didalam

anggaran penjualan.

c. Pragmatis

Dalam metode ini, penyusunan anggaran penjualan dan proyeksi laba

ditetapkan berdasarkan pengalaman masa lalu.

3. Faktor-faktor Yang Mempengaruhi Penyusunan Anggaran Penjualan

Penjualan merupakan ujung tombak dalam mencapai tujuan perusahaan untuk

mencari laba yang optimal. Kesalahan dalam penyusunan anggaran penjualan

akan mengakibatkan anggaran yang lain juga menjadi salah. Penyusunan

anggaran didahului dengan pembuatan ramalan (forecast) penjualan dengan

mempertimbangkan faktor-faktor yang dapat berpengaruh terhadap penjualan.

Munandar (1997:50) menjelaskan faktor-faktor yang harus diperhatikan dalam

penyusunan anggaran penjualan secara garis besar dapat dibedakan menjadi dua

kelompok, yaitu :

1) Faktor-faktor intern, yaitu data, informasi dan pengalaman yang terdapat di dalam perusahaan itu sendiri. Faktor-faktor tersebut antara lain:

a) Penjualan tahun-tahun yang lalu meliputi baik kualitas, kuantitas, harga, waktu maupun tempat (daerah) penjualannya.

b) Kebijaksanaan perusahaan yang berhubungan dengan masalah penjualan, seperti pemilihan saluran distribusi, pemilihan media-media promosi, cara (metode) penetapan harga jual dan sebagainya.

Ingrid Silalahi : Analisis Anggaran Penjualan Dalam Evaluasi Kinerja Manajemen Perusahaan Pada PT Bintang Cosmos Medan, 2009.

d) Tenaga kerja yang tersedia, baik jumlahnya (kuantitatif) maupun ketrampilan dan keahliannya (kualitatif), serta kemungkinan pengembangannya di waktu yang akan datang.

e) Modal kerja yang dimiliki perusahaan, serta kemungkinan

penambahannya di waktu yang akan datang.

f) Fasilitas-fasilitas lain yang dimiliki perusahaan, serta kemungkinan perluasannya di waktu yang akan datang.

2) Faktor-faktor ekstern, yaitu data, informasi, dan pengalaman yang terdapat diluar perusahaan, tetapi mempunyai pengaruh terhadap anggaran penjualan perusahaan. Faktor-faktor tersebut antara lain berupa:

a) Keadaan persaingan di pasar.

b) Posisi perusahaan dalam persaingan. c) Tingkat penghasilan penduduk. d) Tingkat penghasilan masyarakat.

e) Elastisitas permintaan terhadap harga barang yang dihasilkan perusahaan (demand elasticity), yang terutama akan mempengaruhi dalam merencanakan harga jual dalam anggaran penjualan yang disusun.

f) Agama, adat-istiadat dan kebiasaan-kebiasaan masyarakat.

g) Berbagai kebijaksanaan pemerintah, baik di bidang politik, ekonomi, sosial, budaya maupun keamanan.

h) Keadaan perekonomian nasional maupun internasional.

i) Kemajuan teknologi, barang-barang substitusi, selera konsumen dan kemungkinan perubahannya, dan sebagainya.

4. Peramalan Penjualan

Ramalan penjualan yang akurat akan membuat suatu anggaran penjualan

dapat berfungsi dengan baik. Peramalan ini berkaitan dengan potensi penjualan

perusahaan dan bagian pasar yang dapat dicapai perusahaan. Perlu diketahui

sebelumnya istilah perencanaan penjualan dengan ramalan penjualan merupakan

dua hal yang berbeda. Walaupun keduanya saling berkaitan tetapi masing-masing

mempunyai perbedaan tujuan yang jelas. Ramalan (forecast) bukan merupakan

rencana, melainkan suatu pernyataan dan/atau penaksiran terukur dari keadaan di

masa datang tentang pokok tertentu (misalnya pendapatan penjualan) berdasarkan

Ingrid Silalahi : Analisis Anggaran Penjualan Dalam Evaluasi Kinerja Manajemen Perusahaan Pada PT Bintang Cosmos Medan, 2009.

Mulyadi (2001:491) menjelaskan karakteristik ramalan secara keseluruhan

sebagai berikut:

1. Ramalan dapat dinyatakan dalam satuan keuangan atau dalam satuan selain keuangan.

2. Ramalan dapat mencakup berbagai macam jangka waktu.

3. Penyusunan ramalan tidak bertanggung jawab untuk mencapai hasil yang diramalkan.

4. Ramalan tidak memerlukan persetujuan dari pihak yang memiliki wewenang yang lebih tinggi.

5. Ramalan akan selalu dimuktahirkan (update) jika informasi baru menunjukkan perubahan kondisi.

6. Penyimpangan dari yang diramalkan tidak dianalisis secara formal atau secara berkala. Penyusun ramalan melakukan analisis terhadap

penyimpangan hasil ramalan dengan apa yang diramal, namun tujuan analisis ini adalah untuk memperbaiki kemampuannya dalam melakukan ramalan.

Ramalan penjualan menurut Munandar (1997:52) berdasarkan sifat untuk

melakukan penaksiran-penaksiran tersebut dapat dibedakan menjadi dua metode

yaitu:

1. Bersifat kualitatif (Opinion Method), ialah cara penaksiran yang

menitikberatkan pada pendapat seseorang. Cara penaksiran ini memiliki kelemahan karna banyak diwarnai dengan pendapat yang bersifat subyektif sehingga hasil taksirannya menjadi diragukan.

Beberapa cara penaksiran yang bersifat kualitatif ini antara lain: a. Pendapat pimpinan bagian penjualan (executive opinion). b. Pendapat petugas penjualan (salesman).

c. Pendapat konsumen (melalui penelitian pasar).

2. Bersifat kuantitatif (statistical method), ialah cara penaksiran yang menitikberatkan pada perhitungan-perhitungan angka dengan

menggunakan berbagai metode statistika. Kelemahan dari metode ini ialah adanya hal-hal yang tidak dapat diukur secara kuantitatif, seperti selera dan kebiasaan konsumen, tingkat pendidikan dan cara berpikir

masyarakat.

Metode yang bersifat kuantitatif oleh Nafarin (2001:24) dapat dilakukan dengan

Ingrid Silalahi : Analisis Anggaran Penjualan Dalam Evaluasi Kinerja Manajemen Perusahaan Pada PT Bintang Cosmos Medan, 2009.

1. Analisis Trend, yang terdiri dari:

a. Metode Kuadrat Terkecil (Least Square Method) b. Metode Momen (Moment)

c. Metode Kuadrat (Analisis Trend Garis Lengkung) 2. Standar Kesalahan Forecasting

3. Analisis Regresi (Regression Analysis)

a. Analisis Trend (Trend Analysis)

Trend merupakan gerakan lamban berjangka panjang dan cenderung menuju kesatu

arah, menaik atau menurun. Analisis trend yang dapat dipergunakan seprti (1) metode last

square (metode kuadrat terkecil), (2) metode momen, dan (3) metode kuadrat (analisis

trend garis lengkung). Metode kuadrat terkecil dan metode momen disebut metode trend

garis lurus.

Misalnya, data penjualan susu dari PT. Sederhana 5 tahun, yaitu tahun 2002,

2003, 2004, 2006 masing-masing 130 unit, 145 unit, 150 unit, 165 unit dan 170 unit.

Analisis trend garis lurus terdiri atas metode kuadrat terkecil dan metode momen yang

dapat diuraikan sebagai berikut.

Metode kuadrat terkecil (Least Square Method)

Ramalan penjualan dengan menggunakan metode ini dapat dihitung dengan

rumus :

Ingrid Silalahi : Analisis Anggaran Penjualan Dalam Evaluasi Kinerja Manajemen Perusahaan Pada PT Bintang Cosmos Medan, 2009.

( )

2 [image:34.612.90.487.70.707.2]2

∑

∑

∑

∑ ∑

− − = X X n Y X XY n b − =∑

∑

n X b n Y a Tabel 2.2.Peramalan Penjualan – Metode Kuadrat Terkecil

N Tahun Penjualan (Y) X X2 XY

1 2002 130 0 0 0

2 2003 145 1 1 145

3 2004 150 2 4 300

4 2005 165 3 9 495

5 2006 170 4 16 680

∑

760 10 30 1.620Sumber: M. Nafarin, Penganggaran Perusahaan, Edisi Revisi, Jakarta, Salemba Empat, 2004, hal 45.

Metode momen

Rumus yang digunakan Y = a + b X

∑

Y =na+b∑

X

∑

XY =a∑

X +b∑

X2Tabel 2.3.

Peramalan Penjualan – Metode Momen

N Tahun Penjualan (Y) X X2 XY

1 2002 130 0 0 0

2 2003 145 1 1 145

Ingrid Silalahi : Analisis Anggaran Penjualan Dalam Evaluasi Kinerja Manajemen Perusahaan Pada PT Bintang Cosmos Medan, 2009.

4 2005 165 3 9 495

5 2006 170 4 16 680

∑

760 10 30 1.620Sumber: M. Nafarin, Penganggaran Perusahaan, Edisi Revisi, Jakarta, Salemba Empat, 2004, hal 45.

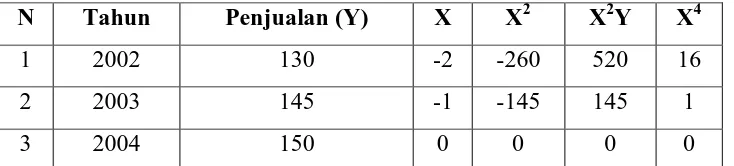

Metode Kuadrat (Analisis Trend Garis Lengkung)

Persamaan trend garis lengkung adalah :

Y = a + b X + c (X)2

Rumus metode yang akan dikemukakan dalam uraian ini adalah untuk penjualan

produk bukan permintaan turunan. Dikatakan penjualan produk bukan permintaan

turunan, bila produk yang dijual tersebut tidak dipengaruhi oeh penjualan produk lainnya

yang mememerlukan bahan baku dari produk tersebut. Misalkan produk susu tidak

digunakan sebagai bahan baku dari produk roti, maka produk susu ini adalah produk

bukan permintaan turunan. Akan tetapi, bila produk ini digunakan untuk bahan baku

membuat produk biscuit susu misalnya, maka produk susu ini dikatakan produk

permintaan menurun.

Anggap saja penjualan susu PT. Sederhana seperti contoh sebelumnya merupakan

produk bukan permintaan menurun, sehingga dalam metode kuadrat dapat dibuat

[image:35.612.115.482.624.707.2]perhitungan sebagai berikut :

Tabel 2.4.

Peramalan Penjualan – Metode Kuadrat

N Tahun Penjualan (Y) X X2 X2Y X4

1 2002 130 -2 -260 520 16

2 2003 145 -1 -145 145 1

Ingrid Silalahi : Analisis Anggaran Penjualan Dalam Evaluasi Kinerja Manajemen Perusahaan Pada PT Bintang Cosmos Medan, 2009.

4 2005 165 1 165 165 1

5 2006 170 2 340 680 16

∑

760 0 100 1.51 34Sumber: M. Nafarin, Penganggaran Perusahaan, Edisi Revisi, Jakarta, Salemba Empat, 2004, hal 45.

Rumus yang digunakan sebagai berikut :

Y = n a + c

∑

2X

∑

X2Y =a X2 +c∑

X4a. Standar Kesalahan peramalan (SKP)

Dalam analisis trend ada dua metode yang dapat digunakan dalam ramalan penjualan,

yaitu metode garis lurus dan metode trend garis lengkung. Untuk menentukan metode

mana yang paling sesuai dari kedua metode tersebut, maka digunakan standar kesalahan

peramalan (SKP). Nilai SKP yang terkecul akan menunjukkan bahwa peramalan yang

disusun tersebut mendekati kesesuaian. Adapun rumus standar peramalan (SKP) adalah

sebagai berikut :

SKP =

∑

(

X −Y)

2 :nX = penjualan nyata

Y = ramalan penjualan

n = jumlah data yang dianalisis

Misalnya dari data yang telah dikemukakan terdahulu, yaitu penjualan susu oleh PT.

Sederhana yang ramalan penjualannya menggunakan metode trend garis lurus (metode

kuadrat terkecil) dan metode trend garis lengkung (metode kuadrat) adalah sebagai

berikut :

Ingrid Silalahi : Analisis Anggaran Penjualan Dalam Evaluasi Kinerja Manajemen Perusahaan Pada PT Bintang Cosmos Medan, 2009.

Y = a + b X

Y = 132 + 10 X

Tabel 2.5.

Standar Kesalahan Peramalan – Metode Kuadrat Terkecil

Tahun X A Bx Ramalan Penjualan

2002 0 132 0 132 + 0 = 132

2003 1 132 10 132 + 10 = 142

2004 2 132 20 132 + 20 = 152

2005 3 132 30 132 + 30 = 162

2006 4 132 40 132 + 40 = 172

Sumber: M. Nafarin, Penganggaran Perusahaan, Edisi Revisi, Jakarta, Salemba Empat, 2004, hal 45.

[image:37.612.114.525.512.647.2]Berikut perhitungan SKP penjualan susu dengan metode kuadrat terkecil :

Tabel 2.6

Standar Kesalahan Peramalan – Metode Kuadrat Terkecil Tahun Penjualan

Nyata (X)

Ramalan Penjualan (Y)

(X-Y) (X-Y)2

2002 130 132 -2 4

2003 145 142 3 9

2004 150 152 -2 4

2005 165 162 3 9

2006 170 172 -2 4

∑

30Ingrid Silalahi : Analisis Anggaran Penjualan Dalam Evaluasi Kinerja Manajemen Perusahaan Pada PT Bintang Cosmos Medan, 2009.

(

X Y)

n SKP=∑

− 2 :45 , 2 5 : 30 =

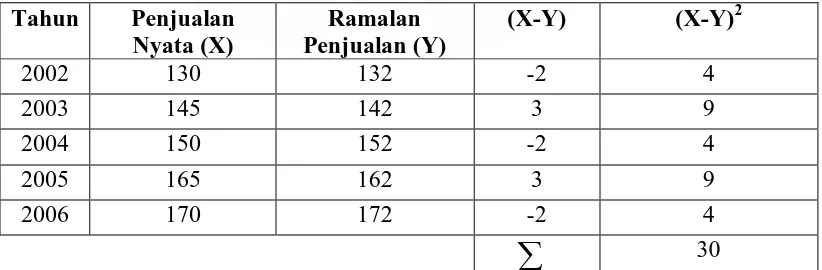

Menurut metode kuadrat (metode trend garis lengkung) persamannya :

Y = a + bX + c (X)2

[image:38.612.101.523.188.478.2]Y = 153,43 + 10 x – 0,71 (X)2

Tabel 2.7

Standar Kesalahan Peramalan – Metode Kuadrat

Tahun X A Bx cX2 Ramalan Penjualan

2002 -2 153,43 -20 -2,84 153,43 – 20 – 2,84 = 130,59

2003 -1 153,43 -10 -0,71 153,43 – 10 – 0,71 = 142,72

2004 0 153,43 0 0 153,43 –0– 0 = 153,43

2005 +1 153,43 +10 -0,71 153,43 + 10 – 0,71 = 162,72

2006 +2 153,43 +20 -2,84 153,43 + 20 – 2,84 = 170,59

Sumber: M. Nafarin, Penganggaran Perusahaan, Edisi Revisi, Jakarta, Salemba Empat, 2004, hal 45.

Perhitungan SKP penjualan susu dengan metode kuadrat (trend garis lengkung) sebagai

berikut :

Tabel 2.8

Standar Kesalahan Peramalan – Metode Kuadrat Tahun Penjualan

Nyata (X)

Ramalan Penjualan (Y)

(X-Y) (X-Y)2

2002 130 130,59 -0,59 0,3481

2003 145 142,72 +2,28 5,1984

2004 150 153,43 3,34 11,7649

2005 165 162,72 +2,28 5,1984

[image:38.612.113.526.583.703.2]Ingrid Silalahi : Analisis Anggaran Penjualan Dalam Evaluasi Kinerja Manajemen Perusahaan Pada PT Bintang Cosmos Medan, 2009.

∑

22,8579Sumber: M. Nafarin, Penganggaran Perusahaan, Edisi Revisi, Jakarta, Salemba Empat, 2004, hal 45.

(

)

∑

−= X Y n

SKP 2 :

= 22,8579:5 =2,14

Jadi, dengan metode trend garis lurus nilai SKP 2,45 lebih besar daripada dengan meted

garis lengkung ya mempunyai nilai SKP 2,14. oleh Karena itu, dengan metode garis

lengkung lebih sesuai untuk ramalan penjualan perusahaan susu PT. Sederhana.

b. Analisis Korelasi

Ramalan penjualan dengan metode statistic akan lebih lengkap apabila ditambah

dengan analisis korelasi. Analisis korelasi dipakai untuk mengetahui hubungan sebab

akibat antara beberapa variable. Perubahan tingkat penjualan yang akan terjadi tidak

hanya ditentukan oleh penjualan, tetapi juga oleh factor lain, misalnya penjualan susu

ditentukan oleh factor penjualan biscuit susu, penjualan kulit sepatu ditentukan oleh

factor penjualan sepatu. Produk kulit sepatu yang penjualannya bergantung pada

penjualan produk sepatu dan penjualan susu ditentukan oleh penjualan biscuit susu, maka

produk kulit sepatu dan susu disebut dengan produk permintaan menurun.

Formula (rumus) yang dapat dipergunakan dalam analisis korelasi berupa metode

kuadrat terkecil sebagai berikut :

Ingrid Silalahi : Analisis Anggaran Penjualan Dalam Evaluasi Kinerja Manajemen Perusahaan Pada PT Bintang Cosmos Medan, 2009.

b =

( )

∑

∑

∑

∑ ∑

− − 2 2 X X n Y X Y X na =

n X b Y

∑

−∑

n = Jumlah data yang dianalisis

a = jumlah pasang observas

b = koefisien

Apabila X = Penjualan biskuti susu, variable bebas (independent)

[image:40.612.86.554.75.555.2]Y = Penjualan susu, variable tergantung (dependent)

Tabel 2.9

Analisis Korelasi – Metode Kuadrat Terkecil Tahun X Y XY X2 Y2

− − X X −− Y Y − − X X −− Y Y − − X X 2 −− Y Y 2

2002 3 130 39 9 16.900 -2 -22 44 4 484

2003 4 145 580 16 21.025 -1 -7 7 1 49

2004 5 150 750 25 22.500 0 -2 0 0 4

2005 6 165 990 36 27.225 1 +13 13 13 169

2006 7 170 1.190 49 28.900 2 +36 36 4 324

∑

25 760 3.900 135 116.550 0 0 100 10 1.030Sumber: M. Nafarin, Penganggaran Perusahaan, Edisi Revisi, Jakarta, Salemba Empat, 2004, hal 45.

∑

= = − = − ) ( 5 5 : 25:n rata rata X X X

∑

= = − − ) ( 152 5 : 760:n rata rataY Y

Ingrid Silalahi : Analisis Anggaran Penjualan Dalam Evaluasi Kinerja Manajemen Perusahaan Pada PT Bintang Cosmos Medan, 2009. 10 625 675 000 . 19 500 . 19 ) 25 ( ) 135 ( 5 ) 760 ( 25 ) 900 . 3 ( 5

2 − =

− = − − = b 102 5 ) 25 ( 10 760 = − = a

Perhitungan tersebut dapat juga dihitung dengan metode momen sebagai berikut :

∑

Y =na+∑

Xb∑

XY =∑

X a+∑

X2 b760 = 5a + 25 b ………x 5 3.800 = 25 a + 125 b

3.900 = 25 a + 135 b 3.900 = 25 a + 135 b

100 = 10 b

b = 100 : 10 = 10

760 = 5 a + 25 b ….x 5,4 4.104 = 27 a + 135 b

3900 = 25 a + 135 b

10 125 135 800 . 3 900 . 3 ) 5 ( 5 135 ) 152 ( ) 5 ( 5 900 . 3 2

2 − =

− = − − = − =

∑

∑

− − − X n X Y X n XY b3.900 = 25 a + 135 b

204 = 2 a

a = 204 ; 2 = 102

dapat juga dihitung dengan rumus sebagai berikut :

102 ) 5 ( 10

152− =

= − =Y− bY− a

Dengan demikian Y = a + b X

Ingrid Silalahi : Analisis Anggaran Penjualan Dalam Evaluasi Kinerja Manajemen Perusahaan Pada PT Bintang Cosmos Medan, 2009.

Kemudian hubungan saling ketergantungan antara kedua variable, yaitu penjualan

susu dan penjualan biscuit susu harus diuji dengan koefisien korelasi. Koefisien korelasi

menunjukkan angka kurang lebih dari satu. Berarti pengaruh variable beba (X) terhadap

variable tergantung (Y) adalah besar, tidak peduli apakah koefisien korelasi itu positif

atau negative. Apabila korelasi tersebut positif berarti semakin besar (X) semakin kecil

(Y). sebaliknya bila korelasi tersebut negative berarti semakin besar (X) semakin kecil

(Y) atau semakin kecil (X) semakin besar (Y). Kalau koefisien korelasi mendekati nol,

[image:42.612.102.516.291.504.2]berarti pengaruh dari variable tersebut kecil sekali.

Tabel 2.10

Pengaruh Koefisien Korelasi Koefisien Korelasi (R) Tafsiran

<0,20 Sangat lemah, dapat diabaikan

0,20-0,40 Lemah

0,40-0,70 Cukup

0,70-0,90 Kuat

0,90-1,00 Sangat kuat

Sumber: M. Nafarin, Penganggaran Perusahaan, Edisi Revisi, Jakarta, Salemba Empat, 2004, hal 45.

Rumus koefisien korelasi (R) sebagai berikut :

Ingrid Silalahi : Analisis Anggaran Penjualan Dalam Evaluasi Kinerja Manajemen Perusahaan Pada PT Bintang Cosmos Medan, 2009. 2 2 ( ) ( − − − − = − − − − Y Y X X Y Y X X R 985 , 0 030 . 1 10 100 = = X R

Oleh karena koefisien korelasi positif 0,985 mendekati angka 1, berarti pengaruh

penjualan boskuit susu sangat besar terhadap penjualan susu. Apabila penjualan biscuit

susu meningkat maka permintaan akan susu meningkat, sebaliknya apabila penjualan

biscuit susu menurun berarti permintaan akan susu menurun. Hal tersebut terlihat pada

tahun 2004 penjualan biscuit susu sebanyak 5 unit, maka penjualan susu sebanyak 150

unit. Kemudian pada tahun 2005 tingkat penjualan biscuit susu meningkat dari 5 unit

menjadi 6 unit yang mengakibatkan penjualan susu juga meningkat dari 150 unit menjadi

165 unit. Jadi untuk membuat peramalan penjualan susu dapat dilaksanakan dengan

melihat perkembangan tingkat penjualan biscuit susu. Karena penjualan susu bergantung

pada tingkat penjualan biscuit susu. Karena penjualan susu bergantung pada tingkat

penjualan biscuit susu, maka dalam menentukan ramalan penjualan susu perlu membuat

perhitungan ramalan penjualan biscuit sus. Ramalan penjualan biscuit susu dapat dihitung

dengn metode trend garis lurus (linear) dan dapat juga dengan metode trend garis

lengkung (kuadrat), seperti yang telah dijelaskan sebelumnya.

Berdasarkan ramalan penjualan disusun anggaran penjualan. Penyusunan

anggaran penjualan pada dasarnya merupakan tanggung jawab manajemen puncak.

Berdasarkan ramalan penjualan disusun anggaran penjualan. Penyusunan

Ingrid Silalahi : Analisis Anggaran Penjualan Dalam Evaluasi Kinerja Manajemen Perusahaan Pada PT Bintang Cosmos Medan, 2009.

disebut dengan komite anggaran. Komite anggaran juga bertugas untuk melakukan

perbaikan-perbaikan yang diperlukan berdasarkan laporan pelaksanaan anggaran yang

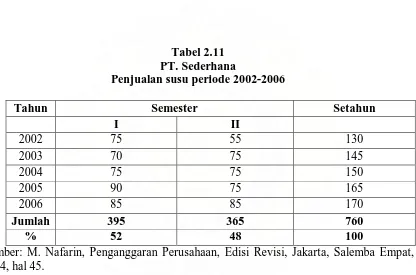

diberikan. Berdasarkan contoh sebelumnya, dapat disusun anggaran penjualan susu untuk

[image:44.612.108.524.248.523.2]tahun 2007.

Tabel 2.11 PT. Sederhana

Penjualan susu periode 2002-2006

Tahun Semester Setahun

I II

2002 75 55 130

2003 70 75 145

2004 75 75 150

2005 90 75 165

2006 85 85 170

Jumlah 395 365 760

% 52 48 100

Sumber: M. Nafarin, Penganggaran Perusahaan, Edisi Revisi, Jakarta, Salemba Empat, 2004, hal 45.

Daerah penjualan susu adalah Medan dan Siantar dengan perbandingan 2 : 1. jenis

susu yang dijual, persentase distribusi penjualan, dan harga jualnya adalah :

Produk susu Persentase Medan

C 20% Rp 30.000 Rp 35.000

Siantar

A 50% Rp 15.000 Rp 20.000

Ingrid Silalahi : Analisis Anggaran Penjualan Dalam Evaluasi Kinerja Manajemen Perusahaan Pada PT Bintang Cosmos Medan, 2009.

Berdasarkan ramalan penjualan yang telah dilakukan sebelumnya, pada tahun 2007

diramalkan penjualan susu sebanyak 182 unit, terbagi atas :

Medan : 2/3 x 182 = 121 unit

Siantar : 1/3 x 182 = 61 unit +

Total = 182 unit

Medan :

Produk A : 50% x 121 = 61 unit

B : 30% x 121 = 36 unit

C : 20% x 121 = 24 unit

Total = 121 Unit

Penjualan semester I :

Produk A : (52% x 61 = 32 unit) x Rp 15.000 = Rp 480.000

B : (52% x 36 = 19 unit) x Rp 25.000 = Rp 475.000

C : (52% x 24 = 32 unit) x Rp 30.000 = Rp 360.000

Total I : 58 Unit Rp 1.315.000

Penjualan Semester II :

Produk A : (48% x 61 = 29 unit) x Rp 15.000 = Rp 4350.000

B : (48% x 36 = 17 unit) x Rp 25.000 = Rp 425.000

C :

Siantar :

(48% x 24 = 12 unit) x Rp 30.000 = Rp 360.000

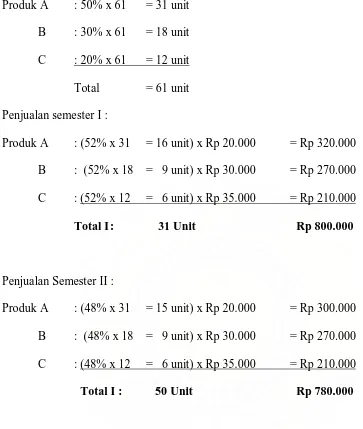

Ingrid Silalahi : Analisis Anggaran Penjualan Dalam Evaluasi Kinerja Manajemen Perusahaan Pada PT Bintang Cosmos Medan, 2009.

Produk A : 50% x 61 = 31 unit

B : 30% x 61 = 18 unit

C : 20% x 61 = 12 unit

Total = 61 unit

Penjualan semester I :

Produk A : (52% x 31 = 16 unit) x Rp 20.000 = Rp 320.000

B : (52% x 18 = 9 unit) x Rp 30.000 = Rp 270.000

C : (52% x 12 = 6 unit) x Rp 35.000 = Rp 210.000

Total I : 31 Unit Rp 800.000

Penjualan Semester II :

Produk A : (48% x 31 = 15 unit) x Rp 20.000 = Rp 300.000

B : (48% x 18 = 9 unit) x Rp 30.000 = Rp 270.000

C :

Daerah penjualan dan

jenis produk

(48% x 12 = 6 unit) x Rp 35.000 = Rp 210.000

Total I : 50 Unit Rp 780.000

Setelah membuat perhitungan penjualan untuk masing-masing daerah penjualan, maka

[image:46.612.88.451.74.503.2]disusun anggaran penjualan secara keseluruhan sebagai berikut :

Tabel 2.12 PT. Sederhana Anggaran Penjualan

Semester I & II periode tahun 2007

Semester Setahun

Ingrid Silalahi : Analisis Anggaran Penjualan Dalam Evaluasi Kinerja Manajemen Perusahaan Pada PT Bintang Cosmos Medan, 2009.

Unit Rp Unit Rp Unit Rp

Medan

A 32 480.000 29 435.000 61 915.000

B 19 475.000 17 425.000 36 900.000

C 12 360.000 12 360.000 24 720.000

Total I 63 1.315.000 58 1.220.000 121 2.535.000

Siantar

A 16 320.000 15 300.000 31 620.000

B 9 270.000 9 270.000 18 540.000

C 6 2510.000 6 210.000 12 420.000

Total II 31 800.000 30 780.000 61 1.580.000

Total I + II 94 2.115.000 88 2.000.000 182 4.115.000

% 52 48 100

Sumber: M. Nafarin, Penganggaran Perusahaan, Edisi Revisi, Jakarta, Salemba Empat, 2004, hal 45.

C. Analisis Varians Penjualan

Realisasi penjualan jika dibandingkan dengan anggaran penjualan hampir

selalu menunjukkan adanya penyimpangan. Penyimpangan yang seterusnya

disebut varians ini dapat terjadi karena adanya perubahan lingkungan atau tingkat

kegiatan di perusahaan. Analisis varians penjualan dilakukan dengan cara

membandingkan antara kinerja penjualan standar yang tercantum dalam anggaran

penjualan dengan kinerja actual setelah anggaran selesai dilaksanakan. Dengan

mengadakan evaluasi varians penjualan maka perusahaan dapat mengetahui

adanya kinerja yang kurang baik sehingga memungkinkan perusahaan untuk

mengambil langkah perbaikan agar hal yang serupa tidak terulang di masa datang.

Dampak varians terhadap anggaran dapat dibedakan menjadi dua yaitu

favorable yang merupakan varians yang menguntungkan dalam meningkatkan

laba operasi dan unfavorable yang merupakan varians yang tidak menguntungkan

dalam meningkatkan laba. Varians tersebut oleh J. K Shim dan J. G. Siegel

Ingrid Silalahi : Analisis Anggaran Penjualan Dalam Evaluasi Kinerja Manajemen Perusahaan Pada PT Bintang Cosmos Medan, 2009.

1. Selisih atau varians kuantitas penjualan (sales quantity variance).

2. Selisih atau varians harga jual (sales price variance).

Kedua kategori ini dapat dijelaskan sebagai berikut:

1. Selisih atau varians kuantitas penjualan (sales quantity variance).

Selisih ini terjadi karena adanya perbedaan antara jumlah unit penjualan yang

direncanakan sebelumnya dengan jumlah unit penjualan yang terealisasi.

Selisih ini dapat digambarkan secara sederhana sebagai berikut :

Kuantitas penjualan aktual x harga jual standar Rp XXX

Kuantitas penjualan standar x harga jual standar Rp XXX

2. Selisih atau varians harga jual (sales price variance).

-

Varians kuantitas penjualan Rp XXX

Selisih ini terjadi karena adanya perbedaan antara harga jual per unit yang

direncanakan sebelumnya dengan harga jual per unit yang terealisasi.

Selisih ini dapat digambarkan secara sederhana sebagai berikut :

Kuantitas penjualan aktual x harga jual aktual Rp XXX

Kuantitas penjualan aktual x harga jual standar Rp XXX

Daerah penjualan dan

jenis produk

-

Varians harga penjualan Rp XXX

Berdasarkan contoh sebelumnya, laporan kinerja semester pertama untuk penjualan susu

[image:48.612.107.522.596.708.2]PT. Sederhana :

Tabel 2.13 PT. Sederhana

Laporan Kinerja Semester I Tahun 2007

Aktual Anggaran Penyimpangan Menguntungkan

Ingrid Silalahi : Analisis Anggaran Penjualan Dalam Evaluasi Kinerja Manajemen Perusahaan Pada PT Bintang Cosmos Medan, 2009.

Medan

A 40 640.000 32 480.000 8 160.000

B 19 522.500 19 475.000 0 47.500

C 10 285.000 12 360.000 (2) 75.000

Total I 69 1.447.500 63 1.315.000 6 207.500

Siantar

A 25 500.000 16 320.000 9 180.000

B 10 310.000 9 270.000 1 40.000

C 10 350.000 6 210.000 4 140.000

Total II 45 1.160.000 31 800.000 14 360.000

Total I + II 114 2.607.500 94 2.115.000 20 567.500

% 122 124 100 100 22 24

Sumber: M. Nafarin, Penganggaran Perusahaan, Edisi Revisi, Jakarta, Salemba Empat, 2004, hal 45.

Penyimpangan/varians yang terjadi selanjutnya akan dianalisis. Dengan menggunakan

analisis varians kuantitas dan varians harga, seperti yang telah dijelaskan sebelumnya :

Varians kuantitas

Nilai perbedaan tersebut akan dihitung sebagai berikut:

SK = (KR-KA). HA

Keterangan :

SK : Selisih Kuantitas

KR : Kuantitas Realisasi

KA : Kuantitas Anggaran

HA : Harga Anggaran

Berdasarkan contoh di atas, dapat dihitung varians kuantitas untuk produk susu A sebagai

berikut:

Ingrid Silalahi : Analisis Anggaran Penjualan Dalam Evaluasi Kinerja Manajemen Perusahaan Pada PT Bintang Cosmos Medan, 2009.

Varians harga

Nilai perbedaan tersebut akan dihitung sebagai berikut:

SH = (HR-HA). KR

Keterangan :

SH : Selisih Harga

HR : Harga Realisasi

HA : Harga Anggaran

KR : Kuantitas Realisasi

Berdasarkan contoh di atas, dapat dihitung varians harga untuk bulan Januari sebagai

berikut :

Harga Realisasi adalah sebesar Rp. 640.000/40 = Rp. 16.000

SH = (Rp. 16.000 – Rp. 15.000) x 40 =

• Kenaikan kuantitas sebesar 8 unit yang dinilai dengan harga Rp. 120.000,00

Rp 40.000 (naik) Total selisih = Rp. 160.000 (naik)

Dari perhitungan tersebut terlihat bahwa kenaikan penjualan sebesar Rp. 160.000,00

disebabkan karena :

• Kenaikan harga sebesar Rp. 1.000,00 untuk 40 unit, yang dinilai sebesar

Rp. 40.000,00

Demikian seterusnya, dilakukan analisis penyimpangan penjualan produk susu B dan C.

Setelah itu, perusahaan akan meminta pertanggungjawaban dari manajer atas

Ingrid Silalahi : Analisis Anggaran Penjualan Dalam Evaluasi Kinerja Manajemen Perusahaan Pada PT Bintang Cosmos Medan, 2009.

Adanya standar varians yang telah ditetapkan sebelumnya, akan menghemat

waktu dalam menganalisis penyimpangan yang terjadi. Standar varians yang digunakan

dapat dinyatakan dalam mata uang maupun persentase. Misalnya, perusahaan

menetapkan standar varians sebesar 15% dari anggaran penjualan, artinya varians

penjualan diatas 15% dianggap material dan akan dianalisis lebih lanjut (diinvestigasi),

sedangkan dibawah 15% tidak akan dianalisis lebih lanjut. Dengan cara demikian, dapat

dilakukan analisis varians penjualan dengan cepat, dan perbaikan atau peningkatan dapat

dilakukan dengan cepat pula. Tetapi, jika varians merugikan yang bersifat tidak material

masih terjadi di periode-periode berikutnya, maka penyebab varians harus diperiksa

karena varians tersebut dapat menjadi signifikan dalam jangka panjang.

Beberapa hal yang perlu dipertimbangkan menurut Welsch (2000:497) dalam

mempelajari dan mengevaluasi varians untuk menentukan sebab yang mendasarinya,

adalah sebagai berikut :

1. Varians tidak material.

2. Varians disebabkan oleh kesalahan pelaporan. Sasaran yang direncanakan atau dianggarkan dan data aktual yang disediakan oleh departemen akuntansi harus diperiksa kebenarannya. Sebagai contoh, catatan akuntansi tunggal yang menyebabkan pada pusat tanggung jawab yang salah dapat menyebabkan varians yang tidak menguntungkan di satu pusat tanggung jawab dan varians yang menguntungkan di pusat tanggung jawab yang lain.

3. Varians yang disebabkan oleh keputusan khusus manajemen. Untuk

meningkatkan efisiensi atau untuk menghadapi kemungkinan tertentu, manajemen sering membuat keputusan yang menyebabkan adanya varians. Sebagai contoh, diputuskan untuk menaikkan gaji, untuk menghadapi usaha pesaing untuk menarik karyawan kunci, atau untuk menangani proyek periklanan khusus yang tidak direncanakan sebelumnya. Keputusan bebas seperti itu akan menghasilkan varians yang dilaporkan. Varians jenis ini harus diidentifikasi, sekali diidentifikasi, biasanya mereka tidak memerlukan penelitian lebih lanjut. Bila keputusan telah dibuat, telah disadari adanya penyimpangan yang telah terjadi.

Ingrid Silalahi : Analisis Anggaran Penjualan Dalam Evaluasi Kinerja Manajemen Perusahaan Pada PT Bintang Cosmos Medan, 2009.

5. Varians yang tidak diketahui penyebabnya harus menjadi perhatian uama dan harus diselidiki secara teliti. Dengan kata lain, manajer harus memberikan perhatian khusus kepada varians yang “membutuhkan penjelasan.” Ini adalah pengecualian yang biasanya memerlukan tindak lanjut.

Untuk menyelidiki penyebab varians, Welsch (2000:498) menjelaskan beberapa

cara yang dapat dilakukan antara lain:

1. Mengadakan pertemuan dengan manajer pusat pertanggungjawaban dan penyelia serta karyawan lainnya dalam pusat pertanggungjawaban tersebut.

2. Mengadakan analisis situasi kerja termasuk arus kerja, koordinasi aktivitas, keefektifan penyeliaan, dan keadaan umum lainnya.

3. Pengamatan langsung.

4. Penyelidikan di tempat oleh manajer lini.

5. Penyelidikan oleh kelompok staff perusahaan berdasarkan tanggung jawab.

6. Pemeriksaan intern. 7. Penelitian khusus. 8. Analisis varians.

<