UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

ANALISIS KINERJA KEUANGAN PADA PT PERUSAHAAN GAS NEGARA (PERSERO) TBK MEDAN

TUGAS AKHIR

Diajukan Oleh

MEIRINA RITONGA 122101120

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan

Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : MEIRINA RITONGA

NIM : 122101120

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN

JUDUL : ANALISIS KINERJA KEUANGAN PADA PT PERUSAHAAN GAS NEGARA (PERSERO) TBK MEDAN

Tanggal :………. 2015

Tanggal :………. 2015

Tanggal :………. 2015

DOSEN PEMBIMBING

Drs. Syahyunan, M.Si. NIP. 196609041991031003

KETUA PROGRAM STUDI

DIPLOMA III MANAJEMEN KEUANGAN

Dr. Yeni Absah, SE, M.Si.

NIP. 197411232000122001

DEKAN FAKULTAS EKONOMI DAN BISNIS

Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak, CA

i

Puji syukur penulis ucapkan kehadirat Allah SWT atas segala rahmat-Nya sehingga penulis dapat menyelesaikan Tugas Akhir ini guna memenuhi salah satu persyaratan akademik dalam menyelesaikan pendidikan di Program Studi Diploma III Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Adapun judul Tugas Akhir ini adalah “ANALISIS KINERJA KEUANGAN PADA PT PERUSAHAAN GAS NEGARA (PERSERO) TBK MEDAN ”.

Pada kesempatan ini penulis menyampaikan terimakasih sebesar-besarnya kepada kedua orang tua: Ayahanda Drs. M. Nasir Ritonga dan Ibunda Roina Tambunan, SE atas bimbingan, motivasi, nasihat, bantuan material serta doa yang tidak pernah berhenti kepada penulis.

Penulis selama masa perkuliahan hingga penulisan Tugas Akhir ini telah banyak mendapat bimbingan, saran, motivasi dan do’a dari berbagai pihak. Oleh karena itu, penulis mengucapkan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

ii

3. Bapak Drs. Syahyunan, M.Si. selaku dosen pembimbing yang telah memberikan saran, arahan, dan koreksi kepada penulis dalam penulisan tugas akhir ini.

4. Abang dan Adik-adik penulis Rahmad Ritonga S.Pi, Meirani Ritonga, Indri Junita Ritonga yang selalu memberikan semangat dan motivasi buat penulis agar secepat mungkin menyelesaikan tugas akhir ini.

5. Sahabat–sahabat seperjuangan penulis Anindya, Delvira, Lifti, Muspita, Riahni, Tiwik, serta teman-teman Prodi D III Manajemen Keuangan Grup B Stambuk 2012 yang telah memberikan semangat dalam penyelesaian tugas akhir ini.

Penulis menyadari bahwa penulisan Tugas Akhir ini masih banyak kekurangan. Untuk itu penulis mengharapkan kritik dan saran yang bersifat membangun dari pembaca demi perbaikan masa yang akan datang.

Medan, Mei 2015 Penulis

iii A. Sejarah Ringkas PT Perusahaan Gas Negara (Persero) Tbk Medan ... 5

1. Visi, Misi dan Nilai-nilai Budaya PT Perusahaan Gas Negara (Persero) Tbk Medan ... 6

B. Struktur Organisasi PT Perusahaan Gas Negara (Persero) Tbk Medan ... 8

D. Laporan Keuangan PT Perusahaan Gas Negara (Persero) Tbk Medan ... 36

iv BAB IV KESIMPULAN DAN SARAN

v

DAFTAR TABEL

No. Tabel Judul Halaman Tabel 1.1 Total Aktiva, Laba Bersih dan Penjualan

PT Perusahaan Gas Negara (Persero) Tbk

Medan Periode 2012-2014 ... 2 Tabel 3.1 Laporan Neraca PT Perusahaan Gas Negara

(Persero) Tbk Medan Periode 2012-2014 ... 36 Tabel 3.2 Laporan Laba Rugi PT Perusahaan Gas Negara

(Persero) Tbk Medan Periode 2012-2014 ... 38 Tabel 3.3 Rasio Keuangan PT Perusahaan Gas Negara

vi

DAFTAR GAMBAR

No. Gambar Judul Halaman Gambar 2.l Struktur Organisasi PT Perusahaan Gas Negara

1 A.Latar Belakang

Perkembangan posisi keuangan mempunyai arti yang sangat penting bagi perusahaan. Pada umumnya tujuan perusahaan adalah mencapai laba yang maksimal, meningkatkan penjualan, dan memaksimalkan nilai saham. Bidang keuangan merupakan bidang yang sangat penting dalam suatu perusahaan. Banyak perusahaan yang berskala besar atau kecil, akan mempunyai perhatian besar di bidang keuangan, terutama dalam perkembangan dunia usaha yang semakin maju, persaingan antara satu perusahaan dengan perusahaan lainnya semakin ketat, belum lagi kondisi perekonomian yang tidak menentu menyebabkan banyaknya perusahaan yang mengalami kebangkrutan. Oleh karena itu, agar perusahaan dapat bertahan dan dapat berkembang, perusahaan harus mencermati kondisi dan kinerja perusahaan. Untuk mengetahui dengan tepat bagaimana kondisi dan kinerja perusahaan maka diperlukan suatu analisis yang tepat.

Laporan keuangan perlu disusun untuk mengetahui apakah kinerja perusahaan tersebut meningkat atau bahkan menurun dan didalam menganalisis laporan keuangan diperlukan alat analisis keuangan, salah satunya adalah dengan menggunakan rasio-rasio keuangan. Rasio keuangan tersebut meliputi rasio likuiditas, rasio solvabilitas (leverage), rasio aktivitas, rasio profitabilitas. PT Perusahaan Gas Negara (Persero) Tbk Medan tidak lepas dari usaha yang bertujuan untuk memperoleh keuntungan dalam menghasilkan efektifitas dan efisiensi pengelolaan keuangan. PT Perusahaan Gas Negara (Persero) Tbk Medan dalam mengetahui kondisi keuangan perusahaannya perlu adanya penilaian kinerja keuangan dengan menggunakan berbagai macam rasio, yaitu rasio likuiditas, rasio solvabilitas, rasio aktivitas, rasio profitabilitas, untuk pertimbangan dalam pengambilan keputusan untuk masa yang akan datang.

Tabel 1.1

Total Aktiva, Laba Bersih dan Penjualan PT. Perusahaan Gas Negara (Persero) Tbk Medan

Periode 2012-2014

Sumber: PT Perusahaan Gas Negara (Persero) Tbk Medan, 2015

Dengan memperhatikan penjelasan di atas, penulis tertarik untuk melakukan suatu penelitian dengan mengambil judul: “Analisis Kinerja Keuangan Pada PT Perusahaan Gas Negara (Persero) Tbk Medan’’.

B.Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya, maka yang menjadi pokok permasalahan dalam penelitian ini adalah bagaimana kinerja keuangan PT Perusahaan Gas Negara (Persero) Tbk Medan selama periode 2012-2014 ditinjau dari likuiditas, solvabilitas, aktivitas, dan profitabilitas?

C.Tujuan Penelitian

Tujuan diadakannnya penelitian ini adalah untuk menganalisis kinerja keuangan pada PT Perusahaan Gas Negara (Persero) Tbk Medan ditinjau dari rasio likuiditas, solvabilitas, aktivitas dan profitabilitas.

D.Manfaat Penelitian

Adapun manfaat dalam penelitian ini adalah sebagai berikut: 1. Bagi PT Perusahaan Gas Negara (Persero) Tbk Medan

2. Bagi Peneliti

Untuk sarana menambah ilmu pengetahuan dan penerapan teori yang diperoleh dengan praktek yang sesungguhnya.

3. Bagi Peneliti Selanjutnya

BAB II

PROFIL PERUSAHAAN

A. Sejarah Ringkas PT Perusahaan Gas Negara (Persero) Tbk Medan PT Perusahaan Gas Negara (Persero) Tbk atau sering disebut PGN dengan kode transaksi perdagangan Bursa Efek Indonesia “PGAS”, merupakan sebuah perusahaan milik Negara yang dirintis sejak tahun 1859, ketika masih bernama Firma LJN Enthoven & Co. Kemudian pada tahun 1950, oleh pemerintah Belanda, perusahaan tersebut diberi nama NV Overzeese Gas en Electriciteit (NV OGEM). Namun pada tahun 1985, Pemerintah Republik Indonesia mengambil alih kepemilikan firma tersebut dan mengubah nama menjadi Penguasa Perusahaan Peralihan Listrik dan Gas (P3LG) seiring dengan perkembangan Pemerintah Indonesia, pada tahun 1961 status perusahaan itu beralih menjadi BPU-PLN.

Pada tanggal 13 Mei 1965, berdasarkan Peraturan Pemerintah No. 19/1965, perusahaan ditetapkan sebagai perusahaan Negara dan dikenal sebagai Perusahaan Gas Negara (PGN). Kemudian berdasarkan Peraturan Pemerintah No. 27 tahun 1984, perseroan berubah status hukumnya dari Perusahaan Negara (PN) menjadi Perusahaan Umum (Perum). Setelah itu, status perusahaan diubah dari Perum menjadi Perseroan Terbatas yang dimiliki oleh Negara berdasarkan Peraturan Pemerintah No. 37 tahun 1994 dan Akta Pendirian Perusahaan No. 486 tanggal 30 Mei 1996 yang diaktakan oleh notaris Adam Kasdarmaji, SH. Seiring dengan perubahan status perseroan berubah menjadi perusahaan terbuka, anggaran dasar perusahaan diubah dengan Akta Notaris No.5 dari Fathiah Helmi, SH tanggal 13

Perubahan ini telah disahkan oleh Mentri Kehakiman dan Hak Asasi Manusia Republik Indonesia dalam surat keputusan No C-26467 HT.01.04 Th 2003 tanggal 4 November 2003, dan diumumkan dalam Berita Negara Republik Indonesia dengan No. 94 Tambahan No. 11769 tanggal 24 November 2003.

Pada tanggal 5 Desember 2003, Perseroan memperoleh pernyataan efektif dari badan Pengawas Pasar Modal untuk melakukan penawaran umum saham perdana kepada masyarakat sebanyak 1.296.296.000 saham, yang terdiri dari 475.309.000 saham dari investasi saham Pemerintah Republik Indonesia, pemegang saham perseroan dan 820.987.000 saham baru.

Sejak saat itu, nama resmi Perseroan menjadi PT Perusahaan Gas Negara (Persero) Tbk. Saham perusahaan telah dicatatkan dalam Bursa Efek Jakarta dan Bursa Efek Surabaya pada tanggal 15 Desember 2003 dengan kode transaksi perdagangan “PGAS”.

1. Visi, Misi dan Nilai-nilai Budaya PGN

Untuk menghadapi tantangan kompetisi usaha di masa depan, PGN telah menetapkan Visi dan Misi perusahaan serta merumuskan nilai-nilai yang dianut perusahaan ke dalam suatu budaya perusahaan. Berikut adalah Visi, Misi, dan Nilai-nilai Budaya PGN:

Visi:

Menjadi perusahaan kelas dunia dalam pemanfaatan gas bumi. Misi:

Meningkatkan nilai tambah Perusahaan bagi stakeholders melalui:

b. Pengembangan usaha pengelolaan gas.

c. Pengembangan usaha jasa operasi, pemeliharaan dan keteknikan yang berkaitan dengan industri gas.

d. Profitisasi sumber daya dan aset perusahaan dengan mengembangkan usaha lainnya.

Nilai-nilai Budaya (ProCISE): a. Profesionalisme (Profesionalism)

b. Penyempurnaan Terus Menerus (Continous Improvement) c. Integritas (Integrity)

d. Keselamatan (Safety)

e. Kepuasan Pelanggan (Excellent Service)

Sumber: PT Perusahaan Gas Negara (Persero) Tbk Medan, 2015

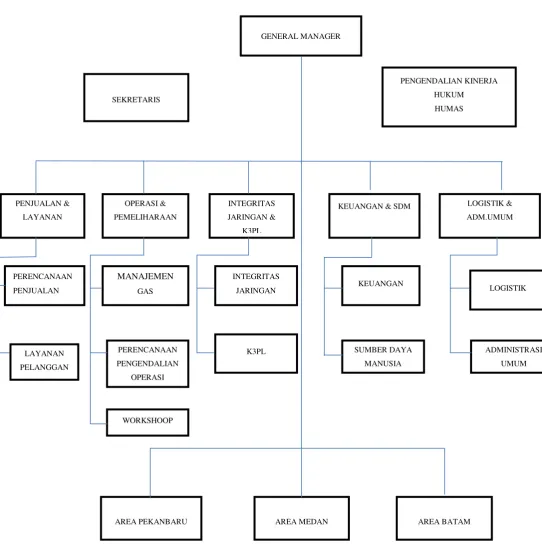

Gambar 2.1.

Struktur Organisasi Perusahaan Gas Negara (Persero) Tbk Medan

GENERAL MANAGER

C.Job Description

Berikut adalah uraian pekerjaan (job description) untuk setiap departemen pada PT Perusahaan Gas Negara (Persero) Tbk.

1. General Manager

Fungsi General Manager:

General Manager mempunyai fungsi menyelenggarakan kegiatan usaha distribusi gas bumi melalui jaringan pipa gas sesuai perkembangan usaha dan kebijakan yang ditetapkan Direksi.

Tugas General Manager:

a. Menetapkan, mengendalikan dan mengelola Rencana Kerja dan Anggaran. b. Mengendalikan perencanaan dan pelaksanaan pembangunan jaringan pipa gas

serta fasilitas penunjangnya.

c. Mengendalikan pengelolaan kegiatan operasi dan pemeliharaan.

d. Mengendalikan pengelolaan kegiatan penjualan dan layanan pelanggan. e. Mengendalikan pengelolaan kegiatan K3PL dan integritas jaringan.

f. Mengendalikan pengelolaan kegiatan keuangan dan kegaitan SDM, serta pengelolaan kegiatan tanggung-jawab sosial dan lingkungan perusahaan.

g. Mengendalikan pengelolaan kelogistikan dan administrasi umum.

h. Mengendalikan pelaksanaan manajemen resiko, sistem dan prosedur yang berlaku, serta Good Corporate Govermance dan Budaya Perusahaan untuk peningkatan kinerja SBU.

i. Mengendalikan perjanjian dan kerja sama lainnya, pengelolaan bantuan hukum serta pengelolaan kegiatan kehumasan.

2. Departemen Keuangan dan SDM Fungsi Departemen Keuangan dan SDM:

Departemen Keuangan Dan SDM mempunyai fungsi memastikan pengelolaan keuangan, SDM serta tanggung jawab sosial dan lingkungan dilaksanakan secara optimal.

Tugas Departemen Keuangan dan SDM:

a. Mengelola Rencana Kerja dan Anggaran untuk pelaksanaan kegiatan keuangan dan SDM serta tanggung jawab sosial dan lingkungan.

b. Memastikan terintegrasinya rencana kerja antar satuan kerja di dalam Departemen Keuangan dan SDM, maupun dengan satuan kerja yang lain di dalam organisasi SBU.

c. Melakukan koordinasi, pengawasan dan evaluasi pelaksanaan rencana kerja antar satuan kerja di dalam Departemen Keuangan dan SDM.

d. Mengendalikan kegiatan pengelolaan Keuangan dan SDM.

e. Memastikan pelaksanaan program Tanggung Jawab Sosial dan Lingkungan. f. Mengendalikan penyusunan laporan periodik Departemen Keuangan dan SDM

sebagai dasar melakukan analisa untuk memastikan pencapaian target kinerja, dan menetapkan langkah tindak lanjut yang tepat.

3. Dinas Keuangan Fungsi Dinas Keuangan:

Dinas keuangan mempunyai fungsi memastikan pengelolaan kegiatan keuangan yang meliputi anggaran, perbendaharaan, akuntasi, perpajakan serta pelaksanaan program tanggung jawab sosial dan lingkungan.

a. Mengelola penyusunan rencana kerja dan anggaran (RKA) SBU serta menyusun usulan otorisasi pelaksanaan RKA SBU.

b. Melakukan pengendalian dan evaluasi pelaksanaan RKA SBU secara berkala. c. Melakukan koordinasi, pengawasan serta evaluasi aktiva dan kewajiban. d. Dropping ke kantor pusat.

e. Mengelola dan mengendalikan kegiatan serta administrasi penerimaan dan pembayaran dana atas transaksi keuangan perusahaan dilingkungan SBU. f. Mengendalikan pengelolaan rekening bank SBU.

g. Mengelola dan mengendalikan asuransi atas aset.

h. Memastikan keabsahan serta mengendalikan proses pencairan jaminan pembayaran pelanggan dan jaminan pengadaan.

i. Mengelola dan mengendalikan kegiatan akuntasi dan penyusunan laporan keuangan termasuk daftar aset tetap.

j. Mengelola dan mengendalikan kegiatan perpajakan.

k. Mengkoordinasikan rencana program dan tanggung jawab sosial dan lingkungan serta mengevaluasi laporan pelaksanaanya.

4. Seksi Anggaran Fungsi Seksi Anggaran:

Seksi Anggaran mempunyai fungsi melaksanakan kegiatan penyusunan dan pengendalian atas pelaksanaan dan penyusunan laporan pencapaian RKA SBU. Tugas Seksi Anggaran:

a. Mengkoordinir pembuatan usulan RKA SBU.

c. Menyusul usulan otorisasi pelaksanaan RKA SBU.

d. Menyusun otorisasi pelaksanaan RKA SBU sesuai dengan otorisasi yang telah ditetapkan oleh Direksi untuk masing-masing Pusat Biaya/Unit kerja.

e. Melaksanakan evaluasi, monitoring, dan pengendalian terhadap pelaksanaan RKA SBU secara berkala.

f. Menyusun laporan pencapaian RKA SBU.

g. Menyusun usulan realokasi RKA SBU apabila diperlukan.

5. Seksi Perbendaharaan Fungsi Seksi Perbendaharaan:

Seksi perbendaharaan mempunyai fungsi melaksanakan kegiatan pengelolaan dan pengendalian Perbendaharaan SBU.

Tugas Seksi Perbendaharaan:

a. Melaksanakan dan mengendalikan verifikasi keabsahan dokumen penerimaan dan dokumen permintaan pembayaran.

b. Melaksanakan dan mengendalikan atas penerimaan dan pengeluaran dana perusahaan.

c. Melaksanakan pengelolaan administrasi transaksi pembayaran dan penerimaan dana.

d. Melaksanakan evaluasi kebutuhan dana SBU dan pengajuan dropping ke Kantor Pusat.

e. Melakukan pengelolaan dan monitoring rekening bank SBU.

g. Menyusun usulan penutupan asuransi ke Kantor Pusat dan melaksanakan penutupan asuransi yang belum ditutup oleh Kantor Pusat.

6. Seksi Akuntansi Fungsi Seksi Akuntansi:

Seksi akuntasi mempunyai fungsi mengelola pelaksanaan kegiatan akuntasi, penyusunan laporan keuangan termasuk daftar aset tetap serta perpajakan.

Tugas Seksi Akuntansi:

a. Menerima, mencatat serta mengklasifikasikan transaksi keuangan.

b. Melakukan koordinasi dengan Satuan Kerja lain yang terkait, untuk memastikan ketersediaan data yang diperlukan untuk penyusunan laporan keuangan.

c. Melakukan koordinasi, memonitor dan mengevaluasi pengelolaan pencatatan aset tetap.

d. Menyusun dan mengevaluasi laporan keuangan.

e. Melakukan perencanaan perpajakan yang terkait dengan penyusunan RKAP. f. Melakukan evaluasi dan review pengenaan tarif perpajakan atas transaksi

keuangan.

g. Melakukan pengendalian atas kegiatan administrasi perpajakan melalui pembuatan kertas kerja perpajakan yang meliputi perhitungan, rekonsialiasi dan ekualisasi.

7. Seksi Tanggung Jawab Sosial Lingkungan (TJSL) Fungsi Seksi TJSL:

Seksi TJSL mempunyai fungsi mengelola pelaksanaan tanggung jawab sosial dan lingkungan (CSR).

Tugas Seksi TJSL:

a. Membuat rencana dan melaksanakan program tanggung jawab sosial dan lingkungan.

b. Membuat laporan pelaksanaan pengelolaan lingkungan, tanggung jawab sosial dan lingkungan (CSR).

8. Dinas Sumber Daya Manusia (SDM) Fungsi Dinas SDM:

Dinas SDM mempunyai fungsi memastikan pelaksanaan kegiatan manajemen SDM SBU dapat mendukung produktivitas kerja dan menciptakan lingkungan kerja yang kondusif.

Tugas Dinas SDM:

a. Melakukan koordinasi, pengawasan dan evaluasi pelaksanaan administrasi SDM.

b. Mengelola perencanaan dan pengadaan tenaga kerja.

c. Melakukan koordinasi, pengawasan dan evaluasi pelaksanaan pembinaan dan pengembangan SDM.

d. Melaksanakan pengaturan penempatan pekerja melalui proses mutasi dan rotasi, serta mengevaluasi usulan promosi.

f. Memastikan pelaksanaan peraturan perusahaan dan berjalannya kegiatan hubungan industrial sesuai dengan aturan yang berlaku.

g. Menindaklanjuti keluhan dan perselisihan pekerja kepada pihak yang terkait.

9. Seksi Pembinaan dan Pengembangan SDM Fungsi Seksi Pembinaan dan Pengembangan SDM:

Seksi Pembinaan dan Pengembangan SDM mempunyai fungsi melaksanakan kegiatan pembinaan dan pengembangan sumber daya manusia.

Tugas Seksi Pembinaan dan Pengembangan SDM:

a. Melakukan koordinasi pembuatan rencana kebutuhan tenaga kerja untuk jangka pendek, menengah dan panjang.

b. Memfasilitasi kegiatan pemetaan potensi individu yang diselenggarakan oleh Kantor Pusat.

c. Melakukan analisa kesenjangan kompetensi.

d. Melakukan koordinasi usulan rotasi/mutasi dan promosi pekerja.

e. Melakukan koordinasi, mengawasi dan mengevaluasi pelaksanaan pemenuhan pekerja.

f. Menyusun dan melaksanakan program apresiasi terhadap pekerja yang berprestasi.

g. Mengelola program pendidikan dan pelatihan pekerja yang diselenggarakan oleh SBU.

i. Melakukan koordinasi, mengawasi dan mengevaluasi pelaksanan kegiatan pembinaan SDM melalui pengelolaan manajemen kinerja dan counseliung bagi pekerja yang membutuhkan.

j. Menfasilitasi penyusunan Sasaran Kinerja Individu (SKI), Penilaian Kinerja Pekerja (PKP) dan cascading KPI.

k. Melaksanakan pembinaan dan mengelola program mentoring bagi siswa calon pekerja baru dan calon pekerja.

l. Menyusun usulan penyempurnaan uraian jabatan.

10. Seksi Remunerasi dan Hubungan Industrial Fungsi Seksi Remunerasi dan Hubungan Industrial:

Seksi Remunerasi dan Hubungan Industrial mempunyai fungsi melaksanakan kegiatan administrasi SDM, kegiatan remunirasi, pengelolaan sistem informasi SDM dan membina hubungan industrial antara pekerja dengan perusahaan serta memastikan penerapan peraturan perusahaan sesuai dengan ketentuan yang ada. Tugas Seksi Remunerasi dan Hubungan Industrial:

a. Menyusun usulan RKAP khususnya biaya pekerja, biaya jasa outsorcing dan biaya lain yang terkait.

b. Mengevaluasi pelaksanaan pembayaran fasilitas (benefit) pekerja. c. Melakukan monitoring administrasi dan pelayanan pensiunan. d. Melakukan evaluasi data lembur, potongan, dan kehadiran pekerja. e. Melakukan pelayanan duka cita pekerja.

f. Memastikan kemuktahiran dan keakuratan data kepegawaian dalam HRIS. g. Melakukan penyusunan TOR, monitoring serta pengawasan kontrak jasa

h. Melaksanakan administrasi dan pengendalian tenaga kerja outsourching.

i. Melakukan koordinasi, mengawasi dan mengevaluasi kegiatan pelaksanaan Perjanjian Kerja Bersama (PKB), penanganan keluhan dan perselisihan pekerja.

j. Menindaklanjuti permasalahan pekerja yang melakukan tindakan indisipliner dan permasalahan hubungan industrial lainnya.

k. Melaksanakan administrasi dan monitoring kontrak jasa profesi dan tenaga ahli.

l. Melaksanakan pengurusan perijinan, pelaporan-pelaporan serta pengawasan ketenagakerjaan ke Dinas Tenaga kerja atau Instansi terkait.

D. Jaringan Usaha/Kegiatan

Sebagai penyedia Utama Gas Bumi, PGN memiliki dua bidang usaha distribusi (penjualan) dan transmisi (transportasi) gas bumi melalui jaringan pipa yang tersebar diseluruh wilayah usaha. Usaha distribusi meliputi kegiatan pembelian gas bumi dari pemasok dan penjualanan gas bumi melalui jaringan pipa distribusi ke pelanggan rumah tangga, komersial dan industri. Sedangkan usaha transmisi merupakan kegitan pengangkutan (transportasi) gas bumi melalui jaringan pipa transmisi dari sumber-sumber gas ke penggunaan industri.

1. Kegiatan Usaha Distribusi

Jakarta, Cirebon, Surabaya, Palembang, Medan, Batam dan Pekanbaru yang didukung oleh jaringan pipa distribusi sepanjang 3.097 km dengan kapasitas sebesar 831 MMSCFD. Pasokan gas dan kontrak pembelian sebelum diperlakukan UU Migas No. 22/2001, PGN memperoleh pasokan gas bumi terutama dari Pertamina DOH Cirebon dan BP Muara Karang untuk memenuhi kebutuhan pasar gas bumi di wilayah distribusi Jawa bagian Barat. Sedangkan untuk wilayah distribusi Jawa bagian Timur memperoleh pasokan gas bumi dari EMP Kangean dan Lapindo Brantas, untuk wilayah distribusi Sumatera bagian Utara memperoleh pasokan gas bumi dari Pertamina DOH Pangkalan Brandan. Setelah diberlakukan UU Migas bumi secara langsung dari produsen gas bumi anatara lain Pertamina, BP Indonesia, Lapindo Brantas, ConocoPhillips dan Ellipse. Kontrak pembelian gas bersifat jangka panjang antara 10 tahun sampai 20 tahun. Perjanjian gas bumi jangka panjang dimaksudkan untuk mendapatkan jaminan pasokan gas bumi secara lebih pasti agar kualitas pelayanan perusahaan kepada pelanggan dapat terpenuhi dengan lebih baik. Dalam rangka penetrasi pasar ke wilayah yang menjadi target perusahaan, maka daerah layanan pasar dibagi menjadi tiga wilayah distribusi, sebagai berikut:

a. SBU Distribusi Wilayah I, Jawa Bagian Barat yang terdiri dari Jakarta, Banten, Bekasi, Karawang, Bogor, Cirebon, Palembang dan Bandung.

b. SBU Distribusi Wilayah II, Jawa Bagian Timur yang terdiri dari Surabaya-Gresik, Sidoarjo-Mogokerto, dan Pasuruan-Probolinggo serta Semarang dan Makasar.

2. Kegiatan Usaha Transmisi

Kegiatan usaha transmisi meliputi tranportasi gas bumi dari lapangan gas milik produsen melalui jaringan pipa transmisi bertekan tinggi ke stasiun penyerahan pembeli. Dalam kapasitasnya sebagai pengangkut gas bumi dari produsen ke konsumen, PGN memperoleh pendapatan jasa transportasi (Toll Fee). Khusus untuk melayani PLN Panaran (Batam), selain mendapat jasa transportasi, perusahaan bertindak sebagai penjualan gas bumi.

PGN mengoperasikan jaringan pipa transmisi sepanjang 1.074 km dengan kapasitas sebesar 887 MMSCFD dan tingkat utilisasi sebesar 54%. Kapasitas ini mewakili sekitar 47% pangsa pasar kegiatan usaha transmisi di Indonesia. Jangkauan layanan transmisi PGN meliputi ruas Duri dan Grissik-Singapura dilakukan oleh anak perusahaan PGN yaitu PT Transportasi Gas Indonesia (Transgapindo).

E. Kinerja Usaha Terkini

PT PGN (Persero) Tbk merupakan perusahaan infrastruktur yang berpengalaman menyalurkan dan menyediakan gas bumi bagi kepentingan umum (public utility). Sebagai perusahaan infrastruktur, PGN memiliki jaringan pipa transmisi dan distribusi yang handal.

industri. Tugas utama PGN di bidang distribusi adalah untuk meningkatkan pemanfaatan energi melalui pendayagunaan gas bumi sebagai substitusi BBM. Sebagai trader PGN melaksanakan pembelian gas dari produsen dan menjualnya kepada pelanggan Rumah Tangga, Komersial dan Industri melalui jaringan pipa.

Pada tahun 2013 merupakan momentum penting bagi PGN dalam upaya memperkuat posisi sebagai perusahaan energi kelas dunia. Selain terus membangun dan mengembangkan infrastruktur gas bumi di dalam negeri, PGN juga mulai berinvestasi ke sektor hulu migas. Langkah ini merupakan upaya PGN untuk memastikan bahwa pasokan gas bumi akan terus meningkat dan digunakan sepenuhnya untuk kesejahteraan rakyat Indonesia.

Sepanjang tahun 2013, kinerja PGN tetap solid dan mengalami pertumbuhan bisnis secara berkelanjutan. Secara finansial, PGN meraih total pendapatan sebesar US$ 3 miliar atau tumbuh 16% dari pada tahun 2012 senilai US$ 2,5 miliar. Aset PGN juga tumbuh dari US$ 3,9 miliar (2012) menjadi US$ 4,3 miliar. Sedangkan ekuitas PGN melonjak dari US$ 2,3 miliar menjadi US$ 2,7 miliar.

Gas yang disalurkan PGN terbukti telah memberikan banyak manfaat kepada sektor usaha dan perekonomian Indonesia. Contohnya, usaha distribusi gas PGN menyalurkan gas bumi sebanyak 827 MMSCFD atau setara 145 ribu barel minyak per hari ke sektor industri, komersial, UMKM dan rumah tangga, maka nilai penghematan yang dihasilkan dengan menggunakan gas bumi mencapai sekitar Rp 55 triliun per tahun dibandingkan dengan menggunakan minyak.

“Dengan biaya energi yang lebih hemat dan ramah lingkungan, tentunya sektor usaha akan memiliki daya saing yang tinggi dan menciptakan multiplier effect yang luar biasa bagi perekonomian Indonesia. Karena itu sebagai BUMN, PGN akan terus mendukung dan mewujudkan program konversi energi ke gas bumi melalui pembangunan infrastruktur gas bumi terintegrasi di berbagai wilayah di Indonesia". Sebagai upaya untuk mempercepat pemanfaatan gas bumi di Indonesia, pada tahun 2014 PGN telah menyiapkan investasi untuk membangun infrastruktur gas bumi untuk memenuhi kebutuhan masyarakat mulai dari sektor industri, komersial, UMKM dan rumah tangga.

Berbagai proyek pembangunan infrastruktur yang akan dibangun PGN tahun ini diantaranya adalah: Pembangunan Pipa Gas Kalimantan-Jawa (Kalija) tahap I, Pembangunan sambungan gas rumah tangga dalam rangka program PGN Sayang Ibu hingga sebanyak 1 juta sambungan gas, serta pembangunan 16 SPBG dan MRU di Indonesia.

juta, US$ 400 juta untuk bisnis di sektor LNG dan US$ 650 juta untuk investasi di sektor hulu.

Dengan fundamental yang sangat solid, PGN memiliki ruang yang cukup leluasa untuk membiayai ekspansi bisnis. Kerena itu PGN akan terus memaksimalkan setiap peluang untuk mendorong percepatan pemanfaatan gas bumi di berbagai segmen pelanggan.

F. Rencana Kegiatan

PGN memproyeksikan pencapaian visi melalui upaya-upaya transformasi dalam beberapa tahapan, yaitu: tahap perkuatan pondasi dan kapabilitas internal yang telah dimiliki, diikuti tahap perluasan kapabilitas pada area-area usaha baru. Area-area usaha baru dipilih untuk mencapai sasaran strategis pemenuhan pasokan gas, perkuatan usaha eksisting, peningkatan keuntungan, pemanfaatan kapabilitas yang dimiliki, dan diversifikasi usaha di luar usaha eksisting. Tahap selanjutnya merupakan tahap perbaikan yang berkelanjutan dan ekspansi usaha yang agresif sebagai tahap perwujudan sebagai perusahaan kelas dunia. Sebagai bagian dari pelaksanaan.

PGN membagi area bisnisnya menjadi 4 (empat) Unit Bisnis Strategis dengan fokus geografis masing-masing:

1. SBU Distribusi Wilayah I, mencakup area Sumatera Selatan hingga Jawa Barat (termasuk Jakarta – Bogor).

2. SBU Distribusi Wilayah II, mencakup Jawa Timur.

3. SBU Distribusi Wilayah III, mencakup Sumatera Utara, Pekanbaru dan Kepulauan Batam.

Selain itu, anak perusahaan PGN, PT Transportasi Gas Indonesia, mengelola bisnis transmisi gas bumi untuk jaringan Duri dan Grissik-Singapura.

PGN telah menyusun Rencana Kegiatan Jangka Panjang 2010- 2020 dan Rencana Usaha Perusahaan 2010-2014 untuk menjadi panduan dalam pengembangan dimasa mendatang dalam mencapai visi dan misi PGN, diantaranya pembangunan LNG Receiving Terminal, pengembangan dan pemanfaatan CNG dan pembangunan jaringan pipa distribusi Jawa Barat.

Rencana Kegiatan PT Perusahaan Gas Negara (Persero) Tbk: 1. Distribusi

Perusahaan telah mengembangkan bisnis distribusi gas bumi melalui jaringan pipa dari 3,187 km panjang dengan kapasitas 692 MMSCFD, yang terdiri dari kota-kota utama di Indonesia seperti Jakarta, Bogor, Bekasi, Banten, Karawang, Cirebon, Surabaya, Palembang, Medan, Batam Batam dan Pekanbaru. Jaringan distribusi dan fasilitas yang dikelola oleh tiga unit SBU Distribusi dengan pengembangan berdasarkan wilayah kerja. Distribusi adalah bisnis utama yang kontribusi pendapatan sebesar 83,4% dari total pendapatan per tahun.

2. Pasokan Gas

mendapat pasokan gas alam terus, sehingga kualitas layanan yang diberikan kepada pelanggan dapat dipertahankan dengan baik.

3. Transmisi

PGN mengangkut gas melalui jaringan transmisi dari pemasok hulu kepada pengguna akhir. Perusahaan saat ini mengoperasikan tiga jaringan pipa transmisi dengan panjang gabungan sekitar 1.015 km, Grissik ke Duri (operasional pada tahun 1998), Grissik ke Singapura (operasional pada tahun 2003), dan Medan, Jakarta/Bogor (operasional pada tahun 1991).

4. Konsumen

Para pelanggan perusahaan dibagi menjadi tiga kategori, rumah tangga, komersial dan industri. Dari sisi jumlah, pelanggan rumah tangga mewakili 97% dari total pelanggan, sedangkan sisanya 3% oleh komersial dan industri. Namun, pelanggan industri menyerap 98% dari total volume, sedangkan sisanya 2% yang diambil oleh rumah tangga dan pelanggan komersial. Strategic Business Unit (SBU) Distribusi adalah unit yang ditugaskan untuk langsung mengelola kegiatan usaha distribusi gas bumi. PGN fokus kepada upaya meningkatkan pelayanan dan kepuasan pelanggan. Sehingga untuk tetap mempertahankan dan meningkatkan pangsa pasar ada beberapa hal yang dilakukan oleh PGN, diantaranya adalah:

b. Membuat mekanisme pembayaran melalui PPOB (Payment Point Online Bank) dengan bank nasional. Dengan PPOB ini pelanggan rumah tangga dan pelanggan kecil yang dulu harus membayar tagihan gas di loket kantor PGN dan datanya belum terintegrasi ke sistem billing PGN, kini dapat membayar tagihan melalui bank dan langsung terkoneksi dengan sistem billing PGN. c. Aktif mencari tambahan pasokan gas baru. Untuk memenuhi pemintaan energi

BAB III PEMBAHASAN

A. Pengertian dan Fungsi Manajemen Keuangan 1. Pengertian Manajemen Keuangan

Manajemen keuangan merupakan salah satu dari sistem manajemen secara keseluruhan. Manajemen yang baik dan tepat akan mengarah pada pencapaian tujuan perusahaan atau organisasi, sebaliknya kurang baiknya dalam manajemen keuangan akan mengakibatkan terganggunya operasi perusahaan secara keseluruhan dan akhirnya akan menghambat pencapaian tujuan perusahaan.

Menurut Syahyunan (2013:1) Manajemen keuangan merupakan keseluruhan aktivitas perusahaan yang berkaitan dengan usaha untuk mendapatkan dana (obtaining of funds) yang diperlukan dengan biaya yang minimal dan syarat-syarat yang paling menguntungkan beserta usaha untuk menggunakan atau mengalokasikan dana tersebut seefisien mungkin.

Dengan demikian manajemen keuangan tidak lain adalah manajemen untuk fungsi pembelanjaan. Dalam pengertian manajemen terkandung fungsi-fungsi perencanaan, pengarahan, dan pengendalian. Berkaitan dengan itu, maka perlu ada perencanaan dan pengendalian yang baik dalam menggunakan maupun dalam pemenuhan kebutuhan dana.

2. Fungsi Manajemen Keuangan

Fungsi manajemen keuangan terdiri dari 3 (tiga) keputusan utama yang harus dilakukan oleh suatu perusahaan, utamanya seorang manajer atau direktur keuangan. Keputusan keuangan ini diimplementasikan dalam kegiatan sehari-hari untuk memperoleh laba. Laba yang diperoleh diharapkan mampu meningkatkan

nilai perusahaan yang tercemin pada makin tingginya harga saham, sehingga kemakmuran pada pemegang saham dengan sendirinya makin bertambah. Ada 3 (tiga) keputusan dalam manajemen keuangan yaitu:

a) Keputusan Investasi (investment decision)

Keputusan investasi merupakan keputusan terpenting dari keputusan lainnya dalam hubungannya dengan peningkatan nilai perusahaan. Dengan demikian manajer keuangan dalam menjalankan fungsi penggunaan dana harus selalu mencari alternatif-alternatif investasi untuk kemudian dianalisis, dan dari hasil analisis itu harus diambil keputusan alternatif investasi mana yang akan dipilih. Dengan kata lain, manajer keuangan harus mengambil keputusan investasi.

b) Keputusan Pendanaan (financing decision)

Keputusan pendanaan sebuah perusahaan adalah keputusan tentang bagaimana memperoleh dana untuk membiayai investasi.

c) Kebijakan Dividen (dividen policy)

Kebijakan dividen merupakan keputusan apakah laba yang diperoleh perusahaan akhir tahun akan dibagi kepada pemegang saham dalam bentuk dividen atau akan ditahan untuk menambah modal guna pembiayaan investasi di masa yang akan datang.

B. Pengertian Laporan Keuangan dan Kinerja Keuangan 1. Pengertian Laporan Keuangan

kuantitatif maupun data non-kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat dalam proses menghasilkan keputusan yang tepat.

Menurut Kasmir (2012:7) secara sederhana dikatakan bahwa laporan keuangan adalah Laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.

Menurut Syahyunan (2013:25) Laporan keuangan adalah produk dari manajemen dalam rangka mempertanggung-jawabkan (stewarship) penggunaan sumber daya dan sumber dana yang dipercayakan kepadanya.

Untuk membahas manajemen keuangan, tidak bisa terlepas dari laporan keuangan. Oleh karena itu, diperlukan dengan maksud untuk menyediakan informasi keuangan suatu perusahaan kepada pihak-pihak yang berkepentingan sebagai bahan pertimbangan di dalam mengambil keputusan dan menilai kinerja keuangan perusahaan.

Laporan keuangan disusun dengan tujuan untuk mengetahui posisi keuangan perusahaan dalam satu periode tertentu, baik harta, kewajiban, modal, maupun hasil usaha yang telah dicapai untuk beberapa periode ditujukan bagi pengguna laporan keuangan diluar perusahaan untuk menilai dan mengambil keputusan yang bersangkutan dengan perusahaan.

2. Pengertian Kinerja Keuangan

diukur perkembangannya dengan mengadakan analisis terhadap data-data keuangan yang tercermin dalam laporan keuangan.

Menurut Moeheriono (2009:60), Kinerja (performance) merupakan gambaran mengenai tingkat pencapaian pelaksanaan suatu program kegiatan atau kebijakan dalam mewujudkan sasaran, tujuan, visi dan misi organisasi yang dituangkan melalui perencanaan strategis suatu organisasi.

Kinerja perusahaan dapat diukur dengan menganalisa dan mengevaluasi laporan keuangan. Informasi posisi keuangan dan kinerja keuangan di masa lalu seringkali digunakan sebagai dasar untuk memprediksi posisi keuangan dan kinerja di masa depan dan hal lain yang langsung menarik perhatian pemakai seperti pembayaran dividen, upah, pergerakan harga sekuritas dan kemampuan perusahaan untuk memenuhi komitmennya ketika jatuh tempo.

3. Penilaian Kinerja Keuangan

Penilaian kinerja keuangan merupakan salah satu cara yang dapat dilakukan oleh pihak manajemen agar dapat memenuhi kewajibannya terhadap para penyandang dana dan juga untuk mencapai tujuan yang telah ditetapkan oleh perusahaan. Penilaian kinerja perusahaan yang ditimbulkan sebagai akibat dari proses pengambilan keputusan manajemen, merupakan persoalan yang kompleks karena menyangkut efektivitas pemanfaatan modal dan efisiensi dari kegiatan perusahaan yang menyangkut nilai serta keamanan dari berbagai tuntutan yang timbul terhadap perusahaan.

penilaian kinerja yang biasa digunakan dalam perusahaan, mulai dari yang sangat sederhana hingga yang rumit.

C. Pengertian dan Jenis-jenis Rasio Keuangan 1. Pengertian Rasio Keuangan

Rasio menggambarkan suatu hubungan atau perimbangan antara suatu jumlah tertentu dengan jumlah yang lain, dengan menggunakan alat analisa berupa rasio ini akan dapat menjelaskan atau memberi gambaran kepada penganalisa tentang baik atau buruknya keadaan posisi keuangan suatu perusahaan terutama apabila angka rasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standard.

Menurut Van Home dalam Kasmir (2012:104), Rasio keuangan merupakan indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka dengan angka lainnya. Rasio keuangan digunakan untuk mengevaluasi kondisi keuangan dan kinerja perusahaan. Dari hasil rasio keuangan ini akan terlihat kondisi kesehatan perusahaan yang bersangkutan. Jadi rasio keuangan merupakan kegiatan membandingkan angka-angka yang ada dalam laporan keuangan dengan cara membagi satu angka dengan angka lainnya. Perbandingan dapat dilakukan antara satu komponen dengan komponen dalam satu laporan keuangan atau antar komponen yang ada di antara laporan keuangan. Kemudian angka yang diperbandingkan dapat berupa angka-angka dalam satu periode maupun beberapa periode.

Rasio keuangan dapat disajikan dalam 2 (dua) cara. Yang pertama dalam perbandingan antar waktu, rasio keuangan yang sekarang dibandingkan dengan rasio keuangan tahun yang lalu atau dibandingkan dengan perkiraan rasio keuangan tahun yang akan datang dalam perusahaan yang sama (perbandingan internal) suatu perusahaan. Yang kedua dalam perbandingan antar perusahaan rasio keuangan suatu perusahaan dibandingkan dengan rasio keuangan perusahaan lainnya yang sejenis atau dengan rata-rata industri pada waktu yang sama (perbandingan eksternal).

2. Jenis-jenis Rasio Keuangan 1) Rasio Likuiditas

Menurut Weston dalam Kasmir (2012:129), Rasio likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek. Artinya apabila perusahaan ditagih, perusahaan akan mampu untuk memenuhi utang tersebut terutama utang yang sudah jatuh tempo.

a. Current Ratio

Rasio ini merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan.

aktiva lancar

kewajiban lancar x 100%

b. Quick Ratio

Aktiva Lancar-Persediaan

Kewajiban Lancar x 100%

c. Cash Ratio

Rasio ini menunjukkan kemampuan perusahaan dalam membayar kewajiban jangka pendek dengan kas yang tersedia dan surat berharga (efek) yang segera dapat diuangkan.

Kas+Bank

Kewajiban Lancar x 100%

d. Net Working Capital

Rasio ini menunjukkan untuk menghitung berapa kelebihan aset lancar diatas utang lancar.

Aktiva Lancar - Kewajiban Lancar

Total Aktiva x 100%

2) Rasio Solvabilitas

Menurut Kasmir (2012:151), Rasio solvabilitas merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang. Artinya berapa besar beban utang yang ditanggung perusahaan dibandingkan dengan aktivanya.

Yang termasuk rasio solvabilitas antara lain: a. Total Debt to Total Asset Ratio

Total Kewajiban

Total Aktiva x 100%

b. Total Debt to Total Equity Ratio

Debt to equity ratio merupakan rasio yang digunakan untuk menilai utang dengan ekuitas. Rasio ini dicari dengan cara membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh ekuitas.

Total Kewajiban

Ekuitas x 100%

3) Rasio Aktivitas

Menurut Kasmir (2012:172), Rasio aktivitas merupakan rasio yang digunakan untuk mengukur efektivitas perusahaan dalam menggunakan aktiva yang dimilikinya. Atau dapat pula dikatakan rasio ini digunakan untuk mengukur tingkat efisiensi (efetivitas) pemanfaatan sumber daya perusahaan.

Beberapa rasio utama yang tercakup dalam rasio efisiensi ini sehubungan dengan jenis perusahaan yang diteliti:

a. Work Capital Turnover

Rasio ini merupakan salah satu rasio untuk mengukur atau menilai kefektifan modal kerja perusahaan selama periode tertentu. Artinya seberapa banyak modal kerja berputar selama suatu periode atau dalam suatu periode.

working capital turnover = Penjualan

Ekuitas

b. Inventory Turnover

Inventory Turnover = Harga Pokok Penjualan

Persediaan

c. Fixed Assets Turnover

Rasio ini merupakan rasio yang digunakan untuk mengukkur berapa kali dana yang ditanamkan dalam aktiva tetap berputar dalam satu periode. Atau dengan kata lain, untuk mengukur apakah perusahaan sudah menggunakan kapasitas aktiva tetap sepenuhnya atau belum. Rumus untuk menghitung rasio ini adalah:

Fixed Assets Turnover = Penjualan

Aktiva Tetap

d. Total Assets Turnover

Rasio ini mengukur perputaran semua aktiva yang dimiliki perusahaan dan mengukur berapa jumlah penjualan yang diperoleh dari tiap rupiah aktiva. Rumus untuk menghitung rasio ini adalah:

Total Assets Turnover = Penjualan

Total Aktiva

4) Rasio Profitabilitas

a. Net Profit Margin

Net profit margin adalah mengukur laba bersih sesudah pajak dibandingkan dengan volume penjualan. Semakin tinggi rasio ini semakin menguntungkan karena laba bersih perusahaan semakin besar.

Net Profit Margin= Laba Bersih

Penjualan x 100%

b. Gross Profit Margin

Rasio ini mengukur efisiensi pengendalian harga pokok (biaya produksi), mengindikasikan kemampuan perusahaan untuk berproduksi secara efisien. Dengan demikian hanya rasio perbandingan antara laba kotor (gross profit) dengan penjualan bersih. Bertambah tinggi hasil rasio berarti bertambah baik bagi perusahaan dalam menekan biaya produksi dan memperbesar jumlah penjualan.

Gross Profit Margin = Laba Kotor

Penjualan x 100%

c. Return on Investment (ROI)

Rasio ini menunjukkan kemampuan perusahaan menghasilkan laba dari aset yang dipergunakan. ROI juga merupakan suatu ukuran tentang efektivitas manajemen dalam mengelola investasinya. Rumus yang digunakan untuk menghitung rasio ini adalah:

Return on Invesment =Laba Bersih

d. Return on Equity (ROE)

Rasio ini mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan. Rumus yang digunakan untuk menghitung rasio ini adalah:

Return on Equity = Laba Bersih

Ekuitas x 100%

D.Laporan Keuangan PT Perusahaan Gas Negara (Persero) Tbk Medan 1. Laporan Neraca PT Perusahaan Gas Negara (Persero) Tbk Medan per 31

Tabel 3.1

Laporan Neraca PT Perusahaan Gas Negara (Persero) Tbk Medan NERACA

Per 31 Desember 2012,2013, dan 2014 (dalam jutaan rupiah)

Aktiva tetap 174.491 203.334 345.195

Aset dalam pelaksanaan 62.190 112.801 8.274

Aset belum terpasang 72.294 16.930 12.416

Aktiva tak berwujud 661 4.821 4.549

Aktiva lain-lain 34.691 15.976 3.990

Total aktiva tetap 344.327 353.862 374.425

TOTAL AKTIVA 535.419 585.902 592.026

KEWAJIBAN DAN MODAL Kewajiban lancar

Utang pajak 9.427 5.096 3.776

Kewajiban jk pendek lainnya 20.539 30.757 28.450

Kewajiban ymh dibayar 27.658 34.810 35.343

Utang anak/induk perusahaan 1.078 10.340 22.278

Utang lancar lain-lain 1.820 3.025 3.025

Jumlah Kewajiban lancar 60.522 84.028 92.872

Kewajiban tidak lancar

Jumlah Kewajiban Tidak lancar 3.458 4.676 4.672

Kewajiban Lain-lain (240.870) (6.308) 63.240

Jumlah kewajiban (176.890) 82.396 160.784

Modal 712.309 503.506 431.242

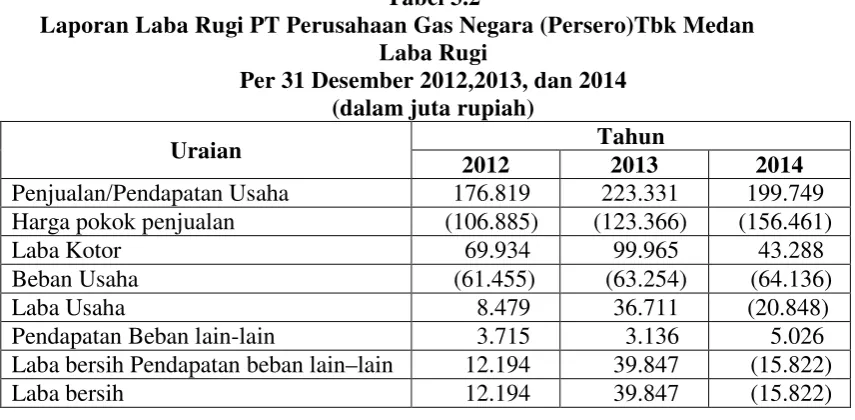

2. Laporan Laba Rugi PT Perusahaan Gas Negara (Persero) Tbk Medan per 31 Desember 2012 sampai dengan 2014. Berikut tabel laporan laba rugi PT Perusahaan Gas Negara (Persero) Tbk Medan per 31 Desember 2012 sampai dengan 2014.

Tabel 3.2

Laporan Laba Rugi PT Perusahaan Gas Negara (Persero)Tbk Medan Laba Rugi

Per 31 Desember 2012,2013, dan 2014 (dalam juta rupiah)

Sumber: PT Perusahaan Gas Negara (Persero) Tbk Medan, 2015

E. Analisis Kinerja Keuangan PT Perusahaan Gas Negara (Persero) Tbk Medan

1) Rasio Likuiditas a. Current Ratio

Aktiva Lancar

Kewajiban Lancar x 100%

Tahun 2012 = 191.092

60.522 x 100% = 316%

Tahun 2013 = 232.040

84.028 x 100% = 276%

Tahun 2014 = 217.602

Current ratio tahun 2014 sebesar 234% dan tahun 2013 sebesar 276%. Hal tersebut berarti setiap Rp 100,- utang lancar dijamin oleh aktiva lancar sebesar Rp 234,- pada tahun 2014 dan Rp 276,- pada tahun 2013. Nilai current ratio dari tahun 2013 ke tahun 2014 mengalami penurunan sebesar 42%. Hal ini disebabkan jumlah kewajiban lancar dari tahun 2013 ke tahun 2014 meningkat meskipun jumlah aktiva lancar yaitu jumlah kas meningkat dari tahun 2012 ke tahun 2014.

b. Quick Ratio

Aktiva Lancar-Persediaan

Kewajiban Lancar x 100%

Tahun 2012 = 191.092 - 10.408

60.522 x 100% = 298%

Tahun 2013 = 232.040 - 3.963

84.028

x 100% = 271%

Tahun 2014 = 217.601 - 5.735

92.872

x 100% = 228%

Quick ratio tahun 2013 sebesar 271% dan tahun 2014 sebesar 228%. Hal tersebut berarti setiap Rp 100,- utang lancar dijamin oleh aktiva lancar yang likuiditasnya paling likuid sebesar Rp 228,- untuk tahun 2014 dan Rp 271,- untuk tahun 2013. Nilai quick ratio dari tahun 2013 ke tahun 2014 mengalami penurunan sebesar 43%. Perusahaan tergolong baik tingkat likuiditasnya karena mencapai 100% atau 1:1.

c. Cash Ratio Kas+Bank

Tahun 2012 = 878

Cash ratio tahun 2013 sebesar 4% dan tahun 2014 sebesar 12%. Hal tersebut berarti setiap Rp 100,- utang lancar dijamin oleh kas dan surat-surat berharga sebesar Rp 4,- untuk tahun 2013 dan Rp 12,- untuk tahun 2014. nilai cash ratio mengalami peningkatan sebesar 8,% dari tahun 2012 ke tahun 2014.

d. Working capital to Assets Ratio Aktiva Lancar-Kewajiban Lancar

Total Aktiva x 100%

Tahun 2012 = 191.092-60.522

535.419 x 100% = 24%

Tahun 2013 = 232.040-84.028

585.902 x 100% = 25%

Tahun 2014 = 217.602-92.872

592.026 x 100% = 21%

Working capital to asset ratio tahun 2014 sebesar 21% dan tahun 2013 sebesar 25%. Nilai working capital to asset ratio mengalami penurunan sebesar 4%. Nilai working capital to asset ratio menunjukkan likuiditas total dari total aktiva.

2) Rasio Solvabilitas

a. Total Debt to Total Asset Ratio Total Kewajiban

Total Aktiva x 100%

Tahun 2012 = (176.890)

535.419 x 100% = (33%)

Tahun 2013 = 82.396

585.902

x 100% = 14%

Tahun 2014 = 160.784

592.026

x 100% = 27%

Total debt to total asset ratio tahun 2014 sebesar 27% dan tahun 2013 sebesar 14%. Hal tersebut berarti setiap Rp 100,- hutang dijamin oleh aktiva sebesar Rp 27,- untuk tahun 2014 dan Rp 14,- untuk tahun 2013. Nilai total debt to total asset ratio mengalami peningkatan sebesar 13%. Peningkatan nilai Total debt to total asset ratio dari tahun 2013 ke tahun 2014 menunjukkan semakin besar jumlah modal pinjaman (utang) yang digunakan dalam menghasilkan keuntungan dibanding aktiva yang dimiliki.

b. Total Debt to Total Equity Ratio Total Kewajiban

Ekuitas x 100%

Tahun 2012 = (176.890)

712.309 x 100% = (25%)

Tahun 2013 = 82.396

503.506 x 100% = 16%

Tahun 2014 = 160.784

Total debt to total equity ratio tahun 2014 sebesar 37% dan tahun 2013 sebesar 16%. Nilai total debt to total equity ratio mengalami peningkatan sebesar 21%. Peningkatan nilai total debt to total equtity ratio tersebut menunjukkan semakin berat utang perusahaan yang dijamin modal yang dimiliki.

Dari kedua komponen rasio solvabilitas tersebut, yaitu nilai persentase rasio total debt to total asset ratio dan total debt to total equity ratio bahwa komposisi utang kurang baik terhadap total aktiva maupun modal sendiri (ekuitas) relatif kurang baik dan menunjukkan angka yang semakin meningkat pada tahun 2014.

3) Rasio Aktivitas

a. Working capital turn over Penjualan

Ekuitas

Tahun 2012 = 176.819

712.309 = 0,24x

Tahun 2013 = 223.331

503.506 = 0,44x

Tahun 2014 = 199.749

431.242 = 0,46x

mengalami peningkatan yang sangat kecil dan tidak signifikan yaitu sebesar 0,02.

b. Inventory Turnover Harga Pokok Penjualan

Persediaan

Tahun 2012 = 106.885

10.408

= 10.5x

Tahun 2013 = 123.336

3.963

= 31.1x

Tahun 2014 = 156.461

5.735

= 27.3x

Inventory turnover tahun 2014 sebesar 27,3 kali dan tahun 2013 sebesar 31,1 kali. Nilai inventory turnover mengalami penurunan sebesar 3,8 kali. Hal ini menunjukkan bahwa penjualan yang dihasilkan berkurang dari tahun 2013 ke tahun 2014.

c. Fixed Assets Turnover Penjualan

Jumlah Aktiva Tetap

Tahun 2012 = 176.819

344.327

= 0,51x

Tahun 2013 = 223.331

353.862

= 0,63x

Tahun 2014 = 199.749

374.425

= 0,53x

artinya dana yang tertanam dalam aktiva tetap berputar rata-rata 0,63 kalli dalam setahun. Nilai fixed assets turnover mengalami penurunan dari tahun 2013 ke tahun 2014 yaitu sebesar 0,1 kali.

d. Total Assets Turnover Penjualan

Jumlah Aktiva

Tahun 2012 = 176.819

535.419

=

0,33xTahun 2013 = 223.331

585.902

= 0,38x

Tahun 2014 = 199.749

592.026

= 0,34x

Total assets turn over tahun 2014 sebesar 0,34 kali yang artinya dana yang tertanam dalam keseluruhan aktiva berputar rata-rata 0,34 kali dalam setahun sedangkan untuk tahun 2013 total assets turn over sebesar 0,38 kali dalam setahun. Nilai total assets turn over mengalami penurunan dari tahun 2013 ke tahun 2014 yaitu sebesar 0,04 kali.

4) Rasio Profitabilitas a. Net Profit Margin

Laba Bersih

Net profit margin tahun 2014 sebesar (8%) dan tahun 2013 sebesar 18%. Hal tersebut berarti setiap Rp 100,- dari penjualan bersih mengalami laba bersih sebesar Rp 8,- untuk tahun 2014 dan Rp 18,- tahun 2013. Nilai net profit margin mengalami penurunan sebesar 10%.

b. Gross Profit Margin Laba Kotor

kinerja penjualan bersih dalam menghasilkan laba kotor menurun 23% tahun 2014.

c. Return on Investment Laba Bersih

Return on investment tahun 2014 sebesar (3%) dan tahun 2013 sebesar 7%. Hal tersebut berarti setiap Rp 100,- dari seluruh dana yang tertanam dalam aktiva perusahaan mengembalikan investasi sebesar Rp 3,- untuk tahun 2014 dan Rp 7,- untuk tahun 2013. Nilai Return on investment mengalami penurunan dari tahun 2013 ke tahun 2014 yaitu sebesar 4%.

d. Return on Equity Laba Bersih

Rasio-rasio profitabilitas perusahaan terlihat mengalami penurunan mulai dari tahun 2012 sampai tahun 2014. Hal ini menunjukkan perusahaan belum mampu menghasilkan laba dengan baik.

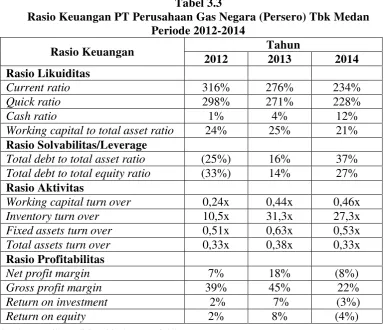

Tabel 3.3

Rasio Keuangan PT Perusahaan Gas Negara (Persero) Tbk Medan Periode 2012-2014

Rasio Keuangan Tahun

2012 2013 2014

Working capital turn over 0,24x 0,44x 0,46x Inventory turn over 10,5x 31,3x 27,3x

BAB IV

KESIMPULAN DAN SARAN

Pada bab ini penulis akan memaparkan beberapa kesimpulan dari pembahasan yang telah dilakukan pada bab sebelumnya, selain itu penulis juga memberikan beberapa saran yang mungkin bermanfaat demi kebaikan dan kemajuan organisasi.

A. Kesimpulan

Setelah penulis membahas penelitian dan menganalisis yang berhubungan dengan “Analisis Kinerja Keuangan pada PT Perusahaan Gas Negara (Persero) Tbk Medan, dapat ditarik kesimpulan sebagai berikut:

1. Rasio Likuiditas PT Perusahaan Gas Negara (Persero) Tbk Medan bila dilihat dari Current Ratio, Quick Ratio, Cash Ratio, dan Working Capital To Total asset Ratio dari tahun 3012, 2013, dan 2014 mengalami fluktuasi. Namun bila dilihat secara keseluruhan rasio likuiditas PT Perusahaan Gas Negara (Persero) Tbk Medan yang paling baik adalah tahun 2013.

2. Rasio Solvabilitas PT Perusahaan Gas Negara (Persero) Tbk Medan bisa dilihat dari Total debt to total asset ratio dan Total debt to total equity ratio untuk tahun 2012, 2013 dan 2014 adalah kurang baik dimana terjadinya peningkatan. Rasio solvabilitas PT Perusahaan Gas Negara (Persero) Tbk Medan menunjukkan bahwa semakin besar utang perusahaan dibanding modal sendiri dan semakin besar jumlah modal pinjaman (utang) digunakan dalam menghasilkan keuntungan dibanding aktiva yang dimiliki.

3. Rasio aktivitas PT Perusahaan Gas Negara (Persero) Tbk Medan bila dilihat dari Working capital Turnover, Inventory Turnover, Fixed Assets Turnover,

dan Total Assets turnover mengalami fluktuasi. Namun bila dilihat secara keseluruhan rasio aktivitas PT Perusahaan Gas Negara (Persero) Tbk Medan yang paling baik adalah di tahun 2013.

4. Rasio profitabilitas PT Perusahaan Gas Negara (Persero) Tbk Medan bila dilihat dari Net Profit Margin, Gross Profit Margin, Return on Investment dan Return on Equity mulai tahun 2012, 2013 dan 2014 kurang baik dimana setiap tahunnya mengalami penurunan.

B.Saran

Dari kesimpulan tersebut, maka dapat diberikan beberapa saran, yaitu: 1. Setelah melakukan analisis dan evaluasi rasio keuangan dari ke empat rasio

yaitu likuiditas, solvabilitas, aktivitas dan profitabilitas, secara umum kinerja keuangan sudah baik, namun terdapat juga kinerja keuangan yang kurang baik yaitu pada rasio profitabilitas. Rasio ini setiap tahunnya terus mengalami penurunan, artinya perusahaan kurang mampu menghasilkan laba dengan baik atau manajemen perusahaan tidak efektif dalam pengelolaan perusahaan. Fenomena ini memperlihatkan bahwa PT Perusahaan Gas Negara (Persero) Tbk Medan kurang mampu memenuhi kewajiban-kewajibannya sehingga sebaiknya kinerja manajemen keuangan diperbaiki kembali agar kemampuan perusahaan dalam memenuhi semua kewajibannya dapat dicapai dengan baik. 2. Rasio keuangan pada PT Perusahaan Gas Negara (Persero) Tbk Medan pada

DAFTAR PUSTAKA

Arikunto, Suharsimi. 2010. Prosedur Penelitian. Rineka Cipta, Jakarta.

Hadi, Syamsul. 2006. Metodologi Penelitian Kualitatif. Cetakan Pertama Ekonisia, Yogyakarta.

Harahap, Sofyan Syafri. 2013. Analisis Kritis Atas Laporan Keuangan. Rajawali Pers, Jakarta.

Kasmir. 2012. Analisis Laporan Keuangan. Rajawali Pers, Jakarta.

Laporan Keuangan Perusahaan Gas Negar

keuangan/laporan-keuangan-perusahaan-gas-negara-pgn/

Moeheriono. 2009. Pengukuran Kinerja Berbasis Kompetensi. Ghalia Indonesia, Surabaya.

Prihadi, Toto. 2011. Analisis Laporan Keuangan. Cetakan Kedua. Penerbit PPM. Jakarta.

Sawir, Agnes. 2005. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Cetakan Kelima. Gramedia Pustaka Utama. Jakarta.

Sjahrial, Dermawan. 2011. Analisis Laporan Keuangan. Mitra Wacana Media, Jakarta.

Syahyunan. 2013. Manajemen Keuangan (Perencanaan, Analisis, dan Pengendalian Keuangan ). USU Press. Medan.