SKRIPSI

PENGARUH COST MANAGEMENT KNOWLEDGE TERHADAP

HUBUNGAN PARTISIPASI ANGGARAN DAN KINERJA

MANAJERIAL PADA PERUSAHAAN PERKEBUNAN

KELAPA SAWIT DI MEDAN

OLEH :

VIVI KOSIDIN 080503040

PROGRAM STUDI AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

i

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan sesungguhnya bahwa skripsi saya yang berjudul ”Pengaruh Cost Management Knowledge Terhadap Hubungan Partisipasi Anggaran dan Kinerja Manajerial” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai peraturan yang berlaku.

Medan, 9 Juli 2012

Yang membuat pernyataan,

ii

KATA PENGANTAR

Segala puji hormat dan syukur kepada Tuhan Yang Maha Esa yang telah memberikan kemampuan kepada peneliti untuk dapat menyelesaikan skripsi ini dengan baik dan tepat pada waktunya serta untuk setiap penyertaan-Nya dan kasih-Nya untuk setiap detail pengerjaan skripsi ini. Adapun judul dari skripsi ini adalah : ”Pengaruh Cost Management Knowledge terhadap Hubungan Partisipasi Anggaran dan Kinerja Manajerial pada Perusahaan Perkebunan Kelapa Sawit di Medan”. Skripsi ini disusun guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Selama penulisan dan pengerjaan skripsi ini, peneliti telah banyak menerima bimbingan, bantuan, saran, serta dukungan dan doa dari berbagai pihak. Maka dari itu, pada kesempatan ini penulis ingin mengucapkan terima kasih kepada berbagai pihak, yaitu :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak DR. Syafruddin Ginting Sugihen, MAFIS, Ak., dan Bapak Drs. Hotmal Ja’far, M.M., Ak., selaku Ketua Departemen Akuntansi dan Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak., dan Ibu Dra. Mutia Ismail M.M., Ak., selaku Ketua Program Studi S1 Akuntansi dan Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Dra. Sri Mulyani, M.B.A, Ak selaku Dosen Pembimbing yang telah banyak memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skripsi ini.

5. Bapak Drs. Sucipto, M.M, Ak selaku Dosen Pembaca Penilai yang telah banyak memberikan saran kepada penulis untuk menyelesaikan skripsi ini.

iii menjadi motivator dan pendoa sehingga penulis dapat menyelesaikan pengerjaan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan kemampuan penulis. Oleh karena itu, penulis mengharapkan dan menerima saran dan kritik yang membangun demi kesempurnaan skripsi ini. Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, 9 Juli 2012 Penulis,

iv

ABSTRAK

PENGARUH COST MANAGEMENT KNOWLEDGE TERHADAP

HUBUNGAN PARTISIPASI ANGGARAN DAN KINERJA MANAJERIAL PADA PERUSAHAAN PERKEBUNAN

KELAPA SAWIT DI MEDAN

Rumusan masalah dalam penelitian ini adalah sejauh mana pengaruh partisipasi anggaran terhadap kinerja manajerial serta pengaruh cost management knowledge terhadap hubungan partisipasi anggaran dan kinerja manajerial perusahaan perkebunan kelapa sawit di Medan pada tahun 2012. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh partisipasi anggaran terhadap kinerja manajerial serta pengaruh cost management knowledge terhadap hubungan partisipasi anggaran dan kinerja manajerial perusahaan perkebunan kelapa sawit di Medan.

Hipotesis dalam penelitian ini ialah partisipasi anggaran berpengaruh terhadap kinerja manajerial serta cost management knowledge berpengaruh hubungan partisipasi anggaran dan kinerja manajerial.

Pengumpulan data primer dilakukan melalui penyebaran kuesioner kepada manajer tingkat bawah, menengah, dan atas pada perusahaan perkebunan kelapa sawit di Medan. Metode analisis yang digunakan adalah deskriptif kuantitatif dengan menggunakan regresi sederhana dan moderated regression analysis.

Hasil penelitian ini menunjukkan bahwa partisipasi anggaran memiliki pengaruh yang signifikan dan negatif terhadap kinerja manajerial sedangkan cost management knowledge tidak berpengaruh secara signifikan terhadap partisipasi anggaran dan kinerja manajerial.

.

v ABSTRACT

THE EFFECT OF COST MANAGEMENT KNOWLEDGE ON THE RELATIONSHIP BETWEEN BUDGETARY PARTICIPATION

AND MANAGERIAL PERFORMANCE IN CRUDE PALM OIL COMPANIES IN MEDAN

The formulation of problem in this research is to show extent the influence of budgetary participation on managerial performance and the influence of cost management knowledge on the relationship between budgetary participation and managerial performance in crude palm oil companies in Medan in 2012. The goals of this research is to know and analyse the influence of budgetary participation on managerial performance and the influence of cost management knowledge on the relationship between budgetary participation and managerial performance in crude palm oil companies in Medan in 2012.

Hypothesis in this research is budgetary participation affects managerial performance and cost management knowledge affects the relationship between budgetary participation and managerial performance.

The data was collected through distribution of questionnaire to the manager in low, middle, and high level in crude palm oil companies in Medan. Analysis data method that is used in this research is quantitative descriptive by using simple regression method and moderated regression analysis.

The results of this research indicate that budgetary participation has negative influence and significantly influence managerial performance but cost management knowledge doesn’t affect the relationship betweet budgetary participation and managerial performance.

vi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 4

1.3 Tujuan dan Manfaat Penelitian ... 4

1.3.1 Tujuan Penelitian ... 4

1.3.2 Manfaat Penelitian ... 4

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 6

2.1.1 Kinerja Manajerial ... 6

2.1.2 Anggaran ... 6

2.1.3 Partisipasi dalam Penyusunan Anggaran ... 7

2.1.4 Cost Management Knowledge ... 8

2.2 Tinjauan Peneliti Terdahulu ... 9

2.3 Kerangka Konseptual ... 12

2.4 Hipotesis Penelitian ... 14

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 15

3.2 Tempat dan Waktu Penelitian ... 15

3.3 Batasan Operasional ... 16

3.4 Definisi Operasional dan Pengukuran Variabel ... 17

3.4.1 Kinerja Manajerial (Variabel Dependen) ... 17

3.4.2 Partisipasi Anggaran (Variabel Independen) ... 17

3.4.3 Cost Management Knowledge (Variabel Moderating) ... 18

3.5 Populasi dan Sampel Penelitian ... 20

3.5.1 Populasi Penelitian ... 20

3.5.2 Sampel Penelitian ... 20

3.6 Jenis Data ... 21

3.7 Metode Pengumpulan Data ... 21

vii

3.8.1 Uji Validitas ... 22

3.8.2 Uji Reliabilitas ... 22

3.8.3 Uji Asumsi Klasik ... 23

3.8.3.1 Uji Normalitas ... 23

3.8.3.2 Uji Multikolonieritas ... 24

3.8.3.3 Uji Heteroskedastisitas ... 24

3.9 Teknik Analisis ... 25

3.9.1 Analisis Statistik Deskriptif ... 25

3.9.2 Pengujian Hipotesis ... 26

3.9.3 Koefisien Determinasi ... 27

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskriptif Penelitian ... 28

4.2 Analisis Hasil Penelitian ... 28

4.2.1 Statistik Deskriptif ... 28

4.3 Hasil Uji Kualitas Data ... 30

4.3.1 Hasil Uji Validitas Data ... 30

4.3.2 Hasil Uji Reliabilitas Data ... 32

4.3.3 Hasil Uji Asumsi Klasik ... 33

4.3.3.1 Uji Normalitas ... 33

4.3.3.2 Uji Multikolonieritas ... 36

4.3.3.3 Uji Heteroskedastisitas ... 37

4.4 Hasil Uji Hipotesis ... 38

4.4.1 Hasil Uji Hipotesis 1 ... 38

4.4.2 Hasil Uji Hipotesis 2 ... 40

4.5 Pembahasan ... 44

4.5.1 Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial ... 44

4.5.2 Pengaruh Partisipasi Anggaran terhadap Kinerja Manajerial dengan Cost Management Knowledge sebagai Variabel Moderating ... 45

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 47

5.2 Keterbatasan ... 47

5.3 Saran ... 48

DAFTAR PUSTAKA ... 49

viii

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tinjauan Peneliti Terdahulu ……… 11

3.1 Pengukuran Variabel Penelitian ……….. 19

4.1 Statistik Deskriptif Variabel Partisipasi Anggaran, Cost Management Knowledge dan Kinerja Manajerial ………... 29

4.2 Hasil Uji Validitas Partisipasi Anggaran ……….… 31

4.3 Hasil Uji Validitas Cost Management Knowledge ……..… 31

4.4 Hasil Uji Validitas Kinerja Manajerial ……….... 32

4.5 Hasil Uji Reliabilitas Data ………...….. 32

4.6 Hasil Uji Normalitas-1-K-S-Sample-Test ……….... 35

4.7 Hasil Uji Multikolonieritas ……….…. 36

4.8 Koefisien Determinasi-Persamaan Regresi 1 ………..….… 38

4.9 Hasil Uji F (F test)-Persamaan Regresi 1 ………....…. 39

4.10 Hasil Uji Hipotesis-Persamaan Regresi 1 ………..….. 39

4.11 Koefisien Determinasi-Persamaan Regresi 2 …………...… 41

4.12 Hasil Uji F (F test)-Persamaan Regresi 2 ………. 41

ix

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ………... 12

4.1 Grafik Histogram ………...…. 34

4.2 Grafik Normal P-Plot ……… 34

x

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Kuesioner Penelitian ……….………… 52

2 Tabulasi Jawaban Responden ………... 59

3 Output SPSS Statistik Deskriptif ……….. 63

4 Output SPSS Uji Kualitas Data ……….…… 65

5 Output SPSS Uji Asumsi Klasik …………..……. 72

iv

ABSTRAK

PENGARUH COST MANAGEMENT KNOWLEDGE TERHADAP

HUBUNGAN PARTISIPASI ANGGARAN DAN KINERJA MANAJERIAL PADA PERUSAHAAN PERKEBUNAN

KELAPA SAWIT DI MEDAN

Rumusan masalah dalam penelitian ini adalah sejauh mana pengaruh partisipasi anggaran terhadap kinerja manajerial serta pengaruh cost management knowledge terhadap hubungan partisipasi anggaran dan kinerja manajerial perusahaan perkebunan kelapa sawit di Medan pada tahun 2012. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh partisipasi anggaran terhadap kinerja manajerial serta pengaruh cost management knowledge terhadap hubungan partisipasi anggaran dan kinerja manajerial perusahaan perkebunan kelapa sawit di Medan.

Hipotesis dalam penelitian ini ialah partisipasi anggaran berpengaruh terhadap kinerja manajerial serta cost management knowledge berpengaruh hubungan partisipasi anggaran dan kinerja manajerial.

Pengumpulan data primer dilakukan melalui penyebaran kuesioner kepada manajer tingkat bawah, menengah, dan atas pada perusahaan perkebunan kelapa sawit di Medan. Metode analisis yang digunakan adalah deskriptif kuantitatif dengan menggunakan regresi sederhana dan moderated regression analysis.

Hasil penelitian ini menunjukkan bahwa partisipasi anggaran memiliki pengaruh yang signifikan dan negatif terhadap kinerja manajerial sedangkan cost management knowledge tidak berpengaruh secara signifikan terhadap partisipasi anggaran dan kinerja manajerial.

.

v ABSTRACT

THE EFFECT OF COST MANAGEMENT KNOWLEDGE ON THE RELATIONSHIP BETWEEN BUDGETARY PARTICIPATION

AND MANAGERIAL PERFORMANCE IN CRUDE PALM OIL COMPANIES IN MEDAN

The formulation of problem in this research is to show extent the influence of budgetary participation on managerial performance and the influence of cost management knowledge on the relationship between budgetary participation and managerial performance in crude palm oil companies in Medan in 2012. The goals of this research is to know and analyse the influence of budgetary participation on managerial performance and the influence of cost management knowledge on the relationship between budgetary participation and managerial performance in crude palm oil companies in Medan in 2012.

Hypothesis in this research is budgetary participation affects managerial performance and cost management knowledge affects the relationship between budgetary participation and managerial performance.

The data was collected through distribution of questionnaire to the manager in low, middle, and high level in crude palm oil companies in Medan. Analysis data method that is used in this research is quantitative descriptive by using simple regression method and moderated regression analysis.

The results of this research indicate that budgetary participation has negative influence and significantly influence managerial performance but cost management knowledge doesn’t affect the relationship betweet budgetary participation and managerial performance.

1

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Setiap perusahaan baik berskala besar maupun kecil memiliki target yang ingin dicapai dalam kegiatan usahanya. Cara untuk mencapai tujuan tersebut adalah

dengan melakukan perencanaan dan pemberdayaan sumber daya yang tersedia yang dikenal dengan manajemen. Pencapaian dari usaha manajemen, baik sesuai dengan harapan atau tidak, akan menjadi pertimbangan bagi perusahaan untuk menilai kinerja

manajerial dan melakukan perbaikan untuk masa yang akan datang. Stoner (1995:120) memberikan definisi kinerja manajerial sebagai seberapa efektif dan

efisien manajer telah bekerja untuk mencapai tujuan organisasi. Kemampuan kinerja manajerial dapat diukur melalui 8 indikator, yaitu perencanaan, investigasi, pengkoordinasian, evaluasi, pengawasan, pemilihan staf, negosiasi dan perwakilan

(Mahoney et al. 1965 dalam Octavia, 2009).

Perusahaan membutuhkan suatu pedoman bagi pihak manajemen dalam usaha

pencapaian tujuan. Pedoman ini dikenal sebagai anggaran. Anggaran tidak saja berfungsi sebagai alat perencanaan keuangan dan pengendalian, tetapi juga sebagai alat koordinasi, komunikasi, evaluasi kinerja dan motivasi (Hansen dan Mowen,

2004) serta alat untuk mendelegasikan wewenang atasan kepada bawahan (Sumarno, 2005). Menurut Hanson (1966) dalam Riyadi (2005), pengendalian dalam anggaran

2 penyusunan anggaran merupakan suatu proses yang melibatkan penetapan peran,

dimana pihak-pihak yang berkaitan diberi peran untuk melaksanakan kegiatan pencapaian sasaran yang ditetapkan dalam anggaran.

Rosidi (2000) menjelaskan bahwa penyusunan anggaran dapat dilakukan

dengan pendekatan top-down dan bottom-up. Pendekatan top-down dapat menimbulkan dysfunctional behavior karena manajer tingkat bawah hanya

menjalankan apa yang telah ditetapkan anggaran, sementara pendekatan bottom-up atau partisipasi, memungkinkan terjadinya negosiasi diantara para manajer untuk mencapai tujuan organisasi. Melalui pendekatan partisipasi ini, para manajer diberi

kesempatan untuk berperan serta mengajukan ide atau masukan terhadap anggaran yang kelak harus dilaksanakannya. Hal tersebut dapat memotivasi para manajer

dalam pencapaian tujuan. Disamping itu, partisipasi penyusunan anggaran menambah informasi yang dapat mengurangi ambiguitas peran yang mendukung perbaikan kinerja (Chenhall dan Brownell, 1988 dalam Chun dan Feng). Hal tersebut

dikarenakan partisipasi penyusunan anggaran sebagai suatu mekanisme dalam pertukaran informasi yang memungkinkan karyawan untuk memperoleh pengertian

yang lebih jelas tentang pekerjaan mereka dan membantu mereka untuk memperbaiki kinerjanya (Hopwood, 1976 dalam Riyadi, 2005).

Anggaran partisipatif merupakan pendekatan manajerial yang umumnya

dinilai dapat meningkatkan efektivitas organisasi melalui peningkatan kinerja setiap anggota organisasi secara individual atau kinerja manajerial. Bukti empiris

3 peningkatan kinerja manajerial. Penelitian Brownell (1982), Ivancevich (1976), Bass

dan Levitt (1963), Indriantoro (1993) dalam Sumarno (2005), menemukan bahwa terdapat hubungan positif dan signifikan antara partisipasi dalam penyusunan anggaran dan kinerja manajerial. Penelitian Argyris (1952), Becker dan Green (1962),

Merchant (1982) mendukung hubungan positif dan signifikan antara partisipasi penyusunan anggaran terhadap kinerja manajerial. Sedangkan Morse dan Reimer

(1956), Milani (1975), Kenis (1979), Brownell dan Hirst ( 1986) dalam Sumarno (2005) menemukan bahwa partisipasi penyusunan anggaran tidak berpengaruh secara signifikan terhadap kinerja manajerial. Bryan dan Locke (1967) bahkan menyatakan

anggaran mempunyai pengaruh yang negatif terhadap kinerja manajerial.

Menurut penelitian Govindarajan (1986) ketidakkonsistenan dalam penelitian

terdahulu tersebut menyebabkan belum tercapainya kesatuan hasil penelitian anggaran karena hubungan antara anggaran dengan kinerja manajerial tergantung faktor-faktor tertentu yang dikenal dengan variabel kontijensi. Variabel kontinjensi

yang dipilih dalam penelitian ini adalah cost management knowledge yang berperan sebagai variabel moderating terhadap hubungan partisipasi penyusunan anggaran

4

1.2Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka peneliti membuat perumusan masalah sebagai berikut :

1. Apakah partisipasi anggaran berpengaruh terhadap kinerja manajerial?

2. Apakah cost management knowledge berpengaruh terhadap hubungan partisipasi anggaran dan kinerja manajerial?

1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

Berdasarkan perumusan masalah diatas maka tujuan dari penelitian ini adalah :

1. Mengetahui dengan membuktikan secara empiris keterkaitan antara partisipasi dalam penyusunan anggaran dan kinerja manajerial.

2. Membuktikan secara empiris pengaruh cost management knowledge

terhadap hubungan antara partisipasi anggaran dan kinerja manajerial.

1.3.2 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat antara lain sebagai berikut:

1. Bagi penulis, diharapkan penelitian ini dapat memberikan tambahan

wawasan di bidang dan hasil penelitian.

2. Bagi peneliti lanjutan, diharapkan dapat menjadi referensi, terutama pada

5 kinerja manajerial dalam ruang lingkup yang lebih luas untuk

mendapatkan hasil yang lebih sempurna.

3. Bagi perusahaan, penelitian ini diharapkan dapat bermanfaat sebagai masukan dalam hal penyusunan anggaran yang melibatkan cost

6

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Kinerja Manajerial

Menurut Mahoney dkk (1963) dalam Octavia (2009) yang dimaksud dengan

kinerja adalah kemampuan manajer dalam melaksanakan kegiatan manajerial, antara lain : perencanaan, investigasi, koordinasi, evaluasi, supervisi, pengaturan staf (staffing), negosiasi dan representasi. Untuk mengukur dan mengevaluasi,

manajer unit bisnis menggunakan berbagai ukuran, baik keuangan maupun nonkeuangan. Pengukuran kinerja merupakan suatu proses mencatat dan

mengukur pelaksanaan kegiatan dalam arah pencapaian sasaran, tujuan, visi dan misi melalui hasil-hasil yang ditampilkan ataupun proses pelaksanaan suatu kegiatan. Pengukuran kinerja juga berarti membandingkan antara standar yang

telah ditetapkan dengan kinerja yang sebenarnya terjadi.

2.1.2 Anggaran

Menurut Mulyadi (1993:488) pengertian anggaran adalah suatu rencana kerja yang dinyatakan secara kuantitif yang diukur dalam satuan moneter standar dan satuan lain yang mencakup jangka waktu satu tahun. Anggaran juga merupakan

7 dan komunikasi antara pimpinan dengan bawahan dalam organisasi, dan alat

untuk mendelegasikan wewenang pimpinan kepada bawahan.

Schiff dan Lewin (1970) dalam Riyadi (2005) mengemukakan bahwa anggaran yang telah disusun memiliki dua peranan, yaitu anggaran berperan

sebagai perencanaan dan anggaran berperan sebagai kriteria kinerja. Anggaran berperan sebagai perencanaan artinya bahwa anggaran tersebut berisi ringkasan

rencana keuangan organisasi dimasa yang akan datang. Anggaran berperan sebagai kriteria kinerja artinya anggaran dipakai sebagai sistem pengendalian untuk mengukur kinerja manajerial.

2.1.3Partisipasi dalam Penyusunan Anggaran

Partisipasi merupakan suatu konsep dimana bawahan ikut terlibat dalam

pengambilan keputusan sampai tingkat tertentu bersama atasannya dimana keputusan tersebut akan memiliki dampak masa depan (Robbins, 2003:179). Partisipasi pada dasarnya merupakan proses organisasional, di mana para

individual terlibat dan mempunyai pengaruh dalam pembuatan keputusan yang mempunyai pengaruh secara langsung terhadap para individu tersebut. Dalam

pengertian yang lebih luas, partisipasi merupakan inti dari proses demokratis dan oleh karena itu tidaklah alamiah jika diterapkan dalam struktur organisasi yang otoriter. Dalam konteks yang lebih spesifik, partisipasi dalam penyusunan

8 dan mempunyai pengaruh dalam penyusunan target anggaran (Brownell &

McInnes, 1983).

Secara garis besar, penyusunan anggaran dibagi menjadi 3 kelompok, yaitu: 1. Top down approach (bersifat dari atas-ke-bawah)

Dalam penyusunan anggaran ini, manajemen senior menetapkan anggaran bagi tingkat yang lebih rendah sehingga pelaksana anggaran hanya melakukan

apa saja yang telah disusun.

2. Bottom up approach (bersifat dari bawah-ke-atas)

Anggaran sepenuhnya disusun oleh bawahan dan selanjutnya diserahkan

atasan untuk mendapatkan pengesahan. Dalam pendekatan ini, manajer tingkat yang lebih rendah berpartisipasi dalam menentukan besarnya

anggaran.

3. Kombinasi top down dan bottom up

Kombinasi antara kedua pendekatan inilah yang paling efektif. Pendekatan ini

menekankan perlunya interaksi antara atasan dan bawahan secara bersama sama menetapkan anggaran yang terbaik bagi perusahaan.

2.1.4 Cost Management Knowledge

Menurut Hansen, Mowen & Guan (2007:5), manajemen biaya merupakan suatu bentuk akuntansi manajemen yang memungkinkan sebuah bisnis untuk

9 dilaksanakan dengan baik, manajemen biaya dapat mengurangi biaya produksi

untuk produk dan layanan, serta peningkatan nilai yang diberikan kepada pelanggan. Menurut Shields dan Young (1994) dalam Agbejule (2006), manajer yang memiliki pemahaman yang luas mengenai biaya yang berkaitan dengan

output dan variabel penting lainnya umumnya memiliki cost management knowledge yang bagus. Tingkat cost management knowledge seorang individu

ditentukan oleh pengalaman, pelatihan dan pendidikan ekonomi-manajemen.

2.2 Tinjauan Peneliti Terdahulu

Penelitian tentang pengaruh partisipasi penyusunan anggaran terhadap kinerja manajerial dengan menggunakan variabel moderating telah banyak dilakukan oleh

para ahli dan akademisi. Penelitian terdahulu yang sejenis dengan penelitian ini beberapa diantaranya adalah penelitian Agbejule & Saarikoski (2006), Tjandra (2008), Octavia (2009) dan Yuristika (2011).

Penelitian Agbejule & Saarikoski (2006) berjudul : “The Effect of Cost Management Knowledge on The Relationship Between Budgetary Participation and

Managerial Performance”. Pengumpulan data dilakukan dengan menggunakan surel kuesioner yang mana responden penelitian tersebut mencakup 83 manajer perusahaan di Finlandia. Hasil penelitiannya menunjukkan bahwa cost management knowledge

10 Penelitian Tjandra (2008) berjudul : “Pengaruh Partisipasi dalam Penyusunan

Anggaran terhadap Kinerja Manajerial dengan Reward sebagai Variabel Moderating pada Asian Agri Group”. Data dikumpulkan dengan menggunakan kuesioner yang melibatkan 56 personil yang meliputi manajer, supervisor dan staf yang ada di kantor

pusat maupun di kebun Asian Agri Group. Hasil penelitiannya menunjukkan bahwa partisipasi dalam penyusunan anggaran berpengaruh signifikan terhadap kinerja.

Akan tetapi, tidak ditemukan pengaruh interaksi antara partisipasi dalam penyusunan anggaran dan reward terhadap kinerja manajerial.

Penelitian Octavia (2009) berjudul : “Pengaruh Partisipasi Anggaran, Gaya

Kepemimpinan, dan Komitmen Organisasi terhadap Kinerja Manajerial pada PT POS INDONESIA (PERSERO) Medan”. Jenis penelitian yang digunakan adalah

penelitian asosiatif kausal, dengan menggunakan instrument kuesioner. Populasi penelitian ini adalah 32 karyawan perusahaan yang berada di level manajemen. Hasil penelitiannya menunjukkan bahwa partisipasi anggaran tidak berpengaruh terhadap

kinerja manajerial sedangkan komitmen organisasi berpengaruh positif dan signifikan terhadap kinerja manajerial.

Penelitian Yuristika (2011) berjudul : “Pengaruh Partisipasi Anggaran terhadap Kinerja Manajerial dengan Pengetahuan Manajemen Biaya sebagai Variabel Moderating”. Data yang digunakan dalam penelitian ini adalah data primer, yang

diperoleh dengan menyebarkan kuesioner kepada responden. Populasi penelitian ini adalah manajer tingkat menengah perusahaan manufaktur di Jakarta. Penelitian ini

11 Akan tetapi, dengan menggunakan Multiple Regression Analysis (MRA), hasil

penelitian menunjukkan bahwa pengetahuan manajemen biaya memoderasi pengaruh partisipasi anggaran terhadap kinerja manajerial sebagai variabel moderator murni. Pengaruh partisipasi anggaran terhadap kinerja manajerial menjadi lebih positif ketika

pengetahuan manajemen biaya meningkat.

Tabel 2.1 berikut ini menyajikan secara lebih terperinci penjelasan penelitian

terdahulu di atas yang dijadikan perbandingan dalam penelitian ini.

Tabel 2.1

Tinjauan Peneliti Terdahulu

No Peneliti Judul Variabel Hasil Penelitian

1 Agbejule & Saarikoski (2006)

The Effect of Cost

Management Knowledge on The Relationship Between Budgetary Participation and Managerial Performance

Cost management knowledge

berpengaruh terhadap hubungan partisipasi anggaran dan kinerja manajemen.

2 Tjandra (2008)

Pengaruh Partisipasi dalam Penyusunan Anggaran terhadap Kinerja Manajerial dengan Reward sebagai Variabel Moderating pada Asian Agri Group

Partisipasi

Anggaran, Kinerja Manajerial, Reward

Partisipasi dalam penyusunan anggaran berpengaruh signifikan terhadap kinerja dan tidak ada pengaruh interaksi antara partisipasi dalam penyusunan anggaran dan reward terhadap kinerja manajerial. terhadap Kinerja Manajerial pada PT POS INDONESIA (PERSERO) Medan

Partisipasi anggaran tidak berpengaruh terhadap kinerja manajerial sedangkan komitmen organisasi berpengaruh positif dan signifikan terhadap kinerja manajerial.

4 Yuristika (2011)

Pengaruh Partisipasi Anggaran terhadap Kinerja Manajerial dengan

Pengetahuan Manajemen Biaya sebagai Variabel Moderating (Studi Empiris pada Perusahaan Manufaktur di Jakarta)

12

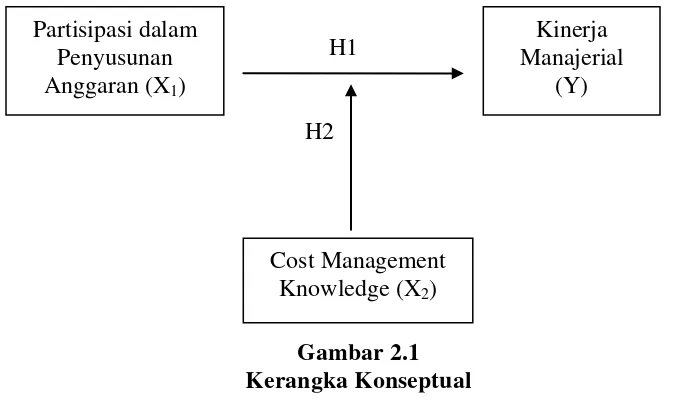

2.3 Kerangka Konseptual

Kerangka berpikir merupakan penjelasan sementara gejala-gejala yang menjadi objek permasalahan tentang hubungan antar variabel, yakni variabel bebas dan variabel terikat yang disusun dari berbagai teori yang telah diuraikan (Sugiyono,

2004: 47). Berdasarkan tinjauan teoritis dan tinjauan peneliti terdahulu, maka kerangka konseptual penelitian dapat digambarkan sebagai berikut:

H1

H2

Gambar 2.1 Kerangka Konseptual

Penelitian ini menggunakan beberapa hasil penelitian sebelumnya yang telah disebutkan sebagai acuan dari studi ini. Penelitian yang dilakukan oleh Argyris (1952), Becker dan Green (1962), Brownell (1982), Ivancevich (1976), Bass dan levit

(1963), Indriantoro (1993), Bambang Supomo dan Indriantoro (1998) mengenai partisipasi penyusunan anggaran dengan kinerja manajerial menunjukkan adanya

pengaruh signifikan dan positif antara kedua variabel tersebut. Artinya, secara Partisipasi dalam

Penyusunan Anggaran (X1)

Kinerja Manajerial

(Y)

13 signifikan kinerja manajerial akan meningkat apabila partisipasi dalam penyusunan

anggaran juga tinggi.

Akan tetapi di antara penelitian-penelitian yang ada, terdapat beberapa penelitian menemukan bahwa partisipasi penyusunan anggaran tidak berpengaruh

secara signifikan terhadap kinerja manajerial, seperti yang ditemukan oleh Milani (1975), Kenis (1979), Brownell dan Hirst (1986). Sehingga beberapa penelitian

menyimpulkan bahwa tidak ada hubungan langsung antara partisipasi penyusunan anggaran dan kinerja manajerial.

Model penelitian ini menunjukkan pengaruh salah satu faktor yang tidak

langsung yaitu cost management knowledge sebagai variabel moderating dalam hubungannya antara partisipasi penyusunan anggaran terhadap kinerja manajerial.

Pengetahuan manajer terhadap manajemen biaya dianggap sebagai suatu kapasitas karena pengetahuan manajemen biaya merupakan atribut yang berkaitan dengan tugas yang dapat membantu dalam partisipasi anggaran. Partisipasi anggaran ialah suatu

proses dimana individu yang terlibat membagi informasi dan pengetahuan. Penulis berpendapat bahwa pengetahuan manajemen biaya dapat memainkan peran penting

dalam menentukan keberhasilan partisipasi anggaran. Tingkat pengetahuan manajemen biaya partisipan bisa mempengaruhi keputusan terkait anggaran, dan secara konsekuen kinerja. Partisipasi dengan pengetahuan manajemen biaya yang

rendah malah dapat menjadi hal yang merugikan karena individu dengan tingkat pengetahuan manajemen biaya yang rendah dapat mengurangi kualitas dari keputusan

14 Alternatifnya, individu bisa menjadi bingung oleh informasi yang berlebihan, yang

mengarah pada akibat motivasional negatif dimana ia merasa malu dan tidak berkemampuan (Locke et al., 1986 dalam Agbejule, 2006). Hal ini bisa mengakibatkan menurunnya kinerja individu tersebut. Dengan kata lain, semakin

tinggi tingkat pengetahun manajemen biaya, semakin positif hubungan antara partisipasi anggaran dan kinerja manajerial.

2.4 Hipotesis

Hipotesis dikembangkan dari tinjauan teoritis sebagai jawaban sementara dari

masalah atau pertanyaan penelitian yang memerlukan pengujian secara empiris (Sugiyono, 2004 : 51). Berdasarkan perumusan masalah dan kerangka konseptual

yang telah dikemukakan, maka hipotesis dalam penelitian ini adalah sebagai berikut: H1 : Partisipasi dalam penyusunan anggaran berpengaruh terhadap kinerja manajerial.

15

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah desain kausal. Menurut Erlina (2011 : 20), desain kausal bertujuan untuk menguji hipotesis dan merupakan penelitian yang menjelaskan fenomena dalam bentuk hubungan antar

variabel. Penelitian ini memiliki tiga variabel, yaitu variabel dependen (variabel yang dipengaruhi), variabel independen (variabel yang mempengaruhi) dan variabel

moderating (variabel yang berdampak terhadap hubungan variabel dependen dan independen).

3.2 Tempat dan Waktu Penelitian

Tempat penelitian yang digunakan oleh peneliti adalah perusahaan

perkebunan kelapa sawit. Data yang digunakan untuk menganalisa akibat dari partisipasi anggaran terhadap kinerja manajerial: pengetahuan manajemen biaya sebagai variabel moderat ialah data primer, yaitu data yang dikumpulkan melalui

kuesioner. Kuesioner yang telah disusun, selanjutnya dikirim dan sebagian diantarkan langsung ke perusahaan-perusahaan perkebunan yang menjadi sampel dari penelitian

16 dengan pengajuan judul dan pengesahan judul hingga bulan Juli 2012 untuk

penyelesaian dan pengesahan skripsi.

3.3 Batasan Operasional

Batasan operasional adalah penentuan batasan yang lebih menjelaskan ciri-ciri spesifik yang lebih substantif dari suatu konsep. Alasan peneliti menetapkan batasan

operasional adalah untuk menghindari timbulnya salah pengertian atau salah tafsir terhadap istilah-istilah dalam judul penelitian. Tujuan dari batasan operasional adalah agar peneliti dapat mencapai suatu alat ukur yang sesuai dengan hakikat variabel

yang sudah didefinisikan konsepnya, maka peneliti harus memasukkan proses atau operasionalnya alat ukur yang akan digunakan untuk kuantifikasi gejala atau variabel

yang akan ditelitinya. Oleh karena itu, batasan operasional dalam penelitian ini adalah:

1. Perusahaan yang diteliti adalah perusahaan dalam industri perkebunan kelapa

sawit yang ada di Medan, Sumatera Utara.

2. Variabel dependen dalam penelitian ini adalah kinerja manajerial.

17

3.4 Definisi Operasional dan Pengukuran Variabel

3.4.1 Kinerja Manajerial (Variabel Dependen)

Variabel dependen dalam penelitian ini adalah kinerja manajerial yang didefinisikan sebagai tindakan-tindakan atau pelaksanaan-pelaksanaan tugas

yang dapat diukur (Seymour 1991 dalam Sardjito 2007). Kinerja manajerial sebagai variabel dependen mengukur kinerja yang meliputi 8 indikator, yaitu

perencanaan, investigasi, pengkoordinasian, evaluasi, pengawasan, pemilihan staf, negosiasi dan perwakilan (Mahoney et al. 1965 dalam Octavia, 2009). Instrumen yang digunakan untuk mengukur variabel kinerja manajerial adalah

kuesioner self-rating yang dikembangkan oleh Mahoney et .al (1963). Setiap responden diminta untuk mengukur sendiri kinerjanya dengan memilih

dan/atau menulis skala antara 1 sampai dengan 9.

3.4.2 Partisipasi Anggaran (Variabel Independen)

Variabel independen yang digunakan dalam penelitian ini adalah

partisipasi anggaran, yang mengukur seberapa jauh keterlibatan manajer dan luasnya pengaruh dalam proses penyusunan anggaran (Milani, 1975 dalam

Eker, 2007). Variabel ini diukur dengan instrument daftar pertanyaan yang dikembangkan oleh Milani (1975). Daftar pertanyaan tersebut terdiri dari enam butir pertanyaan yang digunakan untuk menilai tingkat partisipasi

responden dan pengaruhnya pada proses penyusunan anggaran. Jawaban responden atas daftar pertanyaan tersebut didesain menggunakan skala Likert

18 Instrumen pertanyaan pada variabel partisipasi anggaran antara lain

mengenai: seberapa besar keterlibatan para manajer dalam proses penyusunan anggaran, tingkat kelogisan alasan atasan untuk merevisi usulan anggaran yang dibuat manajer, intensitas manajer mengajak diskusi tentang anggaran,

besarnya pangaruh manajer dalam anggaran, seberapa besar manajer merasa mempunyai kontribusi penting terhadap anggaran, serta frekuensi atasan

meminta pendapat manajer dalam penyusunan anggaran.

3.4.3 Cost Management Knowledge (Variabel Moderating)

Variabel moderating dalam penelitian ini adalah cost management

knowledge yang dapat diartikan sebagai tingkat pengetahuan mengenai manajemen biaya yang dimiliki oleh seorang manajer di dalam suatu

organisasi. Cost management knowledge diukur dengan menggunakan instrument yang dikembangkan oleh Shields dan Young (1994) dalam Agbejule (2006) yang terdiri dari 7 item pertanyaan dengan skala Likert 1-7.

Adapun 7 item tersebut adalah mengenai : pengalaman kerja, penekanan keuntungan sebagai pengukuran kinerja, pengalaman dalam

19

Tabel 3.1

Pengukuran Variabel Penelitian

Jenis Variabel

Nama

Variabel Definisi

Indikator Pengukuran Skala

Pengukuran

Dependen Kinerja Manajerial

Tindakan-tindakan atau pelaksanaan-pelaksanaan tugas yang dapat diukur

1. Perencanaan, 2. Investigasi,

3. Pengkoordinasian, 4. Evaluasi,

5. Pengawasan, 6. Pemilihan staf, 7. Negosiasi dan 8. Perwakilan

Interval

Independen Partisipasi dalam

1. Tingkat partisipasi, 2. Revisi anggaran 3. Intensitas diskusi, 4. Pengaruh responden, 5. Kontribusi responden

dan,

6. Frekuensi memberikan pendapat

Interval

Moderating Cost

Management yang dimiliki oleh seorang manajer di dalam suatu organisasi

1. Pengalaman kerja, 2. Penekanan

keuntungan sebagai pengukuran kinerja, 3. Pengalaman dalam

menangani biaya, 4. Perbandingan rencana

anggaran dengan anggaran aktual, 5. Pemahaman atas

dampak pembelanjaan terhadap pengeluaran, 6. Pengawasan setiap

item didalam anggaran serta

7. Evaluasi hasil usaha dan biaya

20

3.5 Populasi dan Sampel Penelitian

3.5.1 Populasi Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang diterapkan

oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya (Sugiyono, 2004 : 72). Populasi dalam penelitian ini adalah para manajer dari tiga

perusahaan perkebunan kelapa sawit di Medan, Sumatera Utara, yaitu Asian Agri Group, PT Sumber Tani Agung dan PT Supra Matra Abadi. Keseluruhannya berjumlah 35 orang, dengan rincian sebagai berikut :

Asian Agri Group

PT Sumber Tani Agung

PT Supra Matra

Abadi Total

Manajer Atas 2 1 2 5

Manajer Menengah 4 3 3 10

Manajer Bawah 8 6 6 20

35

3.5.2 Sampel Penelitian

Sampel penelitian adalah bagian dari populasi yang digunakan untuk memperkirakan karakteristik populasi (Erlina, 2011 : 81). Teknik

pengambilan sampel yang digunakan adalah sensus, karena seluruh populasi dijadikan sampel, yaitu sejumlah 35 sampel. Teknik sensus digunakan dengan pertimbangan :

21 2. Semakin besar jumlah sampel mendekati populasi maka peluang

kesalahan generalisasi semakin kecil dan sebaliknya makin kecil jumlah sampel menjauhi populasi maka semakin besar kesalahan generalisasi. (Sugiyono, 2008:79)

3.6 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data primer. Data primer adalah data yang diperoleh langsung dari objek penelitian. Jenis data dalam penelitian ini terdiri dari hasil jawaban responden atas beberapa pertanyaan yang

tercantum dalam kuesioner mengenai partisipasi anggaran, cost management knowledge dan kinerja manajerial. Kuesioner diambil dari penelitian sebelumnya

yang telah teruji. Instrumen dalam kuesioner kinerja manajerial diadopsi dari Mahoney dalam Agbejule dan Saarikoski (2006); kuesioner partisipasi anggaran dikembangkan oleh Milani dalam Agbejule dan Saarikoski (2006); dan kuesioner cost

management knowledge diadopsi dari Shields dan Young (1994) dalam Agbejule dan Saarikoski, 2006.

3.7 Metode Pengumpulan Data

Pengumpulan data pada penelitian ini dengan metode kuesioner yang secara

langsung dibagikan di kantor divisi di Medan untuk meyakinkan bahwa kuesioner sampai pada responden yang diinginkan dan responden akan menjawab dengan jujur

22 sistematis dan standar sehingga pertanyaan yang sama dapat diajukan kepada setiap

responden.

3.8 Pengujian Data

3.8.1 Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu

kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Validitas item-item pertanyaan kuesioner dapat diukur dengan

melakukan korelasi antara skor item pertanyaan dengan total skor variabel atau konstruk. Apabila korelasi antara masing-masing item atau indikator

terhadap total skor variabel menunjukkan hasil probabilitas <0,01 atau <0,05 berarti angka probabilitas tersebut signifikan sehingga dapat disimpulkan bahwa masing-masing item pertanyaan adalah valid (Ghozali, 2006).

3.8.2 Uji Reliabilitas

Reliabilitas adalah alat untuk mengukur suatu kuesioner yang

merupakan indikator dari variabel atau konstruk. Suatu kuesioner dikatakan reliabel atau handal jika jawaban responden terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu. Tingkat reliabel suatu variabel atau

konstruk penelitian dapat dilihat dari hasil uji statistik Crobach Alpha (α). Menurut kriteria Nunnally (1960) yang dinyatakan dalam Ghozali (2006),

23 Semakin nilai alphanya mendekati satu maka nilai reliabilitas datanya

semakin terpercaya. untuk masing-masing variabel.

3.8.3 Uji Asumsi Klasik

Uji asumsi klasik terhadap model regresi yang digunakan dalam penelitian dilakukan untuk menguji apakah model regresi tersebut baik atau tidak. Dalam penelitian ini, uji asumsi klasik yang digunakan adalah uji

normalitas, uji multikolonieritas dan uji heteroskedastisitas.

3.8.3.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel terikat (dependent) dan variabel bebas (independent) memiliki distribusi normal. Model regresi yang baik adalah jika

distribusi data normal atau mendekati normal. Untuk menguji apakah data terdistribusi normal atau tidak dapat dilakukan dengan analisis grafik dan uji statistik. Analisis grafik merupakan cara yang mudah

untuk mendeteksi normalitas yaitu dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik normal probability plot.

Pengambilan keputusan dalam uji normalitas menggunakan analisis grafik ini didasarkan pada:

1. Jika data menyebar di sekitar garis diagonal dan mengikuti garis

diagonal, maka model regresi memenuhi asumsi mormalitas.

2. Jika data menyebar jauh dari diagonal dan atau tidak mengikuti arah

24

Untuk melengkapi hasil analisis grafik normal probability plot

digunakan uji statistik non-parametik Kolmograv-Smirnov (K-S). Pada uji statistik onesample Kolmograv-Smirnov dapat dilihat probabilitias signifikan terhadap variabel. Jika probabilitas signifikan di atas 0,05,

maka variabel tersebut terdistribusi secara normal (Ghozali, 2006).

3.8.3.2 Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independent). Model regresi yang baik seharusnya tidak terjadi korelasi di antara

variabel bebas. Jika variabel bebas saling berkorelasi, maka variabel-variabel tersebut tidak ortogonal. Variabel ortogonal adalah variabel-variabel

bebas yang nilai korelasi antar sesama variabel independen sama dengan nol. Pengujian ada atau tidaknya multikolonieritas di dalam model regresi dapat dilakukan dengan melihat nilai tolerance dan nilai

variance inflation factor (VIF). Nilai yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai tolerance < 0,10

atau nilai VIF > 10 (Ghozali, 2006).

3.8.3.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu

25 homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model

regresi yang baik adalah yang homoskedastisitas atau tidak terjadi keteroskedastisitas. Untuk mendeteksi ada atau tidaknya heteroskedastisitas dapat dilakukan dengan melihat grafik Plot antara

nilai prediksi variabel terikat (dependent) dengan residualnya. Dasar analisis grafik Plot adalah sebagai berikut:

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi

heteroskedastisitas.

3.9 Teknik Analisis

3.9.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan dalam penelitian ini untuk

memberikan gambaran atau deskripsi mengenai variabel-variabel penelitian yaitu: partisipasi anggaran, cost management knowledge dan kinerja manajerial. Penelitian ini menggunakan tabel distribusi frekuensi yang

26

3.9.2 Pengujian Hipotesis

Hipotesis pertama pada penelitian ini diuji dengan model regresi sederhana (simple linear regression). Dari hasil pengolahan data dengan program statistik, dapat diuji ada tidaknya pengaruh variabel independen

terhadap variabel dependen. Hal ini dapat diperoleh dari hasil regresi yang terdiri dari Model Summary, Annova dan Coefficient. Berikut ini adalah

persamaan regresi untuk hipotesis pertama : Y = a+b1X1+e………..(1)

Pengujian hipotesis kedua dilakukan dengan menggunakan MRA

(Moderated Regression Analysis). MRA merupakan bentuk regresi yang dirancang secara hierarki untuk menentukan hubungan antara dua variabel

yang dipengaruhi oleh variabel ketiga atau variabel moderating (Nunnaly dan Berstein, 1994 dalam Ikhsan, 2007).

Oleh karena itu, model persamaan berikut ini dibuat untuk

menentukan hubungan yang berlaku antara pemahaman terhadap partisipasi anggaran, kinerja manajerial, dan cost management knowledge :

Y = a+b1X1+b2X2+b3[X1-X2]…………(2) Keterangan :

Y = Kinerja Manajerial

X1 = Partisipasi Anggaran

27 X1X2 = Interaksi antara partisipasi anggaran dan cost management

knowledge

a = Konstanta

b1 = Koefisien regresi Partisipasi Anggaran

b2 = Koefisien regresi Cost Management Knowledge

b3 = Koefisien regresi interaksi antara partisipasi anggaran dan cost

management knowledge

e = Tingkat kesalahan pengganggu

3.9.3 Koefisien Determinasi

Koefisien determinasi (R square) menunjukkan seberapa besar variabel independen menjelaskan variabel dependennya. Nilai R square

adalah nol sampai dengan satu. Apabila nilai R square semakin mendekati satu, maka variabel-variabel independen memberikan semua informasi yang dibutuhkan untuk memprediksi variabel-variabel dependen. Sebaliknya,

28

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskriptif Penelitian

Penelitian ini menggunakan metode analisis statistik yang menggunakan regresi sebagai metode analisis datanya. Awalnya, peneliti menyebarkan data yang berupa kuesioner secara langsung kepada responden melalui surel. Kuesioner yang

didistribusikan berjumlah 35 buah dengan tingkat pengembalian 100%. Proses pengolahan data dimulai dengan memasukkan hasil jawaban responden ke Microsoft

Excel yang kemudian dilanjutkan dengan pengujian menggunakan analisis regresi linear dan regresi moderasi. Pengujian regresi dilakukan dengan software SPSS. Ghozali (2006 : 16) menyatakan “SPSS adalah suatu software yang berfungsi untuk

menganalisis data, melakukan perhitungan statistik baik untuk statistik parametrik maupun non-parametrik dengan basis windows”.

4.2 Analisis Hasil Penelitian

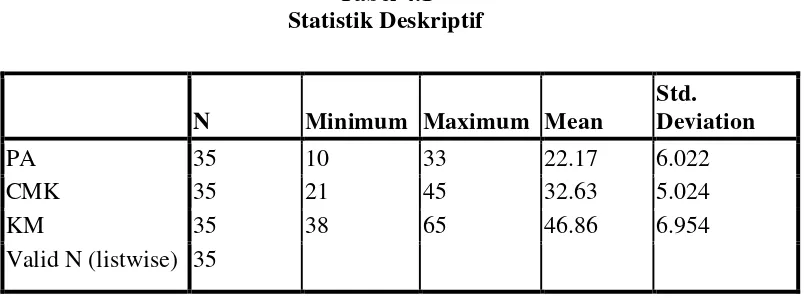

4.2.1 Statistik Deskriptif

Penyajian statistik deskriptif bertujuan untuk menggambarkan karakter sampel dalam penelitian serta memberikan deskripsi variabel yang digunakan

29 Analisis penelitian didasarkan pada hasil jawaban responden terhadap 21 buah

pertanyaan. Hasil uji statistik deskriptif secara keseluruhan ditunjukkan oleh tabel berikut.

Tabel 4.1 Statistik Deskriptif

Sumber: Output SPSS diolah, 2012

Berdasarkan tabel 4.1 dapat diketahui beberapa hal sebagai berikut, yaitu :

1. Variabel independen partisipasi anggaran memiliki jawaban nilai minimum sebesar 10 dan jawaban nilai maksimal sebesar 33 sehingga

diperoleh skor jawaban rata-rata 22.17 yang apabila dibagi dengan 6 butir pertanyaan, akan diperoleh rata-rata jawaban responden adalah pada skala 4. Kesimpulan yang dapat diambil adalah para manajer ikut berpartisipasi

dalam menyusun anggaran dengan tingkat jawaban yang menunjukkan partisipasi pada tingkat rata-rata.

2. Variabel moderating cost management knowledge memiliki jawaban nilai minimum sebesar 21 dan jawaban nilai maksimal sebesar 45 sehingga diperoleh skor jawaban rata-rata 32.63 yang apabila dibagi dengan 7 butir

pertanyaan, akan diperoleh rata-rata jawaban responden adalah pada skala

30 4. Kesimpulan yang dapat diambil adalah cost management knowledge

berada pada tingkat rata-rata.

3. Variabel dependen kinerja manajerial memiliki jawaban nilai minimum sebesar 28 dan jawaban nilai maksimal sebesar 65 sehingga diperoleh skor

jawaban rata-rata 46.86 yang apabila dibagi dengan 8 butir pertanyaan, akan diperoleh rata-rata jawaban responden adalah pada skala 6.

Kesimpulan yang dapat diambil adalah tidak ada manajer yang memiliki kinerja pada tingkat ekstrim (sangat rendah atau sangat tinggi).

4.3 Hasil Uji Kualitas Data

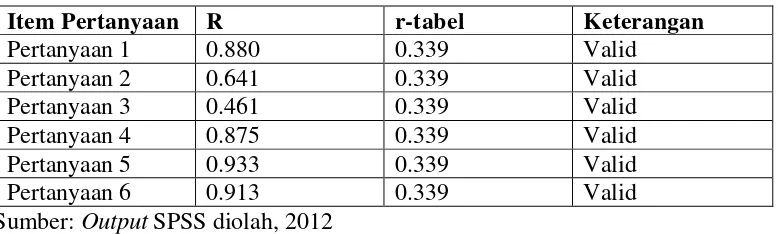

4.3.1 Hasil Uji Validitas Data

Uji validitas digunakan untuk mengukur valid tidaknya suatu kuesioner. Dalam penelitian ini uji validitas dilakukan dengan melihat korelasi antara skor masing-masing item pertanyaan dengan skor total (item total correlation)

variabelnya. Perhitungan dilakukan dengan rumus korelasi produk momen Pearson (Pearson’s Product Moment) dalam program SPSS. Nilai rtabel dihitung

dengan menggunakan analisis df (degree of freedom) yaitu dengan rumus df = n-k dengan n adalah jumlah responden dan n-k adalah jumlah variabel independen. yang digunakan. Dengan demikian, df = 32 (35-3). Berdasarkan tabel r product

31

Tabel 4.2

Hasil Uji Validitas Partisipasi Anggaran

Item Pertanyaan R r-tabel Keterangan

Pertanyaan 1 0.880 0.339 Valid

Tabel 4.2 di atas menunjukkan nilai pearson correlation (rhitung) untuk setiap item pertanyaan lebih besar dari nilai rtabel. Tingkat signifikansi untuk semua item berada pada level 0,05. Hal ini berarti bahwa semua

indikator/item pertanyaan yang mengukur variabel partisipasi anggaran adalah valid.

Tabel 4.3

Hasil Uji Validitas Cost Management Knowledge

Item Pertanyaan R r-tabel Keterangan

Pertanyaan 1 0.864 0.339 Valid

Tabel 4.3 di atas menunjukkan nilai pearson correlation (rhitung) untuk

32 berarti bahwa semua indikator/item pertanyaan yang mengukur variabel cost

management knowledge adalah valid.

Tabel 4.4

Hasil Uji Validitas Kinerja Manajerial

Item Pertanyaan R r-tabel Keterangan

Pertanyaan 1 0.708 0.339 Valid

Berdasarkan tabel 4.4 di atas, nilai pearson correlation (rhitung) untuk

setiap item pertanyaan lebih besar dari 0,349 yang merupakan nilai dari rtabel. Tingkat signifikansi untuk semua item berada pada level 0,05. Dengan demikian,

semua indikator/item pertanyaan yang mengukur variabel kinerja manajerial dapat dinyatakan valid.

4.3.2 Hasil Uji Reliabilitas Data

Pengujian reliabilitas data dilakukan dengan uji statistik Cronbach’s Alpha. Hasil pengujian reliabilitas kuesioner ditampilkan dalam tabel berikut.

Tabel 4.5

Hasil Uji Reliabiltas Data

Variabel Cronbach’s Alpha Keterangan

Partisipasi anggaran 0.882 Reliabel

Cost management knowledge 0.894 Reliabel

Kinerja manajerial 0.823 Reliabel

33 Tabel 4.5 di atas menunjukkan bahwa nilai Cronbach’s alpha untuk variabel

partisipasi anggaran adalah 0,882. Angka ini > 0,60. Hal ini berarti bahwa konstruk pertanyaan yang disusun untuk mengukur tingkat partisipasi anggaran adalah reliabel. Begitu pula dengan variabel cost management knowledge dan

variabel kinerja manajerial. Nilai Cronbach’s alpha untuk kedua variabel tersebut secara berturut-turut adalah 0,894 dan 0,823. Angka ini juga > 0,60 yang berarti

bahwa konstruk pertanyaan untuk mengukur kedua variabel tersebut dinyatakan reliabel.

4.3.3 Hasil Uji Asumsi Klasik

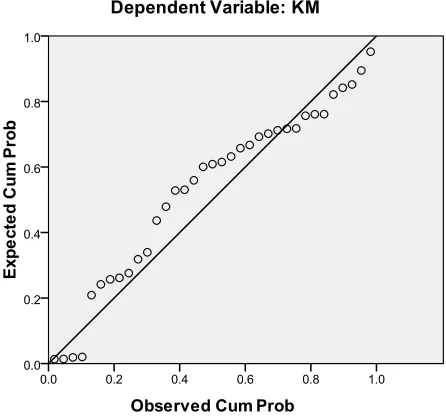

4.3.3.1 Hasil Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel terikat dan variabel bebas memiliki distribusi normal. Dalam penelitian ini, uji normalitas dilakukan melalui analisis grafik normal probability plot dan uji statistik. Berikut ini adalah hasil pengujian normalitas

34 Sumber: Output SPSS diolah, 2012

Gambar 4-1 Grafik Histogram

Sumber: Output SPSS diolah, 2012

35 Dengan melihat tampilan histogram maupun grafik normal plot maka

dapat disimpulkan bahwa grafik histogram pola distribusi yang tidak menceng ke kiri atau ke kanan menunjukkan bahwa data telah terdistribusi dengan normal. Sedangkan pada grafik normal plot terlihat titik-titik menyebar di

sekitar diagonal, dan penyebarannya tidak jauh dari garis diagonal. Kedua grafik tersebut menunjukkan bahwa model regresi tidak menyalahi asumsi

normalitas.

Sementara itu, uji statistik untuk normalitas dilakukan mealui uji one sample Kolmogornov-Smirnov test (1-Sample-K-S). Hasil pegujian tersebut

terlihat dalam tabel berikut.

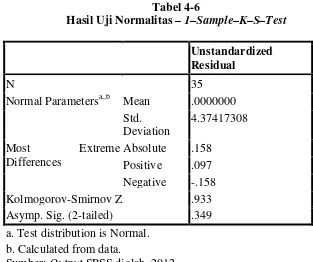

Tabel 4-6

Hasil Uji Normalitas – 1–Sample–K–S–Test

Unstandardized

Residual

N 35

Normal Parametersa,,b Mean .0000000 Std.

Kolmogorov-Smirnov Z .933

Asymp. Sig. (2-tailed) .349

a. Test distribution is Normal. b. Calculated from data.

36 Berdasarkan tabel 4-6, dapat dilihat bahwa nilai signifikansi variabel

independen, moderating dan dependen menunjukkan data terdisribusi secara normal, karena hasil signifikansi sebesar 0.349 yang berarti lebih besar dari 0.05. Dengan kata lain, variabel residual berdistribusi normal.

4.3.3.2 Hasil Uji Multikolonieritas

Multikolonieritas adalah situasi adanya korelasi antara

variabel independen, yang satu dengan lainnya. Dalam hal ini, variabel-variabel bebas ini dikatakan tidak orthogonal. Variabel-variabel-variabel bebas yang bersifat orthogonal adalah variabel bebas yang memiliki nilai korelasi

diantaranya sama dengan nol. Hasil uji gejala multikolonieritas disajikan pada tabel berikut.

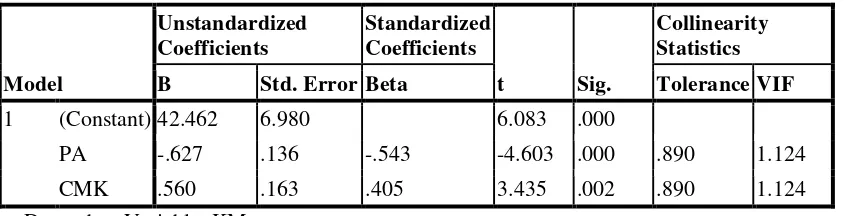

Tabel 4-7

Hasil Uji Multikolonieritas

Model

a. Dependent Variable: KM

Sumber: Output SPSS diolah, 2012

37 hasil ini maka dapat disimpulkan bahwa variabel partisipasi anggaran dan cost

management knowledge lolos uji gejala multikolonieritas.

4.3.3.3 Hasil Uji Heteroskedastisitas

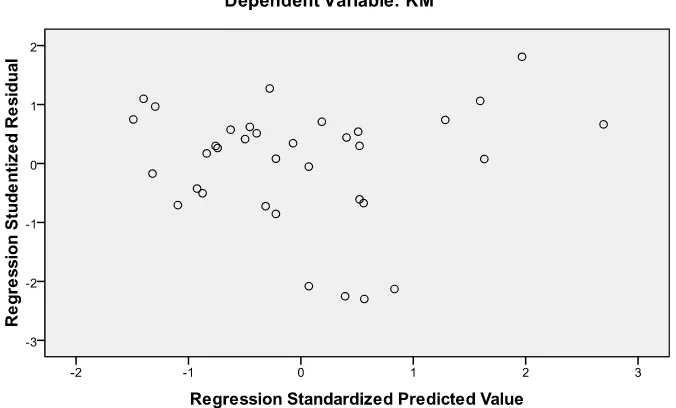

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Dalam penelitian ini, uji heteroskedastisitas dilakukan melalui

analisis grafik scatterplot. Berikut ini adalah gambar sctterplot dari hasil pengujian heteroskedasitisitas.

Sumber: Output SPSS diolah, 2012

38 Gambar 4-3 di atas memperlihatkan bahwa titik-titik menyebar secara

acak serta tersebar di atas maupun di bawah angka 0 pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada persamaan regresi sehingga model regresi layak untuk digunakan untuk memprediksi

hubungan antara partisipasi anggaran dengan kinerja manajerial yang dimoderasi oleh cost management knowledge.

4.4 Hasil Uji Hipotesis

4.4.1 Hasil Uji Hipotesis 1

Pengujian hipotesis 1 dilakukan dengan analisis regresi linier sederhana pengaruh partisipasi anggaran terhadap kinerja. Hasil pengujian tersebut

ditampilkan dalam tabel-tabel berikut.

Tabel 4-8

Koefisien Determinasi – Persamaan Regresi 1

Model R R Square

a. Predictors: (Constant), PA

Sumber: Output SPSS diolah, 2012

Tabel 4-8 di atas menunjukkan nilai R sebesar 0,677. Hal ini berarti bahwa hubungan antara pastisipasi anggaran terhadap kinerja mempunyai hubungan

39 Nilai adjusted R square yang dihasilkan mencapai angka 0.442 yang berarti

bahwa 44,2 % dari variasi kinerja manajerial dapat dijelaskan oleh variabel partisipasi anggaran. Sedangkan sisanya yaitu 55,8% (100% - 44.2%) dijelaskan oleh variabel-variabel lain yang tidak dijelaskan oleh model regresi.

Tabel 4-9

Hasil Uji F (F Test) – Persamaan Regresi 1

Model

a. Predictors: (Constant), PA b. Dependent Variable: KM

Sumber: Output SPSS diolah, 2012

Dari uji ANOVA atau F test, didapat F hitung sebesar 27.943 dengan tingkat signifikansi 0.000. Partisipasi anggaran memiliki pengaruh terhadap kinerja

manajerial karena nilai probabilitas lebih kecil dari 0.05.

Tabel 4-10

Hasil Uji Hipotesis – Persamaan Regresi 1

Model

a. Dependent Variable: KM

40 Berdasarkan hasil pengujian diatas, persamaan regresi pengaruh partisipasi

anggaran terhadap kinerja dapat dituliskan ke dalam persamaan regresi sebagai berikut.

Kinerja Manajerial = 64.194 – 0.782 Partisipasi Anggaran

Jika nilai variabel independen = 0, maka kinerja manajerial adalah sebesar konstanta yaitu 64.194. Koefisien regresi – 0.782 menyatakan bahwa setiap

penambahan 1 partisipasi dalam penyusunan anggaran akan mengurangi kinerja manajerial sebesar 0.782. Variabel independen yang dimasukkan dalam persamaan regresi menunjukkan pengaruh yang signifikan. Dengan demikian, hipotesis 1 yang

menyatakan partisipasi dalam penyusunan anggaran mempengaruhi kinerja manajerial diterima.

4.4.2 Hasil Uji Hipotesis 2

Untuk menguji hipótesis kedua, digunakan análisis regresi moderasi dengan uji nilai selisih mutlak. Uji nilai selisih mutlak adalah uji signifikansi persamaan

regresi yang mengandung interaksi antara variabel independen dan variabel pemoderasi yang berpengaruh terhadap variabel dependen yang diukur dengan

41

Tabel 4-11

Koefisien Determinasi – Persamaan Regresi 2

Model R R Square

a. Predictors: (Constant), AbsX1_X2, Zscore(CMK), Zscore(PA)

Sumber: Output SPSS diolah, 2012

Tabel 4.16 di atas menunjukkan nilai R sebesar 0.806. Hal ini berarti bahwa

hubungan antara partisipasi anggaran terhadap kinerja yang dimoderasi oleh cost management knowledge mempunyai hubungan sebesar 80.6 %. Hubungan ini termasuk kuat karena lebih besar dari 50%. Nilai adjusted R square yang

dihasilkan mencapai angka 0.650 yang berarti bahwa 65 % dari variasi kinerja dapat dijelaskan oleh variabel partisipasi anggaran yang dimoderasi oleh variabel cost management knowledge. Sedangkan sisanya yaitu 35% (100% - 65%)

dijelaskan oleh variabel-variabel lain yang tidak dijelaskan oleh model regresi.

Tabel 4-12

Hasil Uji F (F Test) – Persamaan Regresi 2

Model

a. Predictors: (Constant), AbsX1_X2, Zscore(CMK), Zscore(PA) b. Dependent Variable: KM

42 Hasil uji ANOVA pada tabel 4-12 di atas menunjukkan nilai F hitung sebesar

19.209 dengan probabilitas signifikansi sebesar 0,000. Nilai signifikansi tersebut lebih kecil dari 0,050. Hal ini berarti bahwa model regresi dapat digunakan untuk memprediksi kinerja manajerial atau dapat disimpulkan bahwa partisipasi anggaran,

cost management knowledge dan interaksi antara kedua variabel tersebut dapat berpengaruh terhadap kinerja manajerial

Tabel 4-13

Hasil Uji Hipotesis – Persamaan Regresi 2

Model

a. Dependent Variable: KM

Sumber: Output SPSS diolah, 2012

Berdasarkan hasil pengujian diatas, persamaan regresi pengaruh pasrtisipasi anggaran terhadap kinerja dapat dituliskan ke dalam persmaan regresi sebagai

berikut:

Kinerja = 44.894 – 3.192 PA + 2.814 CMK + 1.565(PA*CMK)

43 bahwa variabel partisipasi anggaran masih signifikan terhadap kinerja manajerial

walaupun pengaruhnya negatif.

Variabel cost management knowledge mempunyai nilai koefisien sebesar 2.814 dengan probabilitas signifikansi 0.01 yang lebih rendah dari 0.05. Hal ini

berarti variabel cost management knowledge berpengaruh secara signifikan terhadap kinerja manajerial.

Hubungan antara partisipasi anggaran dan cost management knowledge yang diukur dengan nilai absolut memiliki nilai koefisien sebesar 1.565 dengan probabilitas signifikansi 0.053 yang lebih tinggi dari 0.050. Hal ini menunjukkan

bahwa interaksi antara variabel partisipasi anggaran dan cost management knowledge tidak memiliki pengaruh terhadap kinerja manajerial.

Kesimpulan yang dapat ditarik adalah cost management knowledge bukan variabel yang dapat memoderasi hubungan antara partisipasi anggaran dan kinerja manajerial. Jika dilihat pengaruh variabel cost management knowledge secara

individual, diperoleh hasil bahwa cost management knowledge merupakan variabel independen sama seperti unsur partisipasi dalam penyusunan anggaran.

44

4.5 Pembahasan

4.5.1 Pengaruh Partispasi Anggaran terhadap Kinerja Manajerial

Hasil persamaan regresi 1 digunakan sebagai dasar untuk menjawab hipotesis 1 mengenai pengaruh partisipasi anggaran terhadap kinerja manajerial. Hasil

pengujian persamaan regresi 1 menghasilkan nilai t hitung sebesar -5.286 dengan tingkat signifikansi kurang dari 0,050. Hal ini berarti bahwa terdapat pengaruh yang signifikan namun negatif antara partisipasi anggaran dan dan

kinerja manajerial. Ini berarti hipotesis 1 yang menyatakan bahwa partisipasi anggaran berpengaruh terhadap kinerja manajerial diterima.

Hasil penelitian ini mendukung hasil penelitian yang dilakukan oleh Bryan dan Locke (1967) yang menunjukkan hubungan negatif antara partisipasi manajer dalam penganggaran terhadap kinerja manajerial dan bertentangan

dengan Brownell(1982), Ivancevich(1976) dan Bass dan Levin(1963) yang menemukan bahwa partisipasi dalam penyusunan anggaran berpengaruh

positif terhadap kinerja manajerial.

Pengaruh yang bersifat negatif antara partisipasi anggaran dan kinerja manajerial menunjukkan bahwa semakin tinggi tingkat partisipasi dalam

penyusunan anggaran, akan menyebabkan menurunnya kinerja manajerial. Hal ini kemungkinan disebabkan oleh terjadinya disfungsional dalam

45 manajer untuk melonggarkan anggaran akan menyebabkan rendahnya target

anggaran yang akan dicapai yang pada akhirnya akan menurunkan kinerja manajerial.

Sebaliknya, jika tingkat partisipasi dalam penyusunan anggaran rendah,

pengaruhnya justru akan meningkatkan kinerja manajerial karena peluang untuk melakukan praktek budgetary slack semakin kecil, sehingga walaupun

target anggaran yang ditetapkan oleh manajemen tinggi, para manajer akan berusaha untuk mencapainya.

4.5.2 Pengaruh Partisipasi Anggaran terhadap Kinerja Manajerial

dengan Cost Management Knowledge sebagai Variabel Moderating

Hasil pengujian persamaan regresi 2 menghasilkan F hitung sebesar 19.209

dengan taraf signifikansi sebesar 0,000. Nilai ini lebih kecil dari 0,05 yang berarti bahwa model regresi dapat dipakai untuk memprediksi variabel kinerja manajerial. Koefisien determinasi yang dihasilkan dari pengujian persamaan

regresi 2 sebesar 0.616 (61.60%). Angka ini menunjukkan pengaruh interaksi antara partisipasi anggaran dengan cost management knowledge terhadap

kinerja manajerial. Angka ini lebih besar dari koefisien determinasi persamaan regresi 1 yang hanya 0.442 (44.20%).

Akan tetapi, analisis regresi moderasi dengan uji nilai selisih mutlak

menunjukkan bahwa variabel cost management knowledge tidak berpengaruh dalam memoderasi hubungan antara partisipasi anggaran dan kinerja

46 Hasil penelitian ini bertentangan dengan penelitian sebelumnya yang

dilakukan oleh Agbejule & Saarikoski (2006) yang menunjukkan bahwa cost management knowledge memoderasi pengaruh partisipasi anggaran terhadap kinerja manajerial.

Perbedaan hasil penelitian dapat saja terjadi karena perbedaan metodologi penelitian baik dalam penentuan karakteristik responden maupun objek

penelitian. Penelitian Agbejule & Saarikoski (2006) memanfaatkan para manajer yang bekerja di perusahaan Finlandia dan telah terlibat dalam penelitian sebelumnya atau dalam proyek pendidikan. Para responden

ditentukan melalui suatu rapat setelah para manajer diberi penjelasan mengenai tujuan dari penelitian dan tipe-tipe target subjek sehingga

diputuskan bahwa hanya manajer tingkat menengah yang mewakili divisi yang berbeda namun terlibat dalam penanganan biaya dan laba yang akan menjadi responden. Disamping itu, para responden tersebut juga berasal dari

bermacam industri, yaitu industri besi, telekomunikasi, konstruksi dan kertas. Sedangkan penelitian ini melibatkan manajer mulai dari tingkatan atas,

47

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini bertujuan untuk mengetahui pengaruh partisipasi anggaran terhadap kinerja manajerial serta pengaruh cost management knowledge terhadap

hubungan partisipasi anggaran dan kinerja manajerial para manajer di perusahaan perkebunan kelapa sawit yang ada di Medan, Sumatera Utara. Sampel yang dipilih sebanyak 35 karyawan yang berada pada tingkat manajer. Berdasarkan hasil analisis,

maka dibuat beberapa kesimpulan sebagai berikut :

1. Partisipasi dalam penyusunan anggaran berpengaruh negatif terhadap kinerja

manajerial. Hasil penelitian ini mendukung penelitian terdahulu oleh Kenis (1979) dan menolak hasil penelitian yang dilakukan oleh Indriantoro (1993). 2. Cost Management Knowledge tidak mempengaruhi hubungan antara

partisipasi anggaran dan kinerja manajerial.

5.2 Keterbatasan

Penelitian ini memiliki keterbatasan sebagai berikut :

1. Data yang dihasilkan melalui responden berdasarkan kepada persepsi

48 kondisi yang sebenarnya. Dengan demikian, hasil penelitian tidak dapat

digeneralisasikan untuk semua karyawan.

2. Peneliti menerapkan metode survei melalui kuesioner sehingga peneliti tidak melakukan wawancara atau terlibat langsung dalam aktivitas perusahaan dan

tidak dapat mengetahui kondisi perusahaan sebenarnya. Hal ini menyebabkan tidak mengetahui apakah partisipasi sebenarnya, bukan partisipasi semu dan

kesimpulan yang diambil hanya berdasarkan data yang diperoleh melalui penggunaan instrument tertulis.

3. Instrument dalam penelitian ini dinilai dengan menggunakan self-rating,

sehingga dapat menyebabkan respon bias dari responden akibat ketidakjujuran maupun responden tidak serius dalam menjawab pertanyaan-pertanyaan.

5.3Saran

Berdasarkan hasil penelitian yang telah dilakukan, beberapa saran yang

diberikan peneliti bagi peneliti lanjutan, antara lain:

1. Memperluas lingkup atau wilayah penelitian, memperbanyak sampel

dan pemilihan sampel yang acak, sehingga hasil penelitian dapat digeneralisasikan.

2. Diperlukan penelitian selanjutnya dengan menggunakan berbagai

faktor kontekstual yang dapat dipertimbangkan sebagai variabel moderating seperti gaya kepemimpinan, komitmen organisasi, dan