ANALISIS PINJAMAN POLIS DI AJB BUMIPUTERA 1912 KANTOR WILAYAH MEDAN

TUGAS AKHIR

Diajukan Oleh :

YUNIA TRIVA 122101255

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i Assalamualaikum Wr.Wb.

Puji dan syukur penulis panjatkan kepada Allah SWT.atas berkat dan

rahmatnya yang melimpah penulis dapat menyelesaikan Tugas Akhir ini. Adapun

Tugas Akhir ini berjudul “Analisis Pinjaman Polis di AJB Bumiputera 1912

Kantor Wilayah Medan”.

Penulisan Tugas Akhir ini merupakan salah satu prasyarat untuk

memperoleh gelar Ahli Madya Universitas Sumatera Utara.Penulisan Tugas Akhir

ini dapat berjalan dengan baik tidak terlepas dari jasa / bantuan dari beberapa

pihak. Untuk itu pada kesempatan ini penulis mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ak, CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si selaku Ketua Program Studi Diploma III

Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara.

3. Bapak Syafrizal Helmi Situmorang, SE, M.Si selaku Sekretaris Program Studi

Diploma III Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara.

4. Bapak Drs. Liasta Ginting, M.Si selaku Dosen Pembimbing yang telah

memberikan bimbingan dan pengarahan selama penyusunan dan penulisan

Tugas Akhir ini.

5. Bapak/Ibu staff pengajar yang telah memberikan segenap ilmu yang akan

ii

7. Teristimewa kepada Ayahanda Alm. Piah Malem Ginting dan Ibunda Erni

Linda Barus yang telah membesarkan dan membimbing penulis dengan kasih

sayangnya.

8. Buat kakak dan adik tersayang Rina Suryati, Risa Mayani, dan Edya

Surachman yang telah memberikan support dan masukan yang sangat berarti

sehingga penulis dapat menyelsaikan Tugas Akhir ini.

9. Untuk teman seperjuangan Mira Marissa Lestari Nainggolan dan Grahady P.S

dan Kepada teman-teman D-III Manajamen Keuangan Grup D stambuk 2012

yang bersama-sama berjuang dalam 3 (tiga) tahun ini.

10. Dan kepada pihak – pihak yang telah begitu banyak membantu namun tidak

dapat disebutkan satu persatu.

Penulis menyadari bahwa tugas akhir ini jauh dari sempurna karena

keterbatasan pengetahuan dan waktu yang penulis miliki, maka dengan

kerendahan hati dan dengan tangan terbuka penulis menerima saran dan kritik

yang membangun untuk kesempurnaan Tugas Akhir ini.Akhir kata, saya berharap

Allah SWT berkenan membalas segala kebaikan semua pihak yang telah

membantu.Semoga Tugas Akhir ini dapat bermanfaat bagi pengembangan ilmu.

Medan, Juli 2015

Penulis

iii

BAB II PROFIL PERUSAHAAN A. Sejarah Perusahaan……….. 5

C. Persyaratan Fisik Asuransi Perorangan……….... 33

D. Ketentuan – Ketentuan Perjanjian……… 34

E. Analisis Pengajuan Pinjaman Polis………. 35

F. Prosedur Pinjaman Polis pada AJB Bumiputera 1912…… 37

G. Perhitungan Untuk Mendapatkan Pinjaman Polis………... 37

H. Administrasi Pinjaman Polis……… 38

iv

Gambar 2.1 Pendiri AJB Bumiputera 1912 ...……… 5

Gambar 2.2 Logo AJB Bumiputera 1912 ………...………. 12

1 A. Latar Belakang Masalah

Perusahaan Asuransi adalah perusahaan yang bergerak dibidang jasa

pertanggungan atas resiko atau kerugian yang dialami oleh tertanggung dan

dijamin oleh penanggung yaitu perusahaan asuransi itu sendiri sesuai dengan

kriteria yang berlaku.

Sedangkan pengertian dari Asuransi adalah istilah yang digunakan untuk

merujuk pada tindakan,system atau bisnis dimana perlindungan finansial ( atau

ganti rugi secara finansial) untuk jiwa, properti, kesehatan dan lain sebagainya

mendapat penggantian dari kejadian- kejadian yang tidak dapat diduga yang dapat

terjadi seperti kematian, kehilangan, kerusakan atau sakit, dimana melibatkan

pembayaran premi secara teratur dalam jangka waktu tertentu sebagai ganti polis

yang menjamin perlindungan tersebut.

Manfaat Asuransi sangat penting dan besar artinya dalam masa pembangunan

dewasa ini.Hal ini terlihat dalam usaha menyerap modal swasta melalui premi

asuransi yang di dapat dari para pemegang polis.

Pembangunan di bidang ekonomi sangat erat hubungannya dengan modal yang

merupakan salah satu sumber untuk pembiayaan produksi, baik bagi perseorangan

maupun bagi perusahaan. Usaha untuk mendapatkan modal itu dapat dengan

berbagai cara antara lain melalui perjanjian kredit di bank, maupun melalui

perjanjian pinjam uang dari badan ( lembaga keuangan) yang bukan bank seperti

Salah satu lembaga keuangan bukan bank yang juga membuka usaha dalam

bidang perjanjian pinjaman uang itu ialah perusahaan asuransi, yang selama ini

dikenal di bidang pertanggungan.

Pada perusahaan asuransi, uang pinjaman yang diberikan oleh perusahaan itu pada

hakekatnya berasal dari premi yang dibayarkan oleh tertanggung atau pemegang

polis.Premi itu kemudian disalurkan kembali pada masyarakat yang

membutuhkan uang.

Pinjaman polis dapat di peroleh bilamana telah mempunyai nilai tunai atau

polis berumur 2 tahun dengan besarnya pinjaman maksimum sebesar 80% dari

nilai tunai.Syarat-syarat permohonan pinjaman polis yang telah ditentukan seperti

polis asli, indentitas diri, dan kwitansi pembayaran premi terakhir sebanyak 2

rangkap. Pada saat pinjaman polis di terimakan, pemengang polis harus

menyerahkan polis asli sebagai jaminan pinjaman kepada kantor operasional agar

pimpinan operasional dapat menandatanganin surat pengakuan hutang sehingga

pinjaman polis langsung dapat terealisasikan. Bagian-bagian yang terkait dalam

prosedur pinjaman polis pada AJB BUMIPUTERA 1912 adalah layanan

operasional kasir KUAK, Kantor Wilayah, dan Kepala Cabang.

Dokumen-dokumen yang digunakan dalam kegiatan pinjaman polis akan

ditandatanganin KUAK dan Kepala Cabang sebagai tanda persetujuan dan

pengesahan atas suatu transaksi. Kelebihan pinjaman polis ini adalah nasabah

mendapatkan bunga yang relatif kecil dibandingkan bunga-bunga yang

dibebankan oleh pihak perbankan yakni hanya 1,25% dari nilai pinjam, jangka

waktu angsuran ditetapkan paling lama 24 bulan atau 1 tahun dan uang pinjaman

kelemahannya adalah proses yang lama, pinjaman polis sama seperti pinjaman

lainnya terdapat denda, angsuran pertama dipungut dimuka saat pinjaman

diterimakan. Pinjamaman hanya dapat diberikan atas dasar permintaan pemegang

polis dan polis jaminan harus telah mempunyai nilai tunai.

Dari hasil data di atas penulis akan mencoba untuk meninjau Asuransi Jiwa

Bersama Bumiputera 1912 ini. Dan penulisan Tugas Akhir ini penulis akan

melakukan penelitian dengan mengambil judul “Analisis Pinjaman Polis di AJB

Bumiputera 1912 Kantor Wilayah Medan”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah dilakukan penulis untuk

menyelesaikan Tugas Akhir ini di AJB Bumiputera 1912 Kantor Wilayah Medan,

maka perumusan masalah yang akan dibahas dalam tugas akhir ini adalah :

Bagaimana cara menganalisis pinjaman polis di AJB Bumiputera 1912 Kantor

Wilayah Medan?

C. Tujuan Penelitian

Dalam penyusunan tugas akhir ini tujuan yang hendak dicapai dalam penelitian

ini adalah :

1. Bagi penulis sendiri untuk memenuhi persyaratan dalam menyelesaikan

pendidikan pada program D-III pada Fakutas Ekonomi dan Bisnis Universitas

Sumatera Utara.

2. Penulis ingin mengetahui bagaimana cara mempermudah nasabah dengan

D. Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah :

1. Dapat digunakan untuk menambah alasan pemikiran dan pengetahuan

tentang pinjaman polis dalam perusahaan.

2. Bagi perusahaan dapat digunakan sebagai dasar untuk mebuat kebijakan

yang tepat di masa yang akan datang.

3. Bagi penulis sendiri tulisan ini berguna bagi pengembangan ilmu

pengetahuan yang telah diterima selama bangku perkuliahan, disamping

untuk melengkapi syarat guna menyelesaikan D-III pada Fakultas

5 A. Sejarah Perusahaan

Dilatar belakangi oleh kondisi bangsa Indonesia yang terjajah lebih dari 3

(abad) oleh kolonial Belanda maka timbullah gerakan nasional bangsa Indonesia

dengan berdirinya Boedi Uetomo pada tahun 1909 yang merupakan gabungan dari

unsur - unsur Jong Java, Jong Sumatra, Jong Batak, Jong Islamieten dan Jong

Selebes.

Asuransi Jiwa Bersama Bumiputera 1912 adalah perusahaan asuransi jiwa

nasional milik bangsa Indonesia yang pertama dan tertua. Didirikan pada tanggal

12 Februari 1912 di Magelang Jawa Tengah, dengan nama “Onderlingen

Levensverzekering Maatschappij Persatoean Goeroe-Goeroe Hindia Belanda”

atau disingkat O.L.Mij.PGHB.

Perusahaan ini digagas dan didirikan oleh Mas Ngabehi Dwidjosewojo,

seorang guru di Yogyakarta yang juga sekretaris Boedi Uetomo sebuah organisasi

yang mempelopori gerakan kebangkitan nasional, dua orang guru lainnya yaitu

Mas Karto Hadi Soebroto dan Mas Adimidjojo turut mendirikan perusahaan ini,

masing-masing sebagai Direktur dan Bendahara. Bersama R. Soepadmo dan

M.Darmowidjojo, kelima pendiri yang juga anggota O.L.Mij.PGHB ini menjadi

pemegang polis yang pertama.

Bumiputera 1912 memulai usahanya tanpa modal. Pembayaran premi pertama

oleh kelima tokoh tersebut dianggap sebagai modal awal perusahaan, dengan

syarat Uang Pertanggungan tidak akan dibayarkan kepada ahli waris Pemegang

Polis yang meninggal sebelum berjalan tiga tahun penuh. Para pengurus saat itu

juga tidak mengharapkan honorarium, sehingga mereka bekerja dengan sukarela.

Pada mulanya perusahaan hanya melayani para guru sekolah Hindia Belanda,

kemudian perusahaan memperluas jaringan pelayanannya ke masyarakat umum,

dan mengganti namanya menjadi O.L.Mij. Boemi Poetera, yang sekarang dikenal

sebagai AJB Bumiputera 1912.

Pada tahun 1921, perusahaan pindah ke Yogyakarta. Pada tahun 1934 perusahaan

melebarkan sayapnya dengan membuka cabang-cabang di Bandung, Jakarta,

Surabaya, Palembang, Medan, Pontianak, Banjarmasin dan Ujung Pandang.

Dengan semakin berkembangnya AJB Bumiputera 1912, maka pada tahun 1958

secara bertahap kantor pusat dipindahkan ke Jakarta, dan pada tahun 1959 secara

resmi kantor pusat AJB Bumiputera 1912 berdomisili di Jakarta.

Selama lebih Sembilan dasawarsa, Bumiputera 1912 telah berhasil melewati

revolusi, dan masa-masa krisis ekonomi seperti sanering di tahun 1965 dan krisis

moneter yang dimulai pada pertengahan tahun 1997.

Salah satu kekuatan Bumiputera 1912 adalah pada kepemilikkan dan bentuk

perusahaannya yang unik, dimana Bumiputera 1912 adalah satu-satunya

perusahaan di Indonesia yang berbentuk “mutual” atau “usaha bersama”, artinya

pemilik perusahaan adalah para pemegang polis, bukan pemegang saham. Jadi

perusahaan tidak berbentuk PT atau Koperasi.Hal ini dikarenakan premi yang

diberikan kepada perusahaan sekaligus dianggap sebagai modal.Badan Perwakilan

Anggota yang merupakan perwakilan para pemegang polis ikut serta menetukan

garis-garis besar haluan perusahaan, memilih dan mengangkat direksi, dan ikut

serta mengawasi jalannya perusahaan.

Kini Bumiputera 1912 melakukan hubungan internasional dengan rekan -

rekan di negara lain. Sekitar 2.900 karyawan dan 23.000 agen melayani lebih dari

5 (lima) juta pemegang polis dan peserta.

Pengurus juga mengendalikan kelompok usaha Bumiputera 1912 yang terdiri

dari anak-anak perusahaan, asosiasi danpenyertaan, antara lain :

Anak Perusahaan / Yayasan :

1. Bumida Bumiputera (Asuransi Kerugian)

2. PT Wisma Bumiputera (Properti)

3. PT Mardi Mulyo (Penerbitan & Percetakan)

4. PT Eurasia Wisata (Tour & Travel)

5. Bank Bumiputera Indonesia (Perbankan)

7. PT Bumi Wisata (Perhotelan : Bumi Wisata Hotel-Depok, Hyatt Regency,

Surabaya)

8. PT Bumiputera Mitrasarana (Jasa Konstruksi)

9. Yayasan Dharma Bumiputera (Pendidikan : STIE Dharma Bumiputera)

10. Yayasan Bumiputera Sejahtera (Pengelola Kesejahteraan Karyawan)

11. Dana Pensiun Bumiputera (Pengelola Dana Pensiun Karyawan)

12. Bumiputera Capital Indonesia

Asosiasi / Penyertaan :

1. PT Bumiputera BOT Finance (Leasing & Financing)

2. PT Damai Indah Padang Golf (Pengelola Padang Golf)

3. PT Sukapraja Padang Golf (Pengelola Padang Golf)

4. PT Preton Nusantara (Pengelola Padang Golf)

5. PT Kyoai Medical Centre (Medical Check Up)

6. PT Langen Kridha Pratyangga (Pengelola Padang Golf)

7. PT Daggo Endah (Pengelola Padang Golf)

8. PT Pondok Indah Padang Golf (Pengelola Padang Golf)

9. Asean Re, Ltd. (Pengelola Padang Golf)

10. PT Merapi Padang Golf (Pengelola Padang Golf)

11. PT Martabe Sejahtera (Pengelola Padang Golf)

AJB Bumiputera 1912 adalah perusahaan yang bergerak dalam bidang asuransi

jiwa, seiring dengan berjalannya kegiatan perusahaan, dalam memasarkan

ini resiko yang dimaksud adalah hal untung / rugi perusahaan. Terkadang

perusahaan mengalami keuntungan, namun terkadang juga mengalami kerugian.

Seperti yang kita ketahui, tidak ada perusahaan yang menginginkan kerugian.

Oleh karena itu, kepemimpinan di AJB Bumiputera 1912 diatur sebaik mungkin

untuk mencapai target perusahaan. Hal ini tentunya membutuhkan dukungan dari

para karyawan yang bekerja di AJB Bumiputera 1912. Sehingga AJB Bumiputera

1912 membina komunikasi yang baik antara pimpinan dengan semua staffnya,

dalam rangka pencapaian tujuan perusahaan.

Seperti halnya perusahaan yang lain, aktivitas AJB Bumiputera 1912 adalah

memperkenalkan dan menawarkan semua produk - produk mereka kepada calon -

calon nasabah Bank, karena mereka berfikir di asuransi jiwa juga mereka

menyimpan uang di Bank, mereka hanya melihat perbedaan waktu pengambilan.

Seperti yang kita ketahui, setoran nasabah di Bank bisa diambil kapan saja

nasabah memerlukannya. Namun sebenarnya asuransi jiwa tidaklah sama dengan

Bank, perbedaannya adalah :

Asuransi Jiwa :

1. Jumlah uang yang dikehendaki dapat ditentukan sebelumnya.

2. Terdapat unsur perlindungan / priteksi.

3. Besarnya premi ditetapkan berdasarkan perhitungan aktuaria.

4. Adanya unsur keharusan dalam membayar premi asuransi secara teratur.

Tabungan :

1. Tidak terdapat unsur perlindungan.

3. Tidak ada unsur keharusan untuk menabung dan tidak dilakukan dengan

waktu secara teratur.

4. Jumlah uang tidak dapat ditentukan sebelumnya karena tergantung

padajumlah uang yang ditabung.

1. Visi, Misi dan Budaya Bumiputera 1912 yaitu : a. Visi AJB Bumiputera 1912 :

1. Menjadikan AJB Bumiputera 1912 sebagai Perusahaan Asuransi Jiwa

Nasional yang kuat, modern dan menguntungkan.

2. Didukung oleh sumber daya manusia (SDM) profesional yang

menjunjung tinggi nilai-nilai idealisme serta mutualisme.

b. Misi AJB Bumiputera 1912 :

Menjadi AJB Buniputera 1912 senantiasa berada dibenak dan hati seluruh

masyarakat Bangsa Indonesia. Dalam mewujudkan misi AJB Bumiputera

1912 ini, adapun cara yang dilakukan atau cara yang harus ditempuh oleh

AJB Bumiputera 1912 adalah sebagai berikut :

1. Memelihara keberadaan Bumiputera sebagai perusahaan perjuangan

bangsa Indonesia.

2. Mengembangkan korporasi yang menerapkan prinsip dasar gotong

royong.

3. Menciptakan berbagai produk dan layanan yang memberikan manfaat

optimal bagi komunikasi Bumiputra.

c. Budaya AJB Bumiputera 1912

Setiap perusahaan sudah pasti mempunyai budaya, yang disebut dengan

budaya perusahaan, dimana budaya tersebut harus dijalankan oleh setiap

karyawannya dalam rangka pencapaian visi dan misi perusahaan.

Demikian juga dengan AJB Bumiputera 1912, dalam menjalankan

tugasnya setiap karyawan AJB Bumiputera 1912 harus bertindak sesuai

dengan budaya yang telah ada di AJB Bumiputera 1912.

Budaya AJB Bumiputera 1912 tersebut adalah :

Berorientasi pada kepuasan pelanggan.

Utamakan proses kerja yang benar.

Menjadi teladan dan panutan.

Ikutan menjaga tradisi kebersamaan didasari rasa memiliki

perusahaan.

Profitabilitas menjadi sasaran.

Ulet dalam melakukkan pekerjaan.

Taat terhadap Tuhan Yang Masa dan peraturan perusahaan.

Efisiensi dan efektif dalam segala kegiatan.

Ramah dan tulus ikhlas terhadap rekan kerja.

2. Makna dan Arti Logo AJB Bumiputera 1912

Gambar 2.2 Logo AJB Bumiputera 1912

Bentuk bulatan, penyangggah dan gunung merupakan perwujudan tiga pendiri

Bumiputera yang mengaspirasikan cita-cita Bumiputera, yaitu : Prinsip

mutualisme yang berakar pada azas kekeluargaan dan kebersamaan untuk

mencapai kesejahteraan.

a. Unsur Bulatan

Menggambarkan bola dunia, yaitu dari atmosfer dinamika gerak dan aktifitas

Bumiputera yang jangkauannya tidak lagi terbatas pada lingkup nasional

melainkan telah meluas ke skala internasional. Kegiatan Bumiputera tersebut

selalu berlandaskan pada filosofi dan misi usaha, yaitu : mengabdi, memajukan

dan bertekad turut mencerdaskan dan mensejahterakan bangsa.

b. Unsur Penyanggah

Menggambarkan kemandirian dan ketinggalan Bumiputera di dalam mengemban

misi usaha dan cita-cita serta di dalam menghadapi tantangan di masa mendatang.

Merupakan perwujudan alam semesta beserta isinya dan merupakan

penggambarkan dari keteguhan tekad untuk meneruskan misi para pendiri guna

mensejahterakan bangsa melalui usaha asuransi.

d. Warna Biru

Melambangkan kesetiaan AJB Bumiputera 1912 terhadap pemegang polis

dalam bentuk pelayanan sampai dengan kontrak asuransinya berakhir, hal ini

menjadi falsafah kita di Bumiputera sebagai perusahaan yang berbentuk mutual.

e. Unsur Bentuk Huruf Friz Quadrata

Mengandung makna tangguh sesuai dengan keberadaan Bumiputera sebagai

perusahaan asuransi yang tertua dan terpercaya.

B. Struktur Organisasi

Agar tujuan suatu perusahaan dapat tercapai secara efisien dan efektif, perlu suatu

sistem dimana suatu perusahaan mengalokasikan tugas dan melakukan

tanggungjawab berdasarkan jabatan yang dapat dilihat pada struktur

organisasinya.Struktur organisasi yang disusun sesuai dengan tujuan organisasi

tersebut, sumber daya yang memiliki lingkungan yang dimilikinya.

Setiap bagian memiliki tanggung jawab masing-masing dalam penyelesaian

tugasnya, memiliki wewenang dalam pengerjaan pekerjaan di setiap jabatan dan

berhak untuk mengambil keputusan secara bersama dalam tim kerja. Memiliki

peran penting dalam perusahaan untuk memajukan kelancaran kerja.

Struktur ini dibuat berdasarkan kegiatan yang dilakukan oleh setiap para

struktur ini akan memudahkan bagi semua bagian dalam melaksanakan tugasnya

masing-masing serta dapat tersusun rapi dalam pengerjaan tugasnya.

Struktur ini dirancang berdasarkan jabatan seluruh karyawan, mulai dari

pemimpin perusahaan AJB Bumiputera1912 Medan sampai jabatan paling bawah

tersusun secaraberurutan. Dari struktur organisasi ini kita dapat melihat dan

mengetahui tugas-tugas yang dilakukan oleh para karyawan serta pelaksanaan

dalam tugas masing-masing.

Struktur ini sudah dibuat sejak berdirinya AJB Bumiputera 1912 Medan oleh para

pendiri pertama.Hanya saja belum begitu sempurna dalam pembagian tugas

masing-masing di karenakan dulu masih menggunakan sistem ketoleransian dan

keikhlasan tanpa mengharapkan imbalan dari yang dikerjakan oleh para pekerja

dan pelaksanaan.Namun sekarang sudah mulai bagus dalam penataan pembagian

tugas bagi para karyawan, dikarenakan penyusutan daftar kerja berdasarkan

kemampuan dan memperoleh imbalan jasa bagi para karyawan.

Itu sebabnya dibuatkan struktur organisasi berdasarkan kegiatan yang dilakukan di

perusahaan AJB Bumiputera 1912 Medan setiap harinya untuk dapat

memperincikan penyelesaian tugas-tugas yang dilakukan di perusahaan tersebut

dan memberikan imbalan menurut apa yang dikerjakan dan dilakukan dalam

perusahaan tersebut setiap harinya, dimana imbalan yang diperoleh berupa gaji.

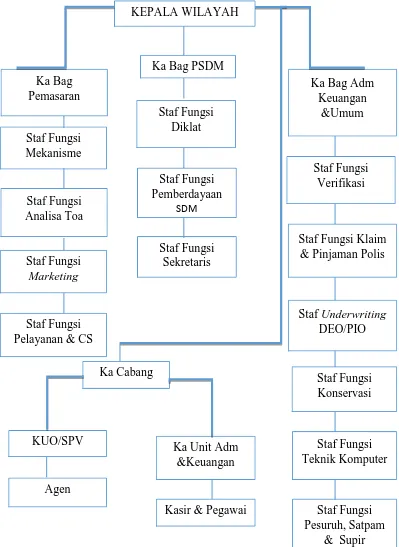

Adapun struktur perusahaan AJB Bumiputera 1912 Medan dapat kita lihat pada

Struktur Organisasi Asuransi Jiwa Bersama Bumiputera 1912 Medan

Gambar 2.3

C. Uraian Pekerjaan

Untuk memudahkan pencapaian tujuan perusahaan, maka diperlukan

pembagian tugas dan tanggung jawab. Dalam AJB Bumiputera pembagian tugas

dan tanggung jawab setiap karyawan adalah sebagai berikut:

1. Kepala Wilayah Tugas:

a. Menjabarkan strategi bisnis asuransi jiwa menjadi taktik operasional dengan

kondisi lingkungan baik internal maupun eksternal.

b. Membangun dan mengembangkan organisasi pemasaran wilayahnya yang

mampu mengaplikasikan taktik operasional dalam rangka mencapai sasaran

yang telah diterapkan.

c. Membangun dan membina kinerja operasi antara rekan bisnis.

Tanggung Jawab:

a. Membangun dan mengembangkan budaya perusahaan yang positif.

b. Terjaminnya pelaksanaan mekanisme operasional dengan tertib.

c. Menilai dan membina kinerja bawahan.

d. Terlaksananya program pengembangan sumber daya manusia.

e. Tersusunnya rencana dan program kerja kantor wilayah.

f. Tersusunnya taktik operasional yang dapat dilaksanakan.

g. Terlaksananya tertib administrasi dan keuangan.

2. Sekretaris Kanwil Tugas:

a. Surat menyurat kepala wilayah.

b. Customer Service (CS).

3. Divisi Pemasaran

Terbagi menjadi beberapa sub bagian diantaranya:

1. Kabag Pemasaran Tugas :

a. Mendapatkan taktik pemasaran operasional kantor wilayah.

b. Menetapkan sasaran pemasaran operasional.

c. Mengusulkan kegiatan komunikasi pemasaran di wilayahnya.

d. Mengusulkan perjanjian kerjasama penutup atau kerjasama direksi

melalui kepala divisi.

e. Mengembangkan jaringan pasar.

2. Staf Fungsi Mekanisme dan SOP Tugas :

a. Pengawasan dan mekanisme kerja.

b. Evaluasi kinerja SDM pemasaran.

c. Rangking Prestasi KUA/Agen.

3. Staf Fungsi Analisa TAO Tugas :

a. Menganalisa pendapatan SDM.

b. Mengevaluasi mekanisme kerja.

c. Memeriksa kinerja SDM.

4. Staf Fungsi Marketing Tugas :

a. Administrasi Pemasaran.

c. Monitoring aktivitas harian wilayah.

d. Menghimpun arsip.

e. Menerima dan mengarsip surat masuk/keluar pemasaran.

5. Staf Fungsi Pelayanan dan CS Tugas :

a. Marketing intelegent.

b. Kehumasan.

c. Bedah Produk.

d. Maping SDM pemasaran.

4. Divisi PSDM (Pemberdayaan Sumber Daya Manusia)

Divisi PSDM ini terbagi menjadi beberapa sub bagian diantaranya:

1. Kabag PSDM Tugas :

a. Mengusulkan promosi, mutasi alih tugas, skorsing dan PHK (Pemutusan

Hubungan Kerja) pejabat/pegawai dilingkungannya.

b. Memberikan teguran lisan dan peringatan tertulis kepada sumber daya

manusia di unit kerjanya.

c. Mengembangkan teguran lisan dan peringatan tertulis kepada sumber

daya manusia di unit kerjanya.

d. Mengembangkan sumber daya manusia secara terprogram dan

terstruktur.

e. Menyetujui atau menolak permohonan cuti pegawai/pejabat.

f. Menyelenggarakan pendidikan dan pelatihan.

2. Staf Fungsi Pemberdayaan SDM Tugas :

a. Surat menyurat bagian PSDM.

b. Menyusun laporan keagenan.

c. Menerima kontrak keagenan dari kantor cabang.

d. Mengarsip dengan tata tertib dan aman surat perjanjian keagenan dan

supervisor.

e. Mengirimkan kartu dan sertifikasi lisensi ke kantor cabang yang

diterbitkan oleh AJJ kemasing-masing agen supervisor.

3. Staf Fungsi Diklat Tugas :

a. Merencanakan pemenuhan kebutuhan agen dan supervisor di kantor

cabang.

b. Merencanakan dan melaksanakan program perekrutan dan seleksi

keagenan untuk setiap kantor cabang.

c. Melaksanakan program pendidikan dan pelantikan agen dan supervisor.

d. Melaksanakan pengelola ruang rapat dan pendidikan.

5. Divisi Administrasi Keuangan dan Umum Terbagi menjadi beberapa sub bagian diantaranya :

1. Kabag Administrasi Keuangan dan Umum Tugas :

a. Mengusulkan rencana kerja dan anggaran kantor wilayah kepada kepala

divisi.

b. Mengusulkan penempatan dana didaerah dalam rangka kerjasama dengan

lembaga perbankan.

c. Mengelola keuangan kantor wilayah.

d. Mengusulkan pengeluaran biaya non kontraktual kepada divisi.

e. Melakukan pengawasan dan pengendalian keuangan kontrak wilayah dan

kantor cabang.

f. Melakukan pengawasan penyelenggaraan administrasi kantor wilayah

dan kantor cabang.

g. Melakukan evaluasi kinerja kantor cabang.

2. Staf Fungsi Verifikasi Tugas :

a. Verifikasi administrasi pajak untuk wilayah.

b. Rekonsiliasi Bank.

c. Verifikasi biaya non kontraktual.

3. Staf Fungsi Klaim dan Pinjaman Polis Tugas :

a. Memproses surat klaim meninggal dunia.

c. Proses klaim yang habis kontrak.

d. Rekonsiliasi klaim.

4. Staf Fungsi Underwriting DEO/PIO Tugas :

a. Mengusulkan permintaan program asuransi jiwa kumpulan non standard.

b. Memutuskan dan mengakseptasikan permintaan pertanggungan askum

(Asuransi Kumpulan) sesuai dengan batas wewenangnya.

c. Mengusulkan permintaan biaya teknik penutupan program asuransi jiwa

kumpulan non standard.

d. Merekomendasikan evaluasi produk dan pengembangan produk baru.

5. Staf Fungsi Teknik Komputer dan Umum Tugas :

a. Perbaikan Software dan Hardware Komputer.

6. Staf Fungsi Konsentrasi dan Perubahan Polis Tugas :

a. Melaksanakan rekuli.

b. Koordinasi kebersihan gedung.

c. Pelaksanaan DSP, SPAP.

7. Staf Fungsi Kasir Tugas :

a. Sebagai administrasi melayani transaksi nasabah.

b. Mengurus penerimaan dan pengeluaran.

c. Menyusun laporan keuangan wilayah.

8. Staf Fungsi Sekretariat Tugas :

a. Surat menyurat (agenda dan distribusi)

b. Operator telepon.

c. Konfirmasi Nilai Tunai Polis

6. Kepala Cabang Tugas :

a. Membangun dan mengembangkan organisasi pemasaran kantor cabang

yang mampu mengaplikasikan taktik operasional dalam rangka mencapai

sasaran yang telah ditetapkan.

b. Mengawasi pelaksanaan tugas pegawai dinas dalam dan dinas luar dikantor

cabangnya.

c. Melakukan pengawasan terhadap Pelaksanaan Trilogi Operasional Asuransi

di kantor cabangnya.

d. Menciptakan strategi pemasaran asuransi.

7. Kepala Unit Operasional Tugas :

a. Mengawasi kinerja pemasaran di wilayah unit operasionalnya.

b. Membina agen pemasaran di wilayah unit operasionalnya.

8. Kepala Unit Administrasi dan Keuangan Tugas :

a. Melakukan fungsi administrasi di kantor cabang.

b. Mengelola keuangan kantor cabang.

9. Kasir Tugas :

a. Menangani penerimaan dan pengeluaran

b. Menyusun laporan keuangan dan memberikan kepada kepala unit

administrasi untuk di check dan recheck.

c. Mengirimkan Lembaran Buku Kas ke Kantor Wilayah secara rutin.

10. Pegawai Administrasi Tugas :

a. Menangani fungsi administrasi produksi, pinjaman polis, klaim, Surat

Permintaan Asuransi Pindah, Pemulihan Polis yang ada di kantor

cabangnya.

b. Mendistribusikan kwitansi premi pertama atau kwitansi premi lanjutan

kepada petugas pemasaran (agen penutup dan agen debit).

11. Agen Tugas :

a. Melakukan pemasaran produk asuransi sesuai target yang diberikan

perusahaan.

b. Melakukan penutupan asuransi sesuai target yang diberikan perusahaan oleh

perusahaan.

c. Memberikan pelayanan kepada para Pemegang Polis (penagih premi)

khusus agen debit.

d. Menjaga nama baik perusahaan dikalangan para pemegang polis.

e. Melakukan proses seleksi langsung dilapangan secara fisik dan keuangan

D. Kinerja Usaha Terkini

Setiap instansi Negara tentu mempunyai visi dan misi yang harus dijalankan

sesuai dengan tujuan instansi, butuh waktu untuk mencapai itu semua.AJB

Bumiputera 1912 sudah mengalami banyak perbaikan dan tidak minus lagi.Hal ini

sebabkan kinerja usaha terkini AJB Bumiputera 1912 Kantor Wilayah Medan

sejauh ini masih kurang baik.Hal ini disebabkan karena pendapatan premi dan

diperoleh oleh perusahaan tidak sesuai dengan yang dianggarkan oleh Kantor

Pusat.Pendapat premi yang diperoleh perusahaan hanya mencapai 60% dari yang

dianggarkan oleh Kantor Pusat.

Seiring berjalannya tahun ini pendapatan premi yang diperoleh oleh perusahaan

dengan yang dianggarkan oleh Kantor Pusat masih belum tercapai.Tetapi apabila

dibandingkan dengan tahun-tahun sebelumnya pendapatan premi dan diperoleh

perusahaan mengalami pertumbuhan.

E. Produk- Produk Asuransi 1. Asuransi Jiwa Perseorangan

Asuransi Jiwa Perorangan adalah produk asuransi jiwa yang dipasarkan secara

individual (orang per orang) oleh perusahaan asuransi. Karena sifatnya yang

demikian maka proses seleksi (underwriting) terhadap calon tertanggung juga

dilakukan secara orang per orang, sehingga sangat memungkinkan tarif preminya

menjadi lebih mahal. Besaran premi asuransi perorangan juga sangat bervariasi,

hal ini dikarenakan oleh perbedaan kondisi dan karakteristik masing-masing

individu calon tertanggung. Sehingga meskipun beberapa polis diterbitkan untuk

samabesarnya, jangka waktu asuransinya juga sama, akan tetapi besaran preminya

bisa berbeda. Berikut beberapa produk Asuransi Jiwa Perseorangan pada AJB

Bumiputera 1912.

a. Mitra Prima

Program Asuransi Mitra Prima AJB Bumiputera 1912 dengan mata uang dolar ini

dirancang untuk memenuhi kebutuhan yang paling mendasar dari program

Asuransi.Perlindungan selama program berlangsung, tabungan ketika program

berakhir, dan warisan untuk orang yang dicintai jika kematian mengakhiri

program lebih awal. Dengan Mitra Prima, tidak perlu membayar untuk manfaat

tambahan yang tidak dibutuhkan.

b. Eka Waktu Ideal

Eka Waktu Ideal AJB Bumiputera 1912 adalah produk asuransi dalam mata

uang rupiah yang dirancang untuk membantu keluarga indonesia dengan

memberikan layanan tabungan untuk masa pensiun serta melindungi

kesejahteraan keuangan keluarga jika tertanggung meninggal dunia lebih awal.

Ekawaktu Ideal bersifat fleksibel dan mudah. Syarat-syarat kontrak mulai dari

minimal 5 (lima) tahun. Calon Pemegang Polis dapat mengatur premi yang lebih

rendah dan periode pembayaran yang fleksibel, serta dengan mudah dapat

menyesuaikan jangka waktu kontrak sesuai dengan kebutuhan dan situasi

keuangan, dan memilih pembayaran premi secara triwulanan, setengah tahunan,

atau tahunan.

c. Mitra Beasiswa

Mitra Beasiswa disediakan dalam mata uang Rupiah dan merupakan program

dari taman kanak-kanak hingga perguruan tinggi, terlepas dari perubahan keadaan

keuangan.

Mitra Beasiswa dirancang khusus untuk menjadi mitra anak dalam pendidikan,

memastikan anak-anak secara teratur mendapatkan uang yang mereka butuhkan

untuk melanjutkan pendidikan mereka. Masa depan anak-anak juga terlidungi

karena program ini dirancang untuk memastikan agar mereka tetap mendapatkan

dana beasiswa hingga mereka lulus, walaupun jika orang tua mereka meninggal

dunia.

d. Mitra Permata

Mitra Permata dirancang untuk menyediakan manfaat perlindungan tabungan

dengan nilai investasi yang tinggi.Walaupun Mitra Permata adalah sebuah

program asuransi, produk ini dirancang untuk menawarkan fleksibilitas yang tidak

terbatas, serta dapat menentukan pembayaran premi, jumlah uang pertanggungan,

dan nilai penarikan tabungan.

Pembayaran premi dapat ditambah setiap saat, dan setiap peningkatan dinyatakan

sebagai premi tunggal dan menambah uang pertanggungan dan tabungan.Masa

pertanggungan asuransi Mitra Permata berlaku mulai dari minimum 5 tahun

hingga maksimum 15 tahun. Selama jangka waktu tersebut, Pemegang Polis

berhak mendapatkan sebagian dari akumulasi dana tabungan hingga maksimum

50% dari dana akumulasi yang ada untuk setiap penarikan. Tabungan dapat ditarik

maksimal 3 kali dalam setahun.

e. Mitra Melati

Mitra Melati AJB Bumiputera 1912 merupakan program asuransi dalam rupiah

menjamin pendapatan investasi biasa.Dirancang khusus untuk yang membutuhkan

asuransi dengan program manfaat tetap, Mitra Melati menawarkan perpaduan

antara kebutuhan perlindungan dan tabungan/investasi. Tidak seperti program

asuransi konvensional yang umumnya menjanjikan perlindungan jiwa hanya

dengan suku bunga tetap, Mitra Melati juga memberikan kesempatan untuk

mendapatkan hasil investasi maksimal dari dana asuransi yang telahdisetorkan.

f. Mitra Cerdas

Mitra Cerdas AJB Bumiputera 1912 merupakan program asuransi dalam mata

uang rupiah yang menyediakan biaya pendidikan yang terkait dengan investasi.

Sehingga, dana yang dirancang untuk biaya pendidikan akan meningkat sejalan

dengan hasil investasi. Mitra Cerdas dirancang secara khusus untuk

mengembangkan dana yang dialokasikan untuk pendidikan. Berbeda dengan

asuransi pendidikan pada umumnya yang hanya menawarkan perlindungan dan

tabungan, program ini memberikan kesempatan untuk mendapatkan hasil

investasi yang kompetitif dari premi asuransi yang telah dibayar.

g. Mitra Sehat

Menderita sakit dan dirawat di rumah sakit merupakan masalah yang berat.

Kecemasan atas pembayaran biaya pengobatan dan keadaan keluarga saat tidak

bekerja akan membuat segalanya menjadi jauh lebih buruk. Untuk perlindungan

terhadap dampak penyakit dan perawatan rumah sakit, Mitra Sehat AJB

Bumiputera 1912 mempersiapkan dana untuk membiayai perawatan serta

memberikan hasil investasi terbaik dari premi yang dibayar untuk menanggung

h. Mitra Abadi

Mitra Abadi AJB Bumiputera 1912 merupakan program asuransi dalam mata

uang dolar yang dirancang untuk memberikan perlindungan seumur hidup,

memastikan bahwa orang yang dicintai tetap dapat merasakan perlindungan

keuangan setelah meninggal dunia. Mitra Abadi merupakan program yang jika

pembayarannya dilakukan secara teratur selama jangka waktu program, makaakan

mendapatkan perlindungan asuransi seumur hidup, dan jika meninggal dunia,

keseluruhan nilai pertanggungan akan dibayarkan kepada ahli waris yang

ditunjuk.

i. Mitra Poesaka

Mitra Poesaka AJB Bumiputera 1912 merupakan program asuransi dalam mata

uang dolar yang menawarkan perlindungan asuransi dan tabungan yang terkait

dengan program investasi, dengan fleksibilitas yang unik yang memungkinkan

untuk merubah pembayaran premi, menarik tabungan, dan meningkatkan nilai

pertanggungan.Hal ini berarti bahwa dengan Mitra Poesaka, tidak perlu khawatir

jika keadaan ekonomi menyebabkan harus mengakhiri asuransi sebelum masa

pertanggungan berakhir.Produk ini ideal untuk membantu mencapai tujuan

keuangan dan melindungi masa.

j. Mitra Guru

AJB Bumiputera 1912 didirikan oleh tiga orang guru dengan tujuan memberikan

kesejahteraan bagi para guru pada zaman Hindia Belanda.Kini, AJB Bumiputera

meneruskan misi tersebut melalui perlindungan asuransi yang khusus

Mitra Guru dirancang khusus untuk memberikan perlindungan bagi para guru

di Indonesia. Melalui program ini, para guru akan mendapatkan asuransi

perlindungan dari AJB Bumiputera 1912 yang nilainya meningkat setiap tahun.

Program ini merupakan perpaduan tabungan dan investasi, yang menyediakan

hasil investasi yang kompetitif bagi para guru dari pengembangan dana premi

asuransi yang dibayar.

2. Asuransi Jiwa Kumpulan

Asuransi Jiwa Kumpulan (Askum) adalah asuransi yang diperuntukkan bagi

karyawan/pekerja suatu perusahaan/instansi, anggota suatu organisasi atau

lembaga, debitur atau peserta suatu kegiatan/event tertentu yang pelaksanaanya

diatur suatu kumpulan atau grup.Pemegang polis Askum adalah pimpinan

perusahaan/instansi atau pimpinan organisasi dan event tertentu.Tertanggung

dalam polis Askum adalah karyawan/pekerja suatu perusahaan/instansi, anggota

suatu organisasi/lembaga, debitur atau peserta suatu kegiatan/event

tertentu.Program Asuransi Kumpulan secara ekonomis memberikan jaminan

berupa perlindungan bagi tertanggung terhadap kerugian finansial yang

disebabkan oleh resiko yang mungkin menimpa berupa kematian, cacat karena

kecelakaan, kehilangan pekerjaan karena PHK atau pensiun. Berikut beberapa

produk Asuransi Jiwa Kumpulan pada AJB Bumiputera 1912 :

a. Asuransi Kredit

Kredit merupakan bagian dari kehidupan bisnis dan/atau pribadi semua orang.

Kredit memberikan dana untuk menunjang kegiatan bisnis dan pengeluaran

individu yang berinvestasi di proyek-proyek seperti kepemilikan rumah atau

renovasi. Peminjaman uang melalui fasilitas kredit merupakan bagian penting dari

kehidupan kita sehari-hari, dan selama pinjaman dibayar sesuai dengan waktu

yang ditetapkan, kredit tidak akan menimbulkan masalah. Namun jika terjadi

keadaan yang tidak terduga, seperti kematian dini, tanggung jawab untuk

membayar hutang tersebut mungkin menjadi beban yang sangat berat bagi mereka

yang ditinggalkan.

b. Asuransi Mitra Medicare

Asuransi Jiwa Kumpulan Mitra Medicare ini memberlakukan metode

pelayanan kesehatan dimana peserta bebas melakukan perawatan melalui jaringan

pemberi layanan kesehatan (jaringan provider) yang dikelola oleh TPA yang

bekerja sama dengan Bumiputera yaitu PT Administrasi Medika (AdMedika), PT

Intensive Medicare (I'MCARE 177).

c. Asuransi Kecelakaan

Program perlindungan asuransi kecelakaan AJB Bumiputera 1912, memberikan

santunan kepada tertanggung jika terjadi kecelakaan dalam periode asuransi. Jika

seorang karyawan meninggal dunia atau cacat permanen karena kecelakaan, baik

keluarga dan perusahaan tempatnya bekerja akan merasakan akibatnya. Bagi

keluarga, kematian atau cacat dapat mempengaruhi kesejahteraan keluarga,

sedangkan bagi perusahaan, dapat berarti kehilangan tenaga kerja yang terampil

d. Asuransi IDAMAN (Iuran Dana Mantap)

Kesejahteraan keuangan adalah hal yang didambakan oleh setiap karyawan atau

anggota asosiasi, tetapi memastikan kesejahteraan tersebut bukan hanya

merupakan tanggung jawab perusahaan atau organisasi dimana mereka bekerja.

Manfaat kedua belah pihak: karyawan dengan mengetahui jaminan

keuangannya dilindungi, dan perusahaan dengan memiliki tenaga kerja yang

termotivasi, loyal yang yakin dengan masa depannya. Dengan demikian kedua

belah pihak seharusnya berbagi tanggung jawab.

Setiap karyawan menghadapi jenis-jenis risiko yang berbeda, seperti:

1. Risiko yang tidak dapat dihindari dan waktunya tidak dapat diketahui

(Kematian).

2. Risiko yang tidak dapat dihindari dan dapat diperhitungkan (usia tua/pensiun).

3. Risiko yang tidak dapat diketahui tetapi mungkin terjadi (Pemutusan

Hubungan Kerja [PHK], pengunduran diri atau pemecatan).

Untuk mencegah kerugian finansial/materi sebagai akibat dari risiko-risiko

tersebut, AJB Bumiputera 1912 telah membuat produk asuransi yang disebut

Asuransi Jiwa Bersama IDAMAN (Iuran Dana Mantap) Kumpulan.

Asuransi ini terdiri dari unsur-unsur tabungan dan perlindungan. Unsur tabungan

memberikan akumulasi dana yang lebih progresif dibanding dengan produk

asuransi pada umumnya. Adapun nilai pertanggungan meningkat setiap tahun,

sehingga semakin lama menjadi peserta, maka semakin tinggi perlindungan yang

32 A. Pengertian Pinjaman

Pinjaman adalah suatu jenis hutang yang dapat melibatkan semua jenis benda

berwujud walaupun biasanya lebih sering diindetikkan dengan pinjaman

moneter.Seperti halnya instrumen hutang lainnya, suatu pinjaman memerlukan

distribusi ulang asset keuangan seiring waktu antara peminjam (terhutang) dan

penghutang (pemberi hutang).

Peminjam awalnya menerima sejumlah uang dari pemberi hutang yang akan

dibayar kembali, seringkali dalam bentuk angsuran berkala, kepada pemberi

hutang. Jasa ini biasanya diberikan dengan biaya tertentu yang disebut sebagai

bunga terhadap hutang.Pihak peminjam dapat juga memperoleh batasan-batasan

yang diberikan dalam bentuk syarat pinjaman.

B. Pengertian Polis

Polis adalah perjanjian asuransi pada penanggung serta pemegang polis dan

dokumen yang lain disebut satu kesatuan yang tidak terpisahkan dengan

perjanjian asuransi tersebut, termasuk sertifikat peserta dalam untuk asuransi

himpunan.

Adapun fungsi-fungsi dari polis adalah sebagai berikut:

1. Fungsi polis bagi nasabah:

a. Sebagai bukti tertulis atas jaminan penanggungan untuk mengganti

b. Sebagai bukti pembayaran premi kepada penanggung.

c. Sebagai bukti otentik untuk menuntut penanggung bila lalai atau tidak

memenuhi jaminannya.

2. Fungsi polis bagi penanggung (perusahaan asuransi):

a. Sebagai bukti atau tanda terima premi asuransi dari tertanggung.

b. Sebagai bukti tertulis atas jaminan yang diberikannya kepada tertanggung

untuk membayar ganti rugi yang mungkin diderita oleh tertanggung.

c. Sebagai bukti otentik, untuk menolak tuntutan ganti rugi atau klaim bila

penyebab kerugian tidak memenuhi syarat polis.

Dapat disimpulkan bahwa pengertian pinjaman polis ini adalah satui pinjaman

yang didapatkan perusahaan asuransi pemegang polis yang ditanggung dengan

nilai tunai polis itu. Jumlah saldo pinjaman mengurangi manfaat polis.

C. Persyaratan Fisik Asuransi Perorangan

1. Jika polis masih berlaku, setelah memiliki saldo tunai, polis dapoat

digadaikan sebagai jaminan pinjaman.

2. Pemegang polis harus menyampaikan:

a. Asli atau duplikat polis.

b. Fotocopy KTP/SIM (2 lembar) dan menunjukkan aslinya.

c. Fotocopy tand aterima premi terakhir (2lembar) dan menunjukkan

aslinya.

d. Mengisi/menandatangani pengajuan atas pinjaman polis (yang

D. Ketentuan – Ketentuan Perjanjian

a. Mata uang pinjaman polis sama dengan mata uang polis pinjaman.

b. Jumlah pinjaman adalah 80% dari saldo tunai.

c. Saldo tunai dihitung berdasarkan usia polis

d. Usia polis dihitung berdasarkan jumlah total pembayaran premi pada

waktu perhitungan.

e. Suku bunga akan ditetapkan oleh agen pembayaran/agen penagihan bunga

pinjaman.

1. Dijadikan prioritas sebelum angsuran.

2. Tidak dapat dikurangi atau dibebaskan jika karena alas an apapun, agen

tidak dapat bertindak sebagai penagihan dan pembayaran angsuran

pinjaman polis dan bunga.

f. Jika ketika pembayaran manfaat atau uang pertanggungan, terdapat sisa

pinjaman polis, maka sisa pinjaman dan bunganya akan dikurangikan dari

pembayaran tersebut.

g. Jika karena kelalaian pemegang polis untuk membayar angsuran atau

bunga pinjaman, pinjaman bunga yang belum terlunasi menjadi sama

dengan atau lebih besar dari Saldo Tunai, maka polis pinjaman akan batal.

AJB Bumiputera 1912 akan berhak untuk mengambil ganti kerugian atas

pinjaman polis dan bunga.

h. Jika polis pinjaman berakhir dan setelah lewatnya 3 bulan belum dikelola

oleh pemegang polis atau pihak sah atasnya, AJB Bumiputera 1912 dapat

Non-Rupiah akan diselesaikan berdasarkan nilai tukar atau IAJ pada hari

pertama habisnya kontrak.

E. Analisis Pengajuan Pinjaman Polis

Surat permohonan dari kantor cabang yang dilampiri dengan foto copy polis,

SP.01, foto copy KTP, foto copy kwitansi premi akhir. Pengertian SP.01 adalah

surat pengajuan pinjaman polis. Syarat dari pengajuan pinjaman polis ini adalah:

a. Data Asuransi Pemegang Polis

b. Foto copy kwitansi

c. Foto copy KTP

d. Foto copy polis

Setelah kantor wilayah menerima berkas pinjaman polis. Apabila berkas sudah

lengkap, makan kantor wilayah wajib memberikan izin pinjaman polis kepada

kantor cabang. Syarat dikeluarkannya izin pengeluaran pinjaman polis adalah :

1. Pinjaman polis hanya dikeluarkan atas dasar permintaan tertulis dari pemegang

polis.

2. Untuk merealisasikan pembayaran pinjaman polis, surat permintaan pinjaman

polis dan surat pengakuan utang agar ditandatanganin pemegang polis

dihadapan Kepala Cabang.

3. Pengeluaran pinjaman polis dilaksanakan sesuai dengan peraturan direksi

No.PE.9/DIR/INV/2008 tgl. 16 Mei 2008

4. Berdasarkan demo master file polis di Kantor Wilayah tentang status polis dan

5. Bila dana atas pinjaman polis ini dijadikan, dibayarkan unuk premi pertama,

maka seluruh biaya produksi/biaya pertama tidak dapat dikeluarkan karena

replanting.

6. Dengan diberikan izin pengeluaran pinjaman polis ini diharapkan penarikan

angsuran beserta bunga pinjaman polis dapat dilaksanakan sesuai dengan

kesepakatan dalam Surat Pengakuan Utangnya dan jika terjadi penyimpangan

Administrasi dan Keuangan dalam pelaksanaannya menjadi tanggung jawab

peminjam untuk menyelesaikannya.

Batas wewenang Kepala Wilayah untuk memberikan pinjaman polis sebesar

nominal Rp. 10.000.001 s/d Rp. 100.000.000.Wewenang diatas Rp. 100.000.000

dalah untuk batas Kantor Pusat Derpatemen Klaim memberikan pinjaman

polis.Dan nominal sebesar Rp. 1 s/d Rp. 10.000.000 adalah untuk wewenang

Kepala Cabang.

Setelah izin keluar dari Kantor Wilayah kepada Kantor Cabang, Kantor Cabang

berhak membayarkan uang pinjaman kepada pemegang polis.Dan pemegang polis

harus menandatanganin Surat Pengakuan Utang.Pemengan harus melengkapi

berkas (polis asli, kwitansi premi akhir asli, KTP asli) sebagai jaminan pinjaman.

Batas pinjaman maksimal 80% dari Nilai Tunai.Dan pinjaman wajib diangsur

setiap bulannya. Dalam hal angsuran, jika pemegang polis tidak bayar pada saat

jatuh tempo. Maka pemegang polis berhak dikenakan denda atas angsuran dan

bunganya yang bertunggak setiap bulan sebesar 1.250% sebagai kompensasi

terhadap kerugian AJB Bumiputera 1912 atas tertundanya pembayaran angsuran

F. Prosedur Pinjaman Polis Pada AJB Bumiputera 1912

Adapun prosedur Pinjaman polis yang harus dipenuhi adalah sebagai berikut:

1. Mengajukan Surat Pinjaman Polis

2. Usia Polis sudah berumur 2 tahun

3. Menyertakan fotocopy KTP pemegang polis

4. Menyertakan fotocopy Polis

5. Menyertakan fotocopy kwitansi terakhir.

G. Perhitungan untuk mendapatkan Pinjaman Polis

Jika seorang pemegang polis mengajukan pinjaman uang dengan jaminan polis

sebesar Rp. 17.000.000 dan disetujui semua ketentuan tentang syarat-syarat

pinjaman polis yang berlaku di AJB Bumiputera 1912 dan sanggup membayar

kembali pinjaman tersebut serta bunganya dalam jangka waktu 24 bulan. Maka

cara perhitungan untuk mendapatkan Pinjaman Polis tersebut adalah:

Polis Jaminan Nomor : 2004304177 an.ALI SULTAN

SIREGAR,S.SOS

Macam AsuransI : Dwiguna Prima

Uang Pertanggungan : Rp. 50.000.000

Jangka AsuransI : 15 tahun

Premi s/d : 06/2015

Umur Polis : 11 Tahun 0 Bulan

Harga tunai polis jaminan menurut mata uang aslinya pada:

Tahun ke : 11 bulan 0 : Rp. 28.342.017

Berdasarkan perhitungan nilai tunai polis jaminan dan memperhatikan

permintaan pemegang polis,maka permintaan pinjaman dapat disetujui sebesar

Rp. 17.000.000 dan Angsuran sebesar Rp. 920, 833 akan dibayarkan pada tanggal

12 setiap bulannya.

H. Administrasi Pinjaman Polis

a) Ruang lingkup pengelolaan Pinjaman Polis

1. Pengajuan pinjaman polis

2. Pemeriksaan kelengkapan dan keabsahan berkas serta kebenaran

perhitungan pinjaman polis

3. Penagihan angsuran/pelunasan pinjaman polis, bunga, dan denda

tunggakkan

4. Pencatatan transaksi pengeluaran Angsuran/pelunasan pinjaman polis,

bunga, denda tunggakan, beda kurs dan beda indeks asuransi jiwa

5. Konfirmasi pinjaman polis

6. Pengarsipan berkas pinjaman polis

7. Melakukan evaluasi pengelolaan pinjaman polis

b) Besarnya Pinjaman Polis, Jangka Waktu Angsuran, Suku Bunga dan

Denda Tunggakan angsuran Pinjaman Polis.

1. Besarnya pinjaman polis untuk polis-polis selain polis dengan

pembayaran manfaat berkala (DKB/Tahapan) maksimum 80% dari nilai

tunai polis jaminan pada saat diajukan Pinjaman Polis

2. Jangka waktu angsuran pinjaman ditetapkan paling lambat 24 bulan dan

3. Suku bunga pinjaman polis dengan angsuran flat yang besarnya diatur

sebagai berikut:

a. Bunga pinjaman untuk polis dengan mata uang rupiah ditetapkan

sebesar 15% per tahun.

b. Bunga pinjaman polis untuk dengan mata uang rupiah indeks

ditetapkan sebesar 12% per tahun.

c. Bunga pinjaman polis untuk dengan mata uang standar US Dollar

dan indeks US Dollar ditetapkan sebagai 8% per tahun.

d. Jika dalam syarat-syarat umum polis telah mencantumkan besarnya

tingkat suku bunga yang berlaku adalah sesuai dengan syarat-syarat

I. Angsuran pinjaman dari bunga yang tidak tertagih pada saat jatuh tempo dikenakan denda

1. Untuk polis mata uang Rupiah Indeks sebesar 1,25% per bulan dari

akumulasi tunggakan ngsuran pinjaman dan bunga ditambah denda yang

tidak tertagih.

2. Untuk pois mata uang Rupiah Indeks sebesar 1,00% per bulan

dariakumulasi tunggakan angsuran pinjaman dan bunga ditambah denda

yang tidak tertagih.

3. Untuk olis mata uang Standar US Dollar dan Indeks US Dollar sebesar

0,70% per bulan dari akumulasi tunggakan angsuran pinjaman dan bunga

ditambah denda yang tidak tertagih.

J. Ketentuan pinjaman polis

Pasal 1

Angsuran Dan Bunga Pinjaman Polis

a. Angsuran dan bunga pinjamandipungut secara bulanan pada setiap tanggal

jatuh tempo angsur.

b. Besar angsuran dan bunga pinjaman yang dibayar setiap bulan dan tanggal

jatuh tempo pembayaran angsuran setiap bulan adalah sesuai dengan yang

tercantum pada Surat Pengakuan Utang.

c. Bunga pinjaman harus dibayar bersama-sama dengan angsuran pokok

pinjaman pada setiap tanggal jatuh tempo angsuran, paling lambat 5 hari

d. Pembayaran angsuran pinjaman setelah 5 hari sejak tanggal jatuh tempo

angsuran dikenakan denda, besarnya denda keterlambatan membayar

angsuran sesuai yang tercantum pada Surat Pengakuan Utang.

e. Peminjam wajib membayar agsuran bunga pinjaman di Kantor AJB

Bumiputera 1912 pada setiap tanggal jatuh tempo angsuran.

f. Tidak terlaksananya pembayaran angsuran dan bunga pinjaman di tempat

kedudukan peminjam pada setiap tanggal jatuh tempo angsuran o;eh petugas

AJB Bumiputera 1912 karena berhalangan member pelayanan berdasarkan

kesepakatan sebelumnya, tidak membebaskan atau mengurangi kewajiban

peminjam untuk membayar angsuran pinjaman polis ke Kantor AJB

Bumiputera 1912.

Pasal 2

Jenis Mata Uang Pinjaman dan Pengembalian Pinjaman a. Pinjaman polis diberikan berdasarkan mata uang polis aslinya.

b. Untuk peminjam dalam mata uang Rupiah, pembayaran angsuran dan

bunganya dihitung dalam mata uang Rupiah.

c. Untuk pinjaman dalam mata uang standard US Dollar, pembayaran angsuran

dan bunganya dalam mata uang rupiah dihitung berdasarkan kurs tengah

menurut Bursa Valuta Asing yang berlaku pada saat angsuran beserta

bunganya dibayar.

d. Untuk pinjaman dalam mata uang US Dollar, pembayaran angsuran dan

e. Untuk pinjaman dalam mata uang rupiah indeks, pembayaran angsuran dan

bunganya dalam mata uang rupiah dihitung berdasarkan indeks asuransi jiwa

yang berlaku, yang dikeluarkan oleh Direktorat Lembaga Keuangan dan

Asuransi pada saat angsuran dan bunga pinjaman dibayar.

f. Untuk pinjaman dalam mata uang rupiah indeks US Dollar, pembayaran

angsuran dan bunganya dalam mata uang rupiah dihitung berdasarkan kurs jual

yang berlaku yang dikeluarkan oleh Bank Indonesia pada saat angsurandan

bunga pinjaman dibayar.

Pasal 3

Polis Batal Otomatis

Jika pada saat perhitungan sisa Pinjaman Polis ditambah bunga terhutang dan

denda sudah sama atau lebih besar dari Harga Tunai polis jaminan, maka pada

saat itu polis secara otomatis menjadi batal dan tidak berlaku lagi dan

peminjam/pemegang polis member kuasa mutlak kepada Asuransi Jiwa Bersama

Bumiputera 1912 yang tidak akan dicabut oleh pemimjam/pemegang polis dan

tidak batal berdasarkan pasal 1813 KUH Perdata dan oleh sebab lain, untuk dan

atas nama peminjam/pemegang polis menerima uang dan menandatanganin bukti

penerimaannya sejumlah Nilai Tunai Polis Jaminan untuk melunasi sisa pinjaman

Pasal 4

Polis Jaminan Jatuh Tempo Habis Kontrak

Jika peminjam/pemegang polis atau ahli waris, tidak mengurus/menyelesaikan

hak/kewajiban yang melekat pada polis pinjaman dalam jangka waktu 3 bulan

setelah jatuh tempo habis kontrak polis jaminan tersebut, maka AJB Bumiputera

1912 berhak melakukan penyelesaian administrative dengan perhitungan

berdasarkan kurs atau indeks asuransi jiwa tanggal 1 jatuh tempo habis kontrak

mengingat pasal 10 ayat 4 Syarat-syarat umum pois atau pasal dan ayat

penggantinya dan peminjam/pemegang polis atau ahli waris besedia menerima

sisa haknya, jika ada, tanpa menuntut ganti rugi dalam bentuk apapun.

Pasal 5

Penyelesaian Polis Batal Otomatis dan Polis Habis Kontrak Penyelesaian terhadap ketentuan pasal 3 dan pasal 4 AJB Bumiputera 1912 dapat

dilakukan dengan atau tanpa pemberitahuan terlebih dahulu kepada

44 A. Kesimpulan

Dengan melihat data-data pinjaman polis dan penjelasannya, yang diperoleh dari

AJB Bumiputera 1912 dan telah dianalisis akhirnya dapat mengambil kesimpulan

sebagai berikut:

1. Ketentuan Umum Dalam Pinjaman Polis

a. Ruang lingkup pengelolaan pinjaman polis, dimana peminjam polis

terlebih dahulu membuat pengajuan pinjaman polis lalu pihak asuransi

baru bisa memproses pinjaman polis tersebut.

b. Besarnya pinjaman polis, jangka waktu angsuran, suku bunga dan denda

tunggakan angsuran pinjaman polis, dimana didalamnya terdapat nilai

maksimum dari pinjaman polis yang diajukan ole peminjam tersebut.

c. Angsuran pertama dipungut di muka pada saat pinjaman diterimakan,

dimana pada saat pinjaman polis diterimakan dipungut angsuran satu bulan

untuk pembayaran pertama.

d. Biaya administrasi,dimana setiap pengeluaran pinjaman polis dikenakan

biaya administrasi yang telah ditentukan perusahaan.

e. Polis batal otomatis, jika pinjaman polis ditambah bunga dan denda sama

dengan atau lebih besar dari Nilai Tunai polis jaminan, maka perusahaan

berhak melakukan kompensasi, dan selanjutnya polis secara otomatis

f. Perhitungan pinjaman polis pada saat klaim, dimana cara perhitungan

bunganya dilakukan setelah jatuh tempo.

g. Surat pemberitahuan tunggakan angsuran pinjaman polis, diberikan

sepuluh hari sebelum jatuh tempo kepada pemegang polis yang tidak

membayar angsuran berikut bunga dan dendanya.

2. Prosedur Pengeluaran Pinjaman Polis

a. Dasar-dasar pemberian pinjaman polis, dapat diberikan atas dasar

permintaan pemegang polis yang bersangkutan dan polis jaminan harus

telah mempunyai Nilai Tunai.

b. Syarat-syarat Permohonan Pinjaman polis, diajukan sendiri oleh pemegang

polis atau kuasanya dengan membawa persyaratan yang telah ditentukan:

1. Polis Asli

2. Identitas Diri

3. Kwitansi pembayaran premi terakhir

c. Pada saat pinjaman polis diterimakan, pemegang polis harus menyerahkan

polis asli sebagai jaminan pinjaman ke Kantor AJB Bumiputera agar

pimpinan dapat menandatanganin Surat Pengakuan Utang sehingga

Peminjam Polis dapat langsung menerima uang Pinjaman Polis.

d. Tidak dapat diberikan atau dijadikan jaminan pinjaman polis, apabila surat

pernyataan polis hilang, sertifikat pengganti polis asuransi aneka guna

telah habis masa asuransinya dan jaminan lain dalam bentuk apapun selain

jaminan polis.

f. Uang pinjaman polis diserahkan langsung kepada peminjan polis yang

berhak

g. Jika peminjam polis berhalangan untuk datang ke kantor menerima uang

pinjaman polis maka dapat dikuasaikan kepada pihak lain.

Proses penerbitan polis AJB Bumiputera terutama rayon cimahi telah efektif,

terbukti sekitar 75% surat permohonan yang diajukan serta telah memenuhi

kelengkapan administrasi terbit sesuai dengan standar perusahaan yaitu 10 hari

polis asli telah di terima kantor wilayah. Sedangkan sekitar 25% mengalami

keterlambatan yang disebabkan, surat permohonan harus meminta persetujuan

kantor pusat, lamanya proses pemeriksaan data calon nasabah di kantor cabang,

dan kurang lengkapnya calon nasabah sehingga dikembalikan kepada kantor

rayon operasional.

3. Hambatan Pemberian Pinjaman

Hambatan-hambatan dalam prosedur pemberian pinjaman polis:

a. Terjadinya pemalsuan dokumen berupa surat-surat oleh oknum yang tidak

bertanggung jawab.

b. Surat pernyataan polis hilang.

c. Sertifikat pengganti polis asuransi aneka guna yang telah habis masa

asuransinya.

d. Polis beasiswa yang telah habis masa asuransinya atau klaim meninggal.

B. Saran

1. Dalam Pinjaman Polis Asuransi Jiwa Bersama Bumiputera 1912, haruslah

ditingkatkan lagi kualitasnya juga lebih baik disesuaikan dengan keinginan

para pemegang polis.

2. Pemegang polis akan lebih baik jika para agen yang menawarkan produk

dan mafaatnya lebih mendetail, sehingga para calon pemegang polis akan

langsung mengerti dan dapat langsung berminat ikut dalam Asuransi Jiwa

Bersama Bumiputera 1912 .

3. Dalam perusahaan Asuransi Jiwa Bersama Bumiputera 1912 haruslah

ditingkatkan lagi produknya, sehingga dapat menambahkan nilai lebih untuk

DAFTAR PUSTAKA

AJB Bumiputera, perencanaan dan pengendalian yang efektif merupakan kunci keberhasilan dalam mencapai sasaran : Bandung 2010

AJB Bumiputera 1912, panduan penjualan : Jakarta

Pedoman syarat-syarat khusus polis dan anggaran dasar AJB Bumiputera 1912

Bumiputera news. Edisi 5

www. Bumiputera.com

Petunjuk pinjaman polis tahun 2009 : Bumiputera