SKRIPSI

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KEPUTUSAN MASYARAKAT KECAMATAN MEDAN HELVETIA DALAM MEMILIH

LEMBAGA KEUANGAN SEBAGAI SUMBER PENDANAAN

OLEH :

Denisa I Nababan 090501111

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

Penelitian bertujuan untuk menganalisis faktor-faktor yang mempengaruhi keputusan masyarakat Kecamatan Medan Helvetia dalam memilih lembaga keuangan sebagai sumber pendanaan. Data diperoleh dari 60 responden yakni nasabah yang memperoleh sumber dana atau yang memperoleh pinjaman kredit dari bank SUMUT dan bank BRI kantor cabang Medan Helvetia, dengan teknik pengambilan simple random sampling. Metode analisis yang digunakan adalah analisis deskriptif. Hasil penelitian menunjukkan bahwa tingkat bunga, sistem administrasi, agunan, dan kredibilitas suatu lembaga keuangan berdampak signifikan terhadap keputusan masyarakat dalam memilih lembaga keuangan sebagai sumber pendanaan di Kecamatan Medan Helvetia.

ABSTRACT

The purposes of this research is to analyze the factors that influence the decision of the societies of Medan Helvetia District in choosing financial institutions as a source of funding. The data obtained from 60 respondents that customers who obtain financial resources or obtain credit from a bank loan, bank SUMUT and Bank Rakyat Indonesia (BRI) branches Medan Helvetia, by taking simple random sampling technique. The method of analysis is descriptive analysis. The results showed that the rate of interest, system administration, collateral, and credibility of a financial institution have significant impact on the community in selecting financial institutions as a source of funding in the district of Medan Helvetia.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Kuasa, yang karena berkat dan rahmat-nya semata, penulis mampu menyelesaikan penulisan skripsi yang berjudul : “Analisis Faktor-faktor yang Mempengaruhi Keputusan Masyarakat Kecamatan Medan Helvetia dalam Memilih Lembaga Keuangan sebagai Sumber Pendanaan”. Penulisan skripsi ini merupakan salah satu syarat dalam menyelesaikan studi jurusan Ekonomi Pembangunan dan guna memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi Universitas Sumatera Utara.

Penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Untuk itu, pada kesempatan ini penulis mengucapkan terima kasih kepada :

1. Kepada orang tua penulis, Ayahanda A. Nababan dan T. Tambunan yang telah memberikan dukungan dan bantuan baik berupa moril maupun materil sehingga penulis dapat menyelesaikan penulisan skripsi ini.

2. Bapak Prof. Dr. Azhar Maksum, S.E., M.Ec., Ak. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, S.E., M.Ec. dan Bapak Drs. Syahrir Hakim Nasution, M.Si selaku Ketua dan Sekretaris Departemen Ekonomi Pembangunan, Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Irsyad Lubis, S.E., M.Soc.Sc, Ph.D dan Bapak Paidi Hidayat, S.E., M.Si. selaku Ketua dan Sekretaris Program Studi S1 Ekonomi Pembangunan, Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Haroni Doli Hamoraon, S.E., M.Si. selaku Dosen Pembimbing yang telah meluangkan waktu dalam memberikan masukan, saran yang baik mulai dari awal penulisan hingga selesainya skripsi ini.

6. ……….selaku Dosen Pembaca Penilai, yang telah memberikan kritik dan saran yang sangat membangun bagi penulis.

8. Seluruh Dosen dan Staff Pengajar Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara, yang telah mendidik dan memberikan banyak ilmu pengetahuan yang sangat bermanfaat bagi penulis. 9. Seluruh pegawai dan Staff Administrasi Departemen Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara yang telah membantu penulis dalam penyelesaian kelengkapan administrasi penulis. 10. Teman-teman angkatan 2009 di Ekonomi Pembangunan, terimakasih telah

memberikan dukungan, kerja sama, inspirasi dan kebersamaan selama ini. Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, dikarenakan keterbatasan pengetahuan, pengalaman dan kemampuan penulis. Oleh karena itu, penulis mohon kritik dan saran yang bersifat membangun demi kesempurnaan penulisan skripsi ini. Penulis berharap semoga skripsi ini dapat bermanfaat bagi pihak-pihak yang membacanya.

Medan, Juni 2013 Penulis

DAFTAR ISI

DAFTAR TABEL………. viii

DAFTAR LAMPIRAN……….. ix

BAB 1 PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori ... 9

2.1.1. Pengertian Lembaga Keuangan ... 9

2.1.2. Bank. ... 11

BAB III METODOLOGI PENELITIAN 3.1. Jenis Penelitian ... 31

3.2. Tempat dan Waktu Penelitian ... 31

3.3. Batasan Operasional Variabel ... 31

3.4. Defenisi Operasional Variabel ... 32

3.5. Jenis Data ... 33

3.6. Metode Pengumpulan Data ... 33

3.7. Metode Analisis Data ... 34

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Wilayah Penelitian ... 35

4.1.1. Gambaran Umum kecamatan Helvetia Medan ... 36

4.1.2. Gambaran Umum Bank Sumut……… 4.1.3 Gambaran Umum Bank Rakyat Indonesia (BRI) 39 4.2. Karakteristik Responden……… 46

4.2.1. Data Responden Berdasarkan Usia……… 46

4.2.2. Data Responden Berdasarkan Jenis Kelamin…… 47

4.2.4. Data Responden Berdasarkan jumlah Tanggungan 49 4.2.5. Data Responden Berdasarkan Pekerjaan………… 50 4.2.6. Data Responden Berdasarkan Penghasilan……… 51 4.3. Hasil Analisis……….. 52

4.5.1. Faktor yang menjadi Pertimbangan

Responden dalam Memilih Bank………. 52 4.5.2. Identifikasi Jenis Kredit dan Jumlah Kredit yang

Diperoleh Responden……… 54 4.5.3. Analisis Pandangan Umum Nasabah terhadap

Bank yang Dipilih sebagai Sumber Kredit……... 55 4.5.4. Perbandingan Respon Nasabah Bank Sumut

dan Nasabah Bank BRI……….. 66 4.4. Pembahasan……….. 67

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ... 69 5.2. Saran... 70 DAFTAR PUSTAKA

DAFTAR GAMBAR

DAFTAR TABEL

No. Tabel Judul Halaman

4.1 Penduduk Kecamatan Medan Helvetia……….. 32 4.2 Data Responden Berdasarkan Usia………. 41 4.3 Data Responden Berdasarkan Jenis Kelamin ...……. 43 4.4 Data Responden Berdasarkan Jenjang Pendidikan.... 43 4.5 Data Responden Berdasarkan Jumlah Tanggungan.. 44 4.6 Data Responden Berdasarkan Jenis Pekerjaan……... 45 4.7 Data Responden Berdasarkan Penghasilan………… 46 4.8 Respon nasabah bank SUMUT terhadap Tingkat

Bunga……..……… 50 4.9 Respon Nasabah Bank SUMUT terhadap Sistem

Administrasi………. 50 4.10 Respon Nasabah Bank SUMUT terhadap Biaya

Administrasi………. 51 4.11 Respon Nasabah Bank SUMUT terhadap

Kemudahan dalam Memperoleh Kredit……… 52 4.12 Respon Nasabah Bank SUMUT terhadap

Penetapan Agunan………. 52 4.13 Respon Nasabah Bank SUMUT terhadap

Kredibilitas Bank……… 53 4.14 Respon Nasabah Bank BRI terhadap Tingkat Bunga. 54 4.15 Respon Nasabah Bank BRI terhadap Sistem

Administrasi……… 55 4.16 Respon Nasabah Bank BRI Terhadap Biaya

Administrasi……… 56 4.17 Respon Nasabah Bank BRI terhadap Kemudahan

dalam Memperoleh Kredit………... 56 4.18 Respon Nasabah Bank BRI terhadap

Penetapan Agunan……….. 57 4.19 Respon Nasabah Bank BRI terhadap Kredibilitas

DAFTAR LAMPIRAN

ABSTRAK

Penelitian bertujuan untuk menganalisis faktor-faktor yang mempengaruhi keputusan masyarakat Kecamatan Medan Helvetia dalam memilih lembaga keuangan sebagai sumber pendanaan. Data diperoleh dari 60 responden yakni nasabah yang memperoleh sumber dana atau yang memperoleh pinjaman kredit dari bank SUMUT dan bank BRI kantor cabang Medan Helvetia, dengan teknik pengambilan simple random sampling. Metode analisis yang digunakan adalah analisis deskriptif. Hasil penelitian menunjukkan bahwa tingkat bunga, sistem administrasi, agunan, dan kredibilitas suatu lembaga keuangan berdampak signifikan terhadap keputusan masyarakat dalam memilih lembaga keuangan sebagai sumber pendanaan di Kecamatan Medan Helvetia.

ABSTRACT

The purposes of this research is to analyze the factors that influence the decision of the societies of Medan Helvetia District in choosing financial institutions as a source of funding. The data obtained from 60 respondents that customers who obtain financial resources or obtain credit from a bank loan, bank SUMUT and Bank Rakyat Indonesia (BRI) branches Medan Helvetia, by taking simple random sampling technique. The method of analysis is descriptive analysis. The results showed that the rate of interest, system administration, collateral, and credibility of a financial institution have significant impact on the community in selecting financial institutions as a source of funding in the district of Medan Helvetia.

BAB I PENDAHULUAN

1.1. Latar Belakang

Lembaga keuangan adalah semua badan yang kegiatannya di bidang keuangan, melakukan perhimpunan dan penyaluran dana kepada masyarakat terutama guna membiayai investasi perusahaan. Meski dalam peraturan tersebut lembaga keuangan diutamakan untuk membiayai investasi perusahaan namun tidak berarti membatasi kegiatan pembiayaan lembaga keuangan. Dalam kenyataannya, kegiatan usaha lembaga keuangan bisa diperuntukkan bagi investasi perusahaan, kegiatan konsumsi, dan kegiatan distribusi barang dan jasa. (SK Menkeu RI No.792 Tahun 1990)

sudah dapat dikatakan merupakan unsur bank walaupun sangat sederhana. (Adisumarto 1963 : 3)

Besarnya biaya administrasi yang harus dikeluarkan menyebabkan VOC bangkrut. Kemudian seluruh kegiatan dari VOC yang diambil ahli oleh Pemerintahan Hindia Belanda. Sejalan dengan berkembanganya perkebunan serta perdagangan luar negeri berupa ekspor hasil-hasil perkebunan timbullah kebutuhan untuk pembiayaan kegiatan-kegiatan ini. Kemudian untuk keperluan ini didirikan bank swasta pada tahun 1869, misalnya bank Escomto, Nederland Handelsbank, Rotterdamsche Bank dan Internatio. Segera setelah itu didirikan beberapa bank swasta lain dan diantaranya adalah cabang dua bank perdagangan Inggris ( Mackie, J.A.C 1963 : 4)

dimana BNI (Bank Negara Indonesia) unit I menjadi Bank Sentral dan bank-bank negara kembali didesentralisasi. Kemudian dengan Undang-undang No. 17 sampai dengan 22 tahun1968, masing-masing mengatur bidang usaha serta pengembalian ke kegiatan masing-masing. Dalam hal ini BNI unit III kembali menjadi BNI 1964, Bank Dagang Negara Tetap, BNI unit IV menjadi Bank Bumi Daya, BNI unit V menjadi Bank Tabungan Negara (BTN), BNI unit II kembali menjadi Bank Rakyat Indonesia (BRI).

umtuk melaksanakan. Pembiayaan perkreditan jangka pendek, karena mereka telah biasa melaksanakan serta resiko yang relatif kecil, membuat kegiatan pemberian kredit jangka pendek lebih menarik. Dalam hal ini bila terjadi perubahan-perubahan ekonomi dan moneter, dengan mudah mereka dapat menghindari resiko kerugian.

Mayoritas rakyat Indonesia berpenghasilan rendah dan merupakan golongan ekonomi lemah. Mereka tinggal di daerah urban dan sebagian besar tinggal di daerah pedesaan. Pelayanan bagi kebutuhan liquiditas berupa pembiayaan dan kredit bagi mereka umumnya dilakukan oleh unit-unit lembaga keuangan, kredit dan perbankan kecil seperti bank pasar, kantor-kantor kas serta unit-unit desa BRI, Bank Kredit Desa (BKD), lumbung desa, koperasi kredit, jawatan pegadaian, pengijon, dan pelepas uang. (Faried Wijaya 1974 : 3)

Keberadaan lembaga keuangan khususnya perbankan di kota Medan dirasakan sangat strategis khususnya untuk mendukung ketersediaan modal, baik yang bersifat modal investasi, modal kerja, maupun konsumsi.Saat ini paling tidak ada 40 bank yang beroperasi di Kota Medan, baik jenis bank umum devisa, bukan devisa,termasuk Bank Perkreditan Rakyat (BPR).

merupakan salah satu kota industri yang luas wilayahnya mencapai 26510 Ha terdiri dari 21 kecamatan serta terdapat 144 kelurahan. Adapun PAD (Pendapatan Asli Daerah) Kota Medan untuk mencapai 2,4 triliun.Penghasilan daerah Kota Medan sebagian besar berasal dari sector perdagangan industri dan jasa.

tahun 2010, kecamatan ini mempunyai penduduk sebesar 144.257 jiwa. Adapun luas wilayahnya adalah 15,44 km².

Berdasarkan latar belakang di atas, maka peneliti berminat untuk mengetahui faktor-faktor apa saja yang mempengaruhi keputusan masyarakat kecamatan Helvetia Medan dalam memilih lembaga keuangan sebagai sumber pendanaan, melalui studi kasus pada tiga bank umum kecamatan Helvetia Medan.Oleh karena itu penulis mengambil judul “Analisis Faktor-faktor yang Mempengaruhi Keputusan Masyarakat kecamatan Medan Helvetia dalam Memilih Lembaga Keuangan sebagai Sumber Pendanaan”.

1.2. Perumusan Masalah

Berdasarkan uraian yang dikemukakan pada latar belakang pemilihan judul di atas, maka penulis terlebih dahulu merumuskan permasalahan sebagai dasar kajian penelitian dilakukan. Adapun rumusan masalah yang dibuat adalah sebagai berikut :

1. Apa faktor-faktor yang mempengaruhi keputusan masyarakat kecamatan Medan Helvetia dalam memilih lembaga keuangan sebagai sumber pendanaan.

1.3. Tujuan Penelitian

1. Untuk mengetahui apa faktor-faktor yang mempengaruhi keputusan masyarakat kecamatan Medan Helvetia dalam memilih lembaga keuangan sebagai sumber pendanaan.

2. Untuk mengetahui bagaimana pengaruh faktor-faktor tersebut terhadap keputusan masyarakat kecamatan Medan Helvetia dalam memilih lembaga keuangan sebagai sumber pendanaan.

1.4. Manfaat Penelitian 1. Bagi Peneliti

Penelitian ini ditujukan sebagai persyaratan peneliti untuk memperoleh gelar sarjana dari Fakultas Ekonomi Jurusan Ekonomi Pembangunan pada Universitas Sumatera Utara. Selain itu penelitian ini diharapkan dapat menambah wawasan peneliti mengenai faktor-faktor apa yang mempengaruhi keputusan masyarakat kecamatan Medan Helvetia di dalam memilih lembaga keuangan sebagai sumber pendanaan.

2. Bagi Lembaga Keuangan

3. Bagi Pembaca dan Almamater

BAB I

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Pengertian Lembaga Keuangan

Lembaga keuangan adalah semua badan yang kegiatannya di bidang keuangan, melakukan perhimpunan dan penyaluran dana kepada masyarakat terutama guna membiayai investasi perusahaan. Meski dalam peraturan tersebut lembaga keuangan diutamakan untuk membiayai investasi perusahaan namun tidak berarti membatasi kegiatan pembiayaan lembaga keuangan. Dalam kenyataannya, kegiatan usaha lembaga keuangan bisa diperuntukkan bagi investasi perusahaan, kegiatan konsumsi, dan kegiatan distribusi barang dan jasa. (SK Menkeu RI No.792 Tahun 1990)

Kasmir mendefinisikan lembaga keuangan adalah setiap perusahaan yang bergerak di bidang keuangan, menghimpun dana, menyalurkan dana atau kedua-duanya, artinya kegiatan yang dilakukan oleh lembaga keuangan selalu berkaitan dengan bidang keuangan, apakah kegiatannya hanya menghimpun dana atau hanya menyalurkan dana atau bahkan kedua-duanya yakni menghimpun dan menyalurkan dana. (Kasmir : 2003)

Lembaga keuangan, baik bank maupun keuangan non bank mempunyai peran penting bagi aktivitas perekonomian. Peran strategis bank dan lembaga keuangan bukan bank tersebut menjadi wahana yang mampu menghimpun dan meyalurkan dana masyarakat secara efektif dan efisien kea rah peningkatan taraf hidup rakyat. Bank dan lembaga keuangan bukan bank merupakan lembaga perantara keuangan sebagai prasarana pendukung amat vital untuk menunjang kelancaran perekonomian. (Susilo : 2000)

dalam operasionalnya lembaga keuangan dapat berbentuk lembaga keuangan konvensional dan lembaga keuangan syariah (Wikipedia:2012). Dalam praktiknya lembaga keuangan dapat dibagi menjadi :

1. Bank

2. Lembaga Keuangan Bukan Bank 3. Lembaga keuangan mikro

2.1.2. Bank

Defenisi Bank

Menurut UU No.14/1967 Pasal 1 tentang pokok-pokok perbankan adalah Lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang. (Thomas Suyatno : 2003 : 1)

Menurut UU No.10/1998, Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. (Kasmir :2003:12 )

maupun dengan jalan mengedarkan alat-alat penukar baru berupa uang giral”.

Abdurrahman dalam Ensiklopedia Ekonomi Keuangan dan Perdagangan menjelaskan bahwa “Bank adalah suatu jenis lembaga keuangan yang melaksanakan berbagai macam jasa, seperti memberi pinjaman, mengedarkan mata uang, pengawasan terhadap mata uang, bertindak sebagai empat penyimpanan benda-benda berharga, membiayai usaha perusahaan, dan lain-lain.(Thomas : 1)

Dari pengertian di atas dapat dijelaskan secara lebih luas lagi bahwa bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya aktivitas perbankan selalu berkaitan dalam bidang keuangan. (Wikipedia:2012)

Dapat disimpulkan dari berbagai definisi yang dikemukakan, bahwa bank mempunyai aktifitas pokok, yaitu sebagai Finansial Intermediary, yang menjalankan fungsinya pada :

1. Bank dilihat sebagai perantara Kredit. Dalam hal ini bank menghimpun dana-dana dari masyarakat luas dalam bentuk Tabungan, Deposito berjangka, dan Tabungan dalam rekening Koran atau Giro.

3. Bank dilihat sebagai pemberi kredit bagi masyarakat, melalui sumber yang berasal dari modal sendiri, simpanan atau tabungan masyarakat maupun melalui penciptaan uang bank.

Macam-macam Bank

Secara umum bank dapat dibagi menjadi:

a. Bank Sentral adalah mencapai dan memelihara kestabilan nilai Stugas menetapkan dan melaksanakan kebijakan moneter, mengatur dan menjaga kelancaran sistem devisa serta mengatur dan mengawasi bank.

b. Bank Umum, merupakan bank yang bertugas melayani segenap lapisan masyarakat.

c. Bank Perkreditan Rakyat (BPR) merupakan bank khusus melayani masyarakat kecil di kecamatan.

d. Bank Syariah merupakan bank yang melayani masyarakat dengan tidak menggunakan sistem perbankan pada umumnya, namun dengan menggunakan sistem syariah (khususnya menurut syariah agama Islam).

Sumber Dana Bank

Dalam garis besarnya, sumber dana bagi sebuah bank ada tiga yaitu :

b. Dana yang berasal dari masyarakat luas terdiri dari Giro (Demand Deposits), Deposito (Time Deposits) dan Tabungan (Saving)

c. Dana yang berasal dari Lembaga Keuangan, baik bank maupun nonbank. Terdiri dari Pinjaman dari Bank-bank lain, Pinjaman dari Bank atau Lembaga Keuangan lain di luar negeri, Pinjaman dari Lembaga Keuangan Bukan Bank, dan Pinjaman dari Bank Sentral

Usaha Pokok Bank

Menurut Thomas Suyatno et. al (2003:33) yang dimaksud dengan bank adalah lembaga keuangan yang usaha pokoknya adalah memberikan kredit dan memberikan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang. Dengan demikian jelas bahwa usaha pokok bank adalah:

a. Memberi kredit

persetujuan pinjam meminjam antara bank dan lain pihak dalam hal, pihak peminjam berkewajiban melunasi hutangnya setelah waktu tertentu (Ibid : 50 ) dengan jumlah bunga yang telah ditetapkan, jika hal itu terjadi dalam bank konvesional, akan tetapi perbankan syari’ah tidak memberlakukan kewajiban bunga tersebut karena prinsip yang digunakan adalah bagi hasil. Sedangkan hasil yang diperoleh adalah karena dana tersebut diputar untuk suatu usaha tertentu dalam jangka tertentu.

b. Memberikan jasa-jasa dalam lalu lintas pembayaran peredaran uang. Adapun jasa dalam lalu lintas pembayaran terdiri dari pembayaran dalam negeri dan pembayaran luar negeri :

• Pengiriman uang (transfer)

Yang dimaksud dengan pengiriman uang adalah salah satu pelayanan bank kepada masyarakat dengan bersedia melaksanakan amanat nasabah untuk mengirimkan sejumlah uang, baik dalam rupiah maupun dalam valuta asing yang ditujukan kepada pihak lain (perusahaan, lembaga atau perorangan), di tempat lain (dalam negeri maupun luar negeri). (Ibid : 53)

• Inkaso (collection)

begitu saja kepada pihak yang bersangkutan (tertarik) di tempat lain (dalam/ luar negeri) atas surat-surat berharga, dalam rupiah atau valuta asing seperti wesel (draft), cek, kuitansi, surat aksep (promissory ntes), dan lain-lain. (Ibid : 55)

• Pembukaan Letter of Credit

2.1.3. Lembaga Keuangan Bukan Bank

Lembaga Keuangan Bukan Bank adalah semua badan yang melakukan kegiatan di bidang keuangan, yang secara langsung atau tidak langsung mengimpun dana terutama dengan jalan mengeluarkan kertas berharga dan menyalurkannya ke dalam masyarakat, terutama guna pembiayaan investasi perusahaan-perusahaan ( Ibid : 13 ). Adapun jenis-jenis lembaga keuangan lainnya yang ada di Indonesia saat ini antara lain :

a. Pasar modal merupakan pasar tempat pertemuan dan melakukan transaksi antara pencari dana dengan para penanam modal, dengan instrumen utama saham dan obligasi.

b. Pasar uang yaitu pasar tempat memperoleh dana dan investasi c. Koperasi simpan pinjam yaitu menghimpun dana dari

anggotanya kemudian menyalurkan kembali dana tersebut kepada para anggota koperasi dan masyarakat

d. Perusahaan pegadaian merupakan lembaga keuangan yang menyediakan fasilitas pinjaman dengan jaminan tertentu.

f.Perusaahaan anjak piutang merupakan yang usahanya adalah mengambil alih pembayaran kredit suatu perusahaan dengan cara mengambil kredit bermasalah.

g. Perusahaan modal ventura merupakan pembiayaan oleh perusahaan-perusahaan yang usahanya mengandung resiko tinggi.

h. Modal ventura merupakan perusahaan yang kegiatannya mengelola dana pensiun suatu perusahaan pemberi kerja.

2.1.4. Lembaga Keuangan Mikro

Menurut Mandala Manurung dan Prathama Rahardja (2004:124) menyatakan bahwa Lembaga Keuangan Mikro adalah lembaga keuangan yang memberikan pelayanan jasa kepada masyarakat berpenghasilan rendah dan miskin serta para pengusaha kecil.

Menurut Soetanto Hadinoto (2005: 72) lembaga Keuangan Mikro didefinisikan sebagai penyedia jasa keuangan bagi pengusaha kecil dan mikro serta berfungsi sebagai alat pembangunan bagi masyarakat pedesaan.

Walaupun terdapat banyak definisi Lembaga Keuangan Mikro, terdapat tiga elemen penting dari berbagai definisi tersebut, yaitu: a. Menyediakan beragam jenis pelayanan keuangan

Keuangan mikro dalam pengalaman masyarakat tradisional Indonesia seperti lumbung desa, lumbung pitih nagari dan sebagainya menyediakan pelayanan keuangan yang beragam seperti tabungan, pinjaman, pembayaran, deposito maupun asuransi.

b. Melayani rakyat miskin

Keuangan mikro hidup dan berkembang pada awalnya memang untuk melayani rakyat yang terpinggirkan oleh sistem keuangan formal yang ada sehingga memiliki karakteristik konstituen yang khas.

c. Menggunakan prosedur dan mekanisme yang kontekstual dan fleksibel

Hal ini merupakan konsekuensi dari kelompok masyarakat yang dilayani, sehingga prosedur dan mekanisme yang dikembangkan untuk keuangan mikro akan selalu kontekstual dan fleksibel. 2.1.5. Kredit

a. Dilihat dari segi Kegunaan

• Kredit Investasi

Kredit yang biasanya digunakan untuk perluasan usaha aau membangun proyek atau pabrik baru. Masa pemakaiannya untuk satu periode yang relatif lebih lama.

• Kredit Modal Kerja

Kredit yang digunakan untuk keperluan meningkatkan produksi dalam operasinya.

b. Dilihat dari segi Tujuan Kredit

• Kredit Produktif

Kredit yang digunakan untuk peningkatan usaha atau produksi atau investasi. Kredit ini diberikan untuk menghasilkan barang dan jasa.

• Kredit Konsumtif

Kredit yang digunakan untuk konsumsi atau dipakai secara pribadi. Tidak ada pertambahan barang dan jasa yang dihasilkan.

• Kredit Perdagangan

• Kredit yang digunakan untuk kegiatan perdagangan dan

c. Dilihat dari Segi Jangka Waktu

• Kredit Jangka Pendek

Kredit yang memiliki jangka waktu kurang dari 1 tahun atau paling lama 1tahun dan biasanya digunakan untuk kebutuhan modal kerja.

• Kredit Jangka Menengah

Kredit yang jangka waktu kreditnya berkisar antara 1 tahun sampai dengan 3 tahun, kredit jenis ini dapat diberikan untuk modal kerja.

• Kredit Jangka Panjang

Kredit yang masa pengembaliannya paling panjang yaitu diatas 3 tahun atau di atas 5 tahun dan biasanya kredit ini digunakan untuk investasi jangka panjang.

Tujuan, Fungsi dan Kebijakan Kredit

Menurut Siswandi (2008 : 58) salah satu bentuk penggunaan dana bank adalah pemberian pinjaman atau kredit pada masyarakat. Dana ini dana yang paling produktif (Earning Asset) dibanding dengan alokasi yang lain, walaupun resiko yang terjadi sangat tinggi. Ada beberapa konsep atau pendapat tentang pengertian kredit antara lain:

b. Pendapat Raymond menyatakan kredit adalah hak untuk menerima pembayaran pada waktu yang akan datang karena penyerahan barang-barang.

c. Pendapat Rolling G. Thomas yaitu kepercayaan atas kemampuan si peminjam untuk membayar sejumlah uang pada masa yang akan datang.

d. Dalam arti ekonomi, kredit yaitu penundaan pembayaran dari prestasi yang diberikan sekarang dalam bentuk barang atau jasa. e. Dalam undang-undang Perbankan kredit yaitu penyediaan uang

atau tagihan-tagihan yang dapat disamakan, berdasarkan persetujuan antara bank dengan pihak lain atau peminjam, dimana peminjam berkewajiban melunasi hutangnya dalam jangka waktu tertentu dengan jumlah bunga yang telah ditetapkan sebelumnya.

Tujuan Pemberian kredit

Menurut Siswandi (2008:59) tujuan pemberian kredit oleh pihak kreditur adalah:

a. Untuk memperoleh pendapatan atau keuntungan dari bunga pinjaman.

b. Untuk menambah modal kerja sehingga bisa meningkatkan produktivitas.

Fungsi Pemberian Kredit

Adapun fungsi pemberian kredit bagi masyarakat secara umum adalah: (Siswandi : 2008 : 59-60)

a. Meningkatkan daya guna barang (Utility of Goods)

Dengan adanya aliran dana atau kredit, maka perputaran barang dan jasa makin cepat dan lancar, karena tersedianya dana untuk ditukar dengan barang.

b. Meningkatkan daya guna uang (Utility of Money)

Adanya perputaran uang dan perpindahan dana dari pihak yang kelebihan kepihak yang membutuhkan, maka dana akan menjadi efektif serta fungsi alat pembayaran lebih tinggi.

c. Meningkatkan pemerataan pendapatan

Bantuan kredit mendorong pengusaha, petani, industri serta bentuk usaha lain meningkatkan produksi dengan mengaktifkan potensi ekonomi yang dimiliki secara maksimal.

d. Meningkatkan motivasi kerja

e. Untuk meningkatkan agar kita lebih bergairah dan semangat dalam menjalankan aktivitas salah satunya dengan mengajukan kredit.

f.Sebagai pengendalian harga

yang beredar terlalu banyak, maka pengendaliannya dengan pembatasan pada kredit.

g. Sebagai salah satu alat stabilitas ekonomi

Untuk menutup defisit Anggaran Belanja Negara serta menjaga stabilitas ekonomi yang mantap yaitu dengan hutang luar negeri. Kebijakan-kebijakan dalam Pemberian Kredit

Apabila pihak bank atau kreditur akan memberikan pinjaman pada debitur, maka ada beberapa peraturan dan kebijakan-kebijakan yang harus diperhatikan terdiri dari : (siswandi : 2008 : 60)

a. Kebijakan pemberian kredit harus sesuai dengan kebijakan moneter. Setiap pihak kreditur yang akan memberikan kredit harus sesuai dengan kebijakan Bank Indonesia (BI) sebagai otoritas moneter.

b. Pemberian kredit harus selektif dan sesuai skala prioritas. Calon debitur yang akan menerima kredit harus dianalisa kelayakannya sesuai dengan konsep analisa kredit.

Adapun prosedur pengajuan proposal kredit adalah untuk memperoleh pinjaman atau kredit calon debitur perlu mengajukan proposal permohonan kredit, kemudian pihak bank akan menganalisa dan memutuskan menolak atau menerima proposal kredit. Yang akan dijelaskan melalui bagan di bawah ini. (siswandi : 2008 : 61)

Sumber : Siswandi

Gambar 2.1

Prosedur Pengajuan Proposal Kredit

Pengajuan kredit

Penyidikan Analisa

Keputusan Permohonan

Kredit

Penolakan Persetujuan

Penerimaan persetujuan

Pencairan fasilitas

2.2. Review Penelitian Terdahulu

Penelitian terdahulu yang dapat dijadikan referensi dalam penelitian ini adalah antara lain yang dilakukan oleh:

1. As’syifa Gema Utami Putri

Dalam penelitiannya yang berjudul Analisis proses keputusan konsumen dalam Pemilihan Produk Kredit KUR Bank Pembangunan Jawa Barat Banten (BJB). Berdasarkan permasalahan

faktor-keputusan konsumen yang didapatkan rata-rata menunjukkan nilai kurang dari 0,5. Hal ini berarti hubungan antara gugus peubah proses keputusan konsumen (X) dengan gugus peubah factor yang mempengaruhi keputusan konsumen (Y) secara umum adalah lemah. 2. Ihwan Susila

Dalam penelitiannya berjudul Analisis Efisiensi Lembaga Keuangan Mikro. Berdasarkan hasil penelitian dapat disimpulkan bahwa dari 169 BKD di KabupatenSukoharjo yang tersebar diperoleh 73 Unit BKD (43,20%) sudah efisiensi, sedangkan 96 BKD lainnya (56,80%) belum efisien. Sedangkan berdasarkan kinerja keuangan BKD, diperoleh 21 BKD (12,43%) yang sudah efisien, sedangkan 148 lainnya (87,57%) tidak efisien.

3. Neng Kamarni, SE, M.Si

pengetahuan tentang keberadaan Bank Syariah, pengetahuan produk dan mekanisme Bank Syariah valid. Sehingga hasil data hasil angket memiliki tingkat reliabilitas yang baik, atau dengan kata lain data hasil angket dapat dipercaya. Variabel agama tidak berpengaruh secara signifikan terhadap minat masyarakat. Kemungkinan masyarakat yang beragama nonmuslim mempunyai peluang 0,175 kali bila dibandingkan dengan masyarakat yang mempunyai agama muslim. Variabel Pekerjaan berpengaruh secara signifikan terhadap minat masyarakat. Kemungkinan masyarakat yang mempunyai tingkat pekerjaan yang rendah mempunyai peluang 0,010 kali bila dibandingkan dengan masyarakat yang mempunyai tingkat pekerjaan yang tinggi. Variabel Tingkat pendapatan berpengaruh secara signifikan terhadap minat masyarakat. Kemungkinan masyarakat yang mempunyai tingkat pendapatan rendah mempunyai peluang 0,084 kali bila dibandingkan dengan masyarakat yang mempunyai tingkat pendapatan tinggi.

4. Dr. Harif Amali Rivai, SE., M.Si

Dalam penelitiannya yang berjudul Identifikasi Faktor-faktor Penentu Keputusan Konsumen dalam Memilih Jasa Perbankan.

Penelitian ini memberikan informasi tentang pertimbangan responden di

dalam memilih jasa bank konvensional. Hasil jawaban responden di atas

memberikan gambaran bahwa pertimbangan paling dominan dalam

pemilihan bank konvensional adalah faktor prosedur (cepat dan mudah),

dibandingkan dengan faktor reputasi dan image bank, jumlah kantor

bank/cabang yang tersedia. Lebih lanjut, penelitian ini berhasil

mengungkapkan informasi tentang persepsi responden yang belum pernah

berhubungan dengan bank konvensional maupun syariah (non-nasabah).

Sejumlah 31 responden (42%) memberikan jawaban bahwa bunga bank

bertentangan dengan agama dan dalam jumlah yang sama (42%)

menyatakan bahwa bunga bank tidak bertentangan dengan agama. Sisanya

(16%) menjawab tidak tahu untuk jawaban atas pertanyaan yang sama.

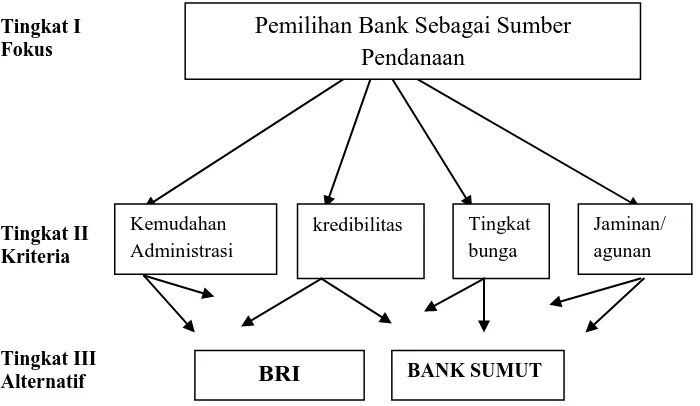

2.3. Kerangka Konseptual

Berdasarkan latar belakang dan permasalahan maka hubungan antar variabel dalam penelitian ini dapat digambar dalam kerangka konseptual penelitian sebagai berikut:

Tingkat I Fokus

Tingkat II Kriteria

Tingkat III Alternatif

Gambar 2.3 Bentuk Model Hierarki

Pemilihan Bank Sebagai Sumber Pendanaan

Kemudahan Administrasi

kredibilitas Tingkat bunga

Jaminan/ agunan

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Penelitian ini berbentuk analisis deskriptif, yaitu jenis penelitian survei yang bertujuan menjelaskan strategi keunggulan bersaing yang bisa digunakan oleh bank umum untuk lebih meningkatkan posisi bank melalui penganalisisan kekuatan dan kelemahan, serta peluang maupun ancaman yang dihadapi oleh bank.

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di dua bank umum yang terdapat di kecamatan Medan Helvetia, yakni Bank Rakyat Indonesia (BRI) dan Bank SUMUT. Penelitian ini direncanakan dari bulan April sampai dengan bulan Juni 2013. 3.3. Batasan Operasional Variabel

3.4. Definisi Operasional Variabel

Definisi operasional merupakan penjelasan dari variabel-veriabel yang sudah diidentifikasi, maka diperlukan defenisi operasional dari masing-masing variabel tersebut antara lain :

a. Sumber pendanaan merupakan sebuah produk perbankan yang dijual sebagai modal dari bank, dan bank berusha untuk menghimpun dana dari masyarakat untuk menunjang kemajuan bank melalui produk-produk tersebut.

b. Lokasi merupakan tempat dimana bank atau unit pelayanan bank bisa melakukan kegiatan transaksi dan bagaimana akses atau cara yang harus ditempuh masyarakat kecamatan Medan Helvetia dalam menjangkau Bank BRI dan Bank Sumut.

c. Administrasi dapat diartikan dalam arti sempit dan luas. Soewarno Handayaningrat mengatakan “Administrasi dalam arti sempit berasal dari kata Administratie (bahasa Belanda) yaitu meliputi kegiatan catat-mencatat, surat-menyurat, pembukuan ringan, ketik-mengetik, agenda, dan sebagainya yang bersifat teknis ketatausahaan” (1988:2).

d. Kredibilitas adalah bentuk kejujuran, integritas (tanggung jawab), securitas (jaminan) dan reabilitas dari bank BRI dan Bank Sumut bagi nasabah.

sumber daya yang digunakan oleh debitur yang harus dibayarkan kepada kreditur.

f.Jaminan/agunan yaitu suatu barang berharga yang dijadikan penguat kepercayaan dalam memperoleh utang. Barang itu menjadi milik yang berpiutang apabila utang tidak dibayar.

3.5. Jenis Data a. Data primer

Data primer yaitu data yang diperoleh secara langsung dari nasabah yang memakai jasa kredit bank BRI dan bank Sumut.

b. Data Sekunder

Data sekunder yaitu data yang diperoleh melalui studi dokumentasi dengan mempelajari berbagai tulisan melalui buku, internet, dan skripsi yang berhubungan dengan penelitian.

3.6. Metode Pengumpulan Data

a. Studi Dokumentasi, yaitu dengan mengumpulkan data dan informasi dari buku-buku, internet, dan skripsi yang berkaitan dengan penelitian. b. Wawancara, yaitu melakukan tanya jawab secara langsung dengan

3.7. Metode Analisis Data

BAB IV PEMBAHASAN

4.1. Deskripsi Wilayah Penelitian

4.1.1. Gambaran Umum Kecamatan Helvetia Medan

Kecamatan Medan Helvetia adalah salah satu dari 21 kecamatan di kota Medan, Sumatera Utara, Indonesia. Dengan luas wilayah 15,44 km2. Medan Helvetia berbatasan dengan Medan Sunggal di sebelah barat, Medan Barat di timur, Medan Petisah di sebelah selatan, dan Medan Marelan di utara. Terdapat 7 kelurahan/desa di kecamatan Medan Helvetia yaitu:

1. Kelurahan/Desa Dwi Kora (Kodepos : 20123)

2. Kelurahan/Desa Sei Sikambing C II (Kodepos : 20123) 3. Kelurahan/Desa Helvetia (Kodepos : 20124)

4. Kelurahan/Desa Helvetia Tengah (Kodepos : 20124) 5. Kelurahan/Desa Helvetia Timur (Kodepos : 20124) 6. Kelurahan/Desa Tanjung Gusta (Kodepos : 20125) 7. Kelurahan/Desa Cinta Damai (Kodepos : 20126)

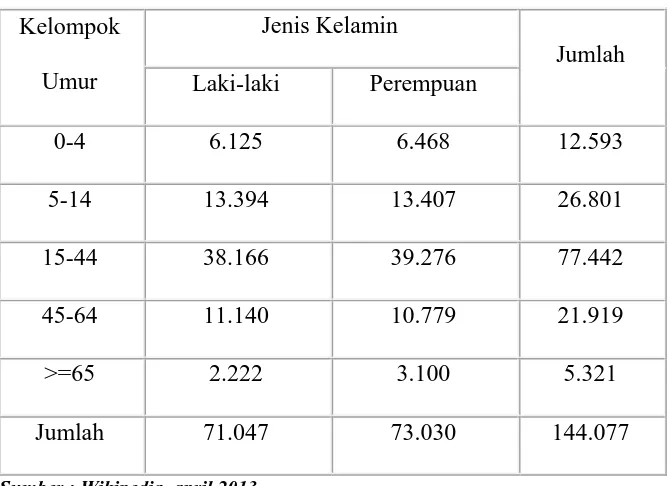

Pada tahun 2010, kecamatan ini mempunyai jumlah penduduk sebesar 144.077 jiwa, dengan kepadatan 9343.07 jiwa/km2 (2010). Sebagian besar penduduk di kecamatan Medan Helvetia adalah suku-suku pendatang sedangkan suku asli yaitu suku Melayu Deli 40% saja. Adapun rincian jumlah penduduk di kecamatan Medan Helvetia adalah sebagai berikut :

Tabel 4.1 Penduduk Kecamatan Medan Helvetia

Kelompok Umur

Jenis Kelamin

Jumlah Laki-laki Perempuan

0-4 6.125 6.468 12.593

5-14 13.394 13.407 26.801

15-44 38.166 39.276 77.442

45-64 11.140 10.779 21.919

>=65 2.222 3.100 5.321

Jumlah 71.047 73.030 144.077

Sumber : Wikipedia, april 2013

4.1.2. Gambaran Umum Bank Sumut

Sejarah Singkat Bank Sumut

Berdasarkan UU No.13 tahun 1962 tentang ketentuan pokok Bank Pembangunan Daerah dan sesuai dengan Peraturan Daerah Tingkat I Sumatera Utara No.5 tahun 1965 bentuk usaha diubah menjadi Badan Usaha Milik Daerah (BUMD). Pada tanggal 16 April 1999, akta Notaris Alina Hanum Nasution. S.H, menyatakan bahwa bentuk usaha kembali menjadi Perseroan Terbatas. Akta pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia berdasarkan Surat Keputusan No.C-8224 HT.01.01 TH.99 tanggal 5 Mei 1999 serta diumumkan dalam Berita Negara Republik Indonesia No.54 tanggal 6 Juli 1999 Tambahan No.4042.

Profil Bank Sumut

Visi dan Misi Bank Sumut

Visi Bank Sumut adalah menjadi bank andalan yang membantu dan mendorong perkembangan perekonomian dan pembangunan daerah disegala bidang serta sebagai salah satu sumber pendapatan daerah dalam rangka peningkatan taraf hidup rakyat.

Misi Bank Sumut adalah sebagai pengelola dana pemerintah dan dana masyarakat secara profesional didasarkan pada prinsip-prinsip compliance.

Fungsi Bank Sumut

Bank Sumut juga berfungsi sebagai alat kelengkapan otonomi daerah dalam bidang perbankan, penggerak dan pendorong laju pembangunan daerah, serta bertindak sebagai pemegang kas daerah yang melaksanakan penyimpanan uang daerah. Selain itu Bank Sumut juga diperkenankan melakukan kegiatan usaha seperti yang dilakukan Bank Umum sesuai dengan UU No.7 Tahun 1992 yang saat ini telah diubah menjadu UU No.10 tahun 1998 tentang perbankan. Dengan demikian Bank Sumut dapat menjadi salah satu sumber pendapatan asli daerah.

Jenis Kegiatan dan Usaha Bank Sumut Adapun Produk Penghimpunan Dana yaitu:

1. Giro, yang terdiri dari Giro Pemerintah dan Swasta 2. Tabungan Simpeda (Simpanan Daerah)

4. Tabungan Haji Makbul

5. Deposito berjangka dan sertifikat deposito Dan Produk Penyaluran Dana yaitu:

1. Kredit Umum untuk kebutuhan modal kerja

2. Kredit Kredit Modal Kerja kepada kontraktor (SPK) 3. Kredit Angsuran Lainnya (KAL) kepada perorangan atau pengusaha

4. Kredit Pengsiunan pegawai Bank Sumut 5. Kredit Pengsiunan pegawai instansi lain

6. Kredit Multi Guna kepdan Pegawai Negeri Sipil 7. Kredit Peduli Usaha Mikro Sumut Sejahtera 8. Kredit Program Pemerintah

9. Kredit Kepemilikan Rumah (KPR) 10. Kredit Tirta Sejahtera

11. Kredit Peduli Usaha Mikro Plus

4.1.3. Sejarah Bank Bank Rakyat Indonesia (BRI)

Berdasarkan Peraturan Pemerintah No. 1 tahun 1946 Pasal 1 disebutkan bahwa BRI adalah sebagai Bank Pemerintah pertama di Republik Indonesia. Adanya situasi perang mempertahankan kemerdekaan pada tahun 1948, kegiatan BRI sempat terhenti untuk sementara waktu dan baru mulai aktif kembali setelah perjanjian Renville pada tahun 1949 dengan berubah nama menjadi Bank Rakyat Indonesia Serikat. Pada waktu itu melalui PERPU No. 41 tahun 1960 dibentuk Bank Koperasi Tani dan Nelayan (BKTN) yang merupakan peleburan dari BRI, Bank Tani Nelayan dan Nederlandsche Maatschappij (NHM). Kemudian berdasarkan Penetapan Presiden (Penpres) No. 9 tahun 1965, BKTN diintergrasikan ke dalam Bank Indonesia dengan nama Bank Indonesia Urusan Koperasi Tani dan Nelayan.

Sejak 1 Agustus 1992 berdasarkan Undang-undang perbankan No. 7 tahun 1992 dan Peraturan Pemerintah RI No. 21 tahun 1992 status BRI berubah menjadi PT. Bank Rakyat Indonesia (Persero) yang kepemilikannya masih 100% ditangan Pemerintah.

tahun 1999 sampai dengan bulan September sebesar Rp. 20.466 milyar.

Seiring dengan perkembangan dunia perbankan yang semakin pesat maka sampai saat ini Bank Rakyat Indonesia mempunyai Unit Kerja yang berjumlah 4.447 buah, yang terdiri dari 1 Kantor Pusat BRI, 12 Kantor Wilayah, 12 Kantor Inspeksi/SPI, 170 Kantor Cabang(Dalam Negeri), 145 Kantor Cabang Pembantu, 1 Kantor Cabang Khusus, 1 New York Agency, 1 Caymand Island Agency, 1 Kantor Perwakilan Hongkong, 40 Kantor Kas Bayar, 6 Kantor Mobil Bank, 193 P. Point,3.705 BRI Unit dan 357 Pos Pelayanan Desa.

Visi dan Misi Bank Bank Rakyat Indonesia (BRI)

Visi Bank BRI adalah menjadi bank komersial terkemuka yang selalu mengutamakan kepuasan nasabah.

Kredit Usaha Rakyat Bank BRI

Kredit Modal Kerja dan atau Kredit Investasi dengan plafond kredit sampai dengan Rp 500 juta yang diberikan kepada usaha mikro, kecil dan koperasi yang memiliki usaha produktif yang akan mendapat penjaminan dari Perusahaan Penjamin. Adapun tujuan dari Kredit Modal Kerja ini adalah:

1. Meningkatkan akses pembiayaan UMKM &UMKMK kepada Bank.

2. Pembelajaran UMKM untuk menjadi debitur yang bankable sehingga dapat dilayani sesuai ketentuan komersial perbankan pada umumnya (Sebagai embrio debitur komersial).

3. Diharapkan usaha yang dibiayai dapat tumbuh dan berkembang secara berkesinambungan.

Terdapat beberapa ketentuan yang ditetapkan oleh Bank BRI untuk KUR Mikro, KUR Ritel, KUR Linkage Program (Executing), dan KUR Linkage Program (Channelling)

1. KUR Mikro

• Dalam KUR Mikro calon debitur adalah individu yang

melakukan usaha produktif yang layak.

• Memiliki legalitas yang lengkap seperti KTP/SIM, dan

Kartu Keluarga.

• Lama usaha minimal 6 bulan.

• Suku bunga efektif maks 22% per tahun.

• Agunan Pokok dapat hanya berupa agunan Pokok apabila

sesuai keyakinan Bank Proyek yang dibiayai cashflownya mampu memenuhi seluruh kewajiban kepada bank (layak). Sedangkan agunan tambahan sesuai dengan ketentuan pada Bank Pelaksana.

2. KUR Ritel

• Calon debitur adalah individu (perorangan / badan hukum),

Kelompok, Koperasi yang melakukan usaha produktif yang layak.

• Memiliki legalitas yang lengkap seperti KTP/SIM, dan Kartu Keluarga, untuk kelompok harus memiliki Surat Pengukuhan dari Instansi terkait atau Surat Keterangan dari Kepala Desa / Kelurahan atau Akte Notaris, dan untuk Koperasi/ Badan Usaha Lain sesuai ketentuan yang berlaku

• Lama usaha minimal 6 bulan.

• Plafond kredit > Rp 20 juta s/d Rp 500 juta.

• Suku bunga efektif maksimal 14 % per tahun.

• Agunan Pokok dapat hanya berupa agunan Pokok apabila

3. KUR Linkage Program (Executing)

• Calon debitur adalah BKD, Koperasi Sekunder, KSP/USP,

BPR/BPRS, Lembaga Keuangan Non Bank, Kelompok Usaha, LKM diperbolehkan mendapatkan fasilitas pembiayaan dari perbankan namun tidak sedang menikmati Kredit Program Pemerintah.

• Memiliki legalitas yang lengkap seperti AD/ART, memliki

ijin usaha dari pihak yang berwenang, pengurus aktif

• Lama usaha minimal 6 bulan.

• Plafond kredit maksimal Rp 2 M

• Pinjaman BKD, KSP/USP, BMT, LKM ke end user

maksimal Rp 100 juta

• Suku bunga untuk Lembaga Linkage : Efektif maksimal 14

% per tahun. Dan dari Lembaga Linkage ke UMKM Efektif maksimal 22 %.

• Agunan pokok adalah piutang kepada nasabah. Sedangkan

agunan tambahan sesuai dengan ketentuan pada Bank Pelaksana.

4. KUR Linkage Program (Channelling)

• Calon debitur adalah end user, yang tidak sedang

diperbolehkan sedang mendapatkan pembiayaan dari Perbankan maupun Kredit Program Pemerintah.

• Legalitas end user, sesuai dengan ketentuan KUR Mikro

dan KUR Ritel.

• Plafond kredit sesuai dengan ketentuan KUR Mikro dan KUR Ritel.

• Suku bunga sesuai dengan ketentuan KUR Mikro dan KUR

Ritel.

• Agunan Pokok yaitu piutang kepada nasabah. Dan agunan

tambahan sesuai dengan ketentuan pada Bank Pelaksana 4.2. Karakteristik Responden

kuesioner yang terdiri dari beberapa pertanyaan, nantinya hasil jawaban pertanyaan tersebut akan diklasifikasikan dengan melakukan tabel dan frekuensi.

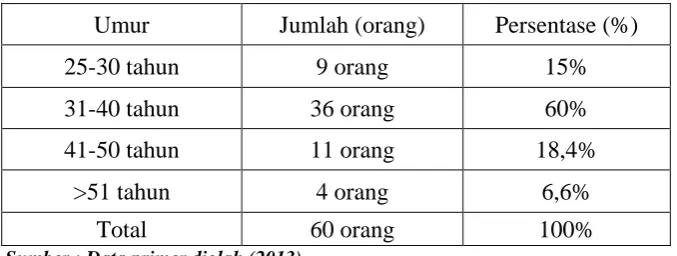

4.2.1. Data Responden Berdasarkan Usia

Klasifikasi usia responden yaitu nasabah yang menggunakan jasa kredit perbankan dari Bank SUMUT dan Bank BRI dapat digunakan untuk mengetahui kelompok usia nasabah dengan jumlah dan persentasi terendah sampai tertinggi yang melakukan pinjaman kredit di masing-masing Bank.

Tabel 4.2 Data Responden berdasarkan usia

Umur Jumlah (orang) Persentase (%)

25-30 tahun 9 orang 15%

31-40 tahun 36 orang 60%

41-50 tahun 11 orang 18,4%

>51 tahun 4 orang 6,6%

Total 60 orang 100%

Sumber : Data primer diolah (2013)

ketiga diperoleh responden usia 25–30 tahun yaitu sebesar 15%. Urutan keempat diperoleh responden usia di atas 51 tahun sebesar 6,6%. Jumlah responden dengan usia 51 tahun ke atas relatif kecil dikarenakan pada usia tersebut seseorang relatif tidak berani mengambil risiko meminjam uang di bank.

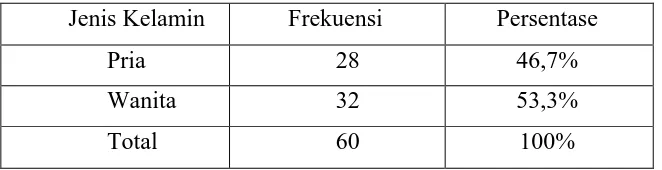

4.2.2. Data Responden Berdasarkan Jenis Kelamin

Perbandingan jenis kelamin nasabah dapat digunakan untuk mengetahui seberapa tinggi minat meminjam kredit antara nasabah laki-laki dan perempuan. Melalui tabel 4.2 akan diperlihatkan perbandingan dalam jumlah dan persentase nasabah laki-laki dan perempuan yang menggunakan jasa kredit di Bank SUMUT dan Bank BRI di Kecamatan Medan Helvetia. Dari jumlah responden sebagai sampel penelitian yaitu sebanyak 60 nasabah di daerah Kecamatan Medan Helvetia Medan diperoleh sebagai berikut: Tabel 4.3. Data Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Frekuensi Persentase

Pria 28 46,7%

Wanita 32 53,3%

Total 60 100%

Sumber : Data primer diolah (2013)

dan persentase sebesar 53,3%. Sementara responden berjenis kelamin pria menjadi jumlah nasabah terbesar kedua dengan jumlah 28 orang dan persentase sebesar 46,7% dari total responden menurut jenis kelamin. Jumlah dan persentase ini menunjukkan bahwa wanita lebih berani mengambil risiko dengan mengambil kredit di bank dibandingkan pria.

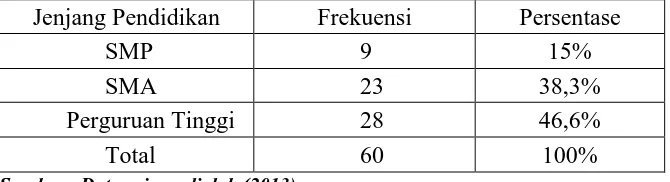

4.2.3. Data Responden Berdasarkan Jenjang Pendidikan

Status seorang nasabah pasti memiliki jenjang pendidikan yang berbeda. Sama halnya ketika nasabah menggunakan jasa kredit di suatu Bank. Di bawah ini ditampilkan tabel data nasabah berdasarkan jenjang pendidikan.

Tabel 4.4 Tabel Data Responden Berdasarkan Jenjang Pendidikan Jenjang Pendidikan Frekuensi Persentase

SMP 9 15%

SMA 23 38,3%

Perguruan Tinggi 28 46,6%

Total 60 100%

Sumber : Data primer diolah (2013)

SMP sebanyak 9 orang dengan persentase 15% dari total keseluruhan responden.

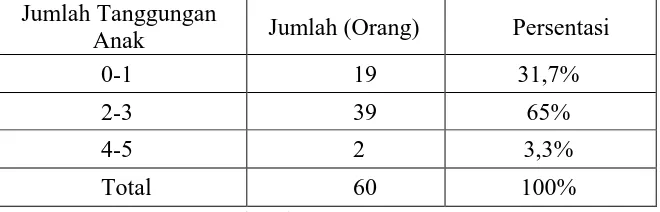

4.2.4. Data Responden Berdasarkan Jumlah Tanggungan

Jumlah tanggungan anak seorang nasabah juga menjadi salah satu faktor keberaniannya untuk menggunakan jasa kredit di salah suatu Bank.Berikut akan ditampilkan data responden berdasarkan jumlah tanggungan anak.

Tabel 4.5 Tabel Data Responden Berdasarkan Jumlah Tanggungan Anak

Jumlah Tanggungan

Anak Jumlah (Orang) Persentasi

0-1 19 31,7%

2-3 39 65%

4-5 2 3,3%

Total 60 100%

Sumber : Data primer diolah (2013)

4.2.5. Data Responden Berdasarkan Pekerjaan

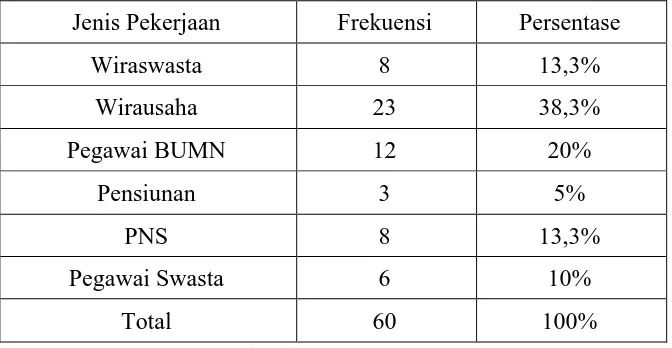

Jenis pekerjaan seorang nasabah juga termasuk salah satu faktor yang dipertimbangkan oleh pihak Bank untuk memberikan jasa kredit dan menentukan berapa besar kredit yang akan disetujui oleh pihak Bank tersebut.

Tabel 4.6 Tabel Responden Berdasarkan Jenis Pekerjaan

Jenis Pekerjaan Frekuensi Persentase

Wiraswasta 8 13,3%

Wirausaha 23 38,3%

Pegawai BUMN 12 20%

Pensiunan 3 5%

PNS 8 13,3%

Pegawai Swasta 6 10%

Total 60 100%

Sumber : Data primer diolah (2013)

presentase sebesar 10%. Selanjutnya, di urutan terakhir tingkat persentase untuk jenis pekerjaan sebagai pensiunan sebesar 5%. 4.2.6. Data Responden Berdasarkan Penghasilan

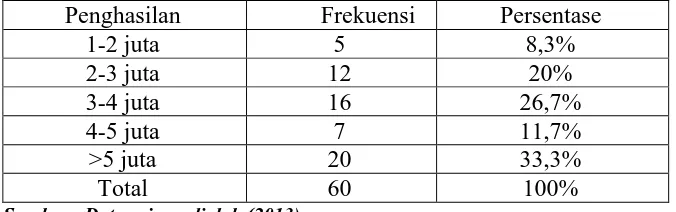

Jumlah penghasilan seorang nasabah adalah salah satu kunci penentu bagi pihak Bank selaku pemberi kredit untuk menentukan berapa besar jumlah kredit yang akan diberikan bagi nasabah yang menggunakan jasa kredit dari Bank tersebut.Semakin besar penghasilan seorang nasabah,kemungkinan pemberian jasa kredit yang diberikan juga akan semakin besar tergantung dari jumlah kredit yang diajukan oleh seorang nasabah.

Tabel 4.7 Tabel Responden Berdasarkan Penghasilan

Penghasilan Frekuensi Persentase

1-2 juta 5 8,3%

2-3 juta 12 20%

3-4 juta 16 26,7%

4-5 juta 7 11,7%

>5 juta 20 33,3%

Total 60 100%

Sumber : Data primer diolah (2013)

masih membutuhkan sokongan dana dari pihak perbankan. Selanjutnya responden dengan pendapatan Rp 3 juta – Rp 4 juta sebesar 26,7%, pendapatan antara Rp 2 juta – Rp 3 juta sebesar 20%, Rp 4 juta – Rp 5 juta juga sebesar 11,7%, dan terakhir pendapatan responden Rp 1 juta – Rp 2 juta sebesar 8,3%.

4.3. Hasil Analisis

4.3.1. Faktor yang Menjadi Pertimbangan Responden dalam Memilih Bank

1. Faktor tingkat bunga

Tingkat bunga menjadi faktor utama penentu keputusan responden (nasabah bank SUMUT dan bank BRI) dalam menentukan bank sebagai sumber pendanaan. Tingkat bunga sebagai faktor penentu pemilihan bank akan diketahui dengan menanyakan reponden nasabah bank secara langsung. Responden akan diberikan pilihan apakah tingkat bunga yang ditawarkan rendah atau tinggi.

2. Faktor sistem administrasi

Sistem administrasi yang berbeda-beda di tiap bank menjadi faktor penentu kedua setelah tingkat bunga bagi nasabah pengguna jasa kredit dalam menentukan bank sebagai sumber pendanaan. Responden akan diberikan pilihan bagaimana sistem administrasi bank tersebut mudah atau sulit.

3. Faktor agunan

4. Faktor kredibilitas

Kredibilitas sebagai wujud kejujuran, integritas (tanggung jawab), securitas (jaminan) dan reabilitas dari bank BRI dan Bank Sumut bagi nasabah yang akan menjadi faktor penentu keputusan responden. Hal ini akan diketahui dengan menanyakan nasabah bank apakah kredibilitas bank tersebut baik atau buruk.

4.3.2. Identifikasi Jenis Kredit dan Jumlah Kredit yang Diperoleh Responden

Untuk identifikasi jumlah kredit yang diperoleh oleh nasabah bank SUMUT maupun bank BRI, responden mencantumkan langsung di dalam kuisioner jumlah kredit yang diterima dari masing-masing bank. Adapun hasil penelitian yang penulis dapatkan untuk jumlah kredit yang diberikan kepada nasabah dari bank SUMUT mulai dari jumlah kredit yang terendah yaitu sebesar Rp 15.000.000,- dan jumlah kredit tertinggi sebesar Rp 110.000.000,-. Sementara untuk bank BRI jumlah kredit terendah yaitu sebesar Rp 20.000.000,- dan jumlah kredit tertinggi yaitu Rp 140.000.000,-. 4.3.3. Analisis Pandangan Umum Nasabah terhadap Bank yang

Dipilih Sebagai Sumber Kredit Respon dari Nasabah Bank SUMUT

a. Respon terhadap tingkat bunga

Tabel 4.8 Respon terhadap tingkat bunga

Kriteria Frekuensi persentase

Rendah 30 100%

Tinggi 0 0%

Total 30 100%

Sumber : Data primer diolah (2013)

Dari tabel di atas dapat disimpulkan bahwa nasabah bank SUMUT menganggap bahwa tingkat bunga yang ditetapkan oleh pihak bank adalah rendah dengan tingkat persentase 100% dari keseluruhan total responden. Tidak satu orang pun dari responden yang menyatakan bahwa tingkat bunga di bank SUMUT tinggi. Tingkat bunga menjadi salah satu faktor penting yang perlu diperhatikan oleh pihak bank karena nasabah menempatkan tingkat bunga menjadi salah satu faktor pemilihan bank sebagai sumber dana.

b. Respon terhadap sistem administrasi

Tabel 4.9 Respon terhadap sistem administrasi

Kriteria Frekuensi persentase

Baik 30 100%

Buruk 0 0%

Total 30 100%

Sumber : Data primer diolah (2013)

Dari tabel di atas diperoleh hasil bahwa seluruh responden yakni nasabah bank SUMUT memilih bahwa sistem administrasi di bank yang mereka pilih sebagai sumber pendanaan adalah baik dengan tingkat persentase 100%.

c. Respon terhadap biaya administrasi

Biaya administrasi yang menyangkut dengan biaya-biaya dalam proses pengurusan administrasi di tiap bank tentu berbeda. Biaya administrasi juga menjadi salah satu faktor yang diperhatikan oleh para nasabah suatu bank sebelum memutuskan bank yang akan dipilih untuk melakukan kegiatan transaksi perbankan. Di bawah ini terdapat tabel yang memperlihatkan bagaimana tanggapan nasabah bank SUMUT terhadap biaya administrasi yang ditetapkan.

Tabel 4.10 Respon terhadap biaya administrasi

Kriteria Frekuensi persentase

Rendah 30 100%

Tinggi 0 0%

Tabel di atas memperlihatkan bagaimana respon nasabah bank SUMUT terhadap biaya administrasi yang ditetapkan oleh pihak bank. Seluruh responden menyatakan bahwa biaya administrasi di bank yang mereka pilih adalah rendah dengan tingkat presentase 100%.

d. Respon terhadap tingkat kemudahan dalam memperoleh kredit

Kemudahan di dalam memperoleh kredit di suatu bank akan sangat mempengaruhi minat nasabah untuk melakukan pinjaman kredit di suatu bank. Memperoleh kredit dengan syarat-syarat yang tidak menyulitkan nasabah akan menjadi faktor penting bagi nasabah.

Tabel 4.11 Respon terhadap tingkat kemudahan dalam memperoleh kredit

Kriteria Frekuensi persentase

Mudah 30 100%

Sulit 0 0%

Total 30 100%

Sumber : Data primer diolah (2013)

e. Respon terhadap penetapan agunan

Agunan merupakan barang berharga yang dijadikan penguat kepercayaan dalam memperoleh utang. Barang itu menjadi milik yang berpiutang apabila utang tidak dibayar. Bank SUMUT sebagai bank yang juga menyediakan jasa kredit perbankankepada nasabahnya menetapkan agunan sebagai barang penjamin atas sejumlah kredit yang diberikan kepada nasabah. Tabel di bawah ini akan memperlihatkan respon nasabah bank SUMUT terhadap penetapan agunan.

Tabel 4.12 Respon terhadap penetapan agunan

Kriteria Frekuensi persentase

Ringan 30 100%

Berat 0 0%

Total 30 100%

Sumber : Data primer diolah (2013)

Menurut tabel di atas, seluruh responden yakni nasabah peminjam kredit di bank SUMUT menyatakan bahwa agunan di bank SUMUT rendah, atau dengan kata lain persentasenya 100%.

f. Respon terhadap tingkat kredibilitas

bertahan dan bersaing dengan bank lainnya. Bank Sumut sebagai salah satu bank daerah yang berfungsi sebagai alat kelengkapan otonomi daerah dalam bidang perbankan, penggerak dan pendorong laju pembangunan daerah, serta bertindak sebagai pemegang kas daerah yang melaksanakan penyimpanan uang daerah khususnya daerah Sumatera Utara tentu harus memiliki kredibilitas dimaksud agar masyarakat merasa lebih aman dan nyaman, dengan demikian mereka juga ikut andil membantu proses pembangunan dengan menjadi nasabah. Di bawah ini ditampilkan tabel yang memperlihatkan tingkat kepercayaan responden sebagai nasabah terhadap kredibilitas Bank Sumut.

Tabel 4.13 Respon terhadap tingkat kredibilitas

Kriteria Frekuensi persentase

Baik 30 100%

Buruk 0 0%

Total 30 100%

Sumber : Data primer diolah (2013)

bersaing dengan bank lain, juga membantu lebih banyak minat masyaSrakat untuk menjadi nasabah.

Respon dari Nasabah Bank BRI a. Respon terhadap tingkat bunga

Tingkat bunga merupakan suatu ukuran harga sumber daya yang digunakan oleh debitur yang harus dibayarkan kepada kreditur. Bunga sebagai salah satu aspek penting yang menjadi pertimbangan oleh para nasabah pengguna jasa kredit bank sebelum menentukan keputusan melakukan transaksi perbankan di suatu bank menjadi salah satu faktor yang perlu dianalisis oleh penulis. Di dalam kuesioner telah ditentukan 2 kategori jawaban untuk dipilih langsung oleh responden yaitu rendah dan tinggi.

Tabel 4.14 Respon terhadap tingkat bunga

Kriteria Frekuensi persentase

Rendah 30 100%

Tinggi 0 0%

Total 30 100%

Sumber : Data primer diolah (2013)

tinggi. Tingkat bunga menjadi salah satu faktor penting yang perlu diperhatikan oleh pihak bank karena nasabah menempatkan tingkat bunga menjadi salah satu faktor pemilihan bank sebagai sumber dana.

b. Respon terhadap sistem administrasi

Sistem administrasi meliputi kegiatan catat-mencatat, surat-menyurat, pembukuan ringan, ketik-mengetik, agenda, dan sebagainya yang bersifat teknis ketatausahaan. Di bawah ini terdapat tabel yang menunujukkan bagaimana jawaban responden yakni nasabah bank BRI terhadap sistem administrasi bank BRI.

Tabel 4.15 Respon terhadap sistem administrasi

Kriteria Frekuensi persentase

Baik 30 100%

Buruk 0 0%

Total 30 100%

Sumber : Data primer diolah (2013)

Dari tabel di atas diperoleh hasil bahwa seluruh responden yakni nasabah bank BRI memilih bahwa sistem administrasi di bank yang mereka pilih sebagai sumber pendanaan adalah baik dengan tingkat persentase 100%.

c. Respon terhadap biaya administrasi

diperhatikan oleh para nasabah suatu bank sebelum memutuskan bank yang akan dipilih untuk melakukan keguatan transaksi perbankan. Di bawah ini terdapat tabel yang memperlihatkan bagaimana tanggapan nasabah bank BRI terhadap biaya administrasi yang ditetapkan.

Tabel 4.16 Respon terhadap biaya administrasi

Kriteria Frekuensi persentase

Rendah 30 100%

Tinggi 0 0%

Total 30 100%

Sumber : Data primer diolah (2013)

Tabel di atas memperlihatkan bagaimana respon nasabah bank BRI terhadap biaya administrasi yang ditetapkan oleh pihak bank. Seluruh responden menyatakan bahwa biaya administrasi di bank yang mereka pilih adalah rendah dengan tingkat presentase 100%.

d. Respon terhadap tingkat kemudahan dalam memperoleh kredit

Tabel 4.17 Respon terhadap tingkat kemudahan dalam memperoleh kredit

Kriteria Frekuensi persentase

Mudah 30 100%

Sulit 0 0%

Total 30 100%

Sumber : Data primer diolah (2013)

Tabel di atas memperlihatkan bagaimana respon nasabah bank BRI terhadap tingkat kemudahan dalam memperoleh kredit yang diberikan oleh bank BRI. Seluruh responden menyatakan bahwa biaya administrasi di bank yang mereka pilih adalah rendah. Tidak ada satu pun responden yang menyatakan tingkat kemudahan di bank BRI sulit.

e. Respon terhadap penetapan agunan

Tabel 4.18 Respon terhadap penetapan agunan

Kriteria Frekuensi persentase

Ringan 30 100%

Berat 0 0%

Total 30 100%

Sumber : Data primer diolah (2013)

Menurut tabel di atas, seluruh responden yakni nasabah peminjam kredit di bank BRI menyatakan bahwa agunan di bank BRI rendah, atau dengan kata lain tingkat persentasenya adalah 100%.

f. Respon terhadap tingkat kredibilitas

Kredibilitas menyangkut kejujuran, tanggung jawab (integritas), jaminan dana (securitas), dan keterandalan

Tabel 4.19 Respon terhadap tingkat kredibilitas

Kriteria Frekuensi persentase

Baik 30 100%

Buruk 0 0%

Total 30 100%

Sumber : Data primer diolah (2013)

Dari tabel di atas dapat dilihat bahwa respon nasabah terhadap tingkat kredibilitas di bank sumut adalah 100%. Semua nasabah bank BRI percaya kredibilitas bank BRI adalah baik. Pentingnya kepercayaan nasabah pada kredibilitas bank merupakan hal yang sangat perlu. Selain menjadi kekuatan bank untuk dapat bertahan dalam jangka panjang dan bersaing dengan bank lain, juga membantu lebih banyak minat masyarakat untuk menjadi nasabah.

4.3.4. Perbandingan Respon Nasabah Bank SUMUT dan Bank BRI

dikenakan terhadap kredit adalah rendah, tingkat kemudahan memperoleh kredit juga rendah, agunan yang ditetapkan ringan, dan tingkat kredibilitas bank yang baik. Untuk nasabah dari bank BRI menyatakan bahwa tingkat bunga di bank BRI adalah rendah, sistem administrasi baik, biaya administrasi yang dikenakan terhadap kredit adalah rendah, tingkat kemudahan memperoleh kredit juga rendah, agunan yang ditetapkan ringan, dan tingkat kredibilitas bank yang baik. Sesuai hasil kuesioner yang diberikan langsung kepada nasabah pengguna jasa kredit di bank SUMUT dan bank BRI masing-masing 30 responden untuk setiap bank diperoleh hasil yang menunjukkan kepuasan dan tingkat kepercayaan nasabah kepada masing-masing bank yaitu bank SUMUT dan bank BRI adalah 100%.

4.4. Pembahasan

memiliki pengaruh yang signifikan di dalam mempengaruhi keputusan masyarakat dalam memilih lembaga keuangan sebagai sumber pendanaan.

Dari 60 responden yang diteliti yaitu nasabah yang melakukan pinjaman kredit di bank SUMUT dan juga bank BRI dapat dilihat faktor-faktor yang menjadi prioritas responden di dalam memilih lembaga keuangan sebagai sumber pendanaan yaitu:

1. Tingkat bunga 2. Sistem administrasi 3. Agunan

4. Kredibilitas

Secara keseluruhan, semua responden menyatakan bahwa faktor-faktor di atas yang menjadi faktor yang menjadi prioritas sebelum menentukan suatu lembaga keuangan yang akan mereka pilih sebagai sumber pendanaan. Dan dari hasil penelitian, semua responden melakukan pinjaman dari lembaga keuangan dalam hal ini bank SUMUT dan bank BRI melakukan pinjaman kredit untuk modal usaha.

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Melalui proses pengumpulan data dan hasil analisis terhadap data yang diperoleh langsung dari responden, maka diperoleh kesimpulan sebagai berikut:

1. Terdapat beberapa faktor yang mempengaruhi keputusan masyarakat kecamatan Medan Helvetia di dalam memilih bank sebagai sumber pendanaan. Faktor-faktor tersebut adalah tingkat bunga yang ditetapkan untuk sejumlah kredit yang dipinjam nasabah, sistem administrasi di dalam pengurusan kredit, agunan yang ditetapkan oleh pihak bank untuk masing-masing kredit, dan faktor yang terakhir adalah bagaimana kredibilitas bank tersebut di kalangan masyarakat kecamatan Medan Helvetia.

5.2. Saran

Berdasarkan kesimpulan yang diperoleh dan telah diuraikan sebelumnya maka saran yang bisa diberikan adalah :

1. Masyarakat Kecamatan Medan Helvetia sebagai responden dalam penelitian ini sebelum memilih bank sebagai sumber pendanaan melihat beberapa faktor yang menjadi pertimbangan mereka sebelum melakukan pinjaman. Untuk itu ada baiknya pihak dari bank meninjau kembali semua hal-hal yang berhubungan dengan sumber pendanaan yang mereka sediakan kepada nasabahnya

2. Tingkat bunga, sistem administrasi, agunan, dan juga kredibilitas menjadi faktor-faktor yang memiliki dampak signifikan bagi masyarakat Kecamatan Medan Helvetia di dalam memilih lembaga keuangan sebagai sumber pendanaan. Untuk itu keempat faktor tersebut lebih diprioritaskan oleh pihak lembaga keuangan, khususnya bagi pihak bank SUMUT dan bank BRI yang menjadi sampel lembaga keuangan dalam penelitian ini.

DAFTAR PUSTAKA

Kasmir, S.E, M.M, 2010. Bank dan Lembaga Keuangan Lainnya. Raja Graffindo Pers, Jakarta.

Kasmir. S.E., M.M. 2002. Dasar-Dasar Perbankan. PT. Raja Grafindo Persada, Jakarta.

Siamat, D, 2004. Manajemen Lembaga Keuangan: Kebijakan Moneter dan Perbankan, Edisi Kelima, Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia, Jakarta.

Krishnamurti, B, 2005. Pengembangan Keuangan Mikro bagi Pembangunan Indonesia. Media Informasi Bank Perkreditan Rakyat. Edisi IV Maret 2005.

Lubis, Irsyad, 2010. Bank dan Lembaga Keuangan Lain. USU Press, Medan.

Budisantoso, T dan Sigit. 2006. Bank dan Lembaga Keuangan Lain. Edisi 2. Salemba Empat. Jakarta.

Dewi Anggraini, 2013. Peranan Kredit Usaha Rakyat (KUR) Bagi Pengembangan UMKM di Kota Medan (Studi Kasus bank BRI Medan)

Sasongko, N, 2000. Analisis Faktor-Faktor yang Mempengaruhi Kepercayaan Masyarakat terhadap Bank. http://www.gunadarma.ac.id/(20 Mei 2013).

As’syifa Gema Utami. 2011. Analisis Proses Keputusan Konsumen dalam Memilih Produk Kredit KUR Bank BJB. http://www.ipb.ac.id/ (11 Mei

Hanif Amali Rivai, dkk 2004. Identifikasi Faktor Penentu Keputusan Konsumen dalam Memilih Jasa Perbankan. http:/ (11 Mei 2013)

LAMPIRAN 1

KUESIONER PENELITIAN

Analisis Faktor-faktor yang Mempengaruhi Keputusan Masyarakat Kecamatan Medan Helvetia dalam Memilih Lembaga Keuangan sebagai

Sumber Pendanaan

Kepada : Yth. Bapak/Ibu Nasabah Bank BRI Di Tempat

Dengan hormat,

Berkenaan dengan adanya penelitian dalam rangka penyusunan skripsi dengan judul “Analisis Faktor-faktor yang Mempengaruhi Keputusan Masyarakat Kecamatan Medan Helvetia dalam Memilih Lembaga Keuangan sebagai Sumber Pendanaan”, saya mohon kesediaan Bapak/Ibu untuk meluangkan waktu sejenak untuk mengisi angket ini. Tidak ada jawaban yang benar atau salah. Sesuai dengan kode etik penelitian, maka semua data dan informasi dijamin kerahasiaannya. Saya berharap Bapak/Ibu menjawab dengan lebih leluasa sesuai dengan pengetahuan, pengamatan, pendapat Bapak/Ibu.

Petunjuk Pengisian

1. Isilah Identitas Responden dengan benar dan lengkap pada tempat yang telah disediakan.

2. Setiap nomor dalam kuesioner ini berisi pertanyaan dan 4 (empat) pilihan jawaban. Pilihlah jawaban yang paling sesuai dengan pandangan anda.

3. Beri tanda silang (X) pada jawaban yang anda pilih dan jangan sampai ada nomor yang terlewatkan.

Hormat Saya,

Denisa I Nababan

Identitas Responden

Usia : ... Tahun Jenis Kelamin : Wanita/Pria (Pilih salah satu)

Pendidikan Terakhir : SD/SMP/SMA/Perguruan Tinggi (Pilih salah satu) Jumlah Tanggungan : ... Orang

Pekerjaan : ... Penghasilan : Rp.../bulan Pertanyaan

1. Faktor mana yang lebih anda pertimbangkan sebelum memilih bank sebagai sumber kredit?

a) Tingkat bunga atau b) Kemudahan administrasi a) Tingkat bunga atau b)Penetapan agunan

a) Tingkat bunga atau b) Kredibilitas a) Kemudahan administrasi atau b)Penetapan agunan a) Kemudahan administrasi atau b) Kredibilitas a) Penetapan agunan atau b) Kredibilitas 2. Bank yang anda pilih sebagai sumber Kredit :