SKRIPSI

PENGARUH KOMISARIS INDEPENDEN, PROFITABILITAS,TINGKAT HUTANG,INTENSITAS ASET TETAP DAN INTENSITAS PERSEDIAAN

TERHADAP EFFECTIVE TAX RATE PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI

OLEH

Desi Fitriani 130522098

PROGRAM STUDI STRATA 1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan sesungguhnya bahwa

skripsi saya yang berjudul :”Pengaruh Komisaris Independen, Profitabilitas,

Tingkat Hutang, Intensitas Aset Tetap dan Intensitas Persediaan terhadap Effective

Tax Rate pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”

adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik

guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai peraturan yang berlaku.

Medan, 16 Oktober 2015

Yang membuat pernyataan,

ii ABSTRAK

PENGARUH KOMISARIS INDEPENDEN, PROFITABILITAS, TINGKAT HUTANG, INTENSITAS ASET TETAP DAN INTENSITAS PERSEDIAAN

TERHADAP EFFECTIVE TAX RATE PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui apakah terdapat pengaruh Pengaruh Komisaris Independen, Profitabilitas, Tingkat Hutang, Intensitas Aset Tetap dan Intensitas Persediaan terhadap Effective Tax Rate pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia baik secara parsial maupun simultan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2013-2014. Variabel independen yang digunakan dalam penelitian ini adalah Komisaris Independen, Profitabilitas, Tingkat Hutang, Intensitas Aset Tetap dan Intensitas Persediaan sedangkan variabel dependennya adalah Effective

Tax Rate

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2013-2014 sebanyak 141 perusahaan. Metode pengambilan sampel yang digunakan adalah metode purposive sampling dan diperoleh 64 perusahaan sampel yang menjadi objek penelitian dengan 128 unit analisis. Teknik analisis yang digunakan dalam penelitian ini adalah analisis regresi berganda.

Hasil dari penelitian ini menunjukkan bahwa secara simultan, Komisaris Independen, Profitabilitas, Tingkat Hutang, Intensitas Aset Tetap dan Intensitas Persediaan memiliki pengaruh positif dan signifikan terhadap Effective Tax Rate sedangkan secara parsial Komisaris Independen, Tingkat Hutang dan Intensitas Aset Tetap berpengaruh positif tidak signifikan terhadap Effective Tax Rate, Profitabilitas berpengaruh negatif signifikan terhadap Effective Tax Rate dan Intensitas Persediaan berpengaruh negatif tidak signifikan terhadap Effective Tax

Rate.

iii ABSTRACT

THE INFLUENCE OF THE INDEPENDENT COMMICIONER, PROFITABILITY, LEVERAGE, FIXED ASSETS INTENSITY AND INVENTORY INTENSITY IN MANUFACTURING COMPANY LISTED IN

INDONESIA STOCK EXCHANGE

This study aims to examine the factors that affect the company’s effective tax rate. There are several factors used include the independent commicioner, profitability, leverage, fixed assets intensity and inventory intensity in manufacturing companies listed in Indonesia stock exchange.

Population in this research are manufacturing companies listed in Indonesia Stock Exchange (BEI) in the period from 2013 to 2014 as many as 141 companies. The sampling method used is purposive sampling method and acquired 64 companies sample which is the object of research are 128 units of analysis. The analysis technique used in this study is multiple regression analysis.

Results from this study showed simultaneously that Independent Commissioner, profitability, leverage, Intensity Fixed Assets and intensity Inventories have positive and significant impact on the Effective Tax Rate while partially Independent Commissioner, Leverage and Intensity Fixed Asset positive effect is not significant to Effective Tax Rate, Profitability significant negative effect on the Effective Tax Rate and Inventory Intensity significant negative effect on the Effective Tax Rate.

iv KATA PENGANTAR

Bismilahirohmanirohim Puji dan Syukur Atas kehadirat Allah SWT atas

segala berkat dan kehadiratnya yang begitu melimpah, sehingga peneliti dapat

menyelesaikan skripsi ini dengan baik.

Skripsi ini berjudul “Pengaruh Komisaris Independen, Profitabilitas,

Tingkat Hutang, Intensitas Aset Tetap dan Intensitas Persediaan terhadap Effective

Tax Rate pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”

disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada

Universitas Sumatera Utara.

Selain itu, peneliti juga ingin mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak, CA Selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen

Akuntansi Fakultas Ekonomi dan Bisnis USU dan Bapak Drs. H. Hotmal Ja’far,

MM, Ak. Selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis

USU dan Bapak Drs. Firman Syarif, Msi., Ak. Selaku Ketua Prodi Akuntansi

Fakultas Ekonomi dan Bisnis USU dan Ibu Dra. Mutia Ismail, MM, Ak. Selaku

Sekretaris Prodi Akuntansi Fakultas Ekonomi dan Bisnis USU.

4. Bapak Drs. Abikusno Dharsuky, M.M, Ak. Selaku Dosen Pembimbing yang

telah memberi bimbingan, arahan, masukan dan motivasi kepada penulis dalam

v 5. Bapak Abdillah Arif Nasution SE, M.Si selaku Dosen Pembanding yang telah

memberikan arahan, masukan dan motivasi kepada penulis dalam proses

penyelesaian skripsi ini.

6. Bapak Drs. Rustam, M.Si, Ak. selaku Dosen Penguji yang telah memberikan

arahan, masukan dan motivasi kepada penulis dalam proses penyelesaian skripsi

ini.

7. Kedua orangtua tercinta,Ayahanda Asmadi dan Ibunda Safrina serta kepada

Kakak dan Abang tercinta Shanty Khalista dan Aria Winanda terima kasih atas

dukungan dan doa serta kasih sayang yang telah diberikan selama ini kepada

penulis dan kepada Teman-teman seperjuangan S1 Akuntansi Ekstensi

terimakasih atas dukungan yang tiada henti diberikan kepada saya dalam

pengerjaaan skripsi saya.

Penulis menyadari bahwa Skripsi ini masih jauh dari sempurna. Oleh

karena itu, penulis mengharapkan kritik dan saran yang membangun demi

kesempurnaan skripsi ini. Penulis berharap skripsi ini bisa bermanfaat bagi semua

pihak.

Medan, 15 Oktober 2015

vi DAFTAR ISI

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah... 1

1.2 Perumusan Masalah ... 10

1.3 Tujuan Penelitian ... 10

1.4 Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka ... 13

2.1.1 Teori Agensi ... ... 13

2.1.2 Effective Tax Rate ... 15

2.1.3 Komisaris Independen ... 16

2.1.4 Profitabilitas ... 18

2.1.5 Tingkat Hutang ... 18

2.1.6 Intensitas Aset Tetap ... 21

2.1.7 Intensitas Persediaan ... 22

2.2 Penelitian Terdahulu ... 24

2.3 Kerangka Konseptual ... 25

2.4 Penjelasan Kerangka konseptual dan Hipotesis ... 28

2.4.1 Pengaruh Komisaris Independen terhadap Effective Tax Rate ... 29

2.4.2 Pengaruh Profitabilitas terhadap Effective Tax Rate ... 30

vii 2.4.4 Pengaruh Intensitas Aset Tetap terhadap Effective

Tax Rate ... 31

2.4.5 Pengaruh Intensitas Persediaan terhadap Effective Tax Rate ... 32

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 34

3.2 Batasan Operasional ... 34

3.3 Defenisi Operasional dan Pengukuran Variabel ... 35

3.4 Populasi dan Sampel Penelitian ... 39

3.5 Jenis dan Sumber Data ... 41

3.6 Metode Pengumpulan Data ... 41

3.7 Metode Analisis ... 42

3.7.1 Analisis Statistik Deskriptif ... 42

3.7.2 Uji Asumsi Klasik ... 42

3.7.2.1 Uji Multikolinearitas ... 43

3.7.2.2 Uji Autokorelasi ... 43

3.7.2.3 Uji Heteroskedastisitas ... 44

3.7.2.4 Uji Normalitas ... 44

3.7.3 Analisis Regresi Berganda ... 46

3.7.3.1 Koefisien Determinasi (R2) ... 47

3.7.3.2 Uji Parsial Dengan F-Test ... 47

3.7.3.3 Uji Simultan Dengan T-Test ... 48

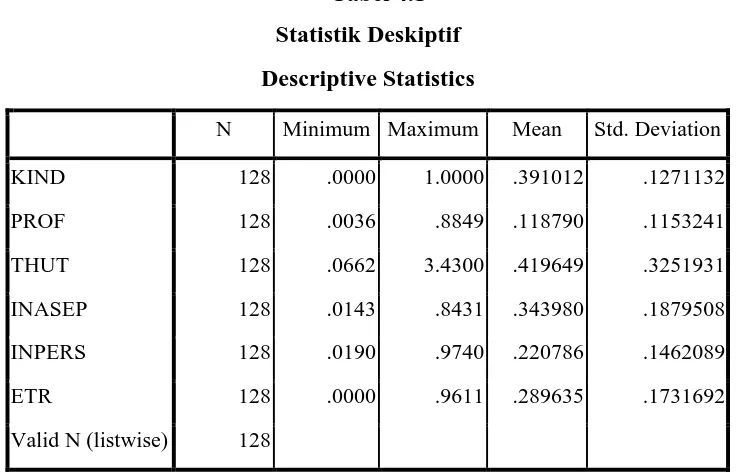

BAB IV HASIL DAN PEMBAHASAN 4.1 Statistik Deskriptif ... 49

viii

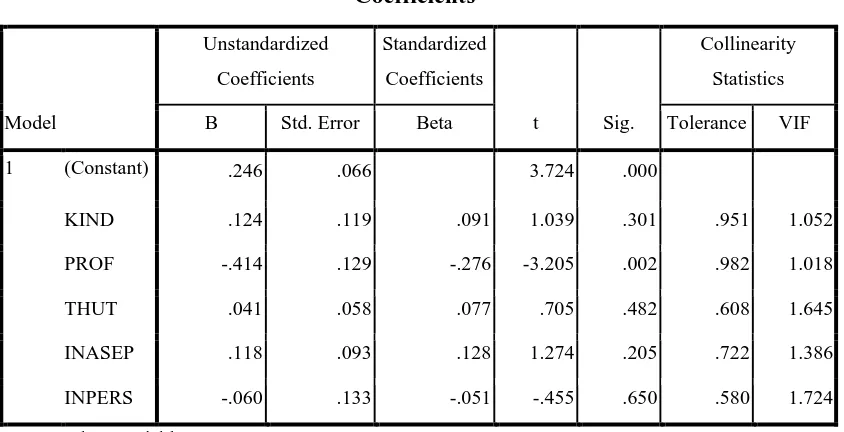

4.2.1 Uji Multikolinearitas ... 50

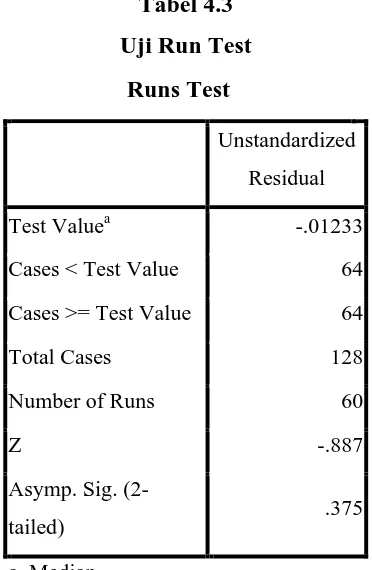

4.2.2 Uji Autokorelasi ... 52

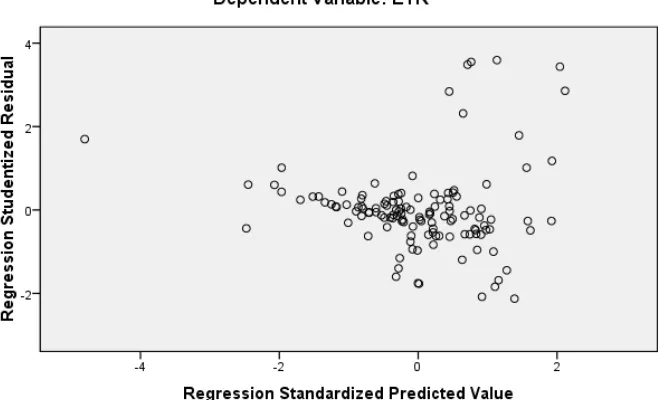

4.2.3 Uji Heteroskedastisitas ... 55

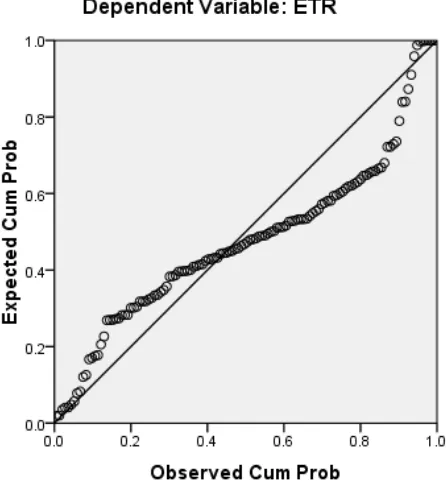

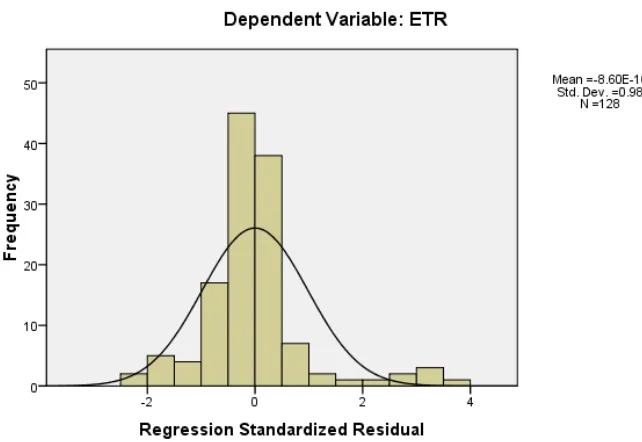

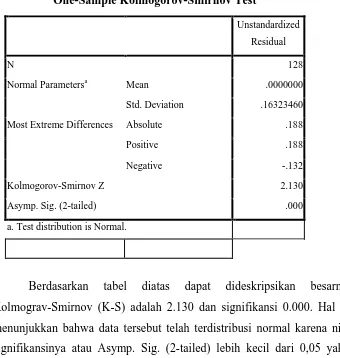

4.2.4 Uji Normalitas ... 55

4.3 Uji Hipotesis Penelitian ... 56

4.3.1 Analisis Regresi Berganda ... 56

4.3.1.1 Koefisien Determinasi (R2) ... 59

4.3.3.2 Uji Parsial Dengan F-Test ... 61

4.3.3.3 Uji Simultan Dengan T-Test ... 62

4.4 Pembahasan ... 63

BAB IV PENUTUP 5.1 Kesimpulan ... 66

5.2 Keterbatasan ... 67

5.3 Saran ... 67

DAFTAR PUSTAKA ... 69

ix DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Ringkasan Penelitian ... 24

4.1 Statistik Deskripftif ... 49

4.2 Uji Multikolonieritas ... 51

4.3 Uji Run Test ... 52

4.4 Uji Kolmogrov-Smirnov Tes... 56

4.5 Analisis Regresi Berganda ... 57

4.6 Koefisien Determinasi ... 59

4.7 Uji F ... 60

x DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 26

4.1 Grafik Scatterplot ... 53

4.2 Grafik P-Plot ... 54

xi DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Perusahaan manufaktur yang terdaftar di BEI tahun 2013-2014 ... 71 2 Daftar hasil pengumpulan data variabel independen

ii ABSTRAK

PENGARUH KOMISARIS INDEPENDEN, PROFITABILITAS, TINGKAT HUTANG, INTENSITAS ASET TETAP DAN INTENSITAS PERSEDIAAN

TERHADAP EFFECTIVE TAX RATE PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui apakah terdapat pengaruh Pengaruh Komisaris Independen, Profitabilitas, Tingkat Hutang, Intensitas Aset Tetap dan Intensitas Persediaan terhadap Effective Tax Rate pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia baik secara parsial maupun simultan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2013-2014. Variabel independen yang digunakan dalam penelitian ini adalah Komisaris Independen, Profitabilitas, Tingkat Hutang, Intensitas Aset Tetap dan Intensitas Persediaan sedangkan variabel dependennya adalah Effective

Tax Rate

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2013-2014 sebanyak 141 perusahaan. Metode pengambilan sampel yang digunakan adalah metode purposive sampling dan diperoleh 64 perusahaan sampel yang menjadi objek penelitian dengan 128 unit analisis. Teknik analisis yang digunakan dalam penelitian ini adalah analisis regresi berganda.

Hasil dari penelitian ini menunjukkan bahwa secara simultan, Komisaris Independen, Profitabilitas, Tingkat Hutang, Intensitas Aset Tetap dan Intensitas Persediaan memiliki pengaruh positif dan signifikan terhadap Effective Tax Rate sedangkan secara parsial Komisaris Independen, Tingkat Hutang dan Intensitas Aset Tetap berpengaruh positif tidak signifikan terhadap Effective Tax Rate, Profitabilitas berpengaruh negatif signifikan terhadap Effective Tax Rate dan Intensitas Persediaan berpengaruh negatif tidak signifikan terhadap Effective Tax

Rate.

iii ABSTRACT

THE INFLUENCE OF THE INDEPENDENT COMMICIONER, PROFITABILITY, LEVERAGE, FIXED ASSETS INTENSITY AND INVENTORY INTENSITY IN MANUFACTURING COMPANY LISTED IN

INDONESIA STOCK EXCHANGE

This study aims to examine the factors that affect the company’s effective tax rate. There are several factors used include the independent commicioner, profitability, leverage, fixed assets intensity and inventory intensity in manufacturing companies listed in Indonesia stock exchange.

Population in this research are manufacturing companies listed in Indonesia Stock Exchange (BEI) in the period from 2013 to 2014 as many as 141 companies. The sampling method used is purposive sampling method and acquired 64 companies sample which is the object of research are 128 units of analysis. The analysis technique used in this study is multiple regression analysis.

Results from this study showed simultaneously that Independent Commissioner, profitability, leverage, Intensity Fixed Assets and intensity Inventories have positive and significant impact on the Effective Tax Rate while partially Independent Commissioner, Leverage and Intensity Fixed Asset positive effect is not significant to Effective Tax Rate, Profitability significant negative effect on the Effective Tax Rate and Inventory Intensity significant negative effect on the Effective Tax Rate.

1 BAB I

PENDAHULUAN

1.1 Latar Belakang

Definisi pajak berdasarkan Undang-Undang Nomor 28 tahun 2007 pasal 1 ayat

1, pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi

atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak

mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi

sebesar-besarnya kemakmuran rakyat. Oleh karena itu, pajak menjadi tumpuan

dalam anggaran pendapatan dan belanja negara (APBN).

Waluyo (2011) menyebutkan bahwa salah satu usaha untuk mewujudkan

kemandirian suatu bangsa atau negara dalam pembiayaan pembangunan yaitu

dengan menggali sumber dana yang berasal dari dalam negeri berupa pajak.

Peranan pajak merupakan salah satu penerimaan negara yang terbesar, sehingga

pemerintah menaruh perhatian khusus pada sektor pajak. Pemerintah di Indonesia

sendiri melakukan usaha intensifikasi dan ekstensifikasi dalam upaya untuk

mengoptimalkan sektor perpajakan. Berdasarkan hal tersebut besar kecilnya

penerimaan pajak dapat menentukan besarnya anggaran APBN.

Menurut data penerimaan pajak pada tahun 2014, Direktorat Jenderal

Pajak(DJP) hanya mampu mengumpulkan penerimaan pajak sebesar Rp 981,9

triliun atau 91,5 persen dari target Rp 1.072 triliun di APBNP 2014. Menteri

Keuangan Bambang P.S. Brodjonegoro mengatakan shortfall pajak Rp 90 triliun

2 penurunan harga minyak sawit (CPO) di pasar internasional.

Menurut Menteri Keuangan, penyumbang terbesar shortfall tahun 2014

adalah pajak pertambahan nilai (PPN) sebesar Rp 70,9 triliun, dengan hanya

membukukan penerimaan Rp 404,7 triliun atau 85,1 persen dari target Rp 475,6

triliun. Kemudian diikuti oleh pajak penghasilan (PPh) non-migas yang meleset

sebesar Rp 55,9 triliun, dengan pencapaian sebesar Rp 460,1 triliun atau 94,7

persen dari target Rp 486 triliun.

Sementara itu, realisasi penerimaan negara yang dikumpulkan oleh Direktorat

Jenderal Bea dan Cukai (DJBC) pada 2014 sebesar Rp 161,63 triliun atau 93,04

persen dari target APBNP Rp 173,73 triliun.

Secara kumulatif, realisasi pendapatan negara sebesar Rp 1.537,2 triliun atau

94 persen dari target APBNP 2014 yang sebesar Rp 1.635,4 triliun. Sementara

anggaran yang dikeluarkan pemerintah untuk belanja negara mencapai Rp 1.764,6

triliun atau 94 persen dari pagu Rp 1.876,9 triliun.

Oleh karena penurunan pencapaian penerimaan pajak yang terjadi pada

tahun 2014, Kementerian Keuangan diharuskan untuk dapat mencapai target

penerimaan pajak sebesar Rp. 1.296 Triliun di tahun 2015. Salah satu target Pajak

yang merupakan penyumbang pajak terbesar adalah Pajak Penghasilan dari

perusahaan.

Perusahaan adalah salah satu subjek pajak penghasilan, yaitu subjek pajak

badan. Penjelasan Undang-Undang No. 36 Tahun 2008 pasal 2 ayat (1) huruf b

3 “Subjek pajak badan adalah Sekumpulan orang dan/atau modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroanlainnya,badan usaha milik Negara atau badan usaha milik daerah dengan nama dan bentuk apapun, firma, kongsi, koperasi, danapensiun, persekutuan, perkumpulan,yayasan, organisasi massa, organisasi social politik, atau organisasi lainnya, lembaga, dan bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap lainnya.”

Untuk mendorong pengusaha melakukan usaha yang lebih giat lagi,

pemerintah memberikan insentif penurunan tarif Pajak badan dalam negeri.

Penjelasan Undang-undang No. 36 Tahun 2008 pasal 17 ayat 2b menjelaskan

bahwa :

“Wajib Pajak badan dalam negeri yang berbentuk Perseroan terbuka yang paling sedikit 40% (empat puluh persen) dari jumlah keseluruhan saham yang disetor diperdagangkan di Bursa Efek Indonesia dan memenuhi persyaratan tertentu lainnya dapat memperoleh tarif 5% lebih rendah dari tarif sebagaimana dimaksud ayat (1) huruf b dan ayat 2 yang diatur dengan atau berdasarkan Peraturan Pemerintah.”

Tidak hanya itu, dengan adanya berlakunya Peraturan Pemerintah No. 46

tahun 2013 tentang penyederhanaan perhitungan pajak, yaitu apabila penghasilan

dari usaha yang diperoleh wajib pajak badan tidak lebih dari 4,8 miliar dalam

setahun maka akan dikenakan tarif 1%. Dengan turunnya tarif pajak ini,

diharapkan dapat menguntungkan wajib pajak sehingga penerimaan dari wajib

pajak badan lebih meningkat.

Pajak merupakan beban bagi perusahaan yang dapat mengurangi laba

suatu perusahaan. Salah satu Usaha Perusahaan untuk menekan Kewajiban

pajaknya adalah dengan cara mengurangi Beban Pajak. Beban pajak merupakan

4 lain maupun yang harus dibayar sendiri oleh wajib pajak. Bagi pelaku bisnis,

beban pajak akan menjadi pengurang laba. Sehingga mereka akan melakukan

berbagai cara untuk mengurangi beban pajak perusahaan.

Dalam bidang perpajakan, dikenal istilah statutory tax rate (STR) atau

tarif pajak statutori (TPS) dan effective tax rate (ETR) atau tarif pajak efektif

(TPE). Tarif pajak statutori adalah tarif pajak yang ditetapkan oleh hukum atas

dasar pengenaan tertentu.Tarif tersebut dapat berupa tarif progresif yaitu nilai tarif

yang meningkat setiap peningkatan penghasilan, bisa berupa tarif regresif yaitu

nilai tarif yang menurun setiap penurunan tarif, dan bisa juga berupa tarif datar

(flat) yang nilai tarifnya tetap berapapun jumlah penghasilan yang dikenakan

sebagai dasar penentuan tarif.

Walaupun tarif statuter merupakan tarif yang berlaku diatas kertas secara

jelas, akan tetapi secara faktual persentase tarif yang nyata-nyata dikenakan

terhadap penghasilan diukur dengan tarif efektif. Tarif efektif dipergunakan untuk

menilai berapa besar sebenarnya nilai persentase pajak yang harus dibayar oleh

Wajib Pajak. Sebagai contoh, tarif statuter sebesar 25% bukanlah jumlah tarif

sebenarnya yang dikenakan terhadap usaha kecil karena ada beberapa

pengecualian tertentu semisal untuk usaha kecil dan menengah pada pasal 31E

UU PPh terdapat perbedaan penghitungan untuk peredaran usaha (omzet) sampai

dengan 4,8 miliar, antara 4,8 − 50 miliar, dan diatas 50 miliar. Walaupun tarif atas

usaha kecil tertentu menjadi berubah flat dengan munculnya Peraturan Pemerintah

(PP) Nomor 46 Tahun 2013, akan tetapi pengurangan atas tarif sesuai pasal 31E

5 statuter. Tarif juga dapat berbeda tergantung kepada insentif pajak yang berlaku di

suatu negara. Sebagai contoh, pengurangan tarif pajak untuk usaha strategis di

daerah regional tertentu menjadikan tarif efektif jenis usaha tersebut menjadi lebih

rendah dibandingkan dengan jenis usaha lain. Bahkan, jenis usaha yang sama

tetapi berada di daerah yang berbeda bisa jadi tarif efektifnya akan berbeda karena

perbedaan instentif yang didapat. Selain itu insentif berupa penyusutan dipercepat

serta pengurangan atas biaya-biaya tertentu menjadikan tarif pajak efektif akan

relatif berbeda. Karena tingkat relativitas perbedaan tarif efektif antara satu entitas

usaha dengan entitas usaha lain sangat tinggi, maka penentuan tarif efektif secara

umum relatif lebih sulit untuk dilakukan.

Akan tetapi, menentukan tarif efektif secara umum relatif sulit. Hal

tersebut terjadi karena perbandingan dengan penghitungan tarif efektif

memerlukan riset yang ekstensif. Tambahan lagi, tarif efektif relatif tidak dikenal.

Sementara itu tarif pajak statuter suatu negara banyak tersedia dan dapat diketahui

dengan mudah. Dengan demikian, pembandingan secara umum dengan

menggunakan dasar tarif statuter secara rasional dapat diterima. Hal-hal tersebut

menjadikan tarif statuter sebagai pilihan yang lebih baik.

Tarif pajak efektif menunjukan efektivitas manajemen pajak suatu

perusahaan. Selain itu, tarif pajak efektif juga menunjukan respon dan dampak

insentif pajak terhadap sebuah perusahaan. ETR dapat membantu wajib pajak

untuk mengetahui berapa bagian dari penghasilan yang sebenarnya kita

6 yang diukur dari pajak penghasilan yang dibayar dibagi dengan penghasilan

sebelum pajak, sangat berguna untuk mengukur beban pajak yang sebenarnya.

Keberadaan nilai effective tax Rate merupakan salah satu bentuk

perhitungan nilai tarif ideal pajak yang dihitung dalam sebuah perusahaan, oleh

karena itu keberadaan Effective Tax Rate (ETR) menjadi suatu perhatian yang

khusus pada berbagai penelitian karena dapat merangkum efek kumulatif dari

berbagai insentif pajak dan perubahan tarif efektif pajak Perusahaan.

Tujuan utama perusahaan adalah meningkatkan nilai perusahaan melalui

peningkatkan kemakmuran pemilik atau para pemegang saham (Brigham, 1996).

Tetapi dalam hal itu harus diperhatikan faktor utama yang mempengaruhi nilai

perusahaan terhadap struktur modal yaitu posisi perpajakan perusahaan. Banyak

faktor-faktor yang berpengaruh terhadap keputusan struktur modal yang secara

umum terdiri dari faktor stabilitas penjualan, struktur aktiva, tingkat pertumbuhan,

profitabilitas, pajak, pengendalian, sikap manajemen, sikap pemberi pinjaman,

kondisi pasar, kondisi internal perusahaan dan fleksibilitas keuangan ( Brigham

dan Houston, 2001;39). Hal tersebut menjadi salah satu faktor perusahaan untuk

meningkatkan nilai perusahaan. Perusahaan harus wajib untuk membayar pajak

dengan cara hati – hati dalam menggunakan keputusan terhadap pajak, pajak

memiliki dampak positif atas penilian total perusahaan, sehingga dapat

dimanfaatkan oleh perusahaan.

Upaya mengurangi beban pajak yang dihasilkan oleh perusahaan dapat

dilakukan dengan berbagai macam cara seperti perencanaan pajak (tax planning),

7 Ada beberapa faktor yang mempengaruhi perusahaan untuk membayar

pajak, Komisaris Independen misalnya. Dengan adanya komisaris independen

yang bertugas untuk menjaga manajemen agar dalam menjalankan kegiatannya

tidak bertentangan dengan hukum maupun aturan-aturan yang telah ditetapkan,

maka akan dihasilkan laba yang berkualitas. laba yang berkualitas adalah laba

yang dapat mencerminkan kelanjutan laba (sustainable earnings) di masa depan

yang nantinya dapat memberikan perlindungan efektif bagi para pemegang saham

dan stakeholders.

Ada juga faktor Profitabilitas. Dengan adanya profitabilitas, maka

perusahaan akan mendapatkan laba dan hal itu berpengaruh terhadap aset

perusahaan dan tingkat hutang perusahaan sehingga berpengaruh terhadap

pembayaran pajak.

Penelitian terdahulu mengenai faktor-faktor yang mempengaruhi Effective

Tax Rate(ETR) menunjukkan hasil yang beragam. Seperti contoh, penelitian yang

dilakukan oleh Andri Adi Nugroho (2011) menemukan bahwa faktor Reformasi

perpajakan yang menurunkan tarif pajak statutory terbukti berpengaruh terhadap

penurunan effective tax Rate perusahaan, sedangkan faktor Perusahaan yang

terindikasi mempunyai hubungan politik dengan penguasa pemerintahan tidak

memiliki tarif pajak efektif yang rendah.

Begitu juga dengan penelitian yang dilakukan oleh Hanum (2013)

menunjukkan bahwa faktor Corporate Governance yang terdiri dari Kepemilikan

institusional, Komite Audit dan Komisaris Independen berpengaruh positif

8 Rate adalah Kecakapan Manajerial, Set Kesempatan investasi dan Kepemilikan

pemerintah seperti penelitian yang dilakukan oleh Desi Handayani (2013).

Penelitian yang dilakukan oleh Darmadi (2013) yang menggunakan faktor

Ukuran Perusahaan, Profitabilitas, tingkat hutang, Intensitas Aset tetap, Intensitas

Persediaan dan Fasilitas perpajakan terhadap manajemen pajak dengan indikator

tarif pajak efektif menemukan bahwa Ukuran perusahaan dan Tingkat Hutang

berpengaruh negatif terhadap tarif pajak efektif, sedangkan Profitabilitas,

Intensitas Aset Tetap, Intensitas Persediaan dan Fasilitas Perpajakan berpengaruh

positif terhadap tarif pajak efektif.

Dari uraian di atas dan banyaknya perbedaan hasil penelitian dari peneliti

sebelumnya, saya tertarik untuk menguji kembali penelitian yang telah ada.

Adapun perbedaan penelitian ini dengan penelitian sebelumnya, yaitu untuk

melihat analisis pengaruh Effective Tax Rate pada suatu perusahaan, penulis

menggunakan variable Komisaris Independen, Profitabilitas, Tingkat Hutang,

Intensitas Aset tetap dan Intensitas Persediaan. Tahun yang digunakan dalam

penelitian sebelumnya yaitu tahun 2011 sampai tahun 2012. Pada penelitian ini

tahun yang digunakan adalah tahun 2013 sampai tahun 2014.

Adapun Perbedaan penelitian ini dari penelitian yang terdahulu yaitu :

1. Penelitian ini menggunakan tahun yang lebih up-date yaitu tahun 2013

sampai tahun 2014.

2. Penelitian ini tidak memasukkan variabel independensi Ukuran

9 penelitian ini menggunakan variabel Komisaris Independen, Profitabilitas,

Tingkat Hutang, Intensitas Aset tetap dan Intensitas Persediaan.

3. Pada Penelitian ini menggunakan populasi dan sampel seluruh perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia karena perusahaan

mannufaktur cukup mendominasi perusahaan-perusahaan yang terdaftar di

Bursa Efek Indonesia.

4. Penelitian ini menggunakan Effective Tax Rate sebagai variable dependen

sedangkan Penelitian sebelumnya menggunakan manajemen pajak sebagai

variable dependen dan Tarif pajak efektif nya menjadi Indikator.

Berdasarkan latar belakang di atas, maka penulis tertarik untuk melakukan

penlitian dengan judul: “Pengaruh Komisaris Independen, Profitabilitas,

Tingkat Hutang, Intensitas Aset Tetap dan Intensitas Persediaan terhadap Effective Tax Rate.”

1.2 Perumusan Masalah

Pemerintah mengharapkan penerimaan pajak sesuai dengan yang ditargetkan,

salah satunya berasal dari pajak badan atau perusahaan,namun beberapa

perusahaan berusaha untuk meminimalkan pajak dan mengoptimalkan laba

perusahaan dengan berbagai cara melalui kebijakan perusahaan tetapi masih

dalam koridor pengawasan dan tidak bertentangan dengan hukum.

Banyaknya faktor yang cukup penting dalam meningkatkan efisiensi ekonomi

serta memaksimalkan laba yang berkualitas membuat perusahaan melakukan

10 membayaar pajak bisa diminimalisir. Beberapa faktor yang dapat dijadikan acuan

untuk melihat tariff pajak efektif adalah Komisaris Independen, Profitabilitas,

Tingkat Hutang, Intensitas Aset Tetap dan Intensitas Persediaan. Sesuai dengan

Karayan dan Swenson (2007) salah satu cara untuk mengukur seberapa baik

perusahaan mengelola pajaknya adalah dengan melihat tariff efektifnya.

Berdasarkan latar belakang di atas, maka pertanyaan penlitian dirumuskan

sebagai berikut:

1. Apakah Komisaris Independen berpengaruh terhadap Effective tax

rate(ETR)?

2. Apakah Profitabilitas berpengaruh terhadap Effective tax rate(ETR)?

3. Apakah Tingkat Hutang Perusahaan berpengaruh terhadap Effective tax

rate(ETR)?

4. Apakah Intensitas Aset Tetap berpengaruh terhadap Effective tax

rate(ETR)?

5. Apakah Intensitas Persediaan berpengaruh terhadap Effective tax

rate(ETR)?

6. Apakah Komisaris Independen, Profitabilitas, Tingkat Hutang, Intensitas

Aset Tetap dan Intensitas Persediaan berpengaruh secara simultan

terhadap Effective Tax Rate(ETR)?

1.3 Tujuan Penelitian

Sesuai dengan rumusan masalah yang telah dijelaskan pada bagian

11 1. Untuk memberikan bukti empiris dan menjelaskan pengaruh yang

ditimbulkan oleh Komisaris Independen terhadap Effective tax rate(ETR)

2. Untuk memberikan bukti empiris dan menjelaskan pengaruh yang

ditimbulkan oleh Profitabilitas Perusahaan terhadap Effective tax

rate(ETR)

3. Untuk memberikan bukti empiris dan menjelaskan pengaruh yang

ditimbulkan oleh Tingkat Hutang terhadap Effective tax rate(ETR)

4. Untuk memberikan bukti empiris dan menjelaskan pengaruh yang

ditimbulkan oleh Intensitas Aset Tetap terhadap Effective tax rate(ETR)

5. Untuk memberikan bukti empiris dan menjelaskan pengaruh yang

ditimbulkan oleh Intensitas Persediaan terhadap Effective tax rate(ETR)

6. Untuk memberikan bukti empiris dan menjelaskan pengaruh yang

ditimbulkan secara simultan oleh Komisaris Independen, Profitabilitas,

Tingkat Hutang, Intensitas Aset Tetap, Intensitas Persediaan terhadap

Effective Tax Rate(ETR)?

1.4 Manfaat Penelitian

Dengan adanya penelitian ini Penulis berharap dapat memberikan manfaat

bagi berbagai pihak antara lain sebagai berikut :

1. Bagi akademisi dan peneliti, dapat digunakan sebagai bukti empiris ilmu

pengetahuan serta dapat menambah wawasan dan referensi untuk

12 2. Bagi perusahaan, penelitian ini dapat memberikan gambaran mengenai

sikap perusahaan terhadap kewajiban perpajakannya.

3. Bagi penulis, penelitian ini menambah wawasan dan pengetahuan

13 BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Teori Agensi

Teori keagenan mendeskripsikan hubungan antara pemegang

saham (shareholders) sebagai prinsipal dan manajemen sebagai agen.

Manajemen merupakan pihak yang dikontrak oleh pemegang saham untuk

bekerja demi kepentingan pemegang saham. Karena mereka dipilih, maka

pihak manejemen harus mempertanggungjawabkan semua pekerjaannya

kepada pemegang saham.

Hubungan keagenan merupakan suatu kontrak dimana satu atau

lebih orang (prinsipal) memerintah orang lain (agen) untuk melakukan

suatu jasa atas nama prinsipal serta memberi wewenang kepada agen

membuat keputusan yang terbaik bagi prinsipal. Jika kedua belah pihak

tersebut mempunyai tujuan yang sama untuk memaksimumkan nilai

perusahaan, maka diyakini agen akan bertindak dengan cara yang sesuai

dengan kepentingan prinsipal.

Manager bertugas untuk mengelola perusahaan dengan sebaik

mungkin sehingga perusahaan akan menghasilkan laba yang cukup

signifikan. Jumlah laba tersebut akan dilaporkan oleh pemilik sehingga

pemilik dapat mengetahui seberapa efektif dan efisien kinerja manajer

14 manager menginginkan imbalan yang lebih besar juga. Dengan demikian

dalam perusahaan terdapat dua kepentingan yang berbeda, yaitu

kepentingan untuk mengoptimalkan keuntungan bagi perusahaan dan

kepentingan bagaimana memegang tanggung jawab yang besar sehingga

mendapatkan keuntungan yang besar juga.

Tujuan Teori Agensi adalah bagaimana perusahaan menjelaskan

bagaimana pihak-pihak yang melakukan kontrak dapat mendesain kontrak

yang tujuannya untuk meminimalisir cost sebagai dampak adanya

informasi yang tidak simetris dan kondisi yang mengalami ketidakpastian.

Teori Agensi pada penelitian ini menjelaskan bahwa adanya

konflik yang akan timbul antara pemilik perusahaan dan manajemen

perusahaan termasuk perusahaan-perusahaan yang telah listing di BEI.

Konflik tersebut terjadi ketika pemilik utama perusahaan tersebut adalah

fiskus(pemerintah) sekaligus pembuat regulasi dalam hal perpajakan

sementara di sisi lain terdapat pihak manajemen perusahaan sebagai

pembayar pajak. Pihak fiskus yang merangkap sebagai pembuat regulasi

berharap akan adanya pemasukan yang sebesar-besarnya dari sektor pajak

sementara pada pihak manajemen terdapat pandangan bahwa pihak

perusahaan harus menghasilkan laba sebesar-besarnya dari sektor pajak

sementara manajemen terdapat pandangan bahwa perusahaan harus

menghasilkan laba yang signifikan dengan menghasilkan beban pajak

15 menyebabkan adanya konflik antara pemilik perusahaan dengan pihak

manajemen perusahaan.

2.1.2 Effective Tax Rate(ETR)

Effective Tax Rate atau Tarif Pajak efektif pada dasarnya adalah

sebuah presentase besaran tarif pajak yang ditanggung oleh perusahaan.

Effective Tax Rate(ETR) dihitung atau dinilai berdasarkan informasi

keuangan yang dihasilkan oleh perusahaan sehingga Effective tax

rate(ETR) merupakan perhitungan tarif pajak pada perusahaan. Effective

Tax Rate(ETR) digunakan untuk merefleksikan perbedaan antara

perhitungan laba buku dengan laba fiscal(Frank, et al 2009)

Fullerton(1983) mengklasifikasikan Effective Tax Rate(ETR)

sebagai berikut:

1.Average Effective Corporate Tax Rate: biaya pajak tahun berjalan dibagi dengan penghasilan perusahaan yang sebenarnya(laba sebelum pajak).

2.Average Effective Total Tax Rate: Besaran biaya pajak perusahaan ditambah pajak property ditambah bunga atas pajak pribadi dan dividen, dibagi dengan pendapatan total modal.

3.Marginal Effective Corporate Tax Rate Wedge: Besaran tarif penghasilan riil sebelum pajak yang diharapkan atas penghasilan dari investasi marginal, dikurangi penghasilan riil perusahaan sebelum pajak. 4.Marginal Effective Corporate Tax Rate : Pajak marginal efektif perusahaan dibagi penghasilan sebelum pajak(tax inclusive rate)atau dengan penghasilan setelah pajak(tax exclusive rate)

5.Marginal Effective Total Tax Wedge : Penghasilan sebelum pajak yang

16 6. Marginal Effective Total Tax Rate : Total Pajak marginal efektif dibagi penghasilan sebelum pajak atau dengan penghematan pajak penghasilan yang dilakukan perusahaan.

Menurut Fullerton (1983) average effective tax rate relative lebih

mudah untuk dihitung dan berguna untuk mengukur pendapatan dari

pemilik modal,pendapatan pemerintah dan ukuran sektor publik.

Sedangkan marginal effective rate lebih spesifik digunakan untuk

menyelidiki dampak yang terjadi atas kegiatan investasi yang dilakukan

perusahaan(Hanum,2013).

2.1.3 Komisaris Independen

Komisaris Independen menurut Penjelasan Pasal 120 ayat (2)

Undang-Undang No. 40 Tahun 2007 tentang Perseoran Terbatas (UUPT)

adalah “Komisaris dari pihak luar”. Pasal 120 ayat (2) UUPT juga

mengatur bahwa komisaris independen diangkat dari pihak yang tidak

terafiliasi dengan pemegang saham utama, anggota Direksi dan/atau

anggota Dewan Komisaris lainnya.

Selanjutnya dalam Peraturan Bapepam Nomor IX.I.5 tentang

Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit butir 1 b,

diatur bahwa Komisaris Independen adalah anggota komisaris yang:

a. Berasal dari Emiten dan Perusahaan Publik.

17 c. Tidak mempunyai hubungan Afiliasi dengan Emiten atau perusahaan

public, Komisaris, Direksi, atau pemegang saham Utama Emiten atidau Perusahaan Publik.

d. Tidak memiliki hubungan usaha baik langsung ataupun tidak langsung yang berkaitan dengan kegiatan usaha Emiten ataupun Perusahaan Publik.

Menurut Pasal 120 ayat (1) UUPT, keberadaan Komisaris

Independen bergantung pada Anggaran Dasar Perseroan.

“Anggaran dasar Perseroan dapat mengatur adanya 1 (satu) orang atau

lebih komisaris Independen dan 1 (satu) orang komisaris utusan”

Apabila Anggaran Dasar perseroan mengatur bahwa dalam Dewan

Komisaris terdapat Komisaris Independen, maka keberadaan Komisaris

Independen tersebut menjadi wajib.

Akan tetapi hal di atas tidak berlaku bagi perusahaan yang tercatat

di bursa saham Indonesia. Untuk perusahaan-perusahaan tersebut,

keberadaan Komisaris Independen ini diwajibkan dalam Peraturan

Bapepam Nomor I-A tentang Ketentuan Umum Pencatatan Efek Bersifat

Ekuitas di Bursa Efek Jakarta huruf C butir 1, bahwa Perusahaan Tercatat

wajib memiliki Komisaris Independen yang jumlahnya secara

proporsional sebanding dengan jumlah saham yang dimiliki oleh bukan

Pemegang Saham Pengendali dengan ketentuan jumlah Komisaris

Independen sekurang-kurangnya 30% (tiga puluh perseratus) dari jumlah

18 2.1.4 Profitabilitas

Profitabilitas merupakan kemampuan yang dicapai oleh perusahaan

dalam satu periode tertentu. Profitabilitas suatu perusahaan menunjukkan

perbandingan antara laba dengan aktiva atau modal yang menghasilkan

laba tersebut. Dengan kata lain, profitabilitas adalah kemampuan suatu

perusahaan untuk mencapai laba. Menurut G. Sugiyarso dan F. Winarni

(2005:118) profitabilitas adalah kemampuan perusahaan memperoleh laba

dalam hubungan dengan penjualan total aktiva maupun modal sendiri.

Dari definisi ini terlihat jelas bahwa sasaran yang akan dicari adalah laba

perusahaan.

Dasar penilaian profitabilitas adalah laporan keuangan yang terdiri

dari laporan neraca dan rugi-laba perusahaan. Berdasarkan kedua laporan

keuangan tersebut akan dapat ditentukan hasil analisis sejumlah rasio dan

selanjutnya rasio ini digunakan untuk menilai beberapa aspek tertentu dari

operasi perusahaan.

2.1.5 Tingkat Hutang

Hutang adalah kewajiban keuangan perusahaan kepada pihak lain

yang belum terpenuhi dimana hutang ini merupakan sumber pembiayaan

eksternal yang digunakan perusahaan untuk membiayai kebutuhan

19 Untuk tujuan pelaporan, hutang diklasifikasikan sebagai hutang

lancar dan hutang jangka panjang. Suatu hutang yang berasal dari kegiatan

operasional akan diklasifikasikan sebagai hutang lancar jika hutang ini

akan dilunasi dengan menggunakan harta lancar dalam satu tahun ke

depan atau dalam satu siklus operasi normal, yang mana yang lebih lama.

Namun hutang yang berasal dari pinjaman bank, atau pinjaman lainnya

diklasifikasikan menurut kriteria satu tahun. Suatu hutang yang jatuh

tempo dalam satu tahun sejak tanggal neraca akan diklasifikasikan sebagai

hutang lancar. Hutang dalam perusahaan dapat dihitung dengan

menggunakan rasio leverage atau tingkat hutang dalam perusahaan. Ada

dua macam penghitngan rasio leverage menurut Sawir (2004) yaitu

leverage keuangan berdasar nilai buku diukur dengan rasio nilai buku

seluruh hutang (debt = D) terhadap total aktiva (TA) sementara leverage

keuangan berdasarkan nilai pasar diukur dengan rasio nilai buku seluruh

hutang terhadap total nilai pasar perusahaan (total value = V).

Namun ternyata pengklasifikasian hutang menjadi lancar dan tidak

lancar menjadi pertimbangan dalam pengukuran hutang. Secara umum

hutang akan diukur sebesar nilai sekarang dari hutang tersebut yang

merupakan jumlah uang yang harus dibayarkan untuk melunasinya

sekarang. Aturan ini lebih tepat untuk hutang tidak lancar. Sementara itu

hutang yang berasal dari kegiatan operasional misalnya hutang gaji dan

hutang usaha, umumnya hutang ini akan segera dilunasi sehingga selisih

20 material. Oleh karena itu hutang yang berasal dari operasional umumnya

untuk tujuan praktis disajikan sebesar nilai jatuh temponya.

Untuk tujuan pengukuran, baik hutang lancar maupun tidak lancar

dapat diklasifikasikan menjadi tiga jenis, yaitu :

1. Hutang yang jumlahnya sudah pasti. Contoh dari hutang ini adalah

nominal dari wesel atau obligasi.

2. Hutang yang jumlahnya harus diestimasi. Dilihat dari kepastiannya,

hutang ini pasti terjadi namun jumlahnya belum diketahui secara pasti.

Hutang garansi merupakan contohnya.

3. Hutang bersyarat (contingent liablility) yaitu suatu hutang yang akan

muncul jika terjadi kejadian lain. Contohnya perusahaan dituntut

dipengadilan oleh perusahaan lain. Perusahaan akan berkewajiban

membayar uang jika pengadilan memenangkan perusahaan yang

menuntut tersebut. Tingkat kemungkinan timbulnya hutang bersyarat

dapat dibagi menjadi :

1. Probable : Tingkat kemungkinannya sangat tinggi dan bahkan

dapat dikatakan hampir pasti. Jika jumlah hutangnya dapat

diestimasi dengan handal, maka hutang ini dicatat, jika

jumlahnya sulit diestimasi maka keberadaan hutang ini

21 2. Reasonable posible : Kemungkinan terjadinya 50% atau dapat

terjadi dapat pula tidak. Jika kondisinya demikian cukup

diungkapkan dalam catatan atas laporan keuangan.

3. Remote : Kemungkinan terjadinya sangat kecil sehingga tidak

perlu dicatat dan dilaporkan kecuali untuk hutang jaminan

pembayaran hutang walaupun tingkat kemungkinan terjadinya

kewajiban kecil tetapi harus diungkap dalam catatan atas

laporan keuangan

2.1.6 Intensitas Aset Tetap

Aset adalah kekayaan yang mempunyai manfaat ekonomi berupa

benda berwujud maupun benda tidak berwujud yang dapat dikuasai oleh

yang berhak akibat transaksi (Nafarin,2007). Aset juga dapat

menggambarkan ukuran perusahaan karena jumlah aset yang dimiliki

perusahaan berbanding lurus dengan ukuran perusahaan. Aset pada

perusahaan dibagi dua yaitu Aset Lancar dan Aset Tetap(Nafarin, 2007).

Aset lancar adalah aset perusahaan yang dimiliki oleh perusahaan dan

mempunyai umur ekonomis paling lama yaitu satu tahun dalam siklus

kegiatan perusahaan yang normal(Nafarin,2007)

Aset tetap dalam

untuk digunakan dalam produksi atau penyediaan barang atau jasa, untuk

direntalkan kepada pihak lain, atau untuk tujuan administratif; dan

22 tidak lancar ini biasanya dibeli untuk digunakan untuk operasi dan tidak

dimaksudkan untuk dijual kembali. Contoh aset tetap antara lain adalah

furnitur, perlengkapan kantor, komputer, dan lain-lain. Aset tetap biasanya

memperoleh keringanan dalam perlakua

aset tetap merupakan subyek da

2.1.7 Intensitas Persediaan

Menurut (standar akuntansi keuangan, 1999

adalah aktiva:

1. yang tersedia untuk dijual dalam kegiatan usaha normal;

2. dalam proses produksi dan atau dalam perjalanan; atau

3. dalam bentuk bagan atau perlengkapan (supplies) untuk digunakan

dalam proses produksi atau pemberian jasa

yang meliputi barang-barang milik perusahaan dengan maksud untuk

dijual dalam suatu periode waktu tertentu atau persediaan barang-barang

yang masih dalam pengerjaan atau proses produksi, ataupun persediaan

bahan baku yang menunggu penggunaannya dalam suatu proses produksi.

Pada prinsipnya persediaan mempermudah atau memperlancar

23 untuk memproduksi barang-barang, serta selanjutnya menyampaikannya

kepada para pelanggan atau konsumen.

Freddy Rangkuty (2004:15), menyebutkan bahwa fungsi-fungsi

persediaan adalah sebagai berikut:

1. Fungsi Decoupling adalah persediaan yang memungkinkan

perusahaan dapat memenuhi permintaan pelanggan tanpa tergantung pada supplier. Persediaan bahan mentah diadakan agar perusahaan tidak sepenuhnya tergantung pada pengadaannya dalam kuantitas dan waktu pengiriman.

2. Fungsi Economic Lot Sizing. Persediaan lot size ini perlu

mempertimbangkan penghematan atau potongan pembelian, biaya pengangkutan per unit menjadi lebih murah, dan lain sebagainya. Hal ini disebabkan perusahaan melakukan pembelian dalam kuantitas yang lebih besar dibandingkan biaya yang timbul karena besarnya persediaan (biaya sewa gudang, investasi, resiko, dan lain sebagainya).

3. Fungsi Antisipasi. Apabila perusahaan menghadapi fluktuasi permintaan yang dapat diperkirakan dan diramalkan berdasarkan pengalaman atau data-data masa lalu, yaitu permintaan musiman. Dalam hal ini perusahaan dapat mengadakan persediaan musiman

(seasonal inventories). Di samping itu, perusahaan juga sering

menghadapi ketidakpastian jika waktu pengiriman dan permintaan barang-barang selama periode tertentu. Dalam hal ini perusahaan memerlukan persediaan ekstra yang disebut persediaan pengaman

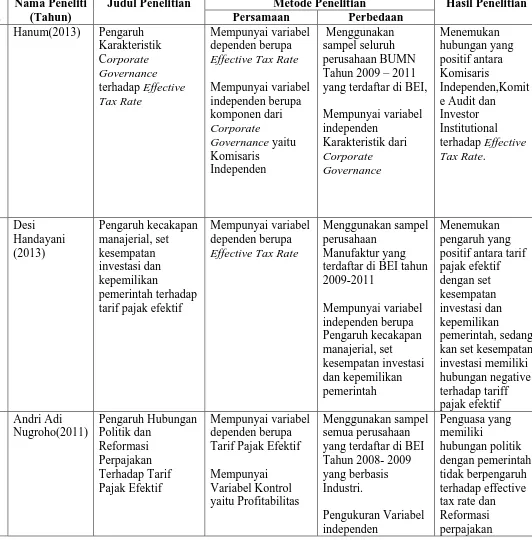

24 2.2 Penelitian Terdahulu

Tabel 2.1

Ringkasan Penelitian Terdahulu N

o.

Nama Peneliti (Tahun)

Judul Penelitian Metode Penelitian Hasil Penelitian Persamaan Perbedaan

1. Hanum(2013) Pengaruh Karakteristik Corporate Governance terhadap Effective Tax Rate Mempunyai variabel dependen berupa

Effective Tax Rate

Mempunyai variabel independen berupa komponen dari Corporate Governance yaitu Komisaris Independen Menggunakan sampel seluruh perusahaan BUMN Tahun 2009 – 2011 yang terdaftar di BEI,

Mempunyai variabel independen Karakteristik dari Corporate Governance Menemukan hubungan yang positif antara Komisaris Independen,Komit e Audit dan Investor Institutional terhadap Effective

Tax Rate.

2. Desi Handayani (2013) Pengaruh kecakapan manajerial, set kesempatan investasi dan kepemilikan pemerintah terhadap tarif pajak efektif

Mempunyai variabel dependen berupa

Effective Tax Rate

Menggunakan sampel perusahaan

Manufaktur yang terdaftar di BEI tahun 2009-2011 Mempunyai variabel independen berupa Pengaruh kecakapan manajerial, set kesempatan investasi dan kepemilikan pemerintah Menemukan pengaruh yang positif antara tarif pajak efektif dengan set kesempatan investasi dan kepemilikan pemerintah, sedang kan set kesempatan investasi memiliki hubungan negative terhadap tariff pajak efektif 3. Andri Adi

Nugroho(2011) Pengaruh Hubungan Politik dan Reformasi Perpajakan Terhadap Tarif Pajak Efektif Mempunyai variabel dependen berupa Tarif Pajak Efektif

Mempunyai Variabel Kontrol yaitu Profitabilitas

25 Sumber : Hasil Olahan peneliti, 2015.

menggunakan Hubungan Politik dan. Reformasi Perpajakan.

Menggunakan

variable Kontrol yaitu ukuran

perusahaan,tingkat pendanaan,tingkat investasi,profitabilitas dan jenis industry.

berpengaruh terhadap effective tax Rate

perusahaan.

4. Darmadi (2013)

Analisis Faktor yang mempengaruhi Manajemen Pajak dengan indikator Tarif Pajak Efektif

variable independen yang digunakan yaitu Profitabilitas, Tingkat hutang, Intensitas Aset Tetap dan Intensitas Persediaan. Variabel dependen adalah manajemen pajak dengan indikator yang digunakan Tarif Pajak Efektif. Menggunakan sampel perusahaan manufaktur yang terdaftar di BEI pada tahun 2011-2012 Mempunyai variabel Independen Ukuran Perusahaan, Profitabilitas, Tingkat Hutang, Intensitas Aset Tetap, Intensitas Persediaan dan Fasilitas Perpajakan.

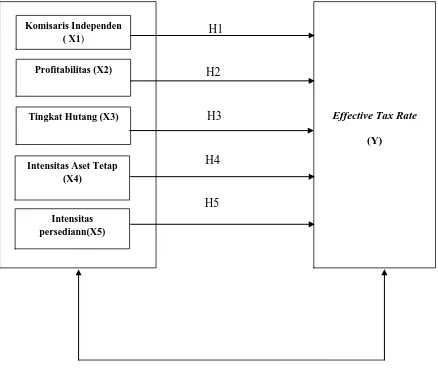

26 2.3 Kerangka Konseptual

Perusahaan akan menggunakan manajemen pajak untuk menekan beban

pajaknya agar tidak memberatkan keuangan perusahaan. Dengan adanya teori

agensi, maka manajer sebagai agent berusaha untuk memaksimalkan laba

perusahaan dengan membuat beban pajak menjadi kecil sehingga manajer akan

mendapat kompensasi kinerja yang maksimal. Perusahaan akan memanfaatkan

sumberdaya yang dimiliki oleh perusahaan untuk menekan beban pajak dan

mengefektifkan manajemen pajaknya. Beberapa cara yang mungkin dilakukan

oleh perusahaan adalah dengan memanfaatkann Komisaris Independ,

memanfaatkan tingkat hutang perusahaan, memanfaatkan profitabilitas

perusahaan, memanfaatkan intensitas aset tetap dan intensitas persediaan.

Berdasarkan penjabaran di atas, maka disusun kerangka penelitian pada gambar

2.1

27 H1

H2

H3

H4 H5

[image:41.595.107.545.219.587.2]

H6

Gambar 2.1 Kerangka Konseptual Profitabilitas (X2)

Tingkat Hutang (X3) Komisaris Independen

( X1)

Intensitas Aset Tetap (X4)

Effective Tax Rate

(Y)

28 2.4 Penjelasan Kerangka Konseptual dan Hipotesis

2.4.1 Pengaruh Komisaris Independen terhadap Tarif Pajak Efektif

Komisaris Independen diperlukan untuk meningkatkan

independensi Dewan Komisaris dari manajemen. Komisaris independen

merupakan bagian yang berasal dari luar manajemen sehingga komisaris

independen cenderung untuk tidak terpengaruh oleh tindakan manajemen,

mereka cenderung mendorong perusahaan untuk mengungkapkan

informasi yang lebih luas kepada para stakeholder-nya. Minnick dan Noga

(2010) melihat aspek dari sisi positif yang menyangkut pada nilai

perusahaan setelah pajak, yang kemudian meningkatkan kekayaan

pemegang saham serta memberikan dorongan yang signifikan dari bottom

line performance.

Penelitian yang dilakukan oleh Sabli dan Noor (2012)

menyimpulkan bahwa komisaris independen melakukan pengawasan yang

sangat baik dengan mengarahkan perusahaan berdasarkan pada aturan

yang telah ditetapkan. Komisaris independen bersama dewan komisaris

yang lain bersama-sama melaksanakan tugas pengawasan dan menentukan

strategi kebijakan jangka panjang maupun jangka pendek yang

menguntungkan bagi perusahaan namun tidak melanggar hukum termasuk

dalam penentuan strategi yang terkait dengan pajak. asimetri informasi

yang terjadi antara manajemen perusahaan dengan para stakeholder.

29 strategi perusahaan yang dilakukan oleh dewan komisaris beserta

manajemen perusahaan dan para stakeholder akan memberikan jaminan

hasil yang efektif dan efisien termasuk pada kebijakan mengenai besaran

tarif pajak efektif perusahaan, sehingga mengarah ke hipotesis pertama

sebagai berikut:

H1: Komisaris Independen berpengaruh positif terhadap Effective Tax Rate (ETR)

2.4.2 Pengaruh Profitabilitas Perusahaan Terhadap Tarif Pajak Efektif

Adanya teori agensi akan memacu para manajer untuk

meningkatkan laba perusahaan. Ketika laba yang diperoleh membesar,

maka secara otomatis jumlah pajak penghasilan akan meningkat sesuai

dengan peningkatan laba perusahaan.

Manajer sebagai agent dalam agensi teori akan berusaha

meminimalisir pajak agar tidak mengurangi kompensasi kinerja manajer

sebagai akibat dari tergerusnya laba perusahaan oleh beban pajak.

Perusahaan dengan tingkat profitabilitas yang tinggi dapat

membayar pajak lebih tinggi dari perusahaan yang memiliki

profitabilitas yang rendah. Penyebabnya adalah karena pajak

penghasilan perusahaan akan dikenakan berdasarkan besarnya

30 pasal 1 menjelaskan bahwa pajak penghasilan dibebankan kepada

subjek pajak yang menerima atau memperoleh penghasilan dalam tahun

pajak. Richardson dan Lanis (2007) menyebutkan bahwa perusahaan yang

memiliki profitabilitas yang tinggi akan membayar pajak lebih tinggi dari

perusahaan yang memiliki tingkat profitabilitas yang lebih rendah.

Pada penelitian yang dilakukan oleh Roman dan Lanis (2007)

profitabilitas digambarkan dengan ROA. Tingkat ROA perusahaan

yang semakin tinggi menyebabkan tarif pajak efektif semakin tinggi,

karena adanya dasar pengenaan pajak penghasilan adalah penghasilan

yang diperoleh dan diterima oleh perusahaan. Dari uraian diatas didapat

hipotesa ketiga yaitu:

H3: Tingkat profitabilitas perusahaan berpengaruh positif terhadap Effective Tax Rate (ETR)

2.4.3 Pengaruh Tingkat Hutang Perusahaan Terhadap Tarif Pajak Efektif

Berdasarkan teori keagenan, hutang dapat digunakan oleh manajer

untuk menekan biaya pajak perusahaaan dengan memanfaatkan biaya

bunga hutang. Jika biaya bunga hutang dapat digunakan untuk menekan

beban pajak, maka ada kemungkinan manajer memilih menggunakan

hutang untuk pendanaan guna mendapatkan benefit berupa biaya bunga

hutang. Biaya bunga hutang yang timbul perusahaan. Ketika manajer

31 keuntungan peningkatan kompensasi.

Biaya hutang yang timbul karena adanya hutang dapat menjadi

faktor pengurang pajak. Prabowo (2006) menjelaskan bahwa bunga

pinjaman baik yang dibayar maupun yang belum dibayar pada saat jatuh

tempo adalah biaya yang dapat dikurangkan dari penghasilan. Penelitian

terdahulu yang dilakukan oleh Derashid dan Zhang (2003), dijelaskan

bahwa hutang perusahaan berpengaruh negatif terhadap tarif pajak

efektif yang menggambarkan bahwa hutang perusahaan dapat

membantu mengurangi beban pajak perusahaan. Dari uraian diatas dapat

diambil hipotesa kedua yaitu:

H2: Hutang perusahaan berpengaruh negatif terhadap Effective Tax Rate (ETR)

2.4.4 Pengaruh Intensitas Aset Tetap Perusahaan Terhadap Tarif Pajak Efektif

Intensitas aset tetap perusahaan menggambarkan banyaknya

investasi perusahaan terhadap aset tetap perusahaan. Intensitas aset tetap

perusahaan dapat mengurangi pajak karena adanya depresiasi yang

melekat dalam aset tetap. Seperti yang dijelaskan oleh Blocher (2007)

yaitu beban depresiasi memiliki pengaruh pajak dengan bertindak sebagai

pengurang pajak.

32 manajer untuk menekan jumlah beban pajak perusahaan. Manajer akan

menginvestasikan dana menganggur perusahaan untuk berinvestasi dalam

aset tetap, dengan tujuan untuk mendapatkan keuntungan berupa

depresiasi yang dapat digunakan sebagai pengurang pajak. Dengan

memanfaatkan adanya depresiasi, manajer dapat meningkatkan kinerja

perusahaan untuk tercapainya kompensasi kinerja manajer yang

diinginkan. Penelitian terdahulu yang telah dilakukan Derashid dan Zhang

(2003), Richardson dan Lanis (2007) dan Noor et al.(2010) mendapatkan

hasil bahwa variabel intensitas aset tetap berpengaruh negatif terhadap

tarif pajak efektif sehingga variabel intesitas aset tetap berpengaruh positif

manajemen pajak. Dengan adanya uraian diatas didapat hipotesa keempat

yaitu:

H4: Intensitas Aset Tetap perusahaan berpengaruh negatif terhadap Effective Tax Rate (ETR)

2.4.5 Pengaruh Intensitas Persediaan perusahaan Terhadap Tarif Pajak Efektif

Intensitas persediaan menggambarkan bagaimana perusahaan

menginvestasikan kekayaannya pada persediaan. Besarnya Intensitas

persediaan dapat menimbulkan biaya tambahan antara lain adanya biaya

penyimpanan dan biaya yang timbul akibat adanya kerusakan barang

(Herjanto, 2007). PSAK No. 14 mengatur biaya yang timbul atas

33 persediaan dan diakui sebagai beban dalam periode terjadinya biaya.

Biaya tambahan atas adanya persediaan yang besar akan

menyebabkan penurunan laba perusahaan.

Dalam agensi teori, manajer akan berusaha meminimalisir beban

tambahan karena banyaknya persediaan agar tidak mengurangi laba

perusahaan. Disisi lain, manajer akan memaksimalkan biaya tambahan

yang terpaksa ditanggung untuk menekan beban pajak. Cara yang akan

digunakan manajer adalah dengan membebankan biaya tambahan

persediaan untuk menurunkan laba perusahaan sehingga dapat

menurunkan beban pajak perusahaan. Jika laba perusahaaan mengecil,

maka akan menyebabkan menurunnya pajak yang dibayarkan oleh

perusahaan. Dari uraian diatas dapat diambil hipotesa kelima yaitu:

34 BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan yaitu jenis penelitian eksplanatif

(explanative research) yang berguna untuk menjelaskan hubungan antar suatu

fenomena atau variabel. Hubungan tersebut bisa berupa hubungan korelasional

atau saling berhubungan, sumbangan atau kontribusi suatu variabel terhadap

variabel lainnya. Desain penelitian yang digunakan yaitu desain kausal yang

berguna untuk menganalisis hubungan sebab akibat antara satu variabel dengan

variabel lainnya, dalam hal ini yaitu variabel independen dengan variabel

dependen. Adapun yang menjadi variabel independen dalam penelitian ini yaitu

Komisaris Independen, Profitabilitas, Tingkat Hutang, Intensitas Aset Tetap,

Intensitas Persediaan. Sedangkan variabel dependennya yaitu Effective Tax

Rate(ETR).

3.2 Batasan Operasional

Batasan operasional yaitu penarikan batasan yang menjelaskan ciri-ciri

spesifik dengan lebih substantif dari suatu konsep. Hal ini bertujuan untuk

mencapai suatu alat ukur yang sesuai dengan hakikat variabel yang sudah

didefinisikan konsepnya. Adapun yang menjadi batasan operasional dalam

penelitian ini adalah bahwa data yang digunakan adalah adalah perusahaan

elemen-35 elemen dari hal perusahaan mekanisme corporate governance yang akan diteliti

adalah komisaris independen dan adanya variabel independen tambahan yaitu

Profitabilitas, Tingkat Hutang, Intensitas Aset Tetap dan Intensitas Persediaan.

3.3 Defenisi Operasional dan Pengukuran Variabel

Dalam penelitian ini, telah dirumuskan beberapa hipotesis, untuk

mendukung hipotesis yang dibuat, maka diperlukan tujuh variabel. Yaitu lima

variabel independen dan satu variabel dependen. Variabel independen merupakan

variabel yang mempengaruhi variabel lain baik secara positif maupun negatif

(Sekaran, 2007). Variabel independen dalam penelitian ini adalah

Komisaris Independen (X1), Tingkat Hutang (X2), Profitabilitas (X3), Intensitas

Aset Tetap (X4), dan Intensitas Persediaan (X5). Variabel dependen dijelaskan

oleh Sekaran (2007) merupakan variabel yang menjadi perhatian utama peneliti.

Variabel dependen yang digunakan dalam penelitian ini adalah Effective Tax

Rate (ETR).

Definisi operasional dari masing-masing variabel tersebut akan dijelaskan sebagai

berikut:

1.Effective Tax Rate (ETR)

Effective tax rate semakin baik apabila nilai effective tax rate semakin

rendah. Deviani [12]dalam penelitiannya membedakan beban pajak perusahaan

atas beban pajak kini dan beban pajak tangguhan. Beban pajak tangguhan

mencerminkan besarnya beda waktu yang dikalikan dengan suatu tarif pajak

36 pengakuan penghasilan menurut akuntansi dan pajak. Beban pajak kini

mencerminkan adanya perbedaan waktu dan perbedaan tetap sebagai akibat

adanya perbedaan aturan perpajakan dengan standar akuntansi. Price

waterhouse Cooper(PWC) merumuskan tarif pajak efektif sebagai total pajak

terutang dibagi dengan penghasilan sebelum pajak. Total pajak penghasilan

terutang merupakan beban pajak yang dibayarkan pada tahun berjalan.

Menurut Rodriguez dan Arias (2012) effective tax rate dapat dihitung dari

beban pajak kini dibagi dengan laba sebelum pajak. Digunakan beban pajak kini

karena dengan beban pajak kini dimungkinkan untuk melakukan pemilihan

kebijakan-kebiajakan yang terkait dengan perpajakan akuntansi sehingga dapat

dirumuskan sebagai berikut:

Beban Pajak Penghasilan Tarif Pajak Efektif =

Laba Sebelum Pajak 2. Komisaris Independen

Komisaris independen merupakan komisaris yang berasal dari luar

perusahaan yang tidak mempunyai saham dalam perusahaan, dan tidak

mempunyai hubungan baik langsung maupun tidak langsung berkaitan dengan

kegiatan perusahaan. Variabel ini diukur dengan membagi jumlah komisaris

independen dengan jumlah jumlah dewan komisaris (Bakri, 2008)

Jumlah Komisaris Independen KOMISARIS INDEPENDEN =

37 3. Tingkat Hutang Perusahaan

Definisi hutang adalah salah satu sumber pendanaan yang dapat digunakan

perusahaan untuk membiayai pengeluarannya. Rasio hutang digunakan untuk

menggambarkan total aset perusahaan yang dibiayai oleh hutang.

Hutang dalam penelitian ini di proxy dengan rasio hutang perusahaan. Rasio

hutang dapat dihitung dengan cara membandingkan nilai buku seluruh

hutang (debt = D) dibagi dengan total aktiva. Berdasarkan penjelasan diatas,

maka pengukuran tingkat hutang perusahaan dapat diukur dengan cara:

Total Hutang

RASIO HUTANG =

Total Aset

Total hutang yang digunakan untuk menghitung rasio hutang adalah total

hutang perusahaan yang tertera dalam neraca baik hutang jangka pendek dan

jangka panjang. Total aset yang digunakan adalah total aset perusahaan baik

aset lancar maupun aset tidak lancar sesuai dengan yang tertera dalam neraca

keuangan perusahaan.

4. Profitabilitas

Definisi profitabilitas adalah ukuran untuk menilai efisiensi penggunaan

modal dalam suatu perusahaan dengan membandingkan antara modal yang

digunakan dengan laba operasi yang dicapai. Penelitian ini menggunakan proxy

rasio return on aset (ROA) untuk mengukur profitabilitas perusahaan.

38 Laba Sebelum Pajak

ROA =

Total Aset

Laba sebelum pajak yang digunakan dalam penghitungan rasio ROA adalah

laba sebelum pajak yang tercantum dalam laporan laba/rugi perusahaan.

Untuk total aset, digunakan total aset baik aset lancar maupun aset tidak lancar

yang tercantum dalam neraca. Dasar penggunaan laba sebelum pajak yang

digunakan untuk menghitung ROA adalah karena dengan menggunakan laba

sebelum pajak, dapat diketahui kemampuan perusahaan dalam menghasilkan laba

yang berasal dari aktivitas operasi tanpa terpengaruh keputusan investasi dan

pajak.

5. Intensitas Aset Tetap

Definisi intensitas aset tetap adalah gambaran besarnya aset tetap yang

dimiliki oleh perusahaan. Penelitian ini menggunakan proxy intensitas aset tetap

untuk menggambarkan intensitas aset tetap perusahaan. Intensitas aset tetap

perusahaan dalam penelitian ini dapat dihitung dengan cara total aset tetap yang

dimiliki perusahaan dibandingkan dengan total aset perusahaan, atau dapat

dirumuskan sebagai berikut:

Total Aset Tetap INTENSITAS ASET TETAP =

Total Aset

Total aset tetap adalah jumlah aset tetap yang dimiliki oleh perusahaan yang

tercantum dalam neraca mencakup tanah, bangunan dan peralatan. Total aset

39 yang tercantum dalam neraca perusahaan.

6. Intensitas Persediaan

Intensitas persediaan merupakan cerminan dari seberapa besar perusahaan

berinvestasi terhadap persediaan yang ada dalam perusahaan. Variabel

intensitas aset tetap menggunakan proxy rasio intensitas persediaan. Rasio

Intensitas persediaan dapat dihitung dengan cara nilai persediaan yang ada dalam

perusahaan dibandingkan dengan total aset perusahaan. Melalui penjelasan diatas

dapat disimpulkan bahwa intensitas persediaan dapat diukur dengan cara:

Persediaan INTENSITAS PERSEDIAAN =

Total Aset

Total aset dalam penghitungan intensitas persediaan menggunakan nilai total aset

perusahaan yang tercantum dalam neraca perusahaan. Persediaan yang digunakan

dalam penghitungan adalah persediaan yang tercantum dalam neraca.

3.4 Populasi Dan Sampel

Populasi dalam penelitian ini adalah perusahaan yang bergerak dibidang

manufaktur yang terdaftar di Bursa Efek Indonesia. Metode pengambilan sampel

yang digunakan dalam penelitian faktor yang mempengaruhi Effective tax rate

adalah metode purposive sampling. Jogiyanto (2004) menjelaskan bahwa

purposive sampling dilakukan dengan non random sampling mengambil sampel

40 Kriteria sampel yang digunakan dalam penelitian ini adalah:

1. Perusahaan manufaktur yang terdaftar di BEI 2013-2014

2. Perusahaan manufaktur yang menerbitkan laporan keuangan dengan

lengkap dan telah diaudit oleh Auditor Independen.

Kelengkapan laporan keuangan sangat diperlukan dalam penilaian

variabel-variabel penelitian, sehingga perusahaan yang tidak lengkap

laporan keuangannya tidak termasuk dalam sampel penelitian.

3. Perusahaan yang mengalami laba selama dua tahun berturut-turut.

Kriteria ini digunakan karena pajak penghasilan dikenakan atas laba yang

diperoleh perusahaan, sehingga ketika perusahaan merugi, perusahaan

tidak dikenai pajak penghasilan.

4. Perusahaan manufaktur yang mempunyai Komisaris Independen.

5. Mengunakan mata uang rupiah dalam penilaian laporan keuangannya

Kriteria ini digunakan untuk pemilihan sampel karena sebagian besar

perusahaan di Indonesia menggunakan mata uang rupiah dalam laporan

keuangannya. Perusahaan yang menggunakan mata uang dolar dalam

laporan keuangannya kurang mewakili keadaan perusahaan manufaktur di

41 6. Perusahaan yang beban pajak penghasilannya negatif

Perusahaan yang memiliki beban pajak penghasilannya negatif

menggambarkan bahwa beban pajak penghasilan merupakan pengurang

penghasilan. Oleh karena itu, perusahaan yang beban pajaknya positif

tidak temasuk dalam sampel penelitian ini.

Berdasarkan kriteria penelitian sampel tersebut maka didapat sampel perusahaan

berjumlah 64 perusahaan dengan 2 tahun pengamatan, sehingga total sampel

keseluruhan menjadi 128 sampel.

3.5 Jenis Dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder adalah data yang dibuat atau dikumpulkan oleh pihak luar (Sekaran,

2007). Data sekunder pada penelitian ini diperoleh dari Annual report, dan

mengakses website Bursa Efek Indonesia melalui internet(www.idx.co.id)

3.6 Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan dalam penelitian ini

adalah dengan studi pustaka dan dokumentasi.

1. Studi pustaka, yaitu dilakukan dengan cara membaca buku-buku atau

jurnal di dalam perpustakaan dimana terdapat referensi-referensi yang

42 2. Dokumentasi, yaitu mengumpulkan, mencatat, dan mengkaji

dokumen-dokumen tentang data keuangan pada perusahaan

manufaktur periode 2013-2014 yang diperoleh dari Bursa Efek Indonesia.

3.7 Metode Analisis

3.7.1 Analisis Statistik Deskriptif

Pengujian statistik deskriptif dilakukan untuk mengetahui nilai

mean, maksimum, minimum dan standar deviasi. Dengan menggunakan

statistik deskriptif data dapat tersaji dengan ringkas sehingga dapat

terlihat ukuran persebaran datanya normal atau tidak.

3.7.2 Uji Asumsi Klasik

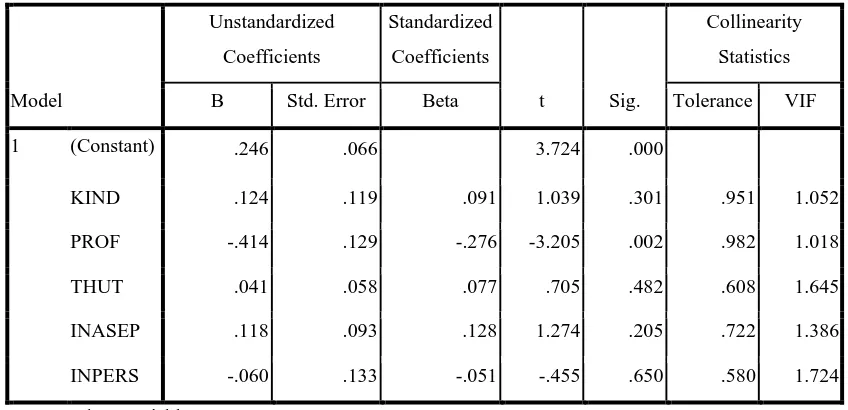

3.7.2.1 Uji Multikolonieritas

Ghozali (2011) menyatakan bahwa uji

multikolonieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas. Model regresi

yang baik seharusnya tidak terjadi korelasi di antara variabel

independen. Untuk mengetahui ada atau tidaknya

multikolonieritas di d