Lampiran 1. Flowchart penelitian

Tidak

Ya Pengujian alat

Layak ?

Pengecatan

Memilih bahan yang akan digunakan

Mengukur bahan yang akan digunakan

Memotong dan menghaluskan bahan yang akan digunakan sesuai dengan dimensi pada gambar

Merangkai alat

Pengelasan Mulai

- Menentukan dimensi alat - Menghitung daya yang

diperlukan

- Menghitung kecepatan putaran alat

Merancang bentuk alat

Menggambar alat

Pengukuran parameter

Data

Analisis data

Lampiran 2. Spesifikasi alat penggiling tulang sapi kering

Terdiri dari : 14 sisir penggiling

Ayakan (mesh)

Lebar : 15,1 cm

Ukuran : 200 mesh

Hopper

Diameter : 10 cm

Transmisi daya pada belt conveyor

Lampiran 3. Perhitungan daya motor

a. Gaya pada Piringan Berputar

Diketahui massa piringan berputar = 5,2 kg

gaya gravitasi = 9,8 m/s2

Maka, gaya yang dibutuhkan untuk menggerakkan piringan berputar adalah

F = m × g

= 5,2 kg × 9,8 m/s2

= 50,96 N

b. Gaya pada Bahan Baku

Diketahui massa bahan baku = 1 kg

gaya gravitasi = 9,8 m/s2

Maka, gaya yang dibutuhkan untuk mengolah bahan baku adalah

F = m × g

= 1 kg × 9,8 m/s2

= 9,8 N

Jadi, total gaya keseluruhan Ftotal = 50,96 N + 9,8 N = 60,76 N

c. Kecepatan Sudut pada Piringan Berputar

Diketahui kecepatan putaran motor (n) = 3800 RPM

Maka, kecepatan sudut pada piringan berputar adalah

ω = 2πn

60

= 2×3,14×3800 RPM

60 s

d. Daya Motor

Diketahui gaya total (F) = 60,76 N

diameter puli penggerak = 4 inci = 10,16 cm

jari-jari puli penggerak (R) = 5,8 cm = 0,058 m

kecepatan sudut piringan berputar (ω) = 397,73 rad/s

Maka, daya motor yang diperlukan untuk alat adalah

P = F × V

= F (ω × R)

= 60,76 N (397,73 rad/s × 0,058 m)

= 1401,63 Nm/s

= 1401,63 Watt

= 1,40163 kWatt

P = 1,40163 kWatt

0,7457 = 1,87 HP ≈ 2 HP

* 1 HP = 745,7 Watt

Berdasarkan perhitungan daya pada alat penggiling tulang sapi kering,

motor bakar yang digunakan memiliki daya sebesar 5,5 HP. Hal ini dikarenakan

biaya pembelian mesin 5,5 HP lebih murah dibanding motor listrik 2 HP. Selain

itu, dipilih motor bakar dengan daya yang lebih besar dari perhitungan untuk

Lampiran 4.Perhitungan kecepatan putaran alat dan panjang sabuk V

Perhitungan Kecepatan Putaran Alat

Kecepatan putaran motor bakar = 3800 RPM

Diameter puli motor bakar = 3,5 inci

Diameter puli poros = 4 inci

Maka, kecepatan putaran alat

SD(penggerak) = SD(yang digerakkan)

Perhitungan Panjang Sabuk V

L = 2C + 1,57(D + d) + (D-d)

D = diameter luar efektif roda transmisi yang besar (mm)

d = diameter luar efektif roda transmisi yang kecil (mm)

Panjang sabuk V dari motor bakar

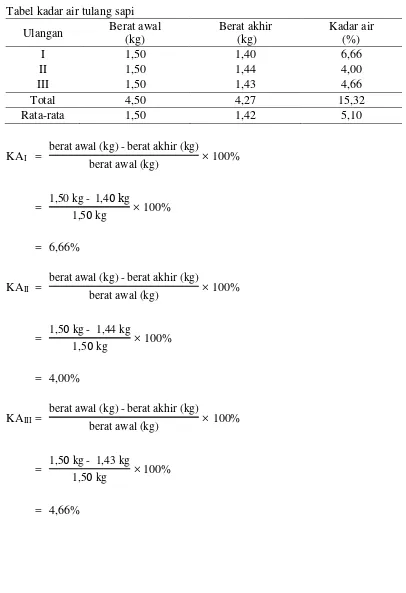

Lampiran 5. Kadar air tulang sapi

Tabel kadar air tulang sapi

Ulangan Berat awal

berat awal (kg)-berat akhir (kg)

berat awal (kg) × 100%

= 1,50 kg- 1,40 kg

1,50 kg × 100%

= 6,66%

KAII =

berat awal (kg)-berat akhir (kg)

berat awal (kg) × 100%

= 1,50 kg- 1,44 kg

1,50 kg × 100%

= 4,00%

KAIII =

berat awal (kg)-berat akhir (kg)

berat awal (kg) × 100%

= 1,50 kg- 1,43 kg

1,50 kg × 100%

Lampiran 6. Kapasitas efektif alat penggiling tulang sapi kering

Tabel kapasitas efektif alat penggiling tulang sapi kering

Lampiran 7. Persentase kerusakan hasil alat penggiling tulang sapi kering

Tabel persentase kerusakan hasil pada alat penggiling tulang sapi kering

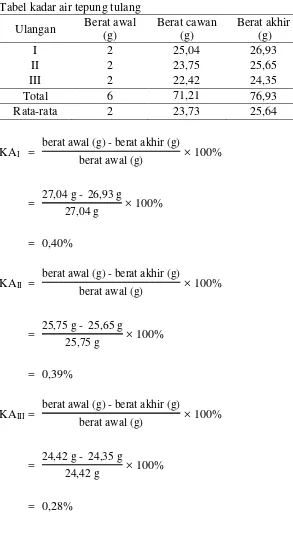

Lampiran 8. Kadar air tepung tulang

Tabel kadar air tepung tulang

Ulangan Berat awal

berat awal (g)-berat akhir (g)

berat awal (g) × 100%

= 27,04 g- 26,93g

27,04 g × 100%

= 0,40%

KAII =

berat awal (g)-berat akhir (g)

berat awal (g) × 100%

= 25,75 g- 25,65 g

25,75 g × 100%

= 0,39%

KAIII =

berat awal (g)-berat akhir (g)

berat awal (g) ×100%

= 24,42 g- 24,35 g

24,42 g × 100%

Lampiran 9. Kehalusan saringan tepung tulang

Tabel kehalusan saringan tepung tulang

Lampiran 10. Analisis ekonomi

II. Perhitungan biaya produksi

a. Biaya tetap (BT)

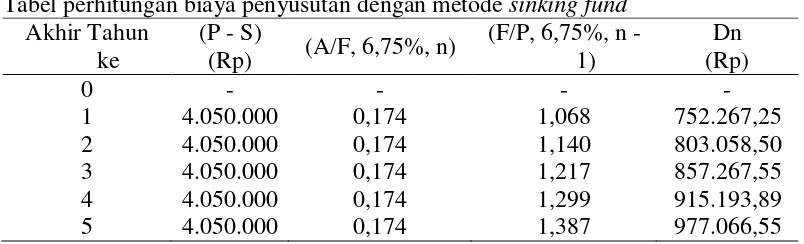

1. Biaya penyusutan (Dn)

Dn = (P – S) (A/F, i%, n) (F/A, i%, n - 1)

Tabel perhitungan biaya penyusutan dengan metode sinking fund

Akhir Tahun

1 4.050.000 0,174 1,068 752.267,25

2 4.050.000 0,174 1,140 803.058,50

3 4.050.000 0,174 1,217 857.267,55

4 4.050.000 0,174 1,299 915.193,89

2. Bunga modal dan asuransi (I)

Bunga modal pada bulan Maret 6,75% dan asuransi 2%

I = i(P)(n+1)

2n

=

(8,75%)Rp 4.500.000(5+1) 2(5)= Rp 236.250/tahun

3. Biaya sewa gedung

Sewa gedung = 1% × P

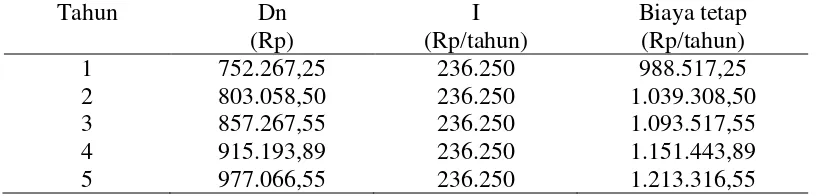

Tabel perhitungan biaya tetap alat tiap tahun

Tahun Dn

1 752.267,25 236.250 988.517,25

2 803.058,50 236.250 1.039.308,50

3 857.267,55 236.250 1.093.517,55

4 915.193,89 236.250 1.151.443,89

5 977.066,55 236.250 1.213.316,55

b. Biaya tidak tetap (BTT)

1. Biaya perbaikan

Biaya perbaikan = 1,2%(P-S)

x

= 1,2%(Rp4.500.000 – Rp 450.000)

= Rp 20,31/jam

= Rp 6.074,78/tahun

2. Biaya operator

Biaya operator = Rp 5.000/jam

= Rp 11.960.000/tahun

3. Biaya bahan bakar

Biaya bahan bakar = 0,651 liter/jam × Rp 6.450/liter

= Rp 4.198,95/jam

= Rp 10.043.888,40/tahun

Total biaya tidak tetap = Rp 9.219,26/jam

= Rp 22.009.963,18/tahun

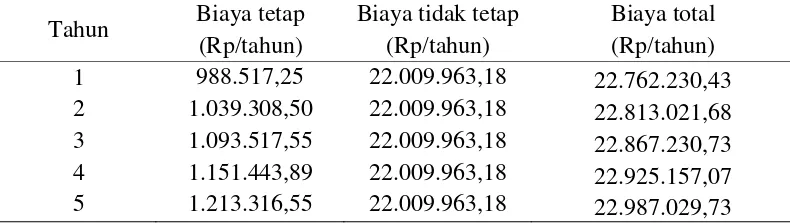

c. Biaya total (Bt)

Bt = BT + BTT

Tabel perhitungan biaya total

Tahun Biaya tetap (Rp/tahun)

Biaya tidak tetap (Rp/tahun)

Biaya penggilingan tulang

Biaya pokok = [BT

x + BTT]C

Tahun BT

(Rp/tahun)

BTT (Rp/jam)

x (jam/tahun

)

C

(jam/kg) BP (Rp/kg)

1 988.517,25 9.219,26 2392 0,08 770,60

2 1.039.308,50 9.219,26 2392 0,08 772,30

3 1.093.517,55 9.219,26 2392 0,08 774,11

4 1.151.443,89 9.219,26 2392 0,08 776,05

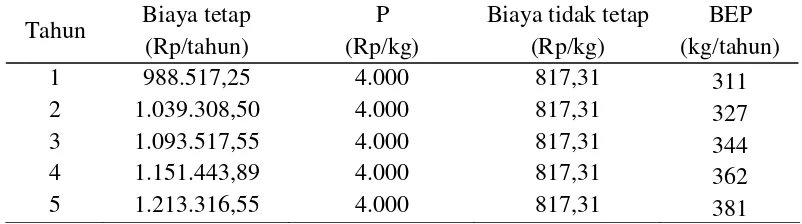

Lampiran 11. Break even point

BEP = F

(P-V)

Biaya tidak tetap (V) = Rp 9.219,26/jam (1 jam = 11,28 kg)

= Rp 817,31/kg

Penerimaan setiap produksi (R) = Rp 4.000/kg

Tabel perhitungan break even point

Tahun Biaya tetap (Rp/tahun)

Lampiran 12. Net present value

NPV = PWB - PWC

dimana

PWB = present worth of benefit

PWC = present worth of cost

NPV > 0 artinya alat menguntungkan untuk digunakan/layak

NPV < 0 artinya alat tidak menguntungkan untuk digunakan

Maka,

Investasi = Rp 4.500.000

Nilai akhir = Rp 450.000

Suku bunga bank = 6,75%

Suku bunga coba-coba = 8%

Umur alat = 5 tahun

Harga jual produk = Rp 4.000/kg

Kapasitas alat = 11,28 kg/jam

Penjualan = 11,28 kg/jam × Rp 4.000/kg

= Rp 45.144/jam

Pendapatan = penjualan × jam kerja per tahun

= Rp 45.144/jam × 2392 jam/tahun

= Rp 107.984.448/tahun

Pembiayaan = BTT × jam kerja per tahun

= Rp 9.219,26/jam × 2392 jam/tahun

PWB (present worth of benefit) 6,75%

Pendapatan = Rp 107.984.448/tahun (P/A, 6,75%, 5)

= Rp 107.984.448/tahun (4,128)

= Rp 445.759.801,30/tahun

Nilai akhir = Rp 450.000 (P/F, 6,75%,5)

= Rp 450.000 (0,721)

= Rp 324.450/tahun

PWB = Rp 445.759.801,30/tahun + Rp 324.450/tahun

= Rp 446.084.251,30/tahun

PWC (present worth of cost) 6,75% Investasi = Rp 4.500.000

Pembiayaan = Rp 22.052.469,92/tahun (P/A, 6,75%, 5)

= Rp 22.052.469,92/tahun (4,128)

= Rp 91.032.595,83/tahun

PWC = Rp 4.500.000 + Rp 91.032.595,83/tahun

= Rp 95.532.595,83/tahun

PWB (present worth of benefit) 8%

Pendapatan = Rp 107.984.448/tahun (P/A, 8%, 5)

= Rp 107.984.448/tahun (3,992)

= Rp 431.073.916,40/tahun

Nilai akhir = Rp 450.000 (P/F, 8%,5)

= Rp 450.000 (0,680)

PWB = Rp 431.073.916,40/tahun + Rp 306.000/tahun

= Rp 431.379.916,40/tahun

PWC (present worth of cost) 8% Investasi = Rp 4.500.000

Pembiayaan = Rp 22.052.469,92/tahun (P/A, 8%, 5)

= Rp 22.052.469,92/tahun (3,992)

= Rp 88.033.459,92/tahun

PWC = Rp 4.500.000 + Rp 88.033.459,92/tahun

= Rp 92.533.459,92/tahun

Sehingga,

NPV 6,75% = Rp 446.084.251,30/tahun – Rp 95.532.595,83/tahun

= Rp 350.551.655,50/tahun

NPV 8% = Rp 431.379.916,40/tahun – Rp 95.532.595,83/tahun

= Rp 335.847.320,60/tahun

Jadi besarnya NPV 6,75% adalah Rp 350.551.655,50/tahun

NPV 8% adalah Rp 335.847.320,60/tahun.

Jadi, nilai NPV dari alat ini > 0 maka alat ini layak/menguntungkan untuk

Lampiran 13. Internal rate of return

IRR dihitung dengan menggunakan persamaan sebagai berikut

IRR = i1 –

NPV1

(NPV2 –NPV1) (i1 – i2)

Suku bunga bank (i1) = 6,75%

Suku bunga coba-coba (i2) = 8%

Karena keduanya positif, maka digunakan persamaan

IRR = i2 –

NPV1

(NPV2 –NPV1) (i2 – i1)

= 8% – Rp 350.551.655,50/tahun

Rp 335.847.320,60/tahun – Rp 350.551.655,50/tahun (8% – 6,75%)

= 8% – (–23,84)(1,25%)

= 8% + 29,80%

Lampiran 14. Gambar alat

Gambar 4. Tampak depan

Gambar 5. Tampak belakang

Gambar 7. Tampak samping kanan

Gambar 8. Tampak atas

Gambar 10. Piringan statis

Gambar 11. Saluran pengeluaran

Lampiran 15. Gambar bahan yang diolah

Gambar 13. Tulang sebelum dipotong dan dikeringkan

Gambar 14. Tulang setelah dipotong dan dikeringkan

DAFTAR PUSTAKA

Achmad, Z., 2006. Elemen Mesin I. PT Refika Aditama, Bandung.

Ailani, C. 2014. Reduksi dan Pengayakan Tepung Ubi Jalar Menggunakan Pengayak Goyang (Shaker Screen) dengan Variabel Ukuran Partikel Sebagai Bahan Baku Pembuatan Kue Tradisional.

http://eprints.undip.ac.id [17 Februari 2016]

AOAC, 2005. Official Methods of Analysis of The Association of Official Analytical Chemist. AOAC International. Maryland, USA.

Arends, B. P. M. dan H. Berenschot, 1980. Motor Bensin. Erlangga, Jakarta.

Badan Pusat Statistik, 2011. Statistik Peternakan. Jakarta.

Capah, R. L., 2006. Kandungan Nitrogen dan Fosfor Pupuk Organik Cair dari

Sludge Instalasi Gas Bio dengan Penambahan Tepung Tulang Ayam dan Tepung Darah Sapi. Program Studi Teknologi Produksi Ternak.

http://repository.ipb.ac.id [18 Februari 2016]

Daywin, F. J., R. G. Sitompul, dan I. Hidayat, 2008. Mesin-mesin Budidaya Pertanian di Lahan Kering. Graha Ilmu, Yogyakarta.

Effendi, S., 2012. Teknologi Pengolahan dan Pengawetan Pangan. Alfabeta, Bandung.

Estiasih, T. dan K. Ahmadi, 2009. Teknologi Pengolahan Pangan. Bumi Aksara, Jakarta.

Giatman, M., 2006. Ekonomi Teknik. PT Raja Grafindo Persada, Jakarta.

Heimann, M., 1999. Roller Mill Maintenance. Roskamp Champion, USA. Kastaman, R., 2006. Analisis Kelayakan Ekonomi Suatu Investasi. Tasikmalaya.

Khodijah, S. W., H. G. Ariswati, dan T. Indrato, 2014. Mini Sieve Shaker.

Mayasaroh, I., D. Rusmana, dan R. Wiradimadja, 2006. Dekolagenasi Kandungan Kalsium dan Fosfor Limbah Tulang Ayam oleh Larutan KOH.

http://jurnal.unpad.ac.id [18 Februari 2016]

Murtidjo, B. A., 2001. Pedoman Meramu Pakan Ikan. Kanisius, Yogyakarta.

Rasidi, 1999. 302 Formulasi Pakan Lokal Alternatif untuk Unggas. Penebar Swadaya, Jakarta.

Retnani, Y., 2011. Proses Produksi Pakan Ternak. Ghalia Indonesia, Bogor.

Said, M. I., 2014. Pemanfaatan Limbah Tulang

[30 Desember 2015]

Singh, I., 1991. Histologi Manusia. Binarupa Aksara, Jakarta.

Smith, H. P. dan L. H. Wilkes, 1990. Mesin dan Peralatan Usaha Tani. Gadjah Mada University Press, Yogyakarta.

Soeharno, 2007. Teori Mikroekonomi. Andi Offset, Yogyakarta.

Soekartawi, 1995. Analisis Usaha Tani. Universitas Indonesia Press, Jakarta.

Standar Nasional Indonesia, 1992. Tepung Tulang. Dewan Standardisasi Nasional Indonesia, Jakarta.

Stolk, J. dan C. Kross, 1981. Elemen Mesin: Elemen Konstruksi dari Bangunan Mesin. Erlangga, Jakarta.

Sularso dan K. Suga, 2004. Dasar Perencanaan dan Pemilihan Elemen Mesin. PT Pradnya Paramita, Jakarta.

Sule, O. S. and D. B. Odugbose, 2014. Assessment of Dry and Wet Milling Using Fabricated Burr Mill. University of Ibadan, Nigeria.

Syahni, I., 2015. Rancang Bangun Alat Pencacah Jagung [Skripsi]. Universitas Sumatera Utara, Medan.

Taib, G., E. G. Said, dan S. Wiraatmaja, 1988. Operasi Pengeringan Pada Pengolahan Hasil Pertanian. Mediyatama Sarana Perkasa, Jakarta.

Waldiyono, 2008. Ekonomi Teknik. Pustaka Pelajar, Yogyakarta.

Xuan, C., L. Cao, P. Wu, Y. Ma, and D. Han, 2012. Development on a Hammer Mill with Separate Sieving Device. Universitas Ahmad Dahlan, Jakarta. Yildirim, O., 2004. Preparation and Characterization of Chitosan/Calcium

Phosphate Based Composite Biomaterials [Dissertation]. Izmir Institute of Technology, Turkey.

Zainuri, A. M., 2006. Mesin Pemindah Bahan. Andi Offset, Yogyakarta.

BAHAN DAN METODE

Waktu dan Tempat Penelitian

Penelitian ini dilaksanakan pada bulan Maret hingga April 2016 di

Laboratorium Keteknikan Pertanian Fakultas Pertanian Universitas Sumatera

Utara, Medan.

Bahan dan Alat Penelitian

Adapun bahan-bahan yang digunakan dalam penelitian ini adalah tulang

sapi kering, besi siku, puli (pulley), motor bakar, sabuk V (V belt), baut dan mur, bearing (bantalan), stainless steel bulat padu (poros), dan plastik wadah penampung. Sedangkan alat-alat yang digunakan pada penelitian ini adalah mesin las, mesin bor, mesin gerinda, gergaji besi, palu, tang, kunci pas, kunci L, ring, dan oven.

Metode Penelitian

Metode yang dilakukan dalam penelitian ini berdasarkan eksperimen dan

studi literatur yang diperoleh dari referensi buku, jurnal, dan penelitian yang

berkaitan dengan alat penggiling tulang.

Komponen Alat

Alat penggiling tulang sapi kering ini mempunyai beberapa komponen

1. Rangka alat

Rangka alat terbuat dari besi siku, berfungsi sebagai penyokong komponen

alat lainnya. Alat ini memiliki dimensi 80 cm × 48,5 cm × 43 cm.

2. Motor bakar

Motor bakar berfungsi sebagai sumber tenaga mekanis (penggerak). Alat ini

menggunakan motor bakar berdaya 5,5 HP dengan kecepatan putaran alat

3800 RPM.

3. Tabung penggiling

Tabung penggiling terdiri dari penggiling berputar dan penggiling statis.

Penggiling berputar dilengkapi dengan empat buah mata pisau berbentuk L,

dua buah penyeimbang, dan tiga buah kipas. Sedangkan penggiling statis

dilengkapi dengan 14 sisir penggiling. Pada bagian dasar tabung penggiling

terdapat ayakan berukuran 200 mesh. 4. Saluran masukan (hopper)

Saluran masukan berfungsi untuk memasukkan tulang sapi kering yang akan

digiling.

5. Saluran keluaran

Saluran keluaran berfungsi untuk menyalurkan tulang sapi yang sudah

digiling ke tempat penampungan yang telah disediakan.

6. Sistem transmisi

Sistem tranmisi ini menggunakan puli dan sabuk V yang dihubungkan dengan

tenaga penggerak berupa motor bakar. Tenaga penggerak ini digunakan untuk

menggerakkan poros yang terhubung ke piringan pisau untuk menghancurkan

Persiapan Penelitian

Sebelum penelitian dilaksanakan, terlebih dahulu dilakukan persiapan

untuk penelitian yaitu merancang bentuk dan ukuran alat serta mempersiapkan

bahan dan peralatan yang akan digunakan dalam penelitian.

1. Pembuatan Alat

1. Dirancang bentuk alat penggiling tulang.

2. Digambar serta ditentukan ukuran alat penggiling tulang.

3. Dipilih bahan yang akan digunakan untuk membuat alat penggiling

tulang.

4. Dilakukan pengukuran terhadap bahan-bahan yang akan digunakan

sesuai dengan ukuran yang telah ditentukan pada gambar teknik alat.

5. Dipotong bahan sesuai dengan ukuran yang telah ditentukan.

6. Dilakukan pengelasan dan pengeboran untuk pemasangan kerangka alat.

7. Digerinda permukaan yang terlihat kasar karena bekas pengelasan.

8. Dibentuk dan dilas plat stainless steel pada poros. 9. Dirangkai komponen-komponen alat penggiling tulang.

10. Dilakukan pengecatan guna memperpanjang umur pemakaian alat dan

menambah daya tarik alat.

11. Dipasang sabuk V dan puli pada motor bakar sebagai penghubung tenaga

putar dari motor bakar ke silinder untuk menggiling dan mengeluarkan

bahan.

2. Persiapan Bahan

1. Disiapkan tulang yang telah dikeringkan. Pengeringan bahan dilakukan

a. Dipotong-potong tulang sepanjang 2-5 cm.

b. Dibersihkan tulang dari daging yang masih menempel.

c. Dikeringanginkan tulang selama 1 jam.

d. Ditimbang tulang sebelum dimasukkan ke dalam oven.

e. Dimasukkan tulang ke dalam ovendengan suhu 100oC selama 6 jam.

f. Ditimbang tulang yang telah kering.

2. Bahan siap untuk digiling.

Prosedur Penelitian

1. Ditimbang bahan yang akan digiling.

2. Dinyalakan alat penggiling tulang.

3. Dimasukkan bahan melalui saluran pemasukan.

4. Dicatat waktu yang dibutuhkan untuk menggiling tulang.

5. Dilakukan pengamatan sesuai dengan parameter yang ditentukan.

6. Dicatat hasil pengamatan.

Parameter yang Diamati

Kapasitas Efektif Alat

Pengamatan parameter kapasitas efektif alat dilakukan dengan menghitung

banyaknya tulang yang digiling (kg) tiap satuan waktu yang dibutuhkan selama

Kerusakan Hasil

Pengukuran persentase kerusakan hasil dapat ditentukan dengan membagi

berat tepung yang rusak (tergiling tidak sempurna, tertinggal di alat) (kg) dengan

berat bahan awal (sebelum digiling) (kg) dikali dengan 100%, dihitung

menggunakan persamaan (11).

Kadar Air Tepung Tulang

Pengamatan parameter kadar air dilakukan dengan membagi selisih berat

tepung tulang sebelum dikeringkan (kg) dan berat tepung tulang setelah

dikeringkan (kg) dengan berat tepung tulang sebelum dikeringkan (kg) dikali

dengan 100%, dihitung menggunakan persamaan (12).

Kehalusan Saringan Tepung Tulang

Pengamatan parameter kehalusan saringan dilakukan dengan

menggunakan sieve shaker yang berfungsi dalam memilah sedimen berdasarkan ukuran partikelnya. Ukuran saringan yang digunakan adalah 200 mesh. Cara menggunakan sieve shaker yaitu sebagai berikut.

1. Disusun ayakan bertingkat dari atas ke bawah dengan diawali ayakan yang

memiliki diameter lubang paling besar hingga terkecil.

2. Dimasukkan tepung ke dalam ayakan paling atas (diameternya paling besar).

4. Ditekan set/display untuk mengatur waktu yang diperlukan selama pengadukan (15 menit).

5. Dinyalakan mesin dengan menekan tombol start/resume.

6. Setelah mesin berhenti, diambil ayakan dari mesin dan dilihat hasil tepung

dari setiap ayakan. Untuk hasil ayakan yang paling kecil dimasukkan ke

dalam cawan.

7. Ditimbang berat hasil ayakan dan dihitung persentase kehalusan dengan

menggunakan persamaan (13).

Analisis Ekonomi

1. Biaya Penggilingan Tulang

Perhitungan biaya penggilingan tulang dilakukan dengan cara menjumlahkan

biaya yang dikeluarkan, yaitu biaya tetap dan biaya tidak tetap, atau lebih

dikenal dengan biaya pokok. Hal ini dapat dihitung berdasarkan persamaan

(2).

a. Biaya Tetap

Biaya tetap terdiri dari:

1. biaya penyusutan (metode garis lurus), dapat dihitung berdasarkan

persamaan (3)

2. biaya bunga modal dan asuransi, dapat dihitung berdasarkan

persamaan (4)

3. biaya pajak, diperkirakan bahwa biaya pajak adalah 2% per tahun dari

4. biaya gudang/gedung, diperkirakan berkisar antara 0,5-1%, rata-rata

diperhitungkan 1% dari nilai awal (P) per tahun.

b. Biaya Tidak Tetap

Biaya tidak tetap terdiri dari:

1. biaya bahan bakar (Rp/liter)

2. biaya perbaikan alat, dapat dihitung dengan persamaan (5)

3. biaya operator tergantung pada kondisi lokal, dapat diperkirakan dari

gaji bulanan atau gaji per tahun dibagi dengan total jam kerjanya.

2. Break Even Point

Manfaat perhitungan titik impas (break even point) adalah untuk mengetahui batas produksi minimal yang harus dicapai dan dipasarkan agar

usaha yang dikelola masih layak untuk dijalankan. Pada kondisi ini income

yang diperoleh hanya cukup untuk menutupi biaya operasional tanpa adanya

keuntungan. Untuk menentukan produksi titik impas (BEP) maka dapat

dihitung berdasarkan persamaan (6).

3. Net Present Value

Identifikasi masalah kelayakan finansial dianalisis dengan metode

analisis finansial dengan kriteria investasi. Net present value adalah kriteria yang digunakan untuk mengukur suatu alat layak atau tidak untuk

diusahakan. Hal ini dapat dihitung berdasarkan persamaan (7), dengan kriteria

- NPV > 0, berarti usaha yang telah dilaksanakan menguntungkan

- NPV < 0, berarti sampai dengan t tahun investasi usaha tidak

- NPV = 0, berarti tambahan manfaat sama dengan tambahan biaya yang

dikeluarkan.

4. Internal Rate of Return

Untuk mengetahui kemampuan memperoleh kembali investasi yang sudah

dikeluarkan dapat dihitung dengan menggunakan IRR. Hal ini dapat dihitung

HASIL DAN PEMBAHASAN

Perancangan dan Prinsip Kerja Alat

Alat penggiling tulang sapi kering dirancang untuk menggiling tulang

menjadi tepung. Perancangan dan pembuatan alat ini bertujuan untuk

mempermudah pengolahan limbah tulang menjadi tepung sebagai campuran

pakan hewan ternak sehingga limbah tulang yang sudah tidak memiliki nilai

ekonomis dapat menjadi produk yang berguna dan bernilai.

Pada tahap awal, dilakukan perancangan bentuk alat penggiling tulang sapi

kering. Prinsip kerja alat ini ialah melontarkan bahan dengan pisau penggiling ke

bagian piringan statis, kemudian diharapkan bahan dapat hancur sehingga

berbentuk butiran yang melewati mesh dan keluar melalui saluran pengeluaran. Oleh karena itu, perlu dilakukan perhitungan untuk menentukan dimensi alat yang

sesuai agar alat ini dapat bekerja.

Alat ini terdiri dari tiga bagian utama yaitu kerangka alat, motor bakar, dan

tabung penggiling. Pada bagian kerangka alat digunakan besi siku. Pemilihan

bahan ini dikarenakan beban yang diterima adalah tabung penggiling yang terbuat

dari plat besi tebal sehingga alat dapat menahan beban dengan kokoh. Kerangka

alat berdimensi 80 cm × 48,5 cm × 43 cm. Motor bakar yang digunakan memiliki

tenaga sebesar 5,5 HP dengan kecepatan tanpa beban sebesar 3800 RPM dan puli

berdiameter 3,5 inci. Daya pada motor ditransmisikan ke poros yang terhubung

Tabung penggiling terdiri dari penggiling berputar dan penggiling statis.

Penggiling berputar memiliki diameter 21 cm dan tebal 0,5 cm, dilengkapi dengan

empat buah mata pisau berbentuk L, dua buah penyeimbang, dan tiga buah kipas.

Mata pisau berfungsi untuk melontarkan tulang ke bagian piringan statis dan

tabung penggiling. Penyeimbang berfungsi untuk menjaga kestabilan putaran

piringan berputar. Kipas berfungsi untuk memberikan tekanan udara terhadap

tepung agar bisa keluar melewati mesh menuju saluran pengeluaran. Sedangkan penggiling statis memiliki diameter 35 cm dan tebal 0,5 cm, dilengkapi dengan 14

sisir penggiling. Sisir penggiling ini berfungsi untuk memecah tulang yang

dilontarkan oleh mata pisau.

Pada bagian dasar tabung penggiling terdapat ayakan berukuran 200 mesh

dengan lebar 15,1 cm. Ayakan ini digunakan karena sesuai dengan SNI tepung

tulang (1992). Pada bagian luar tabung terdapat hopper dengan diameter 10 cm. Ukuran hopper dibuat tidak terlalu besar agar tidak banyak tepung yang tercecer akibat tekanan udara yang dihasilkan oleh kipas penggiling. Spesifikasi lengkap

alat penggiling tulang sapi kering dapat dilihat pada lampiran 2.

Pemilihan dan Pengukuran Bahan

Pemilihan bahan dilakukan untuk memenuhi tujuan rancangan yang ingin

dicapai. Bahan teknik yang umum digunakan pada pembuatan alat adalah besi,

baja, aluminium, dan stainless steel. Untuk bagian rangka alat dipilih bahan besi siku sehingga mampu menahan bobot alat. Untuk bagian tabung penggiling

dipilih bahan besi plat yang mudah dibentuk dan kuat. Sementara untuk bagian

penyeimbang, dan sisir karena bahan yang akan diolah bersifat keras sehingga

mata pisau, kipas, dan penyeimbang tidak mudah rusak. Untuk piringan berputar

dipilih bahan stainless steel agar tidak mudah berkarat karena bagian ini paling sering terkena hantaman bahan. Untuk poros dipilih bahan besi bulat padu.

Kemudian dilakukan pengukuran bahan sesuai dengan perencanaan.

Pemotongan dan Perakitan Bahan

Bahan yang telah diukur kemudian dipotong menggunakan gerinda potong

dan gergaji besi. Pemotongan harus dilakukan denga benar agar hasilnya sesuai

dengan ukuran. Bahan yang telah dipotong kemudian disatukan dengan cara

pengelasan, pematrian, ataupun penyatuan menggunakan baut dan mur. Setelah

itu dilakukan perakitan bahan yang telah disatukan sehingga menjadi bentuk alat

yang utuh.

Finishing

Setelah alat dirakit, tahap akhir yang dapat dilakukan yaitu melakukan

finishing. Pada tahap ini, dilakukan pengecatan untuk menghindari terjadinya korosi pada alat sehingga alat bisa bertahan lebih lama. Selain itu, dengan

melakukan pengecatan pada alat maka nilai estetika alat akan bertambah sehingga

daya jual dari alat akan meningkat.

Pengeringan Tulang Sapi

Sebelum tulang sapi digiling menjadi tepung, tulang sapi melewati

beberapa tahapan. Tahap pertama yaitu membersihkan tulang sapi dari daging dan

dengan ukuran 2-5 cm. Kemudian tulang sapi yang telah dipotong dijemur selama

1 jam. Setelah itu tulang sapi dikeringkan dalam oven dengan suhu 100°C selama

6 jam. Tulang sapi yang telah kering dapat digiling menjadi tepung. Hal ini sesuai

dengan literatur Capah (2006) yang menyatakan bahwa setelah pengeringan,

tulang digiling dengan menggunakan mesin penggiling untuk memperoleh hasil

tepung tulang. Pada penelitian ini, diperoleh kadar air tulang pada ulangan I

sebesar 6,66%, pada ulangan II sebesar 4%, dan pada ulangan III sebesar 4,66%.

Rataan kadar air tulang sapi adalah sebesar 5,10%. Kadar tulang sapi kering dapat

dilihat pada tabel berikut.

Tabel 2. Kadar air tulang sapi

Alat penggiling tulang sapi kering ini bertujuan untuk menghasilkan

produk tepung tulang. Proses pengeringan dibutuhkan agar kadar air pada tulang

berkurang hingga mencapai SNI tepung tulang (1992) yaitu maksimal sebesar 8%.

Kadar air yang terkandung pada tulang sapi sendiri mencapai 9%

(Yildirim, 2004). Jika proses pengeringan ini tidak dilakukan, maka hasil dari

penggilingan akan berupa pasta. Selain itu, jika tulang tetap digiling tanpa

dikeringkan terlebih dahulu, maka hasil penggilingan akan tersangkut di ayakan.

Proses pengeringan ini bertujuan agar tulang yang digiling dapat melewati ayakan

Kapasitas Efektif Alat

Menurut Daywin, dkk (2008), kapasitas kerja suatu alat atau mesin

didefenisikan sebagai kemampuan alat dan mesin dalam menghasilkan suatu

produk per satuan waktu (jam). Pada alat penggiling tulang sapi kering ini,

kapasitas efektif alat dihitung dari perbandingan antara banyaknya tepung tulang

yang dihasilkan (kg) dengan waktu yang dibutuhkan untuk penggilingan (jam).

Kapasitas efektif alat penggiling tulang sapi kering dapat dilihat pada tabel

berikut.

Tabel 3. Kapasitas efektif alat

Ulangan Berat awal

Berdasarkan data hasil penelitian di atas, pada ulangan I diperoleh

kapasitas efektif alat sebesar 10,86 kg/jam dengan berat awal bahan 1 kg dan berat

akhir bahan 0,91 kg serta waktu penggilingan 0,09 jam. Pada ulangan II diperoleh

kapasitas efektif alat sebesar 11,36 kg/jam dengan berat awal bahan 1 kg dan berat

akhir bahan 0,93 kg serta waktu penggilingan 0,08 jam. Pada ulangan III

diperoleh kapasitas efektif alat sebesar 11,62 kg/jam dengan berat awal bahan 1

kg dan berat akhir bahan 0,92 kg serta waktu penggilingan 0,08 jam. Dari data ini

diperoleh rataan kapasitas efektif alat sebesar 11,28 kg/jam. Artinya, alat ini dapat

Kerusakan Hasil

Pada alat penggiling tulang sapi kering ini, kerusakan hasil mencakup

bahan yang tertinggal di alat dan bahan yang tercecer selama proses penggilingan.

Adapun kriteria kerusakan hasil dapat dilihat pada tabel berikut.

Tabel 4. Kriteria kerusakan hasil

No. Tertinggal di Alat Tercecer

1. Tepung yang melekat pada bagian dalam hopper, mata pisau, sisir, dan saluran pengeluaran.

Tepung yang keluar dari sela wadah penampung, hopper, dan bagian sambungan poros dengan piringan mata pisau.

2. Tulang yang tidak berhasil melewati ayakan.

Persentase kerusakan hasil diperoleh dengan membandingkan antara berat

tulang tidak terolah (kg) dengan berat awal bahan yang diolah (kg). Hal ini sesuai

dengan literatur AOAC (2005) yang menyatakan bahwa berat bahan tidak terolah

dapat dihitung dengan mengurangi berat awal bahan dengan dengan berat bahan

terolah. Persentase kerusakan hasil pada alat penggiling tulang sapi kering dapat

dilihat pada tabel berikut.

Tabel 5. Persentase kerusakan hasil pada alat

Berdasarkan data hasil penelitian di atas, pada ulangan I diperoleh

persentase kerusakan hasil sebesar 9%, pada ulangan II diperoleh persentase

kerusakan hasil sebesar 7%, dan pada ulangan III diperoleh persentase kerusakan

hasil sebesar 8%. Rataan persentase kerusakan hasil pada alat ini sebesar 8%.

Kerusakan hasil ini diduga disebabkan oleh adanya tepung yang tidak masuk ke

dalam wadah penampung dan tepung yang keluar melalui hopper.

Kadar Air Tepung Tulang

Kadar air tepung tulang yang dihasilkan perlu diketahui agar dapat

disesuaikan dengan standar. Jika kadar air tepung tulang telah memenuhi standar,

maka tepung tulang layak untuk diusahakan. Jika tidak, maka perlu dilakukan

kajian lebih lanjut agar kadar air tepung tulang dapat disesuikan dengan standar.

Menurut SNI tepung tulang (1992), kadar air maksimal tepung tulang yang

diizinkan yaitu sebesar 8% untuk mutu I dan mutu II. Kadar air tepung tulang

dapat dilihat pada tabel berikut.

Tabel 6. Kadar air tepung tulang

Ulangan Berat awal

Berdasarkan data hasil penelitian di atas, pada ulangan I diperoleh kadar

air tepung tulang sebesar 0,40%, pada ulangan II diperoleh kadar air tepung tulang

sebesar 0,39%, dan pada ulangan III diperoleh kadar air tepung tulang sebesar

menunjukkan bahwa tepung tulang yang dihasilkan telah memenuhi SNI tepung

tulang (1992) yaitu kadar air tepung maksimal sebesar 8%.

Kehalusan Saringan Tepung Tulang

Kehalusan saringan tepung tulang dapat diketahui dengan menggunakan

metode sieve shaker. Tepung yang lolos pada saringan paling bawah kemudian ditimbang dan dihitung persentase kehalusannya. Menurut Khodijah, dkk (2014),

Saringan bertingkat dengan nilai mesh sama akan memperbaiki kualitas dan keseragaman hasil, sedangkan saringan bertingkat dengan nilai mesh berbeda akan menghasilkan beberapa produk dengan keseragaman berbeda.Kehalusan saringan

tepung tulang dapat dilihat pada tabel berikut.

Tabel 7. Kehalusan saringan tepung tulang

Ulangan Berat awal

Berdasarkan data hasil penelitian di atas, pada ulangan I diperoleh

kehalusan saringan tepung tulang sebesar 52,78%, pada ulangan II diperoleh

kehalusan saringan tepung tulang sebesar 53,41%, dan pada ulangan III diperoleh

kehalusan saringan tepung tulang sebesar 51,50%. Rataan kehalusan saringan

tepung tulang adalah sebesar 52,56%. Hal ini menunjukkan bahwa tepung tulang

yang dihasilkan sebagian besar telah lolos saringan. Penyebab hasil uji kehalusan

penggilingan tekanan yang ditimbulkan oleh kipas memaksa tulang yang belum

cukup halus keluar dari sela-sela ayakan.

Analisis Ekonomi

Umumnya setiap investasi bertujuan untuk mendapatkan keuntungan.

Namun ada juga investasi yang bukan bertujuan untuk keuntungan, misalnya

investasi dalam bidang sosial kemasyarakatan atau investasi untuk kebutuhan

lingkungan, tetapi jumlahnya sangat sedikit. Menurut Soeharno (2007), analisis

ekonomi digunakan untuk menentukan besarnya biaya yang harus dikeluarkan

saat produksi menggunakan alat ini. Dengan analisis ekonomi dapat diketahui

seberapa besar biaya produksi sehingga keuntungan alat dapat diperhitungkan.

Dari analisis biaya yang dilakukan (lampiran 10), diperoleh biaya untuk

menggiling tulang berbeda tiap tahun. Biaya untuk menggiling tulang pada tahun

pertama sebesar Rp 770,60/kg, pada tahun kedua sebesar Rp 772,30/kg, pada

tahun ketiga sebesar Rp 774,11/kg, pada tahun keempat sebesar Rp 776,05/kg,

dan pada tahun kelima sebesar Rp 778,11/kg. Hal ini disebabkan perbedaan nilai

biaya penyusutan tiap tahun sehingga mengakibatkan biaya tetap alat tiap tahun

berbeda juga.

Break Even Point

Manfaat perhitungan titik impas (break even point) adalah untuk mengetahui batas produksi minimal yang harus dicapai dan dipasarkan agar usaha

tingkat produksi untuk menjamin agar kegiatan usaha yang dilakukan dapat

membiayai sendiri (self financing) dan selanjutnya dapat berkembang sendiri (self growing). Dalam analisis ini, keuntungan awal dianggap sama dengan nol.

Berdasarkan analisis biaya yang dilakukan (lampiran 11), titik impas

terjadi setelah menggiling tulang sebanyak 311 kg pada tahun pertama, 327 kg

pada tahun kedua, 344 kg pada tahun ketiga, 362 kg pada tahun keempat, dan 381

kg pada tahun kelima. Peningkatan break even point setiap tahunnya dipengaruhi oleh biaya penyusutan yang meningkat setiap tahun.

Net Present Value

Net present value (NPV) adalah kriteria yang digunakan untuk mengukur suatu alat layak atau tidak untuk diusahakan. Berdasarkan analisis biaya yang

dilakukan (lampiran 12), diketahui besarnya NPV dengan suku bunga 6,75%

adalah Rp 350.551.655,50/tahun dan dengan suku bunga bank coba-coba sebesar

8% adalah Rp 335.847.320,60/tahun. Hal ini menunjukkan bahwa usaha ini layak

untuk dijalankan karena NVP lebih besar dari nol. Hal ini sesuai dengan

pernyataan Giatman (2006) yang menyatakan bahwa jika NPV > 0, berarti usaha

yang telah dilaksanakan menguntungkan.

Internal Rate of Return

Menurut Soekartawi (1995), internal rate of return atau tingkat pengembalianinternal merupakan parameter yang dipakai apakah suatu usaha tani

mempunyai kelayakan usaha atau tidak. Kriteria layak atau tidak layak bagi usaha

diusahakan dengan meminjam uang (biaya) dari bank pada saat nilai netto

sekarang (NPV = 0).

Dari analisis biaya yang dilakukan (lampiran 13), diperoleh nilai IRR

sebesar 37,80%. Usaha ini layak dijalankan apabila bunga pinjaman bank tidak

melebihi 37,80%. Jika bunga pinjaman di bank melebihi angka tersebut, maka

usaha ini tidak layak lagi diusahakan. Semakin tinggi bunga pinjaman di bank

KESIMPULAN DAN SARAN

Kesimpulan

1. Alat penggiling tulang sapi kering dibuat melalui tahapan perancangan,

pemilihan bahan, pengukuran bahan, pemotongan bahan, perakitan, dan

finishing. Melalui pengujian alat, diperoleh kapasitas efektif alat sebesar 11,28 kg/jam, kerusakan hasil sebesar 8%, kadar air tepung tulang sebesar

0,35%, dan kehalusan saringan sebesar 52,56%.

2. Analisis ekonomi menunjukkan bahwa break even point terjadi setelah menggiling tulang sebanyak 381 kg pada tahun kelima, NPV yang dihasilkan

> 0 yaitu sebesar Rp 350.551.655,50/tahundengan suku bunga 6,75% dan Rp

335.847.320,60/tahun dengan suku bunga coba-coba 8%, serta internal rate of return pada alat ini sebesar 37,80%.

Saran

Perlu dilakukan pengujian terhadap kecepatan putaran alat dan ukuran

TINJAUAN PUSTAKA

Tulang

Tulang merupakan jaringan penyokong utama tubuh yang struktur

pembentuknya terdiri dari unsur organik dan anorganik. Unsur organik terdiri dari

protein, mukopolisakarida (rantai protein dengan polisakarida berulang), dan

kondroitin sulfat, sedangkan unsur anorganik dalam tulang didominasi oleh ion

kalsium dan fosfor. Selain kalsium dan fosfor, di dalam tulang juga terkandung

ion magnesium, karbonat, hidroksil, klorida, fluorida, dan sitrat dalam jumlah

yang lebih sedikit. Sebanyak 65% berat tulang kering terbentuk dari garam-garam

anorganik, sedangkan 35% lainnya terbentuk dari substansi dasar organik dan

serat kolagen (Singh, 1991).

Tulang terdiri dari 69% kalsium fosfat, 21% kolagen, 9% air, dan 1%

penyusun lainnya. Tulang memiliki sifat komposit yang terdiri dari keramik dan

polimer (kolagen), dengan hirarki kompleks yang tidak mungkin untuk ditiru dan

memberikan sifat mekanik yang unggul. Ada banyak penelitian yang dilakukan

terhadap bahan komposit pengganti tulang, terutama hidroksapatit dan polimer.

Hidroksapatit memiliki sifat yang sangat baik seperti bioaktivitas,

biokompabilitas, tidak beracun, dan osteokonduktivitas, namun memiliki

kekerasan yang rendah (Yildirim, 2004).

Secara umum tulang yang dimiliki ternak memiliki kemiripan dengan

tulang yang dimiliki manusia. Tulang atau yang lazim disebut kerangka pada

tidak mampu berdiri secara tegak. Tulang pada ternak mulai terbentuk sejak

ternak masih berada dalam kandungan induknya dan berlangsung terus sampai

dekade kedua dalam susunan yang teratur (Said, 2014).

Limbah Tulang

Produksi limbah yang besar, apabila tidak dimanfaatkan secara maksimal,

dikhawatirkan berdampak bagi masyarakat dan lingkungan sekitar RPH.

Berdasarkan hal tersebut, maka dapat dikatakan bahwa limbah tulang sapi

memiliki potensi yang sangat besar untuk dapat dimanfaatkan dan ditingkatkan

nilai ekonominya sebagai penyedia senyawa protein kolagen yang bersifat halal

dalam bentuk produk suplemen makanan. Tulang merupakan salah satu by product ternak yang memungkinkan untuk dimanfaatkan sebagai bahan baku pupuk organik. Pupuk dalam fungsinya sebagai bahan penyedia zat hara bagi

tanaman secara garis besar dibedakan dalam dua golongan besar, yakni pupuk

alam atau pupuk organik maupun pupuk buatan atau anorganik atau yang lebih

lazim dikenal dengan istilah pupuk kimia (Said, 2014).

Upaya untuk meningkatkan nilai manfaat limbah tulang dan mendapatkan

tepung tulang yang berkualitas adalah melalui proses pengolahan secara kimiawi

melalui tahap dekolagenasi dengan menggunakan alkali (larutan yang bersifat

basa kuat), yang bertujuan untuk melepaskan komponen mineral yang terikat pada

kolagen tulang ayam sehingga menghasilkan kandungan mineral yang tinggi.

Salah satu jenis alkali yang dapat digunakan untuk dekolagenasi adalah kalium

hidroksida (KOH). KOH merupakan basa kuat yang sangat larut dalam air karena

Tepung Tulang

Kekurangan kalsium dan fosfor sangat berpengaruh bagi kegiatan

metabolisme dan mampu menimbulkan dampak buruk karena kedua unsur

tersebut bersifat esensial. Pakan ternak biasa tidak dapat memenuhi kebutuhan

tubuh akan kalsium dan fosfor, sehingga ternak perlu diberikan tambahan

suplemen atau pakan tambahan yang merupakan sumber kalsium dan fosfor.

Pakan tambahan yang dapat dijadikan sumber kalsium dan fosfor salah satunya

adalah tepung tulang (Rasidi, 1999).

Proses pembuatan tepung tulang yaitu pengumpulan tulang-tulang,

kemudian membersihkan dan mencucinya dari sisa-sisa daging yang melekat.

Pemotongan tulang-tulang menjadi ukuran 3 cm tujuannya memperluas

permukaan tulang dan mempermudah dalam proses berikutnya. Tulang-tulang

direbus pada temperatur 100°C selama 15 menit dengan maksud untuk

mengeluarkan kaldu dan lemak yang masih ada di dalam tulang. Proses

selanjutnya yaitu perendaman dengan menggunakan HCl 0,8% selama enam jam

yang bertujuan untuk memperlunak tulang. Selanjutnya tulang dikeringkan

melalui pengeringan oven dengan suhu 105°C selama 5 jam. Setelah pengeringan,

tulang digiling dengan menggunakan mesin penggiling dan dilanjutkan dengan

diblender untuk memperoleh hasil tepung tulang dengan ukuran yang lebih halus

(Capah, 2006).

Tepung tulang merupakan salah satu bahan baku pembuatan pakan ternak

yang terbuat dari tulang hewan. Tulang yang akan dijadikan tepung haruslah

hewan berkaki empat seperti tulang sapi, kerbau, babi, domba, kambing, dan

kuda. Tepung tulang dijadikan sebagai salah satu bahan dasar pembuatan pakan

karena mengandung mineral makro yakni kalsium dan fosfor serta mineral mikro

lainnya. Kalsium dan fosfor sangat diperlukan oleh hewan karena memiliki

peranan dalam pembentukan tulang dan kegiatan metabolisme tubuh. Fungsi

mineral bagi hewan ternak antara lain menjaga keseimbangan asam basa dalam

cairan tubuh, sebagai khelat, sebagai zat pembentuk kerangka tubuh, sebagai

bagian aktif dalam struktur protein, sebagai bagian dari asam amino, sebagai

bagian penting dalam tekanan osmotik sel pendukung aktivitas enzim, dan

membantu mekanisme transportasi dalam tubuh (Murtidjo, 2001).

Karakteristik Tepung Tulang

Tepung tulang yang baik memiliki ciri-ciri tidak berbau, kadar air

maksimal 5%, berwarna keputih-putihan, tingkat kehalusan 80 saringan, bebas

bakteri serta penyakit, dan kadar tepungnya mencapai 94%. Kandungan kalsium

yang terdapat pada tepung tulang di pasaran umumnya adalah 19-26% dan fosfor

8-12%. Kalsium dan fosfor merupakan unsur yang diperlukan tubuh dalam jumlah

yang sedikit. Walau tubuh hanya memerlukan sedikit kalsium dan fosfor, namun

pada kenyataanya mahluk hidup tidak mampu memenuhi kedua unsur tersebut

Tabel 1. SNI tepung tulang

Sumber: Standar Nasional Indonesia (1992)

Pengeringan

Proses perpindahan panas terjadi karena suhu bahan lebih rendah dari pada

suhu udara yang dialirkan di sekelilingnya. Panas yang diberikan ini akan

menaikkan suhu bahan yang menyebabkan tekanan uap air di dalam bahan lebih

tinggi dari pada tekanan uap air di udara sehingga terjadi perpindahan uap air dari

bahan ke udara yang merupakan perpindahan massa. Sebelum proses pengeringan

berlangsung, tekanan uap air di dalam bahan berada dalam keseimbangan dengan

tekanan uap air di udara sekitarnya (Taib, dkk, 1988).

Pengeringan merupakan metode pengawetan dengan cara pengurangan

kadar air dari bahan pangan sehingga daya simpan menjadi lebih panjang.

Perpanjangan daya simpan terjadi karena aktivitas mikroorganisme dan enzim

menurun sebagai akibat dari air yang dibutuhkan untuk aktivitasnya tidak cukup.

Pemilihan jenis alat pengering ditentukan oleh bentuk bahan, sifat bahan, sifat

produk, dan harga produk. Pemilihan jenis pengeringan yang sesuai untuk suatu

produk pangan ditentukan oleh kualitas produk akhir yang diinginkan, sifat bahan

pangan yang dikeringkan, dan biaya produksi atau pertimbangan ekonomi

Pengeringan sinar matahari dilakukan dengan menggunakan bahan-bahan

yang disediakan alam seperti angin dan sinar matahari. Pengeringan dengan sinar

matahari memang bisa efektif, karena suhu yang dicapai sekitar 35oC sampai

45oC. Penggunaan sinar matahari kadang-kadang kurang menguntungkan karena

kondisi cuaca yang bisa berubah-ubah. Selain itu, suhu pengeringan dan

kelembaban tidak dapat dikontrol, hanya berlangsung bila ada sinar matahari dan

pengeringan tidak konstan. Pengeringan yang tidak terkontrol menyebabkan case hardening, disebabkan lebih cepatnya penguapan air dari permukaan daripada difusi dalam makanan, sehingga terjadi suatu lapisan permukaan yang keras dan

menghalangi penguapan selanjutnya. Pengeringan buatan atau mekanis dapat

menggunakan udara dipanaskan. Alat pengering ini berupa suatu ruang atau

kabinet dengan udara panas yang ditiupkan di dalamnya. Udara yang dipanaskan

tersebut dialirkan ke bahan yang akan dikeringkan dengan menggunakan alat

penghembus fan (Effendi, 2012).

Pada saat pengeringan dimulai, uap panas yang dialirkan meliputi

permukaan bahan akan menaikkan tekanan uap air, terutama pada daerah

permukaan, sejalan dengan kenaikan suhunya. Pada saat proses ini terjadi,

perpindahan massa dari bahan ke udara dalam bentuk uap air berlangsung atau

terjadi pengeringan pada permukaan bahan. Setelah itu tekanan uap air pada

permukaan bahan akan menurun. Setelah kenaikan suhu terjadi pada seluruh

bagian bahan, maka terjadi pergerakan air secara difusi dari bahan ke

permukaannya dan seterusnya proses penguapan pada permukaan bahan diulang

lagi. Akhirnya setelah air bahan berkurang, tekanan uap air bahan akan menurun

Penggilingan

Penggilingan bertujuan untuk menggerus atau menghancurkan bahan hasil

pertanian supaya ukurannya menjadi lebih kecil dibanding ukuran semula,

sehingga memudahkan penggunaan dan pengolahan sesuai dengan yang

diinginkan. Selain itu, penggilingan juga bertujuan menghaluskan dan

mengecilkan bentuk hasil yang berguna untuk memperbaiki daya cerna, kelezatan,

daya campur, daya simpan, dan dapat menghilangkan benda asing yang terdapat

dalam bahan, serta kemungkinan bahan yang terbuang menjadi lebih kecil.

Pengecilan ukuran secara tradisional dilakukan dengan cara menumbuk bahan

yang diletakkan dalam lumpang menggunakan lesung yang terbuat dari batu

maupun kayu. Penggilingan secara mekanis dilakukan dengan menggunakan alat

maupun mesin yang digerakkan oleh motor bakar, motor listrik, maupun tenaga

manusia (Pratomo dan Irwanto, 1983).

Grinder adalah mesin giling yang digunakan untuk menggiling atau menghaluskan bahan dari partikel yang besar menjadi partikel yang lebih kecil

yang biasanya digunakan dalam kegiatan processing selanjutnya. Manfaat penggilingan adalah untuk menghaluskan bahan baku biji-bijian dan bahan baku

lainnya, mempermudah penanganan bahan-bahan baku pangan, mengefisienkan

proses pelleting, dan meningkatkan daya cerna pakan sehingga diharapkan performa ternak akan lebih baik. Jenis-jenis mesin giling yang ada sampai saat ini

a. Hammer Mill

Hammer mill merupakan salah satu alat penghancur biji-bijian dan hijauan pakan. Pemakaian hammer mill biasa pada peternakan komersial maupun peternakan tradisional. Dinamakan hammer mill karena mempunyai alat utama untuk menggiling berupa palu (hammer). Prinsip kerja mesin tersebut adalah bahan dipukul memakai palu, kemudian disaring sesuai ukuran yang

dikehendaki.

Gambar 1. Hammer mill (Xuan, et.al, 2012)

Hammer mill terdiri dari bagian-bagian sebagai berikut.

1. Hopper, yaitu tempat pemasukan bahan ke dalam ruang penggilingan. 2. Dust collector (pengumpul debu), berfungsi untuk mengeluarkan

debu/butiran-butiran yang sangat halus.

3. Palu, berfungsi untuk memecahkan bahan makanan menjadi ukuran yang

lebih kecil.

4. Magnet, berfungsi untuk memisahkan bahan makanan dari logam

5. Die (lubang saringan), berfungsi untuk mengeluarkan partikal bahan pakan.

6. Exhaust fan (kipas pembuangan), berfungsi untuk menurunkan suhu produk.

7. Lubang pengeluaran, berfungsi untuk mengeluarkan bahan pakan.

8. Slope, berfungsi untuk mengatur kecepatan masuknya bahan pakan. b. Burr Mill

Sebutan lain untuk burr mill adalah attration mill (mesin dengan alat penggerus), plate mill (mesin dengan kerja lempengan), atau disc mill (mesin dengan kerja piringan). Komponen utama mesin giling tersebut terdiri atas

hopper (tempat pemasukan bahan), plate atau disc (pelat atau lempengan untuk mengecilkan ukuran partikel bahan), dan tempat pengeluaran produk.

Cara kerja burr mill yaitu bahan masuk melalui loading (hopper). Kedua pelat berputar dan saling bergesekan sehingga memecah bahan. Bahan

kemudian keluar melalui tempat pengeluaran. Proses kerja yang terjadi

selama burr mill bekerja terdiri atas cutting, crushing, dan shearing.

c. Roller Mill

Roller mill digunakan dalam pengolahan pakan untuk crimping atau menghancurkan biji-bijian. Roller mill ganda terdiri atas dua gulungan berputar dalam arah yang berlawanan dengan kecepatan yang sama. Roll

biasanya bergelombang atau bergerigi. Sebelum bahan dimasukkan ke dalam

hopper, mesin harus dihidupkan terlebih dahulu. Bahan akan digiling hingga halus dengan gerak gesek dua rol. Setelah menjadi halus, bahan keluar

melalui tempat pengeluaran. Selama bekerja, roller mill melangsungkan proses grinding, reducing, rolling, crushing, cracking, crimping, crumbling,

flacking, steaming, shearing, dan cutting.

Gambar 3. Roller mill (Heimann, 1999) d. Combination Mill

Combination mill mengkombinasikan kerja beberapa mesin giling. Contohnya kombinasi crusher mill – hammer mill, crusher mill – burr mill,

crusher mill – roller mill, dan hammer mill – roller mill

Elemen Mesin

Motor Bakar

Motor bensin bekerja dengan gerakan torak bolak balik (bergerak naik

turun pada motor tegak). Motor bensin bekerja menurut prinsip empat langkah

dan dua langkah. Daya motor dapat dipertinggi dengan memperbesar volume

langkahnya. Kemungkinan untuk mempertinggi daya spesifik adalah

mempertinggi tekanan efektif rata-rata dan mempertinggi frekuensi putar.

Beberapa metode untuk memperbaiki kedua faktor tadi adalah dengan

memperbaiki pengisian silinder, mempertinggi perbandingan pemampatan,

pengubahan pelayanan katup dan waktu, dan mengoptimumkan bagian-bagian

yang bergerak dan berputar (Arends dan Berenschot, 1980).

Puli

Puli (pulley) sabuk dibuat dari besi cor atau dari baja. Puli kayu tidak banyak lagi dijumpai. Untuk konstruksi ringan diterapkan puli dari paduan

aluminium. Pada sabuk terbuka, puli sabuk yang digerakkan harus cembung.

Sabuk selalu mencari titik tertinggi pada puli, sehingga ketidaktelitian kecil yang

mungkin ada ketika memasang, dapat diatasi secara dini dengan membuat puli

yang digerakkan sedikit cembung. Roda transmisi beralur untuk sabuk V dibuat

dari besi tuang, baja tuang, atau baja cetak (Stolk dan Kros, 1981).

beban. Puli bergerak terdiri dari cakra dan poros yang bebas. Tali dilingkarkan

dalam alur di bagian bawah. Salah satu ujung tali diikatkan tetap dan ujung

lainnya ditahan atau ditarik pada waktu pengangkatan, beban digantungkan pada

kait (hook) yang tergantung pada poros (Zainuri, 2006).

Untuk menghitung kecepatan atau ukuran roda transmisi, putaran

transmisi penggerak dikalikan diameternya adalah sama dengan putaran roda

transmisi yang digerakkan dikalikan dengan diameternya.

SD (penggerak) = SD (yang digerakkan) ……….. ... (1)

dimana S = kecepatan putar puli (RPM)

D = diameter puli (mm)

(Smith dan Wilkes, 1990).

Sabuk V

Sabuk bentuk trapesium atau V dinamakan demikian karena sisi sabuk

dibuat serong, supaya cocok dengan alur roda transmisi yang berbentuk V. Kontak

gesekan yang terjadi antara sisi sabuk V dengan dinding alur menyebabkan

berkurangnya kemungkinan selipnya sabuk penggerak dengan tegangan yang

lebih kecil dari pada sabuk yang pipih. Dalam kerjanya, sabuk V mengalami

pembengkokan ketika melingkar melalui roda transmisi. Bagian sebelah luar akan

mengalami tegangan, sedangkan bagian dalam akan mengalami tekanan. Susunan

1. bagian elastis yang tahan tegangan dan bagian yang tahan kompresi

2. bagian yang membawa beban yang dibuat dari bahan tenunan dengan daya

rentangan yang rendah dan tahan minyak sebagai pembalut

(Smith dan Wilkes, 1990).

Transmisi sabuk V hanya dapat menghubungkan poros-poros yang sejajar

dengan arah putaran yang sama. Dibandingkan dengan transmisi roda gigi atau

rantai, sabuk V bekerja lebih halus dan tak bersuara. Untuk mempertinggi daya

yang ditransmisikan, dapat dipakai beberapa sabuk V yang dipasang

sebelah-menyebelah (Sularso dan Suga, 2004).

Ayakan (Mesh)

Mesh adalah jumlah lubang yang terdapat dalam satu inci persegi (square inch), sementara jika dinyatakan dalam mm maka angka yang ditunjukkan merupakan besar material yang diayak. Proses pengayakan pada pembuatan

tepung sangat penting, karena menentukan ukuran partikel tepung yang

dihasilkan. Pengayakan merupakan suatu metode pemisahan berbagai campuran

partikel padat sehingga didapat ukuran partikel yang seragam serta terbebas dari

kontaminan yang memiliki ukuran yang berbeda dengan menggunakan alat

pengayakan (Ailani, 2014).

Poros

Poros merupakan salah satu bagian yang terpenting dari setiap mesin.

Hampir semua mesin meneruskan tenaga bersama-sama dengan putaran utama

di dalam merencanakan sebuah poros adalah kekuatan poros, kekakuan poros,

putaran kritis, dan korosi. Secara umum, untuk poros dengan diameter 3-3,5 inci,

digunakan bahan yang dibuat dengan pengerjaan dingin, yaitu baja karbon. Dan

bila yang dibutuhkan untuk mampu menahan beban kejut, kekerasan, dan

tegangan yang besar, maka dipakai bahan baja paduan yang biasa dikenal sebagai

bahan komersial (Achmad, 2006).

Bantalan

Bantalan dalam usaha diperlukan untuk menahan berbagai suku pemindah

daya tetap di tempatnya. Bantalan yang tepat digunakan ditentukan oleh besarnya

keausan kecepatan putar poros, beban yang harus didukung, dan besarnya daya

dorong akhir. Bantalan dibedakan dalam dua golongan yaitu bantalan luncur dan

bantalan gulung (Smith dan Wilkes, 1990).

Tempat sebuah poros ditumpu, dinamakan tap poros atau leher poros,

elemen yang menumpu dinamakan bantalan. Bantalan ini dapat dipasang di dalam

mesin di mana poros termasuk atau dalam suatu elemen terpisah yang

difondasikan yang dinamakan blok bantalan, blok atau dengan singkat bantalan.

Dalam bantalan umumnya bekerja gaya-reaksi. Apabila gaya-reaksi ini jauh lebih

banyak mengarah tegak lurus pada garis sumbu poros, bantalan dinamakan

bantalan radial. Kalau gaya reaksi itu jauh lebih banyak mengarah sepanjang garis

Analisis Ekonomi

Analisis ekonomi digunakan untuk menentukan besarnya biaya yang harus

dikeluarkan saat produksi menggunakan alat ini. Dengan analisis ekonomi dapat

diketahui seberapa besar biaya produksi sehingga keuntungan alat dapat

diperhitungkan. Untuk menilai kelayakan finansial, diperlukan semua data yang

menyangkut aspek biaya dan penerimaan usaha tani (Soeharno, 2007).

Biaya Pemakaian Alat

Pengukuran biaya pemakaian alat dilakukan dengan cara menjumlahkan

biaya yang dikeluarkan yaitu biaya tetap dan biaya tidak tetap (biaya pokok).

BP = [BT

x + BTT]C ...(2)

dimana

BP = biaya pokok (Rp/satuan produksi)

BT = total biaya tetap (Rp/tahun)

BTT = total biaya tidak tetap (Rp/jam)

x = total jam kerja per tahun (jam/tahun)

C = kapasitas alat (jam/satuan produksi)

1. Biaya Tetap

Biaya tetap terdiri dari:

1. Biaya penyusutan (metode garis lurus)

Dt = (P – S) (A/F, i%, N) (F/P, i%, t–1) ...(3)

dimana

P = nilai awal alsin (harga beli/pembuatan) (Rp)

S = nilai akhir alsin (10% dari P) (Rp)

N = perkiraan umur ekonomis (tahun)

t = tahun ke-t

i = tingkat bunga modal (% tahun)

2. Biaya bunga modal dan asuransi, perhitungannya digabungkan besarnya

I = i(P)(n+1)

2n ... (4)

dimana

i = total persentase bunga modal dan asuransi (%).

3. Di negara kita belum ada ketentuan besar pajak secara khusus untuk

mesin-mesin dan peralatan pertanian, bahwa beberapa literatur

menganjurkan bahwa biaya pajak alsin pertanian diperkirakan sebesar

2% per tahun dari nilai awalnya.

4. Biaya gudang atau gedung diperkirakan berkisar antara 0,5-1%, rata-rata

diperhitungkan 1% nilai awal (P) per tahun.

2. Biaya Tidak Tetap

Biaya tidak tetap terdiri dari:

1. Biaya perbaikan untuk motor listrik sebagai sumber tenaga penggerak.

Biaya perbaikan ini dapat dihitung dengan persamaan

Biaya reparasi = 1,2%(P-S)

2. Biaya karyawan/operator yaitu biaya untuk gaji operator. Biaya ini

tergantung kepada kondisi lokal, dapat diperkirakan dari gaji bulanan

atau gaji per tahun dibagi dengan total jam kerjanya

(Giatman, 2006).

Break Even Point

Break even point (analisis titik impas) umumnya berhubungan dengan proses penentuan tingkat produksi untuk menjamin agar kegiatan usaha yang

dilakukan dapat membiayai sendiri (self financing) dan selanjutnya dapat berkembang sendiri (self growing). Dalam analisis ini, keuntungan awal dianggap sama dengan nol (Waldiyono, 2008).

Break even point merupakan suatu gambaran kondisi penjualan produk yang harus dicapai untuk melampaui titik impas. Proyek dikatakan impas bila

jumlah hasil penjualan produknya pada periode tertentu sama dengan jumlah

biaya yang ditanggung sehingga proyek tersebut tidak mengalami kerugian dan

mengalami keuntungan.

BEP = F

(P-V) ... (6)

dimana

F = biaya tetap per tahun (Rp)

P = harga jual (Rp)

V = biaya tidak tetap per unit produksi (Rp/unit)

Net Present Value

Net present value (NPV) adalah selisih antara present value dari investasi nilai sekarang dari penerimaan kas bersih di masa yang akan datang. Identifikasi

masalah kelayakan finansial dianalisis dengan menggunakan metode analisis

finansial dengan kriteria investasi. NPV adalah kriteria yang digunakan untuk

mengukur suatu alat layak atau tidak untuk diusahakan. Secara singkat dapat

dirumuskan

CIF – COF ≥ 0 ...(7)

dimana

CIF = cash in flow (Rp) COF = cash out flow (Rp). Kriteria NPV yaitu

- NPV > 0, berarti usaha yang telah dilaksanakan menguntungkan

- NPV < 0, berarti sampai dengan t tahun investasi usaha tidak menguntungkan

- NPV = 0, berarti tambahan manfaat sama dengan tambahan biaya yang

dikeluarkan

(Giatman, 2006).

Internal Rate of Return

Internal rate of return atau tingkat pengembalian internal merupakan parameter yang dipakai apakah suatu usaha tani mempunyai kelayakan usaha atau

tidak. Kriteria layak atau tidak layak bagi usaha tani bila IRR lebih besar dari

tingkat bunga yang berlaku saat usaha tani itu diusahakan dengan meminjam uang

Internal rate of return adalah suatu tingkatan discount rate, pada discount rate dimana diperolah B/C ratio = 1 atau NPV = 0. Harga IRR dapat dihitung dengan menggunakan rumus

IRR = i1 –

NPV1

(NPV2-NPV1) (i1 – i2) ... (8)

dimana

i1 = suku bunga bank paling atraktif

i2 = suku bunga coba-coba

NPV1 = NPV awal pada i1

NPV2 = NPV pada i2

(Kastaman, 2006).

Kapasitas Kerja Alat dan Mesin Pertanian

Kapasitas kerja suatu alat atau mesin didefenisikan sebagai kemampuan

alat dan mesin dalam menghasilkan suatu produk per satuan waktu (jam). Dari

satuan kapasitas kerja dapat dikonversikan menjadi satuan produk per kW per

jam, bila alat/mesin itu menggunakan daya penggerak motor. Jadi satuan kapasitas

kerja menjadi ha.jam/kW, kg.jam/kW, lt.jam/kW. Persamaan matematisnya dapat

ditulis sebagai berikut

Kapasitas alat = produk yang dihasilkan

waktu ... (9)

(Daywin, dkk, 2008).

Rendemen merupakan presentase perbandingan antara berat bagian bahan

yang dimanfaatkan dengan berat total bahan. Nilai rendemen ini berguna untuk

suatu produk atau bahan semakin tinggi, maka akan lebih banyak yang bisa

digunakan. Rumus yang digunakan untuk menghitung rendemen tepung tulang

ikan yaitu

Rendemen = berat bahan terolah

berat awal bahan × 100% ...(10)

Dengan demikian, berat bahan tidak terolah dapat dihitung dengan mengurangi

berat awal bahan dengan dengan berat bahan terolah. Persentase bahan tidak

terolah dihitung dengan rumus

Bahan tidak terolah = berat bahan tidak terolah

berat awal bahan × 100% ...(11)

(AOAC, 2005).

Kadar Air Bahan

Kadar air bahan menunjukkan banyaknya kandungan air yang terdapat per

satuan bobot bahan. Adapun prosedur perhitungan kadar air adalah sebagai

berikut. Bahan ditimbang sebanyak 5 gram di dalam aluminium foil yang telah diketahui berat kosongnya. Dikeringkan dalam oven dengan suhu 105oC selama 4

jam. Kemudian dinginkan dalam desikator selama 15 menit, lalu ditimbang.

Kemudian dimasukkan kembali ke dalam oven selama 30 menit dan dimasukkan

ke dalam desikator selama 15 menit, lalu ditimbang. Perlakuan ini diulang sampai

diperoleh berat konstan. Kadar air kemudian dihitung menggunakan rumus

Kadar air = berat awal-berat akhir

berat awal × 100% ...(12)

Sieve Shaker

Sieve shaker adalah sebuah ayakan terbuat dari kawat, plastik, benang, logam, atau pelat logam berlubang. Logam yang biasa digunakan adalah baja dan

baja tahan karat. Ukuran ayakan dinyatakan dengan mesh, yaitu banyaknya lubang dalam setiap inci persegi. Kisaran ukuran mesh standar adalah mulai dari 4 mesh

sampai dengan 400 mesh. Pemisahan ukuran dalam kisaran 4 mesh dan 48 mesh

disebut ayakan halus (fine screening), sedangkan yang lebih kecil lagi disebut

ultrafine. Perhitungan persentase produk yang lolos saringan dilakukan dengan rumus

Produk lolos saringan = jumlah produk lolos saringan

jumlah produk yang diayak × 100% ...(13)

Saringan yang digunakan pada alat sieve shaker umumnya memiliki nilai mesh 100 sampai 200. Saringan bertingkat dengan nilai mesh sama akan

memperbaiki kualitas dan keseragaman hasil, sedangkan saringan bertingkat

dengan nilai mesh berbeda akan menghasilkan beberapa produk dengan

keseragaman berbeda. Sieve shaker biasanya digunakan pada bidang farmasi

PENDAHULUAN

Latar Belakang

Limbah merupakan hasil sampingan dari proses produksi yang dianggap

tidak memiliki nilai ekonomis lagi. Keberadaan limbah di Indonesia sendiri cukup

tinggi, terutama limbah yang berasal dari ternak. Konsumsi daging hewan ternak

di Indonesia mencapai 3572 kg/kapita/tahun dan 4092 kg/kapita/tahun untuk

tahun 2009 dan 2010 (BPS, 2011). Tingginya konsumsi daging hewan ternak

diimbangi dengan meningkatnya jumlah limbah ternak. Limbah ternak sendiri

dapat berupa kotoran, tulang, darah, dan bulu. Penanganan limbah ini harus

dilakukan dengan tepat agar tidak mencemari lingkungan. Di sisi lain, penanganan

limbah ini diharapkan akan memberikan nilai ekonomis.

Di antara limbah ternak tersebut, limbah tulang menjadi permasalahan

tersendiri karena sifatnya yang sangat sulit terurai dan membusuk. Salah satu

hewan ternak yang menjadi penyumbang limbah tulang terbesar adalah sapi.

Pemotongan satu ekor sapi dengan berat 300 kg dapat menghasilkan limbah

tulang seberat 50 kg. Menurut Singh (2011), tulang sapi secara struktural kaya

dengan senyawa protein kolagen yang terikat secara kuat dengan mineral

kalsiumnya. Berdasarkan hal tersebut, maka dapat dikatakan bahwa limbah tulang

sapi berpotensi besar untuk dapat dimanfaatkan.

Salah satu produk yang dapat dihasilkan dari pengolahan limbah tulang

yaitu tepung tulang. Tepung tulang ini dapat dimanfaatkan sebagai campuran

buruk bagi perkembangan tulang hewan ternak. Menurut Rasidi (1999),

kandungan kalsium yang terdapat pada tepung tulang di pasaran umumnya adalah

19-26%. Sementara itu, kandungan kalsium (Ca) dari pakan ternak biasa belum

cukup untuk memenuhi kebutuhan hewan ternak. Melalui pencampuran pakan

ternak biasa dengan tepung tulang ini diharapkan dapat memenuhi kebutuhan

kalsium hewan ternak. Pembuatan tepung tulang dilakukan melalui beberapa

tahap. Salah satu tahap yang sulit untuk dilakukan adalah tahap penggilingan

tulang menjadi tepung karena sifat tulang yang keras. Oleh karena itu, diperlukan

alat dengan spesifikasi khusus agar tahap penggilingan tulang ini menjadi lebih

mudah, cepat, dan efisien.

Zulkarnain, dkk (2014) menyatakan bahwa salah satu alat yang dapat

digunakan adalah alat penepung tipe hammer mill yang digunakan untuk menghancurkan bongkahan bahan yang keras menjadi kristal-kristal atau tepung

sesuai dengan yang diinginkan. Bahan yang dihancurkan bersifat padat, keras, dan

kering. Hammer mill bekerja dengan menggunakan sistem martil. Martil yang terhubung pada poros akan menghancurkan bahan yang masuk berulang-ulang.

Berdasarkan hasil penelitian Syahni (2015) tentang alat pencacah jagung yang

bekerja dengan sistem hammer mill, hasil dari hantaman mata pisau meyebabkan biji jagung tercacah mejadi bagian yag lebih kecil lalu jatuh ke bawah. Biji jagung

yang telah berukuran lebih kecil dari lubang saringan akan tersaring lalu keluar

melalui lubang pengeluaran. Alat pencacah jagung ini memiliki kecepatan putaran