LAMPIRAN

–

LAMPIRAN

1. SURAT RISET

2. KUISONER PENELITIAN

3. JAWABAN PERNYATAN TIAP VARIABEL

4. HASIL OLAH DATA SPSS

LAMPIRAN 1

LAMPIRAN 2

Kuisioner Penelitian

Bagian I

Pertanyaan pada bagian I merupakan pertanyaan yang berhubungan dengan identitas responden. Berilah tanda silang (x) pada kotak yang sesuai dengan pilihan Anda.

1. Nama : ___________________ (boleh tidak diisi)

2. Alamat : ___________________ (boleh tidak diisi)

3. Jenis Kelamin : a. Laki-Laki b. Perempuan

4. Usia Tahun : a. <25 Tahun b. 25-35 Tahun

c. 35- 45 Tahun d. >45 Tahun

5. Pendidikan : a. SMA sederajat b. D3

c. S1 d. S2

e. S3

6. Latar Belakang Pendidikan : a. Akuntansi b. Manajemen

c. MIPA d. Pertanian

e. Lain-lain(……….)

7. Penghasilan : a. <2,5 Juta b. 2,5 – 5 Juta

c. 5 – 7,5 Juta d. > 7,5 Juta

8. Lama Bekerja : a. 1- 2 tahun b. 2 – 3 tahun

c. 3-4 tahun d. > 4 tahun

Bagian II

Bobot Penilaian terhadap jawaban saudara adalah sebagai berikut :

Saya selalu menyusun dan menyajikan laporan realisasi anggaran menggunakan akuntansi berbasis kas

2

Saya selalu menyusun dan menyajikan Laporan Arus Kas sesuai dengan Standar Akuntansi Pemerintahan (SAP)

3

Saya selalu menyajikan Catatan atas laporan keuangan pada setiap periode pelaporan.

4

Catatan atas laporan keuangan SKPD yang saya susun selalu menyajikan informasi secara lengkap tentang penjelasan pospos dalam laporan keuangan.

5

Saya selalu melakukan koreksi terhadap setiap kesalahan yang ditemukan

berdasarkan SAP

6

Saya selalu mengkoreksi kesalahan yang tidak berulang melalui pembetulan pos-pos neraca terkait pada periode ditemukannya kesalahan

7

Saya selalu menyajikan laporan keuangan konsolidasian untuk periode pelaporan yang sama dengan pelaporan entitas pelaporan dan berisi jumlah komparatif dengan periode sebelumnya

8

Laporan keuangan konsolidasi pada

pemerintah daerah sebagai entitas pelaporan selalu mencakup laporan keuangan dari semua entitas akuntansi

Kualitas Aparatur Pemerintah (X2)

9 Saya telah memahami peran dan fungsi

yang jelas dalam pengelolaan keuangan

Saya telah mendapatkan pelatihan untuk dapat menunjang kemampuan bekerja dibidang akuntansi

13 Saya memahami materi pelatihan yang

diberikan

14

Materi pelatihan yang Saya ikuti diberikan sesuai dengan kebutuhan sebagai fungsi pengelola keuangan

15 Saya memiliki pengalaman untuk

16

Saya sudah berpengalaman di bidang akuntansi, sehingga bisa mengantisipasi Saya mengurangi kesalahan dalam bekerja

Implementasi Aset Tetap (X3)

17

Saya Membuat Pencatatan aset yang telah didukung dengan bukti -bukti sesuai ketentuan

18

Saya selalu mengklasikan aset tetap berdasarkan kesamaan dalam sifat atau fungsinya dalam operasi entitas

19 Saya selalu mencatat/ menilai aset tetap

sebesar biaya perolehannya

20

Saya dalam melakukan proses pengadaan barang milik daerah memperhatikan

Saya melakukan pengamanan barang milik daerah baik secara administratif, fisik, maupun hukum agar terhindar dari kehilangan, kerusakan, penyalahgunaan, penyerobotan, pengambil alihan atau klaim pihak lain

Kualitas Laporan Keuangan (Y)

22

Instansi/lembaga tempata Saya bekerja menyelesaiakn laporan keuangan tepat waktu

23

Instansi/lembaga tempat Sayabekerja menyajikan laporan keuangan secara lengkap

24

Transaksi yang disajikan oleh instansi/ lembaga tempat Saya bekerja tergambar dengan jujur dalam laporan keuangan

menyajikan informasi yang diarahkan untuk kebutuhan umum dan tidak berpihak pada kebutuhan khusus

Informasi keuangan yang disajikan oleh instansi/lembaga tempat Saya bekerja dapat dibandingkan dengan laporan keuangan

Pimpinan Instansi/lembaga di tempat Saya bekerja telah memberikan contoh dalam berperilaku mengikuti kode etik

32

Ditempat saya bekerja telah menerapkan pengendalian intern dan manajemen terhadap

Resiko

33

Setiap transaksi dan aktivitas ditempat Saya bekerja telah didukung dengan otorisasi dari pihak yang berwenang

34 Ditempat Saya bekerja telah menerapkan

pemisahan tugas yang memadai

35

Ditempat Saya bekerja telah menerapkan sistem informasi untuk melaksanakan tanggung jawab

36 Ditempat Saya bekerja telah melaksanakan

sistem akuntansi yang memungkinkan audit

37

Dalam waktu yang tidak ditentukan pimpinan melakukan pemeriksaan mendadak terhadap catatan akuntansi

***Terima Kasih Atas Partisipasi Anda Dalam Mengisi Kuesioner Ini ***

Sumber :

Osti, Elvira. 2015. Pengaruh Kompetensi Penerapan Standar Akuntansi

Pemerintahan dan Sistem Pengendalian Intern terhadap Kualitas Laporan Keuangan Pemerintah Daerah Kota Medan. (Skripsi). Program Sarjana

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

.

Sudiarianti, Ni Made. 2013. Pengaruh Kompetensi Sumber Daya Manusia pada

Penerapan Sistem Pengendalian Internal Pemerintah dan Standar Akuntansi Pemerintah dan Implikasinya terhadap Kualitas Laporan Keuangan Pemerintah Daerah. (Thesis). Program Studi Magister Akuntansi

LAMPIRAN 3

JAWABAN PERNYATAAN TIAP VARIABEL

1. Penerapan Standar Akuntansi Pemerintah (X1)

2. Kualitas Aparatur Pemerintah (X2)

3. Implementasi Aset Tetap (X3)

4. Kualitas Laporan Keuangan (Y)

1. Penerapan Standar Akuntansi Pemerintah X1)

Lampiran

Tabulasi Jawaban Responden Kuesioner

Variabel Penerapan Standar Akuntansi Pemerintah (X1)

34 5 5 4 5 4 4 4 4 35

35 4 5 5 5 5 4 4 4 36

36 4 5 5 5 5 4 4 4 36

37 4 5 5 5 5 4 4 4 36

38 4 5 5 5 5 4 4 4 36

39 5 5 5 5 5 5 5 4 39

40 3 4 4 4 4 2 3 5 29

41 3 3 2 3 2 2 4 5 24

42 4 4 4 4 4 4 4 5 33

43 4 4 4 4 4 4 4 5 33

44 4 4 4 4 4 5 4 5 34

45 4 4 4 4 4 5 4 5 34

46 4 4 5 4 5 5 4 5 36

47 4 4 4 4 4 3 5 5 33

2. Kualitas Aparatur Pemerintah (X2)

Lampiran

Tabulasi Jawaban Responden Kuesioner Variabel Kualitas Aparatur Pemerintah (X2)

34 3 3 2 2 4 5 4 3 26

35 4 4 4 4 4 3 3 4 30

36 3 3 4 4 4 4 3 4 29

37 4 4 4 5 5 3 3 3 31

38 5 5 5 5 5 4 4 4 37

39 5 5 5 5 5 5 5 5 40

40 4 3 2 3 4 3 3 3 25

41 4 5 3 3 4 3 3 3 28

42 4 4 4 3 5 5 4 4 33

43 4 3 5 3 4 3 4 5 31

44 3 4 4 2 3 5 2 3 26

45 4 5 5 3 4 3 4 4 32

46 5 5 4 2 2 4 4 3 29

47 4 3 4 5 2 2 3 4 27

3. Implementasi Aset Tetap (X3)

Lampiran

Tabulasi Jawaban Responden Kuesioner Variabel Implementasi Aset Tetap (X3)

35 4 3 4 5 3 19

36 4 4 4 5 3 20

37 4 4 3 3 3 17

38 5 5 4 5 5 24

39 5 5 3 3 2 18

40 3 5 5 2 3 18

41 4 3 3 4 4 18

42 2 2 5 4 4 17

43 4 4 4 5 3 20

44 3 3 4 5 3 18

45 3 5 4 4 3 19

46 4 4 5 5 5 23

47 4 5 3 3 2 17

4. Kualitas Laporan Keuangan (Y)

Lampiran

Tabulasi Jawaban Responden Kuesioner Variabel Kualitas Laporan Keuangan (Y)

35 4 4 3 4 4 4 4 4 31

36 3 3 3 3 3 4 4 4 27

37 3 3 3 4 4 4 5 5 31

38 4 4 4 5 5 5 5 5 37

39 5 4 3 5 5 5 5 5 37

40 4 3 4 4 3 2 3 4 27

41 4 4 5 4 5 3 3 4 32

42 4 3 2 4 4 4 3 5 29

43 5 3 3 4 3 5 3 4 30

44 5 5 2 3 4 4 2 3 28

45 4 4 3 4 5 5 3 4 32

46 3 4 3 5 5 4 2 2 28

47 3 3 4 4 3 4 5 2 28

5. Pengendalian Internal (Z)

Lampiran

Tabulasi Jawaban Responden Kuesioner Variabel Pengendalian Internal (Z)

34 3 4 4 3 4 4 5 3 30

35 4 5 4 4 4 4 3 3 31

36 4 4 4 4 3 3 3 5 30

37 4 4 3 3 3 3 3 3 26

38 5 5 4 4 4 4 4 4 34

39 4 4 4 5 5 4 3 3 32

40 4 5 5 4 4 3 4 3 32

41 3 4 4 4 4 4 5 3 31

42 4 5 5 5 4 3 2 3 31

43 4 3 3 4 5 3 3 5 30

44 4 4 3 3 5 5 2 3 29

45 5 5 5 4 4 4 3 3 33

46 4 4 4 5 3 4 3 1 28

47 5 4 2 4 5 3 4 4 31

LAMPIRAN 4 : HASIL OLAH DATA SPSS

1. UJI VALIDITAS DAN RELIABILITAS

2. STATISTIK DESKRIPTIF

3. UJI ASUMSI KLASIK

4. ANALISIS REGRESI LINIER BERGANDA

LAMPIRAN 4.1

1. Uji Validitas dan Reliabilitas Variabel Pnerapan Standar Akuntansi Pemerintah (X1)

Reliability Statistics Cronbach's Alpha N of Items

,838 8

Item-Total Statistics Scale Mean if

Item Deleted

Scale Variance if

Item Deleted

Corrected

Item-Total Correlation

Cronbach's Alpha

if Item Deleted

Pernyataan 1 27,25 14,702 ,535 ,826

Pernyataan 2 27,12 12,920 ,699 ,802

Pernyataan 3 27,27 11,776 ,799 ,785

Pernyataan 4 27,12 12,920 ,699 ,802

Pernyataan 5 27,27 11,776 ,799 ,785

Pernyataan 6 27,46 13,658 ,471 ,833

Pernyataan 7 27,33 14,567 ,434 ,834

Pernyataan 8 27,33 15,504 ,478 ,867

2. Uji Validitas dan Reliabilitas Variabel Kualitas Aparatur Pemerintah (X2)

Reliability Statistics Cronbach's Alpha N of Items

Item-Total Statistics

3. Uji Validitas dan Reliabilitas Variabel Implementasi Aset Tetap (X3)

Reliability Statistics Cronbach's Alpha N of Items

4. Uji Validitas dan Reliabilitas Variabel Kualitas Laporan Keuangan (Y)

Reliability Statistics Cronbach's Alpha N of Items

,645 8

5. Uji Validitas dan Reliabilitas Variabel Pengendalian Internal (Z)

Reliability Statistics Cronbach's Alpha N of Items

LAMPIRAN 4.2

1. Penerapan Standar Akuntansi Pemerintahan (X1)

2. Kualitas Aparatur Pemerintah (X2)

LAMPIRAN 4.3

1. Uji Normalitas

Tabel 4.17 One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 48

Normal Parametersa,b

Mean 0

Std. Deviation 2,1394573

Most Extreme Differences

Absolute 0,134

2. Uji Multikoliniaritas

Model

Unstandardized Coefficients

Standardized

Coefficients Collinearity Statistics

B Std. Error Beta Tolerance VIF 1 (Constant)

7,953 3,234

Penerapan Standar AKuntansi Pemerintah ,252 ,155 ,268 ,347 2,884

Kualitas Aparatur Pemerintah ,511 ,156 ,540 ,347 2,880

Implementasi Aset Tetap -,059 ,097 -,060 ,969 1,032

LAMPIRAN 4.4

1. Analisis Regresi Linier Berganda

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF 1 (Constant)

7,953 3,234 2,459 ,018

Penerapan Standar AKuntansi Pemerintah

,252 ,155 ,268 1,691 ,031 ,347 2,884

Kualitas Aparatur

Pemerintah ,511 ,156 ,540 3,271 ,002 ,347 2,880 Implementasi Aset

LAMPIRAN 4.5 PENGUJIAN HIPOTESIS

1. UJI PARSIAL (UJI t)

2. UJI SIMULTAN (UJI F)

3. KOEFISIEN DETERMINASI

4. Uji Variabel Moderating

a. Uji Signifikansi Pengendalian Internal dalam Memoderasi Hubungan antara Penerapan Standar Akuntansi Pemerintah terhadap Kualitas Laporan Keuangan (Uji Residual)

Coefficientsa

b. Uji Signifikansi Pengendalian Internal dalam Memoderasi Hubungan antara Kualitas Aparatur Pemerintah terhadap

Kualitas Laporan Keuangan (Uji Residual)

Coefficientsa

c. Uji Signifikansi Pengendalian Internal dalam Memoderasi Hubungan antara Implementasi Aset Tetap terhadap Kualitas

LAMPIRAN 5

1. R TABLE

2.F TABLE

2. F tabel

Titik Persentase Distribusi F untuk Probabilita = 0,05

38 4.10 3.24 2.85 2.62 2.46 2.35 2.26 2.19 2.14 2.09 2.05 2.02 1.99 1.96 1.94

39 4.09 3.24 2.85 2.61 2.46 2.34 2.26 2.19 2.13 2.08 2.04 2.01 1.98 1.95 1.93

40 4.08 3.23 2.84 2.61 2.45 2.34 2.25 2.18 2.12 2.08 2.04 2.00 1.97 1.95 1.92

41 4.08 3.23 2.83 2.60 2.44 2.33 2.24 2.17 2.12 2.07 2.03 2.00 1.97 1.94 1.92

42 4.07 3.22 2.83 2.59 2.44 2.32 2.24 2.17 2.11 2.06 2.03 1.99 1.96 1.94 1.91

43 4.07 3.21 2.82 2.59 2.43 2.32 2.23 2.16 2.11 2.06 2.02 1.99 1.96 1.93 1.91

44 4.06 3.21 2.82 2.58 2.43 2.31 2.23 2.16 2.10 2.05 2.01 1.98 1.95 1.92 1.90

3. T tabel

Pr 0.25 0.10 0.05 0.025 0.01 0.005 0.001

df 0.50 0.20 0.10 0.050 0.02 0.010 0.002

1 1.00000 3.07768 6.31375 12.70620 31.82052 63.65674 318.30884

DAFTAR PUSTAKA

Anggraeni S. Madjham Sahmin Noholo Lukman Pakaya. 2013. Pengaruh Sistem

Pengendalian Intern Terhadap Kualitas Laporan Keuangan Pemerintah Kabupaten Gorontalo Utara (Studi Kasus Pada Dppkad Kabupaten Gorontalo Utara. Hal 5-6

Arif, Bahtiar; Muchlis; Iskandar. Akuntansi Pemerintahan. 2002. Jakarta. Salemba Empat

Auliana. Analisis Akuntansi Aset Tetap Pada Badan Penanggulangan Bencana

Daerah Kota Tanjungpinang Berdasarkan Pernyataan Standar Akuntansi Pemerintahan No. 07

Charles Soloha. Kualitas Aparatur Pemerintah Dalam Meningkatkan Pelayanan

Di Dinas Pendidikan Kabupaten Morotai. Hal 3-8

Daniel Kartika Adhi danYohanes Suhardjo. (2013) Pengaruh Penerapan Standar

Akuntansi Pemerintahan Dan Kualitas Aparatur Pemerintah Daerah Terhadap Kualitas Laporan Keuangan (Studi Kasus Pada Pemerintah Kota Tual). 5 (3) : Hal 4-8

Erlina, 2008. Metodologi Penelitian, USU Press, Medan.

Erlina, dan Sri Mulyani, 2007. Metode Peneltiian Bisnis: Untuk Akuntansi dan

Manajemen, Edisi Pertama, USU Press, Medan.

Fadhillah Husna. 2008. Pengaruh Kualitas SDM dan SPIP terhadap Nilai

Pelaporan Keuangan Pemerintah. Hal 4-12

Febrianti, Sukma. 2016. Analisis Pengaruh Penatausahaan Aset Tetap Terhadap

Kualitas Laporan Keuangan Pemerintah Daerah Kabupaten Kubu Raya.

Jurnal Ekonomi Manajemen Vol. 10 No. 1

Gede Herry Merta Primadana, Gede Adi Yuniarta, Made Pradana Adiputra. 2014.

Pengaruh Partisipasi Dalam Penyusunan Anggaran, Kejelasan Sasaran Anggaran Dan Struktur Desentralisasi Terhadap Kinerja Manajerial Skpd Dengan Pengawasan Internal Sebagai Variabel Pemoderasi (Studi Empiris Pada Pemerintah Kabupaten Badung). 2 (1): Hal 2-4

Ghozali, Imam, 2006. Aplikai Analisis Multivarite dengan SPSS, Cetakan Keempat, Badan Penerbit Universitas Diponegoro, Semarang.

Harahap, Sofyan. 2012. Teori Akuntansi Edisi Revisi 2011. Jakarta. PT Raja Grafindo Persada

Jurusan akuntansi, Fakultas Ekonomi Universitas Sumatera Utara. Buku petunjuk

Teknik Penulisan dan penulisan Skripsi, Medan

Lubis, Ade Fatma. 2012. Metode Penelitian Akuntansi dan Format Penulisan

Tesis. Medan: USU Press

Mardiasmo. 2004. Akuntansi Sektor Publik (Edisi Kedua). Yogyakarta: Andi.

Mia Oktarina Kharis Raharjo, SE, M.Si,Ak Rita Andini, SE, MM. 2016.

Pengaruh Penerapan Standar Akuntansi Pemerintahan, Kualitas Aparatur Pemerintah Daerah Dan Good Governance Terhadap Kualitas Laporan Keuangan Di Kota Semarang (Studi Kasus pada Dinas Pengelolaan Keuangan Aset Daerah Kota Semarang Tahun 2014). Journal Of

Accounting, 2 (2) : Hal 2-6.

Noor, Juliansyah. 2011. Metodologi Penelitian: Skripsi, Disertasi, dan Karya

Tulis Ilmiah. Jakarta: Bumi Aksara.

Nordiawan, Deddi; Putra, Iswahyudi Sondi; Rahmawati, Maulidah. 2007.

Akuntansi Pemerintahan. Jakarta. Salemba Empat.

Osti, Elvira. 2015. Pengaruh Kompetensi Penerapan Standar Akuntansi

Pemerintahan dan Sistem Pengendalian Intern terhadap Kualitas Laporan Keuangan Pemerintah Daerah Kota Medan. (Skripsi). Program Sarjana

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

.

Purwaniati Nugraheni dan Imam Subaweh. 2008. Pengaruh Penerapan Standar

Akuntansi Pemerintahan Terhadap Kualitas Laporan Keuangan. Jurnal

Ekonomi Bisnis No. 1 Vol. 13, April 2008.

Reeve, James M; Warren, Carl S; Duchac, Jonathan E; Wahyuni, Ersa Tri; Soepriyanto, Gatot; Jusuf, Amir Abadi; Djakman, Chaerul D. 2009.

Pengantar Akuntansi Adaptasi Indonesia Buku 1. Jakarta. Salemba Empat

Sekaran, Uma. 2006. Metodologi Penelitian untuk Bisnis. Jakarta. Salemba Empat

Standar Pemeriksaan Keuangan Negara. (2007):72

Sudiarianti, Ni Made. 2013. Pengaruh Kompetensi Sumber Daya Manusia pada

Penerapan Sistem Pengendalian Internal Pemerintah dan Standar Akuntansi Pemerintah dan Implikasinya terhadap Kualitas Laporan Keuangan Pemerintah Daerah. (Thesis). Program Studi Magister Akuntansi

Universitas Udayana.

Sugiyono. 2010. Metode Penelitian Pendidikan Pendekatan Kuantitatif, kualitatif,

Undang-Undang Republik Indonesia Nomor 1 Tahun 2004 Tentang Perbendaharaan Negara. (2004). DHendianto-BiroHukum BPK-RI/10/16/2006

Vicky Agustiawan Lasoma. Pengaruh Standar Akuntansi Pemerintah (Sap)

Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Dinas Pendapatan Dan Pengelolaan Keuangan Dan Aset Daerah Kabupaten Gorontalo Utara. Hal 3-9

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian yang akan dilakukan oleh peneliti menggunakan data primer

dengan menggunakan metode penelitian menggunakan metode penelitian

asosiatif kausal (sebab akibat) dengan pendekatan kuantitatif . Perumusan

masalah dengan penelitian asosiatif adalah menghubungkan dua variabel atau

lebih. (Erlina, 2011:33). Dengan menggunakan metode penelitian akan

diketahui hubungan yang signifikan antara variabel yang diteliti. Tujuan

penelitian asosiatif adalah melihat apakah ada pengaruh dan seberapa besar

pengaruh dari sebab akibat atau dari variable independen dan dependen

penelitian. Penelitian kuantitatif dalam melihat hubungan variabel terhadap

objek yang diteliti lebih bersifat sebab akibat (kausal), sehingga dalam

penelitiannya ada variabel independen dan dependen (Sugiyono, 2010:18).

3.2 Waktu dan Tempat Penelitian

Penelitian ini dimulai dari penulisan proposal hingga akhir pengujian

skripsi. Penelitian ini dilakukan pada Pemerintahan Kabupaten Langkat yang

beralamat di Jalan. T. Amir Hamzah No. 1, Stabat, Kwala Bingai, Stabat,

3.3 Populasi dan Sampel Penelitian 3.3.1 Populasi Penelitian

Populasi adalah generalisasi yang terdiri atas objek atau subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh

peneliti untuk dipelajari, kemudian ditarik kesimpulannya (Sugiyono,

2004 :73). Populasi dalam penelitian ini adalah pengelola unit kerja atau

pejabat struktural pada Satuan Kerja Perangkat Daerah Kabupaten

Langkat yaitu bagian staff atau pegawai keuangan sebanyak 25 SKPD

yang terdiri dari 9 Badan, 16 Dinas pada Pemerintahan Kabupaten

Langkat (Tabel 3.1).

3.3.2 Sampel Penelitian

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki

oleh populasi tersebut (Sugiyono, 2004:73). Metode pengambilan

sampel dilakukan dengan teknik penentuan sampel secara purposive

sampling. Pengambilan sampel bertujuan (purposive sampling)

dilakukan dengan mengambil sampel dari populasi berdasarkan suatu

kriteria tertentu (Sugiyono, 2004:79). Berdasarkan populasi diatas,

peneliti hanya mengambil sampel pada pegawai yang berada dibagian

atau bidang keuangan saja, hal itu dikarenakan Kepala daerah atas usul

PPKD telah menetapkan bendahara penerimaan dan bendahara

pengeluaran untuk melaksanakan tugas kebendaharaan dalam rangka

pelaksanaan anggaran pada SKPD. (PMDN 13/2006 Pasal 184)

penerimaan/pengeluaran dan orang atau badan yang menerima atau

menguasai uang/barang/kekayaan daerah wajib menyelenggarakan

penatausahaan sesuai dengan peraturan perundang-undangan. Pejabat

yang menandatangani dan/atau mengesahkan dokumen yang berkaitan

dengan surat bukti yang menjadi dasar penerimaan dan/atau pengeluaran

atas pelaksanaan APBD bertanggung jawab terhadap kebenaran material

Tabel 3.1

3 DINAS PEKERJAAN UMUM DAN PENATAAN RUANG 2

4 SATUAN POLISI PAMONG PRAJA 2

5 DINAS SOSIAL 2

6 DINAS KOPERASI 2

7 DINAS KETENAGAKERJAAN 2

8 DINAS PERTANIAN DAN TANAMAN PANGAN 2

9 DINAS LINGKUNGAN HIDUP 2

11 DINAS KEPENDUDUKAN DAN PENCATATAN SIPIL 2

12 DINAS PEMBERDAYAAN MASYARAKAT DESA 2

13 DINAS PERHUBUNGAN 2

14 DINAS PENANAMAN MODAL DAN PELAYANAAN

PERIZINAN TERPADU SATU PINTU 2

15 DINAS PEMUDA DAN OLAHRAGA 2

16 DINAS PARIWISATA DAN KEBUDAYAAN 2

17 DINAS KEARSIPAN DAN PERPUSTAKAAN 2

18 DINAS PERDAGANGAN DAN PERINDUSTRIAN 2

19 DINAS KELAUTAN DAN PERIKANAN 2

20 BADAN PERENCANAAN DAN PEMBANGUNAN

DAERAH 2

21 BADAN PENGELOLA KEUANGAN DAN ASET

DAERAH 2

22 BADAN PENDAPATAN DAERAH 2

23 BADAN KEPEGAWAIAN DAERAH 2

24 BADAN PENANGGULANGAN DAERAH 2

Total Sampel 48

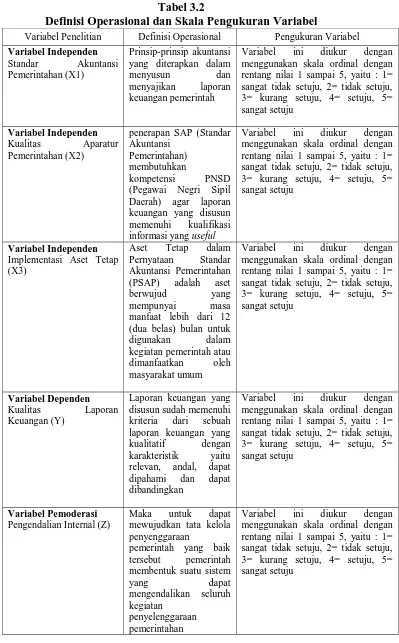

3.4 Definisi Operasional dan Skala Pengukuran Variabel

Menurut Erlina (2008 : 57), pengoperasian konsep (operationalizing the

concept) atau biasa juga disebut dengan mendefinisikan konsep secara

operasional adalah menjelaskan karakteristik dari objek ke dalam

elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan

dioperasionalkan ke dalam penelitian. Ada lima variabel yang digunakan

dalam penelitian ini yaitu : (1) Standar Akuntansi Pemerintahan, (2) Kualitas

Aparatur Pemerintahan, (3) Implementasi Aset Tetap, (4) Kualitas Laporan

Keuangan dan (5) Pengendalian Internal. Guna memberikan gambaran yang

jelas dan memudahkan pelaksanaan penelitian ini, maka perlu diberikan

definisi variabel operasional yang akan diteliti sebagai dasar dalam menyusun

kuesioner penelitian, definisi operasional dapat dijelaskan sebagai berikut :

3.4.1 Variabel Independen (X)

Variabel Independen, yaitu variabel yang bebas dan tidak

terpengaruh oleh variabel lain. Variabel Independen dalam penelitian ini

adalah :

1. Penerapan Standar Akuntansi Pemerintahan

Penerapan Standar Akuntansi Pemerintahan (X1), merupakan

prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan

menyajikan laporan keuangan pemerintah. Variabel ini diukur

dengan menggunakan 8 item pertanyaan yang diukur dengan

1= sangat tidak setuju, 2= tidak setuju, 3= kurang setuju, 4= setuju,

5= sangat setuju

2. Kualitas Aparatur Pemerintah

Kualitas Aparatur Pemerintahan (X2), dimana penerapan SAP

(Standar Akuntansi Pemerintahan) membutuhkan kompetensi PNSD

(Pegawai Negri Sipil Daerah) agar laporan keuangan yang disusun

memenuhi kualifikasi informasi yang useful. Variabel ini diukur

dengan menggunakan 8 item pertanyaan yang diukur dengan

menggunakan skala ordinal dengan rentang nilai 1 sampai 5, yaitu :

1= sangat tidak setuju, 2= tidak setuju, 3= kurang setuju, 4= setuju,

5= sangat setuju.

3. Implementasi Aset Tetap

Implementasi Aset Tetap (X3), merupakan aset yang nilainya

paling besar dalam neraca suatu entitas, sehingga penyajian dan

pengungkapan informasi aset tetap menjadi sangat penting dalam

laporan keuangan suatu entitas. Variabel ini diukur dengan

menggunakan 5 item pertanyaan yang diukur dengan menggunakan

skala ordinal dengan rentang nilai 1 sampai 5, yaitu : 1= sangat tidak

setuju, 2= tidak setuju, 3= kurang setuju, 4= setuju, 5= sangat setuju.

3.4.2 Variabel Dependen (Y)

Variabel dependen adalah variabel yang dipengaruhi oleh

variabel lain (variabel independen) dengan kualitas laporan

(Y), merupakan ukuran normatif yang diperlukan agar laporan

keuangan pemerintah dapat memenuhi kualitas yang dikehendaki

antara lain relevan, andal, dapat dipahami, dan dibandingkan.

Variabel ini diukur dengan menggunakan 8 item pertanyaan yang

diukur dengan menggunakan skala ordinal dengan rentang nilai 1

sampai 5, yaitu : 1= sangat tidak setuju, 2= tidak setuju, 3= kurang

setuju, 4= setuju, 5= sangat setuju.

3.4.3Variabel Pemoderasi (Z)

Variabel Pemoderasi adalah variabel yang memperkuat atau

memperlemah hubungan antara satu variabel dengan variabel lain.

Dengan Pengendalian Internal sebagai variabel indikatornya.

Pengendalian Internal (Z), merupakan proses yang integral pada

tindakan dan kegiatan yang dilakukan secara terus menerus oleh

pimpinan dan seluruh pegawai untuk memberikan keyakinan

memadai atas tercapainya tujuan organisasi melalui kegiatan yang

efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset

negara, dan ketaatan terhadap peraturan perundang-undangan.

Variabel ini diukur dengan menggunakan 8 item pertanyaan yang

diukur dengan menggunakan skala ordinal dengan rentang nilai 1

sampai 5, yaitu : 1= sangat tidak setuju, 2= tidak setuju, 3= kurang

Tabel 3.2

Definisi Operasional dan Skala Pengukuran Variabel

Variabel Penelitian Definisi Operasional Pengukuran Variabel

Variabel Independen

Standar Akuntansi Pemerintahan (X1)

Prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah

Variabel ini diukur dengan menggunakan skala ordinal dengan rentang nilai 1 sampai 5, yaitu : 1=

penerapan SAP (Standar Akuntansi keuangan yang disusun memenuhi kualifikasi informasi yang useful

Variabel ini diukur dengan menggunakan skala ordinal dengan rentang nilai 1 sampai 5, yaitu : 1= sangat tidak setuju, 2= tidak setuju, 3= kurang setuju, 4= setuju, 5= sangat setuju

Variabel Independen

Implementasi Aset Tetap (X3) menggunakan skala ordinal dengan rentang nilai 1 sampai 5, yaitu : 1=

Laporan keuangan yang disusun sudah memenuhi kriteria dari sebuah laporan keuangan yang kualitatif dengan menggunakan skala ordinal dengan rentang nilai 1 sampai 5, yaitu : 1= mewujudkan tata kelola penyenggaraan

3.5 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer. Survei

kuesioner merupakan metode survei dengan menggunakan kuesioner

penelitian. Kuesioner merupakan alat pengumpulan data yang efektif karena

dapat diperolehnya data standar yang dapat dipertanggungjawabkan untuk

keperluan analisis menyeluruh tentang karakteristik populasi yang diteliti

(Supranto, 2000). Kuesioner penelitian ini diserahkan langsung kepada

responden atau meminta bantuan kepada salah satu staff/pegawai untuk

mengkoordinir penyebaran dan pengumpulan kuesioner pada SKPD tersebut

sesuai jangka waktu yang dtentukan.

3.6 Teknik Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data primer. Menurut

Lubis (2012 : 107) data primer merupakan data yang dikumpulkan sendiri

oleh peneliti pada saat berlangsungnya penelitian. Instrumen yang digunakan

dalam pengumpulan data adalah kuesioner. Noor (2011 : 139) menyatakan

bahwa kuesioner merupakan suatu teknik pengumpulan data dengan

memberikan atau menyebarkan daftar pertanyaan kepada responden dengan

harapan memberikan respons atas daftar pertanyaan tersebut. Kuesioner

diberikan kepada PPK-SKPD dengan diantar langsung oleh peniliti dan

kemudian diberikan waktu selama 2 (dua) minggu bagi PPK-SKPD untuk

mengisi kuesioner tersebut. Setelah 2 (dua) minggu kuesioner diambil kembali

kembali. Pilihan jawaban kuesioner menggunakan skala sikap ordinal dengan

lima jawaban yaitu : Sangat Setuju (SS), Setuju (S), Netral (N), Tidak Setuju

(TS), dan Sangat Tidak Setuju (STS).

3.7 Metode Analisis Data

Adapun metode analisis data yang digunakan dalam penelitian ini antara

lain pengujian asumsi klasik, analisis regresi linier berganda dan uji hipotesis

dengan uji simultan (uji-F) dan uji parsial (uji-t) dengan menggunakan

software SPSS (Statistica Product and Service Solutions).

3.7.1 Uji Kualitas Instrumen dan Data 3.7.1.1 Uji Validitas

Uji Validitas dilakukan untuk mengukur apakah data yang telah

didapat setelah penelitian merupakan data yang valid dari alat ukur

yang digunakan (kuesioner). Metode yang digunakan adalah

dengan membandingkan nilai korelasi atau rhitung dari variabel

penelitian dengan nilai rtabel. Kriteria dalam menentukan validitas

suatu kuesioner adalah sebagai berikut:

1. Jika rhitung> rtabel maka pertanyaan dinyatakan valid.

2. Jika rhitung< rtabel maka pertanyaan dinyatakan tidak valid.

3.7.1.2 Uji Reliabilitas

Uji reliabilitas dilakukan untuk melihat apakah alat ukur yang

digunakan yaitu kuesioner menunjukkan konsistensi dalam

mengukur gejala yang sama. Pertanyaan yang telah dinyatakan

dengan melihat nilai dari Cronbach’s Alpha. Apabila koefisien

cronbach’s alpha lebih dari 0,60, maka instrumen yang digunakan

dikatakan reliabel (Ghozali, 2001:133).

3.7.2 Statistik Deskriptif

Statistik deskriptif adalah statistik yang digunakan untuk

menganalisa data dengan cara mendeskripsikan atau menggambarkan

data yang telah terkumpul. Informasi yang dapat diperoleh dari statistika

deskriptif ini antara lain ukuran pemusatan data, ukuran penyebaran

data, serta kecenderungan suatu gugus data.

3.7.3 Analisis Regresi Berganda

Alat uji yang digunakan untuk menganalisis hipotesis dalam

penelitian ini adalah Analisis Regresi Linier Berganda untuk menguji

variabel bebas ukuran perusahaan, karakteristik auditor dan jenis opini

audit terhaadap variabel terikat biaya audit. Analisis regresi linier

berganda dipergunakan karena variabel terikat yang dicari dipengaruhi

oleh lebih dari satu variabel bebas atau variabel penjelas.

Adapun model persamaan yang digunakan adalah menurut Sugiyono

(2006:211) sebagai berikut : Y = a + b1 X1 + b2 X2 +b3X3 + e

Dimana :

Y = Kualitas Laporan Keuangan

X1 = Penerapan Standar Akuntansi Pemerintahan

a = Konstanta

b1, b2,b3 = Koefisien Regresi

e = Tingkat Kesalahan (error of term)

3.7.4 Uji Asumsi Klasik

Untuk mengetahui apakah model regresi benar-benar menunjukkan

hubungan yang signifikan dan representatif, maka model tersebut harus

memenuhi asumsi klasik regresi. Uji asumsi klasik yang dilakukan

adalah uji normalitas, multikolinearitas, autokorelasi, dan

heteroskedastisitas.

3.7.4.1 Uji Normalitas

Uji normalitas dilakukan untuk menentukan alat statistik yang

dilakukan, sehingga kesimpulan yang diambil dapat

dipertanggungjawabkan. Uji normalitas bertujuan untuk menguji

apakah dalam model regresi, variabel pengganggu atau residual

memiliki distribusi normal. Menurut Erlina (2008:154), uji ini

berguna untuk tahap awal dalam metode analisis data. Jika data

normal, gunakan statistik parametrik dan jika data tidak normal

gunakan statistik non parametrik atau lakukan treatment agar data

normal. Cara yang digunakan untuk melihat apakah data normal

atau tidak adalah dengan melakukan analisis grafik dengan melihat

grafik histogram dan probability plot dan dengan melakukan

melihat grafik histogram dan probability plot. Sedangkan analisis

statistik dapat dilakukan dengan uji Kolmogorov-Smirnov.

Menurut Ghozali (2006:111) ada dua cara untuk mendeteksi

apakah residual berdistribusi normal atau tidak, yaitu:

a. Analisis Grafik

Salah satu cara termudah untuk melihat normalitas residual

adalah dengan melihat grafik histogram yang membandingkan

antara data observasi dengan distribusi yang mendekati

normal. Namun demikian, hanya dengan melihat histogram,

hal ini dapat membingungkan ,khususnya untuk jumlah sampel

yang kecil. Metode lain yang dapat digunakan adalah dengan

melihat normal probability plot yang membandingkan

distribusi kumulatif dari distribusi normal. Dasar pengambilan

keputusannya adalah:

Jika data menyebar di sekitar garis diagonal dan mengikuti

arah garis diagonal atau grafik histogramnya menunjukkan

pola distribusi normal, maka model regresi memenuhi

asumsi normalitas.

Jika data menyebar jauh dari diagonal dan/atau tidak

mengikuti arah garis diagonal atau grafik histogram tidak

menunjukkan pola distribusi normal, maka model regresi

b. Analisis Statistik

Uji statistik yang digunakan untuk menguji normalitas

adalah uji statistik Kolmogorov-Smirnov (K-S). Pedoman

dalam pengambilan keputusan normal atau tidaknya data yang

akan diolah adalah sebagai berikut:

Apabila hasil signifikansi lebih besar (>) dari 0,05 maka

data terdistribusi normal.

Apabila hasil signifikansi lebih kecil (<) dari 0,05 maka

data tersebut tidak terdistribusi secara normal.

3.7.4.2 Uji Multikolinearitas

Multikolinearitas adalah situasi adanya korelasi variabel–

variabel independen antara yang satu dengan yang lainnya. Dalam

hal ini, kita sebut variabel–variabel bebas ini tidak ortogonal

(Erlina, 2008:156). Variabel – variabel bebas yang bersifat

ortogonal adalah variabel bebas yang memiliki nilai korelasi

diantara sesamanya sama dengan nol. Model regresi yang baik

selayaknya tidak terjadi multikolinearitas. Multikolinearitas dapat

dilihat dari VIF (Variance Inflation Factor), jika VIF 10 maka

tingkat multikolinearitas dapat ditoleransi. Multikolinearitas

dilihat juga melalui TOL (Tolerance). Nilai TOL berkebalikan

dengan nilai VIF. Tolerance (TOL) mengukur variabilitas dari

lainnya. Jadi multikolinearitas terjadi jika VIF > 10 dan nilai

tolerance < 0,10.

3.7.4.3 Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk menguji apakah pada

model regresi terjadi ketidaksamaan variabel dari residual satu

pengamatan ke pengamatan lainnya. Jika varian dari residual satu

pengamatan ke pengamatan lain tetap, maka disebut

homokedastisitas dan jika berbeda disebut heteroskedastisitas.

Metode yang digunakan untuk menguji ada atau tidaknya

heteroskedastisitas adalah dengan melihat grafik plot antara nilai

variabel dependen (ZPRED) dengan nilai residual (SRESID).

Dasar analisis ini adalah :

1. Titik-titik tersebar di atas dan di bawah atau disekitar angka 0

2. Titik-titik data tidak mengumpul hanya di atas atau di bawah

saja

3. Penyebaran titik-titik data tidak boleh membentuk pola

bergelombang melebar kemudian menyempit dan melebar

kembali

3.7.5 Pengujian Hipotesis

3.7.5.1 Uji Signifikan Parsial (Uji t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh

variabel bebas lainnya konstan. Tahap pengujian adalah sebagai

berikut :

1. Ho: β = 0, berarti tidak ada pengaruh yang signifikan dari

variabel independen terhadap variabel dependen secara parsial.

Ha: β = 0, berarti ada pengaruh yang signifikan dari variabel

independen terhadap dependen secara parsial.

2. Menentukan tingkat signifikan (α) yaitu sebesar 5%

3. Jika probabilitas (signifikasi) lebih besar dari 0,05 (α) maka

variabel bebas secara individu tidak berpengaruh terhadap

struktur modal, jika lebih kecil dari 0,05 maka variabel bebas

secara individu berpengaruh terhadap struktur modal.

3.7.5.2 Uji Signifikansi Simultan (Uji F)

Uji F digunakan untuk menunjukkan apakah semua variabel

independen yang dimasukkan dalam model mempunyai pengaruh

secara bersama- sama terhadap variabel dependen. Uji ini

dilakukan dengan membandingkan F hitung dengan F tabel. Tahap

pengujiannya adalah sebagai berikut :

1. Ho : β1 = β2 = β3 = β4 = 0, berarti tidak ada pengaruh yang

signifikan dari variabel independen secara bersama-sama

terhadap variabel dependen. Ha : β1 = β2 = β3 = β4 = 0, berarti

ada pengaruh yang signifikan dari variabel independen secara

bersama-sama terhadap variabel dependen.

3. Menentukan tingkat signifikan (α) yaitu sebesar 5%.

4. Menganalisis data penelitian yang telah diolah dengan kriteria

pengujian yaitu :

Jika nilai sig F > 0.05, maka Ho diterima, artinya variabel

bebas secara simultan tidak mempengaruhi variabel terikat

secara signifikan

Jika nilai sig F ≤ 0.05, maka Ho ditolak, artinya variabel

bebas secara simultan mempengaruhi variabel terikat

secara signifikan.

3.7.5.3 Uji Koefisien Determinasi

Koefisien determinasi (R2) adalah sebuah koefisien yang

menunjukkan persentase pengaruh semua variable independen

terhadap variabel dependen. Persentase tersebut menunjukkan

seberapa besar variabel independen dapat menjelaskan variabel

dependen. Semakin besar koefisien determinasinya maka semakin

baik variabel independen dalam menjelaskan variabel dependen.

Nilai R2 besarnya antara 0-1 (0 < R2 < 1) koefisien

determinasi ini digunakan untuk mengetahui seberapa besar

variabel bebas mempengaruhi variabel tidak bebas. Nilai R-Square

dikatakan baik bila nilainya di atas 0,5 karena nilai dari R-Square

berkisar antara 0 sampai 1. Bila nilai R-Square mendekati 1 maka

variabel independen tidak berpengaruh terhadap variabel

dependen.

3.7.5.4 Uji Variabel Moderating

Menurut Situmorang dan Lutfi (2014:204), variabel moderating

adalah variabel yang memperkuat atau memperlemah hubungan

antara satu variabel dengan variabel lain.

Ada tiga cara menguji regresi dengan variabel moderating yaitu

(1) Uji Interaksi atau Moderated Regression Analysis (MRA),

(2) Uji Selisih Mutlak dan

(3) Uji Residual.

Dalam penelitian ini digunakan uji residual. Digunakannya uji

residual karena pada uji interaksi dan uji nilai selisih mutlak

mempunyai kecenderungan akan terjadi multikolinearitas yang

tinggi antar variabel independen dan hal ini akan menyalahi asumsi

klasik dalam regresi ordinary least square (OLS) (Ghozali, 2013).

Untuk mengatasi multikolinearitas ini, maka dikembangkan

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Analisis Deskriptif Responden

Analisis deskriptif dalam penelitian ini merupakan uraian atau

penjelasan dari hasil pengumpulan data primer berupa kuesioner yang telah

diisi oleh responden penelitian. Jumlah dalam penelitian ini adalah

responden yang merupakan pengelola unit kerja atau pejabat struktural pada

Satuan Kerja Perangkat Daerah Kabupaten Langkat yaitu bagian staff atau

pegawai keuangan sebanyak 24 SKPD pada Pemerintahan Kabupaten

Langkat.

Dari jumlah 48 kuesioner yang penulis terima, 48 kuesioner yang bisa

diolah untuk dilakukan penelitian.

4.1.1 Karakteristik Responden Berdasarkan Jenis Kelamin

Tabel 4.1 Karakteristik Responden berdasarkan Jenis Kelamin

Karakteristik Jumlah %

Jenis Kelamin

Laki-Laki 31 64,58

Perempuan 17 35,42

Total 48 100

Sumber : Data penelitian diolah, 2017

Berdasarkan Tabel 4.1 dapat dilihat bahwa yang menjadi

responden dalam penelitian ini jenis kelamin Laki-laki sebanyak 31

responden (64,58%), dan jenis kelamin Perempuan sebanyak 17

pegawai harus dari keseluruhan sumber daya manusia yang ada dan

tidak hanya dinominasi satu jenis kelamin saja.

4.1.2 Karakteristik Responden Berdasarkan Usia

Tabel 4.2 Karakteristik Responden Berdasarkan Usia

Karakteristik Jumlah %

Usia

< 25 tahun 1 2,08

25-35 tahun 24 50,00

35-45 tahun 17 35,42

> 45 tahun 6 12,50

Total 48 100

Sumber : Data penelitian diolah, 2017

Berdasarkan Tabel 4.2 dapat dilihat bahwa yang menjadi

responden dalam penelitian ini adalah yang berusia < 25 tahun

berjumlah 1 responden (2,08%), responden yang berusia 25-35 tahun

berjumlah 24 responden (50%), responden yang berusia 35-45 tahun

berjumlah 17 responden ( 35,42%) dan responden yang berusia > 45

tahun berjumlah 6 responden (12,50%) .

Hal ini menunjukkan bahwa mayoritas responden umumnya

berada pada usia aktif dan produktif yaitu diantara umur 25- 35 tahun,

yang sudah memiliki pola pikir sehingga kinerja harus

dipertanggungjawabkan dengan baik untuk memenuhi kebutuhan hidup

4.1.3 Karakteristik Responden Berdasarkan Pendidikan

Tabel 4.3 Karakteristik Responden Berdasarkan Pendidikan

Karakteristik Jumlah %

Pendiidkan

SMA 3 6,25

Diploma 3 (D3) 6 12,5

Strata 1 (S1) 36 75

Pasca Sarjana (S2) 3 6,25

Total 48 100

Sumber : Data penelitian diolah, 2017

Berdasarkan Tabel 4.3 dapat dilihat bahwa responden dalam

penelitian ini dengan tingkat pendidikan SMA berjumlah 3 responden

( 6,25%) responden, pendidikan Diploma (D3) berjumlah 6 responden

(12,5%), pendidikan Sarjana (S1) berjumlah 36 responden (75%) dan

pendidikan Pascasarjana (S2) berjumlah 3 responden (6,25%).

Hal ini menunjukkan bahwa responden dengan pendidikan

S1 merupakan responden terbanyak, sehingga diharapkan responden

akan bekerja lebih bertanggung jawab.

4.1.4 Karakteristik Responden Berdasarkan Masa Kerja

Tabel 4.4 Karakteristik Responden Berdasarkan Masa Kerja

Karakteristik Jumlah %

Masa Kerja

1-2 tahun 0 0

2-3 tahun 2 4,17

3-4 tahun 1 2,08

> 4 tahun 45 93,75

Total 48 100

Berdasarkan Tabel 4.4 dapat dilihat bahwa yang menjadi

responden dalam penelitian ini responden dengan masa kerja 1-2 tahun

tidak ada responden, responden dengan masa kerja 2-3 tahun sebanyak

2 responden ( 4,17%), .responden dengan masa kerja 3-4 tahun

sebanyak 1 responden (2,08%) dan responden dengan masa kerja

> 4 tahun sebanyak 45 responden (93,75%).

Hal ini menunjukkan bahwa responden berada pada tingkat

pengalaman dalam manajemen diri dan skill cukup sehingga telah

memahami tentang tugas dan tanggung jawab.

4.2 Hasil Analisis Uji Kualitas Data 4.2.1 Hasil Uji Validitas

Uji validitas bertujuan untuk mengukur sejauh mana suatu alat

pengukur atau instrumen pertanyaan dapat mengukur apa yang ingin

diukur. Adapun uji validitas yang dilakukan dalam penelitian adalah uji

validitas untuk setiap butir pernyataan menggunakan korelasi pearson

dengan tingkat signifikansi 5 % atau 0,05 yang membandingkan rhitung

dengan rtabel dengan kriteria valid jika rhitung > rtabel.

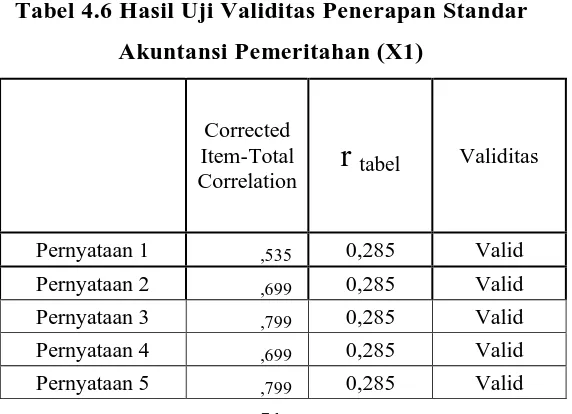

4.2.1.1 Penerapan Standar Akuntansi Pemeritahan (X1)

Tabel dibawah ini menunjukkan hasil uji validitas variabel

Penerapan Standar Akuntansi Pemerintahan dengan sampel

Tabel 4.5 : Item-Total Statistics

Sumber : Data penelitian diolah, 2017

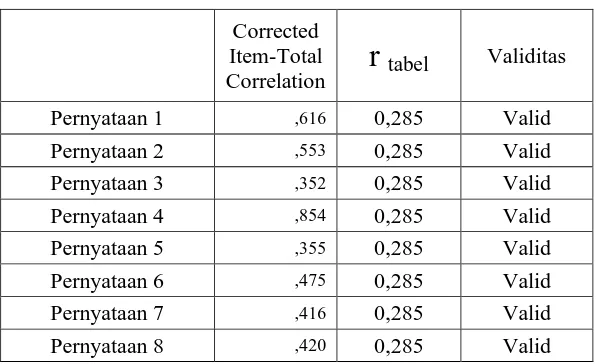

Dari Table 4.5 di atas,nilai Corrected item total

correlation menunjukkan korelasi antara skor item dengan skor

total item yang dapat digunakan untuk menguji validitas

instrument. Untuk mengetahui validitas pada setiap pertanyaan,

maka nilai pada colom corrected item total correlation yang

merupakan nilai rhitung dibandingkan dengan rtabel. Adapun pada α =

0,05 dengan derajat bebas df = 48, rumus df= n- 2 sehingga df =

48-2= 46 diperoleh r tabel adalah 0.285.

Pernyataan 6 ,471 0,285 Valid

Pernyataan 7 ,434 0,285 Valid

Pernyataan 8 ,478 0,285 Valid

Sumber : Data penelitian diolah, 2017

Tabel 4.6 juga menunjukkan bahwa seluruh pertanyaan valid,

karena nilai corrected item total correlaction seluruh pernyataan

bernilai lebih besar atau sama dengan nilai r tabel 0,285.

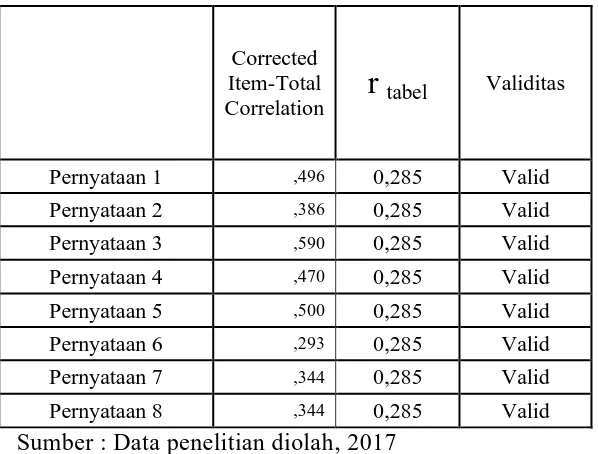

4.2.1.2 Kualitas Aparatur Pemerintahan (X2)

Tabel dibawah ini menunjukkan hasil uji validitas variabel

kualitas aparatur pemerintahan dengan sampel sebanyak 48

responden.

Tabel 4.7 Item-Total Statistics

Sumber : Data penelitian diolah, 2017

Dari Table 4.7 di atas,nilai Corrected item total

correlation menunjukkan korelasi antara skor item dengan skor

total item yang dapat digunakan untuk menguji validitas

instrument. Untuk mengetahui validitas pada setiap pertanyaan,

merupakan nilai rhitung dibandingkan dengan rtabel. Adapun pada α =

0,05 dengan derajat bebas df = 48, rumus df= n- 2 sehingga df =

48-2= 46 diperoleh r tabel adalah 0.285.

Tabel 4.8

Hasil Uji Validitas Kualitas Aparatur Pemerintahan (X2)

Corrected Item-Total

Correlation

r

tabelValiditas

Pernyataan 1 ,496 0,285 Valid

Pernyataan 2 ,386 0,285 Valid

Pernyataan 3 ,590 0,285 Valid

Pernyataan 4 ,470 0,285 Valid

Pernyataan 5 ,500 0,285 Valid

Pernyataan 6 ,293 0,285 Valid

Pernyataan 7 ,344 0,285 Valid

Pernyataan 8 ,344 0,285 Valid

Sumber : Data penelitian diolah, 2017

Tabel 4.8 juga menunjukkan bahwa seluruh pertanyaan valid,

karena nilai corrected item total correlaction seluruh pernyataan

bernilai lebih besar atau sama dengan nilai r tabel 0,285.

4.2.1.3 Implementasi Aset Tetap (X3)

Tabel dibawah ini menunjukkan hasil uji validitas variabel

Tabel 4.9 Item-Total Statistics

Sumber : Data penelitian diolah, 2017

Dari Table 4.9 di atas, nilai Corrected item total correlation

menunjukkan korelasi antara skor item dengan skor total item yang

dapat digunakan untuk menguji validitas instrument. Untuk

mengetahui validitas pada setiap pertanyaan, maka nilai pada colom

corrected item total correlation yang merupakan nilai rhitung

dibandingkan dengan rtabel. Adapun pada α = 0,05 dengan derajat

bebas df = 48, rumus df= n- 2 sehingga df = 48-2= 46 diperoleh

r tabel adalah 0.285.

Tabel 4.10

Hasil Uji Validitas Implementasi Aset Tetap (X3)

Sumber : Data penelitian diolah, 2017

Tabel 4.10 juga menunjukkan bahwa seluruh pertanyaan valid,

karena nilai corrected item total correlaction seluruh pernyataan

bernilai lebih besar atau sama dengan nilai r tabel 0,285.

4.2.1.4 Kualitas Laporan Keuangan (Y)

Tabel dibawah ini menunjukkan hasil uji validitas variabel kualitas

laporan keuangan dengan sampel sebanyak 48 responden.

Tabel 4.11 Item-Total Statistics

menunjukkan korelasi antara skor item dengan skor total item yang

dapat digunakan untuk menguji validitas instrument. Untuk

mengetahui validitas pada setiap pertanyaan, maka nilai pada colom

corrected item total correlation yang merupakan nilai rhitung

dibandingkan dengan rtabel. Adapun pada α = 0,05 dengan derajat

bebas df = 48, rumus df= n- 2 sehingga df = 48-2= 46 diperoleh

Tabel 4.12

Hasil Uji Validitas Kualitas Laporan Keuangan (Y)

Sumber : Data penelitian diolah, 2017

Tabel 4.12 juga menunjukkan bahwa seluruh pertanyaan valid,

karena nilai corrected item total correlaction seluruh pernyataan

bernilai lebih besar atau sama dengan nilai r tabel 0,285.

4.2.1.5 Pengendalian Internal (Z)

Tabel dibawah ini menunjukkan hasil uji validitas variabel

pengendalian internal dengan sampel sebanyak 48 responden.

Tabel 4.13 : Item-Total Statistics

Dari Table 4.13 di atas, nilai Corrected item total correlation

menunjukkan korelasi antara skor item dengan skor total item yang

dapat digunakan untuk menguji validitas instrument. Untuk

mengetahui validitas pada setiap pertanyaan, maka nilai pada colom

corrected item total correlation yang merupakan nilai rhitung

dibandingkan dengan rtabel. Adapun pada α = 0,05 dengan derajat

bebas df = 48, rumus df= n- 2 sehingga df = 48-2= 46 diperoleh

r tabel adalah 0.285.

Tabel 4.14

Hasil Uji Validitas Pengendalian Internal (Z)

Sumber : Data penelitian diolah, 2017

Tabel 4.14 juga menunjukkan bahwa seluruh pertanyaan valid,

karena nilai corrected item total correlaction seluruh pernyataan

bernilai lebih besar atau sama dengan nilai r tabel 0,285.

Corrected Item-Total

Correlation

r

tabelValiditas

Pernyataan 1 ,616 0,285 Valid

Pernyataan 2 ,553 0,285 Valid

Pernyataan 3 ,352 0,285 Valid

Pernyataan 4 ,854 0,285 Valid

Pernyataan 5 ,355 0,285 Valid

Pernyataan 6 ,475 0,285 Valid

Pernyataan 7 ,416 0,285 Valid

4.2.2 Hasil Uji Reliabilitas

Uji Realibilitas dilakukan setelah melakukan uji validitas terhadap

instrumen pernyataan dan hanya instrumen pernyataan yang dinyatakan

valid yang dapat diuji reliabilitas. Uji Reliabilitas dilakukan untuk

mengukur konsistensi alat pengukur untuk mengukur apa yang ingin

diukur. Pengujian realibilitas menggunakan koefisien Cronbach’s Alpha.

Suatu instrument dinyatakan reliabel jika Cronbach’s Alpha> 0,60.

Tabel 4.15 Hasil Uji Reliabilitas

Variabel Cronbach’s

Alpha N of Items Keterangan

Penerapan Standar Akuntansi

Pemerintahan 0,838 8 Reliabel

Kualitas Aparatur Pemerintah 0,730 8 Reliabel

Implementasi Aset Tetap 0,803 5 Reliabel

Kualitas Laporan Keuangan 0,645 8 Reliabel

Pengendalian Internal 0,607 8 Reliabel

Sumber: Data primer diolah, 2017

Berdasarkan tabel 4.15 menunjukkan bahwa Cronbach’s Alpha

atas variabel penerapan standar akuntansi pemerintahan sebesar 0,838,

variabel kualitas aparatur pemerintah sebesar 0,730, variabel implementasi

aset tetap sebesar 0,803, variabel kualitas laporan keuangan sebesar 0,645

dan variabel pengendalian internal sebesar 0,607 sehingga dapat

disimpulkan bahwa pernyataan dalam kuisioner semua variabel ini reliabel

karena mempunyai nilai cronbach’s alpha lebih besar dari 0,6.

Hal ini menunjukkan bahwa setiap item pernyataan yang

pernyataan itu diajukan kembali akan diperoleh jawaban yang relatif sama

dengan jawaban sebelumnya.

4.3 Analisis Deskriptif Variabel.

4.3.1 Variabel Penerapan Standar Akuntansi Pemerintahan (X1)

Tabel 4.16 Frekuensi Responden Terhadap Variabel Penerapan Standar Akuntansi Pemerintahan Sumber : Data Angket Diolah, 2017

1. Tidak ada responden yang menyatakan sangat tidak setuju,

1 responden (2,08%) yang menyatakan tidak setuju, 6 responden

(12,5%) yang menyatakan netral dan 37 responden (77,08%) yang

menyatakan setuju dan 4 responden (8,33%) yang menyatakan

2. Tidak ada responden yang menyatakan sangat tidak setuju,

1 responden (2,08%) yang menyatakan tidak setuju, 9 responden

(18,75%) yang menyatakan netral dan 25 responden (52,08%) yang

menyatakan setuju dan 13 responden (27,08%) yang menyatakan

sangat setuju.

3. Tidak ada responden yang menyatakan sangat tidak setuju,

5 responden (10,42%) yang menyatakan tidak setuju, 5 responden

(10,42%) yang menyatakan netral dan 28 responden (58,33%) yang

menyatakan setuju dan 10 responden (20,83%) yang menyatakan

sangat setuju.

4. Tidak ada responden yang menyatakan sangat tidak setuju,

1 responden (2,08%) yang menyatakan tidak setuju, 9 responden

(18,75%) yang menyatakan netral dan 25 responden (52,08%) yang

menyatakan setuju dan 13 responden (27,08%) yang menyatakan

sangat setuju.

5. Tidak ada responden yang menyatakan sangat tidak setuju,

5 responden (10,42%) yang menyatakan tidak setuju, 5 responden

(10,42%) yang menyatakan netral dan 28 responden (58,33%) yang

menyatakan setuju dan 10 responden (20,83%) yang menyatakan

sangat setuju.

6. Tidak ada responden yang menyatakan sangat tidak setuju,

4 responden (8,33%) yang menyatakan tidak setuju, 13 responden

menyatakan setuju dan 7 responden (14,58%) yang menyatakan

4.3.2 Variabel Kualitas Aparatur Pemerintah (X2)

Sumber : Data Angket Diolah, 2017

1. Tidak ada responden yang menyatakan sangat tidak setuju,

1 responden (2,08%) yang menyatakan tidak setuju, 6 responden (12,5%)

yang menyatakan netral dan 37 responden (77,08 %) yang menyatakan

setuju dan 4 responden (8,33%) yang menyatakan sangat setuju.

2. Tidak ada responden yang menyatakan sangat tidak setuju,

1 responden (2,08%) yang menyatakan tidak setuju, 9 responden

(18,75%) yang menyatakan netral dan 25 responden (52,08 %) yang

menyatakan setuju dan 13 responden (27,08%) yang menyatakan sangat

setuju.

3. Tidak ada responden yang menyatakan sangat tidak setuju,

5 responden (10,42%) yang menyatakan tidak setuju, 5 responden

(10,42%) yang menyatakan netral dan 28 responden (58,33%) yang

menyatakan setuju dan 10 responden (20,83%) yang menyatakan sangat

setuju.

4. Tidak ada responden yang menyatakan sangat tidak setuju,

3 responden (6,25%) yang menyatakan tidak setuju, 13 responden

(27,08%) yang menyatakan netral dan 24 responden (50%) yang

menyatakan setuju dan 8 responden (16,67%) yang menyatakan sangat

setuju.

5. Tidak ada responden yang menyatakan sangat tidak setuju,

3 responden (6,25%) yang menyatakan tidak setuju, 6 responden

menyatakan setuju dan 4 responden (8,33%) yang menyatakan sangat

setuju.

6. Tidak ada responden yang menyatakan sangat tidak setuju,

2 responden (4,17%) yang menyatakan tidak setuju, 13 responden

(27,08%) yang menyatakan netral dan 24 responden (50%) yang

menyatakan setuju dan 9 responden (18,75%) yang menyatakan sangat

setuju.

7. Tidak ada responden yang menyatakan sangat tidak setuju,

4 responden (8,33%) yang menyatakan tidak setuju, 15 responden

(31,25%) yang menyatakan netral dan 26 responden (54,17%) yang

menyatakan setuju dan 3 responden (6,25%) yang menyatakan sangat

setuju.

8. Tidak ada responden yang menyatakan sangat tidak setuju,

1 responden (2,08%) yang menyatakan tidak setuju, 25 responden

(52,08%) yang menyatakan netral dan 19 responden (39,58%) yang

menyatakan setuju dan 3 responden (6,25%) yang menyatakan sangat

4.3.3 Variabel Implementasi Aset Tetap (X3)

Tabel 4.18 Frekuensi Responden Terhadap Variabel Implementasi Aset Tetap

Sumber : Data Angket Diolah, 2017

menyatakan setuju dan 5 responden (10,42%) yang menyatakan sangat

setuju.

4. Tidak ada responden yang menyatakan sangat tidak setuju,

5 responden (10,42 %) yang menyatakan tidak setuju, 11 responden

(22,92%) yang menyatakan netral dan 21 responden (43,75%) yang

menyatakan setuju dan 11 responden (22,92%) yang menyatakan sangat

setuju.

4.3.4 Variabel Kualitas Laporan Keuangan (Y)

Sumber : Data Angket Diolah, 2017

1. 1 responden (2,08%) yang menyatakan sangat tidak setuju,

2 responden (4,17%) yang menyatakan tidak setuju, 13 responden

(27,08%) yang menyatakan netral dan 26 responden (54,17%) yang

menyatakan setuju dan 6 responden (12,50%) yang menyatakan sangat

setuju.

2. Tidak ada responden yang menyatakan sangat tidak setuju,

2 responden (4,17%) yang menyatakan tidak setuju, 23 responden

(47,92%) yang menyatakan netral dan 20 responden (41,67%) yang

menyatakan setuju dan 3 responden (6,25%) yang menyatakan sangat

setuju.

3. 1 reresponden yang menyatakan sangat tidak setuju, 5 responden

(10,42%) yang menyatakan tidak setuju, 16 responden (33,33%) yang

menyatakan netral dan 22 responden (45,83%) yang menyatakan setuju

dan 4 responden (8,33%) yang menyatakan sangat setuju.

4. Tidak ada responden yang menyatakan sangat tidak setuju,

1 responden (2,08%) yang menyatakan tidak setuju, 6 responden

(12,50%) yang menyatakan netral dan 37 responden (77,08%) yang

menyatakan setuju dan 13 responden (27,08%) yang menyatakan sangat

setuju.

5. Tidak ada responden yang menyatakan sangat tidak setuju,

1 responden (2,08%) yang menyatakan tidak setuju, 9 responden

menyatakan setuju dan 13 responden (27,08%) yang menyatakan sangat

setuju.

6. Tidak ada responden yang menyatakan sangat tidak setuju,

5 responden (10,42%) yang menyatakan tidak setuju, 5 responden

(10,42%) yang menyatakan netral dan 28 responden (58,33%) yang

menyatakan setuju dan 10 responden (20,83%) yang menyatakan sangat

setuju.

7. Tidak ada responden yang menyatakan sangat tidak setuju,

4 responden (8,33%) yang menyatakan tidak setuju, 13 responden

(27,08%) yang menyatakan netral dan 24 responden (50%) yang

menyatakan setuju dan 7 responden (14,58%) yang menyatakan sangat

setuju.

8. Tidak ada responden yang menyatakan sangat tidak setuju,

3 responden (6,25%) yang menyatakan tidak setuju, 6 responden

(12,50%) yang menyatakan netral dan 35 responden

(72,92%)yang menyatakan setuju dan 4 responden (8,33%) yang

4.3.5Variabel Pengendalian Internal (Z)

Tabel 4.20 Frekuensi Responden Terhadap Pengendalian Internal

Tanggapan Sumber : Data Angket Diolah, 2017

1. Tidak ada responden yang menyatakan sangat tidak setuju dan tidak

setuju, 13 responden (27,08%) yang menyatakan netral dan

25 responden (52,08%) yang menyatakan setuju dan 10 responden

(20,83%) yang menyatakan sangat setuju.

2. Tidak ada responden yang menyatakan sangat tidak setuju dan tidak

setuju, 13 responden (27,08%) yang menyatakan netral , 26 responden

(54,17%) yang menyatakan setuju dan 9 responden (18,75%) yang

3. Tidak ada responden yang menyatakan sangat tidak setuju, 1 responden

(2,08%) yang menyatakan tidak setuju, 28 responden (58,33%) yang

menyatakan netral, 15 responden (31,25%) yang menyatakan setuju dan

4 responden (8,33%) yang menyatakan sangat setuju.

4. Tidak ada responden yang menyatakan sangat tidak setuju, 2 responden

(4,17%) yang menyatakan tidak setuju, 11 responden (22,92%) yang

menyatakan netral, 31 responden (64,58%) yang menyatakan setuju dan

4 responden (8,33%) yang menyatakan sangat setuju.

5. Tidak ada responden yang menyatakan sangat tidak setuju,

2 responden (4,17%) yang menyatakan tidak setuju, 11 responden

(22,92%) yang menyatakan netral , 27 responden (56,25%) yang

menyatakan setuju dan 8 responden (16,67%) yang menyatakan sangat

setuju.

6. Tidak ada responden yang menyatakan sangat tidak setuju, 2 responden

(4,17%) yang menyatakan tidak setuju, 20 responden (41,75%) yang

menyatakan netral, 23 responden (47,92%) yang menyatakan setuju dan

3 responden (6,25%) yang menyatakan sangat setuju.

7. 1 responden (2,08%) yang menyatakan sangat tidak setuju dan

5 responden (10,42%) yang menyatakan tidak setuju, 16 responden

(33,33%) yang menyatakan netral , 22 responden (45,83%) yang

menyatakan setuju dan 4 responden (8,33%) yang menyatakan sangat