ANALISIS PENERAPAN ACTMTY-BASEl[) COSTING

DALAM PRODUKSI PROGRAM ACARA TELEVISI

(Study Kasus Pada PT. Televisi Transformasi Indonesia)

SKRIPSI

•

Oleh:

Silky Ionian

NIM: 104,082002631 1 hterlH; ,-, .. -.,,,_,,_,.; __ ,,;f

;''"'

•

ァャEZNセᄋYNセセNZセZZZZZZZU_@

\rJ,. Indnk : ",., ... , ... ,.,,"' ..

?

..

|NエNZZセZセ@

..

-JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

ANALISIS PENERAPAN

activityセbasejiI@COSTING

DALAM PRODUKSI PROGRAM ACARA TJ<:LEVISI: STUDY

KASUS P ADA PT. TELEVISI TRANSFORMASI INDONESIA

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial Sebagai Persyaratan Guna Mencapai Gelar Sarjana Ekonomi

Pembimbing I

Oleh:

SILKY IONIAN

NIM:l04082002631

Dibawah Bimbingan

Dr. Khomsiah, SE. Ak.,

MM

JURUSAN AKUNTANSI

.,MM

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERJ SYARJF HIDAYATULLAH

Hari ini Kamis Tanggal 11 Bulan Desember Tahun Dua Ribu Delapan telah dilakukan Ujian Komprehensif atas nama Silky Ionian NIM: 104082002631 denganjudul Skripsi "ANAL/SIS PENERAPAN ACTIVITY-BASED COSTING DALAM PRODUKSI PROGRAM ACARA TELEVISI (.YTUDY KASUS PADA PT TELEVISI TRANSFORMASI INDONESIA". Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka slcripsi ini sudal1 dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatnllah Jakarta.

-Ami in, SE. Ak., M.Si Penguji I

Jakarta, 11 Desember 2008

Tim Penguji Ujian Komprehensilf

Prof. Dr. Abdul Hamid, MS Penguji Ahli

Harl ini Jumat Tanggal 26 Bulan Juni Tahun Dua Ribu Sembilan telah dilakukan Ujian Skripsi atas nama Silky Ionian NIM: 104082002631 dengan judul Skripsi

"ANAL/SIS PENERAPAN ACTIVITY-BASED COSTING DALAM

PRODUKS/ PROGRAM ACARA TELEV/SI (STUDY KASUS PADA PT TELEV/S/ TRANSFORMASI INDONESIA". Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi clan Ilmu Sosial Universitas Islam Negeri SyarifHidayatullah Jakarta.

Tim Penguji Ujian Skripsi

Dr. Khomsiah, SE. Ak., MM Penguji I

セ@

Dr. Wiwik Utami, SE. Ak., M.Si Penguji Ahli

Jakarta, 26 J uni 2009

DAFTAR

RIWAYAT HIDUP

Data Pribadi

Na.ma

Tempat, Tanggal Lahir Jen.is Ke Jamin

Agama

Alam at

Telepon/HP

Riwayat Pendidikan 1998

1998-2001 2001-2004 2004-2009

: Silky Ionian

: Jakarta, 5 Januari 1987 : Laki-Laki

: Islam

: Komplek Al vita, V /8, Sawah Lama Ciputat-Tangerang

: 021-7421486/08567226660

: SDN Pondok Pinang

o

1 Jakana. : SLTPN 2 Pemalang, Jawa Tengah : SMUN 29 JakartaABSTRACT

This research compares the activity-based costing method and the costing method of PT. Televisi Transformasi Indonesia, to calculate cost of good mamifacture (COGM) related corporate operational profit. This research use descriptive approach. The data is gotten by doing check the document that related with this research, participant observation, and interview the production staff. The resulting data was compared to literature.

Activity-based costing application, giving pretty good impact to increase effectiVeness and internal resource purpose efficiency that related with production process. Although, in a flash, in profit counting that resulting by activity-based costing method becomes smaller as compared to method which utilized by PT. televisi Transformasi jndonesia, but in fact its cost range comprises with resource purpose that originally unenclosed deep production cost counting that utilized by PT. Televisi Transformasi Indonesia. Accumulation furthermore its

profit decrease reach 1,6%. On the contrary,

if

cost post that unenclosed inproduction cost counting is inserted into production cost counting that utilized by PT. Televisi Transformasi Indonesia, obviously real operational profit that is reached by PT. Televisi Transformasi Indonesia's method will be much smaller as compared to activity-based costing method.

ABSTRAK

Penelitian ini membandingkan tentang penggunaan metode biaya berdasarkan aktivitas (ABC) dengan metode biaya yang digunakan oleh PT. Televisi Transformasi Indonesia, dalam memperhitungkan harga pokok produksi terkait laba operasi perusahaan. Penelitian ini menggunakm1 analisis deskriptif. Data diperoleh melalui penelitian doklmlen-dokumen yang terkait dengan penelitian ini, observasi partisipan, serta wawancara karyawan bagian produksi. Hasil data tersebut kemudian dibandingkan dengan literatur yang ada.

Pel1etapan metode biaya betdaSatkan aktivitas (ABC), membetikati dampak yang sangat baik dalam meningkatkan efektivitas dan efisiensi penggunaan sumber daya internal dalam kaitam1ya dengan proses. produksi. Walaupun, secara sekilas dalam penghitungannya laba yang diliasilkan oleh metode ABC menjadi lebih kecil dibandingkan dengan metode yang digunakan PT. Televisi Transformasi Indonesia, namun pada kenyataannya cakupan biayanya termasuk dengan penggunam1 sumber daya yang semula tidak dimasukkan dalam penghitungan biaya produksi yang digunakan oleh PT. Televisi Transformasi Indonesia. Lagipula akumulasi penurunan labanya hanya mencapai 1,6%. Sebalikuya, bila pos-pos biaya yang tidak dinlasukkan dalam penghitungan biaya produksi dimasukkan ke dalmn penghltungan biaya produksi yang digunakan PT. Televisi Transformasi Indonesia, ten1.unya laba operasi nyata yang diraih akan menjadi jauh lebih kecil dibandingkm1 dengan metode ABC.

KATA PENGANTAR

Bismillahirrahmanirrahim

Segala puji syukur tercurah kepada Allah SWT, Ttilian Penguasa

Aliiiii Semesta, yang melimpahkan segala rahmat, hidayah, dan ilmu pengetahuan yang melimpah kepada penulis dalam menyusun dan menyelesaikan skripsi ini. Shalawat serta salam tidak lupa dipanjatkan kepada junjungan kita, Rasulullah Muhammad SAW, yang telah menngantarkan umat Islam menuju era yang beradab, terang-benderang, serta terbebas dari era jahiliyah.Skripsi ini disusun untuk memenuhi syarat dalam 111eraih gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Ilnm Sosial, Universitas Islam Negeri Syarif Hidayatnllah, Jakarta. Pertama kali, penulis menghatnrkan syukur Alhamdulillah atas izin Allah SWT, skripsi ini dapat diselesaikan tepat pada waktnnya. Tidak lupa, atas dorongan doa dan morilnya penulis ingin menyampaikan rasa terima kasih yang sebesar-besarnya, kepada:

1. Alm. Papa Arif yang telah memberikan pelajaran hidup yang sangat berharga kepada ananda, serta atas segala dorongan doa, moril dan materilnya, jerib payah Papa niscaya akan terkemmg selalu di ingatan ananda. Mama Tanti yang telah bersnsah payah :membimbing ananda dengan sangat luar biasa, menjadi seorang single parent yang sangat tegar, serta memberikan kenyamanan dan rasa_tentram di hati. Karya ini ananda persembahkan kepada kalian berdua, orang tua yang memberikan pelajaran hidup yang sangat luar biasa kepada penulis.

2. lbu Dr. Khomsiah, SE. Ak., MM selaku Dosen Pembimbing I yat1g senantiasa membimbing dengan sabar di tengah kes.ibukan beliau selama penyusunan skripsi ini berlangsm1g, salam hotmat serta mohon maaf sebesar-besarnya apabila telah merepotkan selama ini.

4. Bapak Prof. Dr. Abdul Hamid, MS. Selaku Dekan Fakultas Ekonomi dan Ilnm Sosial UIN SyarifHidayatullah Jakarta.

5. Bapak Afif Sulfa, SE. Ak., M.Si. selaku Ketua .Jurusan Akuntansi UIN Syarif Hidayatullah Jakarta.

6. Seluruh Dosen FEIS UlN Syarif Hidayatullab Jakarta, yang telab sudi berbagi ilnm yang benl!anfaat kepada penulis selama penulis mengenyam pendidikan di FEIS UlN SyarifHidayaitullab Jakarta.

7. Suryani Puspa Dewi, walau dia tidak berperan sama sekali dalam pembuatan skripsi ini, namun dialab tujuan hidup penulis. Kenangan penulis akan dirinya, ll1e111buat pertulis tel1llotivasi untuk ll1engalahkan pencapaiannya.

8. Uli, sahabat karib penulis yang terkasih, dorongan motivasi yang engkau beri tidak akan terlupa di ingatan. Ini janji penulis untuk mencanturnkan nama engkau di skripsi ini, tapi maaf, janji penulis untuk mengundang di acara wisuda penulis tidak dapat terlaksana.

9. Sababat terdrtta di kelas Aktmtansi A 2004, di n1ana telah menjalani pabit manis kehidupan bersama selama menjadi bagian keluarga besar Akuntansi A 2004. Mo hon mail tidak ll1enyebutkan nama, namun kalian pun tabu yang dimaksud penulis.

10. Para Lapukers, terima kasih atas kenangan yang terjadi di antara kita Tentunya akan menjadi sebuab kisab klasik yang tidak akan terlupa, serta menarik untuk diceritakan kepada anak-cucu kita kelak. Setelah ini eutab kapan lagi kita akan berkumpul seperti <lulu lagi, bermain stage one hingga badan letih terkulai, atau tindih-tirtdihan sampai baclan terasa hampir remuk, tapi yang pasti penulis akan merindukan masa-masa itu. 11. Tell1an-teman senasib clan seperjuangan dalam ーエセュ「オ。エ。ョ@ skripsi hingga

12. Bendors yang telah mempekerjakan penulis dari tahun 2006 hingga April 2009. Atas bantuannya penulis dapat rrieriibiayai keluarga dan kuliah penulis sendiri hingga selesai sepeninggal

Alm.

Papa tercinta. 13. Semua staff budgeting lantai 9 Trruis Tv, dan khususl1ya Mas RisanMoses, yang sangat membantu dalam proses penyusunan skripsi ini. Pada akhimya penulis menyadari sepenulmya bahwa tiada foil yang sempuma di dunia ini, termasuk penulisan skripsi ini. Kritik dan saran yang membangun sangat diharapkan penulis demi rl1erl1berikan rl1iU1faat yang lebih baik dikemudian hari.

Jakarta, 26 Juni 2009

DAFTARISI

Hal am an

LEMBAR PENGESAHAN... i

LEMBAR PENGESAHAN SIDANG KOMPREHENSIF... ii

LEMBAR PENGESAHAN SIDANG SKRIPSI... iii

DAFTARRIWAYATHIDUP... iv

ABSTRACT ... ,... v

ABSTRAK... vi

KATA PENGANTAR... vii

DAFT AR ISL... x

DAFTAR TABEL... xiii

DAFTAR GAMBAR... xiv

DAFTAR LAMPIRAN... xv

BABI PENDAHULUAN A. Latar Belakang Permasalahan... 1

B. Perumusan Masalah... 6

C. Tujuan dan Kegunaan Penelitian... 7

BAB Il KERANGKA TEORITIS A. Konsep Activity Based Costing... 9

I. Definisi Activity Based Costing... 9

2. Manfaat dan Keunggulan Sistem ABC... 11

3. Dasar-Dasar Penerapan Sistem ABC... 14

4. Perancangan Sistem ABC... 16

5. Pedoman Pengurangan Biaya Cara ABC... 21

B. Klasifikasi Biaya Produk... 26

1. Biaya Manufaktur... 26

2. Behan Komersial... 26

C. Proses Prodnksi Acara Televisi... 27

1. Tabap Pra Produksi... ... 27

2. Tabap Prodnksi... 29

3. Tabap Pasca Produksi... 34

D. Elemen Biaya Produksi Acara Televisi... 35

1. Film dan Laboratorium... 35

2. Pengerjaan Optik... 36

3. Biaya Naskab dan Papan Cerita... 36

4. Staff Produksi... 37

5. Animasi... 37

6. Rekam Suara... 37

7. Artis dan Nara Sumber... 38

8. Kru Kamera, Suara, dan Produksi... ... 3 8 9. Latar... 38

10. Pemotongan dan Pengeditan... 38

11. Musik... 39

12. Sewa Alat... 39

13. Pembelian dan Perawatan... 39

14. Perjalanan dan Biaya Hidup... 39

15. PersediaanUmum... 40

16. Pajak Penghasilan dan Asuransi... 40

17. Honor Pekerja... 40

18. Biaya Overhead... 40

19. Biaya Lain-Lain... 41

E. Kerangka Pemikiran... 41

B. Objek Penelitian... 43

C. V ariabel dan Definisi Operasional V ariabel... 44

D. Teknik Pengumpulan Data... 45

E. Metocle Analisis Data... 46

BAB IV PEMBAHASAN A. Gambaran Umum Perusahaan... 48

1. Organisasi. ... ... .... .... .... .... ... .. ... ... 48

2. Proses Produksi Program Acara Televisi... 49

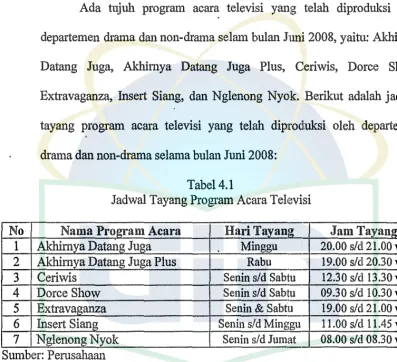

3. Jadwal Syuting dan Jadwal Tayang Program Acara... 63

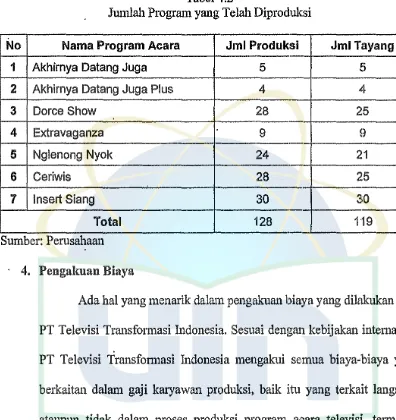

4. Pengakuan Biaya... 64

5. Pendapatan Perusahaan... 79

B. Perhitungan Laba Perusahaan... 81

C. Penerapan Sistem ABC... 82

1. Identifikasi dan Definisi Aktivitas clan Pul Aktivitas... 83

2. Telusuri Biaya Overhead Ke Aktivitas dan Objek Biaya. 107 3. Membebankan Biaya Ke Pul Biaya Aktivitas... 112

4. Menghitung Tarif Aktivitas... 115

5. Memebebankan Biaya Ke Objek Biaya... ... 116

6. Menyiapkan Laporan Manajemen... 122

D. Perbanclingan Sistem ABC clan Sistem Perusahaan... 125

BAB V KESIMPULAN DAN IMPLIKASI A. Kesimpulan... 129

B. Implikasi dan Saran... 130

1. lmplikasi... 130

2. Keterbatasan... ... 130

3. Saran... 131

DAFTAR TABEL

Nomor Halaman

4.1 : Jadwal Tayarig Pfogi'afu Acara Televisi 63

4.2 : Jumlah Program yang Telah Diproduksi 64

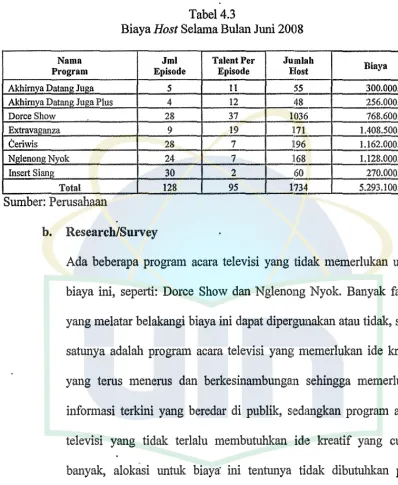

4.3 : Biaya Host Selama Bulan Juni 2008 66

4.4 : Biaya Research/Survey Selama Bulan Juni 2008 67

4.5 : Biaya Make-Up and Hair Set Juni 2008 68

4.6 : Biaya Wardrobe Juni 2008 68

4.7 : Biaya Property Juni 2008 69

4.8 : Biaya Setting Juni 2008 70

4.9 : Biaya Editing Juni 2008 73

4.10 : Biaya Tapes Juni 2008 73

4.11 : Biaya Sewa Genset Juni 2008 77

4.12 : Daftar Honor Karyawan Trans Tv 78

4.13 : Pengakuan Biaya Langsung Perusahaan Juni 2008 79

4.14 : Daftar Rate Card 80

4.15 : Total Pendapatan Juni 2008 81

4.16 : Total Laba Juni 2008 82

4.17 : Pu! Biaya Aktivitas Trans Tv 107

4.18 : Biaya Overhead Juni 2008 109

4.19 : Persentase Distribusi Aktivitas 113

4.20 : Distribusi Biaya Overhead Ke Aktivitas 114

4.21 : Perhitungan Tarif Aktivitas Juni 2008 116

4.22 : Perhitungan Biaya Overhead Juni 2008 119

4.23 : Perhitungan Biaya Overhead Juni 200 (Lanjutan) 120

4.24 : Perhitw1gan Total Biaya Sistem ABC 121

DAFTAR

GAMBAR

Garn bar

2.1

2.2

4.1

4.2

: Model Dasar Activity Based Costing

: TV Rating dan TV Share

: Proses Produksi Program Acara Televisi Trans Tv

: Model Sistem ABC di Trans Tv

Halaman

14

15 50

Lampiran

1

2

3

4 5 6

7

8

9

10

11

12

13

14

15

16

17

DAFTAR LAMPIRAN

Penjelasan

: Perhitungan Biaya Perusahaan

: Perhitungan Biaya ABC

: Perhitungan Net Profit ABC (ADJ)

: Perhitungan Net Profit ABC (ADJ Plus)

: Perhitungan Net Profit ABC (Ceriwis)

: Perhitungan Net Profit ABC (Dorcer Show)

: Perhitungan Net Profit ABC (Extravaganza)

: Perhitungan Net Profit ABC (Insert Siang)

: Perhitungan Net Profit ABC (Nglenong Nyok)

: Budget Costing Trans Tv (ADJ)

: Budget Costing Trans Tv (ADJ Plus)

: Budget Costing Trans Tv (Ceriwis)

: Budget Costing Trans Tv (Dorce Show)

: Budget Costing Trans Tv (Extravaganza)

: Budget Costing Trans Tv (Insert Siang)

: Budget Costing Trans Tv (Nglenong Nyok)

BABI

PENDAHULUAN

A. Latar Belakang セ・イュ。ウ。ャ。ィ。ョ@

Saat ini dunia hiburan yang berbasis audio-visual sangat digemari

oleh hampir seluruh lapisan masyarakat. Bukan hanya kalangan masyarakat

kelas menengah ke bawah saja, namnn kelas menengah ke atas pnn ikut

"melirik" dunia hiburan mass-media ini sebagai altematif hiburan yang

tergolong murah dan praktis bisa dijadikan sebagai sarana hiburan yang

efektif dan efisien nntuk sekedar bersantai dan mefopas lelah, berkurnpul

dengan keluarga besar, ataupnn hanya sekedar mencari :informasi saja.

Bisnis hiburan seperti ini di Indonesia sedang mengalami peningkatan

yang cukup signifikan. Sebagian orang, dalam kasus :ini adalah stasiun-staisnn

televisi, memandang peningkatan dalam ha! ini sebagai suatu segmentasi

pasar yang sangat potensial nntuk dikembangkan, sebagai momentum awal

kebangkitan hiburan pertelevisian di Indonesia yang sempat terpuruk satu

dekade yang lalu karena ditinggal oleh penontonnya.

Perkembangan dunia bisnis hiburan pertelevisian yang pesat telah

memacu stasinn-stasinn televisi di Indonesia berlomba-lomba nntuk

meningkatkan kualitas dari serangkaian program-program ac:ara yang

diproduksinya, tentnnya agar dapat besaing dengan para kompetitor lain yang

perusahaan-perusahaan komersial pada ummnnya, yaitu mendapatkan laba

dari basil produksinya tersebut.

Perusahaan yang bergerak pada jasa penyiaran televisi secara

operasionalnya tidaklah jauh berbeda dengan perusahaan-perusahaan yang

bergerak pada bidang jasa lainnya, karena sesuai d1engan karalcteristiknya,

bahwa perusahaan jasa produk yang dibasilkan untuk: konsumennya bersifat

produk-produk "kasat mata" (prinsip ketidakberwujudan), dan basil

produknya banya bisa dinikmati pada saat penayangart acara itu saja (prinsip

keter!enyapan). Maksudnya di sini adalah produk yang dihasilkan banya bisa

dinikmati sesaat saja, tidak bisa dijamah ataupun dimiJiki, karena yang dijual

pada perusahaan-perusahaan jasa pada umumnya banyalah sebuah kepuasan

ataupun sekedar untuk hiburan semata bagi para konsumennya.

Menurut Baksin (2006:40): "Di Indonesia ke:cenderungan karalcter

televisi sebagai entitas bisnis sangat mewamai tampilan, khususnya pada

televisi swasta. Dalam operasionalnya, televisi swasta banyak mencerminkan

prinsip-prinsip kapitalisme untuk mendorong perputaran roda ekonomi."

Televisi dalam konteks ini menjadi sarana bagi pe:njualan produk oleb

produsen yaitu dengan melakukan proses reproduksi1 melalui iklan yang

ditayangkan. lklan merupakan sumber pendapatan utama bagi televisi swasta

untuk memproduksi program-program yang mengisi air time-nya. Namun

dengan beralibi tmtuk mendapatkan laba yang besar, pemsahaan penyiaran

buah bibir di kalangan masyarakat. Demi mendapatkan laba yang besar pula

terkadang perusahaan penyiaran televisi seakan "mienutup mata" dengan

norma-norma dan hukum yang berlaku di masyarakat.

Oleh karena itu, setiap stasiun-stasiun televisi sangat mengandalkan

para produsernya untuk membuat tayangan-tayangan yang berkualitas dan

tentunya mendapatkan laba yang besar pula. Seorang produser yang baik

dalam membuat suatu program acara akan jeli dalam pengalokasian budgeting

yang tersedia untuk "kelangsllllgan hidup atau going concern" acara yang

diproduksinya. Menurut Effendy (2002:45): "Agar dapat menyusun anggaran

(budget), Anda harus mengenali dengan baik semua elemen-elemen yang

terdapat dalam produksi film Anda." Elemen-elernen yang dimaksudkan

tentunya terkait dengan elemen-elemen biaya (seperti sewa alat syuting, honor

host acara dan kru produksi, dsb) ataupun elemen-elemen non-biaya (seperti

pemilihan karakter peran, jadwal syuting dsb) yang mungkin mllllcul dalam

proses pembuatan produksi film ataupun produksi program acara televisi,

yang tentunya elemen-elemen tersebut akan dikelola sedemikian rupa agar

memberikan nilai .tambah (value-added) atas program acara televisi yang akan

diproduksi.

Saat

ini,

cara pembebanan biaya produksi yang dilakukan oleh PTTelevisi Transformasi Indonesia bisa dibilang cenderung cukup aneh dan

keliru. PT Televisi Transformasi Indonesia mengklasifikasikan antara biaya

produksi program acara televisi maupun tidak, dikategorikan sebagai biaya tidak langsung, dan pembebanannya pun tidak dimasukkan ke dalam biaya produksi. Selain itu juga, ada biaya-biaya lai1111ya yang seharusnya dikategorikan sebagai biaya produksi namun tidak dimasukkan sebagai biaya produksi. Hal ini mengakibatkan biaya produksi yang cliakui oleh perusahaan bukanlah biaya nyata yang seharusnya terjacli. Oleh karena itu, diperlukan proses klasifikasi ulang untuk mensesuaikan pos-pos biaya dengan kategori biaya yang seharusnya.

Prinsip-prinsip Activity Based Costing (selanjutnya akan cliiulis ABC) sangat diperlukari dalam penentuan セゥ。ケ。L@ mengingat segala sesuatu yang berkaitan dengan produksi apapun di dunia ini tidak te:rlepas dengan hal-hal yang bemama biaya (cost). Dengan adanya penggmiaan ABC ini diharapkan para produser dapat mengelola keseimbangan clan kesinambungan antara

budget del'.gan cost, agar penggunaannya tidak berlebihan ataupun kekurangan (efisien), serta penggunaan budget tersebut dapat mencapai tujuan dan tepat guna ( efektif).

dimana aktivitas itu terjadi, memfasilitasi keselarasan tujuan, rnenyoroti

pernicu usaha, mendukung perbaikan berka!a, dan rnempercanggih sistern

pendukung pengambilan keputusan."

Tidak dapat dipungkiri lagi bahwa dalam beroperasi maupun

berproduksi untuk mendapatkan suatu hasil yang sesuai dengan hai:apan

perusahaan perlu adanya suatu usaha pengendalian dan pengelolaan biaya

seefektif dan seefisien mungkin. Hal ini dikarenakan bahwa faktor biaya

merupakan faktor yang penting dalam mernpengarubi kinerja perusahaan

secara keseluruhan.

Seperti yang telah dikernukakan di atas, tujua!l dari stasiun-stasiun

televisi membuat program-program ac!ll"a adala11 untuk memperoleh laba yang

sebesar-besarnya. Laba yang dinlaksud adalah laba dari pernasangan iklan

disela-sela program acara ataupun dari sponsor. Esensinya adalah dengan

membandingkan antara jumlah pendapatan yang diterima dari penayangan

iklan di ウ・ャセMウ・ャ。@ program acara dengan berapa besar cost yang dikeluarkan dalarn membuat suatu program acara. Peran ABC di sini sangatlah besar

dalarn mengendalikan dan mengelola biaya untuk menjadi lebih efektif dan

efisien.

Senada dengan pendapat yang dikemukakan oleh Carter dan Usry

(2004:496) bahwa: "Tidak seperti akuntansi biaya tradisional yang hanya

menelusuri biaya bahan baku langsung dan biaya tenaga kerja langsung ke

setiap unit output, tetapi ABC mengakui bahwa bai1yak biaya-biaya lain yang

aktivitas yang diperlukan nntuk memproduksi output." Jadi dengan demikian,

aktivitas-aktivitas yang kurang mengnntnngkan dapat terdeteksi sedini

mnngkin, yang tentnnya sesegera mnngkin melakukan pengambilan

keputusan yang tepat dan cepat nntuk melakukan pemlbenahan ataupnn juga

dapat mengeliminasi aktivitas-aktivitas yang kurang mengnntnngkan tersebut.

Dan lagi-lagi hal ini berpengaruh pada pengukuran laba yang akan diterima oleh perusahaan.

Oleh karena pentingnya penerapan prinsip-prinsip ABC pada

pembuatan budgeting oleh produser dalam pembuatan program-program acara

televisi yang berkualitas dan mengnntnngkan, penulis tertarik nntuk memilih

judul: "Analisis Penerapan Activity Based Costing Dalam Produksi

Program Acara Televisi: Study Kasus Pada PT T•elevisi Transformasi

Indonesia."

B. Perumusan Masalah

Berdasarkan uraian diatas, masalah-masalah yang akan dikemukakan

oleh penulis sebagai dasar bahan penelitian adalah sebagai berikut:

I. Bagaimanakah cara perhitnngan harga pokok produksi program acara

televisi yang diterapkan oleh PT Televisi Transformasi Indonesia?

2. Berapa besarkah harga pokok program acara televiisi jika menggunakan

pendekatan activity-based costing?

C. Tujuan dan Kegunaan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang telah

disebutkan diatas maka tujuan penelitian ini adalah:

1. Untuk mengetahui cara perhitungan harga pokok produksi program acara

televisi yang diterapkan oleh PT Televisi Transformasi Indonesia.

2. Untuk mengetahui cara perhitungan harga pokok produksi program acara

televisi jika menggunakan sistem ABC.

3. Untuk mengetahui pengaruh penerapan sistem ABC terhadap pengukuran

laba operasi perusahaan

Dari hasil penelitian ini diharapkan dapat memberikan kegunaan sebagai berikut:

1. Bagi Penulis

Bagi penulis memberikan manfaat berupa syarat untrue memperoleh gelar

Saijana Ekonomi Jurusan Akuntansi Universitas Islam Negeri Syarif

Hidayatullah Jakaita, dan mengaplikasikan ilmu yang telah diperoleh di

dunia pendidikan ke dunia kerja yang sesungguhnya, serta memahami

proses produksi program acara televisi dengan kinerja produsemya.

2. Bagi Perusahaan

Memberikan kontribusi praktis untuk PT Televisi Transformasi Indonesia

dalam analisa pembuatan budgeting dan pelaksanaannya oleh produser

3. Bagi Pihak Lain

BABil

KERANGKA TEORITIS

A. Konsep Activity Based Costing

1. Definisi Activity Based Costing

Ada berbagai definisi yang menjelaskan tentang sistem ABC itu

sendiri, ini dikarenakan konsep dari sistem ABC yang cenderung baru

sehingga kemllllgkinan lllltuk terns berkembang terbuka lebar. Di

antaranya adalah:

Menurut Morse dkk. (1991), dalam jumal Nurhayati (2004:2),

memberikan definisi mengenai ABC, sebagai:

"Sistem pengalokasian dan pengalokasian kembaU biaya ke objek biaya

dengan berdasarkan aktivitas yang menyebabkan biaya. Sistem ABC ini

didasarkan pada pemikiran bahwa aktivitas penyebab biaya dan biaya

aktivitas harus dialokasian ke .objek biaya dengan dasar aktivitas

biayatersebut dikonsumsikan. Sistem ABC ini menelusuri biaya ke produk

sebagai dasar aktivitas yang digunakan untuk menghasilkan produk

tersebut.

"

Sedangkan Garrison (1991), dalam jurnal Nurhayati (2004:2),

mempllllyai pendapat sendiri mengenai sistem ABC:

"Sistem ABC sebagai suatu metode kalkulasi bilwa yang menciptakan

suatu kelompok biaya untuk setiap kejadian atau transaksi (aktivitas)

dalam suatu organisasi yang berlaku sebagai pemacu biaya. Biaya

overhead kemudian dialokasikan ke produk danjasa dengan dasar jumlah

dari kejadian at au transaksi produk at au jasa yang dihasilkan tersebut.

"

"ABC sebagai suatu sistem yang mengakui bahwa pelaksanaan aktivitas menimbulkan konsumsi sumber daya yang dicatat sebagai biaya, atau dengan kata lain bahwa ABC tersebut adalah merupakan pendekatan kalkulasi biaya yang berbasis pada transalrsi. Sistem biaya ABC itu sendiri adalah mengalokasikan oiaya ke transaksi dari aktivitas yang dilaksanakan dalam suatu organisasi, dan kemudian mengalokasikan biaya tersebut secara tepat ke produk sesuai dengcm pemakaian aktivitas setiap produk. "

Mulyadi (2001 :34) memberikan defmisi mengenai sistem ABC

sebagai: ·

"Sistem ini merupakan salah satu wujud pelepasan akuntansi manajemen dari dominasi akuntansi keuangan. Sisf,em ini dirancang atas dasar landasan pikiran bahwa cost object memerlukan aktivitas dan aktivitas mengkonsumsi sumber daya. "

Sedangkan Carter dan Usry (2004:496) mendefmisikan sistem

ABC sebagai berik.ut:

"ABC sebagai suatu sistem pehitungan biaya di mana tempat penampungan biaya overhead yang jumlahnya lebih dari satu dialokasikan menggunakan dasar yang memasukkan satu atau lebihfaktor yang tidqk berkaitan dengan volume (non-volume-related factor)."

Dari teori-teori di atas, dapat ditarik kesimpulan bahwa sistem

ABC merupakan suatu sistem kalkulasi biaya dimana penelusurannya

tidak hanya se.kedar membebankan biaya bahan baku langsung dan biaya

tenaga kerja Jangsung ke setiap unit produksi, tetapi juga melakukan penelusuran menggunakan aktivitas yang terlibat dalam suatu produksi,

dan kemudian mengalokasikan biaya tersebut ke produk sesuai dengan

pemakaian aktivitas setiap produk. Aktivitas-aktivitas ini digunakan

dari penggunaan alokasi biaya dengan mudahnya dapat ditelusuri.

Aktivitas-aktivitas yang terjadi tidak terlepas dari asumsi bahwa setiap

aktivitas yang terlibat dalam suatu produksi akan menimbulkan suatu

pemicu biaya (cost-driver), diinana pemicu biaya ini harus diperhatikan

pula karena mengandung uusur kemelekatan dalam perancangan suatu

sistem perhitungan biaya berdasarkan sistem ABC.

2. Manfaat Dan Keunggulan Sistem ABC

Manfaat sistem biaya activity-based costing (ABC) bagi pihak

manajemen perusahaau menurut Forbest (1996:337) adalah:

a. Membantu l\:lembuat Keputusan Strategis

Informasi yang lebih akurat dan objektif menyediakan membantu

peningkatan pembuatan keputusan strategis untuk:

l) Strategi penentuan harga

2) Manajemen lini produk

3) Keputusan membuat atau membeli

4) Rasionalisasi produk

5) Keputusan menyewa atau memiliki

b. Penempatan Informasi Pemicu Kerja Ke Aktivitas

Pemicu kerja merupakan suatu pengukurim yang menghasilkan

aktivitas dan memulai proses menkonsumsi sumber daya dengan aktivitas yang terlbat. ABC menggunakan pemicu kei:ia untuk

menetapkan pengkonsumsian sumber daya ke aktivitas dan aktivitas

ke produk ataujasa.

c. Efektivitas Operasional

Mengetahui bagaimana pekerjaan berjalan demgan analisis aktivitas

yang hati-hati membantu ari::a kerja mant'\iemen fungsional dalam

peningkatan efektivitas operasional sebagai:

1) Memprioritaskan usaha peningkatan

2) Mengidentifikasi pekerjaan menambah nilai lawan tidak

menambah nilai

3) Proses pendesainan ulang

4) Menampilkan ukuran

5) Penyusunan kembali arus kerja

d. Sasaran Informasi

ABC menginformasikan area kerja ftmgsional manajer tentang area

kerja mereka dengan menyediakan objektif dan informasi tepat waktu

pada:

1) Proses

2) Pemicu kerja

3) Aktivitas

4) Produk

5) Liniproduk

8) Penampilan stafkaryawan

e. Kesatuan Aktivitas Ke Dalam Proses Bisnis "End to End"

Menghitung keseluruhan kegiatan produksi berdasarkan aktivitas

dengan mengacu pada biaya yang mempengaruhi per departemen

yang terlibat dalam proses produksi tersebut menjadi kesatuan

aktivitas. ·

f. Mengatur Aktivitas Menjadi Area Kerja Fuugsioual

Menyediakan informasi perbandingan dimana pada saat masalah

timbul manajemen dapat fokus ke sumber masalahnya dengan

berupaya unmk mengeliminasikan campur tangan dengan segera.

Berikut adalah beberapa keunggulan dari sistem ABC dalam

peuentuan biaya produksi:

a. Biaya produk yang lebih realistik.

b. Semakin banyak overhead dapat ditelusuri ke produk.

c. Sistem biaya ABC mengakui bahwa aktivitaslah yang menyebabkan

biaya bukanlah produk, dan produklah yang mengkonsumsi aktivitas.

d. Sistem biaya ABC memfokuskan perhatian pada sifat riil dari

ー・イゥセ。ォオ@ biaya dan membantu dalam mengurangi biaya dan

mengidentifikasikan aktivitas yang tidak menambah nilai terhadap

produk.

e. Sistem biaya ABC mengakui kompleksitas dari diveritas produksi

dari pemacu biaya tersebut adalah berbasis transaksi dari pada

berbasis volume produk.

f. Sistem biaya ABC memberikan suatu indikasi yang dapat diandalkan

dari biaya produk variabel jangka panja:ng yang relevan terhadap

pengambilan keputusan strategik.

g. Sistem biaya ABC cukup fleksibel untuk menelusuri biaya ke proses,

pelanggan, area tanggungjawab manajerial, dan juga biaya produk.

3. Dasar-Dasar Penerapan Sistem ABC

Dalam sistem biaya ABC menurnt Nurhayati (2004:5), produk

diartikan sebagai barang atau jasa· yang bernsaha dijual oleh pernsahaan,

produk tersebut dihasilkan melalui aktivitas pemsahaan dan aktivitas

inilah yang mengkonsumsi sumber daya. Biaya yang tidak dapat

didistribusikan secara langsung pada produk

a:kan

dibebankan padaaktivitas · yang menyebabkan biaya tersebut timbul. Biaya untuk tiap

aktivitas ini kemudian dibebankan pada produk yang bersangkutan.

[image:30.535.58.466.141.557.2]Hubungan untuk mengalokasikan biaya ke produk dinyatakan dalam

gambar berikut:

Gambar2.1.

Dasar-dasar sistem ABC ini mencakup biaya produksi tidak langsWlg (overhead), aktivitas, tujuan biaya, dan pemacu biaya, se1ia tanpa mengkesampingan kelompok biaya yang tei:jadi.

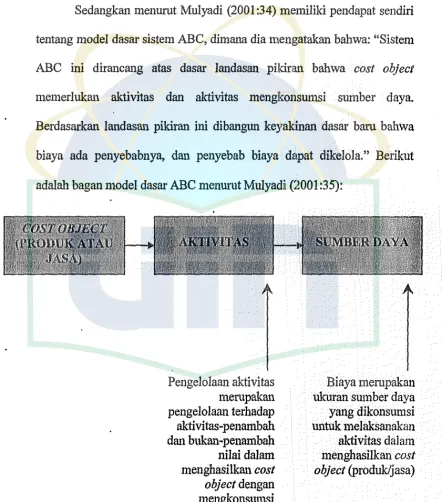

Sedangkan menurut Mulyadi (2001 :34) melniliki pendapat sendiri tentang model dasar sistem ABC, dimana dia mengatakan bahwa: "Sistem

ABC ini dirancang atas dasar landasan pikiran bahwa cost object

memerlukan aktivitas dan aktivitas mengkonsumsi sumber daya. Berdasarkan landasan pikiran ini dibangWl keyakinan dasar baru bahwa biaya ada penyebabnya, dan penyebab biaya dapat dikelola." Berikut adalah bagan model dasar ABC menurut Mulyadi (2001 :35):

[image:31.545.67.509.195.696.2]Pengelolaan aktivitas merupakan pengelolaau terhadap aktivitas-penambah dan bukan-penambah nilai dalam menghasilkan cost object dengan mengkonsumsi SW11ber daya

Gambar2.2.

Dari gambar di atas, terlihat bahwa Mulyadi mencoba untuk

menjelaskan bahwa dalam melayani kebutuhan pellanggannya, perusahaan

akan melakukan pengelolaan aktivitas-aktivitas yang tentunya menambah

nilai dalam menghasilkan cost object dengan mengkonsumsi sumber daya

yang ada. Dengan melihat kecenderungan ini, perusahaan tentunya tidak

akan melakukan aktivitas-aktivitas bukan penambah nilai bagi konsumen.

Untuk melaksanakan ha! itu perusahaan akan senantiasa melakukan

perbaikan-perbaikan terhadap aktivitas-aktivitas untuk menghasilkan

produk atau jasa yang lebih baik, yang nantinya akan diserahkan kepada

pelanggan.

Menurut Garrison dan Noreen (2003:317) dasar-dasar pembebanan

biaya dalam sistem ABC adalah sebagai berikut:

a. Biaya produksi dan non-produksi dibebankan ke produk

b. Beberapa biaya produksi tidak dimasukkan ke 'biaya produk

c. Ada sejumlah pul biaya overhead, setiap pul dialokasikan ke produk

dan 'objek perhitungan biaya (costing) lainnya dengan mengunakan

ukuran aktivitas masing-masing yang khusus

d. Basis alokasi biasanya berbeda dengan basis alokasi dalam sistem

akuntansi.biaya tradisional

e. Tarif overhead atau tarif aktivitas disesuailkan dengan kapasitas

4. Perancangan Sistem ABC

Berikut adalah tahapan perancangan sistem ABC menumt

Garrison dan Noreen (2003:322-332):

a. Mengidentifikasikan dan Mendefinisikam1 Aktivitas dan Pnl

Aktivitas

Menurut pendapat mereka langkah utania yang pertama dalam

menerapkan sistem ABC adalah mengidentifikasikan aktivitas yang

akan menjadi dasar sistem tersebut. Namun ada beberapa masalah

yang akan ditimbulkannya, karena aktivitas-aktivitas perusahaan bila

dirunut sampai ke aktivitas dasarnya tentu akan diperoleh catatan

aktivitas yang sangat panjang, dan ha! ini dapat dipastikan akan

memakan· biaya yang tidak sedikit untuk menerapkan sistem ABC

yang melibatkan sejumlah besar aktivitas perusahaan.

Pada tahap ini diperlukan pengamb:ilan keputusan untuk

mengidentifikasi aktivitas-aktivitas dalam tingkat yang sesuai

menjadi pusat-pusat aktivitas yang terpisah.

Menurut Garrison dan Noreen (2003:451) terdapat lima

tingkat umum aktivitas, di mana masing-masing tingkat aktivitas

dibagi-bagi lagi menjadi pusat aktivitas tertentu, yaitu:

1) Aktivitas Tingkat Unit

Aktivitas ini dilakukan untuk setiap unit produksi, artinya biaya

2) Aktivitas Tingkat Batch

Aktivitas ini dilakukan setiap batch diproses, tanpa memperhatikan unit yang ada dalam batch tersebut. Biaya pada tingkat batch lebih tergantung pada jumlah. batch yang diproses dan bukannya pada jumlah unit produksi, jumlah unit yang dijual atau ukuran volume yang

iain.

3) Aktivitas Tingkat Produk

Berkaitan deugan produk spesifik dan biasanya dikerjakan tanpa memperhatikan berapa batch atau bempa unit yang diproduksi atau dijual.

4) Aktivitas Tingkat Pelanggan

Berkaitan dengan pelanggan khusus dan meliputi aktivitas yang tidak terpaku pada produk tertentu.

5) Aktivitas Pemeliharaan Organisasi

Aktivitas ini dilakukan tanpa mempeihatikan pelanggan mana yang dilayani, barang apa yang diproduksi, berapa batch yang dij alaukan, atau berapa unit yang dibuat.

dua faktor yang perlu dipertimbangkan ketika memilih pemicu biaya,

yaitu:

1) Kemudahan pencarian data yang berkaitan dengan pemicu biaya.

2) Kadar yang terhadapnya pemicu biaya mengukur konsumsi

aktual oleh produk aktivitas yang terlihat.

b. Bila Muugkin, Telusuri Biaya Overhead Secara Langsung Ke

Aktivitas dan Objek Biaya ·

Pada tahap ini dalam menerapkan sistem ABC secara langsung

menelusuri sejauh mungkin berbagai biaya ov\セイィ・。、@ ke objek biaya.

Hal ini dilakukan untuk melihat tingkat efeklivi.tas dan efisiensi biaya

overhead tersebut dalam membentuk suatu produk yang berkualitas.

c. Membebankan Biaya Ke Pul Kas Biaya Aktivitas

Sebagian besar biaya overhead diklasifikasikan dalam sistem

akuntansi dasar perusahaan berdasarkan departemen di mana biaya

tersebut terjadi. Dalam situasi seperti itu, biaya departemen tersebut

dibagi dengan beberapa pu1 biaya aktivitas menggunakan proses

alokasi yang disebut alokasi tahap pertama. Alokasi tahap pertama

dalam sistem ABC adalah proses pembebanan biaya ke pu1 kas biaya

aktivitas.

d. Menghitung Tarif Aktivitas

Tarif aktivitas ini digunakan untuk pembebanan biaya overhead ke

dan untulc melayani pelanggan pada saat ini. Tarif aktivitas dihitung

dengan membagi total biaya untulc masing-masing ak:tivitas dengan

total ak:tivitasnya.

e. Membebankan Biaya Ke Objek Biaya D1mgan Menggunakan

Tarif Aktivitas dan Ukuran Aktivitas

Langkah kelima dalam penerapan ABC disebut alokasi tahap kedua.

Dalam alokasi tahap kedua ini, tarif aktivitas digunakan untulc

membebankan biaya produk dim pelanggan.

f. Menyiapkan Laporan Manajemen

Pada tahap ini, manajemen menyiapkan laporan manajemen sebagai

basil pertanggungjawaban atas proses ak:tivitas-ak:tivitas di dalan1

sistem ABC. Dalam laporan manajemen ini terdapat kombinasi biaya

dalam membentulc sebuah produk, dan tentunya dikurangkan dari

basil penjualan untulc mendapatkan laba yang diperoleh dari produk

tersebut.

5. Pedoman Pengurangan Biaya Cara ABC

Menurut Forbest (1996:317-320), ada lima pedoman dasar untulc

mengurangkan biaya dengan cara ABC:

a. Mengurangi Waktu atau Usaha yanir. Dibutuhkan Untuk

Menjalankan Sebuah Aktivitas

Elemen kunci dari peningkatan adalah mengurm1gi wak:tu atau usaha

yang dibutuhkan untulc menjalankan sebuah aktivitas. Pengurangan

b. Mengeliminasi Aktivitas yang Tidak Dipel!'lukan

Ada beberapa ak:tivitas yang dikandidatkan untuk dieliminasi karena

ak:tivitas-ak:tivitas tersebut tidak berharga bagi pelanggan atau tidak

esensial dalarn operasional perusahaan.

c. Memilih Aktivitas Berbiaya Rendah

Para pendesain produk dan proses seringkali mempunyai pilihan

diantara ak:tivitas bersaing. Kecenderungan terhadap penawaran

dalarn mengurangi biaya dengan pengarnbilan ak:tivitas berbiaya

rendah.

d. Membagi Aktivitas Bila Diperlukan

Hal ini ditujukan untuk pelanggan yang memiliki kebutuhan unik,

karena jika pelanggan yang memiliki kebutuhan unik tersebut,

diperlukan melakukan ak:tivitas spesifik sesuai dengan keinginan

pelanggan tersebut. Narnun, jika pelanggannya memiliki kebutuhan

yang sarna, maka sangat mubazir jika tidak melayani kebutuhan

tersebut dengan ak:tivitas yang sama.

e. Memperbaiki Sumber Daya yang Tidak DipE,rlukan

Dalarn analisis final, biaya dapat dikurangi hanya jika sumber daya

dieliminasi atau diperbaiki. Sumber daya dapat diperbaiki dengan

cara pertumbuhan bisnis pengetatan biaya, mengalihkan sumber daya

ke iiktivitas lainnya, atau menghapus sumber daya tersebut dalarn

6. Profitabilitas

Setiap ·perusahaan yang didirikan di muka bumi ini memiliki satu

tujuan yang sama, yaitu mengerahkan sumber daya yang ada di

perusahaan sedemikian rupa sehingga terjadi perputaran modal dalam

perusahaan secara menguntungkan.

P.ada dasarnya profitabilitas adalah suatu daya dan upaya yang dilakukan oleh perusahaan untuk mendapatkan profit (laba). Sedangkan

cara sederhana dalam mengukur tingkat laba yang dapat diterima oleh

perusahaan itu adalah dengan membandingkan antara pendapatan yang

diterima oleh perusahaan dengan biaya-biaya (cost) yang dibutuhkan

untuk membuat suatu produk.

Pada penelitian yang dilakukan oleh Nurhayati (2004:13), untuk

melihat tingkat profitabilitas dalam efektifitas penggunaan ABC

digunakanlah ratio keuntungan kotor karena yang diukur adalah biaya

produksi.

Rasio keuntungan kotor menyatakan presen1ase ratio keuntuugan

kotor terhadap hasil penjualan produk. Keuntungan kotor ini didapat dari

hasil penjualan dikurangi dengiiu harga pokok produksi. Infonnasi

keuntungan kotor dapat berupa laba atau rugi bruto tiap produk yang

diperlukan, untuk mengetahui kontribusi tiap order dalam pengeluaran

7. Sistem Tradisional Versus Sistem ABC

a. Sistem Biaya Tradisional

Menurut ·Brimson (1991:7) sistem akuntansi berdasarkan biaya

tradisional didesain untuk zaman dahulu ketika tenaga kerja langsung

dan bahan baku langsung merupakan faktor utama dalam produksi,

teknologi stabil, aktivitas overhead mendukung proses produksi, dan

hanya memproduksi dalam va:tietas terbatas.

Sedangkan menurut Ga:tisson dan Noreen (2003:340)

mengatakan bahwa metode akuntansi biaya tradisional rentan

terhadap beberapa kelemahan yang dapat mengakibatka:n biaya untuk

pembuataii keputusan terdistqrsi. Maksudnya di sini adalah dengan

metode tradisional ini, produk menjadi terbeba:ni oleh

bermacam-macam biaya, termasuk biaya-biaya yang tidak menambah nilai

produk (non-value added), sehingga dapat mcnyebabkan kesalahan

dalapi pembuatan kebutusan karena biaya agak sulit untuk ditelusuri.

Kembali pada Brimson (1991:7), menurutnya sistem

akunta:nsi biaya tradisional tidak menyediakan informasi yang

memada:i untuk mengidentifikasikan penyebab biaya. Dalam situasi

dima:na biaya dinilai ma:najemen terlalu tinggii, manajer cenderung

mengandalkan pemotongan biaya overhead antar departemen untuk

mengendalikan pemborosan terhadap kele11gaha:n informasi yang

tepat. Sehingga ketika laba menurun ataupun hila:ng, maka

pinggang" dengan cara yang sa1ah dan maksud yang salah.

Pendekatan umum yang biasanya diambil, yaitu:

I) Pengurangan secara menyeluruh dalarn anggaran di semua

departemen

2) Pembekuan pada kenaikan gaji

3) Pembekuan pada aktivitas overhead

4) Pensiun dini

5) Pembekuan pada pelatihan dan perjalanan yang tidak esensial

6) Pembekuan pada penerimaan karyawan

7) Pembekuan pada investasi

b. Perbedaan Sistem Biaya Dengan Sistem ABC

Menurut Carter dan Usry (2004:500) mengatakan bahwa perbedaan

umum antara sistem ABC dan sistem tradisional adalah homogenitas

dari biaya dalam satu tempat penampungan biaya. ABC

mengharuskan perhitungan tempat penampungan biaya suatu

aktivitas, maupun identifikasi suatu pemicu biaya. Sehingga akan

berakibat lebih banyak kehati-hatian dalam membentuk tempat

penampungan biaya dalam sistem ABC dibandingkan dengan sistem

biaya tradisional yang hanya menelusuri biaya bahan baku langsung

dan biaya·tenaga kerja ャ。ョァウセァ@ ke setiap unit output.

Perbedaan lainnya menurut Carter dan Usry (2004:500)

perhitungan satu tahap, dan penggunaan sistem dua tahap pada sistem

tradisional hanya apabila jika departemen atau pusat biaya lain dibuat.

B. Klasifikasi Biaya Produk

Pengklasiftkasian biaya diperlukan untuk memudahkan perhitungan

atas data-data biaya berdasarkan pencatatan klasifikasi biaya yang seharusnya.

Karena penelitian ini hanya menelusuri biaya ke dalam produk, maka

klasifikasi yang akan digunakan adalah klasifikasi biaya produk. Menurut

Carter dan Usry (2004:40), klasifikasi biaya dalam hubimgannya dengan

produk dibagi menjadi dua e!emen biaya, yaitu:

1. Biaya Manufaktur

Biaya manufaktur ini menurut Carter dan Usry (2004:40), disebut

juga biaya prqduksi atau biaya pabrik, di mana terdapat 3 elemen biaya

yang membentuknya, yaitu:

a. Bahan Baku Langsung

Bahan baku langsung adalah semua bahan baku yang membentuk

bagian integral dari produk jadi dan dimasukkan secara eksplisit

dalam perhitungan biaya produk.

b. Tenaga Kerja Langsung

Tenaga kerja langsung adalah tenaga kerja yang melakukan konversi

bahan baku langsung menjadi produk jadi dan dapat dibebank:an

c. Overhead Pabrik

Overhead pahrik terdiri atas semua hiaya rnanufaktur yang tidak

dapat ditelusuri secara langsung ke output tertentu. Overhead pahrik

ini dihagi menjadi 2 elemen hiaya, yaitu:

1) Bahan Baku Tidak Langsung

Bahan haku tidak langsung adalah hahan haku yang diperlukan

lintuk penyelesaian suatu produk tetapi tidak diklasifikasikan sehagai hahan haku langsung karena hahan haku tersehut tidak

menjadi hagian dari produk.

2) Tenaga Kerja Tidak Langsung

Tenaga kerja langsung adalah tenaga ォエセイェ。@ yang tidak dapat

ditelusuri langsung ke konstruksi atau komposisi dari produkjadi.

2. Behan Komersial

Sedangkan menurut Carter dan Usry (2004:43), terdiri dari 2

klasifikasi hesar, yaitu:

a. Behan Pemasaran

Behan pemasaran mulai dari titik di mana hiaya manufaktur herakhir,

yaitu ketika proses manufaktur selesai dan produk dalam kondisi siap

dijuiil.

h. Behan Administrasi

Behan admninistrasi termasuk hehan yang terjadi dalam mengarahkan

C. Proses Produksi Acara Televisi

Pada proses produksi acara televisi ini dibagi menjadi tlga tahapan menurut Herbert Zettl (1992:477-484), yaitu:

1. Tahap P.ra Produksi

Dalam tahap ini menurut Herbert Zettl merupakan tahap komunikasi dan koordinasi dalam proses produksi. Maksudnya di sini

adalah produser harus menetapkan segmentasi pasar apakah yang dituju

untuk memasarkan acara televisi .yang

akan

di produksi, koordinasikanberbagai elemen produksi secara maksimal untuk membuat sebuah

program yang bermanfaat.

Mengidentlfikasikan orang-orang yang secara langsung ataupun

tldak langsung terlibat dalam rencana produksi clan membuat komunikasi

yang lancar di antara unit-unit produksi tersebut. Komunikasi yang la.near

memungkinkan produser dapat mengkoordinasikan elemen-eleme11

produksi secara efisien dan dapat dipercaya, yaitu:

a. Merencanakan Tim

Tim produksi diklasifikasikan menjadi dua, yaitu: "above-the-line"

dan "below-the-line." Tim produksi above-the-line termasuk

orang-orang yang sebagian besar turut serta dalam aktivitas 11011-teknis dan

tidak mengoperasikan peralatan, seperti pe11ulis 11askah, sutradara

(director), pe11ata gerak (art director), pemanclu bakat (talent), dan

PF':->1p1 -·' . ,.1,.,

'<'·r·

P,t. "<A l\N UTAMtlj!'l C" ,,\

· '"' 0 fl1HfD Jl.\fl'.AJc;;TA

digaji oleh stasiun televisi itu sendiri. Hanya jaringan yang besar atau

perusahaan produk:si independen yang secara reguler mempekerjakan

para pekerja paruh waktu ke dalam tim above-the-line.

Sedangkan tim below-the-line secara umum terdiri dari

orang-orang yang mengoperasikaa peralatan atau mengawasi berbagai

aktivitas. Diantaranya adalah pengawas studio, penata teknis

(technical directors!TDs), operator kamera, teknisi audio, penata

cahaya (lighting directors/LDs), manajer lapaugan, editor videotape,

operator C.G, operator VTR, dan lain sebagainya.

b. Peralatan Produksi

Walaupun untuk menjadi seorang produser yang haik tidak

dihutuhkan seorang yang ahli elektronik:, エセエ。ーゥ@ diperlukan juga

pengetahuan tentang peralatan produksi utama dan cara

mengoperasikannya. Meninjau ulang kebutuhart awal dan melihat tipe

produksi apa yang dipilih, tentu saja, yang ーQセイ。ャ。エ。ョ@ paling efisien

dan paling dibutuhkan yang sehenarnya digunakan atau yang

termasuk · dalam budget. Koµsultasikan dengan staff teknisi yang

membutuhkan peralatan tersebut atau tugas produksi lainnya.

c. Tim Produksi

Agar merekrut dan mengkoordinasikaa tim produk:si dengan baik,

proquser hams mengetahui posisi yang tepat dan pertanggungjawaban

dari setiap thn produksi above-the-line dan below-the-line, serta

Produser tidak harus melakukan semua hal yang berkaitan dengan

produksi seorang diri, belajarlah untuk mempercayai kemampuan dari

tiin yang dibentuk dan bagaimana membuat mereka bekerjasama

dengan efisiensi yang maksiinum.

d. Jadwal

Menjadwalkan secara hati-hati rencana para personal yang terlibat,

peralatan, dan studio, atau perihal produksi lainnya. Penjadwalan akan terasa lebih sulit dibandingkan dengan ekspektasi awal dan

seorang produser yang baik harus lebih sabar menyikapinya, serta

mempersiapkan waktu yang lebih fleksibel untuk

mengkompromi-kannya.

e. Faktor Produksi Lainnya

Kebanyakan produksi terkait dengan fasilitas dan orang yang terlibat,

biasanya, tidak ada hubungannya dengan stasiun atau perusahaan

produksi. Elemen-elemen produksi inilah yang membutuhkan

perhatian yang lebih. Seperti ijin peliputan, mengontak artis untuk

hadir dalam acara yang diproduksi, tempat penginapan apabila

melakukan syuting di lapangan, dan lain sebagainya.

2. Tahap Produksi

Setelah tahap pra-produksi selesai, saatnya untuk memulai proses

produksi yang sebenarnya. Dalan1 proses ini tennasuk banyak fase yang

tumpang tindih, dan terkadang terlihat tidak terkeudali. Dalam talmp ini

terdapat beberapa prinsip tahapan produksi:

a. Metode Produksi dan Ruang Lingkup

Walaupun metode dasar prodi.Jksi telah ditetapkan - sebagai contoh,

menggunakan multikamera atau kamera tunggal di dalarn studio

-kembali pada proses yang dibutuhkan dan eek apakah metode yang dipilih, tentu saja, metode yang paling efisien. Tetapkan dalarn

pikitan bahwa studio memerlukan kont:rol yang optimal dan

disituasikan pada pernilihan lokasi yang sesuai dengan biaya yang

relatif rendah.

b. p・ュ。ョ、セ@ Bakat (Talent)

Terutama pada acara televisi yang rutin, seperti acara herita atau

wawancara, pemandu bakat merupakan bagian pegawai tetap stasiun

televisi. Tetapi apabila produser mempekerjakan pemandu bakat

untuk tujuan tertentu, harus dirundingkan dengan agensi pencari

bakat dan/atau sutradara dari acara yang diproduksi. Jika tidak

diperlukan untuk mempekerjakan agensi pencari bakat, maka

produser bisa menyeleksi sendiri pemain yang diinginkan. Tetapi

keputusan akhimya untuk para pemain yang akan tampil dalarn acara

televisi berada pada sutradara, bukan di timgan produser. Jika

produser perlu untuk mempekerjakan tim produksi

above-the-line

kual.ifikasi yang bagus dan mengikat kontrak sesnai dengan regnlasi

yang berlaku.

c. Personil Below-The-Line

Kecuali produser independen, tim below-the-line dipeke1jakan oleh

manajer prodnksi dari stastiun yang terkait. Dalam ha! ini, produser tidak mempunyai kuasa untuk menolaknya. Apapun alasannya

produser harus bekerjasama dengan tim above-the-line yang dipilih.

d. Pembahasan Produksi Awai

Sebelum pertimbangan akhir below-the-line, produser harus

mengadakan pembahasan produksi untuk pe1tama kalinya. Dalam

rapat ini produser mempresentasikan tujuan acara atau serial acara

dan mendiskusikan bagaimana ide-ide dapat direalisasikan secara

baik dalam acara televisi. Berikut adalali tugas-tugas spesifik yang

harus diperhatikan selama pembaliasan prodnksi:

1) Untuk penulis naskali: lengkapi naskali tepat waktu

2) Untuk penata gerak: persiapkan desain tepat waktu

3) Untuk sutradara: rincikan seluruh fasilitas teknis tepat waktu dan

persiapkan pemain.

4) Untuk manajer produksi: jadwalkan pelatihan dan waktu tayang,

fasilitas studio, km lapangan, dan fasilitas pasca-produksi.

5) Untuk pengawas teknisi: Tugas penata teknis dan studio atau km

6) Untuk semua: memperhitungkan budget secara tepat untuk

semua beban yang terkait.

Setelah rapat selesai, seluruh orang produksi harns menjebatani

komunikasi (seperti memakai handy talky) dan saling berkomunikasi

satu sama lain untuk memenuhi tugas yang diberi dengan tepar

waktu.

e. Pembahasan Naskah

Setelah naskah selesai dibuat, produser harns mendiskusikan naskah

tersebut ke penulisnya untuk mengetahui maksud dan tujuan

nask;ahnya tersebut. Setelah itu bahas pula ke selmuh anggota

produksi agar sutradara dapat mengkomunikasikan konsep produksi

yang cocok dan media yang dibutuhkan.

f. Penjadwalan Akhir

Seperti yang ditekankan sebelumnya, bahwa penjadwalan adalah

salah satu ha! yang esensial untuk aktivitas pra-produksi dan aktivitas

produksi. Waiau semua ha! telah dijadwalkan secara baik, eek

kembali penjadwalan demi kelancaran proses produksi.

g. Permohonan Fasilitas

Daftar permohonan fasilitas semua bagian peralatan, dan terkadang

semua properti, dibutuhkan da!am sebuah produksi. Pihak-pihak yang

terkait bertanggungjawab Ulltuk memenuhi berbagai permohonan

terkadang pennohonan fasilitas ini diambil etlih oleh produser atau

sutradara; sedangkan pada operasional berskala besar, kendali diam bi!

alih oleh mauajer produksi.

h. Mencatat Informasi

Sebagai seorang produser di sebuah stasiun te!evisi, butuh pennintaan

ke departemen yang terkait dengan seluruh infonnasi yang

dibutuhkan, seperti judul acara, tanggal penayangan, dan waktu

pem1yangan terbaik untuk acara yang akan diproduksi.

i. Publisitas dan Promosi

Acara terbaik sekalipun tidak berharga jika tidak ada satu orang pun

tahu tentang acara tersebut. Selama pra-produksi, bertemu dengan

departemen publikasi dan promosi dan menginformasikan kepada

mereka tentang kelanjutan produksi. Pekerjaan publisitas terbentur

pada gap antara potensial penonton dengan penonton yang

sebenarnya.

j. Pelatihan dan Pertunjukan

Setelah produser melakukan pekerjaannya dengan baik, tugas

selanjutnya akan diambil alih oleh produser. Sutradara akan

memimpin pelatihan yang dibutuhkan dan EFP atau studio produksi.

Berusaha untuk sedekat mungkin dengan sutrac!ara, jika ada usulan mengenai acara, produser bisa mendikte komentamya dan

sebenarnya, usahakan untuk tidak turut cmnpur dengan apa yang

sutradara lakukan, kecuali sutradara melakukan kesalahan besar.

3. Tahap Pasca Produksi

Setelah acara selesai diproduksi, produser juga harus mengisi

laporan; membayar tagihan atas ptoduksi. Untuk J,ebih lengkapnya pasca

produksi dibagi menjadi tiga, yaitu:

a. Editing Pasca Produksi

Beberapa produser merasa bahwa mereka harus mengawasi secara

seksama atas keseluruhan editing video dan aktivitas penjernihan

suara, sementara yang lainnya melimpahkan beberapa tanggungjawab

ke sutradara. Dalmn beberapa kasus, produser harus mengecek sekali

lagi beberapa ha! berikut:

1) Tersedianya fasilitas editor, serta video clan audio pasca-produksi.

2) Memperhatikan pengeditan dan mendiskusikannya dengan

sutradara dan editor.

3) Estimasikan bi a ya untuk editing. 4) Publisitas.

5) Jika produksinya untuk perusahaan atau organisasi

non-penyiaran, atur tanggal pertemuan untuk mendiskusikan progrmn

acara .dengan klien.

6) Tetap membuka kritik dan saran, clan mendengarkan secara

b. Timbal Balilc dan Evaluasi

Timbal balik di sini adalah memberikan semacam kesempatan kepada

penonton untuk memberikan kritik dan saran melalui media tertentu

yang telah ditunjuk (seperti nomor telepon, alamat surat, fax, email,

dsb), agar para penonton ikut senang karena mierasa pendapat mereka

didengar. Pada akhimya, evaluasi kinerja dari proses produksi yang

telah dilakukan. Untuk mempertahankan dan bahkan meningkatkan

kualitas dari acara yang telah diproduksi.

c. Menyimpan Rekaman

Yang terakhir harus dilakukan adalah menyimpan rekaman atas acara

yang telah diproduksi dengan baik, pastikan bahwa selurnh rekaman

final tersimpan secara Jengkap. Setidakuya, harus terkandung: (1) proposal :program, (2) jadwal produksi, (3) permohonan fasilitas, ( 4)

daftar personil

above-the-line

danbelow-the-line,

(

6) daftar pemnndubakat, (7) berbagai izin terkait, dan (8) naskah syuting.

D. Elemen Biaya Produksi Acara Televisi

Berikut adalah elemen-elemen biaya dasar menurut Bobker clan

Marinis (1973:86-103) dalam pembuatan

budget

yang penggunarumya hampirmirip untuk semua tipe produksi acara televisi:

1. Film dan Lab.oratorium

mentah dan pencetakan akhir dan pencetakan ulang dari film yang sudah jadi - harus di\:antumkan dalam budget. Biaya laboiratorium dari film yang

sudah jadi ditentukan oleh durasi film dan meliputi berbagai macam

kegiatan pencetakan.

2. Pengerjaan Optik

Selama produksi berjalan, banyak berbagai macam pengerjaan

optik yang berbeda mungkin terlibat, termasuk penc:etakan optikal kembali

dari adegan, spesial efek, distorsi warna, pembesaran layar, dim fotografi

judul optik. Walaupun produser yang telah berpengalaman melalcukan

dengar pendapat dengan departemen yang ·bersangkutan tentang

pengerjaan optik, sangat sulit mengantisipasi secara akurat seluruh efek

optik yang dibutuhkan. Bijak bila ketika memperkirakan budget soal ini

untuk membuat pencadangan untuk biaya yang tidak terduga (sebaiknya

menambahkan 2 sampai 3 pesen dari total budget untuk pekerjaan optik).

3. Biaya Naskah dan Papan Cerita

Semua biaya yang berkaitan secara langsung untuk penelitian dan

penulisan naskah harus dicantumkan dalam budget. Ini te1masuk honor

penulis, biaya· perjalanan, penelitian, penulisan, rum kertas, serta semua

biaya lain yang terjadi dan termasuk waktu ketika naskah telah disetujui.

Sebagai tambahan, jika sebuah papan cerita dibutuhkan, semua biaya yang

terjadi selama pembuatan dipersiapkan - termasuk honor artis, biaya

4. Staff Produksi

Hal ini biasanya termasuk dalam biaya ー・ォゥセイェ。@ langsung dari grup

manajemen - . produser, eksekutif produser dan/atau asisten produser,

sutradara, asisten sutradara, unit manajer - dan seluruh personil produksi

non-teknis lainnya, seperti sekertaris produksi, pembawa naskah,

pengawas lalu lintas dan perjalanan, dan relasi pubiik. Budget disini harus

diperhitungkan seakurat mungkin dari jam kerja orang-orang tersebut akan

ikut serta dalam proses produksi, termasuk pra produksi dan pasca

produksi.

5. Animasi

Semenjak proses animasi menjadi semaldn

rumi

clan mahal,esensinya kalau hal ini cliperkirakan clengan memberi perhatian lebih.

Estimasi hams termasuk semua biaya, tennasuk pekerja clan bahan-bahan

yang terlibat, untuk sketsa animasi clan papan ke1ja, clan biaya lahmya clari

keseluruhan animasi. Penggambaran estimasi ini juga harus termasuk

biaya clari juclul film animasi.

6. Rekam Suara

Pacla bagian ini termasuk seluruh biaya yang berkaitan langsung

pacla perekanian suara, clengan J?engecualian ongkos buruh yang acla

selama procluksi, dimana tertutupi pada bagian kru kamera clan suara.

Biaya rekam suara cliperkirakan di sini termasuk pembelian bahan mentah

musik, dan rekam suara lainnya; dan biaya waktu transfer dari pita

remanan asli ke pita lainnya untuk pengeditan.

7. Artis dan Nara Somber

Biaya artis dan nara somber yang terkait dengan produksi acara

harus dimasukkan dalam budget. (Perjanjian mengacu pada pembayaran

secara residu untuk iklan harus tercatat pada terlampir pada budget).

8. Kru Kamera, Suara, dan Produksi

Pada item ini termasuk semua biaya pekerjja yang terkait selama

procluksi yang sebenarnya. Di antara personil termasuk pengarah fotografi,

kameramen (ticlak cligunakan pacla kebanyakan film clokumenter), asisten

kameramen, pencampur suara, orang yang merekmn, dan boomer man.

Juga clicantum,kan biaya seluruh teknisi (kru procluksi) yang bekerja pada

acara - tukang listrik, grips, prop men, supir, desainer kostum, pengawas

kostum, pendandan artis, dan lainnya. Ini tidak temasuk biaya pekerja

pacla penclesain dan pembuat latar - ada pada bagian latar.

9. Latar

Semua biaya yang terkiat clengan pendesainan clan pembuatan latar

harus clicantumkan dalam budget. Termasuk biaya untuk sewa studio

ditambah honor clan biaya pekerja langsung yang menclesain latar, tukang

cat, tukang lcayu dan pembuat latar, dan propertyman yang menghias latar.

10. Pemotongan dan Pengeditan

pekerja langsung untulc orang yang mengedit clan asistennya, clan biaya

selnruh bahan yang cligunakan clalam proses pengedlitan.

11.Musik

Pada item ini termasuk selnruh biaya yang terkait untulc musik

acara, dengan pengecualian biaya sewa untulc studio rekaman, dimana

sudah tercantum pada perekaman suara. Termasuk diantaranya honor

komposer, honor pengopi clan penata musik, honor pemain musik, dan

honor perpustakaan dan royalti.

12. Sewa Alat

Semua biaya dari sewa alat yang digunakan selama produksi acara

harus dicantumkan pada budget. Estimasi ini harus termasuk semua alat

yang terkait clengan pembuatan acara yang sebenamya.

13. Pembelian dan Perawatan

Ini mencakup untulc semua kategori yimg berkaitan clengan

pembelian dan perawatan selama proses produksi, pra produksi maupun

pasca produksi. Semua ha! yimg terkait dengim

item

ini harus tercimtumdalam budget.

14. Perjalanan dan Biaya Hidup

Semua biaya perjalanan dan kendaraan, tem1asuk pembeliim dim

penyewaan kendaraan, harus tercimtum pada kategori ini. Sebagai

tambahan, be*aitan dengim peraturan serikat pek<:rja dan prosedur yang

15.Persediaan Umum

Kategori ini terrnasuk kertas surat, pensil, dan hal-hal kecil lainnya tetapi sangat dibutuhkan. Formula yang bagus untuk memperkirakan biaya persediaan umum adalah dengan menambahkan 4 persen dari total biaya langsung.

16. Pajak Penghasilan dan Asuransi

Sepuluh persen dari toal biaya langsung biasanya adalah jurnlah yang bagus untuk disediakan ketika memperkirakan biaya dari pajak penghasilan (sesuai hukum yang berlaku) dan asur:msi produksi. Sebagai tambahan, produser harus mengadakan asuransi untuk melindungi kesehatan dari narasumber, artis, kompensasi ーHセォ・イェ。@ (sesuai dengan hukum yang berlaku), dan "asuransi negatif," yang melindungi produser dari kecelakaan peralatan. "Asuransi negatif' adalah perjanjian kepada asuransi untnk melindungi kerusakan atau kehilangan selama produksi.

17. Honor Pekerja

Semua pekerja mendapatkan honorarium yang pasti dalam jurnlah yang tetap, berdasarkan gaji, untuk dana pensiun dan biaya tunjangan. Seluruh biaya yang terkait dengan honor pekerja ini harus tercantum dalam

budget.

18. Biaya Overhead

19. Biaya Lain-Lain

Kategori ini termasuk biaya minor (kontinjensi, konsumsi,

perbaikan kecil, dan lainnya) dan biaya umum untuk mengakomodasi kesalahan dan takdir dari Tuhan.

E. Kerangka Pemikiran

Kemampuan seorang produser dalam membuat budget sangatlah

dibutuhkan dalam membuat sebuah program acara. Prinsip-prinsip ABC

sangat dibutuhkan untuk penentuan biaya yang dibuat menjadi lebih efektif

dan efisien. Namun, perusahaan yang akan dijadikan objek penelitian belum

menerapkan prinsip-prinsip ABC. Hal ini terlihat dari penentuan harga

pokoknya (baik harga pokok produksi maupun harga pokok penjualannya),

bila di re-class, akan menunjukan bal1wa terjadinya salah persepsi dalam

penentuan direct dan indirect cost-nya, sehingga alokasi dalam penggunaan

sumber daya yang ada akan sulit diukur. Tingkat efektivitas dan efisiensi

penggunaan sumber daya bila dikaitkan dengan laba yang diterima

perusahaan tentunya akan sulit diukur pula.

Asumsikan bila tingkat pendapatan perusahaan melalui banyaknya

iklan ataupun sponsor, yang menjadi sumber pemasukan utama dari

perusahaan-perusahaan televisi pada umunmya, aclalah sama, maka bila

dikalkulasikan mungkin tingkat perbanclingan laba akan terjadi perbedaan

yang cukup signifikan antara sistem biaya tradisional yang digunakan PT

bahan bairn langsung dan biaya tenaga langsung ke setiap unit output), dengan

sistem biaya menggunakan sistem