ANALISIS HARGA POKOK PRODUKSI DENGAN METODE TRADISIONAL DAN METODE ACTIVITY BASED COSTING (ABC) PADA PT. LAKSANA TEKHNIK MAKMUR

Teks penuh

Gambar

Dokumen terkait

Sebaiknya perusahaan menggunakan metode ABC (Activity Based Costing) dalam menentukan harga pokok produksinya, metode ABC (Activity Based Costing) menyediakan

Untuk itulah digunakan metode Activity Based Costing (ABC) pada penelitian ini untuk mengetahui apakah Harga Pokok Produksi yang sudah di tetapkan perusahaan

Tujuan dari penulisan ini adalah untuk mengidentifikasi dan mengklasifikasikan biaya produksi sesuai dengan unsur-unsur biaya produksi menurut Activity Based Costing

Langkah awal dalam menerapkan Activity Based Costing System ( ABC system ) adalah dengan mengidentifikasi berbagai macam biaya yang terjadi pada Perusahaan Rokok

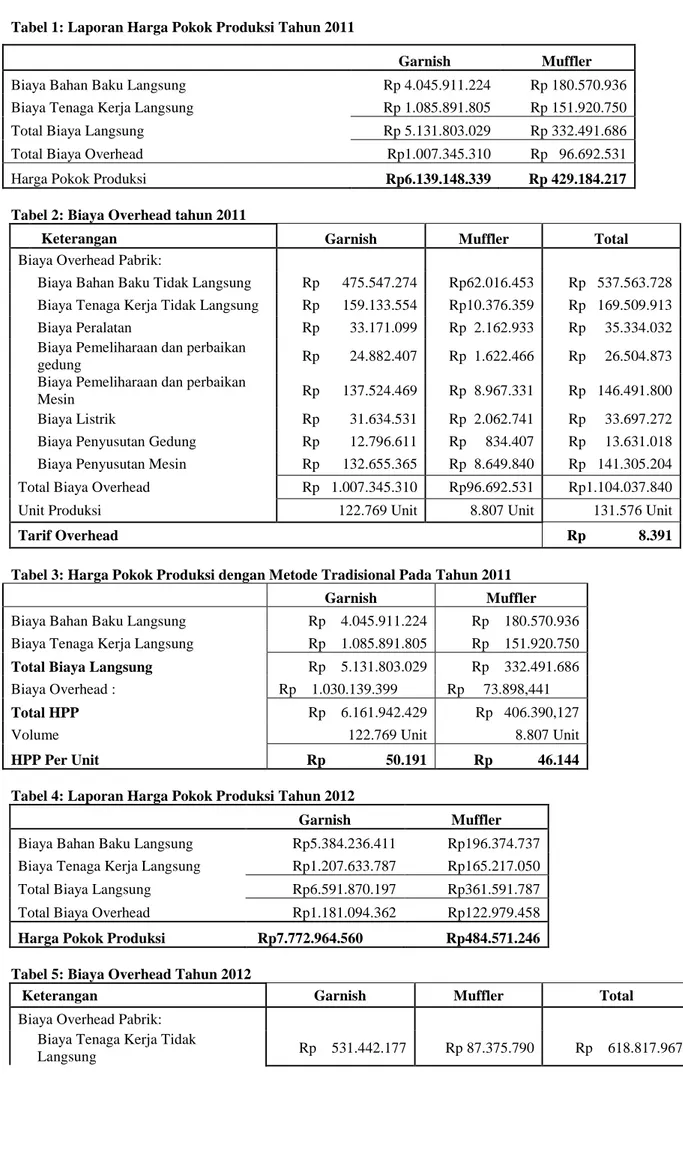

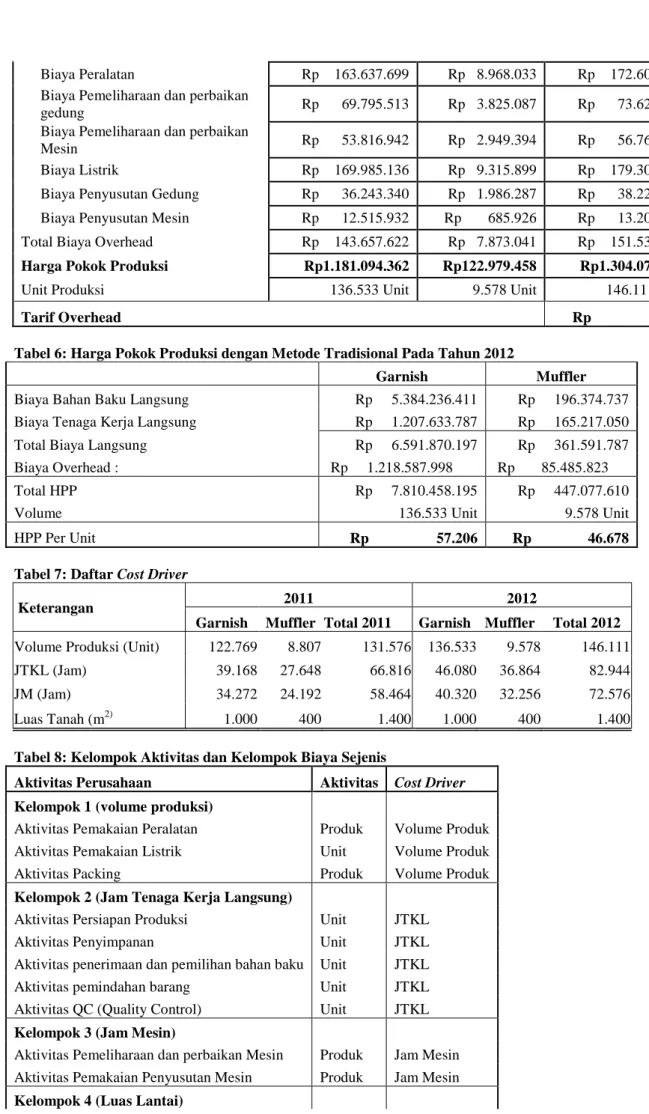

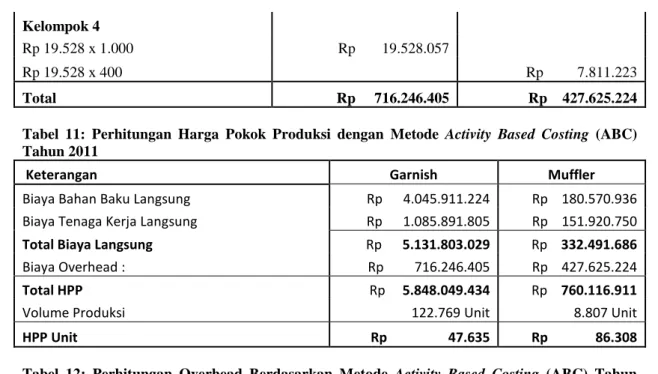

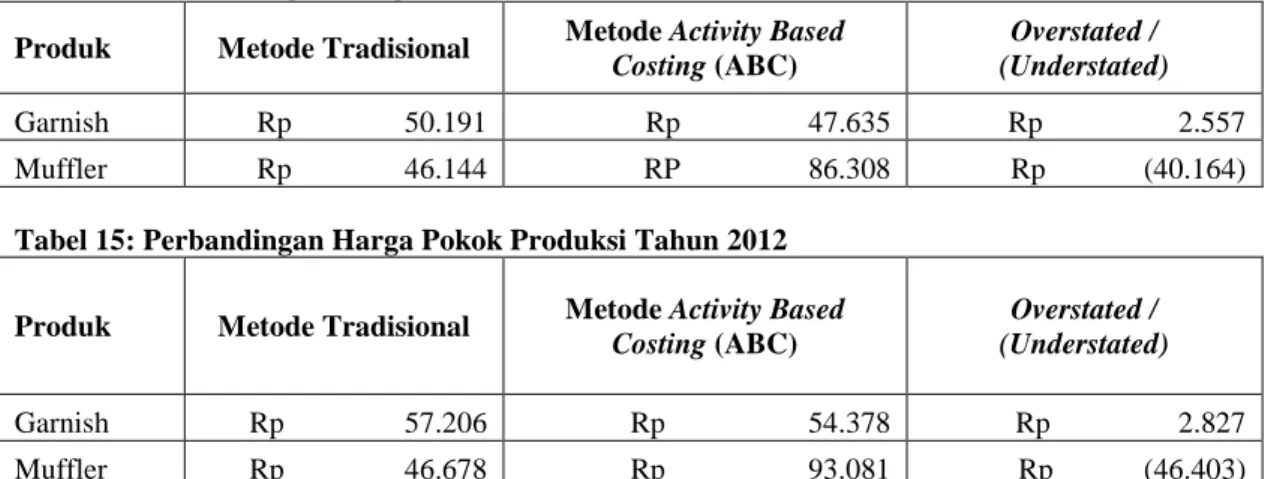

Perhitungan tersebut diperoleh dari tabel 1 , sedangkan harga pokok produksi dengan menggunakan Activity Based Costing (ABC) System untuk produk botol Rp 7.337.152.621,45

Penelitian ini bertujuan untuk mengetahui penghitungan harga pokok produksi dengan menggunakan metode Activity Based Costing pada PD ADI ANUGRAH Tanjungpinang pada kedua

Activity Based Costing System (Sistem ABC) merupakan sistem yang membentuk kelompok biaya berdasarkan aktivitas secara terstruktur dengan dasar alokasi biaya

Untuk itulah digunakan metode Activity Based Costing (ABC) pada penelitian ini untuk mengetahui apakah Harga Pokok Produksi yang sudah di tetapkan perusahaan