Curriculum Vitae

Full Name : Mentari Shulur

Sex : Female

Place, Date of Birth : TanjungPandan, September 16, 1994

Nationality : Indonesia

Height, Weight : 170cm, 60 kg

Health : Perfect

Marital Status : Single

Religion : Islam

Address : Perumahan Pemda II Blok L no.100

Cibeber-Cimahi Selatan

Mobile : 0822 8035 8797

E-mail : mentarishulur@gmail.com

Educational Background

2000-2006 Elementary School No. 25, Tanjungpandan

2006-2009 Junior High School No. 2, Tanjungpandan

2009-2012 Senior High School No. 2 TanjungPandan

2012- 2016 Accounting Department at Indonesia Computer University, Bandung

Course & Education

2015 English Languange Course at EPLC, Bandung

PENERAPAN STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK YANG MEMPENGARUHI KUALITAS LAPORAN

KEUANGAN UMKM DAN IMPLIKASINYA TERHADAP PENERAPAN PERATURAN PEMERINTAH NO 46 TAHUN 2013

(Survei pada UMKM di Kota Bandung)

IMPLEMENTATION OF ACCOUNTING STANDARD NON PUBLICLY ACCOUNTABLE ENTITIES IN INFLUENCING UMKM FINANCIAL

STATEMENT QUALITY ON REGULATION NO. 46/2013 (Survey Of UMKM in Bandung City)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata I Guna Memperoleh Gelar Sajarna Ekonomi

Pada Program Studi Akuntansi

Oleh:

MENTARI SHULUR

21112264

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

vi

DAFTAR ISI

LEMBAR PENGESAHAN

PERNYATAAN KEASLIAN

SURAT KETERANGAN PERSETUJUAN PUBLIKASI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR GAMBAR ... x

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah... 8

1.3 Rumusan Masalah... 8

1.4 Maksud dan Tujuan Penelitian ... 8

1.4.1 Maksud Penelitian ... 8

1.4.2 Tujuan Penelitian ... 9

1.5 Kegunaan Penelitian ... 9

1.5.1 Kegunaan Praktis ... 9

1.5.2 Kegunaan Akademis ... 10

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ... 9

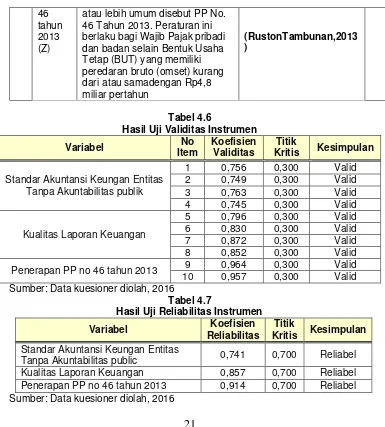

2.1.1 SAK ETAP ... 9

2.1.1.1 Laporan Keuangan Berdasarkan SAK ETAP ... 12

2.1.1.2 Indikator ... 15

2.1.2 Laporan Keuangan UMKM ... 16

vii

2.1.2.2 Indikator ... 20

2.1.3 Peraturan Pemerintah No 46 tahun 2013 ... 25

2.1.3.1 Indikator ... 27

2.2 Kerangka Pemikiran ... 28

2.2.1 Penerapan SAK ETAP terhadap Kuallitas Laporan Keuangan UMKM ... 28

2.2.2 Kualitas Laporan Keuangan UMKM dan pengaruhnya Terhadap Penerapan Peraturan Pemerintah No 46 Tahun 2013... 29

2.3 Hipotesis Penelitian ... 30

BAB III METODE PENELITIAN 3.1 Metode Penelitian yang digunakan ... 32

3.2 Operasionalisasi Variabel ... 35

3.3 Sumber Data ... 39

3.4 Populasi, Sampel, dan Tempat serta Waktu Penelitian ... 40

3.4.1 Populasi ... 40

3.4.2 Penarikan Sampel ... 40

3.4.3 Tempat dan Waktu Penelitian ... 41

3.4.1 Tempat Penelitian ... 41

3.4.2 Waktu Penelitian ... 41

3.5 Metode Pengumpulan Data ... 42

3.6 Metode Pengujian Data ... 43

3.6.1 Uji Validitas ... 43

3.6.2 Uji Reliabilitas ... 45

3.7 Metode Pengujian Data ... 43

3.7.1 Analisis Data Deskriptif... 48

3.7.2 Analisis Data Verifikatif ... 49

viii

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian ... 65

4.1.1 Unit Analisis dan Unit Observasi ... 65

4.1.2Jumlah Responden dan Tingkat Pengembalian kuesioner ... 65

4.1.2.1 Jumlah Responden ... 65

4.1.2.2 Jumlah Pengembalian Kuesioner ... 65

4.1.3Karakteristik Responden ... 67

4.1.4Hasil Uji Validitas dan Hasil Uji Reliabilitas ... 71

4.1.4.1 Hasil Uji Validitas ...72

4.1.4.2 Hasil Uji Reliabilitas ...73

4.1.5Hasil Analisis Deskriptif ...74

4.1.5.1 Tanggapan Responden Standar Akuntansi Entitas Tanpa Akuntabilitas Publik ...76

4.1.5.2 Tanggapan responden Mengenai Kualitas Laporan Keuangan UMKM ...81

4.1.5.2 Tanggapan responden Mengenai Penerapan peraturan pemerintah No 46 tahun 2013 ...87

4.1.6Analisis Verifikatif ...91

4.1.6.1 Outer Model (Model Pengukuran) ...92

4.1.6.2 Evaluasi Inner Model(Model Struktural) ...96

4.1.6.2.1 Koefisiensi Korelasi ...97

4.1.6.2.2 Koefisiensi Determinasi ...98

4.1.6.2.3 Pengujian Hipotesi ...99

4.1.6.2.3.1. Hipotesis ...99

4.1.6.2.3.1. Hipotesi ...101

4.2 Pembahasan ...102

ix

4.2.2 Penerapan Standar Akuntansi Keuangan Entitas Tanpa

Akuntabilitas Publik yang mempengaruhi Kualitas

Laporan Keuangan UMKM ...104

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ...107

5.2 Saran ...108

5.2.1 Saran Operasional ...108

5.2.2 Saran Akademik ...109

DAFTAR PUSTAKA ...110

110

Daftar Pustaka

Aditya Rizqi Senoaji. 2014. GAP Analysis Penerapan SAK ETAP pada Penyusunan Laporan Keuangan UMKM di Kabupaten Kudus: Studi pada UKM Padurenan Jaya. Fakultas Ekonomika dan Bisnis. Universitas Diponogero

Agus Purwoto.2007. Panduan Laboratorium Statistik Inferensi. Jakarta: PT.Gramedia Widiasarana Indonesia

Anton Gustoni. 2013. MK Tuai gugatan, Kadin Ajukan Judicial Review PP 46 soal Pajak UMKM Diakses melalui http://industri.bisnis.com/read/20131115/87/186709/mk-tuai-gugatan-kadin-ajukan-judicial-review-pp-46-soal-pajak-umkm Selasa,19 April 2016

Barker, Chris, Pistrang, Nency, & Elliot, Robert. 2002. Reserch Methods in Clinical Psychology 2 Ed. John Wiley & Sons: LDT Chicester England.

Deden Y Hidayat. 2013. MK Tuai gugatan, Kadin Ajukan Judicial Review PP 46 soal

Pajak UMKM Diakses melalui

http://industri.bisnis.com/read/20131115/87/186709/mk-tuai-gugatan-kadin-ajukan-judicial-review-pp-46-soal-pajak-umkm Selasa,19 April 2016

Delviana Segala. 2014. Penerapan Akuntansi Berdasarkan SAK ETAP: Study Kasus oada Home Industry otak otak bandeng Mulya Surya. Fakultas Ekonomi dan Bisnis. Universitas Dian Nuswantoro.

Direktorat Jenderal Pajak Republik Indonesia. (2007) Undang-Undang No. 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan Direktorat Jendral Pajak Republik Indonesia.

Eunike Jacklyn Susilo. 2015. Pemahaman Wajib Pajak Terhadap Peraturan Pemerintah No 46 tahun 2013 Tentang Pajak UMKM: Studi Kasus Pada Wajib Pajak yang Terdaftar di Kantor Pelayanan Pajak Pratama Palembang Ilir Barat. Fakultas Ekonomi

Erik Dwi Pambudi. 2012. Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) pada Laporan Keuangan Usaha Mikro Kecil dan Menengah: Studi kasus pada Usaha Sari Apel Kota Baru.

Erwin Aksa. 2011. Pajak Untuk UMKM agar lebih taat Pajak Diakses melalui http://www.pajak.go.id/content/pajak-untuk-ukm-agar-lebih-taat-pajak Rabu,16 Desember 2015

111

Golrida Karyawati. 2008. Akuntansi Usaha Kecil Untuk Berkembang. Jakarta: Murai Kencana.

I Putu Gede Diatmika. 2013. Penerapan Akuntansi Pajak Atas PP No. 46 Tahun 2013 Tentang PPh Atas Penghasilan dari Usaha Wajib Pajak yang Memiliki Peredaran Bruto Tertentu. Jurnal Akuntansi Profesi ( Vol. 3 No.2, Desember 2013). Hlm. 113-121

Ikatan Akuntansi Indonesia, 2009, Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik, Per 1 Oktober, Jakarta: Dewan Standar Akuntansi Keuangan. Ikatan Akuntan Indonesia. 2009.Standar Akuntansi Keuangan Entitas Tanpa

AkuntabilitasPublik. Jakarta: Salemba Empat.

Imam Ghozali, 2006, Structural Equation Modelling Methode Alternatif dengan Partial Least Square , Badan Penerbit Universitas Diponegoro.

Fahmi, Irham. 2011. Analisis Laporan Keuangan. Lampulo: ALFABETA. Iwan Satibi. 2011. Teknik Penulisan Skripsi tesis Disertasi. Bandung: Ceplas

Juliansyah Noor. 2012. Metodologi Penelitian. Jakarta: Kencana Prenada Media Group Kejar setoran, Dirjen Pajak Buka Gerai di Tanah Abang. 2015. Diakses melalui

http://bisnis.liputan6.com/read/2306650/kejar-setoran-dirjen-pajak-buka-gerai-di-tanah-abang Rabu, 16 Desember 2015

Kismantoro Petrus. 2014. Ditjen Pajak Bidik Sektor UMKM Diakses melalui http://www.neraca.co.id/article/39455/ditjen-pajak-bidik-sektor-umkm Rabu, 16 Desember 2015

Wahyu Elvi Nur Cahyani. 2015. Kontribusi Penerimaan Pajak Dari UMKM Hanya 3% Diakses melaluihttp://finansial.bisnis.com/read/20150903/10/468689/kontribusi-penerimaan-pajak-dari-umkm-hanya-3 Rabu, 16 Desember 2015

Lilya Andriani. 2014. Analisis Penerapan Pencatatan Keuangan Berbasis SAK ETAP pada Usaha Mikro Kecil dan Menengah(UMKM); Studi Kasus Interepetatif pada Peggy Salon. E-Journal S1 Ak Universitas Pendidikan Ganesha (Vol:2 No:1)

Marry Trishna. 2013. Pedagang Tanag Abang Masih Banyak mangkir Pajak UKM Diakses melalui http://bisnis.liputan6.com/read/753968/pedagang-tanah-abang-masih-banyak-mangkir-pajak-ukm Rabu,16 Desember 2015

112

Mohamad S Hidayat. 2013. Laporan Keuangan UMKM Butuh Ditingkatkan. Diakses melaluihttp://bisniskeuangan.kompas.com/read/2013/08/27/18561480/laporan.ke uangan.umkm.butuh.ditingkatkan?utm_source=RD&utm_medium=box&utm_ca mpaign=Kaitrd 21 April 2016

Nanang Martono. 2014. Metode Penelitian kuantitatif. Analisis isi dan Analisis Data Skunder. Jakarta: Rajawali Pers

Narita Pravitasari, Wirawan Endro, Dwi Radianto, Vierly Ananta Upa. 2012. Pengaruh Kebijakan Pajak dan Pemahaman wajib pajak terhadapKepatuhan Formal Wajib Pajak UMKM Sepatu dan Sandal di Mojokerto. Jurnal Gema Aktualita, Vol. 1 No. 1, Desember 2012.

Pinasti, M. 2007. Pengaruh Penyelenggaraan dan Penggunaan Informas Akuntansi Terhadap Persepsi Pengusaha Kecil Atas Informasi Akuntansi Suatu Riset Eksperiman.

Pramiyanti, Alila. 2008. Studi Kelayakan Bisnis untuk UKM. Jakarta: Gramedia

Richardson, S. 2003. Earnings quality and short sellers. Supplement. Accounting Horizons: 49-61.

Ruston Tambunan. 2013. Dampak dari Kebijakan “Satu Persen” Pajak pada UMKM. Jurnal Pengkajian Koperasi dan UKM. (Vol. 8 – Oktober 2013). Hlm.1-20 Schipper Ecker F., J. Francis, I. Kim, and P. Olsson, 2006. A Returns-Based Representation

of Earnings Quality. The Accounting Review81: 749-780.

Setiawan. 2007. Analisis Pengaruh Kegiatan Pemasaran Terhadap Ekuitas Merek Pada Customer. Jurnal. Usahawan. No 4

Siti Resmi 2014. Perpajakan; Teori dan Kasus. Salemba Empat

Sugiono. 2010. Metode Penelitian Kualitatif dan R&D. Bandung: Alfabet Sugiono. 2011. Metode Penelitian Kualitatif dan R&D. Bandung: Alfabet Sugiono. 2012. Metode Penelitian Kualitatif dan R&D. Bandung: Alfabet

Suharsimi Arikunto. 2013. Prosedur Ppenelitian; Suatu Pendekatan Praktik. Jakarta: Rineka Cipta

Suharyadi Arisseyanto N, Purwanto S.K, Maman F. 2009. Kewirausahaan membangun Usaha Sukses Sejak Usia Muda. Jakarta:Salemba Empat

113

Titik Setyaningsih dan Ahmad Ridwan. 2013. Persepsi Wajib Pajak UMKM Terhadap Kecenderungan Negosiasi Kewajiban Membayar Pajak Terkait Peraturan Pemerintah Nomor 46 Tahun 2013. Jurnal Prosiding Simposium Nasional Perpajakan (Vol. 4). Hlm. 1-15

Uce Indahyanti. 2013. PPS-PLS.Diakses melalui

http://algol.mdl2.com/pluginfile.php/103/mod_resource/content/1/pengujian%20 %20Model%21Riset.pdf .diakses 8 April 2016

Umi Narimawati. 2008. MetodologiPenelitian Kualitatif dan Kuantitatif Teori dan Aplikasi. Bandung

Umi Narimawati. 2010. MetodologiPenelitian Kualitatif dan Kuantitatif Teori dan Aplikasi. Bandung

Umi sekaran. 2006.Metodologi PenelitianBisnis. Jakarta: Salemba.

Vira Maulina. 2015. Perancangan laporan Keuangan dan Perhitungan Pajak Bagi Usaha Mikro Kecil dan Menengah (UMKM) Berbasis SAK Etap dan PP no 46 Tahun 2013 Menggunakan Microsoft Excel. Politeknik Negeri Padang

_________. (2013). Peraturan Pemerintah Nomor 46 Tahun 2013 tentang Pajak Penghasilan Final 1%

11

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 SAK ETAP

Standar Akuntansi Keuangan untuk Entitas Tanpa Akuntabilitas Publik

(SAK ETAP) dimaksudkan untuk digunakan entitas tanpa akuntabilitas publik.

Entitas tanpa akuntabilitas publik adalah entitas yang:

1)Tidak memiliki akuntabilitas publik signifikan; dan

2)Menerbitkan laporan keuangan untuk tujuan umumbagi pengguna eksternal.

Contoh pengguna eksternal adalah pemilik yang tidak terlibat langsung dalam

pengelolaan usaha, kreditur, dan lembaga pemeringkat kredit.

Kriteria ETAP di atas bias dibedakan dengan entitas yang memiliki

akuntabilitas publik entitas memiliki akuntabilitas publik signifikan jika:

1)Entitas telah mengajukan pernyataan pendaftaran, atau dalam proses pengajuan

pernyataan pendaftaran, pada otoritas pasar modal atau regulator lain untuk

tujuan penerbitan efek di pasar modal; atau

2)Entitas menguasai aset dalam kapasitas sebagai fidusia untuk sekelompok besar

masyarakat, seperti bank, entitas asuransi, pialang dan atau pedagang efek,

dana pensiun, reksa dana dan bank investasi.

Entitas yang memiliki akuntabilitas publik signifkan dapat menggunakan

SAK ETAP jika otoritas berwenang membuat regulasi yang mengizinkan

12

adalah UMKM, oleh karena itu pengguna ETAP akan banyak terdiri dari entitas

dengan kategori UMKM (SAK ETAP 2009;1).

SAK ETAP diterapkan untuk penyusunan laporan keuangan yang dimulai

pada atau setelah 1 Januari 2011. Penerapan lebih cepat diperkenankan. Jika hal

itu dilakukan perusahaan, makan entitas harus menerapkan SAK ETAP untuk

penyusunan laporan keuangan yang dimulai pada atau setelah 1 Januari 2010

(SAK ETAP 2009:166).

Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK

ETAP) yaitu sebuah standar akuntansi keuangan yang mengatur tentang entitas

tanpa akuntabilitas publik. Entitas tanpa akuntabilitas publik yaitu sebuah entitas

yang tidak mempunyai akuntabilitas publik signifikan dan menerbitkan laporan

keuangan untuk tujuan umum bagi pengguna eksternal. Contoh pengguna

eksternal adalah pemilik yang tidak terlibat langsung dalam pengelola usaha,

kreditur, dan lembaga pemeringkat kredit (IAI;2012;1).

2.1.1.1 Laporan Keuangan Berdasarkan SAK ETAP

Menurut Ikatan Akuntan Indonesia dalam SAK ETAP (2009), laporan

keuangan adalah bagian dari proses pelaporan keuangan, dan laporan keuangan

yang lengkap meliputi:

1)Neraca; Neraca merupakan bagian dari laporan keuangan suatu perusahan yang

dihasilkan pada suatu periode akuntansi yang menunjukkan posisi keuangan

perusahaan pada akhir periode tersebut. Neraca minimal mencakup pos-pos

13

properti investasi; aset tetap; aset tidak berwujud; utang usaha dan utang

lainnya; aset dan kewajiban pajak; kewajiban diestimasi; ekuitas.

2)Laporan laba rugi; Laporan laba rugi menyajikan hubungan antara penghasilan

dan beban dari entitas. Laba sering digunakan sebagai ukuran kinerja atau

sebagai dasar untuk pengukuran lain, seperti tingkat pengembalian investasi

atau laba per saham. Unsur-unsur laporan keuangan yang secara langsung

terkait dengan pengukuran laba adalah penghasilan dan beban. Laporan laba

rugi minimal mencakup pos-pos sebagai berikut: pendapatan; beban keuangan;

bagian laba atau rugi dari investasi yang menggunakan metode ekuitas; beban

pajak; laba atau rugi neto.

3)Laporan perubahan ekuitas;

Dalam laporan ini menunjukkan:

a) Seluruh perubahan dalam ekuitas untuk suatu periode, termasuk di dalamnya

pos pendapatan dan beban yang diakui secara langsung dalam ekuitas untuk

periode tersebut, pengaruh perubahan kebijakan akuntansi dan koreksi

kesalahan yang diakui dalam periode tersebut.

b) Perubahan ekuitas selain perubahan yang timbul dari transaksi dengan

pemilik dalam kapasitasnya sebagai pemilik termasuk jumlah investasi,

penghitungan dividen dan distribusi lain ke pemilik ekuitas selama suatu

periode.

4)Laporan arus kas; Laporan arus kas menyajikan informasi perubahan historis

14

yang terjadi selama satu periode dari aktivitas operasi, investasi, dan

pendanaan.

5)Catatan atas laporan keuangan yang berisi ringkasan kebijakan akuntansi yang

signifikan dan informasi penjelasan lainnya. Catatan atas laporan keuangan

berisi informasi sebagai tambahan informasi yang disajikan dalam laporan

keuangan. Catatan atas laporan keuangan memberikan penjelasan naratif atau

rincian jumlah yang disajikan dalam laporan keuangan dan informasi pos-pos

yang tidak memenuhi kriteria pengakuan dalam laporan keuangan.

6)Pengakuan dalam laporan keuangan.

Menurut Ikatan Akuntan Indonesia dalam SAK ETAP (2009):

1)Aset diakui dalam neraca jika kemungkinan manfaat ekonominya di masa

depan akan mengalir ke entitas dan aset tersebut mempunyai nilai atau biaya

yang dapat diukur dengan andal. Aset tidak diakui dalam neraca jika

pengeluaran telah terjadi dan manfaat ekonominya dipandang tidak mungkin

mengalir ke dalam entitas setelah periode pelaporan berjalan.

Sebagai alternatif transaksi tersebut menimbulkan pengakuan beban dalam

laporan laba rugi. Entitas mengklasifikasikan aset sebagai aset lancar jika:

a) Diperkirakan akan direalisasi atau dimiliki untuk dijual atau digunakan,

dalam jangka waktu siklus operasi normal entitas.

b) Dimiliki untuk diperdagangkan.

c) Diharapkan akan direalisasi dalam jangka waktu 12 bulan setelah akhir

15

d) Berupa kas atau setara kas, kecuali jika dibatasi penggunaannya dari

pertukaran atau digunakan untuk menyelesaikan kewajiban setidaknya 12

bulan setelah akhir periode pelaporan.

2)Entitas mengklasifikasikan semua aset lainnya sebagai tidak lancar. Jika siklus

operasi normal entitas tidak dapat diidentifikasi dengan jelas, maka siklus

operasi diasumsikan 12 bulan.

3)Kewajiban diakui dalam neraca jika kemungkinan pengeluaran sumber daya

yang mengandung manfaat ekonomi akan dilakukan untuk menyelesaikan

kewajiban masa kini dan jumlah yang harus diselesaikan dapat diukur dengan

andal.

4)Pengakuan beban merupakan akibat langsung dari pengakuan aset dan

kewajiban. Beban diakui dalam laporan laba rugi jika penurunan manfaat

ekonomi masa depan yang berkaitan dengan penurunan aset atau peningkatan

kewajiban telah terjadi dan dapat diukur secara andal. Laba atau rugi

merupakan selisih antara penghasilan dan beban. Hal tersebut bukan

merupakan suatu unsur terpisah dari laporan keuangan, dan prinsip pengakuan

yang terpisah tidak diperlukan.

2.1.1.2 Indikator

Tujuan dari SAK ETAP adalah untuk memberikan kemudahan bagi entitas

skala kecil dan menengah. SAK yang berbasis IFRS (SAK Umum) ditujukan bagi

entitas yang mempunyai tanggung jawab publik signifikan dan entitas yang

banyak melakukan kegiatan lintas negara. SAK umum tersebut rumit untuk

16

menengah di Indonesia. Beberapa hal SAK ETAP memberikan banyak

kemudahan untuk suatu entitas dibandingkan dengan SAK Umum dengan

ketentuan pelaporan yang lebih kompleks, Karakteristik dari SAK ETAP

antaralain:

1) Stand alone accounting standard (tidak mengacu keSAK Umum)

2) Mayoritas menggunakan historical cost concepts

3) Hanya mengatur transaksi yang umum dilakukan Usaha Kecil dan Menengah

4) Pengaturan lebih sederhana dibandingkan SAK Umum

a) Alternatif yang dipilih adalah alternatif yang paling sederhana

b) Penyerdehanaan pengakuan dan pengukuran

c) Pengurangan pengungkapan

(IAI:2012)

2.1.2 Kualitas Laporan Keuangan Pada UMKM

Kualitas pelaporan keuangan berhubungan dengan kinerja keseluruhan

perusahaan yang tergambarkan dalam laba perusahaan. Pandangan ini menyatakan

laba yang berkualitas tinggi terrefleksi pada laba yang dapat berkesinambungan

(sustainable) untuk suatu perioda yang lama (Schipper,2004;81)

Kualitas pelaporan keuangan berkaitan erat dengan kinerja perusahaan

yang diwujudkan dalam laba perusahaan yang diperoleh pada tahun berjalan.

Pelaporan keuangan dikatakan tinggi (berkualitas) jika laba tahun berjalan dapat

menjadi indikator yang baik untuk laba perusahaan dimasa yang akan datang atau

berasosiasi secara kuat dengan arus kas operasi di masa yang akan Implikasi dari

17

keuangan perusahaan tersebut berkaitan dengan sifat-sifat pelaporan

keuangan(Richardson,2003;49)

Laporan keuangan merupakan suatu informasi yang menggambarkan

kondisi keuangan suatu perusahaan, dan lebih jauh informasi tersebut dapat

dijadikan sebagai gambaran kinerja keuangan perusahaan tersebut(Irham

Fahmi,2011;2). Laporan yang menggambarkan dampak keuangan dari transaksi

dan peristiwa lain yang diklasifikasikan dalam beberapa kelompok besar menurut

karakteristik ekonominya (IAI, 2002 : par 47).

Laporan Keuangan adalah laporan yang diharapkan bisa memberi

informasi mengenai perusahaan, dan digabungkan dengan informasi yang lain,

seperti industri, kondisi ekonomi, bisa memberikan gambaran yang lebih baik

mengenai prospek dan risiko perusahaan (Mamduh M. Hanafi ,2002:63).

UMKM adalah tidak adanya pembagian tugas yang jelas antara bidang

administrasi dan operasi. Kebanyakan industry kecil dikelola oleh perorangan

yang merangkap sebagai pemilik sekaligus pengelola perusahaan, serta

memanfaatkan tenaga kerja dari keluarga dan kerabat dekatnya.Kedua, rendahnya

akses industri kecil terhadap lembagalembaga kredit formal sehingga mereka

cenderung menggantungkan pembebanan usahanya darimodal sendiri atau sumber

lain seperti keluarga, kerabat, pedagang perantara, bahkan rentenir. Ketiga,

sebagian besar usaha kecil ditandai dengan belum memiliki status badan hukum

18

UU No. 20 tahun 2008 mengenai usaha mikro, kecil dan menengah,

terdapat beberapa definisi yang dapat mengklasifikasikan suatu entitas ke dalam

jenis usaha kecil atau menengah yaitu:

1)Usaha Mikro adalah usaha produktif milik orang perorangan dan/atau badan

usaha perorangan yang memenuhi kriteria Usaha Mikro sebagaimana diatur

dalam Undang- Undang ini.

2)Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang

dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan

anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau

menjadi bagian baik langsung maupun tidak langsung dari usahamenengah atau

usaha besar yang memenuhi kriteria Usaha Kecil sebagaimana diatur dalam

Undang-Undang ini.

3)Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri yang

dilakukan oleh orang perseorangan atau badan usaha yang bukan merupakan

anak perusahaanatau cabang perusahaan yang dimiliki, dikuasai, atau menjadi

bagian baik langsung maupun tidak langsung dengan Usaha Kecil atau Usaha

Besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan

sebagaimana diatur dalam Undang- Undang ini. Selain itu,UMKM juga

memiliki beberapa kriteria yaitu:

Tabel 2.1 Kriteria UMKM

Asset Omzet

Usaha Mikro Maximal 50.000.000 Maximal 300.000.000

Usaha Kecil >50.000.000 – 500.000.000 >300.000.000 – 2.500.000.000 Usaha Menengah >500.000.000 – 10.000.000.000 2.500.000.000 – 50.000.000.000

19

Menurut Pramiyanti (2008:5) menjelaskan bahwa :

“UMKM yang pertama adalah tidak adanya pembagian tugas yang jelas antara bidang administrasi dan operasi. Kebanyakan industry kecil dikelola oleh perorangan yang merangkap sebagai pemilik sekaligus pengelola perusahaan, serta memanfaatkan tenaga kerja dari keluarga dan kerabat dekatnya.Kedua, rendahnya akses industri kecil terhadap lembagalembaga kredit formal sehingga mereka cenderung menggantungkan pembebanan usahanya darimodal sendiri atau sumber lain seperti keluarga, kerabat, pedagang perantara, bahkan rentenir. Ketiga, sebagian besar usaha kecil ditandai dengan belum memiliki status badan hukum”.

2.1.2.1 Hambatan UMKM

Secara umum UMKM sendiri menghadapi dua permasalahan utama, yaitu

masalah finansial dan masalah nonfinansial (organisasi manajemen). Masalah

yang termasuk dalam masalah finansial di antaranya adalah (Urata, 2000, dalam

Pramiyanti, 2008:4):

1)Banyak UMKM yang belum bankable, baik disebabkan belum adanya

manajemen keuangan yang transparan maupun kurangnya kemampuan

manajerial dan finansial.

2)Tidak adanya pendekatan yang sistematis dalam pendanaan UMKM.

3)Biaya transaksi yang tinggi, yang disebabkan oleh prosedur kredit yang cukup

rumit sehingga menyita banyak waktu sementara jumlah kredit yang

dikucurkan kecil.

4)Kurangnya akses ke sumber dana yang formal, baik disebabkan oleh ketiadaan

bank di pelosok maupun tidak tersedianya informasi yang memadai.

20

Sedangkan yang termasuk dalam masalah organisasi manajemen (non-finansial)

diantaranya adalah :

1)Kurangnya pengetahuan atas teknologi produksi dan quality control yang

disebabkanoleh minimnya kesempatan untuk mengikuti perkembangan

teknologi serta kurangnya pendidikan dan pelatihan.

2)Kurangnya pengetahuan akan pemasaran, yang disebabkan oleh terbatasnya

informasi yang dapat dijangkau oleh UMKM mengenai pasar, selain karena

keterbatasan kemampuan UMKM untuk menyediakan produk/ jasa yang sesuai

dengan keinginan pasar.

3)Keterbatasan sumber daya manusia (SDM) secara kurangnya sumber daya

untuk mengembangkan SDM.

4)Kurangnya pemahaman mengenai keuangan dan akuntansi.

2.1.2.2 Indikator

Berdasarkan PSAK No 1 (2007;7) Keempat karakteristik berikut ini

merupakan prasyaratan normatif yang diperlukan agar laporan keuangan dapat

memenuhi kualitas yang dikehendaki:

1)Relevan

Laporan keuangan bisa dikatakan relevan apabila informasi yang termuat di

dalamnya dapat mempengaruhi keputusan pengguna dengan membantu mereka

mengevaluasi peristiwa masa lalu atau masa kini, dan memprediksi masa depan,

serta menegaskan atau mengoreksi hasil evaluasi mereka di masa lalu. Dengan

21

maksud penggunaannya. Informasi dapat dikatakan relevan jika memenuhi

syarat-syarat sebagai berikut:

a) Feedback value (manfaat umpan balik), Informasi memungkinkan pengguna

untuk menegaskan atau mengoreksi ekspektasi mereka di masa lalu.

b)Predictive value (memiliki manfaat prediktif), Informasi dapat membantu

pengguna untuk memprediksi masa yang akan datang berdasarkan hasil masa

lalu dan kejadian masa kini.

c) Tepat waktu, Informasi disajikan tepat waktu sehingga dapat berpengaruh dan

berguna dalam pengambilan keputusan.

d)Lengkap, Informasi akuntansi keuangan pemerintah disajikan selengkap

mungkin, mencakup semua informasi akuntansi yang dapat mempengaruhi

pengambilan keputusan dengan memperhatikan kendala yang ada. Informasi

yang melatarbelakangi setiap butir informasi utama yang termuat dalam

laporan keuangan diungkapkan dengan jelas agar kekeliruan dalam penggunaan

informasi tersebut dapat dicegah. Agar informasi yang disajikan dapat relevan

maka informasi yang disajikan dalam laporan keuangan pemerintah harus

didasarkan pada kebutuhan informasi para pengguna laporan keuangan

pemerintah.

2)Andal

Informasi dalam laporan keuangan bebas dari pengertian yang menyesatkan dan

kesalahan material, menyajikan setiap fakta secara jujur, serta dapat diverifikasi.

Informasi mungkin relevan, tetapi jika hakikat atau penyajiannya tidak dapat

22

menyesatkan dan merugikan pengguna laporan keuangan.Informasi yang andal

memenuhi karakteristik:

a) Penyajian Jujur, Informasi menggambarkan dengan jujur transaksi serta

peristiwa lainnya yang seharusnya disajikan atau yang secara wajar dapat

diharapkan untuk disajikan.

b)Dapat Diverifikasi (verifiability), Informasi yang disajikan dalam laporan

keuangan dapat diuji, dan apabila pengujian dilakukan lebih dari sekali oleh

pihak yang berbeda, hasilnya tetap menunjukkan simpulan yang tidak berbeda

jauh.

c) Netralitas, Informasi diarahkan pada kebutuhan umum dan tidak berpihak pada

kebutuhan pihak tertentu.Agar informasi yang dihasilkan dapat dipercaya

(andal) maka penyajian informasi dalam laporan keuangan pemerintah harus

didasarkan pada peraturan perundang-undangan yang berlaku, dan disajikan

secara menyeluruh.

3)Dapat Dibandingkan

Pengguna harus dapat membandingkan laporan keuangan entitas antar periode

untuk mengidentifikasi kecenderungan posisi dan kinerja keuangan serta

membandingkan laporan keuangan antar entitas untuk mengevaluasi posisi

keuangan, kinerja dan perubahannya secara relatif. Oleh karena itu, pengukuran

dan penyajian dampak keuangan dari transaksi dan peristiwa lain yang serupa

dilakukan secara konsisten. Informasi yang termuat dalam laporan keuangan akan

lebih berguna jika dapat dibandingkan dengan laporan keuangan periode

23

Perbandingan dapat dilakukan secara internal dan eksternal. Perbandingan secara

internal dapat dilakukan bila suatu entitas menerapkan kebijakan akuntansi yang

sama dari tahun ke tahun.Perbandingan secara eksternal dapat dilakukan bila

entitas yang diperbandingkan menerapkan kebijakan akuntansi yang sama.

Apabila entitas pemerintah menerapkan kebijakan akuntansi yang lebih baik

daripada kebijakan akuntansi yang sekarang diterapkan, perubahan tersebut

diungkapkan pada periode terjadinya perubahan. Agar informasi yang disajikan

dapat dibandingkan maka penyajian laporan keuangan pemerintah minimal harus

disajikan dalam 2 (dua) periode atau 2 (dua) tahun anggaran.

4)Dapat Dipahami

Informasi yang disajikan dalam laporan keuangan pemerintah dikatakan dapat

dipahami jika pengguna mengerti dengan informasi-informasi yang disajikan dan

mampu menginterpretasikannya. Hal ini dapat terlihat dari manfaat informasi

yang disajikan tersebut terhadap pengambilan keputusan. Untuk itu, penyajian

informasi dalam laporan keuangan pemerintah harus menggunakan format/bentuk

serta istilah yang disesuaikan dengan batas pemahaman para pengguna. Pengguna

harus diasumsikan memiliki pengetahuan yang memadai atas kegiatan dan

lingkungan operasi entitas pelaporan, serta memiliki kemauan untuk mempelajari

informasi yang disajikan dalam laporan keuangan pemerintah. Dalam

kenyataannya, pemerintah masih menghadapi beberapa kendala kendala dalam

menyajikan informasi yang relevan dan andal tersebut. Kendala tersebut

merupakan suatu keadaan yang tidak memungkinkan terwujudnya kondisi yang

24

akibat keterbatasan (limitations) atau karena alasan-alasan kepraktisan. Tiga hal

yang menimbulkan kendala dalam penyajian laporan keuangan pemerintah

tersebut, yaitu:

1)Materialitas

Walaupun idealnya memuat segala informasi, laporan keuangan pemerintah

hanya diharuskan memuat informasi yang memenuhi kriteria materialitas.

Informasi dipandang material apabila kelalaian untuk mencantumkan atau

kesalahan dalammencatat informasi tersebut dapat mempengaruhi keputusan

ekonomi pengguna yang diambil atas dasar laporan keuangan.Selama seluruh

informasi yang material telah disajikan dalam laporan keuangan maka laporan

keuangan pemerintah tersebut dapat dikatakan wajar. Hal inilah yang

mengakibatkan mungkin saja ada suatu informasi yang tidak disajikan dalam

laporan keuangan pemerintah.

2)Pertimbangan Biaya dan Manfaat

Manfaat yang dihasilkan informasi akuntansi seharusnya melebihi biaya

penyusunannya. Dampak dari pertimbangan biaya dan manfaat

tersebut, laporan keuangan pemerintah diperbolehkan untuk tidak menyajikan

segala informasi, apalagi jika informasi tersebut manfaatnya lebih kecil

daripada biaya penyusunannya. Namun demikian, evaluasi atas biaya dan

manfaat membutuhkan proses pertimbangan yang matang. Biaya penyajian

informasi tidak harus dipikul oleh pengguna informasi yang menikmati

manfaat, karena manfaat dari penyajian informasi tersebut mungkin saja

25

3)Keseimbangan antar Karakteristik Kualitatif

Keseimbangan antar karakteristik kualitatif yang diperlukan untuk

mencapai suatu keseimbangan yang tepat di antara berbagai tujuan normatif

yang diharapka dipenuhi oleh laporan keuangan pemerintah. Bisa saja untuk

mementingkan dipenuhinya keandalan suatu informasi, menyebabkan

informasi tersebut kurang relevan, begitupula sebaliknya jika relevansinya

dipentingkan, mengakibatkan informasi tersebut kurang andal. Kepentingan

relatif antar karakteristik dalam berbagai kasus mungkin akan berbeda,

terutama antara relevansi dan keandalan, adakalanya pengguna

lebih membutuhkan informasi yang andal dibandingkan informasi yang

relevan, namun bisa saja pengguna lebih mementingkan kerelavansian dari

pada keandalannya.Untuk itu, dibutuhkan suatu pertimbangan profesional

dalam penentuan tingkat kepentingan antara dua karakteristik kualitatif tersebut

agar dapat menyediakan informasi sesuai dengan kebutuhan pengguna.

2.1.3 Peraturan pemerintah No 46 tahun 2013

PP No. 46 Tahun 2013 adalah wajib pajak penghasilan atas penghasilan

dari usaha bagi wajib pajak dengan peredaran bruto tertentu bersifat final

dimasukkan untuk memberikan kemudahan bagi wajib pajak yang

menerima/memperoleh penghasilan dari usaha dengan peredaran bruto tertentu

dapat melakukan perhitungan, penyetoran dan pelaporan pajak penghasilan yang

terutang (Siti Resmi;2014).

Bukan Subjek PPh Final Peraturan Pemerintah Nomor 46 Tahun 2013 WP

26

adalahmereka yang melakukan kegiatan usaha perdagangan dan atau jasa yang

dalam menggunakan sarana atau prasarana yang dapat dibongkar pasang, baik

yangmenetap maupun tidak menetap, dan menggunakan sebagian atau seluruh

tempat untuk kepentingan umum yang tidakdiperuntukkan bagi tempat usaha atau

berjualan.

Sedangkan Wajib Pajak Badan yang tidak dikenakan PPh Final sesuai

denganketentuan PP ini adalah:

1)Wajib Pajak Badan yang belum beroperasi secara komersial, atau

2)Wajib Pajak Badan yang dalam jangka waktu 1 (satu) tahun setelah

beroperasisecara komersial memperoleh peredaran bruto melebihi Rp 4.8

miliar

3)Wajib Pajak yang masuk kriteria ini tidak dikenakan PPh Final sesuai

ketentuandalam Peraturan Pemerintah No. 46 Tahun 2013, melainkan

dikenakan PPh sesuai denganUndang-Undang Pajak Penghasilan sebagaimana

biasanya.

Tarif dan Dasar Pengenaan Pajak PPh Final Peraturan Pemerintah No. 46

Tahun2013 Tarif PPh Final sesuai Peraturan Pemerintah No. 46 Tahun 2013

ditetapkan sebesar1% (satu persen), dan DPP untuk menghitung PPh Final adalah

jumlah peredaran bruto setiap bulan dijelaskan dalam Pasal 3 ayat (1) dan Pasal 4

ayat (1) PP Nomor 46 Tahun 2013, yaitu:

1)Pasal 3 Peraturan Pemerintah No. 46 Tahun 2013

Ayat (1) Besarnya tarif Pajak Penghasilan yang bersifat final

27

2)Pasal 4 Peraturan Pemerintah No. 46 Tahun 2013

Ayat (1) Dasar pengenaan pajak yang digunakan untuk menghitung

PajakPenghasilan yang bersifat final sebagaimana dimaksud dalam pasal 2

ayat(1) adalah jumlah peredaran bruto setiap bulan.Dengan demikian, PPh

Final yang terutang yang harus dibayar setiap bulan olehWajib Pajak yang

bersangkutan = 1% x peredaran bruto bulan tersebut.

Materi pokok yang diatur dalam Peraturan Pemerintah ini mengenai

pengenaan Pajak Penghasilan yang bersifat final dan penetapan besaran tarif pajak

terhadap penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak yang

memiliki peredaran bruto tertentu. Pengenaan Pajak Penghasilan yang bersifat

final tersebut ditetapkan dengan berdasarkan pada pertimbangan perlunya

kesederhanaan dalam pemungutan pajak, berkurangnya beban administrasi baik

bagi Wajib Pajak maupun Direktorat Jenderal Pajak, serta memperhatikan

perkembangan ekonomi dan moneter

2.1.3.2 Indikator

Pengenaan PPh Final 1% bagi pengusaha UMKM ini tidak sesuai dengan

konsepkeadilan (equality principle)dan tidak mencerminkan kemampuan

membayar (ability to pay). Pengenaan pajak yang adil ialah apabila semakin

besar penghasilan maka semakin besar pula pajak yang harus dibayar.

Penghasilan yang dimaksudoleh Ruston Tambunan adalah penghasilan neto, yang

sebelumnya telah dikurangi dengan biaya-biaya pengurang penghasilan

bruto yang diperkenankan menurut ketentuan perpajakanyang berlaku. Hal ini

28

bagi UMKM yang dasar pengenaan pajak nya lanngsung dihitung dari

peredaran bruto pelaku usaha tanpa dikurangi biaya-biaya yang telah

dikeluarkan(Ruston Tambunan;2013)

2.2 Kerangka Pikir

2.2.1 Penerapan SAK ETAP Terhadap Kualitas Laporan Keuangan UMKM

Dalam pembuatan laporan keuangan kendala-kendalanya antara lain

kurangnya sumber daya manusia yang memiliki kemampuan dalam menyusun

laporan keuangan serta kurangnya waktu yang difokuskan untuk membuat laporan

keuangan karena waktu yang ada lebih dimaksimalkan pada kegiatan operasi

usaha dan semua transaksi dilakukan menggunakan Kas ditangan (Delviana

Sagala,2014).

SAK ETAP akan membantu UKM dalam menyediakan pelaporan

keuangan yang tetap relevan dan andal dengan tanpa terjebak dalam kerumitan

standar berbasis IFRS yang akan diadopsi dalam Standar Akuntansi PSAK. (M.

Jusuf Wibisana, Ketua Dewan Standar Akuntansi Keuangan (DSAK), /2013)

Laporan keuangan menjadi salah satu komponen yang mutlak harus

dimiliki oleh UKM jika mereka ingin mengembangkan usaha dengan mengajukan

modal kepada para kreditur yang dalam hal ini adalah pihak perbankan.(Setiawan,

29

2.2.2 Penerapan Kualitas Laporan Keuangan UMKM dan Pengaruhnya

Terhadap Penerapan Peraturan Pemerintah No 46 Tahun 2013.

Berlakunya PP nomor 46 tahun 2013 yang menyatakan bahwa Usaha Mikro

Kecil dan Menengah merupakan objek pajak, maka setiap usaha kecil diwajibkan

untuk melakukan pembayaran pajak. Dalam PP tersebut ditegaskan bahwa usaha

yang memiliki omzet atau peredaran bruto kurang dari 4,8 Milyar rupiah dalam

satu tahun wajib melaksanakan kewajiban perpajakannya (Vira Maulina/2015)

Bertujuan untuk mengetahui tingkat pemahaman wajib pajak mengenai

Peraturan Pemerintah Nomor 46 Tahun 2013 dan upaya yang perlu dilakukan

pemerintah agar wajib pajak paham dan mau membayar pajak berdasarkan

Peraturan Pemerintah Nomor 46 Tahun 2013 (Eunike Jacklyn Susilo /2013).

Lemahnya pengetahuan perpajakan terkait dengan transaksi bisnis UMKM

menyebabkan UMKM tersebut tidak melaksanakan kewajibannya kepada Negara.

penyusunan laporan keuangan sangat dibutuhkan sebuah aplikasi pembukuan

yang sederhana dan terintegrasi dengan pajak berbasis standar akuntansi yang

berlaku saat ini. Pentingnya akuntansi harus dipahami oleh pengusaha UMKM

secara praktis tanpa harus mempelajari ilmu akuntansi. Hal ini disebabkan karena

dengan adanya laporan keuangan sebagai salah satu bentuk penyampaian

informasi akuntansi, para pemilik usaha dapat mengetahui bagaimana posisi serta

kinerja keuangannya. Tidak hanya itu, pemilik usaha akan lebih mudah untuk

menghitung pajak, karena laporan keuangan merupakan sumber data untuk

30

Gambar 2.1 Paradigma Penelitian

Gambar 2.2 Bagan Kerangka Pemikiran

2.3 Hipotesis

Sugiyono (2011:64) menjelaskan bahwa:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan penelitian telah dinyatakan dalam bentuk kalimat pernyataan, dikatakan sementara karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum berdasarkan fakta-fakta empiris yang diperoleh melalui pengumpulan data, jadi hipotesis juga dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian”.

SAK ETAP

31

Berdasarkan kerangka pemikiran yang dijelaskan diatas maka penulis

menarik hipotesis penelitian ini, yaitu bahwa:

H1= Penerapan SAK ETAP berpengaruh terhadap kualitas lapotan keuangan

UMKM.

H2= Kualitas laporan keuangan UMKM berpengaruh terhadap penerapan

1

PENERAPAN STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK YANG MEMPENGARUHI KUALITAS LAPORAN

KEUANGAN UMKM DAN IMPLIKASINYA TERHADAP PENERAPAN PERATURAN PEMERINTAH NO 46 TAHUN 2013

(Survei pada UMKM di Kota Bandung) Oleh:

Mentari Shulur

Program Studi Akuntansi, Fakultas Ekonomi Universitas Komputer Indonesia Email: mentarishulur@gmail.com

ABSTRACT

Financial Statements are needed by businesses one of which UMKM as a basis for decision making, a reference in making financial statements of UMKM, namely the Accounting Standard Non Publicly Accountable Entities Without Public Accountability, still weak management of financial statements of UMKM make businesses hampered in developing their business and make it difficult to calculate thirsty taxes they pay. Regulation No. 46/2013 concerning the

withholding tax of 1% of UMKM are very burdensome. This study aims to assess and analyze the effect of the application of SAK ETAP to the quality of financial statements of UMKM and to assess and analyze the influence of the quality of financial statements of UMKM on the application of Regulation No. 46 of 2013. The research method used is descriptive analysis and verification. The method of analysis using analytical methods to test the hypothesis is structural equation model analysis technique, commonly known as SEM (Structural Equation Modeling).

The results of this study indicate that the application of SAK ETAP positive effect on the quality of financial statements of UMKM and the quality of financial statements of UMKM positive effect on the application of Regulation No. 46 of 2013.

2 I. PENDAHULUAN

1.1 Latar Belakang

Pemerintah merilis Peraturan Pemerintah yang mengatur perlakuan khusus Pajak Penghasilan untuk usaha kecil, mikro dan menengah. Peraturan Pemerintah tersebut adalah Peraturan Pemerintah Nomor 46 Tahun 2013 yang terbit tanggal 12 Juni 2013 dan mulai diberlakukan tanggal 1 Juli 2013.

Berdasarkan ketentuan ini, Menurut Sofjan, Ketua Umum Asosiasi Pengusaha Indonesia (2015) peraturan ini akan lebih menguntungkan pemerintah karena UKM masuk ke dalam sistem perpajakan, tetapi masih banyaknya UMKM yang tidak membayar pajak penghasilan sesuai denga PP No 46 Tahun 2013.

Karakteristik kualitatif laporan keuangan adalah ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya atau menghasilkan informasi yang berkualitas. Dalam Statement of Financial Accounting Concepts (SFAC) Nomor 2 Tahun 1980 tentang Qualitative Characteristics of Accounting Information mengisyaratkan bahwa informasi akuntansi yang berkualitas harus menunjukkan manfaat yang lebih besar daripada biaya yang dikeluarkan untuk menyajikan informasi tersebut, yang mana suatu informasi akuntansi dapat dikatakan berkualitas jika para pengguna laporan keuangan berdasarkan pemahaman dan pengetahuan mereka masing-masing dapat mengerti dan menggunakan informasi akuntansi yang disajikan tersebut sebagai dasar pengambilan keputusan.

3 1.2 Identifikasi Masalah

1. Penerapan Standar Akuntansi keuangan Entitas Tanpa Akuntabilitas Publik belum dilakukan oleh semua pelaku UMKM.

2. Laporan keuangan UMKM belum seluruhnya berdasarkan Standar Akuntansi keuangan Entitas Tanpa Akuntabilitas Publik.

3. Penerapan PP No.46 tahun 2013 memberatkan bagi sebagian pelaku UMKM.

1.3 Rumusan Maslah

1. Seberapa besar pengaruh penerapan Standar Akuntansi keuangan Entitas Tanpa Akuntabilitas Publik terhadap kualitas laporan keuangan UMKM di Kota Bandung

2. Seberapa besar pengaruh kualitas laporan keuangan UMKM terhadap penerapan PP no 46 tahun 2013 di Kota Bandung 1.4 Maksud dan Tujuan Penelitian

1.4.1 Maksud Penelitian

Penelitian ini dimaksud untuk mencari kebenaran guna pemecahan masalah dalam penelitian ini, yaitu seberapa besar pengaruh penerapan SAK ETAP terhadap kualitas laporan keuangan UMKM dan seberapa besar pengaruh kualitas laporan keuangan UMKM terhadap penerapan PP NO 46 tahun 2013. 1.4.2 Tujuan penelitian

1. Untuk mengkaji dan menganalisis besarnya pengaruh penerapan SAK ETAP terhadap kualitas laporan keuangan UMKM yang akan diteliti.

2. Untuk mengkaji dan menganalisis besarnya pengaruh dari kualitas laporan keuangan UMKM terhadap penerapan PP No 46 tahun 2013.

1.5 Kegunaan Penelitian

4

penelitian ini diharapkan dapat membantu para pelaku UMKM dalam membuat laporan keuangan yang sesuai dengan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publikdan juga berguna bagi pemerintah dalam melakukan penerapan Peraturan Pemerintah No 46 tahun 2013 tentang pemotongan pajak penghasilan 1% dari omzet sehingga bisa meningkatkan penerimaan Negara dari sektor pajak.

II. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 2.1 Kajian Pustaka

2.1.1 SAK ETAP

Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) yaitu sebuah standar akuntansi keuangan yang mengatur tentang entitas tanpa akuntabilitas publik. Entitas tanpa akuntabilitas publik yaitu sebuah entitas yang tidak mempunyai akuntabilitas publik signifikan dan menerbitkan laporan keuangan untuk tujuan umum bagi pengguna eksternal. Contoh pengguna eksternal adalah pemilik yang tidak terlibat langsung dalam pengelola usaha, kreditur, dan lembaga pemeringkat kredit (IAI;2012;1).

2.1.2 Laporan Keuangan UMKM

Laporan keuangan merupakan suatu informasi yang menggambarkan kondisi keuangan suatu perusahaan, dan lebih jauh informasi tersebut dapat dijadikan sebagai gambaran kinerja keuangan perusahaan tersebut(Irham Fahmi,2011;2). Laporan yang menggambarkan dampak keuangan dari transaksi dan peristiwa lain yang diklasifikasikan dalam beberapa kelompok besar menurut karakteristik ekonominya (IAI, 2002 : par 47).

UMKM adalah tidak adanya pembagian tugas yang jelas antara bidang administrasi dan operasi. Kebanyakan industry kecil dikelola oleh perorangan yang merangkap sebagai pemilik sekaligus pengelola perusahaan, serta memanfaatkan tenaga kerja dari keluarga dan kerabat dekatnya.Kedua,

5

2.1.3 Peraturan Pemerintah No 46 Tahun2013

PP No. 46 Tahun 2013 adalah wajib pajak penghasilan atas penghasilan dari usaha bagi wajib pajak dengan peredaran bruto tertentu bersifat final

dimasukkan untuk memberikan kemudahan bagi wajib pajak yang

menerima/memperoleh penghasilan dari usaha dengan peredaran bruto tertentu dapat melakukan perhitungan, penyetoran dan pelaporan pajak penghasilan yang terutang (Siti Resmi;2014).

Materi pokok yang diatur dalam Peraturan Pemerintah ini mengenai pengenaan Pajak Penghasilan yang bersifat final dan penetapan besaran tarif pajak terhadap penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak yang memiliki peredaran bruto tertentu. Pengenaan Pajak Penghasilan

yang bersifat final tersebut ditetapkan dengan berdasarkan pada pertimbangan perlunya kesederhanaan dalam pemungutan pajak, berkurangnya beban administrasi baik bagi Wajib Pajak maupun Direktorat Jenderal Pajak, serta memperhatikan perkembangan ekonomi dan moneter

2.2 Kerangka Pemikiran

2.2.1 Penerapan SAK ETAP Terhadap Kualitas Laporan Keuangan UMKM Dalam pembuatan laporan keuangan kendala-kendalanya antara lain kurangnya sumber daya manusia yang memiliki kemampuan dalam menyusun laporan keuangan serta kurangnya waktu yang difokuskan untuk membuat laporan keuangan karena waktu yang ada lebih dimaksimalkan pada kegiatan operasi usaha dan semua transaksi dilakukan menggunakan Kas ditangan (Delviana Sagala,2014).

SAK ETAP akan membantu UKM dalam menyediakan pelaporan keuangan yang tetap relevan dan andal dengan tanpa terjebak dalam kerumitan standar berbasis IFRS yang akan diadopsi dalam Standar Akuntansi PSAK. (M. Jusuf Wibisana, Ketua Dewan Standar Akuntansi Keuangan (DSAK), /2013). 2.2.2 Kualitas Laporan Keuangan UMKM dan Pengaruhnya Terhadap

Penerapan Peraturan Pemerintah No 46 Tahun 2013

6

akuntansi yang berlaku saat ini. Pentingnya akuntansi harus dipahami oleh pengusaha UMKM secara praktis tanpa harus mempelajari ilmu akuntansi. Hal ini disebabkan karena dengan adanya laporan keuangan sebagai salah satu bentuk penyampaian informasi akuntansi, para pemilik usaha dapat mengetahui bagaimana posisi serta kinerja keuangannya. Tidak hanya itu, pemilik usaha akan lebih mudah untuk menghitung pajak, karena laporan keuangan merupakan sumber data untuk menghitung pajak(Vira Maulina/2015).

2.3 Hipotesis Penelitian

H1= Penerapan SAK ETAP berpengaruh terhadap kualitas lapotan keuangan UMKM.

H2= Kualitas laporan keuangan UMKM berpengaruh terhadap penerapan peraturan pemerintah tahun 2013.

III. METODOLOGI PENELITIAN 3.1 Metode Penelitian

Metode Deskriptif dan Verifikatif tersebut digunakan untuk menguji lebih dalam penerapan SAK ETAP terhadap kualitas laporan keuangan UMKM terhadap penerapan peraturan pemerintah no 46 tahun 2013, serta menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

3.2 Operasionalisasi Variabel

Menurut Sugiyono (2012:31), variabel penelitian pada dasarnya adalah segala seseuatu yang berbentuk apa saja yang ditetapkan peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudin ditarik kesimpulannya.

Sesuai dengan judul yang peneliti ajukan, maka yang menjadi variabel bebas yaitu penerapan SAK ETAP (X) indikatornya Tidak mengacu pada SAK umum,menggunakan Historical cost,mengatur transaksi yang umum dan pengaturan lebih sederhana dari SAK Umum.

Variabel intervening atau penghubung (Y) pada penelitian ini adalah Kualitas laporan keuangan UMKM (Y) indikatornya Relevan,dapat

7

Adapun variabel terikat (dependent variable) dalam penelitian ini yaitu Penerapan peraturan pemerintah no 46 tahun 2013 (Z) indikatornya memenuhi konsep keadilan (quality principle) dan kemempuan membayar (ability to pay). 3.3 Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah data primer, karena peneliti mengumpulkan sendiri data-data yang dibutuhkan yang

bersumber langsung dari objek pertama yang akan diteliti dengan menyebarkan kuesioner. Data primer dalam penelitian ini adalah hasil jawaban kuesioner yang diisi oleh responden. Responden dalam penelitian ini adalah UMKM

3.4 Populasi, Sample, dan Tempat Serta Waktu Penelitian 3.4.1 Popilasi

Menurut Sugiyono (2011:80) Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh penelitian untuk dipelajari dan kemudian ditarik kesimpulan.

Berdasarkan definisi diatas, populasi merupakan obyek atau subjek yang berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan dengan masalah penelitian. Maka populasi dalam penelitian ini adalah seluruh pelaku Usaha kecil mikro dan menengah kota bandung yang berjumlah 5440 UMKM dibawah Kementrian Koperasi dan UKM.

3.4.2 Penarikan Sample

Penentuan sampel menggunakan rumus Slovin dalam Husein Umar (2008:78) adalah sebagai berikut:

Sumber: Slovin dalam Husein Umar (2008:78) Keterangan:

n = Jumlah sampel N = Jumlah populasi

8 3.4.3 Tempat dan Waktu Penelitian 3.4.3.1 Tempat Penelitian

Dalam rangka memperoleh data dan informasi yang berkaitan dengan masalah yang diteliti, maka Penulis melakukan penelitian pada pelaku usaha UMKM kota Bandung.

3.4.3.2 Waktu Penelitian

Adapun waktu pelaksanaan dimulai dari Febuari 2016 sampai dengan Agustus 2016. Peneliti membuat rencana jadwal penelitian yang dimulai dengan tahap persiapan sampai ketahap akhir.

3.5 Metode Pengumpulan Data

Teknik pengumpulan data yang dilakukan penulis dilakukan dengan metode Survei dengan menggunakan kuesioner. Kuesioner disebarkan pada responden dengan cara mendatangi satu persatu responden. Hasil dari kuesioner yang disebarkan dilihat dari tingkat tanggapan kuesioner yang dapat dipakai. Persentase dari pengisian kuesioner yang diisi dibandingkan dengan yang disebarkan dikatakan sebagai response rate (tingkat tanggapan responden).

3.6 Metode Pengujian Data 3.6.1 Uji Validitas

Menurut Sugiyono (2010:2) valid adalah menunjukkan derajat ketepatan antara data yang sesungguhnya terjadi pada obyek dengan data yang dapat dikumpulkan oleh peneliti.

9

laporan keuangan UMKM(Y), dan penerapan peraturan pemerintah no 46 tahun 2013 (Z).

3.6.2 Uji Reliabilitas

Menurut Sugiyono (2010:3), realibilitas adalah dedrajat konsistensi/ keajegan data dalam interval waktu tertentu.

Berdasarkan definisi diatas, maka reliabilitas dapat diartikan sebagai suatu karakteristik terkait dengan keakuratan, ketelitian, dan kekonsistenan. Suatu alat disebut reliabel apabila dalam beberapa kali pelaksanaan pengukuran terhadap kelompok subjek sama sekali diperoleh hasil yang relatif sama, selama aspek yang diukur dalam diri subjek memang belum berubah. Dalam hal ini relatif sama berarti tetap adanya toleransi perbedaan-perbedaan kecil diantara hasil beberapa kali pengukuran. Pengujian ini dilakukan terhadap butir

pertanyaan yang termasuk dalam kategori valid. 3.7 Metode Analisis Data

3.7.1 Analisis data Deskriptif

Penelitian dengan metode deskriptif digunakan untuk menggambarkan bagaimana pengaruh penerapan SAK ETAP terhadap kualitas laporan

keuangan UMKM terhadap penerapan peraturan pemerintah no 46 ttahun 2013. Data yang diperoleh kemudian dianalisis untuk memperoleh suatu kesimpulan. 3.7.2 Analisis data Verifikatif

Analisis verifikatif dalam penelitian ini menggunakan alat uji statistik yaitu dengan uji persamaan strukturan berbasis variance atau yang lebih dikenal dengan nama Partial Least Square (PLS) menggunakan software Smart PLS 2.0.

Menurut Imam Ghozali (2006:1) metode Partial Least Square (PLS) dijelaskan sebagai model persamaan strukturan berbasis variance (PLS) mampu menggambarkan variabel laten (tak terukur langsung) dan diukur menggunakan indikator-indikator (variable manifest).

Penulis menggunakan Partial Least Square (PLS) dengan alasan bahwa variabel yang digunakan dalam penelitian ini merupakan variabel laten (tidak terukur langsung) yang dapat diukur berdasarkan pada

10

kekeliruan pengukuran (error). Sehingga penulis dapat menganalisis secara lebih terperinci indikator-indikator dari variabel laten yang merefleksikan paling kuat dan paling lemah variabel laten yang mengikutkan tingkat kekeliruannya.

3.7.3 Hipotesis

H01 ;γ1.1=0, Penerapan SAK ETAP tidak berpengaruh terhadap Kualitas laporan keuangan UMKM.

H11 ;γ1.1≠0, Penerapan SAK ETAP berpengaruh terhadap Kualitas Laporan Keuangan UMKM.

H02 ;γ2.1=0, Kualitas laporan keuangan UMKM tidak berpengaruh terhadap penerapan peraturan pemerintah tahun 2013.

H12 ;γ2.1≠0, kualitas laporan keuangan UMKM berpengaruh terhadap

penerapan peraturan pemerintah tahun 2013. Kriteria Pengujian :

Jika t hitung ≥ t tabel (1,645) maka H0 ditolak, berarti Ha diterima. Jika t hitung ≤ t tabel (1,645) maka H0 diterima, berarti Ha ditolak. IV. HASIL ANALISIS DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Unit analisis dan Unit Observasi

Unit analisis dari penelitian ini adalah Pelaku UMKM kota Bandung, sedangkan Unit Observasinya adalah pemilik UMKM.

4.1.2 Jumlah Responden dan Tingkat Pengembalian Kuesioner 4.1.2.1 Jumlah Responden

Sumber data utama yang digunakan dalam penelitian ini berupa kuesioner yang disebarkan kepada pemilik UMKM Kota Bandung sebanyak 98 responden.

4.1.2.2 Jumlah Pengembalian Responden

11

penelitian, kuesioner ini dimaksudkan untuk mendapatkan informasi yang ingin diketahui oleh peneliti. Persentase pengembalian kuesioner sebesar 85% dan termasuk dalam katagori Baik.

4.1.3 Karakteristik Responden

Karakteristik responden adalah seluruh identitas responden yang dipandang relevan dengan permasalahan yang diidentifikasi, berikut disajikan karateristik responden berdasarkan jenis kelamin, usia dan pendidikan terakhir. Sebagian besar responden adalah laki-laki sebanyak 76% dan sisanya adalah perempuan sebanyak 24%.

Mayoritas dari responden berusia antara <30 tahun sebanyak 37 orang (38%) dan responden yang berusia antara 31-35 tahun sebanyak 17 orang (17%) sedangkan usia responden antara 36-40 tahun sebanyak 30 orang (31%), responden yang berusia antara >40 tahun sebanyak 14 orang (14%). Usia bukan merupakan hal yang menghambat orang melakukan kegiatan salah satunya dengan membuka usaha sendiri untuk memenuhi kebutuhan ekonomi mereka, ini dibuktikan dengan usia responden yang beragam.

Mayoritas dari responden berpendidikan terakhir SMA sebanyak 48 orang (49%) dan paling sedikit SD sebanyak 7 orang (7%). Sehingga dapat disimpulkan bahwa sebagian sampel penelitian didominasi oleh responden yang berpendidikan terakhir SMA yang menunjukkan bahwa untuk memulai usaha tidak memerlukan standar pendidikan yang tinggi, siapa yang mempunyai keinginan untuk membuka usaha bisa memulai usaha mereka tanpa terkendala dengan tingkat pendidikan yang tinggi.

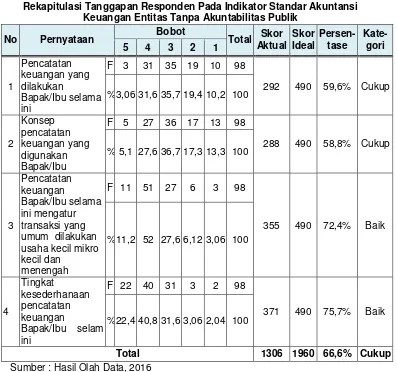

4.1.4 Hasil Uji Validitas dan Reliabelitas 4.1.4.1 Hasil Uji Validitas

12

Entitas Tanpa Akuntabilitas publik (X)danKualitas Laporan Keuangandan Penerapan PP no 46 tahun 2013(Y)

4.1.4.2 Hasil Uji Reliabilitas

Berdasarkan hasil pengujian reliabilitas terlihat bahwa ketiga variabel yang diuji yakni kompetensi Standar Akuntansi Keungan Entitas Tanpa

Akuntabilitas publik, Kualitas Laporan Keuangandan Penerapan PP no 46 tahun 2013 memiliki nilai koefisien reliabilitas di atas titik kritis 0,7 yang menunjukan bahwa ketiga variabel yang diuji sudah menunjukan keakuratan, ketelitian, dan kekonsistenan. Dengan kata lain alat ukur yang digunakan sudah memenuhi syarat untuk digunakan dalam penelitian.

4.1.5 Hasil Analisis Deskriptif

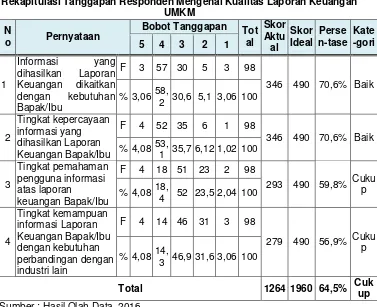

4.1.5.1 Tanggapan Responden Mengenai SAK ETAP

Rekapitulasi jawaban responden pada variabel Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik yang di ukur menggunakan lima item pernyataan, berdasarkan tabel tersebut dapat dilihat bahwa persentse skor tertinggi sebesar 75,7% terdapat pada pernyataan nomor 4 yang mewakili indikator pengaturan lebih sederhana termasuk dalam kategori baik, sedangkan persentase terendah sebesar 58,8% terdapat pada pernyataan nomor 2 yang mewakili indikator menggunakan Historical Cost Concepts termasuk dalam kategori cukup. Adapun persentase keseluruhan yang diperoleh adalah sebesar

66,6% termasuk dalam kategori “Cukup” hal ini menunjukan bahwa Standar

Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik tergolong dalam kategori cukup. Berdasarkan hasil rekapitulasi tanggapan kuesioner diatas maka dapat disimpulkan bahwa memang masih banyak pelaku UMKM yang belum

menerapkan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik, dilihat dari hasil kuesioner pertanyaan no 1 yang mewakili indikator tidak mengacu pada SAK umum, tetapi masih banyak sebagian dari pelaku UMKM malah terkadang masih mengacu pada Standar Akuntansi Keuangan umum, hal ini mungkin saja terjadi karena kurangnya sosialisasi dari pemerintah dan juga dari IAI.

13

Rekapitulasi jawaban responden pada variabel Kualitas Laporan Keuangan UMKM yang di ukur menggunakan empat item pernyataan,

berdasarkan tabel tersebut dapat dilihat bahwa persentse skor tertinggi sebesar 70,6% terdapat pada pernyataan nomor 1 dan 2 yang mewakili indikator relevan dan andal termasuk dalam kategori baik, sedangkan persentase terendah sebesar 56,9% terdapat pada pernyataan nomor 4 yang mewakili indikator dapat dibandingkan termasuk dalam kategori cukup. Adapun persentase keseluruhan

yang diperoleh adalah sebesar 64,5% termasuk dalam kategori “cukup” hal ini

menunjukan bahwa Kualitas Laporan Keuangan UMKM tergolong dalam kategori cukup. Berdasarkan penjelasan diatas bisa menjawab fenomena bahwa

memang masih ada pelaku UMKM yang membuat laporan keuangan tidak berrdasarkan standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik, bisa dilihat dari pertanyaan kuesioner no 4 sebesar 31,6% yaitu Kemempuan informasi Laporan keuangan kurang bisa dibandingkan, seharusnya jika sudah mengacu pada Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik maka Laporan Keuangan UMKM tersebut bisa dibandingkan antar periode untuk mengidentifikasi kecenerungan posisi dan kinerja keuangan serta

membandingkan laporan keuangan entitas untuk mengevaluasi posisi keuangan, kinerja dan perubahannya secara relative.

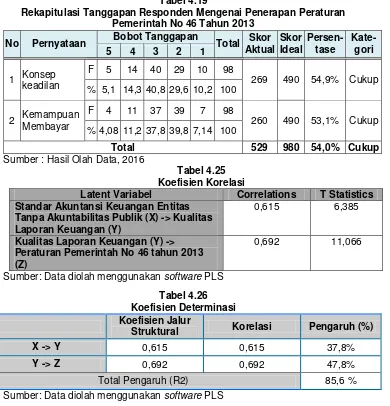

4.1.5.3 Tanggapan Responden Mengenai PP N o 46/2013

Rekapitulasi jawaban responden pada variabel Penerapan Peraturan Pemerintah No 46 Tahun 2013 yang di ukur menggunakan dua item pernyataan, berdasarkan tabel tersebut dapat dilihat bahwa persentse skor tertinggi sebesar 54,9% terdapat pada pernyataan nomor 1 yang mewakili indikator konsep keadilan (equality priciple) termasuk dalam kategori baik, sedangkan persentase terendah sebesar 53,1% terdapat pada pernyataan nomor 2 yang mewakili indikator kemampuan membayar termasuk dalam kategori cukup. Adapun persentase keseluruhan yang diperoleh adalah sebesar 54,0% termasuk dalam kategori

“Cukup” hal ini menunjukan bahwa Penerapan Peraturan Pemerintah No 46 Tahun 2013 tergolong dalam kategori cukup.

4.1.6 Analisis Verifikatif

14

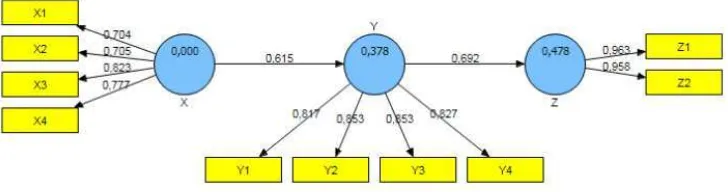

adalah adanya pengaruh Penerapan Standar akuntansi keuangan entitas tanpa akuntabilitas public yang mempengaruhi kualitas laporan keuangan UMKM dan implikasinya terhadap penerapan peraturan pemerintah no 46 tahun 2013. Metode statistik yang digunakan untuk menguji hipotesis konseptual tersebut adalah Structural Equation Modelling (SEM) melalui pendekatan Partial Least Square (PLS).

Pada penelitian ini terdapat 3 varibel laten dan 10 variabel manifes yakni Standar akuntansi keuangan entitas tanpa akuntabilitas public (X) yang diukur dengan 4 variabel manifes, kualitas laporan keuangan UMKM (Y) dengan 4 variabel manifes dan penerapan peraturan pemerintah no 46 tahun 2013 (Z) dengan 2 variabel manifes.

4.1.6.1 Outer Model

Model pengukuran digunakan untuk melihat hubungan antara setiap blok indikator dengan variabel latennya. Untuk mengevaluasi outer model, digunakan pengujian validitas dan reliabilitas.

4.1.6.2 Evaluasi Model

Pengujian inner model (model struktural) berfungssi untuk melihat hubungan struktural dan pengaruh antara variabel laten yang terbentuk. Inner model dilakukan dengan melihat nilai R-square untuk setiap variabel endogen sebagai kekuatan prediksi dari model struktural. Perubahan nilai R-Square dapat digunakan untuk menjelaskan pengaruh variabel laten eksogen tertentu terhadap variabel laten endogen.

4.1.6.2.1 Koefisiensi Korelasi

15

lebih besar dari nilai ttabel yang direkomendasikan yakni sebesar 1,645 menunjukkan bahwa hubungan yang terjadi adalah signifikan.

2. Nilai korelasi yang diperoleh antara Kualitas laporan UMKM terhadap penerapan peraturan pemerintah no 46 tahun 2013 adalah sebesar 0,692 dan termasuk dalam kategori hubungan yang cukup kuat berada pada interval korelasi antara 0,40 - 0,699. Koefisien korelasi bertanda positif yang menunjukan hubungan yang terjadi antara keduanya adalah searah, artinya semakin baik kualitas laporan UMKM maka semakin baik pula penerapan peraturan pemerirntah no 46 tahun 2013. Sedangkan nilai tstatistik yang diperoleh adalah sebesar 11,066 lebih besar dari nilai ttabel yang direkomendasikan yakni sebesar 1,645 menunjukkan bahwa hubungan yang terjadi adalah signifikan.

4.1.6.2.2 Koefisiensi Determinasi

R Square yang diperoleh variabel Standar akuntansi keuangan entitas tanpa akuntabilitas public (X) memberikan pengaruh kepada variabel Kualitas Laporan keuangan (Y) sebesar 37,8%, sedangkan variabel Kualitas Laporan keuangan (Y) memberikan pengaruh kepada variabel Penerapan Peraturan pemerintah No 46 tahun 2013 (Z) sebesar 47,8%. Total Pengaruh (R Square) sebesar 85,6%, sedangkan sisanya sebesar 14,4% merupakan besar kontribusi pengaruh yang diberikan oleh faktor lain yang tidak diteliti.

Kualitas Laporan keuangan (Y) lebih besar korelasinya terhadap Penerapan Peraturan pemerintah No 46 tahun 2013 (Z) dibandingkan korelasi Standar akuntansi keuangan entitas tanpa akuntabilitas public (X) terhadap Penerapan Peraturan pemerintah No 46 tahun 2013 (Z) .

4.1.6.2.3 Hipotesis

Digunakan nilai tstatistik yang telah disajikan pada gambar 4.7, tstatistik untuk variabel X terhadap Y diperoleh sebesar 6,385. Nilai tersebut lebih besar dari 1,645 (Yamin dan Kurniawan,2011 dalam Uce Indahyanti,2013), sehingga dapat disimpulkan bahwa H0 ditolak dan menerima Ha, artinya bahwa Standar