KEMBALI PRODUK

MURABAHAH

di BMT USAHA MULYA

MASJID RAYA PONDOK INDAH JAKARTA

Skripsi

Diajukan Untuk Memenuhi Persyaratan

Mencapai Gelar Sarjana Komunikasi Islam (S.Kom.I)

Oleh

KOMARIAH

NIM : 109053000044

JURUSAN MANAJEMEN DAKWAH

FAKULTAS ILMU DAKWAH DAN ILMU KOMUNIKASI

UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH

JAKARTA

セmbali

PRODUKMURABAHAH

di BMT USAHA MULYA

MASJID RAYA PONDOK INDAH JAKARTA

Skripsi

Diajukan Kepada Fakultas Ilmu Dakwah dan Ilmu Komunikasi

Untuk Memenuhi Salah Satu Persyaratan

Mencapai Gelar Sarjana Komunikasi Islam (S.Kom.I)

Oleh:

Komariah

NIM : 109053000044

JURUSAN MANAJEMEN DAKW AH

FAKULTAS ILMU DAKWAH DAN ILMU KOMUNIKASI UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH JAKARTA

Skripsi berjudul "METODE PENETAPAN MARGIN PADA BARGA JUAL KEMBALI PRODUK MURABAHAH DI BMT USAHA MULYA MASJID RAYA PONDOK INDAH JAKARTA" telah diajukan dalam Sidang Munaqasyah Fakultas lImu Dakwah dan lImu Komunikasi Universitas Islam Negeri Syarif Hidayatullah Jakarta pada 26 September 2013. Skripsi ini telah diterima sebagai salah satu syarat memperoleh gelar SaIjana Komunikasi Islam (S.Kom.I) pada Jurusan Manajemen Dakwah, Program Studi Lembaga Keuangan Syariah.

Jakarta, 26 September 2013

Sidang Munaqasyab,

if

Drs.Su /. arto MA セN 1 セVPXPVQYYVPSQPPQ@

Anggota,

Penguji II

Dengan ini saya menyatakan bahwa :

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi

salah satu persyaratan memperoleh gelar strata 1 di Universitas Islam

Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya

cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam

Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa karya ini bukan hasil karya saya atau

merupakann hasil jiplakan dari karya orang lain, maka saya bersedia

menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta.

Jakarta, 26 September 2013

KOMARIAH, NIM : 109053000044, Metode Penetapan Margin Pada Harga Jual Produk Murabahah di BMT Usaha Mulya Masjid Raya Pondok Indah Jakarta. Skripsi. Konsentrasi Lembaga Keuangan Syariah, Program Studi Manajemen Dakwah, Fakultas Ilmu Dakwah dan Ilmu Komunikasi, UIN Syarif Hidayatullah Jakarta, 2013.

BMT Usaha Mulya merupakan salah satu lembaga keuangan yang bergerak dibidang syariah. Berkembangnya lembaga keuangan syariah membuat lembagalembaga keuangan syariah berlombalomba untuk meningkatkan kualitas maupun kuantitasnya. Salah satunya dalam segi pemberian pembiayaan. Pembiayaan yang paling dominan digunakan lembaga keuangan syariah adalah pembiayaan murabahah. Untuk meningkatkan pembiayaan murabahah dari tahun ke tahun maka, perlu dilakukan pemantauan dari segi prosedur pelaksanaan murabahah yanng telah ditetapkan, perhitungan margin secara tepat dan akurat agar dapat dirumuskan metode penetapan margin di BMT Usaha Mulya. Tentunya, penetapan margin berperan penting agar dapat menentukan perolehan margin dalam suatu pembiayaan yang diberikan BMT Usaha Mulya.

Penulis membatasi masalaah pada metode penetapan margin pada harga jual kembali produk murabahah di BMT Usaha Mulya dalam hal kepemilikan sepeda motor. Perumusan masalah yang akan dibahas dalam metode penetapan margin pada harga jual kembali produk murabahah di BMT Usaha Mulya Masjid Raya Pondok Indah Jakarta yaitu bagaimana prosedur pembiayaan murabahah, bagaimana perhitungan margin yang diterapkan di BMT Usaha Mulya, dan bagaimana metode penetapan margin pada harga jual kembali produk murabahah di BMT Usaha Mulya.

Tujuan penelitian ini untuk menjelaskan tentang prosedur pembiayaan murabahah, mengetahui perhitungan margin yang diterapkan di BMT Usaha Mulya agar dapat diketahui metode penetapan margin pada BMT Usaha Mulya.

Metode penelitian yang digunakan untuk dapat menggambarkan margin pembiayaan murabahah di BMT Usaha Mulya Masjid Raya Pondok Indah Jakarta dengan menggunakan metode kualitatif. (1) sumber data yang terdiri dari data primer dan data sekunder. Data primer adalah data yang diperoleh dari wawancara dengan pemilik dan pengelolah BMT. Sedangkan data sekunder adalah data yang diperoleh dari studi literatur yang berkaitan dengan penelitian. (2) metode pengumpulan data dengan melakukan pengamatan langsung, wawancara, dan dokumentasi. (3) metode analisa yang digunakan adalah analisa kualitatif yaitu peneliti mencoba mendeskripsikan metode penetapan margin pada pembiayaan murabahah.

Assalamu’alaikum Wr. Wb

Alhamdulillah wa syukurillah, tiada kata yang pantas terucap selain

memuji dan mensyukuri nikmat, rahmat, taufik dan hidayah yang diberikan Allah

SWT kepada penulis sehingga dapat menyelesaikan skripsi ini. Sholawat serta

salam penulis sampaikan kepada baginda Nabi Besar Muhammad SAW, yang

telah menuntun umatnya dengan penuh kesabaran dan kasih sayang menuju yang

diridhai Allah SWT, juga kepada keluarga, sahabat dan umatnya yang senantiasa

melaksanakan sunnahnya hingga akhir zaman. Aamiin

Dalam kesempatan ini, penulis mengucapkan terima kasih yang sebesar

besarnya kepada semua pihak yang telah membantu, membimbing, dan

memotivasi penulis sehingga skripsi ini dapat terselesaikan, untuk itu penulis

mengucapkan terima kasih kepada mereka yang berjasa diantaranya adalah :

1. Dr. Arief Subhan, MA selaku Dekan Fakultas Ilmu Dakwah dan Ilmu

Komunikasi UIN Syarif Hidayatullah Jakarta

2. Drs. Cecep Castrawijaya, MA selaku Ketua Jurusan Manajemen

Dakwah dan Bapak selaku pembimbing yang telah banyak membantu

dalam memberikan pengarahan dan saran yang sangat berharga

sehingga skripsi ini dapat terselesaikan dengan baik.

3. H. Mulkannasir BA, S.Pd, MM selaku Sekretaris Jurusan Manajemen

4. Amirudin, M.Si selaku Pembimbing skripsi yang tulus ikhlas telah

memberikan bimbingan kepada penulis.

5. Drs. H. Hasanuddin Ibnu Hibban, MA selaku dosen Manajemen

Dakwah yang telah memberikan pendapat dan saran untuk penulis.

6. H. Mulkannasir BA, S.Pd, MM dan Nurul Hidayati, M. Pd selaku

penguji yang telah memberikan kritik dan saran untuk perbaikan

skripsi ini.

7. Para Dosen Fakultas Ilmu Dakwah dan Ilmu Komunikasi yang telah

memberikan dedikasinya, pengarahan, pengalaman, serta bimbingan

kepada penulis selama perkuliahan.

8. Teristimewa orang tua penulis, ayahanda tercinta H. Matalih dan

Ibunda tersayang Hj. Mansyuroh yang telah mengantarkan penulis

hingga seperti sekarang dengan penuh kasih sayang, doa, kesabaran,

keikhlasan, dan perjuangan hidup demi kelangsungan pendidikan

terutama putraputrinya, terima kasih untuknya.

9. Tercinta, ku persembahkan untuk suamiku Ridwan, SHI yang selalu

menyediakan waktunya untuk kelancaran skripsi ini.

10.Abang, kakak, dan adik tersayang Abdul Rachman, Abdul Rozak,

Abdullah, Dachlia, dan Sifa Fauziah yang selalu memberikan doa serta

penulis.

12.Warja, SE selaku bagian Sekretaris dan Seluruh karyawan BMT Usaha

Mulya Masjid Raya Pondok Indah yang telah banyak memberikan

informasi dan pengalaman sehingga terselesaikan skripsi ini.

13.Seluruh staf Karyawan Perpustakaan Utama dan Perpustakaan Dakwah

untuk referensi bukubukunya.

14.Terima kasih buat temanteman seperjuangan Jurusan Manajemen

Dakwah A dan B ( Lembaga Keuangan Syariah, Manajemen Haji dan

Umroh, dan ZIS) yang selalu memberikan supportnya dari awal kuliah

hingga saat ini. Semoga kita semua sukses kedepannya. Aamiin

15.Terima kasih untuk sahabatsahabatku Nur’aipah, Fani Fadillah, St.

Kholisah, Shinta Rusmiati, Faizah, Syarifuddin, Aditya Yudho,

Amanda Harry, dan Yudistira yang menjadi penyemangat kuliah baik

senang maupun sedih. Semoga silahturahmi kita tidak akan terputus.

Aamiin

16.Serta temanteman yang tidak disebutkan satu persatu, penulis

ucapankan terima kasih..

Jakarta, 26 September 2013

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... v

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Pembatasan Masalah ... 4

C. Perumusan Masalah ... 4

D. Tujuan dan Manfaat Penelitian... 4

1. Tujuan Penulisan ... 5

2. Manfaat Penulisan ... 6

E. Metode Penelitian ... 6

1. Sumber Data ... 6

2. Metode Pengumpulan Data ... 7

3. Metode Analisa Data ... 8

F. Waktu dan Tempat Penelitian ... 8

G. Tinjauan Pustaka ... 8

H. Sistematika Laporan Hasil Penelitian... 9

BAB II LANDASAN TEORI A. Metode Penetapan Margin... 12

B. Pembiayaan Murabahah... 30

A. Sejarah Singkat Perusahaan ... 49

B. Visi dan Misi BMT Usaha Mulya ... 49

C. Jaringan Kerja Lembaga ... 50

D. Identitas Lembaga ... 50

E. Struktur Organisasi ... 51

F. Layanan Lemabaga ... 52

G. Gambaran Layanan ... 52

BAB IV ANALISIS METODE PENETAPAN MARJIN PADA HARGA JUAL KEMBALI PRODUK MURABAHAH di BMT USAHA MULYA MASJID RAYA PONDOK INDAH JAKARTA A. Prosedur Pembiayaan Murabahah di BMT Usaha Mulya .... 57

B. Perhitungan Margin pada Harga Jual kembali Produk Murabahah ... 61

C. Analisis Metode Penetapan Margin pada Harga Jual Kembali Produk Murabahah di BMT Usaha Mulya Masjid Raya Pondok Indah Jakarta ... 65

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 76

B. Saran ... 79

Tabel 1.1 Rumus Angsuran Margin Keuntungan Menurun ... 18

Table 2.1 Rumus Angsuran Margin Keuntungan Ratarata ... 19

Tabel 3.1 Rumus Perhitungan Margin Keuntungan Ratarata ... 20

Tabel 4.1 Angsuran margin Keuntungan Flat... 21

Tabel 5.1 Rumus Angsuran Margin Keuntungan Annuitas ... 22

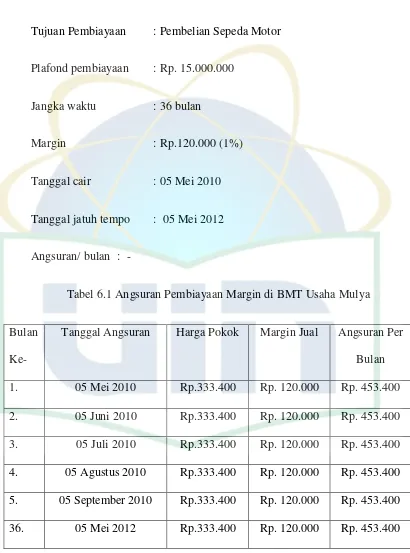

Tabel 6.1 Angsuran Pembiayaan Margin di BMT Usaha Mulya... 63

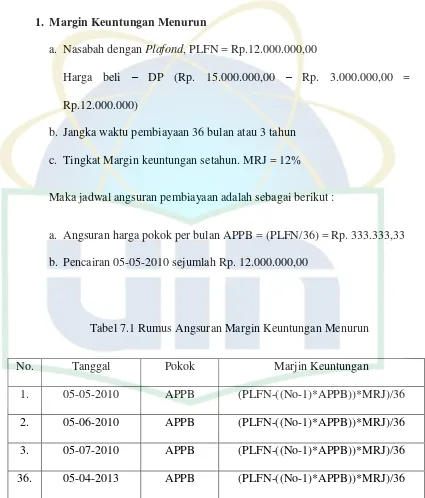

Tabel 7.1 Rumus Angsuran Margin Keuntungan Menurun ... 66

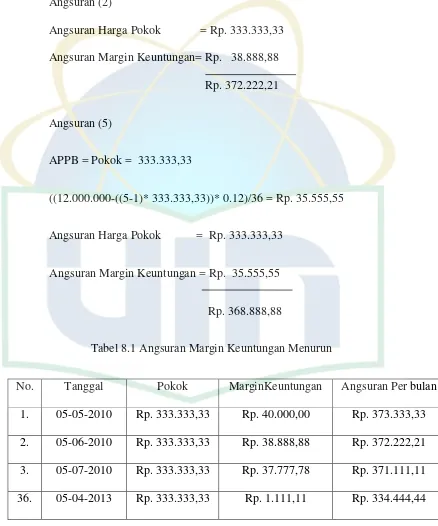

Tabel 8.1 Angsuran Margin Keuntungan Menurun ... 67

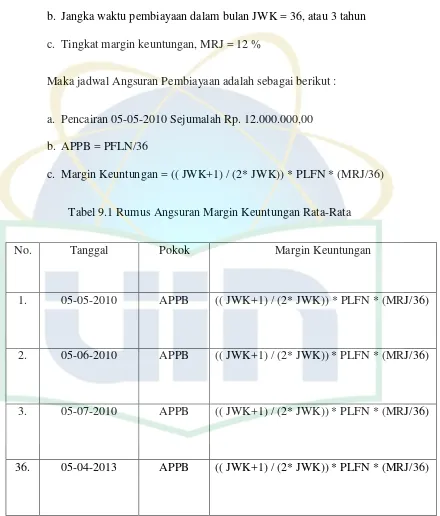

Tabel 9.1 Rumus Angsuran Margin Keuntungan Ratarata ... 68

Tabel 10.1 Angsuran Margin Keuntungan Ratarata ... 69

Tabel 11.1 Angsuran Margin Keuntungan Flat ... 70

Tabel 12.1 Rumus Angsuran Margin Keuntungan Annuitas ... 70

A. Latar Belakang Penelitian

Islam sebagai suatu agama Rahmatan Lil Alamiindimana mengajarkan

segala yang baik dan bermanfaat bagi manusia dengan tidak mengabaikan

waktu dan tempat atau tahaptahapan perkembangannya. Selain itu, Islam

adalah agama yang fitrah yang sesuai dengan sifat dasar manusia.

Peran umum BMT yang dilakukan adalah melakukan pembinaan dan

pendanaan yang berdasarkan sistem syariah. Peran ini menegaskan arti

penting prinsipprinsip syariah dalam kehidupan ekonomi masyarakat.

Sebagai lembaga keuangan syariah yang bersentuhan langsung dengan

kehidupan masyarakat kecil yang serba cukup ilmu pengetahuan ataupun

materi. Maka, BMT mempunyai tugas penting dalam mengemban misi

keislaman dalam segala aspek kehidupan masyarakat.

Dalam beberapa tahun terakhir lembaga keuangan syariah mengalami

perkembangan yang pesat. Pesatnya pertumbuhan lembaga keuangan Islam

telah mengilhami lembaga keuangan konvensional untuk meniru dan

menawarkan produkproduk Islam. Alasan mereka ikut menawarkan produk

keuangan Islam sematamata bersifat komersial yaitu untuk melihat besarnya

pertahun.1 Perkembangan keuangan syariah yang cukup pesat dalam beberapa tahun terakhir ini merupakan refleksi dari meningkatnya minat konsumen

akan produk dan jasa yang sesuai dengan syariah Islam.

Dengan berkembangnya jumlah lembaga keuangan mikro syariah

menurut kesiapan sumber daya insani yang mampu bersaing baik kualitas

maupun kuantitasnya. Usaha perbankan perlu mengemas kegiatan

pemasarannya secara terpadu dan terus menerus melakukan riset pasar,

pemasaran harus dikelolah secara profesional sehingga kebutuhan dan

keinginan pelanggan akan segera terpenuhi dan terpuaskan.2

BMT Usaha Mulya Masjid Raya Pondok Indah adalah Lembaga

Keuangan Mikro berbasis syariah ini berfungsi sebagai sarana

memberdayakan perekonomian ummat melalui kerjasama antara pihak BMT

dengan masyarakat yang menjadi angota atau nasabah dalam bentuk

pembiayaan usaha produktif, layanan konsumtif, simpanan atau tabungan

ataupun transaksi produkproduk syariah lainnya. Semua transaksi muamalah

yang BMT Usaha Mulya lakukan menggunakan beberapa mekanisme yang

sesuai dengan standar muamalah yang disepakati, keuntungan selisih harga

jual dan ujrah atau fee. Sumber dana yang dikelolah BMT berasal dari modal

BMT, dana pihak ketiga, dan ZIS produktif.3

Selama ini model pembiayaan yang menjadi dominan dalam

perbankan syariah adalah murabahah. Walaupun terdapat produkproduk

mudhorobah dan musyarakah. Namun, pada kenyataanya yang paling

1

Zinal Arifin, Dasar-dasar Manajemen Bank Syariah. (Jakarta : Alvabet, 2005), cet ke3. h5.

2

Kasmir. Pemasaran Bank. (Jakarta: Alvabet,2005), cet ke1. h.6061.

3

interaktif digunakan adalah produk murabahah karena produk tersebut lebih

mudah digunakan.

Pembiayaan murabahah ini terjadi karena pihak BMT tidak memiliki

barang yang diinginkan oleh pembeli, sehingga BMT harus melakukan

transaksi pembelian atas barang yang diinginkan kepada pihak lain yang

disebut sebagai supplier.

Dengan demikian, BMT bertindak selaku penjual disatu sisi dan

bertindak sebagai pembeli disisi lain. Kemudian BMT akan menjualnya

kembali kepada pembeli dengan harga jual yang disesuaikan yakni harga beli

ditambah margin (mark up) atau keuntungan yang telah disepakati.4

Sistem pembayaran murabahah dilakukan secara tunai, cicilan,

ataupun tangguh. Selain menggunakan sistem margin sebagai salah satu cara

dalam memperoleh laba, sistem bagi hasil merupakan karakteristik umum dan

landasan dasar yang dijalankan oleh BMT dalam mendapatkan laba.

Untuk meningkatkan pembiayaan murabahah dari tahun ke tahun

maka perlu dilakukan perhitungan margin secara tepat dan akurat. Tentunya,

metode penerapan margin berperan penting untuk dapat menentukan

perolehan margindalam suatu pembiayaan yang diberikan BMT.

Disisi lain masyarakat tidak ingin disulitkan dengan perhitungan yang

rumit, mereka hanya ingin tahu beberapa cicilan yang akan dibayar setiap

bulannya secara pasti.

Oleh karena itu, peneliti tertarik untuk meneliti hal ini agar dapat

diketahui metode penerapan margin di BMT Usaha Mulya.Berangkat dari

4

latar belakang di atas ini ahirnya peneliti tertarik untukmengadakan studi

penelitian dengan judul: “Metode Penetapan Margin pada Harga Jual Kembali Produk Murabahah di BMT Usaha Mulya Masjid Raya Pondok Indah Jakarta”

B. Pembatasan Masalah

Pembatasan masalah ini dibuat agar peneliti atau analisis ini lebih

terarah maka, penulis membatasi masalah pada “Metode Penetapan Margin Pada Harga Jual Kembali Produk Murabahah di BMT Usaha Mulya Masjid

Raya Pondok Indah Jakarta Dalam Hal Pembiayaan Kepemilikan Sepeda

Motor”.

C. Rumusan Masalah

Berdasarkan pada uraian latar belakang diatas, maka masalah pokok

yang akan dibahas dalam skripsi ini adalah :

1. Bagaimana Prosedur Pembiayaan Murabahah di BMT Usaha Mulya?

2. Bagaimana Perhitungan Margin di BMT Usaha Mulya?

3. Bagaimana Metode Penetapan Margin di BMT Usaha Mulya?

D. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan penelitian ini untuk memberikan jawaban terhadap pokok

masalah penelitian. Sesuai dengan rumusan masalah diatas, maka tujuan

a. Untuk menjelaskan tentang Prosedur Pembiayaan Murabahah di BMT

Usaha Mulya

b. Untuk mengetahui Perhitungan Margin di BMT Usaha Mulya

c. Untuk mengetahui bagaimana Metode Penetapan Margin di BMT

Usaha Mulya

2. Manfaat Penelitian

Apabila tujuan penelitian sudah dapat dicapai dengan baik diharapkan

berguna untuk pihakpihak yang berkepentingan, baik berguna secara

teoritis maupun praktis. Maka penelitian ini berguna :

a. Kegunaan Teoritis

Secara teoritis, hasil penelitian ini dapat memberikan sumbangan

pemikiran secara teoritik maupun konseptual dalam rangka

pengembangan ilmu pengetahuan di bidang Lembaga Keuangan

Syariah, terkait masalah metode penerapan margin di BMT Usaha

Mulya. Tentunya, dengan tidak mengesampingkan prinsipprinsip

syariah.

b. Kegunaan Praktis

Secara praktis, hasil penelitian ini dapat memberikan kontribusi bagi

Lembaga Keuangan Syariah (BMT) umumnya dan khususnya bagi

BMT Usaha Mulya Masjid Raya Pondok Indah agar dapat

menerapkan metode penerapan margin secara tepat dan akurat

tentunya, tidak terlepas dari Syariah Islam. Dari penerapan tersebut

lembaga keuangan lain, agar dapat mengambil suatu cara yang efektif

dan efisien dalam hal pembiayaan.

E. Metode Penelitian

Metode penelitian digunakan untuk dapat menggambarkan margin

pembiayaan murabahah di BMT Usaha Mulya Masjid Raya Pondok Indah

Jakarta. Pada penelitian ini peneliti menggunakan pendekatan kualitatif,

berikut beberapa prosedur pendekatan kualitatif yang akan digunakan dalam

penelitian ini, diantaranya :

1. Sumber Data a. Data Primer

Data yang peneliti peroleh saat penelitian itu berlangsung yaitu data

dari informan yakni :

Informan biasa diambil dari masyarakat umum yang dianggap mampu dan memahami terhadap masalah yang diajukan seperti

pembiayaan Murabahah.

Informan kunci yang terdiri dari pengurus di BMT Usaha Mulya Masjid Raya Pondok Indah.

b. Data Skunder

Data yang diperoleh setelah penelitian berlangsung datadata tertulis

baik yang sudah dipublikasikan seperti bukubuku BMT tentang

Pembiayaan Murabahah, ataupun yang tidak dipublikasikan seperti

dokumen dari sekretariat atau pengurus BMT Usaha Mulya atau hasil

2. Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan pada penelitian ini adalah :

a. Pengamatan langsung atau dengan melakukan observasi dilokasi BMT

Usaha Mulya Masjid Raya Pondok Indah.

b. Wawancara dengan pengurus BMT Usaha Mulya prihal pembiayaan

murabahah.

c. Dokumentasi BMT Usaha Mulya yang terdiri data, gambar, dan foto

foto.

3. Metode Analisa

Proses analisa diawali dengan membaca kembali keseluruhan data

yang telah diperoleh baik melalui wawancara dan pengamatan maupun

dari dokumen, gambar, dan fotofoto. Selanjutnya, peneliti

mengkategorikan data yang telah diperoleh berdasarkan pendekatan yang

digunakan. Selanjutnya lagi, data yang diperoleh diklasifikasikan kembali

apakah data yang di dapat berhubungan dengan judul. Setelah tahap

pengkategorian dan klasifikasi maka dibandingkan data tersebut dengan

melihat pada pendekatan yang digunakan. Karena peneliti menggunakan

pendekatan kualitatif maka metode analisanya adalah analisa kualitatif

atau deskriptif analisis yaitu peneliti mencoba mendeskripsikan metode

penerapan margin pada pembiayaan murabahah agar lebih produktif

dengan pembiayaan mikro yaitu dengan menggunakan beberapa teori yang

[image:18.595.99.515.141.614.2]F. Waktu dan Tempat Penelitian 1. Waktu

Waktu penelitian penulis akan dilaksanakan pada bulan Februari 2013

sampai Mei 2013.

2. Tempat Penelitian

Penulis melakukan penelitian di BMT Usaha Mulya, yang beralamat di

Jalan Sultan Iskandar Muda No.1 Pondok Indah Jakarta 12310 Telp dan

Fax 75905868

G. Tinjauan Pustaka

Dalam studi pendahuluan ini, penulis mencoba mengeksplorasi 3 skripsi yang

membahas tentang margin pembiayaan murabahah, yaitu sebagai berikut :

1. Judul Skripsi. “Faktorfaktor Penetapan Margin Pembiayaan Murabahah (Studi Pada Bank Muamalat Indonesia, Bank Syariah Mandiri, dan Bank

Mega Syariah)” yang disusun oleh Winda mahasiswi perbankan syariah.

Dalam skripsi ini hanya menjelaskan tentang faktor Direct Competitor’s

Market Rate (DCMR), Indirect Competitor’s Market Rate (ICMR),

Expected Competitive Return for Investor (ECRI), Acquiring Cost, dan

Overhead Cost berpengaruh secara signifikan terhadap margin

pembiayaan murabahah.

2. Judul Skripsi. “Pengaruh Pertumbuhan Aktiva Produktif (murabahah, istishna, qard, mudhorobah, musyarokah, ijarah) Terhadap Profit Margin

bagaimana tingkat pertumbuhan aktiva produksi memiliki pengaruh yang

signifikan terhadap profit margin dan berapa besar pengaruh dari aktiva

produksi itu.

3. Judul skripsi. “Analisis Profit Margin Pada Produk Asuransi Kendaraan Bermotor (Studi Pada Unit Syariah PT. Asuransi Umum Bumi Putera

Muda 1967)” yang disusun oleh Anita Aulia mahasiswa perbankan syariah. Dalam skripsi ini membahas tentang proses profit margin suatu

produk kendaraan bermotor yang akan didapat dengan cara biaya premi,

pengeluaran biaya akuisisi, dan biayabiaya operasional.

Dari ketiga skripsi diatas, ketiganya belum banyak membahas mengenai

metode penetapan margin pada produk murabahah. Dimana dalam skripsi ini

akan membahas tentang prosedur pembiayaan murabahah, perhitungan

margin murabahah, sehingga akan dirumuskan metode penetapan margin

pada pembiayaan murabahah (margin keuntungan menurun, margin

keuntungan ratarata, margin keuntungan flat, dan margin keuntungan

annuitas) Selain itu, dari skripsi diatas belum ada yang membahas tentang

lembaga dari BMT.

H. Sistematika Pembahasan

Dalam penelitian ini, penullis akan memberikan gambaran berupa kerangka

keseluruhan isi skripsi. Agar mempermudah dalam pembahasan tersebut

penulis menyajikan kerangka skripsi yang terdiri dari 5 Bab, dimana

Adapun sistematika penulisan dalam skripsi sebagai berikut :

BAB I Pendahuluan

Latar belakang masalah, ruang lingkup pembahasan,

rumusan masalah, tujuan penelitian, manfaat penelitian,

tinjauan pustaka, serta sistematika pembahasan.

BAB II Landasan Teori

Pengertian yang akan mengupas secara tuntas akan teori

tentang margin, pembiayaan murabahah, BMT, dan metode

penetapan margin

BAB III Profil BMT Usaha Mulya

Sejarah, visi dan misi, jaringan kerja lembaga, identitas

lembaga, struktur lembaga, dan layanan lembaga (produk

produk BMT).

BAB IV Pembahasan

Dalam bab ini peneliti akan mengungkapkan dari hasil

penelitian tersebut, yang meliputi prosedur pelaksanaan

pembiayaan murabahah, perhitungan margin pada

pembiayaan murabahah, dan Analisis Metode Penetapan

Margin Pada BMT Usaha Mulya Masjid Raya Pondok

BAB V Penutup

Dibagian bab ini peneliti memposisikan sebagai bagian

akhir dalam penelitian, yang akan disajikan antara lain

BAB II

LANDASAN TEORITIS

A. Metode Penerapan Margin 1. Pengertian Margin

Pengertian marginberdasarkan Kamus Besar Bahasa Indonesia Pusat

Bahasa adalah sebagai berikut:“ Margin adalah laba kotor atau tingkat selisih antara biaya produksi dan harga jual di pasar ”.5

Sedangkan menurut Kamus Besar Bahasa Indonesia mendefinisikan

margin sebagai “laba bruto atau tingkat selisih antara biaya produksi dan harga jual di pasar dan deposit atau uang muka oleh investor dengan atau

tanpa makelar yang merupakan pembayaran sebagian atau harga beli

saham atau komoditas”.6

Secara teknis, yang dimaksud dengan margin keuntungan adalah

persentase tertentu yang ditetapkan per tahun perhitungan margin

keuntungan secara harian, maka jumlah hari dalam setahun ditetapkan 360

hari; perhitungan marginkeuntungan secara bulanan, maka setahun

ditetapkan 12bulan.7

Berdasarkan definisi diatas dapat disimpulkan bahwa marginadalah

tingkat selisih atau kenaikan nilai dari aset yang mengalami peningkatan

nilai dari biaya produksi dan harga jual.

5

Kamus Besar Bahasa Indonesia Pusat Bahasa, ( Jakarta : PT. Gramedia Pustaka Utama,Edisi Revisi 2008), h.879

6

Kamus Besar Bahasa Indonesia ( Jakarta : Balai Pustaka,Edisi Ketiga.2005), h.715716

7

2. Landasan Pengambilan Keuntungan / Margin pada Jual Beli Menurut Fiqih

Menurut ulama Hambali, Ibnu Qayyim, “ Ketika orang menjual

sesuatu seratus untuk pembayaran tunda, atau untuk lima puluh

pembayaran tunai, tidak ada riba didalamnya”. Baghawi menyatakan

bahwa tidak ada perbedaan pendapatan pada penjualan murabahahdalam

keadaan bahwa pembeli dan penjual sepakat pada satu harga dari dua

harga, yakni harga tunai dan harga hutang, ini adalah pendapat dari Tawus.

Pandangan ini mengungkapkan bahwa membayar harga lebih tinggi dalam

penjualan pembayaran tunda dilarang jika penjual mengatakan kepada

pembeli, “ aku akan menjual barang ini demikiandemikian untuk tunai dan demikiandemikian untuk kredit.8

Jika penjual dari awal mengatakan bahwa ia akan menjualnya

untuk kredit dan tidak menyebutkan sesuatu yang berkaitan dengan harga

tunai, maka tidak ada masalah dengan keabsahan menurut hukum. Banyak

ahli agama, termasuk Sarakshi, Marghinami, Ibnu Qudama, dan Nawawi

menyatakan bahwa menurut kategori membayar lebih tinggi untuk

penjualan kredit adalah kebiasaan pedagang, dan dengan dasar ini, para

ahli agama mengijinkan harga yang lebih tinggi.9

3. Referensi Margin Keuntungan

Yang dimaksud dengan Refensi Margin Keuntungan adalah margin

keuntungan yang ditetapkan dalam rapat ALCO Bank Syariah. Penetapan

8

margin keuntungan pembiayaan berdasarkan rekomendasi, usul dan saran

dari Tim ALCO Bank Syariah, dengan mempertimbangkan beberapa hal

berikut :10

a. Direct Competitors Market Rate (DCMR)

Yang dimaksud dengan Direct Competitor’s Market Rate (DCMR)

adalah tingkat margin keuntungan ratarata perbankan syariah, atau

tingkat margin keuntungan ratarata beberapa bank syariah yang

ditetapkan dalam rapat ALCO sebagai kelompok kompetitor langsung,

atau tingkat margin keuntungan bank syariah tertentu yang ditetapkan

dalam rapat ALCO sebagai kompetitor langsung terdekat.

b. Indirect Competitor’s Market Rate (ICMR)

Yang dimaksud dengan Indirect Competitor’s Market Rate (ICMR)

adalah tingkat suku bunga ratarata perbankan konvensional, atau

tingkat ratarata suku bunga beberapa bank konvensional yang dalam

rapat ALCO ditetapkan sebagai kelompok kompetitor tidak langsung,

atau tingkat ratarata suku bunga bank konvensional tertentu yang

dalam rapat ALCO ditetapkan sebagai kompetitor tidak langsung yang

terdekat.

c. Expected Competitive Return for Investors (ECRI)

Yang dimaksud dengan Expected Competitive Return for Investor

(ECRI) adalah target bagi hasil kompetitif yang diharapkan dapat

diberikan kepada dana pihak ketiga.

10

d. Acquiring Cost

Yang dimaksud dengan Acquiring Cost adalah biaya yang dikeluarkan

oleh bank yang langsung terkait dengan upaya untuk memperoleh dana

pihak ketiga.

e. Overhead Cost

Yang dimaksud dengan Overhead Cost adalah biaya yang dikeluarkan

oleh bank yang tidak langsung terkait dengan upaya untuk

memperoleh dana pihak ketiga.

4. Penetapan Harga Jual

Setelah memperoleh referensi margin keuntungan, bank melakukan

penetapan harga jual. Harga jual adalah penjumlahan harga beli atau harga

pokok atau harga perolehan bank dan margin keuntungan.11

5. Pengakuan Angsuran Harga Jual

Angsuran harga jual terdiri dari angsuran harga beli/harga pokok

dan angsuran margin keuntungan. Pengakuan angsuran dapat dihitung

dengan menggunakan empat metode, yaitu :12

a. Metode Margin Keuntungan Menurun (Sliding)

Margin keuntungan menurun adalah perhitungan margin keuntungan

yang semakin menurun sesuai dengan menurunnya harga pokok

sebagai akibat adanya cicilan atau angsuran harga pokok, jumlah

11

angsuran (harga pokok dan margin keuntungan) yang dibayar nasabah

setiap bulan semakin menurun.

b. Metode Margin Keuntungan RataRata

Margin Keuntungan Ratarata adalah margin keuntungan menurun

yang perhitungannya secara tetap dan jumlah angsuran (harga pokok

dan margin keuntungan) dibayar nasabah tetap setiap bulan.

c. Metode Margin Keuntungan Flat

Margin Keuntungan Flat adalah perhitungan margin keuntungan

terhadap nilai harga pokok pembiayaan secara tetap dari satu priode

ke priode lainnya, walaupun debetnya menurun sebagai akibat dari

adanya angsuran harga pokok.

d. Metode Margin Keuntungan Annuitas

Margin Keuntungan Annuitas adalah margin keuntungan yang

diperoleh dari perhitungan secara annuitas. Perhitungan annuitas

adalah suatu cara pengembalian pembiayaan dengan pembayaran

angsuran harga pokok dan margin keuntungan secara tetap.

Perhitungan ini akan menghasilkan pola angsuran harga pokok yang

semakin membesar dan margin keuntungan yang semakin menurun.

6. Persyaratan untuk Perhitungan Margin Keuntungan

Margin keuntungan = f (plafond) hanya bisa dihitung apabila

komponenkomponen yang dibawah ini tersedia :13

13

a. Jenis perhitungan margin keuntungan.

b. Plafond pembiayaan sesuai jenis.

c. Jangka waktu pembiayaan.

d. Tingkat margin keuntungan pembiayaan

e. Pola tagihan atau jatuh tempo tagihan (baik harga pokok maupun

margin keuntungan).

Tanggal jatuh tempo tagihan merupakan tanggal yang tidak termasuk

dalam perhitungan dari margin keuntungan.

7. Perhitungan Margin Keuntungan a. Margin Keuntungan Menurun

Contoh :14

1)) Nasabah dengan Plafond, PLFN = Rp.100.000.000,00

2)) Jangka waktu pembiayaan 1 tahun

3)) Tingkat Margin keuntungan setahun. MRJ = 16%

Maka jadwal angsuran pembiayaan adalah sebagai berikut :

4)) Angsuran harga pokok per bulan APPB = (PLFN/12) = (Rp.

100.000.000,00/12) = Rp. 8.333.333,33

5)) Pencairan 05032000 sejumlah Rp. 100.000.000,00

Tabel 1.1 Rumus Angsuran Margin Keuntungan Menurun

No. Tanggal Pokok MarjinKeuntungan

1. 05042000 APPB (PLFN((No1)*APPB))*MRJ)/12

2. 05052000 APPB (PLFN((No1)*APPB))*MRJ)/12

3. 05062000 APPB (PLFN((No1)*APPB))*MRJ)/12

12. 05042001 APPB (PLFN((No1)*APPB))*MRJ)/12

Jadi, untuk menghitung angsuran kedua maka:

APPB = Pokok = 8.333.333,33

((PLFN((No1)*APPB))*MRJ)/12= Margin Keuntungan =

((100.000.000,00((21)*8.333.333,33))*0.16)/12 = Rp. 1.333.333,33

Angsuran (2)

Angsuran Harga Pokok = Rp. 8.333.333,33

Angsuran Margin Keuntungan = Rp. 1.333.333,33

Rp. 9.666.666,66

Angsuran (5)

APPB = Pokok = 8.333.333,33

((100.000.000((51)* 8.333.333,33))* 0.16)/12 = Rp. 888.888,88

Angsuran Harga Pokok = Rp. 8.333.333,33

Angsuran Margin Keuntungan = Rp. 888.888,88

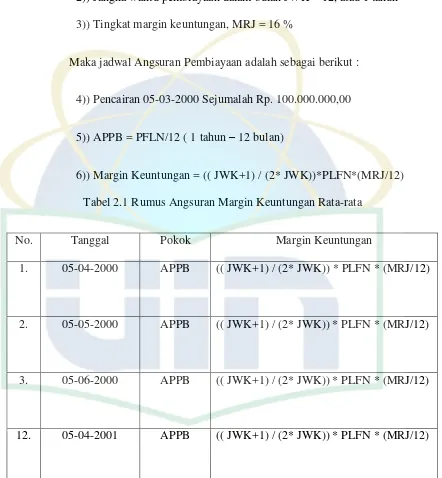

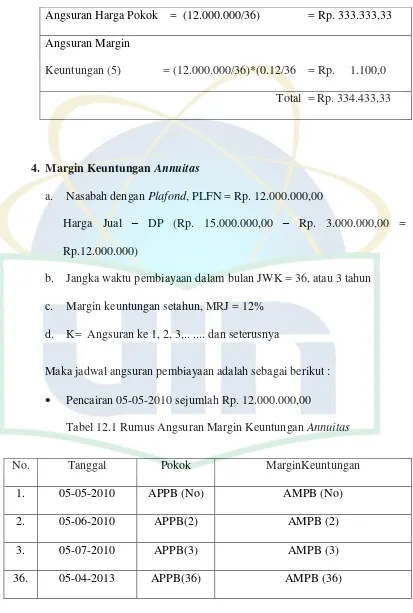

b. Margin Keuntungan Rata-rata

Contoh : 15

1)) Nasabah dengan Plafond, PFLN = Rp. 100.000.000,00

2)) Jangka waktu pembiayaan dalam bulan JWK = 12, atau 1 tahun

3)) Tingkat margin keuntungan, MRJ = 16 %

Maka jadwal Angsuran Pembiayaan adalah sebagai berikut :

4)) Pencairan 05032000 Sejumalah Rp. 100.000.000,00

5)) APPB = PFLN/12 ( 1 tahun – 12 bulan)

[image:30.595.101.543.198.676.2]6)) Margin Keuntungan = (( JWK+1) / (2* JWK))*PLFN*(MRJ/12)

Tabel 2.1 Rumus Angsuran Margin Keuntungan Ratarata

No. Tanggal Pokok Margin Keuntungan

1. 05042000 APPB (( JWK+1) / (2* JWK)) * PLFN * (MRJ/12)

2. 05052000 APPB (( JWK+1) / (2* JWK)) * PLFN * (MRJ/12)

3. 05062000 APPB (( JWK+1) / (2* JWK)) * PLFN * (MRJ/12)

12. 05042001 APPB (( JWK+1) / (2* JWK)) * PLFN * (MRJ/12)

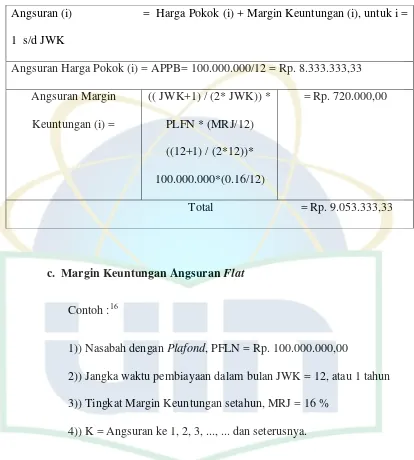

Maka rumusnya adalah :

Tabel 3.1 Rumus Perhitungan Margin Keuntungan Ratarata

Angsuran (i) = Harga Pokok (i) + Margin Keuntungan (i), untuk i =

1 s/d JWK

Angsuran Harga Pokok (i) = APPB= 100.000.000/12 = Rp. 8.333.333,33

Angsuran Margin

Keuntungan (i) =

(( JWK+1) / (2* JWK)) *

PLFN * (MRJ/12)

((12+1) / (2*12))*

100.000.000*(0.16/12)

= Rp. 720.000,00

Total = Rp. 9.053.333,33

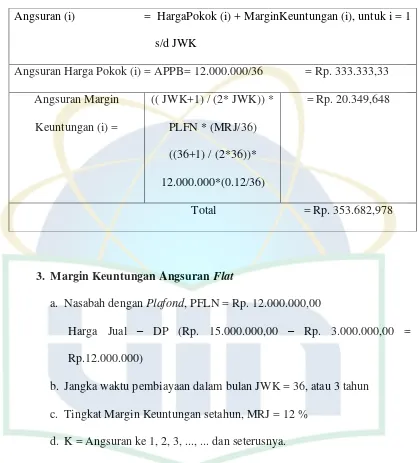

c. Margin Keuntungan Angsuran Flat

Contoh :16

1)) Nasabah dengan Plafond, PFLN = Rp. 100.000.000,00

2)) Jangka waktu pembiayaan dalam bulan JWK = 12, atau 1 tahun

3)) Tingkat Margin Keuntungan setahun, MRJ = 16 %

4)) K = Angsuran ke 1, 2, 3, ..., ... dan seterusnya.

Maka jadwal angsuran pembiayaan adalah sebagai berikut :

5)) Pencairan 05032000 sejumlah Rp.100.000.000,00

6)) APPB (k) = Harga Pokok (k) = PLFN/ JWK

7)) APMB (k) = Margin keuntungan (k) = (PLFN/ JWK) * (MRJ/12)

16

Maka angsuran kelima :

Tabel 4.1 Angsuran Margin Keuntungan Flat

Angsuran Harga Pokok = (100.000.000/12) = Rp. 8.333.333,33

Angsuran Margin

Keuntungan (5) = (100.000.000/12)*(0.16/12)= Rp. 444.444,44

Total = Rp. 8.777.777,77

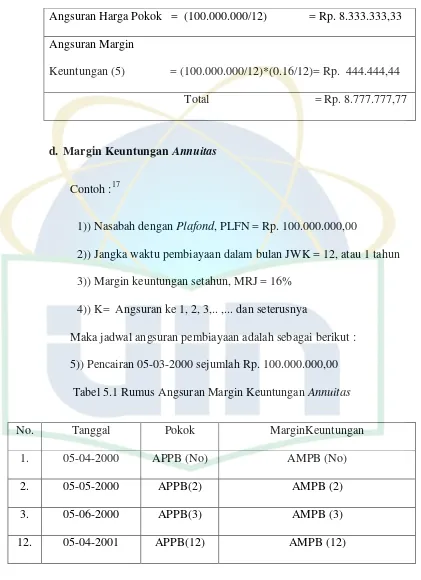

d. Margin Keuntungan Annuitas

Contoh :17

1)) Nasabah dengan Plafond, PLFN = Rp. 100.000.000,00

2)) Jangka waktu pembiayaan dalam bulan JWK = 12, atau 1 tahun

3)) Margin keuntungan setahun, MRJ = 16%

4)) K= Angsuran ke 1, 2, 3,.. ,... dan seterusnya

Maka jadwal angsuran pembiayaan adalah sebagai berikut :

[image:32.595.100.521.152.732.2]5)) Pencairan 05032000 sejumlah Rp. 100.000.000,00

Tabel 5.1 Rumus Angsuran Margin Keuntungan Annuitas

No. Tanggal Pokok MarginKeuntungan

1. 05042000 APPB (No) AMPB (No)

2. 05052000 APPB(2) AMPB (2)

3. 05062000 APPB(3) AMPB (3)

12. 05042001 APPB(12) AMPB (12)

Dimana angsuran (k) =

APPB (k) = Harga Pokok (k) =

= ( 1+(MRJ/12)) (k1) X PLFND x (MRJ/12)

( 1+ (MRJ/12)) (JWK)1

AMPB (k) = Margin Keuntungan (k) =

( 1+(MRJ/12)) (JWK)1 X Harga Pokok (k)

( 1+ (MRJ/12)) (k1)

Misalnya, kita ingin mengetahui angsuran ketiga :

Angsuran Harga Pokok (3)

(1+ 0.0133) (31 X 100.000.000 X 0.0133 = Rp. 7. 948.478,09)

(1+0.0133) (12)1

Angsuran Margin Keuntungan

(1+0.0133)(12) 1 X 7.948.478,09 = Rp. 1.122.447,72

(1+0.0133)(31)

Total angsuran ke3 = Rp. 9.070.925,81

2. Penetapan Nisbah Bagi Hasil Pembiayaan

Bank Syariah menerapkan Nisbah Bagi Hasil terhadap produk

produk pembiayaan yang berbasis Natural Umcertainty Contracts (NUC),

yakni akad bisnis yang tidak memberikan kepastian pendapatan (return),

baik dari segi jumlah (amount) maupun waktu (timing), seperti

mudharabah dan musyarakah.18

Penetapan nisbah bagi hasil pembiayaan ditentukan dengan

mempertimbangkan sebagai berikut :19

a. Referensi tingkat (margin) keuntungan

Yang dimaksud referensi tingkat (margin) keuntungan adalah

referensi tingkat (margin) keuntungan yang ditetapkan oleh rapat

ALCO.

b. Perkiraan tingkat keuntungan bisnis atau proyek yang dibiayai.

Perkiraan tingkat keuntungan bisnis atau proyek yang dibiayai

dihitung dengan mempertimbangkan sebagai berikut :

1) Perkiraan Penjualan :

a) Volume penjualan setiap transaksi atau volume penjualan

setiap bulan

b) Sales Turn Over atau frekuensi penjualan setiap bulan

c) Fluktuasi harga penjualan

d) Rentang harga penjualan yang dapat dinegosiasikan

e) Margin keuntungan setiap transaksi

18

2) Lama Cash to cash cycle :

a) Lama proses barang

b) Lama persediaan

c) Lama piutang

3) Perkiraan biayabiaya Langsung

Yang dimaksud biayabiaya langsung adalah biaya yang langsung

berkaitan dengan kegiatan penjualan seperti biaya pengangkutan,

biaya pengemasan, dan biayabiaya lain yang lazim dikategorikan.

dalam cost of goods sold (COGS).

4) Perkiraan Biayabiaya Tidak Langsung

Yang dimaksud biayabiaya tidak langsung adalah biaya yang tidak

langsung berkaitan dengan kegiatan penjualan, seperti biaya sewa

kantor, biaya gaji karyawan, dan biayabiaya lain yang lazim

dikatagorikan dalam overhead cost (OHC).

5) Delayed Factor

Delayed factor adalah tambahan waktu yang ditambahkan pada

cash to cash cycle untk mengantisipasi timbulnya keterlambatan

pembayaran dari nasabah kepada bank.

Terdapat tiga metode dalam menentukan nisbah bagi hasil

pembiayaan yakni :20

a) Penentuan nisbah bagi hasil keuntungan

Dalam hal ini, nisbah bagi hasil pembiayaan untuk bank

ditentukan berdasarkan pada perkiraan keuntungan yang

20

diperoleh nasabah dibagi dengan referensi tingkat

keuntungan yang telah ditetapkan dalam rapat ALCO.

Perkiraan tingkat keuntungan bisnis atau proyek yang

dibiayai dihitung dengan mempertimbangkan :

1)) Perkiraan penjualan

2)) Lama cash to cash cycle

3)) Perkiraan biayabiaya langsung (COGS)

4)) Perkiraan biayabiaya Tidak Langsung (OHC)

5)) Delayed factor

b) Penentuan nisbah bagi hasil pendapatan

Dalam hal ini, nisbah bagi hasil pembiayaan untuk bank

ditentukan berdasarkan pada perkiraan pendapatan yang

diperoleh nasabah dibagi dengan referensi tingkat

keuntungan yang telah ditetapkan dalam rapat ALCO.

Perkiraan tingkat pendapatan bisnis atau proyek yang

dibiayai dihitung dengan mempertimbangkan :

1)) Perkiraan penjualan

2)) Lama cash to cash cycle

3)) Perkiraan biayabiaya Langsung (COGS)

4)) Delayed factor

c) Penentuan nisbah bagi hasil penjualan

Dalam hal ini, nisbah bagi hasil pembiayaan untuk bank

ditentukan berdasarkan pada perkiraan penerimaan penjualan

dan referensi tingkat keuntungan yang telah ditetapkan dalam

rapat ALCO. Perkiraan penerimaan penjualan dihitung

dengan mempertimbangkan :

1)) Perkiraan penjualan

2)) Lama cash to cash cycle

3)) Delayed factor

9. Penentuan Angsuran Pokok

Penentuan angsuran pokok dilakukan dengan cara sebagai berikut :21

a. Pembiayaan Berjangka Waktu dibawah Satu Tahun

Pembiayaan pokok pembiayaan dengan jangka waktu kurang dari satu

tahun dapat dilakukan pada saat jatuh tempo.

b. Pembiayaan Berjangka Waktu diatas Satu Tahun

Pembayaran pokok pembiayaan dengan jangka waktu lebih

dari satu tahun wajib diangsur secara proporsional selama jangka

waktu pembiayaan. Yangdimaksud dengan proposional adalah

pembayaran angsuran sesuai dengan arus kas (net cash inflow) dari

usaha nasabah.

Sebagai kelengkapan dari komposisi jangka waktu,

manajemen margin yang efektif memerlukan koordinasi dengan

struktur tingkat bunga. Struktur tingkat bunga merujuk kepada

21

sensitifitas tingkat bunga pada aset dan liabilitas. Kenyataannya

struktur tingkat bunga dan struktur jangka waktu berinteraksi untuk

menentukan aspekaspek kritis dari keuntungan bagi bank.22

3. Keuntungan murabahah, bunga, dan riba

Dalam operasi investasi mereka, bankbank Islam tampaknya

hanya memperhatikan kecocokan ‘kulit’ dengan ajaran hukum Islam

sebagai deteminan terpenting keislaman operasi mereka (cetakan miring

dari penerjemah), seperti yang ditunjukan dalam hal murabahah, teknik

pembiayaan terpenting dalam praktik perbankan Islam. Bankbank Islam

mengatakan bahwa alQur‟an mengizinkan perdagangan, yaitu jual beli dengan laba, dan murabahah pun termasuk jual beli dengan laba. Karena

tidak ada pembatasan legal atas jumlah laba yang boleh diambil seseorang

dari suatu penjualan, maka bankbank Islam secara teoritis bebas

menentukan berapa pun mark-up untuk suatu kontrak murabahah.

Bankbank Islam cenderung menafsirkan riba sebagai sesuatu yang

umumnya terjadi dalam konteks transaksi finansial yaitu, kewajiban

kewajiban kontraktual untuk membayar tambahan oleh peminjam dalam

utang piuang. Mereka tampaknya juga beragumen bahwa alQur‟an maupun Sunnah tidak ada yang secarakhusus mengatakan bahwa setiap

tambahan karena tenggang waktu yang diberikan untuk membayar utang

(seperti dalam kasus murabahah) adalah riba.

22

Telah sering dikatakan bahwa teknik mark-up dan batas laba dalam

perdagangan dan sewa tidak lain adalah bunga dengan nama yang berbeda.

Justru, dari sudut pandang ekonomi, memang tidak ada perbedaaan yang

mendasar antara mark-up dengan bunga. Perbedaaan keduanya hanyalah

soal hukum : dasar bunga adalah kontrak utang piutang, sementara dasar

mark-up atau sewa adalah kontrak jual beli atau kontrak penyewaaan.

Perbedaan hukum ini tampaknya tidak membuat batas laba dalam

murabahah terlalu berbeda dengan bunga pada utang piutang. Dalam

pengertian ekonomi, pembiayaan berdasarkan mark-up harga (murabahah)

tidak memiliki manfaat ekonomis yang lebih bila dibandingkan dengan

sistem berbasis bunga, kecuali bahwa pembiayaan murni tidak bisa

disediakan dibawah perjanjian mark-up bila tidak ada barang yang bisa

ditransaksikan, misalnya, dalam hal jasa.23 Zaidi berkata :

“Menurut pendapat saya, biaya kredit dalam pembiayaan bank

berasarkanmurabahah atau mark-up harga, adalah sama halnya dengan pembiayaan berdasarkan bunga ringan, kecuali bahwa dalam pembiayaan murabahah, harga yang disepakati akan tetap sama

bahkan sekalipun pembayaran tidak bisa dilakukan tepat waktu.”24

Para teoritis perbankan Islam dari tahun 1940an sampai akhir

1970an tidak membayangkan perbankan Islam sebagai perbankan

berbasis mark-up. Mereka dulu mengandaikan perbankan Islam sebagai

bank berbasis Profit and Loss Sharing (PLS) dengan menggunakan konsep

musyarakah dan mudharabah. Buku Banking Without Intest karya Siddiq

23Zaidi, N.A, “

Islamic Banking in Pakistan”, h.29

24

tidak menyinggung murabahah sama sekali, demikian pula halnya dengan

Intest Free Banking karya Uzair. Laporan Councilof Islamic Ideology (

Pakistan), mungkin dokumen terpenting mengenai perbankan Islam, yang

mengizinkan penggunaan murabahah tetapi dengan raguragu, dan bahkan

kemudian membatasi penggunaannya untuk kasuskasus yang tak

terhindarkan dalam proses peralihan menuju sistem bebas bunga.

Oleh sebab itu, perubahan sistem berbasis bunga menuju sistem

berbasis mark-up hanyalah sekadar perubahan nama, tanpa mengubah

subtansi sama sekali. Mempertimbangkan dampak dari sistem murabahah.

Siddiq secara ringkas menyimpulkan seluruh persoalan murabahah itu

dalam satu kalimat : “Untuk tujuantujuan praktis sistem mark-up ini akan sama baiknya bagi bank dengan memberikan pinjaman berdasarkan suku

bunga tetap.”25

Mengakui dampak yang sama dari sistem mark-up, CII

sangat mengkritiknya :

“Ada kekhawatiran yang sungguh dikalangan kelompok kelompok Islam bahwa jika bunga secara luas diganti dengan mark-up dalam pelaksanaan PLS, maka ini hanya akan mencerminkan perubahan nama ketimbang substansinya. PLS dengan sistem mark-up kenyataannya adalah melanjutkan sistem bunga yang lama dengan nama yang baru.”26

Karena bahayanya Latennya, Siddiqi setuju untuk sekalian saja

menyingkirkan instrumen murabahah dari perbankan Islam. Ia

mengatakan :

25

“Saya lebih memilih agar bai’mu’ajjal(murabahah) dihapuskan sekalian dari daftar metode yang diperbolehkan. Kalaupun kita mengakui kebolehannya secara hukum, kita memiliki kaidah hukum yang membatalkannya, yaitu bahwa segala hal yang mendorong kepada sesuatu yang haram adalah haram. Ada baiknya untuk menerapkan kaidah hukum ini bagi bai’ mu’ajjal guna menyelamatkan perbankan bebasbunga dari penjegalan dari

dalam.”27

B. Murabahah

1. Pengertian Pembiayaan Murabahah

Murabahah (al-bai bi tsaman ajil) lebih dikenal sebagai

murabahah saja. Murabahah yang berasal dari kata ribhu (keuntungan),

adalah transaksi jual beli dimana bank menyebut jumlah keuntungannya.

Bank bertindak sebagai penjual sementara nasabah sebagai pembeli. Harga

jual adalah harga beli bank dari pemasok ditambah keuntungan (margin).

Kedua belah pihak harus mnyepakati harga jual dan jangka waktu

pembayaran. Harga jual dicantumkan dalam akad jual beli dan jika telah

disepakati tidak dapat berubah selama berlaku akad. Dalam perbankan,

murabahah selalu dilakukan dengan cara pembayaran cicilan (bi tsaman

ajil atau muajjal). Dalam transaksi ini barang diserahkan segera setelah

akad, sementara pembayaran dilakukan secara tangguh atau cicilan.

Salah satu skim fiqh yang paling populer digunakan oleh

perbankan syariah adalah skim jual beli murabahah. Transaksi murabahah

ini lazim dilakukan oleh Rasullah SAW dan para sahabatnya. Secara

sederhana, murabahah berarti suatu penjualan barang seharga barang

27

tersebut ditambah keuntungan yang disepakati. Misalnya, seseorang

membeli barang kemudian menjualnya kembali dengankeuntungan

tertentu. Berapa besar keuntungan tersebut dapat dinyatakan dalam

nominal rupiah tertentu atau dalam bentuk presentase dari harga

pembeliannya misalnya 10% atau 20%.28

Jadi singkatnya, Murabahah adalah akad jual beli barang dengan

menyatakan harga perolehan dan keuntungan (margin) yang disepakati

oleh penjual dan pembeli. Dengan kata lain, penjualan barang kepada

nasabah dilakukan atas dasar cost plus profit.29

2. Landasan Syar’i Pembiayaan Murabahah

AlQur‟an, bagaimanapun juga, tidak pernah secara langsung membicarakan tentang murabahah, meski ada sejumlah acuan tentang jual

beli, laba, rugi, dan perdagangan. Demikian pula, tampaknya tidak ada

hadist yang memiliki rujukan langsung kepada murabahah. Mengingat

tidak adanya rujukan baik di dalam alQu‟an maupun hadits shahih, para fuqaha harus membenarkan murabahah dengan dasar yang lain. Malik

membenarkan keabsahannya dengan merujuk kepada praktik penduduk

Madinah :

“Ada kesepakatan pendapat disini (Madinah) tentang keabsahan seseorang yang membelikan pakaian di kota, dan kemudian ia membawanya ke kota lain untuk menjualnya lagi

dengan suatu keuntungan yang disepakati.”30

28

Ibnu Abidin, Rad al-Mukhtar „alal Ardh alMukhtar, VI, hlm.1950 ; alKurtubi, Bidayatul Mujtahid wa Nihayatul Muqtashid II, hlm.211

29

Syafi‟i tanpa menyandarkan pendapatnya pada suatu teks syariah, berkata :

“Jika seseorang menunjukan suatu barang kepada seseorang

dan berkata, “belikan barang (seperti) ini untukku dan aku akan memberikanmu keuntungan sekian,” lalu orang itu pun membelinya, maka jual beli ini adalah sah.”31

Faqih mazhab Hanafi, Marghinani (w.593/1197), membenarkan

keabsahan murabahah berdasarkan bahwa “ syaratsyarat yang penting bagi keabsahan suatu jual beli ada dalam murabahah, dan juga karena

orang memerlukannya.”32 Faqih dari Mazhab Syafi‟i Nawawi

(w.676/1277) cukup menyatakan : “ murabahah adalah boleh tanpa ada

penolakan sedikit pun.”33

Landasan Syar‟i tentang Murabahah menurut Sunarto Zulkifli dalam buku Panduan Praktis Transaksi Perbankan Syariah terdapat dalam

AlQur‟an surat AlBaqarah :34

“.... Padahal Allah telah menghalalkan jual beli dan mengharamkan riba.”(QS. AlBaqarah 2 : 275)

Dan berdasarkan dalil menurut Alhadist : “Pendapat yang paling afdhal adalah hasil karya tangan seseorang dan jual beli yang

mabrur.”(HR. Ahmad, alBazzar, dan athThabarani)35

Dari Shaleh bin Suaib, dari bapaknya,bahwa Rasullah SAW bersabda :

31Syafi‟i,

UMM, III, h.33

32

Marghinani, Hedaya or Guide, h.282

33

Nawawi, Raudlat al-Thalibin, h.526

34

Sunarto Zulkifli, Panduan Praktis Transaksi Perbankan Syariah, (Jakarta : Zikrul Hakim, 2007), h.40

35

“Tiga hal yang didalam terdapat keberkahan : jual beli

secara tangguh, Muqaradhah (nama lain mudharabah) dan mencampurkan gandum dengan tepung untuk keperluan rumah, bukan untuk dijual.”(HR. Ibnu Majah)36

3. Rukun dan Syarat-syarat Murabahah

Cara pembayaran dan jangka waktu disepakati bersama, dapat

secara langsung ataupun secara angsuran.

a. Rukun Murabahah

1) Pihak yang berakad : penjual dan pembeli.

2) Objek yang diakadkan : barang yang diperjualbelikan dan harga

3) Sighat atau akad : serah (ijab) dan terima (qobul).

b. Syaratsyarat murabahah

1) Pihak yang berakad :

a)) Sebagai keabsahan suatu perjanjian (akad) para pihak harus

cakap hukum.

b)) Sukarela (ridho) tidak dalam keadaan terpaksa/ dipaksa dan

tidak dibawah tekanan.

2) Obyek yang diperjualbelikan :

a)) Barang yang diperjualbelikan tidak termasuk barang yang

dilarang (haram), dan bermanfaat serta tidak

menyembunyikan adanya cacat barang.

b)) Merupakan hak miliki penuh pihak yang berakad.

36

c)) Sesuai spesifikasinya antara yang diserahkan penjual dan

yang diterima pembeli.

d)) Penyerahan dari penjual ke pembeli dapat dilakukan.

3) Sighat:

a)) Harus jelas dan disebutkan secara spesifik (siapa) para pihak

yang berakad.

b)) Antara ijab dan qobul (serah terima) harus selaras dan

transparan baik dalam spesifik barang (penjelasan fisik

barang) maupun harga yang disepakati (memberitahu biaya

modal kepada pembeli).

c)) Tidak mengundang klausul yang bersifat menggantungkan

keabsahan transaksi pada kejadian yang akan datang.

d)) Tidak dibatasi waktu, misalnya : “saya jual ini kepada Anda

untuk waktu 12 bulan setelah itu jadi milik saya sendiri.”

C. BMT(Baitut Maal Wattamwil)

1. Pengertian BMT

Baitut maal wattamwil (BMT) terdiri dari dua istilah, yaitu baitut

maal dan baitut tamwil. Baitut maal lebih mengarah pada usahausaha

pengumpulan dan penyaluran dana yang nonprofit seperti ; zakat, infaq,

dan shadaqoh. Sedangkan Baitut Tamwil sebagai usaha pengumpulan dan

penyaluran dana komersial. Usahausaha tersebut menjadi bagian yang

tidak bisa dipisahkan dari BMT sebagai lembaga pendukung kegiatan

Secara kelembagaan BMT didampingi atau didukung Pusat

Inkubasi Bisnis Usaha Kecil (PINBUK). PINBUK sebagai lembaga primer

karena mengemban misi yang lebih luas, yakni menetaskan usaha kecil.

Dalam prakteknya, PINBUK menetaskan BMT dan pada gilirannya BMT

menetaskan usaha kecil.37 Keberadaaan BMT representasi dari kehidupan masyarakat dimana BMT itu berada, denganjalan ini BMT mampu

mengakomordir kepentingan ekonomi masyarakat.

Peran umum BMT yang dilakukan adalah melakukan pembinaan

dan pendanaan yang berdasarkan sistem syariah. Peran ini menegaskan arti

penting prinsipprinsip syariah dalam kehidupan ekonomi masyarakat.

Sebagai lembaga keuangan syariah yang bersentuhan langsung dengan

kehidupan masyarakat kecil yang serba cukup ilmu pengetahuan atauapun

materi maka, BMT mempunyai tugas penting dalam mengemban misi

keislaman dalam segala aspek kehidupan masyarakat.

2. Prinsip Operasi BMT

Dalam menjalankan usahanya BMT tidak jauh dengan BPR syariah

yakni menggunakan 3 prinsip :

a. Prinsip bagi hasil

Dengan prinsip ini ada pembagian hasil dari pemberi pinjaman dengan

BMT

1) Al-Mudharabah

2) Al-Musyarakah

37

3) Al-Muzara’ah

4) Al-Musaqah

b. Sistem jual beli

Sistem ini merupakan suatu tata cara jual beli yang dalam

pelaksanaannya BMT mengangkat nasabah sebagai agen yang diberi

kuasa melakukan pembelian barang atas nama BMT dan kemudian

bertindak sebagai penjual dengan menjual barang yang telah dibelinya

tersebut dengan ditambah mark-up. Keuntungan BMT nantinya akan

dibagi kepada penyedia dana

1) Bai al-Murabahah

2) Bai al-Salam

3) Bai al-Istihna

4) Bai Bitsaman Ajil

c. Sistem non profit

Sistem yang sering disebut sebagai pembiayaan kebajikan ini

merupakan pembiayaan yang bersifat sosial dan non komersial.

Nasabah cukup mengembalikan pokok pinjamannya saja :

1) Al-Qardhul Hasan

d. Akad bersyarikat

Akad bersyarikat adalah kerjasama antara dua pihak atau lebih dan

masingmasing pihak mengikut sertakan modal (dalam berbagai

bentuk) dengan perjanjian pembagian/ kerugian yang disepakati :

1) Al- Musyarakat

e. Produk pembiayaan

Penyediaan uang dan tagihan berdasarkan persetujuan atau

kesepakatan pinjammeminjam diantara BMT dengan pihak lain yang

mewajibkan pihak peminjam untuk melunasi utangnya beserta bagi

hasil setelah jangka waktu tertentu :

1) Pembiayaan al-Murabahah (MBA)

2) Pembiayaan al- Bai Bitsaman Ajil (BBA)

3) Pembiayaan al-Mudharabah (MDA)

4) Pembiayaan al-Musyarakah (MSA)

Untuk meningkatkan peran BMT dalam kehidupan ekonomi

masyakat, maka BMT terbuka untuk menciptakan produk baru. Tetap

produk tersebut harus memenuhi syarat :

1) Sesuai dengan syariat dan disetujui oleh Dewan Syariah

2) Dapat ditangani oleh sistem operasi BMT

3) Membawa kemaslahatan bagi masyarakat

3) Proses Pembiayaan

Salah satu aspek penting dalam perbankan syariah adalah proses

pembiayaan yang sehat. Yang dimaksud dengan proses pembiayaan yang

sehat adalah proses pembiayaan yang berimplikasi kepada investasi halal

dan baik serta menghasilkan return sebagaimana yang diharapkan atau

bahkan ketika pada bank yang sehat, tetapi juga berimplikasi pada

peningkatan kinerja sektor riil yang dibiayai.38

a. Permohonan pembiayaan

Tahap awal proses pembiayaan adalah permohonan pembiayaan secara

formal, permohonan pembiayaan dilakukan secara tertulis dari nasabah

kepada officer bank. Setelah itu, officer bank syariah akan melakukan

solicit ke pengusaha dimaksud untuk melakukan penjajakan bisnis. Hal

hal yang dapat dijadikan acuan untuk melakukan tindak lanjut sebuah

usaha atau proyek antara lain :

1) Tren Usaha

2) Peluang Bisnis

3) Reputasi Bisnis Perusahaan

4) Reputasi Manajemen

b. Pengumpulan Data dan Investigasi

Data yang diperlukan oleh officer bank didasari pada kebutuhan dan

tujuan pembiayaan. Untuk pembiayaan komsumtif, data yang

diperlukan adalah data yang dapat menggambarkan kemampuan

nasabah untuk membayar pembiayaan dari penghasilan tetapnya. Data

yang diperlukan antara lain :

1) Untuk pegawai ( karyawan swasta/ PNS/ ABRI)

a) Kartu identitas calon nasabah dan istri : Kartu Tanda Keluarga

(KTP) atau paspor

b) Kartu Keluarga

c) Slip gaji terakhir

d) Surat referensi dari kantor tempat bekerja atau SK

e) Salinan rekening bank 3 bulan terakhir

f) Salinan tagihan rekening telepon dan listrik

g) Data obyek pembiayaan

h) Data jaminan

2) Untuk pengusaha perorangan

a) Kartu identitas calon nasabah dan istri : Kartu Tanda Keluarga

(KTP) atau paspor

b) Kartu Keluarga

c) Surat Izin Usaha Perdagangan (SIUP)

d) Nomor Pokok Wajib Pajak (NPWP)

e) Salinan rekening bank 3 bulan terakhir

f) Salinan tagihan rekening telepon dan listrik 3 bulan terakhir

g) Data obyek pembiayaan

h) Data jaminan

3) Untuk profesional seperti dokter, pengacara, dan lainlain :

a) Kartu identitass calon nasabah dan istri : Kartu Tanda Keluarga

(KTP) atau paspor

b) Kartu Keluarga

c) Surat Izin Profesi

d) Surat Izin Praktik

e) Salinan rekening bank 3 bulan terakhir

f) Salinan tagihan rekening telepon dan listrik 3 bulan terakhir

g) Data obyek pembiayaan

c. Analisa Pembiayaan

Analisa pembiayaan dapat dilakukan dengan berbagai metode sesuai

kebijakan bank. Dalam beberapa kasus seringkali digunakan metode

analisa 5C, yang meliputi :

1) Character (karakter)

Analisa ini merupakan analisa kualitatif yang tidak dapat

dideteksi secara numerik.

2) Capacity ( kapasitas atau kemampuan)

Kapasitas calon nasabah sangat penting diketahui untuk

memahami kemampuan seseorang untuk berbisnis.

3) Capital (Modal)

Analisa modal ini diarahkan untuk mengetahui seberapa besar tingkat keyakinan calon nasabah terhadap usahanya sendiri. 4) Condision ( kondisi)

Analisa diarahkan pada kondisi sekitar yang secara langsung maupun tidak langsung berpengaruh terhadap usaha calon nasabah, seperti kebijakan pembatasan usaha properti, pelanggaran ekspor pasir laut, dan lainlain.

5) Collateral (jaminan)

Analisa ini diarahkan terhadap jaminan yang diberikan. Jaminan

dimaksud harus mampu mengcover risiko bisnis calon nasabah.

d. Analisa Rasio

1) Rasio Likuiditas digunakan untuk mengetahui kemampuaan

nasabah dalam membiayai operasional usaha dan kemampuan

2) Rasio Laverage

Rasio Laverage adalah rasio yang digunakan untuk mengetahui

seberapa jauh aktiva perusahaan dibiayai dari hutang.

3) Rasio Aktivitas

Rasio Aktivitas adalah rasio yang digunakan untuk mengetahui

kemampuan perusahaan dalam melaksanakan aktivitas seharihari

atau kemampuan dalam melakukan penjualan, penagihan piutang,

maupun pemanfaatan aktiva yang dimiliki.

4) Rasio Rentabilitas

Rasio Rentabilitas adalah rasio yang digunakan untuk mengetahui

kemampuan perusahaan untuk memperolah keuntungan.

e. Persetujuan Pembiyaan

Proses persetujuan adalah proses penentuan disetujui atau tidaknya

sebuah pembiayaan usaha. Proses ini juga tergantung kepada kebijakan

bank, yang biasaanya disebut sebagai komite pembiayaan.

f. Pengumpulan Data Tambahan

Proses pengumpulan data tambahan dilakukan untuk memenuhi

persyaratan tambahan yang diperoleh dari disposisi komite pembiayaan.

Pemenuhan persyaratan ini merupakan hal terpenting dan merupakan

indikasi utama tindak lanjut pencairan dana.

g. Pengikatan

Tindakan selanjutnya setelah semua persyaratan dipenuhi adalah proses

pengikatan baik pengikatan pembiayaan maupun pengikatan jaminan.

pengikatan dibawah tangan dan pengikatan notariel. Pengikatan

dibawah tangan adalah proses penandatanganan akad yang dilakukan

antara bank dan nasabah, sedangkan pengikatan notariel adalah proses

penandatangan akad yang disaksikan oleh notaris.

h. Pencairan

Proses selanjutnya adalah pencairan fasilitas pembiayaan kepada

nasabah. Sebelum melakukan proses pencairan, maka harus dilakukan

pemeriksaan kembali semua kelengkapan yang harus dipenuhi sesuai

disposisi komite pembiayaan pada proposal pembiayaan.

i. Monitoring

Proses selanjutnya adalah proses monitoring terhadap nasabah. Bagi

officer bank syariah, pada saat memasuki tahapan ini, maka sebenarnya

risiko pembiayaan baru saja dimulai saaat pencairan dilakukan.

Monitoring dapat dilakukan dengan memantau realisasi pencapaian

target usaha dengan bisnis plan yang dibuat sebelumnya.

4) Penghimpunan Dana

Penyimpanan dan Pengunaan Dana39

a. Sumber dana BMT

1) Dana masyarakat

2) Simpanan biasa

3) Simpanan berjangka atau deposito

4) Lewat kerja antara lembaga atau institusi

39

Dalam penggalangan dana BMT biasanya terjadi transaksi yang

berulangulang, baik penyetoran maupun penarikan.

b. Kebiasaan penggalangan dana

1) Penyandang dana rutin tetapi tetap, besarnya dana biasanya variatif

2) Penyandang dana rutin tidak tetap besarnya dana biasanya variatiif

3) Penyandang dana rutin temporaldeposito minimal Rp. 1.000.000,

sampai Rp. 5.000.000,

c. Pengambilan dana

1) Pengambilan dana rutin tertentu yang tetap

2) Pengambilan dana tidak rutin tetapi tertentu

3) Pengambilan dana tidak tentu

4) Pengambilan dana sejumlah tertentu tapi pasti

d. Penyimpanan dan penggalangan dalam masyararakat dipengaruhi

1) Memperhatikan momentum

2) Mampu memberikan keuntungan

3) Memberikan rasa aman

4) Pelayanan optimal

5) Profesionalisme

5) Penggunaan Dana

a. penggalangan dana digunakan untuk :

1) Penyaluran melalui pembiayaan

2) Kas tangan

b. Penggunaan dana masyarakat yang harus disalurkan kepada :

1) Penggunaan dana BMT yang rutin dan tetap

2) Penggunaan dana BMT yang rutin tapi tidak tetap

3) Penggunaan dana BMT yang tidak tentu tapi tetap

4) Penggunaan dana BMT tidak tentu

c. Sistem pengangsuran atau pengembalian dana :

1) Pengangsuran yang rutin dan tetap

2) Pengangsuran yang tidak rutin dan tetap

3) Pengangsuran yang jatuh tempo

4) Pengangsuran yang tidak tentu (kredit macet)

d. Klasifikasi pembiayaan

1) Perdagangan

2) Industri rumah tangga

3) Pertanian/pertenakan/perikanan

4) Konveksi

5) Konstruksi

6) Percetakan

7) Jasajasa lainnya

e. Jenis angsuran

1) Harian

2) Mingguan

3) 2 mingguan

4) Bulanan

f. Antisipasi kemacetan dalam pembiayaan BMT

1) Evaluasi terhadap kegiatan pembiayaan.

2) Merevisi segala kegiatan pembiayaan.

3) Pemindahan akad baru.

4) Mencarikan donatur yang bisa menutup pembiayaan.

6) Pelayanan Zakat dan Shadaqoh

a. Penggaalangan dana Zakat, Infaq, dan Shadaqoh (ZIS)

1) ZIS masyarakat.

2) Lewat kerjasama antara BMT dengan lembaga Badan Amil Zakat,

Infaq, dan Shadaqoh (BAZIS).

b. Dalam penyaluran dana ZIS

1) Digunakan untuk pemberian pembiayaan yang sifatnya hanya

membantu.

2) Pemberian beasiswa bagi peserta yang berprestasi atau kurang

mampu dalam membayar SPP.

3) Penutupan terhadap pembiayaan yang macet karena faktor

kesulitan pelunasan.

4) Membantu masyarakat yang perlu pengobatan.

7) Sektor Riil

Pada dasarnya, kegiatan sektor riil juga merupakan bentuk

penyaluran dana BMT. Namun, berbeda dengan kegiatan sektor jasa

keuangan yang penyalurannya berjangka waktu tertentu, penyaluran dana

pada sektor riil bersifat permanen atau jangka panjang dan terdapat unsur

atau penyertaan. Investasi yang dilakukan BMT dapat dengan mendirikan

usaha baru atau dengan masuk ke usaha yang sudah ada dengan cara

membeli saham.40

8) Aspek Legalitas

Sebagaimana diuraikan diatas istilah BMT merupakan

penggabungan dari Baitul mal wat tamwil. Sebelum berkembang istilah

BMT, kita telah lebih dahulu akrab denganistilah baitul maal (BM). Saat

ini kita mengenal istilah BM sebatas sebagai lembaga pengelolah ZIS.

Pengertian ini sebenarnyatelah mengalami penyempitan fungsi karena

pada masa nabi SAW. dan para Khalifah sesudahnya, BM berfungsi

mengelolah sebagian besar keuangan negara meliputi sumber pemasukan

dan pengeluaran keuangan negara. Adapun istilah baitut tamwil (BT)

kurang populer. Nama ini pernah terdengar melalui nama BT Teknosa di

Bandung dan BT Ridha Gusti di Jakarta. Fungsiny kurang lebih sama

dengan praktik perbankan Islam yang menerapkan sistem bagi hasil.

Perbedaanya terletak pada status kelembagaannya sebagai kelompok

swadaya masyarakat dan lingkup usaha yang relatif kecil.41

Pada awal perkembangannya, BMT memang tidak memiliki badan