JAKARTA SELATAN

Skripsi

Diajukan kepada Fakultas Syariah dan Hukum untuk Memenuhi Salah Satu Persyaratan Memperoleh

Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh :

Intan Nur’aini Daeng Mata NIM : 207046100335

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI (UIN) SYARIF HIDAYATULLAH

i

Dengan ini saya menyatakan bahwa :

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk

memenuhi salah satu persyaratan memperoleh gelar strata 1 di Universitas

Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya

cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam

Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa karya ini bukan hasil karya asli saya

atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia

menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta.

Jakarta, 25 November 2011

ii

Puji dan syukur kepada Allah SWT yang telah memberikan anugrah dan

karunia yang tidak terhingga sehingga penulis dapat menyelesaikan skripsi dengan

judul “Manajemen Dana Bergulir Dhuafa pada BMT Usaha Mulya Masjid

Pondok Indah Jakarta Selatan” sebagai salah satu syarat untuk memperoleh gelar

sarjana Ekonomi Syariah pada jurusan Perbankan Syariah Program Studi Muamalat

(Ekonomi Islam) UIN Syarif Hidayatullah Jakarta.

Shalawat serta salam senantiasa penulis sampaikan kepada Nabi besar

Muhammad SAW, beserta keluarga dan sahabat-sahabat serta para pengikutnya

hingga akhir zaman. Ucapan terima kasih penulis sampaikan kepada semua pihak

yang telah membantu, membimbing dan mendoakan hingga akhirnya penulis dapat

menyelesaikan skripsi ini. Untuk itu perkenankanlah penulis mengucapkan terima

kasih kepada :

1. Dekan Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta yaitu

Bapak Prof. Dr. H. Muhammad Amin Suma. SH, MA, MM yang penulis

hormati.

2. Bapak Drs. H. Ahmad Yani, M. Ag, selaku Sekretaris Koordinator Teknis

Program Non Reguler sekaligus selaku dosen penguji seminar proposal.

3. Bapak Ah. Azharuddin Lathif, M.Ag sebagai dosen Penasehat Akademik yang

telah membimbing dan memberikan banyak bantuan serta dukungan dalam

iii

skripsi ini.

5. Semua pihak internal BMT Usaha Mulya yang telah membantu penulis

menyelesaikan penelitian skripsi

6. Orang tuaku tercinta ayahku (Alm) Abdullah Daeng Mata yang senantiasa

menjadi inspirasi dan pahlawan terbaik dalam kehidupanku, I LOVE U

ALWAYS DAD. Buat mamaku (Aminah) tersayang yang tak henti-hentinya

memberikan dukungan moral dan materiil serta kasih sayang yang tak

terhingga hingga saat ini padaku. Tak lupa Bapakku juga Wahyu Rudi, terima

kasih atas semua perhatian dan cinta yang tulus untukku dan keluargaku

hingga saat ini. Adik-adikku (Syahril, Mega, Mutia, Rahmat, Dewi, Jefri) serta

kakakku Ongen yang jauh di Ambon sana dan sepupuku Sandy di Makassar,

terima kasih karena kalian tetap menjadi semangat terbaikku dalam

menyelesaikan pendidikanku.

7. Oppa dan Oma Luturmas yang jauh disana, terima kasih karena menjadi

bagian dari semangatku tuk sukses,

8. Salam spesial tak lupa ku ucapkan untuk adikku tersayang (Phida_Nae) yang

senantiasa ada disampingku dan lalui setiap waktu bersama, terima kasih

karena kamu jadi inspirasi dan penyemangat terbaik buat Kania dalam segala

iv

10.Abi Jazuli, Umi Latifah serta keluarga besar yang sudah aku anggap orang tua

dan keluarga kedua selama aku mengecam pendidikan di Jakarta, terima kasih

karena telah ada di balik semua perjuangan dalam meraih gelar hingga sampai

di perguruan tinggi ini. Aku tak akan pernah lupakan semuanya.

11.Teman-teman di Al-Ummah Raisya, Wanul, Hafsah, dan spesial buat Dian

juga yang selalu menjadi penyemangatku.

12.Sahabat-sahabatku (Nely, Septie, Uni, Nitha, Vie dan Ema) yang selalu

berjuang bersama hingga saat ini, semoga semua harapan kita bisa secepatnya

lulus dapat terealisasi dan semoga persahabatan kita tetap utuh sampai nanti.

13.Teman-teman PS B-NR angkatan 2007 yang telah menjadi keluarga kedua di

kampus dan menjadi teman-teman yang baik dalam menjalankan studi di UIN

Jakarta. Serta, Arma dan Tary, terima kasih karena kalian juga cukup berarti

dalam perjuangan dan penyelesaian skripsi ini.

14.Teman-temanku juga (Andriani, Arjuna, Intan Kaufua, Aldy, K‟Onggo, dll)

yang juga tetap memberi semangat terbaik untukku.

15.Semua pihak yang telah membantu dalam menyelesaikan skripsi ini. Terima

kasih untuk semuanya.

Jakarta, 24 Juni 2011 M 23 Rajab 1432 H

v

LEMBAR PERNYATAAN ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... v

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Pembatasan dan Perumusan Masalah... 6

C. Tujuan dan Manfaat Penelitian ... 7

D. Review Studi Terdahulu ... 8

E. Metodologi Penelitian ... 9

F. Sistematika Penulisan ... 12

BAB II LANDASAN TEORI ... 14

A. Manajemen (pengertian, dasar-dasar, unsur-unsur, fungsi-fungsi manajemen) ... 14

B. Dana Bergulir (pengertian, tujuan, persyaratan pemberian pinjaman, dll) ... 23

C. Dhuafa ... 25

D. Dana Bergulir Dhuafa ... 27

E. Analisis SWOT ... 29

vi

B. Visi dan Misi BMT Usaha Mulya ... 42

C. Identitas BMT Usaha Mulya ... 43

D. Jaringan Kerja BMT Usaha Mulya ... 43

E. Layanan BMT Usaha Mulya ... 44

F. Gambaran Layanan ... 44

G. Produk Simpanan Syariah ... 45

H. Produk Pembiayaan Syari‟ah ... 47

I. Susunan Dewan Pengawas dan Pengurus ... .50

BAB IV DESKRIPSI DAN ANALISIS HASIL PENELITIAN ... 51

A. Pengelolaan atau Manajemen Dana Bergulir Dhuafa ... 51

B. Analisis SWOT Dana Bergulir Dhuafa ... 61

C. Keberhasilan dan Hambatan Pengelolaan Dana Bergulir Dhuafa .... 75

BAB V PENUTUP ... 81

A. Kesimpulan ... 81

B. Saran ... 83

DAFTAR PUSTAKA ... 85

1

A. Latar Belakang Masalah

Di era perkembangan zaman globalisasi yang saat ini sedang

besar-besarnya dan perkembangan dunia yang begitu pesat maka, semakin kita

merasakan persaingan-persaingan yang begitu kompetitif dan komplek yang

membawa dampak sangat kuat bagi perusahaan manufaktur maupun perusahaan

jasa dan perbankan di kancah perdagangan baik nasional maupun internasional.

Maka dari dampak ini perusahaan dari tahun ke tahun dituntut untuk melakukan

perbaikan di segala bidang baik dari segi infrastruktur maupun dari segi sistem

kinerjanya dari sisi operasional maupun keuangan untuk mempertahankan

eksistensinya.

Perkembangan bank dan lembaga keuangan lainya seperti koperasi serta

lembaga keuangan mikro lainnya seperti BMT, dll sangat bergantung pada

bagaimana cara pengelolaan lembaga yang tersebut. Kelancaran dan kestabilan

jalannya operasional merupakan salah satu faktor yang dapat menunjang dalam

pencapaian tujuan, yaitu usaha pencapaian keuntungan yang maksimal dengan

menggunakan sumber-sumber ekonomi yang dimiliki. Seiring dengan krisis multi

dimensi yang menimpa Indonesia sejak pertengahan tahun 1997 yang dimulai

dengan merosotnya nilai rupiah terhadap dolar Amerika Serikat telah

lembaga sosial serta lembaga keuangan lainnya. Krisis moneter yang terus

menerus mengakibatkan krisis kepercayaan, akibatnya banyak perusahaan dan

lembaga-lembaga sosial dilanda penyakit yang sama. Hal ini menyebabkan

ekonomi negara ini lumpuh karena dihantam kredit macet hingga tahun 2008

kemarin. Usaha kecil dan menengah (UKM) merupakan usaha yang paling tahan

terhadap krisis ekonomi yang melanda Indonesia sejak tahun 1998 dan paling

banyak dalam menyerap tenaga kerja sempai pada tingkat 80%. Oleh karena itu

sebagai komitmen Bank Syariah untuk membantu dalam memajukan usaha kecil

dan menengah di Indonesia maka Bank Syariah sudah lama bermitra dengan

Lembaga Keuangan Mikro Syariah (LKMS) dalam penyaluran pembiayaan

seperti BPR Syariah, BMT dan Koperasi.

Seiring dengan keadaan tersebut di atas, dampak krisis ekonomi yang

berkepanjangan yang melanda negeri Indonesia hampir dirasakan oleh seluruh

lapisan masyarakat. Meskipun besar kecilnya dampak tersebut berlainan antar

lapisan masyarakat. Namun, bagi masyarakat di lapisan bawah dampak yang

paling dirasakan adalah menurunnya daya beli karena harga-harga kebutuhan

pokok meningkat dari harga sebelum krisis terjadi. Apalagi belakangan ini harga

bahan bakar minyak (BBM) sangat menyekik perekonomian masyarakat kita

belum lagi bencana yang tak henti-hentinya menghujam berbagai daerah di

negara ini.

Bagi masyarakat pelaku ekonomi rakyat yang bergerak dalam

menghancurkan usaha mereka, namun bagi pelaku yang bergerak dalam usaha di

luar kebutuhan pokok, seperti perbankan, dampak krisis ekonomi lebih terasa

dengan merosotnya pendapatan.

Kehadiran berbagai lembaga keuangan yang berprinsip syariah di

tengah-tengah perkembangan ekonomi negara yang semakin pesat adalah untuk

menawarkan sistem perekonomian alternatif bagi umat Islam, yang selama ini

menikmati pelayanan lembaga keuangan dengan sistem bunga. Namun sejak

tahun 1992 hingga sekarang umat Islam sudah dapat menikmati pelayanan jasa

bank yang tidak menggunakan sistem bunga, yaitu setelah didirikannya Bank

Muamalat Indonesia yang menjadi bank syariah pertama di Indonesia disusul

dengan berdirinya bank-bank berbasis syariah lain serta kemunculan lembaga

keuangan mikro juga tetap berbasis syariah yang kesemuanya dapat berkembang

hingga saat ini.

Pada tahun-tahun terakhir ini ekonomi syariah dengan lembaga

keuangannya di Indonesia menunjukkan perkembangan yang sangat pesat, baik

dilihat dari jumlah pembukaan kantor baru, jenis usaha yang ditawarkan dan

volume kegiatan yang dilakukan semakin baik.

Dalam suasana perkembangan yang sangat pesat tersebut, maka lembaga

keuangan syariah terutama usaha mikro dan BMT dapat mempunyai potensi dan

peluang yang lebih besar dalam peranannya sebagai sumber pembiayaan bagi

Masyarakat sebagai pihak yang paling berperan, pada umumnya

memiliki sikap tanggap terhadap berbagai bentuk pelayanan yang diberikan oleh

masing-masing lembaga keuangan untuk menarik simpati masyarakat. Simpati

dan kepercayaan masyarakat terhadap suatu lembaga keuangan termasuk BMT

tidak terlepas dari keadaan keuangan, termasuk didalamnya adalah dengan adanya

dana sosial yang dapat digunakan untuk membantu sesama sebagai muslim yang

baik, mapan dan taat.

Masalah keterbatasan pengetahuan masyarakatlah yang menjadi kendala

bagi pengembangan dana sosial pada lembaga keuangan. Seharusnya ada

pelatihan maupun seminar-seminar yang dapat digunakan sebagai sarana bagi

pakar ekonomi Islam untuk mengajarkan dan berbagi tentang lembaga keuangan

syariah terutama BMT dengan konsentrasi juga pada manajemen dana bergulir.

Sampai saat ini masih banyak keganjalan di hati masyarakat untuk

menjalankan ataupun bekerjasama dengan lembaga keuangan mikro syariah untuk

membantu memberikan modal kerja dan lain sebagainya, karena pemikiran

mereka yang minim tentang lembaga keuangan islami ini. Merupakan saalah satu

tantangan berat yang harus dilalui juga oleh kami calon sarjana ekonomi Islam

untuk mengatasi masalah-masalah diatas.

Lembaga Keuangan Syariah. Dalam mengelola dana mayarakat, lembaga

ini selain dituntut profesional juga harus sesuai dengan tuntunan syariah. Tidak

boleh ada pengelolaan dana yang terkait dengan riba, gharar, maysir, dan hal-hal

dana sosial ini akan selalu berhubungan dengan lembaga keuangan syariah baik

perbankan syariah, asuransi syariah, BMT, koperasi syariah, maupun lembaga

investasi syariah lainnya. Menjadi ironis bila selama ini dana sosial

lembaga-lembaga ini belum belum dapat dikelola dengan baik. Jika hal ini dapat

dilaksanakan maka dampak terhadap perkembangan lembaga keuangan syariah

akan sangat besar. Dengan mobilisasi dana lembaga keuangan syariah yang

semakin besar, maka dampak terhadap perekonomian akan semakin positif yaitu

dinamisasi sektor riil terutama UKM, stabilitas sektor keuangan, dan stabilitas

tingkat harga1.

Sudah menjadi rahasia umum, kalau negara kita ini hanya terdapat

banyak pemikir dan orang pintar namun sayangnya tidak ada realisasi dari

pemikiran dan pemahaman mereka tersebut untuk dituangkan menjadi satu hal

yang positif dan layak untuk dinikmati oleh masyarakat negara ini supaya kelak

menjadi negara yang sejahtera.

Realisasi pada masyarakat melalui pelatihan, seminar dan media

periklanan dan promosi lain untuk mengembangkan produk ini agar diketahui dan

dinikmati masyarakat luas. Dalam hal ini, penulis akan mengkonsentrasikan diri

dalam mengetahui bagaimana manajemen dana bergulir dhuafa yang ada di

Lembaga Keuangan Mikro Syariah (BMT). Oleh karena itulah penulis tertarik

untuk mengangkat tema tentang dana bergulir untuk menjadi sebuah tugas

akademis sebagai syarat meraih gelar kesarjanaan di Fakultas Syariah dan Hukum

1

UIN Syarif Hidayatullah Jakarta dengan judul “Manajemen Dana Bergulir Dhuafa pada Baitul Maal Wa Tamwil (BMT) Usaha Mulya Masjid Pondok Indah Jakarta Selatan” dengan harapan agar dapat memperoleh gambaran dan pengetahuan yang cukup tentang keberadaan dan optimalisasi dana sosial di

lembaga keuangan mikro syariah semoga dalam keberlangsungan penulisan

skripsi ini dilakukan dengan baik sampai selesai sehingga nantinya dapat

digunakan untuk memperluas khazananh kajian mengenai lembaga keuangan

syariah khususnya manajemen dana bergulir dhuafa di BMT Usaha Mulya

Pondok Indah Jakarta Selatan ini.

B. Pembatasan dan Perumusan Masalah

Berhubung bahwa judul skripsi ini sangat luas dan agar pembahasannya

terarah maka penulis membatasinya pada manajemen dana bergulir, optimalisasi

pemanfaatan dana tersebut, bagaimana keberhasilan dan hambatan pemanfaatan

dana bergulir, serta strategi yang akan dilakukan dalam pengelolaan dana bergulir

yang dilakukan oleh BMT Usaha Mulya Masjid Pondok Indah Jakarta Selatan.

Dari pembatasan masalah ini dapat dirumuskan sebagai berikut :

1. Bagaimana manajemen dana bergulir yang dilakukan BMT Usaha Mulya

Masjid Pondok Indah Jakarta Selatan?

2. Bagaimana optimalisasi pemanfaatan dana bergulir tersebut?

C. Tujuan dan Manfaat Penelitian

Dengan munculnya permasalahan yang ada, sehingga tujuan yang ingin

dicapai dari penelitian ini adalah :

1. Untuk mengetahui manajemen dana bergulir dhuafa yang dilakukan BMT

Usaha Mulya Masjid Pondok Indah Jakarta Selatan.

2. Untuk mengetahui optimalisasi pemanfaatan dana bergulir di BMT tersebut.

3. Untuk menganalisis keberhasilan dan hambatan pengelolaan dana bergulir.

Sementara manfaat yang diharapkan dari penulisan skripsi ini adalah :

1. Manfaat Akademis. Hasil penelitian ini diharapkan agar dapat memperkaya

khazanah ilmu pengetahuan di bidang ekonomi Islam, khususnya yang

berkenaan dengan lembaga Keuangan Mikro Syariah (BMT) serta dapat

menjadi bahan informatif bagi penulis atau peneliti lain yang memang konsen

terhadap masalah yang sama dan mampu memberikan kontribusi teori yang

baik dalam dunia akademik serta turut mengembangkan wacana ekonomi

Islam pada aplikasi dalam kehidupan.

2. Manfaat Praktis. Karya ilmiah ini dapat dipergunakan sebagai rujukan untuk

para pelaku ekonomi syariah di Indonesia dalam menjalankan tugas dan

usahanya menuju lembaga keuangan syariah yang profesional sebagai

lembaga keuangan yang dapat memberikan banyak maafaat untuk

kesejahteraan umat, terutama dalam manajemen dana sosial dengan tetap

D. Review Studi Terdahulu

Berdasarkan yang telah direview terhadap beberapa sumber kepustakaan,

penulis melihat bahwa apa yang merupakan masalah pokok penelitian ini tampak

sangat penting. Adapun review studi terdahulu dalam penelitian ini yaitu dengan

melihat beberapa penelitian terdahulu, antara lain :

1. Ahmad Chaidir. Jurusan Manajemen Dakwah Fakultas Dakwah dan

Komunikasi UIN Syarif Hidayatullah Jakarta 2010. “Strategi Pengumpulan

Dana BMT Ataawun Cipulir Jakarta Selatan”. Dalam penelitiannya, penulis

tersebut menyimpulkan bahwa kesuksesan dan keberhasilan dalam strategi

pengumpulan dana di BMT Ataawun sebagai lembaga lembaga keuangan

mikro syariah tergantung pada stakeholder sebagai pelaksana bukan pada

strategi sebagai sarana dan yang paling penting adalah memiliki tanggung

jawab dan komitmen yang tinggi terhadap pengumpulan dana di BMT

Attaawun. Dari skripsi ini dapat disimpulkan bahwa persamaannya dengan

skripsi yang penulis susun adalah sama-sama konsentasi pada BMT dalam

penghimpunan dana, sedangkan perbedaannya adalah bahwa pada skrispi

diatas hanya membahas secara umum dari penghimpunan dana berbeda

dengan yang penulis susun, lebih berkonsentrasi pada manajemen produk

yaitu manajemen dana bergulir dhuafa pada Masjid Pondok Indah Jakarta

Selatan.

2. Sri Indra Mulyati Tanjung. Jurusan Perbankan Syariah Fakultas Syariah dan

terhadap Manajemen Keuangan Lembaga Amil Zakat (LAZ) Al-Azhar Peduli

Ummat dalam Mengelola Dana Zakat, Infaq, Shadaqah (ZIS). Hasil penelitian

ini menyatakan bahwa LAZ Al-Azhar dalam mengelola dana ZISnya baik dari

sisi penghimpunan maupun penyalurannya sejalan dengan prinsip ekonomi

Islam yaitu keseimbangan dan pemerataan dengan mementingkan sektor

pendidikan dan dakwah, sosial, kemaslahatan umat serta pemberdayaan

ekonomi umat. Persamaannya dengan skripsi yang penulis susun adalah

sama-sama konsentrasi pada manajemen keuangan, perbedaannya adalah penulis

diatas lebih fokus pada pengelolaan Dana Zakat, Infaq, Shadaqah (ZIS)

sedangkan yang saya fokuskan adalah hanya pada salah satu alokasi dari dana

sosial yang dimiliki oleh Yayasan Pondok Mulya untuk mengembangkan

produk dana bergulir dhuafa pada BMT Usaha Mulya Masjid Pondok Indah

Jakarta Selatan.

E. Metodologi Penelitian

Dalam penelitian ini digunakan metode deskriptif kualitatif dalam bentuk

desain deskriptif2 yaitu penulis menggambarkan permasalahan dengan didasari

pada data-data yang ada lalu dianalisis lebih lanjut kemudian diambil suatu

kesimpulan dan metode pengumpulan data dengan cara observasi. Deskriptif

menurut pengertiannya adalah penelitian yang bermaksud untuk membuat

2

penulisan dan gambaran mengenai situasi atau kejadian. Penelitian dengan

menggunakan metode ini bertujuan untuk menggambarkan sifat sesuatu yang

tengah berlangsung pada saat riset dilakukan dan memeriksa sebab-sebab dari

gejala terdahulu. Penelitian ini adalah panduan dari penelitian kepustakaan yakni

dengan penelusuran kepustakaan dimana penulis memperoleh data dengan

menggunakan dan mempelajari sumber-sumber yang berkaitan dengan judul

skripsi ini seperti buku-buku dan sumber bacaan lainnya3. Penulis juga

menggunakan penelitian lapangan yaitu pada BMT Usaha Mulya Masjid Pondok

Indah Jakarta Selatan.

1. Jenis Penelitian

Jenis penelitian dapat juga disebut berdasarkan cara pengumpulan

datanya. Dalam hal ini penulis menggunakan jenis penelitian sebagai berikut :

a. Studi Kepustakaan (Library Research). Studi ini dilakukan dengan cara

menelaah buku-buku, makalah, website, karya ilmiah dan lainnya

terutama informasi yang berkaitan dengan masalah yang dibahas serta

dihimpun dari catatan dan makalah pribadi untuk melengkapi bahan dan

untuk menemukan kerangka pustaka ilmiah mengenai konsep, pengertian

dan dasar hukum produk serta operasional lembaga keuangan mikro

syariah.

b. Penelitian Lapangan (Field Research). Merupakan pengamatan secara

langsung atau turun ke lapangan untuk menyelidiki berbagai fenomena

3

yang berkaitan dengan manajemen dana bergulir dhuafa yang dilakukan

oleh BMT Usaha Mulya Masjid Pondok Indah Jakarta Selatan.

c. Wawancara. Metode ini dilakukan untuk memperoleh informasi yang

berkenaan dengan hal-hal yang berkaitan dengan data-data tentang

manajemen dana bergulir dhuafa BMT Usaha Mulya Masjid Pondok

Indah Jakarta Selatan.

2. Pendekatan Penelitian

Pendekatan yang dilakukan dalam penelitian ini adalah penelitian

langsung yang dilakukan dengan cara survei pada BMT Usaha Mulya Masjid

Pondok Indah Jakarta Selatan. Pada penelitian ini digunakan juga pendekatan

dokumen yaitu dengan mengumpulkan data dan informasi melalui arsip

dokumen, laporan keuangan dan data-data atau sumber lainnya yang

memberikan kontribusi dalam penyelesaian penelitian ini.

3. Jenis dan Sumber Data

Penelitian ini menganalisis manajemen dana sosial khususnya dana

bergulir yang ada pada BMT Usaha Mulya Masjid Pondok Indah Jakarta

Selatan. Dalam penyusunan skripsi ini, penulis menggunakan jenis data yaitu

data kualitatif berupa kata-kata atau kalimat-kalimat serta gambar kalaupun

ada angka-angka yang sifatnya hanya sebagai penunjang seperti data kualitatif

berupa angka dalam laporan keuangan yang digunakan sebagai data

4. Teknik Pengolahan dan Analisis Data

Adapun pengolahan dan analisis data dengan mengubah data

kedalam bentuk yang dapat dipahami dengan menyusun, meringkas dan

menganalisis data hasil wawancara dan data atau informasi lain dengan

penjabarannya melalui uraian-uraian yang akan dianalisis secara kualitatif.

5. Teknik Penulisan

Teknik penulisan skripsi ini mengacu pada pedoman dan penulisan

skripsi Fakultas Syariah dan Hukum serta Fakultas Dakwah dan Komunikasi

UIN Syarif Hidayatullah Jakarta 2008 sampai 2010. Lalu menggunakan

teknik penulisan secara kualitatif dengan memperoleh data dari berbagai

media baik buku, website ataupun artikel, studi lapangan di BMT Usaha

Mulya Masjid Pondok Indah Jakarta Selatan dan yang lainnya yang dapat

membantu mempermudah penyelesaian penulisan skripsi ini.

F. Sistematika Penulisan

BAB I Pendahuluan. Dalam bab ini menguraikan latar belakang masalah, pembatasan dan perumusan masalah, tujuan dan manfaat

penelitian, metode penelitian serta sistematika penulisan skripsi.

BAB II Landasan Teori. Merupakan landasan dari apa yang dibahas, yang mengungkap secara teortis tentang ide untuk menghadirkan

lembaga keuangan mikro syariah dengan segala yang ada

pentingnya manajemen, serta segala hal yang berkaitan dengan

manajemen dana bergulir dhuafa di BMT Usaha Mulya Masjid

Pondok Indah Jakarta Selatan.

BAB III Gambaran Umum BMT Masjid Pondok Indah Jakarta Selatan. Dalam bab ini menjelaskan tentang sejarah dan perkembangan, visi

dan misi, struktur organisasi serta produk-produk BMT Usaha

Mulya Masjid Pondok Indah Jakarta Selatan, dll.

BAB IV Deskripsi dan Analisis Hasil Penelitian. Dalam bab ini menguraikan tentang bagaimana manajemen dana bergulir dhuafa

di BMT Usaha Mulya Masjid Pondok Indah Jakarta Selatan,

optimalisasi pemanfaatan dana bergulir, bagaimana keberhasilan

dan hambatan pengelolaan dana bergulir ini, juga strategi ke depan

dalam manajemen dana bergulir di BMT tersebut.

BAB V Penutup. Dalam bab ini akan dikemukakan kesimpulan yang diperoleh dari analisa data dari pembahasan masalah serta

saran-saran kepada BMT Usaha Mulya Masjid Pondok Indah Jakarta

Selatan yang mungkin dapat digunakan sebagai bahan

pertimbangan dalam menjaga dan mengelola semua produknya

terutama dana bergulir ini untuk meningkatkan pendapatan

lembaga keuangan mikro syariah tersebut sekaligus memanfaatkan

[image:22.612.130.541.60.455.2]14

A. Manajemen

Dalam bab ini akan dibahas hal-hal yang menyangkut manajemen secara

umum, meliputi : apa itu manajemen, apa fungsi manajemen dan tingkatan dalam

manajemen, tipe manajemen dan hal-hal lain yang terkait dengan manajemen.

1. Pengertian Manajemen

Istilah manajemen berhubungan dengan usaha untuk tujuan tertentu

dengan jalan menggunakan sumber-sumber daya yang tersedia dalam

organisasi dengan cara yang sebaik mungkin. Dalam pengertian “organisasi”

selalu terkandung unsur manusia maka manajemen pun biasanya digunakan

dalam hubungan usaha suatu kelompok manusia, walaupun manajemen itu

dapat pula ditetapkan terhadap usaha-usaha individu.

Setiap organisasi selalu membutuhkan manajemen karena tanpa

manajemen yang efektif tak akan ada usaha yang berhasil cukup lama.

Tercapainya tujuan organisasi baik tujuan ekonomi, sosial maupun politik,

sebagian besar tergantung pada kemampuan para manajer dalam organisasi

yang bersangkutan. Manajemen akan memberikan efektifitas pada usaha

manusia.

Untuk memperjelas arti manajemen, di bawah ini kutipan pendapat

dengan yang lain walaupun terdapat unsur kesamaannya. Dari

perbedaan-perbedaan pendapat (yang disebabkan karena perbedaan-perbedaan dalam menentukan

titik berat sudut pandang) serta kesamaan-kesamaan itu diharapkan dapat

diperoleh pandangan yang jelas dan menyeluruh tentang manajemen.

Beberapa pandangan dan pendapat tentang manajemen :

John F. Mee

“Management is the art or securing maximum result with minimum of efforts

as to secure maximum prosperity and happiness for both employer and

employee and give the public the best posible service”

(Manajemen adalah seni untuk mencapai hasil yang maksimal dengan usaha

yang minimal, demikian pula mencapai kesejahteraan dan kebahagiaan

maksimal baik bagi pimpinan maupun para pekerja serta memberikan

pelayanan yang sebaik mungkin kepada masyarakat).

George R Terry

“Management is distinct process consisting of planning, organizing,

actuating, controling, utilizing in each both science and art and follow in

order to accomplish predetermined objectives”. (manajemen adalah proses

yang khas yang terdiri dari tindakan-tindakan perencanaan, pengorganisasian,

pelaksanaan dan pengendalian yang masing-masing bidang tersebut

digunakan baik ilmu pengetahuan maupun keahlian dan yang diikuti secara

berurutan dalam rangka usaha mencapai sasaran yang telah ditetapkan

semula). 1

1

Kesimpulan yang dapat ditarik dari kesamaan-kesamaan yang

terdapat dalam defenisi di atas adalah bahwa :

a. Manajemen selalu diterapkan dalam hubungan dengan usaha suatu

kelompok manusia dan tidak terdapat suatu usaha seseorang tertentu

b. Dalam pengertian manajemen selalu terkandung adanya suatu tujuan

tertentu yang akan dicapai oleh kelompok yang bersangkutan.

Secara singkat dapat dikatakan bahwa manajemen adalah persoalan

mencapai suatu tujuan tertentu dengan suatu kelompok orang. Manajemen

telah banyak disebut sebagai seni untuk menyelesaikan pekerjaan melalui

orang lain. Defenisi ini, yang dikemukan oleh Mary Parker Follett, mengandung arti bahwa para manajer mencapai tujuan-tujuan pekerjaan yang

diperlukan atau dengan kata lain untuk melaksanakan berbagai

pekerjaan-pekerjaan itu sendiri.

2. Dasar-Dasar Manajemen

Dalam istilah Barat disebutkan “ The Fundamental of Management “

adalah pernyataan atau kebenaran fundamental yang dipergunakan sebagai

pedoman bertindak bagi para manajer atau orang yang menjalankan kegiatan

manajemen. The Fundamental of Management atau dasar-dasar manajemen

terdiri dari :

a. Pembagian kerja secara tuntas (devision of works)

b. Adanya wewenang (authority)

d. Kesatuan Perintah (unityofcommand)

e. Kesatuan Pengarahan (unity of direction)

f. Kepentingan organisasi di atas kepentingan pribadi (subordination of

individual interest to general interest)

g. Pemberian rangsangan kerja (renumeration)

h. Sentralisasi sebagian dari kekuasaan (centralization)

i. Garis wewenang jelas batasnya (line of authority)

j. Tatanan yang baik (order)

k. Stabilisasi anggotanya, jiwa kelompok yang tinggi harus dijaga (stability

of turn over personal)2.

Menurut Henry Fayol, dasar-dasar manajemen selain dari yang telah

disebutkan di atas terdapat 3 (tiga) dasar manajemen lainnya, yaitu :

a. Equity untuk merangsang pegawai dalam melaksanakan tugasnya dengan

kesungguhan dan kesetiaan, mereka memerlukan keramahan dan keadilan,

kombinasi antara keramahan dan keadilan menghasilkan equity.

b. Initiative (inisiatif) merupakan kesanggupan untuk berfikir dan

kemampuan untuk melaksanakan.

c. Esprict de corps yaitu Persatuan.3

2

Ibnu Syamsi, Pokok-Pokok Organisasi dan Manajemen, (Jakarta : PT. Rineka Cipta, 1994), cet. Ke-3, h.60.

3

3. Unsur-Unsur Manajemen

Dari pengertian manajemen, dijelaskan bahwa proses manajemen

selalu diarahkan untuk pencapaian suatu tujuan tertentu. Dalam pencapaian

tujuan tersebut diperlukan unsur-unsur yang dapat menjalankan proses

manajemen. Ada beberapa unsur manajemen yang berkembang, diantaranya :

a. Manusia. Baik pimpinan, pelaksana atau pun manusia yang dijadikan

objek pelaksanaan

b. Tujuan yang ingin dicapai

c. Organisasi atau wadah tenpat manajemen dilaksanakan

d. Kegiatan-kegiatan yang dilaksanakan untuk mencapai tujuan4.

4. Fungsi-fungsi Manajemen

Fungsi manajemen adalah Apa atau sesuatu yang harus dijalankan

guna memenuhi maksud dan tujuan. Manajemen memiliki beberapa fungsi

antara lain5 :

a. Perencanaan (Planning)

Perencanaan dapat didefenisikan sebagai keseluruhan proses pemikiran

dan penentuan secara matang daripada hal-hal yang akan dikerjakan di

masa yang akan datang dalam rangka pencapaian tujuan yang telah

ditentukan. Pada hakekatnya perencanaan adalah proses penentuan

cara-cara terbaik yang dilakukan dalam pencapaian tujuan di antara berbagai

4

Gozali Saydam, Manajemen dan Kepemimpinan (Jakarta : Djambatan, 1993), hal.24.

5

cara (alternatif) yang tersedia. Adapun maksud dari perencanaan adalah

agar pelaksanaan dapat berjalan dengan baik, sistematis, tidak ada

tumpang tindih (overlapped) dan tidak ada yang terlewatkan (gap). Dalam

perencanaan, kegiatan yang ditentukan meliputi : apa yang dikerjakan,

bagaimana mengerjakannya, mengapa mengerjakan, siapa yang

mengerjakan, kapan harus dikerjakan dan dimana kegiatan itu harus

dilakukan.

Tahap pertama dalam perencanaan adalah mengidentifikasi alternatif-

alternatif yang tersedia, kemudian memilih salah satu dari berbagai

alternatif yang paling baik dan cocok dengan tujuan yang ingin dicapai.6

b. Pengorganisasian (Organizing)

Menurut Dr. S.P. Siagian MPA, pengorganisasian (organizing) adalah

keseluruhan proses pengelompokan orang-orang, alat-alat, tugas dan

tanggung jawab serta wewenang sedemikian rupa sehingga tercipta suatu

organisasi yang dapat digerakkan sebagai suatu kesatuan dalam rangka

pencapaian tujuan yang telah ditentukan. Pengorganisasian merupakan

langkah awal pelaksanaan rencana yang sudah disusun karena rencana

yang tersusun harus dilaksanakan oleh suatu tim (lebih dari satu orang)

sebelum fungsi penggerakan dan pengendalian dilakukan. Bagan

organisasi (organization chart) memberikan informasi yang digambarkan

6

ke dalam bagan organisasi atau struktur organisasi. Proses

pengorganisasian meliputi perumusan tujuan, penetapan tugas pokok,

perincian kegiatan, pengelompokan kegiatan dalam fungsi-fungsi, staffing,

serta proses terakhir dari penyusunan organisasi ini adalah pemberian

kelengkapan berupa peralatan. Fasilitas yang harus diberikan dapat

berwujud material dan atau keuangan.

c. Penggerakan (Actuating)

Penggerakan adalah kegiatan mendorong semangat kerja bawahan,

mengarahkan aktifitas bawahan, mengkoordinasikan berbagai aktifitas

bawahan menjadi aktifitas yang kompak dan singkron sehingga semua

kegiatan bawahan sesuai dengan rencana yang telah ditetapkan di awal.

Jadi penggerakan (actuating) pada hakekatnya adalah menggerakkan

orang-orang untuk mencapai tujuan yang telah ditetapkan secara efektif

dan efisien, sasarannya adalah untuk mendapatkan ketaatan, disiplin,

kepatuhan dan kesediaan untuk mengerjakan tugas yang dilimpahkan

kepada seseorang dengan sebaik mungkin. Sedangkan tujuan dari

penggerakan adalah agar manajemen dapat berhasil secara efektif dan

efisisen dengan ditetapkannya fungsi penggerakan ini maka usaha untuk

merealisasi tujuan telah dimulai.

d. Pengawasan (Controlling)

Pengawasan dapat diartikan sebagai suatu proses untuk menetapkan

mengoreksi dengan maksud supaya pelaksanaan pekerjaan sesuai dengan

rencana semula. Pengawasan mutlak harus dilakukan untuk dapat

mengetahui hasil nyata dari proses manajemen, apa sesuai dengan rencana

atau tidak. Dalam pengawasan akan diperbandingkan hasil yang dicapai

dengan rencana jika terdapat penyimpangan maka harus dilakukan

tindakan perbaikan. Jadi bukan hanya mencari kesalahan namun yang

terpenting memperbaiki kesalahan itu. Pengawasan diterapkan agar

kesalahan dapat ditemukan sedini mungkin karena hal ini hanya dapat

dilakukan dengan baik jika atasan dan bawahan sama-sama berperan aktif

dalam proses pelaksanaan pekerjaan. Manajemen strategi modern

ukurannya dilihat dari produktifitas termasuk kualitas dan kemampuan

memberikan pelayanan berkualitas secara berkesinambungan7

.

5. Manajemen Dalam Islam

Perbuatan manusia menurut pendekatan syariah dapat berbentuk

ibadah dan berbentuk muamalah. Perbuatan ibadah adalah yang dinyatakan

oleh Al-Qur‟an dan Hadits tentang cara beribadah, shalat, puasa, ibadah haji

dan lainnya. Baik tata cara, waktu, tempatnya dengan tegas dan jelas telah

ditetapkan di dalam Al-Qur‟an dan Hadits. Tidak boleh ditambah, dikurangi

atau diubah. Sedangkan perbuatan mu‟amalah adalah semua perbuatan yang

bersifat manusiawi yang boleh dan dapat dilakukan dengan bebas waktunya

7

selama tidak ada larangan dalam Al-Qur‟an dan Hadits dan tidak bertentangan

dengan aturan-aturan akhlak.

Agama Islam mewajibkan para penguasa atau pengusaha untuk

menegakkan keadilan, kejujuran dalam bekerja dan menyampaikan amanat

demi tercapainya kesejahteraan umum. Untuk melaksanakan

kewajiban-kewajiban itu, para penguasa atau pengusaha wajib menjalankan manajemen

yang baik dan sehat, jauh dari unsur cidera atau khianat.

Manajemen yang baik harus memenuhi syarat yang tidak boleh

ditinggalkan demi mencapai hasil tugas atau kegiatan yang baik dan benar.

Karena itu, bagi orang-orang yang menjadi penguasa atau pengusaha wajib

mempelajari manajemen. 8

Allah berfirman :

Artinya: “Hai orang-orang yang beriman, bertakwalah kepada Allah dan hendaklah setiap diri memperhatikan apa yang Telah diperbuatnya untuk hari esok (akhirat) dan bertakwalah kepada Allah, Sesungguhnya Allah Maha mengetahui apa yang kamu kerjakan”.

(Q.S. Al-Hasyr : 18)

Pada ayat tersebut di atas terdapat rangkaian kata yang dicetak tebal

dan dengan maksud setiap diri manusia terutama yang beriman dan bertakwa

akan selalu berfungsi sebagai pemimpin. Berikutnya rangkaian kata

8

memperhatikan apa yang telah diperbuat, maksudnya mencakup kegiatan

proses mengawasi apa yang telah dilakukan.

Hasil pengawasan berguna sebagai bahan untuk kegiatan proses

melaporkan, Terutama melaporkan kepada diri sendiri guna meningkatkan

mutu kemampuan diri. Dimana kemampuan diri tersebut sangat berguna

untuk kegiatan proses kehidupan untuk hari esok.9

B. Dana Bergulir

1. Pengertian Dana Bergulir

Dana Bergulir adalah dana yang dialokasikan oleh kementerian

Negara atau Lembaga atau Satuan Kerja Badan Layanan Umum untuk

kegiatan perkuatan modal usaha bagi koperasi, usaha mikro, kecil, menengah,

dan usaha lainnya yang berada di bawah pembinaan Kementerian Negara atau

Lembaga. Lembaga Pengelola Dana Bergulir Koperasi, dan Usaha Mikro,

Kecil dan Menengah, yang selanjutnya disebut LPDB-KUMKM adalah satuan

kerja Kementerian Koperasi dan UKM yang mempunyai tugas melaksanakan

pengelolaan Dana Bergulir untuk disalurkan dalam bentuk Pinjaman atau

Pembiayaan, atau dalam bentuk lainnya dan bertanggung jawab kepada

Menteri Negara Koperasi dan UKM 10.

9

Hasbullah Husain, Manajemen Menurut Islamologi, (Jakarta : Biro Konsultasi Islamologi, 1997), Cet ke-I, h.326.

10

2. Tujuan Dana Bergulir

Tujuan pemberian tambahan Pinjaman atau Pembiayaan kepada

Koperasi adalah untuk memperkuat peran koperasi dan atau anggotanya

terutama dalam upaya perluasan kesempatan kerja, peningkatan pendapatan

dan pengentasan kemiskinan.

3. Persyaratan Pemberian Pinjaman

Persyaratan Koperasi yang dapat diberikan tambahan Pinjaman atau

Pembiayaan oleh LPDB-KUMKM adalah sebagai berikut :

a. Tingkat pengembalian pokok pinjaman atau pembiayaan sebelumnya

minimal telah mencapai 40% dan atau telah melakukan pembayaran

secara lancar minimal selama satu tahun.

b. Pembayaran bunga termasuk kategori lancar.

c. Kepatuhan dalam menyampaikan laporan monitoring dan evaluasi

(realisasi atau triwulanan atau fiducia).

d. Fasilitas pinjaman/pembiayaan terdahulu telah disalurkan atau

direalisasikan sesuai dengan tujuan penggunaannya 11.

C. Dhuafa

11

1. Pengertian Dhuafa

Ada beberapa ayat Al Qur‟an yang menjelaskan arti kata dhuafa yang

berasal kata dh‟afa atau dhi‟afan. Salah satu firman Allah menyebutkan, “Dan

hendaklah takut kepada Allah orang-orang yang seandainya meninggalkan

dibelakang mereka anak-anak yang lemah (dhi’afan), yang mereka khawatir

terhadap (kesejahteraan) mereka”12

. Dalam ayat yang lain “mengapa kamu

tidak mau berperang di jalan Allah dan (membela) orang-orang yang lemah

(mustadh’afin)”13. Berdasarkan ayat-ayat di atas, dapat ditarik satu kesimpulan

bahwa yang dimaksud kaum dhuafa adalah orang-orang lemah atau tertindas.

2. Macam-Macam Dhuafa

Mengenai orang-orang yang tergolong dhu‟afa, mereka antara lain

anak-anak yatim, orang-orang miskin, musafir (ibnussabil), orang yang

meminta-minta, hamba sahaya14, tunanetra, orang cacat fisik, orang sakit,

orang lanjut usia, janda miskin, tahanan atau tawanan, mualaf (orang yang

baru memeluk Islam, orang-orang fakir, orang-orang yang berutang

(gharimin), orang yang berjuang di jalan Allah (fii Sabilillah, buruh atau

pekerja kasar, nelayan, rakyat kecil yang tertindas, dll15. 3. Perintah berbuat baik kepada Dhuafa

12

Q.S. An-Nisa‟ ayat 9

13

Q.S. An Nisa‟ ayat 75.

14

Q.S Al-Baqarah ayat 177.

15

Allah SWT dalam Al Qur‟an telah memerintahkan kepada umat-Nya

agar berbuat baik kepada kaum dhu‟afa. Salah satu ayatnya Q.S. Al-Baqarah

ayat 83 menyatakan :

...

Artinya: .... “Dan berbuat kebaikanlah kepada ibu bapa, kaum kerabat, anak-anak yatim, dan orang-orang miskin.”(Q.S. Al Baqarah : 83)

Perintah berbuat baik kepada mereka ini seperti yang terdapat dalam

ayat diatas antara lain, mengucapkan perkataan yang baik kepada mereka

memuliakan mereka, memelihara, mengasuh, dan mengurus mereka secara

patut, memberikan mereka makan, membela dan melindungi mereka dari

kezaliman, memberikan mereka pendidikan dan pengajaran yang baik, serta

memberikan mereka nasehat dalam segala hal untuk kebaikan.

4. Imbalan dari Allah

Allah SWT menjanjikan dalam Al Quran bahwa mereka yang

berbuat baik, memenuhi hak, dan tidak melanggar larangan terhadap kaum

dhuafa akan diberi ganjaran. Ganjaran itu antara lain adalah menyebut mereka

sebagai orang yang berbakti, yang benar imannya, dan orang yang bertakwa

kepada-Nya16, mereka dipelihara dari kerusakan dan kehancuran, wajah

16

mereka jernih, hati mereka senantiasa bergembira (kebahagiaan di dunia) dan

memperoleh surga (kebahagiaan di akhirat) 17.

Keberpihakan Allah SWT kepada kaum dhuafa sedemikian detail

dan terperinci. Hal ini juga memberi gambaran bahwa sedemikian besar

perhatian, pembelaan, dan perlindungan yang Allah berikan kepada mereka.

Semuanya memperkuat dan memperjelas konsepsi Islam dalam mengatasi

masalah sosial kemanusiaan, khususnya pengentasan dan pemberdayaan kaum

dhuafa. Disini, Allah selain telah memberikan batasan yang jelas tentang

dhuafa yang biasanya dilakukan oleh manusia, juga telah memberikan

cara-cara konkret dalam memberi bantuan serta pertolongan kepada mereka.

Disamping itu, Allah juga memberikan penghargaan kepada orang-orang yang

memiliki keberpihakan dan kepeduliaan atas nasib kaum dhuafa dan

menentukan sanksi kepada mereka yang tidak mau membantu, menolong,

mempedulikan, membela dan melindungi golongan dhuafa ini di dunia dan

akhirat 18

.

D. Dana Bergulir Dhuafa

Bergulir dalam bahasa Inggris berarti rolling sedangkan dalam bahasa

Indonesia berarti berguling, menggelincir, atau berputar. Sedangkan dhuafa

berasal dari bahasa Arab yaitu dhi’afan atau mustadh’afin yang berarti

17

Q.S. Al Insaan ayat 7-12.

18

orang lemah. Jadi Dana bergulir Dhuafa dapat diartikan sebagai dana yang dapat

digulirkan hanya kepada kaum dhuafa (orang-orang lemah) yang membutuhkan

bantuan permodalan atau dana untuk menjalankan usaha untuk meringankan

beban mereka dalam perekonomian.

Dana bergulir dhuafa merupakan dana yang diperoleh dari dana sosial

dan ZIS kemudian disalurkan ke masyarakat untuk kegiatan yang bersifat

produktif bukan konsumtif dan diharapkan dana tersebut juga dapat dipakai

secara bergantian atau bergulir19.

Dasar Hukum

Terkait dengan hal ini dalam Al-Qur‟an Surat An-Nisa ayat 29 dapat

dijelaskan sebagai berikut :

Artinya: “Dan janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama-suka atau saling meridhoi di antara kamu”. (Q.S. An-Nisa : 29)

Maksud dari ayat diatas adalah kita dilarang memakan harta sesama

umat manusia kecuali dengan jalan perdagangan atas dasar saling meridhai satu

sama lain, ini juga berlaku dalam pengelolaan dana bergulir dhuafa yang mana

dana tersebut diperoleh dari dana ZIS yang kemudian diproduktifkan untuk

pengembangan perekonomian umat namun lebih difokuskan pada kaum dhuafa

yang membutuhkan dana untuk usaha.

19

E. Analisis SWOT

SWOT adalah analisis internal maupun eksternal organisasi yang

selanjutnya akan digambarkan sebagai dasar untuk merancang strategi dan

program kerja. Dalam analisis SWOT, meliputi elemen internal yaitu kekuatan

(strength), kelemahan (weakness) dan elemen eksternal yang terdiri dari peluang

(opportunity) dan ancaman (threat). Keempat elemen dari analisis tersebut

merupakan penjabaran dari manajemen strategi20.

Perusahaan dalam menjalankan misinya dan mewujudkan visinya. Dari

hasil analisis akan memetakan posisi perusahaan terhadap lingkungannya dan

menyediakan pilihan strategi umum yang sesuai, serta dijadikan dasar dalam

menetapkan sasaran-sasaran perusahaan dalam waktu 3-5 tahun ke depan untuk

memenuhi kebutuhan dan harapan dari para stakeholder.

Tujuan utama analisis SWOT adalah mengidentifikasi strategi

perusahaan secara keseluruhan. Hampir setiap perusahaan maupun pengamat

bisnis dalampendekatannya banyak menggunakan analisis SWOT.

Kecenderungan ini tamoaknya akan terus semakin meningkat terutama dalam era

perdagangan bebas di abad 21, dimana satu dengan yang lain saling berhubungan

dan saling tergantung.

Analisis SWOT mengarahkan analisis strategi dengan cara memfokuskan

perhatian pada kekuatan, kekuatan, kelemahan, peluang dan ancaman yang

20

merupakan hal yang kritis bagi keberhasilan perusahaan. Dengan melakukan

identifikasi secara hati-hati pada faktor keberhasilan kritis (critical success

factors), para eksekutif dan manager dapat menemukan per bedaan-per bedaan

perdagangan. Contohnya apa yang dipandang beberapa manajer sebagai kekuatan

mungkin dipandang sebagai kelemahan oleh manajer lainnya. oleh karena itu,

analisis SWOT juga merupakan alat untuk mencapai pengertian yang lebih baik

danmungkin juga sebagai konsensus diantara para manajer berkaitan dengan

faktor-faktor yang krusial bagi keberhasilan perusahaan.

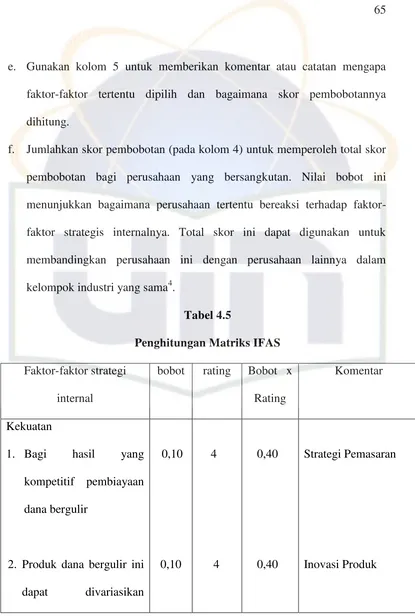

1. Matriks Faktor Strategi Eksternal

Sebelum membuat matriks faktor strategi internal, perlu diketahui terlebih

dahulu faktor strategi eksternal (External Strategic Factors Analysis

Summary). Jadi, sebelum strategi diterapkan, perencana strategi harus

menganalisis lingkungan eksternal untuk mengetahui beberapa peluang dan

ancaman. Masalah strategi yang akan dimonitor harus ditentukan karena

masalah ini mungkin dapat mempengaruhi organisasi di masa yang akan

datang.

2. Matriks Faktor Strategi Internal

Setelah faktor-faktor strategi ekdternal suatu organisasi diidentifikasi, suatu

tabel IFAS (Internal Strategic Factor Analysis Summary) disusun untuk

merumuskan faktor-faktor strategi internal tersebut dalam kerangka strength

[image:39.612.131.532.59.493.2]Cara Membuat Analisis SWOT

Penelitian menunjukkan bahwa kinerja organisasi dapat ditentukan oleh

kombinasi faktor internal dan eksternal. Kedua faktor tersebut harus

dipertimbangkan dalam analisis SWOT. SWOT adalah singkatan dari lingkungan

internal strengths dan weaknesses serta lingkungan eksternal opportunities dan

threats yang dihadapi sebuah organisasi. Analisis SWOT membandingkan antara

faktor eksternal peluang dan ancaman dengan faktor internal kekuatan dan

kelemahan.

Proses Analisis SWOT21

Setelah mengumpulkan semua informasi yang berpengaruh terhadap

kelangsungan perusahaan, tahap selanjutnya adalah memanfaatkan semua

informasi tersebut dalam model-model kuantitatif perumusan strategi. Alat yang

dipakai untuk menyusun faktor-faktor strategi perusahaan adalah matriks SWOT.

Matriks ini dapat menggambarkan secara jelas bagaimana peluang dan ancaman

eksternal yang dihadapi perusahaan dapat disesuaikan dengan kelemahan dan

kekuatan yang dimilikinya.

“Matriks SWOT”22

Strengths (S) Weaknesses (W)

21

Freddy Rangkuti, Analisis SWOT Teknik Membedah Kasus Bisnis. (Jakarta : PT. Gramedia Pustaka Utama, 2006). h. 31.

22

IFAS

EFAS

Tentukan

faktor-faktor kekuatan

internal.

Tentukan faktor-faktor

kelemahan internal.

Opportunities (O)

Tentukan

faktor-faktor peluang

eksternal

Strategi (SO)

Ciptakan strategi yang

menggunakan

kekuatan untuk

memanfaatkan

peluang.

Strategi (WO)

Ciptakan strategi yang

meminimalkan

kelemahan untuk

memanfaatkan peluang.

Threats (T)

Tentukan

faktor-faktor ancaman

eksternal

Strategi ST

Ciptakan strategi yang

menggunakan

kekuatan untuk

mengatasi ancaman.

Strategi WT

Ciptakan strategi yang

meminimalkan

kelemahan dan

menghindari ancaman.

a. Strategi SO

Strategi ini dibuat berdasarkan jalan pikiran perusahaan untuk

memaksimalkan kekuatan dan peluang yang ada.

Ini adalah strategi dalam menggunakan kekuatan yang dimiliki oleh

perusahaan untuk mengatasi ancaman.

c. Strategi WO

Strategi ini diterapkan berdasarkan pemanfaatan peluang yang ada dengan

cara meminimalkan kelemahan yang ada.

d. Strategi WT

Strategi ini didasarkan pada kegiatan yang bersifat defensif dan berusaha

meminimalkan kelemahan yang ada serta menghindari ancaman.

Tidak mudah menggunakan analisis SWOT untuk mengetahui situasi

internal dan eksternal perusahaan.kegagalan dalam melakukan analisis, berarti

gagal pula mencari titik temu faktor-faktor strategis yang terdapat dalam

lingkungan internal dan eksternal. Kendati demikian, diakui oleh para manajer

dan praktisi bahwa analisis SWOT merupakan salah satu media yang efektif guna

menyusun suatu Strategic management atau manajemen strategis perusahaan23.

F. Baitul Maal Wa Tamwil (BMT)

1. Pengertian Baitul Maal Wa Tamwil (BMT)

BMT adalah lembaga keuangan mikro yang dioperasikan dengan

prinsip bagi hasil (syari‟ah), menumbuhkembangkan bisnis usaha mikro dan

kecil dalam rangka mengangkat derajat dan martabat serta membela

kepentingan kaum fakir miskin. Secara konseptual, BMT memiliki dua fungsi:

23

Baitul Tamwil (Bait yaitu Rumah, at Tamwil adalah Pengembangan Harta)

melakukan kegiatan pengembangan usaha-usaha produktif dan investasi

dalam meningkatkan kualitas ekonomi pengusaha mikro dan kecil terutama

dengan mendorong kegiatan menabung dan menunjang pembiayaan kegiatan

ekonominya. Baitul Maal (Bait yaitu Rumah, Maal yang berarti Harta)

menerima titipan dana zakat, infak dan shadaqah serta mengoptimalkan

distribusinya sesuai dengan peraturan dan amanahnya24.

Visi BMT mengarah pada upaya untuk mewujudkan BMT menjadi

lembaga yang mampu meningkatkan kualitas ibadah anggota (ibadah dalam

arti yang luas), sehingga mampu berperan sebagai wakil pengabdi Allah

SWT. Titik tekan perumusan Visi BMT adalah mewujudkan lembaga yang

professional dan dapat meningkatkan kualitas ibadah. Misi BMT adalah

membangun dan mengembangkan tatanan perekonomian dan struktur

masyarakat madani yang adil berkemakmuran, serta berkeadilan berlandaskan

syari‟ah dan diridhoi Allah SWT. Dari pengertian tersebut dapat dipahami

bahwa misi BMT bukan semata-mata mencari keuntungan dan penumpukan

laba modal pada golongan orang kaya saja, tetapi lebih berorientasi pada

pendistribusian laba yang merata dan adil, sesuai dengan prinsip-prinsip

ekonomi Islam.

2. Sejarah Perkembangan Baitul Mal wat Tamwil (BMT)

24

Masa Rasulullah SAW (1-11 H/622-632 M)

Pada masa Rasulullah SAW ini, Baitul Mal lebih mempunyai

pengertian sebagai pihak (al-jihat) yang menangani setiap harta benda kaum

muslimin, baik berupa pendapatan maupun pengeluaran. Saat itu Baitul Mal

belum mempunyai tempat khusus untuk menyimpan harta, karena saat itu

harta yang diperoleh belum begitu banyak. Kalaupun ada, harta yang

diperoleh hampir selalu habis dibagi-bagikan kepada kaum muslimin serta

dibelanjakan untuk pemeliharaan urusan mereka. Rasulullah SAW senantiasa

membagikan ghanimah dan seperlima bagian darinya (al-akhmas) setelah

usainya peperangan, tanpa menunda-nundanya lagi. Dengan kata lain, beliau

segera menginfakkannya sesuai peruntukannya masing-masing.25

Masa Khalifah Abu Bakar Ash Shiddiq (11-13 H/632-634 M)

Abu Bakar dikenal sebagai Khalifah yang sangat wara‟ (hati-hati)

dalam masalah harta. Bahkan pada hari kedua setelah beliau dibai‟at sebagai

Khalifah, beliau tetap berdagang dan tidak mau mengambil harta umat dari

Baitul Mal untuk keperluan diri dan keluarganya. Diriwayatkan oleh lbnu

Sa‟ad (w. 230 H/844 M), penulis biografi para tokoh muslim, bahwa Abu

Bakar yang sebelumnya berprofesi sebagai pedagang membawa

barang-barang dagangannya yang berupa bahan pakaian di pundaknya dan pergi ke

pasar untuk menjualnya. Di tengah jalan, ia bertemu dengan Umar bin

Khaththab. Umar bertanya, “Anda mau kemana, hai Khalifah?” Abu Bakar

25

menjawab, “Ke pasar.” Umar berkata, “Bagaimana mungkin Anda

melakukannya, padahal Anda telah memegang jabatan sebagai pemimpin

kaum muslimin?” Abu Bakar menjawab, “Lalu dari mana aku akan

memberikan nafkah untuk keluargaku?” Umar berkata, “Pergilah kepada Abu

Ubaidah (pengelola Baitul Mal), agar ia menetapkan sesuatu untukmu.”

Keduanya pun pergi menemui Abu Ubaidah, yang segera menetapkan

santunan (ta‟widh) yang cukup untuk Khalifah Abu Bakar, sesuai dengan

kebutuhan seseorang secara sederhana, yakni 4000 dirham setahun yang

diambil dan Baitul Mal.

Masa Khalifah Umar bin Khathab (13-23 H/634-644 M)

Selama memerintah, Umar bin Khathab tetap memelihara Baitul Mal

secara hati-hati, menerima pemasukan dan sesuatu yang halal sesuai dengan

aturan syariat dan mendistribusikannya kepada yang berhak menerimanya.

Dalam salah satu pidatonya, yang dicatat oleh lbnu Kasir (700-774

H/1300-1373 M), penulis sejarah dan mufasir, tentang hak seorang Khalifah dalam

Baitul Mal, Umar berkata, “Tidak dihalalkan bagiku dari harta milik Allah ini

melainkan dua potong pakaian musim panas dan sepotong pakaian musim

dingin serta uang yang cukup untuk kehidupan sehari-hari seseorang di antara

orang-orang Quraisy biasa, dan aku adalah seorang biasa seperti kebanyakan

Masa Khalifah Utsman bin Affan (23-35 H/644-656 M)

Kondisi yang sama juga berlaku pada masa Utsman bin Affan.

Namun, karena pengaruh yang besar dan keluarganya, tindakan Usman

banyak mendapatkan protes dari umat dalam pengelolaan Baitul Mal. Dalam

hal ini, lbnu Sa‟ad menukilkan ucapan Ibnu Syihab Az Zuhri (51-123

H/670-742 M), seorang yang sangat besar jasanya dalam mengumpulkan hadis, yang

menyatakan, “Usman telah mengangkat sanak kerabat dan keluarganya dalam

jabatan-jabatan tertentu pada enam tahun terakhir dari masa pemerintahannya.

Ia memberikan khumus (seperlima ghanimah) kepada Marwan yang kelak

menjadi Khalifah ke-4 Bani Umayyah, memerintah antara 684-685 M dari

penghasilan Mesir serta memberikan harta yang banyak sekali kepada

kerabatnya dan ia (Usman) menafsirkan tindakannya itu sebagai suatu bentuk

silaturahmi yang diperintahkan oleh Allah SWT. Ia juga menggunakan harta

dan meminjamnya dari Baitul Mal sambil berkata, „Abu Bakar dan Umar

tidak mengambil hak mereka dari Baitul Mal, sedangkan aku telah

mengambilnya dan membagi-bagikannya kepada sementara sanak kerabatku.‟

Itulah sebab rakyat memprotesnya.

Masa Khalifah Ali bin Abi Thalib (35-40 H/656-661 M)

Pada masa pemerintahan Ali bin Abi Talib, kondisi Baitul Mal

ditempatkan kembali pada posisi yang sebelumnya. Ali, yang juga mendapat

jatah pakaian yang hanya bisa menutupi tubuh sampai separo kakinya, dan

sering bajunya itu penuh dengan tambalan.

Masa Khalifah-Khalifah Sesudahnya

Ketika Dunia Islam berada di bawah kepemimpinan Khilafah Bani

Umayyah, kondisi Baitul Mal berubah. Al Maududi menyebutkan, jika pada

masa sebelumnya Baitul Mal dikelola dengan penuh kehati-hatian sebagai

amanat Allah SWT dan amanat rakyat, maka pada masa pemerintahan Bani

Umayyah Baitul Mal berada sepenuhnya di bawah kekuasaan Khalifah tanpa

dapat dipertanyakan atau dikritik oleh rakyat 26.

3. Sejarah BMT di Indonesia

Sejarah BMT ada di Indonesia, dimulai tahun 1984 dikembangkan

mahasiswa ITB di Masjid Salman yang mencoba menggulirkan lembaga

pembiayaan berdasarkan syari‟ah bagi usaha kecil. Kemudian BMT lebih di

berdayakan oleh ICMI sebagai sebuah gerakan yang secara operasional

ditindaklanjuti oleh Pusat Inkubasi Bisnis Usaha Kecil (PINBUK). BMT

adalah lembaga keuangan mikro yang dioperasikan dengan prinsip bagi hasil

(syari‟ah), menumbuhkembangkan bisnis usaha mikro dan kecil dalam rangka

mengangkat derajat dan martabat serta membela kepentingan kaum fakir

miskin. Secara konseptual, BMT memiliki dua fungsi : Baitul Tamwil (Bait

artinya Rumah, at Tamwil arti Pengembangan Harta) berarti melakukan

kegiatan pengembangan usaha-usaha produktif dan investasi dalam

26

meningkatkan kualitas ekonomi pengusaha mikro dan kecil terutama dengan

mendorong kegiatan menabung dan menunjang pembiayaan kegiatan

ekonominya. Baitul Maal (Bait arti Rumah, Maal arti Harta) menerima titipan

dana zakat, infak dan shadaqah serta mengoptimalkan distribusinya sesuai

dengan pertaturan dan amanahnya. Kehadiran BMT diharapkan mampu

menanggulagi masalah permodalan yang dialami oleh pengusaha kecil dan

menengah, sehingga distribusi modal dan pendapatan dapat dirasakan

masyarakat kecil yang tidak tersentuh oleh kebijakan pemerintah. BMT selain

sebagai lembaga alternatif penyalur modal juga memiliki misi yaitu

mewujudkan gerakan pembebasan masyarakat dari belenggu rentenir, jerat

kemiskinan, namun menggerakkan pemberdayaan peningkatan kapasitas

dalam kegiatan ekonomi dan kelembagaan menuju tatanan perekonomian

yang makmur dan maju serta gerakan keadilan membangun masyarakat

madani yang berlandaskan syari‟ah dan ridha Allah SWT 27.

4. Prospek Baitul Mal wat Tamwil (BMT)

Koperasi syariah atau akrab dikenal dengan sebutan Baitulmal

wattamwil (BMT) mengalami perkembangan cukup signifikan dalam

beberapa tahun terakhir. Bahkan, sebuah lembaga inkubasi bisnis BMT

mengestimasi saat ini terdapat sebanyak 3.200 BMT dengan nilai aset

mencapai Rp 3,2 triliun. Bisnis tersebut hingga akhir tahun ini diproyeksi

mencapai Rp 3,8 triliun. Meski demikian, Chief Secretary Organization

27

(CSO) BMT Center, Noor Azis, yakin bahwa BMT di Indonesia masih bisa

terus dikembangkan. Syaratnya, adanya dukungan dan komitmen pemerintah

dalam mendorong perkembangan bisnis lembaga keuangan non bunga

tersebut. Salah satu bentuk dukungan itu adalah melahirkan berbagai regulasi

yang melindungi binsis keuangan mikro.

Searah dengan perubahan zaman, perubahan tata ekonomi dan

perdagangan, konsep baitul mal yang sederhana itu pun berubah, tidak sebatas

menerima dan menyalurkan harta tetapi juga mengelolanya secara lebih

produktif untuk memberdayakan perekonomian masyarakat. Penerimaannya

juga tidak terbatas pada zakat, infak dan shodaqoh, juga tidak mungkin lagi

dari berbagai bentuk harta yang diperoleh dari peperangan. Lagi pula peran

pemberdayaan perekonomian tidak hanya dikerjakan oleh negara.

Selain itu, dengan kehadiran BMT di harapkan mampu menjadi

sarana dalam menyalurkan dana untuk usaha bisnis kecil dengan mudah dan

bersih, karena didasarkan pada kemudahan dan bebas riba/bunga,

memperbaiki/meningkatkan taraf hidup masyarakat bawah, Lembaga

keuangan alternatif yang mudah diakses oleh masyarakat bawah dan bebas

riba/bunga,Lembaga untuk memberdayakan ekonomi ummat,mengentaskan

kemiskinan,meningkatkan produktivitas 28.

28

41

A. Sekilas Mengenai BMT Usaha Mulya

BMT Usaha Mulya berdiri pada tanggal 01 Agustus 2002 adalah

Lembaga Keuangan Mikro berbasis Syariah, berfungsi sebagai sarana

memberdayarakan perekonomian ummat melalui kerjasama antara pihak BMT

dengan masyarakat yang menjadi anggota atau nasabah dalam bentuk pembiayaan

usaha produktif, layanan konsumtif, simpanan atau tabungan ataupun transaksi

produk-produk syariah lainnya. Semua transaksi muamalat yang dilakukan

menggunakan beberapa mekanisme yang sesuai dengan standar muamalat syariah

seperti bagi hasil sesuai dengan nisbah yang disepakati, keuntungan selisih harga

jual dan ujrah atau upah. Sumber dana yang dikelola BMT berasal dari modal

BMT, dana pihak ketiga dan ZIS produktif.

BMT berupaya menghasilkan produk-produk yang praktis, kompetitif

serta kemudahan dalam bertransaksi dengan harapan dapat memenuhi setiap

kebutuhan anggota atau nasabah untuk bermuamalat secara aman, nyaman, penuh

berkah dan terhindar dari praktek ribawi.

BMT Usaha Mulya berupaya untuk fokus pada pemberdayaan serta

pengembangan kegiatan usaha produktif atau investasi di kalangan masyarakat

bawah menengah dalam bentuk permodalan atau pengelolaan usaha baik secara

finansial maupun non finansial dengan memadukan fungsi Baitul Maal (dalam

[image:50.612.119.538.60.351.2]Kehadiran BMT Usaha Mulya ditengah hingar bingar metropolitan

Pondok Indah dapat menjadi solusi terbaik dan meraih kepercayaan para

wirausaha masyarakat bawah menengah melalui sinergi amanah sehingga

masyarakat dapat meningkatkan taraf perekonomian sejahtera ke arah yang lebih

baik melalui mekanisme muamalah yang sesuai dengan tuntunan syariah Islam1.

B. Visi dan Misi Visi

Menjadi lembaga keuangan berbasis syariah terdepan serta terpercaya

dalam mensosialisasikan dan mengembangkan sistem keuangan sebagai solusi

efektif untuk meningkatkan perekonomian, produktifitas dan kesejahteraan

masyarakat bawah menengah.

Misi

1. Mengaplikasikan mekanisme bermuamalah menurut tuntunan syariah Islam

2. Memudahkan akses permodalan dan pengelolaan kegiatan usaha bagi

masyarakat bawah menengah secara finansial maupun non finansial

3. Mengembangkan potensi ummat untuk dapat berkiprah membangun

perekonomian dan mengentaskan kemiskinan.

4. Membangun budaya usaha yang amanah, bermartabat dan adil.

1

C. Identitas Lembaga

Nama Lembaga : Koperasi Serba Usaha

Baitul Maal Wat Tamwiil Usaha Mulya

Alamat Kantor : Jl. Sultan Iskandar Muda No. 1 Pondok Indah

Jakarta Selatan 12310 Telp./ Fax 021