ABSTRAK

Analisa Perbandingan Tingkat Kesehatan Antar Bank Syariah Berdasarkan Risk-based Bank Rating (RBBR)

Oleh

Julian

Otoritas Jasa Keuangan (OJK) memperbarui kebijakan penilaian tingkat kesehatan bank umum syariah pada tahun 2014. Kebijakan tersebut diatur dalam Peraturan OJK Nomor 8/POJK.3/2014. Peraturan tersebut menggunakan pendekatan risiko (Risk-based Bank Rating, RBBR) yang berbeda dari penilaian tingkat kesehatan bank sebelumnya. Penelitian ini bertujuan untuk mengetahui perbandingan tingkat kesehatan antara Bank Syariah Mandiri dengan Bank Muamalat Indonesia.

Objek penelitian ini adalah PT Bank Syariah Mandiri dan PT Bank Muamalat Indonesia yang memiliki aset dan ekuitas pada kelas yang sama. Data yang

digunakan pada tahun 2012 dan 2013. Tingkat kesehatan bank dinilai berdasarkan RBBR yang terdiri dari profil risiko, good corporate governance , rentabilitas, dan permodalan dengan metode pemberian skor.

Penelitian ini menunjukan tingkat kesehatan Bank Muamalat Indonesia lebih baik dari tingkat kesehatan Bank Syariah Mandiri. Total penilaian tingkat kesehatan Bank Muamalat Indonesia sebesar 1,425625 poin sedangkan total penilaian tingkat kesehatan Bank Syariah Mandiri sebesar 1,618125 poin. Selisih total penilaian tingkat kesehatan antara kedua bank sebesar 0,1925 poin.

ABSTRACT

Analysis of the Comparison of Bank Rating Performance among Sharia Bank Based on Risk-based Bank Rating (RBBR)

By

Julian

Otoritas Jasa Keuangan (OJK) renewed the policy of assessment of sharia-based general bank rating performance in 2014. The policy is arranged in OJK’s

regulation number 8/POJK.3/2014. The regulation uses risk approach (Risk-based Bank Rating, RBBR) which is different from the soundness assessment of the bank earlier. This research aims to know the comparison of bank rating performance between Syariah Mandiri Bank and Muamalat Indonesia Bank. The objects of this research were PT Bank Syariah Mandiri and PT Bank Muamalat Indonesia which have assets and equity on the same class. The used data were in 2012 and 2013. Bank rating performance was assessed based on RBBR consisting of risk profile, good corporate governance, earnings, and capital with scoring method.

This research shows that the soundness of Muamalat Indonesia Bank is better than the soundness of Syariah Mandiri Bank. The total assessment of the soundness of Muamalat Indonesia Bank is 1,425625 points while the total assessment of the soundness of Syariah Mandiri Bank is 1,618125 points. The difference of the total assessment of the bank rating performance between the two bank is 0,1925 points.

RIWAYAT HIDUP

Penulis dilahirkan di Bandar Lampung pada tanggal 30 Juli 1992, anak dari Bapak Eddy Wijaya dan Ibu Puji Wati. Penulis memiliki 5 saudara dari ayah yang

sekarang, Bapak Yasri, sebagai anak ke lima dari enam bersaudara.

Penulis menyelesaikan Taman Kanak-kanak (TK) Al –Mu’awanah Tanjung Raya pada tahun 1998, Sekolah Dasar (SD) Negeri 2 Tanjung Gading pada tahun 2004, Sekolah Menengah Pertama (SMP) Negeri 1 Bandar lampung pada tahun 2007, Sekolah Menengah Atas (SMA) Negeri 2 Bandar lampung pada tahun 2010.

“Untuk dakwah islam”

Kepada Bapak dan Ibu dengan semua kasih sayang mereka

Kepada orang-orang yang selalu memberikan semangat

MOTTO

“Aku tidak menciptakan jin dan manusia melainkan agar mereka beribadah

kepada-Ku.”

(Q.S. Adz-Dzariyat 51:56)

“Keep Moving Forward And Always Remember Allah SWT”

SANWACANA

Alhamdulillah, penulisan skripsi dengan judul “Analisa Perbandingan Tingkat

Kesehatan Antar Bank Syariah Berdasarkan Risk-based Bank Rating (RBBR)”

sebagai satu syarat untuk memperoleh gelar Sarjana Ekonomi di Universitas

Lampung dapat diselesaikan dengan baik.

Penulis berharap, karya yang merupakan wujud dari kerja keras, doa, dan

pemikiran maksimal serta didukung dengan bantuan dan keterlibatan berbagai

pihak ini akan bermanfaat dikemudian hari. Oleh karena itu, penulis ingin

mengucapkan terima kasih kepada :

1. Orang tua tercinta, Bapak Yasri, dan Ibu Puji Wati yang selalu mendoakan,

membiayai, memotivasi dan pengorbanan lainya sehingga penulis dapat

menyelesaikan skripsi ini.

2. Bapak Prof. Dr. Hi. Satria Bangsawan, S.E., M.M. selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung yang saya banggakan.

3. Ibu Hj. Aida Sari, S.E., M.Si. selaku ketua Jurusan Manajemen Fakultas

Ekonomi dan Bisnis Universitas Lampung.

4. Ibu Yuningsih, S.E., M.M. selaku Sekretaris Jurusan Manajemen Fakultas

5. Bapak Hi. Zulkarnain, S.E., M.B.A. (Alm) selaku dosen, atas kebaikannya

dalam mendidik dan memberikan pengetahuan kepada saya diluar waktu

kuliah. Semoga kebaikan bapak terus menjadi amal di akhirat.

6. Bapak Iban Sofyan, S.E., M.Si. selaku pembimbing akademi, atas

kesediannya dalam memberikan bimbingan, pengetahuan, nasihat dan saran

dalam proses akademik.

7. Bapak Prof. Dr. Mahatma Kufepaksi, S.E., M.B.A. selaku dosen pembimbing

utama, atas kesediaannya untuk memberikan bimbingan, pelatihan kesabaran,

kritik dan saran dalam proses penyelesaian skripsi ini.

8. Bapak Ahmad Faisol, S.E., M.M. selaku dosen pendamping, atas kesediannya

dalam memberikan bimbingan, pengetahuan, solusi, nasihat dan motivasi

sebelum kuliah hingga penyelesaian skripsi ini.

9. Bapak Hidayat Wiweko, S.E., M.Si. selaku penguji utama pada ujian skripsi

atas kesediannya dalam memberikan pengarahan, pengetahuan, kemudahan,

dan saran yang telah disampaikan dalam proses penyelesaian skripsi ini.

10. Kakak dan Adik penulis, Deis Marlina, S.E. dan Dhiya Yafi Aqila yang

memberi semangat dan dukungan yang tidak henti-hentinya.

11. Bapak dan Ibu Dosen Fakultas Ekonomi dan Bisnis Universitas Lampung

yang telah membagikan pengetahuan dan pengalamannya kepada penulis.

12. Mas Tri, Mas Rohman, Mas Natsir, Mb Is, Mas Kasim, dan seluruh staf di

Fakultas Ekonomi dan Bisnis Universitas Lampung.

13. Kakak yang lainya, Puji Harjono, Puji Harjatmo, Puji Hastutik.

14. Surya Prasetya T dan Marwanto dari jurusan akuntansi, Andhy Yusuf, Jaka

Marlis Dwi Andi, Tejo, Wellyana Putra, Ali Hapidin, Yohanes DH Sinaga,

Scorpy handriksa terima kasih atas kebersamaan dan dukungan kalian dalam

menyelesaikan skripsi ini.

15. Teman-teman Manajemen Sukses 2010 terima kasih atas bantuan dan

kebersamaan selama ini.

16. UKMF ROIS FEB Unila yang telah melatih saya untuk belajar islam,

kerjasama dan kepemimpinan.

17. BEM U KBM Unila yang telah memberikan kesempatan untuk membantu

mahasiswa dan masyarakan dalam Kabinet Cinta dan Kebanggan.

18. Koperasi Mahasiswa (Kopma) Unila yang telah memotivasi saya untuk

berwirausaha.

19. Melly Anida (mahasiswa FK Unila) dan Riko Pambudi (mahasiswa FISIP

Unila) selaku rekan usaha dengan merek dagang JEGGERR serta para

karyawan yang sedang membantu kegiatan usaha.

20. Augita PRP, dan kedua orang tuanya yang selalu memotivasi dalam

penyelesaian skripsi ini.

21. Pihak-pihak lain yang tidak dapat saya sebutkan memotivasi dalam proses

perkuliahan dan penyelesaian skripsi ini.

Penulis menyadari bahwa skripsi masih belum sempurna, namun ada harapan

semoga skripsi yang sedernaha ini dapat bermanfaat bagi semua. Aamiin.

Bandar Lampung, 9 Februari 2015

Penulis

DAFTAR ISI

Halaman ABSTRAK

DAFTAR ISI ... i

DAFTAR TABEL ... iv

DAFTAR LAMPIRAN ... v

I. PENDAHULUAN 1.1 Latar Belakang ……… 1

1.2 Rumusan Masalah……… 7

1.3 Tujuan Penelitian ……… 7

1.4 Manfaat Penelitian .………. 8

1.5 Kerangka Pikir ……… 9

1.6 Hipotesis……… 9

II. LANDASAN TEORI 2.1 Bank….……… 10

2.1.1 Pengertian Bank……….……….……… 10

2.1.2 Jenis Bank ….……….… 11

2.1.3 Bank Umum Syariah (BUS)……… 12

2.2 Tingkat Kesehatan Bank ………. 13

2.3 Pendekatan Risiko……… 15

ii

2.3.2 Good Corporate Governance ….……… 19

2.3.3 Rentabilitas (earnings)……… 20

2.3.4 Permodalan (capital) ….……….… 21

2.4 Profil Bank……… 22

2.4.1 Bank Syariah Mandiri……….……….……… 22

2.4.2 Bank Muamalat Indonesia ….……….… 23

2.5 Penelitian Terdahulu ……… 25

III. METODE PENELITIAN 3.1 Jenis Penelitian ……… 26

3.2 Jenis Dan Sumber Data……… 26

3.3 Teknik Pengumpulan Data ….……….… 27

3.4 Teknik Analisis Data……… 27

3.4.1 Profil Risiko ……… 28

4.2 Perbedaan Pada Profil Risiko ….……….… 32

4.3 Perbedaan Pada GCG ….……….… 34

4.4 Perbedaan Pada Rentabilitas ……… 36

4.5 Perbedaan Pada Permodalan ……… 40

4.6 Perbedaan Tingkat Kesehatan Bank ……… 41

V. KESIMPULAN DAN SARAN 5.1 Kesimpulan ….……….… 44

DAFTAR PUSTAKA ….……… 48

i

DAFTAR TABEL

Tabel Halaman

3.1 Matriks peringkat risiko ……… 28

4.1 Perbandingan skor profil risiko ……….… 33

4.2 Perbandingan skor rata-rata profil risiko ….……….… 34

4.3 Perbandingan skor sebelas faktor Good Corporate Governance ….… 35 4.4 Perbandingan nilai komposit faktor GCG ….……… 36

4.5 Perbandingan ROA ……… 36

4.6 Matriks peringkat komponen ROA……… 37

4.7 Perbandingan BOPO ……….… 37

4.8 Perbandingan Matriks peringkat BOPO ……… 38

4.9 Perbandingan peringkat komposit rentabilitas (earnings)….………… 39

4.10 Perbandingan CAR……… 40

4.11 Perbandingan Matriks peringkat CAR ….……….… 40

DAFTAR LAMPIRAN

Lampiran 1: Profil Risiko Bank Muamalat Indonesia dan Bank Syariah Mandiri Tahun 2012-2013

Lampiran 2: Pemberian Skor pada Profil Risiko Bank Syariah Mandiri dan Bank Muamalat Indonesia Tahun 2012-2013

Lampiran 3: Good Corporate Governance Bank Muamalat Indonesia 2012-2013 Lampiran 4: Good Corporate Governance Bank Syariah Mandiri 2012-2013 Lampiran 5: Rasio Keuangan Bank Syariah Mandiri 2012-2013

I. PENDAHULUAN

1.1 Latar Belakang

Kegiatan ekonomi tidak terlepas dari keterlibatan dunia perbankan. Hampir

setiap proses transaksi keuangan telah melibatkan peranan pihak perbankan.

Perbankan adalah segala sesuatu yang menyangkut tentang bank, mencakup

kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan

kegiatan usahanya. Bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka

meningkatkan taraf hidup rakyat banyak. (UU RI No. 10 Th 1998 Pasal 1

ayat 1 dan 2)

Bank memiliki kewajiban memelihara dan meningkatkan tingkat kesehatan

bank. Tingkat kesehatan bank diterapkan dengan prinsip kehati-hatian dan

manajemen risiko dalam melaksanakan kegiatan usaha. Tingkat kesehatan

bank merupakan hasil dari penilaian dari kinerja suatu bank. Kinerja suatu

bank dapat dilihat dari penilaian faktor permodalan, kualitas aset, manajemen,

2

Sejak tanggal 1 Januari 2012, penilaian tingkat kesehatan bank umum

konvensional di Indonesia harus mengikuti peraturan Bank Indonesia Nomor

13/1/PBI/2011 tentang penilaian tingkat kesehatan bank umum. Berdasarkan

peraturan tersebut bank wajib melakukan penilaian tingkat kesehatan dengan

menggunakan pendekatan risiko (Risk-based Bank Rating, RBBR) baik

secara sendiri (self assessment) maupun secara konsolidasi. Risk-based Bank

Rating (RBBR) mencakup penilaian terhadap empat faktor, yakni profil risiko

(risk profile), Good Corporate Governance (GCG), rentabilitas (earnings),

dan permodalan (capital).

Penilaian tingkat kesehatan bank dengan menggunakan pendekatan risiko

yang komprehensif dan terstruktur memungkinkan Bank Indonesia

melakukan tindak pengawasan yang sesuai dan tepat waktu. Penilaian ini juga

berguna untuk menjaga kepercayaan masyarakat terhadap bank. Selain kedua

kegunaan tersebut, penilaian tingkat kesehatan bank juga sebagai sarana

evaluasi terhadap kondisi dan permasalahan yang dihadapi perbankan

sehingga mendapat corrective action oleh bank maupun supervisory action

oleh Otoritas Jasa Keuangan (OJK).

Mulai Januari 2014 fungsi pengawasan dimiliki oleh OJK. Salah satu

kebijakan OJK pada tahun pertamanya mengawasi bank adalah Peraturan

OJK Nomor 8/POJK.3/2014 tentang penilaian tingkat kesehatan bank umum

syariah dan unit usaha syariah. Peraturan tersebut secara efektif mulai

3

maka OJK tidak hanya membandingkan aset mereka hanya dengan sesama

bank syariah, tetapi juga dengan bank konvensional. Bank syariah dalam

penilaian sebelum keputusan itu disahkan sudah menggunakan rating, semi

rating sehingga akan semakin paham menilai dirinya sendiri dan sejauh ini

industri perbankan syariah tidak mengalami kendala serius terkait kesehatan

perusahaan (Wawancara dengan Edy Setiadi, Kepala Departemen Perbankan

Syariah OJK, kepada Merdeka.com tanggal 6 Maret 2014).

Perkembangan industri perbankan syariah, terutama produk dan jasa

yang semakin kompleks dan beragam dapat meningkatkan eksposur

risiko dan profil risiko bank. Hal ini yang menyebabkan pendekatan risiko

juga menjadi dasar POJK No. 8 /POJK.03/2014 untuk menilai tingkat

kesehatan Bank Umum Syariah (BUS) dalam rangka meningkatkan

efektivitas penilaian. Penilaian pun dilakukan tidak cukup oleh bank syariah

sendiri secara individual tetapi juga harus secara konsolidasi.

Prinsip-prinsip umum dalam penilaian tingkat kesehatan perlu diperhatikan

oleh manajemen bank saat melakukan self assessment. Prinsip umum yang

menjadi landasan dalam menilai tingkat kesehatan, yakni berorientasi risiko,

proporsionalitas, materialitas, signifikansi, komprehensif, dan terstruktur.

Hasil dari penilaian sendiri kemudian dinilai dan dievaluasi oleh OJK.

Apabila terjadi perbedaan penilaian, maka bank umum syariah harus

4

terjadi maka akan berdampak pada penurunan tingkat kesehatan bank umum

syariah itu sendiri.

Bank Syariah Mandiri dan Bank Muamalat Indonesia adalah dua bank umum

syariah terbesar selama ini. Salah satu penghargaan bergengsi di Indonesia

adalah Indonesia Banking Award. Indonesia Banking Award adalah acara

tahunan untuk memberikan penghargaan kepada bank-bank dengan kinerja

terbaik di Indonesia yang diadakan oleh Perhimpunan Bank-bank Nasional

(Perbanas). Acara tersebut terakhir kali terselenggara pada tanggal 1 Oktober

2013 atas kerjasama Perbanas dengan Center for Risk Management Indonesia

(CRMS Indonesia) dan Tempo Group. Sebanyak 120 bank yang terdiri dari

109 bank umum konvensional dan 11 bank umum syariah mengikuti acara

tersebut.

Penilaian dilakukan berdasarkan laporan keuangan tahun 2012 dengan dua

pendekatan, yakni menilai kinerja keuangan dan menilai efisiensi terbaik dari

bank dengan bobot untuk masing-masing pendekatan sebesar 50%. Kinerja

keuangan dinilai berdasarkan premi diferensial masing-masing bank.

Penilaian efisiensi perbankan menggunakan rasio nano parametrik atau Total

Data Development Analysis (DDA). Variabel input yang digunakan adalah

biaya bunga dan biaya operasional sedangkan variabel output yang digunakan

5

Penilaian atas 120 bank menghasilkan katagori bank syariah terbaik. Terbaik

pertama dengan modal 1-5 triliyun adalah Bank Syariah Mandiri dan yang

kedua adalah Bank Muamalat. Majalah Investor juga memberikan

penghargaan Best Syariah Awards 2013 kepada PT Bank Syariah Mandiri.

Begitupun hasil penelitian Qumullah (2014) mengemukakan bahwa Bank

Syariah Mandiri lebih unggul dalam menghasilkan laba dibandingkan Bank

Muamalat Indonesia. Namun Bank Muamalat Indonesia lebih baik dalam

aspek permodalan dan kualitas aktivanya. Penelitian ini menggunakan

metode Capital, Asset, Earnings and Liquidity (CAEL).

Penelitian dan kedua penghargaan diatas mungkin saja dapat berbeda hasilnya

jika metode yang digunakan sedikit atau seluruhnya berbeda. Penilaian bisa

dari tingkat kesehatan bank dengan pendekatan risiko (Risk-based Bank

Rating) dan atau faktor yang lainnya. Berdasarkan laporan perkembangan

perbankan syariah 2012, jika dilihat dari jumlah hasil lelang IFR, PBS dan

SPN-S sepanjang 2012, absorpsi oleh perbankan syariah di pasar perdana

hanya 4,97%, atau sebesar Rp 0,92 triliun, maka dimenangkan oleh Muamalat

dan BNI Syariah. Kepemilikan SBSN oleh Bank Syariah Mandiri sebesar

23,03% sedangkan Bank Muamalat sebesar 39,71%.

PT Bank Syariah Mandiri (BSM) berdiri sejak tahun 1999 yang berasal dari

hasil konversi PT Bank Susila Bakti sebagai bank konvensional. Hingga kini

6

tumbuh negatif sebesar -19,17% dibandingkan tahun sebelumnya. Ekuitas

BSM per 31 Desember 2013 mencapai Rp 4,86 triliun.

PT Bank Syariah Mandiri memiliki predikat risiko kredit moderate atau

sedang pada Oktober sampai dengan Desember 2013. Hal ini disebabkan oleh

peningkatan tingkat pembiayaan bermasalah atau NPF (Non Performing

Financing), di mana pada 31 Desember 2013 rasio NPF gross sebesar 4,32%,

NPF nett sebesar 2,29%, dan NPF Absolut sebesar Rp 2,17 Triliun. Rasio

Rentabilitas selama tahun 2013 berpluktuatif, dimana pada Desember 2013

sebesar 1,63% dengan predikat cukup baik. Risiko hukum cukup tinggi

disebabkan perkara di pengadilan yang dihadapi bank. BSM juga mengalami

perkembangan yang kurang baik dari kualitas pembiayaan dan lambatnya

penyelesaian Core Banking System (CBS).

PT Bank Muamalat Indonesia, Tbk (BMI) mulai beroperasi pada tahun 1992

sebagai bank syariah pertama di Indonesia. Pada tahun 2013, BMI telah

memiliki aset sebesar Rp 55 triliun dengan laba bersih yang tumbuh positif

menjadi Rp 475,85 miliar. Ekuitas BMI per 31 Desember 2013 menjadi

sebesar Rp 4,29 triliun.

PT Bank Muamalat Indonesia, Tbk memiliki tingkat resiko likuiditas dengan

predikat sedang ke tinggi (moderate to high). Tingkat resiko likuiditas yang

7

kuartal pertama tahun 2013. Risiko pasar BMI mendapat predikat sedang

sebesar 17,55% dimana masih lebih tinggi dari yang seharusnya 8%.

Penelitian ini merupakan duplikasi dari penelitian Qumullah (2014) dengan

metode penelitian yang berbeda. Berdasarkan kesamaan dalam berbagai

aspek juga, peneliti memilih Bank Syariah Mandiri dan Bank Muamalat

Indonesia sebagai objek penelitian. Atas dasar tersebut, penulis tertarik untuk

melakukan penelitian dengan judul “Analisa Perbandingan Tingkat Kesehatan Antar Bank Syariah Berdasarkan Risk-based Bank Rating (RBBR) ”.

1.2 Rumusan Masalah

Rumusan masalah dalam penelitian ini berdasarkan uraian latar belakang

adalah:

Apakah tingkat kesehatan Bank Syariah Mandiri lebih baik dari Bank

Muamalat Indonesia berdasarkan RBBR?

1.3 Tujuan Penelitian

Tujuan yang hendak dicapai dalam kegiatan penelitan ini untuk mengetahui

perbandingan tingkat kesehatan Bank Syariah Mandiri dengan Bank

8

1.4 Manfaat Penelitian

Manfaat yang dapat diperoleh bagi beberapa pihak dari penelitian ini yaitu :

1. Bagi Otoritas Jasa Keuangan (OJK)

Penelitian diharapkan dapat menjadi bahan pertimbangan dan evaluasi dalam

pelaksanaan peraturan yang berkaitan dengan penilaian tingkat kesehatan

perbankan syariah.

2. Bagi Perusahaan

Penelitian ini dapat menjadi evaluasi bagi perbankan syariah untuk

meningkatkan kinerja perushaan sehingga dapat terus mendominasi pangsa

pasar perbankan di Indonesia.

3. Bagi Penulis

Penelitian ini dapat memberikan pengalaman belajar dan kesempatan untuk

menerapkan ilmu yang diperoleh selama perkuliahan sekaligus sebagai bahan

perbandingan antara hal-hal teoritis dan praktis guna menambah wawasan

ilmu pengetahuan.

4. Bagi Pembaca

Penelitian ini dapat memberikan wawasan pembaca tentang penerapan

penilaian tingkat kesehatan dengan metode RBBR sekaligus menjadi acuan

9

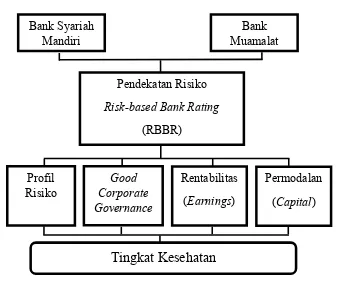

1.5 Kerangka Pikir

Gambar 1. Kerangka Berpikir

1.6 Hipotesis

Hipotesis yang diajukan dalam penelitian ini adalah diduga tingkat kesehatan

Bank Syariah Mandiri lebih baik dari Bank Muamalat Indonesia berdasarkan

II. TINJAUAN PUSTAKA

2.1 Bank

2.1.1 Pengertian Bank

Dictionary of Banking and financial service by Jerry Rosenberg

dalam Taswan (2010) menyatakan bahwa yang dimaksud bank adalah

lembaga yang menerima simpanan giro, deposito, dan membayar atas

dasar dokumen yang ditarik pada orang atau lembaga tertentu,

mendiskonto surat berharga, memberikan pinjaman, dan menanamkan

dananya dalam surat berharga.

Berdasarkan Undang-undang Republik Indonesia Nomor 10 Tahun

1998 tentang perbankan menyebutkan:

“Perbankan adalah segala sesuatu yang menyangkut tentang

bank, mencakup kelembagaan, kegiatan usaha, serta cara, dan

proses dalam melaksanakan kegiatan usahanya.”

Sedangkan

“Bank adalah badan usaha yang menghimpun dana dari

11

kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk

lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.”

2.1.2 Jenis Bank

Undang-undang No. 7 Tahun 1992 tentang Perbankan pada Pasal 5

membagi bank menurut jenisnya menjadi dua. Bank tersebut terdiri

dari:

1. Bank umum;

2. Bank Perkreditan Rakyat.

Pada Pasal 1 Undang-undang No. 10 Tahun 1998 tentang Perbankan

menyebutkan apa yang dimaksud dengan bank umum, yakni:

“Bank Umum adalah bank yang melaksanakan kegiatan usaha

secara konvensional dan atau berdasarkan prinsip syariah yang

dalam kegiatannya memberikan jasa dalam lalu lintas

pembayaran.”

Secara langsung dari pengertian diatas maka bank umum dibagi

menjadi dua berdasarkan kegiatan usahanya, yaitu:

1. Bank Umum Konvensional (BUK)

12

2.1.3 Bank Umum Syariah (BUS)

Undang-undang Republik Indonesia No. 21 Tahun 2008 tentang

Perbankan Syariah pada Pasal 1 menjelaskan berbagai istilah yang

berkaitan dengan bank syariah, yaitu:

“Perbankan Syariah adalah segala sesuatu yang menyangkut

tentang Bank Syariah dan Unit Usaha Syariah, mencakup

kelembagaan, kegiatan usaha, serta cara dan proses dalam

melaksanakan kegiatan usahanya."

Pada ayat 7 disebutkan

“Bank syariah adalah bank yang menjalankan kegiatan usahanya

berdasarkan prinsip syariah dan menurut jenisnya terdiri atas

bank umum syariah dan bank pembiayaan rakyat syariah.”

Lalu dilanjutkan pada ayat 8 dan 12, yakni:

“Bank umum syariah adalah bank syariah yang dalam

kegiatannya memberikan jasa dalam lalu lintas pembayaran.”

“Prinsip syariah adalah prinsip hukum Islam dalam kegiatan

perbankan berdasarkan fatwa yang dikeluarkan oleh lembaga

yang memiliki kewenangan dalam penetapan fatwa di bidang

13

2.2 Tingkat Kesehatan Bank

Kesehatan bank adalah kepentingan semua pihak terkait, baik pemilik,

pengelola (manajemen) bank, masyarakat pengguna jasa bank, Bank

Indonesia selaku otoritas pengawasan bank. Tingkat kesehatan bank dapat

digunakan oleh pihak-pihak tersebut untuk mengevaluasi kinerja bank dalam

menerapkan prinsip kehati-hatian, kepatuhan terhadap ketentuan yang berlaku

dan manajemen risiko. (Taswan, 2010)

Berdasarkan POJK No. 8 Tahun 2014 pada Pasal 1 ayat 6 Tentang penilaian

tingkat kesehatan bank umum syariah dan unit usaha syariah menyebutkan:

“Tingkat Kesehatan Bank adalah hasil penilaian kondisi Bank yang

dilakukan berdasarkan risiko termasuk risiko terkait penerapan prinsip

syariah dan kinerja Bank atau disebut dengan Risk-based Bank

Rating.”

Bank Umum Syariah (BUS) wajib melakukan penilaian tingkat kesehatan

bank baik secara individual atau sendiri (self assessment) maupun secara

konsolidasi. Setelah melakukan penilaian tingkat kesehatan kemudian hasil

dari penilaian tersebut disampaikan kepada Otoritas Jasa Keuangan (OJK).

Pada pasal 5 ayat 1 dan 2 menyebutkan bahwa dalam hal terdapat perbedaan

antara hasil penilaian tingkat kesehatan bank yang dilakukan oleh OJK

dengan hasil self assessment oleh bank itu sendiri, OJK wajib melakukan

14

meeting masih terdapat perbedaan maka yang berlaku adalah hasil penilaian

tingkat kesehatan bank yang dilakukan oleh OJK. Prudential meeting adalah

pertemuan antara OJK dengan bank dalam rangka menggali informasi terkait

proses pelaksanaan penilaian tingkat kesehatan bank.

Penilaian pada setiap bank diberi peringkat komposit tingkat kesehatan bank.

Pada pasal 9 dalam POJK No. 8 Tahun 2014 menyebutkan peringkat

komposit tingkat kesehatan bank dikategorikan sebagai berikut:

1. Peringkat Komposit 1 (PK-1)

PK-1 mencerminkan kondisi Bank yang secara umum sangat sehat

sehingga dinilai sangat mampu menghadapi pengaruh negatif yang

signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya.

2. Peringkat Komposit 2 (PK-2)

PK-2 mencerminkan kondisi Bank yang secara umum sehat sehingga

dinilai mampu menghadapi pengaruh negatif yang signifikan dari

perubahan kondisi bisnis dan faktor eksternal lainnya.

3. Peringkat Komposit 3 (PK-3)

PK-3 mencerminkan kondisi Bank yang secara umum cukup sehat

sehingga dinilai cukup mampu menghadapi pengaruh negatif yang

signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya.

4. Peringkat Komposit 4 (PK-4)

PK-4 mencerminkan kondisi Bank yang secara umum kurang sehat

sehingga dinilai kurang mampu menghadapi pengaruh negatif yang

15

5. Peringkat Komposit 5 (PK-5)

PK-5 mencerminkan kondisi Bank yang secara umum tidak sehat

sehingga dinilai tidak mampu menghadapi pengaruh negatif yang

signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya.

Pasal 10 menegaskan penurunan peringkat komposit tingkat kesehatan bank

oleh OJK jika setelah identifikasi dan penilaian ditemukan permasalahan atau

pelanggaran yang secara signifikan mempengaruhi atau akan mempengaruhi

operasional dan atau kelangsungan usaha Bank.

2.3 Pendekatan Risiko

Tata cara penilaian tingkat kesehatan bank syariah diatur seluruhnya dalam

Surat Edaran Ototritas Jasa Keuangan No. 10 Tahun 2014. Bank wajib

melakukan penilaian tingkat kesehatan bank baik secara individual maupun

konsolidasi dengan menggunakan pendekatan risiko (Risk-based bank

Rating) dengan cakupan penilaian terhadap faktor-faktor sebagai berikut:

1. Profil risiko (risk profile)

2. Good Corporate Governance

3. Rentabilitas (earnings); dan

16

2.3.1 Profil Risiko (Risk Profile)

Pasal 7 ayat 1 pada POJK No. 8 Tahun 2014 menyebutkan penilaian

terhadap faktor profil risiko sebagaimana dimaksud dalam Pasal 6

ayat (1) huruf a dan Pasal 6 ayat (2) merupakan penilaian terhadap

risiko inheren dan kualitas penerapan manajemen risiko dalam

operasional Bank yang dilakukan terhadap 10 (sepuluh) risiko yaitu:

1. Risiko kredit;

Risiko kredit adalah risiko akibat kegagalan nasabah atau pihak

lain dalam memenuhi kewajiban kepada bank sesuai dengan

perjanjian yang disepakati.

2. Risiko pasar;

Risiko pasar adalah risiko pada posisi neraca dan rekening

administratif akibat perubahan harga pasar, antara lain risiko

berupa perubahan nilai dari aset yang dapat diperdagangkan atau

disewakan.

3. Risiko likuiditas;

Risiko likuiditas adalah risiko akibat ketidakmampuan bank untuk

memenuhi kewajiban yang jatuh tempo dari sumber pendanaan

arus kas dan atau aset likuid berkualitas tinggi yang dapat

diagunkan, tanpa mengganggu aktivitas dan kondisi keuangan

17

4. Risiko operasional;

Risiko operasional adalah risiko kerugian yang diakibatkan oleh

proses internal yang kurang memadai, kegagalan proses internal,

kesalahan manusia, kegagalan sistem, dan atau adanya kejadian

eksternal yang mempengaruhi operasional bank.

5. Risiko hukum;

Risiko hukum adalah risiko yang timbul akibat tuntutan hukum

dan atau kelemahan aspek yuridis. Risiko ini juga dapat timbul

antara lain karena ketiadaan peraturan perundang-undangan yang

mendasari atau kelemahan perikatan, seperti tidak dipenuhinya

syarat sahnya perjanjian atau agunan yang tidak memadai.

6. Risiko stratejik;

Risiko stratejik adalah risiko akibat ketidaktepatan dalam

pengambilan dan atau pelaksanaan suatu keputusan stratejik serta

kegagalan dalam mengantisipasi perubahan lingkungan bisnis.

7. Risiko kepatuhan;

Risiko kepatuhan adalah risiko akibat bank tidak mematuhi dan

atau tidak melaksanakan peraturan perundang-undangan dan

ketentuan yang berlaku, serta prinsip syariah.

8. Risiko reputasi;

Risiko reputasi adalah risiko akibat menurunnya tingkat

kepercayaan stakeholder yang bersumber dari persepsi negatif

18

9. Risiko imbal hasil; dan

Risiko imbal hasil (rate of return risk) adalah risiko akibat

perubahan tingkat imbal hasil yang dibayarkan bank kepada

nasabah, karena terjadi perubahan tingkat imbal hasil yang

diterima bank dari penyaluran dana, yang dapat mempengaruhi

perilaku nasabah dana pihak ketiga bank.

10. Risiko investasi

Risiko investasi (equity investment risk) adalah risiko akibat bank

ikut menanggung kerugian usaha nasabah yang dibiayai dalam

pembiayaan berbasis bagi hasil, baik yang menggunakan metode

net revenue sharing maupun yang menggunakan metode profit

and loss sharing.

Sepuluh risiko tersebut menjadi acuan bank dalam menilai risiko

inheren. Penilaian risiko inheren merupakan penilaian atas risiko yang

melekat pada kegiatan bisnis bank, baik yang dapat dikuantifikasikan

maupun yang tidak, yang berpotensi mempengaruhi posisi keuangan

bank. Setiap risiko inheren bersifat kuantitatif maupun kualitatif dan

dikatagorikan ke dalam 5 (lima) predikat yakni predikat rendah (low),

predikat rendah ke sedang (low to moderate), predikat sedang

(moderate), predikat sedang ke tinggi (moderate to high), dan predikat

19

2.3.2 Good Corporate Governance

Penilaian faktor Good Corporate Governance (GCG) bagi Bank

Umum Syariah merupakan penilaian terhadap kualitas manajemen

bank. Kualiatas manajemen bank didasarkan atas pelaksanaan 5 (lima)

prinsip GCG. Kelima prinsip GCG yaitu transparansi, akuntabilitas,

pertanggungjawaban, profesional, dan kewajaran.

Penerapan lima prinsip GoodCorporate Governance (GCG)

dipastikan dengan menilai paling kurang meliputi 11 (sebelas) faktor

pelaksanaan GCG. Sebelas faktor GCG tersebut sebagai berikut:

1. Pelaksanaan tugas dan tanggung jawab Dewan Komisaris;

2. Pelaksanaan tugas dan tanggung jawab Direksi;

3. Kelengkapan dan pelaksanaan tugas Komite;

4. Pelaksanaan tugas dan tanggung jawab Dewan Pengawas Syariah;

5. Pelaksanaan prinsip syariah dalam kegiatan penghimpunan dana

dan penyaluran dana serta pelayanan jasa;

6. Penanganan benturan kepentingan;

7. Penerapan fungsi kepatuhan;

8. Penerapan fungsi audit intern;

9. Penerapan fungsi audit ekstern;

10.Batas Maksimum Penyaluran Dana (BMPD); dan

11.Transparansi kondisi keuangan dan non keuangan BUS, laporan

20

Penetapan peringkat faktor Good Corporate Governance

dikategorikan dalam 5 (lima) peringkat yakni peringkat 1, peringkat 2,

peringkat 3, peringkat 4, dan peringkat 5. Urutan peringkat faktor

GCG yang lebih kecil mencerminkan penerapan GCG yang lebih baik.

Bank Umum Syariah perlu memperhatikan bahwa dalam penilaian

telah mencakup tindak lanjut yang perlu dilakukan oleh bank untuk

mengatasi permasalahan saat ini dan mengantisipasi timbulnya

permasalahan di masa mendatang. Dalam hal berdasarkan hasil

penilaian sendiri pelaksanaan GCG diperoleh peringkat 3, 4 atau 5

maka Bank Umum Syariah wajib menyusun dan menyampaikan

action plan yang memuat langkah-langkah perbaikan secara

komprehensif dan sistematis beserta target waktu pelaksanaannya

kepada Otoritas Jasa Keuangan.

2.3.3 Rentabilitas (earnings)

Rentabilitas adalah kemampuan bank dalam menghasilkan laba secara

efektif dan efisien. Bank Umum Syariah dalam menilai faktor

rentabilitas menggunakan lima parameter. Kelima parameter

rentabilitas yaitu:

1. Kinerja bank dalam menghasilkan laba (rentabilitas)

2. Sumber-sumber yang mendukung rentabilitas

3. Stabilitas komponen-komponen yang mendukung rentabilitas

21

Kelima parameter rentabilitas memiliki indikator. Penilaian setiap

indikator dilakukan dengan mempertimbangkan tingkat, tren, struktur,

stabilitas rentabilitas BUS, dan perbandingan kinerja BUS dengan

kinerja peer group¸ baik melalui analisis aspek kuantitatif maupun

kualitatif. Saat menentukan peer group, Bank Umum Syariah perlu

memperhatikan skala bisnis, karakteristik, dan kompleksitas usaha.

2.3.4 Permodalan (capital)

Faktor keempat dari pendekatan risiko adalah permodalan. Bank

Umum syariah dalam menilai faktor permodalan meliputi dua

parameter. Setiap parameter memiliki indikator. Kedua parameter

tersebut meliputi:

1. Kecukupan modal.

2. Pengelolaan permodalan.

Parameter rentabilitas dinilai baik secara kuantitatif dan kualitatif.

Pada penilaian parameter kecukupan modal, Bank Umum Syariah

harus mengaitkannya dengan profil risiko. Semakin tinggi risiko,

semakin besar modal yang harus disediakan untuk mengantisipasi

22

2.4 Profil Bank

2.4.1 Bank Syariah Mandiri

Pada tanggal 31 Juli tahun 1999, berdiri satu bank yang kokoh dengan

nama PT Bank Mandiri (Persero) Tbk hasil penggabungan (merger)

empat bank milik pemerintah, yaitu Bank Dagang Negara, Bank Bumi

Daya, Bank Exim dan bapindo. Hasil penggabungan tersebut

menetapkan PT Bank Mandiri (Persero) Tbk sebagai pemilik

mayoritas PT Bank Susila Bakti (BSB). PT BSB juga melakukan

upaya merger dengan beberapa bank lain serta mengundang investor

asing.

Sejak diberlakukannya UU No. 10 Tahun 1998, PT Bank Mandiri

(Persero) Tbk berusaha mengembangkan layanan perbankan syariah

di kelompok perusahaan PT Bank Mandiri (Persero) Tbk. Sejak tahun

1999 secara resmi PT BSB bertransformasi dari bank konvensional

menjadi bank yang beroperasi berdasarkan prinsip syariah dengan

nama PT Bank Syariah Mandiri (BSM). Tepatnya pada tanggal 1

November 1999, PT BSM secara resmi mulai beroperasi.

Pada tahun 2013, total aset BSM sebesar Rp 63,97 triliun meningkat

17,95% dari tahun sebelumnya. Dari sisi total aset, BSM masih

menguasai 26,40% pangsa pasar perbankan syariah dengan Dana

23

DPK perbankan syariah. Pembiayaan pada tahun tersebut mengalami

pertumbuhan hingga menjadi Rp 50,46 triliun atau sebesar 27,41%

dari pembiyaan perbankan syariah.

Ekuitas BSM sebesar Rp 4,86 triliun pada tahun 2013. Hal tersebut

menjadikan rasio kecukupan modal terhadap risiko kredit dan pasar

dalam posisi yang aman atau sebesar 14,10% jauh dari rasio

kecukupan modal minimum sebesar 8%. Penghargaan dalam berbagai

bidang dan beragam institusi mencapai 42 penghargaan baik dari

dalam dan luar negeri. Pendapatan BSM pada tahun 2013 sebesar Rp

5.438 miliar dengan laba bersih sebesar Rp 651 miliar.

2.4.2 Bank Muamalat Indonesia

Lokakarya bunga bank dan perbankan yang diselenggarakan Majelis

Ulama Indonesia (MUI) pada bulan Agustus tahun 1990 berlanjut

dalam Musyawarah Nasional IV MUI membentuk kelompok kerja

untuk mendirikan bank murni syariah pertama di Indonesia. Hal

tersebut akhirnya menciptakan PT Bank Muamalat Indonesia, Tbk

(BMI) yang secara resmi beroperasi pada 1 Mei 1992. Pada tahun

1994 BMI mendapat kepercayaan dari Bank Indonesia sebagai Bank

24

Tahun 1998, krisis moneter mempengaruhi perbankan nasional yang

menimbulkan kredit macet pada segmen korporasi. Kondisi tersebut

membuat BMI memasuki era baru dengan keikutsertaan Islamic

Development Bank (IDB) sebagai salah satu pemegang saham luar

negeri. Pada tahun 1999 hingga tahun 2002, Bank Muamalat berhasil

membalikan keadaan dari rugi menjadi laba. Hingga pada tahun 2009

BMI membuka kantor cabang internasional pertamanya di Kuala

Lumpur.

Pada tahun 2013, total aset BMI sebesar Rp 54,69 triliun meningkat

21,94% dari tahun sebelumnya. Dari sisi total aset, BMI masih

menguasai 22,57% pangsa pasar perbankan syariah dengan Dana

Pihak Ketiga (DPK) sebesar Rp 41,79 triliun atau 22,77% dari total

DPK perbankan syariah. Pembiayaan pada tahun tersebut mengalami

pertumbuhan hingga menjadi Rp 41,87 triliun atau sebesar 22,74%

dari pembiyaan perbankan syariah.

Ekuitas BMI sebesar Rp 4,29 triliun pada tahun 2013. Hal tersebut

menjadikan rasio kecukupan modal terhadap risiko kredit dan pasar

dalam posisi yang aman atau sebesar 17,27% jauh dari rasio

kecukupan modal minimum sebesar 8%. Penghargaan dalam berbagai

bidang dan beragam institusi mencapai 32 penghargaan baik dari

dalam dan luar negeri. Pendapatan BSM pada tahun 2013 sebesar Rp

25

2.5 Penelitian Terdahulu

No. Judul Penelitian Penulis Hasil Penelitian

1. Analisis perbandingan

kinerja keuangan pada PT.

Bank Syariah Mandiri

2. Analisis tingkat kesehatan

bank berdasarkan metode

3. Analisa kinerja keuangan

perbankan syariah dan

Bank Muamalat lebih baik

dibandingkan Bank DKI

III. METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah jenis penelitian terapan. Penelitian ini

dilakukan berdasarkan teori yang ada untuk memecahkan permasalahan

tertentu. Penelitian bersifat deskriptif untuk menggambarkan dan menjelaskan

aspek-aspek yang relevan dengan fenomena dari dua perspektif, baik dari sisi

peraturan maupun teori. Berdasarkan tingkat eksplanasinya, penelitian ini

tergolong penelitian komparatif dengan membandingkan dua perusahaan.

Penelitian ini mengacu pada data berupa angka-angka sehingga dapat

dikategorikan dalam penelitian kuantitatif.

3.2 Jenis dan Sumber Data

Peneliti menggunakan metoda pengumpulan data dokumentasi. Sumber data

atau dokumen yang digunakan dalam penelitian ini adalah data sekunder,

yakni data yang diperoleh dari hasil publikasi oleh perusahaan dan lembaga

yang terkait dengan penelitian. Tipe data dan informasi yang dikumpulkan

menggunakan batasan waktu atau disebut time series. Objek dari penelitian

27

3.3 Teknik Pengumpulan Data

Peneilti mengumpulkan data dan informasi yang berkaitan dengan

mengunduhnya secara langsung dari website perusahaan yang menjadi objek

penelitian yakni http://www.syariahmandiri.co.id/ dan

http://www.muamalatbank.com/. Informasi juga didukung dari website

lembaga terkait seperti http://bi.go.id/ dan http://www.ojk.go.id.

Sumber data sekunder yang digunakan adalah:

1. Laporan GCG tahun 2012-2013

2. Laporan tahunan perusahaan tahun 2012-2013

3.4 Teknik Analisis Data

Analisis data pada penelitian ini menggunakan pendekatan risiko terkait

penerapan prinsip syariah dan kinerja bank (Risk-based Bank Rating, RBBR).

Analisis ini didasarkan pada data yang berupa angka-angka atau bersifat

kuantitatif. Pendekatan risiko dalam penilaian tingkat kesehatan bank dibagi

dalam empat faktor, yakni :

1. Profil risiko (Risk profile)

2. Good corporate governance

3. Rentabilitas (earnings)

28

Data profil risiko dan GCG yang akan diteliti telah dipublikasikan oleh

perusahaan dan sebelumnya telah diperiksa oleh OJK sehingga data tersebut

dapat digunakan dalam penelitian ini. Data tersebut terdapat dalam laporan

GCG masing-masing perusahaan. Selanjutnya langkah-langkah analisis akan

dibagi ke dalam empat bagian, lalu disatukan menjadi sebuah keimpulan.

Langkah-langkah tersebut yakni:

3.4.1 Profil risiko

Profil risiko merupakan gabungan penilaian antara risiko inheren

dengan Kualitas Penerapan Manajemen Risiko (KPMR). Perbankan

syariah hingga tahun 2013 menilai delapan risiko inheren. Kedelapan

risiko inheren tersebut masing-masing memiliki predikat begitu juga

dengan kualitas penerapan manajemen risiko yang menyertainya.

predikat risiko inheren dan KPMR disatukan menggunakan matriks

peringkat risiko.

Tabel 3.1 Matriks peringkat risiko

Risiko Inheren

Kualitas Penerapan Manajemen Risiko

Strong Satisfactory Fair Marginal Unsatisfactory

Low 1 1 2 3 3

29

Hasil Predikat setiap jenis risiko akan diberikan bobot untuk

mendapatkan skor. Skor akhir digunakan untuk dapat menganalisis

mana bank yang lebih baik dari faktor profil risikonya. Setelah

dianalisis, skor akhir diberikan peringkat untuk penilaian tingkat

kesehatan bank.

3.4.2 Good corporate governance

Good Corporate Governance (GCG) memiliki sebelas faktor penentu

GCG. Setiap bank telah mempublikasikan skor yang didapat dari

peringkat setiap faktor dikalikan dengan bobot. Peringkat setiap faktor

GCG akan menunjukkan mana bank yang lebih tinggi atau lebih

rendah dalam pelaksanaan good corporate governance. Bobot untuk

setiap faktor GCG berbeda-beda menunjukkan seberapa besar

pengaruh terhadap pelaksanaan good corporate governance.

Skor setiap faktor penentu GCG dijumlahkan untuk mendapatkan skor

akhir. Analisis komparatif dari skor akhir GCG menjadi kesimpulan

dari pelaksanaan GCG. Setelah dianalisis, skor akhir akan diberikan

peringkat untuk menilai predikat tingkat kesehatan bank.

3.4.3 Rentabilitas

Peneliti membatasi penilaian faktor rentabilitas pada evaluasi terhadap

dua parameter. Kedua parameter tersebut adalah kinerja bank dalam

30

rentabilitas. Kinerja bank dalam menghasilkan laba dalam penelitian

ini dibatasi hanya menggunakan indikator Return on Asset (ROA)

yang bersumber pada lampiran 1.3 dalam Surat Edaran OJK Nomor

10 Tahun 2014, yakni:

- Return on Asset (ROA)

Sumber-sumber yang mendukung rentabilitas dalam penelitian ini

menggunakan indikator berikut ini:

- Bebab Operasional pada Pendapatan Operasional (BOPO)

Sumber: Lampiran 1.3 SE OJK No. 10 Tahun 2014

Peneliti menilai rentabilitas dengan menganalisis kedua indikator

secara komparatif. Setiap indikator mempunyai rasio minimum atau

maksimum yang ditetapkan dalam Surat Edaran BI Nomor

13/24/DPNP Tahun 2011. Indikator ROA akan semakin baik jika rasio

indikator semakin tinggi atau semakin mendekati 100%. ROA

memiliki rasio minimum sebesar 1,5%. Berbeda dengan ROA, BOPO

memiliki rasio maksimum sebesar 83%. Hal tersebut dikarenakan

semakin kecil rasio BOPO maka semakin efisien biaya operasional

bank.

ROA = Laba Sebelum Pajak x 100%

Rata-rata Total Aset

31

Kedua indikator diberikan peringkat dan dikalikan bobot untuk

mendapatkan total skor. Masing-masing indikator diberi bobot sebesar

50%. Pemberian bobot tersebut atas dasar justifikasi peneliti dimana

kedua indikator itu sama pentingnya. Tahap akhir, total skor diberikan

peringkat untuk penilaian predikat tingkat kesehatan bank.

3.4.4 Capital

Penilaian faktor permodalan meliputi evaluasi terhadap kecukupan

modal dan kecukupan pengelolaan permodalan. Untuk saat ini data

yang mendukung penelitian terletak pada aspek kecukupan modal

bank dengan indikator yang bersumber pada lampiran 1.4 Surat

Edaran OJK No. 10 Tahun 2014 sebagai berikut:

- Kewajiban Penyediaan Modal Minimum (KPMM) atau Capital

Adequacy Ratio (CAR)

Peneliti menilai permodalan dengan menganalisis CAR secara

komparatif. Semakin tinggi CAR menunjukan semakin besar

kemampuan bank dalam menanggung beban risiko yang mungkin

timbul. Standar minimum CAR ditetapkan dalan Surat Edaran Nomor

13/24/DPNP Tahun 2011 sebesar 12%. Nilai CAR kemudian

diberikan peringkat untuk menilai predikat tingkat kesehatan bank. CAR = Modal x 100%

V. KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian serta analisa data yang dilakukan pada Bank

Syariah Mandiri dan Bank Muamalat Indonesia, maka dapat dirumuskan

kesimpulan sebagai berikut:

1. Tingkat kesehatan Bank Muamalat Indonesia lebih baik dari tingkat

kesehatan Bank Syariah Mandiri dilihat dari risk profile (profil risiko).

Tahun 2012 skor profil risiko BMI sebesar 1,775 sedangkan skor profil

risiko BSM sebesar 2,05. Untuk tahun 2013, skor profil risiko BMI

sebesar 1,9 sedangkan skor profil risiko BSM sebesar 2,775. Hal tersebut

dipengaruhi dengan meningkatnya risiko kredit dan risiko hukum pada

BSM.

2. Tingkat kesehatan Bank Muamalat Indonesia lebih baik dari tingkat

kesehatan Bank Syariah Mandiri dilihat dari Good Corporate Governance

(GCG). Hal tersebut ditandai dengan konsistensi nilai kesebelas faktor

GCG Bank Muamalat Indonesia selama 2012-2013 dengan skor akhir

sebesar 1,15 yang mendekati nilai sempurna yaitu 1 (satu). Sebaliknya,

45

dengan peningkatan skor akhir sebesar 0,175 dari skor akhir 2012 sebesar

1,675. Selisih rata-rata skor kedua bank dalam periode 2012-2013 sebesar

0,6125 poin.

3. Tingkat kesehatan Bank Syariah Mandiri lebih baik dari tingkat kesehatan

Bank Muamalat Indonesia dilihat dari earnings (rentabilitas). Bank

Muamalat sangat jauh bersaing dalam hal kemampuan menghasilkan laba

dengan selisih nilai ROA sebesar - 0,43% dan dalam sumber-sumber yang

mendukung rentabilitas dengan selisih BOPO sebesar – 6,28%. Skor akhir

BSM selama dua tahun sebesar 1 dan 1,5 sedangkan skor akhir BMI

sebesar 1,5 dan 2,5.

4. Tingkat kesehatan Bank Muamalat Indonesia lebih baik dari tingkat

kesehatan Bank Syariah Mandiri dilihat dari capital (permodalan). Hal ini

dikarenakan rata-rata CAR Bank Muamalat Indonesia lebih besar 0,46%

dibandingkan dengan rata-rata CAR Bank Syariah Mandiri sebesar

13,96%. Walaupun pada tahun 2011 CAR BMI hanya sebesar 11,57%

tetapi pada tahun 2013 BMI mampu meningkatkan kewajiban penyediaan

modal minimum menjadi 17,27%.

5. Dugaan sementara (hipotesis) peneliti ditolak. Tingkat kesehatan Bank

Muamalat Indonesia lebih baik dari tingkat kesehatan Bank Syariah

Mandiri berdasarkan Risk-based Bank Rating (RBBR) pada periode

2012-2013. Bobot yang digunakan dengan berpedoman pada Surat Edaran BI

46

Indonesia yang lemah pada faktor rentabilitas dan unggul dalam

pelaksanaan GCG. Total penilaian tingkat kesehatan Bank Muamalat

Indonesia sebesar 1,425625 poin dengan peringkat komposit 1. Total

penilaian Bank Syariah Mandiri lebih besar 0,1925 poin atau sebesar

1,618125 dengan peringkat komposit 2.

5.2 Saran

Berdasarkan hasil kesimpulan dalam penelitian ini, maka penulis memberikan

saran sebagai berikut:

1. Bagi penelitian selanjutnya diharapkan menambah periode penelitian dan

dimulai dari tahun 2012 untuk bank konvensional dan 2014 untuk bank

syariah sesuai berlakunya peraturan mengenai tingkat kesehatan bank.

2. Untuk peneliti selanjutnya dapat meneliti lebih mendalam salah satu atau

keempat faktor pendekatan risiko dan mencari informasi mengenai

pemberian peringkat setiap indikator dari keempat faktor pendekatan

risiko.

3. Sebaiknya Otoritas Jasa Keuangan (OJK) mempublikasikan mengenai

pemberian peringkat setiap indikator pada faktor pendekatan risiko dan

tata cara untuk medapatkan peringkat komposit tingkat kesehatan bank

47

4. Sebaiknya Bank Syariah Mandiri mengurangi peluang terjadinya fraud.

Menurut peneliti, sistem internal kontrol yang dibuat untuk mengurangi

peluang terjadinya fraud belum efektif diakibatkan pelaksanaan Good

Corporate Governance (GCG) BSM yang menurun.

5. Sebaiknya Bank Muamalat Indonesia berfokus pada penurunan risiko

likuiditas dan risiko pasar serta mengatur strategi untuk peningkatan

rentabilitas perusahaan. Hal tersebut dapat dilakukan dengan

meningkatkan pemasaran BMI, baik pembiayaan kepada masyarakat

maupun kerjasama dengan usaha kecil menengah.

6. Peneliti menyarankan kepada lembaga pemeringkat yang memberikan

penghargaan kepada perbankan untuk memasukkan indikator risiko dan

good corporate governance sebagai variabel pertimbangan dalam

DAFTAR PUSTAKA

Alamsyah, Halim. 2012. Laporan Perkembangan Perbankan Syariah 2012. Bank Indonesia, Jakarta.

Mariana, Deasy. 2013. Analisa kinerja keuangan perbankan syariah dan perbankan konvensional dengan metode RGEC. Universitas Bina Nusantara, Jakarta.

Peraturan Bank Indonesia Nomor: 13/1/PBI/2011 Tentang Penilaian Tingkat Kesehatan Bank Umum.

Peraturan Otoritas Jasa Keuangan Nomor 8/POJK.03/2014 Tentang Penilaian Tingkat Kesehatan Bank Umum Syariah dan Unit Usaha Syariah.

Permana, Bayu Aji. Analisis tingkat kesehatan bank berdasarkan metode CAMELS dan metode RGEC. Universitas Negeri Surabaya, Surabaya.

Qumullah, Wira Zaza. 2014. Analisis Perbandingan Kinerja Keuangan pada PT. Bank Syariah Mandiri dengan PT. Bank Muamalat Indonesia. Jurnal Ekonomi, Universitas Lampung, Lampung.

Surat Edaran Bank Indonesia Nomor 9/24/DPbS Tahun 2007 Tentang Sistem Penilaian Tingkat Kesehatan Bank Berdasarkan Prinsip Syariah.

Surat Edaran Bank Indonesia Nomor 12/13/DPbS Tahun 2010 Tentang

Pelaksanaan Good Corporate Governance Bagi Bank Umum Syariah dan Unit Usaha Syariah.

Surat Edaran Bank Indonesia Nomor 13/24/DPNP Tahun 2011 Tentang Penilaian Tingkat Kesehatan Bank Umum.

Surat Edaran Otoritas Jasa Keuangan Nomor 10/POJK.03/2014 Tentang Penilaian Tingkat Kesehatan Bank Umum Syariah dan Unit Usaha Syariah.

Taswan. 2010. Manajemen Perbankan. UPP STIM YKPN, Yogyakarta.

Undang-undang Republik Indonesia Nomor 10 Tahun 1998 Tentang Perubahan Atas Undang-undang Nomor 7 Tahun 1992 Tentang Perbankan.

Undang-undang Republik Indonesia Nomor 21 Tahun 2008 Tentang Perbankan Syariah.

Website:

http://www.merdeka.com/uang/tingkat-kesehatan-perbankan-syariah-bakal-diawasi.html

http://www.crmsindonesia.org/node/564