ABSTRAK

TINJAUAN PENILAIAN BOPO PADA PT BANK LAMPUNG CABANG UTAMA TAHUN 2012-2013

OLEH JANIAR RIZKINA

Bank Lampung adalah perusahaaan yang bergerak dalam bidang jasa. Tujuan untuk mengelola keuangan daerah dan membantu mendorong pertumbuhan perekonomian daerah. Perusahaan pada PT Bank Lampung Cabang Utama terdapat BOPO(biaya operasional berbanding pendapatan operasional) yang meliputi biaya bunga, biaya administrasi, biaya penurunan nilai, biaya kas penjualan dan pendapatan operasional meliputi yaitu pendapatan bunga, pendapatan provisi dan komisi, pendapatan penjualan kredit, pendapatan penjualan bank lain. BOPO merupakan bagian penting dari pada PT Bank Lampung didalamnya terdapat biaya-biaya yang bersangkutan dengan kinerja PT Bank Lampung. Dalam penelitian ini permasalahan akan dibahas adalah apa penyebab menurunnya BOPO pada PT Bank Lampung.

Tujuan penelitian ini untuk mengetahui dan mendeskripsikan tinjauan biaya operasional berbanding pendapatan operasional (BOPO) dari segi tingkat kesehatan pada PT Bank Lampung tahun 2013.

RIWAYAT HIDUP

Penulis dilahirkan dikalianda Lampung Selatan, pada tanggal 24 januari 1994, anak ketiga dari tiga saudara dari pasangan bapak Alifuddin, dan Naruiyah S,Ag.

Pendidikan yang pernah ditempuh penulis adalah:

1. Taman Kanak-kanak Masjid Agung bKalianda diselesaikan pada tahun 1998

2. Sekolah Dasar Negeri 1 Way Urang Kalianda diselesaikan pada tahun 2005

3. Sekolah Menengah Pertama Negeri 1 Kalianda diselesaikan pada tahun 2008

4. Sekolah Menengah Atas Negeri 1 Kalianda pada Tahun 2011

MOTO

Jangan takut melangkah, karena jarak 100 mil dimulai dari satu langkah

Kecerdasan bukan penentu kesuksessan, tetapi kerja keras merupakan penentu kesuksesanmu yang sebenarnya.

Untuk mendapatkan kesuksesan , keberanianmu harus lebih besar dari pada ketakutanmu.

Sukses bukanlah sebuah akhir dan kegagalan bukanlah sebuah awal.

PERSEMBAHAN

Bapak dan Ibuku yang selalu mendoakan ku setiap saat dan nasehat-nasehat yang sangat berarti dalam hidupku.

Kakak-kakakku yang selalu member dukungan, doa serta semangat.

Sahabat-sahabatku yang setia menemaniku.

DAFTAR ISI

2.1. Pengertian Bank dan Perbankan ... 5

2.2. Peranan dan Manfaat Bank ... 6

2.3. Pengertian Biaya Operasional ... 7

2.3.2 Macam-macam biaya operasional ... 8

2.3.3 Pengertian Pendapatan Operasional ... 9

2.3.4 Macam-macam pendapatan operasional ... 9

2.4. Penilaian Tingkat Kesehatan Bank ... 11

2.5. Komponen-Komponen BOPO ... 13

2.6. Manfaat BOPO ... 14

3.1. Sumber Data ... 15

3.2. Metode Pengumpulan Data ... 16

3.3. Gambaran Umum Perusahaan... 16

3.3.1. Sejarah Singkat Perusahaan ... 16

3.3.2. Arti Logo ... 18

3.3.3. Visi ... 18

3.3.4 Misi ... 18

3.3.5 Aspek Kegiatan Perusahaan... 31

3.4. Peranan dan Manfaat Bank ... 26

BAB IV. PEMBAHASAN ... 34

4.1. Analisa Perhitungan Biaya Operasional berbanding Pendapatan Operasional PT Bank Lampung 2012—2013... 31

4.2. Pendapatan operasional ... 32

BAB V. PENUTUP ... 34

5.1. Kesimpulan ... 34

5.2. Saran ... 34 DAFTAR PUSTAKA

DAFTAR TABEL

Halaman Tabel

DAFTAR GAMBAR

Halaman Gambar

BAB 1 PENDAHULUAN

1.1 LATAR BELAKANG

Sejalan dengan perkembangan kegiatan perekonomian dan perbankan, guna meningkatkan permodalan bank, daya saing, perluasan produk dan usaha bank serta dalam rangka memberi kesempatan pada masyarakat untuk ikut berpatisipasi dalam pemilikan saham, dengan tetap memperhatikan fungsinya sebagai Bank Umum dan pemegang kas daerah , diperlukan suatu penilaian atau pengukuran terhadap kinerja yang telah dilakukan oleh perusahaan dalam melaksanakan strategi yang telah ditetapkan. Perbankan sebagai sebuah lembaga yang berfungsi menghimpun dan menyalurkan dana masyarakat pada akhirnya akan memiliki

peranan yang strategis untuk mendukung pelaksanaan pembangunan nasional,

yakni dalam rangka meningkatkan pemerataan pembangunan dan hasil-hasilnya,

pertumbuhan ekonomi dan stabilitas nasional kearah peningkatan taraf hidup

rakyat banyak.

Pengukuran kinerja perusahaan didunia perbankan yang kompetitif seperti

sekarang ini menuntut suatu pengukuran kinerja dari aspek keuangan dan juga

aspek non keuangan. Dimana berdasarkan aspek keuangan, perusahaan mengacu

pada laporan keuangan. Hal ini perlu karena setiap perusahaan perbankan pada

suatu periode akan melaporkan semua kegiatan keuangannya dalam bentuk

2

Laporan keuangan adalah sebuah produk informasi yang dihasilkan yang sangat

penting berkaitan dengan kondisi perusahaan sehingga dalam penyusunannya

tidak bisa terlepas dari proses penyusunannya. Keberadaan lembaga keuangan

seperti bank dalam menyediakan dana segar untuk kelangsungan usaha menjadi

salah satu fungsi penting sebagai pembangunan.

PT. Bank Lampung merupakan salah satu bank yang melakukan kegiatan

operasionalnya di Provinsi Lampung. PT Bank Lampung merupakan Badan

Usaha Milik Daerah yang juga berfungsi sebagai bank umum yang didirikan

dengan maksud dan tujuan untuk membantu dan mendorong pertumbuhan

ekonomi dan pembangunan daerah lampung disegala bidang dan merupakan salah

satu sumber pendapatan daerah dalam rangka meningkatkan taraf hidup

masyarakat . Untuk meningkatkan kinerja Bank maka perlu adanya kinerja yang

tergambar di Bank Lampung laporan keuangan diantaranya pendapatan

operasional yang menggambarkan tingkat kemampuan dari usaha Bank, namun

demikian ada beberapa hal yang perlu mendapat perhatian bahwa sampai seberapa

besar tingkat efisiensi dan efektivitas operasional sehingga Bank tergolong sehat.

Terutama ditinjau dari biaya operasional dibandingkan dengan pendapatan

operasional dan sebagai untuk mengetahui perbandingan antara biaya operasional

yang sudah dikeluarkan dengan pendapatan yang didapat oleh suatu perusahaan.

Maka dengan ini penulis mengambil judul “TINJAUAN BOPO PADA PT BANK

1.2 Rumusan masalahan

Bedasarkan uraian tersebut, maka permasalahan yang akan dibahas dalam

penelitian ini adalah apakah penyebab menurunnya Biaya Operasional berbanding

Pendapatan Operasional pada PT Bank Lampung tahun 2013?

1.3Tujuan Penelitian

Berdasarkan perumusan masalah diatas maka tujuan penelitian ini adalah Untuk mengetahui dan mendeskripsikan tinjauan biaya operasional berbanding pendapatan operasional (BOPO) dari segi tingkat kesehatan pada PT Bank Lampung tahun2012-2013.

1.4Manfaat Penelitian

1.Bagi Akademik

Penelitian inidapatdigunakansebagaibahanmenjadi literature untuk menyusun

laporan akhir.

2.Bagi Peneliti

Hasil penelitian ini diharapkan akan memberikan manfaat berupa tambahan

pengetahuan kepada penulis.

1.5 Metode Penelitian

Adapun metode yang dilakukan penulis dalam menulis data ini dari :

• Wawancara

Wawancara dilakukan dengan cara mengajukan pertanyaan kepada pihak

4

• Metode Observasi

Dilakukan dengan cara melihat langsung keadaan aktivitas dibagian

BAB II

LANDASAN TEORI

2.1 Pengertian Bank dan Perbankan

Pengertian Bank menurut Undang-undang Negara Republik Indonesia Nomor 10 Tahun 1998 Tanggal 10 November 1998 tentang perbankan, yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

6

(Kasmir)

Bank adalah suatu badan yang bertujuan untuk memuaskan kebutuhan kredit, baik dengan alat-alat pembayarannya sendiri atau dengan uang yang diperolehnya dari orang lain, maupun dengan jalan mengedarkan alat-alat baru berupa uang giral. (dalam bukunya bank politik).

2.2Peranan dan Manfaat Bank Fungsi Bank

Penghimpun dana Untuk menjalankan fungsinya sebagai penghimpun dana maka bank memiliki beberapa sumber yang secara garis besar ada tiga sumber, yaitu:

1. Dana yang bersumber dari bank sendiri yang berupa setoran modal waktu pendirian.

2. Dana yang berasal dari masyarakat luas yang dikumpulkan melalui usaha perbankan seperti usaha simpanan giro, deposito dan tabanas.

3. Dana yang bersumber dari Lembaga Keuangan yang diperoleh dari pinjaman dana yang berupa Kredit Likuiditas dan Call Money (dana yang sewaktu-waktu dapat ditarik oleh bank yang meminjam) dan

Penyalur dana-dana yang terkumpul oleh bank disalurkan kepada masyarakat dalam bentuk pemberian kredit, pembelian surat-surat berharga, penyertaan, pemilikan harta tetap.

Pelayan Jasa Bank dalam mengemban tugas sebagai “pelayan lalu-lintas

pembayaran uang” melakukan berbagai aktivitas kegiatan antara lain

pengiriman uang, inkaso, cek wisata, kartu kredit dan pelayanan lainnya.

Adapun secara spesifik bank bank dapat berfungsi sebagai agent of trust, agent of develovment dan agen of services.

Penyalur/pemberi Kredit Bank dalam kegiatannya tidak hanya menyimpan dana yang diperoleh, akan tetapi untuk pemanfaatannya bank menyalurkan kembali dalam bentuk kredit kepada masyarakat yang memerlukan dana segar untuk usaha. Tentunya dalam pelaksanaan fungsi ini diharapkan bank akan mendapatkan sumber pendapatan berupa bagi hasil atau dalam bentuk pengenaan bunga kredit. Pemberian kredit akan menimbulkan resiko, oleh sebab itu pemberiannya harus benar-benar teliti.

2.3 Pengertian Biaya Operasional (Lukman Dendawijaya)

Defenisi Biaya Operasional

8

2.3.2 Macam-macam biaya operasional: Biaya operasional terdiri dari yaitu:

1. Biaya Bunga

Yang dimaksud dengan biaya bunga adalah semua biaya atas dana-dana yang berasal dari Bank Indonesia, bank-bank lain,dan pihak ketiga bukan bank.

2. Biaya Valuta asing lainnya

Yang dimaksud biaya valuta asing lainnya adalah semua biaya yang dikeluarkan bank untuk berbagai transaksi devisa.

3. Biaya Tenaga Kerja

Yang dimaksud dengan biaya tenaga kerja adalah seluruh biaya yang dikeluarkan bank untuk membiayai pegawainya, seperti gaji dan upah, uang lembur, perawatan kesehatan, hononarium komisaris, bantuan untuk pegawai dalam bentuk natura, dan pengeluaran lainnya untuk pegawai. 4. Penyusutan

Yang dimaksud dengan penyusutan adalah seluruh adalah biaya yang dikeluarkan untuk penyusutan benda-benda tetap dan inventaris.

5. Biaya Lainnya

2.3.3 Pengertian Pendapatan Operasional

Pendapatan Operasionaladalah terdiri atas semua pendapatan yang merupakan hasil langsung dari kegiatan usaha bank yang benar-benar telah diterima.

Menurut PSAK nomor 23 paragraf 6 adalah sebagai berikut:

pengertian Pendapatan adalah arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal perusahaan selama suatu periode bila arusmasuk itu mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanaman modal.

Menurut Accounting Terminology Bulletin No. 2 yang dikutip dalam buku Harahap (1999:39):

Pendapatan berasal dari penjualan barang dan pemberian jasa dandiukur dengan jumlah yang dibebankan kepada langganan, klaim atas barang dan jasa yang disiapkan untuk mereka. Juga termasuk laba dari penjualan atau pertukaran asset (kecuali dari surat berharga), hak dividen dari investasi dan kenaikan lainnya pada equity pemilik kecuali yang berasal dari modal donasi dan penyesuaian modal.

2.3.4 Macam-macam pendapatan operasional: 1. Hasil Bunga

10

1. Provisi dan Komisi

Yang dimaksud dengan provisi dan komisi adalah provisi dan komisi yang dipungut atau diterima oleh bank, dari berbagai kegiatan yang dilakukan. Seperti provisi kredit, provisi transfer, komisi pembelian atau penjualan efek-efek dan lainnya.

2. Pendapatan Valuta Asing Lainnya

Yang dimaksud pendapatan valuta asing lainnya adalah keuntungan yang diperoleh bank dari berbagai transaksi devisa, misalnya selisih kurs pembelian atau penjualan valuta asing, selisih kurs karena konversi provisi, komisi, dan bunga yang diterima dari bank-bank diluar negeri. 3. Pendapatan lainnya

Yang dimaksud pendapatan lainnya adalah pendapatan lain yang merupakan hasil langsung dari kegiatan lainnya yang merupakan kegiatan operasional bank yang tidak termasuk kedalam rekening pendapatan diatas. Misalnya dividen yang diterima dari saham yang dimiliki.

Fungsi Biaya Operasional berbanding Pendapatan Operasional (BOPO) Adapun fungsi dari Biaya Operasional berbanding Pendapatan Operasional(BOPO) :

2. BOPO (Biaya Operasional terhadap Beban Operasional). Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional. 3. BOPO termasuk rasio rentabilitas (earnings). Keberhasilan bank

didasarkan pada penilaian kuantitatif terhadap rentabilitas bank dapat diukur dengan menggunakan rasio biaya operasional terhadap pendapatan operasional. Menurut Dendawijaya(2005) rasio biaya operasional digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya.

Secara sederhana dapat dikatakan bank yang sehat adalah bank yang dapat menjalankan fungsi-fungsinya dengan baik. Dengan kata lain bank yang sehat adalah bank yang dapat menjaga dan memelihara kepercayaan masyarakat dapat menjalankan fungsi intermediasi, dapat membantu kelancaran lalulintas pembayaran serta dapat digunakan oleh pemerintah dalam melaksanakan berbagai kebijakannya, terutama kebijakan moneter.

2.4 Penilaian Tingkat Kesehatan Bank

Penilaian tingkat kesehatan bank di Indonesia sampai saat ini secara garis besar didasarkan paa faktor CAMEL(capital, Assets Quality, Management, Earning dan Liquidity). Seiring dengan penerapan risk based supervision, penilaian tingkat

12

akhirnya akan diperoleh suatu angka yang dapat menentukan predikat tingkat kesehatan bank, yaitu sehat, cukup sehat, kurang sehat dan tidak sehat.

Adapun berikut ini penjelasan definisi CAMEL menurut tingkat kesehatan bank:

1. Capital

Kekurangan modal merupakan gejala umum yang dialami bank-bank di Negara-negar berkembang. Kekuranga modal tersebut dapat bersumber dua hal yang pertama karena modal yang jumlahnya kecil, yang kedua adalah kualitas modalnya yang buruk.

2. Assets Quality

Dalam kondisi normal sebagian besar aktiva suatu bank terdiri dari kredit dan aktiva lain yang dapat menghasilkan atau menjadi sumber pendapatan bagi bank,sehingga jenis aktiva tersebut sering disebut sebagai aktiva produktif.

3. Management

Manajemen atau pngelolaan suatu bank akan mnentukan sehat tidaknya suatu bank.

4. Earning

5. Liquidity

Penilaian terhadap factor likuiditas dilakukan dengan menilai dua buah rasio yaitu rasio kewajiban bersih antar bank terhadap modal inti danrasio kredit terhadap dana yang diterima oleh bank.

2.5 Komponen-Komponen BOPO

Pendapatan Operasional terdiri dari sebagai berikut : 1. Pendapatan bunga

2. Pendapatan provisi 3. Pendapatan administrasi

4. Pendapatan atas perubahan nilai wajar 5. Pendapatan atas penjualan surat berharga 6. Pendapatan atas penjualan kredit

7. Pendapatan atas penjualan penempatan pada bank lain 8. Pendapatan atas penjualan penyertaan

9. Pendapatan Operasional lainnya.

Beban operasional terdiri dari komponen sebagai berikut : 1. Beban bunga

2. Beban tenaga kerja

3. Beban Pemilih dan perbaikan 4. Beban penyusutan

14

2.6 Adapun Manfaat BOPO sebagai berikut :

1. Untuk mengetahui penyusunan anggaran biaya operasional pada perusahaan 2. Untuk mengetahui efektivitas biaya operasional pada perusahaan

BAB III

METODE PENULISAN

3.1 Sumber Data

Sumber data terbagi menjadi dua yaitu data primer dan data sekunder. Data primer adalah data yang diperoleh peneliti secara langsung, sementara data sekunder adalah data yang diperoleh peneliti dari sumber yang sudah ada.

Sumber data yang digunakan oleh penulis dalam laporan ini adalah data primer dan data sekunder.

3.1.1 Data Primer

a. Wawancara yaitu melakukan tanya jawab secara langsung kepada pegawai dan staf untuk memperoleh informasi yang erat kaitannya dengan materi yang akan dikemukakan dalam lapangan PKL.

16

3.1.2 Data Sekunder

Dokumentasi adalah berupa pengumpulan data yang melihat dokumen atau arsip yang terdapat di lokasi PKL yang ada hubungannya dengan permasalahan yang sedang dibahas.

3.2 Metode Pengumpulan Data a. Wawancara

Pengambilan data melalui wawancara /secara lisan langsung dengan mengajukan pertanyaan langsung kepada pegawainya, baik melalui tatap muka. Jawaban responden dicatat pada saat itu juga melakukan wawancara dan dirangkum sendiri oleh penulis.

b. Dokumen

Pengambilan data melalui dokumen tertulis maupun elektronik dari lembaga yang bersangkutan. Dokumen diperlukan untuk melengkapi kelengkapan data yang lain.

3.3 Gambaran Umum Perusahaan 3.3.1 Sejarah Singkat Perusahaan

Nomor:Kep/66/UBS/1965. Bank Lampung mulai beroperasional pada tanggal 31 januari 1966. Tujuan didirikannya Bank Lampung adalah untuk mengelola keuangn daerah dan membantu mendorong pertumbuhan perekonomian daerah.

Pada awal berdirinya Bank Lampung berbentuk perusahaan daerah atau PD dan sejak tahun 1999 berdasarkan Peraturan Daerah Provinsi Lampung No.2 Tahun 1999 Bank Lampung berubah status bentuk badan hukumnya dari perusahaan daerah (PD) menjadi perseroan terbatas (PT) yang memperoleh pengesahan dari Menteri Dalam Negeri Republik Indonesia dengan Keputusan Nomor: 584.27-344 tanggal 20 april 1999. Akta pendirian Bank yang merupakan anggaran dasar bank dan perubahannya tertuang dalam Akta Notaris Soekarno,S.H. Notaris di Bandar Lampung Nomor 5 tanggal 3 mei 1999 dan disahkan oleh Menteri Kehakiman Republik Indonesia No.C8058.H.01.04 tahun 2001 tanggal 6 mei 2001.

18

3.3.3 Arti Logo

Logo Bank Lampung inspirasinya dari bentuk visual gading gajah yang merupakan satwa yang dilindungi dan merupakan unggulan parawisata provinsi lampung. Gading gajah yang kokoh sebagai alat pertahannya sekaligus indah dan diminati banyak orang merupakan kekuatan Bank Lampung dalam bisnis perbankan. Warna dasar kuning gading pada 3 buah gading melambangkan sifat yang kokoh dari semua tantangan juga menunjukan kesejukan dan ketenangan bagi semua elemen. Kekokohan dan keindahan gading gajah ini merupakan sasaran untuk dituangkan dalam bentuk logo perusahaan berbentuk 39 (tiga) buah gading saling berkaitan melambangkan huruf BL singkatan dari Bandar Lampung dan merupakan Lambang Tiga Pilar Budaya perusahaan dengan kebersamaan saling bahu membahu didalam meraih sukses, adapun kegiatannya saling terkait menggambarkan keterpaduan stakeholders pemilik,manajemen dan masyarakat.

3.3.4 VISI

Menjadi Bank Terkemuka dan Terpercaya

3.3.5 MISI

Misi Bank Lampung sebagai berikut :

1. Memenuhi kebutuhan masyarakat akan jasa perbankan

2. Tersedianya Sumber daya Manusia yang berkualitas dengan memiliki kompetensi tinggi

3. Memiliki struktu modal yang kuat

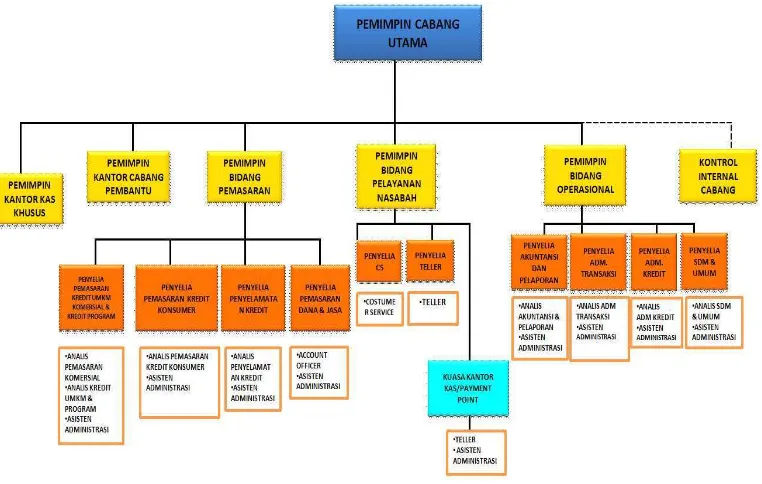

5. Meningkatkan kualitas pelayanan dan corporate image di masyarakat 6. Melakukan kerjasama strategis antar bank dan lembaga lainnya • Struktur Organisasi KCU (kantor cabang utama)

20

Gambar Uraian Tugas Karyawan 1. Pemimpin Cabang Utama

Bisnis Cabang, terlaksananya Rencana Bisnis dan Rencana Anggaran Cabang, terjaganya kepuasan nasabah, terjaganya hubungan baik dengan mitra kerja, terjaminya validitas dan akuntabilitas seluruh transaksi di cabang, serta terkendalinya aspek kepatuhan dan risiko pada seluruh kegiatan operasional Cabang.

2. Pemimpin Bidang Pemasaran

3. Pemimpin Bidang Pelayanan Nasabah

Bertanggung jawab untuk memimpin Bidang Pelayanan Nasabah Cabang Utama demi terealisasinya:

Pelayanan transaksi dan informasi nasabah sesuai standar layanan Pemasaran produk dan jasa Bank

Penyelesaian komplain nasabah

Pengelolaan Kas Cabang

4. Pemimpin Bidang Operasional

Bertanggung jawab untuk memimpin Bidang Operasional Cabang Utama demi terjaminnya:

a) Kebenaran dan akurasi pencatatan transaksi, ketersediaan Laporan Keuangan Cabang, pengendalian anggaran operasional Cabang, serta pemeliharaan sistem dan perangkat IT Cabang.

b) Penyelesaian proses administrasi kiriman uang & inkaso, penyelesaian transaksi Daftar Pos Terbuka, serta pelaksanaan proses kliring.

c) Kelengkapan, keakuratan dan keamanan administrasi terkait dengan pemberian kredit, di Cabang.

22

5. Penyelia Pemasaran Kredit UMKM, Komersial & Kredit Program

Bertanggung jawab untuk memimpin Seksi Pemasaran Kredit UMKM, Komersial & Kredit Program, untuk mencapai target bisnis Kredit UMKM & Program, serta Kredit Komersial Cabang, serta menjaga kualitas portfolio kredit.

6. Penyelia Pemasaran Kredit Konsumer

Bertanggungjawab untuk memimpin Seksi Pemasaran Kredit Konsumer, untuk mencapai target bisnis Kredit Konsumer Cabang, serta menjaga kualitas portfolio kredit.

4. Penyelia Penyelamatan Kredit

Bertanggung jawab untuk memimpin Seksi Penyelamatan Kredit, untuk memperbaiki kualitas kredit Cabang melalui program penyelamatan kredit.

8. Penyelia Pemasaran Dana dan Jasa

Bertanggung jawab untuk memimpin Seksi Pemasaran Dana & Jasa untuk mencapai target dana dan fee based income cabang, serta meningkatkan kualitas hubungan Cabang dengan nasabah khususnya nasabah prioritas.

9. Penyelia Customer Service

Bertanggung jawab memimpin Seksi Customer Service dalam:

a. Melayani pembukaan/penutupan/perpanjangan/ perubahan rekening nasabah. b. Melayani permintaan kartu ATM dan informasi perbankan.

10. Penyelia Teller

Bertanggung jawab untuk memimpin Seksi Teller dalam:

a. Melayani transaksi tunai, pemindahbukuan dan kliring. b. Melayani transaksi valuta asing.

c. Mengelola Kas Besar Cabang.

d. Menyediakan uang tunai untuk mesin ATM.

e. Menyediakan, menerima, dan mengendalikan uang tunai kantor cabang pembantu,

f. kantor kas khusus, dan kantor kas/payment point. 11. Penyelia Pengendalian Keuangan

Bertanggung jawab memimpin Unit Pengendalian Keuangan demi terjaminnya kebenaran dan akuransi pencatatan transaksi, mempersiapkan Laporan Keuangan Cabang, mengendalikan anggaran operasional Cabang, serta memelihara sistem dan perangkat IT Cabang.

12. Penyelia Administrasi Transaksi

Bertanggung jawab memimpin Seksi Administrasi Transaksi demi terjaminnya penyelesaian proses administrasi kiriman uang & inkaso, selesainya transaksi Daftar Pos Terbuka, serta terlaksanannya proses kliring.

13. Penyelia Administrasi Kredit

24

14. Penyelia Administrasi dan Umum

Bertanggung jawab memimpin Seksi SDM & Umum demi terselenggaranya administrasi kepegawaian, transaksi pemindahbukuan PPh Pasal 23, kehumasan, pengadaan logistik/ATK/peralatan kerja, pemeliharaan barang inventaris, serta pengelolaan ruang arsip sentral, kerumahtanggan, dan pengamanan, di Cabang.

15. Analis Pemasaran Kredit Komersial

Bertanggung jawab untuk mencapai target bisnis kredit komersial cabang, serta menjaga kualitas portfolio kredit komersial.

16. Analis Pemasaran Kredit UMKM dan Kredit Program

Bertanggung jawab untuk mencapai target bisnis Kredit UMKM dan Kredit Program cabang, serta menjaga kualitas portfolio kredit komersial.

17. Analis Pemasaran Kredit Konsumer

Bertanggung jawab untuk mencapai target bisnis kredit konsumer cabang, serta menjaga kualitas portfolio kredit konsumer.

18. Analis Penyelamatan Kredit

Bertanggung jawab untuk memperbaiki kualitas kredit Cabang melalui program penyelamatan kredit.

19. Account Officer

20. Customer Service

Bertanggung jawab membantu pelaksanaan tanggungjawab utama Penyelia Customer Service dalam:

a. Melayani pembukaan/penutupan/perpanjangan/ perubahan rekening nasabah. b. Melayani permintaan kartu ATM dan informasi perbankan.

c. Memasarkan produk dan jasa Bank d. Menyelesaikan komplain nasabah.

21. Teller

Bertanggung jawab membantu pelaksanaan tanggungjawab utama Penyelia Teller dalam melayani transaksi tunai dan non tunai.

22. Analis Akuntansi dan Pelaporan

Bertanggung jawab untuk menjamin kebenaran dan akuransi pencatatan transaksi, mempersiapkan Laporan Keuangan Cabang, mengendalikan anggaran operasional Cabang, serta memelihara sistem dan perangkat IT Cabang.

23. Analis Administrasi Transaksi

Bertanggung jawab untuk menjamin selesainya proses administrasi kiriman uang dan inkaso, selesainya transaksi Daftar Pos Terbuka, serta terlaksanannya proses kliring.

24. Analis Administrasi Kredit

26

25. Analis SDM dan Umum

Bertanggung jawab untuk menjamin terselenggaranya administrasi kepegawaian, transaksi pemindahbukuan PPh Pasal 23, kehumasan, pengadaan logistik/ATK/peralatan kerja, serta pemeliharaan barang inventaris di Cabang.

3.8 Peranan dan Manfaat Bank Fungsi Bank

1. Penghimpun dana Untuk menjalankan fungsinya sebagai penghimpun dana maka bank memiliki beberapa sumber yang secara garis besar ada tiga sumber, yaitu:

a. Dana yang bersumber dari bank sendiri yang berupa setoran modal waktu pendirian.

b. Dana yang berasal dari masyarakat luas yang dikumpulkan melalui usaha perbankan seperti usaha simpanan giro, deposito dan tabanas.

c. Dana yang bersumber dari Lembaga Keuangan yang diperoleh dari pinjaman dana yang berupa Kredit Likuiditas dan Call Money (dana yang sewaktu-waktu dapat ditarik oleh bank yang meminjam) dan memenuhi persyaratan. Mungkin Anda pernah mendengar beberapa bank dilikuidasi atau dibekukan usahanya, salah satu penyebabnya adalah karena banyak kredit yang bermasalah atau macet.

3. Pelayan Jasa Bank dalam mengemban tugas sebagai “pelayan lalu-lintas pembayaran uang” melakukan berbagai aktivitas kegiatan antara lain pengiriman

uang, inkaso, cek wisata, kartu kredit dan pelayanan lainnya.

Adapun secara spesifik bank bank dapat berfungsi sebagai agent of trust, agent of develovment dan agen of services.

1. Penyalur/pemberi Kredit Bank dalam kegiatannya tidak hanya menyimpan dana yang diperoleh, akan tetapi untuk pemanfaatannya bank menyalurkan kembali dalam bentuk kredit kepada masyarakat yang memerlukan dana segar untuk usaha. Tentunya dalam pelaksanaan fungsi ini diharapkan bank akan mendapatkan sumber pendapatan berupa bagi hasil atau dalam bentuk pengenaan bunga kredit. Pemberian kredit akan menimbulkan resiko, oleh sebab itu pemberiannya harus benar-benar teliti.

1. Agent Of Trust

28

2. Agent Of Development

Yaitu lembaga yang memobilisasi dana untuk pembangunan ekonomi. Kegiatan bank berupa penghimpun dan penyalur dana sangat diperlukan bagi lancarnya kegiatan perekonomian di sektor riil. Kegiatan bank tersebut memungkinkan masyarakat melakukan kegiatan investasi, kegiatan distribusi, serta kegiatan konsumsi barang dan jasa, mengingat bahwa kegiatan investasi , distribusi dan konsumsi tidak dapat dilepaskan dari adanya penggunaan uang. Kelancaran kegiatan investasi, distribusi, dan konsumsi ini tidak lain adalah kegiatan pembangunan perekonomian suatu masyarakat.

3. Agent Of Services

Yaitu lembaga yang memobilisasi dana untuk pembangunan ekonomi. Disamping melakukan kegiatan penghimpun dan penyalur dana, bank juga memberikan penawaran jasa perbankan yang lain kepada masyarakan. Jasa yang ditawarkan bank ini erat kaitannya dengan kegiatan perekonomian masyarakat secara umum.

Adapun Peran Bank sebagai berikut : 1.Pengalihan Aset

2. Transaksi

Bank memberikan berbagai kemudahan kepada pelaku ekonomi untuk melakukan transaksi. Dalam ekonomi modern, trnsaksi barang dan jasa tidak pernah terlepas dari transaksi keuangan. Untuk itu produk-produk yang dikeluarkan oleh bank (giro, tabungan, depsito, saham dan sebagainya)merupakan pengganti uang dan dapat digunakan sebagai alat pembayaran.

3. Likuiditas

Unit surplus dapat menempatkan dana yang dimilikinya dalam bentuk produk-produk berupa giro, tabungan, deposito, dan sebagainya. Produk-produk-produk tersebut masing-masing mempunyai tingkat likuiditas yang berbeda-beda. Untuk kepentingn likuiditas para pemilik dana dapat menempatkan dananya sesuai dengan kebutuhan dan kepentingannya. Dengan demikian bank memberikan fasilitas pengelolaan likuiditas kepada pihak yang mengalami surplus likuiditas dan menyalurkannya kepada pihak yang mengalami kekurangan likuiditas.

4. Efisiensi

30

5.1 Kesimpulan

Hasil pembahasan menunjukkan bahwa persentase perkembangan pada BOPO yang semakin menurun yaitu pada periode triwulan I sebesar 1,13%, periode triwulan II sebesar -3,72 %, Pada periode triwulan III sebesar -4,032 %, pada periode triwulan IV sebesar -3,63%

Penyebab terjadinya penurunan persentase perkembangan dikarenakan terdapat kredit macet sehingga pendapatan bank menurun terjadi penurunan persentase BOPO tahun 2013 periode triwulan I sampai IV dikarenakan terjadi kredit macet. Walaupun hasil dari BOPO dalam kategori sehat menurut Bank Indonesia.

5.2 SARAN

DAFTAR PUSTAKA

Dendawijaya,Lukman,2000.Manajemen Perbankan, Ghalia Indonesia. Jakarta.

Kasmir.2002.Manajemen Perbankan, PT Raja Grafindo Persada. Jakarta.