i

ABSTRAK

DAMPAK KENAIKAN HARGA BBM DAN NLAI TUKAR RIIL TERHADAP TINGKAT INFLASI DAN OUTPUT DI INDONESIA

(PERIODE 2005:1 – 2012:12)

Oleh

FALDA EKA PUTRA

Harga BBM dan nilai tukar riil adalah 2 variabel yang dapat memberikan pengaruh bagi kondisi perekonomian. Kenaikan harga BBM dan nilai tukar riil akan memberikan dampak terhadap perekonomian khusunya tingkat inflasi dan output.

Tujuan dari penelitian ini adalah melihat dampak yang ditimbulkan ketika terjadi kenaikan harga BBM dan depresiasi nilai tukar riil terhadap tingkat inflasi dan output selama periode Bulan pertama tahun 2005 hingga Bulan ke-12 tahun 20112. Metode yang digunakan dalam penelitian ini adalah Vector Auto Regression. Data yang digunakan adalah data sekunder yang merupakan data Bulanan selama periode 2005 :1 – 2012 :12.

Hasil penelitian menunjukan bahwa kenaikan harga BBM akan berdampak dengan meningkatnya tingkat harga yang merepresentasikan tingkat inflasi (ceteris

paribus) selama 1 periode (bulan) dan menyebabkan penurunan tingkat output selama

3 periode (bulan). Sedangkan kenaikan nilai tukar riil akan membuat tingkat inflasi meningkat selama 5 periode (bulan) dan menyebabkan penurunan tingkat output selama 3 periode (bulan). Dan dari hasil VD menunjukan bahwa variabel kenaikan harga BBM merupakan faktor yang sangat mempengaruhi tingkat inflasi dengan presentase sekitar 38.93%.

Kata kunci : Harga BBM, Nilai Tukar Riil, Tingkat inflasi,Tingkat Output, Vector

i

ABSTRACT

IMPACT OF FUEL PRICE INCREASE AND REAL EXCHANGE RATE OF INFLATION AND OUTPUT IN INDONESIA

(PERIOD 2005:1 - 2012:12)

By

FALDA EKA PUTRA

Fuel prices and the real exchange rate are two variables that can influence the economy. The increase in fuel prices and the real exchange rate will have an impact on the economy especially the rate of inflation and output.

The purpose of this study is to see the impact in the event of rising fuel prices and the depreciation of the real exchange rate on the inflation rate and output during the period of the first month of 2005 until the 12th month in 2012. The method used in this study is the Vector Auto Regression. The data used are secondary data is the data monthly during the period 2005:1 - 2012:12.

The results showed that the increase in fuel prices will have an impact by increasing the price level that represents the inflation rate (ceteris paribus) during the first period (month) and cause a decrease in the level of output during the 3 periods (months). While the rise in the real exchange rate will make the inflation rate increased during the 5 periods (months) and cause a decrease in the level of output during the 3 periods (months). And the results showed that the variable VD rising fuel prices is a factor that greatly affects the rate of inflation by a percentage approximately 38.93%.

DAMPAK KNAIKAN HARGA BBM DAN NILAI TUKAR RIIL TERHADAP INFLASI DAN OUTPUT INDONESIA

(PERIODE 2005:1 – 2012:12)

Oleh

FALDA EKA PUTRA

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Ekonomi Pembangunan

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

RIWAYAT HIDUP

Penulis bernama Falda EkaPutra lahir pada tanggal 05 Juli 1991 di Tanjungkarang, Bandar Lampung. Penulis lahir sebagai anak pertama dari pasangan Bapak Aliyanto, S.H. dan Ibu Tini Wati.

Penulis memulai pendidikan di Taman Kanak-kanak Xaverius pada tahun 1995 dan tamat pada tahun 1997. Selanjutnya penulis meneruskan pendidikan di Sekolah Dasar Xaverius Tanjung Karang pada tahun 1997 yang kemudian diselesaikan pada tahun 2003. Kemudian, penulis melanjutkan pendidikan di Sekolah Menengah Pertama Negeri 16, Bandar Lampung dan tamat pada tahun 2006. Pada tahun yang sama penulis meneruskan pendidikan di Sekolah Menengah Atas Negeri 4, Bandar Lampung dan tamat pada tahun 2009.

MOTO

“Dan Allah menyertai orang-orang yang sabar”

(QS. Al-Anfal: 66)

“Do not think about the problem, better think of a solution”

(Bill Gates)

“Hidup boleh menumbangkan kita, tetapi kita mempunyai pilihan untuk bangkit atau tidak”

PERSEMBAHAN

Karya ini kupersembahkan kepada:

Kedua orang tuaku, yang selalu memberikan cinta dan kasih sayangnya, dukungan do‟a, moril, dan materi yang tak terbatas serta didikannya agar saya menjadi

pribadi yang mandiri dan disiplin.

SANWACANA

Segala puji dan syukur penulis ucapkan kepada Allah SWT yang telah memberikan rahmat dan hidayahnya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Dampak Kenaikan Harga BBM dan Nilai Tukar Riil Terhadap

Inflasi dan Output di Indonesia (Periode 2005:1 – 2012:12)” sebagai salah satu syarat untuk mendapatkan gelar Sarjana Ekonomi pada Jurusan Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Lampung.

Pada kesempatan ini penulis mengucapkan terimakasih yang tulus kepada semua pihak yang telah memberikan bimbingan, dukungan, dan bantuan selama proses penyelesaian skripsi ini. Secara khusus, penulis ucapkan terima kasih kepada: 1. Bapak Prof. Dr. Hi. Satria Bangsawan, S.E., M.Si selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung.

2. Bapak Muhammad Husaini, S.E., M.EP., sebagai Ketua Jurusan Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Lampung.

3. Ibu Asih Murwiati, S.E., M.Si. sebagai dosen Pembimbing Akademik.

5. Bapak Dr. Saimul, S.E., M.Si. Selaku penguji utama yang telah banyak memberikan saran dan masukan yang sangat berharga bagi penyusunan skripsi ini.

6. Bapak dan ibu dosen yang telah memberikan ilmunya selama menuntut ilmu di Universitas Lampung.

7. Kedua orang tua tercinta, Bapak Aliyanto, S.H. Dan Ibu Tini Wati, terima kasih telah memberikan segenap do‟a, kasih sayang, dan nasehat-nasehat di

dalam hidup ini

8. Adik-adik ku tersayang, Mona Fatia Sari, Lulu Gita Anzani, dan Novel Ali Akbar.

9. Ida Anjani, yang selalu setia mendampingi dan memberikan segenap dukungan dan semangat bagi penulis dalam menyelesaikan skripsi ini.

10.Sahabat, Saudara, dan sekaligus Tetangga, Harry Lesmana yang telah banyak sekali membantu penulis dalam kondisi yang genting.

11.Bu Mar dan Pakde Heriyanto, serta pegawai jurusan lainnya yang telah banyak membantu kelancaran proses penyelesaian skripsi ini.

12.Sahabat terbaik, Gerchad, Ogy, Gogor, Guntur, Septoni, Bayu, Pandu, Candra, Markus, Pak Bintang, Ari Cool, Gerald Gew, Dede, Eky, Ical Gako yang telah memberikan semangat, doa, dan kecerian dikehidupan saya.

13.Teman-teman konsentrasi ekonomi moneter 2009 Bukit, Gilang, Andri, Adit, Rulio.

15.Teman-Teman angkatan 2009, Ridho Affuad, Andre, Suhezar Koko, Ryan Dolok, Bangun, Macro, Ferdiyansyah Doy, Fijar, Mediansyah, Harpan, Ivan, Oja, dan seluruh angkatan 2009 yang telah berjuang bersama-sama selama menuntut ilmu di Universitas Lampung.

16.Teman-teman angkatan 2007 dan 2008, Bang Sena, Bang Dany, Bang Pandi, Apri, Iduy, Tama, Deny, Edo, Mizan, Ricky, Irva, Nasir yang telah memberikan bantuan dan arahan selama menuntut ilmu di Universitas Lampung.

17.Keluarga Besar Futsal No Name, Budi, Mas Defri, Erwin, Reza Jisung, Coach Cornel, John Pajrin, Jefri, Arif, Iduy, Sendy, Alfa Cacing, Ardi, Mono, Idrus, Adit, Josep, Bobby, Deo, Novandy, Dede, Dimas, dan yang lainnya yang telah memberikan arti perjuangan, memberikan semangat, serta memberikan kecerian dalam hidup saya.

18.Kakak-kakak Laiwa, Bang Lindu, Bang Idon, Koh Viktor, Mas Parmin, Mas Defri, Bang Basyit, Bang Anggi, Bang Efran, Bang Ryo, Bang Dwi, Bang Arif dan semuanya yang telah memberikan pelajaran dalam hidup.

Semoga Allah SWT membalas semua kebaikan yang telah diberikan, dan semoga skripsi yang sederhana ini bermanfaat bagi para pembaca.

Bandar Lampung, Mei 2014 Penulis,

DAFTAR ISI

Halaman

ABSTRAK ……….. i

DAFTAR ISI ... ii

DAFTAR TABEL... iii

DAFTAR GAMBAR ... iv

DAFTAR LAMPIRAN ... v

I. PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 12

C. Tujuan Penelitian ... 12

D. Kerangka Pemikiran ... 13

E. Hipotesis Penelitian ... 14

II. TINJAUAN PUSTAKA A. BBM... .……….. ... 15

B. Penetapan Harga BBM di Indonesia... 16

C. Nilai Tukar Riil ... ... 19

D. Inflasi ... 20

1. Definisi Inflasi ... 20

2. Jenis Inflasi ... 22

E. Tingkat Output (PDB riil) ...……... 26

1. Permintaan Agregat ... 28

2. Penawaran Agregat ... 30

G. Tinjauan Empiris ... 32

III. METODE PENELITIAN A. Ruang Lingkup Penelitian ... 37

B. Jenis dan Sumber Data ... 37

C. Batasan Variabel ... ... 38

D. Metode Analisis ... 40

1. Uji Stationaritas .... ... 43

2. Penentuan lag Optimum ... 44

3. Uji Kointegrasi ... 45

4. Impulse Response ... 46

5. Variance Decompositions ... 47

IV. HASIL DAN PEMBAHASAN A. Hasil Pengujian Stasionaritas (Unit Root Test) ... 48

B. Penetapan lag Optimum ... 50

C. Uji Kointegrasi ... 52

D. Hasil Estimasi Model VAR ... 53

E. IRF (Impulse Response Function)... 56

1. Respon Tingkat Harga dan output terhadap kenaikan Harga BBM ... 56

2. Respon Tingkat Harga dan output terhadap kenaikan Nilai Tukar Riil ... 59

F. Variance Decompositions (VD) ... 61

1. Hasil analisis VD untuk variabel tingkat harga ... 61

2. Hasil analisis VD untuk variabel tingkat output ... 63

G. Pembahasan ... 64

2. Dampak depresiasi nilai tukar riil terhadap tingkat inflasi dan tingkat output ... 67

V. SIMPULAN DAN SARAN

A. Simpulan ... 70 B. Saran ... 71

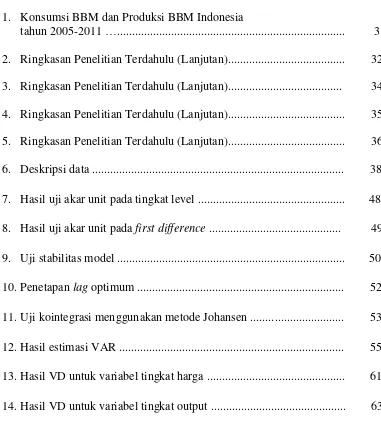

DAFTAR TABEL

Tabel Halaman

1. Konsumsi BBM dan Produksi BBM Indonesia

tahun 2005-2011 …... 3

2. Ringkasan Penelitian Terdahulu (Lanjutan)... 32

3. Ringkasan Penelitian Terdahulu (Lanjutan)... 34

4. Ringkasan Penelitian Terdahulu (Lanjutan)... 35

5. Ringkasan Penelitian Terdahulu (Lanjutan)... 36

6. Deskripsi data ... 38

7. Hasil uji akar unit pada tingkat level ... 48

8. Hasil uji akar unit pada first difference ... 49

9. Uji stabilitas model ... 50

10.Penetapan lag optimum ... 52

11.Uji kointegrasi menggunakan metode Johansen ... 53

12.Hasil estimasi VAR ... 55

13.Hasil VD untuk variabel tingkat harga ... 61

DAFTAR GAMBAR

Gambar Halaman

1. Jumlah bahan bakar minyak yang di impor Indonesia

tahun 2005-2011 ... 4

2. Perkembangan harga komoditi BBM (solar dan premium) periode januari 2005 – Desember 2012 ... 6

3. Tingkat inflasi yang terjadi di Indonesia tahun 2005:1 sampai 20012: 12 ... 7

4. Perkembangan output (PDB riil) Indonesia tahun 2005:1 sampai 2012:12 ... 9

5. Perkembangan nilai tukar riil terhadap US$ dari tahun 2005:1 sampai 2012:12 ... 11

6. Kerangka Pemikiran Penelitian ... 13

7. Kerangka Pemikiran Penelitian ... 14

8. Demand Pull Inflation ... 24

9. Cost Push Inflation ...………... 26

10.Respon output dan tingkat harga terhadap pergeseran kurva penawaran agregat jangka pendek ... 31

11.Proses pembentukan VAR ... 41

12.Grafik hasil uji stabilitas model ... 51

13.Respon tingkat harga dan tingkat output terhadap kenaikan harga BBM ... 57

I. PENDAHULUAN

A. Latar Belakang

Literatur terbaru meneliti hubungan antara guncangan minyak dan output ekonomi makro berputar di sekitar dua jalan utama penelitian. Jalan pertama untuk mengukur dampak dari perubahan harga minyak terhadap inflasi dan output-topik yang telah menarik perhatian dalam beberapa tahun terakhir akibat perilaku ekonomi yang telah menjadi lebih kuat terhadap guncangan minyak relatif tahun 1970-an. Penelitian ini mencakup pekerjaan oleh Blanchard dan Gali (2007), Herrera dan Pesavento (2007), Edelstein dan Kilian (2007), dan DeGregorio, Landrecchte dan Neilson (2007),

menunjukkan bahwa efek langsung minyak telah menurun di sejumlah negara karena jatuh dalam intensitas dimana minyak yang digunakan dalam produksi di negara-negara tersebut, peningkatan kebijakan moneter dan adanya

2

Sebelumnya penelitian empiris oleh Davis dan Hamilton (2003) dan Hamilton dan Herrera (2004) berpendapat bahwa nonlinier dan asimetri adalah fitur utama di balik hubungan yang diamati antara minyak dan harga. Hooker (2002), di sisi lain, memperkirakan kurva Phillips dan tes untuk

breakpoints untuk mempelajari perubahan dalam passthrough harga minyak

untuk Amerika Serikat.

Jalan kedua dari penelitian adalah upaya untuk mengidentifikasi kebijakan moneter yang optimal dalam menanggapi guncangan minyak menggunakan model DSGE yang menggabungkan peran eksplisit untuk minyak. Antara lain, Medina dan Soto (2005), De Fiore, Lombardo dan Stebunovs (2006) dan Montoro (2007), misalnya, melihat aturan kebijakan sederhana. Mereka menemukan bahwa guncangan harga minyak menghasilkan trade-off antara inflasi dan output stabilisasi ketika minyak memiliki substitusi yang rendah dalam produksi dan dengan demikian, kebijakan moneter harus

mengakomodasi sebagian kenaikan harga minyak.

3

sangat ditentukan oleh mekanisme permintaan dan penawaran sebagai faktor fundamental (Nizar, 2002).

Menurut Roubini dan Setser (2004), fluktuasi harga minyak dunia akan memberikan dampak bagi perekonomian setiap negara di dunia. Besarnya pengaruh yang diberikan tergantung dari beberapa hal seperti besarnya guncangan harga minyak, durasi atau lamanya guncangan tersebut berlangsung, dependensi dari negara tersebut dalam penggunaan minyak dalam kegiatan ekonomi, serta respon kebijakan yang dibuat oleh pemerintah di negara tersebut.

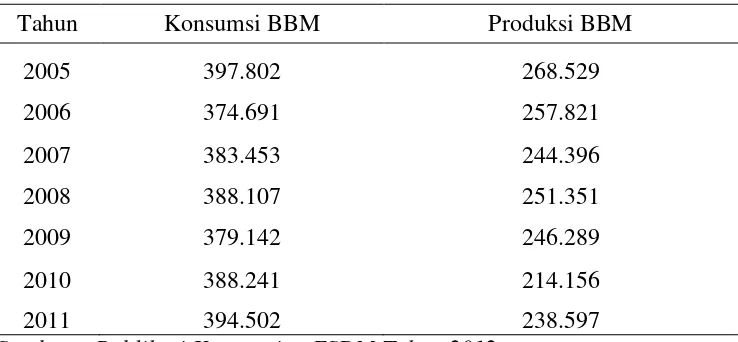

Tabel 1. Konsumsi Bahan Bakar Minyak dan Produksi Bahan Bakar Minyak Indonesia Tahun 2005-2011 (dalam ribu barrel)

Tahun Konsumsi BBM Produksi BBM

2005 397.802 268.529

2006 374.691 257.821

2007 383.453 244.396

2008 388.107 251.351

2009 379.142 246.289

2010 388.241 214.156

2011 394.502 238.597

Sumber : Publikasi Kementrian ESDM Tahun 2012

4

Saat ini Indonesia menjadi salah satu negara pengimpor minyak di dunia. Sebagai salah satu negara pengimpor minyak, sehingga jika terjadi lonjakan harga minyak di pasar internasional maka akan memberikan dampak terhadap perekonomian Indonesia. Kebijakan pemerintah dalam melaksanakan impor BBM dikarenakan tingkat konsumsi dan kebutuhan masyarakat akan BBM terus meningkat tiap tahunnya. Namun pemerintah tidak mampu

memproduksi minyak yang cukup untuk mengimbangi peningkatan permintaan masyarakat terhadap konsumsi BBM.

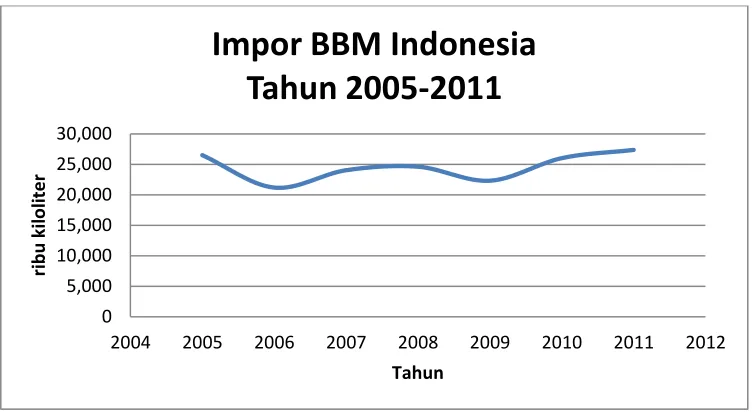

Sumber :Handbookof Energy & Economic Statistics Indonesia 2012

Gambar 1. Jumlah impor Bahan Bakar Minyak yang dilakukan oleh Indonesia Tahun 2005-2011 (dalam ribu kiloliter)

Dari Gambar 1 diatas, terlihat bahwa Impor bahan bakar minyak yang dilakukan oleh Indonesia pada tahun 2005 berada diatas 25 juta kiloliter. Tetapi pada tahun berikutnya yaitu tahun 2006, impor bahan bakar minyak mengalami penurunan. Kemudian pada 2 tahun berikutnya impor bahan bakar minyak yang dilakukan Indonesia mengalami kenaikan.Pada tahun 2009 impor bbm kembali menurun, Tetapi pada 3 tahun terakhir jumlah impor

0 5,000 10,000 15,000 20,000 25,000 30,000

2004 2005 2006 2007 2008 2009 2010 2011 2012

rib

u

k

il

o

li

te

r

Tahun

5

bahan bakar minyak yang dilakukan Indonesia terus mengalami peningkatan hingga diatas 25 juta kiloliter.

Selama ini pemerintah Indonesia telah melindungi konsumen dari kenaikan harga minyak dunia, dengan memberikan subsidi terhadap bahan bakar minyak.Subsidi ini membuat harga jual bahan bakar minyak menjadi murah. Harga bahan bakar minyak yang murah jelas menimbulkan resiko dan biaya yang lebih besar bagi negara. Multiplier effect-nya adalah pola konsumsi menjadi boros sehingga permintaan akan bahan bakar minyak dari tahun ke tahun cenderung meningkat (Nirmala, 2007:11).

Kebijakan untuk memberikan subsidi BBM telah menyebabkan tekanan fiskal yang besar. Dengan terus meningkatnya harga minyak di pasaran

internasional dan terus meningkatnya jumlah impor bahan bakar minyak yang dilakukan oleh Indonesia, pemerintah mengambil keputusan untuk

6

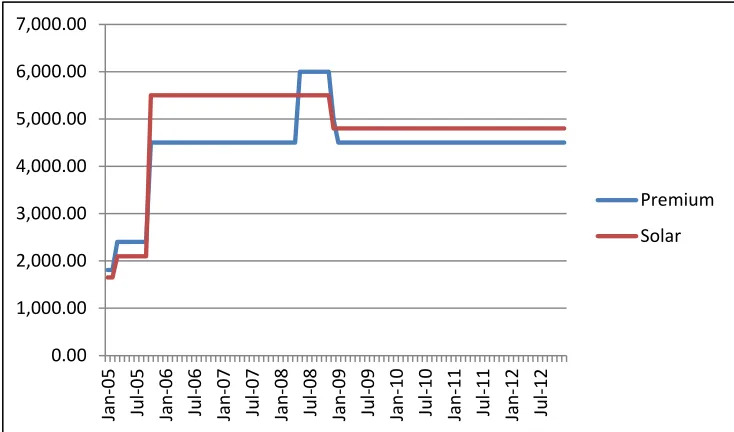

Sumber :Pertamina dan SKK Migas tahun 2012

Gambar 2. Perkembangan harga komoditi bahan bakar minyak (premium dan solar) dari bulan januari 2005 – desember 2012 (dalam ribu rupiah)

Dari gambar 2 diatas, dapat dilihat bahwa pada bulan maret 2005 terjadi kenaikan harga pada komoditi BBM. Lalu pada bulan september 2005 terjadi kenaikan hampir sekitar 87,5% pada harga jual premium dari Rp. 2.400,00 menjadi Rp. 4.500,00 dan sekitar 100% bagi harga jual solar dari Rp. 2.100,00 menjadi Rp. 5.500,00. Lalu pada bulan mei 2008 kembali terjadi kenaikan harga jual premium dan solar. Tetapi pada akhir tahun 2008 tepatnya bulan desember terjadi penurunan harga jual premium dan solar. Seterusnya harga jual komoditi BBM tetap hingga akhir periode penelitian.

Peningkatan harga pada komoditi BBM berdampak bagi perusahaan yang menggunakan minyak sebagai bahan baku produksi mereka, ini akan

menyebabkan peningkatan pada biaya produksi. Kenaikan biaya produksi ini akan memberatkan konsumen, karena peningkatan biaya produksi tersebut

7

dibebankan kepada konsumen dengan meningkatkan harga jual produksinya. Jika kenaikan harga ini berakibat pada kenaikan semua harga komoditi seperti harga sandang, pangan dan lain-lain dan berlangsung secara terus menerus, maka hal tersebut akan menyebabkan terjadinya inflasi (Apriyani, 2007). Perkembangan tingkat inflasi di Indonesia, dapat dilihat pada Gambar 3.

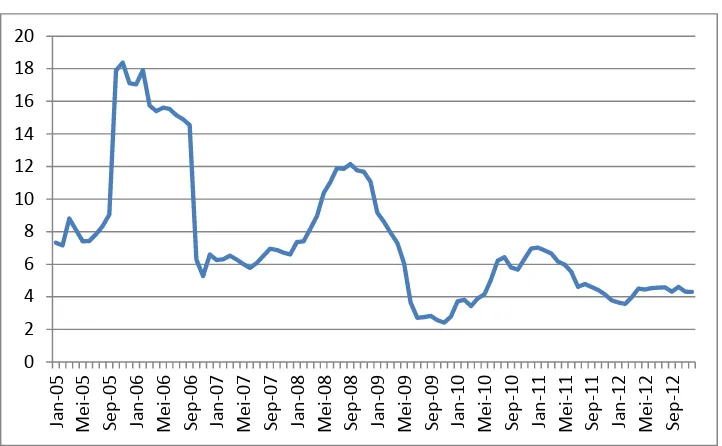

Sumber : Bank Indonesia dan Badan Pusat Statistik Indonesia 2012

Gambar 3. Tingkat inflasi yang terjadi di Indonesia tahun 2005:1 – 2012:12 (dalam persen)

BerdasarkanGambar 3, dapat dilihat bahwa pada saat terjadinya kenaikan harga BBM, maka tingkat inflasi pun akan mengalami peningkatan. Ini terjadi pada bulan maret 2005, oktober 2005, dan juni 2008. Dan dari gambar 3 diatas, dapat dilihat juga pada saat harga jual BBM diturunkan, tingkat inflasi pun ikut mengalami penurunan. Ini terjadi pada akhir tahun 2009, tepatnya pada bulan desember.

8

Kenaikan harga BBM akibat adanya konsekuensi dari meningkatnya harga minyak dunia di pasar internasional juga ikut mempengaruhi tingkat output Indonesia. Dengan meningkatnya inflasi karena kenaikan harga BBM, maka masyarakat menanggung kerugian pendapatan. Karena pada umunya

permintaan akan minyak adalah inelastik pada harga, dalam jangka pendek. Jika minyak adalah input bagi barang akhir yang elastik pada harga, maka kerugian mula-mula akan ditanggung oleh produsen, dalam pasar yang bersaing. Jika produsen juga terpengaruh, maka marjin keuntungan dan perolehan modal akan menurun yang berakibat pada alokasi modal. Akibatnya output akan mengalami penurunan (Supriyadi, 2007:8).

9

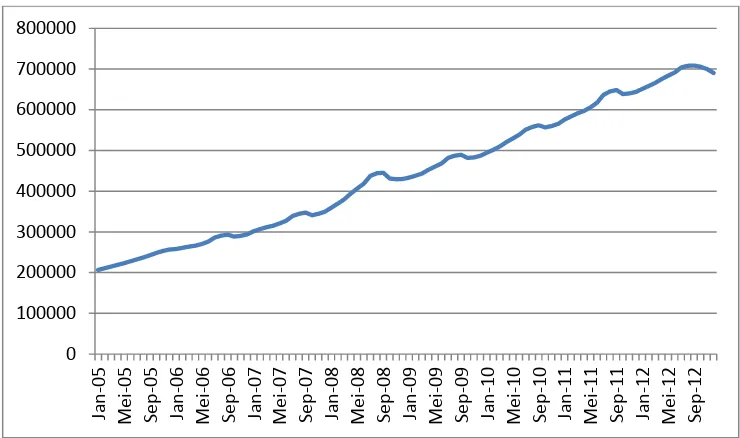

Sumber : Badan Pusat Statistik 2013 (data diolah)

Gambar 4. Perkembangan output (Produk Domestik Bruto riil)

Indonesia tahun 2005-1 sampai 2012:12 (dalam miliar rupiah) Dari gambar 4 diatas, dapat dilihat bahwa tingkat output di Indonesia terus mengalami kenaikan. Penurunan output hanya terjadi pada saat bulan

september dan oktober 2008, penurunanya pun tidak terlalu besar. Setelah itu tingkat output kembali meningkat dan terus mengalami peningkatan hingga akhir penelitian.

Menurut Apriyani (2007) Kenaikan harga BBM dalam merespon kenaikan harga minyak dunia berpengaruh negatif terhadap output dalam jangka pendek, dan berpengaruh positif terhadap tingkat output di Indonesia pada jangka panjang. Chang et. All (2011) menyatakan bahwa mereka menemukan bahwa hubungan harga minyak terhadap output berbeda pada setiap negara tergantung pada karakteristik ekonomi mereka.Sebuah dampak positif dari harga minyak terhadap PDB negara-negara pengekspor minyak, sedangkan dampak negatif dalam jangka pendek dari guncangan harga minyak terhadap

10

PDB negara dengan ekonom iterbuka kecil (pengimpor minyak) dan efek ambigu pengaruh minyak pada PDB negara dengan ekonomi besar.

Menariknya, bagi negara ekonomi kecil terbuka menunjukan bahwa aktivitas perekonomian pulih dalam jangka panjang setelah dalam awal jangka pendek terjadi perlambatan PDB karena adanya guncangan harga minyak.

Selain kenaikan harga BBM dalam negeri akibat terus meningkatnya harga minyak dunia di pasar internasional, yang mempengaruhi perekonomian Indonesia, nilai tukar juga memiliki peran yang dapat mempengaruhi perekonomian Indonesia, khususnya tingkat inflasi dan ouput.

Nilai tukar merupakan salah satu indikator penting yang mempengaruhi stabilitas suatu perekonomian. Melemahnya nilai tukar telah menyebabkan kenaikan yang tinggi pada harga barang-barang yang mengandung komponen impor. Pada sisi fiskal, depresiasi rupiah yang tajam telah mengakibatkan pengeluaran pemerintah meningkat. Hal ini terkait dengan membengkaknya pengeluaran operasional yang terkait dengan valuta asing seperti pembayaran utang luar negeri serta subsidi untuk BBM. Hal ini tentunya akan memicu kenaikan tingkat inflasi (Zuhroh dan Kaluge, 2007).

Keterkaitan antara nilai tukar dan inflasi akan semakin jelas ketika terjadi perubahan sistem nilai tukar dari sistem nilai tukar mengambang terkendali

(managed floating exchange rate) ke sistem nilai tukar mengambang bebas

(freefloating exchange rate) (Darwanto, 2007). Pengaruh besarnya nilai tukar

11

faktor pendorong utama kenaikan harga adalah depresiasi nilai tukar. Perkembangan nilai tukar dapat dilihat dari gambar 5 berikut :

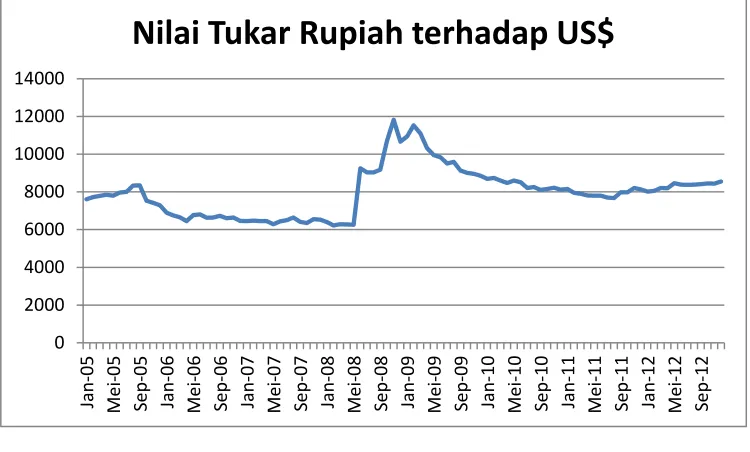

Sumber : Bank Indonesia 2013

Gambar 5. Perkembangan nilai tukar rupiah terhadap US$ dari tahun 2005:1 – 2012:12 (dalam ribu rupiah)

Dari Gambar 5 diatas, dapat dilihat bahwa pergerakan nilai tukar rupiah sangat fluktuatif. Depresiasi nilai tukar rupiah yang sangat tajam terjadi pada pertengahan tahun 2008 hingga awal tahun 2009. Setelah itu nilai tukar rupiah kembali berfluktuasi hingga akhir penelitian, tetapi nilainya lebih tinggi dibandingkan pada awal penelitian.

Semenjak dipakainya sistem free floatimg exchange rate, depresiasi nilai tukar rupiah yang tajam dibarengi dengan adanya kontraksi output.

(Darwanto, 2007:7). Depresiasi rupiah mengakibatkan barang-barang modal yang dibutuhkan industri dalam negeri mengalami lonjakan harga. Keadaan ini membuat perusahaan mengurangi kapasitas produksi barang yang mempunyai kandungan impor tinggi. Penurunan kapasitas produksi

0 2000 4000 6000 8000 10000 12000 14000 Jan -05 Me i-0 5 Se p -05 Jan -06 Me i-0 6 Se p -06 Jan -07 Me i-0 7 Se p -07 Jan -08 Me i-0 8 Se p -08 Jan -09 Me i-0 9 Se p -09 Jan -10 Me i-1 0 Se p -10 Jan -11 Me i-1 1 Se p -11 Jan -12 Me i-1 2 Se p -12

12

inilahyang menandai telah terjadi kontraksi output. Dengan demikian depresiasi rupiah telah menyebabkan terjadinya penurunan output.

B. Rumusan Masalah

Berdasarkan uraian yang telah disampaikan sebelumnya, maka masalah yang akan diangkat dalam penelitian ini adalah :

1. Bagaimanakah dampak kenaikan harga BBM terhadap tingkat inflasi dan output di Indonesia pada periode 2005:1 –2012:12 ?

2. Bagaimanakah dampk depresiasi nilai tukar riil terhadap tingkat inflasi dan output di Indonesia pada periode 2005:1 –2012:12 ?

C. Tujuan Penelitian

Penelitian mengenai dampak harga BBM dan nilai tukar riil terhadap inflasi dan output di Indonesia periode 2005:1 – 2012:12 ini memiliki tujuan untuk :

1. Menganalisis dampak kenaikan harga BBM terhadap tingkat inflasi dan tingkat output di Indonesia periode 2005:1 -2012:12

13

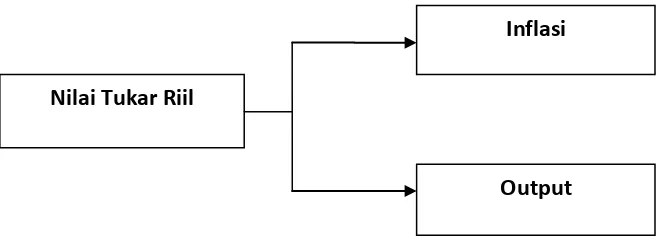

D. Kerangka Pemikiran

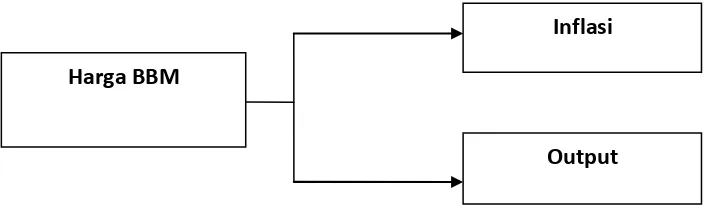

[image:30.595.132.488.211.316.2]Berdasarkan uraian pada latar belakang dan rumusan masalah yang telah diuraikan sebelumnya, maka kerangka pemikiran dalam penelitian ini sebagai berikut :

Gambar 6. Kerangka Berpikir Dalam Penelitian

Harga BBM merupakan variabel yang dapat mempengaruhi perekonomian, khususnya tingkat inflasi dan output. Pengaruh hargaBBM terhadap

perekonomian ditunjukan dengan mempengaruhi tingkat harga barang karena meningkatnya biaya produksi, yang kemudian mencerminkan tingkat inflasi. Kenaikan harga BBM juga menyebabkan penurunan output karena kenaikan harga BBM memberikan sinyal berkurangnya ketersediaan input dasar untuk produksi. Akibatnya, laju pertumbuhan dan produktivitas menurun. Sehingga harga minyak merupakan salah satu faktor yang mempengaruhi tingkat inflasi dan juga memberikan dampak pada output

Harga BBM

14

Gambar 7. Kerangka Berpikir Dalam Penelitian

Nilai tukar riil merupakan salah satu variabel yang dapat mempengaruhi perekonomian, khususnya tingkat inflasi dan ouput di Indonesia. Depresiasi niali tukar akan mengakibatkan barang impor menjadi lebih mahal sehingga menjadi persoalan ketika produksi barang domestik Indonesia mempunyai komponen barang modal yang diimpor dari luar negeri. Ini tentunya akan membuat biaya produksi mengalami peningkatan. Kenaikan biaya produksi akan menggeser kurva AS dalam model AD-AS yang menunjukan terjadinya kontraksi output dan kenaikan harga (inflasi)

E. Hipotesis Penelitian

Berdasarkan perumusan masalah dan kerangka berpikir yang telah diuraikan pada bagian sebelumnya, maka hipotesis dalam penelitian dampak fluktuasi harga :

1. Diduga bahwa harga BBM berpengaruh positif terhadap tingkat inflasi dan berpengaruh negatif terhadap output di Indonesia periode 2005:1 –2012:12 2. Diduga bahwa depresiasi nilai tukar riil berpengaruh positif terhadap tingkat inflasi dan berpengaruh negatif terhadap tingkat ouput di Indonesia periode 2005:1 –2012:12

Nilai Tukar Riil

Inflasi

II. TINJAUAN PUSTAKA

A. BBM (Bahan Bakar Minyak)

Bahan bakar minyak adalah bahan bakar yang berasal dan/atau diolah dari minyak bumi. Berdasarkan undang-undang no.8 tahun 1971, pertamina sebagai satu-satunya perusahaan milik negara yang ditugaskan melaksanakan pengusahaan migas mulai dari mengelola dan menghasilkan migas dari lading-ladang minyak diseluruh Indonesia. Mengolahnya dan menyediakan serta melayani kebutuhan bahan bakar minyak di seluruh Indonesia.

Dalam halnya biaya BBM, menurut Tiara Nirmala (2007) tata cara

perhitungannya ditetapkan bahwa pertamina diharuskan menerapkan konsep

fee and cost di dalam pelaksanaan perhitungan biaya BBM. Artinya

pertamina dapat menutup seluruh biaya yang dikeluarkan untuk kegiatan operasi BBM ditambah dengan sejumlah fee. Untuk melaksanakan tugas ini pertamina memiliki pola nirlaba. Pola operasi nirlaba seperti yang disebutkan sebelumnya dapat dijelaskan sebagai berikut :

16

2. Sebaliknya bilamana penjualan BBM di dalam negeri ternyata lebih besar bila dibandingkan dengan biaya pengadaan dan pendistribusian BBM, maka kelebihan penerimaan yang dihasilkan harus disetorkan kepada pemerintah.

B. Penetapan Harga Bahan Bakar Minyak di Indonesia

Harga bahan bakar di Indonesia ditetapkan dengan peraturan perundang-undangan, landasan hukum penetapan harga bahan bakar di Indonesia antara lain: Pasal 4 ayat (1) UUD 1945 sebagaimana telah diubah dengan Perubahan Ketiga UUD 1945; Udang-Undang (UU) No. 8 tahun 1983 tentang pajak pertambahan nilai barang dan jasa dan pajak penjualan atas barang mewah sebagaimana telah beberapa kali diubah terakhir dengan UU No. 18 tahun 2008; UU No. 18 tahun 1997 tentang pajak daerah dan retribusi daereah sebagaimana telah beberapa kali diubah terakhir dengan UU No.34 tahun 2000; UU No.25 tahun 2000 tentang program pembangunan nasional

(Propenas) tahun 2000-2004; UU No.22 tahun 2001 tentang minyak dan gas bumi; (Prasetyo, 2003 dalam Adi, 2010). Sebelum tahun 2003 harga bahan bakar minyak (BBM) ditetapkan berdasarkan harga pasar. Pada tahun 2002 misalnya harga BBM eceran ditetapkan sebesar 75% harga pasar sedangkan harga BBM industri ditetapkan sebesar 100% harga pasar ditetapkan dengan Peraturan Presiden Republik Indonesia Nomor 9 tahun 2002.

17

jual beli pada bursa minyak di Singapura) (MOPS1 + 5%). MOPS dalam hal ini bukanlah harga eceran BBM di Singapura pada SPBU atau tempat

penjualan umum lainnya dimana penjualan BBM tersebut telah ditambahkan margin perdagangan sejumlah tertentu, baik untuk pajak maupun keuntungan. Dalam MOPS belum terkandung unsur pajak pemerintah serta keuntungan yang diraih para pengusaha. Dalam menetapkan harga patokan setiap bulan direktur pertamina harus menghitung rata-rata bulanan harga MOPS dari bulan lalu kemudian menetapkan harga BBM pada awal bulan berikutnya.

Selain itu faktor lain yang perlu diperhatikan adalah kurs Rupiah terhadap mata uang asing serta harga atas dan bawah dari harga MOPS (Adi, 2010). Harga atas adalah harga rata-rata tertinggi yang ditetapkan agar harga BBM tidak lebih mahal dari harga pasar sedangkan harga bawah adalah harga rata-rata terendah yang ditetapkan agar harga BBM tidak lebih rendah dari harga pasar. Harga atas ini akan membatasi pergerakan harga BBM untuk tidak lebih mahal sementara harga bawah membatasi harga BBM untuk tidak semakin merosot.

Dengan demikian harga BBM akan berada di kisaran harga atas dan harga bawah. Metoda seperti ini disebut sebagai terkendali, dalam arti ada suatu mekanisme yang dapat mengendalikan tingkat harga manakala terjadi gejolak (Adi, 2010). Mengenai metoda penetapan harga terkendali Hutabarat (2005)

menjelaskan “Harga BBM bergerak secara mengambang terkendali dalam

18

melampaui batas atas harga patokan, harga BBM tetap berada pada batas atas dan pemerintah memberikan subsidi. (p.25).

Dengan harga patokan, pemerintah menanggung selisih harga ketika harga MOPS lebih tinggi dari harga atas. Adi (2010) menjelaskan “ Sebagai

konsekuensi dari langkah pengendalian maka selisih antara ceiling price

dengan harga aktual harus menjadi tanggungan pemerintah”. Tanggungan pemerintah terhadap selisih harga lazim disebut subsidi. Lebih lanjut tentang subsidi, Adi (2010) “ Subsisdi adalah penetapan harga beli dibawah harga umum”.

Sejak pertama ditetapkannya harga BBM dengan harga patokan dengan diterbitkannya Keputusan Presiden Nomor 90 tahun 2002, harga minyak eceran telah beberapa kali berubah. Pada tahun 2005 diterbitkan Peraturan Presiden (Perpres) Republik Indonesia Nomor 55 tahun 2005 tanggal 28 Februari 2005 tentang harga jual eceran bahan bakar minyak dalam negeri yang kemudian dirubah dengan Perpres Republik Indonesia Nomor 9 tahun 2006 tentang perubahan atas Prepres Nomor 55 tahun 2005 tentang harga jual eceran bahan bakar minyak dalam negeri. Setelah itu berturut-turut

diterbitkan Peraturan Menteri Energi dan Sumber Daya Mineral: Nomor 41 tahun 2008; Nomor 16 tahun 2008; dan Nomor 38 tahun 2008 yang

menetapkan harga jual eceran bahan bakar minyak jenis minyak tanah

(Kerosene), bensin premium dan minyak solar (Gas Oil) untuk keperluan

19

C. Nilai Tukar Riil

Harga dari satu mata uang dalam mata uang yang lain disebut nilai tukar/kurs (Mishkin, 2007:107). Kenaikan nilai tukar mata uang dalam negeri disebut apresiasi atas mata uang asing.Penurunan nilai tukar uang dalam negeri disebut depresiasi atas mata uang asing .

Dalam literatur ekonomi nilai tukar mata uang suatu negara dapat dibedakan menjadi dua, yaitu : nilai tukar nominal dan nilai tukar riil. Nilai tukar nominal merupakan harga relatif mata uang dua negara (Mankiw 2003:127). Sedangkan nilai tukar riil merupakan harga relatif dari barang–barang di antara dua negara.Nilai tukar riil antara dua negara merupakan hasil perkalian antara nilai tukar nominal dengan rasio harga barang dan jasa agregat diantara dua negara. Hubungan nilai tukar riil suatu mata uang dengan nilai tukar nominal, harga barang domestik, dan harga barang luar negeri dapat dirumuskan sebagai berikut :

Nilai Tukar Riil = Nilai Tukar Nominal * Rasio Tingkat Harga

Dari rumus diatas, maka jika nilai tukar riil tinggi, barang-barang luar negeri relatif lebih murah, dan barang- barang domestik relatiflebihmahal.

20

D. Inflasi

1. Definisi Inflasi

Inflasi merupakan kecenderungan meningkatnya tingkat harga secara umum dan terus-menerus. Kenaikan harga dari satu atau dua barang saja tidak disebut sebagai inflasi, kecuali bila kenaikan tersebut meluas kepada (atau mengakibatkan kenaikan) sebagian besar harga barang-barang lain. Menurut teori uang klasik, perubahan dalam tingkat harga keseluruhan adalah seperti perubahan dalam unit-unit ukuran. Karena sesungguhnya kesejahteraan ekonomi masyarakat bergantung pada harga relatif, bukan pada seluruh tingkat harga (Mankiw, 2007).

Definisi lain dari inflasi adalah kenaikan rata-rata semua tingkat harga semua barang dan jasa dimana kenaikan harga-harga tersebut berlangsung dalam waktu yang berkepanjangan dan secara terus-menerus. Menurut Milton Friedman, inflasi merupakan sebuah fenomena moneter yang selalu terjadi dimanapun dan tidak dapat dihindari. Inflasi dikatakan sebagai fenomena moneter hanya jika terjadi peningkatan harga yang berlangsung secara cepat dan terus-menerus. pendapat ini disetujui oleh banyak ekonom dari aliran monetaris (Mishkin, 2004).

21

menimbulkan permintaan agregat yang lebih besar daripada jumlah barang yang tersedia. Dalam teori strukturalis, inflasi berasal dari kekakuan struktur ekonomi khususnya supply bahan bakar minyak, dan bahan makanan yang mengakibatkan kenaikan harga pada barang lain.

Menurut Samuelson (1989) tingkat inflasi dapat yang ditentukan dengan menghitung selisih tingkat harga tahun tertentu dengan tingkat harga tahun sebelumnya dan dibandingkan tengan tingkat harga tahun ini dan dikalikan dengan seratus persen.

x 100

Perhitungan inflasi dilakukan melalui dua pendekatan yakni Indeks Harga Konsumen dan Indeks Harga Produsen (IHP). Indeks Harga Konsumen yang dikenal sebagai IHK atau CPI yang mengukur biaya dari pasar konsumsi barang dan jasa. Biasanya inflasi didasarkan kepada harga bahan pangan, pakaian, perumahan, bahan bakar minyak, transportasi, fasilitas kesehatan, pendidikan dan komoditi lainnya yang biasa digunakan dalam kehidupan sehari-hari di masyarakat. Sedangkan Indeks Harga Produsen atau yang biasa dikenal sebagai PPI merupakan pendekatan yang digunakan dalam mengukur tingkat inflasi berdasarkan biaya produksi yang dikeluarkan oleh produsen. Indeks ini berguna karena memberikan penjelasan yang lebih baik bagi dunia usaha (Samuelson, 1989)

Seringkali timbul kesalahpahaman mengenai konsep inflasi di tengah

22

pertanda bahwa masyarakat menjadi semakin miskin. Samuelson (1989) menjelaskan bahwa sesungguhnya inflasi berarti rata-rata tingkat harga mengalami peningkatan. Inflasi juga tidak selalu membuat masyarakat menjadi miskin apabila diikuti oleh peningkatan pendapatan masyarakat selama masa terjadinya inflasi. Sehingga pendapatan rill untuk kebutuhan hidup sehari-hari mungkin saja meningkat atau menurun selama masa inflasi.

2. Jenis Inflasi

Inflasi menurut tingkat keparahannya, yakni : Inflasi ringan (dibawah 10 persen setahun), inflasi sedang (antara 10-30 persen setahun), inflasi berat (antara 30-100 persen setahun), hiperinflasi (diatas 100 persen setahun). Sedangkan Samuelson (1989) mengklasifikasikan inflasi menurut tingkat keparahannya menjadi tiga jenis inflasi, yaitu:

a) Moderate Inflation

Jika inflasi ditandai dengan peningkatan harga secara perlahan. Relatif kecil dengan kenaikan satu digit persen tingkat inflasi per tahun. Ketika harga relatif stabil, masyarakat mempercai nilai uang dan

maumenyimpannya karena tidak akan berkurang nilainya secara cepat. Inflasi jenis ini mendorong masyarakat untuk melakukan investasi

23

b) Galloping Inflation

Jika inflasi ditandai dengan peningkatan harga dua sampai tiga digit persen tingkat inflasi per tahun. Ketika inflasi meningkat mengakibatkan distorsi dalam ekonomi. Secara umum investasi akan beralih ke mata uang asing, karena mata uang dalam negeri mengalami penurunan yang sangat cepat dan ditandai dengan tingkat suku bunga yang menyentuh level minus. Namun dengan manajemen yang baik, inflasi jenis ini masih dapat dipulihkan seperti yang terjadi di Amerika Latin di tahun 1980an.

c) Hyperinflation

Merupakan tipe inflasi yang terparah seperti yang terjadi di Jerman pada tahun 1920-1923 dan yang terjadi di Cina dan Hungaria pasca perang dunia kedua. Tipe inflasi ini juga pernah terjadi di Indonesia pada tahun 1963, sebagai akibat dari kebijakan pemerintah untuk mendanai “proyek mercusuar” dengan mencetak uang secara terus-menerus. Hal ini yang

menyebabkan nilai uang menjadi sangat rendah. Tingkat inflasi pada masa itu mencapai 600 persen sehingga pada tanggal 13 Desember 1965

24

Kemudian inflasi menurut penyebab terjadinya dibagi menjadi 2, yakni:

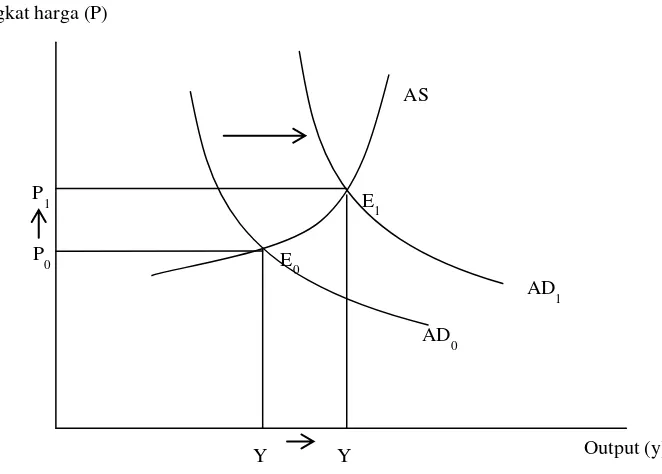

a) Demand-Pull Inflation

Disebut juga inflasi sisi permintaan. Inflasi ini biasanya terjadi pada masa perekoomian berkembang dengan pesat. Inflasi ini bermula akibat

dariadanya kenaikan permintaan agregat (aggregate demand) yang terlalu besar dibandingkan dengan penawaran agregat. Barang-barang menjadi berkurang dikarenkan pemanfaatan sumber-sumber daya yang telah mencapai tingkat maksimum atau karena produksi tidak dapat

ditingkatakan secepatnya untuk mengimbangi permintaan yang semakin meningkat atau bertambah.

[image:41.595.165.496.378.615.2]

Sumber : Sadono Sukirno

Gambar 8. Demand-pull inflation

Dari Gambar 1 ditunjukanbahwa perekonomian mula-mula berada pada titik E0. Dengan kenaikan permintaan agregat dari AD0 ke AD1 yang

menyebabkan tingkat harga naik dari P0 ke P1, hal ini berarti inflasi telah

AS

AD0

AD1 P1

Tingkat harga (P)

Y Y Output (y)

P0

E1

25

wujud. Dan pada saat yang sama perekonomian akan bergerak sepanjang kurva penawaran agregat jangka pendek (SRAS) dari titik E0 ke E1. Dalam

jangka pendek output naik dari Y0 ke Y1.

Di samping dalam masa perekonomian berkembang pesat, inflasi tarikan permintaan juga dapat berlaku pada masa perang atau ketidakstabilan politik yang terus-menerus. Dalam masa seperti ini pemerintah berbelanja jauh melebihi pajak yang dipungutnya. Untuk membiayai kelebihan pengeluaran tersebut pemerintah terpaksa mencetak ung untuk meminjam dari bank sentral. Pengeluaran pemerintah yang berlebihan tersebut menyeabkan permintaan agregat akan melebihi kmampuan ekonomi tersebut menyediakan barang dan jasa. Keadaan ini akan mewujudkan inflasi.

b) Cost-Push Inflation

Disebut juga inflsi sisi penawaran, adalah inflasi yang terjadi sbagai akibat dari adanya kenaikan biaya produksi yang lebih besar dengan

produktivitas dan efisiensi, yang menyebabkan perusahaan mengurangi

supply barang dan jasa mereka ke pasar. Dengan kata lain, inflasi sisi

26

[image:43.595.149.497.85.327.2]Sumber : Sadono Sukirno

Gambar 9. Cost-push inflation

Gambar 9 diatas menggambarkan bahwa kondisi perekonomian mula-mula berada pada titik E0. Kemudian dengan adanya kenaikan biaya produksi

yang menyebabkan kurva penawaran agregat (AS) bergeser sepanjang kurva permintaan agregat (AD) , yaitu dari AS0 ke AS1, telah mendorong

perekonomian bergerak dari titik E0 ke titik E1. Akibatnya harga naik dari

P0 ke P1. Dan sebaliknya output turun dari Y0 ke Y1.

E. Tingkat Output ( Produk Domestik Bruto Riil )

Produk domestik bruto adalah nilai b ng dan jasa dalam suatu negara yang

diproduksikan oleh faktor-faktor produksi milik warga negara tersebut dan warga negara asing di negara tersebut.Biasanya dinilai menurut harga pasar dan dapat didasarkan kepada harga yang berlaku dan harga tetap (Sukirno,

AS0

E0 E1

AD P0

P1

Output (y)

Tingkat harga (P)

27

2004).Terdapat 3 cara yang digunakan untuk melakukan perhitungan terhadap produk domestik bruto, yaitu :

A.Metode pengeluaran

Dalam metode ini PDB dihitung dengan menjumlahkan nilai pengeluaran yang dilakukan oleh empat golongan pengguna barang dan jasa : rumah tangga, pemerintah, perusahaan-perusahaan yang melakukan investasi, dan penduduk negara lain yang membeli produksi dalam negeri. Yang

dijumlahkan hanyalah nilai pengeluaran ke atas barang jadi dan bertujuan untuk menghindarkan penghitungan dua kali.

B. Metode produk neto

Dalam metode ini PDB dihitung dengan menjumlahkan nilai tambah yang diwujudkan oleh perusahaan-perusahaan di berbagai lapangan usaha dalam perekonomian (Sukirno,2004)

C.Metode pendapatan

Dalam metode ini PDB dihitung dengan menjumlahkan pendapatan yang diterima faktor-faktor produksi yang digunakan untuk menghasilkan pendapatan nasional. Berbagai jenis pendapatan ini adalah ; pendapatan tenaga kerja, pendapatan tanah dan bangunan, pendapatan modal, dan pendapatan pengusaha. Perlu ditambahkan pendapatan perusahaan milik perorangan atau keluarga juga dihitung. Sebab pendapatan ini tidak termasuk dalam empat golongan yang telah disebutkan (Sukirno, 2004)

28

dihitung dengan menggunakan harga pasar atau harga berlaku. Nilai PDB riil dapat menunjukkn perubahan kuantitas output jika harga berubah, sedangkan PDB nominal menunjukkan perubahan harga dengan kuantitas tetap. Rasio antara PDB nominal dengan PDB riil disebut PDB deflator (Restyani, 2007).

Harga berubah dari waktu ke waktu, pendapatan nasional yang dihitung menurut harga-harga yang berlaku pada tahun barang dan jasa tersebut diproduksi, dijual ke pasar tidak mencerminkan perubahan jumlah produksi barng dan jasa yang sebenarnya dalam perekonomian. Untuk membandingkan pendapatan nasional dari tahun ke tahun, harus dipastikan agar nilai

pendapatan nasional yang diperbandingkan tersebut berdasarkan harga tetap. Untuk mengetahui ukuran produksi sesungguhnya setiap tahun, yakni

produksi yang nilainya tidak dipengaruhi oleh kenaikan harga, kita dapat menggunakan konsep pendapatan riil, yakni ukuran produksi seluruh barang dan jasa yang penilaiannya didasarkan pada harga konstan (Sukirno, 2004).

F. Permintaan dan Penawaran Agregat 1. Permintaan Agregat

29

Kurva permintaan agregat dibentuk oleh keseimbangan yang berlaku pada tingkat harga yang berbeda. Komponen penyusun permintaan agregat dapat dilihat dari persamaan berikut :

Y = C + I + G + (X-M) (1.1)

Y = Output agregat C = Konsumsi I = Investasi

G = Pengeluaran pemerintah

X-M = Selisih antara ekspor dan impor/ekspor neto

Kurva AD menurun ke bawah, dari sisi kiri ke arah kanan berarti semakin rendah harga semakin besar permintaan agregat. Hal ini disebabkan oleh faktor – faktor berikut :

a) Pendapatan riil dan konsumsi rumah tangga yang meningkat apabila harga turun.

b) Semakin stabil harga-harga, semakin rendah suku bunga dan menyebabkan investasi menigkat.

c) Harga yang semakin randah akan meningkatkan ekspor dan mengurangi impor.

Kurva AD akan bergeser ke kanan yang berate terjadi kenaikan output, apabila komponen konsumsi rumah tangga, investasi, pengeluaran

30

2. Penawaran Agregat

Kurva AS menggambarkan hubungan antara jumlah barang dan jasa yang ditawarkan pada berbagai tingkat harga yang berbeda.Berdasarkan horizon waktu tingkat harga mempunyai sifat yang berbeda. Harga bersifat fleksibel dalam jangka panjang dan kaku dalam jangka pendek sehingga hubungan yang terjadi akan berbeda. Dengan demikian terdapat 2 bentuk kurva AS yaitu kurva AS jangka panjang (LRAS) dan kurva AS jangka pendek (SRAS). (Mankiw, 2003:245).

Menurut Mankiw (2000) dikatakan bahwa guncangan pada penawaran agregat dapat menyebabkan fluktuasi dalam perekonomian.Guncangan penawaran disebut juga guncangan harga karena memiliki dampak yang berbeda pada tiap harga. Menurut Mishkin (2007) factor-faktor yang

menyebabkan kurva penawaran agregat jangka pendek bergeser adalah yang mempengaruhi biaya produksi, yaitu :

1. Tingkat kekakuan pasar tenaga kerja 2. Perkiraan inflasi

3. Upaya pekerja untuk mendorong upah riil mereka

4. Perubahan biaya produksi yang tidak berkaitan dengan upah (biaya energi).

31

[image:48.595.137.498.105.394.2]Sumber : Mishkin (2007:291)

Gambar 10. Respon output dan tingkat harga terhadap pergeseran kurva penawaran agregat jangka pendek

Perekonomian pada awalnya berada pada tingkat output alamiah pada titik A. Karena adanya guncangan penawaran (Kenaikan harga energy yang tajam, misalnya) maka kurva penawaran agregat jangka pendek bergerak dari AS1

ke AS2. Perekonomian akan bergerak dari titik A ke titik B, dimana tingkat

harga meningkat tetapi output agregat mengalami penurunan. Keadaan dari harga yang meningkat dan output yang menurun , seperti yang digambarkan pada gambar 8, disebut sebagai stagflasi (kombinasi dari stagnansi dan inflasi). Pada titik B, output berada di bawah tingkat alamiah, sehingga upah menurun dan menggeser kurva penawaran agregat jangka pendek kembali pada posisi awal AS1. Hasilnya adalah perekonomian (keseimbangan)

kembali ke keseimbangan jangka panjang pada titik A. Meskipun pergeseran AS2

AS1 LRAS

Ad A

B

Yn Tingkat Harga

Agregat

Output Agregat Y2

32

kurva penawaran agregat dalam jangka pendek menaikan tingkat harga dan menurunkan output, dampak akhirnya adalah bahwa tingkat harga dan output tidak berubah (dengan menganggap kurva perminataan agregat tetap).

G. Tinjauan Empiris

Penelitian yang dilakukan oleh Dian Karina Apriani (2007), menganalisis dampak guncangan harga minyak dunia terhadap inflasi dan output Indonesia periode 1990-2006. Tujuan dari penelitian ini yang pertama adalah

menganalisis dampakguncangan harga minyak dunia terhadap inflasi dan output di Indonesia periode1990-2006 sedangkan yang kedua adalah menganalisis dampak guncangan hargaminyak dunia terhadap variabel makroekonomi lainnya seperti jumlah uangberedar dan nilai tukar riil periode 1990-2006.

Hasil penelitian menunjukkan bahwa dampak guncangan harga minyakdunia terhadap variabel makroekonomi seperti inflasi, output, jumlah uang beredar dan nilai tukar riil pada jangka pendek di awal-awal periode cenderung mengalami penurunan, namun pada pertengahan periode sampai dengan akhir periode terus mengalami peningkatan dan pergerakannya cenderung fluktuatif hingga respon variabel makroekonomi tersebut terhadap guncangan harga minyak dunia habis (tidak merespon lagi) pada jangka pendek.

Tabel 2. Ringkasan Penelitian Dian Karina Apriyani (2007)

Judul Analisis Dampak Guncangan Harga Minyak Dunia

Terhadap Inflasi dan Output di Indonesia: periode 1990 –

2006

33

Tujuan Menganalisis dampak guncangan harga minyak terhadap inflasi dan output serta variabel makroekonomi, seperti nilai tukar riil dan jumlah uang beredar di Indonesia.

Variabel dan Alat Analisis

Harga minyak dunia (LN_PO), tingkat inflasi (LN_IHK), tingkat Output (LN_PDB), nilai tukar riil (LN_RER), jumlah uang beredar (LN_M2).

Vector Autoregression (VAR) dilanjutkan dengan Vector

Error Correction Model (VECM)

Jenis data Time series (1990:QI – 2006:QIV) Hasil dan

Kesimpulan

Dampak guncangan harga minyak dunia terhadap inflasi dan output pada jangka pendek di awal penelitian cenderung mengalami penururnan. Tapi pada pertengahan dan akhir periode penelitian terus mengalami peningkatan dan terus berfluktuatif hingga tidak merespon lagi dalam jangka pendek Dalam jangka panjang dampak guncangan harga minyak terhadap inflasi dan output mula-mula menurun kemudian pada periode selanjutnya cenderung meningkat dan persisten (tetap)

Dampak guncangan harga minyak dunia terhadap JUB dan nilai tukar riil, dalam jangka pendek, awal periode menurun, tetapi dari pertengahan hingga akhir periode meningkat dan cenderung fluktuatif hingga tidak merspon lagi. Sedangkan dalam jangka panjang mula-mula menurun kemudian pada periode selanjutnya cenderung meningkat dan persisten (tetap).

Dyah Restyani (2012) dalam penelitiannya yang berjudul Pengaruh Fluktuasi Harga Minyak Dunia, Inflasi,dan Suku Bunga Bank Umum Terhadap PDB di Indonesia Periode 1999 – 2009. Secara umum, penelitian yang dilakukan oleh Dyah Restyani mengkaji hubungan antara harga minyak dunia dan suku bunga terhadap PDB di Indonesia melalui inflasi dengan menggunakan metode kuantitatif, dengan menggunakan model ekonometrika.

34

[image:51.595.136.519.169.445.2]sebesar 14,536. Hal ini menyatakan bahwa ketika inflasi naik sebesar 1%, maka PDB riil turun sebesar US$ 14,536

Tabel 3. Ringkasan Penelitian Dyah Restyani (2012)

Judul Pengaruh Fluktuasi Harga Minyak Dunia, Inflasi,dan Suku Bunga Bank Umum Terhadap PDB di Indonesia Periode

1999 – 2009.

Penulis/Tahun Dyah Restyani (2012)

Tujuan Mengkaji hubungan antara harga minyak dunia dan suku bunga terhadap PDB di Indonesia melalui inflasi.

Variabel dan Alat analisis

Harga minyak dunia, Suku bunga bank umum (JIBOR), inflasi dan PDB Ordinary Least Square (OLS)

Jenis data Time series (1999-2009) Hasil dan

Kesimpulan

Harga minyak dunia dan tingkat suku bunga bank umum (diwakili JIBOR) berpengaruh positif dan signifikan terhadap inflasi di Indonesia

Harga minyak dunia dan tingkat suku bunga melalui inflasi berpengaruh negatifdan signifikan terhadap PDB riil

Penelitian yang dilakukan oleh Muhammad Afdi Nizar (2012) mengenai dampak fluktuasi harga minyak dunia terhadap perekonomian Indonesia. Tujuan dalam penelitian ini adalah melihat dampak yang ditimbulkan dari berfluktuasinya harga minyak dunia terhadap perekonomian Indonesia, dimana variabel perekonomian yang diteliti adalah pertumbuhan ekonomi, tingkat inflasi, uang beredar, nilai tukar riil, dan suku bunga.

Penelitian ini menyimpulkan bahwa fluktuasi harga minyak dunia berdampak positif terhadap pertumbuhan ekonomi selama 3 bulan (satu kuartal),

35

[image:52.595.133.515.192.556.2]selama 5 bulan, berdampak negatif terhadap nilai tukar riil rupiah selama 10 bulan dan menyebabkan naiknya suku bunga di dalam negeri (efek ini berlangsung selama 10 bulan)

Tabel 4. Ringkasan penelitian Muhammad Afdi Nizar (2012)

Penelitian yang dilakukan oleh Tiara Nirmala (2007) menitik beratkan pengaruh kenaikan harga BBM, pengeluaran pemerintah, dan jumlah uang beredar terhadap tingkat inflasi di Bandar Lampung.Kesimpulanya

berdasarkan hasil perhitungan regresi dan secara parsial, bahwa kenaikan harga BBM, pengeluaran pemerintah, dan jumlah uang beredar berpengaruh nyata dan positif terhadap inflasi di Bandar Lampung

Judul Dampak Fluktuasi Harga Minyak Dunia Terhadap Perekonomian Indonesia

Penulis/Tahun Muhammad Afdi Nizar (2012)

Tujuan Melihat bagaimanadampak yang ditimbulkan dari berfluktuasinya harga minyak dunia terhadap perekonomian Indonesia

Variabel dan Alat analisis

PDB riil, Harga minyak dunia (ICP), Inflasi (IHK), Jumlah uang beredar (M1), Nilai tukar riil, Tingkat suku bunga (BI rate)

Vector Autoregression (VAR)

Jenis data Time series (2000:1 – 2011:12). Hasil dan

Kesimpulan

36

Tabel 5. Ringkasan penelitian Tiara Nirmala (2007)

Judul Pengaruh Harga BBM, Pengeluaran Pemerintah dan Jumlah Uang Beredar Terhadap Inflasi di Bandar Lampung

Penulis/Tahun Tiara Nirmala (2007)

Tujuan Untuk mengetahui pengaruh tekanan komoditas

administered price BBM, pengeluaran pemerintah dan

jumlah uang beredar terhadap inflasi di Bandar Lampung dalam jangka pendek dan jangka panjang.

Variabel dan Alat analisis

Inflasi (IHK), Harga komoditas BBM, Pengeluaran Pemerintah, Jumlah uang beredar (M2)

Ordinary Least Square (OLS)

Jenis data Time series, triwulanan (1999-2006) Hasil dan

Kesimpulan

Secara keseluruhan inflasi di Bandar Lampung dipengaruhi oleh variabel non moneter, yaitu komoditas BBM, pengeluaran pemerintah, dan variabel moneter jumlah uang beredar.

III. METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Untuk membatasi ruang lingkup permasalahan yang dijadikan objek

penelitian, maka penelitian ini hanya menganalisis mengenai harga BBM dan nilai tukar riil dalam mempengaruhi tingkat inflasi dan output di Indonesia selama periode 2005:1 – 2012:12

B. Jenis dan Sumber Data

38

Tabel 6. Deskripsi Data Nama Data Satuan

Pengukuran

Periode Waktu Sumber Data

Harga Komoditas BBM

Ribu Rupiah 2005:1 – 2012:12 Pertamina dan Kementrian ESDM Nilai tukar riil

rupiah terhadap dollar Amerika

RP/US$ 2005:1 – 2012:12 BI (diolah)

Indeks Harga Konsumen

2005:1 – 2012:12 BPS

Tingkat Output (PDB riil)

Milliar Rupiah

2005:1 – 2012:12 BPS (diolah)

C. Batasan Variabel

Batasan atau definisi variabel-variabel yang akan digunakan dalam penelitian

ini adalah sebagai berikut:

1. Harga Komoditas BBM

Data yang digunakan untuk penelitian ini adalah data bulanan harga komoditas BBM (solar dan premium) yang telah dirata-ratakan pada periode 2005-2012. Sumber data diambil dari laporan pertamina melalui website www.pertamina.go.id dan handbook of energy & statistic 2012

kemetrian ESDM. Satuan pengukuran dari variabel harga komoditas BBM adalah dalam ribu rupiah

39

2. Nilai tukar riil (RER)

Data nilai tukar riil diperoleh dari perhitungan = e x P*/P dimana e kurs tengah BI diperoleh dari website BI, www.Bi.go.id. P* adalah IHK Amerika Serikat diperoleh dari www.worldbank.org, dan P adalah IHK Indonesia diperoleh dari www.BPS.go.id. Data yang digunakan berupa data bulanan. Satuan pengukuran dari variabel nilai tukar riil adalah rupiah/US$

3. Indeks Harga Konsumen (IHK)

Data indeks harga konsumen (IHK) yang digunakan adalah data bulanan periode 2005:1-2012:12. Data diambil dari website Badan Pusat Statistik (BPS) Indonesia.

4. Tingkat Output (PDB)

Data yang digunakan adalah data Produk Domestik Bruto (PDB) atas dasar harga konstan 2000. Data awal yang diperoleh dari website Badan Pusat Statistik Indonesia berbentuk kuartalan periode 2005-2012. Untuk mendapatkan data bulanan, maka dilakukan interpolasi data. Interpolasi menggunakan metode quadratic-match sum dengan perhitungan sebagai berikut :

M1t = 1/3[Qt - 1,5/3 (Qt-Qt-1)] M2t = 1/3[Qt - 0/3 (Qt-Qt-1)] M3t = 1/3[Qt - 1,5/3 (Qt-Qt-1)] Dimana:

Ma = Data Bulanan

40

Qt-1 = Data Kuartal sebelumnya

Metode ini dilakukan dengan membentuk polinom kuadrat dengan mengambil set tiga titik yang berdekatan dari sumber data dan sesuai sehingga baik rata-rata atau jumlah poin pada frekuensi tinggi sesuai data pada frekuensi rendah sehingga benar-benar diamati (Eviews 6 User Guide I, p 107). Satuan pengukuran variabel ini adalah milliar rupiah.

D. Metode Analisis

Metode yang digunakan dalam penelitian ini adalah metode analisis

kuantitatif vector Autoregressions (VAR)dan jika data tidak stasioner pada level tetapi stasioner pada data diferensi dan terkointegrasi maka dilanjutkan dengan Vector Error Correction Model (VECM). Proses pengolahan data pada penelitian ini menggunakan software eviews

Model VAR adalah model persamaan regresi yang menggunakan data time series. Persoalan yang muncul dari data time series berkaitan dengan stasionaritas data dan kointegrasi antar variabel dalam model (Agus Widarjono, 2007(347). Model VAR ini dibangun dengan pertimbangan meminimalkan pendekatan teori dengan tujuan agar mampu menangkap fenomena ekonomi dengan baik. Dengan demikian VAR adalah model non struktural atau merupakan model tidak teoritis. Dengan VAR kita hanya perlu memperhatikan dua hal, yaitu :

41

berhubungan seharusnya dimasukkan di dalam model. Namun dapat juga memasukan variabel eksogen di dalam VAR.

2. Untuk melihat hubungan antara variabel didalam VAR, membutuhkan sejumlah kelambanan variabel yang ada. Kelambanan variabel ini

diperlukan untuk menangkap efek dari variabel tersebut terhadap variabel yang lain didalam model.

Selain kedua hal tersebut, model VAR adalah model linier sehingga kita tidak perlu khawatir tentang bentuk serta model VAR mudah diestimasi dengan menggunakan metode OLS ( Agus Widarjono, 2007:345-346).

[image:58.595.144.528.352.610.2]

Sumber : Agus Widarjono (2007) diolah

Gambar 11. Proses Pembentukan VAR

Langkah pertama pembentukan model VAR adalah melakukan uji

stasionaritas data. Jika data stasioner pada tingkat level maka model tersebut adalah model VAR biasa ( unrestricted VAR). Sebaliknya jika data tidak

DData Time Series

Uji Stasionaritas

Tidak Stasioner Stasioner

VAR In Difference

VAR In Level

Terjadi Kointegrasi

42

stasioner pada level tetapi stasioner pada proses diferensi data, maka harus diuji terlebih dahulu apakah data mempunyai hubungan jangka panjang atau tidak dengan melakukan uji kointegrasi. Jika variabel tidak terdapat

kointegrasi disebut model VAR dengan data diferensi (VAR in difference).

Sedangkan jika terdapat kointegrasi maka modelnya adalah model Vector

Error Correction Model (VECM). Model ini merupakan model yang

terestriksi (restricted VAR) karena adanya kointegrasi yang menunjukan adanya hubungan jangka panjang antar variabel di dalam sistem VAR. Spesifikasi VECM merestriksi hubungan perilaku jangka panjang antar variabel agar konvergen ke dalam hubungan kointegrasi namun tetap membiarkan perubahan dinamis dalam jangka pendek. Terminologi

kointegrasi ini dikenal sebagai koreksi kesalahan (error correction) karena bila terjadi deviasi terhadap keseimbangan jangka panjang akan dikoreksi melalui penyesuaian parsial jangka pendek secara bertahap. (Agus

Widarjono, 2007:349). Adapun bentuk standar pada system VAR adalah sebagai berikut :

Xt= β0+ βnXt-n +et (3.1)

Dimana :

Xt = elemen vector variabel

β0 = Vektor konstanta n x 1

βn = adalah koefisien dari Xt

n = panjang lag

43

Dalam penelitian ini variabel-variabel endogen yang dimasukan dalam model VAR adalah Pbbm merepresentasikan harga BBM, RER merepresentasikan

nilai tukar riil, I mrepresentasikan tingkat inflasi, dan PDB merepresentasikan tingkat output. Maka persamaan yang digunakan dalam penelitian ini adalah sebagai berikut :

Pbbmt = β1 + α1i Pbbmt-n + α1i RERt-n + α1i IHKt-n + α1i PDBt-n + et

IHKt = β2 + α1i IHKt-n +α1i Pbbmt-n + α1i RERt-n +α1i PDBt-n + et (3.1)

PDBt = β3 + α1i PDBt-n + α1i Pbbmt-n + α1i RERt-n + α1i IHKt-n + et

RERt = β1 + α1i RERt-n + α1i Pbbmt-n + α1i IHKt-n + α1i PDBt-n + et

Adapun tahapan dalam melakukan analisis penelitian ini adalah sebagai berikut :

1. Uji Stasionaritas (Unit Root Test)

Uji akar unit pertama kali dikembangkan oleh Dickey-Fuller dan dikenal dengan uji akar unit Dickey-Fuller. Ide dasar uji stasionaritas data dengan uji akar unit dijelaskan dalam model berikut :

Yt= ρYt-1 + et (3.4)

Dimana et adalah variabel gangguan yang bersifat random atao stokastik dengan rata-rata nol, varians yang konstan dan tidak saling berhubungan sebagaimana asumsi metode OLS. Variabel gangguan yang mempunyai sifat tersebut disebut variabel gangguan yang white noise.

44

yang mempunyai sifat random walk dikatakan data tidak stasioner (Agus Widarjono, 2007).

Untuk menguji apakah data yang digunakan dalam penelitian ini stasioner atau tidak, maka dalam penelitian ini menggunakan uji Augmented

Dickey_fuller (ADF). Prosedur untuk menentukan apakah data stasioner

atau tidak dengan cara membandingkan antara nilai statistic ADF dengan nilai kritisnya distribusi statistic Mackinnon. Jika nilai absolut statistic ADF lebih besar dari niali kritisnya, maka data yang diamati menunjukan stasioner dan jika sebaliknya nilai absolut ADF lebih kecil dari nilai kritisnya maka data tidak stasioner (Agus Widarjono, 2007: 320).

2. Penentuan Lag Optimum

Penentuan kelambanan (lag) optimal merupakan tahapan yang penting dalam model VAR. Menurut M.Afdi Nizar (2012) penentuan panjang lag dimanfaatkan untuk mengetahui lamanya periode respon suatu variabel terhadap variabel masa lalunya dan terhadap variabel endogen lainnya. Dalam penelitian ini untuk menentukan panjang lag optimum akan menggunakan kriteria Akaike Information Criterion (AIC), Schwartz

Information Criterion (SIC), Hannan-Quinn Information Criterion (HQ).

45

3. Uji Kointegrasi

Regresi yang menggunakan data time series yang tidak stasioner kemungkinan besar akan menghasilkan regresi lancung (spurious

regression). Regresi lancing terjadi jika koefisien determinasi cukup tinggi

tetapi hubungan antar variabel independen dan dependen tidak mempunyai makna. Hal ini karena hubungan keduanya hanya menunjukan trend saja. Untuk mengatasi masalah ini dikembangkan uji kointegrasi. Menurut Dian Karina Apriyani (2007) kointegrasi adalah suatu hubungan jangka panjang antara variabel-variabel yang meskipun secara individual tidak stasioner, tetapi kombinasi linier antara variabel tersebut dapat menjadi stasioner. Dapat dilihat dalam persamaan berikut :

et = Yt–β0–β1Xt (3.5)

variabel gangguan et dalam hal ini merupakan kombinasi linier. Jika variabel gangguan et ternyata tidak mengadung akar unit, data stasionary

atau I(0) maka kedua variabel adalah terkointegrasi yang berarti

mempunyai hubungan jangka panjang. Secara umum bisa dikatakan bahwa jika data runtut waktu Y dan X tidak stasionary pada tingkat level tetapi menjadi stasionary pada diferensi (difference) yang sama yaitu Y adalah I(d) dan X adalah I(d) dimana d tingkat diferensi yang sama maka kedua data adalah terkointegrasi. Dengan kata lain uji kointegrasi hanya bisa dilakukan ketika data yang digunakan dalam penelitian berintegrasi pada derajat yang sama (Agus Widarjono, 2007:326).

Dalam penelitian ini uji kointegrasi uji kointergrasi Johansen. Uji

46

likelihood ratio (LR). Jika nilai LR lebih besar dari nilai kritis LR maka

dapat diterima adanya kointegrasi sejumlah variabel. Nilai kritis LR diperoleh dari tabel yang dikembangkan oleh Johansen-Juselius dan Johansen juga menyediakan uji statistik alternatif yang dikenal dengan

maximum eigenvalue statistic (Agus Widarjono, 2007).

4. Impulse Response

Karena secara individual koefisien di dalam model VAR sulit diintrepetasikan maka para ahli ekonometrika menggunakan analisis

impulse response. Analisis impulse response ini melacak respon dari

47

5. Variance Decompositions

Analisis variance decompositions menggambarkan relatif pentingnya setiap variabel di dalam sistem VAR karena adanya guncangan. Analisis ini memberikan metode yang berbeda di dalam menggambarkan sistem dinamis VAR dibandingkan dengan analisis impulse responseI

sebelumnya. Variance decompositions berguna untuk memprediksi

kontribusi presentase varian setiap variabel karena adanya perubahan variabel tertentu di dalam system VAR (Widarjono, 2007). Kekuatan dan kelemahan dari masing-masing variabel dalam mempengaruhi variabel lainnya dalam kurun waktu yang panjang dapat dilihat dengan metode ini (Dian Karina, 2007). Dengan kata lain, analisis Variance Decompositions

V. KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil perhitungan dan pembahasan pada bab 4, maka dapat ditarik kesimpulan sebagai berikut :

1. Berdasarkan hasil analisis impulse response kenaikan harga BBM akan direspon secara cepat dan langsung oleh tingkat harga dan tingkat output. Kenaikan harga BBM akan berdampak dengan meningkatnya tingkat inflasi selama 1 bulan di Indonesia dan berdampak dengan menurunnya tingkat output selama 3 bulan di Indonesia. Ini ditunjukan dengan respon positif dari awal periode penelitian hingga akhir periode penelitian untuk variabel tingkat harga dengan kecenderungan yang menurun selama periode penelitian dan respon negatif dari awal periode penelitian hingga akhir periode penelitian dengan kecenderungan meningkat pada pertengahan periode penelitian untuk variabel tingkat output. Hasil analisis impulse response yang telah disajikan juga sesuai dengan hipotesis penelitian

71

walaupun dengan respon yang negatif dan menuju keseimbangan pada akhir periode. Hasil analisis impulse response yang telah disajikan sudah sesuai dengan hipotesis penelitian.

3. Hasil analisis variance decompositions menunjukan bahwa variabel harga BBM berkontribusi dalam menjelaskan perubahan dalam variabel tingkat harga yang merepresentasikan tingkat inflasi. Sedangkan variabel nilai tukar riil tidak dapat terlalu menjelskan perubahan dalam variabel tingkat harga. Untuk variabel tingkat output lebih banyak dijelaskan oleh variabel tingkat output itu sendiri, sedangkan baik variabel harga BBM dan variabel nilai tukar riil tidak secara signifikan dapat menjelaskan perubahan dalam variabel tingkat output.

B. Saran

1. Bagi pemegang kebijakan dalam hal ini pemerintah, disarankan agar dapat mempertimbangkan dan merencanakan baik-baik kebijakan dalam menaikan harga BBM, karena akan memicu kenaikan tingkat harga yang akan sangat dirasakan masyarakat. Selain itu pemerintah juga disarankan untuk

menyiapkan kebijakan-kebijakan untuk mengurangi dampak yang akan dirasakan oleh masyarakat dengan adanya kenaikan harga BBM ini dan juga depresiasi nilai tukar riil.

DAFTAR PUSTAKA

Apriani, Diah Karina. 2007. Analisis Dampak Guncangan Harga Mnyak Dunia

Terhadap Inflasi dan Output di Indonesia Periode1990-2006.[Skripsi]. Fakultas

Ekonomi dan Manajemen: Institut Pertanian Bogor.

Badan Pusat Statistik (2013). Data Indeks Harga Konsumen dan Data PDB atas Dasar Harga Konstan. Berbagai Edisi.

Bank Indonesia (BI). (2012). Statistik Ekonomi dan Keuangan Indonesia (SEKI) berbagai edisi. http://www. bi.go.id./web/id/Statistik/Statistik+Ekonomi+dan+ Keuang an+Indonesia

.

Bernanke, Ben, Gertler, Mark, dan Watson, Mark. Juni 1997. Systematic Monetary Policy and

The Effects of Oil Price Shocks. Economic Research Reports. New York University.

Bernanke, B., Gertler, M. and M. Watson, 2004. "Reply to Oil Shocks and Aggregate

Macroeconomic Behavior: The Role of Monetary Policy: Comment”, Journal of Money,

Credit, and Banking, 36 (2): 286-291.

Blanchard, O., Galí, J., 2007. “The Macroeconomic Effects of Oil Shocks: Why are the 2000s So Different from the 1970s?” NBER Working Papers 13368, National Bureau of Economic Research.

Boediono. 1992. Ekonomi Moneter. Edisi ke-3. BPFE, Yogyakarta.

Chang, Younghoo, Jha, Khamika, dan Fernandez, M. Oil Price Fluctuations and

Macroeconomic Performances in Asian and Oceanic Economies. Journal of Economic

Literature: Q43

Darwanto. 2007. Kejutan Pertumbuhan Nilai Tukar Riil, Terhadap Inflasi, dan Pertumbuhan

Output an Pertumbuhan Neraca Transaksi Berjalan di Indonesia. Jurnal Ekonomi

Pembangunan Vol. 12 No. 1, April 2007 Hal 15-25.