ANALISIS PENETAPAN HARGA POKOK PRODUKSI

PENGOLAHAN JUS BUAH DENGAN PENDEKATAN ACTIVITY

BASED COSTING

(Studi Kasus: CV.Winner Perkasa Indonesia Unggul Depok-

Jawa Barat)

Mega Friyanti

PROGRAM STUDI AGRIBISNIS

FAKULTAS SAINS DAN TEKNOLOGI

ANALISIS PENETAPAN HARGA POKOK PRODUKSI PENGOLAHAN JUS BUAH DENGAN PENDEKATAN ACTIVITY BASED COSTING

(Studi Kasus: CV.Winner Perkasa Indonesia Unggul Depok-Jawa Barat)

Mega Friyanti

NIM: 105092002956

Skripsi

Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Pertanian Pada Program Studi Agribisnis

PROGRAM STUDI AGRIBISNIS FAKULTAS SAINS DAN TEKNOLOGI

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

PENGESAHAN UJIAN

Skripsi yang berjudul ” Analisis Penetapan Harga Pokok Produksi Pengolahan Jus Buah Dengan Pendekatan Activity Based Costing (Studi Kasus: CV.Winner Perkasa

Indonesia Unggul Depok-Jawa Barat), yang ditulis oleh Mega Friyanti NIM 105092002956. Telah diuji dan dinyatakan lulus dalam Sidang Munaqosyah

Fakultas Sains dan Teknologi Universitas Islam Negeri Syarif Hidayatullah Jakarta pada hari Jum’at Tanggal 30 Juli 2010. Skripsi ini telah diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Pertanian pada Program Studi Agribisnis.

Menyetujui,

Penguji I Penguji II

Dr. Ir. Edmon Daris, MS Ir. Siti Rochaeni, M.S

Pembimbing I Pembimbing II

Drs. Acep Muhib, MM Masrul Huda, SE, M.Si

Mengetahui,

Dekan Ketua

Fakultas Sains dan Teknologi Program Studi Agribisnis

SURAT PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI

BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH

DIAJUKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA

PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Jakarta, 30 Juli 2010

DAFTAR RIWAYAT HIDUP

Nama : Mega Friyanti

Alamat : Kp. Parung Bingung RT 02/10 no.75 Kel. Rangkapan Jaya Baru Kec. Pancoran Mas Depok 16434

Tempat Tanggal Lahir : Bogor, 11 Februari 1986 Kewarganegaraan : Indonesia

Status : Belum Menikah

e-mail : megamendung9991@yahoo.co.id

PENDIDIKAN

1992-1998 : MI Sirajul Athfal YKS 1998-2001 : MTs. Al-Ittihad

SURAT KETERANGAN MELAKSANAKAN PENELITIAN SKRIPSI

Saya yang bertanda-tangan di bawah ini selaku pimpinan dan pemilik CV.Winner Perkasa Indonesia Unggul, yang beralamatkan di Sawangan-Depok menyatakan bahwa mahasiswa Universitas Islam Negeri Syarif Hidayatullah Jakarta berikut,

Nama Mahasiswa : Mega Friyanti Nomor Pokok Mahasiswa : 105092002956

Judul Penelitian Skripsi : Analisis Penetapan Harga Pokok Produksi

Pengolahan Jus Buah Dengan Pendekatan Activity Based Costing (Studi Kasus CV.Winner Perkasa Indonesia Unggul Depok-Jawa Barat).

Adalah BENAR telah melaksanakan penelitian skripsi di perusahaan yang saya pimpin, dengan waktu pelaksanaan mulai bulan Maret sampai April 2010 .

Demikian surat keterangan ini dibuat agar dapat dipergunakan sebagaimana mestinya. Terima kasih.

Depok, 25 April 2010

RINGKASAN

MEGA FRIYANTI, Analisis Penetapan Harga Pokok Produksi Pengolahan Jus Buah Dengan Pendekatan Activity Based Costing (Studi Kasus: CV.Winner Perkasa Indonesia Unggul Depok – Jawa Barat). (Di bawah bimbingan ACEP MUHIB dan MASRUL HUDA).

Proses produksi suatu produk, memerlukan pengorbanan sumber ekonomi yang disebut biaya. Dalam suatu proses produksi, biaya-biaya tersebut meliputi biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik. Biaya-biaya ini harus dicatat, diklasifikasikan dan diolah secara cermat sesuai dengan jenis dan sifat biaya tersebut. Hal ini dimaksudkan untuk mempermudah perusahaan mengetahui jumlah biaya yang sebenarnya, agar perusahaan dapat menentukan harga pokok produksi. Harga pokok produksi dalam perusahaan merupakan masalah intern yang sangat membutuhkan perhatian. Harga pokok produksi biasanya merupakan bagian yang paling besar dari seluruh biaya yang dikeluarkan. Kesalahan dalam perhitungan harga pokok produksi akan mengakibatkan ketidak tepatan dalam penyajian informasi akuntansi, dan pada akhirnya akan mempengaruhi keputusan yang diambil oleh manajemen perusahaan yang menggunakan informasi akuntansi tersebut.

Tujuan penelitian ini adalah: 1. Untuk mengetahui bagaimana perhitungan harga

pokok produksi pengolahan jus buah yang dilakukan CV. WPIU selama ini. 2. Menganalisa apakah penghitungan harga pokok produksi pengolahan jus buah pada

CV. WPIU dengan menggunakan Activity Based Costing dapat dijadikan dasar bagi penetapan harga pokok produksi yang efisien.

Penelitian dilakukan secara sengaja (purposive), yaitu pada CV. Winner Perkasa Indonesia Unggul (WPIU) yang beralamatkan di Sawangan, Depok 16511, Jawa Barat, karena perusahaan ini merupakan salah satu perusahaan perseorangan yang berskala kecil namun melakukan diversifikasi dalam produknya dan memiliki potensi perkembangan yang baik pada masa yang akan datang. Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Untuk menganalisis harga pokok produksi menggunakan metode yang dipakai oleh perusahaan selama ini yaitu metode konvensional (full costing)

yang kemudian dibandingkan dengan metode yang diteliti yaitu dengan menggunakan metode activity based costing (ABC).

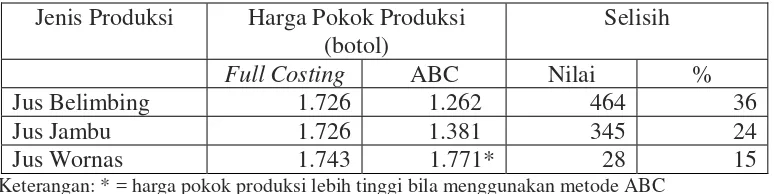

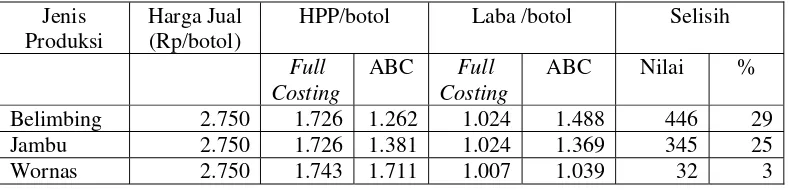

Dari hasil perhitungan HPP yang dilakukan perusahaan dengan metode konvensional (full costing) dan metode ABC yang diteliti, dapat diketahui bahwa perbandingan HPP pada jenis produk jus belimbing dan jus jambu dengan metode ABC lebih rendah dibandingkan dengan metode full costing, namun selisihnya tidak telalu besar. Harga pokok produksi dengan metode ABC pada jenis produk jus belimbing dan jus jambu masing-masing sebesar Rp.1.262/botol dan Rp.1.381/botol, atau menjadi lebih rendah masing-masing sebesar 36 % dan 24 % , jika dibandingkan dengan metode full costing, dikarenakan penggunaan sumberdaya pada kadua jenis jus tersebut telah efisien terhadap aktivitas produksi dan jumlah produk yang dihasilkan. Sedangkan untuk jenis jus wornas mengalami kenaikan sebesar Rp.1.771, atau naik 15 % apabila menggunakan metode ABC

Dari hasil perhitungan HPP yang dilakukan oleh perusahaan dengan metode full costing dan metode ABC yang diteliti, diketahui perbandingan selisih laba harga jual terhadap HPP masing-masing pada ketiga jenis jus buah tersebut, lebih tinggi apabila menggunakan metode ABC. Laba produk jus belimbing, jus jambu, dan jus wornas apabila menggunsksn metode ABC masing-masing adalah sebesar Rp.1.488/botol, Rp.1.369/botol dan Rp.1.039/botol, atau menjadi lebih tinggi masing-masing sebesar 29%, 25%, dan 3%, dibandingkan mengunakan metode full costing.

Metode ABC sangat baik diterapkan, mengingat metode ABC malakukan usaha yang lebih besar untuk menyeimbangkan pemakaian sumberdaya, biaya, aktivitas dan produk. Beberapa cara yang dapat dilakukan perusahaan untuk mengurangi biaya melalui pengolahan aktivitas untuk meningkatkan efisiensi di dalam produksinya sehingga menghasilkan keluaran atau produk yang efisien.

KATA PENGANTAR

Bismillahirrahmannirrahim

Puji dan syukur kehadirat Allah SWT, karena berkat rahmat dan hidayah-Nyalah sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Penetapan Harga Pokok Produksi pengolahan Jus Buah Dengan Pendekatan

Activity Based Costing Studi Kasus Pada CV.Winner Perkasa Indonesia Unggul Depok-Jawa Barat ”. Selawat dan salam semoga tercurah kepada Nabi Muhammnad SAW, keluarga, sahabat dan semoga sampai kepada kita yang mengikuti jejak langkahnya.

Pada kesempatan ini penulis ingin menyampaikan banyak terimakasih, karena penulis tidak akan bisa menyelasaikan skripsi ini tanpa dukungan dan bimbingan dari berbagai pihak, baik dukungan moril maupun materil. Perkenankanlah penulis mengucapkan terimakasih yang sebesar-besarnya kepada:

1. Papa dan mama tersayang, terimakasih atas do’a, kasih sayang, kesabaran dan dukungan baik moril maupun materil, yang diberikan sampai saat ini. semoga Allah SWT selalu melimpahkan segala karunianya kapeda papa dan mama.

2. Drs. Acep Muhib, MM dan Masrul Huda, SE, M.Si selaku dosen pembimbing skripsi yang telah membantu mengarahkan dan membimbing dengan baik hingga selesainya skripsi ini.

3. Dr.Ir. Edmon Daris, MS dan Ir. Siti Rochaeni, M.Si sebagai dosen penguji yang telah mengoreksi dengan baik sehingga skripsi ini mendapat banyak masukan untuk lebih baik.

4. Ir. Lilis Imamah Ichadayati, M.Si dan Achmad Tjahja Nugraha, SP, MP selaku Ketua dan Sekretaris Program Studi Agribisnis.

5. Dr. Syopiansyah Jaya Putra, M.Sis selaku Dekan Fakultas Sains dan Teknologi Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta. 6. Ibu Maria

kadang2 membuat jengkel dan marah tetapi kalian tetep ade2 ku yang manis n imut.

8. Seluruh dosen Agribisnis fakultas sain dan teknologi yang telah memberikan masukan-masukan dan ilmunya kepada penulis.

9. Bu Warti n ka Dewi yang slalu membantu penulis dalam surat menyurat 10.Teman2 seperjuangan Agribisnis angkatan 05 yang selalu memberi

semangat agar laporan ini cepat selesai, walaupun jumlah kita sedikit mudah2an kita tetap menjadi satu keluarga besar di dalam jurusan yang kita cintai ini.

11.Semua pihak yang penulis tidak sebutkan satu persatu namun penulis berarharap semoga Allah SWT selalu memberikan rahmat dan karunia-Nya kepada kalian semua.

Semoga Allah SWT membalas semua kebaikan yang telah mereka berikan, apabila penulis mempunyai kesalahan, kekhilafan yang disengaja ataupun tidak disengaja mohon dibukakan pintu maaf yang seluas-luasnya.

Penulis menyadari dalam laporan PKL ini masih jauh dari sempurna, oleh karena itu setiap saran dan kritik yang bersifat membangun dari para pembaca sangat penulis harapkan. Semoga laporan PKL ini dapat bermanfaat bagi penulis dan kita semua. Amin ya Allah ya Rabbal Allamin.

Depok Juli 2009

3.1 Lokasi dan Waktu Penelitian ... 26

5.1 Proses Produksi Jus Buah Pada CV. Winner Perkasa indonesia Unggul (WPIU) ... 39

5.2 Biaya Produksi ... 46

5.2.1 Penggunaan Biaya Langsung ... 46

5.2.2 Penggunaan Biaya Tidak Langsung... 48

5.3 Penetapan Harga Pokok Produksi (HPP) ... 53

5.3.1 Penetapan Harga Pokok Produksi Yang Biasa Digunakan Oleh Perusahaan Dengan Metode full Costing ... 54

5.3.2 Penetapan Harga Pokok Produksi Dengan Pendekatan Metode Acivity Based Costing (ABC) ... 54

5.4 Peruhitungan Harga pokok Produksi Jus Buah Pada CV.Winner Perkasa Indonesia Unggul (WPIU) ... 55

5.5 Penetapan Harga Pokok Produksi Dengan Metode Activity Based Costing (ABC) ... 57

5.5.1 Penetapan Harga Pokok Produksi (HPP) Jenis Produk Jus Belimbing... 58

5.3.3 Penetapan Harga Pokok Produksi (HPP) Jenis Produk

Jus Wornas ... 70

5.6 Analisis Perbandingan HPP Antara Metode Konvensional ... 76

Dengan Metode ABC Untuk Jenis-Jenis Produk Jus Belimbing, Jus Jambu, jus Wornas ... 84

BAB VI KESIMPULAN DAN SARAN... 82

6.1 Kesimpulan ... 82

6.2 Saran... 84

DAFTAR PUSTAKA

DAFTAR TABEL

Halaman

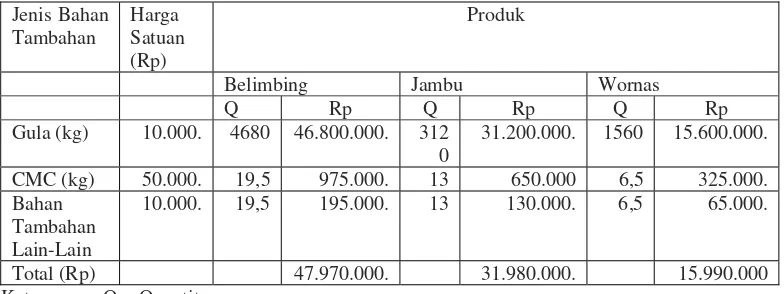

1. Biaya Bahan Baku untuk Masing-Masing Jenis Jus Buah Pada CV.WPIU

tahun 2009 ... 47 2. Biaya Bahan Tambahan untuk Masing-Masing Produk Jus Buah Pada

CV.WPIU tahun 2009 ... 49 3. Biaya Penggunaan Tenaga Listrik dan Gas Pada CV.WPIU tahun 2009 ... 52 4. Biaya Overhead Bersama Produk Jus Buah Pada CV.WPIU tahun 2009 ... 53 5. Jumlah Produksi dan Persentase Untuk Masing-Masing Produk

Jus Buah pada CV.WPIU Tahun 2009... 45 6. Total Biaya Produksi Dengan Menggunakan Metode Full Costing dan

Metode ABC Pada Perhitungan HPP Dari Masing-Masing Jenis Jus yang

Diproduksi Oleh CV.WPIU Tahun 2009... 76 7. Persentase Selisih HPP Antara Metode Konvensional dengan Metode ABC .. 77 8. Laba Terhadap Harga Penjualan Pada Masing-Masing Jenis Jus

Dengan HPP Antara Metode Full Costing dan Metode ABC ... 79

DAFTAR GAMBAR

Halaman

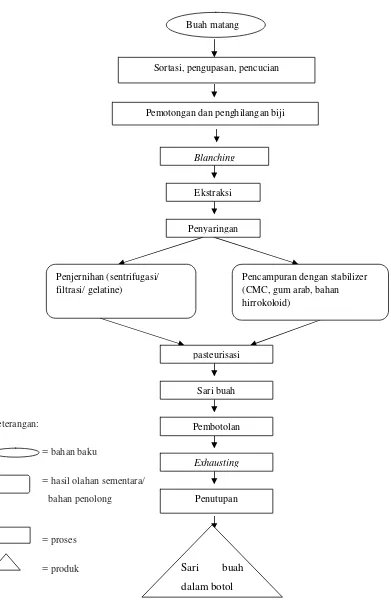

1. Diagram Alir Pengolahan Sari Buah ... 10

2. Bagan Kerangka Pemikiran ... 25

3. Bagan Aktivitas Proses Produksi Pengolahan Jus Buah Pada CV.WPIU ... 31

4. Struktur Organisasi CV.WPIU... 34

5. Saluran Tataniaga Jus Buah Pada CV.WPIU... 35

DAFTAR LAMPIRAN

Halaman

1. Dasar Alokasi Penggunaan Listrik Air Tiap-Tiap Jenis Jus Pada

CV.WPIU tahun 2009 ... 87

2. Total Biaya Kemasan Botol dan Karton Pada CV.WPIU Untuk Masing- Masing Jenis Jus Buah Tahun 2009... 88

3. Biaya Penyusutan Fasilitas dan Peralatan Produksi Jus Buah Pada CV.WPIU Tahun 2009 ... 89

4. Perhitungan Harga Pokok Produksi Jus Belimbing, Jus Jambu dan Jus wornas dengan Metode Konvensional Pada CV.WPIU Tahun 2009... 90

5 Ikhtisar Aktivitas dan Biaya atas Aktivita Produksi Jenis Jus Belimbing Tahun 2009 ... 91

6. Dasar Alokasi Cost Drivers Menurut Aktivitas Produk Jus Belimbing ... 92

7. Ringkasan Aktivitas Produksi Jus Belimbing Metode ABC Tahun 2009 ... 93

8. Perhitungan HPP Jenis Jus Belimbing Dengan Metode ABC ... 94

9. Ikhtisar Aktivitas dan Biaya atas Aktivita Produksi Jenis Jus Jambu Tahun 2009 ... 95

10. Dasar Alokasi Cost Drivers Menurut Aktivitas Produk Jus Jambu... 96

11. Ringkasan Aktivitas Produksi Jus Jambu Metode ABC Tahun 2009………. 97

12. Perhitungan HPP Jenis Jus Jambu Dengan Metode ABC... 98

13. Ikhtisar Aktivitas dan Biaya atas Aktivita Produksi Jenis Jus Wornas Tahun 2009 ... 99

14. Dasar Alokasi Cost Drivers Menurut Aktivitas Produk Jus Wornas... 100

15. Ringkasan Aktivitas Produksi Jus Wornas Metode ABC Tahun 2009... 101

16. Perhitungan HPP Jenis Jus Wornas Dengan Metode ABC………. 102

55 56 57 58 59 60 61 62 63 64 65 66

67 68 69 70 71 72 73 74

BAB I

PENDAHULUAN

1.1. Latar Belakang

Kelancaran operasional suatu perusahaan tergantung pada kemampuan

manajemen dalam mengambil keputusan. Operasional perusahaan dapat berjalan

dengan baik, apabila informasi yang tersedia dapat dipercaya sebagai dasar untuk

pengambilan keputusan. Sejalan dengan semakin berkembangnya volume

perusahaan, menuntut manajemen semakin efektif dalam mengatasi berbagai

masalah yang dihadapi.

Perkembangan suatu perusahaan akan diiringi kompleksnya aktivitas yang

dijalankan, hal itu menuntut adanya pelaksanaan aktivitas yang efektif dan efisien.

Dilain pihak manajer tidak dapat lagi memonitor secara langsung aktivitas yang

dijalankan oleh para bawahannya, namun perusahaan harus tetap mampu

menghasilkan produk yang berkualitas baik dengan harga yang wajar.

Agar produk yang dihasilkan dapat bersaing dipasaran, maka perusahaan

harus membuat suatu perencanaan yang matang dan sumber daya yang

dimilikinya dapat dimanfaatkan seefektif dan seefisien mungkin untuk mencapai

tujuan perusahaan, yaitu mendapatkan laba atau meminimalkan kerugian.

Proses produksi suatu produk, memerlukan pengorbanan sumber ekonomi

yang disebut biaya. Dalam suatu proses produksi, biaya-biaya tersebut meliputi

biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik.

perusahaan mengetahui jumlah biaya yang sebenarnya, agar perusahaan dapat

menentukan harga pokok produksi.

Harga pokok produksi dalam perusahaan merupakan masalah intern yang

sangat membutuhkan perhatian. Harga pokok produksi biasanya

merupakan bagian yang paling besar dari seluruh biaya yang dikeluarkan.

Kesalahan dalam perhitungan harga pokok produksi akan mengakibatkan

ketidaktepatan dalam penyajian informasi akuntansi, yang pada akhirnya akan

mempengaruhi keputusan yang diambil oleh manajemen perusahaan yang

menggunakan informasi akuntansi tersebut.

CV. Winner Perkasa Indonesia Unggul (WPIU) adalah salah satu CV atau

perusahaan yang berada di kota Depok yang bergerak dibidang pengolahan jus

buah. Untuk menghasilkan harga jual yang bersaing dengan perusahaan

pengolahan sejenis, diperlukan adanya manajemen biaya yang bertujuan untuk

membuat biaya menjadi lebih efisien agar diperoleh harga jual yang bersaing dan

tidak memberatkan konsumen namun perusahaan tetap memperoleh keuntungan

tertentu dengan sewajarnya.

Dalam pengamatan peneliti selama ini, CV. WPIU menggunakan metode

konvensional (Full Costing), seiring dengan diversifikasi produk yang diproduksi

diperlukan perhitungan harga pokok produksi yang lebih akurat. Untuk itu peneliti

melakukan penelitian dengan judul ”Analisis Penetapan Harga Pokok Produksi

Pengolahan Jus Buah Dengan Pendekatan Activity Based Costing (Studi

1.2. Perumusan Masalah

Berdasarkan uraian di atas, maka rumusan masalah dari penelitian ini

adalah:

1. Bagaimana perhitungan harga pokok produksi pengolahan jus buah yang

dilakukan oleh CV. WPIU selama ini?

2. Apakah penghitungan harga pokok produksi pengolahan jus buah pada

CV.WPIU dengan menggunakan Activity Based Costing dapat dijadikan

dasar bagi penetapan harga pokok produksi yang efisien?

1.3. Tujuan Penelitian

1. Untuk mengetahui bagaimana perhitungan harga pokok produksi

pengolahan jus buah yang dilakukan CV. WPIU selama ini.

2. Menganalisa apakah penghitungan harga pokok produksi pengolahan jus

buah pada CV. WPIU dengan menggunakan Activity Based Costing

dapat dijadikan dasar bagi penetapan harga pokok produksi yang efisien.

1.4. Ruang Lingkup Penelitian

Penelitian ini hanya mengamati dan mendeskripsikan pelaksanaan proses

peroduksi dan menganalisis Penetapan Harga Pokok Produksi (HPP) pada

beberapa jenis produk jus, yaitu jus belimbing, jus jambu, dan jus wornas (wortel

dan nanas). Hal ini dikarenakan ketiga jus tersebut yang produktif diproduksi

setiap hari. Dianalisis secara kuntitatif dan kualitatif, analisis kuantitatif dilakukan

kedua jenis perhitungan HPP. Batasan ini dilakukan karena keterbatasan yang

dimiliki oleh peneliti dalam hal waktu, biaya, dan tenaga.

1.5. Manfaat Penelitian

Dari rumusan masalah dan tujuan penelitian di atas, maka penelitian ini

dapat diharapkan memberikan manfaat sebagai berikut:

1. Bagi perusahaan, diharapkan dapat dijadikan sebagai bahan pertimbangan

dalam menentukan kebijakan material harga pokok produksi

2. Bagi penulis, dapat dijadikan pengalaman berharga dalam menerapkan ilmu

yang didapat di bangku kuliah dalam kehidupan sehari-hari khususnya untuk

memperoleh pengetahuan tentang harga pokok produksi.

3. Bagi pihak lain, yang berminat dapat dijadikan referensi oleh peneliti lain

BAB II

TINJAUAN PUSTAKA

2.1. Pengertian Jus

Dalam buku Pujimulyani (2009:117), sari buah dapat diartikan sebagai

cairan yang diambil atau diperas dari bagian buah yang dapat dimakan (edible

portion) dengan pengepresan atau cara mekanis yang lain. Sari buah keruh mengandung komponen sel dalam suspensi koloid dengan sejumlah hancuran

jaringan.

2.2. Cara Pengolahan Jus atau Sari Buah

Pengolahan sari buah pada dasarnya merupakan suatu proses yang

sederhana. Menurut Pujimulyani (2009:117), terdapat dua jenis pengolahan sari

buah, yaitu sari buah jernih (clarified juice) dan sari buah keruh (unclarified

juice). Proses pengolahan sari buah yang harus dilakukan adalah: 1. Sortasi, pengupasan dan pencucian

Buah disortasi dan dipilih yang matang dan bebas dari kerusakan

(biologis maupun mekanis). Setelah disortasi buah dikupas dan dicuci untuk

menghilangkan kulit dan kotoran-kotoran, noda, debu serta kotoran lain yang

tidak dikehendaki.

2. Pemotongan dan penghilangan biji

Setelah bahan bersih, pemotongan bahan menjadi bagian yang lebih

kecil dengan ukuran lima sentimeter, tujuannya adalah untuk meningkatkan

3. Blanching

Buah yang telah dibelah diberi perlakukan blanching (perendaman

pada air panas) pada suhu kurang lebih 85o C selama kurang lebih 10 menit.

Pengukuran suhu dilakukan dengan mengukur suhu uap (steam) menggunakan

thermometer. 4. Ekstraksi

Ekstraksi buah dimaksudkan untuk mengeluarkan air dalam buah

tersebut. Buah dihancurkan sampai menjadi bubur kemudian disaring. Untuk

mendapatkan ekstrak lebih banyak, biasanya dilakukan dengan alat press.

5. Penyaringan

Bubur buah hasil ekstraksi dilakukan penyaringan dengan kain saring

yang menghasilkan sari buah segar.

6. Penjernihan

Sari buah yang baru dipress mengandung hancuran sel dan bahan

koloid, senyawa pektat, gum, protein serta komponen lain. Sistem tersebut

distabilkan dengan hidrasi pertikel dan muatan listrik atau ion-ion yang

terserap oleh adanya pektin yang larut. Penjernihan spontan terjadi akibat

pembentukan kompleks protein-protein, pektat tidak larut atau

perubahan-perubahan berganda yang menghasilkan endapan yang mengandung bahan

tersuspensi dan komponen sari buah lainnya.

Penjernihan spontan atau alami biasanya berjalan lambat sehingga jika

diinginkan sari buah yang jernih maka proses penjernihan harus dipercepat.

karena adanya pektin maka sari buah viscous (pengendapan) dan penyaringan

lambat. Proses penjernihan dapat dipercepat dengan menambah suatu senyawa

yang dapat bereaksi dengan komponen sari buah. Penambahan senyawa

tersebut merangsang pembentukan endapan dengan membawa bahan-bahan

lain dalam suspensi. Bahan yang biasa ditambahkan yaitu gelatin yang akan

dikombinasi dengan fenolat membentuk kompleks yang tidak larut, tetapi

apabila jumlah berlebihan maka akan menstabilkan sistem koloidnya.

Efektivitas penambahan bahan tersebut tergantung pada faktor suhu, pH dan

konsentrasi ion-ion lain, misal oin ferri.

7. Stabilisasi

Sari buah merupakan sistem dispersi, yaitu suatu sistem yang terdiri

dari dua fase, fase satu sebagai pertikel yang harus tersebar merata dalam fase

yang lain, jika fase terdispersi merupakan bahan padat dan medium

pendispersinya cair maka disebut fase emulsi. Penampakan keruh pada sari

buah keruh dipengaruhi oleh kestabilan suspensinya. Kestabilan suspensi

merupakan suatu keadaan padatan terdispersi merata dalam medium

pendispersinya dan tidak terjadi penggabungan pertikel manjadi berukuran

besar yang mengakibatkan terjadinya pengendapan. Upaya untuk

mempertahankan sistem dispersi tersebut dengan menambah zat penstabil

yang bertujuan untuk mengurangi atau menghilangkan kecenderungan

penggabungan pertikel dan pengendapan. Zat penstabil yang dapat

Semakin tinggi konsentrasi CMC yang ditambahkan, maka stabilitas

suspensi sari buah yang dihasilkan semakin tinggi. Hal ini karena gugus CMC

yang bersifat hidrofilik akan menyerap air dan membentuk jaringan tiga

dimensi, sehingga air yang sebelumnya berada di luar granula bergerak bebas,

tidak dapat lagi bergerak bebas. Penambahan hidrokoloid bersifat melindungi

koloid yang dapat melapisi seluruh pertikel padatan sehingga mencegah

terjadinya penggabungan pertikel-partikel yang terdispersi, sehingga

suspensinya stabil. Pada sari buah keruh perlu dilakukan pencegahan proses

penjernihan secara spontan.

Penyaringan pada sari buah keruh dilakukan apabila bahan-bahan

tersuspensi dihilangkan dengan proses finning. Pada beberapa jenis sari buah

penghilangan protein dengan penambahan bentonit lebih efektif.

8. Pasteurisasi

Pamanasan sebagai tahap pengawetan dimaksudkan untuk mencegah

terjadinya kerusakan pada sari buah. Seperti diketahui sari buah cukup baik

untuk pertumbuhan mikroorganisme yang tidak dikehendaki terutama yeast

dan masih memungkinkan adanya bau dan aroma khas dari buah. Pasteurisasi

dilakukan pada suhu 80o C selama 20 menit.

9. Pembotolan dan penghilangan udara (exhausting)

Sari buah yang telah dipasteurisasi dimasukkan ke dalam botol yang

telah disterilkan dengan kapasitas 250 ml. Air buah yang dimasukkan masih

dalam keadaan panas, hal ini dimaksudkan untuk meminimalkan kontaminan

dalam botol dihilangkan dengan jalan pemanasan dalam air mendidih selama

kurang lebih lima menit.

10.Penutupan

Setelah exhausting maka tahap selanjutnya adalah penutupan yang merupakan proses finishing dari pembuatan sari buah. Diagram alir alir

Buah matang

Sortasi, pengupasan, pencucian

keterangan: (CMC, gum arab, bahan hirrokoloid)

Pemotongan dan penghilangan biji

2.3. Harga

Harga dapat diartikan sebagai jumlah uang (satuan moneter) dan atau

aspek (non moneter) yang mengandung utilitas atau kegunaan tertentu yang

diperlukan untuk mendapatkan suatu produk (Tjiptono dkk, 2008: 465).

Sedangkan menutur Kotler dan Armstrong (2003: 430), harga adalah sejumlah

uang yang harus dibayarkan atas barang atau jasa.

Menurut Swastha (1998: 241), harga adalah jumlah uang (ditambah

beberapa barang kalau mungkin) yang dibutuhkan untuk mendapatkan sejumlah

kombinasi dari barang beserta pelayanannya. Dari beberapa pengertian harga di

atas, maka harga dapat diartikan sebagai nilai pertukaran yang ditetapkan oleh

penjual dan pembeli untuk memperoleh suatu produk atau jasa yang diukur

dengan sejumlah uang yang dikeluarkan oleh pembeli untuk mendapatkan

sejumlah kombinasi dari barang atau jasa berikut pelayanannya.

2.4. Harga Pokok Produksi

Menurut Mulyadi (2005: 17) harga pokok produksi merupakan

biaya-biaya yang dikeluarkan dalam pengolahan bahan baku menjadi produk, sedangkan

menurut Hansen dan Mowen (2009: 60), harga pokok produksi adalah total biaya

barang yang diselesaikan selama periode berjalan.

Menurut Krismiadji (2002: 41), harga pokok produksi adalah proses

pembebanan biaya manufaktur (produksi) kepada produk yang dibuat. Mulyadi

(2005: 65) menambahkan bahwa informasi harga pokok mempunyai manfaat

1. Menentukan harga jual produk

2. Memantau realisasi biaya produksi

3. Menghitung laba atau rugi periodik

4. menentukan harga pokok persediaan produk jadi dan produk dalam proses

yang disajikan dalam neraca.

2.5. Metode Penetapan Harga Pokok Produksi

Menurut Mulyadi (2005: 17), dalam memperhitungkan biaya-biaya ke

dalam harga pokok produksi terdapat dua pendekatan yaitu: full costing dan

variable costing. Metode full costing merupakan metode penentuan harga pokok produksi yang memperhitungkan semua unsur biaya produksi baik yang bersifat

variabel maupun tetap. Harga pokok produksi yang dihitung dengan

menggunakan metode full costing terdiri dari unsur harga pokok produksi (biaya

bahan baku, biaya tenaga kerja langsung, biaya overhead pabrik, dan biaya

overhead pabrik tetap), kemudian ditambah dengan biaya non produksi ( biaya

pemasaran, dan biaya administrasi dan umum).

Sedangkan metode varibel costing merupakan metode penentuan harga

pokok produksi yang hanya memperhitungkan biaya produksi yang bersifat

variabel. Harga pokok produksi yang dihitung dengan menggunakan metode

variable costing dari harga pokok variabel (biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik variabel). Kemudian ditambah dengan biaya

non produksi variabel (biaya pemasaran variabel, biaya administarasi dan umum

variabel), dan biaya periode (biaya overhead pabrik tetap, biaya pemasaran tetap,

Metode full costing baik digunakan karena dapat membantu manajemen dalam mambuat keputusan jangka panjang. Selain itu metode full costing

mempunyai keunggulan dibandingkan dengan metode variabel costing karena

dapat mengidentifikasi dengan lebih cermat setiap jenis biaya yang dikeluarkan

oleh perusahaan. Sedangkan metode variabel costing baik digunakan hanya untuk

mengambil keputusan jangka pendek. Metode ini kurang tepat digunakan utnuk

mengidentifikasi setiap biaya yang dikeluarkan secara cermat karena hanya

memperhitungkan biaya variabel saja. Dari pengertian di atas dapat dikatakan

bahwa keduanya merupakan metode konvensional yang berdasarkan metode

volume based costing, dan yang sering dugunakan oleh perusahaan adalah metode full costing.

Kelebihan dari metode konvensional adalah mudah diterapkan, mudah

diaudit dan sesuai dengan prinsip akuntansi yang berlaku secara umum. Sistem ini

tidak banyak menggunakan cost drivers (pemicu biaya) dalam mengalokasikan

biaya overhead, sehingga hal ini memudahkan bagi manajemen perusahaan dan auditor untuk malakukan perhitungan dan proses audit. Selain itu sistem ini telah

lama diterapkan sehingga tidak terlalu sulit untuk mengadakan penyesuaian

terhadap sistem ini.

Kelemahan dari metode konvensional adalah secara potensial mendistorsi

biaya produk. Hal ini terjadi karena biaya dialokasikan secara tidak langsung

kepada produk dengan menggunakan suatu dasar yang tidak sempurna dengan

suatu biaya produk senantiasa terus meningkat, dimana pada saat persentase biaya

overhead semakin besar maka distorsi biaya juga semakin besar.

Menurut Horngren dan Carles (1994: 56), metode perhitungan harga

pokok terdiri dari dua metode, yaitu:

1. Volume Based Costing System

Volume based costing system dikenal dengan sistem akuntansi biaya

tradisional, dalam metode ini pola konsumsi input, jumlah overhead serta

overhead per unit produk dialokasikan pada masing-masing produk berdasarkan volume dan unit. Alokasi ini kurang mencerminkan biaya

aktivitas penanganan produk sesungguhnya. Hal ini mengakibatkan produk

dengan volume produksi besar mendapatkan alokasi biaya yang besar dan

produksi dengan volume produksi kecil dibebani biaya produksi yang relatif

kecil pula.

2. Activity Based Costing System

Activity based costing system merupakan suatu metode penentuan harga pokok yang menelusuri biaya atas dasar aktivitas dan kemudian ke produk.

Alokasi ini berhubungan dengan konsumsi aktivitas dan penanganan produk

sesungguhnya. Konsep seperti ini mendorong adanya penggolongan aktivitas

penambah nilai dan aktivitas bukan penambah nilai, sehingga memungkinkan

untuk mengurangi aktivitas bukan penambah nilai bahkan menghilangkannya

sama sekali. Data yang dibutuhkan dalam menggunakan metode ini lebih

akurat.

2.6. Biaya dan Klasifikasinya

Menurut Hansen dan Mowen (2006: 40), biaya adalah kas atau nilai

ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang

diharapkan memberi manfaat saat ini atau dimasa yang akan datang bagi

perusahaan. Biaya sebagai suatu nilai tukar, pengeluaran atau pengorbanan yang

dilakukan untuk menjamin perolehan manfaat (Carter, 2009:30). Sedangkan

menurut Krismiadji (2002: 18), biaya atau cost adalah kas atau ekuivalen kas yang dikorbankan untuk membeli barang atau jasa yang diharapkan akan memberikan

manfaat bagi perusahaan saat sekarang atau untuk periode mendatang.

Menurut Bustami dan Nurlela (2009:5), biaya adalah pengorbanan sumber

ekonomis yang diukur dalam satuan uang yang telah terjadi atau kemungkinan

terjadi untuk mencapai tujuan tertentu. Sedangkan menurut Prawironegoro dan

Durwanti (2009: 19) biaya adalah kas dan setara kas yang dikorbankan untuk

memproduksi atau memperoleh barang atau jasa yang diharapkan akan

memperoleh manfaat atau keuntungan dimasa mendatang.

Menurut Mulyadi (2005: 8), biaya adalah pengorbanan sumber ekonomi

yang diukur dalam satuan uang, yang telah tejadi atau yang mungkin akan terjadi

untuk tujuan tertentu. Sehingga dapat disimpulkan menjadi empat pokok dalam

definisi biaya tersebut:

1. Biaya merupakan pengorbanan sumber ekonomi

2. Diukur dalam satuan uang

Menurut Mulyadi (2005: 14-17), biaya dapat diklasifikasikan berdasarkan:

1. Objek Pengeluaran

Dalam objek ini, nama objek pengeluaran merupakan dasar

penggolongan biaya, misalnya nama obyek pengeluaran adalah bahan bakar,

maka pengeluaran yang berhubungan dengan bahan bakar disebut biaya bahan

bakar.

2. Fungsi pokok dalam perusahaan

Dalam fungsi pokok biaya dapat dikelompokkan menjadi tiga

kelompok, yaitu:

a. Biaya produksi

Merupakan biaya-biaya yang terjadi untuk mengolah bahan baku

menjadi produk jadi yang siap untuk dijual, menurut obyek pengeluarannya

secara garis besar biaya produksi ini dibagi menjadi: biaya bahan baku,

biaya tenaga kerja langsung dan biaya overhead pabrik.

b. Biaya pemasaran

Merupakan biaya-biaya yang terjadi untuk melaksanakan kegiatan

pemasaran produk, contohnya adalah: iklan, promosi, biaya angkutan dari

gudang perusahaan ke gudang pembeli, gaji karyawan bagian pemasaran.

c. Biaya administrasi dan umum

Merupakan biaya-biaya untuk mengkoordinasi kegiatan produksi

dan pemasaran produk, contohnya adalah: gaji karyawan bagian keuangan,

akuntan dan biaya foto kopi. Jumlah biaya pemasaran dan biaya

administrasi dan umum sering pula disebut dengan istilah biaya komersial.

3. Hubungan biaya dengan sesuatu yang dibiayainya

Biaya ini dapat digolongkan menjadi dua golongan yaitu:

a. Biaya langsung

Adalah biaya yang terjadi, di mana penyebab satu-satunya adalah

karena adanya sesuatu yang dibiayai. Jika sesuatu yang dibiayai tersebut

tidak ada, maka biaya langsung ini tidak akan terjadi. Biaya produksi

langsung terdiri dari biaya bahan baku dan biaya tenaga kerja langsung.

b. Biaya tidak langsung

Adalah biaya yang terjadinya tidak hanya disebabkan oleh sesuatu

yang dibiayai, biaya tidak langsung dalam hubungannya dengan produk

disebut dengan istilah biaya produksi tidak langsung atau biaya overhead

pabrik, contohnya adalah gaji mandor dan biaya listrik.

4. Perilakunya dalam hubungannya dengan perubahan volume kegiatan

Dalam hubungannya dengan perubahan volume kegiatan biaya dapat

digolongkan menjadi:

a. Biaya variabel

Adalah biaya yang jumlah totalnya berubah sebanding dengan

perubahan volume kegiatan, contohnya adalah biaya bahan baku dan biaya

b. Biaya semi variabel

Adalah biaya yang berubah tidak sebanding dengan perubahan

volume kegiatan, biaya semi variabel mengandung unsur biaya tetap dan

unsur biaya variabel.

c. Biaya semi fixed

Adalah biaya yang tetap untuk tingkat volume kegiatan tertentu dan

berubah dengan jumlah yang konstan pada volume produksi tertentu.

d. Biaya tetap

Adalah biaya yang jumlah totalnya tetap dalam kisar volume

kegiatan tertentu, contohnya adalah gaji direktur produksi.

5. Jangka Waktu Manfaatnya

Atas dasar jangka waktu manfaatnya, biaya dapat dibagi menjadi dua, yaitu:

a. Pengeluaran modal

Adalah biaya yang mempunyai manfaat lebih dari satu periode

akuntansi (biasanya satu periode akuntansi adalah satu tahun). Contohnya

adalah pengeluaran untuk pembelian aktiva tetap, untuk promosi

besar-besaran dan pengeluaran-pengeluaran riset dan pengembangan suatu

produk.

b. Pengeluaran pendapatan (revenue expenditures)

Adalah biaya yang hanya mempunyai manfaat dalam periode

akuntasi terjadinya pengeluaran tersebut, contohnya adalah biaya iklan dan

biaya tenaga kerja.

2.7. Definisi Activity Based Costing (ABC)

Para ahli manajemen dan akuntansi mendefinisikan ABC sebagai berikut:

Carter (2009: 528), ABC didefinisikan sebagai suatu sistem perhitungan biaya

dimana tempat penampungan biaya overhead yang jumlahnya lebih dari satu di

alokasikan menggunakan dasar yang mencakup satu atau lebih faktor yang tidak

barkaitan dengan volume (non-volume related factor).

Witjaksono (2006: 208), mendefinisikan ABC adalah suatu metode

akuntansi biaya di mana pembebanan harga pokok produksi merupakan

penjumlahan seluruh biaya aktivitas yang menghasilkan (produksi) barang atau

jasa. Aktivitas atau transaksi yang menyebabkan terjadinya biaya produk barang

atau jasa disebut sebagai cost driver. Menurut Garrison dan Brewer (2006: 440),

mendefinisikan ABC sebagai metode costing yang dirancang untuk menyediakan informasi biaya bagi manajer untuk keputusan stratejik dan keputusan lainnya

yang mungkin akan mempengaruhi kapasitas dan juga biaya tetap.

ABC adalah suatu pendekatan penentuan biaya produksi yang

membebankan biaya ke produk atau jasa berdasarkan konsumsi sumber daya yang

disebabkan karena aktivitas (Komarudin, 2005: 15). Sedangkan menurut Mulyadi

(2003: 53), ABC adalah sistem informasi biaya berbasis aktivitas yang didesain

untuk memotivasi personel dalam melakukan pengurangan biaya dalam jangka

panjang melalui pengolahan aktivitas. ABC didesain dengan keyakinan dasar

bahwa biaya hanya dapat dikurangi secara signifikan melalui pengelolaan

ditujukan untuk mengarahkan seluruh aktivitas organisasi kepenyediaan produk

atau jasa bagi kepentingan pemuasan kebutuhan konsumen.

2.7.1. Kelebihan Sistem ABC

Menurut Maher dan Deakin (1997:48) kelebihan sistem ABC adalah:

1. Kalkulasi biaya berdasarkan aktivitas memberikan ukuran biaya yang lebih

rinci daripada metode alokasi menyeluruh atau departemen.

2. Kalkulasi biaya berdasarkan kegiatan dapat membantu pihak pemasaran

dengan memberikan angka biaya produk yang lebih akurat untuk digunakan

dalam pengambilan keputusan tentang penetapan harga.

3. Bagian produksi juga mendapat manfaat karena kalkulasi biaya berdasarkan

kegiatan memberikan informasi yang lebih baik tentang berapa biaya setiap

kagiatan. Dengan metode kalkulasi biaya berdasarkan kegiatan pula dapat

mengidentifikasi penggerak biaya (cost driver) yaitu kegiatan yang menimbulkan biaya yang sebelumnya tidak diketahui.

2.7.2. Kelemahan Sistem ABC

Kelemahan sistem ABC menurut Garrison dan Brewer(2006: 472) adalah:

1. ABC adalah proyek besar yang membutuhkan sumber daya yang besar dan

mahal.

2. ABC menghasilkan angka yang berbeda dengan angka yang dihasilkan oleh

sistem tradisional, tetapi manajer terbiasa menggunakan sistem perhitungan

main perusahaan, perubahan dalam organisasi khususnya yang mengubah aturan

main cenderung mendapat perlawanan dari karyawan.

3. Data ABC dapat dengan mudah disalah artikan dan harus digunakan dengan

hati-hati ketika mengambil keputusan. Biaya yang dibebankan kepada produk,

pelanggan dan obyek biaya lainnya hanya dilakukan bila secara potensial

relevan. Sebelum membuat keputusan yang signifikan dengan menggunakan

data ABC, manajer harus mengidentifikasi biaya mana yang betul-betul relevan

dengan keputusan saat itu.

2.7.3. Perbedaan ABC Dengan Sistem Akuntasi Tradisional

Menurut Mulyadi (1993: 187), perbedaan ABC dengan sistem Full Costing adalah sebgai berikut:

1. ABC menitikberatkan pertanggungjawaban aktivitas bukan

pertanggungjawaban biaya. Biaya terjadi sebagai akibat adanya aktivitas, oleh

karena itu fokus pengendalian biaya diubah dari yang semula dipusatkan

terhadap biaya, sekarang di pusatkan terhadap penyebab terjadinya biaya yaitu

aktivitas. Karena aktivitas tidak dibatasi oleh pusat pertanggungjawaban

seperti departemen, maka ABC bersifat menyeluruh dan merupakan

pendekatan menyeluruh dalam pengendalian biaya.

2. Sistem akuntansi pertanggung jawaban full costing memfokuskan

pengendalian terhadap biaya dengan cara menghubungkan biaya dengan

manajer yang memiliki wewenang atas terjadinya biaya. Sedangkan dalam

aktivitas penambah dan bukan penambah nilai, sehingga dapat merencanakan

program pengelolaan aktivitas dan memantau dampak program tersebut

terhadap pengurangan biaya.

2.8. Penelitian Terdahulu

Rahany (2003) yang meneliti tentang penetapan harga pokok produksi

dengan metode Activity Based Costing pada PT. Surabraja Food Industry Cirebon,

Jawa Barat, menyimpulkan bahwa dari hasil perhitungan dengan menggunakan

metode ABC dapat dilihat bahwa harga pokok produksi untuk kelompok produk

yang bervolume besar akan mengalami penurunan jika dibandingkan dengan

perhitungan menggunakan metode konvensional yang digunakan oleh perusahaan.

Hal ini disebabkan kerena dalam ABC, aktivitas yang diperhitungkan adalah

aktivitas penambah nilai dan menghilangkan aktivitas yang tidak perlu, sehingga

penelitian ini merekomendasikan metode ABC untuk digunakan dalam

perhitungan harga pokok produksi bagi perusahaan.

2.9. Kerangka Pemikiran

Tujuan dari didirikannya suatu usaha adalah untuk mendapatkan

keuntungan guna menjaga kelangsungan hidup perusahaannya, disamping tujuan

lain yang bersifat sosial seperti memberikan kesempatan kerja atau memenuhi

suatu kebutuhan tertentu. Perencanaan keuntungan tersebut bukanlah suatu hal

yang mudah karena penetapannya harus didasarkan pertimbangan baik dari intern

maupun dari ekstern yang secara langsung maupun tidak langsung mempengaruhi

Persaingan yang semakin ketat dalam industri minuman jus buah, terutama

dalam persaingan harga jual membuat perusahaan harus jeli dalam menetapkan

harga jualnya. Penetapan suatu harga jual tidak lepas dari penetapan harga pokok

produksi, kerena dalam menentukan harga jual perlu dipertimbangkan harga

pokok produksi disamping biaya pemasaran, administrasi dan umum.

Dalam penetapan keuntungan yang diperoleh selama jangka waktu

tertentu, maka perusahaan perlu mengetahui berapa hasil yang diperoleh dari

penjualan produksi dan biaya-biaya yang harus diperhitungkan dalam rangka

penjualan produksi yang dimaksud. Perusahaan perlu menetapkan suatu harga

pokok yang tepat dalam memasarkan produknya agar mampu bersaing di pasaran.

Terdapat beberapa metode dalam penetapan harga pokok produksi,

umumnya perusahaan menggunakan metode konvensional (full costing) dalam penetapan harga pokok produksinya. Metode ini mudah diaplikasikan namun

kurang mencerminkan biaya-biaya aktivitas penanganan produk yang

sesungguhnya, sehingga penentuan harga pokok produksi kurang tepat. Untuk itu

dilakukan suatu alternatif perhitungan harga pokok produksi dengan

menggunakan metode ABC yang mendistribusikan biaya-biaya yang berkaitan

dengan aktivitas pembentukan produk secara terkoordinasi. Dengan metode ABC

yang berbasis aktivitas, perusahaan lebih mudah mengendalikan kegiatan produksi

dengan penekanan hanya pada aktivitas yang berhubungan dengan penciptaan

nilai tambah.

menguntungkan dua pihak, baik perusahaan ataupun konsumen, sehingga

perusahaan mampu bersaing di pasaran dengan harga yang terjangkau oleh

konsumen. Untuk lebih jelasnya bagan kerangka pemikiran disajikan pada

CV. Winner Perkasa Indonesia Unggul

Proses produksi perusahaan

Biaya Produksi

1.biaya langsung, 2. biaya tidak langsung

Metode penetapan harga pokok produksi

Penetapan harga pokok produksi perusahaan (konvensional)

Hasil analisis

Penetapan harga pokok produksi dengan metode ABC

Metode Penetapan harga pokok produksi yang direkomendasikan bagi perusahaan

Metode ABC

Kelebihan: mencerminkan konsumsi sumberdaya yang sesungguhnya pada setiap aktivitas dalam pembuatan suatu produk.

Kalemahan:rumit dalam perhitungan HPP Metode Full Costing

Kelebihan: mudah diterapkan

Kelemahan: tidak mencerminkan konsumsi sumberdaya yang sesungguhnya dalam pembuatan produk

BAB III

METODE PENELITIAN

3.1. Lokasi dan Waktu Penelitian

Penentuan tempat penelitian dilakukan secara sengaja (purposive), yaitu pada CV. Winner Perkasa Indonesia Unggul (WPIU) yang beralamatkan di

Sawangan, Depok 16511, Jawa Barat. Waktu penelitian dilakukan pada bulan

Maret sampai April 2010. Perusahaan ini dipilih atas dasar pertimbangan bahwa

perusahaan ini merupakan salah satu perusahaan perseorangan yang berskala kecil

namun melakukan diversifikasi dalam produknya dan memiliki potensi

perkembangan yang baik pada masa yang akan datang, selain itu adanya

transparansi data-data yang dapat memudahkan peneliti untuk melakukan

penelitiannya di perusahaan tersebut.

3.2. Sumber Data

Data yang digunakan pada penelitian ini terdiri dari data primer dan data

sekunder. Data primer didapat melalui pengamatan langsung dan wawancara

langsung dengan pihak perusahaan, serta data-data atau dokumen-dokumen

perusahaan. Data sekunder melangkapi data primer dan diperoleh dari

literatur-literatur berupa buku teks, skripsi, maupun literatur-literatur lainnya yang dianggap relevan

dengan penelitian ini.

3.3. Metode Pengumpulan Data

1. Wawancara

Wawancara yang dilakukan oleh peneliti dimaksudkan untuk

mendapatkan informasi mengenai jenis jus apa saja yang diproduksi oleh

CV.WPIU, biaya-biaya apa saja yang dikeluarkan untuk memproduksi jus

buah, bahan-bahan apa saja yang dibutuhakan dalam memproduksi jus

buah, peralatan apa saja yang dibutuhkan untuk memproduksi jus buah,

dan gambaran umum tentang perusahaan. Wawancara dilakukan dengan

pemilik sekaligus manajer CV.WPIU.

2. Observasi

Observasi dilakukan melalui pengamatan langsung terhadap

kegiatan-kegiatan yang berhubungan dengan proses produksi serta

informasi-informasi lain yang dibutuhkan dalam penelitian ini.

Variabel-variabel yang akan diamati adalah kegiatan atau aktivitas yang

berlangsung pada saat proses produksi.

3. Studi Pustaka

Studi pustaka yang dilakukan mengacu pada literatur-literatur yang

dianggap relevan dengan penelitain ini.

3.4. Analisis Data

Analisis data yang digunakan adalah analisis data kuantitatif dan analisis

data kualitatif.

3.4.1. Analisis Kualitatif

3.4.2. Analisis Kuantitatif

Metode analisis data yang digunakan untuk data kuantitatif harga pokok

produksi adalah melalui pendekatan perhitungan yang dilakukan oleh CV.WPUI

yaitu dengan metode full costing dan dengan metode yang akan diteliti yaitu

dengan metode activty based costing (ABC). Pengolahan data kuantitatif ini menggunakan alat bantu kalkulator.

3.3.2.1 Perhitungan Harga Pokok Produksi Pada CV.Winner Perkasa Indonesia Unggul

Sebelum dilakukan perhitungan harga pokok produksi dengan metode

ABC, terlebih dahulu dilakukan perhitungan harga pokok produksi yang sudah

biasa dilakukan oleh perusahaan, kemudian kedua metode ini dibandingkan.

Perhitungan harga pokok produksi yang dilakukan perusahaan adalah perhitungan

harga pokok produksi dengan metode full costing.

Perhitungan harga pokok produksi dengan metode full costing diperoleh dengan menjumlahkan biaya produksi yang terdiri dari biaya bahan baku, biaya

tenaga kerja langsung dan biaya overhead pabrik (BOP). Metode ini dapat dirumuskan sebagai berikut:

Harga Pokok Produksi (HPP) = Biaya Bahan Baku (BBB) + Biaya Tenaga Kerja

Langsung (BTKL) + Biaya Overhead Pabrik (BOP)

3.3.2.2. Perhitungan Harga Pokok Produksi Dengan Metode Activity Based

Costing (ABC).

Dalam metode ABC, aktivitas yang akan diidentifikasi dari proses

pengolahan adalah pada kegiatan awal produksi hingga pengemasan jus.

1. Biaya utama: mencakup biaya bahan baku dan biaya tenaga kerja langsung

2. Biaya overhead bersama: mencakup biaya listrik, biaya depresiasi mesin dan peralatan, biaya depresiasi bangunan, biaya bahan penolong, biaya bahan

bakar, dan biaya kemasan.

Perhitungan harga pokok produksi dengan metode ABC dilakukan dengan

tahapan sebagai berikut:

1. Menentukan aktivitas produksi, pada tahap ini yang dilakukan adalah

menentukan aktivitas-aktivitas sesungguhnya yang dilakukan pada saat proses

produksi berlangsung.

2. Menggolongkan jenis biaya atas aktivitas, pada tahap ini yang dilakukan

adalah menggolongkan biaya-biaya produksi yang terjadi berdasarkan

aktivitas produksi yang sudah ditentukan.

3. Menentukan cost drivers dan nilainya, dimana perhitungannya terdiri atas: 1. Biaya listrik dengan cost drivers lama pemakaian.

2. Depresiasi mesin dan peralatan dengan cost drivers jam mesin dan jam peralatan.

3. Depresiasi bangunan dengan cost drivers alokasi luas lantai.

4. Biaya gas dengan cost drivers jam mesin.

4. Menghitung nilai tarif/aktivitas, nilai tarif/aktivitas dihitung dengan cara

membagi jumlah total biaya atas aktivitas dengan nilai cost drivers atas aktivitasnya.

5. Menghitung nilai biaya/aktivitas/produk, produksi jus memiliki nilai aktivitas

yang didasarkan pada besarnya persentase konsumsi aktivitas terhadap nilai

pemicu biayanya (cost drivers). Nilai biaya/aktivitas/produk dihitung dengan

mengalikan nilai tarif/aktivitas dengan nilai aktivitas yang membentuk

produk.

6. Perhitungan harga pokok produksi, tahap terakhir adalah menghitung harga

pokok produksi yang dihitung dengan cara membagi total biaya produksi

dengan jumlah produk yang dihasilkan. Biaya produksi yang dihitung terdiri

dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead

pabrik.

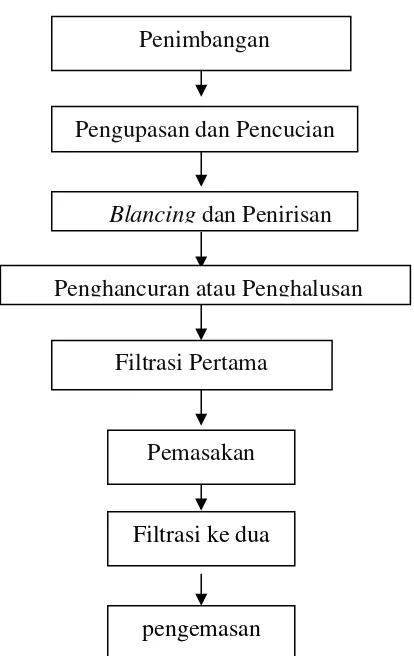

3.4.3. Aktivitas Proses Produksi

Dalam metode ABC, aktivitas yang akan diidentifikasi dari proses

pengolahan adalah pada kegiatan awal produksi hingga pengemasan jus. Adapun

Penimbangan

Pengupasan dan Pencucian

Blancingdan Penirisan

Penghancuran atau Penghalusan

Filtrasi Pertama

Pemasakan

Filtrasi ke dua

pengemasan

Gambar 3. Bagan Aktivitas Proses Produksi Pengolahan Jus Buah Pada CV.WPIU

3.4. Definisi Oprasional

1. Bahan baku yang dimaksud adalah bahan baku dalam membuat produk

jus, biaya bahan baku adalah biaya bahan baku yang dipakai selama

periode 2009.

2. Biaya tenaga kerja langsung adalah biaya yang dikeluarkan perusahaan

untuk mengupah tenaga kerja langsung, di mana jasa yang diberikan

3. BOP sesungguhnya yang terjadi pada saat proses produksi yang terdiri

atas biaya listrik mesin, biaya depresiasi peralatan, biaya depresiasi

bangunan, biaya bahan pembantu, biaya bahan bakar, dan biaya

kemasan.

4. Biaya tenaga kerja tidak langsung adalah biaya yang dikeluarkan

perusahaan untuk mengupah tenaga kerja tidak langsung atau tenaga

kerja yang bekerja bukan pada proses produksi, di mana jasa yang

diberikan dapat dihitung langsung dalam pembuatan produk, biaya ini

meliputi upah, bonus, tunjangan dan kesejahteraan.

5. Depresiasi bangunan yang digunakan adalah besarnya luas lantai yang

digunakan dan biaya depresiasi mesin dialokasikan berdasarkan

BAB IV

GAMBARAN UMUM PERUSAHAAN

4.1. Sejarah Umum Perusahaan

Awal berdirinya CV.Winner Perkasa Indonesia Unggul (WPIU) adalah

kelompok kerja yang bergerak pada bidang pengolahan buah menjadi aneka

macam produk olahan seperti jus, sirup, selai dan instan. Seiring berjalannya

waktu, maka kelompok kerja tersebut masing-masing membuat usaha sendiri.

Salah satu kelompok yang memisahkan diri tersebut adalah CV.WPIU

Ada komitmen dari masing-masing kelompok untuk mengatur jenis

produksi olahan buah menjadi jus, sirup, selai dan instan sebagai produk

utamanya. Namun bukan berarti tidak boleh memproduksi jenis olahan yang lain,

maka CV.WPIU yang sebenarnya memproduksi jus tetapi juga produk olahan

lainnya seperti sirup dan selai, meskipun belum diproduksi secara kontinu setiap

hari dan hanya diproduksi bila ada pesanan saja atau untuk pameran. Pada bulan

september 2005 berdirilah CV.Winner Perkasa Indnesia Unggul dengan Ibu Maria

Gigih Sandy sebagai pemiliknya.

Merek dagang Winner Perkasa Indonesia Unggul, digunakan oleh

pemiliknya agar CV ini menjadi pemenang di dalam industri pengolahan buah,

baik di dalam negri maupun di manca negara. Penggunaan kata Indonesia agar

Indonesia tidak selalu dilecehkan oleh bangsa lain dan mereka mengetahui bahwa

Indonesia memiliki sumberdaya alam dan sumber daya manusia yang unggul.

mencintai produk Indonesia. Target ini dijadikan sebagai misi yang harus dicapai

oleh CV.WPIU ke depannya. Adapun visi CV.WPIU adalah mensejahterakan

masyarakat sekitar melalui pemberdayaan lingkungan guna menciptakan lapangan

kerja bagi warga terutama ibu-ibu rumah tangga dan anak-anak yang putus

sekolah yang telah menginjak usia kerja.

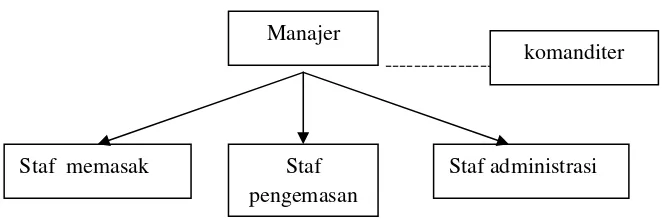

Sebenarnya CV.WPIU belum memiliki struktur organisasi yang

seharusnya diterapkan didalam suatu perusahaan. Kekuasaan tertinggi dimiliki

oleh Ibu Maria selaku pemilik, yang juga merangkap sebagai pengawas pada

setiap proses produksi dan pemasaran. Apabila Ibu Maria berhalangan, maka

tugas tersebut dialihkan kepada anaknya yang juga mempunyai saham dalam CV

tersebut. Tanaga kerja yang bertugas pada masing-masing bagian langsung di

bawah pemilik. Adapun struktur organisasi perusahaan CV.WPIU dijelaskan pada

gambar di bawah ini.

--- Manajer

Staf memasak Staf pengemasan

Staf administrasi komanditer

Gambar 4. Struktur Organisasi CV.Winner Perkasa Indonesia Unggul

Jumlah tenaga kerja tetap CV.WPIU saat ini berjumlah enam orang,

perusahaan belum dapat menambah jumlah tenaga kerja dikarenakan alasan

tertentu pemiliknya. Namun demikian, untuk mencapai visi perusahaan pemilik

pada bulan Ramadhan, perusahaan dapat merekrut 18 tenaga kerja tambahan

mengantisipasi permintaan produk yang meningkat.

Bahan baku buah belimbing diperoleh dari pusat koprasi belimbing dewa

atau petani belimbing yang berada di sekitar perusahaan, sedangkan bahan baku

buah jambu diperoleh dari petani jambu yang berada di sekitar perusahaan. Dan

untuk bahan baku nanas serta wortel diperoleh dari pasar tradisonal.

Bahan tambahan makanan diperoleh dari toko yang menjual perlengkapan

bahan-bahan pembuatan kue sehingga aman untuk dikonsumsi, untuk kemasan

CV.WPIU mambelinya pada toko khusus yang menyediakan kemasan plastik

untuk makanan. Karton kemasan dipesan secara khusus pada percetakan karton.

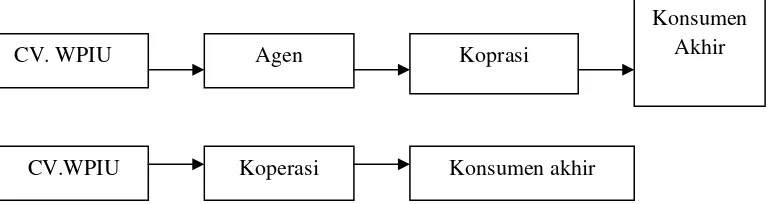

Untuk saluran distribusi CV.WPIU memasarkan produknya melalui

agen-agen yang menjual kepada konsumen akhir. Namun tidak jarang pihak CV.WPIU

memasarkannya secara langsung ke koperasi-koperasi di sekolah atau dinas

pemerintahaan yang berada di kota Depok. Pasar yang dituju begitu beragam

mulai dari ibu-ibu PKK, pekerja kantoran atau dinas pemerintahan termasuk

kepada anak-anak sekolah, bahkan tidak jarang ada permintaan dari luar kota

seperti dari Riau. Alur pemasaran produk CV.WPIU dapat digambarkan sebagai

berikut:

CV. WPIU Agen

Koperasi Konsumen akhir Koprasi

CV.WPIU

4.2. Peralatan Produksi Pada CV.WPIU

Peralatan yang dibutuhkan dan digunakan selama pembuatan jus buah

belimbing cukup sederhana, dan bisa kita temukan sehari-hari di rumah sebagai

peralatan dapur. Adapun peralalatan-peralatan tersebut adalah:

1. Keranjang plastik

Keranjang plastik digunakan sebagai wadah atau tempat untuk

meletakkan buah yang diterima dari suplier atau buah yang telah dibeli di pasar. 2. Timbangan

Timbangan adalah salah satu alat penting yang digunakan dalam proses

penerimaan bahan baku. Timbangan yang digunakan adalah timbangan manual.

Timbangan manual digunakan untuk menimbang buah yang akan digunakan

sebelum dilakukan proses selanjutnya. Hal ini bertujuan untuk mengetahui

seberapa banyak bahan baku buah yang akan diolah selanjutnya.

3. Pisau tahan karat (stainless steel)

Pisau berfungsi untuk membersihkan dan mengupas buah. Trimming

(pemangkasan) yaitu proses pembuangan bagian buah yang tidak berguna (tidak

dapat dimakan).

4. Blender

Blender berfungsi untuk menghancurkan buah setelah dilakukan

5. Bak plastik

Bak plastik digunakan untuk menempatkan buah yang telah selesai

dibersihan. Bak plastik juga digunakan dalam melakukan pencelupan buah ke

dalam air panas sebelum buah dihancurkan.

6. Penyaring atau saringan

Penyaring atau saringan adalah alat yang digunakan untuk menyaring hasil

penghancuran buah. Alat ini juga digunakan untuk menyaring hasil akhir

pengolahan jus agar dihasilkan jus buah yang jernih.

7. Kompor

Kompor adalah alat yang digunakan sebagai pemanas selama proses

pemasakan dan pencampuran bahan baku utama dan bahan baku tambahan.

8. Panci stainless steel

Panci stainless steel digunakan sebagai wadah atau tempat pemasakan dan pencampuran semua bahan baku yang dibutuhkan dalam pengolahan jus buah.

9. Pengaduk

Pengaduk adalah alat yang digunakan untuk mengaduk semua bahan baku

yang telah dicampur dalam panci stainless steel selama proses pemasakan diatas kompor.

10. Pengemas Water Dispenser

Pengemas water dispenser adalah suatu alat yang berupa wadah tertutup yang digunakan sebagai alat untuk mengemas hasil olahan jus buah ke dalam

11. Krat Botol

Krat botol digunakan untuk menempatkan kemasan jus buah yang telah

selesai dikemas dalam botol plastik kemasan. Jus buah tersebut disusun dalam

krat botol untuk didinginkan dengan menggunakan air dingin.

12. Lemari Pendingin

Lemari pendingin adalah salah satu perlengkapan yang dibutuhkan untuk

menyimpan produk akhir jus buah yang telah selesai dikemas. Biasanya lemari

pendingin hanya digunakan untuk menyimpan jus buah yang tidak lolos uji visual

yaitu kemasan botol plastik berkerut yang disebabkan karena jus buah yang masih

terlalu panas sudah dikemas.

13. Botol Plastik dan Label

Kemasan botol plastik yang digunakan adalah dengan ukuran berat bersih

(netto) 250 ml. Kemudian penutup botol yang digunakan sebagai penutup kemasan botol plastik adalah dari jenis plastik. Adapun bahan label yang

digunakan adalah berupa kertas label yang berfungsi sebagai identitas produk

(brand image) dan selain itu juga untuk memperindah penampakan atau daya

tarik.

14. Karton

Karton yang digunakan sebagai wadah pengepak adalah berbentuk persegi

BAB V

HASIL DAN PEMBAHASAN

5.1. Proses Produksi Jus Buah Pada CV.Winner Perkasa Indonesia Unggul (WPIU).

Dari hasil penelitian diketahui bahwa CV.Winner Perkasa Indonesia

Unggul (WPIU) memproduksi jus buah belimbing, jus buah jambu biji merah dan

jus buah wortel dan nanas (Wornas), selain tiga produk tersebut CV.WPIU juga

memproduksi jus buah seperti jus mangga dan jus buah yang lain sesuai

musimnya. Selain memproduksi jenis jus buah CV.WPIU juga memproduksi

sirup buah, dan selai buah.

Untuk produksi jus buah musiman, sirup buah, dan selai buah, tidak

dibahas dalam penelitian ini dikarenakan produk-produk tersebut merupakan

produk pesanan yang hanya diproduksi apabila ada pesanan saja atau sedang ada

pameran, sehingga tidak secara kontinu diproduksi setiap hari dan pada penelitian

ini tidak dibahas tentang penentuan harga pokok pesanan.

Pada dasarnya proses produksi jus buah yang dilakukan oleh CV,WPIU

adalah sama, baik itu dari alat yang digunakan maupun bahan pembantu yang

dipakai. Perbedaannya terletak pada bahan baku (buah), banyaknya bahan

pembantu yang dipakai serta beberapa jenis bahan pembantu yang dipakai

menurut jenis jusnya. Khusus untuk produk jus wornas menggunakan dua macam

bahan baku yang kemudian dicampur menjadi satu.

Adapun tahapan proses produksi jus buah yang dilakukan oleh CV.WPIU

1. Penimbangan

Kegiatan pertama yang dilakukan oleh CV. WPIU adalah penimbangan,

yaitu kegiatan untuk menimbang bahan baku utama yaitu buah belimbing, buah

jambu dan buah nanas serta wortel. Penimbangan ini dilakukan dengan

menggunakan timbangan manual. Tujuan dari penimbangan buah adalah untuk

mengetahui seberapa banyak bahan baku utama, yaitu buah segar yang dibutuhkan

sehingga takaran buah yang akan digunakan akan dapat disesuaikan dengan

penambahan bahan tambahan lainnya seperti takaran air dan bahan tambahan

makanan. Penimbangan juga dilakukan untuk menimbang seberapa banyak

jumlah bahan tambahan yang diperlukan, yaitu penggunaan natrium benzoate dan gula.

2. Pengupasan dan Pencucian

Pengupasan dan Pencucian adalah suatu kegiatan yang dilakukan

CV.WPIU untuk membersihkan buah-buahan yang akan digunakan untuk

membuat jus dari segala kotoran atau debu yang menempel. Selain itu dilakukan

juga pembuangan bagian buah yang tidak diperlukan, dan dilanjutkan dengan

pengupasan dan pencucian. Buah-buahan yang akan digunakan kemudian

ditiriskan dan diletakkan dalam bak plastik.

3. Blancing

Blancing atau yang biasa disebut dengan perendaman dengan menggunakan air panas adalah kegiatan selanjutnya yang dilakukan oleh CV.

mikroorganisme yang patogen, sehingga buah-buahan yang akan dugunakan

dalam proses pengolahan tidak tercemar, higienis, dan aman dikonsumsi. Tujuan

lain dilakukannya blancing adalah untuk memudahkan penghancuran. 4. Penirisan

Penirisan adalah mengeringkan buah-buahan setelah dilakukan blancing

memakai alat bak plastik selama 15 menit, dengan cara diangkat, ditiriskan, dan

dikeringkan di tempat yang telah disediakan sebelum dilakukan proses

penghancuran.

5. Penghancuran atau Penghalusan

Penghancuran atau penghalusan adalah kegiatan menghancurkan atau

menghaluskan buah yang telah selesai direndam dalam air panas. Penghancuran

buah dilakukan dengan menggunakan blender sampai menyerupai bubur. Tujuan dari dilakukannya proses penghancuran untuk mendapatkan cairan sari buah dan

mempermudah dalam proses pemasakan jus buah.

6. Filtrasi Pertama

Proses filtrasi atau penyaringan dilakukan dengan menggunakan alat

penyaring yang disebut filter. Filter ini berfungsi untuk menyaring ampas kasar

atau memisahkan ampas kasar dari cairan sari buah hasil penghancuran buah

tersebut. Filter yang digunakan oleh CV. WPIU adalah filter sederhana, yaitu

saringan. Hasil penghancuran buah menghasilkan cairan sari buah yang

bercampur dengan ampas atau serat kasar dari buah. Hasil penghancuran yang

7. Pemanasan Larutan Penstabil / pengental

Proses berikutnya adalah menyiapkan larutan penstabil yang terdiri dari

bahan penstabil Carboxy Methyl Cellulose (CMC) dan air matang. Cara penyiapan larutan penstabil yaitu bahan penstabil CMC dilarutkan di dalam air panas

kemudian dipanaskan dalam panci stainless steel di atas kompor sambil terus diaduk. Pengadukan ini bertujuan agar bahan penstabil CMC yang belum terlarut

dalam air tidak menempel pada dinding bagian dalam panci stainless steel, karena ini dapat menyebabkan kerusakan pada peralatan akibat bahan penstabil CMC

mudah hangus.

8. Homogenisasi

Homogenisasi adalah proses pengenceran dan pencampuran cairan sari

buah yang telah diperoleh dari hasil filtrasi yang kemudian dilakukan pengenceran

dan pencampuran dengan air dan bahan pembantu yaitu CMC sebagai pengental

yang sudah dipanaskan dalam panci stainless steel.

9. Pemasakan

Proses selanjutnya adalah pemasakan, yaitu pencampuran sari buah yang

telah dihomogenisasi ke dalam larutan penstabil yang berada dalam panci

stainless steel di atas kompor dengan api sedang dengan suhu + 75o-90oC selama 30 menit. selama proses pemasakan dilakukan pengadukan agar semua bahan

yang dimasak tercampur dengan rata dan menghasilkan kualitas akhir pemasakan

yang baik dan bermutu. Jeda pengadukan tidak boleh terlalu lama agar jus buah

10. Penambahan Bahan-Bahan Pembantu Lainnya (bahan pemanis, bahan pengawet makanan, bahan pengatur keasaman, pewarna makanan).

Proses yang dilakukan selanjutnya adalah penambahan bahan pemanis

yaitu gula pasir, setelah jus mencapai setengah matang yang ditandai dengan

munculnya bintik-bintik air di sisi-sisi panci stainless steel namun belum

mendidih, kemudian ditambahkan gula pasir sebagai pemanis, natrium benzoat

sebagai bahan pengawet, citrun sebagai pengatur keasaman, pewarna makanan

yang sesuai dengan jus yang sedang diproduksi.

11. Filtrasi Kedua

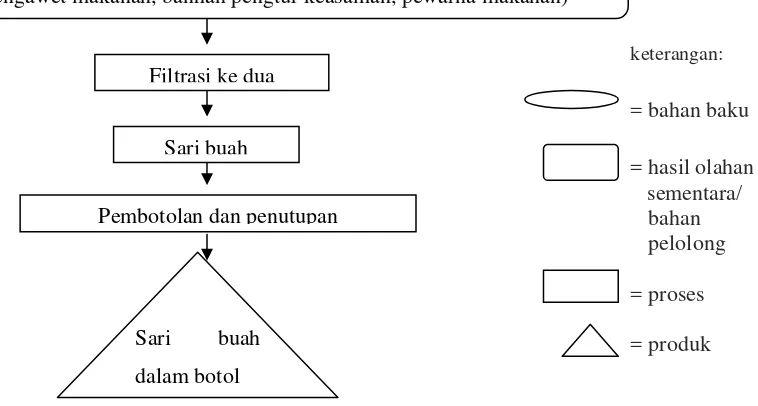

Setelah proses pemasakan selesai maka proses selanjutnya yang harus

dilakukan adalah penyaringan atau filtrasi yang kedua, yaitu menyaring kembali

hasil olahan jus buah yang telah matang dengan alat penyaring yang diletakkan di

atas alat pengemas water dispenser. Proses ini bertujuan untuk mendapatkan hasil akhir olahan jus buah yang jernih tanpa ampas sehingga akan didapatkan tampilan

yang menarik ketika sudah dilakukan pengemasan.

12. Persiapan Pengemasan dan Pengemasan

Kegiatan yang selanjutnya dilakukan adalah mempersiapkan proses

pengemasan yaitu menyiapkan kemasan botol plastik sebagai pengemas dan

menyiapkan krat-krat botol yang sudah diisi air dingin untuk proses pendinginan,

maka proses selanjutnya adalah mengemas hasil olahan jus buah ke dalam

kemasan botol plastik berkapasitas 250 ml. Proses pengemasan dilakukan setelah

hasil olahan jus buah tersebut ditambahkan essense (penguat rasa buah), kemudian

Pengemasan dilakukan dengan cara mengeluarkan jus buah melalui kran

dispenser dan ditampung dalam kemasan botol plastik yang berada di bawahnya, kemudian langsung ditutup dengan penutup botol plastik untuk menghindari

kontak langsung dengan udara. Jus buah yang telah selesai dikemas dalam

botol-botol plastik dan langsung ditempatkan ke dalam krat-krat botol-botol yang telah diisi

dengan air dingin. Proses ini dinamakan dengan proses pendinginan. Proses

pendinginan ini dimaksudkan agar jus buah yang masih dalam keadaan hangat

tersebut cepat dingin agar secepatnya dapat dilakukan proses pelabelan. Untuk

lebih jelasnya diagram alir pengolahan sari buah pada CV.WPIU dapat dilihat

keterangan:

= bahan baku

= hasil olahan sementara/

bahan pelolong

= proses

= produk penimbangan

Blacing

Penambahan Bahan-Bahan Pembantu Lainnya (bahna pemanis, bahan pengawet makanan, banhan pengtur keasaman, pewarna makanan)

Homogenisasi

Pemanasan Larutan Penstabil Buah matang

Sari buah

dalam botol Sari buah

Pembotolan dan penutupan Filtrasi ke dua

Pemasakan Filtrasi Pertama

Penghancuran atau Penghalusan Pengupasan dan Pencucian