The Influence Of Ownership Structure And Dividend Policy On Firm Value In The Manufacturing Sector Of Cosmetic And Household Sub-Sectors Listed In Indonesia Stock

Exchange 2003-2012

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Mendapatkan Gelar Sarjana Ekonomi

Jenjang Studi Strata I Program Studi Manajemen

Di susun Oleh : Ivan Kelana

21210131

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI

LEMBAR PENGESAHAN ... i

SURAT PERNYATAAN KEASLIAN ... ii

ABSTRAK ... iii

ABSTRACT ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... vii

DAFTAR GAMBAR ... xi

DAFTAR TABEL ... xiii

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian ... 1

1.2. Identifikasi dan Rumusan Masalah ... 8

1.2.1. Identifikasi Masalah ... 8

1.2.2. Rumusan Masalah ... 9

1.3. Maksud dan Tujuan Penelitian ... 10

1.3.1. Maksud Penelitian ... 10

1.3.2. Tujuan Penelitian ... 10

1.4. Kegunaan Penelitian ... 11

1.5. Lokasi dan Waktu Penelitian ... 11

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1. Kajian Pustaka ... 14

2.1.1. Struktur Kepemilikan ... 14

2.1.2. Kebijakan Dividen ... 19

2.1.2.1. Faktor-faktor yang mempengaruhi Kebijakan Dividen ... 26

2.1.2.2. Jenis-jenis Kebijakan Dividen ... 26

2.1.2.3. Mekanisme Pembagian Dividen ... 27

2.1.3. Nilai Perusahaan ... 29

2.1.4. Penelitian Terdahulu ... 31

2.2. Kerangka Pemikiran ... 35

2.2.1. Hubungan Struktur Kepemilikan dengan Nilai Perusahaan ... 36

2.2.2. Hubungan Kebijakan Dividen dengan Nilai Perusahaan ... 37

2.2.3. Hubungan Struktur Kepemilikan dan Kebijakan Dividen dengan Nilai Perusahaan ... 38

2.3. Hipotesis ... ... ... 39

BAB III OBJEK DAN METODE PENELITIAN 3.1. Objek Penelitian ... 40

3.2. Metode Penelitian ... 41

3.2.1. Metode Penelitian Yang Digunakan ... 41

3.2.2. Desain Penelitian ... 43

3.2.4.1. Sumber Data ... 49

3.2.4.2. Teknik Penentuan Data ... 50

3.2.5. Teknik Pengumpulan Data ... 53

3.2.6. Rancangan Analisis dan Pengujian Hipotesis ... 54

3.2.6.1. Rancangan Analisis ... 54

3.2.6.2. Pengujian Hipotesis ... 67

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Gambaran Umum Perusahaan ... 72

4.1.1. Sejarah Perusahaan Kosmetik dan Perlengkapan Rumah Tangga ... 72

4.2. Analisis Deskriptif ... 76

4.2.1. Perkembangan Struktur Kepemilikan Institusional ... 76

4.2.2. Perkembangan Kebijakan Dividen (DPR) ... 81

4.2.3. Perkembangan Nilai Perusahaan (Price Book Value = PBV) ... 86

4.3. Analisis Verifikatif ... 92

4.3.1. Analisis Regresi Linear Berganda ... 92

4.3.2. Uji Asumsi Klasik ... 94

4.3.3. Uji Koefisien Korelasi Pearson ... 100

4.3.4. Uji Determinasi ... 103

4.4. Uji Hipotesis ... 105

4.4.1. Pengujian Hipotesis Secara Simultan (Uji – F) ... 105

4.4.2.2. Pengujian Hipotesis Kebijakan Dividen Terhadap Nilai Perusahaan ... 110

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ... 112 5.2. Saran ... ... 114

Arum Ardianingsih. (2010). Analisis pengaruh struktur kepemilikan terhadap kinerja perusahaan. Jurnal Pena, Vol. 19 No. 2.

Brigham, Eugene F, Dan Joel F. Houston. (2001). Manajemen Keuangan. Edisi Kedelapan. Buku Dua. Jakarta: Erlangga.

Brigham, F. E, dan Houston, F. J. (2006). Dasar-dasar Manajemen Keuangan.

Buku 1. Edisi 10. Jakarta: Salemba Empat.

Brigham, F. E dan Houston, F. J. (2011). Dasar-dasar Manajemen Keuangan.

Buku 2. Edisi II. Jakarta: Salemba Empat.

Dede Ridwan. (2011). Pengaruh Kebijakan Hutang dan Struktur kepemilikan Manajerial Terhadap Kebijakan Deviden pada PT. Indosat, Tbk. Skripsi.

Bandung. Hal 23-24.

Diyah Pujiati. (2009). Pengaruh Struktur Kepemilikan Terhadap Nilai Perusahaan: Keputusan Keuangan Sebagai Variabel Intervening. Jurnal Ekonomi Bisnis & Akuntansi Ventura, Vol 12, No. 1 April, hal 71 – 86.

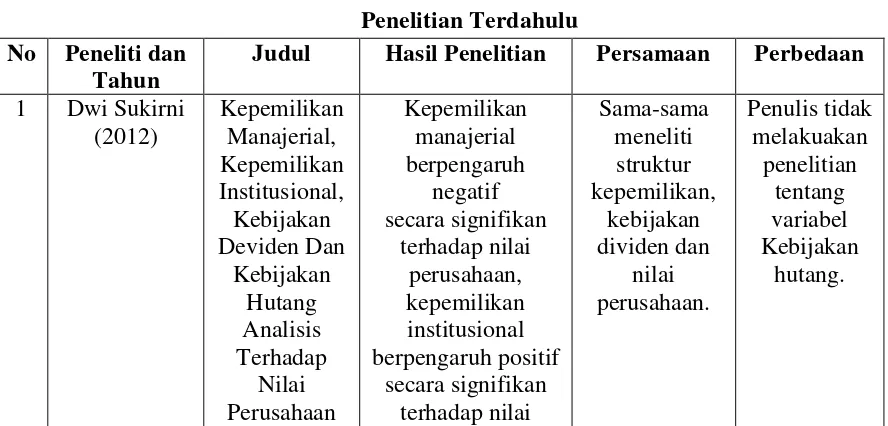

Dwi Sukirni. (2012). Kepemilikan Manajerial, Kepemilikan Institusional, Kebijakan Dividen dan Kebijakan Hutang Analisis Terhadap Nilai Perusahaan. Accounting Analysis Journal. 1 (2).

Elva Nuraina. (2012). Pengaruh Kepemilkan Institusional Dan Ukuran Perusahaan Terhadap Kebijkan Hutang Dan Nilai Perusahan (Studi pada Perusahaan Manufaktur yang terdaftar di BEI). Jurnal Bisnis dan Ekonomi (JBE),

September Hal. 110 – 125, Vol. 19, No. 2.

Husein Umar. (2005). “Metode Penelitian Untuk Skripsi dan Tesis Bisnis”, Jakarta : PT. Raja Grafindo Persada.

Imam Ghozali, (2006). Aplikai Analisis Multivarite dengan SPSS, Cetakan Keempat, Badan Penerbit Universitas Diponegoro, Semarang.

Imam Ghozali, (2009). Aplikasi Analisis Multivariate Dengan Program SPSS ,

Edisi Keempat, Penerbit Universitas Diponegoro.

Keown, J. Arthur and Scott, F. David. Abdul. (2004). Dasar-dasar Manajemen Keuangan, Salemba Empat , Jakarta.

Luh Gede Sri Artini. (2011). Struktur Kepemilikan dan Struktur Modal terhadap Kebijakan Dividen dan Nilai Perusahaan, Jurnal Keuangan dan Perbankan. vol.15,hlm 66-75.

Maria Terezinha F. De lima. (2012). Pengaruh Kepemilikan Manajerian dan Keputusan Keuangan Terhadap Nilai Perusahaan Pada Sub Sektor Perkebunan Yang Terdaftar Di Bursa Efek Indonesia Periode 2001 – 2010.

Skripsi. Bandung. Hal 15-16.

Nur Indriantoro dan Bambang Supomo, (2002). Metodologi Penelitian Bisnis, Edisi Pertama, Yogyakarta: BPFE UGM

Nurmala Dewi. (2010). Penentuan Kebijakan Dividen (Dividend Policy) Dalam Praktik Perusahaan, Jurnal Ekonomi dan Bisnis. Volume 7, No.1.

Murthada Sinuraya. (1999). Buku Seri Manajemen Keuangan Teori Manajemen Keuangan. Edisi Kedua. Jakarta: Fakultas Ekonomi Universitas Indonesia. Septy Kurnia Fidhayatin. (2012). Analisis Nilai Perusahaan, Kinerja Perusahaan

Dan Kesempatan Bertumbuh Perusahaan Terhadap Return Saham Pada Perusahaan Manufaktur Yang Listing Di BEI. The Indonesian Accounting Review. Volume 2, No. 2, July 2012, pages 203 – 214

Slamet Haryono. (2005). “Struktur Kepemilikan dalam Bingkai Teori Keagenan”.

Jurnal Akuntansi dan Bisnis. Vol. 5, No. 1, 63-71.

Suad Husnan. (2000). Manajemen Keuangan Teori dan Penerapan (Keputusan Jangka Panjang). Edisi keempat, Buku 1, BPFE, Yogyakarta.

Sugiyono.(2008). Memahami Penelitian Kualitatif. Bandung: CV.Alfabeta.

Sugiyono.(2009). Metode penelitian administrasi dilengkapi metode R&D. Bandung : CV Alfabeta

Sugiyono.(2010). Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung: CV. Alfabeta.

Sugiyono.(2011). Statistik untuk Penelitian. Bandung: CV. Alphabeta.

Sugiyono.(2012). Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: CV Alfabeta.

Sumadi Suryabrata, (2000). Metodologi Penelitian-Ed 1 Cet 13: PT RajaGrafindo Persada: Jakarta.

Umi Narimawati. (2008). Metodologi Penelitian Kualitatif dan Kuantitatif, Teori, dan Aplikasi, Bandung : Agung Media.

Umi Narimawati. (2010). Metodologi Penelitian: Dasar Penyusunan Penelitian Ekonomi, Jakarta : Genesis.

Usunariyah. (2003). Pengantar Pasar Modal. Yogyakarta: UPP MPP YKPN. Wahyudi dan Perwestri, Hartini.P. (2006). Implikasi struktur Kepemilikan

Terhadap Nilai Perusahaan dengan keputusan keuangan sebagai variabel intervening. SNA IX : Ikantan Akuntan Indonesia.

Nama : Ivan Kelana Jenis Kelamin : Laki – laki

Tempat,Tanggal Lahir : Cirebon, 10 November 1992

Kewarganegaraan : Indonesia

Agama : Islam

Alamat : Komp. Istana Kawaluyaan Jl. Kawaluyaan Indah XII No. 11 Bandung

Telepon : 0852 2064 2212

E-mail : ivankelana17@yahoo.co.id

Pendidikan Formal

1996 – 1998 : TK ASSALAAM Bandung

1998 – 2004 : SD ASSALAAM 1 Bandung

2004 – 2007 : SMPN 43 Bandung

2007 – 2010 : SMA BPI 1 Bandung

2010 – sekarang : Universitas Komputer Indonesia

Fakultas Ekonomi Jurusan Manajemen 2010

Demikianlah keterangan ini saya buat dengan sebenarnya.

Bandung, 10 Juli 2014

Assalamu’alaikum Wr.Wb

Alhamdulillahi rabbil’alamin, penulis panjatkan puji dan syukur

kehadirat Allah SWT, karena atas izin, rahmat serta serta hidayahNya, atas

selesainya penulisan skripsi yang berjudul “Pengaruh Struktur Kepemilikan dan

Kebijakan Dividen Terhadap Nilai Perusahaan Pada Sektor Manufaktur Sub

Sektor Kosmetik dan Perlengkapan Rumah Tangga Yang terdaftar Di Bursa Efek

Indonesia Tahun 2003 – 2012”.

Skripsi ini disusun dan diajukan sebagai salah satu persyaratan guna

Memenuhi Salah Satu Syarat Kelulusan Pada Program Sarjana Strata Satu.

Dalam penyajian skripsi ini penulis menyadari masih banyak kekurangan

dan belum mendekati kesempurnaan, oleh karena itu penulis sangat

mengharapkan koreksi dan saran yang sifatnya membangun sebagai bahan

masukan yang bermanfaat dan berguna demi perbaikan dan peningkatan diri

dalam bidang ilmu pengetahuan.

Penulis menyadari berhasilnya studi dan penyusunan skripsi ini tidak

terlepas dari bantuan berbagai pihak yang telah memberikan semangat dan do’a

kepada penulis dalam menghadapi setiap tantangan sehingga sepatutnya pada

kesempatan ini penulis mengucapkan rasa terima kasih kepada :

1. Bapak Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas

3. Ibu Prof. Dr. Hj. Ria Ratna Ariawati, MS., AK, selaku Wakil Rektor II

bidang Keuangan dan Administrasi dan selaku dosen pembimbing skripsi

di Program Studi Manajemen Fakultas Ekonomi Universitas Komputer

Indonesia.

4. Ibu Dr. Raeni Dwi Santy, SE., M.Si, selaku Ketua Program Studi

Manajemen Fakultas Ekonomi Universitas Komputer Indonesia.

5. Ibu Linna Ismawati, SE., M.Si, selaku Dosen Penguji.

6. Bapak Darmazakti Natajaya Tirtamahya, SE., MT, selaku Dosen Penguji.

7. Ibu Trustorini Handayani, SE., M.Si, selaku Koordinator Skripsi Program

Studi Manajemen Fakultas Ekonomi Universitas Komputer Indonesia.

8. Kedua Orang Tua tercinta yang telah mendidik, memberikan dukungan

dan do’a kepada penulis.

9. Teman-teman mahasiswa angkatan 2010 yang telah berjuang bersama.

Akhir kata semoga skripsi ini dapat dimanfaatkan dan memberikan

sumbangsih pemikiran untuk perkembangan pengetahuan bagi penulis maupun

bagi pihak yang berkepentingan.

1.1 Latar Belakang Penelitian

Pendirian sebuah perusahaan memiliki tujuan yang jelas. Terdapat beberapa hal yang mengemukakan tentang tujuan pendirian suatu perusahaan. Tujuan perusahaan yang pertama adalah untuk mencapai keuntungan maksimal atau laba yang sebesar-besarnya. Tujuan perusahaan yang kedua adalah ingin memakmurkan pemilik perusahaan atau para pemilik saham. Sedangkan tujuan perusahaan yang ketiga adalah memaksimalkan nilai perusahaan yang tercermin pada harga sahamnya. Ketiga tujuan perusahaan tersebut sebenarnya secara substansial tidak banyak berbeda. Hanya saja penekanan yang ingin dicapai oleh masing-masing perusahaan berbeda antara yang satu dengan yang lainnya, (Harjito dalam Dwi Sukirni, 2010).

Perusahaan yang memiliki tingkat pengembalian ekuitas yang relatif tinggi akan memberikan harga saham yang lebih besar dari nilai buku apabila dibandingkan dengan perusahaan yang memiliki tingkat pengembalian yang rendah. Memaksimalkan perusahaan juga sangat dipengaruhi oleh keputusan keuangan yang diambil yaitu kebijakan dividen, keputusan pendanaan dan keputusan investasi. (Luh Gede Sri Artini, 2011).

stakeholder dalam membuat keputusan-keputusan keuangan dengan tujuan memaksimumkan modal kerja yang dimiliki. Apabila tindakan antara manajer dengan pihak lain tersebut berjalan sesuai, maka masalah diantara kedua pihak tersebut tidak akan terjadi. Kenyataannya penyatuan kepentingan kedua pihak tersebut sering kali menimbulkan masalah. Adanya masalah diantara manajer dan pemegang saham disebut masalah agensi (agency problem). Adanya agency problem tersebut akan menyebabkan tidak tercapainya tujuan keuangan perusahaan, yaitu meningkatkan nilai perusahaan dengan cara memaksimumkan kekayaan pemegang saham. Hal ini membutuhkan sebuah kontrol dari pihak luar dimana peran monitoring dan pengawasan yang baik akan mengarahkan tujuan sebagaimana mestinya (Dwi Sukirni, 2012).

dapat berpengaruh terhadap kinerja perusahaan sehingga dapat mengoptimalkan nilai perusahaan.

Pemilik perusahaan tidak dapat bekerja sendiri untuk memaksimalkan nilai perusahaan tetapi akan melibatkan pihak lain yaitu manajemen dan pemberi kredit. Pemilik perusahaan dan manajer seringkali mempunyai tujuan yang berbeda sehingga menimbulkan konflik yang disebut dengan konflik kepentingan. Agency theory menyebutkan bahwa konflik yang terjadi antara manajer dan pemilik akan sangat mempengaruhi kinerja perusahaan. Konflik kepentingan antara pemilik dan manajer dapat dipengaruhi oleh struktur kepemilikan yaitu kepemilikan manajerial dan kepemilikan institusional (Luh Gede Sri Artini, 2011).

Struktur kepemilikan perusahaan termasuk didalamnya adalah (1) kepemilikan manajerial dan (2) kepemilikan institutional. Menurut teory keagenan struktur kepemilikan merupakan suatu mekanisme untuk menguransi konflik kepentingan antara manajer dengan pemegang saham (Faisal, 2005).

Adanya pemegang saham seperti institusional ownership memiliki arti penting dalam memonitor manajemen. Adanya kepemilikan oleh institusional seperti perusahaan asuransi, bank, perusahaan investasi dan kepemilikan oleh institusi-institusi lain akan mendorong peningkatan pengawasan yang lebih optimal. Mekanisme monitoring tersebut akan menjamin peningkatan kemakmuran pemegang saham. Signifikasi institusional ownership sebagai agen pengawas ditekankan melalui investasi mereka yang cukup besar dalam pasar modal. Apabila institusional merasa tidak puas atas kinerja manajerial, maka mereka akan menjual sahamnya ke pasar. Perubahan perilaku institusional ownership dari pasif menjadi aktif dapat meningkatkan akuntabilitas manajerial sehingga manajer akan bertindak lebih hatihati dalam menjalankan aktifitas perusahaan. Meningkatnya aktivitas institusional ownership dalam melakukan monitoring disebabkan oleh kenyataan bahwa adanya kepemilikan saham yang signifikan oleh institusional ownership telah meningkatkan kemampuan mereka untuk bertindak secara kolektif. Semakin besar prosentase saham yang dimiliki oleh institusional ownership akan menyebabkan pengawasan yang dilakukan menjadi lebih efektif karena dapat mengendalikan perilaku oportunistik manajer. Dengan demikian kepemilikan instutional akan mendorong manajer untuk selalu menunjukkan kinerja yang baik dihadapan para pemegang saham, (Arum Ardianingsih dan Komala Ardiyani, 2010).

Kebijakan dividen merupakan bagian integral dari keputusan pembelanjaan perusahaan. Dividen payout ratio (DPR) menentukan jumlah laba yang ditahan perusahaan sebagai sumber pembelanjaan. DPR adalah dividen kas tahunan perlembar saham (Earning Per Share). Rasio ini menunjukan presentase perusahaan yang dibayarkan kepada para pemegang saham biasa perusahaan berupa dividen kas. Apabila laba saat ini perusahaan ditahan dalam jumlah besar, berarti laba yang akan dibayarkan sebagai dividen menjadi lebih kecil. Laba ditahan merupakan aspek salah satu sumber dana yang terpenting untuk membiayai pertumbuhan perusahaan.

Kebijakan dividen sangat penting karena mempengaruhi kesempatan investasi perusahaan, harga saham, struktur finansial, arus pendanaan dan posisi likuiditas. Dengan perkataan lain, kebijakan dividen menyediakan informasi mengenai performa (performance) perusahaan. Oleh karena itu, masing-masing perusahaan menetapkan kebijakan dividend yang berbeda-beda, karena kebijakan dividen berpengaruh terhadap nilai perusahaan dalam membayar dividen kepada para pemegang sahamnya, maka perusahaan mungkin tidak dapat mempertahankan dana yang cukup untuk membiayai pertumbuhannya di masa mendatang. Sebaliknya, maka saham perusahaan menjadi tidak menarik bagi perusahaan. Oleh karena itu, perusahaan harus dapat mempertimbangkan antara besarnya laba yang akan ditahan untuk mengembangkan perusahaan (Nurmila Dewi, 2010).

perusahaan mencerminkan penelaian investor keseluruhan atas setiap ekuitas yang dimiliki, (Diyah Pujiati, 2009). Nilai perusahaan dicerminkan pada kekuatan tawar menawar saham. Apabila perusahaan diperkirakan sebagai perusahaan yang mempunyai prospek yang baik pada masa yang akan datang, maka nilai sahamnya akan menjadi tinggi. Sebaliknya, apabila perusahaan di nilai kurang memiliki prospek maka harga sahamnya akan menjadi rendah, (Usunariyah 2003:54).

Memaksimalkan nilai perusahaan dapat dicapai melalui pelaksanaan fungsi manajemen keuangan dimana satu keputusan keuangan yang diambil akan mempengaruhi keputusan keuangan lainnya dan berdampak pada nilai perusahaan (Luh Gede Sri Artini, 2011).

Manajemen keuangan dituntut dapat mengelola bidang keuangan perusahaan dengan baik yang menyangkut tiga keputusan yaitu keputusan pendanaan, keputusan investasi, dan keputusan mengenai kebijakan deviden agar dapat memaksimalkan nilai perusahaan, (Luh Gede Sri Artini, 2011). Sesuai dengan tujuan perusahaan yaitu memaksimumkan kekayaan pemegang saham atau memaksimumkan nilai perusahaan, perlu diambil beberapa keputusan relevan dan berpengaruh terhadap nilai perusahaan yang akhirnya memaksimumkan kemakmuran pemegang saham.

Kosmetik dan Perlengkapan Rumah Tangga yang terdaftar di Bursa Efek Indonesia tahun 2003-2012.

Tabel 1.1

Data Kepemilikan Institusional, Kebijakan Dividen dan Nilai Perusahaan

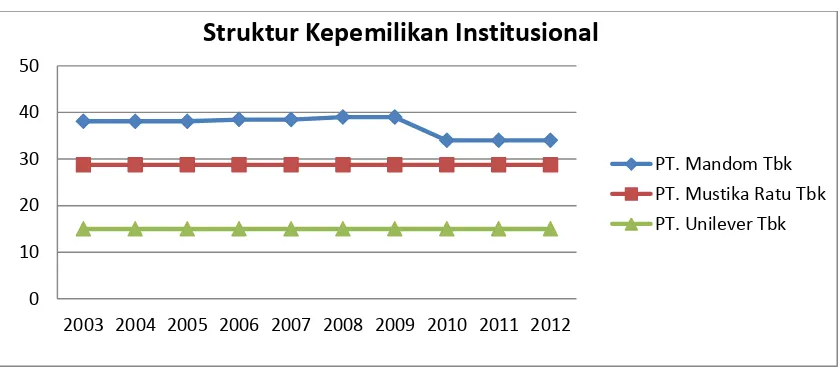

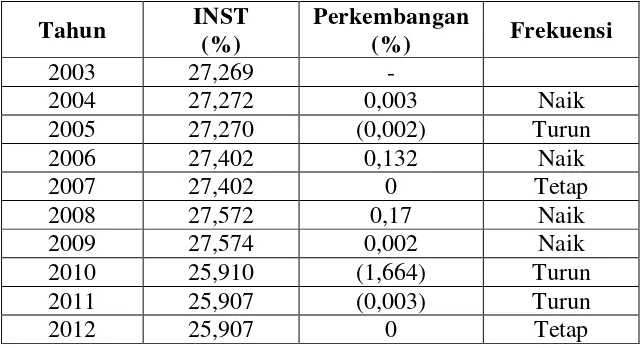

Berdasarkan tabel 1.1 diatas bisa dilihat bahwa nilai struktur kepemilikan dari ketiga perusahaan cenderung stabil setiap tahunnya. Hanya saja pada tahun 2008 di PT Mandom Indonesia Tbk mengalami kenaikan diimbangi juga dengan kenaikan dividennya tetapi tidak diikuti oleh nilai perusahaan yang justru malah menurun. Pada PT Mustika Ratu di tahun 2009, presentase nilai dividennya mengalami kenaikan dari tahun sebelumnya tapi kejadian tersebut tidak di ikuti oleh nilai perusahaan yang justru mengalami penurunan dari tahun sebelumnya. Beda halnya dengan PT Unilever Tbk pada tahun 2011. Perusahaan tersebut mengalami penurunan deviden tetapi nilai perusahaannya cenderung mengalami peningkatan.

Berdasarkan latar belakang yang dibahas diatas yang berkaitan dengan struktur kepemilikan, kebijakan dividen dan nilai perusahaan maka penulis melakukan penelitian yang bejudul “Pengaruh Struktur Kepemilikan dan Kebijakan Dividen terhadap Nilai Perusahaan Pada Sektor Manufaktur Sub Sektor Kosmetik dan Perlengkapan Rumah Tangga yang terdaftar di Bursa Efek Indonesia Tahun 2003 – 2012.”

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

1. Adanya peningkatan struktur kepemilikan dan dividen yang dibagikan kepada para pemilik perusahaan tidak diimbangi oleh nilai perusahaan. Hal itu tidak sejalan dengan teori yang ada, yang menyatakan bahwa nilai perusahaan yang tinggi mencerminkan kesejahteraan pemilik perusahaan tersebut.

2. Penurunan dividen dan nilai perusahaan dikarenakan laba yang didapatkan oleh perusahaan berkurang atau diputar kembali oleh manajemen perusahaan sebagai modal tambahan.

1.2.2 Rumusan Masalah

1. Bagaimana kondisi struktur kepemilikan pada perusahaan Sub Sektor Kosmetik dan Perlengkapan Rumah Tangga yang terdaftar di Bursa Efek Indonesia tahun 2003 -2012.

2. Bagaimana kondisi kebijakan dividen pada perusahaan Sub Sektor Kosmetik dan Perlengkapan Rumah Tangga yang terdaftar di Bursa Efek Indonesia tahun 2003 - 2012.

3. Bagaimana kondisi nilai perusahaan pada perusahaan Sub Sektor Kosmetik dan Perlengkapan Rumah Tangga yang terdaftar di Bursa Efek Indonesia tahun 2003 - 2012.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah ingin mengetahui seberapa pengaruhnya variabel-variabel tersebut terhadap perusahaan yang diteliti serta ingin mendapatkan informasi tentang data yang relevan berkenaan dengan penelitiantersebut.

1.3.2 Tujuan Penelitian

1. Untuk mengetahui kondisi struktur kepemilikan pada perusahaan Sub Sektor Kosmetik dan Perlengkapan Rumah Tangga yang terdaftar di Bursa Efek Indonesia tahun 2003 - 2012.

2. Untuk mengetahui kondisi kebijakan dividen pada perusahaan Sub Sektor Kosmetik dan Perlengkapan Rumah Tangga yang terdaftar di Bursa Efek Indonesia tahun 2003 - 2012.

3. Untuk mengetahui kondisi nilai perusahaan pada perusahaan Sub Sektor Kosmetik dan Perlengkapan Rumah Tangga yang terdaftar di Bursa Efek Indonesia tahun 2003 - 2012.

1.4 Kegunaan Penelitian

Adapun kegunaan penelitian ini semoga dapat bermanfaat secara akademisi kepada pihak-pihak sebagai berikut :

1. Bagi Penulis

Hasil penelitian diharapakan dapat menambah ilmu pengetahuan, wawasan serta pemahaman tentang struktur kepemilikan, kebijakan dividen dan nilai perusahaan.

2. Bagi Perusahaan

Hasil penelitian diharapkan bisa menjadi acuan atau informasi yang berguna bagi perusahaan dalam menetapkan struktur kepemilikan serta kebijakan dividen untuk meningkatkan nilai perusahaan.

3. Bagi Pengembangan Ilmu

Hasil penelitian diharapkan dapat memberikan pengetahuan serta informasi yang terbaru bagi perkembangan ilmu manajemen khususnya mengenai pengaruh struktur kepemilikan dan kebijakan dividen terhadap nilai perusahaan.

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

dengan data laporan keuangan perusahaan yang didapatkan dari kantor Bursa Efek Indonesia Cabang Bandung Jl. Veteran no. 10.

1.5.2 Waktu Penelitian

Adapun waktu yang digunakan dalam penelitian ini di mulai dari tahap awal pada bulan Maret 2014 hingga dijadwalkan sampai penelitian ini selesai.

Skripsi: a. Bimbingan

Skripsi

b. Sidang Skripsi

c. Revisi Skripsi

d. Pengumpulan draf skripsi

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Struktur Kepemilikan

Kepemilikan adalah kekuasaan yang didukung secara sosial untuk memegang kontrol terhadap sesuatu yang dimiliki secara eksklusif dan menggunakan tujuan pribadi. Definisi ini mirip dengan definisi kekayaan, baik pribadi atau publik. Sebagai contoh, perusahaan perseroan adalah perusahaan yang memiliki struktur kepemilikannya ditentukan oleh jumlah saham yang dimiliki dalam perusahaan tersebut. Saham-saham tersebut diperjualbelikan di pasar modal sehingga apabila perusahaan memerlukan peningkatan pendanaan, perusahaan dapat menjual sahamnya kepada publik baik perseorangan atau pada institusi lain.

Menurut Slamet Haryono (2005), Struktur Kepemilikan adalah :

“Komposisi modal antara hutang dan ekuitas termasuk juga proporsi antara kepemilikan saham insider shareholders dan outsite shareholders.”

Insiders’ Ownership merupakan porsi atau persentase dari saham perusahaan yang dimiliki oleh orang dalam perusahaan atau manajemen terhadap total saham yang dikeluarkan oleh perusahaan (Rozeff, 1992 dan Mollah, et al., 2000).

keagenan struktur kepemilikan merupakan suatu mekanisme untuk menguransi konflik kepentingan antara manajer dengan pemegang saham (Faisal,2005).

Menurut Diyah Pujiati (2009), Kepemilikan Manajerial adalah :

“Proporsi pemegang saham dari pihak manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan (direksi dan komisaris).”

Sedangkan Kepemilikan Institusional adalah :

“Presentase saham perusahaan yang dimiliki oleh institusi atau lembaga (perusahaan asuransi, dana pensiun, atau perusahaan lain). Variabel kepemilikan institusional diukur dengan prosentase jumlah saham yang dimiliki institusi lain di luar perusahaan minimal 10% terhadap total saham perusahaan.”

Kepemilikan institusional dirumuskan sebagai berikut :

Menurut Maria Terezinha F. De lima dalam skripsinya (2012:15-16), Kepemilikan Manajerial (managerial ownership) adalah tingkat kepemilikan saham pihak manajemen yang secara aktif ikut dalam pengambilan keputusan, misalnya direktur dan komisaris (Wahidahwati, 2002 dalam Diyah Pujiati 2009). Kepemilikan manajerial ini dirumuskan sebagai berikut :

semakin besar proporsi kepemilikan saham pada perusahaan maka manajemen cenderung berusaha lebih giat untuk kepentingan pemegang saham yang tidak lain adalah dirinya sendiri. Kepemilikan saham manajerial akan membantu penyatuan kepentingan antara manajer dan pemegang saham, sehingga manajer ikut merasakan secara langsung manfaat dari keputusan yang diambil dan ikut pula menanggung kerugian sebagai konsekuensi dari pengambilan keputusan yang salah.

Menurut Dede Ridwan dalam skripsinya (2011:23-24), Kepemilikan suatu perusahaan dapat terdiri atas kepemilikan institusional maupun kepemilikan individual. Atau campuran keduanya dengan proporsi tertentu. Investor institusional memiliki beberapa kelebihan dibanding dengan investor individual, diantaranya yaitu:

1. Investor institusional memiliki sumber daya yang lebih daripada investor individual untuk mendapatkan informasi.

2. Investor institusional memiliki profesionalisme dalam menganalisa informasi, sehingga dapat menguji tingkat keandalan informasi.

3. Investor institusional secara umum memiliki relasi bisnis yang lebih kuat dengan manajemen.

4. Investor institusional memiliki motivasi yang kuat untuk melakukan pengawasan lebih ketat atas aktivitas yang terjadi di dalam perusahaan. 5. Investor institusional lebih aktif dalam melakukan jual beli saham sehingga

besar presentase saham yang dimiliki oleh institusional ownership akan menyebabkan pengawasan yang dilakukan menjadi lebih efektif karena dapat mengendalikan perilaku oportunistik manajer dan mengurangi agency cost.

Perusahaan perseroan seperti yang diungkapkan oleh Tandelilin dan Wilberforce (2002) adalah perusahaan yang memiliki struktur kepemilikan yang sangat tersebar secara efektif memisahkan fungsi kepemilikan dan fungsi pengambilan keputusan. Organisasi perusahaan perseroan yang paling sederhana terdiri dari satu pemilik (sebagai prinsipal) dan satu manajer (sebagai agen). Pemilik adalah orang atau organisasi lain yang memiliki saham dalam perusahaan (pemegang saham).

Pemilik perusahaan publik mengalami kesulitan dalam mengendalikan perusahaan secara langsung dikarenakan,

1. Ukuran perusahaan yang semakin besar sehingga sulit untuk mengelolanya sendiri.

2. Memerlukan keahlian khusus yang semakin kompleks dalam mengelola organisasi yang besar dimana umumnya pemilik memiliki keterbatasan dalam hal ini.

Berdasarkan permasalahan-permasalahan tersebut, maka pemilik (pemegang saham) sebagai prinsipal menyewa agen (manajer) untuk menjalankan perusahaan.

Agen (manajer) melakukan pengelolaan perusahaan dimana manajer bertanggung jawab terhadap pengambilan keputusan strategis dalam operasional sehari-hari perusahaan. kinerja ini nantinya akan di pertanggungjawabkan pada pemegang saham (pemilik). Pemisahan fungsi kepemilikan dan pengambilan keputusan diimana prinsipal menyewa agen untuk bekerja demi kepentingan prinsipal ini menimbulkan hubungan agensi (Jensen and Meckling, 1976).

2.1.2 Kebijakan Dividen

Kebijakan Dividen perusahaan meliputi 2 komponen dasar yang pertama rasio pembayaran dan stabilitas dividen. Rasio pembayaran dividen menunjukan jumlah dividen yang dibayarkan relatif terhadap pendapatan perusahaan. Dalam merumuskan kebijakan dividen, manajer keuangan menghadapi trade off. Dengan mengasumsikan manajemen sudah memutuskan berapa banyak di investasi dan memilih paduan utang-modalnya untuk mendanai investasi. Keputusan membayar dividen yang besar berarti secara simultan memutuskan untuk menahan sedikit lama, jikalau ada ini nantinya menghasilkan ketergantungan yang lebih besar pada pendanaan modal eksternal. Sebaliknya dengan investasi dan keputusan pendanaan perusahaan, pembayaran dividen yang kecil akan berarti penahanan laba yang tinggi dengan lebih sedikit kebutuhan dana modal yang dihasilkan dari luar, (Arthur J.Keown, David F.Scott, Jhon D.Martin, Jay W.Petty, 2000:606).

Menurut Brigham dan Houston (2001:66) :

Kebijakan Dividen yang optimal (optimal dividend policy) adalah kebijakan dividen yang menciptakan keseimbangan diantara dividen saat ini dan pertumbuhan dimasa mendatang yang memaksimumkan harga saham perusahaan.

Menurut Lukas Setia Atmaja (2008:285) :

Menurut Husnan (2000:381) :

Kebijakan dividen menyangkut kuputusan untuk membagikan laba yang menjadi hak para pemegang saham atau menahannya guna diinvestasikan kembali di dalam perusahaan. Dengan demikian pertanyaan seharusnya adalah kapan (artinya, dalam keadaaan seperti apa) laba akan dibagikan dan kapan akan ditahan, dengan tetap memperhatikan tujuan perusahaan yaitu meningkatkan nilai perusahaan.

Menurut pendapat para ahli diatas maka penulis menyimpulkan bahwa kebijakan dividen adalah keputusan untuk membagikan laba kepada para pemegam saham perusahaan atau menahannya untuk diinvestasikan kembali kepada perusahaan.

Manajemen mempunyai 2 alternatif perlakuan terhadap penghasilan bersih sesudah pajak perusahaan (earning after taxt). Yang pertama dibagi kepada para pemegang saham perusahaan dalam bentuk dividen dan yang kedua diinvestasikan kembali ke perusahaan sebagai laba ditahan (retained earning). Pada umumnya sebagai EAT (Earning After Taxt) di bagi dalam bentuk dividen dan sebagian lagi diinvestasikan kembali. Artinya manajemen harus membuat keputusan tentang EAT yang dibagikan sebagai dividen.

Persentase dividen yang dibagi dari EAT disebut “Dividend Payout Ratio”

DPR=

Berbagai pendapat atau teori tentang Kebijakan Dividen :

a) Teori “Dividen Tidak Relevan” Dari MM

Modigliani dan Miller (MM) berpendapat, nilai suatu perusahaan tidak ditentukan oleh besar kecilnya Dividend Payout Ratio, tapi ditentukan oleh laba bersih sebelum pajak (EBIT) dan kelas risiko perusahaan. Jadi menurut MM, dividen adalah tidak relevan untuk diperhitungkan karena tidak akan meningkatkan kesejahteraan pemegang saham. Menurut MM kenaikan nilai perusahaan dipengaruhi oleh kemampuan perusahaan untuk mendapatkan keuntungan atau earning power dari asset perusahaan.

Pernyataan MM ini didasarkan pada beberapa asumsi penting yang “lemah” seperti :

a. Pasar modal sempurna dimana para investor rasional.

b. Tida ada biaya emisi saham baru jika perusahaan menerbitkan saham baru.

c. Tidak ada pajak baik perorangan maupun pajak penghasilan perusahaan.

d. Kebijakan investasi perusahaan tidak berubah.

saham biasa baru. Jika modal sendiri berasal dari laba ditahan, biaya modal sendiri sebesar Ks (Biaya modal sendiri dari laba ditahan). Tapi bila berasal dari saham biasa baru, biaya modal sendiri adalah Ke (biaya modal sendiri dari saham biasa baru).

K

S=

K

e=

Dimana :

Ks = Biaya modal sendiri dari laba ditahan Ke = Biaya modal sendiri dari saham biasa baru D1 = Dividen setahun mendatang

Po = Harga saham saat ini

g = pertumbuhan dividen / keuntungan F = Floatation Cost atau biaya emisi saham

b)Teori “The Bird in the Hand”

K

S=

= dividen yield + Capital gains yield

Modliliani dan Miller menganggap bahwa argument Gordon Lintner ini merupakan suatu kesalahan (MM menggunakan istilah “The Bird in the hand Fallacy”. Menurut MM, pada akhirnya investor akan kembali menginvestasikan dividen yang diterima pada perusahaan yang sama atau perusahaan yang memiliki risiko yang hampir sama.

c) Teori Perbedaan Pajak

Teori ini diajukan oleh Litzenberger dan Ramaswamy. Menyatakan bahwa karena adanya pajak terhadap keuntungan dividen dan capital gains, para investor lebih menyukai capital gains karena dapat menunda pembayaran pajak. Oleh karena itu investor mensyaratkan suatu tingkat keuntungan yang lebih tinggi pada saham yang memberikan dividend yield tinggi, capital gains yield rendah dari pada saham dengan dividend yield rendah, capital gains yield tinggi. Jika pajak atas dividend lebih besar dari pajak atas capital gains, perbedaan ini akan makin terasa.

d)Teori “Signaling Hypothesis”

“sinyal” kepada para investor bahwa manajemen perusahaan meramalkan suatu penghasilan yang baik diveden masa mendatang. Sebaliknya, suatu penurunan dividen atau keanikan dividen yang dibawah keanaikan normal (biasanya) diyakini investor sebagai suatu sinyal bahwa perusahaan menghadapi masa sulit diveden waktu mendatang.

Seperti teori dividen yang lain, teori Signaling Hypotesis ini juga sulit dibuktikan secara empiris adalah nyata bahwa perubahan dividen mengandung beberapa informasi. Tapi sulit dikatakan apakah kenaikan dan penurunan harga setelah adanya kenaikan dan penurunan dividen semata-mata disebabkan efek sinyal dan preferensi terhadap dividen.

e) Teori “Clientele Effect”

Teori ini menyatakan bahwa kelompok (clientele) pemegang saham yang berbeda akan memiliki preferensi yang berbeda terhadap kebijakan dividen perusahaan. Kelompok pemegang saham yang membutuhkan penghasilan pada saat ini lebih menyukai suatu Dividend payout Ratio yang tinggi. Sebaliknya kelompok pemegang saham yang tidak begitu membutuhkan uang saat ini lebih senang jika perusahaan menahan sebagian besar laba bersih perusahaan.

Bukti empiris menunjukkan bahwa efek dari Clientele ini ada. Tapi menurut MM hal ini tidak menunjukkan bahwa lebih baik dari dividen kecil, demikian sebaliknya. Efek Clientele ini hanya mengatakan bahwa bagi sekelompok pemegang saham, kebijakan dividen tertentu lebih menguntungkan mereka. (Lukas Setia Atmaja,Ph.d:2008)

2.1.2.1 Faktor-faktor yang mempengaruhi Kebijakan Dividen :

1. Kendala atas pembagian Dividen.

Kendala-kendalanya yaitu kontrak hutang, perubahan pembatasan saham preferen, ketidakcukupan laba, ketersediaan kas, denda pajak atas penahanan laba yang tidak wajar.

2. Peluang Investasi.

3. Ketersediaan dan biaya dari sumber modal alternatif.

Biaya penjualan saham baru, kemampuan untuk mensubtitusi ekuitas dengan hutang pengendalian.

4. Pengaruh Kebijakan Dividen terhadap Ks.

2.1.2.2 Jenis-jenis Dividen

Menurut Zaki Baridwan (1993) dalam Nurmala Dewi (2010), dividen yang akan dibagikan oleh perusahaan dapat terbagi dalam beberapa jenis, yaitu:

dalam bentuk uang tunai dan dikenai pajak pada tahun pengeluarannya. Dividen ini yang paling umum dan banyak digunakan dalam pembagian saham.

2. Dividen saham (stock dividen), yaitu dividen yang dibagikan perusahaan kepada para pemegang saham dalam bentuk saham perusahaan sehingga jumlah saham perusahaan menjadi bertambah. Jadi, pemberian stock dividen ini dilakukan dengan cara mengubah sebagian laba ditahan (retained earnings) menjadi modal saham yang pada dasarnya tidak mengubah jumlah modal sendiri.

Namun demikian cash flow perusahaan tidak terganggu karena perusahaan tidak perlu mengeluarkan uang tunai. Peristiwa ini dilakukan jika posisi kas perusahaan atau likuiditas diperlukan oleh perusahaan. Investor dalam hal ini akan memiliki lebih banyak saham tetapi laba per lembar saham lebih rendah. Proporsi pemilikan investor tidak mengalami perubahan. Stock dividen tidak mempengaruhi total ekuitas, hanya mempengaruhi struktur modal.

2.1.2.3Mekanisme Pembagian Dividen

Menurut Nurmala Dewi (2010), Secara umum mekanisme pembagian dividen terbagi dua yaitu jadwal dan tata cara pembagian dividen. Mekanisme ini tergantung pada keputusan Rapat Umum Pemegang Saham (RUPS) yang umumnya diadakan per tahun. Berikut mekanisme pembagian dividen:

a. Dividen yang dibayarkan antara satu tahun buku dengan tahun buku berikutnya.

b. Dapat dibayarkan beberapa kali dalam setahun. c. Tujuan: memacu kinerja saham di bursa. 2. Dividen Final

Dividen hasil pertimbangan setelah penutupan buku perseroan pada tahun sebelumnya yang dibayarkan pada tahun buku berikutnya.

Harga saham akan bergerak seiring dengan pengumuman pembagian dividen yang akan dilakukan oleh perusahaan. Secara umum harga saham akan bergerak naik sesuai dengan besarnya dividen yang akan dibagikan perusahan sampai dengan cum dividend date. Kemudian harga saham akan turun kembali pada tingkat wajarnya pada ex-dividend date. Berikut jadwal pembayaran dividen yang harus diperhatikan pemegang saham, yaitu:

1. Declaration Date, yaitu tanggal pengumuman resmi dari emiten/perusahaan untuk melakukan pembagian dividen.

2. Cum-Dividend Date, yaitu tanggal terakhir transaksi/perdagangan saham dimana pembeli saham memperoleh hak atas dividen yang dibagikan perusahaan.

3. Ex-Dividend Date, yaitu tanggal dimana investor sudah memiliki hak untuk memperoleh dividen dan sudah boleh untuk menjual saham yang dimilikinya.

Perseroan sehingga ia mempunyai hak yang diperuntukan bagi pemegang saham.

5. Payment Date / Distribution Date, yaitu tanggal dimana perusahaan membagikan dividen kepada pemegang saham.

2.1.3 Nilai Perusahaan

Nilai perusahaan merupakan persepsi investor terhadap perusahaan, yang sering dikaitkan dengan harga saham. Harga saham yang tinggi membuat nilai perusahaan juga tinggi. Tujuan utama perusahaan menurut theory of the firm adalah untuk memaksimumkan kekayaan atau nilai perusahaan (value of the firm) (Salvatore, 2005). Memaksimalkan nilai perusahaan sangat penting artinya bagi suatu perusahaan, karena dengan memaksimalkan nilai perusahaan berarti juga memaksimalkan kemakmuran pemegang saham yang merupakan tujuan utama perusahaan.

Menurut Husnan (2000), nilai perusahaan adalah

“Harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual.”

Menurut Keown (2004), nilai perusahaan adalah

“Nilai pasar atas surat berharga hutang dan ekuitas perusahaan yang beredar.”

Menurut Septy Kurnia Fidhayatin (2012), nilai perusahaan adalah

Menurut pendapat para ahli diatas, maka penulis menyimpulkan bahwa nilai perusahaan adalah nilai pasar yang bersedia dibayar oleh para calon pembeli perusahaan dan nilai jual atas suatu perusahaan.

Nilai perusahaan merupakan persepsi investor terhadap tingkat keberhasilan perusahaan yang sering dikaitkan dengan harga saham. Harga saham yang tinggi membuat nilai perusahaan juga tinggi. Nilai perusahaan yang tinggi akan membuat pasar percaya tidak hanya pada kinerja perusahaan saat ini namun juga pada prospek perusahaan di masa depan.

Menurut Maria Terezinha F. De lima dalam skripsinya (2012:21-22), Faktor – faktor yang mempengaruhi nilai perusahaan yaitu :

1. PER (Price Earning Ratio)

PER merupakan rasio yang mengukur seberapa besar perbandingan antara harga saham perusahaan dengan keuntungan yang diperoleh para pemegang saham, (Mohammad Usman, 2001 dalam Malla Bahagia 2008). PER adalah fungsi dari perubahan kemampuan laba yang diharapkan di masa yang akan datang. Semakin besar PER, maka semakin besar pula kemungkinan perusahaan untuk tumbuh sehingga dapat meningkatkan nilai perusahaan.

2. PBV (Price Book Value)

Rasio ini mengukur nilai yang diberikan pasar keuangan kepada manajemen dan organisasi perusahaan sebagai sebuah perusahaan yang terus tumbuh (Brigham, 1999: 92).

Firm Value menunjukkan

Tujuan manajemen keuangan dinyatakan dalam bentuk maksimalisasi nilai saham kepemilikan perusahaan, atau memaksimalisasikan harga saham. Tujuan memaksimumkan harga saham tidak berarti bahwa para manajer harus berupaya mencari kenaikan nilai saham dengan mengorbankan para pemegang obligasi. Nilai perusahaan dapat juga dilihat melalui nilai pasar atau nilai buku perusahaan dari ekuitasnya.

Struktur kepemilikan perusahaan termasuk didalamnya adalah (1) kepemilikan manajerial dan (2) kepemilikan institutional. Menurut teory keagenan struktur kepemilikan merupakan suatu mekanisme untuk menguransi konflik kepentingan antara manajer dengan pemegang saham (Faisal,2005).

Kebijakan dividen berkaitan dengan keputusan manajemen dalam memilih alternatif perlakuan terhadap penghasilan bersih sesudah pajak : 1) dibagikan kepada pemegang saham perusahaan dalam bentuk dividen dan 2) diinvestasikan kembali ke perusahaan sebagai laba ditahan, Lukas Setia Atmaja (2008:285).

Harga saham merupakan indikator dari nilai perusahaan. Nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual (Husnan, 2000). Nilai perusahaan merupakan persepsi para investor kepada perusahaan yang dilihat dari harga saham perusahaan tersebut. Harga saham yang tinggi akan membuat nilai perusahaan tersebut juga tinggi. Nilai perusahaan yang tinggi akan membuat pasar percaya tidak hanya pada kinerja perusahaan saat ini namun juga pada prospek perusahaan dimasa yang akan datang. Memaksimalkan nilai perusahaan sangat penting artinya bagi suatu perusahaan, karena dengan memaksimalkan nilai perusahaan berarti juga memaksimalkan kemakmuran pemegang saham yang merupakan tujuan utama perusahaan.

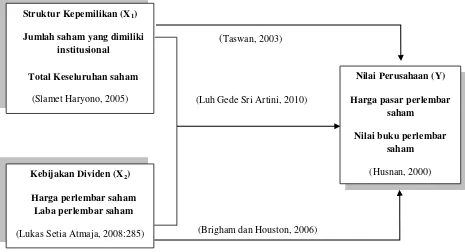

2.2.1 Hubungan Struktur Kepemilikan dengan Nilai Perusahaan

menyatakan bahwa faktor insider ownership berpengaruh positif terhadap nilai perusahaan, sehingga semakin besar insider ownership maka nilai perusahaan akan meningkat. Kepemilikan manajerial akan mendorong manajemen untuk meningkatkan nilai perusahaan. Kepentingan manajerial akan menyejajarkan kepentingan manajemen dan pemegang saham sehingga akan memperoleh manfaat langsung dari keputusan yang diambil serta menanggung kerugian dari pengambilan keputusan yang salah. Sedangkan dari segi kepemilikan institusional akan menambah proporsi pengawasan dan pengendalian oleh pihak luar terhadap perusahaan. Diharapkan dengan adanya kepemilikan institusional ini akan mendorong dan mengawasi kinerja manajer agar menjalankan perusahaan dengan lebih baik.

2.2.2 Hubungan Kebijakan Dividen dengan Nilai Perusahaan

Laba bersih perusahaan dapat dibagikan kepada pemegang saham sebagai dividen atau ditahan dalam bentuk laba ditahan untuk membiayai investasi perusahaan. Kebijakan dividen menyangkut keputusan mengenai penggunaan laba yang merupakan hak para pemegang saham. Dividend Payout Ratio pada hakikatnya menentukan porsi keuntungan yang akan dibagikan kepada para pemegang saham, dan yang akan ditahan sebagai laba ditahan.

2.2.3 Hubungan Struktur Kepemilikan dan Kebijakan Dividen dengan Nilai Perusahaan

Kepemilikan manajerial yang tinggi menyebabkan dividen yang dibayarkan pada pemegang saham rendah. Penetapan dividen rendah disebabkan manajer memiliki harapan investasi di masa yang akan datang yang dibiayai dari sumber internal. Perubahan dividen memberikan isyarat tentang keyakinan manajer dan juga prospek perusahaan di masa depan. Pengurangan dividen atau penghilangan dividen umumnya mempunyai pengaruh negatif yang signifikan terhadap harga saham perusahaan yang akan berpengaruh terhadap nilai perusahaan, (Luh Gede Sri Artini, 2010).

(Taswan, 2003)

(Luh Gede Sri Artini, 2010)

(Brigham dan Houston, 2006)

Struktur Kepemilikan (X1)

Jumlah saham yang dimiliki institusional

Total Keseluruhan saham

(Slamet Haryono, 2005)

Kebijakan Dividen (X2)

2.3 Hipotesis

Menurut Sugioyono, 2010:96, Pengertian Hipotesis adalah :

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan. Dikatakan sementara karena jawaban yang diberikan baru berdasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data.”

Berdasarkan kerangka penelitian dan rumusan masalah yang telah diuraikan sebelumnya, maka terdapat hipotesis penelitian yang dapat dirumuskan yaitu Struktur Kepemilikan dan Kebijakan Dividen terhadap Nilai Perusahaan berpengaruh secara parsial maupun simultan pada perusahaan Sub Sektor Kosmetik dan Perlengkapan Rumah Tangga yang terdaftar di Bursa Efek Indonesia tahun 2003 – 2012.

3.1 Objek Penelitian

Pengertian Objek Penelitian menurut Sugiyono (2011:32) adalah sebagai berikut:

“Objek Penelitian merupakan suatu atribut atau sifat atau nilai dari orang,

objek atau kegiatan yang mempunyai variabel tertentu yang ditetapkan

untuk dipelajari dan ditarik kesimpulannya.”

Adapun pengertian Objek Penelitian menurut Husein Umar (2005:303) adalah sebagai berikut :

“Objek Penelitian menjelaskan tentang apa dan atau siapa yang menjadi

objek penelitian, juga dimana dan kapan penelitian dilakukan, bisa juga ditambahkan hal-hal lain jika dianggap perlu.”

3.2 Metode Penelitian

3.2.1 Metode Penelitian Yang Digunakan

Metode Penelitian merupakan cara yang digunakan oleh peneliti dalam mengumpulkan data-data penelitian yang akan diteliti.

Pengertian Metode Penelitian menurut Sugiyono (2012:2) adalah sebagai berikut:

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tersebut.”

Pengertian Metode Penelitian menurut Sugiyono (2009:4) adalah sebagai berikut:

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data yang valid dengan data tujuan dapat ditemukan, dibuktikan dan dikembangkan suatu pengetahuan sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan dan mengantisipasi masalah.”

Dari pengertian diatas menurut para ahli dapat disimpulkan bahwa, Metode penelitian adalah cara yang digunakan oleh peneliti dalam mengumpulkan data-data yang akan diteliti. Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan metode verifikatif dengan sumber data diperoleh dengan cara metode kuantitatif.

“Metode deskriptif adalah penelitian yang dilakukan untuk mengetahui keberadaan variabel mandiri, baik hanya pada satu variabel atau lebih (variabel yang berdiri sendiri) tanpa membuat perbandingan dan mencari hubungan variabel itu dengan variabel yang lain”.

Metode penelitian deskriptif digunakan untuk menjawab tujuan penelitian yaitu : 1. Mengenai kondisi Struktur Kepemilikan

2. Mengenai kondisi Kebijakan Dividen 3. Mengenai kondisi Nilai Perusahaan

Sedangkan Metode Verifikatif menurut Sugiyono (2009:13) adalah sebagai berikut:

“Metode verifikatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivism, digunakan untuk meneliti pada populasi atau sampel tertentu dengan tujuan untuk menguji hipotesis yang telah ditetapkan”.

Menurut Sugiyono (2012:8), pengertian Metode Kuantitatif adalah sebagai berikut:

“Metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang telah

ditetapkan.”

3.2.2 Desain Penelitian

Desain penelitian menurut Umi Narimawati (2008) adalah sebagai berikut:

“Desain Penelitian adalah Suatu Rencana Struktur, dan Strategi untuk

menjawab permasalahan, yang mengoptimasi validitas”.

Desain Penelitian menurut Nur Indriantoro dan Supomo Bambang (2002:249) adalah sebagai berikut :

“Desain Penelitian adalah rancangan utama penelitian yang menyatakan

metode-metode dan prosedur-prosedur yang digunakan oleh peneliti dalam pemilihan, pengumpulan, dan analisis data.”

Dari Pengertian menurut para ahli diatas maka bisa disimpulkan bahwa desain peneliatian merupakan rancangan utama penelitian yang menyatakan metode-metode dan prosedur-prosedur yang digunakan oleh penulis dalam pemilihan, pengumpulan, dan analisis data.

Menurut Sugiyono (2009:13) penjelaskan proses penelitian disampaikan seperti teori sebagai berikut :

Proses penelitian meliputi : 1. Sumber masalah

2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan 4. Pengajuan hipotesis

6. Menyusun instrument penelitian 7. Kesimpulan

Berdasarkan penjelasan proses penelitian diatas maka proses penelitiannya adalah sebagai berikut :

1. Sumber Masalah

Peneliti melakukan survey awal untuk menentukan fenomena yang terjadi untuk dijadikan sebagai dasar penelitian.

2. Rumusan Masalah

1. Bagaimana kondisi struktur kepemilikan pada perusahaan Sub Sektor Kosmetik dan Perlengkapan Rumah Tangga yang terdaftar di Bursa Efek Indonesia tahun 2003 -2012.

2. Bagaimana kondisi kebijakan dividen pada perusahaan Sub Sektor Kosmetik dan Perlengkapan Rumah Tangga yang terdaftar di Bursa Efek Indonesia tahun 2003 - 2012.

3. Bagaimana kondisi nilai perusahaan pada perusahaan Sub Sektor Kosmetik dan Perlengkapan Rumah Tangga yang terdaftar di Bursa Efek Indonesia tahun 2003 - 2012.

3. Konsep dan teori yang relevan dan penemuan yang relevan

Untuk menjawab hipotesis penelitian ini yang terdapat dalam rumusan masalah maka diperlukan sumber data teoritis yang relevan atau dalam penelitian sebelumnya dengan tema yang sama untuk digunakan dalam menjawab pertanyaan sementara.

4. Pengajuan Hipotesis

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori dan didukung oleh penelitian yang relevan, tetapi belum ada pembuktian secara empiris (factual) maka jawaban itu disebut hipotesis. Hipotesis yang dibuat dalam penelitian ini adalah Terdapat pengaruh serta hubungan antara Struktur kepemilikan dan Kebijakan Dividen terhadap Nilai Perusahaan secara parsial maupun simultan pada perusahaan Sub Sektor Kosmetik dan Perlengkapan Rumah Tangga yang terdaftar di Bursa Efek Indonesia pada tahun 2003 - 2012.

5. Metode Penelitian

Untuk menguji hipotesis tersebut peneliti dapat memilih metode penelitian yang sesuai pada penelitian ini adalah metode deskriptif dengan teknik analisis data menggunakan metode verifikatif dengan sumber data diperoleh dengan metode kuantitatif.

6. Menyusun Instrumen Penelitian

7. Kesimpulan

Kesimpulan adalah langkah terakhir dari suatu periode yang berupa jawaban terhadap rumusan masalah. Dengan menekankan pada pemecahan masalah berupa informasi mengenai solusi masalah yang bermanfaat sebagai dasar untuk pembuatan keputusan.

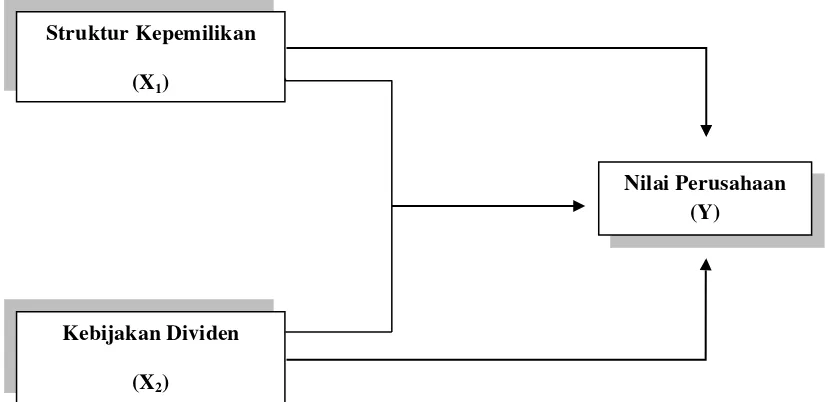

Gambar 3.1 Desain Penelitian Keterangan :

X1 = Struktur Kepemilikan

X2 = Kebijakan Dividen

Y = Nilai Perusahaan

Struktur Kepemilikan

(X1)

Kebijakan Dividen

(X2)

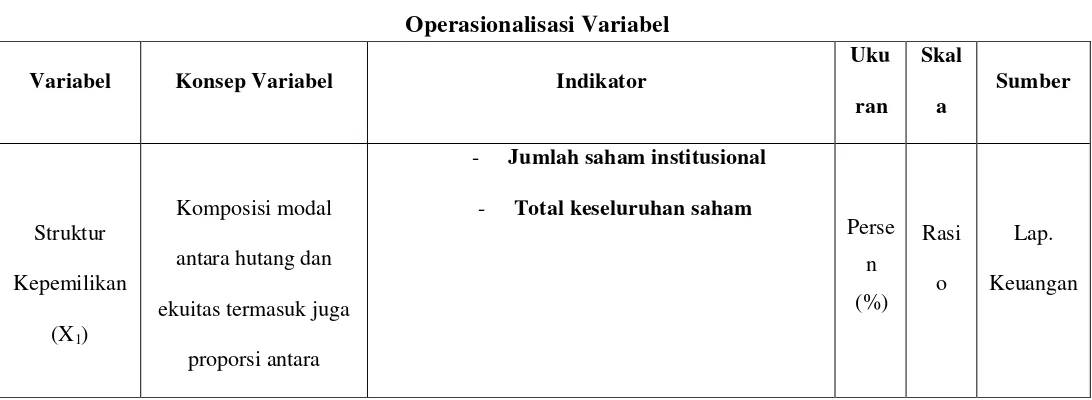

3.2.3 Operasionalisasi Variabel

Menurut Umi Narimawati (2008:30) pengertian operasional variabel adalah sebagai berikut :

“Proses penguraian variabel penelitian ke dalam sub variabel, dimensi, indikator sub variabel, dan pengukuran. Adapun syarat penguraian operasionalisasi dilakukan bila dasar konsep dan indikator masing-masing variabel sudah jelas, apabila belum jelas secara konseptual maka perlu

dilakukan analisis faktor”.

Operasionalisasi variabel diperlukan untuk menentukan jenis indikator, skala, ukuran serta sumber dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai dengan judul penelitian mengenai Pengaruh Struktur Kepemilikan dan Kebijakan Dividen terhadap Nilai Perusahaan pada Sektor Manufaktur Sub Sektor Kosmetik dan Perlengkapan Rumah Tangga yang terdaftar di Bursa Efek Indonesia Tahun 2003 – 2012, maka operasionalisasi variabel penelitian dapat disajikan sebagai berikut :

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator

kepemilikan saham

bersih sesudah pajak :

Nilai

-Harga pasar perlembar saham

-Nilai buku perlembar saham

“Data primer merupakan data yang didapat dari sumber pertama baik dari individu atau perorangan seperti hasil dari wawancara atau hasil pengisian kuesioner yang biasa dilakukan oleh peneliti.”

Sedangkan data sekunder yaitu :

“Merupakan data primer yang telah diolah lebih lanjut dan disajikan baik oleh pihak pengumpul data primer atau oleh pihak lain misalnya dalam bentuk table-tabel atau diagram-diagram.”

perusahaan manufaktur Sub Sektor Kosmetik dan Perlengkapan Rumah Tangga yang terdaftar di Bursa Efek Indonesia serta data ini pun merupakan data yang sejenis (cross section) dan deret waktu (time series) tahun 2003 – 2012.

3.2.4.2 Teknik Penentuan Data

1. Populasi

Populasi pada umumnya sering diartikan sekumpulan data/objek yang ditentukan melalui kriteria tertentu. Pengertian populasi menurut Sugiyono (2008:49) adalah wilayah generalisasi yang terdiri atas objek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi dari penelitian ini adalah 4 perusahaan Sub Sektor Kosmetik dan Perlengkapan Rumah Tangga yang terdaftar di Bursa Efek Indonesia.

Tabel 3.2

Daftar Nama Perusahaan Yang Menjadi Populasi

NO Nama Perusahaan

1 PT Mandom Tbk

2 PT Mustika Ratu Tbk

3 PT Unilever Tbk

4 PT Martina Berto Tbk

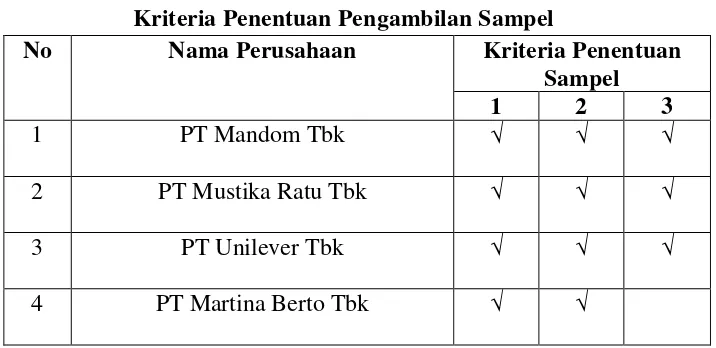

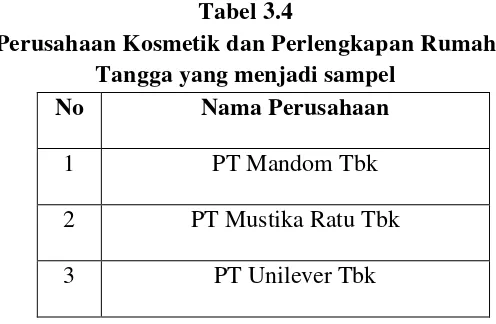

2. Sampel

Sampel menurut Sugiyono (2008:49) adalah adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Sampel penelitian ini sebanyak 3 Perusahaan Sub Sektor Kosmetik dan Perlengkapan Rumah Tangga (cross section) yang tercatat di Bursa Efek Indonesia selama 10 tahun (time series) yaitu dari tahun 2003 sampai dengan tahun 2012. Total sampel data 30 buah (pooled data) dan mempunyai kriteria terhadap sampel yang akan diteliti yaitu :

1. Perusahaan yang tercatat di Bursa Efek Indonesia dalam kelompok perusahaan sektor manufaktur.

2. Perusahaan yang digunakan yaitu perusahaan Sub Sektor Kosmetik dan Perlengkapan Rumah Tangga yang terdaftar di Bursa Efek Indonesia. 3. Perusahaan mengeluarkan laporan keuangan secara lengkap dari tahun

2003-2012.

Tabel 3.3

Kriteria Penentuan Pengambilan Sampel

No Nama Perusahaan Kriteria Penentuan

Sampel

1 2 3

1 PT Mandom Tbk √ √ √

2 PT Mustika Ratu Tbk √ √ √

3 PT Unilever Tbk √ √ √

Tabel 3.4

Perusahaan Kosmetik dan Perlengkapan Rumah Tangga yang menjadi sampel

No Nama Perusahaan

1 PT Mandom Tbk

2 PT Mustika Ratu Tbk

3 PT Unilever Tbk

3. Teknik Sampling

Penentuan jumlah sampel yang akan diolah dari jumlah populasi yang banyak, maka harus dilakukan teknik pengambilan sampling yang tepat.

Pengertian teknik sampling menurut Sugiyono (2009:81) adalah :

“ Teknik Sampling adalah merupakan teknik pengambilan sampel.”

Untuk menentukan sampel yang akan diteliti terdapat berbagai teknik sampling yang digunakan. Teknik yang akan digunakan oleh penulis sesuai dengan judul adalah purposive sampling.

Menurut Sugiyono (2009:85) purposive sampling adalah :

“ Teknik penentuan sampeldengan pertimbangan tertentu.”

Untuk itu penulis mempunyai kriteria terhadap sampel yang akan diteliti yaitu berdasarkan :

B. Perusahaan manufaktur Sub Sektor Kosmetik dan Perlengkapan Rumah Tangga yang tercatat di Bursa Efek Indonesia tahun 2003 – 2012.

Berdasarkan uraian diatas yang menjadi sampel yang diambil penulis dalam penelitian ini adalah laporan keuangan dari tahun 2003 – 2012 atau selama sepuluh tahun di Perusahaan Manufaktur pada Sub Sektor Kosmetik dan Perlengkapan Rumah Tangga.

3.2.5 Teknik Pengumpulan Data

Menurut Sugiyono (2008:62), Teknik pengumpulan data adalah:

“Merupakan langkah yang paling strategis dalam penelitian, karena tujuan utama dari penelitian adalah mendapatkan data.”

Teknik pengumpulan data yang digunakan oleh peneliti adalah : 1. Dokumentasi

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yaitu data yang tersedia dari laporan keuangan periode 2003 hingga 2012 pada perusahaan manufaktur sub sektor Kosmetik dan Perlengkapan Rumah Tangga yang terdaftar di Bursa Efek Indonesia. 2. Studi Kepustakaan

3.2.6 Rancangan Analisis dan Pengujian Hipotesis 3.2.6.1Rancangan Analisis

Menurut Umi Narimawati (2010:41) mendefinisikan rancangan analisis adalah sebagai berikut:

“Rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang lebih penting dan yang akan dipelajari dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain”.

Peneliti melakukan analisis terhadap data yang telah diuraikan dengan menggunakan metode deskriptif (kualitatif) dan verifikatif (kuantitatif).

A. Analisis Deskriptif (Kualitatif)

Menurut Sugiyono (2009:14) analisis kualitatif adalah :

“Metode penelitian kualitatif itu dilakukan secara intensif, peneliti ikut berpartisipasi lama dilapangan, mencatat secara hati-hati apa yang terjadi, melakukan analisis reflektif terhadap berbagai dokumen yang ditemukan dilapangan, dan membuat laporan penelitian secara

mendetail”.

perkembangan tahun dasar kemudian dikalikan 100%, lalu diuraikan ke dalam grafik, tabel atau diagram, dengan rumus :

Keterangan :

P0 = Perkembangan tahun berikutnya P1 = Perkembangan dasar

Dalam mengolah dan menganalisis data yang didapatkan di lapangan, peneliti menggunakan struktur kepemilikan, kebijakan deviden dan nilai perusahaan serta menghitung perkembangan laporan keuangan dari tahun ke tahun.

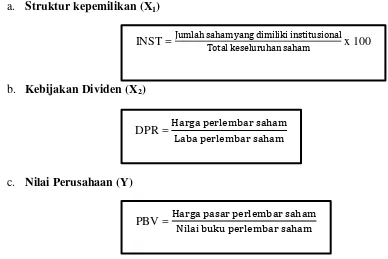

Rumus – rumus yang digunakan adalah sebagai berikut: a. Struktur kepemilikan (X1)

b. Kebijakan Dividen (X2)

c. Nilai Perusahaan (Y)

� ��

�

� − �

�

%

INST = J y d t t

T t x 100

DPR =

B. Analisis Verifikatif (Kuantitatif)

Menurut Sugiyono (2009:31) analisis kuantitatif adalah :

“Dalam penelitian kuantitatif analisis data menggunakan statistik. Statistik

yang digunakan dapat berupa statistik deskriptif dan inferensial/induktif. Statistik inferensial dapat berupa statistik parametris dan statistik nonparametris. Peneliti menggunakan statistik inferensial bila penelitian dilakukan pada sampel yang dilakukan secara random. Data hasil analisis selanjutnya disajikan dan diberikan pembahasan. Penyajian data dapat berupa tabel, tabel ditribusi frekuensi, grafik garis, grafik batang, piechart (diagram lingkaran), dan pictogram. Pembahasan hasil penelitian merupakan penjelasan yang mendalam dan interpretasi terhadap data-data yang telah disajikan”.

Analisis kuantitatif yaitu analisis data berbentuk angka. Dalam hal ini penulis melakukan analisis pada laporan keuangan yang terdapat pada perusahaan manufaktur Sub Sektor Kosmetik dan Perlengkapan Rumah Tangga yang terdaftar di Bursa Efek Indonesia. Dari hasil tersebut akan di dapat analisis struktur kepemilikan dan kebijakan dividen terhadap nilai perusahaan.

a. Analisis Linear Berganda

Menurut Umi Narimawati (2008:5) mendefinisikan analisis regresi linier berganda adalah sebagai berikut:

“Analisis regresi linier berganda adalah suatu analisis asosiasi yang

digunakan secara bersamaan untuk meneliti pengaruh dua atau lebih variabel

bebas terhadap satu variabel tergantung dengan skala interval”.

Analisis regresi berganda pada penelitian ini digunakan dengan melibatkan variabel dependen (Y) dan dua variabel independen (X1 dan X2).

(Sumber: Sugiyono, 2012:277)

Dimana, Y : variabel terikat (Nilai Perusahaan) a : bilangan berkonstanta

b1,b2 : koefisien arah garis

X1 : variabel bebas X1 (Struktur Kepemilikan) X2 : variabel bebas X2 (Kebijakan Dividen)

: Tingkat Kesalahan (error term)

Untuk menghitung harga-harga a, b1, b2 dapat menggunakan persamaan berikut (untuk regresi dua prediktor) :

(Sumber: Sugiyono, 2012:277)

Pada dasarnya teknik analisis ini merupakan kepanjangan dari teknik analisis regresi linier sederhana. Untuk menggunakan teknik analisis ini syarat-syarat yang harus dipenuhi diantaranya adalah sebagai berikut :

a) Data harus berskala interval, rasio dan ordinal. b) Variabel bebas terdiri lebih dari dua variabel. c) Variabel tergantung terdiri dari satu variabel.

d) Hubungan antara variabel bersifat linier. Artinya semua variabel bebas mempengaruhi variabel tergantung.

e) Tidak boleh terjadi multikolinieritas. Artinya sesama variabel bebas tidak boleh berkorelasi terlalu tinggi, misalnya 0,9 atau terlalu rendah misalnya 0,01.

f) Tidak boleh terjadi autokorelasi. Akan terjadi autokorelasi jika angka Durbin dan Watson sebesar < 1 atau > 3 dengan skala 1-4.

g) Jika ingin menguji keselarasan model (goodness of fit), maka dipergunakan simpangan baku kesalahan. Untuk kriterianya digunakan dengan melihat angka Standard Error of Estimate (SEE) dibandingkan dengan nilai simpangan baku (Standard Deviation). Jika angka Standard Error of Estimate (SEE) < simpangan baku (Standard Deviation) maka model dianggap selaras.

h) Kelayakan model regresi diukur dengan menggunakan nilai signifikansi. Model regresi layak dan dapat dipergunakan jika angka signifikansi < 0,05 (dengan presisi 5%) atau 0,01 (dengan presisi 1%).

Analisis regresi linier berganda bertujuan untuk menerangkan besarnya pengaruh struktur kepemilikan dan kebijakan dividen terhadap nilai perusahaan. Persamaan analisis regresi linier berganda secara umum untuk menguji hipotesis dalam penelitian ini adalah sebagai berikut :

Dimana :

Y = Nilai Perusahaan

X1 = Struktur Kepemilikan

X2 = Kebijakan Dividen

O = Konstanta merupakan nilai terikat yang dalam hal ini adalah Y pada saat variabel bebasnya adalah 0 (X1 dan X2 = 0)

= Koefisien regresi multiple antara variabel bebas X1 terhadap variabel terikat Y, bila variabel bebas lainnya dianggap konstan.

= Faktor pengganggu di luar model

Arti koefisien adalah jika nilai positif (+), hal tersebut menunjukkan hubungan searah antara variabel bebas dengan variabel terikat. Dengan kata lain, peningkatan atau penurunan besarnya variabel bebas akan diikuti oleh peningkatan atau penurunan besarnya variabel terikat. Sedangkan jika nilai negatif (-), hal tersebut menunjukkan hubungan yang berlawanan antara variabel bebas dengan variabel terikat. Dengan kata lain, setiap peningkatan besarnya nilai variabel bebas akan diikuti oleh penurunan besarnya nilai variabel terikat dan sebaliknya.

b. Pengujian Asumsi Klasik

Uji asumsi klasik merupakan prasyarat analisis regresi berganda. Sebelum melakukan pengujian hipotesis yang diajukan dalam penelitian perlu dilakukan pengujian asumsi klasik yang meliputi : uji normalitas, uji multikolinieritas, uji autokolerasi dan uji heteroskedastisitas.

1) Uji Normalitas

Menurut Imam Ghozali (2009) menyatakan bahwa uji normalitas adalah untuk menguji apakah dalam model regresi, variabel independen dan dependennya memiliki distribusi normal atau tidak. Model regresi yang baik adalah memilikidistribusi data normal atau mendekati normal. Pada prinsipnya normalitas data dapat diketahui dengan melihat penyebaran data (titik) pada sumbu diagonal pada grafik atau histogram dari residualnya. Data normal dan tidak normal dapat diuraikan sebagai berikut (Ghozali, 2009)

a) Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya, menunjukan pola terdistribusi normal, maka model regresi memenuhi asumsi normalitas.