SKRIPSI

PENGARUH PERPUTARAN MODAL KERJA TERHADAP

LIKUIDITAS PERUSAHAAN FOOD DAN BEVERAGE

PADA BURSA EFEK INDONESIA PERIODE 2009-2011

OLEH

WANDA ADE WAHYUNI SEMBIRING

091022105

PROGRAM AKUNTANSI-EKSTENSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Perputaran Modal Kerja Terhadap Likuiditas Perusahaan Food And Beverage Pada Bursa Efek Indonesia Periode 2009-2011” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari pernyataan yang saya buat ini tidak benar, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Desember 2013 Yang Membuat Pernyataan

ABSTRACT

EFFECT OF WORKING CAPITAL CYCLE OF LIQUIDITY FOOD AND BEVERAGE COMPANY IN INDONESIA STOCK

EXCHANGE PERIOD 2009-2011

Formulation of the problem in this research is Is working capital turnover affect the company's liquidity food (food) and drink (beverage) listed on the Indonesia Stock Exchange.

The hypothesis of this study is that the velocity of cash, receivables and inventories partial effect on the current ratio of the company's food (food) and drink (beverage) listed on the Indonesia Stock Exchange. Techniques used to collect secondary data required in this study is the study of the documentation is to collect data from research journals or books as well as financial statements and other information relating to this research. The data contains the company's financial statements food (food) and drinks (benerage) listed on the Indonesia Stock Exchange.

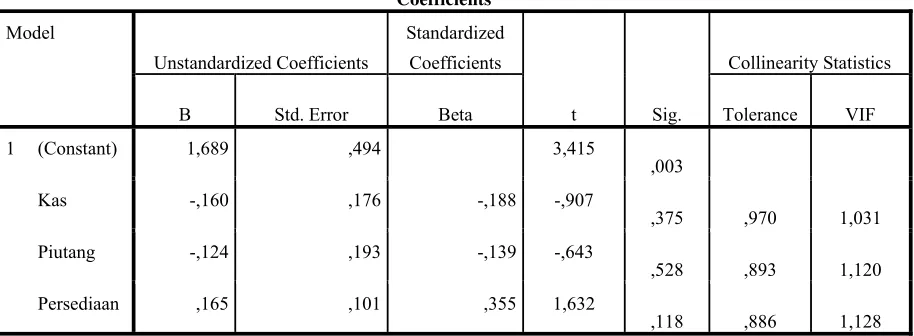

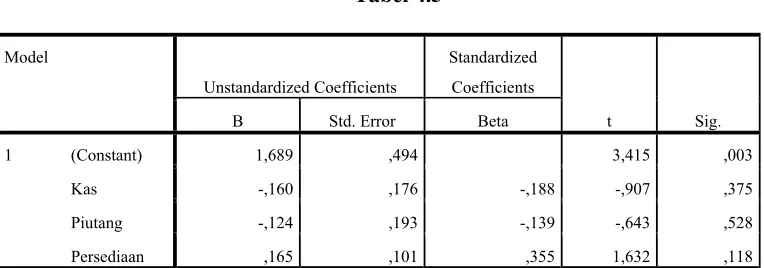

Cash turnover has a significance value 0.375 which means the this value is smaller than 0.05. Value of t count obtained amounted to -0.907 who meaningful value of t count is smaller than value of t table amounted to 2.353. Based on these values concluded that Ho accepted and Ha rejected, meaning that the partial cash turnover does not significantly influence the current ratio (CR).

Accounts receivable turnover has a significance value 0.528 which means the this value is smaller than 0.05. Value of t count obtained amounted to -0.643 who meaningful value of t count is smaller than value of t table amounted to 2.353. Concluded that based on the value of H0 is accepted and Ha rejected, partially receivable turnover means no significant effect on the current ratio (CR).

Inventory turnover has a significance value 0.118 which means that this value is smaller than 0.05. Value of t count obtained 1,632 who meaningful value of t count is smaller than value of t table amounted to 2.353. Based on these values concluded that Ho accepted and Ha rejected, meaning that the partial inventory turnover does not significantly influence the current ratio (CR).

Obtained F count equal to 1.298 with significance level 0.303, whereas F tables amounting to 3,10 with 0.05 significance which means H1 rejected. Based on these results can be be concluded that the turnover cash, receivables and inventories simultaneously no effect against current ratio (CR) company because F count <F table (1.298 <3,10) and significance research <0,05 (0,000 <0,05) .

ABSTRAK

PENGARUH PERPUTARAN MODAL KERJA TERHADAP

LIKUIDITAS PERUSAHAAN FOOD DAN BEVERAGE

PADA BURSA EFEK INDONESIA PERIODE 2009-2011

Rumusan masalah dalam penelitian ini adalah Apakah perputaran modal kerja berpengaruh terhadap likuiditas perusahaan makanan (food) dan minuman (beverage) yang terdaftar di Bursa Efek Indonesia.

Hipotesis dalam penelitian ini ialah perputaran kas, piutang dan persediaan berpengaruh secara parsial terhadap rasio lancar pada perusahaan makanan (food) dan minuman (beverage) yang terdaftar di Bursa Efek Indonesia.

Teknik yang digunakan untuk mengumpulkan data sekunder yang diperlukan dalam penelitian ini adalah studi dokumentasi yaitu dengan mengumpulkan data-data yang berasal dari jurnal penelitian atau buku-buku serta laporan keuangan maupun informasi lainnya yang berkaitan dengan penelitian ini. Data yang berisi laporan keuangan perusahaan makanan (food) dan minuman (benerage) yang terdaftar di Bursa Efek Indonesia.

Perputaran kas mempunyai nilai signifikansi 0,375 yang berarti nilai ini lebih kecil dari 0,05. Nilai t hitung diperoleh sebesar -0,907 yang bermakna nilai t hitung lebih kecil dari nilai t tabel sebesar 2,353. Berdasarkan nilai tersebut disimpulkan bahwa Ho diterima dan Ha ditolak, artinya secara parsial perputaran kas tidak berpengaruh signifikan terhadap rasio lancar (CR).

Perputaran piutang mempunyai nilai signifikansi 0,528 yang berarti nilai ini lebih kecil dari 0,05. Nilai t hitung diperoleh sebesar -0,643 yang bermakna nilai t hitung lebih kecil dari nilai t tabel sebesar 2,353. Berdasarkan nilai tersebut disimpulkan bahwa H0 diterima dan Ha ditolak, artinya secara parsial perputaran piutang tidak berpengaruh signifikan terhadap rasio lancar (CR).

Perputaran persediaan mempunyai nilai signifikansi 0,118 yang berarti nilai ini lebih kecil dari 0,05. Nilai t hitung diperoleh 1,632 yang bermakna nilai t hitung lebih kecil dari nilai t tabel sebesar 2,353. Berdasarkan nilai tersebut disimpulkan bahwa Ho diterima dan Ha ditolak, artinya secara parsial perputaran persediaan tidak berpengaruh signifikan terhadap rasio lancar (CR).

Diperoleh F hitung sebesar 1,298 dengan tingkat signifikansi 0,303, sedangkan F tabel sebesar 3,10 dengan signifikansi 0,05 yang berarti H1 ditolak. Berdasarkan hasil tersebut dapat disimpulkan bahwa perputaran kas, piutang dan persediaan secara simultan tidak berpengaruh terhadap rasio lancar (CR) perusahaan karena F hitung < F tabel (1,298 < 3,10) dan signifikansi penelitian < 0,05 (0,000 < 0,05).

KATA PENGANTAR

Bismillahirrahmanirrahiim, syukur Alhamdulillah penulis ucapkan kehadirat Allah SWT, karena berkat rahmat dan ridho-Nya penulis dapat menyelesaikan penulisan skripsi ini yang berjudul “Pengaruh Perputaran Modal Kerja Terhadap Likuiditas Perusahaan Food And Beverage Pada Bursa Efek Indonesia Periode 2009-2011”. Shalawat dan salam kepada junjungan Nabi Muhammad SAW yang telah menuntun umatnya menuju jalan kemuliaan.

Penulisan skripsi ini bermanfaat untuk menambah wawasan dan pengetahuan penulis, khususnya mengenai masalah yang diangkat dalam penulisan skripsi ini. Di samping itu, penulisan skripsi ini merupakan salah satu syarat untuk mendapatkan gelar Sarjana Ekonomi pada Universitas Sumatera Utara.

Selama Penulisan Skripsi ini, penulis banyak memperoleh bantuan moril dan materil dari berbagai pihak, terutama orang tua saya Umaruddin Sembiring dan Nursalawaty Lubis yang senantiasa memberikan Do'a dan motivasi kepada penulis. Oleh karena itu pada kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA. selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen S1

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1 Akuntansi

beserta Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Salbiah, Msi selaku dosen pembimbing penulis yang telah banyak

membantu, memberikan waktu, kesempatan, bimbingan dan arahan selama proses penyusunan dan penyelesaian skripsi ini.

5. Bapak Drs. Arifin Lubis, M.M., Ak, selaku dosen pembaca penilai yang telah

memberikan masukan dan saran dalam penulisan skripsi ini.

6. Untuk Suami Saya Afrizal Manullang yang selalu memberikan motivasi dan

dorongan baik moril maupun materil dalam menyelesaikan skripsi ini. Dan teman-teman Akuntansi maupun teman-teman-teman-teman seperjuangan yang telah memotivasi dan mendoakan, semoga ukhuwah kita bisa terjaga hingga ke surga tertinggi-Nya.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan dan kekurangan akibat dari keterbatasan yang penulis miliki. Untuk itu, penulis menerima masukan berupa kritik dan saran yang bersifat membangun guna perkembangan ilmu pengetahuan pada masa yang akan datang. Akhir kata penulis berharap semoga skripsi ini bermanfaat bagi para pembaca.

Medan, Desember 2013 Penulis,

DAFTAR ISI

1.1 Latar Belakang Masalah. ... 1

1.2 Perumusan Masalah. ... 5

1.3 Tujuan Penelitian. ... 5

1.4 Manfaat Penelitian. ... 6

BAB II : TINJAUAN PUSTAKA. ... 7

2.1 Tinjauan Teoritis. ... 7

2.1.1 Modal Kerja. 7 2.1.1.1 Pengertian Modal Kerja ... 7

2.1.1.2 Fungsi Modal Kerja ... 10

2.1.1.3 Jenis-jenis Modal Kerja ... 11

2.1.1.4 Faktor-Faktor yang Mempengaruhi Jumlah Modal Kerja ... 11

2.1.1.5 Sumber Modal Kerja ... 12

2.1.1.6 Perputaran Modal Kerja ... 13

2.1.1.7 Penggunaan Modal Kerja ... 15

2.1.1.8 Pengukuran Efesiensi Modal Kerja ... 16

2.1.2 Likuiditas...17

3.2 Populasi dan Sampel Penelitian. ... 28

3.3 Jenis dan Sumber Data. ... 30

3.4 Tehnik Pengolahan Data ... 31

3.5 Teknik Pengumpulan Data ... 31

3.6 Definisi Operasional dan Variabel ... 32

3..6.1 Variabel Independen (Bebas) ... 32

3.6.1.1 Perputaran Kas ... 32

3.6.1.3 Perputaran Persediaan ... 33

3.6.2 Variabel Dependen (Terikat) ... 33

3.7 Metode Analisis Data. ... 34

3.7.1 Pengujian Asumsi Klasik ... 34

3.7.1.1 Uji Normalitas ... 35

3.7.1.2 Uji Multikolinearitas ... 36

3.7.1.3 Uji Heteroskedastisitas ... 37

3.7.1.4 Uji Autokorelasi ... 38

3.7.2 Pengujian Hipotesis ... 38

3.7.2.1 Model Analisis ... 38

3.7.2.2 Uji Signifikansi Simultan (Uji F) ... 39

3.7.2.3 Uji Signifikansi Parsial (Uji t) ... 40

3.7.2.4 Koefisien Determinasi ... 40

BAB IV : ANALISIS HASIL PENELITIAN... 41

4.1 Data Penelitian ………41

4.2 Analisis Data Hasil Penelitian ..………. 41

4.2.1 Statistik Deskriptif ………41

4.2.2. Pengujian Asumsi Klasik………..43

4.2.2.1 Uji Normalitas………..43

5.2 Keterbatasan Penelitian ..………... 64

5.3 Saran……….65

DAFTAR PUSTAKA………..66

DAFTAR TABEL

No. Tabel Judul Halaman

2.1. Tinjauan Peneliti Terdahulu ……….……… 22

3.1. Daftar Populasi Penelitian .………..… 30

3.2. Daftar Sampel Penelitian. ……….. 30

4.1. Descriptive Statistics ……….. 42

4.2. Hasil Uji Normalitas... 44

4.3. Hasil Uji Multikolinearitas ……… 47

4.4. Hasil Uji Autokorelasi ………50

4.5. Persamaan Regresi ……….51

4.6. Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi ... 53

4.7. Hasil Uji F ……….54

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1. Kerangka Konseptual ……….……… 23

4.1.Histogram ……….………45

4.2 Grafik Normal P-Plot ……….……… 46

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1. Data Populasi Perusahaan MakanandanMinuman yang Tterdaftar di BEI 68

2. Data Sampel Perusahaan Makanan dan Minuman yang Terdaftar di BEI....68

3. Data Variabel Penelitian Tahun 2009 Sebelum Transformasi ...69

4. Data Variabel Penelitian Tahun 2010 Sebelum Transformasi ...69

5. Data Variabel Penelitian Tahun 2011 Sebelum Transformasi ...70

6. Data Variabel Penelitian Setelah Transformasi ..………….……… 70

7. Data Variabel Penelitian Setelah Transformasi... 71

8. Data Variabel Penelitian Setelah Transformasi ………..… 71

9. Descriptive Statistics …….……….. 72

10.Hasil Uji Normalitas ……….. 72

11.Histogram Dan Grafik P-Plot ... 72

12.Hasil Uji Multikolinearitas ……… 73

13. Hasil Uji Heterokedastisitas ………74

14.Hasil Uji Autokorelasi ……….74

15.Hasil Koefisien Regresi ... 75

16.Hasil Koefisien Korelasi dan Koefisien Determinasi ...………. 75

17.Hasil Uji F ……… 75

ABSTRACT

EFFECT OF WORKING CAPITAL CYCLE OF LIQUIDITY FOOD AND BEVERAGE COMPANY IN INDONESIA STOCK

EXCHANGE PERIOD 2009-2011

Formulation of the problem in this research is Is working capital turnover affect the company's liquidity food (food) and drink (beverage) listed on the Indonesia Stock Exchange.

The hypothesis of this study is that the velocity of cash, receivables and inventories partial effect on the current ratio of the company's food (food) and drink (beverage) listed on the Indonesia Stock Exchange. Techniques used to collect secondary data required in this study is the study of the documentation is to collect data from research journals or books as well as financial statements and other information relating to this research. The data contains the company's financial statements food (food) and drinks (benerage) listed on the Indonesia Stock Exchange.

Cash turnover has a significance value 0.375 which means the this value is smaller than 0.05. Value of t count obtained amounted to -0.907 who meaningful value of t count is smaller than value of t table amounted to 2.353. Based on these values concluded that Ho accepted and Ha rejected, meaning that the partial cash turnover does not significantly influence the current ratio (CR).

Accounts receivable turnover has a significance value 0.528 which means the this value is smaller than 0.05. Value of t count obtained amounted to -0.643 who meaningful value of t count is smaller than value of t table amounted to 2.353. Concluded that based on the value of H0 is accepted and Ha rejected, partially receivable turnover means no significant effect on the current ratio (CR).

Inventory turnover has a significance value 0.118 which means that this value is smaller than 0.05. Value of t count obtained 1,632 who meaningful value of t count is smaller than value of t table amounted to 2.353. Based on these values concluded that Ho accepted and Ha rejected, meaning that the partial inventory turnover does not significantly influence the current ratio (CR).

Obtained F count equal to 1.298 with significance level 0.303, whereas F tables amounting to 3,10 with 0.05 significance which means H1 rejected. Based on these results can be be concluded that the turnover cash, receivables and inventories simultaneously no effect against current ratio (CR) company because F count <F table (1.298 <3,10) and significance research <0,05 (0,000 <0,05) .

ABSTRAK

PENGARUH PERPUTARAN MODAL KERJA TERHADAP

LIKUIDITAS PERUSAHAAN FOOD DAN BEVERAGE

PADA BURSA EFEK INDONESIA PERIODE 2009-2011

Rumusan masalah dalam penelitian ini adalah Apakah perputaran modal kerja berpengaruh terhadap likuiditas perusahaan makanan (food) dan minuman (beverage) yang terdaftar di Bursa Efek Indonesia.

Hipotesis dalam penelitian ini ialah perputaran kas, piutang dan persediaan berpengaruh secara parsial terhadap rasio lancar pada perusahaan makanan (food) dan minuman (beverage) yang terdaftar di Bursa Efek Indonesia.

Teknik yang digunakan untuk mengumpulkan data sekunder yang diperlukan dalam penelitian ini adalah studi dokumentasi yaitu dengan mengumpulkan data-data yang berasal dari jurnal penelitian atau buku-buku serta laporan keuangan maupun informasi lainnya yang berkaitan dengan penelitian ini. Data yang berisi laporan keuangan perusahaan makanan (food) dan minuman (benerage) yang terdaftar di Bursa Efek Indonesia.

Perputaran kas mempunyai nilai signifikansi 0,375 yang berarti nilai ini lebih kecil dari 0,05. Nilai t hitung diperoleh sebesar -0,907 yang bermakna nilai t hitung lebih kecil dari nilai t tabel sebesar 2,353. Berdasarkan nilai tersebut disimpulkan bahwa Ho diterima dan Ha ditolak, artinya secara parsial perputaran kas tidak berpengaruh signifikan terhadap rasio lancar (CR).

Perputaran piutang mempunyai nilai signifikansi 0,528 yang berarti nilai ini lebih kecil dari 0,05. Nilai t hitung diperoleh sebesar -0,643 yang bermakna nilai t hitung lebih kecil dari nilai t tabel sebesar 2,353. Berdasarkan nilai tersebut disimpulkan bahwa H0 diterima dan Ha ditolak, artinya secara parsial perputaran piutang tidak berpengaruh signifikan terhadap rasio lancar (CR).

Perputaran persediaan mempunyai nilai signifikansi 0,118 yang berarti nilai ini lebih kecil dari 0,05. Nilai t hitung diperoleh 1,632 yang bermakna nilai t hitung lebih kecil dari nilai t tabel sebesar 2,353. Berdasarkan nilai tersebut disimpulkan bahwa Ho diterima dan Ha ditolak, artinya secara parsial perputaran persediaan tidak berpengaruh signifikan terhadap rasio lancar (CR).

Diperoleh F hitung sebesar 1,298 dengan tingkat signifikansi 0,303, sedangkan F tabel sebesar 3,10 dengan signifikansi 0,05 yang berarti H1 ditolak. Berdasarkan hasil tersebut dapat disimpulkan bahwa perputaran kas, piutang dan persediaan secara simultan tidak berpengaruh terhadap rasio lancar (CR) perusahaan karena F hitung < F tabel (1,298 < 3,10) dan signifikansi penelitian < 0,05 (0,000 < 0,05).

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Kebutuhan masyarakat yang semakin banyak merupakan akibat dari kebutuhan manusia yang tidak terbatas yang diikuti dengan kecanggihan teknologi sehingga perkembangan dunia usaha semakin meningkat untuk memenuhi kebutuhan masyarakat dan timbul persaingan yang kompetitif. Perusahaan yang kuat akan bertahan hidup sebaliknya yang tidak mampu bersaing kemungkinan akan dilikuidasi atau mengalami kebangkrutan. Oleh karena itu, untuk dapat menghadapi perubahan yang terjadi, perusahaan tentu saja perlu melaksanakan fungsi-fungsi manajemen diantaranya meliputi perencanaan, pengorganisasian, dan pengendalian secara baik sehingga sasaran utama perusahaan dapat tercapai.

Di samping itu pula perusahaan perlu melakukan pengelolaan modal dengan baik agar tersedia modal yang cukup dalam melaksanakam peningkatan kegiatan operasi, seperti menambah tenaga kerja, mesin, dan lain-lain, ataupun dalam perluasan usaha. Untuk melihat kondisi dan perkembangan keuangan suatu perusahaan, biasanya pimpinan perusahaan menyusun laporan keuangan yang menggambarkan kejadian-kejadian atau segala transaksi yang terjadi di perusahaan yang kemudian digunakan untuk menginteprestasi atau menganalisis terhadap data keuangan perusahaan tersebut.

hutang maupun modal sendiri, baik yang diterbitkan pemerintah, public authorities, maupun perusahaan swasta”.

Dari definisi tersebut dapat dipahami bahwa pasar modal memperdagangkan berbagai komoditas modal sebagai instrumen jangka panjang. Komoditas modal tersebut dibagi menjadi dua kelompok yaitu modal yang diperoleh dengan hutang dan modal sendiri. Modal sendiri yaitu surat berharga yang bersifat penyertaan atau ekuitas seperti saham, option,warrant, dan right. Sedangkan modal hutang yaitu surat berharga yang bersifat hutang atau sering juga disebut sebagai surat berharga pendapatan tetap (fixed income) seperti obligasi (obligation) dan obligasi konversi (convertible bond).

Sektor industri makanan dan minuman merupakan salah satu sektor usaha yang akan terus mengalami pertumbuhan. Seiring dengan meningkatnya pertumbuhan jumlah penduduk di Indonesia, volume kebutuhan terhadap makanan dan minuman pun terus meningkat. Sejak krisis global yang terjadi pada pertengahan tahun 2008, hanya industri makanan dan minuman yang dapat bertahan. Permintaan pada sektor tersebut tetap tinggi. Industri makanan dan minuman dapat bertahan tidak bergantung pada bahan baku eksport dan lebih banyak menggunakan bahan baku domestik.

perusahaan, maka perusahaan harus memilih yang paling tinggi antara kedua macam likuditas tersebut.

Salah satu analisis laporan keuangan adalah analisis laporan sumber dan penggunaan modal kerja yaitu suatu analisis tentang dari mana sumber-sumber dan penggunaan modal kerja dalam suatu perusahaan. Modal kerja merupakan dana yang harus tersedia dalam perusahaan yang dapat digunakan untuk membelanjai kegiatan operasinya sehari-hari, misalnya untuk memberikan persekot pembelian bahan mentah, membayar upah buru, gaji pegawai, dan sebagainya. Dimana uang atau dana dikeluarkan itu diharapkana akan dapat kembali lagi masuk dalam perusahaan dalam waktu yang pendek melalui hasil penjualan produknya.

Dari laporan sumber dan penggunaan modal kerja ini akan membantu manajer keuangan dalam melaksanakan kegiatan perusahaanya dalam hal menentukan jumlah dana yang harus tersedia. Selain itu laporan tersebut juga membantu manajer keuangan dalam merencanakan berapa penggunaan dana dengan sebaik-baiknya untuk dapat menghindari hal-hal yang tidak diinginkan perusahaan apabila perusahaan kekurangan dana tentu akan sulit berkembang. Kekurangan kerja terus menerus yang tidak segera diatasi tentu akan menghambat perusahaan dalam mencapai tujuannya.

Modal kerja yang akan digunakan sebaiknya tersedia dalam jumlah yang cukup agar dapat memberikan keuntungan yang maksimal sehingga suatu perusahaan bisa beroperasi secara ekonomis dan juga modal kerja yang cukup dapat menekan biaya perusahaan menjadi rendah, menunjang segala kegiatan operasi perusahaan secara teratur.

jumlah modal secara tepat akan mengakibatkan keuntungan, sedangkan akibat dari penanaman modal kerja yang kurang tepat akan mengakibatkan kerugian. Agar dapat menilai posisi keuangan suatu perusahaan dalam menyelesaikan kewajiban– kewajibannya, maka perlu digunakan alat analisis yang dinamakan rasio Likuiditas, artinya rasio yang memperlihatkan kemampuan perusahaan dalam membayar kewajiban jangka pendeknya.

Penggunaan rasio lancar yang disertai dengan penggunaan rasio keuangan, rasio keuangan pendukungnya sebagai tolak ukur likuiditas badan usaha, sekiranya dapat mencukupi. Tetapi jika digunakan untuk tolok ukur likuiditas perusahaan, tolak ukur yang lebih sering digunakan adalah rasio keuangan perputaran modal kerja.

Angka peputaran modal kerja yang ideal adalah yang paling tinggi optimalnya. Nilai optimal perputaran modal kerja bidang usaha yang satu beda dengan nilai optimal perputaran modal kerja untuk bidang usaha yang lain. Begitu juga antar perusahaan, berbeda juga nilai optimalnya, walaupun bidang usahanya sama. Beda kebijakan persediaan, beda kebijakan penjualan, beda lokasi, dan sebagainya ikut menentukan besar kecilnya angka perputaran modal kerja yang optimal.

Dengan bertambahnya hutang lancar, sekalipun dibarengi dengan meningkatnya aktiva lancar, akan mengakibatkan menurunnya rasio lancar menuju kearah minimumnya. Apabila seluruh potensi pemanfaatan kredit spontan sudah digunakan, berarti kapasitas keuangan jangka pendek perusahaan sudah sepenuhnya digunakan.

Berdasarkan uraian di atas, penulis tertarik untuk membuat suatu karya ilmiah berbentuk skripsi dengan judul “Pengaruh Perputaran Modal Kerja terhadap Likuiditas Perusahaan Food dan Beverage Pada Bursa Efek Indonesia Periode

1.2Perumusan Masalah

Berdasarkan uraian mengenai latar belakang penelitian yang telah dikemukakan diatas, penulis mencoba untuk merumuskan masalah sebagai berikut: “Apakah perputaran modal kerja berpengaruh terhadap likuiditas perusahaan makanan (food) dan minuman (beverage) yang terdaftar di Bursa Efek Indonesia?”.

1.3Tujuan Penelitian

Adapun tujuan dalam penelitian ini adalah untuk mengetahui pengaruh modal kerja terhadap likuiditas pada perusahaan makanan (food) dan minuman (beverage) yang terdaftar di Bursa Efek Indonesia.

1.4Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut:

a. Pihak peneliti, untuk memperluas wawasan penulis di dalam bidang akuntansi mengenai pengaruh perputaran modal kerja terhadap likuiditas perusahaan makanan (food) dan minuman (beverage) yang terdaftar di bursa efek Indonesia. b. Pihak investor, sebagai masukan dan pertimbangan untuk pengambilan

keputusan jangka pendek dalam mempertahankan pengaruh perputaran modal kerja terhadap likuiditas perusahaan makanan (food) dan minuman (beverage) yang terdaftar di bursa efek Indonesia.

c. Pihak peneliti selanjutnya, penelitian ini menjadi bahan referensi dan dapat

BAB II

TINJAUAN PUSTAKA

2.1Tinjauan Teoritis

2.1.1 Modal Kerja

2.1.1.1 Pengertian Modal Kerja

Untuk membelanjai operasi perusahaan dari hari ke hari, misalnya untuk membeli uang muka pada pembelian bahan baku atau barang dagangan, membayar upah buruh atau gaji pegawai, dan biaya-biaya lainnya, setiap perusahaan perlu menyediakan modal kerja. Sejumlah dana yang telah dikeluarkan untuk membelanjai operasi perusahaan tersebut diharapkan akan dapat kembali lagi masuk dalam perusahaan dalam jangka waktu pendek melalui hasil penjualan barang dagangan atau hasil produksinya.

Uang yang masuk yang bersumber dari hasil penjualan barang tersebut akan dikeluarkan kembali guna membiayai operasi perusahaan selanjutnya. Dengan demikian, uang atau dana tersebut akan berputar secara terus-menerus setiap periodenya sepanjang hidup perusahaan.

Menurut Sawir (2005:129) Modal kerja adalah keseluruhan aktiva lancar yang dimiliki perusahaan atau dapat pula dimaksudkan sebagai dana yang tersedia untuk membiayai kegiatan operasional perusahaan sehari-hari

Definisi ini bersifat kualitatif karena menunjukkan kemungkinan tersedianya aktiva lancar yang lebih besar daripada utang jangka pendek dan menunjukkan tingkat keamanan bagi kreditur jangka pendek serta menjamin kelangsungan usaha di masa mendatang.

Di samping definisi modal kerja di atas, masih terdapat pengertian modal kerja menurut konsep fungsional. Menurut konsep fungsional, modal kerja adalah jumlah dana yang digunakan selama periode akuntansi yang dimaksudkan untuk menghasilkan pendapatan jangka pendek (current income) yang sesuai dengan maksud utama didirikannya perusahaan tersebut.

Pengertian modal kerja ini didasarkan pada fungsi dari dana dalam menghasilkan pendapatan. Ada sebagian dana yang digunakan dalam suatu periode akuntansi tertentu yang seluruhnya langsung menghasilkan pendapatan untuk periode tersebut (current income), ada sebagian dana lain yang juga digunakan selama periode tersebut tetapi tidak seluruhnya digunakan untuk menghasilkan pendapatan jangka pendek, melainkan untuk menghasilkan pendapatan periode berikutnya (future income).

Modal kerja menurut definisi di atas, hanyalah jumlah dana yang digunakan selama periode akuntansi yang dimaksudkan untuk menghasilkan pendapatan jangka pendek saja, yaitu berupa kas, persediaan barang dagang, piutang (setelah dikurangi

Riyanto (2001:58) mengemukakan pengertian modal kerja terdapat beberapa konsep yaitu:

1. Konsep kuantitatif

Konsep ini mendasarkan pada kuantitas dari dana yang tertanam dalam unsur-unsur aktiva lancar dimana aktiva ini merupakan aktiva yang sekali berputar kembali dalam bentuk semula atau aktiva dimulai dari yang tertanam di dalamnya akan dapat bebas lagi dalam waktu yang pendek. Dengan demikian modal kerja dalam konsep ini adalah keseluruhan dari jumlah aktiva lancar atau sering disebut dengan modal kerja bruto (gross working capital).

2. Konsep kualitatif

Dalam konsep ini pengertian modal kerja juga dikaitkan dengan besarnya jumlah utang lancar atau utang yang harus segera dibayar. Dengan demikian maka sebagian dari aktiva lancar itu harus disediakan untuk memenuhi kewajiban finansial yang harus segera dibayar dimana bagian aktiva lancar ini tidak boleh digunakan untuk membayar operasi perusahaan untuk menjaga likuiditasnya. Oleh karena itu modal kerja menurut konsep ini adalah sebagian dari aktiva lancar yang benar-benar dapat digunakan untuk membayar operasi perusahaan mampu mengganggu likuiditasnya yaitu yang merupakan kelebihan aktiva lancar diatas utang lancar. Modal kerja dalam pengertian ini sering disebut modal kerja neto (net working capital).

3. Konsep fungsional

Konsep ini mendasarkan pada fungsi dari dana dalam menghasilkan pendapatan. Setiap dana yang dikerjakan atau digunakan dalam perusahaan dimaksudkan untuk menghasilkan pendapatan. Pendapatan yang dimaksud adalah pendapatan dalam satu periode akuntasi (current income) bukan periode berikutnya (future income). Modal kerja yang baru akan menghasilkan pendapatan dimasa yang akan datang sering disebut dengan modal kerja potensil. Yang termasuk dalam modal kerja potensil adalah: Efek/surat berharga, dan bagian laba dari saldo piutang dagang.Sedangkan dana yang sebagian modal kerja dan sebagian non modal kerja adalah dana yang diinvestasikan dalam aktiva tetap.

2.1.1.2Fungsi Modal Kerja

Fungsi modal kerja adalah sebagai berikut:

a. Modal kerja menampung kemungkinan akibat buruk yang ditimbulkan karena penurunan nilai aktiva lancar seperti penurunan nilai piutang yang diragukan dan yang tidak dapat ditagih atau penurunan nilai persediaan.

b. Modal kerja yang cukup memungkinkan perusahaan untuk membayar semua utang lancarnya tepat pada waktunya dan untuk memanfaatkan potongan tunai. Dengan menggunakan potongan tunai maka jumlah yang akan dibayarkan uttuk pembelian barang menjadi berkurang.

c. Modal kerja yang cukup memungkinkan perusahaan untuk memelihara “Credit standing” perusahaan yaitu penilaian pihak ketiga, misalnya bank dan para kreditor akan kelayakan perusahaan untuk memelihara kredit. Disamping itu modal kerja yang mencukupi memungkinkan perusahaan untuk menghadapi situasi darurat seperti pemogokan, banjir, dan kebakaran.

d. Memungkinkan perusahaan untuk memberikan syarat kredit kepada para pembeli. Kadang-kadang perusahaan harus memberikan kepada para pembelinya syarat kredit yang lebih lunak dalam usaha membantu para pembeli yang baik untuk membiayai operasinya.

e. Memungkinkan perusahaan untuk menyesuaikan persediaan pada suatu jumlah yang mencukupi untuk melayani kebutuhan para pembeli dengan lancar.

f. Memungkinkan pimpinan perusahaan untuk menyelenggarakan perusahaan lebih efisien dengan jalan menghindarkan kelambatan dalam memperoleh bahan, jasa dan alat-alat yang disebabkan karena kesulitan kredit.

2.1.1.3 Jenis-jenis Modal Kerja

1. Modal kerja permanen

Modal kerja permanen yaitu modal kerja yang harus tetap ada pada perusahaan untuk dapat menjalankan fungsinya, atau dengan kata lain modal kerja secara terus-menerus diperlukan untuk kelancaran usaha. Modal kerja permanen dapat dibedakan menjadi:

a. Modal kerja primer, yaitu jumlah modal kerja minimum yang harus ada pada perusahaan untuk menjamin kontinuitas usaha.

b. Modal kerja normal, yaitu modal kerja yang diperlukan untuk menyelenggarakan luas produksi yang normal dalam artian yang dinamis. 2. Modal kerja variabel

Modal kerja variabel yaitu modal kerja yang jumlahnya berubah-ubah sesuai dengan perubahan keadaan. Modal kerja variabel dapat dibedakan menjadi: a. Modal kerja musiman, yaitu modal kerja yang jumlahnya disebabkan karena

fluktuasi musim.

b. Modal kerja siklus, yaitu modal kerja yang jumlahnya berubah disebabkan fluktuasi konjungtur.

c. Modal kerja darurat, yaitu modal kerja besarnya berubah-ubah karena keadaan darurat yang tidak diketahui sebelumnya.

2.1.1.4Faktor-Faktor yang Mempengaruhi Jumlah Modal Kerja

Faktor-faktor yang mempengaruhi jumlah modal kerja adalah sebagai berikut: 1. Sifat umum atau tipe perusahaan.

2. Waktu yang diperlukan untuk memproduksi atau mendapatkan barang dan ongkos produksi per unit atau harga beli per unit barang itu.

3. Syarat pembelian dan penjualan. 4. Tingkat perputaran persediaan. 5. Tingkat perputaran piutang.

6. Pengaruh konjungtur (business cycle).

7. Derajat risiko kemungkinan menurunnya harga jual aktiva jangka pendek.

8. Pengaruh musim.

9. Credit rating dari perusahaan

2.1.1.5SumberModal Kerja

2. Laba yang diperoleh dari penjualan surat-surat berharga dan penanaman

sementara lainnya.

3. Penjualan aktiva tetap, penanaman jangka panjang/aktiva tak lancar dan lainnya. 4. Pengembalian pajak dan keuntungan luar biasa lainnya.

5. Penerimaan yang diperoleh dari penjualan obligasi dan saham dan penyetoran

dana oleh para pemilik perusahaan.

6. Penerimaan pinjaman jangka panjang dan jangka pendek yang diperoleh dari

Bank atau pihak lain.

7. Pinjaman yang dijamin dengan aktiva tak lancar.

Menurut Jumingan (2009:71) modal kerja menurut jenisnya dapat dibedakan menjadi dua golongan, yakni sebagai berikut:

1. Bagian modal kerja yang relatif permanen, yaitu jumlah modal kerja minimal yang harus tetap ada dalam perusahaan untuk dapat melaksanakan operasinya atau sejumlah modal kerja yang secara terus-menerus diperlukan untuk kelancaran usaha.

Modal kerja permanen ini dapat dibedakan dalam:

a. Modal kerja primer, yaitu jumlah modal kerja minimum yang harus ada pada perusahaan untuk menjamin kontinuitas usahanya.

b. Modal kerja normal, yaitu jumlah modal kerja yang diperlukan untuk menyelenggarakan luas produksi yang normal.

2. Bagian modal kerja yang bersifat variabel, yaitu modal kerja yang jumlahnya berubah tergantung pada perubahan keadaan.

Modal kerja variabel ini dapat dibedakan dalam:

a. Modal kerja musiman, yaitu modal kerja yang jumlahnya berubah-ubah disebabkan dan fluktuasi musim.

b. Modal kerja siklis, yaitu modal kerja yang jumlahnya berubah-ubah disebabkan oleh fluktuasi konjungtur.

c. Modal kerja darurat, yaitu modal kerja yang jumlahnya berubah-ubah karena adanya keadaan darurat atau mendadak yang tidak dapat diketahui atau diramalkan terlebih dahulu.

2.1.1.6Perputaran Modal Kerja

dana yang telah dikeluarkan tersebut diharapkan akan kembali dalam jangka waktu yang relatif pendek melalui hasil aktivitas perusahaan tersebut, yang akan dipergunakan untuk operasi selanjutnya.

Pendekatan yang praktis dengan memperkenalkan istilah yang digunakan dalam laporan tahunan perusahaan. Modal kerja diartikan sebagai yang berputar menjadi uang tunai selama satu putaran operasi perusahaan. Sedangkan yang dimaksud dengan satu putaran operasi adalah jangka waktu yang dibutuhkan untuk mengubah uang tunai menjadi persediaan, piutang sampai menjadi uang kembali. Agar modal kerja dapat terus berputar sejalan dengan aktivitas operasi perusahaan sehari-hari, maka perusahaan perlu ada suatu pengendalian terhadap sumber dan penggunaan modal kerja, yang dibuat dalam bentuk suatu laporan perubahan modal kerja.

Modal kerja selalu dalam keadaan operasi berputar dalam normal perusahaan. Selama perusahaan yang bersangkutan dalam keadaan beroperasi. Periode perputaran modal kerja (working capital turnover period) dimulai disaat dimana kas diinvestasikan dalam komponen-komponen modal kerja sampai saat dimana kembali lagi menjadi kas. Makin pendek periode tersebut, makin cepat perputarannya atau makin tinggi tingkat perputarannya. Berapa lama periode perputaran modal kerja adalah tergantung pada berapa lama periode perputaran masing-masing komponen modal kerja tersebut.

pengeluaran. Biasanya diantara pengeluaran dan penerimaan tersebut memerlukan beberapa tahapan.

Perputaran modal kerja menunjukkan hubungan antara modal kerja dengan penjualan dan menunjukkan banyaknya penjualan yang dapat diperoleh perusahaan dalam jumlah rupiah untuk hal tiap modal kerja. Perputaran modal kerja yang rendah menunjukkan adanya kelebihan modal kerja yang mungkin disebabkan rendahnya perputaran persediaan, piutang atau adanya saldo kas yang terlalu besar.

Menurut Husnan dan Pudjiastuti (2004:116) “Perputaran modal kerja (working capital turnover) adalah rasio yang digunakan untuk menunjukan berapa kali modal kerja berputar dalam satu periode yaitu biasanya dalam satu tahun” sedangkan menurut pendapat Suprihanto (1997:32) mengatakan “Arus dana dari kas pertama melalui beberapa tahap dan kembali ke kas kedua disebut perputaran modal kerja (working capital turnover).

Menurut pendapat Munawir (2004:80) menyatakan bahwa: “Untuk menghitung tingkat perputaran modal kerja (turnover capital) yaitu dengan membagi antara total penjualan dengan jumlah modal kerja rata-rata. Rasio ini menunjukan hubungan antara modal kerja dengan penjualan dan menunjukan banyaknya penjualan yang dapat diperoleh perusahaan untuk tiap ukuran modal kerja.”

Tingkat perputaran modal kerja ditentukan oleh hasil penjualan dan modal kerja rata-rata. Rata-rata modal kerja diperoleh dengan menjumlahkan modal kerja pada awal periode dan akhir periode kemudian dibagi dua. Rumus perhitungan tingkat perputaran modal kerja menurut Munawir (2004:80) adalah:

Penjualan Perputaran Modal Kerja=

Perputaran modal kerja yang rendah menunjukan adanya kelebihan modal kerja yang mungkin disebabkan rendahnya turnover persediaan, piutang atau adanya saldo kas yang terlalu besar.

2.1.1.7Penggunaan Modal Kerja

Penggunaan modal kerja yang mengakibatkan berkurangnya aktiva lancar adalah sebagai berikut:

1. Pengeluaran biaya jangka pendek dan pembayaran utang-utang jangka pendek (termasuk utang dividen).

2. Adanya pemakaian prive yang berasal dari keuntungan (pada perusahaan perseorangan dan persekutuan)

3. Kerugian perusahaan atau kerugian insidentil yang memerlukan pengeluaran kas.

4. Pembentukan dana untuk tujuan tertentu seperti dana pensiun pegawai, pembayaran bunga obligasi yang telah jatuh tempo, penempatan kembali aktiva tidak lancar.

5. Pembelian tambahan aktiva tetap, aktiva tidak berwujud, dan investasi jangka panjang.

6. Pembayaran utang jangka panjang dan pembelian kembali saham perusahaan.

Transaksi-transaksi yang mengakibatkan perubahan bentuk aktiva lancar tetapi tidak mengubah jumlah aktiva lancar adalah:

1. Pembelian tunai surat-surat berharga. 2. Pembelian tunai barang-barang dagangan.

3. Perubahan suatu bentuk piutang ke bentuk piutang lainnya, misalnya dari piutang dagang menjadi piutang wesel.

Bentuk dan jumlah komponen-komponen modal kerja bervariasi menurut siklus operasional. Untuk mendapatkan jumlah komponen-komponen yang digunakan dalam aktivitas operasional selama siklus operasional, efisiensi modal kerja di ukur menurut hari modal kerja Days Working Capital (DWC). Nilai DWC didasarkan pada jumlah rupiah dalam setiap penjualan, persediaan, dan utang. DWC mempresentasikan periode waktu antara pembelian hingga penjualan produk kepelanggan, pengumpulan piutang usaha dan penerimaan pembayaran.

Adapun pengukuran modal kerja adalah untuk mengelola masing-masing pos aktiva lancar dan hutang lancar sedemikian rupa, sehingga, jumlah Net Working

Capital (aktiva lancar dikurangi hutang lancar) yang diinginkan tetap

dipertahankan.Yang termasuk unsur-unsur efisiensi modal kerja, antara lain terdiri dari:

1. Penjualan adalah penerimaan yang diperoleh dari pengiriman barang dagang

atau dari penyerahan pelayanan dalam bursa sebagai barang pertimbangan. 2. Persediaan adalah barang-barang yang disimpan untuk dijual kembali oleh

perusahaan. Persediaan adalah salah satu elemen penting didalam usaha-usaha perusaha-usahaan untuk memperoleh tingkat penjualan yang diinginkan. 3. Utang adalah utang yang akan dilunasi dalam jangka waktu satu tahun atau

satu siklus operasi perusahaan.

2.1.2Likuiditas

Likuiditas adalah berhubungan dengan masalah kemampuan suatu perusahaan untuk memenuhi kewajiban finansial segera harus dipenuhi. Jumlah alat-alat pembayaran (alat likuid) yang dimiliki oleh suatu perusahaan pada suatu saat merupakan kekuatan membayar yang belum tentu dapat memenuhi segala kewajiban finansialnya yang harus segera dipenuhi atau dengan kata lain perusahaan tersebut belum tentu memiliki kemampuan membayar.

Kemampuan membayar baru terdapat pada perusahaan apabila kekuatan membayarnya adalah demikian besarnya sehingga dapat memenuhi semua kewajiban finansialnya yang segera harus dipenuhi. Dengan demikian maka kemampuan membayar itu dapat diketahui setelah membandingkan kekuatan membayarnya di satu pihak dengan kewajiban-kewajiban finansialnya yang segera harus dipenuhi di lain pihak.

Suatu perusahaan yang mempunyai kekuatan membayar sedemikian besarnya sehingga mampu memenuhi segala kewajiban finansialnya yang harus segera dipenuhi, dikatakan bahwa perusahaan tersebut adalah likuid, dan sebaliknya yang tidak mempunyai kemampuan membayar adalah illikuid.

Apabila tingkat likuiditasnya tinggi maka semakin tidak efektif karena aktiva lancar yang terlalu besar akan berakibat timbulnya aktiva lancar yang menganggur, dan menuntut para manajer untuk mengambil tindakan dalam mengalokasikan aktiva lancar yang menganggur, sehingga akan sangat berpengaruh terhadap perputaran modal kerja. Informasi mengenai sumber dan penggunaan modal kerja sangat penting, hal ini berguna untuk mengetahui sejauh mana tingkat likuiditas yang dapat dicapai pada suatu periode oleh perusahaan

Menurut Munawir (2004:31) “Likuiditas adalah menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih”.

Menurut Munawir (2004:32), Ada beberapa faktor yang perlu diperhatikan dalam menentukan likuiditas perusahaan yaitu:

1. Besarnya investasi pada aktiva tetap dibandingkan dengan seluruh dana jangka panjang. Pemakaian dana untuk pembelian aktiva tetap adalah salah satu sebab utama dari keadaan tidak likuid. Apabila makin banyak dana perusahaan yang dipergunakan untuk aktiva tetap, maka sifatnya untuk membiayai kebutuhan jangka pendek tinggal sedikit. Oleh sebab itu, rasio likuiditas menurun. Kemerosotan tersebut hanya dapat dicegah dengan menambah dana jangka panjang untuk menutup kebutuhan aktiva tetap yang meningkat.

2. Volume kegiatan perusahaan. Peningkatan volume kegiatan perusahaan akan menambah kebutuhan dana untuk membiayai aktiva lancar. Sebagian dari kebutuhan tersebut harus dipenuhi dengan meningkatkan hutang-hutang, tetapi jika hal-hal lain tetap, investasi dana jangka panjang untuk membiayai tambahan kebutuhan modal kerja sangat diperlukan agar rasio dapat dipertahankan.

Mengetahui tingkat likuiditas perusahaan dapat dilihat dari rasio likuiditasnya. Menurut Hanafi (2005:79) ”Rasio likuiditas mengukur kemampuan likuiditas jangka pendek perusahaan dengan melihat aktiva lancar perusahaan relatif terhadap hutang lancarnya (hutang dalam hal ini merupakan kewajiban perusahaan)”. Rasio-rasio likuiditas banyak sekali jenisnya karena rasio dapat dibuat menurut kebutuhan penganalisa.

Rasio-rasio likuiditas yang banyak dan sering digunakan antara lain, seperti yang dikemukakan oleh Horne (2005:206), yaitu :

1. Rasio Lancar (Current Ratio)

Current Ratio biasanya digunakan sebagai alat untuk mengukur keadaan likuiditas suatu perusahaan, dan juga merupakan petunjuk untuk dapat mengetahui dan menduga sampai dimanakah kiranya kita, apabila memberikan kredit berjangka pendek kepada seorang nasabah, dapat merasa aman atau tidak.

Dasar perbandingan itu menunjukkan apakah jumlah aktiva lancar itu cukup melampaui besarnya kewajiban lancar, sehingga dapatlah sekiranya diperkirakan bahwa, sekiranya pada suatu ketika dilakukan likuiditas dari aktiva lancar dan ternyata hasilnya dibawah nilai dari yang tercantum di neraca, namun masih tetap akan terdapat cukup kas ataupun yang dapat dikonversikan menjadi uang kas di dalam waktu singkat, sehingga dapat memenuhi kewajibannya, dengan kata lain rasio lancar mengukur kemampuan perusahaan memenuhi hutang jangka pendeknya dengan menggunakan aktiva lancarnya (aktiva yang akan berubah menjadi kas dalam waktu satu tahun atau satu siklus bisnis).

Rasio lancar menunjukkan kemampuan perusahan untuk membayar kewajiban jangka pendeknya dengan menggunakan aktiva lancar. Rasio ini dapat dihitung dengan menggunakan rumus sebagai berikut:

Aktiva Lancar

Rasio Lancar = x 100%

Utang Lancar

2. Rasio Cepat (Quick Ratio atau Acid Test Ratio)

Rasio cepat menunjukkan kemampuan perusahaan untuk memenuhi kewajiban jangka pendek dengan aktiva yang paling likuid (cepat). Rasio ini dapat dihitung dengan menggunakan rumus sebagai berikut:

Aktiva Lancar - Persediaan

Utang Lancar 3. Rasio Kas (Cash Ratio)

Rasio kas mengukur kemampuan perusahaan untuk membayar hutang yang segera harus dipenuhi dengan kas yang tersedia dalam perusahaan dan dapat segera diuangkan. Rasio ini dapat dihitung dengan menggunakan rumus sebagai berikut:

Kas + Efek

Rasio Kas = x 100%

Utang Lancar

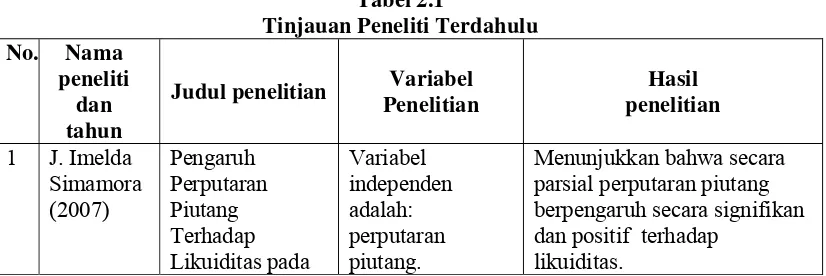

2.2Penelitian Terdahulu

Beberapa hasil penelitian-penelitian terdahulu menunjukkan adanya inconsistency. Beberapa diantaranya adalah penelitian J. Imelda Simamora (2007) menemukan bahwa perputaran piutang berpengaruh signifikan dan memiliki hubungan yang kuat terhadap likuiditas, sedangkan penelitian Sianturi dan Sri Mulyani (2008) menemukan bahwa perputaran persediaan berpengaruh signifikan tetapi tidak memiliki hubungan yang kuat terhadap likuiditas. Namun penelitian Sriwimerta (2010) menemukan bahwa perputaran kas dan piutang tidak berpengaruh signifikan terhadap likuiditas serta tidak memiliki hubungan yang kuat terhadap likuiditas. Ringkasan tinjauan penelitian terdahulu ditampilkan dalam tabel berikut ini.

Tabel 2.1

Judul penelitian Variabel

Penelitian dan positif terhadap

PT. Pertani

Korelasi / hubungan antara perputaran piutang dengan likuiditas yang diukur dengan rasio lancar adalah kuat. 2 Asti dan positif terhadap likuiditas. Korelasi / hubungan antara perputaran persediaan dengan likuiditas yang diukur dengan rasio lancar adalah tidak kuat. 3 Sriwimerta parsial perputaran kas dan piutang tidak berpengaruh secara signifikan dan positif terhadap likuiditas.

Korelasi / hubungan antara dengan likuiditas adalah tidak kuat.

Sumber : Data diolah Peneliti, 2012

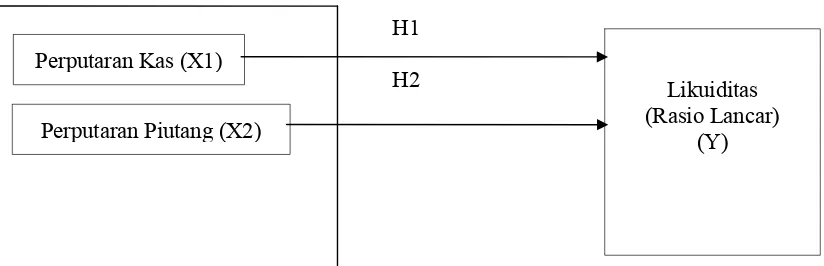

2.3 Kerangka Konseptual

Berdasarkan landasan teoritis dan tinjauan penelitian terdahulu di atas, kerangka konseptual penelitian ini adalah sebagai berikut:

H3

H4

Sumber: Data Diolah Peneliti, 2012

Kerangka konseptual adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalah tertentu. Kerangka konseptual akan menghubungkan secara teoritis antara variabel-variabel penelitian yaitu varibel bebas dengan varibel terikat.

Perputaran modal kerja menunjukkan hubungan antara modal kerja dengan penjualan dan menunjukkan banyaknya penjualan yang dapat diperoleh perusahaan (jumlah rupiah) untuk tiap modal kerja. Perputaran modal kerja yang rendah menunjukkan adanya kelebihan modal kerja yang mungkin disebabkan rendahnya perputaran persediaan, piutang atau adanya saldo kas yang terlalu besar. Penjualan dengan modal kerja diantaranya terdapat hubungan yang erat. Bila volume penjualan naik investasi persediaan dan piutang juga meningkat, ini berarti juga meningkatkan modal kerja.

Menurut Gitosudarmo (2002:61) “Kas merupakan nilai uang kontan yang ada dalam perusahaan beserta pos-pos lain yang dalam jangka waktu dekat dapat diuangkan sebagai alat pembayaran kebutuhan finansial, yang mempunyai sifat paling tinggi likuiditasnya”.

Tingkat perputaran kas yang tinggi menunjukkan kecepatan arus kas kembali dari kas yang telah diinvestasikan pada kas. Kas yang segera kembali akan menghindarkan kesulitan keuangan, yaitu meminimalkan biaya atau resiko tidak kembalinya kas pada perusahaan. Tingkat perputaran kas yang tinggi juga menunjukkan telah terjadinya volume penjualan yang tinggi pula sehingga tingkat likuiditas perusahaan menjadi tinggi. Dengan demikian, tingkat perputaran kas mempengaruhi likuiditas perusahaan.

Menurut Gitosudarmo (2002:83) “Piutang merupakan aktiva atau kekayaan perusahaan yang timbul sebagai akibat dari dilaksanakannya politik penjualan kredit”.. Periode perputaran piutang tergantung dari panjang pendeknya ketentuan waktu yang dipersyaratkan dalam syarat pembayaran kredit, sehingga semakin lama syarat pembayaran kredit berarti semakin lama terikatnya modal dalam piutang dan berarti makin rendah tingkat perputaran piutang dan sebaliknya semakin pendek syarat pembayaran kredit berarti semakin pendek tingkat terikatnya modal dalam piutang, sehingga tingkat perputaran piutang dalam satu periode semakin tinggi.

Menurut Gitosudarmo (2002:97) “Persediaan merupakan aktiva yang pada setiap saat mengalami perubahan”. Tingkat perputaran persediaan menunjukkan kecepatan kembalinya dana yang tertanam pada persediaan. Pada tingkat perputaran persediaan yang tinggi berarti terjadi tingkat penjualan barang dagangan adalah tinggi. Dengan demikian resiko serta beberapa biaya yang berkenaan dengan persediaan akan dapat diminimalkan, misalnya biaya penyimpanan, biaya pemeliharaan serta resiko susut atau kerusakan. Semakin tinggi tingkat perputaran persediaan maka semakin cepat kembalinya dana yang tertanam pada persediaan tersebut. Akibatnya, laba yang dierima akan menjadi banyak jumlahnya. Banyaknya laba yang diterima ini akan menaikkan tingkat likuiditas.

2.4Hipotesis Penelitian

Hipotesis pada dasarnya adalah suatu anggapan yang mungkin benar dan sering digunakan sebagai dasar pembuatan keputusan, pemecahan persoalan maupun dasar penelitian lebih lanjut, anggapan sebagai suatu hipotesis juga merupakan data tetapi karena kemungkinan bisa salah, apabila akan digunakan sebagai dasar pembuatan keputusan harus diuji dahulu dengan memakai data hasil observasi.

Selain itu, hipotesis adalah jawaban sementara yang harus diuji kebenarannya atas suatu penelitian yang dilakukan agar dapat mempermudah dalam menganalisis. Berdasarkan tinjauan teoritis, rumusan masalah dan tinjauan penelitian terdahulu yang telah dikemukakan diawal, hipotesis penelitian ini adalah sebagai berikut:

H2 : Perputaran piutang berpengaruh secara parsial terhadap rasio lancar (CR) pada perusahaan makanan (food) dan minuman (beverage) yang terdaftar di Bursa Efek Indonesia.

H3 : Perputaran persediaan berpengaruh secara parsial terhadap rasio lancar (CR) pada perusahaan makanan (food) dan minuman (beverage) yang terdaftar di Bursa Efek Indonesia.

BAB III

METODE PENELITIAN

3.1Desain Penelitian

Desain penelitian merupakan kerangka kerja untuk merinci hubungan antara variabel bebas dan variabel terikat dalam suatu penelitian. Desain penelitian yang digunakan dalam hal ini adalah penelitian asosiatif kausal. Menurut Sugiyono (2004:11) ”Penelitian asosiatif kausal merupakan penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih”. Hubungan kausal adalah hubungan sebab akibat antara variabel independen dengan dependen. Dengan kata lain desain kausal berguna untuk mengukur hubungan-hubungan antar variabel riset atau berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel yang lain.

3.2Populasi dan Sampel Penelitian

Menurut Sugiyono (2004:56) ”Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan makanan (food) dan minuman (beverage) yang terdaftar di Bursa Efek Indonesia yaitu selama tahun 2009-2011.

yang diambil dari populasi harus benar-benar representatif atau mewakili, jika sampel kurang representative maka mengakibatkan nilai yang dihitung dari sampel tidak cukup tepat untuk menduga nilai populasi sesungguhnya”.

Kriteria pengambilan sampel yang ditetapkan dalam penelitian ini oleh peneliti adalah sebagai berikut :

1. Perusahaan makanan (food) dan minuman (benerage) yang terdaftar di Bursa Efek

Indonesia dan tidak keluar (delisting) pada tahun 2009-2011

2. Perusahaan makanan (food) dan minuman (benerage) tersebut menerbitkan laporan

keuangan yang lengkap terutama laporan laba rugi dan neraca yang telah diaudit periode tahun 2009-2011.

3. Perusahaan makanan (food) dan minuman (benerage) tersebut memiliki data yang

lengkap sesuai dengan variabel yang diteliti.

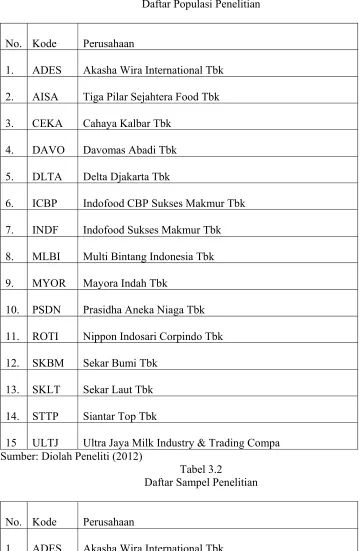

Jumlah populasi dalam penelitian ini sebanyak 15 perusahaan dengan periode penelitian selama tiga tahun dari periode 2009-20011. Berdasarkan kriteria yang dikemukakan di atas, peneliti mengambil 8 perusahaan makanan (food) dan minuman

Tabel 3.1

Daftar Populasi Penelitian

No. Kode Perusahaan

1. ADES Akasha Wira International Tbk

2. AISA Tiga Pilar Sejahtera Food Tbk

3. CEKA Cahaya Kalbar Tbk

4. DAVO Davomas Abadi Tbk

5. DLTA Delta Djakarta Tbk

6. ICBP Indofood CBP Sukses Makmur Tbk 7. INDF Indofood Sukses Makmur Tbk

8. MLBI Multi Bintang Indonesia Tbk

9. MYOR Mayora Indah Tbk

10. PSDN Prasidha Aneka Niaga Tbk

11. ROTI Nippon Indosari Corpindo Tbk

12. SKBM Sekar Bumi Tbk

13. SKLT Sekar Laut Tbk

14. STTP Siantar Top Tbk

15 ULTJ Ultra Jaya Milk Industry & Trading Compa Sumber: Diolah Peneliti (2012)

Tabel 3.2

Daftar Sampel Penelitian

No. Kode Perusahaan

1. ADES Akasha Wira International Tbk

2. AISA Tiga Pilar Sejahtera Food Tbk

4. DAVO Davomas Abadi Tbk

5. DLTA Delta Djakarta Tbk

6. ICBP Indofood CBP Sukses Makmur Tbk

7. INDF Indofood Sukses Makmur Tbk

8. MLBI Multi Bintang Indonesia Tbk

9. MYOR Mayora Indah Tbk

10. PSDN Prasidha Aneka Niaga Tbk Sumber: Diolah Peneliti (2012)

3.3Jenis dan Sumber Data

Menurut Kuncoro (2003:124) “Data yang dikumpulkan dalam penelitian ini berupa data kuantitatif, yaitu data yang diukur dalam suatu skala numerik”. Menurut Umar (2003:60) “Menurut jenisnya, data yang digunakan adalah data sekunder. Data sekunder merupakan data primer yang telah diolah lebih lanjut, misalnya dalam bentuk tabel, grafik, diagram, gambar dan sebagainya, sehingga lebih informatif jika digunakan oleh pihak lain”. Data sekunder dalam penelitian ini diperoleh dari dan situs

www.idx.co.id.

3.4 Tehnik Pengolahan Data

Tehnik pengolahan data dengan asumsi klasik diuji untuk menentukan kesesuaian penggunaan model regresi berganda dengan metode estimasi Ordinary least square (OLS). Pengujian asumsi klasik dalam penelitian ini dilakukan dengan bantuan program statistik yaitu SPSS.

Teknik yang digunakan untuk mengumpulkan data sekunder yang diperlukan dalam penelitian ini adalah studi dokumentasi yaitu dengan mengumpulkan data-data yang berasal dari jurnal penelitian atau buku-buku serta laporan keuangan maupun informasi lainnya yang berkaitan dengan penelitian ini. Data yang berisi laporan keuangan perusahaan makanan (food) dan minuman (benerage) yang terdaftar di Bursa Efek Indonesia diperoleh dari dan situs www.idx.co.id.

3.6Definisi Operasional dan Pengukuran Variabel

3.6.1 Variabel Independen (Bebas)

Variabel independen menurut Hermawan (2003:32) adalah “Variabel yang mempengaruhi variabel terikat secara positif dan negatif”. Variabel independen yang digunakan dalam penelitian ini adalah perputaran kas, perputaran piutang, dan perputaran persediaan.

3.6.1.1 Perputaran Kas

Penjualan Kredit Bersih

Perputaran Kas = _______________________ Horne (2005:206) Rata-rata Kas dan Setara Kas

3.6.1.2 Perputaran Piutang

Rasio perputaran piutang yang tinggi mencerminkan kualitas piutang yang semakin baik. Semakin cepat perputaran piutang berarti semakin cepat modal kembali. Tingkat perputaran piutang suatu perusahaan dapat menggambarkan tingkat efisiensi modal perusahaan yang ditanamkan dalam piutang, sehingga semakin tinggi perputaran piutang berarti semakin efisien modal yang digunakan dan sebaliknya semakin rendah tingkat perputaran piutang maka semakin berkurang efisiensi dari modal.

Penjualan Kredit Bersih

Perputaran Piutang = __________________ Horne (2005:206)

Rata-rata Piutang

3.6.1.3 Perputaran Persediaan

Perputaran persediaan merupakan rasio antara jumlah harga pokok barang yang dijual dengan nilai rata-rata persediaan yang dimiliki oleh perusahaan, dapat diukur dengan formula sebagai berikut:

Harga Pokok Penjualan

Perputaran Persediaan = ___________________ Horne (2005:206) Rata-rata Persediaan

3.6.2 Variabel Dependen (Terikat)

menjadi sampel. Likuiditas merupakan suatu indikator mengenai kemampuan perusahaan untuk membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan menggunakan aktiva lancar yang tersedia. Likuiditas perusahaan dalam penelitian ini diuji dengan menggunakan rasio lancar (current ratio) yaitu rasio yang menunjukkan kemampuan perusahaan untuk membayar kewajiban jangka pendeknya dengan menggunakan aktiva lancar. Rasio ini dapat dihitung dengan menggunakan rumus sebagai berikut:

Aktiva Lancar

Rasio Lancar = x 100% Horne (2005:206) Utang Lancar

3.7 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik dengan bantuan softwareSPSS 19.0. Sebelum dianalisis, peneliti terlebih dahulu melakukan uji asumsi klasik sebelum melakukan pengujian hipotesis.

3.7.1 Pengujian Asumsi Klasik

3.7.1.1Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah dalam model regresi, variabel dependen dan independen keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal.

Uji normalitas data dalam penelitian ini menggunakan aplikasi SPSS for

Windows untuk pengujian terhadap data sampel tiap variabel. Untuk

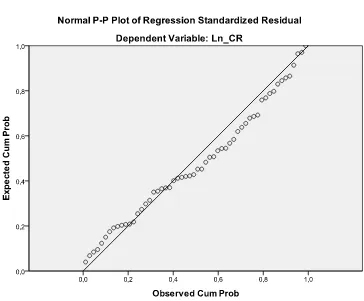

mendeteksi normalitas data melalui output grafik kurva normal p-p plot. Suatu variabel dikatakan normal jika gambar distribusi dengan titik-titik data yang menyebar di sekitar garis diagonal, dan penyebaran titik-titik data searah mengikuti garis diagonal.

Selain menggunakan grafik p-plot, pengujian normalitas data juga dilakukan dengan menggunakan kurva histogram. Normalitas data bila dilihat dengan cara kurva histogram dapat ditentukan berdasarkan gambar kurva, yaitu bila bentuk kurva memiliki kemiringan yang cenderung seimbang baik pada sisi kiri maupun sisi kanan dan kurva berbentuk lonceng yang hampir sempurna.

Menurut Ghazali (2011:160-163) mengatakan :

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,variabel pengganggu atau residual memiliki distribusi normal. Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk menjumlah sampel kecil. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik.

Salah satu cara termudah untuk melihat normalitis residual adalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal.

2) Analisis statistik

Uji normalitas dengan grafik dapat menyesatkan kalau tidak hati-hati secara visual kelihatan normal, pada hal secara statistik bisa sebaliknya oleh sebab itu di anjurkan disamping uji grafik dilengkapi dengan uji statistik. Uji statistik sederhana dapat dilakukan dengan melihat nilai kurtoris dan skewness dari residual.

3.7.1.2 Uji Multikolinearitas

Uji ini dimaksudkan untuk mendeteksi gejala korelasi antara variabel bebas yang satu dengan variable bebas yang lain. Asumsi multikolinearitas menyatakan bahwa variabel independen harus terbebas dari gejala multikolinearitas. Gejala multikolinearitas adalah gejala korelasi antar variabel independen. Gejala ini ditunjukkan dengan korelasi yang signifikan antar variabel independen.

Apabila terjadi adanya gejala multikolinearitas, salah satu langkah untuk memperbaiki model adalah dengan menghilangkan variabel dari model regresi, sehingga bisa dipilih model yang paling baik. Multikolinearitas berarti ada hubungan linear yang “sempurna” (pasti) di antara beberapa atau semua variabel independen dari model regresi.

Uji Multikolinieritas dapat dilakukan dengan 2 cara yaitu dengan melihat VIF (Variance Inflation Factors) dan nilai tolerance. Jika VIF > 10 dan nilai tolerance < 0,10 maka tidak terjadi gejala multikolinieritas.

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan korelasi antara variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Jika variabel independen saling berkorelasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah variabel independen yang nilai korelasi antar sesama variabel independent sama dengan nol. Multikolineritas dapat dideteksi dengan menganalisis matrik korelasi variabel-variabel independen atau dengan menggunakan perhitungan nilai multikolonieritas dapat juga dilihat dari :

(1) nilai tolerance atau lawannya (2) variance inflation factor (VIF).

Kedua ukuran ini menunjukan setiap variabel independen manakah yang dijelaskan oleh independen lainnya. Dalam pengertian sederhana setiap variabel independen (terikat) dan diregres terhadap variabel independen lainnya.

3.7.1.3 Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Jika variance dari residual satu pengamatan yang lain. jika variance dari residual satu pengamatan ke pengamatan yang lain tetap maka disebut Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas. Model regresi yang baik adalah Homoskedastisitas atau tidak terjadi Heteroskedastisitas.

Untuk mengetahui ada tidaknya heteroskedastisitas juga dapat diketahui dengan melakukan uji glejser. Jika variabel bebas signifikan secara statistik mempengaruhi variabel terikat maka ada indikasi terjadi heteroskedastisitas.

3.7.1.4Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan pada periode t dengan periode t-1 (sebelumnya). Jika terjadi korelasi maka dinamakan ada problem autokorelasi. Untuk menguji ada tidaknya gejala autokorelasi maka dapat dideteksi dengan uji Durbin-Waston (DW test). Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut:

1. Angka D-W dibawah -2 berarti ada autokorelasi positif.

2. Angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi. 3. Angka D-W di atas +2 berarti ada autokorelasi negatif.

3.7.2Pengujian Hipotesis

3.7.2.1Model Analisis

Hipotesis penelitian diuji dengan menggunakan analisis regresi linear berganda. Analisis ini digunakan untuk mengukur kekuatan dua variabel atau lebih dan juga menunjukan arah hubungan antara variabel dependen dengan variabel independen. Adapun rumus dari regresi linier berganda

(multiple linier regresion) adalah sebagai berikut :

Dimana :

Y = Likuiditas dengan Rasio Lancar

β0 = Konstanta

X1 = Perputaran Kas

X2 = Perputaran Piutang

X3 = Perputaran Persediaan

β1, β2, β3 = koefisien regresi

e = variabel pengganggu (error)

Pengujian hipotesis menggunakan analisis regresi linier berganda karena ada dua atau lebih variabel independennya. Pengujian hipotesis ditujukan untuk menguji ada tidaknya pengaruh dari variabel independen secara keseluruhan terhadap variabel dependen.

3.7.2.2Uji Signifikansi Simultan (Uji F)

Uji ini dilakukan dengan membandingkan signifikansi Fhitung dengan ketentuan: jika Fhitung < Ftabel pada α 0.05, maka H1 ditolak, dan jika Fhitung > Ftabel pada α 0.05, maka H1 diterima.

3.7.2.3Uji Signifikansi Parsial (Uji t)

Secara parsial, pengujian hipotesis dilakukan dengan uji t. Menurut Ghozali (2011:84) “Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam menerangkan variabel dependen”.

Uji ini dilakukan dengan membandingkan signifikansi thitung dengan ketentuan: jika thitung < ttabel pada α 0.05, maka H1 ditolak, dan jika thitung > ttabel pada α 0.05, maka H1 diterima.

3.7.2.4Koefisien Determinasi

BAB IV

ANALISIS HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data Penelitian

Untuk mengetahui pengaruh yang terjadi dalam penelitian ini, maka diperlukan data dari perusahaan-perusahaan yang diteliti agar dapat diketahui bagaimana pengaruh yang terjadi antara perputaran kas, perputaran piutang, dan perputaran persediaan terhadap likuiditas. Populasi yang diteliti dalam penelitian ini adalah perusahaan makanan (food) dan minuman (benerage)yang terdaftar di Bursa Efek Indonesia sebanyak 15 populasi. Setelah dilakukan pemilihan sampel dengan teknik purposive sampling diperoleh 10 sampel perusahaan sesuai dengan kriteria-kriteria yang telah ditentukan untuk periode 3 tahun dimulai dari tahun 2009 sampai dengan tahun 2011.

4.2Analisis Data Hasil Penelitian

4.2.1 Statistik Deskriptif

Statistik deskriptif ini memberikan gambaran mengenai nilai minimum, nilai maksimum, mean, serta standar deviasi. Statistik deskriptif adalah proses transformasi data penelitian dalam bentuk tabulasi sehingga mudah dipahami. Statistik deskriptif akan dijelaskan dalam tabel berikut ini

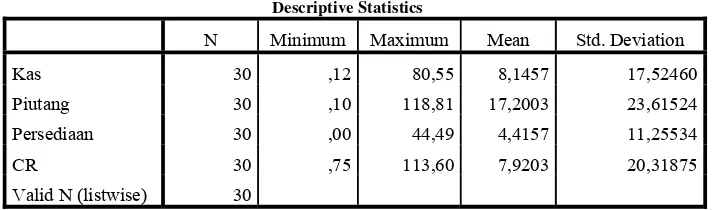

Tabel 4.1

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Kas 30 ,12 80,55 8,1457 17,52460

Piutang 30 ,10 118,81 17,2003 23,61524

Persediaan 30 ,00 44,49 4,4157 11,25534

CR 30 ,75 113,60 7,9203 20,31875

Sumber : Output SPSS, diolah Penulis, 2012 Penjelasan tabel diatas sebagai berikut :

1. Rata-rata dari perputaran kas adalah 8,1457 dengan standar deviasi 17,52460 dan

jumlah data yang ada adalah 30. Nilai perputaran kas tertinggi adalah 80,55 sedangkan nilai terendah adalah 0,12

2. Rata-rata dari perputaran piutang adalah 17,2003 dengan standar deviasi 23,61524

dan jumlah data yang ada adalah 30. Nilai perputaran piutang tertinggi adalah 4,20 sedangkan nilai terendah adalah 0,28.

3. Rata-rata dari perputaran persediaan adalah 4,4157 dengan standar deviasi 11,25534

dan jumlah data yang ada adalah 30. Nilai perputaran persediaan tertinggi adalah 44,49 sedangkan nilai terendah adalah 0,00.

4. Rata-rata dari CR adalah 7,9203 dengan standar deviasi sebesar 20,31875 dan jumlah data yang ada adalah 30. Nilai CR tertinggi adalah 113,60 sedangkan nilai CR terendah adalah 0,75.

4.2.2 Pengujian Asumsi Klasik

Untuk menghasilkan suatu model regresi yang baik diperlukan pengujian asumsi klasik terlebih dahulu sebelum melakukan pengujian hipotesis. Pengujian asumsi klasik dalam penelitian ini dilakukan dengan bantuan program statistik. Menurut Ghozali (2011:123), asumsi klasik yang harus dipenuhi adalah :

1. Berdistribusi normal,

2. Non-multikolinearitas yaitu antara variabel independen dalam model regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun mendekati sempurna,

4. Non-heteroskedastisitas yaitu variance variabel independen dari satu pengamatan ke pengamatan lain adalah konstan atau sama.

4.2.2.1 Uji Normalitas

Pengujian normalitas data dalam penelitian ini menggunakan uji statistik non parametrik Kolmogorov-Smirnov untuk mengetahui apakah data sudah terdistribusi secara normal atau tidak. Ghozali (2011:115), memberikan pedoman pengambilan keputusan rentang data mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov- Smirnov, dapat dilihat dari: Jika nilai signifikan < 0,05 maka distribusi data tidak normal, dan

Jika nilai signifikan > 0,05 maka distribusi data normal. Hipotesis yang digunakan adalah :

H0 : Data residual berdistribusi normal, dan

Ha : Data residual tidak berdistribusi normal.

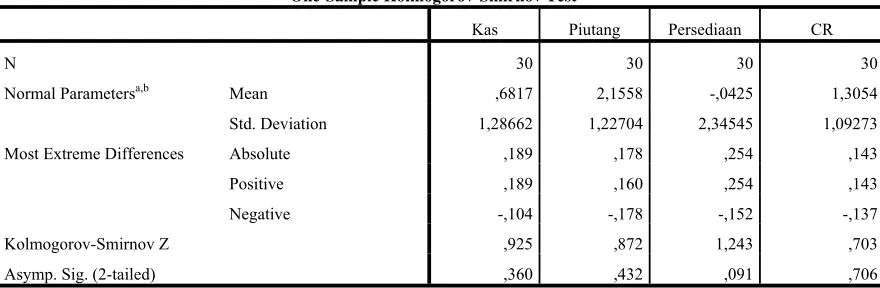

Tabel 4.2

Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Kas Piutang Persediaan CR

N 30 30 30 30

Normal Parametersa,b Mean ,6817 2,1558 -,0425 1,3054

Std. Deviation 1,28662 1,22704 2,34545 1,09273 Most Extreme Differences Absolute ,189 ,178 ,254 ,143

Positive ,189 ,160 ,254 ,143

Negative -,104 -,178 -,152 -,137

Kolmogorov-Smirnov Z ,925 ,872 1,243 ,703

Asymp. Sig. (2-tailed) ,360 ,432 ,091 ,706

a. Test distribution is Normal. b. Calculated from data.

Dari hasil pengolahan data pada tabel 4.2 diperoleh besarnya nilai

Kolmogorov-Smirnov adalah 0,925 (kas), 0,872 (piutang), 1,243 (persediaan) dan 0,703 (CR) yang signifikan pada 0,05 karena Asymp. Sig. (2-tailed) 0,000 < dari 0,05. Nilai signifikansi lebih besar dari 0,05, maka H0 diterima atau H1 ditolak yang berarti data residual berdistribusi normal.

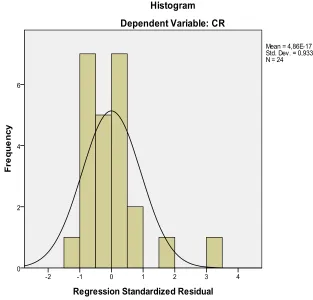

Gambar 4.1

Sumber : Output SPSS, diolah Penulis, 2012