Lampiran 1 KUESIONERPENELITIAN

Yth.Bapak/IbuResponden

BersamainisayamohonkesediaanBapak/Ibuuntukmengisikuesionerdalamrangkapenelitian

sayayangberjudul:

“Pengaruh Kompleksitas, Time Budget Pressure, Independensi Auditor Dan Risiko Kesalahan Terhadap Kualitas Audit pada Kantor Akuntan Publik Yang Terdapat Di Medan”

Kuesioneriniterdiriatassejumlahpernyataan.PerluBapak/Ibuketahuibahwakeberhasilanpe

nelitianinisangattergantungdaripartisipasiBapak/Ibudalammenjawabkuesioner.

CaraPengisianKuesioner

Bapak/Ibucukupmemberikantanda

checklist(V)padapilihanjawabanyangtersediasesuaidenganpendapatBapak/Ibu.Setiappe rnyataanmengharapkanhanyasatujawaban.

• STS =SangatTidakSetuju

• TS =TidakSetuju

• R = Ragu –Ragu

• S =Setuju

• SS = SangatSetuju

IdentitasResponden

Nama :

Nama KAP :

Jenis Kelamin : Pria; Wanita

Usia : Tahun

JenjangPendidikan : S3; S2; S1; D3;

SLTA

LamaBekerja :

Pertanyaanberikut berhubungan denganKompleksitasAudit (X1)

No Pernyataan STS TS R S SS

1. Setiap rencanadan tujuan pekerjaan

yangsayalakukan sangat jelas sesuai

aturan yang ada.

2 Sayamengetahuitanggung jawab saya

dalamsetiap penugasanaudit.

3 Deskripsijabatan menunjukanapa

yang harusdikerjakandalamsetiap

penugasan audit.

4. Alat bantu dalam menyelesaikan tugas

PertanyaanberikutberhubungandenganTime Budget Pressure (Tekanan Anggaran Waktu) (X2) dalampekerjaananda sebagaiAuditor

No Pernyataan STS TS R S SS

1. Sayamerasakanwaktuyangdibutuhkan

terlalusempit,sehinggaterasacukup

beratatas bebanpekerjaanyangsaya

emban

2. Selamamenjalankantugassayakurang

mampumemenuhitargetyangtelah

ditentukan.

3. Dalampenugasanaudit,efisiensidalam

pekerjaanproses auditsangatditekankan

4. Ditempat sayabekerjakesesuaian

penugasanauditdengananggaranwaktu

dijadikanindikator penilaiankinerjadari

atasan

5. Saya merasa setiap mengerjakan

tugas audit akan membutuhkan

Pertanyaanberikut berhubungan denganIndependensi Auditor (X3)

No Pernyataan STS TS R S SS

1. Penyusunan program audit bebas

dari campurtangan pimpinan untuk

menentukan, mengeliminasiatau

memodifikasibagian-bagian tertentu

yangdiperiksa.

2. Pemeriksaan bebas dariusaha-usaha

manajerial(objek pemeriksaan) untuk

menentukan atau menunjukkegiatan

yangdiperiksa.

3. Pelaksanaan pemeriksaanharus

bekerjasama dengan manajerialselama

pemeriksaan.

4 Pelaporan bebas dari usaha pihak

tertentu untuk mempengaruhi

pertimbangan pemeriksa terhadap isi

laporan pemeriksaan.

5. Saya berupaya tetap bersifat

independen dalam melakukan audit

Pertanyaanberikut berhubungan denganRisikoKesalahan (X4)

No Pernyataan STS TS R S SS

1. Auditor kesulitanmengukur seberapa

besartingkatkompleksitastransaksi

usahaklien

2. Auditormempelajarilaporanaudit

terdahulusebelummelakukan pengauditan

3. Auditormempelajariakun-akunatau

transaksi-transaksiyangsulitdiaudit

4. Auditormengamatiteknikdalamsistem

pengendalianusahaklien.

5. Auditormembuatperencanaanuntuk

menerimatingkat risikoyangakan

terjadi.

6. Auditormengamatiterjadinyarisiko

Pertanyaanberikut berhubungan denganKualitasAudit (Y)

No Pernyataan STS TS R S SS

1. PimpinanKAP selalumewajibkan

pelaksanaantugas sesuaidengan

tanggung jawab professional sebagai

auditor

2. PartnerdanManajerperlumelakukan

penilaiandanseleksiatas isu-isu

akuntansidanauditingmutakhiragar

trainingsesuaidengankebutuhan auditor.

3. Onthejobtrainingberkelanjutanuntuk

setiapjabatandapatmeningkatkan

keahliandalambidangakuntansidan

auditing.

4. KAPperlumemberikanpenilaian

setelahdilakukannyatrainingtersebut

untukmengukurkemampuandan

menilaikeberhasilan posttraining

5. Sayaselalumenerapkanteknik–teknik

audit sepertimelakukanpengamatan,

mengajukanpertanyaan,menganalisis,

memverifikasi,menginvestigasidan

mengevaluasipadaberbagaikondisi

6 Sayaselalumendiskusikansetiapada

permasalahanpemeriksaandanatasan

sayaselalumereviewsecaramemadai

7 Temuanaudit(auditfinding) selalusaya

diskusikanterlebihdahuludenganklien

agarklienmemahamikelemahansystem

Lampiran 2 Data Jawaban Responden

Time Budget Pressure (X2)

TBP1 TBP2 TBP3 TBP4 TBP5

1 2 5 3 5 3 18 3.6

Independensi Auditor (X3)

Risiko Kesalahan (X4)

RK1 RK2 RK3 RK4 RK5 RK6

1 3 1 3 2 5 3 17 2.833333333

Kualitas Audit (Y)

KA1 KA2 KA3 KA4 KA5 KA6 KA7

Lampiran 3:

Hasil Data Validitas Dan Reliabilitas

Kompleksitas (X1)

Pertanyaan Nilai rhitung Nilai rtabel Kriteria

1 0,518 0,278 Valid

2 0,528 0,278 Valid

3 0,559 0,278 Valid

0,517 0,278 Valid

Time Budget Pressure (X2)

Pertanyaan Nilai rhitung Nilai rtabel Kriteria

1 0,510 0,278 Valid

2 0,643 0,278 Valid

3 0,460 0,278 Valid

4 0,652 0,278 Valid

5 0,483 0,278 Valid

Independensi Auditor (X3)

Pertanyaan Nilai rhitung Nilai rtabel Kriteria

1 0.504 0,278 Valid

2 0,370 0,278 Valid

3 0,628 0,278 Valid

4 0,579 0,278 Valid

5 0,518 0,278 Valid

Risiko Kesalaham (X4)

Pertanyaan Nilai rhitung Nilai rtabel Kriteria

Kualitas Audit (Y)

Pertanyaan Nilai rhitung Nilai rtabel Kriteria

1 0,652 0,278 Valid

2 0,483 0,278 Valid

3 0,504 0,278 Valid

4 0,330 0,278 Valid

5 0,628 0,278 Valid

6 0,579 0,278 Valid

7 0,518 0,278 Valid

Reliability Statistics

Cronbach's Alpha

N of Items

.922 27

Multikoloneritas

Coefficientsa

Collinearity Statistics

Tolerance VIF

.966 1.035

.977 1.024

.844 1.185

.836 1.196

Heterokedastisitas

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) .242 .401 .604 .549

X1 .326 .075 .230 4.359 .000

X2 .734 .067 .573 10.962 .000

X3 1.033 .039 .779 26.573 .000

b. Predictors: (Constant), X4, X3, X2, X1

Uji t

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) .242 .401 .604 .549

X1 .326 .075 .230 4.359 .000

X2 .734 .067 .573 10.962 .000

X3 1.033 .039 .779 26.573 .000

X4 -.540 .082 -.500 -6.578 .000

Model Sum of

Squares

Df Mean

Square

F Sig.

1

Regression 546.944 5 136.736 679.445 .000b

Residual 9.056 45 .201

Total 556.000 50

DAFTAR PUSTAKA

Arens,Alvin.A.ElderdanBeasley, 2010,”AuditingAndAssurance”,SalembaEmpat, Jakarta.

Ashon, Umar dan Anandarajan Asokan. 2004. Auditor’s Independence of Judgment Under Pressure. Internal Auditing. April. p. 22.

Azad, N. Ali. 1994. Time Budget Pressure and Filtering of Time Practices in Internal Auditing: A survey. Managerial Auditing Journal, 9(6): 17-25.

Basuki dan Krisna Yunika Mahardani, 2006, “Pengaruh Tekanan Anggaran Waktu terhadap Perilaku Disfungsional Auditor dan Kualitas Audit pada Kantor Akuntan Publik di Surabaya’, Jurnal Maksi,vol. 6, no. 2, p. 203-221.

Christiawan, Y. J. 2005. “Aktivitas Pengendalian Mutu Jasa Audit Laporan Keuangan Historis”. Jurnal Akuntansi dan Keuangan. (7)1. 61-88.

Coram, Paul et al., 2004, “The Moral Intensity of Reduced Audit Quality Acts. Working paper”, The University of Melbourne, Australia.

Ghozali, Imam, 2009, “Aplikasi Analisis Multivariate dengan Program SPSS”, Badan Penerbit UNDIP, Semarang.

Higson, A. (2003). Corporate financial reporting: theory and practice. Sage Publications Ltd.

Institut Akuntan Publik Indonesia. 2011. Standar Audit 220: Pengendalian Mutu Untuk Audit atas Laporan Keuangan.

Irene, Putri. 2007. Analisis Faktor-Faktor Yang Mempengaruhi Keputusan Klien Melakukan Pergantian Kantor Akuntan Publik. Artikel. Malang: Universitas Brawijaya.

Jamilah, Siti, dkk. 2007. “Pengaruh Gender, Tekanan Ketaatan dan Kompleksitas Tugas terhadap Audit Judgement”. Simposium Nasional Akuntansi X.

Josoprijonggo, Maya D. 2005. “Pengaruh Batasan Waktu Audit Terhadap KualitasAudit dan Kepuasan Kerja Auditor”. Disertasi. Salatiga: Fakultas Ekonomi Satya Wacana.

Kharismatuti, Norma, 2012, “Pengaruh Kompetensi Dan Independensi Terhadap Kualitas Audit Dengan Etika Auditor Sebagai Variabel Moderasi”. Universitas Diponegoro, Semarang.

Lydiawati, Melissa (2013) Pengaruh pengalaman kerja, kompetensi dan Independensi auditor terhadap Kualitas audit. Undergraduate thesis, Widya Mandala Catholic University Surabaya.

Mautz, R.K. dan H.A. Sharaf. 1961. The Philosophy of Auditing. Sarasota, Florida: American Accounting Association

Mayangsari, S. 2003. Pengaruh Keahlian Audit dan Independensi terhadap Pendapat Audit: Sebuah Kuasieksperiman. Jurnal Riset Akuntansi Indonesia. Vol. 6. No. 1. Januari. p. 1-22.

Mohd-Sanusi, Z. and Iskandar, T.M. 2007. Audit Judgment Performance: Assessing the Effect of Performance Incentives, Effort and Task Complexity. Managerial Auditing Journal, 22: 34-52.

Muhshyi, Abdul, 2013, “Pengaruh Time Budget Pressure, Risiko Kesalahan Dan Kompleksitas Terhadap Kualitas Audit”, Universitas Islam Negeri Syarif Hidayatullah, Jakarta.

Mulyadi dan Kanaka Puradiredja. 1998. Auditing. Jakarta : Salemba Empat

Nataline. 2007.” Pengaruh Batasan Waktu Audit, Pengetahuan Akuntansi dan Auditing, Bonus dan Pengalaman terhadap Kualitas Audit pada Kantor Akuntan Publik di Semarang” Skripsi. Jurusan Akuntansi. Fakultas Ekonomi. UNNES.

Ningsih, A.A. Putu Cahya; S., P. Dyan Yaniartha, 2013, “Pengaruh Kompetensi, Independensi dan Time Budget Pressure Terhadap Kualitas Audit”, Universitas Udayana, Bali.

Prasita, Andin dan Hadi Priyo. 2007.” Pengaruh Kompleksitas Audit dan Tekanan Anggaran Waktu terhadap Kualitas Audit dengan Moderasi Pemahaman terhadap Sistem Informasi”. Jurnal Ekonomi dan Bisnis FE Universitas Kristen Satya Wacana. Salatiga.

Restuningdiah, Nurika dan Nur Indriantoro. 2000. Pengaruh Partisipasi terhadap Kepuasan Pemakai dalam Pengembangan Sistem Informasi dengan Kompleksitas Tugas, Kompleksitas Sistem, dan Pengaruh Pemakai sebagai Moderating Variable. Jurnal Riset Akuntansi Indonesia, Vol. 3, No. 2: 119-133.

Setyorini, Andini Ika, 2011, “Pengaruh Kompleksitas Audit, Tekanan Anggran Waktu, Dan Pengalaman Auditor Terhadap Kualitas Audit Dengan Variabel Moderating Pemahaman Terhadap Sistem Informasi”, Jurnal.

Simanjuntak, Piter, 2008, “Pengaruh Time Budget Presure dan Resiko Kesalahan Terhadap Penurunan Kualitas Audit (Reduced Audit Quality)”. Universitas Diponegoro, Semarang.

Sososutikno, Cristina. 2003. Hubungan Tekanan Anggaran Waktu dengan Perilaku Disfungsional serta Pengaruhnya terhadap Kualitas Audit. SimposiumNasional Akuntansi VI.

Supriyanto, Edy. 2009. Pengaruh Time Budget Pressure terhadap Perilaku Disfungsional Auditor (Audit Quality Reduction Behavior & Underreporting of Time) (Studi Kasus pada Kantor Akuntan Publik di Jawa Tengah). Jurnal Akuntansi Indonesia, Vol. 5, No. 1, Maret 2009, pp. 57-65.

Supriyono, 1998. Pemeriksaan Akuntan (Auditing) (edisi pertama), BPFE, Yogyakarta.

Suyono, Eko, 2012, “Determinant Factors Affecting The Audit Quality : An Indonesian Perspective”. Global Review of Accounting Vol. 3 No. 2. September 2012. Pp 42-57.

Tjun, Lauw Tjun; Santy Setiawan dan Elyzabet Indrawati Marpaung. 2012. “Pengaruh Kompetensi dan independensi terhadap kualitas audit” Vol.4 No.1 Mei 2012: 33-56.

Weningtyas, Suryanita dkk.. 2006. “Penghentian Prematur atas Prosedur Audit”. Simposium Nasional Akuntansi 9. Padang.

Yenny and Ramdan, Zulfitry, 2012, Pengaruh Pengalaman Kerja, Independensi, Objektivitas, Integritas Dan Kompetensi Auditor Terhadap Kualitas Audit Yang Dihasilkan Auditor Kantor Akuntan Publik (Kap) "The Big Four". Undergraduate thesis, BINUS, Jakarta

Yuliana, Amelia; Netty Herawati Dan Enggar Diah Puspa Arum. 2009. “Pengaruh Time Presure Dan Resiko Audit Terhadap Penghentian Prematur Atas Prosedur Audit”, Jurnal.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah Asosiatif - Kausal. Menurut

Sugiyono (2005), asosiatif – kausal adalah penelitian yang mencari hubungan

antara dua variabel atau lebih. Tujuan dari penelitian asosiatif adalah untuk

mencari hubungan antara satu variabel dengan variabel lain. Dan tujuan dari

penelitian kausal adalah untuk mengidentifikasi hubungan sebab akibat antara

variabel – variabel yang berfungsi sebagai penyebab dan variabel mana berfungsi

sebagai variabel akibat.

Jadi, penelitian ini dilakukan secara asosiatif-kausal karena penelitian ini

bertujuan untuk mencari hubungan Kompleksitas, Time Budget Pressure,

Independensi Auditor dan Risiko Kesalahan terhadap Kualitas Audit, dan

mengidentifikasi hubungan sebab akibat antara Kompleksitas, Time Budget

Pressure, Independensi Auditor dan Risiko Kesalahan terhadap Kualitas Audit.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Kantor Akuntan Publik yang terdapat di Kota

3.3 Batasan Operasional

Batasan masalah dalam penelitian ini terbatas pada seberapa besar

Kompleksitas, Time Budget Pressure, Independensi Auditor dan Risiko Kesalahan

berpengaruh terhadap Kualitas Audit pada tahun 2016.

3.4 Definisi Operasional

Untuk menyamakan persepsi sehingga tidak terjadi kesalahpahaman, maka

perlu dikemukakan definisi operasional variabel penelitian ini sebagai berikut:

3.4.1 Variabel Bebas (Independent Variable)

a. Kompleksitas

Kompleksitas audit didasarkan pada persepsi individu tentang

kesulitan suatu tugas audit. Persepsi ini menimbulkan kemungkinan

bahwa suatu tugas audit sulit bagi seseorang, namun mungkin juga

mudah bagi orang lain (Restu dan Indriantoro, 2000). Lebih lanjut

(Restu dan Indriantoro, 2000) menyatakan bahwa kompleksitas

muncul dari ambiguitas dan struktur yang lemah, baik dalam

tugas-tugas utama maupun tugas-tugas-tugas-tugas lain.

Kompleksitas tugas merupakan tugas yang tidak terstruktur,

membingungkan dan sulit (Iskandar, 2007). Beberapa tugas audit

dipertimbangkan sebagai tugas dengan kompleksitas yang tinggi dan

sulit sementara yang lain memprespsikannya sebagai tugas yang

mudah (Jiambalvo dan Pratt, 1982). Kompleksitas tugas pada

bagianbagian yang banyak, berbeda-beda dan saling terkait satu sama

lain. Dalam pelaksanaan tugasnya yang kompleks, auditor junior

sebagai anggota pada suatu tim audit memerlukan keahlian,

kemampuan dan tingkat kesabaran yang tinggi (Sabarudinsah, 2007).

Variabelinidiukurdenganskalalikert lima pointdarisangat tidak

setuju(1),tidaksetuju(2),ragu-ragu(3),setuju(4),sampaisangat setuju

(5).

b. Time Budget Pressure

Time Budget Pressure atau Tekanan Anggaran Waktu adalah

keadaan yang menunjukkan auditor dituntut untuk melakukan efisiensi

terhadap anggaran waktu yang telah disusun atau terdapat pembahasan

waktu anggaran yang sangat ketat dan kaku (Sososutiksno, 2005).

Auditor seringkali bekerja dalam keterbatasan waktu, untuk itu setiap

KAP perlu membuat anggaran waktu dalam kegiatan pengauditan.

Anggaran waktu dibutuhkan untuk menentukan kos audit dan

mengukur kinerja auditor (Waggoner dan Cashell, 1991) dalam

(Simamora, 2000). Akan tetapi, seringkali anggaran waktu tidak sesuai

dengan realisasi atas pekerjaan yang dilakukan, akibatnya muncul

perilaku disfungsional yang menyebabkan kualitas audit lebih rendah.

Hal ini sesuai dengan pernyataan De Zoort dan Lord (1997) dalam

Nataline (2007), yang menyebutkan bahwa saat menghadapi tekanan

auditor untuk bekerja lebih baik dan menggunakan waktu

sebaik-baiknya. Sedangkan, tipe disfungsional adalah perilaku auditor yang

membuat penurunan kualitas audit.

Melalui time budget, keseluruhan waktu yang tersedia untuk

melakukan penugasan audit dialokasikan kepada masing – masing

audit staff yang terlibat, walaupun penentuannya tidak secara formal,

perkiraan alokasi waktu yang tepat akan berguna sebagai dasar yang

digunakan untuk memperkirakan biaya. Keuntungan lain adalah

tersedianya bukti dokumen penugasan kompilasi. Adanya time budget

memungkinkan dilaksanakannya review audit yang terkait dengan

perkara pengadilan sehingga dapat dilakukan pengujian substantive

secara professional. Time budget ini ditetapkan oleh manajer

bekerjasama dengan partner dan dengan persetujuan klien, artinya

KAP telah melakukan kesepakatan dengan klien untuk melakukan

audit dalam batas waktu yang ditentukan dan untuk itu klien bisa

menaksir fee yang harus dibayar.

Variabelinidiukurdenganskalalikert lima pointdarisangat tidak

setuju(1),tidaksetuju(2),ragu-ragu(3),setuju(4),sampaisangat setuju

(5).

c. Independensi Auditor

Dalam SPAP (IAI, 2001: 220.1) auditor diharuskan

bersikap independen, artinya tidak mudah dipengaruhi, karena ia

dalam hal ia berpraktik sebagai auditor intern). Menurut Ahson dan

Asokan (2004) keputusan independensi adalah kemampuan auditor

untuk melawan tekanan dan mempertahankan sikap yang tidak

memihak ketika ia dihadapkan dengan tekanan pada pekerjaan. Higson

(2003) menemukan bahwa jika auditor tidak independen, orang akan

menganggap bahwa audit adalah buang- buang waktu dan bahwa

angka-angka dalam laporan keuangan mungkin menjadi tidak berarti.

Variabelinidiukurdenganskalalikert lima pointdarisangat tidak

setuju(1),tidaksetuju(2),ragu-ragu(3),setuju(4),sampaisangat setuju

(5).

d. Risiko Kesalahan

Risiko audit merupakan risiko kesalahan yang diterima seorang

auditor dalam hal memberikan pendapat wajar tanpa pengecualian atas

laporan keuangan yang salah saji secara material. Hal yang mendorong

auditor untuk melakukan penyimpangan pada pelaksanaan prosedur

audit yaitu ketika auditor menetapkan bahwa risiko audit rendah,

sehingga auditor harus lebih banyak melakukan prosedur audit

sementara disisi lain auditor dihadapkan atas anggaran waktu dan

biaya yang terbatas misalnya melakukan penyimpangan dengan

melakukan pengurangan sampel yang telah ditetapkan dikarenakan

keterbatasan faktor ekonomi (waktu dan biaya), hal tersebut dapat

yang disyaratkan atau tidak melakukan prosedur audit secara lengkap

(Yuliana, dkk., 2009).

Penilaian terhadap risiko yang dihadapi oleh auditor secara jelas

dinyatakan dalam standar audit yaitu Pernyataan Standar Auditing

(PSA) Seksi 312, risiko audit dan materialitas dalam pelaksanaan audit

(IAI 2004) dimana risiko audit perlu dipertimbangkan dalam

menentukan sifat, saat dan lingkup prosedur audit serta dalam

mengevaluasi prosedur tersebut.

Variabelinidiukurdenganskalalikert lima pointdarisangat tidak

setuju(1),tidaksetuju(2),ragu-ragu(3),setuju(4),sampaisangat setuju

(5).

3.4.2 Variabel Terikat (Dependent Variable)

a. Kualitas Audit

Audit atau pemeriksaan dalam arti luas bermakna evaluasi terhadap

suatu organisasi, sistem, proses, atau produk. Audit dilaksanakan oleh

pihak yang kompeten, objektif, dan tidak memihak, yang disebut

Ikatan Akuntan Indonesia (IAI) menyatakan bahwa audit yang

dilakukan auditor dikatakan berkualitas, jika memenuhi standar

auditing dan standar pengendalian mutu. Watkins dkk. (2004) telah

mengidentifikasi empat buah definisi kualitas audit dari beberapa ahli,

a. Kualitas audit adalah probabilitas nilaian-pasar bahwa laporan

keuangan mengandung kekeliruan material dan auditor akan

menemukan dan melaporkan kekeliruan material tersebut.

b. Kualitas audit merupakan probabilitas bahwa auditor tidak akan

melaporkan laporan audit dengan opini wajar tanpa pengecualian

untuk laporan keuangan yang mengandung kekeliruan material.

c. Kualitas audit diukur dari akurasi informasi yang dilaporkan oleh

auditor.

d. Kualitas audit ditentukan dari kemampuan audit untuk mengurangi

noise dan bias dan meningkatkan kemurnian pada data akuntansi.

Kualitas hasil pekerjaan auditor bisa juga dilihat dari kualitas

keputusan-keputusan yang diambil. Menurut Edwards, et al. dalam

Bedard dan Michelene (1993) ada dua pendekatan yang digunakan

untuk yaitu outcome oriented dan process oriented. Pendekatan

outcome oriented digunakan jika solusi dari sebuah masalah atau hasil

dari sebuah pekerjaan sudah dapat dipastikan. Untuk menilai kualitas

keputusan yang akan diambil dilakukan dengan cara membandingkan

solusi atau hasil yang dicapai dengan standar hasil yang telah

ditetapkan sebelumnya. Sedangkan pendekatan process oriented

digunakan jika solusi sebuah permasalahan atau hasil dari sebuah

pekerjaan sangat sulit dipastikan. Maka untuk menilai kualitas

tahapan/proses yang telah ditempuh auditor selama menyelesaikan

pekerjaan dari awal hingga menghasilkan sebuah keputusan.

Variabelinidiukurdenganskalalikert lima pointdarisangat tidak

setuju(1),tidaksetuju(2),ragu-ragu(3),setuju(4),sampaisangat setuju

(5).

Tabel 3.1

Operasional Variabel Penelitian

Variabel Indikator

Kompleksitas (X1)

(sumber: Muhshyi, Abdul (2013) Jamilah, Fanani dan Chandrarin (2007) Prasita dan Adi (2007), Marganingsih dan Martani(2009))

1. Rencana dan tujuan pekerjaan 2. Tanggung jawab dalam penugasan 3. Deskripsi jabaan atas pekerjaan 4. Alat bantu dalam menyelesaikan tugas

Time Budget Pressure (X2)

(Sumber: Muhshyi, Abdul (2013) Sososutikno (2003), Prasitadan Adi (2007)

1. Keterbatasan waktu dalam penugasan

2. Pemenuhan target waktu selama penugasan

3. Efisiensi dalam prosesaudit 4. Penilaian kinerja dari atasan 5. Kebutuhan waktu dalam audit

Independensi Auditor (X3)

(Sumber : Lydiawati, Melissa (2013))

1. Penyusunan program bebas dari campur tangan pimpinan

2. Pemeriksaan bebas dari campur tangan perusahaan

3. Kerjasama pemeriksaan dengan manajerial

4. Pelaporan bebas dari pengaruh pihak lain

Risiko Kesalahan (X4) (Sumber: Boynton, Johnson, Kell.”Modern auditing”Edisi 7, Erlangga, (2003))

1. Pengukuran tingkat kompleksitas transaksi

2. Mempelajari laporan audit

3. Mempelajari akun yang sulit diaudit 4. Pengamatan teknik sistem

pengendalian usaha klien

5. Perencanaan menerima tingkat risiko 6. Pengamatan terjadinya risiko

Kualitas Audit (Y) (Sumber:Singgih dan Bawono (2010))

1. Pentinganya tanggungjawab dan profesionalisme

2. Penilaian dan seleksi isu-isu akuntansi dan auditing mutakhir 3. Peningkatan keahlian berupa on job

training

4. Penilaian kinerja setelah training 5. Penerapan teknik-teknik audit

6. Mendiskusikan permasalahan dengan atasan

7. Mendiskusikan temuan audit dengan klien

3.5 Skala Pengukuran Variabel

Variabel-variabel yang diteliti pada penelitian ini menggunakan kuesioner

dengan skala yang digunakan adalah skala interval.

3.6 Populasi dan Sampel Penelitian

Populasi pada penelitian ini adalah Kantor Akuntan Publik yang berada di

Kota Medan. Dari data yang diperoleh dari Institut Akuntan Publik Indonesia, di

Kota Medan terdapat 20 Kantor Akuntan Publik. Berikut adalah daftar Kantor

Tabel 3.2 Populasi

No Nama Kantor Akuntan Publik

1 KAP Drs. Biasa Sitepu

2 KAP Chatim, Atjeng, Sugeng & Rekan (Cabang) 3 KAP Drs. Darwin S. Meliala

4 KAP Dorkas Rosmiaty, SE

5 KAP Edward L. Tobing, Madilah Bohori 6 KAP Erwin, Zikri & Togar

7 KAP Fachrudin & Mahyuddin 8 KAP Drs. Hadiawan

9 KAP Hendrawinata Eddy Siddharta & Tanzil (Cabang) 10 KAP Drs. Johan Malonda Mustika & Rekan (Cabang) 11 KAP Drs. Katio & Rekan

12 KAP Liasta, Nirwan, Syafruddin & Rekan (Cabang) 13 KAP Dra. Meilina Pangaribuan, MM

14 KAP Sabar Setia

15 KAP Selamat Sinuraya & Rekan 16 KAP Drs. Syahrun Batubara

17 KAP Drs. Syamsul Bahri, MM, Ak & Rekan 18 KAP Drs. Tarmizi Taher

19 KAP Dr. Wagimin Sendjaja, Ak, CA, CPA 20 KAP Kanaka Puradiredja, Suhartono

Pengambilan sampel dalam penelitian ini menggunakan metode

convenience sampling, yaitu istilah umum yang mencakup variasi luasnya

prosedur pemilihan responden. Convenience sampling berarti unit sampling yang

ditarik mudah dihubungi, tidak menyusahkan, mudah untuk mengukur, dan

bersifat kooperatif (Hamid, 2007). Metode convenience sampling digunakan

karena peneliti memiliki kebebasan untuk memilih sampel dengan cepat dari

digunakan dalam penelitian ini adalah para auditor yang bekerja pada Kantor

Akuntan Publik di Kota Medan.

Dengan demikian, peneliti menentukan sampel pada penelitian ini, yaitu

10 Kantor Akuntan Publik yang terdapat di Kota Medan. Daftar sampel adalah

sebagai berikut:

Tabel 3.3 Sampel

No Nama Kantor Akuntan Publik

1 KAP Kanaka Puradiredja, Suhartono 2 KAP Edward L. Tobing, Madilah Bohori 3 KAP Erwin, Zikri & Togar

4 KAP Drs. Hadiawan 5 KAP Drs. Katio & Rekan

6 KAP Dra. Meilina Pangaribuan, MM 7 KAP Selamat Sinuraya & Rekan 8 KAP Drs. Syahrun Batubara

9 KAP Drs. Syamsul Bahri, MM, Ak & Rekan 10 KAP Dr. Wagimin Sendjaja, Ak, CA, CPA

3.7 Jenis Data

Jenis data yang digunakan pada penelitian ini adalah data primer, sumber

data penelitian yang diperoleh secara langsung dari sumber asli atau tidak melalui

media perantara. Kuesioner pada penelitian ini dapat dilihat pada lampiran.

3.8 Metode Pengumpulan Data

Pengumpulan data dilakukan melalui metode survei dengan menggunakan

3.9 Teknik Analisis Data

Metode statistik yang digunakan untuk menguji hipotesis adalah dengan

menggunakan regresi berganda dengan bantuan perangkat lunak SPSS for

windows 20.0, setelah semua data - data dalam penelitian ini terkumpul, maka

selanjutnya dilakukan analisis data yang terdiri dari:

1. Uji Kualitas Data

Pengujian kualitas data yang dilakukan dengan cara penyebaran kuesioner,

maka kesediaan dan ketelitian dari para responden untuk menjawab setiap

pertanyaan merupakan suatu hal yang sangat penting dalam penelitian ini.

Keabsahan suatu jawaban sangat ditentukan oleh alat ukur yang ditentukan. Untuk

itu, dalam melakukan uji kualitas data atas data primer ini peneliti melakukan uji

validitas dan uji reabilitas.

a. Uji Validitas

Sebagaimana dikemukakan dimuka, bahwa validitas adalah ukuran yang

menunjukkan sejauh mana instrumen pengukur yang menunjukkan bahwa

instrumen pengukur mampu mengukur apa yang diukur. Menurut Ghozali (2009)

uji validitas digunakan utnuk mengulur sah atau valid tidaknya suatu kuesioner.

Uji Validitas dilakukan dengan membandingkan nilai rhitung dengan rtabel,

Dengan membandingkan nilai rhitung dari hasil output (Corrected Item- Total

Correlation) dengan rtabel, jika rhitung lebih besar dari rtabel maka butir

pertanyaan tersebut adalah valid, tetapi jika rhitung lebih kecil dari pada rtabel

b. Uji Reliabilitas

Reliabilitas menunjuk pada suatu pengertian bahwa sesuatu instrumen

cukup dapat dipercaya untuk diinginkan sebagai alat pengumpul data karena

instrumen tersebut sudah baik. Instrumen yang tidak baik akan bersifat tendensius

mengarahkan responden untuk memilih jawaban-jawaban tertentu. Instrumen

yang sudah dapat dipercaya, yang realibel akan menghasilkan data yang dapat

dipercaya.

Reliabilitas adalah alat ukur untuk mengukur suatu kuesioner yang

merupakan indikator dari variabel atau konstruk. Uji reliabilitas ini digunakan

untuk menguji konsistensi data dalam jangka waktu tertentu, yaitu untuk

mengetahui sejauh mana pengukuran yang digunakan dapat dipercaya atau

diandalkan. Variabel-variabel tersebut dikatakan cronbach alpha nya memiliki

nilai lebih besar 0,60 yang berarti bahwa instrumen tersebut dapat dipergunakan

sebagai pengumpul data yng handal yaitu hasil pengukuran relatif koefisien jika

dilakukan pengukuran ulang. Uji realibilitas ini bertujuan untuk melihat

konsistensi alat ukur yang akan dipakai. (Ghozali, 2009).

2. Uji Asumsi Klasik

a. Uji Normalitas

Menurut Ghozali (2009) uji normalitas bertujuan apakah dalam model

regresi variabel dependen (terikat) dan variabel independen (bebas) mempunyai

Normal Probability Plot. Model Regresi yang baik adalah data distribusi normal

atau mendekati normal, untuk mendeteksi normalitas dapat dilakukan dengan

melihat penyebaran data (titik) pada sumbu diagonal grafik. Terdapat dua cara

untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan

analisis grafik dan uji statistik (uji Kolmogorov – smirnov), adapun penjelasan

mengenai uji normalitas data adalah sebagai berikut (Ghozali, 2009).

b. Uji Multikolinieritas

Uji multikolinieritas ini diperlukan untuk mengetahui ada tidaknya

variabel independen yang memiliki kemiripan dengan variabel independen lain

dalam satu model. Kemiripan antar variabel independen dalam satu model akan

menyebabkan terjadinya korelasi yang sangat kuat antara suatu variabel

independen dengan variabel independen yang lain. Selain itu, deteksi terhadap

multikolinieritas juga bertujuan untuk menghindari kebiasaan dalam proses

pengambilan kesimpulan mengenai pengaruh pada uji parsial masing - masing

variabel terhadap variabel dependen. Model regresi yang baik seharusnya tidak

terjadi korelasi diantara variabel independen. Uji multikolinieritas dilakukan

menghitung nilai variance inflation factor (VIF) dari tiap - tiap variabel

independen. Nilai VIF kurang dari 10 menunjukkan bahwa korelasi antar variabel

c. Uji Heteroskedastisitas

Heteroskedastisitas adalah varian residual yang tidak konstan pada regresi

sehingga akurasi hasil prediksi menjadi meragukan. Uji heteroskedastisitas

bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan

variance dan residual satu observasi ke observasi lain.

Heteroskedastisitas menggambarkan nilai hubungan antara nilai yang

diprediksi dengan Studentized Delete Residual nilai tersebut. Cara memprediksi

ada tidaknya heteroskedastisitas pada satu model dapat dilhat dari pola gambar

Scatterplot model. Analisis pada gambar Scatterplot yang menyatakan model

regresi linier berganda tidak terdapat heteroskedastisitas. Model regresi yang baik

adalah homoskedastisitas atau tidak terjadi heteroskedastisitas (Ghozali, 2009).

3. Uji Hipotesis

a. Uji Persamaan Regresi Linier Berganda

Pengujian hipotesis ini dilakukan dengan menggunakan metode analisis

regresi linier berganda yang bertujuan untuk menguji hubungan pengaruh antara

satu variabel terhadap variabel lain. Variabel yang dipengaruhi disebut variabel

tergantung atau dependen, sedangkan variabel yang mempengaruhi disebut

variabel bebas atau independen. Model persamaannya dapat digambarkan sebagai

berikut:

Keterangan :

Y : Kualitas Audit (RAQ)

X1 : Kompleksitas

X2 : Time Budget Pressure

X3 : Independensi Auditor

X4 : Risiko Kesalahan

α : Konstanta

β : Koefisien regresi

e : Error

Linearitas hanya dapat diterapkan pada regresi berganda karena memiliki

variabel independen lebih dari satu, suatu model regresi berganda dikatakan linier

jika memenuhi syarat - syarat linieritas, seperti normalitas data (baik secara

individu maupun model), bebas dari asumsi klasik statistik multikolineritas,

autokorelasi, heteroskedastisitas. Model regresi linear berganda dikatakan model

yang baik jika memenuhi asumsi normalitas data dan terbebas dari asumsi-asumsi

klasik statistik.

b. Uji Adjusted R2(Koefisien Determinasi)

Koefisien determinasi bertujuan untuk mengukur seberapa jauh

kemampuan model dapat menjelaskan variasi variabel dependen. Dalam

Adjusted R Square (Adjusted R2) untuk mengetahui seberapa jauh variabel bebas

yaitu time pressure, locus of control dan tindakan supervisi terhadap penghentian

prematur atas prosedur audit. Nilai R2 mempunyai interval antara 0 sampai 1 (0 ≤

R2 ≤ 1). Jika nilai R2 bernilai besar (mendekati 1) berarti variabel bebas dapat

memberikan hampir semua informasi yang dibutuhkan untuk memprediksi

variabel dependen. Sedangkan jika Adjusted R2 bernilai kecil berarti

kemampuan variabel bebas dalam menjelaskan variabel dependen sangat terbatas

(Ghozali, 2009).

Dalam pengujian hipotesis kedua koefisien determinasi dilihat dari

besarnya nilai Adjusted R - Square. Kelemahaan mendasar penggunaan R2 adalah

bias terhadap jumlah variabel bebas yang dimasukan ke dalam model. Setiap

tambahan satu variabel bebas maka R2 pasti meningkat tidak peduli apakah

variabel tersebut berpengaruh secara signifikan terhadap variabel terikat. Tidak

seperti R2, nilai Adjusted R - square dapat naik atau turun apabila satu variabel

independen ditambahkan ke dalam model (Ghozali, 2009). Oleh karena itu,

digunakanlah Adjusted R – Square pada saat mengevaluasi model regresi linier

berganda.

c. Uji Signifikansi Simultan (Uji Statistik F)

Pengujian ini bertujuan untuk membuktikan apakah variabel-variabel

independen (X) secara simultan (bersama-sama)mempunyai pengaruh terhadap

Apabila Fhitung > Ftabel, maka Ho ditolak dan Ha diterima, yang berarti

variabel independen mempunyai pengaruh yang signifikan terhadap variabel

dependen dengan menggunakan tingkat signifikan sebesar 5%, jika nilai Fhitung

> Ftabel maka secara bersama-sama seluruh variabel independen mempengaruhi

variabel dependen. Selain itu, dapat juga dengan melihat nilai probabilitas. Jika

nilai probabilitas lebih kecil daripada 0,05 (untuk tingkat signifikansi=5%), maka

variabel independen secara bersama-sama berpengaruh terhadap variabel

dependen. Sedangkan jika nilai probabilitas lebih besar dari pada 0,05 maka

variabel independen secara serentak tidak berpengaruh terhadap variabel

dependen.

d. Uji Signifikansi Parameter Individual (Uji Statistik t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu

variabel individu independen secara individu dalam menerangkan variabel

dependen (Imam Ghozali, 2009).

Dalam penelitian ini menggunakan uji signifikan dua arah atau two tailed

test, yaitu suatu uji yang mempunyai dua daerah penolakan Ho yaitu terletak di

ujung sebelah kanan dan kiri. Dalam pengujian dua arah, biasa digunakan untuk

tanda sama dengan (=) pada hipotesis nol dan tanda tidak sama dengan (≠) pada

hipotesis alternatif. Tanda (=) dan (≠) ini tidak menunjukan satu arah, sehingga

pengujian dilakukan untuk dua arah (Suharyadi dan Purwanto S.K., 2009).

Kriteria dalam uji parsial (Uji t) dapat dilihat berdasarkan uji hipotesis dengan

thitung > ttabel, maka Ho ditolak dan Ha diterima, artinya variabel independen

secara parsial mempunyai pengaruh yang signifikan terhadap variabel dependen,

2) Apabila thitung ≤ ttabel atau - thitung ≥ - ttabel, maka Ho diterima dan Ha

ditolak, artinya variabel independen secara parsial tidak mempunyai pengaruh

yang signifikan terhadap variabel dependen. Selain itu, dapat juga dengan melihat

nilai probabilitas. Jika nilai probabilitas lebih kecil daripada 0,05 (untuk tingkat

signifikansi=5%), maka variabel independen secara satu persatu berpengaruh

terhadap variabel dependen. Sedangkan jika nilai probabilitas lebih besar dari

pada 0,05 maka variabel independen secara satu persatu tidak berpengaruh

BAB IV

HASIL DANPEMBAHASAN

4.1GambaranUmumObjekPenelitian

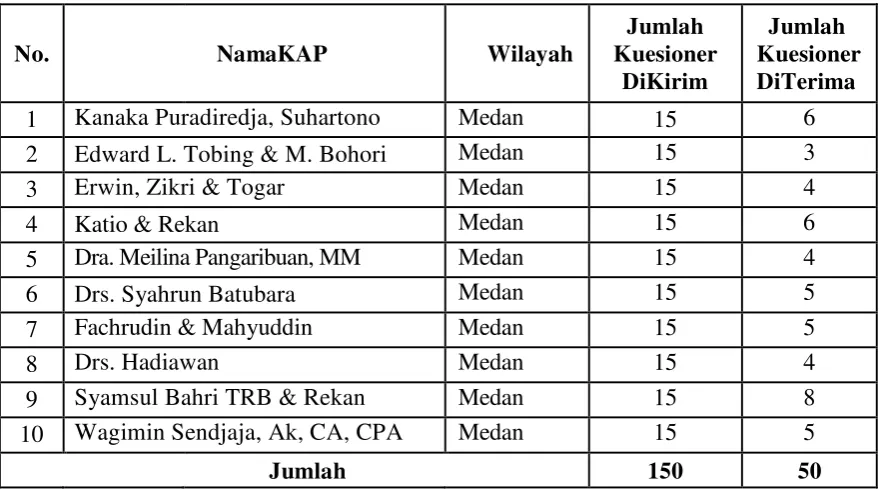

4.1.1 TempatdanWaktuPenelitian

Penelitianmenggunakaninstrumenangketataukuesioneryangtelah

disebar,denganobjekpenelitianadalahauditoryangbekerja diKantor

AkuntanPublik(KAP)yangterdaftardalamdirectoryKantorAkuntan

Publik2016diwilayahKota MedanberdasarkanDirektori yang

diterbitkanInstitutAkuntanPublik Indonesia(IAPI).

Sampeldiambildenganmetodeconveniencesampling,yaituistilah

umumyangmencakupvariasiluasnyaprosedurpemilihanresponden.

Conveniencesamplingberartiunitsamplingyangditarikmudahdihubungi,

tidakmenyusahkan,mudahuntukmengukur,danbersifatkooperatif

(Hamid,2007),penulismenyebarkankuesionerke10KAPdiwilayah

Medansejaktanggal2 Mei2016.Penyebarankuesionerdiberikan

kepadaresponden,respondenyangdiberikanadalahauditoryangberada

padaKAPyangterdapatdiJMedandenganharapanmemberikanjawaban

yangbaikdanakurat,sehinggamenghasilkansuatupenelitianyanglebih

baiklagi.Penyebarankuesionerpenelitianyangditerimadandapatdiolah

Tabel4.1

Sumber:dataprimer yang diolah

Kuesioneryangtidakkembalisebanyak100 buahatau66,66%.

Kuesioneryangdapatdiolahberjumlah50buahatau33,33%.Gambaran

mengenaidatasampel inidapatdilihat padatabel4.2.

Tabel4.2 DistribusiKuesioner

Kuesioner Jumlah Persentase(%)

Kuesioner yang dikirim 150 100%

Kuesioner yang dikembalikan 50 33,33%

Kuesioner yang tidakdikembalikan 100 66,66%

Totalkuesionerdapatdiolah 50 33,33%

4.1.2 KarakteristikResponden

Karakteristikrespondenyang diukur denganskalanominalyang

menunjukkanbesarnyafrekuensiabsolutdanpersentaseusia,jeniskelamin,

pendidikanakhir,jabatansaatini.Respondenyangdigunakandalam

penelitianiniadalahauditoryangbekerjapadaKAPdiwilayahKota

Medan..Kuisionerdisebardenganharapandapat diisiberdasarkanauditor. Pada

karakteristikreponden,terdapat50respondenyangterdiridariparaauditor

yangdapatmewakilidanmenjadiresponden.Datamengenaikarakteristik

respondenditampilkan padatabelberikut ini.

Tabel4.3

4.2Hasil danPembahasan

4.2.1Hasil UjiKualitasData 1.Hasil Uji Validitas

Pengujianvaliditasdariinstrumenpenelitiandilakukandengan

menghitungangkakorelasionalataurhitungdarinilaijawabantiap

respondenuntuktiapbutirpertanyaan,kemudiandibandingkandengan

rtabel.Nilairtabel0,278, didapat dari jumlah kasus - 2, atau 50 – 2 =

48tingkatsignifikansi5%, maka didapat r table 0,278. Setiapbutirpertanyaan

dikatakanvalidbilaangkakorelasionalyangdiperolehdariperhitungan

lebihbesaratausamadenganrtabel(Ghozali,2009).Berdasarkanhasil

pengujiandidapatkanbahwasemuapernyataandikatakanvalid,karena

koefisienkorelasi(rhitung)>rtabel.Tabeldibawahinimenunjukkanhasil

ujivaliditasdarivariabelkompleksitas auditdengan50sampel responden.

Tabel4.4

Hasil Uji Validitas Variabel Kompleksitas

Pertanyaan Nilai rhitung Nilai rtabel Kriteria

1 0,518 0,278 Valid

2 0,528 0,278 Valid

3 0,559 0,278 Valid

4 0,517 0,278 Valid

Sumber:dataprimer yang diolah

Variabelkompleksitas auditterdiriatas4butirpernyataan,dari

ke-4butirpernyataanadalahvalid(rhitung>rtabel).Tabeldibawahini

Tabel4.5

Hasil Uji Validitas VariabelTime Budget Pressure

Pertanyaan Nilai rhitung Nilai rtabel Kriteria

1 0,510 0,278 Valid

2 0,643 0,278 Valid

3 0,460 0,278 Valid

4 0,652 0,278 Valid

5 0,483 0,278 Valid

Sumber:dataprimer yang diolah

Variabelresikokesalahanauditoratas5butirpernyataan,dari

ke-5butirpernyataanadalahvalid(rhitung>rtabel).Tabeldibawahini

menunjukkanhasilujivaliditasdarivariabeltime budget pressure dengan50

sampelresponden.

Tabel4.6

Hasil Uji Validitas Variabel Independensi Auditor

Pertanyaan Nilai rhitung Nilai rtabel Kriteria

1 0.504 0,278 Valid

2 0,370 0,278 Valid

3 0,628 0,278 Valid

4 0,579 0,278 Valid

5 0,518 0,278 Valid

Sumber:dataprimer yang diolah

Variabelkompleksitasterdiriatas5butirpernyataan,darike5

butirpernyataanadalahvalid(rhitung>rtabel).Tabeldibawahini

menunjukkanhasilujivaliditasdarivariabelindependensi auditor dengan50

Tabel4.7

Hasil Uji Validitas VariabelRisiko Kesalahan

Pertanyaan Nilai rhitung Nilai rtabel Kriteria

1 0,548 0,278 Valid

Sumber:dataprimer yang diolah

Variabelkualitasauditatas6butirpernyataan,darike-6butir pernyataan

adalah valid(rhitung > rtabel).

Tabel4.8

Hasil Uji Validitas VariabelKualitas Audit

Pertanyaan Nilai rhitung Nilai rtabel Kriteria

1 0,652 0,278 Valid

Sumber:dataprimer yang diolah

Variabelkualitasauditatas7butirpernyataan,darike-7butir pernyataan

adalah valid(rhitung > rtabel).

2. Hasil Uji Reliabilitas

untukmenunjukantingkatreliabilitaskonsistensiinternalteknikyang

digunakanadalahdenganmengukurkoefisienCronbach’sAlphadengan

bantuanprogramSPSS.Nilaialphabervariasidari0–1,suatu

pertanyaandapatdikategorikanreliabeljikanilaialphalebihbesardari 0,60.

Reliability Statistics

Cronbach's Alpha

N of Items

.922 27

Sumber:dataprimer yang diolah

BerdasarkantabeldiatasterlihatnilaiCronbach’sAlphasebesar

0,922,karenamemilikinilaiCronbach’sAlphalebihbesar dari 0,6.

Makadinyatakanbahwavariabelkompleksitas audit, time budget pressure,

independensi auditor, kesalahan auditor dan kualitas audit memilikidata

yangreliabeldaninstrumenpenelitianinibisadigunakanbeberapakali

untukmengukurobjekyangsama danakanmenghasilkandata yang

samapula(konsisten).

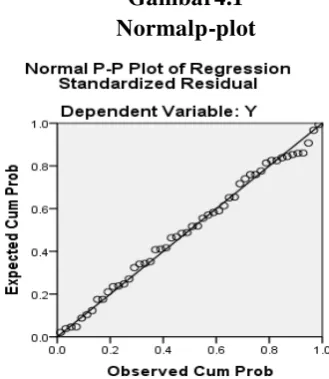

4.2.2 Hasil Uji AsumsiKlasik 1. Hasil Uji Normalitas

Data-databertipeskalasebagaipadaumumnyamengikutiasumsi

distribusinormal.Namun,tidakmustahilsuatudatatidakmengikuti

asumsinormalitas.Untukmengetahuikepastiansebarandatayang

diperolehharusdilakukanujinormalitasterhadap datayang

digunakandalamrangkaanalisisdataadalahanalisisstatistikberupauji

normalitas.Ujinormalitasbertujuanuntukmengujivariabelindependen

danvariabeldependenyaitukompleksitas

(X1),timebudgetpressure(X2),independensi auditor(X3), resikokesalahan audit

(X4)dankualitasaudit(Y)keduanyamemiliki distribusinormalatau tidak.

Gambar4.1 Normalp-plot

Sumber:dataprimer yang diolah

Pada grafiknormalplot terlihat titik-titikmenyebardisekitar

garisdiagonal,sertapenyebarannyamengikutiarahgarisdiagonal.

Keduagrafikinimenunjukkanbahwamodelregresilayak dipakaikarena

asumsinormalitas.(Ghozali2009).

2. Hasil UjiMultikolinearitas

Pengujianmultikolonieritasdilakukanuntukmengujiapakah

denganmelihatnilaiTolerancedan VarianceInflation Factor(VIF)serta besaran

korelasiantar variabel independen.

Tabel4.9

Hasil UjiMultikolinearitas Coefficientsa

a. DependentVariable:KA

Sumber:dataprimer yang diolah

Padatabeldiatasmenunjukkanbahwamasing-masingvariabel

mempunyainilaitolerancemendekatiangka1dannilaivariance

inflationfactor(VIF)disekitarangka1.Kompleksitas

mempunyainilaitolerance0,966,time budget pressuremempunyai

nilaitolerance0,977, indepedensi auditmempunyainilaitolerance0,844dan risiko

kesalahan mempunyai nilai tolerance 0,836. Kompleksitas mempunyai

nilaiVIF1,035,time budget pressuremempunyainilaiVIF1,185,independensi

auditmempunyainilaiVIF1,185, dan risiko kesalahan mempunyai nilai VIF

1,196. Dengandemikian,dapatdisimpulkanbahwapersamaanregresitidak terdapat

problem multikolineritas.

Collinearity Statistics

Tolerance VIF

.966 1.035

.977 1.024

.844 1.185

3. Hasil Uji Heteroskedastisitas

Pengujian ini digunakan untuk menguji apakah dalam model regresi

terdapat ketidaksamaan variance dari residual satu pengamatan ke pengamatan

lain. Uji heteroskedastisitas yang dilakukan adalah uji Glejser dengan meregres

nilai absolut residual terhadap variabel independen.

Table 4.10 Uji Heterokedastisitas

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) .242 .401 .604 .549

X1 .326 .075 .230 4.359 .000

X2 .734 .067 .573 10.962 .000

X3 1.033 .039 .779 26.573 .000

X4 -.540 .082 -.500 -6.578 .000

Berdasarkan hasil estimasi yang dilakukan maka dapat disimpulkan bahwa

kompleksitas (X1) sebesar 0,000 artinya terjadi heteroskedastisitas pada variabel

kompleksitas. Time budget pressure (X2) sebesar 0,00 artinya terjadi

heteroskedastisitas pada variabel time budget pressure. Indepedensi auditor (X3)

auditor. Resiko kesalahan auditor (X4) sebesar 0,000 artinya terjadi

heteroskedastisitas pada variable resiko kesalahan auditor.

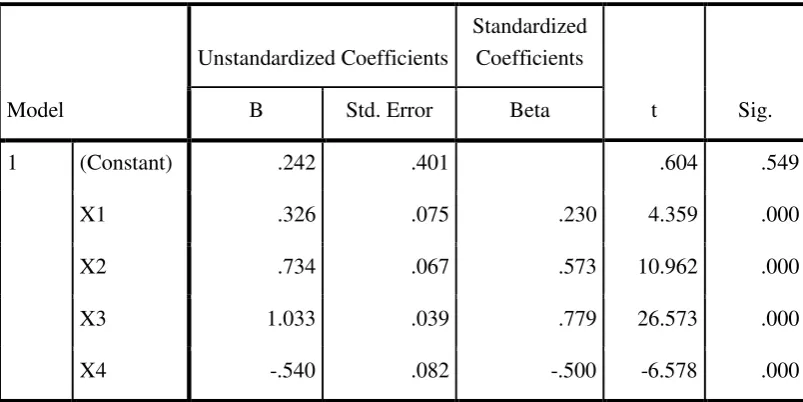

4.2.3 HasilUji Hipotesis

1. UjiPersamaanRegresiBerganda

Analisisregresilinierbergandadigunakanuntukmengetahui

pengaruhantaravariabelindependenterhadapvariabeldependen,adapun

hasilujiregresilinier bergandaadalah sebagaiberikut.

Tabel 4.11

Hasil Uji Regresi Linier Berganda

Model

Unstandardized Coefficients

Standardized Coefficients

B Std. Error Beta

1 (Constant) .242 .401

X1 .326 .075 .230

X2 .734 .067 .573

X3 1.033 .039 .779

X4 -.540 .082 -.500

Sumber:dataprimer yang diolah

Berdasarkanhasilyangtelahdiperolehdarikoefisienregresidi atas,

makadapatdibuat suatu persamaan regresisebagaiberikut:

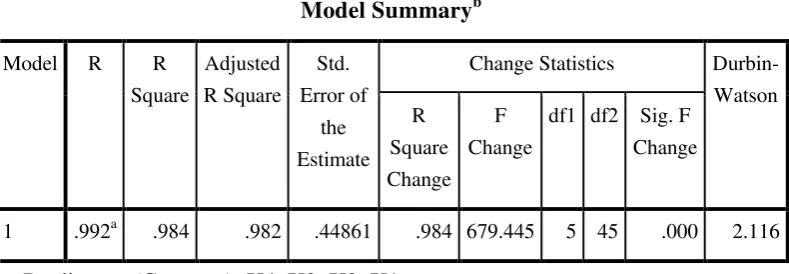

2. Hasil UjiAdjustedR2 (Koefisien Determinasi)

MenurutGhozali(2009)untukmenentukanseberapabesar

variabelindependendapatmenjelaskanvariabeldependen,makaperlu

diketahuinilaikoefisiendeterminasi(AdjustedR-Square).Adapunhasil

ujideterminasiAdjustedR2:

Tabel 4.12

Hasil Koefisien Determinasi (R2)

Hasilpengujianmenunjukkanbesarnyakoefisienkorelasi

berganda(R),koefisiendeterminasi(AdjustedRSquare),dankoefisien

determinasiyangdisesuaikan(AdjustedR Square).Berdasarkantabel

modelsummarybdiatasdiperolehbahwanilaikoefisienkorelasi berganda(R)

sebesar0,992. Ini menunjukkan bahwavariabel kompleksitas, timebudget

pressure, independensi auditor, danresikokesalahanterhadapkualitasaudit

mempunyaihubunganyangkuat.Hasilpadatabeldi atasjuga menunjukkan

Model Summaryb

Change Statistics

Durbin-Watson

a. Predictors: (Constant), X4, X3, X2, X1

nilaikoefisiendeterminasi yangsudah disesuaikan (Adjusted

RSquare)adalah0,982.Haliniberarti98,2%variasidarikualitasaudit

bisadijelaskanolehvariasivariabelindependen(kompleksitas, timebudgetpressure,

independesi auditor,dan

resikokesalahan).Sedangkansisanya2,8%dijelaskanolehvariabellainyangtidakdise

rtakandalam penelitianini.

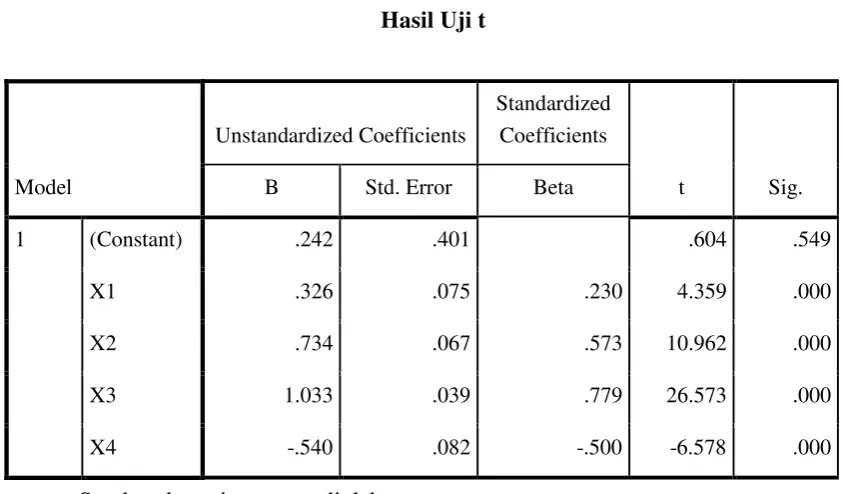

3. Hasil Uji t- Statistik

Ujit-statistik digunakanuntukmengujisignifikansikonstantadan

variabel-variabelindependen.Ujit-statistikdilakukandengancaramembandingkan

thitungdengan ttabel(Sarwono,2008).

Tabel 4.13 Hasil Uji t

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) .242 .401 .604 .549

X1 .326 .075 .230 4.359 .000

X2 .734 .067 .573 10.962 .000

X3 1.033 .039 .779 26.573 .000

X4 -.540 .082 -.500 -6.578 .000

Sumber:dataprimer yang diolah

Berdasarkantabelcoefficientsa,makadapatdijelaskanmengenai

1) PengaruhKompleksitasTerhadapKualitasAudit

Daritabel4.14tersebut,kitadapatlihatbahwatingkat

signifikasiuntukvariabeliniadalah0,000.Dengankeadaantersebut

makaHoditolakdanHaditerima.Iniberartibahwakompleksitas

berpengaruhsignifikanterhadapkualitasAudit.Nilaityang bernilai4,359

menunjukkanpengaruhyangdiberikanbersifatpositif

terhadapvariabeldependen.Dengandemikianbisadigambarkan

semakinkomplekspenugasanyangditanggungolehauditormaka semakinmudah

untukmenyelesaikantugasyangharusdiselesaikanya

danmeningkatkankualitasaudityangakandilakukan.

2) PengaruhTime Budget PressureTerhadapKualitasAudit

Daritabel4.14tersebut,kitadapatlihatbahwatingkat signifikasiuntukvariabelini

adalah0,000dimana 0,000<0,050.

DengankeadaantersebutmakaHoditolakdanHaditerima.Iniberarti bahwatekanananggaran

waktuberpengaruhsignifikanterhadapkualitasAudit.Nilaityangbernilai10,962

menunjukkanpengaruhyang diberikan bersifat positif terhadap

variabeldependen.Jadisemakintertekanseseorangdengan waktuyang

ditentukanmakasemakinmeningkatkinerjanya.

3) PengaruhIndependensi Auditor TerhadapKualitasAudit

Daritabel4.14tersebut,kitadapatlihatbahwatingkat signifikasiuntukvariabelini

adalah0,000dimana 0,000<0,050.

berpengaruhsignifikanterhadapkualitasAudit.Nilaityangbernilai26,853

menunjukkanpengaruhyang diberikan bersifat positif terhadap variabel dependen

4) PengaruhRisiko Kesalahan TerhadapKualitasAudit

Daritabel4.14tersebut,kitadapatlihatbahwatingkat

signifikasiuntukvariabeliniadalah0,000.Dengankeadaantersebut

makaHoditolakdanHaditerima.Iniberartibahwaresiko kesalahan

berpengaruhsignifikanterhadapkualitasAudit.Nilaityang

bernilai-6,578menunjukkanpengaruhyangdiberikanbersifatnegatif terhadapvariabeldependen.

Jadisemakintinggiresikoauditmaka

kualitasnyasemakinmenurun.Halinidapatkitagambarkanmelalui

ilustrasiberikut.Bahwapadasaatauditordengantingkatketelitian

yangsamamemeriksasuatubuktiyangmeragukanpadasuatuproses

audit,makaauditoryangmengauditperusahaanberesikotinggi

memilikikemungkinanlebihtinggidalammelewatkanbuktiyang

pentingdalampengungkapansuatulaporankeuangan. Sebaliknya,

jikaresikoauditrendah,makasiauditorakanmemilikikemungkinan

lebihtinggimemeriksabuktiyangtepatdalampengungkapanlaporan

keuangandiungkapkansecarawajaratautidak.

4. Hasil Uji F-Statistik

dependensebagaivariabelyangdipengaruhi(Ghozali,2009).Hasil

ujistatistikFdapatdilihatpadatabeldibawahini,jikanilaiprobabilitas lebihkecildari0,05makaHa

diterimadanmenolakHo,sedangkanjika nilaiprobabilitaslebih besar

dari0,05makaHoditerimadan menolakHa.

Tabel4.14 Hasil Uji StatistikF

Sumber:dataprimer yang diolah

Karenatingkatsignifikansilebihkecildari0,05makaHa

diterima,sehinggadapatdikatakanbahwa kompleksitas,timebudgetpressure, independensi

auditor, danresiko kesalahanterhadapkualitasauditberpengaruhsecara simultan

(bersama-sama).

ANOVAa

Model Sum of

Squares

Df Mean

Square

F Sig.

1

Regression 546.944 5 136.736 679.445 .000b

Residual 9.056 45 .201

Total 556.000 50

a. Dependent Variable: Y

BABV

KESIMPULAN DAN SARAN

5.1Kesimpulan

Penelitianinidilakukanuntukmemperolehbuktiempirisbahwa, Kompleksitas, Time

Budget Pressure, Independensi Auditor dan Risiko Kesalahan berpengaruh secara signifikan

terhadap Kualitas Audit.Respondendalampenelitian

iniberjumlah50orangdariseluruhauditordariKantorAkuntanPublikyang

terdaftardiDirectoryKAPyangditerbitkanolehInstitutAkuntanPublik

Indonesia.Berdasarkananalisisdanpembahasanpadababsebelumnya,maka

kitadapatdiambilkesimpulan sebagaiberikut:

1. Kompleksitas, Time Budget Pressure, Independensi Auditor dan Risiko Kesalahan

berpengaruh secara simultan terhadap Kualitas Audit

2. Kompleksitas, Time Budget Pressure dan Independensi Auditor berpengaruh positif, dan

Risiko Kesalahan berpengaruh negatif secara parsial terhadap Kualitas Audit

5.2Saran

Berdasarkan hasil analisis, pembahasan dan kesimpulan di atas, maka dapat

diberikan saran untuk penelitian selanjutnya diharapkan dapat menyajikan hasil penelitian yang

lebih berkualitas lagi dengan menggambarkan secara deskriptif variabel yang akan diteliti dan

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Literatur 2.1.1 Kualitas Audit

Audit atau pemeriksaan dalam arti luas bermakna evaluasi terhadap suatu

organisasi, sistem, proses, atau produk. Audit dilaksanakan oleh pihak yang

kompeten, objektif, dan tidak memihak, yang disebut auditor.

Ikatan Akuntan Indonesia (IAI) menyatakan bahwa audit yang dilakukan

auditor dikatakan berkualitas, jika memenuhi standar auditing dan standar

pengendalian mutu. Watkins dkk. (2004) telah mengidentifikasi empat buah

definisi kualitas audit dari beberapa ahli, yaitu sebagai berikut.

a. Kualitas audit adalah probabilitas nilaian-pasar bahwa laporan keuangan

mengandung kekeliruan material dan auditor akan menemukan dan

melaporkan kekeliruan material tersebut.

b. Kualitas audit merupakan probabilitas bahwa auditor tidak akan

melaporkan laporan audit dengan opini wajar tanpa pengecualian untuk

laporan keuangan yang mengandung kekeliruan material.

c. Kualitas audit diukur dari akurasi informasi yang dilaporkan oleh auditor.

d. Kualitas audit ditentukan dari kemampuan audit untuk mengurangi noise

dan bias dan meningkatkan kemurnian pada data akuntansi.

Kualitas hasil pekerjaan auditor bisa juga dilihat dari kualitas

(1993) ada dua pendekatan yang digunakan untuk yaitu outcome oriented dan

process oriented. Pendekatan outcome oriented digunakan jika solusi dari sebuah

masalah atau hasil dari sebuah pekerjaan sudah dapat dipastikan. Untuk menilai

kualitas keputusan yang akan diambil dilakukan dengan cara membandingkan

solusi atau hasil yang dicapai dengan standar hasil yang telah ditetapkan

sebelumnya. Sedangkan pendekatan process oriented digunakan jika solusi

sebuah permasalahan atau hasil dari sebuah pekerjaan sangat sulit dipastikan.

Maka untuk menilai kualitas keputusan yang akan diambil auditor dilihat dari

kualitas tahapan/proses yang telah ditempuh auditor selama menyelesaikan

pekerjaan dari awal hingga menghasilkan sebuah keputusan.

Dalam Nataline (2007) disebutkan ada sembilan elemen pengendalian

kualitas yang harus diterapkan oleh kantor akuntan dalam mengadopsi kebijakan

dan prosedur pengendalian kualitas untuk memberikan jaminan yang memadai

agar sesuai dengan standar profesional di dalam melakukan audit, jasa akuntansi,

dan jasa review. Sembilan elemen pengendalian tersebut adalah sebagai berikut.

1) Independensi

Seluruh auditor harus independen terhadap klien ketika melaksanakan

tugas. Prosedur dan kebijakan yang digunakan adalah dengan

mengkomunikasikan aturan mengenai independensi kepada staf.

2) Penugasan personel untuk melaksanakan perjanjian

Personel harus memilik pelatihan teknis dan profesionalisme yang

dengan mengangkat personel yang tepat dalam penugasan untuk melaksanakan

perjanjian serta memberi kesempatan partner memberikan persetujuan penugasan.

3) Konsultasi

Jika diperlukan personel yang dapat mempunyai asisten dari orang yang

mempunyai keahlian, judgement, dan otoritas yang tepat. Prosedur dan kebijakan

yang diterapkan adalah mengangkat individu sesuai dengan keahliannya.

4) Supervisi

Pekerjaan pada semua tingkat harus disupervisi untuk meyakinkan telah

sesuai dengan standar kualitas. Prosedur dan kebijakan yang digunakan adalah

menetapkan prosedur-prosedur untuk me-review kertas kerja dan laporan serta

menyediakan supervisi pekerjaan yang sedang dilaksanakan.

5) Pengangkatan

Karyawan baru harus memiliki karakter yang tepat untuk melaksanakan

tugas secara lengkap. Prosedur dan kebijakan yang diterapkan adalah selalu

menerapkan suatu program pengangkatan pegawai untuk mendapatkan karyawan

pada level yang akan ditempati.

6) Pengembangan profesi

Personel harus memiliki pengetahuan yang dibutuhkan untuk memenuhi

tanggung jawab yang disepakati. Prosedur dan kebijakan yang diterapkan adalah

menyediakan progam peningkatan keahlian spesialisasi serta memberikan

7) Promosi

Personel harus memenuhi kualifikasi untuk memenuhi tanggung jawab

yang akan mereka terima di masa depan. Prosedur dan kebijakan yang diterapkan

adalah menetapkan kualifikasi yang dibutuhkan untuk setiap tingkat

pertanggungjawaban dalam kantor akuntan serta secara periodik membuat

evaluasi terhadap personel.

8) Penerimaan dan kelangsungan kerjasama dengan klien

Kantor akuntan publik harus meminimalkan penerimaan penugasan

sehubungan dengan klien yang memiliki manajemen dengan integritas yang

kurang. Prosedur dan kebijakan yang diterapkan adalah menetapkan kriteria

dalam mengevaluasi klien baru serta me-review prosedur dalam kelangsungan

kerja sama dengan klien.

9) Inspeksi

Kantor akuntan harus menentukan prosedur-prosedur yang berhubungan

dengan elemen-elemen yang lain yang akan diterapkan secara efektif. Prosedur

dan kebijakan yang diterapkan adalah mendefinisikan luas dan isi program

inspeksi serta menyediakan laporan hasil inspeksi untuk tingkat yang tepat.

Dari pengertian tentang kualitas audit tersebut, maka dapat disimpulkan

bahwa kualitas audit merupakan segala kemungkinan dimana auditor pada saat

mengaudit laporan keuangan klien dapat menemukan pelanggaran yang terjadi

auditan, dimana dalam melaksanakan tugasnya tersebut auditor berpedoman pada

standar auditing dan kode etik akuntan publik yang relevan.

2.1.2 Kompleksitas

Kompleksitas audit didasarkan pada persepsi individu tentang kesulitan

suatu tugas audit. Persepsi ini menimbulkan kemungkinan bahwa suatu tugas

audit sulit bagi seseorang, namun mungkin juga mudah bagi orang lain (Restu dan

Indriantoro, 2000). Lebih lanjut (Restu dan Indriantoro, 2000) menyatakan bahwa

kompleksitas muncul dari ambiguitas dan struktur yang lemah, baik dalam

tugas-tugas utama maupun tugas-tugas-tugas-tugas lain.

Kompleksitas tugas merupakan tugas yang tidak terstruktur,

membingungkan dan sulit (Iskandar, 2007). Beberapa tugas audit

dipertimbangkan sebagai tugas dengan kompleksitas yang tinggi dan sulit

sementara yang lain memprespsikannya sebagai tugas yang mudah (Jiambalvo

dan Pratt, 1982). Kompleksitas tugas pada penelitian ini didefinisikan sebagai

tugas yang kompleks, terdiri atas bagianbagian yang banyak, berbeda-beda dan

saling terkait satu sama lain. Dalam pelaksanaan tugasnya yang kompleks, auditor

junior sebagai anggota pada suatu tim audit memerlukan keahlian, kemampuan

dan tingkat kesabaran yang tinggi (Sabarudinsah, 2007).

Auditor menghadapi situasi yang dilematis dikarenakan beragamnya

kepentingan yang harus dipenuhi. Berbagai kasus yang terjadi mengidikasikan

kegagalan auditor dalam mengatasi kompleksitas pengauditan. Auditor tidak

kepada klien yang dinilai lebih menjamin eksistensinya (dikarenakan klien

merupakan sumber pendanaan) Akibatnya, praktik rekayasa akuntansi seringkali

diartikulasikan secara negatif dan tidak menghiraukan mekanisme kontrol yang

dilakukan oleh publik. Kasus Enron, Kimia Farma, kasus bank Lippo, dan

berbagai kasus-kasus lain menambah daftar panjang tuduhan yang ditujukan pada

profesi ini. Kompleksitas audit justru menjadi semakin tinggi dengan adanya

berbagai tekanan tersebut.

Bonner (1994), dalam Jamilah (2007) mengemukakan ada tiga alasan yang

cukup mendasar mengapa pengujian terhadap kompleksitas audit untuk sebuah

situasi audit perlu dilakukan:

1. Kompleksitas audit ini diduga berpengaruh signifikan terhadap kinerja

seorang auditor

3. Sarana dan teknik pembuatan keputusan dan latihan tertentu diduga telah

dikondisikan sedemikian rupa ketika para peneliti memahami keganjilan

pada kompleksitas tugas audit

4. Pemahaman terhadap kompleksitas dari sebuah tugas dapat membantu tim

manajemen audit perusahaan menemukan solusi terbaik bagi staf audit dan

tugas audit.

Kompleksitas audit yang muncul karena semakin tingginya variabilitas

dan ambiguitas dalam tugas pengauditan menjadi indikasi penyebab turunnya

disfungsional dan lebih mengutamakan kepentingan klien daripada obyektivitas

hasil pengauditan itu sendiri.

2.1.3 Time Budget Pressure

Time Budget Pressure atau Tekanan Anggaran Waktu adalah keadaan

yang menunjukkan auditor dituntut untuk melakukan efisiensi terhadap anggaran

waktu yang telah disusun atau terdapat pembahasan waktu anggaran yang sangat

ketat dan kaku (Sososutiksno, 2005). Auditor seringkali bekerja dalam

keterbatasan waktu, untuk itu setiap KAP perlu membuat anggaran waktu dalam

kegiatan pengauditan. Anggaran waktu dibutuhkan untuk menentukan kos audit

dan mengukur kinerja auditor (Waggoner dan Cashell, 1991) dalam (Simamora,

2000). Akan tetapi, seringkali anggaran waktu tidak sesuai dengan realisasi atas

pekerjaan yang dilakukan, akibatnya muncul perilaku disfungsional yang

menyebabkan kualitas audit lebih rendah. Hal ini sesuai dengan pernyataan De

Zoort dan Lord (1997) dalam Nataline, 2007, yang menyebutkan bahwa saat

menghadapi tekanan anggaran waktu, auditor akan memberikan respon dengan

dua cara yaitu, fungsional dan disfungsional. Tipe fungsional adalah perilaku

auditor untuk bekerja lebih baik dan menggunakan waktu sebaik-baiknya.

Sedangkan, tipe disfungsional adalah perilaku auditor yang membuat penurunan

kualitas audit.

Melalui time budget, keseluruhan waktu yang tersedia untuk melakukan

penugasan audit dialokasikan kepada masing – masing audit staff yang terlibat,

akan berguna sebagai dasar yang digunakan untuk memperkirakan biaya.

Keuntungan lain adalah tersedianya bukti dokumen penugasan kompilasi. Adanya

time budget memungkinkan dilaksanakannya review audit yang terkait dengan

perkara pengadilan sehingga dapat dilakukan pengujian substantive secara

professional. Time budget ini ditetapkan oleh manajer bekerjasama dengan partner

dan dengan persetujuan klien, artinya KAP telah melakukan kesepakatan dengan

klien untuk melakukan audit dalam batas waktu yang ditentukan dan untuk itu

klien bisa menaksir fee yang harus dibayar.

Time budget akan menjadi dasar argumen tentang alasan mengapa biaya

audit harus dikurangi terkait pendeknya waktu pelaksanaan audit. Bila terdapat

tekanan time budget, akan berdampak kurang efektifnya pelaksanaan audit. Ada

kemungkinan KAP akan kehilangan klien karena waktu pelaksanaan yang terlalu

lama berakibat pada tingginya biaya audit. Pada praktiknya, time budget juga

berguna dalam pengukuran tingkat efisiensi seorang auditor dalam melakukan

pekerjaan auditnya. Ketepatan waktu dalam menyelesaikan pekerjaan merupakan

komponen penilaian dalam perfomance appraisal. Perfomance appraisal ini akan

menyebabkan tekanan yang mempengaruhi auditor agar dapat menyelesaikan

pekerjaannya tepat waktu. Tekanan ini mengakibatkan berkurangnya kepatuhan

auditor untuk mengikuti proesedur yang telah ditetapkan dalam proses audit

sehingga berpengaruh kepada kualitas audit yang dilakukan auditor.

Kondisi ini tidak dapat dihindari auditor, apalagi dengan semakin

bersaingnya KAP. KAP harus bisa mengalokasikan waktu secara tepat karena

mengalokasikan waktu, sehingga waktu audit menjadi lebih lama maka

berdampak pula pada kos audit yang semakin besar. Hal ini akan membuat klien

memilih KAP lain yang bisa menyelesaikan tugas auditnya dengan efektif dan

efisien (Sososutiksno, 2005)

Time budget pressure suatu audit mempunyai pengaruh positif terhadap

perilaku disfungsional auditor (Otley &Pierce, 1996). Semakin besar tingkat time

budget pressure maka akan semakin besar pula kemungkinan auditor untuk

melakukan audit quality reduction behaviour (AQRB), dan Under reporting of

time (URT). Hasil ini didukung oleh penelitian yang dilakukan oleh Soobaroyen

& Chengabroyan (2005) bahwa time budget pressure suatu audit yang besar

mempunyai pengaruh positif terhadap perilaku disfungsional auditor terdiri dari

audit quality reduction behaviour (AQRB), premature sign-off (PSO) dan under

reporting of time (URT) .

.Menurut Paul dkk (2003) tingginya tingkat tekanan waktu anggaran pada

auditor, dan banyak auditor telah beberapa kali melakukan praktek mengurangi

kualitas audit, berpotensi memiliki implikasi untuk fungsi kualiats audit. Hasil ini

menunjukkan pentingnya menempatkan nilai yang sesuai pada fungsi audit untuk

memastikan waktu anggaran yang memadai.

2.1.4 Independensi Auditor

Dalam SPAP (IAI, 2001: 220.1) auditor diharuskan bersikap independen,

artinya tidak mudah dipengaruhi, karena ia melaksanakan pekerjaannya untuk