PENGARUH KEMAMPUAN MEMAHAMI SOAL AKUNTANSI DAN

PERSEPSI SISWA TENTANG METODE MENGAJAR GURU

TERHADAP HASIL BELAJAR AKUNTANSI SUB POKOK

BAHASAN AYAT JURNAL PENYESUAIAN SISWA

KELAS X JURUSAN AKUNTANSI SMK

NEGERI 1 METRO TAHUN

PELAJARAN 2012/2013

(Skripsi)

Oleh :

Mellawati

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar

SARJANA PENDIDIKAN

Pada

Program Studi Pendidikan Ekonomi

Jurusan Pendidikan Ilmu Pengetahuan Sosial

Fakultas Keguruan dan Ilmu Pendidikan Universitas Lampung

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS LAMPUNG

✁✂✄ ☎ ✆

✝✞ ✟✠ ☎✡☛✆✞ ☞ ☞ ✝✡ ✟☞✞ ☞ ☛ ☞ ✌✂ ✍ ✎ ✆✡ ✟✄ ✟✂ ✌✏ ✟ ✝✞☎✂✞ ✝✂ ✌✂ ✌✂✑ ✄✞✟✄ ✟✠☞✞ ✄ ✍ ✏✞☞✞✟✠ ✒ ☎✠✡☎✡

✄✞ ☎☛ ✏ ✝☛ ✂ ✌✎ ✁✞ ✎ ✒ ☎ ✆✡✟✄ ✟✂ ✌✂✡ ✁✝ ✍✆ ✍✆ ✁ ☛ ✂ ✟ ✓ ✄✒✡☎ ✟ ✎✝✞✟✓✞ ✂✡ ✌ ✟✂✌✂ ✑

✆✞ ✎ ✂✔

✒✡☎✡✂ ✟ ✆ ✡ ✟✄ ✟✂ ✌✂☞ ✆ ✟✞✠✞ ☎ ✌✕☞✞ ✄ ☎ ✍✄ ☛✡ ✟

✝✞✎ ✒ ☎ ✟✖ ✗✕✖ ✘✖ ✗✕ ✙

✍✚✛✜ ☞ ✞✎ ✎ ✑ ✄ ✌

Pendidikan di Indonesia saat ini dihadapkan pada masalah rendahnya prestasi atau

hasil belajar peserta didik. Hal ini tidak terlepas dari berbagai faktor yang

mempengaruhi proses belajar mengajar di dalam kelas, antara lain kemampuan

siswa dalam memahami kalimat yang terdapat dalam soal akuntansi, persepsi

siswa tentang metode mengajar guru, ketersediaan sarana belajar di rumah, dan

kemampuan guru mengajar. Keberhasilan proses pembelajaran di sekolah dapat

dilihat dari hasil belajar siswa yang bersangkutan. Hasil belajar mata pelajaran

akuntansi merupakan hasil dari proses kegiatan belajar mengajar disekolah yang

diperoleh dari hasil evaluasi yang dilakukan guru. Berdasarkan penelitian

pendahuluan yang dilakukan di SMK Negeri 1 Metro menunjukkan bahwa hasil

belajar akuntansi siswa kelas X Jurusan akuntansi tergolong rendah. Hal ini

terlihat dari hasil ulangan harian sub pokok bahasan ayat jurnal penyesuaian

dengan standar ketuntasan 78, dari 94 siswa kelas X jurusan akuntansi siswa yang

mencapai ketuntasan belajar sebanyak 30 siswa atau sebesar 32% sedangkan

sebanyak 64 siswa atau sebesar 68 % belum mencapai ketuntasan belajar. Untuk

meningkatkan hasil belajar tersebut maka perlu diperhatikan faktor-faktor yang

mempengaruhinya. Faktor-faktor yang mempengaruhi hasil belajar siswa bisa

berasal dari dalam diri siswa dan dari luar diri siswa. Faktor dari dalam diri siswa

yakni kemampuan memahami soal akuntansi sedangkan faktor yang berasal dari

luar diri siswa yakni persepsi siswa tentang metode mengajar guru.

Populasi dalam penelitian ini adalah seluruh siswa kelas X jurusan akuntansi

SMK Negeri 1 Metro Tahun Pelajaran 2012/2013 dengan jumlah siswa 94 siswa

dengan jumlah sampel berdasarkan rumus T. Yamane sebanyak 76 siswa yang

diambil dengan teknik

probability sampling

dengan menggunakan

simple random

sampling

yang selanjutnya dilakukan

alokasi proporsional sampling

agar sampel

yang diambil lebih proporsional. Metode yang digunakan dalam penelitian ini

adalah penelitian

deskriptip verifikatif

dengan pendekatan

ex post facto

dan

survey.Teknik analisis data menggunakan regresi linier sederhana dan regresi

linier multiple.

Hasil penelitian menunjukkan ada pengaruh yang positif kemampuan memahami

soal akuntansi dan persepsi siswa tentang metode mengajar guru terhadap hasil

belajar Akuntansi sub pokok bahasan ayat jurnal penyesuaian siswa kelas X

jurusan akuntansi SMK Negeri 1 Metro Tahun Pelajaran 2012/2013. Hal ini

ditunjukkan dengan koefisien korelasi (R) = 0,682 dan koefisien determinasi

(R

2

) = 0,465, yang berarti hasil belajar akuntansi siswa dipengaruhi oleh

kemampuan memahami soal akuntansi dan persepsi siswa tentang metode

mengajar guru sebesar 46,5 % dan sisanya dipengaruhi faktor lain.

Kesimpulan penelitian ini yaitu :

1. Ada pengaruh yang positif dan signifikan kemampuan memahami soal

akuntansi terhadap hasil belajar akuntansi sub pokok bahasan ayat jurnal

penyesuaian siswa kelas X jurusan akuntansi SMK Negeri 1 Metro Tahun

Pelajaran 2012/2013.

2. Ada pengaruh yang positif dan signifikan persepsi siswa tentang metode

mengajar guru terhadap hasil belajar akuntansi sub pokok bahasan ayat

jurnal penyesuaian siswa kelas X jurusan akuntansi SMK Negeri 1 Metro

Tahun Pelajaran 2012/2013.

✢ ✣✤ ✣✥✦✧ ★✩✪✫ ✩ ✬

PENGARUH KEMAMPUAN MEMAHAMI

SOAL AKUNTANSI DAN PERSEPSI SISWA

TENTANG METODE MENGAJAR GURU

TERHADAP HASIL BELAJAR AKUNTANSI

SUB POKOK BAHASAN AYAT JURNAL

PENYESUAIAN SISWA KELAS X JURUSAN

AKUNTANSI SMK NEGERI 1 METRO

TAHUN PELAJARAN 2012/2013

✭✮✯ ✮ ✬

Mellawati

✭✰ ✯✰★✱✰✧✰✧✲ ✮✳ ✮✫ ✩✫✴ ✮ ✬✵✶ ✷✸ ✵✸ ✷✵ ✹✺

✱★✰✻ ★✮✯✦ ✼✣✤ ✩ ✬✱✽✾✤ ✩✤✩✧✮✾✿✧✰✾✰✯✩

✢ ✣ ★✣✫✮✾ ✬✱✽✾✤ ✩✤✩✧✮✾❀✥✯✣✱✽✾✻ ✽✼✮✳✣✮✾✦✰✫ ✩✮✥

❁✮✧ ✣✥ ✼✮✫ ✬❂✽✻✣★ ✣✮✾✤✮✾❀✥✯✣✱✽✾✤✩✤ ✩✧✮✾

MENYETUJUI

1. Komisi Pembimbing

Pembimbing I,

Pembimbing II,

Drs. Yon Rizal, M. Si.

Drs. Teddy Rusman, M. Si.

NIP. 19600818 198603 1 005

NIP. 19600826 198603 1 001

2. Mengetahui

Ketua Jurusan

Ketua ProgramStudi

Pendidikan Ilmu Pengetahuan Sosial,

Pendidikan Ekonomi,

❃

E

❄❅E

❆A

❇KA

❄❈❉ ❊ ❋●❍■❏❑▲

ji

Ketua

: Drs. Yon Rizal, M.Si

...

Sekretaris

: Drs. Teddy Rusman, M.Si

...

Penguji

Bukan Pembimbing

: Drs. Darwin Bangun, M.Pd.

...

2.

Dekan Fakultas Keguruan dan Ilmu Pendidikan

Dr. Bujang Rahman, M.Si.

NIP: 196003151985031003

❪❫❴❵❛❜❝ ❴❞❡❵❛ ❵❵❞

❢❣❤❣❤❣✐ ❥❦ ❧♠♥ ❣✐♦ ❣♥❣✐ ❥❣✐♦♣❦❣q ❣r♣✐ ♣s

t❣✉ ❣ s✈ ❧✇✇ ❣q ❣♥♣

t①✈ s②③ ④⑤ ②⑤ ④ ②⑥⑦

⑧❣⑨ ⑩✇ ♥❣❶ s❷❧❥⑩♠⑩❣✐♦❣ ✐❸✇ ✉⑩①❧✐♦ ♣♦♣⑨❣✐ ❹ ⑩♠⑩❶❣✐❺①♠❻❥ ♠❣✉❢♥⑩♦ ♣ s①❧✐ ♦♣♦ ♣⑨❣✐❸①❢❺ ①❧✐ ♦♣♦ ♣⑨❣✐❼⑨ ❻✐❻✉ ♣

Dengan ini saya menyatakan bahwa dalam skripsi ini tidak terdapat karya yang

pernah diajukan untuk memperoleh gelar kesarjanaan di suatu perguruan tinggi

dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang

pernah ditulis atau diterbitkan oleh orang lain, kecuali disebutkan di dalam daftar

pustaka.

Bandar Lampung, 14 Februari 2013

Persembahan

Alhamdulillah Hirobbil Alamin...

Puji syukur kehadirat allah SWT atas izin dan ridho-Nya,

hingga selesai sudah karya kecil dari peluh dan letihku.

Kupersembahkan dengan tulus kepada:

Bapak tersayang...

Atas doa dan pengorbanan yang tiada terhingga. Semoga

semua keringat dan jerih payah mu aku bisa jadi yang

terbaik untuk bapak. Kelak aku dapat meringankan

langkahmu setelah aku menunaikan kewajiban ku padamu..

Mamak tercinta...

Terimakasih atas doa dan kasih sayangnya selama ini, dari

aku kecil hingga aku dewasa tiada pernah berubah. Aku

akan menjadi yang terbaik untuk mamak, selalu dan selalu.

Aku akan selalu membuatmu bahagia. Aku cinta kepada

mamak dan bapak.

Mamas Ku tersayang...

Tak pernah menyesal berjalan seiring denganmu, meskipun

terkadang terdapat selisih paham diantara kita. Tak pernah

menyesal memberikan separuh jiwaku untukmu. Semoga ini

menjadi langkah awal kita dalam mencapai ridho Allah

SWT, kelak aku akan menjadi yang terbaik untukmu,

memberikan pengabdian dan kesetiaanku untuk mu.

❽

otto

Sesungguhnya sesudah kesulitan itu ada kemudahan, maka

apabila kamu telah selesai dari suatu urusan, kerjakanlah

dengan sungguh-sungguh urusan yang lain

(Al-Insyirah, 6-7)

Sukses tidak diukur dari posisi yang dicapai seseorang

dalam hidup, tetapi dari kesulitan-kesulitan yang berhasil

diatasi ketika berusaha meraih sukses

(TDW)

Segala kesulitan, segala penderitaan, dan ujian-ujian dalam

hidup kita adalah mengajarkan kemandirian untuk

menentukan hidup sendiri

❾❿➀ ➁❿➂❿➀❿

➃➄ ➄➅➆➅➇ ➈➉➅➆➅➊➋ ➈➇

Wr. Wb.

Alhamdulillah, puji syukur penulis panjatkan kehadirat Allah SWT yang telah

melimpahkan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan

skripsi ini dengan baik. Shalawat serta salam semoga selalu terlimpahkan kepada

junjungan kita Nabi Muhamad SAW yang telah menjelaskan kepada manusia

tentang isi kandungan Al-Qur an sebagai petunjuk jalan menuju kebahagiaan

hidup di dunia dan di akhirat kelak. Skripsi ini berjudul Pengaruh Kemampuan

Memahami Soal Akuntansi dan Persepsi Siswa tentang Metode Mengajar Guru

terhadap Hasil Belajar Akuntansi Sub Pokok Bahasan Ayat Jurnal Penyesuaian

Siswa Kelas X Jurusan Akuntansi SMK Negeri 1 Metro Tahun Pelajaran

2012/2013 . Skripsi ini diajukan untuk memenuhi salah satu syarat untuk

mendapatkan gelar sarjana pada program studi Pendidikan Ekonomi Jurusan

Pendidikan Ilmu Pengetahuan Sosial Fakultas Keguruan dan Ilmu Pendidikan di

Universitas Lampung.

Penulis menyadari akan keterbatasan dan kemampuan yang dimiliki sehingga

banyak mendapatkan petunjuk dan bantuan serta bimbingan dari berbagai pihak.

1. Bapak Dr. Hi. Bujang Rahman, M. Si., selaku Dekan Fakultas Keguruan dan

Ilmu Pendidikan Universitas Lampung.

2. Bapak Dr. M. Thoha B.S, Jaya, M. Si., selaku Pembantu Dekan I Fakultas

Keguruan dan Ilmu Pendidikan Universitas Lampung.

3. Bapak Drs. Darwin Achmad, M. Si., selaku Pembantu Dekan II Fakultas

Keguruan dan Ilmu Pendidikan Universitas Lampung.

4. Bapak Drs. Hi. Iskandar Syah, M. H., selaku Pembantu Dekan III Fakultas

Keguruan dan Ilmu Pendidikan Universitas Lampung.

5. Bapak Drs. Hi. Buchori Asyik, M. Si., selaku Ketua Jurusan Pendidikan Ilmu

Pengetahuan Sosial.

6. Bapak Drs. Hi. Nurdin, M. Si., selaku Ketua Program Studi Pendidikan

Ekonomi.

7. Bapak Drs. Yon Rizal, M. Si., selaku Dosen Pembimbing Akademik sekaligus

sebagai Pembimbing I.

8. Bapak Drs. Teddy Rusman M. Si., selaku Dosen Pembimbing II.

9. Bapak dan Ibu Dosen Program Studi Pendidikan Ekonomi Jurusan Ilmu

Pengetahuan Sosial FKIP Unila, terima kasih kepada ilmu yang telah

diberikan kepada penulis.

10. Ibu Djumijati S.Pd , selaku Kepala SMK Negeri 1 Metro, yang telah

memberikan izin kepada penulis untuk dapat melaksanakan penelitian di

SMK Negeri 1 Metro

11. Ibu Siti Mu amanah S.Pd, yang telah banyak memberikan bantuan, motivasi

12. Seluruh dewan guru, karyawan, serta staf tata usaha SMK Negeri 1 Metro.

13. Semua siswa-siswi SMK Negeri 1 Metro khususnya kelas X Jurusan

Akuntansi, terima kasih atas perhatian, kerjasama, dan dukunganya.

14. Bapak, Mamak, dan adikku tercinta yang selalu memberikan dukungan,

semangat dan do anya selama ini.

15. Mas wawan, terimakasih atas dukungan, support,doa dan cinta serta

kesabarannya mendampingiku dan menantiku dari awal kuliah hingga saat

ini.

16. Sahabat-sahabat Tersayang layaknya saudara ku Main, Amel, Eka, Devi, Ica,

Uli, Cica, Mba Yeni, Mba Eri, Tia, Ida Terimakasih untuk kebersamaanya

selama ini motivasi dan semangat saling bahu-membahu dalam

menyelesaikan studi kita, dan masa-masa dimana kita selalu berkumpul

dibasecamp tercinta merupakam hal yang akan sangat dirindukan untuk

dapat terulang kembali.

17. Teman-teman seperjuangan dari SMK Uni, Lili, Anita terimakasih atas

senasib dan seperjuangan kita selama ini.

18. Teman-teman angkatan 2009 Genap Rifky, Eko, Agus , Didi, Ramdon, Ivan,

Mada, Faisal, Arif, Ardi, Wayan, Ina, Dewi, Muti, Nurul, Puput, Gusti, Esa,

Dwi, Winda, Risa, Inayah, Ambar terimakasih untuk kebersamaanya.

19. Teman-teman angkatan 2009 Ganjil, kakak tingkat 2008, 2007, 2006, 2005

20. Teman-teman KKN dan PPL Meyrisda, Heni, Isti, Putri, Dwita, Febri, Ernisa,

Lidya, Vicha, Guskan, Agung, Tirta Terimakasih untuk kekeluargaanya di

desa Negeri Tua.

21. Saudara sekamarku sulis, terimakasih telah menamaniku selama 2 tahun dan

memberikan semangat dalam penyelesaian skripsi ini.

22. Semua pihak yang tidak dapat penulis sebutkan di atas kertas ini, terimakasih

untuk semuanya.

Semoga Allah memberikan berkah, rahmat, hidayah serta kemulian-Nya atas

kebaikan dan pengorbanan bagi kita semua. Disadari sepenuhnya bahwa dalam

penulisan skripsi ini masih jauh dari sempurna, saran dan kritik yang bersifat

membangun selalu diharapkan. Semoga skripsi ini bermanfaat bagi penulis

khususnya dan bagi pembaca pada umumnya.

Wassalamu alaikum Wr. Wb.

Bandar Lampung,

2013

Penulis

➌➍➎➏ ➍➐➑ ➒➑

➓➔ →➔ ➣➔ ↔ ↕➍

L

➍➙➍➛➜➝➌➝L

➞➟➠➡➢➞➤ ➥➦➢ ➠ ➦➡ ➧➨➧ ➞➩ ➥➦➩

G

➦➠ ➞H

➞➩ ➥➦➢➩➫➞➡ ➞➞➩ ➢I

➭➞➫➞➡➯I

➲➧ ➥ ➥➦➢ ➠ ➦➳ ➟➞H

➞➩ ➳➵➡ ➡ ➵➠ ➞➩➭➞

C

➞➩➞ ➲ ➞➸➡ ➞➢I

➠I

➲ ➞➸➡ ➞➢➡ ➞ ➟➦➺ ➲ ➞➸➡ ➞➢G

➞➳ ➟➞➢ ➲ ➞➸➡ ➞➢➺ ➞➳ ➥I

➢➞➩ ➑ ➻ ➼➽➛➌➍↕➝L

➝➍➛➞➾➺➚

t

➚r

➟➪➚l

➚k

➶n

➳➚ ➹➚➚➘l

➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➴ ➟ ➾I

➷➪n

ti

➬i

➮➚si

➳➚ ➹➚➚➘l

➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➱C

➾ ➥➪m

✃➚➚ ➹➚t

n

➳➚ ➹➚l

➚➘ ➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➴ ❐ ➲ ➾➢u

m

❒ ➹➚n

➳➚ ➹➚➚➘l

➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➴ ❐ ➦ ➾➡❒❮❒ ➚n

➥➪❰➪➚liti

n

➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➴➴ ➸➾ ➤➪ ➶❒❰➚➚n

➥➪➪n

➚liti

n

➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➴➴G

➾➢❒ ➚❰➶➺➶in

k

u

p

➥➪❰➪liti

➚n

➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➾ ➾➾➾➴Ï➑ ➑ ➻➏➑➛ ➜➍➝➍➛➼➝➒➏ ➍Ð➍

,

Ð➽ ➐➍➛ ÑÐ➍➼➑Ð➑➐➌➍➛↕➑ ➼O

➏➽ ➒➑ ➒Ù Ù ÙÚ Û ÜÝ Þ ßÞ àÞ á Ùâ Üã Üà ÙÝÙäã

åæ çèé êèë ì

t

ìn

çèéèliti

ìn

æ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ æææí î ïæ ço

p

u

l

ìsi

ê ìn

ð ìm

ñèl

æææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ æææíò ó æ ço

p

u

l

ìsi

ææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ æææíò ôæ ð ìm

p

èl

ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ æææíò õæ öèk

n

ik

çèé÷ìø ùm

l

ìn

ð ìm

ñèl

æ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ æææ æææ ææææ ææææ ææææ ææææ ææææ ææææ æææíúC

æ ûìri

ìøèl

çèn

èliti

ìn

ææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ æææíü ó æ ûìri

ìøèl

ïèøìs

æææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ æææíü ôæ ûìri

ìøèl

öèri

ëìt

ææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ æææíü ýæ ýèþin

isi

ÿ é✁èp

t

✂ìl

êìn

✄ñèr

ìsi

é ìl

ûìri

ìøèl

æææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ æææíü ☎æ öèk

n

ik

çèé÷ìl

p

u

m

u

n

ýìt

ì ææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ æææîõ ✆æ ✝ji

çèrsy

ìr

ìt

ìn

In

èstru

m

n

æææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ æææîí ó æ ✝ji

ûìêùli

t

ìs

åé÷ëèt

æææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ æææîí ôæ ✝ji

✞èli

ìøùlit

ìs

åé÷ëèt

æææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ æææîòG

æ ✝ji

çèrsy

ìr

ìt

ìn

åé ìlisis

ýìt

ì æ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ æææîú ó æ ✝ji

✟ìo

rm

ìlit

s

ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ æææî✠ ôæ ✝ji Ho

m

֏n

it

ìs

ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ æææ6

✡ õæ ✝ji

ÿèlin i

è ìr

ìn

æææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ æææ6

ó í æ ✝ji

☛✂☞é è ìtik

o

li

rit

ìs

ææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ æææ6

õ îæ ✝ji

åèu

to

k

o

r

ìl

si

æ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ æææ6

õ6

æ ✝ji H

èèt

r

✁ëè ê ìstisit

ìs

æææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ æææ6

îH

æ çèé÷u

ji

ìn

Hip

o

t

èsis

ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ æææ6

ú ó æ ✞è÷èr

si

✌in

i

èr

ðè êèr

✍ìéì æææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ æææ6

ú ôæ ✞è÷èr

si

✌èi

in

r

☛✂☞tip

l

è ææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ æææ6

✠Ù✎

.

✏ä✑Ùàâ Üã ÜàÙÝ Ù äãßäãâ ÜÛ✒ä✏ä✑äãåæ

H

ìsil

çèé èliti

ìn

æææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ æææú✡ óæG

ìøìm

r

ìn

✝m

m

u

✌o

k

ìsi

çèéèliti

ìn

æææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ æææú✡ ó æ ðèj

ìr

ì✍ ïèr

êùrin

y

ì ð ☛ÿ ✟è÷èri

ó☛ètro

ææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ æææú✡ ôæ ûisi

✓ ☛ùsi

êìn

ö✂✔✂ìn

ð ☛ÿ✟è÷èri

ó ☛ètro

ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ æææúô õæ ð ìr

ìé ì êìn

çr

ì✁ìr

ìéìð ☛ÿ✟è÷èri

ó☛ètro

ææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ æææúí í æ ÿ éêùsi Gu

ru

êìn

ÿìry

ìw

ìn

ð ☛ÿ✟è÷èri

ó☛ètro

ææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ æææúî îæ ÿ éêùsi

ðisw

ì æ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ æææú ò ïæ ýèsk

rip

si

ýìt

ì æ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ æææú ò ó æ ýìt

ì ÿèm

ìñ✂ìm

n

☛èm

ì✍ìi

m

ð ìl

åk

u

n

t

ìn

si

✕✖✗✘ææ ææææ ææææ ææææ ææææ ææææ ææææ ææææ æææúú ôæ ýìt

ì çè✁èr

p

si

ðisw

ìt

èn

t

ìé÷☛èt

êè ☛èn

֓j

ìr Gu

ru

✕✖✙

✛ ✜ ✢

ji

✣✤u

to

k

o

r

✥l

si

✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✦✛6

✜ ✢ji H

✤✤t

✧★ ✩ ✤✪ ✥r

stisit

✥s

✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✦✫ ✬✜ ✭✤✮ ✯u

ji

✥n

Hip

o

t

✤sis

✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✦ ✰ ✱✜ ✭✤✮ ✯u

ji

✥n

Hip

✤t

o

sis

✭✤rt

✥m

✥ ✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✦✦ ✲ ✜ ✭✤✮ ✯u

ji

✥n

Hip

o

t

✤sis

✳✤✪✴✥ ✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✱✵✱ ✶ ✜ ✭✤✮ ✯u

ji

✥n

Hip

o

t

✤sis

✳✤ti

✯✥ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✱✵✶ ✷ ✜ ✭✤m

✸✥✹✥★ ✥n

✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✱✵✫✱✜ ✭✤✮ ✯✥

r

✴✹ ✩ ✤m

✥m

✺ ✴✥m

n

✤m

✥✹✥m

i

★ ✧ ✥l

✥t

✥k

n

u

n

si t

✤✹✥✪✥r

p

✹✥sil

✸✤l

✥j

✥r

✥

k

u

n

t

✥n

si sisw

✥ ✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✱✵✻ ✲ ✜ ✭✤✮ ✯✥r

✴✹ ✺✤rs

✤si sisw

p

✥t

✤n

t

✥✮✯m

✤✧ ✪✤t

m

✤n

✯✥j

✥r

✯t

u

ru

✤r

✹✥✪ ✥p

✹ ✥sil

✸✤

l

✥j

✥r

✥t

k

n

u

✥n

si sisw

✥ ✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✱✵✦ ✶ ✜ ✭✤✮ ✯✥r

✴✹ ✩ ✤m

✥✺ ✴✥m

n

m

✤m

✥✹✥m

i

★ ✧ ✥l

✥k

u

n

t

✥n

si

✪ ✥n

✺✤r

★ ✤p

si sisw

✥t

✤✥✮✯

n

t

m

✤t

✧✪ ✤m

✤n

✯✥j

✥r

✯u

ru

✼ ✽✤✹✥✪✥r

p

✹✥sil

✸✤l

✥j

✥r

✥k

u

n

t

✥n

si sisw

✥ ✜✜✜✱✱✲✾

.

✿❀ ❁❂ ❃ ❄❅L

❆❇❈❆❇❁❆ ❉❆❇✣✜ ✳✤

sim

p

u

l

✥n

✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✱✱✫ ❊ ✜ ❋✥r

✥n

✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✜ ✜✜✜✱✱✻■❏ ❑▲❏▼▲❏◆ ❖ P

▲◗ ❘❙❚ ❯◗ ❚◗ ❱◗ ❲

❳❨ ❩❬❭❪❬ ❫❪ ❴❬❭❵❭❪ ❛❜❪

n

❫❪❬❪r

n

❝❞ ❡❢❣ ❤❣ ❤❡❪ ✐❪ ❴❪n

❪❪y

t

❥❪❭u

rn

❢❦n

y

❦❪❬❪su

n

❧ ❦❭❪

s

♠♥❞❴❪

u

r

n

A

❤❞❛♦❪❛❴❬❝♣❧❩ ❳♣❦tro

q❪ ✐u

n

r❦❭❪ ❥❪❪r

n

st ❳ s✉st ❳✈ ❨❨❨ ❨❨ ✈ s❨ ♥❞ ✇❭❪ ✐❴❬❪sw

y

❪❜n

✇❦✇❬❭❬ ❤❬❧❧♣♣❪t

❪r❦❭❪ ❥❪❪r

n

A

❤❞❛♦❪ ❛ ❴❬❧ ❦❭❪s

♠❥

u

r

❞ ❴❪n

A

❤❞ ❛ ♦❪ ❛❴❬❝♣❧❩ ❦❜ ❦❬r

❳♣ ❦tro

q❪ ✐❞❛r❦❭❪ ❥❪r

❪n

st❳s ✉st❳✈ ❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨ ✈ ✈ ❨ ❫❪ ❴❬❭q❞❜ ❪s

❫❪❬❪r

n

❝❬❪sw

q ❦❪n

t

❜n

Ay

❪t

♥u

r

❛❪❭r❦n

y

❦su

❪❬❪n

❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨8

①❨ ♥❞ ✇❭❪ ✐❝ ❦❭❞✐u

r

❝❬❪sw

❧ ❦❭❪s

♠♥u

r

❞ ❴❪n

A

❤❞ ❛ ♦❪ ❛❴❬②❬❝♣❧❩ ❦❜❦❬r

❳♣ ❦❣q ❪ ✐❞❛

tr

r❦❭❪ ❥❪r

❪n

st❳s ✉st❳✈ ❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨①③ ④❨ r❦r

✐❬❞❛❜❪t

n

❥❞ ✇❭❪ ✐❴❪ ✇p

❦❭u

❞ ❤n

t

✇❪ ❴❬ ❛❜-

✇❪ ❴❬❜n

❤ ❦❭❪s

❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨①⑤ ③❨ ⑥ ❛②❬ ❤❪to

r

✇❪ ❴❬ ❛❜-

✇❪ ❴❬n

❜⑦❪❬❪ ❡ ❦❭r

②❪n

❝❞ ❡⑥ ❛②❬ ❤❪to

❪rn

y

❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨④ ❳ ⑧❨ ❫❪ ❴❬❭A

❛❪❭❬ ❴❬s

❵❥❬⑦❪❭❬②❬❪t

s

q ❦s

❵❞❤n

t

⑦❪❬❪ ❡❦❭r

♠⑨

❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨④ ④

8

❨ ❫❪ ❴❬❭A

❛❪❭❬ ❴❬s

❵❥❬ ⑦❪❭❬②❬❪t

s An

❜ ❤ ❦t

❵n

t

❞❤⑦❪❭❬②❬❪t

s

♠⑩

❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨④③ ❶❨ ❫❪ ❴❬❭

A

❛❪❭❬ ❴❬s

❵❥❬❷❦❭❬❪ ❡❬❭❬❪t

s

❵❞ ❤n

t

⑦❪r

❬❪ ❡❦❭♠ ⑨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨④ ⑧ ❳t❨ ❫❪ ❴❬❭A

❛❪❭❬ ❴❬s

❵❥❬❷❦❭❬❪ ❡❬❭❬t

❪s A

❛❜ ❤ ❦t

❵❞❤n

t

⑦❪❬❪ ❡❦❭r

♠ ⑩ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨④⑤ ❳ ❳❨A

❛❪❭❬ ❴❬s

❸❪r

❬❪n s u

❞ ❤n

t

❞ ❥❬r

❦❜❹❦❴❬❭❬ ❛❬ ❦r

❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨③s ❳ s❨ rr

❪ ❴❪❪r

n

❪❷❞ ❪n

❜ ❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨⑧① ❳✈❨ r❦r

❪ ❡❣♦❷❞❪n

❜r❦✇❡ ❦❭❪ ❥❪❪r

n

❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨⑧ ④ ❳①❨ ❺❪❻❪t

r

❼u

ru

②❪n

❧❪ry

❪w

❪n

❝♣ ❧❩❳♣ ❦tro

❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨⑧③ ❳ ④❨ ♥❞ ✇❭❪ ✐❝❬❪sw

❫❪ ❴❬❭❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨⑧③ ❳③❨ ❺❬str

❬ ❡❞❴❬❽❦❤❞ ❦❛ ❴❬r

❧❪t

❦❜❬o

r

❧ ❦✇❪ ✇ ❢❞ ❪n

♣ ❦✇❪ ✐❪ ✇❬ ❝❣ ❪❭A

❤❞ ❛ ♦❪ ❛ ❴❬❾♠⑨❿❝♣❧❩ ❦❜❦

r

❬❳♣ ❦tro

q ❪ ✐❞❛➀❥❪❪r

n

st❳s ✉st❳✈ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨⑧

8

❳ ⑧❨ ❧❪t

❦❜❬o

r

❧ ❦✇❪ ✇ ❢❞ ❪n

♣ ❦✇❪ ✐❪ ✇❬ ❝❣ ❪❭A

❤❞ ❛ ♦❪ ❛❴❬❝♣❧❩ ❦❜ ❦❬r

❳♣ ❦tro

q❪ ✐❞ ❛➀❥❪

r

❪n

st ❳ s✉st ❳✈ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨⑧❶ ❳⑤❨ ❺❬str

❬ ❡❞❴❬❽❦❤❞ ❦❛ ❴❬r

❧❪t

❦❜❬o

r

r❦r

❴❦❢ ❴❬❝❬❪sw

q ❦❪ ❛❜n

t

♣❦t

❣②❦♣ ❦n

❜❪ ❥❪r

❼

u

ru

❝♣❧❩ ❦❜ ❦❬r

❳♣ ❦tro

q ❪ ✐❞❛➀❥❪❪r

n

st❳s ✉st❳✈ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨ ❨❨❨❨8

❳ ❳❶❨ ❧❪t

❦❜❬o

r

r❦rs

❦❢❴❬❝❬❪sw

q ❦❪n

t

n

❜♣ ❦❣②❦t

♣ ❦❜ ❪ ❥❪n

r

❼u

ru

❝♣❧❩ ❦❜ ❦❬r

❳➁➂ ➃ ➄➅

str

➅➆ ➇➈➅➉➊➋ ➇➊➌➈➅r

➍➎➈➅➏➐ ➊➏➎ ➑➎r

A

➋➇ ➌➒➎ ➌➈➅➓➅➎sw

➔ ➊➏➎s

→ ➣u

r

➇➈ ➎n

A

➋➇ ➌➒➎ ➌➈➅ ➓↔➔↕➊➙ ➊r

➅➛ ↔ ➊tro

➜➎➝➇➌➞ ➑➎➎r

n

➁➂➛ ➁➟➁➂➛➠➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃8

➠ ➁➛➃ ➔➎t

➊➙➅o

r

➍➎➈➅➏➐➊➏➎ ➑➎r A

➋➇ ➌➒➎ ➌➈➅➓➅sw

➎➔ ➊➏➎s

→ ➣➇➈➎u

r

n

A

➋➇ ➌➒➎ ➌➈➅ ➓↔ ➔↕ ➊➙ ➊➅

r

➛ ↔ ➊tro

➜➎➝➇➌➞ ➑➎➎r

n

➁➂➛ ➁➟➁➂➛➠➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃8

➡ ➁ ➁➃ ➍➎➈➅➏➢➊➌➙ ➇ ➑➅➎n

↕o

r

➤ ➎➏➅➎t

s

➔ ➊➤➎➤➥➇➎n

↔ ➊➤➎➝➎➤➅➓ ➦➎➏A

➋ ➇➌ ➒➎ ➌➈➅➃➃ ➃➃➃➃ ➃➃➃➃8

➧ ➁➠➃ ➍➎➈➅➏➢➊➌➙ ➇ ➑➅➎n

↕o

r

➤➎➏➅➎t

s

➢➊r

➈ ➊➥➈➅➓➅➎sw

➜ ➊➎n

t

n

➙↔ ➊t

➦➨➊↔ ➊➙ ➎ ➑➎n

r

➩

u

ru

➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃88

➁➡ ➃ ➍➎➈➅➏➢➊➌➙ ➇ ➑➅➎n

↕o

r

➤➎➏➅➎t

s

➍➎➈➅➏➐➊➏➎ ➑➎r

➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃➫ ➛ ➁➭➃ ➍➎➈➅➏➢➊➌➙ ➇ ➑➅➎n

➍➦ ➤➙➊➌➅o

➎t

s

➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃➫➁ ➁➧ ➃ ➍➎➈➅➏➯ ➑➅➔ ➊➏➅➌➊➎r

➎n

→ ➲➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃ ➃➃➃➃➫➁ ➁➳ ➃ ➍➎➈➅➏➯ ➑➅➔ ➊➏➅➌➊➎r

➎n

→➵

➻➼ ➽➾➼➚➪➼ ➶➹ ➼➚

➪ ➘ ➴➷ ➘➬ ➮ ➘➱➘ ➴➘✃

❐ ❒

Ke

❮❰Ï ÐÑ❰ÒÓÑ Ó❮ÒÔ ÏÐ❰ ❮Õ Ö×ÔØ❰ ØÙÕ ❰ ÏÚ ÔØ❰ Ö❰ ØÓÛÜ❰ ÝÞ ÑÕÏß❰ ÏàÓá❰ Ï ÒÔ❮àÔÙà ÓÛ Óàâ❰ãÔÏß❰ Ï ÐÚ ÔßÜáÔÚ ÔÏ Ð❰ä❰ ❮åÕ ❮ÕãÔ❮Ö❰á ❰ Ùæ❰à ÓÝçÔÝ❰ä❰ ❮ Þ ÑÕ Ï ß❰ ÏàÓÛ Óàâ❰×ÔÝ❰àèéÕ❮Õà ❰ ÏÞ ÑÕÏß❰ Ïà ÓÛÚ ×êÔÐÔ ❮Ó1

Ú Ôß❮Üã❰ ÖÕ Ï ÒÔÝ❰ä❰ ❮❰ Ïëì❐ ëí2013 ,...43

2.

×Õ❮î❰êÜ ❮Ø❰ Ýï-

ïÒÝÜ ß×ÔØ❰ Ø ÙÕ ❰ ÏÚÔØ❰ Ö❰ ØÓÛÜ ❰ ÝÞ ÑÕ Ï ß❰ ÏàÓ...

ðñ3.

×Õ❮î❰êÜ ❮Ø❰ Ýï-

ïÒÝÜ ßÒÔ❮àÔÙàÓàÓàâ❰ ãÔÏß❰ Ï ÐÚ ÔßÜáÔÚ ÔÏ Ð❰ä❰ ❮óôõö ÷øùúûüûù÷

ýþÿþ ✁✂ ✄☎

t

þ✆þ ✁ ✆ ✄✆ ✝þ ✞þs

✆✄ ✁ÿ✄ ✁þ ✟þþ☎t

✝✄ ✟þ ✠þ ✁ÿ✆ þ✡þ ✟þ ✞☛ ☞✄ ✁✌✍✠þ✡ ✆ þ✡þ ✟þ ✞☞þ ✁✂ ✄✆✝ þþ✡ þ ✁t

✆þ✡ þ ✟þ ✞✎ý✄✝✄☎ þ✂þ✞þ ✟✟þ ✁þ ✁ÿy

✂ ✄☎ ✟u

✏✑ÿþ☞✝ þ ✞þs

☞þ ✟þ✆✝ þ✝ ✁y

þtu

☎✑✆✑✡ þ ✁✆þ✡ þ ✟þ ✞☛ ✌✑✏✑þ ✁✂✄ ✁✄ ✟t

þ ✁☛✠✄ÿ✑✁þþ ✁✂✄ ✁✄ ✟t

þ ✁☞þ ✁ ☎✑þ ✁ÿ✟✁ÿ ✠✑✂✂✄ ✁✄ ✟t

þ ✁✎ ✒✄✆ ✝þ ✞þ✡þ ✁ ✁þy

s

✄✓þ☎þ✟✄✝ ✞☎✁✓ ☞t

✑✁✏✑✠ ✠þ ✁✂þ ☞þ ✝ þÿþ ✁-

✝ þÿþ ✁✝✄☎ ✠✑✌ ✁.

ùôü✔✕ ✔✖✗ ✘✙ ✔✚✔✛✜✢ ✔✣ ✔✙ ✔✤

✒✄ ✁ ☞☞✠þ ✁þ ☞þ ✟þ ✞✡✑þ

tu

✑✡ þ ✞þ✆✄ ✁✓✄☎ ☞þ✡ ✠þ ✁þ ✁þ✠✝ þ ✁ÿs

þy

þ ✁ÿ☞✏þ ✟þ ✁✠þ ✁ ☞✄ ✁ÿ þ ✁✡✄ ✁ÿþ✏þ, t

✄☎þt

✑☎☞þ ✁✝✄☎þ ✞t

þ✂✡ ✄ ✞✁ÿ ÿþ✆ ✄ ✁ÿ✞þ✡ ✟✠þ ✁✟✑✟✑✡ þ ✁þ✁ÿy

✡ ✄✡✑þ ☞✄ ✁ÿ þ ✁✠✄✁ÿ✁þ ✁✎✥þ☎✄ ✁þ✂✄ ✁ ☞☞ ✠þ ✁✆ ✄☎✑✂ þ ✠þ ✁✡ þ ✟þ ✞✡ þtu

þ✆þ ✁þt

✝ þ ✁ÿ✡ þy

þ ✁ÿt

✄☎✓þ ✁✌✑✆☞þ ✟þ✆✑✁☞þ ✁ÿ

-

✑✁ ☞þ ✁ÿ. Cita-cita mulia untuk mencerdaskan anak

bangsa ini haruslah didukung oleh semua pihak, terutama oleh para praktisi

pendidikan.

Lembaga pendidikan merupakan salah satu tempat untuk mempersiapkan peserta

didik untuk menjadi manusia yang berkualitas yakni memiliki bekal ilmu

pengetahuan dan keahlian. Seperti halnya Sekolah Menengah Kejuruan

merupakan salah satu jenjang lembaga pendidikan tempat untuk mendidik

generasi muda yang diharapkan akan melanjutkan estafet pembangunan bangsa.

Jurusan akuntansi adalah salah satu jurusan pada sekolah kejuruan, yang sangat

berguna bagi dunia perekonomian suatu negara. Dengan bekal keahlian tersebut

✦✧★✧✩ ✪✫ ✪✬ ✭✮✫✮✫ ✯

y

✬✮✩✭✫✰ ✮★ ✭✦✧★✩ ✧✬ ✱ ✮✫✯ ✫✫y

✮✬✮✩ ✭✫ ✦✧ ✲ ✮t. Oleh sebab itu

perlu meningkatkan kualitas sebuah lembaga pendidikan, karena hal ini akan

berdampak terhadap mutu dari lulusannya. Di sisi lain indikator untuk melihat

sejauh mana kualitas dari suatu lembaga pendidikan dapat dilihat dari hasil belajar

anak didik secara umum. Untuk mencapai hasil belajar yang baik diperlukan

usaha yang sungguh-sungguh dari peserta didik dan guru.

SMK Negeri 1 Metro merupakan salah satu SMK yang hasil belajarnya cukup

bervariasi. Hasil belajar siswa tersebut ada yang tinggi, sedang maupun rendah.

Dalam pendidikan formal, belajar menunjukkan adanya perubahan yang sifatnya

positif sehingga pada tahap akhir akan didapat keterampilan, kecakapan dan

pengetahuan baru, hal inilah yang dinamakan hasil belajar. Hasil belajar yang

dicapai siswa merupakan salah satu indikator dalam menilai mutu sekolah. Hasil

belajar adalah kemampuan yang diperoleh anak setelah melalui kegiatan belajar

yang dilakukan dengan evaluasi atau penilaian dan merupakan cara atau tindak

lanjut untuk mengukur tingkat penguasaan siswa. (Asep Jihad dan Abdul Haris,

2008: 14).

Berdasarkan penelitian pendahuluan yang dilaksanakan pada siswa kelas X

Jurusan Akuntansi semester Ganjil di SMK N 1 Metro Tahun Pelajaran

2012/2013 hasil belajar yang dicapai siswa pada umumnya belumlah

menunjukkan hasil yang optimal, khususnya pada mata pelajaran Akuntansi, yang

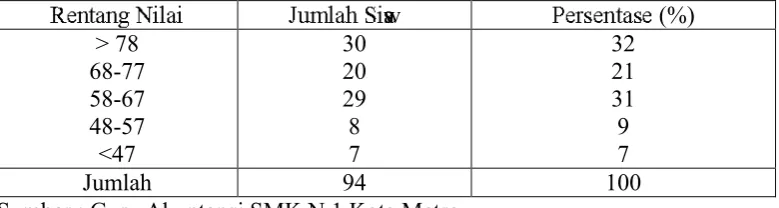

dapat dilihat pada tabel dibawah ini:

✳✴✵ ✶✷✵ ✸✹✺✻✷✺ ✼ ✽✾ ✻✷✿❀ ✺

sw

✷ ❁✴ ❂❃✴✵✶✷❃✴(%)

> 78

68-77

58-67

48-57

<47

30

20

29

8

7

32

21

31

9

7

Jumlah

94

100

Sumber : Guru Akuntansi SMK N 1 Kota Metro

Berdasarkan tabel hasil belajar dapat diketahui bahwa hasil belajar siswa

bervariasi dari nilai yang tinggi sampai nilai yang rendah. Hasil belajar siswa

kelas X SMK N1 Metro dari 94 siswa yang mendapat nilai kurang dari 78

sebanyak 64 siswa atau sebesar 68%. Hal ini berarti sebagian besar siswa

memiliki hasil belajar yang masih tergolong rendah. Di SMK N 1 Metro terdapat

Kriteria Ketuntatasan Minimal (KKM) yaitu tingkat pencapaian kompetensi dasar

yang harus dicapai oleh siswa per-mata pelajaran. Hal ini dilakukan untuk

menentukan tingkat keberhasilan siswa. Dari penelitian pendahuluan yang

dilakukan, diperoleh bahwa Kriteria Ketuntasan Minimum (KKM) siswa di SMK

N 1 Metro adalah 78. Jika siswa telah mencapai kriteria tersebut maka siswa tidak

perlu mengikuti pembelajaran remedial, sebaliknya jika siswa belum mencapai

kriteria yang diharapkan maka siswa tersebut harus mengikuti remedial yang

[image:21.595.115.505.85.189.2]diadakan oleh Guru yang bersangkutan.

Tabel 2. Jumlah siswa yang Memiliki Kriteria Ketuntasan Minimal (KKM) Mata

Pelajaran Akuntansi Kelas X Jurusan Akuntansi SMK N 1 Metro Tahun

Pelajaran 2012/2013.

Standar Ketuntasan

Frekuensi

Persentase

78

77

30

64

32

68

Jumlah

94

100

Sumber : Guru Akuntansi SMK N 1 Metro

Berdasarkan tabel KKM dapat dilihat prestasi belajar siswa kelas X SMK N 1

❄❅❆ ❇

u

❈❉❈ ❊❄❈t

❈❋❅●❈ ❍❈ ■❈ ❆❈ ❏❑❆ ▲❈❆❉ ❊ ❅ ■ ❇▼●▼ ❆ ❇t

■❅❆ ◆❈ ❖❍❊❏❈◆ ❊P❈❆◆❊❆ ❇ ❏❈❆◆ ❅❆ ❇❈❆ ❉ ❊❈sw

y

❈❆❇P❅●❑ ❄❄❅❆❇u

❈❉❈ ❊P❈ ❖❈❆❋❅●❈ ❍❈ ■❈❆◗❘❅❆ ❑ ■

u

t Djamarah dan Zain

(2006:121) tingkat keberhasilan tersebut adalah

sebagai berikut :

1. Istimewa/Maksimal : Apabila seluruh bahan pelajaran yang diajarkan

itu dapat dikuasai oleh siswa

2. Baik sekali/Optimal : Apabila sebagian besar (76% s.d 99%) bahan

pelajaran yang diajarkan dapat dikuasai oleh siswa

3. Baik/Minimal

: Apabila bahan pelajaran yang diajarkan hanya

60% s.d 75% saja dikuasai oleh siswa.

SMK N 1 Metro memiliki hasil belajar siswa yang bervariasi. Hasil belajar

tersebut ada yang tinggi, sedang maupun rendah. Perbedaan hasil belajar tersebut

dipengaruhi oleh dua faktor, yaitu faktor yang berasal dari dalam diri siswa

(internal) dan faktor yang berasal dari luar diri siswa (eksternal). Faktor internal

berupa faktor jasmaniah (faktor kesehatan dan cacat tubuh), faktor psikologis

(inteligensi, perhatian, minat, bakat, motivasi, kematangan dan kesiapan) dan

faktor kelelahan. Sedangkan faktor eksternal berupa faktor keluarga (cara orang

tua mendidik, relasi antaranggota keluarga, suasana rumah, keadaan ekonomi

keluarga, pengertian orang tua, dan latar belakang kebudayaan), faktor sekolah

(metode mengajar, kurikulum, relasi guru dengan siswa, relasi siswa dengan

siswa, disiplin sekolah, alat pelajaran, waktu sekolah, standar pelajaran di atas

ukuran, keadaan gedung, metode belajar, dan tugas rumah), faktor masyarakat

( kegiatan siswa dalam masyarakat, mass media, teman bergaul, dan bentuk

kehidupan masyarakat).

Penelitian ini faktor yang diduga mempengaruhi hasil belajar akuntansi siswa sub

❙❚ ❙❯❱ ❯❙❲❳ ❨ ❯❩❯❬ ❭❪ ❫❯❪❳ ❲

y

❯❪ ❴❵❯❩ ❯❙❱ ❯❩ ❲❪❲❙❚❪❴❚❪❯❲❬❚ ❙ ❯❙❛ ❭❯❪ ❙❚ ❙❯ ❱❯❙ ❲ ❬❯❩ ❲❙❯t

❵❯❩ ❯❙❳❨ ❯❩t

❚❜❳❚❝u

t. Dalam kegiatan akuntan

si, ayat jurnal penyesuaian

merupakan salah satu kegiatan yang penting dilakukan sebuah perusahaan untuk

memisahkan antara biaya yang sudah menjadi beban pada suatu periode akuntansi

dengan yang belum, karena dalam neraca sisa yang merupakan bahan pokok

dalam menyusun laporan keuangan, belum semua akunnya menunjukkan keadaan

yang sebenarnya. Akun yang sudah menunjukkan keadaan yang sebenarnya dapat

digunakan langsung untuk menyusun laporan keuangan, sedangkan yang belum

menunjukkan keadaan yang sebenarnya harus disesuaikan terlebih dahulu.

Kemampuan memahami soal akuntansi oleh siswa satu dengan siswa yang lain

pastinya berbeda-beda dalam melogika sebuah soal cerita ada yang dapat dengan

mudah memahaminya dan ada pula yang kesulitan untuk memahami soal cerita

tersebut. Sehingga ada perbedaan dari siswa satu dengan siswa yang lain dalam

pemahaman soal, tentunya akan berdampak pada jawaban dari soal tersebut.

Penalaran adalah suatu bentuk pemikiran untuk mengenalisa suatu bentuk masalah

yang timbul dari apa yang akan dipahaminya. Kemampuan penalaran merupakan

factor yang sangat penting bagi seseorang untuk mendasari secara logis. Pada

kenyataannya, kemampuan memahami soal yang dimiliki siswa cenderuang masih

kurang, ini ditunjukan pada saat siswa diberikan soal atau masalah akuntansi.

Disini siswa belum bisa menganalisis soal terutama dalam mengartikan bahasa

sehari-hari kedalam bahasa akuntansi atau mengubah soal cerita ke model

❞❡❢❣ ❤✐❥❦✐ ❧❤♠

-

❥❦✐❧❤♠❣ ❦♥ ♦♠♦♣❢✐❢ ✐ qy

r❢ ♦✐ s♥ ❤r❢ ♦y

❢✐q❣ ❢r ♦✐ qt❦ ❡❦♣ ✉❢✐ ❢❢ ❡ ❢r❢ ✉ ❣ ❦✐ q❦♣t

♦❢✐❢t

❢u

♠✈✐ t ❦❣❡❢✐❣♣✈❣✈t ♦t ♦❢t

❢u

❣❦♣❢✐t

❢❢✐✇y

①❦✐ q❦♣t

♦❢✐❢ ❡❢r❢ ✉t ❤❢tu

y

❢✐q❢ ❥t ❧♣❢♠✇②❢r❢

u

♠♦❢t

✉❦✐ ❡❢♠♥❦✐❤✐ ③ ❤♠ ❢✐ ✐❢y

,

❣ ❦✐ q❦♣♦❢✐t

♦tu

✉❢♣u

s

❡ ♦q❢✐❧♦❡❦✐ q❢✐r❢♥❥❢✐q

. Dalam mempelajari soal cerita pastinya ada rumus-rumus yang

akan digunakan untuk menjawab soal-soal tersebut, maka dari itu pengertian

sangat diperlukan dalam memahami lambang-lambang dari rumus yang akan

digunakan untuk menjawab pertanyaan tersebut. Jika orang mengadakan

penalaran, maksudnya ialah untuk menemukan kebenaran, artinya konklusinya

harus berupa proposisi yang benar. Untuk mencapai maksud itu, penalaran

bertolak dari pengetahuan yang sudah dimiliki, artinya bertolak dari apa yang

diketahui benar, yaitu memang benar, atau benar-benar salah. Dalam bentuk

penalaran, pengetahuan yang menjadi dasar konklusi itu ialah premis. Jadi semua

proposisi di dalam premis itu harus benar. Ini adalah syarat pertama untuk

mencapai konklusi yang benar berhubungan dengan pemilihan proposisi dalam

aktifitas penalaran.

Proses pembelajaran, siswa memperoleh informasi terkait ayat jurnal penyesuaian

dari guru dan literatur, agar siswa dapat memperoleh informasi terkait ayat jurnal

penyesuaian dengan sempurna dari guru maka harus diikuti dengan kemampuan

memahami soal-soal dalam hal ini lebih fokus terhadap kemampuannya dalam

memahami kalimat akuntansi. Sebelum siswa mendapatkan penjelasan yang

mendalam dari guru, siswa harus terlebih dahulu membaca materi yang akan

diajarkan oleh guru agar siswa memiliki wacana awal terkait materi yang akan

diajarkan oleh gurunya sehingga mereka mudah memahaminya. Selain itu untuk

④⑤ ④⑤ ⑥⑦⑧ ⑦⑨ ⑩ ⑦❶⑧⑤⑥

t

⑦❷⑦ ⑦❷y

t

⑤ ⑥❸ ⑦❹t

⑦⑦y

t

❺❻ ⑥❷ ⑦❶⑧⑤❷⑤ ⑨❻ ⑦❹⑦❷y

y

⑦❷ ❼④⑤⑥❻ ⑧ ⑦❸⑦❶ ❹❽ ⑦t

⑦❸ ❻❷❾⑦❷ ⑨ ❹

,

⑨⑤❿❹❷ ❼ ❼⑦⑨ ❹sw

⑦➀❹❻ ❷❾t

u

t

❻ ❷❾❻ ❸ ❽⑤❽❹❶ ❹❸ ❹❸ ⑤❽ ⑦❽⑧❻⑦❷❻ ❷❾❻ ❸❽ ⑦❽⑧❻ ❽ ⑤❽ ⑦❿⑦❽ ❹➀⑦❷❽⑤❷⑦➁ ⑨ ❹⑥❸⑦❷ ⑦⑧ ⑦y

⑦❷❼➀❹❽⑦❸ ⑨❻➀➀⑦❶ ⑦❽⑨ ⑩ ⑦❶. Dengan demikian

kemampuan memahami soal dan menelaah kalimat dalam hal ini sangat

diperlukan, karena untuk memahami materi ayat jurnal penyesuian yang

berbentuk penjabaran atau deskripsi berkait, selain itu untuk menyelesaikan soal

yang berbentuk wacana seperti yang telah dipaparkan.

Faktor lain yang diduga mempengaruhi hasil belajar siswa adalah Metode

mengajar guru. Metode mengajar guru merupakan salah satu alat untuk mencapai

tujuan pembelajaran. Dengan menggunakan metode mengajar yang akurat, guru

akan mampu mencapai tujuan pembelajaran. Dalam penggunaan metode guru

harus menyesuaikan dengan kondisi dan suasana kelas. Persepsi siswa tentang

metode mengajar guru merupakan faktor yang mempengaruhi siswa yang berasal

dari dalam diri siswa atau disebut juga faktor internal. Sebab persepsi siswa

tentang metode mengajar guru akan memberikan pengaruh positif bagi

tercapainya prestasi belajar siswa. Apabila persepsi siswa tentang metode

mengajar guru akuntansi positif maka kehadiran guru dalam mengajar akan

direspon positif pula oleh murid-murid seperti dengan tugas yang diberikan oleh

guru akan dikerjakan oleh siswa dengan optimal, siswa akan lebih terlatih

sehingga diharapkan pemahaman siswa terhadap pelajaran akuntansi menjadi

meningkat pula. Sebaliknya apabila persepsi siswa tentang metode mengajar guru

akuntansi negatif akibatnya proses interaksi antara guru dan siswa tidak bisa

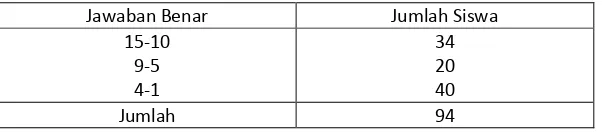

Data awal yang diperoleh dari penelitian pendahuluan tentang kemampuan siswa

memahami soal akuntansi yaitu skor tugas harian ke-1 siswa tentang ayat jurnal

penyesuaian, dari 15 butir soal ayat jurnal penyesuain data yang diperoleh yaitu

[image:26.595.114.415.236.302.2]sebagai berikut:

Tabel 3. Hasil tugas harian siswa tentang ayat jurnal penyesuaian

Jawaban Benar

Jumlah Siswa

15-10

9-5

4-1

34

20

40

Jumlah

94

Sumber: Guru mata pelajaran akuntansi

Dari tabel diatas terlihat bahwa dari 15 butir soal ayat jurnal penyesuaian yang

diberikan kepada siswa, siswa yang mampu menjawab benar dari rentang 15-10

yakni 34 siswa, 9-5 yakni 20 siswa dan 4-1 sebanyak 40 siswa. Dari data awal

tersebut dapat disimpulkan bahwa kemampuan siswa memahami soal akuntansi

masih rendah, karna siswa yang paling banyak terdapat pada skor 4-1.

Data awal yang diperoleh dari persepsi siswa tentang metode mengajar guru yaitu

data yang dihasilkan dari hasil wawancara dengan beberapa siswa kelas x jurusan

akuntansi yaitu: pandangan siswa terhadap cara penyampaian materi yang

dilakukan oleh guru akuntannsi kebanyakan dengan cara berceramah, terkadang

dengan cara tanya jawab atau berkelompok, akan tetapi yang paling dominan

yakni dengan cara berceramah. Dengan ceramah sering membuat siswa merasa

jenuh dan mengantuk. Keadaan yang demikian membuat siswa merasa kurang

fokus dengan materi, sehingga akan dapat mengurangi keefektifan dalam belajar,

dan proses pembelajaran tidak akan berjalan sesuai dengan yang diharapkan /

➂➃➄➅ ➆➇➆➄ ➈➆ ➉➊➆➆➄

t

➋➃ ➊➆➈ ➆ ➉➌➍➆➇➆ ➊➆ ➎➆ ➉➌y

t

➃ ➊➆ ➎➅ ➏➐➄ ➆➏➈➆ ➉➅➏➆➆t

s,

➍➆➈ ➆➑➃ ➉➃ ➊➏t

➏➆ ➉ ➏ ➉➏➅➏➐ ➄➆➏➈ ➆ ➉➅ ➃ ➉➌➆ ➉➍➃ ➉➌➆ ➍➋➏ ➊➒➐ ➅➐➊ ➓➔→➣ ↔↕➙➛➜➔ ➝ ↔ ➝➞u

↔→➟➔➝↔➛ ↔➝➠➡➢ ↔➤➥➦

u

→t

↔→s

➠➧ ↔→➓➔rs

➔ ➞s

➠➡➠sw

↔➨➔→t

↔→➣➟ ➔t

➢➧➔➟➔→➣↔➩↔↕➫uru

➨ ➔r

➛ ↔➧↔➞➭↔➯➠ ➤➲➔ ➤↔➩↔↕➥➦u

→t

↔→s

➠➡u

➳➓ ➢➦➢ ➦➲↔➛ ↔➯↔→ ➥y

↔➵➸➙r

→ ↔➤➓➔→

y

➔su

↔➠ ↔→ ➡➠sw

↔➜ ➔ ➤↔➯➺➸➙rus

↔→➥➦u

→t

↔→s

➠➡➟ ➜➻➔➣➔r

➠1

➟➔tr

➢➨ ↔➛u

→ ➓➔ ➤↔ ➩↔↕ ↔→2012

➼2013

➽ ➾➲➾➚➧➔→

t

➠ ➪➠ ➦↔➯➠➟ ↔➯↔➤↔➛➂➃➄➅ ➆➇➆➄ ➈➆ ➉➊➆➆➄

t

➋➃ ➊➆➈ ➆ ➉➌➍➆➇➆ ➊➆ ➎➶➃➄ ➇➃➋ ➐➶➍➆➈ ➆ ➑➃➄ ➍➆s

➆ ➊➆ ➎➆ ➉➅ ➆ ➊➆ ➍➑➃ ➉➃ ➊➏➏➆ ➉t

➏ ➉➏➅➆ ➑➆t

➅ ➏➏➅➃ ➉➶➏➹➏➈➆➇ ➏➇ ➃➋ ➆➌➆➏➋ ➃➄➏➈➐➶:

1.

➘➃➋➆➌➏ ➆ ➉➋ ➃➇ ➆➄➎➆➇ ➏ ➊➋➃ ➊➆➒➆➄➇ ➏sw

➆➋➃ ➊➐➍➍➃ ➉➴➆ ➑➆➏➷➄➏t

➃➄➏➆➷➃➐t

➉➶➆s

➆ ➉➬➏ ➉➏ ➍➐ ➍

(

➷➷➬).

2.

➘➏sw

➆➈➐ ➄➆ ➉➌➅ ➆ ➑➆t

➍➃ ➍➆ ➎➆ ➍➏➈ ➆ ➊➏➍➆t

➅ ➆ ➊➆ ➍➇ ➮➆ ➊-

➇ ➮➆ ➊➊➆➏ ➎➆ ➉t

➆ ➉➌y

➅➏➋ ➃➄➏➈➆ ➉

.

3.

➘➃➋➆➌➏ ➆ ➉➇ ➏➆sw

➈ ➐➄ ➆ ➉➌➍➃ ➍➑➃➄➎➆➏➈ ➆ ➉t

➌➄u

u

➑➆➅ ➆➇ ➆➆t

➑➄ ➮➇ ➃s

➑➃ ➍➋ ➃ ➊➆➒➆➄ ➆ ➉➅➏➈➃ ➊➆

s.

4.

➱➃ ➍➋ ➃ ➊➆➒➆➄➆ ➉➆ ➉➌y

➅ ➏t

➃➄➆ ➑➈➆ ➉➅➆ ➊➆ ➍➈➃ ➌➏➆➆ ➉t

➑➃➍➋ ➃ ➊➆➒➆➄➆ ➉➍➆➇ ➏ ➎➶➃➄ ➑➆➈u

➑➆➅ ➆ ➍➃

t

➮➅ ➃➴➃➄➆ ➍➆ ➎✃5.

➘➏sw

➆➋➆ ➉➆➈y

y

➆ ➉➌t

➏➅➆➈➆➅ ➆➄➆s

➆➈➃ ➴➃➆w

➆ ➑➆➋ ➏ ➊➆➍➃ ➉➅ ➆ ➑➆t

➉➏ ➊➆➏➄ ➃ ➉➅ ➆ ➎✃❐❒❮❰Ï ÐÑ

t

ÑÒ ÑÓÔ ÑÒ ÑÕ ÑÖ×ØÙÚ ÛÜÝ ØÞß ÛÞàÚÝ Ú áâ ØÞ ØáÜ

t

ÜÛÞÜÞ ÜÝÛÞã ØäÝÛÙÛä å ÛÞÜÝØÞæÜç Üå ÛÙ Üè ÛÙ ÛáÛéÝ ÜÛt

Ûs,

èÛå ÛÛÝÛâØè ã Ût

ÛÙ ÛÞèÛÙ ÛáÛéy

ÛÞßà ØáÛs

ÛßÛäáØã ÜéæØä Ûä ÛéâÛÝ Ût

ÚàÚÛÞy

Û Þß ÜÞß ÜÞÝ ÜÚÞßåÛâ å ÛÞÝÛáÛèâ ØÞ ØáÜt

ÜÛÞÜÞ Ü,

Ù ØéÜÞßßÛèÛÙÛáÛéÝÛáÛèâØÞØáÜt

ÜÛÞÜÞ Ü ÝÜãÛt

ÛÙ ÜâÛÝ ÛÛÙâØå êØè Ûè âÚÛÞè ØèÛéÛèÜÙëÛáÛå Ú Þ æÛÞÙ Ü(

ì1),

íØä Ù ØâÙÜÙ Üsw

Ût

ØÞ æÛÞßè Ø

t

ëÝØ è ØÞß Ûà ÛäßÚ äu

(

ì2),

Ý ÛÞé ÛÙÜáã ØáÛà Ûä ÛåÚÞæÛÞ ÙÜÙ Üsw

ÛåØáÛs

ì àÚ äÚ Ù ÛÞÛåÚÞæÛÞ Ù Ü(

î).

ï❒ð

u

Ïus

ÑÓÔÑÒ ÑÕ ÑÖñ ØäÝÛÙÛä å ÛÞâØè ã Û

t

ÛÙ ÛÞè ÛÙ ÛáÛéÝ ÜÛt

Ûs,

è ÛåÛäè Ú Ù ÛÞu

è ÛÙ ÛáÛéÝ ÛáÛèâØÞØáÜt

ÜÛÞ ÜÞ ÜÛÝ ÛáÛéò1.

óâ ÛåÛéÛÝÛâØÞß ÛäÚéå ØèÛèâ Ú ÛÞèØè Ûé Ûè ÜÙëÛáÛåÚÞæÛÞ Ù Üt

ØäéÛÝÛâé ÛÙ ÜáãØáÛà Ûä ÛåÚÞæÛÞ Ù ÜÙÚ ãâëåëåãÛé ÛÙÛÞÛÛ

y

t

àÚä Þ ÛáâØÞy

Øsu

ÛÜÛÞ â ÛÝÛÙ Üsw

Ûå Øá Ûs

ì àÚ äÚ Ù ÛÞÛåÚÞæÛÞ Ù Ü×ôêõ1

ô Øäët

ö ÛéÚ ÞíØáÛà Ûä ÛÞ÷ø ù ÷ú2013

û2.

óâ ÛåÛéÛÝÛâØÞß ÛäÚéâ ØäÙØâÙ ÜÙ Üsw

Ût

ØÞæÛÞß è Øt

ëÝØè ØÞß Ûà Ûäßäu

u

t

Øä é ÛÝÛâéÛÙ Üáã ØáÛà ÛäÛå Ú Þ æÛÞÙ ÜÙÚãâëåëåã ÛéÛÙ ÛÞÛ

y

Ût

àÚ ä Þ Ûáâ ØÞy

ØÙÚ ÛÜÛÞ âÛÝ ÛÙ Üsw

Û å ØáÛs

ìàÚäÚÙ ÛÞÛåÚÞæÛÞ Ù Ü×ôêõ

1

ô Øt

äë æÛéÚÞâ ØáÛà Ûä ÛÞ÷ø ù ÷ú2013

û3.

óâ ÛåÛéÛÝÛâØÞß ÛäÚéå ØèÛèâ Ú ÛÞèØè Ûé Ûè ÜÙëÛáÛå Ú Þ æÛÞÙ ÜÝÛÞâ Øä Ù Øâ Ù Üüýþ ÿ

u

✁ ✂✄☎✂☎✆✝t

✝✁ ✂✞✟✠✟ ✡☛☞ ✡✌✍✎✏ ☛✏ ✑✍✍ ✡☛

t

✍ ☛✍✡☞✡✑✡✒✓1.

✔☛✕✟✖✗✏ ☛✘✏t

✡✒✟ ✍✎✏ ☛✘✡✌✟✒ ✖✏✗✡✗✎✟ ✡☛✗✏✗✡✒ ✡✗✍✙ ✚✡✑✡✖✟☛✕✡☛✙✍✏✌ ✒ ✡☞ ✡✎t

✒✡✙✍ ✑✛✏ ✑✡✠ ✡✌✡✖✟ ☛✕✡☛✙✍ ✙✟✛✎✚✖✚✖ ✛ ✡✒✡✙✡☛✡

y

✡t

✠✟ ✌ ☛ ✡✑✎✏ ☛✏✙✟ ✡✍ ✡☛y

✎ ✡☞✡✙✍sw

✡ ✖✏ ✑✡s

✜✢✟✌ ✟✙✡☛✡✖✟☛✕✡☛✙✍✣✤✥✦

1

✤✏t

✌✚ ✕✡✒✟☛✎✏ ✑✡✠ ✡✌ ✡☛✧ ★✩✧ ✪2013.

2.

✔☛✕✟✖✗✏ ☛✘✏t

✡✒✟ ✍✎✏ ☛✘✡✌✟✒ ✎✏✌✙✏ ✎✙✍✙✍sw

✡t

✏ ☛✕✡☛✘ ✗✏t

✚☞✏✗✏ ☛✘✡✠ ✡✌✘✌u

u

t

✏✌ ✒ ✡☞✡✎✒ ✡✙✍ ✑✛✏ ✑✡✠ ✡✌ ✡✖✟☛✕✡☛✙✍ ✙✟ ✛✎✚✖ ✚✖✛✡✒ ✡✡☛

s

✡y

✡t

✠✟✌☛✡✑✎✏ ☛✏✙✟✡✍ ✡☛y

✎✡☞ ✡✙✍sw

✡✖✏ ✑ ✡s

✜✢✟ ✌✟✙✡☛✡✖✟☛✕✡☛✙✍✣✤✥✦1

✤✏✌✚t

✕✡✒✟☛✎✏ ✑✡✠ ✡✌✡☛2012/2013.

3.

✔☛✕✟✖✗✏ ☛✘✏t

✡✒✟ ✍✎✏ ☛✘✡✌✟✒ ✖✏✗✡✗✎✟ ✡☛✗✏✗✡✒ ✡✗✍✙ ✚✡✑ ✡✖✟ ☛✕✡☛✙✍☞✡☛✎✏✌✙✏ ✎✙✍ ✙✍✡

sw

t

✏ ☛✕✡☛✘✗ ✏t

✚☞✏✗✏ ☛✘✡✠ ✡✌ ✘✟✌u

t

✏✌ ✒ ✡☞✡✎✒ ✡✙✍ ✑✛✏ ✑✡✠ ✡✌✡✖✟☛✕✡☛✙✍ ✙✟✛✎✚✖ ✚✖✛ ✡✒✙✡☛✡y

✡t

✠✌☛✡✑u

✎✏ ☛✏y

su

✡✍ ✡☛ ✎ ✡☞✡✙✍✡sw

✖✏ ✑✡s

✜✠✟✌u

s

✡☛✡✖✟☛✕✡☛✙✍✣✤✥✦

1

✤✏✌✚t

✞✡✒✟☛✫✏ ✑✡✠ ✡✌ ✡☛✧ ★✩✧ ✪2013.

✬ý ✭☎✮ÿ✂✁ ✁ ✂✄☎✂☎✆✝

t

✝✁✂1.

✣✏✯ ✡✌ ✡t

✏✚✌✍✍t

s,

✗✏✗✛✏✌✍✖✡☛✍ ☛✰✚✌✗✡✙✍✛✡✘✍✎✏ ☛✏ ✑✍✍t

,

✟ ☛✕✟✖ ✗✏ ☛✘✏✗✛✡☛✘✖✡☛✎✏ ☛✘✏

t

✡✒✟ ✡☛✖✒✟✙✟✙☛y

✡✎✏ ☛✘✏t

✡✒✟ ✡☛✕✏ ☛✕✡☛✘✎✏ ☛ ☞✍ ☞✍✖✡☛☞ ✡☛✎✏ ☛✏ ✑✍t

✍ ✡☛✍ ☛✍ ☞✍ ✒ ✡✌ ✡✎✖✡☛☞✡✎ ✡t

✗✏✗✛✏✌✍✖✡☛✙✟✗✛ ✡☛✘✡☛✛ ✡✘✍✎✙✍✖ ✚✑✚✘✍✎✏ ☛ ☞✍ ☞✍✖✡☛☞ ✡☛ ✗✏✗✎✏✌✖✡y

✡✒ ✡✙✍ ✑✎✏ ☛✏ ✑✍✍ ✡☛t

✡☛✘y

t

✏ ✑✡✒✡☞✡☞✡☛☞ ✡✎✡t

✗✏✗✛✏✌✍ ✘✡✗✛ ✡✌ ✡☛ ✗✏ ☛✘✏ ☛ ✡✍✎✏ ☛✘✡✌✟ ✒✖✏✗✡✗✎✟✡☛✗✏✗✡✒✡✗✍✙ ✚✡✑✡✖✟ ☛✕✡☛✙✍☞ ✡☛✎✏✌s

✏ ✎✙✍✙✍sw

✡t

2.

✱✲✳✴✵✴✶✵✴ ✷✸✹s,

✶✲✺✲ ✻✹t

✹✴✺✹✺ ✹✼✹ ✽✾✺✴ ✷✴✺✿✴✽✹:

✴

.

✱✹✴sw

:

❀✲✿ ✴ ✽✴✹❀✴ ✻✴❁❀✴tu

✳✴✵ ✴ ✾✺ ✸ ✾✷❂✲✺✽✲t

✴❁✾✹✶✵❃❀✲✺ ✸✴❀✲✶✲✺✽✴✵✾❁✷✲❂✴❂✶✾✴✺❂✲❂✴❁✴❂✹❀ ❃✴ ✻✴ ✷ ✾✺ ✸✴✺❀✹ ✼✴✺✶✲✵❀✲ ✶❀✹❀✹✴

sw

t

✲✺ ✸✴✺ ✽ ❂✲❃✼✲t

❂✲✺ ✽✴❄✴✵✽ ✾✵u

t

✲✵❁✴✼✴ ✶❁✴❀✹ ✻✿✲ ✻✴❄✴✵✴ ✷✾✺✸✴✺❀✹.

✿ ❅

Guru : memberikan sumbangan pada para pendidik bahwa perlu adanya

penggunaan metode mengajar guru yang efektif dan efisien .

c. Bagi Masyarakat : hasil penelitian ini memberikan sumbangan yang

bermanfaat bagi masyarakat dalam rangka pembelajaran.

❆❇❈❉❊ ❋●❍ ■ ❋●❏❉❑▲▼ ❋▼◆■

t

■❊❋Ruang lingkup penelitian ini mencakup :

1. Ruang Lingkup Objek Penelitian

Ruang lingkup objek penelitian ini adalah kemampuan memahami soal

akuntansi (X

1

) , persepsi siswa tentang metode mengajar guru (X

2

), dan hasil

belajar akuntansi sub pokok bahasan ayat jurnal penyesuaian (Y).

2. Ruang Lingkup Subyek Penelitian

Ruang lingkup subyek dalam penelitian ini adalah siswa kelas X Jurusan

akuntansi.

3. Ruang Lingkup Tempat Penelitian

Ruang lingkup tempat penelitian ini adalah SMK N 1 Metro.

4. Ruang Lingkup Waktu Penelitian

Ruang lingkup waktu dalam penelitian ini adalah semester ganjil tahun

❖ ❖ P◗ ❖ ❘❙❚❯❚ ❘❱❯ ❲◗ ❚❳❚

,

❳ ❨❩❚ ❘❬❳❚❱❖ ❳ ❖❩ ❭❚ ❘❪❖ ❱❫◗❨❲❖ ❲❴❵❛ ❜❵ ❝❞ ❡❢ ❣❵❜❝❜❵❞❵ ❝❤ ❡❤ ✐❵❥❵ ❦❤❡ ❝❛❡ ❝❵ ❜❧❜❝♠❵ ❣❵ ❝♥ ❣❦ ❧❵❞❵ ♦❞❡ ♣❵ ❝❛ ❞❵♥ ❜❞ ❜ ♣♦❢ ❵ ❝ ❥❜♥q❧❡ ❦❜❦rs❜❵t❵✉❜❢❡ ❝❛❵ ❝❵ ❝❵✉❜❦❜❦❞♣❜❧❜❦❢❵ ❝❞q❤♥❵ ♣❵ ❧❜✈❧❡ ♣❥ ❵❢❵ ♥❧❡q♣❜✇❧❡q♣❜❢ ❵ ❝ ❥ ❵ ❦❜✉ ♥❡ ❝❡✉❜❧❜❵ ❝❵ ❝❛

y

♣❡✉❡①❵ ❝❢ ❡ ❝❛ ❵ ❝❦❡❤❣❵①❵ ♣❜❵ ✐❡✉y

❵ ❝❛❢ ❜❧❡✉❜❧❜r②❡ ♣ ♥❵❢❣❵ ❝ ❦ ❜❝❧❡ ❦❵❵ ❝ ❧❵ ♣❵① ❵ ♣❜❵ ✐❡✉❦❵ ❧❣❢ ❡ ❝❛ ❵ ❝① ❵ ♣❜❵ ✐❡✉y

❵ ❝❛✉❵ ❜❝❵ ❝❛y

❵❞ ❵ ❝❤❡ ❝❛❥ ❵ ❦ ❜✉❞ ❵ ❝ ❞ ❡ ♣❵ ❝❛❞❵♥❜❞❜♣y

❵ ❝❛ ❦❡✉❵❝♠ ❣❧❝❵y

❢❵ ♥❵ ❧❢❜❛ ❣ ❝❵❞ ❵ ❝❣❝ ❧❣❞❤❡ ♣ ❣❤❣❦❞❵ ❝❥❜♥q❧❡ ❦❜❦r ②❡❤✐❵❥ ❵ ❦❵ ❝ ❝❵y

❦❡③❵ ♣❵✉❡✐❜❥ ♣❜❝③❜❢ ❜♠❡✉❵ ❦❞❵ ❝❢❜✐❵❛❜❵ ❝ ✇✐❵❛ ❜❵ ❝✐❡ ♣❜❞❣❧❜❝ ❜r❚

.

◗ ④⑤⑥⑦ ⑧⑦⑤❱⑧⑨ ⑩⑦ ❶⑦❷P ❪⑦ ⑨ ④❸❹ ❺❸⑦⑥⑦❻

❼❵✉❵❥ ❦❵ ❧❣❧❣♠ ❣❵ ❝♥ ♣q❦❡ ❦♥❡❤ ✐❡✉❵♠❵ ♣❵ ❝❵❢❵✉❵❥❤ ❡ ❝ ❜❝❛❞ ❵ ❧❞❵ ❝❥ ❵ ❦ ❜✉✐❡✉❵♠❵ ♣

y

❵ ❝❛ ❢❜♥❡ ♣q✉❡❥ ❦❜❦t❵♥❵❢ ❵❵❞❥❜♣❞❡❛ ❜❵ ❧❵ ❝♥❡❤ ✐❡✉❵♠❵ ♣❵ ❝r❽❵ ❦ ❜✉✐❡✉❵♠❵ ♣❤ ❡ ♣❣ ♥❵❞ ❵ ❝❥❵✉y

❵ ❝❛❧❜❢ ❵❞❧❡ ♣♥❜❦❵❥ ❞❵ ❝❢ ❵ ♣❜❞ ❡❛ ❜❵ ❧❵ ❝✐❡✉❵♠❵ ♣ ♦❞ ❵ ♣❡ ❝❵❞ ❡❛ ❜❵ ❧❵ ❝✐❡✉❵♠❵ ♣❤❡♣❣ ♥❵❞ ❵ ❝ ♥ ♣q❦❡ ❦❵ ❝❛

y

❝❵ ❝❧❜❝❵y

✐❡ ♣♥❡ ❝❛ ❵ ♣ ❣❥❧❡♣❥❵❢ ❵ ♥❥❵ ❦ ❜✉✐❡✉❵♠❵ ♣r➀➁ ➂➃➄➅➄➆

y

➇➃ ➂➈➄ ➉➇ ➀➊ ➀➇➃➁ ➉➋➌➍➄ ➍➎➇ ➏➐➋➑➄ ➌➉➇➃ ➒➊➅➈➄ ➀➇➅➇ ➀➇➃➁ ➉➋➌➓➇ ➂➃ ➋➈ ➇ ➉➇ ➔ →➄ ➔➇➅➄y

➈➇➃➣➊ ➒➄➁➃ ➁↔↕ ➙ ➙➛➜➝ ➙➞➑➇ ➌➎➇➑ ➋➉➇➒➇➟➇➈➇ ➉➇ ➌➍ ➋➠➋➟➇➃➂➀➇➅➠ ➟➁➍ ➋➍➀➁➂➃ ➄➅➄➆y

➇➃➂➔ ➋➃➂➊ ➑➇ ➌➍➄➆ ➇➅➍➅➄ ➔➊➉➇ ➍➄ ➉➄➃ ➂➀➊➃➂➇➃ ➡➔ ➋➉➋➇➅➄

w

➠➋➃ ➂ ➋➉➁ ➉➇➇➃➄➃➆ ➁➟➔➇ ➍➄➡ ➔ ➋➃➒➇➈ ➄➀➇➠➇ ➑➄ ➉➄➅➇ ➍➑➇➟➊➏→➄ ➔➇➃➇➑ ➋➉➇➒➇➟➅ ➋➟➈➄➟➄➈➇➟➄➅➄ ➂➇➆➇ ➀➅➁➟➠➋➃ ➅➄➃ ➂y

➇➄ ➅➊ ➀➁➃ ➈➄ ➍➄ ➋➀ ➍➅ ➋➟➃➇ ➉➡➄➃➅ ➋➟➃ ➇ ➉➡➈ ➇➃ ➌➇ ➍➄ ➉➑ ➋➉➇➒➇➟➏➢➉➇ ➔ ➋➅➁↔↕ ➙➝ ➙➜↕➞➑➋➉➇➒➇➟➇➈➇ ➉➇ ➌➍➊➇➅

u

➠➟➁➍ ➋➍➊ ➍➇ ➌➇y

➇➃➂➈ ➄ ➉➇ ➀➊➀➇➃➍ ➋➍ ➋➁➟➇➃➂ ➊ ➃➅➊➀➔ ➋➔➠➋➟➁➉➋➌➍�