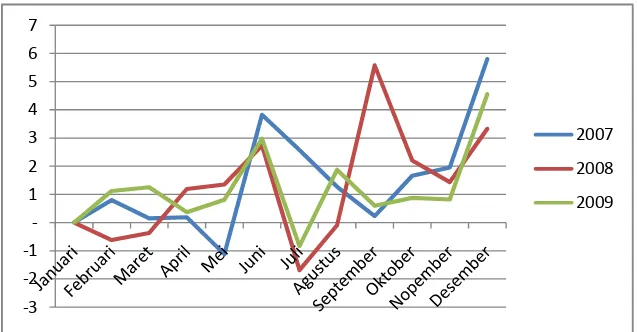

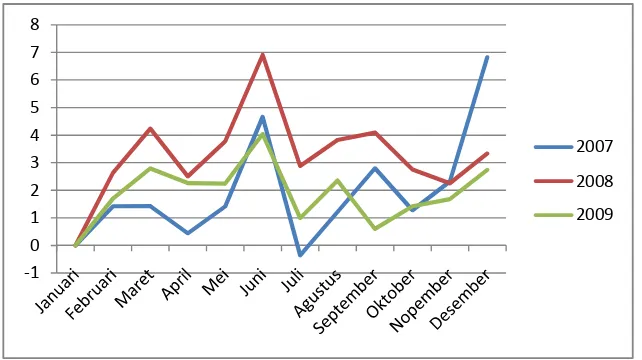

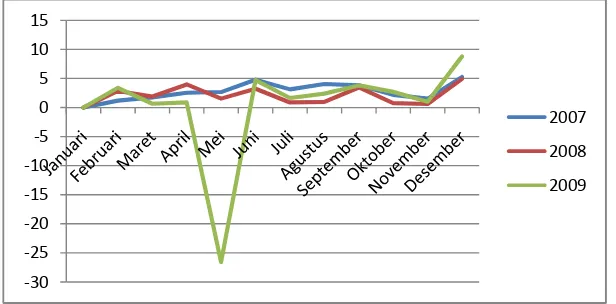

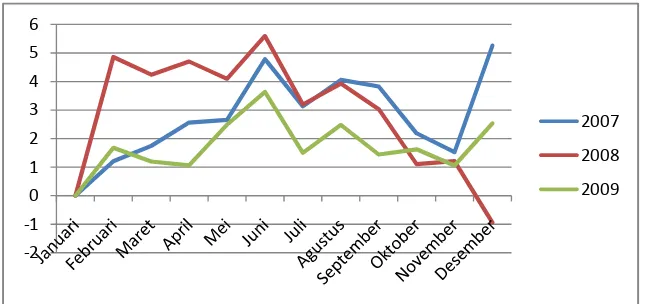

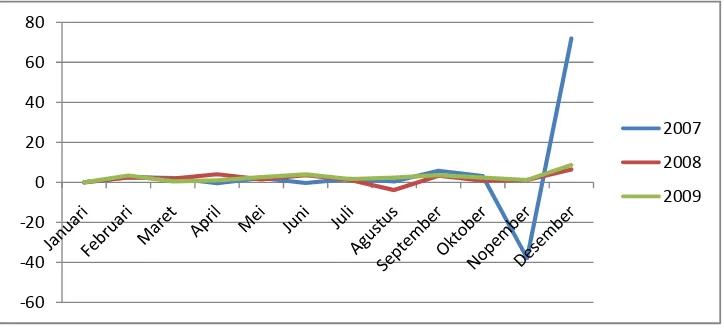

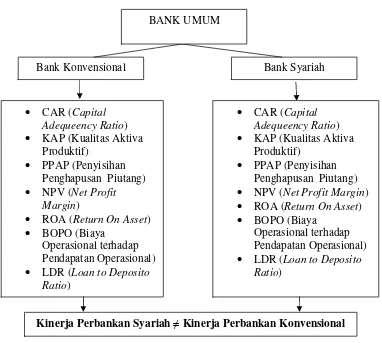

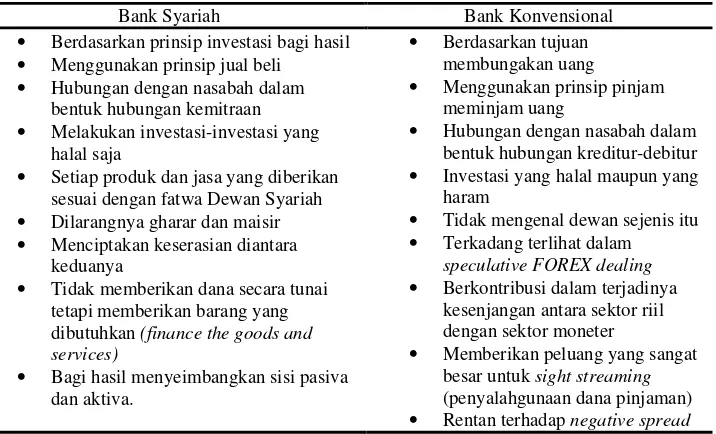

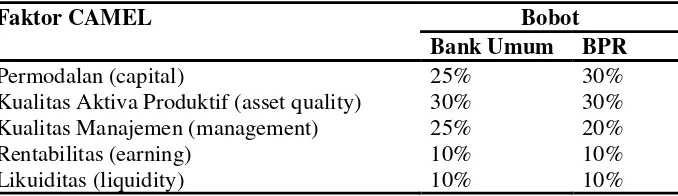

STUDI KOMPARATIF ANTARA KESEHATAN BANK SYARIAH DENGAN KESEHATAN BANK KONVENSIONAL SEBELUM KRISIS (2007), SAAT KRISIS (2008), DAN PASCA KRISIS (2009) DI INDONESIA

Teks penuh

Gambar

Dokumen terkait

In this section, we will introduce how we can exact forest height, ground phase and temporal decorrelation using Complex Least Squares method through the fusion of

jawabannya perlu, berikan alasannya dan buatlah contoh pengembangan level akses method dari contoh diatas. Buatlah tutorial bagaimana cara penanganan kesalahan

Skripsi ini berisi penelitian mengenai Persepsi Siswa SMP Negeri 7 Medan Terhadap Nilai Budaya Yang Terkandung Dalam Iklan Fastfood. Nilai budaya merupakan nilai-nilai

(2011) “ Penyaluran Kredi Bank Ditinjau dari Jumlah Dana Pihak Ketiga dan Non Performing Loan ” Variabel Dependen : Dana Pihak Ketiga dan Non Performing Loan atau

Pendapat yang sama yang diungkapkan oleh Irmawita (2016:124) bahwa faktor resiko kejadian preeklampsia adalah Ibu hamil yang memiliki janin kembar lebih

Dengan ini diberitahukan bahwa setelah dilakukan evaluasi oleh Pokja ULP Barang/Jasa Pemerintah Kabupaten Aceh Jaya yang dibentuk berdasar kan surat keputusan Bupati Aceh Jaya Nomor

(2) Bidang sebagaimana dimaksud dalam Pasal 15A ayat (1) huruf c, huruf d, huruf e dipimpin oleh seorang Kepala Bidang yang berada di bawah dan bertanggungjawab kepada

Ada beberapa strategi yang dapat dilakukan untuk melakukan perencanaan yaitu dengan memanipulasi persediaan, laju produksi, jumlah tenaga kerja, kapasitas atau