172

DAFTAR RIWAYAT HIDUP

Data Pribadi

Nama : Eka Asokawaty Nur

Tempat dan Tanggal Lahir : Cianjur, 26 Maret 1994 Jenis Kelamin : Perempuan

E-mail : [email protected] Pendidikan Formal

1. 2012 – Terdaftar sebagai Mahasiswi Universitas Komputer Indonesia Fakultas Ekonomi dan Bisnis , Program Studi Akuntansi (S1)

2. 2009 – 2012 SMA Negeri 1 Mande 3. 2006 – 2009 SMP Negeri 1 Cikalongkulon Pengalaman Organisasi / Magang

- Pengalaman Organisasi

1. 2014 – 2015 Koalisi Pemuda Hijau Regional Jawa Barat sebagai Bendahara 2. 2013 – 2014 Himpunan Mahasiswa Akuntansi UNIKOM sebagai Sekretaris

3.

2010 – 2011 OSIS SMA Negeri 1 MANDE Sebagai Divisi Kerohanian - Pengalaman Magang1. 2015 Direktorat Jenderal Kekayaan Negara Kantor Wilayah Jawa Barat

Bandung, Agustus 2016 Hormat Saya,

PENGARUH PENDAPATAN USAHA DAN

TOTAL HUTANG TERHADAP LABA BERSIH

PERUSAHAAN

(Studi kasus pada perusahaan Manufaktur Sektor Otomotif dan Komponen yang Terdaftar di Bursa Efek Indonesia Tahun 2009-2014)

THE IMPACT OF BUSINESS REVENUES AND TOTAL

LIABILITIES ON NET INCOME

(Case Study of Manufacture Sector Automotive and Components Listed in Indonesia Stock Exchange Period 2009-2014)

Skripsi

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata 1 Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi

Oleh :

EKA ASOKAWATY NUR 21112173

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

iii

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa karena rahmat, karunia serta bimbingan-Nya penulis dapat menyelesaikan skripsi dengan judul “Pengaruh Pendapatan usaha dan Total Hutang terhadap laba Bersih Perusahaan (Studi kasus pada Perusahaan Manufaktur Sektor Otomotif dan

Komponen yang Terdaftar di Bursa Efek Indonesia Tahun 2009-2014)”.

Skripsi ini disajikan untuk memenuhi persyaratan dalam menempuh jenjang Strata Satu (S1) Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Komputer Indonesia.

Dalam penulisan skrispsi ini, peneliti berusaha seoptimal mungkin untuk memberikan uraian-uraian yang jelas dengan pengetahuan dan kemampuan yang ada pada diri peneliti agar dapat dimengerti oleh pembaca. Peneliti menyadari betul bahwa penulisan skrispsi ini masih banyak terdapat kekurangan dan kesalahan yang jauh dari sempurna. Untuk itu peneliti akan selalu menerima dengan tangan terbuka untuk segala masukan yang ditujukan untuk penyempurnaan skrispsi ini.

iv

pihak-pihak yang secara langsung maupun tidak langsung yang telah memberikan bantuannya kepada peneliti, yaitu sebagai berikut:

1. Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec.Lic selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Dr. Siti Kurnia Rahayu, SE.,M.Ak.,Ak,CA selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

4. Sri Dewi Anggadini, SE.,M.Si.,Ak,CA selaku dosen wali AK-5 Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia. 5. Seluruh Dosen Program Studi Akuntansi Fakultas Ekonomi Universitas

Komputer Indonesia.

6. Seluruh pimpinan dan staff Universitas Komputer Indonesia.

7. Untuk Made, Gita, Putri, Fikri dan teman-teman di AK-5 terimakasih atas doa dan semangatnya.

8. Seluruh rekan-rekan angkatan 2012 prodi Akuntansi yang selalu semangat dalam menempuh gelar S1 ini.

9. Semua pihak yang tidak bisa disebutkan satu per satu terima kasih atas semua bantuan dan motivasinya.

v

M.Baharudin Aziz dan Nanda Fuji Triyani yang selalu memberikan bantuan doa dan kasih sayang kepada penulis selama penyusunan skripsi ini.

Penulis berharap semoga skripsi ini dapat bermanfaat bagi pihak-pihak yang membutuhkannya, atas segala kekurangannya penulis mohon maaf yang sebesar-besarnya.

Terimakasih.

Bandung, Agustus 2016

vi DAFTAR ISI

Halaman

LEMBAR PENGESAHAN

SURAT PERNYATAAN KEASLIAN SURAT KETERANGAN PUBLIKASI MOTTO

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL... x

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB 1 PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 9

1.3 Rumusan Masalah ... 10

1.4 Tujuan Penelitian ... 10

vii

1.5.1 Kegunaan Akademis ... 11

1.5.2 Kegunaan Praktis... 11

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS ... 12

2.1 Kajian Pustaka ... 12

2.1.1 Pendapatan Usaha ... 12

2.1.1.1 Pengertian Pendapatan Usaha ... 12

2.1.1.2 Pengukuran Pendapatan ... 13

2.1.1.3 Karakteristik Pendapatan ... 14

2.1.2 Total Hutang ... 16

2.1.2.1 Pengertian Hutang ... 16

2.1.2.2 Jenis- Jenis Hutang ... 17

2.1.3 Laba Bersih ... 19

2.1.3.1 Pengertian Laba ... 19

2.1.3.2 Jenis-Jenis Laba ... 20

2.1.3.3 Pengertian Laba Bersih ... 21

2.1.3.4 Pengukuran Laba Bersih ... 22

2.2 Kerangka Pemikiran... 22

viii

2.2.2 Pengaruh Total Hutang terhadap Laba Bersih ... 24

2.3 Hipotesis Penelitian ... 26

BAB 3 METODE PENELITIAN ... 27

3.1 Metode Penelitian yang Digunakan ... 27

3.2 Operasional Variabel ... 29

3.3 Sumber Data dan Teknik Pengumpulan Data ... 31

3.3.1 Sumber Data ... 31

3.3.2 Teknik Pengumpulan Data ... 32

3.4 Populasi, Sampel dan Tempat serta Waktu Penelitian ... 33

3.4.1 Populasi ... 33

3.4.2 Penarikan Sampel ... 34

3.4.3 Tempat dan Waktu Penelitian ... 37

3.4.3.1 Tempat Penelitian ... 37

3.4.3.2 Waktu Penelitian ... 37

3.5 Metode Pengumpulan Data ... 38

3.6 Metode Pengujian Data ... 47

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 52

4.1 Hasil Penelitian ... 52

4.1.1 Hasil Analisis Deskriptif ... ... 52

ix

4.1.1.2 Analisis Deskriptif Total Hutang ... 58

4.1.1.3 Analisis Deskriptif Laba Bersih ... 63

4.1.2 Hasil Analisis Verifikatif ... 68

4.1.2.1 Uji Asumsi Klasik ... 69

4.1.2.2 Regresi Linier Berganda ... 74

4.1.2.3 Analisis Korelasi ... 75

4.1.2.4 Analisis Koefisien Determinasi... 77

4.1.2.5 Pengujian Hipotesis ... 79

4.2 Pembahasan... 82

4.2.1 Pengaruh Pendapatan Usaha Terhadap Laba Bersih ... 82

4.2.2 Pengaruh Total Hutang Terhadap Laba Bersih ... 85

BAB V KESIMPULAN DAN SARAN ... 88

5.1 Kesimpulan ... 88

5.2 Saran ... 89

5.2.1 Saran Praktis ... 89

5.2.2 Saran Akademis ... 90

DAFTAR PUSTAKA ... 92

LAMPIRAN ... 95

92

DAFTAR PUSTAKA

Anna Setiana. 2012. Pengaruh Hutang Jangka Panjang Terhadap Profitabilitas PT. Ramayana Lestari Sentosa. Jurnal Ilmiah Kesatuan Nomor 1 Volume 14.

Bambang Riyanto. 2004. Dasar–Dasar Pembelanjaan Perusahaan. Yogyakarta : BPFC. Edisi ke 4.

Bambang Riyanto. 2008. Dasar-dasar Pembelanjaan Perusahaan. Ygyakarta: BPEE.

Budi Rahardjo. 2000. Memahami Laporan Keuangan Untuk Manajer Non Keuangan. Yogyakarta: Andi Offset

Carl S Warren et al. 2014. Pengantar Akuntansi adapatasi Indonesia (Edisi 25). Jakarta. Salemba Empat.

Harmono. 2011. Manajemen Keuangan Berbasis Balance Scorecard Pendekatan Teori, Kasusu dan Riset Bisnis (Edisi1).Jakarta: Bumi Aksara

Hery. 2013. Akuntansi Keuangan Menengah. CAPS (Central of Academic Publishing Service). Yogyakarta.

Henry Simamora. 2000. Akuntansi Basis Pengambilan Keputusan Bisnis. Jakarta: Salemba Empat.

Inggriani Elim, 2010. Pengaruh Hutang Lancar dan Hutang Tidak Lancar Terhadap Laba Usaha Perusahaan. (Studi Kasus Perusahaan Food and Beverages yang terdaftar di Bursa Efek Indonesia). Jurnal Riset Akuntansi Dan Auditing Volume 1 – Nomor 1, Desember 2010 ISSN: 2088 – 8899. I Made Sudana. 2011. Manajemen Keuangan Perusahaan, Teori dan Praktik.

Jakarta. Erlangga.

I Made Bayu Wisnawa, 2005. Pengaruh Perubahan Sumber-Sumber Pendanaan Terhadap Laba Bersih (Perusahaan Sektor Hotel dan Travel Service Di Bursa efek Jakarta). Jurnal Manajemen Pariwisata, Desember 2005, Volume 4, Nomor 2.

IM. Pasma Suartika, IW. Suartana, Dwi Putra Darmawan, 2013. Pengaruh Aktiva Tetap, Hutang Jangka Panjang, dan Modal Terhadap Laba Bersih (Perusahaan Agribisnis Indeks LQ 35 yang Terdaftar di Burasa Efek Indonesia). Jurnal Manajemen Agribisnis Vol. 1, No. 2, Oktober 2013 ISSN: 2355-0759.

93

Ikatan Akuntansi Indonesia. 2012. “Pernyataan Standar Akuntansi Keuangan No. 1”.Jakarta:Salemba Empat.

Juliana, Romy Uly, dan Sulardi, 2003. Manfaat Rasio Keuangan Dalam Memprediksi Perubahan Laba Perusahaan Manufaktur. Jurnal Binis dan Manajemen. Vol. 3, No. 2, hal. 108-126.

Jusup, Al Haryono. 2011. Dasar-dasar Akuntansi, Edisi 7, Jilid 1. Sekolah Tinggi Ilmu Ekonomi YKPN. Yogyakarta.

Kamarudin, Fakarudin et al, 2014. Cost, Revenue and Profit Effeciency of Islamic and Conventional Banking Sector: Empirical Evidence From Gulf Cooperative Council Countries. Sage Publication.

Kusnadi. 2010. Akuntansi Kuangan menengah (Intermedit), Prinsip, Prosedur & Metode.

Kasmir. 2012. Analisis Laporan Keuangan, cetakan keenam. PT. Rajawali Pers: Jakarta.

Meiza Efilia. 2014. Pengaruh Pendapatan Usaha dan Beban Operasional Terhadap Laba Bersih Pada Perusahaan Kimia dan Keramik, Porselin & Kaca yang Terdaftar di Bursa Efek Indonesia Periode 2008-2012. e – Journal Fakultas Ekonomi Universitas Maritim Raja Ali Haji.

M. Nafarin, 2007. Penganggaran Perusahaan. Salemba Empat, Jakarta.

Mokhamad Fikri Pramudya Tri. 2012. Pengaruh Pendapatan Usaha dan Beban Pajak Terhadap Prediksi Laba Bersih (Studi Empiris pada PT HM Sampoerna Tbk Periode 1999-2010). Jurusan Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

Ni Komang Tri Utari. 2014. Pengaruh Pendapatan dan Biaya Terhadap Net Income Pada Lembaga Pengkreditan Desa (lpd) Desa Pakraman Batumulapan di Kecamatan Nusa Penida. Jurnal Undikhsa. Volume 4, No 1.

Raja Adri Satriawan Surya, 2012. Akuntansi keuangan Versi IFRS+. Yogyakarta: Graha Ilmu.

Rakowski, David and Eahab Elsaid, 2012. Financing Loss. Accounting and Finance Research. Volume 1 No 1.

Rudianto, 2012. pengantar akuntansi konsep dan teknik penyusunan laporan keuangan, Jakarta : Penerbit Erlangga.

94

Soemarso S.R. 2009. Akuntansi: Suatu Pengantar, Edisi V. Jakarta: Salemba Empat.

S. Munawir, 2010. Analisis Laporan Keuangan. Yogyakarta : Liberty.

Stice dan Skousen, 2004. Accounting Intermediete, Edisi ke Sembilan. Jakarta: Salemba Empat.

Sugiyono, 2009. Metode Penelitian Kuantitatif dan Kualitatif CV Alfabeta, Bandung.

Sugiyono, 2010. Metode Penelitian Kuantitatif dan R&D. Afabeta, Bandung. Sutrisno, 2010. Manajemen Keuangan. Ekonisia, Yogyakarta.

Sumarni, Murti & John Soeprihanto. 2014. Pengantar Bisnis (Dasar-dasar Ekonomi Perusahaan), Edisi ke Enam. Liberty Yogyakarta. Yogyakarta Sunyoto, Danang.2013. Metodologi Penelitian Akuntansi. Bandung. Refika

Aditama.

Umi Narimawati. 2008. Analisis Multifariat Untuk Penelitian ekonomi. Yogyakarta: Graha Ilmu.

Umi Narimawati dkk 2010. Penulisan Karya Ilmiah: Paduan Awal Menyusun Skripsi dan Tugas Akhir. Jakarta: Penerbit Genesis.

Weygandt, Kieso, Kimmel. (2010). Accounting Principles. (Seventh Edition). John United States of America: Wiley & Sons, Inc.

Zaenal Fanani, 2010. Analisi Faktor-fator Penentu Persistensi Laba. Jurnal akuntansi dan keuangan Indonesia volume 7 – no. 1.

12 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Pendapatan Usaha

2.1.1.1 Pengertian Pendapatan Usaha

Pendapatan usaha merupakan unsur yang paling utama dalam menentukan tingkat laba yang dapat dilihat sebagai prestasi perusahaan dalam mengoperasikan

perusahaannya dalam suatu periode tertentu. Pengertian mengenai pendapatan usaha

sendiri ada beberapa macam, berikut ini beberapa pandangan yang menegaskan arti konseptual dari pendapatan usaha.

Menurut Carl S. Warren et al (2014:17) mendefinisikan bahwa pendapatan usaha adalah sebagai berikut :

“Pendapatan usaha adalah kenaikan dalam ekuitas pemilik sebagai hasil dari menjual barang atau jasa ke pelanggan.”

Hal serupa disampaikan oleh Rudianto (2012:18) mendefinisikan bahwa pendapatan usaha adalah sebagai berikut :

“Pendapatan usaha adalah kenaikan kekayaan perusahaan akibat penjualan produk perusahaan dalam rangka kegiatan usaha normal.”

Sedangkan menurut Kieso, Weygandt, dan Warfield yang diterjemahkan oleh Salim, E. (2010:516) definisi dari pendapatan usaha adalah sebagai berikut:

13

Dari pengertian diatas dapat dikatakan bahwa pendapatan usaha adalah penghasilan dari hasil menjual barang atau jasa, pengiriman barang, pemberian jasa, atau aktiva lainnya yang merupakan operasi utama atau opersi sentral perusahaan kepada pelanggan.

2.1.1.2 Pengukuran Pendapatan

Pandangan mengenai pengukuran pendapatan usaha sendiri ada beberapa

macam, rumus untuk menghitung pendapatan usaha menurut Kieso et al (2010:518) adalah sebagai berikut :

Sedangkan menurut Kusnadi (2000:19) jenis pendapatan usaha terdiri dari :

1) Pendapatan Operasi

Pendapatan operasi adalah pendapatan yang timbul dari penjualan barang dagang, produk atau jasa dalam periode tertentu dalam rangka kegiatan utama atau yang menjadi tujuan utama perusahaan yang berhubungan langsung dengan usaha (operasi) pokok perusahaan yang bersangkutan. 2) Pendapatan Non Operasi

Pendapatan yang diperoleh perusahaan dalam periode tertentu, akan tetapi bukan diperoleh dari kegiatan operasional utama perusahaan.

Kemudian, menurut Albertus Indratno (2013:20) terdapat 4 indikator mengenai pendapatan usaha, diantaranya:

1) Penjualan (sales): Untuk menampung transaksi penjualan.

14

2) Retur Penjualan (sales return): Untuk menampung transaksi retur penjualan atau barang kembali jika menggunakan metode bruto.

3) Diskon (discount): Untuk menampung transaksi diskon jika memang menggunakan metode bruto.

4) Pendapatan lain – lain (other revenues): Untuk menampung transaksi pendapatan yang berasal dari aktivitas diluar aktivitas utama usaha, termasuk pendapatan bunga jasa giro dan rekening bank.

2.1.1.3 Karakteristik Pendapatan

Ada beberapa karakteristik tertentu dari pendapatan yang menentukan atau membatasi bahwa sejumlah rupiah yang masuk ke perusahaan merupakan pendapatan yang berasal dari operasi perusahaan. Karakteristik ini dapat dilihat berdasarkan sumber pendapatan, produk, dan kegiatan utama perusahaan dan jumlah rupiah pendapatan serta proses penandingan.

1) Sumber Pendapatan

15

dalam hubungannya dengan penjualan aktiva selain produk utama perusahaan.

2) Produk dan Kegiatan Utama Pendapatan

Produk perusahaan dapat berupa barang ataupun dalam bentuk jasa. Dan perusahaan tertentu mungkin dapat menghasilkan berbagai macam produk atau baik berupa barang atau jasa. Pendapatan yang bersumber dari suatu produk yang siap dijual, yang memerlukan suatu proses dengan siklus kegiatan yang panjang.

Siklus ini dimulai dari perencanaan dan penyusunan anggaran untuk memproduksi suatu jenis barang tertentu. Kemudian produk yang akan dihasilkan dinyatakan dalam rencana-rencana, spesifikasi teknis, dan target-target tertentu yang diharapkan dapat tercapai. Setelah barang itu diproduksi, maka proses selanjutnya adalah melakukan penjualan yang disertai dengan kegiatan promosi, penjualan yang dilakukan dengan cara tunai atau dengan cara kredit atau dengan cara mencicil yang pada waktu tertentu dilakukan penagihannya. Hasilnya produk yang dijual sering juga disertai dengan suatu jaminan untuk perbaikan atau penggantian jika terjadi kerusakan produk atau kesalahan/kekeliruan dalam mengirimkan produknya.

3) Jumlah Rupiah Pendapatan dan Proses Penandingan

16

jumlah biaya yang dibebankan. Atau rugi yang terjadi baru akan diketahui setelah pendapatan dan beban dibandingkan. Setelah biaya yang dibebankan secara layak dibandingkan dengan pendapatan maka tampaklah jumlah rupiah laba atau pendapatan neto.

2.1.2 Total Hutang

2.1.2.1 Pengertian Hutang

Liabilitas (hutang) timbul dari transaksi atau peristiwa masa lalu. Misalnya, pembelian barang atau penggunaan jasa menimbulkan hutang usaha (kecuali kalau dibayar dimuka atau pada saat penyerahan) dan penerimaan pinjaman bank menimbulkan liabilitas (hutang) untuk membayar kembali pinjaman tersebut (Raja Adri Satriawan Surya, 2012:18).

Menurut Weygandt, Kieso, Warfield (2010:179) pengertian hutang adalah sebagai berikut :

“Hutang adalah kemungkinan pengorbanan masa depan atas manfaat ekonomi yang muncul dari kewajiban saat ini entitas tertentu untuk mentransfer aktiva atau menyediakan jasa kepada entitas lainnya dimasa depan sebagai hasil dari transaksi atau kejadian masa lalu.”

Sedangkan menurut menurut Kasmir (2011: 40) mendefinisikan hutang adalah sebagai berikut :

17

Menurut Sutrisno (2009:9) menyatakan pengertian hutang adalah sebagai berikut :

“Hutang adalah suatu modal yang berasal dari pinjaman baik dari bank, lembaga keuangan, maupun dengan mengeluarkan surat hutang, dan atas penggunaan ini perusahaan memberikan kompensasi berupa bunga yang menjadi beban tetap bagi perusahaan.”

Dari pengertian diatas dapat dikatakan, total hutang adalah gabungan dari hutang jangka panjang dan jangka pendek yang merupakan suatu modal yang berasal dari pinjaman baik dari bank, lembaga keuangan, maupun dengan mengeluarkan surat hutang. Hutang juga merupakan pengorbanan untuk masa depan atas manfaat ekonomi yang muncul dari kewajiban saat ini dan merupakan modal untuk mengembangkan maupun memperlancar berjalannya suatu perusahaan.

Dalam penelitian ini Menurut Samryn, L. M (2011:37), hutang dikelompokan menjadi dua yaitu hutang jangka pendek dan hutang jangka panjang. Yang bisa dirumuskan sebagai berikut :

2.1.2.2 Jenis-Jenis Hutang

Untuk hutang-hutang yang jatuh tempo dalam waktu kurang dari 1 tahun dikelompokan sebagai hutang jangka pendek. Sementara hutang-hutang yang jatuh tempo dalam waktu lebih dari setahun dikelompokan sebagai hutang jangka panjang.

Menurut Samryn, L. M, (2011:37) Penentuan periode setahun atau kurang dihitung dari tanggal neraca yang disajikan.

Ada beberapa jenis hutang jangka pendek yang di klasifikasikan sebagai berikut:

18

1) Hutang dagang adalah kewajiban perusahaan untuk mengeluarkan dan menyerahkan sejumlah kas secara tunai kepada pihak lain yang harus diselesaikan dimasa depan karena perusahaan telah melakukan pembelian barang atau menerima jasa secara kredit.

2) Pendapatan diterima dimuka adalah kewajiban perusahaan untuk menyerahkan barang atau jasa kepada pihak lain yang harus diselesaikan dimasa depan karena perusahaan telah menerima sebagian atau keseluruhan pembayaran dari pihak lain tersebut.

3) Biaya yang masih harus dibayar adalah Kewajiban perusahaan berupa pengeluaran dan pembayaran kas secara tunai kepada pihak lain yang harus diselesaikan dimasa depan karena perusahaan telah menerima barang atau jasa dari pihak lain itu.

4) Utang jangka panjang yang jatuh tempo adalah kewajiban perusahaan berupa pengeluaran dan pembayaran kas secara tunai kepada pihak lain yang harus diselesaikan dimasa depan karena utang jangka panjang perusahaan telah jatuh tempo.

5) Utang pajak adalah kewajiban perusahaan berupa pengeluaran dan pembayaran kas secara tunai dimasa depan kepada pemerintah yang harus diselesaikan dimasa depan karena perusahaan mempunyai tunggakan sejumlah pajak.

19

1) Pinjaman obligasi adalah pinjaman uang untuk jangka waktu yang panjang, untuk itu debitur mengeluarkan surat pengakuan utang yang mempunyai nominal tertentu.

2) Pinjaman hipotik adalah pinjaman jangka panjang dimana pemberi uang (kreditur) diberi hak hipotik terhadap suatu barang tidak bergerak, agar jika pihak debitur tidak memenuhi kewajibannya, barang itu dapat dijual dan dari hasil penjualan tersebut dapat digunakan untuk menutup tagihannya.

2.1.3 Laba Bersih

2.1.3.1Pengertian Laba

Laba merupakan suatu pos dasar dan penting dari ikhtisar keuangan yang memiliki berbagai kegunaan dalam berbagai konteks. Menurut Subramanyam dan Wild (2014:109) menyatakan bahwa pengertian laba adalah sebagai berikut :

“Laba atau disebut juga dengan earnings atau profit merupakan ringkasan hasil bersih aktivitas operasi usaha dalam periode tertentu yang dinyatakan dalam istilah keuangan.”

Pengertian Laba Menurut Raja Adri Satriawan Surya (2012:32) adalah sebagai berikut :

“Laba adalah total penghasilan dikurangi beban, tidak termasuk komponen-komponen penghasilan komprehensif lain.”

20

“Laba adalah selisih lebih pendapatan atas beban sehubungan dengan kegiatan usaha. Apabila beban lebih besar dari pendapatan, selisihnya disebut rugi. Laba atau rugi merupakan hasil perhitungan secara periodik (berkala). Laba atau rugi ini belum merupakan laba atau rugi yang sebenarnya. Laba atau rugi yang sebenarnya baru dapat diketahui apabila perusahaan telah menghentikan kegiatannya dan dilikuidasikan.”

Berdasarkan definisi di atas dapat dikatakan bahwa laba merupakan selisih antara pendapatan yang diperoleh dengan biaya-biaya yang dikeluarkan oleh perusahaan, yang diperoleh dari transaksi-transaksi atau kejadian yang mempengaruhi badan usaha dalam suatu periode tertentu. Laba dimaknai sebagai imbalan atas upaya perusahaan menghasilkan barang dan jasa.

2.1.3.2Jenis – Jenis Laba

Setiap jenis laba dalam hubungannya dengan perhitungan laba mempunyai suatu perhitungan sendiri, menurut Henry Simamora (2000 : 25) menyatakan bahwa :

Laba terdiri atas beberapa jenis, yaitu : 1) Laba kotor

Laba kotor adalah selisih dari hasil penjualan dengan harga pokok penjualan

2) Laba Operasional

21

3) Laba sebelum dikurangi pajak atau EBIT (Earning Before Tax)

Laba sebelum dikurangi pajak merupakan laba operasi ditambah hasil dan biaya diluar operasi biasa. Bagi pihak-pihak tertentu terutama dalam hal pajak, angka ini adalah yang terpenting karena jumlah ini menyatkan laba yang pada akhirnya dicapai perusahaan.

4) Laba Setelah Pajak atau Laba Bersih

Laba Bersih adalah laba setelah dikurangi berbagai pajak. Laba dipindahkan kedalam perkiraan laba ditahan. Dari perkiraan laba ditahan ini akan diambil sejumlah tertentu untuk dibagikan sebagai Deviden kepada para pemegang saham.

2.1.3.3Pengertian Laba Bersih

Laba bersih merupakan pos yang penting dan paling dasar dari ikhtisar keuangan yang memiliki beberapa kegunaan. Laba Bersih merupakan suatu ukuran berapa besar harta yang masuk (pendapatan dan keuntungan) melebihi harta yang keluar (beban dan kerugian).

Menurut Henry Simamora (2000:25) mendefinisikan laba bersih adalah sebagai berikut :

“Laba bersih adalah laba setelah dikurangi berbagai pajak.”

Menurut Harmono (2011:231) mendefinisikan laba bersih adalah sebagai berikut :

“Laba bersih adalah pendapatan operasi perusahaan setelah dikurangi

22

Menurut Irham Fahmi (2011:101) mendefinisikan laba bersih adalah sebagai berikut:

“Laba setelah pajak merupakan laba yang diperoleh setelah dikurangkan

dengan pajak. Ini disebut net income (laba bersih) atau net profit yang

diterima oleh perusahaan.”

Dari pengertian diatas dapat disimpulkan bahwa Laba bersih adalah laba keseluruhan setelah dikurangi berbagai pajak.

2.1.3.4Pengukuran Laba Bersih

Adapun pengukuran laba bersih menurut Simamora (2000:25) rumus untuk menghitung laba bersih adalah sebagai berikut:

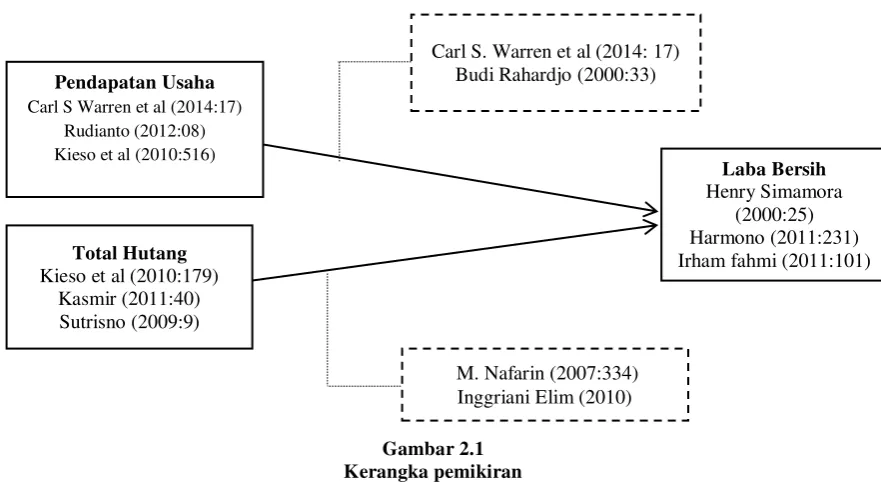

2.2 Kerangka Pemikiran

Kerangka pemikiran merupakan intisari dari teori yang telah dikembangkan dan mendasari perumusan hipotesis. Teori yang telah dikembangkan dalam rangka memberi jawaban terhadap pendekatan pemecahan masalah yang menyatakan hubungan antar variabel berdasarkan pembahasan teoritis. Berdasarkan telaah pustaka serta penelitian terdahulu, maka penelitian ini menjelaskan laba bersih perusahaan dipengaruhi oleh pendapatan usaha dan total hutang.

2.2.1 Pengaruh Pendapatan Usaha terhadap Laba Bersih

Menurut Carl S. Warren et al (2014: 17) mengatakan bahwa Jika pendapatan lebih besar daripada beban, selisihnya disebut laba bersih (net income atau net profit). Jika beban melebihi pendapatan selisihnya disebut rugi bersih (net loss).

23

Dari uraian tersebut dapat dikatakan adanya hubungan antara pendapatan usaha terhadap laba bersih, dimana ketika pendapatan usaha meningkat akan menyebabkan peningkatan laba bersih karena terjadinya peningkatan penjualan dan beban yang dikeluarkan perusahaan lebih sedikit dibandingkan dengan pendapatan usaha yang diterima oleh perusahaan.

Pernyataan diatas didukung oleh Budi Rahardjo (2000:33) yang menyatakan bahwa faktor utama yang mempengaruhi besar kecilnya laba adalah pendapatan, pendapatan dapat diperoleh dari hasil penjualan barang dagangan perusahaan.

Penelitian yang dilakukan oleh Mokhamad Fikri Pramudya Tri Putra (2013) yang menyimpulkan bahwa variabel pendapatan usaha mempunyai pengaruh terhadap Laba Bersih. Hal tersebut sejalan dengan penelitian yang dilakukan oleh Meiza Efilia (2014) yang menyatakan bahwa pendapatan usaha berpengaruh terhadap laba bersih.

Penelitian yang dilakukan oleh Usman Kusumah dan Amelia S (2009) menyimpulkan bahwa penjualan berpengaruh terhadap laba bersih. Lalu penelitian yang dilakukan oleh Fakarudin Kamarudin et al (2014) yang menyatakan bahwa pendapatan memainkan faktor utama pada tingkat laba yang lebih rendah maupun lebih tinggi.

24

2.2.2 Pengaruh Total Hutang Terhadap Laba Bersih

Menurut M. Nafarin (2007:334) menyatakan bahwa menambah hutang jangka pendek maupun jangka panjang dan modal sendiri dimaksudkan untuk ekspansi, yaitu memperluas kegiatan perusahaan, memperluas kegiatan produksi, memperluas kegiatan pemasaran dengan tujuan memperoleh laba sebesar-besarnya. Dengan peningkatan kegiatan produksi dan pemasaran (ekspansi) sebagai akibat peningkatan pembelanjaan dengan hutang dan modal sendiri dapat memperbesar laba.

Penelitian yang dilakukan oleh Zaenal Fanani (2010) yang menyatakan bahwa tingkat hutang berpengaruh terhadap laba. Hal tersebut sejalan dengan penelitian yang dilakukan oleh IM. Pasma Suartika, IW. Surtana, dan Dwi Putra Darmawan (2013) yang menyatakan bahwa hutang jangka panjang mempunyai pengaruh paling dominan terhadap laba bersih perusahaan.

25

Berdasakan uraian diatas, dapat digambarkan kerangka pemikiran dalam penelitian ini adalah sebagai berikut :

Gambar 2.1 Kerangka pemikiran

Dari kerangka Pemikiran diatas maka dapat dibuat paradigma penelitian.

Dengan paradigma penelitian, penulis dapat menggunakan sebagai panduan untuk

hipotesis penelitian yang selanjutnya dapat digunakan dalam mengumpulkan data

analisis. Paradigma pada penelitian ini adalah sebagai berikut :

Gambar 2.2

Carl S Warren et al (2014:17) Rudianto (2012:08) Kieso et al (2010:516)

26

2.3 Hipotesis Penelitian

Sugiyono (2011:64), berpendapat bahwa :

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan penelitian telah dinyatakan dalam bentuk kalimat peryataan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empiris.”

Berdasarkan pernyataan diatas, dapat disimpulkan bahwa hipotesis penelitian dapat diartikan sebagai jawaban yang bersifat sementara terhadap masalah penelitian, sampai bukti melalui data yang terkumpul dan harus di uji secara empiris sehingga penulis mencoba merumuskan hipotesis yang merupakan kesimpulan sementara dari penelitian sebagai berikut:

H1: Pendapatan Usaha berpengaruh terhadap Laba Bersih Perusahaan Manufaktur Sektor Otomotif dan Komponen yang Terdaftar di Bursa Efek Indonesia. H2: Total Hutang berpengaruh terhadap Laba Perusahaan Manufaktur Sektor

27 BAB III

METODE PENELITIAN

3.1 Metode Penelitian yang Digunakan

Metode penelitian akan menentukan urutan-urutan proses analisis data yang akan disajikan secara sistematik. Karena dengan urutan proses analisis data dapat diketahui secara cepat dan membantu pemahaman dari penelitian tersebut (Danang Sunyoto, 2013: 19). Menurut Sugiyono (2013:2), mendefinisikan bahwa metode penelitian adalah sebagai berikut:

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Cara ilmiah berarti kegiatan penelitian ini didasarkan pada ciri-ciri keilmuan, yaitu rasional, empiris dan sistematis.”

Metode yang digunakan dalam penelitian ini dilakukan dengan menggunakan metode deskriptif dan verifikatif dengan pendekatan kuantitatif.

Menurut Sugiyono (2013:147) :

“Metode deskriptif adalah metode yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi.”

Kemudian metode verifikatif menurut Umi Narimawati (2010:29)

mendefinisikan metode verifikatif sebagai berikut:

“Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk

menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di

tempat lain dengan mengatasi masalah yang serupa dengan kehidupan.”

28

”Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian

yang berlandaskan pada filsafat posivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, teknik pengambilan sampel pada umumnya dilakukan secara random, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif atau statistik dengan tujuan untuk

menguji hipotesis yang telah ditetapkan.”

Dari penjelasan metode – metode penelitian yang telah dikemukakan diatas, maka dapat disimpulkan metode yang digunakan penulis dalam melakukan penelitian ini adalah metode deskriptif dan verifikatif dengan pendekatan kuantitatif.

Dalam Penelitian ini, metode deskriptif verifikatif tersebut digunakan untuk menguji lebih dalam pengaruh pendapatan usaha dan total hutang terhadap laba bersih perusahaan, serta menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

Objek penelitian menjadi sangat penting dalam sebuah penelitian, hal ini berhubungan dengan judul penelitian dan data yang diperlukan (Danang Sunyoto, 2013: 19). Menurut Sugiyono (2009:38) mendefinisikan bahwa objek penelitian adalah sebagai berikut:

“Suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk di pelajari dan kemudian ditarik kesimpulannya.”

Dari penjelasan diatas, yang menjadi objek penelitian dalam penelitian ini adalah pendapatan usaha, total hutang dan laba bersih perusahaan.

29

Manufaktur Sektor Otomotif dan Komponen yang Terdaftar di Bursa Efek Indonesia. Sedangkan untuk unit observasi dalam penelitian ini adalah laporan keuangan Perusahaan Manufaktur Sektor Otomotif dan Komponen yang Terdaftar di Bursa Efek Indonesia.

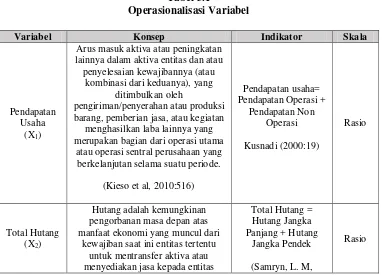

3.2 Operasionalisasi Variabel

Variabel penelitian merupakan suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2010:38).

Operasionalisasi variabel diperlukan untuk menentukan jenis dan indikator dari variabel-variabel yang terkait dalam penelitian ini. Variabel-variabel yang akan diukur dalam penelitian ini yaitu:

1) Variabel Bebas (Independent Variable) Menurut Sugiyono (2013:39) :

“Variabel independen atau variabel bebas adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat).”

Sesuai dengan judul yang diteliti, maka yang menjadi variabel bebas (Variabel X) yaitu pendapatan usaha dan total hutang.

2) Variabel Dependen

Menurut Sugiyono (2013:39), :

“Variabel dependen atau terikat adalah variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas.”

30

Skala yang digunakan dalam penelitian ini adalah Rasio, berikut ini penjelasan mengenai rasio menurut Moh. Nazir (2003:132) :

“Ukuran rasio adalah ukuran yang mencakup semua ukuran yang

memberikan keterangan tentang nilai absolut dari objek yang di ukur.” Dalam skala rasio angka nol mempunyai makna, sehingga angka nol dalam skala ini diperlukan sebagai dasar dalam perhitungan dan pengukuran terhadap objek yang diteliti.

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai dengan judul penelitian mengenai pengaruh pendapatan usaha dan total hutang terhadap laba bersih perusahaan operasionalisasi variabel penelitian dapat disajikan dalam tabel dibawah ini:

Arus masuk aktiva atau peningkatan lainnya dalam aktiva entitas dan atau penyelesaian kewajibannya (atau

kombinasi dari keduanya), yang ditimbulkan oleh

pengiriman/penyerahan atau produksi barang, pemberian jasa, atau kegiatan

menghasilkan laba lainnya yang merupakan bagian dari operasi utama

atau operasi sentral perusahaan yang berkelanjutan selama suatu periode. manfaat ekonomi yang muncul dari

31

lainnya dimasa depan sebagai hasil dari transaksi atau kejadian masa lalu.

(Kieso et al, 2010:179).

2011:37)

Laba Bersih (Y)

Laba bersih adalah laba setelah dikurangi berbagai pajak.

3.3 Sumber Data dan Teknik Pengumpulan Data

3.3.1 Sumber Data

Sumber data dibagi menjadi dua yaitu data primer dan data sekunder. Dalam melakukan penelitian ini, peneliti menggunakan data sekunder yaitu berupa laporan keuangan.

Menurut Istijanto dalam Danang Sunyoto (2013:21) :

“Data primer adalah data asli yang dikumpulkan sendiri oleh peneliti untuk

menjawab masalah penelitiannya secara khusus.”

Menurut Danang Sunyoto (2013:21), data sekunder adalah :

“Data sekunder adalah data yang bersumber dari catatan yang ada pada perusahaan dan dari sumber lainnya yaitu dengan mengadakan studi kepustakaan dengan mempelajari buku-buku yang ada hubungannya dengan obyek penelitian atau dapat dilakukan dengan menggunakan data dari Badan Pusat Statistik (BPS).”

Sumber data dalam penelitian ini adalah data sekunder berupa laporan keuangan Perusahaan Manufaktur Sektor Otomotif dan Komponen yang Terdaftar di Bursa Efek Indonesia.

32

3.3.2 Teknik Pengumpulan Data

Teknik pengumpulan data ini merupakan cara-cara untuk mendapatkan data yang diperlukan oleh peneliti dalam melakukan penelitian. Teknik pengumpulan data dapat diperoleh dengan cara :

1) Penelitian secara langsung (Field Research)

Yaitu penelitian yang dilakukan secara langsung di perusahaan yang menjadi objek penelitian. Data yang diperoleh merupakan data sekunder yang diperoleh dengan cara dokumentasi dan wawacara langsung dengan narasumber.

a. Observasi (Observation)

Teknik pengumpulan data yang dilakukan dengan cara mempelajari dan mengadakan pengamatan secara langsung ke dalam perusahaan untuk mendapatkan bukti-bukti yang dapat mendukung dan melengkapi hasil penelitian.

b. Dokumentasi (Filing)

33

c. Wawancara (Interview)

Wawancara yaitu pengumpulan data dengan cara melakukan tanya jawab yang berhubungan masalah yang akan diteliti dengan pihak-pihak yang terkait.

2) Studi pustaka (Library Research)

penelitian kepustakaan dilakukan sebagai usaha guna memperoleh data yang bersifat teori sebagai pembanding dengan data penelitian yang diperoleh. Data tersebut dapat diperoleh dari literatur, catatan kuliah serta tulisan lain yang berhubungan dengan penelitian.

Berdasarkan penjelasan diatas, maka teknik pengumpulan data yang digunakan oleh peneliti dalam penelitian ini adalah dokumentasi (filling) dan studi kepustakaan (Library Research) dengan cara membaca buku-buku yang berhubungan dengan masalah yang menjadi objek penelitian dan membaca data-data laporan keuangan instansi terkait yang sudah dipublikasikan.

3.4 Populasi, Sampel dan Tempat serta Waktu Penelitian

3.4.1 Populasi

Didalam suatu penelitian, populasi dan sampel sangat diperlukan dengan tujuan agar penelitian yang dilakukan benar-benar mendapatkan data sesuai yang diharapkan.Menurut Sugiyono (2013:80), populasi adalah :

“Wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai

34

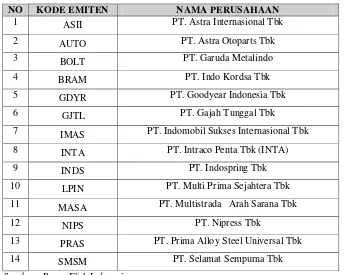

Populasi yang digunakan dalam penelitian ini adalah laporan keuangan tahunan Perusahaan Manufaktur Sektor Otomotif dan Komponen yang Terdaftar di Bursa Efek Indonesia. Adapun perusahaan Perusahaan Manufaktur Sektor Otomotif dan Komponen yang Terdaftar di Bursa Efek Indonesia selama 6 (enam) periode yaitu tahun 2009 sampai dengan tahun 2014, sehingga jumlah populasi dalam penelitian ini yaitu 14 x 6 = 84 laporan keuangan. Adapun daftar Perusahaan Manufaktur Sektor Otomotif dan Komponen yang Terdaftar di Bursa Efek Indonesia adalah sebagai berikut :

Table 3.2

Perusahaan Manufaktur Sektor Otomotif dan Komponen yang Terdaftar di Bursa Efek Indonesia

NO KODE EMITEN NAMA PERUSAHAAN

1 ASII PT. Astra Internasional Tbk

2 AUTO PT. Astra Otoparts Tbk

3 BOLT PT. Garuda Metalindo

4 BRAM PT. Indo Kordsa Tbk

5 GDYR PT. Goodyear Indonesia Tbk

6 GJTL PT. Gajah Tunggal Tbk

7 IMAS PT. Indomobil Sukses Internasional Tbk

8 INTA PT. Intraco Penta Tbk (INTA)

9 INDS PT. Indospring Tbk

10 LPIN PT. Multi Prima Sejahtera Tbk

11 MASA PT. Multistrada Arah Sarana Tbk

12 NIPS PT. Nipress Tbk

13 PRAS PT. Prima Alloy Steel Universal Tbk

14 SMSM PT. Selamat Sempurna Tbk

Sumber : Bursa Efek Indonesia

3.4.2 Penarikan Sampel

35

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut.”

Adapun teknik pengambilan sampel yang digunakan dalam penelitian ini adalah sampling purposive.

Pengertian sampling purposive menurut Sugiyono (2013:82) adalah sebagai berikut:

”Sampling purposive adalah teknik penentuan sampel dengan pertimbangan tertentu.”

Jumlah sampel yang dianjurkan dalam suatu penelitian menurut Hair et al (2006:196),diungkapkan bahwa:

“in addition to its role in determining statistical power, sample size also affect the generalizability of the result by the ratio of observation to the independent variables. A general rule is that the ratio should be never fall below 1 : 15, meaning that five observations are made for each independent variable in the variate.”

Berdasarkan teori tersebut, jumlah sampel minimal dalam penelitian ini adalah 15 x 2 variabel yaitu 30 buah sampel.

Sampel dalam penelitian ini adalah laporan keuangan yang berupa neraca dan laporan laba rugi perusahaan 5 emiten Perusahaan Manufaktur Sektor Otomotif dan Komponen yang Terdaftar di Bursa Efek Indonesia Tahun 2009-2014 sebanyak 6 (enam) tahun laporan keuangan dengan pertimbangan bahwa: 1) Aktif di Bursa Efek Indonesia dan telah melaporkan laporan keuangan

selama periode penelitian yaitu periode 2009-2014.

36

3) Perusahaan Manufaktur Sektor Otomotif dan Komponen yang terdaftar di Bursa Efek Indonesia yang masih terdaftar di Bursa Efek Indonesia (BEI) selama 6 tahun terakhir.

4) Perusahaan Manufaktur Sektor Otomotif dan Komponen yang terdaftar di Bursa Efek Indonesia yang pada laporan keuangannya menggunakan mata uang rupiah.

5) Mempunyai kelengkapan data keuangan yang dibutuhkan secara konsisten mulai dari tahun 2009 sampai dengan tahun 2014.

Berikut ini daftar emiten Perusahaan Manufaktur Sektor Otomotif dan Komponen yang terdaftar di Bursa Efek Indonesia tahun 2009-2014. Sampel penelitian ini yaitu sebanyak 5 perusahaan, karena dari 14 perusahaan Manufaktur Sektor Otomotif dan Komponen yang Terdaftar di Bursa Efek Indonesia hanya terdapat 5 perusahaan yang memenuhi kriteria yang penulis tentukan. Jadi jumlah populasinya berjumlah 30 laporan keuangan tahunan yang berupa neraca dan laporan laba rugi perusahaan (5 x 6 tahun) karena dianggap respresentatif (mewakili) untuk dilakukan uji penelitian ini:

Tabel 3.3

Daftar Perusahaan yang Menjadi Sampel

NO KODE

1. ASII PT. Astra Internasional Tbk

7. IMAS PT. Indomobil Sukses Internasional Tbk

√ √ √ √ √

8. INTA PT. Intraco Penta Tbk √ √ √ √ √

37

14. SMSM PT. Selamat Sempurna Tbk

√ √ √ √ -

Sumber : Bursa Efek Indonesia

3.4.3 Tempat dan Waktu Penelitian

3.4.3.1 Tempat Penelitian

Lokasi penelitian di lakukan pada Perusahaan Manufaktur Sektor Otomotif dan Komponen yang Terdaftar di Bursa Efek Indonesia. Dengan

memperoleh data sekunder melalui Bursa Efek Indonesia − Pusat Informasi Pasar

Modal (PIMP) Bandung yang beralamat di Jl. Veteran No. 10, Bandung, Indonesia dengan nomor telepon : (022) 4349 dan nomor fax: (022) 421-4359.

3.4.3.2 Waktu Penelitian

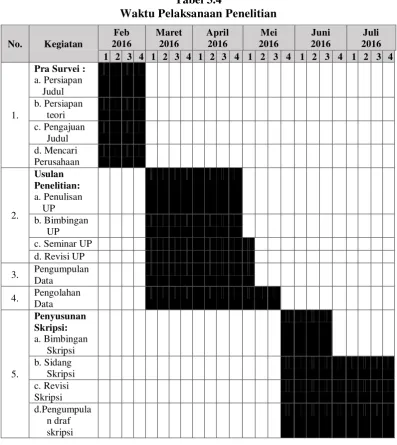

Dalam melakukan penelitian ini, penulis membuat rencana jadwal penelitian yang dimulai dengan tahap persiapan sampai ke tahap akhir yaitu pelaporan hasil penelitian. Penelitian dilaksanakan dari bulan Januari sampai dengan Juli 2016. Secara lebih rinci waktu penelitian dapat dilihat pada Tabel 3.4 dibawah ini:

38

Tabel 3.4

Waktu Pelaksanaan Penelitian

3.5 Metode Pengumpulan Data

Teknik pengumpulan data merupakan langkah yang paling strategis dalam penelitian, karena tujuan utama dari penelitian adalah mendapatkan data (Sugiyono, 2013:224).

39

1) Analisis Regresi Linier Berganda

Menurut Umi Narimawati (2008:5) analisis regresi linier berganda adalah sebagai berikut:

“Suatu analisis asosiasi yang digunakan secara bersamaan untuk meneliti pengaruh dua atau lebih variabel bebas terhadap satu variabel tergantung

dengan skala interval”.

Dalam penelitian ini analisis regresi linier berganda digunakan untuk membuktikan sejauh mana pengaruh pendapatan usaha dan total hutang terhadap laba bersih pada perusahaan manufaktur sektor otomotif dan komponen yang terdaftar di Bursa Efek Indonesia.

Analisis regresi linier ganda digunakan untuk meramalkan bagaimana keadaan (naik/turunnya) variabel dependen, bila dua atau lebih variabel independen sebagai indikator. Analisis ini digunakan dengan melibatkan dua atau lebih variabel bebas antara variabel dependen (Y) dan variabel independen (X dan X ). Persamaan analisis regresi linier secara umum untuk menguji hipotesis dalam penelitian ini adalah sebagai berikut :

Keterangan: Y : Laba Bersih X1 : Pendapatan Usaha X2 : Total Hutang

βo : Konstanta, merupakan nilai terikat yang dalam hal ini adalah Y pada saat variabel bebasnya adalah 0 (X1 dan X2 = 0)

40

β1 : Koefisien regresi multiple antara variabel bebas X1 terhadap variabel terikat Y, bila variabel bebas lainnya dianggap konstan.

ε : Faktor pengganggu di luar model

Arti koefisien β adalah jika nilai β positif (+), hal tersebut menunjukan

hubungan searah antara variabel bebas dengan variabel terikat. Dengan kata lain, peningkatan atau penurunan besarnya variabel bebas akan diikuti oleh

peningkatan atau penurunan besarnya variabel terikat. Sedangkan jika nilai β

negatif (-), menunjukan hubungan yang berlawanan antara variabel bebas dengan variabel terikat. Dengan kata lain, setiap peningkatan besarnya nilai variabel bebas akan diikuti oleh penurunan besarnya nilai variabel terikat dan sebaliknya. Selanjutnya untuk mengetahui apakah hubungan yang telah ada mempunyai kadar tertentu, maka harus melihat dua hal. Pertama, ada (dalam pengertian nyata atau berarti) atau tidak ada keterkaitan antara laba bersih (Y) dengan pendapatan usaha (X ) dan laba bersih (Y) dengan total hutang (X ).

Regresi linier berganda dengan dua variabel bebas X1 dan X2 metode kuadrat kecil memberikan hasil bahwa koefisien-koefisien a, b1, dan b2 dapat dihitung dengan menggunakan rumus sebagai berikut:

(Sumber: Sugiyono,2009:279)

Untuk memperoleh hasil yang lebih akurat pada regresi berganda, maka perlu dilakukan pengujian asumsi klasik. Terdapat beberapa asumsi yang harus dipenuhi terlebih dahulu sebelum menggunakan Multiple Linear Regression

Σy = na + b1ΣX1 + b2ΣX2

ΣX1y = aΣX1 + b1ΣX12+b2ΣX1X

41

sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti. Beberapa asumsi itu diantaranya:

1) Uji Normalitas

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai distribusi normal ataukah tidak. Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian kebermaknaan (signifikansi) koefisien regresi. Model regresi yang baik adalah model regresi yang memiliki distribusi normal atau mendekati normal, sehingga layak dilakukan pengujian secara statistik. Menurut Singgih Santoso (2002:393) dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu:

Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal.

Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal Pengujian secara visual dapat juga dilakukan dengan metode gambar normal Probability Plots dalam program SPSS. Dasar pengambilan keputusan :

Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas.

Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi asumsi normalitas (Singgih Santoso, 2002:322).

42

akan diuji hipotesis nol bahwa sampel tersebut berasal dari populasi berdistribusi normal melawan hipotesis tandingan bahwa populasi berdistribusi tidak normal. 2) Uji Multikolinieritas

Uji asumsi kalsik jenis ini diterapkan untuk analisis regresi linear berganda yang terdiri atas dua atau lebih variabel bebas atau independent variabel dimana akan diukur keeratan hubungan antarvariabel bebas tersebut melalui besaran koefisien korelasi (r). Dikatakan terjadi multikolinearitas, jika koefisien korelasi antarvariabel bebas lebih besar dari 0,60. Dikatakan tidak terjadi mltikolinearitas jika koefisien korelasi antarvariabel bebas lebih kecil atau sama dengan 0,60. Atau dalam menetukan ada tidaknya multikolinearitas dapat digunakan cara lain yaitu:

Nilai tolerance (α) dan variance inflation factor (VIF) dapat dicari dengan menggabungkan kedua nilai tersebut sebagai berikut:

Besar nilai tolerance (α) : α = 1 / VIF

Besar nilai variance inflation factor (VIF) : VIF = 1 / α

Variabel bebas mengalami multikolinearitas jika α hitung < α dan VIF hitung >

VIF sedangkan jika Variabel bebas tidak mengalami multikolinearitas jika α

hitung > α dan VIF hitung < VIF

a) Nilai tolerance adalah besarnya tingkat kesalahan yang dibenarkan secara

statistik (α).

43

3) Uji Heteroskedastisitas

Dalam persamaan regresi berganda perlu juga diuji mengenai sama atau tidak varian dari residual dari observasi yang satu dengan observasi yang lain. Jika residualnya mempunyai varian yang sama disebut terjadi Homoskedastisitas dan jika variannya tidak sama atau berbeda disebut terjadi heteroskedastisitas. Persamaan regresi yang baik jika tidak terjadi heteroskedastisitas.

Analisis uji asmsi heteroskedastisitas hasil output SPSS melalui grafik scatterplot antara Z prediction (ZPRED) yang merupakan variabel bebas (sumbu

X = Y hasil prediksi) dan nilai residualnya (SRESID) merupakan variabel terikat (sumbu Y = Y prediksi– Y riil). Homoskedastisitas terjadi jika pada scatterplot titik-titik hasil pengolahan data antara ZPRED dan SRESID menyebar dibawah maupun diatas titik origin (angka 0) pada sumbu Y dan tidak mempunyai pola yang teratur. Heteroskedastisitas terjadi jika pada scatterplot titik-titiknya mempunyai pola yang teratur baik menyempit, melebar, maupun bergelombang-gelombang.

4) Uji Autokorelasi

Durbin-44

Watson (D-W). Kriteria uji: bandingkan nilai D-W dengan nilai d dari tabel Durbin-Watson:

a. jika D-W < dLatau D-W > 4 – dL, kesimpulannya pada data terdapat autokorelasi.

b. Jika dU < D-W < 4 – dU, kesimpulannya pada data tidak terdapat autokorelasi.

c. Tidak ada kesimpulan jika dL ≤ D-W ≤dU atau 4 –dU ≤ D-W ≤ 4-dL.

Apabila hasil uji Durbin-Watson tidak dapat disimpulkan apakah terdapat autokorelasi atau tidak maka dilanjutkan dengan runs test.

2. Analisis Korelasi

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan) linier antara dua variabel. Korelasi juga tidak menunjukkan hubungan fungsional. Dengan

kata lain, analisis korelasi tidak membedakan antara variabel dependen dengan

variabel independen. Dalam analisis regresi, analisis korelasi yang digunakan juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen

selain mengukur kekuatan asosiasi (hubungan).

Sedangkan untuk mencari koefisien korelasi antara variabel X1 dan Y, Variabel X2 dan Y, X1 dan X2 sebagai berikut:

45

Langkah-langkah perhitungan uji statistik dengan menggunakan analisis korelasi dapat diuraikan sebagai berikut:

a. Koefisien Korelasi Parsial

Koefisien korelasi parsial antar X1 terhadap Y, bila X2 dianggap konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

b. Koefisien Korelasi Parsial

Koefisien korelasi parsial antar X2 terhadap Y, apabila X1 dianggap konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

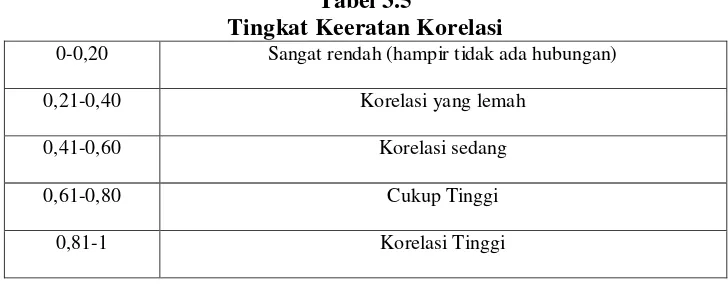

Interprestasi dari nilai koefisien korelasi :

1) Kalau r = -1 atau mendekati -1, maka hubungan antara kedua variabel kuat dan mempunyai hubungan yang berlawanan (jika X naik maka Y turun atau sebaliknya).

2) Kalau r = +1 atau mendekati +1, maka hubungan yang kuat antara variabel X dan variabel Y dan hubungannya searah.

3. Koefisiensi Determinasi

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang dinyatakan dalam persentase.

� = � − � . �

√[1 − � ][1 − �

� = � − � . �

46

Besarnya koefisien determinasi dihitung dengan menggunakan rumus sebagai berikut:

Sumber: Ridwan dan Sunarto (2007: 81) Dimana :

KD = Seberapa jauh perubahan variabel Y dipergunakan oleh variabel X r² = Kuadrat koefisien korelasi

4. Analisis Korelasi Pearson

Besarnya pengaruh masing-masing komponen variabel bebas terhadap variabel tidak bebas yaitu pendapatan usaha terhadap laba bersih dan total hutang terhadap laba bersih dapat diketahui dengan menggunakan korelasi pearson. Koefisien korelasi pearson antara masing-masing variabel independen tersebut dengan variabel dependen dapat dihitung sebagai berikut :

Ketentuan untuk melihat tingkat keeratan korelasi digunakan acuan pada tabel dibawah ini :

Tabel 3.5

Tingkat Keeratan Korelasi

0-0,20 Sangat rendah (hampir tidak ada hubungan)

0,21-0,40 Korelasi yang lemah

0,41-0,60 Korelasi sedang

0,61-0,80 Cukup Tinggi

0,81-1 Korelasi Tinggi

Kd = r2 x 100%

Sumber: Husein Umar (2011:231)

Sumber: Syahri Alhusin (2003:157)

. = [� − � � ]/[ − � − �

47

3.6 Metode Pengujian Data

Rancangan pengujian hipotesis ini dinilai dengan penetapan hipotesis nol dan hipotesis alternatif, penelitian uji statistik dan perhitungan nilai uji statistik, perhitungan hipotesis, penetapan tingkat signifikan dan penarikan kesimpulan. Hipotesis yang akan digunakan dalam penelitian ini berkaitan dengan ada tidaknya pengaruh variabel bebas terhadap variabel terikat. Hipotesis nol (Ho) tidak terdapat pengaruh yang signifikan dan Hipotesis alternatif (Ha) menunjukkan adanya pengaruh antara variabel bebas dan variabel terikat. Rancangan pengujian hipotesis penelitian ini untuk menguji ada tidaknya pengaruh antara variabel independen yaitu pendapatan usaha sebagai X1 dan total hutang sebagai X2 terhadap laba bersih sebagai variabel dependen (Y), dengan langkah-langkah sebagai berikut :

1. Penetapan Hipotesis

a. Hipotesis Penelitian

Berdasarkan identifikasi masalah yang dikemukakan sebelumnya, maka dalam penelitian ini penulis mengajukan hipotesis sebagai berikut:

a) Hipotesis parsial antara variabel bebas pendapatan usaha terhadap laba bersih perusahaan yang diberikan.

Ho : Tidak terdapat pengaruh pendapatan usaha terhadap laba bersih perusahaan.

Ha : Terdapat pengaruh pendapatan usaha terhadap laba bersih perusahaan b) Hipotesis parsial antara variabel bebas total hutang erhadap variabel terikat

48

Ho : Tidak terdapat pengaruh total hutang terhadap laba bersih perusahaan. Ha : Terdapat pengaruh total hutang terhadap laba bersih perusahaan. Hipotesis yang akan digunakan dalam penelitian ini berkaitan dengan ada tidaknya pengaruh variabel bebas terhadap variabel terikat. Hipotesis nol (Ho) tidak terdapat pengaruh yang signifikan dan Hipotesis alternatif (Ha) menunjukkan adanya pengaruh antara variabel bebas dan variabel terikat. Rancangan pengujian hipotesis penelitian ini untuk menguji ada tidaknya pengaruh antara variabel independen (X) yaitu pendapatan usaha (X1) dan total hutang (X2) terhadap laba bersih sebagai variable dependen (Y), hipotesis yang diuji secara parsial (Uji Statistik t) dapat dirumuskan sebagai berikut:

1. Pengujian Hipotesis Secara Parsial (Uji Statistik t)

Untuk menguji apakah ada pengaruh signifikan dari variabel – variable bebas (X) terhadap variabel terikat (Y), selanjutnya pengujian dilakukan dengan menggunakan uji statistik t dengan langkah – langkah sebagai berikut:

a) Menentukan hipotesis parsial antara variabel bebas pendapatan usaha dan Total hutang terhadap variabel terikat laba bersih perusahaan.

b) Hipotesis statistik dari penelitian ini adalah :

Ho : β1 ≥ 0 Tidak terdapat pengaruh yang signifikan pendapatan usaha terhadap variabel terikat laba bersih perusahaan.

Ha : β1 < 0 Terdapat pengaruh yang signifikan pendapatan usaha terhadap variabel terikat laba bersih perusahaan.

49

Ho : β2 = 0 Tidak terdapat pengaruh yang signifikan total hutang terhadap variabel terikat laba bersih.

Ha : β2 > 0 Terdapat pengaruh yang signifikan total hutang terhadap variabel terikat laba bersih.

c) Menentukan tingkat signifikan. Ditentukan dengan 5% dari derajat bebas (dk) = (n – k – l), untuk menentukan t tabel sebagai batas daerah penerimaan dan penolakan hipotesis. Tingkat signifikan yang digunakan adalah 0,05 atau 5% karena dinilai cukup untuk mewakili hubungan variabel – variable yang diteliti dan merupakan tingkat signifikasi yang umum digunakan dalam statu penelitian.

d) Menghitung nilai thitung dengan mengetahui apakah variable koefisien korelasi signifikan atau tidak dengan rumus :

Dimana :

r = Korelasi parsial yang ditentukan n = Jumlah sampel

t = thitung

f)

Kemudian dibuat kesimpulan mengenai diterima tidaknya hipotesis setelah dibandingkan antara thitung dan ttabel dengan kriteria :1. Tolak Ho jika thitung > ttabel pada alpha 5% untuk koefisien positif. 2. Tolak Ho jika thitung < ttabel pada alpha 5% untuk koefisien negatif. 3. Tolak Ho jika nilai t –sign < ɑ 0,05.

50

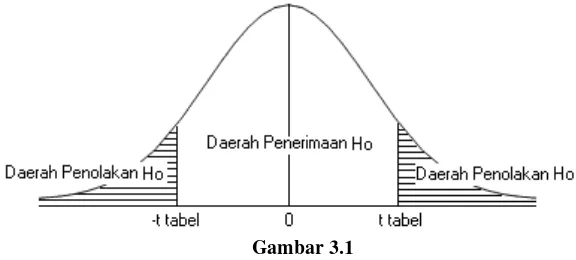

2. Menggambar Daerah Penerimaan dan Penolakan

Untuk menggambar daerah penerimaan atau penolakan maka digunakan kriteria sebagai berikut :

a. Hasil thitung dibandingkan dengan Ftabel dengan kriteria :

a) Jika t hitung ≥ t tabel maka H0 ada di daerah penolakan, berarti Ha diterima artinya antara variabel X dan variabel Y ada pengaruhnya. b) Jika t hitung ≤ t tabel maka H0 ada di daerah penerimaan, berarti Ha

ditolak artinya antara variabel X dan variabel Y tidak ada pengaruhnya.

c) thitung; dicari dengan rumus perhitungan t hitung, dan

d) ttabel; dicari didalam tabel distribusi tstudent dengan ketentuan sebagai

berikut, α = 0,05 dan dk = (n-k-1) atau 24-2-1=21 b. Hasil Fhitung dibandingkan dengan Ftabel dengan kriteria :

a) Tolak Ho jika Fhitung > Ftabel pada alpha 5% untuk koefisien positif. b) Tolak Ho jika Fhitung < Ftabel pada alpha 5% untuk koefisien negatif. c) Tolak Ho jika nilai F-sign <ɑ ), 05.

Gambar 3.1

51

3. Penarikan Kesimpulan