Lampiran 1

Daftar Populasi – Sampel Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2012

Populasi

No Kode Nama Perusahaan Kriteria Sampel

24 PSDN Prasidha Aneka Niaga Tbk √ √ √ √

19

25 PYFA Pyridam Farma Tbk √ √ √ √

20 26 RMBA Bentoel International Investama Tbk √ √ √ x - 27 ROTI Nippon Indosari Corpindo Tbk √ √ √ √ 21 28 SCPI Schering Plough Indonesia Tbk x √ √ x

-

29 SKBM Sekar Bumi Tbk x √ x √

-

30 SKLT Sekar Laut Tbk √ √ √ √ 22

31 SQBB Taisho Pharmaceutical Indonesia Tbk Tbk √ √ x √ -

32 STTP Siantar Top Tbk √ √ √ √

23

33 TCID Mandom Indonesia Tbk √ √ √ √

24

34 TSPC Tempo Scan Pacific Tbk √ √ √ √ 25

35 ULTJ Ultra Jaya Milk Industry Tbk √ √ √ √ 26

36 UNVR Unilever Indonesia Tbk √ √ √ √

27 37 WIIM Wismilak Inti Makmur Tbk x √ x √

Sampel

No Kode Nama Perusahaan

1 ADES Akasha Wira Internasional Tbk Tbk 2 AISA Tiga Pilar Sejahtera Food Tbk 3 CEKA Cahaya Kalbar Tbk

4 DLTA Delta Djakarta Tbk

5 DVLA Darya-Varya Laboratoria Tbk 6 GGRM Gudang Garam Tbk

7 HMSP HM Sampoerna Tbk

8 ICBP Indofood CBP Sukses Makmur Tbk

9 INAF Indofarma Tbk

10 INDF Indofood Sukses Makmur Tbk 11 KAEF Kimia Farma (Persero) Tbk 12 KDSI Kedawung Setia Industrial Tbk 13 KICI Kedaung Indah Can Tbk 14 KLBF Kalbe Farma Tbk

15 LMPI Langgeng Makmur Industri Tbk

16 MERK Merck Tbk

17 MRAT Mustika Ratu Tbk 18 MYOR Mayora Indah Tbk

19 PSDN Prasidha Aneka Niaga Tbk 20 PYFA Pyridam Farma Tbk

21 ROTI Nippon Indosari Corpindo Tbk 22 SKLT Sekar Laut Tbk

23 STTP Siantar Top Tbk

Lampiran 2

Data Variabel Penelitian Laba Bersih Akuntansi (dalam jutaan Rupiah)

Lampiran 3

Data Variabel Penelitian Return on Equity (ROE) (%)

No.

Nama Emiten Tahun

2010 2011 2012 1 Akasha Wira Internasional Tbk Tbk 32 21 40 2 Tiga Pilar Sejahtera Food Tbk 13.57 8.18 12.47

3 Cahaya Kalbar Tbk 10 24 13

4 Delta Djakarta Tbk 24.16 26.16 35.48

5 Darya-Varya Laboratoria Tbk 17.31 16.61 17.69

6 Gudang Garam Tbk 19.76 20.19 15.29

21 Nippon Indosari Corpindo Tbk 21.91 21.22 22.37

Lampiran 4

Data Variabel Penelitian Return on Assets (ROA) (%)

No.

Nama Emiten Tahun

2010 2011 2012

1 Akasha Wira Internasional Tbk Tbk 10 8 21

2 Tiga Pilar Sejahtera Food Tbk 4.13 4.18 6.56

3 Cahaya Kalbar Tbk 3 12 57

4 Delta Djakarta Tbk 19.7 20.84 27.92

5 Darya-Varya Laboratoria Tbk 12.98 13.03 13.86

6 Gudang Garam Tbk 13.71 12.68 9.8

21 Nippon Indosari Corpindo Tbk 17.56 15.27 12.38

Lampiran 5

Data Variabel Penelitian Earnings per Share (EPS)

No.

Nama Emiten Tahun

Lampiran 6

Data Variabel Penelitian Harga Saham

No. Nama Perusahaan Tahun

Lampiran 7

Data Variabel Penelitian Laba Bersih Akuntansi (Setelah Transformasi)

No.

Nama Emiten Tahun

Lampiran 8

Data Variabel Penelitian Return on Equity (ROE) (Setelah Transformasi)

No.

Nama Emiten Tahun

Lampiran 9

Data Variabel Penelitian Return on Assets (ROA) (Setelah Transformasi)

No.

Nama Emiten Tahun

Lampiran 10

Data Variabel Penelitian Earning Per Share (EPS) (Setelah Transformasi)

No.

Nama Emiten Tahun

Lampiran 11

Data Variabel Penelitian Harga Saham (Setelah Transformasi)

No.

Nama Emiten Tahun

DAFTAR PUSTAKA

Belkaoui, S.E., Akt, Ahmed Riahi, 2000. Teori Akuntansi. Edisi Pertama, Alih Bahasa Marwata S.E.,Akt, Penerbit Salemba Empat, Jakarta.

Debora, Juliana, 2010. “Pengaruh Rasio-Rasio Keuangan Terhadap Harga Saham Pada Perusahaan Manufaktur Yang Terdaftar di BEI”, Skripsi Akuntansi, Universitas Sumatera Utara, Medan.

Darmadji, M.M, Tjiptono dan Hendy M. Fakhruddin, 2006. Pasar Modal Di

Indonesia Pendekatan Tanya Jawab, PT Salemba Empat, Jakarta.

Daryanti, Y. 2010. Mengenal LQ45 dan Perusahaan – perusahaan yang masuk

dalam daftar LQ45.

Djarwanto, Ps 2004. Pokok-Pokok Analisa Laporan Keuangan, Edisi Pertama, Cetakan kedelapan, BPFE-Yogyakarta, Yogyakarta.

Elicia, Sabrina, 2011. “Analisis Pengaruh Earning Per Share, Dividend Per Share dan Pertumbuhan Penjualan Terhadap Harga Saham Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2006-2009”, Skripsi Akuntansi, Universitas Sumatera Utara, Medan.

Erlina, 2011. Metodologi Penelitian,USU Press, Medan.

Fahmi, Julham, 2013. “ Analisis Pengaruh Rasio-Rasio Keuangan Terhadap Harga Saham Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia”, Skripsi Akuntansi, Universitas Sumatera Utara, Medan. Ghozali, Imam, 2006. Aplikasi Analisi Multivariate Dengan Program SPSS, Edisi

Ketiga, cetakan kedua, Badan Penerbit Universitas Diponegoro, Semarang

Halim, Abdul, 2005. Analisis Investasi, Edisi 2, Penerbit Salemba Empat, Jakarta.

Harahap, Sofyan Syafri, 2008. Analisis Kritis Atas Laporan Keuangan, Edisi Pertama, PT Raja Grafindo Persada, Jakarta.

Herlina, 2013. “

, Universitas Sumatera Utara, Medan.

Ikatan Akuntan Indonesia, 2007. Standar Akuntansi Keuangan, Cetakan Kedua, Salemba Empat : Jakarta.

Jogiyanto, 2004. Metodologi Penelitian Bisnis: Salah Kaprah Dan

Pengalaman-pengalaman, Edisi 2004/2005, BPFE-Yogyakarta, Yogyakarta.

Jurusan Akuntasi, Fakultas Ekonomi Universitas Sumatera Utara, 2011. Buku

Pedoman Penulisan Skripsi dan Ujian Komprehensif Program Strata Satu (S1), Medan.

Kieso, Donald E, Jerry J. Weygandt, dan Teny D. Warfield, 2008. Intermediate

Accounting, Alih Bahasa Emil Salim, Akuntansi Intermediate, Jilid

Kedua, Edisi Keduabelas, Erlangga, Jakarta.

Priyatno, Duwi, 2009. SPSS untuk Analisis Korelasi, Regresi, dan Multivariate, Edisi Pertama, Gava Media, Yogyakarta.

S, Mindania, 2013. “Pengaruh Rasio Keuangan Dan Investment Opportunity Set (IOS) Terhadap Harga Saham Pada Industri Konsumsi Yang Terdaftar Di Bursa Efek Indonesia”, Skripsi Akuntansi, Universitas Sumatera Utara, Medan.

Sidabutar, Chrystine, A. 2012. “Pengaruh Current Ratio (CR), Debt to Equity Ratio (DER) dan Return On Equity (ROE) terhadap Harga Saham pada Perusahaan Manufaktur Industri Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia”, Skripsi Akuntansi, Universitas Sumatera Utara, Medan.

Situmorang, M. Paulus, 2008. Pengantar Pasar Modal, Edisi Pertama, Mitra Wacana Media, Jakarta.

Subramayam, K.R., John J. Wild, 2010. Analisis Laporan Keuangan: Financial

Statement Analysis, Alih Bahasa Dewi Yanti, Edisi 10, Penerbit Salemba

Empat, Jakarta.

Sudarmanto, Gunawan, 2005. Analisis Regresi Linear Ganda dengan SPSS, Edisi Pertama, Graha Ilmu, Yogyakarta.

Suharjo, Bambang, 2008. Analisis Regresi Terapan dengan SPSS, Edisi Pertama, Graha Ilmu, Yogyakarta.

Wild, John J. K.R. Subramanyam, dan Robert F.Hasley, 2005. Financial

Statement Analysis, Alih Bahasa Yanivi S. Bactiar, S. Nurwahyu

Harahap, Analisis Laporan Keuangan, Edisi Delapan, Buku Satu, PT Salemba Empat, Jakarta.

Willianove, 2013. “Pengaruh Laba Bersih Akuntansi, Arus Kas Operasi, Dan Rasio Keuangan Terhadap Harga Saham Pada Perusahaan Lq45 Di Bursa Efek Indonesia (Bei)”, Skripsi Akuntansi, Universitas Sumatera Utara, Medan.

Yurico, 2010. “Pengaruh Cash Dividend Coverage, Operating Cashflow Per Share, Return On Equity, Return On Assets, Total Assets Turnover, dan Earning Per Share terhadap Harga Saham pada Perusahaan Manufaktur yang Terdaftar di BEI”, Skripsi Akuntansi, Universitas Sumatera Utara, Medan.

BAB III

METODOLOGI PENELITIAN

3.1 Desain Penelitian

Desain penelitian yang digunakan dalam penelitian ini adalah desain kausal. Menurut Erlina (2011:30), desain kausal adalah penelitian yang berguna untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau menjelaskan pengaruh variabel independen terhadap variabel dependen.

Penelitian ini bertujuan untuk menguji pengaruh variabel laba bersih,

return on equity (ROE), return on assets (ROA), dan earning per share (EPS)

terhadap harga saham perusahaan manufaktur sektor konsumsi yang terdaftar di BEI.

3.2 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas: objek/subjek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur sektor konsumsi yang terdaftar (listing) di Bursa Efek Indonesia tahun 2010-2012.

pengumpulan sampel dengan pertimbangan tertentu. Beberapa kriteria yang menjadi pertimbangan dalam pengambilan sampel adalah sebagai berikut: 1. Perusahaan yang dijadikan sampel dalam penelitian ini adalah

perusahaan-perusahaan manufaktur sektor konsumsi yang terdaftar di Bursa Efek Indonesia pada tahun 2010, 2011, dan 2012.

2. Perusahaan-perusahaan manufaktur sektor konsumsi tersebut menyajikan laporan keuangan tahunan perusahaan dengan menggunakan mata uang Rupiah.

3. Perusahaan-perusahaan manufaktur sektor konsumsi tersebut menyediakan laporan keuangan perusahaan tahunannya secara lengkap selama tiga tahun berturut-turut yaitu dari tahun 2010-2012.

4. Perusahaan-perusahaan manufaktur sektor konsumsi tersebut melaporkan laba yang positif selama tahun 2010-2012.

Berdasarkan kriteria yang telah ditetapkan diatas, maka jumlah sampel yang dapat digunakan dalam penelitian ini adalah sebanyak 27 perusahaan dari 37 populasi. Sampel penelitian ini dapat dilihat pada lampiran 1.

3.3 Jenis dan Sumber Data

dikumpulkan dari sumber-sumber tercetak yang telah dikumpulkan oleh pihak lain sebelumnya dan berupa buku, laporan perusahaan, jurnal, internet dan sebagainya (Erlina 2008:36). Pengumpulan data yang digunakan dalam penelitian ini juga merupakan gabungan data-data yang melibatkan urutan waktu (time series). (Jogiyanto 2004:54). Data sekunder dalam penelitian ini berasal dari situs Bursa Efek Indonesia (BEI) yai

3.4 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan dengan studi dokumentasi. Studi dokumentasi yaitu metode pengumpulan data sekunder yang berasal dari laporan keuangan perusahaan dan informasi lain yang berhubungan dengan penelitian. Data diperoleh dari media internet dengan cara mengunduh melalui situs www.idx.co.id untuk memperoleh laporan keuangan yang dibutuhkan dalam penelitian.

3.5 Definisi Operasional dan Pengukuran Variabel

Menurut Noor (2012:97), definisi operasional merupakan bagian yang mendefinisikan sebuah konsep/variabel agar dapat diukur, dengan cara melihat pada dimensi (indikator) dari suatu konsep/variabel, dimana indikatornya dapat berupa perilaku, aspek atau karakteristik.

Variabel yang digunakan dalam penelitian ini adalah sebagai berikut: 1. Variabel Independen (variabel bebas)

dependen. Variabel independen yang digunakan dalam penelitian ini adalah laba bersih akuntansi, return on equity, return on assets, dan

earning per share. Variabel independen disimbolkan dengan “X1” (laba bersih akuntansi), “X2” (return on equity), “X3” (return on

assets) dan “X4” (earning per share).

2. Variabel Dependen (variabel terikat)

Variabel dependen adalah variabel yang dipengaruhi oleh variabel lainnya atau yang menjadi akibat karena adanya variabel bebas. Variabel dependen yang digunakan dalam penelitian ini adalah harga saham, dimana variael dependen disimbolkan dengan “Y”.

Tabel 3.1

Definisi Operasional dan Pengukuran Variabel

Variabel Konsep Variabel Indikator Ukuran

Laba Bersih

Nilai laba/rugi bersih tahun berjalan yang tercantum

Total Ekuitas × 100%

Rasio

Return on Assets (X3)

Kemampuan modal yang diinvestasikan dalam total aset dalam menghasilkan laba

Harga yang dibentuk dari interaksi antara penjual dan pembeli saham ketika mereka

Harga pasar pada saat penutupan (Closing Price) per lembar saham.

Sumber: diolah Penulis, 2013 3.6 Metode Analisis Data

Dalam penelitian ini, metode analisis data dilakukan dengan metode analisis statistik dengan menggunakan software SPSS versi 19. Penggunaan metode analisis regresi berganda dalam pengujian hipotesis, terlebih dahulu diuji apakah model tersebut memenuhi uji asumsi klasik atau tidak. Pengujian asumsi klasik tersebut meliputi: uji normalitas, uji multikolinearitas, uji heteroskedastisitas, uji autokorelasi. Untuk pengujian hipotesis dilakukan analisis regresi linear berganda. Kemudian dilakukan proses pengujian analisis t dan pengujian analisis F untuk mengetahui apakah masing-masing variabel independen berpengaruh secara parsial maupun secara serempak terhadap variabel dependen.

3.6.1 Uji Asumsi Klasik a. Uji Normalitas

Menurut Erlina (2011:101), uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Model regresi yang baik adalah yang memiliki distriusi data normal atau mendekati normal. Dalam menguji apakah data memiliki distribusi normal, akan digunakan analisis grafik normal

probability plot, grafik histogram dan uji Kolmogorov-Smirnov (K-S).

diagonal, atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas. Sebaliknya jika data menyebar jauh dari garis diagonal dan grafik histogram menceng ke kiri atau kanan, maka model regresi tidak memenuhi asumsi normalitas. Untuk uji Kolmogorov-Smirnov (K-S), apabila nilai signifikansi lebih besar dari 0.05 maka data residual memiliki distribusi normal. Sebaliknya, jika nilai signifikansi lebih kecil dari 0.05 maka data residual itu tidak memiliki distribusi normal.

Beberapa cara untuk mengatasi distibusi data yang tidak normal, antara lain:

1. Transformasi data ke dalam bentuk lain, misalnya dalam bentuk logaritma.

2. Trimming, yaitu membuang data yang outlier.

3. Wonsorizing, yaitu mengubah nilai data yang outlier menjadi nilai

maksimum dan minimum yang diizinkan.

b. Uji Multikolinearitas

terdapat gejala multikolinearitas. Regresi yang bebas multikolinearitas adalah yang mempunyai nilai VIF kurang dari 10.

c. Uji Heteroskedastisitas

Menurut Erlina (2011:106), uji heteroskedastisitas bertujuan untuk menguji apakah didalam sebuah model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Uji ini dilakukan dengan mengamati pola tertentu pada grafik scatterplot, dimana bila ada titik menyebar di atas dan di bawah angka 0 pada sumbu Y serta tidak membentuk pola maka tidak terjadi heteroskedastisitas.

d. Uji Autokorelasi

Menurut Erlina (2011:106), pengujian autokorelasi bertujuan untuk menguji apakah dalam model regresi linear terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan t-1 atau sebelumnya. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu yang berkaitan satu sama lain. Model regresi yang baik adalah yang bebas dari autokorelasi. Pengujian autokorelasi menggunakan uji Durbin-Watson (DW-test). Menurut Singgih Santoso (2001) kriteria pengambilan keputusan ada tidaknya autokorelasi ada 3, yaitu:

b. Nilai D-W di antara -2 sampai 2 berarti diindikasikan tidak ada autokorelasi.

c. Nilai D-W di atas 2 berarti diindikasikan ada autokorelasi negatif.

3.6.2 Koefisien Determinasi (R2)

Koefisien Determinasi R2 digunakan untuk melihat seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Besarnya nilai koefisien determinasi antara nol dan satu. Jika nilai R2 semakin kecil mendekati nol, berarti semakin kecil pengaruh variabel dependen dapat dijelaskan oleh variabel independennya. Nilai nol menunjukkan tidak ada pengaruh variabel independen terhadap variabel dependennya. Nilai R2 semakin besar mendekati satu berarti pengaruh variabel independen terhadap variabel dependen yang dapat dijelaskannya semakin kuat. Secara umum, koefisien untuk data silang (cross section) relatif rendah karena adanya variasi yang besar antara masing-masing pengamatan, sedangkan untuk data kurun waktu (time series) biasanya mempunyai nilai koefisien determinasi yang tinggi.

3.6.3 Pengujian Hipotesis

turunnya nilai variabel dependennya. Model persamaannya adalah sebagai berikut:

Y = α + β1X1 + β2X2 + β3X3 + β4X4 + e Keterangan:

Y = Harga Saham

α = Konstanta

β1..β4 = Koefisien Regresi

X1 = Laba Bersih Akuntansi X2 = Return on Equity

X3 = Return on Assets

X4 = Earning Per Share

e = Variabel pengganggu (error)

Pengujian untuk mengetahui apakah hipotesis pada penelitian ini diterima atau ditolak dilakukan dengan uji signifikansi parsial (t-test) dan uji signifikansi simultan (F-test).

a. Uji signifikansi parsial (t-test)

Uji signifikansi parsial (uji t) digunakan untuk mengetahui pengaruh masing-masing variabel independen secara parsial terhadap variabel dependen. Pengujian dilakukan dengan menggunakan derajat signifikansi sebesar 5% atau 0.05. Bentuk pengujiannya adalah :

Ha : artinya variabel Laba Bersih Akuntansi, ROE, ROA dan EPS secara parsial mempunyai pengaruh yang signifikan terhadap harga saham perusahaan manufaktur sektor konsumsi yang terdaftar di BEI.

Uji ini dilakukan dengan membandingkan signifikansi t-hitung dengan t-tabel dengan ketentuan sebagai berikut :

Jika t-hitung < t-tabel dengan signifikansi > 0,05 maka Ho diterima dan Ha ditolak.

Jika t-hitung > t-tabel dengan signifikansi < 0,05 maka Ho ditolak dan Ha diterima.

b. Uji signifikansi simultan (F-test)

Uji signifikansi simultan (uji f) digunakan untuk mengetahui pengaruh variabel-variabel independen secara bersama-sama atau simultan terhadap variabel dependen. Pengujian dilakukan dengan menggunakan derajat signifikansi sebesar 5% atau 0.05. Bentuk pengujiannya adalah: Ho : artinya variabel Laba Bersih Akuntansi,ROE,ROA dan EPS secara simultan tidak mempunyai pengaruh yang signifikan terhadap harga saham perusahaan manufaktur sektor konsumsi yang terdaftar di BEI. Ha : artinya variabel Laba Bersih Akuntansi, ROE, ROA dan EPS secara simultan mempunyai pengaruh yang signifikan terhadap harga saham perusahaan manufaktur sektor konsumsi yang terdaftar di BEI.

Jika F-hitung < F-tabel dengan signifikansi > 0,05 maka Ho diterima dan Ha ditolak.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Data Penelitian

Dalam penelitian ini, populasi dan sampel yang digunakan oleh penulis adalah perusahaan-perusahaan manufaktur sektor konsumsi yang terdaftar di Bursa Efek Indonesia Periode 2010-2012. Populasi dalam penelitian ini berjumlah 37 perusahaan dan terpilih 27 perusahaan sebagai sampel yang memenuhi kriteria dalam penelitian ini. Sampel dipilih dengan menggunakan teknik purposive sampling. Data mengenai populasi dan sampel dapat dilihat lebih jelas pada lampiran 1.

Berikut ini merupakan deskripsi data statistik dari seluruh data yang digunakan secara umum dalam penelitian ini:

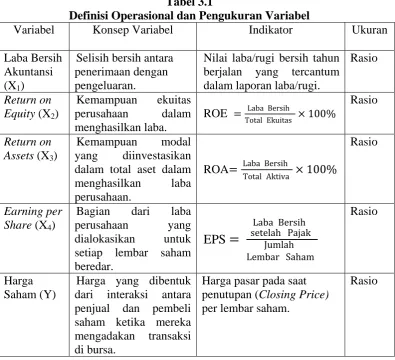

Tabel 4.1 Statistik Deskriptif

Sumber: diolah Penulis, 2013

Descriptive Statistics

Minimum Maximum Mean Std. Deviation

Harga Saham 81 80.00 255000.00 16905.6420 41161.52371

Laba Bersih

Akuntansi

81 111.00 9805421.00 952545.1358 1904247.53284

Return on Equity 81 .55 121.90 20.7809 22.24097

Return on Assets 81 .30 57.00 12.5896 11.34517

EPS 81 2.00 12997.00 926.3502 2362.79049

Valid N (listwise) 81

a. Variabel Laba Bersih Akuntansi (LBA) memiliki jumlah sampel sebanyak 81, dengan nilai minimum 111, nilai maksimum 9.805.421, nilai rata-rata (mean) sebesar 952.545,1358 dan simpangan baku (Standard Deviation) sebesar 1.904.247,532.

b. Variabel Return on Equity (ROE) memiliki jumlah sampel sebanyak 81, dengan nilai minimum 0,55, nilai maksimum 121,90, nilai rata-rata (mean) sebesar 20,7809, dan simpangan baku (Standard Deviation) sebesar 22,24097.

c. Variabel Return on Assets (ROA) memiliki jumlah sampel sebanyak 81, dengan nilai minimum 0,30, nilai maksimum 57, nilai rata-rata (mean) sebesar 12,5896, dan simpangan baku (Standard Deviation) sebesar 11,34517.

d. Variabel Earning Per Share (EPS) memiliki jumlah sampel sebanyak 81, dengan nilai minimum 2, nilai maksimum 12.997, nilai rata-rata (mean) sebesar 926,3502, dan simpangan baku (Standard Deviation) sebesar 2.362,79049.

e. Variabel Harga Saham (HS) memiliki jumlah sampel sebanyak 81, dengan nilai minimum 80, nilai maksimum 255.000 nilai rata-rata (mean) sebesar 16.905,6420 dan simpangan baku (Standard Deviation) sebesar 41.161,52371.

f. Jumlah sampel yang digunakan adalah sebanyak 81 sampel.

4.2.1 Uji Asumsi Klasik

Peneliti mengunakan metode analisis regresi berganda. Análisis ini berguna untuk menguji pengaruh dari Variabel Independen terhadap Variabel Dependen dalam suatu penelitian. Model regresi yang baik haruslah memenuhi uji asumsi klasik yang merupakan asumsi yang mendasari análisis regresi. Uji asumsi klasik digunakan untuk menghasilkan suatu análisis yang akurat dalam suatu model regresi. Dalam penelitian ini, pengujian asumsi klasik meliputi uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi.

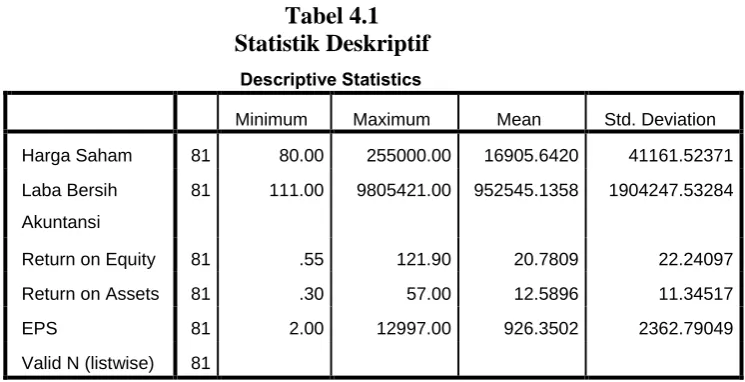

4.2.1.1 Uji Normalitas

Uji normalitas ini bertujuan untuk mengetahui apakah dalam suatu model regresi,variabel pengganggu atau residual memiliki distribusi normal atau tidak.

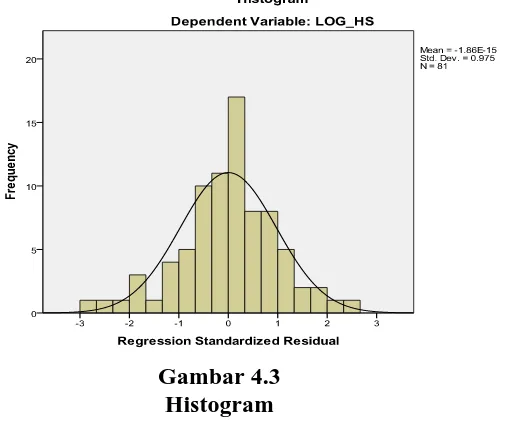

Gambar 4.1 Histogram

Gambar 4.2 Grafik P-Plot Sumber: diolah Penulis, 2013

Untuk memastikan apakah data berdistribusi normal atau tidak, peneliti melakukan uji K-S.

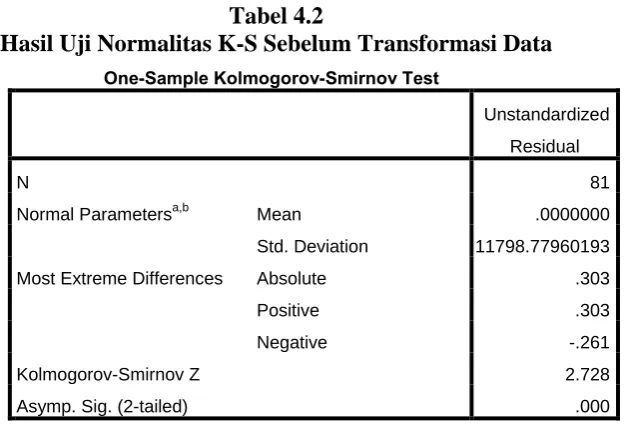

Tabel 4.2

Hasil Uji Normalitas K-S Sebelum Transformasi Data

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 81

Normal Parametersa,b Mean .0000000

Std. Deviation 11798.77960193

Most Extreme Differences Absolute .303

Positive .303

Negative -.261

Kolmogorov-Smirnov Z 2.728

Asymp. Sig. (2-tailed) .000

a. Test distribution is Normal.

b. Calculated from data.

Sumber: diolah Penulis, 2013

Pada bagian Asymp. Sig (2-tailed) bernilai nol, sehingga dapat disimpulkan bahwa data penelitian ini tidak berdistribusi normal. Oleh sebabnya, peneliti akan melakukan treatment terhadap data tersebut agar dapat memenuhi uji Normalitas.

Menurut Erlina (2011:100), ada beberapa cara untuk mengatasi data yang tidak normal, antara lain:

1. Mentransformasi data ke dalam bentuk lain, misalnya dalam bentuk logaritma.

2. Melakukan trimming, yaitu membuang data yang outlier.

3. Winsorizing, yaitu mengubah nilai data yang outlier menjadi nilai

Peneliti akan mentransformasikan data ke dalam bentuk Logaritma (Log), lalu data akan diuji ulang dengan menggunakan uji normalitas. Hasil uji normalitas dari data yang telah ditransformasi dapat dilihat dengan menggunakan analisis grafik yang mencakup grafik histogram dan grafik normal probability plot, dan juga dengan menggunakan analisis statistic yang dilakukan dengan uji non-parametrik One Sample Kormogorov-Smirnov.

Gambar 4.3 Histogram

Sumber: diolah Penulis, 2013

Gambar 4.4 Grafik P-Plot

Sumber: diolah Penulis, 2013

Grafik P-Plot setelah transformasi data mempelihatkan titik-titik yang menyebar di sekitar dan mendekati garis diagonal. Hal ini menunjukkan bahwa data berdistribusi normal.

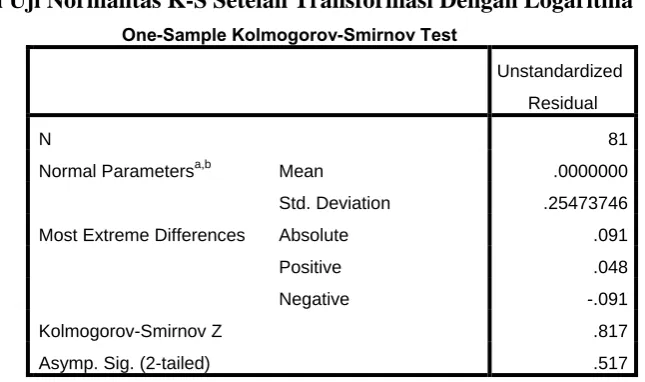

Tabel 4.3

Hasil Uji Normalitas K-S Setelah Transformasi Dengan Logaritma

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 81

Normal Parametersa,b Mean .0000000

Std. Deviation .25473746

Most Extreme Differences Absolute .091

Positive .048

Negative -.091

Kolmogorov-Smirnov Z .817

Asymp. Sig. (2-tailed) .517

a. Test distribution is Normal.

Dari tabel 4.3 hasil uji K-S terlihat bahwa Asymp Sig (2-tailed) > 0.05, yaitu sebesar 0.517, sehingga dapat disimpulkan bahwa data penelitian berdistribusi normal. Hal ini sejalan dengan hasil analisis grafik yang menunjukkan bahwa data berdistribusi normal.

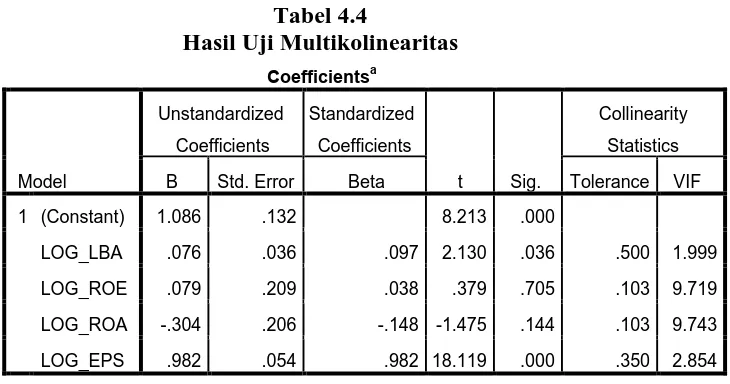

4.2.1.2 Uji Multikolinearitas

Uji ini dilakukan untuk melihat apakah dalam suatu model regresi, terdapat hubungan yang linear antar variabel bebas (independen). Dalam mendeteksi ada tidaknya multikolinearitas dapat dilihat dari nilai

Variance Inflation Factor (VIF) dan nilai tolerance. Jika nilai VIF

menunjukkan angka lebih dari 10 dan nilai tolerance <0,1, ini berarti terdapat gejala multikolinearitas. Regresi yang bebas multikolinearitas adalah yang mempunyai nilai VIF kurang dari 10 dan memiliki nilai

tolerance > 0,1. Hasil pengujian terhadap multikolinearitas dalam

penelitian ini yaitu:

Berdasarkan data hasil olahan SPSS yang disajikan diatas, dapat disimpulkan bahwa pada data penelitian ini tidak terjadi multikolinearitas. Hal ini terlihat dari tidak adanya variabel independen yang memiliki nilai VIF di atas 10 dan nilai tolerance yang dimiliki oleh tiap variabel independen juga bernilai > 0,1. Kesimpulan yang dapat ditarik atas uji mulitkolinearitas yang dilakukan yaitu tidak adanya korelasi antara satu variabel independen dengan variabel independen lainnya yang berarti tidak terjadi multikolinearitas.

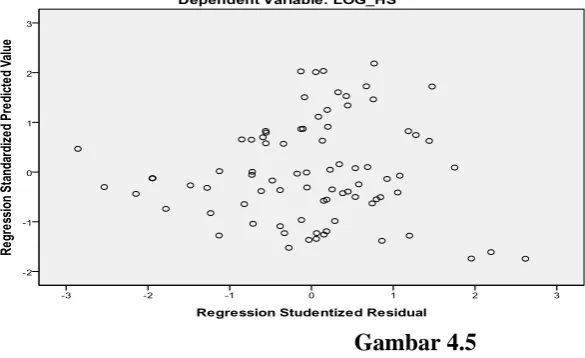

4.2.1.3 Uji Heteroskedastisitas

Sumber: diolah Penulis, 2013

Grafik scatterplot diatas memperlihatkan titik-titik yang menyebar secara acak dan tidak membentuk suatu pola tertentu yang jelas. Selain itu, titik-titik itu juga tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Oleh karena itu, dapat disimpulkan bahwa tidak terjadi heteroskedastisitas dalam penelitian ini, dan model regresi ini layak dipakai dalam penelitian.

4.2.1.4 Uji Autokorelasi

Pengujian ini dilakukan dengan tujuan untuk melihat apakah dalam suatu model regresi terdapat korelasi antara kesalahan penganggu pada periode t dengan kesalahan pengganggu pada periode sebelumnya. Model regresi yang baik yaitu yang bebas dari gejala autokorelasi. Ada tidaknya autokorelasi dalam penelitian ini dapat diketahui melalui hasil uji Durbin-Watson (DW). Menurut Santoso, Singgih (2002), yang memenuhi kriteria tidak terjadi autokorelasi yaitu jika nilai DW berada diantara -2 sampai 2, baru dapat dikatakan tidak mengalami autokorelasi.

a. Predictors: (Constant), LOG_EPS, LOG_LBA, LOG_ROE, LOG_ROA

b. Dependent Variable: LOG_HS

Pada tabel 4.5 terlihat bahwa nilai Durbin-Watson (DW) adalah 1.518, dimana hal ini berarti nilai DW berada di antara -2 sampai 2. Oleh karena itu, dapat disimpulkan bahwa dalam penelitian ini tidak terjadi autokorelasi.

4.2.2 Pengujian Hipotesis

Peneliti menggunakan analisis regresi berganda untuk menguji hipotesis penelitian ini. Pengujian ini bertujuan untuk mengetahui apakah variabel indepeden dalam model regresi berpengaruh terhadap variabel dependen. Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak dapat dilakukan melalui uji t (t-test) dan uji F (F-test). Hipotesis untuk penelitian ini adalah:

Ha: Laba Bersih Akuntansi (LBA), Return on Equity (ROE), Return on

Assets (ROA) dan Earning per Share (EPS) berpengaruh signifikan terhadap

Harga Saham baik secara parsial maupun simultan. Tabel 4.6

Pemasukan dan Pengeluaran variabel

Variables Entered/Removedb

Model Variables Entered

Variables

Removed Method

1 LOG_EPS,

LOG_LBA,

LOG_ROE,

LOG_ROA

. Enter

a. All requested variables entered.

b. Dependent Variable: LOG_HS

Berdasarkan tabel 4.6 di atas, terlihat bahwa:

1. Variabel yang dimasukkan ke dalam persamaan variabel

independen yaitu LOG_EPS, LOG_LBA, LOG_ROE, LOG_ROA. 2. Variabel independen tidak ada yang dikeluarkan.

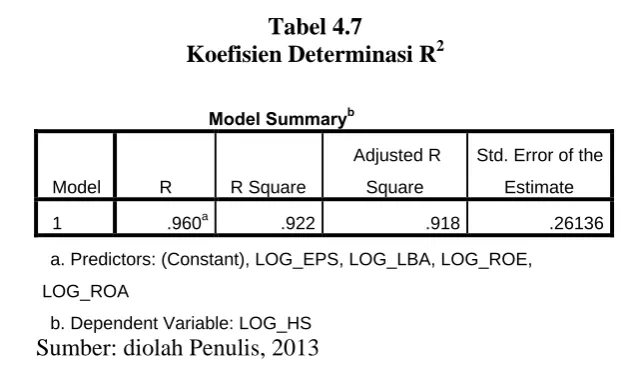

4.2.2.1 Koefisien Determinasi (R2)

Pengujian koefisien determinasi bertujuan untuk melihat sejauh mana variabel independen mampu menjelaskan variabel-variabel dependen.

Tabel 4.7

Koefisien Determinasi R2

Dari hasil uji koefisen determinasi pada tabel 4.7 diatas, tampak bahwa nilai R sebesar 0.960 yang menunjukkan bahwa korelasi atau hubungan Harga Saham (Variabel dependen) dengan LBA, ROE, ROA, dan EPS (Variabel independen) kuat karena R > 50% (0.5). Angka koefisien determinasi (adjusted R) bernilai 0.918. angka ini mengindikasikan bahwa 91,8% variasi atau perubahan dalam harga saham dapat dijelaskan oleh LBA, ROE, ROA dan EPS. Sedangkan

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .960a .922 .918 .26136

a. Predictors: (Constant), LOG_EPS, LOG_LBA, LOG_ROE,

LOG_ROA

sisanya 8,2% dijelaskan oleh faktor-faktor lain yang tidak dimasukkan dalam model penelitian. Standard Error of the Estimate menunjukkan angka sebesar 0.26136. Semakin kecil angka ini akan membuat model regresi semakin tepat dalam memprediksi harga saham.

4.2.2.2 Analisis Regresi

Hasil analisis regresi linier berganda dari pengaruh Laba Bersih Akuntansi, Return on Equity, Return on Assets dan Earning Per Share terhadap Harga Saham pada perusahaan manufaktur sektor konsumsi di BEI periode 2010-2012 adalah sebagai berikut:

Tabel 4.8 Hasil Analisis Regresi

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

B Std. Error Beta

(Constant) 1.086 .132

LOG_LBA .076 .036 .097

LOG_ROE .079 .209 .038

LOG_ROA -.304 .206 -.148

LOG_EPS .982 .054 .982

a. Dependent Variable: LOG_HS Sumber: diolah Penulis, 2013

Keterangan:

Y = Harga Saham

X1 = Laba Bersih Akuntansi X2 = Return on Equity (ROE)

X3 = Return on Assets (ROA)

X4 = Earning Per Share (EPS) e = Variabel pengganggu (error)

Interpretasi dari persamaan regresi linier berganda di atas adalah sebagai berikut:

1. Konstanta (α) sebesar 1,086 menunjukkan bahwa apabila laba bersih, return on equity, return on assets dan earning per share sama dengan nol maka harga saham yang terbentuk akan bernilai positif sebesar 1,086.

2. Koefisien regresi Laba Bersih Akuntansi sebesar 0,076 menunjukkan bahwa setiap kenaikan satu satuan variabel LBA akan berpengaruh positif terhadap harga saham perusahaan sebesar 0,076 atau 7,6%.

3. Koefisien regresi Return on Equity sebesar 0,079 menunjukkan bahwa setiap kenaikan satu satuan variabel ROE akan berpengaruh positif terhadap harga saham perusahaan sebesar 0,079 atau 7,9%. 4. Koefisien regresi Return on Assets sebesar -0,304 menunjukkan

5. Koefisien regresi Earning Per Share sebesar 0,982 menunjukkan bahwa setiap kenaikan satu satuan variabel EPS akan berpengaruh positif terhadap harga saham perusahaan sebesar 0,982 atau 98,2%.

4.2.2.3 Uji Signifikansi Parsial (Uji t)

Tujuan dilakukannya uji statistik t adalah untuk melihat bagaimana pengaruh tiap variabel-variabel independen terhadap variabel dependen secara parsial. Uji ini dilakukan dengan membandingkan signifikansi t-hitung dengan t-tabel dengan ketentuan sebagai berikut :

Jika t-hitung < t-tabel dengan signifikansi > 0,05 maka Ho diterima dan Ha ditolak.

Jika t-hitung > t-tabel dengan signifikansi < 0,05 maka Ho ditolak dan Ha diterima.

Hasil Uji Signifikansi Parsial (t) adalah sebagai berikut: Tabel 4.9

Dari hasil pengujian secara parsial tersebut, terlihat bahwa pengaruh variabel independen secara parsial, yaitu:

1. Hasil analisis uji t untuk variabel Laba Bersih Akuntansi (LBA) menunjukkan nilai signifikansi sebesar 0,36, dimana 0,036 < 0,05 dan t-hitung > t-tabel (2,130 > 1,990). Hal ini menunjukkan bahwa Laba Bersih Akuntansi secara parsial berpengaruh signifikan terhadap harga saham perusahaan manufaktur sektor konsumsi periode 2010-2012.

2. Hasil analisis uji t untuk variabel Return on Equity (ROE) menunjukkan nilai signifikansi sebesar 0,705, dimana 0,705 > 0,05 dan t-hitung < t-tabel (0,379 < 1,990). Hal ini menunjukkan bahwa ROE secara parsial tidak berpengaruh secara signifikan terhadap harga saham perusahaan manufaktur sektor konsumsi periode 2010-2012.

3. Hasil analisis uji t untuk variabel Return on Assets (ROA) menunjukkan nilai signifikansi sebesar 0,144, dimana 0,144 > 0,05 dan t-hitung < t-tabel (-0,1475 < 1,990). Hal ini menunjukkan bahwa ROA secara parsial tidak berpengaruh secara signifikan terhadap harga saham perusahaan manufaktur sektor konsumsi periode 2010-2012.

bahwa EPS secara parsial berpengaruh signifikan terhadap harga saham perusahaan manufaktur sektor konsumsi periode 2010-2012.

4.2.2.4 Uji Signifikansi Simultan (Uji F)

Uji ini dilakukan dengan tujuan untuk melihat bagaimana pengaruh variabel-variabel independen terhadap variabel dependen secara simultan (bersama-sama). Uji ini dilakukan dengan membandingkan signifikansi F-hitung dengan F-tabel dengan ketentuan:

Jika F-hitung < F-tabel dengan signifikansi > 0,05 maka Ho diterima dan Ha ditolak.

Jika F-hitung > F-tabel dengan signifikansi < 0,05 maka Ho ditolak dan Ha diterima.

Tabel 4.10 Uji Statistik F

ANOVAb

Model

Sum of

Squares df

Mean

Square F Sig.

1 Regression 61.209 4 15.302 224.024 .000a

Residual 5.191 76 .068

Total 66.400 80

a. Predictors: (Constant), LOG_EPS, LOG_LBA, LOG_ROE, LOG_ROA

b. Dependent Variable: LOG_HS Sumber: diolah Penulis, 2013

0,05) yang berarti Ha diterima dan Ho ditolak. Dapat disimpulkan bahwa semua variabel independen (LBA, ROE, ROA, EPS) berpengaruh signifikan terhadap variabel dependen (harga saham) secara bersama-sama atau simultan.

4.2.3 Pembahasan Hasil Penelitian

Pembahasan penelitian ini bertujuan untuk mengetahui apakah Laba Bersih Akuntansi, Return on Equity, Return on Assets dan Earning per

Share mempengaruhi Harga Saham pada perusahaan manufaktur sektor

konsumsi yang terdaftar di Bursa Efek Indonesia. Di dalam penelitian ini, peneliti melakukan uji asumsi klasik yang meliputi uji normalitas, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi, serta melakukan pengujian hipotesis yang terdiri dari uji koefisien determinasi, uji signifikansi parsial (uji t), dan uji signifikasi simultan (uji F) dengan menggunakan program SPSS 19.0.

Berdasarkan hasil pengujian maka dapat diketahui bahwa adjuster R2 adalah 0,918 atau 91,8%. Hal ini berarti bahwa secara keseluruhan variabel independen menjelaskan perubahan variabel dependen sebesar 91,8%, sedangkan sisanya sebesar 8,2% dijelaskan oleh variabel-variabel lain yang tidak dimasukkan dalam model penelitian ini.

Sedangkan variabel Return on Equity (ROE) dan Return on Assets (ROA) secara parsial tidak memiliki pengaruh yang signifikan terhadap harga saham, yang dapat ditunjukkan oleh nilai signifikansi kedua variabel tersebut yang lebih besar dari 0,05 pada uji t.

Hasil pengujian variabel Laba Bersih Akuntansi secara parsial berpengaruh positif dan signifikan terhadap harga saham, dengan signifikansi sebesar 0,036 yang lebih kecil dari 0,05 berdasarkan uji t. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Siagian (2011) dan Willianove (2013) yang mengemukakan bahwa Laba Bersih Akuntansi secara parsial berpengaruh positif dan signifikan terhadap harga saham. Dengan demikian, Laba Bersih Akuntansi merupakan faktor yang relevan dalam mempengaruhi harga saham perusahaan.

Hasil pengujian variabel Return on Equity (ROE) secara parsial berpengaruh positif dan tidak signifikan terhadap harga saham, dengan nilai signifikansi sebesar 0,705 yang lebih besar dari 0,05 berdasarkan uji t. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Yurico (2010) yang mengemukakan bahwa Return on Equity berpengaruh tidak signifikan, namun terdapat perbedaan dimana variabel tersebut berpengaruh negatif terhadap harga saham. Hal ini menunjukkan bahwa variabel Return on

Equity bukan merupakan faktor relevan yang dapat mempengaruhi harga

saham.

signifikansi 0,144 yang lebih besar dari 0,05 pada uji t. Hal ini sejalan dengan penelitian Yurico (2010) yang menyatakan bahwa variabel ROA memiliki pengaruh yang tidak signifikan terhadap harga saham, namun tidak sejalan dengan penelitian oleh Julham (2013) yang menyatakan bahwa variabel ROA berpengaruh signifikan terhadap harga saham.

Hasil pengujian variabel Earning Per Share (EPS) secara parsial berpengaruh positif dan signifikan terhadap harga saham, dengan nilai signifikansi 0,000 yang lebih kecil dari 0,05 pada uji t. hal ini sejalan dengan penelitian Yurico (2010) yang menyatakan bahwa variabel EPS memiliki pengaruh yang signifikan terhadap harga saham, namun tidak sejalan dengan penelitian oleh Julham (2013) yang menyatakan bahwa variabel EPS berpengaruh secara tidak signifikan terhadap harga saham.

BAB V

KESIMPULAN, KETERBATASAN, DAN SARAN

5.1 Kesimpulan

Penelitian ini dilakukan dengan tujuan untuk menguji apakah Laba Bersih Akuntansi, Return on Equity, Return on Assets, dan Earnings Per

Share memiliki pengaruh terhadap harga saham pada perusahaan manufaktur

sektor konsumsi yang terdaftar di Bursa Efek Indonesia periode 2010-2012. Populasi dalam penelitian ini adalah 37 perusahaan, yaitu seluruh perusahaan yang pernah masuk dalam kategori konsumsi selama tahun 2010-2012 dan diperoleh 27 sampel perusahaan yang memenuhi kriteria yang ditetapkan sebelumnya.

Berdasarkan hasil analisis data dan pembahasan pada bab sebelumnya, maka dapat ditarik kesimpulan sebagai berikut:

a. Variabel Laba Bersih Akuntansi, Return on Equity, Return on Assets, dan Earnings Per Share secara simultan atau bersama-sama berpengaruh signifikan terhadap harga saham.

b. Nilai adjusted R square sebesar 0,918 menunjukkan bahwa secara keseluruhan 91,8% dari variabel harga saham dapat dijelaskan oleh variabel independen laba bersih akuntansi, return on equity, return

on assets, dan earnings per share, sedangkan sisanya sebesar 8,2%

c. Variabel Laba Bersih Akuntansi dan Earnings Per Share secara parsial berpengaruh positif dan signifikan terhadap harga saham. d. Variabel Return on Equity secara parsial berpengaruh positif dan

tidak signifikan terhadap harga saham.

e. Variabel Return on Assets secara parsial berpengaruh negatif dan tidak signifikan terhadap harga saham.

5.2 Keterbatasan

Penelitian ini memiliki beberapa keterbatasan, yaitu :

1. Penelitian ini hanya dilakukan pada sub kelompok perusahaan manufaktur yang terdaftar di BEI, yaitu sub kelompok konsumsi. 2. Periode pengamatan di dalam penelitian ini selama tiga tahun

(2010-2012) menyebabkan sampel yang digunakan dalam penelitian ini terbatas.

3. Peneliti melakukan pengamatan yang hanya mencakup pengaruh LBA, ROE, ROA dan EPS terhadap harga saham sehingga mengabaikan faktor-faktor lain yang dapat memengaruhi harga saham.

5.3 Saran

Berdasarkan kesimpulan dan keterbatasan yang telah dikemukakan di atas, peneliti memberikan beberapa saran, yaitu :

Penelitian selanjutnya disarankan untuk menggunakan perusahaan dengan karakteristik yang lebih beragam, memperluas sampel perusahaan, menambahkan variabel independen lainnya, memperpanjang periode penelitian atau dapat membandingkan dengan meneliti jenis perusahaan yang terdaftar dalam pasar modal. 2. Bagi Investor

Penelitian ini dapat menjadi referensi investor dalam mengambil keputusan investasinya serta memprediksi prospek perusahaan di masa mendatang dengan lebih akurat. Investor juga disarankan untuk memanfaatkan informasi keuangan dengan sebaik-baiknya dan melihat faktor-faktor lain selain rasio keuangan perusahaan yang dapat mempengaruhi harga saham secara signifikan agar dapat membuat keputusan investasi secara tepat.

3. Bagi Perusahaan

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Analisis Laporan Keuangan

Laporan keuangan merupakan ringkasan mengenai aktivitas keuangan suatu perusahaan dalam suatu periode yang diperoleh dari proses akuntansi dan berfungsi sebagai sumber informasi bagi pemakai laporan keuangan untuk memprediksi, membandingkan, dan mengevaluasi kemampuan dan kinerja perusahaan di masa depan serta sebagai dasar pengambilan keputusan ekonomi oleh pihak-pihak yang berkepentingan. Menurut Djarwanto Ps. (2004:5), “Laporan keuangan disusun dan ditafsirkan untuk kepentingan manajemen dan pihak-pihak lain yang menaruh perhatian atau mempunyai kepentingan dengan data keuangan perusahaan”.

Menurut Ikatan Akuntan Indonesia (2007:1), laporan keuangan yang lengkap terdiri atas komponen-komponen berikut:

1. Neraca

2. Laporan Laba Rugi

3. Laporan Perubahan Ekuitas 4. Laporan Arus Kas

Sebagai pelengkap, biasanya terdapat data berupa informasi keuangan atau skedul lain serta laporan akuntansi yang bersifat internal untuk mendukung penyusunan laporan keuangan.

Menurut Surbramanyam (2010:4), analisis laporan keuangan adalah aplikasi dari alat dan teknik analitis untuk laporan keuangan bertujuan umum dan data-data yang berkaitan untuk menghasilkan estimasi dan kesimpulan yang bermanfaat dalam analisis bisnis.

Menurut Harahap (2008:190), analisis laporan keuangan berarti:

menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain baik antara data kuantitatif maupun data non-kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.

Menurut Subramanyam dan John Wild (2010:34), lima alat penting yang

digunakan untuk menganalisis laporan keuangan terdiri dari :

1. Analisis laporan keuangan komparatif

Analisis ini dilakukan dengan menelaah neraca, laporan laba rugi, laporan arus kas yang berurutan dari satu periode ke periode lainnya, dengan teknik perbandingan perubahan saldo dari tahun ke tahun selama beberapa tahun yang disebut analisis perubahan tahun ke tahun dan dengan analisis tren angka indeks.

2. Analisis laporan keuangan common-size

Analisis laporan keuangan common-size dapat digunakan untuk memahami pembentukan internal laporan keuangan suatu perusahaan. Laporan keuangan ini terutama berguna untuk perbandingan antar perusahaan karena laporan keuangan perusahaan yang berbeda dibuat dalam format common-size.

3. Analisis rasio

4. Analisis arus kas

Analisis arus kas terutama digunakan sebagai alat untuk mengevaluasi sumber dan penggunaan dana, yang biasanya digunakan dalam peramalan arus kas dan bagian dari analisis likuiditas.

5. Valuasi

Valuasi adalah menentukan estimasi nilai intrinsik sebuah perusahaan atau sahamnya. Dasarnya adalah teori nilai sekarang (present value theory) yang menyatakan bahwa nilai uang atau efek ekuitas sama dengan jumlah seluruh hasil yang diharapkan dari efek di masa depan yang didiskontokan ke saat ini dengan menggunakan tingkat diskonto yang tepat.

Pihak-pihak yang membutuhkan analisis laporan keuangan yaitu pemilik perusahaan, kreditor, manajer atau pemimpin perusahaan, investor, karyawan perusahaan dan pemerintah. Bagi pemilik, analisis laporan keuangan berguna untuk menilai keberhasilan manajemen dalam menjalankan perusahaan. Bagi kreditor, analisis laporan keuangan berguna untuk mengambil keputusan dalam hal pemberian kredit suatu perusahaan. Bagi manajer, analisis laporan keuangan berguna untuk menyusun rencana dan strategi perusahaan, memperbaiki operasional perusahaan dan menentukan kebijaksanaan perusahaan. Bagi investor, analisis laporan keuangan berguna untuk mengetahui apakah modal yang telah diinvestasikan memberikan prospek keuntungan di masa yang akan datang. Bagi pemerintah, analisis laporan keuangan berguna untuk memperhitungkan jumlah pajak yang akan dibebankan kepada perusahaan. Informasi keuangan yang tersaji di dalam laporan keuangan akan bermanfaat bagi penggunanya apabila laporan tersebut dianalisis kinerjanya lebih lanjut sebelum dimanfaatkan sebagai alat bantu dalam pengambilan keputusan.

laporan laba rugi, sedangkan informasi posisi keuangan disediakan dalam neraca. Oleh karena itu, neraca dan laporan laba rugi dapat dijadikan sebagai objek analisis dalam menganalisis laporan keuangan.

Neraca merupakan suatu laporan yang menggambarkan posisi keuangan perusahaan dalam suatu tanggal tertentu, di mana di dalam laporan tersebut terdapat aktiva, kewajiban dan ekuitas pemilik pada tanggal tertentu, dan biasanya dilaporkan pada akhir tahun. Neraca harus disusun secara sistematis sehingga dapat memberikan gambaran mengenai posisi keuangan perusahaan. Laporan laba rugi merupakan suatu ikhtisar pendapatan dan beban selama periode waktu tertentu, misalnya setahun. Laporan laba rugi sering kali disusun dengan dasar akrual yang mengakui pendapatan pada saat terjadinya transaksi dan mengakui beban pada saat periode terjadi, tanpa melihat waktu penerimaan atau pengeluaran kas. Menurut Wild (2005:16), analisis keuangan (financial

analiysis) merupakan penggunaan laporan untuk menganalisis posisi dan kinerja

keuangan perusahaan, dan untuk menilai kinerja keuangan di masa depan. Alternatif yang paling lazim digunakan dalam melakukan analisis kinerja keuangan adalah dalam bentuk rasio-rasio keuangan.

2.1.2 Konsep Laba

Laba dapat didefinisikan dengan dua konsep, yaitu konsep laba ekonomi dan konsep laba akuntansi. Konsep laba ekonomi berbeda dengan konsep laba akuntansi. Laba ekonomi menurut Subramanyam (2010:111), yaitu peningkatan kekayaan seorang investor dari hasil penanaman modalnya, setelah dikurangi seluruh biaya yang berhubungan dengan penanaman modal tersebut. Dalam perhitungan laba ekonomi, tercakup komponen yang sudah direalisasikan maupun yang belum. Penekanan laba ekonomi adalah untuk mengukur perubahan nilai dari pemegang saham, yang mengukur seluruh kejadian pada suatu periode secara komprehensif. Sedangkan laba akuntansi menurut Ahmed Belkaoui (2000:332), yaitu perbedaan antara pendapatan yang direalisasikan yang berasal dari transaksi suatu periode dan berhubungan dengan biaya historis. Laba akuntansi atau laba yang dilaporkan ditentukan berdasarkan konsep akuntansi akrual.

Laba akuntansi menurut Harahap (2011:303), yaitu selisih antara realisasi pendapatan yang diperoleh dari transaksi perusahaan pada periode tertentu dikurangi dengan biaya-biaya yang dikeluarkan dalam rangka menghasilkan pendapatan tersebut.

Menurut Belkaoui (dalam Harahap, 2011:309), mengemukakan lima karakteristik dari laba akuntansi:

1. Laba akuntansi didasarkan pada transaksi yang benar-benar terjadi, yaitu timbulnya hasil dan biaya untuk mendapatkan hasil tersebut.

2. Laba akuntansi didasarkan pada postulat periodic laba itu, artinya merupakan prestasi perusahaan itu pada periode tertentu.

4. Laba akuntansi memerlukan perhitungan terhadap biaya dalam bentuk biaya historis yang dikeluarkan perusahaan untuk mendapatkan hasil tertentu.

5. Laba akuntansi didasarkan pada prinsip matching, artinya hasil dikurangi biaya yang diterima/dikeluarkan dalam periode yang sama.

Menurut Subramanyam (2010:112), pengakuan pendapatan merupakan titik awal dari pengakuan laba. Laba akuntansi diukur berdasarkan konsep akuntansi akrual. Tujuan utama dari dilakukannya akuntansi akrual adalah untuk

pengukuran laba. Dua proses utama dalam pengukuran laba adalah pengakuan

pendapatan dan pengaitan beban. Suatu pendapatan dapat diakui apabila telah memenuhi dua kondisi yaitu telah atau dapat direalisasikan (artinya perusahaan harus telah mendapatkan kas atau komitmen andal untuk mendapatkan kas) dan telah dihasilkan (artinya seluruh kewajibannya dan proses perolehan labanya telah selesai).

2.1.3 Analisis Rasio Keuangan

Menurut Harahap (2008:297), rasio keuangan merupakan angka yang diperoleh dari hasil perbandingan antara satu akun laporan keuangan dengan akun lainnya yang mempunyai hubungan yang relevan dan signifikan.

Menurut Djarwanto Ps. (2004: 143), yang dimaksud dengan “rasio” dalam analisis laporan keuangan adalah suatu angka yang menunjukkan hubungan antara suatu unsur dengan unsur lainnya dalam laporan keuangan. Hubungan antara unsur-unsur laporan keuangan tersebut dinyatakan dalam bentuk matematis yang sederhana.

Rasio akan menggambarkan hubungan antara suatu jumlah tertentu dengan jumlah lain, dan dengan menggunakan alat analisis berupa rasio yang akan menjelaskan atau menggambarkan kepada penganalisa baik atau buruknya keadaan posisi keuangan suatu perusahaan.

Menurut Subramanyam (2010:44), rasio keuangan yang umum digunakan

dalam menganalisis laporan keuangan yaitu:

1. Likuiditas

Rasio ini digunakan untuk mengevaluasi kemampuan perusahaan untuk melunasi kewajiban jangka pendeknya. Analisis rasio ini terdiri dari Rasio Lancar (Current Ratio), Rasio Cepat (Quick Ratio), Waktu Penagihan (Collection Period , dan Jumlah hari untuk menjual persediaan (days to sell

inventory).

2. Struktur Modal atau Solvabilitas atau Leverage

Rasio ini digunakan untuk menilai kemampuan perusahaan dalam memenuhi kewajiban jangka panjangnya. Analisis rasio ini terdiri dari Total Utang terhadap Ekuitas (total debt to equity), Utang Jangka Panjang terhadap Ekuitas (long term debt to equity), dan Kelipatan bunga dihasilkan (times

interest earned).

3. Tingkat Pengembalian Investasi

4. Kinerja Operasi

Rasio ini digunakan untuk mengevaluasi kinerja perusahaan yang terlihat dari margin laba yang dihasilkan dari aktivitas operasi perusahaan. Analisis rasio

ini terdiri dari Margin Laba Kotor (Gross Profit Margin), Margin Laba

Operasi (Operating Profit Margin), serta Margin Laba Bersih (Net Profit

Margin).

5. Pemanfaatan Aset atau Aktivitas

Rasio ini digunakan untuk menilai efektivitas dan intensitas aset dalam menghasilkan penjualan. Analisis rasio ini terdiri dari rasio perputaran kas (cash turnover), perputaran piutang usaha (account receivable turnover), perputaran persediaan (inventory turnover), perputaran modal kerja (working

capital turnover), perputaran aset tetap, dan perputaran total aset (total asset turnover).

6. Ukuran Pasar

Rasio ini digunakan sebagai acuan mengenai apa yang dipikirkan invenstor atas kinerja perusahaan di masa lalu serta prospeknya di masa mendatang. Rasio ukuran pasar menilai dan mengukur harga pasar relatif terhadap nilai buku perusahaan. Analisis rasio keuangan ini terdiri dari rasio harga terhadap laba (price earning ratio), hasil dividen (dividend yield), tingkat pembayaran dividen (dividend payout ratio), harga terhadap nilai buku (price to book value) serta juga terdapat keuntungan per lembar saham (Earning per Share).

Dari beberapa rasio keuangan yang dapat digunakan untuk menilai kinerja suatu perusahaan, peneliti memilih beberapa rasio dari rasio profitabilitas dan rasio pemilikan yang dinilai memiliki pengaruh terhadap harga saham suatu perusahaan sebagai variable independen. Rasio keuangan yang digunakan dalam penelitian ini adalah :

a. Return on Equity (ROE)

Return on Equity (ROE) ini merupakan rasio yang paling penting dan

diinvestasikannya, dan return on equity (ROE) mengidikasikan seberapa baik perusahaan dapat memberikan keuntungan bagi pemegang saham secara akuntansi. Semakin tinggi ROE menunjukkan manajemen perusahaan yang semakin baik karena dapat mengoptimalkan modal mereka untuk menghasilkan pendapatan.

ROE dapat dihitung dengan formula berikut:

���

=

����

�����ℎ

�����

�������

× 100%

b. Return on Asset (ROA)

Return on Asset (ROA) merupakan rasio yang digunakan untuk mengukur

kemampuan manajemen dalam mengelola modal yang diinvestasikan ke dalam total aset dalam menghasilkan pendapatan.. Rasio ini menunjukkan berapa besar laba bersih yang diperoleh perusahaan bila diukur dari nilai aset. Rasio ini mengukur efektivitas dalam menghasilkan laba melalui aset perusahaan. Pengembalian atas aset adalah suatu pengukuran profitabilitas dalam hubungannya dengan struktur aset perusahaan. Semakin tinggi angka ROA yang diperoleh, maka semakin tinggi tingkat pengembalian terhadap aset yang telah dihasilkan oleh perusahaan.

ROA dapat dihitung dengan formula berikut:

���

=

����

�����ℎ

c. Earnings Per Share (EPS)

Earnings per Share merupakan rasio yang menunjukkan berapa besar

keuntungan (return) yang diperoleh investor atau pemegang saham per lembar saham. EPS mengandung informasi yang penting untuk melakukan prediksi mengenai besarnya deviden per saham di kemudian hari dan tingkat harga saham di kemudian hari . EPS menjadi salah satu indikator yang dapat menunjukkan kinerja perusahaan, karena besar kecilnya EPS akan ditentukan oleh laba perusahaan. Selain itu, EPS juga relevan untuk menilai efektifitas manajemen. Semakin tinggi nilai EPS, maka semakin besar laba yang dapat dibagikan kepada para pemegang saham.

EPS dihitung dengan formula:

���

=

����

�����ℎ

������ℎ

�����

�����ℎ

������

��ℎ��

2.1.4 Saham

Menurut Darmadji, M.M., Fakhruddin (2006:6), saham didefinisikan:

sebagai tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas. Saham berwujud selembar kertas yang menerangkan bahwa pemilik kertas adalah pemilik perusahaan yang menerbitkan surat berharga tersebut dan porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan tersebut.

Manfaat (return) yang dapat diperoleh dari penyertaan saham dalam suatu perusahaan antara lain dividen dan capital gain. Dividen yaitu porsi keuntungan perusahaan yang akan dibagikan kepada pemegang saham, sedangkan capital

gain yaitu keuntungan yang diperoleh dari selisih harga jual saham dengan harga

beli saham.

bentuk saham sehingga jumlah saham yang dimilikinya dalam suatu perusahaan ikut bertambah.

Menurut Darmadji, M.M., Fakhruddin, (2006:7-9) saham dapat dilihat dari beberapa sudut pandang, yaitu:

1. Ditinjau dari kemampuan hak tagihan atau klaim: a. Saham Biasa (Common Stock)

Merupakan saham yang menempatkan pemiliknya pada posisi paling terakhir dalam hal pembagian dividen, dan kepemilikan hak atas kekayaan perusahaan apabila perusahaan tersebut dilikuidasi. Pemegang saham biasa memiliki hak untuk menentukan kemana arah dan tujuan perusahaan, hak untuk memilih dewan komisaris, serta memiliki hak terdahulu bila organisasi perusahaan tersebut menerbitkan saham baru.

b. Saham Preferen (Preferred Stock)

Merupakan saham yang memiliki karakteristik gabungan dari obilgasi dengan saham biasa, karena bisa menghasilkan pendapatan tetap (seperti bunga obligasi), tetapi juga bisa tidak mendatangkan hasil seperti yang dikehendaki investor. Pemegang saham preferen juga memiliki prioritas untuk memperoleh aktiva perusahaan terlebih dahulu pada saat terjadinya likuidasi perusahaan. Saham preferen dapat ditukar menjadi saham biasa jika terdapat kesepakatan antara pemegang saham dan perusahaan penerbit.

2. Ditinjau dari cara peralihannya: a. Saham atas Unjuk (Bearer Stock)

Yaitu saham dimana nama pemilik saham tidak tertera di atas saham, sehingga otomatis pemegang saham dianggap sebagai pemilik saham. Oleh karena itu, secara hukum, orang yang dapat menunjukkan sertifikat saham merupakan pemilik saham tersebut.

b. Saham atas Nama (Registered Stock)

Yaitu saham dimana nama pemilik saham tertera di atas saham tersebut dan cara peralihan saham ini harus melalui pencatatan dokumen peralihan.

3. Ditinjau dari kinerja perdagangannya, maka saham biasa dapat dikelompokkan menjadi :

a. Saham Unggulan (Blue Chip Stock)

Yakni saham suatu perusahaan yang memiliki reputasi tinggi dan sebagai leader di industri sejenis, memiliki pendapatan yang stabil dan konsisten dalam membayar dividen.

Yakni saham dari suatu emiten yang memiliki kemampuan membayar dividen lebih tinggi daripada rata-rata dividen yang dibayarkan pada tahun sebelumnya.

c. Saham Pertumbuhan (Growth Stock – well-known)

Yakni saham-saham dari emiten yang memiliki pertumbuhan pendapatan yang tinggi, sebagai pemimpin di industri sejenis yang mempunyai reputasi tinggi.

d. Saham Spekulatif (Speculative Stock)

Yakni saham suatu perusahaan yang tidak bisa secara konsisten memperoleh penghasilan dari tahun ke tahun, akan tetapi mempunyai kemungkinan penghasilan yang tinggi di masa mendatang meskipun belum pasti.

e. Saham Siklikal (Counter Cyclical Stock)

Yakni saham yang tidak terpengaruh oleh kondisi ekonomi makro maupun situasi bisnis secara umum. Biasanya pada masa resesi ekonomi, harga saham perusahaan ini akan tetap tinggi karena emiten ini bergerak dalam penjualan/ kegiatan memproduksi produk yang benar-benar dibutuhkan oleh konsumen, misalnya barang kebutuhan sehari-hari.

2.1.5 Harga Saham

Sebelum memutuskan untuk membeli suatu saham tertentu, para investor umumnya melakukan analisis-analisis terhadap saham yang akan dibelinya. Hal ini dilakukan dengan tujuan untuk meminimalisasi kerugian yang mungkin saja timbul akibat kesalahan dalam memilih saham-saham yang beredar di pasar modal, memperhitungkan return yang diharapkan, serta untuk mendapatkan gambaran yang lebih jelas tentang kemampuan perusahaan yang bersangkutan untuk tumbuh dan berkembang di masa mendatang. Analisis atau penilaian terhadap saham dalam pasar modal pada umumnya dibedakan menjadi analisis fundamental dan analisis teknikal.

hubungan antara harga saham dengan kondisi keuangan perusahaan, karena tinggi rendahnya nilai suatu saham sangat dipengaruhi oleh kinerja perusahaan tersebut.

Analisis teknikal dilakukan dengan mengamati pergerakan harga saham yang berbasis pada data-data statistik historis yang dihasilkan dari aktivitas perdagangan saham, seperti harga saham dan volume perdangangan pada jangka waktu tertentu. Dengan asumsi bahwa harga saham mencerminkan informasi yang ditunjukkan oleh perubahan harga di waktu lalu sehingga peruhahan harga saham akan mempunyai pola tertentu dan pola tersebut akan berulang. Karena analisis ini dilakukan berdasarkan atas perubahan harga saham di masa lalu, maka alat analisis utamanya adalah grafik atau chart yang akan membantu untuk mengetahui trend pergerakan harga saham ke depan. Biasanya analisis teknikal digunakan untuk analisis jangka pendek dan menengah, sedangkan analisis fundamental cenderung digunakan untuk analisis jangka panjang. Analisis ini sering dipakai oleh investor yang cukup aktif di pasar saham dan terutama yang sering melakukan jual beli saham

Menurut Situmorang (2008:46), nilai saham dapat dibedakan menjadi beberapa jenis, antara lain :

a. Nilai Nominal (nilai pari)

Nilai pari merupakan nilai yang tercantum dalam sertifikat saham yang bersangkutan. Dalam hal ini jumlah saham yang dikeluarkan oleh perseroan dikaitkan dengan nilai nominalnya adalah modal disetor penuh bagi suatu perseroan, dan di dalam pencatatan akuntansi dicatat sebagai modal ekuitas perseroan di dalam neraca.

b. Harga Dasar

emiten yang berkaitan dengan saham tersebut, seperti stock split, waran,

right issue, dan sebagainya.

c. Harga Pasar

Nilai pasar saham menunjukkan harga jual beli saham yang sedang terjadi pada pasar sekunder. Harga ini pada dasarnya terbentuk oleh permintaan dan penawaran di pasar modal. Jika bursa sudah tutup, maka harga pasar saham yang berlaku adalah harga penutupan terakhirnya. Harga pasar tersebut yang sesungguhnya menyatakan naik-turunnya suatu harga saham dan setiap hari diumumkan di media massa.

2.1.6 Faktor-faktor yang mempengaruhi harga saham

Harga saham akan selalu mengalami fluktuasi setiap saat, hal ini dikarenakan harga saham dipengaruhi oleh kekuatan permintaan dan penawaran di pasar modal. Para investor harus mampu memperhatikan faktor-faktor yang berpotensi mempengaruhi harga saham, baik faktor yang bersifat eksternal maupun faktor yang bersifat internal. Beberapa faktor eksternal yang dapat mempengaruhi harga saham,yaitu:

1. Regulasi pemerintah 2. Pergerakan suku bunga

3. Fluktuasi nilai tukar mata uang 4. Rumor dan sentimen pasar 5. Penggabungan usaha

Sedangkan beberapa faktor internal yang dapat mempengaruhi harga saham, antara lain:

1. Laba Perusahaan 2. Penjualan

5. Nilai kekayaan total

2.1.7 Hubungan laba akuntansi dengan harga saham

Laba akuntansi dalam laporan keuangan merupakan salah satu parameter kinerja perusahaan yang mendapat perhatian utama dari investor dan digunakan untuk meramalkan atau memprediksi penghasilan di masa yang akan datang. Umumnya para pemegang saham memperhatikan pertumbuhan laba untuk memperkirakan peningkatan keuntungan mereka. Jika suatu perusahaan bisa memperoleh laba yang besar maka secara teoritis perusahaan mampu membagikan deviden yang lebih besar. Teori keuangan menunjukkan bahwa jika kemampuan perusahaan untuk menghasilkan laba meningkat maka harga saham akan ikut mengalami peningkatan. Singkatnya, informasi tentang laba perusahaan akan sangat berpengaruh terhadap harga saham. Hal ini terlihat pada saat akan dilakukan pengumuman laba, terkadang ada perubahan reaksi investor terhadap distribusi aliran kas dimasa yang akan datang, dimana hal inilah yang akan menyebabkan perubahan harga saham.

2.1.8 Hubungan rasio keuangan dengan harga saham

serta menilai ketidakpastian penerimaan dari dividen dan bunga di masa depan. Semakin tinggi nilai-nilai rasio di atas, maka akan memberikan pengaruh yang positif terhadap harga saham. Laporan keuangan yang diterbitkan perusahaan juga sebaiknya memiliki cakupan yang luas agar dapat memenuhi kebutuhan para pemakai laporan keuangan seperti investor dan manajemen perusahaan agar mereka dapat menilai kinerja perusahaan tersebut dan melakukan penilaian terhadap nilai saham perusahaan.

2.2 Tinjauan Penelitian Terdahulu

Penelitian ini merupakan penelitian replikasi dari penelitian-penelitian terdahulu. Penelitian terdahulu mengenai pengaruh-pengaruh rasio keuangan terhadap harga saham menunjukkan hasil yang berbeda-beda. Rincian mengenai penelitian - penelitian terdahulu dapat dilihat dalam tabel dibawah ini.

Tabel 2.1

Rincian Tinjauan Penelitian Terdahulu No. Peneliti Judul

(2011) Arus Kas

Laba Bersih Akuntansi (X1)

Return on Equity (X2)

Return on Assets (X3)

Earnings per Share (X4)

Harga Saham (Y)

Penelitian yang dilakukan oleh peneliti terdahulu menunjukkan hasil yang berbeda - beda baik secara parsial maupun secara simultan. Masing-masing peneliti terdahulu menggunakan analisis regresi linear berganda dengan melakukan uji asumsi klasik terlebih dahulu sebelum melakukan uji hipotesis. Pemilihan sampel penelitian dari peneliti terdahulu menggunakan metode

purposive sampling dengan populasi penelitian yang berbeda-beda. Yurico (2010) meneliti perusahaan manufaktur di BEI selama periode 2007, Siagian (2011) meneliti perusahaan industri dasar dan kimia di BEI untuk periode 2007 - 2009,Julham (2013) meneliti perusahaan manufaktur di BEI untuk periode 2009 - 2011, Mindania (2013) meneliti perusahaan manufaktur industri konsumsi di BEI untuk periode 2007 -2009dan Willianove (2013) meneliti perusahaan LQ45 di BEI untuk periode 2009 - 2011.

2.3 Kerangka Konseptual

Kerangka konseptual dalam penelitian ini adalah sebagai berikut :

H1

H2

H3

H4

Tujuan analisis laporan keuangan yaitu sebagai model perhitungan bagi para investor yang ingin menanamkan dananya dalam suatu perusahaan, yang berfungsi sebagai indikator untuk menentukan apakah investasi yang akan ditanamkan bisa memberikan manfaat untuk jangka panjang. Laba bersih akuntansi berfungsi sebagai indikator dalam mengukur kinerja dan profitabilitas perusahaan, serta memberikan informasi mengenai perubahan kekayaan para pemegang saham. Return on Equity menunjukkan kemampuan ekuitas perusahaan dalam menghasilkan laba bila diukur dari ekuitas pemilik. Return On

Assets menunjukkan kemampuan perusahaan menggunakan modal yang

diinvestasikan dalam total asset dalam menghasilkan laba perusahaan. Earning

Per Share menunjukkan besarnya laba bersih yang siap dibagikan kepada para

pemegang saham dan mengandung informasi yang penting untuk melakukan prediksi mengenai besarnya deviden per saham di kemudian hari dan tingkat harga saham di kemudian hari

Harga saham mencerminkan nilai suatu perusahaan yang menggambarkan kekayaan para pemegang sahamnya. Harga saham akan selalu berfluktuasi karena dipengaruhi oleh kekuatan permintaan dan penawaran (demand and

supply) dari saham tersebut di pasar modal. Harga saham merupakan salah satu

indikator keberhasilan pengelolaan perusahaan. Harga saham yang cukup tinggi akan menjadi daya tarik bagi para investor untuk melakukan investasi pada perusahaan tersebut.

keputusan investor dalam mengambil suatu keputusan investasi atas saham suatu perusahaan. Semakin baik kinerja perusahaan, maka akan meningkatkan laba perusahaan. Semakin meningkat rasio-rasio keuangan perusahaan, maka akan semakin tinggi minat investor terhadap saham perusahaan, dan semakin tinggi juga harga saham perusahaan tersebut.

2.4 Hipotesis

Hipotesis adalah jawaban sementara atas pernyataan penelitian yang masih harus diteliti lagi kebenarannya agar dapat mempermudah peneliti dalam menganalisisnya. Berdasarkan tinjauan teoritis dan kerangka konseptual yang diuraikan di atas, maka peneliti mengajukan hipotesis sebagai berikut:

H1 : Laba bersih akuntansi berpengaruh terhadap harga saham,

H2 : Return on Equity (ROE) berpengaruh terhadap harga saham,

H3 : Return on Assets (ROA) berpengaruh terhadap harga saham,

H4 : Earnings per Share (EPS) berpengaruh terhadap harga saham,

H5 : Laba bersih akuntansi, Return on Equity (ROE), Return on Assets

(ROA), Earnings per Share (EPS) secara bersama-sama berpengaruh