DIBURSA EFEK INDONESIA

SKRIPSI

Diajukan oleh :

Riyanto 0913015027/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

PENGARUH RETURN ON ASSETS (ROA), RETURN ON EQUITY (ROE) DAN EARNING PER SHARE (EPS) TERHADAP HARGA SAHAM

PERUSAHAAN OTOMOTIF YANG GO PUBLIK DIBURSA EFEK INDONESIA

SKRIPSI

Diajukan Kepada Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Untuk Menyusun Skripsi S-1 Program Studi Akuntansi

Oleh: Riyanto 0913015027/FE/EA

FAKULTAS EKONOMI

DAN EARNING PER SHARE (EPS) TERHADAP HARGA SAHAM PERUSAHAAN OTOMOTIF YANG GO PUBLIK

DIBURSA EFEK INDONESIA

yang diajukan

Riyanto 0913015027/FE/EA

telah disetujui untuk diseminarkan oleh

Pembimbing Utama

Dra. Ec. Anik Yuliati, M. Aks Tanggal... NIP. 030 217 155

Mengetahui Ketua Program Studi

USULAN PENELITIAN

PENGARUH RETURN ON ASSETS (ROA), RETURN ON EQUITY (ROE) DAN EARNING PER SHARE (EPS) TERHADAP HARGA SAHAM

PERUSAHAAN OTOMOTIF YANG GO PUBLIK DIBURSA EFEK INDONESIA

yang diajukan

Riyanto 0913015027/FE/EA

telah disetujui untuk direvisi oleh

Pembimbing Utama

Dra. Ec. Anik Yuliati, M. Aks DR. Hero Priono, M.Si. Ak

Dra. Ec. Tituk Diah W. M. Aks Dra. Ec. Muslimin M,Si.

(ROE) DAN EARNING PER SHARE (EPS) TERHADAP HARGA

SAHAM PERUSAHAAN OTOMOTIF YANG GO PUBLIK

DIBURSA EFEK INDONESIA

Yang diajukan

Riyanto 0913015027/FE/EAdisetujui untuk Ujian Lisan oleh

Pembimbing Utama

Dra. Ec. Anik Yuliati, M. Aks Tanggal………

Mengetahui Wakil Dekan I

SKRIPSI

PENGARUH RETURN ON ASSETS (ROA), RETURN ON EQUITY

(ROE) DAN EARNING PER SHARE (EPS) TERHADAP HARGA

SAHAM PERUSAHAAN OTOMOTIF YANG GO PUBLIK

DIBURSA EFEK INDONESIA

Disusun Oleh:

Riyanto 0913015027/FE/EATelah dipertahankan dihadapan

dan diterima oleh Tim Penguji Skripsi

Program Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasionall ”Veteran” Jawa Timur

Pada tanggal 22 Februari 2013

Pembimbing Tim Penguji :

Pembimbing Utama : Ketua

Dra.Ec.Anik Yuliati, M.Aks Drs.Ec.Eko Riadi, M.Aks Sekretaris

Dra.Ec.Anik Yuliati,M.Aks Anggota

Dra.Erry Andhaniwati,M.Aks, Ak

Mengetahui

Dekan Fakultas Ekonomi

i

Puji syukur kehadirat Allah SWT yang telah memberikan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan penulisan skripsi yang merupakan salah satu persyaratan guna memperoleh gelar Sarjana Ekonomi jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur dengan judul “PENGARUH RETURN ON ASSETS (ROA), RETURN ON EQUITY (ROE) DAN EARNING PER SHARE (EPS) TERHADAP HARGA SAHAM PERUSAHAAN OTOMOTIF YANG GO PUBLIK DIBURSA EFEK INDONESIA”

Penulis menyadari bahwa tanpa adanya bantuan dari beberapa pihak, maka akan sulit bagi penulis untuk dapat menyusun skripsi ini. Sehubungan dengan hal itu, maka dalam kesempatan istimewa ini penulis ingin mengucapkan terima kasih kepada pihak-pihak yang terlibat secara langsung maupun tidak langsung dalam mendukung kelancaran penulisan skripsi baik berupa dukungan, doa maupun bimbingan yang telah diberikan. Secara khusus penulis dengan rasa hormat yang mendalam mengucapkan terima kasih kepada:

2. Bapak Dr. Dhani Ichsanudin Nur, SE. MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan “Veteran” Jawa Timur.

3. Bapak Dr. Hero Priono M.Si, Ak, selaku Ketua Program Studi Akuntansi Universitas Pembangunan “Veteran” Jawa Timur.

4. Ibu Dra. Ec. Anik Yuliati, M. Aks, selaku dosen pembimbing yang telah membimbing penulis dalam mengerjakan skripsi.

5. Bapak dan Ibu staf PT. Bursa Efek Surabaya, yang telah membantu memberikan informasi yang penulis perlukan demi kesempurnaan penyusunan skripsi.

6. Bapak dan Ibu tercinta yang senantiasa dengan kasih sayang memberikan semangat, nasihat dan dorongan moral maupun materiil sampai terselesaikan skripsi ini.

7. Serta pihak-pihak yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, segala kritik dan saran sangat penulis harapkan guna meningkatkan mutu dari penulisan skripsi ini. Penulis juga berharap, penulisan skripsi ini dapat bermanfaat bagi semua pihak yang membutuhkan.

Surabaya, Februari 2013

iii

2.2.2.2. Pendekatan Penilaian Saham ... 19

2.2.3. Rasio Keuangan ... 20

2.2.4.1. Pengaruh Return On Assets (ROA) Terhadap Harga Saham ………... 28 3.1. Definisi Operasional dan Pengukuran Variabel – Variabel ... 33

3.1.1. Definisi Operasionnal ... 33

v

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Perusahaan ... 44

4.1.1. Gambaran Umum perusahaan sector otomotif ... 44

4.2. Deskripsi Variabel ... 54

4.3. Deskripsi Hasil Pengujian Hipotesis ... 58

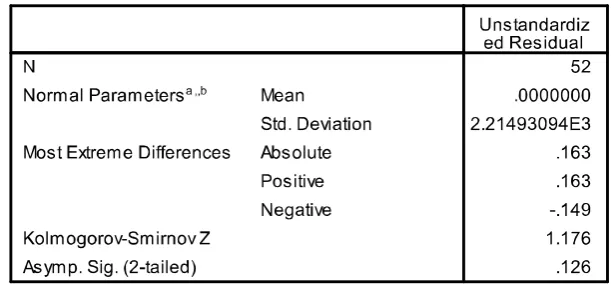

4.3.1. Uji Normalitas ... 57

4.3.2. Uji Asumsi Klasik ... 59

4.3.2.1. Autokorelasi ... 59

4.3.2.2. Multikolinearitas ... 60

4.3.2.3. Heteroskedastisitas ... 61

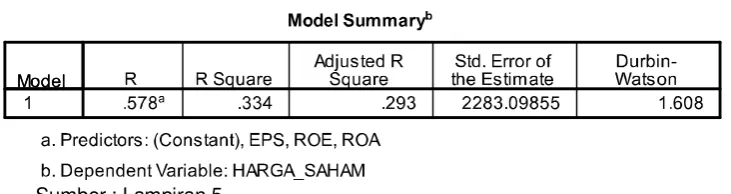

4.4. Hasil Pengujian Regresi Linier Berganda ... 62

4.5. Hasil Pengujian Uji F dan uji t ... 63

4.6. Pembahasan ... 64

DAFTAR LAMPIRAN

Lampiran 1. Data Harga Saham Perusahaan Otomotif

Tahun 2008 – 2011 ……..……….……… 53

Lampiran 2. Data ROA Perusahaan Otomotif Tahun 2008 - 2011 ……….…. 54

Lampiran 3. Data ROE Perusahaan Otomotif Tahun 2008 - 2011 ……….………. 55

Lampiran 4. Data EPS Perusahaan Otomotif Tahun 2008 - 2011 ……….. 56

Lampiran 5. Pengolahan Data Dengan Regresi Linier Berganda ……… 60

Tabel 4.9. Koefisien Regresi ………. 61

Tabel 4.10. Hasil Uji F ……….. 62

vii

Tabel 4.1. Data Harga Saham Perusahaan Otomotif Tahun

2008 - 2011 ………..……….……… 53

Tabel 4.2. Data ROA Perusahaan Otomotif Tahun 2008-2011 ………. 54

Tabel 4.3. Data ROE Perusahaan Otomotif Tahun 2008-2011 ………. 55

Tabel 4.4. Data EPS Perusahaan Otomotif Tahun 2008-2011 ……….. 56

Tabel 4.5. Normalitas Data Masing-masing Variabel ………. 57

Tabel 4.6. Data Autokorelasi ……… 58

Tabel 4.7. Hasil Pengujian Multikolinieritas ……… 59

Tabel 4.8. Hasil Pengujian Heteroskedastisitas ……… 60

Tabel 4.9. Koefisien Regresi ………. 61

Tabel 4.10. Hasil Uji F ……….. 62

DAFTAR GAMBAR

ix ABSTRAK

Dalam berinvestasi, seorang investor memerlukan informasi tentang perusahaan mana yang dapat memberikan keuntungan kemudian hari. Analisis investasi saham merupakan hal yang mendasar untuk diketahui para pemodal, mengingat tanpa analisis yang baik dan rasional para pemodal akan mengalami kerugian. Keputusan membeli saham terjadi bila nilai perkiraan suatu saham diatas harga saham. Sebaliknya keputusan menjual saham terjadi bila nilai perkiraan suatu saham dibawah harga saham yang dapat timbul dari adanya fluktuasi pertumbuhan dan perkembangan perusahaan yang bersangkutan. Tolak ukur peningkatan nilai perusahaan adalah dengan peningkatan harga saham. Tinggi rendahnya harga saham merupakan penilaian sesaat yang dipengaruhi oleh banyak faktor, yaitu faktor internal dan faktor. eksternal. Harga saham suatu perusahaan mencerminkan nilai perusahaan dimata investor, apabila harga saham suatu perusahaan tinggi, maka nilai perusahaan dimata investor juga baik dan begitu juga sebaliknya, oleh karena itu harga saham menunjukkan hal yang penting bagi perusahaan. Tujuan dari penelitian ini adalah untuk menganalisa pengaruh

Return On Assets (ROA), Retun On Equity (ROE), dan Earning Per Share (EPS) terhadap harga saham perusahaan otomatif yang go publik di Bursa Efek Indonesia

Populasi dari penelitian ini adalah perusahaan – perusahaan Otomotif yang go publik di Bursa Efek Indonesia yang listing antara tahun 2008-2011 berjumlah 13 perusahaan. Model yang digunakan dalam penelitian ini adalah uji regresi linier berganda.

Setelah mengetahui permasalahan, meneliti dan membahas hasil penelitian tentang pengaruh ROA, ROE dan EPS berpengaruh signifikan terhadap Harga Saham dan Dividen maka dapat diambil beberapa kesimpulan sebagai berikut : Return On Assets (ROA), Retun On Equity (ROE) dan Earning Per Share (EPS) berpengaruh signifikan terhadap harga saham perusahaan otomotif yang go publik di Bursa Efek Indonesia. Earning Per Share (EPS) mempunyai pengaruh yang paling dominan terhadap harga saham perusahaan otomotif yang go publik di Bursa Efek Indonesia

PENGARUH RETURN ON ASSETS (ROA), RETURN ON

EQUITY (ROE) DAN EARNING PER SHARE (EPS)

TERHADAP HARGA SAHAM PERUSAHAAN

OTOMOTIF YANG GO PUBLIK

Riyanto

ABSTRAK

Dalam berinvestasi, seorang investor memerlukan informasi tentang perusahaan mana yang dapat memberikan keuntungan kemudian hari. Analisis investasi saham merupakan hal yang mendasar untuk diketahui para pemodal, mengingat tanpa analisis yang baik dan rasional para pemodal akan mengalami kerugian. Keputusan membeli saham terjadi bila nilai perkiraan suatu saham diatas harga saham. Sebaliknya keputusan menjual saham terjadi bila nilai perkiraan suatu saham dibawah harga saham yang dapat timbul dari adanya fluktuasi pertumbuhan dan perkembangan perusahaan yang bersangkutan. Tolak ukur peningkatan nilai perusahaan adalah dengan peningkatan harga saham. Tinggi rendahnya harga saham merupakan penilaian sesaat yang dipengaruhi oleh banyak faktor, yaitu faktor internal dan faktor. eksternal. Harga saham suatu perusahaan mencerminkan nilai perusahaan dimata investor, apabila harga saham suatu perusahaan tinggi, maka nilai perusahaan dimata investor juga baik dan begitu juga sebaliknya, oleh karena itu harga saham menunjukkan hal yang penting bagi perusahaan. Tujuan dari penelitian ini adalah untuk menganalisa pengaruh Return On Assets (ROA), Retun On Equity (ROE), dan Earning Per Share (EPS) terhadap harga saham perusahaan otomatif yang go publik di Bursa Efek Indonesia

Populasi dari penelitian ini adalah perusahaan – perusahaan Otomotif yang go publik di Bursa Efek Indonesia yang listing antara tahun 2008-2011 berjumlah 13 perusahaan. Model yang digunakan dalam penelitian ini adalah uji regresi linier berganda.

Setelah mengetahui permasalahan, meneliti dan membahas hasil penelitian tentang pengaruh ROA, ROE dan EPS berpengaruh signifikan terhadap Harga Saham dan Dividen maka dapat diambil beberapa kesimpulan sebagai berikut : Return On Assets (ROA), Retun On Equity (ROE) dan Earning Per Share (EPS) berpengaruh signifikan terhadap harga saham perusahaan otomotif yang go publik di Bursa Efek Indonesia. Earning Per Share (EPS) mempunyai pengaruh yang paling dominan terhadap harga saham perusahaan otomotif yang go publik di Bursa Efek Indonesia

1 1.1. Latar Belakang Masalah

Faktor yang menentukan keberhasilan proses pelaksanaan pembagunan

yang sesuai dengan pola perdagangan global adalah faktor dana untuk investasi

baik dari pemerintah (berasal dari modal asing), untuk membiayai pembiayaan

dari semua sektor diperlukan investasi yang cukup besar, diantaranya dengan

menggali dana dari masyarakat yang salah satu sasarannya adalah mengaktifkan

kegiatan pasar modal.

Pasar modal bukan hanya bersifat makro, tetapi secara mikro juga

memberi kontribusi kepada perusahaan, manajemen dapat memenuhi kebutuhan

dananya melalui sumber dana internal dan sumber dana ekternal. Sumber dana

internal adalah aliran kas yang diperoleh dari hasil operasi perusahaan ditambah

dengan penjualan aktiva. Sedangkan sumber dana ekternal berasal dari penjualan

saham, obligasi maupun kredit dari bank.

Pasar modal di Indonesia dalam perkembangnnya telah memberikan

kontribusi yang cukup bagi pertumbuhan ekonomi. Untuk meningkatkan

2

mengeluarkan paket-paket deregulasi seperti paket Desember 1987, paket

Oktober 1988 dan paket Desember 1988 serta ditunjang dengan peraturan

pemerintah Nomor 46 tahun 1996 dan Undang-Undang Republik Indonesia

Nomor 8 tahun 1995 tentang Pasar Modal.

Investor maupun calon investor dapat memperkirakan berapa tingkat

pengembalian yang diharapkan (expected return) dan seberapa jauh kemungkinan hasil yang sebenarnya nanti akan menyimpang dari hasil yang

diharapkan. Apabila kesempatan investasi mempunyai tingkat risiko yang lebih

tinggi, maka investor akan mengisyaratkan tingkat keuntungan yang lebih tinggi

pula. Dengan kata lain, semakin tinggi risiko suatu kesempatan investasi maka

akan semakin tinggi pula tingkat keuntungan (return) yang diisyaratkan oleh investor (Jogiyanto, 2000).

Dalam berinvestasi, seorang investor memerlukan informasi tentang

perusahaan mana yang dapat memberikan keuntungan kemudian hari. Analisis

investasi saham merupakan hal yang mendasar untuk diketahui para pemodal,

mengingat tanpa analisis yang baik dan rasional para pemodal akan mengalami

kerugian. Keputusan membeli saham terjadi bila nilai perkiraan suatu saham

diatas harga saham. Sebaliknya keputusan menjual saham terjadi bila nilai

perkiraan suatu saham dibawah harga saham yang dapat timbul dari adanya

Tolak ukur peningkatan nilai perusahaan adalah dengan peningkatan

harga saham. Tinggi rendahnya harga saham merupakan penilaian sesaat yang

dipengaruhi oleh banyak faktor, yaitu faktor internal dan faktor. eksternal

(Nirawati, 2003). Harga saham suatu perusahaan mencerminkan nilai perusahaan

dimata investor, apabila harga saham suatu perusahaan tinggi, maka nilai

perusahaan dimata investor juga baik dan begitu juga sebaliknya, oleh karena itu

harga saham menunjukkan hal yang penting bagi perusahaan.

Peneliti mengambil sampel perusahaan yang tercatat di BEI, yaitu

perusahaan Otomotif yang Go Publik di Indonesia antara tahun 2008 hingga

tahun 2011. Dari tabel 1 dapat dilihat bahwa harga saham perusahaan Otomotif

yang terdaftar di BEI mengalami fluktuatif dari tahun 2008 hingga 2011.

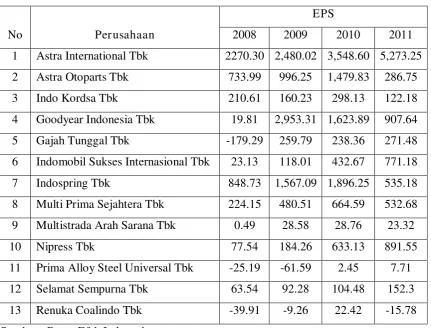

Tabel 1: Harga Saham Perusahaan Otomatif yang Go Publik di Bursa Efek

Indonesia

No

. NAMA PERUSAHAAN

Tahun

2008 2009 2010 2011

1. ASTRA

INTERNATIONALTBK.

11.050 34.700 54.600 74.450

Harga saham Astra International Tbk dari tahun 2008 ke 2011

mengalami kenaikan berturut – turut dari harga 11.050, 34.700, 54.600 dan yang

paling tertinggi tahun 2011 sebesar 74.450. Harga Saham Astra Otoparts Tbk

pada tahun 2008 sampai 2009 mengalami kenaikan dari harga 3.500 ke harga

5.850. Pada tahun berikutnya mengalami peningkatan yang drastis yaitu pada

tahun 2010 sebesar 14.300, tapi sayang pada tahun berikutnya yaitu tahun 2011

mengalami penurunan yang drastis pula yaitu menurun hingga 3.400. Harga

saham Indo Kordsa Tbk. relatif stabil karena dari tahun 2008 sampai tahun 2011

tidak ada peningkatan maupun penurunan yang signifikan yakni berturut-turut

1800, 1.450, 2.400 dan 2.150. Harga saham Goodyear Indonesia Tbk. Pada

tahun 2008 harga saham sebesar 5.200. pada tahun 2009 harga saham mengalami

kenaikan sebesar 9.600, tapi tahun 2010 mengalami penurunan yang drastis

sebesar 1.500, namun pada tahun 2011 mengalami kenaikan yang signifikan

yaitu 9.800. Harga Saham Gajah Tunggal Tbk. Dari athun 2008 sampai 2011

harga saham relative stabil karena dari tahun ke tahun mengalami kenaikan yakni

210, 435, 2.350 dan 3.000. Harga Saham Indo Mobil Sukses Inti’l Tbk

mengalami naik turun, tahun 2008 sampai 2009 mengalami penurunan yaitu dari

1.200 menjadi 860. Tapi pada tahun berikutnya meningkat dengan drastis yaitu

pada tahun 2010 sebesar 7.900 dan tahun 2011 sebesar 14.300. Harga saham

Indospring Tbk pada tahun 2008 sebesar 1.200 dan tahun 2009 mengalami

sedikit kenaikan yaitu 1.250. tapi tahun 2010 mengalami penurunan lagi menjadi

6

Saham Multi Strada Arah Sarana Tbk dari tahun 2008 sampai 2011 selalu

mengalami kenaikan dari tahun ke tahun yaitu mulai dari tahun 2008 sebesar

145, 205, 335 dan terakhir tahun 2011 menjadi 510. Harga saham Multi Prima

Sejahtera Tbk tahun 2008 dan 2009 harga saham stabil sebesar 1.100. Pada

tahun 2010 berangsur mengalami kenaikan sebesar 3.225 tapi tahun berikutnya

yaitu tahun 2011 menurun menjadi 2.200. Harga Saham Nipress Tbk dari tahun

2008 sampai2011 selalu mengalami peningkatan harga saham yakni sebesar

700, 1.450, 3.975 dan terakhir tahun 2011 menjadi 4.000. Harga saham Prima

Alloy Steel Universal Tbk dari tahun 2008 sampai 2010 selalu mengalami

penurunan yaitu 120, 119, dan 93, pada tahun 2011 baru mengalami kenaikan

sebesar 132. Harga saham Selamat Sempurna Tbk relatif baik karena mengalami

kenaikan dari tahun 2008 sampai tahun 2011 selalu stabil yaitu 650, 750, 1.070

dan 1.380. Harga saham Renuka Coalindo Tbk tahun 2008 dan 2090 stabil pada

harga 90. Pada tahun 2010 dan 2011 berangsur mengalami kenaikan sebesar 130

menjadi 480.

Berdasarkan kejadian diatas dapat disimpulkan bahwa terdapat

peningkatan dan penurunan (fluktuasi) harga saham disetiap masing-masing

perusahaan. Astra International Tbk memiliki saham yang paling tinggi

dibandingkan dengan perusahaan yang lain. Hal ini yang akan menjadi daya tarik

Rasio yang menggambarkan kemampuan perusahaan menghasilkan laba

disebut juga Operating Rasio Profitabilitas yang diuji dalam penelitian yaitu

Return On Assets (ROA), Retun On Equity (ROE), dan Earning Per Share (EPS).

Retun on Assets menunjukkan kemampuan perusahaan menghasilkan laba dari

aktiva yang digunakan. Return On Equity mengukur kemampuan peruusahaan

dalam menciptakan laba yang tersedia bagi pemegang saham. Sedangkan

Earning Per Share menunjukkan kemampuan setiap lembar saham dalam

menciptakan laba dalam satu periode pelaporan keuangan.

Berdasarkan permasalahan uraian diatas, maka penulis melakukan

penelitian denga judul “ PENGARUH RETURN ON ASSETS (ROA), RETUN ON EQUITY (ROE), DAN EARNING PER SHARE (EPS) TERHADAP HARGA SAHAM PERUSAHAAN OTOMOTIF YANG GO PUBLIK DIBURSA EFEK INDONESIA”.

1.2. Per umusan Masalah

Berdasarkan pada latar belakang tersebut diatas maka dapat diambil

rumusan masalah sebagai berikut :

a. Apakah yaitu Return On Assets (ROA), Retun On Equity (ROE), dan

8

b. Manakah diantara yaitu Return On Assets (ROA), Retun On Equity (ROE), dan Earning Per Share (EPS) yang mempunyai pengaruh dominan terhadap harga saham perusahaan otomatif yang go publik dibursa efek indonesia?

1.3. Tujuan Penelitian

Tujuan penelitian yang dilakukan sehubungan dengan permasalah

tersebut adalah untuk mengetahui pengaruh yaitu Return On Assets (ROA),

Retun On Equity (ROE), dan Earning Per Share (EPS) terhadap harga saham perusahaan otomotif yang go publik dibursa efek Indonesia.

1.4. Manfaat Penelitian

Adapun manfaat penelitian yang dapat diambil dari penelitian ini adalah:

1. Bagi pihak peneliti

Merupakan salah satu sarana untuk memperluas wawasan dan pengetahuan

2. Bagi pihak Akademis

Penelitian ini diharapkan dapat bermanfaat bagi akademis sebagai darma

bakti terhadap perguruan tinggi Universitas Pembagunan Nasional “Veteran”

Jawa Timur pada umumnya dan fakultas ekonomi pada Khususnya.

3. Bagi pihak Praktisi

Penelitian ini dapat memberikan informasi yang berguna untuk mengambil

keputusan dalam melakukan investasi dengan memperhatikan faktor

fundamental perusahaan yang paling dominan serta memberikan pengaruh

BAB II

TINJ AUAN PUSTAKA

2.1.Penelitian Ter dahulu

Berdasarkan penelitian sebelumnya, peneliti peneliti yang pernah

dilakukan mengenai rasio-rasio profitabilitas ini antara lain :

a. Noer Sasongko & Nila Wulandari (Fakultas Ekonomi Universitas

Muhammadiyah Surakarta) 2006

Penelitian ini mengambil judul “Pengaruh Eva Dan Rasio-Rasio

Profitabilitas Terhadap Harga Saham”

Permasalahan yang diambil adalah apakah pengaruh EVA (Economic Value Added) dan rasio-rasio profitabilitas yang terdiri dari ROA

(Return on Asset), ROE (Return on Equity), ROS (Return on Sales), EPS (Earning Per Share), dan BEP (Basic Earning Power) terhadap harga saham.

Sampel yang digunakan adalah perusahaan manufaktur yang telah

tercatat dibursa efek Indonesia.

Metode penelitian menggunakan Regresi Linier Berganda

Hipotesis yang diambil pada penelitian ini bertujuan untuk menguji

apakah rasio-rasio profitabilitas berpengaruh terhadap harga saham.

Kesimpulan :

Value Added) dan rasio-rasio profitabilitas terhadap harga saham. Rasio-rasio profitabilitas yang terdiri dari ROA (Return on Asset), ROE (Return on Equity), ROS (Return on Sales), EPS (Earning Per Share), dan BEP (Basic Earning Power).

Hasil analisis menunjukkan bahwa hanya EPS (Earning Per Share) yang berpengaruh terhadap harga saham. Informasi lain yaitu EVA (Economic Value Added), ROA (Return on Asset), ROE (Return on Equity), ROS (Return on Sales), dan BEP (Basic Earning Power) tidak berpengaruh terhadadap harga saham.

b. Tri suciyati (Jurusan Akuntansi, Fakultas Ekonomi, (Universitas

Gunadarma)

Penelitian ini mengambil judul “Pengaruh ROA, ROE, NPM, EPS Dan

EVA Terhadap perusahaan sektor pertambangan yang terdaftar di BEI”

Permasalahan yang diambil adalah pengaruh ROA (Return On Asset),

ROE (Return On Equity), NPM (Net Profit Margin), EPS (Earning Per Share), dan EVA (Economic Value Added) terhadap harga saham. Sampel yang digunakan adalah perusahaan sektor pertambangan yang

terdaftar di BEI.

Metode penelitian menggunakan Regresi Linier Berganda

Hipotesis yang diambil pada penelitian ini bertujuan untuk menguji

apakah ROA, ROE, NPM, EPS, dan EVA berpengaruh terhadap harga

12

Hasil analisis menunjukkan bahwa serentak bersama-sama

variable ROA (Return On Asset), ROE (Return On Equity), dan NPM

(Net Profit Margin), EPS (Earning Per Share) dan EVA (Economic Value Added) yang berpengaruh signifikan terhadap harga saham.

Tabel 2 :Perbedaan penelitian yang dilakukan sekarang dengan peneliti terdahulu

14

2.2.Landasan Teor i

2.2.1. Pasar Modal

2.2.1.1. Penger tian Pasar Modal

Pengertian pasar modal menurut Husnan (1993 : 1) adalah pasar untuk

berbagai instrumen keuangan (sekuritas) jangka panjang yang diperjualbelikan,

baik dalam bentuk hutang maupun modal sendiri, baik yang diterbitkan oleh

pemerintah, public authorities maupun perusahaan swasta.

Sedangkan menurut Ahmad (1996 : 18) pasar modal diidefinisikan

sebagai kebutuhan sistem keuangan yang terorganisasi, termasuk bank-bank

komersial dan semua perantara dibidang keuangan, serta surat-surat kertas

berharga, klaim, jangka panjang dan jangka pendek, primer dan yang tidak

langsung.

2.2.1.2.Manfaat Pasar Modal

Pasar modal merupakan lembaga keuangan yang dapat dijadikan

pembiayaan bagi perusahaan, memberikan kesempatan bagi perusahaan yang

telah berkembang untuk menawarkan sahamnya. Perusahaan dapat menawarkan

surat berharganya baik dalam bentuk obligasi maupun saham melalui pasar

modal dengan perantara perusahaan penjamin emisi.

Menurut Husnan (1993 : 2) beberapa manfaat dari pasar modal adalah

1. Pasar modal merupakan alternatif penghimpunan dana selain sistem

perbankan.

2. Pasar Modal memungkinkan perusahaan menerbitkan sekuritas yang berupa

tanda hutang (obligasi) maupun surat tanda kepemilikan.

3. Pasar Modal memungkinkan para pemodal mempunyai berbagai pilihan

investasi yang sesuai dengan preferensi resiko mereka.

2.2.1.3. Faktor -Faktor Yang Mempengar uhi Per kembangan Pasar Modal

Partisipasi yang aktif dari perusahaan yang akan menjual saham maupun

investor serta pihak-pihak lain yang terlibat dalam pasar modal, merupakan

faktor penting yang dapat mempengaruhi perkembangan pasar modal. Beberapa

faktor-faktor lain yang mempengaruhi keberhasilan dari Pasar Modal yaitu :

1.Supply Sekuritas

Berarti harus banyak perusahaan yang tersedia menerbitkan sekuritas di Pasar

modal.

2.Permintaan atas Sekuritas

Artinya harus terdapat anggota masyarakat yang memiliki sejumlah modal

atau membeli sekuritas-sekuritas iang ditawarkan di Pasar Modal.

3.Kondisi Politik dan Ekonomi

Kondisi politik yang stabil dan ikut membantu pertumbuhan ekonomi yang

16

4.Masalah hukum dan peraturan

Memberikan sekuritas pada dasarnya mengandalkan diri pada informasi yang

disediakan oleh perusahaan yang menerbitkan sekuritas, peraturan yang

melindungi pemodal dari informasi yang tidak benar dan menyelesaikan

menjadi mutlak diperlukan.

5.Lembaga - lembaga pendukung pasar modal

Contohnya seperti bahan pengawas pasar modal (Stock exchange commission)

yang memberi ijin (dengan memeriksa persyaratan) bagi calon emiten, Bursa

Efek, para pesaing, underwriter, akuntan, ahli hukum dan sebagainya.

2.2.1.4. Har ga Penawaran Pasar Per dana

Baik terlalu besar atau tidak return penjamin, sejumlah harga pasar perdana terlihat terlalu rendah. Pasar penawaran perdana menurut Bailey (1995 : 78)

adalah penawaran pertama saham ke publik dan kadang disebut unscasoned offering. Masalah penawaran yang mengundang pertanyaaan bagi para peneliti dibidang keuangan.hal tersebut disebabkan karena pada umumnya penawaran

saham dipasar perdana memberikan abnormal return yang positif bagi para pemodal segera setelah saham - saham tersebut diperdagangkan di bursa.

Abnormal return menunjukkan selisih tingkat keuntungan yang sebenarnya (actual return) dengan tingkat keuntungan yang ditaksir (estimated return).

karena memiliki suatu saham, lebih besar dari tingkat keuntungan pasar. hal ini

menunjukkan harga saham pada waktu penawaran perdana relatif murah.

Ada beberapa penjelasan yang diberikan untuk fenomena bahwa harga

saham pada penawaran perdana relatif terlalu murah, yaitu :

1. Adanya mispriced dipasar perdana sebagai akibat sistem informasi pada pasar perdana, pembentukan harga akan tergantung pada perundingan antar

underwriter dengan emiten. Dalam perundingan tersebut para underwriter

mempunyai informasi lebih banyak dibandingkan dengan emiten, dan mereka

memanfaatkan informasi tersebut untuk memperkecil resiko. Resiko ini terjadi

pada saat underwriter memberikan jaminan full commitment. Dengan jaminan ini underwriter akan membeli saham-saham yang tidak laku dijual terjual pada pasar perdana. Sebagai akibatnya, mereka cenderung menekankan harga

sehingga harga pada saat penawaran perdana cenderung underpriced. Dengan kata lain, underpriced tersebut terjadi karena kekurangtahuan pihak lain. 2. Didasarkan atas kemungkinan perubahan prospek perusahaan setelah

dilakukan penawaran perdana. Umumnya perusahaan yang melakukan

penawaran perdana bermaksud untuk meningkatkan kapasitas produksi,

investasi hanya akan dilakukan apabila diharapkan akan memberikan Net Present Value (NPV) yang positif, NPV tersebut merupakan tambahan wedith (kemakmuran pemegang saham).

Ada dua kemungkinan yang timbul sehubungan dengan kemampuan dana

perusahaan (pemegang saham lama) untuk mengamati suatu investasi yang

18

a. Apabila perusahaan mempunyai dana, maka seluruh NPV positif tersebut

akan dinikmati oleh pemegang saham lama.

b. Apabila perusahaan tidak mempunyai dana, maka perusahaan bisa

memutuskan untuk :

• Tidak mengambil investasi tersebut, yang berarti kehilangan

kesempatan untuk menikmati NPV positif.

• Menerbitkan saham baru (yang akan dibeli oleh pemegang saham

baru) dan mengambil investasi tersebut.

2.2.2.Saham

2.2.2.1. Penger tian Saham

Menurut Sunariyah (2003: 30), saham adalah penyertaan modal dalam

pemilikan suatu perseroan terbatas (PT) atau yang bias disebut emiten, dan

apabila menurut Tjiptono D Hendy MF (2001: 5), saham merupakan tanda

penyertaan atas Perseroan terbatas (PT).

Dalam pasar modal, saham dibedakan menjadi 2 yaitu :

1.Saham biasa (common stock)

Menurut soenariyah (2004,47) saham biasa adalah suatu saham yang sudah

dikenal masyarakat yang menyatakan bahwa pemilik sebagian perusahaan.

Setiap pemilik memperoleh sertifikat sebagai tanda kepemilikan

perusahaan.Hak – hak pemegang saham perlu dipahami oleh para investor

2.Saham prioritas (Preferen Stock)

Menurut Soenariyah (2004: 49) saham preferen sama seperti saham biasa

yaitu mempunyai hak – hak istimewa dibandingkan dengan pemegang saham

biasa. Hak – hak istimewa tersebut tergantung pada perjanjian kontrak dengan

manajemen.

2.2.2.2. Pendekatan Penilaian Saham

Menurut Francis (1998 : 603 ) yang dikembangkan oleh Sibarini

(2003:505) mengemukakan dua pendekatan dalam penelitian sekuritas yaitu “The fundamental Approuch And The Technical Approuch”. Analisis yang mempergunakan teknik analisis fundamental percaya bahwa harga saham,

meggambarkan nilai intrinsik dan saham. Nilai intrinsik yang dimaksud disini

adalah cara penentuan nialai saham berdasarkan kemampuan masa depan

perusahaan.

2.2.2.3.Faktor – Faktor Yang Mempengar uhi Harga Saham

Menurut Usenan (1990: 167), faktor – faktor yang menpengaruhi harga

saham dalah :

1.Faktor Fundamental

Faktor fundamental adalah faktor yang menggambarkan keadaan sesuatu

perusahaan dan faktor – faktor lain yang dapat mempengaruhi kondisi

20

prospek perusahaan, prospek pemasaran perkembangan teknologi,

kemampuan menghasilkan keuntungan, manfaat terhadap perekonomian

nasional, kebijakan pemerintah, hak- hak investor.

2.Faktor Tekhnisi

Faktor tekhnisi adalah faktor yang menggambarkan pasaran suatu efek baik

secara individu maupun kelompok, antara lain : perkembangan kurs, keadaan

pasar, volume dan frekuensi transaksi, kekuatan pasar.

3.Faktor – faktor ingkungan sosial,. Ekonomi dan politik.

Faktor ini adalah faktor diluar fundamental dan faktor tehnis diantaranya

adalah : tingkat inflasi (dan tingkat bunga) kebijakan moneter, musim, neraca

pembayaran dan APBN, kondisi ekonomi, keadaan politik.

2.2.3. Rasio Keuangan

2.2.3.1. Definisi Rasio Keuangan

Rasio dalam analisis laporan keuangan adalah angka yang menunjukkan

hubungan antara suatu unsur - unsur dengan unsur lainnya dalam laporan

keuangan.Hubungan antar unsur – unsur laporan keuangan tersebut dinyatakan

dalam bentuk matematis yang sederhana. Secara individual rasio ini kecil artinya,

kecuali jika dibandingkan dengan rasio standar yang dipakai sebagai dasar

perbandingan, dari penafsiran rasio – rasio suatu perusahaan (jumangan,

Analisis rasio keuangan merupakan alat yang digunakan untuk mengukur

kinerja finansial perusahaan. Melalui analisis rasio ini bisa diperoleh informasi

dan gambaran perkembangan finansial perusahaan dengan mengadakan

insterprestasi dari laporan keuangan, yaitu dengan menghubungkan pos – pos

yang ada (Sutrisno,2003 : 243).

Rasio keuangan ini hanya menyederhanakan informasi yang

menggambarkan hubungan antara pos tertentu dengan yang lainnya. Dengan

penyederhanaan ini kas dapat menilai secara cepat hubungan antara pos tadi dan

dapat membandingkannya dengan rasio lain sehingga kita dapat memperoleh

informasi dan memberikan penilaian (Harahap, 2007 : 297).

2.2.3.2. jenis – jenis keuangan

Menurut Sutrisno (2003, 246-256) Rasio keuangan diperoleh dengan cara

menghubungkan elemen – elemen laporan keuangan, jenis rasio menurut tujuan

penggunaan rasio yang bersangkutan rasio – rasio ini dapat dikelompokkan

menjadi :

1. Rasio Likuiditas

Kemampuan perusahaan untuk membayar kewajiban – kewajibannya yang

segera harus dipenuhi.Kewajiban yang harus dipenuhi adalah hutang

jangka pendek.

2. Rasio Leverage

22

perusahaan dibiayai dengan hutang.

3. Rasio Aktivitas

Rasio ini mengukur seberapa besar evektivitas peruusahaan dalam

memanfaatkan sumber dananya. Rasio aktivitas dinyatakan sebagai

perbandingan penjualan dengan berbagai elemen aktiva.Rasio aktivitas

meliputi perputaran persediaan, perputaran piutang, perputaran aktiva, dan

perputaran aktiva tetap.

4. Rasio Keuntungan

Keuntungan merupakan hasil dari kebijaksanaan yang diambil oleh

manajemen.Rasio Keuntungan untuk mengukur seberapa besar tingkat

keuntungan yang dapat diperoleh oleh perusahaan. Semakin besar tingkat

keuntungan menunjukkan semakin baik manajemen dalam mengelola

perusahaan.

5. Rasio Penilaian

Rasio penilaian merupakan suatu rasio untuk mengukur kemampuan

perusahaan dalam menciptakan nilai pada masyarakat (investor) atau pada

para pemegang saham. Rasio ini memberikan informasi sebagai besar

masyarakat menghargai perusahaan, sehingga mereka mau meberi saham

perusahaan dengan kerja yang lebih tinggi dibanding dengan nilai buku

2.2.3.3. Retur n On Assets (ROA)

Return on Assets (ROA) merupakan salah satu rasio profitabilitas yang digunakan untuk mengukur efektivitas kegiatan operasional manajemen dalam

mendayagunakan seluruh aktiva perusahaan untuk menghasilkan keuntungan

bagi investor. Rasio ini juga merupakan indikator keberhasilan manajemen dalam

menjalankan kegiatan operasional (Sartono, 200 : 131).

Selain itu, Return on Assets disebut sebagai rentabilitas ekonomis, yang mengukur kemampuan perusahaan dalam menghasilkan laba dengan semua

aktiva yang dimiliki oleh perusahaan. Dalam hal ini laba yang dihasilkan adalah

laba setelah pajak (EAT). (Sutrisno, 2003 : 254) Semakin tinginya ROA maka

semakin baik posisi keuangan perusahaan.

Variabel Return on Assets ini diukur dengan menggunakan skala rasio dan satuan pengukurannya adalah persen (%).

Return on Assets dapat diformulasikan sebagai berikut :

Return on Assets = ( x 100% )

24

2.2.3.4. Retur n On Equity (ROE)

Return on Equity (ROE) merupakan salah satu rasio yang digunakan investor untuk mengetahui profitabilitaas perusahaan yang mengukur tingkat

pengembalian atas investasi bagi pemegang saham biasa. Menurut jones (2004 :

400), “ Return on Equity in the accounting rate of return that stockholder emphasis is ROE, because it is the key indevermining earning growth and dividend growth”. Return on Equity adalah salah satu komponen kunci dalam pertumbuhan earning dan dividen.

Menurut Sutrisno (2003 : 255(), Return on Equity (ROE) ini sering disebut dengan rate of return on net severth yaitu kemampuan perusahaan dalam menghasilkan keuntungan dengan modal sendiri yang dimiliki. Rasio ini juga

menunjukkan rentanbilitas dan efisiansi modal sendiri. Rasio ini dapat dihitung

dengan membandingkan laba bersih setelah pajak atau EAT dengan modal

sendiri, dengan rumus sebagai berikut :

Return on Equity = ( ) x 100 %

Sumber : Riyanto (1997: 333)

Salah satu alasan utama mengapa mengoperasikan perusahaan adalah

untuk menghasilkan laba yang bermanfaat bagi para pemegang saham. Ukuran

dicapai (Prastowo dan Juliaty, 2005 : 92).

Para investor berkepentingan untuk mengetahui bagaimana yang dicapai

manajemen perusahaan atas modal yang telah diinvestasikan. Kinerja tersebut

dapat diukur melalui laba bersih yang diperoleh perusahaan Return on Equity

dapat diukur dengan membandingkan antara laba bersih dengan modal sendiri,

serta dapat digunakan untuk mengukur tingkat efisiensi atas penggunaan modal

sendiri yang dioperasikan dalam perusahaan.

Apabila perusahaan dapat menghasilkan Return on Equity tinggi. Maka para investor menganggap bahwa perusahaan telah menggunakan modalnya

dengan seefisien dan seefektif mungkin, berarti akan memberikan jaminan pada

investor untuk memperoleh laba yang diharapkan. Dampak yang timbul adalah

minat investor terhadap saham perusahaan semakin tinggi dan mendorong pada

kenaikan harga sahamnya yang pada akhirnya akan meningkatkan pendapatan

saham. Demikian pada sebaliknya jika Return on Equity perusahaan rendah,

maka akan mengurangi minat investor untuk membeli saham perusahaan dan

kondisi tersebut akan mendorong harga saham akan turun, sehingga pendapatan

saham juga akan turun.

Teori Yang Mendasari

Teori yang mendasari adalah teori yang dikemukan oleh Ross (1976)

yaitu Arbitrage Pricing Theory (APT), yang dikutip daro Rodonidan Yong (2002,. 2), menyatakan bahwa tingkat keuntungan yang diharpakan harus

dihubungkan dengan resiko yang menyebabkan suatukemungkinan yang tidak

26

kegiatan arbitrage dan resiko ini disarankan sebagai faktor (Reaksi dan Yong, 2002 : 2).

Tingkat keuntungan dari setiap sekuritas yang diperdagangkan di bursa

terdiri dari dua komponen. Pertama, Tingkat keuntungan ini merupakan bagian

dari tingkat keuntungan yang diperkirakan atau diharapkan oleh para pemegang

saham. Kedua, adalah keuntungan yang tidak pasti atau beresiko (Husnan, 1998 :

198).

Untuk mengetahui tingkat keuntungan yang diperkirakan atau diharapkan

oleh para pemegang saham inilah maka para investor dapat menganalisis rasio

keuangan salah satunya adalah rasio profitabilitas yaitu Return on Equity atau ROE.

2.2.3.5. Ea r ning Per Share (EPS)

Earning Per Share merupakan rasio yang menunjukkan berapa besar keuntungan (return) yang diperoleh investor atau pemegang saham per saham

(Darmaji dan fakhruddin, 2001 : 139). Rasio ini dapat dihitung dengan

membandingkan laba bagi pemilik atau EAT dengan jumlah lembar saham,

dengan rumus sebagai berikut (Sutrisno, 2001 : 255) :

Earning Per Share = ( )

Menurut Tuanakota (1986 : 213), salah satu sebab mengapa EPS sangat

populer karena adanya anggapan bahwa EPS menggandung informasi yang

penting untuk melakukan produksi mengenai besarnya deviden per share tingkat saham dikemudian hari. EPS juga di anggap relevan dalam menilai efektifitas

manajemen dan pembagian deviden

Apabila rasio EPS tinggi, investor menganggap perusahaan mempunyai

prospek yang cerak di masa yamg akan datang. Karena investor percaya bahwa

nilai suatu saham akan bergantung pada kemampuan perusahaan dalam

menghasilkan earing setiap lembar saham. Menurut Stice dan Skousen (2005 :647), tedapat hubungan yang signifikan antar perusahaan earning dengan perubahan harga saham”. Apabila earning per share yang dihasilkan sesuai dengan harapan investor untuk menanamkan modalnya juga meningkat. Dan

sebaliknya, jika nilai EPS mudah menyebabkan turunnya harga saham, dan

investor akan merespon bahwa perusahaan tersebut memiliki prospek yang buruk

di masa depan.

Teori Yang Mendasari

Praktek yang ditulis dalam Tuanakota (1986 : 178) mengemukakan teori

28

Persamaan akuntansi yang mendasari teori ini adalah Assets – Sperifle Equities – Residual Equity.Residual dalam istilah residual equity berarti “sisa”.Jadi para pemegang saham bisa memperoleh hak atau income atau assets

setelah pemegang obligasi memperoleh bunga dan pemegang saham preferen

menerima deviden.

2.2.4. Faktor – faktor Yang Mempengar uhi Har ga Saham

2.2.4.1. Pengar uh Retur n On Assets (ROA) Ter hadap Harga Saham

Rasio ini mengukur pengembalian atas total aktiva setelah bunga dan

pajak. Pengembalian total aktiva/total investasi menunjukkan kinerja manajemen

dalam mengutamakan aktivita perusahaan untuk menghasilkan laba. Perusahaan

mengharapkan adanya hasil pengembalian yang sebanding dengan dana yang

digunakan. Hasil pengembalian ini dapat dibandingkan dengan penggunaan

alternatif dari dana tersebut. Sebagai salah satu untuk ukuran keefektifan, maka

semakin tinggi hasil pengembalian, semakin efektiflah perusahaan (Astuti, 2004:

37)

Berdasarkan signaling theory dan arynnetric information theory, semakin tinggi ROA, akan memberikan sinyal kepada investor kinerja perusahaan

semakin efektif. Sehingga akan seakin tinggi hasi pengembalian (Astuti, 2004:

37)

tersebut semakin efektif. Sehingga akan meningkatjkan daya tarik perusahaan

tersebut kepada investor. Peningkatan tarik perusahaan tersebut akan menjadikan

perusahaan semakin diminati oleh investor, karena tingkat pengembalian akan

semakin besar. Akibatnya harga saham perusahaan yang mempunyai nilai ROA

yang tinggi tersebut otomatis akan naik pula. Namun sebaliknya apabila

perusahaan tersebut mempunyai nilai ROA yang rendah, akan memberikan

sinyal kepada investor bahwa perusahaan terssebut memiliki kinerja yang kurang

baik. Sehingga para investor juga akan kurang berminat untuk menyerahkan

modalnya kepada perusahaan tersebut. Akibatnya harga saham perusahaan yang

mempunyai nilai ROA yang rendah juga akan turun.

Sehingga dapat ditari kesimpilan bahwa naiknya ROA akan berdampak

langsung pada kenaikan harga pasar saham perusahaan tersebut. Dan turunnya

nilai ROA juga akan berdampak langsung pada penurunan harga saham

perusahaan tersebut. Sehingga dikatakan ROA mempunyai pengaruh positif

terhadap harga saham.

2.2.4.2. Pengar uh Retur n On Equity (ROE) Ter hadap Harga Saham

Menurut Sutrisno (2001: 255) ROE memberikan ukuran kemampuan

perusahaan dalam menghasilkan keuntungan bagi pemegang saham. Semakin

tinggi ROE maka keuntungan yang diperoleh yang diperoleh bagi pemegang

saham tinggi dan perusahaa tersebut akan diminati oleh investor sehingga harga

saham akan naik. Begitu sebaliknya, apabila ROE rendah maka keuntungan yang

30

Menurut Fakhrudin dan Hadianto (2001: 65) ROE mengukur kemampuan

perusahaan memperoleh laba yang tersedia bagi pemegang saham

perusahaan.Apabila ROE rendah maka keuntungan yang diperoleh semakin

rendah sehingga harga saham turun. Begitu sebaliknya, semakin tinggi ROE,

maka keuntungan yang diperoleh bagi pemegang saham tinggi dan saham

perusahaan terus akan diminati oleh investor sehingga harga saham akan naik.

2.2.4.3. Pengar uh Ear ning Per Shar e (EPS) Terhadap Harga Saham

Menurut Residual Equity Theory yang dikemukakan oleh William Patom bahwa pemegang saham biasa dianggap sebagai pemilik usaha yang

sebenarnya.Teori akuitas residual berdasarkan pada perhitungan pendapatan per

lembar saham (EPS). Keperluan pendekatan ini untuk memperhalus informasi

yang lebih baik untuk para pemegang saham dalam mengambil keputusan dan

dalam memperkirakan deviden yang mungkin diterima di masa datang (Shian

dan Siegel, 2002 : 373) dalam (Rifai 2006).

Menurut Sticedan Skousen (2005 : 647), terdapat hubungan yang

signifikan antara perubahan antara earning dan perubahan saham. Apabila EPS

tinggi, investor menganggap perusahaan mempunyai prospek yang baik di masa

yang akan datang, karena investor percaya bahwa nilai suatu saham akan

tergantung pada kemampuan perusahaan dalam menghasilkan laba sebagai

investor saham. Apabila EPS yang dihasilkan sesuai dengan harapan investor,

maka keinginan investor untuk menanamkan modalnya juga meningkat dan akan

saham. Begitu pula sebaliknya, jika EPS rendah, investor akan menilai bahwa

perusahaan memiliki prospek yang kurang baik di masa depan, sehingga akan

mengurangi minat investor untuk berinvestasi atumembeli saham perusahaan.

Dengan menurunnya permintaan saham, maka akan menurunkan harga saham.

Menurut Tuanakota (1986, 213), salah satu sebab EPS sangat populer

adalah karena adanya anggapan bahwa EPS mengandung informasi yang penting

untuk melakukan prediksi mengenaio deviden per share dikemudian hari dan tingkat harga saham dimasa yang akan datang. EPS juga dianggap relevan dalam

menilai efektifitas manajemen dan pembagian deviden.

EPS merupakan ukuran kemampuan perusahaan untuk menghasilkan

keuntungan per lembar saham (Sutrisno, 2003 : 255). Rasio ini sangat disukai

oleh investor dan pemegang saham untuk menilai kinerja perusahaan terutama

untuk memaksimalisasi kekayaan pemegang saham dan untuk mengetahui

kemampuan perusahaan dalam menghasilkan earning tiap lembar sahamnya.

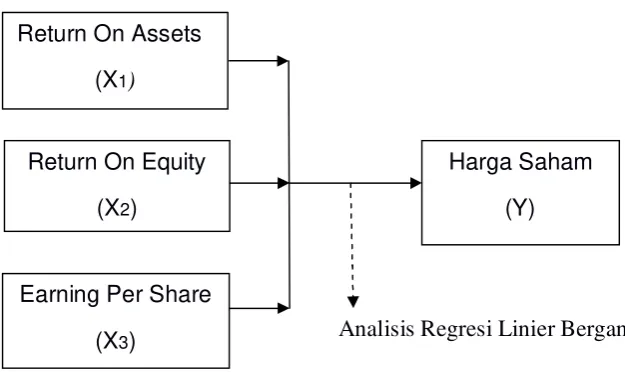

2.3. Ker angka Pikir

Berdasarkan penelitian diatas dijelaskan bahwa Return On Assets (ROA),

Retun On Equity (ROE), dan Earning Per Share (EPS) berpengaruh terhadap Harga Saham. Maka Kerangka pikir dapat digambarkan dalam bagan singkat

32

Analisis Regresi Linier Berganda

Gambar 1 : Kerangka Pikir

2.4. Hipotesis

Berdasarkan latar belakang, perumusan masalah dan landasan teori diatas

maka hipotesis yang dikemukakan dalam penelitian in sebagai berikut :

a.Diduga bahwa Return On Assets (ROA), Retun On Equity (ROE) dan Earning Per Share (EPS) berpengaruh signifikan terhadap harga saham perusahaan otomotif yang go publik di Bursa Efek Indonesia.

b.Diduga bahwa, salah satu dari Return On Assets (ROA), Retun On Equity

(ROE) dan Earning Per Share (EPS) mempunyai pengaruh yang paling dominan terhadap harga saham perusahaan otomotif yang go publik di Bursa

Efek Indonesia

Return On Assets

(X1)

Return On Equity

(X2)

Earning Per Share

(X3)

Harga Saham

33

3.1. Definisi Oper asional dan Pengukur an Var iabel-var iabel 3.1.1. Definisi Operasional

Variabel harus ditentukan dalam penelitian agar memudahkan di dalam pemecahan masalah yang telah dirumuskan. Variabel adalah konsep yang mempunyai bermacam-macam nilai. Hal ini berfungsi untuk memperjelas variabel yang diteliti sesuai masalah yang ada dan hubungan antar variabel, sehingga tidak menimbulkan interpretasi lain. Variabel yang digunakan dalam penelitian ini adalah X sebagai variabel bebas terdiri dari :

1. Return On Assets (ROA)

Return On Assets (ROA) adalah rasio yang menggambarkan perputaran

aktiva diukur dari volume penjualan.

2. Return On Equity (ROE)

Return On Equity (ROE) adalah rasio yang menunjukkan berapa persen

diperoleh laba bersih bila diukur dari modal pemilik.

3. Earning Per Share (EPS)

Earning Per Share (EPS) adalah rasio yang menunjukkan berapa besar

keuntungan (return) yang diperoleh investor atau pemegang saham per saham.

34

didefinisikan sebagai Suatu surat berharga yang menunjukkan adanya kepemilikan seseorang atau badan hukum terhadap perusahaan

3.1.2 Pengukur an Var iabel

Variabel – variable yang diukur dalam penelitian ini adalah variable bebas dan variable terikat. Variabel bebas terdiri dari :

1. ROA (X1)

Profitabilitas diukur dari nilai aktiva untuk menghasilkan keuntungan bagi pemegang saham.Skala pengukurannya menggunakan skala rasio dengan satuan persentase. ROA dapat dirumuskan sebagai berikut :

Return on Assets = ( x 100% )

(Bringham dan Houston, 2006 : 109)

2. ROE (X2)

Profitabilitas diukur dari modal pemilik untuk menghasilkan keuntungan bagi pemegang saham. Skala pengukurannya menggunakan skala rasio dengan satuan persentase. ROE dapat dirumuskan sebagai berikut :

Return on Equity = x 100 %

3. EPS (X3)

Earning Per Share (EPS) dihitung dengan membandingkan laba bagi

pemilik dnegan jumlah harga saham untuk menunjukkan keuntungan investor per saham. Skala pengukurannya menggunakan skala rasio dengan satuan persentase. EPS dapat dirumuskan sebagai berikut :

Earning Per Share = ( )

Sumber :Tandelilin, 2010: 374)

Sedangkan Y sebagai Variabel terikat yaitu Harga Saham adalah penyertaan modal dalam pemilikan suatu perseroan terbatas (PT) atau yang bias disebut emiten,Menurut Sunariyah (2003: 30) dan apabila menurut Tjiptono D Hendy MF (2001: 5), saham merupakan tanda penyertaan atas Perseroan terbatas (PT).

3.2. Tehnik Penentuan Sampel 3.2.1. Populasi

36

3.2.2. Sampel

Sampel adalah sebagian populasi yang dipilih untuk mewakili populasi yang menjadi objek penelitan.Cara yang digunakan dalam penarikan sampel dalam penelitian ini adalah metode purposive sampling. Metode purposive

sampling adalah metode pengambilan sampel yang dilaksanakan dengan cara

mengambil subjek berdasar atas adanya tujuan tertentu (Djarwanto, 1996 : 114), Adapun pertimbangan dan kriteria tersebut antara lain :

1. Sampel yang dipilih adalah perusahaan Otomotif yang go publik dan telah terdaftar bi BEI.

2. Periode sampel dibatasi hanya perusahaan yang listing tahun 2008 – 2011 3. Jumlah perusahaan yang dijadikan sampel sebanyak 13 perusahaan yang

listing di BEI sesuai kriteria diatas antara lain: 1. Astra International Tbk.

2. Astra Otoparts Tbk. 3. Indo Kordsa Tbk.

4. Goodyear Indonesia Tbk. 5. Gajah Tunggal Tbk.

6. Indo Mobil Sukses int'l Tbk. 7. Indospring Tbk.

11.Prima Alloy Steel Universal Tbk. 12.Selamat Sempurna Tbk.

13.Renuka Coalindo Tbk.

3.3. Teknik Pengumpulan Data 3.3.1. J enis Data

Didalam melakukan penelitian ini data – data yang digunakan adalah data sekunder. Data sekunder merupakan data yang diperoleh dari PT. BEI yang berupa annual report, harga saham, dan laporan keuangan.Peneliti menggunakan data – data yang ada bi PT. BEI tersebut dan mengolahnya sedemikian rupa untuk keperluan peneliti.

3.3.2. Sumber Data

Sumber data diperoleh dari dokumen-dokumen yang ada di Bursa Efek Surabaya yang yang diambil dari directory of capital marketing meliputi laporan keuangan, harga saham dan annual report pada tahun 2008 sampai 2011.

3.3.3. Pengumpulan Data

Dalam penelitian ini diusahakan sedapat mungkin membuat data yang lengkap dan objektif. Untuk mempermudah peneliti menggunakan beberapa cara atau teknik pengumpulan data sebagai berikut :

38

a. Intervew

Dalam penelitian ini peneliti mengadakan mengadakan wawancara dengan pehak tertentu yang diperlukan dapat memberikan data mengenai harga saham pada saat offerings price dan closing price.

b. Dokumentasi

Dokumentasi merupakan teknik pengumpulan data dengan jalan mengadakan pencatatan baik yang disediakan atau yang diminta sendiri dan dokumen – dokumen Bursa Efek Surabaya yang berhubungan dengan penelitian yang dilakukan , yang diambil dari directory of capital marketing

masing – masing perusahaan mengenai annual report, laporan keuangan dan harga saham.

3.4. Teknik Analisis dan Uji Hipotesis 3.4.1. Teknik Analisis

Sesuai dengan tujuan dari hipotesis penelitian yang dikemukakan maka data yang diperoleh disusun kembali, dikelompokkan dan di olah dengan mmenggunakan analisis statistik dalam bentuk regresi linier berganda. Prosedur pengujian hipotesis dengan menggunakan persamaan linier berganda dengan rumus sebagai berikut :

Keterangan :

Y = Variabel terikat, yakni harga saham

X1 = Variabel bebas, yakni Return On Assets (ROA)

X2 = variabel bebas, yakni Return On Equity (ROE)

X3 = Variabel bebas, yakni Earning Per Share (EPS)

β1 = Variabel X

€ = Variabel pengganggu β0 = konstanta

3.4.2. Uji Asumsi Klasik

Regresi linier berganda dengan persamaan Y = β0 + β1X1 + β2X2 + β2X3

+ € harus bersifat BLUE (Best Linier Unbiased Estimator), artinya pengambilan keputusan melalui uji F tidak boleh bias. Untuk menghasilkan pengambilan keputusan yang BLUE maka harus dipenuhi diantaranya tiga asumsi dasar yang tidak boleh dilanggar oleh model model regresi linier berganda, asumsi - asumsi tersebut adalah sebagai berikut :

1. Tidak terdapat multikolinieritas. 2. Tidak terjadi heteroskedastisitas. 3. Tidak ada autokorelasi.

40

pengambilan keputusan melalui uji F menjadi bias. Di bawah ini dijelaskan masing – masing asumsi dasar dari BLUE menurut Santoso (2000 : 203) sebagai berikut :

1. Uji Multikolinieritas

Tujuan uji multikolinieritas adalah menguji apakah pada model regresi ditemukan adanya korelasi antara variabel bebas.Jika terjadi korelasi, maka dinamakan terdapat problem multikolinieritas.Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas.

Identifikasi secara statistik ada atau tidaknya gejala multikolinieritas dapat dilakukan dengan menghitung nilai Variance Inflation Factorn (VIF),

2. Uji Heteroskedastisitas

Tujuan uji heteroskedastisitas adalah menguji apakah dalam sebuah model regresi, terjadi ketidaksamaan varians dari residual dari suatu pengamatan ke pengamatan yang lain. Jika varians dari residual dari suatu pengamatan yang lainberbeda, maka disebut terdapat heteroskedastisitas.Model regresi yang baik seharusnya tidak terjadi heteroskedastisitas.

Identifikasi secara statistik ada atau tidaknya gejala heteroskedastisitas dapat dilakukan dengan menghitung korelasi Rank Spearman antara residual dengan seluruh variabel bebas.

3. Uji autokorelasi

kesalahan pada periode t-1 (sebelumnya).Jika terjadi korelasi, maka dinamakan ada problem autokorelasi.Model regresi yang baik seharusnya tidak terjadi autokorelasi.

Identifikasi secara statistik ada atau tidaknya gejala autokorelasi dapat dilakukan dengan menghitung nilai Durbin watson.

3.4.3. Uji Hipotesis 1. Uji F

Uji F dipergunakan untuk mengetahui kecocokan model variable bebas X1, X2, dan X3 terhadap variable terikat Y.

a. Menetukan hipotesis nihil dan hipotesis alternatif

Ho : bi = 0 (model regresi yang dihasilkan tidak cocok untuk mengetahui pengaruh variable bebas terhadap variable terikat)

Hi : bi ≠ 0 (model regresi yang dihasilkan cocok untuk mengetahui pengaruh variable bebas terhadap variable terikat) b. Menentukan tingkat signifikan yaitu sebesar 5%

c. Menentukan nilai F hitung ( k – 1) F hitung =

(1 - ) (n – k)

42

Dimana :

: Koefisien determinasi atau koefisien korelasi berganda n : Junkah pengawat

k : jumlah data

d. Menentukan kriteria daerah penerimaan dan pengolahan Ho

- Apabila probabilitas (sig) < 0,05 maka Ho diterima dan Hi ditolak

- Apabila probabilitas (sig) > 0,05 maka Ho diterima dan Hi diterima

2. UJ ji T

a. Menemukan hipotesis nihil dan hipotesil alternatif

Ho : bi = b2 = 0 (model regresi yang dihasilkan tidak cocok untuk mengetahui pengaruh variable bebas terhadap variable terikat)

Hi : bi = b2 ≠ 0 (model regresi yang dihasilkan cocok untuk mengetahui pengaruh variable bebas terhadap variable terikat)

b. Meningkatkan tingkat signifikan yaitu sebesar 5% c. Menentukan Nilai T hitung

βi T hitung =

Se ( βi )

Dimana :

βi Koefisien Regresi Se : Standar Error

d. Menentukan kriteria daerah penerimaan dan pengolahan Ho

- Apabila probabilitas (sig) > 0,05 maka Ho diterima dan Hi ditolak

44

BAB IV

HASIL DAN PEMBAHASAN

4.1. Deskr ipsi Perusahaan

4.1.1. Gambaran Umum Perusahaan Sektor Otomotif 1. PT Astra International Tbk

PT Astra International Tbk (“Perseroan”) didirikan pada tahun 1957 dengan

nama PT Astra International Incorporated. Pada tahun 1990, Perseroan

mengubah namanya menjadi PT Astra International Tbk. Perusahaan ini

telah tercatat di Bursa Efek Jakarta sejak tanggal 4 April 1990. Saat ini

mayoritas kepemilikan sahamnya dimiliki oleh Jardine Cycle & Carriage's

sebesar 50,1%.

Perseroan berdomisili di Jakarta, Indonesia, dengan kantor pusat di JI. Gaya

Motor Raya No. 8, Sunter II, Jakarta. Ruang lingkup kegiatan Perseroan

seperti yang tertuang dalam Anggaran Dasarnya adalah perdagangan umum,

perindustrian, jasa pertambangan, pengangkutan, pertanian, pembangunan

dan jasa konsultasi. Ruang lingkup kegiatan utama entitas anak meliputi

perakitan dan penyaluran mobil, sepeda motor berikut suku cadangnya,

penjualan dan penyewaan alat berat, pertambangan dan jasa terkait,

pengembangan perkebunan, jasa keuangan, infrastruktur dan teknologi

PT Astra Otoparts Tbk. (AUTO) adalah perusahaan komponen otomotif

terkemuka Indonesia yang menghasilkan suku cadang kendaraan bermotor,

baik untuk segmen pabrikan otomotif atau Original Equipment for

Manufacturer (OEM) maupun segmen pasar suku cadang pengganti atau

Replacement Market (REM). Pelanggan Astra Otoparts di segmen OEM, antara lain Toyota, Daihatsu, Isuzu, Mitsubishi, Suzuki, Honda, Yamaha,

Kawasaki, dan Hino. Astra Otoparts telah tumbuh pesat di Indonesia dan

telah menjadi sinonim dengan produk suku cadang bermutu tinggi.

Produk Astra Otoparts tidak hanya memenuhi konsumsi atau kebutuhan

pasar dalam negeri yang terus berkembang tetapi juga diekspor ke 49 negara

di Timur Tengah, Asia Oceania, Afrika, Eropa dan Amerika. Guna

mendukung penjualan di luar negeri, Astra Otoparts saat ini memiliki tiga

kantor perwakilan masing-masing di Singapura, Dubai dan Australia

3. Indo Kordsa Tbk

Indo Kordsa Tbk merupakan perusahaan multinasional yang

memproduksi ban yang bermarkas di Jakarta,Indonesia. Perusahaan ini

didirikan pada tahun 1975. Perusahaan ini menghasilkan berbagai

46

4. PT. Goodyear Indonesia Tbk

Perusahaan ini bergerak dalam industri ban dan status perusahaan PMA

(Penanaman Modal Asing). Kantor pusat dan pabrik PT. Goodyear

Indonesia berlokasi di Bogor, Jawa Barat. PT.

Goodyear Indonesia ini didirikan pada tahun 1935. Pada awalnya

perusahaan ini adalah distributor dari perusahaan ban Goodyear dan

perusahaan karet dari Amerika Serikat. PT. Goodyear Indonesia pada saat

ini memiliki kapasitas produksi sebesar 2,2 juta ban per tahun. Hasil

produksi ini dipasarkan dengan merek dagang Goodyear. Saham PT.

Goodyear Indonesia ini memiliki 85% oleh The Goodyear Tire & Rubber

Co dan 15% dimiliki oleh masyarakat. PT. Goodyear Indonesia

memperkerjakan sebanyak 899 karyawan. PT. Goodyear Indonesia pertama

kali menjual sahamnya ke masyarakat pada tanggal, 22 Desember 1980.

5. PT Gajah Tunggal Tbk.

PT Gajah Tunggal Tbk. (IDX: GJTL) adalah salah satu perusahaan

pembuat ban di Indonesia. Perusahaan ini didirikan pada 1951dengan

memproduksi dan mendistribusikan ban luar dan ban dalam sepeda.

Selanjutnya perusahaan ini berkembang memperluas produksi dengan

membuat variasi produk melalui produksi ban sepeda motor tahun 1971,

diikuti oleh ban bias untuk mobil penumpang dan niaga pada tahun 1981.

untuk memproduksi ban radial, ban bias dan ban sepeda motor, serta 2

pabrik yang memproduksi kain ban dan SBR (Styrene Butadiene Rubber)

yang terkait dengan fasilitas produksi ban. Kelima pabrik ban dan pabrik

kain ban ini berlokasi di Tangerang, sekitar 30 kilometer disebelah

barat Jakarta. Sedangkan pabrik SBR berlokasi di komplek Industri Kimia

di Merak, Banten, sekitar 90 km disebelah barat Jakarta.

6. PT. Indomobil Sukses Internasional Tbk.

PT. Indomobil Sukses Internasional Tbk. (IDX: IMAS) adalah sebuah

perusahaan otomotif yang terbesar dan terkemuka di Indonesia, dengan

fokus usaha di bidang ritel, pelayanan purna jual dan pembiayaan kendaraan

bermotor. Indomobil dan anak perusahaan-anak perusahaannya merupakan

agen tunggal pemegang merek (ATPM) dan atau distributor dari sembilan

merek kendaraan yang terkenal, yaitu Audi, Chery, Foton, Hino, Nissan,

Renault, Suzuki, Ssangyong, Volkswagen dan Volvo, dengan ragam produk

yang mencakup kendaraan roda empat dan dua, kendaraan niaga, kendaraan

serbaguna, truk, bis, alat berat dan kendaraan angkutan umum. Indomobil

juga memiliki investasi dibeberapa perusahaan jasa keuangan, teknologi

informasi, jasa pengelolaan gedung, manufaktur, perdagangan, penyewaan

kendaraan bermotor dan sektor usaha lainnya yang merupakan jaringan

48

7. PT Indospring Tbk.

PT Indospring Tbk. (Perusahaan) berkedudukan di Gresik, didirikan

berdasarkan Akta Notaris nomor 10 tanggal 5 Mei 1978 dari Notaris

Stefanus Sindunatha, SH dengan status Penanaman Modal Dalam Negeri

(PMDN). Akta pendirian tersebut telah disahkan dengan Keputusan Menteri

Kehakiman Republik Indonesia nomor YA.5/324/1 tanggal 14 Desember

1979 dan telah didaftarkan di Register Kepaniteraan Pengadilan Negeri

Gresik, tanggal 11 Maret 1980,serta telah diumumkan dalam Berita Negara

Republik Indonesia nomor 71 tanggal 2 September 1980, tambahan nomor

674 tahun 1980. Anggaran Perusahaan mengalami beberapa kali perubahan,

dan terakhir berdasarkan pada Akta Notaris No. 3 tanggal 2 Mei 2011 oleh

Notaris Siti Nurul Yuliami, S.H.,M.Kn mengenai perubahan modal dasar

Perusahaan dari Rp 150 miliar yang terbagi dalam 150 juta lembar saham

menjadi Rp 900 miliar yang terbagi dalam 900 juta lembar saham.

Perubahan ini telah disetujui oleh Menteri Kehakiman dan Hak Asasi

Manusia dalam Surat Keputusan nomor AHU- 22444.AH.01.02.Tahun 2011

pada tanggal 4 Mei 2011.

Perusahaan didirikan dengan nama PT Lippo Champion Glory pada tanggal

7 Januari 1982. Pada tanggal 21 September 1989, nama PT Lippo Champion

Glory diubah menjadi PT Champion Spark Plug Industries. Menjadi

perusahaan publik pada tahun 1989. Pada tanggal 21 Agustus 1990, nama

Perubahan nilai nominal saham yang semula Rp 1,000 per lembar saham

menjadi Rp 500 per lembar saham. Pada tahun 1997 nama PT Lippo

Industries Tbk diubah menjadi PT Lippo Enterprises Tbk. Pada tahun 2000

perusahan mencatatkan seluruh sahamnya (company listing). Pada tahun

2001 nama PT Lippo Enterprises Tbk diubah menjadi PT Multi Prima

Sejahtera Tbk.

8. PT Multi Prima Sejahtera Tbk

1988 - MASA merupakan produsen ban yang didirikan dengan nama PT Oroban Perkasa.

1991 - MASA didirikan degnan bantuan desain dan teknologi Pirelli.

1995 - Melanjutkan kerja sama dengan Continental GMbh, Germanyyang menyediakan bantuan-bantuan teknis dan distribusi. Memulai kegiatan produksi komersial.

1999 - Selama krisis di Asia, seluruh kewajiban MASA dialihkan ke Badan Penyehatan Perbankan Nasional ("BPPN").

2001- Produksi dan distribusi menggunakan nama: CORSA dan STRADA.

2004 - Diambil alih oleh manajemenbaru (PVP XVIII Pte Ltd dan PT. Indomika Jayatama), dan melakukan proses restrukturisasi, termasuk konversi dari pinjaman menjadi ekuilitas.

2006 - Dalam kurun waktu dari tahun 2005 sampai dengan tahun 2006 perusahaan mendapatkan tambahan pendanaan berupa pinjaman dari Bank Niaga dan Sindikasi sejumlah US $ 54 juta.