THE INFLUENCE OF REGIONAL TAX ADMINISTRATION AND COMPLIANCE TO LOCAL TAXPAYERS OF TAX REVENUE

(Study in Bandung Departement of Revenue)

SKRIPSI

Diajukan untuk memenuhi salah satu syarat Dalam menempuh ujian sidang

Jenjang studi strata-1 Program studi akuntansi

Oleh :

NAMA: ULAM SINAGA NIM : 21106051

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

Tujuan penelitian ini adalah untuk mengetahui pengaruh pelaksanaan administrasi pajak daerah dan kepatuhan wajib pajak daerah pada Dispenda Kota Bandung, untuk mengetahui perkembangan penerimaan pajak daerah dan Untuk mengetahui berapa besar pengaruh pelaksanaan administrasi pajak daerah dan kepatuhan wajib pajak daerah terhadap penerimaan pajak daerah pada Dispenda Kota Bandung.

Metode penelitian yang digunakan bersifat deskriptif dan verifikatif. Unit analisis dalam penelitian ini adalah petugas pajak pada bagian administrasi seluruh penerimaan pajak daerah Dispenda Kota Bandung yang berjumlah 30 orang sebagai populasi, dan seluruh populasi dijadikan sampel dengan menggunakan teknik sensus. Teknik pengumpulan data dalam penelitian ini menggunakan teknik observasi, kuesioner, wawancara, dan searcing (internet). Pengujian statistik yang dilakukan adalah analisis regresi linier berganda, koefisien korelasi parsial, koefisien determinasi dan uji hipotesis yang dibantu menggunakan aplikasi SPSS18.0for windows.

Hasil penelitian dapat diketahui bahwa pengaruh pelaksanaan administrasi pajak daerah dan kepatuhan wajib pajak daerah telah berjalan dengan baik dan penerimaan pajak daerah selama tahun 2010 melebihi target yang telah ditentukan. Selanjutnya hasil pengujian data menunjukkan bahwa besarnya koefisien korelasi antara pelaksanaan administrasi pajak daerah dengan penerimaan pajak daerah adalah 0.818, dan koefisien korelasi kepatuhan wajib pajak daerah dengan penerimaan pajak daerah adalah 0,859. Sedangkan pengaruh antara pelaksanaan administrasi pajak daerah dan kepatuhan wajib pajak daerah terhadap penerimaan pajak daerah adalah 86,2%, adapun sisanya yaitu sebesar 13,8% dipengaruhi oleh pelaksanaan penagihan pajak.

compliance areas at revenue Bandung, to know the development of local tax revenues and to find out how much influence the implementation of the regional tax administration and taxpayer compliance areas of tax revenue at revenue Bandung area .

The research method used is descriptive and verifikatif. The unit of analysis in this study is the tax officer in the administration of the entire tax revenue unit area of Bandung which amount to 30 people as a population, and the entire population sampled using census techniques. Techniques of data collection in this study using observational techniques, questionnaires, interviews, and searcing (internet). Statistical testing was performed multiple linear regression analysis, partial correlation coefficient, determination coefficient and hypothesis test-assisted using SPSS 18.0 for windows applications.

The results can be seen that the influence of the implementation of local tax administration and taxpayer compliance area has been going well and local tax revenues during 2010 exceeded the set targets. The results of testing data show that the magnitude of the correlation coefficient between the implementation of tax administration area with local tax revenue is 0818, and the correlation coefficient taxpayer compliance with the local county tax revenue is 0.859. While the impact of the implementation of the regional tax administration and taxpayer compliance areas of local tax revenue is 86.2%, while the remaining 13.8% is affected by the implementation of tax collection.

KATA PENGANTAR

Puji syukur penulis panjatkan ke hadirat Tuhan Yang Maha Kuasa yang

selalu memberikan limpahan rahmat setiap saat, karena atas ridho dan izin-Nya

penulis dapat menyelsaikan penyusunan skripsi yang berjudul ”Pengaruh Pelaksanaan Administrasi Pajak Daerah dan Kepatuhan Wajib Pajak Daerah terhadap Penerimaan Pajak Daerah pada Dinas Pendapatan Kota Bandung”.

Penulis menyadari masih banyak kekurangan dalam penulisan skripsi, oleh

karena itu kritik dan saran yang bersifat membangun sangat penulis harapkan

untuk perbaikan dimasa yang akan datang dan mendatangkan manfaat bagi yang

memerlukan.

Dalam penyusunan laporan skripsi, penulis tidak lepas dari bimbingan

serta bantuan dari berbagai pihak, baik moril maupun materil. Oleh karena itu,

pada kesempatan ini, penulis ingin menyampaikan ucapan terima kasih terutama

kepada Ibu Ely Suhayati, SE., M.Si., Ak. yang telah memberikan bantuan serta

saran dalam penyelesaian skripsi ini. Semoga Tuhan membalas kebaikan dan

melimpahkan Rahmat dan Karunia – Nya. Amiin. Tak lupa juga penulis

mengucapkan terima kasih kepada :

1. Dr. Ir. Eddy Suryanto Soegoto, M.Sc., selaku Rektor Universitas

Komputer Indonesia.

2. Prof. Dr. Hj. Umi Narimawati, Dra., S.E., M.Si, Selaku Dekan Fakultas

3. Sri Dewi Anggadini, S.E., M.Si, selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia.

4. Ony Wicaksana SE. M.Si Ak. dan Siti Kurnia Rahayu SE.,M.Ak.,Ak.

selaku dosen penguji yang telah memberi pengarahan dalam perbaikan

skripsi ini.

5. Surtikanti, SE., M.Si selaku dosen wali yang sudah membantu penulis

dalam proses perkuliahan dari awal semester.

6. Seluruh Dosen UNIKOM yang telah membekali penulis dengan

pengetahuan.

7. Bapak Drs Edi Rosidin selaku kepala badan kesatuan bangsa,perlindungan

dan pemberdayaan masyarakat kota Bandung, terimakasih atas di

izinkannya penulis mengambil data Dinas Pendapatan Kota Bandung.

8. Segenap staf Dinas Pendapatan Kota Bandung yang telah memberikan

waktu, tenaga dan bantuannya dalam penelitian.

9. Segenap staf Dinas Pendapatan Kota Bandung yang telah memberikan

waktu, tenaga dan bantuannya dalam penelitian.

10.Teh Senny dan Teh Dona atas bantuan kesekretariatan selama ini.

11.Mamah dan Bapak yang selama ini memberikan kasih sayang, doa,

dukungan moril dan materil serta dorongannya selama ini.

12.Abang Jekson, Bang Edison, Bang Samuel, Adek Adeku Solida, Lisnem

dan Lastiur selalu memberi dukungan.

13.Rijki Rianti yang dengan sabar membantu, menemani, dan memberikan

14.Untuk teman-temanku Ayunda, Reza, Egy, Aldi dan Cristin yang

memberikan bantuannya selama ini.

15.Semua pihak yang belum disebutkan di atas karena keterbatasan penulis.

Akhir kata, penulis berharap semoga skripsi ini dapat berguna bagi semua

pihak yang membutuhkan, khususnya bagi penulis. Semoga do’a,

dorongan, perhatian dan semangat yang telah diberikan semua pihak

kepada penulis mendapatkan balasan pahala yang berlipat dari Tuhan,

amin. Terima kasih.

Bandung, Juli 2011 Penulis

1

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Era Otonomi daerah yang secara resmi mulai diberlakukan di Indonesia

sejak 1 Januari 2001 menghendaki daerah untuk berupaya secara optimal mencari

sumber penerimaan yang dapat membiayai pengeluaran pemerintah daerah dalam

rangka menyelenggarakan pemerintahan dan pembangunan. Undang-Undang

Nomor 32 tahun 2004 tentang Pemerintahan Daerah dan Undang-Undang Nomor

33 tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan

Pemerintahan Daerah menetapkan bahwa penerimaan daerah dalam pelaksanaan

desentralisasi terdiri dari pajak daerah dan retribusi daerah sebagai sumber

Pendapatan Asli Daerah (PAD) yang bersumber dari daerah itu sendiri dan dapat

dikembangkan sesuai dengan kondisi masing-masing daerah. (Puji Wibowo:2008)

Pemberian kewenangan kepada daerah untuk memungut pajak daerah dan

retribusi daerah telah mengakibatkan pemungutan berbagai jenis pajak daerah dan

retribusi daerah yang berkaitan dengan berbagai aspek kehidupan masyarakat.

Pemungutan ini harus dipahami oleh masyarakat sebagai sumber penerimaan yang

dibutuhkan oleh daerah untuk meningkatkan kesejahteraan masyarakat di daerah.

Untuk mengatur tentang pemungutan pajak daerah dan retribusi daerah,

pemerintah bersama dengan DPR telah mengeluarkan Undang-Undang Nomor 18

tahun 1997 tentang Pajak Daerah dan Retribusi Daerah yang kemudian

disempurnakan dengan Undang-undang Nomor 34 tahun 2000. Sedangkan

berdasarkan pada Peraturan Pemerintah Nomor 65 Tahun 2001. Pajak-pajak

daerah tersebut adalah: pajak kendaraan bermotor, bea balik nama kendaraan

bermotor, pajak bahan bakar kendaraan bermotor, pajak hotel, pajak restoran,

pajak hiburan, pajak reklame, pajak penerangan jalan, pajak pemanfaatan air

bawah tanah dan air permukaan, pajak pengambilan dan pengolahan bahan galian

golongan C. (Suryadi:2007)

Kota Bandung merupakan salah satu daerah yang diberi kewenangan

untuk melaksanakan otonomi daerah dan salah satu pendapatan daerah yang

diperoleh kota Bandung berasal dari sektor pajak, seperti yang dikemukakan oleh

Ikin Solikin (2007) bahwa Kota Bandung sangat memungkinkan menggali

PAD-nya dari sektor pajak sebab melihat kondisi Kota Bandung sebagai pusat

berkumpulnya aktivitas perdagangan, industri, dan jasa bagi daerah–daerah

sekitarnya, sehingga keadaan seperti ini menjadi peluang bagi Kota Bandung

untuk menggali pajak daerah terutama dari pajak hotel dan restoran, hiburan,

reklame, dan sebagainya. Adapun pendapatan pajak Kota Bandung yang diperoleh

selama tahun 2006-2010 adalah sebagai berikut:

Tabel 1.1

Target dan realisasi penerimaan pajak-pajak daerah

Tahun Target Realisasi Pencapaian (%) 2006 154.728.981.000,00 184.781.409.646,00 106,50 2007 186.625.927.925,56 194.128.259.768,00 104,02 2008 207.017.095.000,00 214.268.203.487,00 103,50 2009 255.506.475.774,08 250.623.448.870,00 98,09 2010 291.800.000.000 302.384.839.983 103,62 Sumber: bidang pajak dispenda

Dari tabel 1.1 di atas terlihat penerimaan pajak daerah dari tahun ke tahun

2009 mengalami penurunan, penerimaan pajak daerah tidak bisa mencapai target

penerimaan yang telah ditentukan. Dengan memperhatikan kondisi yang demikian

maka dapat dikatakan bahwa penerimaan pajak daerah belum optimal.

Upaya mengoptimalkan penerimaan pajak membutuhkan suatu sistem

administrasi yang efektif yang juga dapat digunakan dalam menjalankan tata

kelola pemerintahan baik di daerah maupun pemerintah pusat. Menurut Carlos A.

Silvani dalam Siti Kurnia Rahayu (2009) menyebutkan bahwa administrasi pajak

dikatakan efektif bila mampu mengatasi masalah-masalah wajib pajak yang tidak

terdaftar, wajib pajak yang tidak menyampaikan Surat Pemberitahuan (SPT),

penyelundupan pajak, dan penunggakan pajak.

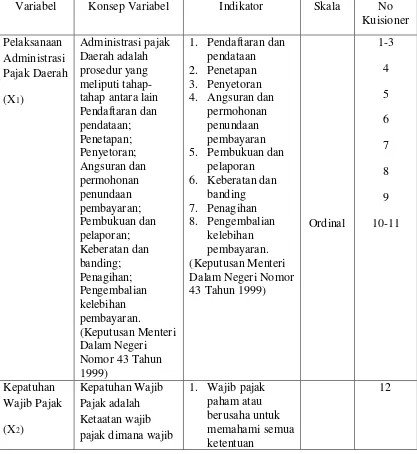

Pelaksanaan administrasi pajak daerah berdasarkan Keputusan Menteri

Dalam Negeri Nomor 43 Tahun 1999 dalam pasal 2 terdiri dari: Pendaftaran dan

Pendataan; Penetapan; Penyetoran; Angsuran dan Permohonan Penundaan

Pembayaran; Pembukuan dan pelaporan; Keberatan dan banding; Penagihan;

Pembetulan, pembatalan, pengurangan ketetapan dan penghapusan atau

pengurangan sanksi administrasi; dan Pengembalian kelebihan pembayaran. Jika

pelaksanaan administrasi pajak tersebut dapat dilaksanakan dengan baik dan

secara efektif maka tujuan dalam memperoleh penerimaan pajak pun akan

optimal. Sebagaimana yang dijelaskan oleh Henry Fayol yang dikutip oleh

Soewarno Handayaningrat (1988) bahwa dalam suatu organisasi terdapat kegiatan

administrasi yang merupakan bagian kegiatan penting untuk mencapai sasaran

atau tujuan objektif dengan usaha mendapatkan keuntungan yang optimum dari

Pemkot Bandung sebagai suatu organisasi pemerintah yang besar dalam

pelaksanaan kegiatan administrasi perpajakan daerahnya belum mencapai tingkat

optimal. Hal ini ditunjukkan dengan fenomena-fenomena yang terjadi seperti

terhitung sejak 2008 hingga pertengahan 2009, tercatat tunggakan pajak daerah

dari para wajib pajak di Kota Bandung mencapai lebih dari Rp 4 miliar.

Berdasarkan data Dinas Pendapatan Daerah (Dipenda) Kota Bandung, dari total

pajak daerah pada 2008 lalu sebesar Rp2,8 miliar, baru tertagih Rp1,1 miliar atau

Rp1,7 miliar belum terbayarkan. Sementara untuk tunggakan pajak hingga

pertengahan tahun ini mencapai 2,3 miliar. Hasilnya, total jika diakumulasi bisa

mencapai Rp4 miliar. (Dharmawa:2009)

Fenomena lainnya yang terjadi yaitu pelaksanaan administrasi pajak

daerah pada dispenda Kota Bandung dirasakan kurang efektif. Karena banyak

yang masih menggunakan sistem manual padahal kemajuan teknologi sudah

sangat pesat. Upaya pemerintah daerah harus terus ditingkatkan dalam

mengembangkan administrasi pajak daerah agar upaya dalam meningkatkan

penerimaan pajak daerah dapat terlaksana dengan baik. (Indragiri:2009)

Fenomena yang terjadi diatas menunjukkan bahwa belum sepenuhnya

pemerintah daerah menjalankan administrasi pajak daerah dengan baik. Faktor

yang dapat menimbulkan ketidakefektifan pelaksanaan sistem administrasi pajak

daerah disini masalah pada sistem yang diimplementasikan, dan sumber daya

manusia yang belum sepenuhnya mendukung implementasi sistem tersebut. Pada

dasarnya adanya pelaksanaan administrasi pajak yang baik akan mempengaruhi

fenomena yang ada Pada saat ini masih ada wajib pajak yang belum patuh dalam

melaksanakan kewajibannya karena berdasarkan hasil pemeriksaan ternyata masih

banyak hotel-hotel yang ada di Kota Bandung telah melakukan penggelapan

pajak dengan modus melaporkan hasil pendapatannya pada Dinas Pendapatan

Daerah Kota Bandung hanya dengan klasifikasi standar kamar A dan B,

sementara menurut hasil penelusuran ternyata ada penjualan kamar Deluxe, Suite Room, VIP, President dan Family yang tidak pernah dilaporkan sehingga penerimaan pajakpun yang diterima tidak sesuai dengan yang seharusnya

dibayarkan. Penyelundupan ini dapat terjadi dengan memakai jasa oknum dari

Dinas Pendapatan Daerah Kota Bandung. (Indragiri/2009/10)

Berdasarkan latar belakang yang telah diuraikan maka, penulis tertarik

untuk melakukan suatu penelitian dengan judul “Pengaruh Pelaksanaan Administrasi Pajak Daerah dan Kepatuhan Wajib Pajak Daerah terhadap Penerimaan Pajak Daerah“.

1.2 Identifikasi Masalah

Berdasarkan latar belakang penelitian yang telah kemukakan sebelumnya,

penulis dapat mengidentifikasikan permasalahan yang akan diteliti, yaitu sebagai

berikut :

1. Adanya tunggakan pajak yang menyebabkan penerimaan pajak tidak efektif.

2. Banyaknya pelaksanaan administrasi pajak yang dilakukan manual.

3. Adanya wajib pajak yang tidak patuh.

Berdasarkan identifikasi masalah diatas, penulis dapat merumuskan masalah

yang akan diteliti, yaitu sebagai berikut :

1. Bagaimana pelaksanaan administrasi pajak daerah pada Dinas Pendapatan Kota

Bandung.

2. Bagaimana kepatuhan wajib pajak daerah pada Dinas Pendapatan Kota

Bandung.

3. Berapa besar pengaruh pelaksanaan administrasi pajak daerah dan kepatuhan

wajib pajak terhadap peningkatan penerimaan pajak daerah pada Dinas

Pendapatan Kota Bandung.

1.4 Maksud dan Tujuan Penelitian 1.4.1 Maksud Penelitian

Maksud dilakukan penelitian ini adalah untuk mengetahui pengaruh

pelaksanaan administrasi pajak daerah dan kepatuhan wajib pajak terhadap

penerimaan pajak daerah pada Dinas Pendapatan Kota Bandung.

1.4.2 Tujuan Penelitian

Sesuai dengan rumusan masalah yang dikemukakan sebelumnya,

penelitian ini dilaksanakan dengan tujuan :

1. Untuk mengetahui pelaksanaan administrasi pada Dinas Pendapatan Kota

Bandung.

2. Untuk mengetahui kepatuhan wajib pajak daerah pada Dinas Pendapatan

3. Untuk mengetahui berapa besar pengaruh pelaksanaan administrasi pajak

daerah dan kepatuhan wajib pajak terhadap peningkatan penerimaan pajak

daerah pada Dinas Pendapatan Kota Bandung.

1.5 Kegunaan Penelitian 1.5.1 Kegunaan Akademis

Kegunaan akademis ini mencakup kegunaan bagi perkembangan ilmu

akuntansi, kegunaan bagi peneliti dan kegunaan bagi peneliti selanjutnya yang

dapat diuraikan sebagai berikut :

1. Bagi Perkembangan Ilmu Akuntansi

Penelitian ini dapat dijadikan sebagai tambahan ilmu dan pengetahuan tentang

Perpajakan, terutama mengenai penerimaan pajak daerah, kepatuhan wajib

pajak dan administrasi pajak daerah.

2. Bagi Peneliti

Penelitian ini memberikan tambahan pengetahuan tentang sektor-sektor

penerimaan pajak daerah, kepatuhan wajib pajak dan administrasi pajak

daerah.

3. Bagi Peneliti Selanjutnya

Penelitian ini dapat dijadikan sebagai referensi yang berkaitan dengan

Perpajakan dan pengaruh pelaksanaan administrasi pajak daerah dan kepatuhan

1.5.2 Kegunaan Praktis

Kegunaan praktis adalah kegunaan yang ditujukan kepada instansi tempat

dilakukannya penelitian, dalam hal ini adalah Dinas Pendapatan Kota Bandung

secara keseluruhan dan bagi petugas pada bagian pajak, yang dapat diuraikan

sebagai berikut :

1. Bagi Dinas Pendapatan Kota Bandung

Dengan dilakukannya penelitian ini, Dinas Pendapatan Kota Bandung dapat

mengetahui pelaksanaan administrasi pajak daerah dan kepatuhan wajib pajak

sehingga berpengaruh pada penerimaan pajak daerah.

2. Bagi Petugas dibagian Pajak

Penelitian ini dapat memberikan masukan kepada para petugas bagian pajak,

sehingga bagian pajak dapat mengoptimalkan kinerja terutama dalam

memungut pajak, guna meningkatkan penerimaan pajak daerah.

1.6 Lokasi dan Waktu Penelitian 1.6.1 Lokasi Penelitian

Lokasi penelitian merupakan tempat dimana peneliti melakukan

penelitiannya. Penelitian dilakukan di Dinas Pendapatan Kota Bandung yang

1.6.2 Waktu Penelitian

Untuk lebih jelasnya tahapan-tahapan dalam pelaksanaan penelitian, dapat

dilihat dalam tabel 1.3,berikut :

Tabel 1.3 4. Mengambil formulir penyusunan

skripsi

5. Menentukan tempat penelitian 6. Meminta surat pengantar ke

10 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

Dalam kajian pustaka ini, peneliti membahas tentang pajak daerah,

pelaksanaan penyempurnaan administrasi pajak daerah, hubungan antara

penyempurnaan administrasi pajak daerah dengan penerimaan pajak daerah,

kerangka pemikiran dan hipotesis.

2.1.1 Perpajakan

Dalam kehidupan bermasyarakat, tidak ada satu individupun yang dapat

hidup sendiri tanpa tergantung kepada individu-individu lainnya, semuanya saling

membutuhkan, saling bekerjasama dan saling memberikan timbal balik. Dengan

kata lain adanya hak dan kewajiban individu terhadap masyarakat, hak dan

kewajiban masyarakat terhadap individu, serta adanya hubungan timbal balik

antara masyarakat sebagai warga negara dalam memenuhi kewajibannya terhadap

negara, dan negara kepada masyarakatnya. Hak masyarakat adalah mendapatkan

perlindungan dari pemerintah dan pemerintah berkewajiban untuk melindungi

masyarakatnya yang sudah pasti memerlukan dana yang salah satunya bersumber

dari pungutan pajak, masyarakat sebagai pihak yang dilindungi berkewajiban

untuk turut serta demi kelancaran dalam menjalankan fungsi pemerintahan dengan

cara ikut serta dalam pembiayaan negara, yaitu dengan memenuhi kewajiban

2.1.1.1 Pengertian Pajak

Kata pajak pada awalnya berasal dari bahasa jawa, yaitu “ajeg” atau “pajeg” yang memiliki arti pungutan yang secara teratur ditarik dari rakyat.

Sedangkan dalam bahasa inggris pajak adalah tax yang memiliki arti yang sama pula.

Pengertian pajak menurut Rochmat Soemitro yang dikutip oleh Siti Kurnia

Rahayu, adalah sebagai berikut :

“Pajak adalah iuran rakyat kepada kas negara (peralihan kekayaan dari sektor partikulir ke sektor pemerintah) berdasarkan undang-undang (dapat dipaksakan) dengan tanpa mendapat jasa timbal (tegen prestasi), yang langsung dapat ditunjukkan dan digunakan untuk membiayai pengeluaran umum”

(2009:22)

Dari teori pengertian pajak di atas, pajak dapat diartikan sebagai iuran

rakyat kepada negara yang dilakukan berdasarkan undang-undang dengan tidak

mendapat timbal balik secara langsung, yang mana dana yang terhimpun

digunakan untuk membiayai pengeluaran-pengeluaran pemerintah.

Pengertian pajak menurut Erly Suandy, adalah sebagai berikut :

“Pajak merupakan pungutan berdasarkan Undang-Undang oleh

pemerintah, yang sebagian dipakai untuk penyediaan barang dan jasa

publik.”

(2006:1)

Dari teori pengertian pajak di atas, pajak dapat diartikan sebagai iuran

kepada negara yang dapat dipaksakan kepada masyarakatnya berdasarkan

langsung, yang akan digunakan untuk membiayai pengeluaran-pengeluaran

berhubungan dengan tugas negara dalam menyelenggarakan pemerintahan.

2.1.1.2 Penggolongan Jenis Pajak

Ada beberapa penggolongan jenis pajak di Indonesia, yang dapat diuraikan

sebagai berikut :

1. Pajak Langsung dan Pajak Tidak Langsung

a. Pajak langsung adalah pajak dimana beban pajak yang harus dipikul

seseorang atau badan tidak dapat dilimpahkan kepada pihak lain. Pajak

langsung dapat diartikan juga sebagai pajak yang dikenakan berdasarkan

atas surat ketetapan dan pengenaannya dilakukan secara berkala pada tiap

tahun dan waktu tertentu.

b. Pajak tidak langsung adalah pajak dimana beban pajak yang harus dipikul

seseorang dapat dilimpahkan baik seluruhnya maupun sebagian kepada

pihak lain.

2. Pajak Subyektif dan Pajak Obyektif

a. Pajak Subyektif merupakan pajak yang erat hubungannya dengan subyek

yang dikenakan pajak dan besarnya sangat dipengaruhi keadaan subyek

pajak yang berkaitan dengan keadaan materiilnya, seperti status kawin, tidak

kawin, yang menjadi pegurang terhadap pajak penghasilan (PPh).

b. Pajak Obyektif merupakan pajak yang erat hubungannya dengan obyek

obyek tersebut atau dapat disebut juga sebagai pajak yang bersifat

kebendaan, seperti pajak pertambahan nilai (PPn).

3. Pajak Pusat dan Pajak Daerah

a. Pajak Pusat adalah pajak yang diadministrasikan oleh pemerintah pusat

dalam hal ini adalah Departemen Keuangan, Direktorat Jenderal Pajak

(DJP) yang mencakup : Pajak Penghasilan (PPh), Pajak Pertambahan Nilai

(PPN), Pajak Bumi dan Bangunan (PBB) dan Bea Materai.

b. Pajak Daerah adalah pajak yang dipungut oleh pemerintah daerah. Pajak

daerah ini dibagi 2 menjadi pajak-pajak pemerintah daerah tingkat I dan

pajak daerah tingkat II.

1. Pajak Daerah Tingkat I, meliputi : Pajak kendaraan bermotor dan

kendaraan diatas air. Bea balik nama kendaraan bermotor kendaraan

diatas air. Pajak bahan bakar kendaraan bermotor. Pajak pengambilan

dan pemanfaatan air bawah tanah dan air permukaan.

2. Pajak Daerah Tingkat II, meliputi : Pajak hotel dan restoran, pajak

hiburan, pajak reklame, pajak penerangan jalan, pajak pengambilan dan

pengolahan bahan galian golongan C dan pajak parkir.

2.1.1.3 Pajak Daerah

Menurut Marihot P. Siahaan sebagai berikut :

“ Pajak Daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada Daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan Pemerintah Daerah

dan pembangunan Daerah.“

Dari definisi diatas dapat disimpulkan bahwa pajak daerah merupakan

pajak yang dipungut oleh Pemerintah Daerah berdasarkan peraturan pajak yang

ditetapkan oleh daerah untuk kepentingan pembiayaan rumah tangga Pemerintah

Daerah tersebut Penyelenggaraan Pemerintah Daerah dan Pembangunan Daerah

dibagi menjadi dua kewenangan yaitu Pajak Provinsi dan Pajak Kabupaten / Kota.

A. Pajak Daerah Berdasarkan Undang-undang Nomor 34 Tahun 2000 Pajak daerah di Indonesia berdasarkan Undang-undang Nomor 34 Tahun

2000 terbagi menjadi dua, yaitu pajak provinsi dan pajak kabupaten / kota.

Pembagian ini dilakukan sesuai dengan kewenangan pengenaan dan pemungutan

masing-masing jenis pajak daerah pada wilayah administrasi provinsi atau

kabupaten / kota yang bersangkutan.

Berdasarkan Undang-undang Nomor 34 Tahun 2000, ditetapkan sebelas

jenis pajak daerah, yaitu empat jenis pajak provinsi dan tujuh jenis pajak

kabupaten / kota seperti yang ditulis oleh Marihot P. Siahaan sebagai berikut :

1. Pajak Provinsi terdiri dari :

a. Pajak Kendaraan Bermotor dan Kendaraan di Atas Air

b. Bea Balik Nama Kendaraan Bermotor dan Kendaraan di Atas Air c. Pajak Bahan Bakar Kendaraan Bermotor

d. Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan

2. Pajak Kabupaten / Kota terdiri dari: a. Pajak Hotel

b. Pajak Restoran c. Pajak Hiburan d. Pajak Reklame e. Pajak Penerang Jalan

f. Pajak Pengambilan Bahan Galian Golongan C g. Pajak Parkir.

Jenis-jenis pajak provinsi ditetapkan sebanyak empat jenis pajak.

Walaupun demikian, daerah provinsi dapat tidak memungut salah satu atau

beberapa jenis pajak yang telah ditetapkan, apabila potensi pajak di daerah

tersebut dipandang kurang memadai. Khusus untuk daerah yang setingkat dengan

daerah provinsi, tetapi tidak terbagi dalam daerah kabupaten / kota, seperti Daerah

Khusus Ibukota Jakarta, jenis pajak yang dapat dipungut merupakan gabungan

dari pajak untuk daerah provinsi dan pajak untuk daerah kabupaten / kota.

B. Dasar Hukum Pajak Daerah

Dewasa ini yang menjadi dasar hukum pemungutan pajak daerah di

Indonesia menurut Marihot P. Siahaan sebagai berikut :

a. “Undang-undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah, yang diundangkan di Jakarta dan mulai berlaku pada tanggal diundangkan, yaitu 23 Mei 1997

b. undang Nomor 34 Tahun 2000 tentang Perubahan Undang-undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah, yang diundangkan di Jakarta dan mulai berlaku pada tanggal diundangkan yaitu 20 Desember 2000

c. Peraturan Daerah Nomor 19 Tahun 1997 tentang Pajak Daerah, yang diundangkan di Jakarta dan mulai berlaku pada tanggal diundangkan yaitu 4 Juli 1997

d. Peraturan Pemerintah Nomor 20 Tahun 1997 tentang retribusi Daerah, yang diundangkan di Jakarta dan mulai berlaku pada tanggal diundangkan yaitu 4 Jili 1997

e. Peraturan Pemerintah Nomor 65 Tahun 2001 tentang Pajak Daerah, yang diundangkan di Jakarta dan mulai berlaku pada tanggal diundangkan yaitu 13 September 2001

f. Peraturan Pemerintah Nomor 66 Tahun 2001 tentang Retribusi Daerah, yang diundangkan di Jakarta dan mulai berlaku pada tanggal diundangkan yaitu 13 September 2001

h. Keputusan Presiden, Keputusan Menteri Dalam Negeri, Keputusan Menteri Keuangan, peraturan daerah provinsi dan peraturan daerah kabupaten/kota di bidang retribusi daerah.”

(2005:41)

2.1.2 Pelaksanaan Administrasi Pajak Daerah 2.1.2.1Pengertian Administrasi

Menurut Ulbert Silalahi sebagai berikut :

“Administrasi dalam arti sempit merupakan penyusunan dan pencatatan data dan informasi secara sistematis dengan maksud untuk menyediakan keterangan serta memudahkan memperolehnya kembali secara keseluruhan dan dalam hubungannya satu sama lain. Administrasi dalam arti sempit lebih tepat disebut tatausaha (clerical work, office work)”.

(2009:5),

Definisi administrasi menurut Sondang P. Siagian yang telah dikutip oleh

Ulbert Silalahi adalah sebagai berikut:

“Administrasi adalah keseluruhan proses pelaksanaan tindakan kerja sama kegiatan yang dilakukan oleh dua orang atau lebih yang terlibat dalam suatu bentuk usaha kerja sama demi tercapainya tujuan yang ditentukan sebelumnya.”

(2009: 9)

Definisi-definisi di atas menunjukkan beberapa batasan istilah administrasi

yaitu rangkaian kegiatan yang dilakukan oleh dua orang atau lebih untuk mencapi

tujuan yang telah ditentukan.

Menurut Albert Lepawsky (1966) yang telah dikutip oleh Ulbert Silalahi

menunjukkan enam peranan administrasi dalam kehidupan dan perkembangan

masyarakat yaitu:

“ 1) The universal importance of administration

mengerti perencanaan, organisasi, komando, koordinasi dan kontrol, yang menjadi dasar-dasar untuk tenaga kerja (workman). Dengan demikian, sehingga administrasi adalah satu subjek dari kepentingan universal. 2) The stabilizing role of administration in society

Meskipun para penulis sepakat akan pentingnya administrasi tapi ada perbedaan pendapat tentang derajat kepentingannya. Paul Pigors menganggap, bahwa primer administrasi adalah untuk stabilisasi institusi-institusi sosial.

3) The role administration in society change

Brook Adam mengatakan, bahwa fungsi pokok dari administrasi adalah menjamin stabilitas sosial dengan menyediakan fasislitas bagi perubahan sosial.

4) The threat of a managerial revolution

Pandangan James Burnham, bahwa kualitas esensial dari the emerging society adalah dalam hal karakter manajemennya; bahwa dalam kenyataan manajer-manajer mempunyai kesiapan untuk taken over mesyarakat modern.

5) The prospect of a managerial evolution

Charles Merriem mengakui, bahwa lambat laun akan diberikan atribut posisi manajer dari satu masyarakat demokratik. Ia menyebutkan organ pemerintahan tdaj lain merupakan organ manajerial.

6) Administration as the key to modern society

Charles A. Beard mengatakan, masyarakat modern adalah masyarat besar. Setip perusahaan dalam masyarakat besar atau mesyarakat modern tenang di bawah administrasi. Administrasi merupakan kunci untuk pengabadian kekuasaan dalam masyarakt besar.”

(2009:25)

2.1.2.2Pengertian Administrasi Perpajakan

Menurut Sophar Lumbantoruan seperti dikutip Siti K. Rahayu sebagai

berikut :

“Administrasi perpajakan (tax administration) ialah cara-cara atau prosedur

pengenaan dan pemungutan pajak.”

(2009:93)

Sedangkan menurut Gunadi seperti dikutip Siti K. Rahayu sebagai

berikut:

yang dianggap baik (adil dan efisien) dapat saja kurang sukses menghasilkan penerimaan atau mencapai sasaran lainnya karena administrasi perpajakan tidak mampu melaksanakannya”.

(2009:93)

Menurut Charlos A. Silvani (1992) seperti dikutip Siti Kurnia Rahayu dan

sebagai berikut :

Administrasi pajak dikatakan efektif bila mampu mengatasi

masalah-masalah.

“1) Wajib pajak yang tidak terdaftar (unregistered taxpayers).

Dengan Administrasi pajak yang efejtif akan mampu mendeteksi dan menindak dengan menerapkan sanksi tegas bagi masyarakat yang telah memenuhi ketentuan menjadi Wajib Pajak tetapi belum terdaftar. Penambhan jumlah Wajib Pajak secara signifikan akan meningkatkan jumlah penerimaan pajak.

2) Wajib Pajak yang tidak menyampaikan Surat Pemberitahuan (SPT). Administrasi perpajakan efektif akan dapat mengetahui penyebab Wajaib Pajak tidak menyeampaikan SPT melalui pemeriksaan pajak. 3) Penyeludup pajak (tax evaders)

Penyeludup pajak (tax evaders) yaitu Wajib Pajak yang melaporkan lebih kecil dari yang seharusnya menurut ketentuan perundang-undnagan akan lebih tedeteksi dengan dukungan adanya bank data tentang Wajib Pajak.

4) Penunggak pajak (delinquent tax pavers)

Upaya pencarian tunggakan pajak dilakukan melalui pelaksanaan tindakan penagihan secara intensif dalam set adaministrasi pajak yang lebih akan lebih efektif melaksanakan upaya tersebut”.

(2009:93) Administrasi perpajakan memiliki peran yang sangat penting untuk

merealisasikan peraturan perpajakan dan penerimaan negara, dengan sistem

administrasi perpajakan yang baik maka masalah-masalah perpajakan seperti

2.1.2.3 Indikator Pelaksanaan Administrasi Pajak Daerah

Menurut Keputusan Dalam Negeri Nomor 43 Tahun 1999 pengertian

Administrasi Pajak Daerah yaitu

“Administrasi Pajak Daerah adalah prosedur yang meliputi tahap-tahap antara lain Pendaftaran dan pendataan; Penetapan; Penyetoran; Angsuran dan permohonan penundaan pembayaran; Pembukuan dan pelaporan; Keberatan dan banding; Penagihan; Pengembalian kelebihan pembayaran”.

Menurut Keputusan Menteri Dalam Negeri Nomor 43 Tahun 1999 Pasal 2

menjelaskan jika sistem dan prosedur dan administrasi pajak daerah terdiri dari:

“a. Pendaftaran dan pendataan b. Penetapan

c. Penyetoran

d. Angsuran dan permohonan penundaan pembayaran e. Pembukuan dan pelaporan

f. Keberatan dan banding g. Penagihan

h. Pengembalian kelebihan pembayaran.”

Dari kutipan diatas dapat dijelaskan sebagai berikut: KEGIATAN ADMINISTRASI PAJAK DAERAH

A. PENDAFTARAN DAN PENDATAAN

1. Kegiatan Pendaftaran dan Pendapatan untuk WP baru dengan Cara Penetapan Kepala Daerah (Official Assesment) terdiri dari:

a. Pendaftaran terdiri dari:

1) Menyiapkan Formulir Pendaftaran WP;

2) Mengirimkan Formulir Pendaftaran kepada WP setelah dicatat dalam

Daftar Formulir Pendaftaran;

3) Menerima dan memeriksa kelengkapan Formulir Pendaftaran WP yang

a) Apabila pengisiannya bener dan lampirannya lengkap, dalam Daftar

Formulir Pendaftaran diberi tanda dan tanggal penerimaan dan

selanjutnya dicatat dalal Daftar Induk WP, Daftar WP per

Golongan, serta dibuatkan Kartu NPWP;

b)Apabila belum lengkap Formulir Pendaftaran dan lampirannya

dikembalikan kepada WP untuk melengkapi.

b. Pendataan terdiri dari:

1) Menyiapkan Formulir Pendataan (SPTPD);

2) Menyampaikan Formulir Pendataan (SPTPD) kepada WP setelah

dicatat dalam Daftar SPTPD;

3) Menerima dan memeriksa kelengkapan Formulir Pendataan (SPTPD)

yang telah diisi oleh WP atau yang diberi kuasa:

a) Apabila pengisiannya benar dan lampirannya lengkap, dalam

Daftar Formulir Pendataan diberi tanda dan tanggal penerimaan;

b) Apabila belum lengkap Formulir Pendataan (SPTPD) dan

lampirannya dikembalikan kepada WP untuk melengkapai.

4) Mencatat data Pajak Daerah dalam Kartu Data yang selanjutnya

diserahkan kepada Unit Kerja yang membidangi untuk proses

Penetapan.

2. Kegiatan Pendaftaran dengan Cara Dibayar Sendiri (Self Assesment) terdiri dari:

b. Menyerahkan Formulir Pendaftaran kepada Wajib Pajak setelah dicatat

dalam Daftar Formulir Pendaftaran;

c. Menerima dan memeriksa kelengkapan Formulir Pendaftaran yang telah

diisi oleh Wajib Pajak dan atau yang diberi kuasa:

1) Apabila pengisiannya benar dan lampirannya lengkap, dalam Daftar

Formulir Pendaftaran diberi tanda dan tanggal penerimaan dan

selanjutnya dicatat dalam Daftar Induk WP, Daftar WP per Golongan,

serta dibuatkan Kartu NPWP;

2) Apabila belum lengkap Formulir Pendaftaran dan lampirannya

dikembalikan kepada WP untuk melengkapi.

3. Kegiatan Pendataan dengan Cara Penetapan Kepala Daerah (Official Assesment) untuk Wajib Pajak yang sudah memiliki NPWPD tediri dari: a. Menyiapkan Formulir Pendataan Kepada Daerah (SPTPD) berdasarkan

Daftar WP;

b. Menyerahkan Formulir Pendataan (SPTPD) kepada WP, detelah dicatat

dalam Daftar SPTPD;

c. Menerima dan memeriksa kelengkapan Formulir Pendataan yang telah

diisi oleh WP atau yang diberi Kuasa:

1) Apabila pengisiannya benar dan lampirannya lengkap, dalam Daftar

Formulir Pendataan diberi tanda dan tanggal penerimaan;

2) Apabila belum lengkap, Formulir Pendataan (SPTPD) dkembalikan

d. Mencatat Data Pajak Daerah dalam Kartu Data untuk selanjutnya

diserahkan kepada Unit Kerja yang membidangi untuk proses Penetapan;

e. Formulir dan Daftar yang dipergunakan adalah :

1) Formulir terdiri dari :

a) Formulir SPTPD (DPD-02);

b) Kartu Data (DPD-04).

2) Daftar SPTPD (BK-02).

4. Kegiatan Pendataan dengan Cara Dibayar Sendiri (Self Assesment) untuk Wajib Pajak yang sudah memiliki NPWP terdiri dari :

a. Menyerahkan formulir Pendapatan (SPTPD);

b. Menerima dan memeriksa kelengkapan Formulir Pendaftaran Pendaaan

(SPTPD) ang telah diisi oleh WP atau yang diberi kuasa :

1) Apabila pengisiannya benar dan lampirannya lengkap, dalam Daftar

SPTPD diberikan tanda dan tanggal penerimaan;

2) Apabila belum lengkap,SPTPD dikembalikan kepada WP untuk

melengkapi.

c. Mencatat Data Pajak Daerah dalam Kartu Data dan ke dalam Daftar

SPTPD WP Selft Assesment;

B. PENETAPAN

1. Kegiatan Penetapan dengan Cara Penetapan Kepala Daerah (Official Assesment) terdiri dari:

b. Menyerahkan kembali Kartu Data kepada Unit Kerja yang membidangi

Pendataan setelah pembuatan Nota Perhitungan Pajak Daerah selesai;

c. Menerbitkan SKPD atau SKPDT jika terdapat tambahan obyek pajak

yang sama sebagai akibat ditemukannya data baru atas dasar Nota

Perhitungan Pajak Daerah dan membuat Daftar SKPD/SKPDT;

d. SKPD/SKPDT ditanda-tangani oleh Kepala Unit Kerja Penetapan atas

nama Kadipenda dan Daftar SKPD /SKPDT ditanda-tangani oleh Unit

Kerja yang membidangi Penetapan dan disiapkan tanda-terimanya;

e. Menyerahkan copy Daftar SKPD/SKPDT kepada Unit Kerja yang

membidangi Penagihan, Unit Kerja Perencanaan dan Pengendalian

Operasional (P2O);

f. Menyerahkan SKPD/SKPDT kepada WP.

g. Apabila SKPD/SKPDT yang diterbitkan tidak atau kurang dibayar setelah

lewat waktu paling lama 30 (tiga puluh) hari sejak SKPD/SKPDT

diterima, dikenakan sanksi administrasi berupa bungan sebesar 2% (dua

persen) tiap bulan dengan menerbitkan STPD.

2. Kegiatan Penetapan dengan Cara Dibayar Sendiri (Selft Assesment) terdiri dari:

a. Setelah Wajib Pajak membayar pajak terutang berdasarkan SPTPD, dicatat

dalam Kartu Data;

b. Membuat Nota Perhitungan Pajak, atas dasar Kartu Data dan Hasil

Pemeriksaan atau keterangan lain, dengan cara menghitung jumlah pajak

c. Jika Pajak terutang kurang atau tidak dibayar maka diterbitkan Surat

Ketetapan Pajak Daerah Kurang Bayar (SKPDKB);

d. Jika tidak terdapat selisih antara pajak terutang dan kredit pajak, maka

diterbitkan Surat Ketetapan Pajak Daerah Nihil(SKPDN);

e. Jika terdapat tambahan obyek pajak yang sama sebagai akibat

ditemukannya data baru, maka diterbitkan Surat Ketetapan Pajak Daerah

Kurang Bayar Tambahan (SKPDKBT);

f. Jika terdapat kelebihan pembayaran pajak terutang, maka diterbitkan Surat

Ketetapan Pajak Daerah Lebih Bayar (SKPDLB);

g. Setelah pembuatan Nota Perhitungan Pajak selesai, selanjutnya

menyerahkan kembali Kartu Data kepada Unit Kerja Pendataan;

h. Menerbitkan Daftar SKPDKB, SKPDKBT, SKPDLB, dan SKPDN atas

dasar Surat Ketetapan Pajak Daerah tersebut diatas;

i. Surat ketetapan ditanda tangani oleh Kepala Unit Kerja Penetapan atas

nama Kadipenda dan Daftar Surat Ketetapan tersbut diatas ditanda tangani

oleh Kepala Unit Kerja Penetapan dan masing-masing disiapkan tanda

terimanya;

j. Menyerahkan copy Daftar Surat Ketetapan diatas kepada Unit Kerja

Pembukuan Penerimaan, Unit Kerja Penagihan, Unit Kerja Perencanaan

dan Pengendalian Operasional;

k. Menyerahkan kepada WP berupa SKPDKB, SKPDKBT, SKPDN,

kemudian WP menandatangani masing-masing tanda terima dan

l. Jumlah Pajak terutang dalam SKPDKB dikenakan sanksi administrasi

berupa kenaikan sebesar 25% (dua puluh lima persen) dari pokok pajak

dan jumlah pajak terutang dalam SKPDKBT dikenakan sanksi

administrasi berupa kenaikan sebesar 100% (seratus persen) dari pokok

Pajak;

m. Apabila SKPDKB, SKPDKBT, SKPDN yang diterbitkan tidak atau

kurang dibayar setelah lewat waktu paling lama 30 (tiga puluh) hari sejak

SKPDKB, SKPDKBT, SKPDN diterima, dapat memberikan sanksi

administrasi berupa bunga sebesar 2% (dua persen) tiap bulan dengan

menerbitkan STPD.

3. Kegiatan Penetapan Secara Jabatan terdiri dari:

a. Membuat Nota Perhitungan Pajak atas dasar Kartu Data dari hasil

Pemeriksaan dan atau keterangan lain, karena SPTPD tidak disampaikan

dan telah disampaikan Surat Teguran untuk memasukan SPTPD;

b. Menyerahkan kembali Kartu Data kepada Unit Kerja Pendataan setelah

pembuatan Nota Perhitungan Pajak Daerah selesai;

c. Menerbitkan SKPD/SKPDKB dan membuat Daftar SKPD/SKPDKB atas

dasar Nota Perhitungan Pajak Daerah;

d. SKPD/SKPDKB ditanda tangani oleh Kepala Unit Kerja Penetapan atas

nama Kadipenda dan Daftar SKPD/SKPDKB ditanda tangani oleh Kepala

e. Menyerahkan copy Daftar SKPD/SKPDKB kepada Unit Kerja

Pembukuan Penerimaan, Unit Kerja Penagihan, Unit Kerja Perencanaan

dan Pengendalian Operasional (P2O);

f. Menyerahkan SKPD/SKPDKB, kepada WP kemudian WP

menandatangani;

g. Apabila SKPD/SKPDKB yang diterbitkan tidak atau kurang dibayar

setelah lewat waktu paling lama 30 (tiga puluh) hari sejak

SKPD/SKPDKB diterima, dapat memberikan sanksi administrasi berupa

bunga besar 2% (dua persen) tiap bulan dengan menerbitkan STPD.

C. KEGIATAN PENYETORAN

1. Kegiatan Penyetoran melalui Bendaharawan Khusus Penerima (BKP) terdiri dari:

a. BKP menerima setoran disertai Surat Ketetapan Pajak Daerah dengan

media SSPD;

b. Selanjutnya setelah SSPD tersebut divalidasi/dicap, aslinya disertai SKPD

dikembalikan ke WP yang bersangkutan;

c. Berdasarkan SSPD yang telah divalidasi dengan Register atau dicap,

dicatat dan dijumlahkan dalam Buku Pembantu Penerimaan Sejenis

melalui BKP dan selanjutnya dibukukan dalam Buku Kas Umum;

d. BKP menyetorkan Uang Kas ke Kas Daerah secara harian yang disertai

e. BKP secara Periodikal (bulanan) menyiapkan Laporan Realisasi

Penerimaan dan Penyetoran Uang yang ditanda tangani oleh Kepala Dinas

Pendapatan Daerah;

f. Mendistribusikan:

1) Media setoran yang telah divalidasi ke Unit Kerja Pembukuan dan

Pelaporan;

2) Buku Pembantu Penerimaan Sejenis ke Unit Kerja Pembukuan dan

Unit Kerja Penagihan serta Unit Kerja Pendataan;

3) Laporan Realisasi Penerimaan dan Penyetoran Uang kepada Kepala

Daerah, Kadipenda, Unit Kerja Perencenaan dan Pengendalian

Operasional.

2. Kegiatan Penyetoran melalui Kas Daerah terdiri dari:

a. Kas Daerah menerima uang dari WP disertai dengan media Surat

Ketetapan dan media penyetoran SSPD dan Bukti Setoran Bank;

b. Selanjutnya setelah SSPD ditanda tangani dan dicap oleh Pejabat Kas

Daerah, maka lembar pertama dari SSPD dan Bukti Setoran Bank

diserahkan kembali ke WP;

c. 2 (dua) lembar tindasan SSPD dikirim oleh Kas Daerah ke BKP Dipenda

yang dilampiri Bukri Setoran Bank;

d. BKP, setelah menerima media penyetoran yang telah dicap oleh Kas

Daerah dicatat dan dijumlahkan dalam Buku Pembantu Penerimaan

Sejenis melalui Kas Daerah dan selanjutnya dibukukan dalam Buku Kas

e. BKP secara periodical (bulanan) membuat Laporan Realisasi Penerimaan

dan Penyertaan Uang yang ditanda tangani oleh Kadipenda;

f. Mendistribusikan:

1) Lembar SSPD yang telah ditanda tangani/dicap Kas Daerah kepada

Unit Kerja Pembukuan dan Pelaporan;

2) Lembar Buku Pembantu Penerimaan Sejenis kepada Unit Kerja

Pembukuan dan Pelaporan, Unit Kerja Penagihan serta Unit Kerja

Pendataan;

3) Laporan Realisasi Penerimaan dan Penyetoran Uang kepada Kepala

Daerah, Kadipenda, Unit Kerja Perencanaan dan Pengendalian

Operasional.

D. ANGSURAN DAN PENUNDAAN PEMBAYARAN. 1. Angsuran Pembayaran.

a. Kegiatan yang dilaksanakan terdiri dari:

1) Menerima Surat Permohonan Angsuran dari WP;

2) Mengadakan penelitian untuk dijadikan bahan dalam Persetujuan

Perjanjian Angsuran oleh Kadipenda;

3) Membuat Surat Perjajian Angsuran/Penolakan Angsuran yang ditanda

tangani leh Kadipenda, dan apabila permohonan disetujui selanjutnya

dibuatkan Daftar Surat Perjanjian Angsuran;

4) Menyerahkan Surat Perjanjian Angsuran/Penolakan Angsuran kepada

WP dan Daftar Surat Perjanjian Angsuran kepada unit-unit lain yang

2. Kegiatan Penundaan Pembayaran: a. Kegiatan yang dilaksanakan terdiri dari:

1) Dipenda melalui Unit Kerja Penetapan, menerima Surat Permohonan

Penundaan Pembayaran dari WP;

2) Mengadakan Penelitian untuk dijadikan bahan dalam pemberian

Persetujan Penundaan Pembayaran oleh Kadipenda;

3) Membuat Surat Persetujan Penundaan Pembayaran/Penolakan

Penundaan Pembayaran yang ditanda tangani oleh Kadipenda, apabila

permohonan disetujui dibuatkan Daftar Persetujuan Penundaan;

4) Menyerahkan Surat Persetujuan Penundaan Pembayaran kepada WP

dan Daftar Persetujuan Penundaan kepada unit-unit lain yang terkait.

E. PEMBUKUAN DAN PELAPORAN. 1. Pembukuan Penetapan.

a. Kegiatan Pembukuan Penetapan:

1) Mencatat kedalam Buku Jenis Pajak masing-masing pada kolom

penetapan yang tersedia atas dasar Daftar SPTPD WP Self Assesment,

Daftar SKPD, Daftar SKPDT, Daftar SKPDKB, Daftar SKPDKBT,

Daftar SKPDN, Daftar SKPDLB dan Daftar STPD;

2) Mencatat kedalam Buku WP sesuai dengan NPWPD dari WP

masing-masing pada kolom penetapa yang tersedia atas dasar SKPD, SKPDT,

SKPDKB, SKPDKBT, SKPDN, SKPDLB, dan STPD;

3) Mengarsipkan seluruh dokumen yang telah dicatat dengan member

2. Pembukuan Penerimaan.

a. Kegiatan pembukuan penerimaan terdiri dari:

1) Mencatat kedalam Buku Jenis Pajak masing-masing pada Kolom

Penyetoran yang tersedia atas dasar:

a) Buku Pembantu Penerimaan Sejenis;

b) Daftar Bukti Pemindahbukuan.

2) Mencatat kedalam Buku WP sesai dengan NPWPD dari WP

masing-masing pada kolom penyetoran yang tersedia atas dasar Validasi dari

SSPD dan Bukti Pemindahbukuan;

3) Mengarsip/menyimpan seluruh dokumen yang telah dicatat dengan

memberi nomor urut file.

3. Pelaporan.

a. Kegiatan yang dilaksanakan terdiri dari:

1) Membuat Daftar Penetapan, Peneriman dan Tunggakan per jenis Pajak

Daerah atas dasar Buku Jenis Pajak yang telah dijmlahkan dari kolom

Penetapan dan kolom Penyetorannya;

2) Mebuat Daftar Tunggakan per WP atas dasar Buku WP yang telah

dijumlah dari kolom Penetapan dan Penyetorannya;

3) Membuat Laporan Realisasi Penerimaan dan Tunggakan per jenis

pajak dan Daftar Tunggakan per WP;

4) Mengajukan Laporan Realisasi Penerimaan Pendapatan Daerah kepada

5) Mengajukan Laporan Realisasi Penerimaan Pendapatan Asli Daerah

beserta Daftar Penetapan, Penerimaan dan Tunggakan per jenis Pajak,

Daftar Tunggakan per WP kepada:

a) Kepala Daerah;

b) Unit Kerja Pengelolaan Pendapatan Daerah lainnya;

c) P2O.

6) Membuat Daftar Realisasi Setoran Masa pada akhir peiode / masa atas

dasar Buku WP yang telah dijumlah pada akhir periode;

7) Mengajukan Daftar Realisasi Setoran Masa (self assessment) kepada

Kepala Unit Kerja Pembukuan Pelaporan untuk ditandatangani dan

disahkan;

8) Menyerahkan Daftar Realisasi Setoran Masa (self assessment) kepada

Unit Kerja Pendaftaran dan Pendataan.

F. KEBERATAN DAN BANDING. 1. Penyelesaian Keberatan.

a. Kegiatan yang dilaksanakan terdiri dari:

1) Menerima Surat Permohonan Keberatan dari WP;

2) Meneliti kelengkapan permohonan keberatan WP, setelah dilakukan

penelitian kembali dan bila perlu dilakukan pemriksaan, dibuat

Laporan Hasil Penelitian;

3) Penyampaian Laporan Hasil Penelitian kepada Kadipenda untuk

diteliti dan dipertimbankan apakah permohonan keberatan dapat

4) Menyampaikan berkas keberatan WP disertai pertimbangan Kadipenda

kepada Kepala Daerah untuk pembuatan yang diajukan oleh WP

tersebut;

5) Pembuatan Surat Keputusan yang ditanda tangani oleh Kepala Daerah

atau pejabat yang ditunjuk, berupa menerima seluruhnya atau

sebagian, menolak atau menambah pajak terutang;

6) Penyerahan Surat Keputusan kepada WP.

G. PENAGIHAN.

1. Penagihan dengan Surat Teguran.

a. Kegiatan yang dilaksanakan terdiri dari:

1) Membuat Daftar Surat Teguran WP 7 (tujuh) hari setelah batas waktu

jatuh tempo pembayaran;

2) Menerbitkan Surat Teguran;

3) Menyampaikan/Penyerahn Surat Teguran kepada WP yang

bersangkutan.

2. Penagihan dengan Surat Paksa. a. Kegiatan yang dilaksanakan terdiri:

1) Membuat Daftar Surat Paksa untuk WP yang setelah lewat waktu 21

(dua puluh satu) hari setelah tanggal Surat Teguran belum menyetor

Pajak terutang;

2) Menerbitkan Surat Paksa dari Daftar Surat Paksa;

3) Mengirim/menyerahkan Surat Paksa kepada WP yang bersangkutan

H. PENGEMBALIAN KELEBIHAN PEMBAYARAN 1. Tahapan Kegiatan terdiri dari:

a. Menerima Surat Permohonan Pengembalian Kelebihan Pembayaran Pajak,

melakukan pemeriksaan dan membuat Laporan Pemeriksaan, ditanda

tangani oleh Petugas dan WP;

b. Mencatat ke Kartu Data selanjutnya diserahkan kepada Unit Kerja

Penghitungan untuk dilakukan penghitungan penetapan Kelebihan

Pembayaran Pajak.

c. Memperhitungkan dengan Hutang/Tunggakan pajak yang lain. Apakah

punya hutang Pajak atau tidak, kemudian dibuat nota perhitungan;

d. Setelah diperhitungkan dengan hutang Pajak yang lain ternyata kelebihan

pembayaran Pajak, kurang/sama dengan hutang pajak lainnya tersebut

maka WP menerima Bukti Pemindahbukuan, sebagai Bukti

Pembayaran/Kompensasi dengan pajak terhutang dimaksud, karenanya

SKPDLB tidak diterbitkan;

e. Apabila hutang Pajak setelah diperhitungkan/dikompensasikan dengan

kelebihan pembayaran pajak ternyata lebih, maka WP akan menerima

Bukti Pemindahbukuan dan sebagai bukti pembayaran/kompensasi dan

SKPDLB harus diterbitkan;

f. Setelah menerima SKPDLB dari Unit Kerja Penetapan dan diproses untuk

penerbitan SPMKPD dan ditanda tangani oleh Kepala daerah;

g. Kas Daerah mengembalikan Kelebihan Pembayaran Pajak sesuai

2.1.3 Kepatuhan Wajib Pajak

Menurut Kamus Umum Bahasa Indonesia (1995; 1013) yang dikutip oleh

Siti Kurnia Rahayu dan Sony Devano sebagai berikut :

“Kepatuhan berarti tunduk atau patuh pada ajaran atau aturan. Dalam perpajakan kita dapat memberi pengertian bahwa kepatuhan perpajakan merupakan ketaatan, tunduk dan patuh serta melaksanakan ketentuan perpajakan.

(2006:110)

Menurut Siti Kurnia Rahayu dan Sony Devano sebagai berikut :

“Wajib pajak yang patuh adalah wajib pajak yang taat dan memenuhi serta

melaksanakan kewajiban perpajakan sesuai dengan ketentuan

perundang-undangan perpajakan.”

(2006 : 110)

2.1.3.1 Pentingnya Kepatuhan Perpajakan

Masalah kepatuhan wajib pajak adalah masalah penting diseluruh dunia,

baik di negara maju maupun di negara berkembang, karena jika wajib pajak tidak

patuh maka akan menimbulkan keinginan untuk melakukan tindakan

penghindaran, pengelakan, penyelundupan dan pelalaian pajak yang pada

akhirnya tindakan tersebut akan menyebabkan penerimaan pajak negara akan

berkurang. Kepatuhan wajib pajak yang dikemukakan oleh Norman D. Nowak

dan Safri Nurmantu yang dikutip oleh Siti Kurnia Rahayu sebagai berikut:

“Suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban perpajakan, tercermin dalam situasi dimana:

1. Wajib pajak paham atau berusaha untuk memahami semua ketentuan peraturan perundang-undangan perpajakan,

4. Membayar pajak yang terutang tepat pada waktunya.”

(2006:110)

Menurut Safri Nurmantu yang dikutip oleh Siti Kurnia R. dan Sony D.

sebagai berikut :

“Kepatuhan perpajakan dapat didefinisikan sebagai sebagai suatu keadaan

dimana wajib pajak memenuhi semua kewajiban perpajakan dan

melaksanakan hak perpajakannya.”

(2006:110)

Menurut Siti Kurnia R. dan Sony D. sebagai berikut:

“Ada dua macam kepatuhan, yaitu kepatuhan formal dan kepatuhan material.

1. Kepatuhan formal adalah suatu keadaan di mana wajib pajak memenuhi kewajiban secara formal sesuai dengan ketentuan dalam Undang-Undang perpajakan .

2. Kepatuhan material adalah suatu keadaan di mana wajib pajak secara substantif atau hakikatnya memenuhi semua ketentuan material perpajakan, yakni sesuai isi dan jiwa Undang-Undang perpajakan. Kepatuhan material dapat juga meliputi kepatuhan formal.”

(2006:110)

Menurut Siti Kurnia Rahayu faktor yang mempengaruhi Kepatuhan Wajib

Pajak antara lain :

“ 1. Kondisi sistem administrasi perpajakan suatu Negara; 2. Pelayanan pada wajib pajak;

3. Penegakan hukum pajak; 4. Pemeriksaan pajak; 5. Tarif pajak.”

(2009: 140)

2.1.4 Penerimaan Pajak Daerah

Dengan adanya otonomi daerah, pemerintah daerah mempunyai

menurut prakarsa sendiri berdasarkan aspirasi masyarakat sesuai dengan peraturan

perundang-undangan.

Untuk penyelenggarakan pembangunan daerah, maka dibutuhkan dana

yang sumbernya diperoleh dari penerimaan daerah. Adapun pengertian

penerimaan daerah berdasarkan Peraturan Pemerintah RI Nomor 105 Tahun 2000

Tentang Pengelolaan dan Pertanggungjawaban Keuangan Daerah Pasal 1 no.10,

yaitu :

“Penerimaan daerah adalah semua penerimaan kas daerah dalam periode

anggaran tertentu.”

(2001:95)

Adapun pengertian penerimaan pajak menurut Suryadi (2006) adalah

sebagai berikut:

“Penerimaan Pajak sumber pembiayaan negara yang dominan baik untuk belanja rutin maupun pembangunan.”

Dari pengertian di atas dapat disimpulkan bahwa penerimaan dapat

menjadi sumber pembiayaan pembangunan untuk menunjang kemandirian

pembiayaan pemerintah dan dilaksanakan secara efektif dan efisien.

Menurut Antara (2008) sebagai berikut:

“Sumber penerimaan PAD dari pajak daerah itu meliputi pajak hotel, pajak

restoran, pajak hiburan, pajak reklame, pajak penerangan jalan umum, pajak

pengambilan dan pengolahan bahan galian golongan C. “

Dalam artikel yang di muat di situs http://datakuliah. blogspot.com

/2009/10/pajak-daerah-dalam-rangka-otonomi.htmlmenyatakan bahwa:

“Hasil penerimaan pajak Kabupaten diperoleh melalui Pajak Hotel, Pajak

Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak

Pengambilan Bahan Galian Golongan C, dan Pajak Parkir.”

Berdasarkan uraian di atas dapat disimpukan jika penerimaan pajak daerah

berasal dari penerimaan pajak hotel, pajak restoran, pajak reklame, pajak

hiburan, pajak penerangan jalan, pajak parkir, dan pajak pengambilan bahan

galian golongan C.

2.1.5 Hubungan Pelaksanaan Administrasi Pajak Daerah dengan Penerimaan Pajak Daerah

Menurut Siti Kurnia Rahayu sebagai berikut :

“Administrasi perpajakan berperan penting dalam sistem perpajakan disuatu negara. Suatu negara dapat dengan sukses mencapai sasaran yang diharapkan dalam menghasilkan penerimaan pajak yang optimal, karena administrasi perpajakannya mampu dengan efektif melaksanakan sistem perpajakan di suatu negara.”

(2009:93)

Pernyataan di atas menunjukkan jika peranan administrasi pajak yang baik

sangat penting dalam meningkatkan penerimaan pajak. Untuk itu pemerintah

daerah harus berupaya dalam menyempurnakan administrasi pajak guna

mengoptimalkan penerimaan pajak, seperti yang dijelaskan oleh Achmad Lutfi

“Ada dua cara yang dapat dilakukan oleh pemerintah daerah untuk memaksimalkan pendapatan yang berasal dari pajak daerah dan retribusi daerah, yaitu menyempurnakan dan mengoptimalkan penerimaan pajak daerah dan retribusi daerah yang telah ada dan serta menerapkan pajak daerah dan retribusi daerah yang baru. Untuk menempuh kedua cara tersebut, pemerintah daerah dapat menyempurnakan pengadministrasian pajak daerah dan retibusi daerah.”

Dari definisi di atas dapat diartikan jika pelaksanaan administrasi pajak

yang baik sangat berperan dalam menunjang dan mengoptimalkan penerimaan

pajak terutama pajak daerah.

2.1.6 Hubungan Kepatuhan Wajib Pajak dengan Penerimaan Pajak Daerah Dalam memenuhi kewajiban perpajakannya, wajib pajak diharuskan untuk

mematuhi peraturan-peraturan yang berlaku, dengan adanya pemenuhan

kewajiban perpajakan tersebut diharapkan dapat meningkatkan dan

mengoptimalkan penerimaan pajak.

Menurut Siti Kurnia Rahayu dan Sony Devano sebagai berikut :

“Kondisi perpajakan yang menuntut keikutsertaan aktif wajib pajak dalam menyelenggarakan perpajakannya membutuhkan kepatuhan wajib pajak yang tinggi. Yaitu, kepatuhan dalam pemenuhan kewajiban perpajakan yang sesuai dengan kebenarannya. Karena sebagian besar pekerjaan dalam pemenuhan kewajiban perpajakan itu dilakukan oleh wajib pajak (dilakukan sendiri atau dibantu tenaga ahlimisalnya praktisi perpajakan professional/tax agent), bukan fiskus selaku pemungut pajak. Sehingga kepatuhan diperlukan dalam self assessment system, dengan tujuan pada penerimaan pajak yang optimal.”

(2006:109-110)

Penjelasan di atas menjelaskan jika kepatuhan wajib pajak yang tinggi saat

kewajiban perpajakan dilakukan oleh wajib pajak. Dengan adanya kepatuhan

wajib pajak yang tinggi diharapkan dapat mengoptimalkan penerimaan pajak.

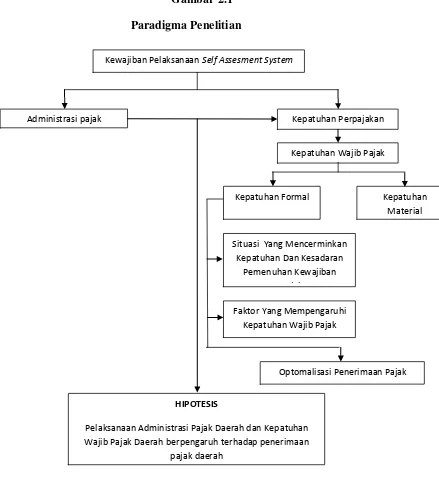

2.2 Kerangka Pemikiran

Upaya pemerintah daerah dalam membiayai pembangunan daerah yaitu

dengan cara mengoptimalkan penerimaan daerah. Salah satu sumber penerimaan

daerah yang terbesar yaitu diperoleh dari pajak daerah. Berdasarkan Peraturan

Daerah Nomor 02 Tahun 2003 Pasal 1 Point f sebagai berikut :

“Pajak Daerah adalah iuran wajib yang dilakukan oleh daerah kepada orang pribadi atau badan tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan Pemerintah Daerah dan pembangunan Daerah “

(2003:5)

Dari definisi diatas dapat disimpulkan bahwa pajak daerah merupakan

pajak yang dipungut oleh Pemerintah Daerah berdasarkan peraturan pajak yang

ditetapkan oleh daerah untuk kepentingan pembiayaan rumah tangga Pemerintah

Daerah tersebut Penyelenggaraan Pemerintah Daerah dan Pembangunan Daerah

dibagi menjadi dua kewenangan yaitu Pajak Provinsi dan Pajak Kabupaten / Kota.

Karena saat ini sistem perpajakan sangat lemah, hal tersebut menyebabkan

banyak potensi pajak yang tidak tergali. Dalam hal ini, pemerintah perlu memiliki

sistem pengendalian intern yang memadai untuk menjamin ditaatinya prosedur

dan kebijakan manajemen yang telah ditetapkan. Pemerintah daerah perlu meneliti

apakah ada penerimaan yang tidak disetor ke dalam kas pemerintahan daerah dan

pemerintah daerah harus memperketat pengawasan pelaksanaan pajak daerah

terutama pada pelaksanaan administrasi pajak daerahnya. Pengertian administrasi

pajak daerah menurut Djoned Gunadi M (2005) sebagai berikut :

“Administrasi pajak adalah segala urusan administrasi perpajakan sebagai salah satu instrumen pelaksanaan di bidang perpajakan dalam rangka menjalankan fungsi pelayanan masyarakat, pengawasan masyarakat dalam rangka pelaksanaan kewajiban perpajakan, dan pembinaan dari pelaksanaan pengawasan di maksud.”

Pelaksanaan admininstrasi pajak daerah yang baik bertujuan untuk

meningkatkan penerimaan pajak daerah Menurut Achmad Lutfi (2006) sebagai

berikut :

“Ada dua cara yang dapat dilakukan oleh pemerintah daerah untuk memaksimalkan pendapatan yang berasal dari pajak daerah dan retribusi daerah, yaitu menyempurnakan dan mengoptimalkan penerimaan pajak daerah dan retribusi daerah yang telah ada dan serta menerapkan pajak daerah dan retribusi daerah yang baru. Untuk menempuh kedua cara tersebut, pemerintah daerah dapat menyempurnakan pengadministrasian pajak daerah dan retibusi daerah.”

Untuk mewujudkan realisasi penerimaan yang optimal, administrator

pendapatan daerah harus memperhatikan penghindaran yang dimungkinkan oleh

wajib pajak daerah, serta tindak penipuan dan kolusi yang mungkin timbul.

Penghindaran oleh wajib pajak daerah terjadi ketika seseorang atau badan yang

sehausnya membayar pajak daerah memiliki keinginan atau bahkan sudah

melakukannya, untuk menghindari pembayaran yang seharusnya dilakukan atau

mereka membayar apa yang seharusnya dibayar tetapi jumlahnya tidak sesuai.

Tindak penipuan dan kolusi terjadi ketika ada usaha dari wajib pajak daerah

bekerjasama dengan petugas pemungut untuk meminimalisir jumlah yang harus

perolehan pendapatan daerah. Untuk itu kepatuhan wajib pajak daerah sangat

diperlukan dalam pelaksanaan administrasi pajak daerah agar upaya penerimaan

pajak daerah dapat optimal, hal ini sesuai dengan pernyataan Suryadi (2006)

sebagai berikut :

“Dalam mengukur kinerja penerimaan pajak di Indonesia, ada tiga variabel penting yang perlu diperhatikan, diantaranya: kesadaran wajib pajak, pelayanan perpajakan dan kepatuhan wajib pajak. Meskipun berdasarkan sikap wajib pajak dalam survei ini yang memiliki pengaruh positif siginifikan terhadap kinerja penerimaan pajak hanya satu yakni kepatuhan wajib pajak”.

Sedangkan Menurut John Hutagaol (2007) sebagai berikut :

“Pada akhirnya, kepatuhan wajib pajak berpengaruh pada penerimaan Negara dari sektor pajak (tax revenue) karena bila kepatuhan wajib pajak meningkat dalam artian melakukan pemenuhan kewajiban pembayaran pajak sesuai ketentuan yang berlaku maka tax coverage ratio akan meningkat dan juga realisasi penerimaan pajak.”

Berdasarkan penjelasan di atas kepatuhan wajib pajak sangat diperlukan

untuk meningkatkan penerimaan pajak dalam hal ini kepatuhan wajib pajak

daerah pun sangat diperlukan dalam menungjang penerimaan pajak daerah.

Adapun sumber-sumber penerimaan yang diperoleh dari pajak daerah yaitu

(managementfile.com/e-tax):

“Sumber penerimaan PAD dari pajak daerah itu meliputi pajak hotel, pajak

restoran, pajak hiburan, pajak reklame, pajak penerangan jalan umum,

pajak pengambilan dan pengolahan bahan galian golongan C. “

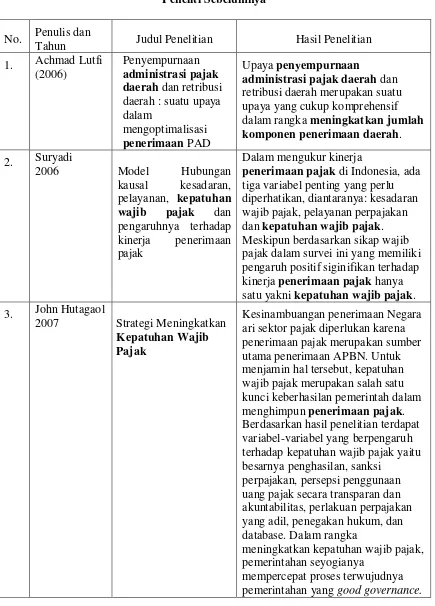

Penjelasan di atas diperkuat oleh hasil penelitian orang lain diantaranya

1. Kesinambuangan penerimaan Negara ari sektor pajak diperlukan karena

penerimaan pajak merupakan sumber utama penerimaan APBN. Untuk

menjamin hal tersebut, kepatuhan wajib pajak merupakan salah satu kunci

keberhasilan pemerintah dalam menghimpun penerimaan pajak.

Berdasarkan hasil penelitian terdapat variabel-variabel yang berpengaruh

terhadap kepatuhan wajib pajak yaitu besarnya penghasilan, sanksi

perpajakan, persepsi penggunaan uang pajak secara transparan dan

akuntabilitas, perlakuan perpajakan yang adil, penegakan hokum, dan

database. Dalam rangka meningkatkan kepatuhan wajib pajak,

pemerintahan seyogianya mempercepat proses terwujudnya pemerintahan

yang good governance. (John Hutagaol: 2007)

2. Masalah pembiayaan memang merupakan hal yang penting dan cukup

sensitif dalam pelaksanaan otonomi Daerah. Pelayanan yang dituntut

untuk diberikan secara optimal dari jajaran pemerintah daerah kepada

masyarakat memiliki konsekuensi. Konsekuensi utama dari hal ini adalah

ketidak mampuan pemerintah daerah memberikan pelayanan yang optimal

dalam kondisi kemampuan keuangan yang cukup terbatas untuk

memberikan pelayanan yang optimal. Disisi lain, setiap usaha untuk

meningkatkan kemampuan keuangan dengan menaikkan tarif pajak daerah

dan retribusi daerah atau menerapkan jenis-jenis pajak daerah atau

retribusi daerah baru seringkali mendapatkan tantangan yang serius dari

warga masyarakat. Upaya penyempurnaan administrasi pajak daerah dan

rangka meningkatkan sejumlah komponen penerimaan Daerah dengan

tidak lupa mempraktekkan prinsip-prinsip utama dalam mewujudkan

good governance pada tataran pemerintahan di tingkat lokal. (Achmad

Lutfi: 2006)

3. Pada akhirnya, kepatuhan wajib pajak berpengaruh pada penerimaan

Negara dari sektor pajak (tax revenue) karena bila kepatuhan wajib pajak meningkat dalam artian melakukan pemenuhan kewajiban pembayaran

pajak sesuai ketentuan yang berlaku maka tax coverage ratio akan meningkat dan juga realisasi penerimaan pajak. (Suryadi: 2006)

Dalam melakukan penelitian penulis menggunakan penelitian sebagai

referensi dan pembanding, untuk lebih jelasnya mengenai penelitian sebelumnya