1

PENGARUH TINGKAT KEPATUHAN WAJIB PAJAK DAN PEMERIKSAAN PAJAK TERHADAP PENERIMAAN PAJAK

(Survey pada Kantor Pelayanan Pajak Kota Bandung)

THE INFLUENCE OF TAXPAYERS COMPLIANCE AND TAX AUDIT ON THE TAX REVENUE (Survey at Kantor Pelayanan Pajak Kota Bandung)

Ines Idzaayasha 21111082

e-mail: inesberniyasha@gmail.com

Program Studi Akuntansi – Fakultas Ekonomi Universitas Komputer Indonesia

Bandung

Dibawah Bimbingan Dr. Ely Suhayati, S.E., M.Si., Ak., CA.

Taxpayer Compliance responsible for its own set of tax obligations and then accurately and timely pay and report the tax. Examination of a series of activities to collect and process data, information, and / or evidence carried out objectively and professionally by a standard examination to test compliance with tax obligations fulfillment and / or for other purposes in order to implement the provisions of the tax legislation. While tax revenues are a source of revenue that can be obtained continuously and can be optimally.

The purpose of this study was to determine how much influence the level of compliance of taxpayers against tax revenues and how much influence the tax assessment of the tax revenue in KPP Pratama Bandung.

The method used in this research is descriptive and verification with quantitative approach. The result showed that there was no violation of the assumption that indicates that the data has been able to use multiple regression method.

The Results showed that the tax compliance, tax audits influence on tax revenue in KPP Pratama Bandung.

Keywords: Level of Taxpayer Compliance, tax inspection, tax revenue I. PENDAHULUAN

Pajak merupakan suatu kewajiban yang dikenakan pada rakyat berkaitan dengan kewajiban perpajakannya, jika tidak melaksanakan kewajibannya tersebut maka dapat dikenakan tindakan hukum berdasarkan undang-undang, dapat dikatakan bahwa kewajiban ini dapat dipaksakan oleh pemerintah (Siti Kurnia Rahayu, 2010:23).

Sektor pajak merupakan salah satu sumber penerimaan utama negara, yang akan digunakan untuk membiayai penyelenggaraan pembelanjaan rutin negara dan kegiatan pembagunan nasional yang berlangsung secara terus-menerus dan berkesinambungan, dengan tujuan mewujudkan tata kehidupan negara dan bangsa yang adil, sejahtera, dan tertib bagi Negara, peraturan perundang-undangan perpajakan terus disempurnakan seiring dengan perkembangan ekonomi, teknologi informasi, sosial dan politik dengan perkembangan ekonomi maupun sosial, perubahan perundang-undangan ketentuan pajak dimaksudkan untuk lebih memberikan keadilan, memberikan pelayanan kepada Wajib Pajak, meningkatkan kepastian penegakan hukum, sistem, mekanisme, dan tata cara pelaksanaan hak dan kewajiban perpajakan yang sederhana menjadi ciri dan corak dalam perubahan undang-undang (Derlina, 2013).

Rahayu, 2010:52). Sumber sumber ekonomi tersebut dapat diperoleh secara merampas seperti dalam zaman-zaman peradaban dahulu, teruatama dari musuh-musuh yang dikalahkan dan bisa diperoleh dengan diperintahkan berdasarkan prosedur-prosedur hukum, seperti pada wajib dinas tertentu, sumber dapat dibeli dengan uang, uang yang dibutuhkan dapat diciptakan oleh pemerintah atau dapat diperoleh juga melalui pinjaman, pembayaran-pembayaran untuk jasa dan perpajakan yang merupakan sumber biasa pada zaman sekarang (Siti Kurnia Rahayu, 2010:53).

Sumber dana tersebut diperoleh dari pajak, hasil penjualan barang dan jasa oleh pemerintah, pinjaman pemerintah, mencetak uang dan sebagainya (Suparmoko dalam Siti Kurnia Rahayu, 2010:53). Maka secara sederhana penerimaan negara dapat dibedakan atas penerimaan pajak dan bukan pajak (Siti Kurnia Rahayu, 2010:53). Dengan pajak sebagai salah satu pos penerimaan negara diharapkan banyak pembangunan dapat dilaksanakan sesuai dengan tujuan negara (Siti Kurnia Rahayu, 2010:25).

Namun, pada kenyataanya penerimaan pajak sampai saat ini belum optimal karena, tinggginya tax gap atau selisih pajak dengan pajajk yang dibayar (Arief Budiman, 2013). Selain itu juga, realisasi penerimaan pajak tahun 2014 nampaknya kurang memuaskan, hal itu dikarenakan pajak yang ditetapkan dalam Anggaran Pendapatan Belanja Negara- Perubahan (APBN-P) sebesar Rp 1.246 triliun tidak tercapai (Wiko Saputra, 2014). Jumlah potensi WPOP di Indonesia lebih dari 60 juta orang namun, yang patuh membayar pajak baru sekitar 23 juta orang, jumlah masyarakat pemilik Nomor Pokok Wajib Pajak (NPWP) sekitar 28 juta orang sementara yang patuh melaporkan Surat Pemberitahuan (SPT) baru sekitar 11 juta (Fuad Rachmany, 2014).

Direktur Jenderal Pajak mengatakan belum optimalnya penerimaan pajak di Indonesia disebabkan oleh 3 hambatan (Fuad Rahmany, 2013). Ketiga hambatan itu adalah tingkat kepatuhan wajib pajak badan maupun pribadi dalam membayar pajak masih sangat rendah, penerimaan pajak masih didominasi sektor formal dan besar serta kapasitas kelembagaan masih terbatas (Fuad Rahmany, 2013).

Rendahnya realisasi penerimaan pajak itu karena masalah kepatuhan wajib pajak, Kemenkeu akan melakukan pembinaan dan memperbaiki catatan pembayaran yang sudah dilakukan dalam lima tahun terakhir untuk wajib pajak yang sudah memiliki nomor pokok wajib pajak (NPWP) (Bambang Brodjonegoro, 2015). Setiap warga negara Indonesia harus melaporkan pajaknya dengan benar, karena hal itu akan berpengaruh terhadap penerimaan pajak, selain itu perlu menambah pegawai pajak dilapangan, baik untuk memberikan penyuluhan, mengingat masih kurangnya kesadaran masyarakat untuk melaporkan pajak, harus ada langkah preventif aktif dari pemerintah untuk terjun ke lapangan dengan menjelaskan kepada masyarakat mengenai pentingnya melaporkan pajak (Yuddy Chrisnandi, 2015).

Masyarakat mesti lebih proaktif, jujur, dan antusias membayar pajak, masyarakat belakangan segan membayar pajak karena maraknya korupsi penggunaan anggaran yang berasal dari pajak tersebut, alokasi anggaran yang tidak ditujukan untuk melayani masyarakat, penyediaan infrastruktur yang baik dan peningkatan kesejahteraan rakyat akan membuat masyarakat enggan membayar pajak (Dwi Martani, 2014).

Melesatnya jumlah penerimaan pajak dari hasil penerimaan ini akibat kurangnya jumlah pegawai pajak, akibatnya pemeriksaan tidak dapat berjalan sesuai rencana, untuk satu perusahaan dibutuhkan minimal dua petugas pemeriksa (Fuad Rachmany, 2013)

3

Selain itu, terkait kendala data dan informasi, ada keterbatasan data maupun informasi yang didapat DJP dari pihak eksternal, pemerintah menargetkan penerimaan pajak sebesar Rp 1.294,3 triliun, DJP akan melakukan berbagai upaya ekstra dan upaya luar biasa untuk mencapai target tersebut melalui tindakan pemeriksaan (Sigit Priadi, 2015). Namun perlu diketahui bahwa dari proses pemeriksaan sebenarnya sudah bisa dibuatkan semacam ketetapan, wajib pajak punya kewajiban untuk memberikan data informasi, namun seringkali dijumpai di lapangan banyak wajib pajak yang tidak memeberikan dokumen lengkap kepada para petugas, sehingga pada saat dilakukannya pemeriksaan oleh pemeriksa pajak ada data yang kurang tepat dalam pencatatan administrasi perusahaan (Jon Suryayudha Soedarso, 2013).

Pengusaha sengaja tidak melampirkan bukti-bukti beban biaya dalam laporan Surat Pemberitahuan Tahunan (SPT), sehingga kemudian bisa menggugat keputusan Surat Ketetapan Pajak Kurang Bayar (SKPKB) yang dikeluarkan Ditjen Pajak ke Pengadilan Pajak (Cuaca Bangun, 2014). Pemeriksa pajak pada Kantor Pelayanan Pajak di Kota Bandung menemukan kendala dalam pelaksanaan pemeriksaan yaitu kesulitan dalam peminjaman dokumen-dokumen kepada wajib pajak yang akan diperiksa guna mendukung lancarnya pemeriksaan (Ainun, 2011). Berdasarkan uraian fenomena berkaitan dengan tingkat kepatuhan wajib pajak, pemeriksaan pajak dan penerimaan pajak di atas maka saya tertarik untuk melakukan penelitian dengan judul “Pengaruh Tingkat Kepatuhan Wajib Pajak dan Pemeriksaan Pajak terhadap Penerimaan Pajak”.

Rumusan Masalah

Sesuai dengan identifikasi masalah yang ditemukakan di atas, maka Penulis mencoba merumuskan masalah yang akan dibahas dalam penelitian ini adalah sebagai berikut:

1. Seberapa besar pengaruh Tingkat Kepatuhan Wajib Pajak terhadap Penerimaan Pajak.

2. Seberapa besar pengaruh Pemeriksaan Pajak terhadap Penerimaan Pajak.

Maksud dan Tujuan Penelitian Maksud Penelitian

Maksud Penelitian ini adalah untuk memperoleh dan mengumpulkan data atau keterangan dan informasi mengenai Pengaruh Tingkat Kepatuhan Wajib Pajak dan Pemeriksaan Pajak terhadap Penerimaan Pajak pada Kantor Pelayanan Kota Bandung.

Tujuan Penelitian

Adapun tujuan penelitian ini untuk memperoleh bukti empiris mengenai:

1. Untuk menganalisis hasil pengaruh Tingkat Kepatuhan Wajib Pajak terhadap Penerimaan Pajak.

2. Untuk menganalisis hasil pengaruh Pemeriksaan Pajak terhadap Penerimaan Pajak.

Kegunaan Penelitian

Kegunaan penelitian menurut Uma Sekaran (2006:10) penelitian dapat dilakukan untuk dua tujuan berbeda, berdasarkan tujuannya penelitian dapat dibagi menjadi:

Kegunaan Praktis

Menurut Uma Sekaran (2006:10), untuk kepentingan praktis atau basic research maka penelitian ini diharapkan dapat berguna sebagai berikut:

“Meningkatkan pemahaman terhadap masalah pada judul yang diangkat yang kerap terjadi dan mencari metode untuk memecahkannya”.

Penelitian ini diharapkan menjadi masukan dan saran bagi Kantor Pelayanan Pajak Pratama di Kota Bandung yang mengalami masalah dalam Pengaruh Tingkat Kepatuhan Wajib Pajak dan Pemeriksaan Pajak terhadap Penerimaan Pajak.

Kegunaan Akademis

Menurut Uma Sekaran (2006:10), untuk kepentingan pengembangan keilmuan, penelitian ini diharapkan dapat berguna sebagai berikut :

“Menerapkan kembali hasil terdahulu untuk memecahkan masalah spesifik yang terjadi pada penelitian tersebut”.

Menurut Sugiyono (2013:283), Kegunaan teoritis/akademis terkait dengan kontribusi tertentu dari penyelenggaraan penelitian terhadap perkembangan teori dan ilmu pengetahuan serta dunia akademis, kegunaan akademis memberikan kontribusi bagi pihak akademis dan untuk peneliti lain.

1. Bagi Akademisi

Memberikan tambahan informasi bagi peneliti lain dan sebagai salah satu sumber referensi bagi kepentingan dalam hal seberapa jauh pengaruh tingkat kepatuhan wajib pajak dan pemeriksaan pajak terhadap penerimaan pajak.

2. Bagi peneliti lain

Sebagai uji kemampuan dalam menerapkan teori-teori yang diperoleh dengan praktek dilapangan tentang pengaruh tingkat kepatuhan wajib pajak dan pemeriksaan pajak terhadap penerimaan pajak.

II. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS Tingkat Kepatuhan Wajib Pajak

Menurut Machfud Sidik dalam Siti Kurnia Rahayu (2010:138) definisi Kepatuhan Perpajakan adalah :

“Wajib pajak bertanggungjawab menetapkan sendiri kewajiban perpajakan dan kemudian secara akurat dan tepat waktu membayar dan melaporkan pajaknya tersebut”.

Menurut Chaizi Nasucha dalam Siti Kurnia Rahayu (2010:139) definisi kepatuhan wajib pajak adalah :

“Kepatuhan wajib pajak dalam mendaftarkan diri, Kepatuhan untuk menyetorkan kembali Surat Pemberitahuan (SPT), Kepatuhan dalam penghitungan dan pembayaran pajak terutang dan Kepatuhan dalam pembayaran tunggakan”.

Sedangkan kepatuhan wajib pajak menurutWidi Widodo, dkk (2010: 66) adalah sebagai berikut:

“Wajib pajak patuh apabila memenuhi syarat tepat waktu dalam menyampaikan Surat Pemberitahuan (SPT) dalam 2 tahun terakhir”.

Pemeriksaan Pajak

Pengertian Pemeriksaan Pajak menurut Undang-undang tentang Ketentuan Umum dan Tata Cara Perpajakan dalam Diana Sari (2013:228),menyatakan bahwa:

“Pemeriksaan Pajak adalah serangkaian kegiatan untuk mencari, mengumpulkan, dan mengelola data atau keterangan lainnya untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan untuk tujuan lainnya dalam rangka pemenuhan kewajiban perpajakan berdasarkan ketentuan peraturan perundang-undangan perpajakan”.

Sedangkan pengertian pemeriksaan pajak menurut Erly Suandy (2011: 101), menyatakan bahwa:

“Pemeriksaan adalah serangkaian kegiatan untuk mencari, mengumpulkan, mengolah data dan atau keterangan lainnya untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan”.

5

untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan”.

Penerimaan Pajak

Menurut John Hutagaol (2007:325) Pengertian Penerimaan Pajak adalah sebagai berikut:

“Penerimaan Pajak merupakan sumber penerimaan yang dapat diperoleh secara terus -menerus dan dapat dikembangkan secara optimal sesuai kebutuhan pemerintah serta kondisi masyarakat”.

Menurut Siti Kurnia Rahayu (2010:45) Pengertian Penerimaan Pajak adalah sebagai berikut:

“Pajak Negara yang terdiri dari Pajak Penghasilan, Pajak Pertambahan nilai barang dan jasa dan pajak, Bea Materai, Bea Perolehan tanah dan bangunan, Penerimaan Negara yang berasal dari Migas”.

Penerimaan pajak menurut Simanjuntak Timbul H. dan Mukhlis Imam (2012: 30) adalah sebagai berikut:

“Penerimaan negara dari pajak merupakan salah satu komponen penting dalam rangka kemandirian pembiayaan pembangunan”.

Kerangka Pemikiran

Pengaruh Tingkat Kepatuhan Wajib Pajak terhadap Penerimaan Pajak

Konsep yang menghubungkan Tingkat Kepatuhan Wajib Pajak dan Penerimaan Pajak dalam penelitian ini menurut Siti Kurnia Rahayu (2010:137) sebagai berikut :

“Sebagian besar pekerjaan dalam pemenuhan kewajiban perpajakan itu dilakukan oleh wajib pajak bukan fiskus selaku pemungut pajak, sehingga kepatuhan diperlukan dalam

self assessment system dengan tujuan untuk penerimaan pajak yang optimal”.

Menurut Diana Sari (2013:41) hubungan Tingkat Kepatuhan Wajib Pajak dan Penerimaan Pajak adalah :

“Tingkat Kepatuhan Wajib Pajak dalam melaksanakan kewajiban perpajakannya secara baik dan benar merupakan syarat mutlak untuk tercapainya fungsi redistribusi pendapatan”.

Bahwa kepatuhan wajib pajak mempunyai pengaruh terhadap penerimaan pajak menurut Widi Widodo, dkk (2010: 67) sebagai berikut:

“Jika angka kepatuhan pajak rendah, maka secara otomatis akan berdampak pada rendahnya penerimaan pajak”.

Masih menurut Widi Widodo, dkk (2010: 67) kepatuhan wajib pajak mempunyai pengaruh terhadap penerimaan pajak dijelaskan seperti dibawah ini:

“Faktor kepatuhan wajib pajak merupakan faktor penting bagi penerimaan pajak”.

Menurut Euphrasia Susy Suhendra (2010), tingkat kepatuhan wajib pajak badan memiliki pengaruh positif terhadap peningkatan penerimaan pajak penghasilan badan.

Pengaruh Pemeriksaan Pajak Terhadap Penerimaan Pajak

Konsep yang menghubungkan Pemeriksaan Pajak dengan Penerimaan Pajak dalam penelitian ini menggunakan pernyataan dari Siti Kurnia Rahayu (2010:248) Sebagai berikut :

Sedangkan keterkaitan Pemeriksaan Pajak dan penerimaan Pajak menurut Erly Suandy (2011:101) sebagai berikut :

“Tujuan utama dari pemeriksaan pajak adalah meningkatkan kepatuhan (tax compliance,

melalui upaya-upaya penegakan hukum (law enforcement) sehingga dapat meningkatkan penerimaan pajak”.

Menurut Sukirman (2011), Pemeriksaan pajak secara nominal telah meningkatkan penerimaan pajak, namun peningkatan penerimaan secara nominal tersebut tidak diikuti oleh peningkatan yang signifikan pada rata-rata rasio Laba Sebelum Pajak terhadap Penjualan (EBT) dan rata-rata penerimaan pajak berdasarkan rasio Pajak Penghasilan Badan terhadap Penjualan

Hipotesis

Hipotesis merupakan jawaban sementara yang diberikan penulis. Berdasarkan penjelasan diatas, penulis merumuskan hipotesis sebagai berikut:

H1: Tingkat kepatuhan wajib pajak berpengaruh terhadap penerimaan pajak.

H2: Pemeriksaan pajak berpengaruh terhadap penerimaan pajak. III. OBJEK DAN METODE PENELITIAN

Objek Penelitian

Objek penelitian merupakan hal yang menjadi perhatian dalam suatu penelitian, dimana objek penelitian ini menjadi sasaran dalam penelitian untuk dicarikan pemecahannya. Jadi, yang menjadi objek penelitian dalam penelitian ini adalah tingkat kepatuhan wajib pajak, pemeriksaan pajak dan penerimaan pajak.

Metode Penelitian

Metode penelitian merupakan cara yang digunakan peneliti dalam mengumpulkan data penelitiannya. Metode yang digunakan dalam penelitian ini yaitu menggunakan metode deskriptif dan verifikatif.

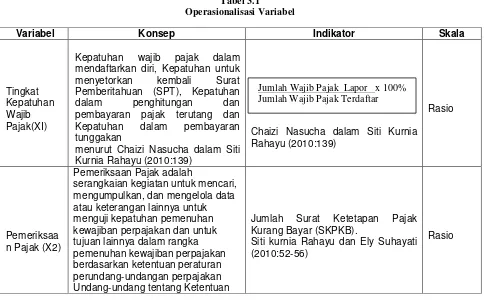

Operasionalisasi Variabel

Operasionalisasi variabel diperlukan untuk menentukan jenis, konsep variabel, indikator dan skala dari variabel-variabel yang terkait dalam penelitian sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar. Dalam penelitian ini terdapat tiga variabel yang menggambarkan hubungan sebab akibat. Selengkapnya mengenai operasionalisasi variabel dapat dilihat pada lampiran Tabel 3.1.

Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder dalam penelitian ini adalah Jumlah wajib pajak yang terdaftar, jumlah wajib pajak lapor, Jumlah Rupiah Surat Ketetapan Pajak Kurang Bayar (SKPKB), Target dan Realisasi Penerimaan Pajak dari tahun 2009-2013.

Populasi dan Penarikan Sampel Populasi

Populasi dalam penelitian ini adalah data-data berupa Jumlah wajib pajak yang terdaftar, jumlah wajib pajak lapor, Jumlah Rupiah Surat Ketetapan Pajak Kurang Bayar (SKPKB), Target dan Realisasi Penerimaan Pajak dari tahun 2009-2013 yang terdapat di 5 KPP Kota Bandung. Adapun kantor pelayanan pajak dalam penelitian ini dapat dilihat pada lampiran Tabel 3.2.

Penarikan Sampel

7

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”. Sedangkan menurut Suharsimi Arikunto (2010:174) menyatakan bahwa pengertian sampel adalah sebagai berikut:

“Sampel adalah sebagian atau wakil populasi yang diteliti”.

Berdasarkan pengertian di atas sampel adalah sebagian dari jumlah populasi yang mewakili populasi yang diteliti yang dipilih berdasarkan prosedur tertentu. Dalam penelitian ini penulis menggunakan teknik pengambilan sampel yaitu sampling jenuh atau yang lebih dikenal dengan sensus.

Menurut Sugiyono (2014:69) pengertian sampling jenuh atau sensus adalah sebagai berikut:

“Teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel, hal ini sering dilakukan bila jumlah populasi relative kecil, kurang dari 30 atau penelitian yang ingin membuat generalisasi dengan kesalahan yang sangat kecil, istilah lain sampel jenuh adalah sensus, dimana semua anggota populasi dijadikan sampel”.

Karena penulis menggunakan sampling jenuh, maka seluruh populasi digunakan sebagai sampel.

Teknik Pengumpulan Data

Pengumpulan data dilakukan dengan cara observasi, dokumentasi serta studi kepustakaan.

Pengujian Hipotesis

Dengan memperhatikan karakteristik variabel yang akan diuji, maka uji statistik yang akan digunakan adalah melalui perhitungan analisis jalur.

1. Pengujian Tingkat Kepatuhan Wajib Pajak terhadap Penerimaan Pajak

a. Hipotesis Penelitian

Ha: Tingkat Kepatuhan Wajib Pajak berpengaruh terhadap Penerimaan Pajak b. Hipotesis Statistik

H0: p = 0, Tingkat Kepatuhan Wajib Pajak tidak berpengaruh terhadap Penerimaan Pajak. Ha: p ≠ 0, Tingkat Kepatuhan Wajib Pajak berpengaruh terhadap Penerimaan Pajak.

2. Pengujian Kepatuhan Wajib Pajak Terhadap Penerimaan Pajak

a. Hipotesis Penelitian

Ha: Pemeriksaan Pajak berpengaruh terhadap Penerimaan Pajak. b. Hipotesis Statistik

H0: p = 0, Pemeriksaan Pajak tidak berpengaruh terhadap Penerimaan Pajak. Ha: p ≠ 0, Pemeriksaan Pajak berpengaruh terhadap Penerimaan Pajak.

Setelah dilakukan uji hipotesis (uji t) maka kriteria yang ditetapkan yaitu dengan membandingkan nilai thitung dengan nilai ttabel yang diperoleh berdasarkan tingkat signifikansi 5% dan derajat kebebasan (df) = n-2.

Adapun kriteria pengambilan keputusan yang digunakan adalah sebagai berikut: 1. Jika thitung > ttabel, H0 ditolak; Ha diterima

2. Jika thitung < ttabel, H0 diterima; Ha ditolak

IV. HASIL PENELITIN DAN PEMBAHASAN

Analisis Deskriptif

Analisis Deskriptif Tingkat Kepatuhan Wajib Pajak

Pada penelitian ini Tingkat Kepatuhan Wajib Pajak diukur melalui:

Pada gambar 4.1 dapat dilihat tingkat kepatuhan wajib pajak di 5 KPP Pratama Kota Bandung periode 2009-2013 mengalami naik turun. Hal tersebut disebabkan masih banyak masalah kepatuhan wajib pajak dalam hal masih kurangnya kesadaran masyarakat dalam melaporkan pajaknya yang mengakibatkan wajib pajak yang lapor tidak sesuai dengan wajib pajak yang terdaftar.

Analisis Deskriptif Pemeriksaan Pajak

Pada penelitian ini Pemeriksaan Pajak diukur melalui Jumlah Surat Ketetapan Pajak Kurang Bayar (SKPKB)

Pada gambar 4.2 dapat dilihat tingkat SKPKB di 5 KPP Pratama Kota Bandung periode 2009-2013 mengalami naik turun. Hal tersebut disebabkan masih terdapat wajib pajak yang tidak melengkapi bukti-bukti dan dokumen yang lengkap dalam melapor SPT sehingga dalam membayar pajaknya masih tidak sesuai ketentuan maka dilakukan pemeriksaan. Dalam kegiatan pemeriksaan masih sering ditemukan kesulitan peminjaman dokumen atau bukti-bukti yang berkaitan dengan kewajiban perpajakan wajib pajak.

Analisis Deskriptif Penerimaan Pajak

Pada penelitian ini penerimaan pajak diukur melalui:

Pada gambar 4.3 dapat dilihat realisasi penerimaan pajak di 5 KPP Pratama Kota Bandung periode 2009-2013 ada yang mencapai target dan yang tidak mencapai target. Penerimaan pajak yang tidak mencapai target disebabkan karena masalah kepatuhan wajib pajak dalam hal membayar pajak serta melaporkan SPT tidak sesuai maka penerimaan pajak tidak optimal.

Analisis Verifikatif

Pengujian akan dilakukan dua tahap dimana pada tahap pertama akan diuji pengaruh tingkat kepatuhan wajib pajak terhadap penerimaan pajak dan pengaruh pemeriksaan pajak terhadap penerimaan pajak.

Pengaruh Tingkat Kepatuhan Wajib Pajak terhadap Penerimaan pajak

Hasil pengujian statistik menunjukan bahwa koefisien korelasi antara tingkat kepatuhan wajib pajak terhadap penerimaan pajak 0,697, ini berarti terdapat hubungan korelasi kuat antara tingkat kepatuhan wajib pajak terhadap penerimaan pajak. Jika diinterpretasikan menurut kriteria sugiyono (2014) maka eratnya tingkat kepatuhan wajib pajak terhadap penerimaan pajak adalah kuat karena berkisar antara 0,60-0,799. Berdasarkan nilai korelasi tersebut, dapat disimpulkan bahwa hubungan yang kuat dengan arah positif antara tingkat kepatuhan wajib pajak terhadap penerimaan pajak pada KPP Pratama Kota Bandung tahun 2009-2013 yang artinya apabila tingkat kepatuhan wajib pajak meningkat, maka penerimaan pajak pun meningkat.

Tingkat Kepatuhan Wajib Pajak memiliki pengaruh signifikan terhadap penerimaan pajak di KPP Pratama Kota Bandung yaitu sebesar 39,59% dan sisanya 60,41 dipengaruhi oleh faktor-faktor lain yang tidak diteliti.

Jumlah Wajib Pajak Lapor x 100% Jumlah Wajib Pajak Terdaftar

9

Pengaruh Pemeriksaan Pajak Terhadap Penerimaan Pajak

Hasil pengujian statistik menunjukan bahwa koefisien korelasi antara pemeriksaan pajak terhadap penerimaan pajak 0,563, ini berarti terdapat hubungan korelasi cukup kuat antara tingkat kepatuhan wajib pajak terhadap penerimaan pajak. Jika diinterpretasikan menurut kriteria sugiyono (2014) maka eratnya pemeriksaan pajak terhadap penerimaan pajak adalah cukup kuat karena berkisar antara 0,40-0,599. Berdasarkan nilai korelasi tersebut, dapat disimpulkan bahwa hubungan yang kuat dengan arah positif antara pemeriksaan pajak terhadap penerimaan pajak pada KPP Pratama Kota Bandung tahun 2009-2013 yang artinya apabila pemeriksaan pajak meningkat, maka penerimaan pajak pun meningkat.

Besar pengaruh pemeriksaan pajak terhadap penerimaan pajak di KPP Pratama Kota Bandung tahun 2009-2013 yaitu sebesar 20,21% dan sisanya 79,79 dipengaruhi oleh faktor-faktor lain yang tidak diteliti.

V. KESIMPULAN DAN SARAN

Berdasarkan hasil penelitian dan pembahasan mengenai pengaruh tingkat kepatuhan wajib pajak dan pemeriksaan pajak terhadap penerimaan pajak di 5 Kantor Pelayanan Pajak Pratama Kota Bandung, ditarik kesimpulan sebagai berikut:

1. Berdasarkan penelitian menunjukan Tingkat Kepatuhan Wajib Pajak berpengaruh terhadap Penerimaan Pajak di 5 Kantor Pelayanan Pajak Pratama Kota Bandung. Dapat disimpulkan semakin tinggi tingkat kepatuhan wajib pajak maka semakin tinggi pula penerimaan pajak di KPP Pratama Kota Bandung

2. Berdasarkan penelitian menunjukan Pemeriksaan pajak berpengaruh terhadap penerimaan pajak di 5 Kantor Pelayanan Pajak Pratama Kota Bandung. Dapat disimpulkan semakin tinggi pemeriksaan pajak maka semakin tinggi pula penerimaan pajak di KPP Pratama Kota Bandung.

Saran

Setelah penulis memberikan kesimpulan dari hasil penelitian tentang pengaruh Tingkat Kepatuhan wajib pajak dan Pemeriksaan Pajak terhadap Penerimaan Pajak, maka penulis akan memberikan saran yang mungkin dapat digunakan oleh pihak-pihak yang berkepentingan, Yaitu sebagai berikut:

Saran Praktis

Diharapkan dengan penelitian ini bisa membantu pihak Kantor Pelayanan Pajak Pratama Kota Bandung dalam mengevaluasi dan bisa menjadi bahan pertimbangan dimana:

1. Untuk Meningkatkan Tingkat Kepatuhan Wajib Pajak dalam hal Penerimaan Pajak, diharapkan Kantor Pelayanan Pajak Pratama Kota Bandung dapat mengawasi wajib pajak yang membayar pajak serta melaporkan pajaknya sesuai ketentuan dan melakukan penegakan hukum agar dapat selalu meningkatkan kepatuhan wajib pajak sehingga penerimaan pajak pun mengalami peningkatan.

2. Untuk Meningkatkan Pemeriksaan Pajak dalam hal Penerimaan Pajak, diharapkan wajib pajak lebih kooperatif dalam memberikan dokumen yang lengkap sesuai yang diminta oleh pemeriksa pajak, sedangkan untuk pegawai pajak melakukan komunikasi yang baik dan tindakan persuasif terhadap wajib pajak, agar wajib pajak yang kurang paham dapat mengerti pentingnya pemeriksaan pajak sebagai sumber penerimaan negara.

Saran Akademis

a. Bagi pengembangan ilmu terkait pengaruh tingkat kepatuhan wajib pajak dan pemeriksaan pajak terhadap penerimaan pajak penelitian ini diharapkan bisa menjadi referensi dalam pengembangan ilmu di bidang akuntansi khususnya perpajakan.

mendukung dan memperkuat teori dan konsep yang telah dibangun sebelumnya, baik oleh peneliti saat ini maupun oleh peneliti-peneliti terdahulu.

VI. DAFTAR PUSTAKA

Arief Budiman. 2013. Ini Pemicu Penerimaan Pajak Belum Optimal. Diakses 2014 dari beritasatu.com

Bambang Brodjonegoro. 2015. Menkeu: Penerimaan Pajak tak Sesuai Target. Diakses Republika.co.id

Cuaca Bangun. 2014. Pengadilan Pajak Dijadikan Ajang Perusahaan Nakal Hindari Pajak.

http://www.gresnews.com/berita/detail-print.php?seo=210272-pengadilan-pajak-dijadikan-ajang-perusahaan-nakal-hindari-pajak,

Derlina S. 2013. Efektivitas Penagihan Tunggakan Pajak dengan menggunakan Surat

Paksa Pada Kantor Pelayanan Pajak Pratama Manado. Jurnal EMBA Vol 1 No 4.

Desember 2013

Diana Sari. 2013. Konsep Dasar Perpajakan. Bandung: Penerbit Refika Aditama

Dwi Martani. 2014. Membayar pajak berarti berjuang untuk negeri. Diakses 2014 dari antaranews.com

Erly Suandy. 2011. Perencanaan Pajak. Yogyakarta: Salemba Empat

Eupharasia Susy Suhendra. 2010. Pengaruh Tingkat Kepatuhan Wajib Pajak Badan Terhadap Peningkatan Penerimaan Pajak Penghasilan Badan. Jurnal Ekonomi Bisnis

Fuad Rachmany. 2014. Fuad Rahmany: Tingkat Kepatuhan Wajib Pajak Masih Rendah. Diakses 7 september 2014 dari finansial.bisnis.com

Fuad Rachmany. 2013. Lebih dari 50% Wajib Pajak Belum Bayar Pajak. Diakses 14 Oktober 2014 dari cnnindonesia.com

Jon Suryayudha Soedarso. 2013. Sulitnya meminta dokumen lengkap wajib pajak saat pemeriksaan. Diakses pada 9 Juli 2013 dari merdeka.com

John Hutagaol. 2007. Perpajakan : Isu isu Kontemporer. Yogyakarta: Graha Ilmu Mardiasmo. 2009. Perpajakan Edisi Revisi. Penerbit Andi. Yogyakarta.

Sigit Priadi. 2015. Empat Hambatan Raih Target Penerimaan. Diakses antaranews.com

Simanjuntak Timbul Hamonangan dan Imam Mukhlis. 2012. Dimensi Ekonomi

Perpajakan dalam Pembangunan Ekonomi, Bogor: Penerbit Raih Asa Sukses.

11

Siti Kurnia Rahayu dan Ely Suhayati. 2010. Perpajakan: Teori Dan Teknis Perhitungan.

Graha Ilmu. Jakarta.

Soemarso S.R. 2007. Perpajakan: Pendekatan Komprehensif. Salemba Empat. Jakarta. Sugiyono. 2013. Metode Penelitian Kuantitatif dan Kualitatif. Bandung: Alfabeta

Sugiyono. 2014. Metode Penelitian Pendidikan. Bandung: Alfabeta

Sukirman. 2011. Pengaruh Manajemen Pemeriksaan Pajak Terhadap Penerimaan Pajak (Studi Kasus: di KPP Semarang Timur). Analisis Manajemen. Vol. 5 No. 1. p. 87-101.

Suharsimi Arikunto. 2010. Prosedur Penelitian : Suatu pendekatan Praktek. Jakarta: Rineka Cipta.

Uma Sekaran, 2006. Metode Penelitian Untuk Bisnis. Jakarta: Salemba Empat.

Wiko Saputra. 2014. Penerimaan Pajak 2014 terendah selama 25 tahun. Diakses okezone.com

Widi Widodo, dkk. 2010. Moralitas, Budaya dan Kepatuhan Pajak. Alfabeta. Bandung. Yuddy Chrisnandi. 2015. Tiga hal perlu dilakukan agar target Penerimaan Pajak tercapai.

Diakses 27 Maret 2015 dari indopos.co.id

[image:11.516.18.502.370.670.2]LAMPIRAN

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Indikator Skala

Tingkat Kepatuhan Wajib Pajak(XI)

Kepatuhan wajib pajak dalam mendaftarkan diri, Kepatuhan untuk menyetorkan kembali Surat Pemberitahuan (SPT), Kepatuhan dalam penghitungan dan pembayaran pajak terutang dan Kepatuhan dalam pembayaran tunggakan

menurut Chaizi Nasucha dalam Siti Kurnia Rahayu (2010:139)

Chaizi Nasucha dalam Siti Kurnia Rahayu (2010:139)

Rasio

Pemeriksaa n Pajak (X2)

Pemeriksaan Pajak adalah

serangkaian kegiatan untuk mencari, mengumpulkan, dan mengelola data atau keterangan lainnya untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan untuk tujuan lainnya dalam rangka pemenuhan kewajiban perpajakan berdasarkan ketentuan peraturan perundang-undangan perpajakan Undang-undang tentang Ketentuan

Jumlah Surat Ketetapan Pajak Kurang Bayar (SKPKB).

Siti kurnia Rahayu dan Ely Suhayati (2010:52-56)

Rasio Jumlah Wajib Pajak Lapor x 100%

TABEL 3.2

KPP Yang Berada Di Kota Bandung Yang Menjadi Populasi

No. Nama Perusahaan

1. KPP Pratama Bandung Bojonagara

2. KPP Pratama Bandung Cibeunying

3. KPP Pratama Bandung Cicadas

4. KPP Pratama Bandung Karees

5. KPP Pratama Bandung Tegallega Umum dan Tata Cara Perpajakan dalam Diana Sari (2013:228)

Penerimaan Pajak (Y)

Penerimaan Pajak merupakan sumber penerimaan yang dapat diperoleh secara terus-menerus dan dapat dikembangkan secara optimal sesuai kebutuhan pemerintah serta kondisi masyarakat

(John Hutagaol, 2007:325)

Jon Hutagaol (2008:325)

Rasio Realisasi Penerimaan Pajak x 100%

ABSTRACK

Taxpayer Compliance responsible for its own set of tax obligations and

then accurately and timely pay and report the tax. Examination of a series of

activities to collect and process data, information, and / or evidence carried out

objectively and professionally by a standard examination to test compliance with

tax obligations fulfillment and / or for other purposes in order to implement the

provisions of the tax legislation. While tax revenues are a source of revenue that

can be obtained continuously and can be optimally.

The purpose of this study was to determine how much influence the level of

compliance of taxpayers against tax revenues and how much influence the tax

assessment of the tax revenue in KPP Pratama Bandung.

The method used in this research is descriptive and verification with

quantitative approach. The result showed that there was no violation of the

assumption that indicates that the data has been able to use multiple regression

method.

The Results showed that the tax compliance, tax audits influence on tax

revenue in KPP Pratama Bandung.

v

ABSTRAK

Kepatuhan Wajib Pajak bertanggungjawab menetapkan sendiri kewajiban

perpajakan dan kemudian secara akurat dan tepat waktu membayar dan

melaporkan pajaknya tersebut. Pemeriksaan adalah serangkaian kegiatan

menghimpun dan mengolah data, keterangan, dan bukti yang dilaksanakan secara

objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji

kepatuhan pemenuhan kewajiban perpajakan dan untuk tujuan lain dalam rangka

melaksanakan ketentuan peraturan perundang-undangan perpajakan. Sedangkan

Penerimaan pajak merupakan sumber penerimaan yang dapat diperoleh secara

terus menerus dan dapat dikembangkan secara optimal.

Tujuan penelitian ini adalah untuk mengetahui seberapa besar pengaruh

tingkat kepatuhan wajib pajak terhadap penerimaan pajak dan seberapa besar

pengaruh pemeriksaan pajak terhadap penerimaan pajak di KPP Pratama Kota

Bandung.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan

verifikatif dengan pendekatan kuantitatif. Metode analisis yang digunakan adalah

metode analisis linier berganda. Hasilnya menunjukan bahwa tidak ada

pelanggaran asumsi yang menunjukan bahwa data telah dapat menggunakan

metode analisis regresi berganda.

Hasil dari penelitian ini menunjukan bahwa tingkat kepatuhan wajib pajak

, pemeriksaan pajak berpengaruh terhadap penerimaan pajak di KPP Pratama

Kota Bandung.

PENGARUH TINGKAT KEPATUHAN WAJIB PAJAK DAN

PEMERIKSAAN PAJAK TERHADAP PENERIMAAN PAJAK

(Survey pada Kantor Pelayanan Pajak Kota Bandung)

THE

INFLUENCE OF TAXPAYERS COMPLIANCE AND TAX AUDIT ON

THE TAX REVENUE

(

Survey at

Kantor Pelayanan Pajak Kota Bandung)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Dalam Menempuh Sidang Skripsi Pada Program

Studi Akuntansi Strata Satu

Oleh:

INES IDZAAYASHA

21111082

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

vii

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN

...

i

LEMBAR PERNYATAAN KEASLIAN

...

ii

SURAT KETERANGAN PUBLIKASI

...

iii

ABSTRACT

...

iv

ABSTRAK

...

v

KATA PENGANTAR

...

vi

DAFTAR ISI

...

vii

DAFTAR GAMBAR

...

x

DAFTAR TABEL

...

xi

DAFTAR LAMPIRAN

...

xiii

BAB I PENDAHULUAN

...

1

1.1

Latar Belakang Penelitian

...

1

1.2

Identifikasi Masalah

...

5

1.3

Rumusan Masalah

...

6

1.4

Maksud dan Tujuan Penelitian

...

6

1.4.1

Maksud Penelitian

...

6

1.4.2

Tujuan Penelitian

...

6

1.5

Kegunaan Penelitian

...

7

1.5.1

Kegunaan Praktis

...

7

BAB II KAJIAN PUSTAKA, KERANGKA PENELITIAN DAN HIPOTESIS

PENELITIAN

...

9

2.1

Kajian Pustaka

...

9

2.1.1

Tingkat Kepatuhan Wajib Pajak

...

9

2.1.1.1

Pengertian Kepatuhan Wajib Pajak

...

9

2.1.1.2

Faktor

-

faktor yang mempengaruhi kepatuhan wajib pajak

...

10

2.1.1.3

Jenis Kepatuhan

...

11

2.1.1.4

Surat Pemberitahuan (SPT)

...

11

2.1.1.5

Indikator Tingkat Kepatuhan Wajib Pajak

...

12

2.1.2

Pemeriksaan Pajak

...

12

2.1.2.1

Pengertian Pemeriksaan Pajak

...

12

2.1.2.2

Tujuan Pemeriksaan Pajak

...

14

2.1.2.3

Jenis Pemeriksaan Pajak

...

15

2.1.2.4

Ruang Lingkup Pemeriksaan Pajak

...

17

2.1.2.5

Indikator Pemeriksaan Pajak

...

18

2.1.3

Penerimaan Pajak

...

19

2.1.3.1

Pengertian Penerimaan Pajak

...

19

2.1.3.2

Sumber Penerimaan Pajak

...

20

2.1.3.3

Faktor

-

faktor Penerimaan Pajak

...

21

2.1.3.4

Indikator Penerimaan Pajak

...

21

2.2

Kerangka Pemikiran

...

21

ix

2.3

Hipotesis

...

27

BAB III METODELOGI PENELITIAN

...

27

3.1

Metodelogi Penelitian

...

27

3.2

Operasionalisasi Variabel

...

28

3.3

Sumber Data

...

31

3.4

Populasi, Sampel dan Tempat serta Waktu Penelitian

...

31

3.4.1

Populasi

...

31

3.4.2

Penarikan Sampel

...

32

3.4.3

Tempat dan Waktu Penelitian

...

33

3.5

Metode Pengumpulan Data

...

34

3.6

Metode Pengujian Data

...

35

3.6.1

Metode Analisis

...

35

3.6.2

Pengujian Hipotesis

...

45

3.6.3

Penarikan Kesimpulan

...

49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

...

51

4.1

Hasil Penelitian

...

51

4.1.1

Hasil Penelitian Deskriptif

...

51

4.1.1.1

Analisis Deskriptif Tingkat Kepatuhan Wajib Pajak

...

52

4.1.1.2

Analisis Deskriptif Pemeriksaan Pajak

...

54

4.1.1.3

Analisis Deskriptif Penerimaan Pajak

...

56

4.1.2

Hasil Penelitian Verifikatif

...

59

4.1.2.2

Analisis Regresi Linear Berganda

...

63

4.1.2.3

Analisis Koefisien Korelasi

...

65

4.1.2.4

Analisis Koefisien Determinasi

...

68

4.1.3

Pengujian Hipotesis

...

69

4.2

Pembahasan

...

72

4.2.1

Pengaruh Tingkat Kepatuhan Wajib Pajak Terhadap Penerimaan Pajak

72

4.2.2

Pengaruh Pemeriksaan Pajak Terhadap Penerimaan Pajak

...

74

BAB IV KESIMPULAN DAN SARAN

...

76

5.1

Kesimpulan

...

77

5.2

Saran

...

77

5.2.1

Saran Praktis

...

77

5.2.2

Saran Akademis

...

78

DAFTAR PUSTAKA

...

79

vi

KATA PENGANTAR

Alhamdulilah

segala puji dan syukur penulis panjatkan ke hadirat Allah SWT

atas segala karunia dan ridhoNya, serta shalawat salam kepada Nabi Muhammad

SAW, akhirnya penulis dapat menyelesaikan Skripsi ini dengan baik.

Penulisan Skripsi yang berjudul Pengaruh Tingkat Kepatuhan Wajib Pajak

Dan Pemeriksaan Pajak Terhadap Penerimaan Pajak, disusun sebagai salah satu

syarat jenjang Strata Satu (S1) guna memperoleh gelar Sarjana Ekonomi (SE) pada

Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

Dalam penyusunan Skripsi ini, penulis menyadari masih banyak kekurangan

karena keterbatasan pengetahuan, kemampuan, serta pengalaman penulis. Namun

penulis mengharapkan semoga Skripsi ini dapat memberi manfaat khususnya bagi

penulis dan umumnya bagi pihak lain yang memerlukan.

Atas segala petunjuk dan bimbingan yang telah penulis dapatkan maka pada

kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar

-

besarnya

kepada :

1.

Allah SWT atas segala karunia dan ridhoNya sehingga Skripsi ini dapat

diselesaikan.

2.

Dr. Ely Suhayati, SE.,M.Si.,Ak.,CA selaku Dosen Pembimbing, DR. Ony

vii

Rachmanto, S.KOM., M.KOM selaku Dosen Penguji II yang penuh

keikhlasan berkenan memberikan bimbingan, membina dan mengarahkan

penulis sehingga skripsi ini dapat selesai.

3.

Dr. Ir. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer

Indonesia.

4.

Prof. Dr. Hj Dwi Kartini, SE.,Spec,Lic, selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

5.

Dr. Siti Kurnia Rahayu,SE,M.Ak.,Ak.,CA, selaku Ketua Program Studi

Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia dan selaku

Dosen Wali.

6.

Adi Rachmanto,S.Kom.,M.Kom selaku Sekertaris Program Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia.

7.

Ayah, Bunda, Sesil, Rai, Yasfin dan Moza yang tiada henti memberikan do’a,

kasih sayang dan dorongan baik secara moril maupun materil.

8.

Derry Berni yang telah memberikan semangat yang luar biasa untuk saya

terima kasih atas segalanya.

9.

Untuk sahabat saya, Mba Desi, Vina (tyur), Ria, Yuka, Anggel, Dara, Gita,

Dini M, terima kasih atas segala support kalian walaupun kita jarang ketemu

tetapi semangat kalian yang membuat saya bertahan sehingga skripsi ini

viii

10.

Wina, Mira, Mega, Linda, Dewi, Tresna terima kasih sudah memberikan saya

bantuan dan kerjasama di kelas maupun diluar kelas kalian sangat luar biasa,

terima kasih banyak.

11.

Keluarga tercinta kelas AK

-

2 terima kasih atas kebersamaannya, umumnya

mahasiswa Program Studi Akuntansi Angkatan 2011.

12.

Semua pihak yang ikut membantu dan terlibat dalam penyusunan Skripsi ini

yang tidak dapat dituliskan satu persatu.

Dengan segala keterbatasan, penulis mohon maaf apabila terdapat tulisan

yang kurang berkenan. Semoga apa yang telah penulis sajikan dalam Laporan ini

dapat bermanfaat khususnya bagi penulis dan umumnya bagi semua pihak yang

membaca.

Akhir kata, semoga kebaikan mereka yang telah diberikan kepada penulis

mendapatkan balasan yang setimpal dari Allah SWT, Amin

Bandung, Agustus 2015

Penulis

79

DAFTAR PUSTAKA

Arief Budiman. 2013.

Ini Pemicu Penerimaan Pajak Belum Optimal

.

Diakses 2014 dari beritasatu.com

Ainun.

2011.

Sulitnya

Peminjaman

Dokumen-dokumen

Wajib

Pajak

.

http://www.berita pajak.com, 8 januari 2012.

Andi Supangat. 2007

. Statistika: Dalam Kajian Deskriptif, Inferensial, dan

Nonparametik

. Edisi 1. Kencana : Jakarta.

Appah Ebimobowei. 2013. A Causality Analysis between Tax Audit and Tax

Compliance in Nigeria.

European Journal of Business and Management

.

Vol.5. No.2. p.107-120.

Bambang Brodjonegoro. 2015.

Menkeu: Penerimaan Pajak tak Sesuai Target

.

Diakses Republika.co.id

Cuaca Bangun. 2014.

Pengadilan Pajak Dijadikan Ajang Perusahaan Nakal Hindari

Pajak

.

http://www.gresnews.com/berita/detail-print.php?seo=210272-pengadilan-pajak-dijadikan-ajang-perusahaan-nakal-hindari-pajak,

Derlina S. 2013.

Efektivitas Penagihan Tunggakan Pajak dengan menggunakan

Surat Paksa Pada Kantor Pelayanan Pajak Pratama Manado

. Jurnal EMBA

Vol 1 No 4. Desember 2013

Dian Victor 2005 Analisa Pengaruh Jumlah wajib pajak, pemeriksaan pajak, dan

penagihan dengan surat paksa terhadap penerimaan pajak (survey pada kantor

Pelayanan Pajak Batu)

Diana Sari. 2013.

Konsep Dasar Perpajakan

. Bandung: Penerbit Refika Aditama

Dwi Martani. 2014.

Membayar pajak berarti berjuang untuk negeri

. Diakses 2014

dari antaranews.com

Erly Suandy. 2011.

Perencanaan Pajak.

Yogyakarta: Salemba Empat

Eupharasia Susy Suhendra. 2010.

Pengaruh Tingkat Kepatuhan Wajib Pajak Badan

Terhadap Peningkatan Penerimaan Pajak Penghasilan Badan

. Jurnal Ekonomi

Bisnis

Fuad Rachmany. 2013.

Lebih dari 50% Wajib Pajak Belum Bayar Pajak

. Diakses 14

Oktober 2014 dari cnnindonesia.com

Gujarati. 2003.

Ekonomi Dasar.

Jakarta: Erlangga

Husein Umar. 2008.

Metode Penelitian

. Jakarta: Salemba Empat

Husein Umar. 2011.

Metode Penelitian untuk Skripsi dan Thesis Bisnis.

Jakarta:

Rajawali Pers

Jon Suryayudha Soedarso. 2013.

Sulitnya meminta dokumen lengkap wajib pajak

saat pemeriksaan

. Diakses pada 9 Juli 2013 dari merdeka.com

John Hutagaol. 2007.

Perpajakan : Isu isu Kontemporer

. Yogyakarta: Graha Ilmu

Jonathan, Sarwono.2006.

Merode Penelitian Kuantitatif dan Kualitatif.

Yogyakarta:

Graha Ilmu

Kariyoto. 2011. Pengaruh reformasi perpajakan, audit perpajakan terhadap kinerja

perpajakan. Jurnal ilmiah Bisnis dan Ekonomi Asia, 5(2), 36-53

Maria M. 2012.

Pengaruh Kepatuhan Wajib Pajak dan Pemeriksaan Pajak

Terhadap Penerimaan PPh Pasal 25/29 Wajib Pajak Badan Pada KPP

Pratama Denpasar Timur

Mardiasmo. 2009.

Perpajakan Edisi Revisi.

Penerbit Andi. Yogyakarta.

Mashuri, Zainudin. 2008.

Metode Penelitian Pendekatan Praktis dan Aplikatif.

Bandung

: PT Refika Aditama

Moh Nazir, 2011.

Metode Penelitian.

Bogor: Ghalia Indonesia

Pardiat. 2008.

Pemeriksaan Pajak

. Jakarta: Penerbit Mitra Wacana Media

Sigit Priadi. 2015.

Empat Hambatan Raih Target Penerimaan

.

Diakses antaranews.com

Singgih Santoso. 2002.

Statistik Parametrik.

Jakarta: Gramedia Pustaka Utama

Simanjuntak Timbul Hamonangan dan Imam Mukhlis. 2012.

Dimensi Ekonomi

Perpajakan dalam Pembangunan Ekonomi,

Bogor: Penerbit Raih Asa Sukses.

Sirmu. 2013. Selenggarakan Sosialisasi Kewajiban Perpajakan. Diakses pajak.go.id

81

Siti Kurnia Rahayu dan Ely Suhayati. 2010.

Perpajakan: Teori Dan Teknis

Perhitungan.

Graha Ilmu. Jakarta.

Siti Resmi. 2011. Perpajakan: Teori dan Kasus. Jakarta: Salemba Empat

Soemarso S.R. 2007.

Perpajakan: Pendekatan Komprehensif

. Salemba Empat.

Jakarta.

Sugiyono. 2011.

Statistika Untuk Penelitian

. Bandung: Alfabeta

Sugiyono. 2013.

Metode Penelitian Kuantitatif dan Kualitatif

. Bandung: Alfabeta

Sugiyono. 2014.

Metode Penelitian Pendidikan

. Bandung: Alfabeta

Sukirman. 2011. Pengaruh Manajemen Pemeriksaan Pajak Terhadap Penerimaan

Pajak

(Studi Kasus: di KPP Semarang Timur).

Analisis Manajemen.

Vol. 5

No. 1. p. 87-101.

Sumadi. 2013.

Metode Penelitian.

Jakarta : Raja Grafindo Pustaka

Suharsimi Arikunto. 2010. Prosedur Penelitian : Suatu pendekatan Praktek.

Jakarta: Rineka Cipta.

Suryadi. 2006.

Model Hubungan Kausal Kesadaraan, Pelayanan, Kepatuhan Wajib

Pajak dan Pengaruhnya Terhadap Kinerja Penerimaan Pajak

.

Jurnal

Keuangan

Publik

. Vol 4 No. 1. p. 105-121

Tony Wijaya. 2013.

Metodologi Penelitian Ekonomi dan Bisnis Teori dan Praktik.

Yogyakarta: Graha ilmu

Uma Sekaran, 2006.

Metode Penelitian Untuk Bisnis.

Jakarta: Salemba Empat.

Umi Narimawati, Sri Dewi Anggadini, dan Linna Ismawati. 2010.

Penulisan Karya

Ilmiah

. Bekasi: Ganesis

Umi Narimawati. 2011.

Penulisan Karya Ilmiah

. Jakarta: Penerbit Genesis

Wiko Saputra. 2014.

Penerimaan Pajak 2014 terendah selama 25 tahun

. Diakses

okezone.com

Widi Widodo, dkk. 2010.

Moralitas, Budaya dan Kepatuhan Pajak

. Alfabeta.

Bandung.

RIWAYAT HIDUP

I.

Data Pribadi

Nama

: Ines Idzaayasha

Tempat, tanggal lahir : Cirebon, 25 Agustus 1993

Alamat Asal

: Komplek Puri Asri 3 Jl. Nakula No.1 Ciarja, Kuningan

Alamat Bandung

: Komplek Puri Dago V no. 8 Antapani, Bandung

Agama

: Islam

Kewarganegaraan

: Indonesia

: inesberniyasha@gmail.com

II.

Data Pendidikan

Pendidikan Formal:

Tahun

Keterangan

1999 s/d 2005

SD Negeri Bojong 1

2005 s/d 2008

SMP Negeri 1 Kuningan

2008 s/d 2011

SMA Negeri 2 Kuningan