ANALISIS HUBUNGAN NILAI TAMBAH EKONOMI DENGAN HARGA SAHAM PADA PERUSAHAAN OTOMOTIF DAN

KOMPONENNYA YANG TERCATAT DI BURSA EFEK INDONESIA

SKRIPSI

Oleh

Lutfah Hayati

201110160311020

UNIVERSITAS MUHAMMADIYAH MALANG

FAKULTAS EKONOMI DAN BISNIS

ANALISIS HUBUNGAN NILAI TAMBAH EKONOMI DENGAN HARGA SAHAM PADA PERUSAHAAN OTOMOTIF DAN

KOMPONENNYA YANG TERCATAT DI BURSA EFEK INDONESIA

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi

Oleh

Lutfah Hayati

201110160311020

UNIVERSITAS MUHAMMADIYAH MALANG

FAKULTAS EKONOMI DAN BISNIS

SKRIPSI

ANALISIS HUBUNGAN NILAI TAMBAH EKONOMI DENGAN HARGA SAHAM PADA PERUSAHAAN OTOMOTIF DAN

KOMPONENNYA YANG TERCATAT DI BURSA EFEK INDONESIA

Oleh

Lutfah Hayati 201110160311020

Diterima dan disetujui Pada tanggal 4 Februari 2016

Pembimbing I

Drs. Wiyono, M.M.

Pembimbing II

Drs. Warsono, M.M.

Mengetahui:

Dekan

Dr. Nazaruddin Malik, M.Si

Ketua Program Studi Manajemen

LEMBAR PENGESAHAN SKRIPSI

ANALISIS HUBUNGAN NILAI TAMBAH EKONOMI DENGAN HARGA SAHAM PADA PERUSAHAAN OTOMOTIF DAN

KOMPONENNYA YANG TERCATAT DI BURSA EFEK INDONESIA

Yang disiapkan dan disusun oleh:

Nama : Lutfah Hayati

NIM : 201110160311020

Jurusan : Manajemen

Telah dipertahankan di depan penguji pada tanggal 4 Februari 2016 0m

vvvv dan dinyatakan telah memenuhi syarat untuk diterima sebagai kelengkapan

guna memperoleh gelar Sarjana Ekonomi pada Universitas Muhammadiyah

Malang.

Dekan Fakultas Ekonomi dan Bisnis

Dr. Nazaruddin Malik, M.Si

Ketua Jurusan Manajemen

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat dan

hidayahNya sehingga penulis dapat menyelesaikan skripsi yang berjudul;

“Analisis Hubungan Nilai Tambah Ekonomi dengan Harga Saham pada

Perusahaan Otomotif dan Komponennya yang Tercatat di Bursa Efek Indonesia”.

Shalawat dan salam selalu tercurahkan kepada Nabi Muhammad SAW, keluarga,

para sahabat serta pengikut yang di ridhoiNya.

Pada kesempatan ini, penulis ingin mengucapkan terima kasih yang

sebesar-besarnya kepada:

1. Dr. Nazaruddin Malik, M.Si selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Malang.

2. Dr. Marsudi, M.M. selaku ketua Program Studi Manajemen, Fakultas

Ekonomi dan Bisnis, Universitas Muhammadiyah Malang.

3. Drs. Wiyono, M.M. selaku Pembimbing 1 dan Drs. Warsono, M.M. selaku

Pembimbing II, yang selalu meluangkan waktu dan memberikan

masukan-masukan positif serta membimbing penulis dengan penuh kesabaran.

4. Dra. Uci Yuliati, M.M. selaku dosen wali Manajemen Kelas A angkatan

2011, Fakultas Ekonomi dan Bisnis, Universitas Muhammadiyah Malang.

5. Bapak dan Ibu dosen Jurusan Manajemen Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Malang yang telah memberikan ilmunya kepada

6. Papa dan Mama tercinta yang selalu melimpahkan cinta, kasih sayang, waktu,

perhatian dan segalanya, yang menjadi alasan utama bagi saya menyelesaikan

skripsi ini dengan sebaik mungkin, karena kebanggaan mereka dalah

kebanggaan saya.

7. Nenek tersayang, Kakak Adekku, Eka dan Dinda, yang selalu membuat saya

bersyukur mempunyai mereka dalam hidup saya.

8. Faris Zul Fahmi. Terima kasih karena selalu ada, tanpa henti memberikan

dukungan dan semangat.

9. Teman-teman Manajemen kelas A angkatan 2011 yang menjadi sahabat baik

selama menuntut ilmu di Universitas Muhammadiyah Malang.

10.Semua pihak yang tidak dapat penulis sebutkan satu-persatu.

Semoga Allah SWT memberikan balasan atas segala bantuan yang telah

diberikan baik secara langsung maupun tidak langsung. Dengan segala

kemampuan dan keterbatasan penulis berusaha menyelesaikan akripsi ini, namun

masih terdapat kekurangan yang perlu diperbaiki. Oleh karena itu, penulis

mengharapkan kritik dan saran yang bersifat membangun.

Semoga skripsi ini dapat memberikan manfaat bagi semua pihak.

Malang, 31 Mei 2016

Penulis

DAFTAR ISI

A. Latar Belakang Masalah ...1

B. Rumusan Masalah ...6

C. Batasan Masalah ...7

D. Tujuan dan Kegunaan Penelitian ...7

BAB II TINJAUAN PUSTAKA ...9

A. Tinjauan Penelitian Terdahul ... 9

B. Tinjauan Teori ... 9

C. Kerangka Pikir Penelitian ... 31

D. Hipotesis ... 33

BAB III METODE PENELITIAN... 34

A. Jenis Penelitian ... 34

B. Definisi Operasional Variabel ... 34

C. Data dan Sumber Data ... 35

D. Populasi dan Sampel ... 36

E. Teknik Pengumpulan Data ... 37

F. Teknik Analisis Data ... 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 40

A. Gambaran Umum Sampel Penelitian ... 40

B. Analisis Data ... 42

C. Pembahasan Hasil Analisis Data ... 57

BAB V KESIMPULAN DAN SARAN ... 61

A. Kesimpulan ... 61

B. Saran ... 61

DAFTAR TABEL

Daftar Perusahaan Sektor Otomotif dan Komponennya yang terdaftar di BEI

Pemilihan Sampel Penelitian

Biaya Modal Saham Tahun 2009-2013 Biaya Hutang Tahun 2009-2013

Net Operating After Tax (NOPAT) Tahun 2009-2013 Total Struktur Modal Tahun 2009-2013

Weighted Average Cost of Capital (WACC) Tahun 2009-2013

Cost of Capital Tahun 2009-2013

Economic Value Added (EVA Tahun 2009-2013 Harga rata-rata Saham Penutupan Tahun 2009-2013

DAFTAR GAMBAR

Halaman Gambar 1.1

Gambar 2.1 Gambar 4.1

Gambar 4.2

Grafik Peningkatan Harga Saham Sektor Otomotif dan Komponennya Tahun 2009-2013

Kerangka Pikir Penelitian

Grafik Perbandingan EVA PT Astra International Tbk, PT Indomobil Sukses Internasional Tbk dan PT Gajah Tunggal Tbk Tahun 2009-2013

Grafik Rata-rata Harga Saham Penutupan PT Astra International Tbk, PT Indomobil Sukses Internasional Tbk dan PT Gajah Tunggal Tbk Tahun 2009-2013

3

32 58

DAFTAR LAMPIRAN

Ringkasan Laporan Keuangan PT Astra International Tbk Tahun 2009-2013

Ringkasan Laporan Keuangan PT Indomobil Sukses Internasional Tbk Tahun 2009-2013

Ringkasan Laporan Keuangan PT Gajah Tunggal TbkTbk Tahun 2009-2013

Indeks Harga Saham Gabungan (IHSG) Tahun 2009-2013

Rata-rata Tingkat Suku Bunga Bank Indonesia sebagai Suku Bunga Bebas Risiko Tahun 2009-2013

Perhitungan Tingkat Pengambalian Pasar (Rm) Tahun 2009-2013 Perhitungan Tingkat Pengembalian Saham Individual (Ri) Tahun 2009-2013

Perhitungan Beta (β)

Biaya Modal (Ks) Tahun 2009-2013

Perhitungan Biaya Hutang dan WACC Tahun 2009-2013 Perhitungan Total Struktur Modal Tahun 2009-2013 Perhitungan Cost of Capital (COC) Tahun 2009-2013

Perhitungan NOPAT (Net Operating Profit After Tax) Tahun 2009-2013 Perhitungan Economic Value Added (EVA) Tahun 2009-2013

Perhitungan Koefisien Korelasi Economic Value Added dengan Harga Saham Perusahaan Otomotif dan Komponennya Tahun 2009-2013 Perhitungan Korelasi Economic Value Added dengan Harga Saham Perusahaan Otomotif dan Komponennya Tahun 2009-2013

DAFTAR PUSTAKA

Aqib, Mas Agus M. 2014. Pengaruh Analisis Kebangkrutan Model Altman (Z-Score), EVA (Economic Value Added), MVA (Market Value Added) terhadap Harga Saham (Studi Kasus pada perusahaan yang termasuk dalam Indeks LQ45 tahun 2010-2011). Malang : Universitas Negeri Malang.

Anwar, Sanusi. 2003. Metodologi Penelitian Praktis Untuk Ilmu Sosial dan. Ekonomi, Edisi Pertama. Malang : Buntara Media.

Arifin, Ali . 2001. Membaca SahamEdisi Pertama. Yogyakarta : Andi Offset.

Darmadji, Tjiptono, Hendy M. Fakhruddin. 2012. Pasar Modal di Indonesia Pendekatan Tanya Jawab Edisi 3. Jakarta : Salemba Empat.

FEB UMM. Buku Pedoman Penulisan Skripsi dan Tugas Akhir. Malang : Universitas Muhammadiyah Malang.

Husnan, Suad. 1998. Dasar-dasar Manajemen Keuangan Edisi Kedua.

Yogyakarta : UPP AMPYKPN.

Sartono, Agus. 2001. Manajemen Keuangan Teori dan Aplikasi. Yogyakarta: BPEF-YOGYAKARTA.

Tandelilin, Edwardus. 2010. Portofolio dan Investasi Teori dan Aplikasi.

Yogyakarta : Kanisius. Pengukuran Kinerja Perusahaan. Manajemen dan Usahawan No. 12 Th. XXII (Desember).

http://www.idx.co.id

http://www.gaikindo.or.id

http://www.aisi.or.id

http://sahamok.com

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan bursa efek yang semakin marak akan memberi peluang

investasi yang semakin besar kepada para investor yang menganggap bahwa

pasar modal mampu memberikan manfaat sebagai sarana pengalokasian dana

yang produktif untuk jangka panjang. Bursa Efek Indonesia sebagai cikal

bakal pasar modal di Indonesia mengalami pertumbuhan yang sangat pesat,

hal ini juga dilihat dari jumlah perusahaan yang go public tercatat disana, dari

sekian banyak perusahaan yang terdaftar tersebut ada perusahaan yang

bergerak di bidang Otomotif dan Komponennya.

Perusahaan sektor otomotif dan komponennya sekarang ini menjadi

hal yang patut untuk diperhitungkan bagi investor. Tingginya pertumbuhan

ekonomi dalam negeri serta meningkatnya kebutuhan masyarakat akan

kendaraan pribadi yang bersamaan dengan meningkatnya kemampuan daya

beli masyarakat menengah ke atas menjadi dasar dalam peningkatan jumlah

produksi dan penjualan kendaraan bermotor. Di sisi lain, mudahnya sistem

jual beli khususnya sistem pembayaran juga menjadi salah satu faktor

peningkatan produksi dan penjualan kendaraan bermotor.

Perkembangan industri otomotif dan komponen pendukungnya

merupakan salah satu fenomena yang menarik untuk dijadikan sebagai bahan

2

dalam memberikan pendapatan pemerintah dan pertumbuhan ekonomi

Indonesia. Selain itu perusahaan otomotif dan komponennya mempunyai

perkembangan penjualan dan produksi yang terus meningkat setiap tahunnya.

Menteri Perdagangan Muhammad Lutfi berkeyakinan, industri

otomotif akan memainkan peran penting bagi perekonomian Indonesia. Lutfi

mengungkapkan, tahun ini neraca perdagangan untuk sektor mobil dan

komponen otomotif diproyeksikan surplus US$2,5 miliar. Nilai ekspor

mencapai US$4,5 miliar sedangkan impornya sebesar US$2 miliar. Adapun

dalam lima tahun mendatang nilai ekspornya dibidik meningkat hingga

US$11 miliar (Metrotvnews.com, 18 September 2014).

Pasar otomotif di dalam negeri memang menunjukkan perkembangan

yang signifikan dan membawa dampak yang sangat luas. Jumlah industri

komponen baru mencapai 250 perusahaan dengan komposisi perusahaan 80

% bergerak di komponen roda dua dan 40% komponen roda empat. Tidak

hanya industri komponen bertumbuh tetapi juga dapat membuka lapangan

kerja dan jasa terkait.

Kendaraan atau otomotif sudah menjadi bagian dari kebutuhan

sehari-hari sama seperti rumah dan makanan. Ketatnya kompetisi membuat

produsen otomotif sulit mendulang margin sehingga diperkirakan stagnan

hingga tahun depan. Hal ini akan berimbas kepada saham-saham sektor

otomotif. Keadaan ini diperparah dengan kemungkinan adanya kenaikan

3

makin mahal dan sektor otomotif merupakan bisnis yang sensitif terhadap

suku bunga.

Peningkatan produksi sektor otomotif dalam negeri tidak lepas dari

adanya pendanaan yang diberikan oleh para investor. Investasi yang pada

umumnya diberikan dalam bentuk saham akan memberikan deviden atau

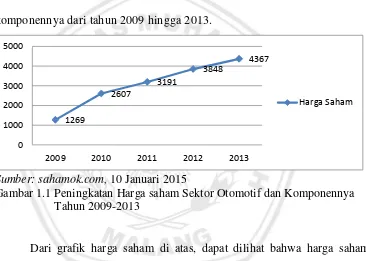

capital gain dari perusahaan yang bersangkutan kepada para investor. Pada

Gambar 1.1 disajikan grafik peningkatan harga saham sektor otomotif dan

komponennya dari tahun 2009 hingga 2013.

Sumber: sahamok.com, 10 Januari 2015

Gambar 1.1 Peningkatan Harga saham Sektor Otomotif dan Komponennya Tahun 2009-2013

Dari grafik harga saham di atas, dapat dilihat bahwa harga saham

setiap tahunnya mengalami peningkatan dengan nilai tertinggi di tahun 2013

sebesar Rp 4.367,00. Pergerakan harga saham pada umumnya dapat diamati

dengan melihat kinerja maupun lingkungan eksternal sektor industri. Jika

dilihat dari faktor eksternal, pada dasarnya pergerakan harga saham

dipengaruhi oleh teori ekonomi yakni hukum permintaan dan penawaran.

Harga saham akan naik jika semakin banyak yang ingin membeli suatu

saham, jika yang terjadi adalah sebaliknya, maka harga saham akan turun. Di

1269

2009 2010 2011 2012 2013

4

sisi lain, investor juga melihat bagaimana kinerja perusahaan sektor otomotif

dan komponennya dengan mengevaluasi dari laporan keuangan perusahaan.

Tatanan perdagangan dunia yang lebih terbuka, transparan dan

mempunyai aturan disiplin yang efektif, akan membuka peluang bagi

negara-negara berkembang untuk meningkatkan akses pasar ke negara-negara maju yang

selama ini dirasakan protektif. Selain komposisi pasar berubah, kompetisi

terjadi secara terbuka dengan masuknya merek-merek asing ke Indonesia.

Sejumlah prinsipal mulai melirik Indonesia sebagai tempat berinvestasi.

Untuk menghadapi paradigma tersebut, sudah selayaknya manajer

keuangan melakukan pengukuran atas kinerja perusahaan yang dikelolanya.

Pengukuran tersebut dilakukan untuk dapat melihat kondisi sehat atau

tidaknya perusahaan. Pengukuran kinerja keuangan dapat menilai sampai

sejauh mana perusahaan menggunakan sumber daya yang ada di perusahaan

secara efektif dan efisien. Pengukuran kinerja keuangan menurut Sartono

(2001 : 111), alat analisis kinerja yang selama ini banyak digunakan antara

lain adalah rasio keuangan, balance scorecard, rasio metode radar dan

Economic Value Added.

Economic Value Added (EVA), di Indonesia dikenal dengan nilai

tambah ekonomi (NITAMI). Kriteria yang digunakan meliputi biaya modal

utang, biaya modal saham, biaya modal rata-rata tertimbang. Konsep EVA

dikembangkan oleh Joel Stern & Bennet Stewart, cofounders perusahaan

konsultan Stern Stewart & Company dalam bukunya“The EVA Challenge

5

2001. Konsep EVA diluncurkan Stern Steward & Co pada tahun 1989 yang

didasarkan pada prinsip bahwa perusahaan mampu menciptakan kekayaan

untuk para pemegang saham hanya apabila manajer mampu menghasilkan

surplus melebihi total cost of capital yang diinvestasikan.

Penilaian kinerja keuangan dengan metode EVA menyadarkan

eksekutif perusahaan dengan kepentingan shareholders atau pemegang

saham. Mereka akan berfikir dan bertindak seperti yang dilakukan

shareholders, yakni memilih investasi yang mampu memaksimalkan tingkat

return dan meninggalkan cos of capital sehingga nilai perusahaan dapat

dimaksimalkan.

Widayanto (1993 :51) menyatakan bahwa konsep Economic Value

Added merupakan pendekatan baru dalam menilai kenerja perusahan secara

adil. Maksud kata adil disini adalah dalam konsep EVA ini para investor

diperhatikan sepenuhnya kepentingan, harapan, dan derajad keadilannya yang

diukur dengan menggunakan ukuran tertimbang dari struktur modal yang ada.

Secara sederhana, apabila hasil EVA lebih besar dari nol, maka

manajemen perusahaan telah menambahkan nilai ekonomis ke dalam

perusahaan tersebut. Apabila nilai EVA sama dengan nol, maka berarti secara

ekonomis terdapat titik “impas” karena semua laba perusahaan digunakan

untuk membayar kewajiban kepada penyandang dana, baik kreditor maupun

pemegang saham. Nilai eva kurang dari nol, maka perusahaan tidak

6

tersedia tidak bisa memenuhi harapan-harapan penyandang dana terutama

pemegang saham (Widayanto, 1993:52).

Fakta menunjukkan bahwa di Amerika Serikat ada korelasi positif

antara meningkatnya nilai EVA terhadap harga saham perusahaan yang

bersangkutan. Implikasi logis dari hasil analisis EVA adalah ketika EVA

positif akan mendorong harga pasar saham naik, EVA negatif akan

mendorong harga pasar saham turun dan EVA sama dengan nol cenderung

tetap. Hasil analisis EVA secara teoritis berkolerasi positif dengan harga

saham (tetap (Widayanto, 1993:54).

Berdasarkan latar belakang masalah di atas, maka menarik untuk

dilakukan penelitian yang berjudul “Analisis Hubungan Nilai Tambah

Ekonomi dengan Harga Saham pada Perusahaan Otomotif dan Komponennya

yang Tercatat di Bursa Efek Indonesia.”

B. Rumusan Masalah

Dalam penelitian ini penulis merumuskan beberapa permasalahan,

yaitu:

1. Apakah perusahaan otomotif dan komponennya yang tercatat di Bursa

Efek Indonesia memberikan nilai tambah ekonomi bagi pemegang saham?

2. Apakah Economic Value Added memiliki hubungan positif terhadap harga

saham perusahaan otomotif dan komponennya yangtercatat di Bursa Efek

7

C. Batasan Masalah

Batasan masalah berfungsi untuk membatasi objek masalah yang

diteliti sehingga tidak meluas serta mempermudah peneliti dalam

menganalisa permasalahan. Adapun pembatasan masalahnya yakni

menganalisa hubungan nilai tambah ekonomi dengan harga sahan dengan

menggunakan laporan keuangan perusahaan sektor otomotif dan

komponennya yang terdaftar di Bursa Efek Indonesia selama perode tahun

2009-2013.

D. Tujuan dan Kegunaan Penelitian 1. Tujuan Penelitian

Penelitian ini bertujuan untuk:

a. Mengetahui perusahaan Otomotif dan Komponennya memberikan

nilai tambah ekonomi bagi pemegang saham atau tidak.

b. Menganalisis hubungan antara Economic Value Added perusahaan

otomotif dan komponennya dengan harga saham di pasar modal.

2. Kegunaan Penelitian

a. Bagi Investor perusahaan sektor Otomotif dan Komponennya yang

tercatat di Busa Efek Indonesia

Hasil dari penelitian ini diharapkan dapat dijadikan sebagai masukan

8

b. Bagi Emiten perusahaan sektor Otomotif dan Komponennya yang

tercatat di Busa Efek Indonesia

Hasil dari penelitian ini diharapkan dapat digunakan sebagai salah

satu dasar pertimbangan dalam pengambilan keputusan di bidang

keuangan, terutama dalam rangka untuk mencapai tujuan manajemen

keuangan yaitu memaksimumkan nilai kekayaan pemegang saham.

c. Bagi Peneliti Selanjutnya

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan acuan

atau referensi untuk penelitian lebih lanjut, terutama pada penelitian

yang berkaitan dengan penilaian kinerja keuangan berdasarkan