DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

BOGOR 2014

ADHENG DWIJANARKO

PENGARUH INFLASI, KECUKUPAN MODAL

ABSTRAK

ADHENG DWIJANARKO. Pengaruh Inflasi, Kecukupan Modal dan Kredit Bermasalah terhadap Intermediasi Bank Perkreditan Rakyat. Dibimbing oleh BUDI PURWANTO.

BPR adalah Bank yang melaksanakan kegiatan usaha terutama ditujukan untuk melayani usaha-usaha kecil dan masyarakat di daerah pedesaan. BPR hanya mampu menyalurkan kredit 3% sampai 4% dalam skala nasional pada sektor UMKM. Krisis global tahun 2008 berdampak pada kondisi perekonomian. Bank Indonesia telah menerapkan tiga kebijakan.Pertama, kebijakan moneter dalam mengatasi peningkatan inflasi. Kedua, kebijakan dalam sektor perbankan untuk mengantisipasi keketatan likuiditas bank. Ketiga, kebijakan dalam sektor perbankan untuk mengantisipasi gagal bayar para pelaku bisnis. Tujuan penelitian ini ialah menganalisis pengaruh inflasi, capital adequacy ratio dan non performing loan terhadap loan to deposit ratio. Berdasarkan hasil penelitian dan pembahasan yang dilakukan, bahwa hasil penelitian pengaruh inflasi, rasio kecukupan modal tidak berperngaruh meskipun hasil signifikan karena pelaku usaha mengambil kredit dengan jangka pendek dan tidak memperhitungkan tingkat kesehatan bank dan kredit macet berpengaruh signifikan terhadap intermediasi likuiditas BPR secara nasional.

Kata kunci: CAR , inflasi, LDR,Likuiditas, NPL

ABSTRACT

ADHENG DWIJANARKO. The influence of inflation, capital adequacy and credit Problem of BankPerkreditan RakyatIntermediation. Superviced by BUDI PURWANTO.

BPR is the Bank that carries out business activities primarily intended to serve small businesses and communities in rural areas. BPR was only able to transmit credit 3% to 4% in the national scale in the sector of SMALL MEDIUM ENTERPRISES. The global crisis of 2008 had an impact on the conditions of the economy. Bank Indonesia has implemented three policies. First, monetary policy in coping with increases in inflation. Second, the policy in the banking sector to anticipate the tightness of liquidity of the bank. Third, the policy in the banking sector to anticipate the business defaulted. The purpose of this study was to analyze the effect of inflation, that based on the results of research, the influence inflation and capital adequacy ratios have no effect even though the results are significant because the businessmen take credit with short term and does not take into account the level of health of the banks and the bad credit intermediation significantly to affect the liquidity of the BPR nationally.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Manajemen

ADHENG DWIJANARKO

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

BOGOR 2014

PENGARUH INFLASI, KECUKUPAN MODAL

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian ialah intermediasi likuiditas BPR, dengan berjudul Pengaruh Inflasi, Kecukupan Modal dan Kredit Bermasalah terhadap Intermediasi Bank Perkreditan Rakyat.

Terima kasih penulis ucapkan kepada Bapak Ir. Budi Purwanto, ME. selaku pembimbing, yang telah banyak memberi saran. Di samping itu, penghargaan penulis sampaikan kepada para staf sekretariat Tata Usaha, serta Komisi Akademik Departemen Manajemen. Ungkapan terima kasih juga disampaikan kepada ayah Alm. Hariyanto, ibu Tutik Dwiyani, kakak Jayeng Haryantika serta seluruh keluarga, sahabat, teman sebimbingan dan sedepartemen atas segala doa dan kasih sayangnya.

Penulis menyadari bahwa masih banyak kekurangan dari penulisan skripsi ini, mengingat keterbatasan yang ditemukan dalam penelitian. Oleh karena itu, kritik dan saran yang membangun penulis sangat penulis harapkan. Semoga karya ilmiah ini bermanfaat.

Bogor, Juni 2014

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 2

Tujuan Penelitian 3

Manfaat Penelitian 3

Ruang Lingkup Penelitian 3

TINJAUAN PUSTAKA 3

Likuiditas 3

Faktor-Faktor yang Mempengaruhi LDR 4

Penelitian Terdahulu 6

METODE 6

Kerangka Pemikiran Penelitian 6

Hipotesis Penelitian 9

Definisi Operasional Variabel Penelitian 9

Jenis dan Sumber Data 9

Metode Pengumpulan Data 9

Metode Pengolahan dan Analisis Data 10

PEMBAHASANPENELITIAN 11

Analisis Deskriptif 11

Hasil Analisis Regresi Linier Berganda 14

Persamaan dan Pembahasan Regresi Linier Berganda 16

Interpretasi Hasil 17

Implikasi Manajerial 18

SIMPULAN DAN SARAN 19

Simpulan 19

Saran 19

LAMPIRAN 22

RIWAYAT HIDUP 29

DAFTAR TABEL

1 Perkembangan Baki Debet Kredit UMKM Menurut Kelompok Bank 1

2 Data Pertumbuhan LDR BPR 2

3 Kriteria Penilaian Tingkat Kesehatan NPL 5

4 Definisi Operasional Variabel Penelitian 9

5 Data Inflasi, Kredit dan Tabungan di akhir tahun 12

6 Hasil Uji Autokorelitas 14

7 Hasil Uji Multikolinieritas 15

8 Hasil Uji F 16

9 Hasil Uji t 16

DAFTAR GAMBAR

1 Pengaruh Inflasi terhadap LDR 7

2 Pengaruh CAR terhadap LDR 7

3 Pengaruh NPL terhadap LDR 7

4 Kerangka Pemikiran Penelitian 8

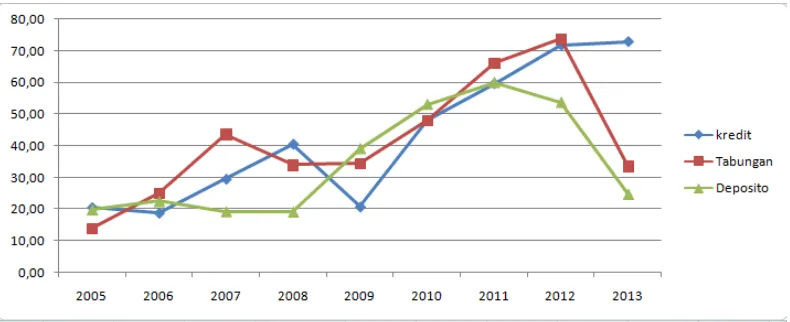

5 Pertumbuhan Kredit dan Tabungan BPR 12

6 Hasil Uji Normalitas 14

7 Hasil Uji Heteroskedastisitas 15

DAFTAR LAMPIRAN

1 Data Inflasi CAR NPL dan LDR 22

2 Data CAR, modal inti, ATMR dan Total kredit 24 3 Data NPL, kredit bermasalah dan Total kredit 26

1

PENDAHULUAN

Latar Belakang Penelitian

Landasan Hukum Bank Perkreditan Rakyat (BPR) adalah UU No.7/1992 tentang perbankan sebagaimana telah diubah dengan UU No.10/1998. Dalam UU tersebut secara tegas disebutkan bahwa BPR adalah Bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Kegiatan usaha BPR terutama ditujukan untuk melayani usaha-usaha kecil dan masyarakat di daerah pedesaan. Bentuk hukum BPR dapat berupa Perseroan Terbatas, Perusahaan Daerah, atau Koperasi. Adapun fungsi BPR adalah sebagai berikut : 1. Memberi pelayanan perbankan kepada masyarakat yang sulit atau tidak memiliki akses ke bank umum; 2. Membantu pemerintah mendidik masyarakat dalam memahami pola nasional agarakselarasi pembangunan di sektor pedesaan dapat lebih dipercepat; 3. Menciptakan pemerataan kesempatan berusaha terutama bagi masyarakat pedesaan; 4. Mendidik dan mempercepat pemahaman masyarakat terhadap pemanfaatan lembaga keuangan formal sehingga terhindar dari jeratan rentenir. Kegiatan usaha BPR secara umum menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka, tabungan dan atau bentuk lainnya yang dipersamakan dengan itu dan memberikan kredit. Namun, menurut Undang-Undang Perbankan No. 7 tahun 1992, BPR tidak diperkenankan menerima simpanan berupa giro dan ikut serta dalam lalu lintas pembayaran dan melakukan kegiatan usaha dalam bentuk valuta asing.

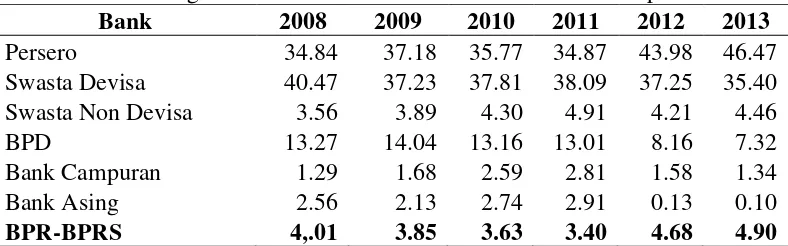

Peran BPR dalam penyaluran kredit Usaha Mikro Kecil Menengah (UMKM) skala nasional tidak mendominasi dibanding bank lain. Bank Indonesia (2013), data perkembangan baki debet kredit UMKM menurut kelompok Bank sebagai berikut :

Tabel 1. Perkembangan Baki Debet Kredit UMKM Menurut Kelompok Bank

Bank 2008 2009 2010 2011 2012 2013

Persero 34.84 37.18 35.77 34.87 43.98 46.47

Swasta Devisa 40.47 37.23 37.81 38.09 37.25 35.40 Swasta Non Devisa 3.56 3.89 4.30 4.91 4.21 4.46

BPD 13.27 14.04 13.16 13.01 8.16 7.32

Bank Campuran 1.29 1.68 2.59 2.81 1.58 1.34

Bank Asing 2.56 2.13 2.74 2.91 0.13 0.10

BPR-BPRS 4,.01 3.85 3.63 3.40 4.68 4.90

Sumber : Bank Indonesia (2013) , diolah

2

sehingga proses intermediasi dapat berjalan dengan lancar. Apalagi BPR didesain dan bekerja pada sektor mikro yang berperan penting menjaga stabilitas ekonomi Indonesia.

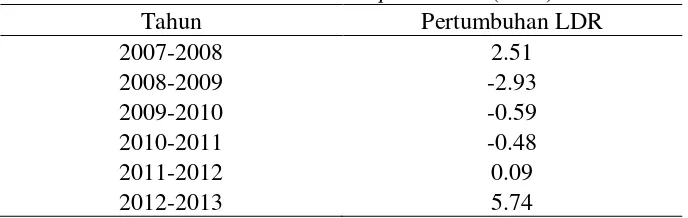

Tabel 2. Data Pertumbuhan Loan to Deposit Ratio (LDR) BPR

Tahun Pertumbuhan LDR

2007-2008 2.51

2008-2009 -2.93

2009-2010 -0.59

2010-2011 -0.48

2011-2012 0.09

2012-2013 5.74

Sumber : Bank Indonesia (2014) , diolah

Pertumbuhan LDR BPR pada akhir tahun tersebut cenderung mengalami penurunan dari tahun 2007-2013. Pertumbuhan LDR disaat ekonomi stabil malah terjadi penurunan. Pertumbuhan LDR mengalami peningkatan terjadi pada saat terjadi gejolak ekonomi di tahun 2008 dan 2013.

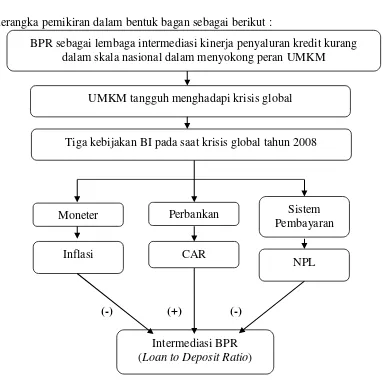

Krisis global tahun 2008 berdampak pada kondisi perekonomian dalam negeri di Indonesia. Menurut publikasi Sekretariat Negara Republik Indonesia (2009), Bank Indonesia (BI) sebagai otoritas moneter yang mempunyai independensi dari pemerintah mempunyai kewajiban menjaga stabilitas moneter serta mengeluarkan kebijakan-kebijakan yang dapat meminimalisir dampak dari krisis global. Bank Indonesia telah menerapkan beberapa kebijakan, yakni: Pertama, kebijakan moneter dalam mengatasi peningkatan inflasi. Kedua, kebijakan dalam sektor perbankan untuk mengantisipasi keketatan likuiditas bank. Ketiga, kebijakan dalam sektor perbankan untuk mengantisipasi gagal bayar para pelaku bisnis. Berhubungan dengan Loan to Deposit Ratio BPR. Maka penelitian “Pengaruh Inflasi, Kecukupan Modal dan Kredit Bermasalah terhadap Intermediasi Bank Perkreditan Rakyat” dilaksanakan.

Perumusan Masalah Penelitian

Risiko keseimbangan LDR diantaranya (Rusyamsi dalam Nasiruddin, 2005) : (1) Risiko kecukupan modal (2) Risiko kredit (3) Risiko suku bunga. Berdasarkan pada latar belakang yang dipaparkan, kebijakan sektor moneter adanya gejolak inflasi berhubungan dengan risiko suku bunga, kebijakan sektor perbankan dalam rasio kecukupan modal berhubungan dengan risiko kecukupan modal dan kebijakan sektor pembayaran dalam mengantisipasi kredit bermasalah berhubungan dengan risiko kredit. Apalagi terjadi research gap dan fenomena gap yang tersaji pada penelitian terdahulu, maka pertanyaan penelitian yang diajukan dalam penelitian ini dirumuskan sebagai berikut :

a) Apa pengaruh yang terdapat pada faktor inflasi terhadap LDR?

3 c) Apa pengaruh yang terdapat pada faktor non performing loan (NPL)

terhadap LDR?

Tujuan Penelitian

Adapun tujuan dalam penelitian ini, yaitu untuk mengetahui faktor-faktor yang mempengaruhi LDR sebagai berikut :

a) Mengetahui pengaruh faktor inflasi terhadap LDR b) Mengetahui pengaruh faktor CAR terhadap LDR c) Mengetahui pengaruh faktor NPL terhadap LDR

Manfaat Penelitian

Manfaat yang diperoleh dari penelitian ini adalah mengetahui efisiensi dan efektivitas kebijakan Bank Indonesia terhadap likuiditas pada BPR sehingga dapat menjadi dasar pengambilan kebijakan selanjutnya dalam menghadapi dampak krisis global dalam melindungi sektor Usaha Mikro Kecil Menengah (UMKM) sebagai fundamental perekonomian Indonesia.

Ruang Lingkup Penelitian

Dalam menentukan hasil yang dituju maka perlu pembatasan dalam hal : a) LDR pada BPR sebagai variabel dependen dan yang menjadi variabel

independen dalam penelitian ini adalah inflasi, CAR, dan NPL.

b) Untuk periode yang digunakan penelitian dimulai Januari 2008 sampai Agustus 2013 secara bulanan.

c) Unit analisis yang digunakan adalah BPR.

TINJAUAN PUSTAKA

Likuiditas

Likuiditas ini penilaian didasarkan atas kemampuan bank dalam membayar utang-utangnya terutama simpanan tabungan, giro dan deposito pada saat ditagih dan dapat memenuhi semua permohonan kredit yang layak disetujui (Martono dalam Lestari dan Sugiharto, 2007).

Intermediasi

4

Salah satu ukuran untuk melihat fungsi intermediasi perbankan adalah LDR. Alasan LDR digunakan sebagai ukuran intermediasi karena LDR mengukur efektivitas perbankan dalam penyaluran kredit melalui dana yang berhasil dihimpun dari masyarakat. LDR melihat seberapa total kredit terhadap total dana pihak ketiga yang disalurkan dalam bentuk kredit (Riyadi, 2006).

Rasio ini dapat dirumuskan sebagai berikut (SE BI Nomor 12/ 11 /DPNP tanggal 31 Maret 2010). Rumus LDR sebagai berikut:

...(1)

Faktor-Faktor yang Mempengaruhi LDR

Berdasarkan Peraturan Bank Indonesia (2013), batas bawah LDR 78% dan batas atas 92%. Resiko keseimbangan antara penyaluran kredit dan dana dari pihak ketiga (LDR) diantaranya (Rusyamsi dalam Nasiruddin, 2005) : (1) Risiko kecukupan modal (2) Risiko kredit (3) Risiko suku bunga.

Inflasi

Secara umum inflasi dapat diartikan sebagai kenaikan tingkat harga barang dan jasa secara umum dan terus menerus selama waktu tertentu. Hal ini merupakan sebuah proses kenaikan harga umum barang–barang secara terus menerus. Ini tidak berarti bahwa harga–harga berbagai macam barang itu naik dengan persentase yang sama. Mungkin dapat terjadi kenaikan tersebut tidak bersamaan, yang terpenting terdapat kenaikan harga barang umum secara terus menerus selama suatu periode tertentu. Kenaikan yang terjadi hanya sekali saja (meskipun dengan persentase yang cukup besar) bukanlah merupakan inflasi (Samuelson & Nordhaus dalam Nandadipa, 2010).

Inflasi menurut Derajatnya : (Atdmaja, 1999) a. Inflasi ringan di bawah 10% (single digit)

b. Inflasi sedang 10% - 30%. c. Inflasi tinggi 30% - 100%. d. Hyperinflasion di atas 100%.

Rumus inflasi IHK :

...(2)

5 Capital Adequacy Ratio (CAR)

Bank Indonesia menetapkan CAR yaitu kewajiban penyediaan modal minimum yang harus selalu dipertahankan oleh setiap bank sebagai suatu proporsi tertentu dari total Aktiva Tertimbang Menurut Risiko (ATMR). Berdasarkan ketentuan Bank Indonesia, bank yang dinyatakan termasuk sebagai bank yang sehat harus memiliki CAR paling sedikit sebesar 8%. Hal ini didasarkan kepada ketentuan yang ditetapkan oleh Bank Indonesia sebagai standar tingkat kesehatan bank untuk permodalan.

Capital Adequacy Ratio ini merupakan perbandingan antara modal yang dimiliki Bank dengan ATMR :

...(3)

Menurut Saryadi (2013), semakin tinggi CAR maka semakin besar pula sumber daya finansial yang dapat digunakan untuk keperluan pengembangan usaha dan mengantisipasi potensi kerugian yang diakibatkan oleh penyaluran kredit. Maka Bank yang memiliki CAR yang tinggi, penyaluran kreditnya juga banyak sehingga, apabila CAR meningkat maka akan meningkatkan LDR.

Non Performing Loan (NPL)

Pengertian NPL adalah keadaan dimana nasabah sudah tidak sanggup membayar sebagian atau seluruh kewajibannya kepada bank seperti yang telah diperjanjikannya. NPL/kredit bermasalah menurut ketentuan Bank Indonesia merupakan kredit yang digolongkan ke dalam kolektibilitas Kurang Lancar (KL), Diragukan (D), dan Macet (M) (Fitria dan Sari, 2012).

Kriteria penilaian tingkat kesehatan rasio NPL dapat dilihat pada tabel di bawah ini.

Tabel 3. Kriteria Penilaian Tingkat Kesehatan Rasio NPL

Sumber : Bank Indonesia 2013

Rasio ini dapat dirumuskan sebagai berikut (SE BI Nomor 12/ 11 /DPNP tanggal 31 Maret 2010). Rasio NPL dapat diformulasikan sebagai berikut :

...(4)

Penggunaan variabel NPL mencerminkan risiko kredit. Semakin tinggi tingkat NPL maka semakin besar pula risiko kredit yang ditanggung oleh pihak bank. Akibat tingginya NPL perbankan akan lebih selektif dalam menyalurkan kredit (Fitria dan Sari, 2012). Oleh karena itu kredit bermasalah berpengaruh memperlambat penyaluran kredit dan mengurangi nilai LDR.

Rasio Predikat

NPL ≤ 5% Sehat

6

Penelitian Terdahulu

Tabel lengkap penelitian terdahulu terdapat di lampiran 4. Penjelasan hasil penelitian terdahulu sebagai berikut :

Penelitian terdahulu mengenai inflasi telah ditelaah sebelumnya diteliti oleh Hasanudin dan Prihatiningsih (2010) dan Nandadipa (2010). Pada penelitian Hasanudin dan Prihatiningsih (2010) dengan sampel Bank Perkreditan Rakyat di Jawa Tengah dalam penelitiannya menyatakan bahwa inflasi berpengaruh positif dan tidak signifikan terhadap pertumbuhan kredit Bank Perkreditan Rakyat, sedangkan pada Nandadipa (2010) menunjukkan bahwa inflasi berpengaruh negatif dan signifikan terhadap LDR Bank Umum. Terjadi beda hasil penelitian yang tidak konsisten antara penelitian yang dilakukan oleh Hasanudin dan Prihatiningsih (2010) dengan Nandadipa (2010).

Pengaruh antara Capital Adequacy Ratio (CAR) terhadap LDR juga telah ditelaah sebelumnya yang diteliti oleh Nandadipa (2010) dan Nasiruddin (2005). Pada penelitian Nandadipa (2010) dengan sampel Bank Umum, mengenai pengaruh CAR terhadap LDR menunjukkan bahwa CAR memiliki pengaruh negatif dan signifikan terhadap LDR, namun pada penelitian Nasiruddin (2005) CAR berpengaruh positif dan signifikan terhadap LDR BPR di wilayah Semarang. Terjadi hasil penelitian yang tidak konsisten antara penelitian yang dilakukan oleh Nandadipa (2010) dan Nasiruddin (2005).

Non Performing Loan (NPL) yang diteliti oleh Hasanudin dan Prihatiningsih (2010) dengan Nandadipa (2010) dan Nasiruddin (2005) juga mengalami beda hasil, pada penelitian Hasanudin dan Prihatiningsih (2010) dengan sampel Bank Perkreditan Rakyat di Jawa Tengah, NPL berpengaruh positif dan tidak signifikan terhadap penyaluran kredit BPR, sedangkan pada penelitian Nandadipa (2010) pada Bank umum dan Nasiruddin (2005) dengan sampel Bank BPR di wilayah kerja Bank Indonesia Semarang menemukan NPL berpengaruh negatif dan signifikan terhadap LDR.

METODE

Kerangka Pemikiran Penelitian

Risiko keseimbangan LDR diantaranya (Rusyamsi dalam Nasiruddin, 2005) : (1) Risiko kecukupan modal (2) Risiko kredit (3) Risiko suku bunga. Berdasarkan tiga kebijakan Bank Indonesia pada saat krisis global tahun 2008 maka kebijakan sektor moneter adanya gejolak inflasi berhubungan dengan risiko suku bunga, kebijakan sektor perbankan dalam rasio kecukupan modal berhubungan dengan risiko kecukupan modal dan kebijakan sektor pembayaran dalam mengantisipasi kredit bermasalah berhubungan dengan risiko kredit.

7 menyebabkan kredit menurun dan DPK naik, meskipun kenaikan mengalami perlambatan.

Gambar1. Pengaruh Inflasi terhadap LDR

Menurut Saryadi (2013), apabila CAR meningkat maka akan meningkatkan LDR,dan penggunaan variabel NPL mencerminkan risiko kredit. Semakin tinggi tingkat NPL maka semakin besar pula risiko kredit yang ditanggung oleh pihak bank.

Gambar2. Pengaruh CAR terhadap LDR

Akibat tingginya NPL perbankan akan lebih selektif dalam menyalurkan kredit (Fitria dan Sari, 2012). Oleh karena itu kredit bermasalah berpengaruh memperlambat penyaluran kredit dan mengurangi nilai LDR.

Gambar 3. Pengaruh NPL terhadap LDR

Penelitian ini menggunakan metode regresi linier berganda dalam melihat pengaruh variabel-variabel independen terhadap variabel dependennya. Sekaligus menganalisis korelasi variabel independen dan dependen untuk menganalisis Rumus regresi dalam Ghozali (2007) :

8

X= Variabel Independen ε= Eror

Kerangka pemikiran dalam penelitian ini didistribusikan dalam rumus regresi linier berganda sebagai berikut :

Y = a - b1X1 + b2X2- b3X3+ ε...(6)

Keterangan: Y = LDR a = konstanta

b1 = koefisien regresi inflasi

b2 = koefisien regresi CAR

b3 = koefisien regresi NPL

X1 =inflasi

X2 = CAR

X3 = NPL

ε = Eror

Kerangka pemikiran dalam bentuk bagan sebagai berikut :

(-) (+) (-)

Gambar 4. Kerangka Pemikiran

BPR sebagai lembaga intermediasi kinerja penyaluran kredit kurang dalam skala nasional dalam menyokong peran UMKM

UMKM tangguh menghadapi krisis global

Moneter Perbankan Sistem

Pembayaran CAR

Inflasi

NPL

Intermediasi BPR (Loan to Deposit Ratio)

9 Hipotesis Penelitian

Hipotesis pada penelitian ini sebagai berikut :

H1 : Adanya pengaruh negatif dan signifikan variabel inflasi terhadap LDR H2 : Adanya pengaruh positif dan signifikan variabel CAR terhadap LDR H3 : Adanya pengaruh negatif dan signifikanvariabel NPL terhadap LDR

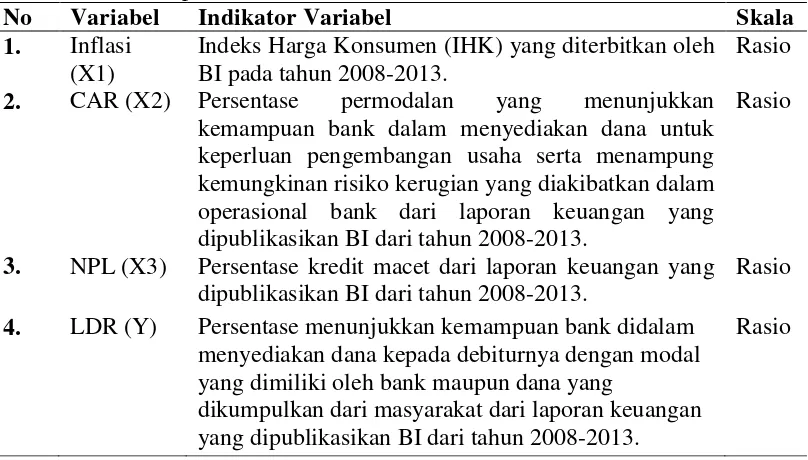

Definisi Operasional Variabel Penelitian

Tabel 4.Definisi Operasional Variabel Penelitian

No Variabel Indikator Variabel Skala

1. Inflasi (X1)

Indeks Harga Konsumen (IHK) yang diterbitkan oleh BI pada tahun 2008-2013.

Rasio 2. CAR (X2) Persentase permodalan yang menunjukkan

kemampuan bank dalam menyediakan dana untuk keperluan pengembangan usaha serta menampung kemungkinan risiko kerugian yang diakibatkan dalam operasional bank dari laporan keuangan yang dipublikasikan BI dari tahun 2008-2013.

Rasio

3. NPL (X3) Persentase kredit macet dari laporan keuangan yang dipublikasikan BI dari tahun 2008-2013.

Rasio 4. LDR (Y) Persentase menunjukkan kemampuan bank didalam

menyediakan dana kepada debiturnya dengan modal yang dimiliki oleh bank maupun dana yang

dikumpulkan dari masyarakat dari laporan keuangan yang dipublikasikan BI dari tahun 2008-2013.

Rasio

Jenis dan Sumber Data

Jenis data yang digunakan ialah data sekunder. data populasi dengan skala nasional dan time series.Data yang digunakan yakni data Bank Indonesia, dan diperoleh dari publikasi laporan bulanan yakni Statistik Perbankan Indonesia Bank Umum dan BPR, pada kinerja BPR tahun 2008-2013, yang dicantumkan pada situs resmi Bank Indonesia.

Metode Pengumpulan Data

10

Metode Pengolahan dan Analisis Data

Pengolahan dan Analisis Data

Pengolahan dan analisis data pada penelitian ini menggunakan MS excel dan SPSS 16.

Uji Asumsi Klasik

Model analisis linear berganda dapat dikatakan sebagai model yang baik jika model tersebut memenuhi asumsi normalitas data dan terbebas dari asumsi klasik statistik yang meliputi uji normalitas, multikolineritas, autokorelasi, dan heteroskedastisitas.

a Uji Normalitas

Uji normalitas dimaksudkan untuk mengetahui residual yang diteliti berdistribusi normal atau tidak. Teknik Kolmogorov-Smirnov merupakan salah satu cara untuk mengetahui data yang diambil terdistribusi normal atau tidak. Kurva nilai residual terstandarisasi dikatakan menyebar dengan normal apabila nilai Kolmogorov-Smirnov Z ≤ Z table atau nilai asymp.sig.(2-tailed) > α pada tabel uji Kolmogorov-Smirnov (Suliyanto, 2005).

b Uji Autokorelasi

Uji autorelasi dilakukan untuk menguji apakah suatu model regresi linier ada korelasi antara periode pengamatan satu dengan periode pengamatan lainnya (Ghozali, 2007). Metode pengujian yang sering dilakukan adalah Durbin-Watson (uji DW) dengan ketentuan sebagai berikut :

-Jika DW kurang dari dL atau lebih dari (4-dL) berarti terdapat autokorelasi. -Jika DW terletak antara dU dan (4-dU) berarti tidak ada autokorelasi. c Multikolinearitas

Uji multikolineritas diperlukan untuk mengetahui ada tidaknya variabel independen yang memiliki kemiripan dengan variabel independen lain dalam satu model. Tujuan uji multikolinearitas untuk menghindari kebiasan dalam proses pengambilan kesimpulan mengenai pengaruh pada uji parsial masing-masing variabel independen terhadap variabel dependen. Uji multikolinearitas dapat dilihat dari nilai VIF (Variance Inflation Factor) tidak lebih dari 10 dan nilai Tolerance tidak kurang dari 0,1. Semakin tinggi VIF maka semakin rendah Tolerance, model pun dapat dikatakan terbebas dari multikolinearitas (Nugroho, 2005).

d Heteroskedastisitas

Menurut Nugroho (2005), heteroskedastisitas menguji terjadinya perbedaan variance residual suatu periode pengamatan ke periode pengamatan lainnya, atau gambaran hubungan antara nilai yang diprediksi dengan Studentized Delete Residual nilai tersebut. Cara memprediksi ada tidaknya heteroskedastisitas pada suatu model dapat dilihat dari pola gambar Scatterplot model tersebut. Analisis gambar Scatterplot yang menyatakan model regresi linear berganda tidak terdapat heteroskedastisitas jika :

11 Uji F dan Uji t

Uji F atau uji global dimaksudkan untuk melihat kemampuan menyeluruh dari variabel bebas (X1, X2, …., Xn) dapat atau mampu menjelaskan tingkah laku

atau keragaman variabel terikat (Y). Uji F ini juga dimaksudkan untuk mengetahui apakah semua variabel bebas memiliki koefisien regresi sama dengan nol. Melihat nyata uji F dengan memperhatikan nilai nyata F hitung lebih kecil dari alpha (α) yang ditetapkan. Uji F digunakan untuk melihat pengaruh secara simultan variabel X terhadap variabel Y. Hipotesis diterima jika alpha (α) > F hitung, dengan nilai alpha 0,05.

Uji t bertujuan untuk mengetahui besarnya pengaruh masing-masing variabel independen secara individual (parsial) terhadap variabel dependen. Pada regresi berganda, mungkin variabel X1, X2, …., Xn secara bersama-sama

berpengaruh nyata. Namun demikian, belum tentu secara individu atau parsial seluruh variabel tersebut berpengaruh nyata terhadap variabel terikatnya (Y). Melihat nyata uji t dengan memperhatikan nilai nyata t hitung lebih kecil dari alpha (α) yang ditetapkan (Suharyadi dan Purwanto, 2009). Uji t digunakan untuk melihat pengaruh secara parsial variabel X1, X2 dan X3 terhadap variabel Y.

Hipotesis diterima jika alpha (α) > t hitung, dengan nilai alpha 0,05.

Persamaan Regresi Linier Berganda

Persamaan regresi linear berganda digunakan untuk melihat pengaruh inflasi, CAR, dan NPL terhadap LDR melalui bentuk persamaan seperti berikut : Y = a + b1X1 + b2X2 + b3X3 ...(7)

Keterangan: Y = LDR a = konstanta

b1 = koefisien regresi inflasi

b2 = koefisien regresi CAR

b3 = koefisien regresi NPL

X1 = inflasi

X2 = CAR

X3 = NPL

PEMBAHASAN PENELITIAN

Analisis Deskriftif

Inflasi

12

Tabel 5. Data Inflasi, Kredit dan Tabungan di Akhir Tahun

Tahun Inflasi Kredit Tabungan

2004 6.40 % 12.149 3.301

2005 17.11 % 14.654 3.757

2006 6.60 % 16.948 4.581

2007 6.59 % 20.540 6.018

2008 11.06 % 25.472 7.135

2009 2.78 % 28.001 8.272

2010 6.96 % 33.844 9.857

2011 3.79 % 41.100 12.035

2012 4.30 % 49.818 14.468

2013 8.79 % 58.677 15.573

Sumber : Bank Indonesia (2013). Data diolah Keterangan : Kredit dan Tabungan dalam Miliar

Sumber : Bank Indonesia (2013), diolah

13 penurunan dan kenaikan kinerja selalu lebih signifikan dibanding kredit dan tabungan mengalami penurunan satu tahun serta deposito dua tahun sebelum terjadi inflasi, sehingga terjadi time lag pada studi kasus BPR tersebut.

Studi data tersebut mengindikasikan hasil berbeda dengan teori Haryati (2007) bahwa inflasi berpengaruh negatif terhadap LDR. Inflasi berpengaruh positif terhadap LDR BPR

CAR/Rasio Kecukupan Modal

Menurut data Bank Indonesia Januari 2008 sampai Agustus 2013 terdapat di lampiran 2. Analisis data CAR dan modal inti BPR diolah untuk mendapatkan nilai ATMR. Hasil yang diperoleh bahwa 68 data terdapat 41 data nilai lebih besar ATMR daripada modal inti dan 24 data nilai lebih besar modal inti daripada ATMR serta 2 data dengan nilai sama. Padahal nilai penyaluran selalu meningkat. Sehingga pada BPR secara nasional meskipun penyaluran kredit meningkat tapi juga menimbulkan risiko. NPL sebagai salah satu pengukuran risiko kinerja kredit BPR juga menunjukan bahwa dari 68 data NPL dibawah 5% hanya 3 data, sehingga memang kinerja BPR belum maksimal.

Studi data tersebut mengindikasikan hasil berbeda dengan teori Saryadi (2013), bahwa CAR berpengaruh positif terhadap LDR. CAR pada BPR berpengaruh negatif terhadap LDR BPR.

NPL/Kredit Bermasalah

Menurut data Bank Indonesia Januari 2008 sampai Agustus 2013 terdapat di lampiran 3. Analisis data NPL terdapat kredit non lancar dan total kredit, dari 68 data 39 kredit non lancar mengalami penurunan nilai dan 42 total kredit mengalami kenaikan kinerja. Data tersebut menandakan bahwa sesuai dengan teori Fitria dan Sari tahun 2012, korelasi NPL terhadap LDR negatif. Hal tersebut terjadi karena penggunaan variabel NPL mencerminkan risiko kredit. Semakin tinggi tingkat NPL maka semakin besar pula risiko kredit yang ditanggung oleh pihak bank. Akibatnya perbankan akan lebih selektif dalam menyalurkan kredit.

Studi data menunjukkan bahwa di variabel NPL hasil penelitian sesuai teori bahwa NPL berpengaruh negatif pada LDR.

Hasil Analisis Regresi Linear Berganda

Metode analisis linear berganda dapat dikatakan sebagai model yang baik jika model tersebut memenuhi uji asumsi klasik statistik. Uji asumsi klasik yang digunakan dalam penelitian ini adalah uji normalitas, autokorelasi, multikolinieritas dan heteroskedatisitas. Uji autokorelasi dibutuhkan karena karena data menggunakan data time series.

Uji Asumsi Klasik 1. Uji Normalitas

14

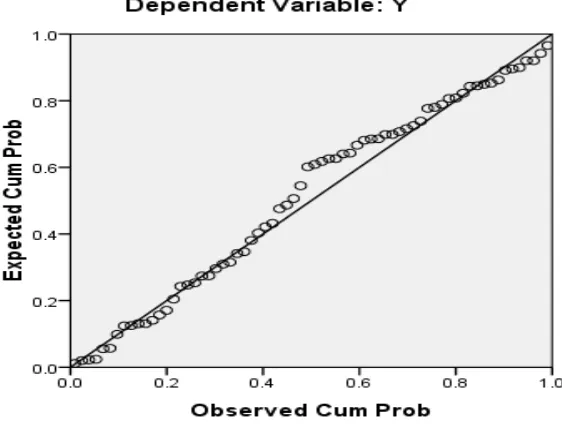

Gambar 6. Hasil Uji Normalitas

Pada Gambar 6 dapat terlihat bahwa titik-titik menyebar di sekitar garis diagonal dan penyebarannya mengikuti arah garis diagonal. Berdasarkan Gambar 6 dapat disimpulkan bahwa data penelitian ini terdistribusi normal atau model memenuhi asumsi normalitas.

2. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linear ada korelasi antar kesalahan pengganggu pada periode t dengan periode t-1 (sebelumnya). Jika terjadi korelasi dinamakan ada problem autokorelasi.

Tabel 6. Hasil Uji Autokorelasi

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .500 .250 .214 .0178225 .457

a. Predictors: (Constant), X3, X1, X2 b. Dependent Variable: Y

Hasil uji autokorelasi pada tabel 6 dapat terlihat bahwa nilai Durbin-Watson kurang dari dL, dimana nilai dL = 1,4853 dan du = 1,7335 pada n = 68, yang seharusnya du < dw < 4-du sehingga data terdapat autokorelasi dan model diduga tidak efisien. Karena diduga terdapat korelasi kesalahan t dan t-1. 3. Uji Multikolinieritas

15 tolerance dan lawannya (2)variance inflation factor (VIF). Nilai yang umum dipakai untuk menunjukkan adanya multikolinieritas adalah nilai tolerance > 0.10 atau sama dengan VIF < 10.

Tabel 7. Hasil Uji Multikolinineritas

Model Collineerity Statistics

Tolerance VIF

1 (Constant) X1 X2 X3

.774 .604 .532

1.291 1.656 1.879

Hasil uji mulrikolinieritas pada tabel 7 terlihat bahwa baik variable inflasi, CAR dan NPL memiliki nilai tolerance yang lebih tinggi dari 0.10 serta nilai VIF yang lebih kecil dari 10, sehingga tidak terjadi multikolonieritas pada model regresi tersebut.

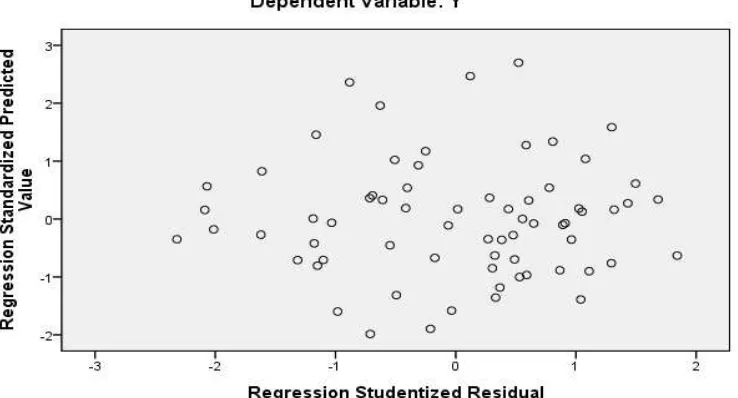

4. Uji Heteroskedastisitas

Uji heterokedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah homokedastisitas.

Gambar 7. Hasil Uji Heteroskedastisitas

16

Uji F dan Uji t

Uji statistik F pada dasarnya menunjukkan apakah semua variabelindependen berpengaruh secara simultan terhadap satu variabel dependen atau terikat.

a. Predictors: (Constant), X3, X1, X2 b Dependent Variable: Y

Berdasarakan tabel 8 di atas terlihat bahwa variabel-variabel independen seperti inflasi, CAR, dan NPL, secara simultan berpengaruh terhadap LDR, dimana nilai signifikansi 0,000 signifikan pada 0,05.

Uji statistik t pada dasarnya menunjukkan apakah semua variabel independen berpengaruh secara parsial terhadap satu variabel dependen atau terikat.

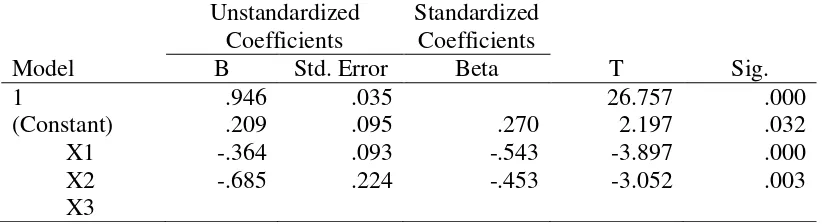

Berdasarkan Tabel 9 di atas terlihat bahwa variabel-variabel independen seperti inflasi, CAR, dan NPL, secara parsialberpengaruh terhadap LDR.Inflasi yang digambarkan sebagai X1 menunjukan nilai signifikansi 0,032 signifikan pada

0,05. CAR yang digambarkan sebagai X2 menunjukan nilai signifikansi 0,000

signifikan pada 0,05. NPL yang digambarkan sebagai X3 menunjukan nilai

signifikansi 0,003 signifikan pada 0,05.

Persamaan Regresi Linier Berganda

17

Berdasarkan persamaan regresi linier berganda pada uji asumsi klasik data terdapat autokorelasi dan model diduga tidak efisien, karena diduga terdapat korelasi kesalahan t dan t-1. Menurut Nadia et all (2007), autokorelasi pada model regresi linier akan mengakibatkan penduga koefisien regresi masih linier dan masih tidak bias, ragam penduga koefisien regresi memiliki ragam lebih besar dari model yang tidak memiliki model regresi yang tidak memiliki autokorelasi sehingga model regresi yang memiliki autokorelasi bukan penduga terbaik dihasilkan. Interpretasi hasil dapat diuraikan sebagai berikut :

1. Nilai konstanta yang diperoleh sebesar 0.946 mengandung makna bahwa jika semua variabel bebas memiliki nilai 0 (nol) maka variabel terikat LDR adalah sebesar 0.946. Padahal batas bawah LDR 78% dan batas atas LDR 92%, sehingga kinerja likuiditas intermediasi BPR seluruh Indonesia jauh di bawah standar Bank Indonesia.

2. Nilai koefisien dari variabel inflasi (X1) adalah 0.209 menunjukan bahwa

setiap kenaikan variabel inflasi (X1) satu satuan maka LDR (Y) akan naik

sebesar 0.209 dengan asumsi bahwa variabel bebas lain dari model regresi adalah tetap.Hasil regresi tersebut pengaruh inflasi terhadap LDR tidak sesuai teori dan secara korelasi mendukung mendukung penelitian Hasanudin dan Prihatiningsih (2010) namun secara regresi penelitian ini sigfikan. Kasus tersebut sesuai dengan teori Dornbus & Fischer dalam Nandadipa (2010). Meningkatnya inflasi makanilai uang akan “menurun” dan hal tersebut menyebabkan masyarakat juga merasa tidak diuntungkan dengan menyimpan uang di bank dengan harapan bunga ditengah inflasi yang tinggi, sehingga mereka enggan untuk menabung, yang menyebabkan dana yang dihimpun bank akan menjadi lebih kecil. Dana tabungan yang berkurang menyebabkan dana murah untuk kredit berkurang sehingga kredit pada tahun berikutnya setelah inflasi menurun. Pada BPR inflasi tidak berpengaruh terhadap LDR BPR dijelaskan pada penelitian Hasanudin dan Prihatiningsih (2010). Hasilnya signifikan karena sesungguhnya inflasi mempengaruhi tabungan pada BPR berdampak kinerja kredit pasca satu tahun inflasi. Konsumen kredit BPR adalah UMKM dan masyarakat desa yang menggunakan kredit dalam jangka pendek tidak memperhitungkan dampak jangka panjang karena pertimbangan UMKM yaitu gampang mendapatkan dana meskipun bunga tinggi. Maka inflasi tidak berpengaruh secara langsung tapi berpengaruh signifikan terhadap tabungan BPR selanjutnya berdampak terhadap kinerja kredit pasca inflasi. 3. Nilai koefisien dari variabel CAR (X2) adalah 0.364 dan bertanda negatif

menunjukan bahwa setiap kenaikan variabel CAR (X2) satu satuan maka LDR

18

model regresi adalah tetap. Hasil penelitian tidak sesuai teori Saryadi (2013) namunmendukung penelitian Nandadipa (2010). LDR yang tinggi menandakan bank banyak meminjamkan. Saat sebuah bank melakukan ekspansi kredit, perlu diperhatikan bahwa kredit tersebut memiliki risiko. Semakin besar kredit yang diberikan, risiko kredit yang dihadapi semakin besar pula, nilai ATMR juga akan mengalami kenaikan, maka nilai CAR bank akan turun (kecil). 4. Nilai koefisien dari variabel NPL (X3) adalah 0.685 dan bertanda negatif

menunjukan bahwa setiap kenaikan variabel NPL (X3) satu satuan maka LDR

(Y) akan turun sebesar 0.685 dengan asumsi bahwa variabel bebas lain dari model regresi adalah tetap. Hasil penelitian pada pengaruh NPL terhadap LDR sesuai dengan teori Fitria dan Sari (2012) serta mendukung penelitian Nandadipa (2010) dan Nasiruddin (2005) karena jelas NPL merupakan risiko dalam kinerja kredit sehingga mempengaruhi LDR termasuk pada BPR.

IMPLIKASI MANAJERIAL

Hasil penelitian terdapat dua variable independen yang tidak sesuai korelasinya dengan toeri karena kesiapan BPR dalam menghadapi inflasi dan kinerja yang kurang sehingga variabel CAR korelasinya menjadi negatif tidak sesuai dengan teori, maka terdapat tiga implikasi manajerial dalam meningkatkan LDR sebagai berikut :

1. Peningkatan Kualitas SDM dalam Meningkatkan Kinerja BPR

Pemerintah dan Bank Indonesia dalam harus menetapkan visi misi dan tujuan yang jelas dalam peningkatan UMKM wilayah perusahaan berdiri, sehingga banyak intelektual tertarik bekerja di BPR. Pengorganisasian dalam pengelolaan BPR juga harus diatur dengan jelas dalam rekruitmen karyawan, sehingga pelaksanaan bisnis berjalan sesuai target pemerintah dalam peningkatan kesejahteraan UMKM. BPR yang tidak memenuhi target dalam jangka waktu yang ditetapkan pemerintah maka harus ada solusi agar laju peningkatan kesejahteraan tetap berjalan. Solusi tersebut bisa berupa penggabungan dengan BPR lain atau penutupan karena tidak produktif.

2. Kebijakan Dukungan permodalan BPR

Kesiapan pemerintah saat terjadi keketatan likuiditas untuk emnyiapkan modal terhadap BPR agar kinerja tetap berjalan sesuai target meskipun dibawah tekanan krisis dan pengaruh global ekonomi. Sebagai contoh dana KUR yang disalurkan lewat Bank Umum juga diberikan akses terhadap BPR agar kekurangan modal dan sumber dana murah dalam penyaluran kredit BPR tetap berjalan sesuai target dan meningkatkan kinerja.

3. Pengawasan

19

SIMPULAN DAN SARAN

Simpulan

Berdasarkan hasil penelitian dan pembahasan yang dilakukan penulis, maka dapat ditarik kesimpulan sebagai berikut :

1. Hasil analisis regresi, variabel inflasi berpengaruh signifikan positif terhadap likuiditas intermediasi kredit BPR. Hasil tersebut tidak sesuai dengan teori. Meskipun hasil signifikan namun inflasi tidak berpengaruh terhadap LDR BPR karena BPR pasar kreditnya adalah UMKM yang meminjam kredit dalam jangka pendek.

2. Hasil analisis regresi, variabel kecukupan modal berpengaruh signifikan negatif terhadap likuiditas intermediasi kredit BPR secara nasional.Namun hasil tersebut juga tidak sesuai teori karena keadaan konsumen BPR dalam mengambil kredit tidak memperhitungkan dan menimbang tingkat kesehatan bank. Konsumen kredit BPR adalah UMKM. Pelaku usaha mengambil kredit dengan jangka pendek dan tidak memperhitungkan tingkat kesehatan bank. Sehingga faktor kecukupan modal minimum bank tidak berpengaruh terhadap LDR.

3. Variabel risiko kredit macet berpengaruh signifikan negatif terhadap likuiditas intermediasi kredit BPR secara nasional, karena semakin tinggi tingkat NPL maka semakin besar juga risiko kredit yang ditanggung oleh pihak bank. Akibatnya akan lebih selektif dalam menyalurkan kredit.

Saran

Berdasarkan kesimpulan yang telah diuraikan, saran yang dapat penulis berikan adalah :

1. Peningkatan kualitas SDM dalam pengelolaan BPR.

2. Dukungan permodalan BPR dalam menghadapi persaingan. 3. Sistem pengawasan kinerja BPR.

DAFTAR PUSTAKA

Atmadja, Adwin S. 1999. Inflasi di Indonesia : Sumber-Sumber Penyebab dan Pengendaliannya.Jurnal Akuntansi dan Keuangan Mei 1999. [Internet][diunduh 2014Mei 15]; Vol. 1, No. 1 : 54-67. Tersedia pada : http://puslit2.petra.ac.id/ejournal/index.php/aku/article/view/15656 Bank Indonesia, 2014. Indeks Harga Konsumen (IHK). Jakarta (ID) : BI. Bank Indonesia, 2014. Kinerja Utama BPR Konvensional. Jakarta (ID) : BI. Bank Indonesia. 2001. Peraturan Bank Indonesia : Tentang Kewajiban

20

Bank Indonesia, 2013. Statistik Perbankan Indonesia. Jakarta (ID) : BI

Bank Indonesia. 2010. Surat Edaran Bank IndonesiaNomor 12/ 11 /DPNP : Kredit Perbankan. Jakarta (ID) : BI.

Bank Indonesia. 1998. UU No. 10 tahun 1998, tentang perubahan terhadap UU No. 7 tahun 1992. Jakarta (ID) : BI.

Fitria N, Sari RL. 2012. Analisis Kebijakan Pemberian Kredit dan Pengaruh Non Performing Loan terhadap Loan To Deposit Ratio pada Pt. Bank Rakyat Indonesia (Persero), Tbk Cabang Rantau, Aceh Tamiang. (Periode 2007-2011). Jurnal Ekonomi dan Keuangan Desember 2012. [Internet][diunduh 2014 April 11]; Vol.1, No.1. Tersedia pada : e.googleusercontent.com/search?q=cache:PHxALvgV0AIJ:jurnal.usu.a c.id/index.php/edk/article/download/644/453+&cd=1&hl=en&ct=clnk& gl=id

Ghozali, Imam. 2007. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang (ID) : Badan Penerbit Universitas Diponegoro.

Haryati, Sri. 2007. Pertumbuhan Kredit Perbankan Di Indonesia : Intermediasi Dan Pengaruh Variabel Makro Ekonomi. Jurnal Keuangan dan Perbankan Mei 2009. [diunduh][2014 mei 15];Vol. 13, No.2 hal. 299 – 310.Tersedia pada :http://ebookspdfs.org/download/makro-perbankan

Kementerian Koperasi dan UKM. 2013. Kontribusi UMKM dalam Perekonomian. Jakarta (ID) : Depkop.

Maharani, Ika Lestari dan Sugiharto, Toto. 2007. Kinerja Bank Devisa dan Bank Non Devisa dan Faktor-Faktor yang Memengaruhinya.Proceeding PESAT (Psikologi, Ekonomi, Sastra, Arsitek & Sipil). [Internet][Auditorium Kampus Gunadharma 21-22 Agustus 2007]. Vol. 2 No. 2 Hal. 26 – 34[diunduh 2014 Juni 30];. Tersedia pada : http://jurnalsain-unand.com/FilesJurnal/6033667264.Nadia%20Utika%2026-34.pdf. Mohamad Hasanudin dan Prihatiningsih. 2010. Analisis Pengaruh Dana Pihak

Ketiga, Tingkat Suku Bunga Kredit, Non Performance Loan (Npl), dan Tingkat Inflasi Terhadap Penyaluran Kredit Bank Perkreditan Rakyat (Bpr) di Jawa Tengah. Jurnal Teknis April 2010. [Internet][diunduh 2014 Maret 2014}; Vol. 5 No.1 : 25 – 31. Tersedia pada : http://webcache. googleusercontent.com/search?q=cache:2suYCGN81tIJ:www.polines.ac .id/teknis/upload/jurnal/jurnal_teknis_1336472002.pdf+&cd=1&hl=en &ct=clnk&gl=id

Nadia Utika Putri, Maiyastri, Hazmira Yozza. 2009. Permasalahan Autokorelasi pada Analisis Regresi Linier Sederhana. )[Internet][AJurnal Matematika UNAND Agustus 2009]. Vol.2. A195-201 [diunduh 2014 Mei 15];. Tersedia pada : http://publication.gunadarma.ac.id/ browse?type=author&value =Sugiharto%2C+Toto

Nandadipa, Seandy. 2010. Analisis Pengaruh Car, Npl, Inflasi, Pertumbuhan Dpk, dan Exchange Rate Terhadap Ldr. [Skripsi]. Semarang (ID) : Universitas Diponegoro.

Nasiruddin. 2005. Faktor-Faktor yang Mempengaruhi Loan To Deposit Ratio (LDR) di BPR Wilayah Kerja Kantor Bank Indonesia Semarang. [Tesis].Semarang (ID) : Universitas Diponegoro.

21 Saryadi, 2013. Faktor-Faktor yang Berpengaruh Terhadap Penyaluran Kredit Perbankan (Studi pada Bank Umum Swasta Nasional Devisa). Jurnal Administrasi Bisnis Maret 2013. [Internet][diunduh 2014 mei 15].

Volume 2, Nomor 1. Tersedia pada :

http://webcache.googleusercontent .com/search?q=cache:u16jYLbe3J4J :ejournal.undip.ac.id/index.php/janis/article/download/5349/4804+&cd =1&hl=en&ct=clnk&gl=id

Sekretariat Negara Republik Indonesia, 2009. Perekonomian Indonesia Tahun 2008 Tengah Krisis Keuangan Global. Jakarta (ID) : Setneg.

Suharyadi dan S.K. Purwanto. 2009. Statistik untuk Ekonomi dan Keuangan Modern. Jakarta (ID) : Salemba Empat

Suliyanto. 2005. Analisis Data dalam Aplikasi Pemasaran. Bogor (ID) : Ghalia Indonesia.

22

LAMPIRAN

Lampiran 1. Data Inflasi CAR NPL dan LDR (dalam Persen(%))

23

44 0.0479 0.2861 0.0609 0.8426

No X1 (Inflasi) X2 (CAR) X3 (NPL) Y (LDR)

45 0.0461 0.2869 0.0609 0.8181

46 0.0442 0.2858 0.0599 0.8159

47 0.0415 0.2869 0.0591 0.8067

48 0.0379 0.2868 0.0522 0.7854

49 0.0365 0.3162 0.0556 0.7835

50 0.0356 0.3077 0.0557 0.7947

51 0.0397 0.2974 0.0556 0.8133

52 0.045 0.2841 0.0559 0.8221

53 0.0445 0.2813 0.0543 0.8271

54 0.0453 0.2791 0.0527 0.8362

55 0.0456 0.2751 0.0528 0.8443

56 0.0458 0.2747 0.0544 0.8363

57 0.0431 0.2751 0.0535 0.8259

58 0.0461 0.2761 0.0539 0.8185

59 0.0432 0.2751 0.0533 0.8111

60 0.043 0.2755 0.0475 0.7863

61 0.0457 0.3077 0.0513 0.7884

62 0.0531 0.3015 0.0517 0.8024

63 0.059 0.2939 0.0525 0.8143

64 0.0557 0.2796 0.0521 0.8251

65 0.0547 0.2763 0.051 0.8355

66 0.059 0.2673 0.0498 0.8456

67 0.0861 0.2679 0.0497 0.8544

68 0.0879 0.2711 0.0522 0.8437

24

Lampiran 2. Data CAR, modal inti, ATMR dan Total Kredit

CAR modal Inti Risiko/ATMR Total Kredit*

25

0,2954 6980 236,2898 38.089

CAR modal Inti Risiko Total Kredit*

0,2872 7050 245,4735 38.910

0,2861 7153 250,0175 39.732

0,2869 7251 252,7361 39.665

0,2858 7370 257,8726 40.259

0,2869 7443 259,4284 40.681

0,2868 7551 263,2845 41.100

0,3162 8146 257,6218 41.424

0,3077 8213 266,9158 42.485

0,2974 8171 274,7478 43.557

0,2841 7974 280,6758 44.472

0,2813 8039 285,7803 45.448

0,2791 8163 292,4758 46.637

0,2751 8236 299,3820 47.605

0,2747 8314 302,6574 47.947

0,2751 8501 309,0149 48.500

0,2761 8600 311,4813 48.895

0,2751 8730 317,3391 49.425

0,2755 8880 322,3230 49.818

0,3077 9744 316,6721 50.396

0,3015 9797 324,9420 51.709

0,2939 9807 333,6849 52.633

0,2796 9454 338,1259 53.749

0,2763 9530 344,9149 55.023

0,2673 9618 359,8204 56.248

0,2679 9680 361,3289 57.462

0,2711 9752 359,7197 57.634

26

Lampiran 3. Data NPL, Kredit Non Lancar dan Total Kredit NPL Kredit Non Lancar Total Kredit*

27

0,0622 2.367 38.089

NPL Kredit Non Lancar Total Kredit*

0,0617 2.401 38.910

0,0609 2.419 39.732

0,0609 2.416 39.665

0,0599 2.412 40.259

0,0591 2.405 40.681

0,0522 2.146 41.100

0,0556 2.301 41.424

0,0557 2.367 42.485

0,0556 2.422 43.557

0,0559 2.487 44.472

0,0543 2.468 45.448

0,0527 2.459 46.637

0,0528 2.514 47.605

0,0544 2.609 47.947

0,0535 2.596 48.500

0,0539 2.635 48.895

0,0533 2.632 49.425

0,0475 2.369 49.818

0,0513 2.587 50.396

0,0517 2.672 51.709

0,0525 2.764 52.633

0,0521 2.801 53.749

0,051 2.803 55.023

0,0498 2.798 56.248

0,0497 2.855 57.462

0,0522 3.009 57.634

28

1. Variabel CAR berpengaruh negatif signifikan terhadap LDR

1.DPK berpengaruh positif dan signifikan terhadap penyaluran kredit

2.Suku bunga berpengaruh negatif dan tidak signifikan terhadap penyaluran kredit

3.NPL berpengaruh positif dan tidak signifikan terhadap penyaluran kredit

4.Tingkat inflasi berpengaruh positif dan tidak signifikan terhadap

penyaluran kredit

2.Suku Bunga Kredit berpengaruh negatif dan signifikan terhadap LDR

29

RIWAYAT HIDUP

Adheng Dwijanarko lahir di Trenggalek, 4 Desember 1991, dari pasangan Bapak Hariyanto dan Ibu Tutik Dwiyani, sebagai anak kedua dari dua bersaudara. Penulis memulai pendidikan formal di TK Melis pada tahun 1996, dilanjutkan ke jenjang Sekolah Dasar di SDN 1 Melis tahun 1998. Penulis pindah sekolah saat kelas naik kelas 3 Sekolah Dasar di SDN 1 Widoro pada tahun 2000. Penulis melanjutkan pendidikan Sekolah Menengah Pertama di SMPN 1 Gandusari pada tahun 2004 dan menempuh pendidikan Sekolah Menengah Atas di SMAN 2 Trenggalek pada tahun 2007.