Strategi Peningkatan Kualitas Pelayanan

Program Kredit Cepat Aman Pada PT Pegadaian

di Kecamatan Dolok Batunanggar Kabupaten

Simalungun

SKRIPSI

OLEH

Rizky Nova Lubis 090903068

DEPARTEMEN ILMU ADMINISTRASI NEGARA FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

KATA PENGANTAR

Assalamu’alaikum. Wr. Wb

Puji dan syukur Penulis panjatkan kehadirat Allah SWT karena atas berkat

dan rahmat-Nya Penulis dapat menyelesaikan skripsi ini dengan baik. Dan tidak

lupa Penulis ucapkan salawat beriring salam kepada Nabi Muhammad S.A.W

sebagai contoh teladan umat.

Skripsi ini berjudul “Strategi Peningkatan Kualitas Pelayanan Program

Kredit Cepat Aman Pada PT. Pegadaian di Kecamatan Dolok Batunanggar

Kabupaten Simalungun”, skripsi ini juga sekaligus sebagai salah satu syarat yang

harus dipenuhi untuk menyelesaikan pendidikan S1 Departemen Ilmu

Administrasi Negara Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera

Utara.

Dalam menyelesaikan skripsi ini, Penulis mendapat banyak bantuan

berupa bimbingan, dorongan dan arahan dari berbagai pihak baik secara langsung

maupun tidak langsung. Untuk itu dalam kesempatan ini Penulis mengucapkan

terima kasih yang sebesar-besarnya khususnya kepada Kedua Orang Tua Penulis

yaitu, Drs.H.Nasaruddin Lubis dan Zannariah Saragih, SH yang telah melahirkan,

membesarkan, membimbing, dan mendidik Penulis, terima kasih atas segala kasih

saying dan pengorbanan yang telah Papa dan Mama berikan baik secara moral

maupun materil yang tiada dapat ananda balas sampai kapanpun dan dengan

Dalam kesempatan ini Penulis juga mengucapkan terima kasih yang

sebesar-besarnya kepada:

1. Bapak Prof. Dr. Badaruddin, M.si selaku Dekan Fakultas Ilmu Sosial dan

Ilmu Politik Universitas Sumatera Utara

2. Bapak Drs, M. Husni Thamrin Nst, M.si selaku Ketua Departemen Ilmu

Administrasi Negara di Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara.

3. Ibu Dra. Elita Dewi, MSP selaku Sekretaris Departemen Ilmu Sosial dan

Ilmu Politik Universitas Sumatera Utara.

4. Bapak Prof. Dr. Marlon Sihombing, M.A selaku Dosen Pembimbing

Penulis yang telah banyak memberikan masukan, arahan, dan bimbingan

kepada Penulis sehingga Penulis dapat menyelesaikan skripsi ini.

5. Seluruh Dosen di Departemen Ilmu Administrasi Negara Fakultas Ilmu

Sosial dan Ilmu Politik yang telah memberikan bekal berupa ilmu

pengetahuan , arahan, dan bimbingan selama Penulis menimba ilmu.

Terima kasih kepada seluruh karyawan Departemen Ilmu Administrasi

Negara, Kak Dian dan Kak Mega yang telah banyak membantu dalam

urusan administrasi selama Penulis kuliah maupun dalam penyelesaian

Skripsi ini.

6. Satu-satunya saudara Laki-Laki Penulis yang paling disayangi Aidy Nazri

Lubis, SP yang telah memberikan dukungan dan semangat kepada Penulis.

mengajari dan memberikan semangat selama masa-masa perkuliahan.

Terima kasih atas segala kebaikannya. Aku sayang kalian.

8. Rizki Andika atas curahan kasih sayang yang diberikan kepada Penulis,

yang telah banyak mendukung, memberikan semangat, doa dan waktu

serta kesabarannya sehingga Penulis dapat menyelesaikan skripsi ini

dengan baik.

9. Teman-teman yang ada di kos nenek, terutama untuk adik dan teman

sekamar Penulis Diva Rahmadani Damanik yang telah menemani dan

memberikan semangat kepada Penulis.

10.Seluruh teman-teman Administrasi Negara 2009 yang tidak dapat saya

sebutkan satu per satu, serta teman-teman PKL di desa Celawan. Terima

kasih atas segala bantuan dan kerjasamanya.

Penulis juga menyadari sepenuhnya bahwa penulisan ini masih jauh dari

sempurna, oleh karena itu Penulis sangat mengharapkan kritik dan saran yang

membangun untuk kedepannya. Besar harapan Penulis sekiranya skripsi ini

dapat memiliki faedah bagi pembaca

Medan, April 2014

DAFTAR ISI

HALAMAN PERSETUJUAN HALAMAN PENGESAHAN

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

ABSTRAK ... ix

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 10

1.3. Tujuan Penelitian ... 10

1.4. Manfaat Penelitian ... 10

1.5. Kerangka Teori ... 11

1.5.1. Pengertian Kebijakan Bisnis ... 11

1.5.2. Pengertian Strategi ... 12

1.5.3. Pelayanan Publik ... 13

1.5.3.1. Pengertian Pelayanan Publik ... 13

1.5.3.2. Fungsi Pelayanan Publik ... 14

1.5.3.3. Bentuk-Bentuk Pelayanan Publik ... 15

1.5.3.4. Langkah-Langkah Dalam Peningkatan Pelayanan Publik ... 16

1.5.4. Kualitas Pelayanan ... 17

1.5.4.1. Pengertian Kualitas Pelayanan ... 17

1.5.4.2. Dimensi Kualitas Pelayanan ... 18

1.5.5. Kredit Cepat Aman (KCA) ... 20

1.5.5.3. Unsur-Unsur Kredit ... 21

1.5.5.4. Kredit Cepat Aman (KCA) ... 23

1.6. Definisi Konsep ... 24

BAB II METODE PENELITIAN 2.1. Bentuk Penelitian ... 27

2.2. Lokasi Penelitian ... 27

2.3. Informan Penelitian ... 27

2.4. Teknik Pengumpulan Data ... 28

2.5. Teknik Analisis Data ... 30

BAB III DESKRIPSI LOKASI PENELITIAN 3.1. Gambaran Umum PT. Pegadaian ... 34

3.1.1. Sejarah Perusahaan Terbatas Pegadaian ... 34

3.1.2. Visi, Misi dan Tujuan PT. Pegadaian ... 36

3.1.3. Arti Logo Pegadaian ... 38

3.2. Struktur Organisasi PT. Pegadaian ... 40

3.3. Kantor PT. Pegadaian CP. Serbelawan Kec. Dolok Batunanggar ... 49

3.4. Produk dan Layanan PT. Pegadaian ... 50

3.5. Kebijaksanaan Pelayanan PT. Pegadaian ... 55

4.1.1.1. Klasifikasi Informan Berdasarkan Jenis Kelamin 64

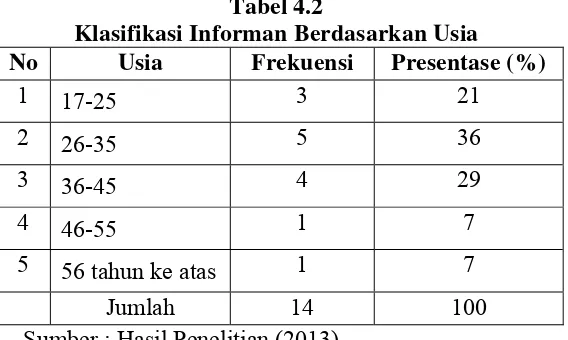

4.1.1.2. Klasifikasi Informan Berdasarkan Usia ... 64

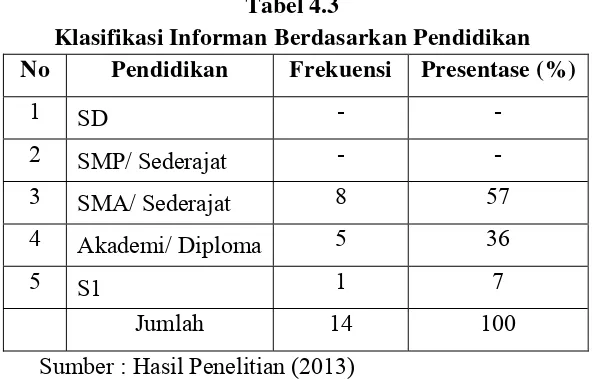

4.1.1.3. Klasifikasi Informan Berdasarkan Pendidikan .... 65

4.2. Hasil Wawancara ... 66

4.2.1. Strategi Peningkatan Kualitas Pelayanan Program Kredit Cepat Aman (KCA) PT. Pegadaian ... 67

4.3. Analisis SWOT ... 73

4.3.1. Analisis dan Evaluasi Matrik SWOT ... 77

4.3.1.1. Analisis Faktor Internal ... 79

4.3.1.2. Analisis Faktor Eksternal ... 80

BAB V ANALISIS DATA 5.1. Strategi Peningkatan Kualitas Pelayanan Program Kredit Cepat Aman (KCA) ... 87

5.2. Hal-Hal Yang Menjadi Hambatan Dalam Strategi Peningkatan Pelayanan Program Kredit Cepat Aman (KCA) Di PT. Pegadaian Kec. Dolok Batunanggar ... 90

BAB VI PENUTUP 6.1. Kesimpulan ... 92

6.2. Saran ... 93

DAFTAR PUSTAKA LAMPIRAN

DAFTAR TABEL

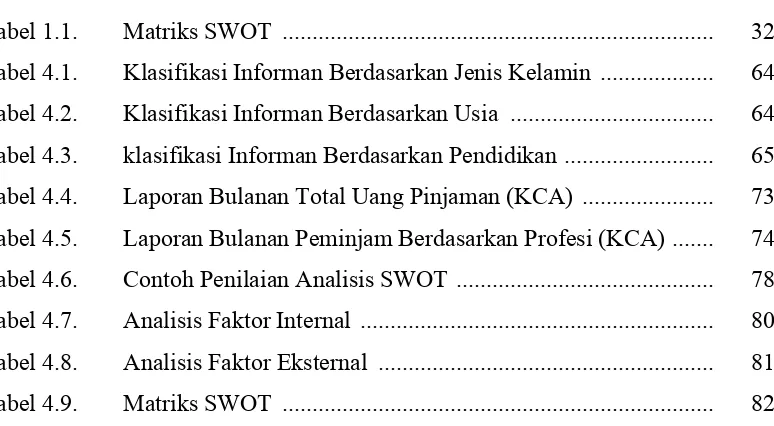

Tabel 1.1. Matriks SWOT ... 32

Tabel 4.1. Klasifikasi Informan Berdasarkan Jenis Kelamin ... 64

Tabel 4.2. Klasifikasi Informan Berdasarkan Usia ... 64

Tabel 4.3. klasifikasi Informan Berdasarkan Pendidikan ... 65

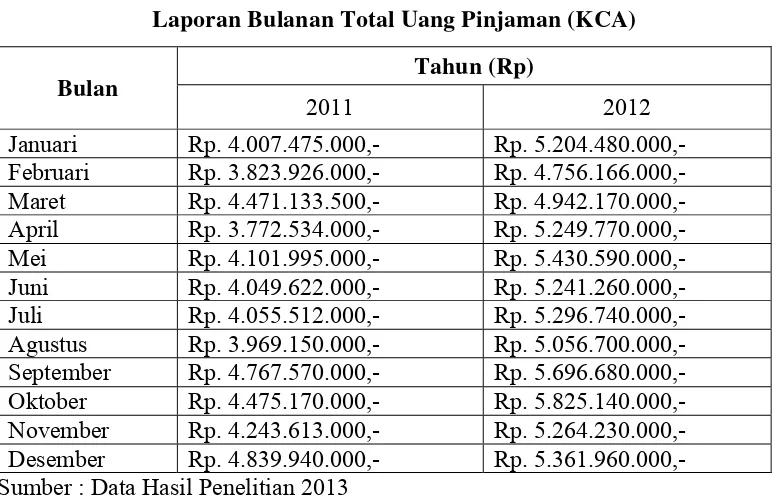

Tabel 4.4. Laporan Bulanan Total Uang Pinjaman (KCA) ... 73

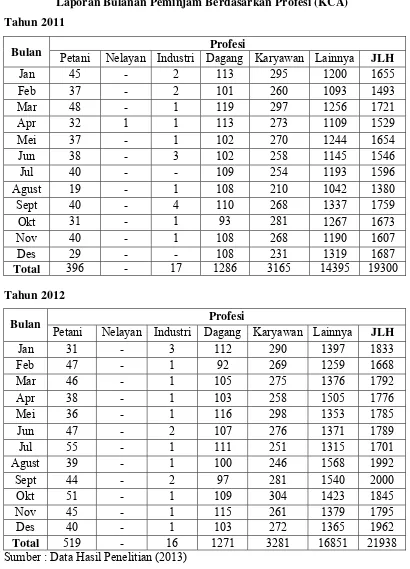

Tabel 4.5. Laporan Bulanan Peminjam Berdasarkan Profesi (KCA) ... 74

Tabel 4.6. Contoh Penilaian Analisis SWOT ... 78

Tabel 4.7. Analisis Faktor Internal ... 80

Tabel 4.8. Analisis Faktor Eksternal ... 81

DAFTAR GAMBAR

Gambar 3.1. Logo PT. Pegadaian (PERSERO) ... 38

Gambar 3.2. Struktur Organisasi Kantor Cabang PT. Pegadaian ... 40

Gambar 3.3. Struktur Organisasi PT. Pegadaian CP. Serbelawan Kec.

Dolok Batu Nanggar ... 50

ABSTRAK

Strategi Peningkatan Kualitas Pelayanan Program Kredit Cepat Aman Pada PT. Pegadaian di Kecamatan Dolok Batunanggar Kabupaten Simalungun

Nama : Rizky Nova Lubis

Departemen : Ilmu Administrasi Negara Fakultas : Ilmu Sosial dan Ilmu Politik Dosen Pembimbing : Prof. Dr. Marlon Sihombing, MA

PT. Pegadaian merupakan satu-satunya Badan Usaha Milik Negara (BUMN) yang bergerak di bidang jasa pembiayaan dan merupakan salah satu Perusahaan Negara yang memberikan pemasukan yang cukup besar kepada pemerintah. Program Kredit Cepat Aman (KCA) merupakan salah satu produk unggulan dari PT. Pegdaian Kec. Dolok Batunanggar dalam membantu masyarakat ekonomi lemah untuk mendapatkan pinjaman uang dengan sistem kredit gadai, sehingga terhindar dari praktek-praktek yang bisa merugikan masyarakat seperti lintah darat dan rentenir.

Penelitian ini bertujuan untuk mengetahui strategi peningkatan kualitas pelayanan program Kredit Cepat Aman di PT. Pegadaian Kecamatan Dolok Batunanggar, upaya-upaya yang dilakukan oleh PT. Pegadaian untuk meningkatkan kualitas pelayanan dan hambatan-hambatan apa saja yang dihadapi dalam melaksanakan strategi yang telah dirumuskan.

Untuk mewujudkan penelitian di atas, maka penulis memilik metode penelitian deskriptif kualitatif guna mengumpulkan data dan informasi di lapangan. Data dan informasi yang diperoleh bersifat primer dan sekunder. Data dan informasi primer diperoleh melalui wawancara langsung dengan key informan yang telah ditentukan sebelumnya dan melalui observasi di lapangan sedangakan data dan informasi sekunder diperoleh melalui studi dokumentasi dan kepustakaan. Data dan informasi tersebut kemudian dianalisis menggunakan analisis SWOT yang kemudian dibuat matriks SWOTnya.

Di lapangan ditemukan adanya hambatan-hambatan dalam pelaksanaan strategi peningkatan kualitas program Kredit Cepat Aman. Isu-isu strategis tersebut kemudian diolah dengan menggunakan matriks SWOT dan diperoleh hasil berupa strategi-strategi penting yang dapat dijadikan pedoman program kegiatan PT. Pegadaian Kec. Dolok Batunanggar dalam rangka memecahkan masalah upaya peningkatan kualitas pelayanan program Kredit Cepat Aman. Strategi-strategi tersebut adalah peningkatan pelayanan kepada masyarakat, promosi yang lebih optimal dalam menghadapi persaingan.

ABSTRAK

Strategi Peningkatan Kualitas Pelayanan Program Kredit Cepat Aman Pada PT. Pegadaian di Kecamatan Dolok Batunanggar Kabupaten Simalungun

Nama : Rizky Nova Lubis

Departemen : Ilmu Administrasi Negara Fakultas : Ilmu Sosial dan Ilmu Politik Dosen Pembimbing : Prof. Dr. Marlon Sihombing, MA

PT. Pegadaian merupakan satu-satunya Badan Usaha Milik Negara (BUMN) yang bergerak di bidang jasa pembiayaan dan merupakan salah satu Perusahaan Negara yang memberikan pemasukan yang cukup besar kepada pemerintah. Program Kredit Cepat Aman (KCA) merupakan salah satu produk unggulan dari PT. Pegdaian Kec. Dolok Batunanggar dalam membantu masyarakat ekonomi lemah untuk mendapatkan pinjaman uang dengan sistem kredit gadai, sehingga terhindar dari praktek-praktek yang bisa merugikan masyarakat seperti lintah darat dan rentenir.

Penelitian ini bertujuan untuk mengetahui strategi peningkatan kualitas pelayanan program Kredit Cepat Aman di PT. Pegadaian Kecamatan Dolok Batunanggar, upaya-upaya yang dilakukan oleh PT. Pegadaian untuk meningkatkan kualitas pelayanan dan hambatan-hambatan apa saja yang dihadapi dalam melaksanakan strategi yang telah dirumuskan.

Untuk mewujudkan penelitian di atas, maka penulis memilik metode penelitian deskriptif kualitatif guna mengumpulkan data dan informasi di lapangan. Data dan informasi yang diperoleh bersifat primer dan sekunder. Data dan informasi primer diperoleh melalui wawancara langsung dengan key informan yang telah ditentukan sebelumnya dan melalui observasi di lapangan sedangakan data dan informasi sekunder diperoleh melalui studi dokumentasi dan kepustakaan. Data dan informasi tersebut kemudian dianalisis menggunakan analisis SWOT yang kemudian dibuat matriks SWOTnya.

Di lapangan ditemukan adanya hambatan-hambatan dalam pelaksanaan strategi peningkatan kualitas program Kredit Cepat Aman. Isu-isu strategis tersebut kemudian diolah dengan menggunakan matriks SWOT dan diperoleh hasil berupa strategi-strategi penting yang dapat dijadikan pedoman program kegiatan PT. Pegadaian Kec. Dolok Batunanggar dalam rangka memecahkan masalah upaya peningkatan kualitas pelayanan program Kredit Cepat Aman. Strategi-strategi tersebut adalah peningkatan pelayanan kepada masyarakat, promosi yang lebih optimal dalam menghadapi persaingan.

BAB I

PENDAHULUAN

1.1.Latar Belakang Masalah

Dalam ilmu politik dan administrasi negara, pelayanan umum atau

pelayanan publik merupakan istilah yang menggambarkan bentuk dan jenis

pelayanan pemerintah kepada rakyat atas dasar kepentingan umum. Pelayanan

publik dapat diartikan sebagai pemberian layanan (melayani) keperluan orang

atau masyarakat yang mempunyai kepentingan pada organisasi itu sesuai dengan

aturan pokok dan tata cara yang telah ditetapkan.

Gagasan pelayanan yang diberikan oleh pemerintah kepada masyarakat

terus mengalami pembaruan baik dari sisi paradigma maupun format pelayanan

seiring dengan meningkatnya tuntutan masyarakat dan perkembangan di dalam

pemerintahan itu sendiri. Namun demikian, pembaruan dari kedua sisi tersebut

sampai saat ini masih tetap belum memuaskan dalam arti posisi negara,

masyarakat dan pemerintah masih tetap belum menguntungkan di pihak

masyarakat, sebagai pihak yang lemah dan termarjinalisasi dalam kerangka

pelayanan.

Oleh karena itu, dibutuhkan semacam pembaruan makna, bahwa

pemerintah dibentuk bukan untuk melayani dirinya sendiri ataupun dilayani oleh

masyarakat, melainkan untuk melayani kebutuhan masyarakat. Pada saat sekarang

ini lembaga keuangan dalam bidang gadai semakin berkembang, terbukti dengan

adanya Bank dan perusahaan yang menyediakan jasa gadai kepada masyrakat.

menarik para nasabahnya. Dalam hal ini perusahaan jasa gadai dituntut memiliki

strategi pemasaran yang tepat, guna memenangkan persaingan.

Persaingan tidak hanya terjadi pada produktivitas perusahaan dan harga

produk atau jasa, tetapi lebih ditekankan pada mutu produk atau jasa,

kenyamanan, kemudahan, ketepatan dan kecepatan waktu dalam pencapaiannya.

PT. Pegadaian menyadari tantangan ke depan semakin berat, sehingga perusahaan

harus fokus untuk memenuhi hak-hak nasabah dengan memberikan pelayanan

yang terbaik. Dengan persaingan yang begitu ketat saat ini, kualitas jasa

mempunyai peranan yang sangat berpengaruh dalam pengembangan jasa

pegadaian. Mempertahankan konsumen menjadi hal yang sangat penting bagi

perusahaan jasa khususnya PT. Pegadaian. Kunci sukses di pasar persaingan

perbankan bukan terletak pada bunga atau harga, akan tetapi terletak pada

pemberian pelayanan untuk menciptakan nasabah yang loyal. Membuat nasabah

tetap loyal adalah senjata utama yang harus dilakukan oleh suatu PT. Pegadaian

dan harus bisa menciptakan loyalty tidak cukup hanya satisfaction, karena

kepuasan bukanlah tujuan akhir. Perusahaan sebaiknya tidak boleh berhenti

apabila telah memberikan kepuasan kepada nasabahnya, tetapi terus berupaya

bagaimana menciptakan agar nasabah tersebut tidak berpindah ke perusahaan lain

dan nasabah menjadi semakin loyal.

Pelayanan yang berkualitas akan dapat memahami kebutuhan dan tuntutan

pelanggan, serta memuaskan para pelanggan sehingga dapat berdampak positif

terhadap keloyalan nasabah jasa gadai. Faktor kepuasan pelanggan menjadi sebab

perusahaan yang bergerak dibidang jasa, sehingga kinerja perusahaan harus

diukur pada aspek non finansial, seperti perilaku karyawan, kemampuan

karyawan dan kepuasan pelanggan.

Dalam menghadapi persaingan, PT. Pegadaian harus mengetahui keinginan

masyarakat dalam menentukan pilihannya menggunakan pelayanan jasa pegadaian.

Selanjutnya melakukan tindakan lebih lanjut dengan meningkatkan mutu pelayanan

kepada pelanggan, sehingga tercipta kepuasan antara kedua belah pihak. Dengan

menggunakan beberapa pengambilan keputusan yang di dapatkan dari masing-masing

pelanggan atau konsumen dapat diketahui apa yang menjadi prioritas utama

masyarakat dalam memilih pegadaian tersebut, sehingga dapat ditentukan langkah-

langkah perbaikan dan peningkatan kualitas pelayanan PT. Pegadaian.

Ini merupakan salah satu komitmen yang diberikn oleh PT Pegadaian sebagai salah satu lembaga pembiayaan untuk mempermudah akses pembayaran. “Kami selaku salah satu pemberi layanan masyarakat terus berinovasi untuk memberikan kemudahan kepada masyarakat. Ini salah satunya, sehingga pada zaman yang modern ini masyarakat dapat melakukan pembayaran di counter kami yang tersebar di Sumatera utara ,”Hingga saat ini, Pegadaian Cabang Sipin fokus dalam menyalurkan dana dalam program Kreasi, Kredit Cepat Aman (KCA) dengan jangka waktu 4 bulan, logam mulia, dan Krasida yakni gadai dengan sistim angsur setiap bulan dengan jangka waktu minimal 6 bulan sampat 2 tahun. Dikatakannya, untuk saat ini Pegadaian Sipin sedang mengalami peningkatan dalam penjualan logam mulia. “Dalam waktu belakangan ini kami memang sedang fokus untuk penjualan logam mulia. Terlebih harga emas yang beberapa waktu ini masih berada di posisi bawah ternyata banyak membuat masyarakat menjatuhkan investasi emas,” paparnya.Berinvestasi dibidang emas memiliki banyak keuntungan dalam jangka waktu yang lama. Terlebih,kini pegadaian memberikan kemudahan bagi masyarakat yang ingin berinvestasi emas dengan cara dicicil. Minimal cicilan 3 bulan dan paling lama hingga 2 thun untuk pembiayaan emas mulai dari 5 gram hingga 1 kilogram.

Rabu, 13 Maret 2013 , 04:59:00 WIB (Dr. Didi Purwadi, MM)

http://www.google.co.id/www.jurnal-pegadaian-sipin-miliki-gedungsendiri.html

Pelayanan yang sempurna merupakan salah satu cara yang tepat bagi

perusahaan agar dapat bersaing dengan perusahaan lain. Dengan memberikan

pelayanan yang baik diharapkan dapat memenuhi kebutuhan konsumen. Tingkat

mutu pelayanan tidak dapat dinilai berdasarkan sudut pandang perusahaan , tetapi

harus dipandang dari sudut konsumen. Oleh karena itu, dalam merumuskan

strategi pemasaran harus berorientasi pada kebutuhan pelanggan (customer

centric).

Nilai taksiran terhadap suatu objek barang yang akan digadaikan tidak ditentukan sebesar harga pasar, melainkan setelah dikalikan dengan presentase tertentu. Sebagai contoh, emas yang menurut harga pasar adalah senilai Rp 100.00, nilai taksirannya tidak sebesar Rp 100.000. Nilai taksiran emas tersebut adalah sebesar Rp 88.000. angka pengali sebesar 88% ditentukan oleh Perum Pegadaian, dan angka ini bukanlah angka baku yang tetap sepanjang masa, dengan kata lain angka ini bisa mengalami perubahan. Perum pegadaian sudah menetapkan pengali untuk berlian adalah 45%, angka pengali untuk tekstil adalah 83%, dan seterusnya. Nilai taksiran inilah yang dijadikan acuan untuk menentukan besarnya pinjaman yang akan diberikan kepada nasabah.

Sabtu, 09 Februari 2013 , 06:34:00 WIB (Sunarto, M.Si)

http://bacajurnalbisnis.blogspot.com/2013/02/inilah-sejarah-panjang-perumpegadaian.html

Diakses pada tanggal 17 Juni 2013 pukul 15.20 WIB.

Perusahaan Terbatas Pegadaian (PT Pegadaian) merupakan Badan Usaha

Milik Negara (BUMN) berada dibawah Kementrian Negara BUMN yang

menawarkan jasa gadai. PT Pegadaian sudah pernah mendapatkan penghargaan

sebagai salah satu BUMN Terbaik Jasa Keuangan pada tahun 2005 . Secara

yaitu untuk mengurangi keterlibatan nasabah pada rentenir sementara dan

mewujudkan kesejahteraan masyarakat.

Dalam mengadakan interpretasi dan analisis laporan keuangan suatu perusahaan, diperlukan adanya ukuran atau standar tertentu. Ukuran yang sering digunakan dalam analisis keuangan adalah rasio. Pengertian rasio adalah gambaran suatu hubungan dari dua unsur (suatu jumlah tertentu dengan jumlah yang lain) secara sistematis sehingga dapat diketahui deskripsi tentang baik buruknya keadaan atau posisi keuangan suatu perusahaan, terutama apabila angka rasio tersebut dibandingkan dengan angka standar Analisis laporan keuangan meliputi penelaahan tentang hubungan dan hasil kecenderungan atau trend dan untuk mengetahui apakah keadaaan keuangan, hasil usaha dan kemajuan keuangan perusahaan : memuaskan atau tidak memuaskan. Analisis dilakukan dengan mengukur hubungan antara unsur-unsur itu dari tahun ke tahun untuk mengetahui arah perkembangannya. Sedangkan analisis rasio keuangan sangat diperlukan bagi penilaian prestasi yang telah dilakukan oleh sebuah perusahaan. Dengan dilakukan analisis rasio keuangan ini, diharapkan dapat membantu dalam mengadakan analisis kondisi intern perusahaan pada umumnya dan kondisi keuangan pada khususnya.

Kamis 14 Maret 2013 , 16:34:00 WIB (DjarwantoM.Hum)

http://skripsitesis4u.blogspot.com/2012/06/penggunaan-analisis-rasio keuangan.html

Diakses pada tanggal 17 Juni 2013 pukul 15.20 WIB.

Kini PT Pegadaian memiliki banyak Cabang Induk disetiap wilayah

Indonesia, dimana Cabang Induk tersebut memiliki Unit Pembantu Cabang

(UPC). Unit Pembantu Cabang yang dimiliki saat ini sebanyak tiga UPC tersebar

di bebagai pelosok wilayah bertujuan untuk menambah nasabah serta

mempermudah nasabah dalam bertransaksi produk gadai. Semakin banyak Unit

Pembantu Cabang yang tersebar diharapkan dapat mempermudah

nasabah-nasabah yang belum terjangkau daerahnya dan dapat menjaring nasabah-nasabah lebih

Pelaku bisnis di sektor Usaha Mikro dan Kecil Menengah (UMKM) kini tak lagi dipusingkan dengan urusan modal. Sebab, kini banyak tersedia perusahaan atau lembaga penyedia kredit untuk modal bagi UMKM. Salah satunya adalah PT PEGADAIAN (Persero) PT Pegadaian (Persero) menargetkan omzet perseroan tumbuh 25% – 30% pada tahun depan, dari proyeksi omzet sampai dengan akhir tahun ini sebesar Rp 100 triliun.

Senin, 18 Maret 2013 , 14:02:00 WIB

(http://www.bumn.go.id/pegadaian/Dwi Agus Pramudya)

Diakses pada tanggal 17 Juni 2013 pukul 15.20 WIB.

Pegadaian hingga kini terus eksis memenuhi kebutuhan rakyat kecil mulai

dari pelaku usaha mikro kecil, menengah dan juga para ibu rumah tangga. Bahkan

sebagai penggerak ekonomi rakyat, bisa dikatakan PT. Pegadaian (Persero)

merupakan "dewa penolong" bagi masyarakat yang membutuhkan uang tunai

dalam jumlah yang diinginkan, baik untuk keperluan penambahan modal usaha,

keperluan untuk pendidikan anak dan investasi.

Jika ditilik dari nama Pegadaian maka slogan mitra pemberi solusi

keuangan, dan "dewa penolong" bagi masyarakat, kiranya sudah tepat. Sebab

Pegadaian merupakan tempat yang tepat, cepat dan aman untuk meminjamkan

uang tunai dengan barang - barang pribadi menjadi jaminan. Artinya Pegadaian

didirikan sebagai lembaga keuangan alternatif bagi masyarakat Indonesia yang

membutuhkan pinjaman uang tunai, tanpa harus menjual barang - barang

miliknya. Dengan adanya Pegadaian masyarakat tak perlu datang untuk

meminjam uang kepada tengkulak, rentenir dan sebagainya karena beban bunga

Konsep operasi Pegadaian syariah mengacu pada sistem administrasi modern yaitu azas rasionalitas, efisiensi dan efektifitas yang diselaraskan dengan nilai Islam. Fungsi operasi Pegadaian Syariah itu sendiri dijalankan oleh kantor-kantor Cabang Pegadaian Syariah/ Unit Layanan Gadai Syariah (ULGS) sebagai satu unit organisasi di bawah binaan Divisi Usaha Lain Perum Pegadaian. ULGS ini merupakan unit bisnis mandiri yang secara struktural terpisah pengelolaannya dari usaha gadai konvensional. Pegadaian Syariah pertama kali berdiri di Jakarta dengan nama Unit Layanan Gadai Syariah ( ULGS) Cabang Dewi Sartika di bulan Januari tahun 2003. Menyusul kemudian pendirian ULGS di Surabaya, Makasar, Semarang, Surakarta, dan Yogyakarta di tahun yang sama hingga September 2003. Masih di tahun yang sama pula, 4 Kantor Cabang Pegadaian di Aceh dikonversi menjadi Pegadaian Syariah.

Secara umum, perkembangan pegadaian syariah cukup baik. Perkembangan Pegadaian Syariah sampai akhir Februari 2009, jumlah pembiayaan mencapai 1, 6 triliun Rupiah dengan nasabah 600 ribu orang. Jumlah kantor cabang Pegadaian Syariah ini berjumlah 120 unit yang berarti masih 4 % dari jumlah Pegadaian Konvensional yang ada di Indonesia.

Senin, 18 Maret 2013 , 09:45:00 WIB. ( Wakhyudin,S.Ak, M.Si).

http://googlejurnal.blogspot.com/2011/04/jurnal-penggadaian-dalam-ekonimi-islam.html

Diakses pada tanggal 17 Juni 2013 pukul 15.20 WIB.

Peminjaman uang tunai ke perbankan tidaklah semudah, dan secepat

Pegadaian. Selain perbankan memerlukan agunan (jaminan), juga proses

peminjaman uang memerlukan waktu berhari - hari dengan prosedural pengajuan

kredit yang harus dianalisisi dan di survei oleh divisi kredit terlebih dahulu,

berdasarkan lampiran berkas yang diajukan.

Jika survei dan analis diterima belum tentu hari itu juga, menerima

pinjaman uang dari perbankan. Waktu, dan prosedural kelengkapan berkas dan

proses survei dan analis inilah, yang sangat membedakan dengan Pegadaian.

namun sudah muncul sejak zaman penjajahan Belanda, yakni pada tanggal 20

Agustus tahun 1746, tapi namanya bukan Pegadaian melainkan BANK VAN

LEENING, yaitu sebuah lembaga keuangan yang memberikan kredit dengan

sistem gadai. BANK VAN LEENING inilah cikal bakal munculnya nama

Pegadaian.

Berbagai cara pesaing-pesaing Pegadaian menjalankan usahanya karena

bisnis gadai diperkirakan memiliki resiko yang kecil karena barang jaminan yang

bernilai seperti emas dapat dicairkan dengan cepat. Namun hal ini perlu

diwaspadai mengingat pesaing yang ada saat ini berani mengeluarkan kredit tanpa

agunan, dengan proses yang lebih cepat dan bunga yang murah. Pegadaian harus

menciptakan produk yang mudah dan murah namun tetap mengedepankan aspek

resiko yang dihadapi. Mengingat ketatnya persaingan untuk memperebutkan pada

pangsa pasar menengah kebawah ini maka Pegadaian harus menggunakan

differesiasi dan mengedepankan customers added value atau pertambahan nilai

yang diperoleh oleh pelanggan.

Selain itu Pegadaian harus menerapkan strategic alliance kepada

perbankan yang memiliki modal murah untuk diputar dalam bisnis Pegadaian.

Rekayasa financial atau financial engginering akan menghasilkan produk yang

bervariatif dan inovatif dalam merebut pangsa pasar menengah ke bawah sehingga

nasabah tidak beralih ke pesaing

Pegadaian menawarkan beberapa produk yang terbagi menjadi dua jenis

sedangkan bisnis non inti hanya untuk membantu tambahan laba perusahaan.

Produk bisnis inti yang ditawarkan PT Pegadaian yaitu Produk Kredit Cepat

Aman (KCA). Produk Kredit Cepat Aman Pegadaian adalah pinjaman

berdasarkan hukum gadai dengan prosedur pelayanan yang mudah, aman dan

cepat. Produk Kredit Cepat Aman merupakan produk unggulan dan produk utama

dari PT Pegadaian. Produk ini salah satu produk yang paling diminati oleh

nasabah PT Pegadaian karena kemudahan dalam bertransaksi. Dengan usaha ini,

pemerintah melindungi rakyat kecil yang tidak memiliki akses kedalam

perbankan.

Kredit Cepat Aman adalah kredit berdasarkan hukum gadai dengan

prosedur pelayanan yang mudah, aman, dan cepat. Barang jaminan yang menjadi

agunan meliputi perhiasan emas/permata, kendaraan bermotor, elektronik, kain

dan alat rumah tangga lainnya. Kredit yang diberikan mulai dari Rp. 20.000.- s.d.

Rp. 200.000.000.- dengan pengenaan jasa pinjaman yang dihitung per-15 hari dan

jangka waktu kredit maksimum 4 bulan. Jangka waktu kredit dapat diperpanjang

dengan cara mengangsur atau mengulang gadai dan dapat dilunasi sewaktu-waktu

dengan perhitungan bunga proporsional selama masa pinjaman.

Pegadaian merupakan perusahaan yang bergerak dibidang jasa, sehingga

kinerja perusahaan harus diukur pada aspek non financial, seperti perilaku

karyawan, kemampuan karyawan dan kepuasan pelanggan. Kini persaingan dalam

jasa gadai setiap tahun semakin meningkat. Dalam mengahadapi persaingan PT

Pegadaian harus mengetahui keinginan masyarakat dalam menentukan pilihannya

dengan meningkatkan mutu pelayanan pada pelanggan sehingga tercipta kepuasa

antara kedua belah pihak.

Berdasarkan latar belakang yang telah penulis paparkan sebelumnya,

penulis tertarik untuk melakukan penelitian yang berjudul “Strategi Peningkatan

Kualitas Pelayanan Program Kredit Cepat Aman Pada PT Pegadaian di Kecamatan Dolok Batunanggar Kabupaten Simalungun”.

1.2.Perumusan Masalah

Bertolak dari latar belakang masalah yang telah di paparkan sebelumnya,

maka yang menjadi rumusan masalah adalah : “Bagaimana Strategi Peningkatan

Kualitas Pelayanan Program Kredit Cepat Aman (KCA) pada PT Pegadaian di

Kecamatan Dolok Batu Nanggar Kabupaten Simalungun?”

1.3.Tujuan Penelitian

Adapun yang menjadi tujuan dari penelitian ini adalah untuk mengetahui

kesesuaian dan bagaimana Strategi Peningkatan Kualitas Pelayanan Program

Kredit Cepat Aman (KCA) pada PT Pegadaian di Kecamatan Dolok Batu

Nanggar Kabupaten Simalungun.

1.4.Manfaat Penelitian 1. Manfaat Akademik

Sebagai referensi bagi pihak-pihak yang berkompeten dalam pencarian

informasi atau sebagai referensi mengenai Strategi Peningkatan Kualitas

2. Manfaat Praktis

Diharapkan dapat menjadi sumbangan pemikiran serta informasi bagi PT

Pegadaian Kecamatan Dolok Batu Nanggar.

3. Secara ilmiah

Untuk menambah khasanah ilmiah bagi pengembangan teori ilmu administrasi

Negara khususnya dalam akuntabilitas pelayanan publik.

1.5.Kerangka Teori

Kerangka teori adalah bagian dari penelitian, tempat peneliti memberikan

penjelasan tentang hal-hal yang berhubungan dengan variabel pokok, sub pokok,

sub variable atau pokok masalah yang ada dalam penelitian (Arikunto, 2002: 92)

Kerangka berfikir dalam penelitian ini berdasarkan pada teori yang ada

dan konsep-konsep serta kebijakan yang telah ditetapkan untuk memudahkan

pemahaman terhadap variable penelitian ini maka dijelaskan teori-teori yang

berkaitan dengan pokok permasalahan.

1.5.1.Pengertian Kebijakan Bisnis

Keberhasilan dan kesinambungan bisnis diperlukan agar manfaatnya dapat

optimal bagi para stakeholder seperti pemilik, pekerja, konsumen, pemerintah

maupun masyarakat. Kebijakan berasal dari kata bijak, yang berarti punya

pandangan luas dan jauh ke depan. Sehingga dapat didefinisikan sebagai langkah

dan tidakan untuk mencapai keinginan masa depan, yang dituangkan dalam

bentuk ketetapan atau keputusan sebagai pedoman dari kegiatan yang

Istilah Kebijakan Bisnis sering dikaitkan dengan istilah Strategi Bisnis.

Suatu kebijakan memang menyangkut pemikiran yang bersifat strategis yang

membawa dampak secara menyeluruh bagi aktivitas organisasi. Disamping

bersifat menyeluruh, interval waktu dari dampak tersebut juga bersifat jangka

panjang.

1.5.2. Pengertian Strategi

Kata “strategi” berasal dari turunan kata bahasa Yunani, “stratēgos”. yang

dapat diterjemahkan sebagai ‘komandan militer’ pada zaman demokrasi Athena.

Menurut Pea rce dan Robinson (1997, 20) Strategi adalah ‘rencana main’

suatu perusahaan. Strategi mencerminkan kesadaran perusahaan mengenai

bagaimana, kapan dan di mana ia harus bersaing menghadapi lawan dan dengan

maksud dan tujuan untuk apa.

Menurut Lynch seperti yang dikutip oleh Wibisono (2006, 50-51), strategi

perusahaan merupakan pola atau rencana yang mengintegrasikan tujuan utama

atau kebijakan perusahaan dengan rangkaian tindakan dalam sebuah pernyataan

yang saling mengikat. Strategi perusahaan biasanya berkaitan dengan

prinsip-prinsip secara umum untuk mencapai misi yang dicanangkan perusahaan, serta

1.5.3.Pelayanan Publik

1.5.3.1. Pengertian Pelayanan Publik

Pelayanan publik menurut Kurniawan ( 2005 : 4 ) adalah pemberian

pelayanan (melayani) keperluan orang atau masyarakat yang mempunyai

kepentingan pada organisasi itu sesuai dengan aturan pokok dan tatacara yang

ditetapkan.

Adapun penyelenggara pelayanan publik adalah lembaga dan petugas

pelayanan publik baik pemerintah daerah maupun Badan Usaha Milik Daerah

(BUMD) yang menyelenggarakan pelayanan publik, sedangkan penerima

pelayanan adalah orang perorangan dan atau kelompok orang dan atau badan

hukum yang memiliki hak dan kewajiban terhadap suatu layanan publik (

Rohman, 2008: 3).

Menurut UU No.25 Tahun 2009, yang dimaksud dengan pelayanan publik

adalah kegiatan atau rangkaian kegiatan dalam rangka pemenuhan kebutuhan

pelayanan sesuai dengan peraturan perundang-undangan bagi setiap warga Negara

dan penduduk atas barang dan jasa, dan atau pelayanan administrasi yang disediakan

oleh penyelenggara pelayanan publik.

Secara umum pelayanan dapat diartikan dengan melakukan perbuatan

yang hasilnya ditujukan untuk kepentingan orang lain, baik perorangan, kelompok

atau masyarakat. Pelayanan publik oleh birokrasi merupakan salah satu

perwujudan dari fungsi aparatur Negara sebagai abdi masyarakat di samping

sebagai abdi Negara. Tantangan birokrasi sebagai pelayanan publik mengalami

kehidupan rakyat yang semakin baik. Secara teoritis sedikitnya ada tiga fungsi

utama yang harus dijalankan oleh pemerintah tanpa memandang tingkatannya,

yaitu fungsi pelayan masyarakat (public service function), fungsi pembangunan

(development function), dan fungsi perlindungan (protection function).

Pemberian pelayanan publik oleh aparatur pemerintah kepada rakyat

merupakan implikasi dari fungsi aparat Negara sebagai pelayan rakyat. Arti

pelayanan publik (public service) tidak terlepas dari masalah kepentingan umum

yang menjadi asal usul timbulnya istilah pelayanan publik. Pelayanan publik

timbul karena adanya kewajiban sebagai suatu proses penyelenggara kegiatan

organisasi. ( Kurniawan, 2005: 4-7).

Dalam kegiatan pelayanan ini, Perum Pegadaian dituntut untuk dapat

memberikan pelayanan yang terbaik dan memuaskan dengan disiplin dan

tanggung jawab yang tinggi kepada masyarakat.

1.5.3.2.Fungsi Pelayanan Publik

Fungsi pelayanan publik adalah salah satu fungsi fundamental yang harus

diemban pemerintah baik di tingkat pusat maupun di daerah. Fungsi ini juga

diemban oleh BUMN/BUMD dalam memberikan dan menyediakan layanan jasa

atau barang publik. Dalam konsep pelayanan dikenal dua jenis pelaku pelayanan,

yaitu penyedia layanan dan penerima layanan. Penyedia layanan atau service

provider adalah pihak yang dapat memberikan suatu layanan tertentu kepada

konsumen, baik berupa layanan dalam bentuk penyediaan da penyerahan barang

pelanggan (customer) atau konsumen (consumen) yang menerima layanan dari

para penyedia layanan.

1.5.3.3. Bentuk-Bentuk Pelayanan Publik

Menurut Moenir (1992 : 190-196) bentuk pelayanan ada tiga macam yaitu :

1. Pelayanan dengan lisan

Pelayanan dengan lisan dilakukan oleh petugas-petugas di bidang

Hubungan Masyarakat (HUMAS), bidang layanan informasi dan

bidang-bidang lain yang tugasnya memberikan penjelasan atau keterangan kepada

siapapun yang memerlukan. Supaya pelayanan lisan dapat berhasil sesuai

dengan yang diharapkan, ada syarat-syarat yang harus dipenuhi oleh pelaku

pelayanan, yaitu:

a.Memahami benar masalah-masalah yang termasuk dalam bidang tugasnya.

b.Mampu memberikan penjelasan apa yang perlu dengan lancar, singkat tetapi

cukup jelas sehingga memuaskan bagi mereka yang ingin memperoleh

kejelasan mengenai sesuatu.

c.Bertingkah laku sopan dan ramah tamah

2. Pelayanan melalui tulisan

Pelayanan melalui tulisan merupakan bentuk layanan yang paling

menonjol dalam pelaksanaan tugas, tidak hanya dari segi jumlah tetapi juga

dari segi peranannya. Pada dasarnya pelayanan dengan tulisan cukup efesien

terutama bagi layanan jarak jauh karena faktor biaya. Agar pelayanan dalam

bentuk tulisan dapat memuaskan pihak yang dilayani. Pelayanan dengan

a.Pelayanan berupa petunjuk, yaitu informasi dan yang sejenis ditujukan pada

orang-orang yang berkepentingan agar memudahkan mereka dalam

berurusan dengan instansi atau lembaga.

b.Pelayanan berupa reaksi tertulis atas permohonan, laporan, keluhan,

pemberian atau penyerahan, pemberitahuan dan lain sebagainya.

3. Pelayanan bentuk perbuatan

Pada umumnya layanan dalam bentuk perbuatan 70-80 % dilakukan oleh

petugas-petugas tingkat menengah dan bawah. Karena itu faktor keahlian dan

keterampilan petugas tersebut sangat menentukan terhadap hasil perbuatan

atau pekerjaan. Pelayanan dalam bentuk perbuatan adalah pelayanan yang

diberikan dalam bentuk perbuatan atau hasil perbuatan, bukan sekedar

kesanggupan dan penjelasan secara lisan. Berbicara tentang pelayanan yang

diberikan pemerintah kepada masyarakat tentunya tidak terlepas dari

pelayanan pemerintah, karena pada umumnya pelayanan yang diberikan

pemerintah itu adalah dalam hal bidang /sektor yang menyangkut kepentingan

umum.

1.5.3.4.Langkah-Langkah dalam Peningkatan Pelayanan Publik

Langkah-langkah strategis dalam peningkatan pelayanan publik terdiri dari

sebagai berikut :

a.Membangun kesadaran dalam melayani bagi aparatur.

b.Membangun kesadaran masyarakat sebagai konsumen dengan membuka

maupun melalui media massa untuk menyampaikan saran dan atau

pengaduan mengenai pelayanan masyarakat.

c.Memberikan “reward and punishment” yang seimbang.

d.Mengadakan kompetisi pelayanan untuk instansi yang memberikan

pelayanan yang sejenis.

1.5.4.Kualitas Pelayanan

1.5.4.1. Pengertian Kualitas Pelayanan

Kualitas pelayanan umum menurut Wyckof yang dikutip Tjiptono, yaitu

sebagai berikut: “Kualitas pelayanan adalah tingkat keunggulan yang diharapkan

dan pengendalian atas tingkat keunggulan tersebut untuk memenuhi keinginan

pelanggan. Apabila jasa atau pelayanan yang diterima atau dirasakan (perceived

service) sesuai dengan yang diharapkan, maka kualitas jasa atau pelayanan

dipersepsikan baik dan memuaskan. Jika jasa atau pelayanan yang diterima

melampaui harapan pelanggan, maka kualitas jasa atau pelayanan dipersepsikan

sebagai kualitas yang ideal. Sebaliknya jika jasa atau pelayanan yang diterima

lebih rendah daripada yang diharapkan, maka kualitas jasa atau pelayanan

dipersepsikan buruk (Tjiptono, 2004:59).

Pada dasarnya kualitas pelayanan umum itu meliputi, sebagai berikut:

1. Aspek kemampuan sumber daya manusia yang terdiri dari keterampilan,

pengetahuan, dan sikap diupayakan untuk ditingkatkan, maka hal tersebut

dilakukan secara lebih profesional, maka akan menghasilkan kualitas

pelayanan yang lebih baik.

2. Apabila sarana dan prasarana dikelola secara tepat, cepat dan lengkap, sesuai

dengan kebutuhan atau tuntutan masyarakat, maka hal tersebut akan

menghasilkan kualitas pelayanan yang lebih baik.

3. Prosedur yang dilaksanakan harus memperhatikan dan menerapkan ketepatan

prosedur, kecepatan prosedur, serta kemudahan prosedur, sehingga dapat

meningkatkan kualitas pelayanan yang lebik baik dari sebelumnya.

4. Bentuk jasa yang diberikan kepada masyarakat dapat berupa kemudahan

dalam memperoleh informasi, ketepatan, kecepatan pelayanan, sehingga

kualitas pelayanan yang lebih baik akan dapat diwujudkan. (Sedarmayanti,

1999:207-208).

Pelayanan umum baru dapat dikatakan berkualitas jika sesuai dengan

harapan/keinginan atau kebutuhan penerima layanan, untuk dapat mengetahui

apakah pelayanan umum yang diberikan pemerintah sesuai dengan keinginan atau

kebutuhan masyarakat sebagai pengguna layanan, maka kualitas pelayanan umum

harus diukur dan dinilai oleh masyarakat pengguna layanan.

1.5.4.2.Dimensi Kualitas Pelayanan

Pada dasarnya, kualitas pelayanan berfokus kepada upaya pemenuhan

kebutuhan dan keinginan pelanggan serta ketepatan penyampaianya untuk

mengimbangi harapan pelanggan. Dengan kata lain, terdapat faktor utama yang

dipersepsikan. Dalam studinya Parasuraman (1990) menyimpulkan terdapat 5

(lima) dimensi SERVQUAL (dimensi kualitas pelayanan) :

1. Tangibles, atau bukti fisik yaitu kemampuan suatu perusahaan dalam

menunjukkan eksistensinya kepada pihak eksternal. Penampilan dan

kemampuan sarana dan prasarana fisik perusahaan dan keadaan lingkungan

sekitarnya adalah bukti nyata dari pelayanan yang diberikan oleh pemberi

jasa. Yang meliputi fasilitas fisik (gedung, dan lain sebagainya), perlengkapan

dan peralatan yang digunakan (teknologi), serta penampilan pegawainya.

2. Reliability, atau keandalan yaitu kemampuan organisasi untuk memberikan

pelayanan sesuai yang dijanjikan secara akurat dan terpercaya. Kinerja harus

sesuai dengan harapan pelanggan yang berarti ketepatan waktu, pelayanan

yang sama untuk semua pelanggan tanpa kesalahan, sikap yang simpatik, dan

dengan akurasi yang tinggi.

3. Responsiveness, atau ketanggapan yaitu suatu kemampuan untuk membantu

dan memberikan pelayanan yang cepat (responsif) dan tepat kepada

pelanggan, dengan penyampaian informasi yang jelas. Membiarkan konsumen

menunggu tanpa adanya suatu alasan yang jelas menyebabkan persepsi negatif

dalam kualitas pelayanan.

4. Assurance, atau jaminan dan kepastian yaitu pengetahuan, kesopansantunan,

dan kemampuan para pegawai perusahaan untuk menumbuhkan rasa percaya

para pelanggan kepada perusahaan. Terdiri dari beberapa komponen antara

lain, komunikasi (communicatioon), kredibilitas (credibility), keamanan

5. Empathy, yaitu memberikan perhatian yang tulus dan bersifat individual atau

pribadi yang diberikan kepada para pelanggan dengan berupaya memahami

keinginan konsumen. Dimana suatu perusahaan diharapkan memiliki

pengertian dan pengetahuan tentang pelanggan, memahami kebutuhan

pelanggan secara spesifik, serta memiliki waktu pengoperasia yang nyaman

bagi pelanggan.

1.5.5.Kredit Cepat Aman (KCA) 1.5.5.1.Pengertian Kredit

Kata kredit berasal dari bahasa latin yaitu credere, yang diterjemahkan

sebagai kepercayaan atau credo yang berarti saya percaya. Kredit dan

kepercayaan (trust) adalah ibarat sekeping mata uang logam yang tidak dapat

dipisahkan. Karena tidak akan mungkin adanya pemberian pinjaman tanpa adanya

bangunan kepercayaan disana dan kepercayaan itu adalah sesuatu yang mahal

harganya. Mungkin dikalangan perbankan dikenal istilah adalah sangat tidak sulit

bagi kita untuk menyalurkan atau merealisasikan pemberian suatu pinjaman (loan)

tetapi sangat sulit bagi kita untuk bisa menarik kembali dana tersebut.

Pengertian kredit menurut UU No. 10 Tahun 1998 tentang perubahan UU

No. 7 Tahun 1992 yaitu “Kredit adalah penyediaan uang atau tagihan-tagihan

yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan

pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak

peminjam melunasi utangnya setalah jangka waktu tertentu dengan pemberian

Kredit pada dewasa ini adalah sesuatu yang sangat dibutuhkan oleh

masyarakat guna mendorong dan melancarkan aktivitas perdagangan, baik dalam

bidang memproduksi barang maupun jasa dan juga untuk meningkatkan atau

memenuhi kebutuhan konsumsi masyarakat. Karena faktor ini pulalah munculnya

berbagai macam jenis kredit yang ditawarkan kepada masyarakat dengan berbagai

definisinya masing-masing.

1.5.5.2.Tujuan Pemberian Kredit

Adapun tujuan dari diberikannya kredit selain sebagai penyediaan uang

antara lain sebagai berikut:

1. Mencari keuntungan, salah satunya dari biaya bunga dan biaya administrasi

yang dibayarkan oleh peminjam

2. Membantu usaha nasabah, untuk tambahan modal usaha yang dijalankan oleh

nasabah apabila nasabah tersebut kekurangan dana

3. Membantu pemerintah dalam hal:

a.Penerimaan pajak

b.Membuka kesempatan kerja

c.Meningkatkan jumlah barang dan jasa

d.Menghemat devisa Negara, seperti ekspor impor

e.Meningkatkan devisa Negara

1.5.5.3.Unsur-unsur Kredit

Unsur-unsur kredit adalah sebagai berikut:

1. Kepercayaan (trust) adalah sesuatu yang paling utama dari unsur kredit yang

akan sulit terwujud suatu sinergi kerja yang baik. Karena dalam konsep

sekarang ini kreditur dan debitur adalah mitra bisnis.

2. Waktu (time) adalah bagian yang paling sering dijadikan kajian oleh pihak

analisis finance khususnya oleh analisis kredit. Ini dapat dimengerti karena

bagi pihak kreditur saat ia menyerahkan uang kepada debitur, harus

diperhitungkan juga saat pembayaran kembali yang akan dilakukan oleh debi

tur itu sendiri, yaitu limit waktu yang tersepakati dalam perjanjian yang telah

ditandatangani kedua belah pihak.

3. Risiko disini menyangkut persoalan seperti degree of risk. Disini yang penting

dikaji adalah pada keadaan yang terburuk yaitu pada saat kredit tersebut tidak

kembali atau timbulnya kredit macet.

4. Prestasi yaitu prestasi yang dimiliki oleh kreditor untuk diberikan kepada

debitor. Pada dasarnya, bentuk atau objek dari kredit itu sendiri adalah tidak

selalu dalam bentuk uang, tetapi juga boleh dalam bentuk barang dan jasa

(good and service). Namun saat ini kredit dalam bentuk uang adalah lebih

dominan terjadi daripada bentuk barang.

5. Adanya kreditor. Kreditor yang dimaksud adalah pihak yang memiliki uang

(money), barang (goods), atau jasa (service) untuk dipinjamkan kepada pihak

lain, dengan harapan dari hasil pinjaman itu akan diperoleh keuntungan dalam

bentuk bunga (interest) sebagai balas jasa dari uang, barang atau jasa, yang

telah dipinjamkan.

6. Adanya debitor. Debitor yang dimaksud adalah pihak yang memerlukan uang

menanggung berbagai resiko jika melakukan keterlambatan sesuai dengan

ketentuan administrasi yang tertera dalam kesepakatan perjanjian.

1.5.5.4.Kredit Cepat Aman (KCA)

Produk dalam pegadaian pada umumnya sangat menentukan untuk meraih

pendapatan sewa modal yang telah ditetapkan oleh Perum Pegadaian. Namun

salah satu produk yang memberikan kontribusi (pemasukan) pendapatan yang

cukup besar pada Perum Pegadaian yaitu produk kredit gadai konvensional/ kredit

gadai cepat aman (KCA) karena jenis gadai inilah yang umumnya paling banyak

diminati oleh masyarakat.

Kredit Cepat Aman (KCA) merupakan kredit dengan sistem gadai, yang

diberikan kepada semua golongan nasabah, baik untuk kebutuhan konsumtif

maupun untuk kebutuhan produktif.

Kredit Cepat Aman ini merupakan salah satu sumber pendapatan bagi PT.

Pegadaian. Pendapatan akan bertambah dari sewa modal yang dibayarkan oleh

nasabah. Hal ini sesuai dengan teori yang dikemukakan oleh Y. Sri Susilo

(1999:188) yang menyatakan bahwa:

”Penghasilan/pendapatan yang bersumber dari sewa modal yang

dibayarkan oleh peminjam dana dan penghasilan/pendapatan yang bersumber dari

ongkos yang dibayarkan oleh nasabah karena memperoleh jasa tertentu dari

perum pegadaian”.

Pendapatan yang diperoleh Pegadaian bersumber dari sewa modal yang

menebus barang yang digadaikan tersebut. Pendapatan sewa modal merupakan

jumlah pendapatan dari produk kredit gadai yang diterima Pegadaian dalam

jangka periode tertentu, misalnya satu tahun dalam bentuk rupiah.

Dengan pertimbangan teoritis tersebut maka pada dasarnya pemberian

kredit gadai konvensional (KCA) menjadi salah satu sumber pendapatan bagi

Perum Pegadaian. Dalam proses sistem kredit ini harus mengandung beberapa

prinsip yaitu bahwa kredit yang diberikan kepada nasabahnya harus bersifat wajar

dan adil serta dapat memenuhi sebagian atau keseluruhan kebutuhan hidupnya

sehingga fasilitas kredit dapat dimanfaatkan sebaik-baiknya. Demikian pula

halnya dengan Perusahaan Umum Pegadaian tempat penulis melaksanakan

penelitian, kredit memegang peranan penting dalam menunjang kelancaran proses

tata kerja perusahaan sebagai lembaga perkreditan yang mempunyai aktivitas

‘khusus’.

1.6. Defenisi Konsep

Konsep merupakan istilah dan definisi yang digunakan untuk

menggambarkan secara abstrak suatu kejadian, keadaan, kelompok atau individu

yang menjadi pusat penelitian ilmu sosial. Melalui konsep ini kemudian peneliti

diharapkan dapat menyederhanakan pemikirannya dengan menggunakan satu

istilah untuk beberapa kejadian yang berkaitan satu dengan yang lainnya

(Singarimbun, 1995: 33). Oleh karena itu, untuk menemukan batasan yang lebih

jelas maka penulis dapat menyederhanakan pemikiran atas masalah yang sedang

1.Kebijakan Bisnis adalah ketetapan atau keputusan manajemen suatu

perusahaan untuk mencapai tujuan yang diinginkan oleh perusahaan pada

masa depan yang merupakan pedoman bagi perusahaan untuk melakukan

aktivitas bisnis dalam perusahaannya.

2.Strategi adalah serangkaian rencana dari kebijakan-kebijakan bisnis yang

akan dijalankan oleh perusahaan sebagai suatu pedoman dalam mencapai

keberhasilan tujuan perusaahan dan misi perusaahan akan tercapai.

3.Pelayanan Publik adalah pelayanan yang disediakan secara umum dan

merupakan tanggung jawab pemerintah yang ditujukan untuk melayani

kebutuhan dan kepentingan orang lain, baik individu, kelompok atau

masyarakat sesuai dengan aturan-aturan dan tata cara yang telah

ditetapkan untuk bias memuaskan pelanggan.

4.Kualitas Pelayanan adalah pelayanan yang memiliki keistimewaan dari

berbagai pelayanan yang bertujuan untuk memenuhi keinginan pelanggan

dan dengan demikian memberikan kepuasan atas pelayanan atau

penggunaan produk yang diberikan.

5.Kredit Cepat Aman (KCA) adalah salah satu produk pelayanan dari PT.

Pegadaian dengan memberikan pinjaman dengan sistem jaminan berupa

barang-barang berharga seperti emas dan surat-surat berharga berdasarkan

hukum gadai dengan prosedur yang aman, mudah, dan cepat.

6.Strategi Peningkatan Kualitas Pelayanan Program Kredit Cepat Aman

(KCA) pada PT. Pegadaian adalah upaya yang dilakukan oleh perusahaan

meningkatkan pelanggan dan memberikan kepuasan kepada pelanggan

BAB II

METODE PENELITIAN

2.1.Bentuk Penelitian

Metode penelitian yang digunakan dalam penelitian ini adalah metode

penelitian deskriptif dengan pendekatan kualitatif. Menurut Zuriah (2006:47)

penelitian dengan mengguanakan metode deskriptif adalah penelitian yang

diarahkan untuk memberikan gejala-gejala, fakta-fakta, atau kejadian-kejadian

secara sistematis dan akurat, mengenai sifat-sifat populasi atau daerah tertentu.

Dalam penelitian deskriptif cenderung tidak perlu mencari atau menerangkan

saling berhubungan dan menguji hipotesis.

2.2.Lokasi Penelitian

Penelitian ini akan dilaksanakan di PT Pegadaian Kecamatan Dolok Batu

Nanggar Kabupaten Simalungun

2.3.Informan Penelitian

Informan penelitian adalah orang-orang yang memberikan informasi yang

diperlukan selama proses penelitian. Informan penelitian ini meliputi informan

kunci dan informan biasa. Informan kunci adalah mereka yang mengetahui dan

memiliki beberapa informasi pokok yang diperlukan dalam penelitian atau

informan yang mengetahui secara mendalam permasalahan yang sedang diteliti.

Sedangkan informan biasa adalah informan yang ditentukan dengan dasar

pertimbangan mengetahui dan berhubungan dengan permasalahan. Dalam

dengan menggunakan teknik purposive sampling. Menurut Sugiono (2005:53),

menjelaskan yang dimaksud dengan purposive sampling adalah teknik

pengambilan sampel sumber data dan pertimbangan tertentu , sedangkan

accidentall sampling adalah teknik pengambilan sampel secara tidak sengaja dan

secara acak. Dalam menentukan informan kunci, peneliti menggunakan teknik

purposive sampling, sedangkan menentukan informan biasa dengan teknik

accidentall sampling. Berdasarkan penjelasan di atas, maka yang menjadi

informan dalam penelitian adalah:

1. Informan Kunci

Kepala Kantor PT Pegadaian Kecamatan Dolok Batu Nanggar

2. Informan Utama

Pegawai Bagian Kredit Cepat Aman

3. Informan biasa

Masyarakat / nasabah PT.Pegadaian Kecamatan Dolok Batu Nanggar yang

ditentukan atas dasar accidental sampling , yaitu teknik pengambilan sampel

secara tidak sengaja atau secara acak.

2.4.Teknik Pengumpulan Data

Dalam penelitian ini penulis menggunakan dua macam teknik

pengumpulan data menurut klasifikasi jenis dan sumbernya, yaitu:

1. Teknik Pengumpulan Data Primer

diperolah melalui kegiatan penelitian langsung ke lokasi penelitian untuk mencari

data-data yang lengkap dan berkaitan dengan masalah yang diteliti. Teknik ini

dilakukan melalui:

a.Metode interview (wawancara), yaitu dengan cara wawancara mendalam

untuk memperoleh data yang lengkap dan mendalam dari informan.

Metode ini dilakukan dnegan mengajukan pertanyaan-pertanyaan secara

langsung dan mendalam serta terbuka kepada informan atau pihak yang

berhubungan dan memiliki relevansi terhadap masalah yang berhubungan

dengan penelitian. Pewawancara adalah orang yang menggunakan metode

wawancara sekaligus dia bertindak sebagai pemimpin dalam proses

wawancara tersebut. Sedangkan informan adalah orang yang

diwawancarai, dimintai informasi oleh pewawancara. Informan merupakan

orang yang diperkirakan menguasai dan memahami data, informasi,

ataupun fakta dari suatu obyek penelitian (Burhan Mungin, 2007:108).

b.Metode observasi, yaitu teknik pengumpulan data dengan cara mengamati

secara langsung terhadap obyek penelitian kemudian mencatat

gejala-gejala yang ditemukan di lapangan untuk melengkapi data-data yang

diperlukan sebagai acuan yang berkaitan dengan permasalahan penelitian

2. Teknik Pengumpulan Data Sekunder

Teknik pengumpulan data sekunder merupakan teknik pengumpulan data

yang dilakukan oleh melalui pengumpulan kepustakaan yang dapat mendukung

data primer. Teknik pengumpulan data sekunder dapat dilakukan dengan

a.Studi dokumentasi, yaitu teknik pengumpulan data dengan menggunakan

catatan-catatan atau dokumen yang ada di lokasi penelitian atau

sember-sumber lain yang relevan dengan obyek penelitian.

b.Studi kepustakaan, yaitu pengumpulan data yang diperoleh dari buku-buku,

karya ilmiah serta pendapat para ahli yang berkompetensi serta memiliki

relevansi dengan masalah yang akan diteliti. (Suyanto, 2005:55-56).

2.5.Teknik Analisa Data

Berikut ini adalah teknik analisis yang digunakan dalam penelitian adalah:

1. Teknik Analisa Data Kualitatif

Teknik analisa data dalam penelitian ini adalah teknik analisa data

kualitatif. Menurut Moleong (2006:247), teknik analisa data kualitatif dilakukan

dengan menyajikan data yang dimulai dengan menelaah seluruh data yang

terkumpul, menyusunnya salam satu satuan yang kemudian dikategorikan pada

tahap berikutnya dan memeriksa keabsahan dan serta menafsirkannya dengan

analisis dengan kemampuan daya nalar peneliti untuk membuat kesimpulan

penelitian

2. Analisis SWOT

Teknik analisa data yang digunakan penulis dalam penelitian ini adalah

teknik SWOT (Strenght Weakness Opportunity Threat Analysis), sehingga dapat

diketahui struktur serta tingkat strategi dari faktor-faktor tersebut.

SWOT adalah kependekan dari Strength, Weakness, Opportunities, dan

dari sesuatu serta kesempatan dan ancaman yang dating dari lingkungan sekitar

usaha atau bisnis yang dijalankan.

Secara lebih dalam pengertian SWOT setiap bagiannya dapat dilihat

sebagai berikut seperti yang dikemukakan Wahyudi, Sri Agus (1996:68) :

1.Strength (kekuatan), adalah suatu keunggulan sumber daya, ketrampilan

atau kemampuan lainnya yang relative terhadap pesaing dan kebutuhan

pasar yang dilayani atau hendak dilayani oleh perusahaan.

2.Weakness (kelemahan), adalah keterbatasan atau kekurangan dalam sumber

daya, ketrampilan dan kemampuan yang secara serius mengahalangi

kinerja suatu perusahaan.

3.Opportunities (peluang), untuk perusahaan merupakan situasi yang

menguntungkan dalam lingkungan perusahaan. Dengan kata lain, peluang

usaha apa yang dapat diciptakan karena situasi yang memungkinkan untuk

itu.

4.Threats (ancaman), untuk perusahaan merupakan situasi tidak

menguntungkan yang mungkin timbul akibat faktor lingkungan dan

kebijakan pemerintah.

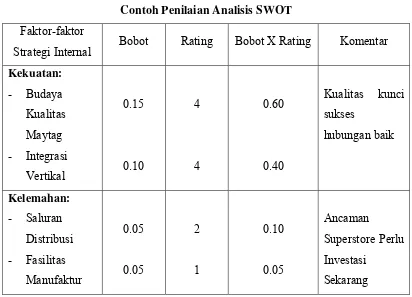

Melalui analisis SWOT maka diketahui isu atau faktor-faktor strategis

yang perlu dikembangkan dimasa yang akan datang untuk meningkatkan kualitas

pelayanan program KCA pada PT. Pegadaian di Kecamatan Dolok Batunanggar

Tabel 1.1. Matriks SWOT

Sumber: Wahyudi, Agustinus (1996: 105)

Beberapa strategi yang diperoleh dari teknik analisis SWOT ini yaitu:

1. Strategi SO (Streght Oppurtunity), memperoleh keuntungan dari peluang yang

tersedia dilingkungan eksternal

2. Strategi WO ( Weakness Oppurtunity) memperbaiki kelemahan internal

dengan memanfaatkan peluang lingkungan dari luar

3. Strategi ST ( Strategy Threat) menggunakan kekuatan yang dimiliki untuk

menghindari ancaman yang datang dari lingkungan luar

4. Strategi WT (Weakness Threat) memperkecil kelemahan internal dan

menghindari ancaman yang datang dari lingkungan luar.

A. Manfaat SWOT

Secara umum manfaat yang dapat diperoleh perusahaan dalam penggunaan

teknik analisis SWOT adalah untuk menemukan unsure-unsur kekuatan,

kelemahan, peluang, dan ancaman yang dimiliki perusahaan. Dengan mengetahui

unsure-unsur tersebut maka perusahaan akan lebih berhati-hati dalam menyusun

strategi.

KEKUATAN (S) KELEMAHAN (W)

B. Keterbatasan SWOT

Seperti kita ketahui bahwa suatu perusahaan beroperasi dalam banyak

lingkungan, dimana semua lingkungan tersebut perlu diperhatikan pihak

manajemen, karena banyak faktor yang ditimbulkan dari lingkungan. Jadi, dalam

hal ini biasanya perusahaan memiliki keterbatasan dalam meuangkan waktunya

untuk mengamati dengan cermat setiap perubahan yang terjadi.

Tanggapan pihak perusahaan terhadap perubahan lingkungan tidak

selamanya jelas. Sebagian tergantung pada falsafah pimpinan, kemampuan untuk

menghasilkan laba, hal-hal yang dipandang manajer sedang terjadi dalam

lingkungan, bagaimana persepsi manajer mengenai faktor lingkungan terhadap

perusahaan dan sebaliknya.

Laju perubahan dalam lingkungan yang berbeda tidaklah sama, misalnya

sebuah perusahaan mungkin berada dalam lingkungan yang menyenangkan

BAB III

DESKRIPSI LOKASI PENELITIAN

3.1. Gambaran Umum PT. Pegadaian

3.1.1 Sejarah Perusahaan Terbatas Pegadaian

Sejarah Pegadaian di Indonesia dimulai pada saat VOC, suatu maskapai

perdagangan dari negeri Belanda, pada tanggal 20 Agustus 1746 di Batavia

(Jakarta) mendirikan Bank Van Leening yaitu lembaga keuangan yang

memberikan kredit dengan sistem gadai. Tujuan dari pendirian lembaga ini pada

hakikatnya hanya untuk kepentingan VOC sendiri yakni untuk memperlancar

kegiatan perekonomian dan perdagangan yang dijalankan.

Pada saat Inggris mengambil alih pemerintahan (1811-1816) Bank Van

Leening milik pemerintah dibubarkan karena penguasa saat itu tidak sependapat

bahwa suatu Bank semacam itu harus dilaksanakan sendiri oleh Pemerintah. Atas

pertimbangan tersebut maka masyarkat diberi keleluasaan untuk mendirikan usaha

gadai asal mendapat lisensi dari Pemerintah Daerah setempat disebut dengan pola

licentie stelsel. Namun ada dampak yang tidak sehat dengan pola lisensi ini, yaitu

para para pemegang lisensi mempergunakan kesempatan untuk “mengeruk”

keuntungan sebesar-besarnya dengan menerapkan bunga yang setinggi-tingginya.

Sehingga pola lisensi dirubah menjadi pola pacth stelse, yaitu hak mendirikan

pegadaian diberikan kepada umum yang mampu memberikan pembayaran

sejumlah uang yang tertinggi kepada Pemerintah.

VOC menjadi pengendali pemerintah Hindia Belanda, maka Pemerintah Belanda

menerbitkan peraturan pertama yang mengatur status pengelolaan usaha gadai

melalui staatsblad (Stbl) No. 131 tanggal 12 Maret 1901 yang mengatur bahwa

usaha pegadaian merupakan monopoli Pemerintah. Berdasarkan Undang-undang

ini didirikan Pegadaian Negara pertama di Sukabumi (Jawa Barat) pada tanggal 1

april 1901 ( selanjutnya setiap tanggal 1 April diperingati sebagai Hari Ulang

Tahun Pegadaian). Selanjutnya mulai saat itu Pegadaian menjadi bagian dari

Pemerintah Hindia Belanda.

Setelah kemerdekaan RI, mulai dilakukan pembenahan terhadap organisasi

Pegadaian. Status hukum Pegadaian juga mengalami beberapa perubahan. Melalui

Peraturan Pemerintah Pengganti Undang-undang (PERPU) No. 19 tahun 1960 dan

Peraturan Pemerintah (PP) No. 178 tahun 1961 yang menetapkan bahwa semua

perusahaan yang modalnya berasal dari Pemerintah dijadikan Perusahaan Negara

(PN), maka status Jawatan Pegadaian berubah menjadi Perusahaan Negara (PN)

Pegadaian dengan modal ditetapkan sejumlah Rp 4.600.000.000,- (empat miliar

enam ratus juta rupiah).

Pada tahun 1990 dikeluarkan PP No. 10 Tahun 1990 tanggal 10 April

1990 yang mengatur perubahan bentuk dari Perjan menjadi Perum Pegadaian

dengan modal awal Rp 205.000.000,- (dua ratus miliar rupiah). Sejalan dengan

diterbitkannya PP No. 13 Tahun 1998, maka peraturan tentang Perum Pegadaian

disempurnakan dan diatur kembali dengan Peraturan Pemerintah No. 103 Tahun

2000. Dan pada 1 April 2012, Perum Pegadaian berubah badan hukum dari Perum

menjadi PT (Persero). Perubahan badan hukum tersebut bertepatan dengan HUT

Walaupun berubah status berulang kali. Tujuan didirikannnya Pegadaian

tetap sama yaitu membantu pemerintah meningkatkan kesejahteraan masyarakat

golongan menengah ke bawah dengan memberikan pelayanan pinjaman atas dasar

hukum gadai dan fidusia. Namun demikian pelaksanaan tugas-tugas tersebut tidak

lantas mengorbankan prinsip bisnis dalam menjalankan aktivitas usaha Pegadaian,

apalagi sebagai Badan Usaha Milik Negara sesuai UU No. 19 Tahun 2003

Pegadaian harus beroperasi untuk menghasilkan keuntungan.

Pegadaian sebagai pelaku di industri perkreditan dengan usaha utama

memberikan pinjaman atas dasar hukum gadai, menghadapi peluang pasar yang

sangat luas mengembangkan sayap bisnisnya ke dalam indusrtri pembiayaan

untuk masyarakat golongan menengah kebawah dan usaha mikro kecil.

3.1.2 Visi, Misi, dan Tujuan PT. Pegadaian

Visi dari PT. Pegadaian adalah :

Sebagai solusi bisnis terpadu terutama berbasis gadai yang selalu menjadi

market leader dan mikro berbasis fidusia selalu menjadi yang terbaik untuk

masyarakat menengah kebawah.

Misi dari PT. Pegadaian adalah :

1. Memberikan pembiayaan yang tercepat, termudah, aman dan selalu

memberikan pembinaan terhadap usaha golongan menengah kebawah

2. Memastikan pemerataan pelayanan dan infrastruktur yang memberikan

kemudahan dan kenyamanan di seluruh Pegadaian dalam mempersiapkan

diri menjadi pemain regional dan tetap menjadi pilihan utama masyarakat.

3. Membantu Pemerintah dalam meningkatkan kesejahteraan masyarakat

golongan menengah kebawah dan melaksanakan usaha lain dalam rangka

optimalisasi sumber daya perusahaan.

Budaya Perusahaan dari PT. Pegadaian

Untuk mendukung terwujudnya Visi dan Misi perusahaan, maka

ditetapkan budaya perusahaan yang harus di pelajari, dipahami, dihayati, dan

dilaksanakan oleh seluruh insan Pegadaian. Budaya Perusahaan diilhami oleh jiwa

si”INTAN” yang bersikap dalam me-now-kan pelanggan dan di implementasikan.

Jiwa si “INTAN” dapat dijelaskan sebagai berikut :

1. Inovatif : berupaya melakukan penyempurnaan yang mempunyai nilai

tambah dan tanggap terhadap perubahan.

Perilaku utama : berinisiatif, kreatif, produktif, berorientasi kepada solusi.

2. Nilai Moral Tinggi : memahami dan mematuhi ajaran agama

masing-masing serta etika perusahaan.

Perilaku utama : taat beribadah, jujur, berpikir positif.

3. Terampil : mengetahui dan memahami tugas yang diemban serta selalu

belajar dengan penuh tanggung jawab

4. Adi layanan : memberikan layanan yang dapat memuaskan orang lain,

fokus pada privacy, kenyamanan dan kecepatan.

Perilaku utama : peka dan cepat tanggap, empatik, santun dan ramah.

5. Nuansa Citra : senantiasa peduli dan menjaga nama baik serta reputasi

perusahaan.

Perilaku utama : memiliki sense of belonging, peduli nama baik

perusahaan.

3.1.3. Arti Logo Pegadaian

Gambar 3.1

Logo PT. Pegadaian (Persero)

Sumber : http://bitebrands.blogspot.com/2013/05/logo-baru-pegadaian-sebuah-proses.html

Tepat pada ulang tahunnya yang ke-112, Pegadaian meluncurkan logo

baru yang lebih dinamis dan modern. Logo baru Pegadaian masih

mempertahankan simbol lama, yaitu timbangan. Bedanya, kali ini logo baru

Logo baru itu, mengisahkan proses perjalanan Pegadaian sebagai sebuah

institusi mulai dari sejarah berdiri, perkembangan hingga transformasi menjadi

solusi keuangan yang berpegang pada nilai kolaborasi, transparansi dan

kepercayaan.

Simbol tiga lingkaran yang bersinggungan mewakili tiga layanan utama,

yaitu: Pembiayaan Gadai dan Mikro, Emas dan Aneka Jasa. Simbol timbangan

merepresentasikan keadilan dan kejujuran.

Hampir sama dengan logo lama, warna hijau tetap menjadi pilihan utama,

bedanya logo baru menggunakan warna hijau yang lebih variatif. Warna hijau

melambangan keteduhan, senantiasa tumbuh berkembang melindungi dan

membantu masyarakat.

Kali ini, logo baru menampilkan perpaduan huruf besar di awal dan huruf

kecil. dibandingkan logo lama, kali ini tipografi berkesan lebih ringan, sesuai

dengan maknanya, yaitu; rendah hati, tulus dan ramah dalam melayani. Tagline

“Mengatasi Masalah Tanpa Masalah” yang telah populer di masyarakat masih

tetap dipertahankan.

Logo baru Pegadaian menggunakan 3 lingkaran berwarna hijau yang

bertransformasi dari hijau muda di kiri ke warna hijau tua di kanan. Pada

lingkaran hijau tua simbol timbangan, atau kini lebih menggambarkan seperti

pikulan pedagang buah/tukang batu akan tetap hadir sebagai ikon pegadaian yang

sangat modern, simpel dan mudah diingat. Lebih dari sekadar perubahan identitas

visual, logo baru Pegadaian memacu perusahaan untuk memberikan kemudahan

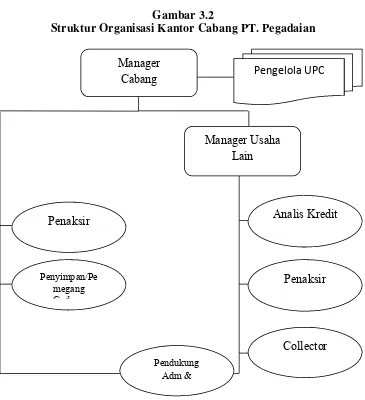

3.2. Struktur Organisasi PT. Pegadaian

Gambar 3.2

Struktur Organisasi Kantor Cabang PT. Pegadaian

Sumber : Struktur Organisasi dan Tata-Tata Kerja Perum Pegadaian (2011)

Struktur organisasi merupakan suatu bagan yang menunjukkan

aspek-aspek pokok hubungan antara bagian seluruh pengawasan dan masing-masing

bertanggung jawab terhadap tugasnya. Karena itu penyusunan struktur organisasi

dalam suatu perusahaan sangatlah penting untuk dilakukan. Kerjasama dan

koordinasi yang baik dalam organisasi sangat penting untuk dapat menciptakan

suatu kesatuan usaha atau keharmonisan dari berbagai fungsi yang berbeda-beda Manager

Cabang

Manager Usaha Lain

Penyimpan/Pe megang G d Penaksir

Pendukung Adm &

Suatu struktur organisasi dapat di pandang sebagai skema yang

menghubungkan fungsi-fungsi yang ada dalam badan usaha dan menunjukkan

hubungan yang tetap diantara pegawai-pegawai yang melaksanakan

fungsi-fungsinya tersebut. Dan uraian tugas masing-masing bagian PT. Pegadaian

adalah:

1. Pemimpin Cabang Kantor PT. Pegadaian

Fungsi Pemimpin Cabang adalah:

Merencanakan, mengorganisasikan, menyelenggarakan, mengendalikan

kegiatan operasional, administrasi dan keuangan Kantor Cabang serta Unit

Pelayanan Cabang (UPC).

Tugas Pemimpin Cabang adalah:

a. Menyusun rencana kerja dan anggaran Kantor Cabang dan UPC

berdasarkan acuan yang telah ditetapkan, yaitu sebagai berikut:

Mempelajari hasil pelaksanaan kegiatan tahun-tahun lalu dan tahun

berjalan.

Menghimpun bahan dan data yang terkait dengan penyusunan rencana

kerja dan anggaran.

Menyusun rencana kerja dan anggaran serta mengajukannya kepada

atasan.

b. Merencanakan, mengorganisasikan, menyelenggarakan dan mengendalikan

operasional usaha gadai, yaitu sebagai berikut:

Mengorganisasikan penetapan taksiran dan uang pinjaman sesuai