SKRIPSI

ANALISIS PENGARUH ECONOMIC VALUE ADDED (EVA) TERHADAP MARKET VALUE ADDED (MVA) PADA PERUSAHAAN

MANUFAKTUR SEKTOR INDUSTRI DASAR DAN KIMIA YANG TERDAFTAR DI BEI

TAHUN 2011 - 2012

OLEH

Grace Sembiring 100503210

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Economic Value Added Terhadap Market Value Added Pada Perusahaan Manufaktur Sektor Industri Dasar Dan Kimia Tahun2011-2012” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi untuk program reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data yang diperoleh telah dinyatakan dengan jelas dan benar adanya. Apabila dikemudian hari penyataan ini tidak benar, saya bersedia menerima sanksi yang ditetaokan oleh universitas sumatera utara

Medan, 15 April 2014 Yang membuat penyataan ,

KATA PENGANTAR

Puji dan syukur bagi Tuhan Yesus Kritus yang senantiasa melimpahkan Kasih dan KaruniaNya sehingga penulis mampu menyelesaikan skripsi yang berjudul “Pengaruh Economic Value Added Terhadap Market Value Added Pada Perusahaan Manufaktur Sektor Industri Dasar Dan Kimia Tahun2011-2012”

Penulisan skripsi ini berma

nfaat untuk menambah wawasan dan pengetahuan penulis khususnya mengenai masalah yang diangkat dalam penelitian ini. Selain itu, penelitian juga untuk memenuhi salah satu syarat untuk meraih gelar sarjana ekonomi pada Universitas Sumatera Utara. Selama penulisan dan penyusunan skripsi ini penulis banyak mendapatkan dukungan, bimbingan, dan bantuan dari berbagai pihak. Untuk itu, dengan hati yang tulus penulis mengucapkan terimakasih kepada :

1. Bapak Prof. Dr. Azhar Maksum, SE.,M.Ec.,Ak. selaku Dekan Fakultas Ekonomi Sumatera Utara.

3. Bapak Drs. Irwan Djanahar, MAFIS, Ak. selaku dosen pembimbing yang telah banyak memberikan bimbingan dan pengarahan kepada penulis dalam menyelesaikan skripsi ini.

4. Ibu Dra. Salbiah, M.Si, Ak selaku dosen pembanding/penguji yang telah banyak memberikan arahan bagi penulisan dalam menyelesaikan skripsi ini. 5. Orang tua penulis, B.Sembiring dan R.Sinupayung yang senantiasa

memberikan dukungan, kasih sayang dan doa. Saudara penulis, bang Gandil, Anggun, Randa dan Dian yang tak henti hentinta memberikan semangat. 6. Sahabat-sahabat ku, Putri, Alemina, Devina, Yolanda, dan albert, yang selalu

setia mendampingi dalam keadaan suka dan duka. Teman-temanku akuntansi 2010, khususnya Gabrielle, Santa, Intan, Ella, Yessy dan Tina, teman teman seperjuangan. Dan juga kepada Albertus Magnus dan Ignatius Loyola. Serta berbagai pihak yang tidak dapat disebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, saran dan kritik yang membangun sangat penulis harapkan dari para pembaca untuk penulisan selanjutnya. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi para pembacanya.

Medan, 15 April 2014 Yang membuat penyataan,

ABSTRAK

Penelitian ini menganalisis pengaruh PengaruhEconomic Value Added Terhadap Market Value Added. Penelitian ini didasari oleh adanya persamaan tujuan pengukuran antra EVA dan MVA , namun dengan metode pengukuran yang berbeda.Penelitian ini bertujuan untuk mengetahui seberapa signifikan hubungan EVA dan MVA khususnya pada perusahaan manufaktur sektor industri dasar dan kimia tahun 2011-2012.

Penelitian ini menggunakan data sekunder dalam bentuk laporan keuangan. Sampel dalam penelitian ini adalah perusahaan manufaktur sektor industri dasar dan kimia yang dipilih dengan metode purposive sampling. Data dalam penelitian ini bersifat data panel, yaitu 28 perusahaan dan 2 tahun penelitian yang menghasilkan 56 data. Data mentah dioalah dengan Microsoft Excel yang dilanjutkan dengan pengolahan statistik deskriptif, pengestimasian model regresi linier sederhana dan uji hipotesis dengan menggunakan SPSS 16.

Hasil penelitian menunjukkan EVA berpengaruh positif dalam menentukan MVA tetapi tidak signifikan dengan koefisien korelasi 0.071.

ABSTRACT

This research analyses the influence of Economic Value Added toward Market Value Added. This research is based on the same objective of measurement between EVA and MVA, but with different measurement method. The objective of this research is to know the significance relation between EVA and MVA, particularly on manufactures’ company in basic industry and chemicals sector period 2011 to 2012.

This research used secondary data in form of financial statement. The sample of this research is manufactures’ company in basic industry and chemical sector chosen by purposive sampling method. Data in this research was panel data with 28 companies and 2 years resulted 56 observations.Raw data processed by Microsoft Excel, continued by statistic descriptive processing, estimated simple linier regression model and hypothesis tested by using SPSS 16.

The result of this research showed EVA has positive influence in determined MVA but not significant with the correlation coefficient 0.071.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iii

ABSTRACT ... iv

DAFTAR ISI ... v

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 4

1.3. Tujuan Penelitian ... 5

1.4. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis ... 6

2.2. Economic Value Added (EVA) 2.2.1. Dasar Teori ... 7

2.2.2. Langkah-Langkah Perhitungan EVA ... 11

2.2.2.1 NOPAT ... 12

2.2.2.2 Invested Capital ... 13

2.2.2.3 WACC ... 13

2.3. MVA ... 19

2.4. Penelitian Terdahulu ... 21

2.5. Kerangka Konseptual ... 24

2.6. Hipotesis Penelitian ... 25

BAB III METODE PENELITIAN 3.1. Desain Penelitian ... 26

3.4. Skala Pengukuran Variabel ... 28

3.5. Populasi dan Sampel 3.5.1 Populasi ... 28

3.5.2 Sampel ... 29

3.6. Jenis Data dan Sumber Data ... 30

3.7. Metode Pengumpulan Data ... 31

3.8. Teknik Analisis Data 3.8.1 Analisis Statistik Deskriptif ... 32

3.8.2 Uji Asumsi Klasik ... 32

3.8.3 Analisis Regresi Liniear Sederhana ... 35

3.8.4 Uji Hipotesis ... 36

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1.Gambaran Umum ... 37

4.2. Analisis Hasil Penelitian 4.2.1 Analisis Sraristik Deskriptif ... 38

4.2.2 Uji Asumsi Klasik ... 40

4.2.2.1 Uji Normalitas ... 40

4.2.2.2 Uji Linearitas ... 43

4.2.2.3 Uji Heteroskedaitas ... 43

4.2.2.4 Uji Autokorelasi ... 45

4.2.3 Analisis Regresi Liniear Sederhana ... 46

4.2.4 Uji Hipotesis 4.2.4.1 Uji Signifikan ... 47

4.2.4.2 Uji Koefisien Determinasi ... 49

4.3 Pembahasan ... 50

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 51

5.2. Keterbatasan Penelitian ... 51

DAFTAR TABEL

No. TabelJudul Halaman

Tabel 2.1 Penelitian Terdahulu... 21

Tabel 3.1 Defenisi Operasional Dan Pengukuran Variab... 28

Tabel 3.2 Daftra Sampel Penelitian... 30

Tabel 4.1 Daftar Sampel Penelitian... 37

Tabel 4.2 Statistik Deskriptif... 39

Tabel 4.3 Uji Kolmogorov-Smirnov Sebelum Ditransformasi One-Sampel Kolmogorov-Smirnov Tes... 41

Tabel 4.4 Uji Kolmogorov-Smirnov Sesudah Ditransformasi One-Sampel Kolmogorov-Smirnov Test... 41

Tabel 4.5 Uji Linearitas... 43

Tabel 4.6 Uji Durbin-Watson... 45

Tabel 4.7 Analisis Regresi Linear Sederhana... 46

Tabel 4.8 Uji-T... 48

DAFTAR GAMBAR

Nomor JudulHalaman

Gambar 2.1 Kerangka Konseptual... 24

Gambar 4.1 Uji Normalitas Dengan Analisis Grafik Histogram... 42

Gambar4.2 Grafik Normal P-Plot... 42

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran i Daftar Populasi Penelitian

dan Metodologi Penggambilan Sampel... 53

Lampiran ii Economic Value Added... 55

Lampiran iii Market Value Added... 56

Lampiran iv Net Operating After Tax... 57

Lampiran v Weighted Average Cost Of Capital... 58

Lampiran vi Pembebasan Pajak Atas Bunga... 59

Lampiran vii Biaya Utang Setelah Pajak... 60

Lampiran viii Proporsi Utang Dan Ekuitas... 61

ABSTRAK

Penelitian ini menganalisis pengaruh PengaruhEconomic Value Added Terhadap Market Value Added. Penelitian ini didasari oleh adanya persamaan tujuan pengukuran antra EVA dan MVA , namun dengan metode pengukuran yang berbeda.Penelitian ini bertujuan untuk mengetahui seberapa signifikan hubungan EVA dan MVA khususnya pada perusahaan manufaktur sektor industri dasar dan kimia tahun 2011-2012.

Penelitian ini menggunakan data sekunder dalam bentuk laporan keuangan. Sampel dalam penelitian ini adalah perusahaan manufaktur sektor industri dasar dan kimia yang dipilih dengan metode purposive sampling. Data dalam penelitian ini bersifat data panel, yaitu 28 perusahaan dan 2 tahun penelitian yang menghasilkan 56 data. Data mentah dioalah dengan Microsoft Excel yang dilanjutkan dengan pengolahan statistik deskriptif, pengestimasian model regresi linier sederhana dan uji hipotesis dengan menggunakan SPSS 16.

Hasil penelitian menunjukkan EVA berpengaruh positif dalam menentukan MVA tetapi tidak signifikan dengan koefisien korelasi 0.071.

ABSTRACT

This research analyses the influence of Economic Value Added toward Market Value Added. This research is based on the same objective of measurement between EVA and MVA, but with different measurement method. The objective of this research is to know the significance relation between EVA and MVA, particularly on manufactures’ company in basic industry and chemicals sector period 2011 to 2012.

This research used secondary data in form of financial statement. The sample of this research is manufactures’ company in basic industry and chemical sector chosen by purposive sampling method. Data in this research was panel data with 28 companies and 2 years resulted 56 observations.Raw data processed by Microsoft Excel, continued by statistic descriptive processing, estimated simple linier regression model and hypothesis tested by using SPSS 16.

The result of this research showed EVA has positive influence in determined MVA but not significant with the correlation coefficient 0.071.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Penilaian kinerjaan perusahaan selama ini baik oleh investor ataupun manajer banyak menggunakan earning measures, yaitu penggukuran berdasarkan labaakuntansi, misalnya ROA, ROE, EPS, dll. Rasio–rasio ini bermanfaat jika terdapat perbandingan dengan perusahaan sejenis yang mempunyai tingkat resiko yang hampir sama dan terdapat analisis kecenderungan (trend) dari setiap rasio-rasio pada tahun sebelumnya.

Kelemahan lainnya dari earning measureialah penggunaan rasio tidak dapat memperlihatkan apakah manajer telah berhasil atau tidak dalam menciptakan nilai tambah bagi perusahaan. Penciptaan nilai ini menunjukkan seberapa besar keberhasilan strategis manajemen dalam memanfaatkan modal yang ditanamkan investor.

Selain earning measure digunakan dalam mengukur kinerja perusahaan, pengunaan value measure juga banyak digunakan sekarang ini. Pengukuran ini mendasarkan pada nilai yang berhasil diciptakaan. Pengukuran berdasarkan nilai memiliki keunggulan dimana pengukuran ini tidak saja mengukur secara keuangan, tetapi juga non keuangan, misalnya hubungan dengan pemasok, produktivitas buruh, kepuasan pelanggan, dll.

pendekatan baru berdasarkan nilai untuk mengukur kinerja perusahaan. Pendekatan ini dikenal dengan Economic Value Added(EVA). “EVA adalah ukuran nilai tambah ekonomis yang dihasilkan perusahaan sebagai akibat dari aktivitas atau strategis manajemen.” (Wibowo,2007:99).

EVA menghitung seberapa besar nilai tambah ekonomis yang berhasil diciptakan selama satu periode tertentu. EVA dihitung dengan menggurangkan laba operasi setelah pajak dengan biaya modal. Nilai tambah ekonomis ini diukur dalam satuaan moneter. Nilai EVA yang postif menujukkan para manajer berhasil memanfaatkan modal yang diinvestasikan, dimana tingkat penggembalian melebihi biaya modal. Nilai EVA yang negatif bermakna sebaliknya dan jika EVA bernilai nol, artinya tidak ada penciptaan nilai.

Selaras dengan EVA, MVA (Market Value Added) juga merupakan pengukuran berdasarkan nilai. EVA dan MVA sama-sama digunakan untuk mengukur keberhasilan manajemen dalam memanfaatkan modal, hanya saja dengan metode pengukuran waktu yang berbeda.

Dilihat dari segi metode pengukuran waktu, perusahaan yang memiliki EVA positif pada tahun-tahun operasinya, harusnya memiliki MVA yang positif pula pada tanggal tertentu.Yang artinya hubungan EVA dan MVA berkorelasi positif. Namun hubungan korelasi positif ini tidak selamanya terjadi.

Seperti penelitian yang dilakukan oleh Dr. D.V. Ramana pada tahun 2004 menemukan bahwa 48% perusahaan mempunyai EVA dan MVA yang sama-sama bernilai negatif, 20 % EVA dan MVA sama-sama bernilai positi, 5 % dengan kondisi EVA positif-MVA negatif, dan 27 % dengan kondisi EVA negatif - MVA positif. Penelitian terdahulu ini menggunakan populasi perusahaan yang terdaftar di bursa efek India sebanyak 500 dan menggunakan sampel 243 perusahaan. Atau dapat disimpulkan 68 % berkorelasi postif dan 32 % berkorelasi negatif. Variabel dependen dalam penelitian ini adalah Market Value Added, sedangkan variabel independennya ialah Economic Value Added.

Penelitian yang dilakukan oleh Santi Marzelina pada tahun 2010, dengan objek penelitian perusahaan otomotif yang listing di BEI tahun 2003-2006, menemukan tahun 2003 perusahaan tersebut memiliki hubungan EVA dan MVA yang berkorelasi negatif dengan koefisien korelasi sebesar -0,268. Sementara untuk tahun 2004– 2006 berkorelasi positif dengan besar koefisien korelasi berturut turut, 0,776 ; 0,670 dan 0,594.Variabel dependen dalam penelitian ini adalah Market Value Added, sedangkan variabel independennya ialah Economic Value Added.

terletak pada perbedaan objek penelitian. Penulis memilih menggunakan perusahaan manufaktur sektor industri dasar dan kimia karena perkembangan industri di sektor ini sedang mengalami perkembangan yang cukup pesat dan menggunakan modal yang besar. Penelitian ini menggambil data dari perusahaan manufaktur sektor industri dasar dan kimia tahun 2011 – 2012 melalui www. idx.co.id dengan variabelindependen dan dependen yang sama dengan penelitian terdahulu.

Tujuaan penelitian ini untuk menguji apakah terdapat hubungan dan pengaruh antara EVA dan MVA. EVA dan MVA diharapkan mampu menjadi alat ukur kinerja keuangan perusahaan yang lebih efektif lagi, meskipun EVA dan MVA tidak selalu berkorelasi positif.

Berdasarkan latar belakang yang telah diuraikan di atas, maka peneliti tertarik memilih judul “Analisis Pengaruh Economic Value Added (EVA) Terhadap Market Value Added (MVA) Pada Perusahaan Manufaktur Sektor Industri

Dasar Dan Kimia Yang Terdaftar Di BEI Tahun 2011 - 2012.”

1.2 Perumusan Masalah

1.3Tujuan Penelitian

Tujuan melakukan penelitian ini adalah untuk menguji pengaruh EVA terhadap MVA pada perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di BEI tahun 2011-2012.

1.4 Manfaat Penelitian

Manfaat yang dapat diperoleh dari penelitian ini diharapkan tidak hanya bagi penulis, namun juga bagi peneliti lainnya, investor dan manajemen perusahaan. a. Bagi penulis, sebagai bahan pembelajaran mengenai Economic Value Added

(EVA) dan Market Value Added (MVA) Penelitian ini diharapkan dapat menambah pengetahuan dan wawasan dalam bidang keuangan terutama dalam memahami kinerja keuangan melalui EVA dan MVA.

b. Bagi peneliti selanjutnya, sebagai bahan referensi untuk menyempurnakan penelitian selanjutnya yang sifatnya sejenis serta memberikan sumbangan pemikiran mengenai Economic Value Added (EVA) dan Market Value Added (MVA).

BAB II

TINJAUAN PUSTAKA

2.1Tinjauan Teoritis

Pendanaan perusahaan berasal dari ekuitas dan hutang.Meskipun pendanaan perusahaan masih di dominasi dari pinjaman perbankan, namun pendanaan dari ekuitas menempati posisi penting dalam struktur modal perusahaan.

Semua dana ini digunakan untuk membiayai kegiatan operasional perusahaan, dan diharapkan dapat memberikan hasil yang lebih besar dari nilai ekonomisnya sehingga bisa menghasilkan kelebihan pengembaliaan (excess return). Dimana kelebihan penggembaliaan ini akan mewakili penciptaan nilai (creation of value).

Penciptaan nilai (creation of value)yang berasal dari kinerja manajemen bisa diukur dengan Economic Value Added (EVA). EVA mengukur laba ekonomis, yang merupakan kebalikan dari laba akuntansi. Menurut Young (2001; 32) “laba ekonomis menegaskan hubungan EVA dengan kekayaan pemegang saham”. Dimana pemegang saham merupakan salah satu penyedia modal bagi perusahaan.

Pemegang saham akan menerima imbal hasil dalam bentuk dividen atau keuntungan modal (capital gain), atau keduannya. Tidak semua perusahaan membagikan dividennya, karena pembagian dividen merupakan pilihan perusahaan. Perusahaan bisa saja tidak membagikan dividennya tetapi menahannya dalam bentuk laba ditahan (sisa laba) untuk membiayai perusahaan dimasa mendatang.

kecenderungan bahwa perusahaan akan menjaga kestabilan pembayaran dividen,dengan harapan bahwa pasar akan memberikan nilai lebih terhadap saham mereka. Bukti empiris secara umum mendukung bahwa perusahaan yang menjaga pembayaran dividennya mengalami peningkatan harga lebih baik dibandingkan perusahaan yang tidak menjaga kestabilan pembayaran dividennya.

Tetapi tujuan perusahaan tetap berorientasi pada memaksimalkan nilai, yang akan diukur dengan EVA dan MVA. EVA digunakan dalam pengukuran kinerja perusahaan yang tercermin dalam laba (laba ekonomis) perusahaan. Dimana keberhasilan manajemen ini akan diikuti dengan peningkatan nilai saham, yang diharapkan mampu meningkatkan kekayaan pemegang saham, yang diukur dengan MVA.

2.2 Economic Value Added (EVA)

2.2.1 Dasar Teori

Dalam mengukur kinerja perusahaan,umumnya digunakan pengukuran kinerja konvensional atau analisis rasio selama satu periode tertentu. Namun, pengukuran menggunakan rasio mempunyai beberapa kelemahan, salah satunya manajer belum mengetahui apakah telah terjadi nilai tambah pada perusahaannya.

1. Dapat dihitung pada tingkat divisi, sehingga menyediakan garis pandang bagi manajer divisi.

2. Merupakan aliran, bukan saham, karenanya dapat dipertanggungjawabkan terhadap penilaian kinerja selama periode waktu tertentu.

3. Meningkatkan penciptaan kekayaan pemegang saham.

Pada tahun 1991 diperkenalkan suatu konsep pengukuran kinerja berdasarkan nilai yang dikembangkan oleh Joel Stern dan Bennet Stewart,pendiriperusahaan Stern Stewart & Co, sebuah perusahaan konsultan manajemen yang berkedudukan di New York, Amerika Serikat. Stewart (1991) dalam Wibowo (2007) mendefinisikan EVA sebagai berikut:

EVA is a residual income measure that substract the cost of capital from the operating profits generated in the business. It’s measure to account properly for all of the ways in which corporate value may be added or lost. EVA will increase if operating profit can be made to grow without trying up any more capital, if new capital is diverted or liquidated from business activities that do not cover their cost of capital.

Beberapa penelitian terdahulu mendefenisikan EVA sebagi :

1. EVA suatu estimasi dari laba rill (free economic profit) suatuperusahaan dalam satu tahun, yang secara substansial berbeda dengan labaakuntansi. EVA merupakan pendapatan residu yang mengeluarkan opportunitycost of capital. (Mirzani & Imbuh, 1997)

3. Economic Value Added (EVA) is an internal management performance measure that compares net operating profit to total cost of capital. Indicates how profitable company projects are as sign of management performance. (Reilly,2000)

Dari defenisi diatas dapat disimpulkan bahwa EVA adalah suatu alat ukur

kinerja yang memperhitungkan startegis manajemen dalam penggunaan modal

dalam menghasilkan laba, sehingga bisa menghasilkan nilai tambah bagi

perusahaan.

EVA merupakan pengukuran berdasarkan nilai, pengukuran berdasarkan nilai ini bersifat unik karena menggabungkan semua informasi mengenai suatu perusahaan (keuangan dan non keuangan). Informasi tersebut meliputi penjualan dan pertumbuhan pagsa pasar, kepuasaan pelanggan, liabilitas produk, hubungan dengan pemasok, pajak, pembayaran utang dan bunga, pengembalian pada modal investasi, dll.

Konsep EVA membantu memahami bagaimana proses penciptaan nilai terjadi dan bagaimana peningkatan nilai bisa dilakukan. Beberapa penelitian terdahulu yang dilakukan oleh Uyemura, dkk (1996) menjelaskan perbedaan EVA dengan laba akuntansi. Penelitian ini melakukan berbagai penyesuaian untuk mengurangi distorsi akuntansi. Stewart (1991) melakukan lebih dari 150 penyesuaian terhadap NOPAT dan Invested Capital, yang diharapkan mampu membuat akuntansi trandisioanal bergeser menjadi akuntansi berdasarkan nilai (akuntansi laba).

Stewart (1991) dalam Marshal (2010), menjelaskan penyesuaian untuk NOPAT terutama dilakukan untuk operating lease, R&D, biaya iklan dan promosi, pajak penghasilan yang ditangguhkan, amortisasi goodwill, dan provisi untuk piutang ragu-ragu. Penyesuaian ini dilakukan untuk mendapatkan nilai ekonominya. Tunggal (2008), ”Nilai ekonomi merupakan nilai kas sebenarnya yang dikorbankan oleh investor oleh investor dan yang mereka harapkan untuk mendapatkan return”.

Sebagai suatu alat ukur penilaian kinerja keuangan, EVA memiliki

beberapa keunggulan dibandingkan dengan alat ukur kinerja keuangan lainnya.

EVA sebagai suatu ukuran kinerja operasional mampuberdiri sendiri tanpa

perlu ukuran/angka yang lain.EVA berfokus pada penilaian kinerja perusahaan,

penciptaan nilai, yaitu memaksimumkan nilai perusahaan dan meningkatkan

proyek yang memberikan pengembalian lebih tinggi daripada biaya

modalnya.(Wibowo,2007:99)

Adapun kelemahan EVA sebagai alat ukur kinerja keuangan yaituEVA

menggambarkan penciptaan nilai pada suatu tahun tertentu. Sementara nilai

suatu perusahaan merupakan akumulasi EVA selama umur perusahaan.

Kemudian proses penghitungan EVA memerlukan estimasi atas biaya modal

dan estimasi ini terutama untuk perusahaan belum go public, sulit untuk

dilakukan dengan tepat.( Wibowo,2007:100)

Menurut Nasser (2003) dan Amirullah (1999) dalam Wibowo (2007). Manfaat EVA sebagai alat ukur kinerja keuangan ialah:

1.Measurement

EVA merupakan sistem pengukuran yang akurat pada penilaian kinerja perusahaan dalam beberapa periode.

2.Management System

Pengukuran EVA akan membantu perusahaan untul lebih memfokuskan bagaimana menciptakan peningkatan nilai perusahaan sebagai pondasi untuk memperluas sistem manajeman keuangan yang meliputi keputusan manajerial, pengalokasian modal, perencanaan strategi dan keputusan operasional.

3.Motivation

Penilaian kerja dengan menggunakan pendekatan EVA menyebabkan para manajer berpikir dan bertindak seperti halnya pemegang saham yaitu dengan memilih investasi yang memaksimalkan tingkat biaya model. Economic Value Added (EVA) merupakan alat pengukur kinerja yang memotivasi manajer untuk memaksimalkan nilai perusahaan dan meningkatkan kemakmuran pemegang saham, sehingga pemberian bonus kepada manager pun menjadi lebih besar. 4.Mindset

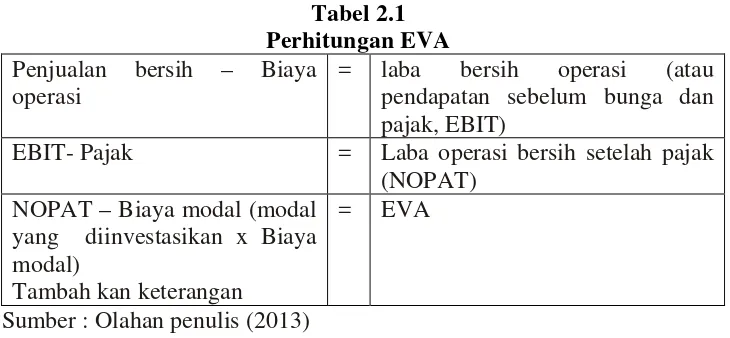

2.2.2 Langkah-Langkah Perhitungan EVA

Menurut Young and O’Byrne (2001) agar EVA dapat menjadi alat pengukur kinerja EVA dirumuskan sebagai berikut :

Tabel 2.1 Perhitungan EVA

Penjualan bersih – Biaya operasi

= laba bersih operasi (atau

pendapatan sebelum bunga dan pajak, EBIT)

EBIT- Pajak = Laba operasi bersih setelah pajak

(NOPAT) NOPAT – Biaya modal (modal

yang diinvestasikan x Biaya modal)

Tambah kan keterangan

= EVA

Sumber : Olahan penulis (2013)

2.2.2.1 Net Operating Profit After Tax (NOPAT)

NOPAT adalah laba operasi perusahaan setelah pajak, dan

mengukur laba yang diperoleh perusahaan dalam operasi berjalan.

NOPAT oleh Stewart (1991) diartikan sebagai :

Profits derived from company’s operations after taxes but before financing cost and non-cash book keeping entries. Such non-cash book keeping entries do not include depreciation since depreciation is considered as a true economic expense. In other words, NOPAT is equal to the income available to shareholders plus interest expense (after tax)

sesungguhnya. Secaa ringkas menurut Young (2001:51) dapat dihitung dengan cara :

Laba Operasi xxx

Penghasilan Bunga xxx Pajak Penghasilan (xxx) Pembebasan Pajak atas Bunga (xxx)

NOPAT xxx

2.2.2.2Modal yang Diinvestasikan (Invested Capital)

Modal yang dinvestasikan(invested capital)adalah jumlah seluruh

keuangan perusahaan, terlepas dari kewajiban jangka pendek, pasiva yang

tidak menggandung bunga (non interest bearing liabilities) seperti utang,

upah yang akan jatuh tempo (accured wages), dan pajak yang akan jatuh

tempo (accured taxes). Modal yang diinvestasikan sama dengan jumlah

ekuitas pemegang saham, seluruh utang jangka pendek dan jangka

panjang yang menanggung bunga, utang, dan kewajiban jangka panjang

lainnya. (Young,2001:39)

Modal yang diinvestasikan (invested capital) dapat dihitung dengan cara:

2.2.2.3Biaya Modal Rata – Rata Terimbang (Weighted Average Cost of Capital/WACC)

Biaya modal rata – rata tertimbang sama dengan jumlah biaya dari

setiap komponen modal utang jangka pendek,utang jangka panjang, dan

ekuitas pemegang saham ditimbang berdasarkan proporsi relatifnya

dalam struktur modal perusahaan pada nilai pasar. (Young,2001:39)

Penggunaan biaya rata-rata tertimbang dimaksudkan untuk

mengukur pendanaan dalam menerima proyek yang diharapkan

menghasilkan lebih dari rata-rata tertimbang pengembaliaan yang

diminta, dengan demikian perusahaan dapat meningkatkan harga pasar

sahamnya. Kenaikanini terjadi karena proyek investasi tersebut

diharapkan (dengan mengukur resiko) dapat menggembalikan lebih dari

bagian yang dibiayai dengan ekuitas daripada pengembaliaan yang

diminta atas modal ekuitas. Setelah harapan ini tampak jelas dipasar,

maka akan terjadi kenaikan harga saham dengan syarat hal- hal lainya

tidak berubah. (Van Honre, 2007)

Penggunaan biaya rata-rata tertimbang juga bermanfaat dalam

pengambilan keputusan manajer dalam pemanfaatan modal. Jika biaya

modal rata-rata tertimbang perusahaan tidak sesuai dengan biaya

sesungguhnya,penggangaran modal cenderung tidak optimal. Yang bisa

Secara ringkas biaya rata-rata tertimbang dapat dihitung sebagai berikut :

WACC = Wd x Kd + We x Ke Dimana:

WACC : Biaya modal rata-rata tertimbang Wd : Proporsi hutang dalam struktur modal Kd : Cost of debt

We : Proporsi ekuitas dalam struktur modal Ke : Cost of equity

a. Bobot Utang Jangka Panjang dan Ekuitas Dalam Struktur Modal. Berdasarkan penelitian yang dilakukan oleh P. Marsha (1981), tidak ada rumusan yang pasti mengenai rasio antara hutang dan ekuitas dalam perusahaan. Tetapi setiap perusahaan memiliki kebiasaan untuk menyusun berapa perbandingan antara ekuitas dan hutang dalam struktur modal perusahaan.

Ross, dkk (199 : 418) menyebutkan ada 4 faktor yang mempengaruhi struktur modal dalam perusahaan, yaitu :

• Pajak (Taxes)

• Tipe Asset yang Dimilki Perusahaan (Types of Assets)

Jika perusahaan banyak menginvestasikan dananya dalam asset yang berwujud, maka biaya untuk manajemen resiko lebih murah dibandingkan dengan perusahaan yang menginvestasikan dalam asset tak berwujud, misalnya untuk biaya penelitian dan penggembangan. Banyak biaya yang digunakan untuk melakukan manajemen terhadap resiko keuangan.

• Ketidakpastian Pendapatan Operasi (Uncertainty of Operating Income) Perusahaan yang memilki ketidakpastian yang tinggi terhadap pendapatan operasi biasanya lebih memilih ekuitas dibadingkan dengan hutang, karena hutang harus dibayar meskipun perusahaan menggalami kerugian.

• Tingkatan Sosial dan Kelesuan Keuangan (Pecking Order and Financial Order)

Teori “pecking order” menjelaskan bahwa lebih baik memilih pendanaan ekuitas dari pada hutang, dan apabila kebutuhan pendanaa lebih besar dari laba ditahan maka lebih baik memilih hutang.

Proporsi ekuitas dan hutang dalam strukur modal dapat dihitung dengan perbandingan (Tinneke, 2007:37)

Wd

=

Total hutangTotal Modal

Dimana:

Wd : Proporsi hutang

We : Proporsi modal sendiri

b.Biaya Hutang (Cost of Debt)

Biaya hutang adalah tingkat suku bunga yang harus dikeluarkan oleh perusahaan bila mendapatkan dana dengan melakukan pinjaman dari pihak lain. Dengan meminjam dari pihak lain, maka akan timbul bunga yang merupakan biaya bagi perusahaan.(Bukit, 2003)

Biaya hutang dihitung sebagai berikut : Kd

=

��

Dimana:

Kd : Biaya hutang

F : Biaya bunga tahunan (Annual interest expense) B : Total hutang (Total debt)

Biaya hutang setelah pajak dihitung sebagai berikut : Ki = Kd (1-t)

Dimana:

Ki : Biaya Hutang setelah pajak Kd : Biaya hutang

T : Tingkat pajak

c. Biaya Modal Saham (Cost of Equity)

Biaya modal merupakan biaya kesempatan yang sama dengan penggembalian yang diharapkan investor perusahaan jika mereka menginvestasikan dalam alternatif investasi yang mempunyai resiko yang sebanding. (Bukit,2003)

Ada beberapa cara untuk menentukan biaya modal saham (Ke) antara lain (Bukit,2003) :

1. Constant Growth Valuation ( Gordon Model)

Expected rate of return dari suatu saham tergantung pada dividen dari saham yang dibayarkan. Pada tingkat keseimbangan, rate of return yang diinginkan adalah sama dengan rate of returndari investasi baru.

2. Pendekatan Price Earning Per Ratio (PER)

Pendekatan ini digunakan untuk mengestimasi cost of equityperusahaan bila perusahaan belum melakukan go public. PER dihitung dengan pendapatn per lembar saham.

3. Capital Assets Pricing Model (CAPM)

CAPM merupakan pendekatan yang memberikan prediksi yang tepat antara hubungan risiko sebuah aset dan tingkat harapan pengembalian (expected return).

R =RF + β x (Rm - RF) Dimana :

R : Expected Return RF : Risk-free rate

Rm-RF : The market-risk premium β : Stock’s beta

RF menggunakan tingkat return suku bunga bank sentral, di Indonesia umumnya risk free aset disamakan dengan tingkat return suku bunga Bank Indonesia. Tingkat suku bunga bank sentral dianggap terbebas dari resiko, karena dianggap negara tidak mungkin tidak sanggup membayar hutangnya.

β adalah ukuran dari hubungan paralel dari sebuah saham biasa dengan

seluruh tren dalam pasar saham. Riset empiris mendukung argumen mengenai β sebagai prediktor yang baik untuk memprediksi nilai saham

di masa yang akan datang (future stock prices).

Bila nilai β = 1 artinya adanya hubungan yang sempurna dengan kinerja seluruh pasar seperti yang diukur indeks pasar. Bila β > 1.00

artinya saham cenderung naik dan turun lebih tinggi daripada pasar. β <

2.3 Market Value Added (MVA)

MVA adalah perbedaan antara nilai pasar ekuitas dengan nilai buku seperti yang disajikan dalam neraca.MVA diartikan juga sebagai kemakmuran pemegang saham dimaksimumkan dengan memaksimumkan kenaikan nilai pasardari modal perusahaan diatas nilai modal yang disetor pemegang saham. Kenaikan ini disebut MVA. MVA merupakan nilai sekarang dari EVA pada masa mendatang yang dihasilkan oleh kinerjamanajemen, yang merupakan ukuran kinerja keuangan secara eksternal. MVA secara ekuivalen dipandang sebagai total economic surplus perusahaan. (Brigham&Houston,2010:110)

MVA dapat dihitung dengan menggunakan rumus: MVA = Market Value - Invested Capital

Market Value (nilai pasar) dihitung dengan mengalikan harga saham dengan jumlah saham yang beredar. Nilai pasar ini mencerminkan nilai perusahaan (ekuitas dan utang) pada tanggal tertentu, sedangkan modal yang diinvestasikan (invested capital)adalah jumlah modal yang disediakan investor pada tanggal yang sama. Angka yang ditunjukkan MVA mencerminkan selisih antara uang yang diinvestasikan sejak perusahaan tersebut didirikan -termasuk laba ditahan- dengan kas

yang akan mereka mereka terima jika mereka menjual sahamnya. juml (Bringham&Houston,2010:111)

ada penciptaan kekayaan bagi pemegang saham. MVA dapat meningkat apabila modal yang diinvestasikan mendapatkan tingkat pengembalian yang lebih besar daripada biaya modal. Ketika modal dinvestasikan pada proyek yang dapat menciptakan nilai, MVA akan meningkat, sedangkan jika modal diinvestasikan pada proyek yang memusnahkan nilai, MVA berkurang.Perlu diketahui bahwa pertumbuhan perusahaan tidak selalu berarti menciptakan nilai. Jadi angka MVA yang positif tidak sepenuhnyadiakibatkan oleh kinerja manajemen.

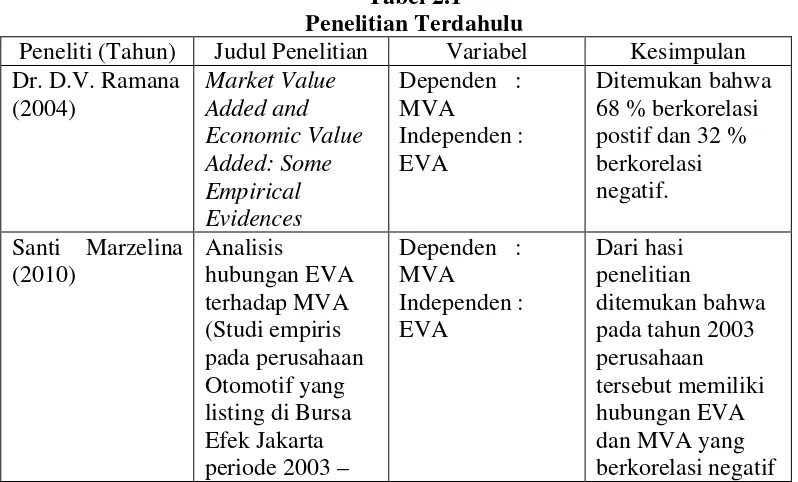

2.4 Penelitian Terdahulu

Berdasarkan penelitian terdahulu hubungan EVA dan MVA tidak selamnya berkorelasi positif, adakalanya hubungan EVA dan MVA berkorelasi negatif. Berikut adalah penelitian terdahulu yang tersaji dalam tabel.

Tabel 2.1 Penelitian Terdahulu

Peneliti (Tahun) Judul Penelitian Variabel Kesimpulan Dr. D.V. Ramana

(2004)

Market Value Added and Economic Value Added: Some Empirical Evidences

Dependen : MVA

Independen : EVA

Ditemukan bahwa 68 % berkorelasi postif dan 32 % berkorelasi negatif. Santi Marzelina

(2010)

Analisis

hubungan EVA terhadap MVA (Studi empiris pada perusahaan Otomotif yang listing di Bursa Efek Jakarta periode 2003 –

Dependen : MVA

Independen : EVA

Dari hasi penelitian

2006) dengan koefisien korelasi sebesar -0,268. Sementara untuk tahun 2004– 2006 berkorelasi positif dengan besar koefisien korelasi berturut turut, 0,776 ; 0,670 dan 0,594.

Koes A Windyarti (2007)

Analisis pengaruh

Economic Value Added terhadap Market Value Added pada 20 Emiten teraktif di bursa efek jakarta periode 2001-2005

Dependen : MVA

Independen : EVA

Nilai EVA dan nilai MVA terdapat korelasi yang positif dan tidak signifikan.

Rithesh Patel dan Mitesh Patel (2012)

Impact of Economic Value Added (EVA) on share price (a study of private sector banks)

Dependen : MVA

Independen : Harga saham

Hubungan antara EVA dengan harga saham hanya sebesar 17,37 %

Yogi Marshal (2009)

Pengaruh Economic Value Added, Market Value Added dan arus kas operasi terhadap return saham

Dependen : Return saham Independen : EVA, MVA, Return Saham

Hasil penelitian menunjukkan bahwa EVA, MVA, dan arus kas operasi tidak berpengaruh signifikan terhadap return saham. Korelasi arus kas operasi terhadap return saham lebih besar daripada variabel lainnya.

Penelitian yang dilakukan oleh Dr. D.V. Ramana pada tahun 2004 menemukan bahwa 48% perusahaan mempunyai EVA dan MVA yang sama-sama bernilai negatif, 20 % EVA dan MVA sama-sama bernilai positi, 5 % dengan kondisi EVA positif-MVA negatif, dan 27 % dengan kondisi EVA negatif-MVA positif. Peneliti menggunakan populasi perusahaan yang terdaftar di bursa efek india sebanyak 500 dan menggunakan sampel 243 perusahaan. Atau dapat dikatakn bahwa 68 % berkorelasi postif dan 32 % berkorelasi negatif.

Hasil penelitianSanti Marzelina(2010) menunjukkan adanya korelasi negatif antara EVA dan MVA pada tahun 2003, dengan koefisien korelasi sebesar -0,268. Hal ini menunjukkan bahwa perubahan yang terjadi pada EVA baik naik ataupun turunnya EVA tidak berkorelasi dengan perubahan yang terjadi dengan MVA. Pada tahun 2004-2006 terdapat korelasi positif dengan besar koefisien korelasi berturut turut, 0,776 ; 0,670 dan 0,594. Hal ini menunjukkan bahwa perubahan yang terjadi pada EVA, baik naik maupun turunnya EVA berkorelasi dengan perubahan yang terjadi pada MVA.

terhadap bank bank di India yang terdaftar di bursa efek India, menemukan bahwa EVA dan harga saham hanya memiliki hubungan sebesar 17,3 %.

Penelitian yang dilakukan Yogi Marshal (2010) menyimpulkan bahwa EVA tidak memiliki pengaruh signifikan terhadap return saham dan pengaruh yang negatif. MVA juga tidak memiliki pengaruh signifikan terhadap return saham, namun memiliki arah pengaruh yang positif, begitu juga dengan arus kas operasi dapat meningkatkan return saham namun tidak signifikan.

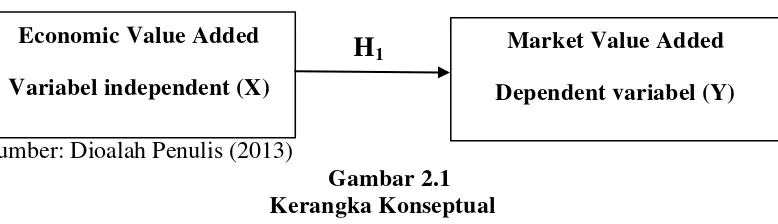

2.5 Kerangka Konseptual

Berdasarkan konsep diatas, kerangka konseptual penelitian digambarkan sebagi

berikut :

Sumber: Dioalah Penulis (2013)

Gambar 2.1 Kerangka Konseptual

MVA (Y) ialah perbedaan antara nilai pasar ekuitas suatu perusahaan dengan nilai buku seperti yang disajikan dalam neraca.MVA adalah kemakmuran pemegang saham dimaksimumkan dengan memaksimumkan kenaikan nilai pasardari modal perusahaan diatas nilai modal yang disetor pemegang saham. MVA secara ekuivalen dipandang sebagai total economic surplus perusahaan.

Market Value Added

Dependent variabel (Y) Economic Value Added

Variabel independent (X)

EVA (X) adalah laba ekonomi yang dihasilkan yang dihasilkan perusahaan setelah semua biaya modal dikurangkan. Secara lebih spesifik EVA adalah laba operasional bersih setelah pajak (net operating profit after tax - NOPAT) dikurangi beban nilai biaya modal untuk modal yang digunakan.

Hubungan EVA dan MVA tercermin dari laba ekonomis. EVA yang merupakan pengukuran laba ekonomis, menegaskan hubungan EVA terhadap kekayaan pemegang saham. Sebagaimana fungsi EVA sebagai penilaian kinerja berdasarkan nilai. Kinerja yang berhasil akan meningkatkan kekayaan pemegang saham dalam bentuk capital gain ataupun dividen. Ukuran peningkatan kekayaan ini diukur dari peningkatan harga saham dengan MVA. MVA juga merupakan nilai sekarang dari EVA pada masa mendatang yang dihasilkan oleh kinerjamanajemen, yang merupakan ukuran kinerja keuangan secara eksternal.

2.6 Hipotesis Penelitian

Berdasarkan latar belakang, rumusan masalah, tujuan dan manfaat penelitian serta kerangka konseptual maka hipotesis penelitian ini adalah sebagai berikut :

BAB III

METODE PENELITIAN

3.1Desain Penelitian

Penelitian yang dilakukan bersifat asosiatif kausal yaitu penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya. Penelitian ini bertujuan untuk menganalisis pengaruh Economic Value Added (EVA)terhadapMarket Value Added(MVA).

3.3 Batasan Operasional Penelitian

“Batasan operasional adalah penentuan batasan yang lebih menjelaskan ciri-ciri spesifik yang lebih substansif dari suatu konsep.” (Marshal, 2010) Batasan operasional dalam penelitian ini adalah:

1. Perusahaan yang diteliti adalah perusahaan publik manufaktur sektor industri dasar dan kimia, yang terdiri dari semen; keramik, poreselen dan kaca; kimia; plastik dan kemasan; pakan ternak; kayu dan penggolahannya; pulp dan kertas; logam dan sejenisnya, yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2011-2012.

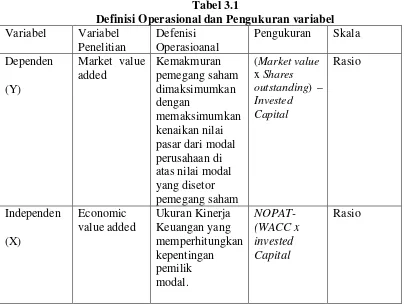

3.4 Definisi Operasional dan Pengukuran Variabel Penelitian

Definisi operasional memberikan pengertian terhadap konstruk atau memberikan variabel dengan menspesifikasikan kegiatan atau tindakan yang diperlukan peneliti untuk mengukur (Marshal, 2010). Variabel yang digunakan oleh penulisan dalam peneliti ini adalah variabel dependen dan variabel independen.

1. Variabel Dependen (Y)

“Variabel dependen sering disebut sebagai variabel respon, output, kriteria, konsekuen. Variabel dependen adalah variabel yang dipengaruhi atau menjadi akibat adanya variabel bebas.” (Sugiyono, 2006 : 3). Variabel dependen yang digunakan dalam penelitian ini adalah Market Value Added(MVA). MVA merupakan nilai sekarang dari EVA pada masa mendatang yang dihasilkan oleh kinerja manajemen, yang merupakan ukuran kinerja keuangan secara eksternal. MVA adalah kemakmuran pemegang saham yang dimaksimumkan dengan memaksimumkan kenaikan nilai pasar dari modal perusahaan di atas nilai modal yang disetor pemegang saham. MVA diukur dengan satuan rupiah.

2. Variabel Independen (X)

ukuran kinerja keuangan yang memperhitungkan kepentingan pemilik modal. EVA diukur dengan satuan rupiah.

3.5 Skala Pengukuran Variabel

Pengukuran variabel dalam penelitian ini menggunakan jenis data rasio. Data rasio adalah data yang jaraknya sama dan mempunyai nilai nol absolut. Jadi data nol tidak berarti apa-apa. Data ini dapat disusun ke dalam data interval ataupun data ordinal ( Sugiyono, 2006 : 3). Definisi operasional dan pengukuran variabel dalam penelitian ini teringkas seperti dibawah ini:

Tabel 3.1

Definisi Operasional dan Pengukuran variabel

Variabel Variabel Penelitian

Defenisi Operasioanal

Pengukuran Skala Dependen

(Y)

Market value added

Kemakmuran pemegang saham dimaksimumkan dengan

memaksimumkan kenaikan nilai pasar dari modal perusahaan di atas nilai modal yang disetor pemegang saham

(Market value

x Shares

outstanding) –

Invested Capital

Rasio

Independen (X)

Economic value added

Ukuran Kinerja Keuangan yang memperhitungkan kepentingan pemilik modal.

NOPAT- (WACC x invested Capital

Rasio

3.6.1 Populasi

Populasi ialah “kumpulan dari semua kemungkinan orang-orang, benda-benda, dan ukuran lain, yang menjadi objek perhatiaan atau kumpulan seluruh objek yang menjadi perhatiaan” (Suharyadi dan Purwanto, 2010). Populasi yang masuk dalam penelitian ini ialah perusahaan manufaktur sektor industri dasar dan kima, dengan periode penggumpulan data yaitu tahun 2011-2012. Alasan pemilihan sektor manufaktur karena sektor inimemiliki jumlah yang besar dan dapat mewakili seluruh sektor yang listing di Bursa Efek Indonesia, sehingga dalam penelitian ini dapat diambil sampel yang mencukupiuntuk dilakukan uji penelitian.

3.6.2 Sampel

Sampel adalah “bagian dari karateristik yang dimiliki oleh populasi tersebut.” (Suharyadi dan Purwanto, 2010). Teknik penentuan sampel dalam penelitian ini dilakukan dengan metode purposive sampling, yaitu penarikan sampel dengan pertimbangan tertentu. Pertimbangan tersebut didasarkan pada kepentingan ataupun tujuan penelitian. Adapun kriteria yang digunakan dalam menarik sampel ialah : 1. Sudah tercatat sebagai perusahaan go public selama tahun penelitian (2011-2012). 2. Melaporkan dalam mata uang rupiah.

3. Perusahaan melakukan tutup buku pada akhir Desember setiap tahunnya. 4. Melaporkan beban dan pendapatan keuangan.

Tabel 3.2

Daftar Sampel Penelitian

NO. KODE SAHAM

NAMA EMITEN

1. INTP Indocement Tunggal Prakasa Tbk

2. SMCB Holcim Indonesia Tbk

3. SMGR Semen Indonesia (Persero) Tbk

4. AMFG Asahimas Flat Glass Tbk

5. ARNA Arwana Citramulia Tbk

6. TOTO Surya Toto Indonesia Tbk

7. ALKA Alakasa Industrindo Tbk

8. GDST Gunawan Dianjaya Steel Tbk

9. INAI Indal Aluminium Industry Tbk

10. JPRS Jaya Pari Steel Tbk

11. LMSH Lionmesh Prima Tbk

12. PICO Pelangi Indah Canindo Tbk

13. BUDI Budi Acid Jaya Tbk

14. EKAD Ekadharma International Tbk

15. ETWA Eterindo Wahanatama Tbk

16. SRSN Indo Acidatama Tbk

17. AKPI Argha Karya Prima Industry Tbk 18. APLI Asiaplast Industries Tbk

19. BRNA Berlina Tbk

20. IGAR Champion Pacific Indonesia Tbk

21. SIAP Sekawan Intipratama Tbk

22. TRST Trias Sentosa Tbk

23. YPAS Yanaprima Hastapersada Tbk 24. CPIN Charoen Pokphand Indonesia Tbk 25. JPFA JAPFA Comfeed Indonesia Tbk

26. MAIN Malindo Feedmill Tbk

27. SIPD Sierad Produce Tbk

28. SPMA Suparma Tbk

3.7 Jenis Data dan Sumber Data

Data yang dikumpulkan dalam penelitian ini merupakan data kuantitatif. Data kuantitatif ialah data yang berbentuk angka, atau data kualitatif yang diangkakan (skoring). Sumber data penelitian ini merupakan data sekunder. Data sekunder adalah data yang telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat pengguna data.( Erlina dan Sri Mulyani, 2009 ; 29). Data sekunder dalam penelitian ini berupa laporan keuangan tahunan yang dipublikasikan dari Bursa Efek Indonesia periode 2011-2012 dengan cara mengunduhdata melalui website resmi Bursa Efek Indonesia, yaitu www.idx.co.id.

Data yang digunakan adalah data panel, yang merupakan data yang menggabungkan data runtun waktu (time series) dan data silang (cross section). Adapun time series yang digunakan adalah dua tahun, yaitu 2011 dan 2012 dan cross section yang digunakan dalam perusahaan manufaktur sektor industri dasar dan kimia sejumlah 28 perusahaan.

3.8 Metode Pengumpulan Data

3.8 Teknik analisis data

3.8.1 Analisis data

Penelitian ini menggunakan statistik parametis dengan metode analisis data yang digunakan model analisis regresi linier sederhana. Dalam menganalisis data penelitian digunakan SPSS versi 16. Analisis data dimulai dengan mengolah data mentah dengan menggunakan Microsoft Excel. Selanjutnya dilakukan pengolahan statistik deskriptif dilanjutkan pengestimasian model regresi dan penggujian hipotesis.

3.8.1.1 Analisis Statistik Deskriptif

Statistik deskriptif adalah statistik yang berfungsi untuk mendiskripsikan atau memberi gambaran terhadap objek yang diteliti melalui data sampel atau populasi sebagaimana adanya tanpa melakukan analisis dan membuat kesimpulan yang berlaku untuk umum (Sugiyono , 2006 : 21). Deskripsi suatu data dilihat dari nilai maksimum, nilai minimum,rata-rata (mean), nilai tengah (median), standar deviasi.

3.8.1.2Uji asumsi klasik

merupakan model regresi yang menghasilkan estimator linear tidak bias yang terbaik (Best Linear Unbias Estimator / BLUE). Tidak semua uji asumsi klasik harus dilakukan pada anilisis regresi linier sederhana,misalnya uji multikoleritas tidak digunakan pada analisis regresi linier sederhana karena pada regresi linear sederhana hanya terdapat satu variabel independen.

Regresi linier sederhana memiliki empat uji asumsi klasik, yaitu : • Uji normalitas

Uji normalitas adalah pengujian asumsi residual yang berdistribusi normal.Pegujian ini dilakukan untuk melihat apakah sebaran data yang ada terdistrbusi secara normal/tidak.Asumsi ini harus dipenuhi agar menghasilkan model regresi yang baik. Penelitian ini menggunakan uji statistik non parametis Kolmogorov-Smirnov (K-S), grafik histogram dan grafik normal P-Plot.

• Uji lineritas

Uji linearitas bertujuan untuk mengetahui apakah dua variabel mempunyai hubungan yang linear atau tidak secara signifikan. Uji ini biasanya digunakan sebagai prasyarat dalam analisis korelasi atau regresi linear. Uji ini dilakukan dengan membandingakan nilai linearitas dengan nilai signifikannya.

• Uji Autokorelasi

Autokorelasi merupakan korelasi antara anggota/observasi yang disusun menurut urutan waktu. Autokorelasi muncul karenaobservasi yang berurutan sepanjang waktu berkaitan satu sama lain. hal ini seringditemukan pada data time series karena gangguan pada individu atau kelompokyang sama pada periode berikutnya.

Autokorelasi dapat diindetifikasi dengan Uji Durbin-Watson. Apabila nilai DW berkisar du dan 4-du, maka tidak terjadi autokorelasi.Nilai Du dapat dilihat pada daftar tabel Durbin-Watson.

• Uji Heteroskedastisitas

pengamatan lain.Heteroskedastisitas terjadi apabila variabel gangguan tidak mempunyai variansyang sama untuk semua observasi. Model regresi yang baik adalah yanghomokedastisitas atau tidak terjadi heteroskedastisitas.

Salah satu uji untuk mengetahui heteroskedastisitas ini adalah dengan melihat penyebaran dari varians residual pada diagram pancar (scatterplot).

Cara untuk mendeteksi ada tidaknya heteroskedastisitas adalah dengan melihat grafik Plot antara nilaiprediksi variabel terikat (ZPRED) dengan residualnya (SRESID). Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas, jika tidak ada pola yang jelas, serta titik-titik menyebar diatas dan dibawah angka nol pada sumbu Y maka tidak terjadi heteroskedastisitas.

3.8.1.3Analisis Regresi Linier Sederhana

ataupun kausal satu variabel independen dengan satu variabel dependen.

Pengujian dalam penelitian ini menggunakan model regresi linier, Y = a + bx + e

Dimana :

Y = Market Value Added (MVA) b = Koefisien regresi

x = Economic Value Added (EVA) e = error

3.8.1.4Uji Hipotesis

Pengujian hipotesis adalah “prosedur yang didasarkan pada bukti sampel yang dipakai untuk menentukan apakah hipotesis merupakan suatu pernyataan yang wajar dan oleh karenanya tidak ditolak, atau hipotesis tersebut tidak wajar dan oleh karena itu harus ditolak”. (Suharyadi dan Purwanto, 2009 : 82 )

• Uji Signifikansi (Uji t)

Parameter uji :

Jika – t tabel ≤ t hitung maka Ho diterima, dan H1 di tolak. Jika – t tabel > t hitung maka Ho ditolak, dan H1 diterima.

• Koefisien determinasi (R2)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum

Penelitian ini menganalisis hubungan antara Economic Value Added (EVA) terhadap Market Value Added (MVA). Objek penelitian yang digunakan dalam penelitian ini ialah seluruh perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2011-2012. Penggumpulan sampel dalam penelitian ini menggunakan metode purposive sampling, dimana penulis menggunakan beberapa kriteria untuk mendapatkan sampel yang diinginkan. Berdasarkan kriteria yang digunakan oleh penulis, maka diperoleh 28 perusahaan yang tesaji dalam tabel dibawah ini.

Tabel 4.1

Daftar Sampel Penelitian

NO. KODE SAHAM

NAMA EMITEN

29. INTP Indocement Tunggal Prakasa Tbk

30. SMCB Holcim Indonesia Tbk

31. SMGR Semen Indonesia (Persero) Tbk

32. AMFG Asahimas Flat Glass Tbk

33. ARNA Arwana Citramulia Tbk

34. TOTO Surya Toto Indonesia Tbk

35. ALKA Alakasa Industrindo Tbk

36. GDST Gunawan Dianjaya Steel Tbk 37. INAI Indal Aluminium Industry Tbk

38. JPRS Jaya Pari Steel Tbk

39. LMSH Lionmesh Prima Tbk

40. PICO Pelangi Indah Canindo Tbk

41. BUDI Budi Acid Jaya Tbk

Tabel 4.1

Daftar Sampel Penelitian

44. SRSN Indo Acidatama Tbk

45. AKPI Argha Karya Prima Industry Tbk 46. APLI Asiaplast Industries Tbk

47. BRNA Berlina Tbk

48. IGAR Champion Pacific Indonesia Tbk

49. SIAP Sekawan Intipratama Tbk

50. TRST Trias Sentosa Tbk

51. YPAS Yanaprima Hastapersada Tbk 52. CPIN Charoen Pokphand Indonesia Tbk 53. JPFA JAPFA Comfeed Indonesia Tbk

54. MAIN Malindo Feedmill Tbk

55. SIPD Sierad Produce Tbk

56. SPMA Suparma Tbk

Sumber: Olahan penulis (2013)

Dari tabel 4.1 diperoleh sampel 28 sampel perusahaan (cross section) dan periode selama 2 tahun (time series). Maka total gabungan (pooled) dalam penelitian ini adalah sebanyak 56 sampel observasi.

4.2 Analisis Hasil Penelitian

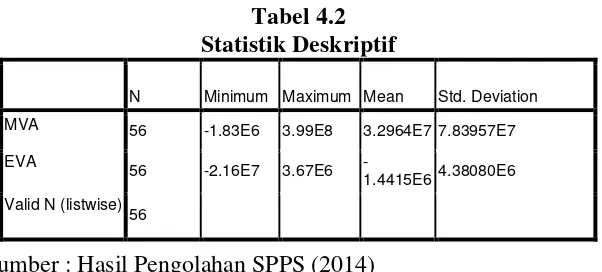

4.2.1 Analisis Statistik Deskriptif

Statistik deskriptif merupakan salah satu cara penyajian data. Sugiyono (2006 : 21) mendefinisikan statistik deskriptif sebagai, “statistik yang berfungsi untuk mendeskripsikan atau memberi gambaran terhadap objek yang diteliti melalui data sampel atau populasi sebagaimana adanya, tanpa melakukan analisis dan membuat kesimpulan yang berlaku umum.”

Dalam penelitian ini variabel yang digambarkan melalui analisis statistikdeskriptif adalah jumlah sampel, nilaiminimum, nilaimaksimum, nilai rata-rata (mean), nilai tengah(median) danstandar deviasi. Hasil dari uji statistik deskriptif disajikan dalam tabel berikut ini.

Tabel 4.2 Statistik Deskriptif

Sumber : Hasil Pengolahan SPPS (2014)

Dari tabel diatas terlihat penelitian ini menggunakan 56 perusahan dimana data cross section terdiri dari 28 perusahaan dan data time series 2 tahun dan dari tabel diatas dapat dijelaskan statistik masing-masing variabel bahwa :

N Minimum Maximum Mean Std. Deviation

MVA 56 -1.83E6 3.99E8 3.2964E7 7.83957E7

EVA

56 -2.16E7 3.67E6

-1.4415E6 4.38080E6

1. Variabel dependen (Y), Market Value Added , memiliki nilai minimun negatif 1.83E6, nilai maksimum 3.99E8, nilai rata-rata (mean) 3.2964E7, dan standar deviasi 7.83957E7 dengan jumlah sampel sebanyak 56.

2. Variabel independen (X), Economic Value Added , memiliki nilai minimun negatif 2.16E7, nilai maksimum 3.67E6, nilai rata-rata (mean) negatif 1.4415E6, dan standar deviasi 4.38080E6 dengan jumlah sampel sebanyak 56.

4.2.2 Uji Asumsi Klasik

Uji asumsi klasik ialah penggujian asumsi-asumsi statstik yang harus dipenuhi pada analisis regresi yang berbasis Ordianary least Square (OLS). Model regresi yang diperoleh dengan model ini menghasilkan estimator linear tidak bias yang terbaik (Best liniear Unbias Estimator / BLUE).

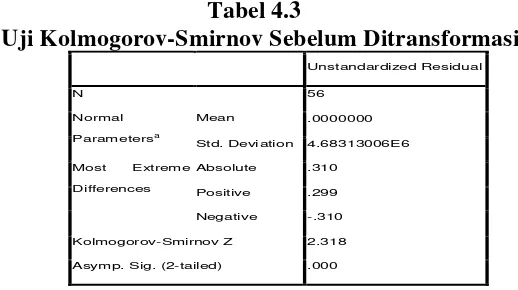

4.2.2.1 Uji Normalitas

Sebelum menggunakan statistik parametis, penulis menggunakan pengujian normalitas data dengan uji statistik non parametis kolmogorov-Smirnov (K-S) dengan hipotesis :

H0 : Data residual berdistribusi normal H1 : Data residual tidak berdistribusi normal

parametis tidak dapat digunakan untuk alat analisis. Suatu data membentuk distribusi normal bila jumlah data diatas dan dibawah rata-rata adalah sama, demikian juga simpangan bakunya.

Tabel 4.3

Uji Kolmogorov-Smirnov Sebelum Ditransformasi

Sumber : Hasil Pengolahan SPPS (2014)

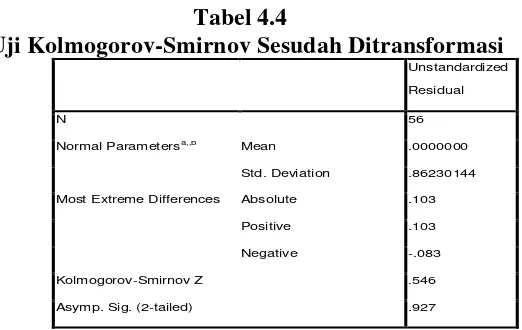

Dari hasil pengolahan data diatas, besarnya nilai K-S adalah 2,318 dan signifikan pada 0,000 maka H0ditolak yang artinya data tidak berdistribusi normal. Untuk itu perlu dilakukakan transformasi data menjadi bentuk Logaritma natural (Ln) agar data berdistribusi normal. Setelah itu dilakukan pengujian ulang dengan hasil sebagai berikut :

Unstandardized Residual

N 56

Normal

Parametersa

Mean .0000000

Std. Deviation 4.68313006E6

Most Extreme

Differences

Absolute .310

Positive .299

Negative -.310

Kolmogorov-Smirnov Z 2.318

Tabel 4.4

Uji Kolmogorov-Smirnov Sesudah Ditransformasi

Sumber : Hasil Pengolahan SPPS (2014)

Berdasarkan hasil penguian K-S diatas, K-S yang diperoleh adalah 0,546 dan signifikan pada 0,927 sehingga dapat disimpulkan bahwa data terdistribusi normal dimana p > 0,005 (p= 0,927 >0,005). Dengan demikian secara keseluruhan bahwa nilai observasi telah terdistribusi normal.

Pada grafik histogram, dapat dilihat bahwa data tidak menceng (skewnes) ke kiri atau ke kanan . Pada grafik normal plot jugak akan terlihat titik-titik menyebar disekitar garis diagonal dan mendekati, yang artinya data berdistribusi normal.

Unstandardized

Residual

N 56

Normal Parametersa,,b Mean .0000000

Std. Deviation .86230144

Most Extreme Differences Absolute .103

Positive .103

Negative -.083

Kolmogorov-Smirnov Z .546

Sumber: Hasil pengolahan data SPSS (2014)

Gambar 4.1 Uji Normalitas Dengan Analisis Grafik Histogram

Sumber: Hasil pengolahan data SPSS(2014)

Gambar 4.2 Grafik Normal P-Plot

4.2.2.2 Uji Linearitas

adalah hasil tabel uji linearitas. Uji ini merupakan salah satu prasayarat dalam analisis regresi linear.

Tabel 4.5 Uji Linearitas

Sumber : Hasil Pengolahan SPPS (2014)

Dari hasil uji diatas, nilai signifikan dari linearitas adalah 0,084 yang artinya variabel dependen (Y) dan variabel independen (X) memilki linearitas ( nilai siginifikansi > 0,005).

4.2.2.3 Uji Heteroskedasitas

Uji Heteroskedasitas bertujuan untuk menguj apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan lain. Heteroskedastisitas terjadi apabila variabel gangguan tidak mempunyai variansyang sama untuk semua observasi. Salah satu uji untuk mengetahui heteroskedastisitas ini adalah dengan melihat penyebaran dari varians residual pada diagram pancar (scatterplot).

Cara untuk mendeteksi ada tidaknya heteroskedastisitas adalah dengan melihat grafik Plot antara nilaiprediksi variabel terikat (ZPRED)

Sum of Squares df

Mean

Square F Sig. LNMVA *

LNEVA

Between Groups

(Combined) 130.164 28 4.649 .665 .855 Linearity 22.571 1 22.571 3.229 .084 Deviation from

Linearity 107.593 27 3.985 .570 .925 Within Groups 188.743 27 6.990

dengan residualnya (SRESID). Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas, jika tidak ada pola yang jelas, serta titik-titik menyebar diatas dan dibawah angka nol pada sumbu Y maka tidak terjadi heteroskedastisitas.

Sumber: Hasil pengolahan data SPSS (2014)

Gambar 4.3Grafik Sccatterplot

regresi layak dipakai untuk memprediksi MVA berdasarkan masukan variabelEVA. Adanya titik-titik yang menyebar menjauh dari titik-titik yang lain dikarenakan adanya data observasi yang sangat berbeda dengan data observasi yang lain .

4.2.2.4 Uji Autokorelasi

Autokorelasi merupakan korelasi anatara anggota/ observasi yang disusun menurut urutan waktu. Uji ini bertujuan untuk menganalisis apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan tingkat kesalahan pada periode t-1. Data obeservasi yang menggunakan data time series harus diuji apakah data tersebut menggandung autokorelasi atau tidak.

Tabel 4.6 Uji Durbin-Watson

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .266a .071 .054 2.34258 1.730

Sumber: Hasil pengolahan data SPSS (2014)

du 1,6054. Nilai DW sebesar 1.730 terletak diatas batas atas du lebih dari kecil 2.3946 (4-1,730). Maka disimpulkan tidak terjadi autokorelasi.

4.2.3 Analisis Regresi Linier Sederhana

Analisis ini digunakan untuk membangun sauatu persamaan yang menghubungkan antara variabel tidak bebas (Y) dengan variabel bebas (X) dan sekaligus menentukan nilai ramalan atau dugaannya. Hasil pengolahan data untuk analisis regresi linier sederhana adalah sebagai berikut.

Tabel 4.7

Analisi Regresi Linier Sederhana

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 10.766 2.109 5.106 .000

LNEVA .391 .193 .266 2.028 .047

Sumber: Hasil pengolahan data SPSS (2014)

Berdasarkan tabel diatas maka dapat disimpulkan sebagai berikut : Y = a + bx + e

MVA = 10766 + 0,391 EVA + e

1. Konstanta sebesar 10.766 menyatakan bahwa apabila variabel independen (EVA) bernilai nol, maka MVA adalah sebesar 10.766.

2. Parameter “b” yang bernilai 0,391 menjelaskan EVA berpengaruh positif dalam mengestimasi MVA, artinya setiap pertambahan 1% EVA akan menaikkan MVA sebesar 0,391.

4.2.4 Uji Hipotesis

Pengujian hipotesis merupakan prosedur yang didasarkan pada bukti sampel yang dipakai untuk menentukan apakah hipotesis merupakan suatu pernyataan wajar dan oleh karenannya tidak ditolak, atau hipotesis tersebut wajar dan oleh karena itu harus ditolak.

4.2.4.1 Uji Signifikansi (Uji t)

Tabel 4.8 Uji -t

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1(Constant) 10.766 2.109 5.106 .000

LNEVA .391 .193 .266 2.028 .047

Sumber: Hasil pengolahan data SPSS (2014)

Pada tabel 4.7 dapat dilihat hasil uji signifikansi parsial variabelindependen (EVA), dimana thitung EVA adalah 2.028 dan nilai ttabel 2.000 sehingga dapat disimpulkan bahwa EVA tidak berpengaruhsignifikan (2.028 > 2.000) secara parsial terhadap MVA pada perusahaan manufaktur sektor industri dasar dan kimia tahun 2011-2012.

4.2.4.2 Uji Koefisien Determinasi

Tabel 4.9

Uji Koefisien Determinasi

Model R R Square Adjusted R Square

Std. Error of the

Estimate

1 .266a .071 .054 2.34258

Sumber: Hasil pengolahan data SPSS (2014)

Berdasarkan tabel diatas dapat dilihat bahwa nilai R sebesar 0,266 yang berarti bahwa ada hubungan antara variabel dependen (MVA) dengan variabel independen (EVA) tetapi tidak signifikan. Nilai Rsquare dalam penelitian ini sebesar 0,071 yang menjelaskan 7,1 % varians dari MVA dijelaskan dari variabel EVA, sedangkan sisanya 92.9 % dijelaskan oleh variabel lain yang ridak diteliti dalam penelitian ini. Standard Error of Estimated atau standar deviasi mengukur variabel dari nilai yang diprediksi. Standard Error of Estimated dalam penelitian ini adalah 2.34258. Semakin kecil standar deviasi berarti model semakin baik.

4.3 Pembahasan

menghasilkan MVA yang positif juga. Karena kedua alat pengukuran ini mengukur hal yang sama yaitu kinerja manajemen.

Dalam penelitian ini EVA (X) hanya dapat memprediksi MVA sebesar 7.1 % ( Rsquare 0,071),dimana 92.9 % dipengaruhi oleh faktor-faktor lain di luar penelitian. Dari persamaan regresi yang diperoleh, diketahui EVA mempunyai koefisien regresi positif sebesar 0,391, artinya apabila terjadi perubahan variabel EVA sebesar 1% akan menaikkan MVA sebesar 39,1%. Hubungan liniaeritas antara EVA dan MVA hanya sebesar 8,4 %, artinya memilki hubungan tetapi tidak signifikan, dan sejalan dengan besarnya Rsquare yaitu sebesar 7.1% .

Penelitian ini juga memenuhi uji asumsi klasik, yang artinya hasil persamaan regresi tidak bias. Uji t menunjukkan data observasi tidak memiliki pengaruh yang signifikan secara parsial antara variabel dependen (Y) dan variabel independen (X), thitung> ttabel (2.028 > 2.000).

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini bertujuan untuk menguji dan menganalisis apakah terdapat hubungan yang signifikan antara Economic Value Added (EVA) terhadap Market Value Added (MVA). Dengan sampel penelitian sebanyak 28 perusahaan dan tahun penelitian 2 tahun menghasilkan data observasi sebanyak 56 data. Pengujian hipotesis dilakukan dengan metode statistik parametis, dengan terlebih dahulu menguji kenormalan sebaran data dengan uji asumsi klasik.

Dari persamaan regresi yang diperoleh, MVA = 10.766 + 0,391 EVA + e, diketahui bahwa EVA (X) mempunyai koefisien regresi positif sebesar 0,391artinya apabila terjadi perubahan variabel EVA sebesar 1% akan menaikkan MVA (Y) sebesar 39,1%. EVA (X) hanya dapat memprediksi MVA (Y) sebesar 7.1 % (Rsquare 0,071), dimana 92.9 % dipengaruhi oleh faktor-faktor lain di luar penelitian.Berdasarkan hasil analisis dari penelitian ini, peneliti menyimpulkan EVA berpengaruh positif dalam menentukan MVA tetapi tidak signifikan.

5.2 Keterbatasan Penelitian

1. Periode penelitian yang terbatas yaitu hanya duatahun (2011-012)

3. Data penelitian ini sangat bergantung pada keakuratan dan ketepatan data yang tercantum pada pengumpulan data.

5.3 Saran

1. Bagi peneliti selanjutnya

Peneliti selanjutnya disarankan memperluas variabel penelitian. 2. Bagi perusahaan

Agar dapat mengolah dana investor sebaik mungkin sehingga dapat menciptkan nilai tambah bagi pemegang saham.

3. Bagi investor

DAFTAR PUSTAKA

Ayu Puspita Ningrum, 2008.Analisis Kinerja Keuangan Perusahaan Telekomunikasi Go Public Dengan Menggunakan Economic Value Added. Skripsi.Institut Pertanian Bogor. Bogor. ( 20 Okt. 2013).

Bringham dan Houston. 2006. Dasar – Dasar Manajemen Keuangan. Diterjemahkan oleh Hermawan Wibowo. Salemba Empat. Jakarta.

Ramana, D.V. 2004. Market Value Added and Economic Value Added: Some Empirical Evidences. Journal. Xavier Institute of Management.India.(5 Sept. 2013).

Erlina dan Sri Mulyani, 2007. Metodologi Penelitian Untuk Akuntansi Dan Manajemen. USU Press. Medan.

F.Agung Himawan dan Sukardi. 2009.Pengaruh Economic Value Added, Market Value Added dan Operating Income Terhadap Return Saham pada Industri Sektor Mining di Bursa Efek Indonesia Periode 2003–2007.Jurnal Institut Bisnis Nusantara. Jakarta. ( 20 Okt. 2013).

Lubis, Ade Fatma, 2006. Pasar Modal Sebuah Pendekatan Pasar Modal Terintergrasi. Edisi pertama. Lembaga Penerbit Fakultas Ekonomi UI. Jakarta.

Prof.Rithes Patel Dan Prof.Mitesh Patel. 2012. Impact Of Economic Value Added (EVA) On Share Price; A Study Of Indian Private Sector Banks. India International Journal Of Contemporary Business Study 2012. India. ( 5 Okt.2013)

Ross,et al,1999.Corporate Finance.MCGrawHill.Singapore Sugiyono, 2006. Statistik untuk Penelitian Alfabeta.Jakarta.

Suharyadi dan Purwanto, 2009. Statistik untuk Ekonomi dan keuangan Modern. Salemba Empat.Jakarta

Dewi fitrisari, Msi dan Deny Arnos Kwary, M.Hum. Buku dua Edisi Duabelas. Salemba Empat. Jakarta.

Wibowo dan Koes A Windyanti. Analisis Pengaruh Economic Value Added Terhadap Market Value Added pada 20 Emiten Teraktif di Bursa Efek Jakarta periode 2001-2005.Jurnal Informasi, Perpajakan, Akuntansi dan Keuangan Publik. Vol. 2 No. 2 Juli 2007.Jakarta. ( 15 Nov. 2013).

Young, S.David, Stephen F. O’ Byrne, 2001. EVA Dan Manajemen Berdasarkan Nilai: Panduan Praktis Untuk Implementasi, Diterjemahkan oleh Lusy Widjaja, MBA., edisi pertama. Salemba Empat. Jakarta.