SKRIPSI

PENGARUH ECONOMIC VALUE ADDED (EVA), MARKET VALUE ADDED (MVA), DAN BOARD INDEPENDENT TERHADAP KINERJA KEUANGAN

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI

OLEH

RIONATA SIDABUTAR 090503085

PROGRAM STUDI S-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Economic Value Added (EVA), Market Value Added (MVA),dan Board Independent terhadap Kinerja Keuangan Perusahaan

Manufaktur yang terdaftar di BEI” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya dengan jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juni 2013 Yang Membuat Pernyataan,

KATA PENGANTAR

Segala puji, hormat, dan juga syukur kunaikkan kepadaMu Tuhan Yesus Kristus, Juruselamat dan Allah pemilik kehidupanku. Terima kasih Tuhan untuk setiap penyertaan dan berkat yang telah Engkau berikan selama proses pengerjaan skripsi ini sehingga penulis dapat menyelesaikan skripsi ini dengan baik dan tepat waktu.

Adapun skripsi ini berjudul “Pengaruh Economic Value Added (EVA), Market Value Added (MVA), dan Board Independent terhadap Kinerja Keuangan

Perusahaan Manufaktur yang terdaftar di BEI” disusun guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi, Universitas Sumatera Utara.

Selama penulisan skripsi ini, penulis telah banyak menerima bimbingan, bantuan, saran serta dukungan doa dari berbagai pihak terutama kedua orangtua tercinta, Ayahanda V. Sidabutar, SH dan Ibunda D. Sihotang yang selalu memberi motivasi kepada penulis. Oleh karena itu, pada kesempatan ini penulis juga ingin menyampaikan terima kasih dan penghargaan yang tulus kepada semua pihak, yaitu kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac., Ak. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen Akuntansi dan Bapak Drs. Hotmal Jafar, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail MM, Ak selaku Sekretaris Program Studi S1 Akuntasi Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Dra. Mutia Ismail MM, Ak Selaku Dosen Pembaca Penilai yang telah memberikan pengarahan dalam penyiapan skripsi ini.

6. Kepada abang dan kakak terkasih Roy, Wanti, Ira, dan Juliarto yang senantiasa melimpahkan cinta dan kasih sayang serta selalu mendoakan dan memberikan dukungan baik moril dan materil.

7. Kepada teman-teman Akuntansi ’09 Ari, Bryan, David, Ferry,Rayvan, Reynaldo dan Septika yang telah memberikan bantuan kepada penulis dalam penyelesaian skripsi.

Penulis juga berterima kasih kepada semua pihak yang tidak dapat disebutkan satu per satu yang telah banyak membantu penulis dalam pengerjaan skripsi ini. Semoga Tuhan Yang Maha Esa membalas kebaikan yang telah kalian berikan.

Akhir kata, penulis berharap semoga skripsi ini menjadi bahan acuan yang bermanfaat bagi pembaca dan peneliti lainnya.

Medan, Juni 2013 Penulis,

ABSTRAK

PENGARUH ECONOMIC VALUE ADDED (EVA), MARKET VALUE ADDED (MVA), DAN BOARD INDEPENDENT TERHADAP KINERJA KEUANGAN

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI

Penelitian ini bertujuan untuk menguji pengaruh economic value added, market value added dan board independent perusahaan terhadap kinerja keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia antara tahun 2009 hingga tahun 2011.Data yang digunakan adalah laporan keuangan dan laporan

auditor independen yang dipublikasikan melalui website

purposive sampling.Model analisis yang digunakan adalah regresi berganda.

Hasil penelitian ini menunjukkan bahwa economic value added, market value added, danboard independent tidak berpengaruh signifikan terhadap kinerja keuangan.

ABSTRACT

EFFECT OF ECONOMIC VALUE ADDED (EVA), MARKET VALUE ADDED (MVA), AND BOARD OF INDEPENDENT TO FINANCIAL PERFORMANCE

MANUFACTURING COMPANY LISTED ON BEI

This research aims to test the effect of economic value added, market value added and board independent to financial performance manufacturing companies listed on Indonesia Stock Exchange between 2009 to 2011. Data that used in this research is financial statement and independent audit report from each company that published on website this research is purposive sampling method. Analysis model that used is multiple regression analysis.

The result of this research indicates that the economic value added, market value added and board independent had no significant effect on the financial performance.

DAFTAR ISI SKRIPSI

LEMBAR PERNYATAAN... i

KATA PENGANTAR …... ii

DAFTAR LAMPIRAN... x

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan dan Manfaat Penelitian ... 7

1.3.1Tujuan Penelitian ... 7

1.3.2 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 9

2.1.1 Penilaian Kinerja ... 9

2.1.1.1 Pengertian Penilaian Kinerja ... 9

2.1.1.2Tujuan Pengukuran Kinerja ... 9

2.1.1.3Return Saham ... 10

2.1.2Konsep Economic Value Added (EVA) ... 12

2.1.2.1 Pengertian EVA ... 12

2.1.2.2Manfaat EVA ... 13

2.1.2.3Kelebihan dan Kelemahan EVA ... 14

2.1.2.4Strategi Meningkatkan EVA... 15

2.1.2.5Ukuran Penilaian Kinerja Keuangan dalam EVA ... 15

2.1.3 Konsep Market Value Added (MVA) ... 16

2.1.4Konsep Board Independent ... 17

2.2 Tinjauan Penelitian Terdahulu ... 20

2.3 Kerangka Konseptual ... 23

2.4 Pengembangan Hipotesis ... 24

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 27

3.2 Tempat dan Waktu Penelitian ... 28

3.3 Populasi dan Sampel ... 28

3.4 Jenis dan Sumber Data ... 30

3.5 Metode Pengumpulan Data ... 31

3.7 Model Analisis Data ... 36

3.7.1 Uji Asumsi Klasik... 37

3.7.1.1Uji Normalitas ... 37

3.7.1.2 Uji Multikoloniearitas ... 38

3.7.1.3 Uji Heterokedastisitas ... 38

3.7.1.4 Uji Autokorelasi ... 39

3.7.2 Pengujian Hipotesis ... 39

3.7.2.1 Uji Statistik t ... 39

3.2.2.2 Uji Statistik F ... 40

BAB IV ANALISIS HASIL PENELITIAN 4.1 Data Penelitian ... 42

4.2 Analisis Hasil Penelitian ... 43

4.2.1 Analisis Statistik Deskriptif ... 43

4.2.2 Pengujian Asumsi Klasik ... 45

4.2.2.1 Uji Normalitas ... 46

4.2.2.2 Uji Multikolinearitas ... 50

4.2.2.3 Uji Heterokedastisitas ... 51

4.2.2.4 Uji Autokorelasi ... 53

4.2.3 Analisis Regresi ... 54

4.2.3.1 Persamaan Regresi ... 54

4.2.3.2 Analisis Koefisien Determinasi ... 55

4.2.4 Pengujian Hipotesis ... 57

4.2.4.1 Uji Statistik t ... 57

4.2.4.2 Uji Statistik F ... 59

4.3 Pembahasan Hasil Penelitian ... 60

BAB VKESIMPULAN DAN SARAN 5.1 Kesimpulan ... 63

5.2 Keterbatasan Penelitian... 64

5.3 Saran ... 65

DAFTAR PUSTAKA ... 67

DAFTAR TABEL

No. JudulHalaman

2.1 Tinjauan Penelitian Terdahulu ... 21

3.1Jadwal Penelitian ... 28

3.2 Sampel Penelitian ... 29

3.3Identifikasi Variabel Penelitian ... 36

4.1 Deskriptif Statistik ... 44

4.2 Uji Normalitas (1) ... 46

4.3 Uji Normalitas (2) ... 50

4.4 Uji Multikolinearitas ... 51

4.5 Hasil Uji Autokorelasi ... 53

4.6 Hasil Analisis Regresi ... 54

4.7 Model Summary ... 56

4.8 Hasil Uji t ... 58

DAFTAR GAMBAR

No. JudulHalaman

2.1 Kerangka Konseptual ... 23

4.1 Grafik Normal Histogram ... 47

4.2 Grafik Normal P-P Plot (1) ... 48

4.3 Grafik Normal P-P Plot (2) ... 49

DAFTAR LAMPIRAN

No. JudulHalaman

Lampiran i Daftar Pemilihan Sampel ... 70

Lampiran ii Economic Value Added (EVA) ... 74

Lampiran iii Market Value Added (MVA) ... 76

Lampiran iv Board Independent ... 78

Lampiran v Return Saham ... 79

Lampiran vi Statistik Deskriptif ... 81

Lampiran vii Uji Normalitas ... 81

Lampiran viii Hasil Uji Koefisien Determinasi ... 85

ABSTRAK

PENGARUH ECONOMIC VALUE ADDED (EVA), MARKET VALUE ADDED (MVA), DAN BOARD INDEPENDENT TERHADAP KINERJA KEUANGAN

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI

Penelitian ini bertujuan untuk menguji pengaruh economic value added, market value added dan board independent perusahaan terhadap kinerja keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia antara tahun 2009 hingga tahun 2011.Data yang digunakan adalah laporan keuangan dan laporan

auditor independen yang dipublikasikan melalui website

purposive sampling.Model analisis yang digunakan adalah regresi berganda.

Hasil penelitian ini menunjukkan bahwa economic value added, market value added, danboard independent tidak berpengaruh signifikan terhadap kinerja keuangan.

ABSTRACT

EFFECT OF ECONOMIC VALUE ADDED (EVA), MARKET VALUE ADDED (MVA), AND BOARD OF INDEPENDENT TO FINANCIAL PERFORMANCE

MANUFACTURING COMPANY LISTED ON BEI

This research aims to test the effect of economic value added, market value added and board independent to financial performance manufacturing companies listed on Indonesia Stock Exchange between 2009 to 2011. Data that used in this research is financial statement and independent audit report from each company that published on website this research is purposive sampling method. Analysis model that used is multiple regression analysis.

The result of this research indicates that the economic value added, market value added and board independent had no significant effect on the financial performance.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Masyarakat pada umumnya mengukur keberhasilan suatu

perusahaanberdasarkan dari kinerjanya.Kinerja perusahaan dapat dinilai melalui

laporankeuangan yang disajikan secara teratur setiap periode (Juliana dan Sulardi,

2003).Brigham dan Enhardt (2003) menyatakan bahwa informasi akuntansi

mengenaikegiatan operasi perusahaan dan posisi keuangan perusahaan dapat

diperoleh darilaporan keuangan.Informasi akuntansi dalam laporan keuangan sangat

pentingbagi para pelaku bisnis seperti investor dalam pengambilan keputusan.Agar

bermanfaat informasi harus relevan untuk memenuhi kebutuhanpemakai dalam

proses pengambilan keputusan. Informasi dikatakan relevan jikadapat mempengaruhi

keputusan ekonomi pemakai dengan membantu merekadalam mengevaluasi peristiwa

masa lalu, masa kini, atau masa yang akan datang,menegaskan atau mengkoreksi

hasil evaluasi mereka di masa lalu.Untuk dapat menginterpretasikan informasi

akuntansi yang relevan dengantujuan dan kepentingan pemakainya telah

dikembangkan seperangkat teknikanalisis yang didasarkan pada laporan keuangan

yang dipublikasikan.

Selama ini analisis rasio keuangan yang lazim dipakai dalam penilaian kinerja

kategori utama, yaitu rasio profitabilitas, rasio aktivitas, rasio leverage, dan rasio

likuiditas. Namun, penggunaan analisis rasio keuangan memiliki kelemahan antara

lain: (1) Rasio keuangan tidak disesuaikan dengan perubahan tingkat harga. (2) Rasio

keuangan sulit digunakan sebagai pembanding antara perusahaan sejenis, jika

terdapat perbedaan metode akuntansinya. (3) Rasio keuangan hanya menggambarkan

keadaan sesaat, yaitu pada tanggal laporan keuangan dan periode pelaporan keuangan

(Munawir, 2002:110).

Adanya perkembangan pemikiran-pemikiran dibidang manajemen, maka

terciptalah suatu pendekatan atau metode baru untuk mengukur kinerja operasional

suatu perusahaan yang memperhatikan kepentingan dan harapan penyedia dana

(kreditor dan pemegang saham), yang disebut dengan teknik pengukuran Economic

Value Added (EVA) dan Market Value Added (MVA). Economic Value Added (EVA)

dan Market Value Added (MVA) diperkenalkan oleh Stern Stewart & Co, sebuah

perusahaan keuangan di Amerika. Stewart & Co, sebuah perusahaan keuangan di

Amerika meyakini bahwa Economic Value Added (EVA) dan Market Value Added

(MVA) adalah kunci dari penciptaan nilai perusahaan. Hal ini didasarkan pada

penelitian yang dilakukannya di Amerika Serikat dan beberapa negara lainnya yang

berhasil menciptakan kekayaan bagi para pemegang sahamnya (Hendrata, 2001: 4).

Economic Value Added (EVA) dan Market Value Added (MVA) mencoba

mengukur nilai tambah yang dihasilkan suatu perusahaan dengan cara mengurangi

dilakukan. Oleh karena itu, manajer berusaha untuk berfikir dan bertindak seperti

para investor, yaitu memaksimalkan tingkat pengembalian (return) dan

meminimumkan tingkat biaya modal (cost of capital) sehingga nilai tambah

perusahaan dapat dimaksimalkan.Economic Value Added (EVA) merupakan indikator

tentang adanya penciptaan nilai dari suatu investasi, sedangkan Market Value Added

(MVA) merupakan perbedaan antara nilai modal yang ditanamkan di perusahaan

sepanjang waktu dari investasi modal, pinjaman, laba ditahan, dan uang yang bisa

diambil sekarang atau sama dengan selisih antara nilai buku dengan nilai pasar

perusahaan (Rahayu, 2007: 13).

Oleh sebab itu apabila hasil dari pengukuran Economic Value Added (EVA)

dan Market Value Added (MVA) positif, berarti ada nilai tambah bagi perusahaan,

dan biasanya akan direspon oleh meningkatnya harga saham perusahaan sehingga

tingkat pengembalian saham (return saham) akan mengalami peningkatan atau

perusahaan berhasil menciptakan nilai tambah perusahaan bagi investor. Dan

sebaliknya jika Economic Value Added (EVA) dan Market Value Added (MVA)

negatif berarti perusahaan mengalami penurunan kinerja yang biasanya akan direspon

dengan penurunan harga saham perusahaansehingga tingkat pengembalian saham

(return saham) akan mengalami penurunan atau nilai perusahaan berkurang karena

tingkat pengembalian yang dihasilkan lebih rendah dari yang diharapkan investor.

Dengan demikian, nilai Economic Value Added (EVA) dan Market Value Added

terhadap kenaikan tingkat pengembalian saham (return saham) tersebut. (Mulya

Yoga Prakasa, 2007)

Konsep board independent (komisaris independen) sebagai organ perusahaan

bertugas danbertanggungjawab secara kolektif untuk melakukan pengawasan dan

memberikannasihat kepada direksi serta memastikan bahwa perusahaan

melaksanakan GCG.Penelitian oleh Wijayanti (2009) menunjukkan bahwa terdapat

pengaruhpositif, namun tidak signifikan, antara komposisi komisaris independen

terhadapluas pengungkapan sukarela pada perusahaan yang bergerak di sektor

keuanganataupun non-keuangan yang terdaftar di BEJ pada tahun 2006 dan 2007. Hal

ini berarti semakin besar proporsi dewan komisaris independen, tidak

menjaminperusahaan akan melakukan pengungkapan sukarela yang lebih luas

(Wijayanti,2009).

Banyak perusahaan yang telah go public dan terdaftar di Bursa Efek

Indonesia, diantaranya adalah perusahaan manufaktur. Penelitian ini akan difokuskan

pada kelompok perusahaan manufaktur dengan pertimbangan bahwa perusahaan

manufaktur dan perusahaan non manufaktur memiliki kepekaan yang berbeda dengan

perubahan kondisi ekonomi (Tuasikal 2002). Perusahaan non-manufaktur memiliki

perubahan yang relatif besar terhadap perubahan pasar, misalnya sektor keuangan dan

properti.Perusahaan yang memiliki kepekaan yang lebih tinggi terhadap pasar

mengindikasikan perusahaan tersebut mempunyai resiko pasar yang lebih

Penelitian mengenai return saham telah pernah dilakukan oleh

peneliti-peneliti terdahulu. Penelitian yang dilakukan oleh Marshal (2009), dalam

penelitiannya yang berjudul “Pengaruh Economic Value Added (EVA), Market

Value Added (MVA) dan Arus Kas Operasi Terhadap Return Saham”, hasil

penelitiannya memberikan bukti empiris bahwa Economic Value Added (EVA),

Market Value Added (MVA), Arus Kas Operasi tidak berpengaruh signifikan

terhadap return saham.

Mochtasom (2009), dalam penelitiannya yang berjudul “PengaruhEconomic

Value Added, Residual Income, Earnings,Arus Kas Operasi, Market Value Added,

dan ROA Terhadap ReturnSaham Pada Perusahaan Manufaktur yang Listing di BEI”,

hasil penelitiannya memberikan bukti empiris bahwa Economic Value Added,

Residual Income, Earnings, Arus Kas Operasi, Market Value Added dan ROA secara

simultan berpengaruh terhadap return saham.

Ferawati (2010), dengan judul penelitian: “Pengaruh Economic Value Added

dan RasioProfitabilitas Terhadap ReturnSaham Perusahaan Manufaktur di Bursa

Efek Indonesia”. Hasil penelitiannya memberikan bukti empiris bahwa Economic

Value Added (EVA), Return on Assets (ROA), Return on Equity (ROE), dan

Earnings per Share (EPS) secara simultan memiliki pengaruh yang signifikan

Hasiholan (2011), dengan judul penelitian: “Pengaruh Economic Value

Added, Market Value Added, dan Rasio Profitabilitas Perusahaan terhadap Return

Saham Perusahaan yang terdaftar di BEI”. Hasil penelitiannya memberikan bukti

bahwa Economic Value Added, Market Value Added, dan Rasio Profitabilitas tidak

berpengaruh signifikan return saham.

Perbedaan antara peneliti terdahulu dengan peneliti sekarang adalah peneliti

terdahulu melakukan penelitian dengan variabel EVA dan MVA dan data periode

yang digunakan antara periode 2006-2011, peneliti sekarang melakukan penelitian

pada perusahaan manufaktur denganvariabel EVA dan MVA ditambah yaitu Board

Independent, menggunakan data periode tahun 2009-2011.Ketidakkonsistenan hasil-

hasil penelitian terdahulu dalam mengukur kinerja keuangan (return saham),

mendorong peneliti untuk meneliti kembali setiap variabel dari penelitian terdahulu

yang telah disebutkan dan menambah satu variabel agar penelitian tersebut semakin

akurat.

Berdasarkan latar belakang tersebut, maka penulis tertarik untuk melakukan

penelitian yang bertujuan untuk mengetahui kinerja keuangan perusahaan

manufaktur, khususnya perusahaan-perusahaan yang sudah go public dengan judul

1.2 Perumusan Masalah

Berdasarkan uraian pada latar belakang di atas, maka penulis merumuskan

permasalahan sebagai berikut :

1. Apakah Economic Value Added(EVA)berpengaruh secara signifikan

terhadap kinerja perusahaan ?

2. Apakah Market Value Added(MVA)berpengaruh secara signifikan terhadap

kinerja perusahaan ?

3. Apakah Komisaris Independen (Board Independent) berpengaruh secara

signifikan terhadap kinerja perusahaan ?

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Secara umum, penelitian ini bertujuan untuk :

1. Menganalisis pengaruh Economic Value Added (EVA), Market Value

Added (MVA), dan Board Independent terhadap return saham secara

parsial.

2. Menganalisis pengaruh Economic Value Added (EVA), Market Value

Added (MVA), dan Board Independent terhadap return saham secara

1.3.2 Manfaat Penelitian

a. Bagi Perusahaan

Memberikan gambaran kepada pengelola tentang kinerja keuangan yang

telah dicapai oleh perusahaan, serta sebagai bahan pertimbangan untuk

menentukan langkah selanjutnya dimasa yang akan datang.

b. Bagi Calon Kreditur

Mengetahui kondisi keuangan perusahaan yang bersangkutan sebelum

mengambil keputusan untuk memberi atau menolak permintaan kredit

perusahaan tersebut serta kemampuan dalam memenuhi kewajibannya.

c. Bagi Calon Investor

Diharapkan dapat memberikan informasi kepada investor maupun kepada

calon investor yang akan menanamkan modal pada perusahaan.

d. Bagi Peneliti Selanjutnya

Hasil penelitian ini diharapkan dapat digunakan sebagai landasan dan juga

digunakan sebagai bahan perbandingan untuk melakukan penelitian

selanjutnya yang berkaitan dengan analisis kinerja keuangan dalam bidang

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teori

2.1.1 Penilaian Kinerja

2.1.1.1 Pengertian Penilaian Kinerja

Sebelum memahami masalah penilaian kinerja lebih jauh, terlebih

dahulu harus dipahami apa yang dimaksud dengan penilaian kinerja itu

sendiri. Menurut Mulyadi (2001: 415): “Penilaian kinerja adalah penilaian

secara periodik efektifitas operasional suatu organisasi, bagian organisasi dan

karyawannya berdasarkan sasaran, standar dan kriteria yang telah ditetapkan

sebelumnya”.

2.1.1.2 Tujuan Pengukuran Kinerja

Menurut Munawir (2000: 31), tujuan pengukuran kinerja adalah:

1. Untuk mengetahui tingkat likuiditas, adalah menunjukan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih.

2. Untuk mengetahui tingkat solvabilitas, adalah menunjukan kemampuan perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut terlikuidasi, baik kewajiban keuangan jangka pendek maupun jangka panjang.

3. Untuk mengetahui tingkat rentabilitas atau profitabilitas, adalah menunjukan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu.

membayar beban bunga atas hutang-hutangnya dan akhirnya membayar kembali hutang-hutang tersebut tepat pada waktunya, serta kemampuan perusahaan untuk membayar dividen secara teratur kepada para pemegang saham tanpa mengalami hambatan atau krisis keuangan.

2.1.1.3 Return Saham

Returnsaham adalah tingkat keuntungan yang dinikmati oleh

pemodal atas suatu investasi yang dilakukannya. Motivasi utama investor

menanamkan modalnya dalam suatu investasi adalah mendapatkan tingkat

pengembalian (return) investasi yang maksimal dengan resiko tertentu atau

memperoleh return tertentu dengan risiko yang minimal. Dalam melakukan

investasi sekuritas saham, investor akan memilih saham perusahaan mana

yang akan memberikan return yang tinggi.

Menurut Tandelilin (2001:48) sumber-sumber return investasi terdiri

dari dua komponen utama, yaitu :

1) Yield

Yield merupakan komponen return yang mencerminkan aliran kas atau pendapatan yang diperoleh secara periodik dari suatu investasi. Jika berinvestasi pada sebuah obligasi atau mendepositokan uang di bank, maka besarnya yield ditunjukkan dari bunga obligasi atau bunga deposito yang diterima.Jika kita berinvestasi dalam saham, yield ditunjukkan oleh besarnya dividen yang kita peroleh.

2) Capital Gain (Loss)

Capital gain (loss) merupakan kenaikan (penurunan) harga suatu surat berharga (saham atau obligasi) yang bisa memberikan keuntungan atau kerugian bagi investor. Dengan kata laincapital gain (loss) bisa juga diartikan sebagai perubahan harga sekuritas.

Return dibedakan menjadi 2 (dua), yaitu: (1) return realisasi

returnekspektasi (expected return) merupakan return yang diharapkan akan

diperoleh oleh investor di masa mendatang. Menurut Robert Ang (1997:20),

faktor yang memperngaruhi return suatu investasi meliputi faktor internal

perusahaan dan faktor eksternal. Faktor internal perusahaan meliputi

kualitas dan reputasi manajemen, struktur permodalan, struktur hutang,

tingkat laba yang dicapai dan kondisi intern perusahaan lainnya.Faktor

eksternal meliputi pengaruh perkembangan sektor industri, faktor ekonomi

dan sebagainya.

Dalam penelian ini konsep return yang digunakan adalah return

realisasi atau actualreturn (capital gain) yang merupakan selisih antara

harga saham periode sekarang dengan harga saham periode sebelumnya.

Return sahamnya dirumuskan sebagai berikut :

Return Saham

=

Pt−P(t−1)P(t−1)

Keterangan :

Pt = Harga saham pada tahun bersangkutan

2.1.2 Konsep Economic Value Added (EVA) 2.1.2.1 Pengertian EVA

Menurut James C. Van Horne (2007:141), EVA adalah laba

operasional bersih setelah pajak (Net Operating Profit After Tax-NOPAT)

dikurangi beban nilai biaya modal untuk modal yang digunakan.Ide dasar

dari EVA adalah pengemasan ulang dari manajemen perusahaan yang dapat

dipercaya dan prinsip keuangan yang pernah ada. Namun EVA merupakan

inovasi terpenting karena ia membuat teori keuntungan moderen. Implikasi

manajerial dari teori ini adalah mudah diakses oleh manajer perusahaan

yang tidak terlatih dengan baik dalam keuangan atau tidak pernah

memikirkannya.EVA membantu para manajer untuk lebih memahami

tujuan keuangan, dan dengan demikian membantu mereka untuk mencapai

tujuan.

EVA tidak memerlukan adanya sesuatu perbandingan dengan

perusahaan sejenis dalam industri dan tidak pula membuat suatu analisa

kecenderungan dengan tahun-tahun sebelumnya. Konsep ini lebih

menekankan pada penentuan besarnya cost of capital. Diperhitungkannya

biaya modal atas ekuitas merupakan keunggulan pendekatan EVA

dibandingkan pendekatan akuntansi tradisional dalam mengukur kinerja

EVA dapat digunakan sebagai perhitungan insentif bagi karyawan

terutama pada divisi yang memberikan nilai EVA lebih, sehingga dapat

dikatakan bahwa EVA merupakan tolak ukur yang tepat untuk

memperhatikan kepuasan karyawan, pelanggan, dan investor.Untuk melihat

apakah perusahaan berhasil dalam menciptakan EVA atau tidak dapat

ditentukan dengan melihat nilai akhir EVA yang dihasilkan

perusahaan.Apabila hasil perhitungan nilai EVA positif, maka dapat

disimpulkan bahwa perusahaan memperoleh nilai tambah selama periode

tersebut. Jika nilai EVAsama dengan nol, dapat disimpulkan bahwa

perusahaan berada pada kondisi impas selama periode tersebut. Dan apabila

nilai EVA kurang dari nol, dapat disimpulkan bahwa perusahaan gagal

menghasilkan nilai tambah dalam periode tersebut, atau dengan kata lain

penurunan nilai kekayaan pemegang saham.

2.1.2.2 Manfaat EVA

Manfaat dari penerapan EVA antara lain (Utama, 1997: 12) :

1. Dapat digunakan sebagai penilai kinerja perusahaan yang berfokus pada penciptaan nilai (value creation).

2. Dapat meningkatkan kesadaran manajer bahwa tugas mereka adalah untuk memaksimumkan nilai perusahaan serta nilai pemegang saham. 3. Dapat membuat para manajer berfikir dan juga bertindak seperti halnya

pemegang saham yaitu memilih investasi yang memaksimumkan tingkat pengembalian dan meminimumkan tingkat biaya modal sehingga nilai perusahaan dapat dimaksimumkan.

5. EVA menyebabkan perusahan untuk lebih memperhatikan struktur modalnya.

6. Dapat digunakan untuk mengidentifikasi kegiatan atau proyek yang memberikan pengembalian lebih tinggi, daripada biaya modalnya.

2.1.2.3 Kelebihan dan Kelemahan Economic Value Added (EVA)

Kelebihan dari EVA yang diungkapkan oleh Mirza (1997) :

1. EVA memfokuskan penilaian pada nilai tambah dengan

memperhitungkan beban biaya modal sebagai risiko investasi.

2. EVA dapat diterapkan secara mandiri tanpa memerlukan data pembanding dari perusahaan lain maupun standar industri sebagaimana konsep analisis rasio keuangan.

3. Konsep EVA sebagai pengukur kinerja perusahaan memperhatikan harapan penyedia dana secara adil dimana derajat keadilannya dinyatakan dengan ukuran tertimbang (weighted) struktur modal yang ada dan berpedoman pada nilai pasar bukan pada nilai buku.

4. Penerapan konsep EVA yang praktis merupakan salah satu bahan pertimbangan bagi pebisnis untuk mengambil keputusan dan kebijaksanaan permodalan.

5. EVA dapat digunakan sebagai tolak ukur pemberian bonus pada karyawan.

6. Konsep EVA mempengaruhi keputusan organisasi untuk keluar dari unit usaha yang mempunyai negatif value added.

Melihat berbagai kelebihan EVA, ternyata juga mempunyai kelemahan-kelemahan yang diungkapkan Mirza (1997)sebagai berikut:

1. EVA hanya mengukur hasil akhir (result), konsep ini tidak megukur aktivitas penentu seperti loyalitas dan referensi konsumen tidak diperhatikan.

2. EVA terlalu bertumpu pada keyakinan bahwa investor mengandalkan pendekatan fundamental dalam mengkaji dan mengambil keputusan untuk menjual atau membeli saham tertentu.

3. Konsep ini sangat tergantung pada transparansi internal dalam perhitungan EVA secara akurat.

Walaupun terdapat kelemahan, EVA tetap berguna untuk dijadikan

acuan. Mengingat EVA memberikan pertimbangan atas harapan investor

berarti apabila besarnya pengembalian tersebut melebihi biaya modal yang

dikeluarkan untuk mewujudkan investasi tersebut.

2.1.2.4 Strategi Meningkatkan EVA

Menurut Sofiarini (2004:14) ada beberapa strategi untuk meningkatkan EVA:

1. Strategi penciptaan nilai dengan mencapai pertumbuhan keuntungan (profitable growth). Hal ini bisa dicapai dengan menambah modal yang diinvestasikan pada proyek dengan tingkat pengembalian tinggi. 2. Strategi penciptaan nilai dengan meningkatkan efisiensi operasi

dalam hal ini menaikkan keuntungan tanpa menggunakan tambahan modal.

3. Strategi penciptaan nilai dengan rasionalisasi dan keluar dari bisnis yang tidak menjanjikan (rationalize and exit unrewording business). Hal ini berarti menarik modal yang tidak produktif dan menarik modal dari aktivitas yang menghasilkan tingkat pengembalian yang rendah dan menghapus unit bisnis yang tidak menjanjikan hasil.

2.1.2.5 Ukuran Penilaian Kinerja Keuangan dalam EVA

Dalam EVA, penilaian kinerja keuangan diukur dengan ketentuan:

1. Jika EVA > 0, maka kinerja keuangan perusahaan dapat dikatakan

baik, sehingga terjadi proses perubahan nilai ekonomisnya.

2. Jika EVA = 0, maka kinerja keuangan perusahaan secara ekonomis

dalam keadaan impas.

3. Jika EVA< 0,maka kinerja keuangan perusahaan tersebut dikatakan

kurang bagus karena laba yang diperoleh tidak memenuhi harapan

penyandang dana, sehingga tidak terjadi penambahan nilai

ekonomis pada perusahaan.

2.1.3 KonsepMarket Value Added(MVA)

Ruky (1999: 350) menyatakan bahwa MVA adalah hasil kumulatif kinerja

perusahaan yang dihasilkan oleh berbagai investasi yang telah dilakukan maupun

yang akan dilakukan. MVA mencerminkan seberapa sukses investasi baru di

masa datang.Menurut Warsono (2003: 47) tujuan utama manajemen keuangan

perusahaan adalah memaksimumkan kemakmuran bagi para pemegang

sahamnya.Tujuan ini jelas bermanfaat bagi para pegang saham biasa, dan itu juga

menjamin bahwa sumberdaya yang terbatas dialokasikan secara

efesien.Kemakmuran bagi para pemegang saham dapat dimaksimumkan dengan

memaksimumkan perbedaan antara nilai pasar ekuitas dengan jumlah modal

ekuitas yang dipasok oleh para investor kepada perusahaan.Perbedaan ini disebut

sebagai nilai tambah pasar (Market Value Added).

Manfaat dari Market Value Added yang dapat diaplikasikan pada

perusahaan, antara lain:

a. Sebagai alat mengukur nilai tambah dari perusahaan guna meningkatkan

kesejahteraan bagi pemegang saham.

b. Dengan MVA investor dapat melakukan tindakan antisipasi sebelum

mengambil keputusan investasi.

c. MVA dapat dijadikan sebagai alat pengukur atau penilaian peningkatan

kekayaan para pemegang saham perusahaan.

Adapun kriterianya yaitu:

a. MVA positif (>0) yang berarti pihak manajemen telah mampu

meningkatkan kekayaan perusahaan dan kekayaan para pemegang saham

pun bertambah atau bisa dikatakan kinerja perusahaan tersebut sehat.

b. MVA negatif (<0) yang berarti pihak manajemen telah menurunkan

kekayaan perusahaan dan kekayaan pemegang saham pun berkurang atau

bisa dikatakan bahwa kinerja perusahaan tidak sehat.

2.1.4 Konsep Board Independent(Komisaris Independen)

Dewan komisaris sebagai organ perusahaan bertugas danbertanggungjawab

secara kolektif untuk melakukan pengawasan dan memberikannasihat kepada

direksi serta memastikan bahwa perusahaan melaksanakan GCG.Namun

demikian, dewan komisaris tidak boleh turut serta dalam mengambilkeputusan

operasional.Kedudukan masing-masing anggota dewan komisaris termasuk

komisaris utama adalah setara.Tugas komisaris utama sebagai primusinter pares

adalah mengkoordinasikan kegiatan dewan komisaris (KNKG, 2006).

Beberapa kriteria tentang Komisaris Independen adalah sebagai berikut

(BEJ,2000) :

a. Komisaris independen tidak memiliki hubungan afiliasi dengan pemegang

(controlling shareholders)perusahaan tercatat yang bersangkutan.

komisaris lainnya perusahaan tercatat yang bersangkutan.

c. Komisaris independen tingkat kedudukan rangkap pada perusahaan lainnya

yang terafiliasi dengan perusahaan tercatat yang bersangkutan.

d. Komisaris independen harus mengerti peraturan perundang-undangan di

bidang pasar modal.

e. Komisaris independen diusulkan dan dipilih oleh pemegang saham minoritas

yang bukan merupakan pemegang saham pengendali dalam Rapat Umum.

Keberadaan mekanismepengendalian eksternal serta peraturan lingkungan,

meningkatkan kekuatan hubungan antara proporsi komisaris independen dan level

pengungkapansukarela.Good governance harus melindungi dan menjamin tingkat

pengembalian(returns) yang layak bagi pemegang saham minoritas dan

melindungi hak-hakpemegang saham minoritas. Menurut Bai, et al. (2003) dalam

Yuen, et al. (2009),struktur governance yang baik dapat dibentuk oleh dewan

independen melaluipengungkapan yang transparan dan oleh lingkungan hukum

yang efektif yangakan mengurangi kecenderungan perilaku disfungsional

pemegang sahampengendali. Diasumsikan bahwa ketika komposisi komisaris

independen dalam suatu perusahaan lebih tinggi maka perusahaan tersebut

diharapkan untukmelakukan lebih banyak pengungkapan sukarela, sehingga dapat

mengurangikemungkinan terjadinya withholding information (penahanan

menunjukkan bahwa terdapat pengaruhpositif, namun tidak signifikan, antara

komposisi komisaris independen terhadapluas pengungkapan sukarela pada

perusahaan yang bergerak di sektor keuanganataupun non-keuangan yang

terdaftar di BEJ pada tahun 2006 dan 2007. Hal ini berarti semakin besar proporsi

dewan komisaris independen, tidak menjaminperusahaan akan melakukan

pengungkapan sukarela yang lebih luas (Wijayanti,2009).

Menurut Peraturan Pencatatan nomor IA tentang Ketentuan Umum

Pencatatan Efek bersifat Ekuitas di Bursa yaitu jumlah komisaris independen

minimum 30%.Dalam rangka penyelenggaraan pengelolaan perusahaan yang baik

(good corporate governance), perusahaan tercatat wajib memiliki komisaris

independen yang jumlahnya proporsional sebanding dengan jumlah saham yang

dimiliki oleh bukan pemegang saham pengendali dengan ketentuan jumlah

komisaris independen sekurang-kurangnya 30% (tiga puluh perseratus) dari

jumlah seluruh anggota komisaris. (Kusumaning,2004)

Proporsi board independent diukur dengan :

Jumlah Anggota KomisarisIndependen Jumlah Seluruh Anggota Dewan Komisaris Perusahaan

Proporsi board independent>30% yang berarti semakin luas pengungkapan sukarela

information (penahanan informasi) oleheksekutif manajemen yang berdampak pada

peningkatan kinerja perusahaan.

Proporsi board independent>30% yang berarti semakin sempit ruang pengungkapan

sukarela yang menghambat kinerja perusahaan.

2.2Penelitian Terdahulu

Landasan penelitian terdahulu yang diambil sebagai acuan dalam penelitian

ini dilakukan oleh Rosyidiana (2003) yang berjudul “Penerapan Market Value

Added(MVA) dan Economic Value Added(EVA) dalam Penilaian Kinerja Keuangan

Perusahaan pada PT. Mandom Indonesia, Tbk dan PT. Mustika Ratu, Tbk (2003)”.

Kesimpulan dari penelitiannya adalah kinerja PT. Mandom Indonesia, Tbk jika

dinilai dengan metode MVA, pada tahun 1999 sehat, sedangkan pada tahun 2000 dan

2001 kinerjanya tidak sehat. Apabila dinilai metode EVA pada tahun 1999 dan 2001

kinerjanya sehat, sedangkan tahun 2000 kinerjanya tidak sehat. Kinerjanya PT.

Mustika Ratu, Tbk, jika dinilai dengan metode MVA selama tiga tahun tidak sehat.

Apabila dinilai dengan metode EVA, kinerjanya juga tidak sehat. Diantara kedua

perusahaan tersebut yang kinerjanya lebih sehat adalah PT. Mandom Indonesia, Tbk

karena nilai MVA tahun 1999 positif dan EVA tahun 1999 dan 2001 positif

sedangkan PT. Mustika Ratu, Tbk selama tiga tahun nilai MVA dan EVA negatif.

Persamaan dari landasan peneliti terdahulu dengan penelitian yang akan

Value Added(EVA) dan Market Value Added(MVA), sedangkan perbedaan antara

peneliti terdahulu dan peneliti sekarang adalah peneliti terdahulu melakukan studi

kasus perusahaan pada PT. Mondom Indonesia, Tbk dan PT. Mustika Ratu, Tbk.

Data yang digunakan antara periode 1999-2001, peneliti sekarang melakukan studi

kasus pada perusahaan manufaktur dan variabelnya yang ditambah yaitu Board

Independent, menggunakan data periode tahun 2009-2011.

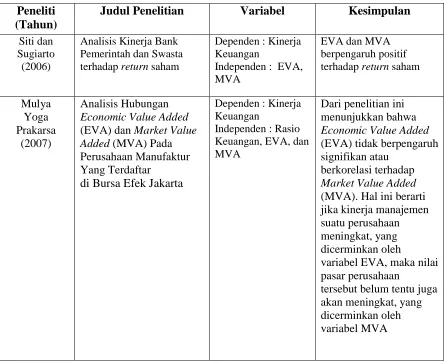

Tabel 2.1

Tinjauan Penelitian Terdahulu Peneliti

(Tahun)

Judul Penelitian Variabel Kesimpulan

Siti dan

(EVA) dan Market Value

Added (MVA) Pada

Perusahaan Manufaktur Yang Terdaftar

di Bursa Efek Jakarta

Dependen : Kinerja

(MVA). Hal ini berarti jika kinerja manajemen suatu perusahaan meningkat, yang dicerminkan oleh

variabel EVA, maka nilai pasar perusahaan

Yogi Marshal (2009)

Pengaruh Economic Value Added (EVA), Market Value Added (MVA), dan Arus Kas Operasi Terhadap Return Saham Added (MVA), Arus Kas Operasi tidak berpengaruh signifikan terhadap return Saham di Bursa Efek Indonesia Added, dan ROA Terhadap Return Saham Pada

Perusahaan Manufaktur yang Listing di BEI

Jhonatan Market Value Added, dan Rasio Profitabilitas secara simultan tidak

berpengaruh signifikan return saham

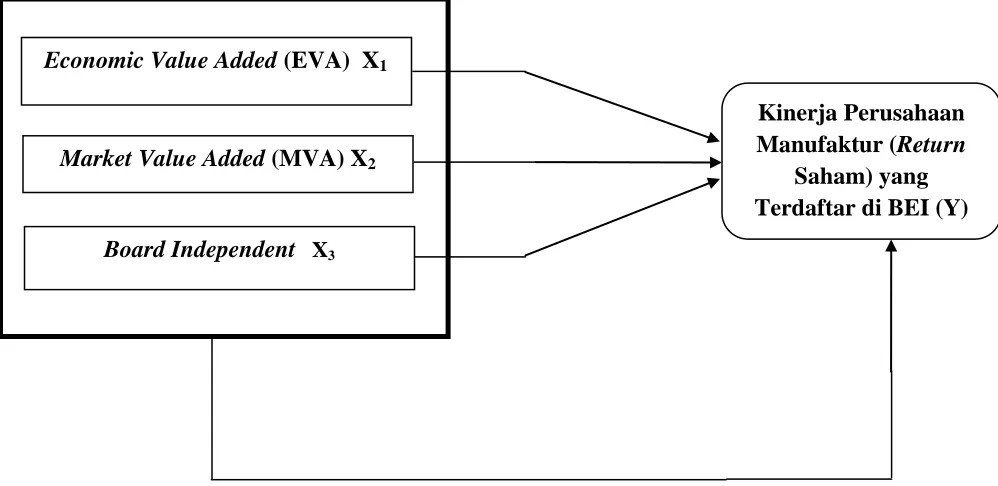

2.3 Kerangka Konseptual

Berdasarkan teori yang dikemukan diatas, maka dapat disusun kerangka

konseptual sebagai berikut:

Gambar 2.2 Kerangka Konseptual

Dengan Konsep EVA, MVA, dan, Board Independent

H1

H2

Economic Value Added (EVA) X1

Board Independent X3

Kinerja Perusahaan Manufaktur (Return

2.4 Pengembangan Hipotesis

Hipotesis adalah proposisi yang dirumuskan dengan maksud untuk diuji secara

empiris (Erlina, 2008 : 35). Proposisi merupakan ungkapan atau pernyataan yang

dapat dipercaya, disangkal, atau diuji kebenarannya mengenai konsep yang

menjelaskan atau memprediksi fenomena-fenomena. Dengan demikian hipotesis

merupakan penjelasan sementara tentang perilaku, fenomena, atau keadaaan yang

telah terjadi atau akan terjadi.

Berdasarkan rumusan masalah, tinjauan teoritis, tinjauan penelitian terdahulu,

dan kerangka konseptual maka hipotesis dari penelitian ini adalah sebagai berikut :

1.Pengaruh Economic Value Added (EVA) terhadap Kinerja Keuangan

Bila perusahaan mampu menghasilkan tingkat pengembalian yang lebih

besar dari biaya modalnya, hal ini menandakan bahwa perusahaan berhasil

menciptakan nilai bagi pemilik modal, oleh karena itu hal ini menarik minat

investor dan atau calon investor untuk menanamkan dananya karena ke dalam

perusahaan tersebut dan hal ini mendorong terjadinya permintaan terhadap

sahamyang bersangkutan semakin banyak maka harga saham cenderung

meningkat di pasar modal.

Berdasarkan hal tersebut diatas dan hasil penelitian yang dilakukan oleh

Lehn and Makhija (1996) dan penelitian Dodd dan Chen (1996), yang

menemukan bahwa terdapat hubungan positif EVA dengan return saham

saham akan mengalami kenaikan yang pada akhirnya memberikan return

saham yang tinggi. Oleh sebab itu hipotesis alternatif pertama (H1)

dirumuskan:

H1 = EVA berpengaruh secara signifikan terhadap Kinerja Keuangan

2.Pengaruh Market Value Added (MVA) terhadap Kinerja Keuangan

Market Value Added (MVA) merupakan selisih antara nilai pasar saham

dengan modal sendiri yang disetor oleh pemegang saham. Nilai pasar saham

adalah perkalian jumlah saham beredar dengan harga saham.Harga saham

didapat dari harga saham rata-rata dalam satu tahun. (Husnan dan Pudjiastuti,

2004).

MVA diukur antara selisih dikurangi nilai buku per lembar saham.MVA

positif menunjukkan bahwa saham perusahaan tersebut dinilai oleh investor

lebih besar dari pada nilai buku per lembarnya. Sehingga hal ini akan

meningkatkan minat investor untuk menanamkan sahamnya di perusahaan

karena MVA (Market Value Added)adalah ukuran komulatif kinerja

perusahaan yang memperlihatkan penilaian pasar modal pada waktu tertentu

dari EVA yang akan datang (Lehn dan Makhija, 1996) sehingga apabila EVA

bernilai positif maka MVA juga bernilai positif. Maka dari uraian tersebut

dapat diambil kesimpulan :

3.Pengaruh Board Independentterhadap Kinerja Keuangan

Komisaris independen yang terpisah dari pihak manajemenmempunyai

tanggung jawab utama untuk mengawasi kinerja manajemen.Sebagaibagian

dari pengendalian lingkungan, tanggung jawab dewan komisaris

jugamencakup pengawasan terhadap kualitas laporan keuangan dan

meningkatkanpengendalian yang berhubungan dengan risiko strategi

kunci.Dewan komisaris yang independenakan melakukan pengawasan

yanglebih unggul sehingga reliabilitas dan validitas pelaporan keuangan yang

lebihbaik dapat dicapai (Beasley, 1996; Dechow et al., 1996).

Penelitian oleh Wijayanti (2009) menunjukkan bahwa terdapat

pengaruhpositif, namun tidak signifikan, antara komposisi komisaris

independen terhadapluas pengungkapan sukarela pada perusahaan yang

bergerak di sektor keuanganataupun non-keuangan yang terdaftar di BEJ pada

tahun 2006 dan 2007. Hal iniberarti semakin besar proporsi Dewan Komisaris

Independen, tidak menjaminperusahaan akan melakukan pengungkapan

sukarela yang lebih luas. Maka dari uraian tersebut dapat diambil kesimpulan:

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini termasuk paradigma kuantitatif yang menekankan pada pengujian

teori melalui pengukuran variabel penelitian dengan angka dan melakukan analisis

data dengan prosedur statistik.

Berdasarkan karakteristik masalah, penelitian ini termasuk penelitian kausal

komparatif. Penelitian kausal komparatif adalah penelitian yang menunjukkan arah

hubungan antara variabel bebas dan variabel terikat, disamping mengukur kekuatan

hubungannya (E.M. Sangadji-Sopiah, 2010 : 22). Penelitian ini merupakan tipe

penelitian ex post facto, yaitu tipe penelitian terhadap data yang dikumpulkan setelah

terjadinya suatu fakta atau peristiwa.

Tujuan dari penelitian ini adalah untuk mengukur hipotesis dan menjelaskan

hubungan antara variabel yang diteliti, yaitu Economic Value Added (EVA), Market

Value Added (MVA),dan Board Independent sebagai variabel independen dan

3.2 Tempat dan Waktu Penelitian

Penelitian ini diperoleh dar

yang terdaftar di BEI pada tahun 2009-2011.

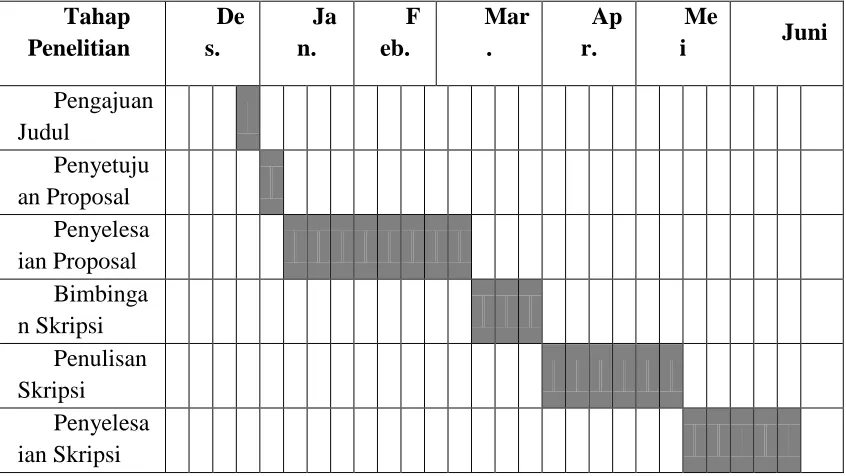

Adapun jadwal penelitian ini adalah sebagai berikut:

Tabel 3.1

3.3 Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia pada 2009 sampai dengan 2011. Sampel dipilih dengan

metode purposive sampling dimana penelitian ini mempunyai tujuan atau target

tertentu dalam memilih sampel, umumnya disesuaikan dengan tujuan atau masalah

Sampel yang di gunakan dalam penelitian ini adalah :

a. Sampel merupakan perusahaan manufaktur yang masih terdaftar di Bursa

Efek Indonesia tahun 2009-2011.

b. Perusahaan tersebut melaporkan laporan keuangan selama periode tahun

2009-2011.

c. Perusahaan tersebut menghasilkan laba selama periode tahun 2009-2011.

d. Perusahaan tersebut tidak sedang dalam proses delisting pada tahun

2009-2011.

Berdasarkan teknik pengambilan sampel tersebut, maka sampel dalam penelitian

ini adalah:

Tabel 3.2 Sampel Penelitian

No Kode Nama Emiten

1 DLTA Delta Jakarta Tbk.

2 INDF Indofood CBP Sukses Makmur Tbk

3 MLBI Multi Bintang Indonesia Tbk.

4 DVLA Darya-Varia Laboratoria Tbk

5 KLBF Kalbe Farma Tbk.

6 KAEF Kimia Farma Tbk.

7 TSPC Tempo Scan Pacific Tbk

8 GGRM Gudang Garam Tbk.

9 HMSP Hanjaya Mandala Sampoerna Tbk.

10 MRAT Mustika Ratu Tbk.

11 TCID Mandom Indonesia Tbk.

12 UNVR Unilever Indonesia Tbk.

13 INTP Indocement Tunggal Prakarsa. Tbk.

14 SMGR Semen Gresik Tbk .

16 ARNA Arawana Citra Mulia Tbk

17 LION Lion Metal Works Tbk.

18 LMSH Lionmesh Prima Tbk.

19 TBMS Tembaga Mulia Seamanan Tbk.

20 EKAD Ekadharma Internasional Tbk.

21 CPIN Charoen Pokhphan Indonesia Tbk.

22 JPFA Japfa Comfeed Indonesia Tbk.

23 FSAW Fajar Surya Wisesa Tbk.

29 MASA Multistrada Arah Sarana Tbk.

30 SMSM Selamat Sempurna Tbk.

31 SCCO Supreme Cable Manufacturing and Commerce Tbk. Sumber :Indonesia Stock Exchange (IDX), diolah peneliti (2013)

Berdasarkan pertimbangan dan kriteria dalam penelitian sampel tersebut maka

diperoleh 31 sampel dengan jangka waktu 3 periode laporan keuangan

sehingga terdapat 93 unit analisis (31*3).

3.4 Jenis dan Sumber Data

Data yang dikumpulkan dalam penelitian ini merupakan data kuantitatif yang

diukur dalam skala numerik.Sumber data penelitian ini merupakan data sekunder,

berupa laporan keuangan dan laporan tahunan yang dipublikasikan di Pusat Referensi

Pasar Modal Bursa Efek Indonesia.Data sekunder merupakan data yang telah diolah

dan disajikan kembali. Menurut Sugiyono (2008:193), “sumber sekunder merupakan

lewat orang lain atau lewat dokumen”. Data yang diperoleh merupakan kombinasi

dari data time series dan cross section.

3.5 Metode Pengumpulan Data

Dalam penelitian ini, data dikumpulkan melalui dua tahap. Pada tahap pertama

peneliti akan melakukan studi pustaka yaitu dengan mencari literatur yang

berhubungan dengan penelitian yang akan dilakukan. Pada tahap kedua peneliti

mengumpulkan data dengan cara mengunduh dari situs Bursa Efek Indonesia yaitu

www.idx.co.id

3.6 Definisi Operasional dan Pengukuran Variabel Penelitian

melalui media internet untuk memperoleh laporan keuangan dan

laporan tahunan perusahaan.

Definisi operasional memberikan pengertian terhadap konstruk atau

memberikan variabel dengan menspesifikasikan kegiatan atau tindakan yang

diperlukan peneliti untuk mengukur.Variabel yang digunakan oleh penulis dalam

penelitian ini adalah variabel dependen dan variabel independen.

1. Variabel Dependen

Variabel dependen adalah variabel yang dipengaruhi atau menjadi akibat adanya

variabel bebas (Sugiyono, 2006:3). Variabel dependen yang digunakan dalam

Returnsaham adalah pengembalian yang diterima oleh para pemegang saham atas

investasi yang telah dilakukan, yang bisa berupa dividen kas dan selisih

perubahan harga saham (capital gain/loss). Dividen kas yang digunakan adalah

dividen yang dibagikan setelah tanggal laporan keuangan tahunan dipublikasikan

sampai dengan tanggal publikasi laporan keuangan tahun berikutnya.Demikian

juga dengan harga saham, mengikuti tanggal publikasi laporan keuangan.Return

diukur dengan satuan persen. Penggunaan satuan persen untuk mengukur return

bertujuan menyetarakan (ekuivalensi) dari semua saham yang diobservasi, yang

mana saham-saham tersebut memiliki harga yang berbeda-beda. Dalam Hartono

(2003:9), return dihitung dengan rumus :

Return Saham =

Pt−P(t−1)P(t−1)

2. Variabel independen merupakan variabel yang mempengaruhi atau yang menjadi

sebab perubahannya atau timbulnya variabel dependen (terikat) variabel lain

(Sugiyono, 2006:3).

Variabel independen dalam penelitian ini ada 3:

a. Economic Value Added, adalah selisih antara adjusted NOPAT selama satu

tahun buku dan capital charge, yang didasarkan pada cost of capital dikalikan

dengan adjusted net operating assets. EVA diukur dengan satuan Rupiah per

EVA = NOPAT - Cost of capital

Langkah-langkah menghitung EVA :

• Menghitung Net Operating Profit After Tax (NOPAT)

NOPAT yaitu laba yang diperoleh dari operasi perusahaan setelah

dikurangi pajak penghasilan tetapi belum termasuk bunga (Gitman,

2009:113), rumus yang digunakan untuk menghitung NOPAT adalah :

NOPAT = EBIT x (1 - T)

Dimana :

EBIT = Laba Operasi sebelum bunga dan pajak

T = Pajak

• Menghitung Invested Capital (IC)

Invested Capital merupakan pinjaman jangka pendek ditambah

pinjaman jangka panjang (interest bearing liabilities) ditambah ekuitas

pemegang saham atau total hutang dan ekuitas dikurangi pinjaman jangka

pendek tanpa bunga.

IC : Total Kewajiban dan Ekuitas – Kewajiban Jangka Pendek

• Menghitung Weight Average Cost of Capital (WACC)

WACC sama dengan jumlah biaya dari setiap komponen modal utang

jangka pendek, utang jangka panjang dan ekuitas pemegang saham ditimbang

berdasarkan proporsi relatifnya dalam struktur modal perusahaan pada nilai

WACC : {D ×

r

d ( 1-T)} + ( E ×r

e )a) Identifikasi Persentase Hutang pada Modal (D)

D = Total Kewajiban

Total Kewajiban dan Ekuitas x 100%

b) Identifikasi biaya hutang (

r

d)r

d=Beban Bunga

Total Kewajiban x 100%

c) Menentukan Persentase Pajak Penghasilan (T)

T = Beban Pajak

Laba bersih Sebelum Pajak x 100%

d) Menentukan Persentase Ekuitas pada Modal (E)

E = Total Ekuitas

Total Kewajiban dan Ekuitas x 100%

e) Menghitung Cost of Equity (

r

e)r

e=

Laba bersih setelah pajak

Total ekuitas x 100%

• Menghitung Capital Charge (CC)

Capital charge adalah biaya modal yang memperhitungkan biaya

kewajiban yang harus dibayarkan kepada para kreditor, serta biaya ekuitas

yang seharusnya dibayarkan kepada para pemegang saham. Selama ini

dalam akuntansi konvensional, biaya ekuitas ini tidak tercermin dalam

perhitungannya. Jika capital charge lebih kecil dari NOPAT maka terdapat

CC : WACC ×Invested Capital

• Menghitung Nilai Tambah Ekonomis

EVA : NOPAT - Capital Charge

b. Market Value Added, adalah selisih nilai pasar perusahaan dikurang nilai

buku perusahaan. MVA dihitung dengan rumus :

MVA = (Saham yang beredar x Harga saham) – Modal yang diinvestasikan

c. Board Independent

Komposisi dewan komisaris independen diukur dengan menggunakan

indikator persentase anggota dewan komisaris yang berasal dari luar

perusahaan dari seluruh ukuran anggota dewan komisaris

perusahaan.A nggota dewa n komisa ris ya ng tida k terafiliasi

dengan manajemen, anggota dewan komisaris lainnya dan memegang

saham pengendali, serta bebas dari hubungan bisnis atau hubungan

lainnya yang dapat mempengaruhi kemampuannya untuk bertindak

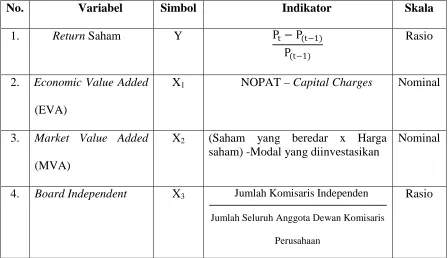

Tabel 3.3

Identifikasi Variabel Penelitian

No. Variabel Simbol Indikator Skala

1. Return Saham Y Pt −P(t−1)

P(t−1)

Rasio

2. Economic Value Added

(EVA)

X1 NOPAT – Capital Charges Nominal

3. Market Value Added

(MVA)

X2 (Saham yang beredar x Harga

saham) -Modal yang diinvestasikan

Nominal

4. Board Independent X3 Jumlah Komisaris Independen

Jumlah Seluruh Anggota Dewan Komisaris

Perusahaan

Rasio

3.7 Model Analisis Data

Model analisis yang digunakan untuk menguji hipotesis dalam penelitian ini

adalah analisis regresi berganda (multiple regression analysis). Analisis ini digunakan

untuk mengetahui besarnya pengaruh variabel independen terhadap variabel

dependen yang akan diteliti. Teknik analisis data menggunakan alat bantu Software

SPSS (Statistical Package Social Science). Peneliti melakukan terlebih dahulu uji

asumsi klasik sebelum melakukan pengujian hipotesis.

Y = α + X1 EVA+ X2 MVA+ X3 BI + e

Dimana:

Y = Return Saham

a = Konstanta

X1 = Economic Value Added

X2 = Market Value Added

X3 = Board Independent

e = error

3.7.1 Uji Asumsi Klasik

Untuk mendapatkan ketepatan model yang akan dianalisis, perlu

dilakukan pengujian atas beberapa persyaratan asumsi klasik yang mendasari

model regresi. Ada beberapa langkah untuk menguji model yang akan diteliti,

antara lain :

3.7.1.1 Uji Normalitas

Uji ini digunakan dalam tahap awal dalam metode pemilihan analisis

data. Jika data normal digunakan uji parametik dan jika data tidak normal

digunakan non parametik atau treatment agar data normal. Tujuan uji

normalitas adalah untuk mengetahui apakah data dalam bentuk distribusi

Kolmogorov Smirnov. Apabila probabilitas > 0,05, maka distribusi data

normal dan dapat digunakan regresi berganda. Apabila probabilitas < 0.05,

maka distribusi data dikatakan tidak normal, untuk itu perlu dilakukan

transformasi data atau menambah maupun mengurangi data.

3.7.1.2 Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah model regresi ditemukan

adanya korelasi diantara variabel independent. Model regresi yang baik

seharusnya tidak terjadi korelasi diantara variabel independen. Deteksi

multikolienaritas pada suatu model dapat dilihat yaitu jika nilai variance

inflation factor (VIF) tidak lebih dari 10 dan nilai tolerance tidak kurang dari

0,1 maka model dapat dikatakan terbebas dari multikolienaritas.

3.7.1.3 Uji Heterokedastisitas

Menurut Ghozali (2005 : 105), pengujian ini bertujuan untuk menguji

apakah dalam model regresi ini terjadi ketidaksamaan variance dari residual

satu pengamatan ke pengamatan lain. Model regresi yang baik adalah terjadi

homokesdastisitas.Untuk mendeteksi adanya heterokesdastisitas dapat

digunakan grafik Scatterplot. Jika titik-titik yang terbentuk menyebar secara

acak baik di atas atau di bawah angka 0 pada sumbu Y, maka tidak terjadi

3.7.1.4 Uji Autokorelasi

Uji autokolerasi bertujuan untuk menganalisis apakah dalam model

regresi linear terdapat korelasi antara kesalahan pengganggu pada periode t

dengan kesalahan sebelumnya.Pengujian autokorelasi dapat dideteksi dengan

Uji Durbin Watson (DW). Pengambilan keputusan ada tidaknya autokorelasi

adalah sebagai berikut:

a) angka D-W di bawah –2 berarti ada autokorelasi positif,

b) angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi

c) angka D-W di atas +2 berarti ada autokorelasi negatif.

3.7.2 Pengujian Hipotesis

Untuk menguji hipotesis, peneliti menggunakan analisis regresi melalui

uji statistik t dan uji statistik F. Analisis regresi ini bertujuan untuk

mengetahui pengaruh variabel independen terhadap dependen secara parsial

atau simultan serta untuk mengetahui persentase dominasi variabel

independen terhadap variabel dependen.

3.7.2.1 Uji Statistik t

Uji statistik t dilakukan untuk mengetahui pengaruh dari

masing-masing variabel independen terhadap variabel dependen (Ghozali, 2005 :

84).

1) Hipotesis ditentukan dengan formula nol secara statistik, diuji dalam

bentuk :

• Jika Ho : βι > 0, berarti ada pengaruh yang signifikan antara

variabel dependen dan independen secara parsial.

• Jika Ho : βι = 0, berarti tidak ada pengaruh signifikan antara

variabel dependen dan independen secara parsial.

2) Menghitung nilai sig t dengan rumus :

�

���

(

�

�)

Dimana :�� = koefisien regresi

�� (��) = standar error dari estimasi βi

3.7.2.2 Uji Statistik F

Uji statistik F digunakan untuk mengetahui pengaruh antara

variabel independen secara simultan terhadap variabel dependen (Ghozali,

2005:84).

Uji ini memiliki beberapa tahap, yaitu :

1)Hipotesis ditentukan dengan formula nol secara statistik, diuji dalam

bentuk:

• Jik a Ho : βι = β2 = . . .= 0 , b erarti tid ak ada pengaruh yang

signifikan antara variabel dependen dan independen secara

• Jika Ho : βι ≠ β2≠...≠ 0, berarti ada pengaruh signifikan antara

variabel dependen dan independen secara simultan.

2) Menghitung nilai sig t dengan rumus :

R2/(� −1) (1−R2 )/(N− �)

Dimana :

R² : Koefisien Determinasi

K : Nilai Variabel

N : Jumlah Observasi

3) Derajat keyakinan ( level significance / α = 5%)

• Apabila nilai signifikansi F hitung lebih besar dari nilai F tabel,

maka hipotesis alternatif diterima.

• Apabila nilai signifikansi F hitung lebih kecil dar nilai F tabel

BAB IV

ANALISIS HASIL PENELITIAN

4.1 Data Penelitian

Dalam penelitian ini penulis akan menganalisis data yang telah terkumpul. Data

yang telah dikumpulkan tersebut berupa laporan keuangan dari perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia periode 2009-2011. Hasil

pengolahan data berupa informasi untuk mengetahui hubungan antara Economic

Value Added,Market Value Added,dan Board Independentperusahaan terhadap

Kinerja Keuangan yang diukur dengan ReturnSaham. Metode analisis data yang

digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan

persamaan regresi berganda.

Data kuantitatif yang disajikan untuk perhitungan dan nilai masing-masing

variabel diperoleh dari laporan keuangan perusahaan yang telah diaudit dan

dipublikasikan serta berlaba positif. Adapun alasan Penulis menggunakan perusahaan

manufaktur yang berlaba positif adalah karena penelitian ini bertujuan untuk menilai

umpan balik (feed-back) yang bisa diberikan oleh perusahaan terhadap aset-aset yang

ditanamkan, modal yang diinvestasikan oleh para investor maupun pinjaman yang

diberikan oleh para kreditor. Sementara apabila perusahaan itu berlaba negatif,

Nilai Economic Value Added (EVA), Market Value Added (MVA), Board

Independent,dan Return Saham dalam penelitian ini diperoleh dari pengolahan data

laporan keuangan pada tahun 2009-2011. Setelah melakukan perhitungan nilai dari

masing-masing variabel, maka dilakukan analisis statistik.

Analisis data dimulai dengan mengolah data dengan menggunakan Microsoft

Excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian menggunakan

regresi berganda. Pengujian asumsi klasik dan pengujian regresi berganda dilakukan

dengan menggunakan software SPSS versi 17 for windows. Prosedur dimulai dengan

memasukkan variabel-variabel penelitian ke program SPSS tersebut dan

menghasilkan output-output sesuai metode analisis data yang ditentukan.

4.2 Analisis Hasil Penelitian

4.2.1 Analisis Statistik Deskriptif

Metode yang digunakan dalam penelitian ini adalah metode statistik

deskriptif, yaitu penelitian yang dilakukan untuk memperoleh gambaran yang

sebenarnya tentang kondisi perusahaan dalam analisis. Statistik deskriptif

memberikan gambaran umum tentang objek penelitian yang dijadikan sampel

penelitian. Penjelasan data melalui statistik deskriptif diharapkan memberikan

gambaran awal tentang masalah yang diteliti. Statistik deskriptif pada penelitian

ini difokuskan kepada nilai terendah (minimum), nilai tertinggi (maximum),

bebas yaitu EVA, MVA, dan Board Independentserta variabel terikat yaitu

ReturnSaham. Hasil analisis deskriptif dari variabel tersebut disajikan dalam tabel

4.1 berikut ini :

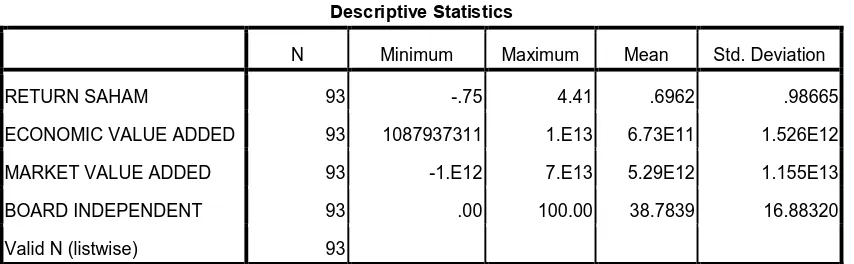

Tabel 4.1 Deskriptif Statistik

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

RETURN SAHAM 93 -.75 4.41 .6962 .98665

ECONOMIC VALUE ADDED 93 1087937311 1.E13 6.73E11 1.526E12

MARKET VALUE ADDED 93 -1.E12 7.E13 5.29E12 1.155E13

BOARD INDEPENDENT 93 .00 100.00 38.7839 16.88320

Valid N (listwise) 93

Sumber : data yang diolah penulis, 2013

Tabel 4.1 menunjukkan hasil output SPSS mengenai statistik deskriptif

variabel penelitian tahun 2009-2011 dengan jumlah sampel keseluruhan sebanyak 93

(31 perusahaan selama 3 tahun). Dari tabel tersebut, dapat dijelaskan statistik

dekriptif masing-masing variabel, bahwa :

a. Variabel return saham memiliki nilai maksimum sebesar 4,41 dan nilai

minimum sebesar -0,75 dengan nilai rata-rata (mean) sebesar 0,6962.

Standar deviasi sebesar 0,98665 dan jumlah sampel sebanyak 93

b. Variabel economic value added memiliki nilai maksimum sebesar 1,E13

dan nilai minimum sebesar 1087937311 dengan nilai rata-rata (mean)

sebesar 6,73E11. Standar deviasi sebesar 1,525E12 dan jumlah sampel

sebanyak 93 perusahaan.

c. Variabel market value added memiliki nilai maksimum sebesar 7.E13dan

nilai minimum sebesar 1.E12dengan nilai ratarata (mean) sebesar

-5.29E12. Standar deviasi sebesar 1,155E13dan jumlah sampel sebanyak 93

perusahaan.

d. Variabel board independent memiliki nilai maksimum sebesar 100,00 dan

nilai minimum sebesar 0,00 dengan nilai rata-rata (mean) sebesar 38,7839.

Standar deviasi sebesar 16,88320dan jumlah sampel sebanyak 93

perusahaan.

4.2.2 Pengujian Asumsi Klasik

Pengujian asumsi klasik diperlukan untuk mengetahui apakah hasil estimasi

regresi yang dilakukan benar-benar bebas dari adanya gejala heteroskedastisitas,

gejala multikolinearitas, dan gejala autokorelasi. Model regresi akan dapat dijadikan

alat estimasi yang tidak bias jika telah memenuhi persyaratan BLUE (best linear

unbiased estimator) yakni tidak terdapat heteroskedastistas, tidak terdapat

4.2.2.1 Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah variabel residual

berdistribusi normal atau tidak. Dalam penelitian ini normalitas data diuji dengan

menggunakan Kolmogorov-Smirnov test, dengan membuat hipotesis :

Ho : data residual berdistribusi normal

Ha : data residual tidak berdistribusi normal

Apabila nilai signifikan dari variabel penelitian lebih < 0,05 berarti distribusi

data tidak normal, sebaliknya apabila nilai signifikan dari masing-masing variabel >

0,05 berarti distribusi data normal.

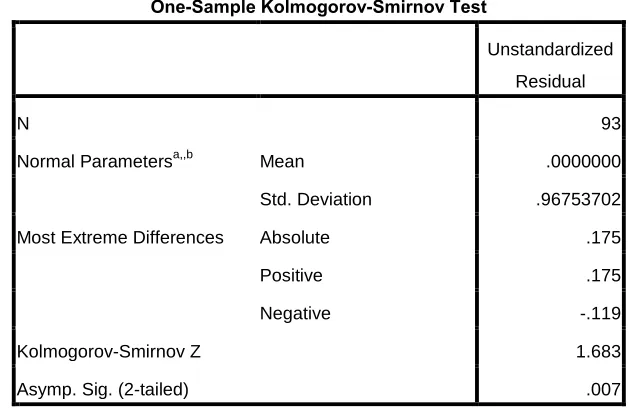

Tabel 4.2 Uji Normalitas (1)

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 93

Normal Parametersa,,b Mean .0000000

Std. Deviation .96753702

Most Extreme Differences Absolute .175

Positive .175

Negative -.119

Kolmogorov-Smirnov Z 1.683

Asymp. Sig. (2-tailed) .007

a. Test distribution is Normal.

Dari hasil pengolahan data tersebut, besarnya nilai Kolmogorov-Smirnov

adalah 1,683 dan signifikan pada 0,007 maka disimpulkan data terdistribusi secara

tidak normal karena p = 0,007< 0,05. Data yang tidak normal dapat disebabkan

oleh adanya adanya data outlier yaitu data yang memiliki nilai yang sangat

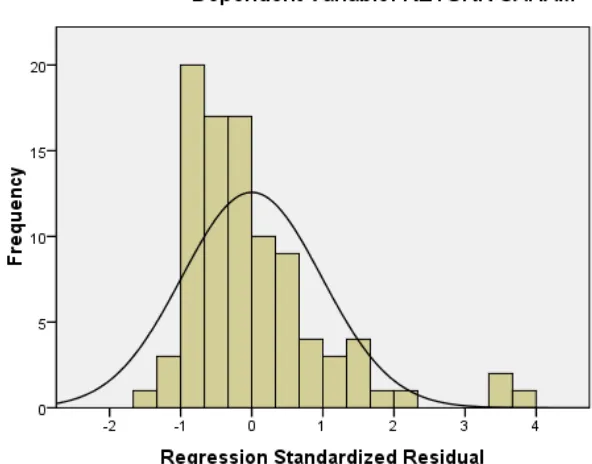

menyimpang dari nilai data lainnya.Data yang terdistribusi secara tidak normal

tersebut juga dapat dilihat melalui grafik histogram dan grafik normal plot data

berikut ini:

Gambar 4.1

Gambar 4.2

Normal Probability Plot (1)

Sumber : Hasil Olahan Data oleh Penulis, 2013

Cara untuk mengatasi data outlier menurut Erlina (2008:106) yaitu:

1.Lakukan transformasi data ke bentuk lainnya

2.Lakukan trimming, yaitu membuang data outlier

Tindakan perbaikan yang dilakukan dalam penelitian ini adalahtrimming

yaitu membuang data outlier. Bentuk ini menyebabkan jumlah sampel yang

valid menjadi 90 pengamatan.

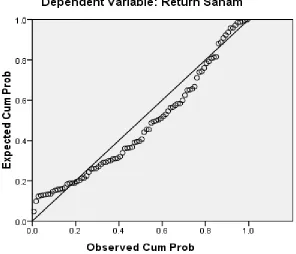

Setelah dilakukan trimming maka hasil uji normalitas data dapat dilihat pada

grafik normal probability plot dan Tabel Kolmogorov Smirnov sebagai berikut:

Gambar 4.3

Tabel 4.3 Uji Normalitas (2)

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 90

Normal Parametersa,,b Mean .0000000

Std. Deviation .73060993

Most Extreme Differences Absolute .106

Positive .106

Negative -.097

Kolmogorov-Smirnov Z 1.008

Asymp. Sig. (2-tailed) .262

a. Test distribution is Normal.

b. Calculated from data.

4.2.2.2 Uji Multikolinearitas

Uji Multikolinearitas melihat nilai tolerance atau variance inflation factor

(VIF). Jika tolerance lebih dari 10% atau VIF kurang dari 10 maka dikatakan tidak

ada multikolinearitas. Berdasarkan hasil pengujian yang ditunjukkan pada Tabel 4.4,

nilai tolerance variabel bebas tidak kurang dari 10% dan nilai VIF semuanya kurang