THE INFLUENCE OF COMPANY’S POLICY AND ITS PERFORMANCE AGAINTS COMPANY’S VALUES

(Study at Manufacturing Companies Listed in Indonesia Stock Exchange Period 2011-2015)

Oleh

WA ODE SITTY ATRIANA HASIM 20130410460

FAKULTAS EKONOMI DAN BISNIS

THE INFLUENCE OF COMPANY’S POLICY AND ITS PERFORMANCE AGAINTS COMPANY’S VALUES

(Study at Manufacturing Companies Listed in Indonesia Stock Exchange Period 2011-2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Manajemen Universitas Muhammadiyah Yogyakarta

Oleh

WA ODE SITTY ATRIANA HASIM 20130410460

FAKULTAS EKONOMI DAN BISNIS

Dengan ini saya,

Nama : Wa Ode Sitty Atriana Hasim

NIM : 20130410460

Menyatakan bahwa skripsi ini dengan judul “PENGARUH KEBIJAKAN PERUSAHAAN DAN KINERJA PERUSAHAAN TERHADAP NILAI PERUSAHAAN (Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2011-2015)” tidak terdapat karya yang diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 5 Desember 2016

Wa Ode Sitty Atriana Hasim

“orang-orang yang beriman dan hati mereka menjadi tenteram dengan mengingat Allah. Ingatlah,

hanya dengan mengingat Allah-lah hati menjandi tenteram.” (QS. Ar-Ra’d 28)

Akan kuberikan ilmu yang kumiliki kepada siapapun. Asal mereka mau memanfaatkan ilmu yang

telah kuberikan itu. (Imam Syafi’i)

Janganlah seorang hamba itu mengharap selain kepada Allah dan janganlah dia takut selain kepada

dosanya. (Ali bin Abi Thalib)

Jangan menyerah saat do’a-do’amu belum terjawab, jika kamu mampu bersabar, Allah mampu

memberikan lebih dari apa yang kamu minta”. (Anonim)

“Berdo’alah yakin terkabul. Ketahuilah bahwasanya Allah tidak mengabulkan do’a dari hati yang

lalai

dan bersenda gurau. (HR. Tirmidzi 3479)

“Maka nikmat Tuhan kamu yang manakah yang kamu dustakan?” (Ar-Rahman 13 : 55)

“Bismillahirromanirrohim, selalu semangat, kerjakanlah yang terbaik, berserah dirilah kepada Allah

SWT, dan janganlah lupa untuk selalu bersyukur atas apa yang Allah SWT berikan. Laa Tahzan

Innallaha Ma’anaa. “

(Wa Ode Sitty Atriana Hasim)

Terimakasih ya Allah atas segala nikmat yang kau berikan kepada hamba.

Terimakasih untuk..

Papa dan mama yang merawatku dari kecil hingga sekarang, selalu menyayangiku dengan

penuh kasih sayang, selalu mendukungku dan mendoakanku. Sungguh besar jasa-jasa yang

kalian berikan kepada Atri, Love you pa ma :*

Kakak-kakak ku (Tommy Nurtamin, Najmuddin Tamin, Kamadi Hasim) yang selalu

mendukungku dan mendoakanku

Adik-adikk ku (Rizky Amalia Tamin dan Rizky Amelia Tamin) yang selalu memberikan

semangat dan doa untukku

Keluarga yang selalu mendukungku, selalu menyemangatiku, selalu mendoakanku…

Dosen Pembimbingku, Ibu Alien Akmalia, S.E., M.Sc, yang telah sabar membimbingku

selama menyelesaikan skripsi

Teman-teman STICK UMY , MATAF 053, KKN 052, Kost Muslimah Khansa (Putri, Syifa,

Dita, Maulin, Wiga, Intan, Riri, April, Isti, Vina), Kost Bu arif yang kece hitz (Putri, Tya,

Sarah, Nurul, Dias, Yuli, Niken, Mbak Zulfa, Mbak Farah, Mbak Nury) dan temen temen

yang aku gak bisa sebutin satu per satu. Terima kasih sudah mewarnai ceritaku hingga

sekarang.

Terimakasih untuk…

Nurhudayaeni, Acinia Nindartin, Galdencia Rezah Josiana, cece terbaikku yang selalu

memberikan dukungan, semangat, doa untukku, temen gengs yang menjadi tempat cerita

mulai dari cerita humor, cinta, ilmu dan masih banyak lagi :”)

Putri Sari, temen kost lama, yang selalu bikin rusuh kalau main ke kamarku, temen berbagi

cerita pengalaman, temen yang sama-sama suka drakor dan anime, temen yang terbaik

pokoke.

Putri Dwi dan Tya, temen kost kece yang selalu buat rusuh di kamarku hahaha

Terimakasih untuk gengsssku…

Lieona Faradilla Agiska, temen dari sebelum mataf hingga sekarangg, temen yang paling

rempong, fashionable, kocak, dan manja ngetss hahaha tapi temen yang paling pengertian

juga.

abisnya, dan temen yang susah move on dari yaitulah pokoke. Cepet move on yaa mbak!

haha

Olyvia Windi Natasha Putri, temen yang paling humoris. Kalau udah ketemu, yaa gitu

petcaaah karna tawa hahaha. Selalu terhibur kalau ada kamu

Kalian terbaiiiiik pokoknya :*

Tri Wahyuningsih, temen seDPS, seperjuangan skripsi, temen urus ini dan itu, pergi pagi

pulang malam, hujan badai pun gak jadi halangan, terbaiklah pokoknya :”)

Terima kasih semuanya, semoga ikatan persaudaraan kita selalu terjaga dengan baik,

Aamiin Yaa Robbal ‘Alamiin.

rahmat dalam penulisan skripsi dengan judul “Pengaruh Kebijakan Perusahaan Dan Kinerja Perusahaan Terhadap Nilai Perusahaan (Studi Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2011-2015)”.

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam memperoleh gelar Sarjana pada Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta. Penulis mengambil topik ini dengan harapan dapat memberikan masukan bagi perusahaan dalam dalam kebijakan perusahaan dan kinerja perusahaan mempengaruhi dalam nilai perusahaan dan memberikan ide bagi penelitian selanjutnya.

Penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan berbagai pihak, oleh karena itu pada kesempatan ini penulis mengucapkan terima kasih yang sebanyak-banyaknya kepada:

1. Dekan Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta yang telah memberikan petunjuk, bimbingan dan kemudahan selama penulis menyelesaikan studi

2. Ibu Alien Akmalia, SE., MSc. yang dengan penuh kesabaran telah memberikan masukan dan bimbingan selama proses penyelesaian karya tulis ini.

3. Ayah dan Ibu serta saudara-saudaraku yang senantiasa memberikan dorongan dan perhatian kepada penulis hingga dapat menyelesaikan studi.

4. Semua pihak yang telah memberikan dukungan, bantuan, kemudahan dan semangat dalam proses pemyelesaian tugas akhir (skripsi) ini.

ini.

Yogyakarta, 5 Desember 2016

Penulis

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO DAN PERSEMBAHAN ... v

INTISARI ... viii

ABSTRACT ... ix

KATA PENGANTAR ... xi

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah Penelitian ... 5

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 7

A. Landasan Teori ... 7

1. Nilai Perusahaan... 7

2. Kebijakan Dividen ... 9

3. Kebijakan Hutang... 14

4. Kebijakan Investasi ... 16

5. Kinerja Keuangan... 18

BAB III METODOLOGI PENELITIAN ... 29

A. Obyek Penelitian ... 29

B. Jenis Data ... 29

C. Teknik Pengambilan Sampel ... 29

D. Teknik Pengumpulan Data ... 30

E. Definisi Operasional Variabel Penelitian ... 30

1. Variabel Dependen ... 30

2. Variabel Independen ... 31

F. Uji Hipotesis dan Analisis Data ... 33

1. Uji Asumsi Klasik ... 33

2. Analisis Regresi Berganda ... 36

3. Pengujian Hipotesis ... 37

BAN IV HASIL PENELITIAN DAN PEMBAHASAN ... 40

A. Gambaran Umum Obyek Penelitian ... 40

B. Analisis Statistik Deskriptif ... 42

C. Hasil Penelitian ... 44

D. Pembahasan... 53

BAB V KESIMPULAN, SARAN, DAN KETERBATASAN ... 62

A. Simpulan ... 62

B. Saran ... 62

C. Keterbatasan Penelitian ... 63

4.2Hasil Uji Statistik Deskriptif ... 42

4.3Hasil Uji Regresi Berganda ... 44

4.4Hasil Uji Normalitas ... 46

4.5Hasil Uji Multikolinearitas ... 47

4.6Hasil Uji Heterroskedastisitas ... 47

4.7Hasil Uji Autokorelasi ... 48

4.8Rata-Rata ROA dan PBV Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2011-2015 ... 59

4.1 Uji Durbin Watson Test ... 49

perusahaan terhadap nilai perusahaan (Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2011-2015). Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dari tahun 2011 sampai dengan tahun 2015. Metode pengambilan sampel menggunakan purposive sampling.teknik analisis data menggunakan uji asumsi klasik meliputi uji multikolinearitas, uji autokorelasi, uji heteroskedastisitas, dan uji normalitas. Uji hipotesis menggunakan analisis regresi berganda. Alat analisis menggunakan software SPSS 22. Pada penelitian ini menemukan bahwa: 1) Kebijakan dividen memiliki pengaruh positif dan signifikan terhadap nilai perusahaan diamana nilai koefisien variabel kebijakan dividen sebesar 0,074 dan memiliki nilai signifikan sebesar 0,001; 2) Kebijakan hutang memiliki pengaruh positif dan signifikan terhadap nilai perusahaan dimana nilai koefisien variabel kebijakan hutang sebesar 4,234 dan memiliki nilai signifikan sebesar 0,000; 3) Kebijakan investasi memiliki pengaruh positif dan signifikan terhadap nilai perusahaan dimana nilai koefisien variabel kebijakan Investasi sebesar 2,584 dan memiliki nilai signifikan sebesar 0,000; 4) Kinerja keuangan memiliki pengaruh negatif dan tidak signifikan terhadap nilai perusahaan dimana nilai koefisien variabel kinerja keuangan sebesar -7,424 dan memiliki nilai signifikan sebesar 0,067.

Kata Kunci: Kebijakan dividen, kebijakan hutang, kebijakan investasi, kinerja keuangan, nilai perusahaan.

the company againts the company’s value (Study at Manufacturing Companies Listed

in Indonesia Stock Exchange Period 2011-2015). The population in this research is

manufacturing companies listed in Indonesia Stock Exchange from 2011 until 2015.

The sampling method used in this research is purposive sampling. The data analysis

using classical assumption test includes multicollinearity test, autocorrelation test,

heteroscedasticity test, and test for normality. Hypothesis testing using multiple

regression analysis. The analysis tool using SPSS 22 software. In the study found

that: 1) The dividend policy has a positive and significant impact on company’s value

in which the dividend policy variable coefficient value of 0.074 and has a significant

value of 0.001; 2) debt policy has a positive and significant impact on the value of

companies in which the value of coefficient of 4.234 and debt policy has a significant

value of 0.000; 3) investment policy has a positive and significant impact on the value

of companies in which the investment policy variable coefficient value of 2.584 and

has a significant value of 0.000; 4) The financial performance has a negative effect

and no significant effect on the value of companies in which the value of coefficient

-7.424 and has significant value of 0.067.

Keywords: dividend policy, debt policy, investment policy, financial performance and company’s value

A. Latar Belakang Penelitian

Tujuan jangka panjang perusahaan adalah untuk mengoptimalkan kesejahteraan para pemegang saham dengan cara meningkatkan nilai perusahaan. Nilai perusahaan tercermin dari harga saham perusahaan. Semakin tinggi harga saham perusahaan maka akan semakin tinggi juga nilai perusahassan. Tingginya nilai perusahaan akan menggambarkan semakin sejahtera para pemegang saham perusahaan.

Dalam bisnis.tempo.co (2016), tercatat frekuensi perdagangan saham di BEI mencapai 248.563 kali transaksi dengan total saham yang diperdagangkan sebanyak 5,44 miliar lembar saham senilai Rp 4,25 triliun. Terdapat 186 saham mengalami penaikan, sebanyak 133 saham turun dan 90 saham tidak bergerak (Kinerja Emiten Positif IHSG Turun 10,15 Jadi 4.868.23). Berita tersebut menunjukkan bahwa adanya fenonema naik turunnya harga saham dimana keadaan tersebut menggambarkan semua perilaku pelaku investasi dalam menilai sebuah perusahaan yang tercermin dari adanya peningkatan dan penurunan harga saham perusahaan serta harga saham perusahaan yang konstan dari beberapa perusahaan.

Nilai perusahaan ditentukan oleh tiga faktor utama, yaitu faktor internal perusahaan, eksternal perusahaan, dan teknikal. Faktor internal dan eksternal perusahaan merupakan faktor fundamental yang sering digunakan sebagai dasar pengambilan keputusan oleh para investor di

pasar modal. Sedangkan faktor teknikal lebih bersifat teknis dan psikologis, seperti volume perdagangan saham, nilai transaksi perdagangan saham, dan kecenderungan naik turunnya harga saham (Sudiyatno dan Puspitasari, 2010).

Pada penelitian ini mengasumsikan bahwa investor bersifat rasional, sehingga aspek fundamental menjadi dasar penilaian yang utama. Fokus penelitian ini adalah faktor internal perusahaan yang sering dianggap penting dalam menentukan harga saham. Menurut Weston dan Copeland (1992) dalam Sudiyatno dan Puspitasari (2010), faktor internal perusahaan dalam analisis pasar modal sering disebut dengan faktor fundamental perusahaan, faktor ini bersifat controllable sehingga dapat dikendalikan perusahaan. Faktor internal perusahaan dapat dikelompokkan dalam faktor kebijakan perusahaan dan faktor kinerja perusahaan. Faktor kebijakan perusahaan dalam penelitian ini ditekankan pada kebijakan manajemen keuangan meliputi kebijkan dividen, kebijakan hutang, dan kebijakan investasi. Sedangkan faktor kinerja perusahaan ditekankan pada aspek kinerja keuangan.

dibandingkan dengan capital gain. Oleh sebab itu, besarnya dividen yang dibagikan oleh perusahaan dapat mempengaruhi harga saham. Pembayaran dividen yang tinggi tidak selalu meningkatkan harga saham perusahaan. Hal ini dikarenakan pada teori preferensi pajak, pembayaran dividen yang rendah juga dapat meningkatkan harga saham perusahaan. Sehingga keputusan apapun yang diambil oleh perusahaan mengenai kebijakan dividen dapat mempengaruhi nilai perusahaan.

Kebijakan hutang merupakan suatu keputusan pendanaan yang dilakukan perusahaan dari sumber eksternal perusahaan. Kebijakan ini menggambarkan sejauh mana sebuah perusahaan menggunakan hutang sebagai sumber pendanaan. Meningkatnya hutang perusahaan akan mempengaruhi nilai perusahaan karena menurut trade off theory nilai perusahaan dengan hutang akan meningkat seiring dengan meningkatnya hutang perusahaan. Semakin tinggi proporsi hutang yang digunakan oleh perusahaan maka semakin tinggi pula harga saham perusahaan tersebut. Oleh karena itu, kebijakan hutang dinilai dapat mempengaruhi nilai perusahaan.

Selain faktor kebijakan perusahaan, faktor kinerja perusahaan yang dinilai dari aspek kinerja keuangan dianggap penting dalam menentukan nilai perusahaan. Kinerja keuangan dapat dilihat dari tranparansi data laporan keuangan dimana investor dapat mengetahui kondisi keuangan perusahaan. Apabila kondisi keuangan perusahaan baik maka perusahaan akan mendapatkan kepercayaan dari investor untuk menanamkan dananya kepada perusahaan. Semakin banyak investor suatu perusahaan maka modal yang dimiliki perusahaan akan bertambah. Jika modal tersebut dapat dikelola dengan baik maka perusahaanakan mendapatkan keuntungan. Keuntungan yang diperoleh perusahaan akan berdampak terhadap harga saham perusahaan. Oleh karena itu, kinerja keuangan dapat mempengaruhi nilai perusahaan.

untuk dijadikan sebagai objek penelitian terkait dengan faktor-faktor yang mempengaruhi nilai perusahaan.

Penelitian ini merukapan penilitian replikasi ekstensi dari penelitian Wijaya, Bandi dan Wibawa (2010). Perbedaan penelitian ini dengan penelitian sebelumnya adalah penambahan variabel independen yaitu kinerja perusahaan, proksi kebijakan investasi, dan periode penelitian yang digunakan.

Berdasarkan uraian tersebut diatas, penulis tertarik melakukan penelitian lanjutan dengan judul penelitian “Pengaruh Kebijakan Perusahaan dan Kinerja Perusahaan Terhadap Nilai Perusahaan (Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2011-2015)’’.

B. Rumusan Masalah Penelitian

Berdasarkan latar belakang masalah diatas, maka dirumuskan masalah dalam penelitian ini sebagai berikut:

1. Apakah kebijakan dividen berpengaruh terhadap nilai perusahaan? 2. Apakah kebijakan hutang berpengaruh terhadap nilai perusahaan? 3. Apakah kebijakan investasi berpengaruh terhadap nilai

perusahaan?

C. Tujuan Peneltian

Berdasarkan latar belakang dan rumusan masalah di atas, maka tujuan dari penelitian tersebut adalah sebagai berikut:

1. Untuk menguji dan menganalisis pengaruh kebijakan dividen terhadap nilai perusahaan.

2. Untuk menguji dan menganalisis pengaruh kebijakan hutang terhadap nilai perusahaan.

3. Untuk menguji dan menganalisis pengaruh kebijakan investasi terhadap nilai perusahaan.

4. Untuk menguji dan menganalisis pengaruh kinerja keuangan terhadap nilai perusahaan.

D. Manfaat Peneltian

Adapun manfaat yang diharapkan bagi penelitian ini, antara lain: 1) Manfaat Teoritis

Secara teoritis, penelitian ini diharapkan dapat memberikan penjelasan mengenai pengaruh kebijakan dividen, kebijakan hutang, kebijakan investasi, dan kinerja keuangan terhadap nilai perusahaan.

2) Manfaat Praktik

A. Landasan Teori 1. Nilai Perusahaan

Nilai perusahaan merupakan kondisi tertentu yang telah dicapai oleh suatu perusahaan sebagai gambaran dari kepercayaan masyarakat terhadap perusahaan setelah melalui suatu proses kegiatan selama beberapa tahun, yaitu sejak perusahaan tersebut didirikan sampai dengan saat ini. Masyarakat menilai dengan bersedia membeli saham perusahaan dengan harga tertentu sesuai dengan persepsi dan keyakinannya. Meningkatnya nilai perusahaan adalah sebuah prestasi, yang sesuai dengan keinginan para pemiliknya, karena dengan meningkatnya nilai perusahaan, maka kesejahteraan para pemilik juga akan meningkat (Sudiyatno,2010).

Silveira dan Barros (2007) mendefinisikan nilai perusahaan sebagai apresiasi/penghargaan investor terhadap sebuah perusahaan. Nilai tersebut tercermin pada harga saham perusahaan. Investor yang menilai perusahaan memiliki prospek yang baik di masa depan akan cenderung membeli saham perusahaan tersebut. Akibatnya permintaan saham yang tinggi menyebabkan harga saham meningkat. Sehingga dapat disimpulkan bahwa harga saham yang meningkat menunjukan bahwa investor memberikan nilai yang tinggi terhadap perusahaan.

Dengan meningkatnya harga saham pemegang saham akan mendapatkan keuntungan melalui capital gains. Aspek utama yang menyebabkan investor memberikan nilai lebih terhadap perusahaan adalah kinerja perusahan yang tercermin dalam angka laba. Secaca umum investor menilai laba yang tinggi menunjukan prospek yang baik di masa depan. Laba yang tinggi menunjukan efektifitas dan efisiensi dalam pengelolaan perusahaan. Namun demikian, investor tidak semata-mata menilai angka laba yang dilaporkan perusahaan namun juga menilai bagaimana laba itu dilaporkan (secara prinsip akuntansi) dan bagaimana tata kelola perusahaan (corporate governance) sehingga dapat menghasilkan angka laba yang seperti tercantum dalam laporan keuangan (Nuraina, 2012).

2. Kebijakan Dividen

Kebijakan dividen merupakan suatu keputusan dimana laba yang diproleh akan diberikan kepada para pemegang saham ataukah akan disimpan dalam bentuk laba ditahan sebagai modal investasi jangka panjang. Menurut Mardiyati dkk.. (2012) kebijakan dividen sering dianggap sebagai signal bagi investor dalam menilai baik buruknya perusahaan, hal ini disebabkan karena kebijakan dividen membawa pengaruh terhadap harga saham perusahaan. Beberapa faktor dalam kebijakan dividen yaitu kesempatan investasi, profitabilitas dan likuiditas, akses ke pasar keuangan, stabilitas pendapatan serta pembatasan-pembatasan. Ada beberapa teori mengenai kebijakan dividen terhadap nilai perusahaan :

a. Kebijakan Dividen Tidak Relevan

Miller dan Modigliani (1961) mengajukan argumen bahwa kebijakan dividen tidak relevan. Ada beberapa asumsi yang dikemukakan oleh dua ekonom tersebut yaitu :

1) Tidak ada pajak atau biaya lainnya. Pelaku pasar tidak bisa mempengaruhi harga sekuritas. Pasar diasumsikan sempurna (perfect).

3) Kebijakan investasi ditentukan lebih dulu, kebijakan dividen tidak mempengaruhi kebijakan investasi.

b. Kebijakan Dividen yang Relevan

1) Bird In the Hand Theory mengasumsikan bahwa pembayaran dividen mengurangi ketidakpastian, yang berarti mengurangi risiko, yang pada giliran selanjutnya mengurangi tingkat keuntungan yang disyaratkan oleh pemgang saham. Ada beberapa argumen yang mendukung pembayaran dividen dibayar tinggi. Myor dan John Litner berpendapat bahwa biaya modal saham (ks) akan naik karena investor merasa lebih pasti dengan pendapatan dividen dibandingkan pendapatan capital gain.

2) Dividen Dibayar Rendah

kemudian menerbitkan saham, maka perusahaan akan mengeluarkan biaya emisi saham. Biaya modal saham eksternal lebih besar dibandingkan biaya modal internal, karena adanya biaya emisi, biaya transaksi, dan biaya underpricing saham. Oleh karena itu, perusahaan akan lebih baik membayarkan dividen rendah sehingga tidak harus menerbitkan saham baru (Hanafi, 2014).

c. Isi Informasi Dividen ( Information Content of dividend)

Menurut Hanafi (2014) ada kecenderungan harga saham akan naik jika ada pengumuman kenaikan dividen, dan harga saham akan turun jika ada pengumuman penurunan dividen. Dividen itu sendiri tidak menyebabkan kenaikan (penurunan) harga, tetapi prospek perusahaan, yang ditunjukkan oleh meningkatnya (menurunnya) dividen yang dibayarkan, yang menyebabkan perubahan harga saham.

di masa mendatang menurun, perusahaan akan menurunkan pembayaran dividennya. Pasar akan merespon negatif pengumuman tersebut. Menurut teori tersebut, dividen mempunyai kandungan informasi, yaitu propek perusahaan di masa mendatang.

d. Efek Klien (Clientele Effect)

Kebijakan dividen seharusnya ditujukan untuk memenuhi kebuthan segmen investor tertentu. Menurut Hanafi (2014) kebijakan dividen yang berubah-ubah akan mengacaukan efek klien tersebut, menyebabkan harga saham berubah. Clientele effect adalah kecenderungan perusahaan untuk menarik jenis investor yang menyukai kebijakan dividennya. Argumen Miller dan Modigliani menyatakan bahwa suatu perusahaan menetapkan kebijakan pembagian dividen khusus, yang selanjutnya menarik sekumpulan peminat atau clientele yang terdiri dari para investor yang menyukai kebijakan dividen khusus tersebut (Weston dan Brigham dalam Mardiyati dkk., 2012).

menjual saham mereka, yang pada gilirannya mendorong harga saham ke bawah. Ketidakpuasan pemegang saham membuka kemungkinan kendali perusahaan direbut oleh kelompok di luar perusahaan. Kebijakan dividen berdampak pada program pendanaan dan anggaran modal perusahaan. Kebijakan dividen juga mempengaruhi arus kas perusahaan. Perusahaan dengan kedudukan likuiditas buruk dapat dipaksa untuk membatasi pembayaran dividennya. Kebijakan tersebut menurunkan ekuitas pemegang saham karena dividen dibayar dari laba yang ditahan. Hal ini mengakibatkan rasio hutang terhadap ekuitas menjadi lebih tinggi.

e. Teori Dividen Residual (Residual Theory Of Dividend)

Menurut Hanafi (2014) perusahaan menetapkan kebijakan dividen setelah semua investasi yang menguntungkan habis dibiayai. Dengan kata lain, dividen yang dibayarkan merupakan sisa (residual) setelah semua usulan investasi yang menguntungkan habis dibiayai. Menurut teori tersebut manajer akan akan melakukan langkah-langkah berikut ini.

1) Menetapkan penganggaran modal yang optimum. Semua usulan investasi yang mempunyai NPV yang positif akan diterima.

2) Menentukan jumlah saham yang diperlukan untuk membiayai investasi baru tersebut sambil menjaga struktur modal yang ideal.

3) Menggunakan dana internal untuk mendanai kebutuhan dana dari saham tersebut.

4) Membayarkan dividen hanya jika ada sisa dari dana internal, setelah semua usulan investasi dengan NPV positif didanai. 3. Kebijakan Hutang

a. Pendekatan Modigliani dan Miller (MM)

Pada awal tahun 1960-an kedua ekonom memasukkan faktor pajak ke dalam analisis mereka. Mereka sampai pada kesimpulan bahwa nilai perusahaan dengan hutang lebih tinggi dibandingkan nilai perusahaan tanpa hutang. Kenaikan nilai tersebut dikarenakan adanya penghematan pajak dari penggunaan hutang.

b. Trade Off Theory

Menurut teori trade off nilai perusahaan dengan hutang akan semakin meningkat dengan meningkatnya hutang. Tetapi nilai tersebut mulai menurun pada titik tertentu. Pada titik tersebut, tingkat hutang merupakan tingkat yang optimum.

c. Packing Order Theory

Teori packing order manajer keuangan tidak memperhitungkan tingkat hutang yang optimal. Kebutuhan dana ditentukan oleh kebutuan investasi. Jika ada kesempatan, maka perusahaan akan mencari dana untuk mendanai kebutuhan investasi tersebut.

d. Pendekatan Teori Keagenan (Agency Approach)

antara pemegang saham dengan manajer adalah konsep free-cash flow. Ada kecenderungan manajer ingin menahan sumber daya (termasuk free-cash flow) sehingga mempunyai kontrol atas sumber daya tersebut. Hutang bisa dianggap sebagai cara untuk mengurangi konflik keagenan free-cash flow tersebut. Jika perusahaan menggunakan hutang, maka manajer akan dipaksa untuk mengeluarkan kas dari perusahaan. Jika manajer tidak membayar bunga tersebut, manajer bisa mengalami kebangkrutan. e. Teori signaling

Ross (1977) mengembangkan model dimana struktur modal (penggunaan hutang) merupakan sinyal yang disampaikan oleh manajer ke pasar. Jika manajer mempunyai keyakinan bahwa prospek perusahaan baik, dan karenanya ingin agar harga saham meningkat, ia ingin mengomunikasikan hal tersebut ke investor.

Perusahaan yang meningkatkan hutang bisa dipandang sebagai perusahaan yang yakin dengan prospek perusahaan di masa mendatang. Investor diharapkan akan menangkap signal tersebut, signal bahwa perusahaan mempunyai prospek yang baik. Dengan demikian hutang merupakan tanda atau signal positif.

4. Kebijakan Investasi

akan datang (Himatul, 2014). Kebijakan investasi merupakan faktor penting dalam fungsi keuangan perusahaan. Fama (1978) menyatakan bahwa nilai perusahaan semata-mata ditentukan oleh kebijakan investasi. Pendapat tersebut dapat diartikan bahwa kebijakan investasi itu penting, karena untuk mencapai tujuan perusahaan yaitu memaksimumkan kemakmuran pemegang saham hanya akan dihasilkan melalui kegiatan investasi perusahaan (Hidayat, 2010).

Tujuan kebijakan investasi adalah memperoleh tingkat keuntungan yang tinggi dengan tingkat risiko tertentu. Keuntungan yang tinggi disertai dengan risiko yang bisa dikelola, diharapkan akan menaikkan nilai perusahaan, yang berarti menaikkan kemakmuran pemegang saham. Dengan kata lain, bila dalam berinvestasi perusahaan mampu menghasilkan keuntungan dengan menggunakan sumber daya perusahaan secara efisien, maka perusahaan akan memperoleh kepercayaan dari calon investor untuk membeli sahamnya. Dengan demikian semakin tinggi keuntungan perusahaan semakin tinggi nilai perusahaan. Yang berarti semakin besar kemakmuran yang akan diterima oleh pemilik perusahaan (Hidayat, 2010).

perusahaan di masa yang akan datang, sehingga prospek perusahaan dapat ditaksir dari Investment Opportunity Set. IOS didefinisikan sebagai kombinasi antara aktiva yang dimiliki (assets in place) dan piliha investasi di masa yang akan datang dengan net present value positif.

5. Kinerja Keuangan

Kinerja Keuangan merupakan penilaian kondisi keuangan perusahaan yang dilakukan berdasarkan analisis terhadap rasio keuangan (Dwipartha dan Made, 2013). Selain itu, kinerja keuangan juga merupakan salah satu bagian dari kinerja perusahaan. Kinerja perusahaan adalah hasil kegiatan operasional perusahaan.

Kegiatan operasional di dalam laporan keuangan ditunjukkan oleh pencapaian laba bersih. Laba merupakan selisih antara revenue dengan expenses. Dalam mengelola perusahaan manajer akan berusaha memaksimalkan revenue dan menekan expenses. Kegiatan memaksimalkan revenue disebut juga peningkatan profitabilitas, sedangkan menekan expenses disebut juga peningkatan efisiensi (Christiawan dan Tarigan, 2007). Kemampuan perusahaan untuk menghasilkan laba dalam kegiatan operasinya merupakan fokus utama dalam penilaian prestasi perusahaan.

perusahaan, menjaga dan meningkatkan kinerja keuangan adalah suatu keharusan agar saham tersebut tetap eksis dan tetap diminati oleh investor. Laporan keuangan yang diterbitkan perusahaan merupakan cerminan dari kinerja keuangan perusahaan. Informasi keuangan tersebut mempunyai fungsi sebagai sarana informasi, alat pertanggungjawaban manajemen kepada pemilik perusahaan, penggambaran terhadap indikator keberhasilan perusahaan dan sebagai bahan pertimbangan dalam pengambilan keputusan . Menurut Mahendra (2012) Para pelaku pasar modal seringkali menggunakan informasi tersebut sebagai tolak-ukur atau pedoman dalam melakukan transaksi jual-beli saham suatu perusahaan.

B. Hasil Penelitian Terdahulu

Wijaya dkk. (2010) melakukan penelitian mengenai pengaruh kebijakan investasi, keputusan pendanaan, dan kebijakan dividen terhadap nilai perusahaan dengan hasil yang menyatakan bahwa kebijakan investasi, keputusan pendanaan, dan kebijakan dividen memiliki pengaruh positif terhadap nilai perusahaan. Hasil kesimpulan penelitian tersebut menyatakan bahwa ketiga kebijakan perusahaan dapat mempengaruhi nilai perusahaan yang tercermin dari harga saham.

yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2009-2011 dengan hasil menyatakan bahwa kebijakan hutang dan kebijakan dividen memiliki pengaruh negatif dan tidak signifikan terhadap nilai perusahaan. Sedangkan profitabilitas, kinerja perusahaan dan kebijakan investasi memilki pengaruh positif dan signifikan terhadap nilai perusahaan. Hasil kesimpulan penelitian tersebut menyatakan bahwa kebijakan hutang dan kebijakan dividen tidak menjadi indikator yang dapat mempengaruhi nilai perusahaan. Penelitian menyatakan bahwa indikator yang mempengaruhi nilai perusahaan adalah profitabilitas, kinerja perusahaan, dan kebijakan investasi.

Penelitian yang dilakukan oleh Ustiani (2015) menemukan bahwa kebijakan dividen berpengaruh positif dan signifikan terhadap nilai perusahaan. Hasil ini didukung oleh penelitian Wijaya dkk.. (2010) dan Sari (2013) menemukan kebijakan dividen berpengaruh positif terhadap nilai perusahaan. Tetapi pada penelitian Sudiyatno dan Puspitasari (2010) kebijakan dividen tidak berpengaruh terhadap nilai perusahaan.

perusahaan. Sedangkan pada penelitian Sari (2013 menemukan bahwa kebijakan hutang tidak berpengaruh terhadap nilai perusahaan.

Qureshi (2006) menemukan bahwa kebijakan investasi berpengaruh terhadap nilai perusahaan. Hasil ini didukung oleh penelitian Wijaya dkk.. (2010) yang menyatakan bahwa kebijakan investasi berpengaruh positif terhadap nilai perusahaan. Hal ini sejalan dengan hasil penelitian Sari (2013) dan Himatul (2014) yang menyatakan bahwa kebijakan investasi berpengaruh positif dan signifikan terhadap nilai perusahaan. sedangkan pada penelitian Sudiyatno dan Puspitasari (2010) menemukan bahwa kebijakan investasi tidak berpengaruh terhadap nilai perusahaan.

C. Hipotesis

1) Kebijakan Dividen dan Nilai Perusahaan

(2010), Sari (2013), dan Ustiani (2015) menyatakan bahwa dividen berpengaruh postif terhadap nilai perusahaan.

H1 : Kebijakan dividen berpengaruh positif dan signifikan terhadap nilai perusahaan

2) Kebijakan Hutang dan Nilai Perusahaan

mempertahankan asumsi efesiensi pasar dan asimetri informasi sebagai pertimbangan penggunaan hutang. Sesuai dengan Trade off theory semakin tinggi tingkat hutang yang dimiliki perusahaan menandakan bahwa semakin baik perusahaan tersebut dalam membayar kembali hutangnya. Hal ini akan menarik minat para investor untuk menanamkan dananya dalam bentuk hutang yang akan digunakan untuk membiayai kegiatan operasional perusahaan. Tingginya minat investor di sini dapat berakibat positif berupa naiknya harga saham yang akan berdampak pada meningkatnya nilai perusahaan. Pada penelitian Murhardi (2008), Sudiyatno dan Puspitasari (2010), dan Wijaya dkk. (2010) menyatakan bahwa kebijakan hutang berpengaruh positif terhadap nilai perusahaan.

H2 : Kebijakan hutang berpengaruh positif dan signifikan terhadap nilai perusahaan

3) Kebijakan Investasi dan Nilai Perusahaan

H3 : Kebijakan investasi berpengaruh positif dan signifikan terhadap nilai perusahaan

4) Kinerja Keuangan dan Nilai Perusahaan

sehingga investor akan tertarik untuk berinvestasi pada perusahaan. Tingginya minat investor akan berakibat positif berupa naiknya harga saham yang selanjutnya akan berdampak pada meningkatnya nilai perusahaan. Pada penelitian Mardiyati dkk. (2012) dan Himatul (2014) kinerja keuangan berpengaruh positif dan signifikan terhadap nilai perusahaan.

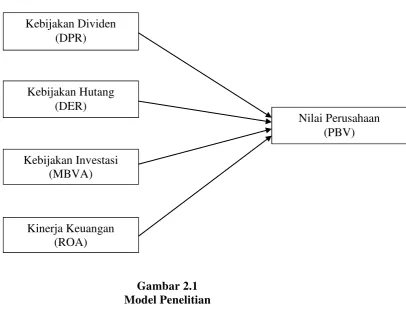

D. Model Penelitian

Gambar 2.1 Model Penelitian Kebijakan Dividen

(DPR)

Kebijakan Hutang (DER)

Kebijakan Investasi (MBVA)

Kinerja Keuangan (ROA)

A. Obyek Penelitian

Obyek pada penilitian ini yaitu perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2011-2015.

B. Jenis Data

Penelitian ini bertujuan untuk menguji hipotesa maka data yang digunakan dalam penelitian ini merupakan data kuantitatif. Jenis data dalam penelitian yang digunakan yaitu jenis data sekunder.

C. Teknik Pengambilan Sampel

Pengambilan sampel dalam penelitian ini menggunakan metode purposive sampling jenis judgement sampling. Purposive sampling merupakan pengambilan sampel yang dilakukan dengan mengambil sampel dari populasi berdasarkan pertimbangan tertentu (Hartono, 2013). Ada beberapa kriteria tertentu yang digunakan dalam penelitian ini yaitu :

1. Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2011-2015.

2. Perusahaan yang mempublikasikan annual report dan laporan keuangan secara lengkap secara selama periode penelitian.

3. Perusahaan yang membagikan dividen secara berturut turut selama periode penelitian

4. Perusahaan yang memperoleh keuntungan selama periode penelitian 5. Perusahaan yang melaporkan laporan keuangan dalam nilai mata uang

Rupiah.

D. Teknik Pengumpulan Data

Metode pengumpulan data pada penelitian ini adalah metode dokumentasi yaitu suatu proses pencatatan dan perekaman data yang berhubungan dengan manfaat penelitian, yaitu meliputi data annual report dan laporan keuangan yang diperoleh dari Bursa Efek Indonesia dan www.idx.co.id.

E. Definisi Operasional Variabel Penelitian 1. Variabel Dependen

Variabel dependen dalam penelitian ini adalah nilai perusahaan. Menurut Himatul (2014), nilai perusahaan merupakan apresiasi investor atau prospek perusahaan pada masa yang akan datang maupun pada waktu sekarang yang tercermin dari harga saham perusahaan di pasar saham. Nilai perusahaan dalam penelitian ini menggunakan proksi Price Book Value (PBV) (Hanafi, 2014).

PBV = H

2. Variabel Independen

Variabel independen dalam penelitian ini adalah variabel-variabel berikut ini :

a) Kebijakan Dividen

Kebijakan dividen merupakan suatu keputusan dimana laba yang diperoleh perusahaan akan dibagikan kepada para pemegang saham sebagai dividen ataukah disimpan dalam bentuk laba ditahan sebagai bentuk investasi perusahaan dalam jangka panjang. Kebijakan dividen dalam penelitian ini menggunakan proksi Dividend Payout Ratio (DPR). Rasio ini melihat bagian earning (pendapatan) yang dibayarkan sebagai dividen kepada investor (Hanafi, 2014).

DPR = P L

L P L

b) Kebijakan Hutang

Kebijakan hutang merupakan suatu keputusan dimana suatu perusahaan akan menggunakan sumber dana eksternal untuk mengelola perusahaan. Kebijakan hutang dalam penelitian ini menggunakan proksi Debt to Equity Ratio (DER) (Sartono, 2001). Rasio ini digunakan untuk melihat seberapa besar hutang perusahaan dibandingkan ekuitas yang dimiliki oleh perusahaan.

DER = T H

c) Kebijakan Investasi

Kebijakan investasi merupakan keputusan dalam menanamkan dana dengan tujuan untuk memperoleh keuntungan dengan tingkat risiko tertentu. Kebijkan investasi dalam penelitian ini menggunakan proksi Market to Book Value of Asset (MBVA). Rasio ini mengukur prospek pertumbuhan perusahaan berdasarkan banyaknya asset yang digunakan dalam menjalankan usahanya. Bagi para investor, proksi ini menjadi bahan pertimbangan dalam penilaian kondisi perusahaan Semakin tinggi MBVA semakin besar aset yang digunakan perusahaan dalam usahanya, semakin besar kemungkinan nilai perusahaan yang tercermin dari harga saham yang meningkat (Dachi, 2010).

MBVA = (T −T ) + ( y ��� � � ���)

T

d) Kinerja Keuangan

Kinerja Keuangan merupakan penilaian kondisi keuangan perusahaan yang dilakukan berdasarkan analisis terhadap rasio keuangan (Dwipartha dan Made, 2013). Kinerja keuangan dalam penelitian ini menggunakan proksi Return On Asset (ROA). Rasio ini mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat aset yang tertentu (Hanafi dan Halim, 2014).

ROA = L

T

F. Uji Hipotesis dan Analisa Data

Penelitian ini bertujuan untuk menguji apakah kebijakan dividen, kebijakan hutang, kebijakan investasi, dan kinerja keuangan berpengaruh terhadap nilai perusahaan. Untuk itu akan digunakan teknik analisis regresi linear berganda. Sebelum analisis ini dilaksanakan, terlebih dahulu perlu dilakukan uji asumsi klasik untuk menghasilkan nilai parameter model penduga yang sah. Nilai tersebut akan terpenuhi jika hasil uji asumsi klasiknya memenuhi asumsi normalitas, serta tidak terjadi heteroskedastisitas, autokorelasi, dan multikolinearitas.

1. Uji Asumsi Klasik

Sebelum pengujian hipotesis, terlebih dahulu dilakukan pengujian asumsi klasik untuk mengetahui apakah model regresi memenuhi kriteria Best, Linear, Unbiased, dan Efecient Estimator (BLUE), sehingga layak dipakai untuk memprediksi pengaruh varabel bebas terhadap variabel terikat, dimana meliputi :

a. Uji Multikolonieritas

signifikan untuk menolak hipotesis nol semakin besar dan probabilitas menerima hipotesis yang salah juga akan semakin besar. Akibatnya model regresi tidak valid untuk menaksir nilai Dependent Variable. Pendektesian multikolineritas dapat dilihat melalui nilai Variance Inflation Factors (VIF) atau nilai Tolerance, karena VIF = 1/ Tolerance. Kriteria pengujiannya yaitu apabila nilai VIF < 10 atau nilai Tolerance> 0,1, maka tidak terdapat multikolinearitas diantara variabel independen. Demikian pula sebaliknya. Cara lain adalah menggunakan regresi parsial antara variabel independen. Nilai R2 dari masing-masing regresi

dibandingkan dengan nilai R2 model utama. Jika ada nilai R2 yang lebih tinggi dari R2 model utama, maka terdapat multikolinearitas.

b. Uji Heteroskedastisitas

pada grafik scatterplot terdapat titik dengan pola tertentu (bergelombang melebar menyempit), maka mengindikasikan terjadi heteroskedastisitas. Jika tidak ada pola yang jelas dan titik menyebar diatas dan di bawah angka 0 sumbu Y, maka tidak terjadi heteroskedastisitas. Salah satu cara mendeteksi gejala heteroskedastisitas yaitu dengan uji Glejser. Uji ini meregresikan nilai absolute residual dengan variabel-variabel independen dalam model. Hasil regresi tersebut harus menunjukkan tidak ada yang signifikan berpengaruh atau probabilitas signifikansi di atas 5%. c. Uji Autokolerasi

Autokorelasi berarti terjadi korelasi antara anggota sampel yang diurutka berdasarkan waktu. Penyimpangan ini biasanya muncul pada observasi yang menggunakan data time series. Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi maka dinamakan ada problem korelasi. Pengujian autokorelasi dapat menggunakan uji Durbin-Watson (uji DW) dengan ketentuan sebagai berikut;

1) Jika dW lebih kecil dari dL atau lebih besar dari (4-dL) maka hipotesis nol ditolak, yang terdapat autokorelasi. 2) Jika dW terletak antara dU dan (4-dU), maka hipotesis nol

3) Jika dW terletak antara dL dan dU atau diantara (4-dU) dan (4-dL), maka tidak menghasilkan kesimpulan yang pasti.

Nilai dU dan dL dapat diperoleh dari tabel statistik Durbin Watson, dengan bergantung pada banyaknya observasi dan banyaknya variabel independennya.

d. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam sebuah model regresi, Deependent Variable, Independent variable atau keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah distribusi data normal atau mendekati normal. Deteksi normalitas dapat dilakukan dengan analisis statistik. Uji normalitas dengan grafik dapat menyesatkan kalau tidak hati-hati secara visual kelihatan normal, padahal secara statistic bias sebaliknya. Oleh sebab itu, dianjurkan disamping uji grafik dilengkapi dengan uji statistik. Uji statistik dapat dilakukan dengan uji kolmogorov sminorv. Jika nilai sig lebih besar dari 5% maka dapat disimpulkan bahwa residual menyebar normal, dan jika nilai sig lebih kecil dari 5% maka dapat disimpulkan bahwa residual menyebar tidak normal.

2. Analisis Regresi Berganda

bantuan program SPSS. Berdasarkan rumusan masalah dan kerangka teoritis yang disajikan sebelumnya, maka ada dua model yang akan digunakan dalam penelitian ini :

PBV = a + b1 DPR + b2 DER + b3 MBVA + b4 ROA + e Keterangan :

a = Konstanta.

b1 = Koefisien regresi, yaitu besarnya perubahan PBV apabila DPR berubah sebesar 1 satuan.

b2 = Koefesien regresi, yaitu besarnya perubahan PBV apabila DER berubah sebesar 1 satuan.

b3 = Koefesien regresi, yaitu besarnya perubahan PBV apabila MBVA berubah sebesar 1 satuan.

b4 = Koefesien regresi, yaitu besarnya perubahan PBV apabila ROA berubah sebesar 1 satuan.

e = Standar error 3. Pengujian Hipotesis

a) Koefisien Determinasi (�2 )

Koefisien determinasi (�2 ) bertujuan mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol sampai

independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

b) Uji Signifikansi Simultan (Uji Statistik F)

Pada dasarnya uji statistik F menunjukkan apakah semua variabel indepenen (bebas) mempunyai pengaruh secara bersama-sama terhadap variabel dependen (terikat). Kriteria hipotesis :

Ho ; β = 0 ; tidak ada pengaruh yang signifikan antara variabel independen (kebijakan dividen, kebijakan hutang, kebijakan investasi, dan kinerja keuangan) secara bersama-sama terhadap variabel dependen (nilai perusahaan).

Ha ; β > 0 ; ada pengaruh yang signifikan antara varibel

independen (kebijakan dividen, kebijakan hutang, kebijakan investasi, dan kinerja keuangan) secara bersama-sama terhadap variabel dependen (nilai perusahaan). Kriteria Pengujian :

1) Jika nilai F hitung > F tabel, Ho ditolak dan Ha diterima hal ini berarti bahwa terdapat hubungan yang signfikan antara variabel kebijakan dividen, kebijakan hutang, kebijakan investasi, dan kinerja keuangan berpengaruh dengan nilai perusahaan.

kebijakan investasi, dan kinerja keuangan berpengaruh dengan nilai perusahaan.

3) Jika Nilai signifikansi > α = 0,05 maka variabel independen (bebas) secara simultan berpengaruh terhadap variabel dependen (terikat). Sebaliknya, jika nilai signifikansi < α =

0.05 maka variabel independen (bebas) secara simultan tidak berpengaruh terhadap variabel dependen (terikat).

c) Uji Signifikasi Parameter Individual (Uji t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual menerangkan variasi variabel dependen. Kriteria hipotesis :

1) Ho : bi = 0, berarti tidak ada pengaruh yang signifikan antara variabel independen secara individu terhadap variabel dependen.

2) Ha : bi ≠ 0, berarti ada pengaruh yang signifikan antara variabel independen secara individu terhadap variabel dependen.

3) Jika nilai signifikansi > nilai α = 0,05 maka variabel bebas berpengaruh terhadap variabel terikat, sebaliknya jika nilai signifikansi < nilai α = 0,05 maka variabel bebas tidak

A. Gambaran Umum Obyek Penelitian

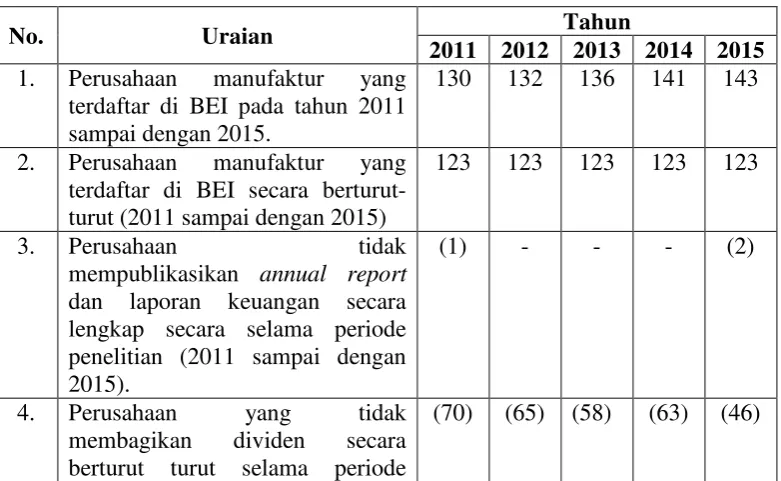

[image:57.595.152.543.507.747.2]Sampel pada penelitian yaitu seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dengan periode pengamatan dari tahun 2011 sampai dengan 2015. Data yang digunakan dalam penelitian ini merupakan data sekunder, yaitu annual report dan laporan keuangan perusahaan manufaktur dari tahun 2011 sampai dengan 2015 yang diperoleh dari situs www.idx.co.id. Pengambilan sampel dilakukan dengan metode purposive sampling dimana ada beberapa keriteria dalam memilih jumlah sampel yang akan digunakan dalam peneltitan ini. Adapun prosedur pemilihan sampel, yaitu sebagai berikut:

Tabel 4.1.

Prosedur Pemilihan Sampel

No. Uraian Tahun

2011 2012 2013 2014 2015 1. Perusahaan manufaktur yang

terdaftar di BEI pada tahun 2011 sampai dengan 2015.

130 132 136 141 143

2. Perusahaan manufaktur yang terdaftar di BEI secara berturut-turut (2011 sampai dengan 2015)

123 123 123 123 123

3. Perusahaan tidak

mempublikasikan annual report dan laporan keuangan secara lengkap secara selama periode penelitian (2011 sampai dengan 2015).

(1) - - - (2)

4. Perusahaan yang tidak

membagikan dividen secara berturut turut selama periode

(70) (65) (58) (63) (46)

penelitian (2011 sampai dengan 2015).

5. Perusahaan yang mengalami kerugian selama periode penelitian (2011 sampai dengan 2015).

(18) (13) (23) (8) (26)

6. Perusahaan yang melaporkan laporan keuangan dalam nilai mata uang dollar Amerika Serikat.

(8) (19) (16) (26) (23)

Total Sampel Perusahaan 26 26 26 26 26 Sumber : Hasil Olah Data Sekunder, 2016 (Lampiran 1)

2011 8 perusahaan; tahun 2012 sebanyak 19 perusahaan; tahun 2013 sebanyak 16 perusahaan; tahun 2014 sebanyak 26 perusahaan; dan tahun 2015 sebanyak 23 perusahaan. Sehingga sampel yang diperoleh dari 26 perusahaan pada 5 tahun pengamatan menghasilkan sebanyak 130 sampel.

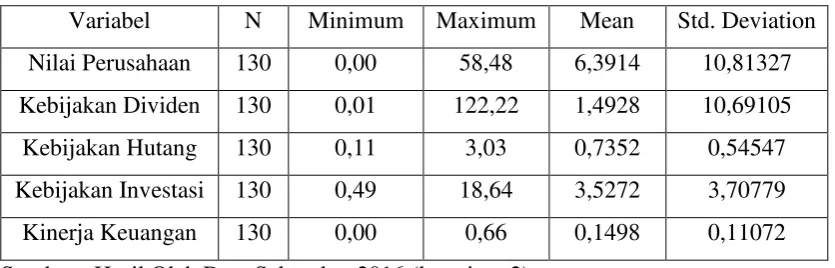

B. Analisis Statistik Deskriptif

[image:59.595.149.567.462.596.2]Hasil pengujian statistik deskriptif menggambarkan jumlah pengamatan, nilai minimum, nilai maksimum, nilai rata-rata dan standar deviasi dari variabel dependen dan variabel independen. Hasil pengujian statistik deskriptif variabel penelitian dalam penelitian ini disajikan dalam tabel berikut ini:

Tabel 4.2.

Hasil Uji Statistik Deskriptif

Variabel N Minimum Maximum Mean Std. Deviation Nilai Perusahaan 130 0,00 58,48 6,3914 10,81327 Kebijakan Dividen 130 0,01 122,22 1,4928 10,69105 Kebijakan Hutang 130 0,11 3,03 0,7352 0,54547 Kebijakan Investasi 130 0,49 18,64 3,5272 3,70779 Kinerja Keuangan 130 0,00 0,66 0,1498 0,11072 Sumber : Hasil Olah Data Sekunder, 2016 (lampiran 2)

DPR, MBVA, dan PBV. Untuk variabel DER dan ROA memiliki standar deviasi atau penyimpangan yang rendah. Hal ini menunjukkan bahwa ini nilai standar deviasi variabel DER dan ROA lebih rendah dari nilai rata-ratanya dimana variabel tersebut menggambarkan fluktuasi data yang rendah.

Pada Tabel 4.2. manggambarkan pengujian statistik deskriptif untuk setiap variabel yang digunakan dalam model penelitian. Nilai N semua variabel menunjukkan angka 130 yaitu jumlah observasi yang dilakukan pada 26 perusahaan manufaktur selama lima periode penelitian.

C. Hasil Penelitian

1. Persamaan Linier Regresi Berganda

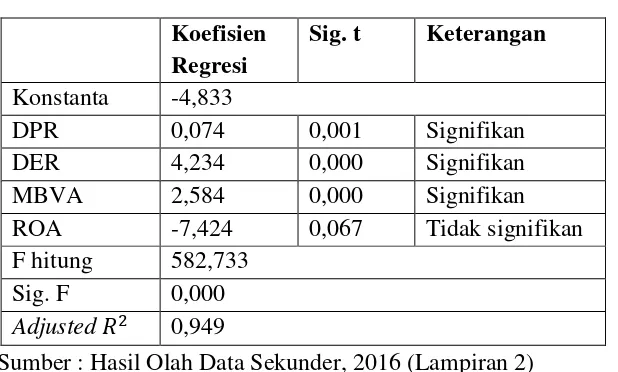

[image:61.595.160.469.229.415.2]Persamaan regresi linier berganda disajikan pada tabel 4.3. berikut ini: Tabel 4.3.

Hasil Uji Regresi Berganda

Sumber : Hasil Olah Data Sekunder, 2016 (Lampiran 2)

Berdasarkan Tabel 4.3. di atas, maka diperoleh persamaan regresi sebagai berikut :

PBV = -4,833 + 0,074 DPR + 4,234 DER + 2,584 MBVA -7,424 ROA

Nilai konstanta sebesar -4,922, yang menyatakan jika kebijakan dividen, kebijakan hutang, kebijakan investasi, dan kinerja keuangan mempengaruhi nilai perusahaan, maka rata-rata besarnya nilai perusahaan adalah sebesar -4,833. Variabel DPR memiliki koefisien regresi sebesar 0,074 yang berarti naiknya DPR persatuan akan menyebabkan meningkatnya nilai PBV sebesar 0,074 persatuan. Variabel DER memiliki koefisien regresi sebesar 4,234 yang berarti naiknya DER persatuan akan menyebabkan meningkatnya nilai PBV sebesar 4,234 persatuan. Variabel

Koefisien Regresi

Sig. t Keterangan Konstanta -4,833

DPR 0,074 0,001 Signifikan

DER 4,234 0,000 Signifikan

MBVA 2,584 0,000 Signifikan

ROA -7,424 0,067 Tidak signifikan F hitung 582,733

MBVA memiliki koefisien regresi sebesar 2,584 yang berarti naiknya MBVA persatuan akan menyebabkan meningkatnya nilai PBV sebesar 2,584 persatuan. Variabel ROA memiliki koefisien regresi sebesar -7,424 yang berarti naiknya ROA persatuan akan menyebabkan meningkatnya nilai PBV sebesar -7,424 persatuan.

2. Uji Asumsi Klasik

Uji asumsi bertujuan untuk menguji model regresi sehingga diperoleh model regresi dari metode kuadrat terkecil yang menghasilkan estimator linier tidak bias. Model regresi yang diperoleh berdistribusi normal dan terbebas dari gejala,multikolineartitas, heteroskedastisitas, dan autokorelasi. Berikut hasil uji asumsi klasik adalah sebagai berikut :

a. Hasil Uji Normalitas

Tabel 4.4. Hasil Uji Normalitas Variabel Residual Asymp. Sig.

(2-tailed)

Keterangan Residual 0,284 Data Berdistribusi Normal Sumber : Hasil Olah Data Sekunder, 2016 (Lampiran 3)

Berdasarkan tabel di atas diperoleh nilai sig. Kolmogorov sminorv sebesar 0,284 atau 28,4% lebih besar dari nilai α 5%, sehinggga dapat disimpulkan bahwa residual menyebar normal.

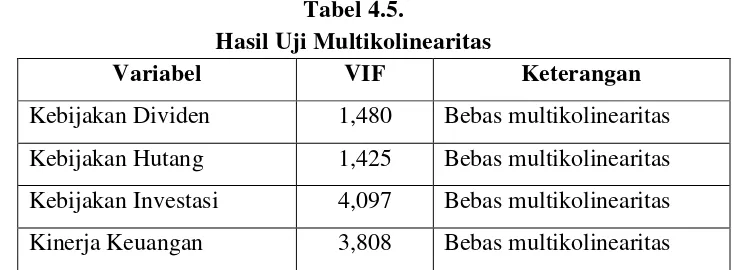

b. Hasil Uji Multikolinearitas

Tabel 4.5.

Hasil Uji Multikolinearitas

Variabel VIF Keterangan

Kebijakan Dividen 1,480 Bebas multikolinearitas Kebijakan Hutang 1,425 Bebas multikolinearitas Kebijakan Investasi 4,097 Bebas multikolinearitas Kinerja Keuangan 3,808 Bebas multikolinearitas Sumber : Hasil Olah Data Sekunder, 2016 (Lampiran 4)

c. Hasil Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Jika varians dari satu pengamatan ke pengamatan yang lain tetap maka disebut homoskedastisitas. Metode yang digunakan untuk menguji heteroskedastisitas dalam penelitian ini memakai uji Park. Jika secara statistik ditemukan hubungan yang signifikan, maka bisa disimpulkan bahwa terdapat heteroskedastisitas dalam varian kesalahan demikian sebaliknya.

Tabel 4.6.

Hasil Uji Heteroskedastisitas

Variabel Bebas Sig. Kesimpulan

[image:64.595.190.559.593.719.2]Berdasarkan hasil di atas diperoleh bahwa seluruh variabel bebas mempunyai nilai probabilitas yang lebih besar dari taraf signifikan 0,05, sehingga dapat disimpulkan bahwa dalam model regresi tersebut tidak terjadi heteroskedastisitas.

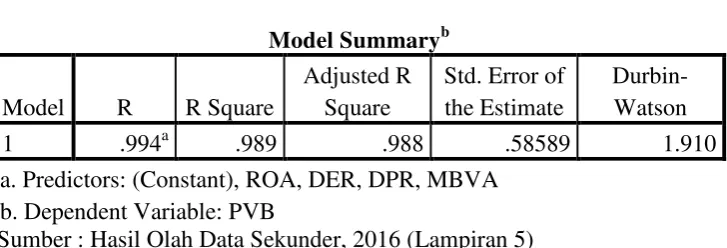

d. Hasil Uji Autokorelasi

[image:65.595.178.542.531.655.2]Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Pada penelitian ini metode pengujian autokorelasi menggunakan nilai statistik Durbin Watson (DW). Untuk mengetahui ada tidaknya autokorelasi, dilakukan dengan pengujian terhadap nilai DW dan dibandingkan nilai dan dari tabel Durbin Watson. Hasil perhitungan dengan SPSS, diperoleh nilai statistik Durbin Watson sebagai berikut:

Tabel 4.7. Hasil Uji Autokorelasi

Model Summaryb Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .994a .989 .988 .58589 1.910

a. Predictors: (Constant), ROA, DER, DPR, MBVA b. Dependent Variable: PVB

Sumber : Hasil Olah Data Sekunder, 2016 (Lampiran 5)

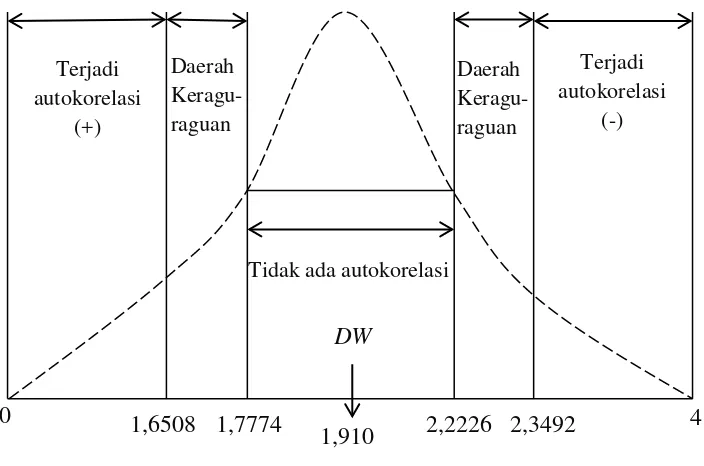

Berdasarkan tabel Durbin-Watson, diperoleh nilai DW pada k = 4 dan n = 130 serta α = 5%, diperoleh nilai kritis dari persamaan

Nilai dL = 1, 6508 dan 4 - dL = 2,3492

Nilai dU = 1,7774 dan 4 - dU = 2,2226

[image:66.595.176.528.203.436.2]Hasil pengujian DW test tersebut dapat digambarkan sebagai berikut:

Gambar 4.1. Uji Durbin Watson Test

Hasil perhitungan di atas menunjukkan bahwa nilai DW-test berada pada daerah dU < dw < 4-dU dengan nilai DW-test sebesar 1,910

atau berada diantara 1,7774 – 2,2226, sehingga disimpulkan tidak ada autokorelasi pada model regresi.

3. Uji Hipotesis a. Hasil Uji t

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual menerangkan variasi variabel dependen. Hasil uji t dapat ditunjukkan pada tabel 4.3.

1,7774 2,2226

1,6508 2,3492

1,910

DW

Tidak ada autokorelasi

Daerah Keragu-raguan Daerah

Keragu-raguan

Terjadi autokorelasi

(-) Terjadi

autokorelasi (+)

diatas. Uji hipotesis ini bertujuan untuk mengetahui ada tidaknya pengaruh variabel kebijakan dividen, kebijakan hutang, kebijakan investasi, dan kinerja keuangan secara parsial terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Berdasarkan dari hasil perhitungan yang ditunjukkan pada tabel 4.3. dapat diinterpretasikan sebagai berikut:

1) Kebijakan Dividen

Hasil pengujian hipotesis yang ditunjukkan pada tabel 4.3. diperoleh nilai koefisien variabel kebijakan dividen sebesar 0,074 dan memiliki nilai signifikan sebesar 0,001. Dikarenakan nilai signifikan lebih kecil dari 0,05, maka dinyatakan variabel kebijakan dividen berpengaruh postif dan signifikan terhadap nilai perusahaan. Hal tersebut menunjukkan bahwa Ho ditolak dan Ha diterima, sehingga hipotesis pertama yang menyatakan kebijakan dividen berpengaruh positif dan signifikan terhadap nilai perusahaan dapat diterima.

2) Kebijakan Hutang

dan signifikan terhadap nilai perusahaan. Hal tersebut menunjukkan bahwa Ho ditolak dan Ha diterima, sehingga hipotesis pertama yang menyatakan kebijakan hutang berpengaruh positif dan signifikan terhadap nilai perusahaan dapat diterima.

3) Kebijakan Investasi

Hasil pengujian hipotesis yang ditunjukkan pada tabel 4.3. diperoleh nilai koefisien variabel kebijakan Investasi sebesar 2,584 dan memiliki nilai signifikan sebesar 0,000. Dikarenakan nilai signifikan lebih kecil dari 0,05, maka dinyatakan variabel kebijakan Investasi berpengaruh positif dan signifikan terhadap nilai perusahaan. Hal tersebut menunjukkan bahwa Ho ditolak dan Ha diterima, sehingga hipotesis pertama yang menyatakan kebijakan Investasi berpengaruh positif dan signifikan terhadap nilai perusahaan dapat diterima.

4) Kinerja Keuangan

menunjukkan bahwa Ho diterima dan Ha ditolak, sehingga hipotesis pertama yang menyatakan kinerja keuangan berpengaruh positif dan signifikan terhadap nilai perusahaan ditolak.

b. Hasil Uji F

c. Koefisien Determinasi (�2)

Kemudian untuk mengetahui besarnya pengaruh dari keseluruhan variabel bebas terhadap terhadap variabel terikatnya, dapat ditunjukkan oleh besarnya Adjusted �2 sepertinya yang ditunjukkan pada tabel 4.3. Berdasarkan hasil penguujian diperoleh nilai Adjusted R square sebesar 0,949 hal ini berari 94,9% variasi perubahan nilai perusahaan dipengaruhi oleh variasi dari kebijakan dividen, kebijakan hutang, kebijakan iinvestasi, dan kinerja keuangan.

D. Pembahasan

1. Kebijakan Dividen

yang merasa bahwa prospek di masa mendatang baik akan meningkatkan pembayaran dividennya, sehingga pasar akan merespon positif mengenai kenaikan dividen tersebut. Hal ini dikarenakan pengumuman kenaikan dividen dapat dijadikan penangkal isu yang tidak diharapkan oleh perusahaan di masa mendatang. Dalam Bird in the hand tehory menjelaskan bahwa investor lebih menyukai dividen dibayarkan tinggi karena dianggap dapat mengurangi risiko ketidakpastian dibanding dengan capital gain. Tingginya dividen yang dibayarkan oleh perusahaan mencerminkan keuntungan yang diperoleh perusahaan tinggi sehingga investor akan tertarik untuk berinvestasi pada perusahaan. Tingginya minat investor akan berakibat positif berupa naiknya harga saham yang akan berdampak pada meningkatnya nilai perusahaan. Sesuai dengan kebijakan dividen relevan, perusahaan bersedia membayar dividen yang besar kepada para investor karena dapat meningkatkan nilai perusahaan.

Hasil penelitian ini mendukung pendapat Wijaya dkk. (2010) dalam penelitiannya menemukan hasil kebijakan dividen berpengaruh positif signifikan terhadap nilai perusahaan. Hal tersebut konsisten dengan hasil yang ditemukan oleh Sari (2013) dan Ustiani (2015). 2. Kebijakan Hutang

Trade off theory semakin tinggi tingkat hutang yang dimiliki perusahaan menandakan bahwa semakin baik perusahaan tersebut dalam membayar kembali hutangnya. Hal ini akan menarik minat para investor untuk menanamkan dananya dalam bentuk hutang yang akan digunakan untuk membiayai kegiatan operasional perusahaan. Tingginya minat investor di sini dapat berakibat positif berupa naiknya harga saham yang akan berdampak pada meningkatnya nilai perusahaan.

Hasil penelitian ini didukung Murhardi (2008) dalam penelitiannya menemukan hasil bahwa kebijakan hutang berpengaruh positif dan signifikan terhadap nilai perusahaan. Hasil penelitin tersebut konsisten dengan penelitian yang dilakukan Sudiyatno dan Puspitasari (2010), dan Wijaya dkk. (2010).

3. Pengaruh Kebijakan Investasi terhadap Nilai Perusahaan

banyak investor yang berinvestasi pada perusahaan akan menyebabkan harga saham perusahaan naik dan akan berdampak pada meningkatnya nilai perusahaan.

Hasil penelitian ini mendukung pendapat Pada penelitian Qureshi (2006) menemukan bahwa kebijakan investasi berpengaruh positif dan sifnifikan. Hal tersebut konsisten dengan hasil yang ditemukan oleh Sari (2013), dan Himatul (2014) menyatakan bahwa kebijakan investasi berpengaruh terhadap nilai perusahaan.

4. Kinerja Keuangan

tersebut menunjukkan bahwa kinerja keungan tidak mempengaruhi nilai perusahaan.

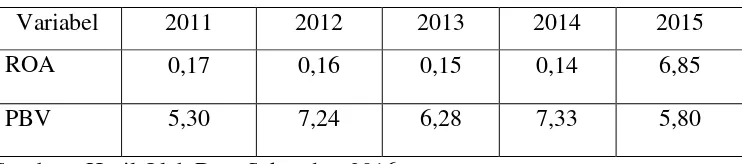

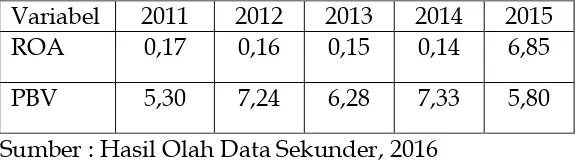

Tabel 4.8.

Rata-Rata ROA dan PBV Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2011-2015

Variabel 2011 2012 2013 2014 2015

ROA 0,17 0,16 0,15 0,14 6,85

PBV 5,30 7,24 6,28 7,33 5,80

Sumber : Hasil Olah Data Sekunder, 2016

Pada tabel 4.8., menunjukkan bahwa selama periode penelitian angka ROA mengalami penurunan nilai dalam empat tahun sedangkan angka PBV mengalami fluktuasi selama periode penelitian. Hal tersebut dapat diartikan kinerja keuangan yang menurun selama empat tahun tidak mempengaruhi nilai perusahaan. Hal ini dapat disebabkan oleh faktor eksternal perusahaan dimana faktor ini tidak dapat dikendalikan perusahaan. Faktor eksternal perusahaan meliputi tingkat suku bunga, tingkat inflasi, kurs mata uang, dan situasi politik. Faktor ini dapat menyebabkan kondisi perekonomian Indonesia tidak stabil.

berbagai harga dan jasa meningkat. Pada tahun 2014 dalam Tempo.co (2014), kurs rupiah mengalami pelemahan kurs paling parah se-Asia. Menteri Keuangan Bambang Brodjonegoro mengatakan pelemahan nilai tukar rupiah disebabkan oleh penguatan dolar secara global. Hal ini terjadi akibat penurunan harga minyak dunia. Beberapa berita tersebut menunjukkan bahwa kurs rupiah melemah terhadap dollar AS. Hal tersebut menimbulkan sikap kekhawatiran para investor. Kebanyakan investor akan berpikir bahwa kondisi perekonomian Indonesia kurang bagus sehingga investor cenderung menghindari risiko dimana para investor akan melakukan aksi jual sampai pada kondisi perekonomian Indonesia dirasa membaik. Aksi jual yang dilakukan para investor akan menyebabkan penurunan Indeks Harga Saham Gabungan (IHSG). Kurs rupiah yang melemah terhadap dollar AS menyebabkan harga barang menjadi naik sehingga daya beli masyarakat turun dan menyebabkan laba yang diperoleh perusahaan kecil sedangkan aset yang dimiliki oleh perusahaan besar. Oleh sebab itu, perusahaan yang memiliki aset yang besar selama periode penelitian belum tentu memiliki kinerja keuangan yang bagus karena aset yang dimiliki perusahaan tidak mencerminkan keadaan yang sebenarnya.

A. Kesimpulan

Berdasarkan hasil analisis pengaruh dari variabel-variabel kebijakan dividen, kebijakan hutang, kebijakan investasi, dan kinerja keuangan terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dapat diambil kesimpulan sebagai berikut:

1. Kebijakan dividen berpengaruh positif dan signifikan terhadap nilai perusahaan.

2. Kebijakan hutang berpengaruh positif dan signifikan terhadap nilai perusahaan.s

3. Kebijakan investasi berpengaruh positif dan signifikan terhadap nilai perusahaan.

4. Kinerja keuangan berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan.

B. Saran

1. Penelitian selanjutnya dapat memasukkan semua sektor yang terdaftar di Bursa Efek Indonesia (BEI), agar mendapatkan hasil yang komperhensif.

2. Bagi peneliti selanjutnya disarankan untuk memasukkan faktor lain sebagai variabel independen seperti faktor eksternal perusahaan

meliputi tingkat suku bunga, tingkat inflasi, kurs mata uang, dan situasi politik.

3. Penelitian ini menggunakan ROA untuk mengukur kinerja keuangan. Penelitian selanjutnya disarankan untuk menggunakan proksi lain seperti ROE atau Profit Margin.

4. Bagi Peneliti selanjutnya dapat memperpanjang rentang periode penelitian untuk memperluas jumlah sampel dengan kondisi ekonomi yang berbeda.

C. Keterbatasan

1. Penelitian ini menggunakan faktor internal perusahaan sebagai variabel independen yang dapat mempengaruhi nilai perusahaan, yaitu kebijakan perusahaan dan kinerja perusahaan. Kebijakan perusahaan lebih terfsokus pada kebijakan manajemen keuangan meliputi kebijakan dividen, kebijakan hutang, dan kebijakan investasi. Sedangkan kinerja perusahaan terfokus pada kinerja keuangan.

2. Kinerja keuangan diukur dengan proksi ROA hanya melihat laba yang dihasilkan berdasarkan tingkat aset tertentu.

3. Peneliti ini hanya menggunakan periode pengamatan yang relatif pendek yaitu 5 tahun.

Azeem Qureshi, M. (2007). System dynamics modelling of firm value. Journal of Modelling in Management, 2(1), 24-39.

Christiawan, Y. J., & Tarigan, J. (2007). Kepemilikan Manajerial: Kebijakan Hutang, Kinerja dan Nilai Perusahaan. Jurnal Akuntansi dan Keuangan, 9(1), pp-1.

Dachi, L. S. (2010). Pengaruh Profitability dan Investment Opportunity Set (IOS) Terhadap Dividen Kas Pada Perusahaan Manufaktur di Bursa Efek

Indonesia.

Darma, E. Satia ; Basuki, Agus Tri, 2015, Statistika Aplikasi pada Ekonomi, Bisnis dan Penelitian, Edisi Pertama, Cetakan Pertama, Yogyakarta: Danisa Media.

Dwipartha, W., & Made, N. (2013). Pengaruh Faktor Ekonomi Makro dan Kinerja Keuangan Terhadap Nilai Perusahaan Manufaktur di Bursa Efek Indonesia. E-Jurnal Ekonomi dan Bisnis Universitas Udayana, 2(04).

Ghozali. 2011. Aplikasi Analisis Multivariate dengan Program IMB SPSS 19. Cetakan kelima. Badan Penerbit Universitas Diponegoro, Semarang.

Hanafi, Mamduh M. 2014, Manajemen Keuanga, Edisi Pertama, Cetakan 7,BPFE, Yogyakarta.

Hanafi, Mamduh, M., dan Halim, Abdul, 2014, Analisis Laporan Keuangan, Edisi 4, Cetakan 3, UPP STIM YKPN, Yogyakarta.

Hartono, Jogiyanto, 2013, Metodologi Penelitian Bisnis, Edisi 6, BPFE, Yogyakarta.

Herawati, T. (2013). Pengaruh Kebijakan Dividen, Kebijakan Hutang Dan Profitabilitas Terhadap Nilai Perusa-haan. Jurnal Manajemen, 2(2), 113-125.

Hermawan, S., & Maf’ulah, A. N. (2014). Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Dengan Pengungkapan Corporate Social Responsibility Sebagai Variabel Pemoderasi. Jurnal Dinamika Akuntansi, 6(2).

Profitabilitas, Kinerja Perusahaan Dan Keputusan Investasi Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia (BEI) Tahun 2009-2011. Skripsi, Fakultas Ekonomi & Bisnis. Mahendra Dj, A., Sri Artini, L. G., & Suarjaya, A. A. (2012). Pengaruh kinerja

keuangan terhadap nilai perusahaan pada perusahaan manufaktur di Bursa Efek Indonesia. Jurnal Manajemen, strategi bisnis dan kewirausahaan, 6(2).

Mardiyati, U., Ahmad, G. N., & Putri, R. (2012). Pengaruh Kebijakan Dividen, Kebijakan Hutang Dan Profitabilitas Terhadap Nilai Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia (BEI) Periode. Jurnal Riset Manajemen Sains Indonesia (JRMSI)| Vol, 3(1).

Muhardi, W. R. (2008). Studi Kebijakan Dividen: Anteseden & Dampaknya terhadap Harga Saham. Jurnal Manajemen & Kewirausahaan, 10(1), 1-17. Nazaruddinn, Itje ; Basuki, Agus Tri, 2016, Analisis Statistik Dengan SPSS. Edisi

Pertama. Cetakan 2, Danisa Media, Yogyakarta

Nuraina, E. (2012). Pengaruh Kepemilikan Institusional dan Ukuran Perusahaan terhadap Kebijakan Hutang dan Nilai Perusahaan (Studi Pada Perusahaan Manufaktur yang Terdaftar di BEI). Jurnal AKRUAL, 4(1).

Putra, T. P., Chabachib, M., Haryanto, M., & Pangestuti, I. R. D. (2007). Pengaruh Kinerja Keuangan dan Beta Saham terhadap Price to Book Value (Studi Pada Perusahaan Real Estate dan Property yang Listed di Bursa Efek Indonesia Periode Tahun 2004-2006). Jurnal Studi Manajemen dan Organisasi (JSMO), 4(2).

Sari, O. T. (2013). Pengaruh Keputusan Investasi, Keputusan Pendanaan dan Kebijakan Dividen Terhadap Nilai Perusahaan. Management Analysis Journal,2(2).

Sartono, Agus, 2001. Manaejemen Keuangan Teori dan Aplikasi. Edisi 4. BPFE. Yogyakarta.

Suharli, M. (2006). Studi Empiris Terhadap Faktor Yang Mempengaruhi Nilai Perusahaan Pada Perusahaan Go Public Di Indonesia. Maksi, 6.

Sukirni, D. (2012). Kepemilikan Manajerial, Kepemilikan Institusional, Kebijakan Deviden dan Kebijakan Hutang Analisis Terhadap Nilai Perusahaan. Accounting Analysis Journal, 1(2).

Ustianti, N. (2015). Pengaruh Struktur Modal, Kepemilikan Manajerial, Keputusan Investasi, Kebijakan Dividen, Keputusan Pendanaan dan Profitabilitas terhadap Nilai Perusahaan (Studi pada Perusahaan Keuangan dan Perbankan di BEI Tahun 2009-2013). Journal Of Accounting, 1(1). Wijaya, L. R. P. (2010). Bandi dan Anas Wibawa. 2010. Pengaruh Keputusan

Investasi, Keputusan Pendanaan dan Kebijakan Deviden Terhadap Nilai Perusahaan.

Yamin, Sofyan ; Kurniawan, Heri. 2014. SPSS Complete : Teknik Analis Statistika Terlengkap dengan Software SPSS. Edisi Kedua. Jakarta: Penerbit Salemba