ANALISIS FAKTOR-FAKTOR YANG MEMENGARUHI PENERIMAAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI (Studi Kasus Pada Kantor Pelayanan Pajak Pratama Pati periode 2005-2015)

ANALYSIS OF FACTORS AFFECTING INCOME TAX REVENUE FROM INDIVIDUAL TAXPAYERS

(Case Study at the Tax Office Primary Pati in the period 2005-2015)

SKRIPSI

Dianjukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas Muhammadiyah Yogyakarta

Oleh

ISTI QUMAIROH 20130420164

FAKULTAS EKONOMI DAN BISNIS

ANALISIS FAKTOR-FAKTOR YANG MEMENGARUHI PENERIMAAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI (Studi Kasus Pada Kantor Pelayanan Pajak Pratama Pati periode 2005-2015)

ANALYSIS OF FACTORS AFFECTING INCOME TAX REVENUE FROM INDIVIDUAL TAXPAYERS

(Case Study at the Tax Office Primary Pati in the period 2005-2015)

SKRIPSI

Dianjukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas Muhammadiyah Yogyakarta

Oleh

ISTI QUMAIROH 20130420164

FAKULTAS EKONOMI DAN BISNIS

PERNYATAAN

Dengan ini saya,

Nama : Isti Qumairoh

Nomor Mahasiswa : 20130420164

Menyatakan bahwa skripsi ini dengan judul : “ANALISIS FAKTOR-FAKTOR YANG MEMENGARUHI PENERIMAAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI (Studi Kasus Pada Kantor Pelayanan Pajak Pratama Pati periode 2005-2015) tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat orang lain yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedi akarya tersebut dibatalkan.

Yogyakarta,

MOTTO

“

Allah, tidak ada Tuhan yang (berhak disembah) melainkan Dia. Yang

hidup kekal lagi terus menerus mengurus makhluk-

Nya.” (

QS. Ali

Imran,2 )

“Maka sesungguhnya bersama kesulitan ada kemudahan.

Sesungguhnya

bersama kesulitan ada kemudahan. Maka apabila engkau telah selesai

(dari sesuatu urusan), tetaplah bekerja keras (untuk urusan yang lain).

Dan hanya kepada Tuhanmulah engkau berharap.”

(QS.

Al-Insyirah,6-8)

“Kebanyakan dari kita tidak pernah

mensyukuri apa yang sudah

kita miliki, tetapi kita selalu menyesali apa yang belum kita capai.”

(Schopenhauer)

“

Banyak kegagalan hidup terjadi karena orang-orang tidak

menyadari Betapa dekatnya kesuksesan ketika mereka menyerah

”

(Thomas Alfa Edison)

“Kegagalan bukan berarti kehancuran, tetapi sebagai batu loncatan

menuju sukses.” (Phytagoras)

PERSEMBAHAN kelancaran dan semangat dan telah memberi kehidupan sampai detik ini.

2. Untuk kedua orang tuaku, sebagai tanda bukti hormat dan rasa terimakasih yang tiada terhingga kupersembahkan karya kecilku ini kepada Bapak Susilo Yusuf Alhamadani dan Ibu Siti Rukayah yang telah merawat, mendidik, dan memberikan kasih sayang kepadaku dari aku lahir hingga saat ini dan cinta kasih yang tidak terhingga yang tidak mungkin dapat kubalas hanya dengan selembar kertas bertulisan kata cinta dan persembahan. Semoga ini adalah langkah awal untuk bapak dan ibu bahagia. Aku sayang kalian...terimakasih pak..buk..sehat terus agar kalian bisa menyaksikan kesuksesanku nanti.

3. Terimakasih buat adekku Denisa Istiq Faroh yang selalu menyemangati, memberi dukungan, kadang bikin rusuh, teman nonton drama korea waktu lagi jenuh sama skripsi, dan penghibur setia hingga akhirnya mbakmu ini bisa nyelesain skripsi ini.

4. Keluarga besarku, terimakasih telah memberikan motivasi dan doa untukku. 5. Bapak Drs. Afrizal Tahar, S.H, M.Acc., CA., AK. selaku dosen pembimbing

terimakasih telah memberikan bimbingan, nasehat, dan rasa sabar untuk membimbing saya, memberikan ilmu penegtahuan yang Bapak miliki kepada saya sehingga bermanfaat untuk saya dan saya dapat menyelesaikan skripsi ini tanpa ada halangan yang berarti.

7. Terimakasih buat mas dim, yang udah nemenin buat minta izin di Semarang (lebih tepatnya jadi Ojek waktu aku lagi disemarang buat ngurus izin penelitian) terimakasih mas :D

8. Terimakasih buat temen-temen KAPTENFOUR, Pundik, Umy, Wowot, Mas Nug, Cakzon, Gogon, dan yang lain yang gak bisa tak sebutin satu-satu kalian sahabat terbaik terimakasih kawan, sayang kalian.

9. Terimakasih buat temen-temenku selama di jogja udah jadi keluarga keduaku. 10.Terimakasih buat temen-temen KKN 16, Pak Ketua Zazan, Mas Ojan, Reza,

ChaCha, Duo Thailand (Asma & Han), Meimei, Girin, Dita, Ayu, Tyo, Huda, Kecencet Diaz, Bebebku Elsa Fitria yang setelah KKN sering ngajak nongkrong bareng, terimakasih atas pengalaman selama sebulan yang kalian berikan ke aku, gak nyesel pernah kenal kalian.

11.Terimakasih buat sahabat-sahabat kepompongku, Galuh, Desy, Muna, Kato, Patma, Luvi yang udah beberapa tahun gak kumpul terus kemaren disempetin buat kumpul bareng, terimakasih kalian masih ingat dengan persahabat alay kita dibangku SMP dulu.

KATA PENGANTAR

Dengan memanjatkan Puji syukur atas kehadirat ALLAH SWT, atas limpahan

rahmat, hidayah dan karunianya yang telah diberikan kepada penulis, sehingga penulis

dapat menyelesaikan skripsi ini dengan baik. Penulisan skripsi ini diajukan guna

memenuhi salah satu syarat dalam memperoleh gelar Sarjana Fakultas Ekonomi dan

Bisnis Universitas Muhammadiyah Yogyakarta . Judul skripsi yang penulis ajukan

adalah “ANALISIS FAKTOR-FAKTOR YANG MEMENGARUHI PENERIMAAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI (Studi Kasus Pada Kantor Pelayanan Pajak Pratama Pati periode 2005-2015)”.

Semoga skripsi ini dapat memberikan manfaat sesuai dengan yang diharapkan oleh

penulis, walaupun skripsi ini masih banyak kekurangan dan keterbatasan.

Penulis menyadari dalam penyelesaian skripsi ini tidak terlepas dari bimbingan

dan dukungan dari berbagai pihak, oleh karena itu pada kesempatan ini penulis

mengucapkan terimakasih kepada :

1. Kedua orang tua dan adik tersayang atas bimbingan, kasih sayang, kesabaran, dan

do’a, yang tidak pernah berhenti sampai detik ini.

2. Keluarga besarku yang selalu memberi dorongan, motivasi, dan do’a.

3. Bapak Drs. Afrizal Tahar, S.H, M.Acc., CA., AK selaku dosen pembimbing yang

selalu memberikan pengetahuan, bimbingan dan waktunya, sehingga skripsi ini

4. Bapak Dr. Nano Pratolo, M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Yogyakarta.

5. Ibu Dr. Ietje Nazaruddin, SE.,M.Si., Ak, selaku Kepala Program Studi Akuntansi

Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta.

6. Bapak dan Ibu dosen Program Studi Akuntansi Fakultas Ekonomi Universitas

Muhammadiyah Yogyakarta yang telah memberikan bimbingan selama penulisan

skripsi ini.

7. For a special person who always give encouragement and motivation for me.

8. Teman-teman semua terimakasih atas kebersamaan, bimbingan, motivasi dan

bantuan selama proses penulisan skripsi ini.

9. Semua pihak yang tidak dapat disebutkan satu-persatu yang telah memberikan

dukungan, bantuan dan semangat dalam proses menyelesaikan skripsi ini.

Penulis menyadari bahwa dalam skripsi ini masih terdapat kekurangan dan

keterbatasan. Oleh karena itu, kritik dan saran yang membangun sangat

dibutuhkan.penulis mengharapakan bila penulisan skripsi ini dapat memberikan

sumbangan pengetahuan dan bermanfaat.

Yogyakarta,

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO DAN PERSEMBAHAN ... v

INTISARI ... viii

A. Latar Belakang Penelitian ... 1

B. Batasan Penelitian ... 6

7. Penerimaan Pajak...26

B. Penelitian Terdahulu dan Penurunan Hipotesis ... 28

C. Model Penelitian ... 31

BAB III METODE PENELITIAN ... 33

A. Objek dan Subjek Penelitian ... 33

B. Jenis Data ... 33

C. Teknik Pengambilan Sampel ... 34

D. Teknik Pengumpulan Data ... 34

E. Definisi Operasional Variabel Penelitian ... 34

F. Uji Kualitas dan instrumen Data ... 37

G. Uji Analisis dan Hipotesis...39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 41

A. Deskriptif Data Umum ... 41

B. Uji Kualitas Instrumen dan Data ... 53

C. Hasil Penelitian...60

D. Pembahasan Hipotesis ... 64

BAB V SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN ... 70

A. Simpulan ... 70

B. Keterbatasan Penelitian ... 70

C. Saran ... 71

DAFTAR TABEL

4.1 Daftar Kecamatan Di Kabupaten Pati ... 41

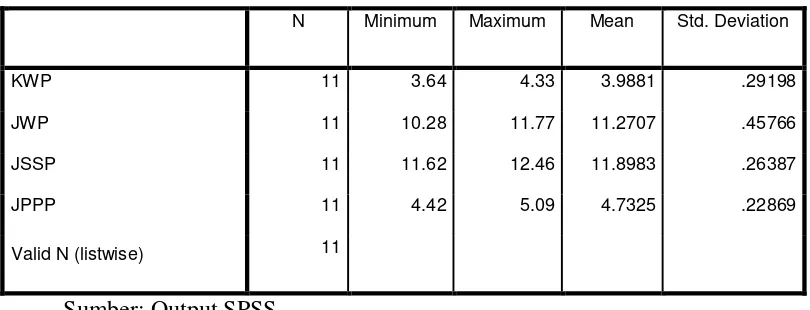

4.2 Hasil Statistik Deskriptif ... 53

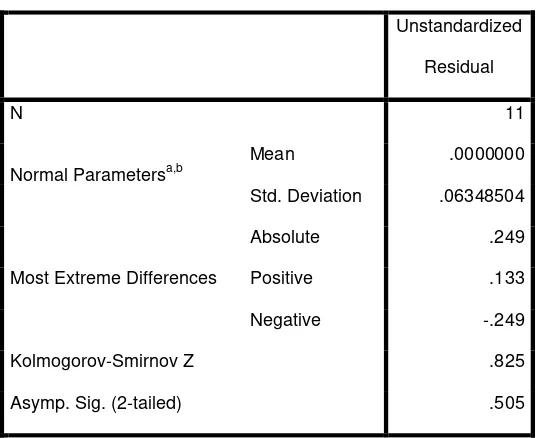

4.3 Hasil Uji Normalitas ... 55

4.4 Hasil Uji Heteroskedastisitas ... 56

4.5 Hasil Uji Autokorelasi ... 57

4.6 Hasil Uji Multikolinearitas ... 58

4.7 Hasil Uji Analisis Regresi Linear Berganda ... 59

4.8 Hasil Uji Koefisien determinasi ... 60

4.9 Hasil Uji Simultan ( Uji Statistik f ) ... 61

4.10 Hasil Uji Parsial ( Uji Statistik t ) ... 62

DAFTAR GAMBAR

2.1 Model Penelitian ... 32

INTISARI

Penelitian ini bertujuan untuk menguji secara empiris pengaruh Kepatuhan Wajib Pajak, Jumlah Wajib Pajak, dan Jumlah Surat Setoran Pajak terhadap Penerimaan Pajak Penghasilan Wajib Pajak Orang Pribadi yang terdaftar di Kantor Pelayanan Pajak Pratama Pati pada periode 2005-2015.

Penelitian ini dilakukan pada Kantor Pelayanan Pajak Pratama Pati pada periode 2005-2015 sebagai sampel. Pengambilan sampel menggunakan metode purposive sampling. Teknik pengumpulan data dari laporan tahunan di Kantor Pelayanan Pajak Pratama Pati dan anaslisis data menggunakan uji statistik deskriptif, uji asumsi klasik. Pengujian hipotesis dilakukan menggunakan analisis regresi linier berganda.

ABSTRACT

This study aims to examine empirically the effect of Taxpayer Compliance, Tax Payers, and Total Tax Payment on Income Tax Receipts individual taxpayer who is registered in the Tax Office Primary Pati in the period 2005-2015.

This research was conducted at the Tax Office Primary Pati in the period 2005-2015 as the sample. Sampling using purposive sampling method. The technique of collecting data from the annual reports in the Tax Office Primary Pati and anaslisis data using descriptive statistics test, classic assumption test. Hypothesis testing is done using a multiple linear regression analysis.

The results showed that the Taxpayer Compliance has a positive influence on Revenue Income Tax Individual Taxpayer, Tax Payers do not have a negative influence on the Revenue Income Tax Personal Tax Payer, Total Tax Payment has a positive influence on Revenue Income Tax Personal Tax Payer ,

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Indonesia merupakan negara berkembang yang ada di Asia Tenggara.

Salah satu tujuan nasional negara Indonesia yaitu mewujudkan masyarakat

yang adil dan makmur sebagaimana yang tercantum dalam Pembukaan

Undang-Undang Dasar 1945. Negara Indonesia dalam melaksanakan

kegiatannya memerlukan dana yang jumlahnya semakin meningkat dari tahun

ke tahun. Krisis global yang terjadi di beberapa negara dunia ikut memacu

pemerintah dalam membenahi semua sektor perekonomian. Dalam

membenahi berbagai sektor tersebut diperlukan dana yang tidak sedikit, dan

ironisnya akhir-akhir ini pemerintah terlihat sangat sibuk dalam membenahi

sektor penerimaan negara yang jumlah defisitnya mencapai angka puluhan

milyar rupiah (Safitri, 2011). Dana tersebut didapatkan dari pendapatan

negara yang berasal dari meningkatnya penerimaan luar negeri yang

didapatkan melalui kegiatan ekspor dan penerimaan dalam negeri yang

berasal dari penerimaan pajak saat ini.

Pajak merupakan sumber penerimaan negara yang sangat penting

karena pajak memiliki fungsi penting yaitu sebagai budgetair, yang mana

sumber dana yang digunakan pemerintah dalam membiayai pengeluaran

Pajak merupakan iuran rakyat kepada kas negara berdasarkan undang-undang

dengan tiada mendapat jasa timbal yang langsung dapat ditunjukkan dan yang

digunakan untuk membayar pengeluaran umum. Dilihat dari grafik

penerimaan negara pada sektor pajak dari tahun ke tahun menunjukkan tren

positif, hal ini tidak terlepas dari semakin baiknya pemahaman masyarakat

terhadap pentingnya peranan pajak dalam pembangunan negara.

Pajak di Indonesia didapatkan dari Pajak Penghasilan (PPh) dari

sektor migas dan non migas, Pajak Penjualan atas Barang Mewah (PPnBM),

Pajak Pertambahan Nilai (PPN), Pajak Bumi dan Bangunan (PBB), Bea

Perolehan atas Tanah dan Bangunan (BPHTB), penerimaan bea cukai, dan

dari pengenaan pajak lainnya. Direktorat jendral pajak di Indonesia

berkeinginan meningkatkan penerimaan pajak dengan melaksanakan program

intensifikasi pajak dengan memperluas sektor sumber penghasilan pajak yang

dimulai dari perkebunan kelapa sawit kemudian disusul yaitu konstruksi,

properti, bubur kertas dan kertas, serta batu bara (Amaliyah, 2010). Pajak

penghasilan adalah suatu pungutan resmi yang ditujukan kepada masyarakat

yang berpenghasilan atau atas penghasilan yang diterima dan diperolehnya

dalam tahun pajak untuk kepentingan negara dan masyarakat dalam hidup

berbangsa dan bernegara sebagai suatu kewajiban yang dilaksanakannya

(Hendra, 2011).

Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang

pribadi atau badan yang bersifat memaksa berdasarkan undang-undang

keperluan negara bagi kemakmuran rakyat (UU KUP pasal 1 ayat 1). Namun

bagi pemerintah, pemungutan pajak masih sulit dilakukan oleh negara karena

rendahnya tingkat kesadaran masyarakat untuk membayar pajak dan

rendahnya tingkat kepercayaan masyarakat kepada administrasi pengelolaan

pajak di pemerintahan dan banyaknya masyarakat beranggapan bahwa

membayar pajak hanya dijadikan sapi perahan oleh penguasa pada zaman

penjajahan. Oleh sebab itu, tidaklah mudah menyadarkan semua Wajib Pajak

untuk memenuhi persyaratan sistem perpajakan (James dan Alley,2002).

Kecenderungan melakukan penghindaran oleh Wajib Pajak lebih banyak

terjadi karena sistem pemungutan pajak di Indonesia yang menggunakan self

assessment. Hal inilah yang menyebabkan Wajib Pajak orang pribadi maupun

Wajib Pajak badan tidak patuh dalam melaksanakan kewajibannya sehingga

menimbulkan rendahnya penerimaan pajak.

Penerimaan pajak adalah penghasilan yang didapatkan pemerintah

dari pembayaran pajak yang dibayarkan oleh Wajib Pajak orang pribadi

maupun Wajib Pajak badan. Tercapainya penerimaan pajak dapat dipengaruhi

oleh beberapa faktor pendukung antara lain jumlah Wajib Pajak, tingkat

kepatuhan dan kedisiplinan nasional yang tinggi oleh Wajib Pajak, dan

jumlah surat setoran pajak.

Untuk dapat mengidentifikasi adanya kepatuhan Wajib Pajak dalam

menjalankan perpajakannya dapat dilihat dari kepatuhan Wajib Pajak dalam

melaporkan usahanya sebagai pengusaha kena pajak dan mendaftarkan diri

pemberitahuan. Demi mencapai target pajak, perlu ditumbuhkan terus

menerus kepatuhan Wajib Pajak untuk memenuhi kewajiban perpajakan

sesuai dengan ketentuan yang berlaku (Doran, 2009).Banyaknya Wajib Pajak

yang melanggar kewajibannya untuk membayar pajak tepat waktu, sehingga

banyak menimbulkan isu ketidak patuhan Wajib Pajak dalam perpajakan. Isu

tersebut menjadi penting karena dapat menimbulkan upaya Wajib Pajak

untuk melakukan penghindaran pajak dan dapat terjadi pengurangan

penyetoran dana pajak ke kas negara (Safitri, 2011). Tingkat jumlah Wajib

Pajak sangat mempengaruhi pendapatan pajak yang akan di terima oleh

negara, karena semakin banyak jumlah Wajib Pajak maka akan

meningkatkan jumlah penenerimaan pajak penghasilan orang pribadi. Seperti

halnya jumlah Wajib Pajak, semakin banyaknya jumlah surat setoran pajak

maka akan meningkatkan penerimaan pajak negara.

Pajak merupakan komponen utama penerimaan dalam negeri.

Penerimaan pajak pada tahun 2015 target pajak di angka Rp 1.294,25 trilyun.

Pemerintah mencatat realisasi sementara penerimaan pajak hingga 31

Desember 2015 mencapai Rp 1.055 triliun setara 81,5 persen dari target Rp

1.294,25 triliun dalam Anggaran Pendapatan Belanja Negara Perubahan

(APBNP) 2015. Penerimaan pajak non migas mencapai Rp 1.005,7 triliun

atau tumbuh sekitar 12 persen dari tahun lalu. Secara kotor (termasuk kas

yang dialokasikan untuk restitusi pajak), penerimaan pajak mencapai Rp

1.150 triliun. Secara nominal pendapatan dari pajak penghasilan (PPh) non

547,5 triliun, sehingga dapat disimpulkan realisasi penerimaan perpajakan

mencapai Rp 1.235,8 triliun, atau 83 persen dari target dalam APBNP tahun

2015 yang sebesar Rp 1.489,3 triliun (Beritasatu.com, 2 Januari 2016). Hal

ini membuktikan sebagaian besar penerimaan-penerimaan negara berasal dari

pajak. Mengingat jumlah penduduk yang semakin besar dan pertumbuhan

ekonomi yang tetap berlanjut, maka diperkirakan penerimaan pajak masih

dapat meningkat di tahun berikutnya.

Penelitian tentang faktor-faktor yang mempengaruhi penerimaan

pajak pernah dilakukan oleh Safitri (2011) hasilnya menunjukkan bahwa

adanya pengaruh jumlah pemeriksaan pajak, sanksi pajak, dan kepatuhan

Wajib Pajak terhadap penerimaan pajak penghasilan orang pribadi. Semakin

meningkatnya jumlah pemeriksaan pajak, sanksi pajak dan kepatuhan Wajib

Pajak maka penerimaan pajak penghasilan akan semakin meningkat.

Penelitian Anti (2014) hasilnya menunjukkan bahwa sosialisasi perpajakan,

jumlah Wajib Pajak, pemeriksaan pajak, jumlah surat setoran pajak,

ekstensifikasi Wajib Pajak, intensifikasi pajak, dan kepatuhan Wajib Pajak

mempengaruhi penerimaan pajak. Rahmawati (2014) melakukan penelitian

diperoleh hasil adanya pengaruh kepatuhan Wajib Pajak terhadap penerimaan

pajak penghasilan, ini menunjukkan bahwa kepatuhan pajak memiliki

pengaruh besar terhadap kinerja penerimaan pajak penghasilan.

Dengan demikian penelitian ini mengambil beberapa variabel antara

lain jumlah Wajib Pajak, jumlah surat setoran pajak, kepatuhan Wajib Pajak.

untuk melakukan penelitian dengan judul “ Analisis Faktor-Faktor yang Mempengaruhi Penerimaan Pajak Penghasilan Wajib Pajak Orang Pribadi Pada KPP Pratama Pati periode 2005-2015 ”.

Penelitian ini mengacu pada penelitian sebelumnya yang dilakukan

oleh Safitri (2011) dan Anti (2014), yang bertujuan untuk menguji konsistensi

dari hasil penelitian sebelumnya dan diharapakan dapat memperbaiki

keterbatasan yang ada pada penelitian sebelumnya. Perbedaan penelitian ini

dengan penelitian sebelumnya adalah pada penelitian sebelumnya kepatuhan

Wajib Pajak dijadikan sebagai variabel intervening sedangkan pada penelitian

ini peneliti menjadikan kepatuhan Wajib Pajak sebagai variabel independen,

dan pada penelitian ini peneliti menambah variabel lain yaitu jumlah surat

setoran pajak dan jumlah Wajib Pajak sebagai variabel independen dengan

penerimaan pajak sebagai variabel dependen.

B. Batasan Masalah Penelitian

Pembahasan dalam penelitian ini akan dibatasi dengan beberapa peninjauan

yang terfokus pada:

1. Pembahasan pada penelitian dikhususkan pada pajak penghasilan orang

pribadi karena merupakan pajak yang harus ditanggung oleh orang pribadi

dan bebannya tidak dapat dilimpahkan kepada pihak lain.

2. Kantor pelayanan pajak yang diteliti pada Kantor Pelayanan Pajak

Pratama Pati.

4. Penelitian ini hanya memfokuskan tiga variabel yang mempengaruhi

penerimaan pajak penghasilan Wajib Pajak Orang Pribadi yaitu Kepatuhan

Wajib Pajak, Jumlah Wajib Pajak, Jumlah Surat Setoran Pajak (SSP).

C. Rumusan Masalah

1. Apakah tingkat kepatuhan Wajib Pajak orang pribadi berpengaruh positif

terhadap tingkat penerimaan pajak penghasilan?

2. Apakah jumlah Wajib Pajak orang pribadi berpengaruh positif terhadap

tingkat penerimaan pajak penghasilan?

3. Apakah jumlah surat setoran pajak orang pribadi berpengaruh positif

terhadap tingkat penerimaan pajak penghasilan?

D. Tujuan Penelitian

1. Untuk menguji secara empiris apakah tingkat kepatuhan Wajib Pajak

berpengaruh positif terhadap tingkat penerimaan pajak penghasilan.

2. Untuk menguji secara empiris apakah tingkat jumlah Wajib Pajak

berpengaruh positif terhadap tingkat penerimaan pajak penghasilan.

3. Untuk menguji secara empiris apakah tingkat jumlah surat setoran pajak

E. Manfaat Penelitian

1. Bagi Teoritis

a. Peneliti berharap hasil penelitian dapat digunakan untuk pemberian

wacana tentang faktor yang dapat mempengaruhi penerimaan pajak di

Indonesia yaitu ada faktor tingkat kepatuhaan wajib pajak, jumlah

wajib pajak, jumlah surat setoran pajak.

b. Peneliti berharap hasil dari penelitian ini dapat memberikan kontribusi

daalam mengembangkan penelitian dibidang perpajakan.

2. Bagi Praktisi

a. Bagi aparat kantor perpajakan baik yang ada di Kabupaten Pati

ataupun di seluruh Indonesia, sebagai informasi yang berguna untuk

menilai usaha yang telah dilakukan oleh pemerintah dalam upaya

peningkatan penerimaan negara dari sektor perpajakan.

b. Bagi Wajib Pajak

Diharapkan dapat memberikan pengetahuan baru bagi Wajib Pajak

agar kesadaran wajib pajak dan pemahaman perpajakan lebih

meningkat untuk melaksanakan kewajibannya dalam membayar pajak

sehingga dapat meningkatkan penerimaan pajak di Kabupaten Pati.

c. Bagi penelitian selanjutnya

Dapat digunakan sebagai referensi ataupun acuan untuk mahasiswa

atau pembaca lainnya untuk melakukan penelitian di masa yang akan

BAB II

TINJAUAN PUSTAKA

A.Landasan Teori

1. Teori Tindakan Beralasan ( Theory Of Reasoned Action )

Theory Reasoned Action pertama kali dicetuskan oleh Ajzen pada

tahun 1980. Teori ini disusun menggunakan asumsi dasar bahwa manusia

berperilaku dengan cara yang sadar dan mempertimbangkan segala

informasi yang tersedia. Jogiyanto (2007), sikap merupakan jumlah dari

perasaan yang dirasakan seseorang untuk menerima atau menolak suatu

obyek atau perilaku dan diukur dengan suatu prosedur yang menempatkan

individual pada skala evaluative dua kutub, misalnya baik atau jelek, setuju

atau menolak dan sebagainya. Selanjutnya norma-norma subyektif

didefinisikan sebagai persepsi atau pandangan seseorang terhadap

kepercayaan-kepercayaan orang lain yang akan mempengaruhi niat untuk

melakukan atau tidak melakukan perilaku yang sedang dipertimbangkan

(Jogiyanto, 2007).

Teori tindakan beralasan berusaha untuk menetapkan faktor-faktor

apa Sikap ( Attitude) Norma Subyektif ( Subjective Norm) Niat Perilaku (

Behavioral Intention ) Perilaku ( Behavioral ) yang menentukan konsistensi

sikap dan perilaku. Teori ini berasumsi bahwa orang berperilaku secara

a. Model teori ini memprediksi perilaku seseorang dari maksudnya. Jika

seseorang mengutarakan maksudnya untuk melaksanakan jihad dengan

tujuan mendapatkan pahala dari Allah, maka dia lebih mungkin

melakukannya daripada dia tidak punya maksud untuk melakukannya.

b. Maksud perilaku dapat diprediksi dari dua variabel utama: sikap seseorang

terhadap perilaku dan persepsinya tentang apa yang seharusnya orang lain.

c. Sikap terhadap perilaku diprediksi dengan menggunakan kerangka

nilai-harapan yang telah diperkenalkan.

Dalam perspektif model teori tindakan beralasan, norma subjektif

seperti tertera dalam skema diatas, berkenaan dengan dasar perilaku yang

merupakan fungsi dari keyakinan-keyakinan normatif (normative beliefs)

dan keinginan untuk mengikuti keyakinan-keyakinan normatif itu

(motivation to comply). Norma subjektif menggambarkan persepsi

individu tentang harapan-harapan orang-orang lain yang dianggapnya

penting terhadap seharusnya ia berperilaku.

Teori tindakan beralasan mengemukakan bahwa sebab terdekat

(proximalcause) timbulnya perilaku bukan sikap, melainkan niat

(intention) untuk melaksanakan perilaku itu. Niat merupakan pengambilan

keputusan seseorang untuk melaksanakan suatu perilaku. Pengambilan

keputusan oleh seseorang untuk melaksanakan suatu perilaku merupakan

suatu hasil dari proses berpikir yang bersifat rasional. Proses berpikir yang

maka akan terjadi proses perencanaan pengambilan keputusan yang secara

kongkret diwujudkan dalam niat untuk melaksanakan suatu perilaku.

Dalam kerangka teori tindakan beralasan, sikap ditransformasikan

secara tidak langsung dalam wujud perilaku terbuka melalui perantaraan

proses psikologis yang disebut niat. Oleh karena itu dapat disimpulkan

bahwa niat merupakan suatu proses psikologis yang keberadaannya

terletak di antara sikap dan perilaku. Banyak penelitian di bidang sosial

yang sudah membuktikan bahwa Theory of Reason Action (TRA) ini

adalah teori yang cukup memadai dalam memprediksi tingkah laku.

Namun setelah beberapa tahun, Ajzen (1991) melakukan meta

analisis, ternyata didapatkan suatu penyimpulan bahwa Theory Reason

Action (TRA) hanya berlaku bagi tingkah laku yang berada di bawah

kontrol penuh individu karena ada faktor yang dapat menghambat atau

memfalisistasi relisasi niat ke dalam tingkah laku. Berdasarkan analisis ini,

lalu Ajzen menambahkan suatu faktor yang berkaitan dengan kontrol

individu, yaitu perceived behavior control (PBC).

2. Pajak

Menurut Prof. Dr. Rochmat Soemitro, SH pajak merupakan iuran

rakyat kepada kas negara berdasarkan undang-undang dengan tiada

memperoleh jasa timbal yang langsung dapat ditunjukkan dan digunakan

untuk membayar pengeluaran umum. Menurut UU No.28 Tahun 2007 Pasal

konstribusi wajib kepada negara yang terhutang oleh setiap orang maupun

badan yang sifatnya memaksa namun tetap berdasarkan pada

Undang-Undang, dan tidak mendapat imbalan secara langsung serta digunakan untuk

kebutuhan negara juga kemakmuran rakyatnya. Menurut UU Perpajakan

Nasional, Pajak ialah iuran wajib rakyat kepada negara berdasarkan

peraturan undang-undang tanpa memperoleh imbalan langsung yang

digunakan untuk pembiayaan segala pengeluaran secara umum serta

pengeluaran pembangunan.

Pajak memiliki fungsi penting yaitu pertama fungsi pajak sebagai

budgetair, dimana pajak sebagai sumber dana bagi pemerintah untuk

membiayai kebutuhan pemerintahan. Kedua fungsi mengatur, pajak sebagai

alat untuk mengatur atau mencapai tujuan-tujuan tertentu di luar bidang

keuangan, misalnya bidang ekonomi, politik, budaya, pertahanan keamanan

seperti mengadakan perubahan-perubahan tarif dan memberikan

pengecualian-pengecualian, keringanan-keringanan atau sebaliknya, yang

ditujukan kepada masalah tertentu (Mardiasmo, 2011).

Menurut lembaga pemungutannya pajak dibedakan menjadi dua

yaitu pajak pusat dan pajak daerah.

a. Pajak pusat yaitu pajak yang dipungut oleh pemerintah pusat dan

digunakan untuk membiayai rumah tangga negara.

b. Pajak daerah yaitu pajak yang dipungut oleh pemerintah daerah dan

digunakan untuk membiayai rumah tangga daerah. Pajak daerah terdiri

Pemungutan pajak merupakan sebuah dilema sosial karena sering terjadi

pertentangan antara kepentingan invidual dan kepentingan kolektif (Holler

et al. 2011).

Berdasarkan sifatnya pajak tersebut dibagi menjadi dua, yaitu:

a. Pajak Subjektif: Pajak subjektif adalah suatu jenis pajak yang kewajiban

pajaknya sangat ditentukan pertama-tama oleh keadaan subjektif subjek

pajak, walaupun untuk menentukan timbulnya kewajiban membayar paja

tergantung pada keadaan objek pajaknya. Yang termasuk dalam

kelompok ini adalah pajak penghasilan.

b. Pajak Objektif: Pajak objektif adalah suatu jenis pajak yang timbulnya

kewajiban pajaknya sangat ditentukan pertama-tama oleh objek pajak.

Keadaan subjektif subjek pajak tidak relevan, walaupun dalam

kasus-kasus tertentu ikut dipertimbangkan. Yang termasuk dalam kelompok ini

adalah Pajak Pertambahan Nilai, Pajak Bumi dan Bangunan, Pajak

Kendaraan Bermotor.

Berdasarkan golongan pajak tersebut dibagi menjadi dua, yaitu:

a. Pajak Langsung (direct taxes): Pajak langsung adalah pajak yang

langsung dipikul sendiri oleh wajib pajak yang bersangkutan, tidak dapat

dialihkan kepada orang lain dan dipungut secara berkala atau periodik,

seperti Pajak Penghasilan (PPh).

b. Pajak Tidak Langsung (indirect taxes): Pajak tidak langsung adalah pajak

pembebanan pembayaran pajaknya dapat dialihkan kepada pihak lain.

Contoh pajak tidak langsung adalah PPN, PPnBM, dan Bea Materai.

Menurut Mardiasmo (2011) terdapat beberapa teori yang

menjelaskan atau memberikan justifikasi pemberian hak kepada negara

untuk memungut pajak, antara lain adalah:

a. Teori Asuransi

Negara dalam melaksanakan tugasnya harus melindungi rakyatnya.

Sehingga rakyat diwajibkan untuk memenuhi pembayaran perpajakannya

yang juga dapat disebut sebagai suatu jaminan perlindungan yang telah

diberikan negara kepada rakyatnya.

b. Teori Kepentingan

Menurut teori ini pembayaran pajak mempunyai hubungan dengan

kepentingan individu, pembebanan pajak terhadap masyarakaat

berdasarkan atas kepentingan masyarakat. Semakin besar kepentingan

yang dimiliki masyarakat, pajak yang dibayarkan masyarakat juga tinggi.

c. Teori Daya Pikul

Pada umumnya pajak yang ditangguung oleh masyarakat memiliki

berat yang sama, yang berarti pajak yang dibayar harus sesuai dengan daya

pikul masing-masing masyarakat. Untuk mengukur daya pikul dapat

menggunakan dua pendekatan yaitu unsur objektif, dengan melihat

besarnya penghasilan atau kekayaan yang dimiliki oleh seseorang, dan

dengan unsur subjetif, dengan memperhatikan besarnya kebutuhan materiil

d. Teori Bakti

Letak keadilan pemungutan pajak ada pada hubungan antar

masyarakat dengan negaranya. Sebagai masyarakat yang baik, maka

masyarakat harus sadar betul dengan pentingnya pembayaran pajak yang

merupakan suatu kewajiban yang dimiliki.

e. Teori Asas Daya Beli

Dalam pemungutan pajak harus meenerapkan dasar keadilan, artinya

memungut pajak berarti menarik daya beli dari rumah tangga masyarakat

untuk rumah tangga negara. Selanjutnya negara akan menyalurkannya

kembali ke masyarakat dalam bentuk pemeliharaan kesejahteraan

masyarakat. Dengan demikian kepentingan seluruh masyarakat lebih

diutamakan.

Sistem pemungutan pajak yang ada di Indonesia terdiri dari Official

Assessment System yang merupakan sistem pemungutan pajak yang

memberi wewenang kepada aparat pemerintahan perpajakan untuk

menentukan sendiri besarnya jumlah pajak yang terutang oleh Wajib

Pajak setiap tahunnya berdasarkan perundang-undangan perpajakan yang

berlaku. Wajib Pajak bersifat pasif karena wewenang telah diberikan

kepada pemerintah perpajakan, dan utang pajak timbul setelah dikeluarkan

surat ketetapan pajak oleh pemerintah.

Kepatuhan memenuhi kewajiban perpajakan secara sukarela

self assesment system merupakan sistem pemungutan pajak yang memberi

wewenang Wajib Pajak dalam menentukan sendiri jumlah pajak yang

terutang setiap tahunnya sesuai dengan perundang-undangan perpajakan

yang berlaku. Wajib Pajak bersifat aktif untuk menentukan pajak yang

terutang sedangkan pemerintah tidak ikut campur daan hanya mengawasi

saja.

With Holding System merupakan sitem pemungutan pajak yang

memberi wewenang kepada pihak ketiga yang ditunjuk untuk menentukan

besarnya pajak yang terutang oleh Wajib Pajak sesuai dengan peraturan

perundang-undangan perpajakan yang berlaku. Penunjukkan pihak ketiga

ini dilakukan sesuai dengan peraturan perundang-undangan perpajakan,

keputusan presiden, dan peraturan lainnya untuk memotong dan memungut

pajak, menyetor, dan mempertanggungjawabkan melalui sarana perpajakan

yang tersedia. Disini pemerintah dan Wajib Pajak bersifat pasif (Mardiasmo,

2011)

1. Kepatuhan Wajib Pajak

Menurut Safitri (2011) mendefinisikan kepatuhan perpajakan

merupakan keadaan dimana Wajib Pajak memenuhi kewajibannya sebagai

Wajib Pajak untuk melaksanakan hak dan kewaibannya dalam

membayarkan pajak kepada negara. Kepatuhan membayar pajak merupakan

salah satu tanggung jawab bagi pemerintah dan rakyat kepada Tuhan,

rakyat (Tahar, 2014). Kewajiban dari pemerintah adalah melakukan

pengaturan penerimaan dan pengeluaran sehingga berhak untuk melakukan

pemungutan atas rakyat berdasar perundangundangan yang berlaku.

Kepatuhan pajak yang tidak meningkat akan mengancam upaya pemerintah

untuk meningkatkan kesejahteraan masyarakat, hal ini dikarenakan tingkat

kepatuhan pajak secara tidak langsung mempengaruhi ketersediaan

pendapatan untuk belanja (Chau, 2009).

Menurut Safitri (2011) terdapat faktor yang mempengaruhi tinggi

rendahnya kepatuhan perpajakan, yaitu kejelasan undang-undang

perpajakan dan peraturan perpajakan, jika kejelasan tersebut makin jelas

maka dapat memudahkan Wajib Pajak untuk memenuhi kewajiban

perpajakannya. Banyaknya wajib pajak yang sudah melaksanakan pelaporan

surat pemberitahuan, hal itu dilakukan bukan karena kesadaran mereka

sendiri tetapi karena adanya denda yang dikenakan kepada Wajib Pajak jika

tidak melaksanakan kepatuhannya dalam membayar pajak (Arestanti,2016).

Jika aturan yang ditetapkan pemerintah semakin rumit dan tidak pasti maka

akan mempersulit bagi Wajib Pajak untuk memenuhi kewajiban

perpajakannya.

Biaya kepatuhan, untuk mewujudkan pemasukan pajak ke dalam kas

negara, maka dibutuhkan biaya-biaya yang dalam literatur perpajakan

disebut sebagai tax operating cost, yang terdiri dari biaya-biaya yang

dikeluarkan pemerintah untuk memungut pajak yang disebut administrative

kewajiban perpajakannya yang disebut compliance cost atau biaya

kepatuhan.

Biaya kepatuhan adalah semua biaya baik secara fisik maupun psikis

yang harus dipikul oleh Wajib Pajak untuk memnuhi kewajiban

perpajakannya. Biaya kepatuhan terdiri dari fee untuk konsultan/akuntan,

biaya pegawai, biaya transport ke kantor pajak/bank/kas negara, biaya

fotocopy sebagai biaya fisik, dan biaya psikis berupa stress, keingintahuan,

dan kekhawatiran. Makin rendah biaya kepatuhan, makin mudah bagi Wajib

Pajak untuk melaksanakan kewajiban perpajakannya. Wajib Pajak dapat

dikatakan patuh menurut keputusan menteri keuangan nomor:

544/KMK.04/2000, dengan indikator yaitu Wajib Pajak dalam

menyampaikan surat pemeberitahuan (SPT) secara tepat waktu, Wajib Pajak

tidak punyai tunggakan pajak untuk semua jenis pajak, kecuali tunggakan

yaang telah memperoleh izin dari pemerintah untuk mengangsur atau

menunda pembayaran, selama 3 tahun berturut-turut akuntan publik atau

lembaga pengawasan keuangan pemerintah mengaudit laporan keuangan

dengan pendapat wajar tanpa pengecualian, tidak pernah dipidana karena

melakukan tindak pidana di bidang perpajakan berdasarkan putusan

pengadilan yang telah mempunyai kekuatan hukum tetap dalam jangka

waktu 5 (lima) tahun terakhir.

Kriteria wajib pajak patuh menurut Direktur Jenderal Pajak

berdasarkan Surat Edaran Nomor SE-02/PJ/2011 Tentang Tata Cara

Peraturan Menteri Keuangan Nomor 192/PMK.03/2007. Dalam Surat

Edaran tersebut disebutkan bahwa Wajib Pajak Patuh adalah wajib pajak

yang ditetapkan oleh Direktur Jenderal Pajak sebagai wajib pajak yang

memenuhi kriteria tertentu sebagaimana dimaksud dalam Peraturan Menteri

Keuangan Nomor 192/PMK.03/2007 Tentang Tata Cara Penetapan Wajib

Pajak Dengan Kriteria Tertentu Dalam Rangka Pengembalian Pendahuluan

Kelebihan Pembayaran Pajak. Kriteria tertentu dalam Peraturan Menteri

Keuangan Nomor 192/PMK.03/2007 adalah :

1. Tepat waktu penyampaian Surat Pemberitahuan (SPT) dalam 3 tahun

terakhir.

2. Penyampaian SPT Masa yang terlambat dalam tahun terakhir untuk

Masa Pajak dari Januari sampai November tidak lebih dari 3 masa

pajak untuk setiap jenis pajak dan tidak berturut-turut.

3. SPT Masa yang terlambat seperti dimaksud dalam huruf b telah

disampaikan tidak lewat batas waktu penyampaian SPT Masa untuk

masa pajak berikutnya.

4. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali

telah memperoleh izin untuk mengangsur atau menunda pembayaran

pajak, meliputi keadaan pada tanggal 31 Desember tahun sebelum

penetapan sebagai Wajib Pajak Patuh dan tidak termasuk utang pajak

yang belum melewati batas akhir pelunasan.

5. Laporan keuangan di audit oleh akuntan publik atau lembaga

pengecualian selama tiga tahun berturut-turut dengan ketentuan

disusun dalam bentuk panjang (longform report) dan menyajikan

rekonsiliasi laba rugi komersial dan fiskal bagi Wajib Pajak yang

menyampaikan SPT Tahunan dan juga pendapat akuntan atas laporan

keuangan yang diaudit ditandatangani oleh akuntan publik yang tidak

dalam pembinaan lembaga pemerintah pengawas akuntan publik.

6. Tidak pernah dijatuhi hukuman karena melakukan tindak pidana di

bidang perpajakan berdasar pada putusan pengadilan yang memiliki

kekuatan hukum tetap dalam jangka waktu 5 tahun terakhir.

4. Jumlah Wajib Pajak

Wajib Pajak dapat dibagi menjadi Wajib Pajak orang pribadi dan

Wajib Pajak badan yang melakukan pembayaran pajak, pemotongan pajak,

dan pemungutan pajak. Wajib pajak memiliki hak dan kewajiban

perpajakan sesuai dengan ketentuan peraturan perundang-undangan

perpajakan (Mardiasmo, 2011).

Menurut direktorat jendral pajak kementrian keuangan, hingga tahun

2015, Wajib Pajak yang terdaftar dalam sistem administrasi direktorat

jenderal pajak mencapai 30.044.103 Wajib Pajak, yang terdiri atas

2.472.632 Wajib Pajak Badan, 5.239.385 Wajib Pajak orang pribadi non

karyawan, dan 22.332.086 Wajib Pajak orang pribadi karyawan. Hal ini

cukup memprihatinkan mengingat menurut data Badan Pusat Statistik,

93,72 juta orang. Artinya baru sekitar 29,4% dari total jumlah orang pribadi

pekerja dan berpenghasilan di Indonesia yang mendaftarkan diri atau

terdaftar sebagai Wajib Pajak.

Ditjen Pajak mewajibkan seluruh Wajib Pajak di Indonesia untuk

memperbaiki Surat Pemberitahuan (SPT) pajak lima tahun terakhir mulai 1

Mei 2015. Kebijakan ini disebut replanting policy atau sunset policy

(penghapusan sanksi pajak). Pada keadaan yang normal, Wajib Pajak dalam

melaksanakan kewajiban perpajakannya memang berupaya untuk

menghindari adanya pemeriksaan pajak. Tetapi dalam situasi tertentu,

apabila pertimbangan bisnis memang lebih menguntungkan, maka Wajib

Pajak “dengan terpaksa” harus menghadapi adanya Pemeriksaan Pajak. Dan demi suksesnya dalam menjalani Pemeriksaan Pajak, maka Wajib Pajak

mau tidak mau harus mempersiapkan diri dengan melaksanakan kewajiban

perpajakannya dengan benar ( Budileksmana, 2001). Strategi tersebut

dijalankan untuk mengamankan target penerimaan pajak tahun ini. Jika

Wajib Pajak betul-betul patuh terhadap kebijakan ini, Ditjen Pajak akan

membebaskan atau menghapus semua sanksi pajak. Sunset policy tersebut

berlaku untuk seluruh jenis pajak, seperti SPT Tahunan jenis Pajak

Penghasilan (PPh), Pajak Pertambahan Nilai (PPN) baik Orang Pribadi dan

5. Jumlah Surat Setoran Pajak

Surat setoran pajak merupakan bukti pembayaran pajak yang telah

dilakukan dengan menggunakan formulir atau dilakukan dengan cara lain ke

kas negara melalui tempat pembayaran yang telah ditentukan oleh Menteri

Keuangan (Mardiasmo,2011). Surat setoran pajak ini berfungsi sebagai

bukti pembayaran pajak apabila telah disahkan oleh pejabat kantor penerima

pembayaran yang berwenang atau apabila telah mendapatkan validasi.

Menurut Anti (2014) surat setoran pajak dibedakan menjadi SSP

Standar adalah surat yang digunakan oleh Wajib Pajak atau berfungsi untuk

melakukan pembayaran atau penyetoran pajak yang terutang ke Kantor

Penerima Pembayaran, dan digunakan sebagai bukti pembayaran dengan

bentuk, ukuran, dan isi yang telah ditetapkan. SSP Khusus adalah bukti

pembayaran atau penyetoran pajak terutang ke Kantor Penerima

Pembayaran yang dicetak oleh Kantor Penerima Pembayaran dengan

menggunakan mesin transaksi dan/atau alat lainnya yang isinya sesuai

dengan yang telah ditetapkan, dan mempunyai fungsi yang sarna dengan

SSP Standar dalam administrasi perpajakan.

Menurut Peraturan Direktur Jenderal Pajak Nomor PER-24/PJ/2013

yang dimaksud dengan Surat Setoran Pajak adalah bukti pembayaran atau

penyetoran pajak yang telah dilakukan dengan menggunakan formulir atau

telah dilakukan dengan cara lain ke kas negara melalui tempat pembayaran

yang ditunjuk oleh Menteri Keuangan. Pelaksanaan pembayaran pajak dapat

Setoran Pajak (SSP) yang dapat diambil di Kantor Pelayanan Pajak (KPP)

terdekat, atau dengan cara lain melalui pembayaran pajak secara elektronik

(e-payment).

Satu formulir SSP hanya dapat digunakan untuk pembayaran satu

jenis pajak dan untuk satu masa pajak atau satu tahun pajak/surat ketetapan

pajak/surat tagihan pajak dengan menggunakan satu kode akun pajak dan

satu kode jenis setoran, kecuali Wajib Pajak dengan kriteria tertentu

sebagaimana dimaksud dalam penjelasan Pasal 3 ayat (3a) huruf a

Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara

Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan

Undang-Undang Nomor 16 Tahun 2009, dapat membayar pajak penghasilan

Pasal 25 untuk beberapa masa pajak dalam satu SSP.

Surat setoran pajak (SSP) terbagi atas SSP standar, SSP Khusus,

SSPCP (Surat Setoran Pabean, Cukai, dan Pajak dalam Rangka Impor), dan

SSCP (Surat Setoran Cukai Atas Barang Kena Cukai Dan PPN Hasil

Tembakau Buatan Dalam Negeri). SSP digunakan sebagai bukti

pembayaran dengan bentuk, ukuran, dan isi sebagaimana ditetapkan oleh

Direktorat Jendral Pajak.

6. Pajak Penghasilan (PPh)

Pajak negara yang masih berlaku hingga saat ini adalah pajak

penghasilan, pajak pertambahan nilai dan pajak penjualan atas barang

tanah dan bangunan. Dalam penelitian ini peneliti akan meneliti penerimaan

pajak penghasilan, dimana pajak penghasilan itu sendiri diatur dalam

Undang-Undang No.7 tahun 1984 tentang pajak penghasilan yang berlaku

sejak tanggal 1 januari 1984, undang-undang ini telah beberapa kali

mengalami perubahan dan terakhir kali diubah dengan Undang-Undang

Nomor 36 tahun 2011. Undang-Undang pajak penghasilan mengatur

pengenaan pajak penghasilan terhadap subjek pajak berkenaan dengan

penghasilaan yang diterima atau diperolehnya dalam tahun pajak. Subjek

pajak dikenai pajak penghasilan apabila menerima atau memperoleh

penghasilan, yang nantinya disebut sebagai Wajib Pajak. Wajib Pajak

dikenai pajak atas penghasilan yang diterima atau diperolehnya selama satu

tahun pajak atau dapat pula dikenai pajak untuk penghasilan dalam bagian

tahun pajak apabila kewajiban pajak subjektifnya dimulai atau berakhir

dalam tahun pajak (Mardiasmo, 2011).

Pajak penghasilan dikenakan terhadap subjek pada saat penghasilan

yang diterima atau diperolehnya dalam tahun pajak. Menurut Mardiasmo

(2011) dalam buku Perpajakan edisi revisi, menyebutkan ada beberapa

subjek pajak antara lain yaitu ada orang pribadi, warisan yang belum terbagi

sebagai satu kesatuan menggantikan yang berhak, badan yang terdiri dari

perseroan terbatas, perseroan komanditer, dan perseroan lainnya.

BUMN/BUMD dengan nama dan dalam bentuk apapun, firma, kongsi,

koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, oraganisasi.

Seperti yang telah ditetapkan di dalam undang-undang PPh, subjek

pajak dalam PPh terdiri dari dua jenis yaitu subjek pajak dalam negeri dan

subjek pajak luar negeri. Subjek pajak dalam negeri terdiri dari subjek pajak

orang pribadi yaitu orang pribadi yang bertempat tinggal atau berada di

Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan atau orang

pribadi yang dalam suatu tahun pajak berada di Indonesia dan mempunyai

niat bertempat tinggal di Indonesia. Subjek pajak badan yaitu badan yang

didirikan atau bertempat kedudukan di Indonesia, kecuali unit tertentu dari

badan pemerintah. Subjek pajak warisan yaitu warisan yang belum dibagi

sebagai satu kesatuan menggantikan yang berhak.

Sedangkan subjek pajak luar negeri yang terdiri dari orang pribadi

yang bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia

tidak lebih dari 183 hari dalam jangka waktu 12 bulan dan badan yang tidak

didirikan dan tidak berkedudukan di Indonesia yang menjalankan usaha atau

melakukan kegiatan melalui bentuk usaha tetap di Indonesia, atau orang

pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang berada

di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan, dan

badan yang tidak didirikan di indonesia yang dapat menerima atau

memperoleh penghasilan dari Indonesia tidak dari menjalankan usaha atau

melakukan kegiatan melalui bentuk usaha tetap di Indonesia.

Subjek pajak orang pribadi dalam negeri menjadi Wajib Pajak

apabila telah menerima atau memperoleh penghasilan yang besarnya

menjadi Wajib Pajak sejak saat didirikan atau berkedudukan di Indonesia.

Subjek pajak luar negeri baik orang pribadi maupun badan sekaligus

menjadi Wajib Pajak karena menerima ataau memperoleh penghasilan yang

bersumber dari Indonesia melalui bentuk usaha tetap di Indonesia.

Objek pajak penghasilan adalah penghasilan. Penghasilan

merupakan setiap tambahan kemampuan ekonomis yang diterima atau

diperoleh baik dari Indonesia maupun dari luar Indonesia yang digunakan

baik untuk investasi maupun konsumsi. (Ilyas, 2006). Meskipun UU No.17

Tahun 2000 menetapkan bahwa objek pajak adalah “penghasilan”, tetapi

sebagai dasar penghitungan pajak (tax basic) adalah Penghasilan Kena

Pajak (PKP). Oleh karena itu, ukuran untuk menentukan bahwa Wajib Pajak

terutang pajak atau tidak tergantung ada tidaknya PKP tersebut.

7. Penerimaan Pajak

Penerimaan berasal dan kata terima yang berarti mendapat

(memperoleh sesuatu), Sedangkan penerimaan berarti perbuatan menerima.

Maka dapat disimpulkan bahwa penerimaan pajak merupakan jumlah

kontribusi masyarakat (yang dipungut berdasarkan undang-undang) yang

diterima oleh negara dalam suatu masa yang akan digunakan untuk

keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Direktorat

Jenderal Pajak (DJP) sebagai salah satu institusi pemerintah dibawah

Kementerian Keuangan yang mengemban tugas untuk mengamankan

target penerimaan pajak yang senantiasa meningkat dari tahun ke tahun di

tengah tantangan perubahan yang terjadi dalam kehidupan sosial maupun

ekonomi di masyarakat.

Pendapatan dan belanja Negara (APBN). Jika dilihat dari sisi

ekonomi, penerimaan dari sektor pajak merupakan penerimaan Negara yang

potensial, karena melalui pajak pemerintah dapat membiayai sarana dan

prasarana publik diseluruh sektor kehidupan, seperti sarana transportasi, air,

listrik, pendidikan, kesehatan, keamanan, komunikasi, sosial dan berbagai

fasilitas lainnya yang ditujukan untuk memenuhi kebutuhan pembangunan.

Peningkatan penerimaan pajak memegang peranan strategis karena akan

meningkatkan kemandirian pembiayaan pemerintah.

Penerimaan pajak adalah penghasilan yang diperoleh oleh

pemerintah yang bersumber dari pajak rakyat. Tidak hanya sampai pada

definisi singkat di atas bahwa dana yang diterima di kas negara tersebut

akan dipergunakan untuk pengeluaran pemerintah untuk sebesar-besarnya

kemakmuran rakyat, sebagaimana maksud dari tujuan negara yang

disepakati oleh para pendiri awal negara ini yaitu menyejahterakan rakyat,

menciptakan kemakmuran yang berasaskan kepada keadilan sosial. Untuk

dapat mencapai tujuan ini, negara harus melakukan pembangunan di segala

bidang.

Sebagai sebuah negara yang berdasarkan hukum material/sosial,

Indonesia menganut prinsip pemerintahan yang menciptakan kemakmuran

pembangunan merupakan faktor yang sangat penting. Dalam menjamin

ketersediaan dana untuk pembangunan ini, salah satu cara yang dilakukan

pemerintah adalah dengan melakukan pemungutan pajak.

B. Penelitian Terdahulu dan Penurunan Hipotesis

1. Hubungan antara Tingkat Kepatuhan Wajib Pajak Orang Pribadi dengan Tingkat Penerimaan Pajak Penghasilan

Menurut Undang-Undang nomor 16 Tahun 2000, batas waktu

penyampaian SPT masa paling lambat dua puluh hari setelah akhir masa

pajak, sedangkan batas waktu penyampaian SPT tahunan paling lambat

tiga bulan setelah akhir tahun pajak. Undang-Undang Nomor 16, Tahun

2000 kemudian direvisi menjadi Undang-Undang Nomor 28, Tahun 2007

dengan perubahan batas waktu penyampaian SPT tahunan paling lambat

empat bulan setelah akhir tahun pajak khusus bagi Wajib Pajak badan.

Pemahaman Wajib Pajak terhadap peraturan perpajakan yang berlaku

sangatlah penting guna dapat melaksanakan dan memenuhi kewajibannya

di bidang perpajakan sesuai dengan ketentuan perpajakan.

Yosi (2011) ditunjukkan bahwa terdapat hubungan positif yang

signifikan dan kuat antara kepatuhan Wajib Pajak orang pribadi dengan

penerimaan pajak penghasilan di Kantor Pelayanan Pajak Pratama

Denpasar Barat. Anti (2014) menunjukkan hasil bahwa kepatuhan Wajib

Pajak berpengaruh positif dan signifikan terhadap penerimaan pajak

(2012) menunjukkan hasil yang berbeda dari Yosi (2011) dan Anti

(2014) yang menyatakan bahwa kepatuhan Wajib Pajak tidak

berpengaruh terhadap efektifitas penerimaan pajak penghasilan di Kantor

Pelayanan Pajak Pratama Tanjungpinang.

H1 : Kepatuhan Wajib Pajak berpengaruh positif terhadap penerimaan

pajak penghasilan Wajib Pajak orang pribadi pada Kantor

Pelayanan Pajak Pratama Pati periode 2005-2015.

2. Hubungan antara Jumlah Wajib Pajak Orang Pribadi dengan Tingkat Penerimaan Pajak Penghasilan.

Jumlah Wajib Pajak merupakan salah satu faktor yang

mempengaruhi penerimaan pajak. Jumlah Wajib Pajak yang efektif akan

meningkatkan penerimaan pajak. Wajib Pajak dapat dibagi menjadi

Wajib Pajak orang pribadi dan Wajib Pajak badan yang melakukan

pembayaran pajak, pemotongan pajak, dan pemungutan pajak. Wajib

pajak memiliki hak dan kewajiban perpajakan sesuai dengan ketentuan

peraturan perundang-undangan perpajakan (Mardiasmo, 2011).

Aisyah (2013) melakukan penelitian yang sama dan menunjukkan

hasil bahwa jumlah Wajib Pajak berpengaruh signifikan terhadap

penerimaan pajak. Sedangkan penelitian yang dilakukan oleh Anti (2014)

pun menunjukkan hasil yang sama yaitu jumlah Wajib Pajak berpengaruh

signifikan terhadap penerimaan pajak. Hariyanto dkk (2014) melakukan

Pajak terhadap penerimaan pajak. Hariyanto dkk (2014) menyatakan

bahwa jumlah Wajib Pajak memiliki pengaruh yang signifikan terhadap

penerimaan pajak. Tetapi penelitian yang dilakukan oleh Gunawan

(2015) menunjukkan hasil bahwa jumlah Wajib Pajak tidak berpengaruh

terhadap penerimaan pajak penghasilan di Kantor Pelayanan Pajak

Pratama Tangerang. Dari penelitian-penelitian sebelumnya, maka

hipotesis dalam penelitian ini dapat dirumuskan sebagai berikut:

H2 : Jumlah Wajib Pajak berpengaruh positif terhadap penerimaan pajak

penghasilan Wajib Pajak orang pribadi pada Kantor Pelayanan

Pajak Pratama Pati periode 2005-2015.

3. Hubungan Jumlah Surat Setoran Pajak dengan Tingkat Penerimaan Pajak Penghasilan.

Surat setoran pajak merupakan bukti pembayaran pajak yang telah

dilakukan dengan menggunakan formulir atau dilakukan dengan cara lain

ke kas negara melalui tempat pembayaran yang telah ditentukan oleh

Menteri Keuangan (Mardiasmo,2011). Surat setoran pajak berfungsi

sebagai bukti pembayaran pajak apabila telah disahkan oleh pejabat

kantor penerima pembayaran yang berwenang atau apabila telah

mendapatkan validasi. Jumlah surat setoran merupakan salah satu faktor

yang mempengaruhi jumlah penerimaan pajak. Semakin banyak jumlah

sesuai dengan penelitian yang dilakukan oleh peneliti-peneliti

sebelumnya.

Hariyanto (2014) melakukan penelitian dan mendapatkan hasil

bahwa jumlah surat setoran memiliki pengaruh yang signifikan terhadap

penerimaan pajak. Anti (2014) juga melakukan penelitian dan

mendapatkan hasil yang sama yaitu jumlah surat setoran berpengaruh

secara signifikan terhadap penerimaan pajak. Gunawan (2012)

menunjukan hasil yang berbeda yaitu surat setoran pajak tidak

berpengaruh terhadap penerimaan pajak di Kantor Pelayanan Pajak

Pratama Karanganyar. Dari penelitian-penelitian sebelumnya, maka

hipotesis dalam penelitian ini dapat dirumuskan sebagai berikut:

H3 : Jumlah surat setoran pajak berpengaruh positif terhadap penerimaan

pajak penghasilan Wajib Pajak orang pribadi pada Kantor

C. Model Penelitian

Penelitian ini menggambarkan hubungan antara pengaruh tingkat

kepatuhan Wajib Pajak, jumlah Wajib Pajak, surat setoran pajak dan

penerimaan pajak penghasilan yang digambarkan dalam suatu model

penelitian seperti berikut:

Gambar 2.1

Model Penelitian Tingkat Kepatuhan Wajib

Pajak (Safitri, 2011)

Jumlah Wajib Pajak (Hariyanto, 2014)

Surat Setoran Pajak (Anti, 2014)

Penerimaan Pajak penghasilan

H1 (+)

H2 (+)

BAB III

METODE PENELITIAN

A. Obyek dan Subyek Penelitian

Obyek penelitian dapat juga disebut sebagai variabel penelitian yang

merupakan inti masalah penelitian. Sedangkan subyek penelitian seperti

benda, orang atau tempat data yang menjadi variabel penelitian yang melekat

dan dipermasalahkan. Dari definisi tersebut maka obyek di dalam penelitian

ini adalah faktor-faktor yang mempengaruhi penerimaan pajak penghasilan

Wajib Pajak orang pribadi diantaranya ada tingkat kepatuhan pajak, jumlah

Wajib Pajak, dan jumlah surat setoran pajak. Subyek penelitian dalam

penelitian ini adalah Kantor Pelayanan Pajak Pratama Pati.

B. Jenis Data

Penelitian ini merupakan jenis penelitian diskriptif kuantitatif yang

menghubungan antara variabel, dengan tujuan menggambarkan hubungan

yang terjadi antar variabel yang diteliti. Sedangkan jenis dan sumber data

yang digunakan dalam penelitian ini yaitu jenis dan sumber data sekunder.

Data sekunder yang digunakan dalam penelitian ini diperoleh dari Kantor

Pelayanan Pajak Pratama Pati yang ada di Kabupaten Pati, Jawa Tengah

berupa laporan keuangan Wajib Pajak orang pribadi yang terdaftar di KPP

C. Teknik Pengambilan Sampel

Berdasarkan masalah yang ada dalam penelitian maka peneliti

menggunakan metode pemilihan sampel non probability sampling dengan

pemilihan sampel bertujuan atau purposive sampling. Dimana untuk

menentukan sampel yang akan digunakan dengan pertimbangan tertentu.

D. Teknik Pengumpulan Data

Jenis data yang digunakan adalah data sekunder yang diperoleh dari

laporaan keuangan Wajib Pajak orang pribadi yang terdaftar di KPP

Pratama Pati pada periode anggaran 2005-2015. Selain itu data juga

didapatkan dari tesis, skripsi, dan jurnal-jurnal sebagai pendukung

pembuatan penelitian.

E. Definisi Operasional Variabel Penelitian

a. Variabel Dependen

1) Kepatuhan Wajib Pajak

Kepatuhan Wajib Pajak merupakan tingkat sejauh mana Wajib

Pajak mematuhi peraturan undang-undang yang berlaku dalam

melaporkan pajak. Dan sejauh mana Wajib Pajak mencatat seluruh

penghasilan kena pajaknya berdasarkan undang-undang yang berlaku

(Tahar & Sandy, 2012). Kepatuhan Wajib Pajak dapat diukur dengan

penyampaian Surat Pemberitahuan (SPT) yang ada di Kantor Pelayanan

Pajak. Faktor yang mempengaruhi tinggi rendahnya kepatuhan

perpajakan, jika kejelasan tersebut makin jelas maka dapat

memudahkan Wajib Pajak untuk memenuhi kewajiban perpajakannya.

2) Jumlah Wajib Pajak

Wajib Pajak dapat dibagi menjadi Wajib Pajak orang pribadi dan

Wajib Pajak badan yang melakukan pembayaran pajak, pemotongan

pajak, dan pemungutan pajak. Wajib pajak memiliki hak dan kewajiban

perpajakan sesuai dengan ketentuan peraturan perundang-undangan

perpajakan (Mardiasmo, 2011). Ditjen Pajak mewajibkan seluruh Wajib

Pajak di Indonesia untuk memperbaiki Surat Pemberitahuan (SPT) pajak

lima tahun terakhir mulai 1 Mei 2015. Kebijakan ini disebut replanting

policy atau sunset policy (penghapusan sanksi pajak). Strategi tersebut

dijalankan untuk mengamankan target penerimaan pajak tahun ini. Jika

Wajib Pajak betul-betul patuh terhadap kebijakan ini, Ditjen Pajak akan

membebaskan atau menghapus semua sanksi pajak. Kepatuhan Wajib Pajak = Σ Surat Pemberitahuan

Jumlah Wajib Pajak = Σ Wajib Pajak

3)

Jumlah Surat Setoran PajakMenurut peraturan Direktur Jendral Pajak Nomor

PER-24/PJ/2013 mengartikan surat setoran pajak sebagai bukti pembayaran

pajak yang dilakukan oleh Wajib Pajak dengan menggunakan formulir ke

kas negara melalui tempat pembayaran yang telah ditentukan oleh

Menteri Keuangan. Surat setoran pajak merupakan bukti pembayaran

pajak yang telah dilakukan dengan menggunakan formulir atau dilakukan

dengan cara lain ke kas negara melalui tempat pembayaran yang telah

ditentukan oleh Menteri Keuangan (Mardiasmo,2011).

Surat setoran pajak dibedakan menjadi SSP Standar adalah surat

yang digunakan oleh Wajib Pajak atau berfungsi untuk melakukan

pembayaran atau penyetoran pajak yang terutang ke Kantor Penerima

Pembayaran, dan digunakan sebagai bukti pembayaran dengan bentuk,

ukuran, dan isi yang telah ditetapkan. SSP Khusus adalah bukti

pembayaran atau penyetoran pajak terutang ke Kantor Penerima

Pembayaran yang dicetak oleh Kantor Penerima Pembayaran dengan

menggunakan mesin transaksi dan/atau alat lainnya yang isinya sesuai

dengan yang telah ditetapkan, dan mempunyai fungsi yang sarna dengan

SSP Standar dalam administrasi perpajakan.

b. Variabel Independen

1) Penerimaan Pajak Penghasilan

Tingkat Penerimaan Pajak adalah ukuran seberapa besar pajak

yang diterima oleh pemerintah yang disetorkan Wajib Pajak melalui

KPP setempat atau tempat pembayaran pajak lainnya. Tidak hanya

sampai pada definisi singkat di atas bahwa dana yang diterima di kas

negara tersebut akan dipergunakan untuk pengeluaran pemerintah untuk

sebesar-besarnya kemakmuran rakyat, sebagaimana maksud dari tujuan

negara yang disepakati oleh para pendiri awal negara ini yaitu

menyejahterakan rakyat, menciptakan kemakmuran yang berasaskan

kepada keadilan sosial. Untuk dapat mencapai tujuan ini, negara harus

melakukan pembangunan di segala bidang.

F. Uji Kualitas data

a. Uji Normalitas

Uji normalitas dapat digunakan untuk menentukan data yang telah

dikumpulkan berdistribusi normal atau diambil dari populasi normal. Cara

untuk melihat normalitas adalah secara visual yang melalui normal P-P

Plot, dengan ketentuan jika titik masih berada di sekitar garis diagonal

maka dapat dikatakan bahwa residual menyebar normal ( Nazarudin dan

Basuki, 2015).

Penerimaan Pajak Penghasilan = Realisasi Pajak Penghasilan

b. Uji Multikolinearitas

Uji multikolinieritas dilakukan untuk menguji apakah pada model

regresi ditemukan adanya korelasi antar variabel independen. Jika terjadi

korelasi, maka dinamakan terdapat problem Multikolinieritas. Dalam

model regresi ganda terdapat suatu hubungan linear antara peubah X

maka dapat disebut Multikolinearitas. Pendeteksian uji multikolinearitas

ini dapat dilihat dari nilai variance inflation factors (VIP), dengan

kriteria pengujian yaitu jika nilai VIP < 10 maka tidak terdapat

multikolinearitas diantara variabel independen (Nazarudin dan Basuki,

2015)

c. Uji Heteroskedastisitas

Heteroskedastisitas merupakan adanya ketidaksamaan varian dari

residual untuk semua pengamatan pada model regresi. Uji

heteroskedastisitas dilakukan untuk mengetahui adanya penyimpangan

dari syarat-syarat asumsi klasik pada model regresi, dimana dalam

regresi harus dipenuhi syarat tidak adanya heteroskedastisitas. Untuk

mendeteksi ada atau tidaknya heteroskedastisitas digunakan metode

Glejser (Nazarudin dan Basuki, 2015).

d. Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui ada atau tidaknya

penyimpangan asumsi klasik autokorelasi yaitu korelasi yang terjadi

model regresi. Metode pengujian yang digunakan adalah dengan uji

Durbin-Watson atau Uji DW (Nazarudin dan Basuki, 2015).

G. Analisis Data dan Uji Hipotesis

a. Analisis Data

Dalam analisis data terdapat teknik analisis data, analisis ini

digunakan untuk mengetahui bagaimana variabel dependen dapat

diprediksikan melalui variabel independen. Untuk mengetahui pengaruh

kepatuhan Wajib Pajak, jumlah Wajib Pajak, surat setoran pajak, terhadap

penerimaan pajak penghasilan Wajib Pajak orang pribadi secara matematis

ditunjukkan dalam persamaan yang disajikan :

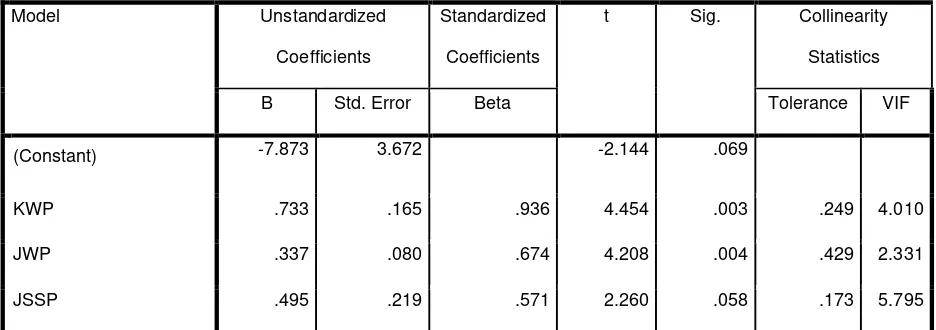

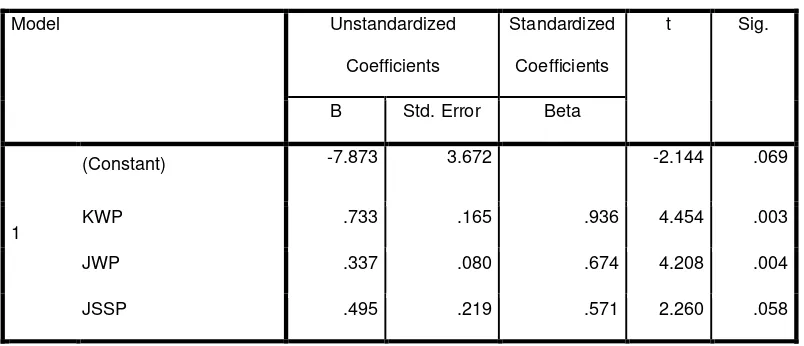

Uji Regresi Linear Berganda: PPPJ = α + β1.KWP + β2.JWP +

β3.JSSP+ ε

Dimana:

PPPJ = Penerimaan Pajak Penghasilan Wajib Pajak Orang Pribadi

α = Konstanta

KWP = Tingkat Kepatuhan Wajib Pajak

JWP = Jumlah Wajib Pajak

JSSP = Jumlah Surat Setoran Pajak

β1,2,3 = Koefisien Regresi Berganda

b. Uji Hipotesis

1) Uji t

Uji t bertujuan untuk menguji pengaruh secara parcial antara

variabel bebas terhadap variabel tidak bebas dengan variabel lain

dianggap konstan, dengan asumsi bahwa jika signifikan nilai t hitung

yang dapat dilihat dari analisa regresi menunjukkan kecil dari α = 5%,

berarti variabel independen berpengaruh terhadap variabel dependen.

2) Uji Koefisien Determinan

Koefisien determinasi (R square) pada intinya mengukur

seberapa jauh kemampuan model dalam menerangkan variansi

variabel terikat. Adjusted R square berarti R square sudah disesuaikan

dengan derajat masing-masing jumlah kuadrat yang tercakup dalam

perhitungan Adjusted R square. Nilai koefisien adalah nol atau satu.

Nilai Adjusted R square yang kecil berarti kemampuan

variabel-variabel independen dalam menjelaskan variabel-variabel-variabel-variabel dependen

sangat terbatas.

3) Uji f

Uji statistik f digunakan ntk mengetahui apakah semua variabel

independen yang dimasukkan dalam model regresi mempunyai

pengarh secara bersama-sama (simultan)terhadap variabel dependen.

Apabila nilai probabilitas signifikan < 0,05, maka variabel independen