HASANAH CARD DALAM PERSPEKTIF FIQIH KONTEMPORER (STUDI KASUS DI BNI SYARIAH CABANG YOGYAKARTA)

Teks penuh

Gambar

Dokumen terkait

Menurut saya kelebihan Hasanah Card dibanding kartu kredit lainnya yaitu Karena Biayanya lebih murah dibandingkan dengan kartu kredit konvensional, adanya

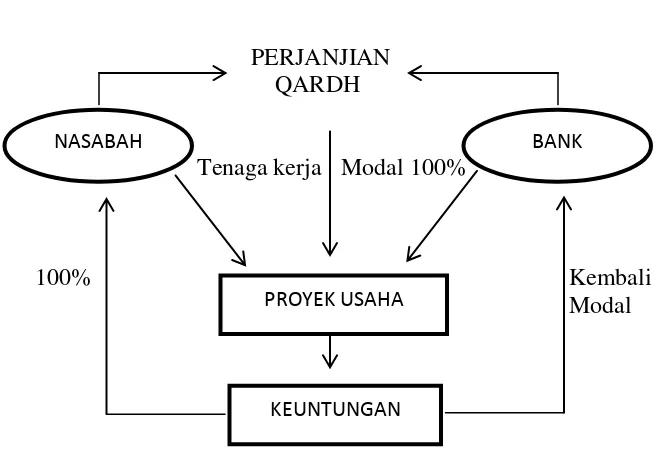

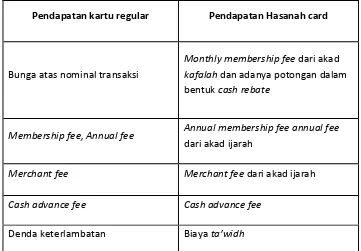

Penerapan akad Qard terdapat dalam seluruh transaksi penarikan tunai dengan menggunakan kartu dantransaksi peminjaman dana.penerapan akad Ijarah terdapat dalam biaya yang

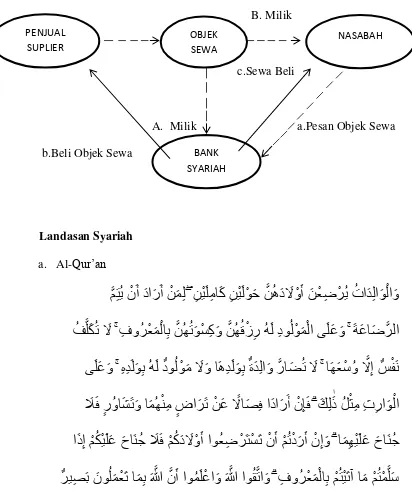

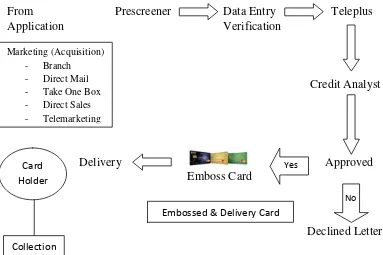

bahwa dalam rangka memberikan kemudahan, keamanan, dan kenyamanan bagi nasabah dalam melakukan transaksi dan penarikan tunai, Bank Syariah dipandang perlu

Kartu kredit merupakan salah satu produk perbankan konvensional yang berfungsi sebagai pengganti alat pembayaran tunai. Dimana pemegang kartu dapat melunasi penagihan atas

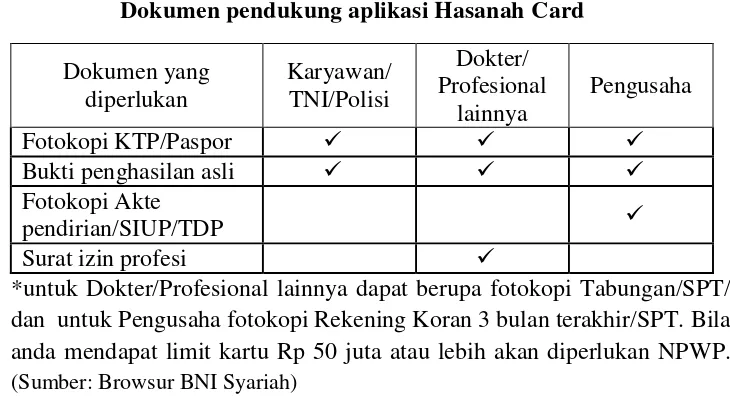

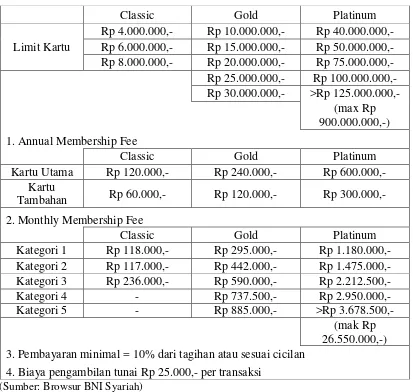

Limit kartu adalah plafon pembiayaan yang di ambil oleh nasabah pemegang kartu kredit syariah, monthly membership fee adalah ketentuan yang ditetapkan di awal atau dalam akad

Pengertian kartu kredit sendiri berdasarkan Pasal 1 angka 4 adalah alat pembayaran dengan menggunakan kartu yang dapat digunakan untuk melakukan pembayaran atas

pihak bank untuk mempermudah nasabah dalam melakukan transaksi baik transaksi tunai maupun non tunai, seperti transaksi antar bank, pembelian voucher isi ulang pulsa,

Fungsi kartu kredit syariah lainnya adalah dapat digunakan untuk mencatat pengeluaran secara rutin sesuai dengan transaksi yang kita lakukan sehingga ini juga akan