SKRIPSI Disusun oleh :

ERMI KURNIA WULANDARI NPM : 20130730187

FAKULTAS AGAMA ISLAM PRODI MUAMALAT

i SKRIPSI

Diajukan untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi Islam ( S.E.I ) Strata Satu

pada Prodi Muamalat Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta

Disusun oleh:

ERMI KURNIA WULANDARI NPM : 20130730187

FAKULTAS AGAMA ISLAM PRODI MUAMALAT

ii

Setelah menerima dan mengadakan perbaikan seperlunya, maka saya berpendapat bahwa skripsi saudara:

Nama : Ermi Kurnia Wulandari NPM : 20130730187

Judul : FAKTOR INTERNAL DAN EKSTERNAL YANG

MEMPENGARUHI ALOKASI PEMBIAYAAN UMKM PADA PERBANKAN ISLAM DI INDONESIA ( PERIODE TAHUN 2010-2016 )

Telah memenuhi syarat untuk diajukan pada ujian akhir tingkat Sarjana pada Fakultas Agama Islam Prodi Muamalat Konsentrasi Ekonomi dan Perbankan Islam Universitas Muhammadiyah Yogyakarta.

Bersama ini saya sampaikan naskah skripsi tersebut, dengan harapan dapat diterima dan segera dimunaqosahkan.

Atas perhatiannya diucapkan terima kasih. Wassalamu’alaikum wr. wb.

Pembimbing

iii

FAKTOR INTERNAL DAN EKSTERNAL YANG MEMPENGARUHI ALOKASI PEMBIAYAAN UMKM PADA PERBANKAN ISLAM DI

INDONESIA ( PERIODE TAHUN 2010-2016 )

Yang dipersiapkan dan disusun oleh : Nama : Ermi Kurnia Wulandari

NPM : 20130730187

Telah dimunaqasyahkan di depan Sidang Munaqasyah Prodi Muamalat

Konsentrasi Ekonomi dan Perbankan Islam pada tanggal 21 Desember 2016 dan dinyatakan memenuhi syarat untuk diterima :

Sidang Dewan Munaqasyah Skripsi

Ketua Sidang : Safaah Restuning H, Lc., SEI., MA. Ek. (………) Pembimbing : Amelia Pratiwi, S.E., M.E. (………) Penguji : Miftakhul Khasanah, S.TP., M.SI. (………....)

Yogyakarta, 21 Desember 2016 Fakultas Agama Islam

Universitas Muhammadiyah Yogyakarta Dekan,

iv Nama Mahasiswa : Ermi Kurnia Wulandari Nomor Mahasiswa : 20130730187

Program Studi : Ekonomi Perbankan Islam

Judul Skripsi : Faktor Internal dan Eksternal Yang Mempengaruhi Alokasi Pembiayaan UMKM pada Perbankan Islam di Indonesia (Periode Tahun 2010-2016)

Dengan ini saya menyatakan bahwa skripsi ini merupakan karya saya sendiri dan belum pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya dalam skripsi ini tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam daftar pustaka.

Yogyakarta, 08 Desember 2016 Yang membuat pernyataan

v

diusahakannya. Dan bahwasanya usahanya itu kelak akan diperlihatkan

(kepadanya). Kemudian akan diberi balasan yang paling sempurna.”

(Surah An-Najm ayat 39-41)

“Dan Katakanlah : “Bekerjalah kamu, maka Allah dan rasul-Nya serta orang-orang Mukmin akan melihat pekerjaanmu, dan kamu akan dikembalikan kepada

(Allah) Yang Mengetahui yang gaib dan yang nyata, lalu diberikan-Nya kepada kamu apa yang telah kamu kerjakan.”

vi

(Suparman Hermantodiharjo) yang telah menjadi suri tauladan bagiku dan menjadi motivasi terbesarku, Ibu ku tersayang ( Romani Hermantodiharjo) yang

telah bekerja keras untuk ku, Kakak ku terkasih ( Amin Khoirudin) yang telah menjadi panutan bagiku dan selalu mendukung ku, Adikku tersayang ( Arif

vii

Segala puji syukur kami panjatkan kehadirat Allah Yang Maha Esa yang telah melimpahkan rahmat dan hidayah-Nya dan shalawat serta salam selalu tercurahkan kehadirat baginda Nabi Muhammad SAW. Sehingga penulis dapat menyelesaikan penulisan skripsi ini dengan lancar yang berjudul “Faktor Internal dan Eksternal yang Mempengaruhi Alokasi Pembiayaan UMKM pada Perbankan Islam di Indonesia (Periode Tahun 2010-2016)”.

Dengan penuh rasa syukur, penulis menyampaikan banyak terimakasih kepada semua pihak yang telah memberikan dukungan, bantuan, bimbingan dan doa, sehingga penulisan skripsi ini dapat terselesaikan dengan baik. Dalam kesempatan ini penulis mengucapkan terima kasih setulus-tulusnya kepada :

1. Dr. Ir. Gunawan Budiyanto, M.P. selaku Rektor Universitas Muhammadiyah Yogyakarta.

2. Dr. Mahli Zainudin, M.SI. selaku Dekan Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta.

3. Syarif As'ad, SEI., M.SI. selaku Kepala Jurusan Program Studi Ekonomi dan Perbankan Islam.

4. Mukhlis Rahmanto, Lc., M.A. selaku Sekretaris Jurusan Program Studi Ekonomi dan Perbankan Islam.

viii

6. Miftakhul Khasanah, S.TP., M.SI. selaku dosen penguji skripsi yang telah bersedia menguji dan memberikan masukan dalam penulisan skripsi ini. 7. Seluruh Dosen Fakultas Agama Islam khususnya program studi Ekonomi

dan Perbankan Islam yang dengan ikhlas mengajarkan ilmu, wawasan dan pengalaman selama dibangku perkulihan kepada penulis.

8. Kepada kedua orang tuaku tercinta (Suparman Hermantodiharjo dan Romani Hermantodiharjo) yang telah memberikan kasih sayang yang sangat besar kepada penulis dan kepada kakakku tercinta (Amin Khoirudin) yang telah memberikan dukungan dan menjadi panutan bagi penulis, serta kepada kedua adikku tercinta (Arif Setiawan dan Bagus Andriyanto) yang telah memberikan kasih sayang dan dukungan untuk penulis.

9. Seluruh Sahabatku tersayang Hokya ( Ika Arum, Amalia, Mbak Dina, Dian, Agis, Antia, Ayuk, Bekti, Bunga, Levana) yang telah memberikan dukungan, doa, dan motivasi untuk penulis selama proses perkuliahan dan selama proses penulisan skripsi saya sangat mengucapakan terimaksih. 10.Segenap sahabat seperjuangan di Ikatan Mahasiswa Muhammadiyah

ix

11.Sahabatku (Mar’atush, Rizky dan Putri) yang telah memberikan dukungan dan doanya untuk penulis.

12.Segenap teman-teman Pro ID 2013, EPI D, teman-teman kkn 120 (Akamsi) dan teman sejurusan Ekonomi dan Perbankan Islam Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta.

13.Semua pihak yang tidak bisa disebutkan oleh penulis satu persatu yang telah dengan ikhlas memberikan doa dan dukungan untuk penulisan skripsi ini sampai selesai.

Penulis menyadari bahwa skripsi ini tidak lepas dari kekurangan dan keterbatasan. Namun, penulis berharap semoga skripsi ini dapat ikut memberikan sumbangan terhadap pengembangan ilmu pengetahuan dan dapat berguna bagi pihak-pihak yang berkepentingan.

Yogyakarta, 21 Desember 2016

Penulis

x

HALAMAN PERNYATAAN KEASLIAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

HALAMAN KATA PENGANTAR ... vii

DAFTAR ISI ... x

A. Latar Belakang Masalah... 1

B. Rumusan Masalah ... 11

C. Tujuan Penelitian ... 11

D. Kegunaan Penelitian ... 12

E. Batasan Masalah ... 13

F. Sistematika Pembahasan ... 14

BAB II TINJAUAN PUSTAKA DAN KERANGKA TEORI ... 16

A. Penelitian Terdahulu ... 16

B. Kerangka Teoritik ... 21

1. Lembaga Keuangan ... 21

a. Pengertian Lembaga Keuangan ... 21

b. Fungsi Lembaga Keuangan Syariah ... 22

c. Prinsip Lembaga Keuangan Syariah ... 23

2. Bank Umum Syariah ... 25

a. Pengertian Bank Umum Syariah ... 25

b. Manfaat Adanya Bank Umum Syariah ... 26

xi

d. Jenis Pembiayaan Keperluan ... 28

4. Faktor Internal dan Eksternal dalam Pembiayaan ... 31

a. Dana Pihak Ketiga (DPK) ... 31

b. Non Performing Financing (NPF) ... 33

c. Capital Adequacy Ratio (CAR) ... 34

d. BI Rate ... 35

C. Kerangka Berfikir ... 36

D. Hipotesis Penelitian ... 37

BAB III METODE PENELITIAN ... 41

A. Jenis Penelitian ... 41

B. Populasi dan Sampel Penelitian ... 41

1. Populasi Penelitian ... 41

2. Sampel Penelitian... 41

C. Jenis dan Sumber Data ... 42

D. Teknik Pengumpulan Data ... 42

1. Dokumentasi ... 42

2. Studi Pustaka ... 43

E. Analisa Data ... 43

1. Uji Asumsi Klasik ... 43

a. Uji Normalitas ... 44

b. Uji Multikolinieritas ... 45

c. Uji Autokorelasi ... 45

d. Uji Heterokedastisitas ... 46

2. Uji Hipotesis ... 47

a. Uji Koefisien Regresi Bersama-sama (Uji F) ... 47

b. Uji Koefisien Regresi Secara Parsial (Uji t) ... 48

c. Koefisien Determinasi (R2) ... 48

xii

2. Uji Asumsi Klasik pada BPRS ... 63

3. Uji Hipotesis ... 67

a. Bank Umum Syariah dan Unit Usaha Syariah ... 67

b. Bank Pembiayaan Rakyat Syariah ... 73

c. Chow Test ... 77

C. Pembahasan dan Pengujian Hipotesis ... 78

1. Variabel Jumlah DPK BUS & UUS ... 78

2. Variabel NPF BUS & UUS ... 80

3. Variabel CAR BUS & UUS ... 81

4. Variabel Tingkat BI Rate ... 82

5. Variabel Jumlah DPK BPRS ... 84

6. Variabel NPF BPRS ... 85

7. Variabel CAR BPRS ... 86

8. Variabel Tingkat BI Rate ... 88

9. Pengaruh secara Simultan ... 88

10.Pengaruh secara Parsial ... 89

BAB V KESIMPULAN DAN SARAN ... 91

A. Kesimpulan ... 91

B. Saran ... 92

DAFTAR PUSTAKA ... 94

xiii

Tabel 4.2 Uji Autokorelasi BUS & UUS ……… ... 62

Tabel 4.3 Uji Heterokedastisitas BUS & UUS ………... ... 63

Tabel 4.4 Uji Multikolinieritas BPRS ……… ... .64

Tabel 4.5 Uji Autokorelasi BPRS ………... ... 65

xiv

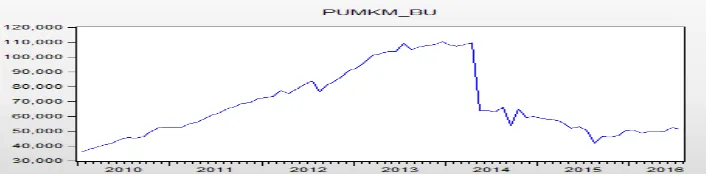

Grafik 1.2 Perkembangan Pembiayaan BUS & UUS ... 5

Grafik 1.3 Perkembangan Pembiayaan UMKM BPRS ... 6

Grafik 1.4 Perkembangan Pembiayaan BPRS ... 7

Grafik 4.1 Pertumbuhan Pembiayaan UMKM BUS & UUS ... 51

Grafik 4.2 Pertumbuhan Jumlah DPK BUS & UUS ... 52

Grafik 4.3 Pertumbuhan NPF BUS & UUS ... 53

Grafik 4.4 Pertumbuhan CAR BUS & UUS ... 54

Grafik 4.5 Pertumbuhan Pembiayaan UMKM BPRS ... 55

Grafik 4.6 Pertumbuhan Jumlah DPK BPRS ... 56

Grafik 4.7 Pertumbuhan NPF BPRS ... 57

Grafik 4.8 Pertumbuhan CAR BPRS ... 58

i

Indonesia periode tahun 2010-2016. Faktor- faktornya adalah jumlah dana pihak ketiga, Non Performing Financing (NPF), Capital Adequacy Ratio (CAR) dan tingkat BI Rate.

Jenis penelitian ini adalah penelitan kuantitatif, analisis yang dipakai adalah metode regresi linier berganda dan Uji Chow test dengan menggunakan eviews 8. Hal ini menjelaskan pengaruh masing-masing faktor yaitu jumlah dana pihak ketiga, Non Performing Financing (NPF), Capital Adequacy Ratio (CAR), dan tingkat BI Rate terhadap alokasi pembiayaan UMKM pada Bank Umum Syariah, Unit Usaha Syariah dan Bank Pembiayaan Rakyat Syariah.

Hasil penelitian menunjukan bahwa jumlah DPK, Net Performing Financing (NPF) dan tingkat BI Rate berpengaruh signifikan terhadap alokasi pembiayaan UMKM pada Bank Umum Syariah dan Unit Usaha Syariah. Namun, Capital Adequacy Ratio (CAR) berpengaruh tidak signifikan terhadap alokasi pembiayaan UMKM pada Bank Umum Syariah dan Unit Usaha Syariah. Sedangkan pada Bank Pembiayaan Rakyat Syariah menunjukan bahwa jumlah DPK, Capital Adequacy Ratio (CAR) dan tingkat BI Rate berpengaruh signifikan terhadap alokasi pembiayaan UMKM pada Bank Pembiayaan Rakyat Syariah. Namun, Non Performing Financing (NPF), tidak berpengaruh signifikan terhadap alokasi pembiayaan UMKM pada Bank Pembiayaan Rakyat Syariah. Dengan metode chow test menunjukan bahwa maka dapat disimpulkan bahwa alokasi pembiayaan UMKM berbeda secara signifikan antara Bank Umum Syariah dan Unit Usaha Syariah dengan Bank Pembiayaan Rakyat Syariah.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Sistem Lembaga Keuangan atau yang lebih khusus lagi disebut sebagai aturan yang menyangkut aspek keuangan dalam sistem mekanisme suatu negara, telah menjadi instrumen penting dalam memperlancar jalannya pembangunan suatu bangsa (Muhammad, 2014:6). Menurut Kasmir, Lembaga keuangan bank adalah setiap perusahaan keuangan yangan bergerak di bidang keuangan, menghimpun dana, menyalurkan dana atau kedua-duanya (Soemitra,2009:28). Sedangkan lembaga keuangan syariah merupakan lembaga keuangan yang menjalankan sistem operasionalnya berdasarkan prinsip-prinsip syariah.

dana (Muhammad, 2014:4). Sehingga perbankan syariah merupakan alternative bagi umat islam khususnya dan masyarakat Indonesia umumnya,

agar terhindar dari praktik bunga.

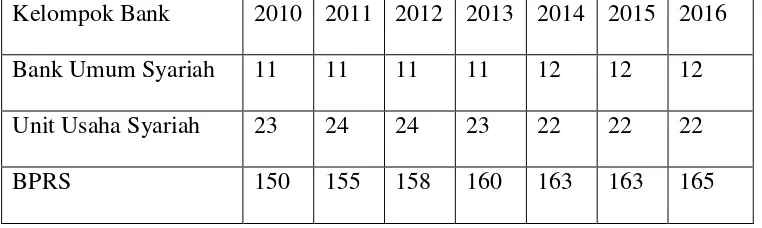

Perbankan syariah menurut jenisnya perbankan syariah terdiri dari bank umum syariah, unit usaha syariah, dan bank pembiayaan rakyat syariah (Soemitra,2009:106). Kedudukan perbankan syariah lebih kuat setelah ditetapkannya Undang-undang Nomor 21 Tahun 2008 tentang perbankan syariah. Perkembangan bank syariah di Indonesia sampai tahun 2016 dapat terlihat dari tabel dibawah ini :

Tabel 1.1

Perkembangan Perbankan Syariah di Indonesia tahun 2010-2016

Kelompok Bank 2010 2011 2012 2013 2014 2015 2016 Bank Umum Syariah 11 11 11 11 12 12 12 Unit Usaha Syariah 23 24 24 23 22 22 22

BPRS 150 155 158 160 163 163 165

Sumber :www.ojk.go.id

syariah mengalami gejolak, pada tahun 2010 terdapat 23 unit usaha syariah dan pada tahun 2011-2012 naik menjadi 24 unit usaha syariah, sedangkan pada tahun 2013 turun menjadi 23 unit usaha syariah dan di tahun 2014-2016 menjadi 22 unit usaha syariah. Hal ini berbanding terbalik dengan bank pembiayaan rakyat syariah, setiap tahunnya mengalami peningkatan.

Persaingan perbankan syariah di Indonesia semakin ketat, sehingga diharapkan setiap bank meningkatkan kinerjanya agar dapat bersaing dalam menarik investor dan nasabah. Salah satu indikator untuk melihat kinerja keuangan bank adalah dengan melihat seberapa besar bank tersebut menyalurkan dananya kembali kemasyarakat, karena keuntungan bank terbesar terletak dari seberapa besar bank menyalurkan dananya kembali ke masyarakat dalam bentuk pembiayaan.

Indonesia, berdasarkan data yang telah dipublikasikan oleh Otoritas Jasa Keuangan.

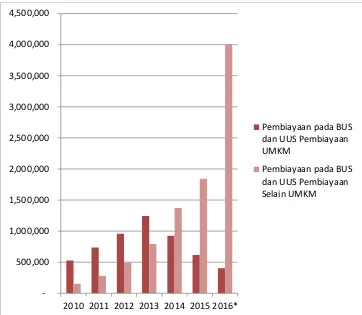

Grafik 1.1

Perkembangan Alokasi Pembiayaan UMKM pada BUS, UUS di IndonesiaTahun 2010-2016 (Rp.Miliar)

2010 2011 2012 2013 2014 2015 2016*

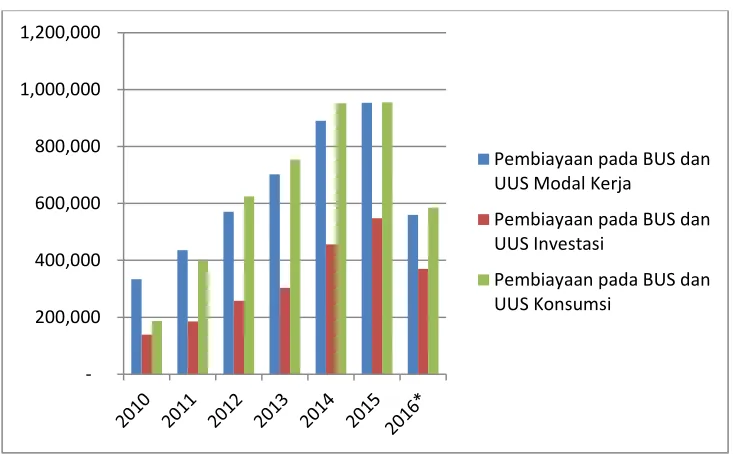

Grafik 1.2

Perkembangan Alokasi Pembiayaan Modal Kerja, Investasi, dan Konsumsi pada BUS, UUS di Indonesia, Tahun 2010-2016 (Rp.Miliar)

Sumber :www.ojk.go.id ;*sampai Juli

Berdasarkan data statistik perbankan syariah yang dipublikasikan secara resmi oleh Otoritas Jasa Keuangan menunjukan bahwa alokasi pembiayaan di Bank Umum Syariah dan Unit Usaha Syariah pada tahun 2014-2016 di dominasi oleh pembiayaan selain sektor UMKM. Tingginya alokasi selain sektor UMKM menunjukan bahwa susahnya masyarakat atau pengusaha sektor UMKM dalam mendapatkan modal usaha di Bank Umum Syariah dan Unit Usaha Syariah. Berdasarkan data statistik perbankan syariah tahun 2010-2016 jumlah alokasi pembiayaan pada Bank

-Umum Syariah dan Unit Usaha Syariah didominasi oleh jenis penggunaan konsumsi dibandingkan modal kerja dan investasi.

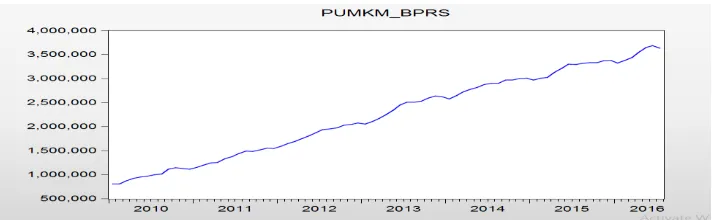

Grafik 1.3

Perkembangan Alokasi Pembiayaan UMKM pada BPRS di Indonesia, Tahun 2010-2016 (Rp.Jutaan)

Sumber :www.ojk.go.id ;*sampai Juli

5,000,000 10,000,000 15,000,000 20,000,000 25,000,000 30,000,000 35,000,000 40,000,000 45,000,000

Pembiayaan pada BPRS Pembiayaan UMKM

Grafik 4

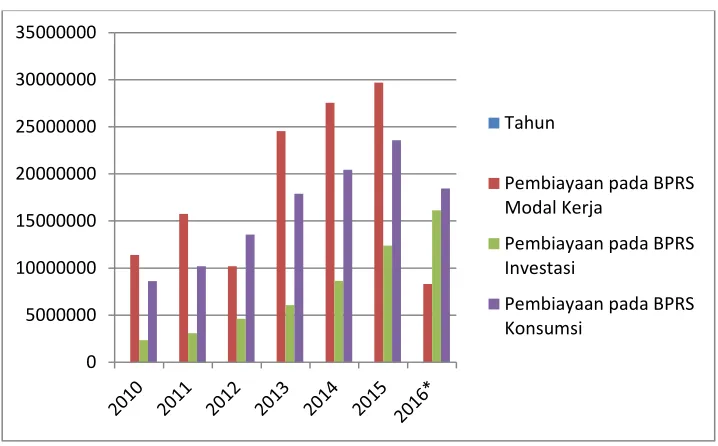

Perkembangan Alokasi Pembiayaan Modal Kerja, Investasi, dan Konsumsi pada BPRS di Indonesia, Tahun 2010-2016 (Rp.Jutaan)

Sumber :www.ojk.go.id ;*sampai Juli

Berbanding terbalik dengan data statistik perbankan syariah pada Bank Pembiayaan Rakyat Syariah. Alokasi pembiayaan didominasi oleh pembiayaaan dalam sektor UMKM. Berdasarkan data statistik perbankan syariah tahun 2010-2016 jumlah alokasi pembiayaan pada Bank Pembiayaan Rakyat Syariah didominasi oleh jenis penggunaan untuk modal kerja.

Berdasarkan grafik diatas, terlihat gejolak dalam penyaluran dana sektor UMKM. Menurut Pratin dan Adnan (2005) terdapat dua faktor yang mempengaruhi alokasi pembiayaan dalam perbankan syariah, yaitu faktor internal dan eksternal. Untuk melihat kinerja yang dilakukan bank

dalam pembiayaan, maka dapat dilihat dari laporan keuangan. Dalam laporan keuangan terdapat rasio keuangan yang dapat mengindikasikan kinerja bank dalam menyalurkan pembiayaan kepada masyarakat. Termasuk kedalam faktor internal adalah efisiensi penggunaan sumber daya, pengendalian biaya, kebijakan manajemen, posisi likuiditas, dan posisi risiko. Sedangkan faktor eksternal yaitu perubahan teknologi pengiriman jasa, kompetisi dari lembaga keuangan lainnya, hukum dan peraturan mengenai lembaga keuangan dan kebijakan pemerintah yang mempengaruhi ekonomi dan keuangan.

Menurut Kurniawanti dan Zufikar (2014), salah satu indikator dari faktor internal yaitu dana pihak ketiga yang mewakili likuiditas bank. Dana pihak ketiga sumber likuiditas bank untuk memperlancar pembiayaan yang terdapat pada sisi aktiva neraca bank. Sehingga semakin banyak DPK yang dihimpun oleh bank, maka akan semakin banyak pula pembiayaan yang dapat disalurkan bank. Sejalan dengan penelitian yang dilakukan Pratin dan Andan (2005) menyatakan bahwa variabel dana pihak ketiga (DPK) mempunyai hubungan positif signifikan terhadap prmbiayaan.

Faktor internal lainnya yang diambil penulis adalah Non Performing Financing (NPF), merupakan salah satu rasio keuangan yang

pembiayaan perbankan syariah semakin buruk. Sehingga pengelolaan pembiayaan sangat diperlukan agar kualitas pembiayaan dan keuangan yang diperoleh bank semakin maksimal. Sejalan dengan penelitian terdahulu yang melatar belakangi penelitian ini adalah Menurut Kurniawanti dan Zulfikar (2014), Net Performing Financing (NPF) merupakan rasio antara pembiayaan yang bermasalah dengan total pembiayaan yang disalurkan oleh Perbankan syariah.

Selain itu, penulis juga akan mengambil variabel Capital Adequacy Ratio (CAR) dalam penelitian ini. Variabel Capital Adequacy

Ratio (CAR) sebagai indikator permodalan. Kecukupan modal menjadi

bagian yang sangat penting dalam perbankan. Capital Adequancy Ratio (CAR) merupakan salah satu rasio keuangan, jika nilai CAR tinggi maka hal ini menunjukan bank mampu membiayai kegiatan operasionalnya. Sehingga semakin tinggi CAR, maka bank dapat meyalurkan pembiayaan semakin besar. Hal ini sesuai dengan penelitian terdahulu yang dilakukan Pratin dan Adnan (2005) menyatakan bahwa rasio CAR mempunyai hubungan positif terhadap pembiayaan pada perbankan syariah di Indonesia, namun tidak signifikan.

perkembangan di suku bunga deposito, dan pada gilirannya suku bunga kredit perbankan. Bank Indonesia pada umumnya akan menaikkan BI Rate apabila inflasi ke depan diperkirakan melampaui sasaran yang telah ditetapkan, sebaliknya Bank Indonesia akan menurunkan BI Rate apabila inflasi ke depan diperkirakan berada di bawah sasaran yang telah ditetapkan (www.bi.go.id). Berdasarkan penelitian terdahulu yang dilakukan Hardiyati (2012) menyatakan bahwa secara parsial BI Rate berpengaruh positif dan signifikan terhadap pembiayaan pada perbankan syariah di Indonesia.

Berdasarkan latar belakang masalah diatas, maka penulis terdorong untuk melakukan penelitian dengan menggunakan variabel jumlah dana pihak ketiga (DPK), Net Performing Finance (NPF), Capital Adequacy Ratio (CAR) sebagai faktor internal serta variabel BI rate dan

inflasi sebagai faktor eksternal. Sesuai dengan tujuan penulis maka variabel tersebut digunakan untuk melihat apakah faktor internal dan eksternal berpengaruh terhadap alokasi pembiayaan UMKM pada perbankan syariah di Indonesia.

Berdasarkan latar belakang masalah tersebut, maka penulis akan

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan di atas, maka rumusan masalah yang dapat diambil dalam penelitian ini adalah sebagai berikut :

1. Adakah pengaruh secara parsial variabel jumlah Dana Pihak Ketiga (DPK), Net Performing Finance (NPF), Capital Adequacy Ratio (CAR), dan BI rate terhadap alokasi pembiayaan UMKM antara Bank Umum Syariah

(BUS), dan Unit Usaha Syariah (UUS), dengan Bank Pembiayaan Rakyat Syariah (BPRS) di Indonesia periode tahun 2010-2016?

2. Adakah pengaruh secara simultan variabel jumlah Dana Pihak Ketiga (DPK), Net Performing Finance (NPF), Capital Adequacy Ratio (CAR), dan BI rate terhadap alokasi pembiayaan UMKM antara Bank Umum Syariah (BUS), dan Unit Usaha Syariah (UUS), dengan Bank Pembiayaan Rakyat Syariah (BPRS) periode tahun 2010-2016?

C. Tujuan Penelitian

Adapun tujuan penelitian yang akan diperoleh dalam penelitian ini adalah sebagai berikut :

1. Untuk mengetahui pengaruh secara parsial variabel jumlah Dana Pihak Ketiga (DPK), Net Performing Finance (NPF), Capital Adequacy Ratio (CAR), dan BI Rate terhadap alokasi pembiayaan UMKM pada Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS) dengan Bank Pembiayaan Rakyat Syariah (BPRS) di Indonesia periode tahun 2010-2016.

2. Untuk mengetahui pengaruh secara simultan variabel jumlah Dana Pihak Ketiga (DPK), Net Performing Finance (NPF), Capital Adequacy Ratio (CAR), dan BI Rate terhadap alokasi pembiayaan UMKM pada Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS), dengan Bank Pembiayaan Rakyat Syariah (BPRS) di Indonesia periode tahun 2010-2016.

3. Untuk mengetahui perbedaan pengaruh variabel jumlah Dana Pihak Ketiga (DPK), Net Performing Finance (NPF), Capital Adequacy Ratio (CAR), dan BI rate terhadap alokasi pembiayaan UMKM antara Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS) dengan Bank Pembiayaan Rakyat Syariah (BPRS) di Indonesia periode tahun 2010-2016.

Beberapa kegunaan yang akan diperoleh dari penelitian ini adalah sebagai berikut:

1. Secara Praktis

Secara praktis hasil dari penelitian ini diharapkan dapat digunakan untuk sumber informasi dan referensi perbankan syariah dalam menentukan kebijakan dan inovasi produk baru khususnya pada alokasi pembiayaan UMKM pada lembaga keuangan syariah. Selain itu diharapkan dapat digunakan sebagai pedoman dalam pengambilan keputusan pengusaha mikro dalam memilih perbankan syariah.

2. Secara Teoritis

Secara teoritis hasil dari penelitian ini diharapkan dapat digunakan untuk referensi dan tambahan perbandingan untuk penelitian selanjutnya. E. Batasan Masalah

Dalam penelitian ini, penulis akan membahas alokasi pembiayaan UMKM yang diberikan Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS) yang akan dibandingkan dengan Bank Pembiayaan Rakyat Syariah (BPRS) di Indonesia pada periode tahun 2010 - 2016, sehingga objek yang diambil penulis adalah sebagai berikut :

2. Dalam penelitian ini dibatasi pada faktor internal yang akan diambil adalah jumlah dana pihak ketiga, Net Performing Finance (NPF) , dan Capital Adequacy Ratio (CAR) dan faktor eksternal yang diambil adalah

BI rate sebagai variabel independen, yang berpengaruh terhadap variabel dependen, yaitu alokasi pembiayaan UMKM antara Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS) dengan Bank Pembiayaan Rakyat Syariah (BPRS).

F. Sistematika Pembahasan

Untuk memberikan gambaran secara garis besar tentang apa yang menjadi isi dari penulisan ini maka dikemukakan susunan dan rangkaian masing- masing bab adalah sebagai berikut:

BAB I : PENDAHULUAN

Bab ini berisi latar belakang masalah, rumusan masalah, tujuan, dan kegunaan penelitian, batasan penelitian serta sistematika penulisan.

BAB II : TINJAUAN PUSTAKA DAN KERANGKA TEORI

Bab ini memuat uraian tentang tinjauan pustaka terdahulu dan kerangka teori dan hipotesa penelitian yang relevan dan terkait dengan tema skripsi yaitu berupa artikel penelitian, hasil penelitian maupun buku.

BAB III : METODE PENELITIAN

dan sumber data, metode pengumpulan data, serta analisis data yang digunakan.

BAB IV : ANALISIS DAN PEMBAHASAN

Berisi: (1) hasil penelitian. Klasifikasi bahasan disesuaikan dengan pendekatan, sifat penelitian, dan rumusan masalah atau fokus penelitiannya. (2) Pembahasan, sub bahasan (1) dan (2) dapat digabung menjadi satu kesatuan, atau dipisah menjadi sub bahasan tersendiri.

BAB V : PENUTUP

Bab terakhir berisi kesimpulan, sarana-saran atau rekomendasi. Kesimpulan menyajikan secara ringkas seluruh penemuan penelitian yang ada hubungannya dengan masalah penelitian. Kesimpulan diperoleh berdasarkan hasil analisis dan interpretasi data yang telah diuraikan pada bab-bab sebelumnya.

BAB II

TINJAUAN PUSTAKA DAN KERANGKA TEORI

A. Penelitian Terdahulu

Berikut ini merupakan pernelitian terdahulu yang dijadikan referensi dalam penelitian ini adalah sebagai berikut :

1. Oktaviani (2012), “Pengaruh DPK, ROA, CAR, NPL, dan Jumlah SBI Terhadap Penyaluran Kredit Perbankan (Studi Pada Bank Umum Go

Publik di Indonesia Periode 2008-2011”. Variabel dependen yang diambil dalam penelian ini adalah DPK, ROA, CAR, NPL, dan Jumlah SBI, sedangan variable independen dalam penelitian ini adalah Penyaluran Kredit Perbankan. Metode yang digunakan dalam penelitian ini adalah analisis regresi linier berganda. Hasil dari penelitian ini adalah pertama, secara simultan Dana Pihak Ketiga (DPK), Return On Asset

2. Firaldi (2013).“Analisis Pengaruh Jumlah Dana Pihak Ketiga (DPK), Non Performing Financing (NPF) dan Tingkat Inflasi Terhadap Total

Pembiayaan Yang Diberikan Oleh Bank Pembiayaan Rakyat Syariah

(BPRS) Di Indonesia (Periode Januari 2007- Oktober 2012)”. Variabel dependen yang diambil dalam penelitian ini adalah Jumlah Dana Pihak Ketiga (DPK), Non Performing Financing (NPF) dan Tingkat Inflasi, sedangkan variabel independen yang diambil dalam penelitian ini adalah total pembiayaan. Metode yang digunakan dalam penelitian ini adalah uji kointegrasi. Hasil dari penelitian ini adalah Dana Pihak Ketiga mempunyai pengaruh jangka pendek terhadap Total Pembiayaan, Non Performing Financing mempunyai pengaruh jangka pendek terhadap total

Pembiayaan, dan Inflasi tidak mempunyai pengaruh terhadap Total Pembiayaan yang diberikan Bank Pembiayaan Rakyat Syariah di Indonesia.

3. Pratin dan Adnan (2005). “Analisis Hubungan Simpanan, Modal Sendiri, NPL, Prosentase Bagi Hasil dan Markup Keuntungan Terhadap

Pembiayaan Pada Perbankan Syariah Studi Kasus Pada Bank Muamalat

Indonesia (BMI)”. Variabel yang diambil dalam penelitian ini adalah

signifikan dengan beta 1,460 berarti setiap kenaikan satu juta rupiah variabel DPK maka pembiayaan yang disalurkan akan naik 1,46 juta rupiah dengan asumsi variabel lainnya tetap dan sebaliknya. Kedua, variabel ekuitas yang diwakili dengan CAR mempunyai hubungan positif tidak signifikan dengan pembiayaan perbankan. Ketiga, Tingkat Margin, total pembiayaan, FDR tidak mempunyai hubungan negative tidak signifikan terhadap pembiayaan perbankan. Keempat, variabel NPL mempunyai hubungan positif tidak signifikan terhadap pembiayaan perbankan.

4. Khatimah (2009). “Analisis Faktor-Faktor Yang Mempengaruhi Penyaluran Dana Pebankan Syariah Di Indonesia Sebelum Dan Sesudah

Kebijakan Akselerasi Perbankan Syariah Tahun 2007/2008” variabel

yang digunakan adalah DPK, NPF,dan bonus SWBI dan Jumlah Pembiayaan bank syariah. Metode yang digunakan adalah regresi linier berganda. Hasil yang ditemukan variabel DPK berpengaruh terhadap penyaluran pembiayaan bank syariah, namun NPF dan bonus SWBI tidak berpengaruh terhadap penyaluran pembiayaan bank syariah.

5. Ratnasari dan Soesatyo (2016). ”Variabel-variabel Yang Mempengaruhi Penyaluran Kredit Kepada UMKM Oleh Perbankan Di Indonesia Tahun

kelompok bank di Indonesia sedangkan pertumbuhan ekonomi, NPL, CAR, dan DPK berpengaruh terhadap penyaluran kredit UMKM pada tiga kelompok bank di Indonesia. Sedangkan secara bersama sama variabel bebas dan variabel terikat saling berpengaruh.

6. Kurniawanti dan Zulfikar (2014). “Analisis Faktor-Faktor Yang Mempengaruhi Volume Pembiayaan Berbasis Bagi Hasil Pada Bank

Umum Syariah di Indonesia”. Variabel yang digunakan adalah dana

pihak ketiga, tingkat bagi hasil, Net Performing Financing (NPF), Total Asset Milik Bank dan Volume pembiayaan berbasis bagi hasil. Metode yang digunakan regresi linear berganda. Hasil yang ditemukan dalam penelitian ini adalah DPK dan Net Performing Financing (NPF) tidak berpengaruh signifikan terhadap volume pembiayaan berbasis bagi hasil sedangkan tingkat bagi hasil dan total asset berpengaruh signifikan terhadap volume pembiayaan berbasis bagi hasil.

7. Yanis dan Priyadi (2015). “Faktor-Faktor Yang Mempengaruhi

Pembiayaan Murabahah Pada Perbankan Syariah di Indonesia”.

Variabel yang diambil dalam penelitian ini adalah Debt to Equity Ratio (DER), dana pihak ketiga (DPK), Financing to Deposit Ratio (FDR), Current Ratio (CR), Return On Asset (ROA) dan pembiayaan

murabahah. Metode yang digunakan dalam penelitian ini adalah regresi

Ratio (FDR), Current Ratio (CR), Return On Asset (ROA) berpengaruh

positif terhadap pembiayaan murabahah .

8. Utami (2016). “Analisis Faktor-Faktor Yang Mempengaruhi Pembiayaan Murabahah Pada Bank Syariah di Indonesia”. Variabel yang diambil dalam penelitian ini adalah dana pihak ketiga (DPK), inflasi, Non Performing Financing (NPF) dan pembiayaan murabahah. Metode yang

digunakan adalah dengan model penyesuaian parsial pada signifikansi (α)

sebesar 0,05. Hasil yang ditemukan dalam penelitian ini adalah secara parsial DPK dan FDR memiliki pengaruh positif dan signifikan terhadap pembiayaan murabahah, NPF memiliki pengaruh negatif dan signifikan terhadap pembiayaan murabahah, dan inflasi berpengaruh negatif dan tidak signifikan terhadap pembiayaan murabahah. Sedangkan secara simultan menunjukan bahwa DPK, FDR, Inflasi, dan NPF secara bersama-sama berpengaruh signifikan terhadap pembiayaan murabahah.

Perbedaan penelitian ini dengan penelitian terdahulu adalah sebagi berikut:

1. Penelitian ini menggunakan faktor internal dan faktor eksternal sebagai variabel yang diteliti berpengaruh terhadap alokasi pembiayaan UMKM tahun 2010-2016. Sehingga variabel penelitian yang digunakan dalam penelitian ini tidak semuanya sama dengan penelitian sebelumnya.

3. Penelitian ini bertujuan untuk membandingkan alokasi pembiayaan UMKM yang ada di Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS) yang akan dibandingkan dengan alokasi pembiayaan di Bank Pembiayaan Rakyat Syariah (BPRS).

B. Kerangka Teoritik 1. Lembaga Keuangan

a. Pengertian Lembaga Keuangan

Menurut Surat Keputusan Menteri Keuangan Republik Indonesia No.792 Tahun 1990, lembaga keuangan diberikan batasan sebagai semua badan yang kegiatannya bidang keuangan, melakukan penghimpunan dan penyaluran dana kepada masyarakat terutama guna membiayai investasi perusahaan. Meski dalam peraturan tersebut lembaga keuangan diutamakan untuk membiayai investasi perusahaan, namun peraturan tersebut tidak berarti membatasi kegiataan pembiayaan lembaga keuangan bisa diperuntukan bagi investasi perusahaan, kegiatan konsumsi, dan kegiatan distribusi barang dan jasa.

b. Fungsi Lembaga Keuangan

Fungsi lembaga keuangan dapat ditinjau dari empat aspek, yaitu dari sisi jasa-jasa penyedia finansial, kedudukannya dalam sistem perbankan, sistem finansial dan sistem moneter. Keempat fungsi lembaga keuangan tersebut adalah sebagi berikut :

1) Fungsi lembaga keuangan ditinjau dari sisi jasa-jasa penyedia finansial. Jasa-jasa finansial yang disediakan oleh lembaga keuangan syariah harus didasarkan pada prinsip-prinsip syariah. Fungsi lembaga keuangan sebagai penyedia jasa-jasa finansial adalah sebagi berikut (Soemitra,2009:31-32).

2) Fungsi tabungan. System pasar keuangan dan lembaga keuangan menyediakan instrumen untuk tabungan bagi masyarakat yang memiliki kelebihan dana setelah pemenuhan kebutuhan dasar atau konsumsi.

3) Fungsi penyimpanan kekayaan. Instrumen keuangan yang diperjualbelikan dalam pasar uang dan pasar modal yang menyediakan suatu cara untuk menyimpan kekayaan, yaitu dengan cara menahan nilai asset yang dimiliki disamping mendapatkan pendapatan dalam jumlah tertentu.

pembiayaan/kredit yang diberikan kepada unit defisit dengan jangka waktu tertentu sesuai dengan kebutuhan dan kesepakatan. 5) Fungsi likuiditas. Merupakan berkaitan dengan kemampuan

memperoleh uang tunai pada saat yang dibutuhkan.

6) Fungsi pembiayaan kredit. Untuk membiayai kebutuhan konsumsi dan investasi dalam ekonomi.

7) Fungsi pembayaran. Sistem keuangan menyediakan mekanisme pembayaran atas transaksi barang dan jasa-jasa.

8) Fungsi diversifikasi risiko. Pasar keuangan menawarkan kepada unit usaha dan konsumen proteksi terhadap jiwa, kesehatan dan risiko pendapatan atau kerugian.

9) Fungsi manajemen portofolio. Sebagai penyedia jasa keuangan yang dapat memberikan kenyamanan, proteksi terhadap kecurangan, kualitas pilihan investasi, biaya transaksi yang rendah dan pajak pendapatan.

10)Fungsi kebijakan. Pasar keuangan menjadi instrumen pokok yang digunakan oleh pemerintah untuk melakukan kebijakan guna menstabilkan ekonomi dan memengaruhi inflasi melalui kebijakan moneter.

Dalam menjalankan kegiatan operasionalnya lembaga keuangan syariah memiliki beberapa prinsip yang harus diikuti, yakni sebagai berikut (Soemitra,2009:36-40):

1) Bebas “maghrib”. Setiap kegiatan operasional dalam lembaga keuangan syariah haruslah terbebas dari beberapa hal dibawah ini, yakni :

a) Maysir (spekulasi). Secara Bahasa berarti judi, sedangkan secara umum maysir berarti mengundi nasib dan setiap kegiatan yang sifatnya untung-untungan (spekulasi).

b) Gharar. Secara Bahasa berarti menipu, memperdaya, ketidakpastian. Jadi gharar adalah sesuatu yang memperdayakan manusia didalam bentuk harta, kemegahan, jabatan, syahwat (keinginan), dan lainnya.

c) Haram. Secara Bahasa berarti larangan dan penegasan. Larangan bisa muncul dikarenakan oleh larangan dari Tuhan dan bisa juga karena pertimbangan akal. Dalam aktivitas ekonomi setiap orang diharapkan untuk menghindari semua yang haram, baik haram zatnya maupun haram selain zatnya. d) Riba. Secara Bahasa berarti bertambah dan tumbuh. Jadi riba

transaksi pinjam-meminjam yang mempersyaratkan nasabah mengembalikan dana yang diterima melebihi pokok pinjaman karena berjalannya waktu.

e) Batil. Secara Bahasa berarti batal, tidak sah. Dalam aktivitas ekonomi tidak boleh dilakukan dengan jalan yang batil seperti mengurangi timbangan, mencampur barang rusak diantara barang baik yang mengharapkan keuntungan yang lebih banyak, menimbun barang, menipu atau memaksa.

2) Menjalankan bisnis dan aktivitas perdagangan yang berbasis pada perolehan keuntungan yang sah menurut syariah.

3) Menyalurkan zakat, infak, dan sedekah. 2. Bank Umum Syariah

a. Pengertian bank umum syariah

bank keluar negeri. Sejak dikeluarkannya UU No. 7 Tahun 1992 yang telah diubah dengan UU No. 10 Tahun 1998 yaitu bank umum terdiri dari bank konvensional dan bank syariah. Kemudian, disahkan pula UU No. 21 Tahun 2008 tentang Perbankan Syariah dan sekarang menjadi payung hukum perbankan syariah nasional dimana bank syariah terdiri dari Bank Umum Syariah dan Unit Usaha Syariah. b. Manfaat adannya Bank Umum Syariah

Adapun beberapa manfaat yang didapatkan setelah adannya bank syariah yaitu sebagai berikut (Muhammad, 2014:18) :

1) Mendukung strategi pengembangan ekonomi regional.

2) Memfasilitasi segmen pasar yang belum terjangkau atau tidak berminat dengan bank konvensional.

3) Memfasilitasi distribusi utilitas barang modal untuk kegiatan produksi melalui skema sewa-menyewa (ijarah).

3. Pembiayaan di Lembaga Keuangan Syariah a. Pengertian Pembiayaan

b. Tujuan Pembiayaan

Pembiayaan merupakan sumber pendapatan bagi bank syariah. Tujuan pembiayaan yang dilaksanakan perbankan syariah terkait dengan stakeholder, yaitu sebagai berikut (Muhammad, 2014:303-304) :

1) Pemilik, sebagai pemilik ia berharap akan mendapatkan keuntungan dari dana yang ia tanamkan.

2) Pegawai, sebagai pegawai yang bertugas sebagai pengelola dana yang ditanamkan pemilik/masyarakat dengan harapan akan mendapatkan kesejahteraan dari bank yang ia kelola.

3) Masyarakat

a) Pemilik dana. Sebagai pemilik dana yang menanamkan dananya untuk diinvestasikan agar memperoleh laba.

b) Debitur yang bersangkutan. Merupakan seseorang yang membutuhkan modal guna untuk menjalankan usahanya agar berjalan dengan lancar.

c) Masyarakat umum. Memperoleh manfaat dan memperoleh barang-barang yang diinginkan.

keuntungan atau laba yang bermanfaat untuk memperluas jaringan sehingga masyarakat dapat terlayani secara merata. c. Jenis pembiayaan menurut penggunaan (Antonio,2001:160):

1) Pembiayaan produktif, yaitu pembiayaan yang ditujukan untuk memenuhi kebutuhan produksi dalam arti luas, yaitu untuk peningkatan usaha, baik usaha produksi, perdagangan, maupun investasi.

2) Pembiayaan konsumtif, yaitu pembiayaan yang digunakan untuk memenuhi kebutuhan konsumsi yang akan habis digunakan untuk memenuhi kebutuhan.

d. Jenis pembiayaan menurut keperluannya dibagi menjadi 2, yaitu sebagai berikut:

1) Pembiayaan modal kerja, yaitu pembiayaan untuk memenuhi kebutuhan dalam peningkatan produksi dan untuk keperluan perdagangan atau peningkatan utility of place dari suatu barang. Dalam perbankan syariah, pembiayaan modal kerja tidak hanya sebatas meminjamkan uang melainkan dengan menjalin hubungan partnership dengan nasabah, dimana bank bertindak sebagai penyandang dana (shahibul maal), sedangkan nasabah sebagai pengusaha (mudharib).

penambahan modal guna mengadakan rehabilitasi, perluasan usaha, atupun pendirian proyek baru.

Ciri-ciri pembiayaan investasi adalah: a) Untuk pengadaan barang-barang modal

b) Mempunyai perencanaan alokasi dana yang matang dan terarah

c) Berjangka waktu menengah dan panjang 3) Pembiayaan konsumtif

Pembiayaan konsumtif diperlukan oleh pengguna dana untuk memenuhi kebutuhan konsumsi dan akan habis dipakai untuk memenuhi kebutuhan tersebut. Pada umumnya kebutuhan konsumtif yang akan dibiayai adalah kebutuhan sekunder karena pembiayaan primer pada umumnya tidak dapat dipenuhi dengan pembiayan komersil.

4) Pembiayaan UMKM

Pembiayaan UMKM menjadi bagian dari pembiayaan modal kerja dan investasi. Merupakan pembiayaan dalam sektor usaha mikro kecil dan menengah.

bangunan tempat usaha, selain itu memiliki penjualan tahunan paling banyak Rp 1.000.000.000. sementara itu, usaha menengah merupakan usaha milik warga negara Indonesia yang memilki kekayaan bersih lebih besar dari Rp 200.000.000 s.d. Rp 10.000.000.000, tidak termasuk tanah dan bangunan tempat usaha.

Pentingnya usaha UMKM ini, sehingga diatur dalam Undang-Undang Nomor 20 Tahun 2008 dan dalam Peraturan Bank Indonesia Nomor 13/11/PBI/2011 Tanggal 3 maret 2011. Dalam undang-undang tersebut diatas disebutkan bahwa :

a) Kriteria usaha mikro adalah usaha produktif milik orang perorangan dan atau badan usaha perorangan yang memenuhi kriteria usaha mikro sesuai undang-undang. b) Kriteria Usaha Kecil adalah usaha ekonomi produktif yang

Kriteria usaha menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung mapun tidak langsung dengan usaha kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam undang-undang. Kriteria-kriteria tersebut adalah sebagai berikut (Sutardjo,2013:9):

a) Usaha mikro : maksimum asset 50 juta, dengan maksimum omzet 300 juta.

b) Usaha kecil : maksimum asset diatas 50 juta s/d 500 juta, omset diatas 300 juta s/d 2,5 miliar.

c) Usaha menengah : asset diatas 500 juta s/d 10 miliar, omset diatas 2,5 miliar s/d 50 miliar

4. Faktor Internal dan Eksternal dalam Pembiayaan a. Dana Pihak Ketiga (DPK)

Prinsip yang diterapkan dalam bank syariah yaitu sebagai berikut :

1) Prinsip Wadiah

dengan wadiah amanah, dimana pihak yang dititipi (bank) bertanggungjawab atas keutuhan harta titipan sehingga ia boleh memanfaatkan harta titipan tersebut. Sedangkan wadiah amanah harta titipan tidak boleh dimanfaatkan oleh bank.

2) Prinsip Mudharabah.

Dalam prinsip mudharabah, penyimpan atau deposan bertindak sebagai pemilik modal sedangkan bank bertindak sebagai pengelola dana yang tersimpan kemudian oleh pengelola digunakan untuk melakukan pembiayaan, namun apabila digunakan untuk melakukan pembiayaan bank berkewajiban menanggung kerugian. Prinsip mudharabah terdapat tiga bagian, yaitu mudharabah mutlaqah, mudharabah muqayyadan on balance sheet, dan mudharabah muqayyadah off balance sheet.

Produk penghimpunan dana pada bank syariah meliputi giro, tabungan, dan deposito. Yaitu sebagai berikut :

a) Penghimpunan Dana Giro Syariah

Fatwa Syariah Fatwa Dewan Syariah Nasional No: 01/DSN-MUI/IV/2000 tentang giro.

b) Pengimpunan Dana Tabungan Syariah

Tabungan adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek/bilyet giro, dan atau alat lain yang dipersamakan dengan itu. Akad yang digunakan adalah akad wadiah dan akad mudharabah. Fatwa Syariah Fatwa Dewan Syariah Nasional No. 02/DSN-MUI/IV/2000 tentang tabungan.

c) Deposito Syariah

Deposito adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian antara nasabah dengan bank.Akad yang digunakan adalah akad mudharabah.

Fatwa Syariah Fatwa Dewan Syariah Nasional No. 03/DSN-MUI/IV/2000 tentang deposito.

5. Net Performing Financing (NPF)

Net Performing Financing (NPF) merupakan risiko pembiayaan untuk

diperlukan oleh bank, mengingat fungsi pembiayaan sebagai penyumbang pendapatan terbesar bagi bank syariah. Tingkat kesehatan pembiayaan (NPF) ikut mempengaruhi pencapaian laba bank. Kualitas aktiva produktif pada bank syariah diukur dengan Non Performing Financing (NPF). Aktiva produktif bank syariah diukur dengan perbandingan antara pembiayaan bermasalah dengan total pembiayaan yang diberikan.

6. Capital Adequacy Ratio (CAR)

Rasio untuk mengukur kecukupan modal bank syariah yaitu dengan menggunakan rasio Capital Adequacy Ratio (CAR). Berdasarkan ketentuan Bank Indonesia yang dinyatakan termasuk sebagai bank yang sehat harus memiliki CAR paling sedikit sebesar 8% permodalan terhadap aktiva berisiko (www.bi.go.id).

sama dengan 100% atau lebih, modal bank yang bersangkutan telah memenuhi ketentuan CAR. Sebaliknya, bila hasilnya kurang dari 100%, maka modal bank tersebut tidak memenuhi ketentuan CAR (Dendawijaya, 2005:41).

7. BI Rate

C. Kerangka Berfikir

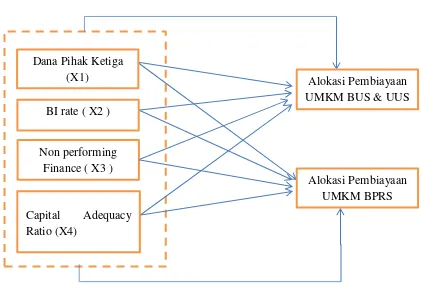

Berdasarkan dari penelitian terdahulu dan landasan teori yang digunakan dalam penelitian ini maka dirumuskan kerangka berfikir yang digunakan dalam penelitian ini adalah sebagai berikut :

Gambar 2.1

Kerangka Berfikir

Dana Pihak Ketiga

(X1) Alokasi Pembiayaan

UMKM BUS & UUS BI rate ( X2 )

Non performing Finance ( X3 )

Alokasi Pembiayaan UMKM BPRS Capital Adequacy

D. Hipotesis Penelitian

Hipotesis adalah jawaban sementara dari suatu persoalan yang masih perlu untuk dibuktikan kebenarannya yang harus bersifat logis, jelas dan dapat diuji. Hipotesis yang dapat diambil dalam penelitian ini adalah :

1. Variabel Jumlah Dana Pihak Ketiga (X1)

H0: Diduga variabel Dana pihak ketiga tidak berpengaruh secara signifikan terhadap alokasi pembiayaan UMKM pada Bank Umum Syariah dan Unit Usaha Syariah di Indonesia pada tahun 2010-2016.

H1: Diduga variabel Dana pihak ketiga berpengaruh secara signifikan terhadap alokasi pembiayaan UMKM pada Bank Umum Syariah dan Unit Usaha Syariah di Indonesia pada tahun 2010-2016.

2. Variabel Non Performing Financing (X2)

H0: Diduga variabel Non Performing Financing (NPF) tidak berpengaruh secara signifikan terhadap alokasi pembiayaan UMKM pada Bank Umum Syariah dan Unit Usaha Syariah di Indonesia pada tahun 2010-2016. H1: Diduga variabel Non Performing Financing (NPF) berpengaruh secara

signifikan terhadap alokasi pembiayaan UMKM pada Bank Umum Syariah dan Unit Usaha Syariah di Indonesia pada tahun 2010-2016

H0 : Diduga variabel Capital Adequacy Ratio (CAR) tidak berpengaruh signifikan terhadap alokasi pembiayaan UMKM pada Bank Umum Syariah dan Unit Usaha Syariah di Indonesia pada tahun 2010-2016. H1: Diduga variabel Capital Adequacy Ratio (CAR) berpengaruh signifikan

terhadap alokasi pembiayaan UMKM pada Bank Umum Syariah dan Unit Usaha Syariah di Indonesia pada tahun 2010-2016.

4. Variabel BI Rate (X4)

H0 : Diduga variabel BI Rate tidak berpengaruh signifikan terhadap alokasi pembiayaan UMKM pada Bank Umum Syariah dan Unit Usaha Syariah di Indonesia pada tahun 2010-2016.

H1 : Diduga variabel BI Rate berpengaruh signifikan terhadap alokasi pembiayaan UMKM pada Bank Umum Syariah dan Unit Usaha Syariah di Indonesia pada tahun 2010-2016.

5. Variabel Jumlah Dana Pihak Ketiga (X5)

H0 : Diduga variabel Jumlah Dana Pihak Ketiga tidak berpengaruh signifikan terhadap alokasi pembiayaan UMKM pada Bank Pembiayaan Rakyat Syariah di Indonesia pada tahun 2010-2016.

H1 : Diduga variabel Jumlah Dana Pihak Ketiga berpengaruh signifikan terhadap alokasi pembiayaan UMKM pada Bank Pembiayaan Rakyat Syariah di Indonesia pada tahun 2010-2016.

H0 : Diduga variabel Non Performing Financing (NPF) tidak berpengaruh signifikan terhadap alokasi pembiayaan UMKM pada Bank Pembiayaan Rakyat Syariah di Indonesia pada tahun 2010-2016.

H1 : Diduga variabel Non Performing Financing (NPF) berpengaruh signifikan terhadap alokasi pembiayaan UMKM pada Bank Pembiayaan Rakyat Syariah di Indonesia pada tahun 2010-2016.

7. Variabel Capital Adequacy Ratio (X7)

H0 : Diduga variabel Capital Adequacy Ratio (CAR) tidak berpengaruh signifikan terhadap alokasi pembiayaan UMKM pada Bank Pembiayaan Rakyat Syariah di Indonesia pada tahun 2010-2016.

H1 : Diduga variabel Capital Adequacy Ratio (CAR) berpengaruh signifikan terhadap alokasi pembiayaan UMKM pada Bank Pembiayaan Rakyat Syariah di Indonesia pada tahun 2010-2016.

8. Variabel BI Rate (X8)

H0 : Diduga variabel BI Rate tidak berpengaruh signifikan terhadap alokasi pembiayaan UMKM pada Bank Pembiayaan Rakyat Syariah di Indonesia pada tahun 2010-2016.

H1 : Diduga variabel BI Rate berpengaruh signifikan terhadap alokasi pembiayaan UMKM pada Bank Pembiayaan Rakyat Syariah di Indonesia pada tahun 2010-2016.

H0 : Diduga variabel Jumlah DPK, Non Performing Financing (NPF), Capital Adequacy Ratio (CAR), dan BI Rate secara simultan tidak berpengaruh signifikan terhadap alokasi pembiayaan UMKM pada Bank Umum Syariah dan Unit Usaha Syariah di Indonesia pada tahun 2010-2016. H1 : Diduga variabel Jumlah DPK, Non Performing Financing (NPF), Capital

Adequacy Ratio (CAR), dan BI Rate secara simultan berpengaruh signifikan terhadap alokasi pembiayaan UMKM pada Bank Umum Syariah dan Unit Usaha Syariah di Indonesia pada tahun 2010-2016. 10. Variabel Jumlah DPK, Non Performing Financing (NPF), Capital Adequacy

Ratio (CAR), dan BI Rate

H0 : Diduga variabel Jumlah DPK, Non Performing Financing (NPF), Capital Adequacy Ratio (CAR), dan BI Rate secara simultan tidak berpengaruh signifikan terhadap alokasi pembiayaan UMKM pada Bank Pembiayaan Rakyat Syariah di Indonesia pada tahun 2010-2016.

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Menurut Sugiono, metode penelitian kuantitatif merupakan suatu metode yang digunakan untuk meneliti suatu populasi dan sampel tertentu. Dalam penelitian kuantitatif banyak menuntut untuk menggunakan angka, mulai dari pengumpulan data penafsiran terhadap data serta hasil yang didapatkan dalam penelitian ( Sugiono, 2012:7).

B. Populasi dan Sampel Penelitian 1. Populasi Penelitian

Populasi penelitian adalah sekumpulan orang yang atau sekelompok objek penelitian yang dapat terdiri dari manusia, benda, hewan, tumbuhan, gejala, nilai tes, atau peristiwa sebagai sumber data yang memiliki karakteristik tertentu dalam suatu penelitian (Wasito, 1997:49). Dalam penelitian ini yang dijadikan populasi adalah perbankan syariah di Indonesia.

2. Sampel Penelitian

seluruh bank umum syariah, unit usaha syariah dan bank pembiayaan rakyat syariah di Indonesia. Jumlah bank umum syariah dan unit usaha syariah sampai tahun 2016 memiliki kantor pusat sebanyak 456 unit, kantor cabang pembantu sebanyak 1161 unit dan kantor kas sebanyak 182 unit. Sampel kedua sebagai pembanding adalah Bank Pembiayaan Rakyat Syariah sampai tahun 2016 memiliki kantor pusat 97 unit dan kantor kas sebanyak 173 unit.

C. Jenis dan Sumber Data

Data sekunder adalah data yang diperoleh peneliti melalui media perantara, baik melalui website yang telah dipublikasikan secara resmi oleh instansi terkait maupun melalui kepustakaan berdasarkan literature terkait penelitian.

Sumber data dari penelitian ini adalah berdasarkan data statistik yang diperoleh dari laporan keuangan yang telah dipublikasikan melalui website resmi Bank Indonesia (BI) dan Otoritas Jasa Keuangan (OJK). Perbankan syariah yang dipilih yaitu Bank Umum Syariah, Unit Usaha Syariah dan Bank Pembiayaan Rakyat Syariah.

D. Teknik Pengumpulan Data

Penelitian ini menggunakan dua metode, yaitu sebagai berikut : 1. Dokumentasi

melalui website resmi Bank Indonesia dan Otoritas Jasa Keuangan. Penelitian ini menggunakan laporan keuangan Bank Umum Syariah dan Unit Usaha Syariah di Indonesia serta Bank Pembiayaan Rakyat Syariah pada tahun 2010-2016 di Indonesia.

2. Studi Pustaka

Metode studi pustaka merupakan teknik pengumpulan data yang diperoleh dari literatur-literatur yang bersumber dari penelitian sebelumnya, literatur-literatur yang bersumber dari tinjauan pustaka serta literatur lainnya yang dijadikan referensi pustaka untuk menentukan pengujian hipotesis dan alat analisis yang digunakan dalam penelitian ini.

E. Analisa Data

Analisis regresi linier berganda adalah alat statistic yang dipergunakan untuk mengetahui pengaruh antara satu atau beberapa variabel terhadap satu variabel. Variabel yang mempengaruhi sering disebut sebagai variabel indepeden, sedangkan variabel dipengaruhi disebut variabel dependen.

PUMKM = β0 + β1DPK + β2NPF + β3CAR + β4BI_Rate

Penelitian ini menggunakan beberapa metode untuk menguji hipotesis, yaitu sebagi berikut:

1. Uji Asumsi Klasik

multikolinearitas dan uji heteroskedastisitas, penjelasan dari masing-masing diatas adalah sebagai berikut ( Basuki dan Prawoto, 2016: 57-63):

a. Uji Normalitas

Uji normalitas digunakan untuk menentukan data yang telah dikumpulkan berdistribusi normal atau diambil dari populasi normal. Seperti diketahui bahwa uji t dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau hal ini dilanggar maka uji statistik tidak valid untuk jumlah sampel kecil. Berdasarkan pengalaman empiris beberapa pakar statistik, data yang banyaknya lebih dari 30 angka, maka sudah dapat diasumsikan berdistribusi normal. Ataupun dengan melihat beberapa ketentuan sebagai berikut (Ghozali,2011:160):

Bila nilai J-B dilihat dari nilai signifikan, yaitu jika nilai sig lebih besar dari 0,05(5%) maka dapat disimpulkan bahwa residual menyebar normal, dan jika nilai sig lebih kecil dari 5% maka dapat disimpulkan bahwa residual menyebar tidak normal. Rumusan hipotesis yang digunakan sebagai berikut :

H1 : Nilai J-B > 0,05(5%), maka dapat disimpulkan bahwa data berdistribusi normal.

b. Uji Multikolinearitas

Multikolinearitas adalah adanya hubungan linear antara variabel independen dalam model regresi berganda. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Untuk mendeteksi ada atau tidaknya multikolinieritas di dalam model regresi dapat dilihat dari nilai Variance Inflation Factor (VIF). Kriteria pengujiannya yaitu apabila nilai VIF < 10 maka tidak

terdapat multikolineraritas diantara variabel independen, dan sebaliknya. Hipotesis yang digunakan adalah sebagi berikut:

H0 : Nilai VIF > 10, maka dapat disimpulkan bahwa terdapat multikolineritas diantara variabel independen.

H1 : Nilai VIF < 10, maka dapat disimpulkan bahwa tidak terdapat multikolineritas diantara variabel independen.

c. Uji Autokorelasi

autokorelasi dalam model regresi. Metode pengujian dengan uji Durbin-Watson (uji DW) dengan ketentuan sebagai berikut:

1) Jika d lebih kecil dari dL atau lebih besar dari (4-dL) maka hipotesis nol ditolak, yang berarti terdapat autokorelasi.

2) Jika d terletak antara dU dan (4-dU), maka hipotesis nol diterima yang berarti tidak ada autokorelasi.

3) Jika d terletak antara dL dan dU atau antara (4-dU) dan (4-dL), maka tidak menghasilkan kesimpulan yang pasti.

d. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lainnya. Uji heteroskedastisitas digunakan untuk mengetahui adanya penyimpangan dari syarat-syarat asumsi klasik pada model regresi dalam suatu penelitian, dimana dalam model regresi harus terpenuhi syarat tidak adanya heteroskedastisitas. Uji heteroskedastisitas dilakukan dengan cara meregresikan nilai absolute residual dengan variabel-variabel independen dalam model.

H0 : Jika nilai Prob. uji Glejser < 0,05 (5%), maka dapat disimpulkan bahwa terdapat heteroskedastisitas.

H1 : Jika nilai Prob. uji Glejser > 0,05 (5%), maka dapat disimpulkan bahwa tidak terdapat heteroskedastisitas.

2. Uji Hipotesis

a. Uji Koefisien Regresi Bersama-sama (Uji F)

Uji F dalam analisis regresi linier berganda bertujuan untuk mengetahui pengaruh variabel independen secara simultan, yang ditunjukan dalam Tabel Anova, dengan rumusan hipotesis yang digunkan sebagi berikut :

H0 : Variabel indpenden secara simultan tidak berpengaruh signifikan terhadap variabel dependen.

H1 : variabel independen secara simultan berpengaruh signifikan terhadap variabel dependen.

Kriteria pengujiannya adalah sebagi berikut :

2) Jika nilai signifikansi < 0,05 maka keputusannya adalah H0 ditolak, atau variabel independen secara simultan berpengaruh signifikansi terhadap variabel dependen. b. Uji Koefisien Regresi Secara Parsial (Uji t)

Uji t digunakan untuk mengetahui pengaruh masing-masing variabel independen secara parsial, ditunjukan oleh tabel Coefficients. Rumusan hipotesis yang digunakan adalah sebagai

berikut :

1) H0 : Masing-masing variabel independen tidak mempengaruhi variabel dependen secara signifikan.

2) H1 : Masing-masing variabel independen mempengaruhi variabel dependen secara signifikan.

c. Koefisien Determinasi (R2)

3. Chow Test

Chow test adalah alat untuk menguji test for equality of coefficients atau uji kesamaan koefisien. Jika hasil observasi yang

sedang kita teliti dapat dikelompokan menjadi dua atau lebih kelompok, maka pertanyaan yang timbul adalah apakah kedua atau lebih kelompok tadi merupakan subyek proses ekonomi yang sama (Ghozali, 2011:181).

Pada data runtut waktu (time-series) Chow test dapat berfungsi sebagai uji stabilitas struktural. Pengertian stabilitas disini berkaitan dengan asumsi bahwa koefisien yang besar di dalam hubungan struktural akan sama sepanjang waktu dari pengamatan data. Jadi jika hubungannya stabil maka semua data yang diamati berasal dari proses ekonomi yang sama. Namun bisa jadi proses ekonomi dapat saja mengalami perubahan ( hubungan yang tidak stabil) (Ghozali, 2001: 55).

Rumus untuk mencari nilai F test pada uji kesamaan koefisien (untuk membandingkan dua kelompok) adalah sebagai berikut (Ghozali, 2001: 52):

Keterangan :

SSRr : Sum of squared residual – restricted regression SSRu : Sum of squared residual – unrestricted regression n : Jumlah observasi

k : Jumlah parameter yang diestimasi pada unrestricted regression

BAB IV

ANALISIS DAN PEMBAHASAN

A. Analisis Deskriptif Hasil

1. Pertumbuhan Alokasi Pembiayaan UMKM BUS & UUS Grafik 4.1

Pertumbuhan alokasi pembiayaan UMKM pada Bank Umum Syariah dan Unit Usaha Syariah di Indonesia tahun 2010-2016.

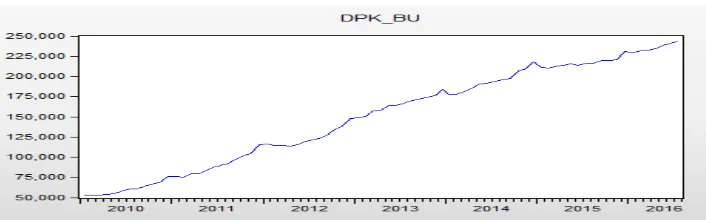

2. Pertumbuhan Jumlah Dana Pihak Ketiga BUS & UUS

Grafik 4.2

Pertumbuhan jumlah dana pihak ketiga pada Bank Umum Syariah dan Unit Usaha Syariah di Indonesia tahun 2010-2016.

yang dibuka oleh Bank Umum Syariah dan Unit Usaha Syariah pada setiap daerah di Indonesia.

3. Pertumbuhan tingkat Non Performing Financing (NPF) BUS & UUS Grafik 4.3

Pertumbuhan tingkat Non Performing Financing (NPF) pada Bank Umum Syariah dan Unit Usaha Syariah di Indonesia tahun 2010-2016.

menyalurkan pembiayaan dengan cukup efektif sehingga tidak terdapat banyak masalah yang dialami bank terkait kredit bermasalah.

4. Pertumbuhan tingkat Capital Adequacy Ratio (CAR) BUS & UUS Grafik 4.4

Pertumbuhan tingkat Capital Adequacy Ratio (CAR) pada Bank Umum Syariah dan Unit Usaha Syariah di Indonesia tahun 2010-2016.

Pertumbuhan tingkat Capital Adequacy Ratio (CAR) pada tahun 2010-2014 stabil pada prosentase 3%. Hal ini menunjukan bahwa tingkat kecukupan modal yang dimiliki Bank Umum Syariah dan Unit Usaha Syariah cukup rendah. Namun pada akhir bulan 2014 dan pada awal bulan 2015 mengalami kenaikan mencapai 16%. Apabila Capital Adequacy Ratio (CAR) meningkat maka mengindikasikan modal juga

5. Pertumbuhan tingkat alokasi pembiayaan UMKM BPRS Grafik 4.5

Pertumbuhan tingkat alokasi pembiayaan UMKM pada Bank Pembiayaan Rakyat syariah di Indonesia tahun 2010-2016.

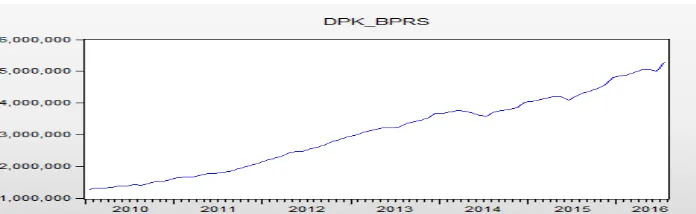

6. Pertumbuhan Tingkat Jumlah Dana Pihak Ketiga BUS & UUS

Grafik 4.6

Pertumbuhan tingkat jumlah dana pihak ketiga pada Bank Pembiayaan Rakyat Syariah di Indonesia tahun 2010-2016.

7. Pertumbuhan tingkat Non Performing Financing (NPF) BPRS Grafik 4.7

Pertumbuhan tingkat Non Performing Financing (NPF) pada Bank Pembiayaan Rakyat Syariah di Indonesia tahun 2010-2016.

Pertumbuhan tingkat Non Performing Financing (NPF) pada tahun 2010-2016 turun-naik yang cukup fluktuatif pada Bank Pembiayaan Rakyat Syariah. Non Performing Financing (NPF) merupakan rasio keuangan yang mewakili tingkat pembiayaan bermasalah dengan total alokasi pembiayaan yang disalurkan oleh Bank Pembiayaan Rakyat Syariah. Jika tingkat Non Performing Financing (NPF) meningkat yang cukup baik maka hal ini mengindikasikan bahwa alokasi pembiayaan bermaslah berkurang. Apabila melihat grafik diatas tingkat Non Performing Financing (NPF) yang cukup baik terjadi pada setiap akhir tahun, yaitu

pada bulan desember tahun 2010-2015. Tingkat Non Performing Financing (NPF) paling baik yaitu pada bulan desember tahun 2012 yaitu

Pembiayaan Rakyat Syariah menyalurkan pembiayaan dengan cukup efektif sehingga tidak terdapat banyak masalah yang dialami bank.

8. Pertumbuhan tingkat Capital Adequacy Ratio (CAR) BPRS Grafik 4.8

Pertumbuhan tingkat Capital Adequacy Ratio (CAR) pada Bank Pembiayaan Rakyat Syariah di Indonesia tahun 2010-2016.

9. Pertumbuhan tingkat BI Rate di Indonesia Grafik 4.9

Pertumbuhan tingkat BI Rate pada Bank Umum Syariah dan Unit Usaha Syariah di Indonesia tahun 2010-2016.

Pumkm = β0+β1DPK1+β2NPF+β3CAR+β4BI_R+ e

B. Analisis Data

1. Uji Asumsi Klasik pada Bank Umum Syariah dan Unit Usaha Syariah

a. Uji Normalitas

Rumusan hipotesis yang digunakan sebagai berikut :

H0 : Nilai J-B < 0,05(5%), maka dapat disimpulkan bahwa data berdistribusi tidak normal.

H1 : Nilai J-B > 0,05(5%), maka dapat disimpulkan bahwa data berdistribusi normal.

b. Uji Multikolinieritas

Tabel 4.1 Uji Multikolinieritas

Untuk mendeteksi ada atau tidaknya multikolinieritas di dalam model regresi dapat dilihat dari nilai Variance Inflation Factor (VIF). Kriteria pengujiannya yaitu apabila nilai VIF < 10 maka tidak terdapat multikolineraritas diantara variabel independen, dan sebaliknya. Hipotesis yang digunakan adalah sebagai berikut:

H0 : Nilai VIF > 10, maka dapat disimpulkan bahwa terdapat multikolineritas diantara variabel independen.

H1 : Nilai VIF < 10, maka dapat disimpulkan bahwa tidak terdapat multikolineritas diantara variabel independen.

Hasil dari penelitian ini menunjukan bahwa nilai Variance Inflation Factor (VIF) dari DPK, NPF, CAR dan BI Rate < 10, maka

c. Uji Autokorelasi

Tabel 4.2 Uji Autokorelasi

Metode pengujian dengan uji Durbin-Watson (uji DW) dengan ketentuan sebagai berikut:

1) Jika d lebih kecil dari dL atau lebih besar dari (4-dL) maka hipotesis nol ditolak, yang berarti terdapat autokorelasi.

2) Jika d terletak antara dU dan (4-dU), maka hipotesis nol diterima yang berarti tidak ada autokorelasi.

3) Jika d terletak antara dL dan dU atau antara (4-dU) dan (4-dL), maka tidak menghasilkan kesimpulan yang pasti.

Pumkm =

β0+β1DPK_BPRS+β2NPF_BPRS+β3CAR_BPRS+β4BI_RATE+ e

sebesar 1,919725 berada diantara nilai dU yaitu 1,739 dan nilai 4-dU yaitu 2,261.

d. Uji Heterokedastisitas

Tabel 4.3 Uji Heterokedastisitas

Cara mendeteksi ada dan tidaknya heterokedastisitas adalah dengan uji Glejser. Rumusan hipotesis yang digunakan adalah sebagai berikut:

H0 : Jika nilai Prob. uji Glejser < 0,05 (5%), maka dapat disimpulkan bahwa terdapat heteroskedastisitas.

H1 : Jika nilai Prob. uji Glejser > 0,05 (5%), maka dapat disimpulkan bahwa tidak terdapat heteroskedastisitas.

Hasil dari penelitian ini menunjukan bahwa dengan uji Glejser nilai Prob. sebesar 0,0721 > 0,05 (5%), maka dapat disimpulkan bahwa H0 ditolak, yang berarti bahwa tidak terdapat heterokedastisitas.

a. Uji Normalitas

Test normalitas dapat dilihat dari nilai signifikansi, yaitu jika nilai sig (jarque-bera) lebih besar dari 5% maka dapat disimpulkan bahwa residual menyebar normal, dan jika nilai sig lebih kecil dari 5% maka dapat disimpulkan bahwa residual menyebar tidak normal. Nilai sig (jarque-bera) sebesar 0,841622 > 0,05 sehingga dapat disimpulkan bahwa residual berdistribusi normal, maka asumsi klasik tentang kenormalan telah terpenuhi.

b. Uji Multikolinieritas

Untuk mendeteksi ada atau tidaknya multikolinieritas di dalam model regresi dapat dilihat dari nilai Variance Inflation Factor (VIF). Kriteria pengujiannya yaitu apabila nilai VIF < 10 maka tidak terdapat multikolineraritas diantara variabel independen, dan sebaliknya. Hipotesis yang digunakan adalah sebagi berikut:

H0 : Nilai VIF > 10, maka dapat disimpulkan bahwa terdapat multikolineritas diantara variabel independen.

H1 : Nilai VIF < 10, maka dapat disimpulkan bahwa tidak terdapat multikolineritas diantara variabel independen.

Hasil dari penelitian ini menunjukan bahwa nilai Variance Inflation Factor (VIF) dari DPK, NPF, CAR dan BI Rate < 10, maka

dapat disimpulkan bahwa H0 ditolak yang berarti tidak terdapat multikolinearitas diantara variabel independen.

c. Uji Autokorelasi

Metode pengujian dengan uji Durbin-Watson (uji DW) dengan ketentuan sebagai berikut:

1) Jika d lebih kecil dari dL atau lebih besar dari (4-dL) maka hipotesis nol ditolak, yang berarti terdapat autokorelasi.

2) Jika d terletak antara dU dan (4-dU), maka hipotesis nol diterima yang berarti tidak ada autokorelasi.

3) Jika d terletak antara dL dan dU atau antara (4-dU) dan (4-dL), maka tidak menghasilkan kesimpulan yang pasti.

Hasil dari penelitian ini menunjukan bahwa nilai hitung DW sebesar 1,800559. Berdasarkan ketentuan diatas menunjukan bahwa dengan k:4, n:78 maka nilai tabelnya adalah dL sebesar 1,515 dan nilai dU sebesar 1,739. Jadi dapat ditarik kesimpulan bahwa tidak terdapat autokorelasi karena berada diadaerah yang tidak terdapat autokorelasi antar variabel, dengan dibuktikan bahwa nilai DW sebesar 1,919725 berada diantara nilai dU yaitu 1,739 dan nilai 4-dU yaitu 2,199441.

d. Uji Heterokedastisitas